Alena Kopfová Katedra finančního práva a národního hospodářství, kanc. 122 Alena.Kopfova@law.muni.cz

|

|

|

- Magdalena Vítková

- před 10 lety

- Počet zobrazení:

Transkript

1 FINANCOVÁNÍ OBCHODNÍCH SPOLEČNOSTÍ Alena Kopfová Katedra finančního práva a národního hospodářství, kanc. 122 Alena.Kopfova@law.muni.cz

2 Majetková struktura (aktiva) 1. Pohledávky za upsaný základní kapitál 2. Dlouhodobý majetek a) Dlouhodobý nehmotný majetek b) Dlouhodobý hmotný majetek c) Dlouhodobý finanční majetek 3. Oběžná aktiva a) Zásoby b) Dlouhodobé pohledávky c) Krátkodobé pohledávky d) Krátkodobý finanční majetek 4. Časové rozlišení

Zásoby b) Dlouhodobé pohledávky c) Krátkodobé pohledávky d)")

3 Finanční struktura (pasiva) 1. Vlastní kapitál a) Základní kapitál b) Kapitálové fondy c) Fondy ze zisku d) Výsledek hospodaření minulých let e) Výsledek hospodaření běžného účetního období 2. Cizí zdroje a) Rezervy b) Dlouhodobé závazky c) Krátkodobé závazky d) Bankovní úvěry a výpomoci 3. Časové rozlišení

4 Optimalizace finanční struktury Nalezení optimálního poměru mezi jednotlivými druhy používaného kapitálu Klíčová role: náklady kapitálu Úrokový daňový štít vs. náklady finanční tísně Možno vyjádřit pomocí tzv. U-křivky Tzv. bilanční pravidla Zlaté pravidlo financování slaďovat časový horizont složek majetku a zdrojů, ze kterých jsou tyto složky financované Zlaté pravidlo vyrovnání rizika Vlastní zdroje by měly převyšovat cizí zdroje

5 Finanční zdroje Zdroje tvorby peněžních prostředků a podnikového kapitálu Účetní pohled zdroje krytí majetku, tedy pasiva rozvahy Souhrn peněz, které podnik získá realizací svých výrobků, služeb, eventuelně svého nepeněžního majetku, růstem různých forem vlastního kapitálu, dluhů, výjimečně i formou dotací

6 Rozdělení finančních zdrojů Z hlediska vlastnického Vlastní Cizí Z hlediska původu prostředků Vnitřní (interní) Vnější (externí) Z hlediska časového Krátkodobé Dlouhodobé

Z hlediska časového Krátkodobé")

7 Samofinancování Financování z vnitřních (interních) vlastních zdrojů Užší pojetí z nerozděleného zisku Širší pojetí využití všech vnitřních zdrojů Zjevné samofinancování Vykázání a používání jednotlivých způsobů samofinancování Skryté (tiché) samofinancování Vytváření skrytých rezerv, které nejsou formálně zřejmé Např. podcenění podnikového majetku nebo nadcenění závazků

8 Nerozdělený zisk Kladný výsledek hospodaření Na velikost podnikového zisku má vliv: Velikost realizované produkce Struktura realizace Cena realizované produkce Náklady na jednotku realizace + Dividendová politika Výhody žádné úroky; nezvyšuje se zadlužení společnosti; možno financovat i investice, na které by bylo obtížné sehnat externí zdroje Nevýhody velikost zisku nestabilní; dražší zdroj financování

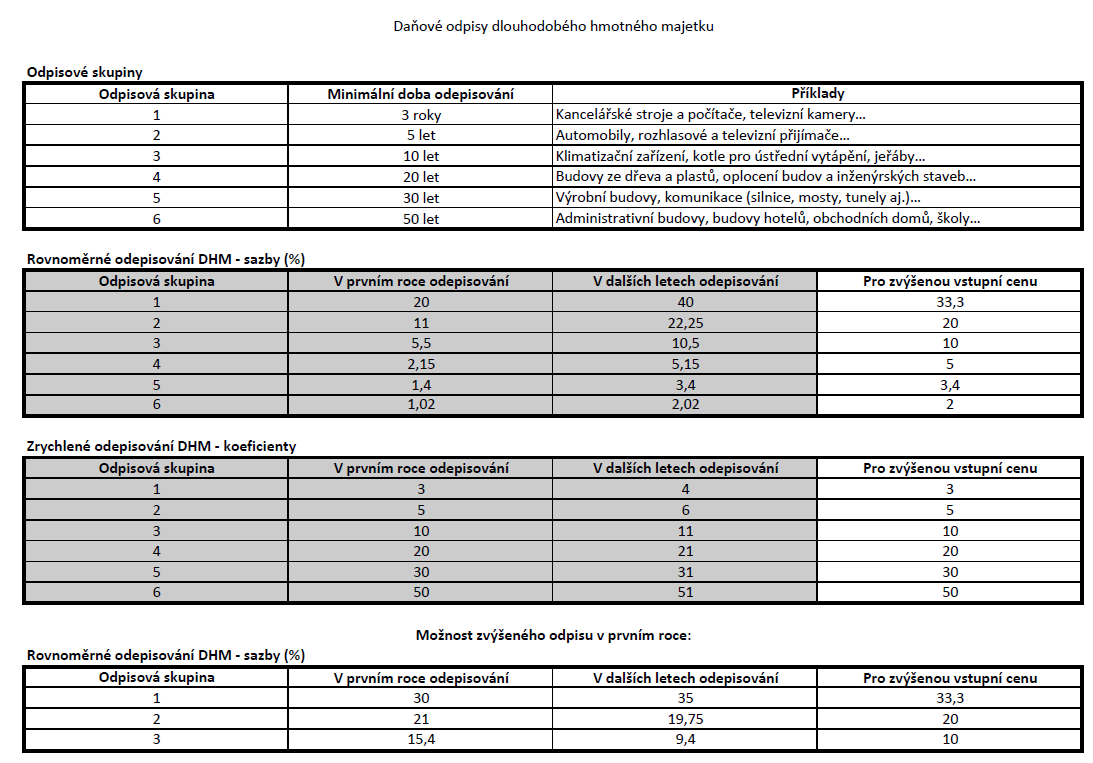

9 Odpisy Vyjadřují opotřebení (fyzické i morální) dlouhodobého hmotného a nehmotného majetku Měly by zajistit obnovu dlouhodobého majetku Zajišťují přenos ceny majetku do nákladů (jako nákladová položka součástí kalkulace ceny, vrací se zpět v rámci inkasovaných tržeb) Reprodukční efekt odpisů (Domarův efekt) pomocí odpisů lze financovat nejen obnovu dlouhodobého majetku, ale i jeho rozšíření Oprávky = kumulovaný součet provedených odpisů k určitému okamžiku

10 Odpisy Výši odpisů ovlivňují: Výše a struktura dlouhodobého hmotného a nehmotného majetku Cena majetku, který se odepisuje Doba odepisování majetku Zvolená metoda odepisování Výhoda poměrně stabilní zdroj financování

11 Odpisy Účetní vyjadřují reálnou velikost opotřebení; podnik si sám sestaví odpisový plán Možné metody odepisování lineární, degresivní (akcelerační), progresivní, nerovnoměrné, v závislosti na výkonu stroje, Daňové pro stanovení základu daně z příjmu Rovnoměrné odepisování (každá odpisová skupina stanovenou sazbu): roční odpis = (vstupní cena / 100) x sazba Zrychlené odepisování (každá odpisová skupina stanovený koeficient odepisování k ): odpis pro 1. rok = vstupní cena / k 1 pro další roky = (2 x zůstatková cena) / (k - n)

: odpis pro 1.")

12 Zdroj:

13 Daňové odpisy - příklad Společnost zakoupila osobní automobil v hodnotě Kč a zařadila ho do svého dlouhodobého hmotného majetku. Vypočítejte, jak velké odpisy jako náklad na dosažení, zajištění a udržení příjmů si mohla společnost v jednotlivých letech uplatnit, jestliže: a) zvolila rovnoměrný způsob odepisování b) zvolila zrychlený způsob odepisování

zvolila rovnoměrný způsob")

14 Odpisy řešení příkladu Osobní automobil spadá do 2. odpisové skupiny, doba odepisování činí minimálně 5 let a) Rovnoměrný způsob 1. rok: ( /100) x 11 = Kč rok: ( /100) x 22,25 = Kč

x 11 = 44 000 Kč 2.-5.")

15 Odpisy řešení příkladu b) Zrychlený způsob Rok Postup výpočtu Roční odpis (Kč) Zůstatková cena / (2 x ) / (6 1) (2 x ) / (6 2) (2 x ) / (6 3) (2 x ) / (6 4)

/ (6 2) 96 000 96 000 4.")

16 Dlouhodobé a střednědobé úvěry Externí, cizí zdroj financování Finanční úvěry viz dále Dodavatelské úvěry Poskytovány dodavateli velkých investičních celků Souhlas s odkladem zaplacení za poskytnuté plnění Délku ovlivňuje povaha zboží, soutěž na trhu, podmínky konkurence Úvěr získaný emisí podnikových obligací Dluhopis (obligace) zastupitelný cenný papír, s nímž je spojeno právo na splacení dlužné částky (v nominálních hodnotách + vyplácení předem stanoveného výnosu, úroku) a povinnost emitenta toto právo uspokojit Dluhopis je obchodovatelný

a povinnost emitenta toto právo uspokojit Dluhopis je")

17 Finanční úvěry Střednědobé a dlouhodobé bankovní úvěry Za úvěr dlužník platí určitou cenu = úrok Počítá se z jistiny Roční (p.a.), pololetní (p.s.), čtvrtletní (p.q.), měsíční (p.m.), denní (p.d.) Úročení Jednoduché výpočet úroků vychází ze stejného základu K = K(0) x (1 + i x t); kde K = konečný stav kapitálu, K(0) = jistina, i = úroková míra (jako desetinné číslo), t = doba půjčky Složené tzv. kapitalizace úroků K = K(0) x (1 + i) n ; kde n = počet úrokových období Smíšené kombinace jednoduchého a složeného úročení

Úročení Jednoduché výpočet úroků vychází ze stejného základu K = K(0) x (1 + i x t); kde K = konečný stav kapitálu, K(0) =")

18 Příklad jednoduché úročení Společnost si půjčila od banky Kč na půl roku. Jedná se tedy o jednoduché úrokování. Úroková sazba se nemění a činí 10 % p.a. Kolik musí vrátit? Pozn.: Při výpočtu doby půjčky t vycházejte z tzv. německé či obchodní metody, kdy se v čitateli uvažuje měsíc 30 dní a ve jmenovateli rok 360 dní.

19 Příklad jednoduché úročení - řešení K = K(0) x (1 + i x t) K(0) = i = 0,1 t = 6 měsíců (měsíc = 30 / 360) K = (1 + 0,1 x 180 / 360) K = Kč

K = 68 250")

20 Příklad složené úročení Podnikatel si chce půjčit od banky na 2 roky 3 miliony Kč. Předpokládá, že po dvou letech bude mít na splacení úvěru 3,5 milionu Kč. Banka nabízí úvěr s úrokovou mírou 14,6 %, úročí se jednou ročně, vždy na konci roku. Jedná se o složené úročení. a) Bude částka 3,5 milionu Kč na splacení úvěru stačit? b) Kolik korun maximálně si případně může podnikatel půjčit? Banka poskytuje úvěry v celých tisícikorunách.

Bude částka 3,5 milionu Kč na splacení úvěru stačit?")

21 Příklad složené úročení - řešení a) K = K(0) x (1 + i) n K(0) = i = 0,146 n = 2 K = x (1 + 0,146) 2 K = Kč b) Ze základního vzorce vyjádříme K(0) = K / (1 + i) n K = K(0) = / (1 + 0,146) 2 K(0) =

22 Finanční úvěry Hypoteční úvěr Účelový úvěr poskytován na financování investic do nemovitostí Splácení úvěru pomocí nejčastěji měsíčních nebo čtvrtletních anuit Anuita = složená platba obsahující úrokovou a úmorovou část a = HU x [i x (1 + i) n ] / [(1 + i) n - 1]; kde HU = počáteční výše úvěru, i = úroková míra úrokového období, n = počet úrokových období

23 Příklad anuitní splácení Společnost splácí 2 roky pololetními anuitami úvěr ve výši Kč při úrokové sazbě 10 % p.a. Stanovte výši anuity a sestavte umořovací plán tohoto úvěru.

24 Příklad anuitní splácení - řešení a = HU x [i x (1 + i) n ] / [(1 + i) n - 1] Daná úroková míra 10 % p.a., ale úrokové období je pololetí, proto i(p.s.) = 0,1 / 2 = 0,05 HU = n = 4 a = x [0,05 x (1 + 0,05) 4 ] / [(1 + 0,05) 4-1] a = ,18

25 Příklad anuitní splácení - řešení Pořadí splátky Výše splátky Úmor Úrok Nesplacená část dluhu , , , , , , , , , , , , , ,91 0 Součet x

26 Krátkodobé úvěry Obchodní úvěr Závazky vůči dodavatelům Časový rozdíl mezi realizací obchodu a jeho zaplacením Označován jako nebankovní úvěr Zálohy (akontace) Finanční zdroj pro příjemce Výše zálohy věcí dohody Krátkodobé bankovní úvěry Např. úvěr na sezónní náklady nebo úvěr na přechodný nedostatek finančních prostředků

27 Leasing Cizí, vnější zdroj financování Pronájem konkrétního dlouhodobého majetku pronajímatele za sjednané nájemné nájemci Neobjevuje se v rozvaze nájemce (může zkreslit hodnocení míry zadlužení) Operativní (provozní) leasing Krátkodobý pronájem, na dobu určitou Po uplynutí doby se předmět vrací pronajímateli Finanční leasing Dlouhodobý pronájem O údržbu a pojištění majetku se stará nájemce Doba pronájmu se blíží životnosti majetku, po jejím uplynutí přechází do vlastnictví nájemce

28 Leasing Výhody: Podnik nemusí disponovat celou částkou na získání majetku Dostupnější než úvěr Obvykle se splácí až po uvedení zařízení do provozu Splátky se zahrnují do daňově uznatelných nákladů Nevýhody: Výše splátek převyšuje pořizovací cenu Leasingový koeficient Poměr mezi součtem všech leasingových splátek a pořizovací cenou leasingu

29 Příklad leasingová splátka a leasingový koeficient Vypočítejte výši pravidelné leasingové splátky osobního automobilu a výši leasingového koeficientu, jestliže pořizovací cena automobilu činila Kč a leasingová společnost předpokládá pravidelné měsíční splátky po dobu pěti let s navýšením první splátky o 20 % z pořizovací ceny a svoji marži ve výši 10 % z pořizovací ceny.

30 Příklad leasing - řešení Celková cena leasingu = pořizovací cena + marže leasingové společnosti = % z = Kč Na 60 pravidelných splátek zbývá: = % z = Kč Výše pravidelné splátky: = / 60 = Kč První navýšená splátka: = % z = Kč Cena leasingu: = x = Leasingový koeficient: = / = 1,1

31 Faktoring a forfaiting Faktoring Prodej krátkodobé pohledávky podniku před lhůtou splatnosti faktorovi (specializovaná finanční instituce nebo banka) Faktor odkupuje pohledávku za provizi a bere na sebe riziko spojené s odkupem pohledávky Výhody pro podnik rychlé získání finančních prostředků, snížení míry zadlužení, odpadá starost s inkasem Forfaiting Odkoupení dlouhodobých a střednědobých pohledávek před lhůtou splatnosti forfaitrem Používá se především v zahraničním obchodě Často vyžaduje ručení třetí osobou (nejčastěji banka dovozce)

32 Děkuji za pozornost!

Majetková a kapitálová struktura podniku

Podniková ekonomika Majetková a kapitálová struktura podniku Co je majetek? Jak je financován? Proč jsou tyto údaje důležité? 2 Rozvaha přehled majetkové a kapitálové struktury podniku stavový výkaz, kde

Podniková ekonomika Majetková a kapitálová struktura podniku Co je majetek? Jak je financován? Proč jsou tyto údaje důležité? 2 Rozvaha přehled majetkové a kapitálové struktury podniku stavový výkaz, kde

AKTIVA a PASIVA ROZVAHA

Majetek podniku souhrn prostředků pro hospodářskou činnost organizace Majetek z pohledu účetnictví: podle druhů majetku podle zdrojů financování Majetek z hlediska formy = AKTIVA Majetek z hlediska zdrojů

Majetek podniku souhrn prostředků pro hospodářskou činnost organizace Majetek z pohledu účetnictví: podle druhů majetku podle zdrojů financování Majetek z hlediska formy = AKTIVA Majetek z hlediska zdrojů

8 Leasing. <http://www.sfinance.cz/firmy-a-podnikani/informace/pruvodce/rozdeleni/> 1 Co je to leasing? [online]. [cit. 09/2008] Dostupné z:

![8 Leasing. <http://www.sfinance.cz/firmy-a-podnikani/informace/pruvodce/rozdeleni/> 1 Co je to leasing? [online]. [cit. 09/2008] Dostupné z:](/thumbs/21/1063108.jpg "8 Leasing. <http://www.sfinance.cz/firmy-a-podnikani/informace/pruvodce/rozdeleni/> 1 Co je to leasing? [online]. [cit. 09/2008] Dostupné z:") 8 Leasing Slovo "leasing" bylo převzato do české terminologie z anglického slova, které v překladu znamená "pronájem". Jedná se o obchodní operaci leasingového pronajímatele (leasingová společnost) a leasingového

8 Leasing Slovo "leasing" bylo převzato do české terminologie z anglického slova, které v překladu znamená "pronájem". Jedná se o obchodní operaci leasingového pronajímatele (leasingová společnost) a leasingového

FRP cvičení Leasing

FRP 3. 4. cvičení Leasing Slovo "leasing" bylo převzato do české terminologie z anglického slova, které v překladu znamená "pronájem". Jedná se o obchodní operaci leasingového pronajímatele (leasingová

FRP 3. 4. cvičení Leasing Slovo "leasing" bylo převzato do české terminologie z anglického slova, které v překladu znamená "pronájem". Jedná se o obchodní operaci leasingového pronajímatele (leasingová

LEASING. 1. Obecná charakteristika. 2. Situace v ČR. Využití majetku v podnikání z jeho vlastnictví

LEASING 1. Obecná charakteristika Využití majetku v podnikání z jeho vlastnictví Definice leasingu: nástroj pro využívání majetku (po určitou dobu), aniž by se stal vlastnictvím firmy Z pohledu práva:

LEASING 1. Obecná charakteristika Využití majetku v podnikání z jeho vlastnictví Definice leasingu: nástroj pro využívání majetku (po určitou dobu), aniž by se stal vlastnictvím firmy Z pohledu práva:

Majetek. MAJETEK členění v rozvaze. Dlouhodobý majetek

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Rozvaha obchodní společnosti v souladu s českou legislativou, k

Rozvaha obchodní společnosti v souladu s českou legislativou, k 31.12.2011 tis. Kč AKTIVA CELKEM 703 000 A. Pohledávky za upsaný základní kapitál 0 B. louhodobý majetek 403 000 B. I. louhodobý nehmotný

Rozvaha obchodní společnosti v souladu s českou legislativou, k 31.12.2011 tis. Kč AKTIVA CELKEM 703 000 A. Pohledávky za upsaný základní kapitál 0 B. louhodobý majetek 403 000 B. I. louhodobý nehmotný

2. přednáška. Ing. Josef Krause, Ph.D.

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

4. cvičení. Splácení úvěru. Umořovatel.

4. cvičení Splácení úvěru. Umořovatel. UMOŘOVÁNÍ DLUHU Jakým způsobem lze úvěr splácet: jednorázově, postupně: - pravidelnými splátkami: - degresivní splátky, - progresivní splátky, - anuitní splátky (pravidelně

4. cvičení Splácení úvěru. Umořovatel. UMOŘOVÁNÍ DLUHU Jakým způsobem lze úvěr splácet: jednorázově, postupně: - pravidelnými splátkami: - degresivní splátky, - progresivní splátky, - anuitní splátky (pravidelně

1 Majetková a finanční struktura podniku

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA I. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL II. STÁLÁ AKTIVA 1) Dlouhodobý nehmotný majetek 2) Dlouhodobý hmotný majetek 3) Dlouhodobý finanční

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA I. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL II. STÁLÁ AKTIVA 1) Dlouhodobý nehmotný majetek 2) Dlouhodobý hmotný majetek 3) Dlouhodobý finanční

Ekonomika podniku. Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze. Ing. Kučerková Blanka, 2011

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Struktura

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Struktura

AKTIVA. V souladu s IAS / IFRS Název a sídlo účetní jednotky : Pražská energetika, a.s. Konsolidovaná Na Hroudě 1492/4 ROZVAHA Praha

Konsolidovaná Na Hroudě 1492/4 ROZVAHA Praha 10 100 05 k 31.03.2009 AKTIVA Skutečnost Pozemky, budovy a zařízení 14 023 503 Nehmotná aktiva 189 707 Pohledávky z obchodních vztahů a ostatní pohledávky 47

Konsolidovaná Na Hroudě 1492/4 ROZVAHA Praha 10 100 05 k 31.03.2009 AKTIVA Skutečnost Pozemky, budovy a zařízení 14 023 503 Nehmotná aktiva 189 707 Pohledávky z obchodních vztahů a ostatní pohledávky 47

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Ú Č T O V Á O S N O V A. 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek

Ú Č T O V Á O S N O V A 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek 1 Zásoby - materiál, zásoby vlastní výroby, zboží 2 Finanční

Ú Č T O V Á O S N O V A 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek 1 Zásoby - materiál, zásoby vlastní výroby, zboží 2 Finanční

Komerční bankovnictví 6

JUDr. Ing. Otakar Schlossberger, Ph.D. vedoucí katedry financí VŠFS a externí spolupracovník katedry bankovnictví a pojišťovnictví VŠE Praha Obsah: Téma: Alternativní formy financování 1. Faktoring 2.

JUDr. Ing. Otakar Schlossberger, Ph.D. vedoucí katedry financí VŠFS a externí spolupracovník katedry bankovnictví a pojišťovnictví VŠE Praha Obsah: Téma: Alternativní formy financování 1. Faktoring 2.

EKONOMIKA A ŘÍZENÍ PODNIKU. (korekce 1. vydané verze)

") EKONOMIKA A ŘÍZENÍ PODNIKU (korekce 1. vydané verze) Příklad 4.1: Sestavte zahajovací rozvahu a její průběžné podoby podle níže uváděných údajů. 1. Pět společníků zakládá firmu a každý z nich do počátku

EKONOMIKA A ŘÍZENÍ PODNIKU (korekce 1. vydané verze) Příklad 4.1: Sestavte zahajovací rozvahu a její průběžné podoby podle níže uváděných údajů. 1. Pět společníků zakládá firmu a každý z nich do počátku

Finanční řízení podniku. cv. 8

Finanční řízení podniku cv. 8 Podstata finančního řízení podniku Věcná stránka tok statků (strojů, surovin, materiálu) lze rozdělit na 3 hlavní aktivity zásobování, výrobu a prodej. Finanční zdroje každá

Finanční řízení podniku cv. 8 Podstata finančního řízení podniku Věcná stránka tok statků (strojů, surovin, materiálu) lze rozdělit na 3 hlavní aktivity zásobování, výrobu a prodej. Finanční zdroje každá

ČASOVÁ HODNOTA PENĚZ ÚROKOVÁNÍ

ČASOVÁ HODNOTA PENĚZ ÚROKOVÁNÍ ÚROK z pohledu věřitele odměna za to, že poskytl své volné peněžní prostředky dočasně někomu jinému (zahrnuje náhradu za dočasnou ztrátu kapitálu a za riziko spojené s nesplacením

ČASOVÁ HODNOTA PENĚZ ÚROKOVÁNÍ ÚROK z pohledu věřitele odměna za to, že poskytl své volné peněžní prostředky dočasně někomu jinému (zahrnuje náhradu za dočasnou ztrátu kapitálu a za riziko spojené s nesplacením

SLP Czech, s.r.o. k Statutární formuláře českých finančních výkazů v tis. Kč

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

ROZVAHA NOEN Václavské náměstí 802/56

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

Vysoká škola ekonomická Fakulta financí a účetnictví

Vysoká škola ekonomická Fakulta financí a účetnictví PŘIJÍMACÍ ZKOUŠKY NA INŢENÝRSKÉ STUDIUM specializace Učitelství ekonomických předmětů pro střední školy školní rok 2006/2007 TEST Z ODBORNÝCH PŘEDMĚTŮ

Vysoká škola ekonomická Fakulta financí a účetnictví PŘIJÍMACÍ ZKOUŠKY NA INŢENÝRSKÉ STUDIUM specializace Učitelství ekonomických předmětů pro střední školy školní rok 2006/2007 TEST Z ODBORNÝCH PŘEDMĚTŮ

2014 ISIN CZ0003501660

Dodatek č. 1 k Prospektu dluhopisů ZONER software, a.s. Dluhopisy s pevným úrokovým výnosem 10 % p. a. v celkové předpokládané jmenovité hodnotě emise 200.000.000 Kč k datu emise nebo v průběhu emisní

Dodatek č. 1 k Prospektu dluhopisů ZONER software, a.s. Dluhopisy s pevným úrokovým výnosem 10 % p. a. v celkové předpokládané jmenovité hodnotě emise 200.000.000 Kč k datu emise nebo v průběhu emisní

ROZVAHA. k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:") ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA. k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto") ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

ROZVAHA. v souladu s IFRS k 31. březnu 2006 (v mil. Kč) ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období

ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období") ROZVAHA Běžné účetní období Minulé účetní období AKTIVA CELKEM 283 249 274 208 Stálá aktiva 256 860 258 658 Dlouhodobý hmotný majetek 171 505 175 555 Dlouhodobý hmotný majetek, brutto 289 320 291 100 Oprávky

ROZVAHA Běžné účetní období Minulé účetní období AKTIVA CELKEM 283 249 274 208 Stálá aktiva 256 860 258 658 Dlouhodobý hmotný majetek 171 505 175 555 Dlouhodobý hmotný majetek, brutto 289 320 291 100 Oprávky

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. v tis. Kč Pozn. 31. prosince 2010 31. prosince 2009

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

ČEZ, a. s. ROZVAHA v souladu s IFRS k 31. 03. 2015 V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 03. 2015 31. 12. 2014 Dlouhodobý hmotný majetek, brutto 345 012 344 246 Oprávky a opravné položky -199 841-196 333 Dlouhodobý hmotný majetek, netto 145 171

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 03. 2015 31. 12. 2014 Dlouhodobý hmotný majetek, brutto 345 012 344 246 Oprávky a opravné položky -199 841-196 333 Dlouhodobý hmotný majetek, netto 145 171

ROZVAHA. AGRO Chomutice a.s Chomutice

ROZVAHA 1.1.2014 31.12.2014 A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.6. Jiný dlouhodobý nehmotný majetek 010 B.II. Dlouhodobý hmotný majetek 013

ROZVAHA 1.1.2014 31.12.2014 A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.6. Jiný dlouhodobý nehmotný majetek 010 B.II. Dlouhodobý hmotný majetek 013

1 Umořovatel, umořovací plán, diskont směnky

1 Umořovatel, umořovací plán, diskont směnky Umořovatel je párovým vzorcem k zásobiteli (viz kapitola č. 5), využívá se pro určení anuity, nebo-li pravidelné částky, kterou musím splácet bance, pokud si

1 Umořovatel, umořovací plán, diskont směnky Umořovatel je párovým vzorcem k zásobiteli (viz kapitola č. 5), využívá se pro určení anuity, nebo-li pravidelné částky, kterou musím splácet bance, pokud si

Vysoká škola ekonomická v Praze

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Cvičení 1: Studie a příklady Cvičící: David Procházka Email: prochazd@vse.cz Web: https://webhosting.vse.cz/prochazd

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Cvičení 1: Studie a příklady Cvičící: David Procházka Email: prochazd@vse.cz Web: https://webhosting.vse.cz/prochazd

* minulých let (+zisk,(-) ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek

ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek") Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

ČEZ, a. s. ROZVAHA v souladu s IFRS k 30. 6. 2013 V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2013 31. 12. 2012 Dlouhodobý hmotný majetek, brutto 311 641 318 139 Oprávky a opravné položky -175 095-175 703 Dlouhodobý hmotný majetek, netto 136 546

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2013 31. 12. 2012 Dlouhodobý hmotný majetek, brutto 311 641 318 139 Oprávky a opravné položky -175 095-175 703 Dlouhodobý hmotný majetek, netto 136 546

1 Cash Flow. Zdroj: Vlastní. Obr. č. 1 Tok peněžních prostředků

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

ČEZ, a. s. INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY

INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY ZPRACOVANÉ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ ROZVAHA AKTIVA: K 31. 12. 2018 Dlouhodobý hmotný majetek, brutto 459 467 454 354 Oprávky a opravné položky

INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY ZPRACOVANÉ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ ROZVAHA AKTIVA: K 31. 12. 2018 Dlouhodobý hmotný majetek, brutto 459 467 454 354 Oprávky a opravné položky

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 256 319 081 Oprávky a opravné položky -185 517-182 282 Dlouhodobý hmotný majetek, netto 133 739

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 256 319 081 Oprávky a opravné položky -185 517-182 282 Dlouhodobý hmotný majetek, netto 133 739

PASIVA. Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) Běžné účetní období

Běžné účetní období") Rozvaha Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) aktiva Běžné účetní období Minulé účetní období označení Brutto Korekce Netto Netto AKTIVA CELKEM 34 545 443 16 284 131 18 261 312

Rozvaha Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) aktiva Běžné účetní období Minulé účetní období označení Brutto Korekce Netto Netto AKTIVA CELKEM 34 545 443 16 284 131 18 261 312

1 Majetková a finanční struktura podniku

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA I. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL II. STÁLÁ AKTIVA 1) Dlouhodobý nehmotný majetek 2) Dlouhodobý hmotný majetek 3) Dlouhodobý finanční

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA I. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL II. STÁLÁ AKTIVA 1) Dlouhodobý nehmotný majetek 2) Dlouhodobý hmotný majetek 3) Dlouhodobý finanční

1 Majetková a finanční struktura podniku

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA - AKTIVA A. POHLEDÁVKY ZA UPSANÝ ZÁKLADNÍ KAPITÁL B. STÁLÁ AKTIVA B.I. Dlouhodobý nehmotný majetek (DNM): - nehmotné výsledky výzkumu a vývoje

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA - AKTIVA A. POHLEDÁVKY ZA UPSANÝ ZÁKLADNÍ KAPITÁL B. STÁLÁ AKTIVA B.I. Dlouhodobý nehmotný majetek (DNM): - nehmotné výsledky výzkumu a vývoje

ČEZ, a. s. ROZVAHA v souladu s IFRS k 31. 3. 2012 V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2012 31. 12. 2011 Dlouhodobý hmotný majetek, brutto 313 274 313 006 Oprávky a opravné položky -187 080-184 124 Dlouhodobý hmotný majetek, netto 126 194

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2012 31. 12. 2011 Dlouhodobý hmotný majetek, brutto 313 274 313 006 Oprávky a opravné položky -187 080-184 124 Dlouhodobý hmotný majetek, netto 126 194

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006 ROZVAHA 2006- hodnoty netto v tis. Kč Běžné obd. Minulé obd. 2006 2005 AKTIVA CELKEM 69 157 59 774 A. Pohledávky za upsaný základní kapitál

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006 ROZVAHA 2006- hodnoty netto v tis. Kč Běžné obd. Minulé obd. 2006 2005 AKTIVA CELKEM 69 157 59 774 A. Pohledávky za upsaný základní kapitál

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 440 319 081 Oprávky a opravné položky -188 197-182 282 Dlouhodobý hmotný majetek, netto 131 243

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 440 319 081 Oprávky a opravné položky -188 197-182 282 Dlouhodobý hmotný majetek, netto 131 243

ROZVAHA. v souladu s IFRS k 31. březnu 2009 (v mil. Kč) ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období

ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období") ROZVAHA Běžné účetní období AKTIVA CELKEM 417 767 392 593 Stálá aktiva 293 554 293 644 Dlouhodobý hmotný majetek 172 647 173 032 Dlouhodobý hmotný majetek, brutto 296 167 296 094 Oprávky a opravné položky

ROZVAHA Běžné účetní období AKTIVA CELKEM 417 767 392 593 Stálá aktiva 293 554 293 644 Dlouhodobý hmotný majetek 172 647 173 032 Dlouhodobý hmotný majetek, brutto 296 167 296 094 Oprávky a opravné položky

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících CZK) a b c 1 2

a b c 1 2") Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

- používá se dlouhodobě, nespotřebovává se jednorázově a nemění rychle svou formu na rozdíl od

Otázka: Dlouhodobý majetek Předmět: Ekonomie Přidal(a): Terka - používá se dlouhodobě, nespotřebovává se jednorázově a nemění rychle svou formu na rozdíl od krátkodobého majetku Členění: Dlouhodobý hmotný

Otázka: Dlouhodobý majetek Předmět: Ekonomie Přidal(a): Terka - používá se dlouhodobě, nespotřebovává se jednorázově a nemění rychle svou formu na rozdíl od krátkodobého majetku Členění: Dlouhodobý hmotný

Kapitálová struktura podniku. cv. 5

Kapitálová struktura podniku cv. 5 Kapitálová struktura Struktura zdrojů, z nichž vznikl majetek podniku. Vlastní kapitál vložil majitel a je nositelem rizika. Cizí kapitál vložili věřitelé. Vlastní zdroje

Kapitálová struktura podniku cv. 5 Kapitálová struktura Struktura zdrojů, z nichž vznikl majetek podniku. Vlastní kapitál vložil majitel a je nositelem rizika. Cizí kapitál vložili věřitelé. Vlastní zdroje

ROZVAHA (BILANCE) ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo

ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

FORMY CIZÍCH ZDROJŮ FINANCOVÁNÍ PODNIKU

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_13 Název materiálu: FINANČNÍ STRÁNKA PODNIKU Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům možnosti financování podniku

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_13 Název materiálu: FINANČNÍ STRÁNKA PODNIKU Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům možnosti financování podniku

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč. B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005 MAJETKOVÁ A KAPITÁLOVÁ VÝSTAVBA PODNIKU 1. Majetek podniku a jeho finanční krytí 2. Majetkovástruktura

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005 MAJETKOVÁ A KAPITÁLOVÁ VÝSTAVBA PODNIKU 1. Majetek podniku a jeho finanční krytí 2. Majetkovástruktura

Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

USPOŘÁDÁNÍ A OZNAČOVÁNÍ POLOŽEK ROZVAHY

PŘÍLOHA III USPOŘÁDÁNÍ A OZNAČOVÁNÍ POLOŽEK ROZVAHY Uspořádání a označování položek rozvahy (bilance) Příloha č. 1 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb.,

PŘÍLOHA III USPOŘÁDÁNÍ A OZNAČOVÁNÍ POLOŽEK ROZVAHY Uspořádání a označování položek rozvahy (bilance) Příloha č. 1 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb.,

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 405 394 262 Oprávky a opravné položky -225 916-218 114 Dlouhodobý hmotný majetek, netto 168 489

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 405 394 262 Oprávky a opravné položky -225 916-218 114 Dlouhodobý hmotný majetek, netto 168 489

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 396 407 394 262 Oprávky a opravné položky -229 979-218 114 Dlouhodobý hmotný majetek, netto 166 428

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 396 407 394 262 Oprávky a opravné položky -229 979-218 114 Dlouhodobý hmotný majetek, netto 166 428

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 498 394 262 Oprávky a opravné položky -222 076-218 114 Dlouhodobý hmotný majetek, netto 172 422

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 498 394 262 Oprávky a opravné položky -222 076-218 114 Dlouhodobý hmotný majetek, netto 172 422

EVA, CFROI. Lenka ZAHRADNÍČKOVÁ

EVA, CFROI Lenka ZAHRADNÍČKOVÁ lenkazah@kpm.zcu.cz 9. 4. 2015 Pojmová mapa Výkonnost VBM EVA Náklady kapitálu CFROI Náklady CK Náklady VK Komplexní stavebnicová metoda CAPM Dividendový model INFA WACC

EVA, CFROI Lenka ZAHRADNÍČKOVÁ lenkazah@kpm.zcu.cz 9. 4. 2015 Pojmová mapa Výkonnost VBM EVA Náklady kapitálu CFROI Náklady CK Náklady VK Komplexní stavebnicová metoda CAPM Dividendový model INFA WACC

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Typy úvěrů. Bc. Alena Kozubová

Typy úvěrů Bc. Alena Kozubová Typy úvěrů Kontokorentní úvěr s bankou uzavřeme smlouvu o čerpání úvěru z našeho běžného účtu. Ten může vykazovat i záporný zůstatek až do sjednané výše. Čerpání a splácení

Typy úvěrů Bc. Alena Kozubová Typy úvěrů Kontokorentní úvěr s bankou uzavřeme smlouvu o čerpání úvěru z našeho běžného účtu. Ten může vykazovat i záporný zůstatek až do sjednané výše. Čerpání a splácení

Příloha k účetní závěrce společnosti Lesy-voda, s. r. o. P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

ROZVAHA. družstvo Od: 1.1.2013 Do: 31.12.2013. Zemědělská 897/5 Hradec Králové 500 03

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Lesnická ekonomika Připravil: Ing. Tomáš Badal Lesnická ekonomika Financování podniku Finanční

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Lesnická ekonomika Připravil: Ing. Tomáš Badal Lesnická ekonomika Financování podniku Finanční

Položka A/P Položka A/P. Zakoupené cenné papíry Věková a profesní struktura

Rozhodněte, zda následující položky mohou být předmětem účetnictví a pokud ano, uveďte, zda se jedná o aktiva (A) či pasiva (P). Položka A/P Položka A/P Zásoba materiálu Peníze v pokladně Peníze na bankovním

Rozhodněte, zda následující položky mohou být předmětem účetnictví a pokud ano, uveďte, zda se jedná o aktiva (A) či pasiva (P). Položka A/P Položka A/P Zásoba materiálu Peníze v pokladně Peníze na bankovním

ÚČETNÍ ZÁVĚRKA ZA ROK 2002 A ZA DVĚ BEZPROSTŘEDNĚ PŘEDCHÁZEJÍCÍ OBDOBÍ

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

Rozvaha 31.12.10. A. Pohledávky za upsaný základní kapitál 002 0 0 0. B. Dlouhodobý majetek 003 570 545-3 456 567 089 180 669

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

ROZVAHA ve zjednodušeném rozsahu ke dni (v celých tisících Kč) IČ

IČ") Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2015 (v celých tisících Kč) IČ 40 23 19 09 Obchodní firma nebo jiný název účetní jednotky

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. ROZVAHA ve zjednodušeném rozsahu ke dni 31.12.2015 (v celých tisících Kč) IČ 40 23 19 09 Obchodní firma nebo jiný název účetní jednotky

Vysoká škola ekonomická v Praze

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Výkaz peněžních toků Kontakt: Ing. David Procházka, Ph.D. katedra finančního účetnictví a auditingu

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Výkaz peněžních toků Kontakt: Ing. David Procházka, Ph.D. katedra finančního účetnictví a auditingu

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2015 31. 12. 2014 Dlouhodobý hmotný majetek, brutto 346 573 344 246 Oprávky a opravné položky -206 854-196 333 Dlouhodobý hmotný majetek, netto 139 719

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2015 31. 12. 2014 Dlouhodobý hmotný majetek, brutto 346 573 344 246 Oprávky a opravné položky -206 854-196 333 Dlouhodobý hmotný majetek, netto 139 719

Název nadřízeného orgánu: Název účetní jednotky: Zotavovna Pracov Sídlo: Radimovice u Želče 390 11 Radimovice u Želče Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

Název nadřízeného orgánu: Název účetní jednotky: Zotavovna Pracov Sídlo: Radimovice u Želče 390 11 Radimovice u Želče Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

ROZVAHA Majetková a kapitálová struktura

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA AKTIVA 30. 9. 2018 31. 12. 2017 Dlouhodobý hmotný majetek, brutto 452 996 448 250 Oprávky a opravné položky -241 760-231 024 Dlouhodobý hmotný majetek, netto 211 236 217 226 Jaderné palivo, netto

ROZVAHA AKTIVA 30. 9. 2018 31. 12. 2017 Dlouhodobý hmotný majetek, brutto 452 996 448 250 Oprávky a opravné položky -241 760-231 024 Dlouhodobý hmotný majetek, netto 211 236 217 226 Jaderné palivo, netto

KAPITÁLOVÁ STRUKTURA PODNIKU

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. KAPITÁLOVÁ STRUKTURA PODNIKU Eva Štichhauerová Technická univerzita v Liberci Nauka

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. KAPITÁLOVÁ STRUKTURA PODNIKU Eva Štichhauerová Technická univerzita v Liberci Nauka

MO-ME-N-T MOderní MEtody s Novými Technologiemi

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

KONSOLIDOVANÁ ROZVAHA

KONSOLIDOVANÁ ROZVAHA ve zkráceném rozsahu IČO: 46342796 k datu Brno - střed, Burešova 17 31.12.2004 31.12.2003 Brutto Korekce Netto Netto AKTIVA CELKEM 5 723 955 1 125 123 4 598 832 4 026 021 A. Pohledávky

KONSOLIDOVANÁ ROZVAHA ve zkráceném rozsahu IČO: 46342796 k datu Brno - střed, Burešova 17 31.12.2004 31.12.2003 Brutto Korekce Netto Netto AKTIVA CELKEM 5 723 955 1 125 123 4 598 832 4 026 021 A. Pohledávky

Alternativní formy financování. Leasing. Faktoring a forfaiting. Venture kapitál.

Alternativní formy financování Leasing. Faktoring a forfaiting. Venture kapitál. Leasing Leasing finanční služba poskytovaná specializovanými společnostmi (obchodní společnosti) nebo bankami. Předpoklad:

Alternativní formy financování Leasing. Faktoring a forfaiting. Venture kapitál. Leasing Leasing finanční služba poskytovaná specializovanými společnostmi (obchodní společnosti) nebo bankami. Předpoklad:

Dohadné účty - pohledávky a závazky neurčité výše a období nevyfakturované nákupy nebo dodávky (odečet měřidla), nejasné pojistky

, nejasné pojistky") P Ř E C H O D N É Ú Č T Y Věcná a časová souvislost, princip opatrnosti A K T I V A P A S I V A - náklady příštích období - výdaje příštích období - příjmy příštích období - výnosy příštích období - dohadné

P Ř E C H O D N É Ú Č T Y Věcná a časová souvislost, princip opatrnosti A K T I V A P A S I V A - náklady příštích období - výdaje příštích období - příjmy příštích období - výnosy příštích období - dohadné

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 3.6.217 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha č. 1 Rozvaha

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

Financování podniku Fin i an an ování ován í p od od i n k i u

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

Rozvaha. ke dni (v Kč)! SKP - Naděje pro život IČ Žižkova 2076/ Jihlava. církevní právnická osoba A K T I V A

! SKP - Naděje pro život IČ Žižkova 2076/ Jihlava. církevní právnická osoba A K T I V A") Rozvaha ke dni 31.12.2009 (v Kč)! IČ 70876339 Název, sídlo a právní forma účetní jednotky SKP - Naděje pro život Žižkova 2076/108 586 01 Jihlava církevní právnická osoba A K T I V A A. Dlouhodobý majetek

Rozvaha ke dni 31.12.2009 (v Kč)! IČ 70876339 Název, sídlo a právní forma účetní jednotky SKP - Naděje pro život Žižkova 2076/108 586 01 Jihlava církevní právnická osoba A K T I V A A. Dlouhodobý majetek

Účetní osnova. Tisknuto dne: 05.10.2015 6:47. Stránka 1. demo. Platné v roce 2015. 062 Podíly v účetních jednotkách pod podstatným vlivem

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Představenstvo Dozorčí rada Prokura Detlef Müller Mario Freis Wilfried Kempchen Mgr. Blanka Doležalová Ing. Michaela Maurová Alena Šťastná Akcionáři společnosti Podíl Auditor OVB Holding AG 100 % Vorlíčková

Představenstvo Dozorčí rada Prokura Detlef Müller Mario Freis Wilfried Kempchen Mgr. Blanka Doležalová Ing. Michaela Maurová Alena Šťastná Akcionáři společnosti Podíl Auditor OVB Holding AG 100 % Vorlíčková

KAPITÁLOVÁ STRUKTURA PODNIKU

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. KAPITÁLOVÁ STRUKTURA PODNIKU Eva Štichhauerová Technická univerzita v Liberci Nauka

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. KAPITÁLOVÁ STRUKTURA PODNIKU Eva Štichhauerová Technická univerzita v Liberci Nauka

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

Financování podniku. Finanční řízení podniku

Financování podniku Finanční řízení podniku Peněžní toky v podniku NÁKUP výrobní faktory - práce - materiál - stroje VÝROBA výrobky a služby peněžní příjmy PRODEJ peněžní výdaje PENÍZE (CASH FLOW) Úkoly

Financování podniku Finanční řízení podniku Peněžní toky v podniku NÁKUP výrobní faktory - práce - materiál - stroje VÝROBA výrobky a služby peněžní příjmy PRODEJ peněžní výdaje PENÍZE (CASH FLOW) Úkoly

PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ

INSTITUT SVAZU ÚČETNÍCH KOMORA CERTIFIKOVANÝCH ÚČETNÍCH CERTIFIKACE A VZDĚLÁVÁNÍ ÚČETNÍCH V ČR ZKOUŠKA ČÍSLO 11 FINANČNÍ ŘÍZENÍ PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ ÚVODNÍ INFORMACE Struktura zkouškového zadání: 1

INSTITUT SVAZU ÚČETNÍCH KOMORA CERTIFIKOVANÝCH ÚČETNÍCH CERTIFIKACE A VZDĚLÁVÁNÍ ÚČETNÍCH V ČR ZKOUŠKA ČÍSLO 11 FINANČNÍ ŘÍZENÍ PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ ÚVODNÍ INFORMACE Struktura zkouškového zadání: 1

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 347 624 346 203 Oprávky a opravné položky -210 665-204 187 Dlouhodobý hmotný majetek, netto 136 959

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 347 624 346 203 Oprávky a opravné položky -210 665-204 187 Dlouhodobý hmotný majetek, netto 136 959

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 353 027 346 203 Oprávky a opravné položky -214 218-204 187 Dlouhodobý hmotný majetek, netto 138 809

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 353 027 346 203 Oprávky a opravné položky -214 218-204 187 Dlouhodobý hmotný majetek, netto 138 809

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících Kč) Čís. řád. 1. Tržby za prodej zboží

Čís. řád. 1. Tržby za prodej zboží") PŘÍLOHA 1 VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Označ. TEXT (v celých tisících Kč) Čís. řád. 1. Tržby za prodej zboží 01 429 794 484 852 377 846 A. Náklady vynaložené na prodané zboží 02 380 590 476 201

PŘÍLOHA 1 VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Označ. TEXT (v celých tisících Kč) Čís. řád. 1. Tržby za prodej zboží 01 429 794 484 852 377 846 A. Náklady vynaložené na prodané zboží 02 380 590 476 201

Velkopavlovické drůbežářské závody, a.s.

Velkopavlovické drůbežářské závody, a.s. V ý r o č n í z p r á v a z a r o k 2 0 1 1 duben 2012 Velkopavlovické drůbežářské závody, a.s. 2011 Velkopavlovické drůbežářské závody, a.s. Aktiva Rozvaha aktiva

Velkopavlovické drůbežářské závody, a.s. V ý r o č n í z p r á v a z a r o k 2 0 1 1 duben 2012 Velkopavlovické drůbežářské závody, a.s. 2011 Velkopavlovické drůbežářské závody, a.s. Aktiva Rozvaha aktiva

R O Z V A H A organizačních složek státu, územních samosprávných celků a příspěvkových organizací

Úč. ÚOPO 3 02 R O Z V A H A organizačních složek státu, územních samosprávných celků a příspěvkových organizací (V tisících Kč,h na 2 des. míst) Název, sídlo a právní forma účetní jednotky Střední odborná

Úč. ÚOPO 3 02 R O Z V A H A organizačních složek státu, územních samosprávných celků a příspěvkových organizací (V tisících Kč,h na 2 des. míst) Název, sídlo a právní forma účetní jednotky Střední odborná

8 Variabilní režie 16 Variabilní náklady 45 CENA 70 MARŽE 25

KAPITOLA 3 SYSTÉM PLÁNŮ A ROZPOČTŮ Případová studie Abstinent Společnost Abstinent, a. s. vyrábí jediný, na trhu však úspěšný a zavedený výrobek nealkoholický nápoj A1. Výroba probíhá v relativně plynulém

KAPITOLA 3 SYSTÉM PLÁNŮ A ROZPOČTŮ Případová studie Abstinent Společnost Abstinent, a. s. vyrábí jediný, na trhu však úspěšný a zavedený výrobek nealkoholický nápoj A1. Výroba probíhá v relativně plynulém

Účtová skupina 03 Dlouhodobý hmotný majetek neodpisovaný 031 Pozemky 032 Umělecká díla a předměty

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

Rozvaha firmy YAZ, s.r.o období 2009-2012

Rozvaha firmy YAZ, s.r.o období 2009-2012 Rozvaha v plném rozsahu (tis. Kč) 2012 2011 2010 2009 AKTIVA CELKEM 2 133 720 1 943 174 1 850 647 1 459 933 A. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL B. DLOUHODOBÝ

Rozvaha firmy YAZ, s.r.o období 2009-2012 Rozvaha v plném rozsahu (tis. Kč) 2012 2011 2010 2009 AKTIVA CELKEM 2 133 720 1 943 174 1 850 647 1 459 933 A. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL B. DLOUHODOBÝ

hmotné i jiné hospodářské prostředky (souhrnně - majetek a jednotlivé položky aktiva)

") hmotné i jiné hospodářské prostředky (souhrnně - majetek a jednotlivé položky aktiva) x finanční zdroje - kapitál (vlastní nebo cizí) Jednotlivé kapitálové zdroje - pasíva. majetkově-finanční stabilita

hmotné i jiné hospodářské prostředky (souhrnně - majetek a jednotlivé položky aktiva) x finanční zdroje - kapitál (vlastní nebo cizí) Jednotlivé kapitálové zdroje - pasíva. majetkově-finanční stabilita

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

Rozvaha (bilance) ke dni... A K T I V A. Výčet položek podle Přílohy č. 1 vyhlášky č. 504/2002 Sb.

ke dni... A K T I V A. Výčet položek podle Přílohy č. 1 vyhlášky č. 504/2002 Sb.") Výčet položek podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Rozvaha (bilance) ke dni... 31.12.2016 (v tis. Kč) IČO 28771648 Název, sídlo a právní forma účetní jednotky ČISTÁ PŘÍRODA VÝCHODNÍCH ČECH o.p.s.

Výčet položek podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Rozvaha (bilance) ke dni... 31.12.2016 (v tis. Kč) IČO 28771648 Název, sídlo a právní forma účetní jednotky ČISTÁ PŘÍRODA VÝCHODNÍCH ČECH o.p.s.

ROZVAHA A ZMĚNY ROZVAHOVÝCH POLOŽEK. ROZVAHOVÉ A VÝSLEDKOVÉ ÚČTY. PODVOJNÝ ÚČETNÍ ZÁPIS. SYNTETICKÉ A ANALYTICKÉ ÚČTY.

5 ROZVAHA A ZMĚNY ROZVAHOVÝCH POLOŽEK. ROZVAHOVÉ A VÝSLEDKOVÉ ÚČTY. PODVOJNÝ ÚČETNÍ ZÁPIS. SYNTETICKÉ A ANALYTICKÉ ÚČTY. 5.1 5.1.1 Aktiva a pasiva Pro účetnictví je charakteristické, že se na majetek dívá

5 ROZVAHA A ZMĚNY ROZVAHOVÝCH POLOŽEK. ROZVAHOVÉ A VÝSLEDKOVÉ ÚČTY. PODVOJNÝ ÚČETNÍ ZÁPIS. SYNTETICKÉ A ANALYTICKÉ ÚČTY. 5.1 5.1.1 Aktiva a pasiva Pro účetnictví je charakteristické, že se na majetek dívá

B O R, s.r.o. Na Bílé 1231, Choceň (tis. Kč) IČ:

IČ:") ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284