Finanční řízení podniku. cv. 8

|

|

|

- Marian Petr Holub

- před 10 lety

- Počet zobrazení:

Transkript

1 Finanční řízení podniku cv. 8

2 Podstata finančního řízení podniku Věcná stránka tok statků (strojů, surovin, materiálu) lze rozdělit na 3 hlavní aktivity zásobování, výrobu a prodej. Finanční zdroje každá aktivita jimi musí být zabezpečena. Věcné a finanční toky musí být ve vzájemném souladu!

3 Hlavní úkoly finančního řízení podniku Zajišťování finančních zdrojů získávat potřebný kapitál a rozhodovat o jeho struktuře. Rozhodovat o jeho alokaci (umístění) do běžné činnosti, vývoje, pozemků, budov, strojů, cenných papírů. Rozhodovat o rozdělení zisku. Řídit hospodářskou stránku činnosti podniku slouží k tomu základní finanční výkazy, finanční plánování, finanční analýza.

4 Financování podniku z hlediska pravidelnosti Financování běžné Finance na běžný provoz podniku, tj. nákup materiálu, energie, výplata mezd, daně, splácení krátkodobých závazků. Týká se oběžného majetku, jehož souhrn je nazýván jako hrubý pracovní kapitál. Financování mimořádné při zakládání podniku (prostředky na pozemky, budovy, stroje, zásoby); rozšiřování podniku a jeho aktivit (nákup dalšího výrobního zařízení, nákup akcií..); spojování, likvidace. Jak rozlišujeme finanční zdroje dle původu?

; rozšiřování podniku a jeho")

5 Původ finančních prostředků Financování vlastním kapitálem emise akcií, peněžní vklady a věcné vklady společníků. Financování cizím kapitálem bankovní úvěr, emise obligací, zálohy od odběratelů. Samofinancování například ze zisku,

6 Rozdělení kapitálu dle doby, kdy je k dispozici Dlouhodobé zdroje vlastní kapitál a dlouhodobý cizí kapitál; financování DM a trvalých OA. Krátkodobé zdroje dodavatelské úvěry, nevyplacené mzdy, neodvedené daně; splatné do jednoho roku, financování krátkodobého majetku.

7 Řízení cash flow Sledování pohybu peněžních prostředků za určité období v souvislosti s jeho ekonomickou činností. Důvody rozvaha má charakter pouze statického dokladu; výsledovka zachycuje různé kategorie výnosů, nákladů a zisku bez ohledu na to, zda skutečně vzniknou peněžní příjmy a výdaje! Může podnik vykazovat vysoký zisk a přitom být v platební neschopnosti?

8 Metody zjišťování cash flow Přímá metoda (PM) sledování příjmů a výdajů za dané období. Nepřímá metoda (NM) vychází z HV, který se upraví o výnosy a náklady, které se netýkají pohybu peněžních prostředků v daném období. Tato metoda je snadnější. Výpočet (NM): výsledek hospodaření po zdanění + náklady neznamenající peněžní výdaje výnosy neznamenající peněžní příjmy = cash flow (čisté zvýšení nebo snížení peněžních prostředků)

: výsledek hospodaření po zdanění + náklady neznamenající peněžní výdaje výnosy neznamenající")

9 Tři kategorie cash flow U obou metod rozdělujeme 3 kategorie CF: 1. z provozní činnosti výsledek hospodaření z běžné činnosti, změny stavu pohledávek, závazků z provozní činnosti, zásoby 2. z investiční činnosti výdaje a příjmy spojené s nabytím a prodejem DM, poskytování půjček, výpomocí. 3. z finanční činnosti změny velikosti VK a dlouhodobých a krátkodobých závazků.

10 Přímé sledování cash flow Nástrojem je platební kalendář poskytuje přehled o očekávaných příjmech a výdajích v krátkém období (obvykle týden, měsíc dopředu). Princip sledování PP v tomto kalendáři vychází ze vztahu KSP = PSP + PPŘ - PV kde KSP = konečný stav peněžních prostředků; PSP = počáteční stav peněžních prostředků; PPŘ = peněžní příjmy; PV = peněžní výdaje.

11 Př. Je začátek měsíce a na účtu a v pokladně máte celkem peněžní prostředky ve výši Kč. V následujících 10 dnech očekáváte níže uvedené příjmy a výdaje. Sestavte platební kalendář. Položka PSP 500 Očekávané peněžní příjmy Den inkaso pohledávek prodej za hotové Příjmy celkem Očekávané peněžní výdaje 1. Úhrada dodavatelům Odvody daní výplata mezd splátky úvěrů Výdaje celkem Rozdíl příjmů a výdajů Vyrovnávací položky KSP

12 Model pro řízení PP

13 Příklad - nepřímá metoda Vypočtěte cash flow podniku, znáte-li následující údaje z rozvahy a výsledovky. Použijte nepřímou metodu výpočtu.

14

15 AKTIVA Rozvaha k a XY PASIVA Investiční majetek v PC Základní jmění Oprávky k IM Nerozdělený zisk Stálá aktiva Vlastní jmění Zásoby Závazky vůči dodavatelům Pohledávky Jiné krátkodobé závazky Peněžní prostředky Dlouhodobé závazky Krátkodobé cenné papíry Cizí zdroje Oběžná aktiva AKTIVA CELKEM PASIVA CELKEM Tržby celkem Materiálové náklady bez odpisů Odpisy investičního majetku Mzdové náklady celkem Finanční náklady (úroky) Ostatní náklady Náklady celkem Zisk před zdaněním Daň z příjmů (pro t = 39 %) Zisk po zdanění Výplata dividend

16 1. CF z provozní činnosti 1.1 Zisk před úroky a zdaněním (EBIT) 1.2 Odpisy 1.3 Přírůstek (-), úbytek (+) pohledávek 1.4 Přírůstek (-), úbytek (+) zásob 1.5 Přírůstek (-), úbytek (+) krátkodobých cen. pap. 1.6 Přírůstek (+), úbytek (-) krátkodobých závazků 1.7 Přijaté (+), placené (-) úroky 1.8 Daň z příjmů CF Z PROVOZNÍ ČINNOSTI 2. CF z investiční činnosti 2.1 Přírůstek (-), úbytek (+) investičního majetku 2.2 Přírůstek (-), úbytek (+) finančních investic CF Z INVESTIČNÍ ČINNOSTI 3. CF z finanční činnosti 3.1 Přírůstek (+), úbytek (-) dlouhodobých závazků 3.2 Výplata dividend CF Z FINANČNÍ ČINNOSTI CF CELKEM

, úbytek (+) finančních investic CF Z INVESTIČNÍ ČINNOSTI 3. CF z finanční činnosti 3.1 Přírůstek (+), úbytek (-) dlouhodobých závazků 3.")

1 Cash Flow. Zdroj: Vlastní. Obr. č. 1 Tok peněžních prostředků

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

Financování podniku Fin i an an ování ován í p od od i n k i u

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

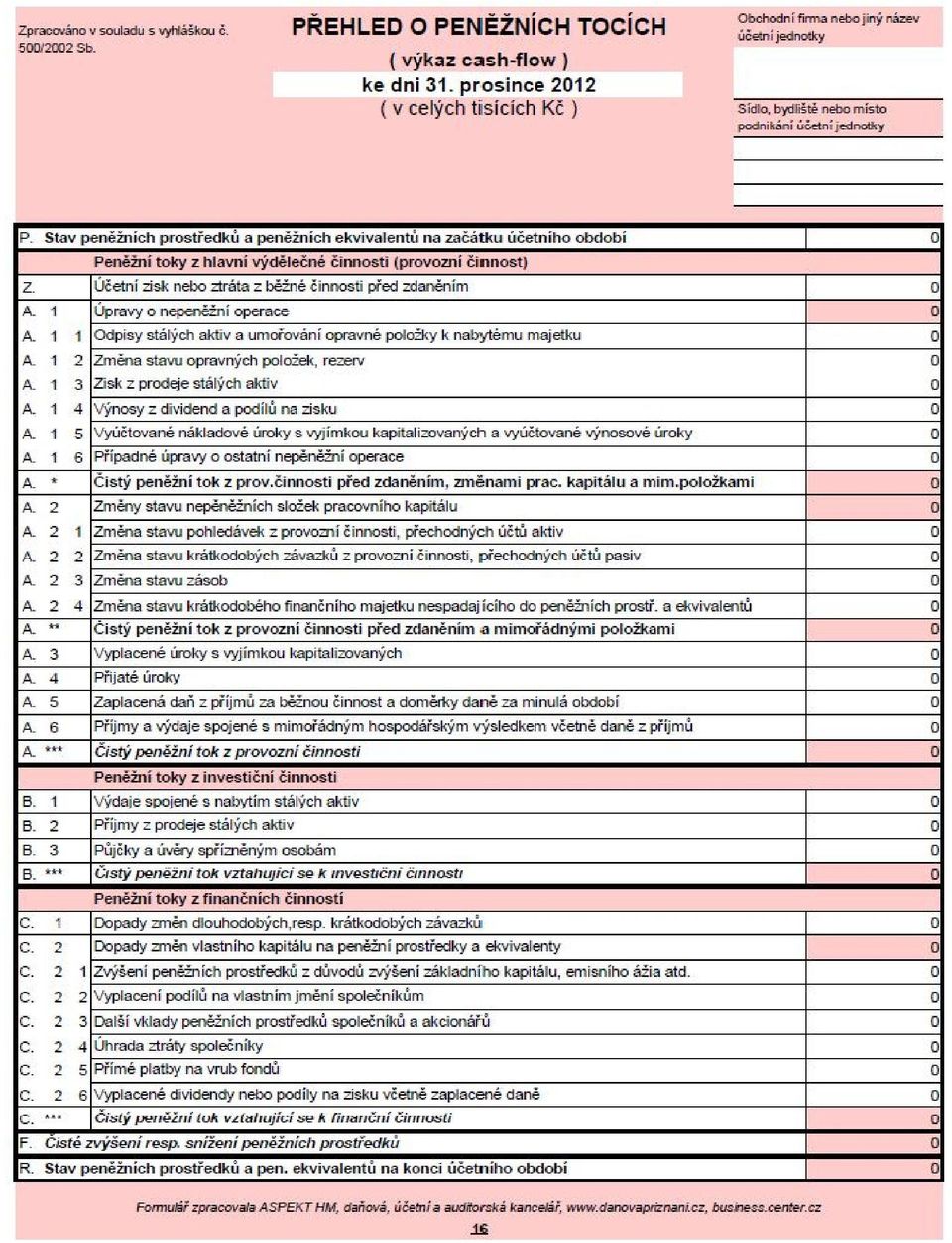

Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. v tis. Kč Pozn. 31. prosince 2010 31. prosince 2009

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

5 CASH FLOW (tok hotovosti)

") 5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

2. přednáška. Ing. Josef Krause, Ph.D.

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

ČEZ, a. s. ROZVAHA v souladu s IFRS k 31. 03. 2015 V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 03. 2015 31. 12. 2014 Dlouhodobý hmotný majetek, brutto 345 012 344 246 Oprávky a opravné položky -199 841-196 333 Dlouhodobý hmotný majetek, netto 145 171

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 03. 2015 31. 12. 2014 Dlouhodobý hmotný majetek, brutto 345 012 344 246 Oprávky a opravné položky -199 841-196 333 Dlouhodobý hmotný majetek, netto 145 171

Vysoká škola ekonomická v Praze

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Cvičení 1: Studie a příklady Cvičící: David Procházka Email: prochazd@vse.cz Web: https://webhosting.vse.cz/prochazd

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Cvičení 1: Studie a příklady Cvičící: David Procházka Email: prochazd@vse.cz Web: https://webhosting.vse.cz/prochazd

ČEZ, a. s. ROZVAHA v souladu s IFRS k 30. 6. 2013 V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2013 31. 12. 2012 Dlouhodobý hmotný majetek, brutto 311 641 318 139 Oprávky a opravné položky -175 095-175 703 Dlouhodobý hmotný majetek, netto 136 546

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2013 31. 12. 2012 Dlouhodobý hmotný majetek, brutto 311 641 318 139 Oprávky a opravné položky -175 095-175 703 Dlouhodobý hmotný majetek, netto 136 546

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 256 319 081 Oprávky a opravné položky -185 517-182 282 Dlouhodobý hmotný majetek, netto 133 739

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 256 319 081 Oprávky a opravné položky -185 517-182 282 Dlouhodobý hmotný majetek, netto 133 739

ČEZ, a. s. ROZVAHA v souladu s IFRS k 31. 3. 2012 V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2012 31. 12. 2011 Dlouhodobý hmotný majetek, brutto 313 274 313 006 Oprávky a opravné položky -187 080-184 124 Dlouhodobý hmotný majetek, netto 126 194

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2012 31. 12. 2011 Dlouhodobý hmotný majetek, brutto 313 274 313 006 Oprávky a opravné položky -187 080-184 124 Dlouhodobý hmotný majetek, netto 126 194

Peněžní toky v podniku

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 440 319 081 Oprávky a opravné položky -188 197-182 282 Dlouhodobý hmotný majetek, netto 131 243

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 440 319 081 Oprávky a opravné položky -188 197-182 282 Dlouhodobý hmotný majetek, netto 131 243

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 405 394 262 Oprávky a opravné položky -225 916-218 114 Dlouhodobý hmotný majetek, netto 168 489

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 405 394 262 Oprávky a opravné položky -225 916-218 114 Dlouhodobý hmotný majetek, netto 168 489

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 396 407 394 262 Oprávky a opravné položky -229 979-218 114 Dlouhodobý hmotný majetek, netto 166 428

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 396 407 394 262 Oprávky a opravné položky -229 979-218 114 Dlouhodobý hmotný majetek, netto 166 428

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 498 394 262 Oprávky a opravné položky -222 076-218 114 Dlouhodobý hmotný majetek, netto 172 422

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 498 394 262 Oprávky a opravné položky -222 076-218 114 Dlouhodobý hmotný majetek, netto 172 422

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 347 624 346 203 Oprávky a opravné položky -210 665-204 187 Dlouhodobý hmotný majetek, netto 136 959

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 347 624 346 203 Oprávky a opravné položky -210 665-204 187 Dlouhodobý hmotný majetek, netto 136 959

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 353 027 346 203 Oprávky a opravné položky -214 218-204 187 Dlouhodobý hmotný majetek, netto 138 809

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 353 027 346 203 Oprávky a opravné položky -214 218-204 187 Dlouhodobý hmotný majetek, netto 138 809

EKONOMIKA A ŘÍZENÍ PODNIKU. (korekce 1. vydané verze)

") EKONOMIKA A ŘÍZENÍ PODNIKU (korekce 1. vydané verze) Příklad 4.1: Sestavte zahajovací rozvahu a její průběžné podoby podle níže uváděných údajů. 1. Pět společníků zakládá firmu a každý z nich do počátku

EKONOMIKA A ŘÍZENÍ PODNIKU (korekce 1. vydané verze) Příklad 4.1: Sestavte zahajovací rozvahu a její průběžné podoby podle níže uváděných údajů. 1. Pět společníků zakládá firmu a každý z nich do počátku

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2015 31. 12. 2014 Dlouhodobý hmotný majetek, brutto 346 573 344 246 Oprávky a opravné položky -206 854-196 333 Dlouhodobý hmotný majetek, netto 139 719

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2015 31. 12. 2014 Dlouhodobý hmotný majetek, brutto 346 573 344 246 Oprávky a opravné položky -206 854-196 333 Dlouhodobý hmotný majetek, netto 139 719

ROZVAHA. v souladu s IFRS k 31. březnu 2006 (v mil. Kč) ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období

ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období") ROZVAHA Běžné účetní období Minulé účetní období AKTIVA CELKEM 283 249 274 208 Stálá aktiva 256 860 258 658 Dlouhodobý hmotný majetek 171 505 175 555 Dlouhodobý hmotný majetek, brutto 289 320 291 100 Oprávky

ROZVAHA Běžné účetní období Minulé účetní období AKTIVA CELKEM 283 249 274 208 Stálá aktiva 256 860 258 658 Dlouhodobý hmotný majetek 171 505 175 555 Dlouhodobý hmotný majetek, brutto 289 320 291 100 Oprávky

Vysoká škola ekonomická v Praze

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Výkaz peněžních toků Kontakt: Ing. David Procházka, Ph.D. katedra finančního účetnictví a auditingu

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Výkaz peněžních toků Kontakt: Ing. David Procházka, Ph.D. katedra finančního účetnictví a auditingu

OBSAH. Účetní výkazy (nekonsolidované)

") OBSAH Účetní výkazy (nekonsolidované) Rozvaha dle IFRS k 30.6.2006 (neauditované) Výkaz zisků a ztrát dle IFRS k 30.6.2006 (neauditované) Cash flow dle IFRS k 30.6.2006 (neauditované) Výkaz změn vlastního

OBSAH Účetní výkazy (nekonsolidované) Rozvaha dle IFRS k 30.6.2006 (neauditované) Výkaz zisků a ztrát dle IFRS k 30.6.2006 (neauditované) Cash flow dle IFRS k 30.6.2006 (neauditované) Výkaz změn vlastního

Výkaz o peněžních tocích

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

ČEZ, a. s. INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY

INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY ZPRACOVANÉ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ ROZVAHA AKTIVA: K 31. 12. 2018 Dlouhodobý hmotný majetek, brutto 459 467 454 354 Oprávky a opravné položky

INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY ZPRACOVANÉ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ ROZVAHA AKTIVA: K 31. 12. 2018 Dlouhodobý hmotný majetek, brutto 459 467 454 354 Oprávky a opravné položky

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA AKTIVA 30. 9. 2018 31. 12. 2017 Dlouhodobý hmotný majetek, brutto 452 996 448 250 Oprávky a opravné položky -241 760-231 024 Dlouhodobý hmotný majetek, netto 211 236 217 226 Jaderné palivo, netto

ROZVAHA AKTIVA 30. 9. 2018 31. 12. 2017 Dlouhodobý hmotný majetek, brutto 452 996 448 250 Oprávky a opravné položky -241 760-231 024 Dlouhodobý hmotný majetek, netto 211 236 217 226 Jaderné palivo, netto

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006 ROZVAHA 2006- hodnoty netto v tis. Kč Běžné obd. Minulé obd. 2006 2005 AKTIVA CELKEM 69 157 59 774 A. Pohledávky za upsaný základní kapitál

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006 ROZVAHA 2006- hodnoty netto v tis. Kč Běžné obd. Minulé obd. 2006 2005 AKTIVA CELKEM 69 157 59 774 A. Pohledávky za upsaný základní kapitál

Obecná charakteristika cash flow. - pojem peněžní tok (CASH FLOW) vyjadřuje přírůstek či úbytek

vyjadřuje přírůstek či úbytek") Obecná charakteristika cash flow - pojem peněžní tok (CASH FLOW) vyjadřuje přírůstek či úbytek peněžních prostředků při hospodářské činnosti firmy za určité období - CF je součástí finanční analýzy podniku,

Obecná charakteristika cash flow - pojem peněžní tok (CASH FLOW) vyjadřuje přírůstek či úbytek peněžních prostředků při hospodářské činnosti firmy za určité období - CF je součástí finanční analýzy podniku,

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

2. 9 PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW)

") 2. 9 PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW) 2. 9. 1 Charakteristika přehledu o peněžních tocích Přehled o peněžních tocích (cash flow) doplňuje rozvahu a výkaz zisku a ztráty o další rozměr, kterým se

2. 9 PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW) 2. 9. 1 Charakteristika přehledu o peněžních tocích Přehled o peněžních tocích (cash flow) doplňuje rozvahu a výkaz zisku a ztráty o další rozměr, kterým se

AKTIVA. V souladu s IAS / IFRS Název a sídlo účetní jednotky : Pražská energetika, a.s. Konsolidovaná Na Hroudě 1492/4 ROZVAHA Praha

Konsolidovaná Na Hroudě 1492/4 ROZVAHA Praha 10 100 05 k 31.03.2009 AKTIVA Skutečnost Pozemky, budovy a zařízení 14 023 503 Nehmotná aktiva 189 707 Pohledávky z obchodních vztahů a ostatní pohledávky 47

Konsolidovaná Na Hroudě 1492/4 ROZVAHA Praha 10 100 05 k 31.03.2009 AKTIVA Skutečnost Pozemky, budovy a zařízení 14 023 503 Nehmotná aktiva 189 707 Pohledávky z obchodních vztahů a ostatní pohledávky 47

výsledky hospodaření

48 výsledky hospodaření 49 výnosy a náklady Celkové výnosy společnosti v tis. Kč 2016 Tržby za teplo 1.030.640 Tržby za elektřinu 950.808 Tržby za chlad 11.868 Tržby za ukládání a likvidaci odpadů 57.534

48 výsledky hospodaření 49 výnosy a náklady Celkové výnosy společnosti v tis. Kč 2016 Tržby za teplo 1.030.640 Tržby za elektřinu 950.808 Tržby za chlad 11.868 Tržby za ukládání a likvidaci odpadů 57.534

ROZVAHA NOEN Václavské náměstí 802/56

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

VÝKAZ CASH FLOW. Řízení finančních toků. Manažerská ekonomika obor Marketingová komunikace. 3. přednáška Ing. Jarmila Ircingová, Ph.D.

VÝKAZ CASH FLOW Řízení finančních toků Manažerská ekonomika obor Marketingová komunikace 3. přednáška Ing. Jarmila Ircingová, Ph.D. Peněžní a materiálové toky v podniku Hotové výrobky Nedokončená výroba

VÝKAZ CASH FLOW Řízení finančních toků Manažerská ekonomika obor Marketingová komunikace 3. přednáška Ing. Jarmila Ircingová, Ph.D. Peněžní a materiálové toky v podniku Hotové výrobky Nedokončená výroba

ROZVAHA. v souladu s IFRS k 31. březnu 2009 (v mil. Kč) ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období

ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období") ROZVAHA Běžné účetní období AKTIVA CELKEM 417 767 392 593 Stálá aktiva 293 554 293 644 Dlouhodobý hmotný majetek 172 647 173 032 Dlouhodobý hmotný majetek, brutto 296 167 296 094 Oprávky a opravné položky

ROZVAHA Běžné účetní období AKTIVA CELKEM 417 767 392 593 Stálá aktiva 293 554 293 644 Dlouhodobý hmotný majetek 172 647 173 032 Dlouhodobý hmotný majetek, brutto 296 167 296 094 Oprávky a opravné položky

Implementace finanční gramotnosti. ve školní praxi. Matematické principy řízení cash flow. Digitální podoba e-learningové aplikace. Ing.

Implementace finanční gramotnosti ve školní praxi Digitální podoba e-learningové aplikace (vyuka.iss cheb.cz) Matematické principy řízení cash flow Ing. Jan Homolka 0 Obsah CASH FLOW... 2 VÝKAZ CASH FLOW...

Implementace finanční gramotnosti ve školní praxi Digitální podoba e-learningové aplikace (vyuka.iss cheb.cz) Matematické principy řízení cash flow Ing. Jan Homolka 0 Obsah CASH FLOW... 2 VÝKAZ CASH FLOW...

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč. B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

Základní údaje. Název emitenta. Jihočeské papírny, a.s., Větřní. Emitent. Adresa sídla. Papírenská čp. 2, Větřní. Jméno. Aleš Chytrý.

Základní údaje Název emitenta Jihočeské papírny, a.s., Větřní Emitent IČ 12297 Adresa sídla Papírenská čp. 2, Větřní Jméno Aleš Chytrý Kontaktní osoba Funkce finanční ředitel E-mail ales.chytry@jip.cz

Základní údaje Název emitenta Jihočeské papírny, a.s., Větřní Emitent IČ 12297 Adresa sídla Papírenská čp. 2, Větřní Jméno Aleš Chytrý Kontaktní osoba Funkce finanční ředitel E-mail ales.chytry@jip.cz

FINANČNÍ PLÁNOVÁNÍ KRÁTKODOBÝ FINANČNÍ PLÁN PODNIKOVÉ ROZPOČTY

FINANČNÍ PLÁNOVÁNÍ KRÁTKODOBÝ FINANČNÍ PLÁN PODNIKOVÉ ROZPOČTY Obsah krátkodobého finančního plánu podniku (zpravidla na 1 rok): 1. Plánovaná výsledovka v členění na tržby, přímý materiál, přímé mzdy,

FINANČNÍ PLÁNOVÁNÍ KRÁTKODOBÝ FINANČNÍ PLÁN PODNIKOVÉ ROZPOČTY Obsah krátkodobého finančního plánu podniku (zpravidla na 1 rok): 1. Plánovaná výsledovka v členění na tržby, přímý materiál, přímé mzdy,

Význam cash flow. nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz

Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz") 5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

ROZVAHA. družstvo Od: 1.1.2013 Do: 31.12.2013. Zemědělská 897/5 Hradec Králové 500 03

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

Účetní závěrka ČEZ, a. s., k 31. 12. 2012

Účetní závěrka ČEZ, a. s., k 31. 12. 2012 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2012 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Účetní závěrka ČEZ, a. s., k 31. 12. 2012 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2012 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Ing. Olga Malíková, Ph.D.

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

ÚČETNÍ ZÁVĚRKA ZA ROK 2002 A ZA DVĚ BEZPROSTŘEDNĚ PŘEDCHÁZEJÍCÍ OBDOBÍ

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

Rozvaha firmy YAZ, s.r.o období 2009-2012

Rozvaha firmy YAZ, s.r.o období 2009-2012 Rozvaha v plném rozsahu (tis. Kč) 2012 2011 2010 2009 AKTIVA CELKEM 2 133 720 1 943 174 1 850 647 1 459 933 A. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL B. DLOUHODOBÝ

Rozvaha firmy YAZ, s.r.o období 2009-2012 Rozvaha v plném rozsahu (tis. Kč) 2012 2011 2010 2009 AKTIVA CELKEM 2 133 720 1 943 174 1 850 647 1 459 933 A. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL B. DLOUHODOBÝ

Položka A/P Položka A/P. Zakoupené cenné papíry Věková a profesní struktura

Rozhodněte, zda následující položky mohou být předmětem účetnictví a pokud ano, uveďte, zda se jedná o aktiva (A) či pasiva (P). Položka A/P Položka A/P Zásoba materiálu Peníze v pokladně Peníze na bankovním

Rozhodněte, zda následující položky mohou být předmětem účetnictví a pokud ano, uveďte, zda se jedná o aktiva (A) či pasiva (P). Položka A/P Položka A/P Zásoba materiálu Peníze v pokladně Peníze na bankovním

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Majetek. MAJETEK členění v rozvaze. Dlouhodobý majetek

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Ekonomika podniku. Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze. Ing. Kučerková Blanka, 2011

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Struktura

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Struktura

Finanční řízení podniku cvičení 1. I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.

Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.") Finanční řízení podniku cvičení 1 I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

Finanční řízení podniku cvičení 1 I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

Schválení účetní závěrky ČEZ, a. s., a konsolidované účetní závěrky Skupiny ČEZ za rok 2011. Účetní závěrka ČEZ, a. s., k 31. 12.

Schválení účetní závěrky ČEZ, a. s., a konsolidované účetní závěrky Skupiny ČEZ za rok 2011 Účetní závěrka ČEZ, a. s., k 31. 12. 2011 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k

Schválení účetní závěrky ČEZ, a. s., a konsolidované účetní závěrky Skupiny ČEZ za rok 2011 Účetní závěrka ČEZ, a. s., k 31. 12. 2011 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k

FinAnalysis Vstupní údaje Tisk:

FinAnalysis Vstupní údaje Tisk: 4.11.218 Vstupní data pro finanční analýzu Atlantis PC s.r.o. Gerská 4, 323 Plzeň +42 63 425 485 atlantispc@email.cz Plnou verzi aplikace si můžete zakoupit na www.finanalysis.cz

FinAnalysis Vstupní údaje Tisk: 4.11.218 Vstupní data pro finanční analýzu Atlantis PC s.r.o. Gerská 4, 323 Plzeň +42 63 425 485 atlantispc@email.cz Plnou verzi aplikace si můžete zakoupit na www.finanalysis.cz

SLP Czech, s.r.o. k Statutární formuláře českých finančních výkazů v tis. Kč

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Kapitola 1 Základy účetnictví

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 87 S tránka Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 87 S tránka Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do

ROZVAHA. k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:") ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA. k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto") ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

1. Popis stavu podnikatelské činnosti a hospodářských výsledků emitenta v pololetí 2007

Pololetní zpráva k 30.6.2007 ENERGOAQUA, a.s. Popisná část 1. Popis stavu podnikatelské činnosti a hospodářských výsledků emitenta v pololetí 2007 a) Stav podnikatelské činnosti Podnikatelská činnost emitenta

Pololetní zpráva k 30.6.2007 ENERGOAQUA, a.s. Popisná část 1. Popis stavu podnikatelské činnosti a hospodářských výsledků emitenta v pololetí 2007 a) Stav podnikatelské činnosti Podnikatelská činnost emitenta

Příloha 1: Rozvaha v plném rozsahu ( tis. Kč ) AKTIVA v Kč za období řádek a b c

AKTIVA v Kč za období řádek a b c") Příloha 1: Rozvaha v plném rozsahu ( tis. Kč ) AKTIVA v Kč za období řádek 2 009 2 010 2 011 2 012 2 013 2 014 2 015 2 016 2 017 2 018 2 019 AKTIVA CELKEM (ř.02+03+28+55) 1 1 100 10 732 11 301 11 840 12

Příloha 1: Rozvaha v plném rozsahu ( tis. Kč ) AKTIVA v Kč za období řádek 2 009 2 010 2 011 2 012 2 013 2 014 2 015 2 016 2 017 2 018 2 019 AKTIVA CELKEM (ř.02+03+28+55) 1 1 100 10 732 11 301 11 840 12

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech Výkaz zisku

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech Výkaz zisku

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Lesnická ekonomika Připravil: Ing. Tomáš Badal Lesnická ekonomika Financování podniku Finanční

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Lesnická ekonomika Připravil: Ing. Tomáš Badal Lesnická ekonomika Financování podniku Finanční

ROZVAHA v plném rozsahu k... (v celých tis. Kč)

") ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

Vysvětlení důvodu opravy pololetní zprávy za rok 2006 a.s. ENERGOAQUA

PROHLÁŠENÍ Prohlašujeme, že účetní závěrka a.s. ENERGOAQUA, zpracovaná k 30.6.2006 a zveřejněná v pololetní zprávě byla sestavena v souladu s mezinárodními standardy účetního výkaznictví (IFRS). Vysvětlení

PROHLÁŠENÍ Prohlašujeme, že účetní závěrka a.s. ENERGOAQUA, zpracovaná k 30.6.2006 a zveřejněná v pololetní zprávě byla sestavena v souladu s mezinárodními standardy účetního výkaznictví (IFRS). Vysvětlení

Účetní závěrka ČEZ, a. s., k

Účetní závěrka ČEZ, a. s., k 31. 12. 2009 Ve smyslu 19, odst. 9, zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2009 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly

Účetní závěrka ČEZ, a. s., k 31. 12. 2009 Ve smyslu 19, odst. 9, zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2009 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly

Ing. Olga Malíková, Ph.D.

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

PASIVA. Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) Běžné účetní období

Běžné účetní období") Rozvaha Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) aktiva Běžné účetní období Minulé účetní období označení Brutto Korekce Netto Netto AKTIVA CELKEM 34 545 443 16 284 131 18 261 312

Rozvaha Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) aktiva Běžné účetní období Minulé účetní období označení Brutto Korekce Netto Netto AKTIVA CELKEM 34 545 443 16 284 131 18 261 312

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

AKTIVA (2003) A. Pohledávky za upsané vlastní jmění. B. Dlouhodobý majetek (stálá aktiva) Dlouhodobý hmotný majetek

A. Pohledávky za upsané vlastní jmění. B. Dlouhodobý majetek (stálá aktiva) Dlouhodobý hmotný majetek") A. Pohledávky za upsané vlastní jmění B. Dlouhodobý majetek (stálá aktiva) AKTIVA (2003) B.I. B.II. B.III. Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek B.II.7. Nedokončený dlouhodobý hmotný majetek

A. Pohledávky za upsané vlastní jmění B. Dlouhodobý majetek (stálá aktiva) AKTIVA (2003) B.I. B.II. B.III. Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek B.II.7. Nedokončený dlouhodobý hmotný majetek

Účetní závěrka ČEZ, a. s., k

Účetní závěrka ČEZ, a. s., k 31. 12. 2013 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2013 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Účetní závěrka ČEZ, a. s., k 31. 12. 2013 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2013 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Rozvaha - Aktiva v plném rozsahu v tis. Kč za období

Rozvaha Aktiva v plném rozsahu v tis. Kč za období 2002 2007 AKTIVA Účet: 2002 2003 2004 2005 2006 2007 Aktiva celkem 3731 3838 3735 3810 4626 5107 Pohledávky za upsané jmění Stálá aktiva 1549 1549 1549

Rozvaha Aktiva v plném rozsahu v tis. Kč za období 2002 2007 AKTIVA Účet: 2002 2003 2004 2005 2006 2007 Aktiva celkem 3731 3838 3735 3810 4626 5107 Pohledávky za upsané jmění Stálá aktiva 1549 1549 1549

CASH FLOW. CF = příjmy výdaje = tok hotovosti

CASH FLOW Cash Flow Výsledovka výsledek hospodaření (zisk/ztráta) Výkaz cash flow přehled pěněžních toků. Podává přehled o skutečných příjmech a výdajích peněžních prostředků účetní jednotky za určité

CASH FLOW Cash Flow Výsledovka výsledek hospodaření (zisk/ztráta) Výkaz cash flow přehled pěněžních toků. Podává přehled o skutečných příjmech a výdajích peněžních prostředků účetní jednotky za určité

IAS 7. Výkazy peněžních toků

IAS 7 Výkazy peněžních toků Cíl standardu Požadovat poskytování informací o proběhlých změnách stavu peněžních prostředků a peněžních ekvivalentů účetní jednotky prostřednictvím výkazu peněžních toků,

IAS 7 Výkazy peněžních toků Cíl standardu Požadovat poskytování informací o proběhlých změnách stavu peněžních prostředků a peněžních ekvivalentů účetní jednotky prostřednictvím výkazu peněžních toků,

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005 MAJETKOVÁ A KAPITÁLOVÁ VÝSTAVBA PODNIKU 1. Majetek podniku a jeho finanční krytí 2. Majetkovástruktura

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005 MAJETKOVÁ A KAPITÁLOVÁ VÝSTAVBA PODNIKU 1. Majetek podniku a jeho finanční krytí 2. Majetkovástruktura

Účetní závěrka Obsah semináře Účetní závěrka pojem, okamžik sestavení, postupy, účel Rozvaha Výkaz zisků a ztrát Cash-flow, přehled o změnách vlastního kapitálu Příloha k účetní závěrce Analýza výkazů,

Účetní závěrka Obsah semináře Účetní závěrka pojem, okamžik sestavení, postupy, účel Rozvaha Výkaz zisků a ztrát Cash-flow, přehled o změnách vlastního kapitálu Příloha k účetní závěrce Analýza výkazů,

Poznámky k současné situaci podniku

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

Příloha č. 1 Rozvaha

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

PROVOZNÍ PÁKA, BOD ZVRATU POMOCÍ CASH FLOW

PROVOZNÍ PÁKA, BOD ZVRATU POMOCÍ CASH FLOW Provozní páka je změna zisku v souvislosti se změnou objemu výroby (tržeb) při různých proporcích mezi fixními a variabilními náklady - automatizace a robotizace

PROVOZNÍ PÁKA, BOD ZVRATU POMOCÍ CASH FLOW Provozní páka je změna zisku v souvislosti se změnou objemu výroby (tržeb) při různých proporcích mezi fixními a variabilními náklady - automatizace a robotizace

Příloha č. 1: Vertikální analýza rozvahy

Příloha č. 1: Vertikální analýza rozvahy Označ. 2012 Vertikální analýza 2012 AKTIVA CELKEM 001 242 229 274 515 290 011 266 109 269 096 100% 100% 100% 100% 100% A. Pohledávky za upsaný základní kapitál

Příloha č. 1: Vertikální analýza rozvahy Označ. 2012 Vertikální analýza 2012 AKTIVA CELKEM 001 242 229 274 515 290 011 266 109 269 096 100% 100% 100% 100% 100% A. Pohledávky za upsaný základní kapitál

III. Tržby z prodeje dlouhodobého majetku a materiálu III. 1 Tržby z prodeje dlouhodobého majetku

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

Pololetní zpráva k 30.06.2006

Pololetní zpráva k 30.06.2006 ENERGOAQUA, a.s. IČ:15503461 Popisná část 1. Popis stavu podnikatelské činnosti a hospodářských výsledků emitenta v pololetí 2006 a) Stav podnikatelské činnosti Podnikatelská

Pololetní zpráva k 30.06.2006 ENERGOAQUA, a.s. IČ:15503461 Popisná část 1. Popis stavu podnikatelské činnosti a hospodářských výsledků emitenta v pololetí 2006 a) Stav podnikatelské činnosti Podnikatelská

SEVEROMORAVSKÉ VODOVODY A KANALIZACE OSTRAVA A.S. se sídlem v Ostravě, ul. 28.října 169, PSČ

Výkaz zisku a ztráty -IFRS - druhové členění k 31.12.2010 v Kč IFRS sledované období k 31.12.2010 I. Tržby za prodej zboží 01 0 A Náklady vynaložené na prodané zboží 02 0 + Obchodní marže 03 0 II. Výkony

Výkaz zisku a ztráty -IFRS - druhové členění k 31.12.2010 v Kč IFRS sledované období k 31.12.2010 I. Tržby za prodej zboží 01 0 A Náklady vynaložené na prodané zboží 02 0 + Obchodní marže 03 0 II. Výkony

B O R, s.r.o. Na Bílé 1231, Choceň (tis. Kč) IČ:

IČ:") ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Náklady, výnosy a zisk

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

ROZVAHA Czech Airlines Handling, a.s. v plném rozsahu IČ 25674285 k datu Aviatická 1017/2 31.12.2013 160 08 Praha 6 (v tisících Kč) 31.12.2013 31.12.2012 Brutto Korekce Netto Netto AKTIVA CELKEM 1 314

ROZVAHA Czech Airlines Handling, a.s. v plném rozsahu IČ 25674285 k datu Aviatická 1017/2 31.12.2013 160 08 Praha 6 (v tisících Kč) 31.12.2013 31.12.2012 Brutto Korekce Netto Netto AKTIVA CELKEM 1 314

* minulých let (+zisk,(-) ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek

ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek") Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech Výkaz zisku

2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech Výkaz zisku

Kapitola 1 Základy účetnictví

Kapitola 1 Základy účetnictví SHRNUTÍ UČIVA AKTIVA jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. PASIVA

Kapitola 1 Základy účetnictví SHRNUTÍ UČIVA AKTIVA jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. PASIVA

ROZVAHA v plném rozsahu (v celých tisících Kč) k Název účetní jednotky: Vodohospodářská společnost Vrchlice - Maleč, a.s.

k Název účetní jednotky: Vodohospodářská společnost Vrchlice - Maleč, a.s.") ROZVAHA v plném rozsahu (v celých tisících Kč) k 31. 12. 2018 Název účetní jednotky: Vodohospodářská společnost Vrchlice - Maleč, a.s. Označení AKTIVA CELKEM řádek Ku Ptáku 387, 284 01 Kutná Hora IČO 46356967

ROZVAHA v plném rozsahu (v celých tisících Kč) k 31. 12. 2018 Název účetní jednotky: Vodohospodářská společnost Vrchlice - Maleč, a.s. Označení AKTIVA CELKEM řádek Ku Ptáku 387, 284 01 Kutná Hora IČO 46356967

ROZVAHA Majetková a kapitálová struktura

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

ÚČETNÍ ZÁVĚRKA ČEZ, a. s., K

ÚČETNÍ ZÁVĚRKA ČEZ, a. s., Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2014 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány účetní výkazy

ÚČETNÍ ZÁVĚRKA ČEZ, a. s., Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2014 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány účetní výkazy

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz o Bilanční princip o Rozpis rozvahy do rozvahových účtů o Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz o Bilanční princip o Rozpis rozvahy do rozvahových účtů o Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: CZ.1.07/1.5.00/34.0410 62 Vytváření podmínek

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: CZ.1.07/1.5.00/34.0410 62 Vytváření podmínek

ROZVAHA. AGRO Chomutice a.s Chomutice

ROZVAHA 1.1.2014 31.12.2014 A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.6. Jiný dlouhodobý nehmotný majetek 010 B.II. Dlouhodobý hmotný majetek 013

ROZVAHA 1.1.2014 31.12.2014 A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.6. Jiný dlouhodobý nehmotný majetek 010 B.II. Dlouhodobý hmotný majetek 013

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45534276 Obchodní firma VEBA textilní závody a.s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

Kapitola 1 - Základy účetnictví Výsledky testů

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 70 Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do tabulky,

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 70 Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do tabulky,

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a. s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících Kč) Čís. řád. 1. Tržby za prodej zboží

Čís. řád. 1. Tržby za prodej zboží") PŘÍLOHA 1 VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Označ. TEXT (v celých tisících Kč) Čís. řád. 1. Tržby za prodej zboží 01 429 794 484 852 377 846 A. Náklady vynaložené na prodané zboží 02 380 590 476 201

PŘÍLOHA 1 VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Označ. TEXT (v celých tisících Kč) Čís. řád. 1. Tržby za prodej zboží 01 429 794 484 852 377 846 A. Náklady vynaložené na prodané zboží 02 380 590 476 201

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

Czech statutory financial statements template (v.10/03) (Vyhláška č. 500/2002 Sb.)

(Vyhláška č. 500/2002 Sb.)") Czech statutory financial statements template (v.10/03) (Vyhláška č. 500/2002 Sb.) Czech version 3 periods Reporting view General information Company IČO 46342796 Adress, row 1 Brno - střed, Burešova 17

Czech statutory financial statements template (v.10/03) (Vyhláška č. 500/2002 Sb.) Czech version 3 periods Reporting view General information Company IČO 46342796 Adress, row 1 Brno - střed, Burešova 17