Modul: OPATŘOVÁNÍ VÝROBNÍCH ČINITELŮ

|

|

|

- Ondřej Marek

- před 8 lety

- Počet zobrazení:

Transkript

1 Žadatel: Název projektu: Registrační číslo: Obchodní akademie a Jazyková škola s právem státní jazykové zkoušky, Liberec, Šamánkova 500/8, příspěvková organizace Otevřená škola CZ.1.07/3.2.01/ Modul: OPATŘOVÁNÍ VÝROBNÍCH ČINITELŮ Podmodul: VÝROBNÍ ČINITELÉ PODNIKU A PODNIK Název tématu Počet hodin Počet pracovních listů Počet průběžných testů Základní ekonomické pojmy Podnik a druhy podniků Hospodaření podniku Celkem * Testy nejsou součástí tohoto materiálu

2 Obsah: 1. téma Základní ekonomické pojmy téma Podnik a druhy podniků téma Hospodaření podniku Řešení pracovních listů 36 56

3 Metodický list Modul podmodul: Opatřování výrobních činitelů - Výrobní činitelé podniku a podnik Počet vyučovacích hodin modulu: 24 Počet témat modulu (podmodulu): 3 Téma kurzu: Základní ekonomické pojmy Počet vyučovacích hodin tématu: 6 Počet pracovních listů: 2 Počet testů: 0 Autor: Ing. Hana Bystřická Předpoklady pro studium tohoto modulu: - jedná se o úvodní modul Seznam připravených materiálů: 1. Výkladová skripta Základní ekonomické pojmy 2. Pracovní list Potřeby zadání 3. Pracovní list Potřeby řešení 4. Pracovní list Výrobní činitelé zadání 5. Pracovní list Výrobní činitelé řešení Použití připravených materiálů: Při studiu postupujte v těchto krocích: 1. Pozorně si přečtěte kapitolu 1 a podkapitoly 1.1 a 1.2 Potřeby, Členění potřeb a Potřeby podle důležitosti 2. Vypracujte PL Potřeby 3. Zkontrolujte si vypracované úkoly v PL Potřeby - řešení 4. Přečtěte si kapitolu 3, a podkapitoly 3.1, a 3.2 Statky a služby, Rozdělení statků a Rozdělení služeb 5. Přečtěte si kapitolu 4 Zboží 6. Přečtěte si kapitolu 5 Výrobní činitelé 7. Přečtěte si kapitolu 6 Hospodaření 8. Přečtěte si kapitolu 7 - Hospodářský proces 9. Vypracujte PL Výrobní činitelé 10. Zkontrolujte si vypracované úkoly v PL Výrobní činitelé - řešení Poznámka: V modulu je zohledněna právní úprava této problematiky k

4 Seznam použité literatury: Biňovec, K.: Přehled učiva k maturitní zkoušce z ekonomiky. Praha, Fortuna ISBN Chromá, D., Vykopalová, M., Czontala, M.: Základy podnikové ekonomiky. Praha, Fortuna ISBN Chromá, D. et.al.: Podniková ekonomika pro 2. ročník obchodních akademií. Praha, Fortuna ISBN Novotný, Z.: Základy podnikové ekonomiky. Břeclav, Moraviapress a. s ISBN Klínský, P., Munch, O.: Ekonomika pro ekonomická lycea a ostatní střední školy. Praha, Fortuna ISBN Klínský, P., Munch, O., Chromá, D.: Ekonomika ekonomická a finanční gramotnost pro střední školy. Praha, Eduko ISBN Zákon č. 513/1991 Sb., obchodní zákoník, ve znění pozdějších předpisů. Zákon č. 455/1991 Sb., o živnostenském podnikání (živnostenský zákon). Vlastní archiv 4

5 TÉMA 1: ZÁKLADNÍ EKONOMICKÉ POJMY KNIHA 1: ZÁKLADNÍ EKONOMICKÉ POJMY 1 Potřeby Nejobecnější potřebou člověka je být šťastný. Dlouhodobý a absolutní pocit štěstí neexistuje. V každém okamžiku člověku něco chybí. Chtěli bychom být ještě zdravější, ještě úspěšnější, být členy ještě přátelštějšího kolektivu, ještě spokojenější rodiny a samozřejmě bychom chtěli být ještě materiálně bohatší. Stále pociťujeme nějaké nedostatky, tedy stále máme další potřeby, stále chceme zlepšovat kvalitu našeho života. Kvalitu našeho života můžeme také nazvat pojmem životní úroveň. Snaha zbavit se nedostatků se projevuje v našich potřebách. Potřeby jsou vnitřní požadavky lidí vyplývající z vědomí nedostatku, které se lidé snaží uspokojovat a tím odstraňovat vědomí nedostatku. Proces uspokojování potřeb nemůže být nikdy ukončen, neboť uspokojení potřeb je vždy dočasné. Můžeme rozlišit pocity nedostatku, které se snažíme odstranit a požadavky organismu, které se snažíme uspokojit. 1.1 Členění potřeb Potřeby můžeme rozdělit na potřeby: hmotné = materiální, které vyjadřují naše požadavky mít a užívat věci nehmotné = duševní, které vyjadřují naše požadavky mít a užívat znalosti, dovednosti a žádoucí vlastnosti. Potřeby členíme i z jiných hledisek: biologické (fyziologické) a kulturní (společenské) individuální a kolektivní současné a budoucí. Z podstaty člověka jako živé bytosti vyplývají potřeby fyziologické, přirozené, z podstaty člověka jakospolečenského jedince vyplývají potřeby společenské. Příklady: Aby člověk mohl žít, musí jíst, pít, oblékat se. Má hlad, žízeň, je mu zima - pociťuje nedostatek potravy, tekutin, oděvu. Tento nedostatek odstraní tím, že se nají, napije, obleče. Člověk potřebuje poznávat okolní svět a ostatní lidi, potřebuje se s nimi stýkat, mít pocit uspokojení ze své činnosti, pocit sounáležitosti s jinými lidmi. Pokud tyto potřeby nejsou uspokojeny, člověk se cítí nespokojen, osamělý, má pocit zbytečnosti. Tyto nedostatky odstraní tím, že se učí, studuje, hledá si přátele, pracuje. Určitá skupina potřeb se týká člověka jako jednotlivce (potřeba najíst se, vzdělávat se, získat majetek, dobře bydlet), další skupina potřeb se týká určité skupiny lidí, například obyvatel města (potřeba veřejného osvětlení, dopravy do zaměstnání), pracovníků určitého podniku (zajištění bezpečné práce, zdravého pracovního prostředí), obyvatel oblasti nebo celé společnosti (zajištění zdravotní péče, péče o staré lidi, zajištění bezpečnosti). Z tohoto hlediska rozlišujeme potřeby individuální a potřeby kolektivní. Kolektivní potřeby vznikají s růstem individuálních potřeb. Může je uspokojovat pouze společnost jako celek. 5

6 1.2 Potřeby podle důležitosti Podle důležitosti, kterou mají pro člověka, rozdělujeme potřeby na primární a sekundární, tedy nezbytné (primární) a zbytné (sekundární). Neuspokojení primárních potřeb může vést až k zániku organismu (jídlo, pití, spánek). Sekundární potřeby mají menší důležitost, zvyšují životní standart. Individuálně se potřeby primární a sekundární liší. Co je důležité pro někoho, nemusí být nezbytné pro jiného. Pro praktické využití v hospodaření vytvořil Abraham Maslow teorii motivace, ve které rozdělil potřeby člověka do stupňů pyramidy. Potřeby rozdělil podle důležitosti (váhy), kterou mají pro člověka, takto: Seberealizace = rozvoj talentu, rozvoj osobnosti. Uspokojení z práce = radost z práce, uznání prospěšnosti. Sociální potřeby = láska, přátelství, pocit sounáležitosti. Jistota = zaměstnání, zabezpečení ve stáří, zdravotní péče. Biologické potřeby = jídlo, pití, spánek, oblečení. Stupně pyramidy stoupají od nižších potřeb k vyšším. Nejprve musí být uspokojeny základní potřeby a teprve potom potřeby vyšší. Člověk, který uspokojil potřeby nižšího stupně, usiluje o uspokojení potřeb vyššího stupně. S rozvojem osobnosti a růstem kvality života se potřeby rozvíjejí ve větší míře na vyšších stupních pyramidy. 2 Vypracujte Pracovní list - Potřeby Vypracujte Pracovní list 1 Potřeby Úkol č. 1 Charakterizujte pojem potřeby. Pracovní list 1 - Potřeby Úkol č. 2 Proč nemůže být proces uspokojování potřeb nikdy ukončen? Úkol č. 3 Z jakých důvodů se lidské potřeby rozvíjí a mění? Úkol č. 4 Jak se nazývají činnosti, které uspokojují potřeby? Úkol č. 5 Charakterizujte potřeby hmotné a nehmotné. Úkol č. 6 Charakterizujte potřeby biologické a společenské. Úkol č. 7 Jsou primární a sekundární potřeby u každého člověka stejné? Úkol č. 8 Jaký je význam pyramidy potřeb A. Maslowa? 6

7 3 Statky a služby Lidské potřeby se stále rozvíjí a mění, jak kvantitativně, tak kvalitativně, podle rozvoje lidské společnosti, výroby, kultury. Snaha uspokojit potřeby je základem všech činností. Jestliže známe potřeby a známe jejich strukturu, budeme se zabývat prostředky, které potřeby uspokojují. Prostředky uspokojování potřeb: Statky = produkty práce nebo přírody, které uspokojují lidské potřeby. Služby = cizí činnosti, které uspokojují lidské potřeby. Statky i služby jsou rozdělovány podle řady hledisek. 3.1 Rozdělení statků Statky - podle způsobu jejich dosažení: - ekonomické - vznikají hospodářskou (např. výrobní) činností, jsou ve vztahu k potřebám omezené (vzácné), např.: potraviny, ošacení, domy, automobily, - volné - nevznikají hospodářskou činností, nejsou ve vztahu k potřebám omezené - (jsou součástí přírody), např.: vzduch, čistá voda, léčivé byliny. S vývojem společnosti mizí statky volné, stávají se omezenými a zároveň hospodářskými. Např. pramenitá voda zdaleka nedostačuje našim potřebám, takže ji musíme vyrábět z vody říční. Statky - podle jejich podstaty: - materiální - "hmotné" - každá věc, kterou lze uspokojit lidské potřeby, - nemateriální - "nehmotné" - každý duševní výtvor člověka, jeho znalosti, dovednosti a vlastnosti, kterými lze uspokojit lidské potřeby. Statky - podle účelu použití: - kapitálové - slouží k další hospodářské činnosti, čili k výrobní spotřebě; člení se na dlouhodobý majetek (např. tovární budova, obráběcí stroj, počítač) a na oběžný majetek (např. uhlí k výrobě elektřiny, kůže na výrobu bot), - spotřební - slouží bezprostředně ke konečné spotřebě, člení se na předměty dlouhodobé spotřeby (např. osobní auto pro potřeby rodiny, automatická pračka pro domácnost) a na předměty jednorázové spotřeby (např. potraviny, kosmetické a toaletní potřeby, atd.). Statky - podle mobility: - nemovité - stavby spojené se zemí pevným základem, pozemky, nelze jimi pohybovat, - movité - všechny statky, které lze přenést z místa na místo. 7

8 3.2 Rozdělení služeb Služby rozdělujeme na: - věcné, což jsou cizí činnosti, které obnovují nebo zlepšují hmotné statky. Například lakýrník renovuje nátěr nábytku, opravář opravuje televizor, - osobní, což jsou cizí činnosti, které působí přímo na osobu. Například lékař léčí zápal plic, v divadle se hraje představení, kadeřník upravuje účes. 4 Zboží Moderní hospodářství je založeno na výrobě zboží. Každý statek a každá služba však zbožím nejsou. Vedle tržní produkce existuje i produkce netržní. Do ní zahrnujeme jednak samozásobitelskou produkci (naturální výroba), jednak netržní služby poskytované státem prostřednictvím společenské spotřeby (školství, státní správa, bezpečnost, apod.). Zboží je určené pro prodej, pro směnu, pro trh. 5 Výrobní činitelé Pomocí výrobních činitelů se při výrobě vytvářejí statky a služby, které jsou určené pro prodej a směnu. Výroba je činnost, při které člověk přetváří přírodu, její předměty a síly v užitečné věci, tedy ve statky a služby. K výrobnímu procesu jsou zapotřebí výrobní činitelé, čili výrobní faktory. Rozeznáváme tři základní výrobní činitele: 1. práci, 2. přírodní zdroje, 3. kapitál. Práce je cílevědomá lidská činnost, jíž lidé získávájí statky a služby k uspokojování potřeb. Při vykonávání práce musí mít člověk pracovní sílu, tedy souhrn fyzických a duševních schopností pracovat. Přírodní zdroje jsou zdroje dostupné z přírody, např. půda, vzduch, vítr, nerostné bohatství, pramenitá voda, lesy. Jsou využívány jen některými podniky. Kapitál, jsou všechny kapitálové statky, které slouží k hospodářské, čili výrobní činnosti. V podnikovém hospodaření se kapitálové statky nazývají majetek. Výrobní činitelé v podniku tedy dostávájí následující podobu: Práce: činnosti výkonné - obsluha stojů, administrativní práce, úklid..., činnosti řídící - plánování, organizování, vedení lidí, kontrola.... Pracovní činnost je vysvětlena v podmodulu Personální činnost. Majetek: oběžný - je to majetek, který se jednorázově využívá, je zpracován a spotřebován, mění svojí podobu. Například: peníze, materiál, nedokončená výroba, polotovary vlastní výroby, výrobky, zboží, pohledávky. Tento majetek je blíže vysvětlen v podmodulu Zásobovací činnost. dlouhodobý - je to majetek, který se v podniku využívá delší dobu, nemění svou podobu, opotřebovává se. Například: budovy, stroje, výrobní linky, dopravní prostředky. Tento majetek je blíže charakterizován v podmodulu Investiční činnost. 8

9 6 Hospodářství Výroba statků a služeb probíhá ve společnosti součinností mnoha lidí a mnoha podniků. Vyrobené statky a služby si výrobci vyměňují mezi sebou prostřednictvím tzv. směny. Vznikají složité vztahy v celé společnosti, kdy v důsledku dělby práce (každý člověk vyrábí něco jiného nebo jen část toho, co sám potřebuje), jsou všichni výrobci i spotřebitelé tak vzájemně propojeni, že vzniká jednotný hospodářský komplex, který je nazýván hospodářství. Dělba práce s sebou přináší specializaci jednotlivých výrobců na výrobu určitých statků a služeb, nebo jen jejich částí. To současně vyžaduje i kooperaci (spolupráci) mezi výrobci. Statky a služby se pak vyměňují mezi výrobci (podniky) a mezi podniky a domácnostmi. Vyměňování zboží a služeb zprostředkovávají peníze, které jsou prostředkem pro změření velikosti hodnoty zboží. V hospodářství pak proudí zboží, peníze a práce mezi podniky a domácnostmi takto: Podniky-> Zboží-> Domácnosti-> Tržby z prodeje zboží-> Podniky Domácnosti-> Práce-> Podniky-> Mzdy a platy-> Domácnosti Domácnosti nakupují zboží, které produkují podniky. Podniky z prodeje zboží získávají tržby. Domácnosti poskytují podnikům pracovní sílu, za práci dostávají od podniků zaplaceno. 7 Hospodářský proces Hospodářský proces představuje výrobu, rozdělování, směnu (oběh) a spotřebu. Výroba je činnost, při které člověk přetváří přírodu, její předměty a síly v užitečné věci, tedy ve statky a služby. Rozdělování je vytváření podílů jednotlivců a kolektivů na celospolečenské výrobě. V tržní ekonomice se rozdělování uskutečňuje především prostřednictvím tržních vztahů. Jedním ze základních nástrojů rozdělování je mzda, která vzniká na trhu práce. Trh však není jediným nástrojem rozdělování celospolečenského produktu. Ve vyspělé tržní ekonomice zhruba jedna třetina celospolečenského produktu (hrubého domácího produktu - ve zkratce HDP) prochází procesem přerozdělování čili redistribuce. Prostředky redistribuce jsou různé typy daní, příspěvky sociálního (nemocenského a důchodového) pojištění apod. Z této redistribuce dochází k úplnému nebo částečnému dotování obrany, bezpečnosti, sociálního zabezpečení, školství, dopravy, spojů a dalších veřejných služeb. Směna (oběh) představuje všechny činnosti, které se uskuteční po ukončení výroby až do předání výrobku spotřebiteli (doprava, skladování, evidence, prodej apod.). Rovněž rozsah směny je výsledkem spojení poptávky a nabídky trhu. Spotřeba (konečná spotřeba) je užití výrobků a služeb k uspokojení potřeb. Hospodářský proces se uskutečňuje v celém národním hospodářství, v domácnosti, v podniku, městě apod. Hovoříme tedy o hospodářství (ekonomice) domácnosti, města, státu (národním hospodářství). Hospodářství čili ekonomika je celek, ve kterém probíhají hospodářské procesy. 9

mezi výrobci.")

10 8 Vypracujte Pracovní list - Výrobní činitelé Vypracujte Pracovní list - Výrobní činitelé Úkol č. 1 Jaký je význam výrobních činitelů. Úkol č. 2 Co je to výroba? Úkol č. 3 Charakteristika výrobních činitelů. Úkol č. 4 Jaké činnosti zahrnuje práce? Úkol č. 5 Co je to oběžný a co dlouhodobý majetek? Úkol č. 6 Co jsou to statky a co služby? Úkol č. 7 Proč mizí volné statky? Pracovní list 2 - Výrobní činitelé Úkol č. 8 Jaké jsou rozdíly mezi statky kapitálovými a spotřebními. Úkol č. 9 Jaká je charakteristika věcných a osobních služeb. Úkol č. 10 Co je to zboží? Úkol č. 11 Co je to hospodářský proces? 10

11 Metodický list Modul podmodul: Opatřování výrobních činitelů - Výrobní činitelé podniku a podnik Počet vyučovacích hodin modulu: 24 Počet témat modulu (podmodulu): 3 Téma kurzu: Podnik a druhy podniků Počet vyučovacích hodin tématu: 12 Počet pracovních listů: 8 Počet testů: 0 Autor: Ing. Hana Bystřická Předpoklady pro studium tohoto modulu: - jedná se o úvodní modul Seznam připravených materiálů: 1. Výkladová skripta - Podnik 2. Výkladová skripta Druhy podniků 3. Pracovní list Organizační struktury zadání 4. Pracovní list Organizační struktury řešení 5. Pracovní list Organizační uspořádání podniku zadání 6. Pracovní list Organizační uspořádání podniku řešení 7. Pracovní list Podnik zadání 8. Pracovní list Podnik řešení 9. Pracovní list - Podnik a jednání jménem podniku zadání 10. Pracovní list - Podnik a jednání jménem podniku řešení 11. Pracovní list Druhy podniků zadání 12. Pracovní list Druhy podniků řešení 13. Pracovní list Podniky podle vlastnictví majetku zadání 14. Pracovní list Podniky podle vlastnictví majetku řešení 15. Pracovní list Podniky podle výkonů zadání 16. Pracovní list Podniky podle výkonů řešení 17. Pracovní list Podniky podle velikosti a odvětví zadání 18. Pracovní list Podniky podle velikosti a odvětví řešení Použití připravených materiálů: Při studiu postupujte v těchto krocích: 1. Ve výkladových skriptech Podnik si pozorně přečtěte kapitolu 1 Podnik úvod 2. Prostudujte kapitolu 2 Charakteristika podniku 3. Pozorně si přečtěte kapitolu 3 Základní znaky podniku 4. Prostudujte kapitolu 4 Organizační uspořádání podniku 5. Pozorně si přečtěte kapitolu 5 a podkapitolu 5.1 Organizační struktura a Formy organizačních struktur 6. Vypracujte Pracovní list Organizační struktury 7. Zkontrolujte si vypracované úkoly v PL Organizační struktury řešení 8. Vypracujte Pracovní list Organizační uspořádání podniku 9. Zkontrolujte si vypracované úkoly v PL Organizační uspořádání podniku řešení 10. Přečtěte si kapitolu 8 Cíle podniku 11

12 11. Přečtěte si kapitolu 9 Hmotná stránka činnosti podniku 12. Přečtěte si kapitolu 10 Finanční stránka činnosti podniku 13. Přečtěte si kapitolu 11 Jednání jménem podniku 14. Přečtěte si kapitolu 12 Obchodní partneři a podnikatelské riziko 15. Vypracujte Pracovní list Podnik 16. Zkontrolujte si vypracované úkoly v PL Podnik řešení 17. Prostudujte kapitolu 14 Podnikové činnosti 18. Vypracujte Pracovní list Podnik a jednání jménem podniku 19. Zkontrolujte si vypracované úkoly v PL Podnik a jednání jménem podniku řešení 20. Ve výkladových skriptech Druhy podniků si pozorně si přečtěte kapitolu 1 a 2 Druhy podniků a Druhy podniků podle zaměření a způsobu hospodaření 21. Vypracujte PL Druhy podniků 22. Zkontrolujte si vypracované úkoly v PL Druhy podniků řešení 23. Pozorně si přečtěte kapitolu 4 a 5 Podniky podle vlastnictví majetku a Podniky podle výkonů 24. Vypracujte PL - Podniky podle vlastnictví majetku a Podniky podle výkonů 25. Zkontrolujte si vypracované úkoly v PL Podniky podle vlastnictví majetku a Podniky podle výkonů řešení 26. Přečtěte si kapitolu 7, 8 a 9 Podniky podle velikosti a Podniky podle odvětví a Zvláštní druhy podniků 27. Vypracujte PL Podniky podle velikosti a odvětví 28. Zkontrolujte si vypracované úkoly v PL Podniky podle velikosti a odvětví - řešení Poznámka: V modulu je zohledněna právní úprava této problematiky k Seznam použité literatury: Biňovec, K.: Přehled učiva k maturitní zkoušce z ekonomiky. Praha, Fortuna ISBN Chromá, D., Vykopalová, M., Czontala, M.: Základy podnikové ekonomiky. Praha, Fortuna ISBN Chromá, D. et.al.: Podniková ekonomika pro 2. ročník obchodních akademií. Praha, Fortuna ISBN Novotný, Z.: Základy podnikové ekonomiky. Břeclav, Moraviapress a. s ISBN Klínský, P., Munch, O.: Ekonomika pro ekonomická lycea a ostatní střední školy. Praha, Fortuna ISBN Klínský, P., Munch, O., Chromá, D.: Ekonomika ekonomická a finanční gramotnost pro střední školy. Praha, Eduko ISBN Zákon č. 513/1991 Sb., obchodní zákoník, ve znění pozdějších předpisů. Zákon č. 455/1991 Sb., o živnostenském podnikání (živnostenský zákon). Zákon č. 77/1977 Sb., o státním podniku, ve znění pozdějších předpisů. Vlastní archiv 12

13 TÉMA 2: PODNIK A DRUHY PODNIKŮ KNIHA 1: PODNIK 1 Podnik - úvod Jak jsme uvedli, národní hospodářství je velmi složitý celek. Aby při rozvinuté dělbě práce produkovalo statky a poskytovalo služby v množství a struktuře potřebné k zajištění kvalitního života obyvatelstva, je v každé společnosti vytvořen určitý ekonomický systém. 2 Charakteristika podniku Pro vytváření statků a poskytování služeb jsou ve společnosti vytvářeny organizace. Podniky představují základní stavební kámen národního hospodářství. Podnik je základní složkou národního hospodářství. Podniky působí v oblasti výroby (zemědělské, průmyslové, stavební, lesního a vodního hospodářství) a placených služeb (doprava, obchod, opravy, peněžnictví, pojišťovnictví, stravování a ubytování, cestovní ruch). Podnikem se rozumí soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které patří podnikateli a slouží k provozování podniku, nebo vzhledem ke své povaze mají tomuto účelu sloužit. Podle obchodního zákoníku je podnik soubor hmotných, nehmotných a osobních složek podnikání, což jsou: složky hmotné např. stroje, budovy, materiál, složky nehmotné např. licence, software, složky osobní pracovníci. 3 Základní znaky podniku Podnik je organizační jednotkou, která je charakterizována třemi znaky: 1) právní samostatnost (subjektivita), 2) ekonomická samostatnost, 3) samostatné rozhodování o organizačním uspořádání a způsobu řízení. ad 1) Podnik je způsobilý k právním úkonům a povinnostem, které vyplývají z právních norem (zákony) a samostatně a svým jménem jedná s třetími osobami (úřady, dodavatelé ). Má způsobilost zakládat, měnit, nebo rušit vztahy k jiným organizacím a obyvatelstvu. ad 2) Hospodaří s majetkem, kterým je vybaven. Princip spočívá v tom, že ze svých výnosů (např. příjmy za vyrobené a prodané výrobky a poskytnuté služby) hradí své náklady (spotřebované prostředky a práci vynaložené na vyráběné výrobky a poskytované služby v peněžním vyjádření). Sám rozhoduje o rozdělení dosaženého zisku. Hospodaří na vlastní účet. Podnik je schopen sám sebe obnovovat, případně rozšiřovat. ad 3) Organizační uspořádání je uspořádání věcných i osobních (pracovní síla) prvků v podniku, stanovení vztahů nadřízenosti a podřízenosti, odpovědnosti a pravomoci. Problematika organizačního uspořádání podniku je blíže vysvětlena v dalších kapitolách. 4 Organizační uspořádání podniku Podnik může úspěšně pracovat a podnikat pouze tehdy, spojí-li účelně všechny výrobní činitele do uspořádaného celku. Také činnosti je třeba roztřídit a uspořádat. Uspořádaný celek činitelů a činností je nazýván organizace podniku. 13

14 Organizační uspořádání je uspořádání věcných (dlouhodobý a oběžný majetek) i osobních (pracovní síla) prvků v podniku, stanovení vztahů nadřízenosti a podřízenosti, odpovědnosti a pravomoci. Je velmi důležité, aby odpovědnost a pravomoc byla vyvážená. Smyslem organizování je zabezpečení takového způsobu uspořádání hospodářského systému, aby byly vytvořeny podmínky pro jeho řízení. Organizování je prvotní, řízení je druhotné. Organizační uspořádání podniku je písemně upraveno v Organizačním řádu podniku. Organizační řád podniku je souhrn vnitropodnikových směrnic. V rámci těchto směrnic je zachycena organizační struktura podniku jak graficky, tak i slovním výkladem. 5 Organizační struktura Organizační struktura, čili vnitřní uspořádání podniku, je plně v kompetenci vlastníka podniku, podnikatele. Na volbu vhodné organizační struktury má vliv velikost podniku, druh poskytovaných výkonů, složitost práce. Dále také kvalita managementu (řídící složky) a kvalifikace pracovníků. Na volbu vhodné organizační struktury má vliv i právní forma. Organizační struktura je tvořena organizačními útvary (základním prvkem je organizační jednotka v čele s vedoucím) a vazbami mezi nimi. Prvky pro tvorbu organizačních struktur jsou: a) specializace cílem je zvýšení produktivity práce, b) koordinace cílem je sladění všech činností, c) rozpětí řízení - počet přímo podřízených pracovníků jednomu vedoucímu. Optimální rozpětí řízení to je maximální počet pracovníků, které je vedoucí schopen optimálně řídit (závisí na složitosti práce, rozmístění podřízených, tělesné a duševní kapacitě vedoucího, úrovni informačního a komunikačního systému, ). S rozpětím řízení souvisí tzv. organizační pyramida, což je hierarchické uspořádání organizace při velkém počtu podřízených. Čím je větší rozpětí při konstantním počtu pracovníků v jednotce, tím je pyramida plošší a počet organizačních stupňů menší. Čím je rozpětí menší, tím je pyramida strmější a počet stupňů vyšší. 5.1 Formy organizačních struktur Formy organizačních struktur z hlediska dělby práce: organizační útvary (liniová struktura), štábní útvary (funkční, funkcionální struktura), liniově štábní útvary (liniově štábní struktura), divizní útvary (divizionální, ekonomická struktura), pružné organizační struktury. Jednotlivé organizační struktury budou vysvětleny v podmodulu Manažerské funkce. 14

15 6 Vypracujte Pracovní list - Organizační struktury Vypracujte Pracovní list - Organizační struktury Úkol č. 1 Co je to organizace podniku? Úkol č. 2 Charakterizujte organizační uspořádání. Úkol č. 3 Čím je tvořena organizační struktura podniku? Úkol č. 4 Co obsahuje organizační řád podniku? Úkol č. 5 Co je smyslem organizování? Pracovní list 3 - Organizační struktury 15

16 7 Vypracujte Pracovní list - Organizační uspořádání podniku Vypracujte Pracovní list - Organizační uspořádání podniku Pracovní list 4 - Organizační uspořádání podniku Úkol č. 1 Jaké jsou prvky pro tvorbu organizačních struktur? Úkol č. 2 Co souvisí s rozpětím řízení? Úkol č. 3 Co má vliv na volbu vhodné organizační struktury? Úkol č. 4 Jaké jsou základní formy organizačních struktur? Úkol č. 5 V obchodním zákoníku najděte vysvětlení pojmu odštěpný závod. Doplňte číslo paragrafu. Úkol č. 6 V obchodním zákoníku najděte vysvětlení pojmu provozovna. Doplňte číslo paragrafu. 16

17 8 Cíle podniku Cíle podniků jsou různé u organizací podnikatelského a nepodnikatelského zaměření. Zaměříme se na podnikatelské subjekty. U podnikatelských subjektů je hlavním cílem dosažení zisku. Podnik si však stanoví i další podnikatelské cíle, které přispívají k dosažení hlavního cíle. Například: Dobré jméno firmy Ochrana životního prostředí Kvalita zboží Spokojenost zaměstnanců Zvýšení produktivity Spokojenost zákazníků Přijatelné ceny. Snaha dosáhnout vlastního prospěchu vede podnikatele k podnikavosti, jíž rozumíme aktivní přístup k předmětu činnosti. Projevuje se vynalézavostí, uplatňováním nových myšlenek, schopností využít příležitosti a podstupovat riziko neúspěchu. 9 Hmotná stránka činnosti podniku Koloběh věcí, služeb a práce se v podniku stále opakuje. Uvedené činnosti probíhají jednak za sebou a jednak vedle sebe. Podnik současně vyvíjí nové výrobky, nakupuje materiál, vyrábí, prodává. V tom je podstata jeho činnosti chápaná z hmotné stránky. Je to uspokojování potřeb zákazníků užitečnými statky a službami. Zdroje k produkci statků a služeb jsou omezené. Každá složka hospodářství, která se podílí na hospodářském koloběhu, je vytvořeným ekonomickým systémem určitým způsobem vedena k hospodárné produkci toho, co je potřeba. Důležitou roli přitom hrají peníze. 10 Finanční stránka činnosti podniku Pro každý podnik hrají peníze aktivní roli, to znamená, že ovlivňují, do jakých činností budou rozmístěny hmotné a lidské zdroje, které má podnik k produkci statků a služeb k dispozici. Proto každé rozhodnutí řídících pracovníků podniku je spojeno s otázkami, jako např.: Kolik to bude stát? Kde a jak na to získáme peníze? Vyplatí se nám to? Kdy a v jakém množství se vynaložené peníze vrátí? Z uvedeného vyplývá, že činnost podniku má i stránku finanční. Musí být zabezpečena penězi, v penězích také probíhá a v penězích se vyjadřuje, jak podnik hospodaří. Řízení podniku z finanční stránky je zaměřeno na to, aby podnik při získávání a používání finančních zdrojů: - dobře hospodařil, což znamená dosahoval zisku a tím zhodnocoval kapitál, který do něho investoři vložili, - byl stále schopen včas uhrazovat své závazky. Oba cíle řízení podniku z finanční stránky spolu souvisejí a vzájemně se ovlivňují. Dosahuje-li podnik zisku, zvyšují se jeho vlastní finanční zdroje a posiluje se jeho platební schopnost. Nemá-li podnik peníze na nákup materiálu, energie, na výplatu mezd, nebude plynule vyrábět a jeho hospodaření skončí pravděpodobně ztrátou. Ztráta jeho vlastní finanční zdroje dále sníží a jeho platební neschopnost se prohloubí. Hodnocení úspěšnosti podniku bude blíže vysvětleno v dalším výkladu. 17

18 11 Jednání jménem podniku Jednání jménem podniku je jednání svým jménem s třetími osobami. Za podnik založený a vedený jednotlivcem (fyzickou osobou) jedná podnikatel osobně, nebo tzv. zástupce. Za podnik, který je právnickou osobou (např. družstvo, obchodní společnost), jedná statutární orgán. Statutární orgán může být tvořen jednotlivcem, např. jednatel, předseda, ředitel, nebo může být kolektivní. Pak musí být stanoven způsob projevu vůle (hlasování). Například komplementáři, správní rada. Za právnickou osobu může také jednat zástupce (zmocněnec). Zmocněnec může být vlastní nebo cizí pracovník podniku, fyzická osoba i právnická osoba. Zmocněnec jedná na základě plné moci. Plná moc je projev vůle, kterou podnik prohlašuje určitou osobu za svého zástupce neboli zmocněnce. Plná moc musí vždy obsahovat rozsah zmocnění. Za podnik může plnou moc udělit majitel podniku nebo statutární orgán. Plná moc zaniká: 1) provedením úkonu, 2) uplynutím času, 3) odvoláním ze strany podniku, 4) výpovědí ze strany zmocněnce, 5) smrtí zmocněnce / zánikem podniku. Prokura je druh plné moci, sloužící ke zmocnění fyzické osobě, prokuristovi, k právním úkonům vznikajícím při provozu podniku. Netýká se prodeje či zástav nemovitostí. Je zvláštní formou plné moci. Je to nejširší plná moc, opravňuje nositele (prokuristu) k jednání jménem podniku ve všech věcech, které se týkají činnosti podniku. Prokura nemusí obsahovat rozsah zmocnění. Udělena je pouze fyzické osobě a písemně. Uděluje jí majitel podniku, nebo statutární orgán. Zapisuje se do obchodního rejstříku. Prokurista se podepisuje k firmě podnikatele svým jménem, za jméno dá dodatek (p.p. / p.p.a.). 18

. Zmocněnec může být vlastní nebo cizí pracovník podniku, fyzická osoba i právnická osoba. Zmocněnec jedná na základě plné moci.")

19 12 Obchodní partneři a podnikatelské riziko Obchodní partneři jsou odběratelé a dodavatelé. Dodavatel = podnikatelský subjekt, který dodává (prodává) zboží. Posuzuje se u něj cena zboží, spolehlivost v dodávkách, kvalita zboží, požadovaný způsob placení (nechce platbu dopředu). Odběratel = podnikatelský subjekt, který odebírá (kupuje) zboží. Hodnotí se zejména jeho platby ve stanovených termínech a stanovené výši. Podnikání je činnost riskantní, která v případě úspěchu přináší podnikateli uspokojení a prospěch, ale v případě neúspěchu ztrátu. Podnikatelské riziko = možnost ztráty vloženého kapitálu. Každé podnikání je s podnikatelským rizikem spojeno. Důvodem ztráty může být: silná konkurence, špatná volba předmětu podnikání (výroby), pozdní platby odběratelů, výroba bez odbytu, špatné jméno podniku, ekonomická krize, negativní důsledky přírodních živlů, špatné využívání vstupů. 13 Vypracujte Pracovní list - Podnik Vypracujte Pracovní list Podnik Úkol č. 1 Jaké jsou znaky podniku? Pracovní list 5 Podnik Úkol č. 2 Najděte v obchodním zákoníku paragraf upravující pojem obchodní tajemství. Co tvoří obchodní tajemství? Úkol č. 3 Vyjmenujte některé cíle podnikání, najdete mezi nimi souvislost? Úkol č. 4 Charakterizujte osobu dodavatele a odběratele. Úkol č. 5 Co je to podnikatelské riziko? Může se mu podnikatel vyvarovat? Úkol č. 6 Charakterizujte pojmy solventnost a likvidita. 19

20 14 Podnikové činnosti Jak již bylo řečeno, podnik je vždy uspořádaným celkem lidí a výrobních činitelů, spojených k podnikatelské činnosti s cílem dosažení zisku. Má-li být cíle dosaženo, musí podnik provádět řadu účelných činností. Tyto činnosti jsou navzájem propojeny v uspořádaný celek. Je to například zásobovací činnost, investiční činnost, personální činnost, hlavní činnost podniku, odbyt a marketing, management, financování... Kvalita každé činnosti ovlivňuje celkový výsledek. Jednotlivé podnikové činnosti budou podrobně vysvětleny v dalším výkladu modulů a podmodulů. 15 Vypracujte Pracovní list - Podnik a jednání jménem podniku Vypracujte Pracovní list - Podnik a jednání jménem podniku Pracovní list 6 - Podnik a jednání jménem podniku Úkol č. 1 Ověřte definici podniku podle obchodního zákoníku. Doplňte číslo paragrafu. Úkol č. 2 Jaká je v obchodním zákoníku definice obchodního majetku a obchodního jmění. Doplňte číslo paragrafu. Úkol č. 3 Co je to jednání jménem podniku? Uveďte paragraf obchodního zákoníku, kde je jednání podnikatele upraveno. Úkol č. 4 Kdo jedná za podnik, je-li podnikatelem fyzická osoba? Úkol č. 5 Kdo jedná za podnik, je-li podnikatelem právnická osoba? Úkol č. 6 Charakterizujte statutární orgán. Úkol č. 7 Co je to plná moc? Co musí obsahovat? Úkol č. 8 Co je to prokura? Ověřte definici v obchodním zákoníku, doplňte číslo paragrafu. Úkol č. 9 Jakým způsobem jsou propojeny jednotlivé podnikové činnosti? 20

21 KNIHA 2: DRUHY PODNIKŮ 1 Druhy podniků Podniků se vyskytuje v národním hospodářství velké množství. Nové podniky neustále vznikají, jiné zanikají. Můžeme je členit do menších skupin z různých hledisek. Nejčastěji se podniky člení: 1. Podle zaměření a způsobu hospodaření 2. Podle vlastnictví majetku 3. Podle výkonů 4. Podle velikosti 5. Podle příslušnosti k určitému odvětví 6. Podle dalších hledisek (zvláštní druhy podniků). 2 Druhy podniků podle zaměření a způsobu hospodaření Třídění podle zaměření a způsobu hospodaření Toto třídění se řídí hlavním cílem podniku. Je-li jím dosažení zisku, jsou tyto podniky nazývány ziskové. Jsou-li cíle jiné, hovoříme o neziskových organizacích. Podniky ziskové Podnik hospodaří s cílem dosáhnout kladného výsledku hospodaření, tedy zisku. Své činnosti řídí tak, aby dosahoval vyšších výnosů, než jsou vložené náklady. I řada dalších cílů ziskových podniků je konkrétních a dají se měřit. Například zvětšování organizace, zvýšení objemu výkonů, zvýšení kvalifikace zaměstnanců. Neziskové organizace Jejich cílem je zlepšování celkové úrovně společnosti, vyšší kvalita uspokojování potřeb lidí s pomocí státu nebo nepodnikatelské sféry. Cíle se často nedají spočítat, kvantifikovat. Jejich dosažení někdy znamená zmenšení organizace a snížení počtu zákazníků (protialkoholní léčebna). Částky, které se vynakládají na činnost se nazývají výdaje. Částky, které se případně získávají z činnosti se nazývají příjmy. Nelze stanovit přímou závislost mezi výdaji a příjmy. 3 Vypracujte Pracovní list - Druhy podniků Vypracujte Pracovní list - Druhy podniků Pracovní list 7- Druhy podniků Úkol č. 1 Jaké je nejčastější třídění podniků? Úkol č. 2 Charakterizujte podniky ziskové. Úkol č. 3 Charakterizujte neziskové organizace. Úkol č. 4 Jak se stanoví výsledek hospodaření? 21

22 4 Podniky podle vlastnictví majetku Podle vlastnictví majetku můžeme rozlišit podniky: - soukromé - družstevní - státní - církevní, politické strany, zájmová sdružení - nadace Soukromé organizace jsou založeny na soukromém vlastnictví majetku, se kterým samostatně hospodaří. Mohou mít různé právní formy. Jedná se o soukromé společnosti (živnosti), nebo obchodní společnosti. Obchodní společnost je právnickou osobou založenou za účelem podnikání - akciová společnost, komanditní společnost, společnost s ručením omezeným, veřejná obchodní společnost. Blíže budou tyto právní formy vysvětleny v modulu Právní formy podnikání. Družstevní organizace jsou společenství neuzavřeného počtu osob. Jsou to organizace, které spojují členy a jejich majetek ke společnému podnikání a nebo jiné činnosti (bytové družstvo). Blíže bude tato právní forma vysvětlena v modulu Právní formy podnikání. Státní organizace hospodaří s majetkem státu, podle zaměření a vazby ke státnímu rozpočtu se dále rozdělují na: 1) státní podniky 2) rozpočtové organizace 3) příspěvkové organizace 4) státní fondy 1) Státní podniky se zabývají podnikatelskou činností, z výnosů hradí své náklady. Stát za závazky státních podniků neručí. Státní podnik je upraven zákonem č. 77/1997 Sb., o státním podniku. Většina státních podniků byla v minulých letech změněna na akciové společnosti, takže v současnosti jich zbývá jen velmi málo, např. Státní tiskárna cenin, Lesy České republiky. 2) Rozpočtové organizace jsou neziskové organizace, poskytují služby v oblasti školství, státní správy, zdravotnictví. Na svou činnost vynakládají výdaje, které jsou předem naplánované, stát tyto výdaje hradí. Pokud získají příjmy, v plné výši je odvádějí státu. Hospodaří podle předem schváleného rozpočtu příjmů a výdajů. 3) Příspěvkové organizace jsou neziskové organizace, které poskytují služby v oblasti vzdělávání, výchovy, kultury. Tyto služby prodávají, proto dosahují určitých příjmů, těmi hradí své výdaje. Pokud příjmy nestačí, žádají stát o příspěvek. Když jsou příjmy vyšší než výdaje, rozdíl odvádějí do státního rozpočtu (divadla, kina, sportovní kluby). 4) Státní fondy jsou účelová sdružení majetku státu, některé mají právní subjektivitu. Blíže budou tyto právní formy vysvětleny v modulu Právní formy podnikání. Církevní organizace, politické strany, zájmová sdružení jsou neziskové organizace, mají zvláštní postavení v národním hospodářství. Plní specifické úkoly v církevní, sportovní, nebo politické sféře. Hospodaří s majetkem svých členů, někdy získávají příspěvky. Nadace se vytvářejí podle občanského zákoníku, jsou to účelová sdružení majetku fyzických a právnických osob, mají vždy právní subjektivitu, shromažďují věcné i peněžité dary od fyzických i právnických osob (cizí majetek) k podpoře společensky prospěšných činností. S těmito prostředky hospodaří podle nadačního zákona. 22

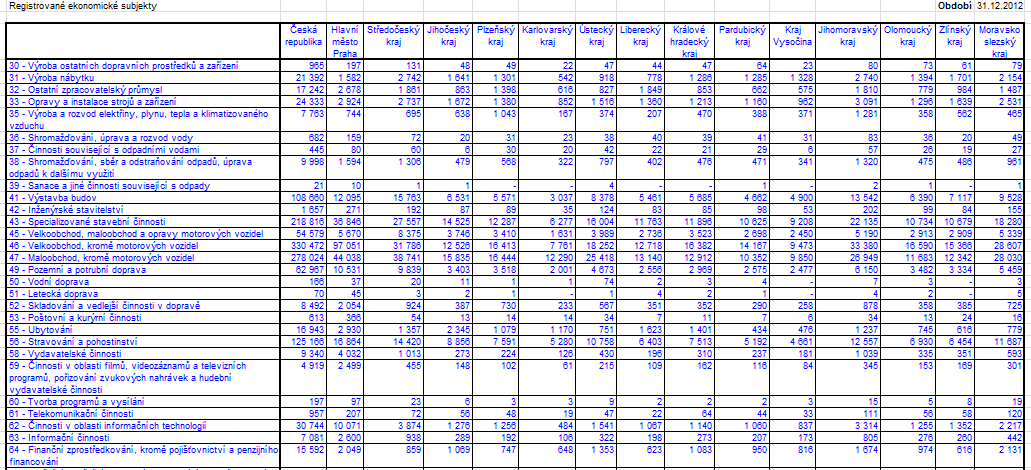

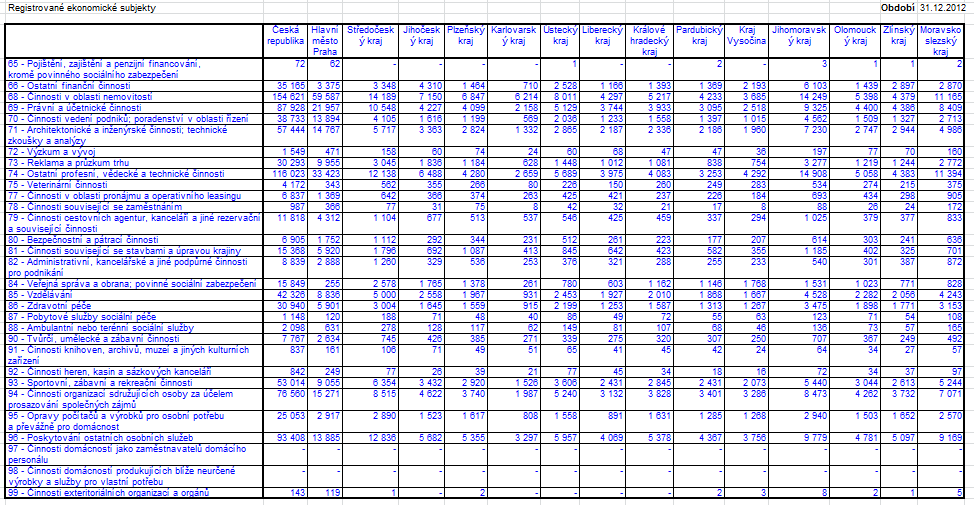

23 5 Podniky podle výkonů Podle výkonů můžeme rozdělit podniky na: 1. podniky produkující statky: - těžební = zabývají se těžbou surovin (uhlí, železná ruda, kámen... ). Získávají statky z nalezišť v přírodě. - zemědělské = zabezpečují výrobu zemědělských produktů. Získávají statky z přírody, hlavní výrobní činitel je půda. - energetické = zabezpečují výrobu a produkce energií. Získávají statky z nalezišť v přírodě. - zpracovatelské = vyrábějí výrobní činitele pro další výrobu (stroje...) a spotřební statky pro obyvatelstvo (oděvy, nábytek... ). 2. podniky poskytující služby: poskytují služby pro jiné podniky nebo pro obyvatelstvo, pro majetek osob i podniků. Služby uspokojují lidské potřeby průběhem své činnosti, nedají se skladovat. Služby se poskytují při: rozdělování a směně hmotných statků, zajišťování peněžních prostředků a hospodaření s nimi, údržbě a opravách výrobků, ochraně majetku a osob, péči o zdraví, výchově a vzdělávání Vypracujte Pracovní listy - Podniky podle vlastnictví majetku a Podniky podle výkonů Vypracujte Pracovní listy - Podniky podle vlastnictví majetku a Podniky podle výkonů Pracovní list 8 - Podniky podle vlastnictví majetku Úkol č. 1 Charakterizujte soukromé organizace. Úkol č. 2 Ověřte charakteristiku životnosti v zákoně o živnostenském podnikání. Úkol č. 3 Musí být cílem družstevních organizací vždy dosažení zisku? Uveďte na příkladu. Úkol č. 4 Ověřte charakteristiku státního podniku v zákoně o státním podniku. Doplňte číslo paragrafu. Úkol č. 5 Jaký je rozdíl mezi příspěvkovými a rozpočtovými organizacemi? Úkol č. 6 Jaká je úloha nadací v národním hospodářství? Úkol č. 7 Ve veřejné databázi Českého statistického úřadu si projděte počty ekonomických subjektů podle právních norem a krajů. Podle aktuálního stavu. 23

24 Pracovní list 9 - Podniky podle výkonů Úkol č. 1 Charakterizujte podniky produkující statky. Úkol č. 2 Charakterizujte podniky poskytující služby. Úkol č. 3 Uveďte příklady poskytovaných služeb. Úkol č. 4 Ve veřejné databázi Českého statistického úřadu si projděte Ekonomické subjekty rozdělené podle institučního sektoru. 24

25 7 Podniky podle velikosti Třídění podniků podle velikosti: Toto třídění je využito hlavně pro potřeby statistiky, jedná se například o členění podle počtu zaměstnanců: - nejmenší podniky (do 10 zaměstnanců) - malé podniky (desítky zaměstnanců) - střední podniky (stovky zaměstnanců) - velké podniky (více než 500 zaměstnanců). Toto třídění může být charakterizované i velikostí a množstvím majetku podniku, nebo objemem výkonů. 8 Podniky podle odvětví Podniky podle příslušnosti k určitému odvětví Podniky jsou shromážděny do skupin podle toho, že poskytují podobné výkony a využívají podobný majetek. Odvětví jsou vymezena klasifikací ekonomických činností stanovenou Českým statistickým úřadem. Například: 1) zemědělství, myslivost, lesní hospodářství 2) dobývání nerostných surovin 3) výroba a rozvod elektřiny, plynu, vody 4) zdravotnictví, veterinární služby, sociální služby 5) pohostinství a ubytování... 9 Zvláštní druhy podniků Zvláštní druhy podniků jsou například podniky se zahraniční účastí, tzv. JOINT VENTURES. Jsou to podniky založené spojením našeho a zahraničního kapitálu. Mohou je zakládat jak tuzemské, tak zahraniční právnické a fyzické osoby. Podniky mohou mít různé právní formy. Například Toyota Peugeot Citroën Automotive (T. P. C. A. Kolín) vznikla jako joint-venture firem Toyota Motor Corporation a PSA Peugeot Citroën. 25

26 10 Vypracujte Pracovní list - Podniky podle velikosti a odvětví Vypracujte Pracovní list - Podniky podle velikosti a odvětví Pracovní list 10 - Podniky podle velikosti a odvětví Úkol č. 1 Podle jakého ukazatele se často člení podniky podle velikosti? Úkol č. 2 Kdo vymezil klasifikaci ekonomických činnosti? Úkol č. 3 Podle jakých hledisek jsou vymezeny skupiny podniků k příslušnému odvětví? Úkol č. 4 Ve veřejné databázi Českého statistického úřadu najděte aktuální údaje o ekonomických subjektech a počtech zaměstnanců. Úkol č. 5 Ve veřejné databázi Českého statistického úřadu najděte aktuální údaje o rozdělení ekonomických subjektů podle odvětví a krajů. Odkaz na webovou stránku Českého statistického úřadu Odkaz na zákon o státním podniku Odkaz na obchodní zákoník Odkaz na zákon o živnostenském podnikání 26

27 Metodický list Modul podmodul: Opatřování výrobních činitelů - Výrobní činitelé podniku a podnik Počet vyučovacích hodin modulu: 24 Počet témat modulu (podmodulu): 3 Téma kurzu: Hospodaření podniku Počet vyučovacích hodin tématu: 6 Počet pracovních listů: 4 Počet testů: 1 Autor: Ing. Hana Bystřická Předpoklady pro studium tohoto modulu: - jedná se o úvodní modul Seznam připravených materiálů: 1. Výkladová skripta Hospodaření podniku 2. Pracovní list Hospodaření zadání 3. Pracovní list Hospodaření řešení 4. Pracovní list Efektivnost a rentabilita - zadání 5. Pracovní list Efektivnost a rentabilita řešení 6. Pracovní list Hodnocení hospodaření zadání 7. Pracovní list Hodnocení hospodaření řešení 8. Pracovní list Náklady a výnosy zadání 9. Pracovní list Náklady a výnosy řešení 10. Průběžný test 1 Základní ekonomické pojmy Použití připravených materiálů: Při studiu postupujte v těchto krocích: 1. Pozorně si přečtěte kapitolu 1 Hospodaření podniku 2. Přečtěte si kapitolu 2 Hodnocení hospodaření podniku a podkapitolu 2.1 Principy efektivnosti 3. Vypracujte PL Hospodaření 4. Zkontrolujte si vypracované úkoly v PL Hospodaření řešení 5. Přečtěte si kapitolu 4 Náklady 6. Přečtěte si kapitolu 5 Výnosy 7. Přečtěte si kapitolu 6 Rentabilita 8. Vypracujte PL Hodnocení hospodaření 9. Zkontrolujte si vypracované úkoly v PL Hodnocení hospodaření řešení 10. Prostudujte si výkladový příklad na Hodnocení úspěšnosti hospodaření 11. Vypracujte PL Efektivnost a rentabilita 12. Zkontrolujte si vypracované úkoly v PL Efektivnost a rentabilita - řešení 13. Vypracujte PL Náklady a výnosy 14. Zkontrolujte si vypracované úkoly v PL Náklady a výnosy řešení 15. Vypracujte Průběžný test 1 Základní ekonomické pojmy Poznámka: V modulu je zohledněna právní úprava této problematiky k

28 Seznam použité literatury: Biňovec, K.: Přehled učiva k maturitní zkoušce z ekonomiky. Praha, Fortuna ISBN Chromá, D., Vykopalová, M., Czontala, M.: Základy podnikové ekonomiky. Praha, Fortuna ISBN Chromá, D. et.al.: Podniková ekonomika pro 2. ročník obchodních akademií. Praha, Fortuna ISBN Novotný, Z.: Základy podnikové ekonomiky. Břeclav, Moraviapress a. s ISBN Klínský, P., Munch, O.: Ekonomika pro ekonomická lycea a ostatní střední školy. Praha, Fortuna ISBN Klínský, P., Munch, O., Chromá, D.: Ekonomika ekonomická a finanční gramotnost pro střední školy. Praha, Eduko ISBN Zákon č. 513/1991 Sb., obchodní zákoník, ve znění pozdějších předpisů. Zákon č. 455/1991 Sb., o živnostenském podnikání (živnostenský zákon). Vlastní archiv 28

29 TÉMA 3: HOSPODAŘENÍ PODNIKU KNIHA 1: HOSPODAŘENÍ PODNIKU 1 Hospodaření podniku Jak již bylo řečeno, potřeby lidí jsou velmi různorodé a prakticky neomezené, zatímco zdroje společnosti jsou omezené. Při výrobě, dopravě a směně všech statků a služeb je proto nezbytné maximálně hospodárně využívat všechny zdroje, tj. hospodařit. Hospodaření je účelné nakládání s výrobními činiteli, což jsou přírodní zdroje, práce a kapitál, které má společnost k dispozici. Při každé činnosti je třeba zajistit její účinnost (efektivnost). Efekt obecně znamená užitečný výsledek činnosti, pro jehož dosažení musely být vynaloženy určité zdroje. Efektivnost vyjadřuje vztah mezi efektem určité činnosti, nazýváme ho též výsledek nebo výstup, a vynaloženými zdroji čili vstupy. Efektivní je tedy taková činnost, která přináší žádoucí výsledek s vynaložením přiměřených zdrojů. Podnik hospodaří efektivně, jestliže: - vyrábí takové statky nebo služby, které je někdo ochoten koupit, tedy vyrábí účelně, - usiluje o snížování spotřeby zdrojů a lepší využití zdrojů, které ke své činnosti potřebuje, tedy vyrábí hospodárně. 2 Hodnocení hospodaření podniku Dobrým hospodařením podniku se rozumí to, že podnik produkuje výkony, které je schopen prodat, při úsporném vynakládání prostředků a práce. Jak již bylo řečeno, úspěšná činnost podniku tedy zahrnuje dvě složky: - účelnost (užitečnost) výrobku nebo služby, - hospodárnost. Účelnost výrobku nebo služby v normálně fungující ekonomice prověřují spotřebitelé, kteří jsou nebo nejsou ochotni si výrobek nebo službu koupit. Hospodárnost představuje maximální využití zdrojů při minimálních ztrátách. Souhrnně hospodaření podniku za určité období vyjadřujeme v peněžních jednotkách. Porovnávají se výstupy a vstupy. Hodnotí se efektivnost a výsledek hospodaření. Efektivnost = Výstup / Vstup Výstup = produkce, tržby, výnosy = velikost užitku. Vstup = náklady (celkové, mzdové, materiálové) = vložené prostředky. Efektivnost stanovená v peněžních jednotkách vyjadřuje kolik korun výstupu připadne na jednu korunu vstupu. Výsledek hospodaření = výnosy - náklady Jsou-li výnosy vyšší než náklady, podnik dosahuje zisku. Jsou-li výnosy nižší než náklady, podnik dosahuje záporného výsledku hospodaření, tedy ztráty. Jestliže se výnosy rovnají nákladům, podnik dosahuje nulového výsledku hospodaření. Podrobnější charakteristika nákladů a výnosů bude provedena v dalších kapitolách. 29

30 2.1 Principy efektivnosti Jednání v souladu s principy efektivnosti jsou základní zásadou pro celé národní hospodářství, pro každý podnik, i pro každého jednotlivce. Příklady nízké efektivnosti Přehnojování pozemků, předimenzování součástí strojů nebo síly zdí v budovách, vaření hovězího guláše ze svíčkové (ta je na biftek a ne na guláš), jízdy nákladních automobilů jedním směrem nevytížených a podobně. Efektivnost však nesmíme zaměňovat s úspornými opatřeními. Úsporná opatření snižují užitek, jsou tedy občas pouze nutným zlem, kdežto opatření v souladu s principem efektivnosti požadovaný užitek snížit nesmí. Příklady nežádoucích, ale někdy nutných, úsporných opatření Zvyšování počtu žáků ve třídách, zvyšování počtu pacientů na pokojích v nemocnicích, omezování počtu světelných bodů veřejného osvětlení pod stanovenou normu, spojování zdravotních obvodů v případě nemoci a dovolené lékařů a podobně. Příklady efektivních opatření (hospodárnosti) Využívání odpadů z domácností, nahrazování zářivek sodíkovými světly, výroba hraček z dřevěného odpadu, používání optimálních dávek krmiva a hnojiva, zhasínání světel v místnostech, kde nejsou lidé, přezouvání ve škole, konstruování vylehčených konstrukcí strojů, snižování síly zdí staveb při stejné pevnosti a zlepšování jejich tepelné izolovanosti a podobně. 3 Vypracujte Pracovní list - Hospodaření Vypracujte Pracovní list Hospodaření Pracovní list 11- Hospodaření Úkol č. 1 Popište koloběh zboží, práce a peněz mezi podniky a domácnostmi. Úkol č. 2 Co je to hospodaření? Úkol č. 3 Kdy podnik hospodaří efektivně? Úkol č. 4 Charakterizujte účelnost a hospodárnost. Úkol č. 5 Uveďte příklady porušení principů efektivnosti. Úkol č. 6 Uveďte příklady efektivních opatření. 30

31 4 Náklady Náklady jsou peněžním vyjádřením spotřeby prostředků a práce, vynaložených na uskutečňované výkony. Představují tedy peněžní vyjádření materiálových, provozních a finančních prostředků jak spotřebovaných, tak opotřebených. Náklady mají tři podstatné rysy: 1. peněžní vyjádření = odlišení pojmu náklad od pojmu spotřeba, 2. účelnost = náklady představují takové vynaložení zdrojů, které je přiměřené výsledku činnosti (smyslem je zhodnocení vynaloženého zdroje), 3. účelový charakter = náklad je účelový vklad pro budoucí přínos, souvisí s uskutečňováním činnosti podniku. Náklady jsou velmi důležitým ukazatelem kvality činnosti podniku. Informace o nákladech mají široké použití. Slouží jak vedení podniku (hodnocení, plánování), tak externím uživatelům (investoři a věřitelé, finanční úřad, banky). Řízení nákladů vyžaduje jejich třídění. Náklady můžeme členit z celé řady hledisek. Příkladem je třídění nákladů podle druhů. Toto členění je důležité nejen pro vlastní hodnocení činnosti podniku, ale i pro hodnocení vztahu podniku k jeho okolí, pro vztah s dodavateli, bankou, finančním úřadem a podobně. Druhové členění znamená soustřeďování nákladů do stejnorodých skupin spojených s činností jednotlivých výrobních faktorů. Jde o to, co podnik spotřeboval. Základní skupiny nákladů podle druhů jsou: náklady provozní = například náklady na spotřebované suroviny a materiál, mzdové a ostatní osobní náklady, odpisy dlouhodobého majetku..., náklady finanční = například zaplacené úroky z úvěrů, bankovní poplatky, kurzové ztráty..., náklady mimořádné = například manka a škody přes normu, penále... Další členění a charakteristiky nákladů jsou náplní dalších modulů. Výdaje = úbytek peněžních prostředků. Nákladem se stane výdaj až v okamžiku, kdy jsou použity k provedení výkonu. 5 Výnosy Také výnosy jsou velmi důležitým ukazatelem kvality činnosti podniku. Informace o nich mají široké použití. Slouží jak vedení podniku (hodnocení, plánování), tak externím uživatelům (investoři a věřitelé, finanční úřad, banky). Výnosy jsou peněžní částky, které podnik získal z veškerých svých činností za určité období, bez ohledu na to, zda došlo v tomto období k jejich úhradě. Výnosy jsou výkony podniku vyjádřené v penězích. Mají účelový vztah k podnikové činnosti. Výnosy se realizují v okamžiku vyskladnění zboží, nebo poskytnutí služby. Výnos se stane příjmem až v okamžiku zaplacení. Stejně jako náklady je můžeme členit z řady hledisek. Příkladem je třídění výnosů podle druhů: výnosy provozní = například tržby za prodané vlastní výkony a zboží, tržby z prodeje dlouhodobého majetku,..., výnosy finanční = například přijaté úroky z vkladů, výnosy z cenných papírů a jejich prodeje, kurzové výnosy..., výnosy mimořádné = například přijaté náhrady škod. 31

32 6 Rentabilita Při posuzování úspěšnosti hospodaření je také využíván ukazatel rentability. Rentabilita je zvláštním typem efektivnosti. U tohoto ukazatele je za výstup udáván zisk, tedy kladný výsledek hospodaření. Rentabilita = ZISK / VSTUP Rentabilita, stanovená v peněžních jednotkách, vyjadřuje, kolik korun zisku připadne na jednu korunu vstupu. Ukazatel umožňuje analyzovat jak se "zhodnotily" prostředky (vstupy) vložené do podnikatelské činnosti. Rozeznáváme různé úrovně zisku: zisk před zdaněním = hrubý zisk, který je rozdílem mezi výnosy a daňově uznatelnými náklady, zisk po zdanění = čistý zisk, tedy hrubý zisk po odečtení daně z příjmu. Zisk, který podniku zůstane po splnění všech zákonných povinností, je hlavním zdrojem pro investice a pro rozšiřování podniku. Zároveň je zisk důkazem úspěšnosti podnikání. 7 Vypracujte Pracovní list - Hodnocení hospodaření Vypracujte Pracovní list - Hodnocení hospodaření Pracovní list 12 Hodnocení hospodaření Úkol č. 1 Jaký je výpočet efektivnosti, charakterizujte výstup a vstup u tohoto výpočtu. Úkol č. 2 Jak se stanoví výsledek hospodaření podniku? Úkol č. 3 Jakých výsledků hospodaření může podnik dosáhnout? Úkol č. 4 Jak se stanoví rentabilita a co vyjadřuje? Úkol č. 5 Jaké úrovně zisku rozeznáváme? 32

33 8 Vypracujte Pracovní list - Efektivnost a rentabilita Vypracujte Pracovní list - Efektivnost a rentabilita Pracovní list 13 - Efektivnost a rentabilita Úkol č. 1 Porovnejte efektivnost činnosti dvou hospodářských subjektů. Jeden dosáhl celkové efektivnosti 1,35 a druhý 1,92. Výpočet byl proveden srovnáním hodnoty prodané produkce a vynaložených zdrojů. Bylo by možné oba podniky srovnávat podle objemu prodané produkce? Úkol č. 2 V jednom textilním podniku vyrobili a prodali produkci v celkové hodnotě 700 miliónů korun. Ve druhém vyrobili produkci v celkové hodnotě 900 miliónů korun, produkce za 150 miliónů korun však zůstala neprodána. Pracovaly oba podniky efektivně? Úkol č. 3 Podnik vyrobil za rok látky na zimní bundy v celkové hodnotě 690 miliónů korun. Celá produkce byla prodána. Na svou činnost spotřeboval zdroje za 490 miliónů korun. Jaká byla efektivnost celkové činnosti podniku? Úkol č. 4 V minulém roce vytvořil podnik produkci v celkové hodnotě Kč ,-. Celou produkci se mu podařilo prodat. Vynaložené výrobní náklady činily celkem Kč ,-. Vypočítejte efektivnost činnosti podniku v minulém roce. Úkol č. 5 V minulém čtvrtletí dosáhl podnik tržeb ve výši Kč ,-. Materiálové náklady činily v tomto čtvrtletí celkem Kč ,-. Mzdové náklady činily celkem Kč ,-. Vypočítejte efektivnost činnosti podniku vzhledem k materiálovým a mzdovým nákladům. Úkol č. 6 V minulém roce dosáhly výnosy podniku Kč ,-. Vynaložené náklady činily Kč ,-. Vypočítejte rentabilitu celkových nákladů. Úkol č. 7 V minulém čtvrtletí podnik vyrobil a prodal produkci za Kč ,-. Přitom za stejné období vynaložil náklady ve výši Kč ,-. Vypočítejte rentabilitu celkových nákladů. 33

34 9 Hodnocení úspěšnosti hospodaření Výkladový příklad Posuďte úspěšnost hospodaření podniku Květinka, s.r.o., která pro jarní období připravila produkci v celkové hodnotě Kč ,-. Na tuto produkci vynaložila náklady ve výši Kč ,-. 1. Pro posouzení úspěšnosti hospodaření vypočítejte výsledek hospodaření, efektivnost a rentabilitu. 2. Porovnejte úspěšnost hospodaření podniku Květinka za předpokladu, že v důsledku nepříznivého jarního počasí se jí nepodařilo 20% produkce prodat. 1. úkol Výsledek hospodaření = hodnota produkce - náklady Výsledek hospodaření = = ,- V případě prodeje celé produkce podnik dosáhne zisku ve výši Kč ,-. Efektivnost = hodnota produkce / náklady Efektivnost = / = 1,3 Kč produkce na 1 Kč nákladů V případě prodeje celé produkce podnik pracuje efektivně. Rentabilita = zisk / náklady Rentabilita = / = 0,3 Kč zisku na 1 Kč nákladů V případě prodeje celé produkce přinese podniku každá koruna vložených nákladů 0,3 korun zisku. Podnik je úspěšný. 2. úkol 20% produkce neprodáno = : 100 x 80 = ,- dosažený výstup Výsledek hospodaření = dosažený výstup - náklady Výsledek hospodaření = = ,- V případě prodeje 80% produkce podnik dosáhne zisku ve výši Kč ,-, což je o Kč ,- méně, než při prodeji celé produkce. Efektivnost = hodnota prodané produkce / náklady Efektivnost = / = 1,04 Kč produkce na 1 Kč nákladů V případě prodeje 80% produkce podnik pracuje málo efektivně. Rentabilita = zisk / náklady Rentabilita = / = 0,04 Kč zisku na 1 Kč nákladů V případě prodeje 80% produkce přinese podniku každá koruna vložených nákladů pouze 0,04 korun zisku. Podnik je méně úspěšný. Pro úspěšnost podnikání je třeba věnovat velkou pozornost realizaci prodeje celé vytvořené produkce. 34

35 10 Vypracujte Pracovní list - Náklady a výnosy Vypracujte Pracovní list - Náklady a výnosy Pracovní list 14 - Náklady a výnosy Úkol č. 1 Charakterizujte náklady. Úkol č. 2 Podstatné rysy nákladů. Úkol č. 3 Vysvětlete druhové členění nákladů. Úkol č. 4 Charakterizujte výnosy. Úkol č. 5 Vysvětlete druhové členění výnosů. Odpovězte na otázky průběžného testu: Základní ekonomické pojmy 35

36 Řešení pracovních listů Pracovní list 1 - Potřeby Úkol č. 1 Charakterizujte pojem potřeby. Potřeby jsou vnitřní požadavky lidí vyplývající z vědomí nedostatku, které se lidé snaží uspokojovat a tím odstraňovat vědomí nedostatku. Úkol č. 2 Proč nemůže být proces uspokojování potřeb nikdy ukončen? Proces uspokojování potřeb nemůže být nikdy ukončen, neboť uspokojení potřeb je vždy dočasné. Po uspokojení jedné potřeby vzniká potřeba nová. Úkol č. 3 Z jakých důvodů se lidské potřeby rozvíjí a mění? Lidské potřeby se stále rozvíjí a mění, jak kvantitativně, tak kvalitativně. Mění se podle rozvoje lidské společnosti, výroby, kultury. Úkol č. 4 Jak se nazývají činnosti, které uspokojují potřeby? Snaha uspokojit potřeby je základem všech činností, které označujeme jako hospodaření. Úkol č. 5 Charakterizujte potřeby hmotné a nehmotné. Hmotné jsou potřeby materiální. Vyjadřují požadavky mít a užívat věci. Nehmotné jsou potřeby duševní. Vyjadřují požadavky mít a užívat znalosti, dovednosti a žádoucí vlastnosti. Úkol č. 6 Charakterizujte potřeby biologické a společenské. Z podstaty člověka jako živé bytosti vyplývají potřeby fyziologické (biologické), přirozené. Z podstaty člověka jako společenského jedince vyplývají potřeby společenské (kulturní). Úkol č. 7 Jsou primární a sekundární potřeby u každého člověka stejné? Neuspokojení primárních potřeb může vést až k zániku organismu (jídlo, pití, spánek). Sekundární potřeby mají menší důležitost, zvyšují životní standart. Individuálně se potřeby primární a sekundární liší. Co je důležité pro někoho, nemusí být pro jiného. Úkol č. 8 Jaký je význam pyramidy potřeb A. Maslowa? Tato pyramida potřeb je důležitá pro praktické využití při vedení lidí a řízení. Nejdříve se musí uspokojit potřeby nižší a teprve potom vyšší. 36

37 Pracovní list 2- Výrobní činitelé Úkol č. 1 Jaký je význam výrobních činitelů. Pomocí výrobních činitelů se při výrobě vytvářejí statky a služby, které jsou určené pro prodej a směnu. Úkol č. 2 Co je to výroba? Výroba je činnost, při které člověk přetváří přírodu, její předměty a síly v užitečné věci, tedy ve statky a služby Úkol č. 3 Charakteristika výrobních činitelů. Rozeznáváme tři základní výrobní činitele: 1. Práce 2. Přírodní zdroje 3. Kapitál Práce je cílevědomá lidská činnost, jíž lidé získávají statky a služby k uspokojování potřeb. K vykonávání práce musí mít člověk pracovní sílu, tedy souhrn fyzických a duševních schopností pracovat. Přírodní zdroje jsou zdroje dostupné z přírody, např. půda, vzduch, vítr, nerostné bohatství, pramenitá voda, lesy. Kapitál to jsou všechny kapitálové statky, které slouží k hospodářské, čili výrobní činnosti. V podnikovém hospodaření se kapitálové statky nazývají majetek. Úkol č. 4 Jaké činnosti zahrnuje práce? Práce zahrnuje: činnosti výkonné - obsluha stojů, administrativní práce, úklid, činnosti řídící - plánování, organizování, vedení lidí, kontrola.... Úkol č. 5 Co je to oběžný a co dlouhodobý majetek? Oběžný majetek je majetek, který se jednorázově používá, bude zpracován a spotřebován, změní svojí podobu. Například: peníze, materiál, nedokončená výroba, polotovary vlastní výroby, výrobky, zboží, pohledávky. Dlouhodobý majetek je majetek, který se v podniku využívá delší dobu, nemění svou podobu, pouze se opotřebovává. Například: budovy, stroje, výrobní linky, dopravní prostředky. Úkol č. 6 Co jsou to statky a co služby? Statky = produkty práce nebo přírody, které uspokojují lidské potřeby. Služby = cizí činnosti, které uspokojují lidské potřeby. Úkol č. 7 Proč mizí volné statky? S vývojem společnosti mizí statky volné, stávají se omezenými a zároveň hospodářskými. Např. pramenitá voda zdaleka nedostačuje našim potřebám, takže ji musíme vyrábět z vody říční. 37

38 Úkol č. 8 Jaké jsou rozdíly mezi statky kapitálovými a spotřebními. Kapitálové slouží k další hospodářské činnosti, čili k výrobní spotřebě; člení se na dlouhodobý majetek (např. tovární budova, obráběcí stroj, počítač) a na oběžný majetek (např. uhlí k výrobě elektřiny, kůže na výrobu bot). Spotřební slouží bezprostředně ke konečné spotřebě, člení se na předměty dlouhodobé spotřeby (např. osobní auto pro potřeby rodiny, automatická pračka pro domácnost) a na předměty jednorázové spotřeby (např. potraviny, kosmetické a toaletní potřeby, atd.). Úkol č. 9 Jaká je charakteristika věcných a osobních služeb. Věcné služby jsou cizí činnosti, které obnovují nebo zlepšují hmotné statky, např. lakýrník renovuje nátěr nábytku, opravář opravuje televizor. Osobní služby jsou cizí činnosti, které působí přímo na osobu, např. lékař léči zápal plic, divadlo hraje představení, kadeřník upravuje účes. Úkol č. 10 Co je to zboží? Zboží jsou statky a služby určené pro prodej, pro směnu, pro trh. Úkol č. 11 Co je to hospodářský proces? Hospodářský proces představuje výrobu, rozdělování, směnu (oběh) a spotřebu. Pracovní list 3 - Organizační struktury Úkol č. 1 Co je to organizace podniku? Uspořádaný celek činitelů a činností je nazýván organizace podniku. Toto vnitřní uspořádání podniku je plně v kompetenci podnikatele. Úkol č. 2 Charakterizujte organizační uspořádání. Organizační uspořádání je uspořádání věcných (majetek) i osobních (pracovní síla) prvků v podniku, stanovení vztahů nadřízenosti a podřízenosti, odpovědnosti a pravomoci. Je velmi důležité, aby odpovědnost a pravomoc byla vyvážená. Jedná se o cílevědomé uspořádání prostředků a prvků výroby, ale také pracovních a výrobních procesů a vztahů mezi nimi. Výsledkem je vytvoření organizační struktury. Úkol č. 3 Čím je tvořena organizační struktura podniku? Organizační struktura je tvořena: a. organizačními útvary (základním prvkem je organizační jednotka v čele s vedoucím), b. vazbami mezi nimi. Úkol č. 4 Co obsahuje organizační řád podniku? Organizační řád podniku je souhrn vnitropodnikových směrnic, v rámci těchto směrnic je zachycena organizační struktura podniku jak graficky, tak i slovním výkladem. Úkol č. 5 Co je smyslem organizování? Smyslem organizování je zabezpečení takového způsobu uspořádání hospodářského systému, aby byly vytvořeny podmínky pro jeho řízení. Organizování je prvotní, 38

39 Pracovní list 4 Organizační uspořádání podniku Úkol č. 1 Jaké jsou prvky pro tvorbu organizačních struktur? Prvky pro tvorbu organizačních struktur: a) specializace cílem je zvýšení produktivity práce (zaměření) b) koordinace cílem je dát vše dohromady (sladění) c) rozpětí řízení = počet přímo podřízených pracovníků jednomu vedoucímu Úkol č. 2 Co souvisí s rozpětím řízení? S rozpětím řízení souvisí tzv. organizační pyramida = hierarchické uspořádání organizace při velkém počtu podřízených. Čím je větší rozpětí při konstantním počtu pracovníků v jednotce, tím je pyramida plošší a počet organizačních stupňů menší. Čím je rozpětí menší, tím je pyramida strmější a počet stupňů vyšší. Úkol č. 3 Co má vliv na volbu vhodné organizační struktury? Na volbu vhodné organizační struktury má vliv velikost podniku, druh poskytovaných výkonů, složitost práce. Dále také kvalita managementu (řídící složky) a kvalifikace pracovníků. Na volbu vhodné organizační struktury má vliv i právní forma. Úkol č. 4 Jaké jsou základní formy organizačních struktur? organizační stupně (liniová struktura) štábní útvary (funkční, funkcionální struktura) liniově štábní útvary (liniově štábní struktura) divizní struktura (divizionální, ekonomická) pružné organizační struktury. Úkol č. 5 V obchodním zákoníku najděte vysvětlení pojmu odštěpný závod. Doplňte číslo paragrafu. 7 Organizační složka podniku Odštěpný závod je organizační složka podniku, která je jako odštěpný závod zapsána v obchodním rejstříku. Při provozování odštěpného závodu se užívá obchodní firmy podnikatele s dodatkem, že jde o odštěpný závod. Úkol č. 6 V obchodním zákoníku najděte vysvětlení pojmu provozovna. Doplňte číslo paragrafu. 7 Provozovnou se rozumí prostor, v němž je uskutečňována určitá podnikatelská činnost. Provozovna musí být označena obchodní firmou nebo jménem a příjmením anebo názvem podnikatele, k níž může být připojen název provozovny nebo jiné rozlišující označení. 39

40 Pracovní list 5 Podnik Úkol č. 1 Jaké jsou znaky podniku? Podnik je organizační jednotkou, která je charakterizována třemi znaky: 1) právní samostatnost (subjektivita), 2) ekonomická samostatnost, 3) samostatné rozhodování o organizačním uspořádání a způsobu řízení. Úkol č. 2 Najděte v obchodním zákoníku paragraf upravující pojem obchodní tajemství. Co tvoří obchodní tajemství? 17 Předmětem práv náležejících k podniku je i obchodní tajemství. Obchodní tajemství tvoří veškeré skutečnosti obchodní, výrobní či technické povahy související s podnikem, které mají skutečnou nebo alespoň potenciální materiální či nemateriální hodnotu, nejsou v příslušných obchodních kruzích běžně dostupné, mají být podle vůle podnikatele utajeny a podnikatel odpovídajícím způsobem jejich utajení zajišťuje. Úkol č. 3 Vyjmenujte některé cíle podnikání, najdete mezi nimi souvislost? Cíle se navzájem ovlivňují. Některé cíle podnikání: dosažení zisku, dobré jméno firmy, ochrana životního prostředí, kvalita zboží, spokojenost zaměstnanců, zvýšení produktivity, spokojenost zákazníků, přijatelné ceny. Úkol č. 4 Charakterizujte osobu dodavatele a odběratele. Dodavatel = podnikatelský subjekt, který dodává (prodává) zboží. Posuzuje se u něj cena zboží, spolehlivost v dodávkách, kvalita zboží, požadovaný způsob placení (nechce platbu dopředu). Odběratel = podnikatelský subjekt, který kupuje zboží. Hodnotí se jeho platby ve stanovených termínech, včasné odebrání zboží.... Úkol č. 5 Co je to podnikatelské riziko? Může se mu podnikatel vyvarovat? Podnikatelské riziko = možnost ztráty vloženého kapitálu. Každé podnikání je s podnikatelským rizikem spojeno, nelze se mu úplně vyvarovat. Úkol č. 6 Charakterizujte pojmy solventnost a likvidita. Solventnost - platební schopnost. Likvidita - schopnost podniku přeměnit majetek v peníze, schopnost dostát svým závazkům. 40

41 Pracovní list 6 Podnik a jednání jménem podniku Úkol č. 1 Ověřte definici podniku podle obchodního zákoníku. Doplňte číslo paragrafu. 5 (1) Podnikem se pro účely tohoto zákona rozumí soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které patří podnikateli a slouží k provozování podniku nebo vzhledem k své povaze mají tomuto účelu sloužit. (2) Podnik je věc hromadná. Na jeho právní poměry se použijí ustanovení o věcech v právním smyslu. Tím není dotčena působnost zvláštních právních předpisů vztahujících se k nemovitým věcem, předmětům průmyslového a jiného duševního vlastnictví, motorovým vozidlům apod., pokud jsou součástí podniku. Úkol č. 2 Jaká je v obchodním zákoníku definice obchodního majetku a obchodního jmění. Doplňte číslo paragrafu. 6 (1) Obchodním majetkem podnikatele, který je fyzickou osobou, se pro účely tohoto zákona rozumí majetek (věci, pohledávky a jiná práva a penězi ocenitelné jiné hodnoty), který patří podnikateli a slouží nebo je určen k jeho podnikání. Obchodním majetkem podnikatele, který je právnickou osobou, se rozumí veškerý jeho majetek. (2) Pro účely tohoto zákona se soubor obchodního majetku a závazků vzniklých podnikateli, který je fyzickou osobou, v souvislosti s podnikáním označuje jako obchodní jmění (dále jen "jmění"). Jměním podnikatele, který je právnickou osobou, je soubor jeho veškerého majetku a závazků. Úkol č. 3 Co je to jednání jménem podniku? Uveďte paragraf obchodního zákoníku, kde je upraveno jednání podnikatele. Jednání jménem podniku, je to jednání podniku svým jménem s třetími osobami. Jednání podnikatele je upraveno 13 obchodního zákoníku. Úkol č. 4 Kdo jedná za podnik, je-li podnikatelem fyzická osoba? Za podnik založený a vedený jednotlivcem (fyzickou osobou) jedná podnikatel osobně, nebo za něj jedná zástupce. Úkol č. 5 Kdo jedná za podnik, je-li podnikatelem právnická osoba? Za podnik, který je právnickou osobou (družstvo, obchodní společnost), jedná statutární orgán, nebo za něj jedná zástupce. Úkol č. 6 Charakterizujte statutární orgán. Je to řídící orgán podniku a jedná jménem podniku (s třetími osobami). Statutární orgán může být tvořen jednotlivcem, např. jednatel, předseda, ředitel, nebo může být kolektivní. Pak musí být stanoven způsob projevu vůle (hlasování). Například komplementáři, správní rada. 41

42 Úkol č. 7 Co je to plná moc? Co musí obsahovat? Plná moc je projev vůle, kterou podnik prohlašuje určitou osobu za svého zástupce neboli zmocněnce. Plná moc musí vždy obsahovat rozsah zmocnění. Za podnik může plnou moc udělit majitel podniku nebo statutární orgán. Úkol č. 8 Co je to prokura? Ověřte definici v obchodním zákoníku, doplňte číslo paragrafu. 14 Prokura (1) Prokurou zmocňuje podnikatel prokuristu ke všem právním úkonům, k nimž dochází při provozu podniku, i když se k nim jinak vyžaduje zvláštní plná moc. Prokuru lze udělit jen fyzické osobě. (2) V prokuře není zahrnuto oprávnění zcizovat nemovitosti a zatěžovat je, ledaže je toto oprávnění výslovně v udělení prokury uvedeno. Úkol č. 9 Jakým způsobem jsou propojeny jednotlivé podnikové činnosti? Podnik je vždy uspořádaným celkem lidí a výrobních činitelů, spojených k podnikatelské činnosti s cílem dosažení zisku. Má-li být cíle dosaženo, musí podnik provádět řadu účelných činností. Tyto činnosti jsou navzájem propojeny v uspořádaný celek.. 42

43 Úkol č. 1 Jaké je nejčastější třídění podniků? 1. Podle zaměření a způsobu hospodaření 2. Podle vlastnictví majetku 3. Podle výkonů 4. Podle velikosti 5. Podle příslušnosti k určitému odvětví. Úkol č. 2 Pracovní list 7 Druhy podniků Charakterizujte ziskové podniky. Podniky hospodaří s cílem dosáhnout kladného výsledku hospodaření, tedy zisku. Své činnosti řídí tak, aby dosahovaly vyšších výnosů, než jsou vložené náklady. I některé další cíle ziskových podniků jsou konkrétní a dají se měřit. Například zvětšování organizace, zvýšení objemu výkonů, zvýšení kvalifikace zaměstnanců.. Úkol č. 3 Charakterizujte neziskové organizace. Jejich cílem je zlepšování celkové úrovně společnosti, vyšší kvalita uspokojování potřeb lidí s pomocí státu nebo nepodnikatelské sféry. Cíle se často nedají spočítat, kvantifikovat. Jejich dosažení někdy znamená zmenšení organizace a snížení počtu zákazníků (protialkoholní léčebna). Úkol č. 4 Jak se stanoví výsledek hospodaření? Výsledek hospodaření se stanoví jako rozdíl mezi výnosy a náklady. Výsledek hospodaření = výnosy - náklady. Jsou-li výnosy vyšší než náklady, podnik dosahuje zisku. Jsou-li výnosy nižší než náklady, podnik dosahuje záporného výsledku hospodaření, tedy ztráty. 43

44 Pracovní list 8 Podniky podle vlastnictví majetku Úkol č. 1 Charakterizujte soukromé organizace. Soukromé organizace jsou založeny na soukromém vlastnictví majetku, se kterým samostatně hospodaří. Mohou mít různé právní formy. Jsou individuální (živnosti), nebo obchodní společnosti. Obchodní společnost je právnickou osobou založenou za účelem podnikání - akciová společnost, komanditní společnost, společnost s ručením omezeným, veřejná obchodní společnost. Úkol č. 2 Ověřte charakteristiku životnosti v zákoně o živnostenském podnikání. 2 Živností je soustavná činnost provozovaná samostatně, vlastním jménem, na vlastní odpovědnost, za účelem dosažení zisku a za podmínek stanovených tímto zákonem. Úkol č. 3 Musí být cílem družstevních organizací vždy dosažení zisku? Uveďte na příkladu. Družstevní organizace jsou společenství neuzavřeného počtu osob. Jsou to organizace, které spojují členy a jejich majetek ke společnému podnikání, a nebo jiné činnosti (bytové družstvo). Cílem tedy může být uspokojování i jiných potřeb, než dosažení zisku Úkol č. 4 Ověřte charakteristiku státního podniku v zákoně o státním podniku. Doplňte číslo paragrafu. 2 Podnik je právnickou osobou provozující podnikatelskou činnost s majetkem státu vlastním jménem a na vlastní odpovědnost. Podnik má právo hospodařit s majetkem státu. Kmenovým jměním podniku je obchodní majetek podniku, s nímž má podnik právo hospodařit při svém vzniku a nemá vlastní majetek. Jměním podniku se pro účely tohoto zákona rozumí obchodní majetek podniku a jeho závazky. Určeným majetkem je majetek státu, který je vymezen jako určený majetek v zakládací listině. Tento majetek se zapisuje do obchodního rejstříku. Úkol č. 5 Jaký je rozdíl mezi příspěvkovými a rozpočtovými organizacemi? Rozpočtové organizace jsou neziskové organizace, poskytují služby v oblasti školství, státní správy, zdravotnictví. Na svou činnost vynakládají výdaje, které jsou předem naplánované, stát tyto výdaje hradí. Pokud získají příjmy, v plné výši je odvádějí státu. Hospodaří podle předem schváleného rozpočtu příjmů a výdajů. Příspěvkové organizace jsou neziskové organizace, které poskytují služby v oblasti vzdělávání, výchovy, kultury. Tyto služby prodávají, proto dosahují určitých příjmů, těmi hradí své výdaje. Pokud příjmy nestačí, žádají stát o příspěvek. Když jsou příjmy vyšší než výdaje, rozdíl odvádějí do státního rozpočtu (divadla, kina, sportovní kluby). Úkol č. 6 Jaká je úloha nadací v národním hospodářství? Nadace jsou účelová sdružení majetku fyzických a právnických osob, mají vždy právní subjektivitu, shromažďují věcné i peněžité dary od fyzických i právnických osob (cizí majetek) k podpoře společensky prospěšných činností. S těmito prostředky hospodaří podle nadačního zákona. 44

45 Úkol č. 7 Ve veřejné databázi Českého statistického úřadu si projděte počty ekonomických subjektů podle právních norem a krajů. Podle aktuálního stavu. 45

46 Pracovní list 9 Podniky podle výkonů Úkol č. 1 Charakterizujte podniky produkující statky. Podniky produkující statky: - těžební - zabývají se těžbou surovin (uhlí, železná ruda, kámen... ). Získávají statky z nalezišť v přírodě. - zemědělské - zabezpečují výrobu zemědělských produktů. Získávají statky z přírody, hlavní výrobní činitel je půda. - energetické - zabezpečují výrobu a produkce energií. Získávají statky z nalezišť v přírodě. - zpracovatelské - vyrábějící výrobní činitele pro další výrobu (stroje, nástroje..) a spotřební statky pro obyvatelstvo (oděvy, nábytek... ). Úkol č. 2 Charakterizujte podniky poskytující služby. Podniky poskytující služby poskytují služby pro jiné podniky nebo pro obyvatelstvo, pro majetek osob i podniků. Služby uspokojují lidské potřeby průběhem své činnosti, nedají se skladovat. Úkol č. 3 Uveďte příklady poskytovaných služeb. Služby se poskytují při: rozdělování a směně hmotných statků, zajišťování peněžních prostředků a hospodaření s nimi, údržbě a opravách výrobků, ochraně majetku a osob, péči o zdraví, výchově a vzdělávání... 46

47 Úkol č. 4 Ve veřejné databázi Českého statistického úřadu si projděte Ekonomické subjekty rozdělené podle institučního sektoru. 47

48 Pracovní list 10 Podniky podle velikosti a odvětví Úkol č. 1 Podle jakého ukazatele se často člení podniky podle velikosti? Využívá se členění podle počtu zaměstnanců: - nejmenší podniky (do 10 zaměstnanců) - malé podniky (několik desítek zaměstnanců) - střední podniky (několik stovek zaměstnanců) - velké podniky (více než 500 zaměstnanců). Úkol č. 2 Kdo vymezil klasifikaci ekonomických činnosti? Odvětví jsou vymezena klasifikací ekonomických činností stanovenou Českým statistickým úřadem. Úkol č. 3 Podle jakých hledisek jsou vymezeny skupiny podniků k příslušnému odvětví? Podniky jsou shromážděny do skupin podle toho, že poskytují podobné výkony a využívají podobný majetek. 48

49 Úkol č. 4 Ve veřejné databázi Českého statistického úřadu najděte aktuální údaje o ekonomických subjektech a počtech zaměstnanců. 49

50 Úkol č. 5 Ve veřejné databázi Českého statistického úřadu najděte aktuální údaje o rozdělení ekonomických subjektů podle odvětví a krajů. 50

51 51

52 52

I. Základní ekonomické pojmy

Projekt: Inovace oboru Mechatronik pro Zlínský kraj Registrační číslo: CZ.1.07/1.1.08/03.0009 I. Základní ekonomické pojmy 1. Potřeby Potřebami rozumíme vědomí nedostatku, které nás nutí tento nedostatek

Projekt: Inovace oboru Mechatronik pro Zlínský kraj Registrační číslo: CZ.1.07/1.1.08/03.0009 I. Základní ekonomické pojmy 1. Potřeby Potřebami rozumíme vědomí nedostatku, které nás nutí tento nedostatek

Ekonomika je předmětem zkoumání Ekonomie. Každá ekonomika musí řešit 3 základní ekonomické otázky:

Otázka: Základní ekonomické pojmy Předmět: Ekonomie Přidal(a): skutr 1) Pojem: Ekonomie je společenskou vědou o nejobecnějších souvislostech v ekonomickém životě společnosti ekonomie zkoumá, jak se chová

Otázka: Základní ekonomické pojmy Předmět: Ekonomie Přidal(a): skutr 1) Pojem: Ekonomie je společenskou vědou o nejobecnějších souvislostech v ekonomickém životě společnosti ekonomie zkoumá, jak se chová

Výroba a výrobní faktory

Výroba a výrobní faktory Výrobní proces Výroba neboli výrobní proces představuje sled vzájemně souvisejících a na sebe navazujících činností, které přetvářejí přírodu, její předměty a síly v užitečné věci

Výroba a výrobní faktory Výrobní proces Výroba neboli výrobní proces představuje sled vzájemně souvisejících a na sebe navazujících činností, které přetvářejí přírodu, její předměty a síly v užitečné věci

Témata. k ústní maturitní zkoušce. Ekonomika a Podnikání. Školní rok: 2014/2015. Zpracoval(a): Ing. Jitka Slámková

: Ing. Jitka Slámková") Témata k ústní maturitní zkoušce Obor vzdělání: Předmět: Agropodnikání Ekonomika a Podnikání Školní rok: 2014/2015 Třída: AT4 Zpracoval(a): Ing. Jitka Slámková Projednáno předmětovou komisí dne: 13.2.

Témata k ústní maturitní zkoušce Obor vzdělání: Předmět: Agropodnikání Ekonomika a Podnikání Školní rok: 2014/2015 Třída: AT4 Zpracoval(a): Ing. Jitka Slámková Projednáno předmětovou komisí dne: 13.2.

Otázka: Výroba a výrobní faktory. Předmět: Základy společenských věd. Přidal(a): Kristýna. Výroba a výrobní faktory

: Kristýna. Výroba a výrobní faktory") Otázka: Výroba a výrobní faktory Předmět: Základy společenských věd Přidal(a): Kristýna Výroba a výrobní faktory většina statků existuje v omezeném množství Výrobní proces: sled vzájemně souvisejících

Otázka: Výroba a výrobní faktory Předmět: Základy společenských věd Přidal(a): Kristýna Výroba a výrobní faktory většina statků existuje v omezeném množství Výrobní proces: sled vzájemně souvisejících

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 66-41-M/02 Obchodní akademie Školní

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 66-41-M/02 Obchodní akademie Školní

Ekonomika témata maturitní zkoušky 2019

Ekonomika témata maturitní zkoušky 2019 Obchodní korporace a) Druhy obchodních společností b) Charakteristika dle způsobu ručení, rozdělení zisku c) Orgány d) Družstva, státní podniky e) Další formy podnikání

Ekonomika témata maturitní zkoušky 2019 Obchodní korporace a) Druhy obchodních společností b) Charakteristika dle způsobu ručení, rozdělení zisku c) Orgány d) Družstva, státní podniky e) Další formy podnikání

Učivo o podniku a podnikání. Osnova učiva:

Učivo o podniku a podnikání 2. tématický celek Osnova učiva: 1. Zařazení učiva 2. Didaktická analýza učiva 3. Struktura učiva a jeho rozvržení v tématickém plánu 4. Metodické zpracování učiva týkající

Učivo o podniku a podnikání 2. tématický celek Osnova učiva: 1. Zařazení učiva 2. Didaktická analýza učiva 3. Struktura učiva a jeho rozvržení v tématickém plánu 4. Metodické zpracování učiva týkající

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE