Porada vedoucích ekonomických a finančních odborů obcí II. a III. typu

|

|

|

- Miloslava Pokorná

- před 6 lety

- Počet zobrazení:

Transkript

1 Porada vedoucích ekonomických a finančních odborů obcí II. a III. typu

2 Program 1. Zahájení 2. Návrh zákona o řízení a kontrole veřejných financí Ing. Antonín Špaček 3. Příprava rozpočtu obcí 2017, veřejné opatrovnictví Ing. Marek Kurka 4. Provádění rozpočtových opatření Ing. Marek Kurka 5. Dotační smlouvy vs. registr smluv Ing. Antonín Špaček 6. RUD 2016, návrhy na úpravu RUD Ing. Antonín Špaček 7. Mezitímní účetní závěrka I. pololetí 2016, výhledy PKZ Ing. Jana Tomková 8. Metodická pomůcka MF ČR k ČÚS 703 a 704 Ing. Jana Tomková 9. Příloha účetní závěrky - vyplnění, část B.3 Ing. Jana Tomková 10.Konsolidace účetních výkazů - pohled zpět 11.Dotazy, diskuse a závěr Ing. Antonín Špaček 2

3 Návrh zákona o řízení a kontrole veřejných financí Vnější připomínkové řízení uplatnění připomínek do 25. srpna připomínkových míst připomínek zásadních z toho kraje 545 výsledek vnějšího připomínkového řízení 12 rozporů (z toho 6 s kraji) předložení do pracovních komisí LRV - květen 2016 LRV - cca konec července 2016 navrhovaná účinnost - 1. leden

4 Návrh zákona o řízení a kontrole veřejných financí Shrnutí dopadů navrhované legislativy nahrazuje zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) částečně transponuje směrnici 2011/85/EU ze dne 8. listopadu 2011 o požadavcích na rozpočtové rámce členských států 27. leden ČR formálně upozorněna na nedodržení termínu této transpozice současná právní úprava kontrolních postupů při provádění kontrol hospodaření a nakládání s veřejnými prostředky vytvořena v rámci přípravy ČR na vstup do EU je účinná 13 let dosavadní novelizace zákona - pouhá reakce na změny jiných souvisejících právních předpisů. 4

5 Návrh zákona o řízení a kontrole veřejných financí Stávající systém kontroly a řízení veřejných financí nevyhovuje zejména: veřejnosprávní kontrola podřízených organizací jako nedostatečná náhrada za interní audit kontrolní postupy (kontrolní řád) ověření plnění povinností daných zákony neumožňuje naplnit smysl IA zdokonalování a zlepšování procesů rigidní schvalovací postupy řídící kontroly stávající podoba bez možnosti přizpůsobení velikosti, organizační struktuře a typu organizace příkazce operace je vedoucím zaměstnancem správce rozpočtu a hlavní účetní musí být zaměstnancem správce rozpočtu musí provést kontrolu po příkazci operaci (i když ji např. provedl již před ním) nedostatečné vymezení role interního auditu. 5

6 Návrh zákona o řízení a kontrole veřejných financí Principy zákona o řízení a kontrole veřejných financí zajištění stejné úrovně ochrany vnitrostátních i zahraničních veřejných prostředků jasné vymezení odpovědnosti osob vykonávajících činnost v systému vnitřního řízení a kontroly zaměření na řízení rizik jako základního předpokladu pro účinnou kontrolu veřejných výdajů před jejich uskutečněním posílení preventivního působení interního auditu výkon interního auditu u podřízených organizací výkonem interního auditu zvýšení účinnosti předběžné řídicí kontroly odstranění duplicitní kontroly ze strany orgánů finanční správy. 6

7 Návrh zákona o řízení a kontrole veřejných financí CÍL: chránit veřejné prostředky a zajistit, aby s nimi bylo nakládáno účelně, hospodárně a efektivně 7

8 Návrh zákona o řízení a kontrole veřejných financí Celkový pohled na principy 3E optimum je tedy dosaženo pouze při uplatnění všech tří principů současně.. 8

9 Návrh zákona o řízení a kontrole veřejných financí Vazba principů 3E na zásady transparentnosti, nediskriminace a rovného zacházení vycházejí z oblasti ochrany volného trhu a jejich smyslem je zajistit otevřenost veřejného zadávání hospodářské soutěži 9

10 Návrh zákona o řízení a kontrole veřejných financí Vazba principů 3E na zásady transparentnosti, nediskriminace a rovného zacházení uvedené principy tedy mohou do značné míry sledovat odlišné cíle platí přitom implicitní předpoklad, že otevřenost veřejného zadávání hospodářské soutěži logicky přispívá k větší hospodárnosti vynakládaných prostředků platí nutný, avšak nikoliv postačující předpoklad aby bylo možné veřejný výdaj považovat za vynaložený účelně, hospodárně a efektivně, musí být vynaložen v souladu s platnými zákony pouze naplněním zásad transparentnosti, rovného zacházení a zákazu diskriminace a všech formálních postupů předepsaných zákonem o zadávání veřejných zakázek se však veřejný výdaj vynaloženým účelně, hospodárně a efektivně nestává. MF ČR zpracovalo "Metodiku veřejného nakupování Naplňování principů 3E v praxi veřejného zadávání". 10

11 Návrh zákona o řízení a kontrole veřejných financí Nástroje řízení a kontroly veřejných financí 11

12 Návrh zákona o řízení a kontrole veřejných financí Předmět zákona - systematika systém řízení a kontroly veřejných financí souhrn procesů a nástrojů nezbytných k řízení organizace a ochraně veřejných financí Systém řízení a kontroly veřejných financí Řídicí a kontrolní mechanismy Interní audit 12

13 Návrh zákona o řízení a kontrole veřejných financí Působnost zákona správce veřejného rozpočtu kraj, obec, DSO, RRRS... veřejný subjekt příspěvkové organizace, městské části statutárních měst... dva typy organizací veřejné subjekty svým způsobem podřízené organizace zejména z finančního hlediska správce veřejného rozpočtu provádí kontrolu nakládání s veřejnými financemi i těmito podřízenými organizacemi příjemce veřejné finanční podpory postupuje v souladu s 3E kontrola příjemce veřejné finanční podpory kontrolní řád. 13

14 Návrh zákona o řízení a kontrole veřejných financí Zásadní pojmy - "orgány, osoby" schvalující orgán... výkonné kolektivní orgány rada kraje, rada obce, rada městské části orgán DSO zabezpečující hospodaření s veřejnými financemi zastupitelstvo obce, kde se rada nevolí schvalující osoba... osoba stojící v čele organizace nakládající s VF starosta, primátor, ředitel KrÚ, ředitel MHMP osoba určená ve stanovách DSO (vazba na zákon č. 128/2000 Sb.) pověřená schvalující osoba... osoba stojící v čele veřejného subjektu starosta městského obvodu statutárního města příspěvkové organizace ředitel ve vzájemné spolupráci jsou povinnost ZAVÉST, UDRŽOVAT, ZDOKONALOVAT A VYHODNOCOVAT činnosti při řízení veřejných financí 14

15 Obec Schvalující orgán Rada obce Zákon o obcích - kompetence - zabezpečuje hospodaření obce podle schváleného rozpočtu Návrh zákona odpovědnost - určí hlavního ekonoma Na návrh tajemníka Schvalující osoba Starosta - vykonává zřizovatelské funkce - kontroluje plnění úkolů obecním úřadem - jmenuje a odvolává vedoucí odborů obecního úřadu - přezkoumává opatření přijatá obecním úřadem v samostatné působnosti - rozhoduje o záležitostech samostatné působnosti obce - ukládá úkoly tajemníkovi - zajišťují zavedení, udržování, zdokonalování a vyhodnocování řízení a kontroly veřejných financí, tedy řídicích a kontrolních mechanismů a případně interního auditu - vzájemně se koordinují Hlavní ekonom Vedoucí finančního odboru dle organizačního řádu - řídí činnost osob vykonávajících ekonomickou službu - nastavuje procesy vedení účetnictví, rozpočtování, výkonu řídicí ekonomické kontroly (náplň ekonomické služby) 15

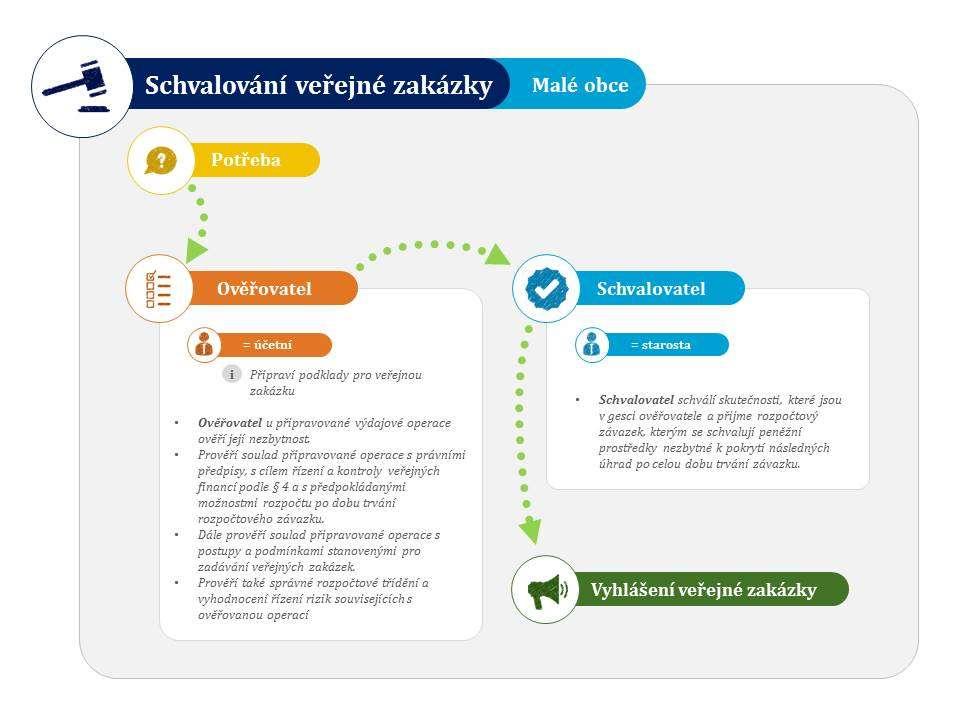

16 Zákon o obcích - kompetence Návrh zákona odpovědnost Malá obec Schvalující osoba Starosta - rozhoduje o záležitostech samostatné působnosti obce - ukládá úkoly tajemníkovi - zajišťuje zavedení, udržování, zdokonalování a vyhodnocování řízení a kontroly veřejných financí, tedy řídicích a kontrolních mechanismů - je schvalovatel v řídicí ekonomické kontrole Hlavní ekonom Účetní (např. OSVČ) - nastavuje procesy vedení účetnictví, rozpočtování, výkonu řídicí ekonomické kontroly (náplň ekonomické služby) - je ověřovatelem a hodnotitelem v řídicí ekonomické kontrole 16

17 Organizační uspořádání řízení a kontroly veřejných financí u obcí 17

18 Návrh zákona o řízení a kontrole veřejných financí Další povinnosti správců veřejného rozpočtu a veřejného subjektu výdaje na zavedení, udržování, zdokonalování a vyhodnocování činností při řízení a kontrole veřejných financí musí být přiměřené výdajům vynakládaným na činnost správce veřejného rozpočtu nebo veřejný subjekt vyžaduje náhradu škody od osob, které ji způsobily cílem není upravit postup vymáhání odpovědnosti za škodu nebo stanovit podmínky, za kterých vzniká, ale stanovit povinnost ji vymáhat návrh zákona řeší i zapojení tajemníků statutárních měst, městských částí a obcí zejména předkládání návrhů opatření ke splnění základní povinnosti zavedení, udržován, zdokonalování a vyhodnocování činností při řízení a kontrole veřejných financí ustanovení možná bude vypuštěno. 18

19 Návrh zákona o řízení a kontrole veřejných financí Řídicí a kontrolní mechanismy vymezení oprávnění a povinností osob, které vykonávají činnosti při řízení a kontrole veřejných financí řízení rizik řízení informací řízení souladu s právními a technickými předpisy a akty řízení ekonomická služba řídicí ekonomická kontrola ověřování a schvalování majetkových operací o zavedení řídicích a kontrolních mechanismů musí být pořízeny a uchovávány záznamy. 19

20 Návrh zákona o řízení a kontrole veřejných financí Ekonomická služba zahrnuje nastavení pravidel pro oběh informací k řízení a kontrole veřejných financí nastavení řídicí ekonomické kontroly prvního stupně vedení účetnictví podle zákona o účetnictví sestavování, úpravy a sledování plnění veřejného rozpočtu platební styk ověřování a schvalování majetkových operací dispozici s majetkem, u nichž nedochází k příjmu nebo výdaji rozpočtu (např. bezúplatné převody) prodej příjem nebo výdaj rozpočtu postupy řídicí ekonomické kontroly nastavování schvalování majetkových operací - hlavní ekonom limitován úpravou ve zvláštních předpisech - např. 128/2000, 129/2000 Sb. metodické řízení činností podle písmen a) až f) 20

21 Návrh zákona o řízení a kontrole veřejných financí Ekonomická služba nemusí se vždy jednat o jeden organizační útvar hlavní ekonom písemně pověřen k výkonu funkce schvalujícím orgánem (jako fyzická osoba, pokud není stanoveno jinak) IA povinně zřizován hlavní ekonom je vedoucí zaměstnanec zajišťuje ekonomickou službu řídí činnost osob vykonávajících ekonomickou službu nebude však řídit tyto osoby může vykonávat role při výkonu řídicí ekonomické kontroly (pokud je k tomu pověřen). 21

22 Návrh zákona o řízení a kontrole veřejných financí Smluvní zabezpečení výkonu řízení a kontroly veřejných financí možnost plného outsourcingu řídicí ekonomické kontroly nebo ekonomické služby veřejnoprávní smlouvou nebo obdobným vztahem podle 160 odst. 3 SŘ smlouvou podle občanského zákoníku outsourcing pouze tehdy nelze z kapacitních důvodů vlastními zaměstnanci výkon vyžaduje odborné znalosti, které vlastní zaměstnanci nemají postup přináší úsporu veřejných financí návrh zákona řeší postupy pro zachování (zproštění) povinnosti mlčenlivosti. 22

23 Návrh zákona o řízení a kontrole veřejných financí Řídicí ekonomická kontrola řídicí ekonomická kontrola prvního stupně provádí se u příjmových a výdajových operací řídicí ekonomická kontrola druhého stupně správce veřejného rozpočtu provádí ji u veřejných subjektů žadatelů a příjemců, kterým poskytuje veřejnou finanční podporu veřejný subjekt provádí ji u žadatelů a příjemců, kterým poskytuje veřejnou finanční podporu "výkon kontroly na místě" postup podle kontrolního řádu. 23

24 Návrh zákona o řízení a kontrole veřejných financí Řídicí ekonomická kontrola druhého stupně u veřejných subjektů nahrazuje veřejnosprávní kontrolu podle zákona o finanční kontrole zachování možnosti provádět kontrolu (nejen na místě) u podřízených organizací možná i forma tzv. dokumentární prověrky - výkazy či rozbory zřizovatel může prověřit funkčnost a účinnost systému řízení a kontroly veřejných financí i prostřednictvím interního auditu 24

25 Návrh zákona o řízení a kontrole veřejných financí Řídicí ekonomická kontrola - srovnání fází Řídicí ekonomická kontrola (Návrh zákona) Řídicí kontrola (zákon o finanční kontrole) Předběžné hodnocení 19 - Schvalovací postupy 20 a 21 Předběžná řídicí kontrola 26 Průběžná řídicí ekonomická kontrola Následná řídicí ekonomická kontrola 23 Průběžná řídicí kontrola 23 Následná řídicí kontrola

26 Návrh zákona o řízení a kontrole veřejných financí Řídicí ekonomická kontrola se provádí při přípravě operací před jejich zahájením po zahájení operací až do jejich ukončení a vyúčtování při následném hodnocení dosažených výsledků uskutečňovaných operací Schvalovací postupy se neprovádí u operací nelze ovlivnit uskutečnění nebo výši příjmu nebo výdaje typický příklad - zákonné příjmy a zákonné platby (příjmy z RUD apod.) lze aplikovat i na tzv. nahodilé příjmy - blokové pokuty, příjmy CzechPOINT atp. obdobný postup - drobné nákupy v hotovosti schvalování do zahájení výdajové operace (tzv. souhrnné rozpočtové přísliby) schvalovací postup po zahájení výdajové operace se plně neaplikuje. 26

27 Návrh zákona o řízení a kontrole veřejných financí Řídicí ekonomická kontrola - činnostní role zákon o finanční kontrole příkazce operace správce veřejného rozpočtu hlavní účetní cíle návrhu zákona zjednodušení a odstranění duplicitních kontrol postupy vykonávají osoby určené schvalující osobou u správce veřejného rozpočtu pověřenou schvalující osobou u veřejného subjektu... určení osob např. organizačním řádem, vnitřním předpisem, pracovní náplní, speciálním pověřením na jméno o pověření musí být pořízen záznam. 27

28 Návrh zákona o řízení a kontrole veřejných financí Řídicí ekonomická kontrola - činnostní role označení tzv. pověřených osob hodnotitel ověřovatel schvalovatel zásada kontroly "čtyř očí" - ve schvalovacím procesu musí vystupovat alespoň dvě osoby požadavek na zásadu platí i v případě malých organizací neslučitelnost funkcí ověřovatele a schvalovatele u příjmových operací do zahájení operace po zahájení operace. 28

29 Návrh zákona o řízení a kontrole veřejných financí Řídicí ekonomická kontrola - činnostní role schvalující osoba (např. starosta) nebo pověřená schvalující osoba (např. ředitel PO) si mohou vyhradit role i pro sebe podle stávajícího zákona mohou být příkazci operace pověření zpravidla pro "zaměstnance" schvalovatel u subjektů s IA vedoucí zaměstnanec schvalovatel kraj, obec, městská část lze i člen zastupitelstva schvalující osoba nebo pověřená schvalující nepověří schvalovatele potom vykonává sama tato osoba U KONKRÉTNÍ VÝDAJOVÉ OPERACE DO ZAHÁJENÍ/PO ZAHÁJENÍ MŮŽE BÝT SCHVALOVATELEM VŽDY POUZE JEDNA FYZICKÁ OSOBA ověřovatelů a hodnotitelů pro jednu operaci může být více. 29

30 Návrh zákona o řízení a kontrole veřejných financí? SPRÁVCE ROZPOČTU? nejzásadnější změna v oblasti nastavení kontroly výdajových operací - OBLIGATORNÍ ROLE SPRÁVCE ROZPOČTU Z PROCESU VYPADÁVÁ jeho činnosti jsou součástí schvalovacího postupu do zahájení výdajové operace záleží pouze na rozhodnutí schvalující osoby (resp. pověřené schvalující osoby) správce rozpočtu může zůstat jako funkce v rámci organizačního zajištění řídicí ekonomické kontroly - vnitřní předpis upraví rozsah oprávnění a povinností (může být i stejné jako dosud) bude OVĚŘOVATELEM řídicí ekonomické kontroly cíl - plynulý kontrolní proces bez průtahů způsobených formalismy stávající stav - správce rozpočtu vykonával postupy až po příkazci operace nelogické - příkazce operací může stěží operaci schválit, pokud nemá ujištění o tom, že prostředky jsou k dispozici (jsou rozpočtovány). 30

31 Návrh zákona o řízení a kontrole veřejných financí PŘÍJMOVÉ OPERACE 1. fáze - připravovaná příjmová operace "do zahájení příjmové operace" odpovídá předběžné řídicí kontrole před vznikem nároku na příjem probíhá nad pohledávkami, resp. budoucími pohledávkami znám druh příjmu (rozpočtové zatřídění) a údaje o dlužníkovi pokud nejsou informace z objektivních důvodů k dispozici neprovádí se OVĚŘOVATEL soulad operace s právními předpisy a s 3E vyhodnocení rizik souvisejících s ověřovanou příjmovou operací SCHVALOVATEL na základě ověření rozhodne o provedení příjmové operace. 31

32 Návrh zákona o řízení a kontrole veřejných financí PŘÍJMOVÉ OPERACE 2. fáze - před přijetím příjmu "po zahájení příjmové operace" odpovídá předběžné řídicí kontrole po vzniku nároku na příjem pohledávka (nárok) existuje klíčové provozní riziko - správná výše a termín splnění povinným dlužníkem OVĚŘOVATEL před přijetím příjmu ověří existenci pohledávky, její výši a splatnost vyhodnocení rizik souvisejících s ověřovanou operací SCHVALOVATEL na základě ověření rozhodne o přijetí příjmu předá podklady osobě vykonávající ekonomickou službu. 32

33 Návrh zákona o řízení a kontrole veřejných financí PŘÍJMOVÉ OPERACE schvalování příjmových operací má význam zejména u dotací představují nejen příjem, ale také riziko spojené zejména s možným PRK dotace jsou často účelově vázané při přípravě příjmové operace je nezbytné se zaměřit na 3E. 33

34 Návrh zákona o řízení a kontrole veřejných financí VÝDAJOVÉ OPERACE - PŘEDBĚŽNÉ HODNOCENÍ nový prvek řízení a kontroly veřejných výdajů provádí se u operace, které dosahují hodnoty stanovené vnitřním předpisem původně návrh obsahoval pevnou hranici 2 mil. Kč limit by měl zohledňovat objem prováděných výdajových operací i průměrnou hodnotu jednotlivé výdajové operace lze stanovit různé limity pro různé typy operací (1x limit pro veřejné zakázky na stavby, 1x limit pro veřejné zakázky na dodávky a služby, 1x limit pro poskytnuté dotace hodnotitel - provádí předběžné hodnocení u připravované výdajové operace před přijetím rozpočtového příslibu návrh zákona nestanoví žádné omezující podmínky vztahující se k neslučitelnosti s jinými funkcemi (může být ověřovatel nebo schvalovatel). 34

35 Návrh zákona o řízení a kontrole veřejných financí VÝDAJOVÉ OPERACE - PŘEDBĚŽNÉ HODNOCENÍ hodnocení - schvalovací postup do zahájení operace (před vyhlášením veřejné zakázky nebo před vydáním rozhodnutí o poskytnutí dotace) reprezentuje prvotní záměr realizovat určitou výdajovou operaci jde o vymezení rámce realizace konkrétní výdajové operace, včetně vymezení způsobu jejího financování důležitý údaj určení, zda budou pro financování použity jen vlastní zdroje nebo zda bude nutné zapojit např. úvěrové financování 35

36 36

37 Návrh zákona o řízení a kontrole veřejných financí SCHVALOVACÍ POSTUP DO ZAHÁJENÍ VÝDAJOVÉ OPERACE závazku vynaložení veřejných prostředků musí předcházet ujištění, že krytí tohoto budoucího závazku bude finančně zabezpečeno obdoba stávajícího postupu příkazce operace v rámci výkonu předběžné řídicí kontroly před vznikem závazku výsledek schvalovacího postupu přijetí rozpočtového příslibu schvalují se jím výdaje nezbytné k pokrytí následných úhrad po celou dobu trvání operace - představuje záznam o provedení kontroly nad celou částkou - např. z investičního záměru do rozpočtu se promítne částka, která bude hrazena v daném roce zbylá částka je podkladem pro rozpočtový výhled (střednědobý výhled). 37

38 Návrh zákona o řízení a kontrole veřejných financí ROZPOČTOVÝ PŘÍSLIB o jeho přijetí musí být pořízen záznam - jde o záznam o řídicí ekonomické kontrole individuální rozpočtový příslib je-li určen věřitel a výše předpokládaných výdajů zadávaní veřejných zakázek - individuální rozpočtový příslib musí být přijat před zahájením zadávacího řízení souhrnný rozpočtový příslib účelnost pro zajištění potřeb vyplývajících z běžné pravidelné činnosti pokud nelze věřitele nebo výši předpokládaných výdajů určit předem stanoví limit výdajů, předmět výdajů a související období. 38

39 39

40 40

41 41

42 42

43 43

44 Návrh zákona o řízení a kontrole veřejných financí SCHVALOVACÍ POSTUP PO ZAHÁJENÍ VÝDAJOVÉ OPERACE předmětem kontroly jsou např. závazky vyplývající ze smlouvy, objednávky či rozhodnutí jejich plnění se ověří prostřednictvím podkladů, které se stávají součástí auditní stopy jde tedy o ověření toho, zda bylo skutečně plněno a za jakých podmínek (dohodnuté množství, kvalita, cena, sjednaná doba) rozsah ověření obdoba řídicí kontroly po zahájení výdajové operace podle zákona o finanční kontrole. 44

45 45

46 Návrh zákona o řízení a kontrole veřejných financí VÝJIMKY postup při výjimečných situacích s ohledem na okolnosti nelze požadovat provedení postupů řídicí ekonomické kontroly úkol, se kterým výdajová operace souvisí, nesnese odkladu nebo nesplněním tohoto úkolu by mohlo dojít ke škodám na majetku či ztrátám na životech a současně jde o úkoly v rámci činnosti nebo složek vyjmenovaných v zákoně (odstraňování havarijních stavů, povodně atd.) obdoba ustanovení 32a zákona o finanční kontrole. 46

47 Návrh zákona o řízení a kontrole veřejných financí PRŮBĚŽNÁ A NÁSLEDNÁ ŘÍDICÍ EKONOMICKÁ KONTROLA zákon o finanční kontrole průběžná a následná řídicí kontrola předmětem kontroly nejsou všechny operace, pouze vybrané výběr vzorku musí být proveden na základě posouzení úplnosti, přesnosti nároků a průběhu realizovaných operací a vyhodnocení rizik činnosti provádí "kontrolující" osoba písemně pověřená schvalující osobou nebo pověřenou schvalující osobou jde o jinou činnost než schvalování příjmových a výdajových operací kontrolující zejména zaměstnanci odborů kontroly, kteří podle zákona o finanční kontrole vykonávají následnou veřejnosprávní kontrolu. 47

48 Návrh zákona o řízení a kontrole veřejných financí INTERNÍ AUDIT správce veřejného rozpočtu zřizuje, pokud splňuje alespoň 1 podmínku a) průměrná hodnota ročního schváleného objemu výdajů správce veřejného rozpočtu za posledních 5 let přesahuje Kč, b) průměrný roční přepočtený stav zaměstnanců správce veřejného rozpočtu za posledních 5 let přesahuje 250 zaměstnanců nebo c) průměrná hodnota ročního objemu veřejných finančních podpor poskytnutých správcem veřejného rozpočtu za posledních 5 let přesahuje Kč ročně. obce - zřídí útvar IA, pokud plní alespoň jednu podmínku a zároveň počet obyvatel vyšší než mohou zřídit dobrovolně. 48

49 Výdaje celkem po konsolidaci/rozpočet po změnách Výdaje celkem po konsolidaci/rozpočet po změnách Výdaje celkem po konsolidaci/rozpočet po změnách Výdaje celkem po konsolidaci/rozpočet po změnách Výdaje celkem po konsolidaci/rozpočet po změnách Průměrná hodnota PRO 2012 PRO 2013 PRO 2014 PRO 2015 KVĚ 2016 Město Adamov , , , , , ,00 Město Blansko , , , , , ,00 Město Boskovice , , , , , ,00 Město Letovice , , , , , ,00 Město Velké Opatovic , , , , , ,00 Statutární město Brn , , , , , ,59 Město Ivančice , , , , , ,00 Město Kuřim , , , , , ,00 Město Šlapanice , , , , , ,00 Město Tišnov , , , , , ,00 Město Židlochovice , , , , , ,00 Město Pohořelice , , , , , ,00 Město Rosice , , , , , ,00 Město Břeclav , , , , , ,00 Město Hustopeče , , , , , ,00 Město Klobouky u Brn , , , , , ,00 Město Mikulov , , , , , ,00 Město Bzenec , , , , , ,00 Město Hodonín , , , , , ,00 Město Kyjov , , , , , ,00 Město Strážnice , , , , , ,00 Obec Velká nad Velič , , , , , ,00 Město Veselí nad Mor , , , , , ,00 Město Ždánice , , , , , ,00 Město Bučovice , , , , , ,00 Město Ivanovice na H , , , , , ,00 Město Rousínov , , , , , ,00 Město Slavkov u Brna , , , , , ,00 Město Vyškov , , , , , ,00 Město Hrušovany nad , , , , , ,00 Město Miroslav , , , , , ,00 Město Moravský Kruml , , , , , ,00 Městys Vranov nad Dy , , , , , ,00 Město Znojmo , , , , , , , , , , , ,59 49

50 Návrh zákona o řízení a kontrole veřejných financí Zjištění z provedení řídicí ekonomické kontroly nebo interního auditu správce veřejného rozpočtu nebo veřejný subjekt oznamuje Ministerstvu financí informace o zjištění z provedené řídicí ekonomické kontroly nebo interního auditu a) na jehož základě bylo orgánům činným v trestním řízení oznámeno podezření ze spáchání trestného činu nebo b) o neoprávněném použití, zadržení, ztrátě nebo poškození veřejných financí v hodnotě vyšší než Kč správce veřejného rozpočtu nebo veřejný subjekt oznamuje Ministerstvu financí výsledky šetření u zjištění podle odstavce 1 a tyto informace průběžně aktualizuje Ministerstvo financí stanoví vyhláškou obsah, termíny a způsob oznamování obdobnou povinnost stanoví i původní zákon o finanční kontrole v 22 odst

51 Příprava státního rozpočtu na rok 2017 materiál MF ČR Příprava státního rozpočtu ČR na rok 2017 a střednědobého výhledu na léta 2018 a 2019, očekáváný růst ekonomiky (HDP) pro rok 2017 okolo 2,6 %, nezaměstnanost okolo 4,4 %, plánované deficity státního rozpočtu : pro rok 2017 pro rok 2018 pro rok ,5 mld. Kč, koaliční dohoda 60 mld. Kč, 38,5 mld. Kč, koaliční dohoda 50 mld. Kč, 18,5 mld. Kč, materiál počítá v horizontu let s každoročním navyšováním příspěvku na výkon státní správy ve výši 5 %, navíc pro rok 2017 s jeho jednorázovým navýšením o 350 mil. Kč v souvislosti s výkonem funkce veřejného opatrovníka. 51

52 Ukazatel Predikce - rozpočet 2016 Očekávaná skutečnost 2016 květen Predikce 2017 Index 2017/2016 Daň z přidané hodnoty 73,4 72,9 80,0 109,74 % Daň z příjmu právnických osob - sdílená část 35,4 36,4 38,3 105,22 % Daň z příjmů fyzických osob 41,9 41,7 43,2 103,60 % z toho: DPFO-zvl.sazba 3,8 3,8 3,8 100,00 % DPFO-z přiznání celkem 1,6 1,8 0,7 38,89 % DPFO-z přiznání sdíl. část 0,5 0,6 0,7 116,67 % DPFO-z přiznání 30 % 1,1 1,2 0,0 0,00 % DPFO-závislá celkem 36,5 36,1 38,7 107,20 % DPFO-závislá sdíl. část 34,3 33,9 36,4 107,37 % DPFO-závislá 1,5 % motiv. 2,2 2,2 2,3 104,55 % 52

53 Veřejné opatrovnictví novelizace předpisů upravujících veřejné opatrovnictví (předkladatelé MSP, MV, MPSV), k v ČR opatrovanců, jejichž opatrovníky je 1285 obcí, úprava následujících právních předpisů: občanský zákoník, zákon o obcích a zákon o hlavním městě Praze, vyhláška o zvláštní odborné způsobilosti úředníků ÚSC, cílem je odstranit nedostatky v úpravě problematiky veřejného opatrovnictví, dle platné právní úpravy jsou obce jmenovány i opatrovníky klientů zařízení poskytujících zdravotní nebo sociální služby, které se nacházejí na katastru obce, problémy s financováním této povinnosti, problémy s personálním zajištěním této povinnosti, problémy se zajištěním této činnosti po odborné stránce, 53

54 Veřejné opatrovnictví Novelizace občanského zákoníku jmenování opatrovníka není vázáno na jeho souhlas, veřejným opatrovníkem je obec, kde má opatrovanec bydliště, pokud by však nemohla zajistit výkon této funkce, může soud veřejným opatrovníkem jmenovat i jinou vhodnou obec, Novelizace zákona o obcích výkon funkce veřejného opatrovníka je výkonem přenesené působnosti, obec v přenesené působnosti sdělí do 31. ledna krajskému úřadu údaje o počtu žijících opatrovanců podle stavu k 1. lednu příslušného kalendářního roku s označením rozhodnutí soudu, kterým byla obec opatrovníkem jmenována, krajský úřad do 31. března informuje ministerstvo vnitra o počtu opatrovanců v členění podle jednotlivých obcí, výkon funkce veřejného opatrovníka může být předmětem veřejnoprávní smlouvy, 54

55 Veřejné opatrovnictví Financování veřejného opatrovnictví Varianta I příspěvek na přenesenou působnost, plošné navýšení příspěvku na přenesenou působnost pro všechny obce, individuální navýšení pouze pro dotčené obce dle počtu opatrovanců, tj. nutnost zjišťovat počty opatrovanců v jednotlivých obcích, administrativně nejjednodušší varianta, ale nezohledňuje složitost jednotlivých případů či změny v průběhu roku, úprava stávajícího vzorce pro výpočet příspěvku na přenesenou působnost vs. samostatný příspěvek pro dotčené obce (zvláštní část příspěvku na VSS). Varianta II účelová dotace na výkon přenesené působnosti, čtvrtletní zálohy, možnost pružně reagovat na nastalé změny, administrativně náročnější než varianta I, nutnost administrace samostatného dotačního programu na straně poskytovatele, náročnost spojená s podáním žádostí, odděleným sledováním výdajů, vypořádáním na straně příjemce atd. 55

56 Veřejné opatrovnictví Financování veřejného opatrovnictví Varianta III přiznání náhrady nákladů soudem, o výši příspěvku na náhradu nákladů by rozhodoval příslušný opatrovnický soud, poskytnutí zúčtovatelné zálohy při převzetí případu obcí, výše odvislá od složitosti případu, roční vyúčtování zálohy oproti předloženým účetním dokladům, finančně a časově nejnáročnější varianta, nárůst případů k rozhodnutí soudem nutná administrace soudem, vydání rozhodnutí soudním úředníkem, neřeší způsob poskytování finančních prostředků krajům na zajištění této agendy. 56

57 Veřejné opatrovnictví Financování veřejného opatrovnictví Výše nákladů na státní rozpočet u Varianty I (navýšení příspěvku na VSS): náklady stanovené dle dotazníkového šetření dle údajů od obcí, náhrada nákladů na opatrovnictví min. varianta cca 327 mil. Kč, optimální varianta 423,8 mil. Kč, náklady spojené s výkonem dozoru a metodického vedení cca 22,7 mil. Kč, tj. finanční prostředky pro ústřední orgány a kraje, jednorázové náklady v prvním roce 114,3 mil. Kč (vybavení nových pracovišť), celkově min. varianta cca 350 mil. Kč či 446,5 mil. Kč při optimální variantě bez zohlednění jednorázových nákladů v prvním roce, minimální náklady spojené s výkonem činnosti obcemi (mzdové a režijní náklady) na jednoho opatrovance stanoveny na ,- Kč, pro rok 2017 stanovena paušální částka ,- Kč, o kterou by měl být navýšen příspěvek na výkon státní správy v závislosti na počtu opatrovanců. 57

58 Veřejné opatrovnictví materiál se snaží řeší i další otázky: stanovení dozorového orgánu o oblasti veřejného opatrovnictví: Ministerstvo spravedlnosti x MPSV x Ministerstvo vnitra x jiný orgán, pověření jiné vhodné obce: na základě rozhodnutí soudu, na základě rozhodnutí krajského úřadu, přenos výkonu veřejného opatrovnictví mezi obcemi na základě veřejnoprávních smluv, kvalifikační předpoklady na vykonavatele veřejného opatrovnictví: zkouška zvláštní odborné způsobilosti, vyšší odborné vzdělání a zkouška zvláštní odborné způsobilosti, 58

59 Veřejné opatrovnictví dle požadavku MV ČR bylo v rámci Jihomoravského kraje prováděno šetření o počtu opatrovanců na obcích, údaje k , v podmínkách JMK se celkem jedná o 739 opatrovanců, jejichž opatrovníky je celkem 111 obcí Jihomoravského kraje, nejvíce v obcích, kde se nachází nějaké sociální zařízení, tj. i na obcích I. typu: Břežany(63), Šebetov(50), Klentnice(43), Tavíkovice(26), Šanov(21), Střelice(18). na stránkách MV ČR metodika k financování veřejného opatrovnictví včetně zjištěného počtu opatrovanců k : případné rozdíly je třeba nahlásit nejpozději do 15. července 2016 na MV ČR Mgr. Jaroslav Neubauer, tel , jaroslav.neubauer@mvcr.cz 59

60 Veřejné opatrovnictví Obec Počet opatrovanců Obec Počet opatrovanců Adamov 1 Rousínov 1 Bzenec 2 Strážnice 2 Ivanovice na Hané 6 Velké Opatovice 38 Letovice 3 Ždánice 1 60

61 Veřejné opatrovnictví Obec Počet opatrovanců Obec Počet opatrovanců Blansko 3 Mikulov 3 Brno 142 Moravský Krumlov 4 Boskovice 1 Pohořelice 1 Břeclav 12 Slavkov u Brna 5 Bučovice 3 Šlapanice 1 Hodonín 30 Tišnov 4 Hustopeče 2 Veselí nad Moravou 6 Ivančice 1 Vyškov 8 Kuřim 2 Znojmo 24 Kyjov 94 Židlochovice 4 61

62 Schvalování rozpočtových opatření Zprávy MF Zprávy MF č.1/2016, čj.: MF 5 035/2016/ ref. Ing. R. Kotrba vzhledem k tomu, že schvalování rozpočtu je vyhrazeno zastupitelstvu, zastupitelstvo se tedy nemůže úplně vzdát své pravomoci rozhodovat o změnách rozpočtu, který schválilo a svěřit radě provádění všech rozpočtových změn. nesouhlasné stanovisko z Krú JMK, dopis na ředitele odboru 12, obdobně postupoval např. i Olomoucký kraj, dotaz na MV o výklad pravomocí, potvrzena platnost aktualizovaného stanoviska MV č. 4/2011 s výkladem, že je možné svěřit pravomoc k provádění rozpočtových opatření radě (resp. starostovi) v plném rozsahu. 62

63 Schvalování rozpočtových opatření Zprávy MF Reakce Ministerstva financí ČR na dopis JMK: 63

64 Smlouvy o poskytnutí dotací vs. registr smluv Uveřejňování / zveřejňování smluv o poskytnutí dotace nebo návratné finanční výpomoci v současné době upravují dva právní předpisy: a zákon č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění zákona č. 24/2015 Sb., s účinností od (dále jen rozpočtová pravidla územních rozpočtů ), podle 10d rozpočtových pravidel územních rozpočtů jsou poskytovatelé dotací a návratných finančních výpomocí (dále jen NFV ) z územních rozpočtů, jejichž předmětem je poskytnutí částky vyšší než Kč, povinni zveřejňovat smlouvy uzavřené ode dne na svých elektronických úředních deskách. nezveřejnění smlouvy na elektronické úřední desce je správním deliktem zákon č. 340/2015 Sb., o zvláštních podmínkách účinnosti některých smluv, uveřejňování těchto smluv a o registru smluv (zákon o registru smluv), s účinností od

65 Smlouvy o poskytnutí dotací vs. registr smluv Úprava podle zákona o registru smluv zákon o registru smluv stanoví povinnost uveřejnit smlouvu v závislosti na tom, zda je dotčený subjekt jednou ze smluvních stran (tzn. v pozici poskytovatele či příjemce dotace) podle zákona o registru smluv se od povinně uveřejňují smlouvy, jestliže hodnota předmětu smlouvy je vyšší než Kč, a které uzavřela mimo jiné: obec s rozšířenou působností (ORP), kraj, městská část nebo městský obvod územně členěného statutárního města nebo městské části hlavního města Prahy, dobrovolný svazek obcí, regionální rada regionu soudržnosti, příspěvková organizace kraje nebo ORP, právnická osoba, v níž má kraj nebo ORP sama nebo s jinými kraji či ORP většinovou majetkovou účast, a to i prostřednictvím jiné právnické osoby. 65

66 Smlouvy o poskytnutí dotací vs. registr smluv Úprava podle zákona o registru smluv povinnost uveřejnit smlouvu podle zákona o registru smluv se nevztahuje na smlouvy, kdy alespoň jednou smluvní stranou (tj. poskytovatelem nebo příjemcem) je obec, která nevykonává rozšířenou působnost, příspěvková organizace touto obcí zřízená (pouze na straně příjemce) nebo právnická osoba, v níž má taková obec sama nebo s jinými takovými obcemi většinovou účast (také pouze na straně příjemce). Povinnost uveřejnit smlouvu podle zákona o registru smluv na takovou smlouvu nedopadá. Z výše uvedeného plyne, že povinnost uveřejnit smlouvu podle zákona o registru smluv se nevztahuje na obce vykonávající přenesenou působnost v základním rozsahu ani na obce s pověřeným obecním úřadem. 66

67 Smlouvy o poskytnutí dotací vs. registr smluv Úprava podle zákona o registru smluv smlouvy musí být uveřejněny v registru smluv nejpozději do 30 dnů od jejich uzavření postup při uveřejnění je uveden v 5 zákona o registru smluv povinnost podle zákona o registru smluv je vázána ke smlouvě, nikoliv ke smluvní straně lze proto doporučit upravit ve smlouvě, která ze smluvních stran podá návrh na uveřejnění smlouvy v registru smluv. MF - vhodnější, aby uveřejnění smlouvy v registru smluv zajišťoval poskytovatel dotace či NFV nebude-li smlouva uveřejněna prostřednictvím registru smluv ani do tří měsíců ode dne, kdy byla uzavřena, je zrušena od počátku toto ustanovení se použije poprvé pro smlouvy uzavřené dne MF jelikož smlouva uzavřená od nabude účinnosti až uveřejněním, dotaci nebo NFV (jako plnění z takové smlouvy) bude možné vyplatit až po uveřejnění smlouvy. 67

68 Smlouvy o poskytnutí dotací vs. registr smluv Dopad zákona o registru smluv na povinnost zveřejnění podle zákona o rozpočtových pravidlech územních rozpočtů zákon o registru smluv - "je-li v souladu s tímto zákonem uveřejněna smlouva, která má být uveřejněna podle jiného zákona, je tím splněna povinnost uveřejnit ji podle takového jiného zákona; jiným zákonem se rozumí mimo jiné zákon č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů. uveřejněním smlouvy v registru smluv je zároveň splněna povinnost podle 10d zákona o rozpočtových pravidlech územních rozpočtů pokud je smlouva uveřejněna v registru smluv, nemusí již být zveřejněna na elektronické úřední desce poskytovatele. nevztahuje-li se ke smlouvě povinnost uveřejnění podle zákona o registru smluv, ale pouze podle rozpočtových pravidel územních rozpočtů (tj. pokud je např. smluvní stranou obec se základním rozsahem přenesené působnosti nebo s pověřeným obecním úřadem), zveřejní se pouze na elektronické úřední desce poskytovatele dotace nebo NFV. 68

69 příjemce Smlouvy o poskytnutí dotací vs. registr smluv poskytovatel obec 1 obec 2 ORP kraj obec 1 obec 2 ORP kraj DSO reg. rada 250/2000 Sb. registr smluv DSO reg. rada fyz. osoba fyz. osoba - podnikatel právnická osoba 69

70 Smlouvy o poskytnutí dotací vs. registr smluv Dopady a příklady.. sankce nezveřejnění podle zákona č. 250/2000 Sb.: správní delikt ( 22a) s pokutou do Kč sankce neuveřejnění podle zákona č. 340/2015 Sb.: zrušení smlouvy od počátku, tzn. veškerá dosavadní plnění musí být navrácena. Příklad: pokud kraj poskytne dotaci s hodnotou nad Kč: obci s pověřeným obecním úřadem či jí zřízené příspěvkové organizaci nebo právnické osobě, v níž má tato obec většinovou majetkovou účast smlouvu zveřejní postupem podle rozpočtových pravidel územních rozpočtů; obci s rozšířenou působnosti či jí zřízené příspěvkové organizaci nebo právnické osobě, v níž má tato obec většinovou majetkovou účast smlouvu uveřejní postupem podle zákona o registru smluv. 70

71 Registr smluv vs. zřízené (založené) právnické osoby standardně ve výčtu subjektů, na které se zákon vztahuje zákon se vztahuje i na..."právnické osoba, v níž má stát nebo územní samosprávný celek sám nebo s jinými územními samosprávnými celky většinovou majetkovou účast, a to i prostřednictvím jiné právnické osoby" zákon "osvobozuje"..."smlouvu, jejíž alespoň jednou smluvní stranou je obec, která nevykonává rozšířenou působnost, příspěvková organizace touto obcí zřízená nebo právnická osoba, v níž má taková obec sama nebo s jinými takovými obcemi většinovou účast" problematické výklady zákona na jaké právní formy může zákon dopadat? dopady "osvobození" pro obce I. a II. typu na další právní formy. 71

72 Registr smluv vs. zřízené (založené) právnické osoby POJEM "většinová majetková účast" vs. právní forma původně navrhovaná podmínka ovládání podmínkou většinové majetkové účasti standardní výklad ve smyslu práva obchodních korporací jako účast na základním kapitálu takové korporace existují i právnické osoby, které nevytvářejí základní kapitál ačkoli nevytváří základní kapitál, mohou disponovat určitými vlastními zdroji tvořenými na základě vkladové povinnosti Metodický návrh MV ČR k aplikaci zákon o registru smluv (soukromoprávní část) - dotaz Q19 právnické osoby bez předpokladu vkladové povinnosti - zákon nedopadá právnické osoby s vkladovou povinností - "je možné uveřejňování smluv doporučit z opatrnosti, ačkoliv se nedomníváme, že na ně zákon přímo dopadá. Definitivní vymezení okruhu povinných osob zde může dát toliko soudní praxe." 72

73 Registr smluv vs. zřízené (založené) právnické osoby POJEM "většinová majetková účast" vs. dopady osvobození pro "malé" obce výjimka primárně dopadá na obce I. a II. typu dle zákona o obcích další části vazba na 35a zákona o obcích možnost zřizovat pro výkon samostatné působnosti zakládat a zřizovat právnické osoby a organizační složky obce kombinace s 23 odst. 2 zákona o rozpočtových pravidlech územních rozpočtů Metodický návrh MV ČR k aplikaci zákon o registru smluv (soukromoprávní část) - dotaz Q % majetkové účasti obcí III. typu zákon dopadá 100 % majetkové účasti obcí I. a II. typu zákon nedopadá "významné" (ve smyslu konsolidace účetních výkazů) majetkové účasti obcí VAKy ve formě a. s., HANTÁLY, RESPONO,... 73

74 Registr smluv vs. zřízené (založené) právnické osoby DOBROVOLNÉ SVAZKY OBCÍ primárně na ně zákon dopadá bez výjimek ZÁSADNÍ OTÁZKA: Lze na ně použít "osvobození" primárně směřující na obce I. a II. typu? Metodický návrh MV ČR k aplikaci zákon o registru smluv (soukromoprávní část) - dotaz Q21 Dotaz: "Jak je posuzovaný dobrovolný svazek obcí I. a II. typu? Jedná se o povinný subjekt dle 2 odst. 1 písm. f), který svou přítomností zakládá povinnost uveřejnit smlouvu? Odpověď: "Spíše ne. DSO obcí I. a II. typu by měl být vyloučen na základě výjimky pro obce I. a II. typu. Tudíž smlouvy, jejichž alespoň jednou smluvní stranou je dobrovolný svazek obcí I. a II. typu, nemusí být uveřejňovány v registru smluv uveřejňovány bez ohledu na to, kdo je jejich druhou smluvní stranou." 74

75 Registr smluv vs. zřízené (založené) právnické osoby DOBROVOLNÉ SVAZKY OBCÍ účasti dobrovolných svazků obcí v obchodních korporacích užití pojmu "územní samosprávný celek" v zákoně o registru smluv pravděpodobně problematické i návrh zákona o řízení a kontrole veřejných financí nahradil tento pojem výčtem "kraj, obec, hlavní město Praha,.." dopadá zákon na účasti DSO v obchodních korporacích? DSO VAK Svaz VKMO, s. r. o. Vodárenská akciová společnosti??? 75

76 Nevyhovění žádosti o poskytnutí dotace 10a odst. 4 zákona č. 250/2000 Sb. "Nevyhoví-li poskytovatel žádosti, sdělí bez zbytečného odkladu žadateli, že jeho žádosti nebylo vyhověno a důvod nevyhovění žádosti." JE NUTNÉ ZDŮVODŇOVAT I NEPOSKYTNUTÍ DOTACE V PLNÉ VÝŠI? výklady roku 2015 MF ČR není třeba zdůvodňovat MV ČR - 07/2015 důvody je třeba sdělit rozsudek Nejvyššího správního soudu č. j. 9 Ads 83/ ze dne 30. září 2015 MF ČR začalo opětovně řešit vztah správního řádu a poskytování dotací výklady MF ČR i částečné neposkytnutí je třeba zdůvodnit návrh novely úpravy v zákoně č. 218/2000 Sb. "... nevyhoví-li poskytovatel úplně nebo částečně žádosti o poskytnutí dotace nebo návratné finanční výpomoci, písemně to bez zbytečného odkladu oznámí žadateli. V písemném oznámení sdělí i důvody, pro které nebylo žádosti vyhověno..." 76

77 Sdílené daňové příjmy obcí JMK (RUD) v roce 2016 Daň Fiskál.rok/období DUB 2012 DUB 2013 DUB 2014 DUB 2015 DUB 2016 Rozdíl DPFO závislá , , , , , ,19 DPFO přiznání , , , , , ,44 DPFO srážková , , , , , ,04 DPPO , , , , , ,01 DPH , , , , , , , , , , , ,26 růst sdílených daňových příjmů obcí JMK 04/2016 / 04/ ,4 % Daň Fiskál.rok/období KVĚ 2012 KVĚ 2013 KVĚ 2014 KVĚ 2015 KVĚ 2016 Celkový výsledek DPFO závislá , , , , , ,46 DPFO přiznání , , , , , ,76 DPFO srážková , , , , , ,39 DPPO , , , , , ,38 DPH , , , , , , , , , , , ,62 růst sdílených daňových příjmů obcí JMK 05/2016 / 05/ ,1 % 77

78 Miliardy Kč Vývoj celostátního inkasa DPFO z přiznání v mld. Kč (květen 2016) Sdílené daně - DPFO z přiznání 8,00 6,00 4,00 2,00 0,00-2,00-4,00 Leden Únor Březen Duben Květen Červen Červenec Srpen Září Říjen Listopad Prosinec Rok 2012 Rok 2013 Rok 2014 Rok 2015 Rok ,00-8,00 78

podle bydliště fyzické osoby Aktuální stav")

79 Sdílené daňové příjmy obcí (RUD) v roce 2017 Schválená novela RUD - novela č. 391/2015 Sb. ze dne 16. prosince 2015 zvýšení podílu obcí na DPH 20,83 % 21,4 % zrušení 30 % motivační složky na DPFO OSVČ (podnikání) podle bydliště fyzické osoby Aktuální stav rozpočtového určení daní obcí (DPH, DPFO OSVČ) pro rok

pro rok")

80 Schválený stav rozpočtového určení daní obcí (DPH, DPFO OSVČ) pro rok 2017 (zákon č. 243/2000 Sb. ve znění schválené novely č. 391/2015 Sb.) 80

81 Sdílené daňové příjmy obcí (RUD) v roce 2018??? ZÁKONODÁRNÁ INICIATIVA PARDUBICKÉHO KRAJE schválena Zastupitelstvem PK dne 18. února 2016 sněmovní tisk 777 zvýšení podílu obcí na DPH 23,58 % s účinností od roku 2012 byl podíl obcí na DPH snížen (z 21,4 % na 19,93 %) nový RUD obcí od roku 2013 přinesl na většině sdílených daňových příjmů podíl obcí 23,58 % v roce 2016 není podíl obcí ve výši 23,58 % pouze u DPH návrh odůvodňován snahou obcím nahradit ztráty z minulých let z titulu sníženého podílu odhadovaný přínos pro rozpočty obcí cca 7 mld. Kč (podle predikce výběru daní z 07/2015) (znovu)zavedení 30 % motivační složky na DPFO OSVČ (podnikáni) podle bydliště fyzické osoby zrušení bez předchozího jakéhokoli projednání, dopady na velká města. 81

82 Sdílené daňové příjmy obcí (RUD) v roce 2018??? ZÁKONODÁRNÁ INICIATIVA LIBERECKÉHO KRAJE schválena Zastupitelstvem LK dne 29. března 2016 sněmovní tisk 791 zvýšení podílu obcí na DPH 23,58 % s účinností od roku 2012 byl podíl obcí na DPH snížen (z 21,4 % na 19,93 %) nový RUD obcí od roku 2013 přinesl na většině sdílených daňových příjmů podíl obcí 23,58 % v roce 2016 není podíl obcí ve výši 23,58 % pouze u DPH návrh odůvodňován snahou obcím nahradit ztráty z minulých let z titulu sníženého podílu odhadovaný přínos pro rozpočty obcí cca 7 mld. Kč (podle predikce výběru daní z 07/2015). 82

83 Sdílené daňové příjmy obcí (RUD) v roce 2017 a 2018??? POSLANECKÝ NÁVRH ZÁKONA Návrh poslanců Vladislava Vilímce, Petra Fialy, Zbyňka Stanjury, Petra Bendla a dalších sněmovní tisk 830 ROK 2017 (znovu)zavedení 30 % motivační složky na DPFO OSVČ (podnikáni) podle bydliště fyzické osoby od roku 2017 ROK 2018 zvýšení podílu obcí na DPH 23,58 % posílení kritéria "žáků navštěvujících školu zřizovanou obcí" ze stávajících 7% na 9% a úměrně tomu snížit kritérium koeficientu postupných přechodů u ostatních obcí a přepočítacího koeficientu u hlavního města Prahy, Plzně, Ostravy a Brna z 80% na 78% možné navýšení objemu prostředků plynoucích za žáky ze stávajících 8,55 tis. Kč v roce 2016 na 11,23 tis. Kč. 83

84 Sdílené daňové příjmy obcí (RUD) v roce 2017 a 2018??? nesouhlasná stanoviska Vlády ČR ke všem 3 návrhům stanoviska téměř identická projednání zákonodárných iniciativ krajů zařazeno na pořad 48. schůze (od 28. června 2016) dopady na státní rozpočet až 8,4 mld. Kč. 84

85 Mezitímní účetní závěrka I. pololetí 2016 Termíny pro sběr výkazů za I. pololetí 2016 Obce výkaz FIN 2-12 M účetní výkazy výkazy PAP do do do dosud nepředané Informace o schválení/neschválení řádných účetních závěrek do Neškolské příspěvkové organizace zřizované obcemi účetní výkazy, Informace o schválení/neschválení řádných účetních závěrek do výkazy PAP do

86 Mezitímní účetní závěrka I. pololetí 2016 Reakce AUTOMATu reakce v období 05/2016 v případě nepředání Informace o ÚZ varování o chybějícím výkazu po předání Informace o ÚZ OK očekávané reakce v období 06/2016 teprve po zaslání všech požadovaných výkazů bude stav OK pokud byl výkaz Informace o ÚZ předán v období 05/2016, nebude již nutné jej znovu zasílat 86

87 Výhledy PKZ V souvislosti s účetní konsolidací státu byla dne v pokynech a sděleních na webových stránkách Ministerstva financí zveřejněna informace týkající se pomocného konsolidačního záznamu. Více o problematice pomocných konsolidačních záznamů lze najít v Konsolidační příručce pro externí uživatele. 87

88 Výhledy PKZ Legislativní změny vyhlášek č. 383/2009 Sb. a č. 312/2014 Sb. již v roce 2015 stanovily: dojde k rozesílání žádanek pomocných konsolidačních záznamů (dále jen PKZ ), pomocí nichž se budou vysvětlovat významné rozdíly ve vzájemných vztazích (v řádech desítek milionů korun) indikované na základě konsolidačních křížových kontrol - v nadcházejících měsících je nutné technické řešení, schopné odeslat PKZ v požadované struktuře s vysvětlením vzniklého rozdílu do CSÚIS XSD schéma sktruktury výkazu PKZ je obsaženo v XSD balíčku na internetových stránkách Státní pokladny. Schéma bylo publikováno v předstihu již 20. listopadu 2015 tak, aby měly účetní jednotky dostatečný časový prostor pro implementaci. 88

89 Metodická pomůcka MF ČR k ČÚS 703 a 704 České účetní standardy Finanční zpravodaj č. 7/2015 ze dne 18. prosince 2015 nevýznamné změny - ČÚS 701, 706, 707, 708, 709 a 710 významnější změny - ČÚS 703 a dubna zveřejnění metodiky MF ČR ke změnám v ČÚS 703 a

90 Metodická pomůcka MF ČR k ČÚS 703 a 704 Změny v ČÚS Transfery transferem nejsou peněžní prostředky poskytnuté zřizovatelem a určené na pořízení majetku (s výjimkou drobného) jím zřizované PO, pokud nebyly poskytnuty z transferu přijatého zřizovatelem za tímto účelem odvody těchto prostředků příspěvkovou organizací zpět zřizovateli změna v definici "průtokového transferu" řešení do 2015 a) přijaté peněžní prostředky, které jsem povinen vydat jiné osobě určena částka a určen příjemce b) přijaté částky, aby byly přerozděleny v rámci výkonu veřejné správy (školské dotace ) řešení od 2016 část dřívější definice pod b) zrušena formou poznámky pod čarou uvedeny další typy dotací, které se považují za průtokové - přímé náklady na vzdělávání, volby, SFV metodické pomůcka MF ČR k ČÚS 703 a 704 pod definici průtokového transferu zahrnuje i některé další dotace v oblasti školství - význam z hlediska účtování zejména pro kraje. 90

91 Metodická pomůcka MF ČR k ČÚS 703 a 704 Vztah ČÚS 703 a ČÚS příspěvkové organizace zdůraznění u investičních dotací - jedná se o posílení fondu investic, nicméně jde současně i na účet 403 reakce na interpretace v roce "pokud jde do fondu investic, nemůže jít na 403" metodika MF ČR obsahuje i konkrétní příklady účtování nově v ČÚS bod 4.17 pokud byly u příspěvkové organizace přijaty peněžní prostředky (příspěvek...) na investice a následně je fond investic rozpuštěn na účely, které nejsou pořízením investic, má být účtováno na 672, nikoliv 648 Změny v ČÚS Fondy účetní jednotky týká se výhradně příspěvkových organizací řešení problematiky peněžních fondů a jejich pojetí však nepřináší přizpůsobení definic v ČÚS způsoby tvorby a čerpání jednotlivých peněžních fondů znění zákona č. 250/2000 Sb. 91

92 Metodická pomůcka MF ČR k ČÚS 703 a 704 Změny v ČÚS Fondy účetní jednotky zajímavá interpretace k bodu 7.3. ČÚS tvorba fondu investic vs. odpisy majetku Změna: 7.3. Příspěvková organizace, jejímž zřizovatelem je územní samosprávný celek nebo dobrovolný svazek obcí, účtuje o tvorbě investičního fondu fondu investic ve výši z Komentář: Tvorba fondu investic je upravena zákonem č. 250/2000 Sb., který stanoví jednotlivé tituly a podmínky tvorby fondu investic, kdy ČÚS č. 704 Fondy účetní jednotky stanoví pouze postupy účtování. Slovní spojení ve výši pak bylo některými účetními jednotkami mnohdy s ohledem na výše uvedené nesprávně interpretováno tak, že ČÚS č. 704 Fondy účetní jednotky stanoví povinnost tvorby fondu investic například v celé výši odpisů hmotného a nehmotného dlouhodobého majetku. Takové pravidlo však nemůže být předmětem ČÚS č. 704 Fondy účetní jednotky. Jihomoravský kraj reagoval na dlouhodobě neřešenou problematiku tvorby fondu investic z odpisů majetku, ke kterým se váže investiční dotace, změnou metodiky od 2016 fond investic je vytvářen ve výši odpisů snížené o ČRIT (časově rozlišení investičního transferu) 92

93 Příloha účetní závěrky - vyplnění, část B.3 Vyhláška č. 410/2009 Sb. - Výkaz Příloha Část B.3. Informace podle 68 odst Vzájemné zúčtování (1) Za porušení vzájemného zúčtování v účetnictví a v účetní závěrce se nepovažuje zúčtování: a) dobropisů nebo refundací týkajících se konkrétní nákladové, popřípadě výnosové položky a vztahujících se k účetnímu období, ve kterém byl náklad, popř. výnos zúčtován, b) doměrků a vratek daní z příjmů, nepřímých daní, poplatků a obdobných plnění podle jiných právních předpisů, c) rozdílů zjištěných při inventarizaci, které vznikly ve stejném účetním období prokazatelně neúmyslnou záměnou jednotlivých druhů, u kterých je tato záměna možná vzhledem k charakteru druhů zásob, například v důsledku různých rozměrů spojovacích materiálů nebo podobného balení zásob, d) pohledávek a dluhů s výjimkou přijatých a poskytnutých záloh a závdavků k téže fyzické nebo právnické osobě, které mají dobu splatnosti do jednoho roku a jsou vedeny ve stejných měnách a e) opravných položek a rezerv. (2) Za vzájemné zúčtování se nepovažuje prostřednictvím rozvahových účtů zaúčtovaný vzájemný zápočet pohledávek a dluhů podle občanského zákoníku. (3) Jedná-li se o významnou informaci, uvede účetní jednotka vzájemně zúčtované částky podle odstavce 1 a vysvětlení k nim jednotlivě v příloze v účetní závěrce. 93

94 Příloha účetní závěrky - vyplnění, část B.3 Vyhláška č. 410/2009 Sb. Výkaz Příloha Část B.3. Informace podle 68 odst. 3 - pouze významné kompenzační operace významnost není nikterak definována - možné použití pravidel pro použití účtu 408 uvádí pouze některé kompenzační operace v účetnictví, některé však nezmiňuje písm. a) uvádí dobropisy či refundace nákladů či výnosů je pro uživatele účetní závěrky zajímavá informace o tom, že jsme dosáhli v běžném roce slevy 70 % u dodávky služeb z důvodu nespokojenosti s kvalitou? neuvádí např. upřesnění dohadných položek pasivních - běžně účtovány kompenzačně jak má být zaúčtováno - je to případ podle 68 nebo má být účtováno do výnosů? analogie se zúčtováním nepřesného odhadu dotací? je pro uživatele účetní závěrky zajímavá informace o tom, že hodnota účtu 502 je "zatížena" zúčtováním nepřesné dohadné položky na spotřebu za předcházející rok? písm. b) např. zpřesňování výpočtu daně z příjmů právnických osob za obec písm. c) specifické rozdíly (neúmyslné záměny) při inventarizaci zásob písm. d) př. závazek vůči subjektu A 200,-; závazek vůči "B" 100,- ; pohledávka vůči "B" 60,- můžeme na účtu 321 vykázat 240,-? x co v situaci, kdy by pohledávka vůči "B" byla 140,- písm. e) kompenzační postup u OP a rezerv dán přímo syntetickými účty. 94

95 Konsolidace účetních výkazů - pohled zpět červen 2016 seminář vedený odborem 54 MF ČR metodická "osvěta" zejména vůči majetkovým účastem obcí jednoznačná deklarace - majetkové účasti musí získat status ZO/NZO spravující jednotky tento status nemají výčet ÚJ DSO majetkové účasti obcí a měst, resp. DSO pouze část VI. PKP - jaký přínos budou mít informace z PKP v tomto rozsahu? 95

96 Ostatní... novela zákona č. 128/2000 Sb. zákon č. 106/2016 Sb. - účinnost od 1. července 2016 majetkoprávní úkony podle NOZ, dražby... zákon o elektronické evidenci tržeb zákon č. 112/2016 Sb., o evidenci tržeb zákon nemá dopady na tržby (výnosy) územních samosprávných celků a příspěvkových organizací (viz 12 zákona) obecné osvobození, ani tržby z hospodářské činnosti, "zdaňované" apod. na majetkové účasti (a. s., s. r. o.) však již dopadá návrh novely zákona o daních z příjmů. 96

97 Další porada vedoucích ekonomických a finančních odborů obcí II. a III. typu ČT 6. říjen 2016 ČT 8. prosinec

98 98

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III Brno, 21. červen 2016 Aktuální informace z oblasti financování obcí Příprava rozpočtu obcí na rok 2017

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III Brno, 21. červen 2016 Aktuální informace z oblasti financování obcí Příprava rozpočtu obcí na rok 2017

Porada vedoucích ekonomických a finančních odborů obcí II. a III. typu

Porada vedoucích ekonomických a finančních odborů obcí II. a III. typu Brno, 6. říjen 2016 Program 1. Zahájení Ing. Ludmila Hrachovinová 2. Rozpočet obcí 2017, veřejné opatrovnictví Ing. Marek Kurka 2.

Porada vedoucích ekonomických a finančních odborů obcí II. a III. typu Brno, 6. říjen 2016 Program 1. Zahájení Ing. Ludmila Hrachovinová 2. Rozpočet obcí 2017, veřejné opatrovnictví Ing. Marek Kurka 2.

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III Brno, 13. září 2016 Aktuální informace z oblasti financování obcí Příprava rozpočtu obcí na rok 2017 Příprava

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III Brno, 13. září 2016 Aktuální informace z oblasti financování obcí Příprava rozpočtu obcí na rok 2017 Příprava

KONTROLNÍ ŘÁD OBCE BRLOH

KONTROLNÍ ŘÁD OBCE BRLOH I. Obecná část Finanční kontrola, vykonávaná podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů (dále jen zákon o finanční kontrole)

KONTROLNÍ ŘÁD OBCE BRLOH I. Obecná část Finanční kontrola, vykonávaná podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů (dále jen zákon o finanční kontrole)

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III Brno, 1. září 2015 Aktuální informace z oblasti financování obcí Vývoj sdílených daňových příjmů obcí

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III Brno, 1. září 2015 Aktuální informace z oblasti financování obcí Vývoj sdílených daňových příjmů obcí

SYSTÉM FINANČNÍ KONTROLY OBCE

SYSTÉM FINANČNÍ KONTROLY OBCE Obec: Brnířov Adresa: Brnířov 41, 345 06 Kdyně Identifikační číslo obce: 00572608 1) Předmět úpravy a právní rámec Tento vnitřní předpis vymezuje v souladu se zákonem č. 320/2001

SYSTÉM FINANČNÍ KONTROLY OBCE Obec: Brnířov Adresa: Brnířov 41, 345 06 Kdyně Identifikační číslo obce: 00572608 1) Předmět úpravy a právní rámec Tento vnitřní předpis vymezuje v souladu se zákonem č. 320/2001

Kapitola 4. ODBOR EKONOMICKÝ

Kapitola 4. ODBOR EKONOMICKÝ Odbor ekonomický se člení na: oddělení rozpočtu a financování oddělení účetnictví a výkaznictví zajišťuje spisovou službu dle spisového a skartačního řádu Krajského úřadu poskytuje

Kapitola 4. ODBOR EKONOMICKÝ Odbor ekonomický se člení na: oddělení rozpočtu a financování oddělení účetnictví a výkaznictví zajišťuje spisovou službu dle spisového a skartačního řádu Krajského úřadu poskytuje

KONTROLNÍ ŘÁD. Část první Úvodní ustanovení ČI. 1

m VESELÍ l i l i NAD MORAVOU KONTROLNÍ ŘÁD Část první Úvodní ustanovení ČI. 1 1. Kontrolní řád Města Veselí nad Moravou upravuje zásady a postupy kontrolní činnosti dle zákona č. 255/2012 Sb., o kontrole

m VESELÍ l i l i NAD MORAVOU KONTROLNÍ ŘÁD Část první Úvodní ustanovení ČI. 1 1. Kontrolní řád Města Veselí nad Moravou upravuje zásady a postupy kontrolní činnosti dle zákona č. 255/2012 Sb., o kontrole

II. VNITŘNÍ KONTROLNÍ SYSTÉM

Vnitřní směrnice obce Ctiboř č. 9 k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů I. OBECNÁ ČÁST Finanční kontrola se vykonává podle

Vnitřní směrnice obce Ctiboř č. 9 k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě, ve znění pozdějších předpisů I. OBECNÁ ČÁST Finanční kontrola se vykonává podle

Směrnice k finanční kontrole podle zákona č. 320/2001 Sb. Č.1/2018

Směrnice k finanční kontrole podle zákona č. 320/2001 Sb. Č.1/2018 Směrnice k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obce Hradce

Směrnice k finanční kontrole podle zákona č. 320/2001 Sb. Č.1/2018 Směrnice k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obce Hradce

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III Brno, 13. prosinec 2016 Aktuální informace z oblasti financování obcí Vývoj sdílených daňových příjmů

Porada ředitelky Krajského úřadu JMK s tajemnicemi a tajemníky obecních úřadů obcí typu I, II, III Brno, 13. prosinec 2016 Aktuální informace z oblasti financování obcí Vývoj sdílených daňových příjmů

Zákon o finanční kontrole. Michal Plaček

Zákon o finanční kontrole Michal Plaček Návaznost na právní předpisy Vyhláška č. 416/2004 Sb., kterou se provádí zákon o finanční kontrole Zákon č. 255/2012 Sb., o kontrole (kontrolní řád) Zákon č. 250/2000

Zákon o finanční kontrole Michal Plaček Návaznost na právní předpisy Vyhláška č. 416/2004 Sb., kterou se provádí zákon o finanční kontrole Zákon č. 255/2012 Sb., o kontrole (kontrolní řád) Zákon č. 250/2000

I. Obecná část. SMĚRNICE k provedení finanční kontroly. Obec Salačova Lhota

Obec Salačova Lhota Směrnice č.6 SMĚRNICE k provedení finanční kontroly Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění Zákona č. 482/04 SB. o finanční kontrole a dále dle

Obec Salačova Lhota Směrnice č.6 SMĚRNICE k provedení finanční kontroly Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění Zákona č. 482/04 SB. o finanční kontrole a dále dle

Vnitřní směrnice č. KONTROLNÍ ŘÁD OBCE ŽERNOV

Vnitřní směrnice č. KONTROLNÍ ŘÁD OBCE ŽERNOV Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obec: Žernov Adresa: Směrnici zpracoval: Směrnici schválil:

Vnitřní směrnice č. KONTROLNÍ ŘÁD OBCE ŽERNOV Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obec: Žernov Adresa: Směrnici zpracoval: Směrnici schválil:

Směrnice k finanční kontrole

Obec Hluboš 262 22 Hluboš 3 Směrnice č. 28/2015 nahrazuje směrnici č. 6 z 26.1.2006 Směrnice k finanční kontrole 1. Předmět úpravy 1.1. Směrnice upravuje finanční kontrolu, která je součástí finančního

Obec Hluboš 262 22 Hluboš 3 Směrnice č. 28/2015 nahrazuje směrnici č. 6 z 26.1.2006 Směrnice k finanční kontrole 1. Předmět úpravy 1.1. Směrnice upravuje finanční kontrolu, která je součástí finančního

OBEC HNĚVNICE Hněvnice, IČ

OBEC HNĚVNICE 330 23 Hněvnice, IČ 47733454 Směrnice č. 1/2017 k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů I. OBECNÁ ČÁST Finanční

OBEC HNĚVNICE 330 23 Hněvnice, IČ 47733454 Směrnice č. 1/2017 k finanční kontrole podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů I. OBECNÁ ČÁST Finanční

VNITŘNÍ SMĚRNICE O FINANČNÍ KONTROLE. pro interní potřeby města Miletín

VNITŘNÍ SMĚRNICE O FINANČNÍ KONTROLE pro interní potřeby města Miletín Směrnice o zabezpečení zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční

VNITŘNÍ SMĚRNICE O FINANČNÍ KONTROLE pro interní potřeby města Miletín Směrnice o zabezpečení zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční

ODBOR KONTROLY. Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

Akademie múzických umění v Praze Rektorát Kvestorka. Směrnice kvestorky AMU č. 5/2003

Akademie múzických umění v Praze Rektorát Kvestorka Malostranské náměstí 12 118 00 Praha 1 V Praze dne 21.11.2003 Sekr.12394 /2003 Směrnice kvestorky AMU č. 5/2003 o vnitřním kontrolním systému S platností

Akademie múzických umění v Praze Rektorát Kvestorka Malostranské náměstí 12 118 00 Praha 1 V Praze dne 21.11.2003 Sekr.12394 /2003 Směrnice kvestorky AMU č. 5/2003 o vnitřním kontrolním systému S platností

ZÁKON O ŘÍZENÍ A KONTROLE VEŘEJNÝCH FINANCÍ

Nová etapa v zadávání veřejných zakázek revoluce v roce 2016, aneb taky co nového v elektronizaci přezkumu a auditu ZÁKON O ŘÍZENÍ A KONTROLE VEŘEJNÝCH FINANCÍ Jana Kranecová Ministerstvo financí Harmonogram

Nová etapa v zadávání veřejných zakázek revoluce v roce 2016, aneb taky co nového v elektronizaci přezkumu a auditu ZÁKON O ŘÍZENÍ A KONTROLE VEŘEJNÝCH FINANCÍ Jana Kranecová Ministerstvo financí Harmonogram

Aktuální vývoj hospodaření územních samosprávných celků

Aktuální vývoj hospodaření územních samosprávných celků Miroslav MATEJ ředitel Odbor financování územních rozpočtů Ministerstvo financí květen 2018 Obsah prezentace Hospodaření obcí a krajů v roce 2016

Aktuální vývoj hospodaření územních samosprávných celků Miroslav MATEJ ředitel Odbor financování územních rozpočtů Ministerstvo financí květen 2018 Obsah prezentace Hospodaření obcí a krajů v roce 2016

SMĚRNICE MĚSTA OTROKOVICE PRO ZADÁVÁNÍ VEŘEJNÝCH ZAKÁZEK

Číslo řídícího dokumentu: Druh řídícího dokumentu: 741.01.0-SM-2016-RMO vnitřní předpis SMĚRNICE MĚSTA OTROKOVICE PRO ZADÁVÁNÍ VEŘEJNÝCH ZAKÁZEK Zpracoval: Schválil (vydal): Datum nabytí účinnosti dokumentu:

Číslo řídícího dokumentu: Druh řídícího dokumentu: 741.01.0-SM-2016-RMO vnitřní předpis SMĚRNICE MĚSTA OTROKOVICE PRO ZADÁVÁNÍ VEŘEJNÝCH ZAKÁZEK Zpracoval: Schválil (vydal): Datum nabytí účinnosti dokumentu:

Informační bulletin o kontrolních zjištěních a doporučeních pro příspěvkové organizace Statutárního města Karlovy Vary

Informační bulletin o kontrolních zjištěních a doporučeních pro příspěvkové organizace Statutárního města Karlovy Vary Vydáno: červenec 2016 Číslo: 2/2016 Vydává: odbor vnitřního auditu a kontroly Magistrátu

Informační bulletin o kontrolních zjištěních a doporučeních pro příspěvkové organizace Statutárního města Karlovy Vary Vydáno: červenec 2016 Číslo: 2/2016 Vydává: odbor vnitřního auditu a kontroly Magistrátu

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED 5. 9. 2019 Miroslav MATEJ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec

HOSPODAŘENÍ A FINANCOVÁNÍ OBCÍ A MĚST - AKTUÁLNÍ VÝVOJ A VÝHLED 5. 9. 2019 Miroslav MATEJ Ekonomický vývoj 2 VÝVOJ ČESKÉ EKONOMIKY růst reálného hrubého domácího produktu v % Zdroj: Predikce MF ČR (červenec

Nové právní úpravy finančního řízení a kontroly Aktuální paragrafy pro interní audit a finanční řízení Jan Málek, Ministerstvo financí

Nové právní úpravy finančního řízení a kontroly Aktuální paragrafy pro interní audit a finanční řízení Jan Málek, Ministerstvo financí 24.-25. duben 2013, Workshop Pardubice Obsah Informace o novele zákona

Nové právní úpravy finančního řízení a kontroly Aktuální paragrafy pro interní audit a finanční řízení Jan Málek, Ministerstvo financí 24.-25. duben 2013, Workshop Pardubice Obsah Informace o novele zákona

ODBOR KONTROLY. Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

Kapitola 13. ODBOR KONTROLY Odbor kontroly se člení na: oddělení kontroly příspěvkových organizací a daňového řízení oddělení kontroly obcí a dotací Samostatná působnost: sestavuje návrh rozpočtu příjmů

ODBOR EKONOMICKÝ ,64 Daň z příjmů Ústeckého kraje

ODBOR EKONOMICKÝ Příjmy v tis. Kč v % Druhové třídění Název Návrh rozpočtu 2017 rozpočet rozpočtu na a schváleného rok 2017 Daň z příjmů ze závislé činnosti 963 510 1 053 000 109,29 Daň z příjmů ze samostatné

ODBOR EKONOMICKÝ Příjmy v tis. Kč v % Druhové třídění Název Návrh rozpočtu 2017 rozpočet rozpočtu na a schváleného rok 2017 Daň z příjmů ze závislé činnosti 963 510 1 053 000 109,29 Daň z příjmů ze samostatné

Rozpočet a finanční vize měst a obcí

Rozpočet a finanční vize měst a obcí Příprava rozpočtu samospráv 2015 změny a vývoj, aktuality Miroslav Matej odbor Financování územních rozpočtů 11. září 2014 Obsah prezentace I. Aktuální vývoj daňových

Rozpočet a finanční vize měst a obcí Příprava rozpočtu samospráv 2015 změny a vývoj, aktuality Miroslav Matej odbor Financování územních rozpočtů 11. září 2014 Obsah prezentace I. Aktuální vývoj daňových

Směrnice k finanční kontrole

Obec Dolany IČ: 00663981 Dolany 35, 273 51 Unhošť Směrnice č. 06/2016 Směrnice k finanční kontrole 1. Předmět úpravy 1.1. Směrnice upravuje finanční kontrolu, která je součástí finančního řízení zabezpečujícího

Obec Dolany IČ: 00663981 Dolany 35, 273 51 Unhošť Směrnice č. 06/2016 Směrnice k finanční kontrole 1. Předmět úpravy 1.1. Směrnice upravuje finanční kontrolu, která je součástí finančního řízení zabezpečujícího

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 únor 2017 1 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 Zadluženost a rozpočtová

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a legislativní změny r. 2017 únor 2017 1 Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 Zadluženost a rozpočtová

MĚSTO HORNÍ SLAVKOV TAJEMNÍK MĚSTSKÉHO ÚŘADU ORGANIZAČNÍ ŘÁD MĚSTSKÉHO ÚŘADU HORNÍ SLAVKOV. zaměstnanci města zařazení do městského úřadu

ORGANIZAČNÍ ŘÁD MĚSTSKÉHO ÚŘADU HORNÍ SLAVKOV Zpracovatel: Mgr. Martin Stark Rozsah působnosti: zaměstnanci města zařazení do městského úřadu Nabývá účinnosti: Počet stran: Počet příloh: 20.5.2015 9 1

ORGANIZAČNÍ ŘÁD MĚSTSKÉHO ÚŘADU HORNÍ SLAVKOV Zpracovatel: Mgr. Martin Stark Rozsah působnosti: zaměstnanci města zařazení do městského úřadu Nabývá účinnosti: Počet stran: Počet příloh: 20.5.2015 9 1

Vnitřní kontrolní systém

Vnitřní kontrolní systém Zpracovala: Ing. Hana Bartoňová Platnost od: 1. 1. 2019 prosinec 2018 Obsah Právní předpisy Funkce ve VKS Vnitřní kontrolní systém Řídící Interní audit Dokumentace řídící kontroly

Vnitřní kontrolní systém Zpracovala: Ing. Hana Bartoňová Platnost od: 1. 1. 2019 prosinec 2018 Obsah Právní předpisy Funkce ve VKS Vnitřní kontrolní systém Řídící Interní audit Dokumentace řídící kontroly

Financování a hospodaření obcí a krajů

Financování a hospodaření obcí a krajů Ministerstvo financí březen 2017 1 Obsah prezentace Hospodaření obcí v letech 2016 a 2017 Zadluženost a rozpočtová odpovědnost Státní rozpočet 2017 (dotace a daňová

Financování a hospodaření obcí a krajů Ministerstvo financí březen 2017 1 Obsah prezentace Hospodaření obcí v letech 2016 a 2017 Zadluženost a rozpočtová odpovědnost Státní rozpočet 2017 (dotace a daňová

Financování obcí a aktuální vývoj veřejných financí. Ministerstvo financí červen 2014

Financování obcí a aktuální vývoj veřejných financí Ministerstvo financí červen 2014 Obsah 1. Výsledky hospodaření obcí za rok 2013 2. Rozpočtové určení daní od roku 2013 3. Kritérium počet dětí MŠ a žáků

Financování obcí a aktuální vývoj veřejných financí Ministerstvo financí červen 2014 Obsah 1. Výsledky hospodaření obcí za rok 2013 2. Rozpočtové určení daní od roku 2013 3. Kritérium počet dětí MŠ a žáků

VZOROVÁ SMĚRNICE O ŘÍZENÍ A KONTROLE VEŘEJNÝCH FINANCÍ OBCE

VZOROVÁ SMĚRNICE O ŘÍZENÍ A KONTROLE VEŘEJNÝCH FINANCÍ OBCE ÚVODEM Před Vámi je metodická pomůcka, kterou vydává Ministerstvo financí odbor 47 Centrální harmonizační jednotka jako doporučující vzor směrnice

VZOROVÁ SMĚRNICE O ŘÍZENÍ A KONTROLE VEŘEJNÝCH FINANCÍ OBCE ÚVODEM Před Vámi je metodická pomůcka, kterou vydává Ministerstvo financí odbor 47 Centrální harmonizační jednotka jako doporučující vzor směrnice

ODBOR EKONOMICKÝ ,21 Daň z příjmů právnických osob ,88 Daň z příjmů Ústeckého kraje

ODBOR EKONOMICKÝ Příjmy v tis. Kč v % Druhové třídění Návrh rozpočtu 2018 rozpočet rozpočtu na a schváleného 2017 rok 2018 Daň z příjmů placená plátci 1 053 000 1 195 848 113,57 Daň z příjmů placená poplatníky

ODBOR EKONOMICKÝ Příjmy v tis. Kč v % Druhové třídění Návrh rozpočtu 2018 rozpočet rozpočtu na a schváleného 2017 rok 2018 Daň z příjmů placená plátci 1 053 000 1 195 848 113,57 Daň z příjmů placená poplatníky

Návrh zákona o řízení a kontrole veřejných financí. PhDr. Tomáš Vyhnánek

Návrh zákona o řízení a kontrole veřejných financí PhDr. Tomáš Vyhnánek Osnova Principy Nástroje řízení a kontroly Schvalovací postupy Zřízení služby IA Výroční zpravodajství Přezkoumávání hospodaření

Návrh zákona o řízení a kontrole veřejných financí PhDr. Tomáš Vyhnánek Osnova Principy Nástroje řízení a kontroly Schvalovací postupy Zřízení služby IA Výroční zpravodajství Přezkoumávání hospodaření

ORGANIZAČNÍ ŘÁD ŠKOLY

Základní škola Laškov, příspěvková organizace, okres Prostějov Základní škola Laškov,okres Prostějov, příspěvková organizace se sídlem Laškov 21, 798 57 ORGANIZAČNÍ ŘÁD ŠKOLY část: SMĚRNICE O ZABEZPEČENÍ

Základní škola Laškov, příspěvková organizace, okres Prostějov Základní škola Laškov,okres Prostějov, příspěvková organizace se sídlem Laškov 21, 798 57 ORGANIZAČNÍ ŘÁD ŠKOLY část: SMĚRNICE O ZABEZPEČENÍ

Setkání starostů a místostarostů Olomouckého kraje. Pěva Čouková

Setkání starostů a místostarostů Olomouckého kraje Pěva Čouková 11. prosince 2014 ZASTUPITELSTVU OBCE JE VYHRAZENO: Podle 84 odst. 2 písm. b) zákona č. 128/2000 Sb., o obcích 1) Schvalování závěrečného

Setkání starostů a místostarostů Olomouckého kraje Pěva Čouková 11. prosince 2014 ZASTUPITELSTVU OBCE JE VYHRAZENO: Podle 84 odst. 2 písm. b) zákona č. 128/2000 Sb., o obcích 1) Schvalování závěrečného

OBECNÍ ÚŘAD Dolní Krupá

OBECNÍ ÚŘAD Dolní Krupá Směrnice o zabezpečení zákona č. 320/2001 Sb. o finanční kontrole ve veřejné správě a o změně některých zákonů Obec: Dolní Krupá Adresa: 582 71 Dolní Krupá 55 Směrnici zpracoval:

OBECNÍ ÚŘAD Dolní Krupá Směrnice o zabezpečení zákona č. 320/2001 Sb. o finanční kontrole ve veřejné správě a o změně některých zákonů Obec: Dolní Krupá Adresa: 582 71 Dolní Krupá 55 Směrnici zpracoval:

Pracovní návrh VYHLÁŠKA. ze dne

Pracovní návrh VYHLÁŠKA ze dne...2011 kterou se provádí zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů.

Pracovní návrh VYHLÁŠKA ze dne...2011 kterou se provádí zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), ve znění pozdějších předpisů.

Příjm y v tis. Kč. Schválený rozpočet , , , , ,00

ODBOR EKONOM IICKÝ Druhové zatřídění Daňové příjmy Název osob ze závislé činnosti osob ze samostatné činnosti osob z kapitálových výnosů Příjm y v tis. Kč Daň z příjmů právnických osob rozpočet Návrh rozpočtu

ODBOR EKONOM IICKÝ Druhové zatřídění Daňové příjmy Název osob ze závislé činnosti osob ze samostatné činnosti osob z kapitálových výnosů Příjm y v tis. Kč Daň z příjmů právnických osob rozpočet Návrh rozpočtu

Zápis o výsledku dílčího přezkoumání hospodaření obce Dolní Lomná, IČ v roce 2016

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01ONYNO Čj.: MSK 113482/2016 Sp. zn.: KON/9553/2016/Sam 113.1 V10 Vyřizuje: Ing. Eliška

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor podpory korporátního řízení a kontroly 28. října 117, 702 18 Ostrava KUMSX01ONYNO Čj.: MSK 113482/2016 Sp. zn.: KON/9553/2016/Sam 113.1 V10 Vyřizuje: Ing. Eliška

NÁVRH ZÁKONA O VNITŘNÍM ŘÍZENÍ A KONTROLE VE VEŘEJNÉ SPRÁVĚ

NÁVRH ZÁKONA O VNITŘNÍM ŘÍZENÍ A KONTROLE VE VEŘEJNÉ SPRÁVĚ Mgr. Stanislav Klika, VO 4701 Harmonizace IA, MFČR Ing. Dana Ratajská, Harmonizace Interního auditu Praha 17. 2. 2015 OMEZENÍ NADBYTEČNÝCH KONTROL

NÁVRH ZÁKONA O VNITŘNÍM ŘÍZENÍ A KONTROLE VE VEŘEJNÉ SPRÁVĚ Mgr. Stanislav Klika, VO 4701 Harmonizace IA, MFČR Ing. Dana Ratajská, Harmonizace Interního auditu Praha 17. 2. 2015 OMEZENÍ NADBYTEČNÝCH KONTROL

KONTROLNÍ ŘÁD OBCE ČAKOVIČKY

KONTROLNÍ ŘÁD OBCE ČAKOVIČKY Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obsah směrnice: I. Obecná část II. Vnitřní kontrolní systém III. Řídící kontrola

KONTROLNÍ ŘÁD OBCE ČAKOVIČKY Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě ve znění pozdějších předpisů Obsah směrnice: I. Obecná část II. Vnitřní kontrolní systém III. Řídící kontrola

Vnitřní kontrolní systém NUDZ

Vnitřní kontrolní systém NUDZ Zpracovala: Ing. Hana Bartoňová Platnost od: 1.1.2019 prosinec 2018 Obsah Legislativa Funkce ve VKS Vnitřní kontrolní systém Řídící Interní audit Dokumentace řídící kontroly

Vnitřní kontrolní systém NUDZ Zpracovala: Ing. Hana Bartoňová Platnost od: 1.1.2019 prosinec 2018 Obsah Legislativa Funkce ve VKS Vnitřní kontrolní systém Řídící Interní audit Dokumentace řídící kontroly

Zpráva o výsledku přezkoumání hospodaření obce Malá Štáhle, IČ 00575968 za rok 2012

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava KUMSX01 6E41B Čj.: MSK 36526/2013 Stejnopis č. 1 Sp. zn.: KON/4402/2012/Sam 113.1 V10 Vyřizuje: Ing. Eliška

KRAJSKÝ ÚŘAD MORAVSKOSLEZSKÝ KRAJ Odbor kontroly a interního auditu 28. října 117, 702 18 Ostrava KUMSX01 6E41B Čj.: MSK 36526/2013 Stejnopis č. 1 Sp. zn.: KON/4402/2012/Sam 113.1 V10 Vyřizuje: Ing. Eliška

Stanovisko odboru veřejné správy, dozoru a kontroly Ministerstva vnitra č. 3/2017

Stanovisko odboru veřejné správy, dozoru a kontroly Ministerstva vnitra č. 3/2017 Označení stanoviska: Veřejné zakázky malého rozsahu Právní předpis: zákon č. 134/2016 Sb., o zadávání veřejných zakázek

Stanovisko odboru veřejné správy, dozoru a kontroly Ministerstva vnitra č. 3/2017 Označení stanoviska: Veřejné zakázky malého rozsahu Právní předpis: zákon č. 134/2016 Sb., o zadávání veřejných zakázek

Ministerstvo financí České republiky Zásadní změny provedené v zákoně č. 250/2000 Sb. zákonem č. 24/2015 Sb.

Zásadní změny provedené v zákoně č. 250/2000 Sb. zákonem č. 24/2015 Sb. Miroslav Matej, Ministerstvo financí duben 2015 OSNOVA PREZENTACE Dotace a návratná finanční výpomoc ( 10a až 10d) Změny rozpočtu

Zásadní změny provedené v zákoně č. 250/2000 Sb. zákonem č. 24/2015 Sb. Miroslav Matej, Ministerstvo financí duben 2015 OSNOVA PREZENTACE Dotace a návratná finanční výpomoc ( 10a až 10d) Změny rozpočtu

ZÁKON O FINANČNÍ KONTROLE Zákon č. 320/2001, o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) Praha 2009

Praha 2009") ZÁKON O FINANČNÍ KONTROLE Zákon č. 320/2001, o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) Praha 2009 1 ZÁKON O FINANČNÍ KONTROLE Úvod 1. Zhodnocení legislativního

ZÁKON O FINANČNÍ KONTROLE Zákon č. 320/2001, o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) Praha 2009 1 ZÁKON O FINANČNÍ KONTROLE Úvod 1. Zhodnocení legislativního

OBECNÍ ÚŘAD Bříza. I. Úvodní ustanovení Finanční kontrola je součástí finančního řízení zabezpečující hospodaření s veřejnými prostředky.

OBECNÍ ÚŘAD Bříza SMĚRNICE Č 2/2015 O ZABEZPEČENÍ ZÁKONA PRO VÝKON KONTROLY č. 320/2001 Sb. O FINANČNÍ KONTROLE a Manuál provádění kontrol k programu průběžných a následných kontrol Obec: Bříza Adresa:

OBECNÍ ÚŘAD Bříza SMĚRNICE Č 2/2015 O ZABEZPEČENÍ ZÁKONA PRO VÝKON KONTROLY č. 320/2001 Sb. O FINANČNÍ KONTROLE a Manuál provádění kontrol k programu průběžných a následných kontrol Obec: Bříza Adresa:

Ministerstvo financí České republiky Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 listopad 2016 - Otrokovice Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových příjmů

Financování a hospodaření obcí, krajů, zadluženost, inkaso sdílených daní, rozpočet a RUD 2017 listopad 2016 - Otrokovice Obsah prezentace Hospodaření obcí a krajů v roce 2016 a 2017 (vývoj daňových příjmů