O2 CR - nová cílová cena Štědrá dividenda a buyback k tomu

|

|

|

- David Vávra

- před 9 lety

- Počet zobrazení:

Transkript

1 1 O2 CR - nová cílová cena Štědrá dividenda a buyback k tomu 22. prosince 2015 Tomáš Menčík, CFA Analytik mencik@cyrrus.cz INVESTIČNÍ DOPORUČENÍ: KOUPIT 12-MĚSÍČNÍ CÍLOVÁ CENA: 310 CZK 2015e 2016f 2017f 2018f Datum vydání analýzy: Výnosy (mil. CZK) Současná tržní cena: 240,0 OIBDA (mil. CZK) Prémie k cílové ceně: 29,2% Provozní zisk (mil. CZK) Čistý zisk (mil. CZK) Předchozí doporučení: DRŽET Zisk na akcii (EPS) (CZK) 16,2 16,5 16,5 16,3 Předchozí cílová cena: 238 P/E 13,8 13,6 13,6 13,7 Datum vydání předchozí analýzy: Vývoj akcií O2 Czech Republic Základní informace o akciích O2 CR Data ke dni: Cena akcie: 240,0 CZK Počet vydaných akcií: 310,2 mil. Tržní kapitalizace CZK: 75,7 mld. 52-week max: 265,9 CZK 52-week min: 49,4 CZK Průměrný denní objem: 49,1 mil. CZK Sídlo firmy: Za Brumlovkou 266/ Praha 4 Česká republika ISIN CZ WKN Bloomberg TELEC CP Reuters SPTTsp.PR O2 CR je podle našeho názoru opět stabilní dividendový český titul s vysokou tvorbou hotovosti a s maržemi na vzestupné tendenci. Od doby, kdy se ve firmě změnil majoritní akcionář, proběhla řada změn, které podle našeho názoru opodstatňují valuaci, která je nyní vyšší než původní O2 CR s CETINem dohromady. Akcii O2 CR přiřazujeme doporučení Koupit s cílovou cenou 310 CZK. Výrazný prostor pro růst ceny akcie implikuje i srovnání s konkurencí. O2 CR se aktuálně obchoduje na úrovni 14,6x násobku P/E 2016e, resp. 4,4x upraveného násobku EV/EBITDA 2016e. Průměr konkurence je 22,2x, resp. 7,6x. Podobný závěr ukazuje i očekávaný dividendový výnos. O2 CR generuje vyšší free cash flow než čistý zisk. Proto je podle našeho názoru oznámený dividendový výplatní poměr mezi % zisku dlouhodobě udržitelný. My se přikláníme spíše na horní stranu tohoto intervalu s tím, že na podobném výplatním poměru se mohou dividendy udržovat řadu let. Ve hře je i mimořádná dividenda, jejíž pravděpodobnost ale s oznámeným buybackem klesla. Buyback do 10 % kmenových akcií, případně do 8 miliard CZK, je pro akcionáře dobrá zpráva. Pro mimořádnou dividendu je zásadní způsob naložení s vlastními akciemi, o čemž ještě nebylo rozhodnuto. Nový úvěr ve výši 12 miliard CZK sice povede ke zvýšení zadlužení na úrovni 0,75x 2016e (čistý dluh/ebitda), ale do oznámeného (a podle našeho názoru žádoucího) zadlužení 1,5x čistý dluh/ebitda je stále daleko. O2 CR má tedy stále vysokou volnou dluhovou kapacitu, proto v příštích letech očekáváme další navýšení dluhu až na 21 miliard v roce 2021 a ukazatel čistý dluh/ebitda na úrovni 1,2x. Podle našeho názoru má akcie O2 CR stále velký prostor pro růst navzdory tomu, že vnímáme i rizikové faktory, které mohou být do určité míry důvodem, proč se akcie obchoduje s takovým diskontem vůči evropské konkurenci.

5 028 5 115 5 126 5 065 Předchozí doporučení: DRŽET Zisk na akcii (EPS) (CZK) 16,2 16,5 16,5 16,3 Předchozí cílová cena: 238 P/E 13,8 13,6 13,6 13,7 Datum vydání předchozí analýzy: 15.9.")

2 2 Hospodaření za 3Q Management O2 CR odreportoval čísla za 3Q, která předčila očekávání téměř na všech úrovních. Překvapením byly i některé doplňující komentáře nad rámec samotných čísel. Například oznámená dividenda ve výši % čistého zisku byla překvapivá zejména načasováním zveřejnění této informace, nikoli však samotným rozmezím. Provozní činnost společnosti má potenciál k vygenerování dostatečné hotovosti na vyplacení 100 % dividendy (v našem valuačním modelu počítáme s maximálním výplatním poměrem 110 %). (mil. CZK) 3Q Q 2015 konsenzus Mobilní segment ,0% Fixní segment ,1% Provozní výnosy ,4% EBITDA ,9% EBITDA marže 28,9% 26,8% Provozní zisk ,6% Hospodářský výsledek po zdanění ,1% y/y Překvapením byl oznámený buyback ve výši 8 miliard CZK nebo do maximální výše 10 % kmenových akcií. Samotné výsledky za 3Q předčily očekávání. Ne sice na tržbách, ale na úrovni EBITDA i čistém a provozním zisku ano. Výnosy v pevném i mobilním segmentu dopadly téměř na odhadech. EBITDA překonala konsenzus o 200 milionů CZK z důvodu nižších než očekávaných nákladů. Ty meziročně klesly o 7,2 %. Největší příspěvek ke klesajícím nákladům mají náklady na údržbu sítí a IT (-31 % y-y) a ostatní externí náklady (-49 % y-y). To se projevilo do značné míry i v čistém zisku, který dosáhl 1,4 miliardy CZK (+41 % y-y) při očekávání 1,3 mld. CZK. O2 CR plánuje navýšit zadlužení až na maximální úroveň 1,5 násobek ukazatele čistý dluh/ebitda, což je sice výrazný růst, ale stále to je ukazatel pod průměrem firem v sektoru. Dobré výsledky, oznámený buyback a cíl zadlužení nás vedou k pozitivní revizi cílové ceny akcie O2 CR. Menu o 3 chodech buyback, dividenda, zadlužení O2 CR má relativně jednoduchý business model, trendy jsou poměrně předvídatelné a položky, které plavou nejvíce na vodě, jsou relativně malé. Hlavní témata jsou proto spíše v bilanci než ve výkazu zisků a ztrát a jsou to ta témata, která zajímají zejména hodnotové investory, kteří se zajímají o celkové cash flow, které z investice do akcie plyne. S tím souvisí 3 stěžejní a vzájemně propojená témata: buyback, dividenda a zadlužení, z nichž všechny mají zřejmou část a pak tu, která valuaci akcie znesnadňuje a přidává rizika.

3Q 2015 3Q 2015 konsenzus Mobilní segment 4 839 4 869 0,0% Fixní segment 2 818 2 803-4,1% Provozní výnosy 9 314 9 325-0,4% EBITDA 2 693 2 502 24,9% EBITDA marže 28,9% 26,8% Provozní zisk 1 793 1")

3 3 Buyback Během konferenčního hovoru za 3. čtvrtletí management překvapivě oznámil, že O2 CR začne s odkupem vlastních akcií až do 10 % kmenových akcí (310 milionů) v horizontu pěti let za maximálně 8 miliard CZK. To je za jinak stejných okolností dobrá zpráva pro akcionáře, ale pohled na akcionářskou strukturu a nejistota ohledně nakládání s vlastními akciemi přináší řadu otázek. 1) PPF aktuálně vlastní přibližně 84 % akcií, freefloat je tedy kolem 16 %. Pokud by O2 CR odkoupila 10 % akcií, pak by se free float dostal pod 10 % a majoritní akcionář by se dostal do pozice, že by musel nabídnout minoritním akcionářům vytěsnění. Jenže PPF veřejně opakovaně deklarovala, že to není v jejich zájmu a že naopak budou podporovat obchodovatelnost akcií na burze. To tedy reálně povede k tomu, že PPF se zúčastní buybacku Akcionářská struktura O2 CR PPF Group NV free float a. přes burzu prodejem části svého podílu bez koordinace s O2 CR to už z části udělali prodejem 0,84 % akcií na konci listopadu, tedy v době, kdy ještě buyback neprobíhal. To by mohlo vést k dočasnému a opakovaném přebytku nabídky na trhu a k tlaku na pokles ceny. Ovšem je nutno brát v potaz, že O2 CR bude buyback dělat postupně a podle našeho názoru alespoň 2 roky bude trvat, než by dostali free float pod10 %. Tedy prodeje ze strany PPF podle našeho názoru budou rozprostřené do dlouhého období. b. přes burzu prodejem části svého podílu s koordinací s O2 CR PPF přes burzu prodá část akcií přímo O2 CR bez tlaku na pokles ceny. To v budoucnosti považujeme za pravděpodobnější řešení. Je zřejmé, že PPF bude pokračovat ve snižování svého podílu, to by ovšem neměla být negativní kurzotvorná informace, neboť se k tomu PPF nepřímo slovně zavázala. Co s koupenými vlastními akciemi? Management během konference k výsledkům za 3Q nezveřejnil, jak s akciemi naloží. To by měl pravděpodobně udělat při začátku buybacku, podle našeho názoru už při výsledcích za 4Q Z účetních pravidel vyplývá, že možnosti jsou pouze 2: akcie ponechat v pasivech, nebo je zrušit. Tyto možnosti mají zásadní dopad na účetnictví a ve výsledku na případnou mimořádnou dividendu a zadlužení. 1) Vlastní akcie v účetnictví zůstanou O2 CR zaplatí za vlastní akcie tržní cenu (snížení aktiv) a se záporným znaménkem se tržní cena objeví ve vlastním kapitálu v položce Vlastní akcie. Vzhledem k minulým zkušenostem bývalé Telefóniky CR s nakupováním vlastních akcií si ale myslíme, že akcie budou na nejbližší valné hromadě zrušeny. 2) Vlastní akcie budou zrušeny pravděpodobná varianta V tomto případě by se s největší pravděpodobností zrušení položky Vlastní akcie zaúčtovalo proti emisnímu ážiu a základnímu kapitálu, které by klesly. Jenže při aktuální tržní ceně a plánovanému celkovému buybacku 31 milionů akcií by byla položka Vlastní akcie kolem 8 miliard CZK, při jejím rušení by se o to snížilo emisní ážio, o němž zástupce PPF Štefunko naznačil, že by mohlo teoreticky být vyplaceno formou mimořádné dividendy. Aktuální výše emisního ážia je cca 12 miliard CZK, po zrušení vlastních akcií by na tom účtu zůstaly 4 miliardy CZK (13 CZK na akcii místo 38 CZK na akcii). Rozhodnutí o naložení s vlastním akciemi proto podle našeho názoru výrazně ovlivňuje mimořádnou dividendu a výši zadlužení.

PPF aktuálně vlastní přibližně 84 % akcií, freefloat je tedy kolem 16 %.")

4 4 O2 CR má přebytek peněz a dluhové kapacity Společnost O2 CR generuje větší cash flow než zisk, protože odpisy přesahují CAPEX (o investicích viz níže). Na výplatu 100 % dividendy si proto nemusí brát nový dluh. 3 miliardy dlouhodobého dluhu a 4 miliardy krátkodobého dluhu společnost přerolovala do jednoho 12 miliardového úvěru, který bude použit i na buyback. Nový dluh je tedy 5 miliard CZK (z toho část je revolvingová), což vystačí zhruba na 3 roky odkupování vlastních akcií (za předpokladu 2% buybacku každý rok). Nepředpokládáme, že by ale peníze 3 roky ležely na účtu, proto by mohla část z nich být použita na vyplacení mimořádné dividendy a na buybacky v příštích letech by si firma mohla vzít buď nový dluh, nebo by to mohla financovat z provozních peněz. Management veřejně deklaroval, že cílené čisté zadlužení je 1,5 násobek EBITDA, což by byl výrazný nárůst oproti hodnotě 0,3x z konce 3Q 2015 a 0,75x 2016e, ovšem stále nižší než konkurence mezi 2,0 3,0x. Proto není překvapivé vyjádření majoritního akcionáře pana Štefunka, že O2 CR má kapacitu ještě 50 CZK na akcii. Pokud by platilo, že buyback by byl financován dluhem (8 mld. CZK) a že 7 mld CZK už byl dluh v době tohoto prohlášení, pak dalších 50 CZK na akcii by dostalo výše zmíněný ukazatel zadlužení na 2,3x 2016e, tedy zhruba na průměr trhu. Problém ovšem je, jak a kdy se na cílené zadlužení dostat, respektive jak naložit s penězi Přebytek odpisů nad CAPEX 2016f2017f2018f2019f2020f2021f2022f2023f2024f 2,5 2,0 1,5 1,0 0,5 0,0 Čistý dluh / EBITDA 2015e 2016f 2017f 2018f 2019f 2020f 2021f 2022f 2023f Čistý dluh / EBITDA Cíl O2 Vyjádření PPF Náš model predikce zadlužení pracuje s následujícími předpoklady: - Buyback 2,5 % každý rok celkem za 8 mld CZK - Dividenda 100 % zisku ve 2016 a 110 % od Mimořádná dividenda 10 CZK na akcii (víc v emisním ážiu po zrušení vlastních akcií nezůstane) - Dluh 2 miliardy každý následující rok (do 2019) na profinancování buybacku - Dluh 3 miliardy v roce 2016 na mimořádnou dividendu 10 CZK na akcii Za těchto předpokladů se v roce 2019 dostane společnost s ukazatelem čistý dluh/ebitda na 1,3 násobek, což je jednak příliš pozdní termín, ale také podle našeho názoru příliš nízké zadlužení. Pokud by O2 CR chtěla dosáhnout cíle zadlužení už v roce 2017, musela by si vzít dalších 8 miliard dluhu (a ten obratem vyplatit; cca 27 CZK na akcii), vyplatit mimořádnou dividendu celých 38 CZK nebo udělat akvizice.

, což vystačí zhruba na 3 roky odkupování vlastních akcií (za předpokladu 2% buybacku každý rok).")

5 5 Hlavní drivery hospodaření Tempo růstu tržeb podle našeho názoru bude jen velmi mírné. Průměrný roční růst by měl dosáhnout 1,4 % s tím, že do roku 2018 očekáváme v průměru stagnaci a stabilní růst by se měl dostavit až na konci první fáze oceňovacího modelu. Hlavními argumenty pro stagnaci tržeb v příštích 3 letech jsou a) očekávané posílení CZK vůči EUR b) pokračující tlak na ceny v mobilním segmentu zejména od business klientely a c) pokles pevných hlasových služeb, které nebudou dostatečně kompenzovány růstovými oblastmi. Ty by se měly dostat do popředí, jakmile se stabilizují tyto položky. 3,0% 2,5% 2,0% 1,5% 1,0% 0,5% 0,0% -0,5% Tempo růstu tržeb Většina proklamovaných růstových sektorů ze služeb je zatím v tržbách relativně málo významná. Slovensko, ICT, mobilní data a O2 CR TV zaujímají mezi tržbami ze služeb jen 22 %, do roku 2024 se podle našeho modelu tento podíl zvýší na 36 %. Slovensko Hospodaření O2 CR na Slovensku nadále pokračuje ve velmi dobrých výsledcích. 3. kvartál 2015 ukázal na pokračující dynamiku růstu, která sice podle nás už od roku 2016 zvolní (vzhledem k očekávané cenové konkurenci od 4. operátora Čtverka), nicméně růstový trend udrží. Vliv očekávaného posílení CZK má v našem modelu negativní dopad na cenu akcie 40 CZK. V dlouhodobém horizontu při absenci cenové revoluce (analogie tarifů Free v ČR) očekáváme růst ARPU i počtu klientů o 1 % ročně Očekávané ukončení intervencí ČNB, jakkoli komentované, že výrazné posílení koruny nenastane, podle našeho názoru posílení koruny přinese. V našem modelu pracujeme s 26 CZK/EUR na konci 2016 a 25 CZK EUR na konci To povede navzdory růstu tržeb v EUR vyjádření ke stagnaci tržeb v CZK vyjádření. Z důvodu vstupu čtvrtého operátora, který sice nabízí jen internet s velmi malým pokrytím a z telefonních služeb to budou patrně jen předplacené služby, očekáváme tlak na ceny, což jsme promítli v relativně nízkém očekávaném tempu dlouhodobého růstu. 12% 10% 8% 6% 4% 2% 0% -2% Predikcce na Slovensku - tempo růstu Počet uživatelů Tržby CZK

6 6 Mobilní data Mobilní data jsou podle našeho názoru jednoznačně nejperspektivnější obor a do značné míry ovlivňují valuaci firmy. Jsou také důvodem, proč růst v druhé fázi FCFE modelu máme nastavený na 1 % (nikoli nula). Rozvoj LTE, prodeje chytrých telefonů a čím dál více datově náročnější aplikace nás vedou k tomu, že modelujeme růst podílu tržeb mobilního internetu v rámci hospodaření na 20 % z aktuálních 11 %. Management O2 CR pravidelně reportuje podíly různých druhů mobilních telefonů, na čemž je vidět, že penetrace chytrých telefonů může ještě dlouho pokračovat, protože ta je stále jen na 46 % (y-y +9 p.p.). Chytré telefony totiž přebírají řadu každodenních funkcí (focení, diář, ale také módní doplněk) a jsou natolik levné, že námi očekávaný šestiprocentní průměrný růst tržeb považujeme spíše za konzervativní. Rizikem je případná budoucí datová cenová revoluce, neboť mobilní data jsou pro operátory produkt s velmi vysokou marží. 20% 18% 16% 14% 12% 10% 8% Podíl mobilních dat na celkových tržbách Růst poptávky po mobilních datech je do velké míry způsoben rostoucí penetrací chytrých telefonů do společnosti. Tomu by měly odpovídat i výnosy z prodeje zařízení. Tam sice nejsme tak optimističní jako u mobilních dat, protože ceny chytrých telefonů mají klesající tendenci, ale rostoucí objemy by měly vést ke 4% průměrnému tempu růstu tržeb z prodaných zařízení. ICT Služby informačních a komunikačních technologií (ICT) byly ještě před 2 lety nejrůstovějším segmentem bývalé Telefóniky. Jenže omezení státních zakázek a úspory korporací vedly k tomu, že tempo růstu výrazně zpomalilo a v roce 2015 počítáme dokonce s meziroční stagnací. Ještě v loňském roce jsme počítali s 10% ročním růstem. Ten jsme přehodnotili na 5% růst od roku 2018 s tím, že vývoj této položky je velmi volatilní a obtížně predikovatelný. O2 TV O2 TV je prezentovaný jako produkt budoucnosti, ovšem jeho náběh je zatím pomalý. I když vnímáme, že O2 TV je poměrně mladý produkt, zatím je jeho význam v hospodaření celé společnosti malý (odhadujeme tržby ve výši 600 milionů CZK ročně). Pozitivně kvitujeme, že management masivně investuje do obsahu, technologie i reklamy, prostor pro růst je podle našeho názoru omezený, avšak ještě zdaleka ne vyčerpaný. O2 TV má velkou výhodu v pokrytí oproti klasickým kabelovým stanicím, ovšem management bude mít podle našeho názoru problém s přesvědčením potenciálních klientů, že za televizi by si měli platit (aktuálně nejlevnější balíček za 399 Kč za měsíc) ještě nad rámec koncesionářských poplatků. Aktuální tržby podle našich odhadů dosahují něco přes 150 milionů za kvartál (ARPU 270 CZK, 195 tisíc klientů), když další růst bude muset být tažený primárně růstem počtu klientů. K tomu by měla pomoci i možnost přijímat O2 TV přes WIFI, což dále zvyšuje konkurenceschopnost tohoto produktu. O2 TV je pro náš model jednou z největších neznámých O2 TV (tis. uživatelů) 3Q Q Q Q Q 2015

7 7 Náklady a investice Náklady společnosti O2 CR podle našeho modelu klesnou v roce 2015 meziročně o 6 %. Podle našeho názoru je hlavní vlna úspor u konce a další snižování nákladů na meziroční bázi už nebude zdaleka tak jednoduché. Do budoucna predikuje mírné meziroční růsty tak, aby společnost zachovala kvalitu služeb, dostačující marketing a kvalitní pracovní sílu. CAPEX by podle vyjádření managementu měl letos dosáhnout 8-9 % tržeb (v našem modelu pracujeme s 8 %) a příští rok 10 %, v dalších letech by pak měly investice dosáhnout 5-6 % (my pracujeme přibližně s 5,5 %). 2% 1% 0% -1% -2% -3% -4% -5% -6% -7% Náklady Investice jsou jednou z klíčových zbraní O2 CR. Ta vyčleněním infrastruktury do CETIN přenesla většinu CAPEXu právě na CETIN. Vzhledem k charakteru jejich businessu a struktuře zákazníků je pro CETIN zásadní modernizovat infrastrukturu, z čehož by měla O2 CR benefitovat. O2 CR musí za tento servis a pronájem služeb CETINu platit, zatímco před rozdělením vykazovala tento náklad v odpisech. O2 CR tak má oproti konkurenci pokřivené výkazy a pro její srovnání s trhem je potřeba výkazy upravit. (viz dále) Dividendová politika O potenciální mimořádné dividendě jsme psali výše, co se řádné dividendy týče, tak očekáváme dodržení výplatního pásma % s tím, že management avizoval spíše střed tohoto pásma, my se od roku 2017 kloníme spíše ke 110 % čistého zisku. Nevylučujeme ani vyšší mimořádnou dividendu než 10 CZK na akcii, kterou očekáváme v příštím roce, ovšem v modelu ji zapracovanou nemáme. Dividendu ze zisku roku 2015 očekáváme ve výši CZK, v dalších letech by pak dividenda mohla dosáhnou CZK na akcii Očekávaná dividenda

a příští rok 10 %, v dalších letech by pak měly investice dosáhnout 5-6 % (my pracujeme přibližně")

8 8 Srovnání s konkurencí Jak jsme již psali v předchozí části, pro relevantní srovnání je třeba upravit ukazatele O2 CR o tzv. komitmenty s CETINem, tedy o náklady, které jsou nyní zahrnuty v EBITDA, ale konkurence je má v odpisech. Podle všech ukazatelů, včetně dividendového výnosu, který není obsažen v tabulce níže, je akcie O2 CR podhodnocená. A to jak z pohledu nízkého zadlužení, tak z pohledu vysoké tvorby free cash flow i valuace samotné (podle P/E i EV/EBITDA). Podle P/E 2016e se akcie O2 CR obchoduje s diskontem 37 %, podle EV/EBITDA 2016e se 43% diskontem. net debt / EBITDA LT debt / Assets EV/EBITDA P/E FCF/EBITDA O2 dle Cyrrus 0,7 42,0 7,1 14,6 52% úprava o komitmenty 0,4 4,4 32% diskont -42% -34% 14% Průměr trhu 2,1 29,7 7,6 22,2 28% BT Group GB 1,0 28,9 7,1 15,1 35% Elis Finland 1,8 30,2 11,4 23,1 48% Telecom Italia Italy 3,5 40,4 7,0 14,1 15% Proximus Belgium 1,1 22,4 7,9 18,2 31% Orange France 2,7 34,0 5,6 14,8 31% Teliasonera Sweden 2,4 39,2 7,6 11,1 39% KPN Netherlands 2,1 49,1 9,8 41,7 36% Iliad France 0,9 6,8 8,2 26,8 15% Tele2 Sweden 1,8 14,8 9,1 21,3 23% Telenor Norway 1,3 30,7 7,0 12,9 33% Telefonica Spain 4,1 37,9 8,9 15,6 43% Vodafone GB 2,7 19,7 7,5 42,2 31% Orange Polska Poland 1,2 13,2 4,3 61,4-4% DTE Germany 2,8 32,1 6,8 19,7 18% Telekom Austria Austria 2,1 32,0 5,0 13,2 23% Swisscom Switzerland 2,0 37,3 8,6 15,5 33% Rostelecom Russia 1,8 19,9 3,9 10,6 25% Jazztel Spain 2,4 45,1 11,3 22,4 34% Zdroj: Cyrrus, a.s., Bloomberg

.")

9 9 Proč je valuace tak nízká a trh toho nevyužije? Podle srovnání s konkurencí i valuace podle modelů DCF, DDM a TCFM je akcie O2 CR oceněna velmi příznivě. Podle našeho názoru je jen otázkou času, kdy ze O2 CR dostane do blízkosti valuace konkurence. V současnosti vidíme několik důvodů, proč tomu tak není: (řazeno podle důležitosti) 1) Příliš rychlý růst ceny akcie od minim na začátku června 2015, kdy akcie stála 50 CZK. 2) V mnoha investorech může stále přetrvávat negativní zkušenost s poklesem ceny akcie před červnem ) Příliš krátká historie nové O2 CR pod novým managementem, který může v investorech vzbuzovat nejistotu. 4) Nejistota ohledně záměrů majoritního akcionáře s jejich podílem v O2 CR. Navzdory tom, že PPF deklaruje, že bude podporovat O2 CR na burze a že bude vyplácet dividendu % zisku, tak dlouhodobý záměr je nejasný. O2 CR je pro PPF finanční investice, proto lze očekávat, že dříve nebo později dojde k prodeji jejich podílu a nejistota ohledně budoucnosti bude opět aktuální. 5) Nedůvěra vůči české burze. Argumenty, proč by měla akcie O2 CR stát více než O2 před rozdělením PPF koupila majoritní podíl v O2 CR za 254 CZK za akcii, což je méně než naše cílová cena a výrazně méně než aktuální srovnání s konkurencí. Navíc cena 254 CZK za akcii byla včetně firmy CETIN. Myslíme si, že existuje řada důvodů, proč akcie prošla tak výraznou růstovou rally, která by měla pokračovat. 1) V době rozdělení firmy nebylo zřejmé vůbec nic, dokonce nebylo jisté ani to, co zůstane O2 CR v bilanci, kolik budou generovat hotovosti, jakou budou mít dividendovou politiku, jestli vůbec zůstanou na burze nebo jestli je PPF přinutí poskytnout jim finanční asistenci v podobě úvěru za desítky miliard CZK. 2) V době debat o změně majoritního vlastníka probíhala aukce kmitočtů, která měla potenciál (a ten se několik měsíců naplňoval, než došlo ke zrušení aukce) výrazně negativně ovlivnit hospodaření firmy a schopnost vyplácet dividendy. 3) Management a hlavní akcionář naznačují ochotu vyplácet pravidelné dividendy, případně i mimořádnou dividendu a bude probíhat buyback. 4) Excelentní, byť krátké, fungování managementu, který za pár měsíců restrukturalizoval firmu. 5) Významný pokles nákladů, což vede k vyšším maržím. 6) EBITDA marže se dostala z 21,7 % v roce 2014 na 27,6 % 2016e.

V mnoha investorech může stále přetrvávat negativní zkušenost s poklesem ceny akcie před červnem 2015.")

jsme rozdělili na dvě období. 1. období jsme stanovili do roku 2024, po kterém následuje stabilizovaná druhá fáze s růstem FCFF o 1 %.")

10 10 Ocenění společnosti O2 CR oceňujeme metodou FCFF, dividendovým diskontním modelem (DDM) a kvůli buybacku i total cash flow modelem (TCFM). Dvoufázový model diskontovaných peněžních toků (FCFF) jsme rozdělili na dvě období. 1. období jsme stanovili do roku 2024, po kterém následuje stabilizovaná druhá fáze s růstem FCFF o 1 %. Devítiletou první fázi považujeme za adekvátně dlouhou pro dosažení normalizovaných hodnot hlavních ukazatelů. FCFF Ačkoliv neočekáváme měnící se kapitálovou strukturu společnosti, tak z důvodu očekávaných změn tržních úrokových sazeb a zadlužení O2 CR jsme použili iterativní výpočet nákladů kapitálu, který nejlépe zohledňuje budoucí změny struktury kapitálu i tržního prostředí. Náklady vlastního kapitálu jsme spočítali pomocí modelu CAPM, když za bezrizikovou sazbu jsme dosadili 10- leté české státní dluhopisy. Rizikovou přirážku jsme spočítali jako součet nadvýnosu akcií nad dluhopisy, rizikové prémie České republiky a zohlednili jsme i odlišnou volatilitu českých akcií a dluhopisů. Zdroj: Cyrrus.cz

11 11 Ocenění pomocí metody DCF Ocenění pomocí metody DDM Jako druhý model pro stanovení cílové ceny jsme použili dividendový diskontní model, který diskontuje námi očekávané dividendy náklady vlastního kapitálu. Ve 2. fázi očekáváme dividendu 15 CZK na akcii. Ocenění pomocí metody TCFM Vzhledem k tomu, že O2 CR bude odkupovat vlastní akcie, používáme další model založený na bázi DDM. Jedinou změnou je, že kromě CF v podobě dividend diskontujeme jako hodnotu pro akcionáře i objem buybacku. Výsledné ocenění Cílovou cenu stanovujeme 310 CZK s doporučením KOUPIT.

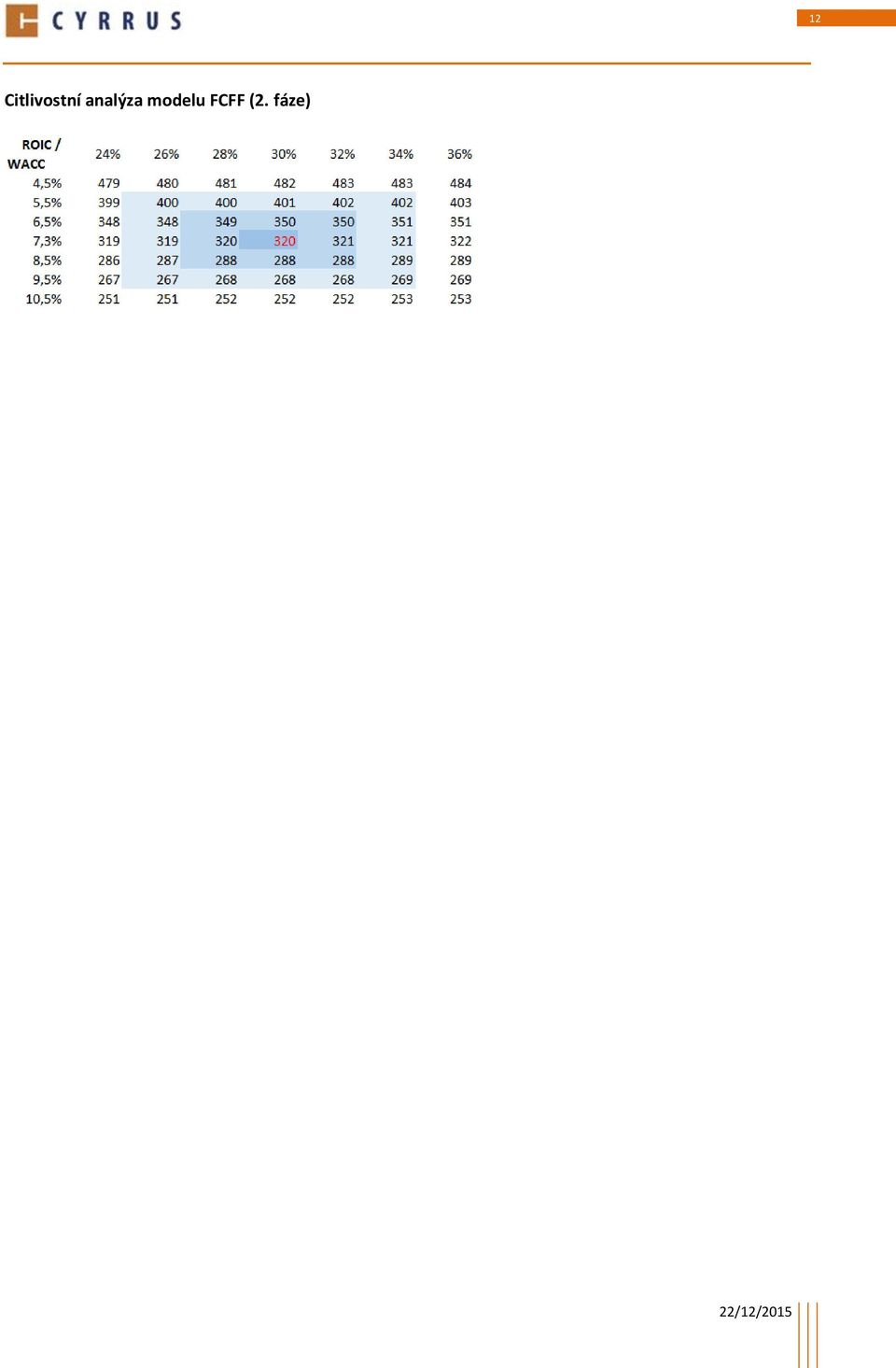

12 12 Citlivostní analýza modelu FCFF (2. fáze)

13 13 Zkrácené pro-forma finanční výkazy a ukazatele

14 14 Informace dle vyhlášky 114/2006 Sb., o poctivé prezentaci investičních doporučení Informace dle 7 odst. 3 vyhlášky a) Poměr jednotlivých stupňů aktuálně platných investičních doporučení ke dni : b) Podíl emitentů, jichž se týkala doporučení spadající do každého ze stupňů doporučení podle písmene a), kterým obchodník s cennými papíry CYRRUS, a.s. poskytl v uplynulých 12 měsících investiční služby významného rozsahu, a to zvlášť pro každý stupeň podle písmene a): Společnost CYRRUS, a.s. neposkytla v uplynulých 12 měsících emitentům, kterých se týká některý ze stupňů investičních doporučení dle písmene a) investiční služby významného rozsahu. Stupně investičních doporučení CYRRUS, a.s. Koupit: Dvanáctiměsíční cílová cena akcie převyšuje aktuální tržní kurz akcie o 20%, upravených koeficientem beta (např. při koeficientu beta = 1,25x je požadovaná hranice 20 x 1,25 = 25% nad aktuálním kurzem). Koeficient beta je převzat z oceňovacího modelu založeného na diskontovaných peněžních tocích, pokud takový byl pro stanovení cílové ceny použit, přičemž se použije koeficient beta prvního diskontovaného roku. Pokud nebyl do výpočtu cílové ceny zapojen diskontní model, použije se aktuální koeficient beta dle agentury Bloomberg, vypočítaný standardním nastavením dle agentury Bloomberg (tj. dvouletá týdenní data vůči hlavnímu domácímu akciovému indexu). Akumulovat: Dvanáctiměsíční cílová cena akcie převyšuje aktuální tržní kurz akcie o 10%, upravených koeficientem beta (výpočet viz výše). Koeficient beta je převzat z oceňovacího modelu založeného na diskontovaných peněžních tocích, pokud takový byl pro stanovení cílové ceny použit, přičemž se použije koeficient beta prvního diskontovaného roku. Pokud nebyl do výpočtu cílové ceny zapojen diskontní model, použije se aktuální koeficient beta dle agentury Bloomberg, vypočítaný standardním nastavením dle agentury Bloomberg (tj. dvouletá týdenní data vůči hlavnímu domácímu akciovému indexu). Držet Dvanáctiměsíční cílová cena akcie převyšuje nebo je rovna aktuálnímu tržnímu kurzu akcie (a zároveň nesplňuje podmínky pro zařazení do investičních stupňů "akumulovat" resp. "koupit"). Prodat Dvanáctiměsíční cílová cena akcie je nižší než aktuální tržní kurz akcie. Časové rozlišení: Běžně jsou doporučení poskytována jako dlouhodobá s investičním horizontem 6 až 12 měsíců. Pokud je výslovně uvedeno krátkodobé doporučení, je jeho investiční horizont dva týdny. Krátkodobá doporučení jsou vydávána pro využití pákových produktů (maržové obchody, certifikáty, warranty ) na analyzované aktivum s minimální pákou 3, tzn. procentní hodnoty uvedené výše se dělí třemi. Odhady budoucích výsledků hospodaření Odhady budoucích výsledků hospodaření pro akciové tituly ze segmentu SPAD BCPP použité v investičních doporučeních CYRRUS, a.s. jsou vlastní odhady společnosti, není-li uvedeno jinak. Odhady budoucích výsledků hospodaření pro ostatní akciové tituly jsou převzaty z databází Bloomberg, příp. Reuters. Analytické oddělení:

15 15 Marek Hatlapatka Brno Investiční strategie, ČEZ, NWR Jiří Šimara Brno Utility, automobilky, ocelárny, těžba Tomáš Menčík, CFA Brno Banky, technologie, telekomy, komodity Ladislav Klobása Brno Strukturované produkty Jana Gajdošíková Brno Data miner Trading & Sales: Dušan Jilčík Brno Kamil Kricner Praha Corporate finance: Tomáš Kunčický Brno Jiří Běhal Brno Výhrada (disclaimer): Informace a investiční doporučení jsou vypracovány společností CYRRUS, a.s., obchodníkem s cennými papíry, se sídlem Brno, Veveří 111 ( společnost ). Společnost je členem Burzy cenných papírů Praha, a.s. a Frankfurt Stock Exchange (FWB). Společnost podléhá regulaci a dohledu České národní banky. Společnost čerpá informace z důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost. Pokud jsou v investičním doporučení uvedeny informace, které se vztahují k budoucím událostem, jsou založeny na předpokladech a výpočtech společnosti nebo důvěryhodných zdrojů. Skutečnosti, které v budoucnu nastanou, se mohou od uvedených informací významně lišit. Informace mohou být zjednodušeny, neboť mají sloužit výhradně k vytvoření obecné a základní představy o dané otázce či tématu. Investiční doporučení představuje názor společnosti nebo osoby v něm uvedené ke dni zveřejnění a může být změněno bez předchozího upozornění. Interval budoucích změn investičního doporučení není možné předem stanovit. Investoři jsou povinni se o výhodnosti obchodů a investic do jakýchkoli finančních nástrojů rozhodovat samostatně, a to na základě náležitého zvážení ceny, případného rizika a vlastní právní, daňové a finanční situace. Pokud se v investičním doporučení hovoří o jakémkoliv výnosu, je vždy třeba vycházet ze zásady, že minulé výnosy nejsou zárukou výnosů budoucích, že jakákoliv investice v sobě zahrnuje riziko kolísání hodnoty a změny směnných kursů a že návratnost původně investovaných prostředků ani výše zisku není zaručena. Obsah dokumentu je chráněn dle autorského zákona, majitelem autorských práv je společnost. Společnost nenese odpovědnost za šíření nebo uveřejnění informací třetími osobami. Upozornění na možné zájmy a střetů zájmů (disclosure): Společnost nemá podíl větší než 5% na základním kapitálu žádného emitenta finančních nástrojů, jež jsou obchodovány na regulovaných trzích. Žádný emitent finančních nástrojů, jež jsou obchodovány na regulovaných trzích nemá podíl větší než 5% na základním kapitálu společnosti. Společnost nemá s žádným emitentem finančních nástrojů uzavřenu dohodu týkající se tvorby a šíření investičních doporučení. Emitenti finančních nástrojů kotovaných na regulovaných trzích nejsou společností seznamováni s investičními doporučeními před jejich vydáním. Odměna osob, které se podílejí na tvorbě investičních doporučení, je závislá zejména na kvalitě odvedené práce, dosažených výsledcích a celkového zisku společnosti. Osoby, které se podílejí na tvorbě investičních doporučení, nejsou finančně ani jinak motivovány k vydání investičních doporučení konkrétního směru a stupně. Společnost uplatňuje v rámci organizace vnitřního provozu vnitřní předpisy, která brání vzniku střetu zájmů ve vztahu k investičním doporučením. Toho je dosahováno zejména důsledným dodržováním čínských zdí mezi jednotlivými organizačními útvary společnosti. Bližší informace o společnosti, službách a analytické zpravodajství je možno nalézt na BRNO PRAHA Veveří 111 (Platinium) Radlická 14, Anděl Park Brno Praha 5, Smíchov Tel.: Tel.:

: Informace a investiční doporučení jsou vypracovány společností CYRRUS, a.s., obchodníkem s cennými papíry, se sídlem Brno, Veveří 111 ( společnost ).")

Analýzy a doporučení. Doporučení: Držet Cílová cena: 923 Kč. 28.4.2011 Změna doporučení na DRŽET z KOUPIT

Fio banka, a.s. Fio Analýzy a doporučení Změna cílové ceny společnosti ČEZ Doporučení: Držet Cílová cena: 923 Kč 28.4.2011 Změna doporučení na DRŽET z KOUPIT K dnešnímu dni měníme naše doporučení u energetické

Fio banka, a.s. Fio Analýzy a doporučení Změna cílové ceny společnosti ČEZ Doporučení: Držet Cílová cena: 923 Kč 28.4.2011 Změna doporučení na DRŽET z KOUPIT K dnešnímu dni měníme naše doporučení u energetické

Analýzy a doporučení

Fio banka, a.s. Fio Fundamentální analýza společnosti RWE AG Analýzy a doporučení Doporučení: držet Cílová cena: 33,- EUR 22.3.2012 Změna doporučení na DRŽET z KOUPIT K dnešnímu dni měníme naše doporučení

Fio banka, a.s. Fio Fundamentální analýza společnosti RWE AG Analýzy a doporučení Doporučení: držet Cílová cena: 33,- EUR 22.3.2012 Změna doporučení na DRŽET z KOUPIT K dnešnímu dni měníme naše doporučení

O2 CR - nová cílová cena

1 O2 CR - nová cílová cena Nejistota je pryč, stabilní dividenda na obzoru 15. září 2015 Tomáš Menčík, CFA Analytik mencik@cyrrus.cz +420 538 705 718 INVESTIČNÍ DOPORUČENÍ: DRŽET 12-MĚSÍČNÍ CÍLOVÁ CENA:

1 O2 CR - nová cílová cena Nejistota je pryč, stabilní dividenda na obzoru 15. září 2015 Tomáš Menčík, CFA Analytik mencik@cyrrus.cz +420 538 705 718 INVESTIČNÍ DOPORUČENÍ: DRŽET 12-MĚSÍČNÍ CÍLOVÁ CENA:

Analýzy a doporučení

15.2.2012 Fio banka, a.s. Pegas Nonwovens SA Fio Nové doporučení: koupit Cílová cena : 544 Kč Předchozí cílová cena: 495 Kč Předchozí doporučení: akumulovat Základní informace o společnosti Adresa společnosti:

15.2.2012 Fio banka, a.s. Pegas Nonwovens SA Fio Nové doporučení: koupit Cílová cena : 544 Kč Předchozí cílová cena: 495 Kč Předchozí doporučení: akumulovat Základní informace o společnosti Adresa společnosti:

Analýzy a doporučení. Doporučení: Akumulovat Cílová cena: 495 Kč. Pegas Nonwovens. Pegas Nonwovens 29.4.2011

29.4.2011 Fio banka, a.s. Pegas Nonwovens Fio Nové doporučení: Akumulovat Cílová cena : 495 Kč Předchozí cílová cena: 462 Kč Předchozí doporučení: Držet Základní informace o společnosti Adresa společnosti:

29.4.2011 Fio banka, a.s. Pegas Nonwovens Fio Nové doporučení: Akumulovat Cílová cena : 495 Kč Předchozí cílová cena: 462 Kč Předchozí doporučení: Držet Základní informace o společnosti Adresa společnosti:

ÚNOR 2009 (vydáno 5.3.2009)

") MĚSÍČNÍ PŘEHLED AKCIOVÉHO TRHU Marek Hatlapatka Analytik ČEZ, NWR, Erste, KB, VIG hatlapatka@cyrrus.cz Jan Procházka Analytik Unipetrol prochazka@cyrrus.cz Karel Potměšil Analytik Orco, ECM, Zentiva, AAA,

MĚSÍČNÍ PŘEHLED AKCIOVÉHO TRHU Marek Hatlapatka Analytik ČEZ, NWR, Erste, KB, VIG hatlapatka@cyrrus.cz Jan Procházka Analytik Unipetrol prochazka@cyrrus.cz Karel Potměšil Analytik Orco, ECM, Zentiva, AAA,

22. května 2014. INVESTIČNÍ DOPORUČENÍ: PRODAT 12-MĚSÍČNÍ CÍLOVÁ CENA: 273 CZK 2013 2014e 2015e 2016e

1 TELEFÓNICA CR - nová cílová cena Doporučujeme využít nabídku PPF, férová cena akcie je nižší 22. května 2014 Tomáš Menčík, CFA Analytik mencik@cyrrus.cz +420 538 705 718 INVESTIČNÍ DOPORUČENÍ: PRODAT

1 TELEFÓNICA CR - nová cílová cena Doporučujeme využít nabídku PPF, férová cena akcie je nižší 22. května 2014 Tomáš Menčík, CFA Analytik mencik@cyrrus.cz +420 538 705 718 INVESTIČNÍ DOPORUČENÍ: PRODAT

Telefónica O2 Czech Republic Finanční výsledky za rok 2010

Telefónica O2 Czech Republic Finanční výsledky za rok 2010 18. února 2011 Telefónica O2 Czech Republic, a.s. oznamuje své auditované konsolidované finanční výsledky za rok 2010, připravené v souladu s

Telefónica O2 Czech Republic Finanční výsledky za rok 2010 18. února 2011 Telefónica O2 Czech Republic, a.s. oznamuje své auditované konsolidované finanční výsledky za rok 2010, připravené v souladu s

Měsíc na akciových trzích:

Měsíční přehled akciových trhů za březen 2012 1 MĚSÍČNÍ PŘEHLED AKCIOVÝCH TRHŮ březen 2012 Datum vydání: 5. dubna 2012 Měsíc na akciových trzích: Obchodování v březnu se neslo ve znamení vysoké volatility,

Měsíční přehled akciových trhů za březen 2012 1 MĚSÍČNÍ PŘEHLED AKCIOVÝCH TRHŮ březen 2012 Datum vydání: 5. dubna 2012 Měsíc na akciových trzích: Obchodování v březnu se neslo ve znamení vysoké volatility,

CYRRUS DIVIDEND INDEX CZK SOUHRN ZA KVĚTEN 2016

CDI CYRRUS DIVIDEND INDEX CZK SOUHRN ZA KVĚTEN 2016 POPIS DĚNÍ NA AKCIOVÝCH TRZÍCH V KVĚTNU Obchodování na akciových trzích se v úvodu měsíce neslo spíše v lehce negativním sentimentu. Za nervozitou investorů

CDI CYRRUS DIVIDEND INDEX CZK SOUHRN ZA KVĚTEN 2016 POPIS DĚNÍ NA AKCIOVÝCH TRZÍCH V KVĚTNU Obchodování na akciových trzích se v úvodu měsíce neslo spíše v lehce negativním sentimentu. Za nervozitou investorů

Investiční oddělení ZPRÁVA Z FINANČNÍCH TRHŮ. Únor 2010 MAKROEKONOMICKÝ VÝVOJ

Investiční oddělení Únor 2010 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Podle údajů zveřejněných začátkem února vzrostly spotřebitelské ceny během ledna o 1,2 procenta. V meziročním

Investiční oddělení Únor 2010 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Podle údajů zveřejněných začátkem února vzrostly spotřebitelské ceny během ledna o 1,2 procenta. V meziročním

Erste Bank. Držet. Současná cena akcií již odráží očekávaný růst zisku 33,0 EUR 32,0 EUR. 18. listopadu 2010

Erste Bank Současná cena akcií již odráží očekávaný růst zisku Kons., IFRS (mil. EUR) 2009 r/r e2010 r/r e2011 r/r Celkové provozní výnosy 7 579 8,3% 7 913 4,4% 8 189 3,5% Čistý úrokový výnos 5 221 6,3%

Erste Bank Současná cena akcií již odráží očekávaný růst zisku Kons., IFRS (mil. EUR) 2009 r/r e2010 r/r e2011 r/r Celkové provozní výnosy 7 579 8,3% 7 913 4,4% 8 189 3,5% Čistý úrokový výnos 5 221 6,3%

CME KOUPIT. Akcie na ročních minimech je příležitostí 26 USD 19,16 USD. 1. prosince 2010

CME Akcie na ročních minimech je příležitostí 1. prosince 2010 US GAAP, kons. (mil. USD) 2008 2009 e2010 e2011 Tržby 1020 714 726 836 r/r 22% -30% 2% 15% OIBDA 297 75 103 199 r/r 11% -75% 37% 93% EBIT

CME Akcie na ročních minimech je příležitostí 1. prosince 2010 US GAAP, kons. (mil. USD) 2008 2009 e2010 e2011 Tržby 1020 714 726 836 r/r 22% -30% 2% 15% OIBDA 297 75 103 199 r/r 11% -75% 37% 93% EBIT

Akciový kompas ČR - nejhorší výkonnost akcií v regionu ve 4Q09

AKCIOVÉ TRHY KOMPAS Akciový kompas ČR - nejhorší výkonnost akcií v regionu ve 4Q09 8. ledna 2010 Poslední čtvrtletí bylo pro české akcie nejhorším v loňském roce, pokud jde o relativní výkonnost v porovnání

AKCIOVÉ TRHY KOMPAS Akciový kompas ČR - nejhorší výkonnost akcií v regionu ve 4Q09 8. ledna 2010 Poslední čtvrtletí bylo pro české akcie nejhorším v loňském roce, pokud jde o relativní výkonnost v porovnání

PEGAS NONWOVENS SA Konsolidované neauditované finanční výsledky za prvních devět měsíců 2015

PEGAS NONWOVENS SA Konsolidované neauditované finanční výsledky za prvních devět měsíců 2015 26. listopadu 2015 PEGAS NONWOVENS SA oznamuje své neauditované konsolidované finanční výsledky za prvních devět

PEGAS NONWOVENS SA Konsolidované neauditované finanční výsledky za prvních devět měsíců 2015 26. listopadu 2015 PEGAS NONWOVENS SA oznamuje své neauditované konsolidované finanční výsledky za prvních devět

Investiční oddělení ZPRÁVA Z FINANČNÍCH TRHŮ. Listopad 2008 MAKROEKONOMICKÝ VÝVOJ. Česká republika

Investiční oddělení Listopad 2008 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Podle údajů zveřejněných začátkem prosince poklesly spotřebitelské ceny během listopadu o 0,5 procenta.

Investiční oddělení Listopad 2008 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Podle údajů zveřejněných začátkem prosince poklesly spotřebitelské ceny během listopadu o 0,5 procenta.

30. prosince 2014. INVESTIČNÍ DOPORUČENÍ: PRODAT 12-MĚSÍČNÍ CÍLOVÁ CENA: 246 CZK 2014e 2015f 2016f 2017f

1 O2 CR - nová cílová cena Nejistá dividenda drží minoritní akcionáře v nejistotě 30. prosince 2014 Tomáš Menčík, CFA Analytik mencik@cyrrus.cz +420 538 705 718 INVESTIČNÍ DOPORUČENÍ: PRODAT 12-MĚSÍČNÍ

1 O2 CR - nová cílová cena Nejistá dividenda drží minoritní akcionáře v nejistotě 30. prosince 2014 Tomáš Menčík, CFA Analytik mencik@cyrrus.cz +420 538 705 718 INVESTIČNÍ DOPORUČENÍ: PRODAT 12-MĚSÍČNÍ

Telefónica O2 Czech Republic - Finanční výsledky za rok 2008

Telefónica O2 Czech Republic - Finanční výsledky za rok 2008 24. února 2009 Telefónica O2 Czech Republic, a.s. oznamuje své auditované konsolidované finanční výsledky za rok 2008, připravené v souladu

Telefónica O2 Czech Republic - Finanční výsledky za rok 2008 24. února 2009 Telefónica O2 Czech Republic, a.s. oznamuje své auditované konsolidované finanční výsledky za rok 2008, připravené v souladu

PEGAS NONWOVENS SA ZPRÁVA ZA 1. ČTVRTLETÍ 2016

PEGAS NONWOVENS SA ZPRÁVA ZA 1. ČTVRTLETÍ 2016 26. května 2016 Konsolidované neauditované finanční výsledky za první čtvrtletí 2016 PEGAS NONWOVENS SA oznamuje své neauditované konsolidované finanční výsledky

PEGAS NONWOVENS SA ZPRÁVA ZA 1. ČTVRTLETÍ 2016 26. května 2016 Konsolidované neauditované finanční výsledky za první čtvrtletí 2016 PEGAS NONWOVENS SA oznamuje své neauditované konsolidované finanční výsledky

WWW.JTBANK.CZ WWW.ATLANTIK.CZ S T R A N A

O2 CR Rozdělení společnosti Oddělení infrastruktury schváleno V pátek (27.2.2015) po uzavření trhu O2 CR oznámila, že představenstvo společnosti schválilo oddělení infrastruktury (pevné a mobilní) do nové

O2 CR Rozdělení společnosti Oddělení infrastruktury schváleno V pátek (27.2.2015) po uzavření trhu O2 CR oznámila, že představenstvo společnosti schválilo oddělení infrastruktury (pevné a mobilní) do nové

PATRIA FINANCE, A. S. A DCEŘINÉ SPOLEČNOSTI KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA 31. PROSINCE 2003

PATRIA FINANCE, A. S. A DCEŘINÉ SPOLEČNOSTI KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA KONSOLIDOVANÝ VÝKAZ ZISKU A ZTRÁTY Poznámka 31. prosince 2003 31. prosince 2002 Úrokové výnosy 4 14 317 24 767 Úrokové náklady 4-8

PATRIA FINANCE, A. S. A DCEŘINÉ SPOLEČNOSTI KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA KONSOLIDOVANÝ VÝKAZ ZISKU A ZTRÁTY Poznámka 31. prosince 2003 31. prosince 2002 Úrokové výnosy 4 14 317 24 767 Úrokové náklady 4-8

Levné peníze z ECB dávají středoevropským měnám křídla

www.csob.cz www.csob.cz/analyzy 2. března 212 Polsko Polsko (opět) ukázalo zbytku střední Evropy záda 2 Výhled na týden NBP zachová sazby na 4,5 % 5 Levné peníze z ECB dávají středoevropským měnám křídla

www.csob.cz www.csob.cz/analyzy 2. března 212 Polsko Polsko (opět) ukázalo zbytku střední Evropy záda 2 Výhled na týden NBP zachová sazby na 4,5 % 5 Levné peníze z ECB dávají středoevropským měnám křídla

INVESTIČNÍ DOPORUČENÍ: 12-MĚSÍČNÍ CÍLOVÁ CENA: 2,9 USD 2014e 2015f 2016f 2017f 2018f

CME FORTUNA Zlepšující se hospodaření nic neřeší. Cenu akcie nepustí vzhůru dluh a budoucí ředění. Tomáš Menčík, CFA Analytik mencik@cyrrus.cz +420 538 705 718 INVESTIČNÍ DOPORUČENÍ: DRŽET 12-MĚSÍČNÍ CÍLOVÁ

CME FORTUNA Zlepšující se hospodaření nic neřeší. Cenu akcie nepustí vzhůru dluh a budoucí ředění. Tomáš Menčík, CFA Analytik mencik@cyrrus.cz +420 538 705 718 INVESTIČNÍ DOPORUČENÍ: DRŽET 12-MĚSÍČNÍ CÍLOVÁ

Investiční oddělení ZPRÁVA Z FINANČNÍCH TRHŮ. Duben 2007 MAKROEKONOMICKÝ VÝVOJ

Investiční oddělení Duben 2007 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Ministerstvo financí zvýšilo koncem dubna odhad letošního tempa růstu české ekonomiky na 5,3 procenta z 5,0

Investiční oddělení Duben 2007 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Ministerstvo financí zvýšilo koncem dubna odhad letošního tempa růstu české ekonomiky na 5,3 procenta z 5,0

INVESTIČNÍ DOPORUČENÍ: 12-MĚSÍČNÍ CÍLOVÁ CENA: 626 CZK 2013 2014e 2015e 2016e

Pegas Nonwovens 1 Pegas Nonwovens Rozšířená analýza výsledků hospodaření za 4Q 2013 a úprava cílové ceny 25. března 2014 Jiří Šimara Analytik simara@cyrrus.cz +420 538 705 732 INVESTIČNÍ DOPORUČENÍ: DRŽET

Pegas Nonwovens 1 Pegas Nonwovens Rozšířená analýza výsledků hospodaření za 4Q 2013 a úprava cílové ceny 25. března 2014 Jiří Šimara Analytik simara@cyrrus.cz +420 538 705 732 INVESTIČNÍ DOPORUČENÍ: DRŽET

Analýzy a doporučení. Doporučení: Akumulovat Cílová cena: 93 Kč. Změna cílové ceny a doporučení pro NWR 26.10.2012

26.10.2012 Fio banka, a.s. New World Resources Fio Nové doporučení: akumulovat Nová cílová cena : 93 Kč Předchozí doporučení: koupit Předchozí cílová cena : 148 Kč Základní informace o společnosti Adresa

26.10.2012 Fio banka, a.s. New World Resources Fio Nové doporučení: akumulovat Nová cílová cena : 93 Kč Předchozí doporučení: koupit Předchozí cílová cena : 148 Kč Základní informace o společnosti Adresa

TELEFÓNICA O2 CZECH REPUBLIC

TELEFÓNICA O2 CZECH REPUBLIC Ondřej Moravanský moravansky@cyrrus.cz AŽ PŘÍLIŠ VELKÝ POKLES PO DIVIDENDĚ... 13.9. 2010 Telefónica O2 Czech Republic telekomunikace Nové doporučení: akumulovat ( accumulate

TELEFÓNICA O2 CZECH REPUBLIC Ondřej Moravanský moravansky@cyrrus.cz AŽ PŘÍLIŠ VELKÝ POKLES PO DIVIDENDĚ... 13.9. 2010 Telefónica O2 Czech Republic telekomunikace Nové doporučení: akumulovat ( accumulate

Souhrn dění prosinec 2013

MĚSÍČNÍ REPORT Zpravodajství z kapitálových trhů 1.12. 31.12.2013 Souhrn dění prosinec 2013 Souhrn Riziková aktiva se v prosinci vyvíjela smíšeně, přičemž rostly akciové indexy na rozvinutých trzích, ovšem

MĚSÍČNÍ REPORT Zpravodajství z kapitálových trhů 1.12. 31.12.2013 Souhrn dění prosinec 2013 Souhrn Riziková aktiva se v prosinci vyvíjela smíšeně, přičemž rostly akciové indexy na rozvinutých trzích, ovšem

ČERVENEC 2010. zpravodajství z kapitálových trhů. 30.6.2010 30.7.2010 Relativní změna

Fio report měsíční zpravodajství z kapitálových trhů ČERVENEC 2010 Souhrn / Červenec roku 2010 se pro riziková aktiva vyvíjel velmi dobře, neboť dynamicky zhodnotily akciové trhy a komoditám se taktéž

Fio report měsíční zpravodajství z kapitálových trhů ČERVENEC 2010 Souhrn / Červenec roku 2010 se pro riziková aktiva vyvíjel velmi dobře, neboť dynamicky zhodnotily akciové trhy a komoditám se taktéž

Investiční oddělení ZPRÁVA Z FINANČNÍCH TRHŮ. Prosinec 2008 MAKROEKONOMICKÝ VÝVOJ. Česká republika

Investiční oddělení Prosinec 2008 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Podle údajů zveřejněných začátkem ledna poklesly spotřebitelské ceny během prosince o 0,3 procenta. V meziročním

Investiční oddělení Prosinec 2008 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Podle údajů zveřejněných začátkem ledna poklesly spotřebitelské ceny během prosince o 0,3 procenta. V meziročním

Souhrn dění únor 2013

MĚSÍČNÍ REPORT Zpravodajství z kapitálových trhů 1.2. 28.2.2013 Souhrn dění únor 2013 Souhrn Únor roku 2013 se pro riziková aktiva vyvíjel úspěšně, neboť některé akciové indexy zhodnocovaly a jiné včetně

MĚSÍČNÍ REPORT Zpravodajství z kapitálových trhů 1.2. 28.2.2013 Souhrn dění únor 2013 Souhrn Únor roku 2013 se pro riziková aktiva vyvíjel úspěšně, neboť některé akciové indexy zhodnocovaly a jiné včetně

Investiční oddělení ZPRÁVA Z FINANČNÍCH TRHŮ. Prosinec 2009 MAKROEKONOMICKÝ VÝVOJ

Investiční oddělení Prosinec 2009 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Podle údajů zveřejněných začátkem ledna vzrostly spotřebitelské ceny během prosince o 0,2 procenta. V meziročním

Investiční oddělení Prosinec 2009 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Podle údajů zveřejněných začátkem ledna vzrostly spotřebitelské ceny během prosince o 0,2 procenta. V meziročním

UNIPETROL FINANČNÍ VÝSLEDKY 4. ČTVRTLETÍ 2013

UNIPETROL FINANČNÍ VÝSLEDKY 4. ČTVRTLETÍ 2013 Marek Świtajewski, generální ředitel Mirosław Kastelik, finanční ředitel 24. leden 2014 Praha, Česká republika PROGRAM Klíčové body 4. čtvrtletí 2013 Makroprostředí

UNIPETROL FINANČNÍ VÝSLEDKY 4. ČTVRTLETÍ 2013 Marek Świtajewski, generální ředitel Mirosław Kastelik, finanční ředitel 24. leden 2014 Praha, Česká republika PROGRAM Klíčové body 4. čtvrtletí 2013 Makroprostředí

INVESTIČNÍ DOPORUČENÍ: DRŽET 12-MĚSÍČNÍ CÍLOVÁ CENA: 311 CZK 2013 2014 2015 2016

FORTUNA Telefónica CR nová cílová cena Aukce kmitočtů stále největší neznámou Tomáš Menčík, CFA Analytik mencik@cyrrus.cz +420 538 705 718 INVESTIČNÍ DOPORUČENÍ: DRŽET 12-MĚSÍČNÍ CÍLOVÁ CENA: 311 CZK 2013

FORTUNA Telefónica CR nová cílová cena Aukce kmitočtů stále největší neznámou Tomáš Menčík, CFA Analytik mencik@cyrrus.cz +420 538 705 718 INVESTIČNÍ DOPORUČENÍ: DRŽET 12-MĚSÍČNÍ CÍLOVÁ CENA: 311 CZK 2013

Srovnání dividendového výnosu indexů a dluhopisů

Dividendové tituly Je čas na výběr zisků Blíží se doba výplaty dividend Co je to dividenda? Jednoduše řečeno je to podíl na zisku, který společnost vyplácí svým akcionářům. Ne všechny firmy vyplácejí dividendy.

Dividendové tituly Je čas na výběr zisků Blíží se doba výplaty dividend Co je to dividenda? Jednoduše řečeno je to podíl na zisku, který společnost vyplácí svým akcionářům. Ne všechny firmy vyplácejí dividendy.

Investiční oddělení ZPRÁVA Z FINANČNÍCH TRHŮ. Červenec 2012 MAKROEKONOMICKÝ VÝVOJ

Investiční oddělení Červenec 2012 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Po růstu o 3,5 procenta v červnu vzrostly spotřebitelské ceny v červenci meziročně o 3,1 procenta. Vývoj

Investiční oddělení Červenec 2012 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Po růstu o 3,5 procenta v červnu vzrostly spotřebitelské ceny v červenci meziročně o 3,1 procenta. Vývoj

Rok 2012 byl pro dluhopisy a měny střední Evropy výnosný

www.csob.cz www.csob.cz/analyzy 14. prosince 2012 Česká republika, Polsko, Maďarsko Levnější benzín přistřihl inflaci křídla 2 2 Česká republika Česká ekonomika na přelomu roku 3 3 Výhled na týden MNB

www.csob.cz www.csob.cz/analyzy 14. prosince 2012 Česká republika, Polsko, Maďarsko Levnější benzín přistřihl inflaci křídla 2 2 Česká republika Česká ekonomika na přelomu roku 3 3 Výhled na týden MNB

PEGAS NONWOVENS SA CENA ROPY PŘISTŘIHÁVÁ KŘÍDLA. Důvody změny cílové ceny. Hospodářské výsledky za rok 2007 a 1Q2008

Lucie Kundrátová analytik kundratova@cyrrus.cz PEGAS NONWOVENS SA CENA ROPY PŘISTŘIHÁVÁ KŘÍDLA 3. 7. 2008 Cílová cena 595 CZK Doporučení: koupit Základní informace Datum 2. 7. 2007 Posled. záv. kurz 353,5

Lucie Kundrátová analytik kundratova@cyrrus.cz PEGAS NONWOVENS SA CENA ROPY PŘISTŘIHÁVÁ KŘÍDLA 3. 7. 2008 Cílová cena 595 CZK Doporučení: koupit Základní informace Datum 2. 7. 2007 Posled. záv. kurz 353,5

Investiční oddělení ZPRÁVA Z FINANČNÍCH TRHŮ. Září 2012 MAKROEKONOMICKÝ VÝVOJ

Investiční oddělení Září 2012 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika V září vzrostly spotřebitelské ceny meziročně o 3,4 procent po růstu o 3,3 procent v srpnu. Vývoj inflace byl

Investiční oddělení Září 2012 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika V září vzrostly spotřebitelské ceny meziročně o 3,4 procent po růstu o 3,3 procent v srpnu. Vývoj inflace byl

TELEFÓNICA O2 CZECH REPUBLIC, a. s.

TELEFÓNICA O2 CZECH REPUBLIC, a. s. MOBILY TÁHNOU, PEVNÉ LINKY BRZDÍ, DIVIDENDA UKLIDŇUJE Ondřej Moravanský analytik moravansky@cyrrus.cz Nová cílová cena: 635 Kč Potvrzené doporučení: koupit Původní cílová

TELEFÓNICA O2 CZECH REPUBLIC, a. s. MOBILY TÁHNOU, PEVNÉ LINKY BRZDÍ, DIVIDENDA UKLIDŇUJE Ondřej Moravanský analytik moravansky@cyrrus.cz Nová cílová cena: 635 Kč Potvrzené doporučení: koupit Původní cílová

Telefónica CR. Očekávané výsledky za 2Q 2011 DRŢET. Projekce výsledků. 20. července 2011. 427 Kč 422 Kč

Telefónica CR Očekávané výsledky za 2Q 2011 IFRS kons. (mil. Kč) Oček. 2Q11 r/r 2Q10 Tržby 13 035-7,3% 14 060 OIBDA 5 278-10,0% 5 864 OIBDA marže 40,5% -1,2 p.b. 41,7% EBIT 2 478-14,3% 2 890 EBIT marže

Telefónica CR Očekávané výsledky za 2Q 2011 IFRS kons. (mil. Kč) Oček. 2Q11 r/r 2Q10 Tržby 13 035-7,3% 14 060 OIBDA 5 278-10,0% 5 864 OIBDA marže 40,5% -1,2 p.b. 41,7% EBIT 2 478-14,3% 2 890 EBIT marže

Vývoj finančních trhů 1,75 1,65 USA (DJIA) 1,55 1,45 1,35 1,25 1,15 1,05 0,95. Vývoj ceny zlata a ropy. 85 Ropa - Brent 75 Zlato (v pravo) 65

1,55 1,45 1,35 1,25 1,15 1,05 0,95. Vývoj ceny zlata a ropy. 85 Ropa - Brent 75 Zlato (v pravo) 65") Michal Valentík, hlavní investiční stratég ČP INVEST Klíčové události Vývoj finančních trhů Horská dráha na akciových trzích skončila happyendem. Trhy opět na historických maximech. Silný dolar stále drží

Michal Valentík, hlavní investiční stratég ČP INVEST Klíčové události Vývoj finančních trhů Horská dráha na akciových trzích skončila happyendem. Trhy opět na historických maximech. Silný dolar stále drží

Souhrn dění prosinec 2012

MĚSÍČNÍ REPORT Zpravodajství z kapitálových trhů 1.12. 31.12.2012 Souhrn dění prosinec 2012 Souhrn Prosinec roku 2012 se pro riziková aktiva vyvíjel smíšeně, neboť některé akciové indexy a komodity posilovaly

MĚSÍČNÍ REPORT Zpravodajství z kapitálových trhů 1.12. 31.12.2012 Souhrn dění prosinec 2012 Souhrn Prosinec roku 2012 se pro riziková aktiva vyvíjel smíšeně, neboť některé akciové indexy a komodity posilovaly

UNIPETROL FINANČNÍ VÝSLEDKY 3. ČTVRTLETÍ 2013

UNIPETROL FINANČNÍ VÝSLEDKY 3. ČTVRTLETÍ 2013 Marek Świtajewski, generální ředitel Mirosław Kastelik, finanční ředitel 23. října 2013 Praha PROGRAM Klíčové body 3. čtvrtletí 2013 Makroprostředí Výroba

UNIPETROL FINANČNÍ VÝSLEDKY 3. ČTVRTLETÍ 2013 Marek Świtajewski, generální ředitel Mirosław Kastelik, finanční ředitel 23. října 2013 Praha PROGRAM Klíčové body 3. čtvrtletí 2013 Makroprostředí Výroba

Souhrn dění červenec 2013

MĚSÍČNÍ REPORT Zpravodajství z kapitálových trhů 1.7. 31.7.2013 Souhrn dění červenec 2013 Souhrn Riziková aktiva v červenci dynamicky rostla, přičemž se dařilo jak rozvinutým akciovým indexům, tak i méně

MĚSÍČNÍ REPORT Zpravodajství z kapitálových trhů 1.7. 31.7.2013 Souhrn dění červenec 2013 Souhrn Riziková aktiva v červenci dynamicky rostla, přičemž se dařilo jak rozvinutým akciovým indexům, tak i méně

Vývoj hospodaření v roce 2008

Vývoj akcií Volkswagen V důsledku probíhající ekonomické krize prošel v posledním roce globální automobilový průmysl mohutnými změnami. Patrně nejvíce pozornosti si v posledních měsících užívaly US automobilky

Vývoj akcií Volkswagen V důsledku probíhající ekonomické krize prošel v posledním roce globální automobilový průmysl mohutnými změnami. Patrně nejvíce pozornosti si v posledních měsících užívaly US automobilky

AKCIOVÉ TRHY - ZAHRANIČNÍ SEKTORY. Telecommunications

AKCIOVÉ TRHY - ZAHRANIČNÍ SEKTORY Telecommunications ZÁPADNÍ EVROPA A USA AKCIOVÉ TRHY - ZAHRANIČNÍ SEKTORY Telecommunication Services Výhled sektoru ZÁPADNÍ EVROPA: ZACHOVAT VÁHU (vůči indexu DJ STOXX

AKCIOVÉ TRHY - ZAHRANIČNÍ SEKTORY Telecommunications ZÁPADNÍ EVROPA A USA AKCIOVÉ TRHY - ZAHRANIČNÍ SEKTORY Telecommunication Services Výhled sektoru ZÁPADNÍ EVROPA: ZACHOVAT VÁHU (vůči indexu DJ STOXX

Solidní dividendový výnos

Telefónica CR Solidní dividendový výnos IFRS cons. (CZK m) 1Q11 r/r ej&t etrh Tržby 12 889-6,8% 13 029 12 984 OIBDA 5 070-5,2% 5 145 5 145 OIBDA marže 39,4 % +0,5 p.b. 39,5% - EBIT 2 195-15,1% 2 195 2

Telefónica CR Solidní dividendový výnos IFRS cons. (CZK m) 1Q11 r/r ej&t etrh Tržby 12 889-6,8% 13 029 12 984 OIBDA 5 070-5,2% 5 145 5 145 OIBDA marže 39,4 % +0,5 p.b. 39,5% - EBIT 2 195-15,1% 2 195 2

Kofola ČeskoSlovensko

Kofola ČeskoSlovensko Představení společnosti Základní představení společnosti Společnost Kofola ČeskoSlovensko (dále jen Kofola) je významným výrobcem nealkoholických nápojů ve střední a východní Evropě.

Kofola ČeskoSlovensko Představení společnosti Základní představení společnosti Společnost Kofola ČeskoSlovensko (dále jen Kofola) je významným výrobcem nealkoholických nápojů ve střední a východní Evropě.

Bankovnictví. Telekomunikace. Energetika

Ing. Karel Potměšil Analytik potmesil@cyrrus.cz WEEKLY REPORT 30.4. 4.5.2007 4.5.2007 Týdenní komentář Týden na pražské burze přinesl zahájení odkupu vlastních akcií společností ČEZ. Ta prakticky každý

Ing. Karel Potměšil Analytik potmesil@cyrrus.cz WEEKLY REPORT 30.4. 4.5.2007 4.5.2007 Týdenní komentář Týden na pražské burze přinesl zahájení odkupu vlastních akcií společností ČEZ. Ta prakticky každý

Trhy udržely růst, ale pozor na rostoucí výnosy dluhopisů

Michal Valentík, hlavní investiční stratég ČP INVEST Klíčové události Vývoj finančních trhů Trhy udržely růst, ale pozor na rostoucí výnosy dluhopisů Výnosy amerických státních dluhopisů rostou nad minima

Michal Valentík, hlavní investiční stratég ČP INVEST Klíčové události Vývoj finančních trhů Trhy udržely růst, ale pozor na rostoucí výnosy dluhopisů Výnosy amerických státních dluhopisů rostou nad minima

Měsíční report. Souhrn. Zpravodajství z kapitálových trhů FIO BANKA MĚSÍČNÍ REPORT (ŘÍJEN 2015) 1. 10. 30. 10. 2015

1. 10. 30. 10. 2015") Měsíční report Zpravodajství z kapitálových trhů 1. 10. 30. 10. 2015 FIO BANKA MĚSÍČNÍ REPORT (ŘÍJEN 2015) Souhrn Akciové trhy mají za sebou velmi úspěšný měsíc. Americké akciové indexy zaznamenaly nejlepší

Měsíční report Zpravodajství z kapitálových trhů 1. 10. 30. 10. 2015 FIO BANKA MĚSÍČNÍ REPORT (ŘÍJEN 2015) Souhrn Akciové trhy mají za sebou velmi úspěšný měsíc. Americké akciové indexy zaznamenaly nejlepší

CME dorovnalo předchozí pád, hlavní index PX minulý týden vzrostl o 1,7 %

. TÝDENNÍ AKCIOVÝ PŘEHLED 26. října 2009 CME dorovnalo předchozí pád, hlavní index PX minulý týden vzrostl o 1,7 % 26. října 2009 Český akciový trh, měřeno indexem PX, minulý týden posílil o 1,7 procenta

. TÝDENNÍ AKCIOVÝ PŘEHLED 26. října 2009 CME dorovnalo předchozí pád, hlavní index PX minulý týden vzrostl o 1,7 % 26. října 2009 Český akciový trh, měřeno indexem PX, minulý týden posílil o 1,7 procenta

Investiční oddělení ZPRÁVA Z FINANČNÍCH TRHŮ. Únor 2013 MAKROEKONOMICKÝ VÝVOJ. Česká republika

Investiční oddělení Únor 2013 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Podle konečných čísel klesl HDP meziročně o 1,7 procent a mezi-čtvrtletně o 0,2 procent ve 4. čtvrtletí a potvrdil

Investiční oddělení Únor 2013 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Podle konečných čísel klesl HDP meziročně o 1,7 procent a mezi-čtvrtletně o 0,2 procent ve 4. čtvrtletí a potvrdil

INVESTIČNÍ DOPORUČENÍ: AKUMULOVAT 12-MĚSÍČNÍ CÍLOVÁ CENA: 417 CZK 2011 2012 2013 2014

TELEFÓNICA CZECH REPUBLIC Udrží dividendu díky růstu zadlužení? Tomáš Menčík Analytik mencik@cyrrus.cz +420 538 705 718 INVESTIČNÍ DOPORUČENÍ: AKUMULOVAT 12-MĚSÍČNÍ CÍLOVÁ CENA: 417 CZK 2011 2012 2013

TELEFÓNICA CZECH REPUBLIC Udrží dividendu díky růstu zadlužení? Tomáš Menčík Analytik mencik@cyrrus.cz +420 538 705 718 INVESTIČNÍ DOPORUČENÍ: AKUMULOVAT 12-MĚSÍČNÍ CÍLOVÁ CENA: 417 CZK 2011 2012 2013

Erste Group. Výsledky za 4Q lehce zklamaly; růst akcií předběhl fundament PRODAT 7.3. 2011 34,0 EUR 37 EUR. Změna doporučení

Erste Group Výsledky za 4Q lehce zklamaly; růst akcií předběhl fundament Kons., IFRS (mil. EUR) e2010 r/r e2011 r/r e2012 r/r Provozní výnosy 7 805 3.0% 8 150 4.4% 8 610 5.6% Čistý úrokový výnos 5 412

Erste Group Výsledky za 4Q lehce zklamaly; růst akcií předběhl fundament Kons., IFRS (mil. EUR) e2010 r/r e2011 r/r e2012 r/r Provozní výnosy 7 805 3.0% 8 150 4.4% 8 610 5.6% Čistý úrokový výnos 5 412

Telefónica O2 Czech Republic, a.s. ÚČETNÍ ZÁVĚRKA ZA ROK KONČÍCÍ 31. PROSINCE 2007 SESTAVENÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ

Telefónica O2 Czech Republic, a.s. ÚČETNÍ ZÁVĚRKA ZA ROK KONČÍCÍ 31. PROSINCE 2007 SESTAVENÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ Telefónica O2 Czech Republic, a.s. Účetní závěrka za

Telefónica O2 Czech Republic, a.s. ÚČETNÍ ZÁVĚRKA ZA ROK KONČÍCÍ 31. PROSINCE 2007 SESTAVENÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ Telefónica O2 Czech Republic, a.s. Účetní závěrka za

Analýzy a doporučení

Fio banka, a.s. Fio Fundamentální analýza společnosti RWE AG Analýzy a doporučení Doporučení: akumulovat Cílová cena: 60,- EUR 31.1.2011 RWE AG Nové doporučení akumulovat Předešlé doporučení koupit Nová

Fio banka, a.s. Fio Fundamentální analýza společnosti RWE AG Analýzy a doporučení Doporučení: akumulovat Cílová cena: 60,- EUR 31.1.2011 RWE AG Nové doporučení akumulovat Předešlé doporučení koupit Nová

Technická Analýza. c.člá. Fio banka, a.s. Fio banka, a.s. Zdroj: Bloomberg 5/2011

Technická Analýza c.člá Fio banka, a.s. Index S&P 500 překonal poslední maxima. To je obecně považováno za býčí znamení. Je zde riziko, že proražení maxim bude falešné a hodnota indexu se vrátí zpět na

Technická Analýza c.člá Fio banka, a.s. Index S&P 500 překonal poslední maxima. To je obecně považováno za býčí znamení. Je zde riziko, že proražení maxim bude falešné a hodnota indexu se vrátí zpět na

Pražská energetika, a.s. SAMOSTATNÁ ÚČETNÍ ZÁVĚRKA DLE MEZINÁRODNÍCH STANDARDŮ PRO ÚČETNÍ VÝKAZNICTVÍ A ZPRÁVA NEZÁVISLÉHO AUDITORA

SAMOSTATNÁ ÚČETNÍ ZÁVĚRKA DLE MEZINÁRODNÍCH STANDARDŮ PRO ÚČETNÍ VÝKAZNICTVÍ A ZPRÁVA NEZÁVISLÉHO AUDITORA K 31. PROSINCI 2014 Výkaz zisku a ztráty (tis. Kč) Pozn. Výnosy z prodané elektřiny a plynu

SAMOSTATNÁ ÚČETNÍ ZÁVĚRKA DLE MEZINÁRODNÍCH STANDARDŮ PRO ÚČETNÍ VÝKAZNICTVÍ A ZPRÁVA NEZÁVISLÉHO AUDITORA K 31. PROSINCI 2014 Výkaz zisku a ztráty (tis. Kč) Pozn. Výnosy z prodané elektřiny a plynu

Mìsíèní zpráva klientùm Razantní snížení úrokových sazeb a další slabá data z reálné ekonomiky Zmìna akcionáøské struktury u ECM Realitní trhy ruku v

Mìsíèní zpráva klientùm Razantní snížení úrokových sazeb a další slabá data z reálné ekonomiky Zmìna akcionáøské struktury u ECM Realitní trhy ruku v ruce s akciovými Chladné poèasí žene ceny obilovin

Mìsíèní zpráva klientùm Razantní snížení úrokových sazeb a další slabá data z reálné ekonomiky Zmìna akcionáøské struktury u ECM Realitní trhy ruku v ruce s akciovými Chladné poèasí žene ceny obilovin

v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém EU

OHL ŽS, a.s. Burešova 938/17 660 02 Brno - střed Pololetní zpráva zpracovaná k 30. červnu 2009 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém EU Podpis statutárního orgánu OHL

OHL ŽS, a.s. Burešova 938/17 660 02 Brno - střed Pololetní zpráva zpracovaná k 30. červnu 2009 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém EU Podpis statutárního orgánu OHL

Investiční nástroje a rizika s nimi související

Investiční nástroje a rizika s nimi související CENNÉ PAPÍRY Dokumentace: Banka uzavírá s klientem standardní smlouvy dle typu kontraktu (Komisionářská smlouva, repo smlouva, mandátní smlouva). AKCIE je

Investiční nástroje a rizika s nimi související CENNÉ PAPÍRY Dokumentace: Banka uzavírá s klientem standardní smlouvy dle typu kontraktu (Komisionářská smlouva, repo smlouva, mandátní smlouva). AKCIE je

Shrnutí látky EBF 1 a 2

Shrnutí látky EBF 1 a 2 Ekonomika a řízení subjektů finančních služeb 1. ročník zimní semestr Přednáška 1-2004 Úvod do předmětu Finančně řídit banku znamená neustále nastavovat složení aktiv a pasiv tak,

Shrnutí látky EBF 1 a 2 Ekonomika a řízení subjektů finančních služeb 1. ročník zimní semestr Přednáška 1-2004 Úvod do předmětu Finančně řídit banku znamená neustále nastavovat složení aktiv a pasiv tak,

Telefónica O2 Czech Republic Finanční výsledky za první pololetí 2010

Telefónica O2 Czech Republic Finanční výsledky za první pololetí 2010 28. července, 2010 Telefónica O2 Czech Republic, a.s. oznamuje své neauditované konsolidované finanční výsledky za první pololetí 2010,

Telefónica O2 Czech Republic Finanční výsledky za první pololetí 2010 28. července, 2010 Telefónica O2 Czech Republic, a.s. oznamuje své neauditované konsolidované finanční výsledky za první pololetí 2010,

CONQUEST ENTERTAINMENT A.S.

CONQUEST ENTERTAINMENT A.S. 31. března 2013 Výroční zpráva 2012 Obsah S L O V O P Ř E D S E D Y D O Z O R Č Í R A D Y.... 2 S L O V O P Ř E D S E D Y P Ř E D S T A V E N S T V A... 3 S T R U K T U R A

CONQUEST ENTERTAINMENT A.S. 31. března 2013 Výroční zpráva 2012 Obsah S L O V O P Ř E D S E D Y D O Z O R Č Í R A D Y.... 2 S L O V O P Ř E D S E D Y P Ř E D S T A V E N S T V A... 3 S T R U K T U R A

Investiční oddělení ZPRÁVA Z FINANČNÍCH TRHŮ. Leden 2007 MAKROEKONOMICKÝ VÝVOJ. Česká republika

Investiční oddělení Leden 2007 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Česká republika má konečně vládu. Poslanecká sněmovna dala v lednu, osm měsíců po parlamentních volbách, důvěru

Investiční oddělení Leden 2007 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Česká republika má konečně vládu. Poslanecká sněmovna dala v lednu, osm měsíců po parlamentních volbách, důvěru

Investiční dotazník. IČ/RČ : č. OP(pasu): platný do:

: platný do:") Investiční dotazník společnost: CYRRUS a.s. adresa: Veveří 111 (PLATINIUM), 616 00 Brno IČ: 63907020 tel.: 538 705 711; fax : 538 705 733; e-mail: info@cyrrus.cz Zapsaná v obchodním rejstříku oddíl B,

Investiční dotazník společnost: CYRRUS a.s. adresa: Veveří 111 (PLATINIUM), 616 00 Brno IČ: 63907020 tel.: 538 705 711; fax : 538 705 733; e-mail: info@cyrrus.cz Zapsaná v obchodním rejstříku oddíl B,

PATRIA FINANCE, a.s. Výroční zpráva 2004

PATRIA FINANCE, a.s. Výroční zpráva 2004 25. března 2005 1 2 3 OBSAH Zpráva představenstva 3 Rozvaha 4 Výkaz zisku a ztráty 6 Přehled o změnách ve vlastním kapitálu 7 Příloha k účetní závěrce 8 Zpráva

PATRIA FINANCE, a.s. Výroční zpráva 2004 25. března 2005 1 2 3 OBSAH Zpráva představenstva 3 Rozvaha 4 Výkaz zisku a ztráty 6 Přehled o změnách ve vlastním kapitálu 7 Příloha k účetní závěrce 8 Zpráva

AKCIOVÉ TRHY - ANALÝZA VNITŘNÍ HODNOTY. Český Telecom

- Český Telecom ČESKÁ REPUBLIKA AKCIOVÉ TRHY - Telekomunikační služby Český Telecom ZVÝŠIT VÁHU (vůči indexu PX 50) 12. 08. 2003 ANALYTIK Dmitrij Morozov BLOOMBERG SPTT CP (+420) 261 319 064 CENA (11.

- Český Telecom ČESKÁ REPUBLIKA AKCIOVÉ TRHY - Telekomunikační služby Český Telecom ZVÝŠIT VÁHU (vůči indexu PX 50) 12. 08. 2003 ANALYTIK Dmitrij Morozov BLOOMBERG SPTT CP (+420) 261 319 064 CENA (11.

Konkurenční přednosti. Skupina se domnívá, že jejími konkurenčními přednostmi jsou: konkurenceschopné ceny bez smlouvání ;

SHRNUTÍ Následující souhrnné informace si nečiní nárok na úplnost a je třeba je chápat jako úvod k podrobnějším informacím uvedeným v jiných částech tohoto Prospektu, odkud byly převzaty, a s přihlédnutím

SHRNUTÍ Následující souhrnné informace si nečiní nárok na úplnost a je třeba je chápat jako úvod k podrobnějším informacím uvedeným v jiných částech tohoto Prospektu, odkud byly převzaty, a s přihlédnutím

Vývoj fondů GENERALI INVESTMENTS

Prosinec 2015 Praha Patrik Hudec Senior portfolio manažer Working with you since 1831 Fond konzervativní Prosinec + 0,02% Celý rok + 0,88% Státní dluhopisy: stále velmi drahé, jak z historického, tak i

Prosinec 2015 Praha Patrik Hudec Senior portfolio manažer Working with you since 1831 Fond konzervativní Prosinec + 0,02% Celý rok + 0,88% Státní dluhopisy: stále velmi drahé, jak z historického, tak i

Poslední aktualizace 25.5.2009 Platný od 22.1.2009. ČR statut FKD

STATUT Fond korporátních dluhopisů otevřený podílový fond ČP INVEST investiční společnost, a. s. I. Obecné náležitosti statutu Článek 1 Základní údaje o Fondu 1. Úplný název fondu je Fond korporátních

STATUT Fond korporátních dluhopisů otevřený podílový fond ČP INVEST investiční společnost, a. s. I. Obecné náležitosti statutu Článek 1 Základní údaje o Fondu 1. Úplný název fondu je Fond korporátních

Pegas Nonwovens. Zahraniční expanze, výrobní linky v Egyptě 20. prosince 2011 KOUPIT. 526 Kč. 474 Kč

Pegas Nonwovens Zahraniční expanze, výrobní linky v Egyptě 20. prosince 2011 tis. EUR 2010 2011e 2012e 2013e Tržby 148 150 177 223 201 404 236 072 - r/r změna 20.0% 19.6% 18.7% 12.2% EBITDA 35 218 36 003

Pegas Nonwovens Zahraniční expanze, výrobní linky v Egyptě 20. prosince 2011 tis. EUR 2010 2011e 2012e 2013e Tržby 148 150 177 223 201 404 236 072 - r/r změna 20.0% 19.6% 18.7% 12.2% EBITDA 35 218 36 003

Trhy pokračují ve vítězném tažení!

Michal Valentík, hlavní investiční stratég ČP INVEST Klíčové události Vývoj finančních trhů Trhy pokračují ve vítězném tažení! Mají za sebou nejlepší leden od roku 1989. Kapitálové trhy vstoupily do nového

Michal Valentík, hlavní investiční stratég ČP INVEST Klíčové události Vývoj finančních trhů Trhy pokračují ve vítězném tažení! Mají za sebou nejlepší leden od roku 1989. Kapitálové trhy vstoupily do nového

Vývoj finančních trhů 1,65 1,55 USA (DJIA) 1,45 1,35 1,25 1,15 1,05 0,95 0,85 0,75. Vývoj ceny zlata a ropy. Ropa Brent Zlato (v pravo)

1,45 1,35 1,25 1,15 1,05 0,95 0,85 0,75. Vývoj ceny zlata a ropy. Ropa Brent Zlato (v pravo)") Klíčové události Řecké drama vystřídala úleva a slovo dostaly i další faktory Červenec byl nejprve ve znamení černých scénářů Výsledek řeckého referenda z počátku července zvýšil pravděpodobnost defaultu

Klíčové události Řecké drama vystřídala úleva a slovo dostaly i další faktory Červenec byl nejprve ve znamení černých scénářů Výsledek řeckého referenda z počátku července zvýšil pravděpodobnost defaultu

TÝDENNÍ PŘEHLED TRHU KOMODIT

30. červen - 4. červenec 2008 TÝDENNÍ PŘEHLED TRHU KOMODIT Procentní změna Roční Hodnota 1D 1W 3M YTD 1Y min max ropa - WTI 145.3 0.0 3.6 36.8 51.4 99.5 69.3 145.3 ropa - Brent 144.4-1.1 2.9 37.7 53.9

30. červen - 4. červenec 2008 TÝDENNÍ PŘEHLED TRHU KOMODIT Procentní změna Roční Hodnota 1D 1W 3M YTD 1Y min max ropa - WTI 145.3 0.0 3.6 36.8 51.4 99.5 69.3 145.3 ropa - Brent 144.4-1.1 2.9 37.7 53.9

Globální ekonomika na jaře roku 2016: implikace pro vybrané regiony a trhy

Globální ekonomika na jaře roku 2016: implikace pro vybrané regiony a trhy (Patrik Hudec, Head of Fund Portfolio Management) Generali Investments CEE, investiční společnost, a.s. květen 2016 2 Globální

Globální ekonomika na jaře roku 2016: implikace pro vybrané regiony a trhy (Patrik Hudec, Head of Fund Portfolio Management) Generali Investments CEE, investiční společnost, a.s. květen 2016 2 Globální

Investiční oddělení ZPRÁVA Z FINANČNÍCH TRHŮ. Říjen 2007 MAKROEKONOMICKÝ VÝVOJ. Česká republika

Investiční oddělení Říjen 2007 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Podle údajů zveřejněných začátkem listopadu stouply spotřebitelské ceny v říjnu o 4,0 procenta meziročně, což

Investiční oddělení Říjen 2007 ZPRÁVA Z FINANČNÍCH TRHŮ MAKROEKONOMICKÝ VÝVOJ Česká republika Podle údajů zveřejněných začátkem listopadu stouply spotřebitelské ceny v říjnu o 4,0 procenta meziročně, což

INVESTIČNÍ DOPORUČENÍ: 12-MĚSÍČNÍ CÍLOVÁ CENA: 3,2 USD 2015e 2016f 2017f 2018f 2019f

CME FORTUNA Hospodaření se zlepšuje, dluh se ale jen odsouvá Tomáš Menčík, CFA Analytik mencik@cyrrus.cz +420 538 705 718 INVESTIČNÍ DOPORUČENÍ: DRŽET 12-MĚSÍČNÍ CÍLOVÁ CENA: 3,2 USD 2015e 2016f 2017f

CME FORTUNA Hospodaření se zlepšuje, dluh se ale jen odsouvá Tomáš Menčík, CFA Analytik mencik@cyrrus.cz +420 538 705 718 INVESTIČNÍ DOPORUČENÍ: DRŽET 12-MĚSÍČNÍ CÍLOVÁ CENA: 3,2 USD 2015e 2016f 2017f

Erste Bank: výrazné zvýšení zisku v prvním pololetí

TISKOVÁ ZPRÁVA Vídeň, 31. července Erste Bank: výrazné zvýšení zisku v prvním pololetí Hlavní události 1 : Čistý úrokový výnos vzrostl z 1 369,5 mil. EUR na 1 481,8 mil. EUR (+8,2 %) Čisté příjmy z poplatků

TISKOVÁ ZPRÁVA Vídeň, 31. července Erste Bank: výrazné zvýšení zisku v prvním pololetí Hlavní události 1 : Čistý úrokový výnos vzrostl z 1 369,5 mil. EUR na 1 481,8 mil. EUR (+8,2 %) Čisté příjmy z poplatků

Volkswagen stále nejlepší volba

EVROPSKÉ AUTOMOBILKY Jan Roh analytik roh@cyrrus.cz Volkswagen stále nejlepší volba Datum vydání: 11.10.2011 Srovnávací analýza v automobilovém sektoru (aktualizace od minulého vydání 9.7.2010) 220 200

EVROPSKÉ AUTOMOBILKY Jan Roh analytik roh@cyrrus.cz Volkswagen stále nejlepší volba Datum vydání: 11.10.2011 Srovnávací analýza v automobilovém sektoru (aktualizace od minulého vydání 9.7.2010) 220 200

TÝDENNÍ PŘEHLED TRHU KOMODIT

14. - 18. duben 2008 TÝDENNÍ PŘEHLED TRHU KOMODIT Procentní změna Roční Hodnota 1D 1W 3M YTD 1Y min max ropa - WTI 116.7 1.6 5.9 28.8 21.6 82.0 61.5 116.7 ropa - Brent 113.9 1.3 4.8 27.7 21.4 71.3 64.4

14. - 18. duben 2008 TÝDENNÍ PŘEHLED TRHU KOMODIT Procentní změna Roční Hodnota 1D 1W 3M YTD 1Y min max ropa - WTI 116.7 1.6 5.9 28.8 21.6 82.0 61.5 116.7 ropa - Brent 113.9 1.3 4.8 27.7 21.4 71.3 64.4

Pololetní zpráva standardního otevřeného podílového fondu obhospodařovaného Investiční společností České spořitelny, a.s., za období I. - VI.

Pololetní zpráva standardního otevřeného podílového fondu obhospodařovaného Investiční společností České spořitelny, a.s., za období I. - VI. 2005 Základní informace Datum Informace ke dni 30.6.2005 IČ

Pololetní zpráva standardního otevřeného podílového fondu obhospodařovaného Investiční společností České spořitelny, a.s., za období I. - VI. 2005 Základní informace Datum Informace ke dni 30.6.2005 IČ

Tisková zpráva Praha, 28. října 2011. Česka spořitelna zvýšila za tři čtvrtletí 2011 konsolidovaný čistý zisk (IFRS) o 15,4 % na 9,56 mld.

o 15,4 % na 9,56 mld.") Tisková zpráva Praha, 28. října 2011 Česka spořitelna zvýšila za tři čtvrtletí 2011 konsolidovaný čistý zisk (IFRS) o 15,4 % na 9,56 mld. Kč Česká spořitelna vykázala za tři čtvrtletí 2011 neauditovaný

Tisková zpráva Praha, 28. října 2011 Česka spořitelna zvýšila za tři čtvrtletí 2011 konsolidovaný čistý zisk (IFRS) o 15,4 % na 9,56 mld. Kč Česká spořitelna vykázala za tři čtvrtletí 2011 neauditovaný

3. Nominální a reálná konvergence ČR k evropské hospodářské a měnové unii

. Nominální a reálná konvergence k evropské hospodářské a měnové unii Česká republika podle výsledků za rok a aktuálně analyzovaného období (duben až březen ) plní jako jediná ze čtveřice,, a tři ze čtyř

. Nominální a reálná konvergence k evropské hospodářské a měnové unii Česká republika podle výsledků za rok a aktuálně analyzovaného období (duben až březen ) plní jako jediná ze čtveřice,, a tři ze čtyř

Vývoj státního dluhu, dluhu veřejných rozpočtů, státního rozpočtu ČR a HDP v letech 1993-2008

Vývoj státního dluhu, dluhu veřejných rozpočtů, státního rozpočtu ČR a HDP v letech 1993-2008 Ing. Josef Palán Parlament České republiky Kancelář Poslanecké sněmovny Parlamentní institut studie č. 2.091

Vývoj státního dluhu, dluhu veřejných rozpočtů, státního rozpočtu ČR a HDP v letech 1993-2008 Ing. Josef Palán Parlament České republiky Kancelář Poslanecké sněmovny Parlamentní institut studie č. 2.091

Pololetní zpráva standardního otevřeného podílového fondu obhospodařovaného Investiční společností České spořitelny, a.s., za období I. - VI.

Pololetní zpráva standardního otevřeného podílového fondu obhospodařovaného Investiční společností České spořitelny, a.s., za období I. - VI. 2005 Základní informace Datum Informace ke dni 30.6.2005 IČ

Pololetní zpráva standardního otevřeného podílového fondu obhospodařovaného Investiční společností České spořitelny, a.s., za období I. - VI. 2005 Základní informace Datum Informace ke dni 30.6.2005 IČ

Analýzy a doporučení

Fio Analýzy a doporučení Komerční banka Fio banka, a.s. 15.3.2011 Aktualizace ocenění společnosti Komerční banka, a.s. Nové doporučení akumulovat Předešlé doporučení držet Nová cílová cena 4 549,- Kč Předešlá

Fio Analýzy a doporučení Komerční banka Fio banka, a.s. 15.3.2011 Aktualizace ocenění společnosti Komerční banka, a.s. Nové doporučení akumulovat Předešlé doporučení držet Nová cílová cena 4 549,- Kč Předešlá

Za změnou našeho pohledu na společnost tedy stojí zejména:

Ondřej Moravanský analytik moravansky@cyrrus.cz CME OŽIVENÍÍ REKLLAMNÍ ÍHO TRHU SE PROZATÍM ODKLLÁDÁ.... 16.12.2010 Central European Media Enterprises Ltd. média Nové doporučení: Akumulovat Předchozí doporučení:

Ondřej Moravanský analytik moravansky@cyrrus.cz CME OŽIVENÍÍ REKLLAMNÍ ÍHO TRHU SE PROZATÍM ODKLLÁDÁ.... 16.12.2010 Central European Media Enterprises Ltd. média Nové doporučení: Akumulovat Předchozí doporučení:

Bulletin pro obchodní partnery Pojišťovny České spořitelny

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

Protokol z jednání Bankovní rady ČNB ze dne 25. 5. 2000

Protokol z jednání Bankovní rady ČNB ze dne 25. 5. 2000 I.1. Úvodní slovo vrchního ředitele Hrnčíře V návaznosti na minulou SZ lze konstatovat, že prognóza inflace pro rok 2000 se nachází pod koridorem

Protokol z jednání Bankovní rady ČNB ze dne 25. 5. 2000 I.1. Úvodní slovo vrchního ředitele Hrnčíře V návaznosti na minulou SZ lze konstatovat, že prognóza inflace pro rok 2000 se nachází pod koridorem

27. listopadu 2014. Platné investiční doporučení: Držet Cílová cena: 626 CZK. Pegas Nonwovens 3Q 2014

Pegas Nonwovens 3Q 2014 1 Pegas Nonwovens Rozšířená flash analýza výsledků hospodaření za 3Q 2014 27. listopadu 2014 Jiří Šimara Analytik simara@cyrrus.cz +420 538 705 732 (tis. EUR) 3Q 2014 3Q 2014e 3Q

Pegas Nonwovens 3Q 2014 1 Pegas Nonwovens Rozšířená flash analýza výsledků hospodaření za 3Q 2014 27. listopadu 2014 Jiří Šimara Analytik simara@cyrrus.cz +420 538 705 732 (tis. EUR) 3Q 2014 3Q 2014e 3Q

1. července 2013 INVESTIČNÍ DOPORUČENÍ: AKUMULOVAT 12-MĚSÍČNÍ CÍLOVÁ CENA: 592 CZK E 2014E 2015E. Pegas Nonwovens aktualizace cílové ceny

Pegas Nonwovens aktualizace cílové ceny 1 Pegas Nonwovens Masivní investice v Egyptě se již začínají vyplácet 1. července 2013 Jiří Šimara Analytik simara@cyrrus.cz +420 538 705 732 INVESTIČNÍ DOPORUČENÍ:

Pegas Nonwovens aktualizace cílové ceny 1 Pegas Nonwovens Masivní investice v Egyptě se již začínají vyplácet 1. července 2013 Jiří Šimara Analytik simara@cyrrus.cz +420 538 705 732 INVESTIČNÍ DOPORUČENÍ:

Bulletin pro obchodní partnery Pojišťovny České spořitelny

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

Bulletin pro obchodní partnery Pojišťovny České spořitelny FLEXI životní pojištění Pozn.: Data uvedená v Bulletinu lze využít i pro potřeby produktů FLEXI INVEST 2008 a H-FIX, zejména pro případ mimořádných

ČESKÝ TELECOM. Výsledky za první čtvrtletí Výkonný viceprezident pro korporátní služby

ČESKÝ TELECOM Výsledky za první čtvrtletí 2003 Juraj Šedivý Výkonný viceprezident pro korporátní služby Konferenční hovor - Praha, 30. dubna 2003 Provozní výsledky ČESKÝ TELECOM 1Q02 1Q03 Změna Telefonní

ČESKÝ TELECOM Výsledky za první čtvrtletí 2003 Juraj Šedivý Výkonný viceprezident pro korporátní služby Konferenční hovor - Praha, 30. dubna 2003 Provozní výsledky ČESKÝ TELECOM 1Q02 1Q03 Změna Telefonní

ENERGIE A DOPRAVA V EU-25 VÝHLED DO ROKU 2030

ENERGIE A DOPRAVA V EU-25 VÝHLED DO ROKU 2030 ČÁST IV Evropská energetika a doprava - Trendy do roku 2030 4.1. Demografický a ekonomický výhled Zasedání Evropské rady v Kodani v prosinci 2002 uzavřelo

ENERGIE A DOPRAVA V EU-25 VÝHLED DO ROKU 2030 ČÁST IV Evropská energetika a doprava - Trendy do roku 2030 4.1. Demografický a ekonomický výhled Zasedání Evropské rady v Kodani v prosinci 2002 uzavřelo

Analýzy a doporučení

Fio banka, a.s. Fio Fundamentální analýza společnosti RWE AG Analýzy a doporučení Doporučení: akumulovat Cílová cena: 51,- EUR 28.4.2011 RWE AG Nové doporučení akumulovat Předešlé doporučení akumulovat

Fio banka, a.s. Fio Fundamentální analýza společnosti RWE AG Analýzy a doporučení Doporučení: akumulovat Cílová cena: 51,- EUR 28.4.2011 RWE AG Nové doporučení akumulovat Předešlé doporučení akumulovat

Dividendové tituly v CEE

Dividendové tituly v CEE Shrnutí Investování do tzv. dividendových titulů Udržitelnost dividendy Srovnání regionu CEE s vyspělými trhy Složení indexu CECEEUR a specifika regionu CEE Relativní srovnání

Dividendové tituly v CEE Shrnutí Investování do tzv. dividendových titulů Udržitelnost dividendy Srovnání regionu CEE s vyspělými trhy Složení indexu CECEEUR a specifika regionu CEE Relativní srovnání