Zaměřuje na obnovu a rozšíření: - Dlouhodobého hmotného, nehmotného a finančního majetku - Trvalý přírůstek oběžného majetku

|

|

|

- Vratislav Procházka

- před 8 lety

- Počet zobrazení:

Transkript

1

2 Zaměřuje na obnovu a rozšíření: - Dlouhodobého hmotného, nehmotného a finančního majetku - Trvalý přírůstek oběžného majetku - Investice představují peněžní výdaje, u nichž se očekává jejich přeměna na budoucí peněžní příjmy během delšího časového úseku

3 Rozdělení investic: I) Hrubé investice = přírůstek investičních statků (budov,strojů,..) za dané období. Jsou výsledkem volby mezi výrobou spotřebních statků a výrobou investičních statků. II) Čisté investice = hrubé investice snížení o znehodnocení kapitálu (tj. především o odpisy)

4 Rozdělení investic: Dle typu investice: I)Reálné: - přímé podnikání ve výrobě a službách - nemovitosti - drahé kovy, umělecké předměty, sbírky II) Nehmotné licence, know-how, III) Finanční: - termínové vklady - depozitní certifikáty - dluhopisy - akcie

5 Rozdělení investic: Dle vztahu k rozvoji podniku: I) Obnovovací II) Rozšiřující III) Regulatorní

6 Rozdělení investic: Dle vzájemného vlivu projektů: I) Substituční (vzájemně se vylučující projekty) II) Nezávislé (realizace jednoho nevylučuje realizaci druhého) III) Komplementární (vzájemně se doplňující projekty)

7 Rozdělení investic: Dle věcné náplně: I) Investiční II) Nový produkt III) Organizační změna IV) Inovace IS/IT V) Koupě firmy VI) Environmentální

8 Rozdělení investic: Dle délky existence: I) Na zelené louce II) V zavedeném podniku

9 1) Koupí 2) Dodavatelská investiční výstavba 3) Výstavba ve vlastní režii 4) Leasing (finanční) 5) Darování, dědictví

10 1) Výsledek hospodaření na několik let dopředu (zisk, rentabilitu, likviditu) 2) Riziko správného odhadu budoucích peněžních příjmů 3) Náročnost na koordinaci účastníků investičního procesu

11 Investiční rozhodování a kapitálové plánování zahrnuje: 1) Stanovení dlouhodobých cílů firmy a výběr investiční strategie Převládá pluralitní pojetí cílů, podnik sleduje celou soustavu cílů, v nichž finanční cíle mají dominantní úlohu. Jako hlavní cíle jsou obvykle uváděny: a)) efektivnost a finanční stabilita podniku b) podíl podniku na trhu c) inovace výrobního programu, zařízení a technologií d) sociální cíle, mzdové a sociální zajištění pracovníků, rozvojem jejich kvalifikace a stimulace e) respektování požadavků na ochranu ŽP

12 Investiční rozhodování a kapitálové plánování zahrnuje: 2) Vyhledání nových projektů a jejich předinvestiční příprava 3) Plánování kapitálových výdajů 4) Plánování peněžního příjmu z investice 5) Výběr investičního projektu 6) Zohlednění rizika 7) Volba optimální varianty financování projektu 8) Kontrola výdajů na inv. projekt a zhodnocení realizovaných projektů

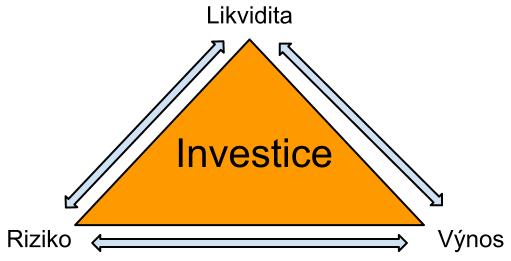

13 Rozhodovací trojúhelník

14 I) Podle základního investičního cíle: a) Maximalizace tržní hodnoty firmy (ročních výnosů) b) Strategie růstu hodnoty (ceny) investice c) Maximalizace ročních příjmů z investice d) Maximalizace likvidity investic

15 II) Strategie ve vztahu k riziku: a) Agresivní strategie b) Konzervativní strategie

16 I) Podle výše kapitálových výdajů (kdo projekt podepisuje) II) Podle charakteru přínosu pro podnik zvýšení tržeb inovace, rozšíření kapacity výroby snížení nákladovosti snížení rizika podnikání - diverzifikace zlepšení pracovních, bezpečnostních, zdravotních a sociálních podmínek

17 III) Podle vztahu k objemu původního majetku obnovovací projekty rozvojové projekty

18 IV) Podle typu peněžních toků z investic a) s klasickým peněžním tokem (konvenčním) vzor toku: b) s nekonvenčním peněžním tokem vzory toku:

19 Fáze investičního procesu I) Předinvestiční, která zahrnuje: - identifikaci projektů, - předběžný výběr, - studii proveditelnosti. II) Investiční III) Provozní

20 I) Zahajuje se, až když je stanoven investiční cíl a strategie II) Cílem předinvestiční přípravy je podrobně identifikovat investiční projekty: a) účel investice b) průzkum potřeb trhu c) dosavadní využití majetku podniku z hlediska rizikovosti

21 d) výše očekávaných kap. výdajů a peněžních příjmů e) postupně vylučovat projekty méně vhodné III) zakončením předinvestiční přípravy je vypracování prováděcí studie ( technickoekonomické studie)

22 1) Souhrnný přehled výsledků z hlediska technického ekonomického finančního sociálního

23 2) Zdůvodnění a vývoj projektu: zhospodárnění produkce, technické a technologické zdokonalení výroby, vznik nových pracovních příležitostí, zabezpečení koupěschopné poptávky doma i v zahraničí

24 3) Kapacita trhu a produkce: hodnocení tržní konkurence, substitučních výrobků, marketingová strategie podniku ve vztahu k cenám, kvalita výrobků, výrobní kapacita projektu, sortiment produkce

25 4) Materiální vstupy: nároky na základní materiály, možnosti substituce materiálu, situace na trhu s materiálem, cenové podmínky, náročnost projektu na různé druhy energie, jejich dostupnost a zaměnitelnost

26 5) Hodnocení celkové lokalizace a prostředí investičního projektu: umístění investice vzhledem k vzdálenostem od: zdrojů surovin, energie, k místní spotřebě vliv na životní prostředí, různé ekologické bariéry a požadavky

27 6) Analýza výrobního zařízení a technologie posuzuje technické parametry projektu volba různých technologických postupů vhodné výrobní zařízení z hlediska nákladů, bezpečnosti a spolehlivosti sleduje i cenu investice posuzuje výši výrobních nákladů posuzuje způsob nákupu (licence )

28 7) Organizační projekt: otázky týkající se organizačního uspořádání ve výrobě, zásobování, technickém rozvoji, správě

29 8) Analýza lidských zdrojů zkoumá situaci na pracovním trhu: potřeba pracovních sil struktura pracovních sil mzdové požadavky požadavky na směnný provoz

30 9) Časový plán realizace zahrnuje stanovení časového harmonogramu: termíny dokončení projektové přípravy dodavatelské zabezpečení investice zahájení výstavby termíny ukončení jednotlivých etap ukončení investice

31 10) Finanční a ekonomické hodnocení, včetně hodnocení rizika projektu: kvantifikují se zde finanční nároky projektu, ať již přímé nebo vyvolané odhadují se očekávané peněžní příjmy z projektu

32 Závěr k prováděcí studii - Je náročná na velké množství vstupních informací - Náročná na odhad budoucího vývoje technických, ekonomických a finančních veličin - Náročná na široké a komplexní znalosti z různých oborů techniky a ekonomiky - Na zpracování se podílí pracovníci různých profesí - Sestavují se různé varianty pro: techniku, výrobní programy, ceny...

33 Investiční fáze Jedná se o vlastní realizaci projektu, která zahrnuje: - vytvoření právní, finanční a organizační základny, - výběr dodavatele, - získání potřebné investice, - zajištění personální stránky, - zkušební provoz.

34 Provozní fáze - Jedná se o řízení celé etapy realizace projektu. - Vznik vnitřních a vnějších okolností, které povedou ke korekcím projektu, což přinese další náklady.

35 1) Výdaje na obnovu a rozšíření DHM 2) Výdaje na pořízení DNM 3) Pořízení finančního majetku dlouhodobé povahy 4) Výdaje na výzkumné a vývojové programy 5) Výdaje na trvalé rozšíření oběžného majetku (ČPK = OM - Krátkodobých závazků) 6) Výdaje na výchovu a zapracování pracovníků

36 7) Výdaje na reklamní kampaň 8) Výdaje spojené s hodnocením leasingu a pod. K = I + O - P + D K = kapitálový výdaj I = cena investice O = trvalý ČPK P = příjem z prodeje existujícího nahrazovaného investičního majetku D = daňové efekty

37 Nákup stroje - cena 5 mil. Kč rozloženo do dvou let : 1. rok 3 mil. Kč (na začátku) 2. rok 2 mil. Kč ( na konci) Přírůstek zásob a pohledávek 1 mil. Kč přírůstek krátkodobých závazků 0,5 mil. Kč ZC stroje 1mil. prodejní cena 1,2mil. Daň 26 % úroková sazba 10 % K = I + O - P + D

38 1) I = 1. rok 3mil. 2. rok 1 2. =1,65 (1+0,1) 2 Suma výdajů je 4,65 2) O = ČPK = 1-0,5 = 0,5 3) P = 1,2 4) Daň: 0,2 * 0,26= 0,052 K = 4,65 + 0,5-1,2 + 0,052 = 4,002mil. Kč

39 P = Z + A + OM + Pm + D kde: P = celkový roční peněžní příjem z investičního projektu Z = roční zisku po zdanění, který investice přináší A = ročních odpisů OM = změna OM v důsledku investování: úbytek + (prodej), přírůstek - Pm = příjem z prodeje investice koncem životnosti D = daňový efekt z prodeje investičního majetku

40 Faktory ovlivňující výši příjmů a) Očekávané ceny nově vyráběných výrobků b) Vliv inflace c) Politická situace v zemi d) Problematické odlišení příjmů z dané investice od celkového peněžního příjmů z ostatních investic

41 1. Průměrné roční náklady 2. Diskontované náklady 3. Čistá současná hodnota a index rentability 4. Vnitřní výnosové procento (vnitřní míra výnosu) 5. Průměrná výnosnost 6. Doba návratnosti 7. Rentabilita investic (ROI)

42 1) Podle toho jak zohledňují faktor času: a) dynamické b) statické 2) Podle efektů z investic: a) úspora nákladů b) hodnocení zisku c) peněžní tok

43 I. Průměrné roční náklady R = O + ij + V R = roční průměrné náklady varianty O = roční odpisy i = úrokový koeficient J = investiční náklad (obdoba kapitálového výdaje) V = ostatní roční provozní náklady (tj. celkové provozní náklady, bez odpisů)

44 II. Diskontované náklady VD = J + V d D = diskontované náklady J = investiční náklad (obdoba kapitálového výdaje) V d = diskontované ostatní roční provozní náklady (tj. celkové provozní náklady bez odpisů)

45 III. Čistá současná hodnota Varianty příjmů a výdajů: 1) Náklad je jednorázový, příjem je každý rok jiný 2) Náklady a příjmy jsou v každém roce jiné 3) Náklad je jednorázový, příjem je každý rok stejný 4) Dochází k výrazným změnám v toku peněz během životnosti investice, lze navrhnout dvě řešení: - investici prodat před koncem životnosti - investici používat do konce životnosti 5) Upravená ČSH

46 III. Čistá současná hodnota 1) Jednorázový kapitálový výdaj a rozdílné příjmy P 1 P 2 P 3 P n ČSH = K (1+i) 1 (1+i) 2 (1+i) 3 (1+i) n

47 III. Čistá současná hodnota zjednodušeně: N 1 ČSH = Pn* n=1 (1+i) n - K ČSH = čistá současná hodnota Pn = peněžní příjmy v jednotlivých letech investice po dobu její životnosti n = jednotlivá léta životnosti K = kapitálový výdej - l mil. Kč i = úrokový koeficient - p.a. 10% N = doba životnosti - 5 let

48 Rok Peněžní příjem Odúročitel Diskontovaný v tis. Kč peněžní příjem Kč , (1+0,1) , (1+0,1) , (1+01) , (1+0,1) , (1+0,1) ČSH = ČSH = Kč

49 Výsledné hodnoty ČSH ČSH > 0 ČSH = 0 ČSH < 0

50 III. Čistá současná hodnota 2) Kapitálový výdaj je postupný a příjmy jsou v jednotlivých letech rozdílné ČSH N P 1 n n T t n 1 (1 i) t 1 (1 T K 1 i) t kde: T = celková doba výstavby t = jednotlivá léta výstavby

51 Doba pořízení 2 roky: - v 1. roce 5mil. - v 2. roce 5mil. doba životnosti 3 roky úroková míra p.a. 10% peněžní příjmy v jednotlivých letech: 5mil.,5mil.,2mil.,

52 Diskontování peněžních příjmů ROK příjem v upravený diskontovaný tis. Kč odúročitel peněžní příjem , (1+0,1) , (1+0,1) , (1+0,1)

53 Diskontování kapitálových výdajů ROK výdej v odúročitel Diskontovaný tis. Kč kapitál. výdaj , (1+0,1) , (1+0,1) ČSH = = tis. Kč

54 III.Čistá současná hodnota 3) Jednorázový kapitálový výdaj a příjmy jsou v každém roce shodné Pro výpočet diskontovaných peněžních příjmů se používá zásobitel

55 III.Čistá současná hodnota 4. Během životnosti dojde k výrazným změnám v peněžních tocích (pokles poptávky po výrobku) Nutné rozhodnout zda: - Majetek prodat před koncem životnosti a nahradit novým (obnova majetku nemusí být shodná s dobou životnosti) - Počítá se tzv. optimální doba obnovy majetku, která se realizuje ve dvou krocích

56 III.Čistá současná hodnota Výpočet doby obnovy majetku: a) Vypočítám ČSH pro jednotlivé roky životnosti, uvažuji prodej majetku na konci roku Výpočet ČSH = diskontované příjmy v jednotlivých letech + diskontovaná zůstatková cena v jednotlivých letech pořizovací cena investice b) Jednotlivé roky životnosti převést na společnou dobu životnosti ČSH zjištěná pro jednotlivé roky životnosti se vydělí zásobitelem vypočteným pro jednotlivé roky, tak vypočtu tzv. ekvivalentní roční anuitu Ve kterém roce je dosažena nejvyšší ekvivalentní roční anuita, v tom roce je nejvýhodnější obnovit investici.

57 III.Čistá současná hodnota 5) Upravená čistá současná hodnota (ČSHU) Upravená ČSH je taková ČSH, která zahrnuje kromě základní ČSH také současné hodnoty finančních důsledků, vyplývajících z přijetí investičního projektu.

58 5) Upravená čistá současná hodnota (ČSHU) Typické možnosti financování investice: - emise nových akcií (výdaje na emisi většinou nejsou zanedbatelné a musíme je respektovat); - emise nových dluhopisů (výdaje na emisi většinou nejsou zanedbatelné a musíme je respektovat); - investice si vyžádá zvýšení dluhů (úvěrů- v důsledku toho vzrostou úroky a podnik získává úrokový daňový štít, tj. podnik získává daňové zvýhodnění, ale pozor roste finanční riziko); - investice může být financována pomocí specifických zdrojů, např. dotace na ekologické projekty apod.

59 5) Upravená čistá současná hodnota (ČSHU) Výpočet upravené čisté současné hodnoty (ČSHU): - výpočet základní čisté současné hodnoty (ČSHZ) - výpočet současných hodnot všech finančních důsledků projektu (F) ČSHU = ČSHZ ± F

60 IV. Index ziskovosti IZ N n 1 T t 1 P n K (1 t 1 i) 1 (1 i) n T t

61 Hodnoty, které index ziskovosti může nabývat ve vztahu k ČSH IZ > 1 když ČSH > 0 IZ = 1 když ČSH = 0 IZ< 1 když ČSH < 0

62 Příklad: Podnik má k dispozici 100mil. Minimální požadovaná výnosnost p.a. 10% Má k dispozici tyto investiční projekty projekt kapitálový peněžní příjem v mil.kč výdaj v mil.kč 1. rok 2. rok ČSH v Kč Iz I ,21 II ,00 III ,50

63 ČSH 0 i

64 V. Vnitřní výnosové procento P1 P2 PN... 2 (1 i) (1 i) (1 i) N K Zjednodušeně: n 1 Pn 1 (1 i) N n K

65 V. Vnitřní výnosové procento 0 ) (1 1 1 K i P n N n n nebo: t T t T n N n n i K i P ) (1 1 ) (

66 V. Vnitřní výnosové procento VVP i n ČSH ČSH in in ČSH iv ( i i ) n v i n = nižší úroková míra i v = vyšší úroková míra

67 Postup výpočtu VVP 1. Zvolit i a diskontovat peněžní příjmy a kapitálový výdaj 2. Porovnat diskontované příjmy a kapitálový výdaj 3. Je-li P > K, zvolit vyšší i a celý postup opakovat, dokud P < K 4. Interpolace

68 ČSH v Kč 150 tis VVP = 20,8% tis 15% 25% i

69 Modifikované VVP Modifikované VVP je taková úroková míra, při níž se kapitálový výdaj rovná diskontované terminálové hodnotě investičního projektu. Terminálová hodnota projektu představuje souhrn budoucích hodnot jednotlivých peněžních příjmů projektu ke konci jeho životnosti, vypočtený pomocí požadované výnosnosti projektu.

70 Modifikované VVP Výpočet modifikovaného VVP probíhá ve dvou krocích: 1)Výpočet terminálové hodnoty projektu je podle následujícího vztahu N N n Terminálová hodnota = P n (1 i) 2) Výpočet modifikovaného VVP N n VVPm = P 1 N n i K n 1 1

71 VI. Průměrná výnosnost 1) Pro lineární odpis a nulové ZC V P n N N n 1 Z I p 100 V p = průměrná výnosnost investiční varianty n = jednotlivá léta životnosti Z n = roční zisk po zdanění v jednotlivých letech N = celková doba životnosti I p = průměrná roční hodnota investičního majetku v ZC I P PC 2 ZC

72 Nákup stroje v ceně Životnost 1 mil. 5 let + lineární odpis 1.rok Odpis v tis. Kč (1 mil. : 5) Provozní náklady bez odpisů v tis. Kč Růst tržeb v tis. Kč

73 1.rok Růst zisku před zdaněním (ř.4=(ř.1+ř.2)-ř.3) Růst daně ze zisku v tis. Kč (26%) Růst zisku po zdanění v tis. Kč (ř.6=ř.4-ř.5) Vp = x 100 = 962 x Vp = 38,48 %

74 Průměrná výnosnost 2) Nelineární odpisy a nenulová ZC lze použít různé modifikace: a) Součet průměrných ročních zisků se porovnává s pořizovací cenou projektu: Vpm = N n 1 Z n N PC 100 % Vpm = x 100 = x x V Pm = 19,24%

75 Průměrná výnosnost 2) Nelineární odpisy a nenulová ZC lze použít různé modifikace: b) Průměrný rozdíl mezi celkovým ziskem z investice a PC se podělí s průměrnou roční hodnotu dlouhodobého majetku v zůstatkové ceně: N Z n PC n 1 N I p 100 % Vpm =( ) x100 5 x V Pm = - 38 x 100 = - 1,52%

76 Průměrná výnosnost Nevýhody: - Bere v úvahu zisk, který je možné dle českého zákona o účetnictví různě ovlivňovat (různou odpisovou politikou, tvorbou rezerv apod.). - Nebere v úvahu úspory nákladů - Nebere v úvahu faktor času, tj. zisky z různých let hodnotí stejným způsobem - Nebere v úvahu odpisy jako součást peněžních příjmů z investice

77 Průměrná výnosnost Nevýhody: - Pokud se porovnává průměrná výnosnost investičního projektu s výnosností podniku ze stávajícího podnikání, může dojít k následujícímu: - že podniky s vysokou výnosností odmítnou i dobré projekty - podniky s nízkou výnosností přijmou i špatné projekty. (Platí to pouze tehdy, když se průměrná výnosnost investiční varianty srovnává s výnosností podniku ze stávajícího podnikání.)

78 VII. Doba návratnosti K a n 1 ( Z n O n K = pořizovací cena, tj. kapitálový výdej Z n = roční zisk z investice po zdanění v jednotlivých letech O n = roční odpis z investice v jednotlivých letech životnosti n = jednotlivá léta životnosti a = doba návratnosti )

79 VII. Doba návratnosti Námitky: - Nebere v úvahu faktor - Nebere v úvahu příjmy z investičního projektu, které vznikají po době návratnosti až do konce životnosti investice - Příjmy z investice, které se koncentrují do posledních let životnosti, mohou při posuzování investice dle metody doby návratnosti vést k závěru, že bude vybrána investice s kratší dobou návratnosti, ale na druhou stranu taková, která je ve skutečnosti méně efektivní.

80 VII. Doba návratnosti Námitky: - vyjadřuje jen likviditu projektu, nevyjadřuje likviditu podniku jako celku, což je mnohem důležitější - nelze ji uplatnit v případě, že toky z investice mají nekonvenční charakter.

81 Příklad: Kapitálový výdaj Životnost Roční zisky po zdanění 1 mil. 5 let + lineární odpis 0, 120, 240, 240, 180 tis. Kč Zisk po Roční odpis Celkový Kumulativní Rok zdanění v tis. v tis. příjem v tis. příjem v tis Zbytek do 1 mil. činí: 1 mil tis. 40 tis. 40 tis. = 0, Návratnost investic je za 3,09 roků ( 3 + 0,09 )

82 VIII. Rentabilita investic - ROI - Za efekt z investice se považuje zisk. - Změny v objemu výroby, tak změny v nákladech, které investice vyvolává, se promítnou do zisku, který tak dostatečně charakterizuje přínos investice. Z r ROI = x 100 (%) IN Zr = průměrný čistý roční zisk plynoucí z investice IN = náklady na investici

83 VIII. Rentabilita investic - ROI Výhody: - Do čitatele se dosazuje průměrný čistý zisk, který nebere v úvahu odpisy. - Lze srovnávat i projekty, které mají různou dobu životnosti a různou výši investičních nákladů. - Vypočtená rentabilita se srovnává s požadovanou mírou zúročení: je-li vypočtená rentabilita vyšší, investice je výhodná; je-li nižší, investici bychom neměli realizovat.

84 VIII. Rentabilita investic - ROI Nevýhody: - nebere v úvahu všechny peněžní příjmy, ale pouze jejich část (nepočítá s odpisy), - nebere v úvahu působení faktoru času, - nepřihlíží k rozložení zisku v čase, - je to statická metoda.

85

86 Je zřejmé, že firmy používají několik metod zároveň, převažuje metoda vnitřního výnosového procenta a čisté současné hodnoty. Údaje také potvrzují, že doba návratnosti je nejvíce používaná mezi doplňkovými kritérii výběru investičních projektů.

Zaměřuje na obnovu a rozšíření: Dlouhodobého hmotného, nehmotného a finančního majetku Trvalý přírůstek oběžného majetku

Zaměřuje na obnovu a rozšíření: Dlouhodobého hmotného, nehmotného a finančního majetku Trvalý přírůstek oběžného majetku Investice představují peněžní výdaje, u nichž se očekává jejich přeměna na budoucí

Zaměřuje na obnovu a rozšíření: Dlouhodobého hmotného, nehmotného a finančního majetku Trvalý přírůstek oběžného majetku Investice představují peněžní výdaje, u nichž se očekává jejich přeměna na budoucí

Analýza návratnosti investic/akvizic

Analýza návratnosti investic/akvizic Klady a zápory Hana Rýcová Charakteristika investice: Investice jsou ekonomickou činností, kterou se subjekt (stát, podnik, jednotlivec) vzdává své současné spotřeby

Analýza návratnosti investic/akvizic Klady a zápory Hana Rýcová Charakteristika investice: Investice jsou ekonomickou činností, kterou se subjekt (stát, podnik, jednotlivec) vzdává své současné spotřeby

Tab. č. 1 Druhy investic

Investiční činnost Investice představuje vydání peněz dnes s představou, že v budoucnosti získáme z uvedených prostředků vyšší hodnotu. Vzdáváme se jisté spotřeby dnes, ve prospěch nejistých zisků v budoucnosti.

Investiční činnost Investice představuje vydání peněz dnes s představou, že v budoucnosti získáme z uvedených prostředků vyšší hodnotu. Vzdáváme se jisté spotřeby dnes, ve prospěch nejistých zisků v budoucnosti.

Tab. č. 1 Druhy investic

Investiční činnost Investice představuje vydání peněz dnes s představou, že v budoucnosti získáme z uvedených prostředků vyšší hodnotu. Vzdáváme se jisté spotřeby dnes, ve prospěch nejistých zisků v budoucnosti.

Investiční činnost Investice představuje vydání peněz dnes s představou, že v budoucnosti získáme z uvedených prostředků vyšší hodnotu. Vzdáváme se jisté spotřeby dnes, ve prospěch nejistých zisků v budoucnosti.

Investiční činnost. Existují různá pojetí investiční činnosti:

Investiční činnost Existují různá pojetí investiční činnosti: Z pohledu ekonomické teorie: Kapitálové statky, které nejsou určeny pro bezprostřední spotřebu, nýbrž pro užití ve výrobě spotřebních nebo

Investiční činnost Existují různá pojetí investiční činnosti: Z pohledu ekonomické teorie: Kapitálové statky, které nejsou určeny pro bezprostřední spotřebu, nýbrž pro užití ve výrobě spotřebních nebo

Hodnocení ekonomické efektivnosti projektů Průměrný výnos z investice, doba návratnosti, ČSH, VVP

Hodnocení ekonomické efektivnosti projektů Průměrný výnos z investice, doba návratnosti, ČSH, VVP Investice je charakterizována jako odložená spotřeba. Podnikové investice jsou ty statky, které nejsou

Hodnocení ekonomické efektivnosti projektů Průměrný výnos z investice, doba návratnosti, ČSH, VVP Investice je charakterizována jako odložená spotřeba. Podnikové investice jsou ty statky, které nejsou

5.3. Investiční činnost, druhy investic

Projekt: Inovace oboru Mechatronik pro Zlínský kraj Registrační číslo: CZ.1.07/1.1.08/03.0009 5.3. Investiční činnost, druhy investic Podnik je uspořádaným útvarem lidí a hospodářských prostředků spojených

Projekt: Inovace oboru Mechatronik pro Zlínský kraj Registrační číslo: CZ.1.07/1.1.08/03.0009 5.3. Investiční činnost, druhy investic Podnik je uspořádaným útvarem lidí a hospodářských prostředků spojených

Investičníčinnost. Existují různá pojetí investiční činnosti: Z pohledu ekonomické teorie. Podnikové pojetí investic

Investičníčinnost Existují různá pojetí investiční činnosti: Z pohledu ekonomické teorie Podnikové pojetí investic Klasifikace investic v podniku 1) Hmotné (věcné, fyzické, kapitálové) investice 2) Nehmotné

Investičníčinnost Existují různá pojetí investiční činnosti: Z pohledu ekonomické teorie Podnikové pojetí investic Klasifikace investic v podniku 1) Hmotné (věcné, fyzické, kapitálové) investice 2) Nehmotné

HODNOCENÍ INVESTIC. Manažerská ekonomika obor Marketingová komunikace. 9. přednáška Ing. Jarmila Ircingová, Ph.D.

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

Investiční činnost v podniku. cv. 10

Investiční činnost v podniku cv. 10 Investice Rozhodování o investicích jsou jedněmi z nejdůležitějších a nejobtížnějších rozhodování podnikového managementu. Dobré rozhodnutí vede podnik k rozkvětu, špatné

Investiční činnost v podniku cv. 10 Investice Rozhodování o investicích jsou jedněmi z nejdůležitějších a nejobtížnějších rozhodování podnikového managementu. Dobré rozhodnutí vede podnik k rozkvětu, špatné

Pojem investování. vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba

Investiční činnost Pojem investování vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba Druhy investic 1. Hmotné investice vytvářejí

Investiční činnost Pojem investování vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba Druhy investic 1. Hmotné investice vytvářejí

Pojem investování a druhy investic

Investiční činnost Pojem investování a druhy investic Rozhodování o investicích Zdroje financování investic Hodnocení efektivnosti investic Metody hodnocení investic Ukazatele hodnocení efektivnosti investic

Investiční činnost Pojem investování a druhy investic Rozhodování o investicích Zdroje financování investic Hodnocení efektivnosti investic Metody hodnocení investic Ukazatele hodnocení efektivnosti investic

Čistá současná hodnota a vnitřní výnosové procento

Čistá současná hodnota a vnitřní výnosové procento Co je to čistá současná hodnota? Čistá současná hodnota představuje rozdíl mezi diskontovanými peněžními příjmy z určité činnosti a výdaji na tuto činnost.

Čistá současná hodnota a vnitřní výnosové procento Co je to čistá současná hodnota? Čistá současná hodnota představuje rozdíl mezi diskontovanými peněžními příjmy z určité činnosti a výdaji na tuto činnost.

Investiční činnost v podniku

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Investiční činnost v podniku Eva Štichhauerová Technická univerzita v Liberci Nauka

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. Investiční činnost v podniku Eva Štichhauerová Technická univerzita v Liberci Nauka

Ekonomika lesního hospodářství. Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.

Ekonomika lesního hospodářství Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Ekonomika lesního hospodářství (EKLH) Připravil: Ing. Tomáš

Ekonomika lesního hospodářství Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Ekonomika lesního hospodářství (EKLH) Připravil: Ing. Tomáš

PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ

INSTITUT SVAZU ÚČETNÍCH KOMORA CERTIFIKOVANÝCH ÚČETNÍCH CERTIFIKACE A VZDĚLÁVÁNÍ ÚČETNÍCH V ČR ZKOUŠKA ČÍSLO 8 MANAŽERSKÉ FINANCE PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ ÚVODNÍ INFORMACE Struktura zkouškového zadání:

INSTITUT SVAZU ÚČETNÍCH KOMORA CERTIFIKOVANÝCH ÚČETNÍCH CERTIFIKACE A VZDĚLÁVÁNÍ ÚČETNÍCH V ČR ZKOUŠKA ČÍSLO 8 MANAŽERSKÉ FINANCE PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ ÚVODNÍ INFORMACE Struktura zkouškového zadání:

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Investice a investiční činnost Ekonomika lesního hospodářství 4. cvičení Investice Investice

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Investice a investiční činnost Ekonomika lesního hospodářství 4. cvičení Investice Investice

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

KRITÉRIA EKONOMICKÉ EFEKTIVNOSTI

KRITÉRIA EKONOMICKÉ EFEKTIVNOSTI INVESTICE - Investiční rozhodování má dlouhodobé účinky - Je nutné se vyrovnat s faktorem času - Investice zvyšují poptávku, výrobu a zaměstnanost a jsou zdrojem dlouhodobého

KRITÉRIA EKONOMICKÉ EFEKTIVNOSTI INVESTICE - Investiční rozhodování má dlouhodobé účinky - Je nutné se vyrovnat s faktorem času - Investice zvyšují poptávku, výrobu a zaměstnanost a jsou zdrojem dlouhodobého

TEZE K DIPLOMOVÉ PRÁCI

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE Fakulta provozně ekonomická Katedra obchodu a financí TEZE K DIPLOMOVÉ PRÁCI FINANCOVÁNÍ INVESTIČNÍHO ZÁMĚRU V ITES, SPOL. S R. O., KLADNO Autor diplomové práce: Lenka

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE Fakulta provozně ekonomická Katedra obchodu a financí TEZE K DIPLOMOVÉ PRÁCI FINANCOVÁNÍ INVESTIČNÍHO ZÁMĚRU V ITES, SPOL. S R. O., KLADNO Autor diplomové práce: Lenka

Nové trendy v investování

AC Innovation s.r.o. Projekt: Praktický průvodce ekonomikou aneb My se trhu nebojíme! Registrační číslo: CZ.1.07/1.1.34/02.0039 Vzdělávací oblast: Nové trendy v investování Ing. Yveta Tomášková, Ph. D.

AC Innovation s.r.o. Projekt: Praktický průvodce ekonomikou aneb My se trhu nebojíme! Registrační číslo: CZ.1.07/1.1.34/02.0039 Vzdělávací oblast: Nové trendy v investování Ing. Yveta Tomášková, Ph. D.

Energetický audit Doc.Ing.Roman Povýšil,CSc. Tebodin Czech Republic s.r.o.

Seminář ENVI A Energetický audit Doc.Ing.Roman Povýšil,CSc. Tebodin Czech Republic s.r.o. CÍL: vysvětlit principy systémového přístupu při zpracování energetického auditu Východiska (legislativní) Zákon

Seminář ENVI A Energetický audit Doc.Ing.Roman Povýšil,CSc. Tebodin Czech Republic s.r.o. CÍL: vysvětlit principy systémového přístupu při zpracování energetického auditu Východiska (legislativní) Zákon

Analýza návratnosti investic/akvizic JAN POJAR ČVUT V PRAZE STAVEBNÍ MANAGEMENT 2014/2015

Analýza návratnosti investic/akvizic JAN POJAR ČVUT V PRAZE STAVEBNÍ MANAGEMENT 2014/2015 Obsah prezentace: definice Investice akvizice dělení investic rozdělení metod klady a zápory metod definice Investice:

Analýza návratnosti investic/akvizic JAN POJAR ČVUT V PRAZE STAVEBNÍ MANAGEMENT 2014/2015 Obsah prezentace: definice Investice akvizice dělení investic rozdělení metod klady a zápory metod definice Investice:

AKTIVA a PASIVA ROZVAHA

Majetek podniku souhrn prostředků pro hospodářskou činnost organizace Majetek z pohledu účetnictví: podle druhů majetku podle zdrojů financování Majetek z hlediska formy = AKTIVA Majetek z hlediska zdrojů

Majetek podniku souhrn prostředků pro hospodářskou činnost organizace Majetek z pohledu účetnictví: podle druhů majetku podle zdrojů financování Majetek z hlediska formy = AKTIVA Majetek z hlediska zdrojů

Majetková a kapitálová struktura firmy

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

MO-ME-N-T MOderní MEtody s Novými Technologiemi

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

EVA, CFROI. Lenka ZAHRADNÍČKOVÁ

EVA, CFROI Lenka ZAHRADNÍČKOVÁ lenkazah@kpm.zcu.cz 9. 4. 2015 Pojmová mapa Výkonnost VBM EVA Náklady kapitálu CFROI Náklady CK Náklady VK Komplexní stavebnicová metoda CAPM Dividendový model INFA WACC

EVA, CFROI Lenka ZAHRADNÍČKOVÁ lenkazah@kpm.zcu.cz 9. 4. 2015 Pojmová mapa Výkonnost VBM EVA Náklady kapitálu CFROI Náklady CK Náklady VK Komplexní stavebnicová metoda CAPM Dividendový model INFA WACC

Majetková a kapitálová struktura podniku

Podniková ekonomika Majetková a kapitálová struktura podniku Co je majetek? Jak je financován? Proč jsou tyto údaje důležité? 2 Rozvaha přehled majetkové a kapitálové struktury podniku stavový výkaz, kde

Podniková ekonomika Majetková a kapitálová struktura podniku Co je majetek? Jak je financován? Proč jsou tyto údaje důležité? 2 Rozvaha přehled majetkové a kapitálové struktury podniku stavový výkaz, kde

ROZVAHA Majetková a kapitálová struktura

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. v tis. Kč Pozn. 31. prosince 2010 31. prosince 2009

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

HODNOCENÍ INVESTIC. Postup hodnocení investic (investičních projektů) obvykle zahrnuje následující etapy:

obvykle zahrnuje následující etapy:") HODNOCENÍ INVESTIC Podstatou hodnocení investic je porovnání vynaloženého kapitálu (nákladů na investici) s výnosy, které investice přinese. Jde o rozpočtování jednorázových (investičních) nákladů a ročních

HODNOCENÍ INVESTIC Podstatou hodnocení investic je porovnání vynaloženého kapitálu (nákladů na investici) s výnosy, které investice přinese. Jde o rozpočtování jednorázových (investičních) nákladů a ročních

8 Leasing. <http://www.sfinance.cz/firmy-a-podnikani/informace/pruvodce/rozdeleni/> 1 Co je to leasing? [online]. [cit. 09/2008] Dostupné z:

![8 Leasing. <http://www.sfinance.cz/firmy-a-podnikani/informace/pruvodce/rozdeleni/> 1 Co je to leasing? [online]. [cit. 09/2008] Dostupné z:](/thumbs/21/1063108.jpg "8 Leasing. <http://www.sfinance.cz/firmy-a-podnikani/informace/pruvodce/rozdeleni/> 1 Co je to leasing? [online]. [cit. 09/2008] Dostupné z:") 8 Leasing Slovo "leasing" bylo převzato do české terminologie z anglického slova, které v překladu znamená "pronájem". Jedná se o obchodní operaci leasingového pronajímatele (leasingová společnost) a leasingového

8 Leasing Slovo "leasing" bylo převzato do české terminologie z anglického slova, které v překladu znamená "pronájem". Jedná se o obchodní operaci leasingového pronajímatele (leasingová společnost) a leasingového

1 Cash Flow. Zdroj: Vlastní. Obr. č. 1 Tok peněžních prostředků

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

Financování podniku Fin i an an ování ován í p od od i n k i u

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 10 Řízení podnikových financí, úvěry,

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 10 Řízení podnikových financí, úvěry,

FINANČNÍ A INVESTIČNÍ ČINNOST PODNIKU FINANČNÍ ŘÍZENÍ

FINANČNÍ A INVESTIČNÍ ČINNOST PODNIKU FINANČNÍ ŘÍZENÍ Cíle FŘP: udržení finanční stability, maximalizace hodnoty majetku (akcionářů), integrace činností, uspokojení zákazníků, dosahovat stálé likvidity.

FINANČNÍ A INVESTIČNÍ ČINNOST PODNIKU FINANČNÍ ŘÍZENÍ Cíle FŘP: udržení finanční stability, maximalizace hodnoty majetku (akcionářů), integrace činností, uspokojení zákazníků, dosahovat stálé likvidity.

Osnova učiva. Cíle učiva. Učivo o dlouhodobém majetku. Didaktické zpracování učiva pro střední školy

Učivo o dlouhodobém majetku Didaktické zpracování učiva pro střední školy Osnova učiva 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se podstaty dlouhodobého

Učivo o dlouhodobém majetku Didaktické zpracování učiva pro střední školy Osnova učiva 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se podstaty dlouhodobého

Podnikové finance. Ing. Miroslav Sponer, Ph.D. - Základy financí 1

Podnikové finance Ing. Miroslav Sponer, Ph.D. - Základy financí 1 Základní definice Podnikové finance zobrazují pohyb peněžních prostředků, podnikového kapitálu a finančních zdrojů, při nichž se podnik

Podnikové finance Ing. Miroslav Sponer, Ph.D. - Základy financí 1 Základní definice Podnikové finance zobrazují pohyb peněžních prostředků, podnikového kapitálu a finančních zdrojů, při nichž se podnik

N i investiční náklady, U roční úspora ročních provozních nákladů

Technicko-ekonomická optimalizace cílem je určení nejvýhodnějšího řešení pro zamýšlenou akci Vždy existují nejméně dvě varianty nerealizace projektu nulová varianta realizace projektu Konstrukce variant

Technicko-ekonomická optimalizace cílem je určení nejvýhodnějšího řešení pro zamýšlenou akci Vždy existují nejméně dvě varianty nerealizace projektu nulová varianta realizace projektu Konstrukce variant

Obor účetnictví a finanční řízení podniku

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

ČASOVÁ HODNOTA PENĚZ VE FINANČNÍM ROZHODOVÁNÍ

ČASOVÁ HODNOTA PENĚZ VE FINANČNÍM ROZHODOVÁNÍ 1. Faktor času ve finančním rozhodování Uplatňuje se zejména při: a) rozhodování o investicích (výběr investičních variant) hodnotíme efektivnost investičních

ČASOVÁ HODNOTA PENĚZ VE FINANČNÍM ROZHODOVÁNÍ 1. Faktor času ve finančním rozhodování Uplatňuje se zejména při: a) rozhodování o investicích (výběr investičních variant) hodnotíme efektivnost investičních

Předinvestiční fáze 21.2.2015. Typické výnosnosti investic u technologických staveb. Obsah studie proveditelnosti

Předinvestiční fáze Investor se rozhoduje, zda se zvolený projekt zahájí, nebo nikoli očekává zhodnocení vložených prostředků do projektu zhodnocení musí být vyšší, než např. úroky z vkladů Pro rozhodnutí

Předinvestiční fáze Investor se rozhoduje, zda se zvolený projekt zahájí, nebo nikoli očekává zhodnocení vložených prostředků do projektu zhodnocení musí být vyšší, než např. úroky z vkladů Pro rozhodnutí

Majetková a kapitálová struktura podniku

Majetková a kapitálová struktura podniku Aktiva Na zahájení činnosti potřebuje podnik finanční zdroje kapitál, peníze vlastní x cizí (dluhy, závazky). Výrobní podnik přemění tento kapitál ve výrobní faktory.

Majetková a kapitálová struktura podniku Aktiva Na zahájení činnosti potřebuje podnik finanční zdroje kapitál, peníze vlastní x cizí (dluhy, závazky). Výrobní podnik přemění tento kapitál ve výrobní faktory.

Finanční řízení podniku cvičení 1. I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.

Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.") Finanční řízení podniku cvičení 1 I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

Finanční řízení podniku cvičení 1 I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

Maturitní otázky z předmětu: Ekonomika podniku

1. Základní ekonomické pojmy potřeby, teorie motivace statky a služby kvalita života peníze, oběh peněz Maturitní otázky z předmětu: Ekonomika podniku 2. Výroba 3. Podnik výrobní faktory hospodaření, cíle,

1. Základní ekonomické pojmy potřeby, teorie motivace statky a služby kvalita života peníze, oběh peněz Maturitní otázky z předmětu: Ekonomika podniku 2. Výroba 3. Podnik výrobní faktory hospodaření, cíle,

FRP cvičení Leasing

FRP 3. 4. cvičení Leasing Slovo "leasing" bylo převzato do české terminologie z anglického slova, které v překladu znamená "pronájem". Jedná se o obchodní operaci leasingového pronajímatele (leasingová

FRP 3. 4. cvičení Leasing Slovo "leasing" bylo převzato do české terminologie z anglického slova, které v překladu znamená "pronájem". Jedná se o obchodní operaci leasingového pronajímatele (leasingová

Náklady kapitálu. Finanční struktura by měla korespondovat s majetkovou strukturou z hlediska časovosti. Stálá aktiva. Dlouhodobý.

Náklady na kapitál Náklady kapitálu Finanční struktura by měla korespondovat s majetkovou strukturou z hlediska časovosti Aktiva (majetek) Stálá aktiva Oběžná aktiva Dlouhodobý majetek Trvalý OM Dlouhodobý

Náklady na kapitál Náklady kapitálu Finanční struktura by měla korespondovat s majetkovou strukturou z hlediska časovosti Aktiva (majetek) Stálá aktiva Oběžná aktiva Dlouhodobý majetek Trvalý OM Dlouhodobý

Finanční řízení podniku. cv. 8

Finanční řízení podniku cv. 8 Podstata finančního řízení podniku Věcná stránka tok statků (strojů, surovin, materiálu) lze rozdělit na 3 hlavní aktivity zásobování, výrobu a prodej. Finanční zdroje každá

Finanční řízení podniku cv. 8 Podstata finančního řízení podniku Věcná stránka tok statků (strojů, surovin, materiálu) lze rozdělit na 3 hlavní aktivity zásobování, výrobu a prodej. Finanční zdroje každá

položky rozvahy a výsledovky obsahují stejné číselné údaje jako účty 702 a 710

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní

Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní") Náklady na kapitál I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní fond - statutární a ostatní fondy 4)

Náklady na kapitál I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní fond - statutární a ostatní fondy 4)

Vysoká škola ekonomická Fakulta financí a účetnictví

Vysoká škola ekonomická Fakulta financí a účetnictví PŘIJÍMACÍ ZKOUŠKY NA INŢENÝRSKÉ STUDIUM specializace Učitelství ekonomických předmětů pro střední školy školní rok 2006/2007 TEST Z ODBORNÝCH PŘEDMĚTŮ

Vysoká škola ekonomická Fakulta financí a účetnictví PŘIJÍMACÍ ZKOUŠKY NA INŢENÝRSKÉ STUDIUM specializace Učitelství ekonomických předmětů pro střední školy školní rok 2006/2007 TEST Z ODBORNÝCH PŘEDMĚTŮ

Finanční řízení podniku

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

ČASOVÁ HODNOTA PENĚZ. Manažerská ekonomika obor Marketingová komunikace. 8. přednáška Ing. Jarmila Ircingová, Ph.D.

ČASOVÁ HODNOTA PENĚZ Manažerská ekonomika obor Marketingová komunikace 8. přednáška Ing. Jarmila Ircingová, Ph.D. Časová hodnota peněz Každou peněžní operaci prováděnou v současnosti a zaměřenou do budoucnosti

ČASOVÁ HODNOTA PENĚZ Manažerská ekonomika obor Marketingová komunikace 8. přednáška Ing. Jarmila Ircingová, Ph.D. Časová hodnota peněz Každou peněžní operaci prováděnou v současnosti a zaměřenou do budoucnosti

Téma 2: Časová hodnota peněz a riziko. 2. Riziko ve finančním rozhodování. 1. Časová hodnota peněz ve finančním rozhodování podniku

Téma 2: Časová hodnota peněz a riziko ve finančním rozhodování 1. Časová hodnota peněz ve finančním rozhodování podniku 2. Riziko ve finančním rozhodování - rizika systematická a nesystematická - podnikatelské

Téma 2: Časová hodnota peněz a riziko ve finančním rozhodování 1. Časová hodnota peněz ve finančním rozhodování podniku 2. Riziko ve finančním rozhodování - rizika systematická a nesystematická - podnikatelské

Majetek. MAJETEK členění v rozvaze. Dlouhodobý majetek

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Obsah Předmluva 11 1 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

2. přednáška. Ing. Josef Krause, Ph.D.

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

Analýza návratnosti investic/akvizic. Lukáš Nový ČVUT v Praze Fakulta stavební Katedra ekonomiky a řízení ve stavebnictví

Analýza návratnosti investic/akvizic Lukáš Nový ČVUT v Praze Fakulta stavební Katedra ekonomiky a řízení ve stavebnictví Obsah Definice investice/akvizice, Vliv času a rizika Postup hodnocení investic

Analýza návratnosti investic/akvizic Lukáš Nový ČVUT v Praze Fakulta stavební Katedra ekonomiky a řízení ve stavebnictví Obsah Definice investice/akvizice, Vliv času a rizika Postup hodnocení investic

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Investiční rozhodování statická metoda část 1

Investiční rozhodování statická metoda část 1 Investiční rozhodování je dlouhodobé a kapitálově náročné a proto každý podnik musí investice pečlivě plánovat a zvažovat, jakou cestou dospěje k nejlepšímu

Investiční rozhodování statická metoda část 1 Investiční rozhodování je dlouhodobé a kapitálově náročné a proto každý podnik musí investice pečlivě plánovat a zvažovat, jakou cestou dospěje k nejlepšímu

Obsah Předmluva Finanční kritéria efektivnosti investičních projektů Investiční a finanční rozhodování Grafická analýza investičních projektů

Obsah Předmluva............................................. 7 1. Finanční kritéria efektivnosti investičních projektů...... 9 1.1 Doba návratnosti.................................. 12 1.2 Čistá současná

Obsah Předmluva............................................. 7 1. Finanční kritéria efektivnosti investičních projektů...... 9 1.1 Doba návratnosti.................................. 12 1.2 Čistá současná

Malé a střední podnikání na venkově

Malé a střední podnikání na venkově 1 Vymezení základních pojmů: Financování Investiční činnost Investiční plánování Metody hodnocení investic 2 Financování činnost směřující k opatření podnikového kapitálu

Malé a střední podnikání na venkově 1 Vymezení základních pojmů: Financování Investiční činnost Investiční plánování Metody hodnocení investic 2 Financování činnost směřující k opatření podnikového kapitálu

VÝKAZ CASH FLOW. Řízení finančních toků. Manažerská ekonomika obor Marketingová komunikace. 3. přednáška Ing. Jarmila Ircingová, Ph.D.

VÝKAZ CASH FLOW Řízení finančních toků Manažerská ekonomika obor Marketingová komunikace 3. přednáška Ing. Jarmila Ircingová, Ph.D. Peněžní a materiálové toky v podniku Hotové výrobky Nedokončená výroba

VÝKAZ CASH FLOW Řízení finančních toků Manažerská ekonomika obor Marketingová komunikace 3. přednáška Ing. Jarmila Ircingová, Ph.D. Peněžní a materiálové toky v podniku Hotové výrobky Nedokončená výroba

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005 MAJETKOVÁ A KAPITÁLOVÁ VÝSTAVBA PODNIKU 1. Majetek podniku a jeho finanční krytí 2. Majetkovástruktura

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005 MAJETKOVÁ A KAPITÁLOVÁ VÝSTAVBA PODNIKU 1. Majetek podniku a jeho finanční krytí 2. Majetkovástruktura

obchodních společností

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

Financování a ekonomické řízení

Financování a ekonomické řízení Principy a pravidly finančního řízení Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu

Financování a ekonomické řízení Principy a pravidly finančního řízení Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu

Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením:

prochází schvalovacím řízením:") Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

Úloha 1. Úloha 2. Úloha 3. Úloha 4. Text úlohy. Text úlohy. Text úlohy. Text úlohy

Úloha 1 Ukazatel rychlosti obratu zásob je definován jako: a. podíl ročních tržeb a průměrného stavu zásob. b. součin vázanosti zásob a hodnoty 360. c. rozdíl doby obratu zásob a doby obratu krátkodobých

Úloha 1 Ukazatel rychlosti obratu zásob je definován jako: a. podíl ročních tržeb a průměrného stavu zásob. b. součin vázanosti zásob a hodnoty 360. c. rozdíl doby obratu zásob a doby obratu krátkodobých

5. kapitola PODNIKOVÉ ČINNOSTI

5. kapitola PODNIKOVÉ ČINNOSTI Obsah kapitoly: Řízení podniku Výrobní činnost Nákupní činnosti Prodejní činnost Personální činnost Financování Investiční činnost Řízení Vrcholové řízení podniku řeší základní

5. kapitola PODNIKOVÉ ČINNOSTI Obsah kapitoly: Řízení podniku Výrobní činnost Nákupní činnosti Prodejní činnost Personální činnost Financování Investiční činnost Řízení Vrcholové řízení podniku řeší základní

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC /Základy účetnictví vyučující: Ing. Jaroslav Zlámal, Ph.D.

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC /Základy účetnictví vyučující: Ing. Jaroslav Zlámal, Ph.D.

Finanční řízení podniku 1. cvičení. I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.

Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.") Finanční řízení podniku 1. cvičení I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

Finanční řízení podniku 1. cvičení I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

EKONOMIKA A ŘÍZENÍ PODNIKU. (korekce 1. vydané verze)

") EKONOMIKA A ŘÍZENÍ PODNIKU (korekce 1. vydané verze) Příklad 4.1: Sestavte zahajovací rozvahu a její průběžné podoby podle níže uváděných údajů. 1. Pět společníků zakládá firmu a každý z nich do počátku

EKONOMIKA A ŘÍZENÍ PODNIKU (korekce 1. vydané verze) Příklad 4.1: Sestavte zahajovací rozvahu a její průběžné podoby podle níže uváděných údajů. 1. Pět společníků zakládá firmu a každý z nich do počátku

Výkaz o peněžních tocích

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Ekonomika lesního hospodářství

Ekonomika lesního hospodářství (EKLH) Připravil: Ing. Tomáš Badal Ekonomika lesního hospodářství MAJETKOVÁ A KAPITÁLOVÁ STRUKTURA PODNIKU Aktiva Na zahájení činnosti potřebuje podnik finanční zdroje kapitál,

Ekonomika lesního hospodářství (EKLH) Připravil: Ing. Tomáš Badal Ekonomika lesního hospodářství MAJETKOVÁ A KAPITÁLOVÁ STRUKTURA PODNIKU Aktiva Na zahájení činnosti potřebuje podnik finanční zdroje kapitál,

Implementace finanční gramotnosti. ve školní praxi. Matematické principy řízení cash flow. Digitální podoba e-learningové aplikace. Ing.

Implementace finanční gramotnosti ve školní praxi Digitální podoba e-learningové aplikace (vyuka.iss cheb.cz) Matematické principy řízení cash flow Ing. Jan Homolka 0 Obsah CASH FLOW... 2 VÝKAZ CASH FLOW...

Implementace finanční gramotnosti ve školní praxi Digitální podoba e-learningové aplikace (vyuka.iss cheb.cz) Matematické principy řízení cash flow Ing. Jan Homolka 0 Obsah CASH FLOW... 2 VÝKAZ CASH FLOW...

1 Majetková a finanční struktura podniku

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA - AKTIVA A. POHLEDÁVKY ZA UPSANÝ ZÁKLADNÍ KAPITÁL B. STÁLÁ AKTIVA B.I. Dlouhodobý nehmotný majetek (DNM): - nehmotné výsledky výzkumu a vývoje

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA - AKTIVA A. POHLEDÁVKY ZA UPSANÝ ZÁKLADNÍ KAPITÁL B. STÁLÁ AKTIVA B.I. Dlouhodobý nehmotný majetek (DNM): - nehmotné výsledky výzkumu a vývoje

5 CASH FLOW (tok hotovosti)

") 5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

1 Majetková a finanční struktura podniku

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA I. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL II. STÁLÁ AKTIVA 1) Dlouhodobý nehmotný majetek 2) Dlouhodobý hmotný majetek 3) Dlouhodobý finanční

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA I. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL II. STÁLÁ AKTIVA 1) Dlouhodobý nehmotný majetek 2) Dlouhodobý hmotný majetek 3) Dlouhodobý finanční

UKAZATELE RENTABILITY A AKTIVITY

UKAZATELE RENTABILITY A AKTIVITY 1. Ukazatele rentability, výnosnosti, ziskovosti (profitability ratios) poměřují zisk dosažený podnikáním s výší zdrojů podniku, jichž bylo užito k jeho dosažení. Ukazatele

UKAZATELE RENTABILITY A AKTIVITY 1. Ukazatele rentability, výnosnosti, ziskovosti (profitability ratios) poměřují zisk dosažený podnikáním s výší zdrojů podniku, jichž bylo užito k jeho dosažení. Ukazatele

Témata profilové maturitní zkoušky z předmětu Ekonomika a právo

Témata profilové maturitní zkoušky z předmětu Ekonomika a právo obor Podnikání 1. Základní ekonomické pojmy - Předmět ekonomie, základní ekonomické systémy, hospodářský proces, potřeby, statky, služby,

Témata profilové maturitní zkoušky z předmětu Ekonomika a právo obor Podnikání 1. Základní ekonomické pojmy - Předmět ekonomie, základní ekonomické systémy, hospodářský proces, potřeby, statky, služby,

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Lesnická ekonomika Připravil: Ing. Tomáš Badal Lesnická ekonomika Financování podniku Finanční

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Lesnická ekonomika Připravil: Ing. Tomáš Badal Lesnická ekonomika Financování podniku Finanční

Semestrální práce z předmětu MAB

Západočeská univerzita v Plzni Fakulta aplikovaných věd Semestrální práce z předmětu MAB Modely investičního rozhodování Helena Wohlmuthová A07148 16. 1. 2009 Obsah 1 Úvod... 3 2 Parametry investičních

Západočeská univerzita v Plzni Fakulta aplikovaných věd Semestrální práce z předmětu MAB Modely investičního rozhodování Helena Wohlmuthová A07148 16. 1. 2009 Obsah 1 Úvod... 3 2 Parametry investičních

Investiční rozhodování, přehled metod a jejich využití v praxi

PE 301 Eva Kislingerová Investiční rozhodování, přehled metod a jejich využití v praxi Eva Kislingerová 4-2 Struktura přednášky Základní pojmy NPV a její konkurenti Metoda doby splacení (The Payback Period)

PE 301 Eva Kislingerová Investiční rozhodování, přehled metod a jejich využití v praxi Eva Kislingerová 4-2 Struktura přednášky Základní pojmy NPV a její konkurenti Metoda doby splacení (The Payback Period)

Otázka č. 2: Ekonomická analýza banky, analýza aktiv, pasiv, nákladů a výnosů.

Otázka č. 2: Ekonomická analýza banky, analýza aktiv, pasiv, nákladů a výnosů. je součástí kontrolního systému v bankách a podstatná část bank. řízení je kontrola průběhu bankovních činností z ekonomického

Otázka č. 2: Ekonomická analýza banky, analýza aktiv, pasiv, nákladů a výnosů. je součástí kontrolního systému v bankách a podstatná část bank. řízení je kontrola průběhu bankovních činností z ekonomického

Finanční analýza. 1. Předmět a účel finanční analýzy. 2. Zdroje informací pro finanční analýzu. 3. Finanční účetní výkazy

Finanční analýza 1. Předmět a účel finanční analýzy Finanční analýza souží především pro ekonomické rozhodování a posouzení úrovně hospodaření podniku bonity a úvěruschopnosti dlužníka posouzení finanční

Finanční analýza 1. Předmět a účel finanční analýzy Finanční analýza souží především pro ekonomické rozhodování a posouzení úrovně hospodaření podniku bonity a úvěruschopnosti dlužníka posouzení finanční

zisk : srovnávaná veličina (hodnocená,vstupní)

") 4. přednáška Finanční analýza podniku - FucAn Návaznost na minulou přednášku Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů

4. přednáška Finanční analýza podniku - FucAn Návaznost na minulou přednášku Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů

Maturitní otázky k ústní zkoušce

S SOU LIVA Maturitní otázky k ústní zkoušce EKONOMIKA PODNIKU Pro třídu: DPO 3.A Školní rok: 2010/2011 Vypracoval: Ing. Tomáš Kučera Schválila: Mgr. Alice Linková ředitelka školy 1. Základní ekonomické

S SOU LIVA Maturitní otázky k ústní zkoušce EKONOMIKA PODNIKU Pro třídu: DPO 3.A Školní rok: 2010/2011 Vypracoval: Ing. Tomáš Kučera Schválila: Mgr. Alice Linková ředitelka školy 1. Základní ekonomické

Obsah Předmluva Finanční kritéria efektivnosti investičních projektů Investiční a finanční rozhodování Grafická analýza investičních projektů

Obsah Předmluva............................................. 7 1. Finanční kritéria efektivnosti investičních projektů...... 9 1.1 Doba návratnosti.................................. 12 1.2 Čistá současná

Obsah Předmluva............................................. 7 1. Finanční kritéria efektivnosti investičních projektů...... 9 1.1 Doba návratnosti.................................. 12 1.2 Čistá současná

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Financování podniku. Finanční řízení podniku

Financování podniku Finanční řízení podniku Peněžní toky v podniku NÁKUP výrobní faktory - práce - materiál - stroje VÝROBA výrobky a služby peněžní příjmy PRODEJ peněžní výdaje PENÍZE (CASH FLOW) Úkoly

Financování podniku Finanční řízení podniku Peněžní toky v podniku NÁKUP výrobní faktory - práce - materiál - stroje VÝROBA výrobky a služby peněžní příjmy PRODEJ peněžní výdaje PENÍZE (CASH FLOW) Úkoly

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: CZ.1.07/1.5.00/34.0410 62 Vytváření podmínek

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: CZ.1.07/1.5.00/34.0410 62 Vytváření podmínek

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ FINANČNÍ ÚČETNICTVÍ I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

MANŽERSKÁ EKONOMIKA. O autorech Úvod... 13

SYNEK Miloslav a kolektiv MANŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 20 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku...

SYNEK Miloslav a kolektiv MANŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 20 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku...

Peněžní toky v podniku

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

Finanční Trhy I. prof. Ing. Olřich Rejnuš, CSc.

Finanční Trhy I. prof. Ing. Olřich Rejnuš, CSc. 15.9.2016 Michal Šrubař 1 Dvousektorový tokový diagram Zboží a služby konečné spotřeby Meziprodukty Platby za zboží a služby Produkční jednotky /Firmy/ Spotřebitelské

Finanční Trhy I. prof. Ing. Olřich Rejnuš, CSc. 15.9.2016 Michal Šrubař 1 Dvousektorový tokový diagram Zboží a služby konečné spotřeby Meziprodukty Platby za zboží a služby Produkční jednotky /Firmy/ Spotřebitelské

Osnova učiva. Učivo o dlouhodobém majetku. Didaktické zpracování učiva pro střední školy. Struktura učiva v 1. koncentrickém okruhu

Osnova učiva Učivo o dlouhodobém majetku Didaktické zpracování učiva pro střední školy 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se podstaty dlouhodobého

Osnova učiva Učivo o dlouhodobém majetku Didaktické zpracování učiva pro střední školy 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se podstaty dlouhodobého

Studie proveditelnosti analýza nákladů a přínosů

Studie proveditelnosti analýza nákladů a přínosů Datum: Místo: Prezentuje: 21. 8. 2008 ÚRR Ing. Kateřina Hlostová Osnova Základní SP 1. Obsah 2. Úvodní informace 3. Strukturované vyhodnocení projektu 4.

Studie proveditelnosti analýza nákladů a přínosů Datum: Místo: Prezentuje: 21. 8. 2008 ÚRR Ing. Kateřina Hlostová Osnova Základní SP 1. Obsah 2. Úvodní informace 3. Strukturované vyhodnocení projektu 4.

1. vlastní firma využívá trvale 2. cizí musí časem vracet (splácet) jiným subjektům ( bankám dodavatelům apod)

jiným subjektům ( bankám dodavatelům apod)") Otázka: Financování podnikových činnosti Předmět: Ekonomie/Finance podniku Přidal(a): nikita Zdroje financování Zdroje financování členíme: podle formy jsou to: peněžní hotové peníze, pohledávky, devizy

Otázka: Financování podnikových činnosti Předmět: Ekonomie/Finance podniku Přidal(a): nikita Zdroje financování Zdroje financování členíme: podle formy jsou to: peněžní hotové peníze, pohledávky, devizy

FINANČNÍ PLÁNOVÁNÍ KRÁTKODOBÝ FINANČNÍ PLÁN PODNIKOVÉ ROZPOČTY

FINANČNÍ PLÁNOVÁNÍ KRÁTKODOBÝ FINANČNÍ PLÁN PODNIKOVÉ ROZPOČTY Obsah krátkodobého finančního plánu podniku (zpravidla na 1 rok): 1. Plánovaná výsledovka v členění na tržby, přímý materiál, přímé mzdy,

FINANČNÍ PLÁNOVÁNÍ KRÁTKODOBÝ FINANČNÍ PLÁN PODNIKOVÉ ROZPOČTY Obsah krátkodobého finančního plánu podniku (zpravidla na 1 rok): 1. Plánovaná výsledovka v členění na tržby, přímý materiál, přímé mzdy,

Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (IFR)

") Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (IFR) (Aktualizovaná verze 04/05) Úvodní charakteristika předmětu: Cílem jednosemestrálního předmětu Investiční a finanční

Metodické listy pro kombinované studium předmětu INVESTIČNÍ A FINANČNÍ ROZHODOVÁNÍ (IFR) (Aktualizovaná verze 04/05) Úvodní charakteristika předmětu: Cílem jednosemestrálního předmětu Investiční a finanční