Účetní výkaznictví v ČR:

|

|

|

- Vladimíra Vaňková

- před 9 lety

- Počet zobrazení:

Transkript

1 Účetní výkaznictví v ČR: ČÚS vsifrs

2 Obsah legislativní rámec účetnictví v ČR oceňování vykazování bilančních položek dle českých pravidel a dle IFRS a dopady na finanční analýzu

3 Účetní pravidla národní české předpisy vydávané MF ČR Zákon o účetnictví prováděcí Vyhlášky(pro podnikatele 500/2002 Sb.) České účetní standardy nadnárodní IFRS(vydáváIASBsesídlemvLondýně) povinně všechny kótované subjekty v EU USGAAP(vydáváFASB) povinně americké subjekty na NYSE (ostatní již mohou používat IFRS)

povinně americké subjekty na")

4 České předpisy Zákon o účetnictví(561/1992 Sb.) účetní jednotka, oceňovací báze, účetní závěrka, audit, sankce, použití IFRS Vyhláška 500/2002 Sb. obsah jednotlivých položek účetních výkazů účetní pravidla(oceňování, konsolidace) České účetní standardy pro podnikatele ČÚS (vplatnosti22standardů) interpretace Národní účetní rady nejsou právně závazné(volně ke stažení:

interpretace Národní účetní")

5 Oceňovací báze v účetnictví prvotní ocenění pořizovacícena nakupovaný majetek reprodukční pořizovací cena bezúplatně nabytý majetek vlastnínáklady majetek vlastní výroby jmenovitá(nominální) hodnota ostatní

6 Oceňovací báze v účetnictví ocenění k rozvahovému dni(poslední den období) pořizovací cena zůstatková cena vlastní náklady jmenovitá hodnota reálná hodnota zejména cenné papíry ocenění v ekvivalenci podíly pod podstatným a rozhodujícím vlivem pořizovací cena snížená o opravné položky např. pohledávky po lhůtě splatnosti

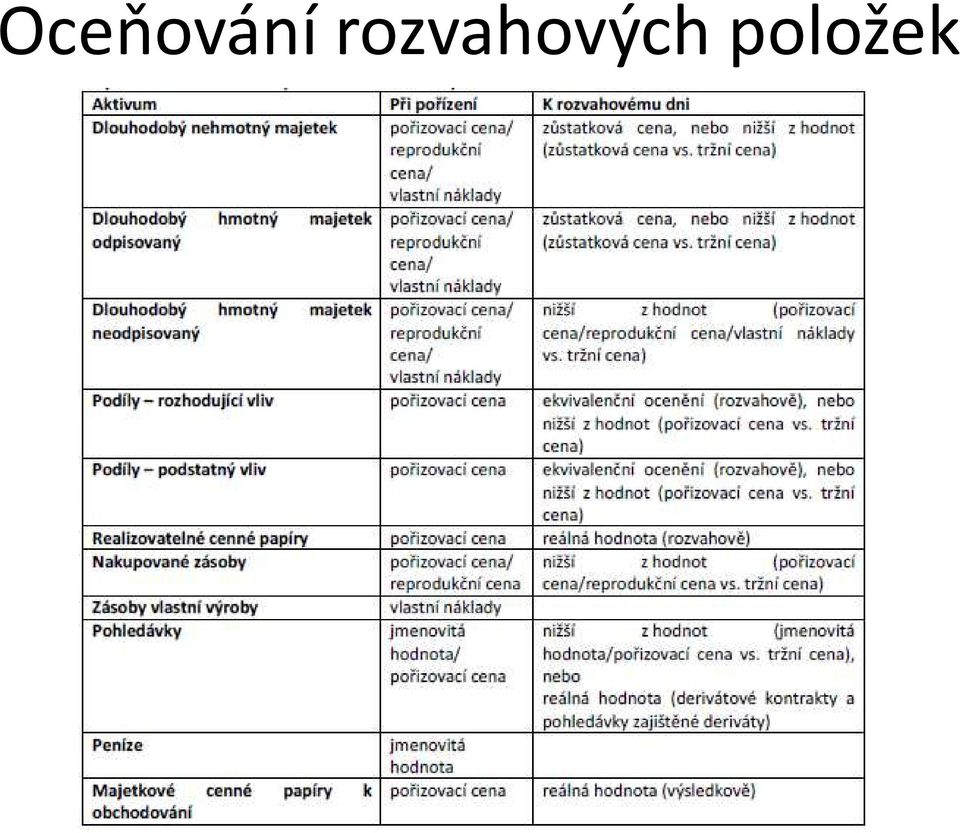

7 Oceňování rozvahových položek

8 Účetní výkazy Rozvaha formát stanoven Přílohou 1 vyhlášky 500 Výkaz zisku a ztráty(výsledovka) formátstanovenpřílohami2a3vyhlášky500 druhové členění účelové členění Příloha informace determinovány 39 vyhlášky 500 Přehled o peněžních tocích strukturadánačús023 Přehled o změnách vlastního kapitálu rámcová struktura stanovena 44 vyhlášky 500

9 IFRS povinně účetní jednotky kótované na burze v rámci EU(konsolidované účetní výkazy) od 2011 lze aplikovat i dobrovolně, pokud je předpoklad, že bude konsolidace probíhat dle IFRS(musí schválit valná hromada) struktura Koncepčnírámec Standardy(IAS1 41;IFRS1 13) Interpretace(SIC, IFRIC)

Interpretace(SIC,")

10 Složky účetní závěrky vizias1+ias7 výkaz o finanční pozici výkaz o úplném výsledku může být samostatně výsledovka + výkaz o ostatním úplném výsledku komentář výkaz cash flow výkaz změn ve vlastním kapitálu

11 IFRS Rozdíly mezi ČÚS a IFRS nehmotný majetek, PPE vyžadován komponentní přístup k odpisování (proto zakázána tvorba rezervy na opravy hmotného majetku), povinné stanovení zbytkové hodnoty zřizovací výdaje a výdaje na výzkum nelze uznat jako DM goodwill se neodpisuje vykazování(ias16 PPE,IAS38 NA) základní model: model pořizovací ceny alternativní model: model přecenění(kapitálově-výsledkově)

základní model: model pořizovací ceny alternativní model: model")

12 Rozdíly mezi ČÚS a IFRS investice do nemovitostí v ČR není specifickou kategorií dleias40 IN základní model: model reálné hodnoty (výsledkově výsledkově) alternativní model: model pořizovací ceny vpraxisevyužíváspíšealternativnímodelstím,že v komentáři účetní jednotka zveřejňuje informaci o reálné hodnotě IN

13 provozní leasingy Rozdíly mezi ČÚS a IFRS není zásadní rozdíl finanční leasingy leasingy v ČR: přednost formy nad obsahem vykazuje pronajimatel, nikoli faktický uživatel zcela zásadní dopady na finanční analýzu IAS 17: přednost obsahu nad formou vykazuje nájemce, nikoli vlastník

14 Rozdíly mezi ČÚS a IFRS principielně ve shodě zásoby náhradní díly mohou být vykazovány jako PPE, jsou-li významné do ocenění zásob nelze zahrnovat neefektivně do ocenění zásob nelze zahrnovat neefektivně vynaložené výrobní náklady

15 Rozdíly mezi ČÚS a IFRS portfolia dle IAS 39 finanční nástroje FVPL určenékobchodování(rh výsledkově) HTM drženodosplatnosti(amort.n efektivníir) L+R pohledávky(amort.n efektivníir) AFS všeostatní(rh kapitálově) portfolia dle IFRS 9 FVTPL(RH- výsledkově) amortizované náklady FVOCI(RH-kapitálově) pouzeakcie

AFS všeostatní(rh kapitálově) portfolia dle IFRS 9 FVTPL(RH-")

Pražská energetika, a.s. SAMOSTATNÁ ÚČETNÍ ZÁVĚRKA DLE MEZINÁRODNÍCH STANDARDŮ PRO ÚČETNÍ VÝKAZNICTVÍ A ZPRÁVA NEZÁVISLÉHO AUDITORA

SAMOSTATNÁ ÚČETNÍ ZÁVĚRKA DLE MEZINÁRODNÍCH STANDARDŮ PRO ÚČETNÍ VÝKAZNICTVÍ A ZPRÁVA NEZÁVISLÉHO AUDITORA K 31. PROSINCI 2014 Výkaz zisku a ztráty (tis. Kč) Pozn. Výnosy z prodané elektřiny a plynu

SAMOSTATNÁ ÚČETNÍ ZÁVĚRKA DLE MEZINÁRODNÍCH STANDARDŮ PRO ÚČETNÍ VÝKAZNICTVÍ A ZPRÁVA NEZÁVISLÉHO AUDITORA K 31. PROSINCI 2014 Výkaz zisku a ztráty (tis. Kč) Pozn. Výnosy z prodané elektřiny a plynu

Metodický list pro první soustředění kombinovaného studia II. ročníku. předmětu Účetnictví 2

1 Metodický list pro první soustředění kombinovaného studia II. ročníku předmětu Účetnictví 2 Název tematického celku : Účetní závěrka Cíl: Záměrem je objasnit význam, podstatu a tvorbu účetní závěrky.

1 Metodický list pro první soustředění kombinovaného studia II. ročníku předmětu Účetnictví 2 Název tematického celku : Účetní závěrka Cíl: Záměrem je objasnit význam, podstatu a tvorbu účetní závěrky.

OBSAH. 2 Mezinárodní standardy účetního výkaznictví (IFRS) 21

21") OBSAH Seznam zkratek......................................... 10 Úvod................................................... 11 1 Mezinárodní harmonizace účetnictví 13 1.1 Harmonizace účetnictví v Evropě......................

OBSAH Seznam zkratek......................................... 10 Úvod................................................... 11 1 Mezinárodní harmonizace účetnictví 13 1.1 Harmonizace účetnictví v Evropě......................

POPIS INFORMAČNÍHO PRVKU Kód: Název: Akronym: KVB0091. Použití OP

POPIS INFORMAČNÍHO PRVKU KVB0091 Použití OP P0009 P0011 P0013 P0014 P0019 P0134 Výše použitých opravných položek za regulovaný konsolidační celek od 1.1. sledovaného období k datu sestavení výkazu, v Kč

POPIS INFORMAČNÍHO PRVKU KVB0091 Použití OP P0009 P0011 P0013 P0014 P0019 P0134 Výše použitých opravných položek za regulovaný konsolidační celek od 1.1. sledovaného období k datu sestavení výkazu, v Kč

ZPUSOBY OCEŇOVÁNÍ V ČR

ZPUSOBY OCEŇOVÁNÍ V ČR Východiska : Zvolený způsob oceňování ovlivňuje velikost individuálních aktiv a dluhů podniku a tím i celková sumu aktiv a celkovou sumu dluhů. V návaznosti na výši těchto veličin

ZPUSOBY OCEŇOVÁNÍ V ČR Východiska : Zvolený způsob oceňování ovlivňuje velikost individuálních aktiv a dluhů podniku a tím i celková sumu aktiv a celkovou sumu dluhů. V návaznosti na výši těchto veličin

VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE Fakulta financí a účetnictví Katedra finančního účetnictví a auditingu

VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE Fakulta financí a účetnictví Katedra finančního účetnictví a auditingu PROGRAMY jednosemestrálních kurzů celoživotního vzdělávání (v souladu s 60 zákona č. 111 /1998 Sb.,

VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE Fakulta financí a účetnictví Katedra finančního účetnictví a auditingu PROGRAMY jednosemestrálních kurzů celoživotního vzdělávání (v souladu s 60 zákona č. 111 /1998 Sb.,

Telefónica O2 Czech Republic, a.s. ÚČETNÍ ZÁVĚRKA ZA ROK KONČÍCÍ 31. PROSINCE 2007 SESTAVENÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ

Telefónica O2 Czech Republic, a.s. ÚČETNÍ ZÁVĚRKA ZA ROK KONČÍCÍ 31. PROSINCE 2007 SESTAVENÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ Telefónica O2 Czech Republic, a.s. Účetní závěrka za

Telefónica O2 Czech Republic, a.s. ÚČETNÍ ZÁVĚRKA ZA ROK KONČÍCÍ 31. PROSINCE 2007 SESTAVENÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ Telefónica O2 Czech Republic, a.s. Účetní závěrka za

ÚČETNÍ UZÁVĚRKA. Daň z příjmů z běžné a mimořádné činnosti, Daň z příjmů splatná a odložená stanovení daně a zaúčtování - účty 591-595

ÚČETNÍ UZÁVĚRKA INVENTARIZACE - inventarizace fyzická a dokladová - inventarizace majetku (všech účtů aktiv) - inventarizace závazků (vlastní kapitál a cizí zdroje) - zjištění a vypořádání, zaúčtování

ÚČETNÍ UZÁVĚRKA INVENTARIZACE - inventarizace fyzická a dokladová - inventarizace majetku (všech účtů aktiv) - inventarizace závazků (vlastní kapitál a cizí zdroje) - zjištění a vypořádání, zaúčtování

Obsah. Zpráva představenstva 4. Zpráva nezávislého auditora pro akcionáře společnosti J&T FINANCE GROUP SE 10. Konsolidovaný výkaz zisku a ztráty 12

Zpráva o činnosti J&T FINANCE GROUP za rok 2014 Obsah Obsah Zpráva představenstva 4 Zpráva nezávislého auditora pro akcionáře společnosti J&T FINANCE GROUP SE 10 Konsolidovaný výkaz zisku a ztráty 12 Konsolidovaný

Zpráva o činnosti J&T FINANCE GROUP za rok 2014 Obsah Obsah Zpráva představenstva 4 Zpráva nezávislého auditora pro akcionáře společnosti J&T FINANCE GROUP SE 10 Konsolidovaný výkaz zisku a ztráty 12 Konsolidovaný

P íloha. 1 P ehled provád cích vyhlášek k zákonu o ú etnictví

Seznam p íloh P íloha. 1 P ehled provád cích vyhlášek k zákonu o ú etnictví...87 P íloha. 2 P ehled eských ú etních standard pro podnikatele...88 P íloha. 3 P ehled Mezinárodních ú etních standard IAS...89

Seznam p íloh P íloha. 1 P ehled provád cích vyhlášek k zákonu o ú etnictví...87 P íloha. 2 P ehled eských ú etních standard pro podnikatele...88 P íloha. 3 P ehled Mezinárodních ú etních standard IAS...89

Účtování krátkodobých a realizovatelných majetkových cenných papírů komparace české úpravy s IFRS/IAS

Účtování krátkodobých a realizovatelných majetkových cenných papírů komparace české úpravy s IFRS/IAS Jiří Strouhal 1 Abstrakt Příspěvek srovnává účetní vykazování majetkových cenných papírů přeceňovaných

Účtování krátkodobých a realizovatelných majetkových cenných papírů komparace české úpravy s IFRS/IAS Jiří Strouhal 1 Abstrakt Příspěvek srovnává účetní vykazování majetkových cenných papírů přeceňovaných

OBSAH. Česká pojišťovna a.s. Obsah konsolidované účetní závěrky pro rok končící 31. prosincem 2003

Konsolidovaná účetní závěrka pro rok končící 31. prosincem 2003 Obsah konsolidované účetní závěrky pro rok končící 31. prosincem 2003 OBSAH Obsah...2 Konsolidované finanční výkazy...8 Konsolidovaná rozvaha...9

Konsolidovaná účetní závěrka pro rok končící 31. prosincem 2003 Obsah konsolidované účetní závěrky pro rok končící 31. prosincem 2003 OBSAH Obsah...2 Konsolidované finanční výkazy...8 Konsolidovaná rozvaha...9

Czech Property Investments, a.s.

KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA K 31. PROSINCI 2015 Veškeré hodnoty v této zprávě jsou uváděny v tisících korunách českých, pokud není výslovně uvedeno jinak. KONSOLIDOVANÝ VÝKAZ O ÚPLNÉM VÝSLEDKU Připojené

KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA K 31. PROSINCI 2015 Veškeré hodnoty v této zprávě jsou uváděny v tisících korunách českých, pokud není výslovně uvedeno jinak. KONSOLIDOVANÝ VÝKAZ O ÚPLNÉM VÝSLEDKU Připojené

UNIPETROL, a.s. KONSOLIDOVANÉ FINANČNÍ VÝKAZY ZA III ČTVRTLETÍ

KONSOLIDOVANÉ FINANČNÍ VÝKAZY ZA III ČTVRTLETÍ 2013 FINANČNÍ VÝKAZY ZA III ČTVRTLETÍ Index A. MEZITÍMNÍ KONSOLIDOVANÉ FINANČNÍ VÝKAZY VE ZKRÁCENÉM ROZSAHU SESTAVENÉ PODLE MEZINÁRODNÍCH STANDARDŮ FINANČNÍHO

KONSOLIDOVANÉ FINANČNÍ VÝKAZY ZA III ČTVRTLETÍ 2013 FINANČNÍ VÝKAZY ZA III ČTVRTLETÍ Index A. MEZITÍMNÍ KONSOLIDOVANÉ FINANČNÍ VÝKAZY VE ZKRÁCENÉM ROZSAHU SESTAVENÉ PODLE MEZINÁRODNÍCH STANDARDŮ FINANČNÍHO

MEZINÁRODNÍ STANDARDY ÚČETNÍHO VÝKAZNICTVÍ IFRS specialista

MEZINÁRODNÍ STANDARDY ÚČETNÍHO VÝKAZNICTVÍ IFRS specialista Číselný kód adepta (tento kód napište do levé spodní části každého dalšího použitého volného listu papíru s řešením příkladů) Kalkulačka (jméno

MEZINÁRODNÍ STANDARDY ÚČETNÍHO VÝKAZNICTVÍ IFRS specialista Číselný kód adepta (tento kód napište do levé spodní části každého dalšího použitého volného listu papíru s řešením příkladů) Kalkulačka (jméno

Obsah podle jednotlivých kapitol

Obsah podle jednotlivých kapitol P edmluva 1 1 Mezin rodnì harmonizace ËetnictvÌ a ËetnÌho v kaznictvì 3 1.1 MEZINÁRODNÍ HARMONIZACE ÚČETNICTVÍ 3 1.2 MEZINÁRODNÍ STANDARDY ÚČETNÍHO VÝKAZNICTVÍ 5 1.2.1

Obsah podle jednotlivých kapitol P edmluva 1 1 Mezin rodnì harmonizace ËetnictvÌ a ËetnÌho v kaznictvì 3 1.1 MEZINÁRODNÍ HARMONIZACE ÚČETNICTVÍ 3 1.2 MEZINÁRODNÍ STANDARDY ÚČETNÍHO VÝKAZNICTVÍ 5 1.2.1

Nabídka témat diplomových prací

Nabídka témat diplomových prací Příklady témat nabízených vyučujícími katedry finančního účetnictví (individuální téma je možné po dohodě s konkrétním vyučujícím) Ing. Jiřina Bokšová, Ph.D. účetnictví

Nabídka témat diplomových prací Příklady témat nabízených vyučujícími katedry finančního účetnictví (individuální téma je možné po dohodě s konkrétním vyučujícím) Ing. Jiřina Bokšová, Ph.D. účetnictví

Věcný rejstřík článků zveřejněných v časopise Auditor v roce 2005

Věcný rejstřík článků zveřejněných v časopise Auditor v roce 2005 Zpracoval ing. Jaroslav Kula, auditor, č. osvědčení 723 Význam zkratek A aktuality e Auditor elektronická příloha časopisu R recenze ČL

Věcný rejstřík článků zveřejněných v časopise Auditor v roce 2005 Zpracoval ing. Jaroslav Kula, auditor, č. osvědčení 723 Význam zkratek A aktuality e Auditor elektronická příloha časopisu R recenze ČL

NEAUDITOVANÉ KONSOLIDOVANÉ A NEKONSOLIDOVANÉ FINANČNÍ VÝKAZY VE ZKRÁCENÉM ROZSAHU SESTAVENÉ PODLE MEZINÁRODNÍCH STANDARDŮ FINANČNÍHO VÝKAZNICTVÍ

NEAUDITOVANÉ KONSOLIDOVANÉ A NEKONSOLIDOVANÉ FINANČNÍ VÝKAZY VE ZKRÁCENÉM ROZSAHU SESTAVENÉ PODLE MEZINÁRODNÍCH STANDARDŮ FINANČNÍHO VÝKAZNICTVÍ K 31. PROSINCI 2012 NEAUDITOVANÉ KONSOLIDOVANÉ A NEKONSOLIDOVANÉ

NEAUDITOVANÉ KONSOLIDOVANÉ A NEKONSOLIDOVANÉ FINANČNÍ VÝKAZY VE ZKRÁCENÉM ROZSAHU SESTAVENÉ PODLE MEZINÁRODNÍCH STANDARDŮ FINANČNÍHO VÝKAZNICTVÍ K 31. PROSINCI 2012 NEAUDITOVANÉ KONSOLIDOVANÉ A NEKONSOLIDOVANÉ

501/2002 Sb. VYHLÁŠKA. ze dne 6. listopadu 2002,

501/2002 Sb. VYHLÁŠKA ze dne 6. listopadu 2002, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou bankami a jinými

501/2002 Sb. VYHLÁŠKA ze dne 6. listopadu 2002, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou bankami a jinými

OBSAH ČÁST I. APLIKACE VYHLÁŠKY 500/2002 SB. A ČÚS. Úvod... 15

OBSAH 5 Úvod...................................................................... 15 ČÁST I. APLIKACE VYHLÁŠKY 500/2002 SB. A ČÚS 1 VÝZNAM ÚČETNÍ ZÁVĚRKY A JEJÍ UŽIVATELÉ........................ 19 Úvod..................................................................

OBSAH 5 Úvod...................................................................... 15 ČÁST I. APLIKACE VYHLÁŠKY 500/2002 SB. A ČÚS 1 VÝZNAM ÚČETNÍ ZÁVĚRKY A JEJÍ UŽIVATELÉ........................ 19 Úvod..................................................................

PATRIA FINANCE, A. S. A DCEŘINÉ SPOLEČNOSTI KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA 31. PROSINCE 2003

PATRIA FINANCE, A. S. A DCEŘINÉ SPOLEČNOSTI KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA KONSOLIDOVANÝ VÝKAZ ZISKU A ZTRÁTY Poznámka 31. prosince 2003 31. prosince 2002 Úrokové výnosy 4 14 317 24 767 Úrokové náklady 4-8

PATRIA FINANCE, A. S. A DCEŘINÉ SPOLEČNOSTI KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA KONSOLIDOVANÝ VÝKAZ ZISKU A ZTRÁTY Poznámka 31. prosince 2003 31. prosince 2002 Úrokové výnosy 4 14 317 24 767 Úrokové náklady 4-8

NEAUDITOVANÉ KONSOLIDOVANÉ A NEKONSOLIDOVANÉ FINANČNÍ VÝKAZY VE ZKRÁCENÉM ROZSAHU SESTAVENÉ PODLE MEZINÁRODNÍCH STANDARDŮ FINANČNÍHO VÝKAZNICTVÍ

NEAUDITOVANÉ KONSOLIDOVANÉ A NEKONSOLIDOVANÉ FINANČNÍ VÝKAZY VE ZKRÁCENÉM ROZSAHU SESTAVENÉ PODLE MEZINÁRODNÍCH STANDARDŮ FINANČNÍHO VÝKAZNICTVÍ K 30. ZÁŘÍ 2012 NEAUDITOVANÉ KONSOLIDOVANÉ A NEKONSOLIDOVANÉ

NEAUDITOVANÉ KONSOLIDOVANÉ A NEKONSOLIDOVANÉ FINANČNÍ VÝKAZY VE ZKRÁCENÉM ROZSAHU SESTAVENÉ PODLE MEZINÁRODNÍCH STANDARDŮ FINANČNÍHO VÝKAZNICTVÍ K 30. ZÁŘÍ 2012 NEAUDITOVANÉ KONSOLIDOVANÉ A NEKONSOLIDOVANÉ

VAŠE, a.s. Praha 99, Hornodolní 123, PSČ IČO: ROZVAHA k

ROZVAHA VÝKAZ ZISKŮ A ZTRÁT PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW) PŘEHLED O ZMĚNÁCH VLASTNÍHO KAPITÁLU Příloha k účetní závěrce v plném rozsahu období od 1. 1. 2013 do 31. 12. 2013 Přílohu vypracoval(a):...

ROZVAHA VÝKAZ ZISKŮ A ZTRÁT PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW) PŘEHLED O ZMĚNÁCH VLASTNÍHO KAPITÁLU Příloha k účetní závěrce v plném rozsahu období od 1. 1. 2013 do 31. 12. 2013 Přílohu vypracoval(a):...

Obsah Předmluva 11 1 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Návaznost předmětu FINANČNÍ ÚČETNICTVÍ A VÝKAZNICTVÍ na ostatní předměty

FINANČNÍ ÚČETNICTVÍ A VÝKAZNICTVÍ (zkouška č. 6) Cíl předmětu Zkouška by měla otestovat schopnost adeptů sestavit účetní závěrku včetně výkazu peněžních toků a přílohy k účetní závěrce (připravit by je

FINANČNÍ ÚČETNICTVÍ A VÝKAZNICTVÍ (zkouška č. 6) Cíl předmětu Zkouška by měla otestovat schopnost adeptů sestavit účetní závěrku včetně výkazu peněžních toků a přílohy k účetní závěrce (připravit by je

1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém EU

OHL ŽS, a.s. Burešova 938/17 660 02 Brno - střed Pololetní zpráva zpracovaná k 30. červnu 2009 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém EU Podpis statutárního orgánu OHL

OHL ŽS, a.s. Burešova 938/17 660 02 Brno - střed Pololetní zpráva zpracovaná k 30. červnu 2009 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém EU Podpis statutárního orgánu OHL

Věcný rejstřík článků zveřejněných v časopise Auditor v roce 2004

Věcný rejstřík článků zveřejněných v časopise Auditor v roce 2004 Zpracoval ing. Jaroslav Kula, auditor, č. osvědčení 723 Význam zkratek A aktuality P pomůcka SKA stanovisko KA ČR ČL článek PR právo SMF

Věcný rejstřík článků zveřejněných v časopise Auditor v roce 2004 Zpracoval ing. Jaroslav Kula, auditor, č. osvědčení 723 Význam zkratek A aktuality P pomůcka SKA stanovisko KA ČR ČL článek PR právo SMF

KONSOLIDOVANÁ ČTVRTLETNÍ

KONSOLIDOVANÁ ČTVRTLETNÍ ÚČETNÍ ZÁVĚRKA ZA 3. ČTVRTLETÍ 2015 SESTAVENÁ DLE MEZINÁRODNÍCH STANDARDŮ ÚČETNÍHO VÝKAZNICTVÍ VE ZNĚNÍ PŘIJATÉM EVROPSKOU UNIÍ KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA ZA 3. ČTVRTLETÍ 2015

KONSOLIDOVANÁ ČTVRTLETNÍ ÚČETNÍ ZÁVĚRKA ZA 3. ČTVRTLETÍ 2015 SESTAVENÁ DLE MEZINÁRODNÍCH STANDARDŮ ÚČETNÍHO VÝKAZNICTVÍ VE ZNĚNÍ PŘIJATÉM EVROPSKOU UNIÍ KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA ZA 3. ČTVRTLETÍ 2015

Obsah. Seznam zkratek... 15 Seznam zkratek použitých právních předpisů... 16 Seznam použitých obrázků... 17 Seznam použitých tabulek...

Obsah Seznam zkratek............................................ 15 Seznam zkratek použitých právních předpisů.................... 16 Seznam použitých obrázků................................... 17 Seznam

Obsah Seznam zkratek............................................ 15 Seznam zkratek použitých právních předpisů.................... 16 Seznam použitých obrázků................................... 17 Seznam

INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA

ISO 9001:2000 INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA (neauditovaná) k 31. 12. 2006 ROZVAHA AKTIVA Pozn. Dlouhodobá aktiva 356 388 364 498 Pozemky, budovy a zařízení 1 351 752 359 651 Dlouhodobé investice 2 4 272

ISO 9001:2000 INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA (neauditovaná) k 31. 12. 2006 ROZVAHA AKTIVA Pozn. Dlouhodobá aktiva 356 388 364 498 Pozemky, budovy a zařízení 1 351 752 359 651 Dlouhodobé investice 2 4 272

Účetní novinky. Účetní novinky. únor 2016. Deloitte Česká republika US GAAP

Účetní novinky Deloitte Česká republika Změny Českých účetních Dne 17. prosince 2015 uveřejnilo Ministerstvo financí ve Finančním zpravodaji č. 6/2015 změny Českých účetních standardů pro účetní jednotky,

Účetní novinky Deloitte Česká republika Změny Českých účetních Dne 17. prosince 2015 uveřejnilo Ministerstvo financí ve Finančním zpravodaji č. 6/2015 změny Českých účetních standardů pro účetní jednotky,

OBSAH 1. POPIS SPOLEČNOSTI A VYMEZENÍ KONSOLIDAČNÍHO CELKU... 4 1.1 ZALOŽENÍ A CHARAKTERISTIKA SPOLEČNOSTI... 4 1.2 HLAVNÍ VLASTNÍCI SPOLEČNOSTI... 4 1.3 ZMĚNY A DODATKY V OBCHODNÍM REJSTŘÍKU V UPLYNULÉM

OBSAH 1. POPIS SPOLEČNOSTI A VYMEZENÍ KONSOLIDAČNÍHO CELKU... 4 1.1 ZALOŽENÍ A CHARAKTERISTIKA SPOLEČNOSTI... 4 1.2 HLAVNÍ VLASTNÍCI SPOLEČNOSTI... 4 1.3 ZMĚNY A DODATKY V OBCHODNÍM REJSTŘÍKU V UPLYNULÉM

Česká pojišťovna a.s.

OBSAH OBSAH... 1 KONSOLIDOVANÉ FINANČNÍ VÝKAZY... 4 PŘÍLOHA KE KONSOLIDOVANÉ ÚČETNÍ ZÁVĚRCE... 9 A. OBECNÉ INFORMACE... 10 A.1 Popis skupiny... 10 A.2 Statutární orgány... 10 A.4 Soulad s právními předpisy...

OBSAH OBSAH... 1 KONSOLIDOVANÉ FINANČNÍ VÝKAZY... 4 PŘÍLOHA KE KONSOLIDOVANÉ ÚČETNÍ ZÁVĚRCE... 9 A. OBECNÉ INFORMACE... 10 A.1 Popis skupiny... 10 A.2 Statutární orgány... 10 A.4 Soulad s právními předpisy...

166 ŘEŠENÍ ZKOUŠKA IFRS SPECIALISTA 12/2010

166 ŘEŠENÍ ZKOUŠKA IFRS SPECIALISTA 12/2010 1 (a) Konsolidovaný výkaz o finanční situaci skupiny Basta k 31. 10. 2010 Pozemky, budovy a zařízení (8 760+7 490+1100 110 výpočet (i) 158 výpočet (v) 2 300)

166 ŘEŠENÍ ZKOUŠKA IFRS SPECIALISTA 12/2010 1 (a) Konsolidovaný výkaz o finanční situaci skupiny Basta k 31. 10. 2010 Pozemky, budovy a zařízení (8 760+7 490+1100 110 výpočet (i) 158 výpočet (v) 2 300)

FINANČNÍ ÚČETNICTVÍ A VÝKAZNICTVÍ

FINANČNÍ ÚČETNICTVÍ A VÝKAZNICTVÍ (zkouška č. 6) Cíl předmětu Zkouška navazuje na zkoušku Účetnictví principy a techniky a prohlubuje znalosti pro tuto předchozí zkoušku předepsané s cílem otestovat schopnost

FINANČNÍ ÚČETNICTVÍ A VÝKAZNICTVÍ (zkouška č. 6) Cíl předmětu Zkouška navazuje na zkoušku Účetnictví principy a techniky a prohlubuje znalosti pro tuto předchozí zkoušku předepsané s cílem otestovat schopnost

129 ŘEŠENÍ ZKOUŠKA IFRS SPECIALISTA 6/2009

129 ŘEŠENÍ ZKOUŠKA IFRS SPECIALISTA 6/2009 1 (a) Konsolidovaný výkaz o finanční situaci skupiny Liška za rok končící 31. 12. 2008 tis. Kč Pozemky, budovy a zařízení (7 680 + 4 970 + 70 10 výpočet (i))

129 ŘEŠENÍ ZKOUŠKA IFRS SPECIALISTA 6/2009 1 (a) Konsolidovaný výkaz o finanční situaci skupiny Liška za rok končící 31. 12. 2008 tis. Kč Pozemky, budovy a zařízení (7 680 + 4 970 + 70 10 výpočet (i))

se sídlem v Brně, Heršpická 758/13

se sídlem v Brně, Heršpická 758/13 VÝROČNÍ ZPRÁVA EMITENTA KÓTOVANÉHO CENNÉHO PAPÍRU rok 2014 1 OBSAH: I. ÚVOD 3 II. KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA: 4 - ROZVAHA 5 - VÝKAZ ZISKU A ZTRÁT 8 - CASH FLOW 9 -

se sídlem v Brně, Heršpická 758/13 VÝROČNÍ ZPRÁVA EMITENTA KÓTOVANÉHO CENNÉHO PAPÍRU rok 2014 1 OBSAH: I. ÚVOD 3 II. KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA: 4 - ROZVAHA 5 - VÝKAZ ZISKU A ZTRÁT 8 - CASH FLOW 9 -

Anotace Finanční účetnictví B-Uc-A2 (pro rok 2011-2012)

") 1 Anotace Finanční účetnictví B-Uc-A2 (pro rok 2011-2012) Pozn.: V podstatě platí i pro předmět Účetnictví 2 Předmět spočívá ve výkladu Účetní závěrky, Daně v účetnictví včetně Odložené daně, Cash flow

1 Anotace Finanční účetnictví B-Uc-A2 (pro rok 2011-2012) Pozn.: V podstatě platí i pro předmět Účetnictví 2 Předmět spočívá ve výkladu Účetní závěrky, Daně v účetnictví včetně Odložené daně, Cash flow

ÚČETNÍ ZÁVĚRKA ZA ROK 2009. ZPRACOVANÁ DLE vyhl. č. 500/2002 Sb. a ČESKÝCH ÚČETNÍCH STANDARDŮ

ÚČETNÍ ZÁVĚRKA ZA ROK 2009 ZPRACOVANÁ DLE vyhl. č. 500/2002 Sb. a ČESKÝCH ÚČETNÍCH STANDARDŮ 1 Obsah: Zpráva auditora Prohlášení statutárních orgánů Oddíl I. Individuální účetní závěrka - Výsledovka k

ÚČETNÍ ZÁVĚRKA ZA ROK 2009 ZPRACOVANÁ DLE vyhl. č. 500/2002 Sb. a ČESKÝCH ÚČETNÍCH STANDARDŮ 1 Obsah: Zpráva auditora Prohlášení statutárních orgánů Oddíl I. Individuální účetní závěrka - Výsledovka k

Znění k 25. 4. 2014 Doplněno dle připomínek ČNB.

se sídlem v Brně, Heršpická 758/13 VÝROČNÍ ZPRÁVA EMITENTA KÓTOVANÉHO CENNÉHO PAPÍRU rok 2013 Znění k 25. 4. 2014 Doplněno dle připomínek ČNB. ÚPRAVY PROVEDENÉ VE VÝROČNÍ ZPRÁVĚ 2013 NA ZÁKLADĚ DOPISU

se sídlem v Brně, Heršpická 758/13 VÝROČNÍ ZPRÁVA EMITENTA KÓTOVANÉHO CENNÉHO PAPÍRU rok 2013 Znění k 25. 4. 2014 Doplněno dle připomínek ČNB. ÚPRAVY PROVEDENÉ VE VÝROČNÍ ZPRÁVĚ 2013 NA ZÁKLADĚ DOPISU

Přehled článků publikovaných v Účetních novinkách od roku 2013

Přehled článků publikovaných v Účetních novinkách od roku 2013 Rok Měsíc České IFRS 2019 březen Náročnost Úpravy IAS 28 přijaty pro účetních odhadů v použití v Evropské unii českém vliv vývoje kurzu Úpravy

Přehled článků publikovaných v Účetních novinkách od roku 2013 Rok Měsíc České IFRS 2019 březen Náročnost Úpravy IAS 28 přijaty pro účetních odhadů v použití v Evropské unii českém vliv vývoje kurzu Úpravy

Obsah. Předmluva... 12. Seznam ostatních zkratek... 11. Seznam zkratek některých použitých právních předpisů... 10

Obsah Předmluva.................................................... 12 Seznam ostatních zkratek........................................ 11 Seznam zkratek některých použitých právních předpisů.................

Obsah Předmluva.................................................... 12 Seznam ostatních zkratek........................................ 11 Seznam zkratek některých použitých právních předpisů.................

Výkaz peněžních toků

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Výkaz peněžních toků Ing. David Procházka, Ph.D. katedra finančního účetnictví a auditingu Fakulta

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Výkaz peněžních toků Ing. David Procházka, Ph.D. katedra finančního účetnictví a auditingu Fakulta

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

POLOLETNÍ ZPRÁVA. k 30. 6. 2005

ISO 9001:2000 POLOLETNÍ ZPRÁVA k 30. 6. 2005 Obsah: I. Zpráva o činnosti Základní údaje o emitentovi Popis podnikatelské činnosti Valná hromada a změny ve statutárních orgánech II. Mezitímní účetní závěrka

ISO 9001:2000 POLOLETNÍ ZPRÁVA k 30. 6. 2005 Obsah: I. Zpráva o činnosti Základní údaje o emitentovi Popis podnikatelské činnosti Valná hromada a změny ve statutárních orgánech II. Mezitímní účetní závěrka

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035. Finanční management II

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management II Externí vlastní zdroje financování Externí zdroje: vlastní emise akcií, venture capital

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management II Externí vlastní zdroje financování Externí zdroje: vlastní emise akcií, venture capital

Vysoká škola ekonomická v Praze

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Výkaz peněžních toků Kontakt: Ing. David Procházka, Ph.D. katedra finančního účetnictví a auditingu

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Výkaz peněžních toků Kontakt: Ing. David Procházka, Ph.D. katedra finančního účetnictví a auditingu

VÝROK NEZÁVISLÉHO AUDITORA. Představenstvu a dozorčí radě akciové společnosti ČEZ, a. s.:

VÝROK NEZÁVISLÉHO AUDITORA Představenstvu a dozorčí radě akciové společnosti ČEZ, a. s.: Ověřili jsme přiloženou účetní závěrku společnosti ČEZ, a. s., sestavenou k 31. prosinci 2008 za období od 1. ledna

VÝROK NEZÁVISLÉHO AUDITORA Představenstvu a dozorčí radě akciové společnosti ČEZ, a. s.: Ověřili jsme přiloženou účetní závěrku společnosti ČEZ, a. s., sestavenou k 31. prosinci 2008 za období od 1. ledna

OCEŇOVÁNÍ MAJETKU A ZÁVAZKŮ V ÚČETNICTVÍ (zákon a účetní standardy ČR)

") OCEŇOVÁNÍ MAJETKU A ZÁVAZKŮ V ÚČETNICTVÍ (zákon a účetní standardy ČR) Hmotný majetek - pořizovací cena (cena pořízení + (dlouhodobý) náklady související s pořízením) - reprodukční pořizovací cena - vlastní

OCEŇOVÁNÍ MAJETKU A ZÁVAZKŮ V ÚČETNICTVÍ (zákon a účetní standardy ČR) Hmotný majetek - pořizovací cena (cena pořízení + (dlouhodobý) náklady související s pořízením) - reprodukční pořizovací cena - vlastní

19. 12. 2008 Ročník XLII Cena 20 Kč ISSN-0322-9653 MINISTERSTVO FINANCÍ

19. 12. 2008 Ročník XLII Cena 20 Kč ISSN-0322-9653 11 12 MINISTERSTVO FINANCÍ 22. Změny Českých účetních standardů pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších

19. 12. 2008 Ročník XLII Cena 20 Kč ISSN-0322-9653 11 12 MINISTERSTVO FINANCÍ 22. Změny Českých účetních standardů pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších

Informace platné k datu

I. Seznam údajů o povinné osobě, složení společníků nebo členů, struktuře konsolidačního celku, jehož je součástí, o činnosti a finanční situaci - k Příloze č. 10 k vyhlášce 163/2014 Sb. Datum uveřejnění

I. Seznam údajů o povinné osobě, složení společníků nebo členů, struktuře konsolidačního celku, jehož je součástí, o činnosti a finanční situaci - k Příloze č. 10 k vyhlášce 163/2014 Sb. Datum uveřejnění

(dd/mm/rrrr) Informace platné k datu

Informace platné k datu") I. Seznam údajů o povinné osobě, složení společníků nebo členů, struktuře konsolidačního celku, jehož je součástí, o činnosti a finanční situaci - k Příloze č. 10 k vyhlášce 23/2014 Sb. Datum uveřejnění

I. Seznam údajů o povinné osobě, složení společníků nebo členů, struktuře konsolidačního celku, jehož je součástí, o činnosti a finanční situaci - k Příloze č. 10 k vyhlášce 23/2014 Sb. Datum uveřejnění

Obsah Předmluva Základy účetnictví 1.1 Účetní principy

Předmluva 17 Základy účetnictví 19 1.1 Účetní principy 19 1.1.1 Předmět a uživatelé účetnictví 19 1.1.1.1 Předmět účetnictví 19 1.1.1.2 Druhy účetnictví 19 Finanční účetnictví 19 Manažerské účetnictví

Předmluva 17 Základy účetnictví 19 1.1 Účetní principy 19 1.1.1 Předmět a uživatelé účetnictví 19 1.1.1.1 Předmět účetnictví 19 1.1.1.2 Druhy účetnictví 19 Finanční účetnictví 19 Manažerské účetnictví

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

na základě kterého byl nabyt příslušný majetek. Podobně jako při koupi se zaúčtuje nabytí a

3. přednáška Leasing Rozlišení : a) Běžný operativní leasing účtuje se shodně s ČÚS, nájemné do nákladů na běžnou činnost b) Kapitálový leasing - rozdíly oproti ČÚS ad b) Východisko: Leasingová dohoda

3. přednáška Leasing Rozlišení : a) Běžný operativní leasing účtuje se shodně s ČÚS, nájemné do nákladů na běžnou činnost b) Kapitálový leasing - rozdíly oproti ČÚS ad b) Východisko: Leasingová dohoda

Vysoká škola ekonomická v Praze. Finanční nástroje (IAS 32 & IAS 39 & IFRS 7 & IFRS 9)

") Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Finanční nástroje (IAS 32 & IAS 39 & IFRS 7 & IFRS 9) 1FU486 IFRS David Procházka 1 Základní charakteristika

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Finanční nástroje (IAS 32 & IAS 39 & IFRS 7 & IFRS 9) 1FU486 IFRS David Procházka 1 Základní charakteristika

IAS 1 Presentace účetní závěrky

IAS 1 Presentace účetní závěrky Úplná sada účetní závěrky obsahuje tyto součásti: (a) výkaz o finanční situaci ke konci období (b) výkaz o úplném výsledku za období (c) výkaz změn vlastního kapitálu za

IAS 1 Presentace účetní závěrky Úplná sada účetní závěrky obsahuje tyto součásti: (a) výkaz o finanční situaci ke konci období (b) výkaz o úplném výsledku za období (c) výkaz změn vlastního kapitálu za

KONSOLIDOVANÁ POLOLETNÍ ZPRÁVA

KONSOLIDOVANÁ POLOLETNÍ ZPRÁVA k 30. 6. 2012 TESLA KARLÍN, a.s., V Chotejně 9/1307, 102 00 Praha 10 Tel.: +420 281001202 IČ: 45273758 Fax: +420 281001203 www.teslakarlin.cz DIČ: CZ45273758 Společnost je

KONSOLIDOVANÁ POLOLETNÍ ZPRÁVA k 30. 6. 2012 TESLA KARLÍN, a.s., V Chotejně 9/1307, 102 00 Praha 10 Tel.: +420 281001202 IČ: 45273758 Fax: +420 281001203 www.teslakarlin.cz DIČ: CZ45273758 Společnost je

Pololetní zpráva. za první pololetí roku 2007. Raiffeisenbank a.s.

Pololetní zpráva za první pololetí roku 2007 Komentář k výsledkům k 30.6.2007 v prvním pololetí letošního roku naplno odstartovala proces integrace s ebankou. Od počátku roku fungují pro obě banky téměř

Pololetní zpráva za první pololetí roku 2007 Komentář k výsledkům k 30.6.2007 v prvním pololetí letošního roku naplno odstartovala proces integrace s ebankou. Od počátku roku fungují pro obě banky téměř

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ II

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ II Osnova 01. Význam a principy oceňování aktiv a pasiv v účetnictví 02. Oceňování dle zákona

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ II Osnova 01. Význam a principy oceňování aktiv a pasiv v účetnictví 02. Oceňování dle zákona

OBSAH. Účetní výkazy (nekonsolidované)

") OBSAH Účetní výkazy (nekonsolidované) Rozvaha dle IFRS k 30.6.2006 (neauditované) Výkaz zisků a ztrát dle IFRS k 30.6.2006 (neauditované) Cash flow dle IFRS k 30.6.2006 (neauditované) Výkaz změn vlastního

OBSAH Účetní výkazy (nekonsolidované) Rozvaha dle IFRS k 30.6.2006 (neauditované) Výkaz zisků a ztrát dle IFRS k 30.6.2006 (neauditované) Cash flow dle IFRS k 30.6.2006 (neauditované) Výkaz změn vlastního

3 0 20 A V Á R P Z NÍ Č O R VÝ..r.o s o artis + C : K isk sign & t e D

VÝROČNÍ ZPRÁVA 2003 1 Obsah Úvodní slovo jednatele společnosti 2 Základní identifikační údaje o společnosti 4 Orgány společnosti 5 Úplná rozvaha, výkaz zisku a ztrát, výkaz cash flow 6 Vybrané části z

VÝROČNÍ ZPRÁVA 2003 1 Obsah Úvodní slovo jednatele společnosti 2 Základní identifikační údaje o společnosti 4 Orgány společnosti 5 Úplná rozvaha, výkaz zisku a ztrát, výkaz cash flow 6 Vybrané části z

Použitý IAS/IFRS: IAS 32 Finančním aktivem rozumíme: hotovost; kapitálový nástroj jiné účetní jednotky;

fi nanční aktivum / F F Financování Financing activities Použitý IAS/IFRS: IAS 7 Financováním (dle IAS 7) rozumíme činnosti, které vedou ke změnám v rozsahu a skladbě vloženého vlastního kapitálu a zápůjček

fi nanční aktivum / F F Financování Financing activities Použitý IAS/IFRS: IAS 7 Financováním (dle IAS 7) rozumíme činnosti, které vedou ke změnám v rozsahu a skladbě vloženého vlastního kapitálu a zápůjček

Mezinárodní standardy účetního výkaznictví

Mezinárodní standardy účetního výkaznictví Charakteristika předmětu Harmonizace účetnictví. Direktiva EU, Mezinárodní standardy účetního výkaznictví. Požadavky na ukončení předmětu 50 % účast. Prezentace

Mezinárodní standardy účetního výkaznictví Charakteristika předmětu Harmonizace účetnictví. Direktiva EU, Mezinárodní standardy účetního výkaznictví. Požadavky na ukončení předmětu 50 % účast. Prezentace

POLOLETNÍ ZPRÁVA. k 30. 6. 2006

ISO 9001:2000 POLOLETNÍ ZPRÁVA k 30. 6. 2006 Obsah: I. Zpráva o činnosti Základní údaje o emitentovi Popis podnikatelské činnosti Valná hromada II. Mezitímní účetní závěrka k 30. 6. 2006 1. Rozvaha 2.

ISO 9001:2000 POLOLETNÍ ZPRÁVA k 30. 6. 2006 Obsah: I. Zpráva o činnosti Základní údaje o emitentovi Popis podnikatelské činnosti Valná hromada II. Mezitímní účetní závěrka k 30. 6. 2006 1. Rozvaha 2.

IFRS 1. První aplikace IFRS

IFRS 1 První aplikace IFRS Cíl standardu Zajistit, aby první závěrka v souladu s IFRS a její mezitímní účetní závěrky za příslušnou část období, obsahovaly informace, které jsou: Užitečné a srovnatelné.

IFRS 1 První aplikace IFRS Cíl standardu Zajistit, aby první závěrka v souladu s IFRS a její mezitímní účetní závěrky za příslušnou část období, obsahovaly informace, které jsou: Užitečné a srovnatelné.

Ukázka knihy z internetového knihkupectví www.kosmas.cz

Ukázka knihy z internetového knihkupectví www.kosmas.cz Na publikaci se autorsky podíleli: RNDr. Ivan Brychta Ing. Marie Hajšmanová Ing. Bc. Petr Kameník Mgr. Vít Lederer Wolters Kluwer ČR, a. s., 2016

Ukázka knihy z internetového knihkupectví www.kosmas.cz Na publikaci se autorsky podíleli: RNDr. Ivan Brychta Ing. Marie Hajšmanová Ing. Bc. Petr Kameník Mgr. Vít Lederer Wolters Kluwer ČR, a. s., 2016

Charakteristika předmětu. Harmonizace účetnictví Direktivy EU, Mezinárodní standardy účetního výkaznictví

EVROPSKÉ ÚČETNICTVÍ Charakteristika předmětu Harmonizace účetnictví Direktivy EU, Mezinárodní standardy účetního výkaznictví Požadavky na ukončení předmětu 50 % účast Prezentace (jedna povinná + další,

EVROPSKÉ ÚČETNICTVÍ Charakteristika předmětu Harmonizace účetnictví Direktivy EU, Mezinárodní standardy účetního výkaznictví Požadavky na ukončení předmětu 50 % účast Prezentace (jedna povinná + další,

Alfa Beta Gama tis. Kč tis. Kč tis. Kč. Aktiva:

1 Společnost Alfa dne 1. 6. 2012 pořídila 80% podíl ve společnosti Beta. Následně k 30. 9. 2012 společnost Alfa pořídila 75 tisíc akcií společnosti Gama. Výkazy o finanční situaci společností Alfa, Beta

1 Společnost Alfa dne 1. 6. 2012 pořídila 80% podíl ve společnosti Beta. Následně k 30. 9. 2012 společnost Alfa pořídila 75 tisíc akcií společnosti Gama. Výkazy o finanční situaci společností Alfa, Beta

1. Ukazatelé likvidity

Finanční analýza Z údajů rozvahy lze vypočítat ukazatele likvidity, zadluženosti a finanční stability. 1. Ukazatelé likvidity Měří schopnost podniku spokojit (vyrovnat) své běžné (krátkodobé) finanční

Finanční analýza Z údajů rozvahy lze vypočítat ukazatele likvidity, zadluženosti a finanční stability. 1. Ukazatelé likvidity Měří schopnost podniku spokojit (vyrovnat) své běžné (krátkodobé) finanční

19. Změny Českých účetních standardů pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů...

ISSN-0322-9653 17. 12. 2015 Ročník XLIX Cena 55 Kč 6 MINISTERSTVO FINANCÍ 19. Změny Českých účetních standardů pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů...

ISSN-0322-9653 17. 12. 2015 Ročník XLIX Cena 55 Kč 6 MINISTERSTVO FINANCÍ 19. Změny Českých účetních standardů pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů...

Československá obchodní banka, a. s.

Československá obchodní banka, a. s. Dluhopisový program v maximálním objemu nesplacených dluhopisů 30 000 000 000 Kč s dobou trvání programu 10 let a splatností kterékoli emise dluhopisů vydané v rámci

Československá obchodní banka, a. s. Dluhopisový program v maximálním objemu nesplacených dluhopisů 30 000 000 000 Kč s dobou trvání programu 10 let a splatností kterékoli emise dluhopisů vydané v rámci

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Metodický list I. Uváděné mezinárodní účetní standardy lze najít např. v publikaci Mezinárodní účetní standardy 2 000, HZ Praha s.r.o.

1 Metodický list I Upozornění: Baloušek R. Schránil P. Harmonizace účetnictví (sylabus přednášek) VŠFS, Praha 2007, ISBN 978-80-86754-89-5 jsou základní materiál pro výuku tohoto předmětu. Probíhá hlavně

1 Metodický list I Upozornění: Baloušek R. Schránil P. Harmonizace účetnictví (sylabus přednášek) VŠFS, Praha 2007, ISBN 978-80-86754-89-5 jsou základní materiál pro výuku tohoto předmětu. Probíhá hlavně

Účetní standardy pro veřejný sektor

ÚVOD Účetní standardy pro veřejný sektor Mezinárodní výbor pro účetní standardy ve veřejném sektoru (IPSASB) Mezinárodní federace účetních (IFAC) vypracovává účetní standardy pro účetní jednotky veřejného

ÚVOD Účetní standardy pro veřejný sektor Mezinárodní výbor pro účetní standardy ve veřejném sektoru (IPSASB) Mezinárodní federace účetních (IFAC) vypracovává účetní standardy pro účetní jednotky veřejného

SKUPINA ČSOB VYKÁZALA ZA ROK 2009 ČISTÝ ZISK 17,368 MLD. KČ 1

Praha, 11. února 2010 SKUPINA ČSOB VYKÁZALA ZA ROK ČISTÝ ZISK 17,368 MLD. KČ 1 Hlavní informace: Čistý zisk vykázaný: 17,368 Čistý zisk udržitelný: 10,487 (-17 % meziročně) Provozní výnosy udržitelné:

Praha, 11. února 2010 SKUPINA ČSOB VYKÁZALA ZA ROK ČISTÝ ZISK 17,368 MLD. KČ 1 Hlavní informace: Čistý zisk vykázaný: 17,368 Čistý zisk udržitelný: 10,487 (-17 % meziročně) Provozní výnosy udržitelné:

Dohadné účty - pohledávky a závazky neurčité výše a období nevyfakturované nákupy nebo dodávky (odečet měřidla), nejasné pojistky

, nejasné pojistky") P Ř E C H O D N É Ú Č T Y Věcná a časová souvislost, princip opatrnosti A K T I V A P A S I V A - náklady příštích období - výdaje příštích období - příjmy příštích období - výnosy příštích období - dohadné

P Ř E C H O D N É Ú Č T Y Věcná a časová souvislost, princip opatrnosti A K T I V A P A S I V A - náklady příštích období - výdaje příštích období - příjmy příštích období - výnosy příštích období - dohadné

Příloha k účetní závěrce

Příloha k účetní závěrce za rok 1. Obecné údaje: Obchodní název: SINTEX, a.s. Právní forma: Akciová společnost Sídlo (obec, ulice č.p., PSČ): Česká Třebová, Moravská 1078, 560 02 IČ: DIČ: 25298496 CZ25298496

Příloha k účetní závěrce za rok 1. Obecné údaje: Obchodní název: SINTEX, a.s. Právní forma: Akciová společnost Sídlo (obec, ulice č.p., PSČ): Česká Třebová, Moravská 1078, 560 02 IČ: DIČ: 25298496 CZ25298496

POPIS INFORMAČNÍHO PRVKU

POPIS INFORMAČNÍHO PRVKU KVB0001 Úrokové výnosy KVB0001 Souhrnná hodnota úrokových výnosů za regulovaný konsolidační celek z dluhových cenných papírů a úrokových výnosů z úvěrů poskytnutých centrálním

POPIS INFORMAČNÍHO PRVKU KVB0001 Úrokové výnosy KVB0001 Souhrnná hodnota úrokových výnosů za regulovaný konsolidační celek z dluhových cenných papírů a úrokových výnosů z úvěrů poskytnutých centrálním

(-) Nadlimitní významné investice do T2 nástrojů osob z finančního sektoru 95 Ostatní přechodné úpravy T2 kapitálu 96 Převýšení odpočtu od položek T2

Nadlimitní významné investice do T2 nástrojů osob z finančního sektoru 95 Ostatní přechodné úpravy T2 kapitálu 96 Převýšení odpočtu od položek T2") COK10.E140403 - Kapitál a rizikové expozice na kons. základě 30.6.2014 COK10_11 - Kapitál m1 1 Kapitál 1 56 679 Tier 1 (T1) kapitál 2 56 679 Kmenový tier 1 (CET1) kapitál 3 56 679 Nástroje použitelné pro

COK10.E140403 - Kapitál a rizikové expozice na kons. základě 30.6.2014 COK10_11 - Kapitál m1 1 Kapitál 1 56 679 Tier 1 (T1) kapitál 2 56 679 Kmenový tier 1 (CET1) kapitál 3 56 679 Nástroje použitelné pro

Czech Property Investments, a.s.

Pololetní zpráva k 30. červnu 2008 Zpráva představenstva Zpráva představenstva za první pololetí roku 2008 Společnost (dále také jen Společnost CPI nebo Společnost ) je investorem a developerem na trhu

Pololetní zpráva k 30. červnu 2008 Zpráva představenstva Zpráva představenstva za první pololetí roku 2008 Společnost (dále také jen Společnost CPI nebo Společnost ) je investorem a developerem na trhu

HLAVNÍ UKAZATELÉ...4 ÚVODNÍ SLOVO PŘEDSEDY PŘEDSTAVENSTVA...5 PROFIL SPOLEČNOSTI...6 ZÁKLADNÍ ÚDAJE O SPOLEČNOSTI...7 ORGÁNY SPOLEČNOSTI...

OBSAH: HLAVNÍ UKAZATELÉ...4 ÚVODNÍ SLOVO PŘEDSEDY PŘEDSTAVENSTVA...5 PROFIL SPOLEČNOSTI...6 ZÁKLADNÍ ÚDAJE O SPOLEČNOSTI...7 ORGÁNY SPOLEČNOSTI...8 EKONOMICKÉ VÝSLEDKY...9 CÍLE PRO ROK 2011...12 ZPRÁVA

OBSAH: HLAVNÍ UKAZATELÉ...4 ÚVODNÍ SLOVO PŘEDSEDY PŘEDSTAVENSTVA...5 PROFIL SPOLEČNOSTI...6 ZÁKLADNÍ ÚDAJE O SPOLEČNOSTI...7 ORGÁNY SPOLEČNOSTI...8 EKONOMICKÉ VÝSLEDKY...9 CÍLE PRO ROK 2011...12 ZPRÁVA

PŘÍLOHA ÚČETNÍ ZÁVĚRKY ZA ROK 2014 Název účetní jednotky: VÍTKOVICE, a.s. Sídlo: Ruská 2887/101, Vítkovice, 703 00 Ostrava Právní forma: akciová společnost IČ: 45193070 Rozvahový den: 31. 12. 2014 Okamžik

PŘÍLOHA ÚČETNÍ ZÁVĚRKY ZA ROK 2014 Název účetní jednotky: VÍTKOVICE, a.s. Sídlo: Ruská 2887/101, Vítkovice, 703 00 Ostrava Právní forma: akciová společnost IČ: 45193070 Rozvahový den: 31. 12. 2014 Okamžik

(Nelegislativní akty) NAŘÍZENÍ

NAŘÍZENÍ") 9.11.2017 L 291/1 II (Nelegislativní akty) NAŘÍZENÍ NAŘÍZENÍ KOMISE (EU) 2017/1986 ze dne 31. října 2017, kterým se mění nařízení (ES) č. 1126/2008, kterým se přijímají některé mezinárodní účetní standardy

9.11.2017 L 291/1 II (Nelegislativní akty) NAŘÍZENÍ NAŘÍZENÍ KOMISE (EU) 2017/1986 ze dne 31. října 2017, kterým se mění nařízení (ES) č. 1126/2008, kterým se přijímají některé mezinárodní účetní standardy

Změny a dodatky v uplynulém účetním období v obchodním rejstříku:

Příloha k účetní závěrce pro podnikatele v plném rozsahu k rozvahovému dni 31.12.2011 účetní období - kalendářní rok 2011 v tisících Kč, údaje v závorce jsou údaje minulého účetního období 1. Základní

Příloha k účetní závěrce pro podnikatele v plném rozsahu k rozvahovému dni 31.12.2011 účetní období - kalendářní rok 2011 v tisících Kč, údaje v závorce jsou údaje minulého účetního období 1. Základní

Metodické listy pro první soustředění kombinovaného studia předmětu

Metodické listy pro první soustředění kombinovaného studia předmětu 1) Platební styk 2) Zásoby Cíl: 1) Účetní zobrazení hotovostních a bezhotovostních operací v podniku, vazeb mezi pokladnou a bankovním

Metodické listy pro první soustředění kombinovaného studia předmětu 1) Platební styk 2) Zásoby Cíl: 1) Účetní zobrazení hotovostních a bezhotovostních operací v podniku, vazeb mezi pokladnou a bankovním

Vysoká škola ekonomická v Praze. Leasingy (IAS 17 & IFRS 16)

") Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Leasingy (IAS 17 & IFRS 16) 1FU486 IFRS David Procházka 1 IAS 17: Základní charakteristika IAS 17

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Leasingy (IAS 17 & IFRS 16) 1FU486 IFRS David Procházka 1 IAS 17: Základní charakteristika IAS 17

Společnost Coface zahájila rok 2015 s vynikajícími výsledky: v 1. čtvrtletí zvýšila obrat i ziskovost

V Praze dne 19. Května 2015 Společnost Coface zahájila rok 2015 s vynikajícími výsledky: v 1. čtvrtletí zvýšila obrat i ziskovost Růst obratu: nárůst o 5,3 % při aktuálním rozsahu konsolidace a směnném

V Praze dne 19. Května 2015 Společnost Coface zahájila rok 2015 s vynikajícími výsledky: v 1. čtvrtletí zvýšila obrat i ziskovost Růst obratu: nárůst o 5,3 % při aktuálním rozsahu konsolidace a směnném

Možnosti a rizika technologického řešení převodu českých účetních závěrek do IFRS #

Možnosti a rizika technologického řešení převodu českých účetních závěrek do IFRS # Ladislav Mejzlík * Úvodem Tradiční koncepce regulace účetnictví právními předpisy v České republice byla až do konce

Možnosti a rizika technologického řešení převodu českých účetních závěrek do IFRS # Ladislav Mejzlík * Úvodem Tradiční koncepce regulace účetnictví právními předpisy v České republice byla až do konce

Obsah Úvod 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků Účtování dílčích oblastí

Obsah Úvod 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Obsah Úvod 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Vybraná zjištění z dotazníkového šetření

Vybraná zjištění z dotazníkového šetření Jana Reimontová, TPA Horwath Workshop je pořádán jako jeden z výstupů výzkumného projektu Grantové agentury ČR Komparativní analýza národních účetních a daňových

Vybraná zjištění z dotazníkového šetření Jana Reimontová, TPA Horwath Workshop je pořádán jako jeden z výstupů výzkumného projektu Grantové agentury ČR Komparativní analýza národních účetních a daňových

Komerční banka, a.s. KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA DLE MEZINÁRODNÍCH STANDARDŮ PRO ÚČETNÍ VÝKAZNICTVÍ A ZPRÁVA NEZÁVISLÉHO AUDITORA K 31.

Komerční banka, a.s. KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA DLE MEZINÁRODNÍCH STANDARDŮ PRO ÚČETNÍ VÝKAZNICTVÍ A ZPRÁVA NEZÁVISLÉHO AUDITORA K 31. PROSINCI 2007 Obsah Výrok auditora Konsolidované výkazy a příloha

Komerční banka, a.s. KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA DLE MEZINÁRODNÍCH STANDARDŮ PRO ÚČETNÍ VÝKAZNICTVÍ A ZPRÁVA NEZÁVISLÉHO AUDITORA K 31. PROSINCI 2007 Obsah Výrok auditora Konsolidované výkazy a příloha

Obsah podle jednotlivých kapitol

podle jednotlivých kapitol Předmluva 1 Cíl publikace 1 Práce s publikací 2 1 Mezinárodní harmonizace účetnictví a účetního výkaznictví 3 1.1 Mezinárodní harmonizace účetnictví 3 1.2 Mezinárodní standardy

podle jednotlivých kapitol Předmluva 1 Cíl publikace 1 Práce s publikací 2 1 Mezinárodní harmonizace účetnictví a účetního výkaznictví 3 1.1 Mezinárodní harmonizace účetnictví 3 1.2 Mezinárodní standardy

Československá obchodní banka, a. s. Radlická 333/150 150 57 Praha 5 tel.: +420 224 111 111

Praha, 12. května 2010 SKUPINA ČSOB VYKÁZALA ZA 1. ČTVRTLETÍ 2010 ČISTÝ ZISK 3,880 MLD. KČ 1 Hlavní informace: Čistý zisk vykázaný: 3,880 mld. Kč (+26 % meziročně) Čistý zisk udržitelný 2 : 3,615 mld.

Praha, 12. května 2010 SKUPINA ČSOB VYKÁZALA ZA 1. ČTVRTLETÍ 2010 ČISTÝ ZISK 3,880 MLD. KČ 1 Hlavní informace: Čistý zisk vykázaný: 3,880 mld. Kč (+26 % meziročně) Čistý zisk udržitelný 2 : 3,615 mld.

Metodika výpočtu finančního zdraví (FZ)

") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

(Text s významem pro EHP) (7) Nařízení (ES) č. 1725/2003 by tedy mělo být odpovídajícím PŘIJALA TOTO NAŘÍZENÍ:

(7) Nařízení (ES) č. 1725/2003 by tedy mělo být odpovídajícím PŘIJALA TOTO NAŘÍZENÍ:") 26.10.2005 Úřední věstník Evropské unie L 282/3 NAŘÍZENÍ KOMISE (ES) č. 1751/2005 ze dne 25. října 2005, kterým se mění nařízení (ES) č. 1725/2003, kterým se přijímají některé mezinárodní účetní standardy

26.10.2005 Úřední věstník Evropské unie L 282/3 NAŘÍZENÍ KOMISE (ES) č. 1751/2005 ze dne 25. října 2005, kterým se mění nařízení (ES) č. 1725/2003, kterým se přijímají některé mezinárodní účetní standardy

Glosář pojmů Akruální báze účetnictví* Aktivum* Aktivum široké skupiny subjektů Budoucí ekonomický prospěch* Definice Dlouhodobá aktivum

Glosář pojmů Akruální báze účetnictví* Dopady transakcí a jiných událostí jsou vykazovány v době, kdy k nim dojde (nikoli v době, kdy jsou přijaty nebo placeny peníze nebo peněžní ekvivalenty) a jsou zaúčtovány

Glosář pojmů Akruální báze účetnictví* Dopady transakcí a jiných událostí jsou vykazovány v době, kdy k nim dojde (nikoli v době, kdy jsou přijaty nebo placeny peníze nebo peněžní ekvivalenty) a jsou zaúčtovány