Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ FINANČNÍ ÚČETNICTVÍ II

|

|

|

- Hana Pospíšilová

- před 9 lety

- Počet zobrazení:

Transkript

1 Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ FINANČNÍ ÚČETNICTVÍ II

2 Osnova 01. Význam a principy oceňování aktiv a pasiv v účetnictví 02. Oceňování dle zákona č. 563/1991 Sb., o účetnictví 03. Druhy cen - pořizovací cena, vlastní náklady, reprodukční pořizovací cena, jmenovitá hodnota, reálná hodnota 04. Odpisy majetku 05. Výsledovka, Výkaz zisků a ztráty, orientace v dokumentech 06. Rozvaha, výkaz rozvahy orientace v dokumentech 07. Výkaz Cash Flow 08. Základní manažerské účetní reporty, manažerské účetnictví 09. Účtování středisek, činností a zakázek 10. Další evidence, svázané s účetnictvím 11. Základní metody finančního plánování v účetní struktuře 12. Ekonomické kalkulace na základě účetních dat 13. Základní principy využití účetních softwarů

3 01. Význam a principy oceňování aktiv a pasiv v účetnictví Legislativní úprava - Zákon č.563/1991 Sb. o účetnictví, včetně novelizací, zejména ve čtvrté části - Způsoby oceňování, - Prováděcí vyhláška č.500/2002 Sb., včetně novelizací, pro účetní jednotky podnikatelů, zejména část čtvrtá- Účetní metody, - Zákon č.151/1997 o oceňování majetku, - Daňové aspekty oceňování jsou dány v ZDP ve znění pozdějších předpisů Okamžik uskutečnění účetního případu Základní zásady oceňování

4 01. Význam a principy oceňování aktiv a pasiv v účetnictví Metody a principy oceňování aktiv a pasiv - Prvotní ocenění aktiv a pasiv - Historická cena a Oceňovací techniky na bázi historické ceny - Metoda FIFO - Metoda LIFO - Technika průměrování: - Technika pevných cen a odchylek - Reprodukční hodnota - Realizovatelná hodnota - Reálná hodnota Oceňování jednotlivých složek aktiv a pasiv v českém účetnictví

5 02. Oceňování dle zákona č. 563/1991 Sb., o účetnictví 02.1.Členění aktiv a jejich jednotlivé složky - Pohledávky za upsaný vlastní kapitál - Dlouhodobý majetek - Oběžná aktiva - Časové rozlišení Členění pasiv a jejich jednotlivé složky - Vlastní kapitál - Cizí zdroje - časové rozlišení Podrobné členění aktiv a pasiv v rozvaze Označování řádků aktiv a pasiv v rozvaze Legislativní rámec oceňování jednotlivých složek aktiv a pasiv Ocenění k rozvahovému dni Opravné položky

6 03. Druhy cen Pořizovací cena Cena pořízení Vlastní náklady Reprodukční pořizovací cena Jmenovitá hodnota Reálná hodnota

7 04. Odpisy majetku Dlouhodobý majetek Dlouhodobý nehmotný majetek (DNM) - Zřizovací výdaje - Nehmotné výsledky výzkumu a vývoje - Software - Ocenitelná práva - Goodwill - Jiný dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek (DHM) - Pozemky - Stavby - Samostatné hmotné movité věci a soubory hmotných movitých věc - Pěstitelské celky trvalých porostů - Dospělá zvířata a jejich skupiny - Jiný dlouhodobý hmotný majetek

8 04. Odpisy majetku Dlouhodobý finanční majetek - Podíly v ovládaných a řízených osobách - Podíly v účetních jednotkách pod podstatným vlivem - Ostatní cenné papíry a podíly - Půjčky a úvěry - ovládající a řídící osoby, podstatný vliv - Jiný dlouhodobý finanční majetek Dokončený a nedokončený dlouhodobý majetek Pořízení a zařazení dlouhodobého majetku Zálohy na dlouhodobý majetek Odepisovaný a neodepisovaný dlouhodobý majetek, odepisování dlouhodobého majetku Způsoby pořízení dlouhodobého majetku

9 04. Odpisy majetku Oceňování dlouhodobého majetku - Pořizovací cena - Cena pořízení - Reprodukční cena - Vlastní náklady Oceňovací rozdíly k majetku Opravné položky k dlouhodobému majetku Odpisové skupiny Zařazování majetku do odpisových skupin Rovnoměrné odepisování Zrychlené odepisování Odepisování ze zvýšené ceny Odepisování dlouhodobého nehmotného majetku

10 5. Výsledovka, Výkaz zisků a ztráty, orientace v dokumentech Náklady Náklady z pohledu účetnictví (spotřeba materiálu a energie, náklady na zboží, služby, osobní náklady, daně a poplatky, odpisy DM, ostatní provozní náklady, finanční náklady, mimořádné náklady) Struktura nákladových účtů třídy Akruální princip, časové rozlišení nákladů Vykazování nákladů ve výsledovce a výkazu zisků a ztrát

05.1.2.")

11 5. Výsledovka, Výkaz zisků a ztráty, orientace v dokumentech Výnosy Výnosy z pohledu účetnictví (tržby za výrobky, služby, za zboží, změny stavu zásob a aktivace, ostatní provozní výnosy, finanční výnosy, mimořádné výnosy) Struktura výnosových účtů třídy Aktivace a její vliv na výnosy Akruální princip, časové rozlišení výnosů Vykazování výnosů ve výsledovce a výkazu zisků a ztrát

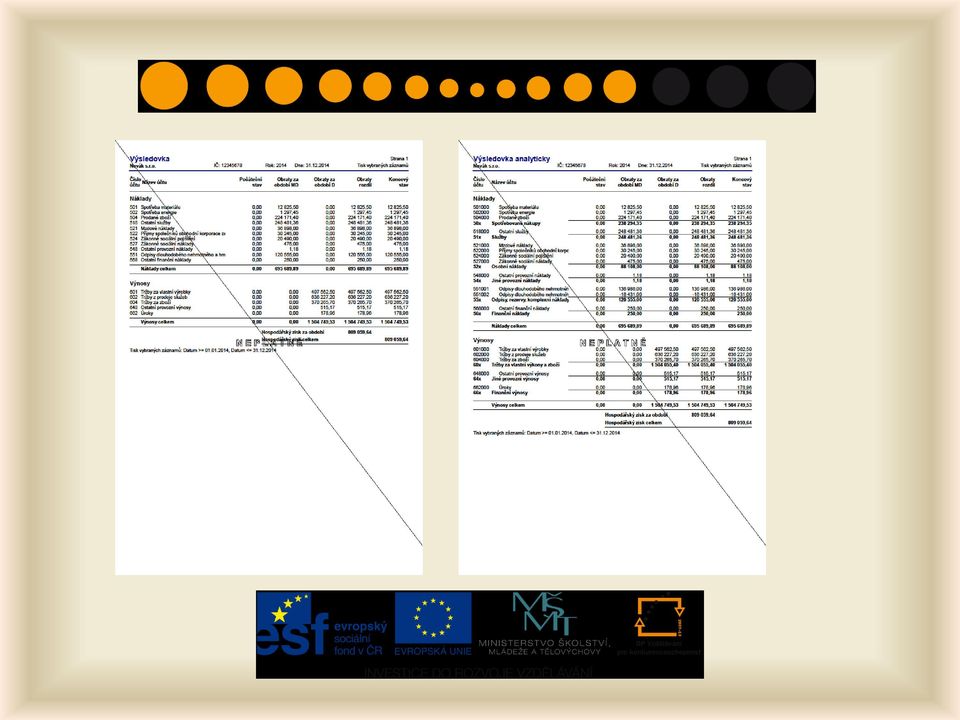

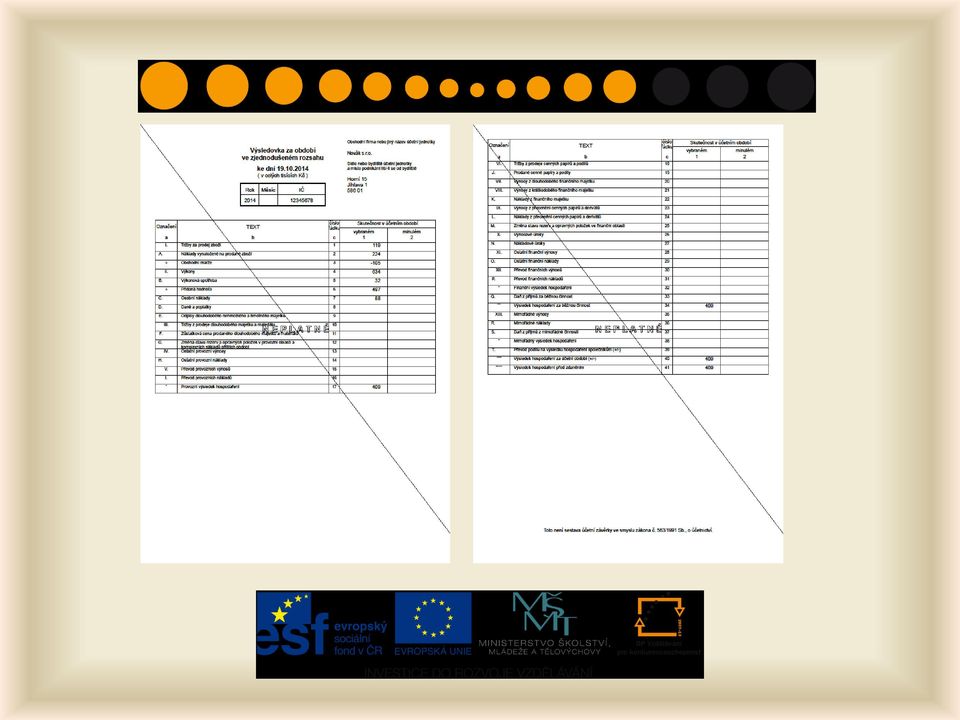

12 5. Výsledovka, Výkaz zisků a ztráty, orientace v dokumentech Výsledek hospodaření Členění výsledku hospodaření - Provozní výsledek hospodaření - Finanční výsledek hospodaření - Výsledek hospodaření za běžnou činnost - Mimořádný výsledek hospodaření - Výsledek hospodaření před zdaněním a po zdanění - Zisk a ztráta Vykazování výsledku hospodaření ve výsledovce,výkazu zisků a ztrát a v rozvaze Výsledovka syntetická a analytická Výkaz zisků a ztráty v plném a zjednodušeném rozsahu Struktura výkazu zisků a ztráty Členění výkazu zisků a ztráty do oddílů, značení jednotlivých oddílů a jejich řádků, obsah jednotlivých řádků výkazu zisků a ztráty

13 Výsledovka syntetická a analytická 13

14

15 Výkaz zisků a ztráty v plném rozsahu 15

16

17 Výkaz zisků a ztráty ve zjednodušeném rozsahu 17

18

19 06. Rozvaha, výkaz rozvahy orientace v dokumentech Druhy rozvahy - Zahajovací rozvaha sestavuje se při založení firmy - Počáteční rozvaha sestavuje se k počátku období - Konečná rozvaha sestavuje se na konci účetního období Základní principy rozvahy a náhledu na ní Účetní operace a změny rozvahových položek (stavů) Rozvaha syntetická a analytická Výkaz rozvahy v plném a zjednodušeném rozsahu Struktura rozvahy a její členění do oddílů Členění rozvahy do oddílů, značení jednotlivých oddílů a jejich řádků, obsah jednotlivých řádků rozvahy

20 Rozvaha synteticky

21 Rozvaha analyticky

22 Rozvaha v plném rozsahu

23

24 Rozvaha ve zjednodušeném rozsahu

25 07. Výkaz Cash Flow Přímá a nepřímá metoda sledování Cash Flow Podstata výkazu Casf Flow Základní principy a metodika sestavování výkazu Orientace ve výkazu Cash Flow Obsah jednotlivých řádků výkazu Vazba výkazu Cash Flow na rozvahu a výkaz zisků a ztráty Varianty výkazu Cash Flow

26 Výkaz Cash Flow varianta 1

27 Výkaz Cash Flow varianta 2

28 08. Základní manažerské účetní reporty, manažerské účetnictví Význam manažerského účetnictví Principy a metody manažerského účetnictví Nároky na účtování Manažerské účetní reporty Principy a metody sestavování manažerských reportů Základní typy manažerských reportů

29 Budget report

30 Vývoj základních ukazatelů

31 Vývoj základních ukazatelů

32 Struktura nákladů

33 09. Účtování středisek, činností a zakázek Střediskové vyhodnocování a střediskové účetnictví Základní principy střediskového účtování Účetní výkazy střediskového účetnictví Účtování dle činností Potřeba a využití účetnictví dle činností Účetní výkazy dle činností Potřeba vyhodnocení jednotlivých zakázek Základní principy účtování jednotlivých zakázek Účetní výkazy pro vyhodnocení zakázek

34 10. Další evidence, svázané s účetnictvím Seznamy obchodních partnerů adresář s možností využití pro CRM Evidence událostí a úkolů Seznamy předkontací pro zjednodušení účtování Evidence pohybů na bankovních účtech Pokladní evidence, pokladní kniha Evidence časového rozlišení Evidence nabídek a poptávek Evidence přijatých a vydaných objednávek Evidence faktur vydaných, zálohových faktur vydaných a jejich úhrad Evidence faktur přijatých, zálohových faktur přijatých a jejich úhrad Evidence saldokonta Evidence ostatních závazků a pohledávek Evidence příkazů k úhradě Skladová evidence, evidence zásob a jejich karet, evidence skladových pohybů a zůstatků zásob Evidence výrobních čísel Inventury zásob Evidence reklamací a servisů Evidence prodejek

35 10. Další evidence, svázané s účetnictvím Evidence stavu výroby Evidence personální a mzdová Zpracování personalistiky a mezd Evidence dlouhodobého, drobného a leasingového majetku, odpisové plány Knihy jízd, cestovní příkazy, evidence řidičů

36 11. Základní metody finančního plánování v účetní struktuře Význam finančního plánování a finančního řízení Využití účetnictví a jeho struktury pro finanční plánování Metody finančního plánování v rámci účetní struktury a účetních výkazů Základní principy sestavování finančního plánu Vyhodnocování skutečných výsledků oproti finančnímu plánu

37 12. Ekonomické kalkulace na základě účetních dat Vyhodnocení základních ekonomických ukazatelů Vyhodnocení nákladů dle jejich struktury Vyhodnocení nejvýznamnějších dodavatelů a odběratelů Poměrové ukazatele finanční analýzy - Analýza rentability - Analýza aktivity - Analýza zadluženosti - Analýza likvidity Analýza vývoje přidané hodnoty Analýza struktury a vývoje aktiv Analýza struktury a vývoje pasiv

38 12. Ekonomické kalkulace na základě účetních dat Analýza vývoje výsledku hospodaření a saldokonta Kalkulace nákladů práce a produktivity práce Kalkulace mzdové náročnosti a mzdové účinnosti Kalkulace hodinové Kalkulace na jednotku výkonu Kalkulace na korunu zisku a tržeb

39 13. Základní principy využití účetních softwarů Databáze jako základ účetních softwarů Možnosti využití účetních softwarů pro vedení účetnictví a souvisejících agend Požadavky na účetní SW Základní principy práce s účetními SW Rozšířené účetní SW v ČR

40 Literatura KOVANICOVÁ, D. Abeceda účetních znalostí pro každého. 20. vydání Praha: Bova Polygon, s. ISBN MRKOSOVÁ, J. Účetnictví 2013 učebnice pro střední a vyšší odborné školy. 1.vydání Praha: EDIKA, s. ISBN VALOUCH, Petr: Účetní a daňové odpisy vydání Praha: Grada Publishing, s. ISBN LAZAR, Jaromír, Manažerské účetnictví a controlling, 2012, Grada Publishing, ISBN: ŠTEKER Karel, OTRUSINOVÁ Milada, Jak číst účetní výkazy - Základy českého účetnictví a výkaznictví, 2013, Grada Publishing, ISBN: Právní předpisy Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů. Zákon č. 586/1992 Sb., o dani z příjmu, ve znění pozdějších předpisů. Zákon č. 513/1991 Sb., obchodní zákoník, ve znění pozdějších předpisů. Vyhláška č. 500/2002 Sb., prováděcí vyhláška k podvojnému účetnictví.

Podstata a význam účetnictví Organizace účetnictví Rozsah vedení účetnictví Schéma účetních soustav Význam a podstata účetní dokumentace

1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 2 Účetní záznamy 5 Význam a podstata účetní dokumentace 5 Bez účetního

1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 2 Účetní záznamy 5 Význam a podstata účetní dokumentace 5 Bez účetního

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ FINANČNÍ ÚČETNICTVÍ I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Metodika výpočtu finančního zdraví (FZ)

") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

F I N A N Č N Í Z P R Á V A 2 0 0 1 O L T E R M & T D O L O M O U C

F I N A N Č N Í Z P R Á V A 2 0 0 1 OLTERM & TD OLOMOUC Vybraná finanční data za poslední tři roky Rozvaha (v tis. Kč) 1999 2000 2001 Stálá aktiva 383 986 451 208 463 867 Oběžná aktiva 82 315 86 226 59

F I N A N Č N Í Z P R Á V A 2 0 0 1 OLTERM & TD OLOMOUC Vybraná finanční data za poslední tři roky Rozvaha (v tis. Kč) 1999 2000 2001 Stálá aktiva 383 986 451 208 463 867 Oběžná aktiva 82 315 86 226 59

Příloha č. 7 vyhlášky - Směrná účtová osnova. Účtová třída 0 - Dlouhodobý majetek. Účtová skupina 01 - Dlouhodobý nehmotný majetek

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

1. Ukazatelé likvidity

Finanční analýza Z údajů rozvahy lze vypočítat ukazatele likvidity, zadluženosti a finanční stability. 1. Ukazatelé likvidity Měří schopnost podniku spokojit (vyrovnat) své běžné (krátkodobé) finanční

Finanční analýza Z údajů rozvahy lze vypočítat ukazatele likvidity, zadluženosti a finanční stability. 1. Ukazatelé likvidity Měří schopnost podniku spokojit (vyrovnat) své běžné (krátkodobé) finanční

Ukázka knihy z internetového knihkupectví www.kosmas.cz

Věra Rubáková Praktické účetní případy příklady účtování na všech účtech zahrnuje všechny šechny novely zákonů k 1. 1. 2014 účetní případy jsou seřazeny podle ch tříd jednotlivých účtových ů v obznázornění

Věra Rubáková Praktické účetní případy příklady účtování na všech účtech zahrnuje všechny šechny novely zákonů k 1. 1. 2014 účetní případy jsou seřazeny podle ch tříd jednotlivých účtových ů v obznázornění

Účtová třída 0 Dlouhodobý majetek

v kostce 010 ÚČETNÍ SOUVZTAŽNOSTI 011 Účtová třída 0 Dlouhodobý majetek 011 Zřizovací výdaje Zřizovacími výdaji je souhrn výdajů vynaložených na založení účetní jednotky do okamžiku jejího vzniku (zápis

v kostce 010 ÚČETNÍ SOUVZTAŽNOSTI 011 Účtová třída 0 Dlouhodobý majetek 011 Zřizovací výdaje Zřizovacími výdaji je souhrn výdajů vynaložených na založení účetní jednotky do okamžiku jejího vzniku (zápis

STRUKTURA VÝKAZU ZISKŮ A ZTRÁTY

STRUKTURA VÝKAZU ZISKŮ A ZTRÁTY Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu Struktura výkazu zisků a ztráty Autor Ing.

STRUKTURA VÝKAZU ZISKŮ A ZTRÁTY Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu Struktura výkazu zisků a ztráty Autor Ing.

Účetní deníky deník pokladny a banky je vyhotovován současně se zaúčtováním účetních dokladů. Přehled typů dokladů a číselné řady:

Vnitřní směrnice obce Pěčice pro vedení účetnictví Směrnice je vytvořená na základě zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, Vyhlášky č. 505/2002 Sb., kterou se provádějí některá

Vnitřní směrnice obce Pěčice pro vedení účetnictví Směrnice je vytvořená na základě zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, Vyhlášky č. 505/2002 Sb., kterou se provádějí některá

Široká 128, Pečky 289 11, Česká republika (od 3.6.1998 do 15.10.2003) (zdroj OR) Široká 128, 289 11, Pečky (od 16.3.1998 do 9.9.

(zdroj OR) Široká 128, 289 11, Pečky (od 16.3.1998 do 9.9.") Datum zprávy: 30.1.2013 IDENTIFIKAČNÍ ÚDAJE Název společnosti: Společnost a.s. Původní názvy: První společnost a.s. ( od 3.6.1998 do 16.3.2000) Právní forma: Akciová společnost IČ: 12345678 DIČ: CZ12345678

Datum zprávy: 30.1.2013 IDENTIFIKAČNÍ ÚDAJE Název společnosti: Společnost a.s. Původní názvy: První společnost a.s. ( od 3.6.1998 do 16.3.2000) Právní forma: Akciová společnost IČ: 12345678 DIČ: CZ12345678

III. Tržby z prodeje dlouhodobého majetku a materiálu III. 1 Tržby z prodeje dlouhodobého majetku

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

NÁBYTEK A OSTATNÍ ZPRACOVATELSKÝ PRŮMYSL 2003 v datech a grafech OKEČ 36

NÁBYTEK A OSTATNÍ ZPRACOVATELSKÝ PRŮMYSL v datech a grafech OKEČ 36 A. Hlavní produkční charakteristiky B. Výkonová spotřeba C. Náklady a tvorba zisku D. Finanční toky E. Struktura a využití aktiv F. Struktura

NÁBYTEK A OSTATNÍ ZPRACOVATELSKÝ PRŮMYSL v datech a grafech OKEČ 36 A. Hlavní produkční charakteristiky B. Výkonová spotřeba C. Náklady a tvorba zisku D. Finanční toky E. Struktura a využití aktiv F. Struktura

Reforma účetnictví státu

Reforma účetnictví státu září 2013 únor 2014 INSTITUT CERTIFIKACE ÚČETNÍCH, a.s., je společnost s dlouholetou tradicí v oblasti vzdělávání, zaměřená především na rozvoj profesních účetních, controllerů,

Reforma účetnictví státu září 2013 únor 2014 INSTITUT CERTIFIKACE ÚČETNÍCH, a.s., je společnost s dlouholetou tradicí v oblasti vzdělávání, zaměřená především na rozvoj profesních účetních, controllerů,

Obsah. Úvodní slovo jednatele společnosti... 2. Základní identifikační údaje o společnosti...3. Orgány společnosti... 4

Obsah Úvodní slovo jednatele společnosti... 2 Základní identifikační údaje o společnosti...3 Orgány společnosti... 4 Úplná rozvaha, výkaz zisku a ztrát, výkaz cash flow... 5 Rozhodující investiční akce

Obsah Úvodní slovo jednatele společnosti... 2 Základní identifikační údaje o společnosti...3 Orgány společnosti... 4 Úplná rozvaha, výkaz zisku a ztrát, výkaz cash flow... 5 Rozhodující investiční akce

1. Úvod. V práci také naleznete příklad majetkové struktury podniku konkrétní firmy.

Seminární práce ze Základů firemních financí Majetková struktura podniku Zpracoval(a): Feketová Klaudia Jurček Daniel Králová Hana Datum prezentace: 24. 03. 2004 V Brně dne 24. 03. 2004... P o d p i s

Seminární práce ze Základů firemních financí Majetková struktura podniku Zpracoval(a): Feketová Klaudia Jurček Daniel Králová Hana Datum prezentace: 24. 03. 2004 V Brně dne 24. 03. 2004... P o d p i s

(Aktualizovaná verze 05/06)

") Metodické listy pro kombinované studium předmětu Podnikové finance a finanční plánování (PFFP_2) (Aktualizovaná verze 05/06) Charakteristika předmětu: K finančnímu plánování je nutná znalost jak ekonomické

Metodické listy pro kombinované studium předmětu Podnikové finance a finanční plánování (PFFP_2) (Aktualizovaná verze 05/06) Charakteristika předmětu: K finančnímu plánování je nutná znalost jak ekonomické

Problémové okruhy ke státním zkouškám bakalářského studia studijního oboru 2102R001 Ekonomika a řízení v oblasti surovin

Problémové okruhy ke státním zkouškám bakalářského studia studijního oboru 2102R001 Ekonomika a řízení v oblasti surovin Seznam předmětů: EKONOMIKA PODNIKU Enterprise Economics povinný předmět DOBÝVÁNÍ

Problémové okruhy ke státním zkouškám bakalářského studia studijního oboru 2102R001 Ekonomika a řízení v oblasti surovin Seznam předmětů: EKONOMIKA PODNIKU Enterprise Economics povinný předmět DOBÝVÁNÍ

PLASTIC FICTIVE COMPANY

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) Sídlo, bydliště nebo místo. MP INVEST, a.s. IČ Masná 1850/4 25 326 821

ke dni 31.12.2007 ( v celých tisících Kč ) Sídlo, bydliště nebo místo. MP INVEST, a.s. IČ Masná 1850/4 25 326 821") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů Obchodní firma nebo jiný název účetní jednotky ROZVAHA (BILANCE) MP INVEST, a.s. ke dni 31.12.2007 ( v celých tisících Kč )

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů Obchodní firma nebo jiný název účetní jednotky ROZVAHA (BILANCE) MP INVEST, a.s. ke dni 31.12.2007 ( v celých tisících Kč )

ROZVAHA. Alibona, a.s. Svatoplukova 909 Litovel 78401

ROZVAHA A K T I V A AKTIVA CELKEM B. Dlouhodobý majetek B.I. Dlouhodobý nehmotný majetek B.I.3. Software B.I.6. Jiný dlouhodobý nehmotný majetek B.II. Dlouhodobý hmotný majetek B.II.1. Pozemky B.II.2.

ROZVAHA A K T I V A AKTIVA CELKEM B. Dlouhodobý majetek B.I. Dlouhodobý nehmotný majetek B.I.3. Software B.I.6. Jiný dlouhodobý nehmotný majetek B.II. Dlouhodobý hmotný majetek B.II.1. Pozemky B.II.2.

Vyšší odborná škola Havířov s.r.o. Tematický plán

Vyšší odborná škola Havířov s.r.o. Tematický plán školní rok 2017/2018 Vzdělávací program: Cestovní ruch Obor: Cestovní ruch Ročník: třetí Modul: Účetnictví Vyučující: Ing. Ivana Neradilová Školní rok:

Vyšší odborná škola Havířov s.r.o. Tematický plán školní rok 2017/2018 Vzdělávací program: Cestovní ruch Obor: Cestovní ruch Ročník: třetí Modul: Účetnictví Vyučující: Ing. Ivana Neradilová Školní rok:

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 OCEŇOVÁNÍ MAJETKU

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 OCEŇOVÁNÍ MAJETKU Osnova Právní úprava a obecná pravidla Oceňování dlouhodobého majetku Odpisování dlouhodobého

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 OCEŇOVÁNÍ MAJETKU Osnova Právní úprava a obecná pravidla Oceňování dlouhodobého majetku Odpisování dlouhodobého

8. Odložená daňová pohledávka

ROZVAHA v plném rozsahu ke dni 31.12.2013 (v celých tisících Kč) IČ 465 05 091 Obchodní firma nebo jiný název účetní jednotky DAKO-CZ, a.s. Sídlo nebo bydliště účetní jednotky a místo podnikání liší-li

ROZVAHA v plném rozsahu ke dni 31.12.2013 (v celých tisících Kč) IČ 465 05 091 Obchodní firma nebo jiný název účetní jednotky DAKO-CZ, a.s. Sídlo nebo bydliště účetní jednotky a místo podnikání liší-li

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2004

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2004 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

Příloha k účetní závěrce společnosti Olympik Garni, a. s. k 31. 12. 2004 ---------------------------------------------------------------------------------------------------------------- Příloha je zpracována

Soubor vnitřních směrnic

Obec Dětenice zastoupená starostou obce ing. Radomírem Vališkou tel.: 493596007, 725081036, 603874846, e-mail:detenice@iol.cz, http://obecdetenice.cz Soubor vnitřních směrnic Platnost: od 1.1.2015 Tímto

Obec Dětenice zastoupená starostou obce ing. Radomírem Vališkou tel.: 493596007, 725081036, 603874846, e-mail:detenice@iol.cz, http://obecdetenice.cz Soubor vnitřních směrnic Platnost: od 1.1.2015 Tímto

Obsah Předmluva Základy účetnictví 1.1 Účetní principy

Předmluva 17 Základy účetnictví 19 1.1 Účetní principy 19 1.1.1 Předmět a uživatelé účetnictví 19 1.1.1.1 Předmět účetnictví 19 1.1.1.2 Druhy účetnictví 19 Finanční účetnictví 19 Manažerské účetnictví

Předmluva 17 Základy účetnictví 19 1.1 Účetní principy 19 1.1.1 Předmět a uživatelé účetnictví 19 1.1.1.1 Předmět účetnictví 19 1.1.1.2 Druhy účetnictví 19 Finanční účetnictví 19 Manažerské účetnictví

Poznámky k současné situaci podniku

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

CHARAKTERISTIKA A ČLENĚNÍ DLOUHODOBÉHO MAJETKU. OCEŇOVÁNÍ DHM. TECHNICKÉ ZHODNOCENÍ. ODPISOVÁNÍ. POŘÍZENÍ A VYŘAZENÍ DLOUHODOBÉHO MAJETKU.

Opakovací úloha 3 b CHARAKTERISTIKA A ČLENĚNÍ DLOUHODOBÉHO MAJETKU. OCEŇOVÁNÍ DHM. TECHNICKÉ ZHODNOCENÍ. ODPISOVÁNÍ. POŘÍZENÍ A VYŘAZENÍ DLOUHODOBÉHO MAJETKU. Právní úprava: 1. Dlouhodobý hmotný majetek

Opakovací úloha 3 b CHARAKTERISTIKA A ČLENĚNÍ DLOUHODOBÉHO MAJETKU. OCEŇOVÁNÍ DHM. TECHNICKÉ ZHODNOCENÍ. ODPISOVÁNÍ. POŘÍZENÍ A VYŘAZENÍ DLOUHODOBÉHO MAJETKU. Právní úprava: 1. Dlouhodobý hmotný majetek

Metodické listy pro první soustředění kombinovaného studia předmětu

Metodické listy pro první soustředění kombinovaného studia předmětu 1) Platební styk 2) Zásoby Cíl: 1) Účetní zobrazení hotovostních a bezhotovostních operací v podniku, vazeb mezi pokladnou a bankovním

Metodické listy pro první soustředění kombinovaného studia předmětu 1) Platební styk 2) Zásoby Cíl: 1) Účetní zobrazení hotovostních a bezhotovostních operací v podniku, vazeb mezi pokladnou a bankovním

Úvodní slovo jednatele společnosti

Výroční zpráva 2013 Úvodní slovo jednatele společnosti V roce 2013 byl základ společnosti tvořen čtyřmi divizemi: 1. Divize nákladní dopravy zajišťuje nákladní dopravu tuzemskou i mezinárodní v rozsahu

Výroční zpráva 2013 Úvodní slovo jednatele společnosti V roce 2013 byl základ společnosti tvořen čtyřmi divizemi: 1. Divize nákladní dopravy zajišťuje nákladní dopravu tuzemskou i mezinárodní v rozsahu

Manuál pro hospodaření MAS Strážnicko,

Manuál pro hospodaření MAS Strážnicko, Občanské sdružení : "Strážnicko" Místní Akční Skupina Sídlo : nám. Svobody 503, 696 62 Strážnice Zpracovala : Marie Chalupová Schválil : rada MAS Datum zpracování

Manuál pro hospodaření MAS Strážnicko, Občanské sdružení : "Strážnicko" Místní Akční Skupina Sídlo : nám. Svobody 503, 696 62 Strážnice Zpracovala : Marie Chalupová Schválil : rada MAS Datum zpracování

P Ř Í R O D O V Ě D E C K Á F A K U L T A D O C. D R. I N G. H A N A F I L I P C Z Y K O V Á

O S T R A V S K Á U N I V E R Z I T A P Ř Í R O D O V Ě D E C K Á F A K U L T A Z Á K L A D Y F I N A N C Í D O C. D R. I N G. H A N A F I L I P C Z Y K O V Á OSTRAVA 2006 1 O B S A H P Ř E D M Ě T U

O S T R A V S K Á U N I V E R Z I T A P Ř Í R O D O V Ě D E C K Á F A K U L T A Z Á K L A D Y F I N A N C Í D O C. D R. I N G. H A N A F I L I P C Z Y K O V Á OSTRAVA 2006 1 O B S A H P Ř E D M Ě T U

")

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Význam cash flow. nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz

Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz") 5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

SMĚRNICE č. 13 ÚČETNÍ SMĚRNICE. Tato směrnice nahrazuje: Směrnici č. 13 Účetní směrnice ze dne 01.06.2015

Název procesu/ Číslo Vlastník SMĚRNICE č. 13 ÚČETNÍ SMĚRNICE Tato směrnice nahrazuje: Směrnici č. 13 Účetní směrnice ze dne 01.06.2015 Datum platnosti od: 01.12.2015 Základní právní předpisy: - Zákon č.563/1991

Název procesu/ Číslo Vlastník SMĚRNICE č. 13 ÚČETNÍ SMĚRNICE Tato směrnice nahrazuje: Směrnici č. 13 Účetní směrnice ze dne 01.06.2015 Datum platnosti od: 01.12.2015 Základní právní předpisy: - Zákon č.563/1991

1. Úvodní slovo. Společnost TON ENERGO a.s. nemá organizační složku v zahraničí.

OBSAH 1. Úvodní slovo 2. Základní údaje o společnosti 3. Roční účetní závěrka 4. Zpráva auditora 5. Cíle společnosti pro rok 2014 6. Návrh na vypořádání výsledku hospodaření za rok 2013 7. Zpráva dozorčí

OBSAH 1. Úvodní slovo 2. Základní údaje o společnosti 3. Roční účetní závěrka 4. Zpráva auditora 5. Cíle společnosti pro rok 2014 6. Návrh na vypořádání výsledku hospodaření za rok 2013 7. Zpráva dozorčí

Rozvaha firmy YAZ, s.r.o období 2009-2012

Rozvaha firmy YAZ, s.r.o období 2009-2012 Rozvaha v plném rozsahu (tis. Kč) 2012 2011 2010 2009 AKTIVA CELKEM 2 133 720 1 943 174 1 850 647 1 459 933 A. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL B. DLOUHODOBÝ

Rozvaha firmy YAZ, s.r.o období 2009-2012 Rozvaha v plném rozsahu (tis. Kč) 2012 2011 2010 2009 AKTIVA CELKEM 2 133 720 1 943 174 1 850 647 1 459 933 A. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL B. DLOUHODOBÝ

VÝROČNÍ ZPRÁVA SPOLEČNOSTI ABRA SOFTWARE A.S. ZA HOSPODÁŘSKÝ ROK 2013 1. 7. 2012-30. 6. 2013

VÝROČNÍ ZPRÁVA SPOLEČNOSTI ABRA SOFTWARE A.S. ZA HOSPODÁŘSKÝ ROK 2013 1. 7. 2012-30. 6. 2013 ÚVOD...1 INFORMACE O VÝVOJI SPOLEČNOSTI, ČINNOSTI A STÁVAJÍCÍM HOSPODÁŘSKÉM POSTAVENÍ...2 INFORMACE O SKUTEČNOSTECH

VÝROČNÍ ZPRÁVA SPOLEČNOSTI ABRA SOFTWARE A.S. ZA HOSPODÁŘSKÝ ROK 2013 1. 7. 2012-30. 6. 2013 ÚVOD...1 INFORMACE O VÝVOJI SPOLEČNOSTI, ČINNOSTI A STÁVAJÍCÍM HOSPODÁŘSKÉM POSTAVENÍ...2 INFORMACE O SKUTEČNOSTECH

Vzor citace: Meritum Účetnictví podnikatelů 2014. Praha : Wolters Kluwer, 2014, s. 536

Vzor citace: Meritum Účetnictví podnikatelů 2014. Praha : Wolters Kluwer, 2014, s. 536 Odpovědná redaktorka: Zlata Švédová Redakční zpracování: Petra Oremusová Autorský kolektiv (v abecedním pořadí): Ing.

Vzor citace: Meritum Účetnictví podnikatelů 2014. Praha : Wolters Kluwer, 2014, s. 536 Odpovědná redaktorka: Zlata Švédová Redakční zpracování: Petra Oremusová Autorský kolektiv (v abecedním pořadí): Ing.

Úvod do účetnictví, testové otázky.

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

ROZVAHA v plném rozsahu k... (v celých tis. Kč)

") ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

Metodika výpočtu finančního zdraví (FZ)

") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Tabulková část informační povinnosti investičních a podílových fondů

Tabulková část informační povinnosti investičních a podílových fondů Základní údaje Název fondu (pro PF), CONSUS investiční fond, a. s. Obchodní firma (IF): ISIN / SIN: ISIN / SIN: ISIN / SIN: CZ0008028305

Tabulková část informační povinnosti investičních a podílových fondů Základní údaje Název fondu (pro PF), CONSUS investiční fond, a. s. Obchodní firma (IF): ISIN / SIN: ISIN / SIN: ISIN / SIN: CZ0008028305

Zásoby účetní souvislosti

Vysoká škola ekonomická v Praze FAKULTA FINANCÍ A ÚČETNICTVÍ Katedra Finančního účetnictví a auditingu Obor: Účetnictví a finanční řízení podniku BAKALÁŘSKÁ PRÁCE Kateřina Šenkýřová Zásoby účetní souvislosti

Vysoká škola ekonomická v Praze FAKULTA FINANCÍ A ÚČETNICTVÍ Katedra Finančního účetnictví a auditingu Obor: Účetnictví a finanční řízení podniku BAKALÁŘSKÁ PRÁCE Kateřina Šenkýřová Zásoby účetní souvislosti

VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE Fakulta financí a účetnictví Katedra finančního účetnictví a auditingu

VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE Fakulta financí a účetnictví Katedra finančního účetnictví a auditingu PROGRAMY jednosemestrálních kurzů celoživotního vzdělávání (v souladu s 60 zákona č. 111 /1998 Sb.,

VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE Fakulta financí a účetnictví Katedra finančního účetnictví a auditingu PROGRAMY jednosemestrálních kurzů celoživotního vzdělávání (v souladu s 60 zákona č. 111 /1998 Sb.,

Finanční účetnictví letní semestr 2011 2012 verze (stav práva) 2012.1

2012.1") Finanční účetnictví letní semestr 2011 2012 verze (stav práva) 2012.1 Ing. Pavel Hanuš asistent Katedry matematiky PřF UHK garant ekonomických předmětů katedry daňový poradce externí vyučující Katedry

Finanční účetnictví letní semestr 2011 2012 verze (stav práva) 2012.1 Ing. Pavel Hanuš asistent Katedry matematiky PřF UHK garant ekonomických předmětů katedry daňový poradce externí vyučující Katedry

Metodika výpočtu finančního zdraví pro OP Zemědělství

Příloha 19 pro OP Zemědělství Vyhodnocení finančního zdraví žadatele je: a) kriterium přijatelnosti b) bodovací kriterium u opatření 1.1., 1.2. a 2.1.5. (viz Příloha 3 Bodovací kritéria) Požadované dokumenty

Příloha 19 pro OP Zemědělství Vyhodnocení finančního zdraví žadatele je: a) kriterium přijatelnosti b) bodovací kriterium u opatření 1.1., 1.2. a 2.1.5. (viz Příloha 3 Bodovací kritéria) Požadované dokumenty

Zápis z Valné hromady DSO RTB konané dne 24. 11. 2015 v Rožďalovicích od 16.00

Zápis z Valné hromady DSO RTB konané dne 24. 11. 2015 v Rožďalovicích od 16.00 Přítomni: viz prezenční listina příloha č.1 1. Zahájení Dnešní VH DSO RTB se účastnilo členů 15 z 24 členů což je nadpoloviční

Zápis z Valné hromady DSO RTB konané dne 24. 11. 2015 v Rožďalovicích od 16.00 Přítomni: viz prezenční listina příloha č.1 1. Zahájení Dnešní VH DSO RTB se účastnilo členů 15 z 24 členů což je nadpoloviční

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč. B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

Metodické listy pro kombinované studium předmětu Účetnictví a účetní software

Metodické listy pro kombinované studium předmětu Zimní semestr - 3 konzultace: 1) 1) Využití počítačů v účetnictví 2) Založení nové účetní jednotky v účetním programu 2) 3) Agendy v účetním softwaru všeobecně

Metodické listy pro kombinované studium předmětu Zimní semestr - 3 konzultace: 1) 1) Využití počítačů v účetnictví 2) Založení nové účetní jednotky v účetním programu 2) 3) Agendy v účetním softwaru všeobecně

19. Změny Českých účetních standardů pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů...

ISSN-0322-9653 17. 12. 2015 Ročník XLIX Cena 55 Kč 6 MINISTERSTVO FINANCÍ 19. Změny Českých účetních standardů pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů...

ISSN-0322-9653 17. 12. 2015 Ročník XLIX Cena 55 Kč 6 MINISTERSTVO FINANCÍ 19. Změny Českých účetních standardů pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů...

Specifika auditu - případové studie

Specifika auditu - případové studie Ing. Michaela Krechovská, Ph.D. Případová studie 1 Případová studie 1: Specifika auditu výrobní společnosti Charakteristické rysy velkoobchodních společností: Rozvaha:

Specifika auditu - případové studie Ing. Michaela Krechovská, Ph.D. Případová studie 1 Případová studie 1: Specifika auditu výrobní společnosti Charakteristické rysy velkoobchodních společností: Rozvaha:

Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: BH Štěrboholy a.s. 0 1 8 0 3 0 9 5 2013 12 27878635 Na Záhonech 1 14100 PRAHA 41

VÝKAZ ZISKU A ZTRÁT v plném rozsahu k 31.12.213 (v celých tisících Kč) Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: BH Štěrboholy a.s. 1 8 3 9 5 213 12 27878635 Na Záhonech 1 141 PRAHA 41

VÝKAZ ZISKU A ZTRÁT v plném rozsahu k 31.12.213 (v celých tisících Kč) Č. řádku IKF Rok Měsíc IČO Název a sídlo účetní jednotky: BH Štěrboholy a.s. 1 8 3 9 5 213 12 27878635 Na Záhonech 1 141 PRAHA 41

položky rozvahy a výsledovky obsahují stejné číselné údaje jako účty 702 a 710

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

Předmět: Účetnictví Ročník: 2-4 Téma: Účetnictví. Vypracoval: Rychtaříková Eva Materiál: VY_32_INOVACE 470 Datum: 12.3.2013. Anotace: Finanční analýza

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

3 0 20 A V Á R P Z NÍ Č O R VÝ..r.o s o artis + C : K isk sign & t e D

VÝROČNÍ ZPRÁVA 2003 1 Obsah Úvodní slovo jednatele společnosti 2 Základní identifikační údaje o společnosti 4 Orgány společnosti 5 Úplná rozvaha, výkaz zisku a ztrát, výkaz cash flow 6 Vybrané části z

VÝROČNÍ ZPRÁVA 2003 1 Obsah Úvodní slovo jednatele společnosti 2 Základní identifikační údaje o společnosti 4 Orgány společnosti 5 Úplná rozvaha, výkaz zisku a ztrát, výkaz cash flow 6 Vybrané části z

Maturitní témata z TEORETICKÉ ODBORNÉ ZKOUŠKY profilová část maturitní zkoušky obor Obchodní akademie dálkové studium

Maturitní témata z TEORETICKÉ ODBORNÉ ZKOUŠKY profilová část maturitní zkoušky obor Obchodní akademie dálkové studium 1. Mzdová politika trh práce poptávka, nabídka, rovnováha na trhu práce plán práce

Maturitní témata z TEORETICKÉ ODBORNÉ ZKOUŠKY profilová část maturitní zkoušky obor Obchodní akademie dálkové studium 1. Mzdová politika trh práce poptávka, nabídka, rovnováha na trhu práce plán práce

Integrovaný Ekonomický Systém Účetnictví - IES WIN 2006. Úvod...5

Úvod...5 Přehled funkcí modulu účetnictví...6 Účtový rozvrh...11 Výsledovka...12 Rozvaha...12 Saldokonto...12 Druh dokladu...12 Zpracování daňového dokladu...12 Nastavení zpracování DPH (období, sazeb,

Úvod...5 Přehled funkcí modulu účetnictví...6 Účtový rozvrh...11 Výsledovka...12 Rozvaha...12 Saldokonto...12 Druh dokladu...12 Zpracování daňového dokladu...12 Nastavení zpracování DPH (období, sazeb,

Maturitní témata ÚČETNICTVÍ, EKONOMIKA

Maturitní témata ÚČETNICTVÍ, EKONOMIKA 1. a) Právní úprava účetnictví b) Ekonomika a ekonomie, potřeby, základní ekonomické pojmy 2. a) Účetní dokumentace b) Ekonomické systémy, úloha státu ve smíšené

Maturitní témata ÚČETNICTVÍ, EKONOMIKA 1. a) Právní úprava účetnictví b) Ekonomika a ekonomie, potřeby, základní ekonomické pojmy 2. a) Účetní dokumentace b) Ekonomické systémy, úloha státu ve smíšené

Zpráva nezávislého auditora

Zpráva nezávislého auditora pro Akademii ved Ceské republiky Provedl jsem audit priložené úcetní záverky úcetní jednotky Ústav živocišné fyziologie a genetiky AV CR, v.v.i., která se skládá z rozvahy k

Zpráva nezávislého auditora pro Akademii ved Ceské republiky Provedl jsem audit priložené úcetní záverky úcetní jednotky Ústav živocišné fyziologie a genetiky AV CR, v.v.i., která se skládá z rozvahy k

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

ÚČETNICTVÍ PRO PODNIKATELE

www. UctZak.cz ÚČETNICTVÍ PRO PODNIKATELE DonauMedia České účetní standardy 001 023 2 ÚČETNICTVÍ PRO PODNIKATELE Informace: www.uctzak.cz Informace: www.uctzak.cz ÚČETNICTVÍ PRO PODNIKATELE 3 Český účetní

www. UctZak.cz ÚČETNICTVÍ PRO PODNIKATELE DonauMedia České účetní standardy 001 023 2 ÚČETNICTVÍ PRO PODNIKATELE Informace: www.uctzak.cz Informace: www.uctzak.cz ÚČETNICTVÍ PRO PODNIKATELE 3 Český účetní

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ)

") METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

Příloha 1: Peněžní deník

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

1 Cash Flow. Zdroj: Vlastní. Obr. č. 1 Tok peněžních prostředků

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

Metodika výpočtu finančního zdraví pro OP Zemědělství

pro OP Zemědělství Požadované dokumenty Žadatel, který do konce roku 2003 účtoval v podvojném účetnictví, předloží následující doklady: - rozvahu a výkaz zisků a ztrát za poslední tři účetně uzavřená období

pro OP Zemědělství Požadované dokumenty Žadatel, který do konce roku 2003 účtoval v podvojném účetnictví, předloží následující doklady: - rozvahu a výkaz zisků a ztrát za poslední tři účetně uzavřená období

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ)

") METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve Specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve Specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

Otázka 24 Výkaz o finančních tocích označujeme: a cash flow b rozvaha c výsledovka d provozní hospodářský výsledek e výkaz o pracovním kapitálu

TEORETICKÉ OTÁZKY Otázka 1 Pokud firma dosahuje objemu výroby, který je označován jako tzv. bod zvratu, potom: a vyrábí objem produkce, kdy se celkové příjmy (výnosy, tržby) rovnají mezním nákladům b vyrábí

TEORETICKÉ OTÁZKY Otázka 1 Pokud firma dosahuje objemu výroby, který je označován jako tzv. bod zvratu, potom: a vyrábí objem produkce, kdy se celkové příjmy (výnosy, tržby) rovnají mezním nákladům b vyrábí

Teorie účetnictví přednášky

Váchová Valerie - E7 přednáška je dobrovolná skripta: Účetnictví I. Valdr, Lerinsová dva zápočtové testy body se budou promítat do dalšího semestru Rozvaha - účetní výkaz zpracovaný na základě údajů z

Váchová Valerie - E7 přednáška je dobrovolná skripta: Účetnictví I. Valdr, Lerinsová dva zápočtové testy body se budou promítat do dalšího semestru Rozvaha - účetní výkaz zpracovaný na základě údajů z

Podnikání ústní zkouška - blok ekonomických předmětů denní, dálková forma 2015/2016

Střední škola tradičních řemesel HERMÉS MB s.r.o. Maturitní okruhy Podnikání ústní zkouška - blok ekonomických předmětů denní, dálková forma 2015/2016... 1 Podnikání ústní zkouška - blok ekonomických předmětů

Střední škola tradičních řemesel HERMÉS MB s.r.o. Maturitní okruhy Podnikání ústní zkouška - blok ekonomických předmětů denní, dálková forma 2015/2016... 1 Podnikání ústní zkouška - blok ekonomických předmětů

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Bakalářská práce Oceňování zásob vlastní výroby Valuation of inventories of own production Markéta Běhounková Plzeň 2014 Čestné prohlášení Prohlašuji,

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Bakalářská práce Oceňování zásob vlastní výroby Valuation of inventories of own production Markéta Běhounková Plzeň 2014 Čestné prohlášení Prohlašuji,

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005 MAJETKOVÁ A KAPITÁLOVÁ VÝSTAVBA PODNIKU 1. Majetek podniku a jeho finanční krytí 2. Majetkovástruktura

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005 MAJETKOVÁ A KAPITÁLOVÁ VÝSTAVBA PODNIKU 1. Majetek podniku a jeho finanční krytí 2. Majetkovástruktura

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ)

") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Podniková ekonomika a finance

Podniková ekonomika a finance Podklady pro výuku Bakalářské studium Věra Mulačová 2014 Evropský sociální fond Praha a EU Investujeme do vaší budoucnosti Kapitola 1. Podnik a podnikatelské prostředí Klíčové

Podniková ekonomika a finance Podklady pro výuku Bakalářské studium Věra Mulačová 2014 Evropský sociální fond Praha a EU Investujeme do vaší budoucnosti Kapitola 1. Podnik a podnikatelské prostředí Klíčové

Žadatel splňuje podmínky FZ. Žadatel nesplňuje podmínky FZ

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

I. UÚdaje o společnosti a jejím řízení

2 I. UÚdaje o společnosti a jejím řízení Název: Sídlo: AES Bohemia spol. s r.o. Průmyslová č.p. 748, Planá nad Lužnicí, 391 02 p. Sezimovo Ústí II. Právní forma: společnost s ručením omezeným IČO: 25106481

2 I. UÚdaje o společnosti a jejím řízení Název: Sídlo: AES Bohemia spol. s r.o. Průmyslová č.p. 748, Planá nad Lužnicí, 391 02 p. Sezimovo Ústí II. Právní forma: společnost s ručením omezeným IČO: 25106481

Obsah: Výroční zpráva byla sestavena ke dni 22. 5. 2015. Ing. František Urbaník jednatel AISE, s. r.o.

Výroční zpráva 2014 Obsah: [ 3 ] Slovo ředitele společnosti [ 4 ] Informace o společnosti [ 5 ] Zpráva auditora k účetní závěrce [ 6 ] Účetní závěrka [ 19 ] Zpráva o vztazích [ 25 ] Zpráva auditora k výroční

Výroční zpráva 2014 Obsah: [ 3 ] Slovo ředitele společnosti [ 4 ] Informace o společnosti [ 5 ] Zpráva auditora k účetní závěrce [ 6 ] Účetní závěrka [ 19 ] Zpráva o vztazích [ 25 ] Zpráva auditora k výroční

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč24.08 Druhý a třetí Účtové třídy

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč24.08 Druhý a třetí Účtové třídy

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

28.1.2012. Finanční analýza. 1. Podstata, význam a cíle finanční analýzy. Struktura kapitoly

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Podstata Peněžního deníku

Peněžní deník Obsah Podstata Peněžního deníku Doklady důležité pro zápis do Deníku Ukázka Peněžního deníku Obsah sloupců v Peněžním deníku Rozdělení příjmů Příjmy zahrnované do ZDP Příjmy nezahrnované

Peněžní deník Obsah Podstata Peněžního deníku Doklady důležité pro zápis do Deníku Ukázka Peněžního deníku Obsah sloupců v Peněžním deníku Rozdělení příjmů Příjmy zahrnované do ZDP Příjmy nezahrnované

262/2015 Sb. VYHLÁŠKA. ze dne 1. října 2015. o regulačním výkaznictví

262/2015 Sb. VYHLÁŠKA ze dne 1. října 2015 o regulačním výkaznictví Energetický regulační úřad stanoví podle 98a odst. 2 písm. e) zákona č. 458/2000 Sb., o podmínkách podnikání a o výkonu státní správy

262/2015 Sb. VYHLÁŠKA ze dne 1. října 2015 o regulačním výkaznictví Energetický regulační úřad stanoví podle 98a odst. 2 písm. e) zákona č. 458/2000 Sb., o podmínkách podnikání a o výkonu státní správy

Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020

pro období 2014 2020") Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020 Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle

Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020 Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle

AKTIVA A JEJICH STRUKTURA, OCEŇOVÁNÍ

AKTIVA A JEJICH STRUKTURA, OCEŇOVÁNÍ 5.4 ZÁSOBY - podstata, charakteristika, oceňování, postupy účtování, vykazování v rozvaze, odlišnosti vůči mezinárodní regulaci dle IAS/IFRS. Podstata a charakteristika

AKTIVA A JEJICH STRUKTURA, OCEŇOVÁNÍ 5.4 ZÁSOBY - podstata, charakteristika, oceňování, postupy účtování, vykazování v rozvaze, odlišnosti vůči mezinárodní regulaci dle IAS/IFRS. Podstata a charakteristika