Dodací doložky INCOTERMS, zahraniční obchod z pohledu uplatňování DPH a celních předpisů. Marek Reinoha poradce v oblasti cel a unijního obchodu

|

|

|

- Kryštof Bláha

- před 10 lety

- Počet zobrazení:

Transkript

1 Dodací doložky INCOTERMS, zahraniční obchod z pohledu uplatňování DPH a celních předpisů Marek Reinoha poradce v oblasti cel a unijního obchodu

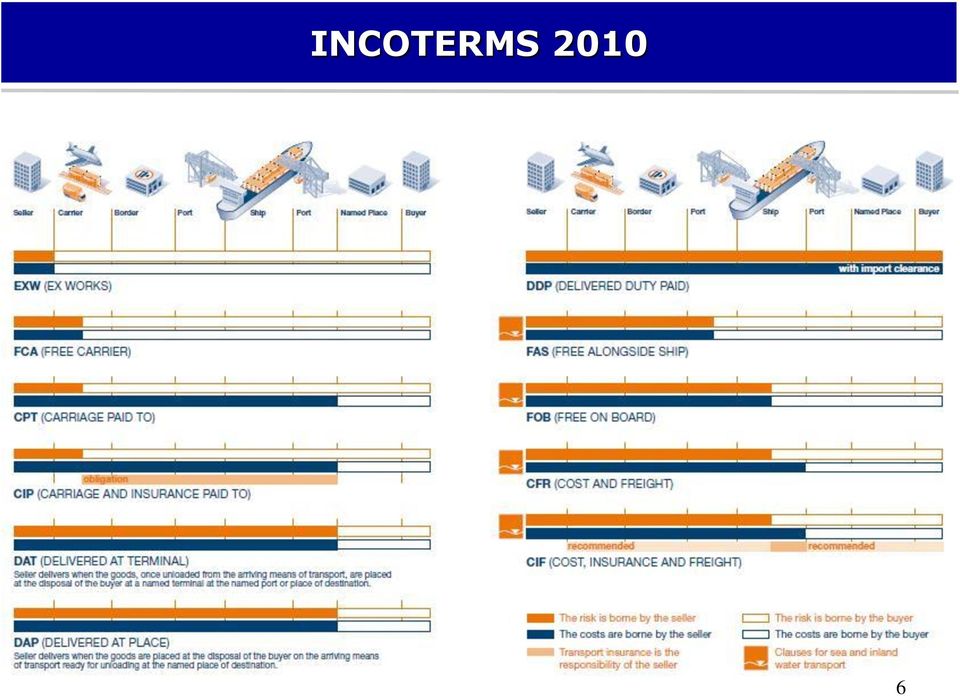

2 INCOTERMS 2010

3 DODACÍ DOLOŽKA OBECNĚ doložky INCOTERMS nejsou závaznou normou ani mezinárodního ani vnitrostátního práva stávají se závaznými jsou-li zahrnuty do kupní smlouvy pravidla INCOTERMS 1936, 1953, 1967, 1976, 1980, 1990, 2000 a 2010 jsou tedy všechna platná doložky INCOTERMS upravují především: způsob, místo a okamžik předání zboží kupujícímu způsob místo a okamžik přechodu výloh a rizik z prodávajícího na kupujícího další povinnosti stran při zajišťování dopravy, průvodních dokladů, kontroly, pojištění, celního odbavení apod. doložky INCOTERMS neřeší otázku přechodu vlastnictví ke zboží. Od povinnosti dodat zboží je třeba odlišovat povinnost prodávajícího umožnit kupujícímu nabytí vlastnického práva ke zboží, a to i ohledně doby, kdy k němu dochází 3

4 POZOR - dodací podmínky USA RAFTD Revised American Foreign Trade Definition - přijata v r Obchodní komorou Spojených států, používají se v USA (kromě Louisiany), Mexiku - od 80.let jsou však preferovány INCOTERMS Výkladová pravidla: EX (named point of origin) FOB (named inland carrier at named inland point of departure) FAS vessel (named port of shipment) C&F (named point of destination) CIF (named point of destination) Ex Dock (named port of importation) 4

FAS vessel (named port of shipment) C&F (named point of destination) CIF (named")

5 INCOTERMS 2010 Mezinárodní obchodní komora vydala nové INCOTERMS 2010, které platí od Celkový počet standardních dodacích podmínek se snížil na 11, přičemž z toho devět zůstalo de facto beze změny, čtyři jsou zrušeny a dvě jsou zcela nové. Další změny: - jasnější rozdělení mezi dodacími doložkami určenými pro přepravu lodí a pro jakoukoli přepravu (včetně multimodální). U dodacích doložek bylo upřesněno, že nejsou vhodné pro kontejnerovou dopravu pro kontejnerovou dopravu se doporučuji doložky CPT nebo CIP. - INCOTERMS 2010 nově obsahuje pokyny pro použití dodacích doložek v domácím (národním) obchodě a pokyny pro použití elektronických postupů. - Doložky FOB, CFR a CIF byly upraveny. Např. u FOB přechází riziko pouze tehdy, když je zboží naloženo na loď 5

6 INCOTERMS

7 DODACÍ DOLOŽKY INCOTERMS Kategorie E (doložka EXW) Zboží je odvezeno kupujícím přímo ze závodu prodávajícího, kupující za něj dále zodpovídá doložka odebrání (Departure) minimální závazky prodávajícího, který nemá povinnost zajišťovat nic jiného než dát zboží k dispozici kupujícímu v dohodnutém místě - ve svém závodě kupující zajišťuje veškerou dopravu (včetně nakládky zboží) a formality (včetně vývozních) a nese veškerá rizika. Kategorie F (doložky - FCA, FAS, FOB) Prodávající je zde vyzván k dodání zboží dopravci, kterého určí kupující doložky, u kterých není prodávajícím hrazeno hlavní přepravné (Main carriage not paid by seller) kupující zajišťuje převážný úsek dopravy a nese většinu rizik, ale nezajišťuje vývozní formality 7

Prodávající je zde vyzván k dodání zboží dopravci, kterého určí kupující doložky, u kterých není prodávajícím hrazeno hlavní přepravné (Main")

8 DODACÍ DOLOŽKY INCOTERMS Kategorie C (doložky - CFR, CIF, CPT, CIP) Prodávající musí zajistit přepravní smlouvu, bez toho aby na sebe přijal nebezpečí ztráty či poškození zboží doložky, doložky naloďovací nebo odesílací, u kterých je prodávajícím hrazeno hlavní přepravné (Main carriage paid by seller) rozchází se u nich místo přechodu nákladů s místem přechodu rizik Kategorie D (doložky - DAP, DAT, DDP) Prodávající musí nést veškeré náklady a rizika spojená s celou trasou přepravy zboží. doložky dodání (Arrival) minimální závazek kupujícího prodávající je povinen nést všechny náklady a nebezpečí až do dodání zboží do ujednaného místa určení, nebo dohodnutého bodu na hranici anebo do místa v zemi určení 8

minimální závazek kupujícího prodávající je povinen nést všechny náklady a nebezpečí až do dodání zboží do ujednaného místa určení, nebo dohodnutého bodu")

9 DODACÍ DOLOŽKY INCOTERMS A Povinnosti prodávajícího / The seller s obligations B Povinnosti kupujícího / The byuers a obligations A1 Všeobecné povinnosti prodávajícího / General obligations of the seller B1 Všeobecné povinnosti kupujícího / General obligations of the buyer A2 Licence, povolení, bezpečnostní opatření a další formality / Licences, authorizations, security clearances and other formalities B2 Licence, povolení, bezpečnostní opatření a další formality / Licences, authorizations, security clearances and other formalities A3 Přepravní smlouvy a pojištění / Contracts of carriage and insurance B3 Přepravní smlouvy a pojištění / Contracts of carriage and insurance A4 Dodání / Delivery B4 Převzetí dodávky / Taking delivery A5 Přechod rizik / Transfer of risks B5 Přechod rizik / Transfer of risks A6 Rozdělení nákladů / Allocation of costs B6 Rozdělení nákladů / Allocation of costs A7 Vyrozumění kupujícího / Notices to the buyer B7 Vyrozumění prodávajícího / Notices to the seller A8 Dokumenty prokazující dodání zboží / Delivery documents B8 Důkaz o převzetí dodávky / Proof of delivery A9 Kontrola balení značení / Checking packaging marking B9 Kontrola zboží / Inspection of goods A10 Informační podpora a s ní spojené náklady / Assistance with information and related costs B10 Informační podpora a s ní spojené náklady / Assistance with information and related costs 9

10 DODACÍ DOLOŽKY INCOTERMS Přechod nebezpečí a nákladů z prodávajícího na kupujícího. Riziko ztráty a poškození zboží, jakož i závazek nést náklady vztahující se ke zboží, přechází z prodávajícího na kupujícího v okamžiku, kdy prodávající splnil svoji povinnost dodat zboží. Převzetí zboží ze strany kupujícího. Akt převzetí zboží předpokládá jednak spolupůsobení ze strany kupujícího, které směřuje k vytvoření podmínek pro možnost řádného odevzdání zboží, a jednak samotné převzetí zboží. Může zahrnovat povinnost vyložit zboží z dopravního prostředku či převzít doklady ke zboží se vážící. Součástí povinnosti převzít zboží může být i vystavení potvrzení o převzetí zboží kupujícím. 10

11 DODACÍ DOLOŽKY INCOTERMS Důkazy o dodání - doklady Dodání na místo plnění (sjednané místo dodání) by vždy mělo být kontrolovatelné vystavením příslušných inkasních, dispozičních nebo legitimačních dokumentů, které zpravidla vystavuje třetí osoba (např. nový dopravce, celní orgány, skladovatel-provozovatel veřejného skladiště apod.) Je tedy nutné aby bylo místo dodání sjednáno tak, aby třetí osoba mohla splnění dodání zboží ověřit nebo potvrdit. Mezi zmiňované doklady patří zejména doklady o přepravě nebo doklady o uskladnění zboží. 11

Je tedy nutné aby bylo místo dodání sjednáno tak, aby třetí osoba mohla splnění dodání zboží ověřit nebo potvrdit.")

12 DODACÍ DOLOŽKY INCOTERMS Pojištění Pojištění zahraničních přeprav je řešeno pouze u dvou dodacích doložek (CIF a CIP). U ostatních doložek není otázka pojištění řešena a záleží na dohodě stran kupní smlouvy. Poměrně značné riziko představuje tzv. lomené pojištění, tzn. pojištění u více pojišťoven. U lomeného pojištění může dojít k situaci, kdy není možné prokázat, ve kterém úseku přepravní cesty došlo ke škodní události a žádná z pojišťoven pak nechce škodu uhradit. 12

13 DODACÍ DOLOŽKY INCOTERMS Doprava CMR Základním aspektem Úmluvy je její zásadně kogentní charakter, tzn. že všechna ustanovení přepravní smlouvy, která se přímo nebo nepřímo odchylují od ustanovení úmluvy jsou na základě čl. 41 odst. 1 neplatné a právně neúčinné. Dokladem o uzavření smlouvy je nákladní list CMR, který se vyhotovuje ve třech exemplářích: originál - dostane odesílatel jeden duplikát provází zásilku a je vydán příjemci další duplikát si ponechává dopravce. vyplňuje odesílatel a potvrzuje dopravce nebo zasílatel. 13

14 DODACÍ DOLOŽKY INCOTERMS Doprava CMR Dispoziční právo a právo měnit přepravní smlouvu: disponovat se zásilkou je standardně oprávněn odesílatel jeho právo však zaniká, jakmile je duplikát nákladního listu odevzdán příjemci. dispoziční právo náleží příjemci ihned od okamžiku vystavení nákladního listu v tom případě, je-li v něm učiněn odesílatelem v tomto smyslu příslušný záznam. 14

15 Nakládka a vykládka zboží: DODACÍ DOLOŽKY INCOTERMS Doprava CMR úmluva CMR neobsahuje ustanovení týkající se nakládky, vykládky a uložení zboží v dopravním prostředku a vůbec se nezabývá ustanovením odpovědnosti za tyto úkony. dopravce tedy není za nakládku a vykládku odpovědný nakládku a vykládku musí provést odesílatel nebo příjemce dle sjednané dodací doložky Při převzetí zásilky k přepravě dopravce pouze přezkoumá: správnost údajů v nákladním listě o počtu kusů a o jejich značkách a číslech, zjevný stav zásilky a jejího obalu. 15

16 Odpovědnost dopravce: DODACÍ DOLOŽKY INCOTERMS Doprava CMR je stanovena hranicí 8,33 SDR/kg chybějící hrubé váhy. (SDR = Zvláštní práva čerpání - Special Drawing Rights, což je účetní jednotka Mezinárodního měnového fondu. dopravce nese odpovědnost za úplnou ztrátu, částečnou ztrátu nebo poškození zásilky od jejího převzetí do předání oprávněnému příjemci jakož i za překročení dodací lhůty Dopravce však nenese odpovědnost: pokud ke ztrátě nebo poškození došlo vadou zásilky nebo okolnostmi, které nemohl odvrátit vznikne-li ztráta nebo poškození v souvislosti s manipulací, naložením, uložením nebo vyložením zásilky odesílatelem, příjemcem nebo osobami jednajícími za odesílatele nebo příjemce 16

17 EXW - ZE ZÁVODU (...ujednané místo) Jakýkoliv druh dopravy. Prodávající splní svou povinnost dodat, jestliže dá kupujícímu zboží k dispozici ve svém závodě anebo v jiném ujednaném místě (např. v továrně, skladišti, podniku apod.) nenaložené na dopravní prostředek. Prodávající tedy není odpovědný za nakládku zboží na dopravní prostředek obstaraný kupujícím, ani za proclení zboží při vývozu. Kupující nese veškeré výlohy a rizika spojená s přepravou zboží ze závodu kupujícího až do místa určení. Nově je doporučeno omezit její používání pouze pro vnitrostátní transakce, v mezinárodních transakcích by měla být dána přednost doložce FCA. 17

18 FCA - VYPLACENĚ DOPRAVCI(...ujednané místo) Jakýkoliv druh dopravy. Prodávající splní svou povinnost, když předá zboží odbavené pro vývoz do péče dopravce jmenovaného kupujícím na sjednaném místě nebo bodě. Zvolené místo dodání je rozhodující pro určení odpovědnosti za nakládku a vykládku zboží v tomto místě. Pokud dochází k dodávce v objektu (závodě) prodávajícího, je prodávající odpovědný za provedení nakládky ale, pokud k dodávce dochází v jakémkoliv jiném místě, je povinností prodávajícího dodat zboží k dispozici kupujícímu na příchozím dopravním prostředku nevyložené. 18

prodávajícího, je prodávající odpovědný za provedení nakládky ale, pokud k dodávce dochází v")

19 FAS - VYPLACENĚ K BOKU LODI (...ujednaný přístav nalodění) Námořní nebo vnitrozemská vodní doprava. Prodávající splní své povinnosti dodáním zboží k boku lodi v ujednaném přístavu nakládky. Za celní odbavení a vyřízení veškerých formalit spojených s vývozem zodpovídá prodávající. Kupující určuje loď a nese veškeré náklady a rizika od okamžiku dodání zboží k boku lodi. 19

20 FOB - VYPLACENĚ LOĎ (...ujednaný přístav nalodění) Námořní nebo vnitrozemská vodní doprava. Prodávající je povinen zboží celně odbavit pro vývoz a svou povinnost dodat splní v okamžiku, kdy je zboží dodáno (naloženo) na palubu lodi určené kupujícím v přístavu nakládky. Kupující nese od tohoto okamžiku všechny náklady a nebezpečí ztráty nebo poškození zboží. Kupující je povinen na vlastní náklady najmout loď nebo zajistit lodní prostor a uvědomit prodávajícího o jménu lodi, místu nalodění a dnech určených pro dodání zboží na loď. 20

21 CPT - PŘEPRAVA PLACENA DO ( ujednané místo určení) Jakýkoliv druh dopravy. Prodávající splní svou povinnost předáním zboží prvnímu dopravci. Prodávající vybírá dopravce a hradí výlohy za dopravu zboží odbaveného pro vývozu až do ujednaného místa určení. Rizika však přecházejí na kupujícího dříve, již v okamžiku předání zboží prvnímu dopravci. Kupující nese nebezpečí ztráty a poškození zboží i jakékoliv dodatečné náklady vzniklé po dodání zboží do péče dopravce. Pokud je při přepravě do ujednaného místa zapojen další dopravce, přechází nebezpečí předáním zboží prvnímu 21 dopravci.

22 CIP PŘEPRAVA A POJIŠTĚNÍ PLACENY DO ( ujednané místo určení) Jakýkoliv druh dopravy. Stejně jako doložka CPT, avšak navíc je prodávající povinen sjednat pojištění prodávající bude muset navíc obstarat a uhradit pojištění s minimálním rozsahem pojistného krytí. Zboží má být pojištěno na 110% hodnoty a pojistka má být sjednána v měně kontraktu. 22

23 DODACÍ DOLOŽKY INCOTERMS Institute Cargo Clauses: Clause A: Princip universality, pojištěna jsou všechna rizika, která nejsou výslovně vyloučena Clause B: Jsou kryty pouze výslovně vyjmenované skupiny rizik, zejména zvláštní havárii (technický pojišťovací termín = nejedná se o celkovou ztrátu zásilky, pouze její významné poškození) Clause C: Nejužší rozsah krytí, skupiny rizik nutno jmenovitě uvést, obyčejně se týká pouze při zničení či ztráty celé zásilky nebo u závažných nehod dopravních prostředků. 23

24 CFR - NÁKLADY A PŘEPRAVNÉ ( ujednaný přístav určení) Námořní nebo vnitrozemská vodní doprava. Prodávající splní svou povinnost naložením zboží na loď v přístavu nalodění. Prodávající je však také povinen zaplatit výlohy a dopravné potřebné k přepravě zboží do ujednaného přístavu určení. Ale nebezpečí ztráty nebo poškození zboží, jakož i jakékoliv dodatečné náklady vzniklé po dodání zboží na palubu lodi, přecházejí na kupujícího v okamžiku, kdy je zboží dodáno (naloženo) na palubu lodi určené prodávájícím v přístavu nakládky (jako u FOB). Kromě obstarání vývozních a celních formalit na vlastní náklady, je prodávajícímu navíc uložena povinnost uzavřít smlouvu o přepravě zboží do 24 ujednaného přístavu určení.

25 CIF - NÁKLADY, POJIŠTĚNÍ A PŘEPRAVNÉ ( ujednaný přístav určení) Námořní nebo vnitrozemská vodní doprava. Stejná doložka jako CFR, avšak navíc je prodávající povinen prodávajícímu je navíc uložena povinnost obstarat na vlastní náklady přepravní pojištění u pojišťovny dobré pověsti, které opravňuje kupujícího nebo jinou zainteresovanou osobu uplatňovat přímo u pojišťovny nároky a předat kupujícímu pojistku nebo jiný důkaz o pojištění. Zboží má být pojištěno na 110% hodnoty a pojistka má být sjednána v měně kontraktu. 25

26 DAT - S DODÁNÍM DO TERMINÁLU ( ujednaný terminál) Jakýkoliv druh dopravy. Nahrazuje dřívější méně populární DEQ. Prodávající splní svou povinnost dodání, jakmile dodá zboží do ujednaného terminálu, přičemž pod pojmem terminál se rozumí volné prostranství i budova, např. nábřeží, překladiště, sklad, kontejnerový terminál, nádraží, letiště atp. Prodávající nese výlohy a rizika včetně vykládky zboží až do ujednaného přístavu či místa určení. A je také povinen v tomto místě zajistit na své náklady a rizika vykládku zboží Tato doložka je zejména vhodná pro kontejnerovou přepravu. 26

27 DAP S DODÁNÍM NA MÍSTO (...ujednané místo určení) Jakýkoliv druh dopravy. Slučuje dřívější doložky DAF, DES a DDU, jež obsahovaly významné oblasti překrytí. Dodáno na místo znamená, že prodávající dodá, když je zboží umístěno k dispozici kupujícímu na dorazivším dopravním prostředku, připravené k vykládce v uvedeném místě určení. Prodávající nese všechny náklady a rizika zahrnuté v dopravě na uvedené místo. Náklady spojené s vykládkou zboží nese kupující. 27

28 DDP - S DODÁNÍM CLO PLACENÉ (...ujednané místo určení) Jakýkoliv druh dopravy. Prodávající splní svou povinnost dodat, jestliže dodá kupujícímu zboží, odbavené pro dovoz a nevyložené z příchozího dopravního prostředku v ujednaném místě určení. Prodávající je tedy povinen nést všechny náklady a nebezpečí se zbožím spojené až do chvíle jeho předání v místě určení, a to včetně povinností uhradit clo, daně a ostatní poplatky spojené s dovozem zboží a jeho odbavení při dovozu. 28

29 Vnitrounijní obchod se zbožím

30 Dodání zboží do jiného členského státu EU Přiznání DPH v DE Osvobození od DPH v ČR ( 64): - DIČ odběratele - prokázání přepravy apod. Pořizovatel v DE (DIČ) Český dodavatel

31 Dodání zboží do jiného členského státu EU Definice ( 13) (1) Dodáním zboží se pro účely tohoto zákona rozumí převod práva nakládat se zbožím jako vlastník. (2) Dodáním zboží do jiného členského státu je dodání zboží, které je skutečně odesláno nebo přepraveno do jiného členského státu.

32 Dodání zboží do jiného členského státu EU Místo plnění ( 7) (1) Místem plnění při dodání zboží, pokud je dodání zboží uskutečněno bez odeslání nebo přepravy, je místo, kde se zboží nachází v době, kdy se dodání uskutečňuje. (2) Místem plnění při dodání zboží, pokud je zboží odesláno nebo přepraveno osobou, která uskutečňuje dodání zboží, nebo osobou, pro kterou se uskutečňuje dodání zboží, nebo zmocněnou třetí osobou, je místo, kde se zboží nachází v době, kdy odeslání nebo přeprava zboží začíná.

33 Dodání zboží do jiného členského státu EU Osvobození dodání zboží od DPH ( 64) Dodání zboží do jiného členského státu plátcem osobě registrované k dani v jiném členském státě, které je odesláno nebo přepraveno z tuzemska plátcem nebo pořizovatelem nebo zmocněnou třetí osobou, je osvobozeno od daně s nárokem na odpočet daně, s výjimkou dodání zboží osobě, pro kterou pořízení zboží v jiném členském státě není předmětem daně. Podmínky pro osvobození: Pořizovatel (odběratel) zboží je osoba registrovaná k DPH Zboží je přepraveno nebo odesláno do jiného státu EU Zboží je přepraveno z tuzemska plátcem nebo pořizovatelem nebo zmocněnou třetí osobou

34 Dodání zboží do jiného členského státu EU Osvobození dodání zboží od DPH ( 64) Prokazování dodání: písemným prohlášením pořizovatele nebo zmocněné třetí osoby, že zboží bylo přepraveno do jiného členského státu, nebo jinými důkazními prostředky ( 64 odst. 5.) jiným důkazním prostředkem: - doklad o přepravě (CMR, CIM apod.) - dodací list v případě kdy je sjednáno místo dodání na území jiného členského státu EU V případech kdy bude zboží dodáváno za využití dodacích doložek s ujednaným místem dodání v tuzemsku (např. EXW závod prodávajícího, FCA s místem dodání zboží dopravci na území tuzemska apod.) bude prokazování komplikovanější.

35 Dodání zboží do jiného členského státu EU 108 odst. 1 písm. j) Přiznat daň jsou povinni: j) osoba registrovaná k dani v jiném členském státě, která pořídila zboží s místem plnění v tuzemsku od plátce, jestliže 1. zboží do jiného členského státu nepřepravila nebo neodeslala a 2. plátce přijal všechna opatření k prokázání osvobození při dodání zboží do jiného členského státu

36 Dodání zboží do jiného členského státu EU Osvobození od DPH v ČR ( 64): - DIČ odběratele - prokázání přepravy apod. Pořizovatel v DE (DIČ) Český dodavatel Příjemce v AT

37 Dodání zboží do jiného členského státu EU osobě, které nevzniká povinnost přiznávat DPH Místo určení v DE Český dodavatel Osoba, které nevzniká povinnost přiznat DPH - občan EU (osoba nepovinná k DPH) - firma EU (neregistrovaná k DPH) - osoba ze třetí země (neregistrovaná k DPH v EU)

38 Zasílání zboží Zasílání zboží 8 Zasíláním zboží se pro účely tohoto zákona rozumí dodání zboží mezi členskými státy, pokud a) zboží je odesláno nebo přepraveno z členského státu jiného než členského státu ukončení jeho odeslání nebo přepravy: 1. osobou povinnou k dani, která zboží dodává, nebo 2. jí zmocněnou třetí osobou, b) zboží je dodáno osobě, pro kterou pořízení zboží v členském státě ukončení odeslání nebo přepravy zboží není předmětem daně, a c) se nejedná o dodání 1. nového dopravního prostředku, 2. zboží s instalací nebo montáží, nebo 3. použitého zboží, uměleckého díla, sběratelského předmětu nebo starožitnosti, jejichž dodání je předmětem zvláštního režimu.

Český dodavatel Osoba, které v DE nevzniká povinnost")

39 Zasílání zboží Přepravu zajišťuje dodavatel Faktura s DPH: - do limitu DPH v ČR - nad limit DPH v DE registrace k DPH v DE Pořizovatel v DE (Ne DIČ) Český dodavatel Osoba, které v DE nevzniká povinnost přiznat DPH

40 Přemístění zboží Přemístění zboží ( 13 odst. 6) Za dodání zboží za úplatu se považuje také přemístění obchodního majetku plátcem do jiného členského státu. Přemístěním obchodního majetku se pro účely tohoto zákona rozumí odeslání nebo přeprava majetku tímto plátcem nebo jím zmocněnou třetí osobou z tuzemska do jiného členského státu pro účely uskutečňování jeho ekonomických činností v jiném členském státě.

41 Dodávka do jiného členského státu EU do distribučního nebo call-off skladu DISTRIBUČNÍ nebo CALL-OFF SKLAD Osvobození od DPH v ČR: - přemístění majetku 13 odst. 6 Odběratel v DE Český dodavatel Prodej při vyskladnění ČR dodavatel: - nutnost zkoumat vznik povinnosti registrace k DPH v DE

42 Pořízení zboží z jiného členského státu EU Osvobození od DPH v DE: - DIČ odběratele - prokázání přepravy Přiznání DPH v ČR Dodavatel z DE (DIČ) Český pořizovatel

43 Pořízení zboží z jiného členského státu EU Definice ( 16 odst. 1) Pořízením zboží z jiného členského státu se pro účely tohoto zákona rozumí nabytí práva nakládat jako vlastník se zbožím od osoby registrované k dani v jiném členském státě, která není osvobozenou osobou, pokud je zboží odesláno nebo přepraveno z tohoto jiného členského státu do členského státu od něj odlišného a) osobou, která uskutečňuje dodání zboží, b) pořizovatelem, kterým se pro účely tohoto zákona rozumí osoba, která pořizuje zboží z jiného členského státu, nebo c) zmocněnou třetí osobou.

44 Pořízení zboží z jiného členského státu EU 4 odst. 1: o) osvobozenou osobou se rozumí osoba povinná k dani se sídlem nebo provozovnou v jiném členském státě, která je v tomto státě osobou s obdobným postavením jako v tuzemsku osoba povinná k dani se sídlem v tuzemsku, která není plátcem.

45 Pořízení zboží z jiného členského státu EU Místo plnění ( 11) (1) Za místo plnění při pořízení zboží z jiného členského státu se považuje místo, kde se zboží nachází po ukončení jeho odeslání nebo přepravy pořizovateli. (2) Za místo plnění při pořízení zboží z jiného členského státu se považuje členský stát, který vydal DIČ, které pořizovatel poskytl osobě registrované k DPH v jiném členském státě, která mu dodává zboží, pokud ukončení odeslání nebo přepravy zboží je v jiném členském státě, než který vydal toto DIČ, a jestliže pořizovatel neprokáže, že pořízení zboží z jiného členského státu bylo předmětem DPH v členském státě ukončení odeslání nebo přepravy zboží.

46 Pořízení zboží z jiného členského státu EU Místo plnění ( 11) (3) Pokud je však pořízení zboží z jiného členského státu předmětem DPH v členském státě ukončení odeslání nebo přepravy zboží následně potom, co bylo předmětem DPH v tuzemsku, protože DIČ, které pořizovatel poskytl osobě, která mu dodává zboží a která je registrovaná k DPH v jiném členském státě, bylo vydáno v tuzemsku, je pořizovatel oprávněn snížit základ daně v tuzemsku o základ daně, z kterého byla odvedena daň v členském státě ukončení odeslání nebo přepravy zboží. (4) Pokud však je použit zjednodušený postup při dodání zboží do jiného členského státu formou třístranného obchodu, za místo plnění při pořízení zboží z jiného členského státu se považuje místo kde se zboží nachází po ukončení jeho odeslání nebo přepravy pořizovateli.

47 Pořízení zboží z jiného členského státu EU Povinnost přiznat daň. Při pořízení zboží vzniká plátci povinnost přiznat daň ( 25/1): k patnáctému dni v měsíci, který následuje po měsíci, v němž bylo zboží pořízeno k datu vystavení daňového dokladu, pokud daňový doklad byl vystaven před patnáctým dnem měsíce, který následuje po měsíci, v němž bylo zboží pořízeno Den pořízení je den uskutečnění zdanitelného plnění dle 21 ( 25/3). Při přemístění zboží ( 16/4 a 5) vzniká povinnost přiznat daň: dnem přemístění

48 Nákup zboží od osoby neregistrované k DPH s jeho dopravením z jiného členského státu EU Místo odeslání v DE Český kupující Osoba, které nevzniká povinnost přiznat DPH - občan EU (osoba nepovinná k DPH) - firma EU (neregistrovaná k DPH) - osoba ze třetí země (neregistrovaná k DPH v EU)

49 Přemístění tuzemským plátcem Přemístění plátcem. ( 16 odst. 5 písm. a)) Dle tohoto ustanovení se za pořízení zboží z jiného členského státu považuje také přemístění zboží plátcem z jiného členského státu do tuzemska, které bylo plátcem v tomto členském státě vyrobeno, nakoupeno, pořízeno apod.

50 Přemístění osobou registrovanou k DPH v jiném členském státě Přemístění osobou registrovanou k DPH v jiném členském státě EU( 16 odst. 5 písm. c)) Dle tohoto ustanovení se za pořízení zboží z jiného členského státu považuje také přemístění zboží osobu registrovanou k DPH v jiném členském státě, která není osvobozenou osobou a která nemá sídlo v tuzemsku nebo zahraniční osobou povinnou k dani, pro účely uskutečňování ekonomických činností v tuzemsku, pokud je zboží odesláno nebo přepraveno z jiného členského státu do tuzemska

51 Přemístění osobou registrovanou k DPH v jiném členském státě Povinnost registrace k DPH jako osoba identifikovaná ( 6g) Osoba povinná k dani, která není plátcem, nebo právnická osoba nepovinná k dani jsou identifikovanými osobami, pokud v tuzemsku pořizují zboží z jiného členského státu, které je předmětem daně, kromě zboží pořízeného prostřední osobou v rámci zjednodušeného postupu při dodání zboží uvnitř území Evropského společenství formou třístranného obchodu, ode dne prvního pořízení tohoto zboží.

52 Přemístění osobou registrovanou k DPH v jiném členském státě Povinnost registrace k DPH jako plátce ( 6c odst. 2)) Osoba povinná k dani, která nemá sídlo v tuzemsku a která uskuteční zdanitelné plnění dodání zboží, převod nemovitosti nebo poskytnutí služby s místem plnění v tuzemsku, s výjimkou plnění, u kterých je povinna přiznat daň osoba, které jsou tato plnění poskytována, je plátcem ode dne uskutečnění tohoto zdanitelného plnění.

53 Dodávka z jiného členského státu EU do distribučního skladu Osvobození od DPH v DE: - přemístění majetku Prodej při vyskladnění: - tuzemské plnění - faktura s DPH Dodavatel z DE (DIČ) DISTRIBUČNÍ SKLAD Český odběratel 1 Dodavatel z DE: - přemístění je považováno za pořízení za úplatu - ustanovení 16 odst. 5 písm. c) - registrace k DPH v ČR jako osoba identifikovaná nové ustanovení 6g Český odběratel 2 Dodavatel z DE: - registrace k DPH v ČR jako osoba plátce nové ustanovení 6c odst. 2)

54 Přemístění osobou registrovanou k DPH v jiném členském státě Přemístění osobou registrovanou k DPH v jiném členském státě EU. ( 16 odst. 4) Za pořízení zboží z jiného členského státu plátcem se také považuje přemístění zboží z jiného členského státu do tuzemska osobou registrovanou k dani v jiném členském státě, která není osvobozenou osobou a která není plátcem, za účelem následného dodání zboží v tuzemsku pořizovateli.

55 Dodávka z jiného členského státu EU do call-off skladu Osvobození od DPH v DE: - přemístění majetku Prodej při vyskladnění: - není předmětem DPH Dodavatel z DE (DIČ) CALL-OFF SKLAD Český odběratel ČR odběratel: - povinnost přiznat DPH již při přemístění ustanovení 16 odst. 4

56 Třístranný obchod Osvobození od DPH v DE: - DIČ odběratele - prokázání přepravy V ČR nevzniká daňová povinnost Dodavatel z DE (DIČ) Česká prostřední osoba Přiznání DPH v AT Následný odběratel v AT (DIČ)

57 Vícestranný obchod Osvobození od DPH v DE: - DIČ odběratele - prokázání přepravy V ČR nevzniká daňová povinnost První osoba z Druhá osoba z ČR (DIČ) DE (DIČ) Třetí osoba z SK (DIČ) Čtvrtá osoba z Přiznání DPH v AT nebo v DE AT (DIČ)

58 Mimounijní obchod se zbožím

59 Vývoz zboží Celní řízení propuštění do režimu Osvobození od DPH v ČR Český prodávající Třetizemní kupující

60 Vývoz Definice vývozu Dle celních předpisů: - dopravení zboží do státu mimo EU z jednotného celního území EU Jako předmět daně dle zákona o DPH: 2 ZoDPH Předmětem daně je dodání zboží za úplatu s místem plnění v tuzemsku 13 odst. 1 ZoDPH Dodáním zboží se pro účely tohoto zákona rozumí převod práva nakládat se zbožím jako vlastník. 66 ZoDPH Vývozem zboží se rozumí výstup zboží z území EU na území třetí země, jestliže zboží bylo propuštěno do celního režimu vývoz, pasivní zušlechťovací styk nebo vnější tranzit, nebo bylo propuštěno do celně schváleného určení zpětný vývoz zboží z celního území Evropského společenství. Za vývoz zboží se pro účely tohoto zákona považuje také umístění nebo dodání zboží do svobodného pásma nebo svobodného skladu v tuzemsku.

61 Vývoz Místo plnění při vývozu 7 ZoDPH: odst. 2 místem plnění při dodání zboží, pokud je zboží odesláno nebo přepraveno osobou, která uskutečňuje dodání zboží, nebo osobou, pro kterou se uskutečňuje dodání zboží, nebo zmocněnou třetí osobou, je místo, kde se zboží nachází v době, kdy odeslání nebo přeprava zboží začíná. odst. 3 místem plnění při dodání zboží s jeho instalací nebo montáží osobou, která zboží dodává, nebo jí zmocněnou třetí osobou, za místo plnění se považuje místo, kde je zboží instalováno nebo smontováno.

62 Vývoz Daňový doklad při vývozu zboží 33a Za daňový doklad při vývozu zboží se považuje a) rozhodnutí celního úřadu o vývozu zboží do třetí země, kterým je celním úřadem potvrzen výstup zboží z území Evropského společenství, nebo b) rozhodnutí celního úřadu o umístění zboží do svobodného pásma nebo svobodného skladu v tuzemsku. Od je elektronické celní prohlášení na propuštění zboží do režimu vývozu povinné.

63 Vývoz Daňový doklad při vývozu zboží Dle stanoviska MF ČR musí být na daňovém dokladu při vývozu zboží uveden český plátce DPH (prodávající), který uplatňuje osvobození vývozu od DPH, nebo osoba z jiného členského státu EU (kupující), jako vývozce.!!!

64 Vývoz DUZP při vývozu zboží 66 ZoDPH: odst. 4 - při dodání zboží do třetí země se za den uskutečnění plnění považuje den výstupu zboží z území EU potvrzený celním orgánem. Dodání zboží na území třetí země je plátce povinen prokázat daňovým dokladem podle 30 odst. 4 písm. a) a 30 odst. 5. odst. 5 - za den umístění nebo dodání zboží do svobodného pásma nebo svobodného skladu se považuje den potvrzený celním orgánem na rozhodnutí o umístění zboží ve svobodném pásmu nebo svobodném skladu v tuzemsku. Umístění nebo dodání zboží do svobodného pásma nebo svobodného skladu je plátce povinen prokázat daňovým dokladem podle 30 odst. 4 písm. b) a 30 odst. 5.

65 Vývoz Základ daně při vývozu MF ČR umožňuje do přiznání k DPH uvádět jako základ daně: výši úplaty za zboží se ve smyslu ustanovení 36 odst. 1 zákona o DPH Při této variantě vznikají problémy v případě kdy se výše úhrady v okamžiku propuštění zboží do režimu vývoz liší od částky, která je skutečně inkasována (např. při vývozu na nejistý prodej apod.) statistickou hodnotu zboží uvedenou v celním prohlášení Dle celních předpisů se statistickou hodnotou vyváženého zboží rozumí hodnota zboží v místě a čase, v němž zboží opouští území CŘ. Statistická hodnota se stanoví na základě fakturované ceny zboží, nebo v případech kdy vyvážené zboží není prodáváno na základě ceny, která by byla při prodeji fakturována. Statistická hodnota musí zahrnovat vedlejší výdaje, týkající se dopravy vyváženého zboží po území ČR (FCO česká hranice). Statistická hodnota se prakticky vždy liší od fakturované částky.

66 e-vývoz Elektronický vývoz povinný od : umožňuje, aby celní úřad rozhodl o propuštění zboží na základě elektronicky podaného celního prohlášení po propuštění zboží je vystavován Vývozní doprovodný doklad (VDD), který namísto JSD doprovází zásilku EU e-celní prohlášení zboží zboží VDD komunikace mezi CÚ

67 Vývoz Osvobození vývozu od DPH ( 66) Podmínky pro osvobození: Zboží musí být celními orgány propuštěno do celního režimu vývoz, pasivní zušlechťovací styk nebo vnější tranzit, nebo bylo propuštěno do celně schváleného určení zpětný vývoz zboží z celního území EU, nebo musí být umístěno do svobodného pásma nebo svobodného skladu. Musí existovat daňový doklad!!! Zboží musí být je přepraveno nebo odesláno do třetí země (prokázání výstupu!!!) Zboží je přepraveno z tuzemska do 3. země: a) prodávajícím nebo jím zmocněnou osobou, nebo b) kupujícím nebo jím zmocněnou osobou, jestliže kupující nemá v tuzemsku sídlo, místo podnikání ani místo pobytu, ani provozovnu, s výjimkou zboží přepravovaného kupujícím za účelem vybavení nebo zásobení rekreačních lodí nebo letadel, popřípadě jiného prostředku pro dopravu pro soukromé použití.

68 Vývoz Osvobození vývozu od DPH ( 66) Prokazování výstupu zboží do třetích zemí: elektronické potvrzení celním úřadem jiné důkazy: - potvrzené VDD - TDD list karnetu TIR - Přepravní doklady (CMR, CIM, konosament, letecký nákladní list, poštovní průvodka apod. - doklad o přidělení celně schváleného určení v zemi mimo celní území EU V uvedených dokladech musí být vyvážené zboží ztotožnitelné.

69 Vývoz - POZOR!!! Prováděcí nařízení k celnímu kodexu - článek 796e odst. 2 a 3, definuje: Odst. 2) jestliže celní úřad vývozu neobdržel po uplynutí lhůty 150 dnů ode dne propuštění zboží do režimu vývozu sdělení výsledky kontroly při výstupu od celního úřadu výstupu ani uspokojivý důkaz, může to celní úřad vývozu považovat za informaci o tom, že zboží neopustilo celní území Společenství. Odst. 3) celní úřad vývozu informuje vývozce nebo deklaranta a celní úřad výstupu uvedený v celním prohlášení o zrušení platnosti vývozního celního prohlášení. Dle 66 odst. 4 zákona o DPH je jednou nutných z podmínek osvobození vývozu od DPH propuštění zboží do celního režimu vývoz tzn. existence rozhodnutí o propuštění zboží do celního režimu vývozu (daňový doklad)!!!!

70 Vývoz Dodávka ne při EXW Celní řízení v ČR propuštění do režimu - JSD jménem prodávajícího Osvobození od DPH v ČR: - daňový doklad JSD - prokázání výstupu z EU Kupující v EU/3. zemi Český prodávající V DE nevzniká daňová povinnost Třetizemní následný odběratel

71 Vývoz zboží s propuštěním do režimu vývoz v jiném členském státě EU Celní řízení propuštění do režimu - V jiném členském státě EU Český prodávající Třetizemní kupující

72 Vývoz zboží s propuštěním do režimu vývoz v jiném členském státě EU Přemístění zboží za účelem vývozu 13 odst. 6 ZoDPH - za dodání zboží za úplatu se považuje také přemístění obchodního majetku plátcem do jiného členského státu. Přemístěním obchodního majetku se pro účely tohoto zákona rozumí odeslání nebo přeprava majetku tímto plátcem nebo jím zmocněnou třetí osobou z tuzemska do jiného členského státu pro účely uskutečňování jeho ekonomických činností v jiném členském státě 13 odst. 7 písm. e) ZoDPH za přemístění zboží se nepovažuje odeslání nebo přeprava zboží pro účely vývozu zboží plátcem, pokud je zboží propuštěno do režimu vývozu Příslušný celní úřad Čl. 161 odst. 5 celního kodexu (Narízení Rady (EHS) c. 2913/92) - vývozní prohlášení se podává celnímu úřadu, který je příslušný ke kontrole místa, kde je vývozce usazen nebo kde se zboží balí nebo nakládá k vývozu.

73 Dovoz zboží Celní řízení propuštění do režimu Povinnost přiznat DPH Český kupující Třetizemní prodávající

74 Dovoz Definice dovozu Dle celních předpisů: - dopravení zboží ze státu mimo EU na jednotného celního území EU Jako předmět daně dle zákona o DPH: 2 ZoDPH Předmětem daně je dovoz zboží s místem plnění v tuzemsku. 20 ZoDPH: odst. 1 - Dovozem zboží se rozumí vstup zboží z třetí země na území EU. odst. 2 - Za dovoz zboží se pro účely tohoto zákona považuje vrácení zboží, které je po předchozím umístění ve svobodném pásmu nebo svobodném skladu nacházejícím se v tuzemsku vráceno zpět do tuzemska

75 Dovoz Vznik povinnosti přiznat DPH při dovozu 23 ZoDPH Zdanitelné plnění je uskutečněno a daňová povinnost při dovozu zboží vzniká: a) propuštěním zboží do celního režimu volný oběh, b) propuštěním zboží do celního režimu aktivní zušlechťovací styk v systému navracení, c) propuštěním zboží do celního režimu dočasné použití s částečným osvobozením od dovozního cla, d) nezákonným dovozem zboží, e) spotřebou nebo použitím zboží ve svobodném pásmu nebo svobodném skladu za jiných podmínek, než které jsou stanoveny celními předpisy, f) porušením podmínek vyplývajících z dočasně uskladněného zboží, g) porušením podmínek stanovených pro celní režim, do kterého bylo dovážené zboží propuštěno, nebo h) odnětím zboží celnímu dohledu

76 Dovoz Vznik povinnosti přiznat DPH při dovozu 23 ZoDPH Bylo-li plátci rozhodnutím celního orgánu zboží propuštěno do celního režimu volný oběh, do celního režimu aktivní zušlechťovací styk v systému navracení a do celního režimu dočasné použití s částečným osvobozením od dovozního cla, je plátce povinen přiznat daň v daňovém přiznání za zdaňovacím období, ve kterém bylo zboží do příslušného režimu propuštěno V případech kdy je plátci rozhodnutím celního orgánu zboží propuštěno do celního režimu dočasné použití s částečným osvobozením od dovozního cla je plátce povinen přiznat daň ve výši, která by byla vyměřena při propuštění zboží do volného oběhu v době dovozu zboží

77 Dovoz 12 ZoDPH: Místo plnění při dovozu zboží odst. 1 místem plnění při dovozu zboží je členský stát, na jehož území se zboží nachází v době, kdy vstupuje ze třetí země na území EU. odst. 2 pokud má však zboží při vstupu na území EU postavení dočasně uskladněného zboží nebo je umístěno do svobodného pásma nebo do svobodného skladu, nebo je propuštěno do celního režimu uskladnění v celním skladu, aktivní zušlechťovací styk v podmíněném systému, dočasné použití s úplným osvobozením od cla nebo vnější tranzit, je místem plnění při dovozu zboží členský stát, ve kterém se na toto zboží přestanou vztahovat příslušná celní opatření.

78 Dovoz Daňový doklad při dovozu 33 Za daňový doklad při dovozu zboží do tuzemska se považuje: a) rozhodnutí o propuštění zboží do celního režimu, ve kterém vznikla daňová povinnost, nebo b) jiné rozhodnutí o vyměřené dani vydané celním úřadem, pokud je daň zaplacena.

79

80 Dovoz zboží Základ DPH při dovozu zboží 38 ZoDPH - základem daně u dovozu zboží je součet: - základu pro vyměření cla - celní hodnota určená dle Kapitoly 3 celního kodexu uvedená v odst. 47 JSD - hodnoty cla - uvedené v odst. 47 JSD - vedlejších výdajů vzniklých do prvního místa určení v tuzemsku včetně, tzn. náklady na dopravu zboží, na pojištění zboží, na manipulaci se zbožím po cestě ze třetí země, včetně nakládky a vykládky, na služby celního deklaranta (tyto služby jsou osvobozeny od DPH dle 69), pokud tyto náklady nejsou zahrnuty v celní hodnotě - příslušné spotřební daně

81 Dovoz Celní hodnota - základ pro výpočet cla Celní hodnotou dováženého zboží je hodnota transakce (převodní hodnota), tzn. cena, která byla nebo má být skutečně zaplacena za zboží prodané pro vývoz na celní území Společenství. Cenou, která byla nebo má být za zboží skutečně zaplacena, se rozumí celková platba, která byla nebo má být uskutečněna mezi prodávajícím a kupujícím ve prospěch prodávajícího za dovážené zboží; zahrnuje veškeré platby, které uskutečnil nebo má uskutečnit kupující jako podmínku prodeje dováženého zboží prodávajícímu nebo třetí osobě k uspokojení závazku prodávajícího. Pro stanovení celní hodnoty se je však nutné převodní hodnotu upravit podle pravidel definovaných v celním kodexu, zejména však dle čl. 32 a 33.

82 Čl. 32 celního kodexu: Dovoz Celní hodnota - základ pro výpočet cla Při určení celní hodnoty se k převodní hodnotě připočtou, pokud v ní již nejsou zahrnuty, zejména: náklady na balení zahrnující jak práci, tak materiál, které jsou hrazeny kupujícím a nejsou zahrnuty k ceně zboží, náklady na dopravu a pojištění dováženého zboží až na místo, kde zboží vstupuje na celní území Společenství, náklady na nakládku, vykládku a manipulaci spojené s dopravou dováženého zboží až na místo, kde zboží vstupuje na celní území Společenství,

83 Čl. 33 celního kodexu: Dovoz Celní hodnota - základ pro výpočet cla Do celní hodnoty se, za předpokladu, že jsou zahrnuty v převodní hodnotě, ale jsou odlišeny od vlastní ceny zboží, nezapočítávají, zejména: náklady na dopravu zboží po jeho příchodu na místo, kde vstoupilo na celní území Společenství dovozní cla a jiné poplatky splatné ve Společenství při dovozu nebo prodeji zboží náklady na stavbu, instalaci, montáž, údržbu nebo technickou pomoc vynaložené po dovozu na dovážené zboží

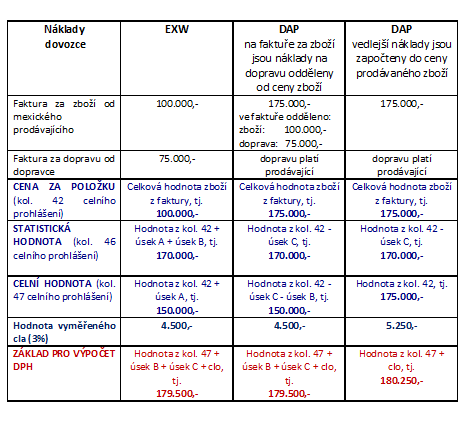

84 Dovoz Náklady dovozce Faktura za zboží od prodávajícího Faktura za dopravu z CH do ČR od dopravce EXW DAP na faktuře za zboží jsou vedlejší náklady odděleny od ceny zboží 1000,- 1900,- ve faktuře odděleno: zboží ,- doprava 900,- 900,- DAP vedlejší náklady jsou započteny do ceny prodávaného zboží 1900,- CELNÍ HODNOTA 1300,- 1300,- 1900,- Výše vyměřeného cla (5%) Náklady za vnitrounijní úsek dopravy nezahrnuté v celní hodnotě 65,- 65,- 95,- 600,- 600,- 0 Faktura za vykládku 200,- 200,- 200,- Faktura za služby celního deklaranta ZÁKLAD VÝPOČET DPH PRO 100,- 100,- 100,- 2265,- 2265,- 2295,-

85 Dovoz Porovnání hodnot v celním prohlášení při dovozu zboží

86

Dodací podmínky kupních / jiných smluv, INCOTERMS 2010-2013

Dodací podmínky kupních / jiných smluv, INCOTERMS V Z D Ě L Á VA C Í M AT E R I Á L K E K U R Z U M E Z I N Á R O D N Í O B C H O D N Í O P E R A C E S L E Z S K Á U N I V E R Z I TA V O PAV Ě O K R E

Dodací podmínky kupních / jiných smluv, INCOTERMS V Z D Ě L Á VA C Í M AT E R I Á L K E K U R Z U M E Z I N Á R O D N Í O B C H O D N Í O P E R A C E S L E Z S K Á U N I V E R Z I TA V O PAV Ě O K R E

Doložky INCOTERMS upravují především

Incoterms 2010 Účelem INCOTERMS je poskytnout soubor mezinárodních pravidel pro výklad nejvíce běžně používaných obchodních doložek v zahraničním obchodě. Jsou mezinárodně uznávané oficiální pravidla pro

Incoterms 2010 Účelem INCOTERMS je poskytnout soubor mezinárodních pravidel pro výklad nejvíce běžně používaných obchodních doložek v zahraničním obchodě. Jsou mezinárodně uznávané oficiální pravidla pro

Incoterms 2000. Doložky Incoterms. Skupina E. Skupina F

Incoterms 2000 Incoterms neboli Incoterms 2000 (z anglického International Commercial Terms) je soubor mezinárodních pravidel pro výklad nejvíce běžně používaných obchodních doložek v zahraničním obchodě.

Incoterms 2000 Incoterms neboli Incoterms 2000 (z anglického International Commercial Terms) je soubor mezinárodních pravidel pro výklad nejvíce běžně používaných obchodních doložek v zahraničním obchodě.

EXW (jakýkoliv druh dopravy) FCA (jakýkoliv druh dopravy)

FCA (jakýkoliv druh dopravy)") EXW (jakýkoliv druh dopravy) ZE ZÁVODU ) dá zboží k dispozici kupujícímu ve svém závodě (např. v podniku, továrně, skladišti, atd.). Zvláště není odpovědný za nakládku zboží na dopravní prostředek obstaraný

EXW (jakýkoliv druh dopravy) ZE ZÁVODU ) dá zboží k dispozici kupujícímu ve svém závodě (např. v podniku, továrně, skladišti, atd.). Zvláště není odpovědný za nakládku zboží na dopravní prostředek obstaraný

INCOTERMS 2000. Pro jakýkoliv způsob dopravy:

INCOTERMS 2000 INCOTEMS je soubor mezinárodních pravidel pro výklad běžně používaných obchodních doložek v zahraničním obchodě. První soubor byl vydán v r. 1936 pod názvem INCOTERMS 1936.Později byly prováděny

INCOTERMS 2000 INCOTEMS je soubor mezinárodních pravidel pro výklad běžně používaných obchodních doložek v zahraničním obchodě. První soubor byl vydán v r. 1936 pod názvem INCOTERMS 1936.Později byly prováděny

EXW (jakýkoliv druh dopravy) FCA (jakýkoliv druh dopravy)

FCA (jakýkoliv druh dopravy)") EXW (jakýkoliv druh dopravy) ZE ZÁVODU ) dá zboží k dispozici kupujícímu ve svém závodě (např. v podniku, továrně, skladišti, atd.). Zvláště není odpovědný za nakládku zboží na dopravní prostředek obstaraný

EXW (jakýkoliv druh dopravy) ZE ZÁVODU ) dá zboží k dispozici kupujícímu ve svém závodě (např. v podniku, továrně, skladišti, atd.). Zvláště není odpovědný za nakládku zboží na dopravní prostředek obstaraný

1 INCOTERMS 2000 1.1 ÚČEL INCOTERMS

1 INCOTERMS 2000 1.1 ÚČEL INCOTERMS INCOTERMS (International Commercial Terms - Mezinárodní obchodní podmínky) představují soubor mezinárodních pravidel pro výklad nejvíce používaných obchodních doložek

1 INCOTERMS 2000 1.1 ÚČEL INCOTERMS INCOTERMS (International Commercial Terms - Mezinárodní obchodní podmínky) představují soubor mezinárodních pravidel pro výklad nejvíce používaných obchodních doložek

V takovýchto případech by měla být použita doložka FCA za předpokladu, že prodávající souhlasí s provedením nakládky na svoje náklady a riziko.

EXW ZE ZÁVODU (...ujednané místo) "Ze závodu" znamená, že prodávající splní svou povinnost dodávky, jestliže dá kupujícímu zboží k dispozici ve svém závodě nebo v jiném jmenovaném místě (např. v podniku,

EXW ZE ZÁVODU (...ujednané místo) "Ze závodu" znamená, že prodávající splní svou povinnost dodávky, jestliže dá kupujícímu zboží k dispozici ve svém závodě nebo v jiném jmenovaném místě (např. v podniku,

Daň z přidané hodnoty (II) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Právní úpravu této problematiky nalezneme v ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Prolínání celních a daňových aspektů v zahraničním obchodu s Ruskem

Prolínání celních a daňových aspektů v zahraničním obchodu s Ruskem Mgr. Milan Tomíček Staněk, Tomíček & Partners, s.r.o. Široká36/5, Praha 1, 11000 Tel: +420 221990455 E-mail: tomicek@stanek-tomicek.com

Prolínání celních a daňových aspektů v zahraničním obchodu s Ruskem Mgr. Milan Tomíček Staněk, Tomíček & Partners, s.r.o. Široká36/5, Praha 1, 11000 Tel: +420 221990455 E-mail: tomicek@stanek-tomicek.com

Daň z přidané hodnoty (II) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Základním předpokladem hladkého a nekonfliktního průběhu každé obchodní operace je s rozmyslem sestavená a řádně uzavřená kupní smlouva.

Základním předpokladem hladkého a nekonfliktního průběhu každé obchodní operace je s rozmyslem sestavená a řádně uzavřená kupní smlouva. Aby mohla vzniknout, je třeba, aby se smluvní strany shodly na jejím

Základním předpokladem hladkého a nekonfliktního průběhu každé obchodní operace je s rozmyslem sestavená a řádně uzavřená kupní smlouva. Aby mohla vzniknout, je třeba, aby se smluvní strany shodly na jejím

IV. Dovoz zboží. Dashöfer Holding, Ltd. a Verlag Dashöfer, nakladatelství, spol. s r. o.

IV. Dovoz zboží Dovoz zboží je definován v 20 ZDPH jako vstup zboží z třetí země na území Společenství. Zboží, které vstupuje na území Společenství se nachází v režimu tranzit. Jestliže je režim tranzit

IV. Dovoz zboží Dovoz zboží je definován v 20 ZDPH jako vstup zboží z třetí země na území Společenství. Zboží, které vstupuje na území Společenství se nachází v režimu tranzit. Jestliže je režim tranzit

Právní úpravu této problematiky nalezneme v ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Formulace dodací podmínky s využitím INCOTERMS

Formulace dodací podmínky s využitím INCOTERMS 1. Povinnost dodat zboží, dodací podmínka Povinnost dodat zboží je jednou ze tří základních povinností prodávajícího tak, jak je stanoví článek 30 Vídeňské

Formulace dodací podmínky s využitím INCOTERMS 1. Povinnost dodat zboží, dodací podmínka Povinnost dodat zboží je jednou ze tří základních povinností prodávajícího tak, jak je stanoví článek 30 Vídeňské

II. Pořízení zboží z jiného členského státu do tuzemska. Dashöfer Holding, Ltd. a Verlag Dashöfer, nakladatelství, spol. s r. o.

II. Pořízení zboží z jiného členského státu do tuzemska Při pořízení zboží z jiného členského státu do tuzemska se řídí stejnými zásadami jako jeho dodání. Pořízení zboží pro účely zákona o DPH jsou upraveny

II. Pořízení zboží z jiného členského státu do tuzemska Při pořízení zboží z jiného členského státu do tuzemska se řídí stejnými zásadami jako jeho dodání. Pořízení zboží pro účely zákona o DPH jsou upraveny

Přiznání k DPH pořízení zboží plátcem od osoby registrované v JČS - (řádek 3, 4, 43, 44) včetně kontrolního hlášení

včetně kontrolního hlášení") 1 Kontrolní hlášení říjen 2017 Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6, 9, 12, 13 DP povinnost přiznat daň 108/1 písm. b) a c), kterou naleznete na

1 Kontrolní hlášení říjen 2017 Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6, 9, 12, 13 DP povinnost přiznat daň 108/1 písm. b) a c), kterou naleznete na

Informace o uplatňování zákona o DPH ve svobodných pásmech s účinností od

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 124403/16/7100-20116-050701 Informace o uplatňování zákona o DPH ve svobodných pásmech s účinností od 29.

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 124403/16/7100-20116-050701 Informace o uplatňování zákona o DPH ve svobodných pásmech s účinností od 29.

aktualizováno

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

DPH se vyčísluje na daňových dokladech vystavovaných podle ZDPH a následně též podle 42 46a a ZDPH (opravy), Daňové doklady nejčastěji

, Daňové doklady nejčastěji") Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

1 EXW rizika náklady EXW (ex works) ZE ZÁVODU (ujednané místo) Náklady i rizika přecházejí okamţikem, kdy prodávající dá zboţí k dispozici kupujícímu ve svém závodě, skladu, továrně, atd. Parita vhodná

1 EXW rizika náklady EXW (ex works) ZE ZÁVODU (ujednané místo) Náklady i rizika přecházejí okamţikem, kdy prodávající dá zboţí k dispozici kupujícímu ve svém závodě, skladu, továrně, atd. Parita vhodná

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ZASÍLATELSTVÍ KAPITOLA 5 VŠEOBECNÉ ZASÍLATELSKÉ PODMÍNKY., KODEX ZASÍLATELE. INCOTERMS 2010 Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice

ZASÍLATELSTVÍ KAPITOLA 5 VŠEOBECNÉ ZASÍLATELSKÉ PODMÍNKY., KODEX ZASÍLATELE. INCOTERMS 2010 Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice

Z tohoto důvodu je nutno určit, kde je zdanitelné plnění uskutečněno. Místo plnění upravuje 7 12 ZDPH. Potom fakticky platí, že DPH v ČR podléhají ta

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Z tohoto důvodu je nutno určit, kde je zdanitelné plnění uskutečněno. Místo plnění upravuje 7 12 ZDPH. Potom fakticky platí, že DPH v ČR podléhají ta

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Informace o uplatňování zákona o DPH u vývozu zboží

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 101444/17/7100-20116-050701 Informace o uplatňování zákona o DPH u vývozu zboží 1. Cíl Informace Generální

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 101444/17/7100-20116-050701 Informace o uplatňování zákona o DPH u vývozu zboží 1. Cíl Informace Generální

Z tohoto důvodu je nutno určit, kde je zdanitelné plnění uskutečněno. Místo plnění upravuje 7 12 ZDPH. Potom fakticky platí, že DPH v ČR podléhají ta

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Při poskytování stravovací služby je místem plnění místo, kde je tato služba skutečně poskytnuta.

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

DPH. Je hlavní nepřímou daní v ČR,

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH od poplatníků (koncových spotřebitelů v ceně zboží

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH od poplatníků (koncových spotřebitelů v ceně zboží

I. Dodání zboží. Dashöfer Holding, Ltd. a Verlag Dashöfer, nakladatelství, spol. s r. o.

I. Dodání zboží Za dodání zboží je podle 13 ZDPH považováno dodání, kdy dochází alespoň k převodu práva nakládat se zbožím jako vlastník, takže dodání není podmíněno změnou vlastnictví. K dodání tak může

I. Dodání zboží Za dodání zboží je podle 13 ZDPH považováno dodání, kdy dochází alespoň k převodu práva nakládat se zbožím jako vlastník, takže dodání není podmíněno změnou vlastnictví. K dodání tak může

WORKSTEEL s.r.o. Senetářov 185, PSČ IČ zapsána v OR vedeném u KS v Brně, oddíl C, vložka Všeobecné obchodní podmínky

Všeobecné obchodní podmínky 1. Platnost a aktuálnost všeobecných obchodních podmínek: 1.1. Tyto všeobecné obchodní podmínky jsou nedílnou součástí kupních smluv na prodej výrobků WORKSTEEL s.r.o. a dále

Všeobecné obchodní podmínky 1. Platnost a aktuálnost všeobecných obchodních podmínek: 1.1. Tyto všeobecné obchodní podmínky jsou nedílnou součástí kupních smluv na prodej výrobků WORKSTEEL s.r.o. a dále

Přiznání k DPH - poskytnutí služby osobě povinné k dani do 3. země s místem plnění ve 3. zemi - (řádek 26) /1 ZDPH ZÁKLADNÍ PRAVIDLO

/1 ZDPH ZÁKLADNÍ PRAVIDLO") 1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

Právní základy obchodování přednáška č. 3

OBCHOD S DŘÍVÍM A DŘEVAŘSKÝMI VÝROBKY Projekt FRVŠ 3187/2011/F5/b Právní základy obchodování přednáška č. 3 Ing. Dalibor Šafařík Ing. Jiří Holický Ústav lesnické a dřevařské ekonomiky a politiky strana

OBCHOD S DŘÍVÍM A DŘEVAŘSKÝMI VÝROBKY Projekt FRVŠ 3187/2011/F5/b Právní základy obchodování přednáška č. 3 Ing. Dalibor Šafařík Ing. Jiří Holický Ústav lesnické a dřevařské ekonomiky a politiky strana

Opravy základu daně a výše DPH upravují 42 46a ZDPH, Výpočet DPH se řídí 37 ZDPH.

Základ pro výpočet DPH a výpočet Obecně vymezuje základ pro výpočet DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH,

Základ pro výpočet DPH a výpočet Obecně vymezuje základ pro výpočet DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH,

2) Plátce pronajímá formou finančního pronájmu soustruh německému

Plátce pronajímá formou finančního pronájmu soustruh německému") Dodání zboží: 1) Plátce pronajímá formou operativního pronájmu soustruh německému nájemci registrovanému k DPH v Německu a soustruh zůstává v tuzemsku: a) Jedná se o dodání zboží s osvobozením podle 64,

Dodání zboží: 1) Plátce pronajímá formou operativního pronájmu soustruh německému nájemci registrovanému k DPH v Německu a soustruh zůstává v tuzemsku: a) Jedná se o dodání zboží s osvobozením podle 64,

Vystavování daňových dokladů

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Základ pro výpočet DPH a

Základ pro výpočet DPH a výpočet Obecně vymezuje základ DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH, Výpočet DPH

Základ pro výpočet DPH a výpočet Obecně vymezuje základ DPH 36 ZDPH, Pro konkrétní specifické situace potom najdeme řešení v 38 41 ZDPH, Opravy základu daně a výše DPH upravují 42 46a ZDPH, Výpočet DPH

Novela zákona o DPH k 1. 5. 2004

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Finanční právo. 2. seminář 18. října 2013

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

DPH. Je hlavní nepřímou daní v ČR,

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU a také směrnicemi EU, zejména 2006/112/ES, Je vybírána plátci DPH od poplatníků

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU a také směrnicemi EU, zejména 2006/112/ES, Je vybírána plátci DPH od poplatníků

Katedra řízení podniku a podnikové ekonomiky ŘÍZENÍ OBCHODU. Ing. Pavla Břečková, Ph.D.

Katedra řízení podniku a podnikové ekonomiky ŘÍZENÍ OBCHODU Ing. Pavla Břečková, Ph.D. 19063@mail.vsfs.cz ŘÍZENÍ OBCHODU 6 přednášek + 6 cvičení, Z/Zk 1. Podnik a jeho struktura. Obchod a jeho role v podniku.

Katedra řízení podniku a podnikové ekonomiky ŘÍZENÍ OBCHODU Ing. Pavla Břečková, Ph.D. 19063@mail.vsfs.cz ŘÍZENÍ OBCHODU 6 přednášek + 6 cvičení, Z/Zk 1. Podnik a jeho struktura. Obchod a jeho role v podniku.

Studijní a informační materiály

INCOTERMS 2000 1. Úvod Na počátku každého obchodu, zahraničního i tuzemského, existuje zpravidla smlouva (kontrakt), tedy písemný dokument vymezující práva a povinnosti obou do obchodu vstupujících stran,

INCOTERMS 2000 1. Úvod Na počátku každého obchodu, zahraničního i tuzemského, existuje zpravidla smlouva (kontrakt), tedy písemný dokument vymezující práva a povinnosti obou do obchodu vstupujících stran,

Delegace naleznou v příloze dokument D045810/01.

Rada Evropské unie Brusel 22. července 2016 (OR. en) 11453/16 STATIS 52 COMPET 430 UD 169 PRŮVODNÍ POZNÁMKA Odesílatel: Evropská komise Datum přijetí: 22. července 2016 Příjemce: Č. dok. Komise: D045810/01

Rada Evropské unie Brusel 22. července 2016 (OR. en) 11453/16 STATIS 52 COMPET 430 UD 169 PRŮVODNÍ POZNÁMKA Odesílatel: Evropská komise Datum přijetí: 22. července 2016 Příjemce: Č. dok. Komise: D045810/01

Celní právo a celní správa Základy celního práva

Celní právo a celní správa Základy celního práva Dana Šramková Pyramida norem celního práva Právo EU celní kodex prováděcí nařízení k celnímu kodexu nařízení o osvobození od cla = nařízení nařízení TIR

Celní právo a celní správa Základy celního práva Dana Šramková Pyramida norem celního práva Právo EU celní kodex prováděcí nařízení k celnímu kodexu nařízení o osvobození od cla = nařízení nařízení TIR

Obsah. Dovoz zboží a služeb 1

Dovoz zboží a služeb 1 Obsah Dodání zboží z členských zemí EU...2 1. přijatá faktura...2 Poznámka pro podvojné účetnictví...2 2. reverse charge...3 Podvojné účetnictví...3 Daňová evidence...5 Dovoz zboží

Dovoz zboží a služeb 1 Obsah Dodání zboží z členských zemí EU...2 1. přijatá faktura...2 Poznámka pro podvojné účetnictví...2 2. reverse charge...3 Podvojné účetnictví...3 Daňová evidence...5 Dovoz zboží

aktualizováno

1 Kontrolní hlášení říjen 2017 Přiznání k DPH - přijetí služby plátcem od osoby neusazené v tuzemsku z JČS Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6,

1 Kontrolní hlášení říjen 2017 Přiznání k DPH - přijetí služby plátcem od osoby neusazené v tuzemsku z JČS Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6,

Směrnice k DPH. Obec Lipina, Lipina 81, IČO: Směrnice č. 4/2017

Obec Lipina, Lipina 81, 785 01 IČO: 00635278 Směrnice č. 4/2017 Směrnice k DPH 1. Předmět úpravy 1.1. Ustanovení této směrnice se vztahuje k DPH. 1.2. Směrnice je stanovena v souladu s ustanoveními zákona

Obec Lipina, Lipina 81, 785 01 IČO: 00635278 Směrnice č. 4/2017 Směrnice k DPH 1. Předmět úpravy 1.1. Ustanovení této směrnice se vztahuje k DPH. 1.2. Směrnice je stanovena v souladu s ustanoveními zákona

NOVINKY V OBLASTI DPH SOUVISEJÍCÍ S NOVÝMI CELNÍMI PŘEDPISY

NOVINKY V OBLASTI DPH SOUVISEJÍCÍ S NOVÝMI CELNÍMI PŘEDPISY Ing. Jiří Štrupl, odbor 21 GŘC (j.strupl@cs.mfcr.cz) Předpisy/použité zkratky ZDPH - zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění

NOVINKY V OBLASTI DPH SOUVISEJÍCÍ S NOVÝMI CELNÍMI PŘEDPISY Ing. Jiří Štrupl, odbor 21 GŘC (j.strupl@cs.mfcr.cz) Předpisy/použité zkratky ZDPH - zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ZASÍLATELSTVÍ KAPITOLA 2 OBLASTI ČINNOSTI ZASÍLATELE. POPTÁVKA, NABÍDKA, OBJEDNÁVKA, OBCHODNÍ KONTRAKT VE VZTAHU K ZASÍLATELI. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology

ZASÍLATELSTVÍ KAPITOLA 2 OBLASTI ČINNOSTI ZASÍLATELE. POPTÁVKA, NABÍDKA, OBJEDNÁVKA, OBCHODNÍ KONTRAKT VE VZTAHU K ZASÍLATELI. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology

PRVNÍ ZÁKLADNÍ USTANOVENÍ

ÚVOD 9 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b Volba předmětu daně 12 3 Územní působnost 15 4 Vymezení

ÚVOD 9 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b Volba předmětu daně 12 3 Územní působnost 15 4 Vymezení

Použité zkratky 8. Úvod 9. Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12

OBSAH Použité zkratky 8 Úvod 9 Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12 1-110 ČÁST PRVNÍ - ZÁKLADNÍ USTANOVENÍ 1-4 HLAVA I OBECNÁ USTANOVENI 1 Předmět úpravy 19 2 Předmět

OBSAH Použité zkratky 8 Úvod 9 Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12 1-110 ČÁST PRVNÍ - ZÁKLADNÍ USTANOVENÍ 1-4 HLAVA I OBECNÁ USTANOVENI 1 Předmět úpravy 19 2 Předmět

Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

Operace v mezinárodním obchodě. Ing. Jaroslav Demel Přednáška č. 7 23. dubna 2015

Operace v mezinárodním obchodě Ing. Jaroslav Demel Přednáška č. 7 23. dubna 2015 Všeobecné podmínky a KS, realizace KS, poruchy KS, zánik KS Vybrané zvláštní operace v mezinárodním prostředí Všeobecné

Operace v mezinárodním obchodě Ing. Jaroslav Demel Přednáška č. 7 23. dubna 2015 Všeobecné podmínky a KS, realizace KS, poruchy KS, zánik KS Vybrané zvláštní operace v mezinárodním prostředí Všeobecné

Všeobecné obchodní podmínky

Všeobecné obchodní podmínky společnosti INAPA s.r.o. IČ: 255 18 755 se sídlem Třebíč, Průmyslová 223, PSČ 674 01 zapsané do obchodního rejstříku vedeného Krajským soudem v Brně, oddíl C, vložka 27110 Článek

Všeobecné obchodní podmínky společnosti INAPA s.r.o. IČ: 255 18 755 se sídlem Třebíč, Průmyslová 223, PSČ 674 01 zapsané do obchodního rejstříku vedeného Krajským soudem v Brně, oddíl C, vložka 27110 Článek

OBSAH. Předmluva... XIII O autorech... XVII Seznam použitých zkratek... XIX

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b

OBSAH. Předmluva... XIII O autorech... XVII Seznam použitých zkratek... XIX

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

ŘÍZENÍ OBCHODU [N_ROb] 19063@mail.vsfs.cz

![ŘÍZENÍ OBCHODU [N_ROb] 19063@mail.vsfs.cz](/thumbs/27/10128263.jpg "ŘÍZENÍ OBCHODU [N_ROb] 19063@mail.vsfs.cz") Katedra řízení podniku a podnikové ekonomiky ŘÍZENÍ OBCHODU [N_ROb] Ing. Pavla Břečková, Ph.D. Ing. Pavla Břečková, Ph.D. 19063@mail.vsfs.cz Obsah přednášky Základní druhy obchodní dokumentace Smlouvy

Katedra řízení podniku a podnikové ekonomiky ŘÍZENÍ OBCHODU [N_ROb] Ing. Pavla Břečková, Ph.D. Ing. Pavla Břečková, Ph.D. 19063@mail.vsfs.cz Obsah přednášky Základní druhy obchodní dokumentace Smlouvy

OBCHODÍ PODMÍKY. 2. Tyto obchodní podmínky a ustanovení v nich obsažená jsou nedílnou součástí kupní smlouvy uzavřené mezi prodávajícím a kupujícím.

OBCHODÍ PODMÍKY EUROSTOCK Czech Republic s.r.o. IČ: 293 70 825 se sídlem Pražská 674/156, 642 00 Brno zapsaná v obchodním rejstříku vedeném u Krajského soudu v Brně, oddíl C, vložka 76227 (dále jako prodávající

OBCHODÍ PODMÍKY EUROSTOCK Czech Republic s.r.o. IČ: 293 70 825 se sídlem Pražská 674/156, 642 00 Brno zapsaná v obchodním rejstříku vedeném u Krajského soudu v Brně, oddíl C, vložka 76227 (dále jako prodávající

Uplatňování DPH po 1.5.2004

Zpracováno dle Zákona č. 235/2004 Sb., o dani z přidané hodnoty Uplatňování DPH po 1.5.2004 Tato metodická informace obsahuje pouze některé základní změny. Jejich komplexní výčet a praktické uplatnění

Zpracováno dle Zákona č. 235/2004 Sb., o dani z přidané hodnoty Uplatňování DPH po 1.5.2004 Tato metodická informace obsahuje pouze některé základní změny. Jejich komplexní výčet a praktické uplatnění

ZMĚNY LEGISLATIVY EU V OBLASTI DANĚ Z PŘIDANÉ HODNOTY

ZMĚNY LEGISLATIVY EU V OBLASTI DANĚ Z PŘIDANÉ HODNOTY LEDEN 2018 1/5 Schválené i plánované změny směrnice Rady 2006/112/ES o společném systému daně z přidané hodnoty (dále jen Směrnice ) K 1. lednu 2019

ZMĚNY LEGISLATIVY EU V OBLASTI DANĚ Z PŘIDANÉ HODNOTY LEDEN 2018 1/5 Schválené i plánované změny směrnice Rady 2006/112/ES o společném systému daně z přidané hodnoty (dále jen Směrnice ) K 1. lednu 2019

Obsah. Předmluva 15 Úmluva CMR (komentář) 17 Úvod 19 Použité zkratky 31 Přehled literatury 33. KAPITOLA I. Rozsah platnosti 35

17 Úvod 19 Použité zkratky 31 Přehled literatury 33. KAPITOLA I. Rozsah platnosti 35") Obsah Předmluva 15 Úmluva CMR (komentář) 17 Úvod 19 Použité zkratky 31 Přehled literatury 33 KAPITOLA I. Rozsah platnosti 35 Článek 1 38 1) Smlouva o přepravě 40 2) Náklad (zásilka) 41 3) Výkony za úplatu

Obsah Předmluva 15 Úmluva CMR (komentář) 17 Úvod 19 Použité zkratky 31 Přehled literatury 33 KAPITOLA I. Rozsah platnosti 35 Článek 1 38 1) Smlouva o přepravě 40 2) Náklad (zásilka) 41 3) Výkony za úplatu

Obchodní podmínky firmy Miroslav Resler Computer Shop, IČO 61208647

Obchodní podmínky firmy Miroslav Resler Computer Shop, IČO 61208647 I. ZÁKLADNÍ USTANOVENÍ Tyto všeobecné obchodní podmínky firmy Miroslav Resler Computer Shop, IČO 61208647, se sídlem Pickova 1096, 56201

Obchodní podmínky firmy Miroslav Resler Computer Shop, IČO 61208647 I. ZÁKLADNÍ USTANOVENÍ Tyto všeobecné obchodní podmínky firmy Miroslav Resler Computer Shop, IČO 61208647, se sídlem Pickova 1096, 56201

Růžena Hrůšová IFA ČR, Praha, 12. března 2019

Růžena Hrůšová IFA ČR, Praha, 12. března 2019 BREXIT BEZ DOHODY vybrané otázky / dopady 2 Brexit bez dohody UK členským státem UK třetí zemí 29. 3. 2019 30.3.2019 vystoupení SEČ 24:00 00:00 3 Intra-EU

Růžena Hrůšová IFA ČR, Praha, 12. března 2019 BREXIT BEZ DOHODY vybrané otázky / dopady 2 Brexit bez dohody UK členským státem UK třetí zemí 29. 3. 2019 30.3.2019 vystoupení SEČ 24:00 00:00 3 Intra-EU

R O Z S U D E K J M É N E M R E P U B L I K Y

č. j. 7 Afs 30/2008-70 ČESKÁ REPUBLIKA R O Z S U D E K J M É N E M R E P U B L I K Y Nejvyšší správní soud rozhodl v senátu složeném z předsedkyně JUDr. Elišky Cihlářové a soudců JUDr. Jaroslava Hubáčka

č. j. 7 Afs 30/2008-70 ČESKÁ REPUBLIKA R O Z S U D E K J M É N E M R E P U B L I K Y Nejvyšší správní soud rozhodl v senátu složeném z předsedkyně JUDr. Elišky Cihlářové a soudců JUDr. Jaroslava Hubáčka

Přiznání k DPH dodání zboží plátcem osobě registrované k dani z JČS, které bylo odesláno nebo přepraveno - (řádek 20) včetně souhrnného hlášení 2017

včetně souhrnného hlášení 2017") 1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

MEZINÁRODNÍ OBCHOD A MARKETING

MACHKOVÁ Hana SATO Alexej ZAMYKALOVÁ Miroslava a kolektiv MEZINÁRODNÍ OBCHOD A MARKETING Obsah Úvod...11 Aukce...12 Bankovní záruka...13 Burzy...15 Celní řízení v zahraničním obchodě...17 Průběh celního

MACHKOVÁ Hana SATO Alexej ZAMYKALOVÁ Miroslava a kolektiv MEZINÁRODNÍ OBCHOD A MARKETING Obsah Úvod...11 Aukce...12 Bankovní záruka...13 Burzy...15 Celní řízení v zahraničním obchodě...17 Průběh celního

V případě přijetí úplaty před dnem zdanitelného plnění (záloha) se postupuje podle 37a

se postupuje podle 37a") DPH k 1.1.2013 Sazby DPH od 1.1.2013 (Zákon 500/2012 Sb.) Základní sazba 21% Snížená sazba 15% Přechodná ustanovení: dodání, odvod a čištění vody, dodání tepla a chladu rozdělení na období dodání elktřiny,

DPH k 1.1.2013 Sazby DPH od 1.1.2013 (Zákon 500/2012 Sb.) Základní sazba 21% Snížená sazba 15% Přechodná ustanovení: dodání, odvod a čištění vody, dodání tepla a chladu rozdělení na období dodání elktřiny,

OBSAH. úvod 9 Přehled změn 12 Účinnosti 24. 1 110ze část První základní UstAnovení 25. 1 4b HLAVA I OBECNÁ USTANOVENÍ 25

úvod 9 Přehled změn 12 Účinnosti 24 1 110ze část První základní UstAnovení 25 1 4b HLAVA I OBECNÁ USTANOVENÍ 25 1 Předmět úpravy 25 2 Předmět daně 25 2a Vynětí z předmětu daně 26 2b Volba předmětu daně

úvod 9 Přehled změn 12 Účinnosti 24 1 110ze část První základní UstAnovení 25 1 4b HLAVA I OBECNÁ USTANOVENÍ 25 1 Předmět úpravy 25 2 Předmět daně 25 2a Vynětí z předmětu daně 26 2b Volba předmětu daně

Všeobecné obchodní podmínky pro prodej zboží a služeb KUBYX trade s.r.o.

Všeobecné obchodní podmínky pro prodej zboží a služeb KUBYX trade s.r.o. Obchodní společnost KUBYX trade s.r.o. je zhotovitelem potisků na textilie, v rámci této své činnosti poskytuje kupujícím buď pouze

Všeobecné obchodní podmínky pro prodej zboží a služeb KUBYX trade s.r.o. Obchodní společnost KUBYX trade s.r.o. je zhotovitelem potisků na textilie, v rámci této své činnosti poskytuje kupujícím buď pouze

POKYNY PRO ODESÍLATELE ZÁSILEK

POKYNY PRO ODESÍLATELE ZÁSILEK Obnovení přepravy zásilek podléhajících celnímu řízení do Moskvy. Služba dostupná pouze pro zásilky určené pro právnické osoby firmy v Rusku. Není určena pro zásilky určené

POKYNY PRO ODESÍLATELE ZÁSILEK Obnovení přepravy zásilek podléhajících celnímu řízení do Moskvy. Služba dostupná pouze pro zásilky určené pro právnické osoby firmy v Rusku. Není určena pro zásilky určené

Nedílnou součástí Všeobecných obchodních podmínek jsou Přepravní podmínky a Reklamační řád společnosti ŽALUZIE NEVA s.r.o. v platném znění.

Všeobecné obchodní podmínky Tento dokument vydává společnost ŽALUZIE NEVA s.r.o. jako prodávající (zhotovitel) a následující podmínky se řídí právním řádem České republiky, není-li jeho aplikace vyloučena

Všeobecné obchodní podmínky Tento dokument vydává společnost ŽALUZIE NEVA s.r.o. jako prodávající (zhotovitel) a následující podmínky se řídí právním řádem České republiky, není-li jeho aplikace vyloučena

ování DPH v praktických

Poskytování služeb z pohledu uplatňov ování DPH v praktických příkladech. Marek Reinoha poradce v oblasti cel a unijního obchodu Pro správné uplatnění DPH při poskytování služeb nebo při jejich přijímání,

Poskytování služeb z pohledu uplatňov ování DPH v praktických příkladech. Marek Reinoha poradce v oblasti cel a unijního obchodu Pro správné uplatnění DPH při poskytování služeb nebo při jejich přijímání,

Právnická fakulta Masarykovy univerzity. Použití dodacích podmínek INCOTERMS v praxi mezinárodního obchodu

Právnická fakulta Masarykovy univerzity Katedra mezinárodního a evropského práva Diplomová práce Použití dodacích podmínek INCOTERMS v praxi mezinárodního obchodu Lucie Holakovská 2008 Prohlašuji, že jsem