Skóringový model. Stanovení pravděpodobnosti úpadku subjektu v následujících 12 měsících

|

|

|

- Martin Bláha

- před 9 lety

- Počet zobrazení:

Transkript

1 BISNODE SKÓRING

2 Skóringový model Stanovení pravděpodobnosti úpadku subjektu v následujících 12 měsících Hodnocení na základě: sofistikovaných matematicko-statistických modelů desítek vstupních parametrů (do modelu vstupovalo několik stovek parametrů, ale pouze desítky mají prediktivní schopnost) široké datové základny Bisnode největší dlužnická databáze v ČR obsahující dluhy také z obchodního vztahu unikátní databáze platebních informací dostupná již u firem databáze firem vybudovaná během 21 let působnosti Bisnode v ČR 2

3 Bisnode skóring proč jej využívat? Denní aktualizace hodnocení každého subjektu Široký informační záběr: vyhodnocuje desítky proměnných, včetně historických událostí hodnotí nejen firmu samotnou, ale zvažuje také její okolí, napojené subjekty, odvětví, region, aktuální kondici ekonomiky pracuje s makroekonomickou komponentou a s predikcemi ČNB, MFČR, ECB je k dispozici u 95 % českých podnikatelských subjektů zbylé nehodnotí z důvodu nedostatku dat k takovým subjektům, případně kvůli jejich specifičnosti (např. finanční instituce) zohledňuje hodnocení subjektů bez dostupných účetních závěrek, včetně živnostníků Prediktivní síla: spolehlivě prokázaná zpětnou simulací modelu na historických datech za 3 roky 2,5 milionu unikátních subjektů v datovém vzorku za každý rok User-friendly: snadná interpretace pro uživatele pomocí tzv. Key Drivers 3+3 nejvýznamnější proměnné, které pozitivně či negativně ovlivnily hodnocení Inovace: pravidelná kalibrace každé 3 měsíce, monitoring a validace každý rok Bisnode se opírá o zkušenosti získané implementacemi skóringových modelů v 19 evropských zemích 3

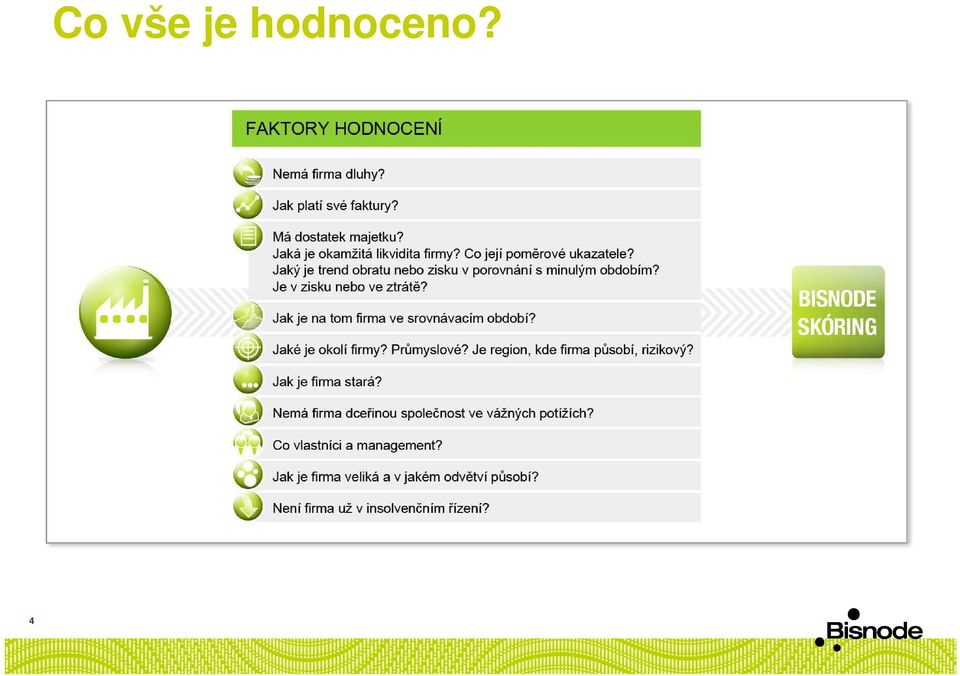

4 4 Co vše je hodnoceno?

5 Hodnocené oblasti 1) Demografické (obor činnosti, stáří společnosti atd.) 2) Finanční (rozvaha, výsledovka, CF, analýzy) 3) Negativní (dluhy, vymáhané pohledávky,..) 4) Trade (platební zkušenosti) 5) Vazby (Informace o ovládajících a ovládaných subjektech) 6) Makroekonomická data 5

4) Trade (platební zkušenosti) 5) Vazby (Informace o ovládajících a")

6 BISNODE SKÓRING VLASTNÍ HODNOCENÍ

7 Výstupy skóringového hodnocení pravděpodobnost úpadku během 12 měsíců v procentech skóringový stupeň (nově AAA, BB atd.) 3 kreditní limity max 6 Key Drivers (3 pozitivní, 3 negativní) historie všech předchozích hodnocení 7

3 kreditní limity max 6 Key Drivers (3 pozitivní, 3")

8 Skóringové stupně! Skóring % úpadku Interpretace AAA 0,00 0,03 Minimální riziko AA 0,04 0,10 Velmi nízké riziko A 0,11 0,27 Nízké riziko BBB 0,28 0,71 Střední riziko BB 0,72 1,49 Akceptovatelné riziko B 1,50 2,69 Zvýšené riziko CCC 2,70 5,16 Vysoké riziko CC 5,17 11,11 Velmi vysoké riziko C 11,12 99,99 Extrémně vysoké riziko D 100 Úpadek N/A - Nehodnoceno Škála se oproti původním 10 stupňům zúžila na 9 hodnocených stupňů, přičemž došlo i k posunu hranic pravděpodobností úpadku. Za pozornost stojí, že ještě ve stupni B je interval míry rizika 1,50 2,69 % tedy i společnosti v tomto stupni jsou ještě relativně stabilní, i když je na místě jistá míra obezřetnosti. 8

9 Výstupy Skóringového hodnocení Název skupiny Skóringové hodnocení Slovní popis Slovní popis skupiny Maximální míra úpadku VYNIKAJÍCÍ DOBRÉ RIZIKOVÉ AAA Minimální riziko Stabilní společnosti, vysoká pravděpodobnost spolehlivého 0,03 AA Velmi nízké riziko plnění závazků z obchodního styku, vysoká návratnost investic, 0,09 A Nízké riziko nízké úvěrové riziko, minimální riziko úpadku. 0,27 BBB Střední riziko Kvalitní společnosti, možnost mírného prodlení při plnění 0,71 BB Akceptovatelné riziko závazků z obchodního styku, nutnost individuálního posouzení návratnosti investic, přijatelné úvěrové riziko, nízké riziko 1,49 B Zvýšené riziko úpadku. 2,69 CCC Vysoké riziko Rizikové společnosti, pravděpodobnost prodlení plateb při 5,16 CC Velmi vysoké riziko plnění závazků z obchodního styku, možnost budoucího 11,11 C zhoršení finanční situace, vyšší úvěrové riziko, společnosti Extrémně vysoké ohrožené úpadkem. riziko 99,99 ÚPADKY D Úpadek Neschopnost dlužníka dostát svým závazkům. 100 NEHODNOCENO N/A Nehodnoceno Společnosti jejichž forma neumožňuje stanovit příslušné skóre. - 9

10 Kreditní limit = doporučená maximální hodnota financování firmy formou úvěrů souhrnná za všechny dodavatele firmy. Výpočet zohledňuje riziko firmy (skóring) a její finanční kapacitu. = maximální výše dodatečného úvěrového zatížení firmy, které by měla firma snést, aniž by se dostala do finančních problémů uživatel posoudí, jak velkou mírou se jako potenciální věřitel podílí na celkovém dodatečném úvěrovém zatížení hodnocené firmy Typy: krátkodobý úvěry se splatností do 3 měsíců, typicky faktury z obchodního styku střednědobý úvěry se splatností od 4 měsíců do 1 roku, nejčastěji provozní financování dlouhodobý postupně splácený úvěr se splatností do 3 let, maximálně do 5 let, typicky investiční financování 10

11 11 Kreditní limit - ukázka

12 Key Drivers = oblasti, které mají zásadní vliv na hodnocení společnosti a významně pozitivně, nebo negativně, ovlivňují její hodnocení neuveden žádný Key Driver: =hodnocený subjekt se významně neodlišuje od průměrně hodnocených subjektů a není tedy žádná oblast významně ovlivňující jeho hodnocení 12

13 Expertní pravidla = typem expertních pravidel jsou tzv. override pravidla která, pokud nastanou, mohou dodatečně změnit hodnocení subjektu například výpočtem je dosaženo skóringu BBB, z důvodu aplikace určitého expertního pravidla je pak firma posunuta na skóring CCC. do této kategorie patří například: nová, spící, zrušená společnost likvidace, nespolehlivý plátce DPH vliv aktuálního i historického insolvenčního řízení hodnotí se časové hledisko (kdy řízení proběhlo?) hodnotí se závažnost (šikanózní návrh vs. skutečný úpadek) hodnotí se vliv matky hodnoceného subjektu 13

14 Rozložení společností do skóringových stupňů Porovnání s předchozím skoringovým modelem (CIP3) * 14 * Nárůst počtu nehodnocených subjektů je dán důrazem na odlišení především nových a spících společností

15 BISNODE SKÓRING VÝKONOST MODELU

16 Rozložení rizika Vztah mezi skóringem a empirickou hodnotou defaultů je jednoznačný, díky čemuž je možno model nabízet klientům pro zvýšení jejich konkurenceschopnosti. 16

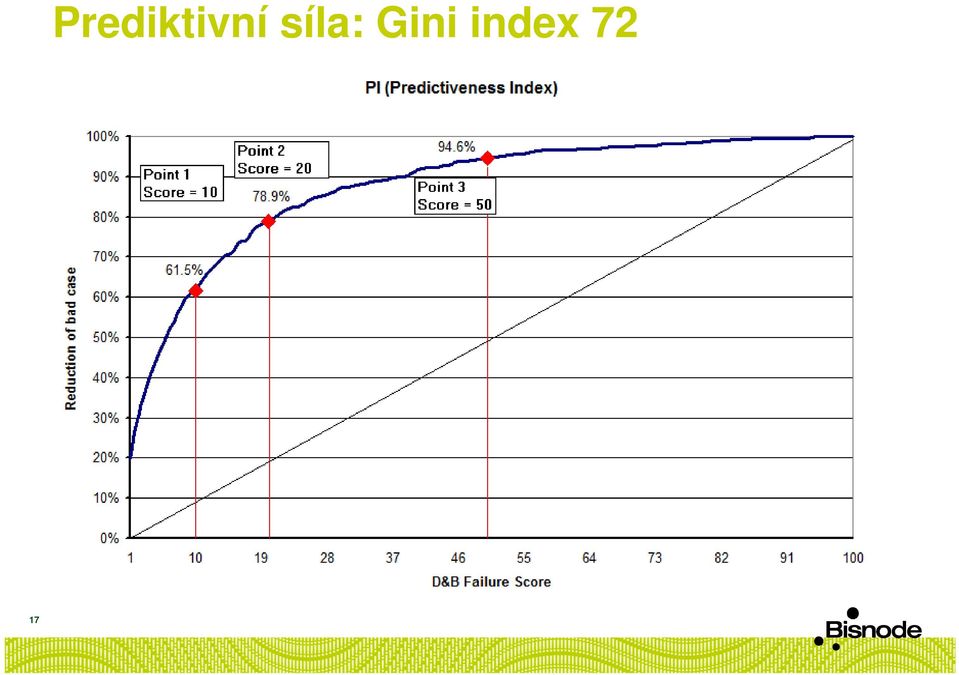

17 17 Prediktivní síla: Gini index 72

18 Klasifikace submodelů CORP = právnické osoby (s.r.o., a.s. atd.) NONCORP 1 = pro podnikatele / fyzické osoby vyvíjejí podnikatelskou činnost (někdy podnikali) NONCORP 2 = pro podnikatele / fyzické osoby nevyvíjejí podnikatelskou činnost (nemáme informaci že někdy podnikali) 18

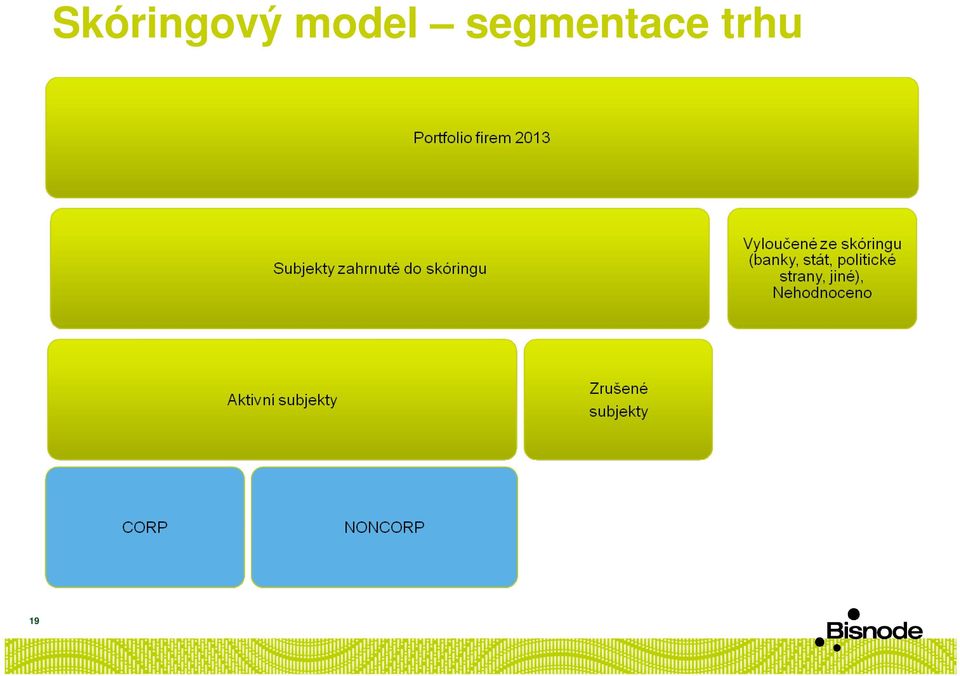

19 19 Skóringový model segmentace trhu

20 Validace a monitoring modelů Stabilita modelů: konzistentní zpracování dat stabilní ekonomické prostředí stabilní legislativní prostředí Monitoring modelů: pravidelná kalibrace databáze 1x za kvartál kalibrace makroekonomické komponenty 1x ročně komplexní validace celého skóringového modelu 20

21 Použití Skóringového modelu v praxi Skóring lze využít v průběhu celého zákaznického životního cyklu Akvizice PRE-SCORING ROZHODOVÁNÍ SPOJENÁ S ŘÍZENÍM VZTAHU SE ZÁKAZNÍKEM Řízení limitu a dodacích podmínek (platba předem) Slevy, VIP režim, watch list Reporting a strategické plánování Segmentace Upsell X-sell Vymáhání ROZHODNUTÍ O NOVÉM ZÁKAZNÍKOVI Customer Management čas 21 Akceptovat / zamítnout Stanovení limitu Smluvní podmínky (splatnost, zajištění, záloha, pojištění) Cena (úrok, sankční úrok) Reporting a strategické plánování ROZHODNUTÍ SPOJENÁ S VYMÁHÁNÍM Vymáhací strategie Kapacitní plánování

22 Výhody využití Skóringového modelu Použití skóringu Vám přinese tyto výhody: Vyšší výnosy Větší objem obchodů Větší počet obchodů Snižování ztrát Kontrola rizikových zákazníků Redukce nákladů Snížení nákladů na získání informací Snížení nákladů na vyhodnocení informací Urychlení rozhodovacích procesů 22

23 Děkujeme za pozornost Ing. František Šalanda tel

AAA. ENPRAG, s.r.o. BISNODE CERTIFIKÁTY INDIKÁTORY IDENTIFIKACE REGISTRAČNÍ ÚDAJE KONTAKTNÍ ÚDAJE IČO: Registr Solventních firem

ENPRAG, s.r.o. IČO: 62743741 BISNODE CERTIFIKÁTY Registr Solventních firem INDIKÁTORY Bisnode Skóring AAA Minimální riziko Platební index Insolvence Likvidace 2 Platí těsně po splatnosti Nespolehlivý plátce

ENPRAG, s.r.o. IČO: 62743741 BISNODE CERTIFIKÁTY Registr Solventních firem INDIKÁTORY Bisnode Skóring AAA Minimální riziko Platební index Insolvence Likvidace 2 Platí těsně po splatnosti Nespolehlivý plátce

FreeTel, s.r.o. CZ24737887 200 000 CZK. Firma není v insolvenci či úpadku. Firma není v likvidaci. Firma nemá exekuce z Obchodního věstníku

základní údaje registrovaný název FreeTel, s.r.o. IČ 24737887 DIČ CZ24737887 datum vzniku 20.09.2010 základní kapitál 200 000 CZK plátce DPH Firma je plátcem DPH od 01.11.2011 nespolehlivý plátce DPH Firma

základní údaje registrovaný název FreeTel, s.r.o. IČ 24737887 DIČ CZ24737887 datum vzniku 20.09.2010 základní kapitál 200 000 CZK plátce DPH Firma je plátcem DPH od 01.11.2011 nespolehlivý plátce DPH Firma

H E L G O S s.r.o. CZ CZK. Firma není v insolvenci či úpadku. Firma není v likvidaci. Firma nemá exekuce z Obchodního věstníku

základní údaje registrovaný název H E L G O S s.r.o. IČ 46711732 DIČ CZ46711732 datum vzniku 11.06.1992 základní kapitál 102 000 CZK plátce DPH Firma je plátcem DPH od 01.01.1995 nespolehlivý plátce DPH

základní údaje registrovaný název H E L G O S s.r.o. IČ 46711732 DIČ CZ46711732 datum vzniku 11.06.1992 základní kapitál 102 000 CZK plátce DPH Firma je plátcem DPH od 01.01.1995 nespolehlivý plátce DPH

DATASOFT, spol. s r.o. CZ CZK. Firma není v insolvenci či úpadku. Firma není v likvidaci. Firma nemá exekuce z Obchodního věstníku

základní údaje registrovaný název DATASOFT, spol. s r.o. IČ 47310405 DIČ CZ47310405 datum vzniku 23.11.1992 základní kapitál 153 000 CZK plátce DPH Firma je plátcem DPH od 01.01.1993 nespolehlivý plátce

základní údaje registrovaný název DATASOFT, spol. s r.o. IČ 47310405 DIČ CZ47310405 datum vzniku 23.11.1992 základní kapitál 153 000 CZK plátce DPH Firma je plátcem DPH od 01.01.1993 nespolehlivý plátce

PD MONT s.r.o. CZ25788434 1 300 000 CZK. Firma není v insolvenci či úpadku. Firma není v likvidaci. Firma nemá exekuce z Obchodního věstníku

základní údaje registrovaný název PD MONT s.r.o. IČ 25788434 DIČ CZ25788434 datum vzniku 16.08.1999 základní kapitál 1 300 000 CZK plátce DPH Firma je plátcem DPH od 01.09.1999 nespolehlivý plátce DPH

základní údaje registrovaný název PD MONT s.r.o. IČ 25788434 DIČ CZ25788434 datum vzniku 16.08.1999 základní kapitál 1 300 000 CZK plátce DPH Firma je plátcem DPH od 01.09.1999 nespolehlivý plátce DPH

IPEX a.s. základní údaje

základní údaje registrovaný název IPEX a.s. IČ 45021295 DIČ CZ45021295 datum vzniku 30.03.1992 základní kapitál 6 000 000 CZK plátce DPH Firma je plátcem DPH od 01.01.1993 nespolehlivý plátce DPH Firma

základní údaje registrovaný název IPEX a.s. IČ 45021295 DIČ CZ45021295 datum vzniku 30.03.1992 základní kapitál 6 000 000 CZK plátce DPH Firma je plátcem DPH od 01.01.1993 nespolehlivý plátce DPH Firma

FRONTIER COMPONENTS, s.r.o. základní údaje

základní údaje registrovaný název FRONTIER COMPONENTS, s.r.o. IČ 25650432 DIČ CZ25650432 datum vzniku 04.03.1998 základní kapitál 100 000 CZK plátce DPH Firma je plátcem DPH od 12.07.2006 nespolehlivý

základní údaje registrovaný název FRONTIER COMPONENTS, s.r.o. IČ 25650432 DIČ CZ25650432 datum vzniku 04.03.1998 základní kapitál 100 000 CZK plátce DPH Firma je plátcem DPH od 12.07.2006 nespolehlivý

ANALÝZA PORTFOLIA KLIENTŮ A TRŽNÍHO POTENCIÁLU SPOLEČNOSTI

ANALÝZA PORTFOLIA KLIENTŮ A TRŽNÍHO POTENCIÁLU SPOLEČNOSTI NÁZEV SPOLEČNOSTI První úklidová Brno IČ: ZPRACOVÁNO: Datum: 14.10.2013 Čas: 22:33:12 Zpracoval: Ing. František Šalanda Informace obsažené v tomto

ANALÝZA PORTFOLIA KLIENTŮ A TRŽNÍHO POTENCIÁLU SPOLEČNOSTI NÁZEV SPOLEČNOSTI První úklidová Brno IČ: ZPRACOVÁNO: Datum: 14.10.2013 Čas: 22:33:12 Zpracoval: Ing. František Šalanda Informace obsažené v tomto

Rep o rt z ap likace Gno sus sp o lečno sti Bisno d e Česká rep ub lika, a.s. vytvo řil/a Jana Vávro vá d ne v 15 :45 :0 6.

C.T.G.CZ., s.r.o. IČO: 25737881 BISNODE CERTIFIKÁTY T op Rating INDIKÁTORY Bisnode Skóring Platební index Insolvence Likvidace spolehlivý plátce / osoba DPH Exekuce Dluh AA -6 Velmi nízké riziko Platí

C.T.G.CZ., s.r.o. IČO: 25737881 BISNODE CERTIFIKÁTY T op Rating INDIKÁTORY Bisnode Skóring Platební index Insolvence Likvidace spolehlivý plátce / osoba DPH Exekuce Dluh AA -6 Velmi nízké riziko Platí

Dvořák - střechy s.r.o. CZ27536459 200 000 CZK. Firma není v insolvenci či úpadku. Firma není v likvidaci. Firma nemá exekuce z Obchodního věstníku

základní údaje registrovaný název Dvořák - střechy s.r.o. IČ 27536459 DIČ CZ27536459 datum vzniku 02.04.2008 základní kapitál 200 000 CZK plátce DPH Firma je plátcem DPH od 02.05.2008 nespolehlivý plátce

základní údaje registrovaný název Dvořák - střechy s.r.o. IČ 27536459 DIČ CZ27536459 datum vzniku 02.04.2008 základní kapitál 200 000 CZK plátce DPH Firma je plátcem DPH od 02.05.2008 nespolehlivý plátce

TRUCK UNION, spol. s r.o. CZ49192477 200 000 CZK. Firma není v insolvenci či úpadku. Firma není v likvidaci. Firma nemá exekuce z Obchodního věstníku

základní údaje registrovaný název TRUCK UNION, spol. s r.o. IČ 49192477 DIČ CZ49192477 datum vzniku 09.11.1993 základní kapitál 200 000 CZK plátce DPH Firma je plátcem DPH od 01.01.1994 nespolehlivý plátce

základní údaje registrovaný název TRUCK UNION, spol. s r.o. IČ 49192477 DIČ CZ49192477 datum vzniku 09.11.1993 základní kapitál 200 000 CZK plátce DPH Firma je plátcem DPH od 01.01.1994 nespolehlivý plátce

MORACELL s.r.o. základní údaje

základní údaje registrovaný název MORACELL s.r.o. IČ 25588061 DIČ CZ25588061 datum vzniku 19.01.2000 základní kapitál 40 000 000 CZK plátce DPH Firma je plátcem DPH od 01.02.2000 nespolehlivý plátce DPH

základní údaje registrovaný název MORACELL s.r.o. IČ 25588061 DIČ CZ25588061 datum vzniku 19.01.2000 základní kapitál 40 000 000 CZK plátce DPH Firma je plátcem DPH od 01.02.2000 nespolehlivý plátce DPH

RUBELIT, s.r.o. CZ49969277 560 000 CZK. Firma není v insolvenci či úpadku. Firma není v likvidaci. Firma nemá exekuce z Obchodního věstníku

základní údaje registrovaný název RUBELIT, s.r.o. IČ 49969277 DIČ CZ49969277 datum vzniku 07.01.1994 základní kapitál 560 000 CZK plátce DPH Firma je plátcem DPH od 07.03.1994 nespolehlivý plátce DPH Firma

základní údaje registrovaný název RUBELIT, s.r.o. IČ 49969277 DIČ CZ49969277 datum vzniku 07.01.1994 základní kapitál 560 000 CZK plátce DPH Firma je plátcem DPH od 07.03.1994 nespolehlivý plátce DPH Firma

Rating Moravskoslezského kraje

Rating Moravskoslezského kraje Moravskoslezský kraj Krajský úřad 28. října 117 702 18 Ostrava Tel.: 595 622 222 E-mail: posta@kr-moravskoslezsky.cz RATING MORAVSKOSLEZSKÉHO KRAJE V červnu roku 2008 byla

Rating Moravskoslezského kraje Moravskoslezský kraj Krajský úřad 28. října 117 702 18 Ostrava Tel.: 595 622 222 E-mail: posta@kr-moravskoslezsky.cz RATING MORAVSKOSLEZSKÉHO KRAJE V červnu roku 2008 byla

ANALÝZA PORTFOLIA KLIENTŮ A TRŽNÍHO POTENCIÁLU SPOLEČNOSTI

ANALÝZA PORTFOLIA KLIENTŮ A TRŽNÍHO POTENCIÁLU SPOLEČNOSTI NÁZEV SPOLEČNOSTI ANALÝZA PORTFOLIA KLIENTŮ A TRŽNÍHO IČ: 12345678 ZPRACOVÁNO: Datum: 12.8.2013 Čas: 10:42:37 Zpracoval: Mgr. Milan Větrovec Informace

ANALÝZA PORTFOLIA KLIENTŮ A TRŽNÍHO POTENCIÁLU SPOLEČNOSTI NÁZEV SPOLEČNOSTI ANALÝZA PORTFOLIA KLIENTŮ A TRŽNÍHO IČ: 12345678 ZPRACOVÁNO: Datum: 12.8.2013 Čas: 10:42:37 Zpracoval: Mgr. Milan Větrovec Informace

Rep o rt z ap likace Gno sus sp o lečno sti Bisno d e Česká rep ub lika, a.s. vytvo řil/a Lenka Bad z iko vá d ne v 0 5 :0 2 :2 6

Lindab a.s. IČO: 36214604 Monitor 1 INDIKÁTORY Bisnode Skóring Platební index Insolvence Likvidace spolehlivý plátce DPH Exekuce Dluh AAA 2 Minimální riziko Platí těsně po splatnosti Historický SIGNÁLY

Lindab a.s. IČO: 36214604 Monitor 1 INDIKÁTORY Bisnode Skóring Platební index Insolvence Likvidace spolehlivý plátce DPH Exekuce Dluh AAA 2 Minimální riziko Platí těsně po splatnosti Historický SIGNÁLY

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Mitutoyo Česko s.r.o.

Mitutoyo Česko s.r.o. IČO: 25458400 Indikátory Bisnode Skóring A Nízké riziko Platební index Insolvence Likvidace -3 Nespolehlivý plátce DPH Exekuce Platí včas Ne Ne Ne Ne Ne Dluh Identifikace Registrovaný

Mitutoyo Česko s.r.o. IČO: 25458400 Indikátory Bisnode Skóring A Nízké riziko Platební index Insolvence Likvidace -3 Nespolehlivý plátce DPH Exekuce Platí včas Ne Ne Ne Ne Ne Dluh Identifikace Registrovaný

Rep o rt z ap likace Gno sus sp o lečno sti Bisno d e Česká rep ub lika, a.s. vytvo řil/a Zákaz nický servis d ne v 12 :5 9 :5 6

ENPRAG, s.r.o. IČO: 62743741 BISNODE CERTIFIKÁTY Bisnode Registr solventních firem INDIKÁTORY Bisnode Skóring Platební index Insolvence Likvidace spolehlivý plátce DPH Exekuce Dluh 1 Platí těsně po splatnosti

ENPRAG, s.r.o. IČO: 62743741 BISNODE CERTIFIKÁTY Bisnode Registr solventních firem INDIKÁTORY Bisnode Skóring Platební index Insolvence Likvidace spolehlivý plátce DPH Exekuce Dluh 1 Platí těsně po splatnosti

Finanční Trhy I. prof. Ing. Olřich Rejnuš, CSc.

Finanční Trhy I. prof. Ing. Olřich Rejnuš, CSc. 15.9.2016 Michal Šrubař 1 Dvousektorový tokový diagram Zboží a služby konečné spotřeby Meziprodukty Platby za zboží a služby Produkční jednotky /Firmy/ Spotřebitelské

Finanční Trhy I. prof. Ing. Olřich Rejnuš, CSc. 15.9.2016 Michal Šrubař 1 Dvousektorový tokový diagram Zboží a služby konečné spotřeby Meziprodukty Platby za zboží a služby Produkční jednotky /Firmy/ Spotřebitelské

SKÓRKARTA VYSVĚDČENÍ Z BUDOUCÍHO ŠKOLNÍHO ROKU

SKÓRKARTA VYSVĚDČENÍ Z BUDOUCÍHO ŠKOLNÍHO ROKU CO JE TO SKÓRING Co je to skóring Algoritmus pro kvantifikaci pravděpodobnosti nějaké události např. úpadku během následujících 12 měsíců Do algoritmu vstupují

SKÓRKARTA VYSVĚDČENÍ Z BUDOUCÍHO ŠKOLNÍHO ROKU CO JE TO SKÓRING Co je to skóring Algoritmus pro kvantifikaci pravděpodobnosti nějaké události např. úpadku během následujících 12 měsíců Do algoritmu vstupují

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Pavel Macek, p.macek@creditinfosolutions.comcreditinfosolutions.com

Pavel Macek, p.macek@creditinfosolutions.comcreditinfosolutions.com GSM: 731 126 Creditinfo 291 Solutions, s.r.o. 1 Úvěrový vztah s klientem Akvizice Úvěrová smlouva Vymáhání Náklady / výnosy čas Creditinfo

Pavel Macek, p.macek@creditinfosolutions.comcreditinfosolutions.com GSM: 731 126 Creditinfo 291 Solutions, s.r.o. 1 Úvěrový vztah s klientem Akvizice Úvěrová smlouva Vymáhání Náklady / výnosy čas Creditinfo

Spolufinancování vodárenských projektů. Konference Financování vodárenské infrastruktury 13.2. 2013, Praha B.I.D. Services

Spolufinancování vodárenských projektů Konference Financování vodárenské infrastruktury 13.2. 2013, Praha B.I.D. Services HLAVNÍ ZDROJE FINANCOVÁNÍ VOD. PROJEKTŮ Dotační titul Operační program Životní

Spolufinancování vodárenských projektů Konference Financování vodárenské infrastruktury 13.2. 2013, Praha B.I.D. Services HLAVNÍ ZDROJE FINANCOVÁNÍ VOD. PROJEKTŮ Dotační titul Operační program Životní

Finanční management a rozpočet obcí - přístupy Komerční banky, a.s. 39. Den malých obcí 2013 5. březen 2013, Praha

Finanční management a rozpočet obcí - přístupy Komerční banky, a.s. 39. Den malých obcí 2013 5. březen 2013, Praha Faktory ovlivňující aktuální stav financí ÚSC Ekonomické Pokračuj ující ekonomická krize

Finanční management a rozpočet obcí - přístupy Komerční banky, a.s. 39. Den malých obcí 2013 5. březen 2013, Praha Faktory ovlivňující aktuální stav financí ÚSC Ekonomické Pokračuj ující ekonomická krize

Úvěrové služby bank. Bc. Alena Kozubová

Úvěrové služby bank Bc. Alena Kozubová Úvěr Finanční úvěry jsou finanční prostředky, poskytované na základě individuální smlouvy mezi věřitelem a dlužníkem. Obecně: Ten, kdo peníze má (silná kapitálová

Úvěrové služby bank Bc. Alena Kozubová Úvěr Finanční úvěry jsou finanční prostředky, poskytované na základě individuální smlouvy mezi věřitelem a dlužníkem. Obecně: Ten, kdo peníze má (silná kapitálová

Analýza finanční stability územních samosprávných celků

Analýza finanční stability územních samosprávných celků Červen 2015 Současná situace V poslední době roste potřeba činit korporátní rozhodnutí v prostředí veřejné služby a regulace, která se týkají zejména:

Analýza finanční stability územních samosprávných celků Červen 2015 Současná situace V poslední době roste potřeba činit korporátní rozhodnutí v prostředí veřejné služby a regulace, která se týkají zejména:

ŘÍZENÍ POHLEDÁVEK. Ing. Gabriela Dlasková

ŘÍZENÍ POHLEDÁVEK Ing. Gabriela Dlasková Povinná literatura: Kislingerová, E. a kol.: Manažerské finance, C.H.BECK, Praha 2010 Pohledávky představují nároky podniku vůči jiným subjektům na příjem peněžních

ŘÍZENÍ POHLEDÁVEK Ing. Gabriela Dlasková Povinná literatura: Kislingerová, E. a kol.: Manažerské finance, C.H.BECK, Praha 2010 Pohledávky představují nároky podniku vůči jiným subjektům na příjem peněžních

Rizika financování projektů v teplárenství

Rizika financování projektů v teplárenství Energetika Most 2011 Most, 9.6.2011 Vladimír Kubeček, Česká spořitelna a.s. 1 Obsah Investice do projektů v teplárenství Rizika projektu a jejich ošetření Financování

Rizika financování projektů v teplárenství Energetika Most 2011 Most, 9.6.2011 Vladimír Kubeček, Česká spořitelna a.s. 1 Obsah Investice do projektů v teplárenství Rizika projektu a jejich ošetření Financování

Závazky z obchodního styku k 31. 12. 2007 (v tis. Kč)

") PŘÍLOHA č. 1 1. 5. PŘEHLED POHLEDÁVEK A ZÁVAZKŮ k 31. 12. 2007 1. POHLEDÁVKY Z OBCHODNÍHO STYKU Lhůta splatnosti pohledávek byla vnitřní směrnicí pro odběratele stanovena 15-ti denní, u pohledávek v zahraničí

PŘÍLOHA č. 1 1. 5. PŘEHLED POHLEDÁVEK A ZÁVAZKŮ k 31. 12. 2007 1. POHLEDÁVKY Z OBCHODNÍHO STYKU Lhůta splatnosti pohledávek byla vnitřní směrnicí pro odběratele stanovena 15-ti denní, u pohledávek v zahraničí

2. KLASIFIKACE POHLEDÁVEK A VYMEZENÍ POJMŮ

2. KLASIFIKACE POHLEDÁVEK A VYMEZENÍ POJMŮ Pro další použití v této publikaci je nejprve nutné vymezit používané pojmy tak, aby si publikace zachovala terminologickou jednotnost a přehlednost. Použitými

2. KLASIFIKACE POHLEDÁVEK A VYMEZENÍ POJMŮ Pro další použití v této publikaci je nejprve nutné vymezit používané pojmy tak, aby si publikace zachovala terminologickou jednotnost a přehlednost. Použitými

Příloha č.1 Formulář žádosti o podnikatelský úvěr

Příloha č.1 Formulář žádosti o podnikatelský úvěr ŽÁDOST O ÚVĚR / POSKYTNUTÍ ZÁRUKY Informace o žadateli (dále též v této žádosti označován jako klient ) Název: Sídlo: Ulice: Č.popisné: Obec: PSČ: Okres:

Příloha č.1 Formulář žádosti o podnikatelský úvěr ŽÁDOST O ÚVĚR / POSKYTNUTÍ ZÁRUKY Informace o žadateli (dále též v této žádosti označován jako klient ) Název: Sídlo: Ulice: Č.popisné: Obec: PSČ: Okres:

Řízení rizik v podnikání. Ing. Stanislav Matoušek

Řízení rizik v podnikání Ing. Stanislav Matoušek Řízení rizik v podnikání Jestliže nemůžete řídit riziko, nemůžete ho kontrolovat. Pokud ho nemůžete kontrolovat, nemůžete ho řídit. To znamená, že hrajete

Řízení rizik v podnikání Ing. Stanislav Matoušek Řízení rizik v podnikání Jestliže nemůžete řídit riziko, nemůžete ho kontrolovat. Pokud ho nemůžete kontrolovat, nemůžete ho řídit. To znamená, že hrajete

Příloha č. 4 k 17/1/ZM/2017. Rozpočtový výhled na roky

Příloha č. 4 k 17/1/ZM/2017 Rozpočtový na roky 2018 2021 Úvod Finanční hospodaření územních samosprávných celků a svazků obcí se řídí jejich ročním rozpočtem a rozpočtovým em. Rozpočtový je důležitým pomocným

Příloha č. 4 k 17/1/ZM/2017 Rozpočtový na roky 2018 2021 Úvod Finanční hospodaření územních samosprávných celků a svazků obcí se řídí jejich ročním rozpočtem a rozpočtovým em. Rozpočtový je důležitým pomocným

Zaměříme se na sanaci jako jeden z důvodů restrukturalizace podniku

Zaměříme se na sanaci jako jeden z důvodů restrukturalizace podniku Zefektivnění podniku Zajištění vyšší hodnoty pro vlastníky Důvody restrukturalizace podniku Sanace podniku Řešení podnikové krize při

Zaměříme se na sanaci jako jeden z důvodů restrukturalizace podniku Zefektivnění podniku Zajištění vyšší hodnoty pro vlastníky Důvody restrukturalizace podniku Sanace podniku Řešení podnikové krize při

Příloha č. 4 k 26/1/ZM/2018. Střednědobý výhled rozpočtu. na roky

Příloha č. 4 k 26/1/ZM/2018 Střednědobý rozpočtu na roky 2019 2022 Úvod Finanční hospodaření územních samosprávných celků a svazků obcí se řídí jejich ročním rozpočtem a střednědobým em rozpočtu. Střednědobý

Příloha č. 4 k 26/1/ZM/2018 Střednědobý rozpočtu na roky 2019 2022 Úvod Finanční hospodaření územních samosprávných celků a svazků obcí se řídí jejich ročním rozpočtem a střednědobým em rozpočtu. Střednědobý

Maturitní okruhy. PR, média a marketingová komunikace. Anglické gymnázium Pardubice

Maturitní okruhy PR, média a marketingová komunikace Anglické gymnázium Pardubice Ekonomika 1. Podstata fungování tržní ekonomiky 2. Organizace, podnik, právní úprava podnikání 3. Podnikání fyzických osob

Maturitní okruhy PR, média a marketingová komunikace Anglické gymnázium Pardubice Ekonomika 1. Podstata fungování tržní ekonomiky 2. Organizace, podnik, právní úprava podnikání 3. Podnikání fyzických osob

Prevence rizik spojených s osobami žadatelů o podporu z ESIF

Prevence rizik spojených s osobami žadatelů o podporu z ESIF Odborný seminář Možnosti podpory podnikateľského sektora zo štrukturálnych fondov v novom programovom období 2014 2020 9. a 10. června 2015,

Prevence rizik spojených s osobami žadatelů o podporu z ESIF Odborný seminář Možnosti podpory podnikateľského sektora zo štrukturálnych fondov v novom programovom období 2014 2020 9. a 10. června 2015,

DETAILY OBJEDNÁVKY REŠERŠOVANÁ SPOLEČNOST. DETAILY OBJEDNÁVKY: Zákazník: Coface Czech Credit Management Services, spol. s r.o.

Kreditní informace Coface Czech Credit Management Services, spol. s r.o. email: info-cz@coface.com 30.03.2015 12:15 document id: 1741187-3-P01-1.12.6-16244 DETAILY OBJEDNÁVKY DETAILY OBJEDNÁVKY: Zákazník:

Kreditní informace Coface Czech Credit Management Services, spol. s r.o. email: info-cz@coface.com 30.03.2015 12:15 document id: 1741187-3-P01-1.12.6-16244 DETAILY OBJEDNÁVKY DETAILY OBJEDNÁVKY: Zákazník:

Jak informační zdroje pomáhají v době krize? Petr Dudek Unipetrol Services, s.r.o.

Working Draft Jak informační zdroje pomáhají v době krize? Petr Dudek Unipetrol Services, s.r.o. Praha 27. 29. 5. 2009 Osnova A. Skupina Unipetrol B. Typy monitorovaných informací v krizi C. Naši zákazníci

Working Draft Jak informační zdroje pomáhají v době krize? Petr Dudek Unipetrol Services, s.r.o. Praha 27. 29. 5. 2009 Osnova A. Skupina Unipetrol B. Typy monitorovaných informací v krizi C. Naši zákazníci

Credit scoring. Libor Vajbar Analytik řízení rizik. 18. dubna 2013. Brno

Credit scoring Libor Vajbar Analytik řízení rizik 18. dubna 2013 Brno 1 PROFIL SPOLEČNOSTI Home Credit a.s. přední poskytovatel spotřebitelského financování Úvěrové produkty nákup na splátky u obchodních

Credit scoring Libor Vajbar Analytik řízení rizik 18. dubna 2013 Brno 1 PROFIL SPOLEČNOSTI Home Credit a.s. přední poskytovatel spotřebitelského financování Úvěrové produkty nákup na splátky u obchodních

Principy oceňování a value management. Úvod do problematiky

Principy oceňování a value management Úvod do problematiky Obsah Principy oceňování společností Principy oceňování DCF Chování klíčových faktorů Finanční trhy a hodnota firmy Value based management Dluh

Principy oceňování a value management Úvod do problematiky Obsah Principy oceňování společností Principy oceňování DCF Chování klíčových faktorů Finanční trhy a hodnota firmy Value based management Dluh

Témata profilové maturitní zkoušky z předmětu Ekonomika a právo

Témata profilové maturitní zkoušky z předmětu Ekonomika a právo obor Podnikání 1. Základní ekonomické pojmy - Předmět ekonomie, základní ekonomické systémy, hospodářský proces, potřeby, statky, služby,

Témata profilové maturitní zkoušky z předmětu Ekonomika a právo obor Podnikání 1. Základní ekonomické pojmy - Předmět ekonomie, základní ekonomické systémy, hospodářský proces, potřeby, statky, služby,

Jak se bránit rizikům při investování? Alena Zelinková Jan D. Kabelka

Jak se bránit rizikům při investování? Alena Zelinková Jan D. Kabelka Obsah Co je riziko? Rizika dluhových instrumentů Rizika akciových trhů Jak s nimi pracovat? Co je riziko? Riziku se nelze vyhnout!

Jak se bránit rizikům při investování? Alena Zelinková Jan D. Kabelka Obsah Co je riziko? Rizika dluhových instrumentů Rizika akciových trhů Jak s nimi pracovat? Co je riziko? Riziku se nelze vyhnout!

Creditinfo - Firemní Monitor - 5/2010 Ronas, s.r.o., IČ : 43963633

Ronas, s.r.o. Název firmy Ronas, s.r.o. Obchodní adresa 1. máje 2631 Rožnov pod Radhoštěm Poštovní adresa 1. máje 2631 756 61 Rožnov pod Radhoštěm 1 Telefon 575 751 330 (01.03.2008) 575 751 112 (09.02.2009)

Ronas, s.r.o. Název firmy Ronas, s.r.o. Obchodní adresa 1. máje 2631 Rožnov pod Radhoštěm Poštovní adresa 1. máje 2631 756 61 Rožnov pod Radhoštěm 1 Telefon 575 751 330 (01.03.2008) 575 751 112 (09.02.2009)

Manažerské shrnutí projektu

Identifikace možných úspor a efektivit v oblasti provozních a mandatorních výdajů Ministerstvo spravedlnosti Manažerské shrnutí projektu Vyhodnocení efektivnosti vynakládání rozpočtových zdrojů v resortu

Identifikace možných úspor a efektivit v oblasti provozních a mandatorních výdajů Ministerstvo spravedlnosti Manažerské shrnutí projektu Vyhodnocení efektivnosti vynakládání rozpočtových zdrojů v resortu

I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní

Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní") Náklady na kapitál I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní fond - statutární a ostatní fondy 4)

Náklady na kapitál I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní fond - statutární a ostatní fondy 4)

HODNOCENÍ INVESTIC. Manažerská ekonomika obor Marketingová komunikace. 9. přednáška Ing. Jarmila Ircingová, Ph.D.

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

Profilová část maturitní zkoušky z předmětu Ekonomika a právo

Profilová část maturitní zkoušky z předmětu Ekonomika a právo obor Podnikání témata pro školní rok 2016/2017 1. Základní ekonomické pojmy - Předmět ekonomie, základní ekonomické systémy, hospodářský proces,

Profilová část maturitní zkoušky z předmětu Ekonomika a právo obor Podnikání témata pro školní rok 2016/2017 1. Základní ekonomické pojmy - Předmět ekonomie, základní ekonomické systémy, hospodářský proces,

Výkaz zisků a ztrát. 3.čtvrtletí 2001. Změna ROZVAHA KOMERČNÍ BANKY PODLE CAS

Komerční banka dosáhla podle mezinárodních účetních standardů za tři čtvrtletí roku 2002 nekonsolidovaného čistého zisku ve výši 6 308 mil. Kč. Návratnost kapitálu (ROE) banky činila 30,7 %, poměr nákladů

Komerční banka dosáhla podle mezinárodních účetních standardů za tři čtvrtletí roku 2002 nekonsolidovaného čistého zisku ve výši 6 308 mil. Kč. Návratnost kapitálu (ROE) banky činila 30,7 %, poměr nákladů

Dohledové sdělení č. 1/2017. K poskytování úvěrů domácnostem úvěrovými institucemi

Dohledové sdělení č. 1/2017 K poskytování úvěrů domácnostem úvěrovými institucemi I. V posledních letech je možné pozorovat významný nárůst objemu úvěrů poskytnutých domácnostem, zejména díky příznivým

Dohledové sdělení č. 1/2017 K poskytování úvěrů domácnostem úvěrovými institucemi I. V posledních letech je možné pozorovat významný nárůst objemu úvěrů poskytnutých domácnostem, zejména díky příznivým

MSFN Hodnocení firem aneb co to znamená úspěšná firma. 2018/2019 Marek Trabalka

MSFN Hodnocení firem aneb co to znamená úspěšná firma 2018/2019 Marek Trabalka Hodnocení firem Subjektivní Objektivní číselné vyjádření (CF, roční obrat) Kombinace Úspěch a hodnocení firmy Dosažení určitého

MSFN Hodnocení firem aneb co to znamená úspěšná firma 2018/2019 Marek Trabalka Hodnocení firem Subjektivní Objektivní číselné vyjádření (CF, roční obrat) Kombinace Úspěch a hodnocení firmy Dosažení určitého

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 63-41-M/01 Ekonomika a podnikání ŠVP:

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 63-41-M/01 Ekonomika a podnikání ŠVP:

Ing. František Řezáč, Ph.D. Mgr. Silvie Kafková Masarykova univerzita

Správa aktiv pojišťovny, investiční činnost Implementace Směrnic EU do české legislativy v pojišťovnictví Změna dohledu nad pojišťovnictvím od tzv. materiální kontroly na kontrolu solventnosti a managementu.

Správa aktiv pojišťovny, investiční činnost Implementace Směrnic EU do české legislativy v pojišťovnictví Změna dohledu nad pojišťovnictvím od tzv. materiální kontroly na kontrolu solventnosti a managementu.

Obchodní společnosti získávající veřejné prostředky na projekty ve výzkumu, vývoji a inovacích vybrané kvantitativní charakteristiky

ÚVOD Cílem těchto přehledů je prezentovat vybrané kvantitativní charakteristiky, které se týkají zejména majetkových a ekonomických charakteristik obchodních společností, dále podnikajících fyzických osob,

ÚVOD Cílem těchto přehledů je prezentovat vybrané kvantitativní charakteristiky, které se týkají zejména majetkových a ekonomických charakteristik obchodních společností, dále podnikajících fyzických osob,

Ekonomické lyceum akademie ekonomický směr společenskovědní směr 2. 3 2 2 3. 4 4 2 4. 3 2 2

ÚČETNICTVÍ 2. 3 2 2 3. 4 4 2 4. 3 2 2 akademie 2. ročník výuka v celé třídě a) základní pojmy b) účetní doklady náležitosti, zpracování c) rozvaha charakteristika, struktura d) evidence peněžních prostředků

ÚČETNICTVÍ 2. 3 2 2 3. 4 4 2 4. 3 2 2 akademie 2. ročník výuka v celé třídě a) základní pojmy b) účetní doklady náležitosti, zpracování c) rozvaha charakteristika, struktura d) evidence peněžních prostředků

Politika EU v oblasti úspor energie, dotační programy

Politika EU v oblasti úspor energie, dotační programy Ing. Vladimír Sochor ředitel odboru energetické účinnosti a úspor seminář Úspory energie a uhlíková stopa podniku Brno, 29. srpna 2018 Brno, 29. srpna

Politika EU v oblasti úspor energie, dotační programy Ing. Vladimír Sochor ředitel odboru energetické účinnosti a úspor seminář Úspory energie a uhlíková stopa podniku Brno, 29. srpna 2018 Brno, 29. srpna

Financování podnikových činností

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

Vybrané aspekty financovateľnosti PPP projektov

Slovak PPP FORUM 2008 Bratislava, 26.- 27. november 2008 Jan Troják ČSOB, ředitel projektového financování Vybrané aspekty financovateľnosti PPP projektov Ing. Jan Troják je ředitelem týmu projektového

Slovak PPP FORUM 2008 Bratislava, 26.- 27. november 2008 Jan Troják ČSOB, ředitel projektového financování Vybrané aspekty financovateľnosti PPP projektov Ing. Jan Troják je ředitelem týmu projektového

Podniková ekonomika : Život podniku. Ing. Vlastimil K. Vyskočil, CSc. 2005

Podniková ekonomika : Život podniku Ing. Vlastimil K. Vyskočil, CSc. 2005 ŽIVOT PODNIKU 1. Založení podniku 2. Růst podniku 3. Krize a sanace 4. Zánik podniku Život podniku Podstata počátku i další existence

Podniková ekonomika : Život podniku Ing. Vlastimil K. Vyskočil, CSc. 2005 ŽIVOT PODNIKU 1. Založení podniku 2. Růst podniku 3. Krize a sanace 4. Zánik podniku Život podniku Podstata počátku i další existence

Politika EU v oblasti energie a klimatu, dotační programy

Politika EU v oblasti energie a klimatu, dotační programy Ing. Vladimír Sochor ředitel odboru energetické účinnosti a úspor seminář Úspory energie a uhlíková stopa podniku Praha, 27. června 2018 Praha,

Politika EU v oblasti energie a klimatu, dotační programy Ing. Vladimír Sochor ředitel odboru energetické účinnosti a úspor seminář Úspory energie a uhlíková stopa podniku Praha, 27. června 2018 Praha,

Implementace finanční gramotnosti. ve školní praxi. Matematické principy řízení cash flow. Digitální podoba e-learningové aplikace. Ing.

Implementace finanční gramotnosti ve školní praxi Digitální podoba e-learningové aplikace (vyuka.iss cheb.cz) Matematické principy řízení cash flow Ing. Jan Homolka 0 Obsah CASH FLOW... 2 VÝKAZ CASH FLOW...

Implementace finanční gramotnosti ve školní praxi Digitální podoba e-learningové aplikace (vyuka.iss cheb.cz) Matematické principy řízení cash flow Ing. Jan Homolka 0 Obsah CASH FLOW... 2 VÝKAZ CASH FLOW...

Risk = Zisk platí to i v Agrofertu? Miroslav Nauč, 17.10.2014

Risk = Zisk platí to i v Agrofertu? Miroslav Nauč, 17.10.2014 2 Koncern Agrofert 3 Koncern Agrofert 4 Ekonomika koncernu Agrofert Práce s pohledávkami v koncernu Agrofert, a.s Pro práci s pohledávkami

Risk = Zisk platí to i v Agrofertu? Miroslav Nauč, 17.10.2014 2 Koncern Agrofert 3 Koncern Agrofert 4 Ekonomika koncernu Agrofert Práce s pohledávkami v koncernu Agrofert, a.s Pro práci s pohledávkami

Okruhy ke státním závěrečným zkouškám Platnost: od leden 2017

Okruh I: Řízení podniku a projektů: strategický management, inovační management a manažerské rozhodování 1. Základní struktura strategického managementu a popis jednotlivých fází, zhodnocení výstupů a

Okruh I: Řízení podniku a projektů: strategický management, inovační management a manažerské rozhodování 1. Základní struktura strategického managementu a popis jednotlivých fází, zhodnocení výstupů a

Hodnocení firem aneb co znamená úspěšná firma? Tomáš Vrána 2017 /2018 MSFN

Hodnocení firem aneb co znamená úspěšná firma? Tomáš Vrána 2017 /2018 MSFN Obsah Druhy hodnocení firem Hodnotící kritéria pro hodnocení firmy Možnosti úspěchu firmy Úspěšný podnik Úspěšné firma Metrostav

Hodnocení firem aneb co znamená úspěšná firma? Tomáš Vrána 2017 /2018 MSFN Obsah Druhy hodnocení firem Hodnotící kritéria pro hodnocení firmy Možnosti úspěchu firmy Úspěšný podnik Úspěšné firma Metrostav

Ing. František Řezáč, Ph.D. Masarykova univerzita

Finanční analýza pojišťoven Hlavní úkoly finanční analýzy neustále vyhodnocovat, na základě finančních ukazatelů, ekonomickou situaci pojišťovny, současně, pomocí poměrových ukazatelů finanční analýzy,

Finanční analýza pojišťoven Hlavní úkoly finanční analýzy neustále vyhodnocovat, na základě finančních ukazatelů, ekonomickou situaci pojišťovny, současně, pomocí poměrových ukazatelů finanční analýzy,

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Struktura potřebných legislativních změn v insolvenčním zákonu. prof. Ing. Eva Kislingerová, CSc.

Struktura potřebných legislativních změn v insolvenčním zákonu prof. Ing. Eva Kislingerová, CSc. Tým Výzkum insolvence www.vyzkuminsolvence.cz Prezentace výzkumného projektu: "Výzkum insolvenční praxe

Struktura potřebných legislativních změn v insolvenčním zákonu prof. Ing. Eva Kislingerová, CSc. Tým Výzkum insolvence www.vyzkuminsolvence.cz Prezentace výzkumného projektu: "Výzkum insolvenční praxe

PODNIKATELSKÝ PLÁN. Ing. Marcela Tomášová m.tomasova@regionhranicko.cz 14. října 2008

PODNIKATELSKÝ PLÁN Ing. Marcela Tomášová m.tomasova@regionhranicko.cz 14. října 2008 PODNIKATELSKÝ PLÁN Osnova prezentace: důvody podnikatelského plán osnova podnikatelského plánu finanční plán PODNIKATELSKÝ

PODNIKATELSKÝ PLÁN Ing. Marcela Tomášová m.tomasova@regionhranicko.cz 14. října 2008 PODNIKATELSKÝ PLÁN Osnova prezentace: důvody podnikatelského plán osnova podnikatelského plánu finanční plán PODNIKATELSKÝ

VÝZNAM ZVOLENÉ KATEGORIE HODNOTY DLUŽNÍKOVA MAJETKU PRO POSOUZENÍ ÚPADKU VE FORMĚ PŘEDLUŽENÍ

VÝZNAM ZVOLENÉ KATEGORIE HODNOTY DLUŽNÍKOVA MAJETKU PRO POSOUZENÍ ÚPADKU VE FORMĚ PŘEDLUŽENÍ Tomáš Krabec 26. dubna 2016 2 Odposlechnuto u soudu společnost není předlužená, protože pasiva nepřevyšují aktiva...

VÝZNAM ZVOLENÉ KATEGORIE HODNOTY DLUŽNÍKOVA MAJETKU PRO POSOUZENÍ ÚPADKU VE FORMĚ PŘEDLUŽENÍ Tomáš Krabec 26. dubna 2016 2 Odposlechnuto u soudu společnost není předlužená, protože pasiva nepřevyšují aktiva...

ROZVAHA Majetková a kapitálová struktura

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

Model podniku. Ú č e t n i c t v í. Stát. Podnik (kombinace VF) Prodej. Nákup Řízení plánování, organizace,vedení, rozhodování Výroba ŘLZ

Prodej. Nákup Řízení plánování, organizace,vedení, rozhodování Výroba ŘLZ") Podniková ekonomika Model podniku Ú č e t n i c t v í Stát Dodavatel Podnik (kombinace VF) Odběratel Nákup Řízení plánování, organizace,vedení, rozhodování Výroba ŘLZ Prodej 2 3 Vývoj situace podniků na

Podniková ekonomika Model podniku Ú č e t n i c t v í Stát Dodavatel Podnik (kombinace VF) Odběratel Nákup Řízení plánování, organizace,vedení, rozhodování Výroba ŘLZ Prodej 2 3 Vývoj situace podniků na

NÁVRH STŘEDNĚDOBÉHO VÝHLEDU ROZPOČTU OBCE ÚJEZD U ČERNÉ HORY

NÁVRH STŘEDNĚDOBÉHO VÝHLEDU ROZPOČTU OBCE ÚJEZD U ČERNÉ HORY 2020-2024 Vyvěšeno na úřední desce a zveřejněno dálkovým přístupem dne: 9. 3. 2019 Sejmuto dne: Obsah 1 Efektivnost výhledu rozpočtu... 3 2

NÁVRH STŘEDNĚDOBÉHO VÝHLEDU ROZPOČTU OBCE ÚJEZD U ČERNÉ HORY 2020-2024 Vyvěšeno na úřední desce a zveřejněno dálkovým přístupem dne: 9. 3. 2019 Sejmuto dne: Obsah 1 Efektivnost výhledu rozpočtu... 3 2

Střednědobý výhled rozpočtu Ústeckého kraje na období (dále jen výhled)

") Střednědobý výhled rozpočtu Ústeckého kraje na období 2019 2023 (dále jen výhled) Střednědobý výhled rozpočtu Ústeckého kraje na období 2019 2023 v mil. Kč Věcný obsah rok 2019 rok 2020 rok 2021 rok 2022

Střednědobý výhled rozpočtu Ústeckého kraje na období 2019 2023 (dále jen výhled) Střednědobý výhled rozpočtu Ústeckého kraje na období 2019 2023 v mil. Kč Věcný obsah rok 2019 rok 2020 rok 2021 rok 2022

Předsmluvní formulář pro standardní informace o spotřebitelském úvěru

Předsmluvní formulář pro standardní informace o spotřebitelském úvěru 1. Údaje o Věřiteli/zprostředkovateli spotřebitelského úvěru Věřitel: FINFAST s.r.o., IČO: 24286168 Telefonní číslo: +420 733 787 200

Předsmluvní formulář pro standardní informace o spotřebitelském úvěru 1. Údaje o Věřiteli/zprostředkovateli spotřebitelského úvěru Věřitel: FINFAST s.r.o., IČO: 24286168 Telefonní číslo: +420 733 787 200

Náklady kapitálu. Finanční struktura by měla korespondovat s majetkovou strukturou z hlediska časovosti. Stálá aktiva. Dlouhodobý.

Náklady na kapitál Náklady kapitálu Finanční struktura by měla korespondovat s majetkovou strukturou z hlediska časovosti Aktiva (majetek) Stálá aktiva Oběžná aktiva Dlouhodobý majetek Trvalý OM Dlouhodobý

Náklady na kapitál Náklady kapitálu Finanční struktura by měla korespondovat s majetkovou strukturou z hlediska časovosti Aktiva (majetek) Stálá aktiva Oběžná aktiva Dlouhodobý majetek Trvalý OM Dlouhodobý

Pojistné krytí jednotlivého odběratele: Single Risk

Speciální produkty jednotlivého odběratele: Single Risk Většina společností má v portfoliu několik klíčových odběratelů. Z hlediska risk managementu představují právě tito odběratelé největší riziko. Naše

Speciální produkty jednotlivého odběratele: Single Risk Většina společností má v portfoliu několik klíčových odběratelů. Z hlediska risk managementu představují právě tito odběratelé největší riziko. Naše

O autorech Úvod Založení podniku... 19

SYNEK Miloslav MANAŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 19 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku.....24

SYNEK Miloslav MANAŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 19 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku.....24

Ratingem se rozumí ohodnocení. (úvěrovým) závazkům.

závazkům.") Ratingový proces a ratingový systém Česká spořitelny Ratingem se rozumí ohodnocení příjemce úvěru z hlediska jeho schopnosti dostát včas svým (úvěrovým) závazkům. Jaký je rozdíl mezi externím a interním

Ratingový proces a ratingový systém Česká spořitelny Ratingem se rozumí ohodnocení příjemce úvěru z hlediska jeho schopnosti dostát včas svým (úvěrovým) závazkům. Jaký je rozdíl mezi externím a interním

POMOC PRO TEBE CZ.1.07/1.5.00/

POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Soukromá SOŠ manažerská a zdravotnická s. r. o., Břeclav Označení Název Anotace VY_32_INOVACE_EKO-09 Pracovní list Likvidita Pracovní list může žák využít při výpočtu

POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Soukromá SOŠ manažerská a zdravotnická s. r. o., Břeclav Označení Název Anotace VY_32_INOVACE_EKO-09 Pracovní list Likvidita Pracovní list může žák využít při výpočtu

Věstník ČNB částka 19/2002 ze dne 9. prosince ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 2. prosince 2002

Třídící znak 2 1 6 0 2 6 1 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 2. prosince 2002 o způsobu provádění operací České národní banky na peněžním trhu I. Obecná ustanovení 1. Česká národní banka (dále

Třídící znak 2 1 6 0 2 6 1 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 2. prosince 2002 o způsobu provádění operací České národní banky na peněžním trhu I. Obecná ustanovení 1. Česká národní banka (dále

Podnik prochází během doby své existence různými vývojovými fázemi, ve kterých se potýká s různými problémy, které mohou ohrozit jeho existenci.

Život podniku Podnik prochází během doby své existence různými vývojovými fázemi, ve kterých se potýká s různými problémy, které mohou ohrozit jeho existenci. Nové podmínky 20. a 21. století nutí podniky

Život podniku Podnik prochází během doby své existence různými vývojovými fázemi, ve kterých se potýká s různými problémy, které mohou ohrozit jeho existenci. Nové podmínky 20. a 21. století nutí podniky

Příloha k účetní závěrce za období roku 2012

Příloha k účetní závěrce za období roku 2012 1 OBECNÉ ÚDAJE 1.1 Identifikace účetní jednotky Společnost: MAS Lužnicko o. p. s. Sídlo Zákostelní 720, 391 11 Planá nad Lužnicí Právní forma Obecně prospěšná

Příloha k účetní závěrce za období roku 2012 1 OBECNÉ ÚDAJE 1.1 Identifikace účetní jednotky Společnost: MAS Lužnicko o. p. s. Sídlo Zákostelní 720, 391 11 Planá nad Lužnicí Právní forma Obecně prospěšná

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 66-41-M/02 Obchodní akademie Školní

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 66-41-M/02 Obchodní akademie Školní

Řízení úvěrových rizik v praxi

Řízení úvěrových rizik v praxi Odborný seminář pro novináře 23. 4. 21 1 1 Úvod Řazení úvěrů podle rizika základní nástroj řízení rizika Princip řízení úvěrového rizika finanční instituce Úprava schvalovacích

Řízení úvěrových rizik v praxi Odborný seminář pro novináře 23. 4. 21 1 1 Úvod Řazení úvěrů podle rizika základní nástroj řízení rizika Princip řízení úvěrového rizika finanční instituce Úprava schvalovacích

Částka 13 Ročník Vydáno dne 23. srpna O b s a h : ČÁST OZNAMOVACÍ

Částka 13 Ročník 2001 Vydáno dne 23. srpna 2001 O b s a h : ČÁST OZNAMOVACÍ 9. Úřední sdělení České národní banky o způsobu provádění operací České národní banky na peněžním trhu ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ

Částka 13 Ročník 2001 Vydáno dne 23. srpna 2001 O b s a h : ČÁST OZNAMOVACÍ 9. Úřední sdělení České národní banky o způsobu provádění operací České národní banky na peněžním trhu ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ

Tisková konference Volksbank CZ, a.s. Jindřišská věž, Praha, 23. 10. 2007

Tisková konference Volksbank CZ, a.s. Jindřišská věž, Praha, 23. 10. 2007 Výsledky hospodaření Volksbank v roce 2007 Prezentuje: Johann Lurf předseda představenstva Volksbank CZ, a.s. Základní ukazatele

Tisková konference Volksbank CZ, a.s. Jindřišská věž, Praha, 23. 10. 2007 Výsledky hospodaření Volksbank v roce 2007 Prezentuje: Johann Lurf předseda představenstva Volksbank CZ, a.s. Základní ukazatele

Výroční zpráva za rok 2006

Výroční zpráva za rok 2006 Obchodní firma: Metropolitní spořitelní družstvo, zkratka MSD Orlí 482/3 602 00 Brno IČO: 25571150 I. Údaje o družstvu k 30.6.2006 Počet členů družstva: 367 Výše členského podílu

Výroční zpráva za rok 2006 Obchodní firma: Metropolitní spořitelní družstvo, zkratka MSD Orlí 482/3 602 00 Brno IČO: 25571150 I. Údaje o družstvu k 30.6.2006 Počet členů družstva: 367 Výše členského podílu

Příručka k měsíčním zprávám ING fondů

Příručka k měsíčním zprávám ING fondů ING Investment Management vydává každý měsíc aktuální zprávu ke každému fondu, která obsahuje základní informace o fondu, jeho aktuální výkonnosti, složení portfolia

Příručka k měsíčním zprávám ING fondů ING Investment Management vydává každý měsíc aktuální zprávu ke každému fondu, která obsahuje základní informace o fondu, jeho aktuální výkonnosti, složení portfolia

1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

ČSOB LEASING AGRO Finance. Jan Kulhánek

ČSOB LEASING AGRO Finance Jan Kulhánek ČSOB Leasing, a.s. Trh: Stroje a zařízení + Agro v roce 2016 ČSOB Leasing je leaderem segmentu trhu strojů s tržním podílem v roce 2016 větším než 24 % ČSOB Leasing

ČSOB LEASING AGRO Finance Jan Kulhánek ČSOB Leasing, a.s. Trh: Stroje a zařízení + Agro v roce 2016 ČSOB Leasing je leaderem segmentu trhu strojů s tržním podílem v roce 2016 větším než 24 % ČSOB Leasing

Modelové příklady posuzování úpadku korporátních dlužníků

Modelové příklady posuzování úpadku korporátních dlužníků 3. 3. 2016 Podnikohospodářská fakulta Vysoké školy ekonomické Centrum restrukturalizace a insolvence Institutu excelence v managementu Podnikohospodářská

Modelové příklady posuzování úpadku korporátních dlužníků 3. 3. 2016 Podnikohospodářská fakulta Vysoké školy ekonomické Centrum restrukturalizace a insolvence Institutu excelence v managementu Podnikohospodářská

BĚLEČ Zájmové sdružení právnických osob VENKOVSKÁ TURISTIKA A AGROTURISTIKA. Podnikatelský plán a jeho zpracování Ing.

VENKOVSKÁ TURISTIKA A AGROTURISTIKA Podnikatelský plán a jeho zpracování Ing. Vladislav Smolík Úvod Podnikatelský plán (business plan) je základní dokument podnikatele shrnující podstatné aspekty podnikání,

VENKOVSKÁ TURISTIKA A AGROTURISTIKA Podnikatelský plán a jeho zpracování Ing. Vladislav Smolík Úvod Podnikatelský plán (business plan) je základní dokument podnikatele shrnující podstatné aspekty podnikání,

Trendy: Růst významu analytického reportingu. Tomáš Pospíšil, Oracle Czech Olomouc, 6.3.2014

Trendy: Růst významu analytického reportingu Tomáš Pospíšil, Oracle Czech Olomouc, 6.3.2014 Témata Údaje, informace, poznání Analytický reporting opravdu to někdo potřebuje? Aktivní

Trendy: Růst významu analytického reportingu Tomáš Pospíšil, Oracle Czech Olomouc, 6.3.2014 Témata Údaje, informace, poznání Analytický reporting opravdu to někdo potřebuje? Aktivní

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ 2007-2011 Obsah Finanční analýza společnosti Agro Podlužan... 3 Ukazatele rentability... 4 Ukazatele aktivity... 5 Ukazatele likvidity... 7 Ukazatele zadluženosti...

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ 2007-2011 Obsah Finanční analýza společnosti Agro Podlužan... 3 Ukazatele rentability... 4 Ukazatele aktivity... 5 Ukazatele likvidity... 7 Ukazatele zadluženosti...

Bankrotní modely. Rating a scoring

Bankrotní modely Rating a scoring Bankrotní modely Posuzují celkovou finanční výkonnost podniku Jsou složeny z několika finančních ukazatelů Mají syntetický charakter Nejznámější modely: Altmanův index

Bankrotní modely Rating a scoring Bankrotní modely Posuzují celkovou finanční výkonnost podniku Jsou složeny z několika finančních ukazatelů Mají syntetický charakter Nejznámější modely: Altmanův index

Financování investičních záměrů. Jan Šnajdr Úsek komunální financování, Odbor poradenství infrastrukturních projektů

Financování investičních záměrů Jan Šnajdr Úsek komunální financování, Odbor poradenství infrastrukturních projektů Investiční poradenství je standardním produktem finanční skupiny Erste Bank Největší

Financování investičních záměrů Jan Šnajdr Úsek komunální financování, Odbor poradenství infrastrukturních projektů Investiční poradenství je standardním produktem finanční skupiny Erste Bank Největší

Vypracovala: Vlasta Purkertová, ekonom společnosti

Vypracovala: Vlasta Purkertová, ekonom společnosti Obsah Základní údaje o společnosti ke dni 31.12.2016 3 Údaje z účetní závěrky za rok 2016 4 Způsob vedení účetnictví 11 =2= Základní údaje o společnosti

Vypracovala: Vlasta Purkertová, ekonom společnosti Obsah Základní údaje o společnosti ke dni 31.12.2016 3 Údaje z účetní závěrky za rok 2016 4 Způsob vedení účetnictví 11 =2= Základní údaje o společnosti

ANALÝZA REALITNÍHO TRHU V OSTRAVĚ

ANALÝZA REALITNÍHO TRHU V OSTRAVĚ 24. 2. 2017 Zpracováno pro Bankovní institut Vysoká Škola (Praha) VÝVOJ TRHU V REGIONU ZA POSLEDNÍ 2 ROKY Za poslední dva roky je vývoj téměř u všech segmentů nemovitostí

ANALÝZA REALITNÍHO TRHU V OSTRAVĚ 24. 2. 2017 Zpracováno pro Bankovní institut Vysoká Škola (Praha) VÝVOJ TRHU V REGIONU ZA POSLEDNÍ 2 ROKY Za poslední dva roky je vývoj téměř u všech segmentů nemovitostí

28.1.2012. Finanční analýza. 1. Podstata, význam a cíle finanční analýzy. Struktura kapitoly

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH