EKONOMIKY NEMOCNIC. Ing.Lubomír Vrána,MBA

|

|

|

- Kateřina Kučerová

- před 9 lety

- Počet zobrazení:

Transkript

1 NÁSTROJE PRO ŘÍZENÍ EKONOMIKY NEMOCNIC Ing.Lubomír Vrána,MBA

2 Úvod Nemocnice v ČR měly v minulosti většinou charakter příspěvkové organizace, dnes je část obchodními společnostmi, případně mohou mít jinou právní formu

3 Co požaduj adují zřizovatelé nemocnic Jaké úkoly jsou organizacím rozepisovány? Jaké informace požadují zřizovatelé? Jak je organizace hodnocena?

4 Co říká zákon? Příspěvkové organizace mají své služby poskytovat kvalitně a efektivně s vyrovnaným hospodářským výsledkem

5 Proč používat ekonomické nástroje pro řízení nemocnic? Velká snaha nemocnic poskytovat své služby efektivně Snaha poskytovatelů měřit efektivitu

6 Co je efektivita Obecně -poměr vstupů a výstupů Podle ekonomické teorie je ekonomika efektivní, pokud splňuje podmínky dokonalé konkurence Pokud lze odvětví označit za dokonale konkurenční, předpokládá se, že tržní mechanismus zajistí optimální alokaci zdrojů

7 Rozdíl l mezi trhy zdravotní péče e a standardními konkurenčními trhy Standardní trhy Velké množství prodávajících Zisk maximalizující firmy Homogenní komodity Dobře informovaní nakupující Spotřebitelé platí přímo Trhy zdravotní péče Je omezené množství nemocnic Většina nemocnic neexistuje kvůli zisku Heterogenní komodity Špatně (hůře) informovaní nakupující Pacienti hradí jen část nákladů

informovaní nakupující Pacienti hradí")

8 Efektivita ve zdravotnictví Se vymyká klasické hospodářsk ské organizaci Proč? Veřejný statek zdraví pacienta se obtížně definuje, těžce se oceňuje Definice efektivity ve zdravotnictví je jen obtížně kvalitativně nebo kvantitativně hodnotitelná Přesto je nutno pro rozhodování provádět ekonomické hodnocení!

9 Návrh ekonomických nástrojn strojů pro zvýšen ení kvality dlouhodobého rozhodování v l v lůžkových zdravotnických zařízen zeních

10 Čeho hlavně ekonomické nástroje využívaj vají? Rozvahy Výkazu zisku a ztrát

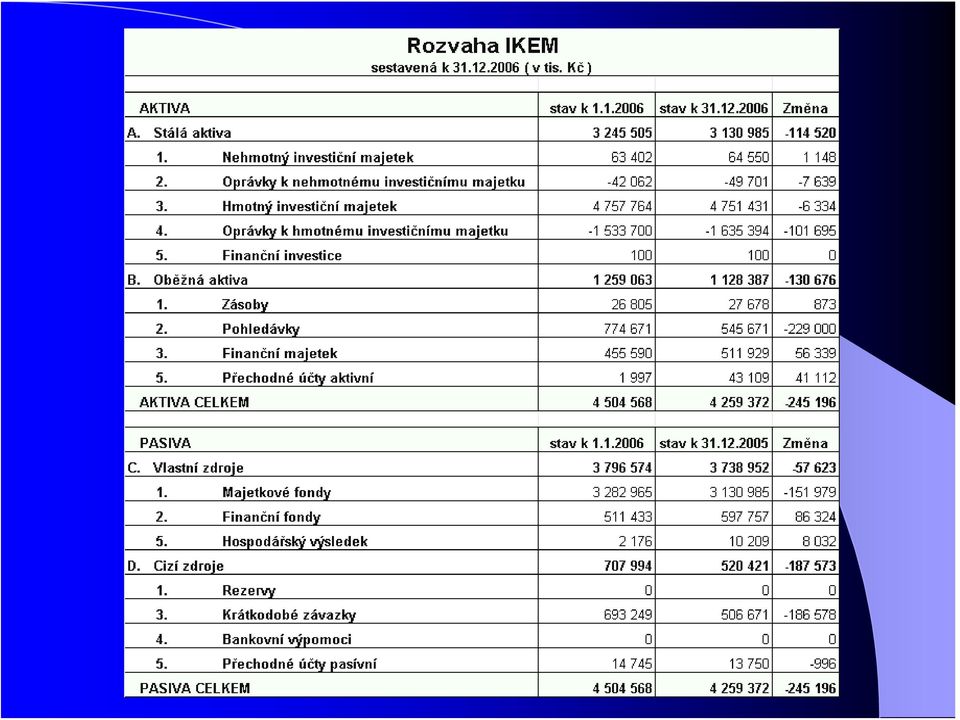

11 Rozvaha Aktiva Pasiva - majetek organizace zdroje krytí majetku Aktiva = Pasiva

12 Aktiva Stálá aktiva dlouhodobý hmotný majetek dlouhodobý nehmotný majetek dlouhodobý finanční majetek -Oběžná aktiva zásoby pohledávky BÚ + pokladna

13 Pasiva Vlastní zdroje krytí fondy majetkové fondy finanční hospodářský výsledek - Cizí zdroje krytí dlouhodobé závazky krátkodobé závazky zákonné rezervy

14

15 Finanční fondy Fond odměn FKSP Fond rezervní Fond reprodukce majetku

16 Výkaz zisku a ztrát Výnosy Náklady = Hospodářský výsledek

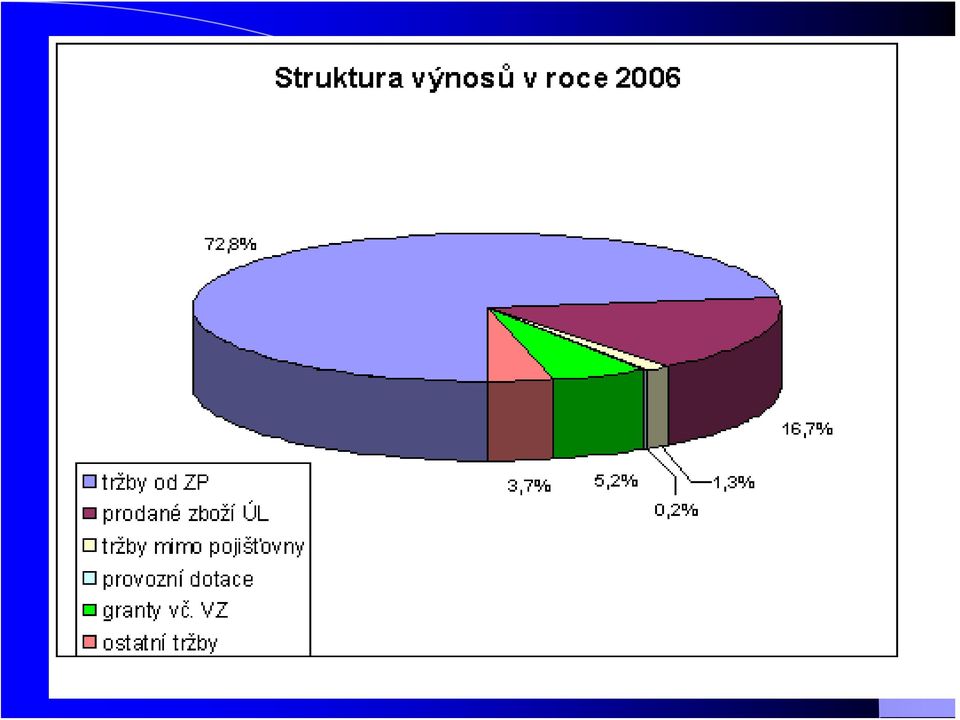

17 Výkaz zisku a ztrát Náklady materiál 23% služby 6% energie 5% osobní náklady 52% odpisy 9% Tržby - od zdravotních pojišťoven 75-80% mimo ZP 10-15% dotace, granty 5-15%

18

19

20 Čtyři i metody technicko- ekonomického hodnocení ve zdravotnictví 1 ) Analýza nákladového minima 2 ) Analýza nákladově výnosová (Finanční analýza) 3 ) Analýza nákladové efektivity 4 ) Analýza nákladově užitková

Analýza nákladově")

21 1) Analýza nákladovn kladového minima Metoda předpokládá: - pravidelné výnosy s mírným nárůstem - opakující se náklady Sledování chronologického vývoje nákladů

22 Hospodářský ský výsledek plnění finančního plánu

23 2) Analýza nákladovn kladově výnosová (Finanční analýza)

24 K čemu finanční analýza slouží? Zhodnocení efektivity Strategickému rozhodování Provádění vnějších zásahů Zachycení pozitivních i negativních trendů Odhalení silných stránek Odhalení slabých stránek

25 Proč používat finanční analýzu jako nástroje n pro řízení nemocnic? Metoda vyjadřující komplexní finanční situaci organizace Metoda běžně používaná v hospodářských organizacích Existuje velké množství výstupů z účetnictví, které nejsou komplexně využity

26 Co je finanční analýza? 1. Nástroj řízení propojující finanční a manažerské účetnictví 2. Nástroj vyjadřující komplexní finanční situaci 3. Soubor absolutních ukazatelů, to je analýza vývojových trendů 4. Soubor poměrných ukazatelů s ohledem na vypovídající schopnost 5. Soubor syntetických ukazatelů pro rychlé orientační zhodnocení stavu společnosti

27 1. Nástroj řízení propojující finanční a manažersk erské účetnictví finanční účetnictví nám m poskytuje: Stavové veličiny k určitému datu (rozvahovému dni) Za určité období Malá vypovídací schopnost Neobsahuje výhledy do budoucna

28 2. Nástroj N vyjadřuj ující komplexní finanční situaci Podchycuje všechny složky finanční situace Poměřuje získané údaje mezi sebou Rozšiřuje vypovídací schopnost údajů Umožňuje dospět k závěrům o hospodaření Umožňuje dospět k určitým závěrům o celkové finanční situaci podniku Představuje zhodnocení minulosti, současnosti a budoucnosti

29 3) Absolutní ukazatele Výnosové položky Tržby z prodeje služeb Tržby mimo ZP Tržby z prodeje zboží Dotace Výnosy celkem

30 Absolutní ukazatele Nákladové položky Spotřeba materiálu Spotřeba energie Osobní náklady Služby Odpisy

31 Absolutní ukazatele Vývoj ukazatelů produktivity práce

32 Vývoj nákladn kladů a výnosů v letech (v tis. Kč) K Celkové náklady Celkové výnosy Celkové náklady Celkové výnosy

33 Vývoj spotřeby materiálu (vč.. léků) l (v tis. Kč) K

34 Vývoj spotřeby osobních nákladn kladů (v tis. Kč) K

35 Vývoj spotřeby energií a služeb (v tis. Kč) K

36 Vývoj účetních odpisů (v tis. Kč) K

37 Vývoj nákladn kladů a tržeb za prodané zboží ÚL (v tis. Kč) K

38

39 Podíl l jednotlivých druhů nákladů

40 Vývoj tržeb od zdravotních pojišťoven oven (v tis. Kč) K

41 Vykázan zané body v letech (v tis.) Body

42 Vývoj tržeb z jiných zdrojů než ZP (v tis. Kč) K Tržby mimo ZP tvoří především nájmy, samoplátci, léčby cizinců Ostatní výnosy tvoří mimo jiné klinické studie, dary, bankovní úroky a přeúčtování fondů

43 Vývoj získaných z dotací (provozní dotace, granty, VZ) (v tis. Kč) K

44 Vývoj hospodářsk ského výsledku v letech (v tis. Kč) K

45 Výsledky hospodařen ení po měsícíchm ch (v tis.kč)

46 Vývoj aktiv (v tis. Kč) K Stálá aktiva jsou tvořena téměř zcela hmotným investičním majetkem a oprávkami k tomuto majetku.

47 Vývoj a struktura oběž ěžných aktiv (v tis. K (v tis. Kč)

48 Vývoj pasiv (v tis. Kč) K Vlastní zdroje tvoří majetkové a finanční fondy Cizí zdroje tvoří krátkodobé závazky,především z obchodního styku

49 Vývoj cizích ch zdrojů (v tis. Kč) K

50 Vývoj závazkz vazků,, pohledávek a stavu bankovního účtu v letech (čtvrtletn( tvrtletně)

51 Soubor absolutních ukazatelů - výhody Jednoduchost Zjištění směru vývoje Velikosti změny ukazatele

52 4) Poměrov rové ukazatele Ukazatele rentability - zhodnocení Ukazatele aktivity optimální využití majetku Ukazatele zadluženosti poměr vlastních a cizích zdrojů Ukazatele likvidity schopnost hradit závazky Ukazatele kapitálového trhu

53 Ukazatele rentability - zhodnocení ROA = Zisk / Celková aktivita ROE = Čistý zisk / Vlastní kapitál ROCE = Čistý zisk / (Vlastní kapitál + dlouhodobé závazky)

54 Rentabilita aktiv - ROA ukazatel míra zhodnocení celkového vloženého kapitálu RROA = EEAT / AKTIVA tab. č.24 rok EAT celková aktiva ROA 0, , , , , ,

55

56 Ukazatele aktivity Relativní vázanost stálých aktiv Relativní vázanost oběžných aktiv Doba obratu zásob Doba obratu pohledávek Doba obratu závazků Cyklus pracovního kapitálu Relativní vázanost aktiv

57 Relativní vázanost oběžných aktiv ukazatel míra využití oběžných aktiv při dosažení tržeb Relativní vázanost oběžných aktiv = oběžná aktiva / tržby tab. č.32 rok oběžná aktiva (v tis.kč) celkové tržby (v tis.kč) relativní. vázanost oběžných aktiv 0, , , ,4224 0, ,47023

58

59 Ukazatele zadluženosti Ukazatel věřitelského rizika Stupeň zadlužení

60 Stupeň zadlužení ukazatel míra zadluženosti vůči věřitelům stupeň zadlužení = celkové závazky / vlastní kapitál tab. č.38 rok vlastní kapitál (v tis.kč) krátkodobé závazky(v tis.kč) bankovní výpomoci (v tis.kč) stupeň zadlužení (v %) 10% 10% 9% 9% 9% 8%

61

62 Ukazatele likvidity Běžná likvidita Pohotová likvidita Okamžitá likvidita

63 Běžná likvidita ukazatel míra schopnosti hradit své závazky běžná likvidita = oběžná aktiva / krátkodobé dluhy tab. č.27 rok oběžná aktiva (v tis.kč) krátkodobé závazky ( tis.kč) běžná likvidita 1, , , , , ,626104

64

65 Ukazatele kapitálov lového trhu Čistý zisk na akcii Dividendový výnos

66 Dividendový výnos ukazatel % zhodnocení investic akcionáře dividendový výnos = ( dividenda na jednu akcii / tržní cena akcie ) x 100 Hodnocení ukazatele : Dividendový výnos nelze u příspěvkové organizace hodnotit. Má pouze jediného zřizovatele a nevydává akcie

67 5) Soubory syntetických ukazatelů Altmanův model nebezpečí úpadku podniku Quick test stanovení míry rizika, nedostatku finančních prostředků Du Pontův rozklad - pyramida

68 Náklady na 1 vykázaný bod 2 1,8 1,6 1,4 1,2 1 0,8 0,6 0,4 0,2 0 Náklady (bez zboží ÚL) / bod Osobní náklady / bod Materiál vč. léků / bod

69 Adaptace analýzy na zdravotnictví Vyloučit některé ukazatele ( kapitálové ) Zpracovat data Provést rozbor výsledků Využít výsledků pro strategické řízení

70 Výsledek volby Metoda finanční analýza Základní ukazatele : - cyklus pracovního kapitálu - rentabilita aktiv - okamžitá likvidita - produktivita práce - relativní vázanost oběžných aktiv -stupeň zadlužení - ukazatel reprodukce

71 Cyklus pracovního kapitálu (ve dnech) ukazatel Doba od nákupu materiálu, zboží, služeb až po inkaso peněz za vyprodukované služby Cyklus pracovního kapitálu = doba obratu zásob + doba obratu pohledávek - - doba obratu závazků tab. č.36 ( den) rok doba obratu zásob 19,43 15,27 14,11 10,4 9,56 11,9 doba obratu pohledávek 68,06 69,44 56,87 56,38 72,25 85,12 doba obratu závazků 104,71 108,85 105,72 95,98 94,36 83,97 cyklus pracovní. kapitálu -17,22-24,14-34,74-29,20-12,55 13,05

72

73

74 Rentabilita aktiv poměr zisku a aktiv Nelze očekávat, že nemocnice bude vykazovat vysoký zisk. Ukazatel by neměl být záporný. V případě,že ukazatel je nižší než 0, je nutno provést detailnější analýzu výnosů a nákladů

75 Rentabilita aktiv - ROA ukazatel míra zhodnocení celkového vloženého kapitálu RROA = EEAT / AKTIVA tab. č.24 rok EAT celková aktiva ROA 0, , , , , ,

76

77 Produktivita práce vzhledem k objemu vykázaných bodů (body (v tis.)/zam /zaměstnance)

78 Okamžit itá likvidita poměr peněžních prostředků a okamžitě splatných závazků Tomuto ukazateli jsem dal přednost před ukazatelem běžná likvidita,pohotová likvidita z důvodu neurčitosti výše pohledávek

79 Okamžitá likvidita ukazatel míra, kolik závazků je organizace k uvedenému datu skutečně schopna uhradit okamžitá likvidita = peněžní prostředky / okamžitě splatné závazky tab. č.29 rok finanční majetek(v tis.kč) krátkodobé závazky ( tis.kč) okamžitá likvidita 0, , , , , ,

80

81 Relativní vázanost oběž ěžných aktiv poměr oběžných aktiv (pracovního kapitálu) a tržeb U příspěvkových a neziskových organizacích bych oběžná aktiva snížil o finanční majetek a vytvořil tak upravený ukazatel. Finanční majetek zajišťuje stabilitu organizace, ale nelze jej použít k dalším aktivitám viz. zákon 218/2000 Sb. a.

82 Relativní vázanost oběžných aktiv ukazatel míra využití oběžných aktiv při dosažení tržeb Relativní vázanost oběžných aktiv = oběžná aktiva / tržby tab. č.32 rok oběžná aktiva (v tis.kč) celkové tržby (v tis.kč) relativní. vázanost oběžných aktiv 0, , , , , ,47023

83

84 Stupeň zadlužen ení poměr celkových závazků a vlastního kapitálu Charakterizuje vztah organizace k věřitelům ( i bankám). Neměl by přesáhnout hodnotu 1

85 Stupeň zadlužení ukazatel míra zadluženosti vůči věřitelům stupeň zadlužení = celkové závazky / vlastní kapitál tab. č.38 rok vlastní kapitál (v tis.kč) krátkodobé závazky(v tis.kč) bankovní výpomoci (v tis.kč) stupeň zadlužení (v %) 10% 10% 9% 9% 9% 8%

86

87 Ukazatel reprodukce poměr ročních investičních výdajů k ročním odpisům Přesto, že zřizovatelé mohou ovlivňovat investiční výdaje u příspěvkových a neziskových organizací je vhodné mít přehled o výši investic.

88 Ukazatel reprodukce ukazatel poměřuje investiční výdaje a odpisy ukazatel reprodukce = investiční výdaje / odpisy tab. č.39 rok investiční výdaje (v tis.kč) odpisy (v tis.kč) ukazatel reprodukce(v %) 56% 49% 61% 66% 192%

89

90 Závěr Z těchto ukazatelů je možno vytvořit soubor, který nám vypovídá o vývoji v organizaci, ale zároveň ukazatele jsou voleny tak, aby bylo možno porovnat organizace mezi sebou. Dle potřeby je možno ukazatele doplňovat!

91 zdrav. Produktivita ROA okamžitá relati.vázan cyklus stupeň ukazatel suma tab.č.42 zařízení Práce likvidita aktiv oběž. prov.kapit. zadlužení reprod. A1 0,70-1,4824 0,08 0,82 1,00 0,09 1,00 2,21 A 2 0,85 1,0000 0,12 0,72 0,29 0,19 0,19 3,36 A 3 0,79 0,0071 0,77 1,00 0,10 1,00 0,79 4,45 A4 1,00-0,0234 1,00 0,52-0,06 0,63 0,79 3,84

92 základní ukazatele čtyř subjektů produktivita práce 1,00 ukazatel reprod. 0,50 0,00 ROA -0,50-1,00-1,50 stupeň zadlužení okamžitá likvidita cyklus prov.kapit. relati.vázan aktiv oběž. A1 A2 A3 A4

93 Nástroj pro řízení Finanční analýza - rekapitulace Absolutní ukazatele vyhodnocovat jako trendy Lze nastavit optimální hodnoty poměrových ukazatelů Lze porovnávat ukazatele mezi různými subjekty Hodnocení výsledků provádět nezávisle externím i interním pracovníkem

94 Metoda vyjadřující komplexní finanční situaci podniku Metoda běžně používaná v hospodářských organizacích Existuje velké množství výstupů z účetnictví, které nejsou komplexně využity

95 EAT EAT

96 Hospodářský výsledek ukazatel hospodářsky výsledek po zdanění = EAT EAT = celkové tržby - celková náklady tab.č. 2 (v tis.kč) Rok celkové tržby celkové náklady EAT

III. Tržby z prodeje dlouhodobého majetku a materiálu III. 1 Tržby z prodeje dlouhodobého majetku

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením:

prochází schvalovacím řízením:") Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

Finanční řízení podniku

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy)

") FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

- obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability)

") 2. Vstupní data procesu FA, rentabilita a její rozklady - obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability) Rozvaha (a a pasiva podniku) - upravené (redukované) nové schema

2. Vstupní data procesu FA, rentabilita a její rozklady - obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability) Rozvaha (a a pasiva podniku) - upravené (redukované) nové schema

PLASTIC FICTIVE COMPANY

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

1 Finanční analýza. 1.1 Poměrové ukazatele

1 Finanční analýza Hlavním úkolem finanční analýzy, jako nástroj řízení společnosti, je komplexní posouzení současné finanční a ekonomické situace společnosti za pomoci specifických postupů a metod. Finanční

1 Finanční analýza Hlavním úkolem finanční analýzy, jako nástroj řízení společnosti, je komplexní posouzení současné finanční a ekonomické situace společnosti za pomoci specifických postupů a metod. Finanční

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Poznámky k současné situaci podniku

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

obchodních společností

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

PROVOZNÍ EKONOMIE 6. Finanční management podniku

PROVOZNÍ EKONOMIE 6. Finanční management podniku PODNIK = systém m s cílovým c chováním 1. Organizace 2. Stanovení cílů 3. Systém řízení (vedoucí k dosažen ení cílů) PŘEDPOKLAD: Založen ení,, fungování

PROVOZNÍ EKONOMIE 6. Finanční management podniku PODNIK = systém m s cílovým c chováním 1. Organizace 2. Stanovení cílů 3. Systém řízení (vedoucí k dosažen ení cílů) PŘEDPOKLAD: Založen ení,, fungování

Roční výkaz o ekonomice poskytovatele zdravotních služeb lůžkové zařízení

Ministerstvo zdravotnictví Schváleno ČSÚ pro Ministerstvo zdravotnictví. ČV 175/15 ze dne 17.9.2015 v rámci Programu statistických zjišťování na rok 2015. Vyplněný výkaz laskavě předložte pracovišti státní

Ministerstvo zdravotnictví Schváleno ČSÚ pro Ministerstvo zdravotnictví. ČV 175/15 ze dne 17.9.2015 v rámci Programu statistických zjišťování na rok 2015. Vyplněný výkaz laskavě předložte pracovišti státní

Význam cash flow. nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz

Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz") 5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

SLP Czech, s.r.o. k Statutární formuláře českých finančních výkazů v tis. Kč

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Metodika výpočtu finančního zdraví pro OP Zemědělství

Příloha 19 pro OP Zemědělství Vyhodnocení finančního zdraví žadatele je: a) kriterium přijatelnosti b) bodovací kriterium u opatření 1.1., 1.2. a 2.1.5. (viz Příloha 3 Bodovací kritéria) Požadované dokumenty

Příloha 19 pro OP Zemědělství Vyhodnocení finančního zdraví žadatele je: a) kriterium přijatelnosti b) bodovací kriterium u opatření 1.1., 1.2. a 2.1.5. (viz Příloha 3 Bodovací kritéria) Požadované dokumenty

KAPITÁLOVÁ STRUKTURA PODNIKU

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. KAPITÁLOVÁ STRUKTURA PODNIKU Eva Štichhauerová Technická univerzita v Liberci Nauka

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. KAPITÁLOVÁ STRUKTURA PODNIKU Eva Štichhauerová Technická univerzita v Liberci Nauka

Finanční analýza. 1. Předmět a účel finanční analýzy. 2. Zdroje informací pro finanční analýzu. 3. Finanční účetní výkazy

Finanční analýza 1. Předmět a účel finanční analýzy Finanční analýza souží především pro ekonomické rozhodování a posouzení úrovně hospodaření podniku bonity a úvěruschopnosti dlužníka posouzení finanční

Finanční analýza 1. Předmět a účel finanční analýzy Finanční analýza souží především pro ekonomické rozhodování a posouzení úrovně hospodaření podniku bonity a úvěruschopnosti dlužníka posouzení finanční

KAPITÁLOVÁ STRUKTURA PODNIKU

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. KAPITÁLOVÁ STRUKTURA PODNIKU Eva Štichhauerová Technická univerzita v Liberci Nauka

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. KAPITÁLOVÁ STRUKTURA PODNIKU Eva Štichhauerová Technická univerzita v Liberci Nauka

Peněžní toky v podniku

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

Metodika výpočtu finančního zdraví (FZ)

") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ)

") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Materiál ke cvičení 2 Výpočet rozdílových ukazatelů, rentabilita

Materiál ke cvičení 2 Výpočet ových ukazatelů, rentabilita Posuďte vývoj rentability v Severočeských dolech, a.s. Zjistěte úrovně zisku v jednotlivých letech Pomocné výpočty zisk v různých úrovních r.

Materiál ke cvičení 2 Výpočet ových ukazatelů, rentabilita Posuďte vývoj rentability v Severočeských dolech, a.s. Zjistěte úrovně zisku v jednotlivých letech Pomocné výpočty zisk v různých úrovních r.

5 CASH FLOW (tok hotovosti)

") 5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

Pololetní výkaz o ekonomice poskytovatele zdravotních služeb lůžkové zařízení

Ministerstvo zdravotnictví Schváleno ČSÚ pro Ministerstvo zdravotnictví. ČV 115/19 ze dne 17. 10. 2018 v rámci Programu statistických zjišťování na rok 2019. Vyplněný výkaz předložte pracovišti státní

Ministerstvo zdravotnictví Schváleno ČSÚ pro Ministerstvo zdravotnictví. ČV 115/19 ze dne 17. 10. 2018 v rámci Programu statistických zjišťování na rok 2019. Vyplněný výkaz předložte pracovišti státní

Ekonomika podniku. Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze. Ing. Kučerková Blanka, 2011

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Finanční

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Finanční

Kapitálová struktura podniku. cv. 5

Kapitálová struktura podniku cv. 5 Kapitálová struktura Struktura zdrojů, z nichž vznikl majetek podniku. Vlastní kapitál vložil majitel a je nositelem rizika. Cizí kapitál vložili věřitelé. Vlastní zdroje

Kapitálová struktura podniku cv. 5 Kapitálová struktura Struktura zdrojů, z nichž vznikl majetek podniku. Vlastní kapitál vložil majitel a je nositelem rizika. Cizí kapitál vložili věřitelé. Vlastní zdroje

Metodika výpočtu finančního zdraví pro OP Zemědělství

pro OP Zemědělství Požadované dokumenty Žadatel, který do konce roku 2003 účtoval v podvojném účetnictví, předloží následující doklady: - rozvahu a výkaz zisků a ztrát za poslední tři účetně uzavřená období

pro OP Zemědělství Požadované dokumenty Žadatel, který do konce roku 2003 účtoval v podvojném účetnictví, předloží následující doklady: - rozvahu a výkaz zisků a ztrát za poslední tři účetně uzavřená období

AKTIVA. V souladu s IAS / IFRS Název a sídlo účetní jednotky : Pražská energetika, a.s. Konsolidovaná Na Hroudě 1492/4 ROZVAHA Praha

Konsolidovaná Na Hroudě 1492/4 ROZVAHA Praha 10 100 05 k 31.03.2009 AKTIVA Skutečnost Pozemky, budovy a zařízení 14 023 503 Nehmotná aktiva 189 707 Pohledávky z obchodních vztahů a ostatní pohledávky 47

Konsolidovaná Na Hroudě 1492/4 ROZVAHA Praha 10 100 05 k 31.03.2009 AKTIVA Skutečnost Pozemky, budovy a zařízení 14 023 503 Nehmotná aktiva 189 707 Pohledávky z obchodních vztahů a ostatní pohledávky 47

Priloha_2005_vysledovka_rozvaha_zu.xls. Přehled zisku a ztráty příspěvkové organizace

Priloha_25_vysledovka_rozvaha_zu.xls Přehled zisku a ztráty příspěvkové organizace Skutečnost za rok 23 Skutečnost za rok 24 Skutečnost za rok 25 Název položky hlavní hospodářská hlavní hospodářská hlavní

Priloha_25_vysledovka_rozvaha_zu.xls Přehled zisku a ztráty příspěvkové organizace Skutečnost za rok 23 Skutečnost za rok 24 Skutečnost za rok 25 Název položky hlavní hospodářská hlavní hospodářská hlavní

zisk : srovnávaná veličina (hodnocená,vstupní)

") 4. přednáška Finanční analýza podniku - FucAn Návaznost na minulou přednášku Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů

4. přednáška Finanční analýza podniku - FucAn Návaznost na minulou přednášku Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů

ROZVAHA. k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:") ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA. k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto") ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

Fakultní Thomayerova nemocnice s poliklinikou. Roční zpráva 2007

HOSPODAŘENÍ FTNsP Ing. Lubomír Vrána, MBA, ekonomický náměstek ředitele FTNsP dosáhla v roce 27 po zdanění zisku v celkové výši 16 436 tis. Kč, což představuje nejlepší hospodářský výsledek v historii

HOSPODAŘENÍ FTNsP Ing. Lubomír Vrána, MBA, ekonomický náměstek ředitele FTNsP dosáhla v roce 27 po zdanění zisku v celkové výši 16 436 tis. Kč, což představuje nejlepší hospodářský výsledek v historii

Příloha 1: Vzorce pro poměrové ukazatele a index důvěryhodnosti

Příloha 1: Vzorce pro poměrové ukazatele a index důvěryhodnosti Tabulka 1: Ukazatele rentability ukazatel vzorec rentabilita celkového vloženého kapitálu (ROA): Z + U (1 d) CA rentabilita vlastního kapitálu

Příloha 1: Vzorce pro poměrové ukazatele a index důvěryhodnosti Tabulka 1: Ukazatele rentability ukazatel vzorec rentabilita celkového vloženého kapitálu (ROA): Z + U (1 d) CA rentabilita vlastního kapitálu

28.1.2012. Finanční analýza. 1. Podstata, význam a cíle finanční analýzy. Struktura kapitoly

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

DETAILY OBJEDNÁVKY REŠERŠOVANÁ SPOLEČNOST. DETAILY OBJEDNÁVKY: Zákazník: Coface Czech Credit Management Services, spol. s r.o.

Kreditní informace Coface Czech Credit Management Services, spol. s r.o. email: info-cz@coface.com 30.03.2015 12:15 document id: 1741187-3-P01-1.12.6-16244 DETAILY OBJEDNÁVKY DETAILY OBJEDNÁVKY: Zákazník:

Kreditní informace Coface Czech Credit Management Services, spol. s r.o. email: info-cz@coface.com 30.03.2015 12:15 document id: 1741187-3-P01-1.12.6-16244 DETAILY OBJEDNÁVKY DETAILY OBJEDNÁVKY: Zákazník:

PASIVA. Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) Běžné účetní období

Běžné účetní období") Rozvaha Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) aktiva Běžné účetní období Minulé účetní období označení Brutto Korekce Netto Netto AKTIVA CELKEM 34 545 443 16 284 131 18 261 312

Rozvaha Rozvaha ve zjednodušeném rozsahu ke dni 31. 12. 2014 (v tis. Kč) aktiva Běžné účetní období Minulé účetní období označení Brutto Korekce Netto Netto AKTIVA CELKEM 34 545 443 16 284 131 18 261 312

Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (FAP) (aktualizovaná verze 01-09)

(aktualizovaná verze 01-09)") Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (FAP) (aktualizovaná verze 01-09) Přednášející: Ing. Jana Kotěšovcová Způsob zakončení předmětu: Zápočet formou zápočtového testu

Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (FAP) (aktualizovaná verze 01-09) Přednášející: Ing. Jana Kotěšovcová Způsob zakončení předmětu: Zápočet formou zápočtového testu

Účetní závěrka Obsah semináře Účetní závěrka pojem, okamžik sestavení, postupy, účel Rozvaha Výkaz zisků a ztrát Cash-flow, přehled o změnách vlastního kapitálu Příloha k účetní závěrce Analýza výkazů,

Účetní závěrka Obsah semináře Účetní závěrka pojem, okamžik sestavení, postupy, účel Rozvaha Výkaz zisků a ztrát Cash-flow, přehled o změnách vlastního kapitálu Příloha k účetní závěrce Analýza výkazů,

ROZVAHA. družstvo Od: 1.1.2013 Do: 31.12.2013. Zemědělská 897/5 Hradec Králové 500 03

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

Rozvaha - Aktiva v plném rozsahu v tis. Kč za období

Rozvaha Aktiva v plném rozsahu v tis. Kč za období 2002 2007 AKTIVA Účet: 2002 2003 2004 2005 2006 2007 Aktiva celkem 3731 3838 3735 3810 4626 5107 Pohledávky za upsané jmění Stálá aktiva 1549 1549 1549

Rozvaha Aktiva v plném rozsahu v tis. Kč za období 2002 2007 AKTIVA Účet: 2002 2003 2004 2005 2006 2007 Aktiva celkem 3731 3838 3735 3810 4626 5107 Pohledávky za upsané jmění Stálá aktiva 1549 1549 1549

ČEZ, a. s. ROZVAHA v souladu s IFRS k 31. 03. 2015 V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 03. 2015 31. 12. 2014 Dlouhodobý hmotný majetek, brutto 345 012 344 246 Oprávky a opravné položky -199 841-196 333 Dlouhodobý hmotný majetek, netto 145 171

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 03. 2015 31. 12. 2014 Dlouhodobý hmotný majetek, brutto 345 012 344 246 Oprávky a opravné položky -199 841-196 333 Dlouhodobý hmotný majetek, netto 145 171

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006 ROZVAHA 2006- hodnoty netto v tis. Kč Běžné obd. Minulé obd. 2006 2005 AKTIVA CELKEM 69 157 59 774 A. Pohledávky za upsaný základní kapitál

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006 ROZVAHA 2006- hodnoty netto v tis. Kč Běžné obd. Minulé obd. 2006 2005 AKTIVA CELKEM 69 157 59 774 A. Pohledávky za upsaný základní kapitál

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. v tis. Kč Pozn. 31. prosince 2010 31. prosince 2009

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 347 624 346 203 Oprávky a opravné položky -210 665-204 187 Dlouhodobý hmotný majetek, netto 136 959

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 347 624 346 203 Oprávky a opravné položky -210 665-204 187 Dlouhodobý hmotný majetek, netto 136 959

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 353 027 346 203 Oprávky a opravné položky -214 218-204 187 Dlouhodobý hmotný majetek, netto 138 809

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 353 027 346 203 Oprávky a opravné položky -214 218-204 187 Dlouhodobý hmotný majetek, netto 138 809

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 405 394 262 Oprávky a opravné položky -225 916-218 114 Dlouhodobý hmotný majetek, netto 168 489

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 405 394 262 Oprávky a opravné položky -225 916-218 114 Dlouhodobý hmotný majetek, netto 168 489

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 396 407 394 262 Oprávky a opravné položky -229 979-218 114 Dlouhodobý hmotný majetek, netto 166 428

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 396 407 394 262 Oprávky a opravné položky -229 979-218 114 Dlouhodobý hmotný majetek, netto 166 428

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 498 394 262 Oprávky a opravné položky -222 076-218 114 Dlouhodobý hmotný majetek, netto 172 422

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 498 394 262 Oprávky a opravné položky -222 076-218 114 Dlouhodobý hmotný majetek, netto 172 422

ÚČETNÍ ZÁVĚRKA ZA ROK 2002 A ZA DVĚ BEZPROSTŘEDNĚ PŘEDCHÁZEJÍCÍ OBDOBÍ

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

1 Majetková a finanční struktura podniku

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA I. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL II. STÁLÁ AKTIVA 1) Dlouhodobý nehmotný majetek 2) Dlouhodobý hmotný majetek 3) Dlouhodobý finanční

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA I. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL II. STÁLÁ AKTIVA 1) Dlouhodobý nehmotný majetek 2) Dlouhodobý hmotný majetek 3) Dlouhodobý finanční

Ekonomická část analytických studií s využitím auditorských přístupů

Zasedání komise lesnické ekonomiky OLH ČAZV 29. 4. 30. 4. 2014 Rožnov pod Radhoštěm Ekonomická část analytických studií s využitím auditorských přístupů Ing. Petra Hlaváčková, Ph.D. Ústav lesnické a dřevařské

Zasedání komise lesnické ekonomiky OLH ČAZV 29. 4. 30. 4. 2014 Rožnov pod Radhoštěm Ekonomická část analytických studií s využitím auditorských přístupů Ing. Petra Hlaváčková, Ph.D. Ústav lesnické a dřevařské

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 256 319 081 Oprávky a opravné položky -185 517-182 282 Dlouhodobý hmotný majetek, netto 133 739

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 256 319 081 Oprávky a opravné položky -185 517-182 282 Dlouhodobý hmotný majetek, netto 133 739

Žadatel splňuje podmínky FZ. Žadatel nesplňuje podmínky FZ

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč. B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ 2007-2011 Obsah Finanční analýza společnosti Agro Podlužan... 3 Ukazatele rentability... 4 Ukazatele aktivity... 5 Ukazatele likvidity... 7 Ukazatele zadluženosti...

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ 2007-2011 Obsah Finanční analýza společnosti Agro Podlužan... 3 Ukazatele rentability... 4 Ukazatele aktivity... 5 Ukazatele likvidity... 7 Ukazatele zadluženosti...

soubor činností, jejichž cílem je zjistit a vyhodnotit komplexně finanční situaci podniku Systematický rozbor dat, získaných především z účetních

Soňa Bartáková soubor činností, jejichž cílem je zjistit a vyhodnotit komplexně finanční situaci podniku Systematický rozbor dat, získaných především z účetních výkazů posouzení základních vývojových tendencí

Soňa Bartáková soubor činností, jejichž cílem je zjistit a vyhodnotit komplexně finanční situaci podniku Systematický rozbor dat, získaných především z účetních výkazů posouzení základních vývojových tendencí

ČEZ, a. s. INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY

INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY ZPRACOVANÉ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ ROZVAHA AKTIVA: K 31. 12. 2018 Dlouhodobý hmotný majetek, brutto 459 467 454 354 Oprávky a opravné položky

INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY ZPRACOVANÉ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ ROZVAHA AKTIVA: K 31. 12. 2018 Dlouhodobý hmotný majetek, brutto 459 467 454 354 Oprávky a opravné položky

Ukazatele rentability

Poměrové ukazatele Členění ukazatelů ukazatele rentability ukazatele aktivity (efektivnosti) ukazatele finanční závislosti (zadluženosti) ukazatele likvidity (platební schopnosti) ukazatele tržní hodnoty

Poměrové ukazatele Členění ukazatelů ukazatele rentability ukazatele aktivity (efektivnosti) ukazatele finanční závislosti (zadluženosti) ukazatele likvidity (platební schopnosti) ukazatele tržní hodnoty

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 440 319 081 Oprávky a opravné položky -188 197-182 282 Dlouhodobý hmotný majetek, netto 131 243

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 440 319 081 Oprávky a opravné položky -188 197-182 282 Dlouhodobý hmotný majetek, netto 131 243

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Ú Č T O V Á O S N O V A. 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek

Ú Č T O V Á O S N O V A 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek 1 Zásoby - materiál, zásoby vlastní výroby, zboží 2 Finanční

Ú Č T O V Á O S N O V A 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek 1 Zásoby - materiál, zásoby vlastní výroby, zboží 2 Finanční

Výkaz zisku a ztráty PŘÍSPĚVKOVÉ ORGANIZACE

Výkaz zisku a ztráty PŘÍSPĚVKOVÉ ORGANIZACE Mateřská škola Klatovy, Studentská 601, příspěvková organizace, Studentská 601, 339 01 Klatovy 1, Příspěvková organizace, IČ: 60610476 sestavená k 312013 (v

Výkaz zisku a ztráty PŘÍSPĚVKOVÉ ORGANIZACE Mateřská škola Klatovy, Studentská 601, příspěvková organizace, Studentská 601, 339 01 Klatovy 1, Příspěvková organizace, IČ: 60610476 sestavená k 312013 (v

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Otázka č. 2: Ekonomická analýza banky, analýza aktiv, pasiv, nákladů a výnosů.

Otázka č. 2: Ekonomická analýza banky, analýza aktiv, pasiv, nákladů a výnosů. je součástí kontrolního systému v bankách a podstatná část bank. řízení je kontrola průběhu bankovních činností z ekonomického

Otázka č. 2: Ekonomická analýza banky, analýza aktiv, pasiv, nákladů a výnosů. je součástí kontrolního systému v bankách a podstatná část bank. řízení je kontrola průběhu bankovních činností z ekonomického

Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020

pro období 2014 2020") Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020 Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle

Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020 Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA AKTIVA 30. 9. 2018 31. 12. 2017 Dlouhodobý hmotný majetek, brutto 452 996 448 250 Oprávky a opravné položky -241 760-231 024 Dlouhodobý hmotný majetek, netto 211 236 217 226 Jaderné palivo, netto

ROZVAHA AKTIVA 30. 9. 2018 31. 12. 2017 Dlouhodobý hmotný majetek, brutto 452 996 448 250 Oprávky a opravné položky -241 760-231 024 Dlouhodobý hmotný majetek, netto 211 236 217 226 Jaderné palivo, netto

ROZVAHA Majetková a kapitálová struktura

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

INFORMACE. ÚČETNICTVÍ ORGANIZAČNÍCH KANCELÁŘÍ KOMPLEXNÍ SYSTÉM PRO VEDENÍ ÚČETNICTVÍ www.okuok.cz

ÚČETNICTVÍ ORGANIZAČNÍCH KANCELÁŘÍ KOMPLEXNÍ SYSTÉM PRO VEDENÍ ÚČETNICTVÍ www.okuok.cz INFORMACE Základní vzorce finanční analýzy v návaznosti na účetní výkazy a na aplikaci UOK Zpracoval: Ing. Pavel Říha

ÚČETNICTVÍ ORGANIZAČNÍCH KANCELÁŘÍ KOMPLEXNÍ SYSTÉM PRO VEDENÍ ÚČETNICTVÍ www.okuok.cz INFORMACE Základní vzorce finanční analýzy v návaznosti na účetní výkazy a na aplikaci UOK Zpracoval: Ing. Pavel Říha

Majetek. MAJETEK členění v rozvaze. Dlouhodobý majetek

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

ČEZ, a. s. ROZVAHA v souladu s IFRS k 30. 6. 2013 V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2013 31. 12. 2012 Dlouhodobý hmotný majetek, brutto 311 641 318 139 Oprávky a opravné položky -175 095-175 703 Dlouhodobý hmotný majetek, netto 136 546

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2013 31. 12. 2012 Dlouhodobý hmotný majetek, brutto 311 641 318 139 Oprávky a opravné položky -175 095-175 703 Dlouhodobý hmotný majetek, netto 136 546

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O.

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O. STUDIJNÍ OPORA K MODULU SPRÁVCE dílčí část Finanční management Ryšková Ivana OSTRAVA 2013 OBSAH Úvod 3 1 Finanční management, jeho postavení a úkoly

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O. STUDIJNÍ OPORA K MODULU SPRÁVCE dílčí část Finanční management Ryšková Ivana OSTRAVA 2013 OBSAH Úvod 3 1 Finanční management, jeho postavení a úkoly

CÍLE A ZÁKLADNÍ NÁSTROJE FINANČNÍ ANALÝZY

CÍLE A ZÁKLADNÍ NÁSTROJE FINANČNÍ ANALÝZY Úvodem: - Za základní cíl podnikání každého podniku je považováno zvýšení její tržní hodnoty v delším časovém období. - Zdrojem pro rozvoj podniku je kapitál.

CÍLE A ZÁKLADNÍ NÁSTROJE FINANČNÍ ANALÝZY Úvodem: - Za základní cíl podnikání každého podniku je považováno zvýšení její tržní hodnoty v delším časovém období. - Zdrojem pro rozvoj podniku je kapitál.

ROZVAHA. v souladu s IFRS k 31. březnu 2006 (v mil. Kč) ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období

ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období") ROZVAHA Běžné účetní období Minulé účetní období AKTIVA CELKEM 283 249 274 208 Stálá aktiva 256 860 258 658 Dlouhodobý hmotný majetek 171 505 175 555 Dlouhodobý hmotný majetek, brutto 289 320 291 100 Oprávky

ROZVAHA Běžné účetní období Minulé účetní období AKTIVA CELKEM 283 249 274 208 Stálá aktiva 256 860 258 658 Dlouhodobý hmotný majetek 171 505 175 555 Dlouhodobý hmotný majetek, brutto 289 320 291 100 Oprávky

22. základní škola Plzeň, Na Dlouhých 49, příspěvková organizace. 22. základní škola Plzeň, Na Dlouhých 19, příspěvková organizace.

22. základní škola Plzeň, Na Dlouhých 49, příspěvková organizace 22. základní škola Plzeň, Na Dlouhých 19, příspěvková organizace Majetek školy Škola se 1.1.2001 stala příspěvkovou organizací zřízenou

22. základní škola Plzeň, Na Dlouhých 49, příspěvková organizace 22. základní škola Plzeň, Na Dlouhých 19, příspěvková organizace Majetek školy Škola se 1.1.2001 stala příspěvkovou organizací zřízenou

Zpráva o hospodaření. Matematického ústavu Slezské univerzity v Opavě. za rok 2000

Zpráva o hospodaření Matematického ústavu Slezské univerzity v Opavě za rok 2000 1. Úvod Matematický ústav Slezské univerzity v Opavě vykázal za rok 2000 zisk ve výši 37 tis. Kč. Jedná se o zisk, kterého

Zpráva o hospodaření Matematického ústavu Slezské univerzity v Opavě za rok 2000 1. Úvod Matematický ústav Slezské univerzity v Opavě vykázal za rok 2000 zisk ve výši 37 tis. Kč. Jedná se o zisk, kterého

1. Hospodaření a individuální účetní závěrka za rok 2018 akciové společnosti

Zpráva o výsledcích hospodaření společnosti, řádné individuální účetní závěrce a konsolidované účetní závěrce za rok 2018, informace o výrocích auditora 1. Hospodaření a individuální účetní závěrka za

Zpráva o výsledcích hospodaření společnosti, řádné individuální účetní závěrce a konsolidované účetní závěrce za rok 2018, informace o výrocích auditora 1. Hospodaření a individuální účetní závěrka za

Fakultní Thomayerova nemocnice s poliklinikou

Fakultní Thomayerova nemocnice s poliklinikou Výroční zpráva Vážení čtenáři, dovolujeme si Vám, tak jako každý rok, předložit zprávu o činnosti Fakultní Thomayerovy nemocnice v roce. Bez nadsázky lze říci,

Fakultní Thomayerova nemocnice s poliklinikou Výroční zpráva Vážení čtenáři, dovolujeme si Vám, tak jako každý rok, předložit zprávu o činnosti Fakultní Thomayerovy nemocnice v roce. Bez nadsázky lze říci,

2. přednáška. Ing. Josef Krause, Ph.D.

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

1 Cash Flow. Zdroj: Vlastní. Obr. č. 1 Tok peněžních prostředků

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

Metodika výpočtu finančního zdraví (FZ)

") Postup výpočtu finančního zdraví Metodika výpočtu finančního zdraví (FZ) Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Postup výpočtu finančního zdraví Metodika výpočtu finančního zdraví (FZ) Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE. sestavená k (v Kč, s přesností na dvě desetinná místa) okamžik sestavení:

okamžik sestavení:") Příloha č. 1 k vyhlášce č. 410/2009 Sb. Název: Sídlo: Odborný léčebný ústav Jevíčko Jevíčko Právní forma: příspěvková organizace IČ: 00193976 Předmět činnosti: zdravotnictví Název Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE

Příloha č. 1 k vyhlášce č. 410/2009 Sb. Název: Sídlo: Odborný léčebný ústav Jevíčko Jevíčko Právní forma: příspěvková organizace IČ: 00193976 Předmět činnosti: zdravotnictví Název Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2015 31. 12. 2014 Dlouhodobý hmotný majetek, brutto 346 573 344 246 Oprávky a opravné položky -206 854-196 333 Dlouhodobý hmotný majetek, netto 139 719

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2015 31. 12. 2014 Dlouhodobý hmotný majetek, brutto 346 573 344 246 Oprávky a opravné položky -206 854-196 333 Dlouhodobý hmotný majetek, netto 139 719

Majetková a kapitálová struktura firmy

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

Příloha č. 1 Rozvaha

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

CASH FLOW. CF = příjmy výdaje = tok hotovosti

CASH FLOW Cash Flow Výsledovka výsledek hospodaření (zisk/ztráta) Výkaz cash flow přehled pěněžních toků. Podává přehled o skutečných příjmech a výdajích peněžních prostředků účetní jednotky za určité

CASH FLOW Cash Flow Výsledovka výsledek hospodaření (zisk/ztráta) Výkaz cash flow přehled pěněžních toků. Podává přehled o skutečných příjmech a výdajích peněžních prostředků účetní jednotky za určité

položky rozvahy a výsledovky obsahují stejné číselné údaje jako účty 702 a 710

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

ROZVAHA NOEN Václavské náměstí 802/56

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

ROZVAHA. POLABÍ Vysoká a.s Vysoká nad Labem

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.II. Dlouhodobý hmotný majetek 013 B.II.1. Pozemky 014 B.II.2. Stavby 015 B.II.3. Samostatné hmotné movité věci a soubory hmotných movitých

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.II. Dlouhodobý hmotný majetek 013 B.II.1. Pozemky 014 B.II.2. Stavby 015 B.II.3. Samostatné hmotné movité věci a soubory hmotných movitých

Konsolidovaná rozvaha k

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících Kč) Čís. řád. 1. Tržby za prodej zboží

Čís. řád. 1. Tržby za prodej zboží") PŘÍLOHA 1 VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Označ. TEXT (v celých tisících Kč) Čís. řád. 1. Tržby za prodej zboží 01 429 794 484 852 377 846 A. Náklady vynaložené na prodané zboží 02 380 590 476 201

PŘÍLOHA 1 VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Označ. TEXT (v celých tisících Kč) Čís. řád. 1. Tržby za prodej zboží 01 429 794 484 852 377 846 A. Náklady vynaložené na prodané zboží 02 380 590 476 201

Konsolidovaná rozvaha k 31.12.2003

Konsolidovaná rozvaha k 31.12.2003 2003 2002 2001 AKTIVA CELKEM 4 026 021 3 993 316 3 793 930 A. Pohledávky za upsaný vlastní kapitál 5 940 0 0 B. Dlouhodobý majetek 1 531 885 1 510 678 1 494 555 B. I.

Konsolidovaná rozvaha k 31.12.2003 2003 2002 2001 AKTIVA CELKEM 4 026 021 3 993 316 3 793 930 A. Pohledávky za upsaný vlastní kapitál 5 940 0 0 B. Dlouhodobý majetek 1 531 885 1 510 678 1 494 555 B. I.

PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ

Projekt č. CZ.1.07/3.2.09/03.0015 PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ http://www.vspj.cz/skola/evropske/opvk Tento projekt je spolufinancován Evropským sociálním fondem a státním

Projekt č. CZ.1.07/3.2.09/03.0015 PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ http://www.vspj.cz/skola/evropske/opvk Tento projekt je spolufinancován Evropským sociálním fondem a státním

Předmět: Účetnictví Ročník: 2-4 Téma: Účetnictví. Vypracoval: Rychtaříková Eva Materiál: VY_32_INOVACE 470 Datum: 12.3.2013. Anotace: Finanční analýza

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Příloha 21 Ekonomická životaschopnost projektu Rozvaha s plánem jednotlivých položek na pět let do budoucna (v tis.kč) Výchozí stav* 20.. 20.. 20..

Výchozí stav* 20.. 20.. 20..") Rozvaha s plánem jednotlivých položek na pět let do budoucna (v tis.kč) řádek Výchozí stav* 20.. 20.. 20.. 20.. 20.. rozvahy období 0 období 1 období 2 období 3 období 4 období 5 1 AKTIVA CELKEM (ř. 2

Rozvaha s plánem jednotlivých položek na pět let do budoucna (v tis.kč) řádek Výchozí stav* 20.. 20.. 20.. 20.. 20.. rozvahy období 0 období 1 období 2 období 3 období 4 období 5 1 AKTIVA CELKEM (ř. 2

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Ekonomika Finanční analýza podniku. Ing. Ježková Eva

Ekonomika Finanční analýza podniku Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Ekonomika Finanční analýza podniku Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Vybrané ukazatele z výročních zpráv společnosti PILANA Saw Bodies s.r.o.

PILANA SAW BODIES Vybrané ukazatele z výročních zpráv společnosti PILANA Saw Bodies s.r.o. Příloha A Dostálová Silvie Zpracování výročních zpráv pro potřeby BP, analýza ukazatelů řízení OA Obsah Vývoj

PILANA SAW BODIES Vybrané ukazatele z výročních zpráv společnosti PILANA Saw Bodies s.r.o. Příloha A Dostálová Silvie Zpracování výročních zpráv pro potřeby BP, analýza ukazatelů řízení OA Obsah Vývoj

Rozvaha PŘÍSPĚVKOVÉ ORGANIZACE. sestavená k (v Kč, s přesností na dvě desetinná místa) okamžik sestavení:

okamžik sestavení:") Příloha č. 1 k vyhlášce č. 410/2009 Sb. Název: Sídlo: Odborný léčebný ústav Jevíčko Jevíčko Právní forma: IČ: příspěvková organizace 00193976 Předmět činnosti: zdravotnictví Číslo Název Rozvaha PŘÍSPĚVKOVÉ

Příloha č. 1 k vyhlášce č. 410/2009 Sb. Název: Sídlo: Odborný léčebný ústav Jevíčko Jevíčko Právní forma: IČ: příspěvková organizace 00193976 Předmět činnosti: zdravotnictví Číslo Název Rozvaha PŘÍSPĚVKOVÉ