soubor činností, jejichž cílem je zjistit a vyhodnotit komplexně finanční situaci podniku Systematický rozbor dat, získaných především z účetních

|

|

|

- Renáta Navrátilová

- před 8 lety

- Počet zobrazení:

Transkript

1 Soňa Bartáková

2 soubor činností, jejichž cílem je zjistit a vyhodnotit komplexně finanční situaci podniku Systematický rozbor dat, získaných především z účetních výkazů posouzení základních vývojových tendencí společnosti v čase určení finanční stability a finančního zdraví predikce budoucího vývoje podniku

3 posouzení vývoje firemní minulosti, současnosti a předpovídání finančních podmínek v budoucnosti, zjištění skutečné finanční situace, analýza silných a slabých stránek podniku, možnost ovlivnit negativa a napravit špatné hospodaření podniku dokud je čas

4 zřejmě již při vzniku a vývoji peněz, Prvotně pouze teoretické práce, odlišné od současné podoby FA, první zmínka o soudobé podobě FA USA, Konstatování absolutních změn jednotlivých ukazatelů na základě komparace výsledků, V ČR prakticky až od roku 1906 prof. dr. Pazourek V tržních ekonomikách FA jako součást podnikového řízení a hojně využívaný nástroj pro hodnocení reálné ekonomické situace firmy

5

6 Základní dělení ukazatelů Ukazatele absolutní bezprostředně z posouzení hodnot položek účetních výkazů, Ukazatele rozdílové výsledek rozdílu určité položky aktiv a pasiv, využití oblast řízení oběžných aktiv, likvidita Ukazatele poměrové nejpoužívanější, podíly dvou položek, opět z účetních výkazů využití časová srovnání, regresní a korelační analýzy

7 Extenzivní informace o rozsahu či objemu stavové stav majetku a zdrojů jeho krytí k danému časovému okamžiku, tokové změna extenzivních ukazatelů za určitou dobu, rozdílové rozdíl stavu určitých skupin A či P, ke stejnému okamžiku nefinanční vychází z vnitropodnikového účetnictví a evidence; např. počet zaměstnanců, množství produkce, zásob, materiálu, produktivita práce, spotřeba energie atd.

8 Intenzivní informace o míře využití zdrojů, extenzivních ukazatelů podnikem a udávají, jak rychle dochází k jejich změně stejnorodé definovány jako poměry extenzivních ukazatelů za podmínky jejich vyjádření ve stejných jednotkách ukazatele procentní %-ní vyjádření poměru extenzivních ukazatelů, ukazatele vztahové poměr stavových ukazatelů vztažený ke stejnému časovému okamžiku nestejnorodé definovány jako poměry extenzivních ukazatelů za předpokladu jejich různorodých měrných jednotek např. ukazatel obratu, rychlosti apod.

9 Kvalitativní, tzv. fundamentální Kvantitativní, tzv. technická Metody technické analýzy Prostorová analýza Trendová analýza Srovnání s plánem nebo odhadem experta Elementární metody FA Vyšší matematicko-statistické metody

10 Analýza stavových (absolutních) ukazatelů Analýza trendů horizontální analýza Procentní rozbor vertikální analýza Analýza rozdílových ukazatelů Analýza tokových ukazatelů analýza cash flow Analýza poměrových ukazatelů Aktivity, trhu, finanční stability, rentability, likvidity, kapitálového Analýza soustav ukazatelů Pyramidové rozklady Predikční modely bankrotní a bonitní modely

11 Bodové odhady Statistické testy odlehlých dat Empirické distribuční fuknce Korelační koeficienty Regresní modelování Autoregresní modelování Analýza rozptylu Faktorová analýza Diskriminační analýza Robustní matematiko-statistické postupy

12 matné (tzv. fuzzy) množiny Expertní systémy Gnostická teorie neurčitých dat

13 Horizontální analýza Vertikální analýza Analýza poměrových ukazatelů Analýza pyramidových soustav ukazatelů Predikce finanční tísně podniku

14 Účetní výkazy finanční Účetní výkazy vnitropodnikové Účetní závěrka rozvaha, VZZ, cash flow, příloha k ÚZ

15 Horizontální analýza Vertikální analýza

16 Sledování změn jednotlivých položek účetních výkazů v čase, a to jak v absolutním, tak relativním (%) vyjádření Sledování po řádcích, horizontálně Cílem odpovědět na otázky: O kolik jednotek se změnila příslušná položka v čase? O kolik % se změnila příslušná jednotka v čase?

17 Absolutní změna se vypočítá jako rozdíl dvou hodnot v čase, tedy: kde t je příslušný rok, Xt je hodnota roku t, Xt-1 je hodnota roku t 1. Procentní změna představuje relativní vyjádření absolutní změny: kde Xt+1 je hodnota roku t + 1, Xt je hodnota roku t.

18

19

20

21

22 Posouzení jednotlivých položek účetního výkazu ze stanoveného základu, kterým může být např. bilanční suma Vyjádření struktury A a P, rozbor VZZ Při výpočtech se postupuje v jednotlivých letech od shora dolů, proto tedy mluvíme o analýze vertikální.

23

24

25 analýze a řízení finanční situace podniku Jedním z nejdůležitějších rozdílových ukazatelů, se kterými obvykle finanční analýza pracuje, je výpočet pracovního kapitálu. Pracovní kapitál - tvořen aktivními položkami tzv. hotovostního cyklu.

26

27 slouží k posouzení veškerých složek výkonnosti podniku zjištění stavu základních finančních charakteristik podniku, na základě kterých dochází k odhalení silných a slabých stránek v jeho hospodaření Poměrové ukazatele lze uspořádat do: Paralelní soustavy vytváření bloků ukazatelů, které měří jednotlivé oblasti finanční situace Pyramidové soustavy syntetický rozklad paralelních ukazatelů Analýza poměrových ukazatelů v sobě obvykle zahrnuje ukazatele: rentability, likvidity, aktivity, kapitálového trhu, zadluženosti.

28 Schopnost podniku vytvářet nové zdroje a součastně tak pomocí investovaného kapitálu dosahovat zisku Založeny na poměřování výše dosaženého zisku s výší zdrojů, které byly k jejich dosažení využity

29 Rentabilita investovaného kapitálu (ROCE) Rentabilita aktiv (ROA) Rentabilita vlastního kapitálu (ROE) Rentabilita tržeb (ROS)

30

31

32 Likvidita představuje schopnost podniku přeměnit svá aktiva na peněžní prostředky ke krytí všech splatných závazků, a to v požadované době a na požadovaném místě Likvidnost představuje míru obtížnosti přeměny majetku na peněžní prostředky. Jednotlivé druhy majetku se liší v míře likvidnosti, v jejich schopnosti rychlosti přeměny. Rozlišujeme tři poměrové ukazatele likvidity, a to likviditu běžnou, pohotovou a hotovostní.

33 Běžná likvidita Optimální hodnota: 1,5 2,5 Pohotová likvidita Optimální hodnota: 1-1,5 Hotovostní likvidita Optimální hodnota: min. 0,2

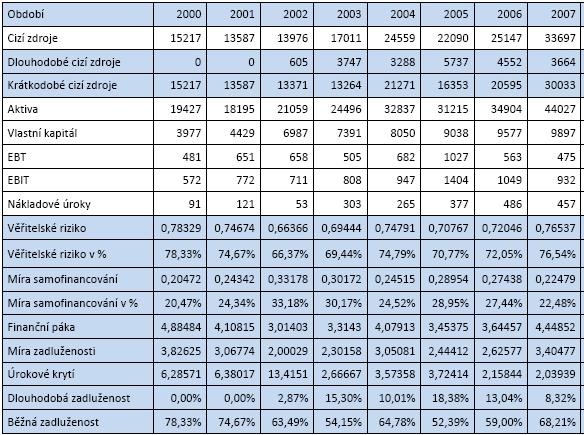

34

35

36 (obratovosti, vázanosti kapitálu), podávají informaci o tom, jak efektivně podnik hospodaří s prostředky, které má k dispozici pro svoje finanční hospodaření. Má-li podnik více aktiv, než je účelné, dochází ke vzniku zbytečných nákladů, což v konečném důsledku negativně ovlivňuje také výši zisku Ukazatele aktivity je možno vyjádřit ve dvou formách: Ukazatele počtu obrátek aktiv - kolikrát za stanovenou dobu dojde k obratu určitého druhu aktiva. Ukazatele doby obratu aktiv - doba, po kterou je majetek v určité formě vázán.

37 Obrat aktiv Vázanost celkových aktiv Obrat dlouhodobého majetku Obrat zásob Obrat pohledávek Doba obratu zásob Doba splatnosti pohledávek Doba splatnosti kr. závazků

38

39

40 Zadluženost podnik při svém financování aktiv používá jak vlastní zdroje, tak i zdroje cizí. Hlavním důvodem, proč by měl podnik k financování svých činností využívat cizí zdroje, je především jejich relativně nižší cena ve srovnání se zdroji vlastními. Pro hodnocení zadluženosti v podniku se využívá celá řada ukazatelů zadluženosti. Při analýze zadluženosti dochází ke komparaci jednotlivých položek z rozvahy, čímž dochází ke zjištění rozsahu financování podniku cizími zdroji.

41 Ukazatel věřitelského rizika Dlouhodobá zadluženost Běžná zadluženost Úrokové krytí Míra samofinancování Finanční páka Míra zadluženosti

42

43

44 Cílem finanční analýzy je poskytnout kontinuální pohled na finanční situaci podniku Nevýhodou poměrových ukazatelů je jejich omezená vypovídací schopnost, jelikož hodnotí pouze určitý jev, nicméně, ne provázanost či vzájemné vlivy: Proto se vytváří soustavy ukazatelů, jejichž cílem je posoudit finanční situaci podniku komplexně a co nejlépe přiblížit existující vztahy mezi jednotlivými ukazateli. Každý model ve finanční analýze má tři základní funkce: vysvětlení vlivu změn jednoho či více ukazatelů na hospodaření podniku, usnadnění a zpřehlednění analýzy dosavadního vývoje podniku, poskytnutí podkladů pro budoucí rozhodování z hlediska podnikových cílů.

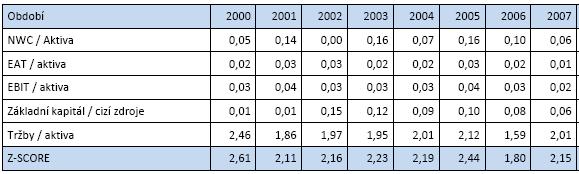

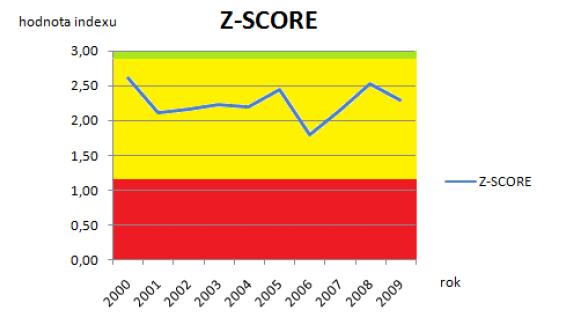

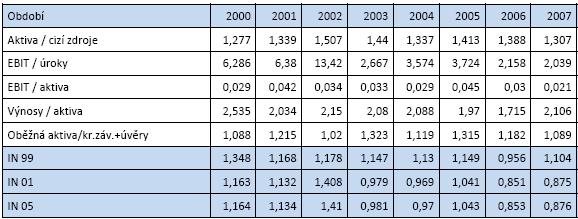

45 Podle účelu použití: Bonitní modely - neboli diagnostické, které se snaží prostřednictvím jednoho syntetického ukazatele stanovit bonitu podniku; jsou využívány při mezipodnikovém srovnání. Bankrotní modely - podávají podniku informaci o jeho stavu a odpovídají na otázku, zda podniku nehrozí bankrot. Jedná se o jakési systémy, jež jsou založeny na posouzení chování vybraných ukazatelů, na jejichž základě umožňují včasné varování před případným krachem podniku.

46 Du Pontův rozklad ROE

47

48

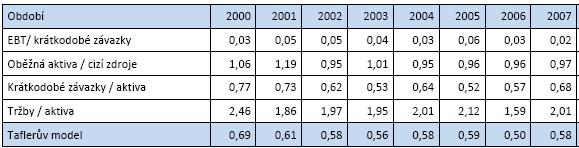

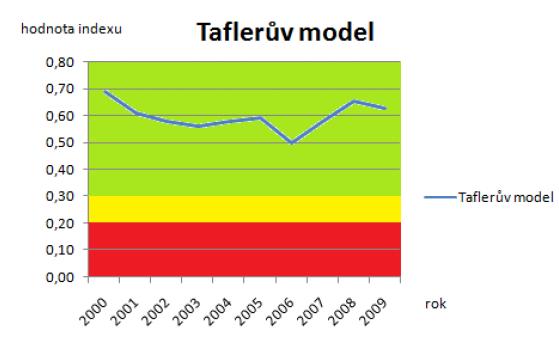

49 Byly vytvořeny s cílem informovat uživatele o tom, zda podnik je či není ohrožen bankrotem založeny na předpokladu posouzení jistých příznaků, na základě kterých lze předpokládat bankrot podniku či jeho špatnou finanční situaci Mezi nejčastěji posuzované příznaky patří například výše běžné likvidity nebo výše čistého pracovního kapitálu.

50

51

52

53

54

55

56 Taflerův bankrotní model vychází ze 4 poměrových ukazatelů. Stejně jako v případě Z-skóre, i Taflerův model existuje ve více modifikacích. Váhy jednotlivých poměrových ukazatelů však zůstávají stejné, mění se jen činitele v posledním zlomku

57

58 Bartáková, Soňa. Analýza finanční situace podniku a návrhy na její zlepšení. Brno: Mendelova univerzita v Brně, 2010, 109 s

3. Cíle a základní metodické nástroje finanční analýzy

3. Cíle a základní metodické nástroje finanční analýzy 3.1 Úloha a cíle FA Obecný cíl FA = posouzení finančního zdraví podniku = identifikace silných a slabých stránek podniku. Finanční zdraví = rentabilita

3. Cíle a základní metodické nástroje finanční analýzy 3.1 Úloha a cíle FA Obecný cíl FA = posouzení finančního zdraví podniku = identifikace silných a slabých stránek podniku. Finanční zdraví = rentabilita

Finanční řízení podniku

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (FAP) (aktualizovaná verze 01-09)

(aktualizovaná verze 01-09)") Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (FAP) (aktualizovaná verze 01-09) Přednášející: Ing. Jana Kotěšovcová Způsob zakončení předmětu: Zápočet formou zápočtového testu

Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (FAP) (aktualizovaná verze 01-09) Přednášející: Ing. Jana Kotěšovcová Způsob zakončení předmětu: Zápočet formou zápočtového testu

CÍLE A ZÁKLADNÍ NÁSTROJE FINANČNÍ ANALÝZY

CÍLE A ZÁKLADNÍ NÁSTROJE FINANČNÍ ANALÝZY Úvodem: - Za základní cíl podnikání každého podniku je považováno zvýšení její tržní hodnoty v delším časovém období. - Zdrojem pro rozvoj podniku je kapitál.

CÍLE A ZÁKLADNÍ NÁSTROJE FINANČNÍ ANALÝZY Úvodem: - Za základní cíl podnikání každého podniku je považováno zvýšení její tržní hodnoty v delším časovém období. - Zdrojem pro rozvoj podniku je kapitál.

MO-ME-N-T MOderní MEtody s Novými Technologiemi

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

PŘEDMLUVA 1 PŘEDMĚT A CÍL FINANČNÍ ANALÝZY 3 METODY FINANČNÍ ANALÝZY 7

OBSAH III PŘEDMLUVA 1 PŘEDMĚT A CÍL FINANČNÍ ANALÝZY 3 METODY FINANČNÍ ANALÝZY 7 2.1 Fundamentální analýza podniku 7 2.2 Technická analýza podniku 9 Kritéria srovnatelnosti podniků 10 HORIZONTÁLNÍ ANALÝZA

OBSAH III PŘEDMLUVA 1 PŘEDMĚT A CÍL FINANČNÍ ANALÝZY 3 METODY FINANČNÍ ANALÝZY 7 2.1 Fundamentální analýza podniku 7 2.2 Technická analýza podniku 9 Kritéria srovnatelnosti podniků 10 HORIZONTÁLNÍ ANALÝZA

obchodních společností

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

Analýza rozvahy a výkazu zisků a ztrát. Vertikální a horizontální analýza

Analýza rozvahy a výkazu zisků a ztrát Vertikální a horizontální analýza Členění rozvahy Položky na straně aktiv jsou členěny podle likvidnosti - od položek nejméně likvidních (stálá aktiva) k položkám

Analýza rozvahy a výkazu zisků a ztrát Vertikální a horizontální analýza Členění rozvahy Položky na straně aktiv jsou členěny podle likvidnosti - od položek nejméně likvidních (stálá aktiva) k položkám

28.1.2012. Finanční analýza. 1. Podstata, význam a cíle finanční analýzy. Struktura kapitoly

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením:

prochází schvalovacím řízením:") Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

Ing. František Řezáč, Ph.D. Masarykova univerzita

Finanční analýza pojišťoven Hlavní úkoly finanční analýzy neustále vyhodnocovat, na základě finančních ukazatelů, ekonomickou situaci pojišťovny, současně, pomocí poměrových ukazatelů finanční analýzy,

Finanční analýza pojišťoven Hlavní úkoly finanční analýzy neustále vyhodnocovat, na základě finančních ukazatelů, ekonomickou situaci pojišťovny, současně, pomocí poměrových ukazatelů finanční analýzy,

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Soustavy poměrových ukazatelů

4.přednáška Soustavy poměrových ukazatelů Jednotlivé pom. ukazatele jeden rys, jedna oblast - hodnocení mohou vycházet různá snahy sloučit všechna hodnocení do soustav ukazatelů - mnoha druhů a popisujících

4.přednáška Soustavy poměrových ukazatelů Jednotlivé pom. ukazatele jeden rys, jedna oblast - hodnocení mohou vycházet různá snahy sloučit všechna hodnocení do soustav ukazatelů - mnoha druhů a popisujících

Finanční analýza. 1. Předmět a účel finanční analýzy. 2. Zdroje informací pro finanční analýzu. 3. Finanční účetní výkazy

Finanční analýza 1. Předmět a účel finanční analýzy Finanční analýza souží především pro ekonomické rozhodování a posouzení úrovně hospodaření podniku bonity a úvěruschopnosti dlužníka posouzení finanční

Finanční analýza 1. Předmět a účel finanční analýzy Finanční analýza souží především pro ekonomické rozhodování a posouzení úrovně hospodaření podniku bonity a úvěruschopnosti dlužníka posouzení finanční

Materiál ke cvičení 2 Výpočet rozdílových ukazatelů, rentabilita

Materiál ke cvičení 2 Výpočet ových ukazatelů, rentabilita Posuďte vývoj rentability v Severočeských dolech, a.s. Zjistěte úrovně zisku v jednotlivých letech Pomocné výpočty zisk v různých úrovních r.

Materiál ke cvičení 2 Výpočet ových ukazatelů, rentabilita Posuďte vývoj rentability v Severočeských dolech, a.s. Zjistěte úrovně zisku v jednotlivých letech Pomocné výpočty zisk v různých úrovních r.

finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy)

") FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

1 Finanční analýza. 1.1 Poměrové ukazatele

1 Finanční analýza Hlavním úkolem finanční analýzy, jako nástroj řízení společnosti, je komplexní posouzení současné finanční a ekonomické situace společnosti za pomoci specifických postupů a metod. Finanční

1 Finanční analýza Hlavním úkolem finanční analýzy, jako nástroj řízení společnosti, je komplexní posouzení současné finanční a ekonomické situace společnosti za pomoci specifických postupů a metod. Finanční

Ekonomická část analytických studií s využitím auditorských přístupů

Zasedání komise lesnické ekonomiky OLH ČAZV 29. 4. 30. 4. 2014 Rožnov pod Radhoštěm Ekonomická část analytických studií s využitím auditorských přístupů Ing. Petra Hlaváčková, Ph.D. Ústav lesnické a dřevařské

Zasedání komise lesnické ekonomiky OLH ČAZV 29. 4. 30. 4. 2014 Rožnov pod Radhoštěm Ekonomická část analytických studií s využitím auditorských přístupů Ing. Petra Hlaváčková, Ph.D. Ústav lesnické a dřevařské

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ 2007-2011 Obsah Finanční analýza společnosti Agro Podlužan... 3 Ukazatele rentability... 4 Ukazatele aktivity... 5 Ukazatele likvidity... 7 Ukazatele zadluženosti...

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ 2007-2011 Obsah Finanční analýza společnosti Agro Podlužan... 3 Ukazatele rentability... 4 Ukazatele aktivity... 5 Ukazatele likvidity... 7 Ukazatele zadluženosti...

Peněžní toky v podniku

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

PREDIKCE FINANČNÍ TÍSNĚ

PREDIKCE FINANČNÍ TÍSNĚ Účelový výběr ukazatelů cílem je sestavit takové výběry ukazatelů, které by dokázaly kvalitně diagnostikovat finanční situaci firmy (finanční zdraví), resp. predikovat její krizový

PREDIKCE FINANČNÍ TÍSNĚ Účelový výběr ukazatelů cílem je sestavit takové výběry ukazatelů, které by dokázaly kvalitně diagnostikovat finanční situaci firmy (finanční zdraví), resp. predikovat její krizový

Ekonomika Finanční analýza podniku. Ing. Ježková Eva

Ekonomika Finanční analýza podniku Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Ekonomika Finanční analýza podniku Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Finanční účetnictví a finanční analýza 2. přednáška

Finanční účetnictví a finanční analýza 2. přednáška Osnova: 1. omezení dat účetních výkazů 2. metody finanční analýzy a jejich klasifikace 3. analýza absolutních dat horizontální a vertikální analýza 4.

Finanční účetnictví a finanční analýza 2. přednáška Osnova: 1. omezení dat účetních výkazů 2. metody finanční analýzy a jejich klasifikace 3. analýza absolutních dat horizontální a vertikální analýza 4.

zisk : srovnávaná veličina (hodnocená,vstupní)

") 4. přednáška Finanční analýza podniku - FucAn Návaznost na minulou přednášku Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů

4. přednáška Finanční analýza podniku - FucAn Návaznost na minulou přednášku Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů

Ukazatele rentability

Poměrové ukazatele Členění ukazatelů ukazatele rentability ukazatele aktivity (efektivnosti) ukazatele finanční závislosti (zadluženosti) ukazatele likvidity (platební schopnosti) ukazatele tržní hodnoty

Poměrové ukazatele Členění ukazatelů ukazatele rentability ukazatele aktivity (efektivnosti) ukazatele finanční závislosti (zadluženosti) ukazatele likvidity (platební schopnosti) ukazatele tržní hodnoty

OBSAH. Seznam zkratek... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV

OBSAH Seznam zkratek.... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV 1 Účetnictví... 1 1.1 Účetnictví jako informační systém.... 2 1.2 Vývoj účetnictví... 2 1.3 Přístupy

OBSAH Seznam zkratek.... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV 1 Účetnictví... 1 1.1 Účetnictví jako informační systém.... 2 1.2 Vývoj účetnictví... 2 1.3 Přístupy

INFORMACE. ÚČETNICTVÍ ORGANIZAČNÍCH KANCELÁŘÍ KOMPLEXNÍ SYSTÉM PRO VEDENÍ ÚČETNICTVÍ www.okuok.cz

ÚČETNICTVÍ ORGANIZAČNÍCH KANCELÁŘÍ KOMPLEXNÍ SYSTÉM PRO VEDENÍ ÚČETNICTVÍ www.okuok.cz INFORMACE Základní vzorce finanční analýzy v návaznosti na účetní výkazy a na aplikaci UOK Zpracoval: Ing. Pavel Říha

ÚČETNICTVÍ ORGANIZAČNÍCH KANCELÁŘÍ KOMPLEXNÍ SYSTÉM PRO VEDENÍ ÚČETNICTVÍ www.okuok.cz INFORMACE Základní vzorce finanční analýzy v návaznosti na účetní výkazy a na aplikaci UOK Zpracoval: Ing. Pavel Říha

Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU. VYSOKÁ ŠKOLA FINANČNÍ A SPRÁVNÍ, o.p.s.

Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (Verze 05/06) Úvodní charakteristika předmětu: Cílem předmětu je zprostředkovat studentu poznání a osvojení metodického aparátu,

Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (Verze 05/06) Úvodní charakteristika předmětu: Cílem předmětu je zprostředkovat studentu poznání a osvojení metodického aparátu,

Česká zemědělská univerzita v Praze. Provozně ekonomická fakulta. Katedra ekonomiky

Česká zemědělská univerzita v Praze Provozně ekonomická fakulta Katedra ekonomiky Teze diplomové práce ROZBOR HOSPODAŘENÍ PODNIKU MEZIPODNIKOVÉ SROVNÁNÍ Bc. Petr Koten 2011 ČZU v Praze Souhrn Předmětem

Česká zemědělská univerzita v Praze Provozně ekonomická fakulta Katedra ekonomiky Teze diplomové práce ROZBOR HOSPODAŘENÍ PODNIKU MEZIPODNIKOVÉ SROVNÁNÍ Bc. Petr Koten 2011 ČZU v Praze Souhrn Předmětem

- 2. ukazatele dluhové schopnosti podniku měřící schopnost podniku přijmout dluh a závazky z něj vyplývající.

Finanční analýza 3. přednáška 21. 3. 07 3. Ukazatelé finanční struktury (zadluženosti) 2 skupiny ukazatelů: - 1. ukazatele zadluženosti poměry různých složek pasiv mezi sebou nebo ve vztahu k pasivům celkem

Finanční analýza 3. přednáška 21. 3. 07 3. Ukazatelé finanční struktury (zadluženosti) 2 skupiny ukazatelů: - 1. ukazatele zadluženosti poměry různých složek pasiv mezi sebou nebo ve vztahu k pasivům celkem

Příloha 1: Vzorce pro poměrové ukazatele a index důvěryhodnosti

Příloha 1: Vzorce pro poměrové ukazatele a index důvěryhodnosti Tabulka 1: Ukazatele rentability ukazatel vzorec rentabilita celkového vloženého kapitálu (ROA): Z + U (1 d) CA rentabilita vlastního kapitálu

Příloha 1: Vzorce pro poměrové ukazatele a index důvěryhodnosti Tabulka 1: Ukazatele rentability ukazatel vzorec rentabilita celkového vloženého kapitálu (ROA): Z + U (1 d) CA rentabilita vlastního kapitálu

EKONOMIKY NEMOCNIC. Ing.Lubomír Vrána,MBA

NÁSTROJE PRO ŘÍZENÍ EKONOMIKY NEMOCNIC Ing.Lubomír Vrána,MBA Úvod Nemocnice v ČR měly v minulosti většinou charakter příspěvkové organizace, dnes je část obchodními společnostmi, případně mohou mít jinou

NÁSTROJE PRO ŘÍZENÍ EKONOMIKY NEMOCNIC Ing.Lubomír Vrána,MBA Úvod Nemocnice v ČR měly v minulosti většinou charakter příspěvkové organizace, dnes je část obchodními společnostmi, případně mohou mít jinou

Obsah. Seznam obrázků... XV. Seznam tabulek... XV

Obsah Seznam obrázků... XV Seznam tabulek... XV 1. Úvod.... 1 1.1 Benchmarking, benchmarkingové modely... 3 1.1.1 Teorie benchmarkingu... 4 1.1.2 Základní typy benchmarkingu a jeho další modifikace...

Obsah Seznam obrázků... XV Seznam tabulek... XV 1. Úvod.... 1 1.1 Benchmarking, benchmarkingové modely... 3 1.1.1 Teorie benchmarkingu... 4 1.1.2 Základní typy benchmarkingu a jeho další modifikace...

Podle vztahu ukazatelů, zahrnutých do soustavy, lze rozlišit různé druhy soustav poměrových ukazatelů:

3.konzultace Soustavy ukazatelů Analýza finanční situace pomocí soustav ukazatelů patří k náročnějším rozborovým metodám. Zatímco rozdílové ukazatele postihují určitou oblast finanční situace podniku jedinou

3.konzultace Soustavy ukazatelů Analýza finanční situace pomocí soustav ukazatelů patří k náročnějším rozborovým metodám. Zatímco rozdílové ukazatele postihují určitou oblast finanční situace podniku jedinou

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Bakalářská práce Finanční analýza společnosti Grandhotel Pupp Karlovy Vary a.s. Financial analysis of company Grandhotel Pupp Karlovy Vary a.s. Pavel Pěkný

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Bakalářská práce Finanční analýza společnosti Grandhotel Pupp Karlovy Vary a.s. Financial analysis of company Grandhotel Pupp Karlovy Vary a.s. Pavel Pěkný

Obsah Podnikové účetnictví Hlavní účetní pojmy Typy a obsah fi nančních výkazů iii

Obsah Jak pracovat s elektronickou aplikací.................................................... ix Předmluva............................................................................ xiii Úvod................................................................................

Obsah Jak pracovat s elektronickou aplikací.................................................... ix Předmluva............................................................................ xiii Úvod................................................................................

- obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability)

") 2. Vstupní data procesu FA, rentabilita a její rozklady - obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability) Rozvaha (a a pasiva podniku) - upravené (redukované) nové schema

2. Vstupní data procesu FA, rentabilita a její rozklady - obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability) Rozvaha (a a pasiva podniku) - upravené (redukované) nové schema

7.5 Závěry pro všechny metody hodnocení efektivnosti investic Příklady 86 8 MAJETKOVÁ STRUKTURA FIRMY Definice a obsah pojmů 88 8.

OBSAH PŘEDMLUVA 9 1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 11 1.1 Pojem, funkce a struktura podnikových financí a finančního řízení. 11 1.2 Finanční cíle podnikání, finanční politika podniku

OBSAH PŘEDMLUVA 9 1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 11 1.1 Pojem, funkce a struktura podnikových financí a finančního řízení. 11 1.2 Finanční cíle podnikání, finanční politika podniku

Finanční analýza a modely finančního zdraví

Finanční analýza a modely finančního zdraví Význam lze shrnout do následujících bodů: 1)Finanční analýza napomáhá zjišťovat pozitivní a negativní trendy ve vývoji firmy. 2)Jednotlivé finanční ukazatele

Finanční analýza a modely finančního zdraví Význam lze shrnout do následujících bodů: 1)Finanční analýza napomáhá zjišťovat pozitivní a negativní trendy ve vývoji firmy. 2)Jednotlivé finanční ukazatele

Ekonomika podniku. Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze. Ing. Kučerková Blanka, 2011

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Finanční

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Finanční

Finanční analýza. Finanční analýza a modely finančního zdraví

Finanční analýza Finanční analýza a modely finančního zdraví Význam a využití FA ve finančním řízení Význam lze shrnout do následujících bodů: 1) Finanční analýza napomáhá zjišťovat pozitivní a negativní

Finanční analýza Finanční analýza a modely finančního zdraví Význam a využití FA ve finančním řízení Význam lze shrnout do následujících bodů: 1) Finanční analýza napomáhá zjišťovat pozitivní a negativní

Metodika výpočtu finančního zdraví pro OP Zemědělství

Příloha 19 pro OP Zemědělství Vyhodnocení finančního zdraví žadatele je: a) kriterium přijatelnosti b) bodovací kriterium u opatření 1.1., 1.2. a 2.1.5. (viz Příloha 3 Bodovací kritéria) Požadované dokumenty

Příloha 19 pro OP Zemědělství Vyhodnocení finančního zdraví žadatele je: a) kriterium přijatelnosti b) bodovací kriterium u opatření 1.1., 1.2. a 2.1.5. (viz Příloha 3 Bodovací kritéria) Požadované dokumenty

1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 1.1 Pojem a funkce podnikových financí a finančního řízení 1.2 Finanční cíle podnikání,

1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 1.1 Pojem a funkce podnikových financí a finančního řízení 1.2 Finanční cíle podnikání, finanční politika podniku 1.3 Zdroje financování podnikatelských

1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 1.1 Pojem a funkce podnikových financí a finančního řízení 1.2 Finanční cíle podnikání, finanční politika podniku 1.3 Zdroje financování podnikatelských

III. Tržby z prodeje dlouhodobého majetku a materiálu III. 1 Tržby z prodeje dlouhodobého majetku

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

Bankrotní modely. Rating a scoring

Bankrotní modely Rating a scoring Bankrotní modely Posuzují celkovou finanční výkonnost podniku Jsou složeny z několika finančních ukazatelů Mají syntetický charakter Nejznámější modely: Altmanův index

Bankrotní modely Rating a scoring Bankrotní modely Posuzují celkovou finanční výkonnost podniku Jsou složeny z několika finančních ukazatelů Mají syntetický charakter Nejznámější modely: Altmanův index

Obsah: OBSAH:...2 1 ÚVOD...3 2 FINANČNÍ ANALÝZA...4

Seminární práce ze Základů firemních financí Téma: Finanční analýza podniku Zpracovali: Vidlák Tomáš Zlámalová Věra Sedlák Michal Datum prezentace: 21. 4. 2005 V Brně dne...... P o d p i s Obsah: OBSAH:...2

Seminární práce ze Základů firemních financí Téma: Finanční analýza podniku Zpracovali: Vidlák Tomáš Zlámalová Věra Sedlák Michal Datum prezentace: 21. 4. 2005 V Brně dne...... P o d p i s Obsah: OBSAH:...2

OBSAH ČÁST I. APLIKACE VYHLÁŠKY 500/2002 SB. A ČÚS. Úvod... 15

OBSAH 5 Úvod...................................................................... 15 ČÁST I. APLIKACE VYHLÁŠKY 500/2002 SB. A ČÚS 1 VÝZNAM ÚČETNÍ ZÁVĚRKY A JEJÍ UŽIVATELÉ........................ 19 Úvod..................................................................

OBSAH 5 Úvod...................................................................... 15 ČÁST I. APLIKACE VYHLÁŠKY 500/2002 SB. A ČÚS 1 VÝZNAM ÚČETNÍ ZÁVĚRKY A JEJÍ UŽIVATELÉ........................ 19 Úvod..................................................................

pro platební neschopnost dostát splatným pro předlužení, kdy hodnota závazků převzetím (takeover)

") 6. přednáška Predikce finanční tísně Zabývá se rizikem úpadku hrozí: pro platební neschopnost dostát splatným závazkům pro předlužení, kdy hodnota závazků převyšuje hodnotu aktiv (avizuje chronická ztrátovost)

6. přednáška Predikce finanční tísně Zabývá se rizikem úpadku hrozí: pro platební neschopnost dostát splatným závazkům pro předlužení, kdy hodnota závazků převyšuje hodnotu aktiv (avizuje chronická ztrátovost)

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ Rozumíme účetní závěrce podnikatelů HANA BŘEZINOVÁ Vzor citace: BŘEZINOVÁ, H. Rozumíme účetní závěrce podnikatelů. Praha: Wolters Kluwer, 2014. 224 s. KATALOGIZACE

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ Rozumíme účetní závěrce podnikatelů HANA BŘEZINOVÁ Vzor citace: BŘEZINOVÁ, H. Rozumíme účetní závěrce podnikatelů. Praha: Wolters Kluwer, 2014. 224 s. KATALOGIZACE

Základy finančního řízení

Základy finančního řízení Seminář kurzu Úvod do účetnictví a finančního řízení projektu Ing. Jiří Vrba 23.4.2010 Tato prezentace je spolufinancována Evropským sociálním fondem a státním rozpočtem České

Základy finančního řízení Seminář kurzu Úvod do účetnictví a finančního řízení projektu Ing. Jiří Vrba 23.4.2010 Tato prezentace je spolufinancována Evropským sociálním fondem a státním rozpočtem České

VYUŽITÍ FINANČNÍ ANALÝZY K RACIONALIZACI ŘÍZENÍ PODNIKU FINANCIAL ANALYSES USING FOR RATIONALIZATION OF A COMPANY MANAGEMENT

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA PODNIKATELSKÁ ÚSTAV EKONOMIKY FACULTY OF BUSINESS AND MANAGEMENT INSTITUT OF ECONOMICS VYUŽITÍ FINANČNÍ ANALÝZY K RACIONALIZACI ŘÍZENÍ

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA PODNIKATELSKÁ ÚSTAV EKONOMIKY FACULTY OF BUSINESS AND MANAGEMENT INSTITUT OF ECONOMICS VYUŽITÍ FINANČNÍ ANALÝZY K RACIONALIZACI ŘÍZENÍ

Metodika výpočtu finančního zdraví pro OP Zemědělství

pro OP Zemědělství Požadované dokumenty Žadatel, který do konce roku 2003 účtoval v podvojném účetnictví, předloží následující doklady: - rozvahu a výkaz zisků a ztrát za poslední tři účetně uzavřená období

pro OP Zemědělství Požadované dokumenty Žadatel, který do konce roku 2003 účtoval v podvojném účetnictví, předloží následující doklady: - rozvahu a výkaz zisků a ztrát za poslední tři účetně uzavřená období

4.1 Metoda horizontální a vertikální finanční analýzy

4. Extenzívní ukazatelé finanční analýzy 4.1 Metoda horizontální a vertikální finanční analýzy 4.1.1 Horizontální analýza (analýza vývojových trendů -AVT) AVT = časové změny ukazatelů (nejen absolutních)

4. Extenzívní ukazatelé finanční analýzy 4.1 Metoda horizontální a vertikální finanční analýzy 4.1.1 Horizontální analýza (analýza vývojových trendů -AVT) AVT = časové změny ukazatelů (nejen absolutních)

1. Finanční analýza v systému finančního řízení

I. Teoretická část 1. Finanční analýza v systému finančního řízení 1. 1 Význam a cíl finanční analýzy Cílem finanční analýzy je získat představu o současném, nebo očekávaném stavu řízeného subjektu, kterým

I. Teoretická část 1. Finanční analýza v systému finančního řízení 1. 1 Význam a cíl finanční analýzy Cílem finanční analýzy je získat představu o současném, nebo očekávaném stavu řízeného subjektu, kterým

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O.

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O. STUDIJNÍ OPORA K MODULU SPRÁVCE dílčí část Finanční management Ryšková Ivana OSTRAVA 2013 OBSAH Úvod 3 1 Finanční management, jeho postavení a úkoly

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O. STUDIJNÍ OPORA K MODULU SPRÁVCE dílčí část Finanční management Ryšková Ivana OSTRAVA 2013 OBSAH Úvod 3 1 Finanční management, jeho postavení a úkoly

Předmět: Účetnictví Ročník: 2-4 Téma: Účetnictví. Vypracoval: Rychtaříková Eva Materiál: VY_32_INOVACE 470 Datum: 12.3.2013. Anotace: Finanční analýza

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Metodické listy pro kombinované studium předmětu. Podnikové finance a finanční plánování 2. Metodický list č. 1

Metodické listy pro kombinované studium předmětu Podnikové finance a finanční plánování 2 Metodický list č. 1 Druhy financování podniku Co rozumíme financováním a jaké jsou úkoly finančního managementu.

Metodické listy pro kombinované studium předmětu Podnikové finance a finanční plánování 2 Metodický list č. 1 Druhy financování podniku Co rozumíme financováním a jaké jsou úkoly finančního managementu.

VAŠE, a.s. Praha 99, Hornodolní 123, PSČ IČO: ROZVAHA k

ROZVAHA VÝKAZ ZISKŮ A ZTRÁT PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW) PŘEHLED O ZMĚNÁCH VLASTNÍHO KAPITÁLU Příloha k účetní závěrce v plném rozsahu období od 1. 1. 2013 do 31. 12. 2013 Přílohu vypracoval(a):...

ROZVAHA VÝKAZ ZISKŮ A ZTRÁT PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW) PŘEHLED O ZMĚNÁCH VLASTNÍHO KAPITÁLU Příloha k účetní závěrce v plném rozsahu období od 1. 1. 2013 do 31. 12. 2013 Přílohu vypracoval(a):...

Jak porozumět finanční analýze

AC Innovation s.r.o. Projekt: Praktický průvodce ekonomikou aneb My se trhu nebojíme! Registrační číslo: CZ.1.07/1.1.34/02.0039 Vzdělávací oblast: Jak porozumět finanční analýze Ing. Mgr. Jaromír Tichý,

AC Innovation s.r.o. Projekt: Praktický průvodce ekonomikou aneb My se trhu nebojíme! Registrační číslo: CZ.1.07/1.1.34/02.0039 Vzdělávací oblast: Jak porozumět finanční analýze Ing. Mgr. Jaromír Tichý,

UKAZATELE RENTABILITY A AKTIVITY

UKAZATELE RENTABILITY A AKTIVITY 1. Ukazatele rentability, výnosnosti, ziskovosti (profitability ratios) poměřují zisk dosažený podnikáním s výší zdrojů podniku, jichž bylo užito k jeho dosažení. Ukazatele

UKAZATELE RENTABILITY A AKTIVITY 1. Ukazatele rentability, výnosnosti, ziskovosti (profitability ratios) poměřují zisk dosažený podnikáním s výší zdrojů podniku, jichž bylo užito k jeho dosažení. Ukazatele

PYRAMIDOVÝ ROZKLAD. Pravá strana diagramu pracuje s rozvahovými položkami a vyčísluje různé druhy aktiv, sčítá je a ukazuje obrat celkových aktiv.

PYRAMIDOVÝ ROKLAD Soustava hierarchicky uspořádaných ukazatelů pyramidová soustava, rozklad slouží k identifikaci logických a ekonomických vazeb mezi ukazateli jejich rozkladem. K analyzování a hodnocení

PYRAMIDOVÝ ROKLAD Soustava hierarchicky uspořádaných ukazatelů pyramidová soustava, rozklad slouží k identifikaci logických a ekonomických vazeb mezi ukazateli jejich rozkladem. K analyzování a hodnocení

PLASTIC FICTIVE COMPANY

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2

Anotace: Cíle předmětu FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2 (Verze 04/05) Předmět navazuje na předmět Podnikové finance a finanční plánování 1, kde se student seznámil se základy podnikového financování

Anotace: Cíle předmětu FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2 (Verze 04/05) Předmět navazuje na předmět Podnikové finance a finanční plánování 1, kde se student seznámil se základy podnikového financování

Finanční management podniku

PROVOZNÍ EKONOMIE Finanční management podniku Výstavba v areálu Ústřední vojenské nemocnice v pražských Střešovicích měla původně stát pouze zhruba 800 milionů Kč, v průběhu let se ale vyšplhala až na

PROVOZNÍ EKONOMIE Finanční management podniku Výstavba v areálu Ústřední vojenské nemocnice v pražských Střešovicích měla původně stát pouze zhruba 800 milionů Kč, v průběhu let se ale vyšplhala až na

položky rozvahy a výsledovky obsahují stejné číselné údaje jako účty 702 a 710

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

Finanční plány a rozpočty

Ing. Pavlína Vančurová, Ph.D. Finanční plány a rozpočty 26. listopadu 2015 Obsah Rozpočetnictví v rámci finančního řízení: Ekonomické vyhodnocení rozpočtů: Systém plánů a rozpočtů Hlavní podnikový rozpočet

Ing. Pavlína Vančurová, Ph.D. Finanční plány a rozpočty 26. listopadu 2015 Obsah Rozpočetnictví v rámci finančního řízení: Ekonomické vyhodnocení rozpočtů: Systém plánů a rozpočtů Hlavní podnikový rozpočet

Financování podniku. Finanční řízení podniku

Financování podniku Finanční řízení podniku Peněžní toky v podniku NÁKUP výrobní faktory - práce - materiál - stroje VÝROBA výrobky a služby peněžní příjmy PRODEJ peněžní výdaje PENÍZE (CASH FLOW) Úkoly

Financování podniku Finanční řízení podniku Peněžní toky v podniku NÁKUP výrobní faktory - práce - materiál - stroje VÝROBA výrobky a služby peněžní příjmy PRODEJ peněžní výdaje PENÍZE (CASH FLOW) Úkoly

EKONOMIKA PODNIKU PŘEDNÁŠKA č.6

EKONOMIKA PODNIKU PŘEDNÁŠKA č.6 Ing. Jan TICHÝ, Ph.D. FINANČNÍ VÝKAZY Ing. Jan Tichý, Ph.D. PODNIK Podnik je ve své podstatě systém s cílovým chováním. 1. Stanovení cílů podniku 2. Organizace činností

EKONOMIKA PODNIKU PŘEDNÁŠKA č.6 Ing. Jan TICHÝ, Ph.D. FINANČNÍ VÝKAZY Ing. Jan Tichý, Ph.D. PODNIK Podnik je ve své podstatě systém s cílovým chováním. 1. Stanovení cílů podniku 2. Organizace činností

FINANČNÍ ANALÝZA PODNIKU

MENDELOVA ZEMĚDĚLSKÁ A LESNICKÁ UNIVERZITA V BRNĚ PROVOZNĚ EKONOMICKÁ FAKULTA ÚSTAV REGIONÁLNÍ A PODNIKOVÉ EKONOMIKY FINANČNÍ ANALÝZA PODNIKU Bakalářská práce Autor práce: Vedoucí práce: Brno 2009 Tereza

MENDELOVA ZEMĚDĚLSKÁ A LESNICKÁ UNIVERZITA V BRNĚ PROVOZNĚ EKONOMICKÁ FAKULTA ÚSTAV REGIONÁLNÍ A PODNIKOVÉ EKONOMIKY FINANČNÍ ANALÝZA PODNIKU Bakalářská práce Autor práce: Vedoucí práce: Brno 2009 Tereza

Metodika výpočtu finančního zdraví (FZ)

") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Účetní toky a) ve všech případech jsou doprovázeny současně fyzickou změnou nebo změnou, kterou bychom mohli klasifikovat jako reálnou b) mají nebo bu

ve všech případech jsou doprovázeny současně fyzickou změnou nebo změnou, kterou bychom mohli klasifikovat jako reálnou b) mají nebo bu") PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE EKONOMICKÉ VÝKONNOSTI 15.1 Základní pojmy, úprava účetních výkazů 15.2 Základní ukazatele 15.1 Základní pojmy, úprava účetních výkazů

PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE EKONOMICKÉ VÝKONNOSTI 15.1 Základní pojmy, úprava účetních výkazů 15.2 Základní ukazatele 15.1 Základní pojmy, úprava účetních výkazů

Metodika výpočtu finančního zdraví (FZ)

") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

OBSAH Úvod Cíl a metody diplomové práce Teoretické poznatky z oblasti finanční situace Historie vzniku finanční analýzy...

OBSAH Úvod...8 1. Cíl a metody diplomové práce...9 2. Teoretické poznatky z oblasti finanční situace...10 2.1 Historie vzniku finanční analýzy...10 2.2 Pojetí finanční analýzy...11 2.3 Zdroje informací

OBSAH Úvod...8 1. Cíl a metody diplomové práce...9 2. Teoretické poznatky z oblasti finanční situace...10 2.1 Historie vzniku finanční analýzy...10 2.2 Pojetí finanční analýzy...11 2.3 Zdroje informací

MANŽERSKÁ EKONOMIKA. O autorech Úvod... 13

SYNEK Miloslav a kolektiv MANŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 20 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku...

SYNEK Miloslav a kolektiv MANŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 20 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku...

Vysoká škola ekonomická v Praze Fakulta managementu v Jindřichově Hradci Institut managementu zdravotnických služeb D i p l o m o v á p r á c e Marie

VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE FAKULTA MANAGEMENTU JINDŘICHŮV HRADEC D i p l o m o v á p r á c e MARIE HOJGROVÁ 2007 Vysoká škola ekonomická v Praze Fakulta managementu v Jindřichově Hradci Institut managementu

VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE FAKULTA MANAGEMENTU JINDŘICHŮV HRADEC D i p l o m o v á p r á c e MARIE HOJGROVÁ 2007 Vysoká škola ekonomická v Praze Fakulta managementu v Jindřichově Hradci Institut managementu

IV. přednáška FAP Komplexní způsoby využití poměrových ukazatelů

IV. přednáška FAP Komplexní způsoby využití poměrových ukazatelů 1. SOUSTAVA POMĚROVÝCH UKAZATELŮ 1.1. Du Pontův rozklad ukazatele rentability Součástí analýzy je také rozklad syntetických ukazatelů na

IV. přednáška FAP Komplexní způsoby využití poměrových ukazatelů 1. SOUSTAVA POMĚROVÝCH UKAZATELŮ 1.1. Du Pontův rozklad ukazatele rentability Součástí analýzy je také rozklad syntetických ukazatelů na

Finanční analýza 2. přednáška. b) Přidaná hodnota a její modifikace

Přidaná hodnota a její modifikace") Finanční analýza 2. přednáška b) Přidaná hodnota a její modifikace Přidaná hodnota - je chápána jako hodnota přidaná zpracováním v daném podniku, popř. odvětví. - lze ji zjistit jako rozdíl mezi hodnotou

Finanční analýza 2. přednáška b) Přidaná hodnota a její modifikace Přidaná hodnota - je chápána jako hodnota přidaná zpracováním v daném podniku, popř. odvětví. - lze ji zjistit jako rozdíl mezi hodnotou

Hodnocení finanční situace podniku SLS spol. s r.o.

MENDELOVA UNIVERZITA V BRNĚ PROVOZNĚ EKONOMICKÁ FAKULTA ÚSTAV PODNIKOVÉ EKONOMIKY Hodnocení finanční situace podniku SLS spol. s r.o. Bakalářská práce Vedoucí práce: Ing. Bc. Jiří Luňáček, Ph.D. Vypracovala:

MENDELOVA UNIVERZITA V BRNĚ PROVOZNĚ EKONOMICKÁ FAKULTA ÚSTAV PODNIKOVÉ EKONOMIKY Hodnocení finanční situace podniku SLS spol. s r.o. Bakalářská práce Vedoucí práce: Ing. Bc. Jiří Luňáček, Ph.D. Vypracovala:

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Majetková a kapitálová struktura firmy

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

1. Ukazatelé likvidity

Finanční analýza Z údajů rozvahy lze vypočítat ukazatele likvidity, zadluženosti a finanční stability. 1. Ukazatelé likvidity Měří schopnost podniku spokojit (vyrovnat) své běžné (krátkodobé) finanční

Finanční analýza Z údajů rozvahy lze vypočítat ukazatele likvidity, zadluženosti a finanční stability. 1. Ukazatelé likvidity Měří schopnost podniku spokojit (vyrovnat) své běžné (krátkodobé) finanční

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Žadatel splňuje podmínky FZ. Žadatel nesplňuje podmínky FZ

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ. Finanční analýza konkrétního podniku. The financial analysis of specific company

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Bakalářská práce Finanční analýza konkrétního podniku The financial analysis of specific company Ilona Bublíková Plzeň 2015 Čestné prohlášení Prohlašuji,

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Bakalářská práce Finanční analýza konkrétního podniku The financial analysis of specific company Ilona Bublíková Plzeň 2015 Čestné prohlášení Prohlašuji,

Význam cash flow. nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz

Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz") 5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

1 Vypovídací schopnost účetních výkazů. 2 Finanční analýza základní charakteristika

1 Vypovídací schopnost účetních výkazů Účetní výkazy jsou v mnoha případech východiskem pro řešení různých rozhodovacích úloh. Při vyhodnocování podnikatelského úspěchu dané účetní jednotky je nutné posuzovat

1 Vypovídací schopnost účetních výkazů Účetní výkazy jsou v mnoha případech východiskem pro řešení různých rozhodovacích úloh. Při vyhodnocování podnikatelského úspěchu dané účetní jednotky je nutné posuzovat

Metodika výpočtu finančního zdraví (FZ)

") Postup výpočtu finančního zdraví Metodika výpočtu finančního zdraví (FZ) Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Postup výpočtu finančního zdraví Metodika výpočtu finančního zdraví (FZ) Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Obsah Předmluva 11 1 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020

pro období 2014 2020") Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020 Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle

Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020 Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle

NÁVRH NA ZAJIŠTĚNÍ FINANČNÍ STABILITY PODNIKU THE PROPOSAL FOR ENSURANCE OF FINANCIAL STABILITY OF THE FIRMA

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA PODNIKATELSKÁ ÚSTAV EKONOMIKY FACULTY OF BUSINESS AND MANAGEMENT INSTITUT OF ECONOMICS NÁVRH NA ZAJIŠTĚNÍ FINANČNÍ STABILITY PODNIKU

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA PODNIKATELSKÁ ÚSTAV EKONOMIKY FACULTY OF BUSINESS AND MANAGEMENT INSTITUT OF ECONOMICS NÁVRH NA ZAJIŠTĚNÍ FINANČNÍ STABILITY PODNIKU

PROVOZNÍ EKONOMIE 6. Finanční management podniku

PROVOZNÍ EKONOMIE 6. Finanční management podniku PODNIK = systém m s cílovým c chováním 1. Organizace 2. Stanovení cílů 3. Systém řízení (vedoucí k dosažen ení cílů) PŘEDPOKLAD: Založen ení,, fungování

PROVOZNÍ EKONOMIE 6. Finanční management podniku PODNIK = systém m s cílovým c chováním 1. Organizace 2. Stanovení cílů 3. Systém řízení (vedoucí k dosažen ení cílů) PŘEDPOKLAD: Založen ení,, fungování

ZÁPADOČESKÁ UNIVERZITA V PLZNI

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Diplomová práce Finanční analýza jako nástroj pro rozhodování podniku Financial Analysis as the Tool for Company Decisions Bc. Kateřina Šmídová Plzeň 2017

ZÁPADOČESKÁ UNIVERZITA V PLZNI FAKULTA EKONOMICKÁ Diplomová práce Finanční analýza jako nástroj pro rozhodování podniku Financial Analysis as the Tool for Company Decisions Bc. Kateřina Šmídová Plzeň 2017

Finanční řízení podniku cvičení 1. I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.

Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.") Finanční řízení podniku cvičení 1 I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

Finanční řízení podniku cvičení 1 I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

Zde vycházíme z připomenutí již známých základních poznatků o ukazatelových systémech, které jsou dále rozvíjeny.

7. Ukazatelé rentability a jejich použití Zde vycházíme z připomenutí již známých základních poznatků o ukazatelových systémech, které jsou dále rozvíjeny. 7.1 Poměrové ukazatele FA (poměrová analýza)

7. Ukazatelé rentability a jejich použití Zde vycházíme z připomenutí již známých základních poznatků o ukazatelových systémech, které jsou dále rozvíjeny. 7.1 Poměrové ukazatele FA (poměrová analýza)

Katalog vzdělávacích cílů

Katalog vzdělávacích cílů pro zkoušku EBC*L stupně A o Podnikové cíle a ukazatele o Sestavování rozvahy o Nákladové účetnictví o Obchodní právo Stav 21. dubna 2006 EBC*L International, Vienna, 2006-04

Katalog vzdělávacích cílů pro zkoušku EBC*L stupně A o Podnikové cíle a ukazatele o Sestavování rozvahy o Nákladové účetnictví o Obchodní právo Stav 21. dubna 2006 EBC*L International, Vienna, 2006-04

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ)

") METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

PROVOZNÍ FINANCOVÁNÍ Metodický list č. 1

Metodický list č. 1 Název tematického celku: FINANČNÍ MANAGEMENT, MAJETKOVÁ A FINANČNÍ STRUKTURA PODNIKU PODNIKOVÉ FINANCE A FINANČNÍ ŘÍZENÍ Charakteristika podnikových financí Finanční řízení a rozhodování

Metodický list č. 1 Název tematického celku: FINANČNÍ MANAGEMENT, MAJETKOVÁ A FINANČNÍ STRUKTURA PODNIKU PODNIKOVÉ FINANCE A FINANČNÍ ŘÍZENÍ Charakteristika podnikových financí Finanční řízení a rozhodování

Mýty ekonomických analýz. Jak je to v praxi?

Mýty ekonomických analýz Jak je to v praxi? Co analyzujeme Podnik a jeho vnější vazby přímá konkurence nepřímá (substituční) konkurence Životní prostředí Trh pracovní silou PODNIK Odbytový trh Nákupní

Mýty ekonomických analýz Jak je to v praxi? Co analyzujeme Podnik a jeho vnější vazby přímá konkurence nepřímá (substituční) konkurence Životní prostředí Trh pracovní silou PODNIK Odbytový trh Nákupní

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA STAVEBNÍ ÚSTAV STAVEBNÍ EKONOMIKY A ŘÍZENÍ FACULTY OF CIVIL ENGINEERING INSTITUTE OF STRUCTURAL ECONOMICS AND MANAGEMENT POSOUZENÍ FINANČNÍHO

VYSOKÉ UČENÍ TECHNICKÉ V BRNĚ BRNO UNIVERSITY OF TECHNOLOGY FAKULTA STAVEBNÍ ÚSTAV STAVEBNÍ EKONOMIKY A ŘÍZENÍ FACULTY OF CIVIL ENGINEERING INSTITUTE OF STRUCTURAL ECONOMICS AND MANAGEMENT POSOUZENÍ FINANČNÍHO