VÝROČNÍ ZPRÁVA ÚČETNÍ ZÁVĚRKA ROK

|

|

|

- Leoš Bezucha

- před 5 lety

- Počet zobrazení:

Transkript

1 Prabos plus a.s. VÝROČNÍ ZPRÁVA ÚČETNÍ ZÁVĚRKA ROK 2016 Zpráva nezávislého auditora Rozvaha v plném rozsahu k Výkaz zisku a ztrát k Příloha k účetní závěrce za rok 2016 Ve Slavičíně,

2 Ing. Lumír Volný auditor Sazovice 221, Sazovice, Tel.: , zpráva NEZÁVISLÉHO AUDITORA Příjemce: akcionáři společnosti Prabos plus a.s., se sídlem Slavičín, Komenského 9, PSČ Výrok auditora Provedl jsem audit přiložené účetní závěrky společnosti Prabos plus a.s., která se skládá z rozvahy k , výkazu zisku a ztráty za rok končící , přehledu o změnách vlastního kapitálu a přehledu o peněžních tocích končící a přílohy této účetní závěrky, která obsahuje popis použitých podstatných účetních metod a další vysvětlující informace. Údaje o společnosti Prabos plus a.s. jsou uvedeny v bodě A.l. přílohy této účetní závěrky. Podle mého názoru účetní závěrka podává věrný a poctivý obraz aktiv a pasiv společnosti Prabos plus a.s. k a nákladů a výnosů a výsledku jejího hospodaření a peněžních toků za rok končící v souladu s českými účetními předpisy. Základ pro výrok A udit jsem provedl v souladu se zákonem o auditorech a standardy Komory auditorů České republiky pro audit, kterými jsou mezinárodní standardy pro audit (JSA) případně doplněné a upravené souvisejícími aplikačními doložkami. Moje odpovědnost stanovená těmito předpisy je podrobněji popsána v oddílu Odpovědnost auditora za audit účetní závěrky. V souladu se zákonem o auditorech a Etickým kodexem přijatým Komorou auditorů České republiky jsem na Společnosti nezávislý a splnil jsem i další etické povinnosti vyplývající z uvedených předpisů. Domnívám se, že důkazní informace, které jsem shromáždil, poskytují dostatečný a vhodný základ pro vyjádření mého výroku. Ostatní informace uvedené ve výroční zprávě Ostatními informacemi jsou v souladu s 2 písmo b) zákona o auditorech informace uvedené ve výroční zprávě mimo účetní závěrku a moji zprávu auditora. Za ostatní informace odpovídá představenstvo Společnosti. Můj výrok k účetní závěrce se k ostatním informacím nevztahuje. Přesto je však součástí mých povinností souvisejících s auditem účetní závěrky seznámení se s ostatními informacemi a posouzení, zda ostatní informace nejsou ve významném (materiálním) nesouladu s účetní závěrkou či s našimi znalostmi o účetní jednotce získanými během provádění auditu nebo zda se jinak tyto informace nejeví jako významně (materiálně) nesprávné. Také posuzuji, zda ostatní informace byly ve všech významných (materiálních) ohledech vypracovány v souladu s příslušnými právními předpisy. Tímto posouzením se rozumí, zda ostatní informace splňují 1

3 požadavky právních předpisů na formální náležitosti a postup vypracování ostatních informací v kontextu významnosti (materiality), tj. zda případné nedodržení uvedených požadavků by bylo způsobilé ovlivnit úsudek činěny na základě ostatních informací. Na základě provedených postupů, do míry, již dokážu posoudit, uvádím, že ostatní informace, které popisují skutečnosti, jež jsou též předmětem zobrazení v účetní závěrce, jsou ve všech významných (materiálních) ohledech v souladu s účetní závěrkou a ostatní informace byly vypracovány v souladu s právními předpisy. Dále jsem povinen uvést, zda na základě poznatků a povědomí o Společnosti, k nimž jsem dospěl při provádění auditu, ostatní informace neobsahuji významné (materiální) věcné nesprávnosti. V rámci uvedených postupů jsem v obdržených ostatních informacích žádné významné (materiální) věcné nesprávnosti nezjistil. Odpovědnost piedstavenstva! Společnosti za účetní závěrku Představenstvo Společnosti odpovídá za sestavení účetní závěrky podávající věrný a poctivý obraz v souladu s českými účetními předpisy a za takový vnitřní kontrolní systém, který považuje za nezbytný pro sestavení účetní závěrky tak, aby neobsahovala významné (materiální) nesprávnosti způsobené podvodem nebo chybou. Při sestavování účetní závěrky je představenstvo Společnosti povinno posoudit, zda je Společnost schopna nepřetržitě trvat, a pokud je to relevantní, popsat v příloze účetní závěrky záležitosti týkající se jejího nepřetržitého trvání a použití předpokladu nepřetržitého trvání při sestavení účetní závěrky, s výjimkou případů, kdy představenstvo plánuje zrušení Společnosti nebo ukončení její činnosti, resp. kdy nemá jinou reálnou možnost než tak učinit. Odpovědnost auditora za audit účetní závěrky Mým cílem je získat přiměřenou jistotu, že účetní závěrka jako celek neobsahuje významnou (materiální) nesprávnost způsobenou podvodem nebo chybou a vydat zprávu auditora obsahující můj výrok. Přiměřená míra jistoty je velká míra jistoty, nicméně neni zárukou, že audit provedený v souladu s výše uvedenými předpisy ve všech případech v účetní závěrce odhalí případnou existující významnou (materiální) nesprávnost. Nesprávnosti mohou vznikat v důsledku podvodů nebo chyb a považují se za významné (materiální), pokud lze reálně předpokládat, že by jednotlivě nebo v souhrnu mohly ovlivnit ekonomická rozhodnutí, která uživatelé účetní závěrky na jejím základě přijmou. Při provádění auditu v souladu s výše uvedenými předpisy je mojí povinností uplatňovat během celého auditu odborný úsudek a zachovávat profesní skepticismus. Dále je mojí povinností: Identifikovat a vyhodnotit rizika významné (materiální) nesprávnosti účetní závěrky způsobené podvodem nebo chybou, navrhnout a provést auditorské postupy reagující na tato rizika a získat dostatečné a vhodné důkazní informace, abych na jejich základě mohl vyjádřit výrok. Riziko, že neodhalim významnou (materiální) nesprávnost, k níž došlo v důsledku podvodu, je větší než riziko neodhaleni významné (materiální) nesprávnosti způsobené chybou, protože součástí podvodu mohou být tajné dohody (koluze), falšování, úmyslná opomenutí, nepravdivá prohlášení nebo obcházení vnitřních kontrol. I Zde a následně je třeba uvést název příslušného statutárního orgánu, případně dalších orgánů odpovědných za sestavení účetní závěrky (pokud existují). 2

4 Seznámit se s vnitřním kontrolním systémem Společnosti relevantním pro audit v takovém rozsahu, abych mohl navrhnout auditorské postupy vhodné s ohledem na dané okolnosti, nikoli abych mohl vyjádřit názor na účinnost jejího vnitřního kontrolního systému. Posoudit vhodnost použitých účetních pravidel, přiměřenost provedených účetních odhadů a informace, které v této souvislosti představenstvo Společnosti uvedlo v příloze účetní závěrky. Posoudit vhodnost použití předpokladu nepřetržitého trvání při sestavení účetní závěrky představenstvem a to, zda s ohledem na shromážděné důkazní informace existuje významná (materiální) nejistota vyplývající z událostí nebo podmínek, které mohou významně zpochybnit schopnost Společnosti nepřetržitě trvat. Jestliže dojdu k závěru, že taková významná (materiální) nejistota existuje, je mojí povinností upozornit ve zprávě na informace uvedené v této souvislosti v příloze účetní závěrky, a pokud tyto informace nejsou dostatečné, vyjádřit modifikovaný výrok. Moje závěry týkající se schopnosti Společnosti nepřetržitě trvat vycházejí z důkazních informací, které jsem získal do data mojí zprávy. Nicméně budoucí události nebo podmínky mohou vést k tomu, že Společnost ztratí schopnost nepřetržitě trvat. Vyhodnotit celkovou prezentaci, členění a obsah účetní závěrky, včetně přílohy, a dále to, zda účetní závěrka zobrazuje podkladové transakce a události způsobem, který vede k věrnému zobrazení. Mojí povinností je informovat představenstvo mimo jiné o plánovaném rozsahu a načasování auditu a o významných zjištěních, která jsem v jeho průběhu učinil, včetně zjištěných významných nedostatků ve vnitřním kontrolním systému. Sazovice dne Ověření provedl auditor Ing. Lumír Volný, Sazovice 221, Sazovice, zapsaný v seznamu auditorů vedeném Komorou auditorů ČR pod ev. č Ing. Lumír Volný auditor ev. č

5

6

7

8

9

10

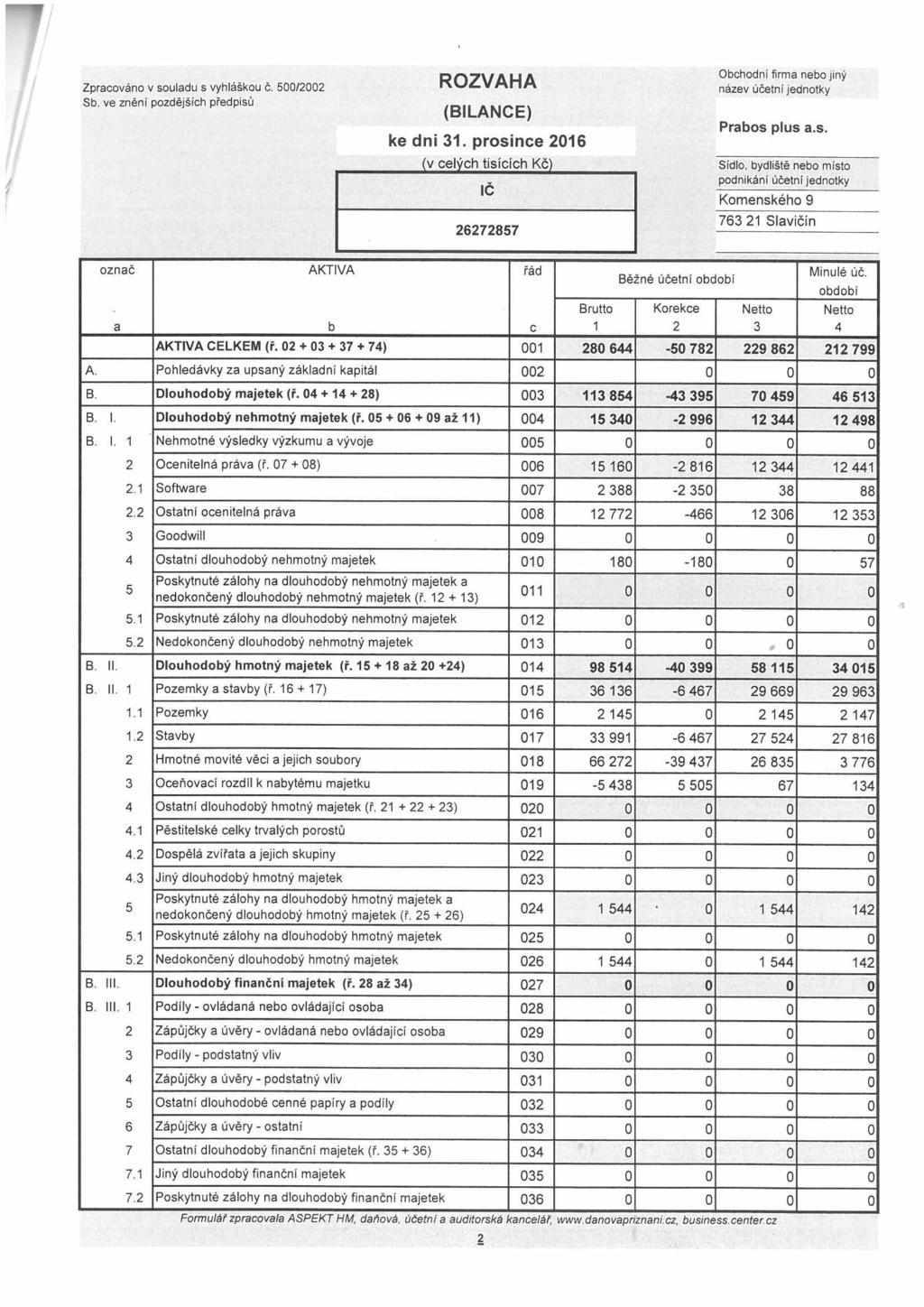

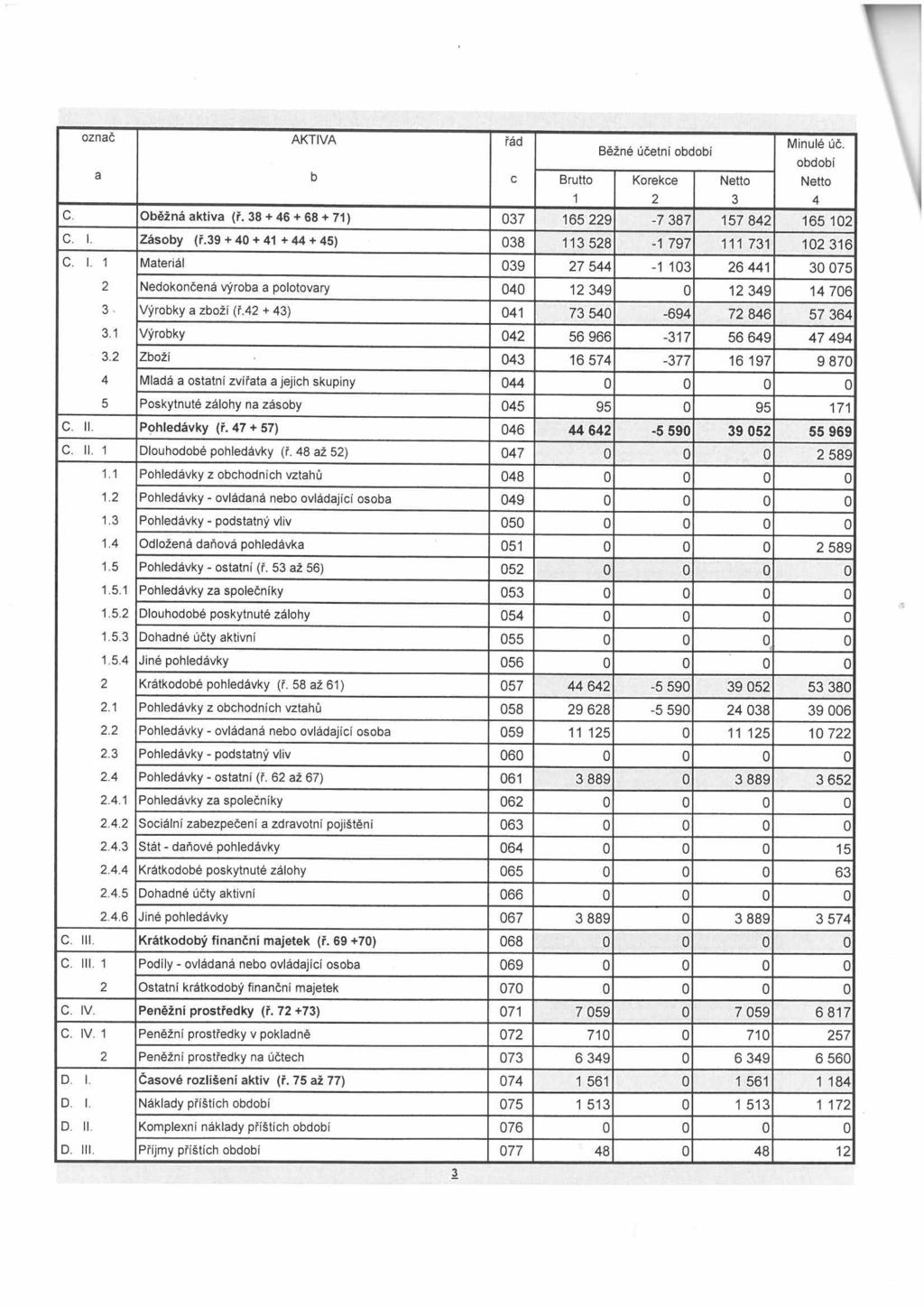

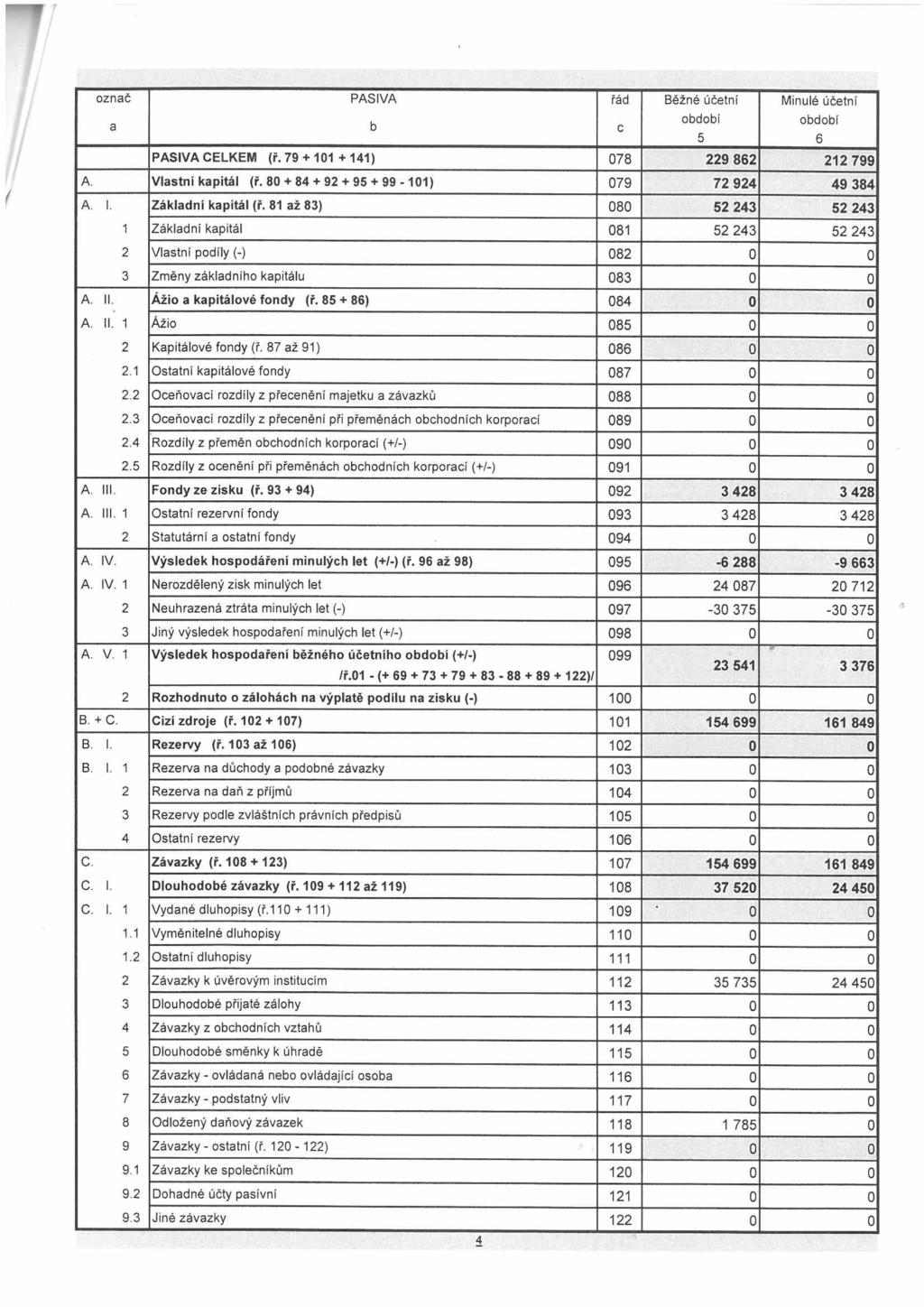

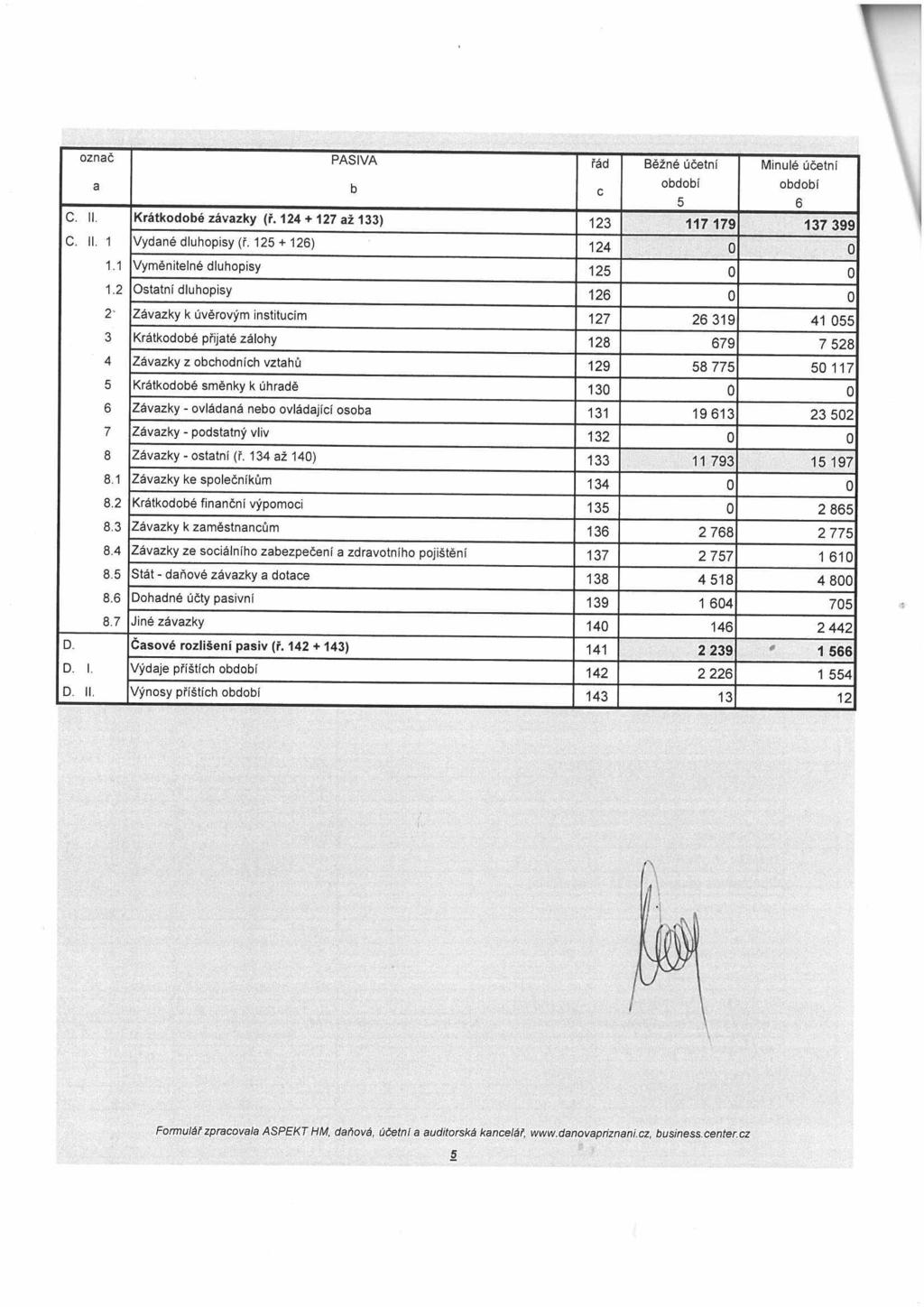

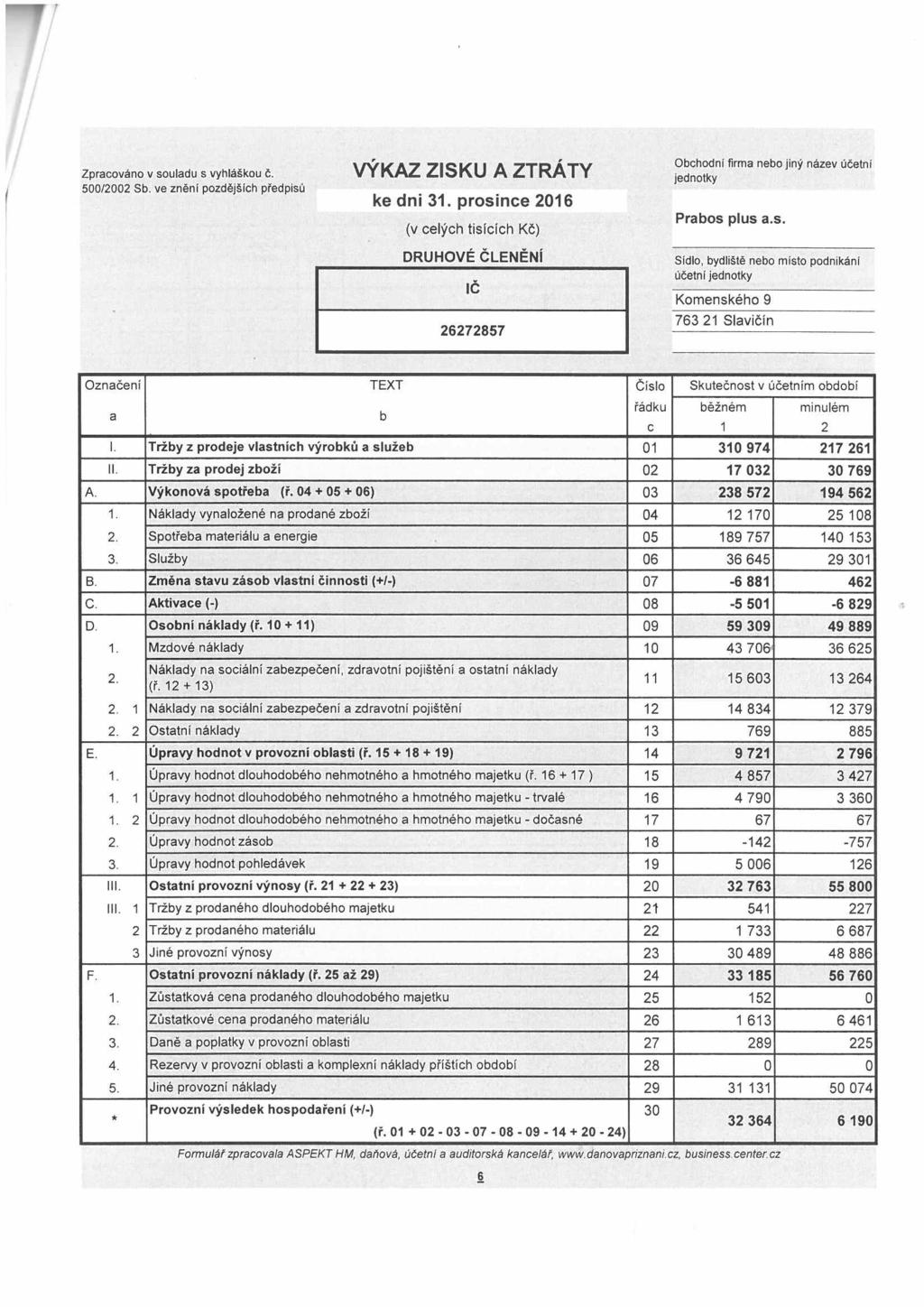

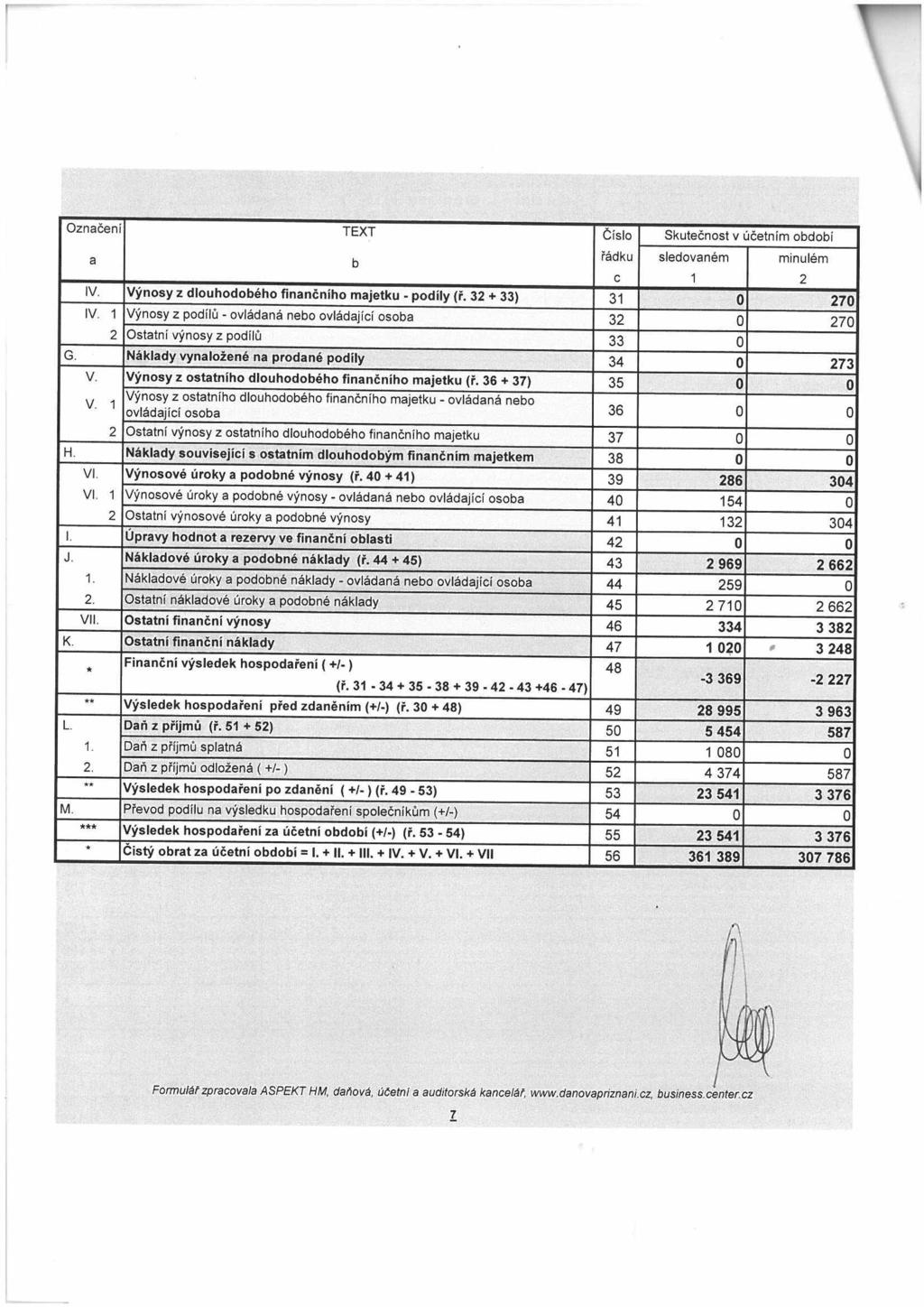

11 Prabos plus a.s. Účetní závěrka k 31. prosinci 2016

12 Prabos plus a.s. Příloha účetní závěrky (nekonsolidovaná) Rok končící 31. prosincem 2016 (v tis. Kč) A. Obecné údaje 1. Popis účetní jednotky Obchodní jméno: Prabos plus a.s. Datum vzniku společnosti: 19. prosince 2001 Sídlo: Právní forma: Komenského 9, Slavičín akciová společnost IČO: Rozhodující předmět činnosti: výroba obuvi ( kromě ortopedické ) Základní kapitál: Kč Osoby podílející se na základním kapitálu účetní jednotky více než 20%: Akcionář Bydliště Sledované účetní Minulé účetní Ing. Jaroslav Palát Jablůnka 86, podíl tj. 50 % podíl Ing. Juraj Vozár Babice 587 podíl tj. 50 % podíl Změny a dodatky provedené v účetním v obchodním rejstříku: žádné Členové statutárních a dozorčích orgánů k rozvahovému dni: Členové představenstva: Ing. Jaroslav Palát předseda Ing. Juraj Vozár člen Členové dozorčí rady: Mgr. Ondřej Palát - předseda Radomíra Pechancová člen Společnost zastupuje každý člen představenstva samostatně. Organizační struktura: Společnost nemá žádné stále pobočky. Majetková spoluúčast: Společnost nemá podíl na základním kapitálu jiné společnosti. B. Zásadní účetní postupy používané společností Účetnictví společnosti je vedeno a účetní závěrka byla sestavena v souladu se zákonem č. 563/1991 Sb. o účetnictví v platném znění, vyhláškou č. 500/2002 Sb., kterou se provádějí některá ustanovení 2

13 Prabos plus a.s. Příloha účetní závěrky (nekonsolidovaná) Rok končící 31. prosincem 2016 (v tis. Kč) zákona č. 563/1991 Sb. o účetnictví, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, v platném znění a Českými účetními standardy pro podnikatele v platném znění. Tato účetní závěrka je řádnou účetní závěrkou a nebyla sestavena pro žádný konkrétní účel transakci nebo uživatele. Při přijímání rozhodnutí by se uživatelé neměli spoléhat výhradně na tuto účetní závěrku a měli by před přijetím rozhodnutí podniknout další příslušná dotazování. Účetnictví respektuje obecné účetní zásady, především zásadu o oceňování majetku historickými cenami, zásadu účtování ve věcné a časové souvislosti, zásadu opatrnosti a předpoklad o schopnosti účetní jednotky pokračovat ve svých aktivitách. 1. Způsob ocenění majetku 1.1. Dlouhodobý hmotný a nehmotný majetek Dlouhodobým majetkem se rozumí majetek, jehož doba použitelnosti je delší než jeden rok. Dlouhodobý hmotný a nehmotný majetek je evidován v pořizovací ceně. Dlouhodobý hmotný majetek v pořizovací ceně do 15 tis. Kč a dlouhodobý nehmotný majetek v pořizovací ceně do 60 tis. Kč není vykazován v rozvaze a je účtován do nákladů v roce jeho pořízení. Ocenění dlouhodobého majetku vlastní výroby zahrnuje přímé náklady až do doby jeho aktivace Zásoby Materiál, zboží - účtováno způsobem A evidence zásob, - zboží se oceňuje v pořizovací ceně, která zahrnuje cenu pořízení a vedlejší pořizovací náklady, - materiál se při pořízení ocení pevnou skladovou cenou a rozdíl mezi skladovou cenou a skutečnou cenou pořízení je účtován na samostatnou analytiku příslušného účtu zásob jako odchylka z pořízení, - vedlejšími náklady souvisejícími s pořízením jsou celní poplatky, provize a dopravné za dodání do výrobního areálu, které se rovněž účtují na samostatnou analytiku příslušného účtu zásob jako odchylka. Při vyskladnění zásob se tyto náklady rozpouštějí a účtují se na vrub nebo ve prospěch nákladových účtů dle vzorce: výdej ze skladu x [(PS odchylky k příjem) / (PS skladu k příjem)] Nedokončená výroba, hotové výrobky - nedokončená výroba a hotové výrobky jsou oceňovány předem stanovenými náklady, které zahrnují cenu přímého materiálu a práce. 2. Odpisování Metody a doby odpisování podle skupin majetku jsou v následující tabulce: Majetek Metoda Doba odepisování Budovy Lineární 50 let Stavby Lineární 30 let Energetické a hnací stroje Lineární let Stroje a zařízení Lineární 7-8 let Počítače a zařízení Lineární 3,5let Formy Lineární 3 roky Hmotný majetek do 40 tis. Kč Lineární 3 roky Dopravní prostředky Lineární 4roky Nehmotný majetek Lineární dle smlouvy, jinak 3 roky Ostatní DNM Lineární 18 měsíců 3

14 Prabos plus a.s. Příloha účetní závěrky (nekonsolidovaná) Rok končící 31. prosincem 2016 (v tis. Kč) 3. Opravné položky k majetku Pohledávky Společnost stanoví opravné položky k pochybným pohledávkám na základě vlastní analýzy platební schopnosti svých zákazníků. Zásoby Opravné položky jsou vytvářeny v případech, kdy ocenění použité v účetnictví je přechodně vyšší než současná tržní hodnota příslušných zásob. 4. Přepočet cizích měn Společnost používá pro přepočet transakcí v cizí měně kurz ČNB dle platného kurzovního lístku pro předchozí pracovní den. V průběhu roku účtuje pouze o realizovaných kurzových ziscích a ztrátách. Aktiva a pasiva v zahraniční měně jsou k rozvahovému dni přepočítávána podle kurzu devizového trhu vyhlášeného ČNB. Zůstatky v pokladnách a na bankovních účtech v zahraniční měně jsou měsíčně přečítávány podle devizového kurzu vyhlášeného ČNB v poslední den měsíce. Nerealizované kurzové zisky a ztráty jsou zachyceny kumulovaně ve výsledku hospodaření. 5. Najatý majetek Společnost účtuje o najatém majetku tak, že zahrnuje leasingové splátky do nákladů rovnoměrně po dobu trvání nájmu. Při ukončení nájmu a uplatnění možnosti odkupu je předmět leasingu zařazen do majetku společnosti v kupní ceně. 6. Daň z příjmů Daň z příjmů za dané se skládá ze splatné daně a ze změny stavu v odložené dani. Splatná daň je vypočtená z daňového základu s použitím daňové sazby platné v první den účetního a veškeré doměrky a vratky za minulá. Odložená daň vychází z veškerých dočasných rozdílů mezi účetní a daňovou hodnotou aktiv a pasiv, v případě dalších dočasných rozdílů (daňová ztráta) s použitím očekávané daňové sazby platné pro, ve kterém budou daňový závazek nebo pohledávka uplatněny. O odložené daňové pohledávce se účtuje pouze tehdy, je-li pravděpodobné, že bude v následujících účetních ch uplatněna. 7. Složky peněžních prostředků a peněžních ekvivalentů (pro účely cash flow) Pro účely sestavení přehledu o peněžních tocích jsou peněžní prostředky a peněžní ekvivalenty definovány tak, že zahrnují peníze v pokladně, peníze na cestě, peníze na bankovních účtech a další finanční aktiva, jejichž ocenění může být spolehlivě určeno a které mohou být snadno přeměněny v peněžní prostředky. 4

15 oprávky opravná položka oprávky pořizovací cena oprávky pořizovací cena Prabos plus a.s. Příloha účetní závěrky (nekonsolidovaná) Rok končící 31. prosincem 2016 (v tis. Kč) C. Doplňující údaje k Rozvaze a k Výkazu zisků a ztrát 1. Dlouhodobý majetek 1.1 Dlouhodobý nehmotný majetek Název položky Software Ocenitelná práva Jiný DNM Nedokončené investice Celkem Přírůstky Úbytky k Odpisy Vyřazení majetku k k k Dlouhodobý hmotný majetek Název položky Pozemky budovy a stavby stroje, zařízení, PC dopravní prostředky Nedokončený dlouhodobý hmotný majetek Celkem Přírůstky Úbytky k Odpisy Vyřazení majetku k k k Oceňovací rozdíl k nabytému majetku a navýšení základního kapitálu společnosti Přírůstky Úbytky k Odpisy Vyřazení majetku k k k DHM k DHM k

16 Prabos plus a.s. Příloha účetní závěrky (nekonsolidovaná) Rok končící 31. prosincem 2016 (v tis. Kč) Nejvýznamnější zařazení dlouhodobého majetku v roce 2016: vstřikolis STEMMA v hodnotě tis. Kč, obuvnické stroje v hodnotě tis. Kč, osobní automobily v hodnotě 606 tis. Kč, formy v hodnotě 502 tis. Kč Dlouhodobý hmotný majetek pořízený formou finančního pronájmu - leasing Zahájení Doba trvání měs. Běžné účetní Název majetku Splátky Mimořádná Uhrazené Neuhrazené splátky celkem splátka splátky splatné do 1 po 1 roce roku Auto OPEL INSIGNIA 5Z8_4327 Zahájení Doba trvání měs měs. Minulé účetní Název majetku Splátky Mimořádná celkem splátka Sada forem SNAKE a NEW FIRE Sada forem WOLF, KSHT06, Uhrazené splátky Neuhrazené splátky splatné do 1 po 1 roce roku GR66 V EUR *Leasingové splátky splatné do 1roku a v následujících letech v EUR jsou přepočítány kurzem devizového trhu vyhlášeného ČNB dne 31. prosince Souhrnná výše majetku neuvedená v rozvaze V souladu s účetními postupy popsanými v bodě 1.1. v části B. Zásadní účetní postupy používané společností účtovala společnost drobný dlouhodobý hmotný a nehmotný majetek do nákladů v roce jejich pořízení. Celková kumulovaná pořizovací hodnota nevykázaného hmotného a nehmotného majetku, který je ještě v používání, je následující: Zůstatek k Hmotný majetek Nehmotný majetek Celkem Zásoby Na základě provedené inventury byla identifikována zásoba materiálu, která je v současné době pro společnost nevyužitelná. Z tohoto důvodu společnost vytvořila opravnou položku ve výši tis. Kč (k 31. prosinci 2015: tis. Kč). Společnost vytvořila opravnou položku k hotovým výrobkům ve výši 317 tis. Kč (k 31. prosinci 2015: 743 tis. Kč). Společnost vytvořila opravnou položku ke zboží ve výši 377 tis. Kč (k 31. prosinci 2015: 151 tis. Kč). 6

17 Prabos plus a.s. Příloha účetní závěrky (nekonsolidovaná) Rok končící 31. prosincem 2016 (v tis. Kč) 3. Pohledávky a závazky z obchodních vztahů 3.1. Pohledávky po lhůtě splatnosti Počet dnů Běžné účetní Minulé účetní Z obchodního Ostatní Z obchodního Ostatní styku styku Do splatnosti Do a více Celkem Závazky po lhůtě splatnosti Počet dnů Běžné účetní Minulé účetní Z obchodního Ostatní Z obchodního Ostatní styku styku Do splatnosti do a více Celkem Opravné položky Běžné účetní Minulé účetní Druh opravné položky OP na OP na Celkem OP na OP na Celkem zásoby pohledávky zásoby pohledávky Zůstatek k Změna stavu Zůstatek k Vlastní kapitál 5.1. Základní kapitál Základní kapitál společnosti je rozdělen na 2 (slovy: dva) kusy kmenových kusových akcií na jméno v zaknihované podobě, veřejně neobchodovatelných, bez jmenovité hodnoty, přičemž 1 akcie představuje 50% podíl na základním kapitálu společnosti, když s každou takovou kusovou akcií je spojen 1 (slovy: jeden) hlas. 7

18 Prabos plus a.s. Příloha účetní závěrky (nekonsolidovaná) Rok končící 31. prosincem 2016 (v tis. Kč) 5.2. Přehled o změnách vlastního kapitálu Základní kapitál Zákonný rezervní fond Kapitálové fondy Nerozdělený zisk/ztráta Zisk/ztráta běžného Celkem Zůst Příděly fondům Dividendy Zisk/ztráta za rok 2016 Zůstatek Předpokládané rozdělní zisku O vypořádání zisku za rok 2016 rozhodnou akcionáři v působnosti řádné valné hromady. 6. Rezervy Druh rezervy Odložená daňová pohledávka Běžné účetní Odložený daňový závazek Ostatní rezervy Odložená daňová pohledávka Minulé účetní Odložený daňový závazek Ostatní rezervy Zůstatek k Tvorba Čerpání Zůstatek k Bankovní úvěry a ostatní půjčky 7.1. Dlouhodobé bankovní úvěry tis. Kč Věřitel Splatnost Zůstatek jistiny Úroková sazba Zajištění Druh KB, a.s M PRIBOR Zástavní smlouva Provozní +3,1% p.a. k nemovitostem, zástava movitých věcí, pohledávky, směnka, podřízenost dluhu akcionářů KB, a.s Zástavní smlouva k nemovitostem, zástava Investiční - vstřikolis movitých věcí, pohledávky, směnka CELKEM Krátkodobé bankovní úvěry tis. Kč Věřitel Splatnost Zůstatek jistiny Úroková sazba Zajištění Druh KB, a.s M PRIBOR + Zástavní smlouva Provozní 2,9% p.a. k nemovitostem, pohledávky, směnka KB, a.s M PRIBOR + 2,9% p.a. Zástavní smlouva k nemovitostem, pohledávky, Provozní KB, a.s M PRIBOR + 2,9% p.a. směnka Zástavní smlouva k nemovitostem, pohledávky, Provozní 8

19 Prabos plus a.s. Příloha účetní závěrky (nekonsolidovaná) Rok končící 31. prosincem 2016 (v tis. Kč) UniCredit Bank a.s BLR NOTICE + 3,5%p.a. CELKEM Krátkodobé finanční výpomoci Věřitel Splatnost Zůstatek jistiny směnka Pohledávky,směnka Provozní Úroková sazba Zajištění Druh 7.4. Ostatní půjčky dlouhodobé Věřitel Splatnost Zůstatek jistiny Úroková sazba Zajištění Druh 7.5. Ostatní půjčky krátkodobé Věřitel Ing. Juraj Vozár Ing. J.Palát Splatnost Zůstatek Úroková sazba zajištění druh jistiny ,00 % p.a. provozní CELKEM Informace o tržbách 956 3,00% p.a. provozní Běžné účetní Minulé účetní Celkem Tuzemsko Zahraničí Celkem Tuzemsko Zahraničí Tržby za prodej zboží Tržby z prodeje výrobků Tržby z prodeje služeb Tržby z prodeje majetku a materiálu Celkem Jiné provozní výnosy a náklady Běžné Minulé Výnos z postoupení/odpisu pohledávek Odpis pasivního oceňovacího rozdílu Úhrady od pojišťovny Pokuty a penále 1 21 Ostatní Jiné provozní výnosy celkem Náklad z postoupení/odpisu pohledávek Dary Pojištění Pokuty a penále Odstupné 0 0 Reklamace Technické zhodnocení 3 9 Ostatní Jiné provozní náklady celkem

20 Prabos plus a.s. Příloha účetní závěrky (nekonsolidovaná) Rok končící 31. prosincem 2016 (v tis. Kč) 10. Finanční výnosy a náklady Běžné účetní Minulé účetní Tržby z prodeje cenných papírů a podílů Úroky Kurzové zisky Přefakturace finančních nákladů 0 0 Finanční výnosy celkem Prodané cenné papíry a podíly Úroky Kurzové náklady Bankovní služby Finanční náklady celkem Výdaje vynaložené v průběhu účetního na výzkum a vývoj Běžné účetní Druh vývojové výdaje činnosti nové modely obuvi a technologie 12. Náklady na auditorské a ostatní služby nové modely obuvi a technologie Minulé účetní Druh vývojové Výdaje činnosti Členění nákladů Běžné Minulé Povinný audit účetní závěrky Dozorový audit ISO Poradenství Právní služby Celkem Informace o spřízněných osobách / Zpráva o vzájemných vztazích Pohledávky z obchodních vztahů Běžné účetní Minulé účetní Dlužník Částka Splatnost Dlužník Částka Splatnost Ing. Jaroslav Palát 0 55 do splatnosti po splatnosti Ing. Jaroslav Palát 5 23 do splatnosti po splatnosti Závazky z obchodních vztahů Běžné účetní Minulé účetní Věřitel Částka Splatnost Věřitel Částka Splatnost Ovládající smlouva Společnost nemá s akcionáři Ing. Jaroslavem Palátem a Ing. Jurajem Vozárem uzavřenu ovládající smlouvu. Zpráva o vztazích mezi ovládající a ovládanou osobou a o vztazích mezi ovládanou osobou a ostatními osobami ovládanými stejnou ovládající osobou (dále jen "propojené osoby"), v souladu s ust. 66a odst. 9 Obch.Zák. za účetní od do je přílohou č Odměny a půjčky členům statutárních a dozorčích orgánů 10

21 Prabos plus a.s. Příloha účetní závěrky (nekonsolidovaná) Rok končící 31. prosincem 2016 (v tis. Kč) V letech 2015 a 2016 nebyly členům statutárních a dozorčích orgánů vypláceny dividendy, ani poskytnuty půjčky. Společnost neručí za žádné půjčky, které by jim byly poskytnuty jinou osobou. Členové vrcholového vedení používají služební automobily i k soukromým účelům. 14. Zaměstnanci společnosti a vedoucí pracovníci Zaměstnanci celkem běžné účetní minulé účetní Z toho řídících pracovníků běžné minulé účetní účetní Průměrný počet zaměstnanců Mzdové náklady Odměny členům statutárních orgánů společnosti Odměny členům dozorčích orgánů společnosti Náklady na sociální zabezpečení Sociální náklady Osobní náklady celkem Poskytnutá peněžitá či jiná plnění Výše peněžního a naturálního plnění stávajícím členům orgánů statutárních řídících Dozorčích Druh plnění běžné minulé běžné minulé běžné minulé Půjčky a úvěry Poskytnuté záruky Důchodové připojištění Bezplatné užívání os. auta Jiné Celkem Výše peněžního a naturálního plnění bývalým členům orgánů statutárních řídících Dozorčích Druh plnění běžné minulé běžné minulé běžné minulé Půjčky a úvěry Poskytnuté záruky Důchodové připojištění Bezplatné užívání os. auta Jiné Celkem Závazky ze sociálního a zdravotního pojištění Závazky ze sociálního zabezpečení a zdravotního pojištění činí tis. Kč (31. prosince 2015: tis. Kč), ze kterých tis. Kč (31.prosince 2015: tis. Kč) představují závazky z sociálního zabezpečení a 827 tis. Kč (31.prosince 2015: 483 tis. Kč) představují závazky ze zdravotního pojištění. Závazky po lhůtě splatnosti v evidenci nejsou. 11

22 Prabos plus a.s. Příloha účetní závěrky (nekonsolidovaná) Rok končící 31. prosincem 2016 (v tis. Kč) 17. Daň z příjmů Splatná Společnost vykazuje za zdaňovací roku 2016 zisk tis. Kč, základ daně tis. Kč, po uplatnění slev a daňové ztráty z předcházejících let ve výši tis. Kč je daň za rok tis. Kč Odložená daň Odložený daňový závazek činí tis. Kč k a vzniká především rozdílem mezi daňovým a účetním odpisem u nově pořízeného stroje vstřikolisu v pořizovací hodnotě Vybrané položky aktiv a pasiv Rozdíl Rozdíl účetních a daňových zůstatkových cen dlouhodobého majetku Účetní opravná položka pohledávkám Účetní opravná položka k zásobám Nezaplacené zdrav. a soc. pojištění Neuplatněná daňová ztráta Celkem Odložená daňová pohledávka 19 % Odložený daňový závazek 19 % Zaúčtováno v roce Závazky nesledované v účetnictví a neuvedené v rozvaze Poskytnuté záruky Typ záruky Příjemce záruky Běžné Minulé Soudní spory K se společnost neúčastnila žádného soudního sporu, jehož rozhodnutí by mělo podstatný dopad na společnost. Společnost nemá žádné další závazky nezachycené v rozvaze. 19. Významné události po datu účetní závěrky Po datu účetní závěrky nedošlo k žádným významným událostem. Sestaveno dne: 13. června 2017 Sestavil: Radomíra Pechancová Statutární zástupce: Ing. Juraj Vozár 12

23 Příloha č.1 Zpráva o vztazích mezi ovládající a ovládanou osobou a o vztazích mezi ovládanou osobou a ostatními osobami ovládanými stejnou ovládající osobou (dále jen "propojené osoby"), za účetní od do Ovládaná osoba: Prabos plus a.s., se sídlem Slavičín, Komenského 9, PSČ , IČ: , zapsaná v obchodním rejstříku vedeném Krajským soudem v Brně, oddíl B, vložka 3864 Ovládající osoba: Ing. Jaroslav Palát, bytem Jablůnka 86, PSČ , r.č.: /1839, vlastnící 50% akcií o celkové nominální hodnotě ve výši ,- Kč Propojená osoba: VELTA CZECH s.r.o., se sídlem Praha 4 Záběhlice, Huťská 1788/16, PSČ , IČ: , zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl C, vložka 82401, jejímž 50% společníkem je ovládající osoba Ing. Jaroslav Palát. OP TECH spol. s r.o., se sídlem Rožnov pod Radhoštěm, Bezručova 211, PSČ , IČ: , zapsaná v obchodním rejstříku vedeném Krajským soudem v Ostravě, oddíl C, vložka 14925, jejímž 100% společníkem je ovládající osoba Ing. Jaroslav Palát. Opavská finanční, s.r.o., se sídlem Jablůnka 86, PSČ , IČ: , zapsaná v obchodním rejstříku vedeném Krajským soudem v Ostravě, oddíl C, vložka 15473, jejímž 100% společníkem je ovládající osoba Ing. Jaroslav Palát. A. SMLOUVY S OVLÁDAJÍCÍ OSOBOU A S DALŠÍMI PROPOJENÝMI OSOBAMI I. Smlouvy uzavřené v účetním mezi propojenými osobami: Druh smlouvy Smluvní strana Plnění Protiplnění / splatnost Újma Prodej obuvi dle Ing. Jaroslav Palát Kč Kupní cena ,00 Kč nevznikla jednotlivých objednávek jako dlužník Smlouva o zápůjčce Ing. Jaroslav Palát ,18 Úrok 3,6 % p.a., nevznikla jako dlužník Prodej obuvnických strojů OP-TECH spol. s r.o., jako věřitel Kč Kupní cena Kč nevznikla Prodej osobního OP-TECH spol Kč Kupní cena Kč nevznikla automobilu s r.o., jako věřitel Prodej osobního OP-TECH spol Kč Kupní cena Kč nevznikla automobilu s r.o., jako věřitel Smlouva o poskytování VELTA CZECH Kč neurčitá nevznikla služeb s.r.o. jako věřitel Prodej osobního VELTA CZECH Kč Kupní cena Kč nevznikla automobilu s.r.o. jako věřitel Smlouva o nájmu VELTA CZECH Kč nevznikla dopravního prostředku s.r.o. jako věřitel Smlouva o nájmu VELTA CZECH Kč nevznikla dopravního prostředku s.r.o. jako věřitel 1

24 II. Plnění přijatá a poskytnutá v účetním ze smluv uzavřených v minulých účetních ch: Druh smlouvy Smluvní strana Plnění Protiplnění / splatnost Újma Nájem forem SNAKE a NEW FIRE Ing. Jaroslav Palát jako věřitel Kč nevznikla Smlouva o úvěru ze dne Ing. Jaroslav Palát EUR Úrok 3% p.a., nevznikla jako věřitel Smlouva o úvěru ze dne Ing. Jaroslav Palát EUR Úrok 3% p.a., nevznikla jako dlužník Smlouva o úvěru ze dne Ing. Jaroslav Palát EUR Úrok 3% p.a., nevznikla jako dlužník Smlouva o úvěru ze dne Ing. Jaroslav Palát ,25 Kč Úrok 3% p.a., nevznikla jako dlužník Smlouva o nájmu OP-TECH spol Kč nevznikla dopravního prostředku s r.o., jako věřitel Smlouva o poskytování OP-TECH spol Kč nevznikla služeb s r.o., jako věřitel Smlouva o zápůjčce-peníze Opavská finanční, s.r.o., jako dlužník EUR Úrok 10% p.a., nevznikla Smlouva o zápůjčce-peníze Opavská finanční, s.r.o., jako dlužník EUR Úrok 10% p.a., nevznikla B. JINÉ PRÁVNÍ ÚKONY UČINĚNÉ V ZÁJMU SPOLEČNOSTI, OVLÁDAJÍCÍ OSOBY A DALŠÍCH PROPOJENÝCH OSOB V ÚČETNÍM OBDOBÍ Společnost neučinila žádné právní úkony, které by byly v zájmu nebo na popud společnosti či propojených osob. C. OPATŘENÍ PŘIJATÁ ČI UČINĚNÁ V ZÁJMU SPOLEČNOSTI, OVLÁDAJÍCÍ OSOBY A DALŠÍCH PROPOJENÝCH OSOB NEBO NA JEJICH POPUD V ÚČETNÍM OBDOBÍ Společnost nepřijala ani neuskutečnila žádná opatření, která by byla v zájmu nebo na popud společnosti či propojených osob. ZÁVĚR: Představenstvo společnosti Prabos plus a.s. přezkoumalo veškeré vztahy společnosti Prabos plus a.s. a propojenými osobami za účetní od do a konstatuje, že z žádné uzavřené smlouvy, dohody či jiného právního úkonu či ostatních opatření učiněných či přijatých společností v účetním nevznikla společnosti Prabos plus a.s. žádná újma. Ve Slavičíně dne Ing. Jaroslav Palát předseda představenstva Ing. Juraj Vozár člen představenstva 2

25 Příloha č.1 Zpráva o vztazích mezi ovládající a ovládanou osobou a o vztazích mezi ovládanou osobou a ostatními osobami ovládanými stejnou ovládající osobou (dále jen "propojené osoby"), za účetní od do Ovládaná osoba: Prabos plus a.s., se sídlem Slavičín, Komenského 9, PSČ , IČ: , zapsaná v obchodním rejstříku vedeném Krajským soudem v Brně, oddíl B, vložka 3864 Ovládající osoba: Ing. Juraj Vozár, bytem Babice 587, PSČ , r.č.: /7046, vlastnící 50% akcie v nominální hodnotě ,- Kč. Propojená osoba: Kailua a.s., se sídlem Komenského 9, Slavičín, PSČ , IČ: , zapsaná v obchodním rejstříku vedeném Městským soudem v Brně, oddíl B, vložka 6500, jejímž 100% akcionářem je ovládající osoba Ing. Juraj Vozár. Duesse, s.r.o. se sídlem Blatnice pod Svatým Antonínkem 28, PSČ , IČ: , zapsaná v obchodním rejstříku vedeném Krajským soudem v Brně, oddíl C, vložka 44052, jejímž 50% společníkem je ovládající osoba Ing. Juraj Vozár. A. SMLOUVY S OVLÁDAJÍCÍ OSOBOU A S DALŠÍMI PROPOJENÝMI OSOBAMI I. Smlouvy uzavřené v účetním mezi propojenými osobami: Druh smlouvy Smluvní strana Plnění Protiplnění / splatnost Újma Prodej obuvi dle Duesse s.r.o. jako ,00 Kč Kupní cena ,00 nevznikla jednotlivých objednávek věřitel Kč Prodej obuvi dle Duesse s.r.o. jako ,00 Kč Kupní cena ,00 Kč nevznikla jednotlivých objednávek dlužník Prodej zboží dle jednotlivých objednávek KAILUA a.s. jako věřitel ,50 Kč ,50 Kč nevznikla Poskytnutí úvěru dle KAILUA a.s. jako EUR Smluvní úrok 4,28 p.a. nevznikla smlouvy z věřitel II. Plnění přijatá a poskytnutá v účetním ze smluv uzavřených v minulých účetních ch: Druh smlouvy Smluvní strana Plnění Protiplnění / splatnost Újma Poskytnutí úvěru dle smlouvy, ze dne Ing. Juraj Vozár jako věřitel EUR Úrok 3% p.a., nevznikla Poskytnutí úvěru dle Ing. Juraj Vozár Kč Úrok 3% p.a., nevznikla smlouvy, ze dne jako věřitel Poskytnutí úvěru dle Ing. Juraj Vozár EUR Úrok 3% p.a., nevznikla smlouvy, ze dne jako věřitel Poskytnutí úvěru dle Ing. Juraj Vozár EUR Úrok 3% p.a., nevznikla smlouvy, ze dne jako věřitel Poskytnutí úvěru dle Ing. Juraj Vozár Kč Úrok 3% p.a., nevznikla smlouvy, ze dne jako věřitel Poskytnutí úvěru dle smlouvy, ze dne Ing. Juraj Vozár jako věřitel ,00 EUR Úrok 3% p.a., nevznikla 1

26 Poskytnutí úvěru dle smlouvy, ze dne Poskytnutí úvěru dle smlouvy, ze dne Poskytnutí úvěru dle smlouvy, ze dne Poskytnutí úvěru dle smlouvy, ze dne Smlouva o nájmu nebytových prostor Smlouva o nájmu nebytových prostor Ing. Juraj Vozár jako věřitel Ing. Juraj Vozár jako věřitel Ing. Juraj Vozár jako věřitel Ing. Juraj Vozár jako věřitel KAILUA a.s. jako dlužník KAILUA a.s. jako dlužník ,00 CZK Úrok 3% p.a., ,00 CZK Úrok 3% p.a., ,00 CZK Úrok 3% p.a., ,00 EUR Úrok 3% p.a., ,00 Kč nevznikla ,00 Kč nevznikla B. JINÉ PRÁVNÍ ÚKONY UČINĚNÉ V ZÁJMU SPOLEČNOSTI, OVLÁDAJÍCÍ OSOBY A DALŠÍCH PROPOJENÝCH OSOB V ÚČETNÍM OBDOBÍ Společnost neučinila žádné právní úkony, které by byly v zájmu nebo na popud společnosti či propojených osob. C. OPATŘENÍ PŘIJATÁ ČI UČINĚNÁ V ZÁJMU SPOLEČNOSTI, OVLÁDAJÍCÍ OSOBY A DALŠÍCH PROPOJENÝCH OSOB NEBO NA JEJICH POPUD V ÚČETNÍM OBDOBÍ Společnost nepřijala ani neuskutečnila žádná opatření, která by byla v zájmu nebo na popud společnosti či propojených osob. ZÁVĚR: Představenstvo společnosti Prabos plus a.s. přezkoumalo veškeré vztahy společnosti Prabos plus a.s. a propojenými osobami za účetní od do a konstatuje, že z žádné uzavřené smlouvy, dohody či jiného právního úkonu či ostatních opatření učiněných či přijatých společností v účetním nevznikla společnosti Prabos plus a.s. žádná újma. Ve Slavičíně dne Ing. Jaroslav Palát předseda představenstva Ing. Juraj Vozár člen představenstva 2

27 Cash flow společnosti Prabos plus, a.s. Slavičín za od do Ozn. T e x t tis. Kč P. Stav peněžních prostředků a peněžních ekvivalentů na začátku účetního Peněžní toky z hlavní výdělečné činnosti ( provozní činnosti ) Z. Účetní zisk nebo ztráta z běžné činnosti před zdaněním A.1. Úprava o nepeněžní operace A.1.1. Odpisy stálých aktiv s výjimkou zůstatkové ceny prodaných stálých aktiv (+) Umořování opravné položky k nabytému majetku (+,-) 67 A.1.2. Změna stavu opravných položek (+,-) Změna stavu rezerv (+,-) 0 A.1.3. Zisk (ztráta) z prodeje stálých aktiv (-,+) -388 A.1.4. Výnosy z dividend a podílů na zisku (-) 0 A.1.5. Vyúčtované nákladové úroky (+) a vyúčtované výnosové úroky (-) (+,-) A.1.6. Případné úpravy o ostatní nepeněžní operace A.* Čistý peněžní tok z provozní činnosti před zdaněním, změnami pracovního kapitálu a mimořádnými položkami A.2. Změna stavu nepeněžních složek pracovního kapitálu A.2.1. Změna stavu pohledávek z provozní činnosti (+,-) Změna stavu aktivních účtů časového rozlišení (+,-) -377 A.2.2. Změna stavu krátkodobých závazků z provozní činnosti (+,-) Změna stavu pasivních účtů časového rozlišení (+,-) A.2.3. Změna stavu zásob (+,-) A.2.4. Změna stavu krátkodobého finančního majetku nespadajícího do peněžních prostředků a ekvivalentů (+,-) A.** Čistý peněžní tok z provozní činnosti před zdaněním a mimořádnými položkami A.3. Vyplacené úroky s výjimkou kapitalizovaných úroků (-) A.4. Přijaté úroky (+) 286 A.5. Zaplacená daň z příjmu za běžnou činnost a doměrky daně za minulá (-) A.6. Příjmy a výdaje spojené s mimořádnými účetními případy, včetně uhrazené splatné daně z mimořádné činnosti 0 A.7. Přijaté dividendy a podíly na zisku (+) 0 A.*** Čistý peněžní tok z provozní činnosti Peněžní toky z investiční činnosti B.1. Výdaje spojené s nabytím stálých aktiv B.2. Příjmy z prodeje stálých aktiv 541 B.3. Půjčky a úvěry spřízněným osobám 0 B.*** Čistý peněžní tok vztahující se k investiční činnosti Peněžní toky z finančních činností C.1. Dopady změn dlouhodobých závazků, popř. takových krátkodobých závazků, které spadají do oblasti finanční činnosti (např. některé provozní úvěry) C.2. Dopady změn vlastního kapitálu 0 C.2.1. Zvýšení peněžních prostředků z titulu zvýšení základního kapitálu (+) C.2.2. Vyplacení podílu na vlastním kapitálu společníkům (-) C.2.3. Další vklady peněžních prostředků společníků a akcionářů (+) C.2.4. Úhrada ztráty společníky (+) C.2.5. Přímé platby na vrub fondů (-) 0 C.2.6. Vyplacené dividendy nebo podíly na zisku (-) C.*** Čistý peněžní tok vztahující se k finanční činnosti F. Čisté zvýšení resp. snížení peněžních prostředků 242 R. Stav peněžních prostředků a peněžních ekvivalentů na konci 7 059

28 Přehled o změnách vlastního kapitálu společnosti v účetním od do Text počáteční zvýšení snížení konečný stav zůstatek A. Základní kapitál zapsaný v OR B. Základní kapitál nezapsaný v OR 0 0 C. Základní kapitál celkem XX XX XX D. Vlastní akcie a vlastní obchodní podíly Součet A+/-B XX XX XX E. Ažio 0 0 F. Rezervní fondy G. Ostatní fondy ze zisku 0 0 H. Kapitálové fondy 0 0 I. Rozdíly z přecenění nezahrnuté do hospodářského výsledku J. Zisk minulých účetních K. Ztráta minulých účetních L. Zisk/ztráta za účetní po zdanění XX XX * Celkem

VÝROČNÍ ZPRÁVA ÚČETNÍ ZÁVĚRKA ROK

Prabos plus a.s. VÝROČNÍ ZPRÁVA ÚČETNÍ ZÁVĚRKA ROK 2016 Zpráva nezávislého auditora Rozvaha v plném rozsahu k 31.12.2016 Výkaz zisku a ztrát k 31.12.2016 Příloha k účetní závěrce za rok 2016 Ve Slavičíně,

Prabos plus a.s. VÝROČNÍ ZPRÁVA ÚČETNÍ ZÁVĚRKA ROK 2016 Zpráva nezávislého auditora Rozvaha v plném rozsahu k 31.12.2016 Výkaz zisku a ztrát k 31.12.2016 Příloha k účetní závěrce za rok 2016 Ve Slavičíně,

Zpráva nezávislého auditora

Tel.: +420 541 235 273 Fax: +420 541 235 745 www.bdo.cz BDO CA s. r. o. Marie Steyskalové 14 Brno 616 00 Zpráva nezávislého auditora Akcionářům společnosti Elektromont Brno, akciová společnost Výrok auditora

Tel.: +420 541 235 273 Fax: +420 541 235 745 www.bdo.cz BDO CA s. r. o. Marie Steyskalové 14 Brno 616 00 Zpráva nezávislého auditora Akcionářům společnosti Elektromont Brno, akciová společnost Výrok auditora

reg. č. CZ.03.1.52/0.0/0.0/15_021/0000053 Děčín Zpráva o auditu účetní závěrky NIPI bezbariérové prostředí obecně prospěšná společnost Jihlava k 31.12.2017 Ing. Jan Glatt auditor oprávnění 1023 Výtisk

reg. č. CZ.03.1.52/0.0/0.0/15_021/0000053 Děčín Zpráva o auditu účetní závěrky NIPI bezbariérové prostředí obecně prospěšná společnost Jihlava k 31.12.2017 Ing. Jan Glatt auditor oprávnění 1023 Výtisk

Zpráva nezávislého auditora akcionáři společnosti SAZKA FTS a.s. Výrok auditora Provedli jsme audit přiložené účetní závěrky společnosti SAZKA FTS a.s

Zpráva nezávislého auditora akcionáři společnosti SAZKA FTS a.s. Výrok auditora Provedli jsme audit přiložené účetní závěrky společnosti SAZKA FTS a.s., se sídlem K Žižkovu 851/4, Vysočany, Praha 9 ( Společnost

Zpráva nezávislého auditora akcionáři společnosti SAZKA FTS a.s. Výrok auditora Provedli jsme audit přiložené účetní závěrky společnosti SAZKA FTS a.s., se sídlem K Žižkovu 851/4, Vysočany, Praha 9 ( Společnost

Zpráva nezávislého auditora akcionáři společnosti Pražská plynárenská Distribuce, a.s., člen koncernu Pražská plynárenská, a.s. Výrok auditora Provedl

Zpráva nezávislého auditora akcionáři společnosti Pražská plynárenská Distribuce, a.s., člen koncernu Pražská plynárenská, a.s. Výrok auditora Provedli jsme audit přiložené účetní závěrky společnosti Pražská

Zpráva nezávislého auditora akcionáři společnosti Pražská plynárenská Distribuce, a.s., člen koncernu Pražská plynárenská, a.s. Výrok auditora Provedli jsme audit přiložené účetní závěrky společnosti Pražská

ZPRÁVA NEZÁVISLÉHO AUDITORA za období od do

ATLAS AUDIT s.r.o. K Bílému vrchu 1717, 250 88 Čelákovice ZPRÁVA NEZÁVISLÉHO AUDITORA za období od 01. 01. 2016 do 31. 12. 2016 Představenstvu společnosti SILYBA a.s. Sídlo: č.p. 110, 561 02 Dolní Dobrouč

ATLAS AUDIT s.r.o. K Bílému vrchu 1717, 250 88 Čelákovice ZPRÁVA NEZÁVISLÉHO AUDITORA za období od 01. 01. 2016 do 31. 12. 2016 Představenstvu společnosti SILYBA a.s. Sídlo: č.p. 110, 561 02 Dolní Dobrouč

,... i. Historick' ústav AV ČR v. v. i. Zpráva nezávislého auditora za rok 2017

,... i \ Historick' ústav AV ČR v. v. i. Zpráva nezávislého auditora za rok 2017 Příjemce zprávy: Historický ústav AV ČR, v. v. i. Prosecká 76 190 00 Praha 9 Zpráva je určena statutárnímu orgánu veřejné

,... i \ Historick' ústav AV ČR v. v. i. Zpráva nezávislého auditora za rok 2017 Příjemce zprávy: Historický ústav AV ČR, v. v. i. Prosecká 76 190 00 Praha 9 Zpráva je určena statutárnímu orgánu veřejné

Ověření účetní závěrky a výroční zprávy společnosti Harvardský průmyslový holding, a. s.-v likvidaci za rok 2017

' I Zpráva auditora k účetní závěrce a výroční zprávě společnosti Harvardský průmyslový holding, a.s.- v likvidaci za účetní období roku 2017 Identifikační údaje: Obchodní firma: Harvardský průmyslový

' I Zpráva auditora k účetní závěrce a výroční zprávě společnosti Harvardský průmyslový holding, a.s.- v likvidaci za účetní období roku 2017 Identifikační údaje: Obchodní firma: Harvardský průmyslový

Ředit el společnost i

Ředit el společnost i Právní oddělení Sekret ariát Správa budov Řízení j akosti Výrobní ředit el Obchodní ředit el Obchodně-t echnický ředit el Ekonomický ředit el Středisko mechanizace Obchodní oddělení

Ředit el společnost i Právní oddělení Sekret ariát Správa budov Řízení j akosti Výrobní ředit el Obchodní ředit el Obchodně-t echnický ředit el Ekonomický ředit el Středisko mechanizace Obchodní oddělení

Rödl Partner. Zpráva nezávislého auditora. Společníkům společnosti GJW Praha spol. s r.o. Mezitratová 137, Praha 9 - IČO:

Rödl Partner Zpráva nezávislého auditora Společníkům společnosti GJW Praha spol. s r.o. Mezitratová 137,198 21 Praha 9 - IČO: 41192869 Hloubětín Výrok auditora Provedli jsme audit přiložené účetní závěrky

Rödl Partner Zpráva nezávislého auditora Společníkům společnosti GJW Praha spol. s r.o. Mezitratová 137,198 21 Praha 9 - IČO: 41192869 Hloubětín Výrok auditora Provedli jsme audit přiložené účetní závěrky

Tel.: Fax: BDO Audit s. r. o. Olbrachtova 1980/5 Praha Zpráva nezávislého auditora Akcionářům sp

Tel.: +420 241 046 111 Fax: +420 241 046 221 www.bdo.cz BDO Audit s. r. o. Olbrachtova 1980/5 Praha 4 140 00 Zpráva nezávislého auditora Akcionářům společnosti APS FUND ALPHA uzavřený investiční fond,

Tel.: +420 241 046 111 Fax: +420 241 046 221 www.bdo.cz BDO Audit s. r. o. Olbrachtova 1980/5 Praha 4 140 00 Zpráva nezávislého auditora Akcionářům společnosti APS FUND ALPHA uzavřený investiční fond,

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

Příloha k účetní závěrce Strana svobodných občanů k

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Příloha je zpracována v souladu s Vyhláškou 504/2002 Sb. ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Tabulková část informační povinnosti emitentů kótovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a.s.

Tabulková část informační povinnosti emitentů kótovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a.s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa vyhnisova@olympik.cz

Tabulková část informační povinnosti emitentů kótovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a.s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa vyhnisova@olympik.cz

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a. s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní Ulice Obec Větřní PSČ 382 11 E-mail Internetová adresa www.jip.cz Tel.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní Ulice Obec Větřní PSČ 382 11 E-mail Internetová adresa www.jip.cz Tel.

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2006

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

k 31. 12. 2006 Příloha je zpracována v souladu s Vyhláškou č.500/2002 Sb., kterou se stanoví uspořádání a obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních písemností účetní jednotky

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45534276 Obchodní firma VEBA textilní závody a.s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

ROZVAHA (BILANCE) ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo

ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

ROZVAHA v plném rozsahu k... (v celých tis. Kč)

") ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

ROZVAHA v plném rozsahu k... (v celých tis. Kč) označ. AKTIVA řád. Běžné účetní Minulé účetní Brutto Korekce Netto Netto a b c 1 2 3 4 AKTIVA CELKEM (ř.002+003+037+073)=ř.077 001 A. Pohledávky za upsaný

Komora auditorů České republiky

Komora auditorů České republiky Opletalova 55, 110 00 Praha 1 Aplikační doložka KA ČR Požadavky právních předpisů na zprávu auditora ke standardu ISA 700 (revidovanému) FORMULACE VÝROKU A ZPRÁVY AUDITORA

Komora auditorů České republiky Opletalova 55, 110 00 Praha 1 Aplikační doložka KA ČR Požadavky právních předpisů na zprávu auditora ke standardu ISA 700 (revidovanému) FORMULACE VÝROKU A ZPRÁVY AUDITORA

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Adresa sídla. Identifikace kontaktní osoby pro informační povinnost. Obsah souboru. Údaje o auditu a auditorovi. Údaje o dalších osobách

Tabulková část informační povinnosti emitentů registrovaných cenných papírů Základní údaje IČ 45192570 Obchodní firma Lázně Teplice nad Bečvou a. s. Ulice Obec Teplice nad Bečvou č.p. 63 PSČ 753 51 E-mail

Tabulková část informační povinnosti emitentů registrovaných cenných papírů Základní údaje IČ 45192570 Obchodní firma Lázně Teplice nad Bečvou a. s. Ulice Obec Teplice nad Bečvou č.p. 63 PSČ 753 51 E-mail

ROZVAHA. k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:") ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA. k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto") ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

ROZVAHA v plném rozsahu ke dni (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště neb

Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště neb") ROZVAHA v plném rozsahu ke dni 30.09.17 (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště nebo místo podnikání účetní jednotky IČ Václ. Plecitého

ROZVAHA v plném rozsahu ke dni 30.09.17 (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště nebo místo podnikání účetní jednotky IČ Václ. Plecitého

Obsah přílohy. Příloha k účetní závěrce PCB Benešov, a. s.

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Příloha k závěrce PCB Benešov, a. s. Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisů, kterým se stanoví obsah závěrky pro podnikatele. Údaje přílohy vycházejí z ch

Příloha roční účetní závěrky za rok 2012 v plném rozsahu

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

ROZVAHA v plném rozsahu ke dni 31.12.2014 ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2014 ROZVAHA

Příloha k účetní závěrce společnosti Lesy-voda, s. r. o. P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

P Ř Í L O H A k rozvaze a výkazu zisku a ztráty k rozvahovému dni 31. 12. 2014 I. Základní údaje Obchodní firma: Sídlo: Identifikační číslo: Právní forma: Předmět podnikání: Datum vzniku: Lesy-voda, s.r.o.

Výroční zpráva za rok 2016 Sociální služby Běchovice, z.ú.

Výroční zpráva za rok 2016 Sociální služby Běchovice, z.ú. Za Poštovskou zahradou 557 190 11, Praha Běchovice IČ: 03387046 č.ú.: 3581852319/0800 1 Obsah 2 Základní údaje o organizaci... 3 3 Předmět činnosti...

Výroční zpráva za rok 2016 Sociální služby Běchovice, z.ú. Za Poštovskou zahradou 557 190 11, Praha Běchovice IČ: 03387046 č.ú.: 3581852319/0800 1 Obsah 2 Základní údaje o organizaci... 3 3 Předmět činnosti...

a.s. Obsah přílohy 1. Obecné údaje 2. Majetková účast účetní jednotky v jiných společnostech 3. Osobní náklady

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

Příloha k účetní závěrce k 31.12.2015 společnosti GOLF RESORT ČERNÝ MOST a.s. ----------------------------------------------------------------------------------------------------------------------------------------

ZPRÁVA NEZÁVISLÉHO AUDITORA. O OVĚŘENÍ ROČNÍ ÚČETNÍ ZÁVĚRKY k datu 31.12.2009. Kristýna a.s.

C.J.AUDIT, s.r.o. auditorská společnost, číslo oprávnění 442 Senovážná 86/1, 460 01 Liberec ZPRÁVA NEZÁVISLÉHO AUDITORA O OVĚŘENÍ ROČNÍ ÚČETNÍ ZÁVĚRKY k datu 31.12.2009 určená akcionářům společnosti Kristýna

C.J.AUDIT, s.r.o. auditorská společnost, číslo oprávnění 442 Senovážná 86/1, 460 01 Liberec ZPRÁVA NEZÁVISLÉHO AUDITORA O OVĚŘENÍ ROČNÍ ÚČETNÍ ZÁVĚRKY k datu 31.12.2009 určená akcionářům společnosti Kristýna

výsledky hospodaření

48 výsledky hospodaření 49 výnosy a náklady Celkové výnosy společnosti v tis. Kč 2016 Tržby za teplo 1.030.640 Tržby za elektřinu 950.808 Tržby za chlad 11.868 Tržby za ukládání a likvidaci odpadů 57.534

48 výsledky hospodaření 49 výnosy a náklady Celkové výnosy společnosti v tis. Kč 2016 Tržby za teplo 1.030.640 Tržby za elektřinu 950.808 Tržby za chlad 11.868 Tržby za ukládání a likvidaci odpadů 57.534

PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY K ERFLEX a.s.

PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY K 31. 3. 219 společnosti ERFLEX a.s. Sestaveno dne: 5.6.219 Statutární orgán Petr Horský Předseda představenstva Zpracoval(a) Libuše Hykmanová MIVO s.r.o. ERFLEX a.s. Strana:

PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY K 31. 3. 219 společnosti ERFLEX a.s. Sestaveno dne: 5.6.219 Statutární orgán Petr Horský Předseda představenstva Zpracoval(a) Libuše Hykmanová MIVO s.r.o. ERFLEX a.s. Strana:

ROZVAHA NOEN Václavské náměstí 802/56

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

Příloha č. 1: Vertikální analýza rozvahy

Příloha č. 1: Vertikální analýza rozvahy Označ. 2012 Vertikální analýza 2012 AKTIVA CELKEM 001 242 229 274 515 290 011 266 109 269 096 100% 100% 100% 100% 100% A. Pohledávky za upsaný základní kapitál

Příloha č. 1: Vertikální analýza rozvahy Označ. 2012 Vertikální analýza 2012 AKTIVA CELKEM 001 242 229 274 515 290 011 266 109 269 096 100% 100% 100% 100% 100% A. Pohledávky za upsaný základní kapitál

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 218 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

6. Roční účetní závěrka za rok 2010

AKTIV Číslo Běžné účetní období a b c AKTIVA CELKEM 1 Brutto 1 Korekce 2 Netto 3 Označení Minulé účetní období 1 405 466-460 949 944 517 959 186 A. Pohledávky za upsaný základní kapitál 2 0 0 0 0 B. Dlouhodobý

AKTIV Číslo Běžné účetní období a b c AKTIVA CELKEM 1 Brutto 1 Korekce 2 Netto 3 Označení Minulé účetní období 1 405 466-460 949 944 517 959 186 A. Pohledávky za upsaný základní kapitál 2 0 0 0 0 B. Dlouhodobý

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč. B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

Příloha k účetní závěrce za rok 2014. pro podnikatele. (v plném rozsahu)

") Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

ROZVAHA v plném rozsahu (v celých tisících Kč) k Název účetní jednotky: Vodohospodářská společnost Vrchlice - Maleč, a.s.

k Název účetní jednotky: Vodohospodářská společnost Vrchlice - Maleč, a.s.") ROZVAHA v plném rozsahu (v celých tisících Kč) k 31. 12. 2018 Název účetní jednotky: Vodohospodářská společnost Vrchlice - Maleč, a.s. Označení AKTIVA CELKEM řádek Ku Ptáku 387, 284 01 Kutná Hora IČO 46356967

ROZVAHA v plném rozsahu (v celých tisících Kč) k 31. 12. 2018 Název účetní jednotky: Vodohospodářská společnost Vrchlice - Maleč, a.s. Označení AKTIVA CELKEM řádek Ku Ptáku 387, 284 01 Kutná Hora IČO 46356967

hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, , Brno

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

předseda představenstva

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE ZA ROK 2014 1 OBECNÉ INFORMACE O ÚČETNÍ JEDNOTCE 1.1 Založení a charakteristika společnosti Název účetní jednotky: Bytové družstvo Sulova Sídlo účetní jednotky: Praha, Zbraslav,

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE ZA ROK 2014 1 OBECNÉ INFORMACE O ÚČETNÍ JEDNOTCE 1.1 Založení a charakteristika společnosti Název účetní jednotky: Bytové družstvo Sulova Sídlo účetní jednotky: Praha, Zbraslav,

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

VÝROČNÍ ZPRÁVA ZA ROK 2009 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 404 01. Spotřeba materiálu 03 729 02. Spotřeba energie 04 675

VÝROČNÍ ZPRÁVA ZA ROK 2009 EKONOMICKÁ ČÁST Výkaz zisku a ztráty NÁKLADY název ukazatele číslo hlavní hosp. I. Spotřebované nákupy celkem 02 1 404 01. Spotřeba materiálu 03 729 02. Spotřeba energie 04 675

4. Jména a příjmení členů dozorčích orgánů, stav k 31.12.2013

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Příloha k roční účetní závěrce. za období od do

Příloha k roční účetní závěrce za období od 1.1.217 do 1.12.217 I. Obecné údaje Údaje o společnosti : STAMEDOP, a.s., U Panelárny 58/1 právní forma : rozhodující předmět činnosti : 772 11 Olomouc Chválkovice

Příloha k roční účetní závěrce za období od 1.1.217 do 1.12.217 I. Obecné údaje Údaje o společnosti : STAMEDOP, a.s., U Panelárny 58/1 právní forma : rozhodující předmět činnosti : 772 11 Olomouc Chválkovice

1. Úvodní slovo. Společnost TON ENERGO a.s. nemá organizační složku v zahraničí.

OBSAH 1. Úvodní slovo 2. Základní údaje o společnosti 3. Roční účetní závěrka 4. Zpráva auditora 5. Cíle společnosti pro rok 2015 6. Návrh na vypořádání výsledku hospodaření za rok 2014 7. Zpráva dozorčí

OBSAH 1. Úvodní slovo 2. Základní údaje o společnosti 3. Roční účetní závěrka 4. Zpráva auditora 5. Cíle společnosti pro rok 2015 6. Návrh na vypořádání výsledku hospodaření za rok 2014 7. Zpráva dozorčí

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

REDASH, a.s. Branická 1881/187, PRAHA 4 - Krč IČ: 44 01 20 80 PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE V PLNÉM ROZSAHU Sestavené k 31. 12. 2010 1. Obecné údaje Obchodní firma: REDASH, a.s. IČ: 44 01 20 80 Sídlo

VÝROČNÍ ZPRÁVA 5. Přehled o změnách vlastního kapitálu v roce 2013

OBSAH: 1. Hospodaření bytového družstva v roce 2013 2. Rozvaha ve zjednodušeném rozsahu 3. Výkaz zisku a ztráty ve zjednodušeném rozsahu 4. Přehled o peněžních tocích v roce 2013 VÝROČNÍ ZPRÁVA 5. Přehled

OBSAH: 1. Hospodaření bytového družstva v roce 2013 2. Rozvaha ve zjednodušeném rozsahu 3. Výkaz zisku a ztráty ve zjednodušeném rozsahu 4. Přehled o peněžních tocích v roce 2013 VÝROČNÍ ZPRÁVA 5. Přehled

ÚČETNÍ ZÁVĚRKA ZA ROK 2002 A ZA DVĚ BEZPROSTŘEDNĚ PŘEDCHÁZEJÍCÍ OBDOBÍ

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U. Sestavené k 31. 12. 2005

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

R E D A S H, a.s. Branická 43/26, PRAHA 4 IČO 44 01 20 80 P Ř Í L O H A K R O Č N Í Ú Č E T N Í Z Á V Ě R C E V P L N É M R O Z S A H U Sestavené k 31. 12. 2005 1. Obecné údaje Obchodní firma : R E D A

Rozvaha 31.12.10. A. Pohledávky za upsaný základní kapitál 002 0 0 0. B. Dlouhodobý majetek 003 570 545-3 456 567 089 180 669

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

FinAnalysis Vstupní údaje Tisk:

FinAnalysis Vstupní údaje Tisk: 4.11.218 Vstupní data pro finanční analýzu Atlantis PC s.r.o. Gerská 4, 323 Plzeň +42 63 425 485 atlantispc@email.cz Plnou verzi aplikace si můžete zakoupit na www.finanalysis.cz

FinAnalysis Vstupní údaje Tisk: 4.11.218 Vstupní data pro finanční analýzu Atlantis PC s.r.o. Gerská 4, 323 Plzeň +42 63 425 485 atlantispc@email.cz Plnou verzi aplikace si můžete zakoupit na www.finanalysis.cz

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 215 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících CZK) a b c 1 2

a b c 1 2") Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1.Popis účetní jednotky 2.Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3.Zaměstnanci společnosti, osobní náklady 4.Půjčky, úvěry

Příloha k účetní závěrce,

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

Příloha k účetní závěrce, sestavená podle 39 vyhlášky č.500/2002 Sb., kterou se provádějí některá ustanovení zákona č.563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli. Obecné údaje

TRANSROLL EAST, a.s. 2013

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

TRANSROLL EAST, a.s. 213 Příloha k účetní závěrce za rok 213 sestavená k rozvahovému dni 31. 12. 213 v plném rozsahu Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/21, ve znění pozdějších

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností LARA a.s. Křemencova 4/175, Praha 1 ke dni 30.6.2014 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka ROZVAHA v plném rozsahu k 31. prosinci 2013 ( v tisících Kč ) Obchodní firma a sídlo Severočeské vodovody

VÝROČNÍ ZPRÁVA 2013 Severočeské vodovody a kanalizace, a.s. Příloha č. 1 - Úplná účetní závěrka ROZVAHA v plném rozsahu k 31. prosinci 2013 ( v tisících Kč ) Obchodní firma a sídlo Severočeské vodovody

ICE Industrial Services a.s.

Účetní závěrka 31. prosince 2018 1. Všeobecné informace 1.1. Základní informace o Společnosti (dále Společnost ) byla zapsána do obchodního rejstříku vedeného Městským soudem v Praze, oddíl B, vložka

Účetní závěrka 31. prosince 2018 1. Všeobecné informace 1.1. Základní informace o Společnosti (dále Společnost ) byla zapsána do obchodního rejstříku vedeného Městským soudem v Praze, oddíl B, vložka

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 2016 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/19

sestavená v souladu se zákonem č. 563/19") ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ÚČETNÍ ZÁVĚRKA V ZJEDNODUŠENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s

ROZVAHA. družstvo Od: 1.1.2013 Do: 31.12.2013. Zemědělská 897/5 Hradec Králové 500 03

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

Příloha k účetní závěrce sestavené společností ALIVO a.s. Křemencova 4/175, Praha 1 ke dni 31.12.216 v tis. Kč 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce je sestavena

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni (v celých tisících Kč)

") Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni 31.12014 (v celých tisících Kč) IČ 0 1 9 7 0 8 0 1 Obchodní firma nebo jiný název účetní jednotky

Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni 31.12014 (v celých tisících Kč) IČ 0 1 9 7 0 8 0 1 Obchodní firma nebo jiný název účetní jednotky

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

ASTUR Jeseník, s. r. o. 790 01 Jeseník, Palackého 148 IČ 268 23 209 Příloha k účetním výkazům k 31. 12. 2006 Uspořádání a obsahové vymezení přílohy k účetní závěrce uvádí Vyhláška č. 500/2002 Sb., v 39.

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Sídlo: Kořenského 15, 150 00 Praha 5

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

Příloha k účetní závěrce

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

Obsah přílohy Podle 39 vyhlášky č. 500/2002 Sb.: 1. Popis účetní jednotky 2. Majetková či smluvní spoluúčast účetní jednotky v jiných společnostech 3. Zaměstnanci společnosti, osobní náklady 4. Půjčky,

SLP Czech, s.r.o. k Statutární formuláře českých finančních výkazů v tis. Kč

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha k účetní závěrce ke dni

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce ke dni 31.12.2017 Příloha je zpracována v souladu s Vyhláškou 500/2002 Sb. Ve znění pozdějších předpisu, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí

Příloha k účetní závěrce společnosti VLTAVOTÝNSKÁ TEPLÁRENSKÁ a.s. k 31. 12. 2002

k 31. 12. 2002 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

k 31. 12. 2002 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní závěrky pro podnikatele. Údaje přílohy vycházejí z účetních

Rozvaha ve zjednodušeném rozsahu k

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

Rozvaha podle Přílohy č. 1 vyhlášky č. 504/2002 Sb. Účetní jednotka doručí: 1 x příslušnému fin. orgánu Rozvaha ve zjednodušeném rozsahu k 31.12.2015 ( v celých tisících Kč ) IČO 28558456 Název, sídlo

zpráva politické strany/hnutí za rok 2017

4/30/2018 zpráva zpráva politické strany/hnutí za rok 2017 Název politické strany / politického hnutí: Konzervativní strana 15271960 politické strany/ politického hnutí: Sídlo politické strany/ politického

4/30/2018 zpráva zpráva politické strany/hnutí za rok 2017 Název politické strany / politického hnutí: Konzervativní strana 15271960 politické strany/ politického hnutí: Sídlo politické strany/ politického

Konsolidovaná rozvaha k

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

ÚČETNÍ ZÁVĚRKA VE ZKRÁCENÉM ROZSAHU ke dni 31. prosince 216 ( údaje jsou vyčísleny v celých tisících Kč ) sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou

Představenstvo Dozorčí rada Prokura Detlef Müller Mario Freis Wilfried Kempchen Mgr. Blanka Doležalová Ing. Michaela Maurová Alena Šťastná Akcionáři společnosti Podíl Auditor OVB Holding AG 100 % Vorlíčková

Představenstvo Dozorčí rada Prokura Detlef Müller Mario Freis Wilfried Kempchen Mgr. Blanka Doležalová Ing. Michaela Maurová Alena Šťastná Akcionáři společnosti Podíl Auditor OVB Holding AG 100 % Vorlíčková

B O R, s.r.o. Na Bílé 1231, Choceň (tis. Kč) IČ:

IČ:") ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006 ROZVAHA 2006- hodnoty netto v tis. Kč Běžné obd. Minulé obd. 2006 2005 AKTIVA CELKEM 69 157 59 774 A. Pohledávky za upsaný základní kapitál

Příloha č. 1: Rozvaha společnosti MBNS KOVÁRNA, s.r.o. pro rok 2006 ROZVAHA 2006- hodnoty netto v tis. Kč Běžné obd. Minulé obd. 2006 2005 AKTIVA CELKEM 69 157 59 774 A. Pohledávky za upsaný základní kapitál

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x p

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2018 ROZVAHA

Rozvaha podle Přílohy č. 1 vyhlášky č. 500/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu Rok Měsíc IČ 2018 ROZVAHA

NUPHARO SERVICES S.R.O.

P Ř Í L O H A Ú Č E T N Í Z Á V Ě R K Y sestavená k rozvahovému dni 31.12.2013 v obchodní firmě: NUPHARO SERVICES S.R.O. OBECNÉ INFORMACE POPIS ÚČETNÍ JEDNOTKY ZÁKLADNÍ VÝCHODISKO PRO VYPRACOVÁNÍ ÚČETNÍ