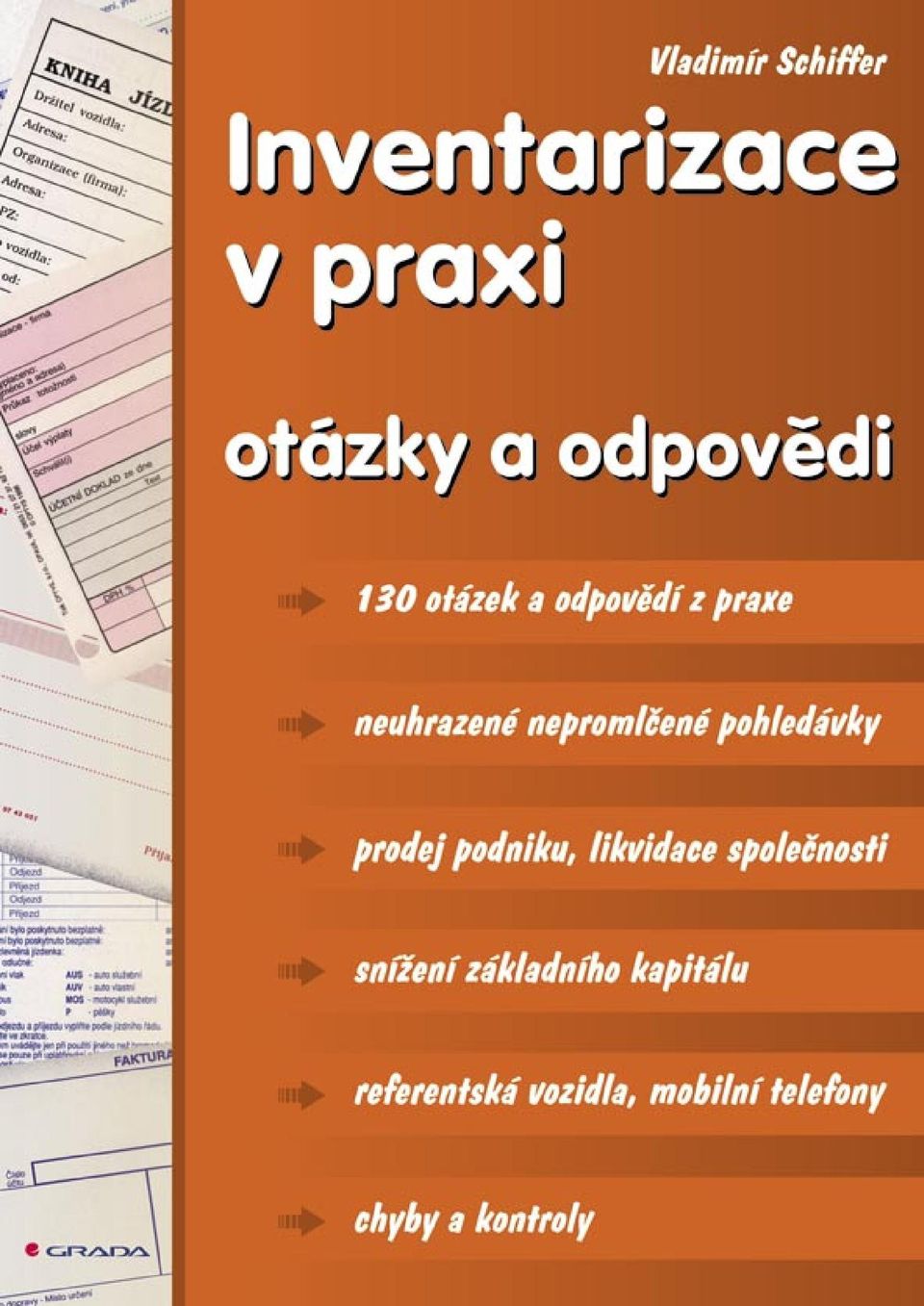

Obsah Předmluva O autorovi Problematika provádění inventarizací

|

|

|

- Vratislav Vávra

- před 9 lety

- Počet zobrazení:

Transkript

1

2

3

4

5 Obsah Předmluva O autorovi I. Problematika provádění inventarizací Přehled účetních předpisů pro vedení účetnictví a provádění inventarizací Ustanovení účetních předpisů ze ZoÚ ve vztahu k inventarizacím Vybraná ustanovení z Českého účetního standardu pro podnikatele č Ke konstrukci účtové osnovy a účtového rozvrhu Volný popis problematiky a související otázky Směrná účtová osnova a účtový rozvrh Několik poznámek k personálnímu zajištění inventarizace Kdo může inventarizaci provádět Inventarizační komise jako důležitý činitel při provádění inventarizací K výběru pracovníků do dílčích inventarizačních komisí Úkoly a povinnosti dílčích inventarizačních komisí K některým dalším otázkám kolem dílčích inventarizačních komisí Včasnost a dochvilnost účetnictví Včasnost a dochvilnost účetnictví jako úkol účetní jednotky Předpoklady včasnosti a dochvilnosti účetnictví v průběhu účetního období Předpoklady včasnosti a dochvilnosti ročních uzávěrkových prací Závěrem Problematika podpisování a schvalování účetní závěrky Funkce podpisu(ů) účetní závěrky Funkce schválení účetní závěrky Závěrem Problematika oprav v účetních záznamech K problematice vzniku nesprávností účetnictví K pojetí nesprávnosti účetnictví K postupu a způsobu provádění oprav v účetních knihách... 53

6 II. 6.4 Opravy nesprávností účetnictví v běžném účetním období K problematice otvírání již uzavřených účetních knih pro provedení oprav nesprávností v již sestavené roční účetní závěrce Stručně k chybám a nedostatkům účetnictví, vyžadujícím novou účetní závěrku Stručně k možnému způsobu provedení oprav K některým předpokladům provedení oprav Závěrem Otázky a odpovědi týkající se přímo inventarizací majetku a závazků Vyhláška o inventarizacích hospodářských prostředků Interní směrnice o inventarizaci Předmět inventarizace Instruktáž inventarizačních komisí Ke způsobu inventarizace závazků a pohledávek Členství v inventarizační komisi Inventarizační rozdíly majetku sledovaného v operativní evidenci Podnikový kontrolor a jeho funkce v inventarizační komisi Inventární knihy a inventurní soupisy Odpovědnost za dokladové inventury Termín provádění fyzické inventury Účetní a členství v inventarizační komisi Tiskopisy příjmových pokladních dokladů Procento ztratného v obchodech Povinnost vést inventární čísla Problematika označování obrazů Soudní vymáhání manka Škodní komise a její pravomoc Pevný kurs při přepočtu cizí měny na Kč k rozvahovému dni a dokladová inventura Ztráty do normy u zásob Odpovědnost za svěřený majetek a postihy při zjištění manka Podpisy na inventarizačním zápise Vzájemné odsouhlasování pohledávek a závazků s dlužníky a věřiteli Limit pokladní hotovosti Značení majetku Technologické ztráty u nedokončené výroby Krádež dlouhodobého hmotného majetku... 76

7 28. Formy (grafické úpravy) inventurních soupisů Fyzická inventura provedená před rozvahovým dnem Inventarizační zápis při inventuře pokladní hotovosti Rozsah fyzické inventury pokladní hotovosti Manka a mimořádná inventarizace při změně hmotné odpovědnosti Způsob uvádění splatnosti nepromlčených pohledávek v inventurním soupisu Nepotřebné zásoby tiskopisů zjištěné při fyzické inventuře Inventarizace osobních ochranných prostředků Neupotřebitelný DHM (stroj) a jeho zápis do inventurního soupisu Inventarizace zásob při tzv. kontrole korunou Drobný hmotný majetek a inventarizace Odsouhlasení (schválení) interní směrnice pro inventarizace Periodická inventarizace materiálových zásob provedená v předstihu Ztráta z přirozených úbytků zásob Časové rozpětí provádění fyzické inventury Výběr měsíce k provedení fyzické inventury hmotného majetku Inventarizace při změně hmotně odpovědné osoby a při mimořádných událostech Vzájemné vyrovnání mank a přebytků při fyzické inventuře Inventarizace pozemků Inventarizace najatého dlouhodobého majetku Ověření pohledávek při dokladové inventuře Metoda zjišťování skutečného stavu při fyzické inventuře Odůvodněnost fyzické a dokladové inventury pozemků Věrohodnost technického výpočtu při fyzické inventuře Nedostatky při provádění inventarizací Vznik manka v jednom a přebytku ve druhém útvaru účetní jednotky Zapsání skutečných stavů pouze na skladní kartě Inventurní soupisy vyhotovené výpočetní technikou (počítačem) Přehodnocení majetku (výpočetní techniky) při inventarizaci Přebytek hmotného movitého majetku Uznání fyzické inventury provedené po skončení účetního období

interní směrnice pro inventarizace... 86 40.")

8 59. Manko a daň z přidané hodnoty Rozvahový den a inventarizace Technika vyhotovování inventurního soupisu Změna inventarizační komise Přebytek jako zdanitelný příjem Inventura nábytkové stěny Inventarizace zásob na silech Ocenění nalezeného materiálu (zboží) při inventuře Materiál vrácený po zpracování a inventura Drahé kovy a inventarizace Fyzická inventura zásob v původních (neotevřených) obalech Nakládání s nepotřebným majetkem zjištěným při inventarizaci Inventarizace cenných papírů Fyzická inventura a použití evidenčních podkladů Fyzická inventura a protokol o zařazení investice do užívání Externí provedení inventarizace Karta analytické evidence rezerv a dokladová inventura Ztráty z přirozených úbytků zboží ve velkoobchodě Inventura materiálu vydávaného přímo do spotřeby Předčasné provedení inventury hmotného majetku v operativní evidenci Kompenzace pohledávek a závazků K problému průkaznosti inventarizačních rozdílů Pokuta za neprovedení fyzické inventury Oprava chybných zápisů v inventurním soupisu Odvolání DIK během fyzické inventury a její výměna Dodatečné snížení manka v důsledku nálezu chybějící věci Kdo má zapisovat údaje do inventurního soupisu Operativní nebo podrozvahová evidence? Inventarizace nemovitostí a výpisy z katastru nemovitostí Úbytky hodnoty zboží za výlohou a rozbitého při běžné manipulaci Oceňování dlouhodobého hmotného majetku (DHM) při fyzické inventuře K poslání ústřední inventarizační komise Změny v oceňování nedokončené výroby (rozpracovanosti) Zatajené manko při fyzické inventuře zásob Kompenzace zásob při inventarizaci

9 94. K problematice náhrady manka při kolektivní hmotné odpovědnosti Přerušení odpisování některého DHM po provedené inventarizaci Trvalé a přechodné snížení hodnoty zásob Evidence materiálu na skladě a jeho inventarizace Druhy inventurních soupisů Inventární čísla jako nástroj ochrany a inventarizace Specifika provedení inventury budov, hal a staveb III. Otázky a odpovědi týkající se nepřímo problematiky inventarizací majetku a závazků účtování s vazbou na inventarizace K problematice účtování zálohových faktur ve změněných podmínkách Nevyfakturované dodávky v cizí měně k rozvahovému dni K problematice neuhrazených nepromlčených tuzemských pohledávek Prodej podniku jako předmět inventarizace K otázkám souvisejícím ještě s prodejem části podniku Odstupné, pronajaté předměty a individuální rozprodej podniku Ještě dvě, resp. tři otázky k prodeji části podniku K účetní problematice organizační složky K účetní problematice sdílených závazků při prodeji části podniku Různé otázky ještě k prodeji části podniku Zbloudilé závazky při prodeji části podniku praktický problém Snížení základního kapitálu ve společnosti s r. o Problematika účtování peněžních prostředků na akreditivním účtu K systémovému používaní průměrných cen PHM K problematice používání referentského vozidla při pracovních cestách Úroky společnosti s r. o. z půjček od spřízněné osoby Používání soukromých mobilních telefonů pracovníky při výkonu jejich práce K problematice účtování nájemného závislého též na využití kapacity Svolání mimořádné valné hromady společnosti s r. o. v důsledku ztrátovosti

10 20. K problematice evidence a inventarizace najatých automobilů Ještě k zálohovým fakturám K problematice techniky účtování při vedení účetnictví podnikatelů Oceňování a evidence majetku získaného z finančního leasingu Problematika účtování na účtech účtové skupiny 38 a jejich inventarizace při ocenění majetku a závazků v cizí měně K problematice schvalování, přezkušování a zaúčtování účetních dokladů Stručný komplexní pohled na dokladové inventury K problematice poskytování záloh při zahraničních pracovních cestách v EURO Problematika průkaznosti (dokladovosti) cestovních výdajů při jejich schvalování a dokladové inventuře K vybrané problematice spojené s likvidací společnosti s ručením omezeným K průběžným inventarizacím

cestovních výdajů při jejich schvalování a dokladové inventuře... 278 29.")

11 Předmluva Publikace vznikla z řady otázek, které autor obdržel na různých přednáškách o inventarizacích, v rámci seminářů o inventarizacích majetku a závazků, i podnikových školení účetních jednotek. Některé z otázek řešil i jako auditor a účetní poradce. Otázky jsou psány tak, jak je formulovali tázající (účastníci školení); odpovědi na jednotlivé otázky odpovídají současně platným právním předpisům pro účetnictví. Problematika se týká přímo i nepřímo inventarizací majetku a závazků a je jí věnováno 130 otázek a odpovědí. V řešení dané problematiky je zřejmé, že je stále ještě v oblasti inventarizací majetku a závazků dost problémů, které je žádoucí v účetních jednotkách řešit. Kniha, na základě otázek a odpovědí z praxe, přispívá k poctivému a pečlivému provádění inventarizací majetku a závazků tak, jak je to nejen požadováno v rámci předpisů pro účetnictví, ale i ve vlastním zájmu každé účetní jednotky, které jde o ochranu vlastního majetku. Předkládaná publikace napomůže všem účetním jednotkám, které se inventarizací majetku a závazků zabývají v praxi. Autor uvítá a bude vděčný za každou konstruktivní připomínku, týkající se provádění inventarizací majetku a závazků. autor Předmluva 11

12 O autorovi Ing. Vladimír Schiffer je odborníkem na problematiku inventarizací. Vystudoval Fakultu hospodářských věd ČVUT. Vedle kratší praxe v účtárnách několika podniků pracoval jako asistent a odborný asistent na katedře účetnictví Fakulty ekonomicko-inženýrské ČVUT, dále jako metodik účetnictví a vedoucí oddělení metodiky účetnictví na bývalém Ministerstvu paliv, posléze jako vedoucí katedry účetnictví Institutu pro doškolování FSÚ a řadu let pracoval jako auditor KAČR ve významné auditorské společnosti. K problematice inventarizací publikoval velké množství článků v odborném periodickém tisku. 12 Inventarizace v praxi otázky a odpovědi

13 I. Problematika provádění inventarizací 1. Přehled účetních předpisů pro vedení účetnictví a provádění inventarizací Neustálé změny v obecně platných účetních předpisech zejména v posledních letech navozují oprávněnou otázku, co ještě v účetnictví pro podnikatele platí a co již ne. To se týká i provádění inventarizací. Začněme proto jejich přehledem. Pro účetní jednotky, které mají za účetní období kalendářní rok, platí od tyto účetní předpisy: I. Zákon č. 563/1991 Sb., o účetnictví, jak vyplývá ze změn provedených zákony č. 117/1994 Sb., č. 227/1997 Sb., č. 492/2000 Sb., č. 353/2001 Sb., (úplné znění č. 56/2002 Sb.) č. 575/2002 Sb., č. 437/2003 Sb., (úplné znění č. 31/2004 Sb.), č. 257/2004 Sb., č. 669/2004 Sb., č. 179/2005 Sb., č. 495/2005 Sb., č. 81/2006 Sb., č. 57/2006 Sb., č. 230/2006 Sb. a č. 264/ /2006 Sb.* II. Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, jak vyplývá ze změn provedených vyhláškou č. 472/2003 Sb. a vyhláškou č. 397/2005 Sb. Touto vyhláškou kromě jiných plní též Ministerstvo financí svou povinnost upravit ustanovení 4 odst. 2, 7 odst. 6, 14 odst. l, 18 odst. 4, 22 odst. 3, 23 odst. 2 a 6, 24 odst. 3, 27 odst. 4 a 28 odst. 1 zákona prováděcím předpisem. III. České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro podnikatele ). Ministerstvo financí vydalo s účinností od České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 500/2002 Sb., ve znění pozdějších předpisů. Standardy jsou označeny čísly 001 až 023. Vydání Českých účetních standardů je v souladu s ustanovením 36 odst. 1 zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (viz FZ č /1/2003, kde je uveden text v plném rozsahu). * Redakční pozn.: zákon č. 264/2006 Sb. nabývá účinnosti Problematika provádění inventarizací 13

14 1.1 Ustanovení účetních předpisů ze ZoÚ ve vztahu k inventarizacím 6 odst. 3: Účetní jednotky jsou povinny inventarizovat majetek a závazky podle 29 a odst. 4: Účetnictví účetní jednotky je průkazné, jestliže všechny účetní záznamy tohoto účetnictví jsou průkazné ( 33a) a účetní jednotka provedla inventarizaci. 25 odst. 2: Účetní jednotky při oceňování ke konci rozvahového dne zahrnují jen zisky, které byly dosaženy, a berou v úvahu všechna předvídatelná rizika a možné ztráty, které se týkají majetku a závazků a jsou jim známy do okamžiku sestavení účetní závěrky, jakož i všechna snížení hodnoty bez ohledu na to, zda je výsledkem hospodaření účetního období zisk nebo ztráta. 26: (1) Pokud se při inventarizaci zásob zjistí, že jejich prodejní cena snížená o náklady spojené s prodejem je nižší, než cena použitá pro jejich ocenění v účetnictví, zásoby se ocení v účetnictví a v účetní závěrce touto nižší cenou. (2) Pokud se při inventarizaci zjistí, že hodnota závazků je vyšší, popřípadě nižší než jejich výše v účetnictví, uvedou se závazky v účetnictví a v účetní závěrce v tomto zjištěném ocenění. (3) Ustanovení o oceňování podle 25 odst. 2 vyjadřují rezervy, opravné položky a odpisy majetku. Rezervami podle tohoto zákona se rozumí rezerva na rizika a ztráty, rezerva na daň z příjmů, rezerva na důchody a podobné závazky, rezerva na restrukturalizaci. Rezervami se dále rozumí technické rezervy nebo jiné rezervy podle zvláštních právních předpisů. Opravnými položkami se vyjadřuje přechodné snížení hodnoty majetku; odpisy majetku vyjadřují trvalé snížení jeho hodnoty. (4) Účetní jednotky, které nejsou založeny nebo zřízeny za účelem podnikání, uplatňují ustanovení odstavců 1 až 3 v souladu s účetními metodami. 29: (1) Účetní jednotky inventarizací zjišťují skutečný stav veškerého majetku a závazků a ověřují, zda zjištěný skutečný stav odpovídá stavu majetku a závazků 14 Inventarizace v praxi otázky a odpovědi

15 v účetnictví a zda nejsou dány důvody pro účtování o položkách podle 25 odst. 2. Inventarizaci účetní jednotky provádějí k okamžiku, ke kterému sestavují účetní závěrku jako řádnou nebo mimořádnou (dále jen periodická inventarizace ) a pro účely podání návrhu na vyrovnání. V případech uvedených v odstavci 2 účetní jednotky mohou provádět inventarizaci i v průběhu účetního období (dále jen průběžná inventarizace ). Ustanovení o provádění inventarizací podle zvláštních právních předpisů 27) nejsou tímto dotčena. (2) Průběžnou inventarizaci mohou účetní jednotky provádět pouze u zásob, u nichž účtují podle druhů nebo podle míst jejich uložení nebo hmotně odpovědných osob, a dále u dlouhodobého hmotného movitého majetku, jenž vzhledem k funkcí, kterou plní v účetní jednotce, je v soustavném pohybu a nemá stálé místo, kam náleží. Termín této inventarizace si stanoví sama účetní jednotka. Každý druh zásob a uvedeného hmotného majetku musí být takto inventarizován alespoň jednou za účetní období. (3) Účetní jednotky jsou povinny prokázat provedení inventarizace u veškerého majetku a závazků po dobu 5 let po jejím provedení. 30: (1) Skutečné stavy majetku a závazků účetní jednotky při inventarizaci zjišťují: a) fyzickou inventurou u hmotného majetku, popřípadě u nehmotného majetku, nebo b) dokladovou inventurou u závazků a pohledávek, popřípadě u ostatních složek majetku, u nichž nelze provést fyzickou inventuru, a tyto stavy jsou povinny zaznamenat v inventurních soupisech. (2) Inventurní soupisy jsou průkazné účetní záznamy, které musí obsahovat a) skutečnosti podle odstavce 1 tak, aby bylo možno zjištěný majetek a závazky jednoznačně určit, b) podpisový záznam osoby odpovědné za zjištění skutečnosti podle písmene a) a podpisový záznam osoby odpovědné za provedení inventarizace, c) způsob zjišťování skutečných stavů, d) ocenění majetku a závazků k okamžiku ukončení inventury i pro účely podle 26 odst. 3, e) okamžik zahájení a okamžik ukončení inventury, 27) Například 31 nařízení vlády č. 108/1994 Sb., kterým se provádí zákoník práce, ve znění nařízení vlády č. 461/2000 Sb. Problematika provádění inventarizací 15

.")

Obsah Předmluva O autorovi Problematika provádění inventarizací

Obsah Předmluva... 11 O autorovi... 12 I. Problematika provádění inventarizací... 13 1. Přehled účetních předpisů pro vedení účetnictví a provádění inventarizací... 13 1.1 Ustanovení účetních předpisů

Obsah Předmluva... 11 O autorovi... 12 I. Problematika provádění inventarizací... 13 1. Přehled účetních předpisů pro vedení účetnictví a provádění inventarizací... 13 1.1 Ustanovení účetních předpisů

Obsah Předmluva O autorovi Problematika provádění inventarizací

Obsah Předmluva... 11 O autorovi... 12 I. Problematika provádění inventarizací... 13 1. Přehled účetních předpisů pro vedení účetnictví a provádění inventarizací... 13 1.1 Ustanovení účetních předpisů

Obsah Předmluva... 11 O autorovi... 12 I. Problematika provádění inventarizací... 13 1. Přehled účetních předpisů pro vedení účetnictví a provádění inventarizací... 13 1.1 Ustanovení účetních předpisů

Obsah 1 ORGANIZACE ÚČETNICTVÍ... 15. Úvod... 11 Seznam legislativních zkratek... 12 Seznam použitých zkratek... 13

Obsah Úvod... 11 Seznam legislativních zkratek... 12 Seznam použitých zkratek... 13 1 ORGANIZACE ÚČETNICTVÍ... 15 1.1 Funkce a použití Českých účetních standardů pro podnikatele v České republice.... 15

Obsah Úvod... 11 Seznam legislativních zkratek... 12 Seznam použitých zkratek... 13 1 ORGANIZACE ÚČETNICTVÍ... 15 1.1 Funkce a použití Českých účetních standardů pro podnikatele v České republice.... 15

Inventarizace majetku a závazků

- Vnitřní směrnice č.5/2011 starosty obecního úřadu ový Kramolín, kterou se řídí Inventarizace majetku a závazků 1. Předmět úpravy Ustanovení této směrnice vymezuje inventarizaci majetku a závazků. Inventarizace

- Vnitřní směrnice č.5/2011 starosty obecního úřadu ový Kramolín, kterou se řídí Inventarizace majetku a závazků 1. Předmět úpravy Ustanovení této směrnice vymezuje inventarizaci majetku a závazků. Inventarizace

PLATNÉ ZNĚNÍ vyhlášky č. 270/2010 Sb., o inventarizaci majetku a závazků, S VYZNAČENÍM ZMĚN A DOPLNĚNÍ

PLATNÉ ZNĚNÍ vyhlášky č 270/2010 Sb, o inventarizaci majetku a závazků, S VYZNAČENÍM ZMĚN A DOPLNĚNÍ Změna: 372/2015 Sb Změna: 411/2017 Sb (změny s účinností od 1 ledna 2018) Ministerstvo financí stanoví

PLATNÉ ZNĚNÍ vyhlášky č 270/2010 Sb, o inventarizaci majetku a závazků, S VYZNAČENÍM ZMĚN A DOPLNĚNÍ Změna: 372/2015 Sb Změna: 411/2017 Sb (změny s účinností od 1 ledna 2018) Ministerstvo financí stanoví

Inventarizace majetku a závazků

Inventarizace majetku a závazků Bc. Jitka Pohnerová, září 2011 Odborné semináře pro obce, Brno Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace

Inventarizace majetku a závazků Bc. Jitka Pohnerová, září 2011 Odborné semináře pro obce, Brno Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace

Inventarizace majetku a závazků

Inventarizace majetku a závazků Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace ve vybraných účetních jednotkách a seznámit se s povinnostmi,

Inventarizace majetku a závazků Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace ve vybraných účetních jednotkách a seznámit se s povinnostmi,

Směrnice č. 1/2011 Inventarizace majetku a závazků

Obec: Lovčice Adresa: Lovčice 185, 503 61 Lovčice IČ: 00 269 077 1. Předmět úpravy Směrnice č. 1/2011 Inventarizace majetku a závazků 1.1. Ustanovení této směrnice vymezuje inventarizaci majetku a závazků.

Obec: Lovčice Adresa: Lovčice 185, 503 61 Lovčice IČ: 00 269 077 1. Předmět úpravy Směrnice č. 1/2011 Inventarizace majetku a závazků 1.1. Ustanovení této směrnice vymezuje inventarizaci majetku a závazků.

VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků

270 VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků Ministerstvo financí stanoví podle 37b zákona č. 563/1991 Sb., o účetnictví, ve znění zákona č. 437/2003 Sb. a zákona č. 304/2008 Sb.,

270 VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků Ministerstvo financí stanoví podle 37b zákona č. 563/1991 Sb., o účetnictví, ve znění zákona č. 437/2003 Sb. a zákona č. 304/2008 Sb.,

Obsah Předmluva O autorovi Problematika provádění inventarizací

Obsah Předmluva... 11 O autorovi... 12 I. Problematika provádění inventarizací... 13 1. Přehled účetních předpisů pro vedení účetnictví a provádění inventarizací... 13 1.1 Ustanovení účetních předpisů

Obsah Předmluva... 11 O autorovi... 12 I. Problematika provádění inventarizací... 13 1. Přehled účetních předpisů pro vedení účetnictví a provádění inventarizací... 13 1.1 Ustanovení účetních předpisů

Organizační směrnice č. 18/2012/SŘ. Inventarizace majetku, pohledávek a závazků

Organizační směrnice č. 18/2012/SŘ Inventarizace majetku, pohledávek a závazků Čj.: SŠNM/1827/2012 Zpracovala: Radka Hepnarová, finanční referentka - účetní Schválila: PaedDr. Olga Talášková, ředitelka

Organizační směrnice č. 18/2012/SŘ Inventarizace majetku, pohledávek a závazků Čj.: SŠNM/1827/2012 Zpracovala: Radka Hepnarová, finanční referentka - účetní Schválila: PaedDr. Olga Talášková, ředitelka

270/2010 Sb. VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků,

270/2010 Sb. VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků, Změna: 372/2015 Sb. Změna: 411/2017 Sb. (změny s účinností od 1. ledna 2018) Ministerstvo financí stanoví podle 37b zákona č.

270/2010 Sb. VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků, Změna: 372/2015 Sb. Změna: 411/2017 Sb. (změny s účinností od 1. ledna 2018) Ministerstvo financí stanoví podle 37b zákona č.

Článek 1 Úvodní ustanovení

Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků Obce Bohatice ( Směrnice ) je stanovit jednotné zásady a postupy pro provádění inventarizace majetku a závazků

Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků Obce Bohatice ( Směrnice ) je stanovit jednotné zásady a postupy pro provádění inventarizace majetku a závazků

Obec Starkoč Čáslav. Inventarizace majetku a závazků Směrnice upravuje inventarizaci majetku a závazků v souladu s ustanovením zákona

Obec Starkoč 28601 Čáslav Směrnice č.2/20 11 - dodatek bodu 5.7. k Vnitřním směrnicím č. 1/2010 platných od 1.1.2010 Inventarizace majetku a závazků 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje

Obec Starkoč 28601 Čáslav Směrnice č.2/20 11 - dodatek bodu 5.7. k Vnitřním směrnicím č. 1/2010 platných od 1.1.2010 Inventarizace majetku a závazků 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje

10. Způsob oceňování inventarizovaného majetku a závazků Druhy cen v oceňování Pořizovací cena Reprodukční pořizovací

Obsah Úvod 8 1. Základní pojmy a principy v účetnictví 10 1.1 Význam a funkce účetnictví 10 1.2 Klasifikace majetku a závazků z hlediska aktiv a pasiv... 18 1.2.1 Klasifikace aktiv 19 1.2.2 Klasifikace

Obsah Úvod 8 1. Základní pojmy a principy v účetnictví 10 1.1 Význam a funkce účetnictví 10 1.2 Klasifikace majetku a závazků z hlediska aktiv a pasiv... 18 1.2.1 Klasifikace aktiv 19 1.2.2 Klasifikace

Zákon č. 563/1991 Sb., o účetnictví

3/2017 Jakým způsobem se postupuje v případě, kdy dochází ke změnám výměry pozemků při zpřesnění geometrického a polohového určení pozemků (digitalizace pozemků), které jsou předmětem účetnictví? Vybraná

3/2017 Jakým způsobem se postupuje v případě, kdy dochází ke změnám výměry pozemků při zpřesnění geometrického a polohového určení pozemků (digitalizace pozemků), které jsou předmětem účetnictví? Vybraná

Vnitřní směrnice obce Ctiboř č. 1 k provádění inventarizace majetku a závazků

Vnitřní směrnice obce Ctiboř č. 1 k provádění inventarizace majetku a závazků I. Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků obce Ctiboř ( Směrnice ) je stanovit jednotné

Vnitřní směrnice obce Ctiboř č. 1 k provádění inventarizace majetku a závazků I. Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků obce Ctiboř ( Směrnice ) je stanovit jednotné

Univerzita Karlova v Praze, Filozofická fakulta. Opatření děkana č. 19/2014

Univerzita Karlova v Praze, Filozofická fakulta Opatření děkana č. 19/2014 Pravidla Filozofické fakulty Univerzity Karlovy v Praze pro provádění inventarizací majetku a závazků ČL. 1 Úvodní ustanovení

Univerzita Karlova v Praze, Filozofická fakulta Opatření děkana č. 19/2014 Pravidla Filozofické fakulty Univerzity Karlovy v Praze pro provádění inventarizací majetku a závazků ČL. 1 Úvodní ustanovení

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

OBEC BEDNÁREC VNITŘNÍ SMĚRNICE Č. 1/2012 O INVENTARIZACI MAJETKU A ZÁVAZKŮ OBCE BEDNÁREC

OBEC BEDNÁREC VNITŘNÍ SMĚRNICE Č. 1/2012 O INVENTARIZACI MAJETKU A ZÁVAZKŮ OBCE BEDNÁREC Schváleno usnesením zastupitelstva č. 1-1z/2012 dne 1. 2. 2012 Podepsal:... starosta obce Nabývá účinnosti dne 2.

OBEC BEDNÁREC VNITŘNÍ SMĚRNICE Č. 1/2012 O INVENTARIZACI MAJETKU A ZÁVAZKŮ OBCE BEDNÁREC Schváleno usnesením zastupitelstva č. 1-1z/2012 dne 1. 2. 2012 Podepsal:... starosta obce Nabývá účinnosti dne 2.

Obec SVOR IČO OO261009

Obec SVOR IČO OO261009 --------------------------------------------------- 471 51 Svor 195 tel.: 487 751 522, mobil 725 O71 177, e-mail: svor@obecsvor.cz Směrnice č.7/2011 organizační zajištění a způsob

Obec SVOR IČO OO261009 --------------------------------------------------- 471 51 Svor 195 tel.: 487 751 522, mobil 725 O71 177, e-mail: svor@obecsvor.cz Směrnice č.7/2011 organizační zajištění a způsob

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

AKTUALITY Z VEDENÍ A KONTROLY ÚČETNICTVÍ

Ing. Vladimír Schiffer AKTUALITY Z VEDENÍ A KONTROLY ÚČETNICTVÍ Linde Praha, a. s. Právnické a ekonomické nakladatelství a knihkupectví, Opletalova 35, 115 51 Praha 1 2008 Část I. Pohled na účetnictví

Ing. Vladimír Schiffer AKTUALITY Z VEDENÍ A KONTROLY ÚČETNICTVÍ Linde Praha, a. s. Právnické a ekonomické nakladatelství a knihkupectví, Opletalova 35, 115 51 Praha 1 2008 Část I. Pohled na účetnictví

Zákon č. 563/1991 Sb., o účetnictví

3/2018 Jakým způsobem se oceňují cenné papíry představující účast v ovládané osobě nebo v osobě pod podstatným vlivem? Podíly a cenné papíry se oceňují v souladu s ustanovením 25 odst. 1 písm. f) zákona

3/2018 Jakým způsobem se oceňují cenné papíry představující účast v ovládané osobě nebo v osobě pod podstatným vlivem? Podíly a cenné papíry se oceňují v souladu s ustanovením 25 odst. 1 písm. f) zákona

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Článek 1 Úvodní ustanovení

/2016 SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků je stanovit jednotné zásady a postupy pro provádění inventarizace majetku

/2016 SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků je stanovit jednotné zásady a postupy pro provádění inventarizace majetku

Právní a věcný rámec účetní závěrky

Právní a věcný rámec účetní závěrky Mezinárodní východisko Direktivy (směrnice EU) určitá doporučení pro členské státy EU. Pro oblast účetnictví vypracován kodex účetní legislativy EU, který obsahuje 3

Právní a věcný rámec účetní závěrky Mezinárodní východisko Direktivy (směrnice EU) určitá doporučení pro členské státy EU. Pro oblast účetnictví vypracován kodex účetní legislativy EU, který obsahuje 3

Inventarizace majetku a závazků

Obec Vysoké Vysoké 34, 59191,Žďár nad Sázavou IČO:00842397 Směrnice č. 2/2011 Inventarizace majetku a závazků Právní rámec: Zákon 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Vyhláška č. 270/2010

Obec Vysoké Vysoké 34, 59191,Žďár nad Sázavou IČO:00842397 Směrnice č. 2/2011 Inventarizace majetku a závazků Právní rámec: Zákon 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Vyhláška č. 270/2010

PROVÁDĚNÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ

Vnitřní směrnice k PROVÁDĚNÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ ve znění dodatku č. účinného od Obsah: I. Obsah inventarizace II. Předmět inventarizace III. Termíny provádění inventarizací IV. Ústřední inventarizační

Vnitřní směrnice k PROVÁDĚNÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ ve znění dodatku č. účinného od Obsah: I. Obsah inventarizace II. Předmět inventarizace III. Termíny provádění inventarizací IV. Ústřední inventarizační

Obec Vinaře. Směrnice k inventarizaci majetku a závazků - č.1/2017

Obec Vinaře Směrnice k inventarizaci majetku a závazků - č.1/2017 Čl. I. Předmět úpravy Ustanovení této směrnice vymezuje inventarizaci majetku a závazků. Směrnice upravuje inventarizaci majetku a závazků

Obec Vinaře Směrnice k inventarizaci majetku a závazků - č.1/2017 Čl. I. Předmět úpravy Ustanovení této směrnice vymezuje inventarizaci majetku a závazků. Směrnice upravuje inventarizaci majetku a závazků

270/2010 Sb. VYHLÁKA ČÁST PRVNÍ OBECNÁ USTANOVENÍ

270/2010 Sb. VYHLÁKA ze dne 8. září 2010 o inventarizaci majetku a závazků Změna: 372/2015 Sb. Ministerstvo financí stanoví podle 37b zákona č. 563/1991 Sb., o účetnictví, ve znění zákona č. 437/2003 Sb.

270/2010 Sb. VYHLÁKA ze dne 8. září 2010 o inventarizaci majetku a závazků Změna: 372/2015 Sb. Ministerstvo financí stanoví podle 37b zákona č. 563/1991 Sb., o účetnictví, ve znění zákona č. 437/2003 Sb.

1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obec Bolehošť. k provádění inventarizace majetku a závazků. Článek 1. Úvodní ustanovení

Obec Bolehošť SMĚRNICE Č. 3 / 2011 k provádění inventarizace majetku a závazků Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků obce Bolehošť ( Směrnice ) je stanovit

Obec Bolehošť SMĚRNICE Č. 3 / 2011 k provádění inventarizace majetku a závazků Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků obce Bolehošť ( Směrnice ) je stanovit

Vyhláška č. 270/2010 Sb., o inventarizaci majetku a závazků

5/2017 Je nutné provádět inventuru v případě položek oprávek a opravných položek? Obecně lze konstatovat, že oprávky a opravné položky jsou vykazovány ve sloupci Korekce u příslušné položky majetku v aktivech

5/2017 Je nutné provádět inventuru v případě položek oprávek a opravných položek? Obecně lze konstatovat, že oprávky a opravné položky jsou vykazovány ve sloupci Korekce u příslušné položky majetku v aktivech

nejen povinná a pro někoho i zbytečná součást zákonem předepsaných činností účetních jednotek, ale též dobrý pomocník pro zpracovávání daňových

Inventarizace majetku v účetních a daňových souvislostech RNDr. Ivan BRYCHTA nejen povinná a pro někoho i zbytečná součást zákonem předepsaných činností účetních jednotek, ale též dobrý pomocník pro zpracovávání

Inventarizace majetku v účetních a daňových souvislostech RNDr. Ivan BRYCHTA nejen povinná a pro někoho i zbytečná součást zákonem předepsaných činností účetních jednotek, ale též dobrý pomocník pro zpracovávání

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

OBSAH. 4. Výsledovka - náklady a výnosy 57 4.1 Funkce a forma výsledovky 57 4.2 Kdy se výsledovka sestavuje 60

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

SLUŽEBNÍ PŘEDPIS vedoucího služebního úřadu č. 2/2018

Agentura pro podnikání a inovace Žitná 566/18, 120 00 Praha 2 Dne 9. ledna 2018 Čj. API/00060/18 SLUŽEBNÍ PŘEDPIS vedoucího služebního úřadu č. 2/2018 kterým se upravuje způsob a účel inventarizace majetku

Agentura pro podnikání a inovace Žitná 566/18, 120 00 Praha 2 Dne 9. ledna 2018 Čj. API/00060/18 SLUŽEBNÍ PŘEDPIS vedoucího služebního úřadu č. 2/2018 kterým se upravuje způsob a účel inventarizace majetku

IČ: , Název a sídlo účetní jednotky: Obecní úřad Krátká Ves, Krátká Ves 31. Směrnice pro provedení inventarizace

IČ: 00267708, Název a sídlo účetní jednotky: Obecní úřad Krátká Ves, Krátká Ves 31. Směrnice pro provedení inventarizace Inventarizace majetku a závazků bude provedena v souladu s ustanoveními zákona č.

IČ: 00267708, Název a sídlo účetní jednotky: Obecní úřad Krátká Ves, Krátká Ves 31. Směrnice pro provedení inventarizace Inventarizace majetku a závazků bude provedena v souladu s ustanoveními zákona č.

OBEC PRACKOVICE NAD LABEM Směrnice k provádění inventarizace majetku a závazků obce Prackovice nad Labem Směrnice číslo 6/2015

2015 OBEC PRACKOVICE NAD LABEM 00264229 OBEC PRACKOVICE NAD LABEM Směrnice k provádění inventarizace majetku a závazků obce Prackovice nad Labem Směrnice číslo 6/2015 ROZDĚLOVNÍK: SEZNÁMEN S VÝŠE UVEDENOU

2015 OBEC PRACKOVICE NAD LABEM 00264229 OBEC PRACKOVICE NAD LABEM Směrnice k provádění inventarizace majetku a závazků obce Prackovice nad Labem Směrnice číslo 6/2015 ROZDĚLOVNÍK: SEZNÁMEN S VÝŠE UVEDENOU

Inventarizace majetku a závazků MINISTERSTVO FINANCÍ ČR

Inventarizace majetku a závazků MINISTERSTVO FINANCÍ ČR K některým dotazům z oblasti inventarizace 1. Vedení seznamu inventurních soupisů ( 2 písm. e) vyhlášky č. 270/2010 Sb.), 2. Vedení seznamu a popisu

Inventarizace majetku a závazků MINISTERSTVO FINANCÍ ČR K některým dotazům z oblasti inventarizace 1. Vedení seznamu inventurních soupisů ( 2 písm. e) vyhlášky č. 270/2010 Sb.), 2. Vedení seznamu a popisu

SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE MAJETKU, POHLEDÁVEK A ZÁVAZKŮ MĚSTYSE STAŘEČ

SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE MAJETKU, POHLEDÁVEK A ZÁVAZKŮ MĚSTYSE STAŘEČ SMĚRNICE Č. 2/2011 PLATNOST 1.11.2011 ÚČINNOST 1.11.2011 AUTOR Jiřina Hanáková Podpis autora SCHVALUJÍCÍ Rada městyse Datum

SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE MAJETKU, POHLEDÁVEK A ZÁVAZKŮ MĚSTYSE STAŘEČ SMĚRNICE Č. 2/2011 PLATNOST 1.11.2011 ÚČINNOST 1.11.2011 AUTOR Jiřina Hanáková Podpis autora SCHVALUJÍCÍ Rada městyse Datum

Bytové družstvo D R U Ž B A, Dobrovského 869/15, Ústí nad Labem. S M Ě R N I C E č. 1/08. Inventarizace majetku a závazků

Bytové družstvo D R U Ž B A, Dobrovského 869/15, Ústí nad Labem S M Ě R N I C E č. 1/08 Inventarizace majetku a závazků 1 Inventarizace majetku a závazků se provádí ve smyslu příslušných ustanovení zákona

Bytové družstvo D R U Ž B A, Dobrovského 869/15, Ústí nad Labem S M Ě R N I C E č. 1/08 Inventarizace majetku a závazků 1 Inventarizace majetku a závazků se provádí ve smyslu příslušných ustanovení zákona

INVENTARIZACE MAJETKU A ZÁVAZKŮ

SMĚRNICE č. 2/2011 INVENTARIZACE MAJETKU A ZÁVAZKŮ Obec: Xaverov Adresa: Xaverov 3, 285 06 Sázava IČO: 473421 Směrnici zpracoval: Petra Novotná Směrnici schválil: Jiří Hervert Projednáno a schváleno v

SMĚRNICE č. 2/2011 INVENTARIZACE MAJETKU A ZÁVAZKŮ Obec: Xaverov Adresa: Xaverov 3, 285 06 Sázava IČO: 473421 Směrnici zpracoval: Petra Novotná Směrnici schválil: Jiří Hervert Projednáno a schváleno v

Směrnice o inventarizaci č. 4/2011

Obec Nová Ves u Bakova Směrnice o inventarizaci č. 4/2011 Obsah: 1. Úvodní ustanovení 1.1 Legislativní rámec 1.2 Cíle a obsah inventarizace 1.3 Odpovědnost za provedení inventarizace 2. Etapy inventarizačních

Obec Nová Ves u Bakova Směrnice o inventarizaci č. 4/2011 Obsah: 1. Úvodní ustanovení 1.1 Legislativní rámec 1.2 Cíle a obsah inventarizace 1.3 Odpovědnost za provedení inventarizace 2. Etapy inventarizačních

VNITŘNÍ SMĚRNICE. Inventarizace majetku a závazků SPŠ stavební Lipník nad Bečvou. Označení směrnice: Číslo jednací: SPŠS 628/2011

VNITŘNÍ SMĚRNICE SPŠ stavební Lipník nad Bečvou Inventarizace majetku a závazků SPŠ stavební Lipník nad Bečvou Označení směrnice: Číslo jednací: SPŠS 628/2011 Vydává: SPŠ stavební Lipník nad Bečvou Datum

VNITŘNÍ SMĚRNICE SPŠ stavební Lipník nad Bečvou Inventarizace majetku a závazků SPŠ stavební Lipník nad Bečvou Označení směrnice: Číslo jednací: SPŠS 628/2011 Vydává: SPŠ stavební Lipník nad Bečvou Datum

Město Milovice. Směrnice č. 8/2011 SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ I. ÚVOD. Článek 1 Úvodní ustanovení

Město Milovice Směrnice č. 8/2011 SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ I. ÚVOD Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků Města Milovice (

Město Milovice Směrnice č. 8/2011 SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ I. ÚVOD Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků Města Milovice (

Český účetní standard pro některé vybrané účetní jednotky. č Účty a zásady účtování na účtech

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

2. DLOUHODOBÝ MAJETEK MIMO FINANČNÍ MAJETEK Dlouhodobý nehmotný majetek-vymezení Dlouhodobý nehmotný majetek

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 3/2017 Účtový rozvrh, účetní knihy a náležitosti účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č.

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 3/2017 Účtový rozvrh, účetní knihy a náležitosti účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č.

OBSAH ÚVOD. ÚČETNICTVÍ STÁTU I. část. Zákon o účetnictví. Videokurz je úvodem do účetnictví státu.

ÚČETNICTVÍ STÁTU I. část Zákon o účetnictví OBSAH I. Právní rámec účetnictví státu - Vybrané účetní jednotky - Zákon o účetnictví a vyhláška 410/2009 - České účetní standardy - Technická a inventarizační

ÚČETNICTVÍ STÁTU I. část Zákon o účetnictví OBSAH I. Právní rámec účetnictví státu - Vybrané účetní jednotky - Zákon o účetnictví a vyhláška 410/2009 - České účetní standardy - Technická a inventarizační

Scénáře k maturitním otázkám - účetnictví 2014/2015

Scénáře k maturitním otázkám - účetnictví 2014/2015 1. Rozvaha funkce a obsah rozvahy koloběh složek OM hospodářské operace a účetní případy typické změny rozvahových stavů účet podstata, funkce a forma

Scénáře k maturitním otázkám - účetnictví 2014/2015 1. Rozvaha funkce a obsah rozvahy koloběh složek OM hospodářské operace a účetní případy typické změny rozvahových stavů účet podstata, funkce a forma

Směrnice č. 4/2011- Směrnice o inventarizaci

Směrnice č. 4/2011- Směrnice o inventarizaci VNITŘNÍ NORMA Č. 1/2011,0 INVENTARIZACI Obec: Tetčice Adresa: Palackého 177, 664 17 Tetčice Směrnici zpracoval: Jana Vontrobová (účetní), Směrnici schválil:

Směrnice č. 4/2011- Směrnice o inventarizaci VNITŘNÍ NORMA Č. 1/2011,0 INVENTARIZACI Obec: Tetčice Adresa: Palackého 177, 664 17 Tetčice Směrnici zpracoval: Jana Vontrobová (účetní), Směrnici schválil:

VNITŘNÍ PROVÁDĚCÍ PŘEDPIS č. 01/2014

ČL. 1. ÚVODNÍ USTANOVENÍ, NÁZEV SMĚRNICE A ZÁSADY VEDENÍ ÚČETNICTVÍ 1.1 V souladu s ustanoveními stanov vydává Sdružení rodičů a přátel při uměleckých školách v Opavě se sídlem Nádražní 674/11, 746 01

ČL. 1. ÚVODNÍ USTANOVENÍ, NÁZEV SMĚRNICE A ZÁSADY VEDENÍ ÚČETNICTVÍ 1.1 V souladu s ustanoveními stanov vydává Sdružení rodičů a přátel při uměleckých školách v Opavě se sídlem Nádražní 674/11, 746 01

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

OBSAH. ZÁKON O ÚČETNICTVÍ (Výňatek)

") OBSAH Seznam zkratek...xi Seznam předpisů citovaných v komentáři... XIII Předmluva... XV ZÁKON O ÚČETNICTVÍ (Výňatek) Část první Obecná ustanovení ( 1 až 8)...1 Vybrané účetní jednotky ( 1 1f)... 1 Účetní

OBSAH Seznam zkratek...xi Seznam předpisů citovaných v komentáři... XIII Předmluva... XV ZÁKON O ÚČETNICTVÍ (Výňatek) Část první Obecná ustanovení ( 1 až 8)...1 Vybrané účetní jednotky ( 1 1f)... 1 Účetní

Příloha k usnesení Rady MČ Praha 1 č. UR14_0769 ze dne P R A V I D L A k provádění inventarizací majetku a závazků Městské části Praha 1

Příloha k usnesení Rady MČ Praha 1 č. UR14_0769 ze dne 03.06.2014 P R A V I D L A k provádění inventarizací majetku a závazků Městské části Praha 1 Městská část Praha 1 (dále jen městská část) inventarizací

Příloha k usnesení Rady MČ Praha 1 č. UR14_0769 ze dne 03.06.2014 P R A V I D L A k provádění inventarizací majetku a závazků Městské části Praha 1 Městská část Praha 1 (dále jen městská část) inventarizací

Vnitřní směrnice obce Malešovice č. 4/2012

Vnitřní směrnice obce Malešovice č. 4/2012 PRO PROVEDENÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ OBCE Směrnici zpracoval: Irena Hledíková Směrnici schválil: Ing. Zdeněk Pavlík Směrnice nabývá účinnosti: 01. 10.

Vnitřní směrnice obce Malešovice č. 4/2012 PRO PROVEDENÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ OBCE Směrnici zpracoval: Irena Hledíková Směrnici schválil: Ing. Zdeněk Pavlík Směrnice nabývá účinnosti: 01. 10.

Základní škola profesora Josefa Brože, Vlachovo Březí, okres Prachatice

Základní škola profesora Josefa Brože, Vlachovo Březí, okres Prachatice Komenského 356, PSČ: 384 22 IČO: 47258721 tel.: 388 320 215 mail.: zspjb@zs-vlachovobrezi.net ZÁVAZNÝ POKYN PRO INVENTARIZACI MAJETKU

Základní škola profesora Josefa Brože, Vlachovo Březí, okres Prachatice Komenského 356, PSČ: 384 22 IČO: 47258721 tel.: 388 320 215 mail.: zspjb@zs-vlachovobrezi.net ZÁVAZNÝ POKYN PRO INVENTARIZACI MAJETKU

Inventarizace majetku a závazků

Inventarizace majetku a závazků Domov mládeže a školní jídelna Pardubice Rožkova 331 530 02 Pardubice IČ 48161071 Č. j. 172/2013 Originál: Sekretariát Elektronická verze: Platnost od: 15.10.2013 Účinnost

Inventarizace majetku a závazků Domov mládeže a školní jídelna Pardubice Rožkova 331 530 02 Pardubice IČ 48161071 Č. j. 172/2013 Originál: Sekretariát Elektronická verze: Platnost od: 15.10.2013 Účinnost

Český účetní standard č. 301 Účty a zásady účtování na účtech

Strana 464 52 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 503/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro zdravotní pojiš ovny ) 1. Cíl Cílem

Strana 464 52 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 503/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro zdravotní pojiš ovny ) 1. Cíl Cílem

Účetnictví operačních programů

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

SMĚRNICE č. 11/2017 o inventarizaci majetku a závazků

SMĚRNICE č. 11/2017 o inventarizaci majetku a závazků Čl. 1 Základní ustanovení 1. Tato směrnice vymezuje základní zásady pro provádění inventarizací ve Svazku obcí Horní Labe (dále jen svazek ). Inventarizaci

SMĚRNICE č. 11/2017 o inventarizaci majetku a závazků Čl. 1 Základní ustanovení 1. Tato směrnice vymezuje základní zásady pro provádění inventarizací ve Svazku obcí Horní Labe (dále jen svazek ). Inventarizaci

Inventarizace majetku a závazků

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

účtech a průběžných položek. (4) Informace uvedené v odstavci 1 se uvádějí v přehledu o příjmech a výdajích.

Informace uvedené v odstavci 1 se uvádějí v přehledu o příjmech a výdajích.") Strana 4354 Sbírka zákonů č. 325 / 2015 325 VYHLÁŠKA ze dne 25. listopadu 2015, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

Strana 4354 Sbírka zákonů č. 325 / 2015 325 VYHLÁŠKA ze dne 25. listopadu 2015, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

Směrnice pro provedení inventarizace

Obec Salačova Lhota Směrnice č.7 Směrnice pro provedení inventarizace Obec : Salačova Lhota Směrnici zpracoval: Švecová Zdeňka Obsah: 1. Legislativní rámec 2. Inventarizační činnosti 2.1. Plán inventur

Obec Salačova Lhota Směrnice č.7 Směrnice pro provedení inventarizace Obec : Salačova Lhota Směrnici zpracoval: Švecová Zdeňka Obsah: 1. Legislativní rámec 2. Inventarizační činnosti 2.1. Plán inventur

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Město Broumov. Vnitřní směrnice č. 2/2011 o inventarizaci majetku Města Broumov. Schválila RM dne 14.9.2011 s účinností od 15.9.2011.

Město Broumov Vnitřní směrnice č. 2/2011 o inventarizaci majetku Města Broumov Schválila RM dne 14.9.2011 s účinností od 15.9.2011. 1. Úvodní ustanovení 1. 1. Legislativní rámec Povinnost inventarizace

Město Broumov Vnitřní směrnice č. 2/2011 o inventarizaci majetku Města Broumov Schválila RM dne 14.9.2011 s účinností od 15.9.2011. 1. Úvodní ustanovení 1. 1. Legislativní rámec Povinnost inventarizace

OBSAH. ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ... 1 2 Předmět účetnictví... 6 29-30 ČÁST PÁTÁ INVENTARIZACE MAJETKU A ZÁVAZKŮ...

OBSAH Předmluva............................................................. XIII Seznam použitých zkratek................................................ XVI ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ...........................

OBSAH Předmluva............................................................. XIII Seznam použitých zkratek................................................ XVI ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ...........................

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

Následně vydala účetní jednotka do spotřeby 180 t tohoto materiálu.

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Přednáška 22.11. Kontrola účetních zápisů, inventarizace

Přednáška 22.11. Kontrola účetních zápisů, inventarizace Kvalitativní požadavky na informace poskytované účetnictvím: - věrné zobrazení (obecný požadavek,který je konkretizován požadavkem objektivnosti)

Přednáška 22.11. Kontrola účetních zápisů, inventarizace Kvalitativní požadavky na informace poskytované účetnictvím: - věrné zobrazení (obecný požadavek,který je konkretizován požadavkem objektivnosti)

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

1.3.1.1 Účetní doklad... 38 1.3.1.2 Účetní zápis... 39 1.3.1.3 Účetní knihy... 39 1.3.1.4 Opravy účetních záznamů... 41

5 OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ...11 1.1 Právní rámec účetnictví a České účetní standardy...12 1.1.1 Stručná charakteristika zákona o účetnictví...12 1.1.2 Stručná charakteristika vyhlášek k zákonu

5 OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ...11 1.1 Právní rámec účetnictví a České účetní standardy...12 1.1.1 Stručná charakteristika zákona o účetnictví...12 1.1.2 Stručná charakteristika vyhlášek k zákonu

PRO PROVEDENÍ INVENTARIZACE OBEC SELETICE

Směrnice 1/2015 PRO PROVEDENÍ INVENTARIZACE OBEC SELETICE Vypracoval: Václav Matucha, místostarosta Obec: Seletice Adresa: Seletice 139, 28934 Rožďalovice Schválil: Mgr. Bc. Zdeněk Havlík, starosta Projednáno

Směrnice 1/2015 PRO PROVEDENÍ INVENTARIZACE OBEC SELETICE Vypracoval: Václav Matucha, místostarosta Obec: Seletice Adresa: Seletice 139, 28934 Rožďalovice Schválil: Mgr. Bc. Zdeněk Havlík, starosta Projednáno

Směrnice pro provedení inventarizace. Směrnice č. 1/2008. Město Hlinsko

Město Hlinsko Směrnice pro provedení inventarizace Směrnice č. 1/2008 Platnost od: Schválila: Rada města Hlinska dne usnesením č. Záznam o aktualizaci: Dodatek č. Platný od Obsah: 1. Úvodní ustanovení

Město Hlinsko Směrnice pro provedení inventarizace Směrnice č. 1/2008 Platnost od: Schválila: Rada města Hlinska dne usnesením č. Záznam o aktualizaci: Dodatek č. Platný od Obsah: 1. Úvodní ustanovení

Směrnice o inventarizaci. Obec: Pec 58, Domažlice

1 Směrnice o inventarizaci Obec: Pec 58, 344 01 Domažlice Platnost od: 2.12.2011 Schválil: Riederer Jan, usnesení č. Obsah: 1. Úvodní ustanovení - Legislativní rámec 2. Inventarizační činnosti - Plán inventur

1 Směrnice o inventarizaci Obec: Pec 58, 344 01 Domažlice Platnost od: 2.12.2011 Schválil: Riederer Jan, usnesení č. Obsah: 1. Úvodní ustanovení - Legislativní rámec 2. Inventarizační činnosti - Plán inventur

Podnikatelé musí vést evidenci svého podnikání. Mezi nejdůležitější právní normy patří:

Otázka: Právní úprava účetnictví Předmět: Ekonomie a bankovnictví Přidal(a): Sajdy Právní úprava účetnictví zákon o účetnictví účetní knihy směrná účtová osnova, účtový rozvrh rozsah vedení účetnictví

Otázka: Právní úprava účetnictví Předmět: Ekonomie a bankovnictví Přidal(a): Sajdy Právní úprava účetnictví zákon o účetnictví účetní knihy směrná účtová osnova, účtový rozvrh rozsah vedení účetnictví

ČÁST PRVNÍ OBECNÁ USTANOVENÍ. Článek 1 Předmět úpravy

V Praze dne 22. listopadu 2018 Metodický pokyn, kterým se stanoví zásady a vzorová směrnice k provedení inventarizace majetku a závazků organizačních složek státu a příspěvkových organizací zřízených Ministerstvem

V Praze dne 22. listopadu 2018 Metodický pokyn, kterým se stanoví zásady a vzorová směrnice k provedení inventarizace majetku a závazků organizačních složek státu a příspěvkových organizací zřízených Ministerstvem

Účinnost k

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Obsah. 1. Dlouhodobý nehmotný a hmotný majetek 11

Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daně z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2 Schéma

Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daně z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2 Schéma

Inventarizace majetku a závazků Olomouckého kraje

OLOMOUCKÝ KRAJ Krajský úřad Olomouckého kraje Vnitřní předpis Inventarizace majetku a závazků Olomouckého kraje Vnitřní norma číslo: VP 5/2011 Účinnost od: 1. 10. 2011 Ruší: --- Odpovědnost za aktualizaci:

OLOMOUCKÝ KRAJ Krajský úřad Olomouckého kraje Vnitřní předpis Inventarizace majetku a závazků Olomouckého kraje Vnitřní norma číslo: VP 5/2011 Účinnost od: 1. 10. 2011 Ruší: --- Odpovědnost za aktualizaci:

Směrnice č. 2/2011. pro provádění inventarizace

Město Zliv Směrnice č. 2/2011 pro provádění inventarizace Inventarizace majetku a závazků bude provedena v souladu s ustanoveními zákona č. 563/1991 Sb., o účetnictví, s vyhláškou č. 410/2009 Sb., Českými

Město Zliv Směrnice č. 2/2011 pro provádění inventarizace Inventarizace majetku a závazků bude provedena v souladu s ustanoveními zákona č. 563/1991 Sb., o účetnictví, s vyhláškou č. 410/2009 Sb., Českými

ČI. 1 Podstata a cíl účetní závěrky

! SMĚRNICE č.1/2010 HARMONOGRAM ÚČETNí ZÁVĚRKY Obec: Záměl Adresa: Zámě1158, 51743 Potštejn IČO: 275531 Směrnici zpracoval: Štěpánka Slezákolá Směrnici schválil: JO.s.f.F /ljovotn'! Projednáno a schváleno

! SMĚRNICE č.1/2010 HARMONOGRAM ÚČETNí ZÁVĚRKY Obec: Záměl Adresa: Zámě1158, 51743 Potštejn IČO: 275531 Směrnici zpracoval: Štěpánka Slezákolá Směrnici schválil: JO.s.f.F /ljovotn'! Projednáno a schváleno

ZPRÁVA PRO ZASTUPITELSTVO MĚSTA

ZPRÁVA PRO ZASTUPITELSTVO MĚSTA Určeno pro zasedání dne: Zprávu předkládá: Zprávu zpracoval: 27.03.2018 Ing. Václav Chroust, místostarosta města Ing. Hana Chalupová Předmět zprávy: 1. Závěrečný účet města

ZPRÁVA PRO ZASTUPITELSTVO MĚSTA Určeno pro zasedání dne: Zprávu předkládá: Zprávu zpracoval: 27.03.2018 Ing. Václav Chroust, místostarosta města Ing. Hana Chalupová Předmět zprávy: 1. Závěrečný účet města

SBÍRKA PŘEDPISŮ PROFIL PŘEDPISU:

Ročník 2015 SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL PŘEDPISU: Titul předpisu: Vyhláška, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Ročník 2015 SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL PŘEDPISU: Titul předpisu: Vyhláška, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

V N I T ŘNÍ O R G A N I Z A Č N Í č.5 S M Ě R N I C E. Obecní úřad Stará Huť Karla Čapka 430, 262 02 Stará Huť. Směrnice pro vedení účetnictví

Obecní úřad Stará Huť Karla Čapka 430, 262 02 Stará Huť V N I T ŘNÍ O R G A N I Z A Č N Í č.5 S M Ě R N I C E Směrnice pro vedení účetnictví Touto organizační směrnicí se stanovují základní pravidla pro

Obecní úřad Stará Huť Karla Čapka 430, 262 02 Stará Huť V N I T ŘNÍ O R G A N I Z A Č N Í č.5 S M Ě R N I C E Směrnice pro vedení účetnictví Touto organizační směrnicí se stanovují základní pravidla pro

Organizační směrnice

---------------------------------------------------------------------------------------------------------------------------- Organizační směrnice Obsah: 1. Základní údaje o sdružení 2. Systém zpracování

---------------------------------------------------------------------------------------------------------------------------- Organizační směrnice Obsah: 1. Základní údaje o sdružení 2. Systém zpracování

Vnitřní směrnice pro vedení účetnictví

Obec Rohatsko, IČO 00509035, Rohatsko 15, 29404 Vnitřní směrnice pro vedení účetnictví Směrnice je vytvořena na základě zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, Vyhlášky č. 410/2009

Obec Rohatsko, IČO 00509035, Rohatsko 15, 29404 Vnitřní směrnice pro vedení účetnictví Směrnice je vytvořena na základě zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, Vyhlášky č. 410/2009

PRO PROVEDENÍ INVENTARIZACE OBEC BLATNICE

Směrnice 4/2015 PRO PROVEDENÍ INVENTARIZACE OBEC BLATNICE Vypracoval: Soňa Málová Obec: Blatnice Adresa: Blatnice 132, 675 51 Jaroměřice n. Rok. Schválil: Stanislav Husa Projednáno a schváleno v ZO: 14.5.2015

Směrnice 4/2015 PRO PROVEDENÍ INVENTARIZACE OBEC BLATNICE Vypracoval: Soňa Málová Obec: Blatnice Adresa: Blatnice 132, 675 51 Jaroměřice n. Rok. Schválil: Stanislav Husa Projednáno a schváleno v ZO: 14.5.2015

Program přezkoumání hospodaření územních rozpočtů za rok 2016

Program přezkoumání hospodaření územních rozpočtů za rok 2016 1. Plnění příjmů a výdajů rozpočtu včetně peněžních operací týkajících se rozpočtových prostředků A. Rozpočet obce zveřejnění návrhu rozpočtu

Program přezkoumání hospodaření územních rozpočtů za rok 2016 1. Plnění příjmů a výdajů rozpočtu včetně peněžních operací týkajících se rozpočtových prostředků A. Rozpočet obce zveřejnění návrhu rozpočtu

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k 31.12. 2016 společnosti Československá železářská a ocelářská a. s. IČ 45307164 I. OBECNÉ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Československá železářská a ocelářská

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k 31.12. 2016 společnosti Československá železářská a ocelářská a. s. IČ 45307164 I. OBECNÉ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Československá železářská a ocelářská

Směrnice výkonného výboru ČSRU. o inventarizaci

Směrnice výkonného výboru ČSRU o inventarizaci schválená výkonným výborem ČSRU dne 1. února 2012 Vyhotovil dne 2. února 2012 Ondřej Surga předseda legislativní komise Uvolnil dne 2. února 2012 Bruno Kudrna

Směrnice výkonného výboru ČSRU o inventarizaci schválená výkonným výborem ČSRU dne 1. února 2012 Vyhotovil dne 2. února 2012 Ondřej Surga předseda legislativní komise Uvolnil dne 2. února 2012 Bruno Kudrna

MATURITNÍ OKRUHY Z ÚČETNICTVÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

Příloha roční účetní závěrky za rok 2012 v plném rozsahu

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

Příloha roční účetní závěrky za rok 2012 v plném rozsahu Felina ČR s.r.o. I. Obecné informace 1) Popis účetní jednotky Obchodní firma: Felina ČR s.r.o. Sídlo: Korunovační 6, Praha 7, 170 00 IČ: 49615840

MĚSTYS SVATAVA. PLÁN INVENTARIZACE majetku městyse Svatava za rok XXXX

PLÁN INVENTARIZACE majetku městyse Svatava za rok XXXX Inventarizace majetku, pohledávek, závazků bude provedena ve smyslu příslušných ustanovení zákona číslo 563/91 Sb. o účetnictví a vyhlášky MFČR č.

PLÁN INVENTARIZACE majetku městyse Svatava za rok XXXX Inventarizace majetku, pohledávek, závazků bude provedena ve smyslu příslušných ustanovení zákona číslo 563/91 Sb. o účetnictví a vyhlášky MFČR č.

Účtování o zásobách. Příklad 1/1

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

ZABEZPEČENÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ MĚSTA VSETÍN

Organizační směrnice č. QS 63-02 QF 63-02-01 Město Vsetín, Městský úřad Vsetín, Svárov 1080, 755 24 Vsetín, IČ0: 00304450 SMĚRNICE číslo QS 63-02 Výtisk č.: 0 Vydání: 1 Účinnost od: 2002-09-01 Přepis:

Organizační směrnice č. QS 63-02 QF 63-02-01 Město Vsetín, Městský úřad Vsetín, Svárov 1080, 755 24 Vsetín, IČ0: 00304450 SMĚRNICE číslo QS 63-02 Výtisk č.: 0 Vydání: 1 Účinnost od: 2002-09-01 Přepis: