Příručka pro neziskové a nevýdělečné organizace

|

|

|

- Andrea Kopecká

- před 10 lety

- Počet zobrazení:

Transkript

1 Příručka pro neziskové a nevýdělečné organizace

2 Prvotní nastavení programu je důležité pro jeho správné užívání.

3 V programu WinDUO je možné účtovat jak klasický účetní rok tak i hospodářský rok. V případě, že účtujete od září 2010 musíte nastavit takto : Počátek účetního roku je posunut o : 8 měsíců ( pak je pro vás měsíc září prvním účetním měsícem) a tak máte nastaveno účtování od 09/2010 do 09/2011 za toto období pak podáváte daňové přiznání.

4 Váš typ organizace pravděpodobně nebude plátcem DPH a tak si poznačíte neplátce DPH Doporučujeme Vám nastavit zvláštní soubor účetního rozvrhu pro každý rok. Je to z důvodu, kdy v následujím roce již nebude používat účet a budete jej chtít zrušit tak při tomto nastavení je to možné. Pokud by tak nebylo nastaveno tak se při zrušení účet zruší i historicky zpět!

5 U toho nastavení se nic nemění, ponechte tak jak je nastaveno autorem.

6

7 HS hospodářská střediska slouží k rozlišení hospodaření jednotlivých středisek a členění jejich nákladů a výnosů. ( např. Kancelář, třída 1, třída 2 ) KJ je další pomocné členění. Ve vašem případě je možno sledovat takto jednotlivé akce, které pořádáte a jejich náklady a výnosy. Zjistíte tedy okamžitý zisk a nebo ztrátu na danou akci.

8 Toto nastavení vstupuje do adresáře a pomáhá vám členit jednotilvé dodavatele, odběratele. Podle Vašich měřítek a zadání.

9 Pokud budute účtovat i v cizí měně je potřeba si nastavit tuto tabulku. Tj, jaký budete používat kurz. Ve vetšině případů se používá ČNB střed, ale je možno pro každou agendu používat jiné nastavení.

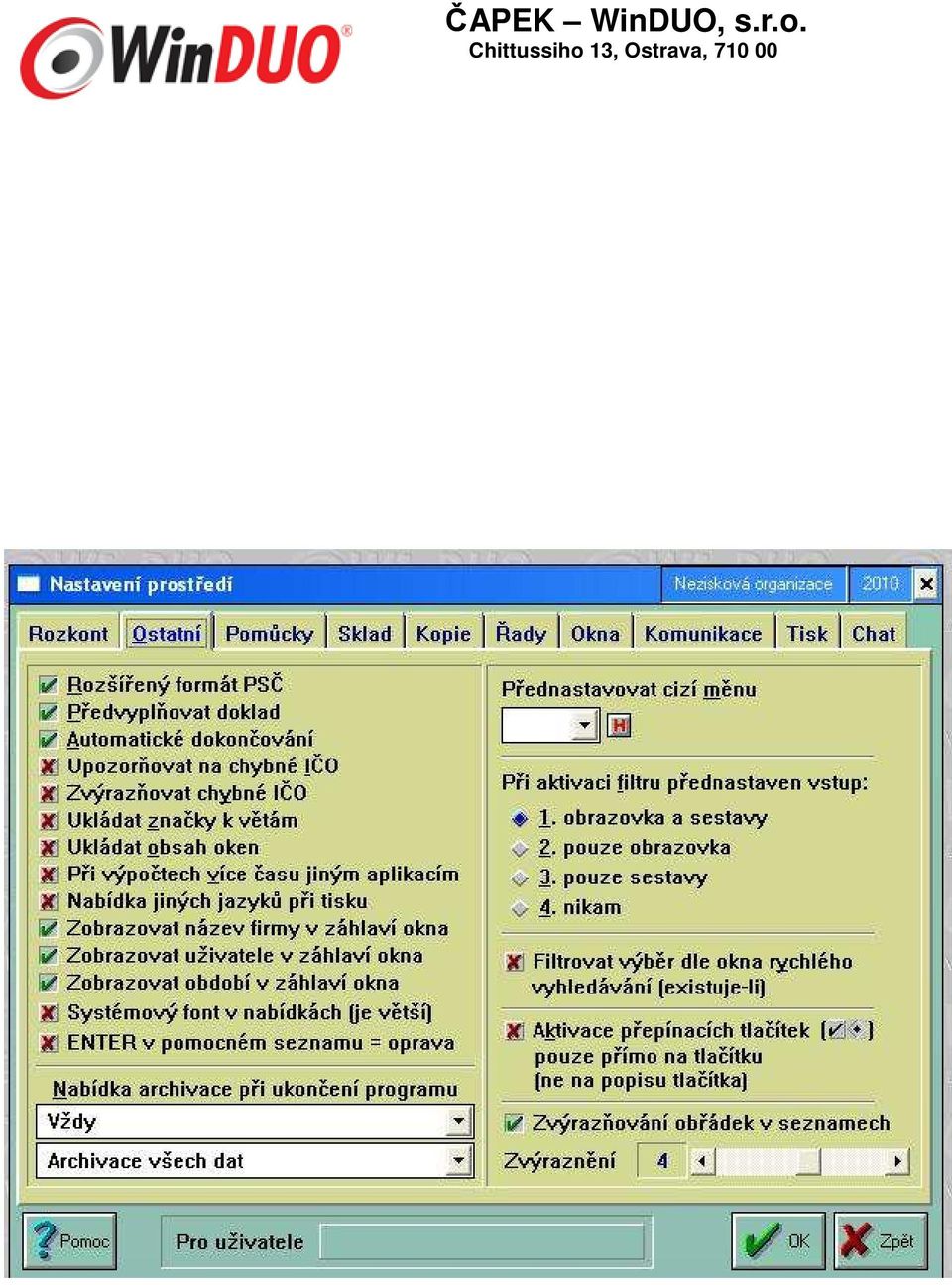

10 Bezpečnostní mód si nastavte takto. Slouží k tomu, že při případném výpadku elektrického proudu, uzavření programu, zůstanou data uloženy( respektive poslední dokald, který jste vytvořily. Bývá zde nastaveno např. Po 7 minutách a toto způsobuje, že vaše práce v 7 minutách se neuloží a pak musíte opět znovu zadat. Nastavení údajů o vaší účetní jednotce. Tyto pak vstupují do faktury,pokladny a nemusíte je vyplňovat.

11 Toto jsou již kontrolní nastavení pro kontrolu účetních případů, pomůcky pro hledání chybných údajů atd.

12

13 Toto nastavení zamezí možnosti vytvořit duplicitní doklad. ČAPEK WinDUO, s.r.o.

14 Zde máte možnost nastavit si barevné nastavení. Je to spíše grafická úprava.

15 Zde jsou číselníky, které jsou používány pak pro vlastní účtování. Zde si doplníte např. Číslo bankovního účtu, HS, KJ.

16

17 Při závěrkových opracích postupujete takto : ostatní> účetní závěrka, poté si označíte křížkem měsíce, které chcete spočítat a provede závěrku. Poté budete mít Hlavní knihu, rozvahu a VzaZ. Tyto sestavy najdete v <sestavách >dostupné sestavy>

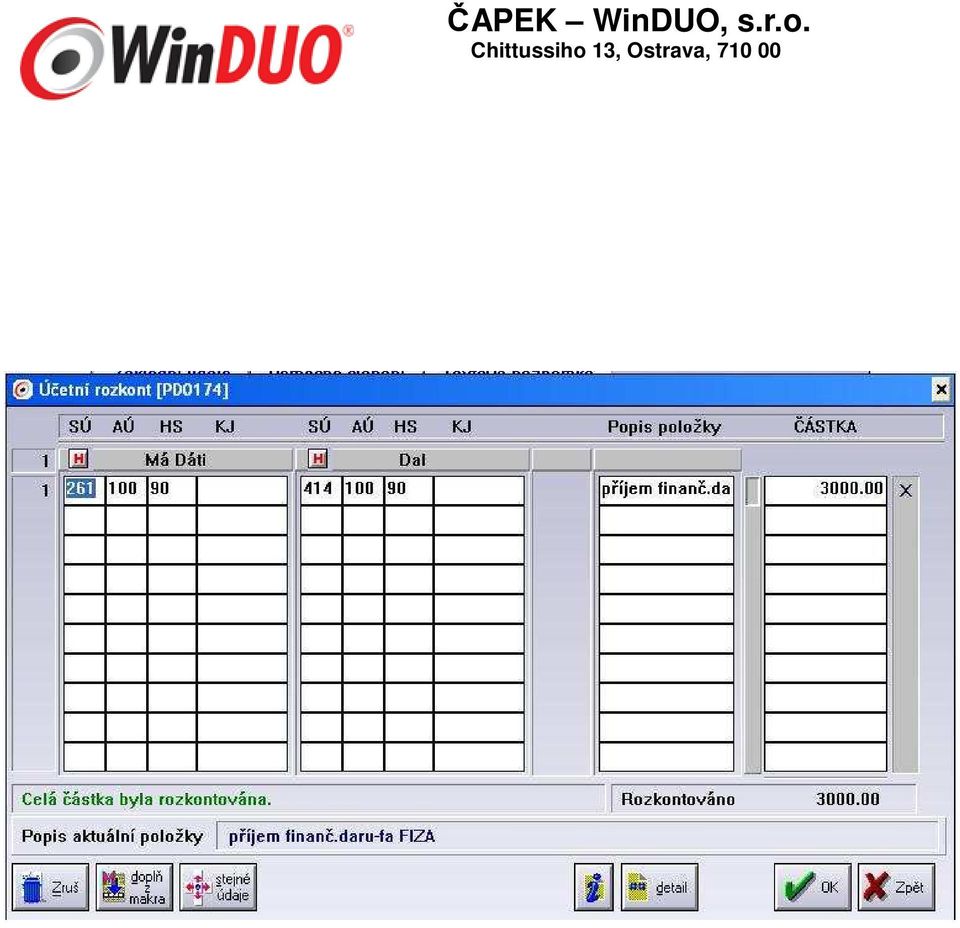

18 Pokud dostanete fianční dar v hotovosti tak jej zaúčtujete. Pozor!! Musíte mít darovací smlouvu a ujasněno kdo bude platit darovací daň. Zda ji platíte vy a nebo kdo daruje. Je také potřeba podat daňové přiznání za dary!! ( termíny jsou k následujího roku tedy při běžném účetním roku k )

19

20 Ukázka výdajů, které slouží jako nákladová položka. ČAPEK WinDUO, s.r.o.

21

22 Příjem daru na banku. Stejný postup jako v pokladně. ČAPEK WinDUO, s.r.o.

23

24 Příjem na banku, převod hotovosti z pokladny na bankovní účet.

25

26 příjem z prodeje vstupenek ( ples, představení) pro vás je to příjem

27

28 ukázka Pronájem sálu : v pohledávkách, tedy vy votvoříte fakturu a je to váš příjem.

29

30

31 účtování bankovních poplatků ČAPEK WinDUO, s.r.o.

32

33 účtování připsaných úroků na vašem bankovním účtu. ČAPEK WinDUO, s.r.o.

34

35 Možnost získání dotace je i pro vás a proto je zde i ukázka jejiho zúčtování, ptože pak máte za povinnost i doložit na co byla poukázána.

36

37 V účetním deníku se pak shromažďují všechny doklady, které jste v jedntolivých agendách účtovali. A tak zde provádíte veškeré kontroly a výstupy.

38 Co je to dar a jeho záludnosti při účtování a daní Jak darovat Rozhodnete-li se stát dárcem některé neziskové organizace, máte několik možností: Finanční dary Důležité je vědět, z jaké pozice finanční dar věnujete. To lze učinit třemi způsoby: 1. jako běžný občan, zaměstnanec firmy nebo organizace fyzická osoba 2. jako podnikatel (např. živnostník) fyzická osoba s přiděleným identifikačním číslem 3. jako zástupce firmy právnická osoba V prvních dvou případech je dárcem fyzická osoba. Vždy si nechte od neziskové organizace vystavit doklad o poskytnutém daru (darovací smlouvu, při hotovostní platbě postačí pouze příjmový pokladní doklad). V darovací smlouvě nebo na příjmovém pokladním dokladu musí být vždy uveden účel, na který dar věnujete. Nárok na vaše daňové zvýhodnění vzniká, pokud je tento účel v souladu se zákonem č. 586/1992 Sb., 15 odst. 1, kde jsou účely taxativně vyjmenovány. Pokud jste fyzickou osobou bez identifikačního čísla, odevzdejte doklad o poskytnutém daru zaměstnavateli do následujícího roku, který je povinen zohlednit dar při zpracování vašeho ročního zúčtování daně. Fyzické osoby podnikatelé (živnostníci) zohlední doklad o daru při zpracování svého daňového přiznání k dani z příjmů fyzických osob. Dárce fyzická osoba může podle zákona o daních z příjmů odečíst hodnotu daru ze svého základu pro výpočet daně, pokud celková hodnota darů v daném roce je větší než 2 % základu daně poplatníka nebo činí alespoň 1000 Kč. Od základu daně lze však odečíst nejvýše 10 % hodnoty základu daně.

39 PŘÍKLAD UPLATŇOVÁNÍ ODPOČTU DARU U FYZICKÉ OSOBY Poplatník fyzická osoba s příjmem Kč v roce 2005 daruje Kč neziskové organizaci, žádné jiné odpočty neuplatňuje. Základ daně = Kč Základní nezdanitelná částka na poplatníka = Kč 1. Neuplatňuje odpočet daru Základ daně snížený o nezdanitelné části základu daně a položky odčitatelné od základu daně (zaokrouhleno na stokoruny dolů) = Kč ( Kč Kč). Daň z příjmů = Kč ( Kč + 20 % z ( Kč Kč)). 2. Uplatňuje odpočet daru Základ daně snížený o nezdanitelné části základu daně a položky odčitatelné od základu daně (zaokrouhleno na stokoruny dolů) = Kč ( Kč Kč Kč). Daň z příjmů = Kč ( Kč + 20 % z ( Kč Kč)). Uplatněním odpočtu daru ve výši Kč tedy poplatník zaplatí na dani o 200 Kč méně, resp. je mu vrácen přeplatek na dani o 200 Kč vyšší. Poplatník tedy v tomto případě dostane od státu úlevu ve výši 20 % daru (část roční mzdy přesahující Kč je zdaňována 20 %). U poplatníků s podprůměrnými příjmy tato úleva činí 15 %, naopak u poplatníků s nejvyššími příjmy může úleva činit až 32 % z hodnoty daru. Tato fyzická osoba může uplatnit odpočet daru v hodnotě Kč až Kč (10 % základu daně).

40 Je-li poskytovatelem podpory firma nebo organizace, rozlišujeme dvě možnosti, jak podporovat neziskovou organizaci darování a sponzoring. Darem rozumíme bezúplatný převod majetku (peněžní prostředky, movitá věc, nemovitost nebo jiný majetkový prospěch), který realizujeme na základě darovací smlouvy dle občanského zákoníku 628 a násl. Pro potřeby zvýhodnění při zdanění je třeba v darovací smlouvě uvést účel podle zákona č. 586/1992 Sb., 20 odstavec 8. Od darování je nutné odlišit sponzorování, které je založeno na poskytnutí propagační a reklamní služby neziskovou organizací sponzorovi. Sponzorský příspěvek je chápán jako platba za poskytnutí takovéto služby. Smlouva v tomto případě není smlouvou darovací, ale smlouvou o reklamě. Dárce na rozdíl od sponzora neziskové organizaci dává jasně najevo, že podporuje činnost organizace bez ohledu na další možné výhody pro firmu DAROVÁNÍ Hledisko dárce právnické osoby V případě darování může dárce použít odčitatelnou položku snižující základ daně z příjmů. Dárce právnická osoba má nárok na odčitatelnou položku, pokud hodnota jednoho daru (nebo všech darů jedné organizaci) bude činit alespoň 2000 Kč. Základ daně lze snížit nejvýše o 5 % základu daně. Pokud je dárce plátcem DPH a poskytuje věcný dar, je nutné odvést DPH z hodnoty daru. Finanční dary nejsou předmětem daně z přidané hodnoty. Tato DPH je pro dárce dalším nákladem spojeným s darem. Hledisko neziskové organizace Nadace a nadační fondy, obecně prospěšné společnosti, registrované církve a náboženské společnosti mohou uplatnit osvobození od daně darovací na základě zákona č. 357/1992 Sb. 20 v případě, že dar bude použit pro realizaci cílů, ke kterým byly organizace založeny (je uvedeno v zakládacích listinách, statutech atp.). Ostatní neziskové organizace, zejména občanská sdružení, mohou uplatnit osvobození tehdy, pokud je dar určen na účely v taxativně vyjmenovaných oblastech: kultura, školství, věda a vzdělávání, zdravotnictví, sociální péče, ekologie, tělovýchova, sport, výchova a ochrana dětí a mládeže a požární ochrana viz 20 odstav. 4, písm. a). Získá-li nezisková organizace pouze dary osvobozené od daně darovací, musí sice podat daňové přiznání, a to po skončení každého pololetí v daném roce, ale daň platit nebude.

41 SPONZORING Hledisko sponzora Náklady na propagaci a reklamu jsou daňově uznatelnými náklady a sponzor je může v plné výši zahrnout do základu daně. Na rozdíl od odčitatelné položky dary tak sponzorský příspěvek snižuje základ daně v plné výši. Pokud je nezisková organizace plátcem DPH, musí cena za reklamu obsahovat DPH (reklama je zdanitelným plněním). Hledisko neziskové organizace Příjmy ze sponzorského vztahu jsou v neziskové organizaci považovány za příjmy příp. výnosy z reklamy, které jsou předmětem daně z příjmů a v každém případě jsou zahrnuty do základu daně. Neplatí pro ně žádné osvobození od daně. Neziskové organizace musí pro daňové účely rozlišovat různé druhy činností, příp. i jednotlivé činnosti v rámci jednoho druhu a příjmy a výdaje (výnosy náklady) spojené s jednotlivými činnostmi, musí být příjmy za reklamu odlišeny od ostatních příjmů a musí k nim být přiřazeny odpovídající výdaje. To jsou výdaje za zajištění reklamní, propagační služby pro sponzora. Tyto výdaje však mohou tvořit malou část příjmů. Rozdíl mezi příjmy a výdaji je součástí daňového základu. Neziskové organizace mají nárok na odčitatelnou položku ve výši 30 % základu daně, maximálně však Kč, použijí-li takto získané prostředky ke krytí nákladů souvisejících s činnostmi, z nichž získané příjmy nejsou předmětem daně, a to ve třech bezprostředně následujících zdaňovacích obdobích. Pokud 30% snížení činí méně než Kč, lze odečíst částku ve výši Kč, maximálně však do výše základu daně. Lze tudíž kalkulovat s tím, že až do výše Kč základu daně nebude nezisková organizace z celkových příjmů z reklamy a ostatní výdělečné činnosti platit daň.

42

Na podporu naší neziskové organizace Sdružení řidičů CZ, o.s., máte několik možností, jak přispět k plnění našich hlavních úkolů, které jsou :

Jak darovat? Na podporu naší neziskové organizace Sdružení řidičů CZ, o.s., máte několik možností, jak přispět k plnění našich hlavních úkolů, které jsou : Hlavním posláním Sdružení je informovanost členů

Jak darovat? Na podporu naší neziskové organizace Sdružení řidičů CZ, o.s., máte několik možností, jak přispět k plnění našich hlavních úkolů, které jsou : Hlavním posláním Sdružení je informovanost členů

ÚČETNÍ A DAŇOVÝ REŽIM NEZISKOVÝCH ORGANIZACÍ

ÚČETNÍ A DAŇOVÝ REŽIM NEZISKOVÝCH ORGANIZACÍ ÚČETNÍ A DAŇOVÁ PROBLEMATIKA NEZISKOVÝCH ORGANIZACÍ vymezení neziskové organizace dle legislativy podnikání neziskových organizací specifika účetnictví neziskových

ÚČETNÍ A DAŇOVÝ REŽIM NEZISKOVÝCH ORGANIZACÍ ÚČETNÍ A DAŇOVÁ PROBLEMATIKA NEZISKOVÝCH ORGANIZACÍ vymezení neziskové organizace dle legislativy podnikání neziskových organizací specifika účetnictví neziskových

ÚČETNICTVÍ ROZPOČETNICTVÍ. Účetnictví a daňové předpisy neziskových organizací

ÚČETNICTVÍ ROZPOČETNICTVÍ Účetnictví a daňové předpisy neziskových organizací Účetnictví a daně neziskových organizací Neziskové organizace = právnické osoby Vedou účetnictví= povinně účtují prostřednictvím

ÚČETNICTVÍ ROZPOČETNICTVÍ Účetnictví a daňové předpisy neziskových organizací Účetnictví a daně neziskových organizací Neziskové organizace = právnické osoby Vedou účetnictví= povinně účtují prostřednictvím

Obsah. Právo. Část I. Díl 1. Obecné principy KAPITOLA 1 Obecné principy... 1000. Díl 2

Obsah Část I Právo Obecné principy KAPITOLA 1 Obecné principy... 1000 Občanská sdružení KAPITOLA 1 Obecné principy... 1002 kapitola 2 Vznik občanského sdružení... 1003 2.1 Návrh na registraci... 1005 2.2

Obsah Část I Právo Obecné principy KAPITOLA 1 Obecné principy... 1000 Občanská sdružení KAPITOLA 1 Obecné principy... 1002 kapitola 2 Vznik občanského sdružení... 1003 2.1 Návrh na registraci... 1005 2.2

Účetní závěrka v jednoduchém účetnictví a zpracování DP k dani z příjmů fyzických osob za rok 2003

Ing. Hana Čermáková Účetní závěrka v JÚ a vyplnění DP za rok 2003 Účetní závěrka v jednoduchém účetnictví a zpracování DP k dani z příjmů fyzických osob za rok 2003 Účetní závěrka v JÚ se týká fyzických

Ing. Hana Čermáková Účetní závěrka v JÚ a vyplnění DP za rok 2003 Účetní závěrka v jednoduchém účetnictví a zpracování DP k dani z příjmů fyzických osob za rok 2003 Účetní závěrka v JÚ se týká fyzických

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

6.2 DPH a její účtování

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

EKONOMIKA NEZISKOVÉ ORGANIZACE - VÝKLAD POJMU

EKONOMIKA NEZISKOVÉ ORGANIZACE - VÝKLAD POJMU Současný stav a právní úprava Neziskové organizace obecně používaný pojem bez jakékoli definice nějakým platným právním předpisem v ČR /vznik, hospodaření,zdanění,

EKONOMIKA NEZISKOVÉ ORGANIZACE - VÝKLAD POJMU Současný stav a právní úprava Neziskové organizace obecně používaný pojem bez jakékoli definice nějakým platným právním předpisem v ČR /vznik, hospodaření,zdanění,

Účtování o příjmech. (Revize 17.03.2005, K1V11.13-42)

") - 1/9-1. Příjmy Účtování o příjmech (Revize 17.03.2005, K1V11.13-42) 1.1. Prodej a jiné příjmy (par. 7) Tímto příkazem lze zaúčtovat veškeré příjmy pokud požadujete, aby je program považoval za daňově

- 1/9-1. Příjmy Účtování o příjmech (Revize 17.03.2005, K1V11.13-42) 1.1. Prodej a jiné příjmy (par. 7) Tímto příkazem lze zaúčtovat veškeré příjmy pokud požadujete, aby je program považoval za daňově

Zdanění příjmů veřejně prospěšného poplatníka v 2016

Zdanění příjmů veřejně prospěšného poplatníka v 2016 Předmětem daně z příjmů jsou od roku 2014 rovněž příjmy, které dříve podléhaly dani dědické a dani darovací. Veřejně prospěšné poplatníky lze zjednodušeně

Zdanění příjmů veřejně prospěšného poplatníka v 2016 Předmětem daně z příjmů jsou od roku 2014 rovněž příjmy, které dříve podléhaly dani dědické a dani darovací. Veřejně prospěšné poplatníky lze zjednodušeně

Obsah. 1. Dlouhodobý nehmotný a hmotný majetek 11

Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daně z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2 Schéma

Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daně z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2 Schéma

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 12. KAPITOLA: DENÍK PŘÍJMŮ A VÝDAJŮ U NEPLÁTCE DPH,, PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

ÚČETNICTVÍ 3 12. KAPITOLA: DENÍK PŘÍJMŮ A VÝDAJŮ U NEPLÁTCE DPH,, PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

DAŇOVÁ EVIDENCE. Rozdíl mezi daňovou evidencí a účetnictvím

DAŇOVÁ EVIDENCE Způsoby vedení evidence podnikatelské činnosti: Formou vedení DEV (DEV = daňovou evidencí) Formou vedení UČE (UČE = účetnictví) Formou paušálních výdajů (PV) Právní předpisy zákon o daních

DAŇOVÁ EVIDENCE Způsoby vedení evidence podnikatelské činnosti: Formou vedení DEV (DEV = daňovou evidencí) Formou vedení UČE (UČE = účetnictví) Formou paušálních výdajů (PV) Právní předpisy zákon o daních

Jednoduché účetnictví. Hana Jurajdová

Jednoduché účetnictví Hana Jurajdová Účetnictví Jednoduché (účetnictví?) Podvojné Výdaje a Příjmy Základ daně Tok finančních prostředků Knihy: peněžní deník, evidence Náklady a Výnosy Zobrazení skutečnosti

Jednoduché účetnictví Hana Jurajdová Účetnictví Jednoduché (účetnictví?) Podvojné Výdaje a Příjmy Základ daně Tok finančních prostředků Knihy: peněžní deník, evidence Náklady a Výnosy Zobrazení skutečnosti

Daňová soustava. Osnova: 1. Zařazení

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava. Osnova: 2. Struktura daňové soustavy. 1. Zařazení. 3. Cíle: Daňová soustava ostatní položky

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Téma 5 Zdanění příjmů ze závislé činnosti

Téma 5 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků (od 1. 1. 2011 daňový řád) 5.1 Příjmy ze závislé činnosti = úhrn všech

Téma 5 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků (od 1. 1. 2011 daňový řád) 5.1 Příjmy ze závislé činnosti = úhrn všech

činnosti příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků

Téma 4 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků 4.1 Příjmy ze závislé činnosti = úhrn všech příjmů vyplacených zaměstnanci

Téma 4 Zdanění příjmů ze závislé činnosti Zákon č. 586/1992 Sb., o daních z příjmů, Zákon č. 337/1992 sb., o správě daní a poplatků 4.1 Příjmy ze závislé činnosti = úhrn všech příjmů vyplacených zaměstnanci

Daňová podpora veřejné prospěšnosti

Daňová podpora veřejné prospěšnosti Mezinárodní odborná konference o statusu veřejné prospěšnosti 9. září 2010 Martin Jareš Ministerstvo financí Obsah prezentace Obecné principy daňové politiky Daňová

Daňová podpora veřejné prospěšnosti Mezinárodní odborná konference o statusu veřejné prospěšnosti 9. září 2010 Martin Jareš Ministerstvo financí Obsah prezentace Obecné principy daňové politiky Daňová

Vyhláška č. 504/2002 Sb. pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání

Vyhláška č. 504/2002 Sb. pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání Právní úprava Zákon č. 563/1991 Sb.,o účetnictví Vyhláška č. 504/2002 Sb. pro účetní jednotky, u kterých

Vyhláška č. 504/2002 Sb. pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání Právní úprava Zákon č. 563/1991 Sb.,o účetnictví Vyhláška č. 504/2002 Sb. pro účetní jednotky, u kterých

Kapitola 2 Krátkodobý finanční majetek

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

1FU350 Daně v účetnictvíčr

1FU350 Daně v účetnictvíčr Výpočet a účtování splatné daně. Daňové a nedaňové náklady a výnosy. Úprava účetního VH na základ daně. Položky snižující základ daně, slevy na dani. Zpracovaly: Lucie Ševcovicová

1FU350 Daně v účetnictvíčr Výpočet a účtování splatné daně. Daňové a nedaňové náklady a výnosy. Úprava účetního VH na základ daně. Položky snižující základ daně, slevy na dani. Zpracovaly: Lucie Ševcovicová

Kapitola 2 Krátkodobý finanční majetek

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Integrovaná střední škola, Hodonín, Lipová alej 21, Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu Autor CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč23.05

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu Autor CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč23.05

Výjimku ze zásady, že pohledávky se účtují ve 3. účtové třídě, tvoří tyto případy:

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

Partnerství, sponzoring APO

Partnerství, sponzoring Co je Asociace profesionálních obchodníků () je nezávislá nezisková organizace sdružující členy, kteří se profesionálně zabývají obchodní činností v roli obchodníků, manažerů nebo

Partnerství, sponzoring Co je Asociace profesionálních obchodníků () je nezávislá nezisková organizace sdružující členy, kteří se profesionálně zabývají obchodní činností v roli obchodníků, manažerů nebo

Základy účetnictví a zdanění NNO Náklady v NNO Výnosy v NNO

Základy účetnictví a zdanění NNO Náklady v NNO Výnosy v NNO FSS: SPR218 Nestátní neziskový sektor Jakub Pejcal V Brně, 10. října 2013. Cíl přednášky Seznámit s účetní a daňovou problematikou NNO Stručně

Základy účetnictví a zdanění NNO Náklady v NNO Výnosy v NNO FSS: SPR218 Nestátní neziskový sektor Jakub Pejcal V Brně, 10. října 2013. Cíl přednášky Seznámit s účetní a daňovou problematikou NNO Stručně

Přednáška č. 7 ZÚČTOVACÍ VZTAHY. Charakteristika zúčtovacích vztahů. Pohledávky z obchodního styku. Závazky z obchodního styku

Přednáška č. 7 ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná část zúčtovacích

Přednáška č. 7 ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná část zúčtovacích

Ekonomické lyceum akademie ekonomický směr společenskovědní směr 2. 3 2 2 3. 4 4 2 4. 3 2 2

ÚČETNICTVÍ 2. 3 2 2 3. 4 4 2 4. 3 2 2 akademie 2. ročník výuka v celé třídě a) základní pojmy b) účetní doklady náležitosti, zpracování c) rozvaha charakteristika, struktura d) evidence peněžních prostředků

ÚČETNICTVÍ 2. 3 2 2 3. 4 4 2 4. 3 2 2 akademie 2. ročník výuka v celé třídě a) základní pojmy b) účetní doklady náležitosti, zpracování c) rozvaha charakteristika, struktura d) evidence peněžních prostředků

6.8 Základní účtování nákladů a výnosů

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

DAŇOVÁ SOUSTAVA. Ing. Hana Volencová. Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_08_EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou poplatníkem daně z příjmů právnických osob je: právnická osoba

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_08_EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou poplatníkem daně z příjmů právnických osob je: právnická osoba

Kurzové rozdíly a valutové pokladny

KURZOVÉ ROZDÍLY KUR str. 1 Kurzové rozdíly a valutové pokladny Právní úprava: Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů zejména: 4 odst. 12 povinnost vést účetnictví v peněžních

KURZOVÉ ROZDÍLY KUR str. 1 Kurzové rozdíly a valutové pokladny Právní úprava: Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů zejména: 4 odst. 12 povinnost vést účetnictví v peněžních

(Revize 17.03.2005, K1V11.13-42)

") - 1/12-2. Výdaje Účtování o výdajích (Revize 17.03.2005, K1V11.13-42) 2.1. Nákup zboží a materiálu (par.7) Tímto příkazem lze zaúčtovat platby za nákup zboží a nebo materiálu pokud požadujete, aby je program

- 1/12-2. Výdaje Účtování o výdajích (Revize 17.03.2005, K1V11.13-42) 2.1. Nákup zboží a materiálu (par.7) Tímto příkazem lze zaúčtovat platby za nákup zboží a nebo materiálu pokud požadujete, aby je program

Právní předpisy, které mají vztah k poskytování nebo přijímání darů.

Sponzorské dary 1. Právní předpisy Právní předpisy, které mají vztah k poskytování nebo přijímání darů. 1. zákon č. 40/1964 Sb., občanský zákoník, v platném znění, 2. zákon č. 357/1992 Sb., o dani dědické,

Sponzorské dary 1. Právní předpisy Právní předpisy, které mají vztah k poskytování nebo přijímání darů. 1. zákon č. 40/1964 Sb., občanský zákoník, v platném znění, 2. zákon č. 357/1992 Sb., o dani dědické,

Roční zúčtování daně, daňové přiznání k DPFO

Roční zúčtování daně, daňové přiznání k DPFO Motto: Jen hlupák platí něco, co platit nemusí. Jen blbec platí daně, které platit nemusí. Po skončení roku je velmi často možné dostat vrácenu část daní (záloh),

Roční zúčtování daně, daňové přiznání k DPFO Motto: Jen hlupák platí něco, co platit nemusí. Jen blbec platí daně, které platit nemusí. Po skončení roku je velmi často možné dostat vrácenu část daní (záloh),

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Účetnictví pro mírně pokročilé

TaxReal s.r.o. Účetnictví pro mírně pokročilé 2018 Obsah 1. Mzdy... 4 1.1. Typy zaměstnání... 4 1.1.1. Skončení pracovního poměru... 4 1.2. Povinnosti zaměstnavatele... 5 1.3. Základní pojmy... 5 1.4.

TaxReal s.r.o. Účetnictví pro mírně pokročilé 2018 Obsah 1. Mzdy... 4 1.1. Typy zaměstnání... 4 1.1.1. Skončení pracovního poměru... 4 1.2. Povinnosti zaměstnavatele... 5 1.3. Základní pojmy... 5 1.4.

MANUÁL PRO DÁRCE A SPONZORY

MANUÁL PRO DÁRCE A SPONZORY Sportovní klub EWSC Jaguars Praha vznikl v roce 2003. Jeho posláním je především umožnit i těžce handicapovaným lidem aktivně se zapojit do sportovního dění. Klub se zabývá

MANUÁL PRO DÁRCE A SPONZORY Sportovní klub EWSC Jaguars Praha vznikl v roce 2003. Jeho posláním je především umožnit i těžce handicapovaným lidem aktivně se zapojit do sportovního dění. Klub se zabývá

Daně a účetnictví NNO

Daně a účetnictví NNO Upozornění: následující materiál se bohužel týká daní a účetnictví, tedy sektoru, který podléhá změnám až nezdravou rychlostí. Může se tedy hravě stát, že zanedlouho začnou platit

Daně a účetnictví NNO Upozornění: následující materiál se bohužel týká daní a účetnictví, tedy sektoru, který podléhá změnám až nezdravou rychlostí. Může se tedy hravě stát, že zanedlouho začnou platit

1. Dlouhodobý nehmotný a hmotný majetek Hmotný majetek v účetnictví a u daní z příjmů Hmotný majetek 11

obsah 3 Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2

obsah 3 Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2

DAŇ Z PŘIDANÉ HODNOTY

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

SYSTÉM DANÍ. Gymnázium Vincence Makovského se sportovními třídami Nové Město na Moravě

SYSTÉM DANÍ VY_62_INOVACE_FGZSV_PN_9 Sada: Ekonomie Téma: Daně Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace: Prezentace

SYSTÉM DANÍ VY_62_INOVACE_FGZSV_PN_9 Sada: Ekonomie Téma: Daně Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace: Prezentace

Závěrečná zpráva o účtování a daňovém posouzení hospodaření SRPdŠ při SPŠ/VOŠ Chomutov za účetní a zdaňovací období roku 2005

Závěrečná zpráva o účtování a daňovém posouzení hospodaření SRPdŠ při SPŠ/VOŠ Chomutov za účetní a zdaňovací období roku 2005 Základní princip účtování v účetní jednotce SRPdŠ při SPŠ/VOŠ Chomutov, IČO:

Závěrečná zpráva o účtování a daňovém posouzení hospodaření SRPdŠ při SPŠ/VOŠ Chomutov za účetní a zdaňovací období roku 2005 Základní princip účtování v účetní jednotce SRPdŠ při SPŠ/VOŠ Chomutov, IČO:

Základní pojmy účetnictví nevýdělečných organizací

Základní pojmy účetnictví nevýdělečných organizací Osnova 1. Obecné vztahy spolků a účetnictví 2. Vyhláška 504/2002 Sb. 3. České účetní standardy 401-414 4. Předmět účetnictví 5. Období vedení účetnictví

Základní pojmy účetnictví nevýdělečných organizací Osnova 1. Obecné vztahy spolků a účetnictví 2. Vyhláška 504/2002 Sb. 3. České účetní standardy 401-414 4. Předmět účetnictví 5. Období vedení účetnictví

OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11

OBSAH 3 OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 dlouhodobý hmotný majetek (dhm) 12 1.1.2.1 Vymezení 12 1.1.2.2

OBSAH 3 OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 dlouhodobý hmotný majetek (dhm) 12 1.1.2.1 Vymezení 12 1.1.2.2

6/D.1 Dotazy. Účetnictví, daně & mzdy v nevýdělečné organizaci

Účetnictví, daně & mzdy v nevýdělečné organizaci str. 1 NO Dotazy Dotaz č. 1 Prosíme o radu, jak postupovat při přefakturaci. Jsme nezisková organizace (občanské sdružení), účtujeme v podvojném účetnictví.

Účetnictví, daně & mzdy v nevýdělečné organizaci str. 1 NO Dotazy Dotaz č. 1 Prosíme o radu, jak postupovat při přefakturaci. Jsme nezisková organizace (občanské sdružení), účtujeme v podvojném účetnictví.

VLASTNÍ A CIZÍ ZDROJE FINANCOVÁNÍ AKTIV (STRUKTURA, PRACOVNÍ KAPITÁL, LIKVIDITA PODNIKU)

") VLASTNÍ A CIZÍ ZDROJE FINANCOVÁNÍ AKTIV (STRUKTURA, PRACOVNÍ KAPITÁL, LIKVIDITA PODNIKU) 6.3 Cizí zdroje - závazky podstata, charakteristika, oceňování, postupy účtování, vykazování v rozvaze, vymezení

VLASTNÍ A CIZÍ ZDROJE FINANCOVÁNÍ AKTIV (STRUKTURA, PRACOVNÍ KAPITÁL, LIKVIDITA PODNIKU) 6.3 Cizí zdroje - závazky podstata, charakteristika, oceňování, postupy účtování, vykazování v rozvaze, vymezení

INFORMACE (JEDNODUCHÉ ÚČETNICTVÍ) K VEDENÍ PENĚŽNÍHO DENÍKU A K ÚČETNÍ ZÁVĚRCE S PROMÍTNUTÍM ZMĚN OD 1.1.2014

K VEDENÍ PENĚŽNÍHO DENÍKU A K ÚČETNÍ ZÁVĚRCE S PROMÍTNUTÍM ZMĚN OD 1.1.2014") INFORMACE K VEDENÍ PENĚŽNÍHO DENÍKU A K ÚČETNÍ ZÁVĚRCE (JEDNODUCHÉ ÚČETNICTVÍ) S PROMÍTNUTÍM ZMĚN OD 1.1.2014 PRO ŘÍMSKOKATOLICKÉ FARNOSTI A KAPITULY BRNĚNSKÉ DIECÉZE Biskupství brněnské 31. 7. 2014 1

INFORMACE K VEDENÍ PENĚŽNÍHO DENÍKU A K ÚČETNÍ ZÁVĚRCE (JEDNODUCHÉ ÚČETNICTVÍ) S PROMÍTNUTÍM ZMĚN OD 1.1.2014 PRO ŘÍMSKOKATOLICKÉ FARNOSTI A KAPITULY BRNĚNSKÉ DIECÉZE Biskupství brněnské 31. 7. 2014 1

OPRAVY A TECHNICKÉ ZHODNOCENÍ NAJATÉHO MAJETKU

Metodická informace 003/04/03 Zpracováno dle legislativy platné k 1.4.2003. OPRAVY A TECHNICKÉ ZHODNOCENÍ NAJATÉHO MAJETKU 3. část: TECHNICKÉ ZHODNOCENÍ NAJATÉHO MAJETKU Z platné legislativy vyplývá: 24

Metodická informace 003/04/03 Zpracováno dle legislativy platné k 1.4.2003. OPRAVY A TECHNICKÉ ZHODNOCENÍ NAJATÉHO MAJETKU 3. část: TECHNICKÉ ZHODNOCENÍ NAJATÉHO MAJETKU Z platné legislativy vyplývá: 24

- výnosy z kostelních sbírek, členské přípěvky, příjem z dividend, úrokové příjmy,

Otázka: Zdanění příjmů právnických osob, majetkové daně Předmět: Ekonomie Přidal(a): Verun Poplatník = plátce - všechny osoby, které nejsou FO (fyzické osoby), (obchodní společnosti, organizace, družstva)

Otázka: Zdanění příjmů právnických osob, majetkové daně Předmět: Ekonomie Přidal(a): Verun Poplatník = plátce - všechny osoby, které nejsou FO (fyzické osoby), (obchodní společnosti, organizace, družstva)

ZPRÁVA PRO VALNOU HROMADU O HOSPODAŘENÍ SČOO

SPOLEČENSTVO ČESKÝCH OPTIKŮ A OPTOMETRISTŮ Praha 4, Novodvorská 1062/12 (IČO: 45773092) ZPRÁVA PRO VALNOU HROMADU O HOSPODAŘENÍ SČOO ZA ROK 2015 Zpracoval ing. Čestmír Kameš, daňový a účetní poradce Duben

SPOLEČENSTVO ČESKÝCH OPTIKŮ A OPTOMETRISTŮ Praha 4, Novodvorská 1062/12 (IČO: 45773092) ZPRÁVA PRO VALNOU HROMADU O HOSPODAŘENÍ SČOO ZA ROK 2015 Zpracoval ing. Čestmír Kameš, daňový a účetní poradce Duben

6.2 DPH a její účtování

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

NEPROJEDNANÉ PŘÍSPĚVKY Daň z příjmů. 301/12.05.10 DPH u zaměstnaneckých benefitů z pohledu daně z příjmů

NEPROJEDNANÉ PŘÍSPĚVKY Daň z příjmů 301/12.05.10 DPH u zaměstnaneckých benefitů z pohledu daně z příjmů Předkládají: Ing. Otakar Machala, daňový poradce č. osv. 2252 Ing. Jiří Nesrovnal, daňový poradce

NEPROJEDNANÉ PŘÍSPĚVKY Daň z příjmů 301/12.05.10 DPH u zaměstnaneckých benefitů z pohledu daně z příjmů Předkládají: Ing. Otakar Machala, daňový poradce č. osv. 2252 Ing. Jiří Nesrovnal, daňový poradce

OBSAH. Seznam zkratek O autorech Úvod... 15

OBSAH Seznam zkratek................................................ 12 O autorech.................................................... 13 Úvod........................................................ 15

OBSAH Seznam zkratek................................................ 12 O autorech.................................................... 13 Úvod........................................................ 15

ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná zúčtovacích

ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná zúčtovacích

uzavírají níže uvedeného dne, měsíce a roku tuto smlouvu o poskytnutí dotace:

Smlouva o poskytnutí dotace uzavřená v souladu s 159 a násl. zákona č. 500/2004 Sb., správní řád, ve znění pozdějších právních předpisů, a se zákonem č. 250/2000 Sb., o rozpočtových pravidlech územních

Smlouva o poskytnutí dotace uzavřená v souladu s 159 a násl. zákona č. 500/2004 Sb., správní řád, ve znění pozdějších právních předpisů, a se zákonem č. 250/2000 Sb., o rozpočtových pravidlech územních

Přechod z jednoduchého na podvojné účetnictví k 1. 1. 2004

Ing. Hana Čermáková daňová poradkyně certifikovaná bilanční účetní Přechod z jednoduchého na podvojné k 1. 1. 2004 Povinnosti podnikatele při přechodu z jednoduchého (dále JÚ) na podvojné (dále PÚ): Způsob

Ing. Hana Čermáková daňová poradkyně certifikovaná bilanční účetní Přechod z jednoduchého na podvojné k 1. 1. 2004 Povinnosti podnikatele při přechodu z jednoduchého (dále JÚ) na podvojné (dále PÚ): Způsob

Poznámka: Od 1.1.2006 zanikl u odbytného nárok na daňový odpočet a daňové úlevy získané po 1.1.2006 se v případě odbytného dodaňují

Přehled základních daňových ustanovení v oblasti penzijního připojištění účinných od 1. 1. 2008 po novele zákona o dani z příjmů realizované zákonem č. 261/2007 Sb. 1. Daňové úlevy účastníků penzijního

Přehled základních daňových ustanovení v oblasti penzijního připojištění účinných od 1. 1. 2008 po novele zákona o dani z příjmů realizované zákonem č. 261/2007 Sb. 1. Daňové úlevy účastníků penzijního

Účtování daně z příjmu

Účtování daně z příjmu Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1401 Autor Ing. Martina Macháčková

Účtování daně z příjmu Název školy Obchodní akademie, Vyšší odborná škola a Jazyková škola s právem státní jazykové zkoušky Uherské Hradiště Název DUMu VY_32_INOVACE_UCE1401 Autor Ing. Martina Macháčková

nové vymezení a daňová pravidla pro dřívější neziskovky jaké jsou možnosti z pohledu daní z příjmů a jak na to

Veřejně prospěšný poplatník v roce 2014 z pohledu daní z příjmů RNDr. Ivan BRYCHTA nové vymezení a daňová pravidla pro dřívější neziskovky jaké jsou možnosti z pohledu daní z příjmů a jak na to Co způsobilo

Veřejně prospěšný poplatník v roce 2014 z pohledu daní z příjmů RNDr. Ivan BRYCHTA nové vymezení a daňová pravidla pro dřívější neziskovky jaké jsou možnosti z pohledu daní z příjmů a jak na to Co způsobilo

Příklad 1 přijaté zálohy na prodej zboží se zálohovou fakturou

Příklad 1 přijaté zálohy na prodej zboží se zálohovou fakturou Společnost s ručením omezeným Svítidla, s. r. o. se zabývá nákupem a prodejem svítidel a jejich montáží u zákazníků. Adresa firmy: Strakonická

Příklad 1 přijaté zálohy na prodej zboží se zálohovou fakturou Společnost s ručením omezeným Svítidla, s. r. o. se zabývá nákupem a prodejem svítidel a jejich montáží u zákazníků. Adresa firmy: Strakonická

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

základ daně = příjmy výdaje

VÉST ÚČETNICTVÍ, DAŇOVOU EVIDENCI ČI ZVOLIT PAUŠÁL? Každá fyzická i právnická osoba musí povinně platit daň z příjmů. Fyzické osoby, které jsou živnostníky či vykonávají některá z tzv. svobodných povolání

VÉST ÚČETNICTVÍ, DAŇOVOU EVIDENCI ČI ZVOLIT PAUŠÁL? Každá fyzická i právnická osoba musí povinně platit daň z příjmů. Fyzické osoby, které jsou živnostníky či vykonávají některá z tzv. svobodných povolání

Vyšší odborná škola a Střední průmyslová škola elektrotechnická Plzeň, Koterovská 85

Vyšší odborná škola a Střední průmyslová škola elektrotechnická Plzeň, Koterovská 85 Témata pro ústní profilové zkoušky v předmětu: Aplikovaná ekonomika Školní rok: 2013/2014 Studijní obor: 78-42 M / 001

Vyšší odborná škola a Střední průmyslová škola elektrotechnická Plzeň, Koterovská 85 Témata pro ústní profilové zkoušky v předmětu: Aplikovaná ekonomika Školní rok: 2013/2014 Studijní obor: 78-42 M / 001

Zdaňování příjmů podle 7 ZDP

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

- Rozpočtová - daně mají zabezpečit plynulé financování státního rozpočtu

Otázka: Přímé daně Předmět: Ekonomie a účetnictví Přidal(a): KAYTYN Daňový systém - v každé zemi je stanoven příslušným zákonem (odpovídá ekonomickému systém) - jednotlivé země se mohou v daních výrazně

Otázka: Přímé daně Předmět: Ekonomie a účetnictví Přidal(a): KAYTYN Daňový systém - v každé zemi je stanoven příslušným zákonem (odpovídá ekonomickému systém) - jednotlivé země se mohou v daních výrazně

OKO AVO. NEPŘÍMÁ PODPORA výzkumu, vývoje a inovací. Ing. Václav Neumajer výkonný předseda Asociace výzkumných organizací

OKO AVO NEPŘÍMÁ PODPORA výzkumu, vývoje a inovací Ing. Václav Neumajer výkonný předseda Asociace výzkumných organizací Obecně prospěšnou společnost Aktivity pro výzkumné organizace,o.p.s., ve zkrácené

OKO AVO NEPŘÍMÁ PODPORA výzkumu, vývoje a inovací Ing. Václav Neumajer výkonný předseda Asociace výzkumných organizací Obecně prospěšnou společnost Aktivity pro výzkumné organizace,o.p.s., ve zkrácené

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

MATURITNÍ OKRUHY Z ÚČETNICTVÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

Přiznání k DPH - poskytnutí služby osobě povinné k dani do 3. země s místem plnění ve 3. zemi - (řádek 26) /1 ZDPH ZÁKLADNÍ PRAVIDLO

/1 ZDPH ZÁKLADNÍ PRAVIDLO") 1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

Obsah. O autorech... XI Seznam zkratek... XII Úvod... XIV

Obsah O autorech.... XI Seznam zkratek... XII Úvod... XIV 1 Základní principy daně z příjmů fyzických a právnických osob... 1 1.1 Vymezení pojmu daň.... 1 1.2 Legislativní východiska... 2 1.3 Členění zákona

Obsah O autorech.... XI Seznam zkratek... XII Úvod... XIV 1 Základní principy daně z příjmů fyzických a právnických osob... 1 1.1 Vymezení pojmu daň.... 1 1.2 Legislativní východiska... 2 1.3 Členění zákona

Metodický pokyn pro uplatnění částky zaplacených odborových příspěvků jako odečitatelné položky od základu daně z příjmu

Metodický pokyn pro uplatnění částky zaplacených odborových příspěvků jako odečitatelné položky od základu daně z příjmu Dnem 1. ledna 2004 nabyl účinnosti zákon č. 438/2003 Sb., kterým se mění zákon č.

Metodický pokyn pro uplatnění částky zaplacených odborových příspěvků jako odečitatelné položky od základu daně z příjmu Dnem 1. ledna 2004 nabyl účinnosti zákon č. 438/2003 Sb., kterým se mění zákon č.

k dani z příjmů fyzických osob

Finančnímu úřadu v, ve, pro Rícanech ˇ ˇ Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Vytisteno ˇ ˇ aplikací EPO Daňové identifikační číslo C Z 3 4 5 6 7 8 9 Rodné číslo 3 4 5 6 / 7 8 9

Finančnímu úřadu v, ve, pro Rícanech ˇ ˇ Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Vytisteno ˇ ˇ aplikací EPO Daňové identifikační číslo C Z 3 4 5 6 7 8 9 Rodné číslo 3 4 5 6 / 7 8 9

- musí zajišťovat zjištění základu daně z příjmů a bude obsahovat údaje o :

Otázka: Evidence podnikání FO, daňová evidence, podvojné účetnictví Předmět: Účetnictví Přidal(a): Tereza P. PODNIKÁNÍ FYZICKÝCH OSOB podnikání = soustavná výdělečná činnost provozována živnostenským nebo

Otázka: Evidence podnikání FO, daňová evidence, podvojné účetnictví Předmět: Účetnictví Přidal(a): Tereza P. PODNIKÁNÍ FYZICKÝCH OSOB podnikání = soustavná výdělečná činnost provozována živnostenským nebo

Daně a účetnictví. přednáška z cyklu Kryptoměny a právo BITCOIN MEETUP

Daně a účetnictví přednáška z cyklu Kryptoměny a právo BITCOIN MEETUP Hana Trnková Kocourková účetní DANEHNED.CZ Kryptoměny jsou nehmotné movité věci 496 OZ (VIZ PŘEDNÁŠKA Z 15. 11. 2016) OBSAH DANĚ Daň

Daně a účetnictví přednáška z cyklu Kryptoměny a právo BITCOIN MEETUP Hana Trnková Kocourková účetní DANEHNED.CZ Kryptoměny jsou nehmotné movité věci 496 OZ (VIZ PŘEDNÁŠKA Z 15. 11. 2016) OBSAH DANĚ Daň

Práce se zálohovými fakturami

Práce se zálohovými fakturami Pro práci s programem STEREO jsme vytvořili systém, který splňuje daňové požadavky a zároveň neodporuje ani všeobecným účetním zásadám. Před samotným pořizováním dokladů je

Práce se zálohovými fakturami Pro práci s programem STEREO jsme vytvořili systém, který splňuje daňové požadavky a zároveň neodporuje ani všeobecným účetním zásadám. Před samotným pořizováním dokladů je

Český účetní standard č. 301 Účty a zásady účtování na účtech

Strana 464 52 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 503/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro zdravotní pojiš ovny ) 1. Cíl Cílem

Strana 464 52 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 503/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro zdravotní pojiš ovny ) 1. Cíl Cílem

Platné znění měněných ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů s vyznačením navrhovaných změn

Platné znění měněných ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů s vyznačením navrhovaných změn 7 Příjmy z podnikání a z jiné samostatné výdělečné činnosti (1) Příjmy

Platné znění měněných ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů s vyznačením navrhovaných změn 7 Příjmy z podnikání a z jiné samostatné výdělečné činnosti (1) Příjmy

Inovace výuky prostřednictvím šablon pro SŠ

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748

Základní informace pro hospodáře TJ,SK

Základní informace pro hospodáře TJ,SK TJ,SK = OBČANSKÉ SDRUŽENÍ = PRÁVNICKÁ OSOBA Vznik občanského sdružení upravuje zákon 83/1990 SB. ze dne 27.3.1990 o sdružování občanů viz. příloha č. 1 Nová TJ, SK

Základní informace pro hospodáře TJ,SK TJ,SK = OBČANSKÉ SDRUŽENÍ = PRÁVNICKÁ OSOBA Vznik občanského sdružení upravuje zákon 83/1990 SB. ze dne 27.3.1990 o sdružování občanů viz. příloha č. 1 Nová TJ, SK

P Ř I Z N Á N Í k dani z příjmů právnických osob

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Jihomoravský kraj Územnímu pracovišti v, ve, pro Brno III Daňové identifikační číslo

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu Jihomoravský kraj Územnímu pracovišti v, ve, pro Brno III Daňové identifikační číslo

Účetnictví, daně a financování pro nestátní neziskovky

Účetnictví, daně a financování pro nestátní neziskovky Anna Pelikánová Vznik a registrace neziskových organizací Financování činnosti neziskových organizací Přehled právních, účetních a daňových Daň z

Účetnictví, daně a financování pro nestátní neziskovky Anna Pelikánová Vznik a registrace neziskových organizací Financování činnosti neziskových organizací Přehled právních, účetních a daňových Daň z

JÚ dle 563/1991 (ZÚ) a dle 325/2015 (vyhláška) [do roku 2015 JÚ podle ZÚ ve znění k ]

![JÚ dle 563/1991 (ZÚ) a dle 325/2015 (vyhláška) [do roku 2015 JÚ podle ZÚ ve znění k ]](/thumbs/53/31367810.jpg "JÚ dle 563/1991 (ZÚ) a dle 325/2015 (vyhláška) [do roku 2015 JÚ podle ZÚ ve znění k ]") Setkání účetních FS, 13.2.2016 Základní principy účtování, zdroje metodiky PÚ podle 504/2002 Sb. + standardy 401 až 414 JÚ dle 563/1991 (ZÚ) a dle 325/2015 (vyhláška) [do roku 2015 JÚ podle ZÚ ve znění

Setkání účetních FS, 13.2.2016 Základní principy účtování, zdroje metodiky PÚ podle 504/2002 Sb. + standardy 401 až 414 JÚ dle 563/1991 (ZÚ) a dle 325/2015 (vyhláška) [do roku 2015 JÚ podle ZÚ ve znění

- o příjmech a výdajích, v členění potřebném pro zjištění základu daně, - o majetku a závazcích podnikatele.

Daňová evidence příjmů a výdajů Daňovou evidenci vedou podnikatelé (fyzické osoby), kteří nejsou účetní jednotkou, a pro daňové účely uplatňují výdaje vynaložené na dosažení, zajištění a udržení příjmů.

Daňová evidence příjmů a výdajů Daňovou evidenci vedou podnikatelé (fyzické osoby), kteří nejsou účetní jednotkou, a pro daňové účely uplatňují výdaje vynaložené na dosažení, zajištění a udržení příjmů.

6.8 Základní účtování nákladů a výnosů

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. P Ř IZNÁNÍ. k dani z příjmů fyzických osob

Finančnímu úřadu v, ve, pro Chebu Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Daňové identifi kační číslo C Z 7 3 2 Rodné číslo 7 3 / 3 DAP ) řádné opravné 4 Kód rozlišení typu DAP 2 )

Finančnímu úřadu v, ve, pro Chebu Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Daňové identifi kační číslo C Z 7 3 2 Rodné číslo 7 3 / 3 DAP ) řádné opravné 4 Kód rozlišení typu DAP 2 )

9. 6. účtová třída - Výnosy

9. 6. účtová třída - Výnosy Výnosy = výstupy činností podniku určené k prodeji (tržby + další výnosy). Členění výnosů - pro potřeby finanční analýzy: 1. provozní výnosy (60-65 úč. skupina), vznikají z

9. 6. účtová třída - Výnosy Výnosy = výstupy činností podniku určené k prodeji (tržby + další výnosy). Členění výnosů - pro potřeby finanční analýzy: 1. provozní výnosy (60-65 úč. skupina), vznikají z

PODMÍNKY DÁRCOVSKÉHO PORTÁLU FILANTROS

PODMÍNKY DÁRCOVSKÉHO PORTÁLU FILANTROS V následujících ustanoveních naleznete podmínky registrace a užívání dárcovského komunitního portálu Filantros. Provozovatelem portálu Filantros je občanské sdružení

PODMÍNKY DÁRCOVSKÉHO PORTÁLU FILANTROS V následujících ustanoveních naleznete podmínky registrace a užívání dárcovského komunitního portálu Filantros. Provozovatelem portálu Filantros je občanské sdružení

Předmluva Úvod Daňová evidence, její obsah a forma Složky majetku a závazků, jejich ocenění a evidence...

Obsah Obsah Předmluva... 9 1. Úvod...11 1.1 Charakteristika daňové evidence...11 1.2 Fyzické osoby, na které se vztahuje povinnost vedení daňové evidence (poplatníci, kteří nejsou účetní jednotkou)...11

Obsah Obsah Předmluva... 9 1. Úvod...11 1.1 Charakteristika daňové evidence...11 1.2 Fyzické osoby, na které se vztahuje povinnost vedení daňové evidence (poplatníci, kteří nejsou účetní jednotkou)...11

Metodický list pro první soustředění kombinované formy Bc. studia předmětu DAˇNOVÝ SYSTÉM V ČR

Metodický list pro první soustředění kombinované formy Bc. studia předmětu DAˇNOVÝ SYSTÉM V ČR 2012 (3 soustředění) Název tématického celku : Daňový systém ČR a jeho geneze, daně, základní pojmy a prvky

Metodický list pro první soustředění kombinované formy Bc. studia předmětu DAˇNOVÝ SYSTÉM V ČR 2012 (3 soustředění) Název tématického celku : Daňový systém ČR a jeho geneze, daně, základní pojmy a prvky

Metodický list. pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ PŘÍJMŮ

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ PŘÍJMŮ Název tématického celku : Důchodové daně Cíl : Cílem tohoto tématického celku je seznámit studenty s teoretickou

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ PŘÍJMŮ Název tématického celku : Důchodové daně Cíl : Cílem tohoto tématického celku je seznámit studenty s teoretickou

SDĚLENÍ č.j. 281/55 462/2002 k účtování SVJ. 1. Postavení SVJ z hlediska zákona o daních z příjmů. 2. Registrace k dani z příjmů. Číslo. Název.

SDĚLENÍ č.j. 281/55 462/2002 k účtování SVJ Číslo SDĚLENÍ č.j. 281/55 462/2002 Název Sdělení k účtování a daňové povinnosti společenství vlastníků jednotek - právnické osoby podle zákona č. 72/1994 Sb.

SDĚLENÍ č.j. 281/55 462/2002 k účtování SVJ Číslo SDĚLENÍ č.j. 281/55 462/2002 Název Sdělení k účtování a daňové povinnosti společenství vlastníků jednotek - právnické osoby podle zákona č. 72/1994 Sb.

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/Základy účetnictví Přednáška 7 a 8 a 9 Cestovní náklady

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/Základy účetnictví Přednáška 7 a 8 a 9 Cestovní náklady

DAŇOVÝ SPECIALISTA. Centrum služeb pro podnikání s.r.o. Centrum služeb pro podnikání s.r.o., Adresa: Bělehradská 643/77 Praha 2

DAŇOVÝ SPECIALISTA Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH: 1. Daň z

DAŇOVÝ SPECIALISTA Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH: 1. Daň z

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. - - - - - - - - zákona P Ř I Z N Á N Í

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu pro Středočeský kraj Územnímu pracovišti v, ve, pro 0 Daňové identifikační číslo 0

Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Finančnímu úřadu pro / Specializovanému finančnímu úřadu pro Středočeský kraj Územnímu pracovišti v, ve, pro 0 Daňové identifikační číslo 0

Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

") Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 43631/17/7100-20116-050701 Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 43631/17/7100-20116-050701 Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

6.4 Základní účtování zboží

Základní účtování zboží 6 6.4 Základní účtování zboží 6.4.1 Pojem zboží Zboží jsou movité věci koupené za účelem prodeje. Zbožím mohou být také nemovitosti, ale pouze v případě, že jsou splněny následující

Základní účtování zboží 6 6.4 Základní účtování zboží 6.4.1 Pojem zboží Zboží jsou movité věci koupené za účelem prodeje. Zbožím mohou být také nemovitosti, ale pouze v případě, že jsou splněny následující

Písemná práce neplátce varianta A. Počáteční stavy 1. Pokladna 12.000,-- Kč 2. Banka 520.000,-- Kč

Písemná práce neplátce varianta A Počáteční stavy 1. Pokladna 12.000,-- Kč 2. Banka 520.000,-- Kč Zapište: 1. FAP 1 za osobní auto 300.000,-- Kč 2. FAP 2 za materiál 36.000,-- Kč 3. FAV 1 za výrobky 78.000,--

Písemná práce neplátce varianta A Počáteční stavy 1. Pokladna 12.000,-- Kč 2. Banka 520.000,-- Kč Zapište: 1. FAP 1 za osobní auto 300.000,-- Kč 2. FAP 2 za materiál 36.000,-- Kč 3. FAV 1 za výrobky 78.000,--

k dani z příjmů právnických osob

Finančnímu úřadu Prahu - Jizní ˇ Mesto ˇ Daňové identifikační číslo Daňové přiznání ) řádné ===== opravné dodatečné ===== Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Důvody pro podání

Finančnímu úřadu Prahu - Jizní ˇ Mesto ˇ Daňové identifikační číslo Daňové přiznání ) řádné ===== opravné dodatečné ===== Než začnete vyplňovat tiskopis, přečtěte si, prosím, pokyny. Důvody pro podání