FINANČNÍ ÚČETNICTVÍ. Ing. N. Kulišťáková Cahlíková, Ph.D.

|

|

|

- Bohumila Veselá

- před 8 lety

- Počet zobrazení:

Transkript

1 FINANČNÍ ÚČETNICTVÍ Ing. N. Kulišťáková Cahlíková, Ph.D.

2 ÚČETNICTVÍ Činnost vedoucí ke zjištění stavu a změn majetku a jeho zdrojů, výsledku hospodaření za určité období. Umožňuje kontrolu hospodaření. Nástroj pro sledování výsledků podnikatelské činnosti v peněžních jednotkách. Upořádaný systém evidence s obecně platnými normami a definovanými pravidly.

3 PRÁVNÍ ÚPRAVA ÚČETNICTVÍ V ČR Obchodní zákoník 513/1991 Sb., ve znění pozdějších přepisů (určuje základní povinnost všech podnikatelů vést účetnictví v rozsahu a způsobem stanoveným zvláštním předpisem zákonem o účetnictví). Zákon o účetnictví 563/1991 Sb., ve znění pozdějších přepisů (stanoví rozsah a způsob vedení účetnictví a požadavky na jeho průkaznost). Vyhláška 500/2002 Sb., ve znění pozdějších předpisů, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví (zejména vymezení a uspořádání položek účetní závěrky, stanovení směrnic účtové osnovy, použití účetních metod, vymezení a uspořádání konsolidované účetní závěrky atd.) České účetní standardy č (podrobnější specifikace účetních metod, stanovení postupu účtování pro konkrétní případy, ) Vnitřní účetní směrnice pro vedení účetnictví (zpracovávají si účetní jednotky v souladu se zákonem a prováděcími předpisy).

4 Účetní jednotka fyzická či právnická osoba vedoucí účetnictví Zákon o účetnictví se vztahuje na všechny účetní jednotky : ÚČETNÍ JEDNOTKA právnické osoby, které mají sídlo na území ČR (např. s.r.o., a.s., sdružení, veřejná obchodní sopečnost, komanditní společnost, sdružení fyzických nebo právnických osob, občanské sdružení, nadace atd.) zahraniční osoby (podnikají v ČR) organizační složky státu, které mají přidělené IČO, ale nemají právní subjektivitu (např. ministerstva, Ústavní soud, Úřad vlády, NKÚ, Finanční úřady, SZPI atd.) fyzické osoby (zapsány v obchodním rejstříku) ostatní fyzické osoby (obrat v předcházejícím kalendářní roce přesáhl částku Kč) ostatní fyz. os. (vedou účetnictví na základě svého rozhodnutí) ostatní fyz. os., které jsou podnikateli a jsou účastníky sdružení bez právní subjektivity (např. konsorcium) ostatní fyz. os., (vedení účetnictví ukládá zvláštní právní předpis).

fyzické osoby (zapsány v obchodním rejstříku) ostatní fyzické osoby (obrat v předcházejícím kalendářní roce přesáhl částku 6 000 000 Kč) ostatní fyz. os. (vedou účetnictví na základě svého rozhodnutí) ostatní fyz.")

5 ÚČETNICTVÍ Finanční účetnictví upraveno právními předpisy, podkladem pro zjištění daňového základu a výpočet daní poskytuje informace externím subjektům tzv. externím uživatelům účetních informací Manažerské účetnictví - není právně upraveno, slouží k řízení vnitřních podnikových procesů, jeho výstupy jsou podkladem pro manažerská rozhodnutí na všech stupních podnikového vedení, zahrnuje např. kalkulace, rozpočty, statistiky atd.

6 FUNKCE ÚČETNICTVÍ Informační - informuje o výsledku hospodaření, stavu majetku, stavu závazků Evidenční evidence majetku, závazků ověřování inventarizací Kontrolní poskytuje podklady pro audit a controlling (jak interní tak externí) Účetnictví poskytuje obraz o hospodaření podniku.

Účetnictví poskytuje obraz o hospodaření")

7 FUNKCE ÚČETNICTVÍ Uživatelé účetních informací: interní (vnitřní) uživatelé - majitelé, manažeři, zaměstnanci externí (vnější) uživatelé - finanční úřad (FÚ), zdravotní pojišťovna, správa sociálního zabezpečení, banky, leasingové spol., obchodní partneři (dodavatel, odběratel), veřejnost

8 PŘEDMĚT A CÍL ÚČETNICTVÍ Účetní jednotky účtují (zaznamenávají): stav a pohyb majetku a závazků příjmy a výdaje (daňová evidence) výnosy a náklady (v daňové evidenci příjmy a výdaje) hospodářský výsledek (HV) a jeho rozdělení Účetní jednotky jsou povinny vést účetnictví ode dne svého vzniku až do dne svého zániku.

9 PŘEDMĚT A CÍL ÚČETNICTVÍ Příjmy jakákoliv přijatá peněžní částka (přijatá platba), např. mzda, splátka dluhu (pohledávky), starobní důchod, sociální podpora apod.) Výdaje vynaložené finanční prostředky (daňově uznatelné v případě, že byly vynaloženy pro dosažení zdanitelných příjmů) Výnosy peněžní částky, které podnik získal z veškerých svých činností za určité období (měsíc, rok) bez ohledu na to, zda v tomto období došlo k jejich úhradě (např. vydané neproplacené faktury).

Výnosy peněžní částky, které podnik získal z veškerých svých činností za určité období (měsíc, rok) bez ohledu")

10 PŘEDMĚT A CÍL ÚČETNICTVÍ Náklady peněžní vyjádření spotřebovaných zdrojů, jedním z nejdůležitějších ukazatelů hospodárnosti Členění nákladů: fixní nezávislé na vyrobeném množství (např. nájem, odpisy), variabilní závislé na vyrobeném množství (např. cena surovin, energií) Přímé náklady (lze je přímo přiřadit k jednotlivým výkonům) Nepřímé náklady (nelze přímo přiřadit, musí se rozpočítávat) Provotní na vstup do výroby, druhotné na výkon, výrobní na výrobu

Přímé náklady (lze je přímo přiřadit k jednotlivým výkonům) Nepřímé náklady (nelze přímo")

11 PŘEDMĚT A CÍL ÚČETNICTVÍ Hospodářský výsledek - rozdíl mezi výnosy a náklady podniku (představuje tak zisk výnosy vyšší než náklady) nebo ztrátu - náklady vyšší než výnosy). V Daňové evidenci vyjadřuje rozdíl mezi příjmy a výdaji Zjišťuje se z výkazu zisků a ztrát (výsledovky) Zisk podléhá zdanění

12 Charakteristika a význam účetnictví při podnikání Informace o finanční situaci podniku se předkládají formou účetních výkazů: rozvaha výkaz zisků a ztrát (výsledovka) přehled o peněžních tocích (cash flow).

přehled o peněžních tocích (cash flow).")

13 Základem účetnictví sledovat podnik ze dvou pohledů ve výkaze nazvaném ROZVAHA (bilanční princip). Rozvaha sleduje: AKTIVA (majetek podniku) a PASIVA (zdroje krytí tohoto majetku) ROZVAHA se sestavuje: ROZVAHA AKTIVA = PASIVA při vzniku podniku (zahajovací), počáteční (na začátku období) a konečná (na konci účet. Období)

,")

14 AKTIVA AKTIVA - vše, co účetní jednotka vlastní a v budoucnu jí to přinese ekonomický prospěch (např. majetek, zásoby, peníze, licence atd.). Struktura aktiv Dlouhodobý majetek Dlouhodobý hmotný majetek Dlouhodobý nehmotný majetek Dlouhodobý finanční majetek Oběžná aktiva Zásoby Pohledávky Peněžní prostředky Ostatní aktiva Náklady a příjmy příštích období

15 PASIVA PASIVA - představují zdroje financování (závazky, vklady vlastníků do společnosti, zisky /ztráty minulých let a výsledek hospodaření běžného roku). Struktura pasiv (podle českých účetních standardů) Vlastní kapitál Základní kapitál Fondy ze zisku Výsledek hospodaření minulých let Výsledek hospodaření běžného účetního období Cizí zdroje Rezervy Dlouhodobé závazky Krátkodobé závazky Dohadné účty pasivní a časové rozlišení pasivní Dlouhodobé úvěry Krátkodobé úvěry

16 MAJETEK Majetek (od míti, přechodník maje ) to, co člověk nebo instituce má čili vlastní souhrn veškerých statků, se kterými daný majitel (fyzická nebo právnická osoba) může volně nakládat a kterými také ručí za své případné závazky tvoří fyzické (hmotné) nebo duševní (nehmotné) statky Právní vztah majitele a majetku se nazývá vlastnictví.

nebo duševní (nehmotné) statky Právní vztah majitele a majetku se nazývá")

17 AMINIDSTRATIVNÍ TŘÍDĚNÍ MAJETKU Hmotný majetek nemovitý (svázaný s půdou např. pozemky, budovy a vlastněné prostory); movitý (fyzické předměty např. výrobní stroje, auta, zařízení nebo materiál). Nehmotný majetek patentované technologické postupy (tzv. know-how) duševní vlastnictví chráněné (např. autorská práva). Finanční majetek Peníze cenné papíry,dluhopisy atd.

18 ÚČETNÍ TŘÍDĚNÍ MAJETKU Dlouhodobý majetek Hmotný (ocenění větší než , doba použitelnosti větší než 1 rok), drobný hmotný majetek (Ocenění menší než , doba použitelnosti větší než 1 rok) Nehmotný (ocenění vyšší než ) Finanční peníze, akcie, cenné papíry Oběžný majetek Zásoby (co mám ve skladech) Pohledávky (co mi kdo dluží) Peněžní prostředky

Pohledávky (co mi kdo dluží)")

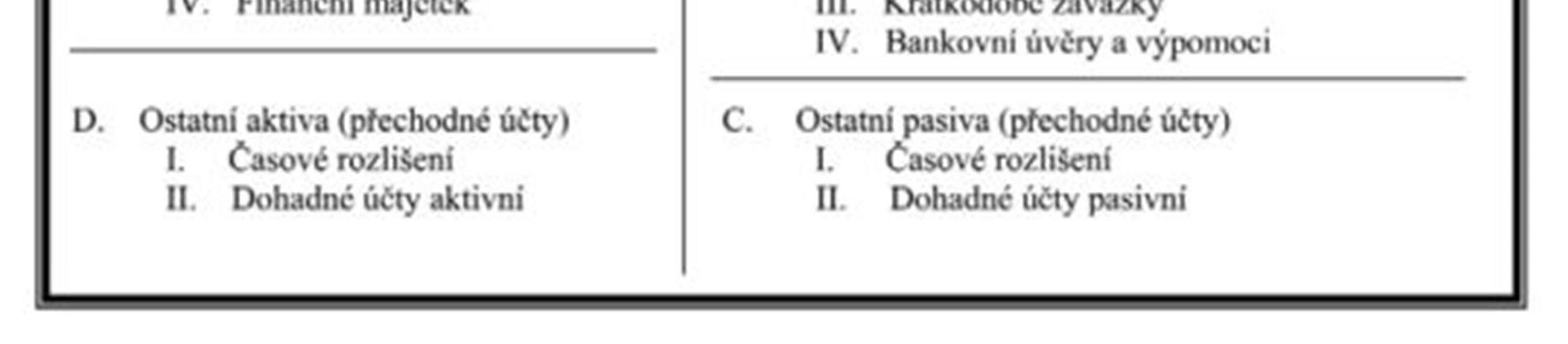

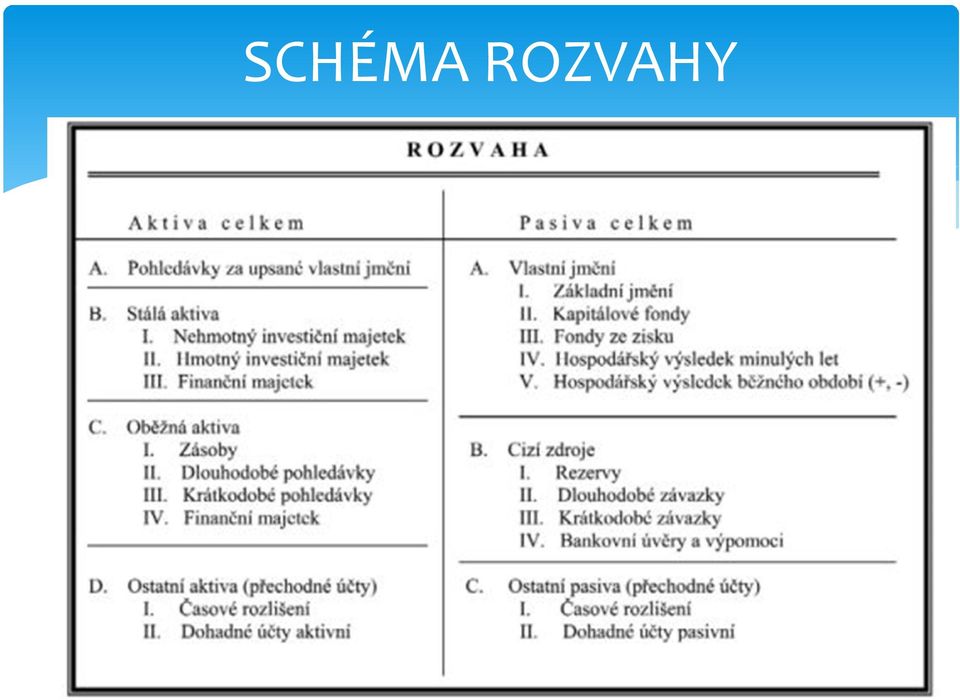

19 SCHÉMA ROZVAHY

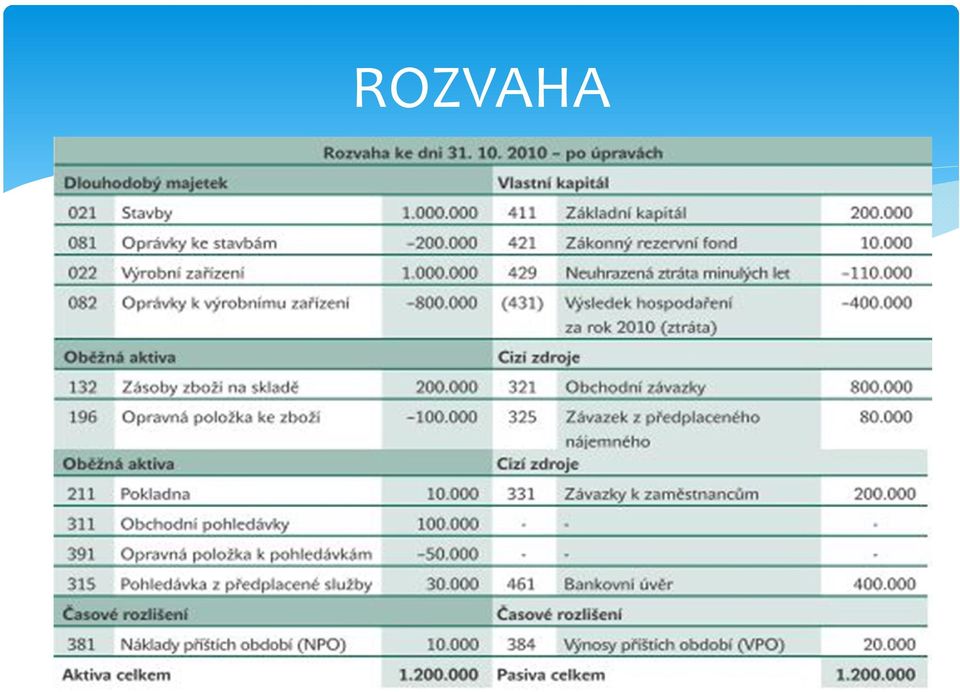

20 ROZVAHA

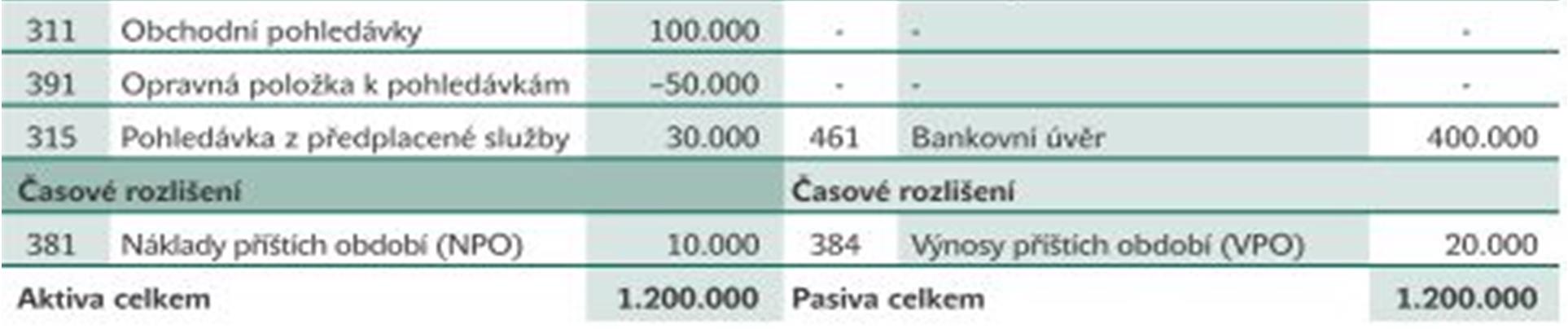

21 ROZVAHA

22 ÚČETNÍ DOKUMENTACE (EVIDENCE) Podstata a význam účetní dokumentace Základem účetnictví - přesná evidence ( zapisování informací -ručně, počítač). Účetní záznam data, která jsou záznamem veškerých skutečností týkajících se vedení účetnictví: Informace spojené s pohybem a stavem majetku, závazků, vlastního kapitálu, nákladů, výnosů Jednotlivé účetní záznamy mohou být seskupovány do souhrnných účetních záznamů (např: účetní doklady, účetní zápisy, účetní knihy, odpisový plán, inventurní soupisy, účtový rozvrh, účetní závěrka a výroční zpráva. Účetní doklady - průkazné účetní záznamy

23 PŘÍKLADY ÚČETNÍCH DOKLADŮ Příjmový pokladní doklad - příjem peněz do pokladny Výdajový pokladní doklad - výdej peněz z pokladny Výpis z bankovního účtu - informace banky o stavu a pohybech na účtech Příjemka - příjem zásob do skladu Výdejka - výdej zásob ze skladu Faktura vydaná - prodej výrobků, zboží, služeb Paragon - nákup za hotové

24 POŽADAVKY NA ÚČETNÍ EVIDENCI (DOKUMENTACI) pravdivá - účetní případy musí být zapsány tak, jak se skutečně staly, chronologicky (časově) za sebou. průkazná - každý doklad musí obsahovat své náležitosti (název, množství, cena, datum). pohotová - kdykoliv umožnit získat informace o okamžitém stavu majetku podniku. trvanlivá - záznamy musí být nesmazatelné a účetní knihy nebo jiná záznamová média se musí chránit před zničením.

25 KDO NEVEDE ÚČETNICTVÍ Podnikající fyzické osoby, které nejsou zapsané v obchodním rejstříku a jejichž obrat za předchozí kalendářní rok nepřesáhl 6 mil. Korun Tito podnikatelé se řídí zákonem č. 586/1992 Sb., o daních z příjmů. Vedou buď Daňovou evidenci (dle paragrafu 7b Zákona o daních z příjmu) evidence příjmů a výdajů Nebo Evidencí příjmů (dle paragrafu 7b, odst. 9 Zákona a daních z příjmu) evidence pouze příjmů, výdaje se vypočítají stanovením procenta z příjmů (tzv. Paušální výdaje procentem 80%, 60%, 40%, 30%)

26 DAŇOVÁ EVIDENCE Cílem je zjištění základu daně z příjmů (rozdíl mezi daňovými příjmy a daňovými výdaji) stavu majetku a závazků (ovlivňují základ daně z příjmů) Tyto zjištěné údaje - využitelné pro další rozhodování a řízení firmy.

27 DAŇOVÁ EVIDENCE Daňová evidence podnikatelů obsahuje deník příjmů a výdajů (hlavní součást daňové evidence, zachycuje peněžní příjmy a výdaje a nepeněžní transakce) knihu pohledávek a závazků (kdo mi dluží, komu dlužím) karty dlouhodobého majetku (hmotný, nehmotný každý majetek má svou kartu). karty zásob karty rezerv karty pro zapisování nepeněžních transakcí (bankovní převody) mzdovou evidenci pokladní knihu evidenci stálých plateb knihu jízd

28 Literatura BRADA JIŘÍ. Základy účetnictví, 1. vydání [online]. VŠCHT v Praze, Dostupné online. ISBN KRÁL, Bohumil a kol. Manažerské účetnictví. Praha: Management Press, 2003, ISBN , str. 20 J. Strouhal (2011). Účetní závěrka. Praha: Wolters Kluwer. J. Strouhal a kol. (2011). Účetnictví 2011: velká kniha příkladů. Brno: Computer Press.

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

ÚČETNICTVÍ. 10) ÚČETNÍ SOUSTAVY: a. Daňová evidence (jednoduché účetnictví) b. Účetnictví (podvojné účetnictví)

ÚČETNÍ SOUSTAVY: a. Daňová evidence (jednoduché účetnictví) b. Účetnictví (podvojné účetnictví)") ÚČETNICTVÍ ZÁKLADNÍ POJMY 1)ÚČETNÍ JEDNOTKA: právnická osoba se sídlem v ČR nebo fyzická osoba, která podniká nebo provozuje samostatně výdělečnou činnost. Účetní jednotkou mohou být zahraniční osoby,

ÚČETNICTVÍ ZÁKLADNÍ POJMY 1)ÚČETNÍ JEDNOTKA: právnická osoba se sídlem v ČR nebo fyzická osoba, která podniká nebo provozuje samostatně výdělečnou činnost. Účetní jednotkou mohou být zahraniční osoby,

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

OBSAH. 4. Výsledovka - náklady a výnosy 57 4.1 Funkce a forma výsledovky 57 4.2 Kdy se výsledovka sestavuje 60

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ FINANČNÍ ÚČETNICTVÍ I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Co si vybavíte, když se řekne účetnictví?

Co si vybavíte, když se řekne účetnictví? Co je úkolem účetnictví? 1.1 Právní úprava, předmět a funkce účetnictví - 563/1991 Sb. - Účetní jednotky Cíl a předmět účetnictví Funkce účetnictví: - Dokumentační

Co si vybavíte, když se řekne účetnictví? Co je úkolem účetnictví? 1.1 Právní úprava, předmět a funkce účetnictví - 563/1991 Sb. - Účetní jednotky Cíl a předmět účetnictví Funkce účetnictví: - Dokumentační

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

Příloha 1: Peněžní deník

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

DAŇOVÁ EVIDENCE. Rozdíl mezi daňovou evidencí a účetnictvím

DAŇOVÁ EVIDENCE Způsoby vedení evidence podnikatelské činnosti: Formou vedení DEV (DEV = daňovou evidencí) Formou vedení UČE (UČE = účetnictví) Formou paušálních výdajů (PV) Právní předpisy zákon o daních

DAŇOVÁ EVIDENCE Způsoby vedení evidence podnikatelské činnosti: Formou vedení DEV (DEV = daňovou evidencí) Formou vedení UČE (UČE = účetnictví) Formou paušálních výdajů (PV) Právní předpisy zákon o daních

Scénáře k maturitním otázkám - účetnictví 2014/2015

Scénáře k maturitním otázkám - účetnictví 2014/2015 1. Rozvaha funkce a obsah rozvahy koloběh složek OM hospodářské operace a účetní případy typické změny rozvahových stavů účet podstata, funkce a forma

Scénáře k maturitním otázkám - účetnictví 2014/2015 1. Rozvaha funkce a obsah rozvahy koloběh složek OM hospodářské operace a účetní případy typické změny rozvahových stavů účet podstata, funkce a forma

Účetnictví = písemné zaznamenávání informací o hospodářských jevech podniku, a to v peněžních jednotkách

Otázka: Právní úprava účetnictví a účetní soustava ČR Předmět: Účetnictví a ekonomie Přidal(a): sonik Účetnictví = písemné zaznamenávání informací o hospodářských jevech podniku, a to v peněžních jednotkách

Otázka: Právní úprava účetnictví a účetní soustava ČR Předmět: Účetnictví a ekonomie Přidal(a): sonik Účetnictví = písemné zaznamenávání informací o hospodářských jevech podniku, a to v peněžních jednotkách

Předmluva... XI Přehled zkratek...xii

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Eva Tomášková Daňová evidence. Bilanční právo

Eva Tomášková eva.tomaskova@law.muni.cz Daňová evidence Bilanční právo Záznamy o podnikatelské činnosti Vedením účetnictví Vykazováním pouze příjmů s uplatněním výdajů v procentech z příjmů (paušálem)

Eva Tomášková eva.tomaskova@law.muni.cz Daňová evidence Bilanční právo Záznamy o podnikatelské činnosti Vedením účetnictví Vykazováním pouze příjmů s uplatněním výdajů v procentech z příjmů (paušálem)

Obsah. Seznam zkratek některých použitých právních předpisů...xv Seznam ostatních použitých pojmů a zkratek... XVI Předmluva...

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Přehled přednášek a cvičení

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA Daňové odpisy Řídí se zákonem č. 586/1992 Sb., o daních z příjmů, 30 Doba odpisování činí minimálně: odpisová skupina

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA Daňové odpisy Řídí se zákonem č. 586/1992 Sb., o daních z příjmů, 30 Doba odpisování činí minimálně: odpisová skupina

9. Účetní výkazy 702 Konečný účet rozvažný (v tis. Kč)

") 9. Účetní výkazy Obsah kapitoly: Účetní závěrka postup, obsah Vazba mezi účetní uzávěrkou a závěrkou Vazba mezi účty a výkazy Konečný účet rozvažný, účet zisků a ztrát Rozvaha, výkaz zisku a ztráty Mlékárny

9. Účetní výkazy Obsah kapitoly: Účetní závěrka postup, obsah Vazba mezi účetní uzávěrkou a závěrkou Vazba mezi účty a výkazy Konečný účet rozvažný, účet zisků a ztrát Rozvaha, výkaz zisku a ztráty Mlékárny

1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

ROZVAHA. družstvo Od: 1.1.2013 Do: 31.12.2013. Zemědělská 897/5 Hradec Králové 500 03

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

ROZVAHA k... 3.. 1.. 1. 2.... 2. 0. 1. 3..... A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.7. Nedokončený dlouhodobý nehmotný majetek

Náklady, výnosy a zisk

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

ÚČETNICTVÍ A DANĚ PRO PRAXI

ÚČETNICTVÍ A DANĚ PRO PRAXI UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH 1. Úvod do účetnictví... 3 1.1. Způsoby vedení evidence podnikatelské činnosti... 3 1.2.

ÚČETNICTVÍ A DANĚ PRO PRAXI UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH 1. Úvod do účetnictví... 3 1.1. Způsoby vedení evidence podnikatelské činnosti... 3 1.2.

EKONOMIKA BEZPEČNOSTNÍ FIRMY

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

MANAŽERSKÉ ÚČETNICTVÍ

MANAŽERSKÉ ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH KAPITOLA

MANAŽERSKÉ ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH KAPITOLA

8 ÚČETNÍ ZÁVĚRKA A ÚČETNÍ PŘÍKAZY

8 ÚČETNÍ ZÁVĚRKA A ÚČETNÍ PŘÍKAZY Právní úprava... 1 Význam účetní závěrky a její druhy... 1 Přípravné práce před účetní závěrkou... 2 Uzávěrka účtů v hlavní knize... 4 Obsah a struktura účetních výkazů

8 ÚČETNÍ ZÁVĚRKA A ÚČETNÍ PŘÍKAZY Právní úprava... 1 Význam účetní závěrky a její druhy... 1 Přípravné práce před účetní závěrkou... 2 Uzávěrka účtů v hlavní knize... 4 Obsah a struktura účetních výkazů

Obsah Předmluva 11 1 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Obchodní akademie Plasy. Maturitní okruhy

Maturitní okruhy 1) Výrobní faktory 2) Personalistika 3) Finanční trh 4) Bankovní systém, ČNB 5) Obchodní banky a jejich funkce 6) Výrobní činnost 7) Podnikání, vznik a zánik podniku 8) Financování podniku

Maturitní okruhy 1) Výrobní faktory 2) Personalistika 3) Finanční trh 4) Bankovní systém, ČNB 5) Obchodní banky a jejich funkce 6) Výrobní činnost 7) Podnikání, vznik a zánik podniku 8) Financování podniku

1. Úvod do účetnictví

1. Úvod do účetnictví 1.1. Účetnictví Je ucelený systém informací o hospodaření a o hospodářském výsledku. Pravidla pro vedení účetnictví určuje zákon o účetnictví (číslo zákona najít na internetu) ve

1. Úvod do účetnictví 1.1. Účetnictví Je ucelený systém informací o hospodaření a o hospodářském výsledku. Pravidla pro vedení účetnictví určuje zákon o účetnictví (číslo zákona najít na internetu) ve

Přednáška Změny rozvahových stavů. a účet jako základní nástroj jejich evidence. Základní struktura rozvahy Rozvaha firmy.. k.

Přednáška 25. 10. Změny rozvahových stavů a účet jako základní nástroj jejich evidence Základní struktura rozvahy A k t i v a Majetek a jeho formy Rozvaha firmy.. k. 200x P a s i v a Kapitál (zdroje) A.

Přednáška 25. 10. Změny rozvahových stavů a účet jako základní nástroj jejich evidence Základní struktura rozvahy A k t i v a Majetek a jeho formy Rozvaha firmy.. k. 200x P a s i v a Kapitál (zdroje) A.

Maturitní otázky z předmětu: Ekonomika podniku

1. Základní ekonomické pojmy potřeby, teorie motivace statky a služby kvalita života peníze, oběh peněz Maturitní otázky z předmětu: Ekonomika podniku 2. Výroba 3. Podnik výrobní faktory hospodaření, cíle,

1. Základní ekonomické pojmy potřeby, teorie motivace statky a služby kvalita života peníze, oběh peněz Maturitní otázky z předmětu: Ekonomika podniku 2. Výroba 3. Podnik výrobní faktory hospodaření, cíle,

ÚVOD DO ÚČETNICTVÍ FORMY VEDENÍ ÚČETNICTVÍ, ROZVAHA

ÚVOD DO ÚČETNICTVÍ FORMY VEDENÍ ÚČETNICTVÍ, ROZVAHA STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství

ÚVOD DO ÚČETNICTVÍ FORMY VEDENÍ ÚČETNICTVÍ, ROZVAHA STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství

2. přednáška. Ing. Josef Krause, Ph.D.

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

Maturitní otázky k ústní zkoušce

S SOU LIVA Maturitní otázky k ústní zkoušce EKONOMIKA PODNIKU Pro třídu: DPO 3.A Školní rok: 2010/2011 Vypracoval: Ing. Tomáš Kučera Schválila: Mgr. Alice Linková ředitelka školy 1. Základní ekonomické

S SOU LIVA Maturitní otázky k ústní zkoušce EKONOMIKA PODNIKU Pro třídu: DPO 3.A Školní rok: 2010/2011 Vypracoval: Ing. Tomáš Kučera Schválila: Mgr. Alice Linková ředitelka školy 1. Základní ekonomické

OBSAH. ZÁKON O ÚČETNICTVÍ (Výňatek)

") OBSAH Seznam zkratek...xi Seznam předpisů citovaných v komentáři... XIII Předmluva... XV ZÁKON O ÚČETNICTVÍ (Výňatek) Část první Obecná ustanovení ( 1 až 8)...1 Vybrané účetní jednotky ( 1 1f)... 1 Účetní

OBSAH Seznam zkratek...xi Seznam předpisů citovaných v komentáři... XIII Předmluva... XV ZÁKON O ÚČETNICTVÍ (Výňatek) Část první Obecná ustanovení ( 1 až 8)...1 Vybrané účetní jednotky ( 1 1f)... 1 Účetní

Zahájení vedení účetnictví, účetní záznamy a povinnosti účetních pracovníků

Obsah ČÁST I Zahájení vedení účetnictví, účetní záznamy a povinnosti účetních pracovníků DÍL 1 Povinnost vedení účetnictví a zahajovací rozvaha KAPITOLA 1 Účetní jednotka...................................

Obsah ČÁST I Zahájení vedení účetnictví, účetní záznamy a povinnosti účetních pracovníků DÍL 1 Povinnost vedení účetnictví a zahajovací rozvaha KAPITOLA 1 Účetní jednotka...................................

Ing. Olga Malíková, Ph.D.

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

SLP Czech, s.r.o. k Statutární formuláře českých finančních výkazů v tis. Kč

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Účetní závěrka Obsah semináře Účetní závěrka pojem, okamžik sestavení, postupy, účel Rozvaha Výkaz zisků a ztrát Cash-flow, přehled o změnách vlastního kapitálu Příloha k účetní závěrce Analýza výkazů,

Účetní závěrka Obsah semináře Účetní závěrka pojem, okamžik sestavení, postupy, účel Rozvaha Výkaz zisků a ztrát Cash-flow, přehled o změnách vlastního kapitálu Příloha k účetní závěrce Analýza výkazů,

Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4.

Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Úloha účetnictví. Účetní výkazy

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Doklady a daňová evidence, testové otázky.

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

2. DLOUHODOBÝ MAJETEK MIMO FINANČNÍ MAJETEK Dlouhodobý nehmotný majetek-vymezení Dlouhodobý nehmotný majetek

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

Otázka: Účetnictví - podstata, význam, právní úprava, úkoly a zásady

Otázka: Účetnictví - podstata, význam, právní úprava, úkoly a zásady Předmět: Účetnictví Přidal(a): Lenka Účetnictví jeho podstata a význam, právní úprava, úkoly účetnictví, účetní zásady a účetní jednotky

Otázka: Účetnictví - podstata, význam, právní úprava, úkoly a zásady Předmět: Účetnictví Přidal(a): Lenka Účetnictví jeho podstata a význam, právní úprava, úkoly účetnictví, účetní zásady a účetní jednotky

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Tematické okruhy z předmětu Účetnictví obor Podnikání

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Tabulková část informační povinnosti emitentů kótovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a.s.

Tabulková část informační povinnosti emitentů kótovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a.s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa vyhnisova@olympik.cz

Tabulková část informační povinnosti emitentů kótovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a.s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa vyhnisova@olympik.cz

ÚČETNÍ ZÁVĚRKA ZA ROK 2002 A ZA DVĚ BEZPROSTŘEDNĚ PŘEDCHÁZEJÍCÍ OBDOBÍ

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45534276 Obchodní firma VEBA textilní závody a.s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45534276 Obchodní firma VEBA textilní závody a.s. Ulice Přadlácká 89 Obec Broumov PSČ 550 17 E-mail veba@veba.cz Internetová

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. Základní údaje. IČ 45272271 Obchodní firma Interhotel Olympik, a. s.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 45272271 Obchodní firma Interhotel Olympik, a. s. Ulice Sokolovská 138 Obec Praha 8 PSČ 186 00 E-mail Internetová adresa Jméno,

Konsolidovaná rozvaha k

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

MANAŽERSKÉ ÚČETNICTVÍ - SKRIPTA

MANAŽERSKÉ ÚČETNICTVÍ UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH KAPITOLA 1 - ZÁKLADY ÚČETNICTVÍ... 3 1.1. SOUVISEJÍCÍ LEGISLATIVA... 3 1.2. FINANČNÍ ÚČETNICTVÍ...

MANAŽERSKÉ ÚČETNICTVÍ UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH KAPITOLA 1 - ZÁKLADY ÚČETNICTVÍ... 3 1.1. SOUVISEJÍCÍ LEGISLATIVA... 3 1.2. FINANČNÍ ÚČETNICTVÍ...

Účetnictví operačních programů

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

B O R, s.r.o. Na Bílé 1231, Choceň (tis. Kč) IČ:

IČ:") ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

ROZVAHA k 31.12.2017 (tis. Kč) IČ: 492 86 854 Označ. AKTIVA 31.12.2017 Min.úč.obd. Brutto Korekce Netto Netto a b 1 2 3 4 A K T I V A C E L K E M 733 490 137 144 596 346 684 000 B. Dlouhodobý majetek 284

ROZVAHA NOEN Václavské náměstí 802/56

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.I. Dlouhodobý nehmotný majetek 004 B.I.3. Software 007 B.I.4. Ocenitelná práva 008 B.I.7. Nedokončený dlouhodobý nehmotný majetek 011 B.II.

ZÁKLADY ÚČETNICTVÍ. Podnik na výrobu obuvi měl na konci účetního období tato aktiva a pasiva:

5 ZÁKLADY ÚČETNICTVÍ OBSAH: 5. 1. Rozvaha 5. 2. Změny rozvahových položek 5. 3. Změny rozvahových položek 5. 4. Rozvahové účty 5. 5. Rozvahové účty 5. 6. Rozvahové a výsledkové účty 5. 7. Rozvahové a výsledkové

5 ZÁKLADY ÚČETNICTVÍ OBSAH: 5. 1. Rozvaha 5. 2. Změny rozvahových položek 5. 3. Změny rozvahových položek 5. 4. Rozvahové účty 5. 5. Rozvahové účty 5. 6. Rozvahové a výsledkové účty 5. 7. Rozvahové a výsledkové

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni: (v celých tisících Kč)

") VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni: 31.12.2018 (v celých tisících Kč) IČ: 63144883 Název a sídlo účetní jednotky Asistenční centrum, a.s. Sportovní 3302 Sestaveno dne: 29.3.2019

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni: 31.12.2018 (v celých tisících Kč) IČ: 63144883 Název a sídlo účetní jednotky Asistenční centrum, a.s. Sportovní 3302 Sestaveno dne: 29.3.2019

Adresa sídla. Identifikace kontaktní osoby pro informační povinnost. Obsah souboru. Údaje o auditu a auditorovi. Údaje o dalších osobách

Tabulková část informační povinnosti emitentů registrovaných cenných papírů Základní údaje IČ 45192570 Obchodní firma Lázně Teplice nad Bečvou a. s. Ulice Obec Teplice nad Bečvou č.p. 63 PSČ 753 51 E-mail

Tabulková část informační povinnosti emitentů registrovaných cenných papírů Základní údaje IČ 45192570 Obchodní firma Lázně Teplice nad Bečvou a. s. Ulice Obec Teplice nad Bečvou č.p. 63 PSČ 753 51 E-mail

Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

NÁKLADY, VÝNOSY, TVORBA VÝSLEDKU HOSPODAŘENÍ A ZÁVĚR ÚČETNÍHO OBDOBÍ

NÁKLADY, VÝNOSY, TVORBA VÝSLEDKU HOSPODAŘENÍ A ZÁVĚR ÚČETNÍHO OBDOBÍ TŘÍDA 5 - NÁKLADY Charakteristika: jsou měřítkem spotřeby/opotřebení majetku ú.j. a práce zaměstnanců. Vhodný systém evidence zajišťuje

NÁKLADY, VÝNOSY, TVORBA VÝSLEDKU HOSPODAŘENÍ A ZÁVĚR ÚČETNÍHO OBDOBÍ TŘÍDA 5 - NÁKLADY Charakteristika: jsou měřítkem spotřeby/opotřebení majetku ú.j. a práce zaměstnanců. Vhodný systém evidence zajišťuje

Výkaz o peněžních tocích

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Tabulková část informační povinnosti emitentů registrovaných cenných papírů. IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní Ulice Obec Větřní PSČ 382 11 E-mail Internetová adresa www.jip.cz Tel.

Tabulková část informační povinnosti emitentů registrovaných cenných papírů IČ 12297 Obchodní firma Jihočeské papírny, a. s., Větřní Ulice Obec Větřní PSČ 382 11 E-mail Internetová adresa www.jip.cz Tel.

1 Cash Flow. Zdroj: Vlastní. Obr. č. 1 Tok peněžních prostředků

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

PLASTIC FICTIVE COMPANY

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč. B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

hospodářská operace účetní doklad účetní případ Neexistuje žádná jiná cesta, kterou by do účetnictví bylo možno vnést

Přednáška 15.11.06 1. Účetní doklady 2. Účetní zápisy a účetní knihy Účetní doklady - jsou významnou součástí systému účetnictví a jeho metody Význam účetních dokladů - evidují (zaznamenávají) hospodářské

Přednáška 15.11.06 1. Účetní doklady 2. Účetní zápisy a účetní knihy Účetní doklady - jsou významnou součástí systému účetnictví a jeho metody Význam účetních dokladů - evidují (zaznamenávají) hospodářské

OBSAH. ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ... 1 2 Předmět účetnictví... 6 29-30 ČÁST PÁTÁ INVENTARIZACE MAJETKU A ZÁVAZKŮ...

OBSAH Předmluva............................................................. XIII Seznam použitých zkratek................................................ XVI ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ...........................

OBSAH Předmluva............................................................. XIII Seznam použitých zkratek................................................ XVI ZÁKON O ÚČETNICTVÍ 1-8 ČÁST PRVNÍ OBECNÁ USTANOVENÍ...........................

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Daňová evidence. Obsah. Úvod do DE kdo vede DE. Ing. Štěpánka Fröhlichová. 1. Úvod do DE kdo vede DE. 2. Obsah daňové evidence

Daňová evidence Ing. Štěpánka Fröhlichová Obsah 1. Úvod do DE kdo vede DE 2. Obsah daňové evidence 3. Forma daňové evidence 4. Peněžní deník 5. Evidence pohledávek a závazků 6. Evidence dlouhodobého majetku

Daňová evidence Ing. Štěpánka Fröhlichová Obsah 1. Úvod do DE kdo vede DE 2. Obsah daňové evidence 3. Forma daňové evidence 4. Peněžní deník 5. Evidence pohledávek a závazků 6. Evidence dlouhodobého majetku

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah. Seznam zkratek... IX Předmluva... XI O autorovi...xiii

Obsah Seznam zkratek... IX Předmluva... XI O autorovi...xiii 1 LEGISLATIVNÍ ÚPRAVA PROBLEMATIKY...1 1.1 Zákon o účetnictví...1 1.2 Struktura účetních výkazů dle vyhlášky 500...9 1.2.1 Rozvaha...9 1.2.2

Obsah Seznam zkratek... IX Předmluva... XI O autorovi...xiii 1 LEGISLATIVNÍ ÚPRAVA PROBLEMATIKY...1 1.1 Zákon o účetnictví...1 1.2 Struktura účetních výkazů dle vyhlášky 500...9 1.2.1 Rozvaha...9 1.2.2

položky rozvahy a výsledovky obsahují stejné číselné údaje jako účty 702 a 710

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

Ing. Olga Malíková, Ph.D.

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

UT1 (komb.) Výukový blok 1 Téma 2 Účetní výkaznictví Ing. Olga Malíková, Ph.D. ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz Bilanční princip Rozpis rozvahy do rozvahových účtů Vliv hospodářských

ZÁKLADY ÚČETNICTVÍ. (2) Doc. Ing. Hana Březinová, CSc.

Doc. Ing. Hana Březinová, CSc.") ZÁKLADY ÚČETNICTVÍ (2) Doc. Ing. Hana Březinová, CSc. Obsah Dokumentace, oceňování, účetní zápisy, účetní knihy, účetní výkazy Obecné zásady účetnictví Regulace účetnictví v ČR Zásoby Dokumentace Průkazné

ZÁKLADY ÚČETNICTVÍ (2) Doc. Ing. Hana Březinová, CSc. Obsah Dokumentace, oceňování, účetní zápisy, účetní knihy, účetní výkazy Obecné zásady účetnictví Regulace účetnictví v ČR Zásoby Dokumentace Průkazné

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 3/2017 Účtový rozvrh, účetní knihy a náležitosti účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č.

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 3/2017 Účtový rozvrh, účetní knihy a náležitosti účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č.

ÚČETNÍ OSNOVA. Účetnictví je možné vést v: plném rozsahu zkráceném rozsahu

ÚČETNÍ OSNOVA Směrná účtová osnova je seznam účtových tříd a účtových skupin, v rámci kterých si dále účetní jednotka stanoví potřebné syntetické a analytické účty. Podle směrné účtové osnovy účtují zejména:

ÚČETNÍ OSNOVA Směrná účtová osnova je seznam účtových tříd a účtových skupin, v rámci kterých si dále účetní jednotka stanoví potřebné syntetické a analytické účty. Podle směrné účtové osnovy účtují zejména:

Výkazy v plném rozsahu

Výkazy v plném rozsahu Sestaveno dne: Podpisový záznam statutárního orgánu účetní jednotky nebo podpisový záznam fyzické osoby, která je účetní jednotkou Právní forma účetní jednotky Předmět podnikání

Výkazy v plném rozsahu Sestaveno dne: Podpisový záznam statutárního orgánu účetní jednotky nebo podpisový záznam fyzické osoby, která je účetní jednotkou Právní forma účetní jednotky Předmět podnikání

OBSAH ÚVOD Část první Finanční účetnictví pro manažery... 15

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

ROZVAHA (BILANCE) ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo

ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

* minulých let (+zisk,(-) ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek

ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek") Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

ROZVAHA. FC ZBROJOVKA BRNO, a.s. Srbská 2838/47a Brno 612 00

ROZVAHA k... 3... 1...... 1... 2...... 2... 0... 1.... 4.... Obchodní firma nebo jiný název účetní jednotky FC ZBROJOVKA BRNO, a.s. IČ v tisících Kč 2 5 3 3 2 4 5 7 Sídlo nebo bydliště účetní jednotky

ROZVAHA k... 3... 1...... 1... 2...... 2... 0... 1.... 4.... Obchodní firma nebo jiný název účetní jednotky FC ZBROJOVKA BRNO, a.s. IČ v tisících Kč 2 5 3 3 2 4 5 7 Sídlo nebo bydliště účetní jednotky

MATURITNÍ OKRUHY Z ÚČETNICTVÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

Digitální učební materiál

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Vymezení účetnictví a daňové evidence

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Vymezení účetnictví a daňové evidence

4. Kapitálové účty - 4. účtová třída

4. Kapitálové účty - 4. účtová třída Zahrnuje: vlastní a cizí kapitál, základní kapitál, pohledávky za upsaný vlastní kapitál, zvýšení základního kapitálu, vlastní zdroje, výsledek hospodaření, rozdělení

4. Kapitálové účty - 4. účtová třída Zahrnuje: vlastní a cizí kapitál, základní kapitál, pohledávky za upsaný vlastní kapitál, zvýšení základního kapitálu, vlastní zdroje, výsledek hospodaření, rozdělení

ROZVAHA podle vyhlášky č. 500/2002 Sb., v plném rozsahu ve znění pozdějších předpisů ke dni..31.12.2011 Vodohospodářská společnost

Minimální závazný výčet informací ROZVAHA podle vyhlášky č. 500/2002 Sb., v plném rozsahu ve znění pozdějších předpisů ke dni..31.12.2011 Vodohospodářská společnost (v celých tisících Kč) Olomouc,a.s.

Minimální závazný výčet informací ROZVAHA podle vyhlášky č. 500/2002 Sb., v plném rozsahu ve znění pozdějších předpisů ke dni..31.12.2011 Vodohospodářská společnost (v celých tisících Kč) Olomouc,a.s.

PÍSEMNÁ PRÁCE - DOKLASIFIKACE 1. pololetí. Úkolem je sestavit rozvahu z následujících položek rozvahu a dopočítat základní kapitál:

PÍSEMNÁ PRÁCE - DOKLASIFIKACE 1. pololetí Jméno: Datum Získané body Známka 1 Úkolem je sestavit rozvahu z následujících položek rozvahu a dopočítat základní kapitál: Pohledávky za odběrateli 300 Pokladna

PÍSEMNÁ PRÁCE - DOKLASIFIKACE 1. pololetí Jméno: Datum Získané body Známka 1 Úkolem je sestavit rozvahu z následujících položek rozvahu a dopočítat základní kapitál: Pohledávky za odběrateli 300 Pokladna

Majetek. MAJETEK členění v rozvaze. Dlouhodobý majetek

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

ROZVAHA. POLABÍ Vysoká a.s Vysoká nad Labem

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.II. Dlouhodobý hmotný majetek 013 B.II.1. Pozemky 014 B.II.2. Stavby 015 B.II.3. Samostatné hmotné movité věci a soubory hmotných movitých

ROZVAHA A K T I V A AKTIVA CELKEM 001 B. Dlouhodobý majetek 003 B.II. Dlouhodobý hmotný majetek 013 B.II.1. Pozemky 014 B.II.2. Stavby 015 B.II.3. Samostatné hmotné movité věci a soubory hmotných movitých

Základy účetnictví KURZY SPRINT

Základy účetnictví 2014 KURZY SPRINT OBSAH 1. Úvod do účetnictví 3 2. Účetní výkazy (rozvaha a výkaz zisků a ztrát) 5 3. Účet, účtový rozvrh, otevření účetnictví 8 4. Inventarizace základní principy 11

Základy účetnictví 2014 KURZY SPRINT OBSAH 1. Úvod do účetnictví 3 2. Účetní výkazy (rozvaha a výkaz zisků a ztrát) 5 3. Účet, účtový rozvrh, otevření účetnictví 8 4. Inventarizace základní principy 11

ROZVAHA v plném rozsahu ke dni (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště neb

Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště neb") ROZVAHA v plném rozsahu ke dni 30.09.17 (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště nebo místo podnikání účetní jednotky IČ Václ. Plecitého

ROZVAHA v plném rozsahu ke dni 30.09.17 (v celých tisících Kč) Obchodní firma nebo jiný název účetní jednotky ROLLPAP spol. s r.o. Sídlo, bydliště nebo místo podnikání účetní jednotky IČ Václ. Plecitého

ROZVAHA ve zjednodušeném rozsahu. ke dni

Rozvaha podle Přílohy č. 1 vyhlášky č. 00/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném

Rozvaha podle Přílohy č. 1 vyhlášky č. 00/2002 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

ROZVAHA. (BILANCE) ke dni ( v celých tisících Kč )

ke dni ( v celých tisících Kč )") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

Příloha č. 1 Rozvaha

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní

Příloha k účetní závěrce společnosti Butterfly services, s.r.o. k 31. 12. 2013 Příloha je zpracována v souladu s Opatřením MF ČR čj. 281/97 417/2001 ze dne 14. prosince 2001, kterým se stanoví obsah účetní