1 Vypovídací schopnost účetních výkazů. 2 Finanční analýza základní charakteristika

|

|

|

- Leoš Moravec

- před 10 lety

- Počet zobrazení:

Transkript

1 1 Vypovídací schopnost účetních výkazů Účetní výkazy jsou v mnoha případech východiskem pro řešení různých rozhodovacích úloh. Při vyhodnocování podnikatelského úspěchu dané účetní jednotky je nutné posuzovat výkazy v celé jejich komplexnosti, včetně přílohy vysvětlující jednotlivé položky účetní závěrky. Hodnocení podnikatelské zdatnosti managementu na základě analýzy informací z účetní závěrky může nabývat různých podob, nejčastěji se jedná: 1. o rozbor vývoje jednotlivých položek v čase, 2. o zjištění vzájemných souvislostí mezi jednotlivými činnostmi podniku v podobě ukazatelů finanční analýzy, 3. porovnání ukazatelů finanční analýzy v čase i v prostoru, 4. o analýzu finančního zdraví pomocí komplexních metod hodnocení podniku, včetně případného vztahu k standardním hodnotám v odvětví. 2 Finanční analýza základní charakteristika 2.1 Silné stránky finanční analýzy slouží k vyhodnocení celkové finančně ekonomické situace podniku, k určení jeho finanční pozice a majetkově-finanční struktury, analýze celkové výkonnosti, umožňuje určit silné a slabé stránky podniku, slouží k vyhodnocení jednotlivých stránek podnikatelské činnosti, umožňuje poodhalit rozdíl mezi ziskem zjištěným na akruální bázi a tokem peněžních prostředků, umožňuje zhodnotit využití majetku podniku a potřebný rozsah jeho reprodukce, dává podklady pro srovnání podniku s konkurencí na národní, příp. mezinárodní úrovni, poskytuje podklady pro modelování budoucího chování podniku a pro předpověď finančních výsledků podnikání. 2.2 Problematická místa finanční analýzy snaha o optimalizaci účetních dat: a) legální např. daňová v rámci daňových zákonů, b) nelegální manipulace s daty, kvalita účetních pravidel: a) definice účetních položek, b) ocenění účetních položek, c) rozsah možností volby účetních postupů, srovnatelnost údajů, konstrukce poměrových ukazatelů Optimalizace účetních dat Podniky podléhají státní regulaci v různých oblastech a východiskem pro určení rozsahu regulace jsou často výkazy účetní závěrky. Z tohoto důvodu se vedení podniku snaží v rámci povolených pravidel používat takové účetní postupy, které nemusejí být úplně v souladu 1

2 s ekonomickou realitou. Za zmínku zejména stojí podniky se zahraničním vlastníkem či zahraničními pobočkami dochází k fakturaci vnitrokoncernových služeb, jejichž hodnota je obtížně prokazatelná. Pro správné posouzení např. výkonnosti podniku je nutno posoudit i informace o transakcích s přízněnými osobami (uvedené v příloze). V případě manipulace a podvodů s účetními informacemi je šance toto odhalit v podstatě nulová Kvalita účetního výkaznictví Vyhodnocování účetních výkazů pomocí ukazatelů finanční analýzy kriticky závisí na kvalitě účetních pravidel. Z tohoto hlediska je nejdůležitější především adekvátní definice základních účetních prvků a jejich ocenění. Klíčovým faktorem je, aby definice veškerých položek odpovídala ekonomické realitě, např. aby: byla vykázána veškerá aktiva, která podnik kontroluje a z kterých mu přicházejí ekonomické prospěchy, byly vykázány všechny dluhy, která je účetní jednotka povinna uhradit, nedocházelo k neopodstatněným odpisům aktiv do nákladů, či neoprávněnému aktivování některých nákladů v rozvaze. Konkrétně se může jednat např. o účetní úpravu finančního leasingu dle českých předpisů (v rozvaze není vykázáno ani aktivum, ani odpovídající závazek z leasingu), neodpovídající klasifikace drobného dlouhodobého majetku, výdaje na výzkum a vývoj, možnost tvorby rezerv na provozní ztráty, atd. V této oblasti se projevují nejvýrazněji chybějící definice jednotlivých účetních prvků v zákoně o účetnictví. Neméně důležitým faktorem pro vypovídací schopnost finanční analýzy je i oceňování aktiv. Zejména v podmínkách výrazných cenových změn (všeobecných i specifických) historické ceny, které jsou tradičně nejpoužívanější oceňovací základnou, neodpovídají aktuálním tržním podmínkám a vypovídací schopnost účetních výkazů je do značné míry limitována. Např. v období růstu cen jsou odpisy dlouhodobých aktiv vzhledem k tržní situaci podhodnoceny, což vede k nižším nákladům a vyššímu hospodářskému výsledku. Na první pohled se může zdát tento fakt pozitivní, nicméně je nutné si uvědomit, že tento zisk je pouze fiktivní. Pokud dojde k rozdělení tohoto zisku mimo podnik (daň z příjmu, podíly na zisku), dochází k erozi kapitálové podstaty a je ohrožena reprodukce majetku ze zdrojů vytvořených podnikem. Jiný slovy, pro pokračování činnosti podniku v nezmenšeném rozsahu je nutné do podnik vložit dodatečné externí zdroje (ať již vlastní či cizí). Proto by vyhodnocování ukazatelů zkoumané účetní jednotky ve srovnání s konkurencí mělo být doplněno i pomocnými analýzami naturálních ukazatelů (např. průměrné stáří dlouhodobých aktiv, fyzické objemy produkce, apod.). Vliv variantního oceňování na rozhodování ve vzájemných vazbách znázorňuje následující obrázek. 2

3 Vztah oceňování výkazy - rozhodování Ocenění nedokončené výroby a hotových výrobků Individuální ocenění aktiva Souhrnné ocenění aktiv Individuální ocenění dluhu Souhrnné ocenění dluhů Výše nákladů Výše vlastního kapitálu Výše hospodářského výsledku Bilanční suma A to vše má vliv na velikost dividend, daní, hodnoty ukazatelů finanč ní analýzy a samozřejmě má vliv i na rozhodování uživatelů účetních informací Srovnatelnost účetních dat Problém se srovnatelností účetních dat se může vyskytovat ve dvou rovinách. 1. (Ne)srovnatelnost v prostoru: podniky užívají různé účetní systémy (účetní závěrka sestavená dle IAS/IFRS není srovnatelná s účetní závěrkou sestavenou dle českých účetních předpisů), podniky sice připravují účetní závěrky podle stejné normativní úpravy, nicméně u jednotlivých položek používají rozdílné účetní metody (např. ocenění úbytku zásob, způsoby odpisování, různá hranice pro zařazení položky do dlouhodobých aktiv). 2. (Ne)srovnatelnost v čase: vymezení účetní jednotky (akvizice jiného podniku či naopak prodej podniku tvořícího část konsolidačního celku), změny výrobního programu (ukončení některých činností či naopak rozšíření výrobního portfolia), změny účetních pravidel, účetních metod či přechod na jiný účetní systém Konstrukce poměrových ukazatelů Teoreticky může existovat nekonečné množství poměrových ukazatelů, jednotlivé položky účetních výkazů lze kombinovat zcela libovolně. Vzájemné poměření jednotlivých veličin by se proto mělo opírat o evidentní ekonomický vztah mezi danými položkami. V praxi se prosadilo velké množství poměrových ukazatelů, které lze na základě společných znaků zařadit do několika skupin: ukazatele rentability, ukazatele aktivity (obratu aktiv), ukazatele likvidity, 3

srovnatelnost v prostoru: podniky užívají různé účetní systémy (účetní závěrka sestavená dle IAS/IFRS není srovnatelná s účetní závěrkou sestavenou dle českých účetních předpisů), podniky sice")

4 ukazatele zadluženosti a finanční struktury, ukazatele pracující s peněžními toky, ukazatele kapitálového trhu. Vyhodnocení výsledků poměrových ukazatelů možné problémy 1. Neexistuje žádná optimální hodnota jednotlivého ukazatele. Všechna doporučení je nutné brát s rezervou a výsledky poměrových ukazatelů je nutné zkoumat ve vzájemných souvislostech. Snaha zlepšit jeden špatný ukazatel může vést ke zhoršení jiného ukazatele (či jiných ukazatelů), neboť podnikatelský proces je komplexní a účetní výkazy zobrazují pouze finanční (hodnotovou stránku) ekonomické reality. Navíc vynikající hodnoty v jedné oblasti (např. nadprůměrná likvidita) může být příčinou slabších výsledků v jiné oblasti (např. vysoký objem peněžních prostředků má obvykle za následek nižší rentabilitu). Tuto komplexnost lze nahlédnout např. pomocí pyramidového rozkladu poměrových ukazatelů či Du Pontova rozkladu. 2. Poměřování stavových veličiny (z rozvahy) s tokovými veličinami (z výsledovky a z výkazu cash-flow). Pokud nějaký ukazatel pracuje současně se stavovou a tokovou veličinou, standardně se poměřuje toková položka za celé období s hodnotou stavové položky k rozvahovému dni. Tento postup může být defektní, neboť údaj ke konkrétnímu okamžiku nemusí vypovídat o vývoji uplynulém období (např. jednorázový nečekaný výkyv k rozvahovému dni, vliv sezónnosti, záměrná manipulace účetních dat). Proto je vhodnější položky z rozvahy určitým způsobem zprůměrňovat, nejlepší by byl asi vážený průměr za celé účetní období. K tomu nebývá k dispozici dostatečné množství informací, proto by alespoň vzít prostý průměr za počátek a konec účetního období (viz příklad u rentability celkových aktiv). 3. Některé ukazatelé neudávají přesně informaci, kterou by měly. Určitý typ informací je poměrně žádaný, ovšem z důvodu nevhodné struktury účetních výkazů jej nelze přesně zjistit a musí se přistoupit k určité aproximaci. Budu demonstrovat na době obratu zásob, která naznačuje průměrný počet dní, po něž jsou zásoby vázány v podniku a kterou obvykle počítáme: Průměrný stav zásob Doba obratu zásob= Tržby 360 Čitatel vzorce získáme z rozvahy a jmenovatel z výkazu zisku a ztráty. Výsledná hodnota tohoto ukazatele ovšem nemůže ve skutečnosti vypovídat úplně přesně o době vázanosti zásob. Důvodem pro toto tvrzení spočívá v odlišném ocenění čitatele a jmenovatele. Pokud budeme uvažovat pouze zásoby zboží, tak daný vzorec lze upravit následovně: Průměrný stav zásob Počet ks na skladě Nákupní cena zboží Doba obratu zásob= = Tržby 360 (Počet prodaných ks Prodejní cena zboží) 360 Jak lze nahlédnout, čitatel i jmenovatel vycházejí z různé oceňovací báze. Abychom poměřovali jablka s jablky, je potřeba: buď nahradit v čitateli nákupní cenu cenou prodejní, nebo ve jmenovateli prodejní cenu cenou nákupní. První možnost na základě dat z účetní závěrky nepřipadá v úvahu, avšak druhá ano. Počet prodaných ks zboží vynásobený nákupní cenou odpovídá položce výsledovky nazývané Náklady prodaného zboží. Správnější verze daného vzorce by tedy měla vypadat: 4

může být příčinou slabších výsledků v jiné oblasti (např.")

5 Průměrný stav zásob Doba obratu zásob= Náklady prodaného zboží 360 Výhodou u nakupovaných zásob zboží je, že položka nákladů na prodané zboží se vyskytuje jak v druhové, tak v účelové výsledovce. Pokud bychom se ovšem zajímali o obratovost zásob vlastní činnosti (tj. dobu obratu výrobků), potom údaj o nákladech prodaných výrobků lze zjistit pouze ve výsledovce s účelovým členěním nákladů. Druhová výsledovka tuto informaci skrývá. Proto v případě druhového členění nákladů je nutné požadovanou položku aproximovat a nejlepším řešením je použít hodnoty tržeb za prodané výrobky. Praxe toto zjednodušení využívá i u doby obratu zboží, což je ovšem nevhodné. V případě zboží by se mělo vždy vycházet z nákladů na prodané zboží a totéž aplikovat i v případě vlastních výrobků, pokud je informace o nákladech prodaných výrobků k dispozici. Pokud tomu tak není a musí se operovat s tržbami, je nutné si uvědomit, že ukazatel bude do jisté míry podhodnocen (samozřejmě pokud prodejní cena přesahuje průměrné výrobní náklady). Rozsah daného podhodnocení ovšem není určit. 4. Pracujeme s účetní daty. V některých případech by bylo vhodnější aplikovat tržní hodnoty, např. při analýze zadluženosti počítat ukazatele na základě tržní hodnoty vlastního i cizího kapitálu (ne vždy je snadno zjistitelné). 5

6 3 Ukázka některých poměrových ukazatelů finanční analýzy Dále následují vybrané poměrové ukazatele v podobě, v jaké se povětšinou vyskytují v odborných publikacích o finanční analýze. Při jejich konstrukci a zejména při vyhodnocování výsledků finanční analýzy je vhodné vzít v úvahu výše uvedené připomínky. 3.1 Ukazatele rentability Zisk Rentabilita vloženého kapitálu = Celková aktiva Pozn.: Zisk může vystupovat v různých podobách (před úroky a zdaněním; před zdaněním; po zdanění + zdaněné úroky; po zdanění). Rentabilita vlastního kapitálu = Čistý zisk po zdanění Vlastní kapitál Zisk po dani + zdaněné úroky Rentabilita dlouhodobého kapitálu = Vlastní kapitál + dlouhodobé dluhy Zisk Rentabilita tržeb = Tržby Rentabilita nákladů = Čistý zisk Náklady 3.2 Ukazatele aktivity (obratu aktiv) Doba obratu celkových aktiv = Celková aktiva Tržby/360 Doba obratu dlouhodobých aktiv = Dlouhodobá aktiva Tržby/360 Obchodní pohledávky Doba obratu pohledávek = Denní tržby z úhrady odběratelských faktur Obchodní dluhy Doba obratu dluhů = Denní nákupy na obchodní úvěr 3.3 Ukazatele likvidity Oběžná aktiva Celková likvidita = Krátkodobé dluhy Pohotová likvidita = Oběžná aktiva - Zásoby Krátkodobé dluhy Peněžní prostředky Okamžitá likvidita = Okamžitě splatné dluhy 3.4 Ukazatele zadluženosti a finanční struktury Zadluženost 1 = Dlouhodobé dluhy Vlastní kapitál 6

.")

7 Dlouhodobé dluhy Zadluženost 2 = Celkový kapitál Celkové dluhy Zadluženost 3 = Celkový kapitál Úrokové krytí = Zisk před zdaněním + Nákladové úroky Nákladové úroky 3.5 Ukazatele pracující s peněžními toky Úrokové krytí = Cash flow + Nákladové úroky Nákladové úroky Cash flow Cash flow k dluhům = Celkové dluhy Cash flow Cash flow na akcii = Počet kmenových akcií 3.6 Ukazatele kapitálového trhu Dividendová výnosnost = Dividenda na akcii Tržní cena akcie Čistý zisk Zisk na akcii (EPS) = Počet kmenových akcií Zisková výnosnost = Čistý zisk na akcii Tržní cena akcie Tržní vs. účetní hodnota (P/B Value) = Tržní kapitalizace Vlastní kapitál 7

8 4 Účetní výkazy některých podniků 4.1 Účetní výkazy firmy Philip Morfia Konsolidovaná rozvaha Konsolidovaná výsledovka 8

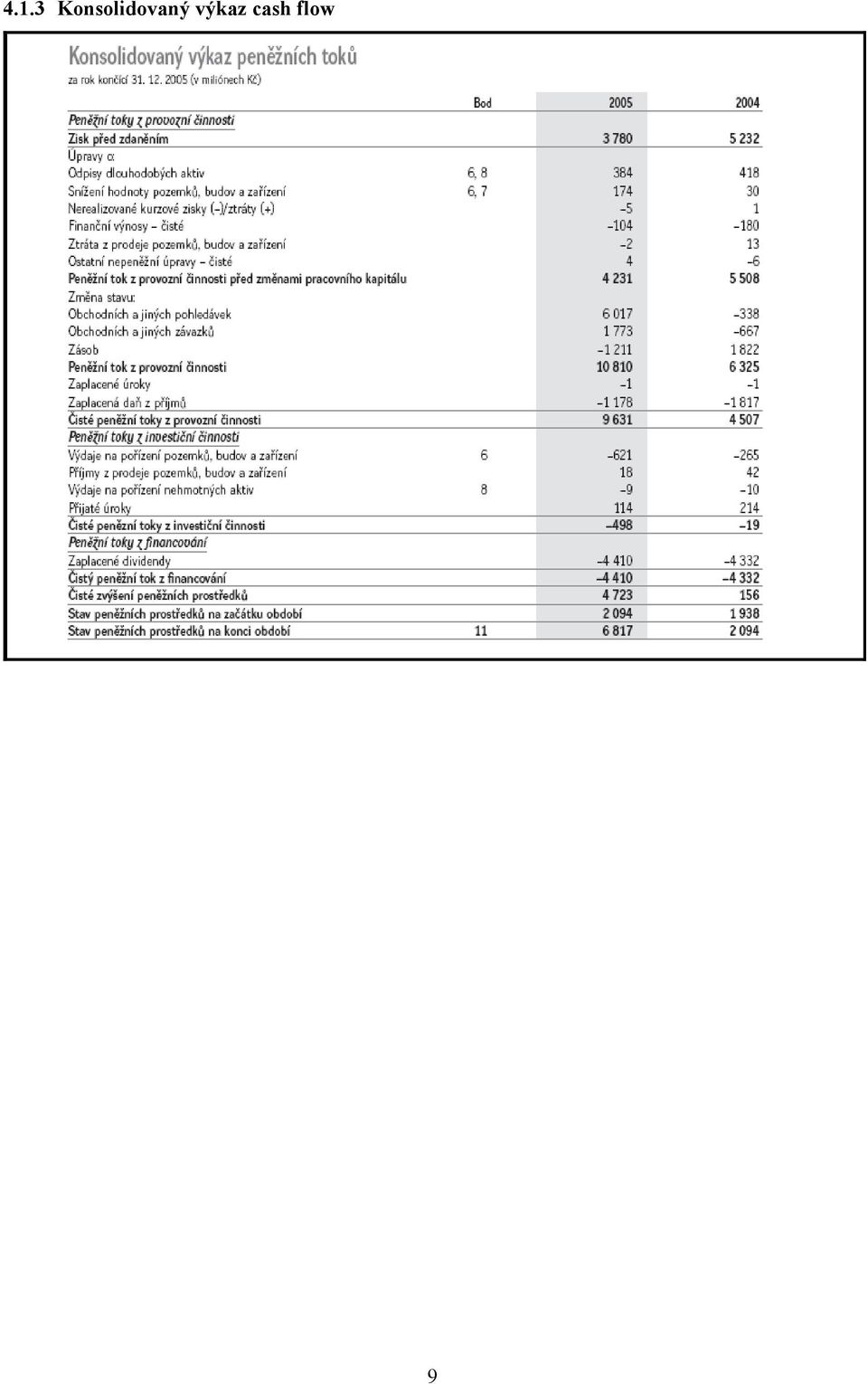

9 4.1.3 Konsolidovaný výkaz cash flow 9

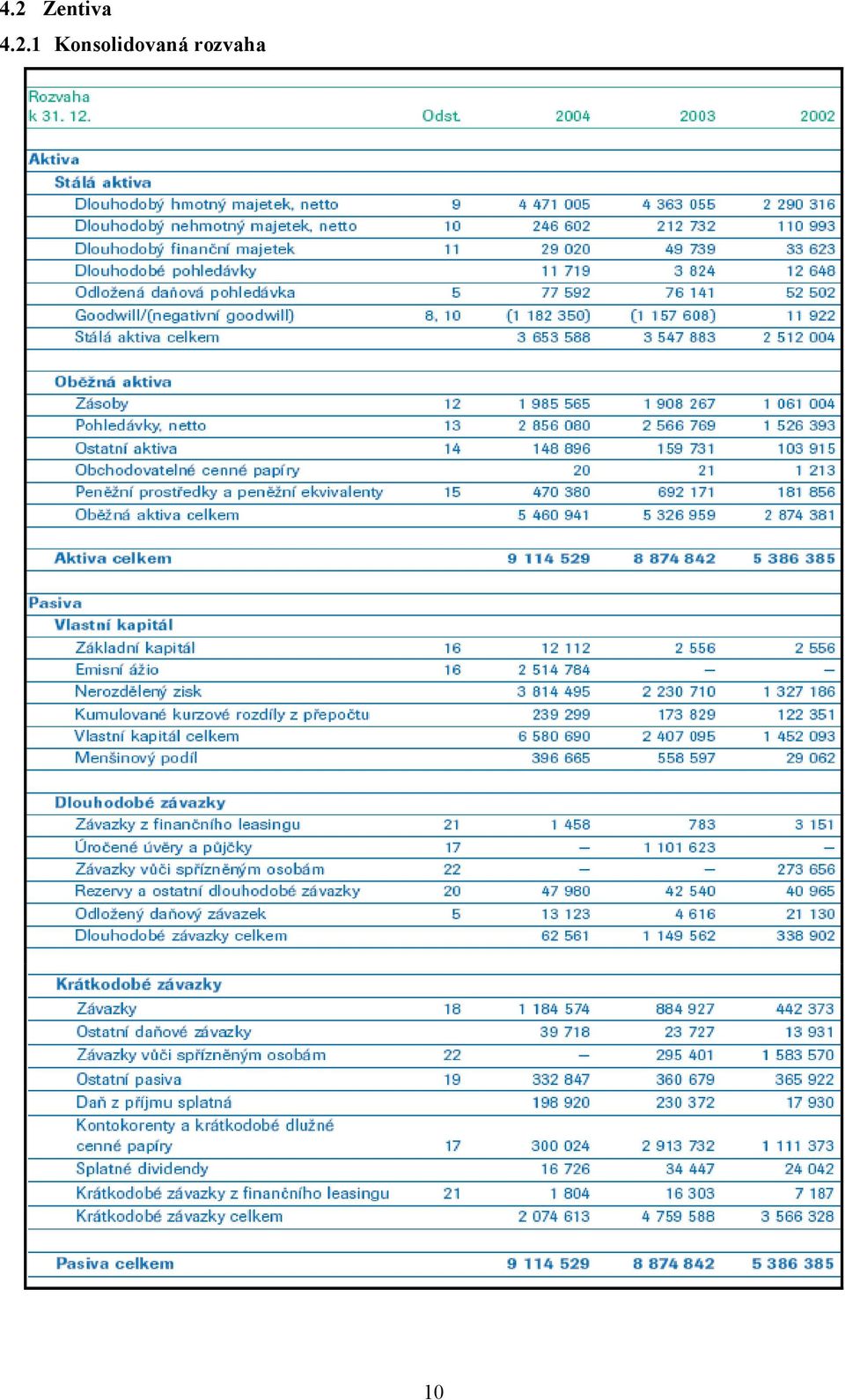

10 4.2 Zentiva Konsolidovaná rozvaha 10

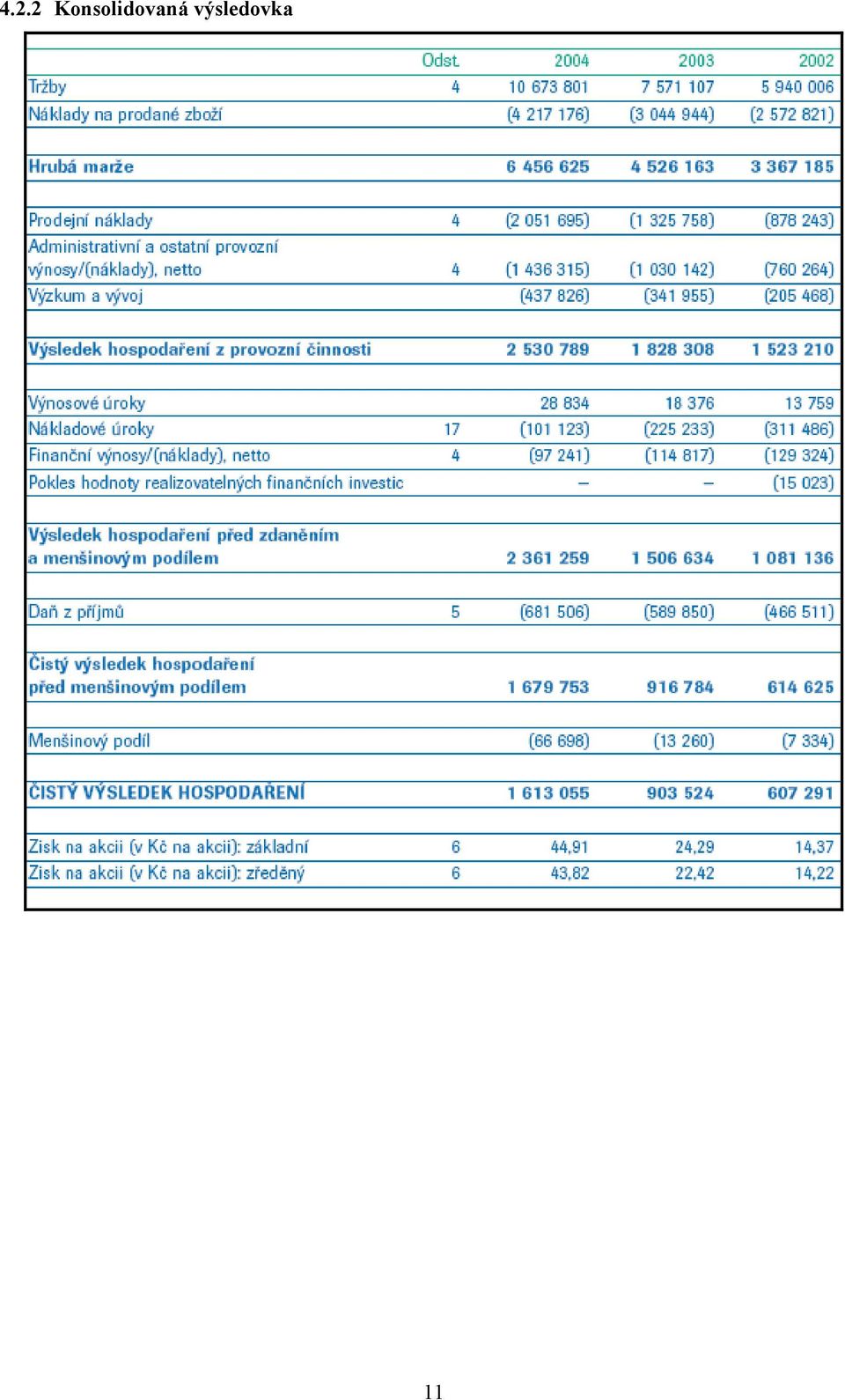

11 4.2.2 Konsolidovaná výsledovka 11

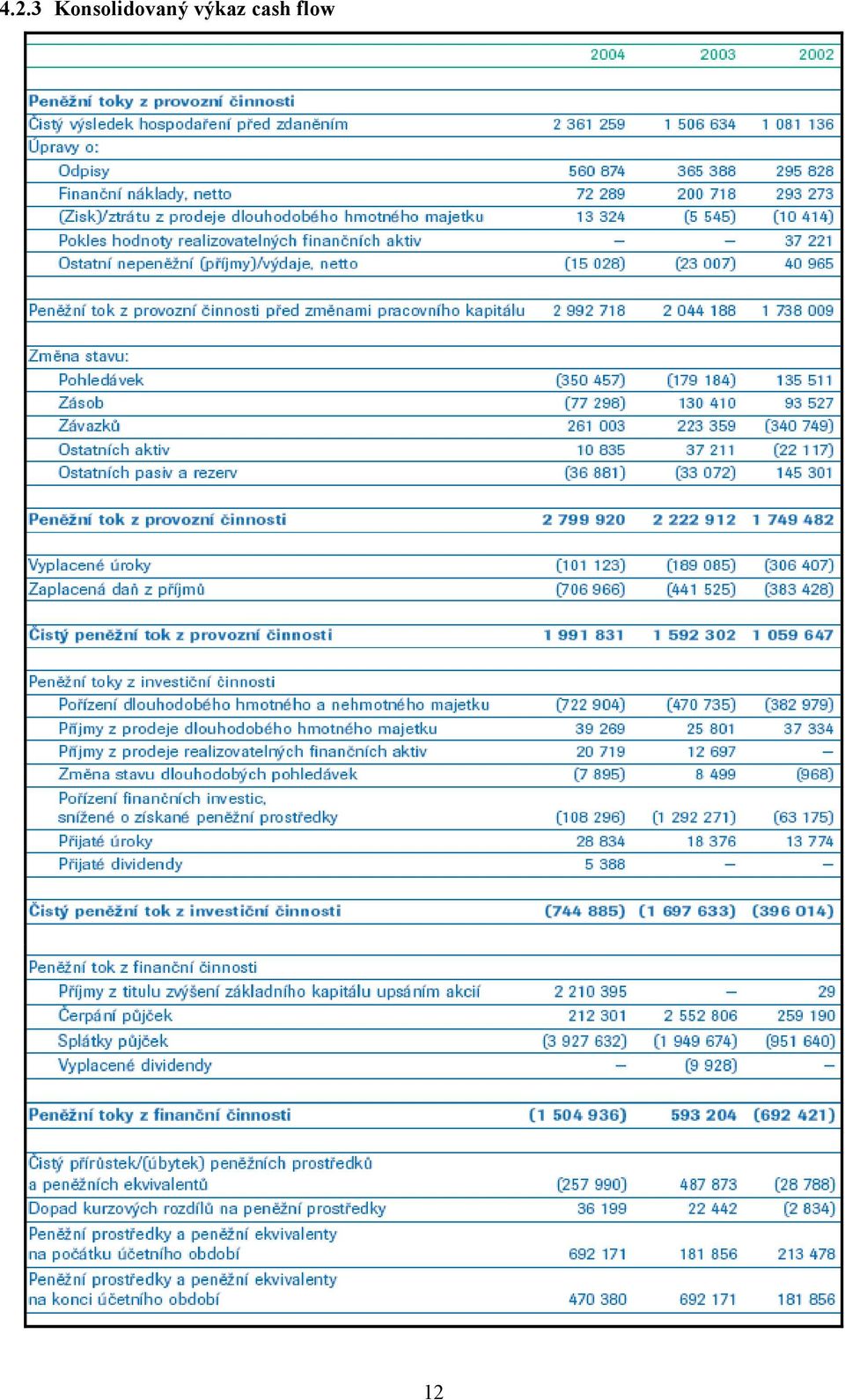

12 4.2.3 Konsolidovaný výkaz cash flow 12

Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením:

prochází schvalovacím řízením:") Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Ukazatele rentability

Poměrové ukazatele Členění ukazatelů ukazatele rentability ukazatele aktivity (efektivnosti) ukazatele finanční závislosti (zadluženosti) ukazatele likvidity (platební schopnosti) ukazatele tržní hodnoty

Poměrové ukazatele Členění ukazatelů ukazatele rentability ukazatele aktivity (efektivnosti) ukazatele finanční závislosti (zadluženosti) ukazatele likvidity (platební schopnosti) ukazatele tržní hodnoty

finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy)

") FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

položky rozvahy a výsledovky obsahují stejné číselné údaje jako účty 702 a 710

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

OBSAH. Seznam zkratek... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV

OBSAH Seznam zkratek.... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV 1 Účetnictví... 1 1.1 Účetnictví jako informační systém.... 2 1.2 Vývoj účetnictví... 2 1.3 Přístupy

OBSAH Seznam zkratek.... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV 1 Účetnictví... 1 1.1 Účetnictví jako informační systém.... 2 1.2 Vývoj účetnictví... 2 1.3 Přístupy

obchodních společností

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

28.1.2012. Finanční analýza. 1. Podstata, význam a cíle finanční analýzy. Struktura kapitoly

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

Obsah Předmluva 11 1 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Účetní závěrka Obsah semináře Účetní závěrka pojem, okamžik sestavení, postupy, účel Rozvaha Výkaz zisků a ztrát Cash-flow, přehled o změnách vlastního kapitálu Příloha k účetní závěrce Analýza výkazů,

Účetní závěrka Obsah semináře Účetní závěrka pojem, okamžik sestavení, postupy, účel Rozvaha Výkaz zisků a ztrát Cash-flow, přehled o změnách vlastního kapitálu Příloha k účetní závěrce Analýza výkazů,

- obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability)

") 2. Vstupní data procesu FA, rentabilita a její rozklady - obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability) Rozvaha (a a pasiva podniku) - upravené (redukované) nové schema

2. Vstupní data procesu FA, rentabilita a její rozklady - obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability) Rozvaha (a a pasiva podniku) - upravené (redukované) nové schema

Finanční řízení podniku

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

zisk : srovnávaná veličina (hodnocená,vstupní)

") 4. přednáška Finanční analýza podniku - FucAn Návaznost na minulou přednášku Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů

4. přednáška Finanční analýza podniku - FucAn Návaznost na minulou přednášku Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů

Obor účetnictví a finanční řízení podniku

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

OBSAH ČÁST I. APLIKACE VYHLÁŠKY 500/2002 SB. A ČÚS. Úvod... 15

OBSAH 5 Úvod...................................................................... 15 ČÁST I. APLIKACE VYHLÁŠKY 500/2002 SB. A ČÚS 1 VÝZNAM ÚČETNÍ ZÁVĚRKY A JEJÍ UŽIVATELÉ........................ 19 Úvod..................................................................

OBSAH 5 Úvod...................................................................... 15 ČÁST I. APLIKACE VYHLÁŠKY 500/2002 SB. A ČÚS 1 VÝZNAM ÚČETNÍ ZÁVĚRKY A JEJÍ UŽIVATELÉ........................ 19 Úvod..................................................................

Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (FAP) (aktualizovaná verze 01-09)

(aktualizovaná verze 01-09)") Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (FAP) (aktualizovaná verze 01-09) Přednášející: Ing. Jana Kotěšovcová Způsob zakončení předmětu: Zápočet formou zápočtového testu

Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (FAP) (aktualizovaná verze 01-09) Přednášející: Ing. Jana Kotěšovcová Způsob zakončení předmětu: Zápočet formou zápočtového testu

5 CASH FLOW (tok hotovosti)

") 5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

Význam cash flow. nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz

Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz") 5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ Rozumíme účetní závěrce podnikatelů HANA BŘEZINOVÁ Vzor citace: BŘEZINOVÁ, H. Rozumíme účetní závěrce podnikatelů. Praha: Wolters Kluwer, 2014. 224 s. KATALOGIZACE

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ Rozumíme účetní závěrce podnikatelů HANA BŘEZINOVÁ Vzor citace: BŘEZINOVÁ, H. Rozumíme účetní závěrce podnikatelů. Praha: Wolters Kluwer, 2014. 224 s. KATALOGIZACE

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. v tis. Kč Pozn. 31. prosince 2010 31. prosince 2009

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

Metodika výpočtu finančního zdraví pro OP Zemědělství

pro OP Zemědělství Požadované dokumenty Žadatel, který do konce roku 2003 účtoval v podvojném účetnictví, předloží následující doklady: - rozvahu a výkaz zisků a ztrát za poslední tři účetně uzavřená období

pro OP Zemědělství Požadované dokumenty Žadatel, který do konce roku 2003 účtoval v podvojném účetnictví, předloží následující doklady: - rozvahu a výkaz zisků a ztrát za poslední tři účetně uzavřená období

Téma 13: Oceňování podniku

Téma 13: Oceňování podniku 1. Důvody zjišťování tržní hodnoty podniku 2. Postup při oceňování 3. Metody oceňování podniku: A) Výnosové metody B) Metody tržního srovnání C) Majetkové ocenění (substanční

Téma 13: Oceňování podniku 1. Důvody zjišťování tržní hodnoty podniku 2. Postup při oceňování 3. Metody oceňování podniku: A) Výnosové metody B) Metody tržního srovnání C) Majetkové ocenění (substanční

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Metodika výpočtu finančního zdraví (FZ)

") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Úloha účetnictví. Účetní výkazy

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Obsah podle jednotlivých kapitol

podle jednotlivých kapitol Předmluva 1 CÍL PUBLIKACE 1 PRÁCE S PUBLIKACÍ 2 1 Mezinárodní harmonizace účetnictví a účetního výkaznictví 3 1.1 MEZINÁRODNÍ HARMONIZACE ÚČETNICTVÍ 3 1.2 MEZINÁRODNÍ STANDARDY

podle jednotlivých kapitol Předmluva 1 CÍL PUBLIKACE 1 PRÁCE S PUBLIKACÍ 2 1 Mezinárodní harmonizace účetnictví a účetního výkaznictví 3 1.1 MEZINÁRODNÍ HARMONIZACE ÚČETNICTVÍ 3 1.2 MEZINÁRODNÍ STANDARDY

Metodika výpočtu finančního zdraví (FZ)

") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví pro OP Zemědělství

Příloha 19 pro OP Zemědělství Vyhodnocení finančního zdraví žadatele je: a) kriterium přijatelnosti b) bodovací kriterium u opatření 1.1., 1.2. a 2.1.5. (viz Příloha 3 Bodovací kritéria) Požadované dokumenty

Příloha 19 pro OP Zemědělství Vyhodnocení finančního zdraví žadatele je: a) kriterium přijatelnosti b) bodovací kriterium u opatření 1.1., 1.2. a 2.1.5. (viz Příloha 3 Bodovací kritéria) Požadované dokumenty

Vysoká škola ekonomická v Praze

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Cvičení 1: Studie a příklady Cvičící: David Procházka Email: prochazd@vse.cz Web: https://webhosting.vse.cz/prochazd

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Cvičení 1: Studie a příklady Cvičící: David Procházka Email: prochazd@vse.cz Web: https://webhosting.vse.cz/prochazd

EKONOMIKA PODNIKU PŘEDNÁŠKA č.6

EKONOMIKA PODNIKU PŘEDNÁŠKA č.6 Ing. Jan TICHÝ, Ph.D. FINANČNÍ VÝKAZY Ing. Jan Tichý, Ph.D. PODNIK Podnik je ve své podstatě systém s cílovým chováním. 1. Stanovení cílů podniku 2. Organizace činností

EKONOMIKA PODNIKU PŘEDNÁŠKA č.6 Ing. Jan TICHÝ, Ph.D. FINANČNÍ VÝKAZY Ing. Jan Tichý, Ph.D. PODNIK Podnik je ve své podstatě systém s cílovým chováním. 1. Stanovení cílů podniku 2. Organizace činností

Účetní závěrka ČEZ, a. s., k 31. 12. 2012

Účetní závěrka ČEZ, a. s., k 31. 12. 2012 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2012 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Účetní závěrka ČEZ, a. s., k 31. 12. 2012 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2012 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Předmět: Účetnictví Ročník: 2-4 Téma: Účetnictví. Vypracoval: Rychtaříková Eva Materiál: VY_32_INOVACE 470 Datum: 12.3.2013. Anotace: Finanční analýza

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Ing. František Řezáč, Ph.D. Masarykova univerzita

Finanční analýza pojišťoven Hlavní úkoly finanční analýzy neustále vyhodnocovat, na základě finančních ukazatelů, ekonomickou situaci pojišťovny, současně, pomocí poměrových ukazatelů finanční analýzy,

Finanční analýza pojišťoven Hlavní úkoly finanční analýzy neustále vyhodnocovat, na základě finančních ukazatelů, ekonomickou situaci pojišťovny, současně, pomocí poměrových ukazatelů finanční analýzy,

AKTIVA. V souladu s IAS / IFRS Název a sídlo účetní jednotky : Pražská energetika, a.s. Konsolidovaná Na Hroudě 1492/4 ROZVAHA Praha

Konsolidovaná Na Hroudě 1492/4 ROZVAHA Praha 10 100 05 k 31.03.2009 AKTIVA Skutečnost Pozemky, budovy a zařízení 14 023 503 Nehmotná aktiva 189 707 Pohledávky z obchodních vztahů a ostatní pohledávky 47

Konsolidovaná Na Hroudě 1492/4 ROZVAHA Praha 10 100 05 k 31.03.2009 AKTIVA Skutečnost Pozemky, budovy a zařízení 14 023 503 Nehmotná aktiva 189 707 Pohledávky z obchodních vztahů a ostatní pohledávky 47

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O.

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O. STUDIJNÍ OPORA K MODULU SPRÁVCE dílčí část Finanční management Ryšková Ivana OSTRAVA 2013 OBSAH Úvod 3 1 Finanční management, jeho postavení a úkoly

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O. STUDIJNÍ OPORA K MODULU SPRÁVCE dílčí část Finanční management Ryšková Ivana OSTRAVA 2013 OBSAH Úvod 3 1 Finanční management, jeho postavení a úkoly

soubor činností, jejichž cílem je zjistit a vyhodnotit komplexně finanční situaci podniku Systematický rozbor dat, získaných především z účetních

Soňa Bartáková soubor činností, jejichž cílem je zjistit a vyhodnotit komplexně finanční situaci podniku Systematický rozbor dat, získaných především z účetních výkazů posouzení základních vývojových tendencí

Soňa Bartáková soubor činností, jejichž cílem je zjistit a vyhodnotit komplexně finanční situaci podniku Systematický rozbor dat, získaných především z účetních výkazů posouzení základních vývojových tendencí

Výkaz o peněžních tocích

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Příklady k T 1 (platí pro seminární skupiny 1,4,10,11)!!!

!!!") Příklady k T 1 (platí pro seminární skupiny 1,4,10,11)!!! Příklad 1.: Podnik zvažuje dvě varianty (A z vlastních zdrojů, B s použitím cizího kapitálu) za těchto podmínek: Varianta A Varianta B Celkový

Příklady k T 1 (platí pro seminární skupiny 1,4,10,11)!!! Příklad 1.: Podnik zvažuje dvě varianty (A z vlastních zdrojů, B s použitím cizího kapitálu) za těchto podmínek: Varianta A Varianta B Celkový

IAS 1 Presentace účetní závěrky

IAS 1 Presentace účetní závěrky Úplná sada účetní závěrky obsahuje tyto součásti: (a) výkaz o finanční situaci ke konci období (b) výkaz o úplném výsledku za období (c) výkaz změn vlastního kapitálu za

IAS 1 Presentace účetní závěrky Úplná sada účetní závěrky obsahuje tyto součásti: (a) výkaz o finanční situaci ke konci období (b) výkaz o úplném výsledku za období (c) výkaz změn vlastního kapitálu za

Účetní závěrka ČEZ, a. s., k

Účetní závěrka ČEZ, a. s., k 31. 12. 2009 Ve smyslu 19, odst. 9, zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2009 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly

Účetní závěrka ČEZ, a. s., k 31. 12. 2009 Ve smyslu 19, odst. 9, zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2009 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly

Schválení účetní závěrky ČEZ, a. s., a konsolidované účetní závěrky Skupiny ČEZ za rok 2011. Účetní závěrka ČEZ, a. s., k 31. 12.

Schválení účetní závěrky ČEZ, a. s., a konsolidované účetní závěrky Skupiny ČEZ za rok 2011 Účetní závěrka ČEZ, a. s., k 31. 12. 2011 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k

Schválení účetní závěrky ČEZ, a. s., a konsolidované účetní závěrky Skupiny ČEZ za rok 2011 Účetní závěrka ČEZ, a. s., k 31. 12. 2011 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k

Obsah Podnikové účetnictví Hlavní účetní pojmy Typy a obsah fi nančních výkazů iii

Obsah Jak pracovat s elektronickou aplikací.................................................... ix Předmluva............................................................................ xiii Úvod................................................................................

Obsah Jak pracovat s elektronickou aplikací.................................................... ix Předmluva............................................................................ xiii Úvod................................................................................

Návaznost předmětu FINANČNÍ ÚČETNICTVÍ A VÝKAZNICTVÍ na ostatní předměty

FINANČNÍ ÚČETNICTVÍ A VÝKAZNICTVÍ (zkouška č. 6) Cíl předmětu Zkouška by měla otestovat schopnost adeptů sestavit účetní závěrku včetně výkazu peněžních toků a přílohy k účetní závěrce (připravit by je

FINANČNÍ ÚČETNICTVÍ A VÝKAZNICTVÍ (zkouška č. 6) Cíl předmětu Zkouška by měla otestovat schopnost adeptů sestavit účetní závěrku včetně výkazu peněžních toků a přílohy k účetní závěrce (připravit by je

ROZVAHA STRUKTURA, OBSAH, VÝZNAM PRO UŽIVATELE. ANALÝZA MAJETKOVÉ STRUKTURY. OPTIMÁLNÍ KAPITÁLOVÁ STRUKTURA 4.1 Podstata podvojného účetnictví. 4.2 Rozvaha, její funkce a druhy. 4.3 Obsah a uspořádání

ROZVAHA STRUKTURA, OBSAH, VÝZNAM PRO UŽIVATELE. ANALÝZA MAJETKOVÉ STRUKTURY. OPTIMÁLNÍ KAPITÁLOVÁ STRUKTURA 4.1 Podstata podvojného účetnictví. 4.2 Rozvaha, její funkce a druhy. 4.3 Obsah a uspořádání

Obsah. Předmluva... 12. Seznam ostatních zkratek... 11. Seznam zkratek některých použitých právních předpisů... 10

Obsah Předmluva.................................................... 12 Seznam ostatních zkratek........................................ 11 Seznam zkratek některých použitých právních předpisů.................

Obsah Předmluva.................................................... 12 Seznam ostatních zkratek........................................ 11 Seznam zkratek některých použitých právních předpisů.................

Ekonomika Finanční analýza podniku. Ing. Ježková Eva

Ekonomika Finanční analýza podniku Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Ekonomika Finanční analýza podniku Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Analýza rozvahy a výkazu zisků a ztrát. Vertikální a horizontální analýza

Analýza rozvahy a výkazu zisků a ztrát Vertikální a horizontální analýza Členění rozvahy Položky na straně aktiv jsou členěny podle likvidnosti - od položek nejméně likvidních (stálá aktiva) k položkám

Analýza rozvahy a výkazu zisků a ztrát Vertikální a horizontální analýza Členění rozvahy Položky na straně aktiv jsou členěny podle likvidnosti - od položek nejméně likvidních (stálá aktiva) k položkám

Finanční management podniku

PROVOZNÍ EKONOMIE Finanční management podniku Výstavba v areálu Ústřední vojenské nemocnice v pražských Střešovicích měla původně stát pouze zhruba 800 milionů Kč, v průběhu let se ale vyšplhala až na

PROVOZNÍ EKONOMIE Finanční management podniku Výstavba v areálu Ústřední vojenské nemocnice v pražských Střešovicích měla původně stát pouze zhruba 800 milionů Kč, v průběhu let se ale vyšplhala až na

Financování podniku Fin i an an ování ován í p od od i n k i u

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

Hodnocení firem aneb co znamená úspěšná firma? Tomáš Vrána 2017 /2018 MSFN

Hodnocení firem aneb co znamená úspěšná firma? Tomáš Vrána 2017 /2018 MSFN Obsah Druhy hodnocení firem Hodnotící kritéria pro hodnocení firmy Možnosti úspěchu firmy Úspěšný podnik Úspěšné firma Metrostav

Hodnocení firem aneb co znamená úspěšná firma? Tomáš Vrána 2017 /2018 MSFN Obsah Druhy hodnocení firem Hodnotící kritéria pro hodnocení firmy Možnosti úspěchu firmy Úspěšný podnik Úspěšné firma Metrostav

Dopady změn měnových kurzů

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Dopady změn měnových kurzů Ing. David Procházka, Ph.D. katedra finančního účetnictví a auditingu Fakulta

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Dopady změn měnových kurzů Ing. David Procházka, Ph.D. katedra finančního účetnictví a auditingu Fakulta

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Peněžní toky v podniku

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ 2007-2011 Obsah Finanční analýza společnosti Agro Podlužan... 3 Ukazatele rentability... 4 Ukazatele aktivity... 5 Ukazatele likvidity... 7 Ukazatele zadluženosti...

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ 2007-2011 Obsah Finanční analýza společnosti Agro Podlužan... 3 Ukazatele rentability... 4 Ukazatele aktivity... 5 Ukazatele likvidity... 7 Ukazatele zadluženosti...

EKONOMIKY NEMOCNIC. Ing.Lubomír Vrána,MBA

NÁSTROJE PRO ŘÍZENÍ EKONOMIKY NEMOCNIC Ing.Lubomír Vrána,MBA Úvod Nemocnice v ČR měly v minulosti většinou charakter příspěvkové organizace, dnes je část obchodními společnostmi, případně mohou mít jinou

NÁSTROJE PRO ŘÍZENÍ EKONOMIKY NEMOCNIC Ing.Lubomír Vrána,MBA Úvod Nemocnice v ČR měly v minulosti většinou charakter příspěvkové organizace, dnes je část obchodními společnostmi, případně mohou mít jinou

Obsah podle jednotlivých kapitol

podle jednotlivých kapitol Předmluva 1 Cíl publikace 1 Práce s publikací 2 1 Mezinárodní harmonizace účetnictví a účetního výkaznictví 3 1.1 Mezinárodní harmonizace účetnictví 3 1.2 Mezinárodní standardy

podle jednotlivých kapitol Předmluva 1 Cíl publikace 1 Práce s publikací 2 1 Mezinárodní harmonizace účetnictví a účetního výkaznictví 3 1.1 Mezinárodní harmonizace účetnictví 3 1.2 Mezinárodní standardy

Žadatel splňuje podmínky FZ. Žadatel nesplňuje podmínky FZ

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Majetková a kapitálová struktura firmy

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

Vysoká škola ekonomická v Praze Test katedry finančního účetnictví a auditingu

Vysoká škola ekonomická v Praze Test katedry finančního účetnictví a auditingu Základy účetnictví - vzor Příklad č. 1 Soukromá Obchodní akademie vyučuje své žáky v pronajatých prostorách. V září škola

Vysoká škola ekonomická v Praze Test katedry finančního účetnictví a auditingu Základy účetnictví - vzor Příklad č. 1 Soukromá Obchodní akademie vyučuje své žáky v pronajatých prostorách. V září škola

1 Finanční analýza. 1.1 Poměrové ukazatele

1 Finanční analýza Hlavním úkolem finanční analýzy, jako nástroj řízení společnosti, je komplexní posouzení současné finanční a ekonomické situace společnosti za pomoci specifických postupů a metod. Finanční

1 Finanční analýza Hlavním úkolem finanční analýzy, jako nástroj řízení společnosti, je komplexní posouzení současné finanční a ekonomické situace společnosti za pomoci specifických postupů a metod. Finanční

III. Tržby z prodeje dlouhodobého majetku a materiálu III. 1 Tržby z prodeje dlouhodobého majetku

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

SKUPINA ČEZ MEZITÍMNÍ KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA ZPRACOVANÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ K

MEZITÍMNÍ KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA ZPRACOVANÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ KONSOLIDOVANÁ ROZVAHA V mil. Kč Aktiva Dlouhodobý hmotný majetek: Bod K 31. 12. 2016 Dlouhodobý

MEZITÍMNÍ KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA ZPRACOVANÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ KONSOLIDOVANÁ ROZVAHA V mil. Kč Aktiva Dlouhodobý hmotný majetek: Bod K 31. 12. 2016 Dlouhodobý

Poměrové ukazatele klasifikace

FUcAn - 6.přednáška Návaznost na minulé přednášky Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů d) analýza soustav ukazatelů

FUcAn - 6.přednáška Návaznost na minulé přednášky Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů d) analýza soustav ukazatelů

CASH FLOW. CF = příjmy výdaje = tok hotovosti

CASH FLOW Cash Flow Výsledovka výsledek hospodaření (zisk/ztráta) Výkaz cash flow přehled pěněžních toků. Podává přehled o skutečných příjmech a výdajích peněžních prostředků účetní jednotky za určité

CASH FLOW Cash Flow Výsledovka výsledek hospodaření (zisk/ztráta) Výkaz cash flow přehled pěněžních toků. Podává přehled o skutečných příjmech a výdajích peněžních prostředků účetní jednotky za určité

Změny v účetních předpisech od leden 2016

Změny v účetních předpisech od 1.1.2016 26. leden 2016 Úvod Příčina Novela zákona o účetnictví transponuje do zákona evropskou směrnici č. 2013/34/EU, o ročních účetních závěrkách, konsolidovaných účetních

Změny v účetních předpisech od 1.1.2016 26. leden 2016 Úvod Příčina Novela zákona o účetnictví transponuje do zákona evropskou směrnici č. 2013/34/EU, o ročních účetních závěrkách, konsolidovaných účetních

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Katalog vzdělávacích cílů

Katalog vzdělávacích cílů pro zkoušku EBC*L stupně A o Podnikové cíle a ukazatele o Sestavování rozvahy o Nákladové účetnictví o Obchodní právo Stav 21. dubna 2006 EBC*L International, Vienna, 2006-04

Katalog vzdělávacích cílů pro zkoušku EBC*L stupně A o Podnikové cíle a ukazatele o Sestavování rozvahy o Nákladové účetnictví o Obchodní právo Stav 21. dubna 2006 EBC*L International, Vienna, 2006-04

Zpráva nezávislého auditora. SVRATECKO, a.s Unčín 69 IČ

, auditor č.osv.1177 (osvědčení Komory auditorů ČR) Organizační kancelář,, IČ 16954181 Telefon,fax: 382/216203, mobil: 603/521491, e-mail: bholecek@iol.cz Evid.č.zprávy: 450/1/2014 Zpráva nezávislého auditora

, auditor č.osv.1177 (osvědčení Komory auditorů ČR) Organizační kancelář,, IČ 16954181 Telefon,fax: 382/216203, mobil: 603/521491, e-mail: bholecek@iol.cz Evid.č.zprávy: 450/1/2014 Zpráva nezávislého auditora

Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020

pro období 2014 2020") Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020 Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle

Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020 Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle

Finanční analýza. 1. Předmět a účel finanční analýzy. 2. Zdroje informací pro finanční analýzu. 3. Finanční účetní výkazy

Finanční analýza 1. Předmět a účel finanční analýzy Finanční analýza souží především pro ekonomické rozhodování a posouzení úrovně hospodaření podniku bonity a úvěruschopnosti dlužníka posouzení finanční

Finanční analýza 1. Předmět a účel finanční analýzy Finanční analýza souží především pro ekonomické rozhodování a posouzení úrovně hospodaření podniku bonity a úvěruschopnosti dlužníka posouzení finanční

Harmonizace účetnictví v rámci EU

Harmonizace účetnictví v rámci EU 1. Úvod Základní funkcí účetnictví je získávání, třídění a vyhodnocování informací o finanční situaci a výkonnosti podniku, věrné zobrazení ekonomické reality tak, aby

Harmonizace účetnictví v rámci EU 1. Úvod Základní funkcí účetnictví je získávání, třídění a vyhodnocování informací o finanční situaci a výkonnosti podniku, věrné zobrazení ekonomické reality tak, aby

Vysoká škola ekonomická Fakulta financí a účetnictví

Vysoká škola ekonomická Fakulta financí a účetnictví PŘIJÍMACÍ ZKOUŠKY NA INŢENÝRSKÉ STUDIUM specializace Učitelství ekonomických předmětů pro střední školy školní rok 2006/2007 TEST Z ODBORNÝCH PŘEDMĚTŮ

Vysoká škola ekonomická Fakulta financí a účetnictví PŘIJÍMACÍ ZKOUŠKY NA INŢENÝRSKÉ STUDIUM specializace Učitelství ekonomických předmětů pro střední školy školní rok 2006/2007 TEST Z ODBORNÝCH PŘEDMĚTŮ

1. Hospodaření a individuální účetní závěrka za rok 2018 akciové společnosti

Zpráva o výsledcích hospodaření společnosti, řádné individuální účetní závěrce a konsolidované účetní závěrce za rok 2018, informace o výrocích auditora 1. Hospodaření a individuální účetní závěrka za

Zpráva o výsledcích hospodaření společnosti, řádné individuální účetní závěrce a konsolidované účetní závěrce za rok 2018, informace o výrocích auditora 1. Hospodaření a individuální účetní závěrka za

Finanční analýza 2. přednáška. b) Přidaná hodnota a její modifikace

Přidaná hodnota a její modifikace") Finanční analýza 2. přednáška b) Přidaná hodnota a její modifikace Přidaná hodnota - je chápána jako hodnota přidaná zpracováním v daném podniku, popř. odvětví. - lze ji zjistit jako rozdíl mezi hodnotou

Finanční analýza 2. přednáška b) Přidaná hodnota a její modifikace Přidaná hodnota - je chápána jako hodnota přidaná zpracováním v daném podniku, popř. odvětví. - lze ji zjistit jako rozdíl mezi hodnotou

1. Hospodaření a individuální účetní závěrka za rok 2017 akciové společnosti. Roční účetní výkazy 2017

Zpráva o výsledcích hospodaření společnosti, řádné individuální účetní závěrce a konsolidované účetní závěrce za rok 2017, informace o výrocích auditora 1. Hospodaření a individuální účetní závěrka za

Zpráva o výsledcích hospodaření společnosti, řádné individuální účetní závěrce a konsolidované účetní závěrce za rok 2017, informace o výrocích auditora 1. Hospodaření a individuální účetní závěrka za

Vysvětlení důvodu opravy pololetní zprávy za rok 2006 a.s. ENERGOAQUA

PROHLÁŠENÍ Prohlašujeme, že účetní závěrka a.s. ENERGOAQUA, zpracovaná k 30.6.2006 a zveřejněná v pololetní zprávě byla sestavena v souladu s mezinárodními standardy účetního výkaznictví (IFRS). Vysvětlení

PROHLÁŠENÍ Prohlašujeme, že účetní závěrka a.s. ENERGOAQUA, zpracovaná k 30.6.2006 a zveřejněná v pololetní zprávě byla sestavena v souladu s mezinárodními standardy účetního výkaznictví (IFRS). Vysvětlení

ČEZ, a. s. INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY

INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY ZPRACOVANÉ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ ROZVAHA AKTIVA: K 31. 12. 2018 Dlouhodobý hmotný majetek, brutto 459 467 454 354 Oprávky a opravné položky

INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY ZPRACOVANÉ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ ROZVAHA AKTIVA: K 31. 12. 2018 Dlouhodobý hmotný majetek, brutto 459 467 454 354 Oprávky a opravné položky

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

PROVOZNÍ EKONOMIE 6. Finanční management podniku

PROVOZNÍ EKONOMIE 6. Finanční management podniku PODNIK = systém m s cílovým c chováním 1. Organizace 2. Stanovení cílů 3. Systém řízení (vedoucí k dosažen ení cílů) PŘEDPOKLAD: Založen ení,, fungování

PROVOZNÍ EKONOMIE 6. Finanční management podniku PODNIK = systém m s cílovým c chováním 1. Organizace 2. Stanovení cílů 3. Systém řízení (vedoucí k dosažen ení cílů) PŘEDPOKLAD: Založen ení,, fungování

Metodika výpočtu finančního zdraví (FZ)

") Postup výpočtu finančního zdraví Metodika výpočtu finančního zdraví (FZ) Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Postup výpočtu finančního zdraví Metodika výpočtu finančního zdraví (FZ) Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ)

") METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

Mýty ekonomických analýz. Jak je to v praxi?

Mýty ekonomických analýz Jak je to v praxi? Co analyzujeme Podnik a jeho vnější vazby přímá konkurence nepřímá (substituční) konkurence Životní prostředí Trh pracovní silou PODNIK Odbytový trh Nákupní

Mýty ekonomických analýz Jak je to v praxi? Co analyzujeme Podnik a jeho vnější vazby přímá konkurence nepřímá (substituční) konkurence Životní prostředí Trh pracovní silou PODNIK Odbytový trh Nákupní

1. Základní údaje o emitentovi jako konsolidující (mateřské) společnosti a o jeho dceřiných společnostech, se kterými tvoří konsolidační celek

společnosti a o jeho dceřiných společnostech, se kterými tvoří konsolidační celek") KONSOLIDOVANÁ POLOLETNÍ ZPRÁVA k 30.6.2010 ENERGOAQUA, a.s. Popisná část 1. Základní údaje o emitentovi jako konsolidující (mateřské) společnosti a o jeho dceřiných společnostech, se kterými tvoří konsolidační

KONSOLIDOVANÁ POLOLETNÍ ZPRÁVA k 30.6.2010 ENERGOAQUA, a.s. Popisná část 1. Základní údaje o emitentovi jako konsolidující (mateřské) společnosti a o jeho dceřiných společnostech, se kterými tvoří konsolidační

PLASTIC FICTIVE COMPANY

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

Ekonomika podniku. Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze. Ing. Kučerková Blanka, 2011

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Finanční

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Finanční

SLP Czech, s.r.o. k Statutární formuláře českých finančních výkazů v tis. Kč

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Příloha č. 17: Rozvaha účetní jednotky: Aktiva ROZVAHA V PLNÉM ROZSAHU Běžné Minulé účetní období úč. období 2005 Brutto Korekce Netto Netto AKTIVA CELKEM 515 569-190 742 324 827 532 019 A. POHLEDÁVKY

Účetní závěrka ČEZ, a. s., k

Účetní závěrka ČEZ, a. s., k 31. 12. 2013 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2013 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Účetní závěrka ČEZ, a. s., k 31. 12. 2013 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2013 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Metodické listy pro kombinované studium předmětu MANAŽERSKÁ EKONOMIKA I 1. Metodický list č. 1

Metodický list č. 1 Cíl předmětu: Cílem předmětu je poskytnout studentům vědomosti a dovednosti z oblasti podnikové ekonomiky, které jsou nutným předpokladem pro výkon řídících pracovníků podniku. Navazuje

Metodický list č. 1 Cíl předmětu: Cílem předmětu je poskytnout studentům vědomosti a dovednosti z oblasti podnikové ekonomiky, které jsou nutným předpokladem pro výkon řídících pracovníků podniku. Navazuje

IAS 1 Prezentace účetní závěrky

IAS 1 Prezentace účetní závěrky Cíl standardu Stanovit základnu pro prezentaci obecné účetní závěrky pro zajištění srovnatelnosti. Rozsah působnosti Aplikuje se při předkládání veškerých účetních závěrek

IAS 1 Prezentace účetní závěrky Cíl standardu Stanovit základnu pro prezentaci obecné účetní závěrky pro zajištění srovnatelnosti. Rozsah působnosti Aplikuje se při předkládání veškerých účetních závěrek

AKTIVA (2003) A. Pohledávky za upsané vlastní jmění. B. Dlouhodobý majetek (stálá aktiva) Dlouhodobý hmotný majetek

A. Pohledávky za upsané vlastní jmění. B. Dlouhodobý majetek (stálá aktiva) Dlouhodobý hmotný majetek") A. Pohledávky za upsané vlastní jmění B. Dlouhodobý majetek (stálá aktiva) AKTIVA (2003) B.I. B.II. B.III. Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek B.II.7. Nedokončený dlouhodobý hmotný majetek

A. Pohledávky za upsané vlastní jmění B. Dlouhodobý majetek (stálá aktiva) AKTIVA (2003) B.I. B.II. B.III. Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek B.II.7. Nedokončený dlouhodobý hmotný majetek

ROZVAHA. v souladu s IFRS k 31. březnu 2006 (v mil. Kč) ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období

ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období") ROZVAHA Běžné účetní období Minulé účetní období AKTIVA CELKEM 283 249 274 208 Stálá aktiva 256 860 258 658 Dlouhodobý hmotný majetek 171 505 175 555 Dlouhodobý hmotný majetek, brutto 289 320 291 100 Oprávky

ROZVAHA Běžné účetní období Minulé účetní období AKTIVA CELKEM 283 249 274 208 Stálá aktiva 256 860 258 658 Dlouhodobý hmotný majetek 171 505 175 555 Dlouhodobý hmotný majetek, brutto 289 320 291 100 Oprávky

Základy účetnictví. 2. přednáška

Základy účetnictví 2. přednáška Formy sdělení účetních dat Účetnictví poskytuje informace v účetních výkazech: Bilance Výkaz zisku a ztráty (výsledovka) Výkaz cash-flow (o toku peněz) Výkaz o změnách ve

Základy účetnictví 2. přednáška Formy sdělení účetních dat Účetnictví poskytuje informace v účetních výkazech: Bilance Výkaz zisku a ztráty (výsledovka) Výkaz cash-flow (o toku peněz) Výkaz o změnách ve

Podnikem se rozumí: soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které

Oceňování podniku Podnikem se rozumí: soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které patří podnikateli a slouží k provozování

Oceňování podniku Podnikem se rozumí: soubor hmotných, jakož i osobních a nehmotných složek podnikání. K podniku náleží věci, práva a jiné majetkové hodnoty, které patří podnikateli a slouží k provozování

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ)

") METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve Specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

METODIKA VÝPOČTU FINANČNÍHO ZDRAVÍ (FZ) Povinnost splnit FZ Finanční zdraví (FZ) se vyhodnocuje, pokud je ve Specifické části Pravidel pro žadatele k jednotlivým operacím stanovena podmínka jeho splnění.

Materiál ke cvičení 2 Výpočet rozdílových ukazatelů, rentabilita

Materiál ke cvičení 2 Výpočet ových ukazatelů, rentabilita Posuďte vývoj rentability v Severočeských dolech, a.s. Zjistěte úrovně zisku v jednotlivých letech Pomocné výpočty zisk v různých úrovních r.

Materiál ke cvičení 2 Výpočet ových ukazatelů, rentabilita Posuďte vývoj rentability v Severočeských dolech, a.s. Zjistěte úrovně zisku v jednotlivých letech Pomocné výpočty zisk v různých úrovních r.

Základní funkce účetnictví Základní funkce účetnictví je (viz minulá přednáška): poskytovat informace o procesech v podniku potřebné pro jeho řízení a

: poskytovat informace o procesech v podniku potřebné pro jeho řízení a") Základy účetnictví 2.přednáška Bilance a bilanční princip Základní funkce účetnictví Základní funkce účetnictví je (viz minulá přednáška): poskytovat informace o procesech v podniku potřebné pro jeho řízení

Základy účetnictví 2.přednáška Bilance a bilanční princip Základní funkce účetnictví Základní funkce účetnictví je (viz minulá přednáška): poskytovat informace o procesech v podniku potřebné pro jeho řízení

UKAZATELE RENTABILITY A AKTIVITY

UKAZATELE RENTABILITY A AKTIVITY 1. Ukazatele rentability, výnosnosti, ziskovosti (profitability ratios) poměřují zisk dosažený podnikáním s výší zdrojů podniku, jichž bylo užito k jeho dosažení. Ukazatele

UKAZATELE RENTABILITY A AKTIVITY 1. Ukazatele rentability, výnosnosti, ziskovosti (profitability ratios) poměřují zisk dosažený podnikáním s výší zdrojů podniku, jichž bylo užito k jeho dosažení. Ukazatele

1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

OBSAH. 4. Výsledovka - náklady a výnosy 57 4.1 Funkce a forma výsledovky 57 4.2 Kdy se výsledovka sestavuje 60

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a