Čistírna odpadních vod přirozený monopol. Radek Heger

|

|

|

- Olga Dostálová

- před 8 lety

- Počet zobrazení:

Transkript

1 Čistírna odpadních vod přirozený monopol Radek Heger

2 - Pomocné závody Tomáše Bati - SVIT - TOvárna obuvnických Materiálů - Kuponová privatizace - Přehled činností - diverzifikace

3 EBITDA TOMA EBITDA

4 Akcie TOMA na BCPP 900,00 800,00 700,00 600,00 500,00 400,00 300,00 200,00 100,00 0,00 kurz Kč ke konci příslušného roku

5 Čištění odpadních vod - Kanalizace vs. ČOV Technologický princip - Mechanický, biologický, chemický st. Provozní a smíšený model - Nájemce vs. vlastník

6 Tržní struktura odvětví Úroveň konkurence - Přirozený monopol - Síťové odvětví - Přirozené bariéry vstupu na trh

7 Tržní struktura odvětví Bariéry vstupu do odvětví - Vlastnictví sítí a ČOV - Geografické omezení - Vysoké kapitálové náklady - Problém fixních nákladů

8 Tržní struktura odvětví Podíl na trhu a tržní síla - Trh geograficky vymezen - Individuální, vyšší jak 90% - Tržní síla schopnost měnit tržní cenu zboží nebo služby

9 Tržní struktura odvětví Poptávka v odvětví - Problematická substituce - Omezování spotřeby - Klesající trend

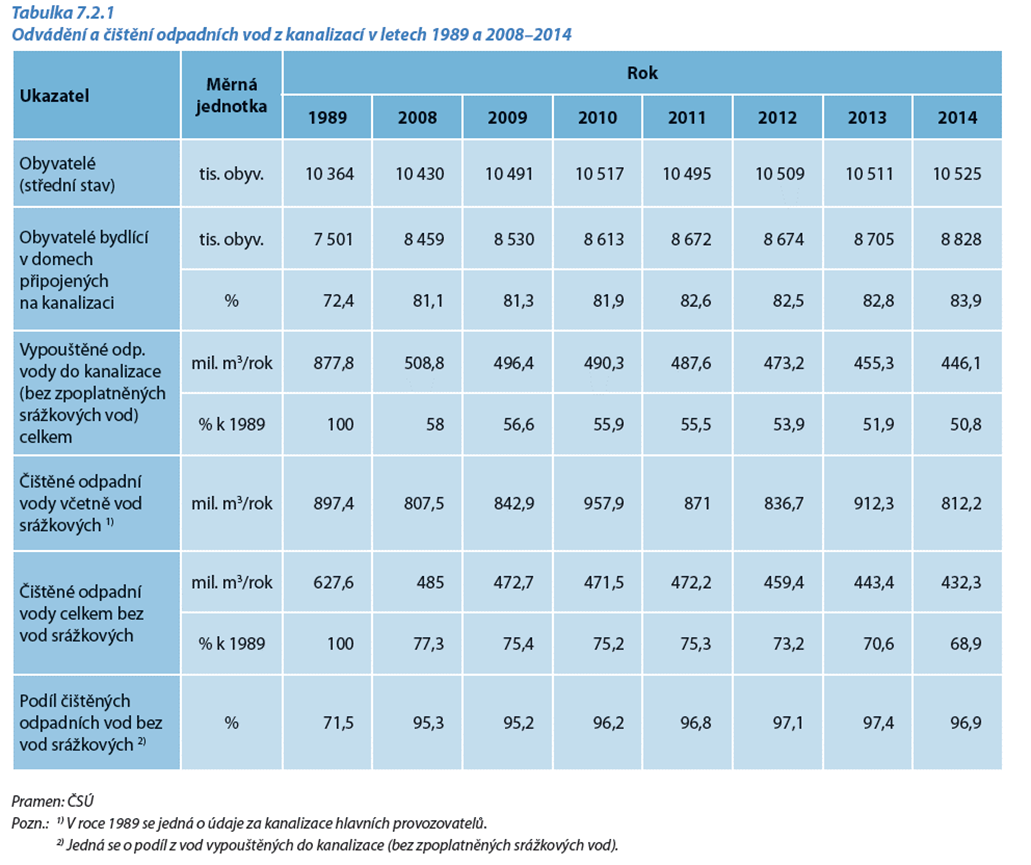

10 Tržní struktura odvětví Podíl čištěných odpadních vod (%)

11

12

13 Cenotvorba Stočné cena za splaškové a srážkové OV - Regulovaná cena - Cenový vývoj

14 Cenotvorba 35,00 Vývoj stočného v Kč 30,00 25,00 20,00 15,00 10,00 5,00 0,00

15 Cenová regulace Národní úroveň - Platí pro všechny subjekty provozující veřejnou službu čištění OV - Tvorba ceny je stanovena zákonem

16 Cenová regulace Tvorba ceny - 10 zákona č. 526/1990 Sb., o cenách - Seznam zboží, u něhož se uplatňují úředně stanovené ceny - Seznam zboží, u něhož se uplatňují věcně usměrňované ceny

17 Věcně usměrňované ceny Výměry MF ČR Cenový věstník Ekonomicky oprávněné náklady Přiměřený zisk

18 Věcně usměrňované ceny Negativní vymezení obecné - penále, úroky z prodlení a peněžní náhrady škod zaviněná manka a škody na majetku (kromě škod způsobených živelními pohromami) - odměny a plnění ve prospěch členů statutárních orgánů (i pojištění odpovědnosti) - příspěvky na závodní stravování zajišťované prostřednictvím jiných subjektů nad 55 % ceny jednoho hlavního jídla - zpětný leasing - náklady spojené s dlouhodobě nevyužitým majetkem - odpisy promlčených a nedobytných pohledávek bez ohledu na jejich daňovou uznatelnost

19 Věcně usměrňované ceny - náklady na zastavenou přípravu a záběh výroby a na zastavený výzkum a vývoj - platby za promlčené dluhy - opakovaně zahrnované náklady, které již byly uhrazeny - odpisy vyšší než odpovídá skutečně uplatněným odpisům - náklady vynaložené formou sponzorování sportovních a kulturních akcí, - výplaty podílu na zisku

20 Věcně usměrňované ceny Vymezení speciální - Odpisy lze zahrnout do ceny maximálně ve výši skutečně uplatněné prodávajícím - Ekonomicky oprávněným nákladem je nájemné za pronájem infrastrukturního vodohospodářského majetku - Do ceny nelze zahrnout odpisy infrastrukturního majetku nepotřebného a kapacitně nevyužitého na odvádění a čištění - Náklady za výrobky a služby přeúčtovávané v rámci účetní jednotky, které jsou uplatňovány v ceně vody, nesmí obsahovat zisk - Do věcně usměrňované ceny se zahrnují prostředky na obnovu vodovodů a kanalizací, pokud nejsou hrazeny z dotací

21 Věcně usměrňované ceny Přiměřený zisk Dříve zajišťoval prostředky na obnovu a návratnost kapitálu Nyní má zajistit přiměřenou návratnost použitého kapitálu

22 Věcně usměrňované ceny PZNK = OPK WACC + RO OPK - celková hodnota kapitálu použitého pro regul. činnost WACC - míra výnosnosti použitého kapitálu stanovená Ministerstvem financí RO - hodnota finančních prostředků potřebných a nekrytých vlastními a cizími zdroji podle plnění plánu financování obnovy vodohospodářské infrastruktury v příslušném roce

23 Věcně usměrňované ceny Pravidla pro členění položek při výpočtu (kalkulaci) ceny pro vodné a ceny pro stočné včetně struktury jednotlivých položek, stanovenými Ministerstvem zemědělství ČR Kalkulace ceny Vyúčtování ceny

24

25

26 Podíl nákladů tvořících cenu stočného

27 Cenová regulace V rámci regulace cen existuje informační asymetrie - Regulátor získává informace od regulovaného subjektu - Motivace regulovaného subjektu

28 Cenová regulace Mezní náklady (MC) vzrůst celkových nákladů spojený s nárůstem výroby o jednu jednotku Průměrné náklady na jednotku (AC) celkové náklady na výrobu dělené množstvím vyrobeným v daném časovém období Mezní příjmy (MR) změna celkového příjmu, která vyplývá z navýšení prodaného množství o jednotku Pravidlo maximalizace zisku produkce na úrovni výstupu, kdy se mezní náklady rovnají meznímu příjmu Ekonomický zisk rozdíl mezi celkovými příjmy a celkovými ekonomickými (explicitními a implicitními) výdaji

29

30 - odvětvová poptávková křivka DD protíná křivku MC (mezní náklady) v bodě, v němž jsou průměrné náklady (AC) klesající, tzn. pokud budou v odvětví působit dvě firmy, budou jejich průměrné náklady vyšší než průměrné náklady jedné firmy teoretické zdůvodnění monopolu - pokud se bude regulovat cena do bodu R, ve kterém křivka AC protíná poptávkovou křivku DD, vzniká cena pr, která znemožní monopolistovi neoprávněné zisky, ale na rozdíl od ceny pi nebude generovat ztrátu a bude efektivní pro spotřebitele

31 Cenová regulace - konstrukce věcně usměrňované ceny znamená, že snižování nákladů vyvolá snižování ceny a pro společnost nebude mít žádný efekt - podnikání přináší málo, omezení výplaty zisku a tantiém - přesun obslužných činností (údržba, doprava, laboratoř, účetnictví apod.) do nově zřízených neregulovaných společností - outsourcing

32 Efekt výše uvedeného jednání bude postupně zvyšovat průměrné náklady až do bodu M a regulovaná cena se bude rovnat ceně monopolistické s tím, že zisky budou generovány na společnostech, které pro ČOV vykonávají služby.

33 Nemá smysl regulovat - tlak velkých producentů odpadních vod na snižování ceny - veřejné mínění a srovnání cen stočného s ostatními regiony - hrozba skryté konkurence

34 Firma v odvětví - Jak funguje TOMA, a.s. v odvětví (vlastnictví, řízení) - Provádějí se fúze a akvizice? - Co generuje nákladové křivky, úspory z rozsahu, výnosy? - Jaká je hierarchie firemních cílů?

35 Firma v odvětví - Jaké principy uplatňuje v politice HR (Human resource)?

36 DĚKUJI ZA POZORNOST

Cenová regulace v oboru vodovody. Praha 24. září 2012

Cenová regulace v oboru vodovody a kanalizace Praha 24. září 2012 Odbor 16 Cenová politika Ministerstvo financí Ing.. Marie Janečková, tel. 257 042 432 marie.janeckova@mfcr.cz Ing. Tomáš Trojek, tel. 257

Cenová regulace v oboru vodovody a kanalizace Praha 24. září 2012 Odbor 16 Cenová politika Ministerstvo financí Ing.. Marie Janečková, tel. 257 042 432 marie.janeckova@mfcr.cz Ing. Tomáš Trojek, tel. 257

Analýza plnění plánu financování obnovy

Analýza plnění plánu financování obnovy Analýza poukazuje na dopad teoretické roční potřeby finančních prostředků na obnovu vodovodů a kanalizací na výši ceny pro vodné a stočné. Legislativní rámec Povinnost

Analýza plnění plánu financování obnovy Analýza poukazuje na dopad teoretické roční potřeby finančních prostředků na obnovu vodovodů a kanalizací na výši ceny pro vodné a stočné. Legislativní rámec Povinnost

Výpočet přiměřeného zisku

Výpočet přiměřeného zisku OPŽP vs. cenový výměr 21.2.2012 Přehled prezentace Úvod původ a působnost postupů OPŽP a MF ČR Co není v cenovém výměru strop pro náklady a vyrovnání Základní přístup: Výnos =

Výpočet přiměřeného zisku OPŽP vs. cenový výměr 21.2.2012 Přehled prezentace Úvod původ a působnost postupů OPŽP a MF ČR Co není v cenovém výměru strop pro náklady a vyrovnání Základní přístup: Výnos =

ČOV Tři Studně provoz

Pro kalendářní rok: Návrh 2013 1. Vlastník vodovodu nebo kanalizace: A. Právnická osoba: Obchodní firma nebo název: Sídlo: Tři Studně 25, 592 04 Fryšava Identifikační číslo, bylo-li přiděleno: 842214 Statutární

Pro kalendářní rok: Návrh 2013 1. Vlastník vodovodu nebo kanalizace: A. Právnická osoba: Obchodní firma nebo název: Sídlo: Tři Studně 25, 592 04 Fryšava Identifikační číslo, bylo-li přiděleno: 842214 Statutární

Cenový věstník MINISTERSTVO FINANCÍ. Ročník XLVI. V Praze dne 30. srpna 2018 částka 10

Cenový věstník MINISTERSTVO FINANCÍ Ročník XLVI. V Praze dne 30. srpna 2018 částka 10 Výměr MF č. 03/2018, kterým se mění seznam zboží s regulovanými cenami vydaný výměrem MF č. 01/2018 Cenový věstník

Cenový věstník MINISTERSTVO FINANCÍ Ročník XLVI. V Praze dne 30. srpna 2018 částka 10 Výměr MF č. 03/2018, kterým se mění seznam zboží s regulovanými cenami vydaný výměrem MF č. 01/2018 Cenový věstník

13/2017 Věst. MZd CENOVÝ PŘEDPIS č. 1/2018/DZP Ministerstva zdravotnictví ze dne 5. prosince 2017 o regulaci cen poskytovaných zdravotních služeb,

13/2017 Věst. MZd CENOVÝ PŘEDPIS č. 1/2018/DZP Ministerstva zdravotnictví ze dne 5. prosince 2017 o regulaci cen poskytovaných zdravotních služeb, stanovení maximálních cen zdravotních služeb poskytovaných

13/2017 Věst. MZd CENOVÝ PŘEDPIS č. 1/2018/DZP Ministerstva zdravotnictví ze dne 5. prosince 2017 o regulaci cen poskytovaných zdravotních služeb, stanovení maximálních cen zdravotních služeb poskytovaných

Cenové rozhodnutí ERÚ č. 8/2004 ze dne 24. srpna 2004, o cenách plynů

Cenové rozhodnutí ERÚ č. 8/2004 ze dne 24. srpna 2004, o cenách plynů Energetický regulační úřad podle 2c zákona č. 265/1991 Sb., o působnosti orgánů České republiky v oblasti cen, ve znění pozdějších

Cenové rozhodnutí ERÚ č. 8/2004 ze dne 24. srpna 2004, o cenách plynů Energetický regulační úřad podle 2c zákona č. 265/1991 Sb., o působnosti orgánů České republiky v oblasti cen, ve znění pozdějších

PROVOZOVÁNÍ VODOVODŮ A KANALIZACÍ V PRAXI

PROVOZOVÁNÍ VODOVODŮ A KANALIZACÍ V PRAXI seminář VODA A OBCE Vodní zdroje Ekomonitor spol. s r.o., Píšťovy 820, Chrudim 22.3.2016 Ing. Jan Kašpar Ing. Martina Doležalová ZNALOST LEGISLATIVY Zákon č. 274/2001

PROVOZOVÁNÍ VODOVODŮ A KANALIZACÍ V PRAXI seminář VODA A OBCE Vodní zdroje Ekomonitor spol. s r.o., Píšťovy 820, Chrudim 22.3.2016 Ing. Jan Kašpar Ing. Martina Doležalová ZNALOST LEGISLATIVY Zákon č. 274/2001

Specializovaný finanční úřad nábř. Kpt. Jaroše 1000/7, 17000 Praha 7

Specializovaný finanční úřad nábř. Kpt. Jaroše 1000/7, 17000 Praha 7 Oddělení cenové kontroly v 8rně Územní pracoviště Brno I, Příkop 25,60423 Brno Č. j.: 199925/14/4000-03000-709234 Spisová značka: 155569/14/400003000-37

Specializovaný finanční úřad nábř. Kpt. Jaroše 1000/7, 17000 Praha 7 Oddělení cenové kontroly v 8rně Územní pracoviště Brno I, Příkop 25,60423 Brno Č. j.: 199925/14/4000-03000-709234 Spisová značka: 155569/14/400003000-37

Aktuální otázky ekonomiky a cenotvorby v oboru vodovodů a kanalizací

Odbor 16 Cenová politika Aktuální otázky ekonomiky a cenotvorby v oboru vodovodů a kanalizací Praha, 20. květen 2009 Odbor 16 Cenová politika, fax: 257 042 682 Ing. Marie Janečková, 257 042 432 Ing. Tomáš

Odbor 16 Cenová politika Aktuální otázky ekonomiky a cenotvorby v oboru vodovodů a kanalizací Praha, 20. květen 2009 Odbor 16 Cenová politika, fax: 257 042 682 Ing. Marie Janečková, 257 042 432 Ing. Tomáš

Miroslav Kyncl Severomoravské vodovody a kanalizace Ostrava a.s.

Miroslav Kyncl Severomoravské vodovody a kanalizace Ostrava a.s. Současný stav v zásobování vodou a odkanalizování Výrazné kvalitativní i kvantitativní změny Počet obyvatel napojených na veřejné vodovody

Miroslav Kyncl Severomoravské vodovody a kanalizace Ostrava a.s. Současný stav v zásobování vodou a odkanalizování Výrazné kvalitativní i kvantitativní změny Počet obyvatel napojených na veřejné vodovody

Funkce poptávky (lineární) Funkce nabídky. Křížová elasticita poptávky. Rovnovážné množství. Rovnovážná cena. Přebytek spotřebitele.

Funkce nabídky. Křížová elasticita poptávky. Rovnovážné množství. Rovnovážná cena. Přebytek spotřebitele.") Vzorce optávka a nabídka a b Funkce poptávky (lineární) m + n Funkce nabídky D * Cenová elasticita poptávky bodová + D + D * Důchodová elasticita poptávky * Cenová elasticita poptávky intervalová A B CD

Vzorce optávka a nabídka a b Funkce poptávky (lineární) m + n Funkce nabídky D * Cenová elasticita poptávky bodová + D + D * Důchodová elasticita poptávky * Cenová elasticita poptávky intervalová A B CD

zveřejňuje úplné informace o celkovém vyúčtování všech položek výpočtu ceny dle cenových předpisů pro vodné a stočné za rok 2008.

Společnost CHEVAK Cheb, a.s. se sídlem Cheb, Tršnická 11, PSČ 350 11, IČO 49787977, zapsaná v obchodním rejstříku vedeném Krajským soudem v Plzni, oddíle B, vložka č. 367 ve smyslu 36 odst. 5 zákona č.

Společnost CHEVAK Cheb, a.s. se sídlem Cheb, Tršnická 11, PSČ 350 11, IČO 49787977, zapsaná v obchodním rejstříku vedeném Krajským soudem v Plzni, oddíle B, vložka č. 367 ve smyslu 36 odst. 5 zákona č.

Kvízové otázky Obecná ekonomie I. Teorie firmy

1. Firmy působí: a) na trhu výrobních faktorů b) na trhu statků a služeb c) na žádném z těchto trhů d) na obou těchto trzích Kvízové otázky Obecná ekonomie I. Teorie firmy 2. Firma na trhu statků a služeb

1. Firmy působí: a) na trhu výrobních faktorů b) na trhu statků a služeb c) na žádném z těchto trhů d) na obou těchto trzích Kvízové otázky Obecná ekonomie I. Teorie firmy 2. Firma na trhu statků a služeb

Příloha č. 1 k opatření obecné povahy čj. 22402/2006-16330 Výpočet (kalkulace) cen pro vodné a stočné pro rok 2013.

cen pro vodné a stočné pro rok 2013.") IČ:00302970 Příloha č. 1 k opatření obecné povahy čj. 22402/2006-16330 Výpočet (kalkulace) cen pro vodné a stočné pro rok 2013. Vlastník popřípadě provozovatel: Obec Malá Morava Dílčí část se samostatnou

IČ:00302970 Příloha č. 1 k opatření obecné povahy čj. 22402/2006-16330 Výpočet (kalkulace) cen pro vodné a stočné pro rok 2013. Vlastník popřípadě provozovatel: Obec Malá Morava Dílčí část se samostatnou

PFO. PLÁN FINANCOVÁNÍ OBNOVY VODOVODŮ A KANALIZACÍ 2015 2019, s výhledem 2020-2024. aktualizace 2015 VODOVODY A KANALIZACE

VODOVODY A KANALIZACE PLÁN FINANCOVÁNÍ OBNOVY VODOVODŮ A KANALIZACÍ 2015 2019, s výhledem 2020-2024 PFO aktualizace 2015 Zpracovatel: VODÁRENSKÁ AKCIOVÁ SPOLEČNOST, a.s., divize Třebíč Kubišova 1172, 674

VODOVODY A KANALIZACE PLÁN FINANCOVÁNÍ OBNOVY VODOVODŮ A KANALIZACÍ 2015 2019, s výhledem 2020-2024 PFO aktualizace 2015 Zpracovatel: VODÁRENSKÁ AKCIOVÁ SPOLEČNOST, a.s., divize Třebíč Kubišova 1172, 674

I Voda odpadní čištěná. Kalkulace pro odpadní vodu převzatou se zahrnuje do. J Pitná a odpadní voda převzatá. součtového formuláře nikoliv do řádky D.

I Voda odpadní čištěná J Pitná a odpadní voda převzatá K Pitná a odpadní voda předaná 9. Jednotkové náklady Jedná se o množství odpadní vody čištěné podle měření na ČOV, to jest včetně vod srážkových a

I Voda odpadní čištěná J Pitná a odpadní voda převzatá K Pitná a odpadní voda předaná 9. Jednotkové náklady Jedná se o množství odpadní vody čištěné podle měření na ČOV, to jest včetně vod srážkových a

Oznámení o stanovení ceny pro stočné pro rok 2015

Příloha č. 1 Oznámení o stanovení ceny pro stočné pro rok 2015 Mezi statutárním městem Havířov, jakožto vlastníkem kanalizace pro veřejnou potřebu, a společností Technické služby Havířov a.s., jakožto

Příloha č. 1 Oznámení o stanovení ceny pro stočné pro rok 2015 Mezi statutárním městem Havířov, jakožto vlastníkem kanalizace pro veřejnou potřebu, a společností Technické služby Havířov a.s., jakožto

OP3BK_FEK. Ekonomika. Jaro / 13:55 15:35 / učebna č.20

OP3BK_FEK Ekonomika Jaro 2013 16.03.2013 / 13:55 15:35 / učebna č.20 Přehled témat (osnova): 1. Úvod do ekonomie Základní pojmy Vývoj ekonomie Aktuální problémy 2. Mikroekonomie Tržní struktury Dokonalá

OP3BK_FEK Ekonomika Jaro 2013 16.03.2013 / 13:55 15:35 / učebna č.20 Přehled témat (osnova): 1. Úvod do ekonomie Základní pojmy Vývoj ekonomie Aktuální problémy 2. Mikroekonomie Tržní struktury Dokonalá

zveřejňuje úplné informace o celkovém vyúčtování všech položek výpočtu ceny dle cenových předpisů pro vodné a stočné za rok 2007.

Společnost CHEVAK Cheb, a.s. se sídlem Cheb, Tršnická 11, PSČ 350 11, IČO 49787977, zapsaná v obchodním rejstříku vedeném Krajským soudem v Plzni, oddíle B, vložka č. 367 ve smyslu 36 odst. 5 zákona č.

Společnost CHEVAK Cheb, a.s. se sídlem Cheb, Tršnická 11, PSČ 350 11, IČO 49787977, zapsaná v obchodním rejstříku vedeném Krajským soudem v Plzni, oddíle B, vložka č. 367 ve smyslu 36 odst. 5 zákona č.

6 Nabídka na trhu výrobků a služeb

6 Nabídka na trhu výrobků a služeb 1. Náklady firmy 2. Příjmy a zisk firmy 3. Rovnováha firmy na dokonale konkurenčním trhu 4. Nabídka firmy V ekonomii se rozlišují tři časové horizonty, ve vztahu k možnostem

6 Nabídka na trhu výrobků a služeb 1. Náklady firmy 2. Příjmy a zisk firmy 3. Rovnováha firmy na dokonale konkurenčním trhu 4. Nabídka firmy V ekonomii se rozlišují tři časové horizonty, ve vztahu k možnostem

3.3 Účetní náklady, které nejsou daňově uznatelnými

3.3 Účetní náklady, které nejsou daňově uznatelnými Náklady z hlediska účetního Účetní jednotky jsou povinny vést účetnictví tak, aby účetní závěrka sestavená na jeho základě podávala věrný a poctivý obraz

3.3 Účetní náklady, které nejsou daňově uznatelnými Náklady z hlediska účetního Účetní jednotky jsou povinny vést účetnictví tak, aby účetní závěrka sestavená na jeho základě podávala věrný a poctivý obraz

NÁVRH VYHLÁŠKA. ze dne 2017,

NÁVRH II. VYHLÁŠKA ze dne 207, kterou se mění vyhláška č. 465/202 Sb., o způsobu vedení oddělené evidence nákladů a výnosů držitele poštovní licence Český telekomunikační úřad stanoví podle 4 zákona č.

NÁVRH II. VYHLÁŠKA ze dne 207, kterou se mění vyhláška č. 465/202 Sb., o způsobu vedení oddělené evidence nákladů a výnosů držitele poštovní licence Český telekomunikační úřad stanoví podle 4 zákona č.

Jakou cenu má pitná voda?

Jakou cenu má pitná voda? Odpověď na tuto otázku si pokládají snad všichni její spotřebitelé. Akciová společnost Vodovody a kanalizace Jablonné nad Orlicí zajišťuje dodávku pitné vody, odvádění a čištění

Jakou cenu má pitná voda? Odpověď na tuto otázku si pokládají snad všichni její spotřebitelé. Akciová společnost Vodovody a kanalizace Jablonné nad Orlicí zajišťuje dodávku pitné vody, odvádění a čištění

Příloha k účetní závěrce roku 2006

Příloha k účetní závěrce roku 2006 Obecné informace Popis účetní jednotky Název a sídlo společnosti : Vodohospodářská společnost Olomouc,a.s. Tovární 1059/41, 772 11 Olomouc - Hodolany IČ: 47675772 Společnost

Příloha k účetní závěrce roku 2006 Obecné informace Popis účetní jednotky Název a sídlo společnosti : Vodohospodářská společnost Olomouc,a.s. Tovární 1059/41, 772 11 Olomouc - Hodolany IČ: 47675772 Společnost

Plán kalkulace ceny vodného na rok 2015

Plán kalkulace ceny vodného nárůst ceny (V+S) +0,9%, vodné +0,70 Kč/m3 (1,8%), stočné +0,00 Kč/m3 (0%) nájem celkem (V+S) 72.500 tis. Kč 1. Přímý materiál celkem 10 005,00 10 305,00 0,97 a - chemikálie

Plán kalkulace ceny vodného nárůst ceny (V+S) +0,9%, vodné +0,70 Kč/m3 (1,8%), stočné +0,00 Kč/m3 (0%) nájem celkem (V+S) 72.500 tis. Kč 1. Přímý materiál celkem 10 005,00 10 305,00 0,97 a - chemikálie

TVORBA ZDROJŮ PRO PLNĚNÍ PLÁNU FINANCOVÁNÍ OBNOVY V PODMÍNKÁCH SMÍŠENÝCH VODÁRENSKÝCH SPOLEČNOSTÍ

TVORBA ZDROJŮ PRO PLNĚNÍ PLÁNU FINANCOVÁNÍ OBNOVY V PODMÍNKÁCH SMÍŠENÝCH VODÁRENSKÝCH SPOLEČNOSTÍ Plzeň, 10. listopadu 2010 Presentuje: Ing. Albín Dobeš, Ph.D. OSNOVA Úvod, platná legislativa Přístupy

TVORBA ZDROJŮ PRO PLNĚNÍ PLÁNU FINANCOVÁNÍ OBNOVY V PODMÍNKÁCH SMÍŠENÝCH VODÁRENSKÝCH SPOLEČNOSTÍ Plzeň, 10. listopadu 2010 Presentuje: Ing. Albín Dobeš, Ph.D. OSNOVA Úvod, platná legislativa Přístupy

Uplatňování regulace v oboru vodovodů a kanalizací pro veřejnou potřebu

Uplatňování regulace v oboru vodovodů a kanalizací pro veřejnou potřebu Ing. Radek Hospodka MZe, Odbor dozoru a regulace vodárenství 20. mezinárodní vodohospodářská výstava VODOVODY-KANALIZACE 2017 23.

Uplatňování regulace v oboru vodovodů a kanalizací pro veřejnou potřebu Ing. Radek Hospodka MZe, Odbor dozoru a regulace vodárenství 20. mezinárodní vodohospodářská výstava VODOVODY-KANALIZACE 2017 23.

3.3 Účetní náklady, které nejsou daňově uznatelnými

3.3 Účetní náklady, které nejsou daňově uznatelnými Náklady z hlediska účetního Účetní jednotky jsou povinny vést účetnictví tak, aby účetní závěrka sestavená na jeho základě podávala věrný a poctivý obraz

3.3 Účetní náklady, které nejsou daňově uznatelnými Náklady z hlediska účetního Účetní jednotky jsou povinny vést účetnictví tak, aby účetní závěrka sestavená na jeho základě podávala věrný a poctivý obraz

PLÁN FINANCOVÁNÍ OBNOVY VODOVODŮ A KANALIZACÍ MĚSTYSE ČERNÝ DŮL

PLÁN FINANCOVÁNÍ OBNOVY VODOVODŮ A KANALIZACÍ MĚSTYSE ČERNÝ DŮL 2019-2028 Obsah 1. Vlastník vodovodu a kanalizace... 2 2. Provozovatel vodovodu a kanalizace... 2 3. Účel a cíl plánu financování obnovy

PLÁN FINANCOVÁNÍ OBNOVY VODOVODŮ A KANALIZACÍ MĚSTYSE ČERNÝ DŮL 2019-2028 Obsah 1. Vlastník vodovodu a kanalizace... 2 2. Provozovatel vodovodu a kanalizace... 2 3. Účel a cíl plánu financování obnovy

Cenový věstník MINISTERSTVO FINANCÍ. Ročník XLIII. V Praze dne 30. listopadu 2015 částka 12

Cenový věstník MINISTERSTVO FINANCÍ Ročník XLIII. V Praze dne 30. listopadu 2015 částka 12 Obsah Výměr MF č. 01/2016 ze dne 27. listopadu 2015, kterým se vydává seznam zboží s regulovanými cenami Cenový

Cenový věstník MINISTERSTVO FINANCÍ Ročník XLIII. V Praze dne 30. listopadu 2015 částka 12 Obsah Výměr MF č. 01/2016 ze dne 27. listopadu 2015, kterým se vydává seznam zboží s regulovanými cenami Cenový

Zákon o vodovodech a kanalizacích č.274/2001sb.

Sdružení oboru vodovodů a kanalizací ČR Novotného lávka 5 116 68 Praha 1 Telefon: 221 082 207, 221 082 346 Fax: 221 082 646 sovak@sovak.cz, www.sovak.cz Zákon o vodovodech a kanalizacích č.274/2001sb.

Sdružení oboru vodovodů a kanalizací ČR Novotného lávka 5 116 68 Praha 1 Telefon: 221 082 207, 221 082 346 Fax: 221 082 646 sovak@sovak.cz, www.sovak.cz Zákon o vodovodech a kanalizacích č.274/2001sb.

Obsah. KAPITOLA I: Předmět, základní pojmy a metody národohospodářské teorie... 17. KAPITOLA II: Základní principy ekonomického rozhodování..

Obsah Úvodem.................................................. 15 KAPITOLA I: Předmět, základní pojmy a metody národohospodářské teorie.................... 17 1 Předmět a základní pojmy národohospodářské

Obsah Úvodem.................................................. 15 KAPITOLA I: Předmět, základní pojmy a metody národohospodářské teorie.................... 17 1 Předmět a základní pojmy národohospodářské

Daňově uznatelné a neuznatelné výdaje (náklady) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Daňově uznatelné a neuznatelné výdaje Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu. 2. Daňově neuznatelné výdaje. Český daňový systém Jedná se o výdaje, resp. náklady, které jsou výdaji na: dosažení

Daňově uznatelné a neuznatelné výdaje Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu. 2. Daňově neuznatelné výdaje. Český daňový systém Jedná se o výdaje, resp. náklady, které jsou výdaji na: dosažení

Základy ekonomie II. Zdroj Robert Holman

Základy ekonomie II Zdroj Robert Holman Omezování konkurence Omezování konkurence je způsobeno překážkami vstupu na trh. Intenzita konkurence nezávisí na počtu existujících konkurentů, ale také na počtu

Základy ekonomie II Zdroj Robert Holman Omezování konkurence Omezování konkurence je způsobeno překážkami vstupu na trh. Intenzita konkurence nezávisí na počtu existujících konkurentů, ale také na počtu

Obec Petrůvka Petrůvka 90, Petrůvka

Obec Petrůvka Petrůvka 90, 763 21 Petrůvka www.obecpetruvka.cz, urad@obecpetruvka.cz PLÁN FINANCOVÁNÍ OBNOVY VODOVODU A KANALIZACE V MAJETKU OBCE PETRŮVKA NA OBDOBÍ 2017-2026 DUBEN 2017 OBSAH: OBSAH:...

Obec Petrůvka Petrůvka 90, 763 21 Petrůvka www.obecpetruvka.cz, urad@obecpetruvka.cz PLÁN FINANCOVÁNÍ OBNOVY VODOVODU A KANALIZACE V MAJETKU OBCE PETRŮVKA NA OBDOBÍ 2017-2026 DUBEN 2017 OBSAH: OBSAH:...

Cenové rozhodnutí ERÚ č. 21/2003 ze dne 25. září 2003, k cenám tepelné energie pro rok 2004

Cenové rozhodnutí ERÚ č. 21/2003 ze dne 25. září 2003, k cenám tepelné energie pro rok 2004 Energetický regulační úřad (dále jen Úřad ) podle 2c zákona č. 265/1991 Sb., o působnosti orgánů České republiky

Cenové rozhodnutí ERÚ č. 21/2003 ze dne 25. září 2003, k cenám tepelné energie pro rok 2004 Energetický regulační úřad (dále jen Úřad ) podle 2c zákona č. 265/1991 Sb., o působnosti orgánů České republiky

Dokonale konkurenční odvětví

Dokonale konkurenční odvětví Východiska určení výstupu pro maximalizaci zisku ekonomický zisk - je rozdíl mezi příjmy a ekonomickými náklady (alternativními náklady) účetní zisk - je rozdíl mezi příjmy

Dokonale konkurenční odvětví Východiska určení výstupu pro maximalizaci zisku ekonomický zisk - je rozdíl mezi příjmy a ekonomickými náklady (alternativními náklady) účetní zisk - je rozdíl mezi příjmy

Směrnice o nájemném z bytu

Směrnice o nájemném z bytu Datum platnosti: Datum účinnosti: Změna: 12.6.2014 12.6.2014 0 Dne: 14.5.2014 Dne: 12.6.2014 1 / 5 Směrnice o nájemném z bytu Čl. 1 Předmět úpravy (1) Tyto směrnice upravují

Směrnice o nájemném z bytu Datum platnosti: Datum účinnosti: Změna: 12.6.2014 12.6.2014 0 Dne: 14.5.2014 Dne: 12.6.2014 1 / 5 Směrnice o nájemném z bytu Čl. 1 Předmět úpravy (1) Tyto směrnice upravují

Vodné a stočné v roce 2019

Vodné a stočné v roce 2019 Ing. Oldřich Vlasák ředitel SOVAK ČR Ing. Miloslav Vostrý předseda představenstva SOVAK ČR Tisková konference, 30. 1. 2019, Praha STRANA 1 Vodné a stočné Zákon č. 274/2001 Sb.

Vodné a stočné v roce 2019 Ing. Oldřich Vlasák ředitel SOVAK ČR Ing. Miloslav Vostrý předseda představenstva SOVAK ČR Tisková konference, 30. 1. 2019, Praha STRANA 1 Vodné a stočné Zákon č. 274/2001 Sb.

Gymnázium F.X.Šaldy, Liberec 11, Partyzánská 530, příspěvková organizace

odvětví: školství Příloha č. 1 číslo organizace 1405 Přehled nákladů a výnosů příspěvkové organizace v hlavní činnosti na rok 2018 účet dle vyhl. Skutečnost roku 2016 Skutečnost roku 2017 Rozpočet roku

odvětví: školství Příloha č. 1 číslo organizace 1405 Přehled nákladů a výnosů příspěvkové organizace v hlavní činnosti na rok 2018 účet dle vyhl. Skutečnost roku 2016 Skutečnost roku 2017 Rozpočet roku

RŮZNÉ TYPY TRŽNÍ STRUKTURY dokonalá konkurence, nedokonalá konkurence, monopol

RŮZNÉ TYPY TRŽNÍ STRUKTURY dokonalá konkurence, nedokonalá konkurence, monopol CHARAKTERISTIKA DK Jak byste charakterizovali DK z hlediska (ceny, vstupu do odvětví, informací, produktu, počet prodávajících

RŮZNÉ TYPY TRŽNÍ STRUKTURY dokonalá konkurence, nedokonalá konkurence, monopol CHARAKTERISTIKA DK Jak byste charakterizovali DK z hlediska (ceny, vstupu do odvětví, informací, produktu, počet prodávajících

Kalkulace ceny vodného pro vodovod v areálu Tajmac ZPS, a.s.

Kalkulace ceny vodného pro vodovod v areálu Tajmac ZPS, a.s. Kalkulace na rok 2018 Teplárna Otrokovice a.s. Obsah: Obsah:... 1 1. Právní rámec kalkulace ceny vodného a stočného... 2 2. Vlastník a provozovatel

Kalkulace ceny vodného pro vodovod v areálu Tajmac ZPS, a.s. Kalkulace na rok 2018 Teplárna Otrokovice a.s. Obsah: Obsah:... 1 1. Právní rámec kalkulace ceny vodného a stočného... 2 2. Vlastník a provozovatel

Základní škola a Mateřská škola Jablonec nad Nisou, Kamenná 404/4, příspěvková organizace

odvětví: školství Příloha č. 1 číslo organizace 1462 Přehled nákladů a výnosů příspěvkové organizace v hlavní činnosti na rok 2018 p.č. účet dle vyhl. ukazatel Skutečnost roku 2016 Skutečnost roku 2017

odvětví: školství Příloha č. 1 číslo organizace 1462 Přehled nákladů a výnosů příspěvkové organizace v hlavní činnosti na rok 2018 p.č. účet dle vyhl. ukazatel Skutečnost roku 2016 Skutečnost roku 2017

Podpis statutárního zástupce žadatele č. 2 (za Svazek obcí)

") Nástroj pro výpočet udržitelnosti projektů Prioritní osy 1 Operačního programu Životní prostředí 2014-2020 Základní identifikační údaje žadatele a Projektu Žadatel Obec Kobeřice Název projektu Registrační

Nástroj pro výpočet udržitelnosti projektů Prioritní osy 1 Operačního programu Životní prostředí 2014-2020 Základní identifikační údaje žadatele a Projektu Žadatel Obec Kobeřice Název projektu Registrační

SUCHDOL NAD LUŽNICÍ. Plán financování obnovy vodovodů a kanalizací na období 2018 až 2027 AKTUALIZACE 2018

SUCHDOL NAD LUŽNICÍ Plán financování obnovy vodovodů a kanalizací na období 2018 až 2027 AKTUALIZACE 2018 Vyhotovila společnost ČEVAK a.s., Severní 8/2264, České Budějovice květen 2018 Důvody aktualizace

SUCHDOL NAD LUŽNICÍ Plán financování obnovy vodovodů a kanalizací na období 2018 až 2027 AKTUALIZACE 2018 Vyhotovila společnost ČEVAK a.s., Severní 8/2264, České Budějovice květen 2018 Důvody aktualizace

porovnání všech položek výpočtu ceny podle cenových předpisů pro vodné a stočné a dosažené skutečnosti za kalendářní rok 2016.

Společnost CHEVAK Cheb, a.s. se sídlem Tršnická 4/, Cheb, PSČ 350 02, IČO 49787977, zapsaná v obchodním rejstříku vedeném Krajský soudem v Plzni, oddíle B, vložka č. 367 ve smyslu 36 odst. 5 zákona č.

Společnost CHEVAK Cheb, a.s. se sídlem Tršnická 4/, Cheb, PSČ 350 02, IČO 49787977, zapsaná v obchodním rejstříku vedeném Krajský soudem v Plzni, oddíle B, vložka č. 367 ve smyslu 36 odst. 5 zákona č.

PLÁN FINANCOVÁNÍ OBNOVY VODOVODŮ A KANALIZACÍ MĚSTYS ŽERNOV

PLÁN FINANCOVÁNÍ OBNOVY VODOVODŮ A KANALIZACÍ MĚSTYS ŽERNOV OBSAH: Identifikační údaje str. 3 Komentář k plánu financování str. 4 Vyplněná tabulka plánu financování (Tabulka č.4, příloha č.18, vyhláška

PLÁN FINANCOVÁNÍ OBNOVY VODOVODŮ A KANALIZACÍ MĚSTYS ŽERNOV OBSAH: Identifikační údaje str. 3 Komentář k plánu financování str. 4 Vyplněná tabulka plánu financování (Tabulka č.4, příloha č.18, vyhláška

Cenový věstník MINISTERSTVO FINANCÍ. Ročník XLV. V Praze dne 29. listopadu 2017 částka 13

Cenový věstník MINISTERSTVO FINANCÍ Ročník XLV. V Praze dne 29. listopadu 2017 částka 13 Výměr MF č. 01/2018 ze dne 28. listopadu 2017, kterým se vydává seznam zboží s regulovanými cenami Cenový věstník

Cenový věstník MINISTERSTVO FINANCÍ Ročník XLV. V Praze dne 29. listopadu 2017 částka 13 Výměr MF č. 01/2018 ze dne 28. listopadu 2017, kterým se vydává seznam zboží s regulovanými cenami Cenový věstník

VÝROČNÍ ZPRÁVA SPOLEČNOSTI. KŘINICE KRÁSNÁ LÍPA, s.r.o. ZA ROK 2003

VÝROČNÍ ZPRÁVA SPOLEČNOSTI KŘINICE KRÁSNÁ LÍPA, s.r.o. ZA ROK 2003 1. přehled činností vykonávaných v kalendářním roce 2003 2. roční účetní uzávěrka a zhodnocení základních údajů v ní obsažených; 3. přehled

VÝROČNÍ ZPRÁVA SPOLEČNOSTI KŘINICE KRÁSNÁ LÍPA, s.r.o. ZA ROK 2003 1. přehled činností vykonávaných v kalendářním roce 2003 2. roční účetní uzávěrka a zhodnocení základních údajů v ní obsažených; 3. přehled

CELKOVÉ VYÚČTOVÁNÍ VŠECH POLOŽEK VÝPOČTU CENY PODLE CENOVÝCH PŘEDPISŮ PRO VODNÉ A STOČNÉ. Pro kalendářní rok: 2008

CELKOVÉ VYÚČTOVÁNÍ VŠECH POLOŽEK VÝPOČTU CENY PODLE CENOVÝCH PŘEDPISŮ PRO VODNÉ A STOČNÉ Pro kalendářní rok: 2008 1.Vlastník vodovodu nebo kanalizace: Obchodní firma nebo název: Vodovody a kanalizace Hradec

CELKOVÉ VYÚČTOVÁNÍ VŠECH POLOŽEK VÝPOČTU CENY PODLE CENOVÝCH PŘEDPISŮ PRO VODNÉ A STOČNÉ Pro kalendářní rok: 2008 1.Vlastník vodovodu nebo kanalizace: Obchodní firma nebo název: Vodovody a kanalizace Hradec

Svazek obcí kalkulace kalkulace v tis. Kč Pol. název schválená návrh

Cena pro vodné Svazek obcí kalkulace kalkulace v tis. Kč 2017 2018 Pol. název schválená návrh 1. Přímý materiál 11607,0 11640,5 1.1. Surová voda podzemní + povrchová 10,0 6,0 1.2. Voda převzatá + odpadní

Cena pro vodné Svazek obcí kalkulace kalkulace v tis. Kč 2017 2018 Pol. název schválená návrh 1. Přímý materiál 11607,0 11640,5 1.1. Surová voda podzemní + povrchová 10,0 6,0 1.2. Voda převzatá + odpadní

Příloha k účetní závěrce za rok 2012

Příloha k účetní závěrce za rok 2012 1. Popis účetní jednotky Název: DKM Moravia a.s. Sídlo: Masarykovo nám. 142 664 64 Dolní Kounice IČO: 25544543 Právní forma: akciová společnost Předmět podnikání: Vodoinstalatérství,

Příloha k účetní závěrce za rok 2012 1. Popis účetní jednotky Název: DKM Moravia a.s. Sídlo: Masarykovo nám. 142 664 64 Dolní Kounice IČO: 25544543 Právní forma: akciová společnost Předmět podnikání: Vodoinstalatérství,

Čl. 1. Předmět úpravy

Směrnice Okresního stavebního bytového družstva o nájemném z bytů pořízených v družstevní bytové výstavbě a úhradách za plnění poskytovaná s užíváním těchto bytů Čl. 1 Předmět úpravy 1. Tyto směrnice upravují

Směrnice Okresního stavebního bytového družstva o nájemném z bytů pořízených v družstevní bytové výstavbě a úhradách za plnění poskytovaná s užíváním těchto bytů Čl. 1 Předmět úpravy 1. Tyto směrnice upravují

Příloha k účetní závěrce roku 2009

Příloha k účetní závěrce roku 2009 Obecné informace Popis účetní jednotky Název a sídlo společnosti : Vodohospodářská společnost Olomouc,a.s. Tovární 1059/41, 772 11 Olomouc - Hodolany IČ: 47675772 Společnost

Příloha k účetní závěrce roku 2009 Obecné informace Popis účetní jednotky Název a sídlo společnosti : Vodohospodářská společnost Olomouc,a.s. Tovární 1059/41, 772 11 Olomouc - Hodolany IČ: 47675772 Společnost

MATERIÁL PRO JEDNÁNÍ ZASTUPITELSTVA MĚSTA PÍSKU DNE

Vodárenská správa Písek s.r.o. V Písku dne: 20.11.2018 MATERIÁL PRO JEDNÁNÍ ZASTUPITELSTVA MĚSTA PÍSKU DNE 6.12.2018 MATERIÁL K PROJEDNÁNÍ Návrh kalkulace ceny vodného a stočného pro město Písek na rok

Vodárenská správa Písek s.r.o. V Písku dne: 20.11.2018 MATERIÁL PRO JEDNÁNÍ ZASTUPITELSTVA MĚSTA PÍSKU DNE 6.12.2018 MATERIÁL K PROJEDNÁNÍ Návrh kalkulace ceny vodného a stočného pro město Písek na rok

CELKOVÉ VYÚČTOVÁNÍ VŠECH POLOŽEK VÝPOČTU CENY PODLE CENOVÝCH PŘEDPISŮ PRO VODNÉ A STOČNÉ. Pro kalendářní rok: 2012

CELKOVÉ VYÚČTOVÁNÍ VŠECH POLOŽEK VÝPOČTU CENY PODLE CENOVÝCH PŘEDPISŮ PRO VODNÉ A STOČNÉ Pro kalendářní rok: 2012 1.Vlastník vodovodu nebo kanalizace: Obchodní firma nebo název: Vodovody a kanalizace Hradec

CELKOVÉ VYÚČTOVÁNÍ VŠECH POLOŽEK VÝPOČTU CENY PODLE CENOVÝCH PŘEDPISŮ PRO VODNÉ A STOČNÉ Pro kalendářní rok: 2012 1.Vlastník vodovodu nebo kanalizace: Obchodní firma nebo název: Vodovody a kanalizace Hradec

Střední průmyslová škola stavební, Liberec 1, Sokolské nám. 14, příspěvková organizace, IČ

odvětví: školství Příloha č. 1 číslo organizace 1420 Přehled nákladů a výnosů příspěvkové organizace v hlavní činnosti na rok 2018 účet dle vyhl. Skutečnost roku 2016 Skutečnost roku 2017 Rozpočet roku

odvětví: školství Příloha č. 1 číslo organizace 1420 Přehled nákladů a výnosů příspěvkové organizace v hlavní činnosti na rok 2018 účet dle vyhl. Skutečnost roku 2016 Skutečnost roku 2017 Rozpočet roku

Obsah. Předmluva autora... VII. Oddíl A Metoda a předmět ekonomie

Obsah Předmluva autora... VII Oddíl A Metoda a předmět ekonomie 1. Jaká věda je ekonomie?... 3 1.1 Pozitivní věda... 3 1.2 Vize a model v ekonomii... 5 1.3 Ekonomie věda o lidském jednání... 7 1.4 Racionalita

Obsah Předmluva autora... VII Oddíl A Metoda a předmět ekonomie 1. Jaká věda je ekonomie?... 3 1.1 Pozitivní věda... 3 1.2 Vize a model v ekonomii... 5 1.3 Ekonomie věda o lidském jednání... 7 1.4 Racionalita

Střední škola řemesel a služeb, Jablonec nad Nisou, Smetanova 66, příspěvková organizace

Příloha č. 1 číslo organizace 1440 Přehled nákladů a výnosů příspěvkové organizace v hlavní činnosti na rok 2018 účet dle vyhl. Skutečnost roku 2016 Skutečnost roku 2017 Rozpočet roku 2018 p.č. ukazatel

Příloha č. 1 číslo organizace 1440 Přehled nákladů a výnosů příspěvkové organizace v hlavní činnosti na rok 2018 účet dle vyhl. Skutečnost roku 2016 Skutečnost roku 2017 Rozpočet roku 2018 p.č. ukazatel

Cenový věstník MINISTERSTVO FINANCÍ. Ročník XLVI. V Praze dne 30. listopadu 2018 částka 14

Cenový věstník MINISTERSTVO FINANCÍ Ročník XLVI. V Praze dne 30. listopadu 2018 částka 14 Výměr MF č. 01/2019 ze dne 28. listopadu 2018, kterým se vydává seznam zboží s regulovanými cenami Cenový věstník

Cenový věstník MINISTERSTVO FINANCÍ Ročník XLVI. V Praze dne 30. listopadu 2018 částka 14 Výměr MF č. 01/2019 ze dne 28. listopadu 2018, kterým se vydává seznam zboží s regulovanými cenami Cenový věstník

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

STC = w.l + r.k fix = VC + FC

Náklady a příjmy firmy definice nákladů náklady v krátkém období: - celkové, průměrné, mezní - fixní a variabilní náklady náklady v dlouhém období vztah mezi náklady v SR a LR: - obalová křivka příjmy

Náklady a příjmy firmy definice nákladů náklady v krátkém období: - celkové, průměrné, mezní - fixní a variabilní náklady náklady v dlouhém období vztah mezi náklady v SR a LR: - obalová křivka příjmy

4.2 100% odpočet výdajů (nákladů) vynaložených za zdaňovací období při realizaci projektů výzkumu a vývoje 63 4.3 Odečet z titulu vypořádání v

vynaložených za zdaňovací období při realizaci projektů výzkumu a vývoje 63 4.3 Odečet z titulu vypořádání v") OBSAH POUŽITÉ ZKRATKY 9 ÚVOD 11 1. REFORMA VEŘEJNÝCH FINANCÍ (vybrané změny) 12 1.1 Reforma veřejných financí 12 1.2 Daňový řád 16 2. ROZDĚLENÍ PŘÍJMŮ 24 2.1 Předmět daně 24 2.1.1 Příjmy, které nejsou

OBSAH POUŽITÉ ZKRATKY 9 ÚVOD 11 1. REFORMA VEŘEJNÝCH FINANCÍ (vybrané změny) 12 1.1 Reforma veřejných financí 12 1.2 Daňový řád 16 2. ROZDĚLENÍ PŘÍJMŮ 24 2.1 Předmět daně 24 2.1.1 Příjmy, které nejsou

MEZITÍMNÍ ÚČETNÍ ZÁVĚRKA K 31. ČERVENCI 2015

MEZITÍMNÍ ÚČETNÍ ZÁVĚRKA K 31. ČERVENCI 2015 Výkaz o finanční situaci k 31. červenci 2015 Stav k Stav k 31. červenci 2015 31. prosinci 2014 (neauditováno) (neauditováno) AKTIVA () AKTIVA CELKEM 13 234

MEZITÍMNÍ ÚČETNÍ ZÁVĚRKA K 31. ČERVENCI 2015 Výkaz o finanční situaci k 31. červenci 2015 Stav k Stav k 31. červenci 2015 31. prosinci 2014 (neauditováno) (neauditováno) AKTIVA () AKTIVA CELKEM 13 234

Firma. Příklad zadání. Příklad řešení. Téma cvičení. náklady firmy. Příklady k opakování. Mikroekonomie. Příjmy, zisk Produkční analýza

Mikroekonomie Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky, JČU Téma cvičení Firma Příjmy, zisk Produkční analýza zadání y k opakování náklady firmy Q FC VC TC AC AVC AFC MC 0 X X X X X X X 1 5 5 X X X

Mikroekonomie Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky, JČU Téma cvičení Firma Příjmy, zisk Produkční analýza zadání y k opakování náklady firmy Q FC VC TC AC AVC AFC MC 0 X X X X X X X 1 5 5 X X X

5. ČIŠTĚNÍ A FAKTURACE ODPADNÍCH VOD (v tis. m 3 ) 6. VÝVOJ NÁKLADŮ NA VODNÉ, VODU PŘEDANOU A STOČNÉ (v tis. Kč) 7. VÝVOJ POČTU ZAMĚSTNANCŮ

6. VÝVOJ NÁKLADŮ NA VODNÉ, VODU PŘEDANOU A STOČNÉ (v tis. Kč) 7. VÝVOJ POČTU ZAMĚSTNANCŮ") 5. ČIŠTĚNÍ A FAKTURACE ODPADNÍCH VOD (v tis. m 3 ) Voda čištěná 9.139 8.895 8.547 8.699 7.874 90,5 Fakturace - domácnosti - ostatní 1.829 2.935 1.697 2.738 Celkem 4.764 4.435 4.109 3.953 3.904 98,8 1.646

5. ČIŠTĚNÍ A FAKTURACE ODPADNÍCH VOD (v tis. m 3 ) Voda čištěná 9.139 8.895 8.547 8.699 7.874 90,5 Fakturace - domácnosti - ostatní 1.829 2.935 1.697 2.738 Celkem 4.764 4.435 4.109 3.953 3.904 98,8 1.646

Mikroekonomie. Minulá přednáška - podstatné. Náklady firmy v krátkém a dlouhém období. Důležité vzorce. Náklady v krátkém období - graficky

Minulá přednáška - podstatné Mikroekonomie Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky, JČU Typologie nákladů firmy Náklady v krátkém období Náklady v dlouhém období Důležité vzorce TC = FC + VC AC =

Minulá přednáška - podstatné Mikroekonomie Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky, JČU Typologie nákladů firmy Náklady v krátkém období Náklady v dlouhém období Důležité vzorce TC = FC + VC AC =

Oznámení o stanovení ceny za převedení odpadních vod pro rok 2015

Příloha Oznámení o stanovení ceny za převedení odpadních vod pro rok 2015 Mezi statutárním městem Havířov (dále také jen Město ) a společností Severomoravské vodovody a kanalizace Ostrava a.s. (dále také

Příloha Oznámení o stanovení ceny za převedení odpadních vod pro rok 2015 Mezi statutárním městem Havířov (dále také jen Město ) a společností Severomoravské vodovody a kanalizace Ostrava a.s. (dále také

Směrnice č. 1/2010 o nájemném z bytů pořízených v družstevní bytové výstavbě a úhradách za plnění poskytovaná s užíváním těchto bytů

Stavební bytové družstvo L I A Z Jablonec nad Nisou Směrnice č. 1/2010 o nájemném z bytů pořízených v družstevní bytové výstavbě a úhradách za plnění poskytovaná s užíváním těchto bytů (1) Tato směrnice

Stavební bytové družstvo L I A Z Jablonec nad Nisou Směrnice č. 1/2010 o nájemném z bytů pořízených v družstevní bytové výstavbě a úhradách za plnění poskytovaná s užíváním těchto bytů (1) Tato směrnice

ROZVAHA ve zkráceném rozsahu

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA ve zkráceném rozsahu ke dni... 31.12.2017 (v celých tisících Kč) IČ 26701626 Název a sídlo účetní jednotky Společenství vlastníků jednotek domu Bochovská

Výčet položek podle vyhlášky č. 504/2002 Sb. ROZVAHA ve zkráceném rozsahu ke dni... 31.12.2017 (v celých tisících Kč) IČ 26701626 Název a sídlo účetní jednotky Společenství vlastníků jednotek domu Bochovská

Plán financování obnovy vodovodu Jenišovice okr. Chrudim

Plán financování obnovy vodovodu Jenišovice okr. Chrudim Obsah: 1. VLASTNÍK VODOVODU... 3 2. ÚČEL A CÍL... 3 3. VÝPOČTY MÍRY OPOTŘEBENÍ A STANOVENÍ DOBY AKUMULACE FINANČNÍCH PROSTŘEDKŮ... 4 5. PLÁNU FINANCOVÁNÍ

Plán financování obnovy vodovodu Jenišovice okr. Chrudim Obsah: 1. VLASTNÍK VODOVODU... 3 2. ÚČEL A CÍL... 3 3. VÝPOČTY MÍRY OPOTŘEBENÍ A STANOVENÍ DOBY AKUMULACE FINANČNÍCH PROSTŘEDKŮ... 4 5. PLÁNU FINANCOVÁNÍ

Závěrečný účet obce Lužany za rok 2014

Závěrečný účet obce Lužany za rok 2014 Obec Lužany zveřejňuje v souladu s ustanovením 17 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, v platném znění, závěrečný účet obce. Pro velký

Závěrečný účet obce Lužany za rok 2014 Obec Lužany zveřejňuje v souladu s ustanovením 17 zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, v platném znění, závěrečný účet obce. Pro velký

Cenové rozhodnutí ERÚ č. 13/2004 ze dne 26. listopadu 2004, o cenách plynů

Cenové rozhodnutí ERÚ č. 13/2004 ze dne 26. listopadu 2004, o cenách plynů Energetický regulační úřad podle 2c zákona č. 265/1991 Sb., o působnosti orgánů České republiky v oblasti cen, ve znění pozdějších

Cenové rozhodnutí ERÚ č. 13/2004 ze dne 26. listopadu 2004, o cenách plynů Energetický regulační úřad podle 2c zákona č. 265/1991 Sb., o působnosti orgánů České republiky v oblasti cen, ve znění pozdějších

Účtová skupina 03 Dlouhodobý hmotný majetek neodpisovaný 031 Pozemky 032 Umělecká díla a předměty

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

DAŇOVÁ SOUSTAVA. Ing. Hana Volencová. Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_08_EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou poplatníkem daně z příjmů právnických osob je: právnická osoba

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_08_EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou poplatníkem daně z příjmů právnických osob je: právnická osoba

Základní škola speciální Semily, Nádražní 213, příspěvková organizace

Liberecký kraj odvětví: školství Příloha č. 1 číslo organizace 1469 Přehled nákladů a výnosů příspěvkové organizace v hlavní činnosti na rok 2019 účet dle vyhl. Skutečnost roku 2017 Skutečnost roku 2018

Liberecký kraj odvětví: školství Příloha č. 1 číslo organizace 1469 Přehled nákladů a výnosů příspěvkové organizace v hlavní činnosti na rok 2019 účet dle vyhl. Skutečnost roku 2017 Skutečnost roku 2018

PLÁN FINANCOVÁNÍ A REALIZACE OBNOVY KANALIZACE PRO MĚSTYS PLAŇANY NA OBDOBÍ

PLÁN FINANCOVÁNÍ A REALIZACE OBNOVY KANALIZACE PRO MĚSTYS PLAŇANY NA OBDOBÍ 2019 2028 Obsah: NÁVRH PROVOZOVATELE 1. Základní údaje 2. Účel a cíl materiálu 3. Seznam zahrnutých zařízení 4. Vyhodnocení stavu

PLÁN FINANCOVÁNÍ A REALIZACE OBNOVY KANALIZACE PRO MĚSTYS PLAŇANY NA OBDOBÍ 2019 2028 Obsah: NÁVRH PROVOZOVATELE 1. Základní údaje 2. Účel a cíl materiálu 3. Seznam zahrnutých zařízení 4. Vyhodnocení stavu

21. mezinárodní vodohospodářská výstava VODOVODY A KANALIZACE 2019, doprovodný program, BLOK LEGISLATIVA

21. května 2019 Areál výstaviště PVA EXPO Praha, Letňany 21. mezinárodní vodohospodářská výstava VODOVODY A KANALIZACE 2019, doprovodný program, BLOK LEGISLATIVA Problematika Plánu financování obnovy VaK,

21. května 2019 Areál výstaviště PVA EXPO Praha, Letňany 21. mezinárodní vodohospodářská výstava VODOVODY A KANALIZACE 2019, doprovodný program, BLOK LEGISLATIVA Problematika Plánu financování obnovy VaK,

Článek I. Předmět úpravy

Směrnice č.2/2011 O nájemném z bytů pořízených v družstevní bytové výstavbě a úhradách za plnění poskytovaná s užíváním těchto bytů Článek I. Předmět úpravy (1) Tato směrnice upravuje: a) nájemné v bytech

Směrnice č.2/2011 O nájemném z bytů pořízených v družstevní bytové výstavbě a úhradách za plnění poskytovaná s užíváním těchto bytů Článek I. Předmět úpravy (1) Tato směrnice upravuje: a) nájemné v bytech

1. Druhy monopolů 2. Monopol v důsledku vlastnictví jedinečného výrobního faktoru 3. Monopol na základě státní regulace 4. Monopol v důsledku

Mikroekonomie bakalářský kurz - VŠFS Jiří Mihola, jiri.mihola@quick.cz, www.median-os.cz, 2010 Téma 7 Monopol 1. Druhy monopolů Obsah A. 2. Monopol v důsledku vlastnictví jedinečného výrobního faktoru

Mikroekonomie bakalářský kurz - VŠFS Jiří Mihola, jiri.mihola@quick.cz, www.median-os.cz, 2010 Téma 7 Monopol 1. Druhy monopolů Obsah A. 2. Monopol v důsledku vlastnictví jedinečného výrobního faktoru

Rozlišení zisku. Mikroekonomie. Účetní zisk = Ekonomický zisk. Normální zisk. Zisk firmy. Co je důležité pro členění zisku

Zisk firmy Mikroekonomie Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky, JČU Zisk (π) je rozdíl mezi celkovými příjmy a celkovými náklady. Π = TR - TC Je také vynásobený objem produkce rozdílem průměrného

Zisk firmy Mikroekonomie Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky, JČU Zisk (π) je rozdíl mezi celkovými příjmy a celkovými náklady. Π = TR - TC Je také vynásobený objem produkce rozdílem průměrného

Náklady a výnosy. Opakování

Náklady a výnosy Opakování pojem náklady a výnosy (odlišení od pojmů výdaje a příjmy) členění zásady účtování účetní případy účtované na nákladových a výnosových účtech 1 Základní pojmy náklady -... vyjádření...

Náklady a výnosy Opakování pojem náklady a výnosy (odlišení od pojmů výdaje a příjmy) členění zásady účtování účetní případy účtované na nákladových a výnosových účtech 1 Základní pojmy náklady -... vyjádření...

DAŇOVÝ SPECIALISTA. Centrum služeb pro podnikání s.r.o. Centrum služeb pro podnikání s.r.o., Adresa: Bělehradská 643/77 Praha 2

DAŇOVÝ SPECIALISTA Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH: 1. Daň z

DAŇOVÝ SPECIALISTA Centrum služeb pro podnikání s.r.o., 2018 Adresa: Bělehradská 643/77 Praha 2 Tel. čísla: (+420) 222 543 330 (+420) 775 583 697 Webové stránky: www.sluzbyapodnikani.cz OBSAH: 1. Daň z

Firma. Spotřebitel. Téma cvičení. Mikroekonomie. Příjmy, zisk Produkční analýza. Opakování. Příklad. Příklad. Příklad

Mikroekonomie Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky, JČU Téma cvičení Firma Příjmy, zisk Produkční analýza Opakování Spotřebitel Máte danou funkci celkového užitku TU ve tvaru: 300X - 10X 2 (X značí

Mikroekonomie Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky, JČU Téma cvičení Firma Příjmy, zisk Produkční analýza Opakování Spotřebitel Máte danou funkci celkového užitku TU ve tvaru: 300X - 10X 2 (X značí

I. Důvody aktualizace Plánu financování obnovy vodovodů a kanalizací Plán financování obnovy vodovodů a kanalizací byl vypracován v roce Důvodem

ZLIV Podklad pro jednání Plán financování obnovy vodovodů a kanalizací na období 2014 až 2023 AKTUALIZACE 2014 Vyhotovila společnost ČEVAK a.s., Severní 8/2264, České Budějovice leden 2014 I. Důvody aktualizace

ZLIV Podklad pro jednání Plán financování obnovy vodovodů a kanalizací na období 2014 až 2023 AKTUALIZACE 2014 Vyhotovila společnost ČEVAK a.s., Severní 8/2264, České Budějovice leden 2014 I. Důvody aktualizace

Zisk, cena a náklady

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Zisk, cena a náklady Podnikový management - X16PMA Doc. Ing. Jiří Vašíč šíček, CSc. VÝNOSY VÝNOSY = realizované přírůstky

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Zisk, cena a náklady Podnikový management - X16PMA Doc. Ing. Jiří Vašíč šíček, CSc. VÝNOSY VÝNOSY = realizované přírůstky

AKTIVA. V souladu s IAS / IFRS Název a sídlo účetní jednotky : Pražská energetika, a.s. Konsolidovaná Na Hroudě 1492/4 ROZVAHA Praha

Konsolidovaná Na Hroudě 1492/4 ROZVAHA Praha 10 100 05 k 31.03.2009 AKTIVA Skutečnost Pozemky, budovy a zařízení 14 023 503 Nehmotná aktiva 189 707 Pohledávky z obchodních vztahů a ostatní pohledávky 47

Konsolidovaná Na Hroudě 1492/4 ROZVAHA Praha 10 100 05 k 31.03.2009 AKTIVA Skutečnost Pozemky, budovy a zařízení 14 023 503 Nehmotná aktiva 189 707 Pohledávky z obchodních vztahů a ostatní pohledávky 47

Seznam Vodohospodářského majetku. Zde bude uveden inventarizační seznam majetku se stavem ke konci příslušného roku.

Seznam Vodohospodářského majetku Příloha č. 1 Zde bude uveden inventarizační seznam majetku se stavem ke konci příslušného roku. Nájemné Příloha č. 2 Zde bude uvedena konkrétní hodnota nájemného pro příslušný

Seznam Vodohospodářského majetku Příloha č. 1 Zde bude uveden inventarizační seznam majetku se stavem ke konci příslušného roku. Nájemné Příloha č. 2 Zde bude uvedena konkrétní hodnota nájemného pro příslušný

Závěrečný účet obce VESELÁ za rok 2017

Účetní jednotka: Obec Veselá IČ: 00259195 Sídlo: Veselá č.p.69, 33701 Rokycany Závěrečný účet obce VESELÁ za rok 2017 ( 17 zákona č. 250/2000Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platných

Účetní jednotka: Obec Veselá IČ: 00259195 Sídlo: Veselá č.p.69, 33701 Rokycany Závěrečný účet obce VESELÁ za rok 2017 ( 17 zákona č. 250/2000Sb., o rozpočtových pravidlech územních rozpočtů, ve znění platných

Gymnázium a Střední odborná škola pedagogická, Liberec, Jeronýmova 425/27, příspěvková organizace

Liberecký kraj odvětví: školství Příloha č. 1 číslo organizace 1411 Přehled nákladů a výnosů příspěvkové organizace v hlavní činnosti na rok 2018 účet dle vyhl. Skutečnost roku 2016 Skutečnost roku 2017

Liberecký kraj odvětví: školství Příloha č. 1 číslo organizace 1411 Přehled nákladů a výnosů příspěvkové organizace v hlavní činnosti na rok 2018 účet dle vyhl. Skutečnost roku 2016 Skutečnost roku 2017

Základní škola a mateřská škola logopedická, Liberec, příspěvková organizace

odvětví: školství Příloha č. 1 číslo organizace 1455 Přehled nákladů a výnosů příspěvkové organizace v hlavní činnosti na rok 2018 účet dle vyhl. Skutečnost roku 2016 Skutečnost roku 2017 Rozpočet roku

odvětví: školství Příloha č. 1 číslo organizace 1455 Přehled nákladů a výnosů příspěvkové organizace v hlavní činnosti na rok 2018 účet dle vyhl. Skutečnost roku 2016 Skutečnost roku 2017 Rozpočet roku

Státní fondy. Periodicita: Měsíční, resp. čtvrtletní.

Státní fondy Tabulka: Výkaz zdrojů a užití peněžních prostředků SF měsíční (data od r. 2015) Výkaz zdrojů a užití peněžních prostředků SF čtvrtletní (data za r. 2014) 1 Poslední aktualizace: 20. 2. 2017

Státní fondy Tabulka: Výkaz zdrojů a užití peněžních prostředků SF měsíční (data od r. 2015) Výkaz zdrojů a užití peněžních prostředků SF čtvrtletní (data za r. 2014) 1 Poslední aktualizace: 20. 2. 2017

Regulace oboru vodovodů a kanalizací v ČR

Regulace oboru vodovodů a kanalizací v ČR Ing. Radek Hospodka MZe Odbor dozoru a regulace vodárenství Seminář Vodovody a kanalizace-hlavní problémy správy, provozu a investičního rozvoje 11. května 2016,

Regulace oboru vodovodů a kanalizací v ČR Ing. Radek Hospodka MZe Odbor dozoru a regulace vodárenství Seminář Vodovody a kanalizace-hlavní problémy správy, provozu a investičního rozvoje 11. května 2016,

1. Dlouhodobý nehmotný a hmotný majetek Hmotný majetek v účetnictví a u daní z příjmů Hmotný majetek 11

obsah 3 Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2

obsah 3 Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2

Charakteristika monopolu

Monopol charakteristika monopolu příčiny jeho vzniku volba rovnovážného výstupu stanovení ceny monopolem křivka nabídky monopolu cenová diskriminace alokační a výrobní efektivnost monopolu regulace monopolu

Monopol charakteristika monopolu příčiny jeho vzniku volba rovnovážného výstupu stanovení ceny monopolem křivka nabídky monopolu cenová diskriminace alokační a výrobní efektivnost monopolu regulace monopolu

Vyšší odborná škola sklářská a Střední škola, Nový Bor, Wolkerova 316, příspěvková organizace

Liberecký kraj odvětví: školství Příloha č. 1 číslo organizace 1424 Přehled nákladů a výnosů příspěvkové organizace v hlavní činnosti na rok 2018 účet dle vyhl. Skutečnost roku 2016 Skutečnost roku 2017

Liberecký kraj odvětví: školství Příloha č. 1 číslo organizace 1424 Přehled nákladů a výnosů příspěvkové organizace v hlavní činnosti na rok 2018 účet dle vyhl. Skutečnost roku 2016 Skutečnost roku 2017

Teorie nákladů. Rozlišení zisku. Mikroekonomie. Účetní zisk. Ekonomický zisk. Normální zisk. Zisk firmy. Důležité. Účetní, ekonomický a normální zisk

Zisk firmy Mikroekonomie Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky, JČU Zisk (π) je rozdíl mezi celkovými příjmy a celkovými náklady. Π = TR - TC Je také vynásobený objem produkce rozdílem průměrného

Zisk firmy Mikroekonomie Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky, JČU Zisk (π) je rozdíl mezi celkovými příjmy a celkovými náklady. Π = TR - TC Je také vynásobený objem produkce rozdílem průměrného

Návrh účtové osnovy, který vychází z předpisu: Účtová osnova pro podnikatele

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Dokonalá konkurence. Mikroekonomie. Opakování. Řešení. Příklad. Příklad. Řešení Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky, JČU

Opakování Mikroekonomie Dokonalá konkurence Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky, JČU U firmy v rámci dokonalé konkurence jsou výrobní náklady dány vztahem: TC = 20000 + 2 a) Jestliže tržní cena

Opakování Mikroekonomie Dokonalá konkurence Ing. Jaroslav ŠETEK, Ph.D. Katedra ekonomiky, JČU U firmy v rámci dokonalé konkurence jsou výrobní náklady dány vztahem: TC = 20000 + 2 a) Jestliže tržní cena