ÚČETNÍ, DAŇOVÁ A PRÁVNÍ HLEDISKA LEASINGU

|

|

|

- Vojtěch Růžička

- před 6 lety

- Počet zobrazení:

Transkript

1 Masarykova univerzita Ekonomicko-správní fakulta Studijní obor: Finance a právo ÚČETNÍ, DAŇOVÁ A PRÁVNÍ HLEDISKA LEASINGU Accounting, tax and legal aspects of leasing Bakalářská práce Vedoucí bakalářské práce: Ing. Petr VALOUCH, Ph.D. Autor: Adam GOTTWALD Brno, 2017

2

3

4

5 Jméno a příjmení autora: Adam Gottwald Název diplo mo vé práce: Účetní, daňová a právní hlediska leasingu Název práce v angličt ině: Accounting, tax and legal aspects of leasing Katedra: financí Vedoucí diplo mové práce: Ing. Petr Valouch, Ph.D. Rok obhajo by: 2017 Anotace Bakalářská práce pojednává o účetních, daňových a právních aspektech leasingu. V první části práce jsou obecně vymezeny některé z leasingových aspektů, jako je leasingová cena nebo klasifikace na jednotlivé typy leasingu. Druhá část práce se zaměřuje na účetní a daňově-právní aspekty, které vycházejí především z právní úpravy daňových zákonů. V této části je práce zaměřena zejména na finanční leasing. Závěrečná část je zaměřena na porovnání nabídek leasingových společností na základě několika kalkulací, mezi které patří například výpočet leasingového koeficientu nebo čistá současná hodnota peněžních toků spojených s leasingem. Annotation Bachelor thesis deals with accounting, tax and legal aspects of leasing. In the first part of thesis there are generally defined some of leasing aspects like leasing price or also classifications on individual leasing types. The second part is focused on accounting and taxlegal aspects, which are mainly based on legislation of tax laws. This part of thesis is mainly focused on financial leasing. The final part focuses on comparisons of offers of leasing companies based on several calculations, including for example calculation of leasing coefficient or the net present values of cash flows associated with leasing.

6 Klíčová slova Leasing, finanční leasing, komparace nabídek finančního leasingu, daň z přidané hodnoty, daň z příjmů, účetní a daňové aspekty Keywords Leasing, financial leasing, comparison of financial leasing offers, value added tax, income tax, accounting and tax aspects

7 Prohlášení Prohlašuji, že jsem bakalářskou práci Účetní, daňová a právní hlediska leasingu vypracoval samostatně pod vedením Ing. Petra Valoucha, Ph.D. a uvedl v ní všechny použité literární a jiné odborné zdroje v souladu s právními předpisy, vnitřními předpisy Masarykovy univerzity a vnitřními akty řízení Masarykovy univerzity a Ekonomicko-správní fakulty MU. V Brně dne vl a st n or učn í podpis a utor a

8

9 Poděkování Na tomto místě bych rád poděkoval vedoucímu práce Ing. Petru Valouchovi, Ph.D. za jeho trpělivost, cenné rady a připomínky, kterými pomohl k vypracování této bakalářské práce. Dále děkuji všem leasingovým společnostem, které poskytly kalkulace nabídek a závěrem také své rodině za jejich podporu během celého studia.

10

11 OBSAH ÚVOD OBECNÉ VYMEZENÍ LEASINGU KLASIFIKACE LEASINGU LEASINGOVÁ CENA LEASINGOVÁ SMLOUVA VÝHODY A NEVÝHODY LEASINGU ČESKÁ LEASINGOVÁ A FINANČNÍ ASOCIACE Nebankovní leasingový trh v ČR VYMEZENÍ DAŇOVÝCH A ÚČETNÍCH ASPEKTŮ LEASINGU LEASING Z HLEDISKA ZÁKONA O DANI Z PŘÍJMŮ LEASING Z HLEDISKA ZÁKONA O DANI Z PŘIDANÉ HODNOTY Sazby daně Uskutečnění zdanitelného plnění Daňové doklady ÚČETNÍ A DAŇOVÉ ASPEKTY FINANČNÍHO LEASINGU Akontace Technické zhodnocení předmětu leasingu Opravy pronajatého majetku Ukončení leasingové smlouvy v případě finančního leasingu Postoupení (cese) leasingové smlouvy PRAKTICKÁ ČÁST KOMPARACE NABÍZENÝCH LEASINGOVÝCH PRONÁJMU KOMPARACE NA ZÁKLADĚ LEASINGOVÉ CENY A LEASINGOVÉHO KOEFICIENTU FINANČNÍ NÁROČNOST POŘÍZENÍ Kalkulace čisté výhody leasingu Metoda čisté současné hodnoty ADMINISTRATIVNÍ NÁROČNOST POSTAVENÍ NA TRHU... 54

12 3.5 SHRNUTÍ A VÝBĚR VHODNÉ NABÍDKY...54 ZÁVĚR...57 SEZNAM POUŽITÝCH ZDROJŮ...61 LITERATURA...61 ELEKTRONICKÉ ZDROJE...61 LEGISLATIVNÍ DOKUMENTY...62 SEZNAM GRAFŮ...63 SEZNAM TABULEK...63 SEZNAM SCHÉMAT...63 SEZNAM OBRÁZKŮ...63 SEZNAM POUŽITÝCH ZKRATEK...64 SEZNAM PŘÍLOH...65

13 ÚVOD V současné době každá společnost a domácnost potřebuje peněžní zdroje, aby své investice a spotřebu měly čím financovat. Peněžní zdroje, kterými jsou financovány investice podniků a spotřeby domácností, lze rozdělit do dvou základních skupin. První skupinou jsou zdroje interní, které v podnikatelské sféře mohou být například rezervní fondy a rezervy, nerozdělený či zadržený zisk, ale také odpisy 1. Ve sféře domácností jsou interními zdroji myšleny zejména úspory. Druhou skupinou jsou zdroje externí a alternativní. Externími zdroji jsou v první řadě myšleny úvěry, které mohou být jak podnikatelské, tak i spotřebitelské. Alternativní zdroje jsou využívány především v podnikatelské sféře a řadí se zde faktoring, forfaiting a leasing. Za nejvýznamnější z alternativních zdrojů lze v současné době považovat leasing, jenž je běžně používán rovněž k financování spotřeby domácností 2. V České republice funguje na leasingovém trhu mnoho společností. Většina z těchto společností spolu tvoří také společnou asociaci. Vesměs se tyto společnosti nespecializují na určité komodity, ale nabízejí leasing jak movitých, tak i nemovitých věcí. V naší zemi se leasing stal velmi populární formou financování, avšak ve většině případů se zde jedná o finanční a operativní leasing. V současné době u nás na leasingovém trhu dominuje operativní leasing, který je také nabízen v další formě tzv. full service operativní leasing, nicméně pozice finančního leasingu není nijak zanedbatelná. Cílem této práce je na základě analýzy aktuální právní úpravy leasingu v České republice a teoretických poznatků o něm vyhodnotit produkty leasingových společností a vybrat nejvhodnější produkt pro pořízení osobního automobilu pro společnost, která je plátcem DPH. Nejdříve se v teoretické části budu zabývat obecným vymezením leasingu a základními typy leasingu. Poté na základě analýzy právní úpravy především daňových a účetních zákonů se zaměřím na vymezení daňových a účetních aspektů finančního leasingu. 1 KALOUDA, František. Finanční analýza a řízení podniku. Plzeň: Vydavatelství a nakladatelství Aleš Čeněk, 2015, 287 s. ISBN Str KALOUDA, František. Finanční analýza a řízení podniku. Plzeň: Vydavatelství a nakladatelství Aleš Čeněk, 2015, 287 s. ISBN Str

14 Na základě těchto poznatků bude provedena komparace výhodnosti financování osobního automobilu formou finančního leasingu. Toto srovnání bude zaměřeno především na finanční výhodnost. Při vypracování práce budou využity především metody rešerše a deskripce a to hlavně v první a v druhé části. Dále budou využity metody analýzy a komparace, které najdou uplatnění v praktické části, ve které se budu především zabývat vyhodnocením nejvýhodnější nabídky leasingového financování. 14

15 1 OBECNÉ VYMEZENÍ LEASINGU Leasing jako takový vznikl a začal se masově využívat ve Spojených státech Amerických v padesátých letech 20. století jako mimořádně pružný nástroj financování potřeb firem a od šedesátých let začal být využíván i v zemích západní Evropy. V České republice se začal šířit až s rozvojem tržní ekonomiky, tedy po roce Pojem leasing pochází z anglického výrazu lease", který znamená nájem nebo pronájem 3. Leasing se dá obecně charakterizovat jako prostředek, který za úplatu umožňuje užívání věcí nebo práv, které jsou ve vlastnictví jiného subjektu, a to na nezbytně nutnou dobu." 4 Z pohledu práva lze leasing definovat následovně: Z právního hlediska se jedná o třístranný právní vztah mezi dodavatelem, pronajímatelem a nájemcem, při kterém pronajímatel kupuje od dodavatele majetek a poskytuje jej za úplatu do užívání nájemci." 5 Tento třístranný vztah je znázorněn v následujícím schématu. Schéma č. 1: Třístranný vztah leasingu Zdroj: FARSKÁ, Petra. Finanční leasing v právní praxi. 1. vyd. Praha: C. H. Beck, xii, 248 s. ISBN Případně ze slova "to lease", jenž znamená pronajmout 4 BENDA, Václav. Leasing: právní, účetní a daňové postupy v praxi: včetně příkladů. 2. aktualizované a dopl. vyd. Praha: Polygon, s. ISBN Str VALACH, Josef. Investiční rozhodování a dlouhodobé financování. 3. přeprac. a rozš. vyd. Praha: Ekopress, s. ISBN Str

16 Ze schématu lze vidět, že leasingový předmět je poptáván u dodavatele a vybírán nájemcem. Mezi pronajímatelem a nájemcem je uzavřena leasingová smlouva, v níž obvykle dodavatel účastníkem není, ale nesmí se jeho účast v celé transakci opomenout, poněvadž existence leasingové smlouvy je podmíněna existencí platné dodavatelské smlouvy, ať už smlouvy kupní, nebo smlouvy o dílo. Z toho plyne, že leasingová smlouva může zaniknout také z důvodu závažného porušení dodavatelské smlouvy. Mezi obvyklé porušení dodavatelské smlouvy se řadí především podstatné vady na předmětu leasingu Klasifikace leasingu Leasing je možno dělit podle několika hledisek, nejčastěji můžeme vidět tyto typy dělení: Podle místa původu Tuzemský leasing Poskytovatel i příjemce leasingu mají sídlo či bydliště na území stejného státu a nedochází tedy k toku leasingových splátek přes hranice. To neplatí o předmětu leasingu, který i v tomto případě může být dovezen ze zahraničí. Zahraniční leasing Poskytovatel leasingu má sídlo na území jiného státu než příjemce leasingu a tedy zpravidla dochází k tomu, že leasingové splátky jsou posílány přes hranice do jiného státu. Podle zůstatkové ceny leasingu 7 Leasing s plnou amortizací Zůstatková hodnota je nulová a pronajímatel neuvažuje o dalším využití majetku. Leasing s částečnou amortizací Při pronájmu poskytovatel leasingu nepokryje všechny své náklady a musí vyřešit, jak tento majetek dále využít. Kupříkladu prodejem nebo dalším pronájmem. 6 FARSKÁ, Petra. Finanční leasing v právní praxi. 1. vyd. Praha: C. H. Beck, xii, 248 s. ISBN Str KALOUDA, František. Finanční analýza a řízení podniku. Plzeň: Vydavatelství a nakladatelství Aleš Čeněk, 2015, 287 s. ISBN Str

17 U leasingu s částečnou amortizací jsou vyšší splátky, než při leasingu s plnou amortizací. Leasing s dělbou zbytkové hodnoty Nájemci vznikl závazek prodat majetek za určitou minimální cenu, kterou dostane pronajímatel. V případě, že nájemce majetek prodá za cenu vyšší než minimální, tak se tato částka dělí mezi pronajímatele a nájemce. Nejčastějším způsobem dělení zůstává z hlediska doby pronájmu, který dělíme na krátkodobý až střednědobý pronájem, jehož typickým představitelem je operativní (provozní) leasing, a na dlouhodobý pronájem, ve kterém nalezneme především finanční (kapitálový) leasing. 8 Finanční leasing Jedná se o střednědobý nebo dlouhodobý pronájem věci, který má minimální lhůtu pronájmu vymezenou dle jednotlivých odpisových tříd hmotného majetku. Na příjemce leasingu je přenesena odpovědnost za předmět leasingu a to včetně jeho údržby a opravy, ale také se zde přenáší rizika, která se k tomuto předmětu leasingu vztahují. Nájemce volí finanční leasing především v případech, kdy má zájem o to, aby pronajímanou věc získal do svého vlastnictví, neboť při této formě leasingu disponuje leasingový příjemce právem získat tento pronajímaný majetek do vlastnictví, ale to pouze v případě, kdy splní všechny podmínky leasingové smlouvy. Důležitou vlastností kapitálového leasingu je to, že se do něj plně započítává pořizovací cena a proto mají podniky možnost tento předmět leasingu zahrnout do daňových odpisů. 9 Operativní leasing Druh leasingu, jehož trvání je zpravidla krátkodobé, ale v některých případech může jít také o pronájem střednědobý. Doba užívání je určena především potřebami příjemce leasingu. Délka pronájmu není nijak omezena zákonem o daních z příjmů a většinou se pohybuje 8 KALOUDA, František. Finanční analýza a řízení podniku. Plzeň: Vydavatelství a nakladatelství Aleš Čeněk, 2015, 287 s. ISBN Str BENDA, Václav. Leasing: právní, účetní a daňové postupy v praxi: včetně příkladů. 2. aktualizované a dopl. vyd. Praha: Polygon, s. ISBN Str

18 od 24 do 60 měsíců 10. Nicméně jsou poskytovány i pronájmy na kratší dobu než 24 měsíců. Oproti finančnímu leasingu nejsou na nájemce přenesena rizika spojená s využíváním předmětu a tyto rizika zásadně nesou leasingové společnosti, včetně nákladů na údržbu a opravu, nebo náklady za jiné škody na předmětu. Po skončení pronájmu je majetek zpět odevzdán leasingové společnosti a nájemci nevzniká žádné právo na odkoupení věci. Jako pronájem s krátkodobou povahou se používá především pro užívání věcí, které mají tendenci rychle stárnout a jsou často obměňovány novými verzemi. Operativní leasing se používá také v případech, kdy nájemce nemá žádný zájem tento předmět leasingu vlastnit, ale zato očekává, že tento majetek bude udržován v bezchybném stavu. Kromě finančního a operativního leasingu se v tržní ekonomice vyvinulo ještě několik dalších druhů leasingu, avšak nejvýznamnějšími zůstávají již zmíněné finanční a operativní pronájmy. Mezi ostatní druhy je možné zařadit kupříkladu. 11 Zpětný leasing Zpětný leasing je využíván především v podnikatelské praxi a jeho podstata je tvořena tím, že si nejprve podnik z vlastních zdrojů zakoupí movitý hmotný majetek, který následně leasingová společnost od tohoto subjektu odkoupí a tento předmět nabídne zpět původnímu majiteli do finančního leasingu. Smyslem takové transakce obvykle bývá rychlé získání potřebného provozního kapitálu nebo optimalizace kapitálové struktury. 12 Subleasing Subleasing, neboli leasingový podnájem je speciálním druhem leasingu, jehož základní princip spočívá v tom, že se předmět leasingu dále pronajímá třetí osobě, na kterou je přenesen nejen užitek z využívání předmětu, ale také je této třetí osobě zaručeno právo na nerušenou držbu. Původním stranám leasingu zůstávají zachovány všechny oprávnění a závazky a předmět stále zůstává ve vlastnictví poskytovatele leasingu. Využívá se především 10 ČLFA - Česká leasingová a finanční asociace: Charakteristika leasingu [online]. Dostupné z: 11 BENDA, Václav. Leasing: právní, účetní a daňové postupy v praxi: včetně příkladů. 2. aktualizované a dopl. vyd. Praha: Polygon, s. ISBN Str MAREŠ, Stanislav. Zdroje financování podniku. Praha: Vysoká škola finanční a správní, ISBN X. Str

19 v případech, kdy je předmět leasingu původním nájemcem dočasně nevyužíván a může nést užitek dalšímu subjektu. 13 Konsorciální leasing Jedná se o zvláštní typ leasingu, jehož podstata spočívá v tom, že je financování rozděleno mezi více subjektů a leasingová společnost se na pořízení předmětu leasingu podílí pouze částečně. Zbytek částky je financován třetími subjekty, které nicméně nedisponují vůči nájemci žádným právem. Avšak tyto třetí subjekty mají přednostní právo na výtěžek z leasingových splátek. Tento typ leasingu je využíván především pro velmi nákladné a dlouhodobé pronajímání Leasingová cena Z definice leasingu vyplývá, že leasingový předmět je příjemci udělen za úplatu, která se nazývá leasingová cena. Ta je definována souhrnem všech splátek, včetně těch navýšených. Struktura leasingové ceny se skládá z 15 : 1. Vstupní (pořizovací) ceny majetku. 2. Úroků z úvěrů (v případě refinancování úvěrem). 3. Leasingové marže. 4. Provize pronajímatele výrobci. 5. Provize za zprostředkování pojištění předmětu leasingu. 6. Navýšení o rekapitalizaci (zálohová platba dodavateli za pořízení majetku), nebo snížení o dekapitalizaci (záloha nájemce na odkupní cenu). Úroky z úvěrů (2.) a leasingová marže (3.) se společně dají vyjádřit pojmem leasingové úročení. S leasingovou cenou taktéž souvisí pojem leasingový koeficient. Jedná se o jeden z důležitých faktorů pro výběr leasingu mezi nabízenými, který udává to, o kolik se přeplatí hodnota pořizovací ceny. Leasingový koeficient se vypočítá vzorcem: 13 BENDA, Václav. Leasing: právní, účetní a daňové postupy v praxi: včetně příkladů. 2. aktualizované a dopl. vyd. Praha: Polygon, s. ISBN Str BENDA, Václav. Leasing: právní, účetní a daňové postupy v praxi: včetně příkladů. 2. aktualizované a dopl. vyd. Praha: Polygon, s. ISBN Str KALOUDA, František. Finanční analýza a řízení podniku. Plzeň: Vydavatelství a nakladatelství Aleš Čeněk, 2015, 287 s. ISBN Str

20 Leasingový koeficient Leasingová cena Vstupní pořizovací cena V případě, kdy se také počítá s rekapitalizací nebo dekapitalizací, bude vzorec pro leasingový koeficient následující: Leasingový koeficient Leasingová cena Vstupní cena rekapitalizace příp. dekapitalizace Příklad 1: Společnost A s.r.o. se rozhodla pořídit si osobní automobil od společnosti B s.r.o. Pořizovací cena tohoto automobilu činila Kč. Pronajímatel požaduje úhradu první splátky ve výši 20 % ze vstupní (pořizovací) ceny vozidla + řádnou splátku a poté následně řádné splátky ve výši Kč. Doba leasingu je 5 let s měsíčními splátkami. Tabulka 1: Výpočet leasingové ceny a koeficientu Operace Částka Postup Výpočet první splátky Kč ,2 První splátka vč. navýšené Kč Řádná měsíční splátka Kč Leasingová cena Kč Výsledek Postup Leasingový koeficient / Zdroj: Vlastní zpracování 1.3 Leasingová smlouva Součástí každého provedeného leasingového pronájmu je uzavření leasingové smlouvy. Leasingová smlouva není v české legislativě výslovně vymezena, ale jedná se o tzv. inominátní, tedy nepojmenovanou smlouvu, která je vymezena v zákoně č. 89/2012 Sb. občanský zákoník, ve znění pozdějších předpisů. Aby smlouva nabyla platnosti, je vyžadováno obsažení určitých náležitostí, a to z důvodu, aby se předešlo komplikacím, které by mohly nastat při absenci důležitých informací. Nájemce, který chce tuto leasingovou smlouvu uzavřít, musí splňovat určité podmínky, které prokáže tím, že při vzniku smlouvy dodá nezbytné podklady, kterými si společnosti tyto podmínky ověří. 20

21 Podklady k uzavření smlouvy Uzavřít smlouvu mohou leasingové společnosti se třemi různými typy subjektů, po kterých požadují rozličné podklady pro uzavření leasingové smlouvy. 16 Jako první typ subjektu lze uvést soukromou osobu, neboli fyzickou osobu, která není podnikatelem. V tomto případě leasingové společnosti budou požadovat především: 1. Platný občanský průkaz. 2. Platný druhý doklad totožnosti. 3. Výpis z bankovního účtu. V některých případech leasingové společnosti požadují také: 4. Doklad SIPO nebo doklad o placení nájemného a energií. 5. Potvrzení zaměstnavatele o výši přijmu. 6. Rodinný stav a s tím související souhlas manžela či manželky. 7. Počet vyživovaných osob. 8. V případě cizinců se vyžaduje také povolení k pobytu a jeho kopie. Dalším subjektem jsou fyzické osoby, jež provozují podnikatelskou činnost. Od těchto subjektů budou leasingové společnosti požadovat především: 1. Platný občanský průkaz. 2. Živnostenský list nebo koncesní listinu. 3. Kopii výpisu z bankovního účtu. 4. Kopii daňového přiznání za poslední zdaňovací období. V některých případech leasingové společnosti vyžadují také: 5. Osvědčení o daňové registraci k DPH. 6. Přehled o příjmech a výdajích, výkaz o majetku a závazcích. Poslední skupinou jsou právnické osoby, od kterých leasingové společnosti požadují především: 1. Platný občanský průkaz jednatele společnosti, nebo příslušné pověřené osoby. 2. Výpis z obchodního rejstříku, který by měl být maximálně 3 měsíce starý. 3. Kopii výpisu z bankovního účtu. 4. Kopii daňového přiznání za poslední zdaňovací období. V některých případech je požadováno také: 16 Zpracováno na základě veřejných informací leasingových společností 21

22 5. Osvědčení o daňové registraci k DPH. 6. Oficiální účetní výkazy, mezi které řadíme především výkaz zisku a ztráty, rozvahu. Náležitosti leasingové smlouvy Náležitosti, které by leasingová smlouva měla obsahovat, jsou následující 17 : 1. Označení smluvních stran. Každá leasingová smlouva musí obsahovat přesnější identifikační údaje obou zúčastněných stran. Mezi tyto údaje patří jméno a příjmení, název, sídlo nebo bydliště, IČO, DIČ, údaj o zápisu do obchodního rejstříku. 2. Předmět leasingu, který je nutno definovat co nejpřesněji. Předpokládá se zde uvedení zejména názvu výrobce nebo značky, rok výroby, výrobní číslo atd. 3. Platební podmínky, tj. pořizovací cenu předmětu, leasingovou cenu a údaj o částce, která bude potřeba zaplatit při odkoupení předmětu po ukončení leasingové smlouvy. 4. První zvýšená splátka, zálohy na nájemné, zálohy na kupní cenu. 5. Výše leasingových splátek a termíny jejich splatnosti. 6. Datum uzavření smlouvy. 7. Doba platnosti leasingové smlouvy. 8. Definice podmínek případného převodu vlastnictví předmětu leasingu na příjemce leasingu. 9. Smluvní pokuty vyplývající z nesplnění podmínek. 10. Údaje o případném ručení nebo garanci. 11. Závěrečná ustanovení. 12. Seznam příloh. 13. Podpisy nebo razítka obou stran. Podle nového občanského zákoníku je možné část obsahu smlouvy určit odkazem na obchodní podmínky, které jsou navrhovatelem přiložené k nabídce. Nicméně odchylná 17 JINDROVÁ, Blanka. Leasing: praktický průvodce. 2. vyd. Praha: Grada Publishing, s. Účetnictví, daně. ISBN , VALOUCH, Petr. Leasing v praxi - praktický průvodce. 5. aktualizované vydání. Praha: GRADA Publishing, s. Účetnictví a daně. ISBN Str

23 ustanovení ve smlouvě mají přednost před obchodními podmínkami. Obchodní podmínky obsahují zejména 18 : 1. Informace o tom, jak mají smluvní strany postupovat při převzetí a předání předmětu leasingu. 2. Podmínky pro užívání předmětu leasingu. 3. Podmínky pro opravy, údržby a úpravy. 4. Postupy při řešení škod na předmětu leasingu. 5. Definované podmínky pro kontrolu stavu a způsobu užívání předmětu leasingu. 6. Uzavření pojistné smlouvy. 1.4 Výhody a nevýhody leasingu Je třeba zmínit, že stejně jako ostatní finanční instrumenty, tak i leasing má své výhody a nevýhody. Tento výčet potencionálních výhod a nevýhod bude především zaměřen na leasing finanční, jakožto nejrozšířenější druh leasingu. Mezi hlavní výhody lze zařadit především následující : 1. Při pořízení zboží je potřeba menšího počátečního kapitálu. Leasingový nájemce tudíž nepotřebuje mít v době nákupu kapitál v takové výši, aby zaplatil plnou kupní cenu. 2. Oproti úvěru má leasing lepší dostupnost a je také vyřizován rychleji a to z důvodu, že si banky své potenciální klienty při žádosti o úvěr kontrolují důkladněji než leasingové společnosti. Příčina této vyšší kontroly vychází z toho, že leasingová společnost po dobu trvání leasingové smlouvy zůstává vlastníkem předmětu leasingu a tím podstupuje menší riziko, než by podstoupila úvěrová banka. 3. Je zde možnost zahrnout leasingové splátky do nákladů, čímž je snižován daňový základ a tím i výsledná daňová povinnost. Avšak tato výhoda má jednu podmínku, a sice že podnik musí vykazovat účetní zisk. 4. Pro příjemce leasingu je také výhodou, že nenese riziko spojené s mírou inflace. Toto riziko nese leasingová společnost. 18 Finanční vzdělávaní: JAKÉ NÁLEŽITOSTI MÁ LEASINGOVÁ SMLOUVA? [online]. Dostupné z: 19 MAREŠ, Stanislav. Zdroje financování podniku. Praha: Vysoká škola finanční a správní, ISBN X. Str Měšec.cz: Leasing nebo úvěr? [online]. Dostupné z: 23

24 5. Mezi ostatní výhody lze dále zařadit kupříkladu možnost sjednání nepravidelných splátek s leasingovou společností v případech, kdy příjemce leasingu předmět využívá pouze během sezóny. Naopak mezi největší nevýhody leasingu lze zařadit 21 : 1. Vyšší cenu pořizovaného majetku, která souvisí s relativně vysokými finančními náklady, neboť je zde potřeba zaplatit také finanční službu a zisk leasingové společnosti. 2. Omezení vlastnických práv, jež souvisí s tím, že tento předmět leasingu po celou dobu trvání leasingové smlouvy stále patří leasingové společnosti. S tím je také spojeno omezení v možnosti jakékoliv úpravy na tomto předmětu, včetně technického zhodnocení. Tyto úpravy lze provést pouze v případě, kdy s nimi leasingová společnost souhlasí. 3. Další nevýhoda nastává v případě, kdy leasingová společnost zbankrotuje. V takovém případě je nájemce povinen předmět leasingu navrátit a dále jednat o vyrovnání. 4. I když má nájemce omezená vlastnická práva, stále nese některá vlastnická rizika. Například když bude předmět leasingu zcizen nebo poškozen, tak důsledky takové události se budou dotýkat především leasingového nájemce. 5. Poslední velká nevýhoda spočívá v tom, že je zde problém s vypovězením smlouvy. Tato smlouva obvykle vypovědět nelze. I když existují případy, kdy smlouva vypovědět lze, tak v těchto případech je odstoupení kompenzováno vysokou smluvní pokutou. 1.5 Česká leasingová a finanční asociace ČLFA začala působit od poloviny roku 1991 pod názvem Asociace leasingových společností ČSFR. Asociace leasingových společností České republiky jako samostatné zájmové sdružení českého leasingu bylo založeno v roce Kromě leasingu se ČLFA začala zabývat i některými dalšími finančními produkty nebankovní povahy a jejich členská základna se rozrostla o členy, kteří poskytovali spotřebitelské úvěry nebo factoringové produkty. 21 Měšec.cz: Leasing nebo úvěr? [online]. Dostupné z: 22 Změna názvu sdružení na Česká leasingová a finanční asociace proběhla v roce

25 Asociace se řídí stanovami České leasingové a finanční asociace, jejíž poslední úprava proběhla 30. března 2015, a podílí se také na přípravě závažnějších právních předpisů, které se týkají nebankovních finančních produktů a postavení společností nabízející nejen leasing, ale také factoring nebo spotřebitelské úvěry. Mezi další funkce ČLFA patří například podávat informace o svých členech a to především zájemcům o uzavření konkrétního nebankovního produktu, organizace výměny zkušeností svých členů a analýza aktuálních problémů leasingu nebo spotřebitelských úvěrů, které jsou prováděny určitým expertním výborem. 23 Díky tomu, že je ČLFA členem Evropské federace leasingových asociací, tak může zastupovat české společnosti v nekomerčních vztazích se zahraničními sdruženími a jinými zahraničními subjekty. Členství v asociaci je dobrovolné a členem mohou být pouze společnosti se sídlem v České republice, které trvale poskytují leasing, spotřebitelské úvěry a jiné nebankovní produkty. V současnosti je členem asociace 41 firem, mezi které patří například ČSOB Leasing, a.s., Erste Leasing, a.s. nebo MONETA Leasing, s.r.o. 24 Každý člen je povinen se řídit Etickým kodexem ČLFA, který ho zavazuje ke slušnému chování. Z tohoto důvodu je doporučováno obchodovat především se společností, která členem je. Toto doporučení potvrzují statistiky této asociace, z kterých vychází, že 97 % z objemu všech tuzemských leasingových obchodů, většina nebankovních spotřebitelských úvěrů a většina faktoringových obchodů jsou realizovány členy asociace Nebankovní leasingový trh v ČR Členské společnosti dominují na tuzemském trhu v leasingových obchodech v objemu 97 % ze všech leasingových obchodů provedených na nebankovním trhu. Za rok 2015 to činilo 54,3 mld. Kč a to v poměru 51,4 mld. Kč za movité věci a 2,9 mld. Kč za věci nemovité, za rok 2016 to bylo již 64,7 mld. Kč v poměru 60,7 mld. Kč za věci movité a 4 mld. Kč za věci nemovité. V roce 2016 byl leasing na věci movité poskytnut především podnikatelským subjektům, a to v přibližné hodnotě 57,36 mld. Kč, což u největších patnácti společností znamenalo meziroční zvýšení o 17,5 %. Oproti tomu na spotřebitelský leasing byly pořízeny 23 ČLFA - Česká leasingová a finanční asociace: ČLFA se představuje [online]. Dostupné z: 24 Kompletní seznam členských společností v příloze č. 1 25

- 19 % 10.")

26 movité věci v hodnotě 3,34 mld. Kč. V následujícím grafu lze vidět, z kterých komodit jsou leasingové obchody převážně tvořeny. Graf 1: Zaměření leasingu movitých věcí podle komodit členů ČLFA v roce % 2.9% 0.1% 19.0% 0.1% 2.3% 44.3% 25.2% 4.4% 0.1% 1. osobní automobily - 44,3 % 2. motocykly - 0,1 % 3. užitkové automobily - 4,4 % 4. nákladní automobily - 25,2 % 5. autobusy, trolejbusy - 2,3 % 6. ostatní těžší silniční vozidla - 0,1 % 7. lodě, letadla, vagony, lokomotivy - 2,9 % 8. IT, kancelářská a komunikační technika - 1,6 % 9. stroje a zařízení (včetně fotovoltaik) - 19 % 10. ostatní komodity - 0,1 % Zdroj: ČLFA - Česká leasingová a finanční asociace: Statistiky ČLFA [online]. Dostupné z: Z grafu lze vidět, že více než 70 % všech leasingových obchodů je využíváno k financování silničních motorových vozidel, zejména osobních automobilů, jejichž podíl stoupl z 31,4 % v roce 2014 na 37,1 % v roce 2015 a v roce 2016 dokonce na 44,3 %. Naopak podíl nákladních automobilů poklesl z 32,6 % v roce 2014 na 29,1 % v roce V roce 2016 zaznamenaly nákladní automobily další pokles a to na 25,2 %. 26

97 99.")

27 Následující sloupcový graf popisuje vývoj leasingových obchodů členů ČLFA, z kterého lze vidět každoroční nárůst objemu až do roku 2007, po němž leasingový trh zažil prudký pád a objem leasingových obchodů stále nedosáhl ani polovičního objemu prodejů jako v roce 2007, i když je stávající trend stále rostoucí. Graf 2: Vývoj leasingových obchodů členů ČLFA v letech 2002 až 2016 (v mld. Kč) Nemovitosti Movitosti Zdroj: ČLFA - Česká leasingová a finanční asociace: Statistiky ČLFA [online]. Dostupné z: Členské organizace se nezabývají pouze leasingovými obchody, ale rovněž nabízejí podnikatelské a spotřebitelské úvěry. Avšak objem těchto úvěrů zdaleka nedosahuje takové výše, jako tomu je u bankovních úvěrů. U spotřebitelských úvěrů je trend každoročně klesajicí. V roce 2015 dosáhl objemu 28,4 mld. Kč a v roce 2016 klesl na 27,6 mld. Kč. Na druhou stranu, u podnikatelských úvěrů lze vidět každoroční nárust a za rok 2015 dosáhl objemu 50,1 mld. Kč, což činilo nárust o 10,1 mld. Kč oproti roku V roce 2016 byl naopak nízký pokles a to na 49,3 mld. Kč. Pro porovnání v roce 2015 bankovní instituce 25 Graf vývoje spotřebitelských a podnikatelských úvěrů lze vidět v přílohách č. 2 a 3 27

28 během pouhých 4 měsíců poskytly spotřebitelské úvěry v podobné výši, jako členové ČLFA za celý rok Investujeme.cz Fincentrum: České banky zlevňují spotřebitelské úvěry [online]. Dostupné z: 28

29 2 VYMEZENÍ DAŇOVÝCH A ÚČETNÍCH ASPEKTŮ LEASINGU Leasing se stejně jako každý jiný finanční produkt musí řídit právními předpisy a to jak z pohledu daňového, tak i účetního. Z daňového hlediska se řídí především zákonem č. 586/1992 Sb., o daních z příjmů 27, který mj. stanovuje podmínky, za kterých se leasing může stát daňově uznatelným nákladem. Znalost těchto podmínek je pro nájemce důležitá, neboť při jejich neznalosti by je zcela jistě nedodržel, což by naopak vedlo k neuznatelnosti těchto daňových nákladů, s čímž také souvisí riziko platby sankcí. Dalšími důležitými právními předpisy týkajících se daňových aspektů jsou zákony č. 235/2004 Sb., o dani z přidané hodnoty 28 a č. 280/2009 Sb., daňový řád. Z hlediska účetního se leasing řídí především zákonem č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhláškou č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví. 2.1 Leasing z hlediska zákona o daních z příjmů Pro účely leasingu vyplývají ze ZDP především podmínky pro daňovou uznatelnost leasingového nájemného. Těmito podmínkami se myslí především: Zásada časového rozlišování nájemného Jedná se o základní podmínku daňové uznatelnosti. Tuto povinnost časově rozlišovat nájemné mají všechny účetní jednotky, které vedou účetnictví v souladu se zákonem č. 563/1991 Sb., o účetnictví 29. U osob, které vedou také daňovou evidenci, je tato povinnost dána 24 odst. 2 písm. h) bod 2 ZDP úplaty u finančního leasingu hmotného majetku, který lze podle zákona odpisovat, ve výši a za podmínky uvedené v odstavci 4; přitom u poplatníků, kteří vedou daňovou evidenci, je tato úplata výdajem jen v poměrné výši připadající ze sjednané doby na příslušné zdaňovací období." Ze znění zákona vyplývá, že povinnost časově rozlišovat nájemné nemá nejen nájemce v případě operativního leasingu, a to ani v případě, že vede daňovou 27 Dále jen ZDP. 28 Dále jen ZDPH. 29 VALOUCH, Petr. Leasing v praxi - praktický průvodce. 5. aktualizované vydání. Praha: GRADA Publishing, s. Účetnictví a daně. ISBN str

30 evidenci, ale také pronajímatel, který nemá povinnost vést daňovou evidenci, a to jak v případě operativního, tak i finančního leasingu. Převod vlastnictví po uplynutí sjednané doby Podmínka toho, že po ukončení finančního leasingu převede vlastník vlastnické právo na uživatele dle ustanovení 21d odst. 1. písm. a) bod 1 po uplynutí sjednané doby převede vlastník užívané věci vlastnické právo k ní za kupní cenu nebo bezúplatně na uživatele věci. Omezení kupní ceny při odkoupení majetku Podle ustanovení 21d odst. 1 písm. b) ZDP je při převodu vlastnického práva povinnost omezit kupní cenu a to následovně kupní cena není vyšší než zůstatková cena vypočtená ze vstupní ceny evidované u vlastníka, kterou by předmět finančního leasingu měl při rovnoměrném odpisování bez zvýšení odpisu v prvním roce odpisování." Tento paragraf dále stanovuje výjimku pro případ, že zůstatková cena je 0 Kč, která říká pokud byla užívaná věc při tomto odpisování již odepsána ve výši 100 % vstupní ceny, tak se ustanovení 21d odst. 1 písm. b) nepoužije." Minimální doba nájmu Podle ustanovení 21d odst. 2 ZDP minimální dobou finančního leasingu je minimální doba odpisování hmotného majetku uvedená v 30 odst. 1 nebo doba odpisování podle 30a nebo 30b v okamžiku uzavření smlouvy. U hmotného majetku zařazeného v odpisové skupině 2 až 6 podle přílohy č. 1 k tomuto zákonu se tato doba zkracuje o 6 měsíců." Podle 30 ZDP odst. 1 existuje 6 odpisových skupin 30, jejichž doba odepisování je následující: Tabulka 2: Odpisové skupiny a doba odpisování Odpisová skupina Doba odpisování 1 3 roky 2 5 let 3 10 let 4 20 let 5 30 let 6 50 let Zdroj: 30 odst. 1 ZDP 30 Třídění hmotného majetku do odpisových skupin dle ustanovení přílohy č. 1 zákona č. 586/1992 Sb., o daních z příjmů 30

31 Zahrnutí předmětu leasingu do obchodního majetku nového vlastníka Na základě právní úpravy 24 odst. 4 ZDP je úplata u finančního leasingu brána jako daňově uznatelný výdaj pouze v případě, kdy po ukončení finančního leasingu byl zahrnout hmotný majetek do obchodního majetku. 2.2 Leasing z hlediska zákona o dani z přidané hodnoty Pro uplatnění daně z přidané hodnoty u leasingu se vychází z ustanovení ZDPH, nicméně 111 odst. 12 v tomto zákoně stanovuje pro smlouvy o finančním pronájmu, které byly uzavřeny a předmět byl předán do užívání před datem , podmínku použití příslušných ustanovení zákona č. 588/1992 Sb., o dani z přidané hodnoty. V ustanoveních aktuálního znění ZDPH není od roku 2009 pojem finanční pronájem již používán. Změny v zákoně navíc vedly také k tomu, že leasing z hlediska ZDPH již není v každém případě považován za dílčí plnění 31, ale posuzuje se podle toho, zda se nájemce v leasingové smlouvě zavazuje k odkupu předmětu smlouvy, nebo naopak je k odkupu předmětu smlouvy pouze oprávněn (ale ne povinen). 32 a) Finanční leasing, ve kterém se nájemce ve smlouvě zavazuje k odkoupení předmětu nájmu. V tomto případě se postupuje jako při dodání zboží v souladu s 13 odst. 3 písm. d) ZDPH, který za dodání zboží považuje také přenechání zboží vlastníkem k užití na základě smlouvy, pokud je ujednáno, že vlastník užívaného zboží převede vlastnické právo k němu na jeho uživatele. b) Finanční leasing, ve kterém je nájemce podle smlouvy oprávněn k odkoupení předmětu nájmu, nebo odkoupení předmětu nájmu není ve smlouvě vůbec řešeno. V tomto případě je leasing (resp. jednotlivé leasingové splátky) považován za dílčí zdanitelné plnění Sazby daně V současnosti 47 ZDPH stanovuje 3 sazby daně základní, první sníženou a druhou sníženou. Pro účely leasingu se vychází ze základní sazby daně, jejíž hodnota je aktuálně Dílčí plnění je definováno v 21 odst. 8 ZDPH jako zdanitelné plnění, které se podle smlouvy uskutečňuje ve sjednaném rozsahu a ve sjednaných lhůtách a nejedná se přitom o celkové plnění, na které je uzavřena smlouva. 32 VYCHOPEŇ, Jiří. Finanční leasing z účetního a daňového pohledu. Praha: Wolters Kluwer Česká republika, s. ISBN str

32 %. Výjimky však tvoří finanční leasing, který byl uzavřen a předmět nájmu byl předán před datem Výše těchto sazeb je stanovena 16 předchozího ZDPH a jedná se o základní sazbu 22 % a sníženou sazbu 5 %. 33 Kromě toho, další výjimky tvoří leasingové smlouvy uzavřené před datem , v tomto případě se využije sazba, která byla platná do Uskutečnění zdanitelného plnění Pro zdanitelné plnění je důležitá především časová informace, kdy toto zdanitelné plnění nastává tedy datum uskutečnění zdanitelného plnění. Posouzení dne, ve kterém bylo zdanitelné plnění uskutečněno, se liší podle toho, zda je leasing považován za dílčí zdanitelné plnění, či nikoliv. V případě, kdy se nejedná o dílčí zdanitelné plnění, ale o dodání zboží podle 13 odst. 3 písm. d) ZDPH, je datem uskutečnění zdanitelného plnění den přenechání nemovité věci k užívání, v souladu s 21 odst. 3 ZDPH. Jestliže je leasing posuzován za dílčí zdanitelné plnění, tak podle ustanovení 21 odst. 8 ZDPH, se považuje za uskutečnění den, který je uvedený ve smlouvě. Podle 28 odst. 4 ZDPH musí být nejpozději do 15 dnů od data uskutečnění zdanitelného plnění vystaven daňový doklad. Podle 100 ZDPH pak musí plátce nebo identifikovaná osoba využít těchto daňových dokladů k vedení evidence, která musí obsahovat veškeré údaje vztahující se k jejich daňovým povinnostem Daňové doklady Daňový doklad definuje 26 ZDPH jako elektronickou či listinnou písemnost, která musí obsahovat určité náležitosti. Podle 29 ZDPH musí daňový doklad výslovně obsahovat následující informace: obchodní firmu nebo jméno a příjmení, dodatek ke jménu a sídlo osoby, která uskutečňuje plnění, daňové identifikační číslo osoby, která uskutečňuje plnění, 33 VALOUCH, Petr. Leasing v praxi - praktický průvodce. 5. aktualizované vydání. Praha: GRADA Publishing, s. Účetnictví a daně. ISBN Str VYCHOPEŇ, Jiří. Finanční leasing z účetního a daňového pohledu. Praha: Wolters Kluwer Česká republika, s. ISBN str

33 obchodní firmu nebo jméno a příjmení, dodatek ke jménu a sídlo osoby, pro kterou se plnění uskutečňuje, daňové identifikační číslo osoby, pro kterou se plnění uskutečňuje 35, evidenční číslo daňového dokladu, rozsah a předmět plnění, den vystavení daňového dokladu, den uskutečnění plnění nebo den přijetí úplaty 36, jednotkovou cenu bez daně, základ daně, sazbu daně, výši daně v české měně. Jestliže se jedná o plnění osvobozené od daně, nebo je osoba, pro kterou je plnění uskutečněno, povinná přiznat daň, v tomto případě daňový doklad nemusí obsahovat sazbu a výši daně. Kromě klasického daňového dokladu existují také zvláštní daňové doklady. Pro leasing se z těchto zvláštních daňových dokladů používá především splátkový kalendář, který je definován v 31 ZDPH jako zvláštní daňový doklad, který obsahuje náležitosti daňového dokladu a je součástí nájemní smlouvy buď přímo, nebo je na něj v těchto smlouvách odkazováno. 2.3 Účetní a daňové aspekty finančního leasingu Finanční leasing s sebou nese spousty různých situací, které mohou jak z účetního, tak i daňového hlediska vytvořit problémy. Mezi nejčastější situace spojené s leasingem lze zařadit platba akontace, oprava pronajatého majetku, technické zhodnocení nebo i také předčasné ukončení leasingové smlouvy a to jak s následným odkupem věci, tak i bez jeho odkupu Akontace Akontace je jedním ze základních pojmů, který lze ve spojení s leasingem dneska vidět zcela pravidelně. Pojem akontace avšak není právně vymezen, a proto ho nezná ani ZDP, což vede 35 V případě, že je této osobě daňové identifikační číslo přiděleno. 36 Dle toho, která událost nastane dříve. 33

34 k tomu, že není přesně známo, co se tímto termínem myslí a je třeba jeho vymezení v leasingové smlouvě. Aktuálně pojem akontace může v praxi nést jednu ze tří podob, kterými jsou: Mimořádná leasingová splátka Také nazývána jako první zvýšená splátka. Jedná se o první splátku, která je vyšší než následující splátky a je potřeba zaplatit nejpozději v den podpisu smlouvy nebo převzetí předmětu leasingové smlouvy. Tato splátka se nejčastěji stanovuje jako procentní podíl z předmětu leasingu. Minimální nultá splátka se pohybuje zpravidla mezi 10 % - 20 %, maximální mezi 80 % - 90 %. Nicméně se lze potkat i s nabídkou nulové splátky. Přesněji jde definovat následovně: jedná se o předplacené nájemné, které se jak pro daňové, tak i pro účetní účely rozprostře rovnoměrně po celou dobu trvání leasingové smlouvy prostřednictvím účtu časového rozlišení." 37 Akontace v této podobě vždy bude podléhat DPH a pro pronajímatele tedy představuje povinnost vždy odvést DPH. Tabulka 3: Účtování první zvýšené splátky u nájemce Účetní operace MD D 1. Úhrada první zvýšené splátky 381 DPH 343 Celkem (z bankovního účtu) 2. Převod poměrné části první zvýšené splátky do nákladu Zdroj: Vlastní zpracování Tabulka 4: Účtování první zvýšené splátky u pronajímatele Účetní operace MD D 1. Příjem první zvýšené splátky 384 DPH 343 Celkem (na bankovní účet) VYCHOPEŇ, Jiří. Finanční leasing z účetního a daňového pohledu. Praha: Wolters Kluwer Česká republika, s. ISBN str

35 2. Převod poměrné části první zvýšené splátky do výnosu Zdroj: Vlastní zpracování Záloha na kupní cenu Jedná se o splátku, kterou nelze postupně převádět do nákladů, ale převede se do pořizovací ceny až v okamžiku odkoupení předmětu leasingu nájemcem a do nákladů je možno ji zahrnout až po skončení leasingu ve formě odpisů. 38 Tabulka 5: Účtování zálohy na kupní cenu u nájemce Účetní operace MD D 1. Úhrada zálohy na kupní cenu (z bankovního účtu) Daňový doklad k uhrazené záloze Nákup předmětu leasingu ukončení leasingu, faktura na kupní cenu DPH Zúčtování DPH ze zálohy Zúčtování zálohy na kupní cenu Doplatek faktury za nákup předmětu Zdroj: Vlastní zpracování Tabulka 6: Účtování zálohy na kupní cenu u pronajímatele Účetní operace MD D 1. Příjem zálohy na kupní cenu (na bankovní účet) Daňový doklad k přijaté záloze Prodej předmětu leasingu vydaná faktura na kupní cenu DPH Zúčtování DPH ze zálohy Zúčtování zálohy na kupní cenu Doplatek vydané faktury za nákup VALOUCH, Petr. Leasing v praxi - praktický průvodce. 5. aktualizované vydání. Praha: GRADA Publishing, s. Účetnictví a daně. ISBN str

36 předmětu Zdroj: Vlastní zpracování Záloha na splátky nájemného Jedná se o platbu zálohy, která se rozprostře v pravidelných platbách po celou dobu trvání leasingové smlouvy, a to tak, že se z této zálohy v pravidelných intervalech tyto splátky odečítají. Tabulka 7: Účtování zálohy na splátky nájemného u nájemce Účetní operace MD D 1. Úhrada zálohy na splátky nájemného (z bankovního účtu) 2. Daňový doklad k uhrazené záloze Faktura přijatá za nájemné DPH Zúčtování DPH ze zálohy Zúčtování zálohy na splátky nájemného 6. Doplatek faktury za nákup předmětu Zdroj: Vlastní zpracování Tabulka 8: Účtování zálohy na splátky nájemného u pronajímatele Účetní operace MD D 1. Příjem zálohy na splátky nájemného (na bankovní účet) 2. Daňový doklad k přijaté záloze Faktura vydaná za nájemné DPH Zúčtování DPH ze zálohy Zúčtování zálohy na splátky nájemného 6. Doplatek vydané faktury za nákup předmětu

37 Zdroj: Vlastní zpracování Technické zhodnocení předmětu leasingu V průběhu trvání leasingové smlouvy často dochází k tomu, že se mění potřeby a nároky příjemce leasingu ohledně vybavení leasingového předmětu. Nicméně vlastníkem stále zůstává leasingová společnost a tudíž nese právo na určení, zda fyzické změny na předmětu leasingu lze provést či nikoliv. To znamená, že leasingový nájemce nesmí bez povolení provádět žádné úpravy, aniž by dostal povolení od poskytovatele leasingu. Instrukce jak postupovat v případě technického zhodnocení by měly být obsaženy v leasingové smlouvě. Je běžné, že v případě finančního leasingu náklady technického zhodnocení nese leasingový příjemce, pro porovnání v případě operativního leasingu by tento náklad měl nést poskytovatel leasingu. Pojem technické zhodnocení je stanoven v 33 odst. 1 ZDP následovně: technickým zhodnocením se pro účely tohoto zákona rozumí vždy výdaje na dokončené nástavby, přístavby a stavební úpravy, rekonstrukce a modernizace majetku, pokud převýšily u jednotlivého majetku v úhrnu ve zdaňovacím období 1995 částku Kč a počínaje zdaňovacím obdobím 1996 částku Kč a počínaje zdaňovacím obdobím 1998 částku Kč. Technickým zhodnocením jsou i uvedené výdaje nepřesahující stanovené částky, které poplatník na základě svého rozhodnutí neuplatní jako výdaj (náklad) podle 24 odst. 2 písm. zb) ZDP." Dále tento paragraf v odst. 2 a 3 vymezuje pojmy rekonstrukce a modernizace jako: rekonstrukcí se pro účely tohoto zákona rozumí zásahy do majetku, které mají za následek změnu jeho účelu nebo technických parametrů." Modernizací se pro účely tohoto zákona rozumí rozšíření vybavenosti nebo použitelnosti majetku." Z ustanovení zákona vyplývá, že úprava pronajatého majetku může nastat ve 2 různých situacích: Výdaje za úpravu pronajaté věci ve zdaňovacím období nepřekročí částku Kč. 37

38 V tomto případě se nebude jednat o technické zhodnocení majetku, poněvadž nebyl překročen limit dle ustanovení 33 ZDP. Nicméně lze tyto výdaje v souladu s ustanovením 24, odst. 2 písm. zb) ZDP zahrnout do svých daňových výdajů v tom daňovém období, ve kterém byla tato úprava provedena. Nicméně i v tomto případě se může nájemce rozhodnout, že tyto výdaje neuplatní a bude je posuzovat jako technické zhodnocení. Tabulka 9: Účtování technického zhodnocení" majetku do hodnoty Kč Účetní operace MD D 1. Přijatá faktura za úpravy 548 DPH 343 Celkem 321 Zdroj: Vlastní zpracování Výdaje za úpravu pronajaté věci ve zdaňovacím období překročí částku Kč. V tomto případě se bude jednat o technické zhodnocení majetku podle 33 ZDP, a tudíž nelze tyto výdaje zahrnout do nákladů jednorázově, ale musí se zahrnovat pouze prostřednictvím daňových odpisů a v souladu s 28 odst. 3 ZDP se musí zařadit do odpisové skupiny, ve které je také zařazen pronajatý majetek. Tabulka 10: Účtování technického zhodnocení majetku s hodnotou vyšší než Kč Účetní operace MD D 1. Přijatá faktura za úpravy 042 DPH 343 Celkem Převod majetku do DHM Účetní odpisy majetku Zdroj: Vlastní zpracování Výdaje v obou případech znamenají souhrnné výdaje za úpravu na majetku během jednoho zdaňovacího období. Nelze tedy posuzovat částky za úpravy jednotlivě, 38

39 ale pouze jako souhrn. Může nastat také situace, kdy v průběhu zdaňovacího období součet menších úprav přesáhne Kč, taková situace by se účtovala následovně: 39

40 Tabulka 11: Účtování situace, kdy v průběhu zdaňovacího období součet několika menších úprav přesáhne Kč Účetní operace MD D 1. Přijatá faktura za úpravy 548 DPH 343 Celkem Úprava hrazena z bankovního účtu 548 DPH 343 Celkem Úpravy přesáhly hodnotu Kč Zařazení majetku do DHM Zdroj: JINDROVÁ, Blanka. Leasing: chyby a problémy. 2. aktualizované vyd. Praha: Grada, s. ISBN Opravy pronajatého majetku Z hlediska ZDP platí, že daňově uznatelným nákladem se považují takové náklady na opravu majetku, které je povinen provádět vlastník majetku tak, aby dosáhl, zajistil a udržel zdanitelné příjmy. 39 Oprava lze obecně definovat jako odstranění vady věci, následky jejího poškození nebo účinky jejího opotřebení. Tato definice lze použít také v souvislosti s leasingovou smlouvou a jejím předmětem leasingu. Aby byly výdaje na opravu předmětu daňové uznatelné, tak obecně platí, že poplatník, který opravu provedl, musí mít povinnost tuto opravu na majetku provádět. 40 Podle ustanovení 2207 zákona č. 89/2012 Sb., Zákon občanský zákoník platí, že kromě běžné údržby je pronajímatel povinen provádět údržbu věci a její nezbytné opravy", nicméně v tomtéž paragrafu je dále napsáno, že nájemce se může zavázat k opravě některých vad a druhů údržby. Tímto závazkem by měla být na nájemce přenesena povinnost na opravy a tím spojená daňová uznatelnost. Nejčastěji je tato povinnost na nájemce přenesena přímo leasingovou smlouvou, nebo jiným písemným potvrzením. Z účetního hlediska nájemce i leasingová společnost při uplatňování opravy postupuje stejně dle následující tabulky. 39 VALOUCH, Petr. Leasing v praxi - praktický průvodce. 5. aktualizované vydání. Praha: GRADA Publishing, s. Účetnictví a daně. ISBN str VALOUCH, Petr. Leasing v praxi - praktický průvodce. 5. aktualizované vydání. Praha: GRADA Publishing, s. Účetnictví a daně. ISBN str

41 Tabulka 12: Účtování opravy předmětu leasingu Účetní operace MD D 1. Přijatá faktura za opravy 511 DPH 343 Celkem 321 Zdroj: Vlastní zpracování Ukončení leasingové smlouvy v případě finančního leasingu K ukončení finančního leasingu a leasingové smlouvy lze dojít dvěma základními způsoby, které se dají rozlišit na různé případy. Těmito dvěma způsoby jsou řádné ukončení leasingu a předčasné ukončení leasingu. Řádné ukončení S řádným ukončením leasingové smlouvy je spojena kupní cena, tedy peněžitá částka, která je hrazena na závěr finančního leasingu. Tato cena souvisí především s přechodem vlastnických práv předmětu leasingu z vlastníka na nájemce. Kupní cenu lze rozlišit na: o Nulovou kupní cenu, tedy 0 Kč. V tomto případě se jedná o bezplatný převod předmětu leasingu novému vlastníkovi. V účetnictví příjemce je tento převod zaveden v ceně, za kterou by byl předmět leasingu pořízen v době, kdy se o něm účtuje (reprodukční pořizovací cena). Tabulka 13: Účtování řádného ukončení leasingu při kupní ceně 0 Kč Účetní operace MD D 1. Zařazení předmětu do dlouhodobého majetku Zdroj: Vlastní zpracování 02x 08x o Nenulovou kupní cenu, tedy 1 Kč a více. V tomto případě lze dále určit hranici Kč. V případě překročení této hranice se jedná o samostatnou hmotnou movitou věc v souladu 26 odst. 2 písm. a), která bude dále zařazena do příslušné odpisové skupiny pro uplatnění odpisů daňových nákladů. Jestliže částka nepřekročí hodnotu Kč, poté se bude jednat o drobný hmotný majetek, který se zahrne do daňových nákladů. 41

42 Jestliže jsou předmětem leasingu budovy, pozemky, stavby a nebytové prostory nebo předměty kulturní hodnoty, tak se hranice Kč nebere v úvahu. V takových případech se pokaždé bude jednat o dlouhodobý hmotný majetek. 41 Tabulka 14: Účtování řádného ukončení leasingu při nenulové kupní ceně nižší než Kč Účetní operace MD D 1. Pořízení předmětu Zdroj: Vlastní zpracování Tabulka 15: Účtování řádného ukončení leasingu při nenulové kupní ceně vyšší než Kč Účetní operace MD D 1. Pořízení předmětu Zařazení předmětu do DHM 02x Odpis předmětu x Zdroj: Vlastní zpracování Předčasné ukončení Kromě ukončení řádného lze leasingovou smlouvu ukončit také předčasně a to jak s odkoupením předmětu leasingu, tak i bez jeho odkoupení. o S následnou koupí předmětu leasingu - dochází k situacím, kdy se obě strany dohodnou, že nájemce odkoupí majetek dříve, než uplyne doba pronájmu. Pro posuzování daňového dopadu se bude vycházet z ustanovení 24 odst. 5 písm. d) ZDP, z kterého vyplývá, že v případě prodeje předmětu leasingu se nájemné uznává do nákladů pouze při splnění podmínky, že kupní cena tohoto majetku nebude nižší, než zůstatková cena, která se vypočte rovnoměrným způsobem ze vstupní ceny. V případě, že by tato kupní cena byla nižší, než zjištěná zůstatková cena, stane se uhrazené nájemné zpětně daňově neuznatelným BENDA, Václav. Leasing: právní, účetní a daňové postupy v praxi: včetně příkladů. 2. aktualiz. a dopl. vyd. Praha: Polygon, s. ISBN str VALOUCH, Petr. Leasing v praxi - praktický průvodce. 5. aktualizované vydání. Praha: GRADA Publishing, s. Účetnictví a daně. ISBN str

43 o Bez následné koupě předmětu leasingu - kromě situací, ve kterých dochází k předčasnému ukončení smlouvy z důvodu odkupu předmětu leasingu, zde dochází také k ukončení bez jeho odkupu. Tyto nejčastější případy jsou při odstoupení nebo výpovědi leasingové smlouvy, nicméně dochází také k ukončení z důvodů živelných pohrom. V případě živelné pohromy je vzniklá škoda uznatelná v základu daně v plné výši v souladu s 24 odst. 2 písm. l) ZDP. 43 Mezi další situace, při kterých dochází k předčasnému ukončení bez koupě předmětu leasingu, patří zničení předmětu leasingu, poškození nebo také krádež předmětu. V těchto případech hraje důležitou roli skutečnost, zda je znám pachatel, poněvadž má tato informace nejen dopad do základu daně, ale také při uznávaní zůstatkové ceny při vyřazení předmětu z využívání. V případě, že pachatel nebyl zjištěn, je zůstatková cena plně uznatelným daňovým výdajem, nicméně je nutno doložit potvrzení od policie o skutečnosti, že tento pachatel nebyl zjištěn. V případě, kdy je znám pachatel, se škoda posuzuje jako škoda na vlastním majetku, která je uznatelná pouze do výše přijatých náhrad mank a škod. 44 V případě odstoupení od leasingové smlouvy zde vzniká dopad na daňovou uznatelnost na straně nájemce. Daňově uznatelné nájemné bude vyměřeno pouze za skutečnou dobu nájmu, vše co bylo zaplacenou nad tuto částku, se již stává daňově neuznatelné Postoupení (cese) leasingové smlouvy V leasingové praxi dochází k situacím, kdy je leasingová smlouva převedena na jiný subjekt. Dochází zde tedy ke změně jedné ze smluvních stran. Tento subjekt, na který je smlouva převedena, může být jak na straně pronajímatele, tak i na straně nájemce. Cedovány jsou nejen závazky příjemce leasingu, např. zaplatit kupní cenu v závěru finančního leasingu, ale také závazky poskytovatele leasingu, jako je závazek převodu vlastnického práva na konci finančního leasingu. 43 BENDA, Václav. Leasing: právní, účetní a daňové postupy v praxi: včetně příkladů. 2. aktualiz. a dopl. vyd. Praha: Polygon, s. ISBN str BENDA, Václav. Leasing: právní, účetní a daňové postupy v praxi: včetně příkladů. 2. aktualiz. a dopl. vyd. Praha: Polygon, s. ISBN str

44 Postoupení leasingové smlouvy na straně pronajímatele Jedná se o typ cese, který nevyvolává žádný daňový dopad na straně nájemce, neboť nájemce stále uplatňuje poměrnou část nájemného pro příslušné období. Změna nastane pouze v tom, že nájemce je povinen platit jinému subjektu, než tomu bylo do data postoupení leasingové smlouvy. Na straně poskytovatele leasingu již tato cese může vyvolat změnu daňových podmínek. Při postoupení leasingové smlouvy by měl její obsah zůstat nedotčen 45. Tato situace vede k tomu, že nový vlastník leasingové smlouvy pokračuje v odpisování beze změny. Nicméně je zde možné, že nastane situace, kdy je věc postoupená za nižší cenu, než byla původní cena, kterou postupitel evidoval. V takové situaci, v souladu s 30 odst. 10 písm. g) ZDP, lze odpisy uplatnit maximálně do výše ceny, která byla uhrazena postupníkem. Postoupení leasingové smlouvy na straně nájemce Dochází zde k předání pronajatého majetku a dodatku k leasingové smlouvě, ve kterém je uvedena změna nájemce. Cesí leasingové smlouvy pro původního příjemce leasingu dochází k předčasnému ukončení leasingu, který je jak pro něj, tak i pro leasingovou společnost výhodnější formou odstoupení od leasingové smlouvy. Při převodu nájemní smlouvy se posuzuje smlouva z hlediska splnění podmínek, za nichž byla smlouva dříve uzavřena. V součtu za oba nájemce musí být splněny podmínky, které jsou stanovené v ZDP. Pro prvního nájemce se doba do data postoupení posuzuje jako operativní leasing a daňově uznatelné je nájemné v takové výši, jako je podíl skutečného trvání finančního leasingu. 46 Pro leasingovou společnost postoupení leasingového nájemce nemá žádný větší daňový dopad, pouze se ve výsledku změní osoba, která bude leasingové společnosti platit nájemné, nicméně i tak je k postoupení nutný písemný souhlas leasingové společnosti. 45 KNOBLOCHOVÁ, Vladimíra. Podle NOZ můžete postoupit smlouvu na třetí osobu. Portál.POHODA.cz [online]. [cit ]. Dostupné z: 46 BENDA, Václav. Leasing: právní, účetní a daňové postupy v praxi: včetně příkladů. 2. aktualiz. a dopl. vyd. Praha: Polygon, s. ISBN str

45 3 PRAKTICKÁ ČÁST KOMPARACE NABÍZENÝCH LEASINGOVÝCH PRONÁJMU V praktické části této bakalářské práce budou porovnávány nabídky finančního leasingu, které byly nabídnuty leasingovými společnostmi. Z vybraných společností budou všechny tyto společnosti členy ČLFA. Těmito důvody pro výběr výlučně členů ČLFA jsou jednak povinnosti členů řídit se Etickým kodexem ČLFA, díky kterému lze od těchto společností očekávat férové jednání, ale také to, že všechny tyto společnosti jsou jedny z největších v našem státě, takže mají mnohem nižší šanci na úpadek společnosti a s tím spojené problémy taktéž na straně nájemce. Pro tuto komparaci budu vycházet z následující modelové situace. Předmět leasingu bude osobní automobil pro společnost, která je plátcem DPH a na zakoupený osobní automobil chce využít odpočtu DPH, jelikož bude automobil používán čistě výhradně na podnikatelské účely, bude společnost chtít využít odpočet v plné výši. Společnost, která je plátcem DPH si může uplatnit odpočet DPH a to jak u formy leasingu, která nese právo odkupu, tak i leasingu s povinnosti odkupu. Pro to, aby se leasingové splátky staly daňově uznatelnými výdaji, musí být splněny některé podmínky 47, mezi kterými je také minimální doba finančního leasingu kde platí minimální dobou finančního leasingu je minimální doba odpisování hmotného majetku. Osobní automobil je zařazen do druhé odpisové skupiny, podle které se minimální doba odpisování rovná 5 let. Nicméně zákon č. 87/2009 Sb. k novelizoval ZDPH a ZDP, který pro leasingové smlouvy uzavřené od pro hmotný majetek, který je zařazen v druhé odpisové skupině, zkracuje tuto minimální dobu finančního leasingu o 6 měsíců a to tedy na 54 měsíců. 48 Nyní je toto ustanovení v ZDP přesně vymezeno v 21d odst. 2. následovně: minimální dobou finančního leasingu je minimální doba odpisování hmotného majetku uvedená v 30 odst. 1 nebo doba odpisování podle 30a nebo 30b v okamžiku uzavření smlouvy. U hmotného majetku zařazeného v odpisové skupině 2 až 6 podle přílohy č. 1 k tomuto zákonu se tato doba zkracuje o 6 měsíců. 47 Viz kapitola 2.1 Leasing z hlediska zákona o dani z příjmů 48 Pro hmotný majetek, který je zařazený v odpisové skupině 1 by to bylo minimálně 36 měsíců, tedy beze změny. Pro hmotný majetek, který je zařazený v odpisové skupině 3 by to bylo minimálně 114 měsíců, tedy zkrácen o 6 měsíců. 45

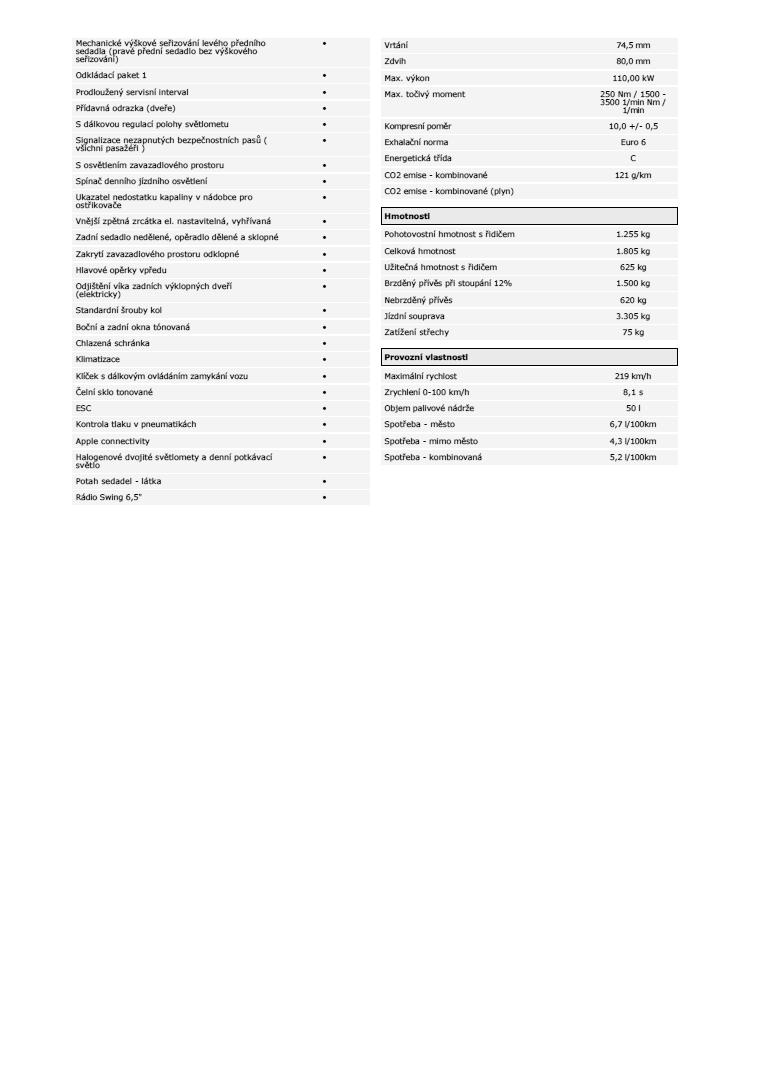

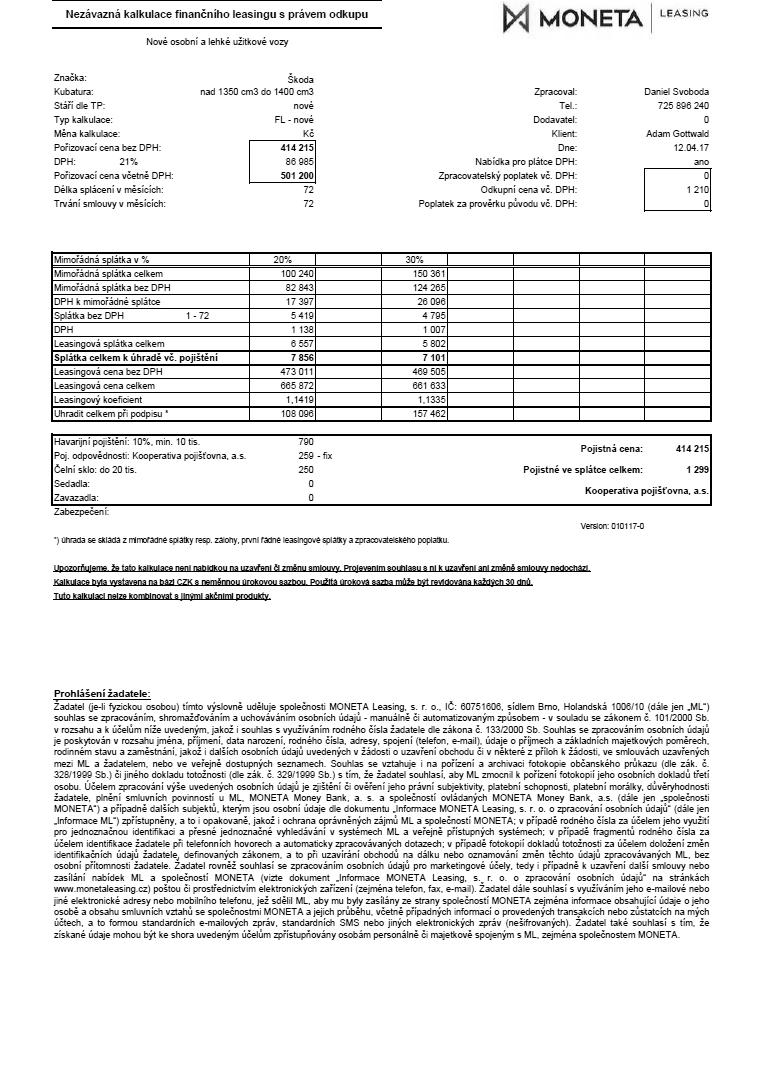

46 Při výběru nabídek finančního leasingu se lze setkat i s nabídkami, jejichž doba splácení je i nižší, typickým příkladem je 48 měsíců, nicméně nejčastěji se lze setkat s dobou financování nastavenou na 54, 60, 66 nebo 72 měsíců. Podrobnosti k následujícím porovnáváním: Předmět leasingu: Osobní automobil Škoda OCTAVIA Active 1.4 TSI 110 kw 49. Cena předmětu leasingu s DPH: Kč. Cena předmětu leasingu bez DPH: ,88 Kč. Akontace ve formě první zvýšené splátky: 20 %. Délka splácení: 60 nebo 72 měsíců. Pro tento horizont 5 a 6 let vybrán finanční leasing. Pro lepší přehlednost bude leasing započat datem bude se tedy jednat o situaci, kdy každý rok ve výpočtu bude znamenat 12 měsíců. Jednotlivé nabídky budou posuzovány na základě leasingové ceny, leasingového koeficientu, finanční náročnosti pořízení a administrativní náročnosti. 3.1 Komparace na základě leasingové ceny a leasingového koeficientu Leasingová cena stejně jako i leasingový koeficient jsou jedny z nejužitečnějších údajů při posuzování nabídek finančního pronájmu, neboť vypovídá o tom, o kolik bude přeplacena pořizovací cena. Leasingová cena lze vypočítat jako součet všech splátek včetně pojištění, nebo také i bez nabízeného pojištění. Pro úplnost jsou zde zahrnuty obě možnosti. Zde v kalkulaci jsem taktéž vynechal DPH, neboť jako společnost, která je plátcem DPH, může tuto daň odečíst. V následující tabulce jsou uvedeny jednotlivé dílčí splátky a také vypočtená leasingová cena a leasingový koeficient. Tabulka 16: Výpočet leasingových cen a koeficientů na 60 měsíců a bez DPH (hodnoty, kromě koeficientu, jsou v Kč) Raiffeisen MONETA Leasing, Unileasing a.s. Leasing, s.r.o. s.r.o. Mimořádná splátka , Kompletní konfigurace vozu je přiložena v tomto dokumentu jako Příloha č

47 Měsíční splátka bez pojištění 6 105, Měsíční splátka s pojištěním 6 977, Pojistné Kupní (zůstatková) cena Leasingová cena (vč. Pojištění) , Leasingová cena (bez pojištění) , Leasingový koeficient (vč. 1, , , Pojištění) Leasingový koeficient (bez pojištění) 1, , , Zdroj: Vlastní zpracování na základe leasingových nabídek Stejným způsobem byly vypočteny také leasingové ceny a koeficienty u nabídek pro 72 měsíců. Všechny tyto výsledky jsou uvedeny v následujících dvou tabulkách. Tabulka 17: Leasingové koeficienty nabídek finančního pronájmu Raiffeisen Leasing, MONETA Leasing, s.r.o. s.r.o. Unileasing a.s. S pojištěním 60 měsíců 1, , , měsíců 1, , , Bez pojištění 60 měsíců 1, , , měsíců 1, , , Zdroj: Vlastní zpracování na základe leasingových nabídek Tabulka 18: Leasingové ceny nabídek finančního pronájmu Raiffeisen Leasing, MONETA Leasing, s.r.o. s.r.o. Unileasing a.s. S pojištěním 60 měsíců , měsíců , Ponecháno pouze Havarijní pojištění a pojištění odpovědnosti. Pojištění čelního skla vynecháno 47

48 Bez pojištění 60 měsíců , měsíců , Zdroj: Vlastní zpracování na základe leasingových nabídek Z výpočtů vyplývá, že při volbě finančního leasingu, jehož součástí je také pojištění dopadla nejlépe nabídka od společnosti Unileasing a.s. a to jak pro délku trvání 60 měsíců, tak i pro 72 měsíců. Jestliže by se jednalo o nabídku, která je nabízená bez pojištění, tak nejlépe vychází opět nabídka od společnosti Unileasing a.s. a to v délce trvání 60 měsíců i 72 měsíců. 3.2 Finanční náročnost pořízení Při pořízení majetku je třeba také zvážit oblast skutečných peněžních toků, které je nutno vynaložit v průběhu trvání finančních vztahů. Metody, které porovnávají výhodnost leasingového financování, mohou být například metoda čisté výhody leasingu nebo také metoda čisté současné hodnoty peněžních toků spojených s leasingem Kalkulace čisté výhody leasingu 51 Jedná se o metodu, která se používá především k porovnání výhodnosti leasingu a úvěrového financování. V případě, kdy tato kalkulace vyjde kladně, je výhodnější využít leasingového financování, naopak při záporné hodnotě vyjde lépe úvěrové financování. Kromě porovnání výhodnosti vůči úvěrovému financování lze ČVL použít také mezi jednotlivými nabídkami finančního leasingu, kde nejvyšší kladná hodnota znamená to, že tato nabídka je z finančního hlediska nejvýhodnější. Matematicky lze vzorec ČVL vyjádřit následovně: Č 1 1 Kde: ČVL = čistá výhoda leasingu, K = kapitálový výdaj, = leasingové splátky v jednotlivých letech životnosti, 51 Dále už jen ČVL 48

49 D = daňová sazba, = daňové odpisy v jednotlivých letech životnosti, n = jednotlivé roky životnosti, N = doba životnosti, i = úroková míra upravena o vliv daně z příjmu. V následující tabulce jsou uvedeny potřebné údaje pro výpočet leasingových nabídek dle modelu ČVL. Tabulka 19: Údaje pro výpočet čisté hodnoty leasingu Raiffeisen MONETA Unileasing a.s. Leasing, s.r.o. Leasing, s.r.o. Mimořádná splátka s DPH , Měsíční splátka s DPH 7 387, Měsíční splátky (60x) , Průměrná splátka za rok , Celková platba , Kapitálový výdaj (s DPH) Doba životnosti 5 let 5 let 5 let Splátka v prvním roce , Splátky v dalších letech , Daňová sazba pro ZDP právnických osob 19 % 19 % 19 % Rovnoměrný odpis první rok , ,4 Rovnoměrný odpis další roky , , ,4 Zdroj: Vlastní zpracování na základe leasingových nabídek Pro příklad byla použita výše úrokové míry 5,29 % 52. Výpočet úrokové míry upravenou o vliv daně z příjmu je následovný: i = 0,0529 * (1-0,19) = 0, Pro příklad jsem použil aktuální výši úrokové sazby 5,29 %, kterou nabízí Raiffeisenbank a.s. u podnikatelského neúčelového úvěru na 60 měsíců. 49

50 Po dosazení potřebných údajů do matematického vzorce bude výpočet ČVL vypadat následovně: ČVL = ,,,,,,,,,,,,,,,,,,,, ČVL = , , ,7 ČVL = ,2,,,,, Stejným způsobem byly vypočteny také další leasingové nabídky. Výsledné hodnoty ČVL jsou uvedené v následující tabulce č. 20. Tabulka 20: Výpočet čisté hodnoty leasingu Raiffeisen Leasing, s.r.o. Čistá výhoda leasingu Zdroj: Vlastní zpracování na základe leasingových nabídek MONETA Leasing, s.r.o. Unileasing a.s , , ,2 Podle tabulky dopadla nejlépe leasingová společnost Unileasing a.s., která potvrzuje její nejvyšší výhodnost na základě leasingové ceny a koeficientu. Naopak nejhůře dopadla MONETA Leasing, s.r.o., která měla také nejhorší výsledek v minulé podkapitole a to ve všech případech Metoda čisté současné hodnoty Tato metoda čisté současné hodnoty 53 peněžních toků spojených s leasingem se často používala ve spojení s čistou současnou hodnotou peněžních toků spojených s úvěrem. Spojením těchto 2 metod vznikla metoda čisté výhody leasingu 54, která byla využita v předchozí podkapitole. 53 Dále už jen ČSH 54 RADOVÁ, Jarmila, Petr DVOŘÁK a Jiří MÁLEK. Finanční matematika pro každého. 7., aktualiz. vyd. Praha: Grada, Finance (Grada). ISBN

51 Vyjádření výpočtu ČSH peněžních toků spojených s leasingem by v tomto případě vypadalo následovně 55 : Č Kde: Č = Čistá současná hodnota peněžních toků spojených s leasingem, d t i N = tržby, které investice přináší v jednotlivých letech životnosti, = provozní náklady (bez odpisů) v jednotlivých letech životnosti, = daňová sazba daně z příjmů, = leasingové splátky v jednotlivých letech trvání leasingu, = jednotlivá léta životnosti, = úroková sazba, = doba trvání leasingu. Vynecháme-li získané tržby a provozní náklady (T t = 0, N t =0) zůstane nám následující vzorec: Č 1 1 Tento vzorec představuje sumu leasingových splátek očištěných o leasingový daňový štít (daňovou úsporu), které jsou dále vynásobeny odúročitelem. Odúročitel je dále znázorněn vzorcem ú č Kde: i = úroková míra za období, n = počet období BAČÍK, Petr. Přednáška č. 5: Online prezentace [online]. [cit ]. Dostupné z: 51

52 Pro následující příklad je opět použita výše úrokové míry 5,29 %. Důležité údaje jsou uvedeny v následující tabulce. Tyto údaje byly vypočteny již v dřívější části práce, proto zde již není opětovně přiložena kalkulace údajů. Tabulka 21: Údaje pro výpočet čisté současné hodnoty Raiffeisen MONETA Unileasing a.s. Leasing, s.r.o. Leasing, s.r.o. Splátka v prvním roce , Splátky v dalších letech , Daňová sazba pro ZDP právnických osob 19 % 19 % 19 % Zdroj: Vlastní zpracování na základe leasingových nabídek Po dosazení do vzorce dostaneme: ,85 1 0, ,84 1 0,19 Č 1 0, , ,84 1 0, ,84 1 0,19 1 0, , ,84 1 0,19 1 0,0529 Č , , , , ,5 Č ,1 Pro lepší přehlednost je příklad dosazen také do následující tabulky. Tabulka 22: Kalkulace čisté současné hodnoty pro nabídku Raiffeisen Leasing, s.r.o. na 60 měsíců Rok Odúročitel Daňově uznatelná splátka Leasingový daňový štít Výdaje na leasing 52 Čistá současná hodnota , , ,73 0, , , , ,32 0, ,6

53 , , ,32 0, , , , ,32 0, , , , ,32 0, ,5 CELKEM ,1 Zdroj: Vlastní zpracování na základe leasingových nabídek Stejným způsobem byly propočítány také ostatní nabídky finančních leasingů 56. V následující tabulce je ukázáno jejich srovnání. Z uvedených nabídek nižší hodnota znamená lepší výsledek. Tabulka 23: Tabulka čistých současných hodnot leasingových nabídek Raiffeisen Leasing, s.r.o. MONETA Leasing, s.r.o. Unileasing a.s. 60 měsíců , , měsíců , , ,9 Zdroj: Vlastní zpracování na základe leasingových nabídek Z uvedených výsledků dopadla opět nejlépe nabídka společnosti Unileasing a.s. a to ve všech případech trvání finančního pronájmu. 3.3 Administrativní náročnost Kromě finančního hlediska lze při pořízení osobního automobilu na finanční leasing hledět také na administrativní náročnost při pořizování. V této kategorii lze srovnávat především obtížnost získání kalkulací finančního leasingu. Z tohohle hlediska si vedou všechny leasingové společnosti velmi dobře, díky jednoduchému přístupu k nezávazným kalkulacím na jednotlivých elektronických stránkách leasingových společností a také k jejím rychlým vyřízením. Nicméně lze z tohohle hlediska více vyzdvihnout společnost Raiffeisen Leasing, s.r.o., která na svých webových stránkách má k dispozici propracovaný kalkulátor finančního leasingu, který zobrazuje kalkulace ihned po dokončení formuláře. Mezi další administrativní úlevu, na kterou při komparaci lze hledět je ta, že při pořizování osobních automobilů bývají do leasingové smlouvy zakomponovány také nabídky pojištění, které tyto společnosti nabízejí za výhodnějších podmínek, než by byly k dostání u běžné 56 Tyto výpočty jsou v dokumentu přiloženy jako příloha č

54 pojišťovny. Z tohohle hlediska dopadla nejlépe leasingová společnost Unileasing a.s., která nabídla také nejnižší cenu pojištění a to 633 Kč měsíčně. Nejhůře na tom byla společnost MONETA Leasing, s.r.o. s pojištěním za Kč měsíčně. Nabídka od Raiffeisen Leasing, s.r.o. byla přibližně mezi oběma zbývajícími společnostmi ve výši 872 Kč měsíčně. 3.4 Postavení na trhu Jako posledním hlediskem, které stojí za zvážení je postavení společností na leasingovém trhu v ČR. Tohle postavení lze hodnotit podle objemu pořizovacích cen ve finančním leasingu movitých věcí za uplynulé roky. Tabulka 24: Objem pořizovacích cen ve finančním leasingu movitých věcí (v mld. Kč) Raiffeisen MONETA Leasing, Unileasing a.s. Leasing, s.r.o. s.r.o , ,19 929, , , , , , ,96 Celkový objem 6 129, , ,32 Zdroj: Vlastní zpracování na základě statistik ČLFA Nejvyšší objem pořizovacích cen finančního leasingu za poslední 3 roky má společnost MONETA Leasing, s.r.o. 57, nicméně tato společnost měla také nejvyšší výkyvy v meziroční změně objemu. Nejhůře z hlediska objemu dopadla společnost Unileasing a.s. jejíž souhrnná výše objemů vůči MONETA Leasing, s.r.o. tvořila přibližně 40 %. Na druhou stranu, společnost Unileasing a.s. ukázala nejnižší výkyvy v meziroční změně objemu a pokračuje stále v mírně stoupajícím trendu. 3.5 Shrnutí a výběr vhodné nabídky Po komparaci nabídek z několika možných úhlů jsou všechny výsledky shrnuté v následujících tabulkách, které jsou rozděleny na 60 a 72 měsíců. Na základě porovnání všech těchto hledisek bude poté vybrána nejvýhodnější nabídka finančního leasingu. 57 Ve výpočtu jsou započteny objemy pořizovacích cen také ze společnosti GE Money Leasing, s.r.o., 54

55 Tabulka 25: Shrnutí všech výsledků nabídky na 60 měsíců Raiffeisen Leasing, MONETA Leasing, Unileasing a.s. s.r.o. s.r.o. Leasingová cena (vč. poj.) , Leasingová cena (bez poj.) , Leasing. koeficient (vč. poj) 1, , , Leasing. koeficient (bez poj) 1, , , Čistá výhoda leasingu , , ,2 Čistá současná hodnota , , Nejvýhodnější pojištění Celkový objem poř. cen leas. společností 6 129, , ,32 Zdroj: Vlastní zpracování Tabulka 26: Shrnutí všech výsledků nabídky na 72 měsíců Raiffeisen Leasing, MONETA Leasing, Unileasing a.s. s.r.o. s.r.o. Leasingová cena (vč , poj.) Leasingová cena (bez , poj.) Leasing. koeficient 1, , , (vč. poj) Leasing. koeficient 1, , , (bez poj) Čistá současná hodnota , , ,9 Nejvýhodnější pojištění Celkový objem poř. cen leas. společností 6 129, , ,32 Zdroj: Vlastní zpracování Z předchozích tabulek jde vidět, že společnost Unileasing a.s. nabídla nejvýhodnější návrh leasingu. Pro všechny verze délky trvání ostatní převýšila ve všech zmíněných způsobech komparace, tedy v leasingové ceně, leasingovém koeficientu, v nabídce pojištění, v čisté současné hodnotě a také v čisté výhodě leasingu. Jediný nedostatek této společnosti 55

56 je v celkovém objemu pořizovacích cen leasingových společností v movitých věcech, ve kterém má méně než polovinu objemu vůči ostatním z porovnávaných společností. Nicméně má tato společnost nejmenší meziroční výkyvy a dá se předpokládat, že ve stejném trendu bude pokračovat i v následujících letech. Proto bych zvolil nabídku od společnosti od Unileasing a.s na 60 měsíců. V případě, kdy by měl objem pořizovacích cen za poslední roky a s tím spojené postavení společností na leasingovém trhu při volbě nabídky vyšší váhu, zvolil bych nabídku od Raiffeisen Leasing, s.r.o. na 60 měsíců, která nebyla o mnoho horší oproti nabídky od Unileasing a.s. na 60 měsíců. Nejhůře naopak dopadla nabídka společností MONETA Leasing, s.r.o, která oproti ostatním společnostem poskytla poměrně horší nabídku, což by vedlo k značnému přeplacení pořizovací ceny. 56

57 ZÁVĚR Leasing se od svého vzniku stal velmi oblíbeným alternativním způsobem financování investic a mnohdy bývá tím nejvýhodnějším způsobem. V České republice jsou stále oblíbeny oba základní druhy leasingu, nicméně ze statistik České leasingové asociace vyplývá, že stále více klesá oblíbenost finančního leasingu. Podíl tohoto druhu leasingu v roce 2010 byl asi 78 %, kdežto v roce 2016 tento poměr činil přibližně 38 %. Cílem této práce bylo na základě analýzy aktuální právní úpravy leasingu v České republice a teoretických poznatků o něm vyhodnotit produkty leasingových společností a vybrat nejvhodnější produkt pro pořízení osobního automobilu pro společnost, která je plátcem DPH. Analýza právní úpravy proběhla především z daňového pohledu na základě zejména zákona o daních z příjmů a zákona o dani z přidané hodnoty. V rámci české legislativy mají k leasingu nejužší vztah právě daňové zákony, které to dokazují také tím, že pojem finanční leasing je nyní definován právě v zákoně o daních z příjmů. Dále proběhla analýza z účetního hlediska s využitím především zákona o účetnictví. Výsledky této analýzy jsou obsaženy především v teoretické části. Praktická část této bakalářské práce měla za cíl vyhodnocení produktů leasingových společností a výběr vhodné nabídky pro pořízení osobního automobilu. Pro tuto práci byly vybrány nabídky leasingových společností Raiffeisen Leasing, s.r.o., MONETA Leasing, s.r.o. a Unileasing a.s., které byly porovnány na základě několika různých kalkulací. První metodou bylo porovnání na základě leasingové ceny. Pro toto srovnání byly použity 2 různé verze kalkulací, které se lišily v tom, zda byla brána v úvahu také cena nabízeného pojištění. Na základě výsledku leasingové ceny bez pojištění dopadla nejlépe nabídka od společnosti Unileasing a.s. na 60 měsíců, která byla Kč. Naopak nejhorší nabídka byla od společnosti MONETA Leasing, s.r.o. na 72 měsíců, která činila Kč. Pro verzi leasingové ceny včetně pojištění dopadla nejlépe nabídka od společnosti Unileasing a.s. na 60 měsíců, která byla Kč. Naopak nejhorší cenu Kč nabídla společnost MONETA Leasing, s.r.o. na 72 měsíců. 57

58 Další metodou byla kalkulace na základě leasingových koeficientů, která proběhla opět ve 2 různých verzích s a bez pojištění. Na základě leasingového koeficientu bez pojištění byla nejvýhodnější nabídka od společnosti Unileasing a.s. na 60 měsíců, který vyšel 1,08 58, což znamená pouhých 8 % přeplacení. Nejhůře dopadla nabídka od společnosti MONETA Leasing, s.r.o. na 72 měsíců, kde koeficient byl 1,13, což znamená přeplacení o 13 %. Při výpočtu koeficientu, jehož součástí bylo také pojištění, dopadla nejlépe nabídka od společnosti Unileasing a.s. na 60 měsíců a to s koeficientem 1,18. Nejhůře dopadla společnost MONETA Leasing, s.r.o. s nabídkou na 72 měsíců a koeficientem 1,33. Třetí použitá metoda byla metoda čisté výhodnosti leasingu. Jedná se o metodu, která se využívá především ke srovnání nabídek financování mezi leasingem a úrokem, kdy kladná hodnota znamená, že je leasing výhodnější. Na základě této metody dopadla nejlépe společnost Unileasing a.s. s hodnotou ,2. Nejhůře dopadla nabídka od společnosti MONETA s.r.o. s hodnotou ,7. V tomto případě by vyšla výhodněji také nabídka úroku se sazbou 5,29 % 59. Jako čtvrtá byla využita další metoda pro finanční náročnost pořizování, kterou byla metoda čisté současné hodnoty peněžních toku spojených s leasingem. Při kalkulaci touto metodou dopadla nejlépe nabídka od Unileasing a.s. na 60 měsíců s hodnotou Nejhůře dopadla nabídka od MONETA Leasing, s.r.o. s hodnotou ,7. Předposlední srovnání proběhlo na základě nabízených cen pojištění jako jednu z administrativních úlev, kterou při pořizování osobních automobilů tyto společnosti nabízejí za výhodnějších podmínek, než by byly k dostání u běžné pojišťovny. Z tohohle hlediska dopadla nejlépe leasingová společnost Unileasing a.s., která nabídla také nejnižší cenu pojištění a to 633 Kč měsíčně, nejhůře na tom byla společnost MONETA Leasing, s.r.o. s pojištěním za Kč měsíčně. Posledním hlediskem pro celkové srovnání bylo postavení samotné společnosti na leasingovém trhu, kterou jsem měřil jako objem pořizovacích cen ve finančním leasingu movitých věcí za uplynulé tři roky. Nejlépe dopadla společnost MONETA Leasing, s.r.o., 58 Koeficienty zaokrouhleny na 2 desetinná místa. 59 Úrok zahrnutý do výpočtu čisté výhodnosti leasingu činil právě 5,29 %. 58

59 která měla objem 7 202,36 mld. Kč. Nicméně tato společnost prokázala nejvyšší meziroční výkyvy v objemu. Nejhorší postavení na trhu měla společnost Unileasing a.s. s objemem 2 976,32 mld. Kč. Nicméně společnost Unileasing a.s. projevila nejmenší meziroční výkyvy v objemu a udržovala velmi mírně rostoucí trend. Na základě všech výpočtů byl vybrán návrh od společnosti Unileasing a.s., který měl ve všech proběhlých kalkulacích nejvýhodnější nabídky. I když se jedná o společnost s nejmenším objemem pořizovacích cen, nebál bych se úpadku této společnosti, neboť má nejstabilnější meziroční změny objemu ze všech vybíraných společností. V případě, kdy by měl objem pořizovacích cen za poslední roky vyšší váhu při rozhodování, volil bych nabídku od Raiffeisen Leasing, s.r.o. na 60 měsíců, která nebyla o mnoho horší oproti nejvýhodnější zvolené. 59

60 60

61 SEZNAM POUŽITÝCH ZDROJŮ Literatura [1] BENDA, Václav. Leasing: právní, účetní a daňové postupy v praxi: včetně příkladů. 2. aktualiz. a dopl. vyd. Praha: Polygon, s. ISBN [2] FARSKÁ, Petra. Finanční leasing v právní praxi. 1. vyd. Praha: C. H. Beck, xii, 248 s. ISBN [3] JINDROVÁ, Blanka. Leasing: chyby a problémy. 2. aktualizované vyd. Praha: Grada, s. ISBN [4] JINDROVÁ, Blanka. Leasing: praktický průvodce. 2. vyd. Praha: Grada Publishing, s. Účetnictví, daně. ISBN [5] KALOUDA, František. Finanční analýza a řízení podniku. Plzeň: Vydavatelství a nakladatelství Aleš Čeněk, 2015, 287 s. ISBN [6] MAREŠ, Stanislav. Zdroje financování podniku. Praha: Vysoká škola finanční a správní, ISBN X. [7] RADOVÁ, Jarmila, Petr DVOŘÁK a Jiří MÁLEK. Finanční matematika pro každého. 7., aktualiz. vyd. Praha: Grada, Finance (Grada). ISBN [8] VALACH, Josef. Investiční rozhodování a dlouhodobé financování. 3. přeprac. a rozš. vyd. Praha: Ekopress, 2010, 513 s. ISBN [9] VALOUCH, Petr. Leasing v praxi - praktický průvodce. 5. aktualizované vydání. Praha: GRADA Publishing, s. Účetnictví a daně. ISBN [10] VYCHOPEŇ, Jiří. Finanční leasing z účetního a daňového pohledu. Praha: Wolters Kluwer Česká republika, s. ISBN Elektronické zdroje [11] BAČÍK, Petr. Přednáška č. 5: Online prezentace [online]. [cit ]. Dostupné z: [12] ČLFA - Česká leasingová a finanční asociace: Charakteristika leasingu [online]. Dostupné z: [13] ČLFA - Česká leasingová a finanční asociace: ČLFA se představuje[online]. Dostupné z: [14] Finanční vzdělávaní: JAKÉ NÁLEŽITOSTI MÁ LEASINGOVÁ SMLOUVA? [online]. Dostupné z: 61

62 [15] Investujeme.cz Fincentrum: České banky zlevňují spotřebitelské úvěry [online]. Dostupné z: [16] KNOBLOCHOVÁ, Vladimíra. Podle NOZ můžete postoupit smlouvu na třetí osobu. Portál.POHODA.cz [online]. [cit ]. Dostupné z: [17] Měšec.cz: Leasing nebo úvěr? [online]. Dostupné z: Legislativní dokumenty [18] Zákon č. 586/1992 Sb. ze dne 20. listopadu 1992, o daních z příjmů, ve znění pozdějších předpisů. In: Zákony pro lidi.cz [online]. Dostupné z: [19] Zákon č. 235/2004 Sb. ze dne 1. dubna 2004, o dani z přidané hodnoty, ve znění pozdějších předpisů. In: Zákony pro lidi.cz [online]. Dostupné z: [20] Zákon č. 89/2012 Sb. ze dne 3. února 2012, Občanský zákoník, ve znění pozdějších předpisů. In: Zákony pro lidi.cz [online]. Dostupné z: [21] Zákon č. 563/1991 Sb. ze dne 12. prosince 1991, o účetnictví, ve znění pozdějších předpisů. In: Zákony pro lidi.cz [online]. Dostupné z: 62