FIM: Aplikace WACC jako diskontní sazby přednáška v zimním semestru 2011/2012

|

|

|

- Hynek Švec

- před 9 lety

- Počet zobrazení:

Transkript

1 FIM: Aplikace WACC jako diskontní sazby přednáška v zimním semestru 2011/2012 Náklady kapitálu a rozhodování o kapitálové struktuře Cost of capital and capital structure decisions neboli: Jakou diskontní míru máme použít pro stanovení ceny aktiv podniku,stanovení optimální kapitálové struktury a rozhodování o leasingu,dluhopisech a pracovním kapitálu?

2 Literatura : Skripta : kapitola 7 Kapitálové rozpočetnictví a cena podnikového kapitálu kapitola 5 Metody oceňování aktiv zejména Gordonův model a dluhopisy kapitola 8 Kapitálová struktura a finanční páka Kapitola 4 Riziko a výnosnost zejména model CAPM a přímka SML Příklady k těmto kapitolám podklad pro otázky zkušebního testu

3 Cena kapitálu (Cost of Capital, WACC): je taková míra výnosnosti firmy (RR), která je nutná pro udržení hodnoty firmy.tj.schopnost dlouhodobě pokrýt cenu vlastních a cizích zdrojů vazba na tvorbu hodnoty firmy pro akcionáře/investory Znalost ceny kapitálu tj. minimální RR je nutná pro:investiční rozhodování, tvorbu optimální kap.strukturu a rozhodnutí o leasingu, dluhopisech a řízení pracovního kapitálu (WC) použití WACC jako disk.míry pro PV a pro IRR

4 Cena kapitálu a investiční rozhodování pro Investováním do projektu A získáváme slušný zisk, neboť jeho IRR je 20%, zatímco cc=10%. V případě projektu B je investování neziskové ( IRR=5%, cc=10%), neboli NPV je zřejmě záporné. IF IRR>cc then invest. V případě projektu A investor realizuje tzv. rizikovou prémii rovnou 10%.

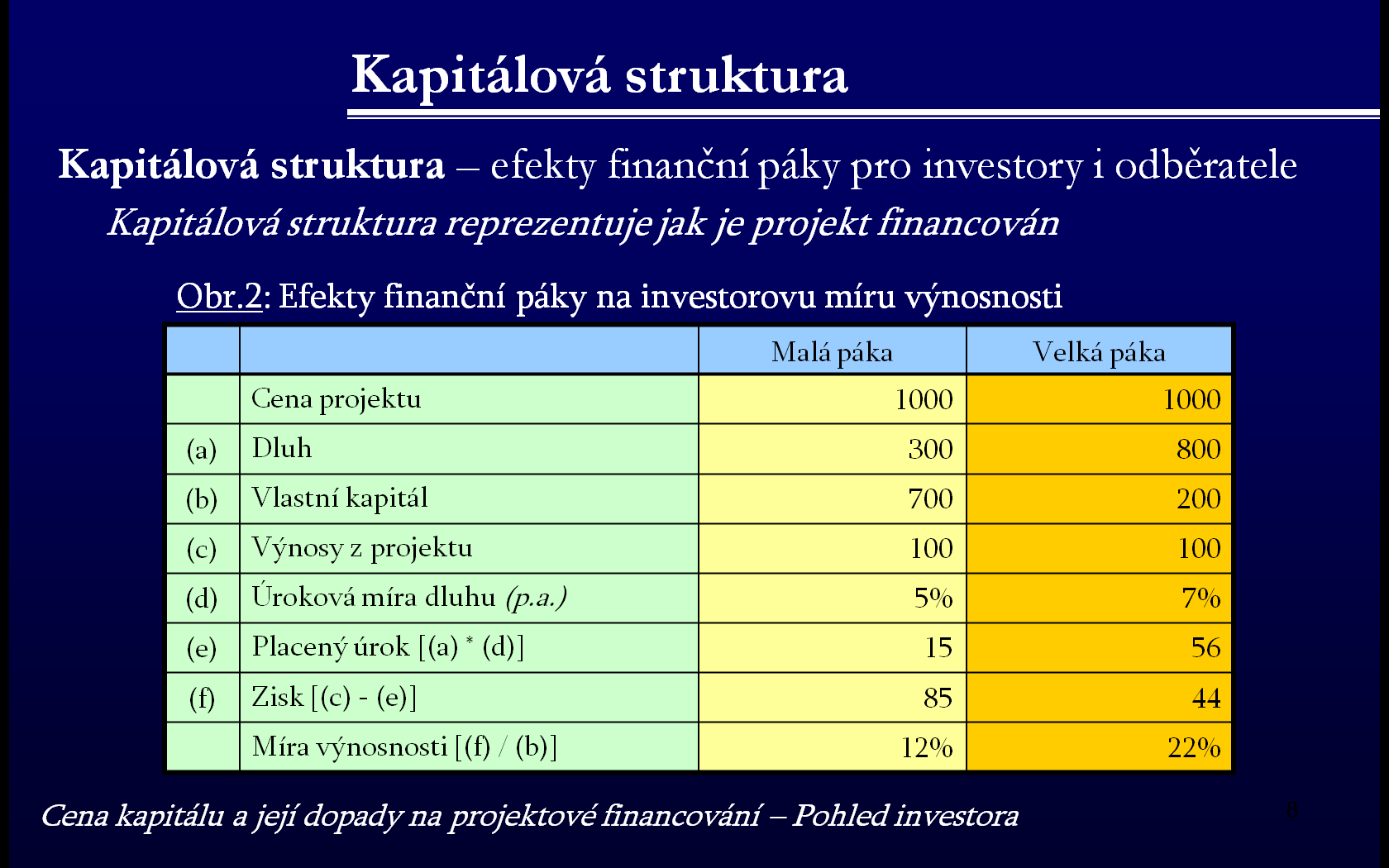

5 Riziko a cena kapitálu Náklady na pořízení kapitálu se vzhledem k tomu, že : riziko(nejistota) je funkcí času, liší u krátkodobých či dlouhodobých zdrojů samotná rizikovost projektu je rozhodující pro stanovení ceny půjčky(úrok) Příklad: relativní pořadí jednotlivých vnějších a vnitřních zdrojů kapitálu z hlediska jejich rizika a časového průběhu: ZDROJ KAPITÁLU Krátkodobé úvěry(do1roku Dlouhodobé dluhopisy 2000ks po1000 Kč Prefer.akcie ks po 10 Kč Obyč.akcie 1 Milion ks po 5.0Kč Vnější či vnitřní zdroj Nominální hodnota Očekávaná cena kapitálu ( % ) Podíl z celkové hodnoty v % vnější 1,000, vnější 2,000, Vnější 500, Vnější 5,000, Nerozdělený zisk vnitřní 1,500, Celková pasiva 10,000,

Podíl z celkové hodnoty v % vnější 1,000,000 7.0 10 vnější 2,000,000 8.0 20 Vnější 500,000 10.")

6 Koncept CC je založen na stanovení váženého průměru ceny kapitálových zdrojů: Dluhopisy/Úvěry Obyčejné akcie Zdroje kapitálu podniku Nerozdělený zisk Preferenční akcie

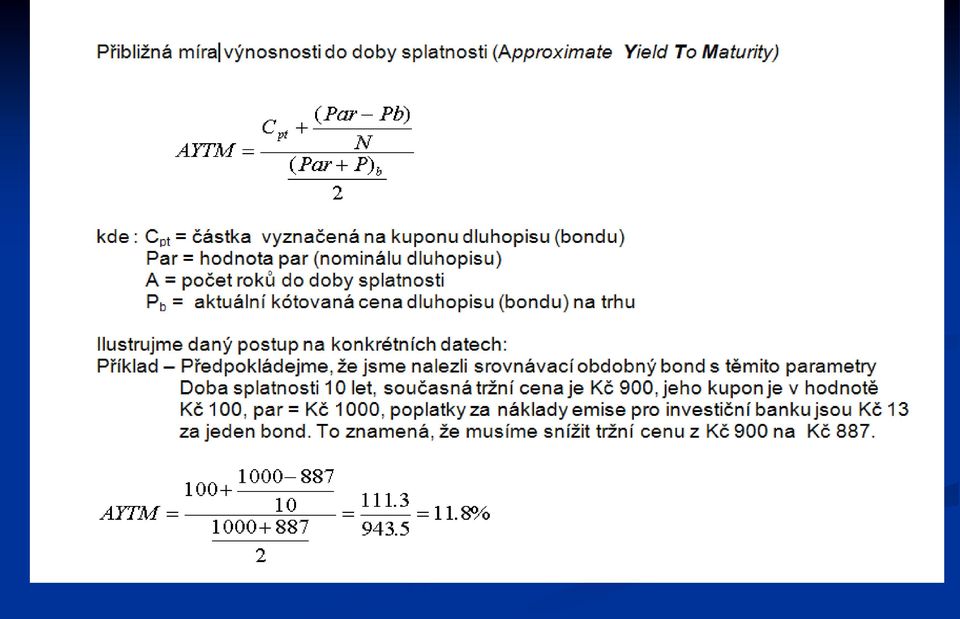

7 Náklady dluhu - Cost of Debt Vzhledem k tomu, že placené úroky jsou předmětem nákladů podniku, náklady na dlouhodobý dluh musí být upraveny : Je-li cena dluhu K d pak skutečná cena dluhu K ds se určí jako : K ds = K d (1 daň.sazba) kde výraz v závorce se nazývá daňový štít Stanovení míry výnosnosti pro určení ceny kapitálu (dluhopisu) pro určení ceny dluhu před zdaněním použijeme IRR (neboli výnos do doby splatnosti (yield to maturity on the bond CashFlows). Dostatečnou přesnost má následující aproximativní vztah (viz skripta kap 7)

.")

8

9 COST OF DEBT: SHRNUTÍ Cena dluhu je nižší než cena základního jmění. Cenu dluhu roste nebo klesá v přímé závislosti na úrokové míře na trhu. V souvislosti s vydáním nových dluhopisů podnik musí snížit získanou částku o náklady emise, které ve svém důsledku zvyšují cenu dluhu. Cena dluhu je naopak snížena úpravou o vliv zdanění příjmu, neboť úroky z dluhopisů jsou hrazeny z nákladů podniku. Příliš mnoho vydaných dluhopisů může ohrozit podnik nesolventností. Současně může způsobit navýšení ceny dluhu a dodatečné nové emise se stanou neprodejné. Pro výpočet ceny dluhu použijeme metodu pro výpočet AYTM a metodu současné hodnoty, pomocí níž stanovíme neznámou míru výnosnosti do doby splatnosti. Cena dluhu K dt se upraví o daňový vliv tj. K dt =K d (1-sazba daně)

10 Cena prioritních akcií Cost of Preferred Stock Akcionáři vlastnící prioritní akcie mají přednost při likvidaci podniku před obyčejnými akcionáři Tyto akcie však nemají dobu splatnosti a nároky jsou až po splnění závazků vůči ostatním věřitelům. Dividendy z prioritních akcií jsou vypláceny přednostně ve srovnání s obyčejnými akciemi.- jen tehdy, když podnik vytvoří zisk. Prioritní akcie jsou kumulativního charakteru, to znamená, že dividendy nevyplacené v hubených letech jsou vyplaceny v letech následujících. Ve srovnání s dluhopisy tudíž představují pro podnikové financování menší riziko, než například vydané dluhopisy. Investoři samozřejmě naopak vyžadují vyšší procentní výnos. Určení přislíbeného výnosu z přednostních akcií vychází z těchto skutečností:srovnání s obdobnými emisemi a ze stanovení budoucí ceny(nákladů) daného zdroje kapitálu pro upisující podnik

11 Cena prioritních akcií se stanoví : K p =Prioritní dividendy/tržní cena prior.akcie(1-nákladyemise) Příklad : Prioritní akcie je emitována s nominálem Kč100, deklarovaná roční dividenda je Kč12, cena prioritní akcie se určí takto: K p = 12/100(1-0.3) = 12.4% kde 3% jsou tzv.flotation cost Shrnutí: náklady emise V případě zániku podniku jsou prioritní akcionáři obyčejně vyplácení přednostně před obyčejnými akcionáři. Prioritní akcie jsou pro podnik dražší než dluhopisy, ale levnější než obyčejné akcie. Dividendy z prioritních akcií jsou většinou v případě nevyplacení v běžném roce realizovány kumulativně v letech příštích záleží na podmínkách dle stanov společnosti.

12 Cena kapitálu získaného emisí obyčejných akcií Nejvyšší riziko, které je spojeno s investici do obyčejných akcií musí být vyváženo vyšším výnosem. Pro cenu kapitálu získaného emisí akcií (cost of common stock) to znamená, že i pro podnik to bude nejdražší zdroj, nehovoře o dopadu na průměrnou dividendu v důsledku zředění akciového podílu původních akcionářů. Cenu kapitálu získaného emisí obyčejných akcií je možno určit na základě vyhodnocení vlivu tří činitelů : Tržní cena akcií Dividendy vyplácené podnikem na obyčejné akcie Míra růstu dividend Cenu kapitálu z obyčejných akcií lze stanovit : Gordonův model růstu CAPM model Capital Asset Pricing Model Cena obyčejné akcie při konstantním růstu dividend se stanoví jako:

13

14

15

16 STANOVENÍ WACC

17 MOŽNÁ APLIKACE WACC Pro stavení ceny podnikových aktiv (tj.hodnoty celé firmy) diskontujeme : NOPAT (tj. čistý zisk plus čisté úrokové náklady po zdanění) nebo Operating ROA ( NOPAT /čistá aktiva), kde čistá aktiva jsou rovna pracovnímu kapitálu plus čistá dlouhodobá aktiva viz tabulka definic nebo Cash flows disponibilní akcionářům nebo věřitelům Diskontová míra vhodná pro tento účel je WACC(prům.vážená cena kapitálu). Vypočte se vážením ceny dluhu a equity podle tržních hodnot

.")

18 JAKÝM ZPŮSOBEM STANOVÍME VÁHY PRO DLUH A EQUITY, CO SE POVAŽUJE ZA DLUH

19 JAKÝM ZPŮSOBEM STANOVÍME VÁHY PRO DLUH A EQUITY, CO SE POVAŽUJE ZA DLUH Váhy pro dluh a equity se stanoví jako podíl z celkového kapitálu, měřeného v tržní ceně. Tržní cena dluhu se vyjádří v účetní hodnotě, pokud úrokové sazby se výrazně nezměnily jinak se mohou stanovit diskontováním budoucích plateb se sazbou rovnou aktuálnímu úroku daného podniku Co je obsahem dluhu: vysvětlení je v metodě výpočtu free CF( v tomto smyslu je free CF výnosem pro poskytovatele kapitálu). Potom musí být free CF k dispozici před tím než budeme obsluhovat krátkodobý i dlouhodobý dluh, neboli tento dluh musí být vzat v úvahu do výpočtu. Ostatní závazky jako závazky z obchodního styku nebo rezervy jsou již ve výpočtu CF, proto se nebudou zahrnovat

20 Problém: Jak stanovit tržní hodnotu equity

21 Problém: Jak stanovit tržní hodnotu equity Problém: Jak stanovit, když tato hodnota bude známa až po všech krocích DCF analýzy: Stanovit tržní poměr obou zlomků pomocí target ratios : 40% a 60%. Dlouhodobé zaměření výpočtu opravňuje tuto metodu Další možnost je použít účetní hodnotu equity jako váhu pro výpočet WACC v prvním kroku a opakovat iterace

22 Stanovení ceny dluhu - cost of debt

23 Stanovení ceny dluhu - cost of debt Cena dluhu r je rovna úrokové míře.jestli předpokládaná struktura kapitálu bude tatáž jako původní, pak dobrým přiblížením bude současná úroková míra Pokud struktura bude jiná, potom je třeba odhadnout nový úrok. Ten je stanoven podle úvěrového ratingu firmy. Cena dluhu musí být vyjádřena na net of taxis basis, neboť se jedná o cashflow po zdanění, při jehož výpočtu užíváme WACC. Při většině aplikací můžeme použít daň. štít (1-T)

24 Stanovení ceny equity cost of equity

25 Stanovení ceny equity cost of equity Přesnější odhad ceny equity je obtížný. Jednou z možností je využít model CAPM (capital asset pricing model), který vyjadřuje cenu equity jako sumu požadovaného výnosu z bezrizikových aktiv plus prémii za systematické riziko

26 Pro výpočet re je tedy nutno odhadnout 3 parametry: bezrizikovou míru rf, tržní rizikovou prémii a systematické riziko beta Pro stanovení rf se často využívá míry pro střednědobé US Treasury dluhopisy, u těch byla jejich míra výnosnosti v průměru let o 7% nižší než Standard and Poor s index. Tento rozdíl je možno považovat za odhad tržní rizikové prémie. Systematické riziko beta odráží citlivost firemní hodnoty na pohyby na celonárodním trhu

27 Přímka SML

28 Problémy s použitím CAPM pro odhad ceny kapitálu neúplnost modelu

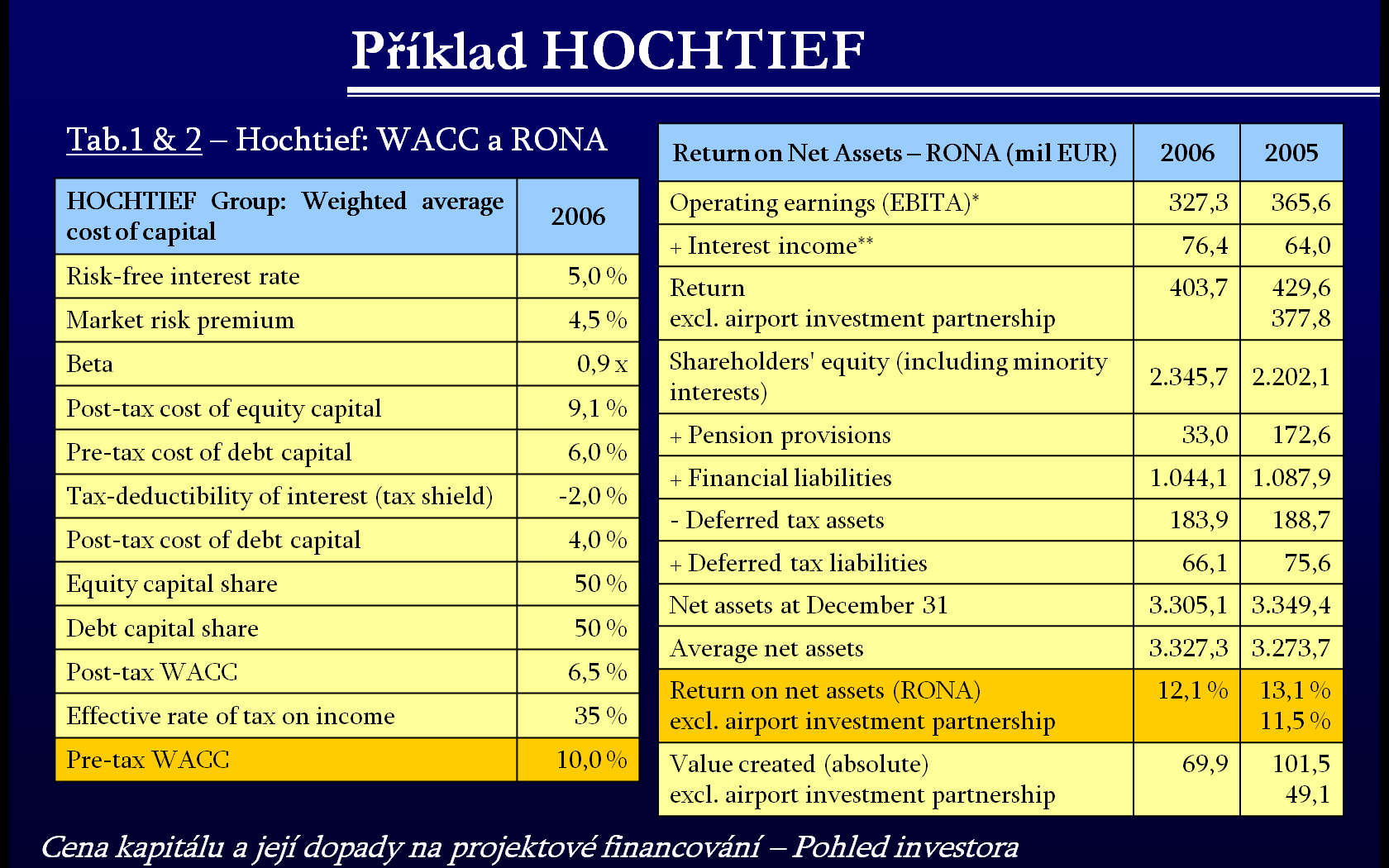

29 Problémy s použitím CAPM pro odhad ceny kapitálu neúplnost modelu Přes časté použití CAPM (viz příklad aplikace u firmy Hochtief, Annual Report 2007) je zřejmé, že model je neúplný. Vycházeje z toho, že akcie jsou oceňovány tržně, pak výnosy by měly investory jen kompenzovat ve výši ceny kapitálu. Pak by dlouhodobé výnosy v průměru měly být blízko ceně kapitálu a podle CAPM by měly ve vazbě na akcie se pohybovat podle systematického rizika.mimo to je třeba však vidě t, ještě další faktory např. velikost firmy.menší firmy např. podle tržní kapitalizace mají tendenci generovat větší výnosy v následujících obdobích. To může znamenat, že jsou rizikovější než je dáno dle CAPM nebo jsou podceněny v bodu měření jejich kapitalizace. Prům.výnosy akcií US firem podle decilů v letech jsou v následující tabulce

30 Vztah velikosti firmy a výnosů akcií

31 Interpretace tabulky vztahu velikosti firmy a výnosnosti akcií

32 Interpretace tabulky vztahu velikosti firmy a výnosnosti akcií Tabulka ukazuje, že investoři ve dvou horních decilech rozdělení podle velikosti realizovali jen od 11.2 do 12.9 %. Naopak firmy ve dvou spodních decilech realizovaly podstatně vyšší výnosy od 17.1 do 20.8 %. Pokud použijeme velikost firmy jako indikátor ceny kapitálu implicitně předpokládáme, že velké firmy mají menší riziko. Finanční teorie dosud nevysvětlila rozumně proč tomu tak je. Jednou z metod pak může být kombinace CAPM a faktoru velikosti firmy viz poznámka pod tabulkou

33 Vývoj historických hodnot rizikové prémie

34 Změny ve finanční páce stanovení nových hodnot v ceně equity (1)

35 Změny ve finanční páce stanovení nových hodnot v ceně equity (2)

36

37

38

39 Definice pojmů pro stanovení RONA vyšší finanční analýza

40

41

42 Ratingový model stanovení WACC Podle H.Scholleová Ekon. a fin. řízení pro neekonomy, 2008

43 Ratingový model WAAC část 2 Podle H.Scholleová Ekon. a fin. řízení pro neekonomy, 2008

44 Ratingový model - příklad

45 Definice pojmů pro stanovení RONA ještě jednou pro použití v metodě EVA

46 Economic Value Added an introduction

47 EVA is the emerging tool with which to measure shareholder value Adjusted operating profit less the capital charge (weighted average cost of capital multiplied by capital invested) Economic Value Added (EVA ) A company with a positive EVA is earning more than its cost of capital, and is thus creating wealth

48 EVA utilizes cash flows, the capital employed and the cost of capital to measure the creation of value EVA introduction Economic Value Added (EVA ) Net Operating Profit After Tax (NOPAT) Capital Charge

49 There are two main categories of value drivers EVA value driver categories Drivers for defining the economic results Drivers for determining the cost of activities EVA = of management used to reach economic results Economic result Invested capital x Capital charge Revenues Profit margin Costs Assets Working capital Cost of debt Cost of equity

50 Rozdíly mezi hodnocením firmy podle EVA a podle tradičního čistého zisku Example based on a Ray's House of Crockery. Ray's earned $100,000 on a capital base of $1 million thanks to big sales of stew pots. Traditional accounting metrics suggest that Ray is doing a good job. His company offers a return on capital of 10%. However, Ray's has only been operating for a year, and the market for stew pots still carries significant uncertainty and risk. Debt obligations plus the required return that investors demand for having their money locked up in an early-stage venture add up to an investment cost of capital of 13%. That means that, although Ray's is enjoying accounting profits, the company lost 3% last year for its shareholders. Conversely, if Ray's capital is $100 million - including debt and shareholder equity - and the cost of using that capital (interest on debt and the cost of underwriting the equity) is $13 million a year, Ray will add economic value for his shareholders only when profits are more than $13 million a year. If Ray's earns $20 million, the company's EVA will be $7 million. In other words, EVA charges the company rent for tying up investors' cash to support operations. There is a hidden opportunity cost that goes to investors to compensate them for forfeiting the use of their own cash. EVA captures this hidden cost of capital that conventional measures ignore.

51 EVA compares the return on invested capital with the cost of capital EVA = ECONOMIC RESULT - COST OF INVESTED CAPITAL EVA = NOPAT. - (WACC * INVESTED CAPITAL) EVA = ( NOPAT * INVESTED CAPITAL ) - (WACC * INVESTED CAPITAL) INVESTED CAPITAL EVA = ( ROIC * IC) - (WACC * IC) EVA = (ROIC - WACC) * IC

52 Value driven by ROIC and Invested Capital + Destroying Value Value matrix Creating Value Invested Capital Disinvesting Investing - Releasing Value Limiting Value Negative (ROIC WACC) Positive

53 The calculation of EVA starts with calculation of NOPAT Calculation of EVA SALES Cost of Sales Depreciation Other Costs EBIT Taxes on EBIT1 NOPAT At tax rate of 33,3%

54 NOPAT is then compared with Cost of Invested Capital, and the result represents Economic Value Added Calculation of EVA Invested Capital Weighted Average Cost of Capital (WACC)1 COST OF INVESTED CAPITAL % 150 NOPAT 400 COST OF INVESTED CAPITAL -150 ECONOMIC VALUE ADDED 250

55 The other approach described earlier is to compare ROIC with WACC Calculation of EVA NOPAT Invested Capital RETURN ON INVESTED CAPITAL (ROIC) % ROIC 40% WACC -15% ECONOMIC VALUE ADDED (%) 25%

56 Use of EVA remains a controversial subject which presents its pros and cons Pros Recognizes the fact that business units have different risk profiles and should therefore be charged with different costs of capital Shifts the focus from achieving growth to achieving profitable growth, thus enabling the firm to evaluate better where the firm should tie up its capital Enables manager bonuses to be linked to the real performance of the business unit Permits to evaluate company performance in every single period Cons Fails to look forward, due to difficulties with calculations of terminal value Does not recognize the potential future value of investment expenses such as R&D, investment in human resources The lack of financial knowledge in many companies Risks reduce management strategy to a mere formula Copyright by Stern Stewart & Co.

57 The general rule is to use Economic Value Added (EVA ) for the past and Discounted Cash Flow (DCF) for the future EVA is a great tool for measuring how well you have done and whether you have: Exceeded the cost of capital (or not) By how much and during which years EVA It can highlight strategic insights and motivate action What caused the yearly fluctuations, what can we do about it Remember that EVA was developed as a compensation tool Stern Stewart s focus is on issues of corporate governance DCF is superior when projecting the future, unless the company has installed an EVA based and data is easily available DCF In all cases much easier to calculate While discounted EVA (calculated correctly) is mathematically equivalent to discounte it is difficult to make sure you have made all the adjustments correctly, and you are alm to make a mistake

58 Risk Free Rate WACC calculation requires inputs from several outside sources Market Risk Premium Stock Beta Steps to Calculation of WACC 6,0% 4,0% 1.1 Cost of Equity 10,4% Cost of Debt Tax Rate Effective Cost of Debt 5,0% 30,0% Current Treasury Bond Rate (Source: Fed, CNB) Represents the premium required to compensate for extra risk associated with investing in equities Represents non-diversifiable risk or risk due to general market shifts (Source: Bloomberg, Value Line) Cost of Equity = Risk Free Rate + Beta x Market Risk Premium Each rating level has associated debt cost (eg. BBB+ in 2006 is 5%) Interest expense is tax deductible 3,5% Effective cost of debt = Tax shield * Cost of Debt Weight of Equity Weight of Debt WACC 40,0% 60,0% Ratio of Equity on Total Capital Ratio of Debt on Total Capital 6,3% Weighted Average Cost of Capital

59 Výpočet EVA - podle Investopedia.com / Kritické podmínky výpočtu EVA 1. Calculate Net Operating Profit After Tax (NOPAT) 2. Calculate Total Invested Capital (TC) 3. Determine a Cost of Capital (WACC) 4. Calculate EVA = NOPAT WACC% * (TC) The steps appear straightforward and simple, but looks can be deceiving. For starters, NOPAT hardly represents a reliable indicator of shareholder wealth. NOPAT might show profitability according to the generally accepted accounting principles (GAAP), but standard accounting profits rarely reflect the amount of cash left at year end for shareholders. According to Stern Stewart, literally dozens of adjustments to earnings and balance sheets - in areas like R&D, inventory, costing, depreciation and amortization of goodwill - must be made before the calculation of standard accounting profit can be used to calculate EVA. Figuring out the weighted average cost of capital (WACC) is even more thorny. WACC is a complex function of the capital structure (proportion of debt and equity on the balance sheet), the stock's volatility measured by its beta, and the market risk premium. Small changes in these inputs can result in big changes in the final WACC calculation. That said, if carried out consistently, EVA should help us identify the best investments, that is, the companies that generate more wealth than their rivals. All other things being equal, firms with high EVAs should over time outperform others with lower or negative EVAs. But the actual EVA level matters less than the change in the level. According to research conducted by Stern Stewart, EVA is a critical driver of a company's stock performance. If EVA is positive but is expected to become less positive, it is not giving a very good signal. Conversely, if a company suffers negative EVA but is expected to rise into a positive territory, a good buying signal is given. EVA's basic principle: The cost of capital should not be ignored but kept at the forefront of investors' minds. Best of all, EVA gives analysts and anyone else the chance to look skeptically at EPS reports and forecasts.

FIM: Aplikace WACC jako diskontní sazby přednáška v zimním semestru 2011/2012

FIM: Aplikace WACC jako diskontní sazby přednáška v zimním semestru 2011/2012 Náklady kapitálu a rozhodování o kapitálové struktuře Cost of capital and capital structure decisions neboli: Jakou diskontní

FIM: Aplikace WACC jako diskontní sazby přednáška v zimním semestru 2011/2012 Náklady kapitálu a rozhodování o kapitálové struktuře Cost of capital and capital structure decisions neboli: Jakou diskontní

Téma 8. Náklady kapitálu. Kapitálová struktura a její optimalizace

Téma 8. Náklady kapitálu. Kapitálová struktura a její optimalizace 1. Náklady kapitálu a jejich kvantifikace 2. Kapitálová struktura podniku 3. Působení finanční páky 4. Optimální kapitálová struktura

Téma 8. Náklady kapitálu. Kapitálová struktura a její optimalizace 1. Náklady kapitálu a jejich kvantifikace 2. Kapitálová struktura podniku 3. Působení finanční páky 4. Optimální kapitálová struktura

Téma 7. Investiční rozhodování

Téma 7. Investiční rozhodování 1. Kapitálové rozpočty výdajů a očekávaných peněžních příjmů z investic 2. Hodnocení efektivnosti investičních projektů 3. Investice do dlouhodobého finančního majetku a

Téma 7. Investiční rozhodování 1. Kapitálové rozpočty výdajů a očekávaných peněžních příjmů z investic 2. Hodnocení efektivnosti investičních projektů 3. Investice do dlouhodobého finančního majetku a

Hodnocení pomocí metody EVA - základ

Hodnocení pomocí metody EVA - základ 13. Metoda EVA Základní koncept, vysvětlení pojmů, zkratky Řízení hodnoty pomocí EVA Úpravy účetních hodnot pro EVA Náklady kapitálu pro EVA jsou WACC Způsob výpočtu

Hodnocení pomocí metody EVA - základ 13. Metoda EVA Základní koncept, vysvětlení pojmů, zkratky Řízení hodnoty pomocí EVA Úpravy účetních hodnot pro EVA Náklady kapitálu pro EVA jsou WACC Způsob výpočtu

Doc. Ing. Irena Jindřichovská, CSc. Dr Irena Jindrichovska Cost of capital 1

N_CnA Controlling A Jaro 2013 Doc. Ing. Irena Jindřichovská, CSc. irena.jindrichovska@mail.vsfs.cz Dr Irena Jindrichovska Cost of capital 1 Osnova Úvod Zdroje dlouhodobého financování Dluh versus kapitál

N_CnA Controlling A Jaro 2013 Doc. Ing. Irena Jindřichovská, CSc. irena.jindrichovska@mail.vsfs.cz Dr Irena Jindrichovska Cost of capital 1 Osnova Úvod Zdroje dlouhodobého financování Dluh versus kapitál

Free cash flow to equity

Free cash flow to equity Vše dostupne na http://investor.google.com/earnings.html Net income Depreciation and amortization Net Capital Expenditure Working capital change Net cash provided by (used in)

Free cash flow to equity Vše dostupne na http://investor.google.com/earnings.html Net income Depreciation and amortization Net Capital Expenditure Working capital change Net cash provided by (used in)

finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy)

") FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

Ocenění na základě Free Cash Flow

Ocenění na základě Free Cash Flow Free Cash Flow FCFF FCFE CF dostupné pro CF dostupné pro Akcionáře Akcionáře Poskytovatele dluhového kapitálu Majitelé prioritních akcií FCFF vs. FCFE přístup k ocenění

Ocenění na základě Free Cash Flow Free Cash Flow FCFF FCFE CF dostupné pro CF dostupné pro Akcionáře Akcionáře Poskytovatele dluhového kapitálu Majitelé prioritních akcií FCFF vs. FCFE přístup k ocenění

8. Hodnotový management: Ukazatele EVA a MVA

Jedná se o předběžnou a nehotovou verzi, prosíme necitovat bez souhlasu autorek Kubíčková, Jindřichovská 8. Hodnotový management: Ukazatele EVA a MVA 8.1. Rozdílné zájmy manažerů a akcionářů Strategie

Jedná se o předběžnou a nehotovou verzi, prosíme necitovat bez souhlasu autorek Kubíčková, Jindřichovská 8. Hodnotový management: Ukazatele EVA a MVA 8.1. Rozdílné zájmy manažerů a akcionářů Strategie

Téma 2: Časová hodnota peněz a riziko. 2. Riziko ve finančním rozhodování. 1. Časová hodnota peněz ve finančním rozhodování podniku

Téma 2: Časová hodnota peněz a riziko ve finančním rozhodování 1. Časová hodnota peněz ve finančním rozhodování podniku 2. Riziko ve finančním rozhodování - rizika systematická a nesystematická - podnikatelské

Téma 2: Časová hodnota peněz a riziko ve finančním rozhodování 1. Časová hodnota peněz ve finančním rozhodování podniku 2. Riziko ve finančním rozhodování - rizika systematická a nesystematická - podnikatelské

Téma 3: Majetková a finanční struktura. podniku. Cash flow. 1. Majetková struktura. - faktory ovlivňující majetkovou strukturu 2. Finanční struktura

Téma 3: Majetková a finanční struktura 1. Majetková struktura podniku. Cash flow - faktory ovlivňující majetkovou strukturu 2. Finanční struktura - míra zadluženosti a optimální finanční struktura 3. Výnosy,

Téma 3: Majetková a finanční struktura 1. Majetková struktura podniku. Cash flow - faktory ovlivňující majetkovou strukturu 2. Finanční struktura - míra zadluženosti a optimální finanční struktura 3. Výnosy,

I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní

Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní") Náklady na kapitál I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní fond - statutární a ostatní fondy 4)

Náklady na kapitál I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní fond - statutární a ostatní fondy 4)

Téma 13: Oceňování podniku

Téma 13: Oceňování podniku 1. Důvody zjišťování tržní hodnoty podniku 2. Postup při oceňování 3. Metody oceňování podniku: A) Výnosové metody B) Metody tržního srovnání C) Majetkové ocenění (substanční

Téma 13: Oceňování podniku 1. Důvody zjišťování tržní hodnoty podniku 2. Postup při oceňování 3. Metody oceňování podniku: A) Výnosové metody B) Metody tržního srovnání C) Majetkové ocenění (substanční

Náklady kapitálu. Finanční struktura by měla korespondovat s majetkovou strukturou z hlediska časovosti. Stálá aktiva. Dlouhodobý.

Náklady na kapitál Náklady kapitálu Finanční struktura by měla korespondovat s majetkovou strukturou z hlediska časovosti Aktiva (majetek) Stálá aktiva Oběžná aktiva Dlouhodobý majetek Trvalý OM Dlouhodobý

Náklady na kapitál Náklady kapitálu Finanční struktura by měla korespondovat s majetkovou strukturou z hlediska časovosti Aktiva (majetek) Stálá aktiva Oběžná aktiva Dlouhodobý majetek Trvalý OM Dlouhodobý

Ocenění firem. náš základní přístup

Ocenění firem náš základní přístup Typy ocenění Existují v zásadě 3 typy ocenění: 1. Na základě analýzy výnosů 2. Na základě analýzy majetku 3. Metody založené na trhu - analýza kapitálového trhu a trhu

Ocenění firem náš základní přístup Typy ocenění Existují v zásadě 3 typy ocenění: 1. Na základě analýzy výnosů 2. Na základě analýzy majetku 3. Metody založené na trhu - analýza kapitálového trhu a trhu

Hodnota banky, efektivnost a její měření. Ekonomika a řízení subjektů finančních služeb 1. ročník letní semestr Přednáška

Hodnota banky, efektivnost a její měření Ekonomika a řízení subjektů finančních služeb 1. ročník letní semestr Přednáška 2-2006 Hodnota pro akcionáře Přístup k řízení společností a techniky měření výsledků

Hodnota banky, efektivnost a její měření Ekonomika a řízení subjektů finančních služeb 1. ročník letní semestr Přednáška 2-2006 Hodnota pro akcionáře Přístup k řízení společností a techniky měření výsledků

Controlling Modul 10 Economic Value Added cvičení Reporting - Opakování Výpočet EVA KLESLA KLESLA

Controlling Modul 10 Economic Value Added cvičení 10.1. Reporting - Opakování 10.2. Výpočet EVA Reporting - Kontrolní otázky 1. Reporting je A. vlastně realizací controllingu v podniku B. jedinou a nejdůležitější

Controlling Modul 10 Economic Value Added cvičení 10.1. Reporting - Opakování 10.2. Výpočet EVA Reporting - Kontrolní otázky 1. Reporting je A. vlastně realizací controllingu v podniku B. jedinou a nejdůležitější

V rámci projektu Kvalifikovaný pracovní tým v Auto-Poly spol. s r.o. Kurz 14 Základy podnikové ekonomiky. Lektor: Kateřina Novotná

V rámci projektu Kvalifikovaný pracovní tým v Auto-Poly spol. s r.o. Kurz 14 Základy podnikové ekonomiky Lektor: Kateřina Novotná Praha a EU Investujeme do vaší budoucnosti 1 Smyslem projektu Kvalifikovaný

V rámci projektu Kvalifikovaný pracovní tým v Auto-Poly spol. s r.o. Kurz 14 Základy podnikové ekonomiky Lektor: Kateřina Novotná Praha a EU Investujeme do vaší budoucnosti 1 Smyslem projektu Kvalifikovaný

Ekonomika podniku. Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze. Ing. Kučerková Blanka, 2011

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Finanční

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Finanční

Multiprodukčnífirma. Diverzifikace a

Růst firmy. Příčiny a limity růstu firmy. Dynamický pohled na firmu. Marrisůvmodel a převzetí firmy. Vertikální růst a transferové ceny. Multiprodukčnífirma. Diverzifikace a volba výrobního programu. Mezinárodní

Růst firmy. Příčiny a limity růstu firmy. Dynamický pohled na firmu. Marrisůvmodel a převzetí firmy. Vertikální růst a transferové ceny. Multiprodukčnífirma. Diverzifikace a volba výrobního programu. Mezinárodní

OCEŇOVÁNÍ PODNIKU. Magisterský kurz VŠFS Zima 2012. Irena Jindřichovská. irena.jindrichovska@mail.vsfs.cz. Dr Irena Jindrichovska Oceňování podniku 1

OCEŇOVÁNÍ PODNIKU Magisterský kurz VŠFS Zima 2012 Irena Jindřichovská irena.jindrichovska@mail.vsfs.cz Dr Irena Jindrichovska Oceňování podniku 1 Literatura KISLINGEROVÁ, E. Oceňování podniku. Praha: C.H.Beck,

OCEŇOVÁNÍ PODNIKU Magisterský kurz VŠFS Zima 2012 Irena Jindřichovská irena.jindrichovska@mail.vsfs.cz Dr Irena Jindrichovska Oceňování podniku 1 Literatura KISLINGEROVÁ, E. Oceňování podniku. Praha: C.H.Beck,

Finanční řízení podniku

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

CASH FLOW. CF = příjmy výdaje = tok hotovosti

CASH FLOW Cash Flow Výsledovka výsledek hospodaření (zisk/ztráta) Výkaz cash flow přehled pěněžních toků. Podává přehled o skutečných příjmech a výdajích peněžních prostředků účetní jednotky za určité

CASH FLOW Cash Flow Výsledovka výsledek hospodaření (zisk/ztráta) Výkaz cash flow přehled pěněžních toků. Podává přehled o skutečných příjmech a výdajích peněžních prostředků účetní jednotky za určité

Introduction to MS Dynamics NAV

Introduction to MS Dynamics NAV (Item Charges) Ing.J.Skorkovský,CSc. MASARYK UNIVERSITY BRNO, Czech Republic Faculty of economics and business administration Department of corporate economy Item Charges

Introduction to MS Dynamics NAV (Item Charges) Ing.J.Skorkovský,CSc. MASARYK UNIVERSITY BRNO, Czech Republic Faculty of economics and business administration Department of corporate economy Item Charges

Majetková a kapitálová struktura firmy

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

UKAZATELE RENTABILITY A AKTIVITY

UKAZATELE RENTABILITY A AKTIVITY 1. Ukazatele rentability, výnosnosti, ziskovosti (profitability ratios) poměřují zisk dosažený podnikáním s výší zdrojů podniku, jichž bylo užito k jeho dosažení. Ukazatele

UKAZATELE RENTABILITY A AKTIVITY 1. Ukazatele rentability, výnosnosti, ziskovosti (profitability ratios) poměřují zisk dosažený podnikáním s výší zdrojů podniku, jichž bylo užito k jeho dosažení. Ukazatele

Karta předmětu prezenční studium

Karta předmětu prezenční studium Název předmětu: Číslo předmětu: Garantující institut: Garant předmětu: Finanční řízení podniku (FRP) 545-xxxx Institut ekonomiky a systémů řízení Ing. Jana Magnusková,

Karta předmětu prezenční studium Název předmětu: Číslo předmětu: Garantující institut: Garant předmětu: Finanční řízení podniku (FRP) 545-xxxx Institut ekonomiky a systémů řízení Ing. Jana Magnusková,

PE 301 Podniková ekonomika 2. Eva Kislingerová. Hodnota kmenových akcií a. obligací. Téma 2. Eva Kislingerová

PE 301 Podniková ekonomika 2 Eva Kislingerová Téma 2 obligací Hodnota kmenových akcií a Téma 2 2-2 Struktura přednášky Cenné papíry akcie, obligace Tržní míra kapitalizace (market capitalization rate)

PE 301 Podniková ekonomika 2 Eva Kislingerová Téma 2 obligací Hodnota kmenových akcií a Téma 2 2-2 Struktura přednášky Cenné papíry akcie, obligace Tržní míra kapitalizace (market capitalization rate)

METODY KALKULACE DISKONTNÍ MÍRY V PODMÍNKÁCH ČR

METODY KALKULACE DISKONTNÍ MÍRY V PODMÍNKÁCH ČR Diskontní míra pro tržní hodnotu 1 TRŽNÍ HODNOTA - Zásady Priorita tržních dat (tj. není rozhodující, co si myslí znalec) 2 OP II - prof. M. Mařík 1 TRŽNÍ

METODY KALKULACE DISKONTNÍ MÍRY V PODMÍNKÁCH ČR Diskontní míra pro tržní hodnotu 1 TRŽNÍ HODNOTA - Zásady Priorita tržních dat (tj. není rozhodující, co si myslí znalec) 2 OP II - prof. M. Mařík 1 TRŽNÍ

Financování a ekonomické řízení

Financování a ekonomické řízení Finanční řízení Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu Registrační

Financování a ekonomické řízení Finanční řízení Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu Registrační

Karta předmětu prezenční studium

Karta předmětu prezenční studium Název předmětu: Číslo předmětu: 545-0206 Garantující institut: Garant předmětu: Investice a investiční rozhodování Institut ekonomiky a systémů řízení RNDr. Radmila Sousedíková,

Karta předmětu prezenční studium Název předmětu: Číslo předmětu: 545-0206 Garantující institut: Garant předmětu: Investice a investiční rozhodování Institut ekonomiky a systémů řízení RNDr. Radmila Sousedíková,

ZÁKLADNÍ FINANČNÍ VÝKAZY JAKO PODKLAD PRO FINANČNÍ ROZHODOVÁNÍ SPOLEČNOSTI

ZÁKLADNÍ FINANČNÍ VÝKAZY JAKO PODKLAD PRO FINANČNÍ ROZHODOVÁNÍ SPOLEČNOSTI Co vše potřebujeme znát abychom se mohli orientovat ve firemních číslech a tím i v hospodaření firmy? Co to jsou účetní výkazy,

ZÁKLADNÍ FINANČNÍ VÝKAZY JAKO PODKLAD PRO FINANČNÍ ROZHODOVÁNÍ SPOLEČNOSTI Co vše potřebujeme znát abychom se mohli orientovat ve firemních číslech a tím i v hospodaření firmy? Co to jsou účetní výkazy,

Tento materiál byl vytvořen v rámci projektu Operačního programu Vzdělávání pro konkurenceschopnost.

Tento materiál byl vytvořen v rámci projektu Operačního programu Vzdělávání pro konkurenceschopnost. Projekt MŠMT ČR Číslo projektu Název projektu školy Klíčová aktivita III/2 EU PENÍZE ŠKOLÁM CZ.1.07/1.4.00/21.2146

Tento materiál byl vytvořen v rámci projektu Operačního programu Vzdělávání pro konkurenceschopnost. Projekt MŠMT ČR Číslo projektu Název projektu školy Klíčová aktivita III/2 EU PENÍZE ŠKOLÁM CZ.1.07/1.4.00/21.2146

FINANČNÍ ŘÍZENÍ Z HLEDISKA ÚČETNÍ EVIDENCE CÍLE PODNIKU A JEHO FUNKCE

FINANČNÍ ŘÍZENÍ Z HLEDISKA ÚČETNÍ EVIDENCE CÍLE PODNIKU A JEHO FUNKCE Primární cíl podniku Co je primárním cílem podniku? Na tuto otázku odpovídá Teorie firmy. Původně: Primární cíl podniku = maximalizace

FINANČNÍ ŘÍZENÍ Z HLEDISKA ÚČETNÍ EVIDENCE CÍLE PODNIKU A JEHO FUNKCE Primární cíl podniku Co je primárním cílem podniku? Na tuto otázku odpovídá Teorie firmy. Původně: Primární cíl podniku = maximalizace

Problematika časové hodnoty peněz Dagmar Linnertová Luděk Benada

Problematika časové hodnoty peněz Dagmar Linnertová Dagmar.Linnertova@mail.muni.cz Luděk Benada 75970@mail.muni.cz Definujte zápatí - název prezentace / pracoviště 1 Hodnotící kritéria Úvod do problematiky

Problematika časové hodnoty peněz Dagmar Linnertová Dagmar.Linnertova@mail.muni.cz Luděk Benada 75970@mail.muni.cz Definujte zápatí - název prezentace / pracoviště 1 Hodnotící kritéria Úvod do problematiky

Czech Republic. EDUCAnet. Střední odborná škola Pardubice, s.r.o.

Czech Republic EDUCAnet Střední odborná škola Pardubice, s.r.o. ACCESS TO MODERN TECHNOLOGIES Do modern technologies influence our behavior? Of course in positive and negative way as well Modern technologies

Czech Republic EDUCAnet Střední odborná škola Pardubice, s.r.o. ACCESS TO MODERN TECHNOLOGIES Do modern technologies influence our behavior? Of course in positive and negative way as well Modern technologies

Pojem investování a druhy investic

Investiční činnost Pojem investování a druhy investic Rozhodování o investicích Zdroje financování investic Hodnocení efektivnosti investic Metody hodnocení investic Ukazatele hodnocení efektivnosti investic

Investiční činnost Pojem investování a druhy investic Rozhodování o investicích Zdroje financování investic Hodnocení efektivnosti investic Metody hodnocení investic Ukazatele hodnocení efektivnosti investic

podle účetních měřítek

2. přednáška Rentabilita (výnosnost, ziskovost) podle účetních měřítek rentabilita celkového kapitálu rentabilita vlastního kapitálu rozklad rentability celkového a vlastního kapitálu rentabilita tržeb

2. přednáška Rentabilita (výnosnost, ziskovost) podle účetních měřítek rentabilita celkového kapitálu rentabilita vlastního kapitálu rozklad rentability celkového a vlastního kapitálu rentabilita tržeb

Cvičení ZS 2013 Skupina cr1ph Ing. Arnošt Klesla, Ph.D.

N_FRP Finanční řízení podniku 4)Kapitálová struktura podniku a pravidla pro tvorbu kapitálové struktury, daňový a leasingový štít, efekt finanční páky 5) Ukazatele EVA a MVA v souvislosti s podnikovým

N_FRP Finanční řízení podniku 4)Kapitálová struktura podniku a pravidla pro tvorbu kapitálové struktury, daňový a leasingový štít, efekt finanční páky 5) Ukazatele EVA a MVA v souvislosti s podnikovým

WORKSHEET 1: LINEAR EQUATION 1

WORKSHEET 1: LINEAR EQUATION 1 1. Write down the arithmetical problem according the dictation: 2. Translate the English words, you can use a dictionary: equations to solve solve inverse operation variable

WORKSHEET 1: LINEAR EQUATION 1 1. Write down the arithmetical problem according the dictation: 2. Translate the English words, you can use a dictionary: equations to solve solve inverse operation variable

Moderní metody ve finanční analýze a plánování ARC Consulting Czech Republic, s.r.o. Petra Oceláková 13.9.2012

Moderní metody ve finanční analýze a plánování ARC Consulting Czech Republic, s.r.o. Petra Oceláková 13.9.2012 Překážková sazba Plánované cash flow Riziko Interní projekty Zpětné vyhodnocení Alokace &

Moderní metody ve finanční analýze a plánování ARC Consulting Czech Republic, s.r.o. Petra Oceláková 13.9.2012 Překážková sazba Plánované cash flow Riziko Interní projekty Zpětné vyhodnocení Alokace &

Principy oceňování a value management. Úvod do problematiky

Principy oceňování a value management Úvod do problematiky Obsah Principy oceňování společností Principy oceňování DCF Chování klíčových faktorů Finanční trhy a hodnota firmy Value based management Dluh

Principy oceňování a value management Úvod do problematiky Obsah Principy oceňování společností Principy oceňování DCF Chování klíčových faktorů Finanční trhy a hodnota firmy Value based management Dluh

Financování podniku Fin i an an ování ován í p od od i n k i u

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

KAPITÁLOVÁ STRUKTURA PODNIKU

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. KAPITÁLOVÁ STRUKTURA PODNIKU Eva Štichhauerová Technická univerzita v Liberci Nauka

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. KAPITÁLOVÁ STRUKTURA PODNIKU Eva Štichhauerová Technická univerzita v Liberci Nauka

Theme 6. Money Grammar: word order; questions

Theme 6 Money Grammar: word order; questions Čas potřebný k prostudování učiva lekce: 8 vyučujících hodin Čas potřebný k ověření učiva lekce: 45 minut KLÍNSKÝ P., MÜNCH O., CHROMÁ D., Ekonomika, EDUKO

Theme 6 Money Grammar: word order; questions Čas potřebný k prostudování učiva lekce: 8 vyučujících hodin Čas potřebný k ověření učiva lekce: 45 minut KLÍNSKÝ P., MÜNCH O., CHROMÁ D., Ekonomika, EDUKO

VY_32_INOVACE_06_Předpřítomný čas_03. Škola: Základní škola Slušovice, okres Zlín, příspěvková organizace

VY_32_INOVACE_06_Předpřítomný čas_03 Autor: Růžena Krupičková Škola: Základní škola Slušovice, okres Zlín, příspěvková organizace Název projektu: Zkvalitnění ICT ve slušovské škole Číslo projektu: CZ.1.07/1.4.00/21.2400

VY_32_INOVACE_06_Předpřítomný čas_03 Autor: Růžena Krupičková Škola: Základní škola Slušovice, okres Zlín, příspěvková organizace Název projektu: Zkvalitnění ICT ve slušovské škole Číslo projektu: CZ.1.07/1.4.00/21.2400

USING VIDEO IN PRE-SET AND IN-SET TEACHER TRAINING

USING VIDEO IN PRE-SET AND IN-SET TEACHER TRAINING Eva Minaříková Institute for Research in School Education, Faculty of Education, Masaryk University Structure of the presentation What can we as teachers

USING VIDEO IN PRE-SET AND IN-SET TEACHER TRAINING Eva Minaříková Institute for Research in School Education, Faculty of Education, Masaryk University Structure of the presentation What can we as teachers

HODNOCENÍ INVESTIC. Postup hodnocení investic (investičních projektů) obvykle zahrnuje následující etapy:

obvykle zahrnuje následující etapy:") HODNOCENÍ INVESTIC Podstatou hodnocení investic je porovnání vynaloženého kapitálu (nákladů na investici) s výnosy, které investice přinese. Jde o rozpočtování jednorázových (investičních) nákladů a ročních

HODNOCENÍ INVESTIC Podstatou hodnocení investic je porovnání vynaloženého kapitálu (nákladů na investici) s výnosy, které investice přinese. Jde o rozpočtování jednorázových (investičních) nákladů a ročních

Výnosové metody oceňování podniku. Tomáš Buus

Výnosové metody oceňování podniku Tomáš Buus Jsou schopny zachytit dynamiku vývoje podniku hodnotu nehmotných aktiv (know-how, fungující organizační struktura, schopnosti manažerů, dobré jméno) V současnosti

Výnosové metody oceňování podniku Tomáš Buus Jsou schopny zachytit dynamiku vývoje podniku hodnotu nehmotných aktiv (know-how, fungující organizační struktura, schopnosti manažerů, dobré jméno) V současnosti

KAPITÁLOVÁ STRUKTURA PODNIKU

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. KAPITÁLOVÁ STRUKTURA PODNIKU Eva Štichhauerová Technická univerzita v Liberci Nauka

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. KAPITÁLOVÁ STRUKTURA PODNIKU Eva Štichhauerová Technická univerzita v Liberci Nauka

TVORBA MODELU A JEHO SW PODPORA PŘI OCEŇOVÁNÍ FIREM

TVORBA MODELU A JEHO SW PODPORA PŘI OCEŇOVÁNÍ FIREM Jiří Chuchro Esap consult, s.r.o., e-mail: chuchro@esapconsult.cz ABSTRAKT: Příspěvek se zabývá modely a SW podporou při oceňování společností zejména

TVORBA MODELU A JEHO SW PODPORA PŘI OCEŇOVÁNÍ FIREM Jiří Chuchro Esap consult, s.r.o., e-mail: chuchro@esapconsult.cz ABSTRAKT: Příspěvek se zabývá modely a SW podporou při oceňování společností zejména

Téma 4: Finanční analýza podniku

Téma 4: Finanční analýza podniku 1. Účel finanční analýzy 2.Zdroje informací pro finanční analýzu 3. Metody a postup při finanční analýze 4. Ukazatele finanční analýzy - ukazatele zadluženosti, likvidity,

Téma 4: Finanční analýza podniku 1. Účel finanční analýzy 2.Zdroje informací pro finanční analýzu 3. Metody a postup při finanční analýze 4. Ukazatele finanční analýzy - ukazatele zadluženosti, likvidity,

Příručka k měsíčním zprávám ING fondů

Příručka k měsíčním zprávám ING fondů ING Investment Management vydává každý měsíc aktuální zprávu ke každému fondu, která obsahuje základní informace o fondu, jeho aktuální výkonnosti, složení portfolia

Příručka k měsíčním zprávám ING fondů ING Investment Management vydává každý měsíc aktuální zprávu ke každému fondu, která obsahuje základní informace o fondu, jeho aktuální výkonnosti, složení portfolia

FINANČNÍ ANALÝZA, BANKY A KAPITÁLOVÝ TRH: PRAKTICKÝ POHLED

FINANČNÍ ANALÝZA, BANKY A KAPITÁLOVÝ TRH: PRAKTICKÝ POHLED VRATISLAV SVOBODA, J&T BANKA A.S. PRAHA 2.12.2014 1 Obsah Bilance (rozvaha) společnosti Akcie a dluhopisy Co se odehrává na finančních trzích

FINANČNÍ ANALÝZA, BANKY A KAPITÁLOVÝ TRH: PRAKTICKÝ POHLED VRATISLAV SVOBODA, J&T BANKA A.S. PRAHA 2.12.2014 1 Obsah Bilance (rozvaha) společnosti Akcie a dluhopisy Co se odehrává na finančních trzích

Projekt implementace konceptu EVA a BSC ve společnosti Sklárny, a. s. Bc. Jana Kuchařová

Projekt implementace konceptu EVA a BSC ve společnosti Sklárny, a. s. Bc. Jana Kuchařová Diplomová práce 2014 ABSTRAKT Cílem diplomové práce je zpracování projektu implementace konceptu ekonomické

Projekt implementace konceptu EVA a BSC ve společnosti Sklárny, a. s. Bc. Jana Kuchařová Diplomová práce 2014 ABSTRAKT Cílem diplomové práce je zpracování projektu implementace konceptu ekonomické

Investiční činnost v podniku. cv. 10

Investiční činnost v podniku cv. 10 Investice Rozhodování o investicích jsou jedněmi z nejdůležitějších a nejobtížnějších rozhodování podnikového managementu. Dobré rozhodnutí vede podnik k rozkvětu, špatné

Investiční činnost v podniku cv. 10 Investice Rozhodování o investicích jsou jedněmi z nejdůležitějších a nejobtížnějších rozhodování podnikového managementu. Dobré rozhodnutí vede podnik k rozkvětu, špatné

ING Bank, N. V., organizaãní sloïka Zpráva o v sledcích hospodafiení / Economic Results Report

ING Bank, N. V., organizaãní sloïka Zpráva o v sledcích hospodafiení / Economic Results Report 2001 Základní údaje o spoleãnosti 5 Informace o hospodafiení banky 6 Obsah / Contents Basic data on the company

ING Bank, N. V., organizaãní sloïka Zpráva o v sledcích hospodafiení / Economic Results Report 2001 Základní údaje o spoleãnosti 5 Informace o hospodafiení banky 6 Obsah / Contents Basic data on the company

ZVVZ a.s. Vybrané ukazatele z Výroční zprávy 2009 Selected data of the annual report 2009 ENERGO INVEST

ZVVZ a.s. Vybrané ukazatele z Výroční zprávy 2009 Selected data of the annual report 2009 ENERGO INVEST Struktura prodeje Podíl skupin výrobků a montážních prací na celkovém objemu vlastních dodávek:

ZVVZ a.s. Vybrané ukazatele z Výroční zprávy 2009 Selected data of the annual report 2009 ENERGO INVEST Struktura prodeje Podíl skupin výrobků a montážních prací na celkovém objemu vlastních dodávek:

Investiční rozhodování, přehled metod a jejich využití v praxi

PE 301 Eva Kislingerová Investiční rozhodování, přehled metod a jejich využití v praxi Eva Kislingerová 4-2 Struktura přednášky Základní pojmy NPV a její konkurenti Metoda doby splacení (The Payback Period)

PE 301 Eva Kislingerová Investiční rozhodování, přehled metod a jejich využití v praxi Eva Kislingerová 4-2 Struktura přednášky Základní pojmy NPV a její konkurenti Metoda doby splacení (The Payback Period)

Vybrané ukazatele z výroční zprávy 2008

Vybrané ukazatele z výroční zprávy 2008 Selected data of the balance sheet 2008 www.zvvz.cz Auditorská zpráva 1 Selected data of the balance sheet 2008 Struktura prodeje Podíl skupin výrobků a montážních

Vybrané ukazatele z výroční zprávy 2008 Selected data of the balance sheet 2008 www.zvvz.cz Auditorská zpráva 1 Selected data of the balance sheet 2008 Struktura prodeje Podíl skupin výrobků a montážních

METODICKÝ LIST. Ing. Pavla Marešová. Gymnázium a Obchodní akademie Pelhřimov. Název aktivity: Rozvaha. Úroveň: Rok: 2017 CÍLE AKTIVITY

METODICKÝ LIST Jméno: Škola: Předmět: Ing. Pavla Marešová Gymnázium a Obchodní akademie Pelhřimov Účetnictví Název aktivity: Rozvaha Jazyk: Úroveň: Angličtina B1 Rok: 2017 CÍLE AKTIVITY Obsahové cíle -

METODICKÝ LIST Jméno: Škola: Předmět: Ing. Pavla Marešová Gymnázium a Obchodní akademie Pelhřimov Účetnictví Název aktivity: Rozvaha Jazyk: Úroveň: Angličtina B1 Rok: 2017 CÍLE AKTIVITY Obsahové cíle -

Pojem investování. vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba

Investiční činnost Pojem investování vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba Druhy investic 1. Hmotné investice vytvářejí

Investiční činnost Pojem investování vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba Druhy investic 1. Hmotné investice vytvářejí

GUIDELINES FOR CONNECTION TO FTP SERVER TO TRANSFER PRINTING DATA

GUIDELINES FOR CONNECTION TO FTP SERVER TO TRANSFER PRINTING DATA What is an FTP client and how to use it? FTP (File transport protocol) - A protocol used to transfer your printing data files to the MAFRAPRINT

GUIDELINES FOR CONNECTION TO FTP SERVER TO TRANSFER PRINTING DATA What is an FTP client and how to use it? FTP (File transport protocol) - A protocol used to transfer your printing data files to the MAFRAPRINT

Příručka k měsíčním zprávám ING fondů

Příručka k měsíčním zprávám ING fondů ING Investment Management vydává každý měsíc aktuální zprávu ke každému fondu, která obsahuje základní informace o fondu, jeho aktuální výkonnosti, složení portfolia

Příručka k měsíčním zprávám ING fondů ING Investment Management vydává každý měsíc aktuální zprávu ke každému fondu, která obsahuje základní informace o fondu, jeho aktuální výkonnosti, složení portfolia

Téma 7: FINANČNÍ ŘÍZENÍ PODNIKU

Téma 7: FINANČNÍ ŘÍZENÍ PODNIKU OSNOVA: 1. Finanční řízení a jeho základní úkoly 2. Finanční analýza 3. Finanční plánování 4. Čas a riziko ve finančním řízení 5. Strategické finanční rozhodování 6. Krátkodobé

Téma 7: FINANČNÍ ŘÍZENÍ PODNIKU OSNOVA: 1. Finanční řízení a jeho základní úkoly 2. Finanční analýza 3. Finanční plánování 4. Čas a riziko ve finančním řízení 5. Strategické finanční rozhodování 6. Krátkodobé

Gymnázium, Brno, Slovanské nám. 7 WORKBOOK. Mathematics. Teacher: Student:

WORKBOOK Subject: Teacher: Student: Mathematics.... School year:../ Conic section The conic sections are the nondegenerate curves generated by the intersections of a plane with one or two nappes of a cone.

WORKBOOK Subject: Teacher: Student: Mathematics.... School year:../ Conic section The conic sections are the nondegenerate curves generated by the intersections of a plane with one or two nappes of a cone.

Litosil - application

Litosil - application The series of Litosil is primarily determined for cut polished floors. The cut polished floors are supplied by some specialized firms which are fitted with the appropriate technical

Litosil - application The series of Litosil is primarily determined for cut polished floors. The cut polished floors are supplied by some specialized firms which are fitted with the appropriate technical

Koncept vykazování rezerv ve finančním účetnictví. Ladislav Mejzlík děkan fakulty Fakulta financí a účetnictví Vysoká škola ekonomická v Praze

Koncept vykazování rezerv ve finančním účetnictví Ladislav Mejzlík děkan fakulty Fakulta financí a účetnictví Vysoká škola ekonomická v Praze Co je cílem účetnictví? Originálním úkolem účetnictví bylo

Koncept vykazování rezerv ve finančním účetnictví Ladislav Mejzlík děkan fakulty Fakulta financí a účetnictví Vysoká škola ekonomická v Praze Co je cílem účetnictví? Originálním úkolem účetnictví bylo

B - 2 vrtné soupravy, nižší cena vrtu (tržba) Investice

Investice") Příloha č. 3 Varianta A: 2 vrtné soupravy, vyšší cena vrtu (tržba) Scénář: A - - (A 2minus) SCÉNÁŘE VÝVOJE let odepisování 5 položka A - 2 vrtné soupravy, vyšší cena vrtu (tržba) B - 2 vrtné soupravy,

Příloha č. 3 Varianta A: 2 vrtné soupravy, vyšší cena vrtu (tržba) Scénář: A - - (A 2minus) SCÉNÁŘE VÝVOJE let odepisování 5 položka A - 2 vrtné soupravy, vyšší cena vrtu (tržba) B - 2 vrtné soupravy,

Valuační modely a hodnota firmy coby nástroj diskuze s investory

Valuační modely a hodnota firmy coby nástroj diskuze s investory Jakub Křížek, CFA, ACCA V E N T U R E I N V E S T O R S C O R P O R A T E F I N A N C E Agenda 1. Filozofie přístupu k oceňování 2. Enterprise

Valuační modely a hodnota firmy coby nástroj diskuze s investory Jakub Křížek, CFA, ACCA V E N T U R E I N V E S T O R S C O R P O R A T E F I N A N C E Agenda 1. Filozofie přístupu k oceňování 2. Enterprise

Agile leadership in Czech Rep. Agilia Conference 2011 Brno

Agile leadership in Czech Rep. Agilia Conference 2011 Brno Aguarra, s.r.o., Lisabonská 2394/4, 190 00 Praha 9, www.aguarra.cz 2 Aguarra, s.r.o., Lisabonská 2394/4, 190 00 Praha 9, www.aguarra.cz 3 Aguarra,

Agile leadership in Czech Rep. Agilia Conference 2011 Brno Aguarra, s.r.o., Lisabonská 2394/4, 190 00 Praha 9, www.aguarra.cz 2 Aguarra, s.r.o., Lisabonská 2394/4, 190 00 Praha 9, www.aguarra.cz 3 Aguarra,

EU peníze středním školám digitální učební materiál

EU peníze středním školám digitální učební materiál Číslo projektu: Číslo a název šablony klíčové aktivity: Tematická oblast, název DUMu: Autor: CZ.1.07/1.5.00/34.0515 III/2 Inovace a zkvalitnění výuky

EU peníze středním školám digitální učební materiál Číslo projektu: Číslo a název šablony klíčové aktivity: Tematická oblast, název DUMu: Autor: CZ.1.07/1.5.00/34.0515 III/2 Inovace a zkvalitnění výuky

Střední odborná škola stavební a Střední odborné učiliště stavební Rybitví

Střední odborná škola stavební a Střední odborné učiliště stavební Rybitví Vzdělávací oblast: Vzdělávání a komunikace v cizím jazyce Název: Rozdíl v používání as/ like Autor: Mgr.Tompos Monika Datum, třída:

Střední odborná škola stavební a Střední odborné učiliště stavební Rybitví Vzdělávací oblast: Vzdělávání a komunikace v cizím jazyce Název: Rozdíl v používání as/ like Autor: Mgr.Tompos Monika Datum, třída:

EVA. Obsah: 1 Hlavní příspěvky EVA: 2 2 Úspěšnost podniku podle tvorby hodnoty 2 3 Výpočet 4 4 Využití EVA 6 5 Přílohy 7

EVA INEKON SYSTEMS, s.r.o. U Průhonu 773/12 170 00 Praha 7 Česká republika http://www.inekon-systems.com Obsah: 1 Hlavní příspěvky EVA: 2 2 Úspěšnost podniku podle tvorby hodnoty 2 3 Výpočet 4 4 Využití

EVA INEKON SYSTEMS, s.r.o. U Průhonu 773/12 170 00 Praha 7 Česká republika http://www.inekon-systems.com Obsah: 1 Hlavní příspěvky EVA: 2 2 Úspěšnost podniku podle tvorby hodnoty 2 3 Výpočet 4 4 Využití

Téma 6: Zdroje a formy krátkodobého financování. Platební styk

Téma 6: Zdroje a formy krátkodobého financování. Platební styk 1. Strategie financování 2. Obchodní úvěr 3. Krátkodobé bankovní úvěry 4. Ostatní zdroje krátkodobého financování 5. Zajištění platebního

Téma 6: Zdroje a formy krátkodobého financování. Platební styk 1. Strategie financování 2. Obchodní úvěr 3. Krátkodobé bankovní úvěry 4. Ostatní zdroje krátkodobého financování 5. Zajištění platebního

External equity sources of finance. PDF byl vytvořen zkušební verzí FinePrint pdffactory http://www.fineprint.cz

External equity sources of finance Sources of finance p Equity contributions, shares (external) - self-financing (internal) p Debt provisions (internal) - loans (external) - other external (government

External equity sources of finance Sources of finance p Equity contributions, shares (external) - self-financing (internal) p Debt provisions (internal) - loans (external) - other external (government

HODNOCENÍ INVESTIC. Manažerská ekonomika obor Marketingová komunikace. 9. přednáška Ing. Jarmila Ircingová, Ph.D.

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

Valeo má za sebou rekordní pololetí

Valeo má za sebou rekordní pololetí Za první pololetí stouply meziročně tržby o 11 % na 8,1 miliardy eur Ve druhém čtvrtletí 2016 prudce rostly tržby o 13 % Provozní zisk se zvýšil o 20 % na 647 milionů

Valeo má za sebou rekordní pololetí Za první pololetí stouply meziročně tržby o 11 % na 8,1 miliardy eur Ve druhém čtvrtletí 2016 prudce rostly tržby o 13 % Provozní zisk se zvýšil o 20 % na 647 milionů

Oceňování podniku. Základní metody oceňování podniku

Oceňování podniku Základní metody oceňování podniku Postup při oceňování podniku Prvním krokem při oceňování podniku je vyjasnění důvodu, kvůli kterému je oceňování prováděno Druhým krokem je ujasnění

Oceňování podniku Základní metody oceňování podniku Postup při oceňování podniku Prvním krokem při oceňování podniku je vyjasnění důvodu, kvůli kterému je oceňování prováděno Druhým krokem je ujasnění

Finanční analýza. Finanční analýza. Prof. Ing. Eva Kislingerová, CSc.

Finanční analýza Finanční analýza Prof. Ing. Eva Kislingerová, CSc. Eva Kislingerová Vysoká škola ekonomická v Praze 2004 1-2 Účel finanční analýzy Odpověď na otázku jak podnik naplňuje smysl své existence

Finanční analýza Finanční analýza Prof. Ing. Eva Kislingerová, CSc. Eva Kislingerová Vysoká škola ekonomická v Praze 2004 1-2 Účel finanční analýzy Odpověď na otázku jak podnik naplňuje smysl své existence

Přednáška č. 5 18. října 2011

Finanční zdroje podniku Přednáška č. 5 18. října 2011 Struktura přednášky 1. Úvod do problematiky 2. Vlastní kapitál 3. Cizí zdroje a příčiny jejich použití 4. Náklady na finanční zdroje 5. Kapitálová

Finanční zdroje podniku Přednáška č. 5 18. října 2011 Struktura přednášky 1. Úvod do problematiky 2. Vlastní kapitál 3. Cizí zdroje a příčiny jejich použití 4. Náklady na finanční zdroje 5. Kapitálová

Enabling Intelligent Buildings via Smart Sensor Network & Smart Lighting

Enabling Intelligent Buildings via Smart Sensor Network & Smart Lighting Petr Macháček PETALIT s.r.o. 1 What is Redwood. Sensor Network Motion Detection Space Utilization Real Estate Management 2 Building

Enabling Intelligent Buildings via Smart Sensor Network & Smart Lighting Petr Macháček PETALIT s.r.o. 1 What is Redwood. Sensor Network Motion Detection Space Utilization Real Estate Management 2 Building

Kapitálová struktura podniku. cv. 5

Kapitálová struktura podniku cv. 5 Kapitálová struktura Struktura zdrojů, z nichž vznikl majetek podniku. Vlastní kapitál vložil majitel a je nositelem rizika. Cizí kapitál vložili věřitelé. Vlastní zdroje

Kapitálová struktura podniku cv. 5 Kapitálová struktura Struktura zdrojů, z nichž vznikl majetek podniku. Vlastní kapitál vložil majitel a je nositelem rizika. Cizí kapitál vložili věřitelé. Vlastní zdroje

Stanovení hodnoty podniku a vliv na účetní výkazy podniku

Bankovní institut vysoká škola Praha Katedra financí a ekonomie Stanovení hodnoty podniku a vliv na účetní výkazy podniku Diplomová práce Autor: Bc. Josef Jíra Finance Vedoucí práce: Ing. Pavlína Mazancová

Bankovní institut vysoká škola Praha Katedra financí a ekonomie Stanovení hodnoty podniku a vliv na účetní výkazy podniku Diplomová práce Autor: Bc. Josef Jíra Finance Vedoucí práce: Ing. Pavlína Mazancová

Střední průmyslová škola strojnická Olomouc, tř.17. listopadu 49

Střední průmyslová škola strojnická Olomouc, tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: III/2 Anglický jazyk

Střední průmyslová škola strojnická Olomouc, tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: III/2 Anglický jazyk

DC circuits with a single source

Název projektu: utomatizace výrobních procesů ve strojírenství a řemeslech egistrační číslo: Z..07/..0/0.008 Příjemce: SPŠ strojnická a SOŠ profesora Švejcara Plzeň, Klatovská 09 Tento projekt je spolufinancován

Název projektu: utomatizace výrobních procesů ve strojírenství a řemeslech egistrační číslo: Z..07/..0/0.008 Příjemce: SPŠ strojnická a SOŠ profesora Švejcara Plzeň, Klatovská 09 Tento projekt je spolufinancován

Vybrané ukazatele z výroční zprávy. Selected Data of the Balance Sheet

Vybrané ukazatele z výroční zprávy 25 Selected Data of the Balance Sheet Vybrané ukazatele z výroční zprávy 25 Struktura prodeje: Srtructure of Sales: Podíl skupin výrobků a montážních prací na celkovém

Vybrané ukazatele z výroční zprávy 25 Selected Data of the Balance Sheet Vybrané ukazatele z výroční zprávy 25 Struktura prodeje: Srtructure of Sales: Podíl skupin výrobků a montážních prací na celkovém

Vybrané ukazatele z Výroční zprávy ZVVZ GROUP konsolidované 2010

Vybrané ukazatele z Výroční zprávy ZVVZ GROUP konsolidované 2010 Selected data of the annual report of ZVVZ GROUP consolidated 2010 Struktura prodeje Podíl skupin výrobků a montážních prací na celkovém

Vybrané ukazatele z Výroční zprávy ZVVZ GROUP konsolidované 2010 Selected data of the annual report of ZVVZ GROUP consolidated 2010 Struktura prodeje Podíl skupin výrobků a montážních prací na celkovém

Production: The Case of One Producer

Production: The Case of One Producer Economics II: Microeconomics VŠE Praha November 2009 Aslanyan (VŠE Praha) Monopoly 11/09 1 / 27 Microeconomics Consumers: Firms: People. Households. Optimisation Now

Production: The Case of One Producer Economics II: Microeconomics VŠE Praha November 2009 Aslanyan (VŠE Praha) Monopoly 11/09 1 / 27 Microeconomics Consumers: Firms: People. Households. Optimisation Now

FINANČNÍ ANALÝZA A KAPITÁLOVÝ TRH: PRAKTICKÝ POHLED

FINANČNÍ ANALÝZA A KAPITÁLOVÝ TRH: PRAKTICKÝ POHLED VRATISLAV SVOBODA, J&T BANKA A.S. PRAHA 26.11.2013 1 Obsah Bilance (rozvaha) společnosti Akcie a dluhopisy Co se odehrává na finančních trzích v současné

FINANČNÍ ANALÝZA A KAPITÁLOVÝ TRH: PRAKTICKÝ POHLED VRATISLAV SVOBODA, J&T BANKA A.S. PRAHA 26.11.2013 1 Obsah Bilance (rozvaha) společnosti Akcie a dluhopisy Co se odehrává na finančních trzích v současné

Transportation Problem

Transportation Problem ١ C H A P T E R 7 Transportation Problem The transportation problem seeks to minimize the total shipping costs of transporting goods from m origins (each with a supply s i ) to n

Transportation Problem ١ C H A P T E R 7 Transportation Problem The transportation problem seeks to minimize the total shipping costs of transporting goods from m origins (each with a supply s i ) to n

VYSOKÁ ŠKOLA HOTELOVÁ V PRAZE 8, SPOL. S R. O.

VYSOKÁ ŠKOLA HOTELOVÁ V PRAZE 8, SPOL. S R. O. Návrh konceptu konkurenceschopného hotelu v době ekonomické krize Diplomová práce 2013 Návrh konceptu konkurenceschopného hotelu v době ekonomické krize Diplomová

VYSOKÁ ŠKOLA HOTELOVÁ V PRAZE 8, SPOL. S R. O. Návrh konceptu konkurenceschopného hotelu v době ekonomické krize Diplomová práce 2013 Návrh konceptu konkurenceschopného hotelu v době ekonomické krize Diplomová

Základní druhy finančních investičních instrumentů

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základní druhy finančních investičních instrumentů strana 2 Směnky a jiné krátkodobé cenné papíry strana

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základní druhy finančních investičních instrumentů strana 2 Směnky a jiné krátkodobé cenné papíry strana

7.5 Závěry pro všechny metody hodnocení efektivnosti investic Příklady 86 8 MAJETKOVÁ STRUKTURA FIRMY Definice a obsah pojmů 88 8.

OBSAH PŘEDMLUVA 9 1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 11 1.1 Pojem, funkce a struktura podnikových financí a finančního řízení. 11 1.2 Finanční cíle podnikání, finanční politika podniku

OBSAH PŘEDMLUVA 9 1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 11 1.1 Pojem, funkce a struktura podnikových financí a finančního řízení. 11 1.2 Finanční cíle podnikání, finanční politika podniku

Řízení kapitálu a rizik banky

Ekonomika a řízení poskytovatelů finančních služeb letní semestr 2008 Řízení kapitálu a rizik banky Přednáška 8 Vysoká škola finanční a správní, o.p.s. Katedra financí a finančních služeb telefon: 210

Ekonomika a řízení poskytovatelů finančních služeb letní semestr 2008 Řízení kapitálu a rizik banky Přednáška 8 Vysoká škola finanční a správní, o.p.s. Katedra financí a finančních služeb telefon: 210

ALM v pojišťovnách. Martin Janeček Tools4F. MFF UK, Praha,

ALM v pojišťovnách Martin Janeček Tools4F MFF UK, Praha, 4.5.2018 Cíl Představit základní ekonomické analýzy při řízení ALM v pojišťovnách Obsah 1. Opakování základů 2. Bilance pojišťovny 3. Cíle ALM a)

ALM v pojišťovnách Martin Janeček Tools4F MFF UK, Praha, 4.5.2018 Cíl Představit základní ekonomické analýzy při řízení ALM v pojišťovnách Obsah 1. Opakování základů 2. Bilance pojišťovny 3. Cíle ALM a)

Čtvrtý Pentagram The fourth Pentagram

Energy News 4 1 Čtvrtý Pentagram The fourth Pentagram Na jaře příštího roku nabídneme našim zákazníkům již čtvrtý Pentagram a to Pentagram šamponů. K zavedení tohoto Pentagramu jsme se rozhodli na základě

Energy News 4 1 Čtvrtý Pentagram The fourth Pentagram Na jaře příštího roku nabídneme našim zákazníkům již čtvrtý Pentagram a to Pentagram šamponů. K zavedení tohoto Pentagramu jsme se rozhodli na základě

1, Žáci dostanou 5 klíčových slov a snaží se na jejich základě odhadnout, o čem bude následující cvičení.

Moje hlavní město Londýn řešení: 1, Žáci dostanou 5 klíčových slov a snaží se na jejich základě odhadnout, o čem bude následující cvičení. Klíčová slova: capital, double decker bus, the River Thames, driving

Moje hlavní město Londýn řešení: 1, Žáci dostanou 5 klíčových slov a snaží se na jejich základě odhadnout, o čem bude následující cvičení. Klíčová slova: capital, double decker bus, the River Thames, driving

Semestrální práce z předmětu MAB

Západočeská univerzita v Plzni Fakulta aplikovaných věd Semestrální práce z předmětu MAB Modely investičního rozhodování Helena Wohlmuthová A07148 16. 1. 2009 Obsah 1 Úvod... 3 2 Parametry investičních

Západočeská univerzita v Plzni Fakulta aplikovaných věd Semestrální práce z předmětu MAB Modely investičního rozhodování Helena Wohlmuthová A07148 16. 1. 2009 Obsah 1 Úvod... 3 2 Parametry investičních

Národní informační den společných technologických iniciativ ARTEMIS a ENIAC

Národní informační den společných technologických iniciativ ARTEMIS a ENIAC 21. března 2011, Praha Pravidla a podmínky účasti v projektech ARTEMIS a ENIAC v ČR Úvod k finančním pravidlům JTIs (ARTEMIS

Národní informační den společných technologických iniciativ ARTEMIS a ENIAC 21. března 2011, Praha Pravidla a podmínky účasti v projektech ARTEMIS a ENIAC v ČR Úvod k finančním pravidlům JTIs (ARTEMIS