Krátkodobá predikcia vývoja slovenskej ekonomiky v 1. polroku 2017 (verzia: február 2017)

|

|

|

- Viktor Bílek

- před 5 lety

- Počet zobrazení:

Transkript

1 Krátkodobá predikcia vývoja slovenskej ekonomiky v 1. polroku 2017 (verzia: február 2017) Ján Haluška Andrej Hamara Veronika Kenderová Branislav Pristáč

2 INFOSTAT Inštitút informatiky a štatistiky Výskumné demografické centrum Krátkodobá predikcia vývoja slovenskej ekonomiky v 1. polroku 2017 (verzia: február 2017) Ján Haluška Andrej Hamara Veronika Kenderová Branislav Pristáč Bratislava 2017

3 Abstrakt Dokument obsahuje výsledky krátkodobej predikcie vývoja slovenskej ekonomiky v 1. polroku 2017 (verzia: február 2017). Copyright INFOSTAT, Inštitút informatiky a štatistiky Obsah tohto dokumentu je chránený autorským zákonom. Nemožno ho meniť alebo z neho odstrániť informácie o správe práv k nemu. Na spracovanie, preklad, adaptáciu, zaradenie do súborného diela, vystavenie, vykonanie alebo prenos dokumentu je nutný súhlas nositeľa majetkových práv. Vyhradené je aj právo alebo prenos na udelenie súhlasu na rozmnožovanie a verejné rozširovanie rozmnožením, predajom alebo inou formou prevodu vlastníckeho práva. Bez súhlasu možno z obsahu tohto dokumentu použiť iba krátku časť vo forme citácie, len na účel jeho recenzie alebo kritiky, na vyučovacie, vedeckovýskumné alebo umelecké účely. Rozsah citácie nesmie presiahnuť rámec odôvodnený účelom citácie. Majetkové práva vykonáva INFOSTAT, Inštitút informatiky a štatistiky Bratislava. Práca neprešla jazykovou úpravou. 3

4 OBSAH 1 ÚVOD HRUBÝ DOMÁCI PRODUKT ZAHRANIČNÝ OBCHOD - SALDO OBCHODNEJ BILANCIE SPOTREBITEĽSKÉ CENY ZAMESTNANOSŤ A NEZAMESTNANOSŤ V HOSPODÁRSTVE NOMINÁLNA A REÁLNA MZDA V HOSPODÁRSTVE PRÍLOHA... 19

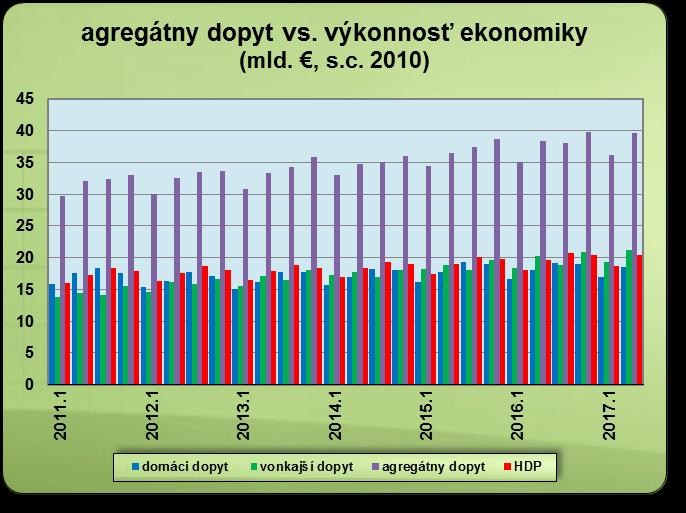

5 Krátkodobá predikcia vývoja slovenskej ekonomiky v 1. polroku 2017 (verzia: február 2017) 1 ÚVOD V predloženom materiáli sú prezentované a stručne interpretované výsledky krátkodobej predikcie vývoja vybraných makroekonomických ukazovateľov slovenskej ekonomiky v 1. polroku 2017 (tabuľka a obr. 1-6 v prílohe). Prezentované odhady zohľadňujú ich skutočný vývoj vo 4. štvrťroku 2016, v prípade spotrebiteľských cien aj v januári Prihliadajú tiež na výsledky konjunkturálnych a spotrebiteľských prieskumov (KSP) v januári a februári tohto roka, ako aj na aktuálne prognózy vývoja v relevantnom vonkajšom ekonomickom prostredí, teda v eurozóne, Nemecku a Českej republike, čo sú naši hlavní obchodní partneri. Vývoj v tomto prostredí by mal byť v horizonte predikcie pre slovenskú ekonomiku zdrojom zhruba rovnakých rastových impulzov ako v minulom roku 1. 2 HRUBÝ DOMÁCI PRODUKT Indikátor ekonomického sentimentu (IES) zaznamenal rast aj vo 4. štvrťroku minulého roka, avšak na rozdiel od 3. štvrťroka už nielen zásluhou rastúcej dôvery v obchode, službách a u spotrebiteľov, ale aj vplyvom vyššej dôvery v stavebníctve. Najmä vďaka tomu sa trend zlepšovania domácej ekonomickej klímy nezastavil. Negatívny vplyv na jej progres mal totiž pokles dôvery v priemysle, ktorý bol vo 4. štvrťroku až prekvapivo silný. Vzhľadom na to, že dôvera v priemysle klesla v poslednom štvrťroku minulého roka až pod úroveň svojho dlhodobého priemeru, možno konštatovať, že rast IES je naďalej veľmi krehký. Progres vo vývoji domácej ekonomickej klímy - zaznamenaný v priebehu posledných piatich štvrťrokov - nie je vplyvom jeho krehkosti veľmi výrazný. 1 Mesačný Ifo indikátor (hodnotí podnikateľskú klímu v Nemecku) stúpol v decembri minulého roka na najvyššiu úroveň od marca 2014 a zotrval na nej aj vo februári tohto roka. Vysoká úroveň sentimentu súvisí s hodnotením súčasnej ekonomickej situácie (vo februári bolo najlepšie od augusta 2011), kým očakávania na nasledujúcich šesť mesiacov sa v januári a februári tohto roka mierne zhoršili (oproti decembru 2016). Vo februári zaznamenal v Nemecku mierny pokles aj indikátor ekonomického sentimentu (IES), zatiaľ čo index ZEW (hodnotí investorskú dôveru) sa znížil výraznejšie. Na druhej strane, index PMI (hodnotí priemyselnú aktivitu) v eurozóne stúpol vo februári na päťročné maximum. Pokles IES v Nemecku nemal negatívny vplyv na IES v eurozóne ani v EÚ. V Českej republike sa IES vo februári mierne znížil, a to vplyvom poklesu dôvery podnikateľov i spotrebiteľov. Vývoj uvedených predstihových indikátorov teda vysiela prevažne také signály, ktoré korešpondujú s vývojom štvrťročného Ifo indikátora (hodnotí ekonomickú klímu vo svete) v 1. štvrťroku Jeho vývoj signalizuje mierne zlepšenie vyhliadok svetovej ekonomiky, ktoré je podložené lepším hodnotením súčasnej ekonomickej situácie aj zlepšením očakávaní na nasledujúcich šesť mesiacov. Podľa prognózy Európskej komisie z februára 2017 by mala výkonnosť ekonomík eurozóny a Nemecka vzrásť v roku 2017 zhodne o 1,6%, výkonnosť českej ekonomiky o 2,6%. V prípade ekonomík eurozóny a Nemecka ide oproti minulému roku o mierne spomalenie rastu výkonnosti, v prípade českej ekonomiky o mierne zrýchlenie rastu výkonnosti. Pokiaľ ide o českú ekonomiku, z najnovšej verzie prognózy EECF (Eastern Europe Consensus Forecast) z februára 2017 vyplýva, že jej rast by sa mal zrýchliť z 2,3% v roku 2016 na 2,5% v roku

. Súhrnne za 1.-4.")

6 Optimizmus ekonomických subjektov síce (aj) vo 4. štvrťroku na medziročnej báze vzrástol, napriek tomu sa stále nachádza pod úrovňou jeho dlhodobého priemeru (obr. 1). Preto neprekvapuje, že útlm dynamiky rastu výkonnosti hospodárstva vo 4. štvrťroku minulého roka bol na medziročnej báze ešte silnejší ako v 3. štvrťroku - tvorba reálneho HDP vzrástla o 3,0%, teda o 1,6 percentuálneho bodu (p. b.) menej ako vo 4. štvrťroku Podľa sezónne očistených údajov sa však dynamika rastu reálneho HDP mierne zrýchlila z 0,7% v 3. štvrťroku na 0,8% vo 4. štvrťroku 2016 (vždy oproti predchádzajúcemu štvrťroku). Súhrnne za štvrťrok 2016 sa reálny HDP zvýšil o 3,3%, čo je prírastok o 0,5 p. b. menší ako v roku Obr. 1 dôsledkom toho, že v poslednom štvrťroku minulého roka sa rast ceny ropy na svetovom trhu obnovil už aj na medziročnej báze 2. V súvislosti s tým sa zmiernil pokles dovozných cien, ktorý viedol aj k zmierneniu poklesu výrobných cien v priemysle, vývozných cien a nakoniec i spotrebiteľských cien (viac v časti Spotrebiteľské ceny). Obr. 2 Deflačný charakter domáceho (makro)ekonomického prostredia sa v minulom roku prehĺbil. Nominálny HDP totiž stúpol o 2,9%, čo znamená, že úhrnná hladina cien v ekonomike (meraná deflátorom HDP) sa na medziročnej báze znížila o 0,4%, a to je pokles o 0,2 p. b. hlbší ako zaznamenala v rokoch 2014 a Vo 4. štvrťroku minulého roka sa však deflačný charakter prostredia výrazne zmiernil, čo sa všeobecne očakávalo. Zatiaľ čo v štvrťroku sa úhrnná hladina cien v ekonomike znížila o 0,5% (v priemere), vo 4. štvrťroku klesla len o 0,1%. Z obr. 2 vyplýva, že ústup deflácie bol primárne Oslabenie dynamiky rastu výkonnosti otvorenej ekonomiky je vždy dôsledkom útlmu rastu agregátneho dopytu. Pokiaľ ide o minulý rok, agregátny dopyt stúpol len o 2,9%, zatiaľ čo v roku 2015 vzrástol o 5,9%. Na spomalení dynamiky jeho rastu sa podieľal domáci dopyt aj vonkajší dopyt (objem celkového vývozu), pretože ich medziročné prírastky boli vlani podstatne nižšie (o 0,9%, resp. o 4,8%) ako v roku 2015 (o 4,8%, resp. o 7,0%) 3. Kým 2 Cena ropy Brent na svetovom trhu sa v priebehu minulého roka zvyšovala - v 1. štvrťroku sa barel ropy predával v priemere za 33,7 USD, vo 4. štvrťroku za 49,2 USD. Kým v 1. štvrťroku 2016 bola jej cena medziročne nižšia o 37,5%, vo 4. štvrťroku 2016 bola naopak vyššia o 12,9% (vždy v priemere). Zrýchlenie jej rastu v závere minulého roka súvisí s dohodou členských krajín OPEC a ďalších krajín na obmedzení ťažby ropy. Účelom dohody je nielen obmedziť dodávky ropy na svetový trh, ale aj stabilizovať celosvetový trh s ropou. Obmedzenie ťažby ropy má platiť do začiatku leta v tomto roku. 3 Podiel domáceho dopytu na agregátnom dopyte klesol zo 49,2% v roku 2015 na 48,2% v roku 2016, čo predstavuje jeho nové historické minimum. Pod hranicou 50% sa nachádza od roku 2013.

.")

7 v prípade vonkajšieho dopytu bol útlm rastu dôsledkom hlavne jeho viac-menej nulového medziročného prírastku (stagnácie rastu) v 1. štvrťroku, v prípade domáceho dopytu ide na vrub jeho reálneho poklesu v 3. a 4. štvrťroku minulého roka (o 1,2%, resp. o 0,3%). V konečnom dôsledku sa teda nevyhnutne spomalil aj rast objemu celkovej produkcie v hospodárstve, ktorého medziročný prírastok sa znížil zo 6,0% v roku 2015 na 3,2% v minulom roku (obr. 3 a 4). Obr. 3 Z obr. 4 vyplýva, že stagnácia rastu vonkajšieho dopytu v 1. štvrťroku minulého roka bola len prechodným javom. Následne sa rast vonkajšieho dopytu (objemu celkového vývozu) obnovil, k čomu prispelo zrýchlenie rastu dopytu z krajín eurozóny aj z krajín mimo nej (viac v časti Zahraničný obchod - saldo obchodnej bilancie). Obnovenie rastu vonkajšieho dopytu malo kľúčový význam hlavne v 3. a 4. štvrťroku minulého roka, kedy domáci dopyt poklesol. Zásluhou rastu vonkajšieho dopytu (celkového vývozu) sa totiž v 2. polroku 2016 udržal rast agregátneho dopytu i výkonnosti hospodárstva. Obr.4 Vzhľadom na to, že prírastok tvorby domácich zdrojov (celkovej produkcie, resp. HDP) bol vlani o niečo vyšší ako prírastok agregátneho dopytu, tlak na rast zdrojov z dovozu (potrebných na pokrytie agregátneho dopytu) zákonite poľavil. Týkalo sa to najmä dovozu investičných tovarov, resp. spotrebného tovaru, ktorého rast sa zastavil, resp. výrazne spomalil, ako aj dovozu ropy a zemného plynu, ktorý zaznamenal zhruba rovnaký prepad ako v roku Prírastok objemu celkového dovozu sa tým znížil z 8,1% v roku 2015 na 2,9% v roku 2016 (obr. 4). Relatívne prírastky objemu celkového dovozu a agregátneho dopytu boli teda vlani takmer identické 4. Napriek tomu zostala časť zdrojov (domácich, resp. dovezených) v zásobách, pretože ich stav v bežných cenách medziročne stúpol o 1,086 mld., resp. 1,3% HDP (v b. c.). V rozhodujúcej miere k tomu prispel ich sezónny nárast v 3. štvrťroku minulého roka. Pokiaľ ide o domáci dopyt, vyššie uvedené spomalenie jeho rastu pramenilo najmä z výrazného poklesu investičného dopytu o 9,3% (obr. 5). Investičný dopyt začal vlani klesať už v 2. štvrťroku, ale výrazný prepad zaznamenal v 3. a 4. štvrťroku (o 4 V dôsledku toho bol podiel zdrojov z dovozu, resp. podiel domácich zdrojov na krytí agregátneho dopytu v roku 2016 rovnaký ako v roku 2015 a predstavoval 48%, resp. 52%.

. Obr.")

8 17%, resp. o 15%), ktorý bol do značnej miery dôsledkom bázického efektu. Zo sektorovej štruktúry tvorby hrubého fixného kapitálu (THFK) v b. c. vyplýva, že na prepad investičného dopytu v 3. a 4. štvrťroku mala dominantný vplyv verejná správa. V tomto sektore totiž THFK medziročne poklesla v obidvoch štvrťrokoch takmer o 60% (vplyv bázického efektu). Obr. 5 Rast domáceho dopytu sa vlani spomalil aj vplyvom dopytu verejného sektora, ktorého prírastok sa znížil z 5,4% v roku 2015 na 1,6% v roku Útlm jeho rastu na medziročnej báze začal v 2. štvrťroku a v ešte intenzívnejšej podobe pokračoval v 3. a najmä 4. štvrťroku, v dôsledku čoho objem konečnej spotreby verejnej správy (KSVS) vo 4. štvrťroku dokonca poklesol (o 1% v s. c.). Zo štruktúry KSVS v b. c. vyplýva, že útlm jej rastu bol dôsledkom spomaľovania rastu produkcie verejného sektora, ktoré bolo spôsobené poklesom medzispotreby vo verejnom sektore. Jej pokles na medziročnej báze začal v 2. štvrťroku a v 3. a najmä 4. štvrťroku sa výrazne prehĺbil (vplyv bázického efektu). Spotrebiteľský dopyt bol faktorom, ktorý vplyv investičného dopytu a dopytu verejného sektora na spomalenie rastu domáceho dopytu v minulom roku tlmil. Jeho rast sa totiž zrýchlil, pretože medziročne stúpol o 2,9%, čo je prírastok o 0,7 p. b. vyšší ako v roku Zároveň je to najvyšší rast spotrebiteľského dopytu od roku Napriek tomu sa javí ako relatívne nízky, a to nielen z hľadiska úrovne dôvery spotrebiteľov, ale najmä z pohľadu kúpnej sily obyvateľstva, ktorá vlani opäť výrazne vzrástla, vplyvom rastu reálnej mzdy aj zamestnanosti na makroúrovni (viac v častiach Zamestnanosť a nezamestnanosť v hospodárstve, resp. Nominálna a reálna mzda v hospodárstve). Keďže prírastok tzv. reálnej mzdovej bázy o 6,3% bol voči prírastku spotrebiteľského dopytu v minulom roku viac ako dvojnásobný, možno konštatovať, že sklon obyvateľstva k úsporám stále prevyšuje jeho sklon k spotrebe 5. Potvrdzuje to miera hrubých úspor obyvateľstva, ktorá v roku 2016 medziročne stúpla o 0,6 p. b. a dosiahla 9,8% (v priemere). Spomalenie rastu výkonnosti hospodárstva v minulom roku súvisí so skutočnosťou, že model rastu reálneho HDP, ktorý v praxi fungoval 1. polroku sa v 2. polroku zmenil na model menej výkonný. Zatiaľ čo v 1. polroku sa rast reálneho HDP medziročne zrýchlil, lebo ho podporoval domáci dopyt a čiastočne aj čistý vývoz, v 2. polroku sa rast výkonnosti hospodárstva spomalil, pretože faktorom rastu reálneho HDP bol len čistý vývoz. Z obr. 6 vyplýva, že vplyv čistého vývozu na rast reálneho HDP v 2. polroku vzrástol, nestačil však na to, aby výraznejšie prevážil vplyv poklesu domáceho dopytu. Vplyv čistého vývozu sa začal zvyšovať už v 2. štvrťroku, v rozhodujúcej miere zásluhou prebytkov obchodnej bilancie, ktoré v 2. až 4. štvrťroku 2016 medziročne 5 V minulom roku bol prírastok tzv. reálnej mzdovej bázy takmer zhodný s tým, ktorý dosiahla v roku Zmenu, ktorá odvtedy nastala v spotrebiteľskom správaní, ilustruje skutočnosť, že spotrebiteľský dopyt v roku 2008 stúpol o 6,0%. Pritom aj úroveň dôvery spotrebiteľov v rokoch 2008 a 2016 bola podľa výsledkov KSP porovnateľná.

sme odhad rastu agregátneho dopytu v roku 2016 znížili z 3,8% na 3,0%.")

9 vzrástli (viac v časti Zahraničný obchod - saldo obchodnej bilancie). Obr. 6 V našej predchádzajúcej predikcii (v novembri minulého roka) sme odhad rastu agregátneho dopytu v roku 2016 znížili z 3,8% na 3,0%. Odhadovali sme teda, že útlm jeho rastu oproti roku 2015 bude väčší ako sme pôvodne predpokladali (v auguste 2016). Ukázalo sa, že táto korekcia bola opodstatnená, ale skutočné spomalenie rastu agregátneho dopytu bolo oproti nášmu odhadu ešte väčšie, keďže oproti roku 2015 vzrástol len o 2,8%. Napriek tomu sa odhad rastu reálneho HDP, ktorý sme v novembri korigovali tiež smerom nadol (z 3,5% na 3,3%), s jeho skutočným rastom zhoduje. Na druhej strane, novembrový odhad rastu nominálneho HDP v roku 2016 o 2,8% bol oproti jeho skutočnému rastu o 0,1 p. b. nižší, pretože skutočný pokles úhrnnej hladiny cien v hospodárstve (o 0,4%) bol voči nášmu odhadu o 0,1 p. b. menší. Očakávame, že rast agregátneho dopytu bude v horizonte krátkodobej predikcie pokračovať, na čom by sa mal podieľať domáci i vonkajší dopyt. Hoci k rastu domáceho dopytu by mali prispieť všetky tri jeho hlavné zložky, zrýchlenie jeho rastu v stálych cenách na medziročnej báze považujeme za málo pravdepodobné. Omnoho pravdepodobnejšie je zrýchlenie rastu domáceho dopytu v bežných cenách, ktoré očakávame v dôsledku zániku deflácie, resp. návratu inflácie (viac v časti Spotrebiteľské ceny). V prípade vonkajšieho dopytu však zrýchlenie rastu predpokladáme v stálych i bežných cenách, keďže tomu nasvedčuje očakávaný vývoj v relevantnom vonkajšom ekonomickom prostredí. Zásluhou vonkajšieho dopytu by sa mal v horizonte predikcie na medziročnej báze mierne zrýchliť aj rast agregátneho dopytu. Na základe uvedených predpokladov odhadujeme, že agregátny dopyt vzrastie v 1. polroku tohto roka o 3,5%, čo je prírastok vyšší ako zaznamenal v rovnakom období minulého roka (o 0,1 p. b.). V súvislosti s tým by sa mala tvorba HDP v 1. polroku 2017 medziročne zvýšiť reálne o 3,2%, nominálne o 3,8%. Rast úhrnnej cenovej hladiny v hospodárstve by sa teda mal v tomto roku obnoviť (po troch rokoch jej poklesu), pričom v 1. polroku 2017 by mala na medziročnej báze vzrásť o 0,6%. Pokiaľ ide o model rastu HDP, k rastu výkonnosti hospodárstva by mal v 1. aj 2. štvrťroku tohto roka prispievať popri domácom dopyte aj čistý vývoz. Odhady rastu výkonnosti hospodárstva a vývoja úhrnnej cenovej hladiny v hospodárstve, uvedené vyššie, je potrebné vnímať v kontexte viacerých obojstranných rizík. Ich vplyv môže mať dopad na vývoj vonkajšieho aj domáceho dopytu (vrátane vývoja cien) v horizonte predikcie 6. Na základe aktuálneho vývoja predstihových indikátorov u nás doma i v relevantnom zahraničí možno usudzovať, že v súčasnosti sú negatívne a pozitívne riziká viac-menej vybilancované. 6 Rast IES u nás pokračoval v januári i februári tohto roka, k čomu prispela hlavne zvyšujúca sa dôvera v priemysle a službách. Vo februári IES už mierne prekročil úroveň svojho dlhodobého priemeru.

.")

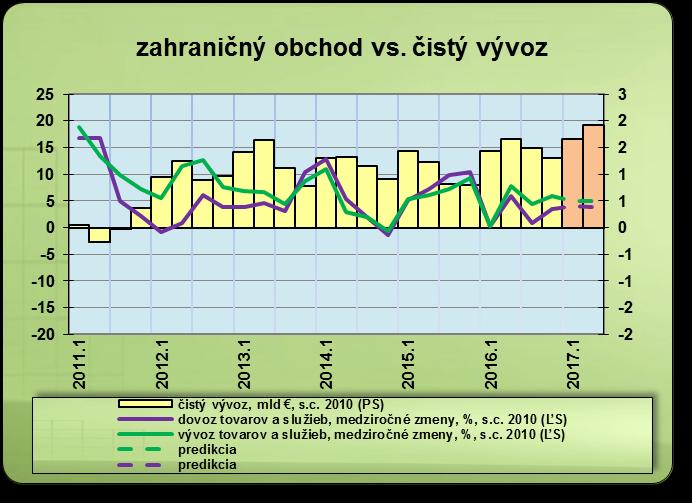

10 3 ZAHRANIČNÝ OBCHOD - SALDO OBCHODNEJ BILANCIE Miernejší ekonomický rast, ktorý charakterizoval vývoj v relevantnom vonkajšom prostredí v minulom roku, spôsobil, že rast vonkajšieho dopytu sa spomalil. Svedčia o tom menšie medziročné prírastky vývozu aj dovozu tovarov v bežných cenách ako v roku 2015 (obr. 7). K spomaleniu rastu vývozu a dovozu tovarov však prispeli aj ceny vývozu a dovozu, ktoré sa znížili aj v minulom roku, pričom ich pokles sa zopakoval už štvrtý rok po sebe. Vzhľadom na to, že v minulom roku došlo k spomaleniu ekonomického rastu aj u nás, neprekvapuje, že útlm rastu dovozu tovarov bol v porovnaní s útlmom rastu vývozu tovarov silnejší. Podľa predbežných štatistických údajov sa medziročný prírastok vývozu tovarov znížil zo 4,6% v roku 2015 na 3,6% v roku 2016, prírastok dovozu tovarov v rovnakom období klesol zo 7,2% na 3,1% 7. Obr. 7 Spomalenie rastu vývozu a dovozu tovarov bolo dôsledkom nižších medziročných 7 Kvôli značnej volatilite, ktorou sa vyznačoval vývoj vývozu a dovozu tovarov v jednotlivých štvrťrokoch minulého roka, nemal vlani ani jeden z nich zreteľnú vývojovú tendenciu. Z údajov NBS vyplýva, že pomerne výrazné spomalenie rastu zaznamenal v minulom roku aj vývoz a dovoz služieb v bežných cenách. prírastkov nových objednávok pre priemysel zo zahraničia i z tuzemska v bežných cenách. Prvé z nich vzrástli v minulom roku o 4,4%, druhé o 4,1%. Na spomalení rastu nových objednávok zo zahraničia sa podieľal hlavne slabší dopyt z krajín mimo eurozóny, ktorý - z pohľadu nových objednávok - medziročne poklesol o 1,5%. Z krajín eurozóny rast dopytu pokračoval, ale spomalil sa. Bolo to však do značnej miery spôsobené bázickým efektom, keďže dvojciferný relatívny prírastok nových objednávok z eurozóny v roku 2015 o vyše 10% sa znížil na 7,0% v roku Zo sezónne očistených nových objednávok vyplýva, že spomalenie dynamiky ich rastu v minulom roku pramenilo hlavne z ich vývoja v 3. štvrťroku, v ktorom nové objednávky zo zahraničia i tuzemska poklesli o 4,4%, resp. o 4,6% (oproti 2. štvrťroku). Zatiaľ čo nové objednávky z tuzemska zaznamenali pokles ešte aj vo 4. štvrťroku (o 0,6% oproti 3. štvrťroku), nové objednávky zo zahraničia vo 4. štvrťroku vzrástli (o 7,3% oproti 3. štvrťroku). Ich vzostup súvisel s výrazným oživením nových objednávok (teda dopytu) z eurozóny, ktoré sa oproti 3. štvrťroku zvýšili o 9,5%. Z údajov o komoditnej štruktúre vývozu tovarov v bežných cenách vyplýva, že oslabenie vonkajšieho dopytu sa v minulom roku týkalo najmä dopravných zariadení (okrem osobných automobilov) a investičných tovarov. Vývoz dopravných zariadení sa napriek tomu vlani zvýšil o 7,5%, predstavuje to však len polovicu jeho prírastku v roku Rast vývozu investičných tovarov sa však na medziročnej báze takmer zastavil. Ich spoločný vplyv na spomalenie rastu vývozu tovarov bol tlmený vývozom osobných automobilov, ktorý stúpol o vyše 12%. Okrem toho, oživenie rastu zaznamenal vývoz spotrebnej elektroniky,

11 ktorý po miernom poklese v roku 2015 sa vlani zvýšil o vyše 5%. Podľa údajov o komoditnej štruktúre dovozu tovarov v bežných cenách bol spomalením rastu domáceho dopytu v minulom roku ovplyvnený relatívne najviac dovoz investičných tovarov, ktorý sa na medziročnej báze - podobne ako vývoz investičných tovarov - prakticky nezmenil, teda zaznamenal tiež takmer nulový prírastok. Spomalenie rastu domáceho dopytu však malo dopad aj na dovoz spotrebnej elektroniky a dopravných prostriedkov (okrem osobných automobilov), ktoré síce vzrástli, ale ich relatívne prírastky boli o polovicu, resp. tretinu nižšie ako v roku Na dovoz osobných automobilov nemalo spomalenie rastu domáceho dopytu tlmiaci vplyv, jeho medziročný prírastok sa naopak zvýšil z 15,9% v roku 2015 na vyše 22% v roku Zrýchlenie rastu zaznamenal v minulom roku aj dovoz potravín, ktorý medziročne stúpol o 7,7%. Z obr. 7 vyplýva, že s výnimkou decembra dosiahla obchodná bilancia vo všetkých ostatných mesiacoch minulého roka prebytok. Zatiaľ čo v 1. štvrťroku úroveň jej prebytku medziročne poklesla, v ďalších troch štvrťrokoch na medziročnej báze vzrástla. Vzhľadom na to, že vývoz tovarov stúpol v minulom roku relatívne viac ako dovoz tovarov, prebytok obchodnej bilancie na medziročnej báze vzrástol - podľa predbežných údajov o 0,41 mld. a dosiahol 3,73 mld. (4,6% HDP v b. c.). Prebytok obchodnej bilancie vznikol aj v minulom roku vďaka vývozu osobných automobilov a spotrebnej elektroniky. Štrukturálny prebytok v prípade osobných automobilov stúpol medziročne o 1,13 mld. a dosiahol 11,81 mld. (14,6% HDP v b. c.), v prípade spotrebnej elektroniky vzrástol o 0,29 mld. a dosiahol 3,92 mld. (4,8% HDP v b. c.). Vo všetkých ostatných hlavných kategóriách obchodu skončila obchodná bilancia v minulom roku so schodkom. V prípade investičných tovarov a palív sa štrukturálny schodok medziročne znížil, v prípade potravín a nápojov a priemyselných dodávok sa naopak prehĺbil. Odhad ďalšieho vývoja vývozu a dovozu tovarov v bežných cenách reflektuje vývoj sezónne očistených nových objednávok zo zahraničia a tuzemska v závere minulého roka, ktorý bol spomenutý vyššie. Ich vývoj nasvedčuje tomu, že rast vývozu a dovozu tovarov v bežných cenách by mal v horizonte predikcie pokračovať. Zároveň možno predpokladať, že rast vývozu tovarov bude vyšší ako rast dovozu tovarov. Dynamiku rastu oboch by malo podporovať oživenie rastu cien vývozu a dovozu, ktoré je veľmi pravdepodobné. Pokiaľ ide o výsledok obchodnej bilancie v horizonte krátkodobej predikcie, predpokladáme, že ostane prebytková. Odhadujeme, že jej prebytok dosiahne 2,3-2,5 mld. (cca 6% HDP v bežných cenách), čo znamená, že na medziročnej báze by vzrástol cca o 0,2 mld.. Uvedený odhad vývoja vývozu a dovozu tovarov a tým aj výsledku obchodnej bilancie je nevyhnutné chápať v kontexte viacerých rizík rôzneho charakteru. Hlavným negatívnym rizikom sú geopolitické neistoty, súvisiace najmä s blížiacimi sa voľbami v Holandsku, Francúzsku a Nemecku, ďalší vývoj rokovaní ohľadne Brexitu a nastavenie kľúčových politík nového kabinetu prezidenta USA. Medzi obojstranné riziká možno zaradiť najnovší vývoj predstihových indikátorov v Nemecku, ktoré vysielajú zmiešané signály (IFO, PMI, ZEW), ale aj vývoj ceny ropy na svetovom trhu. K pozitívnym rizikám patrí vývoj predstihových indikátorov v eurozóne ako celku (IFO, PMI, ESI) a posilňovanie výmenného kurzu amerického dolára voči euru.

12 4 SPOTREBITEĽSKÉ CENY Deflácia, ktorá vyjadruje stav, keď úhrnná hladina spotrebiteľských cien na medziročnej báze klesá, bola sprievodným javom vývoja slovenskej ekonomiky takmer tri roky. Vznikla vo februári 2014 a trvala až do novembra minulého roka (vrátane). V decembri 2016 totiž úhrnná cenová hladina na spotrebiteľskom trhu medziročne stúpla o 0,2%, čo bol jej prvý vzostup od decembra 2013 (obr. 8). Deflácia tým zanikla, ale jej priemerná úroveň sa napriek tomu (aj) v minulom roku prehĺbila. Úhrnná hladina spotrebiteľských cien sa na medziročnej báze totiž znížila o 0,5% (v priemere), čo je pokles o 0,2 p. b. hlbší ako zaznamenala v roku Obr. 8 Deflačné prostredie pretrvávalo vplyvom nákladových faktorov. Svedčí o tom skutočnosť, že k vzniku deflácie v roku 2014, ako aj k prehlbovaniu jej úrovne v rokoch 2015 a 2016, došlo v podmienkach zrýchľovania rastu spotrebiteľského dopytu. Vplyv dopytových faktorov na rast spotrebiteľských cien však bol eliminovaný tri roky trvajúcim poklesom regulovaných cien, súvisiacim najmä s poklesom cien energií, ktorý bol dôsledkom výrazného zlacnenia ceny ropy na svetovom trhu. Regulované ceny ako celok sa vlani medziročne znížili o 1,2% (v priemere), čo je pokles porovnateľný s tým, ktorý zaznamenali v rokoch 2014 a Jadrová inflácia bola v uplynulých troch rokoch - s výnimkou 4. štvrťroka na rekordne nízkej úrovni. Vo viacerých mesiacoch bola na nule, resp. klesla až do pásma záporných čísel. Okrem cien energií k tomu prispeli aj ceny potravín, ktoré na medziročnej báze tiež tri roky po sebe klesali. Zatiaľ čo v rokoch 2014 a 2015 potraviny zlacneli len mierne (v priemere o 0,8%, resp. o 0,3% vždy oproti predchádzajúcemu roku), vlani boli lacnejšie až o 2,8% (v priemere), najmä vďaka zníženiu sadzby DPH na vybrané potraviny (z 20% na 10%) 8. Vo 4. štvrťroku minulého roka zaznamenala jadrová inflácia rýchly vzostup, pričom tlak na jej rast bol generovaný hlavne nákladovými faktormi z priemyslu. Index cien priemyselných výrobcov pre tuzemsko, ktorý vyjadruje ich súhrnný vplyv, sa totiž od septembra do decembra medzimesačne zvyšoval v priemere až o 0,4%. Tým sa pokles cien výrobcov pre tuzemsko na medziročnej báze vo 4. štvrťroku 2016 výrazne zmiernil (obr. 9). V rozhodujúcej miere k tomu prispel rast cien rafinérskych produktov (koks, ropa) o 0,5% (v priemere), čo bol dôsledok rastu ceny ropy na svetovom trhu, ktorý sa na medziročnej báze obnovil v októbri minulého roka. 8 Bez vplyvu uvedeného zníženia sadzby DPH by boli potraviny ako celok zlacneli v minulom roku o 0,8% (v priemere oproti roku 2015).

.")

13 Obr. 9 Pokiaľ ide o vzostup jadrovej inflácie v závere minulého roka, možno uviesť, že kým v septembri predstavovala len 0,1%, v decembri stúpla až na 0,9%, teda na najvyššiu úroveň od septembra Jej priemerná úroveň za posledné tri mesiace minulého roka predstavovala 0,5%. Čistá inflácia, ktorá nie je ovplyvnená vývojom cien potravín, dosiahla v rovnakom období 0,7% (v priemere). Vzostup jadrovej a čistej inflácie bol z hľadiska klasifikácie COICOP spôsobený hlavne tým, že vo 4. štvrťroku sa na medziročnej báze obnovil rast cien v doprave. Pohonné hmoty, ktorých ceny predtým viac ako tri roky na medziročnej báze klesali, vo 4. štvrťroku 2016 zdraželi o 0,6% (v priemere), ale v decembri boli drahšie až o 1,9% (oproti decembru 2015). V januári tohto roka tlak na rast cien priemyselných výrobcov a tým aj spotrebiteľských cien výrazne zosilnel. Výrobné ceny v priemysle pre tuzemsko totiž oproti decembru 2016 stúpli o 0,8%, čo predstavuje až dvojnásobok ich priemerného medzimesačného prírastku v posledných štyroch mesiacoch minulého roka. Ich rast sa zrýchlil predovšetkým vplyvom cien rafinérskych produktov (koks, ropy), ktoré v januári zaznamenali až dvojciferný, teda mimoriadne vysoký nárast na medzimesačnej báze (o 10,1%) i medziročnej báze (o 40,4%) 9. Práve ich medziročný nárast mal rozhodujúci vplyv na to, že výrobné ceny v priemysle pre tuzemsko ako celok vzrástli v januári - prvýkrát od apríla aj na medziročnej báze (o 0,4%). K obnoveniu ich rastu však prispeli nezanedbateľnou mierou aj ceny výrobcov potravín, ktoré stúpli v januári na medzimesačnej i medziročnej báze zhodne o 1,5%. Pokiaľ ide o spotrebiteľské ceny, tlak na ich rast v januári zosilnel prostredníctvom cien pohonných hmôt, ktoré sa oproti decembru minulého roka zvýšili o 1,6%. Navyše, relatívne ešte viac vzrástli ceny tovarov a služieb v zdravotníctve a ceny potravín (o 2,4%, resp. o 2,0%), ale o viac ako 1% zdraželi aj alkoholické nápoje a tabak. Výraznejší posun smerom nahor preto zaznamenala aj úhrnná hladina spotrebiteľských cien, ktorá sa medzimesačne zdvihla o 0,3%, zatiaľ čo počas posledných troch mesiacov minulého roka stúpla kumulatívne o 0,4% (oproti septembru 2016). Medziročná miera celkovej inflácie sa v januári 2017 zvýšila na 0,7%, čo predstavuje jej najvyššiu úroveň od septembra Jej nárast spôsobila podľa očakávania jadrová inflácia, ktorá stúpla na 1,3%. Vplyv jadrovej inflácie na celkovú infláciu však bol tlmený regulovanými cenami, ktoré poklesli o 1,7%. Pokiaľ ide o jadrovú infláciu, k jej vzostupu prispeli predovšetkým pohonné hmoty a tovary a služby v zdravotníctve, ktorých ceny stúpli oproti januáru 2016 relatívne najviac (o 4,9%, resp. o 4,5%). Vzrástli však aj ceny potravín (o 1,5%), rekreácií, alkoholických nápojov a tabaku, 9 Primárne to súviselo s cenou ropy Brent na svetovom trhu, ktorá v januári dosiahla cca 55 USD/b (v priemere), čo znamená, že medziročne vzrástla o viac ako 77%. Avšak po zohľadnení vplyvu oslabenia výmenného kurzu eura k USD predstavuje medziročný nárast jej ceny v januári až 82%.

14 zatiaľ čo odevy, obuv a nábytok naopak medziročne zlacneli. Predpokladáme, že cena ropy Brent na svetovom trhu a ceny potravín budú rozhodujúcimi faktormi vývoja cien na spotrebiteľskom trhu aj v horizonte krátkodobej predikcie. Cena ropy by mala naďalej mierne rásť, pretože relevantné inštitúcie aktuálne odhadujú, že jej priemerná úroveň dosiahne tohto roku cca 56 USD/barel. V súvislosti s tým očakávame, že rast cien priemyselných výrobcov pre tuzemsko bude na medzimesačnej i medziročnej báze nielen pokračovať, ale vplyvom očakávaného obnovenia rastu cien dovozu sa môže ešte zrýchliť. Tento predpoklad podporujú aj výsledky KSP za január a február, ktoré signalizujú možnosť rastu cien výrobcov v priemysle, stavebníctve, obchode i službách (obr. 10). Obr. 10 Tlak na rast úhrnnej hladiny spotrebiteľských cien by mali v horizonte krátkodobej predikcie generovať tie ceny, ktoré ovplyvňujú jadrovú infláciu. Jedná sa hlavne o ceny pohonných hmôt, ale aj ceny potravín. Pokiaľ ide o regulované ceny, odhad ich vplyvu na vývoj úhrnnej hladiny spotrebiteľských cien v najbližšom období je ešte problematickejší. Súvisí to s neprehľadnou situáciou ohľadom regulovaných cien energií pre domácnosť, ktorú spôsobil svojimi rozhodnutiami ÚRSO. V januári sa pokles regulovaných cien síce prehĺbil, ale rozhodnutia týkajúce sa úprav regulovaných cien energií budú ešte korigované. V tejto súvislosti však predpokladáme, že aj po ich korekcii budú mať regulované ceny na rast úhrnnej hladiny spotrebiteľských cien v horizonte predikcie tlmiaci vplyv. Na základe uvedených predpokladov očakávame, že medziročná miera celkovej inflácie bude mať v horizonte predikcie mierne rastúci trend. Z januárovej úrovne 0,7% by mala vzrásť na 1,0% v júni tohto roka, pričom priemerná miera celkovej inflácie v 1. polroku 2017 by mala dosiahnuť 0,9%. Uvedené odhady celkovej inflácie je potrebné vnímať v kontexte viacerých obojstranných rizík (ceny dovozu, značný nesúlad medzi rastom súhrnnej produktivity práce a miezd na makroúrovni, cena ropy, ceny potravín). 5 ZAMESTNANOSŤ A NEZAMESTNANOSŤ V HOSPODÁRSTVE Pozitívny vývoj na trhu práce, ktorý sa začal oživením rastu celkovej zamestnanosti v roku 2014, spomalenie rastu výkonnosti hospodárstva v minulom roku nezvrátilo. Dokonca možno konštatovať, že zlepšenie situácie na trhu práce bolo zo štatistického hľadiska ešte výraznejšie ako v roku 2015, v ktorom sa rast výkonnosti hospodárstva zrýchlil. Uvedené konštatovanie sa týka rastu celkovej zamestnanosti v hospodárstve aj poklesu nezamestnanosti (obr. 11). Zásluhou silného rastu dopytu na trhu práce, ktorý pretrvával celý minulý rok, stúpol nielen koncoročný, ale aj priemerný stav celkovej zamestnanosti v hospodárstve na historicky najvyššiu úroveň, a to podľa oboch metodík (štatistické výkazníctvo (ŠV) a VZPS).

, pretože na základe domáceho konceptu sa")

15 Obr. 11 Podľa metodiky ŠV sa celkový počet zamestnaných osôb zvýšil vlani v priemere o 2,5% (cca o 55 tisíc osôb), podľa metodiky VZPS stúpol až o 2,8% (cca o 68 tisíc osôb). Vyššia dynamika rastu celkovej zamestnanosti podľa VZPS súvisela s rastom počtu krátkodobo migrujúcich za prácou do zahraničia (s pobytom do 1 roka), pretože na základe domáceho konceptu sa medziročný prírastok počtu pracujúcich v SR podľa tejto metodiky zhoduje s prírastkom počtu zamestnaných podľa ŠV (o 2,5%). Počet krátkodobo migrujúcich na medziročnej báze vzrástol o 7,9% (cca o 12 tisíc osôb) a dosiahol zhruba 160 tisíc (v priemere). Celková zamestnanosť v hospodárstve zaznamenala vysoký medziročný rast aj vo 4. štvrťroku minulého roka (podľa ŠV sa zvýšila o 2,7%, podľa VZPS o 2,5%). Jej nižší prírastok podľa VZPS ako podľa ŠV súvisí s tým, že počet krátkodobo migrujúcich v poslednom štvrťroku minulého roka medziročne poklesol o 4,6% (cca o 7 tisíc osôb). Rast celkovej zamestnanosti bol sprevádzaný poklesom nezamestnanosti, ktorého dynamika sa na medziročnej báze zrýchlila. Podľa metodiky VZPS klesol počet nezamestnaných v minulom roku medziročne cca o 48 tisíc a predstavoval 266 tisíc osôb (v priemere) 10. Miera nezamestnanosti (podľa VZPS) sa tým medziročne znížila o 1,9 p. b. a dosiahla 9,6 % (v priemere). Z hľadiska priemernej miery nezamestnanosti bola teda úroveň nerovnováhy v minulom roku úplne rovnaká ako tesne pred krízou, teda v roku Priemerný počet nezamestnaných podľa VZPS bol však vlani vyšší ako v roku 2008 cca o 10 tisíc osôb. Vzhľadom na to, že vo 4. štvrťroku minulého roka miera nezamestnanosti klesla na 9,1%, výrazne sa priblížila k svojmu predkrízovému minimu, ktoré dosiahla vo 4. štvrťroku 2008 (8,7%). K rastu celkovej zamestnanosti v hospodárstve prispel vlani väčšou mierou súkromný sektor, v ktorom zamestnanosť vzrástla o 2,5%. Inak povedané, z cca 55 tisíc nových pracovných miest, ktoré v minulom roku pribudli v celom hospodárstve (podľa ŠV), vzniklo zhruba 45 tisíc v súkromnom sektore. Zostávajúcich cca 10 tisíc nových pracovných miest vytvoril verejný sektor, čím sa zamestnanosť v tomto sektore medziročne zvýšila o 2,1%. Rast zamestnanosti sa vlani medziročne zrýchlil výraznejšie vo verejnom sektore (o 1 p. b.) ako v súkromnom sektore (o 0,1 p. b.). K zrýchleniu dynamiky rastu zamestnanosti došlo vlani vo väčšine odvetví súkromného sektora, vrátane priemyslu, v ktorom sa jej prírastok takmer zdvojnásobil (oproti jej prírastku v roku 2015). V priemysle sa totiž počet zamestnancov medziročne zvýšil o 3,6% (cca o 19 tisíc osôb). Relatívne najviac sa 10 Z údajov Ústredia práce, sociálnych vecí a rodiny (ÚPSVaR) vyplýva, že pokles celkového počtu evidovaných nezamestnaných osôb v minulom roku súvisel s úbytkom počtu krátkodobo nezamestnaných osôb (do 12 mesiacov) i dlhodobo nezamestnaných osôb (nad 12 mesiacov). K poklesu počtu dlhodobo nezamestnaných osôb prispeli aj tie dlhodobo nezamestnané osoby, ktoré sú bez práce viac ako 48 mesiacov.

.")

16 však počet nových pracovných miest zvýšil v odvetví informácie a komunikácia (o 7,8%), v administratívnych službách (o 7,0%), naopak relatívne najmenej v odvetví veľkoobchod a maloobchod (o 0,6%). V poľnohospodárstve a v doprave a skladovaní zamestnanosť naopak poklesla (o 3,0%, resp. o 0,4%). K rastu zamestnanosti došlo aj v stavebníctve (o 1,2%), čo je podstatné najmä preto, lebo v tomto odvetví ide o prvý rast zamestnanosti od roku V rokoch 2010 až 2015 totiž sústavne klesala. Vo verejnom sektore dopomohol k zrýchleniu dynamiky rastu zamestnanosti najmä sektor zdravotníctva, v ktorom zamestnanosť stúpla až o 5,5%, čo predstavuje zhruba 8 tisíc nových pracovných miest. V ďalších dvoch odvetviach verejného sektora, teda vo verejnej správe a obrane a v odvetví vzdelávania, bol prírastok zamestnanosti veľmi mierny (o 0,4%, resp. o 0,6%). Očakávame, že pozitívny vývoj na trhu práce bude pokračovať aj v horizonte krátkodobej predikcie. Základné predpoklady k tomu vytvára jednak očakávaný rast výkonnosti hospodárstva, ktorý je prezentovaný vyššie, jednak počet voľných pracovných miest, ktorý na medziročnej báze vzrástol aj vo 4. štvrťroku minulého roka (o 7,7%) a zostal len tesne pod hranicou 20 tisíc (podľa ŠV). Tieto predpoklady majú oporu aj vo výsledkoch KSP za január a február, ktoré nasvedčujú tomu, že rast zamestnanosti by mal v najbližších troch mesiacoch pokračovať v priemysle, stavebníctve i obchode, zatiaľ čo v odvetví služieb sa rast dopytu po práci môže spomaliť (obr. 12). Okrem toho, celkový počet evidovaných nezamestnaných sa podľa údajov ÚPSVaR na medzimesačnej báze znížil aj v januári tohto roka, a to zásluhou pokračujúceho poklesu počtu krátkodobo i dlhodobo nezamestnaných osôb. Obr. 12 Beveridgeova krivka zobrazuje empiricky zistený inverzný vzťah medzi mierou nezamestnanosti a mierou voľných pracovných miest pri danej cene práce. Miera voľných pracovných miest sa meria ako pomer zaznamenaných voľných pracovných miest voči pracovnej sile, ktorú predstavujú ekonomicky aktívni podľa VZPS. Posun priesečníka smerom nahor pozdĺž Beveridgeovej krivky znamená, že pri náraste miery voľných pracovných miest dochádza k poklesu miery nezamestnanosti. Z obr. 13 vyplýva, že skutočný vývoj na trhu práce vo 4. štvrťroku sa mierne odklonil od teoreticky predpokladaného vývoja v zmysle Beveridgeovej krivky. Obr. 13 Nezanedbateľné riziko pre ďalší rast celkovej zamestnanosti i pokles nezamestnanosti predstavuje jav, ktorý výsledky KSP signalizujú zhruba od

17 polovice minulého roka. Podľa nich je totiž hlavným obmedzujúcim faktorom rastu produkcie vo všetkých štyroch odvetviach nedostatok kvalifikovaných zamestnancov. Intenzita tohto problému narastá, preto firmy potrebných zamestnancov "dovážajú" zo zahraničia. Podľa údajov ÚPSVaR bolo v januári tohto roka u nás zamestnaných takmer 25 tisíc osôb z EÚ/EHP a ďalších takmer 12 tisíc osôb z tretích krajín. Oproti januáru 2016 ich počet stúpol v prvom prípade cca o 5 tisíc osôb, v druhom prípade cca o 4,5 tisíc osôb. V porovnaní s našimi predpokladmi spred troch mesiacov bol skutočný rast dopytu na trhu práce vo 4. štvrťroku minulého roka mierne vyšší. Preto odhad rastu celkovej zamestnanosti v horizonte predikcie korigujeme tiež mierne smerom nahor. Odhadujeme, že celková zamestnanosť v hospodárstve v 1. polroku tohto roka medziročne vzrastie o 2,2% zhodne podľa obidvoch metodík. Oproti 1. polroku 2016 to v metodike ŠV predstavuje prírastok cca 50 tisíc nových pracovných miest, v metodike VZPS cca 55 tisíc nových pracovných miest (vždy v priemere). Počet nezamestnaných podľa VZPS by mal medziročne klesnúť cca o 40 tisíc osôb a dosiahnuť cca 236 tisíc osôb (vždy v priemere). Na druhej strane, miera nezamestnanosti v metodike VZSP by sa mala v 1. polroku tohto roka medziročne znížiť o 1,5 p. b. na 8,5% (v priemere). V 2. štvrťroku tohto roka by mal počet nezamestnaných i miera nezamestnanosti atakovať svoje historické minimum. 6 NOMINÁLNA A REÁLNA MZDA V HOSPODÁRSTVE Predchádzajúca verzia predikcie z novembra 2016 bola založená na predpoklade, že predstih rastu miezd voči rastu súhrnnej produktivity práce sa nebude ďalej zvyšovať. V porovnaní s jeho veľkosťou, ktorú dosiahol vlani v 3. štvrťroku, sa mal vo 4. štvrťroku čiastočne zmenšiť. Malo k tomu prispieť spomalenie rastu nominálnej mzdy na makroúrovni na jednej strane a mierne zrýchlenie rastu súhrnnej produktivity práce na strane druhej. Z obr. 14 vyplýva, že tento predpoklad sa nenaplnil a výrazný predstih rastu miezd voči rastu súhrnnej produktivity práce v celom hospodárstve bol sprievodným javom vývoja slovenskej ekonomiky aj vo 4. štvrťroku minulého roka. Zatiaľ čo súhrnná produktivita práce v bežných cenách stúpla medziročne len o 0,2%, nominálna mzda v hospodárstve vzrástla vo 4. štvrťroku o 3,6% a dosiahla 990. Zatiaľ čo rast súhrnnej produktivity práce v bežných aj stálych cenách sa na medziročnej báze výrazne spomalil, rast nominálnej a reálnej mzdy v hospodárstve sa zrýchlil. Tento nesúlad pretrvá už od roku 2014, teda tri roky. Obr. 14 Priemerná mesačná nominálna mzda v hospodárstve vzrástla v minulom roku o 3,3 % a dosiahla 912 (v priemere), pričom súhrnná produktivita práce v bežných cenách stúpla len o 0,4%. Vplyvom deflácie bol medziročný prírastok reálnej mzdy na makroúrovni ešte vyšší (o 3,8%) ako v prípade nominálnej mzdy, produktivita práce v stálych cenách však vzrástla len o 0,8%. Dynamika rastu priemernej mesačnej nominálnej mzdy v

18 hospodárstve sa oproti roku 2015 mierne zrýchlila, k čomu prispel najmä jej medziročný rast o 3,7% vo 4. štvrťroku minulého roka. V súkromnom sektore sa nominálna mzda zvýšila o 2,7% a dosiahla 900 (v priemere). Vzhľadom na to, že v tomto sektore nebol rast nominálnej mzdy plošný, dynamika rastu jeho mzdy mierne poklesla (oproti roku 2015). V tejto súvislosti treba spomenúť odvetvie informácií a komunikácií, v ktorom sa priemerná mesačná mzda znížila o 0,7%, je to však odvetvie, ktoré zároveň zaznamenalo výrazný rast zamestnanosti (o 7,7%). Vo všetkých ostatných odvetviach hospodárstva nominálna mzda diferencovane stúpla. Vo verejnom sektore nominálna mzda stúpla o 5,7% a dosiahla 957 (v priemere). V tomto sektore teda nominálna mzda rástla vlani rýchlejšie ako v súkromnom sektore, čo je jav, ktorý sa zopakoval už piaty rok po sebe. Súviselo to so skutočnosťou, že vo verejnom sektore rástla mzda plošne, teda vo všetkých hlavných odvetviach. Najviac vzrástla v odvetví verejná správa a obrana a v zdravotníctve (o 6,6%, resp. o 5,8 %). Aktualizovaný odhad rastu nominálnej mzdy v hospodárstve v roku 2016 spred troch mesiacov (911 ) sa od jej skutočnej úrovne (912 ) odlišoval len minimálne. Keďže vo 4. štvrťroku stúpla viac ako sme predpokladali, pôvodný odhad jej rastu v 1. štvrťroku tohto roka korigujeme mierne smerom nahor. Nedostatok kvalifikovaných pracovníkov môže byť totiž v súkromnom sektore faktorom, ktorý prispeje k zrýchleniu rastu nominálnej mzdy tým, že zamestnávatelia sa budú snažiť minimalizovať motiváciu k odchodu tých, ktorých majú, vyšším rastom miezd. Pravdepodobnosť, že veľký nesúlad medzi rastom miezd a súhrnnej produktivity práce sa udrží aj v horizonte predikcie, sa tým zvyšuje. Odhad vývoja miezd v celom hospodárstve v 1. polroku tohto roka je založený na predpoklade, že kolektívne vyjednávania o raste miezd v súkromnom sektore budú zohľadňovať návrat inflačného prostredia a zvýšenie minimálnej mzdy, ktoré je účinné od začiatku tohto roka 11. Vo verejnom sektore odhad zohľadňuje plošné zvýšenie tarifných platov štátnych a verejných zamestnancov 12. Vzhľadom na rýchlejší rast miezd v hlavných odvetviach súkromného sektora v závere minulého roka a zohľadňujúc uvedené predpoklady očakávame, že rast miezd v hospodárstve sa na medziročnej báze v horizonte predikcie mierne zrýchli. Odhadujeme, že priemerná mesačná nominálna mzda v celom hospodárstve by mala v 1. polroku tohto roka vzrásť o 3,6% (oproti 1. polroku 2016), čo znamená, že by mala dosiahnuť 915 (v priemere). Po zohľadnení odhadu priemernej inflácie v 1. polroku 2017 (0,9%) by mala reálna mzda v hospodárstve medziročne vzrásť o 2,7%. Kontakt: Ján Haluška // haluska@infostat.sk Andrej Hamara //hamara@infostat.sk Veronika Kenderová // kenderova@infostat.sk Branislav Pristáč // pristac@infostat.sk 11 Minimálna mzda stúpla od 1. januára 2017 na 435. Od januára tohto roku prebiehajú kolektívne vyjednávania v automobilových spoločnostiach Volkswagen Slovakia a Kia Motors Slovakia. 12 Tarifné platy všetkých štátnych zamestnancov a zamestnancov verejnej správy od 1. januára tohto roka vzrástli o 4 %. Toto sa však netýka pedagogických a odborných zamestnancov a učiteľov vysokých škôl. V kolektívnych zmluvách sa tiež dohodla dĺžka pracovného času či dovolenky, odchodné, ale aj výška príspevku na doplnkové dôchodkové sporenie a celkový prídel do sociálneho fondu. Zmluvy sa dotýkajú celkovo približne 350 tisíc zamestnancov. Od 1. marca 2017 sa všetkým zamestnancom ŽSR (cca 14 tisíc osôb) zvýšia tarifné mzdy o 35 a priemerné ročné prémie prepočítané na jedného zamestnanca budú vo výške

19 7 PRÍLOHA Prognóza vývoja vybraných ukazovateľov na 1. polrok indexy Prognóza vývoja na 1. polrok 2017 INFOSTAT Ukazovateľ absolútne 2016 indexy 2015 absolútne 1. polrok polrok 2016 Hrubý domáci produkt (mld ) 1) Výberové zisťovanie pracovných síl Zamestnanosť (tis. osôb) Miera nezamestnanosti (%) 9.7 x 8.5 x Počet nezamestnaných (tis. osôb) Priemerný počet zamestnancov v hospodárstve (tis. osôb) Priemerná nominálna mesačná mzda zamestnanca hospodárstva ( ) Index reálnej mesačnej mzdy zamestnanca hospodárstva x x Miera inflácie (%) posledný mesiac obdobia x 0.2 2) x 1.0 3) v priemere za obdobie x ) x 0.9 5) 1) 2) metóda ESA2010; predbežné údaje, absolútne hodnoty sú v bežných cenách, indexy sú zo stálych cien vypočítaných reťazením objemov s použitím referenčného roka 2010 v decembri 2016 oproti decembru ) v júni 2017 oproti júnu ) v priemere za rok 2016 oproti roku ) v priemere za 1. polrok 2017 oproti 1. polroku

20 Prognóza vývoja vybraných ukazovateľov na 1. polrok 2017 Obr. 1 Obr. 2 Obr.3 Obr. 4 Obr. 5 Obr. 6

21 Vydal: Kategória publikácie: Vedúci redaktor: INFOSTAT Inštitút informatiky a štatistiky, Leškova Bratislava 15 GHG Ing. Ján Haluška, PhD. Počet strán: 21 Počet výtlačkov: --- ISBN: x - 273/

Krátkodobá predikcia vývoja slovenskej ekonomiky v roku 2017 (verzia: máj 2017) Ján Haluška Andrej Hamara Branislav Pristáč

Ján Haluška Andrej Hamara Branislav Pristáč") Krátkodobá predikcia vývoja slovenskej ekonomiky v roku 2017 (verzia: máj 2017) Ján Haluška Andrej Hamara Branislav Pristáč INFOSTAT Inštitút informatiky a štatistiky Výskumné demografické centrum Krátkodobá

Krátkodobá predikcia vývoja slovenskej ekonomiky v roku 2017 (verzia: máj 2017) Ján Haluška Andrej Hamara Branislav Pristáč INFOSTAT Inštitút informatiky a štatistiky Výskumné demografické centrum Krátkodobá

Aktualizácia strednodobej predikcie P4Q Odbor ekonomických a menových analýz

Aktualizácia strednodobej predikcie P4Q-2014 Odbor ekonomických a menových analýz Zhrnutie Výrazná zmena technických predpokladov (slabšia ropa a silnejší zahraničný dopyt) sa premietli do revízie HDP

Aktualizácia strednodobej predikcie P4Q-2014 Odbor ekonomických a menových analýz Zhrnutie Výrazná zmena technických predpokladov (slabšia ropa a silnejší zahraničný dopyt) sa premietli do revízie HDP

Krátkodobá predikcia vývoja slovenskej ekonomiky v roku 2016 (verzia: máj 2016)

") Krátkodobá predikcia vývoja slovenskej ekonomiky v roku 2016 (verzia: máj 2016) Ján Haluška, Jana Juriová, Andrej Hamara INFOSTAT Bratislava www.infostat.sk V predloženom materiáli sú prezentované a stručne

Krátkodobá predikcia vývoja slovenskej ekonomiky v roku 2016 (verzia: máj 2016) Ján Haluška, Jana Juriová, Andrej Hamara INFOSTAT Bratislava www.infostat.sk V predloženom materiáli sú prezentované a stručne

Prognóza vývoja ekonomiky SR v roku 2018 z pohľadu NBS

Prognóza vývoja ekonomiky SR v roku 218 z pohľadu NBS 21. ročník ekonomickej konferencie SOPK Slovenská obchodná a priemyselná komora Očakávaný vývoj slovenskej ekonomiky v roku 218 Hotel Crowne Plaza,

Prognóza vývoja ekonomiky SR v roku 218 z pohľadu NBS 21. ročník ekonomickej konferencie SOPK Slovenská obchodná a priemyselná komora Očakávaný vývoj slovenskej ekonomiky v roku 218 Hotel Crowne Plaza,

Prognóza vývoja ekonomiky SR v roku 2017 z pohľadu NBS

Prognóza vývoja ekonomiky SR v roku 2017 z pohľadu NBS 20. ročník ekonomickej konferencie SOPK Slovenská obchodná a priemyselná komora Očakávaný vývoj slovenskej ekonomiky v roku 2017 Hotel SHERATON, Bratislava

Prognóza vývoja ekonomiky SR v roku 2017 z pohľadu NBS 20. ročník ekonomickej konferencie SOPK Slovenská obchodná a priemyselná komora Očakávaný vývoj slovenskej ekonomiky v roku 2017 Hotel SHERATON, Bratislava

Krátkodobá predikcia vývoja slovenskej ekonomiky v 1. polroku 2015 (verzia: február 2015)

") Krátkodobá predikcia vývoja slovenskej ekonomiky v 1. polroku 2015 (verzia: február 2015) Ján Haluška, Jana Juriová, Andrej Hamara INFOSTAT Bratislava www.infostat.sk V predloženom materiáli sú prezentované

Krátkodobá predikcia vývoja slovenskej ekonomiky v 1. polroku 2015 (verzia: február 2015) Ján Haluška, Jana Juriová, Andrej Hamara INFOSTAT Bratislava www.infostat.sk V predloženom materiáli sú prezentované

Strednodobá predikcia P2Q-2018

Strednodobá predikcia PQ-18 Zhrnutie Ekonomika v 1. štvrťroku - silný investičný dopyt, stabilný rast spotreby podporený trhom práce, slabší zahraničný dopyt, rozširovanie produkčných kapacít v automobilovom

Strednodobá predikcia PQ-18 Zhrnutie Ekonomika v 1. štvrťroku - silný investičný dopyt, stabilný rast spotreby podporený trhom práce, slabší zahraničný dopyt, rozširovanie produkčných kapacít v automobilovom

Zahraničný obchod Slovenskej republiky v roku 2004.

Zahraničný obchod Slovenskej republiky v roku 2004. Hrubý domáci produkt medziročne vzrástol o 5,9 % a dosiahol úroveň 826,5 mld. Sk v bežných cenách. Počet nezamestnaných poklesol o 4,3 %, miera nezamestnanosti

Zahraničný obchod Slovenskej republiky v roku 2004. Hrubý domáci produkt medziročne vzrástol o 5,9 % a dosiahol úroveň 826,5 mld. Sk v bežných cenách. Počet nezamestnaných poklesol o 4,3 %, miera nezamestnanosti

Vývoj cien energií vo vybraných krajinách V4

Vývoj cien energií vo vybraných krajinách V4 Ceny energií majú v krajinách V4 stále výrazný proinflačný vplyv. Je to výsledok významných váh energií a ich podielu na celkovom spotrebnom koši v kombinácii

Vývoj cien energií vo vybraných krajinách V4 Ceny energií majú v krajinách V4 stále výrazný proinflačný vplyv. Je to výsledok významných váh energií a ich podielu na celkovom spotrebnom koši v kombinácii

Strednodobá predikcia P1Q Odbor ekonomických a menových analýz

Strednodobá predikcia P1Q-2018 Odbor ekonomických a menových analýz Mierne lepšie zahraničné prostredie, nižšie ceny komodít. Prehodnotené predpoklady o automobilkách a zapracované úpravy Zákonníka práce.

Strednodobá predikcia P1Q-2018 Odbor ekonomických a menových analýz Mierne lepšie zahraničné prostredie, nižšie ceny komodít. Prehodnotené predpoklady o automobilkách a zapracované úpravy Zákonníka práce.

Mesačný bulletin NBS, september Odbor ekonomických a menových analýz

Mesačný bulletin NBS, september 2016 Odbor ekonomických a menových analýz Zhrnutie Reálna ekonomika Tvrdé štatistiky - začiatok 3Q2016 ovplyvnený zmenou termínu dovoleniek v automobilkách (Nemecko, ČR,

Mesačný bulletin NBS, september 2016 Odbor ekonomických a menových analýz Zhrnutie Reálna ekonomika Tvrdé štatistiky - začiatok 3Q2016 ovplyvnený zmenou termínu dovoleniek v automobilkách (Nemecko, ČR,

Rozhodnutie o zmene alebo ponechaní úrovne úrokových sadzieb (môžu byť aj záporné?).

.") Ako napísať esej Cieľ, obsah eseje Rozhodnutie o zmene alebo ponechaní úrovne úrokových sadzieb (môžu byť aj záporné?). Zdôvodnenie tohto rozhodnutia prípadne vyhlásenie nových, zrušenie existujúcich neštandardných

Ako napísať esej Cieľ, obsah eseje Rozhodnutie o zmene alebo ponechaní úrovne úrokových sadzieb (môžu byť aj záporné?). Zdôvodnenie tohto rozhodnutia prípadne vyhlásenie nových, zrušenie existujúcich neštandardných

Aktuálny a očakávaný makroekonomický vývoj na Slovensku. Ján Tóth viceguvernér Národná banka Slovenska

Aktuálny a očakávaný makroekonomický vývoj na Slovensku Ján Tóth viceguvernér Národná banka Slovenska Pokračovanie priaznivého vývoja v eurozóne z prvého polroka riziká plynúce z vývoja rozvíjajúcich sa

Aktuálny a očakávaný makroekonomický vývoj na Slovensku Ján Tóth viceguvernér Národná banka Slovenska Pokračovanie priaznivého vývoja v eurozóne z prvého polroka riziká plynúce z vývoja rozvíjajúcich sa

Pohľad na vývoj ekonomiky SR a jej regiónov do roku 2013

Pohľad na vývoj ekonomiky SR a jej regiónov do roku 2013 Ústav slovenskej a svetovej ekonomiky SAV Vladimír Kvetan Karol Morvay Ján Ďuraš Marek Radvanský Matrin Mlýnek Štruktúra prednášky Prognóza vývoja

Pohľad na vývoj ekonomiky SR a jej regiónov do roku 2013 Ústav slovenskej a svetovej ekonomiky SAV Vladimír Kvetan Karol Morvay Ján Ďuraš Marek Radvanský Matrin Mlýnek Štruktúra prednášky Prognóza vývoja

Makroekonomické prognózy MFSR na roky

Makroekonomické prognózy MFSR na roky 2009-2012 (aktualizácia September 2009) Zoznam tabuliek HDP, NÁRODNÉ ÚČTY 1 - Nominálny HDP v štruktúre 2 - Reálny HDP v štruktúre 3 - Hrubá pridaná hodnota 4 - Deflátory

Makroekonomické prognózy MFSR na roky 2009-2012 (aktualizácia September 2009) Zoznam tabuliek HDP, NÁRODNÉ ÚČTY 1 - Nominálny HDP v štruktúre 2 - Reálny HDP v štruktúre 3 - Hrubá pridaná hodnota 4 - Deflátory

Spotreba tepla a náklady na ústredné kúrenie (ÚK) a ohrev teplej úžitkovej vody (TÚV) v kwh a finančnom vyjadrení za posledných päť rokov ( )

a ohrev teplej úžitkovej vody (TÚV) v kwh a finančnom vyjadrení za posledných päť rokov ( )") Spotreba tepla a náklady na ústredné kúrenie (ÚK) a ohrev teplej úžitkovej vody (TÚV) v kwh a finančnom vyjadrení za posledných päť rokov ( ) Vývoj spotreby tepla na ÚK v kwh: V roku pre potreby ústredného

Spotreba tepla a náklady na ústredné kúrenie (ÚK) a ohrev teplej úžitkovej vody (TÚV) v kwh a finančnom vyjadrení za posledných päť rokov ( ) Vývoj spotreby tepla na ÚK v kwh: V roku pre potreby ústredného

Niektoré aspekty verejných výdavkov v SR.

Niektoré aspekty verejných výdavkov v SR. prof. Ing. Viktória Bobáková, CSc. Katedra ekonomiky a riadenia verejnej správy Fakulta verejnej správy UPJŠ Obsah 1. Úvod 2. Fiškálna politika a hospodárska recesia

Niektoré aspekty verejných výdavkov v SR. prof. Ing. Viktória Bobáková, CSc. Katedra ekonomiky a riadenia verejnej správy Fakulta verejnej správy UPJŠ Obsah 1. Úvod 2. Fiškálna politika a hospodárska recesia

Analýza bola zostavená v rámci projektu INEKO s názvom Monitoring obsahovej reformy školstva, ktorý finančne podporila Nadácia Tatra banky.

Prehľad ukazovateľov o financovaní školstva Peter Goliaš, INEKO 10. februára 2011 Táto analýza ponúka medzinárodné porovnanie vybraných ukazovateľov o financovaní vzdelávania vo vybraných štátoch OECD.

Prehľad ukazovateľov o financovaní školstva Peter Goliaš, INEKO 10. februára 2011 Táto analýza ponúka medzinárodné porovnanie vybraných ukazovateľov o financovaní vzdelávania vo vybraných štátoch OECD.

Platobná bilancia za január až december 2008

Štvrťročná správa o vývoji platobnej bilancie Platobná bilancia za január až december 2008 Za január až december 2008 sa saldo bežného účtu platobnej bilancie medziročne zhoršilo o 1 108,7 mil., pričom

Štvrťročná správa o vývoji platobnej bilancie Platobná bilancia za január až december 2008 Za január až december 2008 sa saldo bežného účtu platobnej bilancie medziročne zhoršilo o 1 108,7 mil., pričom

Strednodobá predikcia P3Q Odbor ekonomických a menových analýz

Strednodobá predikcia P3Q-2015 Odbor ekonomických a menových analýz EUR % Technické predpoklady prognózy Cena ropy Brent v USD a) podľa futures 54,1 USD/b (2015), 53,1 USD/b (2016), na 57,7 USD/b (2017)

Strednodobá predikcia P3Q-2015 Odbor ekonomických a menových analýz EUR % Technické predpoklady prognózy Cena ropy Brent v USD a) podľa futures 54,1 USD/b (2015), 53,1 USD/b (2016), na 57,7 USD/b (2017)

Strednodobá predikcia P3Q Odbor ekonomických a menových analýz

Strednodobá predikcia P3Q-2016 Odbor ekonomických a menových analýz Ekonomika je naďalej v prorastovej kondícii, vplyv Brexitu je zatiaľ limitovaný. Na trhu práce sa očakáva pokračovanie tvorby nových

Strednodobá predikcia P3Q-2016 Odbor ekonomických a menových analýz Ekonomika je naďalej v prorastovej kondícii, vplyv Brexitu je zatiaľ limitovaný. Na trhu práce sa očakáva pokračovanie tvorby nových

Vplyvy na rozpočet verejnej správy, na zamestnanosť vo verejnej správe a financovanie návrhu

Vplyvy na rozpočet verejnej správy, na zamestnanosť vo verejnej správe a financovanie návrhu 2.1. Zhrnutie vplyvov na rozpočet verejnej správy v návrhu Vplyvy návrhu zákona, ktorým sa mení a dopĺňa zákon

Vplyvy na rozpočet verejnej správy, na zamestnanosť vo verejnej správe a financovanie návrhu 2.1. Zhrnutie vplyvov na rozpočet verejnej správy v návrhu Vplyvy návrhu zákona, ktorým sa mení a dopĺňa zákon

situácia trhu práce slovenska, porovnanie so zahraničím

Aktívna politika trh práce, konferencia Bratislava 30. október 2006 organizátor: Inštitút zamestnanosti situácia trhu práce slovenska, porovnanie so zahraničím dáta sú čerpané z výberového zisťovania pracovných

Aktívna politika trh práce, konferencia Bratislava 30. október 2006 organizátor: Inštitút zamestnanosti situácia trhu práce slovenska, porovnanie so zahraničím dáta sú čerpané z výberového zisťovania pracovných

Štatistické ukazovatele za rok 2017

Štatistické ukazovatele za rok 2017 Celkovo za 2017 Počet návštevníkov Počet Priemerný (%) Nárast/pokles počtu návštevníkov 2017/ 2016 (%) Nárast/pokles počtu 2017/ 2016 Slovenská republika 419 692 1 198

Štatistické ukazovatele za rok 2017 Celkovo za 2017 Počet návštevníkov Počet Priemerný (%) Nárast/pokles počtu návštevníkov 2017/ 2016 (%) Nárast/pokles počtu 2017/ 2016 Slovenská republika 419 692 1 198

ÚRAD PRÁCE, SOCIÁLNYCH VECÍ A RODINY BANSKÁ ŠTIAVNICA ODDELENIE INFORMATIKY A ŠTATISTIKY A. T. Sytnianskeho 1180, Banská Štiavnica

ÚRAD PRÁCE, SOCIÁLNYCH VECÍ A RODINY BANSKÁ ŠTIAVNICA ODDELENIE INFORMATIKY A ŠTATISTIKY A. T. Sytnianskeho 1180, 969 58 Banská Štiavnica Informácia o vývoji nezamestnanosti na území okresu a mesta Žiar

ÚRAD PRÁCE, SOCIÁLNYCH VECÍ A RODINY BANSKÁ ŠTIAVNICA ODDELENIE INFORMATIKY A ŠTATISTIKY A. T. Sytnianskeho 1180, 969 58 Banská Štiavnica Informácia o vývoji nezamestnanosti na území okresu a mesta Žiar

Situácia v chove kôz v niektorých štátoch EÚ a vo svete. E. Gyarmathy M. Gálisová A. Čopík

Situácia v chove kôz v niektorých štátoch EÚ a vo svete. E. Gyarmathy M. Gálisová A. Čopík V niektorých štátoch EÚ chov kôz zaujíma významné postavenie v rámci živočíšnej výroby. Medzi takéto štáty patrí

Situácia v chove kôz v niektorých štátoch EÚ a vo svete. E. Gyarmathy M. Gálisová A. Čopík V niektorých štátoch EÚ chov kôz zaujíma významné postavenie v rámci živočíšnej výroby. Medzi takéto štáty patrí

CENY DO VRECKA - DOMÁCNOSTI. keď sa nás spýtajú na ceny pre rok 2019

CENY DO VRECKA - DOMÁCNOSTI keď sa nás spýtajú na ceny pre rok 2019 3 HLAVNÉ ZLOŽKY KONCOVEJ CENY ELEKTRINY DPH (49%) TPS (45%) NJF (6%) 45% Dane a poplatky Koncové ceny elektriny pre domácnosti vzrastú

CENY DO VRECKA - DOMÁCNOSTI keď sa nás spýtajú na ceny pre rok 2019 3 HLAVNÉ ZLOŽKY KONCOVEJ CENY ELEKTRINY DPH (49%) TPS (45%) NJF (6%) 45% Dane a poplatky Koncové ceny elektriny pre domácnosti vzrastú

Štatistické ukazovatele za kvartál 2017

Štatistické ukazovatele za 1.-3. kvartál 2017 Súhrnné štatistiky Celkovo za 1.-3.Q 2017 Priemerný počet (%) nárast/pokles počtu 1.-3.Q 2017/ 1.- 3.Q 2016 (%) nárast/pokles počtu 1.-3.Q 2017/ 1.- 3.Q 2016

Štatistické ukazovatele za 1.-3. kvartál 2017 Súhrnné štatistiky Celkovo za 1.-3.Q 2017 Priemerný počet (%) nárast/pokles počtu 1.-3.Q 2017/ 1.- 3.Q 2016 (%) nárast/pokles počtu 1.-3.Q 2017/ 1.- 3.Q 2016

ECB-PUBLIC ROZHODNUTIE EURÓPSKEJ CENTRÁLNEJ BANKY (EÚ) 2018/[XX*] z 19. apríla 2018 (ECB/2018/12)

![ECB-PUBLIC ROZHODNUTIE EURÓPSKEJ CENTRÁLNEJ BANKY (EÚ) 2018/[XX*] z 19. apríla 2018 (ECB/2018/12)](/thumbs/87/95297095.jpg "ECB-PUBLIC ROZHODNUTIE EURÓPSKEJ CENTRÁLNEJ BANKY (EÚ) 2018/[XX*] z 19. apríla 2018 (ECB/2018/12)") SK ECB-PUBLIC ROZHODNUTIE EURÓPSKEJ CENTRÁLNEJ BANKY (EÚ) 2018/[XX*] z 19. apríla 2018 o celkovej výške ročných poplatkov za dohľad za rok 2018 (ECB/2018/12) RADA GUVERNÉROV EURÓPSKEJ CENTRÁLNEJ BANKY,

SK ECB-PUBLIC ROZHODNUTIE EURÓPSKEJ CENTRÁLNEJ BANKY (EÚ) 2018/[XX*] z 19. apríla 2018 o celkovej výške ročných poplatkov za dohľad za rok 2018 (ECB/2018/12) RADA GUVERNÉROV EURÓPSKEJ CENTRÁLNEJ BANKY,

Počasie na Slovensku v roku 2008

Počasie na Slovensku v roku 2008 Rok 2008 patril, podľa výsledkov merania teploty vzduchu na meteorologickej stanici v Hurbanove, spolu s rokmi 2000 a 2007, k trom najtepleším v histórii merania tejto

Počasie na Slovensku v roku 2008 Rok 2008 patril, podľa výsledkov merania teploty vzduchu na meteorologickej stanici v Hurbanove, spolu s rokmi 2000 a 2007, k trom najtepleším v histórii merania tejto

PROGNÓZY, ROZPOČET A KOMENTÁRE V KONTEXTE KOLEKTÍVNEHO

PROGNÓZY, ROZPOČET A KOMENTÁRE V KONTEXTE KOLEKTÍVNEHO VYJEDNÁVANIA VYŠŠIEHO STUPŇA Prognózy na rok 2018 slúžia ako podklad pre kolektívne vyjednávanie vyššieho stupňa pre zamestnancov pracujúcich v štátnej

PROGNÓZY, ROZPOČET A KOMENTÁRE V KONTEXTE KOLEKTÍVNEHO VYJEDNÁVANIA VYŠŠIEHO STUPŇA Prognózy na rok 2018 slúžia ako podklad pre kolektívne vyjednávanie vyššieho stupňa pre zamestnancov pracujúcich v štátnej

Telesný vývoj detí a mládeže v SR Výsledky VII. celoštátneho prieskumu v roku 2011

Telesný vývoj detí a mládeže v SR Výsledky VII. celoštátneho prieskumu v roku 2011 Základným znakom každého živého organizmu je jeho telesný rast a vývin. Telesný rast je definovaný ako rast organizmu

Telesný vývoj detí a mládeže v SR Výsledky VII. celoštátneho prieskumu v roku 2011 Základným znakom každého živého organizmu je jeho telesný rast a vývin. Telesný rast je definovaný ako rast organizmu

Obrázok 1. Porovnanie počtu hlásení v systéme RAPEX v jednotlivých rokoch

Príloha č. 3 Výsledky RAPEX RAPEX (Rýchly informačný systém Spoločenstva, Community Rapid Information System) zabezpečuje výmenu informácií o nebezpečných výrobkoch nepotravinového charakteru medzi Európskou

Príloha č. 3 Výsledky RAPEX RAPEX (Rýchly informačný systém Spoločenstva, Community Rapid Information System) zabezpečuje výmenu informácií o nebezpečných výrobkoch nepotravinového charakteru medzi Európskou

(v mld. EUR) Export Import Saldo. Teritoriálna štruktúra zahraničného obchodu SR

Export Import Saldo. Teritoriálna štruktúra zahraničného obchodu SR") Vývoj zahraničného obchodu v roku 2006 Vývoj zahraničného obchodu v roku 2006 Zo Slovenskej republiky sa v roku 2006 vyviezol tovar v celkovej hodnote 33,3 mld. EUR. V porovnaní s rokom 2005 sa vývoz zvýšil

Vývoj zahraničného obchodu v roku 2006 Vývoj zahraničného obchodu v roku 2006 Zo Slovenskej republiky sa v roku 2006 vyviezol tovar v celkovej hodnote 33,3 mld. EUR. V porovnaní s rokom 2005 sa vývoz zvýšil

Tlačová správa. BASF: Tržby a zisky výrazne vyššie ako v prvom štvrťroku minulého roka. Tržby na úrovni 16,9 miliárd eur (nárast o 19 %)

") Tlačová správa BASF: Tržby a zisky výrazne vyššie ako v prvom štvrťroku minulého roka Tržby na úrovni 16,9 miliárd eur (nárast o 19 %) 2. máj 2017 Silvia Tajbliková BASF Slovensko spol. s.r.o. Tel: +421

Tlačová správa BASF: Tržby a zisky výrazne vyššie ako v prvom štvrťroku minulého roka Tržby na úrovni 16,9 miliárd eur (nárast o 19 %) 2. máj 2017 Silvia Tajbliková BASF Slovensko spol. s.r.o. Tel: +421

Predikcia vývoja ekonomiky Slovenska

Predikcia vývoja ekonomiky Slovenska 13. konferencia SAF Slovenská asociácia podnikových finančníkov Finančné riadenie podnikov 2015 RADISSON BLUE CARLTON, Bratislava 27. 28. október 2015 Jozef Makúch

Predikcia vývoja ekonomiky Slovenska 13. konferencia SAF Slovenská asociácia podnikových finančníkov Finančné riadenie podnikov 2015 RADISSON BLUE CARLTON, Bratislava 27. 28. október 2015 Jozef Makúch

Zavedenie URA v Slovenskej republike

Zavedenie URA v Slovenskej republike Dana Palacková Katedra poisťovníctva Ekonomická univerzita v Bratislave Stupne ekonomickej integrácie Zóna voľného obchodu Colná únia Spoločný trh Hospodárska a menová

Zavedenie URA v Slovenskej republike Dana Palacková Katedra poisťovníctva Ekonomická univerzita v Bratislave Stupne ekonomickej integrácie Zóna voľného obchodu Colná únia Spoločný trh Hospodárska a menová

Prečo by mala informatizácia hrať kľúčovú úlohu v rokoch Juraj Sabaka

Prečo by mala informatizácia hrať kľúčovú úlohu v rokoch 2014-2020 Juraj Sabaka IKT sektor v EÚ Význam» podľa Európskej komisie má IKT sektor polovičný podiel na hospodárskom raste EÚ za posledných 15

Prečo by mala informatizácia hrať kľúčovú úlohu v rokoch 2014-2020 Juraj Sabaka IKT sektor v EÚ Význam» podľa Európskej komisie má IKT sektor polovičný podiel na hospodárskom raste EÚ za posledných 15

OCHRANA INOVÁCIÍ PROSTREDNÍCTVOM OBCHODNÝCH TAJOMSTIEV A PATENTOV: DETERMINANTY PRE FIRMY EURÓPSKEJ ÚNIE ZHRNUTIE

OCHRANA INOVÁCIÍ PROSTREDNÍCTVOM OBCHODNÝCH TAJOMSTIEV A PATENTOV: DETERMINANTY PRE FIRMY EURÓPSKEJ ÚNIE ZHRNUTIE júl 2017 OCHRANA INOVÁCIÍ PROSTREDNÍCTVOM OBCHODNÝCH TAJOMSTIEV A PATENTOV: DETERMINANTY

OCHRANA INOVÁCIÍ PROSTREDNÍCTVOM OBCHODNÝCH TAJOMSTIEV A PATENTOV: DETERMINANTY PRE FIRMY EURÓPSKEJ ÚNIE ZHRNUTIE júl 2017 OCHRANA INOVÁCIÍ PROSTREDNÍCTVOM OBCHODNÝCH TAJOMSTIEV A PATENTOV: DETERMINANTY

2. Správa o menovom vývoji v SR v roku 2004

Správa o menovom vývoji v SR v roku 004 Výročná správa 004 NÁRODNÁ BANKA SLOVENSKA. Správa o menovom vývoji v SR v roku 004.1. Vývoj ekonomiky Makroekonomický vývoj na Slovensku bol v roku 004 ovplyvňovaný

Správa o menovom vývoji v SR v roku 004 Výročná správa 004 NÁRODNÁ BANKA SLOVENSKA. Správa o menovom vývoji v SR v roku 004.1. Vývoj ekonomiky Makroekonomický vývoj na Slovensku bol v roku 004 ovplyvňovaný

Strednodobá predikcia P2Q Odbor ekonomických a menových analýz

Strednodobá predikcia P2Q-214 Odbor ekonomických a menových analýz Zhrnutie potvrdenie doterajších odhadov rastu, silnejšia spotreba domácností, mierne slabšie vyhliadky exportu (vrátane geopolitickej

Strednodobá predikcia P2Q-214 Odbor ekonomických a menových analýz Zhrnutie potvrdenie doterajších odhadov rastu, silnejšia spotreba domácností, mierne slabšie vyhliadky exportu (vrátane geopolitickej

Strednodobá predikcia P1Q Odbor ekonomických a menových analýz

Strednodobá predikcia P1Q-2014 Odbor ekonomických a menových analýz Zhrnutie Do aktuálnej predikcie P1Q-2014 (s horizontom do konca roka 2016) boli zapracované tieto údaje: Výsledky HDP za 4. štvrťrok

Strednodobá predikcia P1Q-2014 Odbor ekonomických a menových analýz Zhrnutie Do aktuálnej predikcie P1Q-2014 (s horizontom do konca roka 2016) boli zapracované tieto údaje: Výsledky HDP za 4. štvrťrok

HODNOTENIE ZÁŤAŽE OBYVATEĽSTVA SLOVENSKEJ REPUBLIKY DUSIČNANMI

Priemyselná toxikológia 06, Piešťany, 23. - 25. V. 2006 HODNOTENIE ZÁŤAŽE OBYVATEĽSTVA SLOVENSKEJ REPUBLIKY DUSIČNANMI NO 3 Šalgovičová Danka Výskumný ústav potravinársky, Bratislava Úvod Dusičnany patria

Priemyselná toxikológia 06, Piešťany, 23. - 25. V. 2006 HODNOTENIE ZÁŤAŽE OBYVATEĽSTVA SLOVENSKEJ REPUBLIKY DUSIČNANMI NO 3 Šalgovičová Danka Výskumný ústav potravinársky, Bratislava Úvod Dusičnany patria

Spotreba, úspory, investície. Ing. Zuzana Staníková, PhD.

Spotreba, úspory, investície Spotreba Úspory Investície HDP AD Spotreba (C) celkové výdavky domácnosti vynaložené na spotrebu tovarov a služieb za určité časové obdobie. Spotrebná funkcia C = C A + MPC.

Spotreba, úspory, investície Spotreba Úspory Investície HDP AD Spotreba (C) celkové výdavky domácnosti vynaložené na spotrebu tovarov a služieb za určité časové obdobie. Spotrebná funkcia C = C A + MPC.

Vývoj platobnej bilancie SR v poslednom desaťročí

Gabriela Gábiková Národohospodárska fakulta Ekonomická univerzita v Bratislave Vývoj platobnej bilancie SR v poslednom desaťročí Úvod Témou predkladaného článku je vývoj platobnej bilancie v Slovenskej

Gabriela Gábiková Národohospodárska fakulta Ekonomická univerzita v Bratislave Vývoj platobnej bilancie SR v poslednom desaťročí Úvod Témou predkladaného článku je vývoj platobnej bilancie v Slovenskej

vonkajšie prejavy: vysoká miera nezamestnanosti, dlhodobá nezamestnanosť, zvyšovanie počtu poberateľov DHN, rozdielny vývoj polarizácie príjmov v

doc. Ing. Iveta Pauhofová, CSc., hosť. prof. 1. príčina chudoby prehlbovanie príjmovej polarizácie, vývoj a stav dnes 2. vplyv vonkajších faktorov v pokračujúcej kríze (ekonomika a geopolitika, EÚ, Západ

doc. Ing. Iveta Pauhofová, CSc., hosť. prof. 1. príčina chudoby prehlbovanie príjmovej polarizácie, vývoj a stav dnes 2. vplyv vonkajších faktorov v pokračujúcej kríze (ekonomika a geopolitika, EÚ, Západ

Zmeny rozpočtu Rozhlasu a televízie Slovenska na rok 2011

Materiál predložený na zasadnutie Rady Rozhlasu a televízie Slovenska dňa 21. 12. 2011 Názov materiálu: Zmeny rozpočtu Rozhlasu a televízie Slovenska na rok 2011 Predkladateľ: PhDr. Miloslava Zemková generálna

Materiál predložený na zasadnutie Rady Rozhlasu a televízie Slovenska dňa 21. 12. 2011 Názov materiálu: Zmeny rozpočtu Rozhlasu a televízie Slovenska na rok 2011 Predkladateľ: PhDr. Miloslava Zemková generálna

Trh výrobných faktorov. Prednáška 7

Trh výrobných faktorov Prednáška 7 Tvorba cien VF ceny plynúce zo služieb VF Dopyt po VF je odvodený dopyt Prepojenosť trhu VF s trhom SaS potreba vedieť typ konkurencie na trhu výstupov Subjekty na trhu

Trh výrobných faktorov Prednáška 7 Tvorba cien VF ceny plynúce zo služieb VF Dopyt po VF je odvodený dopyt Prepojenosť trhu VF s trhom SaS potreba vedieť typ konkurencie na trhu výstupov Subjekty na trhu

K A P I T O L A 1 MAKROEKONOMICKÝ VÝVOJ

K A P I T O L A 1 MAKROEKONOMICKÝ VÝVOJ 1 M A K R O E K O N O M I C K Ý V Ý V O J 1 MAKROEKONOMICKÝ VÝVOJ 1.1 VONKAJŠIE EKONOMICKÉ PROSTREDIE 1.1.1 GLOBÁLNE TRENDY VÝVOJA PRODUKCIE A CIEN Rok sa vyznačoval

K A P I T O L A 1 MAKROEKONOMICKÝ VÝVOJ 1 M A K R O E K O N O M I C K Ý V Ý V O J 1 MAKROEKONOMICKÝ VÝVOJ 1.1 VONKAJŠIE EKONOMICKÉ PROSTREDIE 1.1.1 GLOBÁLNE TRENDY VÝVOJA PRODUKCIE A CIEN Rok sa vyznačoval

Národná banka Slovenska SPRÁVA O MENOVOM VÝVOJI V SR ZA ROK 2006

Národná banka Slovenska SPRÁVA O MENOVOM VÝVOJI V SR ZA ROK 2006 December 2006 SPRÁVA O MENOVOM VÝVOJI V SR ZA ROK 2006 ÚVOD...2 1. VONKAJŠIE EKONOMICKÉ PROSTREDIE...5 1.1 Globálne trendy vývoj produkcie

Národná banka Slovenska SPRÁVA O MENOVOM VÝVOJI V SR ZA ROK 2006 December 2006 SPRÁVA O MENOVOM VÝVOJI V SR ZA ROK 2006 ÚVOD...2 1. VONKAJŠIE EKONOMICKÉ PROSTREDIE...5 1.1 Globálne trendy vývoj produkcie

K A P I T O L A 1 MAKROEKONOMICKÝ VÝVOJ

K A P I T O L A 1 MAKROEKONOMICKÝ VÝVOJ 1 M A K R O E K O N O M I C K Ý V Ý V O J 1 MAKROEKONOMICKÝ VÝVOJ 1 Údaje sú prevzaté z IMF, World Economic Outlook Update January 212. 1 1.1 VONKAJŠIE EKONOMICKÉ

K A P I T O L A 1 MAKROEKONOMICKÝ VÝVOJ 1 M A K R O E K O N O M I C K Ý V Ý V O J 1 MAKROEKONOMICKÝ VÝVOJ 1 Údaje sú prevzaté z IMF, World Economic Outlook Update January 212. 1 1.1 VONKAJŠIE EKONOMICKÉ

Makroekonomická predikce (listopad 2018)

") Ministerstvo financí České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 Ministerstvo financí Makroekonomická predikce (listopad 2018) David PRUŠVIC Ministerstvo financí České republiky Praha,

Ministerstvo financí České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 Ministerstvo financí Makroekonomická predikce (listopad 2018) David PRUŠVIC Ministerstvo financí České republiky Praha,

Mesačný bulletin nbs október 2014

Me s a č n ý bulletin október Vydavateľ: Národná banka Slovenska Adresa: Národná banka Slovenska Imricha Karvaša, 8 Bratislava Kontakt: /787 6 http://www.nbs.sk Prerokované Bankovou radou 8. októbra. Všetky

Me s a č n ý bulletin október Vydavateľ: Národná banka Slovenska Adresa: Národná banka Slovenska Imricha Karvaša, 8 Bratislava Kontakt: /787 6 http://www.nbs.sk Prerokované Bankovou radou 8. októbra. Všetky

Fenotypová a genetická analýza produkčných a reprodukčných ukazovateľov čistokrvných cigájskych oviec vo vybraných chovoch Prešovského kraja.

Fenotypová a genetická analýza produkčných a reprodukčných ukazovateľov čistokrvných cigájskych oviec vo vybraných chovoch Prešovského kraja. 1 Doc. RNDr. Milan Margetín, PhD., 2 Ing. František Bujňák

Fenotypová a genetická analýza produkčných a reprodukčných ukazovateľov čistokrvných cigájskych oviec vo vybraných chovoch Prešovského kraja. 1 Doc. RNDr. Milan Margetín, PhD., 2 Ing. František Bujňák

Prinášame Vám prehľad najzaujímavejších ekonomických správ na Slovensku v kontexte diania v Eurozóne.

Týždenný prehľad: Prinášame Vám prehľad najzaujímavejších ekonomických správ na Slovensku v kontexte diania v Eurozóne. AMERICKÝ FED BUDE POSTUPNE UŤAHOVAŤ MONETÁRNU POLITIKU Fed zvýšil sadzby o 25 bodov

Týždenný prehľad: Prinášame Vám prehľad najzaujímavejších ekonomických správ na Slovensku v kontexte diania v Eurozóne. AMERICKÝ FED BUDE POSTUPNE UŤAHOVAŤ MONETÁRNU POLITIKU Fed zvýšil sadzby o 25 bodov

Tlačová správa. BASF: V oblasti obchodu s chemikáliami rastú zisky aj objem predaja. Tržby na úrovni 14,0 mld. eur (mínus 20 %)

") Tlačová správa BASF: V oblasti obchodu s chemikáliami rastú zisky aj objem predaja Tržby na úrovni 14,0 mld. eur (mínus 20 %) 3. november 2016 Silvia Tajbliková BASF Slovensko spol. s.r.o. Tel: +421 2

Tlačová správa BASF: V oblasti obchodu s chemikáliami rastú zisky aj objem predaja Tržby na úrovni 14,0 mld. eur (mínus 20 %) 3. november 2016 Silvia Tajbliková BASF Slovensko spol. s.r.o. Tel: +421 2

Priemyselná výroba v roku 2011 a pozícia tlače a reprodukcie záznamových médií v priemyselnej výrobe

Priemyselná výroba v roku 2011 a pozícia tlače a reprodukcie záznamových médií v priemyselnej výrobe Medziročný vývoj základných ukazovateľov Zamestnanosť - priemyselná výroba +4,4% - tlač a reprodukcia

Priemyselná výroba v roku 2011 a pozícia tlače a reprodukcie záznamových médií v priemyselnej výrobe Medziročný vývoj základných ukazovateľov Zamestnanosť - priemyselná výroba +4,4% - tlač a reprodukcia

Vstup nových krajín Bulharska a Rumunska do Európskej únie

Vstup nových krajín Bulharska a Rumunska do Európskej únie Predpokladaný vstup Bulharska a Rumunska do EÚ Európska komisia vníma ekonomický vývoj Rumunska a Bulharska pomerne kladne a ak sa štatút trhovej

Vstup nových krajín Bulharska a Rumunska do Európskej únie Predpokladaný vstup Bulharska a Rumunska do EÚ Európska komisia vníma ekonomický vývoj Rumunska a Bulharska pomerne kladne a ak sa štatút trhovej

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k zdaňovaniu príjmu zamestnanca pri poskytnutí motorového vozidla zamestnancovi na používanie na služobné aj súkromné účely upravený text zelenou farbou

Finančné riaditeľstvo Slovenskej republiky Informácia k zdaňovaniu príjmu zamestnanca pri poskytnutí motorového vozidla zamestnancovi na používanie na služobné aj súkromné účely upravený text zelenou farbou

Dovolenkové cesty občanov SR v roku 2014

Dovolenkové cesty občanov SR v roku 2014 Podľa výsledkov zisťovania o domácom a výjazdovom cestovnom ruchu, ktoré organizoval Štatistický úrad SR, sa v roku 2014 zúčastnilo na cestovnom ruchu za osobným

Dovolenkové cesty občanov SR v roku 2014 Podľa výsledkov zisťovania o domácom a výjazdovom cestovnom ruchu, ktoré organizoval Štatistický úrad SR, sa v roku 2014 zúčastnilo na cestovnom ruchu za osobným

Ministerstvo zdravotníctva SR

Príloha č. 1 k Schéme štátnej pomoci pre modernizáciu infraštruktúry ústavných zariadení poskytujúcich akútnu zdravotnú starostlivosť za účelom zvýšenia ich produktivity a efektívnosti Ministerstvo zdravotníctva

Príloha č. 1 k Schéme štátnej pomoci pre modernizáciu infraštruktúry ústavných zariadení poskytujúcich akútnu zdravotnú starostlivosť za účelom zvýšenia ich produktivity a efektívnosti Ministerstvo zdravotníctva

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov FO Výška preddavkov na daň v preddavkovom období od 1.4.2015 do 31.3.2016 sa vyčísli z poslednej známej daňovej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov FO Výška preddavkov na daň v preddavkovom období od 1.4.2015 do 31.3.2016 sa vyčísli z poslednej známej daňovej

Praktický dopad zákonníka práce v číslach a hodnotách na mzdovú učtáreň pre rok Júlia Pšenková

Praktický dopad zákonníka práce v číslach a hodnotách na mzdovú učtáreň pre rok 2014 Júlia Pšenková Zákonník práce 119 a paragraf 119a: mzda nesmie byť nižšia ako minimálna mzda ustanovená osobitným predpisom

Praktický dopad zákonníka práce v číslach a hodnotách na mzdovú učtáreň pre rok 2014 Júlia Pšenková Zákonník práce 119 a paragraf 119a: mzda nesmie byť nižšia ako minimálna mzda ustanovená osobitným predpisom

Nerovnomerný vývoj v počte vyhlásených konkurzov pokračuje

Nerovnomerný vývoj v počte vyhlásených konkurzov pokračuje Bratislava, dňa.11.212 - SCB Slovak Credit Bureau, s.r.o. spracovalo na základe rozhodnutí konkurzných súdov analýzu vývoja počtu a podielu vyhlásených

Nerovnomerný vývoj v počte vyhlásených konkurzov pokračuje Bratislava, dňa.11.212 - SCB Slovak Credit Bureau, s.r.o. spracovalo na základe rozhodnutí konkurzných súdov analýzu vývoja počtu a podielu vyhlásených

Spotreba energie (zemného plynu) na vykurovanie a prípravu teplej vody za zimnú sezónu

na vykurovanie a prípravu teplej vody za zimnú sezónu") Spotreba energie (zemného plynu) na vykurovanie a prípravu teplej vody za zimnú sezónu 2014-2015 Vykurovanie a príprava teplej vody s použitím kotla na zemný plyn sa začalo 25.11.2014, čiže o niečo neskôr

Spotreba energie (zemného plynu) na vykurovanie a prípravu teplej vody za zimnú sezónu 2014-2015 Vykurovanie a príprava teplej vody s použitím kotla na zemný plyn sa začalo 25.11.2014, čiže o niečo neskôr

Prognózy vývoja na trhu práce v SR II. Ivan Láska

Prognózy vývoja na trhu práce v SR II Ivan Láska KORČUĽUJEM TAM, KDE PUK BUDE, NIE TAM, KDE BOL. Wayne Gretzky NAJVÝRAZNEJŠIE RASTIE OBCHOD, KLESÁ POĽNOHOSPODÁRSTVO Disponibilní Uoz 1995 2017 18 roční

Prognózy vývoja na trhu práce v SR II Ivan Láska KORČUĽUJEM TAM, KDE PUK BUDE, NIE TAM, KDE BOL. Wayne Gretzky NAJVÝRAZNEJŠIE RASTIE OBCHOD, KLESÁ POĽNOHOSPODÁRSTVO Disponibilní Uoz 1995 2017 18 roční

ŽILINSKÝ SAMOSPRÁVNY KRAJ

ŽILINSKÝ SAMOSPRÁVNY KRAJ Základné informácie Rozloha: 6 788 km 2 Tretí najväčší región Slovenska Zaberá 13,8 % územia Slovenska Hranice: Česká republika Poľsko Prešovský kraj, Banskobystrický kraj, Trenčiansky

ŽILINSKÝ SAMOSPRÁVNY KRAJ Základné informácie Rozloha: 6 788 km 2 Tretí najväčší región Slovenska Zaberá 13,8 % územia Slovenska Hranice: Česká republika Poľsko Prešovský kraj, Banskobystrický kraj, Trenčiansky

Graf 1 Príspevky k medziročnému rastu HDP (p. b.)

") 1 Makroekonomický vývoj 1.1 Vonkajšie ekonomické prostredie 1.1.1 Globálne trendy vývoja produkcie a cien Globálna ekonomika rástla v roku rovnakým tempom ako v predchádzajúcom roku (3,3 %). V rámci jednotlivých

1 Makroekonomický vývoj 1.1 Vonkajšie ekonomické prostredie 1.1.1 Globálne trendy vývoja produkcie a cien Globálna ekonomika rástla v roku rovnakým tempom ako v predchádzajúcom roku (3,3 %). V rámci jednotlivých

Praktické aspekty hypotekárnych úverov a vybrané parametre vplyvu na výšku splátky a úroku

Prof.Ing.Eva Horvátová, PhD. 1 Katedra bankovníctva a medzinárodných financií Národohospodárska fakulta Ekonomickej univerzity v Bratislave Praktické aspekty hypotekárnych úverov a vybrané parametre vplyvu

Prof.Ing.Eva Horvátová, PhD. 1 Katedra bankovníctva a medzinárodných financií Národohospodárska fakulta Ekonomickej univerzity v Bratislave Praktické aspekty hypotekárnych úverov a vybrané parametre vplyvu

MakroekonomickÝ vývoj

k a p i t o l a 1 MakroekonomickÝ vývoj 1 m a k r o e k o n o m i c k ý v ý v o j 1 Makroekonomický vývoj 1 Odhad rastu, January 213 MMF World Economic Outlook Update. 1 1.1 Vonkajšie ekonomické prostredie