Krátkodobá predikcia vývoja slovenskej ekonomiky v roku 2017 (verzia: máj 2017) Ján Haluška Andrej Hamara Branislav Pristáč

|

|

|

- Dana Fišerová

- před 5 lety

- Počet zobrazení:

Transkript

1 Krátkodobá predikcia vývoja slovenskej ekonomiky v roku 2017 (verzia: máj 2017) Ján Haluška Andrej Hamara Branislav Pristáč

2 INFOSTAT Inštitút informatiky a štatistiky Výskumné demografické centrum Krátkodobá predikcia vývoja slovenskej ekonomiky v roku 2017 (verzia: máj 2017) Ján Haluška Andrej Hamara Branislav Pristáč Bratislava 2017

3 Abstrakt Dokument obsahuje výsledky krátkodobej predikcie vývoja slovenskej ekonomiky v roku 2017 (verzia: máj 2017). Copyright INFOSTAT, Inštitút informatiky a štatistiky Obsah tohto dokumentu je chránený autorským zákonom. Nemožno ho meniť alebo z neho odstrániť informácie o správe práv k nemu. Na spracovanie, preklad, adaptáciu, zaradenie do súborného diela, vystavenie, vykonanie alebo prenos dokumentu je nutný súhlas nositeľa majetkových práv. Vyhradené je aj právo alebo prenos na udelenie súhlasu na rozmnožovanie a verejné rozširovanie rozmnožením, predajom alebo inou formou prevodu vlastníckeho práva. Bez súhlasu možno z obsahu tohto dokumentu použiť iba krátku časť vo forme citácie, len na účel jeho recenzie alebo kritiky, na vyučovacie, vedeckovýskumné alebo umelecké účely. Rozsah citácie nesmie presiahnuť rámec odôvodnený účelom citácie. Majetkové práva vykonáva INFOSTAT, Inštitút informatiky a štatistiky Bratislava. Práca neprešla jazykovou úpravou. ISSN

4 OBSAH 1 ÚVOD HRUBÝ DOMÁCI PRODUKT ZAHRANIČNÝ OBCHOD - SALDO OBCHODNEJ BILANCIE SPOTREBITEĽSKÉ CENY ZAMESTNANOSŤ A NEZAMESTNANOSŤ V HOSPODÁRSTVE NOMINÁLNA A REÁLNA MZDA V HOSPODÁRSTVE PRÍLOHA... 19

. Prezentované odhady zohľadňujú ich skutočný vývoj v 1.")

5 Krátkodobá predikcia vývoja slovenskej ekonomiky v roku 2017 (verzia: máj 2017) 1 ÚVOD V predloženom materiáli sú prezentované a stručne interpretované výsledky krátkodobej predikcie vývoja vybraných makroekonomických ukazovateľov slovenskej ekonomiky v roku 2017 (tabuľka a obr. 1-6 v prílohe). Prezentované odhady zohľadňujú ich skutočný vývoj v 1. štvrťroku 2017, v prípade spotrebiteľských cien aj v apríli Prihliadajú tiež na výsledky konjunkturálnych a spotrebiteľských prieskumov (KSP) za prvých päť mesiacov tohto roka, ako aj na aktuálne prognózy vývoja v relevantnom vonkajšom ekonomickom prostredí, teda v eurozóne, Nemecku a Českej republike, čo sú naši hlavní obchodní partneri. Ukazuje sa, že vývoj v tomto prostredí v horizonte predikcie by mal byť pre slovenskú ekonomiku zdrojom silnejších rastových impulzov ako v minulom roku 1. 2 HRUBÝ DOMÁCI PRODUKT Domáca ekonomická klíma, ktorú ŠÚ SR monitoruje pomocou indikátora ekonomického sentimentu (IES), zaznamenala mierne zlepšenie aj v 1. štvrťroku tohto roka (obr. 1). Vďaka tomu IES už úroveň svojho dlhodobého priemeru za roky mierne prekročil (104,4 vs 104,0). Z jeho štruktúry však vyplýva, že k zlepšeniu domácej ekonomickej klímy prispel len rast dôvery v priemysle a stavebníctve, pretože dôvera v obchode a službách, ako aj spotrebiteľská dôvera, poklesli (oproti 4. štvrťroku 2016). Z toho je zrejmé, že rast IES je potrebné naďalej považovať za veľmi krehký. Obr. 1 1 Mesačný Ifo indikátor (hodnotí podnikateľskú klímu v Nemecku), ktorý má od začiatku tohto roka rastúci trend, stúpol v máji dokonca na historicky najvyššiu úroveň (od roku 1991). Oproti aprílu sa v Nemecku zlepšilo tak hodnotenie súčasnej ekonomickej situácie, ako aj očakávania na nasledujúcich šesť mesiacov. Indikátor ekonomického sentimentu (IES) v eurozóne i Nemecku v máji síce mierne klesol, v obidvoch prípadoch však dosiahol druhú najvyššiu úroveň v tomto roku. IES zaznamenal v máji mierny pokles aj v Českej republike. Vývoj uvedených predstihových indikátorov dobre korešponduje s vývojom štvrťročného Ifo indikátora (hodnotí ekonomickú klímu vo svete) v 2. štvrťroku 2017, ktorý signalizuje výrazné zlepšenie vyhliadok svetovej ekonomiky súvisiace s lepším hodnotením súčasnej ekonomickej situácie aj zlepšením očakávaní na nasledujúcich šesť mesiacov. Podľa jarnej hospodárskej prognózy Európskej komisie z mája 2017 by mala výkonnosť ekonomiky eurozóny v roku 2017 vzrásť o 1,7%, nemeckej ekonomiky o 1,6% a českej ekonomiky o 2,6%. V prípade eurozóny a Nemecka ide oproti minulému roku o mierne spomalenie ekonomického rastu, v prípade ČR o mierne zrýchlenie ekonomického rastu. Pokiaľ ide o českú ekonomiku, z najnovšej verzie prognózy EECF (Eastern Europe Consensus Forecast) z mája 2017 vyplýva, že jej rast by sa mal zrýchliť z 2,3% v roku 2016 na 2,5% v roku

, na medziročnej báze stúpla o 3,1%. Zatiaľ čo na medziročnej báze sa dynamika rastu reálneho HDP čiastočne spomalila (o 0,3 p. b.), na medzikvartálnej báze sa nezmenila, pretože podľa sezónne očistených údajov vzrástol reálny HDP o 0,8% aj vo 4.")

6 Zlepšenie domácej ekonomickej klímy malo podporný vplyv na výkonnosť hospodárstva, ktorá v 1. štvrťroku 2017 vzrástla. Tvorba reálneho HDP sa totiž na medzikvartálnej báze zvýšila o 0,8% (oproti 4. štvrťroku 2016), na medziročnej báze stúpla o 3,1%. Zatiaľ čo na medziročnej báze sa dynamika rastu reálneho HDP čiastočne spomalila (o 0,3 p. b.), na medzikvartálnej báze sa nezmenila, pretože podľa sezónne očistených údajov vzrástol reálny HDP o 0,8% aj vo 4. štvrťroku 2016 (oproti predchádzajúcemu štvrťroku). Hoci sa dynamika rastu hospodárstva na medziročnej báze spomalila, tlak na rast úhrnnej cenovej hladiny v ekonomike (meranej deflátorom HDP) sa zvýšil. Nominálny HDP bol totiž v 1. štvrťroku tohto roka medziročne vyšší o 4,1%, čo znamená, že úhrnná cenová hladina v hospodárstve stúpla o 1,0% (obr. 2). Inak povedané, deflačný charakter domáceho (makro)ekonomického prostredia v 1. štvrťroku 2017 zanikol (po troch rokoch). Nie je to však prekvapením, naopak, vzhľadom na výrazný ústup deflácie, ktorý bol zaznamenaný vo 4. štvrťroku minulého roka, sa to všeobecne očakávalo. Obr. 2 medziročne vyššia o 59,3% (v priemere) 2. V súvislosti s tým sa na medziročnej báze obnovil rast dovozných cien, ktorý viedol aj k obnoveniu rastu výrobných cien v priemysle, vývozných cien a nakoniec i spotrebiteľských cien (viac v časti Spotrebiteľské ceny). Zatiaľ čo pokles úhrnnej hladiny cien na spotrebiteľskom trhu, ako aj v celej ekonomike trval tri roky, pokles dovozných, vývozných a výrobných cien v priemysle trval ešte o rok dlhšie, pretože začal už v roku Výkonnosť hospodárstva sa v 1. štvrťroku tohto roka zvýšila primárne zásluhou silnejšieho agregátneho dopytu, ktorý medziročne stúpol o 5,5%. Jeho rast sa teda pomerne výrazne zrýchlil, čo je v súlade s predpokladmi našej predikcie z februára tohto roku. Došlo k tomu však len zásluhou vonkajšieho dopytu, pretože rast domáceho dopytu sa na medziročnej báze spomalil. Vplyvom rýchlejšieho rastu agregátneho dopytu sa zrýchlil aj rast celkovej produkcie v hospodárstve, ktorej objem stúpol o 6,0% (obr. 3). K zrýchleniu jej rastu prispel výraznejšie rast medzispotreby ako rast hrubej pridanej hodnoty. Návrat inflácie bol v rozhodujúcej miere dôsledkom rastu ceny ropy na svetovom trhu, ktorá bola v 1. štvrťroku tohto roka 2 Cena ropy Brent na svetovom trhu sa začala zvyšovať z úrovne 30,7 USD/b v januári minulého roka. Jej rast sa výrazne zrýchlil v závere minulého roka a kulminoval vo februári tohto roka, keď stúpla na 54,9 USD/b, pričom v marci klesla na 52,0 USD/b (vždy v priemere). Zrýchlenie jej rastu v závere minulého roka súviselo s dohodou členských krajín OPEC a ďalších krajín na obmedzení ťažby ropy, ktorej cieľom bolo stabilizovať celosvetový trh s ropou. Obmedzenie ťažby ropy má platiť do začiatku leta v tomto roku.

.")

, na pokrytie agregátneho dopytu bolo potrebných viac zdrojov z dovozu.")

7 Obr. 3 Zrýchlenie rastu vonkajšieho dopytu nie je prekvapením, bolo však omnoho silnejšie ako sa všeobecne očakávalo. Objem celkového vývozu, ktorý vlani v 1. štvrťroku prakticky stagnoval, bol v 1. štvrťroku tohto roka medziročne vyšší o 8,6% (obr. 4). Súviselo to s výrazným zrýchlením rastu dopytu z krajín eurozóny aj z krajín mimo nej (viac v časti Zahraničný obchod - saldo obchodnej bilancie). Pokiaľ ide o domáci dopyt, v súlade s očakávaním síce zaznamenal oživenie rastu (po poklese v 3. a 4. štvrťroku 2016), ale za rastom vonkajšieho dopytu naďalej výrazne zaostáva, pretože medziročne stúpol len o 2,2% 3. Obr. 4 vyšší ako prírastok tvorby domácich zdrojov (reálneho HDP), na pokrytie agregátneho dopytu bolo potrebných viac zdrojov z dovozu. Objem celkového dovozu medziročne stúpol o 8,3%, teda prakticky rovnako ako objem celkového vývozu (obr. 4). Rast zdrojov z dovozu bol dôsledkom rastu medzispotreby (suroviny, ropa, zemný plyn) aj konečnej spotreby domácností (viac v časti Zahraničný obchod - saldo obchodnej bilancie) 4. Vzhľadom na to, že objem celkového dovozu stúpol v porovnaní s rastom agregátneho dopytu výraznejšie, časť zdrojov (domácich, resp. dovezených) zostala v zásobách. Stav zásob v bežných cenách sa totiž medziročne zvýšil o 0,224 mld., resp. 1,2% HDP (v b. c.). K oživeniu rastu domáceho dopytu v 1. štvrťroku tohto roka prispel v rozhodujúcej miere spotrebiteľský dopyt, ktorý medziročne vzrástol o 3,4%, čo znamená, že jeho rast sa zrýchlil (o 1,2 p. b.). Ďalšie dve hlavné zložky, teda investičný dopyt a dopyt verejného sektora, však rast domáceho dopytu tlmili. Investičný dopyt totiž na medziročnej báze viac-menej stagnoval a dopyt verejného sektora poklesol o 0,7% (obr. 5). Obr. 5 Vzhľadom na skutočnosť, že prírastok agregátneho dopytu bol v 1. štvrťroku 3 Podiel domáceho dopytu na agregátnom dopyte, ktorý sa v čase znižuje, klesol v 1. štvrťroku tohto roka na 46,1% (nové historické minimum). Pod hranicou 50% sa nachádza od roku Podiel domácich zdrojov na krytí agregátneho dopytu, ktorý sa v čase tiež znižuje, klesol v 1. štvrťroku tohto roka na 50,5% (nové historické minimum).

8 Zrýchlenie rastu spotrebiteľského dopytu sa všeobecne očakávalo, pričom jeho prírastok je najvyšší od 4. štvrťroka 2008, teda v období po kríze. Bol založený na pokračujúcom silnom raste kúpnej sily obyvateľstva, ktorá aj v 1. štvrťroku stúpla zásluhou rastu zamestnanosti i reálnej mzdy na makroúrovni (viac v častiach Zamestnanosť a nezamestnanosť v hospodárstve, resp. Nominálna a reálna mzda v hospodárstve). Rast tzv. reálnej mzdovej bázy sa síce najmä vplyvom inflácie medziročne spomalil, napriek tomu bol vysoký (o 4,3%). Skutočnosť, že rast spotrebiteľského dopytu sa na medziročnej báze naopak zrýchlil, znamená, že sklon obyvateľstva k spotrebe prevýšil jeho sklon k úsporám. Potvrdzuje to miera hrubých úspor obyvateľstva, ktorá v 1. štvrťroku medziročne mierne klesla (o 0,1 p. b.) a dosiahla 3,6% (v priemere). Ide o prvý pokles miery hrubých úspor od roku Prekvapením nie je ani stagnácia investičného dopytu a pokles dopytu verejného sektora, lebo ide do značnej miery o pokračovanie ich vývojových tendencií z minulého roka. Zo sektorovej štruktúry tvorby hrubého fixného kapitálu (THFK) v b. c. totiž vyplýva, že rast investičného dopytu bol aj v 1. štvrťroku tohto roka výrazne tlmený dopytom vo verejnej správe, pretože THFK v tomto sektore medziročne poklesla takmer o 30%. Na druhej strane, zo štruktúry konečnej spotreby verejnej správy (KSVS) v b. c. vyplýva, že útlm jej rastu bol dôsledkom spomalenia rastu produkcie verejného sektora, ktoré bolo spôsobené pomalším rastom medzispotreby aj hrubej pridanej hodnoty v tomto sektore, ako aj prakticky nulovým prírastkom naturálnych sociálnych transferov na medziročnej báze. Model rastu reálneho HDP, ktorý v praxi fungoval v 3. a 4. štvrťroku minulého roka, sa podľa očakávania zmenil. V 1. štvrťroku tohto roka totiž prispel k rastu reálneho HDP už nielen čistý vývoz, ale aj domáci dopyt. Čistý vývoz je teda faktorom rastu výkonnosti hospodárstva od 1. štvrťroka 2016, t.j. päť štvrťrokov po sebe (obr. 6). V rozhodujúcej miere to súvisí s obchodnou bilanciou, ktorá dosiahla prebytok aj v 1. štvrťroku 2017 (viac v časti Zahraničný obchod - saldo obchodnej bilancie). Obr. 6 Odhad výkonnosti hospodárstva v horizonte predikcie je založený na predpoklade, že rast agregátneho dopytu bude pokračovať, a to vplyvom domáceho i vonkajšieho dopytu. Očakávame, že ich rast sa oproti minulému roku zrýchli, v dôsledku čoho sa zrýchli aj rast agregátneho dopytu. K rastu domáceho dopytu by mali prispieť všetky tri jeho hlavné zložky, ale k zrýchleniu jeho rastu by mal prispieť len spotrebiteľský a investičný dopyt. V prípade dopytu verejného sektora sa totiž domnievame, že viac pravdepodobnejší je ďalší útlm dynamiky jeho rastu. Na základe uvedených predpokladov odhadujeme, že agregátny dopyt vzrastie v tomto roku o 4,2%, čo je prírastok o 1,4 p. b. vyšší ako zaznamenal v minulom roku. Pokiaľ ide o odhad štruktúry jeho rastu, vonkajší dopyt by mal vzrásť o 5,3%, domáci dopyt o 3,1%. Uvedené odhady rastu domáceho a vonkajšieho dopytu

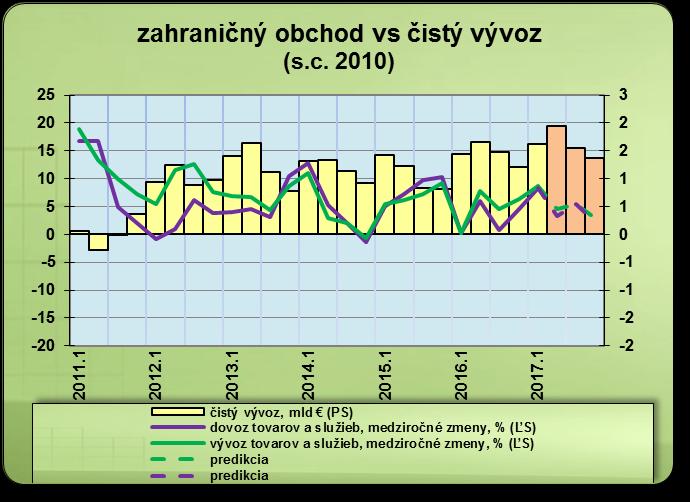

9 vedú k záveru, že model rastu reálneho HDP, ktorý v praxi fungoval v 1. štvrťroku tohto roka, sa v horizonte krátkodobej predikcie pravdepodobne nezmení. Rast výkonnosti hospodárstva by teda mal byť založený na kombinácii vplyvu domáceho dopytu a čistého vývozu. Vplyvom rastu agregátneho dopytu by sa mala tvorba HDP v tomto roku medziročne zvýšiť reálne o 3,4%, nominálne o 4,5%. Inak povedané, pokles úhrnnej cenovej hladiny (meranej deflátorom HDP), ktorý bol zaznamenaný v predchádzajúcich troch rokoch, sa tohto roku už nezopakuje. Naopak, jej úroveň by mala na medziročnej báze vzrásť o 1,1% (v priemere). Nominálny HDP by mal dosiahnuť 84,606 mld., čo znamená, že medziročne vzrastie o 3,648 mld.. Odhady rastu výkonnosti hospodárstva a vývoja úhrnnej cenovej hladiny v hospodárstve, uvedené vyššie, je potrebné vnímať v kontexte viacerých obojstranných rizík. Ich vplyv môže mať dopad na vývoj vonkajšieho aj domáceho dopytu (vrátane vývoja cien) v horizonte predikcie. Na základe aktuálneho vývoja predstihových indikátorov u nás doma i v relevantnom zahraničí možno usudzovať, že v súčasnosti sú negatívne a pozitívne riziká viac-menej vybilancované 5. 3 ZAHRANIČNÝ OBCHOD - SALDO OBCHODNEJ BILANCIE Zlepšenie ekonomického sentimentu a ekonomický rast v relevantnom 5 Indikátor ekonomického sentimentu u nás zaznamenal v marci, apríli a máji pokles, ktorý bol spôsobený poklesom dôvery v priemysle a stavebníctve. Pokles IES je tlmený rastúcou dôverou spotrebiteľov, ktorá v máji stúpla na najvyššiu úroveň od októbra IES napriek tomu v máji klesol mierne pod úroveň svojho dlhodobého priemeru. vonkajšom prostredí v 1. štvrťroku tohto roka viedli k tomu, že rast vonkajšieho dopytu výrazne akceleroval. Na túto možnosť síce poukazoval už nárast nových objednávok pre priemysel zo zahraničia v poslednom štvrťroku minulého roka, skutočné zrýchlenie jeho rastu však bolo až prekvapivo vysoké (obr. 7). Podľa predbežných údajov totiž vývoz i dovoz tovaru v b. c. zaznamenali v 1. štvrťroku dokonca dvojciferné medziročné prírastky - vývoz vzrástol o 10,2%, dovoz sa zvýšil o 10,9% 6. K zrýchleniu rastu vývozu a dovozu tovarov však prispeli aj ceny vývozu a dovozu, ktoré - po poklese v predchádzajúcich štyroch rokoch - vzrástli. Deflátor celkového vývozu stúpol na medziročnej báze o 2,3%, deflátor celkového dovozu o 2,7%. Obr. 7 Z teritoriálne dezagregovaných tržieb priemyslu z predaja tovarov do zahraničia vyplýva, že nárast vonkajšieho dopytu pramenil z eurozóny aj z krajín mimo nej. Rast tržieb priemyslu z predaja do obidvoch týchto teritórií bol tiež pozoruhodný, pretože v obidvoch prípadoch sa jedná až o dvojciferné medziročné prírastky (o 10,1%, resp. o 14,3%). V eurozóne sa zvýšil najmä dopyt po nových osobných automobiloch, 6 Podľa údajov NBS zaznamenal v 1. štvrťroku zrýchlenie rastu aj vývoz a dovoz služieb v bežných cenách. Vývoz služieb medziročne vzrástol o 7,0%, dovoz služieb o 6,0%.

10 kovoch, kovových konštrukciách a spotrebnej elektronike. V krajinách mimo eurozóny sa rast dopytu týkal tiež nových osobných automobilov, kovov a kovových konštrukcií, dopyt po spotrebnej elektronike však naďalej výrazne klesá. Pokiaľ ide o vývoz tovarov, k zrýchleniu jeho rastu v 1. štvrťroku prispeli všetky hlavné komoditné skupiny okrem skupiny spotrebné tovary nešpecifikované, v rámci ktorej vývoz viac menej stagnoval 7. Výrazne sa zvýšil vývoz surovín (o 16,3%), investičných tovarov (o 9,6%), osobných automobilov (o 7,4%), potravín (o 7,0%), ale stúpol aj vývoz dopravných zariadení (o 3,5%). Rádovo ešte vyšší prírastok však zaznamenal vývoz palív a mazív (o vyše 120%), ktorý bol dôsledkom výrazného rastu ceny ropy na medziročnej báze a bázického efektu, keďže v 1. štvrťroku 2016 tento vývoz medziročne klesol takmer o 30%. Zrýchlenie rastu dovozu tovarov súvisí nielen s vysokou dovoznou náročnosťou nášho vývozu tovarov, ale aj s oživením rastu domáceho dopytu 8. Na základe komoditnej štruktúry dovozu možno konštatovať, že k zrýchleniu dynamiky jeho rastu prispeli takmer všetky hlavné komoditné skupiny. Výnimkou boli potraviny a nápoje, ktorých dovoz na medziročnej báze viac-menej stagnoval. Veľmi malý prírastok však prekvapivo dosiahol aj dovoz investičných tovarov (o 2,5%). Na druhej strane, relatívne najviac vzrástol dovoz pre medzispotrebu, teda dovoz palív a mazív (o 93,6%) a surovín (o 13,2%). Mimoriadne vysoký nárast dovozu palív a mazív bol spôsobený - podobne ako nárast ich vývozu - vyššími cenami ropy 7 Zatiaľ čo vývoz spotrebných tovarov krátkodobej a strednodobej spotreby poklesol, vývoz spotrebných tovarov dlhodobej spotreby naopak vzrástol. 8 Svedčia o tom aj tržby priemyslu z predaja v tuzemsku, ktoré v 1. štvrťroku tohto roka vzrástli o 6,1%. a bázickým efektom. Výrazne však vzrástol aj dovoz pre konečnú spotrebu, menovite dovoz spotrebného tovaru (o 6,9%) a osobných automobilov (o 18,1%) 9. Obchodná bilancia ako celok si zachovala prebytkový charakter aj v 1. štvrťroku tohto roka. Jej prebytok dosiahol podľa predbežných údajov 0,975 mld. (5,1% HDP v b. c.), ale medziročne sa príliš nezmenil. Ako tradične, vznikol zásluhou vývozu osobných automobilov a spotrebnej elektroniky. Zatiaľ čo štrukturálny prebytok v rámci obchodu s osobnými automobilmi medziročne vzrástol (o 0,166 mld. ) a dosiahol 3,054 mld. (15,8% HDP v b. c.), štrukturálny prebytok v obchode so spotrebným tovarom naopak klesol (o 0,146 mld. ) a činil 0,608 mld. (3,2% HDP v b. c.). Vo všetkých ostatných hlavných kategóriách skončila obchodná bilancia so schodkom, pričom v kategórií palivá a mazivá sa úroveň schodku medziročne prehĺbila. Odhad ďalšieho vývoja vývozu a dovozu tovarov v bežných cenách je založený na nových objednávkach zo zahraničia a tuzemska v 1. štvrťroku tohto roka. Sezónne očistené nové objednávky priemyslu zo zahraničia totiž v 1. štvrťroku vzrástli o 2,8%, pričom nové objednávky z eurozóny stúpli o 3,5% a z krajín mimo nej o 1,1%. Na druhej strane, sezónne očistené nové objednávky z tuzemska vzrástli o 0,4% (vždy oproti 4. štvrťroku 2016). Na základe ich vývoja teda očakávame, že rast vývozu a dovozu tovarov v bežných cenách bude v horizonte predikcie pokračovať. Dynamiku rastu oboch agregátov by malo podporovať aj oživenie rastu cien dovozu 9 Z mesačných údajov MV SR vyplýva, že počet novo evidovaných osobných automobilov sa v 1. štvrťroku tohto roka medziročne zvýšil o 12,5%. Keďže tržby priemyslu z predaja osobných automobilov v tuzemsku viac menej stagnovali, ide zrejme najmä o osobné automobily dovezené zo zahraničia.

11 a vývozu, ktoré bolo zaznamenané v 1. štvrťroku tohto roka. Vývoz aj dovoz tovarov v bežných cenách by preto mali dosiahnuť vysoké medziročné prírastky aj horizonte predikcie. Domnievame sa však, že opäť až dvojciferné relatívne prírastky nie sú vplyvom bázického efektu veľmi pravdepodobné. Na základe vývoja v 1. štvrťroku a uvedených predpokladov je možné očakávať, že obchodná bilancia bude prebytková aj v ďalších štvrťrokoch tohto roka. Jej kumulatívny prebytok za 1. polrok tohto roka síce môže byť medziročne nižší, ale v 2. polroku by sa mal na medziročnej báze zvýšiť. Odhadujeme, že za celý rok dosiahne obchodná bilancia prebytok 3,5-3,7 mld. (cca 4,3% HDP v bežných cenách), čo znamená, že na medziročnej báze by sa jeho úroveň v nominálnom vyjadrení nemala výraznejšie zmeniť. Uvedený odhad vývoja vývozu a dovozu tovarov a tým aj výsledku obchodnej bilancie je nevyhnutné chápať v kontexte viacerých rizík rôzneho charakteru. Hlavným negatívnym rizikom zostávajú geopolitické neistoty, ktoré súvisia so štartom rokovaní o Brexite, voľbami v Spojenom kráľovstve, stále neistým nastavením politík novej administratívy amerického prezidenta a "ochladzovaním" jej vzťahov s EÚ, ale aj s vojenskými konfliktami v Sýrii a na Ukrajine, či hrozbami ďalších teroristických útokov v Európe. Medzi obojstranné riziká možno zaradiť vývoj ceny ropy na svetovom trhu a vývoj kurzu eura voči americkému doláru. K pozitívnym rizikám patrí jednak volebné víťazstvo "pro-európskych" síl v Holandsku a Francúzsku, ako i najnovší vývoj predstihových indikátorov v Nemecku (IFO, PMI, ZEW) i za eurozónu ako celok (IFO, PMI-Manufacturing), ktoré vysielajú pozitívne signály. 4 SPOTREBITEĽSKÉ CENY Tlak na rast spotrebiteľských cien bol na začiatku tohto roka omnoho silnejší ako v závere minulého roka. Zatiaľ čo v novembri a decembri 2016 ich úhrnná hladina na medzimesačnej báze stúpla len o 0,1%, v januári sa zdvihla o 0,3% a vo februári o 0,5%, čo je mimochodom jej najvyšší prírastok od januára V marci bol však tlak na rast úhrnnej hladiny cien na spotrebiteľskom trhu omnoho miernejší, pretože oproti februáru poklesla o 0,1%. Na medzimesačnej báze to bol jej prvý pokles od augusta minulého roka. Vysoké medzimesačné prírastky úhrnnej hladiny spotrebiteľských cien v januári a februári boli v rozhodujúcej miere dôsledkom výrazného zrýchlenia rastu cien v doprave (najmä pohonných hmôt), potravín a tovarov a služieb v zdravotníctve. V rámci každej z uvedených troch kategórií klasifikácie COICOP sa totiž ceny v januári a februári zvyšovali na medzimesačnej báze v priemere o viac ako 1,5%. Vplyv ich rastu na zvyšovanie úhrnnej hladiny cien bol relatívne najviac tlmený pokračujúcim poklesom regulovaných cien (súvisiacich s bývaním) a sezónnym poklesom cien odevov a obuvi. Vzostup úhrnnej hladiny spotrebiteľských cien v januári a februári spôsobil, že medziročná miera celkovej inflácie zaznamenala v priebehu dvoch mesiacov doslova "skok" - z 0,2% v decembri 2016 na 1,1% vo februári 2017 (obr. 8). V marci 2017 sa však jej rast stabilizoval (klesla na 1,0%), k čomu prispeli relatívne najviac ceny v zdravotníctve, ktoré medzimesačne poklesli o 1,6%, ale oproti februáru zlacneli aj potraviny (o 0,6%) a znížili sa aj ceny v doprave (o 0,4%). Priemerná úroveň celkovej inflácie v 1. štvrťroku tohto roka dosiahla 0,9%, zatiaľ čo v 1. štvrťroku 2016 spotrebiteľské ceny ako

ekonomické prostredie má od decembra 2016 opäť inflačný charakter, súvisí s nárastom cien tých tovarov a služieb na spotrebiteľskom trhu, ktoré ovplyvňujú jadrovú a")

12 celok na medziročnej báze poklesli, pričom deflácia dosiahla 0,5% (v priemere). Obr. 8 Skutočnosť, že domáce (makro)ekonomické prostredie má od decembra 2016 opäť inflačný charakter, súvisí s nárastom cien tých tovarov a služieb na spotrebiteľskom trhu, ktoré ovplyvňujú jadrovú a čistú infláciu. Regulované ceny ako celok totiž naďalej klesajú (už štvrtý rok po sebe). Po revízií ich vývoja spätne od januára tohto roka, ktorú ŠÚ SR vykonal kvôli novým rozhodnutiam ÚRSO v marci ohľadom cien elektrickej energie pre domácností, boli regulované ceny ako celok v 1. štvrťroku tohto roka medziročne nižšie o 2,1% (v priemere), čo znamená, že ich pokles sa prehĺbil. Pokiaľ ide o jadrovú infláciu, v 1. štvrťroku dosiahla 1,6%, k čomu prispeli predovšetkým ceny v doprave, ktoré medziročne stúpli o 6,2% (vždy v priemere) 10. Vysoký medziročný nárast však zaznamenali aj ceny tovarov a služieb v zdravotníctve (o 4,1%), alkoholických nápojov a tabaku (o 2,4%), potravín (o 1,9%) a vzdelávania (o 1,9%). Naopak, odevy, obuv a nábytok boli v 1. štvrťroku 10 Ich rast sa teda výrazne zrýchlil, pretože vo 4. štvrťroku 2016 medziročne stúpli len o 0,6%. Dôvodom sú predovšetkým ceny pohonných hmôt, ktorých rast sa zrýchlil z 2,7% vo 4. štvrťroku 2016 na 16,9% v 1. štvrťroku 2017 (vždy v priemere). na medziročnej báze lacnejšie (zhodne o 0,4%). Čistá inflácia, ktorá na rozdiel od jadrovej inflácie nezohľadňuje vplyv vývoja cien potravín, dosiahla v 1. štvrťroku tohto roka 1,5% (v priemere). K vzostupu jadrovej inflácie, ktorá sa oproti 4. štvrťroku 2016 zvýšila o 1,1 p. b., prispeli hlavne nákladové faktory z priemyslu (obr. 9). Index cien priemyselných výrobcov pre tuzemsko, ktorý vyjadruje ich súhrnný vplyv, totiž od januára 2017 na medziročnej báze opäť rastie, pričom v 1. štvrťroku stúpol o 2,0% (v priemere). Súvisí to jednak s rastom cien energií, ako aj cien v spracovateľskom priemysle, na ktorom sa relatívne najviac podieľal rast cien rafinérskych produktov (koks, ropa) o 42,3% (v priemere), čo ide na vrub už vyššie spomínaného rastu ceny ropy na svetovom trhu na medziročnej báze. Vzrástli však aj ceny tuzemských výrobcov potravín, kovov a kovových konštrukcií, zatiaľ čo ceny výrobcov elektroniky, elektrických zariadení a dopravných prostriedkov zotrvali v poklese. Obr. 9 V apríli sa tlak na rast úhrnnej hladiny spotrebiteľských cien výraznejšie nezmenil, keďže oproti marcu stúpla len minimálne (o 0,1%). Aj v apríli totiž jej rast tlmili hlavne ceny potravín, dopravy a zdravotníctva, teda tie ceny, ktoré sa v januári a februári podieľali na raste úhrnnej cenovej hladiny najviac. Zatiaľ čo

13 ceny potravín a dopravy zostali fakticky na marcovej úrovni (stagnovali), ceny tovarov a služieb v zdravotníctve oproti marcu mierne poklesli. Zdrojom výraznejšieho tlaku na rast úhrnnej cenovej hladiny v apríli boli len ceny odevov a obuvi, ktoré vplyvom sezónnosti medzimesačne vzrástli o 1,4%. Medziročná miera celkovej inflácie klesla v apríli na 0,8% (z 1,0% v marci), čo súviselo s poklesom jadrovej inflácie na 1,5% (z 1,7% v marci). Celkovú infláciu však tlačili smerom nadol aj regulované ceny, ktoré v apríli medziročne poklesli o 2,4%, čo znamená, že ich pokles má tendenciu prehlbovať sa. Domnievame sa, že ďalší posun celkovej inflácie smerom nadol (pod jej úroveň v apríli) v najbližších mesiacoch nie je veľmi pravdepodobný, pretože vplyv poklesu regulovaných cien by mal byť prevážený jadrovou infláciou, ktorá by sa mala postupne zvyšovať. Nielen kvôli bázickému efektu, ktorý začal pôsobiť už v máji, ale aj vplyvom silnejšieho spotrebiteľského dopytu, ktorý sa prejavuje na raste cien obchodovateľných tovarov (bez pohonných hmôt) aj cien trhových služieb. Vplyv dopytových faktorov totiž (už) nie je tlmený nákladovými faktormi, pretože ceny priemyselných výrobcov pre tuzemsko od začiatku tohto roka na medziročnej báze opäť rastú. Predpoklad, že ich rast bude v najbližšom období pokračovať, podporujú aj výsledky KSP za apríl a máj, ktoré signalizujú možnosť rastu cien výrobcov v priemysle, stavebníctve, obchode i službách (obr. 10). Obr. 10 K rastu cien priemyselných výrobcov prispievajú od začiatku tohto roka aj ceny energií, čo súvisí hlavne vývojom ceny ropy na svetovom trhu. Odhad jej ďalšieho vývoja je však kvôli značnej volatilite veľmi problematický 11. Jej volatilita, ktorá pokračovala aj v máji, je dôsledkom neistoty ohľadom ochoty krajín OPEC a ďalších veľkých producentov ropy predĺžiť platnosť dohody o obmedzení jej ťažby aj na 2. polrok tohto roka. Z aktuálnych odhadov relevantných inštitúcií vyplýva, že by cena ropy na svetovom trhu mala do konca tohto roku síce rásť, ale len veľmi mierne, pričom jej priemerná úroveň v tomto roku by mala dosiahnuť cca 52 USD/barel. Na základe uvedených predpokladov očakávame, že medziročná miera celkovej inflácie bude mať v najbližších mesiacoch mierne rastúci trend. Z aprílovej úrovne 0,8% by mala vzrásť na 1,4% v decembri tohto roka, pričom priemerná miera celkovej inflácie v 1. polroku 2017 by mala dosiahnuť 1,2%. Uvedené odhady celkovej inflácie je potrebné vnímať v kontexte viacerých obojstranných rizík (ceny ropy, ceny dovozu, ceny potravín). 11 Cena ropy zaznamenala v marci a apríli obojstranné výkyvy - v marci medzimesačne klesla o 6,0%, v apríli naopak vzrástla o 1,4% (vždy v priemere).

14 5 ZAMESTNANOSŤ A NEZAMESTNANOSŤ V HOSPODÁRSTVE Hoci stav celkovej zamestnanosti v hospodárstve stúpol v poslednom štvrťroku minulého roka na historicky najvyššiu úroveň, všeobecne sa očakávalo, že pozitívny vývoj na trhu práce bude pokračovať aj v tomto roku. Tieto predpoklady sa naplnili, pretože v 1. štvrťroku bol zaznamenaný relatívne vysoký rast celkovej zamestnanosti, ktorý bol sprevádzaný adekvátne rýchlym poklesom nezamestnanosti (obr. 11). Rast celkovej zamestnanosti sa síce mierne spomalil, miera nezamestnanosti však napriek tomu klesla až na svoje predkrízové minimum zo 4. štvrťroka 2008 (8,7% podľa VZPS). Obr. 11 Podľa metodiky ŠV sa celkový počet zamestnaných osôb zvýšil v 1. štvrťroku v priemere o 1,8% (cca o 40 tisíc osôb), podľa metodiky VZPS stúpol o 2,1% (cca o 51 tisíc osôb). Dynamika medziročného rastu celkovej zamestnanosti sa podľa oboch metodík spomalila, v metodike VZPS sa však jej rast spomalil výraznejšie. Súvisí to s poklesom počtu krátkodobo migrujúcich za prácou do zahraničia (s pobytom do 1 roka), pretože na základe domáceho konceptu sa rast počtu pracujúcich v SR (podľa VZPS) naopak mierne zrýchlil. Počet krátkodobo migrujúcich na medziročnej báze poklesol v 1. štvrťroku o 2,9% (cca o 5 tisíc osôb) a dosiahol zhruba 155 tisíc (v priemere). Rast celkovej zamestnanosti bol sprevádzaný poklesom nezamestnanosti, ktorého dynamika sa na medziročnej báze tiež mierne spomalila. Podľa metodiky VZPS klesol počet nezamestnaných v 1. štvrťroku 2017 medziročne cca o 45 tisíc a predstavoval necelých 240 tisíc osôb (v priemere). Miera nezamestnanosti (podľa VZPS) sa tým medziročne znížila o 1,7 p. b. a dosiahla 8,7% (v priemere). V relatívnom vyjadrení teda úroveň nerovnováhy na trhu práce klesla až na svoje predkrízové minimum (zo 4. štvrťroka 2008), avšak priemerný počet nezamestnaných bol v 1. štvrťroku tohto roka cca o 5 tisíc osôb vyšší ako v 4. štvrťroku roku 2008 (podľa VZPS). K rastu celkovej zamestnanosti v hospodárstve prispel v 1. štvrťroku väčšou mierou súkromný sektor, v ktorom zamestnanosť vzrástla o 1,8%. Inak povedané, z cca 40 tisíc nových pracovných miest, ktoré v 1. štvrťroku pribudli v celom hospodárstve (podľa ŠV), vzniklo zhruba 33 tisíc v súkromnom sektore. Zostávajúcich cca 7 tisíc nových pracovných miest vytvoril verejný sektor, čím sa zamestnanosť v tomto sektore medziročne zvýšila o 1,5%. Dynamika rastu zamestnanosti sa v 1. štvrťroku medziročne spomalila vo verejnom sektore aj v súkromnom sektore (o 0,3 p. b., resp. o 0,6 p. b.). K spomaleniu dynamiky rastu zamestnanosti v súkromnom sektore prispeli relatívne najviac tie odvetvia, v ktorých zamestnanosť poklesla. Bolo to hlavne v administratívnych službách, kde zamestnanosť v 1. štvrťroku medziročne klesla až o 8,0%, ale jej pokles bol zaznamenaný aj v poľnohospodárstve a stavebníctve (o 0,9%, resp. o 0,1%). Navyše, v niektorých ďalších odvetviach,

, informácie a komunikácie (o 7,5%) a v odborných vedeckých a")

15 vrátane priemyslu, v ktorom vzniklo cca 13 tisíc nových pracovných miest, sa rast zamestnanosti spomalil. Na druhej strane, relatívne najviac sa počet nových pracovných miest zvýšil v odvetví činností v oblasti nehnuteľnosti (o 9,5%), informácie a komunikácie (o 7,5%) a v odborných vedeckých a technických činnostiach (o 7,4%). Na spomalení rastu zamestnanosti vo verejnom sektore sa podieľalo len odvetvie zdravotníctva, v ktorom sa rast zamestnanosti znížil zo 4,5% v 1. štvrťroku 2016 na 2,0% v 1. štvrťroku V ďalších dvoch odvetviach verejného sektora, teda v odvetví vzdelávania a vo verejnej správe a obrane, sa totiž rast zamestnanosti naopak zrýchlil, ale jej prírastky boli napriek tomu menšie ako v zdravotníctve (o 1,6%, resp. o 0,7%). Tvorba nových (vrátane voľných) pracovných miest v 1. štvrťroku tohto roka v kombinácii s relatívne vysokým rastom výkonnosti hospodárstva, ktorý odhadujeme v horizonte krátkodobej predikcie, vytvárajú základné predpoklady, aby priaznivý vývoj na trhu práce mohol pokračovať. Nasvedčujú tomu aj údaje Ústredia práce, sociálnych vecí a rodiny (ÚPSVaR), podľa ktorých počet evidovaných nezamestnaných klesol aj v apríli tohto roka, a to zásluhou pokračujúceho poklesu počtu krátkodobo i dlhodobo nezamestnaných osôb. Májové výsledky KSP v súkromnom sektore ohľadom očakávaní týkajúcich sa tvorby nových pracovných miest v najbližších troch mesiacoch však vyznievajú optimisticky opäť len pre priemysel a obchod, zatiaľ čo v stavebníctve a službách prevláda pesimizmus, ktorý sa reprodukuje už od konca minulého roka (obr. 12). V tejto súvislosti preto nie je až takým prekvapením, že počet voľných pracovných miest, ktorý v minulom roku každý štvrťrok vzrástol, v 1. štvrťroku tohto roka medziročne poklesol o 3,2%. Pokles počtu voľných pracovných miest je faktorom, ktorý môže dynamiku rastu celkovej zamestnanosti a poklesu nezamestnanosti v horizonte predikcie pribrzdiť. Obr. 12 Beveridgeova krivka zobrazuje empiricky zistený inverzný vzťah medzi mierou nezamestnanosti a mierou voľných pracovných miest pri danej cene práce. Miera voľných pracovných miest sa meria ako pomer zaznamenaných voľných pracovných miest voči pracovnej sile, ktorú predstavujú ekonomicky aktívni podľa VZPS. Posun priesečníka smerom nahor pozdĺž Beveridgeovej krivky, ktorá má tvar konvexnej hyperboly, znamená, že pri náraste miery voľných pracovných miest dochádza k poklesu miery nezamestnanosti. Z obr. 13 vyplýva, že skutočný vývoj na trhu práce v 1. štvrťroku pokračoval v odklone od teoreticky predpokladaného vývoja v zmysle Beveridgeovej krivky.

16 Obr. 13 Ešte vážnejším rizikom pre ďalší vývoj situácie na trhu práce je skutočnosť, že hlavným obmedzujúcim faktorom rastu produkcie je aj podľa májových výsledkov KSP nedostatok kvalifikovaných zamestnancov, a to vo všetkých štyroch odvetviach. Firmy tento problém riešia rastúcim dovozom pracovnej sily zo zahraničia. Podľa údajov ÚPSVaR bolo v apríli tohto roka u nás zamestnaných viac ako 26 tisíc osôb z EÚ/EHP a ďalších takmer 14 tisíc osôb z tretích krajín. Zatiaľ čo v prvom prípade ich počet medziročne stúpol cca o 4,5 tisíc osôb, v druhom prípade cca o 7 tisíc osôb. Na základe vývoja dopytu na trhu práce v 1. štvrťroku tohto roka a ďalších informácií uvedených vyššie predpokladáme, že spomaľovanie rastu dopytu na ňom bude pokračovať aj v horizonte predikcie. Napriek tomu by mal byť prírastok celkovej zamestnanosti aj tohto roku relatívne vysoký. Odhadujeme, že celková zamestnanosť v hospodárstve v tomto roku medziročne vzrastie podľa metodiky ŠV o 1,7%, podľa VZPS o 2,0%. Oproti roku 2016 to v metodike ŠV predstavuje prírastok cca 40 tisíc nových pracovných miest, v metodike VZPS cca 50 tisíc nových pracovných miest (vždy v priemere). Vplyvom rastu celkovej zamestnanosti v hospodárstve by sa mal počet nezamestnaných i miera nezamestnanosti postupne znižovať, pričom úroveň nerovnováhy na trhu práce by mala od 2. štvrťroka klesať vždy na nové historické minimum. Počet nezamestnaných podľa VZPS by mal medziročne klesnúť cca o 45,5 tisíc osôb a dosiahnuť cca 220,5 tisíc osôb (vždy v priemere). Na druhej strane, miera nezamestnanosti v metodike VZSP by sa mala v roku 2017 medziročne znížiť o 1,6 p. b. na 8,0% (v priemere). 6 NOMINÁLNA A REÁLNA MZDA V HOSPODÁRSTVE Predstih rastu miezd voči rastu súhrnnej produktivity práce, ktorý začal pred troma rokmi, mal v priebehu minulého roka tendenciu narastať. Z obr. 14 vyplýva, že zatiaľ čo rast súhrnnej produktivity práce v stálych i bežných cenách, ktorý vytvára priestor pre rast mzdy, sa v 2. polroku prakticky zastavil, rast nominálnej i reálnej mzdy na makroúrovni sa zrýchľoval. V 1. štvrťroku tohto roka sa tento nesúlad zmenšil. Rast nominálnej mzdy na makroúrovni sa síce zrýchlil (o 0,2 p. b.), ale rast súhrnnej produktivity práce v bežných cenách, ktorému okrem spomalenia rastu celkovej zamestnanosti v hospodárstve "pomohla" aj inflácia, sa zrýchlil výraznejšie (o 1,6 p. b.). Na druhej strane, vplyvom inflácie sa rast reálnej mzdy na makroúrovni spomalil, kým rast súhrnnej produktivity práce v stálych cenách sa naopak mierne zrýchlil.

17 Obr. 14 Priemerná mesačná nominálna mzda v hospodárstve vzrástla v 1. štvrťroku o 3,5% a dosiahla 897. V porovnaní so súhrnnou produktivitou práce v bežných cenách, ktorá na medziročnej báze stúpla o 2,3%, teda vzrástla viac. Hoci sa rast reálnej mzdy na makroúrovni vplyvom inflácie spomalil - z 3,8% v 1. štvrťroku 2016 na 2,6% v 1. štvrťroku napriek tomu bol jej prírastok až dvakrát vyšší ako prírastok súhrnnej produktivity práce o 1,3%. K rastu nominálnej mzdy v celom hospodárstve prispel v 1. štvrťroku súkromný aj verejný sektor, ale k zrýchleniu jej rastu prispel len súkromný sektor, pretože vo verejnom sektore sa jej rast na medziročnej báze spomalil. Nominálna mzda vo verejnom sektore stúpla o 3,2%, v súkromnom sektore vzrástla o 3,5%. Napriek tomu však priemerná nominálna mzda vo verejnom sektore prevýšila aj v 1. štvrťroku tohto roka pomerne výrazne priemernú nominálnu mzdu v súkromnom sektore (924 vs 890 ). K spomaleniu rastu nominálnej mzdy vo verejnom sektore prispeli dve z troch odvetví tohto sektora, a to verejná správa a obrana a zdravotníctvo, v ktorých sa rast nominálnej mzdy výrazne spomalil. V zdravotníctve sa nominálna mzda zvýšila o 3,2% a dosiahla 883, vo verejnej správe a obrane stúpla o 1,5% a činila V zostávajúcom odvetví tohto sektora, teda vo vzdelávaní, sa rast nominálnej mzdy zrýchlil, pričom medziročne vzrástla o 5,7% a dosiahla 802. Rast nominálnej mzdy v súkromnom sektore nebol plošný (na rozdiel od verejného sektora), pretože v dvoch odvetviach, menovite vo finančných a poisťovacích činnostiach a informačných a komunikačných činnostiach, nominálna mzda v 1. štvrťroku medziročne mierne klesla (o 1,6%, resp. o 0,2%). Ide o odvetvia, v ktorých nominálna mzda dosahuje dlhodobo zhruba dvojnásobok priemernej nominálnej mzdy v celom hospodárstve. V priemysle nominálna mzda medziročne vzrástla o 3,2% a dosiahla 980. Jej rast sa však medziročne spomalil, čo platí aj pre viaceré ďalšie odvetvia (poľnohospodárstvo, stavebníctvo a doprava a skladovanie). K zrýchleniu rastu nominálnej mzdy došlo v odvetviach obchodu, ale najväčšie zrýchlenie jej rastu bolo v odvetví odborných, vedeckých a technických činností, v ktorom vzrástla o 9,5% a dosiahla Odhad ďalšieho vývoja miezd na makroúrovni je založený na predpoklade, že zmenšovanie nesúladu medzi rastom miezd a súhrnnej produktivity práce, ktoré začalo v 1. štvrťroku, bude v horizonte predikcie pokračovať rovnakým tempom aj spôsobom, teda približovaním rastu súhrnnej produktivity práce k rastu miezd (zdola). Na základe vývoja miezd v 1. štvrťroku a s prihliadnutím na ďalšie relevantné informácie týkajúce sa vývoja miezd vo verejnom 12 a súkromnom 12 Podľa medializovaných informácií sa v júli tohto roka zvýšia platy policajtom. Nebude to však plošné zvyšovanie platov ani zvyšovanie o rovnakú sumu pre každého. Od septembra chce Ministerstvo školstva presadiť zvyšovanie platov

18 sektore 13 v horizonte predikcie, pritom možno predpokladať, že dynamika rastu nominálnej mzdy v hospodárstve bude relatívne vysoká aj v ďalších štvrťrokoch tohto roka. Na medziročnej báze sa jej rast môže zrýchliť aj výraznejšie ako v 1. štvrťroku, predovšetkým zásluhou súkromného sektora, v ktorom bude tlak na rast miezd zvyšovať aj nedostatok kvalifikovaných pracovníkov. Na základe uvedených predpokladov odhadujeme, že priemerná mesačná nominálna mzda v hospodárstve vzrastie tento rok o 3,6%, čo znamená, že by mala dosiahnuť 945. Vzhľadom na priemernú mieru inflácie, ktorú odhadujeme pre tento rok (1,2%), by mala reálna mzda v hospodárstve v tomto roku vzrásť o 2,4%. Kontakt: Ján Haluška // haluska@infostat.sk Andrej Hamara //hamara@infostat.sk Branislav Pristáč // pristac@infostat.sk pre pedagogických a odborných zamestnancov tak, aby sa týkalo aj zamestnancov materských škôl, základných umeleckých škôl, centier voľného času či školských klubov detí. Tieto zariadenia pritom nie sú financované cez štát, ale prostredníctvom obcí a miest. (Pedagogickým a odborným zamestnancom regionálneho školstva, ako aj vysokoškolským pedagógom platy zvýšili v januári 2016 o 4% a o 6% od 1. septembra 2016.) 13 Začiatkom marca oznámil trnavský závod PSA Peugeot Citroën, že plat jeho zamestnancom sa zvýši v priemere o 6,3%. Aj v ďalšej automobilke KIA Motors Slovakia sa odborári dohodli a od 1. apríla 2017 tarifný plat zamestnancov vzrástol o 75, príplatok za nočné služby o 36 centov na hodinu. V spoločnosti Volkswagen stále prebiehajú kolektívne vyjednávania. Okrem návrhu na zvýšenie tarifných tried o 16% chcú odbory zjednotiť dovolenkový príspevok s vianočným. Navrhujú tiež zvýšenie rozpočtu osobného hodnotenia, zvýšenie mzdového zvýhodnenia za prácu v zmenách, zvýšenie základnej výmery dovolenky či predĺženie platenej prestávky.

19 7 PRÍLOHA Prognóza vývoja vybraných ukazovateľov na rok štvrťrok 2017 Prognóza vývoja na rok 2017 indexy INFOSTAT Ukazovateľ 1.Q.2017 indexy absolútne 1.Q.2016 absolútne 2017 Hrubý domáci produkt (mld. ) 1) Výberové zisťovanie pracovných síl Zamestnanosť (tis. osôb) Miera nezamestnanosti (%) 8.7 x 8.0 x Počet nezamestnaných (tis. osôb) Priemerný počet zamestnancov (tis. osôb) Priemerná nominálna mesačná mzda zamestnanca hospodárstva ( ) Index reálnej mesačnej mzdy zamestnanca hospodárstva x x Miera inflácie (%) posledný mesiac obdobia x 1.0 2) x 1.4 3) v priemere za obdobie x 0.9 4) x 1.2 5) ) 2) metóda ESA2010; predbežné údaje, absolútne hodnoty sú v bežných cenách, indexy sú zo stálych cien vypočítaných reťazením objemov s použitím referenčného roka 2010 v marci 2017 oproti marcu ) v decembri 2017 oproti decembru ) v priemere za 1. štvrťrok 2017 oproti 1. štvrťroku ) v priemere za rok 2017 oproti roku

20 Prognóza vývoja vybraných ukazovateľov na rok 2017 Obr. 1 Obr. 2 Obr.3 Obr. 4 Obr. 5 Obr. 6

21 Vydal: Kategória publikácie: Vedúci redaktor: INFOSTAT Inštitút informatiky a štatistiky, Leškova Bratislava 15 GHG Ing. Ján Haluška, PhD. Počet strán: 21 Počet výtlačkov: --- ISSN: x - 273/

Krátkodobá predikcia vývoja slovenskej ekonomiky v 1. polroku 2017 (verzia: február 2017)

") Krátkodobá predikcia vývoja slovenskej ekonomiky v 1. polroku 2017 (verzia: február 2017) Ján Haluška Andrej Hamara Veronika Kenderová Branislav Pristáč INFOSTAT Inštitút informatiky a štatistiky Výskumné

Krátkodobá predikcia vývoja slovenskej ekonomiky v 1. polroku 2017 (verzia: február 2017) Ján Haluška Andrej Hamara Veronika Kenderová Branislav Pristáč INFOSTAT Inštitút informatiky a štatistiky Výskumné

Aktualizácia strednodobej predikcie P4Q Odbor ekonomických a menových analýz

Aktualizácia strednodobej predikcie P4Q-2014 Odbor ekonomických a menových analýz Zhrnutie Výrazná zmena technických predpokladov (slabšia ropa a silnejší zahraničný dopyt) sa premietli do revízie HDP

Aktualizácia strednodobej predikcie P4Q-2014 Odbor ekonomických a menových analýz Zhrnutie Výrazná zmena technických predpokladov (slabšia ropa a silnejší zahraničný dopyt) sa premietli do revízie HDP

Krátkodobá predikcia vývoja slovenskej ekonomiky v roku 2016 (verzia: máj 2016)

") Krátkodobá predikcia vývoja slovenskej ekonomiky v roku 2016 (verzia: máj 2016) Ján Haluška, Jana Juriová, Andrej Hamara INFOSTAT Bratislava www.infostat.sk V predloženom materiáli sú prezentované a stručne

Krátkodobá predikcia vývoja slovenskej ekonomiky v roku 2016 (verzia: máj 2016) Ján Haluška, Jana Juriová, Andrej Hamara INFOSTAT Bratislava www.infostat.sk V predloženom materiáli sú prezentované a stručne

Prognóza vývoja ekonomiky SR v roku 2017 z pohľadu NBS

Prognóza vývoja ekonomiky SR v roku 2017 z pohľadu NBS 20. ročník ekonomickej konferencie SOPK Slovenská obchodná a priemyselná komora Očakávaný vývoj slovenskej ekonomiky v roku 2017 Hotel SHERATON, Bratislava

Prognóza vývoja ekonomiky SR v roku 2017 z pohľadu NBS 20. ročník ekonomickej konferencie SOPK Slovenská obchodná a priemyselná komora Očakávaný vývoj slovenskej ekonomiky v roku 2017 Hotel SHERATON, Bratislava

Prognóza vývoja ekonomiky SR v roku 2018 z pohľadu NBS

Prognóza vývoja ekonomiky SR v roku 218 z pohľadu NBS 21. ročník ekonomickej konferencie SOPK Slovenská obchodná a priemyselná komora Očakávaný vývoj slovenskej ekonomiky v roku 218 Hotel Crowne Plaza,

Prognóza vývoja ekonomiky SR v roku 218 z pohľadu NBS 21. ročník ekonomickej konferencie SOPK Slovenská obchodná a priemyselná komora Očakávaný vývoj slovenskej ekonomiky v roku 218 Hotel Crowne Plaza,

Krátkodobá predikcia vývoja slovenskej ekonomiky v 1. polroku 2015 (verzia: február 2015)

") Krátkodobá predikcia vývoja slovenskej ekonomiky v 1. polroku 2015 (verzia: február 2015) Ján Haluška, Jana Juriová, Andrej Hamara INFOSTAT Bratislava www.infostat.sk V predloženom materiáli sú prezentované

Krátkodobá predikcia vývoja slovenskej ekonomiky v 1. polroku 2015 (verzia: február 2015) Ján Haluška, Jana Juriová, Andrej Hamara INFOSTAT Bratislava www.infostat.sk V predloženom materiáli sú prezentované

Strednodobá predikcia P2Q-2018

Strednodobá predikcia PQ-18 Zhrnutie Ekonomika v 1. štvrťroku - silný investičný dopyt, stabilný rast spotreby podporený trhom práce, slabší zahraničný dopyt, rozširovanie produkčných kapacít v automobilovom

Strednodobá predikcia PQ-18 Zhrnutie Ekonomika v 1. štvrťroku - silný investičný dopyt, stabilný rast spotreby podporený trhom práce, slabší zahraničný dopyt, rozširovanie produkčných kapacít v automobilovom

Zahraničný obchod Slovenskej republiky v roku 2004.

Zahraničný obchod Slovenskej republiky v roku 2004. Hrubý domáci produkt medziročne vzrástol o 5,9 % a dosiahol úroveň 826,5 mld. Sk v bežných cenách. Počet nezamestnaných poklesol o 4,3 %, miera nezamestnanosti

Zahraničný obchod Slovenskej republiky v roku 2004. Hrubý domáci produkt medziročne vzrástol o 5,9 % a dosiahol úroveň 826,5 mld. Sk v bežných cenách. Počet nezamestnaných poklesol o 4,3 %, miera nezamestnanosti

Vývoj cien energií vo vybraných krajinách V4

Vývoj cien energií vo vybraných krajinách V4 Ceny energií majú v krajinách V4 stále výrazný proinflačný vplyv. Je to výsledok významných váh energií a ich podielu na celkovom spotrebnom koši v kombinácii

Vývoj cien energií vo vybraných krajinách V4 Ceny energií majú v krajinách V4 stále výrazný proinflačný vplyv. Je to výsledok významných váh energií a ich podielu na celkovom spotrebnom koši v kombinácii

Strednodobá predikcia P1Q Odbor ekonomických a menových analýz

Strednodobá predikcia P1Q-2018 Odbor ekonomických a menových analýz Mierne lepšie zahraničné prostredie, nižšie ceny komodít. Prehodnotené predpoklady o automobilkách a zapracované úpravy Zákonníka práce.

Strednodobá predikcia P1Q-2018 Odbor ekonomických a menových analýz Mierne lepšie zahraničné prostredie, nižšie ceny komodít. Prehodnotené predpoklady o automobilkách a zapracované úpravy Zákonníka práce.

Mesačný bulletin NBS, september Odbor ekonomických a menových analýz

Mesačný bulletin NBS, september 2016 Odbor ekonomických a menových analýz Zhrnutie Reálna ekonomika Tvrdé štatistiky - začiatok 3Q2016 ovplyvnený zmenou termínu dovoleniek v automobilkách (Nemecko, ČR,

Mesačný bulletin NBS, september 2016 Odbor ekonomických a menových analýz Zhrnutie Reálna ekonomika Tvrdé štatistiky - začiatok 3Q2016 ovplyvnený zmenou termínu dovoleniek v automobilkách (Nemecko, ČR,

Aktuálny a očakávaný makroekonomický vývoj na Slovensku. Ján Tóth viceguvernér Národná banka Slovenska

Aktuálny a očakávaný makroekonomický vývoj na Slovensku Ján Tóth viceguvernér Národná banka Slovenska Pokračovanie priaznivého vývoja v eurozóne z prvého polroka riziká plynúce z vývoja rozvíjajúcich sa

Aktuálny a očakávaný makroekonomický vývoj na Slovensku Ján Tóth viceguvernér Národná banka Slovenska Pokračovanie priaznivého vývoja v eurozóne z prvého polroka riziká plynúce z vývoja rozvíjajúcich sa

Pohľad na vývoj ekonomiky SR a jej regiónov do roku 2013

Pohľad na vývoj ekonomiky SR a jej regiónov do roku 2013 Ústav slovenskej a svetovej ekonomiky SAV Vladimír Kvetan Karol Morvay Ján Ďuraš Marek Radvanský Matrin Mlýnek Štruktúra prednášky Prognóza vývoja

Pohľad na vývoj ekonomiky SR a jej regiónov do roku 2013 Ústav slovenskej a svetovej ekonomiky SAV Vladimír Kvetan Karol Morvay Ján Ďuraš Marek Radvanský Matrin Mlýnek Štruktúra prednášky Prognóza vývoja

Strednodobá predikcia P3Q Odbor ekonomických a menových analýz

Strednodobá predikcia P3Q-2016 Odbor ekonomických a menových analýz Ekonomika je naďalej v prorastovej kondícii, vplyv Brexitu je zatiaľ limitovaný. Na trhu práce sa očakáva pokračovanie tvorby nových

Strednodobá predikcia P3Q-2016 Odbor ekonomických a menových analýz Ekonomika je naďalej v prorastovej kondícii, vplyv Brexitu je zatiaľ limitovaný. Na trhu práce sa očakáva pokračovanie tvorby nových

Niektoré aspekty verejných výdavkov v SR.

Niektoré aspekty verejných výdavkov v SR. prof. Ing. Viktória Bobáková, CSc. Katedra ekonomiky a riadenia verejnej správy Fakulta verejnej správy UPJŠ Obsah 1. Úvod 2. Fiškálna politika a hospodárska recesia

Niektoré aspekty verejných výdavkov v SR. prof. Ing. Viktória Bobáková, CSc. Katedra ekonomiky a riadenia verejnej správy Fakulta verejnej správy UPJŠ Obsah 1. Úvod 2. Fiškálna politika a hospodárska recesia

Spotreba tepla a náklady na ústredné kúrenie (ÚK) a ohrev teplej úžitkovej vody (TÚV) v kwh a finančnom vyjadrení za posledných päť rokov ( )

a ohrev teplej úžitkovej vody (TÚV) v kwh a finančnom vyjadrení za posledných päť rokov ( )") Spotreba tepla a náklady na ústredné kúrenie (ÚK) a ohrev teplej úžitkovej vody (TÚV) v kwh a finančnom vyjadrení za posledných päť rokov ( ) Vývoj spotreby tepla na ÚK v kwh: V roku pre potreby ústredného

Spotreba tepla a náklady na ústredné kúrenie (ÚK) a ohrev teplej úžitkovej vody (TÚV) v kwh a finančnom vyjadrení za posledných päť rokov ( ) Vývoj spotreby tepla na ÚK v kwh: V roku pre potreby ústredného

Rozhodnutie o zmene alebo ponechaní úrovne úrokových sadzieb (môžu byť aj záporné?).

.") Ako napísať esej Cieľ, obsah eseje Rozhodnutie o zmene alebo ponechaní úrovne úrokových sadzieb (môžu byť aj záporné?). Zdôvodnenie tohto rozhodnutia prípadne vyhlásenie nových, zrušenie existujúcich neštandardných

Ako napísať esej Cieľ, obsah eseje Rozhodnutie o zmene alebo ponechaní úrovne úrokových sadzieb (môžu byť aj záporné?). Zdôvodnenie tohto rozhodnutia prípadne vyhlásenie nových, zrušenie existujúcich neštandardných

Platobná bilancia za január až december 2008

Štvrťročná správa o vývoji platobnej bilancie Platobná bilancia za január až december 2008 Za január až december 2008 sa saldo bežného účtu platobnej bilancie medziročne zhoršilo o 1 108,7 mil., pričom

Štvrťročná správa o vývoji platobnej bilancie Platobná bilancia za január až december 2008 Za január až december 2008 sa saldo bežného účtu platobnej bilancie medziročne zhoršilo o 1 108,7 mil., pričom

Makroekonomické prognózy MFSR na roky

Makroekonomické prognózy MFSR na roky 2009-2012 (aktualizácia September 2009) Zoznam tabuliek HDP, NÁRODNÉ ÚČTY 1 - Nominálny HDP v štruktúre 2 - Reálny HDP v štruktúre 3 - Hrubá pridaná hodnota 4 - Deflátory

Makroekonomické prognózy MFSR na roky 2009-2012 (aktualizácia September 2009) Zoznam tabuliek HDP, NÁRODNÉ ÚČTY 1 - Nominálny HDP v štruktúre 2 - Reálny HDP v štruktúre 3 - Hrubá pridaná hodnota 4 - Deflátory

Strednodobá predikcia P3Q Odbor ekonomických a menových analýz

Strednodobá predikcia P3Q-2015 Odbor ekonomických a menových analýz EUR % Technické predpoklady prognózy Cena ropy Brent v USD a) podľa futures 54,1 USD/b (2015), 53,1 USD/b (2016), na 57,7 USD/b (2017)

Strednodobá predikcia P3Q-2015 Odbor ekonomických a menových analýz EUR % Technické predpoklady prognózy Cena ropy Brent v USD a) podľa futures 54,1 USD/b (2015), 53,1 USD/b (2016), na 57,7 USD/b (2017)

Štatistické ukazovatele za kvartál 2017

Štatistické ukazovatele za 1.-3. kvartál 2017 Súhrnné štatistiky Celkovo za 1.-3.Q 2017 Priemerný počet (%) nárast/pokles počtu 1.-3.Q 2017/ 1.- 3.Q 2016 (%) nárast/pokles počtu 1.-3.Q 2017/ 1.- 3.Q 2016

Štatistické ukazovatele za 1.-3. kvartál 2017 Súhrnné štatistiky Celkovo za 1.-3.Q 2017 Priemerný počet (%) nárast/pokles počtu 1.-3.Q 2017/ 1.- 3.Q 2016 (%) nárast/pokles počtu 1.-3.Q 2017/ 1.- 3.Q 2016

situácia trhu práce slovenska, porovnanie so zahraničím

Aktívna politika trh práce, konferencia Bratislava 30. október 2006 organizátor: Inštitút zamestnanosti situácia trhu práce slovenska, porovnanie so zahraničím dáta sú čerpané z výberového zisťovania pracovných

Aktívna politika trh práce, konferencia Bratislava 30. október 2006 organizátor: Inštitút zamestnanosti situácia trhu práce slovenska, porovnanie so zahraničím dáta sú čerpané z výberového zisťovania pracovných

(v mld. EUR) Export Import Saldo. Teritoriálna štruktúra zahraničného obchodu SR

Export Import Saldo. Teritoriálna štruktúra zahraničného obchodu SR") Vývoj zahraničného obchodu v roku 2006 Vývoj zahraničného obchodu v roku 2006 Zo Slovenskej republiky sa v roku 2006 vyviezol tovar v celkovej hodnote 33,3 mld. EUR. V porovnaní s rokom 2005 sa vývoz zvýšil

Vývoj zahraničného obchodu v roku 2006 Vývoj zahraničného obchodu v roku 2006 Zo Slovenskej republiky sa v roku 2006 vyviezol tovar v celkovej hodnote 33,3 mld. EUR. V porovnaní s rokom 2005 sa vývoz zvýšil

ÚRAD PRÁCE, SOCIÁLNYCH VECÍ A RODINY BANSKÁ ŠTIAVNICA ODDELENIE INFORMATIKY A ŠTATISTIKY A. T. Sytnianskeho 1180, Banská Štiavnica

ÚRAD PRÁCE, SOCIÁLNYCH VECÍ A RODINY BANSKÁ ŠTIAVNICA ODDELENIE INFORMATIKY A ŠTATISTIKY A. T. Sytnianskeho 1180, 969 58 Banská Štiavnica Informácia o vývoji nezamestnanosti na území okresu a mesta Žiar

ÚRAD PRÁCE, SOCIÁLNYCH VECÍ A RODINY BANSKÁ ŠTIAVNICA ODDELENIE INFORMATIKY A ŠTATISTIKY A. T. Sytnianskeho 1180, 969 58 Banská Štiavnica Informácia o vývoji nezamestnanosti na území okresu a mesta Žiar

Štatistické ukazovatele za rok 2017

Štatistické ukazovatele za rok 2017 Celkovo za 2017 Počet návštevníkov Počet Priemerný (%) Nárast/pokles počtu návštevníkov 2017/ 2016 (%) Nárast/pokles počtu 2017/ 2016 Slovenská republika 419 692 1 198

Štatistické ukazovatele za rok 2017 Celkovo za 2017 Počet návštevníkov Počet Priemerný (%) Nárast/pokles počtu návštevníkov 2017/ 2016 (%) Nárast/pokles počtu 2017/ 2016 Slovenská republika 419 692 1 198

Vplyvy na rozpočet verejnej správy, na zamestnanosť vo verejnej správe a financovanie návrhu

Vplyvy na rozpočet verejnej správy, na zamestnanosť vo verejnej správe a financovanie návrhu 2.1. Zhrnutie vplyvov na rozpočet verejnej správy v návrhu Vplyvy návrhu zákona, ktorým sa mení a dopĺňa zákon

Vplyvy na rozpočet verejnej správy, na zamestnanosť vo verejnej správe a financovanie návrhu 2.1. Zhrnutie vplyvov na rozpočet verejnej správy v návrhu Vplyvy návrhu zákona, ktorým sa mení a dopĺňa zákon

Tlačová správa. BASF: Tržby a zisky výrazne vyššie ako v prvom štvrťroku minulého roka. Tržby na úrovni 16,9 miliárd eur (nárast o 19 %)

") Tlačová správa BASF: Tržby a zisky výrazne vyššie ako v prvom štvrťroku minulého roka Tržby na úrovni 16,9 miliárd eur (nárast o 19 %) 2. máj 2017 Silvia Tajbliková BASF Slovensko spol. s.r.o. Tel: +421

Tlačová správa BASF: Tržby a zisky výrazne vyššie ako v prvom štvrťroku minulého roka Tržby na úrovni 16,9 miliárd eur (nárast o 19 %) 2. máj 2017 Silvia Tajbliková BASF Slovensko spol. s.r.o. Tel: +421

Priemyselná výroba v roku 2011 a pozícia tlače a reprodukcie záznamových médií v priemyselnej výrobe

Priemyselná výroba v roku 2011 a pozícia tlače a reprodukcie záznamových médií v priemyselnej výrobe Medziročný vývoj základných ukazovateľov Zamestnanosť - priemyselná výroba +4,4% - tlač a reprodukcia

Priemyselná výroba v roku 2011 a pozícia tlače a reprodukcie záznamových médií v priemyselnej výrobe Medziročný vývoj základných ukazovateľov Zamestnanosť - priemyselná výroba +4,4% - tlač a reprodukcia

CENY DO VRECKA - DOMÁCNOSTI. keď sa nás spýtajú na ceny pre rok 2019

CENY DO VRECKA - DOMÁCNOSTI keď sa nás spýtajú na ceny pre rok 2019 3 HLAVNÉ ZLOŽKY KONCOVEJ CENY ELEKTRINY DPH (49%) TPS (45%) NJF (6%) 45% Dane a poplatky Koncové ceny elektriny pre domácnosti vzrastú

CENY DO VRECKA - DOMÁCNOSTI keď sa nás spýtajú na ceny pre rok 2019 3 HLAVNÉ ZLOŽKY KONCOVEJ CENY ELEKTRINY DPH (49%) TPS (45%) NJF (6%) 45% Dane a poplatky Koncové ceny elektriny pre domácnosti vzrastú

Telesný vývoj detí a mládeže v SR Výsledky VII. celoštátneho prieskumu v roku 2011

Telesný vývoj detí a mládeže v SR Výsledky VII. celoštátneho prieskumu v roku 2011 Základným znakom každého živého organizmu je jeho telesný rast a vývin. Telesný rast je definovaný ako rast organizmu

Telesný vývoj detí a mládeže v SR Výsledky VII. celoštátneho prieskumu v roku 2011 Základným znakom každého živého organizmu je jeho telesný rast a vývin. Telesný rast je definovaný ako rast organizmu

Národná banka Slovenska SPRÁVA O MENOVOM VÝVOJI V SR ZA ROK 2006

Národná banka Slovenska SPRÁVA O MENOVOM VÝVOJI V SR ZA ROK 2006 December 2006 SPRÁVA O MENOVOM VÝVOJI V SR ZA ROK 2006 ÚVOD...2 1. VONKAJŠIE EKONOMICKÉ PROSTREDIE...5 1.1 Globálne trendy vývoj produkcie

Národná banka Slovenska SPRÁVA O MENOVOM VÝVOJI V SR ZA ROK 2006 December 2006 SPRÁVA O MENOVOM VÝVOJI V SR ZA ROK 2006 ÚVOD...2 1. VONKAJŠIE EKONOMICKÉ PROSTREDIE...5 1.1 Globálne trendy vývoj produkcie

Analýza bola zostavená v rámci projektu INEKO s názvom Monitoring obsahovej reformy školstva, ktorý finančne podporila Nadácia Tatra banky.

Prehľad ukazovateľov o financovaní školstva Peter Goliaš, INEKO 10. februára 2011 Táto analýza ponúka medzinárodné porovnanie vybraných ukazovateľov o financovaní vzdelávania vo vybraných štátoch OECD.

Prehľad ukazovateľov o financovaní školstva Peter Goliaš, INEKO 10. februára 2011 Táto analýza ponúka medzinárodné porovnanie vybraných ukazovateľov o financovaní vzdelávania vo vybraných štátoch OECD.

Situácia v chove kôz v niektorých štátoch EÚ a vo svete. E. Gyarmathy M. Gálisová A. Čopík

Situácia v chove kôz v niektorých štátoch EÚ a vo svete. E. Gyarmathy M. Gálisová A. Čopík V niektorých štátoch EÚ chov kôz zaujíma významné postavenie v rámci živočíšnej výroby. Medzi takéto štáty patrí

Situácia v chove kôz v niektorých štátoch EÚ a vo svete. E. Gyarmathy M. Gálisová A. Čopík V niektorých štátoch EÚ chov kôz zaujíma významné postavenie v rámci živočíšnej výroby. Medzi takéto štáty patrí

OCHRANA INOVÁCIÍ PROSTREDNÍCTVOM OBCHODNÝCH TAJOMSTIEV A PATENTOV: DETERMINANTY PRE FIRMY EURÓPSKEJ ÚNIE ZHRNUTIE

OCHRANA INOVÁCIÍ PROSTREDNÍCTVOM OBCHODNÝCH TAJOMSTIEV A PATENTOV: DETERMINANTY PRE FIRMY EURÓPSKEJ ÚNIE ZHRNUTIE júl 2017 OCHRANA INOVÁCIÍ PROSTREDNÍCTVOM OBCHODNÝCH TAJOMSTIEV A PATENTOV: DETERMINANTY

OCHRANA INOVÁCIÍ PROSTREDNÍCTVOM OBCHODNÝCH TAJOMSTIEV A PATENTOV: DETERMINANTY PRE FIRMY EURÓPSKEJ ÚNIE ZHRNUTIE júl 2017 OCHRANA INOVÁCIÍ PROSTREDNÍCTVOM OBCHODNÝCH TAJOMSTIEV A PATENTOV: DETERMINANTY

Obrázok 1. Porovnanie počtu hlásení v systéme RAPEX v jednotlivých rokoch

Príloha č. 3 Výsledky RAPEX RAPEX (Rýchly informačný systém Spoločenstva, Community Rapid Information System) zabezpečuje výmenu informácií o nebezpečných výrobkoch nepotravinového charakteru medzi Európskou

Príloha č. 3 Výsledky RAPEX RAPEX (Rýchly informačný systém Spoločenstva, Community Rapid Information System) zabezpečuje výmenu informácií o nebezpečných výrobkoch nepotravinového charakteru medzi Európskou

Ministerstvo dopravy, výstavby a regionálneho rozvoja Slovenskej republiky. Ročenka slovenského stavebníctva 2015

Ministerstvo dopravy, výstavby a regionálneho rozvoja Slovenskej republiky Ročenka slovenského stavebníctva 2015 Bratislava, október 2015 P u b l i k á c i a ROČENKA SLOVENSKÉHO STAVEBNÍCTVA 2015 SPRACOVATEĽ

Ministerstvo dopravy, výstavby a regionálneho rozvoja Slovenskej republiky Ročenka slovenského stavebníctva 2015 Bratislava, október 2015 P u b l i k á c i a ROČENKA SLOVENSKÉHO STAVEBNÍCTVA 2015 SPRACOVATEĽ

2. Správa o menovom vývoji v SR v roku 2004

Správa o menovom vývoji v SR v roku 004 Výročná správa 004 NÁRODNÁ BANKA SLOVENSKA. Správa o menovom vývoji v SR v roku 004.1. Vývoj ekonomiky Makroekonomický vývoj na Slovensku bol v roku 004 ovplyvňovaný

Správa o menovom vývoji v SR v roku 004 Výročná správa 004 NÁRODNÁ BANKA SLOVENSKA. Správa o menovom vývoji v SR v roku 004.1. Vývoj ekonomiky Makroekonomický vývoj na Slovensku bol v roku 004 ovplyvňovaný

K A P I T O L A 1 MAKROEKONOMICKÝ VÝVOJ

K A P I T O L A 1 MAKROEKONOMICKÝ VÝVOJ 1 M A K R O E K O N O M I C K Ý V Ý V O J 1 MAKROEKONOMICKÝ VÝVOJ 1.1 VONKAJŠIE EKONOMICKÉ PROSTREDIE 1.1.1 GLOBÁLNE TRENDY VÝVOJA PRODUKCIE A CIEN Rok sa vyznačoval

K A P I T O L A 1 MAKROEKONOMICKÝ VÝVOJ 1 M A K R O E K O N O M I C K Ý V Ý V O J 1 MAKROEKONOMICKÝ VÝVOJ 1.1 VONKAJŠIE EKONOMICKÉ PROSTREDIE 1.1.1 GLOBÁLNE TRENDY VÝVOJA PRODUKCIE A CIEN Rok sa vyznačoval

Predikcia vývoja ekonomiky Slovenska

Predikcia vývoja ekonomiky Slovenska 13. konferencia SAF Slovenská asociácia podnikových finančníkov Finančné riadenie podnikov 2015 RADISSON BLUE CARLTON, Bratislava 27. 28. október 2015 Jozef Makúch

Predikcia vývoja ekonomiky Slovenska 13. konferencia SAF Slovenská asociácia podnikových finančníkov Finančné riadenie podnikov 2015 RADISSON BLUE CARLTON, Bratislava 27. 28. október 2015 Jozef Makúch

Makroekonomická predikce (listopad 2018)

") Ministerstvo financí České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 Ministerstvo financí Makroekonomická predikce (listopad 2018) David PRUŠVIC Ministerstvo financí České republiky Praha,

Ministerstvo financí České republiky, Letenská 15, 118 10 Praha 1, +420 257 041 111 Ministerstvo financí Makroekonomická predikce (listopad 2018) David PRUŠVIC Ministerstvo financí České republiky Praha,

Trh výrobných faktorov. Prednáška 7

Trh výrobných faktorov Prednáška 7 Tvorba cien VF ceny plynúce zo služieb VF Dopyt po VF je odvodený dopyt Prepojenosť trhu VF s trhom SaS potreba vedieť typ konkurencie na trhu výstupov Subjekty na trhu

Trh výrobných faktorov Prednáška 7 Tvorba cien VF ceny plynúce zo služieb VF Dopyt po VF je odvodený dopyt Prepojenosť trhu VF s trhom SaS potreba vedieť typ konkurencie na trhu výstupov Subjekty na trhu

Zavedenie URA v Slovenskej republike

Zavedenie URA v Slovenskej republike Dana Palacková Katedra poisťovníctva Ekonomická univerzita v Bratislave Stupne ekonomickej integrácie Zóna voľného obchodu Colná únia Spoločný trh Hospodárska a menová

Zavedenie URA v Slovenskej republike Dana Palacková Katedra poisťovníctva Ekonomická univerzita v Bratislave Stupne ekonomickej integrácie Zóna voľného obchodu Colná únia Spoločný trh Hospodárska a menová

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov FO Výška preddavkov na daň v preddavkovom období od 1.4.2015 do 31.3.2016 sa vyčísli z poslednej známej daňovej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov FO Výška preddavkov na daň v preddavkovom období od 1.4.2015 do 31.3.2016 sa vyčísli z poslednej známej daňovej

Spotreba, úspory, investície. Ing. Zuzana Staníková, PhD.

Spotreba, úspory, investície Spotreba Úspory Investície HDP AD Spotreba (C) celkové výdavky domácnosti vynaložené na spotrebu tovarov a služieb za určité časové obdobie. Spotrebná funkcia C = C A + MPC.

Spotreba, úspory, investície Spotreba Úspory Investície HDP AD Spotreba (C) celkové výdavky domácnosti vynaložené na spotrebu tovarov a služieb za určité časové obdobie. Spotrebná funkcia C = C A + MPC.

ECB-PUBLIC ROZHODNUTIE EURÓPSKEJ CENTRÁLNEJ BANKY (EÚ) 2018/[XX*] z 19. apríla 2018 (ECB/2018/12)

![ECB-PUBLIC ROZHODNUTIE EURÓPSKEJ CENTRÁLNEJ BANKY (EÚ) 2018/[XX*] z 19. apríla 2018 (ECB/2018/12)](/thumbs/87/95297095.jpg "ECB-PUBLIC ROZHODNUTIE EURÓPSKEJ CENTRÁLNEJ BANKY (EÚ) 2018/[XX*] z 19. apríla 2018 (ECB/2018/12)") SK ECB-PUBLIC ROZHODNUTIE EURÓPSKEJ CENTRÁLNEJ BANKY (EÚ) 2018/[XX*] z 19. apríla 2018 o celkovej výške ročných poplatkov za dohľad za rok 2018 (ECB/2018/12) RADA GUVERNÉROV EURÓPSKEJ CENTRÁLNEJ BANKY,

SK ECB-PUBLIC ROZHODNUTIE EURÓPSKEJ CENTRÁLNEJ BANKY (EÚ) 2018/[XX*] z 19. apríla 2018 o celkovej výške ročných poplatkov za dohľad za rok 2018 (ECB/2018/12) RADA GUVERNÉROV EURÓPSKEJ CENTRÁLNEJ BANKY,

Vstup nových krajín Bulharska a Rumunska do Európskej únie

Vstup nových krajín Bulharska a Rumunska do Európskej únie Predpokladaný vstup Bulharska a Rumunska do EÚ Európska komisia vníma ekonomický vývoj Rumunska a Bulharska pomerne kladne a ak sa štatút trhovej

Vstup nových krajín Bulharska a Rumunska do Európskej únie Predpokladaný vstup Bulharska a Rumunska do EÚ Európska komisia vníma ekonomický vývoj Rumunska a Bulharska pomerne kladne a ak sa štatút trhovej

Počasie na Slovensku v roku 2008

Počasie na Slovensku v roku 2008 Rok 2008 patril, podľa výsledkov merania teploty vzduchu na meteorologickej stanici v Hurbanove, spolu s rokmi 2000 a 2007, k trom najtepleším v histórii merania tejto

Počasie na Slovensku v roku 2008 Rok 2008 patril, podľa výsledkov merania teploty vzduchu na meteorologickej stanici v Hurbanove, spolu s rokmi 2000 a 2007, k trom najtepleším v histórii merania tejto

HODNOTENIE ZÁŤAŽE OBYVATEĽSTVA SLOVENSKEJ REPUBLIKY DUSIČNANMI

Priemyselná toxikológia 06, Piešťany, 23. - 25. V. 2006 HODNOTENIE ZÁŤAŽE OBYVATEĽSTVA SLOVENSKEJ REPUBLIKY DUSIČNANMI NO 3 Šalgovičová Danka Výskumný ústav potravinársky, Bratislava Úvod Dusičnany patria

Priemyselná toxikológia 06, Piešťany, 23. - 25. V. 2006 HODNOTENIE ZÁŤAŽE OBYVATEĽSTVA SLOVENSKEJ REPUBLIKY DUSIČNANMI NO 3 Šalgovičová Danka Výskumný ústav potravinársky, Bratislava Úvod Dusičnany patria

Strednodobá predikcia P1Q Odbor ekonomických a menových analýz

Strednodobá predikcia P1Q-2014 Odbor ekonomických a menových analýz Zhrnutie Do aktuálnej predikcie P1Q-2014 (s horizontom do konca roka 2016) boli zapracované tieto údaje: Výsledky HDP za 4. štvrťrok

Strednodobá predikcia P1Q-2014 Odbor ekonomických a menových analýz Zhrnutie Do aktuálnej predikcie P1Q-2014 (s horizontom do konca roka 2016) boli zapracované tieto údaje: Výsledky HDP za 4. štvrťrok

Prečo by mala informatizácia hrať kľúčovú úlohu v rokoch Juraj Sabaka

Prečo by mala informatizácia hrať kľúčovú úlohu v rokoch 2014-2020 Juraj Sabaka IKT sektor v EÚ Význam» podľa Európskej komisie má IKT sektor polovičný podiel na hospodárskom raste EÚ za posledných 15

Prečo by mala informatizácia hrať kľúčovú úlohu v rokoch 2014-2020 Juraj Sabaka IKT sektor v EÚ Význam» podľa Európskej komisie má IKT sektor polovičný podiel na hospodárskom raste EÚ za posledných 15

ŽILINSKÝ SAMOSPRÁVNY KRAJ

ŽILINSKÝ SAMOSPRÁVNY KRAJ Základné informácie Rozloha: 6 788 km 2 Tretí najväčší región Slovenska Zaberá 13,8 % územia Slovenska Hranice: Česká republika Poľsko Prešovský kraj, Banskobystrický kraj, Trenčiansky

ŽILINSKÝ SAMOSPRÁVNY KRAJ Základné informácie Rozloha: 6 788 km 2 Tretí najväčší región Slovenska Zaberá 13,8 % územia Slovenska Hranice: Česká republika Poľsko Prešovský kraj, Banskobystrický kraj, Trenčiansky

Strednodobá predikcia P2Q Odbor ekonomických a menových analýz

Strednodobá predikcia P2Q-214 Odbor ekonomických a menových analýz Zhrnutie potvrdenie doterajších odhadov rastu, silnejšia spotreba domácností, mierne slabšie vyhliadky exportu (vrátane geopolitickej

Strednodobá predikcia P2Q-214 Odbor ekonomických a menových analýz Zhrnutie potvrdenie doterajších odhadov rastu, silnejšia spotreba domácností, mierne slabšie vyhliadky exportu (vrátane geopolitickej

Vývoj platobnej bilancie SR v poslednom desaťročí

Gabriela Gábiková Národohospodárska fakulta Ekonomická univerzita v Bratislave Vývoj platobnej bilancie SR v poslednom desaťročí Úvod Témou predkladaného článku je vývoj platobnej bilancie v Slovenskej

Gabriela Gábiková Národohospodárska fakulta Ekonomická univerzita v Bratislave Vývoj platobnej bilancie SR v poslednom desaťročí Úvod Témou predkladaného článku je vývoj platobnej bilancie v Slovenskej

Finančné riaditeľstvo Slovenskej republiky. Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb Výška preddavkov na daň v preddavkovom období od 4.4.2018 do 1.4.2019 sa vyčísli z poslednej známej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb Výška preddavkov na daň v preddavkovom období od 4.4.2018 do 1.4.2019 sa vyčísli z poslednej známej

PROGNÓZY, ROZPOČET A KOMENTÁRE V KONTEXTE KOLEKTÍVNEHO

PROGNÓZY, ROZPOČET A KOMENTÁRE V KONTEXTE KOLEKTÍVNEHO VYJEDNÁVANIA VYŠŠIEHO STUPŇA Prognózy na rok 2018 slúžia ako podklad pre kolektívne vyjednávanie vyššieho stupňa pre zamestnancov pracujúcich v štátnej

PROGNÓZY, ROZPOČET A KOMENTÁRE V KONTEXTE KOLEKTÍVNEHO VYJEDNÁVANIA VYŠŠIEHO STUPŇA Prognózy na rok 2018 slúžia ako podklad pre kolektívne vyjednávanie vyššieho stupňa pre zamestnancov pracujúcich v štátnej

Prinášame Vám prehľad najzaujímavejších ekonomických správ na Slovensku v kontexte diania v Eurozóne.

Týždenný prehľad: Prinášame Vám prehľad najzaujímavejších ekonomických správ na Slovensku v kontexte diania v Eurozóne. AMERICKÝ FED BUDE POSTUPNE UŤAHOVAŤ MONETÁRNU POLITIKU Fed zvýšil sadzby o 25 bodov

Týždenný prehľad: Prinášame Vám prehľad najzaujímavejších ekonomických správ na Slovensku v kontexte diania v Eurozóne. AMERICKÝ FED BUDE POSTUPNE UŤAHOVAŤ MONETÁRNU POLITIKU Fed zvýšil sadzby o 25 bodov

Mesačný bulletin nbs október 2014

Me s a č n ý bulletin október Vydavateľ: Národná banka Slovenska Adresa: Národná banka Slovenska Imricha Karvaša, 8 Bratislava Kontakt: /787 6 http://www.nbs.sk Prerokované Bankovou radou 8. októbra. Všetky

Me s a č n ý bulletin október Vydavateľ: Národná banka Slovenska Adresa: Národná banka Slovenska Imricha Karvaša, 8 Bratislava Kontakt: /787 6 http://www.nbs.sk Prerokované Bankovou radou 8. októbra. Všetky

Praktický dopad zákonníka práce v číslach a hodnotách na mzdovú učtáreň pre rok Júlia Pšenková

Praktický dopad zákonníka práce v číslach a hodnotách na mzdovú učtáreň pre rok 2014 Júlia Pšenková Zákonník práce 119 a paragraf 119a: mzda nesmie byť nižšia ako minimálna mzda ustanovená osobitným predpisom

Praktický dopad zákonníka práce v číslach a hodnotách na mzdovú učtáreň pre rok 2014 Júlia Pšenková Zákonník práce 119 a paragraf 119a: mzda nesmie byť nižšia ako minimálna mzda ustanovená osobitným predpisom

Tlačová správa. BASF: V oblasti obchodu s chemikáliami rastú zisky aj objem predaja. Tržby na úrovni 14,0 mld. eur (mínus 20 %)

") Tlačová správa BASF: V oblasti obchodu s chemikáliami rastú zisky aj objem predaja Tržby na úrovni 14,0 mld. eur (mínus 20 %) 3. november 2016 Silvia Tajbliková BASF Slovensko spol. s.r.o. Tel: +421 2

Tlačová správa BASF: V oblasti obchodu s chemikáliami rastú zisky aj objem predaja Tržby na úrovni 14,0 mld. eur (mínus 20 %) 3. november 2016 Silvia Tajbliková BASF Slovensko spol. s.r.o. Tel: +421 2

Bohumila TAUCHMANNOVÁ, INCOMA Slovakia. Retail Summit 2010 Praha

Bohumila TAUCHMANNOVÁ, INCOMA Slovakia Retail Summit 2010 EDUKAČNÁ KAMPAŇ NAKUPUJEME DOMA Vysvetliť spotrebiteľovi, prečo je dôležité nakupovať na domácom trhu a kupovať domáce produkty a služby Aký dopad

Bohumila TAUCHMANNOVÁ, INCOMA Slovakia Retail Summit 2010 EDUKAČNÁ KAMPAŇ NAKUPUJEME DOMA Vysvetliť spotrebiteľovi, prečo je dôležité nakupovať na domácom trhu a kupovať domáce produkty a služby Aký dopad

vonkajšie prejavy: vysoká miera nezamestnanosti, dlhodobá nezamestnanosť, zvyšovanie počtu poberateľov DHN, rozdielny vývoj polarizácie príjmov v

doc. Ing. Iveta Pauhofová, CSc., hosť. prof. 1. príčina chudoby prehlbovanie príjmovej polarizácie, vývoj a stav dnes 2. vplyv vonkajších faktorov v pokračujúcej kríze (ekonomika a geopolitika, EÚ, Západ

doc. Ing. Iveta Pauhofová, CSc., hosť. prof. 1. príčina chudoby prehlbovanie príjmovej polarizácie, vývoj a stav dnes 2. vplyv vonkajších faktorov v pokračujúcej kríze (ekonomika a geopolitika, EÚ, Západ

Finančné riaditeľstvo Slovenskej republiky

Finančné riaditeľstvo Slovenskej republiky Informácia k zdaňovaniu príjmu zamestnanca pri poskytnutí motorového vozidla zamestnancovi na používanie na služobné aj súkromné účely upravený text zelenou farbou

Finančné riaditeľstvo Slovenskej republiky Informácia k zdaňovaniu príjmu zamestnanca pri poskytnutí motorového vozidla zamestnancovi na používanie na služobné aj súkromné účely upravený text zelenou farbou

NÁRODNÁ RADA SLOVENSKEJ REPUBLIKY VI. volebné obdobie N á v r h. na prijatie. uznesenia Národnej rady Slovenskej republiky

NÁRODNÁ RADA SLOVENSKEJ REPUBLIKY VI. volebné obdobie Číslo: PREDS-868/2014 1201 N á v r h na prijatie uznesenia Národnej rady Slovenskej republiky k vykonaniu kontroly hospodárenia s finančnými prostriedkami

NÁRODNÁ RADA SLOVENSKEJ REPUBLIKY VI. volebné obdobie Číslo: PREDS-868/2014 1201 N á v r h na prijatie uznesenia Národnej rady Slovenskej republiky k vykonaniu kontroly hospodárenia s finančnými prostriedkami

44.týždeň UDALOSTI TÝŽDŇA. Čo nové na devízových trhoch: Euro aj minulý týždeň na rastovej vlne. Doláru nepriali blížiace sa voľby.

44.týždeň UDALOSTI TÝŽDŇA Čo nové na devízových trhoch: Euro aj minulý týždeň na rastovej vlne. Doláru nepriali blížiace sa voľby. Čo nové vo svete: Vývoj na trhu práce v USA podporuje plány Fed-u na zvyšovanie

44.týždeň UDALOSTI TÝŽDŇA Čo nové na devízových trhoch: Euro aj minulý týždeň na rastovej vlne. Doláru nepriali blížiace sa voľby. Čo nové vo svete: Vývoj na trhu práce v USA podporuje plány Fed-u na zvyšovanie

Ministerstvo zdravotníctva SR

Príloha č. 1 k Schéme štátnej pomoci pre modernizáciu infraštruktúry ústavných zariadení poskytujúcich akútnu zdravotnú starostlivosť za účelom zvýšenia ich produktivity a efektívnosti Ministerstvo zdravotníctva

Príloha č. 1 k Schéme štátnej pomoci pre modernizáciu infraštruktúry ústavných zariadení poskytujúcich akútnu zdravotnú starostlivosť za účelom zvýšenia ich produktivity a efektívnosti Ministerstvo zdravotníctva

Vysoké školy na Slovensku Prieskum verejnej mienky

Vysoké školy na Slovensku 201 Prieskum verejnej mienky PRIESKUM VÁCLAV FORST Marketing Research Consultant Metodológia Zber dát bol realizovaný formou internetového dotazníka (CAWI) prostredníctvom internetového

Vysoké školy na Slovensku 201 Prieskum verejnej mienky PRIESKUM VÁCLAV FORST Marketing Research Consultant Metodológia Zber dát bol realizovaný formou internetového dotazníka (CAWI) prostredníctvom internetového

Finančné riaditeľstvo Slovenskej republiky. Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2017 do 3.4.2018 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2017 do 3.4.2018 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Finančné riaditeľstvo Slovenskej republiky. Informácia k výpočtu preddavkov na daň z príjmov fyzických osôb

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2016 do 31.3.2017 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Finančné riaditeľstvo Slovenskej republiky Informácia k výpočtu na daň z príjmov fyzických osôb Výška na daň v om období od 1.4.2016 do 31.3.2017 sa vyčísli z poslednej známej daňovej povinnosti vypočítanej

Správa. o ekonomike SR

Správa o ekonomike SR jún 17 Vydavateľ: Národná banka Slovenska Adresa: Národná banka Slovenska Imricha Karvaša 1, 81 5 Bratislava Kontakt: /5787 1 http://www.nbs.sk Prerokované Bankovou radou. júna 17.

Správa o ekonomike SR jún 17 Vydavateľ: Národná banka Slovenska Adresa: Národná banka Slovenska Imricha Karvaša 1, 81 5 Bratislava Kontakt: /5787 1 http://www.nbs.sk Prerokované Bankovou radou. júna 17.

KAPITÁLOVÝ FOND, o.p.f.

PRVÁ PENZIJNÁ SPRÁVCOVSKÁ SPOLOČNOSŤ POŠTOVEJ BANKY, správ. spol., a.s. KAPITÁLOVÝ FOND, o.p.f. Mesačný report k 30.12.2016 Základné informácie Vznik fondu: 2014 Cena podielu: 1,095194 Mena: NAV: 25 905

PRVÁ PENZIJNÁ SPRÁVCOVSKÁ SPOLOČNOSŤ POŠTOVEJ BANKY, správ. spol., a.s. KAPITÁLOVÝ FOND, o.p.f. Mesačný report k 30.12.2016 Základné informácie Vznik fondu: 2014 Cena podielu: 1,095194 Mena: NAV: 25 905

Dovolenkové cesty občanov SR v roku 2014

Dovolenkové cesty občanov SR v roku 2014 Podľa výsledkov zisťovania o domácom a výjazdovom cestovnom ruchu, ktoré organizoval Štatistický úrad SR, sa v roku 2014 zúčastnilo na cestovnom ruchu za osobným

Dovolenkové cesty občanov SR v roku 2014 Podľa výsledkov zisťovania o domácom a výjazdovom cestovnom ruchu, ktoré organizoval Štatistický úrad SR, sa v roku 2014 zúčastnilo na cestovnom ruchu za osobným

Strednodobá predikcia (P4Q-2005)

") Strednodobá predikcia (P4Q-2005) Október 2005 Strednodobá predikcia október 2005 (P4Q-2005) Rovnovážne premenné, vývoj potenciálu ekonomiky V porovnaní s júlovou predikciou P3Q-2005 nedošlo k zásadnému

Strednodobá predikcia (P4Q-2005) Október 2005 Strednodobá predikcia október 2005 (P4Q-2005) Rovnovážne premenné, vývoj potenciálu ekonomiky V porovnaní s júlovou predikciou P3Q-2005 nedošlo k zásadnému

Smernica k poskytovaniu stravných lístkov. č. 04/01/2013

ZÁKLADNÁ ŠKOLA S MATERSKOU ŠKOLOU, ANDREJA KUBINU 34, TRNAVA Smernica k poskytovaniu stravných lístkov č. 04/01/2013 Dátum zavedenia: 01.01.2013 Schválené: Mgr. Jozef Jankovič riaditeľ školy OBSAH 1. Právne

ZÁKLADNÁ ŠKOLA S MATERSKOU ŠKOLOU, ANDREJA KUBINU 34, TRNAVA Smernica k poskytovaniu stravných lístkov č. 04/01/2013 Dátum zavedenia: 01.01.2013 Schválené: Mgr. Jozef Jankovič riaditeľ školy OBSAH 1. Právne

Daňové úľavy pre výskum a vývoj čo prinesú a komu? Vladimír Baláž Prognostický ústav SAV

Daňové úľavy pre výskum a vývoj čo prinesú a komu? Vladimír Baláž Prognostický ústav SAV Doterajší rámec Slovensko má zákon o stimuloch pre výskum a vývoj 185/2009. Na jeho základe môžu firmy požiadať

Daňové úľavy pre výskum a vývoj čo prinesú a komu? Vladimír Baláž Prognostický ústav SAV Doterajší rámec Slovensko má zákon o stimuloch pre výskum a vývoj 185/2009. Na jeho základe môžu firmy požiadať

K A P I T O L A 1 MAKROEKONOMICKÝ VÝVOJ

K A P I T O L A 1 MAKROEKONOMICKÝ VÝVOJ 1 M A K R O E K O N O M I C K Ý V Ý V O J 1 MAKROEKONOMICKÝ VÝVOJ 1 Údaje sú prevzaté z IMF, World Economic Outlook Update January 212. 1 1.1 VONKAJŠIE EKONOMICKÉ