Externí financování. Externí financování umožňuje reagovat na potřebné změny podnikového majetku.

|

|

|

- Luděk Kadlec

- před 9 lety

- Počet zobrazení:

Transkript

1

2 Externí financování Externí financování umožňuje reagovat na potřebné změny podnikového majetku. Využití externího kapitálu je možné za předpokladu, že náklady na pořízení externího kapitálu jsou nižší, než rentabilita celkového kapitálu (rentabilita dlouhodobého kapitálu apod.).

3 1) Rozšíření počtu : - společníků - věřitelů 2) Zvýšení nákladů podniku: - emisní náklady - nákladové úroky - náklady na vyřízení úvěru 3) Zvýšení nákladů na udržení likvidity

Zvýšení nákladů na")

4 Externí zdroje financování Externí zdroje financování se rozdělují na: I) Dlouhodobé externí zdroje II) Krátkodobé externí zdroje III) Alternativní externí zdroje

Alternativní externí")

5 I. Dlouhodobé 1) Akcie 2) Dluhopisy 3) Úvěry : - investiční - hypoteční - sanační 4) Projektové financování

Projektové")

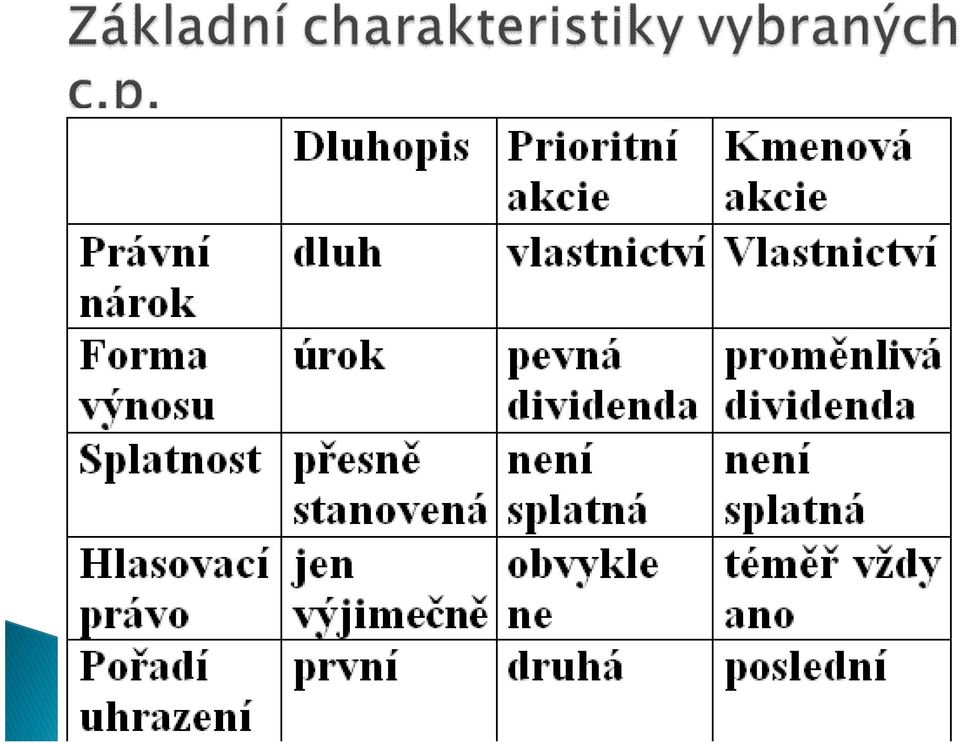

6 Výhody kmenové akcie pro společnost nemají pevné datum splatnosti nevyžadují stálé platby majitelům jsou snadněji prodejné než prioritní akcie a obligace zvyšují úvěrovou schopnost podniku

7 Nevýhody kmenové akcie pro společnost rozšiřují hlasovací právo a tím i kontrolu o další akcionáře jejich emitování je spojeno s vyššími náklady dividendy nejsou odpočitatelnou položkou

8 Výhody prioritní akcie pro společnost rozšíření vlastního kapitálu majitelé kmenových akcií mají zachovaný vliv na rozhodování ve společnosti

9 Nevýhody prioritní akcie pro společnost jsou dražší než dluhopisy dividendy nejsou odčitatelnou položkou od daňového základu pravidelná platba dividendy mohou tvořit max. 50% zákl. kap.

10 Výhody: - nezvyšuje se zadluženost podniku, - neuhrazení dividend má méně vážné důsledky, než neuhrazení úroků z dluhů

11 Nevýhody: - dividenda je vyplácena ze zisku po zdanění a není daňově uznatelným nákladem - relativně vysoké emisní náklady - rozšíření hlasovacího práva (v případě kmenových akcií) - dlouhá doba přípravy emise (až 9 měsíců)

- dlouhá doba přípravy emise (až 9")

12 Dluhopisy hlediska rozdělení Podle emitenta: - státní - podnikové - bankovní - místních orgánů (municipalit) Podle způsobu emise: - veřejná emise - soukromá emise Podle ručení: - zaručené - nezaručené

13 Dluhopisy hlediska rozdělení Podle úroku: - s pevným úrokem (Kupón sjednaný při emisi se nemění po celou dobu životnosti dluhopisu. Výhodou je, že lze snadno spočítat zisk, nevýhodou je jejich nerentabilnost při výkyvech ekonomiky. - bezúročné (prodávané za sníženou cenu o diskont, výnosu dosahují věřitelé tím, že cenný papír nakupují s diskontem, tedy pod nominální hodnotu, kterou musí dlužník splácet.

14 Dluhopisy hlediska rozdělení Podle úroku: - indexované dluhopisy jsou instrumenty, jejichž kupónové platby jsou vázány na vývoj indexů mezd, cen, zlata, ropy či jiných komodit - konvertibilní dluhopisy kromě klasických práv je s tímto dluhopisem spojeno i právo na výměnu (konverzi) tohoto instrumentu na akcii v době splatnosti

tohoto instrumentu na")

15 Výhody dluhopisu pro společnost alternativa bankovního úvěru, emise akcií v celkovém objemu emise je možné upsat relativně vysokou částku majitel dluhopisu se nepodílí na řízení společnosti (akcionáři neztrácejí kontrolu nad činností podniku)

16 Výhody dluhopisu pro společnost úrok je většinou pevně stanoven bez ohledu na výši zisku úrok je obvykle nižší než dividenda z kmenových a prioritních akcií úrok je plně odpočitatelnou položkou pro účely daně ze zisku

17 Nevýhody dluhopisu pro společnost nutnost pravidelné a pevné platby úroků i při poklesu tržeb relativně vysoké emisní náklady, zvyšuje se zadluženost (zvyšování finančního rizika), vhodné pouze pro ekonomicky silné emitenty vysoké riziko změn podmínek, za kterých byly dluhopisy emitovány

18 Kdy je vhodné využít dluhopisy pro financování podniku Pokud má podnik relativně stabilní tržby a výnosy či přepokládá jejich růst Neměl by mít příliš vysoké stávající zadlužení Využít dluhopisy tehdy, když klesá zájem o kmenové akcie

19

20 Úvěry I)Investiční - úvěr poskytnutý na pořízení dlouhodobého majetku (hmotného i nehmotného) - úvěry na stavby - úvěry na stroje - úvěry na zařízení - úvěry na pozemky - úvěry na nákup vydražených jednotek II) Hypoteční - úvěr poskytovaný na dlouhou dobu splatnosti (15 a více let) - jsou upraveny zákonem o dluhopisech - není určen výhradně na financování bytových potřeb

- jsou upraveny zákonem o dluhopisech - není určen výhradně na financování bytových")

21 Okolnosti, které jsou pro podnik významné z hlediska využití úvěru 1) Charakter a optimální potřeba kapitálu 2) Dosažitelnost úvěru 3) Výběr banky 4) Způsob čerpání, splácení a doba splatnosti 5) Zajištění úvěru 6) Riziko úvěru 7) Náklady úvěru 8) Využití úvěrových prostředků (rentabilita) 9) Ostatní podmínky úvěrování

22 Postup při poskytování úvěru 1) Úvodní schůzka ve vybrané bance 2) Zpracování úvěrové žádosti 3) Banka provede na základě žádosti úvěrovou analýzu 4) Uzavření úvěrové smlouvy 5) Kontrola bankou dodržování úvěrových podmínek smlouvy

23 Postup při poskytování úvěru Ad 1) Úvodní schůzka ve vybrané bance Banka si o klientovi opatřuje dostatečné množství informací, např. - ověřuje zákazníka samého, - současný vztah zákazníka s bankou, - schopnost zákazníka splatit úvěr.

24 Postup při poskytování úvěru Ad 2) Zpracování úvěrové žádosti klient zde především uvede: Název a sídlo firmy, jméno a adresu, Požadovanou výši úvěru, Účel úvěru, termín a požadovaný způsob čerpání úvěru, Navrhovaný způsob splácení úvěru, Konečnou dobu splatnosti úvěru, Navrhované zajištění úvěru,

25 Postup při poskytování úvěru Ad 2) Zpracování úvěrové žádosti klient zde především uvede: Majetkovou a finanční situaci, Výši závazků apod. Doplní potřebnou dokumentaci přiloží podnikatelský záměr, doklady vztahující se k zajištění úvěru, účetní výkazy, daňová přiznání, apod.

26 Zajištění bankovního úvěru I) Osobní zajištění úvěru: a) Ručení (třetí osoba právnická či fyzická přejímá závazek, že uspokojí nároky věřitele, pokud tak neučiní hlavní dlužník) b) Směnečné (sólosměnka-vystavena dlužníkem ve prospěch banky, obvykle bianco a na viděnou splatná při předložení, kdy je také doplněna dlužná částka) c) Připuštění závazku provádí se formou písemného prohlášení, kdy třetí osoba, která se zavazuje převzít dluh buď z dobré vůle, anebo jednoznačně (např. mateřské společnosti svých dceřiných podniků)

27 Zajištění bankovního úvěru II) Reálné (věcné) zajištění a) Zástava je věc movitá, nemovitost nebo právo, které dlužník postupuje bance k zajištění návratnosti úvěru až do doby splatnosti. Po splacení dlužné částky úvěru, úroků a poplatků banka zástavu vrací, uvolňuje majiteli. (cenné papíry, skladní listy, autorská práva, cennosti, životní pojistky apod.) b) Převedení věci do vlastnictví věřitele (movité složky hmotného investičního majetku). Převod se provádí smluvně, součástí smlouvy může být ujednání o pronájmu nebo o předání dané věci do držby dlužníka. V případě nesplacení úvěru- většinou dlužník má za povinnost věc prodat.

28 Zajištění bankovního úvěru c) Postoupení (cese) pohledávek dlužníka. - Banka pohledávky neodkupuje - Typy cese: tichá - o tomto aktu není informován subjekt, jehož závazek byl postoupen zjevná subjekt, jehož závazek byl postoupen k zajištění bankovního úvěru, je o cesi informován s pokyny, kam má uhrazovat svůj závazek d) Hypotéka Zajištění bankovního dlouhodobého úvěru nemovitým majetkem, pozemky, budovami a jinými objekty.

29 Postup při poskytování úvěru Ad 3) Banka provede na základě žádosti úvěrovou analýzu. Banka provádí tzv. úvěrovou analýzu, pomocí tzv. 6 C úvěru: Can we? (Zda banka může půjčit, aby neporušila nějaké zákony, podmínky banky apod.) Character (Charakter zákazníka) Capacity (schopnost zákazníka splatit úvěr) Capital (vlastní kapitál zákazníka) Conditions (zohlednit vnitřní podmínky banky a vnější ekonomické, sociální, právní a konkurenční podmínky) Collateral (zajištění úvěru)

30 Postup při poskytování úvěru Ad 4) Uzavření úvěrové smlouvy -uzavírá se písemně a obsahuje: Název a sídlo zákazníka, Název banky, Účel úvěru, Výši úvěru, Výši úrokové sazby, termíny a částky čerpání úvěru, Způsob čerpání úvěru (převod peněz na účet, proplácení faktur)

31 Postup při poskytování úvěru Ad 4) Uzavření úvěrové smlouvy písemná a obsahuje: Termíny a částky splátek úvěru, Termíny úhrad úroků, Způsob úhrady splátek, Konečná splatnost úvěru, Způsob zajištění úvěru, Postup v případě, že klient nemá peníze na úhradu splátek úvěru a úroků, Práva a povinnosti klienta, Práva a povinnosti banky, Datum, místo, razítka a podpisy zástupců banky a klienta.

32 Postup při poskytování úvěru Ad 5) Kontrola bankou dodržování úvěrových podmínek smlouvy: Velká pozornost je věnována výši a termínům splátek úvěru a úroků. Pokud splátku nebo úrok není uhrazen včas- banka si účtuje sankční úrokovou sazbu.

33 Postup při poskytování úvěru Hlavní příčiny problémů se splácením úvěru? a) Chyba ze strany banky (nebyla dobře provedena úvěrová analýza podmínky úvěru neodpovídají charakteru podniku b) Chyby ze strany zákazníka - může se jednat o špatné řízení podniku, špatný marketing, apod. nekonkurenceschopnost výrobků nebo služeb podniku c) Změna vnějších faktorů změna ve vývoji ekonomiky, legislativních podmínek, apod.

34 Jedná se o financování rozsáhlých, kapitálově náročných investičních akcí.

35 a) Vždy je spojeno s konkrétním investičním projektem, který je oddělen od ostatních aktivit mateřského podniku. b) Pro tyto účely se zakládá speciální projektová firma, která soustřeďuje veškeré zdroje financování. c) Financování zabezpečuje velká skupina bank (konsorcium)

36 d) Projekt musí nabídnout věřitelů hmotnou záruku (např. zásoby plynu, smlouvy o stálém odběru produktů). e) Splátky dlouhodobých úvěrů se uskutečňují tak, aby co nejvíc odpovídaly možnostem projektu vytvářet peněžní příjmy na jejich úhradu.

37 Úvěr se poskytuje: Buď obvyklou formou Projektové financování Nebo platbami v závislosti na výrobě (konsorcium neúvěruje mateřskou společnost, ale zprostředkovatelský podnik, který úvěr použije na úhradu záloh vlastníkovi projektu na budoucí dodávky např. energie. Po dodání produktu jej zprostředkující podnik prodá a výnos použije na splacení úvěru bankám.

38 Výhody: Projektové financování - Přenáší specifická rizika z velké části na banky - Odděluje financování projektu od současných aktivit podniku - Toto financování není zachyceno v bilanci mateřské společnosti jako dluh

II. Externí zdroje financování krátkodobé

II. Externí zdroje financování krátkodobé Krátkodobé externí zdroje I) Z hlediska zdrojů: jedná se o finanční zdroje splatné do 1 roku II) Z hlediska objektu financování: Jedná se o financování OM: Vybavení

II. Externí zdroje financování krátkodobé Krátkodobé externí zdroje I) Z hlediska zdrojů: jedná se o finanční zdroje splatné do 1 roku II) Z hlediska objektu financování: Jedná se o financování OM: Vybavení

Přílohy. Příloha č. 1. Příloha č. 2. Emitované dluhopisy ČSOB. Právní úprava cenných papírů

Přílohy Příloha č. 1 Emitované dluhopisy ČSOB Příloha č. 2 Právní úprava cenných papírů Obecná právní regulace je obsažena v zákoně č. 591/1992 Sb. o cenných papírech, který vedle obecných ustanovení obsahuje

Přílohy Příloha č. 1 Emitované dluhopisy ČSOB Příloha č. 2 Právní úprava cenných papírů Obecná právní regulace je obsažena v zákoně č. 591/1992 Sb. o cenných papírech, který vedle obecných ustanovení obsahuje

Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.)

- dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.)") 4. Účtování cenných papírů Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.) Cenné papíry členění (v souladu s IAS 39) : k prodeji k obchodování

4. Účtování cenných papírů Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.) Cenné papíry členění (v souladu s IAS 39) : k prodeji k obchodování

Úvěrové služby bank. Bc. Alena Kozubová

Úvěrové služby bank Bc. Alena Kozubová Úvěr Finanční úvěry jsou finanční prostředky, poskytované na základě individuální smlouvy mezi věřitelem a dlužníkem. Obecně: Ten, kdo peníze má (silná kapitálová

Úvěrové služby bank Bc. Alena Kozubová Úvěr Finanční úvěry jsou finanční prostředky, poskytované na základě individuální smlouvy mezi věřitelem a dlužníkem. Obecně: Ten, kdo peníze má (silná kapitálová

Majetek. MAJETEK členění v rozvaze. Dlouhodobý majetek

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

12. přednáška a) zvýšení základního kapitálu b) snížení základního kapitálu c) rezervy d) dlouhodobé závazky

zvýšení základního kapitálu b) snížení základního kapitálu c) rezervy d) dlouhodobé závazky") 12. přednáška a) zvýšení základního kapitálu b) snížení základního kapitálu c) rezervy d) dlouhodobé závazky ad a) Základní kapitál se může zvyšovat několika způsoby: 1. upsáním (emisí) nových akcií, pokud

12. přednáška a) zvýšení základního kapitálu b) snížení základního kapitálu c) rezervy d) dlouhodobé závazky ad a) Základní kapitál se může zvyšovat několika způsoby: 1. upsáním (emisí) nových akcií, pokud

Přílohy. Příloha č. 1. Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy. Z toho: úroky z dluhových cenných papírů

Přílohy Příloha č. 1 Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy Z toho: úroky z dluhových cenných papírů 2. Náklady na úroky a podobné náklady Z toho: náklady na úroky z dluhových

Přílohy Příloha č. 1 Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy Z toho: úroky z dluhových cenných papírů 2. Náklady na úroky a podobné náklady Z toho: náklady na úroky z dluhových

Typy úvěrů. Bc. Alena Kozubová

Typy úvěrů Bc. Alena Kozubová Typy úvěrů Kontokorentní úvěr s bankou uzavřeme smlouvu o čerpání úvěru z našeho běžného účtu. Ten může vykazovat i záporný zůstatek až do sjednané výše. Čerpání a splácení

Typy úvěrů Bc. Alena Kozubová Typy úvěrů Kontokorentní úvěr s bankou uzavřeme smlouvu o čerpání úvěru z našeho běžného účtu. Ten může vykazovat i záporný zůstatek až do sjednané výše. Čerpání a splácení

Ekonomika podniku. Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze. Ing. Kučerková Blanka, 2011

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Krátkodobé

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Krátkodobé

Kapitálová struktura podniku. cv. 5

Kapitálová struktura podniku cv. 5 Kapitálová struktura Struktura zdrojů, z nichž vznikl majetek podniku. Vlastní kapitál vložil majitel a je nositelem rizika. Cizí kapitál vložili věřitelé. Vlastní zdroje

Kapitálová struktura podniku cv. 5 Kapitálová struktura Struktura zdrojů, z nichž vznikl majetek podniku. Vlastní kapitál vložil majitel a je nositelem rizika. Cizí kapitál vložili věřitelé. Vlastní zdroje

účty v 21. skupině účtů (hotové peněžní prostředky a ceniny) v 22. skupině účtů (peněžní prostředky na účtech u peněžních ústavů).

v 22. skupině účtů (peněžní prostředky na účtech u peněžních ústavů).") 6.přednáška Účtování peněžních prostředků - peněžní prostředky v naší i zahraniční měně (valuty) - peněžní prostředky v naší i zahraniční měně na účtech u peněžních ústavů. - ceniny (zástupce peněz pro

6.přednáška Účtování peněžních prostředků - peněžní prostředky v naší i zahraniční měně (valuty) - peněžní prostředky v naší i zahraniční měně na účtech u peněžních ústavů. - ceniny (zástupce peněz pro

KAPITÁLOVÁ STRUKTURA PODNIKU

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. KAPITÁLOVÁ STRUKTURA PODNIKU Eva Štichhauerová Technická univerzita v Liberci Nauka

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. KAPITÁLOVÁ STRUKTURA PODNIKU Eva Štichhauerová Technická univerzita v Liberci Nauka

1 Cash Flow. Zdroj: Vlastní. Obr. č. 1 Tok peněžních prostředků

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

6. Přednáška Vkladové (depozitní) bankovní produkty

bankovní produkty") 6. Přednáška Vkladové (depozitní) bankovní produkty VKLADOVÉ BANKOVNÍ PRODUKTY bankovní obchody, při kterých banka získává cizí peněžní prostředky formou vkladů nebo emisí dluhových cenných papírů. Mezi

6. Přednáška Vkladové (depozitní) bankovní produkty VKLADOVÉ BANKOVNÍ PRODUKTY bankovní obchody, při kterých banka získává cizí peněžní prostředky formou vkladů nebo emisí dluhových cenných papírů. Mezi

ROZVAHA. v souladu s IFRS k 31. březnu 2006 (v mil. Kč) ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období

ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období") ROZVAHA Běžné účetní období Minulé účetní období AKTIVA CELKEM 283 249 274 208 Stálá aktiva 256 860 258 658 Dlouhodobý hmotný majetek 171 505 175 555 Dlouhodobý hmotný majetek, brutto 289 320 291 100 Oprávky

ROZVAHA Běžné účetní období Minulé účetní období AKTIVA CELKEM 283 249 274 208 Stálá aktiva 256 860 258 658 Dlouhodobý hmotný majetek 171 505 175 555 Dlouhodobý hmotný majetek, brutto 289 320 291 100 Oprávky

http://www.zlinskedumy.cz

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze, mzdy daně, pojistné

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze, mzdy daně, pojistné

KAPITÁLOVÁ STRUKTURA PODNIKU

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. KAPITÁLOVÁ STRUKTURA PODNIKU Eva Štichhauerová Technická univerzita v Liberci Nauka

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. KAPITÁLOVÁ STRUKTURA PODNIKU Eva Štichhauerová Technická univerzita v Liberci Nauka

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

ROZVAHA. k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:") ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA. k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto") ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

Účetní osnova. Tisknuto dne: 05.10.2015 6:47. Stránka 1. demo. Platné v roce 2015. 062 Podíly v účetních jednotkách pod podstatným vlivem

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Vysoká škola ekonomická Fakulta financí a účetnictví

Vysoká škola ekonomická Fakulta financí a účetnictví PŘIJÍMACÍ ZKOUŠKY NA INŢENÝRSKÉ STUDIUM specializace Učitelství ekonomických předmětů pro střední školy školní rok 2006/2007 TEST Z ODBORNÝCH PŘEDMĚTŮ

Vysoká škola ekonomická Fakulta financí a účetnictví PŘIJÍMACÍ ZKOUŠKY NA INŢENÝRSKÉ STUDIUM specializace Učitelství ekonomických předmětů pro střední školy školní rok 2006/2007 TEST Z ODBORNÝCH PŘEDMĚTŮ

ROZVAHA. v souladu s IFRS k 31. březnu 2009 (v mil. Kč) ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období

ČEZ, a. s. Duhová 2/1444. Praha 4 IČ: Běžné účetní období Minulé účetní období") ROZVAHA Běžné účetní období AKTIVA CELKEM 417 767 392 593 Stálá aktiva 293 554 293 644 Dlouhodobý hmotný majetek 172 647 173 032 Dlouhodobý hmotný majetek, brutto 296 167 296 094 Oprávky a opravné položky

ROZVAHA Běžné účetní období AKTIVA CELKEM 417 767 392 593 Stálá aktiva 293 554 293 644 Dlouhodobý hmotný majetek 172 647 173 032 Dlouhodobý hmotný majetek, brutto 296 167 296 094 Oprávky a opravné položky

Tabulková část informační povinnosti investičních a podílových fondů

Tabulková část informační povinnosti investičních a podílových fondů Základní údaje Název fondu (pro PF), CONSUS investiční fond Obchodní firma (IF): ISIN / SIN: ISIN / SIN: ISIN / SIN: CZ0008028305 Registrace

Tabulková část informační povinnosti investičních a podílových fondů Základní údaje Název fondu (pro PF), CONSUS investiční fond Obchodní firma (IF): ISIN / SIN: ISIN / SIN: ISIN / SIN: CZ0008028305 Registrace

4. Přednáška Systematizace bankovních produktů, úvěrový proces, úvěrové produkty (aktivní bankovní obchody)

") 4. Přednáška Systematizace bankovních produktů, úvěrový proces, úvěrové produkty (aktivní bankovní obchody) BANKOVNÍ PRODUKT je veškerá služba, kterou banka poskytuje svým klientům ve formě úvěrů, přijímání

4. Přednáška Systematizace bankovních produktů, úvěrový proces, úvěrové produkty (aktivní bankovní obchody) BANKOVNÍ PRODUKT je veškerá služba, kterou banka poskytuje svým klientům ve formě úvěrů, přijímání

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Ú Č T O V Á O S N O V A. 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek

Ú Č T O V Á O S N O V A 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek 1 Zásoby - materiál, zásoby vlastní výroby, zboží 2 Finanční

Ú Č T O V Á O S N O V A 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek 1 Zásoby - materiál, zásoby vlastní výroby, zboží 2 Finanční

SKUPINA ČEZ MEZITÍMNÍ KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA ZPRACOVANÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ K

MEZITÍMNÍ KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA ZPRACOVANÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ KONSOLIDOVANÁ ROZVAHA V mil. Kč Aktiva Dlouhodobý hmotný majetek: Bod K 31. 12. 2016 Dlouhodobý

MEZITÍMNÍ KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA ZPRACOVANÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ KONSOLIDOVANÁ ROZVAHA V mil. Kč Aktiva Dlouhodobý hmotný majetek: Bod K 31. 12. 2016 Dlouhodobý

Poznámky k současné situaci podniku

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

Minulé Číslo Položka Číslo Hrubá Čistá účetní položky řádku částka Úprava částka období a b c

ROZVAHA AKTIVA kód banky: 6700 2008 Běžné 2007 Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 1. Pokladní hotovost, vklady u centrálních bank 1 20,634 0 20,634 70,497 2. Státní bezkupónové

ROZVAHA AKTIVA kód banky: 6700 2008 Běžné 2007 Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 1. Pokladní hotovost, vklady u centrálních bank 1 20,634 0 20,634 70,497 2. Státní bezkupónové

majetkové CP (akcie, podílové listy) úvěrové (dluhové) směnky, dluhopisy, státní pokladniční poukázky atd. (+ úrok, ten není na směnce)

úvěrové (dluhové) směnky, dluhopisy, státní pokladniční poukázky atd. (+ úrok, ten není na směnce)") Otázka: Bankovnictví a cenné papíry Předmět: Účetnictví (Finance) Přidal(a): didisceramo Cenné papíry dlouhodobé skupina 06 a 473 (dluhopisy) krátkodobé 25. skupina vyjadřuje pohledávku majitele za tím,

Otázka: Bankovnictví a cenné papíry Předmět: Účetnictví (Finance) Přidal(a): didisceramo Cenné papíry dlouhodobé skupina 06 a 473 (dluhopisy) krátkodobé 25. skupina vyjadřuje pohledávku majitele za tím,

SYSTEMATIZACE BANKOVNÍCH OBCHODŮ-PRODUKTŮ

SYSTEMATIZACE BANKOVNÍCH OBCHODŮ-PRODUKTŮ Klasický přístup dle odrazu v BILANCI banky: AKTIVNÍ bank. obchody - na straně aktiv - B jako VĚŘITEL, tzn. vznik pohledávky, - poskytování úvěrů, nákup cenných

SYSTEMATIZACE BANKOVNÍCH OBCHODŮ-PRODUKTŮ Klasický přístup dle odrazu v BILANCI banky: AKTIVNÍ bank. obchody - na straně aktiv - B jako VĚŘITEL, tzn. vznik pohledávky, - poskytování úvěrů, nákup cenných

Rozvaha AKTÍVA 2011 2010. Minulé účetní období číslo. Bežné účetní období

Rozvaha Poštová banka, a.s., pobočka Česká republika Praha 8, Sokolovská 17, 186 00 IČO: 289 92 610 Organizační složka podniku zahraniční osoby Předmět podnikání: Bankovní služby Kód banky: 2240 AKTÍVA

Rozvaha Poštová banka, a.s., pobočka Česká republika Praha 8, Sokolovská 17, 186 00 IČO: 289 92 610 Organizační složka podniku zahraniční osoby Předmět podnikání: Bankovní služby Kód banky: 2240 AKTÍVA

ČEZ, a. s. ROZVAHA v souladu s IFRS k 31. 3. 2012 V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2012 31. 12. 2011 Dlouhodobý hmotný majetek, brutto 313 274 313 006 Oprávky a opravné položky -187 080-184 124 Dlouhodobý hmotný majetek, netto 126 194

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2012 31. 12. 2011 Dlouhodobý hmotný majetek, brutto 313 274 313 006 Oprávky a opravné položky -187 080-184 124 Dlouhodobý hmotný majetek, netto 126 194

Úvěr se považuje za hypoteční úvěr dnem vzniku právních účinků zástavního práva.

Hypoteční bankovnictví Cíl kapitoly Cílem kapitoly je vysvětlit podstatu hypotečního bankovnictví, definovat pojmy, které s hypotečním bankovnictvím souvisí a uvést jeho právní základy. Kromě toho bude

Hypoteční bankovnictví Cíl kapitoly Cílem kapitoly je vysvětlit podstatu hypotečního bankovnictví, definovat pojmy, které s hypotečním bankovnictvím souvisí a uvést jeho právní základy. Kromě toho bude

1 Majetková a finanční struktura podniku

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA - AKTIVA A. POHLEDÁVKY ZA UPSANÝ ZÁKLADNÍ KAPITÁL B. STÁLÁ AKTIVA B.I. Dlouhodobý nehmotný majetek (DNM): - nehmotné výsledky výzkumu a vývoje

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA - AKTIVA A. POHLEDÁVKY ZA UPSANÝ ZÁKLADNÍ KAPITÁL B. STÁLÁ AKTIVA B.I. Dlouhodobý nehmotný majetek (DNM): - nehmotné výsledky výzkumu a vývoje

Příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

Příloha k účetní závěrce sestavené společností Chemin a.s. ke dni 31.12.214 v tis. Kč Příloha k účetní závěrce za rok 214 1. Obecné vysvětlivky k rozvaze a výkazu zisku a ztráty Tato příloha k účetní závěrce

FinAnalysis Vstupní údaje Tisk:

FinAnalysis Vstupní údaje Tisk: 4.11.218 Vstupní data pro finanční analýzu Atlantis PC s.r.o. Gerská 4, 323 Plzeň +42 63 425 485 atlantispc@email.cz Plnou verzi aplikace si můžete zakoupit na www.finanalysis.cz

FinAnalysis Vstupní údaje Tisk: 4.11.218 Vstupní data pro finanční analýzu Atlantis PC s.r.o. Gerská 4, 323 Plzeň +42 63 425 485 atlantispc@email.cz Plnou verzi aplikace si můžete zakoupit na www.finanalysis.cz

1 Majetková a finanční struktura podniku

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA I. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL II. STÁLÁ AKTIVA 1) Dlouhodobý nehmotný majetek 2) Dlouhodobý hmotný majetek 3) Dlouhodobý finanční

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA I. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL II. STÁLÁ AKTIVA 1) Dlouhodobý nehmotný majetek 2) Dlouhodobý hmotný majetek 3) Dlouhodobý finanční

Charakteristika finančních účtů Pokladna, ceniny, bankovní účty Krátkodobý finanční majetek Krátkodobé bankovní úvěry Inventarizační rozdíly

Přednáška č. 6 Finanční majetek Charakteristika finančních účtů Pokladna, ceniny, bankovní účty Krátkodobý finanční majetek Krátkodobé bankovní úvěry Inventarizační rozdíly 1 Charakteristika finančních

Přednáška č. 6 Finanční majetek Charakteristika finančních účtů Pokladna, ceniny, bankovní účty Krátkodobý finanční majetek Krátkodobé bankovní úvěry Inventarizační rozdíly 1 Charakteristika finančních

Základy účetnictví. 10. tématický okruh: Dlouhodobé zdroje financování

Základy účetnictví 10. tématický okruh: Dlouhodobé zdroje financování Financování podniku kapitál sloužící k pořízení aktiv může pocházet z různých zdrojů rozhodujícím kritériem pro členění zdrojů financování

Základy účetnictví 10. tématický okruh: Dlouhodobé zdroje financování Financování podniku kapitál sloužící k pořízení aktiv může pocházet z různých zdrojů rozhodujícím kritériem pro členění zdrojů financování

ČEZ, a. s. ROZVAHA v souladu s IFRS k 31. 03. 2015 V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 03. 2015 31. 12. 2014 Dlouhodobý hmotný majetek, brutto 345 012 344 246 Oprávky a opravné položky -199 841-196 333 Dlouhodobý hmotný majetek, netto 145 171

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 03. 2015 31. 12. 2014 Dlouhodobý hmotný majetek, brutto 345 012 344 246 Oprávky a opravné položky -199 841-196 333 Dlouhodobý hmotný majetek, netto 145 171

Hrubá částka Úprava Čistá šástka 1. Pokladní hotovost, vklady u

AKTIVA ROZVAHA KOMERČNÍ BANKY PODLE CAS (v tis. Kč) 31.3.2002 31.3.2001 31.3.2000 Hrubá částka Úprava Čistá šástka 1. Pokladní hotovost, vklady u 15 420 797 15 420 797 17 272 563 15 099 359 centrálních

AKTIVA ROZVAHA KOMERČNÍ BANKY PODLE CAS (v tis. Kč) 31.3.2002 31.3.2001 31.3.2000 Hrubá částka Úprava Čistá šástka 1. Pokladní hotovost, vklady u 15 420 797 15 420 797 17 272 563 15 099 359 centrálních

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 347 624 346 203 Oprávky a opravné položky -210 665-204 187 Dlouhodobý hmotný majetek, netto 136 959

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 347 624 346 203 Oprávky a opravné položky -210 665-204 187 Dlouhodobý hmotný majetek, netto 136 959

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 353 027 346 203 Oprávky a opravné položky -214 218-204 187 Dlouhodobý hmotný majetek, netto 138 809

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2016 31. 12. 2015 Dlouhodobý hmotný majetek, brutto 353 027 346 203 Oprávky a opravné položky -214 218-204 187 Dlouhodobý hmotný majetek, netto 138 809

Příjmy z kapitálového majetku

Příjmy z kapitálového majetku Příjmy z kapitálového majetku vymezuje z hlediska FO 8 ZDP, jsou jimi: podíly na zisku (dividendy) z majetkového podílu na akciové společnosti, na společnosti s ručením omezeným

Příjmy z kapitálového majetku Příjmy z kapitálového majetku vymezuje z hlediska FO 8 ZDP, jsou jimi: podíly na zisku (dividendy) z majetkového podílu na akciové společnosti, na společnosti s ručením omezeným

ČEZ, a. s. ROZVAHA v souladu s IFRS k 30. 6. 2013 V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2013 31. 12. 2012 Dlouhodobý hmotný majetek, brutto 311 641 318 139 Oprávky a opravné položky -175 095-175 703 Dlouhodobý hmotný majetek, netto 136 546

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2013 31. 12. 2012 Dlouhodobý hmotný majetek, brutto 311 641 318 139 Oprávky a opravné položky -175 095-175 703 Dlouhodobý hmotný majetek, netto 136 546

* minulých let (+zisk,(-) ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek

ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek") Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 256 319 081 Oprávky a opravné položky -185 517-182 282 Dlouhodobý hmotný majetek, netto 133 739

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 256 319 081 Oprávky a opravné položky -185 517-182 282 Dlouhodobý hmotný majetek, netto 133 739

Minulé Předminulé Číslo Položka Číslo Hrubá Čistá účetní účetní položky řádku částka Úprava částka období období a b c

ROZVAHA okamžik sestavení závěrky: 31. 1. 2008 AKTIVA kód banky: 6700 2007 2006 2005 Běžné Minulé Předminulé Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 5 1. Pokladní hotovost,

ROZVAHA okamžik sestavení závěrky: 31. 1. 2008 AKTIVA kód banky: 6700 2007 2006 2005 Běžné Minulé Předminulé Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 5 1. Pokladní hotovost,

Seznam studijní literatury

Seznam studijní literatury Zákon o účetnictví, Vyhlášky 500 a 501/2002 České účetní standardy (o CP) Kovanicová, D.: Finanční účetnictví, Světový koncept, Polygon, Praha 2002 nebo později Standard č. 28,

Seznam studijní literatury Zákon o účetnictví, Vyhlášky 500 a 501/2002 České účetní standardy (o CP) Kovanicová, D.: Finanční účetnictví, Světový koncept, Polygon, Praha 2002 nebo později Standard č. 28,

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

Výkaz zisků a ztrát. 3.čtvrtletí 2001. Změna ROZVAHA KOMERČNÍ BANKY PODLE CAS

Komerční banka dosáhla podle mezinárodních účetních standardů za tři čtvrtletí roku 2002 nekonsolidovaného čistého zisku ve výši 6 308 mil. Kč. Návratnost kapitálu (ROE) banky činila 30,7 %, poměr nákladů

Komerční banka dosáhla podle mezinárodních účetních standardů za tři čtvrtletí roku 2002 nekonsolidovaného čistého zisku ve výši 6 308 mil. Kč. Návratnost kapitálu (ROE) banky činila 30,7 %, poměr nákladů

VÝKAZ CASH FLOW. Řízení finančních toků. Manažerská ekonomika obor Marketingová komunikace. 3. přednáška Ing. Jarmila Ircingová, Ph.D.

VÝKAZ CASH FLOW Řízení finančních toků Manažerská ekonomika obor Marketingová komunikace 3. přednáška Ing. Jarmila Ircingová, Ph.D. Peněžní a materiálové toky v podniku Hotové výrobky Nedokončená výroba

VÝKAZ CASH FLOW Řízení finančních toků Manažerská ekonomika obor Marketingová komunikace 3. přednáška Ing. Jarmila Ircingová, Ph.D. Peněžní a materiálové toky v podniku Hotové výrobky Nedokončená výroba

PLASTIC FICTIVE COMPANY

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

Strana 1 z 7 Identifikace firmy PLASTIC FICTIVE COMPANY a.s. Telefon 00420/ 246810246 Janáčkova 78 Telefax 00420/ 369113691 508 08 Nové Město e-mail info@pfc-plastic.cz Česká republika Web www.pfc-plastic.cz

Obor účetnictví a finanční řízení podniku

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní

Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní") Náklady na kapitál I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní fond - statutární a ostatní fondy 4)

Náklady na kapitál I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní fond - statutární a ostatní fondy 4)

6. Roční účetní závěrka za rok 2010

AKTIV Číslo Běžné účetní období a b c AKTIVA CELKEM 1 Brutto 1 Korekce 2 Netto 3 Označení Minulé účetní období 1 405 466-460 949 944 517 959 186 A. Pohledávky za upsaný základní kapitál 2 0 0 0 0 B. Dlouhodobý

AKTIV Číslo Běžné účetní období a b c AKTIVA CELKEM 1 Brutto 1 Korekce 2 Netto 3 Označení Minulé účetní období 1 405 466-460 949 944 517 959 186 A. Pohledávky za upsaný základní kapitál 2 0 0 0 0 B. Dlouhodobý

ÚČETNÍ ZÁVĚRKA ZA ROK 2002 A ZA DVĚ BEZPROSTŘEDNĚ PŘEDCHÁZEJÍCÍ OBDOBÍ

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

ROZVAHA V PLNÉM ROZSAHU PVS A.S. K 31. 12. 2002 v tis. Kč Běžné Minulé Minulé Řád. č. úč. období 2002 úč. ob. 2001 úč. ob. 2000 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 498 951 (19 973) 478 978

Cenné papíry a majetkové podíly. Michal Řičař Sandra Parmová

Cenné papíry a majetkové podíly Michal Řičař Sandra Parmová Obsah Úvod Legislativní východiska Daňové souvislosti Pravidla oceňování Daňové dopady Daň vybíraná srážkou podle zvláštní sazby daně Účetní

Cenné papíry a majetkové podíly Michal Řičař Sandra Parmová Obsah Úvod Legislativní východiska Daňové souvislosti Pravidla oceňování Daňové dopady Daň vybíraná srážkou podle zvláštní sazby daně Účetní

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 440 319 081 Oprávky a opravné položky -188 197-182 282 Dlouhodobý hmotný majetek, netto 131 243

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2014 31. 12. 2013 Dlouhodobý hmotný majetek, brutto 319 440 319 081 Oprávky a opravné položky -188 197-182 282 Dlouhodobý hmotný majetek, netto 131 243

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč. B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

Otázka: Cenné papíry kapitálového trhu a burzy. Předmět: Ekonomie a bankovnictví. Přidal(a): Lenka CENNÉ PAPÍRY KAPITÁLOVÉHO TRHU

: Lenka CENNÉ PAPÍRY KAPITÁLOVÉHO TRHU") Otázka: Cenné papíry kapitálového trhu a burzy Předmět: Ekonomie a bankovnictví Přidal(a): Lenka CENNÉ PAPÍRY KAPITÁLOVÉHO TRHU Jsou vydávány na dobu delší než 1 rok Stejně jako šeky a směnky mají zákonem

Otázka: Cenné papíry kapitálového trhu a burzy Předmět: Ekonomie a bankovnictví Přidal(a): Lenka CENNÉ PAPÍRY KAPITÁLOVÉHO TRHU Jsou vydávány na dobu delší než 1 rok Stejně jako šeky a směnky mají zákonem

Minulé Předminulé Číslo Položka Číslo Hrubá Čistá účetní účetní položky řádku částka Úprava částka období období a b c

ROZVAHA k 31.12. 2006 AKTIVA kód banky: 6700 2006 2005 2004 Běžné Minulé Předminulé Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 5 1. Pokladní hotovost, vklady u centrálních bank

ROZVAHA k 31.12. 2006 AKTIVA kód banky: 6700 2006 2005 2004 Běžné Minulé Předminulé Položka Hrubá Čistá položky řádku částka Úprava částka a b c 1 2 3 4 5 1. Pokladní hotovost, vklady u centrálních bank

CZ.1.07/1.5.00/34.0499

Číslo projektu Název školy Název materiálu Autor Tematický okruh Ročník CZ.1.07/1.5.00/34.0499 Soukromá střední odborná škola Frýdek-Místek,s.r.o. VY_32_INOVACE_251_ESP_06 Marcela Kovářová Datum tvorby

Číslo projektu Název školy Název materiálu Autor Tematický okruh Ročník CZ.1.07/1.5.00/34.0499 Soukromá střední odborná škola Frýdek-Místek,s.r.o. VY_32_INOVACE_251_ESP_06 Marcela Kovářová Datum tvorby

III. Tržby z prodeje dlouhodobého majetku a materiálu III. 1 Tržby z prodeje dlouhodobého majetku

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

Výkaz zisku a ztráty - vertikální analýza TEXT řádku v tis. Kč Celkový obrat = Tržby za prodej zboží + Tržby za prodej vlastních výrobků a služeb A. Náklady vynaložené na prodané zboží 2 B. + Obchodní

Stabilita banky, její ovlivňování ČNB, pravidla likvidity, kapitálové přiměřenosti a úvěrové angažovanosti banky

Stabilita banky, její ovlivňování ČNB, pravidla likvidity, kapitálové přiměřenosti a úvěrové angažovanosti banky Stabilita banky Stabilitou banky obecně rozumíme její solventnost a likviditu. Vzhledem

Stabilita banky, její ovlivňování ČNB, pravidla likvidity, kapitálové přiměřenosti a úvěrové angažovanosti banky Stabilita banky Stabilitou banky obecně rozumíme její solventnost a likviditu. Vzhledem

SEZNAM PŘÍLOH. Příloha č. 1 Návrh účtového rozvrhu pro podnikatele

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

AKTIVA a PASIVA ROZVAHA

Majetek podniku souhrn prostředků pro hospodářskou činnost organizace Majetek z pohledu účetnictví: podle druhů majetku podle zdrojů financování Majetek z hlediska formy = AKTIVA Majetek z hlediska zdrojů

Majetek podniku souhrn prostředků pro hospodářskou činnost organizace Majetek z pohledu účetnictví: podle druhů majetku podle zdrojů financování Majetek z hlediska formy = AKTIVA Majetek z hlediska zdrojů

účty v 21. skupině účtů (hotové peněžní prostředky a ceniny) v 22. skupině účtů (peněžní prostředky na účtech u peněžních ústavů).

v 22. skupině účtů (peněžní prostředky na účtech u peněžních ústavů).") 6.přednáška Účtování peněžních prostředků - peněžní prostředky v naší i zahraniční měně (valuty) - peněžní prostředky v naší i zahraniční měně na účtech u peněžních ústavů. - ceniny (zástupce peněz pro

6.přednáška Účtování peněžních prostředků - peněžní prostředky v naší i zahraniční měně (valuty) - peněžní prostředky v naší i zahraniční měně na účtech u peněžních ústavů. - ceniny (zástupce peněz pro

Bankovní účetnictví - účtová třída 3 1

Bankovní účetnictví Cenné papíry a deriváty Bankovní účetnictví - účtová třída 3 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky

Bankovní účetnictví Cenné papíry a deriváty Bankovní účetnictví - účtová třída 3 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky

Externí zdroje financování podniku

Externí zdroje financování podniku 1. Charakteristika a struktura Ve srovnání s interními zdroji (spojené s vnitřními činnostmi podniku) jsou to všechny ostatní zdroje. Určení: financování přírůstkem kapitálu

Externí zdroje financování podniku 1. Charakteristika a struktura Ve srovnání s interními zdroji (spojené s vnitřními činnostmi podniku) jsou to všechny ostatní zdroje. Určení: financování přírůstkem kapitálu

Zkouškový test z předmětu Finanční účetnictví 1

Zkouškový test z předmětu Finanční účetnictví 1 var. Aa Úloha 1 - Zásoby 1. Na sklad převzato zboží pořizovací ceně 62 000,- 132 131 2. Faktura od zahraničního dodavatele za pom. materiál 10 000 USD (aktuální

Zkouškový test z předmětu Finanční účetnictví 1 var. Aa Úloha 1 - Zásoby 1. Na sklad převzato zboží pořizovací ceně 62 000,- 132 131 2. Faktura od zahraničního dodavatele za pom. materiál 10 000 USD (aktuální

Účetnictví finančních institucí. Cenné papíry a deriváty

Účetnictví finančních institucí Cenné papíry a deriváty 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky postupně přecházejí k službám

Účetnictví finančních institucí Cenné papíry a deriváty 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky postupně přecházejí k službám

ROZVAHA Majetková a kapitálová struktura

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

Úvěrový proces. Ing. Dagmar Novotná. Obchodní akademie, Lysá nad Labem, Komenského 1534

VY_32_INOVACE_BAN_113 Úvěrový proces Ing. Dagmar Novotná Obchodní akademie, Lysá nad Labem, Komenského 1534 Dostupné z www.oalysa.cz. Financováno z ESF a státního rozpočtu ČR. Období vytvoření: 12/2012

VY_32_INOVACE_BAN_113 Úvěrový proces Ing. Dagmar Novotná Obchodní akademie, Lysá nad Labem, Komenského 1534 Dostupné z www.oalysa.cz. Financováno z ESF a státního rozpočtu ČR. Období vytvoření: 12/2012

Daň z příjmů právnických osob v roce 2008. Petr Neškrábal 30. ledna 2008

Daň z příjmů právnických osob v roce 2008 Petr Neškrábal 30. ledna 2008 Sazba daně 21% od 1. 1. 2008 20% od 1. 1. 2009 19% od 1. 1. 2010 Pro stanovení daně se použije sazba daně účinná k prvnímu dni zdaňovacího

Daň z příjmů právnických osob v roce 2008 Petr Neškrábal 30. ledna 2008 Sazba daně 21% od 1. 1. 2008 20% od 1. 1. 2009 19% od 1. 1. 2010 Pro stanovení daně se použije sazba daně účinná k prvnímu dni zdaňovacího

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 405 394 262 Oprávky a opravné položky -225 916-218 114 Dlouhodobý hmotný majetek, netto 168 489

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 6. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 405 394 262 Oprávky a opravné položky -225 916-218 114 Dlouhodobý hmotný majetek, netto 168 489

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 396 407 394 262 Oprávky a opravné položky -229 979-218 114 Dlouhodobý hmotný majetek, netto 166 428

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 396 407 394 262 Oprávky a opravné položky -229 979-218 114 Dlouhodobý hmotný majetek, netto 166 428

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 498 394 262 Oprávky a opravné položky -222 076-218 114 Dlouhodobý hmotný majetek, netto 172 422

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 31. 3. 2017 31. 12. 2016 Dlouhodobý hmotný majetek, brutto 394 498 394 262 Oprávky a opravné položky -222 076-218 114 Dlouhodobý hmotný majetek, netto 172 422

Návrh účtové osnovy, který vychází z předpisu: Účtová osnova pro podnikatele

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

LEASING. 1. Obecná charakteristika. 2. Situace v ČR. Využití majetku v podnikání z jeho vlastnictví

LEASING 1. Obecná charakteristika Využití majetku v podnikání z jeho vlastnictví Definice leasingu: nástroj pro využívání majetku (po určitou dobu), aniž by se stal vlastnictvím firmy Z pohledu práva:

LEASING 1. Obecná charakteristika Využití majetku v podnikání z jeho vlastnictví Definice leasingu: nástroj pro využívání majetku (po určitou dobu), aniž by se stal vlastnictvím firmy Z pohledu práva:

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu VY_32_INOVACE_EKO148 Název školy Obchodní akademie, Střední pedagogická škola

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu VY_32_INOVACE_EKO148 Název školy Obchodní akademie, Střední pedagogická škola

Finanční trh. Bc. Alena Kozubová

Finanční trh Bc. Alena Kozubová Finanční trh Finanční trh je místo, kde se obchoduje se všemi formami peněz. Je to největší trh v měřítku národní i světové ekonomiky. Je to trh velice citlivý na jakékoliv

Finanční trh Bc. Alena Kozubová Finanční trh Finanční trh je místo, kde se obchoduje se všemi formami peněz. Je to největší trh v měřítku národní i světové ekonomiky. Je to trh velice citlivý na jakékoliv

Příloha č. 1: Vertikální analýza rozvahy

Příloha č. 1: Vertikální analýza rozvahy Označ. 2012 Vertikální analýza 2012 AKTIVA CELKEM 001 242 229 274 515 290 011 266 109 269 096 100% 100% 100% 100% 100% A. Pohledávky za upsaný základní kapitál

Příloha č. 1: Vertikální analýza rozvahy Označ. 2012 Vertikální analýza 2012 AKTIVA CELKEM 001 242 229 274 515 290 011 266 109 269 096 100% 100% 100% 100% 100% A. Pohledávky za upsaný základní kapitál

MO-ME-N-T MOderní MEtody s Novými Technologiemi

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

IAS 7. Výkazy peněžních toků

IAS 7 Výkazy peněžních toků Cíl standardu Požadovat poskytování informací o proběhlých změnách stavu peněžních prostředků a peněžních ekvivalentů účetní jednotky prostřednictvím výkazu peněžních toků,

IAS 7 Výkazy peněžních toků Cíl standardu Požadovat poskytování informací o proběhlých změnách stavu peněžních prostředků a peněžních ekvivalentů účetní jednotky prostřednictvím výkazu peněžních toků,

4. Kapitálové účty - 4. účtová třída

4. Kapitálové účty - 4. účtová třída Zahrnuje: vlastní a cizí kapitál, základní kapitál, pohledávky za upsaný vlastní kapitál, zvýšení základního kapitálu, vlastní zdroje, výsledek hospodaření, rozdělení

4. Kapitálové účty - 4. účtová třída Zahrnuje: vlastní a cizí kapitál, základní kapitál, pohledávky za upsaný vlastní kapitál, zvýšení základního kapitálu, vlastní zdroje, výsledek hospodaření, rozdělení

Povinné členění účtové osnovy Účtová třída 0-Dlouhodobý majetek. Příloha C. Stanovené syntetické účty

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

ČEZ, a. s. ROZVAHA v souladu s IFRS k V mil. Kč

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2015 31. 12. 2014 Dlouhodobý hmotný majetek, brutto 346 573 344 246 Oprávky a opravné položky -206 854-196 333 Dlouhodobý hmotný majetek, netto 139 719

ROZVAHA Aktiva Dlouhodobý hmotný majetek: 30. 9. 2015 31. 12. 2014 Dlouhodobý hmotný majetek, brutto 346 573 344 246 Oprávky a opravné položky -206 854-196 333 Dlouhodobý hmotný majetek, netto 139 719

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005 MAJETKOVÁ A KAPITÁLOVÁ VÝSTAVBA PODNIKU 1. Majetek podniku a jeho finanční krytí 2. Majetkovástruktura

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005 MAJETKOVÁ A KAPITÁLOVÁ VÝSTAVBA PODNIKU 1. Majetek podniku a jeho finanční krytí 2. Majetkovástruktura

SMLOUVA O ÚPISU A KOUPI DLUHOPISŮ FINEMO.CZ

SMLOUVA O ÚPISU A KOUPI DLUHOPISŮ FINEMO.CZ 01 2021 uzavřená mezi FINEMO.CZ s.r.o. a... dne... TATO SMLOUVA BYLA UZAVŘENA MEZI: (1) FINEMO.CZ S.R.O. se sídlem Rybná 716/24, Staré Město, 110 00 Praha 1,

SMLOUVA O ÚPISU A KOUPI DLUHOPISŮ FINEMO.CZ 01 2021 uzavřená mezi FINEMO.CZ s.r.o. a... dne... TATO SMLOUVA BYLA UZAVŘENA MEZI: (1) FINEMO.CZ S.R.O. se sídlem Rybná 716/24, Staré Město, 110 00 Praha 1,

ČEZ, a. s. INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY

INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY ZPRACOVANÉ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ ROZVAHA AKTIVA: K 31. 12. 2018 Dlouhodobý hmotný majetek, brutto 459 467 454 354 Oprávky a opravné položky

INDIVIDUÁLNÍ ÚČETNÍ VÝKAZY ZPRACOVANÉ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ ROZVAHA AKTIVA: K 31. 12. 2018 Dlouhodobý hmotný majetek, brutto 459 467 454 354 Oprávky a opravné položky

Majetková a kapitálová struktura podniku

Majetková a kapitálová struktura podniku 1. Majetková a kapitálová struktura podniku... 1 1.1. Majetková struktura podniku... 2 1.1.1. Dlouhodobý majetek (aktiva)... 2 1.1.2. Oběžný majetek (aktiva)...

Majetková a kapitálová struktura podniku 1. Majetková a kapitálová struktura podniku... 1 1.1. Majetková struktura podniku... 2 1.1.1. Dlouhodobý majetek (aktiva)... 2 1.1.2. Oběžný majetek (aktiva)...

POPIS ČÍSELNÍKU. Výčet položek číselníku:

: 11 POPIS ČÍSELNÍKU Výčet položek číselníku: FZAJUV Charakteristika: Kategorie (formy) zajištění standardních a klasifikovaných úvěrů poskytnutých bankou, resp. pohledávek banky. Použití číselníku v parametrech:

: 11 POPIS ČÍSELNÍKU Výčet položek číselníku: FZAJUV Charakteristika: Kategorie (formy) zajištění standardních a klasifikovaných úvěrů poskytnutých bankou, resp. pohledávek banky. Použití číselníku v parametrech:

Rozvaha 31.12.10. A. Pohledávky za upsaný základní kapitál 002 0 0 0. B. Dlouhodobý majetek 003 570 545-3 456 567 089 180 669

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)