Cenné papíry a majetkové podíly. Michal Řičař Sandra Parmová

|

|

|

- Richard Bařtipán

- před 9 lety

- Počet zobrazení:

Transkript

1 Cenné papíry a majetkové podíly Michal Řičař Sandra Parmová

2 Obsah Úvod Legislativní východiska Daňové souvislosti Pravidla oceňování Daňové dopady Daň vybíraná srážkou podle zvláštní sazby daně Účetní souvislosti Modelový příklad Příklad za odměnu Zdroje

3 Úvod Cenný papír je listina, nebo ji nahrazující zápis v zákonem stanovené evidenci (SCP ap.), pokud je tato listina za cenný papír prohlášena zákonem o cenných papírech nebo jiným zákonem Dle zákona č. 591/1992 Sb., o cenných papírech, 1 odst.1 je CP: akcie, zatímní listy, poukázky na akcie, podílové listy, dluhopisy, investiční kupóny, kupóny ( 12), opční listy, směnky, šeky, náložné listy, skladištní listy a zemědělské skladní listy

,")

4 Úvod Majetková účast: cenné papíry a podíl, prostřednictvím nichž držitel těchto cenných papírů a podílů uplatňuje rozhodující vliv v ovládaných a řízených osobách nebo podstatný vliv vpřidružených podnicích Není-li prokázáno, že jiná osoba disponuje stejným nebo vyšším množstvím hlasovacích práv, má se za to, že osoba, která disponuje alespoň 40 % hlasovacích práv na určité osobě, je ovládající osobou Není-li prokázán opak, považuje se za podstatný vliv dispozice nejméně s 20 % hlasovacích práv Mateřskou společností se rozumí obchodní společnost nebo družstvo nebo společnost, která je daňovým rezidentem jiného členského státu Evropské unie, která má nejméně po dobu 12 měsíců nepřetržitě alespoň 10% podíl na základním kapitálu jiné společnosti, Dceřinou společností se rozumí obchodní společnost nebo družstvo nebo společnost, která je daňovým rezidentem jiného členského státu Evropské unie, na jejímž základním kapitálu má mateřská společnost nejméně po dobu 12 měsíců nepřetržitě alespoň 10% podíl

5 Legislativní východiska Dlouhodobý finanční majetek předpokládaná doba držby, realizace nebo splatnosti přesahuje 12 měsíců vymezen vyhláškou 500/2002 sb, 8, Dlouhodobý finanční majetek; ČÚS č. 014, Dlouhodobý finanční majetek; č. 008, Operace s cennými papíry a podíly; Opatřením čj. 281/89 759/2001, Čl. XV Cenné papíry a podíly Majetkové účasti - cenné papíry a podíly v podnicích ovládaných a řízených či pod podstatným vlivem Realizované cenné papíry a podíly Dlužné cenné papíry držené do splatnosti

6 Legislativní východiska Krátkodobý finanční majetek předpokládaná doba držby, realizace či splatnosti je kratší než 12 měsíců vymezen vyhláškou 500/2002 sb, 12, Krátkodobý finanční majetek; ČÚS č. 008, Operace s cennými papíry a podíly; Opatřením čj. 281/89 759/2001, Čl. XV Cenné papíry a podíly Majetkové cenné papíry k obchodování Dlužné cenné papíry k obchodování Majetkové i dlužné realizovatelné cenné papíry Dlužné cenné papíry držené do splatnosti se splat. do 12 měsíců Vlastní akcie, vlastní podíly a vlastní dluhopisy

7 Daňové souvislosti Pravidla oceňování Pořízení - k okamžiku uskutečnění účetního případu dle 25: ocenění pořizovacími cenami -součástí pořizovací ceny cenného papíru a podílu jsou přímé náklady s pořízením související podíly cenné papíry deriváty Přecenění - ke konci rozvahového dne nebo k jinému okamžiku, k němuž se účetní závěrka sestavuje dle 27: ocenění reálnou hodnotou cenné papíry Deriváty s výjimkou cenných papírů držených do splatnosti, dluhopisů pořízených v primárních emisích neurčených účetní jednotkou k obchodování, cenných papírů představujících účast s rozhodujícím nebo podstatným vlivem a cenných papírů emitovaných účetní jednotkou

8 Daňové souvislosti Ocenění reálnou hodnotou se použije a) tržní hodnota, která je vyhlášena na tuzemské či zahraniční burze nebo na jiném regulovaném trhu b) ocenění kvalifikovaným odhadem nebo posudkem znalce, není-li tržní hodnota k dispozici nebo tato nedostatečně představuje reálnou hodnotu; metody ocenění použité při kvalifikovaném odhadu nebo posudku znalce musí zajistit přiměřené přiblížení se k tržní hodnotě c) ocenění stanovené podle zvláštních právních předpisů, nelze-li postupovat podle písmen

ocenění stanovené podle zvláštních právních předpisů, nelze-li postupovat")

9 Daňové souvislosti Oceňování ekvivalencí (protihodnotou) majetková účast je při pořízení oceněna pořizovací cenou, která je ke konci rozvahového dne nebo k jinému okamžiku, k němuž se účetní závěrka sestavuje upravována na hodnotu odpovídající míře účasti účetní jednotky na vlastním kapitálu společnosti, v níž má účetní jednotka majetkovou účast Účetní jednotka ocení majetkovou účast nulou, pokud její podíl na ztrátách ve společnosti, v níž má majetkovou účast, je roven nebo převýší ocenění její účasti

10 Daňové dopady přeceňování obchodovatelných cenných papírů na veřejném trhu na reálnou hodnotu, které se účtuje výsledkově prodej cenných papírů, kdy výnosem je tržba z prodeje a nákladem cenný papír v ocenění zúčetnictví příjmy z titulu držení cenných papírů ve formě dividend či podílů na zisku

11 Daňové dopady Osvobozené příjmy právnických osob příjmy z dividend a jiných podílů na zisku, vyplácené dceřinou společností mateřské společnosti příjmy z převodu podílu mateřské společnosti v dceřiné společnosti příjmy mateřské společnosti při snížení základního kapitálu dceřiné společnosti, a to nejvýše do částky, o kterou byl zvýšen vklad společníka nebo jmenovitá hodnota akcie při zvýšení základního kapitálu z vlastních zdrojů byl-li zdrojem tohoto zvýšení zisk společnosti nebo fond vytvořený ze zisku zisk převáděný řídící nebo ovládající osobě příjem mimo stojícího společníka z vyrovnání příjmy z dividend a jiných podílů na zisku, plynoucí od dceřiné společnosti, která je daňovým rezidentem jiného členského státu Evropské unie, mateřské společnosti

12 Daň vybíraná srážkou podle zvláštní sazby daně ZDP, 38d, odst.1 Srážku je povinen provést plátce daně při výplatě ZDP, 36 odst. 2 udává, že zvláštní sazba daně z příjmů činí 15 % (S účinností od se sazba mění na 12,5%.) z účasti v akciové společnosti a z podílu na zisku z podílového listu, tzv.dividendový příjem z rozdílu mezi vyplacenou jmenovitou hodnotou dluhopisu a emisním kursem při jejich vydání z úrokového příjmu z dluhopisu ze směnky vystavené bankou k zajištění pohledávky vzniklé z vkladu věřitele z podílu na zisku z účasti na společnosti s.r.o., k.s. a družstvu z podílu na zisku tichého společníka z vypořádacího podílu při zániku účasti společníka v s.r.o., k.s. a družstvu z vyrovnání mimo stojícímu společníkovi ze zisku převedeného řídící osobě

13 Účetní souvislosti Standardizováné operace Opatření čj. 281/89 759/2001, Čl. XV - Cenné papíry a podíly Český účetní standard pro podnikatele č Operace s cennými papíry a podíly Český účetní standard pro podnikatele č Dlouhodobý finanční majetek Účtová třída 0 - Dlouhodobý majetek 06 - Dlouhodobý finanční majetek Podílové cenné papíry a podíly v podnicích s rozhodujícím vlivem Podílové cenné papíry a podíly v podnicích s podstatným vlivem Realizovatelné cenné papíry a podíly Dlužné cenné papíry držené do splatnosti Půjčky podnikům ve skupině Ostatní půjčky Ostatní dlouhodobý finanční majetek Účtová třída 2 - Finanční účty 24 - Jiné krátkodobé finanční výpomoci Emitované krátkodobé dluhopisy Ostatní krátkodobé finanční výpomoci 25 - Krátkodobý finanční majetek Majetkové cenné papíry k obchodování Vlastní akcie a vlastní obchodní podíly Dlužné cenné papíry k obchodování Vlastní dluhopisy Dlužné cenné papíry se splatností do jednoho roku držené do splatnosti Ostatní realizovatelné cenné papíry Pořizování krátkodobého finančního majetku

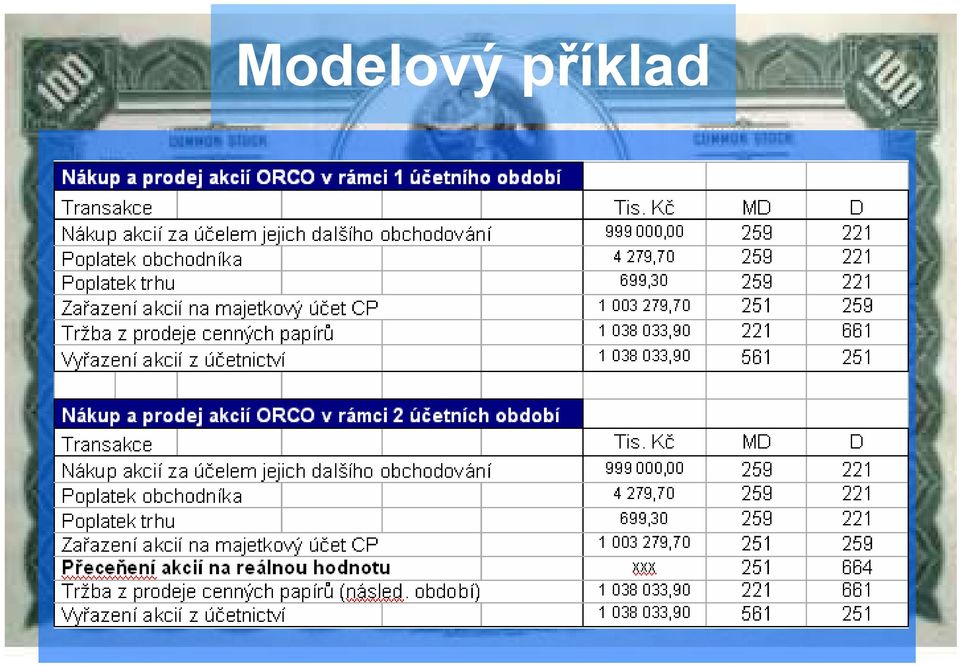

14 Modelový příklad Jako modelový příklad jsme si vybrali fiktivního klienta pana Janouška a pro demonstraci zdanění kapitálových zisků jsme využili reálných údajů z obchodování s akciemi na pražské, varšavské a německé burze z období od května do září roku 2007 Pan Janoušek nakupuje pouze za vlastní finanční prostředky, nevyužívá dofinancování cizími prostředky

15 Modelový příklad 1. Zdanění kapitálových zisků p. Janouška v roce Zdanění kapitálových zisků p. Janouška v roce 2008

16 Modelový příklad

17 Příklad Pan Pokorný nakoupil v polovině ledna lot akcií společnosti ČEZ (5000 ks) na BCPP za cenu 1100 Kč/akcie Jelikož měl k dispozici pouze Kč, využil k dofinancování repoúvěr, který mu zajistil zbylé 4/5 objemu obchodu Po velmi dobrých výsledcích koncem února akcie prodal za cenu 1250 Kč/kus Jelikož jsou nyní trhy díky hypoteční krizi v USA velmi kolísavé, s dalším nákupem váhá Zjistěte, kolik by pan Pokorný zaplatil na daních, pokud by již do konce roku žádný obchod neudělal jestliže víte, že poplatky činí 0,5% z objemu obchodu

18 Vývoj kurzu akcií ČEZu

19 Řešení Operace Příjmy z prodeje CP Výdaje související s pořízením CP Související transakční náklady Související transakční náklady Dílčí daňový základ Sazba v roce % Daň 15% Čistý zisk

20 Zdroje Literatura Ryneš, P. Podvojné účetnictví a účetní závěrka. Olomouc: Nakl. ANAG, 2004 Müllerová, L., Vančurová, A. Daně vúčetnictví podnikatelů. Praha: ASPI, a.s., 2006

21 Zdroje Internet Zákon č. 513/1991 Sb., obchodní zákoník Zákon č. 563/1991 Sb., o účetnictví Zákon č. 586/1992 Sb., o daních z příjmů Účtová osnova a postupy účtování pro podnikatele Zákon č. 591/1992 Sb., o cenných papírech Vyhláška č. 500/2002 Sb. Český účetní standard pro podnikatele č Český účetní standard pro podnikatele č Opatření čj. 281/89 759/2001

b) cenné papíry představující účast s rozhodujícím nebo podstatným vlivem,

cenné papíry představující účast s rozhodujícím nebo podstatným vlivem,") 1.5.2 Oceňování k okamžiku sestavení účetní závěrky K okamžiku sestavení účetní závěrky se vybrané cenné papíry - s výjimkou cenných papírů držených do splatnosti, cenných papírů představujících účast

1.5.2 Oceňování k okamžiku sestavení účetní závěrky K okamžiku sestavení účetní závěrky se vybrané cenné papíry - s výjimkou cenných papírů držených do splatnosti, cenných papírů představujících účast

Bankovní účetnictví - účtová třída 3 1

Bankovní účetnictví Cenné papíry a deriváty Bankovní účetnictví - účtová třída 3 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky

Bankovní účetnictví Cenné papíry a deriváty Bankovní účetnictví - účtová třída 3 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky

Účetnictví finančních institucí. Cenné papíry a deriváty

Účetnictví finančních institucí Cenné papíry a deriváty 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky postupně přecházejí k službám

Účetnictví finančních institucí Cenné papíry a deriváty 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky postupně přecházejí k službám

CENNÉ PA CENNÉ PÍRY PÍR

CENNÉ PAPÍRY ve finančních institucích dr. Malíková 1 Operace s cennými papíry Banky v operacích s cennými papíry (CP) vystupují jako: 1. Investor do CP 2. Emitent CP 3. Obchodník s CP Klasifikace a operace

CENNÉ PAPÍRY ve finančních institucích dr. Malíková 1 Operace s cennými papíry Banky v operacích s cennými papíry (CP) vystupují jako: 1. Investor do CP 2. Emitent CP 3. Obchodník s CP Klasifikace a operace

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 8. KAPITOLA: KRÁTKODOBÝ A DLOUHODOBÝ FINANČNÍ MAJETEK. MAJETKOVÉ A DLUŽNÉ CENNÉ PAPÍRY. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

ÚČETNICTVÍ 3 8. KAPITOLA: KRÁTKODOBÝ A DLOUHODOBÝ FINANČNÍ MAJETEK. MAJETKOVÉ A DLUŽNÉ CENNÉ PAPÍRY. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

Krátkodobý finanční majetek a jeho účtování

Krátkodobý finanční majetek a jeho účtování Které CP patří do krátkodobého fin. majetku? Majetkové CP zakládající podíl na majetku vlastněné společnosti (akcie, podílové listy) Dlužné cenné papíry představují

Krátkodobý finanční majetek a jeho účtování Které CP patří do krátkodobého fin. majetku? Majetkové CP zakládající podíl na majetku vlastněné společnosti (akcie, podílové listy) Dlužné cenné papíry představují

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 OCEŇOVÁNÍ MAJETKU

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 OCEŇOVÁNÍ MAJETKU Osnova Právní úprava a obecná pravidla Oceňování dlouhodobého majetku Odpisování dlouhodobého

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 OCEŇOVÁNÍ MAJETKU Osnova Právní úprava a obecná pravidla Oceňování dlouhodobého majetku Odpisování dlouhodobého

Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.)

- dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.)") 4. Účtování cenných papírů Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.) Cenné papíry členění (v souladu s IAS 39) : k prodeji k obchodování

4. Účtování cenných papírů Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.) Cenné papíry členění (v souladu s IAS 39) : k prodeji k obchodování

Detailní část provádění auditu

2) Audit finanční majetek Detailní část provádění auditu A. dlouhodobý FM = finanční investice (realizovatelné CP, majetkové účasti = CP a podíly s podstatným nebo rozhodujícím vlivem, dluhopisy, půjčky

2) Audit finanční majetek Detailní část provádění auditu A. dlouhodobý FM = finanční investice (realizovatelné CP, majetkové účasti = CP a podíly s podstatným nebo rozhodujícím vlivem, dluhopisy, půjčky

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo CZ.1.07/1.5.00/34.0412 Označení DUM Ročník VY_32_INOVACE_Úč24.02 První a druhý Tematická oblast a předmět Název učebního

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo CZ.1.07/1.5.00/34.0412 Označení DUM Ročník VY_32_INOVACE_Úč24.02 První a druhý Tematická oblast a předmět Název učebního

Přílohy. Příloha č. 1. Příloha č. 2. Emitované dluhopisy ČSOB. Právní úprava cenných papírů

Přílohy Příloha č. 1 Emitované dluhopisy ČSOB Příloha č. 2 Právní úprava cenných papírů Obecná právní regulace je obsažena v zákoně č. 591/1992 Sb. o cenných papírech, který vedle obecných ustanovení obsahuje

Přílohy Příloha č. 1 Emitované dluhopisy ČSOB Příloha č. 2 Právní úprava cenných papírů Obecná právní regulace je obsažena v zákoně č. 591/1992 Sb. o cenných papírech, který vedle obecných ustanovení obsahuje

V. Příloha ke konsolidované účetní závěrce k 31. 12. 2004

V. Příloha ke konsolidované účetní závěrce k 31. 12. 2004 0. Vymezení konsolidačního celku 0.0. Konsolidující účetní jednotka Interhotel Olympik, a.s. Sokolovská 138 Praha 8 IČ 45272271 ) Název a sídlo

V. Příloha ke konsolidované účetní závěrce k 31. 12. 2004 0. Vymezení konsolidačního celku 0.0. Konsolidující účetní jednotka Interhotel Olympik, a.s. Sokolovská 138 Praha 8 IČ 45272271 ) Název a sídlo

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

Finanční zpravodaj 1/2014

Strana 36 Finanční zpravodaj 1/2014 28 Změna Českého účetního standardu č. 101 Účty a zásady účtování na účtech, vnitropodnikové účetnictví Tyto změny v Českém účetním standardu pro finanční ve znění pozdějších

Strana 36 Finanční zpravodaj 1/2014 28 Změna Českého účetního standardu č. 101 Účty a zásady účtování na účtech, vnitropodnikové účetnictví Tyto změny v Českém účetním standardu pro finanční ve znění pozdějších

Návrh účtové osnovy, který vychází z předpisu: Účtová osnova pro podnikatele

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Přílohy. Příloha č. 1. Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy. Z toho: úroky z dluhových cenných papírů

Přílohy Příloha č. 1 Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy Z toho: úroky z dluhových cenných papírů 2. Náklady na úroky a podobné náklady Z toho: náklady na úroky z dluhových

Přílohy Příloha č. 1 Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy Z toho: úroky z dluhových cenných papírů 2. Náklady na úroky a podobné náklady Z toho: náklady na úroky z dluhových

Povinné členění účtové osnovy Účtová třída 0-Dlouhodobý majetek. Příloha C. Stanovené syntetické účty

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í

č.j.: 277/2012 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 252 ze dne 18.4.2012 k Směrnici k účetním postupům vztahujícím se k nabývání, držení, oceňování, evidenci a pozbývání akcií a obchodních

č.j.: 277/2012 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 252 ze dne 18.4.2012 k Směrnici k účetním postupům vztahujícím se k nabývání, držení, oceňování, evidenci a pozbývání akcií a obchodních

Směrnice k uplatnění reálné hodnoty u majetku určeného k prodeji

Směrnice k uplatnění reálné hodnoty u majetku určeného k prodeji O B S A H: Čl. 1 Úvodní ustanovení Čl. 2 Reálná hodnota vymezení některých základních pojmů Čl. 3 Identifikace majetku určeného k přecenění

Směrnice k uplatnění reálné hodnoty u majetku určeného k prodeji O B S A H: Čl. 1 Úvodní ustanovení Čl. 2 Reálná hodnota vymezení některých základních pojmů Čl. 3 Identifikace majetku určeného k přecenění

Ú Č T O V Á O S N O V A. 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek

Ú Č T O V Á O S N O V A 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek 1 Zásoby - materiál, zásoby vlastní výroby, zboží 2 Finanční

Ú Č T O V Á O S N O V A 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek 1 Zásoby - materiál, zásoby vlastní výroby, zboží 2 Finanční

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

VYHLÁŠKA. ze dne 2017,

I I. N á v r h VYHLÁŠKA ze dne 2017, kterou se mění vyhláška č. 501/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

I I. N á v r h VYHLÁŠKA ze dne 2017, kterou se mění vyhláška č. 501/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

ÚČETNÍ OSNOVA. Účetnictví je možné vést v: plném rozsahu zkráceném rozsahu

ÚČETNÍ OSNOVA Směrná účtová osnova je seznam účtových tříd a účtových skupin, v rámci kterých si dále účetní jednotka stanoví potřebné syntetické a analytické účty. Podle směrné účtové osnovy účtují zejména:

ÚČETNÍ OSNOVA Směrná účtová osnova je seznam účtových tříd a účtových skupin, v rámci kterých si dále účetní jednotka stanoví potřebné syntetické a analytické účty. Podle směrné účtové osnovy účtují zejména:

Účetní osnova. Tisknuto dne: 05.10.2015 6:47. Stránka 1. demo. Platné v roce 2015. 062 Podíly v účetních jednotkách pod podstatným vlivem

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Účetnictví pojišťoven: UT 1 Finanční umístění

Účetnictví pojišťoven: UT 1 Finanční umístění Vymezení Finanční umístění aktiva (majetek) pojišťovny, jejichž zdrojem krytí jsou zejména technické rezervy (případně vlastní zdroje) a jež slouží především

Účetnictví pojišťoven: UT 1 Finanční umístění Vymezení Finanční umístění aktiva (majetek) pojišťovny, jejichž zdrojem krytí jsou zejména technické rezervy (případně vlastní zdroje) a jež slouží především

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Schválení účetní závěrky ČEZ, a. s., a konsolidované účetní závěrky Skupiny ČEZ za rok 2011. Účetní závěrka ČEZ, a. s., k 31. 12.

Schválení účetní závěrky ČEZ, a. s., a konsolidované účetní závěrky Skupiny ČEZ za rok 2011 Účetní závěrka ČEZ, a. s., k 31. 12. 2011 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k

Schválení účetní závěrky ČEZ, a. s., a konsolidované účetní závěrky Skupiny ČEZ za rok 2011 Účetní závěrka ČEZ, a. s., k 31. 12. 2011 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k

ROZVAHA. k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ:") ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA k 30. červnu 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Minulé účetní Označ. A K T I V A Běžné účetní období období Brutto Korekce Netto Netto AKTIVA CELKEM 330 487 646 110

ROZVAHA. k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto

ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: Minulé účetní období Brutto Korekce Netto Netto") ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

ROZVAHA k 30. září 2004 (v tis. Kč) ČEZ, a. s. Duhová 2/1444 Praha 4 IČ: 452 74 649 Označ. A K T I V A Běžné účetní období Minulé účetní období Brutto Korekce Netto Netto AKTIVA CELKEM 336 106 625 112

Nekonsolidovaná rozvaha k 31. prosinci 2008 a 2007

Zpráva nezávislého auditora pro akcionáře České spořitelny, a. s. Nekonsolidovaná rozvaha k 31. prosinci 2008 a 2007 Nekonsolidovaný výkaz zisku a ztráty za roky končící 31. prosince 2008 a 2007 Nekonsolidovaná

Zpráva nezávislého auditora pro akcionáře České spořitelny, a. s. Nekonsolidovaná rozvaha k 31. prosinci 2008 a 2007 Nekonsolidovaný výkaz zisku a ztráty za roky končící 31. prosince 2008 a 2007 Nekonsolidovaná

Krátkodobý finanční majetek a krátkodobé bankovní úvěry. Charakteristika a účtování, část I.

Krátkodobý finanční majetek a krátkodobé bankovní úvěry Charakteristika a účtování, část I. Obsah 1. Právní úprava 2. Struktura finančních účtů 3. Oceňování krátkodobého finančního maj. 4. Pokladna 5.

Krátkodobý finanční majetek a krátkodobé bankovní úvěry Charakteristika a účtování, část I. Obsah 1. Právní úprava 2. Struktura finančních účtů 3. Oceňování krátkodobého finančního maj. 4. Pokladna 5.

SEZNAM PŘÍLOH. Příloha č. 1 Návrh účtového rozvrhu pro podnikatele

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

1. Pražská účetní společnost, s. r. o. Účetní závěrka k 31. prosinci 2013 Rozvaha v plném rozsahu k 31.12.2013 v celých tisících Kč 1. Pražská účetní společnost s.r.o. Na Výtoni 1259/12 128 00 Praha 2

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu. (v celých tisících CZK) a b c 1 2

a b c 1 2") Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Minimální závazný výčet informací podle vyhlášky č. 500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jednotky BREDERODE a.s. za období 01.01.2012 31.12012 (v celých

Příjmy z kapitálového majetku

Příjmy z kapitálového majetku Příjmy z kapitálového majetku vymezuje z hlediska FO 8 ZDP, jsou jimi: podíly na zisku (dividendy) z majetkového podílu na akciové společnosti, na společnosti s ručením omezeným

Příjmy z kapitálového majetku Příjmy z kapitálového majetku vymezuje z hlediska FO 8 ZDP, jsou jimi: podíly na zisku (dividendy) z majetkového podílu na akciové společnosti, na společnosti s ručením omezeným

AKTIVA A JEJICH STRUKTURA, OCEŇOVÁNÍ. 5.6 KRÁTKODOBÝ FINANČNÍ MAJETEK podstata, charakteristika, oceňování, postupy účtování, vykazování v rozvaze

AKTIVA A JEJICH STRUKTURA, OCEŇOVÁNÍ 5.6 KRÁTKODOBÝ FINANČNÍ MAJETEK podstata, charakteristika, oceňování, postupy účtování, vykazování v rozvaze Krátkodobý finanční majetek je ten, u něhož má účetní jednotka

AKTIVA A JEJICH STRUKTURA, OCEŇOVÁNÍ 5.6 KRÁTKODOBÝ FINANČNÍ MAJETEK podstata, charakteristika, oceňování, postupy účtování, vykazování v rozvaze Krátkodobý finanční majetek je ten, u něhož má účetní jednotka

Seznam studijní literatury

Seznam studijní literatury Zákon o účetnictví, Vyhlášky 500 a 501/2002 České účetní standardy (o CP) Kovanicová, D.: Finanční účetnictví, Světový koncept, Polygon, Praha 2002 nebo později Standard č. 28,

Seznam studijní literatury Zákon o účetnictví, Vyhlášky 500 a 501/2002 České účetní standardy (o CP) Kovanicová, D.: Finanční účetnictví, Světový koncept, Polygon, Praha 2002 nebo později Standard č. 28,

4. KAPITOLA: DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK - ČLENĚNÍ, OCEŇOVÁNÍ, POŘIZOVÁNÍ

ÚČETNICTVÍ 2 4. KAPITOLA: DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK - ČLENĚNÍ, OCEŇOVÁNÍ, POŘIZOVÁNÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

ÚČETNICTVÍ 2 4. KAPITOLA: DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK - ČLENĚNÍ, OCEŇOVÁNÍ, POŘIZOVÁNÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

Příloha č. 1 Rozvaha

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

Příloha č. 1 Rozvaha 2006 2008 Označení AKTIVA Řád Rok a b c 2006 2007 2008 AKTIVA CELKEM 001 67 743 67 596 66 706 0 A. Pohledávky za upsaný vlastní kapitál 002 B. Stálá aktiva (Dlouhodobý majetek) 003

Účetní závěrka ČEZ, a. s., k 31. 12. 2012

Účetní závěrka ČEZ, a. s., k 31. 12. 2012 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2012 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Účetní závěrka ČEZ, a. s., k 31. 12. 2012 Ve smyslu 19a zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2012 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly zpracovány

Účetní závěrka ČEZ, a. s., k

Účetní závěrka ČEZ, a. s., k 31. 12. 2009 Ve smyslu 19, odst. 9, zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2009 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly

Účetní závěrka ČEZ, a. s., k 31. 12. 2009 Ve smyslu 19, odst. 9, zákona o účetnictví byla účetní závěrka ČEZ, a. s., k 31. 12. 2009 sestavena v souladu s Mezinárodními standardy účetního výkaznictví. Byly

ÚČETNICTVÍ Cenné papíry - krátkodobý finanční majetek

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Cenné

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Cenné

Dlouhodobé cizí zdroje a. Bankovní účetnictví - účtová třída 5 1

Bankovní účetnictví Dlouhodobé cizí zdroje a vlastní kapitál Bankovní účetnictví - účtová třída 5 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 5 Operace spojené s vlastními a dlouhodobými cizími zdroji jsou především

Bankovní účetnictví Dlouhodobé cizí zdroje a vlastní kapitál Bankovní účetnictví - účtová třída 5 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 5 Operace spojené s vlastními a dlouhodobými cizími zdroji jsou především

Konsolidovaná rozvaha k

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

Konsolidovaná rozvaha k 31.12.2002 AKTIVA CELKEM 3 993 316 3 800 365 3 206 238 A. Pohledávky za upsaný vlastní kapitál 0 0 16 B. Stálá aktiva 1 510 678 1 499 941 1 502 466 B. I. Dlouhodobý nehmotný majetek

10. V části druhé v nadpisu Hlavy II se slovo (BILANCE) zrušuje.

zrušuje.") Strana 7829 468 VYHLÁŠKA ze dne 20. prosince 2013, kterou se mění vyhláška č. 501/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro

Strana 7829 468 VYHLÁŠKA ze dne 20. prosince 2013, kterou se mění vyhláška č. 501/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

IRON PROFILES, A. S. ÚČETNÍ ZÁVĚRKA Účetní jednotka Obchodní firma: IRON PROFILES, a. s. Sídlo: Železná ulice 1, Železný Brod IČ: 12345678 Členové představenstva: Harald Schmied předseda představenstva

4.6 Osoby oprávněné k podílu na zisku

ÚČETNÍ A DAŇOVÉ SOUVISLOSTI ZÁKONA O OBCHODNÍCH KORPORACÍCH 4.6 Osoby oprávněné k podílu na zisku Dle 34 ZOK náleží právo na podíl na zisku především společníkům. Společníci se podílejí na zisku v poměru

ÚČETNÍ A DAŇOVÉ SOUVISLOSTI ZÁKONA O OBCHODNÍCH KORPORACÍCH 4.6 Osoby oprávněné k podílu na zisku Dle 34 ZOK náleží právo na podíl na zisku především společníkům. Společníci se podílejí na zisku v poměru

Základy účetnictví. 6. tématický okruh Regulace účetnictví v ČR

Základy účetnictví 6. tématický okruh Regulace účetnictví v ČR Právní normy Obchodní zákoník ( 39 a 40) Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů Vyhláška č. 500/2002 Sb., kterou

Základy účetnictví 6. tématický okruh Regulace účetnictví v ČR Právní normy Obchodní zákoník ( 39 a 40) Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů Vyhláška č. 500/2002 Sb., kterou

Srovnávací tabulka pro notifikaci směrnice ES

Článek 1, odst.1 (42a odst. 1) Článek 1 Směrnice 78/660/EHS se mění takto: 1. Vkládá se nový oddíl, který zní: ODDÍL 7a Oceňování reálnou hodnotou (,DT,NT) Článek 42a 1. Odchylně od článku 32 členské státy

Článek 1, odst.1 (42a odst. 1) Článek 1 Směrnice 78/660/EHS se mění takto: 1. Vkládá se nový oddíl, který zní: ODDÍL 7a Oceňování reálnou hodnotou (,DT,NT) Článek 42a 1. Odchylně od článku 32 členské státy

Technické zhodnocení dlouhodobého majetku

2400 2410 KAPITOLA 6 Technické zhodnocení dlouhodobého majetku 2400 47 odst. 4 VPU Technické zhodnocení zvyšuje vstupní cenu dlouhodobého majetku. Technickým zhodnocením se rozumí zásahy do majetku uvedeného

2400 2410 KAPITOLA 6 Technické zhodnocení dlouhodobého majetku 2400 47 odst. 4 VPU Technické zhodnocení zvyšuje vstupní cenu dlouhodobého majetku. Technickým zhodnocením se rozumí zásahy do majetku uvedeného

VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni (v celých tisících Kč)

") Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni 31.12014 (v celých tisících Kč) IČ 0 1 9 7 0 8 0 1 Obchodní firma nebo jiný název účetní jednotky

Minimální závazný výčet informací podle vyhlášky č.500/2002 Sb. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu ke dni 31.12014 (v celých tisících Kč) IČ 0 1 9 7 0 8 0 1 Obchodní firma nebo jiný název účetní jednotky

ke dni 31.12.2012 Bytové družstvo Ciolko 45567 (V tisících Kč,h na 0 des. míst)

") . VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jedn. ke dni 31.12.2012 Bytové družstvo Ciolko 45567 (V tisících Kč,h na 0 des. míst) Sídlo nebo bydliště účetní jednotky a

. VÝKAZ ZISKU A ZTRÁTY v plném rozsahu Obchodní firma nebo jiný název účetní jedn. ke dni 31.12.2012 Bytové družstvo Ciolko 45567 (V tisících Kč,h na 0 des. míst) Sídlo nebo bydliště účetní jednotky a

Příloha č. 1: Vertikální analýza rozvahy

Příloha č. 1: Vertikální analýza rozvahy Označ. 2012 Vertikální analýza 2012 AKTIVA CELKEM 001 242 229 274 515 290 011 266 109 269 096 100% 100% 100% 100% 100% A. Pohledávky za upsaný základní kapitál

Příloha č. 1: Vertikální analýza rozvahy Označ. 2012 Vertikální analýza 2012 AKTIVA CELKEM 001 242 229 274 515 290 011 266 109 269 096 100% 100% 100% 100% 100% A. Pohledávky za upsaný základní kapitál

Obligace obsah přednášky

Obligace obsah přednášky 1) Úvod do cenných papírů 2) Úvod do obligací (vymezení, dělení) 3) Cena obligace (teoretická, tržní, kotace) 4) Výnosnost obligace 5) Cena kupónové obligace mezi kupónovými platbami

Obligace obsah přednášky 1) Úvod do cenných papírů 2) Úvod do obligací (vymezení, dělení) 3) Cena obligace (teoretická, tržní, kotace) 4) Výnosnost obligace 5) Cena kupónové obligace mezi kupónovými platbami

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni 31.12.2016 (v celych tisících Kc) ˇ IČO Název a sídlo účetní jednotky První zememericka ˇ ˇˇ a.s. Sokolska 474/4 26221543 Podivín 69145 TEXT

VÝKAZ ZISKU A ZTRÁTY, druhové členění v plném rozsahu ke dni 31.12.2016 (v celych tisících Kc) ˇ IČO Název a sídlo účetní jednotky První zememericka ˇ ˇˇ a.s. Sokolska 474/4 26221543 Podivín 69145 TEXT

ÚČTOVÁ TŘÍDA 0 DLOUHODOBÝ MAJETEK

Účet Položka rozvahy Aktiva Pasiva ÚČTOVÁ TŘÍDA 0 DLOUHODOBÝ MAJETEK Účtová skupina 01 Dlouhodobý nehmotný majetek 011 Zřizovací výdaje B.I.1. 012 Nehmotné výsledky výzkumu a vývoje B.I.2. 013 Software

Účet Položka rozvahy Aktiva Pasiva ÚČTOVÁ TŘÍDA 0 DLOUHODOBÝ MAJETEK Účtová skupina 01 Dlouhodobý nehmotný majetek 011 Zřizovací výdaje B.I.1. 012 Nehmotné výsledky výzkumu a vývoje B.I.2. 013 Software

ROZVAHA ve zjednodušeném rozsahu. ke dni ( v celých tisících Kč )

") Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

Rozvaha podle Přílohy č. 1 vyhlášky č. 5/22 Sb. Účetní jednotka doručí účetní závěrku současně s doručením daňového přiznání za daň z příjmů 1 x příslušnému finančnímu úřadu ROZVAHA ve zjednodušeném rozsahu

INOVACE ODBORNÉHO VZDĚLÁVÁNÍ NA STŘEDNÍCH ŠKOLÁCH ZAMĚŘENÉ NA VYUŽÍVÁNÍ ENERGETICKÝCH ZDROJŮ PRO 21. STOLETÍ A NA JEJICH DOPAD NA ŽIVOTNÍ PROSTŘEDÍ

INOVACE ODBORNÉHO VZDĚLÁVÁNÍ NA STŘEDNÍCH ŠKOLÁCH ZAMĚŘENÉ NA VYUŽÍVÁNÍ ENERGETICKÝCH ZDROJŮ PRO 21. STOLETÍ A NA JEJICH DOPAD NA ŽIVOTNÍ PROSTŘEDÍ CZ.1.07/1.1.00/08.0010 INVENTARIZACE ING. JAN BŘÍZA TENTO

INOVACE ODBORNÉHO VZDĚLÁVÁNÍ NA STŘEDNÍCH ŠKOLÁCH ZAMĚŘENÉ NA VYUŽÍVÁNÍ ENERGETICKÝCH ZDROJŮ PRO 21. STOLETÍ A NA JEJICH DOPAD NA ŽIVOTNÍ PROSTŘEDÍ CZ.1.07/1.1.00/08.0010 INVENTARIZACE ING. JAN BŘÍZA TENTO

Finanční zpravodaj 1/2014

Strana 12 Finanční zpravodaj 1/2014 9 Změna Českého účetního standardu č. 001 Účty a zásady účtování na účtech oznamuje Ministerstvo financí změnu Českého účetního standardu pro účetní jednotky, které

Strana 12 Finanční zpravodaj 1/2014 9 Změna Českého účetního standardu č. 001 Účty a zásady účtování na účtech oznamuje Ministerstvo financí změnu Českého účetního standardu pro účetní jednotky, které

Konsolidovaná rozvaha k 31.12.2003

Konsolidovaná rozvaha k 31.12.2003 2003 2002 2001 AKTIVA CELKEM 4 026 021 3 993 316 3 793 930 A. Pohledávky za upsaný vlastní kapitál 5 940 0 0 B. Dlouhodobý majetek 1 531 885 1 510 678 1 494 555 B. I.

Konsolidovaná rozvaha k 31.12.2003 2003 2002 2001 AKTIVA CELKEM 4 026 021 3 993 316 3 793 930 A. Pohledávky za upsaný vlastní kapitál 5 940 0 0 B. Dlouhodobý majetek 1 531 885 1 510 678 1 494 555 B. I.

Obsah. Seznam zkratek některých použitých právních předpisů...xv Seznam ostatních použitých pojmů a zkratek... XVI Předmluva...

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

ROZVAHA (BILANCE) ke dni 31.12.2013 (v celých tisících Kč)

ke dni 31.12.2013 (v celých tisících Kč)") Zpracované v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2013 (v celých tisících Kč) IČ 28749383 Obchodní firma nebo jiný název účetní jednotky Van Der

Zpracované v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2013 (v celých tisících Kč) IČ 28749383 Obchodní firma nebo jiný název účetní jednotky Van Der

Položka rozvahy. ÚČTOVÁ TŘÍDA 0 DLOUHODOBÝ MAJETEK Účtová skupina 01 Dlouhodobý nehmotný majetek

Účet ÚČTOVÁ TŘÍDA 0 DLOUHODOBÝ MAJETEK Účtová skupina 01 Dlouhodobý nehmotný majetek Položka rozvahy Aktiva 011 Zřizovací výdaje B.I.1. 012 Nehmotné výsledky výzkumu a vývoje B.I.2. 013 Software B.I.3.

Účet ÚČTOVÁ TŘÍDA 0 DLOUHODOBÝ MAJETEK Účtová skupina 01 Dlouhodobý nehmotný majetek Položka rozvahy Aktiva 011 Zřizovací výdaje B.I.1. 012 Nehmotné výsledky výzkumu a vývoje B.I.2. 013 Software B.I.3.

PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY K ERFLEX a.s.

PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY K 31. 3. 219 společnosti ERFLEX a.s. Sestaveno dne: 5.6.219 Statutární orgán Petr Horský Předseda představenstva Zpracoval(a) Libuše Hykmanová MIVO s.r.o. ERFLEX a.s. Strana:

PŘÍLOHA ROČNÍ ÚČETNÍ ZÁVĚRKY K 31. 3. 219 společnosti ERFLEX a.s. Sestaveno dne: 5.6.219 Statutární orgán Petr Horský Předseda představenstva Zpracoval(a) Libuše Hykmanová MIVO s.r.o. ERFLEX a.s. Strana:

Úloha 1. Úloha 2. Úloha 3. Úloha 4. Text úlohy. Text úlohy. Text úlohy. Text úlohy

Úloha 1 Ukazatel rychlosti obratu zásob je definován jako: a. podíl ročních tržeb a průměrného stavu zásob. b. součin vázanosti zásob a hodnoty 360. c. rozdíl doby obratu zásob a doby obratu krátkodobých

Úloha 1 Ukazatel rychlosti obratu zásob je definován jako: a. podíl ročních tržeb a průměrného stavu zásob. b. součin vázanosti zásob a hodnoty 360. c. rozdíl doby obratu zásob a doby obratu krátkodobých

Příloha ke konsolidované účetní závěrce za rok 2003. Jihočeských papíren. skupiny

Příloha ke konsolidované účetní závěrce za rok 2003 skupiny Jihočeských papíren 1 Obsah 1. Vymezení konsolidačního celku... 2 1.1. i zahrnuté do konsolidačního celku... 2 1.2. Datum účetních závěrek společností

Příloha ke konsolidované účetní závěrce za rok 2003 skupiny Jihočeských papíren 1 Obsah 1. Vymezení konsolidačního celku... 2 1.1. i zahrnuté do konsolidačního celku... 2 1.2. Datum účetních závěrek společností

Příloha k účetní závěrce za rok 2014. pro podnikatele. (v plném rozsahu)

") Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příloha k účetní závěrce za rok 2014 pro podnikatele (v plném rozsahu) I. Obecné údaje 1. Popis účetní jednotky Název účetní jednotky: Sídlo: Bobrava a.s. IČ: 607 47 668 Právní forma: Rozhodující předmět

Příjmy z kapitálového majetku

Příjmy z kapitálového majetku Příjmy z kapitálového majetku vymezuje z hlediska FO 8 ZDP, jsou jimi: podíly na zisku (dividendy) z majetkového podílu na akciové společnosti, na společnosti s ručením omezeným

Příjmy z kapitálového majetku Příjmy z kapitálového majetku vymezuje z hlediska FO 8 ZDP, jsou jimi: podíly na zisku (dividendy) z majetkového podílu na akciové společnosti, na společnosti s ručením omezeným

ROZVAHA. (BILANCE) ke dni ( v celých tisících Kč )

ke dni ( v celých tisících Kč )") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) ke dni 31.12.2007 ( v celých tisících Kč ) IČ 48 90 87 54 Obchodní firma nebo jiný název účetní jednotky

Rozvaha 31.12.10. A. Pohledávky za upsaný základní kapitál 002 0 0 0. B. Dlouhodobý majetek 003 570 545-3 456 567 089 180 669

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

Dle vyhlášky MF ČR č.500/2002 Sb. Rozvaha Účetní jednotka doručí v plném rozsahu Název a sídlo účet.jednotky účetní závěrku současně s doručením daňového přiznání na daň z příjmů (v celých tisících Kč)

1. Úvod do problematiky účtování v cizích měnách 2. Přepočet cizí měny na měnu českou a kursové rozdíly 2.1 Kursové rozdíly 1.

1. Úvod do problematiky účtování v cizích měnách 2. Přepočet cizí měny na měnu českou a kursové rozdíly 2.1 Kursové rozdíly 1. příklad - Co je kursovým rozdílem při částečné platbě 2. příklad - Co je směnou

1. Úvod do problematiky účtování v cizích měnách 2. Přepočet cizí měny na měnu českou a kursové rozdíly 2.1 Kursové rozdíly 1. příklad - Co je kursovým rozdílem při částečné platbě 2. příklad - Co je směnou

ÚcFi typové příklady. 1. Hotovostní a bezhotovostní operace

ÚcFi typové příklady 1. Hotovostní a bezhotovostní operace 1. Přijat vklad na běžný účet klienta 10 000,- 2. Klient vybral z běžného účtu 25 000,- 3. Banka přijala v hot. vklad na termínovaný účet 50 000,-

ÚcFi typové příklady 1. Hotovostní a bezhotovostní operace 1. Přijat vklad na běžný účet klienta 10 000,- 2. Klient vybral z běžného účtu 25 000,- 3. Banka přijala v hot. vklad na termínovaný účet 50 000,-

Český účetní standard č. 301 Účty a zásady účtování na účtech

Strana 464 52 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 503/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro zdravotní pojiš ovny ) 1. Cíl Cílem

Strana 464 52 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 503/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro zdravotní pojiš ovny ) 1. Cíl Cílem

PŘÍLOHA K ÚČETNÍ ZÁVĚRCE 2014

SFINX a.s. U Smaltovny 115/2 České Budějovice PŘÍLOHA K ÚČETNÍ ZÁVĚRCE 2014 Obsah : A. Obecné údaje 1. Účetní jednotka 2. Podíl v obchodních společnostech 3. Zaměstnanci a osobní náklady 4. Statutární

SFINX a.s. U Smaltovny 115/2 České Budějovice PŘÍLOHA K ÚČETNÍ ZÁVĚRCE 2014 Obsah : A. Obecné údaje 1. Účetní jednotka 2. Podíl v obchodních společnostech 3. Zaměstnanci a osobní náklady 4. Statutární

2.2 Použití kursů ČNB... 28 3. příklad Výňatek z účetního předpisu firmy Naše, s.r.o... 30

Obsah Editorial..................................................... 9 Předmluva autora............................................ 10 Poznámky k zapisování příkladů................................ 11

Obsah Editorial..................................................... 9 Předmluva autora............................................ 10 Poznámky k zapisování příkladů................................ 11

OBSAH. 4. Výsledovka - náklady a výnosy 57 4.1 Funkce a forma výsledovky 57 4.2 Kdy se výsledovka sestavuje 60

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

Majetek. MAJETEK členění v rozvaze. Dlouhodobý majetek

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Příloha k účetní závěrce za účetní období 2015

Příloha k účetní závěrce za účetní období 2015 V příloze jsou uvedeny pouze významné údaje pro posouzení finanční, majetkové a hospodářské situace účetní jednotky z hlediska externích uživatelů. 1. OBECNÉ

Příloha k účetní závěrce za účetní období 2015 V příloze jsou uvedeny pouze významné údaje pro posouzení finanční, majetkové a hospodářské situace účetní jednotky z hlediska externích uživatelů. 1. OBECNÉ

2. DLOUHODOBÝ MAJETEK MIMO FINANČNÍ MAJETEK Dlouhodobý nehmotný majetek-vymezení Dlouhodobý nehmotný majetek

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč. B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

ROZVAHA v plném rozsahu k 31.12.2006 v tis. Kč B O R, s.r.o. Na Bílé 1231, 565 01 Choceň IČ: 49 28 68 54 Označ. AKTIVA řádek Běžné účetní období Min.úč.obd. Brutto Korekce Netto Netto a b c 1 2 3 4 A K

účty v 21. skupině účtů (hotové peněžní prostředky a ceniny) v 22. skupině účtů (peněžní prostředky na účtech u peněžních ústavů).

v 22. skupině účtů (peněžní prostředky na účtech u peněžních ústavů).") 6.přednáška Účtování peněžních prostředků - peněžní prostředky v naší i zahraniční měně (valuty) - peněžní prostředky v naší i zahraniční měně na účtech u peněžních ústavů. - ceniny (zástupce peněz pro

6.přednáška Účtování peněžních prostředků - peněžní prostředky v naší i zahraniční měně (valuty) - peněžní prostředky v naší i zahraniční měně na účtech u peněžních ústavů. - ceniny (zástupce peněz pro

Základy účetnictví. 10. tématický okruh: Dlouhodobé zdroje financování

Základy účetnictví 10. tématický okruh: Dlouhodobé zdroje financování Financování podniku kapitál sloužící k pořízení aktiv může pocházet z různých zdrojů rozhodujícím kritériem pro členění zdrojů financování

Základy účetnictví 10. tématický okruh: Dlouhodobé zdroje financování Financování podniku kapitál sloužící k pořízení aktiv může pocházet z různých zdrojů rozhodujícím kritériem pro členění zdrojů financování

Rozvaha - Aktiva v plném rozsahu v tis. Kč za období

Rozvaha Aktiva v plném rozsahu v tis. Kč za období 2002 2007 AKTIVA Účet: 2002 2003 2004 2005 2006 2007 Aktiva celkem 3731 3838 3735 3810 4626 5107 Pohledávky za upsané jmění Stálá aktiva 1549 1549 1549

Rozvaha Aktiva v plném rozsahu v tis. Kč za období 2002 2007 AKTIVA Účet: 2002 2003 2004 2005 2006 2007 Aktiva celkem 3731 3838 3735 3810 4626 5107 Pohledávky za upsané jmění Stálá aktiva 1549 1549 1549

ROZVAHA (BILANCE) ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo

ke dni 31.12.2008 - 37 - Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč ) Sídlo, bydliště nebo") Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

Zpracováno v souladu s vyhláškou č. 500/2002 Sb. ve znění pozdějších předpisů ROZVAHA (BILANCE) Obchodní firma nebo jiný název účetní jednotky Vak-Vodovody a kanal. Jesenicka,a.s. ( v celých tisících Kč

Krátkodobý finanční majetek a krátkodobé bankovní úvěry

Kapitola 2 II. díl Účtová třída 2 KAPITOLA 9 Krátkodobý finanční majetek a krátkodobé bankovní úvěry V účtové třídě 2 účtujeme krátkodobý finanční majetek a krátkodobé finanční zdroje. K charakteristickým

Kapitola 2 II. díl Účtová třída 2 KAPITOLA 9 Krátkodobý finanční majetek a krátkodobé bankovní úvěry V účtové třídě 2 účtujeme krátkodobý finanční majetek a krátkodobé finanční zdroje. K charakteristickým

Charakteristika finančních účtů Pokladna, ceniny, bankovní účty Krátkodobý finanční majetek Krátkodobé bankovní úvěry Inventarizační rozdíly

Přednáška č. 6 Finanční majetek Charakteristika finančních účtů Pokladna, ceniny, bankovní účty Krátkodobý finanční majetek Krátkodobé bankovní úvěry Inventarizační rozdíly 1 Charakteristika finančních

Přednáška č. 6 Finanční majetek Charakteristika finančních účtů Pokladna, ceniny, bankovní účty Krátkodobý finanční majetek Krátkodobé bankovní úvěry Inventarizační rozdíly 1 Charakteristika finančních

Bezkuponové dluhopisy centrálních bank Poukázky České národní banky a bezkupónové dluhopisy vydané zahraničními centrálními bankami.

POPIS ČÍSELNÍKU : : BA0088 Druhy cenných papírů a odvozených kontraktů (derivátů) Hierarchická klasifikace druhů cenných papírů podle jejich ekonomické formy a obsahu (věcného charakteru) s návazností

POPIS ČÍSELNÍKU : : BA0088 Druhy cenných papírů a odvozených kontraktů (derivátů) Hierarchická klasifikace druhů cenných papírů podle jejich ekonomické formy a obsahu (věcného charakteru) s návazností

Předmluva... XI Přehled zkratek...xii

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, , Brno

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

Účtová třída 0 Dlouhodobý majetek

v kostce 010 ÚČETNÍ SOUVZTAŽNOSTI 011 Účtová třída 0 Dlouhodobý majetek 011 Zřizovací výdaje Zřizovacími výdaji je souhrn výdajů vynaložených na založení účetní jednotky do okamžiku jejího vzniku (zápis

v kostce 010 ÚČETNÍ SOUVZTAŽNOSTI 011 Účtová třída 0 Dlouhodobý majetek 011 Zřizovací výdaje Zřizovacími výdaji je souhrn výdajů vynaložených na založení účetní jednotky do okamžiku jejího vzniku (zápis

Obsah. České účetní standardy pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání. vii

České účetní standardy pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání Seznam standardů... n 1 ČÚS č. 401 Účty, účtování na účtech a vnitroorganizační účetnictví... n 2 ČÚS č.

České účetní standardy pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání Seznam standardů... n 1 ČÚS č. 401 Účty, účtování na účtech a vnitroorganizační účetnictví... n 2 ČÚS č.

Účetnictví pojišťoven:

Účetnictví pojišťoven: UT 1 Investice Vymezení Investice (dříve tzv. finanční umístění) aktiva (majetek) pojišťovny, jejichž zdrojem krytí jsou zejména technické rezervy (případně vlastní zdroje) a jež

Účetnictví pojišťoven: UT 1 Investice Vymezení Investice (dříve tzv. finanční umístění) aktiva (majetek) pojišťovny, jejichž zdrojem krytí jsou zejména technické rezervy (případně vlastní zdroje) a jež

068 - Zápůjčky a úvěry - ostatní Jiný dlouhodobý. finanční majetek. majetku Oprávky k nehmotným. výsledkům vývoje

1 Účtová třída 0 Dlouhodobý majetek 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky vývoje 013 - Software 014 - Ostatní ocenitelná práva 015 - Goodwill 019 - Ostatní dlouhodobý nehmotný majetek

1 Účtová třída 0 Dlouhodobý majetek 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky vývoje 013 - Software 014 - Ostatní ocenitelná práva 015 - Goodwill 019 - Ostatní dlouhodobý nehmotný majetek

Ing. Olga Malíková, Ph.D.

UT1 (komb.) Výukový blok 1 Téma 3 Metodické prvky účetnictví Ing. Olga Malíková, Ph.D. 3. téma ÚČETNÍ ZÁZNAMY (DOKUMENTACE) OCEŇOVÁNÍ dle zákona o účetnictví, VNITŘNÍ KONTROLNÍ SYSTÉM Dílčí témata Účetní

UT1 (komb.) Výukový blok 1 Téma 3 Metodické prvky účetnictví Ing. Olga Malíková, Ph.D. 3. téma ÚČETNÍ ZÁZNAMY (DOKUMENTACE) OCEŇOVÁNÍ dle zákona o účetnictví, VNITŘNÍ KONTROLNÍ SYSTÉM Dílčí témata Účetní

Pražská energetika Holding a.s. ZPRÁVA NEZÁVISLÉHO AUDITORA K 31. PROSINCI 2014

ZPRÁVA NEZÁVISLÉHO AUDITORA K 31. PROSINCI 2014 Výkaz zisku a ztráty (tis. Kč) Označ. Text Pozn. B. Výkonová spotřeba 2 935 3 114 B.2. Služby 2 935 3 114 + Přidaná hodnota -2 935-3 114 C. Osobní náklady

ZPRÁVA NEZÁVISLÉHO AUDITORA K 31. PROSINCI 2014 Výkaz zisku a ztráty (tis. Kč) Označ. Text Pozn. B. Výkonová spotřeba 2 935 3 114 B.2. Služby 2 935 3 114 + Přidaná hodnota -2 935-3 114 C. Osobní náklady

Metodické listy pro první soustředění kombinovaného. studia předmětu ÚČETNICTVÍ FINANČNÍCH INSTITUCÍ. VYSOKÁ ŠKOLA FINANČNÍ A SPRÁVNÍ, o.p.s.

Metodické listy pro první soustředění kombinovaného studia předmětu ÚČETNICTVÍ FINANČNÍCH INSTITUCÍ Vítáme Vás v kurzu Účetnictví finančních institucí, v němž byste měli získat potřebné znalosti o účetnictví

Metodické listy pro první soustředění kombinovaného studia předmětu ÚČETNICTVÍ FINANČNÍCH INSTITUCÍ Vítáme Vás v kurzu Účetnictví finančních institucí, v němž byste měli získat potřebné znalosti o účetnictví