ŘÍZENÍ VYBRANÝCH OBLASTÍ VEŘEJNÉ SPRÁVY POMOCÍ KPI PRACOVNÍ SKUPINA PRO KPI NERV

|

|

|

- Marcel Jaroš

- před 9 lety

- Počet zobrazení:

Transkript

1 ŘÍZENÍ VYBRANÝCH OBLASTÍ VEŘEJNÉ SPRÁVY POMOCÍ KPI PRACOVNÍ SKUPINA PRO KPI NERV JAN PROCHÁZKA, JIŘÍ VOŘÍŠEK, OTA NOVOTNÝ A KOL

2 VYTVOŘIT SADU UKAZATELŮ KPI VEŘEJNÉ SPRÁVY STÁTU A S NIMI SOUVISEJÍCÍ METODIKU NA ZÁKLADĚ KTERÉ BUDE MOŽNÉ: KVALIFIKOVANĚ POSUZOVAT ČINNOSTI VEŘEJNÉ SPRÁVY, POSKYTNOUT ZÁKLAD VLÁDĚ A MANAŽERŮM STÁTNÍCH INSTITUCÍ PRO JEJÍ EFEKTIVNÍ ŘÍZENÍ. 2

3 CO MĚŘIT? SLUŽBY PRO OBČANY A ORGANIZACE FRONT OFFICE PODPŮRNÉ FUNKCE STÁTU MIDDLE OFFICE SPRÁVA ZDROJŮ STÁTU FINANCE (ROZPOČETNICTVÍ/ ÚČETNICTVÍ), PERSONALISTIKA, SPRÁVA NEMOVITOSTÍ (ADMINISTRATIVNÍCH PLOCH), SPRÁVA INFORMAČNÍCH TECHNOLOGIÍ A KOMUNIKACE, NÁKUP, MANAŽERSKÉ A ORGANIZAČNÍ SLUŽBY (ZEJMÉNA PRÁVNÍ PODPORA) A DALŠÍ BACK OFFICE NEJRYCHLEJŠÍ ZAVEDENÍ DOSTATEK VHODNÝCH DAT VE STÁVAJÍCÍCH INFORMAČNÍCH SYSTÉMECH STÁTU 3

A")

4 BACK OFFICE PRINCIP ŘEŠENÍ VZÁJEMNÉ POROVNÁNÍ HODNOT KPI BENCHMARKING KONKRÉTNÍ OBLASTI VYTVOŘIT SKUPINY (KATEGORIE) ORGANIZACÍ VEŘEJNÉ SPRÁVY A SROVNAT JEJICH KPI MEZI SEBOU (PEER GROUP). ZASTROPOVÁNÍ KPI PRO KAŽDOU SKUPINU JE VYPOČÍTÁN VLASTNÍ MEDIÁN STROP PRO VÝDAJE JE MOŽNÉ STANOVIT NAPŘ. NA PŘÍVĚTIVOU ÚROVEŇ MEDIÁN + 10% 4

5 BACK OFFICE KPI PŘÍKLAD ZAHRANIČNÍCH ZKUŠENOSTÍ NAPŘ. NOVÝ ZÉLAND INFORMAČNÍ A KOMUNIKAČNÍ TECHNOLOGIE (ICT) 124 MIL. DOLARŮ, SPRÁVA NEMOVITOSTÍ 43 MIL. DOLARŮ, LIDSKÉ ZDROJE (HR) - 33 MIL. DOLARŮ, ROZPOČETNICTVÍ 15 MIL. DOLARŮ, MANAŽERSKÉ A ORGANIZAČNÍ SLUŽBY (CORPORATE & EXECUTIVE SERVICES, CES) - 21 MIL. DOLARŮ. 5

6 KLÍČOVÉ OTÁZKY NÁVRHY KPI MANAŽERSKÁ ROZHODNUTÍ NA ÚROVNI STÁTU MANAŽERSKÁ ROZHODNUTÍ NA ÚROVNI OVM Název ukazatele Popis ukazatele Obdo bí Cena kancelářských ploch na FTE Čistá kancelářská plocha na jednoho zaměstnance % podíl nákl. na nemovitosti na celkových provozních nákl. Podíl cena kancelářské plochy a počtu všech přepočtených skutečných zaměstnanců organizace (detailní popis viz následující kapitola): varianta A: (výdaje na provoz a údržbu všech budov vlastněných institucí + nájemné za kancelářské plochy najaté institucí + výdaje za energie a vodu najatých nemovitostí - příjmy z pronájmu budov spravovaných institucí) / počet m 2 plochy / počet FTE varianta B: (výdaje na provoz a údržbu všech budov vlastněných institucí + nájemné za kancelářské plochy najaté institucí + výdaje za energie a vodu najatých nemovitostí) / počet m 2 plochy / počet FTE Podíl celkové výměry organizací užívané (smluvně zajištěné, spravované) kancelářské plochy a všech přepočtených skutečných zaměstnanců organizace (FTE), pracujících v kanceláři. Podíl nákladů na oddělení pro správu nebo nájem nemovitostí na celkových provozních nákladech (bez projektů a odpisů) Podíl nákladů na správu nemovit. a počtu zam. (FTE) Podíl nákladů na oddělení pro správu a nájem nemovitostí a počtu všech přepočtených skutečných zaměstnanců organizace (FTE) 2013 Cena na jeden metr plochy Podíl nákladů na správu a nájem užívané 2013 kancelářské plochy a její výměry Celková spotřeba energie na m 2 Podíl celkové spotřeby energie a plochy kanceláří 2013

/ počet m 2 plochy / počet FTE varianta B:")

7 CELKOVÝ ROZSAH FINANČNÍCH PROSTŘEDKŮ VYNAKLÁDANÝCH ROČNĚ V TÉTO OBLASTI V ČLENĚNÍ: CCA 5 MLD KČ VÝDAJE STÁTU NA PROVOZ A ÚDRŽBU 4,34 MLD KČ, VÝDAJE STÁTU NA NÁJEMNÉ 684,5 MIL KČ, PŘÍJMY STÁTU Z PRONÁJMU 193,5 MIL KČ. (ZDROJ: ŠETŘENÍ ÚŘADU VLÁDY V LETECH 2006/2007) 7

8 KPI ČISTÁ KANCELÁŘSKÁ PLOCHA NA JEDNOHO ZAMĚSTNANCE PODÍL CELKOVÉ VÝMĚRY ORGANIZACÍ UŽÍVANÉ (SMLUVNĚ ZAJIŠTĚNÉ, SPRAVOVANÉ) KANCELÁŘSKÉ PLOCHY A VŠECH PŘEPOČTENÝCH SKUTEČNÝCH ZAMĚSTNANCŮ ORGANIZACE (FTE), PRACUJÍCÍCH V KANCELÁŘI. KPI CENA KANCELÁŘSKÝCH PLOCH NA FTE (VARIANTA A) (VÝDAJE NA PROVOZ A ÚDRŽBU VŠECH BUDOV VLASTNĚNÝCH INSTITUCÍ KPI CENA KANCELÁŘSKÝCH PLOCH NA FTE (VARIANTA B) + NÁJEMNÉ ZA KANCELÁŘSKÉ PLOCHY NAJATÉ INSTITUCÍ + VÝDAJE ZA ENERGIE A VODU NAJATÝCH NEMOVITOSTÍ - PŘÍJMY Z PRONÁJMU BUDOV SPRAVOVANÝCH INSTITUCÍ) / POČET M 2 PLOCHY / POČET FTE (VÝDAJE NA PROVOZ A ÚDRŽBU VŠECH BUDOV VLASTNĚNÝCH INSTITUCÍ +NÁJEMNÉ ZA KANCELÁŘSKÉ PLOCHY NAJATÉ INSTITUCÍ + VÝDAJE ZA ENERGIE A VODU NAJATÝCH NEMOVITOSTÍ) / POČET M 2 PLOCHY / POČET FTE 8

/ POČET M 2 PLOCHY / POČET FTE (VÝDAJE NA PROVOZ A ÚDRŽBU VŠECH")

9 PŘÍKLAD NEHOSPODÁRNÉHO VYUŽITÍ ADMINISTRATIVNÍCH PLOCH OPAVA KPI - průměrná plocha (kancelářská) na 1 zaměstnance činí 15,93 m 2 / 1 zaměstnance Možná finanční úspora ve výdajích na provoz ve vztahu k možné prostorové úspoře činí 1,87 mil. Kč ročně Bylo by možné uvolnit státní prostory pro cca ½ uživatelů, kteří jsou dislokování v dané lokalitě formou nájmu. Úspora na hrazeném nájemném by byla cca 2 mil. Kč. V lokalitě stát pronajímá volné plochy v majetku státu výrazně nevýhodněji, než si sám najímá u nestátních subjektů. ZÁVĚR: NA ÚZEMÍ MĚSTA OPAVA LZE PŘI ZAVEDENÍ POVINNOSTI RESPEKTOVAT PRŮMĚRNOU PLOCHU NA 1 ZAMĚSTNANCE ROČNĚ UŠETŘIT 3,87 MIL. KČ (ZDROJ: ŠETŘENÍ ÚŘADU VLÁDY V LETECH 2006/2007) 9

10 POTENCIÁL ÚSPOR 310 AŽ 870 MILIONŮ KČ ROČNĚ DLE ZVOLENÉHO KPI (NA ZÁKLADĚ DAT ZE ŠETŘENÍ ÚŘADU VLÁDY V LETECH 2006/2007) 10

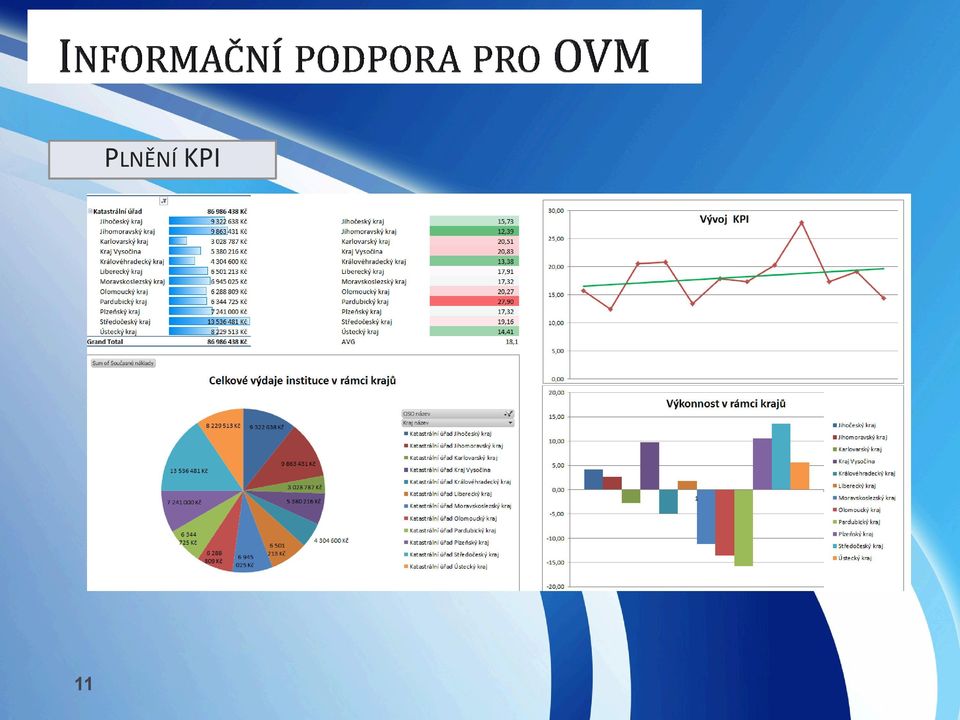

11 11 PLNĚNÍ KPI

12 -FINANCE (ROZPOČETNICTVÍ/ÚČETNICTVÍ) -PERSONALISTIKA -IT -NÁKUP -PRÁVNÍ SLUŽBY 12

13 MEZI KPI S NEJVĚTŠÍM POTENCIÁLEM ÚSPOR DOSAŽITELNÝCH V KRÁTKODOBÉM AŽ STŘEDNĚDOBÉM HORIZONTU PATŘI DLE NÁZORU PRACOVNÍ SKUPINY: Název ukazatele Popis ukazatele Období Podíl cena kancelářské plochy a počtu všech přepočtených skutečných zaměstnanců 2013 organizace (detailní popis viz následující kapitola): Cena kancelářských ploch na FTE Čistá kancelářská plocha na jednoho zaměstnance Celková spotřeba energie na m 2 Náklady na IT komunikaci (Internet, datové spoje apod.) na jednoho uživatele IT (FTE) Náklady na telefony celkem 13 a na FTE varianta A: (výdaje na provoz a údržbu všech budov vlastněných institucí + nájemné za kancelářské plochy najaté institucí + výdaje za energie - příjmy z pronájmu budov spravovaných institucí) / počet m 2 plochy / počet FTE varianta B: (výdaje na provoz a údržbu všech budov vlastněných institucí + nájemné za kancelářské plochy najaté institucí + výdaje za energie a vodu najatých nemovitostí) / počet m 2 plochy / počet FTE Podíl celkové výměry organizací užívané (smluvně zajištěné, spravované) kancelářské 2013 plochy a všech přepočtených skutečných zaměstnanců organizace (FTE), pracujících v kanceláři. Podíl celkové spotřeby energie a plochy kanceláří 2013 Podíl nákladů na IT komunikaci (Internet, datové spoje apod.) bez účetních nákladů (odpisů) a počtu přepočtených skutečných zaměstnanců organizace, kteří jsou uživateli IT (FTE) Podíl nákladů na telefony (mobilní i pevné linky) a počtu přepočtených skutečných zaměstnanců organizace (FTE)

na jednoho uživatele IT (FTE) Náklady na telefony celkem 13 a na FTE varianta A: (výdaje na provoz a údržbu všech budov vlastněných institucí + nájemné za kancelářské plochy najaté institucí +")

14 MOŽNOST VYUŽITÍ KPI PRO OBLAST ŘÍZENÍ STÁTU A JEHO INSTITUCÍ OBLAST S VYSOKÝM POTENCIÁLEM ÚSPOR. PROPOJENÍ METODIKY STROPOVÁNÍ HODNOT JEDNOTKOVÝCH KPI S PROCESEM TVORBY STÁTNÍHO ROZPOČTU DÁVÁ ŘÁDOVĚ LEPŠÍ MOŽNOST EFEKTIVNĚ ŘÍDIT/STANOVOVAT ZÁKLADNÍ MANTINELY PRO OVM V OBLASTECH BACK- OFFICE STÁTU MĚLA UBÍRAT. VZHLEDEM K VÝZNAMNÉMU POTENCIÁLU (KAŽDOROČNÍCH) ÚSPOR DOPORUČUJE PS NERV V TÉTO OBLASTI DÁLE POKRAČOVAT A VE VYBRANÝCH OBLASTECH INTERNÍCH ČINNOSTÍ OVM ŘÍZENÍ PROSTŘEDNICTVÍM KPI SKUTEČNĚ REALIZOVAT. 14

ÚSPOR DOPORUČUJE PS NERV V TÉTO OBLASTI DÁLE POKRAČOVAT A VE VYBRANÝCH OBLASTECH")

15 VLÁDA CHCE PŘI ZAVEDENÍ VÝKONOVÝCH UKAZATELŮ POSTUPOVAT VE DVOU KROCÍCH: DO 1. ŘÍJNA MINISTERSTVO FINANCÍ ZVEŘEJNÍ NA SVÝCH WEBOVÝCH STRÁNKÁCH NĚKOLIK VYBRANÝCH UKAZATELŮ A HODNOT, ZE KTERÝCH BYLY VYPOČTENY. DO KONCE ZÁŘÍ 2013 PAK MINISTERSTVO FINANCÍ NAVRHNE A IMPLEMENTUJE SYSTÉM EVIDENCE UKAZATELŮ PRO CENTRÁLNÍ ORGÁNY VEŘEJNÉ SPRÁVY A JEJICH PODŘÍZENÉ SLOŽKY. 15

16 ZAČÍT S MÁLEM (MENŠÍM POČTEM KPI) A POUZE TAM, KDE PILOTNÍ PROJEKTY UKÁŽOU POTENCIÁL ÚSPOR V JEDNODUCHOSTI JE SÍLA POZOR NA KPI FUNDAMENTALISMUS NA TOHLE NENÍ POTŘEBA IT ZA STOVKY MILIONŮ KČ 16

17 17

KPI ve veřejné správě Závěry pracovní skupiny a doporučení Vládě ČR 11. dubna 2013

KPI ve veřejné správě Závěry pracovní skupiny a doporučení Vládě ČR 11. dubna 2013 Petr Nečas, předseda vlády Jan Procházka, garant pracovní skupiny NERV Jiří Voříšek a Ota Novotný, externisté NERV KPI

KPI ve veřejné správě Závěry pracovní skupiny a doporučení Vládě ČR 11. dubna 2013 Petr Nečas, předseda vlády Jan Procházka, garant pracovní skupiny NERV Jiří Voříšek a Ota Novotný, externisté NERV KPI

ŘÍZENÍ VYBRANÝCH OBLASTÍ VEŘEJNÉ SPRÁVY POMOCÍ KPI NERV - NÁRODNÍ EKONOMICKÁ RADA VLÁDY JAN PROCHÁZKA, JIŘÍ VOŘÍŠEK, OTA NOVOTNÝ A KOL.

NERV - NÁRODNÍ EKONOMICKÁ RADA VLÁDY PRACOVNÍ SKUPINA PRO KPI ŘÍZENÍ VYBRANÝCH OBLASTÍ VEŘEJNÉ SPRÁVY POMOCÍ KPI JAN PROCHÁZKA, JIŘÍ VOŘÍŠEK, OTA NOVOTNÝ A KOL. NERV NÁRODNÍ EKONOMICKÁ RADA VLÁDY MANAŽERSKÉ

NERV - NÁRODNÍ EKONOMICKÁ RADA VLÁDY PRACOVNÍ SKUPINA PRO KPI ŘÍZENÍ VYBRANÝCH OBLASTÍ VEŘEJNÉ SPRÁVY POMOCÍ KPI JAN PROCHÁZKA, JIŘÍ VOŘÍŠEK, OTA NOVOTNÝ A KOL. NERV NÁRODNÍ EKONOMICKÁ RADA VLÁDY MANAŽERSKÉ

Centrální registr administrativních budov. 24. května 2013

Prezentace projektu Úprava Informačního systému majetku státu jako zvláštní grafické datové vrstvy nad RUIAN v návaznosti na další základní registry veřejné správy Centrální registr administrativních budov

Prezentace projektu Úprava Informačního systému majetku státu jako zvláštní grafické datové vrstvy nad RUIAN v návaznosti na další základní registry veřejné správy Centrální registr administrativních budov

Prezentace projektu Centrální registr administrativních budov (CRAB) 10. dubna 2014

10. dubna 2014") Prezentace projektu Centrální registr administrativních budov (CRAB) 10. dubna 2014 ÚŘAD PRO ZASTUPOVÁNÍ STÁTU VE VĚCECH MAJETKOVÝCH Systém CRAB Cíle projektu Jednotná evidence administrativních budov

Prezentace projektu Centrální registr administrativních budov (CRAB) 10. dubna 2014 ÚŘAD PRO ZASTUPOVÁNÍ STÁTU VE VĚCECH MAJETKOVÝCH Systém CRAB Cíle projektu Jednotná evidence administrativních budov

Centrální registr administrativních budov. 8. listopadu 2013

Prezentace projektu Úprava Informačního systému majetku státu jako zvláštní grafické datové vrstvy nad RUIAN v návaznosti na další základní registry veřejné správy Centrální registr administrativních budov

Prezentace projektu Úprava Informačního systému majetku státu jako zvláštní grafické datové vrstvy nad RUIAN v návaznosti na další základní registry veřejné správy Centrální registr administrativních budov

Centrální registr administrativních budov. 24. října 2012

Tisková konference k ukončení realizace projektu Úprava Informačního systému majetku státu jako zvláštní grafické datové vrstvy nad RUIAN v návaznosti na další základní registry veřejné správy Centrální

Tisková konference k ukončení realizace projektu Úprava Informačního systému majetku státu jako zvláštní grafické datové vrstvy nad RUIAN v návaznosti na další základní registry veřejné správy Centrální

Hospodaření s majetkem státu v rámci EU

Hospodaření s majetkem státu v rámci EU Hana Pechová Agenda Porovnání se zahraničím Prostředí správy majetku Správa majetku v rámci EU Best practise Mapování EU zemí KPI a benchmarking Centrální registr

Hospodaření s majetkem státu v rámci EU Hana Pechová Agenda Porovnání se zahraničím Prostředí správy majetku Správa majetku v rámci EU Best practise Mapování EU zemí KPI a benchmarking Centrální registr

STÁTNÍ ÚŘADY MAJÍ SÍDLIT V BUDOVÁCH STÁTU

STÁTNÍ ÚŘADY MAJÍ SÍDLIT V BUDOVÁCH STÁTU Konec plýtvání na zbytečné nájmy v soukromých budovách Jedním ze tří pilířů činnosti ÚZSVM je dislokační agenda přestěhovávání státních úředníků ze soukromého

STÁTNÍ ÚŘADY MAJÍ SÍDLIT V BUDOVÁCH STÁTU Konec plýtvání na zbytečné nájmy v soukromých budovách Jedním ze tří pilířů činnosti ÚZSVM je dislokační agenda přestěhovávání státních úředníků ze soukromého

VÝZVY EGOVERNMENTU V ČR

VÝZVY EGOVERNMENTU V ČR prof. Ing. Jiří Voříšek, CSc. Konference ČSSI, 8.11.2013 Výzvy egovernmentu 1. Ohlédnutí za uplynulými 2 roky 2. Využívání dat stávajících IS VS pro efektivní řízení státu 3. Koncepční

VÝZVY EGOVERNMENTU V ČR prof. Ing. Jiří Voříšek, CSc. Konference ČSSI, 8.11.2013 Výzvy egovernmentu 1. Ohlédnutí za uplynulými 2 roky 2. Využívání dat stávajících IS VS pro efektivní řízení státu 3. Koncepční

Přednáška č.13. Organizace firmy při zahraniční činnosti

Přednáška č.13 Organizace firmy při zahraniční činnosti Organizační struktura Organizační struktura je vedením určený systém hierarchicky rozčleněných míst, útvarů, skupin (organizačních jednotek). Cílem

Přednáška č.13 Organizace firmy při zahraniční činnosti Organizační struktura Organizační struktura je vedením určený systém hierarchicky rozčleněných míst, útvarů, skupin (organizačních jednotek). Cílem

Personální audit. a personální strategie na úřadech. územních samosprávných celků

Personální audit a personální strategie na úřadech územních samosprávných celků Dělat (vybrat) správné věci je úkolem zejména zastupitelů města. Dělat (vybrat) správné věci Správně je provádět Správně

Personální audit a personální strategie na úřadech územních samosprávných celků Dělat (vybrat) správné věci je úkolem zejména zastupitelů města. Dělat (vybrat) správné věci Správně je provádět Správně

Ústav zdravotnických informací a statistiky České republiky. Výroční zpráva 2017

Ústav zdravotnických informací a statistiky České republiky Výroční zpráva 2017 Obsah Úvodní slovo... 1 Fúze ústavu s KSRZIS... 2 Sběr dat a analytická činnost ústavu... 3 Klíčové projekty... 5 Personální

Ústav zdravotnických informací a statistiky České republiky Výroční zpráva 2017 Obsah Úvodní slovo... 1 Fúze ústavu s KSRZIS... 2 Sběr dat a analytická činnost ústavu... 3 Klíčové projekty... 5 Personální

Benchmarking jako EBL metoda aneb jak uspět v BIX

Benchmarking jako EBL metoda aneb jak uspět v BIX Zkušenosti z KUK Zdeňka Dohnálková, Knihovna univerzitního kampusu MU Asociace knihoven vysokých škol České republiky Brno, VUT, 20. 2. 2014 Evidence-based

Benchmarking jako EBL metoda aneb jak uspět v BIX Zkušenosti z KUK Zdeňka Dohnálková, Knihovna univerzitního kampusu MU Asociace knihoven vysokých škol České republiky Brno, VUT, 20. 2. 2014 Evidence-based

Způsobilé výdaje a rozpočet

Způsobilé výdaje a rozpočet Všechny výdaje musejí splňovat podmínku hospodárnosti, efektivnosti a účelnosti. Způsobilé výdaje jsou mimo jiné takové výdaje, které vznikly v době realizace projektu. Detailní

Způsobilé výdaje a rozpočet Všechny výdaje musejí splňovat podmínku hospodárnosti, efektivnosti a účelnosti. Způsobilé výdaje jsou mimo jiné takové výdaje, které vznikly v době realizace projektu. Detailní

Projekt Centrální registr administrativních budov (CRAB) 4. září 2012

4. září 2012") Projekt Centrální registr administrativních budov (CRAB) 4. září 2012 ÚŘAD PRO ZASTUPOVÁNÍ STÁTU VE VĚCECH MAJETKOVÝCH Obsah prezentace I. O projektu CRAB II. Využití systému CRAB pro státní správu a veřejnost

Projekt Centrální registr administrativních budov (CRAB) 4. září 2012 ÚŘAD PRO ZASTUPOVÁNÍ STÁTU VE VĚCECH MAJETKOVÝCH Obsah prezentace I. O projektu CRAB II. Využití systému CRAB pro státní správu a veřejnost

Datové sklady a BI veřejného sektoru v době krize? Ing. Václav Koudele, Krajský úřad Plzeňského kraje

Datové sklady a BI veřejného sektoru v době krize? Ing. Václav Koudele, Krajský úřad Plzeňského kraje Agenda O Plzeňském kraji DWH a BI ve veřejném sektoru Řešení DWH na Plzeňském kraji DWH a GIS Aktuální

Datové sklady a BI veřejného sektoru v době krize? Ing. Václav Koudele, Krajský úřad Plzeňského kraje Agenda O Plzeňském kraji DWH a BI ve veřejném sektoru Řešení DWH na Plzeňském kraji DWH a GIS Aktuální

ČINNOST A ZÁKLADNÍ AGENDA ÚZSVM

ČINNOST A ZÁKLADNÍ AGENDA ÚZSVM ÚZSVM Úřad pro zastupování státu ve věcech majetkových (ÚZSVM) je organizační složkou státu a je součástí resortu Ministerstva financí, vznikl k 1. 7. 2002. Mezi základní

ČINNOST A ZÁKLADNÍ AGENDA ÚZSVM ÚZSVM Úřad pro zastupování státu ve věcech majetkových (ÚZSVM) je organizační složkou státu a je součástí resortu Ministerstva financí, vznikl k 1. 7. 2002. Mezi základní

9 PROJEKT BENCHMARKING NÁKLADŮ NA VÝKON STÁTNÍ SPRÁVY OBCÍ S ROZŠÍŘENOU PŮSOBNOSTÍ

9 PROJEKT BENCHMARKING NÁKLADŮ NA VÝKON STÁTNÍ SPRÁVY OBCÍ S ROZŠÍŘENOU PŮSOBNOSTÍ 9.1 Cíle a charakteristika projektu Projekt Benchmarking nákladů na výkon státní správy obcí s rozšířenou působností (dále

9 PROJEKT BENCHMARKING NÁKLADŮ NA VÝKON STÁTNÍ SPRÁVY OBCÍ S ROZŠÍŘENOU PŮSOBNOSTÍ 9.1 Cíle a charakteristika projektu Projekt Benchmarking nákladů na výkon státní správy obcí s rozšířenou působností (dále

Manažerské shrnutí projektu

Identifikace možných úspor a efektivit v oblasti provozních a mandatorních výdajů Ministerstvo spravedlnosti Manažerské shrnutí projektu Vyhodnocení efektivnosti vynakládání rozpočtových zdrojů v resortu

Identifikace možných úspor a efektivit v oblasti provozních a mandatorních výdajů Ministerstvo spravedlnosti Manažerské shrnutí projektu Vyhodnocení efektivnosti vynakládání rozpočtových zdrojů v resortu

Řízení výkonnosti v rámci NAP a práce OHA Ministerstva vnitra ČR

Řízení výkonnosti v rámci NAP a práce OHA Ministerstva vnitra ČR 20.6.2017 Ing. Pavel Hrabě, PhD. Externí poradce - metodik Národního architektonického plánu veřejné správy ČR Odbor hlavního architekta

Řízení výkonnosti v rámci NAP a práce OHA Ministerstva vnitra ČR 20.6.2017 Ing. Pavel Hrabě, PhD. Externí poradce - metodik Národního architektonického plánu veřejné správy ČR Odbor hlavního architekta

KANTOR IDEÁL Vzdělávání a podpora pedagogických pracovníků ZŠ a SŠ při integraci ICT do výuky. registrační číslo: CZ.1.07/1.3.00/51.

KANTOR IDEÁL Vzdělávání a podpora pedagogických pracovníků ZŠ a SŠ při integraci ICT do výuky registrační číslo: CZ.1.07/1.3.00/51.0023 CO VÁS V PROJEKTU ČEKÁ? Co Vás v projektu čeká? AKTIVITY PROJEKTU

KANTOR IDEÁL Vzdělávání a podpora pedagogických pracovníků ZŠ a SŠ při integraci ICT do výuky registrační číslo: CZ.1.07/1.3.00/51.0023 CO VÁS V PROJEKTU ČEKÁ? Co Vás v projektu čeká? AKTIVITY PROJEKTU

Omezená výstavba by mohla snížit neobsazenost

DTZ Research PROPERTY TIMES Omezená výstavba by mohla snížit neobsazenost Brno a Ostrava, Kanceláře, 1. pololetí 2015 17. srpna 2015 Obsah Ekonomický přehled 2 Brno 2 Ostrava 4 Obě města zaznamenala během

DTZ Research PROPERTY TIMES Omezená výstavba by mohla snížit neobsazenost Brno a Ostrava, Kanceláře, 1. pololetí 2015 17. srpna 2015 Obsah Ekonomický přehled 2 Brno 2 Ostrava 4 Obě města zaznamenala během

PLOŠNÉ VYPOŘÁDÁNÍ MAJETKOPRÁVNÍCH VZTAHŮ POD SILNIČNÍMI KOMUNIKACEMI NA ÚZEMÍ PARDUBICKÉHO KRAJE

PLOŠNÉ VYPOŘÁDÁNÍ MAJETKOPRÁVNÍCH VZTAHŮ POD SILNIČNÍMI KOMUNIKACEMI NA ÚZEMÍ PARDUBICKÉHO KRAJE Ing. Jan Sirotek, MBA, CleverMaps a.s. DOPRAVNÍ KONFERENCE, Pardubice 8.9.2016 PROBLÉM přeložky komunikací

PLOŠNÉ VYPOŘÁDÁNÍ MAJETKOPRÁVNÍCH VZTAHŮ POD SILNIČNÍMI KOMUNIKACEMI NA ÚZEMÍ PARDUBICKÉHO KRAJE Ing. Jan Sirotek, MBA, CleverMaps a.s. DOPRAVNÍ KONFERENCE, Pardubice 8.9.2016 PROBLÉM přeložky komunikací

TNÍ POKLADNA. tní pokladny (IISSP) Hradec Králové 2. dubna 2012

Hradec Králové 2. dubna 2012") STÁTN TNÍ POKLADNA Integrovaný informační systém m Státn tní pokladny (IISSP) Mgr. Radoslav Bulíř ředitel odboru Rozvoj ICT MF Ministerstvo financí radoslav.bulir@mfcr.cz Page 1 Hradec Králové 2. dubna

STÁTN TNÍ POKLADNA Integrovaný informační systém m Státn tní pokladny (IISSP) Mgr. Radoslav Bulíř ředitel odboru Rozvoj ICT MF Ministerstvo financí radoslav.bulir@mfcr.cz Page 1 Hradec Králové 2. dubna

Systém ekonomických a projektových informací v egovernmentu - SEPIe. Ing. Marcelína Horáková Ministerstvo vnitra ČR 27.

Systém ekonomických a projektových informací v egovernmentu - SEPIe Ing. Marcelína Horáková Ministerstvo vnitra ČR 27. listopadu 2013 Systém ekonomických a projektových informací v egovernmentu - SEPIe

Systém ekonomických a projektových informací v egovernmentu - SEPIe Ing. Marcelína Horáková Ministerstvo vnitra ČR 27. listopadu 2013 Systém ekonomických a projektových informací v egovernmentu - SEPIe

Informační systém města Plzně IS moderně řízeného úřadu. Ing. Josef Míka Vedoucí úseku rozvoje

Informační systém města Plzně IS moderně řízeného úřadu Ing. Josef Míka Vedoucí úseku rozvoje 1 Správa informačních technologií města Plzně SITMP příspěvková organizace města Plzně zřízena 1998 poskytuje

Informační systém města Plzně IS moderně řízeného úřadu Ing. Josef Míka Vedoucí úseku rozvoje 1 Správa informačních technologií města Plzně SITMP příspěvková organizace města Plzně zřízena 1998 poskytuje

DODÁVÁME VÍC NEŽ VÝROBKY Mgr. Václav Halama

DODÁVÁME VÍC NEŽ VÝROBKY Mgr. Václav Halama Dlouhodobé partnerství poradenství sortiment Service služby partnerské smlouvy Skladové hospodářství Procesní analýzy Služby HARTMANN Zprostředkování dotací

DODÁVÁME VÍC NEŽ VÝROBKY Mgr. Václav Halama Dlouhodobé partnerství poradenství sortiment Service služby partnerské smlouvy Skladové hospodářství Procesní analýzy Služby HARTMANN Zprostředkování dotací

Benchmarking jako EBL metoda v KUK MU Brno. Zdeňka Dohnálková, Knihovna univerzitního kampusu Asociácia slovenských knižníc, Bratislava, červen 2011

Benchmarking jako EBL metoda v KUK MU Brno Zdeňka Dohnálková, Knihovna univerzitního kampusu Asociácia slovenských knižníc, Bratislava, červen 2011 Popis: využití kvalitativních a kvantitativních metod

Benchmarking jako EBL metoda v KUK MU Brno Zdeňka Dohnálková, Knihovna univerzitního kampusu Asociácia slovenských knižníc, Bratislava, červen 2011 Popis: využití kvalitativních a kvantitativních metod

ZPRÁVA O ČINNOSTI ŠKOLY A PLNĚNÍ ÚKOLŮ PŘÍSPĚVKOVÉ ORGANIZACE

ZPRÁVA O ČINNOSTI ŠKOLY A PLNĚNÍ ÚKOLŮ PŘÍSPĚVKOVÉ ORGANIZACE ZA ROK 2012 Obsah A) Základní údaje o organizaci k 31. 12. 2012 3 B) Vyhodnocení závazných ukazatelů 4 1. Dotace z rozpočtu MŠMT 4 2. Dotace

ZPRÁVA O ČINNOSTI ŠKOLY A PLNĚNÍ ÚKOLŮ PŘÍSPĚVKOVÉ ORGANIZACE ZA ROK 2012 Obsah A) Základní údaje o organizaci k 31. 12. 2012 3 B) Vyhodnocení závazných ukazatelů 4 1. Dotace z rozpočtu MŠMT 4 2. Dotace

Operační program Lidské zdroje a zaměstnanost

Operační program Lidské zdroje a zaměstnanost Školení je šance Komplexní vzdělávání zaměstnanců společnosti T-MAPY spol. s r.o. 2010-2012 Komplexní vzdělávání zaměstnanců společnosti T-MAPY T-MAPY AMOS

Operační program Lidské zdroje a zaměstnanost Školení je šance Komplexní vzdělávání zaměstnanců společnosti T-MAPY spol. s r.o. 2010-2012 Komplexní vzdělávání zaměstnanců společnosti T-MAPY T-MAPY AMOS

Žádost o proplacení výdajů B1

B1 Verze pro příjemce dotace, který vede daňovou evidenci V případě, že subjekt neprovozuje některou z činností uváděných na řádcích 2-9, do příslušného uvede 0. t = poslední uzavřený účetní rok předcházející

B1 Verze pro příjemce dotace, který vede daňovou evidenci V případě, že subjekt neprovozuje některou z činností uváděných na řádcích 2-9, do příslušného uvede 0. t = poslední uzavřený účetní rok předcházející

Enterprise Architecture na MPSV 23.9.2015

Enterprise Architecture na MPSV 23.9.2015 Mgr. Bc. et Bc. Robert Baxa, náměstek ministryně Mgr. Jiří Károly, ředitel odboru rozvoje a bezpečnosti ICT Enterprise Architecture (EA) na MPSV Východiska pro

Enterprise Architecture na MPSV 23.9.2015 Mgr. Bc. et Bc. Robert Baxa, náměstek ministryně Mgr. Jiří Károly, ředitel odboru rozvoje a bezpečnosti ICT Enterprise Architecture (EA) na MPSV Východiska pro

Náklady, náklady CFO CONGRESS

Náklady, náklady, náklady CFO CONGRESS 17.9.2014 COVER SLIDE: If you see this text, you must copy the swish graphic from a pre-built COVER slide and onto this slide. This text will no longer be visible

Náklady, náklady, náklady CFO CONGRESS 17.9.2014 COVER SLIDE: If you see this text, you must copy the swish graphic from a pre-built COVER slide and onto this slide. This text will no longer be visible

OCENĚNÍ NEMOVITOSTI 03/2015

OCENĚNÍ NEMOVITOSTI 03/2015 Předmětem ocenění je stanovení návrhu ceny obvyklé areálu Státního archivu, který je situován v katastrálním území Žlutice, obec Žlutice, okres Karlovy Vary. Objednatel: Státní

OCENĚNÍ NEMOVITOSTI 03/2015 Předmětem ocenění je stanovení návrhu ceny obvyklé areálu Státního archivu, který je situován v katastrálním území Žlutice, obec Žlutice, okres Karlovy Vary. Objednatel: Státní

Large research infrastructures Velké výzkumné infrastuktury

Large research infrastructures Velké výzkumné infrastuktury Karolína Neuvirtová karolina.neuvirtova@interexpert.cz Markéta Kabourková marketakabourkova@seznam.cz Karolína Neuvirtová (karolina.neuvirtova@interexpert.cz)

Large research infrastructures Velké výzkumné infrastuktury Karolína Neuvirtová karolina.neuvirtova@interexpert.cz Markéta Kabourková marketakabourkova@seznam.cz Karolína Neuvirtová (karolina.neuvirtova@interexpert.cz)

Trendy: Růst významu analytického reportingu. Tomáš Pospíšil, Oracle Czech Olomouc, 6.3.2014

Trendy: Růst významu analytického reportingu Tomáš Pospíšil, Oracle Czech Olomouc, 6.3.2014 Témata Údaje, informace, poznání Analytický reporting opravdu to někdo potřebuje? Aktivní

Trendy: Růst významu analytického reportingu Tomáš Pospíšil, Oracle Czech Olomouc, 6.3.2014 Témata Údaje, informace, poznání Analytický reporting opravdu to někdo potřebuje? Aktivní

USNESENÍ z 11. schůze Rady města Přerova konané dne 5. března 2019

USNESENÍ z 11. schůze Rady města Přerova konané dne 5. března 2019 309/11/2/2019 Volba ověřovatele zápisu a schválení programu 11. schůze Rady města Přerova konané dne 5. března 2019 Rada města Přerova

USNESENÍ z 11. schůze Rady města Přerova konané dne 5. března 2019 309/11/2/2019 Volba ověřovatele zápisu a schválení programu 11. schůze Rady města Přerova konané dne 5. března 2019 Rada města Přerova

Na základě Usnesení vlády České republiky č. 217 ze dne 12. března 2007, platnost od 18. dubna A TECHNOLOGICKÁ CENTRA

RESUMÉ RÁMCOVÉHO PROGRAMU PRO PODPORU TECHNOLOGICKÝCH CENTER A CENTER STRATEGICKÝCH SLUŽEB Na základě Usnesení vlády České republiky č. 217 ze dne 12. března 2007, platnost od 18. dubna 2007. 1. TYPY PODPOROVANÝCH

RESUMÉ RÁMCOVÉHO PROGRAMU PRO PODPORU TECHNOLOGICKÝCH CENTER A CENTER STRATEGICKÝCH SLUŽEB Na základě Usnesení vlády České republiky č. 217 ze dne 12. března 2007, platnost od 18. dubna 2007. 1. TYPY PODPOROVANÝCH

TISKOVÁ ZPRÁVA Průzkum asociace facility manažerů: Ministerstva mohou dosáhnout až stamilionových úspor, s penězi nakládají nehospodárně

International Facility Management Association Česká pobočka Vinohradská 112, 130 00 Praha 3 korespondenční adresa: U Sluncové 71/14, 186 00 Praha 8 e-mail: administrativa@ifma.cz http://www.ifma.cz IČO:

International Facility Management Association Česká pobočka Vinohradská 112, 130 00 Praha 3 korespondenční adresa: U Sluncové 71/14, 186 00 Praha 8 e-mail: administrativa@ifma.cz http://www.ifma.cz IČO:

EFEKTIVNÍ ŘÍZENÍ FM PROCESŮ PREZENTACE

EFEKTIVNÍ ŘÍZENÍ FM PROCESŮ TCG Technical Consulting Group s. r. o. PREZENTACE 15.9.2016 www.tcg.cz info@tcg.cz Obsah 1. Představení společnosti 2. Základní principy efektivního řízení FM 3. Základní procesy

EFEKTIVNÍ ŘÍZENÍ FM PROCESŮ TCG Technical Consulting Group s. r. o. PREZENTACE 15.9.2016 www.tcg.cz info@tcg.cz Obsah 1. Představení společnosti 2. Základní principy efektivního řízení FM 3. Základní procesy

SLUŽEBNÍ PŘEDPIS č. 3,

Český úřad zeměměřický a katastrální V Praze dne: 6. prosince 05 Č. j.: ČÚZK-77/05- SLUŽEBNÍ PŘEDPIS 3, kterým se stanovují podrobnosti systemizace služebních a pracovních míst na Českém úřadu zeměměřickém

Český úřad zeměměřický a katastrální V Praze dne: 6. prosince 05 Č. j.: ČÚZK-77/05- SLUŽEBNÍ PŘEDPIS 3, kterým se stanovují podrobnosti systemizace služebních a pracovních míst na Českém úřadu zeměměřickém

Kanceláře a sídla na klíč

Váš partner na kancelářském trhu v regionu střední a východní Evropy. Kanceláře a sídla na klíč Dnes si vyberte, zítra si prohlédněte a pozítří užívejte! Plně vybavené a zařízené kanceláře Virtuální kanceláře

Váš partner na kancelářském trhu v regionu střední a východní Evropy. Kanceláře a sídla na klíč Dnes si vyberte, zítra si prohlédněte a pozítří užívejte! Plně vybavené a zařízené kanceláře Virtuální kanceláře

STATUT. Úvodní ustanovení 11. Základní ustanovení. Ill. Předmět činnosti

STATUT Ústavu zdravotnických informací a statistiky České republiky I. Úvodní ustanovení Tento statut je vydán na základě zřizovací listiny Ústavu zdravotnických informací a statistiky české republiky

STATUT Ústavu zdravotnických informací a statistiky České republiky I. Úvodní ustanovení Tento statut je vydán na základě zřizovací listiny Ústavu zdravotnických informací a statistiky české republiky

PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ

Projekt č. CZ.1.07/3.2.09/03.0015 PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ http://www.vspj.cz/skola/evropske/opvk Tento projekt je spolufinancován Evropským sociálním fondem a státním

Projekt č. CZ.1.07/3.2.09/03.0015 PROHLOUBENÍ NABÍDKY DALŠÍHO VZDĚLÁVÁNÍ NA VŠPJ A SVOŠS V JIHLAVĚ http://www.vspj.cz/skola/evropske/opvk Tento projekt je spolufinancován Evropským sociálním fondem a státním

Manažerský informační systém pro efektivní řízení zdravotnictví ve Středočeském kraji

Manažerský informační systém pro efektivní řízení zdravotnictví ve Středočeském kraji Josef Vencovský ARBES Technologies, s. r. o. Michal Houštecký ARBES Technologies, s. r. o. Praha, 24. 5. 2013 www.arbes.com

Manažerský informační systém pro efektivní řízení zdravotnictví ve Středočeském kraji Josef Vencovský ARBES Technologies, s. r. o. Michal Houštecký ARBES Technologies, s. r. o. Praha, 24. 5. 2013 www.arbes.com

OCENĚNÍ NEMOVITOSTI 02/2015

OCENĚNÍ NEMOVITOSTI 02/2015 Předmětem ocenění je stanovení návrhu ceny obvyklé areálu Státního archivu, který je situován v katastrálním území Blovice, obec Blovice, okres Plzeň - jih. Objednatel: Státní

OCENĚNÍ NEMOVITOSTI 02/2015 Předmětem ocenění je stanovení návrhu ceny obvyklé areálu Státního archivu, který je situován v katastrálním území Blovice, obec Blovice, okres Plzeň - jih. Objednatel: Státní

Rada města po projednání schválila:

Usnesení z 6. jednání Rady města Benešov n.pl. konané dne 26.03.2018 od 14.30 h v kanceláři starosty města Přítomni: dle prezenční listiny - 4 (p. Urx - omluven) UPRAVENO! Rada města po projednání schválila:

Usnesení z 6. jednání Rady města Benešov n.pl. konané dne 26.03.2018 od 14.30 h v kanceláři starosty města Přítomni: dle prezenční listiny - 4 (p. Urx - omluven) UPRAVENO! Rada města po projednání schválila:

Materiál na jednání Zastupitelstva města Mimoň

Materiál na jednání Zastupitelstva města Mimoň Jednání zastupitelstva města dne: 21. 2. 2019 Věc: Schválení záměru zrušení MK, a.s. k datu 31.12.2019 Předkládá: Petr Král, starosta Zpracoval : Ing. Blanka

Materiál na jednání Zastupitelstva města Mimoň Jednání zastupitelstva města dne: 21. 2. 2019 Věc: Schválení záměru zrušení MK, a.s. k datu 31.12.2019 Předkládá: Petr Král, starosta Zpracoval : Ing. Blanka

Žádost o proplacení výdajů B1

B1 Verze pro příjemce dotace který vede daňovou evidenci V případě že subjekt neprovozuje některou z činností uváděných na řádcích 2-9 zaškrtne v příslušném sloupec Ne. V případě že subjekt provozuje některou

B1 Verze pro příjemce dotace který vede daňovou evidenci V případě že subjekt neprovozuje některou z činností uváděných na řádcích 2-9 zaškrtne v příslušném sloupec Ne. V případě že subjekt provozuje některou

Výkonnostní audit a výkonnost veřejné správy

Výkonnostní audit a výkonnost veřejné správy Štefan Kabátek, NKÚ Národní konference ČIIA, 15. 16. října 2014, Špindlerův Mlýn Co znamená výkonnost pro veřejný sektor? 2 Data, informace, znalosti, efektivnost

Výkonnostní audit a výkonnost veřejné správy Štefan Kabátek, NKÚ Národní konference ČIIA, 15. 16. října 2014, Špindlerův Mlýn Co znamená výkonnost pro veřejný sektor? 2 Data, informace, znalosti, efektivnost

Monitoring. dotačních příležitostí. Obsah. Číslo: 01/2015 Datum vydání: 6. 1. 2015

Číslo: 01/2015 Datum vydání: 6. 1. 2015 Monitoring gg dotačních příležitostí Obsah 1. Hamonogram výzev Operačního programu Podnikání a inovace pro konkurenceschopnost... 3 2. Program Inovace... 4 3. Program

Číslo: 01/2015 Datum vydání: 6. 1. 2015 Monitoring gg dotačních příležitostí Obsah 1. Hamonogram výzev Operačního programu Podnikání a inovace pro konkurenceschopnost... 3 2. Program Inovace... 4 3. Program

Význam využití soukromého kapitálu v regionálním rozvoji

Význam využití soukromého kapitálu v regionálním rozvoji PPP Partnerství veřejného a soukromého sektoru PPP partnerství veřejného a soukromého sektoru OBECNÁ ČÁST PRAKTICKÁ ČÁST PRÁVNÍ POJETÍ DAŇOVĚ ÚČETNÍ

Význam využití soukromého kapitálu v regionálním rozvoji PPP Partnerství veřejného a soukromého sektoru PPP partnerství veřejného a soukromého sektoru OBECNÁ ČÁST PRAKTICKÁ ČÁST PRÁVNÍ POJETÍ DAŇOVĚ ÚČETNÍ

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Centrální nákup státu

od standardů k veřejným zakázkám PhDr. Tomáš Vyhnánek Ministerstvo financí České republiky Obsah 1. Organizace CNS Vymezení a pravidla Role MF Harmonogram standardizace Harmonogram nadresortních VZ Metodická

od standardů k veřejným zakázkám PhDr. Tomáš Vyhnánek Ministerstvo financí České republiky Obsah 1. Organizace CNS Vymezení a pravidla Role MF Harmonogram standardizace Harmonogram nadresortních VZ Metodická

IAS 40 Investice do nemovitostí

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu IAS 40 Investice do nemovitostí Ing. David Procházka, Ph.D. katedra finančního účetnictví a auditingu

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu IAS 40 Investice do nemovitostí Ing. David Procházka, Ph.D. katedra finančního účetnictví a auditingu

Klíčové analytické ukazatele

Klíčové analytické ukazatele POTENCIÁL A LIMITY DAT INFORMACÍ PŘI ŘÍZENÍ VÝDAJŮ STÁTNÍHO ROZPOČTU Monika Bernáthová Ministerstvo financí, Odbor 54 Státní pokladna, controlling a účetnictví veřejného sektoru

Klíčové analytické ukazatele POTENCIÁL A LIMITY DAT INFORMACÍ PŘI ŘÍZENÍ VÝDAJŮ STÁTNÍHO ROZPOČTU Monika Bernáthová Ministerstvo financí, Odbor 54 Státní pokladna, controlling a účetnictví veřejného sektoru

JAK LEGÁLNĚ PRONAJÍMAT BYT A NEPLATIT PŘITOM ŽÁDNÉ DANĚ. Chraňte své příjmy z pronájmu

Chraňte své příjmy z pronájmu JAK LEGÁLNĚ PRONAJÍMAT BYT A NEPLATIT PŘITOM ŽÁDNÉ DANĚ + 72.,- + 6.,- - 48.,- - 4.8,- - 36.25,- - 34.,- DAŇOVÁ ZTRÁTA Pronajímejte legálně a chraňte si tak Vaši investici

Chraňte své příjmy z pronájmu JAK LEGÁLNĚ PRONAJÍMAT BYT A NEPLATIT PŘITOM ŽÁDNÉ DANĚ + 72.,- + 6.,- - 48.,- - 4.8,- - 36.25,- - 34.,- DAŇOVÁ ZTRÁTA Pronajímejte legálně a chraňte si tak Vaši investici

SLUŽEBNÍ PŘEDPIS č. 9,

Český úřad zeměměřický a katastrální V Praze dne: 9. prosince 06 Č. j.: ČÚZK-78/06- SLUŽEBNÍ PŘEDPIS 9, kterým se stanovují podrobnosti systemizace služebních a pracovních míst na Českém úřadu zeměměřickém

Český úřad zeměměřický a katastrální V Praze dne: 9. prosince 06 Č. j.: ČÚZK-78/06- SLUŽEBNÍ PŘEDPIS 9, kterým se stanovují podrobnosti systemizace služebních a pracovních míst na Českém úřadu zeměměřickém

MĚSTSKÝ ROK INFORMATIKY

MĚSTSKÝ ROK INFORMATIKY Informační strategie města Plzně a architektura Informačního systému města Plzně -ISMP Ing. Stanislav Brož Ing. Josef Míka Správa informačních technologií města Plzně Informační

MĚSTSKÝ ROK INFORMATIKY Informační strategie města Plzně a architektura Informačního systému města Plzně -ISMP Ing. Stanislav Brož Ing. Josef Míka Správa informačních technologií města Plzně Informační

SLUŽEBNÍ PŘEDPIS č. 14,

Český úřad zeměměřický a katastrální V Praze dne: 0. prosince 08 Č. j.: ČÚZK-3796/08- SLUŽEBNÍ PŘEDPIS 4, kterým se stanovují podrobnosti systemizace služebních a pracovních míst na Českém úřadu zeměměřickém

Český úřad zeměměřický a katastrální V Praze dne: 0. prosince 08 Č. j.: ČÚZK-3796/08- SLUŽEBNÍ PŘEDPIS 4, kterým se stanovují podrobnosti systemizace služebních a pracovních míst na Českém úřadu zeměměřickém

SLUŽEBNÍ PŘEDPIS č. 17,

Český úřad zeměměřický a katastrální V Praze dne: 8. června 09 Sp. zn.: ČÚZK-0535/09- Č. j.: ČÚZK-0535/09 SLUŽEBNÍ PŘEDPIS 7, kterým se stanovují podrobnosti systemizace služebních a pracovních míst na

Český úřad zeměměřický a katastrální V Praze dne: 8. června 09 Sp. zn.: ČÚZK-0535/09- Č. j.: ČÚZK-0535/09 SLUŽEBNÍ PŘEDPIS 7, kterým se stanovují podrobnosti systemizace služebních a pracovních míst na

Řízení IT v PRE. Velmi stručné teze

Řízení IT v PRE Velmi stručné teze M. Hübner J. Kalousek listopad 2013 Jak představit řízení IT v PRE? představit prakticky využívané principy postřehy a útržky z našeho systému proto budou teze, úspěšné

Řízení IT v PRE Velmi stručné teze M. Hübner J. Kalousek listopad 2013 Jak představit řízení IT v PRE? představit prakticky využívané principy postřehy a útržky z našeho systému proto budou teze, úspěšné

MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í. č. 890 ze dne

č.j.: 950/2017 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 890 ze dne 11.12.2017 Směrnice Rady MČ k realizaci procesů a oběhu účetních dokladů v rámci vedlejší hospodářské činnosti zajišťované

č.j.: 950/2017 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 890 ze dne 11.12.2017 Směrnice Rady MČ k realizaci procesů a oběhu účetních dokladů v rámci vedlejší hospodářské činnosti zajišťované

Pravidla zřizovatele ve vztahu k PO města (dále jen Pravidla)

") Pravidla zřizovatele ve vztahu k PO města (dále jen Pravidla) Legislativní úprava vztahů Právo obcí zřizovat příspěvkové organizace (dále jen PO) je upraveno zákonem č. 128/2000 Sb. o obcích ve znění pozdějších

Pravidla zřizovatele ve vztahu k PO města (dále jen Pravidla) Legislativní úprava vztahů Právo obcí zřizovat příspěvkové organizace (dále jen PO) je upraveno zákonem č. 128/2000 Sb. o obcích ve znění pozdějších

A) Základní údaje o organizaci k 31. 12. 2012 3. B) Vyhodnocení závazných ukazatelů 4. C) Vyhodnocení hospodaření organizace 5. D) Výsledky kontrol 11

Základní údaje o organizaci k 31. 12. 2012 3. B) Vyhodnocení závazných ukazatelů 4. C) Vyhodnocení hospodaření organizace 5. D) Výsledky kontrol 11") Obsah A) Základní údaje o organizaci k 31. 12. 2012 3 B) Vyhodnocení závazných ukazatelů 4 1. Dotace z rozpočtu MŠMT 4 2. Dotace od zřizovatele Statutární město Opava 4 C) Vyhodnocení hospodaření organizace

Obsah A) Základní údaje o organizaci k 31. 12. 2012 3 B) Vyhodnocení závazných ukazatelů 4 1. Dotace z rozpočtu MŠMT 4 2. Dotace od zřizovatele Statutární město Opava 4 C) Vyhodnocení hospodaření organizace

ÚČETNICTVÍ ROZPOČETNICTVÍ. Účetnictví a daňové předpisy neziskových organizací

ÚČETNICTVÍ ROZPOČETNICTVÍ Účetnictví a daňové předpisy neziskových organizací Účetnictví a daně neziskových organizací Neziskové organizace = právnické osoby Vedou účetnictví= povinně účtují prostřednictvím

ÚČETNICTVÍ ROZPOČETNICTVÍ Účetnictví a daňové předpisy neziskových organizací Účetnictví a daně neziskových organizací Neziskové organizace = právnické osoby Vedou účetnictví= povinně účtují prostřednictvím

Interní dokument společnosti č

Silnice LK a.s. Československé armády 4805/24, 466 05 Jablonec nad Nisou, tel: 488 043 235, e-mail: info@silnicelk.cz Interní dokument společnosti č. 2013-01 Název: Návrh opatření k odstranění závad zjištěných

Silnice LK a.s. Československé armády 4805/24, 466 05 Jablonec nad Nisou, tel: 488 043 235, e-mail: info@silnicelk.cz Interní dokument společnosti č. 2013-01 Název: Návrh opatření k odstranění závad zjištěných

Hlavní závěry Expertního stanoviska společnosti Grant Thornton k analýze Ministerstva spravedlnosti ČR, týkající se problematiky exekučního prostředí

Hlavní závěry Expertního stanoviska společnosti Grant Thornton k analýze Ministerstva spravedlnosti ČR, týkající se problematiky exekučního prostředí 14. 7. 2016 Analýza Ministerstva spravedlnosti účelově

Hlavní závěry Expertního stanoviska společnosti Grant Thornton k analýze Ministerstva spravedlnosti ČR, týkající se problematiky exekučního prostředí 14. 7. 2016 Analýza Ministerstva spravedlnosti účelově

SLUŽEBNÍ PŘEDPIS č. 12,

Český úřad zeměměřický a katastrální V Praze dne: 0. března 08 Č. j.: ČÚZK-03044/08- SLUŽEBNÍ PŘEDPIS, kterým se stanovují podrobnosti systemizace služebních a pracovních míst na Českém úřadu zeměměřickém

Český úřad zeměměřický a katastrální V Praze dne: 0. března 08 Č. j.: ČÚZK-03044/08- SLUŽEBNÍ PŘEDPIS, kterým se stanovují podrobnosti systemizace služebních a pracovních míst na Českém úřadu zeměměřickém

Přidaná hodnota HR očima HR manažerů a CEO

Výsledky průzkumu PMF 2015 Přidaná hodnota HR očima HR manažerů a CEO Jana Havlíčková, Preciosa, a.s.; členka představenstva PMF Kateřina Maršíková, Ekonomická fakulta, TUL Síla HR, Praha, Slovanský dům,

Výsledky průzkumu PMF 2015 Přidaná hodnota HR očima HR manažerů a CEO Jana Havlíčková, Preciosa, a.s.; členka představenstva PMF Kateřina Maršíková, Ekonomická fakulta, TUL Síla HR, Praha, Slovanský dům,

VOLNÉ KANCELÁŘSKÉ PROSTORY:

Antala Staška 510/38, Praha 4 Kontaktní osoba: Tomáš Fremund Mobil: +420 601 569 489 E-mail: tfremund@eastbuilding.cz Web: www.eastbuilding.cz VOLNÉ KANCELÁŘSKÉ PROSTORY: 411 m2 2. patro, vstup z recepce

Antala Staška 510/38, Praha 4 Kontaktní osoba: Tomáš Fremund Mobil: +420 601 569 489 E-mail: tfremund@eastbuilding.cz Web: www.eastbuilding.cz VOLNÉ KANCELÁŘSKÉ PROSTORY: 411 m2 2. patro, vstup z recepce

Chytřejší Moravskoslezský kraj Strategie pro roky Akční plán pro roky

Chytřejší Moravskoslezský kraj Strategie pro roky 2017 2023 Akční plán pro roky 2017 2019 Expertní týmy Zpracoval: Ing. Jakub Unucka, MBA Datum: Náměstek hejtmana kraje 17. 8. 2017 Program setkání expertních

Chytřejší Moravskoslezský kraj Strategie pro roky 2017 2023 Akční plán pro roky 2017 2019 Expertní týmy Zpracoval: Ing. Jakub Unucka, MBA Datum: Náměstek hejtmana kraje 17. 8. 2017 Program setkání expertních

EDULIOS, investiční fond s proměnným základním kapitálem, a.s. (dále jen EDULIOS a.s. ) Podfond EDULIOS Alfa

Podfond EDULIOS Alfa") EDULIOS, investiční fond s proměnným základním kapitálem, a.s. (dále jen EDULIOS a.s. ) Podfond EDULIOS Alfa Nemovitostní Fond Kvalifikovaných Investorů Hlavní investiční impulsy Investice pouze do pražských

EDULIOS, investiční fond s proměnným základním kapitálem, a.s. (dále jen EDULIOS a.s. ) Podfond EDULIOS Alfa Nemovitostní Fond Kvalifikovaných Investorů Hlavní investiční impulsy Investice pouze do pražských

Výzva k podání nabídek

Výzva k podání nabídek Číslo zakázky (bude doplněno MPSV při uveřejnění): Název zakázky: Předmět zakázky (služba, dodávka nebo stavební práce): Zvýšení kvality řízení na Městském úřadu Lanškroun Služba

Výzva k podání nabídek Číslo zakázky (bude doplněno MPSV při uveřejnění): Název zakázky: Předmět zakázky (služba, dodávka nebo stavební práce): Zvýšení kvality řízení na Městském úřadu Lanškroun Služba

Klima, uhlíková stopa úřadu, energie. Josef Novák (CI2, o. p. s.) Praha,

Praha,") Klima, uhlíková stopa úřadu, energie Josef Novák (CI2, o. p. s.) Praha, 26. 6. 2018 Důkazy Zvyšující se koncentrace CO 2 Důkazy Teplotní anomálie: 2000 2010 vs. 1900 1910 Důkazy Příčina Uvolňujeme příliš

Klima, uhlíková stopa úřadu, energie Josef Novák (CI2, o. p. s.) Praha, 26. 6. 2018 Důkazy Zvyšující se koncentrace CO 2 Důkazy Teplotní anomálie: 2000 2010 vs. 1900 1910 Důkazy Příčina Uvolňujeme příliš

Financování a ekonomické řízení

Financování a ekonomické řízení Financování rozpočtové kapitoly MO Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu

Financování a ekonomické řízení Financování rozpočtové kapitoly MO Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu

29.02.2008 Brno. Aktuální a připravované výzvy v rámci Operačního programu podnikání a inovace. Mgr. et Mgr. Martin Potůček

29.02.2008 Brno Aktuální a připravované výzvy v rámci Operačního programu podnikání a inovace Mgr. et Mgr. Martin Potůček Priority, programy, alokace Operační program Podnikání a inovace Prioritní osa

29.02.2008 Brno Aktuální a připravované výzvy v rámci Operačního programu podnikání a inovace Mgr. et Mgr. Martin Potůček Priority, programy, alokace Operační program Podnikání a inovace Prioritní osa

Úvod do projektu. Standardizace provozních funkcí ÚSC. Součást projektu Korporátní styl řízení ve veřejné správě

Úvod do projektu Standardizace provozních funkcí ÚSC Součást projektu Korporátní styl řízení ve veřejné správě Měníme zvyky a posouváme mentální bloky POPTÁVKA Tlak na rozpočet, obtížně stanovitelné rozpočtové

Úvod do projektu Standardizace provozních funkcí ÚSC Součást projektu Korporátní styl řízení ve veřejné správě Měníme zvyky a posouváme mentální bloky POPTÁVKA Tlak na rozpočet, obtížně stanovitelné rozpočtové

Veřejná správa veřejně a správně

Veřejná správa veřejně a správně Ministerstvo vnitra ČR Procesní modelování agend Josef Beneš Mikulov, 9/9/2014 Veřejná správa veřejně a správně OBSAH PREZENTACE Důvody realizace Program PMA Využití procesních

Veřejná správa veřejně a správně Ministerstvo vnitra ČR Procesní modelování agend Josef Beneš Mikulov, 9/9/2014 Veřejná správa veřejně a správně OBSAH PREZENTACE Důvody realizace Program PMA Využití procesních

B Výdaje a investice v ICT

Investice do ICT vybavení a softwaru Pod pojmem investice se v této kapitole rozumí tvorba hrubého fixního kapitálu (P.51), jež zahrnuje především pořízení fixních aktiv (P.511). Fixní aktiva jsou hmotná

Investice do ICT vybavení a softwaru Pod pojmem investice se v této kapitole rozumí tvorba hrubého fixního kapitálu (P.51), jež zahrnuje především pořízení fixních aktiv (P.511). Fixní aktiva jsou hmotná

Provozní modely sociálního bydlení a ekonomické aspekty pořízení sociálního bydlení

Provozní modely sociálního bydlení a ekonomické aspekty pořízení sociálního bydlení Petr SUNEGA Sociologický ústav AV ČR, v.v.i. petr.sunega@soc.cas.cz Cíle modely sociálního bydlení Představit v obecné

Provozní modely sociálního bydlení a ekonomické aspekty pořízení sociálního bydlení Petr SUNEGA Sociologický ústav AV ČR, v.v.i. petr.sunega@soc.cas.cz Cíle modely sociálního bydlení Představit v obecné

Prezentace výsledků hospodaření Skupiny ČD za rok 2012. Praha, 29.dubna 2013

Prezentace výsledků hospodaření Skupiny ČD za rok 2012 Praha, 29.dubna 2013 Hlavní ukazatele pro Skupinu ČD Finanční ukazatele dle IFRS v mil. Kč 2012 2011 Rozdíl Index Skupiny ČD EBITDA upravená * 6 097

Prezentace výsledků hospodaření Skupiny ČD za rok 2012 Praha, 29.dubna 2013 Hlavní ukazatele pro Skupinu ČD Finanční ukazatele dle IFRS v mil. Kč 2012 2011 Rozdíl Index Skupiny ČD EBITDA upravená * 6 097

A) Základní údaje o organizaci k 31. 12. 2014 3. B) Vyhodnocení závazných ukazatelů 4. C) Vyhodnocení hospodaření organizace 6. D) Výsledky kontrol 12

Základní údaje o organizaci k 31. 12. 2014 3. B) Vyhodnocení závazných ukazatelů 4. C) Vyhodnocení hospodaření organizace 6. D) Výsledky kontrol 12") Obsah A) Základní údaje o organizaci k 31. 12. 2014 3 B) Vyhodnocení závazných ukazatelů 4 1. Dotace z rozpočtu MŠMT 4 2. Dotace od zřizovatele Statutární město Opava 5 C) Vyhodnocení hospodaření organizace

Obsah A) Základní údaje o organizaci k 31. 12. 2014 3 B) Vyhodnocení závazných ukazatelů 4 1. Dotace z rozpočtu MŠMT 4 2. Dotace od zřizovatele Statutární město Opava 5 C) Vyhodnocení hospodaření organizace

ZDARMA POZVÁNKA K ÚČASTI

Fakulta logistiky a krizového řízení ve spolupráci s poradenskou společností Metod Konzult IPM, s.r.o. zajišťuje pilotní ověřování vzdělávacích modulů v rámci projektu Facility Management a Řízení průmyslových

Fakulta logistiky a krizového řízení ve spolupráci s poradenskou společností Metod Konzult IPM, s.r.o. zajišťuje pilotní ověřování vzdělávacích modulů v rámci projektu Facility Management a Řízení průmyslových

Informace z kontrolní akce NKÚ č. 13/34 Peněžní prostředky vynakládané na úhradu nákladů z činnosti u vybraných organizačních složek státu

Informace z kontrolní akce NKÚ č. 13/34 Peněžní prostředky vynakládané na úhradu nákladů z činnosti u vybraných organizačních složek státu Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Informace z kontrolní akce NKÚ č. 13/34 Peněžní prostředky vynakládané na úhradu nákladů z činnosti u vybraných organizačních složek státu Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Výčet strategií a cílů, na jejichž plnění se projektový okruh podílí:

Karta projektového okruhu Číslo a název projektového okruhu: Garant karty projektového okruhu: Spolupracující subjekty: 9. Elektronizace podpůrných procesů Ministerstvo vnitra, Ministerstvo financí Správa

Karta projektového okruhu Číslo a název projektového okruhu: Garant karty projektového okruhu: Spolupracující subjekty: 9. Elektronizace podpůrných procesů Ministerstvo vnitra, Ministerstvo financí Správa

Operační program zaměstnanost

Realizace SCLLD MAS Podještědí, z.s. Operační program zaměstnanost 1. PRORODINNÁ OPATŘENÍ Informační seminář k výzvám PR OPZ Seminář 3_MAS Podještědí 4. 4. 2018 Programový rámec OPZ Vyhlášené výzvy ověřené

Realizace SCLLD MAS Podještědí, z.s. Operační program zaměstnanost 1. PRORODINNÁ OPATŘENÍ Informační seminář k výzvám PR OPZ Seminář 3_MAS Podještědí 4. 4. 2018 Programový rámec OPZ Vyhlášené výzvy ověřené

VÝROČNÍ ZPRÁVA SPOLEČNOSTI. KŘINICE KRÁSNÁ LÍPA, s.r.o. ZA ROK 2002

VÝROČNÍ ZPRÁVA SPOLEČNOSTI KŘINICE KRÁSNÁ LÍPA, s.r.o. ZA ROK 2002 1. přehled činností vykonávaných v kalendářním roce 2002 s uvedením vztahu k účelu založení společnosti; 2. roční účetní uzávěrka a zhodnocení

VÝROČNÍ ZPRÁVA SPOLEČNOSTI KŘINICE KRÁSNÁ LÍPA, s.r.o. ZA ROK 2002 1. přehled činností vykonávaných v kalendářním roce 2002 s uvedením vztahu k účelu založení společnosti; 2. roční účetní uzávěrka a zhodnocení

FACILITY MANAGEMENT a HODNOTA NEMOVITOSTI

FACILITY a HODNOTA NEMOVITOSTI Seminář Stavebního Fóra Facility Management a řízení firemních aktiv Červen 2013 Představení ING. ONDREJ FUKAL MRICS PARTNER, HEAD OF 1917 založena v USA 60 zemí 253 kanceláří

FACILITY a HODNOTA NEMOVITOSTI Seminář Stavebního Fóra Facility Management a řízení firemních aktiv Červen 2013 Představení ING. ONDREJ FUKAL MRICS PARTNER, HEAD OF 1917 založena v USA 60 zemí 253 kanceláří

O2 Czech Republic - FINANČNÍ A PROVOZNÍ VÝSLEDKY

Údaje v tomto souboru jsou informativního charakteru. Ačkoliv se O2 Czech Republic a.s. snaží poskytnout všechny informace přesně, nepřijímá žádnou odpovědnost za chybu v tisku či další chyby v tomto souboru.

Údaje v tomto souboru jsou informativního charakteru. Ačkoliv se O2 Czech Republic a.s. snaží poskytnout všechny informace přesně, nepřijímá žádnou odpovědnost za chybu v tisku či další chyby v tomto souboru.

Metodický pokyn pro řízení kvality ve služebních úřadech v krocích

Metodický pokyn pro řízení kvality ve služebních úřadech v krocích Mgr. Kateřina Břenková, MBA Ing. Štěpánka Cvejnová kancelář náměstka ministra vnitra pro státní službu sekce pro státní službu Ministerstvo

Metodický pokyn pro řízení kvality ve služebních úřadech v krocích Mgr. Kateřina Břenková, MBA Ing. Štěpánka Cvejnová kancelář náměstka ministra vnitra pro státní službu sekce pro státní službu Ministerstvo

pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud účtují v soustavě podvojného účetnictví, ve

Strana 7841 471 VYHLÁŠKA ze dne 20. prosince 2013, kterou se mění vyhláška č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro

Strana 7841 471 VYHLÁŠKA ze dne 20. prosince 2013, kterou se mění vyhláška č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro

Strategické řízení IS v podmínkách VS přínosy a problémy

Strategické řízení IS v podmínkách VS přínosy a problémy Ing. David Melichar, PhD., ČSSI Ing. Tomáš Hrabík, CORTIS Consulting 1.12.2008 Setkání informatiků, Kladno Trendy ve veřejné správě Smart Administration,

Strategické řízení IS v podmínkách VS přínosy a problémy Ing. David Melichar, PhD., ČSSI Ing. Tomáš Hrabík, CORTIS Consulting 1.12.2008 Setkání informatiků, Kladno Trendy ve veřejné správě Smart Administration,

VLÁDA ČESKÉ REPUBLIKY

VLÁDA ČESKÉ REPUBLIKY USNESENÍ VLÁDY ČESKÉ REPUBLIKY ze dne 23. května 2007 č. 561 k vytvoření účetnictví státu Vláda I. schvaluje 1. vytvoření účetnictví státu s účinností od 1. ledna 2010, 2. Základní

VLÁDA ČESKÉ REPUBLIKY USNESENÍ VLÁDY ČESKÉ REPUBLIKY ze dne 23. května 2007 č. 561 k vytvoření účetnictví státu Vláda I. schvaluje 1. vytvoření účetnictví státu s účinností od 1. ledna 2010, 2. Základní

E3 Plánování osobních výdajů projektu

Projektový manažer 250+ Kariéra projektového manažera začíná u nás! E Finance a finanční nástroje E3 Plánování osobních výdajů projektu Anotace tématu: V rámci tématu jsou popsány jednotlivé role v projektovém

Projektový manažer 250+ Kariéra projektového manažera začíná u nás! E Finance a finanční nástroje E3 Plánování osobních výdajů projektu Anotace tématu: V rámci tématu jsou popsány jednotlivé role v projektovém

Analýza poptávky po IT odbornících

Analýza poptávky po IT odbornících Ing. Ota Novotný, Ph.D. Seminář ČSSI SPIS CACIO 15.5.2007 Konkurenceschopnost absolventů IT oborů VŠ a VOŠ na trhu práce v ČR Společný projekt ČSSI, SPIS, CACIO ve spolupráci

Analýza poptávky po IT odbornících Ing. Ota Novotný, Ph.D. Seminář ČSSI SPIS CACIO 15.5.2007 Konkurenceschopnost absolventů IT oborů VŠ a VOŠ na trhu práce v ČR Společný projekt ČSSI, SPIS, CACIO ve spolupráci

Administrativní komplex v Praze

MEZINÁRODNÍ KONFERENCE 1. 10. 2019 Praha Administrativní komplex v Praze Chceme řešit problém neefektivního rozmístění zaměstnanců v hlavním městě Ing. Andrej Babiš Mgr. Ing. Kateřina Arajmu Dislokační

MEZINÁRODNÍ KONFERENCE 1. 10. 2019 Praha Administrativní komplex v Praze Chceme řešit problém neefektivního rozmístění zaměstnanců v hlavním městě Ing. Andrej Babiš Mgr. Ing. Kateřina Arajmu Dislokační

M Ě S T S K Á Č Á S T P R A H A 2 1

M Ě S T S K Á Č Á S T P R A H A 2 1 74. jednání datum konání: 28.07.2010 čís. RMČ74/1365/10 - RMČ74/1379/10 Přehled usnesení rady města dle čísel ze dne: 28.07.2010 Číslo Název Předkladatel RMČ74/1365/10

M Ě S T S K Á Č Á S T P R A H A 2 1 74. jednání datum konání: 28.07.2010 čís. RMČ74/1365/10 - RMČ74/1379/10 Přehled usnesení rady města dle čísel ze dne: 28.07.2010 Číslo Název Předkladatel RMČ74/1365/10

Manažerská ekonomika

PODNIKOVÝ MANAGEMENT (zkouška č. 12) Cíl předmětu Získat znalosti zákonitostí úspěšného řízení organizace a přehled o současné teorii a praxi managementu. Seznámit se s moderními manažerskými metodami

PODNIKOVÝ MANAGEMENT (zkouška č. 12) Cíl předmětu Získat znalosti zákonitostí úspěšného řízení organizace a přehled o současné teorii a praxi managementu. Seznámit se s moderními manažerskými metodami

Název Stěhování této NKÚ z prostor

CPI Office Název Stěhování této NKÚ z prostor prezentace budovy Tokovo TISKOVÁ KONFERENCE CPI GROUP 8. 3. 2013 Aktuální stav Aktuální stav CPI Group koupila objekt Tokovo od skupiny PPF v říjnu 2011 se

CPI Office Název Stěhování této NKÚ z prostor prezentace budovy Tokovo TISKOVÁ KONFERENCE CPI GROUP 8. 3. 2013 Aktuální stav Aktuální stav CPI Group koupila objekt Tokovo od skupiny PPF v říjnu 2011 se