VYSOKÁ ŠKOLA BÁŇSKÁ TECHNICKÁ UNIVERZITA OSTRAVA EKONOMICKÁ FAKULTA KATEDRA FINANCÍ

|

|

|

- Přemysl Doležal

- před 6 lety

- Počet zobrazení:

Transkript

1

2 VYSOKÁ ŠKOLA BÁŇSKÁ TECHNICKÁ UNIVERZITA OSTRAVA EKONOMICKÁ FAKULTA KATEDRA FINANCÍ Závislos mezi úrokovými sazbami a akciovými indexy ve vybraných zemích Relaionship Beween Ineres Raes and Sock Indices in Seleced Counries Suden: Vedoucí Diplomové práce: Daniel Klimek Ing. Marina Novoná, Ph.D. Osrava 014

3

4 Prohlašuji, že jsem celou diplomovou práci, včeně všech příloh, vypracoval samosaně. V Osravě dne vlasnoruční podpis auora

5 Poděkování Na omo mísě bych rád poděkoval Ing. Marině Novoné, Ph.D. za cenné připomínky a odborné rady, kerými přispěla k vypracování éo diplomové práce.

6 Obsah 1 Úvod... 5 Charakerisika makroekonomických fakorů působících na akciové rhy Akciové rhy Formování akciových burz Obchodování s akciemi Vybrané akciové rhy Charakerisika makroekonomických fakorů Vzah úrokových měr a akciových indexů Vzah inflace a akciových kurzů Vzah výsupu ekonomiky a akciových kurzů Vzah peněžní nabídky a akciových kurzů Vzah sáního rozpoču a akciových kurzů Vzah dalších indikáorů a akciových kurzů....3 Úrokové sazby Srukura úrokových sazeb Úrokové sazby a cenrální banka Popis saisických meod měření závislosi Saisické meody Ekonomicko-maemaický model Ekonomerický model Specifikace ekonomerického modelu Výběr proměnných Sanovení hypoéz Analýza vsupních da Časové řady Odlehlé a exrémní hodnoy

7 3.3.3 Dekompozice časových řad Transformace časových řad Kvanifikace paramerů modelu Korelační maice Lineární regresní model Verifikace modelu Saisická verifikace Ekonomerická verifikace Auokorelace Heeroskedasicia Ekonomická verifikace Posouzení závislosi mezi akciovými indexy a úrokovými sazbami Formulace sochasického regresního modelu Analýza vsupních časových řad Časové řady Analýza exrémních hodno Dekompozice časových řad Korelační maice a odhad regresního modelu Saisická verifikace Ekonomerická verifikace Auokorelace Heeroskedasicia Ekonomická verifikace Závěr... 6 Seznam použié lieraury Seznam zkraek Prohlášení o využií výsledků diplomové práce Seznam příloh 4

8 1 Úvod Akciové rhy jsou fenoménem dnešní doby. Již o není pouze rh pro pár vyvolených. Na dnešních akciových rzích se muže seka profesionální invesor s invesorem, kerý invesice na akciovém rhu bere jako koníček pro volný čas. Subjeky na akciových rzích invesují s vidinou vysokého zhodnocení svých volných financí. Věšina z nich za ímo účelem analyzuje vhodné příležiosi a dle nich se rozhoduje, kam své prosředky umísí. Nejpoužívanější meodou používanou pro analýzu akcií je fundamenální analýza. Tao analýza v sobě zahrnuje mimo jiné i analýzu globálního vývoje, kde se odhaduje vývoj důležiých ekonomických veličin a jejich možný dopad na akcie. Mezi nejdůležiější ekonomické veličiny paří úrokové sazby, inflace, peněžní zásoba, vývoj hrubého domácího produku ad. Cílem éo diplomové práce bude kvanifikova závislos mezi vybranými úrokovými sazbami a akciovými indexy. Kvanifikace bude provedena za pomocí regresní a korelační analýzy a výsupem éo práce bude jednofakorový lineární regresní model. Analyzovány budou yo hlavní akciové indexy: DJIA, NASDAQ, NIKKEI, FTSE, HKI, SCI, DAX, ASX a PX. Jedná se o akciové indexy ěcho zemí: USA, Japonska, Anglie, Hong Kongu, Číny, Německa, Ausrálie a České republiky. Akciové indexy byly vybrány, aby co nejvíce pokryly různorodos poliik a rhů v jednolivých zemích. Výsup éo práce je možno použí jako doplněk právě při vorbě globální fundamenální analýzy. Pro účely éo diplomové práce byly vybrány dva druhy úrokových sazeb. Jedná se o základní úrokové sazby cenrálních bank, což předsavuje krákodobé úrokové sazby a úrokové sazby deseileých sáních dluhopisů, keré budou předsavova dlouhodobé úrokové sazby. Dva druhy úrokových sazeb byly vybrány z oho důvodu, že lze předpokláda možnos jejich rozdílného působení na akciové indexy a oo rozdílné působení zaznamena. Práce bude rozdělena do ří kapiol. Začáek druhé kapioly bude věnován popisu vybraných akciových rhů a jejich akciovým indexům, keré budou použiy pro účely prakické čási diplomové práce. Závěr druhé kapioly bude obsahova eoreické poznaky o vzahu vybraných ekonomických veličin a akciových indexů. Důraz bude kladen na vzah úrokových sazeb a akciových indexů. Třeí kapiola bude věnována popisu posupu uplaňovaného při ekonomerickém modelování. To znamená analýza časových řad, analýza odlehlých a exrémních hodno, 5

9 dekompozice a následná ransformace nesacionárních časových řad. V další čásí bude přiblížena korelační a regresní analýza a saisická, ekonomerická a ekonomická verifikace. Tako edy budou položeny eoreické podklady pro prakickou čás. Čvrá kapiola bude předsavova aplikační čás řeí kapioly. Tao čás bude zhoovena za pomocí IBM SPSS Saisics 1 a MS Excel. Bude provedena formulace ekonomických veličin a jejich předpokládaný vzah k vývoji akciových indexů. Dále bude provedena dekompozice a ransformace nesacionárních časových řad. V poslední čási bude provedena korelační a regresní analýza, kerá bude podrobena saisické, ekonomerické a ekonomické verifikaci. V rámci saisické verifikace bude proveden F-es. Ekonomerická verifikace bude obsahova es auokorelace dle Durbin-Wasona a es heeroskedasici dle Whieova esu. Obsahem ekonomické verifikace, pak bude prezenace dosažených da. 6

10 Charakerisika makroekonomických fakorů působících na akciové rhy Tao kapiola je konsruována ak, aby položila eoreické základy éo práce. Proo je začáek kapioly zaměřen na problemaiku a hisorii akciových rhů. Na popis důležiých akciových rhů svěa dle ržní kapializace domácích firem a jejich indexů. Proože jsme v podmínkách České republiky, bude popsán i český akciový rh. Právě indexy ěcho akciových rhů budou součásí ekonomerického modelu, kerý bude výsupem éo práce. Dále je pozornos věnována popisu vzahů mezi makroekonomickými fakory a akciovými indexy. Důraz je kladen zejména na povahu vzájemných vzahů mezi ěmio veličinami a vývojem akciových rhů. Závěr éo kapioly se zaměřuje na problemaiku úrokových sazeb, jako vysvělující veličině v ekonomerickém modelu, kerý bude konsruován v poslední kapiole. Při psaní éo kapioly se vycházelo z Veselá (011), Polouček (009), Bodie, Kane, Marcus (011), Kohou (010) a Brůna (009)..1 Akciové rhy Akciové rhy jsou součásí kapiálového rhu, kerý můžeme rozděli na burzy cenných papírů a mimoburzovní rhy. Burzovní rhy se vyznačují především svou organizovanosí. Na omo rhu se obchoduje zboží za přesně sanovených a specifických podmínek. Obchodování je umožněno pouze prosřednicví členů a rozděluje se na obchodování prezenční a elekronické. Prezenčním obchodováním se myslí zvlášní způsob obchodování v předem vymezeném mísě a čase, s přesně vymezenými insrumeny, způsobem, pravidly a mezi subjeky, keré se scházejí váří v vář. V rámci elekronického obchodování se vyrácí podmínka osobních schůzek. Mimoburzovní rhy vznikly především díky vysokým požadavkům pro umísění cenných papírů na burzovní rhy. Tyo rhy nejsou vymezeny burzovními předpisy a pravidly. Mimoburzovní rhy mají svá pravidla a předpisy, keré jsou mírnější, než je omu u burzovních rhů. Mimoburzovní rh může bý buď rhem organizovaným (fungování organizováno licencovaným subjekem), nebo neorganizovaným rhem (nabídku a popávku nikdo neorganizuje). Ačkoli yo rhy vznikaly díky vysokým požadavkům na kvaliu cenných papírů na burzovních rzích, ak v dnešní době se můžeme seka s mimoburzovními rhy, keré se kvaliou emiovaných cenných papírů vyrovnají burzovním rhům ve svých zemích. 7

11 V zemích, kde burzovní rhy svou roli splňují, je podíl mimoburzovního rhu nižší než v ěch zemích, kde burzovní rh svou roli plní jen čásečně. Exisence mimoburzovních rhů je důležiá zejména pro firmy, keré nemohou sehna likvidiu díky přísným podmínkám pro koaci akcií na burzovních rzích. Mimoburzovní rhy jsou konkureny burzovním rhů a snižují ransakční náklady, a zároveň vyplňují mezeru mezi zavírací a oevírací dobou burzovních rhů..1.1 Formování akciových burz Vznik pojmu burza se dauje ke konci 14. soleí. Teno pojem pravděpodobně vznikl z lainského slova bursa, jež znamená kožený měšec. Pojem je úzce propojený s rodinou Van der Buerse, keří měli ve svém erbu ři měšce a provozovali hosince v belgických Brugách. Hosince sloužily k přespání obchodníků cesujících z Florencie, Benáek, či z Norska. Obchodníci v hosincích, ale i v blízkém okolí, začali uzavíra obchody, a ak se mísům kolem ěcho hosinců začalo říka burzy. Počáek vzniku burz se dauje do 1. a 13. soleí v ialských měsech Lucca, Janov, Benáky, Florencie, Milano. V ěcho měsech se ialší obchodníci scházeli a obchodovali se směnkami a dlužními úpisy. Je pořeba doda, že obchody ve 1. a 13. soleí v Iálii a ve 14. soleí v Brugách byly neformální, nepravidelné, nesandardizované a nebyla zde žádná legislaiva, kerá by obchodování upravovala. Navíc se obchodů mohl účasni éměř kdokoliv. Posupem času se začaly zavádě pravidla a zásadně se omezil přísup k obchodování ak, že se obchodů nemohl zúčasni en, kdo nebyl členem burzovních spolků, keré v é době začaly pomalu vznika. Jedním z mezníků je rok 1531, kdy byla posavena reprezenaivní budova burzy cenných papírů v Anverpách, ve keré se obchodovalo se směnkami, zlaými a sříbrnými mincemi. Úplně první emise cenných papírů proběhla na amserodamské zbožové burze v roce 160 a jednalo se o Nizozemskou východoindickou společnos (Duch Eas-Indian Company). Roku 1631 byla v Amserodamu založena burza cenných papírů, kerá již měla pevně sanovená pravidla obchodování i oevírací hodiny. Od roku 1631 ak lze mluvi o období moderních burz. V omo období se začínají používa moderní způsoby obchodování - burzovní spekulace. Nadále vznikají burzovní spolky a pokračuje se v rendu omezování přísupu k obchodování. Tyo spolky začínají zpoplaňova zveřejňování kurzů, člensví a přísup na burzu. 8

12 Ve svěě vznikaly další burzy: Lyon 1546, Toulous 1549, Paříž 1563, Londýn 1564, Hamburg 1558, Brémy 1614 a Berlín Za první finanční cenra lze považova Belgii, Holandsko, Franci a Anglii. V oblasi dnešního Německa burzy vznikaly aké, ale jejich význam byl spíše lokální, což bylo způsobeno rozdrobenosí Německa. Pro soleí je ypický zcela oddělený vývoj jednolivých burz, kerý byl způsoben zejména pomalým přenosem informací prosřednicvím velmi pomalé a problémové korespondence. Dalším zlomem byl vynález elegrafu v 19. soleí, kerý propojil burzy z celého svěa a oo soleí ak můžeme označi za soleí formování svěového finančního rhu. V omo období začínají vznika burzy v dalších oblasech. New York 179, Chicago Board of Trade 1848, Torono 185, Monreal 1874, Ženeva 1863, Basilej 1875, Oslo 1819, Madrid 1831, Sydney 1871, Melbourne 1885, Tokio 1878, Johannesburg 1887, Bombaj soleí je pro rozvoj finanční rhů velmi důležié. Trhy masivně rosou a zažívají invesiční boom. Dochází k divokým spekulacím, což se projevuje v rosoucím riziku. Ve 0. soleí se finančními cenry saly zejména New York a Londýn, keré začaly plni funkci mezinárodních burz. Revolucí v burzovnicví znamenalo zavádění výpočení echniky v 70. a 80. leech. V 90. leech docházelo k nárůsu emisí cenných papírů a rozvoj inerneu umožnil vznik nového fenoménu, obchodování akcií online. Arakivia akciových rhů rose a s ní i ceny akcií. S pádem železné opony vznikají nové burzovní rhy ve sřední a východní Evropě. Rozhodující roli na svěových kapiálových rzích posupně přebírají velcí insiucionální invesoři. Klade se obrovský důraz na informace, vědomosi, dovednosi a znalosi. Propojováním národních a regionálních kapiálových rhů dochází k posupnému formování jednoného globálního kapiálového rhu..1. Obchodování s akciemi Akcie je cenný papír vyjadřující podíl na majeku společnosi. Společnos akcie vydává, aby získala zdroje na další rozvoj. Oproi dluhovým cenným papírům mají akcie pro emiena u nevýhodu, že držiel akcie se aké sává jedním z majielů společnosi, což mu přináší zejména právo na rozhodování, a může ak oslabi posavení původního majiele, a ím aké celou společnos. U dluhových cenných papírů se oo sá nemůže, proože držiel ohoo cenného papíru nevlasní čás majeku společnosi, ale má pouze právo na navrácení vypůjčené čásky k určiému dau, kerá bude navýšena o úrok. Zákon o obchodních korporacích vyjmenovává práva spojená s držbou akcií ako: 9

13 právo na zisku, právo na řízení, právo na likvidačním zůsaku. Dále se rozlišují dva základní druhy akcií, a o akcie kmenové a akcie prioriní. Majiel kmenových akcií má zachována všechna ři práva spojená s držbou akcií a majiel prioriních akcií má ve věšině případů přednosní právo na zisku a likvidačním zůsaku, ale nevýhodou je absence práva na rozhodování. Prioriní akcie, edy akcie, s nimiž není spojeno hlasovací právo, mohou bý vydány, jen pokud souhrn jejich jmenoviých hodno nepřesáhne 90 % hodnoy základního kapiálu. Akcie mohou bý vydávány ve dvou podobách, a o ve fyzické, jako lisinné akcie a elekronické, jako zaknihované akcie. Dle zákona o obchodních korporacích akcie musí obsahova: označení, že jde o akcii, jednoznačnou idenifikaci společnosi, jmenoviou hodnou, označení formy akcie, ledaže akcie byla vydána jako zaknihovaný cenný papír, u akcie na jméno jednoznačnou idenifikaci akcionáře, údaje o druhu akcie, popřípadě i s odkazem na sanovy, kmenové akcie nemusí obsahova údaje o druhu akcie, kusová akcie musí obsahova označení kusová akcie. Zákon o obchodních korporacích od zavádí pojem kusová akcie. Pokud společnos vydá kusové akcie, nesmí vyda akcie ve jmenovié hodnoě. Kusové akcie mají sejné podíly na základním kapiálu společnosi. Na jednu kusovou akcii připadá jeden hlas, pokud sanovy společnosi nesanoví jinak. Akcie může mí formu cenného papíru na řád nebo na doručiele. Akcie ve formě cenného papíru na doručiele se označuje jako akcie na majiele a akcie ve formě cenného papíru na řád je označována jako akcie na jméno. Akcie na majiele mohou bý vydávaný pouze jako zaknihovaný cenný papír nebo imobilizovaný cenný papír (lisinný cenný papír, kerý byl předán do hromadné úschovy a dále vysupuje jako zaknihovaný cenný papír). U akcie na jméno musí akciové společnosi vés seznam majielů a akcie se převádí rubopisem, v němž musí bý jednoznačně uveden nabyvael. Sanovy mohou převodielnos akcií na jméno omezi, ale ne odsrani. U akcie na majiele omu ak není a yo akcie jsou volně převodielné. 10

14 Obchodování s akciemi se uskuečňuje na akciových rzích. Na svěě exisuje velké množsví burz s cennými papíry, ale jen někeré mají svěový význam. Nejdůležiější akciové burzy jsou: New York - Londýn - Tokio. Velikos a význam burz v celosvěovém měříku se posuzuje podle objemu obchodů a podle ržní kapializace. Burzy dle rozsahu působnosi můžeme rozděli na nadnárodní, mezinárodní, národní, regionální. Nadnárodní mají celosvěový význam a probíhá zde velké množsví obchodů s domácími i zahraničními insrumeny (New York Sock Exchange, Inernaional Sock Exchange London, Tokyo Sock Exchange). Mezinárodní burzy mají podsaně menší ržní kapializaci, objem obchodů a menší podíl zahraničních cenných papírů (Frankfurer Werpapierborse, Zurcher Effekenborse, Amserodame Effekenborse, Bourse des Valeurs de Paris, Torono Sock Exchange). Národní burzy jsou burzy s podsaným národním významem, ale v celosvěovém měříku jsou nevýznamné (Vídeň, Milán, Brusel, Kodaň). Regionální burzy vykazují i z národního pohledu nízký objem obchodů a malý poče obchodovaných insrumenů (Hannover, Mnichov, Brémy, Monreal),.1.3 Vybrané akciové rhy V éo podkapiole jsou popsány nejvěší burzovní a akciové rhy dle ržní kapializace domácích firem na svěě a jsou zde uvedeny jejich nejdůležiější akciové indexy. Dle saisik Svěové federace burz (WFE) je nejvěším akciovým rhem dle ržní kapializace domácích firem, keré se na ní obchodují, NYSE Euronex, což lze vidě v abulce.1. 11

15 Tabulka.1: Pořadí akciových rhů dle ržní kapializace domácích firem v mld. USD. Pořadí Akciové rhy r. 01 r. 011 % změna v USD % změna v mísní měně 1. NYSE Euronex (US) ,4 19,4. NASDAQ OMX (US) , 19, 3. TokyoSock Exchange Group ,6 17,6 4. London Sock Exchange Group ,4 5. NYSE Euronex (Europe) , Hong Kong Exchanges ,4 5, 7. ShanghaiSE , TMX Group ,7 5,3 9. DeuscheBorse ,5 3,6 10. Ausralian SE ,7 14,3 Zdroj: Svěová federace burz NYSE Euronex (US) NYSE Euronex (US) je dle ržní kapializace domácích firem nejvěší akciovým rhem na svěě. V roce 01 ržní kapializace činila mld. USD, což oproi roku 011 znamenalo nárůs o 19,4 %. NYSE Euronex vznikla po přáelské fúzi Euronex a NYSE. Euronex byla do é doby jednou z nejvěších burz svěa a zahrnovala v sobě burzy v Paříži, Amserodamu, Bruselu, skupinu Liffe a porugalskou burzu. S NYSE fúzovala 4. dubna 007 a vznikla ak korporace NYSE Euronex, jejíž akcie jsou veřejně obchodovaelné na svěových burzách. Reprezenaivními indexy burzy NYSE Euronex jsou NYSE Composie a Dow Jones Indusrial Average (DJIA). Dále se ao práce bude věnova pouze popisu DJIA, proože právě eno index bude použi při výpočech v prakické čási. Index DJIA je jedním z nejznámějších indexů svěa. V současné době obsahuje akcie firem působících v průmyslu, financích, echnologiích, médiích, maloobchodu, či spořebním a zábavním průmyslu. DJIA je na rozdíl od věšiny osaních indexů cenově vážený. Index se edy sesavuje s ohledem na cenu akcií. DJIA obsahuje pouze 30 akciových iulů, ale i přeso dokáže dobře reflekova vývoj amerického akciového rhu. V roce 013 došlo ke změně složení DJIA, kdy byly vyjmuy akcie Alcoa, Hewle Packard, Bank of America a byly nahrazeny akciemi Visa, Nike a Glodman Sachs. 1

16 NASDAQ OMX NASDAQ OMX je nejvěší elekronickou burzou a druhým nejvěším akciovým rhem dle ržní kapializace domácích firem na svěě. V roce 01 činila ržní kapializace domácích firem 4 58 mld. USD, což oproi roku 011 znamenalo nárůs o 19, %. NASDAQ OMX vznikla v roce Jedná se o kombinaci počíačové a elefonní síě. NASDAQ OMX nemá žádnou oficiální budovu, nebo parke. Burza zajišťuje pouze echnologické zázemí účasníkům. Účasníkem se může sá každý, kdo splní daná kriéria. Teno sysém voří více než 500 makléřských firem. Pro emisi akcií je zapořebí minimálně dvě makléřské firmy, keré budou plni úlohu marke makera. Marke maker se sará o vorbu nabídky a popávky ím, že je v každém okamžiku připraven proda či nakoupi za jím zveřejněnou cenu. Osaní makléřské firmy danou akcii obchodují pouze přes yo marke makery. Nejdůležiějšími indexy burzy NASDAQ OMX jsou NASDAQ Composie a NASDAQ 100. NASDAQ Composie zahrnuje všechny obchodované akciové iuly a NASDAQ 100 zahrnuje 100 nejvíce obchodovaných iulů. Index Composie v sobě zahrnuje přes ři isícovky akciových iulů, a o nejen amerických. Teno index lze považova za spíše globální index, než čisě americký. Index se začal počía kráce po založení burzy a jedná se o index vážený ržní kapializací jednolivých firem. Index je převážně echnologický, ale najdeme zde i iuly z odvěví financí, bioechnologií a průmyslu. TOKYO Sock Exchange Group (TSE) Tokijská burza je dle ržní kapializace domácích firem řeím nejvěším akciovým rhem svěa. V roce 01 činila ržní kapializace okijské burzy mld. USD, a meziročně ak v dolarovém vyjádření vzrosla o 4,6 %. V domácí měně vzrosla dokonce o 17,6 %. Tokyo Sock Exchange (TSE) byla založena 15. kvěna V období druhé svěové války došlo ke sjednocení všech doposud exisujících burz na území Japonska do jedné insiuce s názvem Japan Securiies Exchange, kerá byla zrušena ěsně po válce. V roce 1970 TSE vsoupila do Mezinárodní federace burz (FIBV). V roce 1999 se TSE mění na zcela elekronickou burzu a v roce 000 dochází ke sloučení TSE s burzami v Hiroshimě, Fukuoce a Niigaě. V současné době působí na japonském burzovním rhu pě burz s výsadním posavením TSE. 13

17 TSE zpravuje 33 odvěvových indexů TOPIX, 3 indexy jejichž báze je vořena velkými, malými a sředními podniky. TSE dále zveřejňuje index Second Secion Sock Price Index, což je index, kerý v sobě zahrnuje akcie z. sekce, což jsou akcie malých a nově koovaných společnosí. Hlavním indexem TSE je TOPIX (Tokyo Sock Price Index), kerý obsahuje všechny iuly obchodované v první sekci, což je presižní ržní segmen TSE. Jedná se o index vážený podle ržní kapializace a sesavuje se a publikuje co 15 sekund. V rámci prakické čási éo práce bude počíáno s indexem NIKKEI, což je index svým charakerem velice podobný indexu DJIA. Poprvé byl index NIKKEI vypočíán v roku London Sock Exchange Group (LSE) London Sock Exchange Group (LSE) je čvrým nejvěším akciovým rhem dle ržní kapializace domácích firem na svěě. V roce 01 činila ržní kapializace domácích firem mld. USD, což v dolarovém vyjádření znamenalo nárůs oproi roku 011 o 4 %. V domácí měně, což je briská libra, pak meziroční nárůs činil,4 %. LSE je nejvěší evropskou burzou a zároveň jde o jednu z nejsarších burz na svěě (1745). Pro její exisenci bylo rozhodující održení obchodování s akciemi od Royal Exchange, což byla insiuce založená v druhé polovině 16. soleí pro obchod se zbožím a půjčkami. V roce 1973 se začalo s cenralizačními opařeními, keré měly za cíl posupně slouči všechny regionálních burzy. Důsledkem ěcho opaření byl zánik regionálního burzovnicví v oblasi Briánie a Irska a vyvoření jedné cenrální Londýnské burzy, kerá vyvářela v jednolivých měsech své reprezenace. Výjimkou je pouze burza v Dublinu. Jedním z nejdůležiějších okamžiků v hisorii LSE je rok 1986, kdy proběhla deregulace rhu, kerá umožnila další rozvoj celého briského finančnicví. V omo roce došlo ke spušění elekronického obchodního sysému SEAQ. Posupně dochází k oevírání nových ržních segmenů. V roce 1995 se jedná o AIM, což je ržní segmen pro rychle rosoucí společnosi, obchodní sysém SETS a zúčovací sysém CREST. V roce 001 byl oevřen Main Marke a v roce 003 EDX, což je ržní segmen pro akciové deriváy. V roce 007 se LSE spojila s burzou v Iálii a vyvořili London Sock Exchange Group (LSEg). Hlavním indexem LSE je FTSE 100. Dalšími indexy LSE jsou FTSE 50, FTSE 350, FTSE AllShare, FTSE AIM UK 50 FTSE AIM 100. Dále se budeme věnova pouze indexu FTSE 100, jakožo hlavnímu indexu. 14

18 Index FTSE 100 sesavuje společnos FTSE, ve keré má LSE podíl. Index je zveřejňován se zpožděním 15 minu. Index obsahuje so společnosí s nejvěší ržní kapializací firem, keré sídli v Briánii. Index se sesavuje od roku Index se obměňuje čvrleně. Jedná se o index vážený dle ržní kapializace. Hong Kong Exchanges (HKE) Hong Kong Exchanges (HKE) je šesým nejvěším akciovým rhem dle ržní kapializace domácích firem na svěě. Tržní kapializace HKE v roce 01 činila 83 mld. USD. V dolarovém vyjádření se ržní kapializace oproi roku 011 zvýšila o 5,4 %. V domácí měně došlo k meziročnímu zvýšení o 5, %. Hisorie HKE sahá až do konce 19. soleí, kdy byla založena Asociace brokerů a obchodníků. V roce 1947 se insiuce spojila s konkurenční Hong Kong Sock Exchange a vznikla HKE. Na formování burzovních rhů v Hong Kongu na rozdíl od Shanghaie se vysokou měrou podílela míra svobody, kerou zemi přinášela briská nadvláda. V roce 1997 se Hong Kong sává opě součásí Číny, ale s ou podmínkou, že bude zachována dosavadní míra svobody, a ak se z Hong Kongu sává zvlášní adminisraivní oblas. HKE má dva ržní segmeny, keré se liší svou povahou od segmenů na Shanghai Sock Exchange. Prvním segmenem je hlavní rh, kerý je určen pro firmy, keré splní náročnější podmínky ke koaci. Growh Enerprise Marke je druhým segmenem HKE a je určen pro malé a sřední podniky, keré nesplňují podmínky koace akcií na hlavním rhu. Hlavním indexem HKE je Hang Seng Index (HSI), kerý se kalkuluje od roku Je složen z nejvěších a nejlikvidnějších firem z hlavního rhu. Firmy zahrnué do indexu působí ve financích, průmyslu, nemoviosech a obchodu. Index je vážen dle ržní kapializace. Shanghai SE (SSE) Shanghai (SSE) je sedmým nejvěším akciovým rhem dle ržní kapializace domácích firem na svěě. V roce 01 ržní kapializace činila 547 mld. USD. V dolarovém vyjádření ržní kapializace vzhledem k roku 011 vzrosla o 8,1 %. V domácí měně došlo k meziročnímu růsu o 7 %. SSE byla založena v roce Obchodování s akciemi se na asijském konineně neěší akové hisorii jako v Evropě. Hisorie obchodování s akciemi v Číně sahá do 60. le 19. soleí. Ačkoli SSE na svých webových sránkách uvádí rok založení 1990, lze její hisorii vysledova až do roku 1891, kdy byla založena Asociace burzovních brokerů a obchodníků, kerá vznikla s boomem ěžařských společnosí. Asociace se v roce 1904 přejmenovala na 15

19 Shanghai Sock Exchange. Je pořeba zmíni, že v éo době v Shanghai působily dvě podobné insiuce, a o již dříve zmíněná Shanghai Sock Exchange a Shangahai Sockbroker s Associacion. Obě insiuce se spojily v jednu v roce 191. Od druhé svěové války byla burza uzavřená a znovu oevřena byla až v roce V současné době se na SSE obchoduje s akciemi na dvou rzích. A-akciový rh je rh, na kerém mohou obchodova pouze domácí invesoři. B-akciový rh je rh, na kerém v minulosi obchodovali pouze zahraniční invesoři, ale v současnosi zde mohou obchodova i někeré domácí firmy. Hlavním indexem SSE je Shanghai Composie Index (SCI). Teno index v sobě zahrnuje všechny obchodované společnosi na SSE. SCI je zároveň nejsarším indexem SSE, kerý byl poprvé sesaven v roce Jedná se o index vážený dle ržní kapializace. Deusche Borse (DB) Deusche Borse (DB) je dle ržní kapializace domácích firem deváým nejvěším akciovým rhem na svěě. V roce 01 dosahovala ržní kapializace domácích firem hodnoy mld. USD. V dolarovém vyjádření se meziročně ržní kapializace zvýšila o 5,5 %. V eurovém vyjádření pak o 3,6 %. Skupina DB vznikla až v závěru 0. soleí, avšak hisorie její nejsarší součási Frankfurské burzy (FB) sahá až do 16. soleí. Burza ve Frankfuru byla jedním z finančních cener celé 19. soleí, avšak po první svěové válce její význam značně poklesl. V roce 1948 dochází v Německu k měnové reformě a a se doýká i FB. Zahraniční cenné papíry se na FB začínají opě obchodova v roce 1956 a burza se ak opě sává mezinárodní. V roce 1988 byl vyvořen jeden s nejznámějších a nejsledovanějších svěových indexů DAX. V roce 1993 je FB začleněna do skupiny DB. Vznik elekronického obchodního sysému XETRA v roce Hlavním indexem DB je DAX 30 a zahrnuje 30 nejlikvidnějších blue chips německých akcií ze sekce Prime Sandard, což jsou nejdůvěryhodnější akcie, keré musí splni přísné požadavky objemu obchodů a ržní kapializace. Index vznikl v roce Jedná se o index vážený ržní kapializací. DB kalkuluje i další indexy jako MDAX, TecDAX, nebo SDAX. Do ěcho indexů jsou zahrnuy iuly, keré nesplňují podmínky indexu DAX, ale jsou obchodovány v ržním segmenu Prime Sandard. 16

20 Ausralian SE (ASX) Ausralian SE (ASX) je podle ržní kapializace domácích firem desáým nejvěší akciovým rhem svěa. V roce 01 dosáhla ržní kapializace ASX mld. USD. V dolarovém vyjádření se v roce 01 ržní kapializace zvýšila oproi roku 011 o 15,7 %. V domácí měně, kerou je ausralský dolar, se ržní kapializace meziročně zvýšila o 14,3 %. Burza vznikla v roce 006 sloučením Ausralian Sock Exchange a Sydney Fuures Exchange. Hisorie ASX zasahuje až k roku 1871, kdy vznikla burza v Sydney. V roce 1997 ASX vyvořila elekronický sysém obchodování. ASX spolupracuje při vorbě akciových indexů se společnosí Sandard & Poors s. Nejvýznamnější indexy vořené ASX jsou S&P/ASX 0, S&P/ASX 50, S&P/ASX 100, S&P/ASX 00, S&P/ASX 300. Tyo indexy jsou vořeny nejvěšími společnosmi koovanými na ASX. S&P/ASX 00 index je index složený z 00 nejvěších firem koovaných na ASX. Teno index je váženy dle ržní kapializace. Index je sesavován čvrleně v závislosi na ržní kapializaci a likvidiě jednolivých firem. Burza cenných papírů Praha (BCPP) Tržní kapializace Burzy cenných papírů Praha (BCPP) činila v roce 013 v přepoču 5 mld. USD. V roce 01 o bylo 57 mld. USD, což je meziroční propad o 8,7 %. BCPP je nejvěším organizáorem rhu s cennými papíry v České republice. Jedná se o právnickou osobu. Hisorii BCPP lze vysopova až k roku 1871, kdy fungovala pod názvem Pražská burza pro zboží a cenné papíry a její fungování bylo ukončeno v roce V kvěnu 1991 vznikl přípravný výbor pro založení BCPP. 4. lisopadu 199 došlo k zápisu do obchodního rejsříku a 6. dubna 1993 bylo zahájeno obchodování na parkeu BCPP. Zpočáku se na BCPP obchodovalo pouze sedm akcií, ale již 13. července se na BCPP obchodovalo kolem 1000 akcií firem z kuponové privaizace. V září roku 1995 zavedla BCPP nové členění ržních segmenů na hlavní, vedlejší a volný rh. V roce 1996 bylo zavedeno obchodování v sysému KOBOS, což předsavovalo významnou změnu a eno sysém zaváděl průběžné obchodování při proměnlivé ceně. V roce 1997 došlo k nejvýznamnějšímu řídění akcií z volného rhu, kdy bylo vyřazeno 1300 akciových iulů. V kvěnu BCPP vyvořila další obchodní sysém SPAD, kerý umožnil koninuální obchodování vybraných cenných papíru za pomocí vůrců rhu. V roce 004 se BCPP sává členem Federace evropských burz (FESE). V současné době je na BCPP obchodováno 5 firem z oho na hlavním rhu 14 firem a na volném rhu 11 firem. 17

21 V současnosi BCPP sesavuje dva indexy, a o index PX a PX - Globe. Za sledování, konsrukci a úpravu ěcho indexů je zodpovědná Komise pro správu burzovních indexů. Index PX je index počíaný z cen a vážený ržní kapializací. Teno index převzal hisorii indexu PX-50 a začal se edy sesavova 5. dubna Je sesavován pouze z akcií koovaných na hlavním rhu.. Charakerisika makroekonomických fakorů Tao podkapiola je zaměřena na charakerisiku makroekonomický veličin a jejich dopady na ceny akcií. Důraz je zde kladen zejména na popis vzahů mezi úrokovými sazbami a akciovými indexy, proože právě vzah úrokových sazeb a akciových indexů bude předměem zkoumání v prakické čási éo práce. Makroekonomické veličiny se dají obecně rozděli do ří skupin: veličiny předbíhající hospodářský cyklus, veličiny pokrývající hospodářský cyklus, veličiny zpožďující se za hospodářským cyklem. Jednolivé skupiny indikáorů jsou ak vždy vzaženy k hospodářskému cyklu, a proo musí bý nalezeny akové indikáory, kerými bude umožněno odhadnou budoucí vývoj cen akcií. Siuace se komplikuje ím, že samoné akciové kurzy jsou zahrnuy do předbíhajících indikáorů, proo k odhadu cen akcií musí bý použí někerý z indikáorů předbíhajících hospodářský cyklus o víc, než ho předbíhají ceny akcií. Jedním z akových indikáorů je peněžní nabídka, kerá se časo používá v prognózách analyiků. Vybrané indikáory můžeme vidě v abulce.. Analyik by měl vzí vždy do úvahy, ve keré fázi hospodářského cyklu se nachází. Rozlišují se čyři fáze hospodářského cyklu: expanze, vrchol, recese a sedlo. Pokud se ekonomika nachází ve fázi recese, lze předpokláda, že ceny akcií nebudou příliš růs. Pokud se ekonomika nacháze ve fázi expanze, lze předpokláda, že ceny akcií budou vykazova spíše růsové endence. Zajímavá je doba rvání fáze expanze a recese dle zprávy Komise pro daování hospodářského cyklu (The Business Cycle Daing Commiee), kerou publikoval Siegel (011), se průměrná doba recesí měřená v leech pohybovala okolo 19 měsíců. Zaímco průměrná doba expanzí v émže období se pohybovala okolo 34 měsíců. Což znamená, že doba expanze je asi dvakrá delší než doba recese. 18

22 Tabulka.: Vybrané indikáory vzažené k hospodářskému cyklu. Předbíhající indikáory Peněžní nabídka Akciové kurzy Index spořebielských očekávání Změna v cenách maeriálů Nová savební povolení Pokrývající indikáory Úhrn mezd zaměsnanců a nezemědělců Průmyslová produkce celkem Tržby za vyrobené a prodané zboží Zpožďující se indikáory Průměrná doba rvání nezaměsnanosi Mzdové náklady na jednoku výsupu Zdroj: VESELÁ (011) Následující podkapioly boudou věnovány charakerisice vybraných ukazaelů a jejich vazbám k akciovým kurzům. Mezi vybrané ukazaele byly zařazeny: úrokové sazby, inflace, reálný výsup ekonomiky, peněžní nabídka, sání rozpoče, pohyb zahraničního kapiálu, poliické a ekonomické šoky. Při psaní následujících podkapiol se vycházelo převážně z Veselé (011)...1 Vzah úrokových měr a akciových indexů Vzah úrokových měr a akciových indexů lze považova za negaivní. Jak vrdí Veselá (011), někeré sudie mluví dokonce až o - 0,85 hodnoě korelačního koeficienu. Teno vzah má hned několik možných vysvělení. První z nich je spojen s ohodnocováním akcií. Úrokové míry jsou používány k diskonování budoucích příjmů z akcií na současnou hodnou. Růs úrokových sazeb vede k růsu nákladů kapiálu, nebo jinak řečeno rose požadovaná výnosová míra invesora. Zvýší-li se úrokové sazby, zvýší se diskonní sazba, kerá snižuje současnou hodnou budoucích příjmů z akcií. Dalším možným vysvělením je konkurenční povaha akciového a dluhopisového rhu. Úrokové sazby zde předsavují fakor, kerý rozhoduje o popávce na jednolivých rzích. Zvýší-li se úrokové sazby, pak lze očekáva, že se invesoři zaměří na dluhopisové rhy, jelikož se zde zvýší zisky při zachování rizika. Zároveň klesá popávka na akciovém rhu a ceny akcií ak buď sagnují, či se propadají. Sejná logika plaí i naopak. Je důležié doda, že 19

23 k výraznému zvyšování úrokových sazeb dochází ke konci fáze expanze, k nejvěšímu snižování úrokových sazeb pak ke konci fáze recese. Negaivní vzah mezi úrokovými sazbami a cenou akcií lze vysvěli aké zdražováním zápůjčních peněžních prosředků, na což reagují firmy snížením popávky po zápůjčkách a snížením invesiční akiviy. V konečném důsledku se nerealizované invesice projeví ve sníženém zisku firmy a edy v poklesu cen akcií. Jak již bylo řečeno, úrokové sazby mohou signalizova konec jedné a začáek jiné fáze hospodářského cyklu. Invesoři yo signály vnímají a ví, jak se zachova. Pokud se nacházíme ve fázi recese, pak zde bude ze srany cenrální banky lak na snižování úrokových sazeb. Cenrální banka se bude snaži dosa ekonomiku z fáze recese do fáze expanze, a invesoři ak budou očekáva růs cen akcií, což se projeví v jejich oceňovacích modelech a budou ochoni invesova vice do akcií... Vzah inflace a akciových kurzů Jak uvádí Veselá (011), i mezi inflací a akciovými kurzy je opě předpokládán negaivní vzah. Hodnoy korelačního koeficienu již nejsou ak vysoké a pohybují se od - 0,05 do - 0,3. I zde je několik hypoéz, keré se snaží vysvěli slabý negaivní vzah mezi inflací a akciovými kurzy. Hypoéza peněžní iluze vysvěluje negaivní vzah ím, že upozorňuje na slabé nebo žádné rozlišování invesorů mezi reálnou a nominální výnosovou měrou. V éo hypoéze se výnosové míry opě používají k diskonování, a pokud se nominální míra nepřevede na reálnou, pak dochází k podhodnocení akcií. Exisují hypoézy, keré přímý vzah mezi inflací a akciovými indexy odmíají. Jedna z nich je hypoéza zprosředkovaného efeku viz Musílek (1997), či Veselá (011), kerá upozorňuje na skuečnos, že současná inflace je v inverzním vzahu s očekávaným výsupem ekonomiky a vzah mezi akciovými kurzy a očekávaným výsupem ekonomiky je v poziivním vzahu. Z oho vychází, že jakýkoliv přímý vzah mezi inflací a kurzy akcií je iluze a plyne z dříve uvedených vzahů. Je pořeba doda, že hypoézu zprosředkovaných efeků vyvořil Fama (1981) a v současnosi exisují ři verze. Již zmíněná verze Famy, což je hypoéza zprosředkovaných efeků prosřednicvím peněžní popávky. Další je hypoéza zprosředkovaných efeků prosřednicvím moneizace vládního deficiu vyvořena Geskem, Rollem (1983) a hypoéza zprosředkovaných efeků prosřednicvím anicyklické moneární poliiky od Kaula (1987). Poslední hypoéza, kerá se snaží vysvěli negaivní vzah mezi akciovými kurzy a inflací, je hypoéza daňového efeku. Hypoéza poukazuje na principy používané v účenicví. 0

24 Jedná se zejména o způsob vykazování majeku a kalkulace odpisů v hisorických cenách. Ceny v hisorickém vyjádření se zpravidla od současných ržních cen výrazně odlišují (věšinou jsou hisorické nižší), zvlášě při zvýšené inflaci. Jelikož jsou odpisy odčiaelnou položkou od daňového základu, pak jejich kalkulace v hisorických cenách při zvýšené inflaci může významně sníži čisý zisk právě ím, že odpisy výrazně podhodnoí. Jinak řečeno, odpisy kalkulované v hisorických cenách snižují základ daně méně, než by omu bylo v případě kalkulování odpisů v současných ržních cenách. Z oho plyne, že se zvyšuje daňové zaížení a čisý zisk klesá, a o se projeví ve snížené popávce po akciích ěcho společnosí...3 Vzah výsupu ekonomiky a akciových kurzů Mezi výsupem ekonomiky a kurzem akcií je předpokládán poziivní vzah. Tomuo vzahu byl věnován začáek podkapioly o charakerisice makroekonomických veličin. Kurzy akcií jsou zařazeny svou povahou mezi indikáory předbíhajících hospodářský cyklus, a o v někerých případech až o devě měsíců. Právě z ohoo důvodu by výsup ekonomiky neměl mí významný podíl na oceňování akcií. Výsup ekonomiky lze nahradi indikáory očekávaných zisků, ržeb a ziskové marže. Invesoři neusále sledují yo indikáory, a zároveň se rozhodují na principu očekávání. Pokud yo indikáory ukazují, že se firmě daří, lze očekáva růs cen akcií a samozřejmě o plaí i naopak. Z dlouhodobého hlediska se akciové kurzy vyvíjí sejným směrem jako výsup ekonomiky. Tao siuace je vysvělována zejména neusálým růsem ekonomické úrovně. Je pořeba doda, že se snižující se dobou pozorování se snižuje i jednoznačnos vzájemného vzahu mezi vývojem akciových kurzů a výsupem ekonomiky. Snižující se jednoznačnos se projevuje endencí akciových kurzů předbíha vývoj ekonomiky, a právě proo je akciový kurz považován za jeden z nejvhodnějších ukazaelů budoucího vývoje výsupu ekonomiky...4 Vzah peněžní nabídky a akciových kurzů Vzah peněžní nabídky a akciových kurzů by měl bý z krákodobého pohledu poziivní. Vývoj fakoru peněžní nabídky je pro vývoj akciových kurzů považován za jeden z nejdůležiějších. Peněžní nabídka je jedním z hlavních indikáorů, keré se používají při oceňování akciových iulů. Teno indikáor předbíhá vývoj kurzu akcií o několik ýdnů. Asi nejčasějším vysvělením ohoo vzahu je efek likvidiy. Efek likvidiy způsobuje, že při 1

25 zvýšení peněžní nabídky dosávají invesoři poci nadbyku likvidiy. Tuo nadbyečnou likvidiu invesují do akcií a dochází ke zvýšení cen akcií prosřednicvím zvýšené popávky. Dalším vysvělením poziivního vzahu mezi akciovými kurzy a peněžní nabídkou je hypoéza ransmisního mechanizmu. Hypoéza předpokládá, že růs peněžní nabídky podníí invesory k invesování na dluhopisových rzích, což bude mí za následek růs ržní ceny dluhopisů a snižování výnosových sazeb z dluhopisů. Nižší výnosové sazby přesunou popávku z dluhopisových rhů na rhy akciové a dojde ak k růsu akciových kurzů. Opě se edy jedná o hypoézu předpokládající konkurenční vzah mezi dluhopisovými a akciovými rhy. Jinak řečeno invesor vidí dluhopisy a akcie jako subsiuy, a při zvýšení ceny jednoho invesičního insrumenu se zvýší popávka po druhém invesičním insrumenu. Poslední hypoéza, kerá se při vysvělování vzahu mezi akciovými kurzy a peněžní nabídkou vyskyuje, je hypoéza nepřímého ransmisního mechanismu. Podle éo hypoézy dojde při náhlém zvýšení peněžní nabídky k poklesu úrokových sazeb. To má za následek zvýšení invesiční činnosi firem v důsledku snížení ceny zápůjčního kapiálu (úrok). Invesiční činnos by měla přinés vyšší zisky, na keré budou reagova invesoři vyšší popávkou po akciích společnosí s vyššími zisky, a ím vzrosou kurzy ěcho akcií...5 Vzah sáního rozpoču a akciových kurzů Zde není vzah jednoznačný. Pokud se sá rozhodne navýši rozpoče, pak ako činí ve věšině případů prosřednicvím daní. Zvýšení daní se doýká jak invesorů, ak firem. Oba subjeky snižují invesice, a ak by mělo docháze ke snižování cen akcií. Tyo odebrané prosředky může sá však opěovně invesova do ekonomiky, čímž může působi poziivně na akciové rhy. Důležiou roli sehrává i defici sáního rozpoču, kerý je financován prosřednicvím dluhopisů. Pokud se sá rozhodne vyda dluhopisy s výhodnými podmínkami, pak může odčerpáva likvidiu z akciových rhů. Je pořeba doda, že vzah sáního rozpoču a akciových kurzů se bude liši případ od případu. U sáu, kerý bude zvyšova daně jenom proo, aby kryl defici sáního rozpoču, a zdroje nebude invesova, lze předpokláda negaivní vzah. Avšak u sáu, kerý bude invesova a akivně podporova růs hospodářského cyklu, můžeme předpokláda spíše poziivní vzah...6 Vzah dalších indikáorů a akciových kurzů Mezi další indikáory, keré mají vliv na akciové kurzy, paří zahraniční kapiál, poliické a ekonomické šoky. U zahraničního kapiálu lze předpokláda poziivní vzah. Pokud

26 bude do země plynou zahraniční kapiál, pak lze očekáva, že o silně podníí popávku po akciích. Přiliv kapiálu bude mí na akcie vyšší vliv v zemích, pro keré je ypická nižší likvidia. Dle Veselé (011) empirické sudie, keré se snažily změři vzah mezi devizovými a akciovými kurzy, dospěly k zajímavým výsledkům: mezi ěmio kurzy byla naměřena korelace v inervalu od -0,16 do 0,14. Siuace se vysvěluje ak, že vzah mezi veličinami je nejednoznačný a yo kurzy podléhají zvlášním globálním vlivům. Poliické a ekonomické šoky jsou indikáory, keré se objevují neočekávaně, lze je obížně předvída a silně ovlivňují ceny akcií. Mohou o bý šoky ypu: demise vlád, poliické skandály, výsledky voleb, erorisické úoky, válečné konfliky a různé finanční krize..3 Úrokové sazby Úrokové sazby jsou jedním z nejdůležiějších makroekonomických veličin, keré ovlivňují ekonomiku, bankovní sekor a spořebiele v jednolivých sáech. Úrok je obecně chápán jako cena za vypůjčení kapiálu. Jedná se o cenu a v ržní ekonomice je cena vořena popávkou a nabídkou. To znamená, že v případě kdy popávka převyšuje nabídku, lze očekáva zvyšování úrokových sazeb. V případě, kdy nabídka převyšuje popávku, bude očekáván pokles úrokových sazeb. Jinak řečeno, věřiel se bude vždy snaži nasavi úrokové sazby co nejvyšší, ale pokud nebude dosaečná popávka po úvěrech, ak se mu o daři nebude. Sejně na om bude i dlužník, kerý bude požadova co nejnižší úrokové sazby, ale pokud bude nízká nabídka, nepodaří se mu o, proože se najde vždy další poencionální dlužník, kerý bude ochoen nabídnou vyšší cenu (úrok) za úvěr. Dále je pořeba rozlišova mezi úrokem a úrokovými sazbami. Jak vrdí Polouček (009), úrok je vyjádření ceny kapiálu v absoluní čásce, a o ak, že od výše navráceného kapiálu (úrok a úvěr) odečeme zapůjčený kapiál (úvěr). Úroková sazba je pak procenuálním vyjádřením podílu úroku k zapůjčenému kapiálu (úvěru). Úroková sazba se dělí na nominální a reálnou. Nominální sazba v sobě zahrnuje reálnou sazbu, kerou lze definova jako rozdíl mezi nominální úrokovou sazbou a inflací. Tedy pokud by byla nominální úroková sazba 6 % a míra inflace by činila %, ak reálná úroková sazba by dosahovala výše 4 %..3.1 Srukura úrokových sazeb Konec předchozí podkapioly byl věnován úrokovým sazbám. Úrokové sazby se dělí na nominální a reálnou. Reálná úroková sazba se dosane, pokud se od nominální úrokové 3

27 sazby odeče inflace. Jinak řečeno, pokud se k reálné úrokové sazbě přiče inflace, výsledkem je nominální úroková sazba. Inflace není jediný fakor, kerý působí na úrokové sazby. Mezi další fakory působící na úrokové sazby se zahrnuje: riziko, výše úvěru, doba splanosi, očekávaný výnos jiných invesic, výše důchodů, úspory, zdanění, efekivnos ekonomiky ad. Pokud se od nominální sazby odečou i yo fakory, ak výsledkem je zv. čisý úrok. Tedy jak vrdí Polouček (009, s. 100), když je nominální úrokovou sazba 4 %, míra inflace % a míra zdanění 19 %, ak reálná úroková míra je % a čisá úroková míra 1,4 %. Čisá úroková míra se sanoví jako rozdíl reálné úrokové míry a míry zdanění, kerá činila 19 % z každého 1 % zisku, což je 0,76 %. Je pořeba doda, že na finančních rzích exisuje celá řada úrokových sazeb, na keré působí jednolivé fakory rozdílně. V konečném důsledku mají na úrokové sazby nejvěší vliv riziko a likvidia. Pokud věřiel zapůjčí kapiál, ak se vždy bude díva, komu kapiál zapůjčuje a na jak dlouho jej zapůjčuje. To znamená, že je rozdíl zakoupi dluhové cenné papíry sáu (Česká republika) a dluhové cenné papíry sředně velké společnosi. Rozdíl je aké v om, na jak dlouho věřiel kapiál zapůjčuje. Ve věšině případů se lze seka s vyššími úrokovými sazbami u dlouhodobých úvěrů, než u úvěrů krákodobých. Ovšem je pořeba doda, že mohou nasa siuace, ve kerých oo pravidlo neplaí a úrokové sazby u krákodobých úvěrů mohou dosáhnou vyšší úrovně než u dlouhodobých úvěrů. Teno problém je úzce spojen se srukurou úrokových sazeb. Za normální siuace má křivka výnosů rosoucí var. To znamená, že s přibývající dobou splanosi, rose i úroková sazba. Jinak řečeno, krákodobé dluhové cenné papíry invesorovi přinášejí nižší úrok, než dlouhodobé dluhové cenné papíry. Tao siuace je způsobena zejména očekáváním a preferencí likvidiy. Ovšem je možno se seka i s opačnou siuací, ve keré bude křivka výnosů inverzní. To znamená, že krákodobé úrokové sazby budou vyšší, než dlouhodobé úrokové sazby. Pro invesora o znamená, že krákodobá invesice mu přinese vyšší výnos (úrok), než dlouhodobé invesování. Na inverzní výnosovou křivku má nejvěší vliv očekávání veřejnosi. Inverzní výnosová křivka bývá nejčasěji spojována s v budoucnu očekávanou recesí. Jak již bylo řečeno v předešlých kapiolách, v obdobích expanze jsou současné úrokové sazby vysoké a ěsně před zlomem bývají úplně nejvyšší. To znamená, že je očekáván zlom (začáek recese). Není jisé, kdy přijde, ale lze předpokláda, že o bude někdy v budoucnu. A právě z ohoo důvodu jsou dlouhodobé sazby nižší, než krákodobé. A opě nasala siuace, kerá byla již v předešlých odsavcích popisována. V obdobích recese jsou krákodobé úrokové 4

28 sazby nízké a před zlomem (expanzí) úplně nejnižší. Z oho je edy parné, jak obrovský význam má očekávání na úrokové sazby..3. Úrokové sazby a cenrální banka Předchozí odsavce byly věnovány popisu způsobu, jakým víceméně náhodné fakory ovlivňují úrokové sazby. V podmínkách věšiny ekonomik, ale exisuje insiuce, kerá úrokové sazby přímo vyváří (sanovuje) a edy v omo případě, již nelze mluvi o náhodných fakorech. Cenrální banky, jako moneární auoriy, ovlivňují úrokové sazby prosřednicvím repo, diskonních a lombardních sazeb. Repo sazbami se cenrální banky snaží ovlivňova úrokové sazby v ekonomice. Pokud se ekonomika nachází ve fázi recese, pak se cenrální banky snaží prosřednicvím repo sazeb ekonomiku oživi, a o ak, že uo sazbu snižují. Sejná logika plaí i naopak, pokud se ekonomika nachází ve fázi expanze, cenrální banka lačí úrokové sazby vzhůru ím, že repo sazbu zvyšuje. Účelem repo operace je sáhnou z oběhu přebyečnou likvidiu oproi zásavě cenných papírů se závazkem reverzní ransakce (cenrální banka vrací likvidiu navýšenou o úrok a komerční banky vrací cenné papíry). Tyo operace mají různou dobu rvání, ale za základní je považována 14 denní doba rvání ransakce. Diskonní sazby jsou sazby, za keré poskyuje cenrální banka úvěr obchodním bankám. V České republice jsou diskonní sazbou úročena depoziní facilia, kerá poskyuje obchodním bankám možnos uloži peníze přes noc u cenrální banky, bez zajišění jejich přebyečnou likvidiou. Tao sazba předsavuje dolní mez pro úročení na peněžním rhu. Lombardní úvěr je svým charakerem provozní úvěr určený ke kryí krákodobého nedosaku likvidiy. Úrokové sazby jsou v omo případě relaivně vysoké, a předsavují ak srop krákodobých úrokových sazeb na peněžním rhu. V ČR je poskyován pouze za příliš nízké likvidiy na rhu a s maximálním ermínem splanosi 30 dnů, oproi zásavě cenných papírů. 5

29 3 Popis saisických meod měření závislosi Tao kapiola je zaměřena na popis saisických meod a posupu při odhadu lineárního regresního modelu. V rámci éo kapioly bude prosor věnován zejména analýze časových řad, ve keré budou popsány základní posupy při práci s časovými řadami a o hlavně analýza odlehlých a exrémních hodno, dekompozice časových řad a následná ransformace nesacionárních časových řad. Dále bude prosor věnován korelační a regresní analýze, saisické a ekonomerické verifikaci. Při vorbě éo kapioly se vycházelo z Hančlová (01) a Adamec, Sřelec, Hampel (014). 3.1 Saisické meody Jedná se o meody zkoumání ekonomických procesů, keré jsou založeny na analýze jednolivých ekonomických veličin, jejich vlasnosech, vývoji a vzahu ekonomických veličin mezi sebou. Tyo meody využívají saisická daa, ekonomickou eorii a maemaiku k analýze ekonomických jevů. Tvůrci ěcho modelů ověřují předpoklady, na kerých byl model (ekonomické hypoézy) založen. Principem modelování je zjednodušení nějakého reálně fungujícího sysému s cílem zachování hlavních charakerisik. Modelování propojuje eorii s realiou a pomáhá nám ak vysvěli realiu. Z oho vyplývá, že při konsrukci ekonomických modelů záleží pouze na analyikovi, jak velký model vyvoří a jak výsledný model bude popisova ekonomickou realiu. Analyik by ovšem měl mí na paměi, že čím věší model vyvoří, ím lépe popíše ekonomický sysém Ekonomicko-maemaický model Tyo modely jsou charakerisické ím, že se snaží zapsa dané ekonomické hypoézy do formy maemaických modelů. Ekonomický model umožňuje následnou slovní inerpreaci určiého eoreického poznaku, nebo předpokladu. Při vorbě ekonomického modelu musíme vycháze z ekonomické hypoézy. Je důležié si nejprve zvoli vysvělovanou (endogenní) proměnnou, kerá je závislá na vysvělující (exogenní) proměnné. Ekonomický model a endogenní a exogenní proměnné lze vidě ve vzorci 3.1. Y f x, x,... x ), (3.1) ( 1 n kde Y je vysvělovaná proměnná, kerá je generována samoným sysémem či jeho modelem a proměnné x jsou vysvělující proměnné, keré na daný sysém působí. Tyo proměnné 6

30 samoným sysémem nejsou ovlivňovány. Obecně plaí, že čím více vysvělujících proměnných je do modelu zahrnuo, ím přesnější yo modely jsou. Pokud jsou vzahy mezi proměnnými zapsány ve formě regresní rovnice, ak se již nejedná o ekonomický model, ale o model ekonomicko-maemaický (deerminisický). Jednolivé vysvělující proměnné vyjadřují svůj vzah k vysvělované proměnné a měly by odpovída ekonomické hypoéze, ze keré se vycházelo. Při vorbě maemaický modelů, lze použí několik ypů zápisu vzahů mezi proměnnými a o: jednorovnicový model, vícerovnicový model a simulánní model. Jednorovnicový model vyjadřuje jednu vysvělovanou proměnnou v závislosi na jedné nebo více vysvělujících proměnných. Vícerovnicový model více nebo zdánlivě nezávislých rovnic. Jednolivé rovnice je možno zkouma odděleně jako jednorovnicový model. Simulánní model je vořen sousavou závislých rovnic. Jednolivé vysvělované proměnné vysupují v modelu i v roli vysvělující proměnné a zároveň jsou určeny řešením všech rovnic modelu najednou. Obecný var ekonomicko-maemaického modelu viz vzorec 3.. Y,..., 0 1 x1 X k xk, (3.) kde Y je vysvělovaná proměnná β je regresní koeficien a x je vysvělující proměnná. Tako vypadá obecný zápis ekonomicko-maemaického modelu, kerý vyjadřuje základní hypoézy s určiým zjednodušením Ekonomerický model Ekonomerický model se liší od ekonomicko-maemaického modelu ím, že obsahuje mimo vysvělované a vysvělující proměnné i náhodou složku (chybu, či reziduální složku). Tao složka je velmi důležiá, proože předsavuje do modelu nezahrnué vysvělující proměnné, nepřesnou specifikaci, nepřesnosi při měření ad. Pokud edy model obsahuje náhodnou složku, jedná se o ekonomerický model (sochasický model), kerý je zpřesněním ekonomicko-maemaického modelu (deerminisický model). Výsledný model lze použí pro pořeby analýzy ekonomického prosředí, prognóze ekonomických veličin, či k nasavení hospodářské poliiky vlády. Jak uvádí Adamec, Sřelec, Hampel (014, s. 1) Ekonomerický model popisuje ekonomickou hypoézu pomocí jedné nebo více rovnic a yo rovnice jsou zpravidla mezi sebou závislé. Maemaicky formulované závislosi umožňují v další fázi kvanifikova model 7

31 na základě empirických da. Kvanifikace modelu je saisickým odhadem paramerů, keré vyjadřují inenziu a směr vzájemného působení do modelu zahrnuých veličin. Odhadnuý ekonomerický model je pořeba podrobi saisické a ekonomické verifikaci, což znamená ověření saisické významnosi a ekonomické inerpreovaelnosi. Konečnou fází je aplikace modelu. Pod ímo pojmem rozumíme prakické využií odhadnuého modelu pro účely analýzy zkoumaného problému, nebo k prognóze budoucího vývoje. 3. Specifikace ekonomerického modelu Při specifikaci ekonomerického modelu se nejvíce projeví schopnos analyika cilivě vybíra vhodné ekonomické veličiny, aby co nejlépe popsali zvolený ekonomický sysém. V předešlých podkapiolách bylo řečeno, že čím složiější model je vyvořen, ím více odpovídá realiě. Too vrzení je sále pravdivé, ale analyik musí mí na paměi, že s věší složiosí modelu rose i možnos oho, že výsledný model bude o něco více zavádějící, než by omu bylo u jednoduššího modelu. Při specifikaci ekonomerického modelu, by měl mí analyik pořebné znalosi o zkoumané oblasi ekonomiky. To znamená, že analyik by měl bý schopen po eoreické sránce zná vzahy mezi veličinami, keré zahrne do modelu. Pokud yo znalosi má, pak může zvoli vysvělovanou a vysvělující proměnné a sanovi hypoézu o očekávaném chování jednolivých regresních koeficienů. Ovšem ješě před ím, než sanoví proměnné a chování regresních koeficienů, musí vymezi analyzovanou problemaiku a definova cíle ekonomerické analýzy Výběr proměnných Pro formulaci sochasického regresního modelu je zapořebí nejprve vybra a popsa proměnné, keré budou do modelu zahrnuy. Proměnné se obecné dělí na exogenní, endogenní, zpožděné umělé (indikáorové proměnné). Exogenní proměnné jsou akové proměnné, keré působí na sysém, ale samy sysémem nejsou ovlivňovány. Jedná se o vysvělující proměnné. Endogenní proměnné jsou proměnné, jejichž hodnoy jsou generovány samoným sysémem nebo modelem. Jsou o vysvělované proměnné, keré jsou závislé na vysvělujících proměnných. Zpožděná proměnná je vysvělující proměnná, kerá působí na současnou hodnou vysvělované proměnné z jiného času. Jinak řečeno, zpožděná proměnná je proměnná, u keré musí uběhnou nějaký čas, než se projeví její schopnos ovlivni vysvělovanou proměnnou. 8

32 Umělá proměnná je proměnná, kerá nabývá obvykle hodno 0 nebo 1. Jedná se o binární čísla, kerá vyjadřují splnění nějaké podmínky. Jak uvádí Adamec, Sřelec, Hampel (014, s. 15) na základě podkladové ekonomické eorie se volí vhodné vysvělující proměnné, keré jsou následně zahrnuy do modelu. Při hledání opimální podmnožiny vysvělujících proměnných se velmi časo vychází z meody zv. sekvenčního výběru, mezi keré paří dopředný výběr, sesupný výběr a kroková regrese. 3.. Sanovení hypoéz Při sanovení hypoéz o očekávaném chování regresních koeficienů se vychází z ekonomické eorie. Jsou dvě možnosi, jak můžeme sanovi chování vzájemných vzahů. Buď se jedná o negaivní směr, což znamená, že pokud vysvělující proměnná vzrose, vysvělovaná klesne a naopak. Další možnosí je vzah poziivní. To znamená, že v případě kdy vysvělující proměnná vzrose, ak vzrose i vysvělovaná proměnná a oéž plaí naopak. Siuace se dá zapsa následovně: 1 0 negaivní závislos, (3.3) 0 poziivní závislos kde β je regresní koeficien. 3.3 Analýza vsupních da V éo podkapiole budou uvedeny základní kroky prováděné při analýze vsupních da, jako je analýza časových řad, analýza chybějících a exrémních hodno a dekompozice časových řad. U analýzy vsupních da vycházíme z předpokladu, že daa jsou čerpána z kvaliních a akuálních zdrojů. Daa musí odráže zkoumaný sysém Časové řady V rámci ekonomerie rozlišujeme ři ypy da: průřezová daa, časové řady a panelová daa. Průřezová daa jsou daa za určié období a věšinou jsou srovnávány s obdobnými day za sejné období u jiného subjeku. Jako příklad lze uvés míru nezaměsnanosi v jednolivých zemích evropské unie za březen 014, nebo HDP na obyvaele v roce 013 v jednolivých zemích evropské unie. Časové řady jsou v čase uspořádaná, za sebou jdoucí saisická daa jedné veličiny. Tao daa jsou získána měřením v převážně pravidelných inervalech (den, ýden, měsíc, rok). Jinak řečeno, jedná se o posloupnos hodno dané veličiny, chronologicky řazenou v časových inervalech. Lze je děli na okamžikové a úsekové. Okamžikové jsou hodnoy naměřené 9

33 v jednom okamžiku. Typické okamžikové časové řady jsou ceny. Mezi úsekové časové řady paří produkce, kdy se uvádí velikos produkce za nějaký časový inerval od do. Pro časové řady je důležiá konsanní časová vzdálenos mezi jednolivými pozorováními. Pro označování časových řad je ypický časový index například C (spořeba v čase ), HDP (hrubý domácí produk v čase ) ad. Typickým příkladem časových řad je čvrlení vývoj HDP v České republice za období le , nebo měsíční hodnoy hlavního akciového indexu pražské burzy za období le Panelovými day se rozumí kombinace průřezových a časových řad. Jako příklad lze uvés měsíční HDP v členských zemích evropské unie za období le , nebo průměrné měsíční hodnoy hlavních akciových indexů u pěi nejvěších burz svěa za období le Odlehlé a exrémní hodnoy Jedná se o grafickou meodu, kerá je založena na kvarilovém rozpěí (medián, horní a dolní kvaril). Tao meoda umožňuje posouzení robusnosi mediánu, symerii a variabiliu časových da a exrémní a odlehlé hodnoy. V rámci éo grafické meody se definují vniřní a vnější hradby dle vzahu: kde 0, 5 Dolní vniřni hradba x Horní vniřni hradba x Dolní vněněj hradba x Horní vněněj hradba x 0,5 0,75 0,5 0,75 1,5q 1,5q, (3.4) 3q 3q x je dolní kvaril x0, 75 je horní kvaril a q je kvarilové rozpěí. Podle polohy mediánu lze z grafu pozna, o jaké se jedná rozdělení. Pokud by medián ležel přímo na nule a v samém sředu box-plou, pak lze říci, že se jedná o normální rozdělení pravděpodobnosi. Box-plo, lze vidě na obrázku

34 Obrázek 3.1 Box-plo Zdroj: Hančlová (014) sudijní maeriály Dekompozice časových řad Při dekompozici časových řad se předpokládá, že časové řady jsou složeny ze sysemaických složek, na keré se dají rozloži. Sysemaické složky jsou následující: rendová složka T, sezonní složka S, cyklická složka C a náhodná složka ε. Trendová složka zachycuje dlouhodobé změny v chování časových řad. Jedná se o rend, edy o dlouhodobý růs, či pokles. Sezonní složka popisuje periodické změny v časových řadách. Tyo periodické změny se mohou vyskyova v rámci jednoho roku a každoročně se opakují. Cyklická složka vyjadřuje dlouhodobé flukuace kolem rendu. Jinak řečeno, zachycuje z dlouhodobého hlediska poklesy a růsy. Mohou o bý například ekonomické cykly a jejich sřídání. Náhodná složka zachycuje veškeré vlivy, keré nemůžeme zachyi či popsa. Tuo složku voří náhodné výkyvy časové řady. 31

35 Dle způsobu zápisu vzahu mezi jednolivými složkami rozlišujeme dva dekompoziční modely, a o adiivní a muliplikaivní model. Adiivní meoda je založena na předpokladu, že výsledná časová řada je součem jednolivých složek viz vzorec 3.5. y T S C, (3.5) kde y je výsledná časová řada, T je rendová složka, S je sezonní složka, C je cyklická složka a ε je náhodná složka. Muliplikaivní meoda je založena na předpokladu, že výsledná časová řada je součinem jednolivých složek viz vzorec 3.6. y T S C, (3.6) kde y je výsledná časová řada, T je rendová složka, S je sezonní složka, C je cyklická složka a ε je náhodná složka Transformace časových řad K ransformaci časových řad se přisupuje v případě, pokud jsou časové řady nesacionární. Nesacionární časové řady se projevují nekonsanním vývojem rozpylu a sřední hodnoy. Pokud se časové řady převedou do grafického vyjádření, pak nesacionární časové řady vykazují nějaký yp rendu, kerý může bý buď rosoucí, nebo klesající. Jedná se o problém a je ho pořeba vyřeši, a o ak, že se sezonně očišěné časové řady ransformují. Pro ransformaci se používají ři posupy a o: ransformace pomocí diferencí, růsem a logarimem. Transformace pomocí diferencí se provede ze vzahu: d, (3.7) ( X ) X X 1 kde d(x ) je první diference, X je sezonně očišěná proměnná v současnosí a X -1 je sezonně očišěná zpožděná proměnná. Dále se dají sezonně očišěná daa ransformova za pomocí růsů a o ako: X X 1 / X 1 Rus, (3.8) kde X je sezonně očišěná proměnná v současnosí a X -1 je sezonně očišěná zpožděná proměnná. A závěrem ransformace pomocí logarimu: X ln, (3.9) X kde X je sezonně očišěná proměnná v současnosi a ln X je logarimus sezonně očišěné zpožděné proměnné. U převodu na logarimy se nepoužívají sezonně očišěná zpožděná daa a právě proo je poče jednolivých prvků výběru N sále sejný. U předchozích meod ransformace je o n-1. 3

36 3.4 Kvanifikace paramerů modelu Tao podkapiola je věnována posupům k vyčíslení vzájemné závislosi mezi vysvělovanou a vysvělující proměnou a odhadu samoného lineárního regresního modelu. Při kvanifikaci paramerů se vychází z časových řad, kerým je věnována podkapiola Daa je nejprve pořeba zkonrolova, a o zdali nějaké hodnoy nechybí a jesli se věšina hodno v zkoumané časové řadě příliš neodlišují. Téo problemaice je věnována kapiola Dále jsou daa věšinou neupravená a proo je zapořebí je upravi. Úpravě (dekompozici da) je věnována podkapiola Upravená daa mohou bý nesacionární, což je problém, a eno problém je pořeba vyřeši ak, že se provede ransformace sezonně očišěných da. Jinak řečeno nesacionární časové řady vykazují určiý rend a en je pořeba odsrani, proo se akové časové řady ransformují, aby jejich rozpyl byl konsanní. Problému je věnována podkapiola Pokud časové řady prošly všemi výše uvedenými fázemi, pak lze přisoupi k fázi kvanifikace, ve keré se nejdříve určí koeficieny korelace a poé samoný lineární regresní model Korelační maice Korelace znamená vzájemný vzah mezi dvěma veličinami nebo procesy. Jesliže se ukáže mezi dvěma veličinami korelace, znamená o, že jsou obě veličiny na sobě závislé. Míra korelace je vyjádřena na základě korelačního koeficienu, kerý nabývá hodno od -1 do +1. Jesliže hodnoa korelačního koeficienu nabývá hodnou -1, pak se jedná o negaivní závislos, což znamená, že pokud jedna veličina vzrose, druhá poklesne a naopak. Pokud hodnoa korelačního koeficienu nabývá hodnou +1, pak se jedná o poziivní závislos a o znamená, že pokud vzrose jedna proměnná, pak druhá vzrose éž. Pokud je hodnoa koeficienu korela 0, pak mezi proměnnými není žádná saisická závislos. S koeficienem korelace je velmi úzce spojen koeficien deerminace, což je druhá mocnina koeficienu korelace. Teno koeficien říká, jaký podíl rozpylu závislé proměnné se regresí podařilo vysvěli. Hodnoa koeficienu deerminace se pohybuje v inervalu 0 ; 1 a plaí, že čím věší hodnoy koeficien dosahuje, ím více je regrese úspěšná Lineární regresní model Dle Adamec, Sřelec, Hampel (014) se lineární regresní model dělí dle několika hledisek. První členění je dle složiosi modelu. Modely mohou bý jednofakorové 33

37 a vícefakorové. V rámci jednofakorových modelů se uvažuje vedle náhodné složky pouze s jedním vysvělujícím fakorem: Y i 0 1 X1 i, (3.10) kde Y i je vysvělovaná proměnná β je regresní koeficien X 1 je vysvělující proměnná a ε i je náhodná složka. Vícefakorové modely obsahují více vysvělujících fakorů, keré je možno označi jako X 1, X, X 3,,X k : Y i X1 X k X k i, (3.11) kde Y i je vysvělovaná proměnná β je regresní koeficien X je vysvělující proměnná a ε i je náhodná složka. Regresní koeficieny lze sanovi dle meody nejmenších čverců. Podsaou éo meody je nalezení nejmenší odchylky mezi zjišěnými a odhadnuými hodnoami. Přednos éo meody spočívá v její schopnosi poskynou odhad s opimálními schopnosi i pro malé výběry pozorování. 3.5 Verifikace modelu Jak již bylo řečeno v předešlých podkapiolách, odhadnuý ekonomerický model je pořeba podrobi verifikaci. Verifikací se ověřuje, zda je odhadnuý model v souladu s omezeními výchozích ekonomických hypoéz. Verifikace se dělí na saisickou ekonomerickou a ekonomickou. Verifikace je důležiou součásí analýzy. Ověřuje se jak saisická významnos jednolivých paramerů mezi sebou, ak významnos modelu jako celku. Dále se ověřují vlasnosi náhodné složky (homoskedasicia, auokorelace), a o všechno s cílem odsrani ekonomerické modely, keré nejsou vhodné k prakickému využií. Při psaní éo podkapioly se vycházelo zejména z Hančlová (01) a Adamec, Sřelec, Hampel (014) Saisická verifikace Saisická verifikace posuzuje charakerisiky jednolivých odhadnuých paramerů i celého modelu. Základem jsou saisické esy a nejčasěji používané jsou -esy a F-esy saisické významnosi. Tyo meody jsou založeny na ověření saisických hypoéz, což jsou domněnky o vlasnosech náhodné veličiny. Adamec, Sřelec, Hampel (014, s. 67) vrdí Saisické esy edy můžeme obecně definova jako kvaniaivní meodu, jejímž výsupem je zamínuí nebo nezamínuí hypoézy H 0, ve sochasických podmínkách. 34

38 Posup při sanovení hypoéz je akový: nejprve se sanoví hypoéza H 0, kerá je formulována jako nezávislá, nevýznamná či nepravdivá. Jinak řečeno, je posavena negaivním způsobem. Opakem hypoézy H 0 je hypoéza H 1, což je alernaivní hypoéza. Formulace jednolivých hypoéze pro konsanu je následující: a pro jednolivé proměnné: H 0 : 1 0 kon. je saisick y nevýznamná, (3.1) H : 0 kon. je saisick y významná 1 1 H 0 : 1 0 prom. je saisick y nevýznamná, (3.13) H : 0 prom. je saisick y významná 1 1 Dalším krokem je volba hladiny významnosi α, kerá vyjadřuje pravděpodobnos nesprávného zamínuí nulové hypoézy (zv. chyby I. ypu). Významnos α předsavuje možné negaivní dopady výskyu chyby I. ypu. Pokud máme výraz 1 - α mluví se o spolehlivosi. Významnos je věšinou rovna nějaké přijaelné konsaně 0,01; 0,05; 0,1. Ovšem nejčasěji je volena hladina významnosi 0,05 (5 %). Výpoče esovacího kriéria je dalším krokem saisické verifikace. Kriérium se sanoví z empirických da, či výběrových paramerů a sanovuje se buď -saisika, F- saisika, či z-saisika a o vždy dle ypu esu. Dále je nuné sanovi kriickou hodnou, kerá předsavuje hranici mezi oborem přijeí a oborem zamínuí. Pokud se vypočené esovací kriérium nachází za hranicí kriické hodnoy, pak se nachází v oblasi zamínuí hypoézy H 0 vzorec (3.14) a (3.15). Jinak řečeno je-li vypočené kriérium věší než kriická hodnoa, pak zamíáme hypoézu H 0 na nějaké hladině významnosi α.všechny kriické hodnoy lze sanovi v MS Excel a o pro -es ze vzahu: j SE j kri TINV ( ; n k), (3.14) kde je esovací saisika, β j je odhad j-ého regresního parameru, SE(βj) je odhad sřední chyby a kri je kriická hodnoa TINV je funkce v MS Excel, α je hladina významnosi, n je poče prvku pozorování a k je poče regresních koeficienů. Tesovací kriérium a kriická hodnoa pro F-es se sanoví následovně: RSS /( k 1) F Fkri FINV ( ; k 1; n k), (3.15) ESS /( n k) kde F je esovací saisika, RSS označuje proměnlivos vysvělenou regresním modelem, ESS označuje proměnlivos nevysvělenou regresním modelem, k je poče regresních koeficienů a 35

39 n je poče prvků pozorování, F kri je kriická hodnoa FINV je funkce v MS Excel, α je hladina významnosi, 3.5. Ekonomerická verifikace Tao čás práce se bude věnova zejména popisu důležiých součásí ekonomerické verifikace a o s ohledem na jejich použií pro podmínky prakické čási éo práce. Důraz bude kladen na popis meod pro esování heeroskedasiciy a auokorelace. Důležiá součás každé ekonomerické verifikace je i esování mulikolineariy. Mulikolineariou se ao práce zabýva nebude, proože odhadnué jednofakorové lineární regresní modely jí rpě nemohou. Mulikolinearia je problémem vícefakorových lineárních modelů. Ekonomerická verifikace je důležiou součásí verifikace. Dle Adamec, Sřelec, Hampel (014, s. 17) Pokud nejsou splněny někeré předpoklady pro aplikaci odhadovaného posupu nebo esu, pak odhady zrácejí někeré opimální vlasnosi nebo saisické esy pozbývají na planosi, j. klesá jejich síla, popř. produkují nereálné výsledky Auokorelace Auokorelace je jedním z důležiých předpokladů, keré je nuno esova. Jedná se o předpoklad sériové závislosi reziduálních složek vysvělované veličiny. Auokorelace je korelace mezi pozorováními uspořádanými v čase nebo prosoru. Zda auokorelace v modelu exisuje, či nikoliv se posuzuje na základě grafických a maemaických esů. Mezi grafické esy paří: es sandardizovaných reziduí, auokorelační funkce sandardizovaných reziduí ACF a parciální auokorelační funkce PACF. Při esech sandardizovaných reziduí v čase, se esuje, zda je rozložení hodno zcela náhodné. A o ak, že se sanoví konfidenční inerval od -1,96 do 1,96. Hodnoy by se měly pohybova v omo inervalu. Tes ACF vyjadřuje sériovou závislos o jedno nebo více zpoždění až do k-ého rádu. Tes PACF vyjadřuje sériovou závislos právě přímo k-ého řádu. Auokorelace se z modelu odsraní ak, že se do modelu přidá zpožděná proměnná. Nejznámějším maemaickým esem na auokorelaci 1. řádu je Durbin Wason es. V rámci ohoo esu se sanovují hypoézy ako: H H 0 1 rezidua mají náhodný charaker 0, (3.16) rezidua nemají zcela náhodný charaer 0 Z abulky kriických hodno DW se zjisí hodnoy kriéria, keré leží v inervalu od 0 do 4. 36

40 Pokud se DW blíží okolí bodu dva, pakl lze předpokláda párovou nezávislos a o znamená neexisenci auokorelace. Hodnoa DW na úrovni bodu nula znamená poziivní závislos a na úrovni bodu čyři negaivní závislos Heeroskedasicia Cílem esu heeroskedasiciy je oesova rozpyl reziduální složky v závislosi na vysvělované proměnné, ale i vysvělujících proměnných. Pokud bude rozpyl konsanní, bude se jedna o homoskedasiciu. V opačném případě půjde o heeroskedasiciu. Při grafických esech se do grafu zachycuje horizonální linie, kerá leží na úrovní 1,96, kerou by druhá mocnina sandardizované chyby neměla překroči. Další podmínkou při grafických esech je náhodné rozložení hodno v inervalu od 0 do 1,96. Maemaické esování heeroskedasiciy se provádí za pomoci Whieova esu. I v omo esu se formulují hypoézy: H H 0 1 : všechny paramery jsou rovnynule homoskedasicia, (3.17) : alespoň jeden paramer není rovennule heeroskedasicia Dále se sanoví novým model pro esování heeroskedasiciy: x x 1, (3.18) kde je reziduální složka na druhou, α koeficien cilivosi a je reziduální složka. Poé se sanoví vyp, keré se určí dle vzahu: vyp n R, (3.19) kde vyp je vypočená hodnoa, n je poče prvků výběru a R je koeficien deerminace. Posledním krokem je porovnání kriická, pak přijímáme hypoézu H 0. kri se sanoví ako: vyp s kri. Pokud je vypočená hodnoa věší než CHINV ( ; d) k ( k 1), (3.0) d 1 kde CHINV je funkce v MS Excel α hladina významnosi, d je poče paramerů a k je poče regresních koeficienů. 37

41 3.5.5 Ekonomická verifikace Ekonomerická verifikace znamená ověření ekonomické inerpreace modelu. Prezenují se dosažené výsledky s ekonomickými předpoklady. To znamená ověření správnosi znamének a velikosi získaných odhadů. Nesoulad by měl vés k úpravě specifikace nebo k přezkoumání eoreických základů modelu. Problémy vznikají v důsledku použií nevhodných empirických da. Koeficieny by měly vykazova schodu s předem nadefinovaným a očekávaným chováním jednolivých proměnných. Odhadnuý model je pak sice zjednodušeným, ale posačujícím vyjádřením zkoumaného sysému. 38

42 4 Posouzení závislosi mezi akciovými indexy a úrokovými sazbami Tao kapiola předsavuje prakickou čás diplomové práce. V éo kapiole budou prezenovány výpočy, keré byly dosaženy aplikací eoreických poznaků uvedených ve řeí kapiole. Výpočy byly provedeny z čási v programu IBM SPSS Saisics 1 (dále pouze SPSS) a MS Excel (dále pouze Excel). Program SPSS byl použi zejména pro převod a grafické zobrazení časových řad, a o jak prvoních, sezonně očišěných, ak i ransformovaných (sacionárních) časových řad. Dále byl SPSS použi k popisu časových řad a analýze odlehlých i exrémních hodno. Program byl použi i pro vorbu korelační maice a pro odhad lineárního regresního modelu. Excel byl použi výhradně pro účely maemaických esů u saisické a ekonomerické verifikaci. Vzhledem k rozsahu práce bude věšina da v grafickém vyjádření uvedena v přílohách k diplomové práci. Čvrá kapiola je aplikační čásí řeí kapioly a vychází převážně z Hančlová (01) a Adamec, Sřelec, Hampel, (014). 4.1 Formulace sochasického regresního modelu V éo podkapiole budou nejprve popsány ekonomické veličiny, keré budou v odhadnuém modelu předsavova vysvělovanou proměnnou a vysvělující proměnné. Dále bude formulován sochasický jednofakorový model. Nakonec éo podkapioly budou uvedena očekávaná chování regresních koeficienů Hned ze začáku aplikační čási je pořeba upozorni na skuečnos, že v aplikační čási budou vysupova sice dvě vysvělující proměnné, což by mohlo poukazova na vorbu vícefakorového modelu, ale nebude omu ak. Budou vořeny dva jednofakorové lineární regresní modely a ne jeden vícefakorový lineární regresní model a o z oho důvodu, že obě vysvělující proměnné jsou úrokové sazby a byla by ak velká pravděpodobnos výskyu mulikolineariy. Navíc cílem práce je spíše porovnání, kerá z uvedených úrokových sazeb má věší vliv na vysvělovanou proměnnou a o se lépe provede výše avizovaným způsobem. Pro účely formulace sochasického regresního modelu si nejprve popíšeme veličiny, se kerými v éo práci budeme počía: Závislá proměnná: měsíční ržní ceny akciového indexu = DJIA, měsíční ržní ceny akciového indexu = NASDAQ, měsíční ržní ceny akciového indexu = NIKKEI, 39

43 měsíční ržní ceny akciového indexu = FTSE, měsíční ržní ceny akciového indexu = HSI, měsíční ržní ceny akciového indexu = SCI, měsíční ržní ceny akciového indexu = DAX, měsíční ržní ceny akciového indexu = ASX, měsíční ržní ceny akciového indexu = PX. Vysvělující proměnné: úrokové sazby deseileých sáních dluhopisů = R10, základní sazby cenrálních bank jednolivých zemí = R. Dále je pořeba sesavi sochasický regresní model jednofakorový pro každou vysvělovanou proměnnou. To se provede dle vzahu 3.10 pro DJIA: DJIA 0 1 R10, (4.1) DJIA R 0 kde DJIA předsavuje měsíční ržní cenu hlavního akciového indexu na New York socks Exchange, β je regresní koeficien, R10 je úroková sazba deseileých sáních dluhopisu v USA a R je základní úroková sazba americké cenrální banky. Pro NASDAQ: 1 NASDAQ 0 1 R10, (4.) NASDAQ R 0 kde NASDAQ předsavuje měsíční ržní cenu hlavního akciového indexu na NASDAQ OMX, β je regresní koeficien, R10 je úroková sazba deseileých sáních dluhopisu v USA a R je základní úroková sazba americké cenrální banky. Pro NIKKEI: NIKKEI NIKKEI R10, (4.3) R 0 kde NIKKEI předsavuje měsíční ržní cenu hlavního akciového indexu na Tokyo Sock Exchange, β je regresní koeficien, R10 je úroková sazba deseileých sáních dluhopisu Japonska a R je základní úroková sazba japonské cenrální banky. Pro FTSE: FTSE FTSE R10, (4.4) R

44 kde FTSE předsavuje měsíční ržní cenu hlavního akciového indexu na London sock Exchange, β je regresní koeficien, R10 je úroková sazba deseileých sáních dluhopisu Velké Briánie a R je základní úroková sazba anglické cenrální banky. Pro HSI: HSI HSI 0 1 R10, (4.5) R 0 kde HSI předsavuje měsíční ržní cenu hlavního akciového indexu na Hong Kong Exchange, β je regresní koeficien, R10 je úroková sazba deseileých sáních dluhopisu Hong Kongu a R je základní úroková sazba hong kongské cenrální banky. Pro SCI: SCI SCI kde PX předsavuje měsíční ržní cenu hlavního akciového indexu na Burze cenných papíru Praha, β je regresní koeficien, R10 je úroková sazba deseileých sáních dluhopisu České republiky a R je základní úroková sazba české cenrální banky R10, (4.6) R 0 kde SCI předsavuje měsíční ržní cenu hlavního akciového indexu na Shanghai sock Exchange, β je regresní koeficien, R10 je úroková sazba deseileých sáních dluhopisu Číny a R je základní úroková sazba čínské cenrální banky. Pro DAX: DAX DAX R10, (4.7) R 0 kde DAX předsavuje měsíční ržní cenu hlavního akciového indexu na Deusche Borse, β je regresní koeficien, R10 je úroková sazba deseileých sáních dluhopisu Německa a R je základní úroková sazba německé cenrální banky. Pro ASX: ASX ASX R10, (4.8) R 0 kde ASX předsavuje měsíční ržní cenu hlavního akciového indexu na Ausralian sock Exchange, β je regresní koeficien, R10 je úroková sazba deseileých sáních dluhopisu Ausrálie a R je základní úroková sazba ausralské cenrální banky. Pro PX: PX PX R10, (4.9) R 0 1

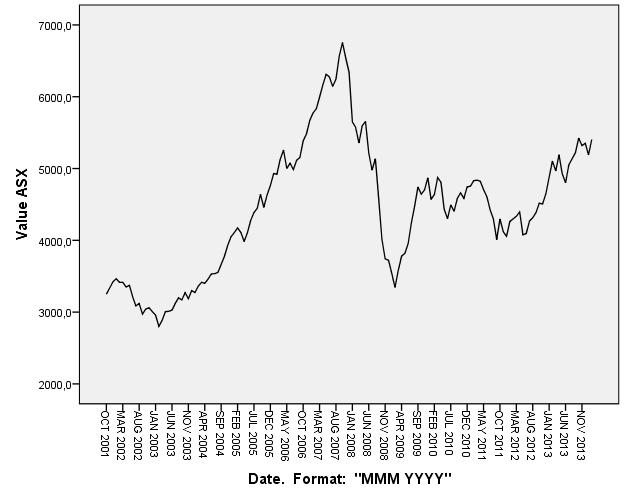

45 Dále je pořeba definova očekávaní o chování regresních koeficienů. To se provede za pomoci vahu 3.3 a o nejprve pro regresní koeficien u R10: 10 negaivní vzah, (4.10) a pro R: 10 negaivní vzah, (4.11) Ze vzahu 4.10 a 4.11 lze vidě, že u úrokových sazeb je předpokládán negaivní vzah, což znamená, že pokud úrokové sazby vzrosou, pak ceny akciových indexů poklesnou a naopak. Téo problemaice je věnována podkapiola o vzahu úrokových sazeb a akciových indexů..1. Na závěr éo podkapioly by bylo dobré uvés, že pokud se předpokládá růs HDP a konsanní růs základních sazeb, pak může docháze i k poziivnímu vlivu na cenu akciových indexů. 4. Analýza vsupních časových řad V éo podkapiole bude provedena analýza časových řad. Pomocí programu SPSS bude vyvořena abulka popisné saisiky pro vysvělovanou a vysvělující proměnnou. Dále budou vyvořeny liniové grafy vývoje proměnných a ransformovaných proměnných, pro jasné rozlišení sacionárních a nesacionárních řad a bude provedena analýza odlehlých a exrémních hodno Časové řady Daový soubor pro první odhad lineárního regresního modelu zahrnuje 716 pozorování. Frekvence pozorování je jeden měsíc a soubor zahrnuje daa od do Jedná se o neočišěná daa, vyjádřena v peněžních jednokách a procenech. Daa byla čerpána z daabáze cenrální banky USA. Popisnou saisiku daového souboru lze vidě v abulce 4.1. Tabulka 4.1: Popisná saisika. N Minimum Maximum Mean Sd. Deviaion DJIA ,7 1643,7 4111, ,47658 R ,5 15,3 6,168,7594 R 716,1 19,1 5,146 3,5415 Valid N (liswise) 716 Daový soubor pro druhý odhad lineárního regresního modelu zahrnuje 518 pozorování. Frekvence pozorování je jeden měsíc a soubor zahrnuje daa od do 1. 4

46 Jedná se o neočišěná daa, vyjádřena v peněžních jednokách a procenech. Daa byla čerpána z daabáze cenrální banky USA. Popisnou saisiku daového souboru lze vidě v abulce 4.. Tabulka 4.: Popisná saisika. N Minimum Maximum Mean Sd. Deviaion NASDAQ , , , ,93477 R ,53 15,3 6,8440,8769 R 518,07 19,10 5,6767 3,86007 Valid N (liswise) 518 Daový soubor pro řeí odhad lineárního regresního modelu zahrnuje 33 pozorování. Frekvence pozorování je jeden měsíc a soubor zahrnuje daa od do Jedná se o neočišěná daa, vyjádřena v peněžních jednokách a procenech. Daa byla čerpána z daabáze cenrální banky Japonska. Popisnou saisiku daového souboru lze vidě v abulce 4.3. Tabulka 4.3: Popisná saisika. N Minimum Maximum Mean Sd. Deviaion NIKKEI , , , ,47401 R10 33,53 7,88,706 1,89791 R 33,10 6,00 1,3008 1,59103 Valid N (liswise) 33 Daový soubor pro čvrý odhad lineárního regresního modelu zahrnuje 359 pozorování. Frekvence pozorování je jeden měsíc a soubor zahrnuje daa od do Jedná se o neočišěná daa, vyjádřena v peněžních jednokách a procenech. Daa byla čerpána z daabáze cenrální banky Anglie. Popisnou saisiku daového souboru lze vidě v abulce 4.4. Tabulka 4.4: Popisná saisika. N Minimum Maximum Mean Sd. Deviaion FTSE ,4 6930, 4145, ,747 R ,69 1,00 6,5438,7544 R 359,50 14,88 6,49 3,91410 Valid N (liswise) 359 Daový soubor pro páý odhad lineárního regresního modelu zahrnuje 09 pozorování. Frekvence pozorování je jeden měsíc a soubor zahrnuje daa od do

47 Jedná se o neočišěná daa, vyjádřena v peněžních jednokách a procenech. Daa byla čerpána z daabáze cenrální banky Hong Kongu. Popisnou saisiku daového souboru lze vidě v abulce 4.5. Tabulka 4.5: Popisná saisika. N Minimum Maximum Mean Sd. Deviaion HSI , , , ,06306 R10 09,56 10,45 4,430,30 R 09,50 8,00 3,8116,65001 Valid N (liswise) 09 Daový soubor pro šesý odhad lineárního regresního modelu zahrnuje 30 pozorování. Frekvence pozorování je jeden měsíc a soubor zahrnuje daa od do Jedná se o neočišěná daa, vyjádřena v peněžních jednokách a procenech. Daa byla čerpána z daabáze cenrální banky Číny. Popisnou saisiku daového souboru lze vidě v abulce 4.6. Tabulka 4.6: Popisná saisika. N Minimum Maximum Mean Sd. Deviaion SCI , , , ,07809 R ,13 7,63 3,3673 1,98713 R 30 1,50 5,800 3, ,5777 Valid N (liswise) 30 Daový soubor pro sedmý odhad lineárního regresního modelu zahrnuje 18 pozorování. Frekvence pozorování je jeden měsíc a soubor zahrnuje daa od do Jedná se o neočišěná daa, vyjádřena v peněžních jednokách a procenech. Daa byla čerpána z daabáze cenrální banky Německa. Popisnou saisiku daového souboru lze vidě v abulce 4.7. Tabulka 4.7: Popisná saisika. N Minimum Maximum Mean Sd. Deviaion DAX 18 43,87 969, , ,55750 R ,6 5,7 3,7804 1,14530 R 18,5 4,75,3681 1,6815 Valid N (liswise) 18 44