Credit Valuation Adjustment

|

|

|

- Emil Vopička

- před 10 lety

- Počet zobrazení:

Transkript

1 Credit Valuation Adjustment Seminář Moderní nástroje pro finanční analýzy a modelovaní Michal Papež, Igor Paholok Market Risk Monitorig UniCredit Bank Czech Republic

2 Credit Valuation Adjustment Představení konceptu Aplikace: Ekonomická motivace obchodování na energetické burze 2

3 Riziko protistrany V době před před finanční krizí (2008) riziko protistrany nemělo v risk managementu takovou váhu jako dnes.?? Co bylo impulsem k zpřísnění hodnocení rizika protistrany?? Pád Lehman Brothers vyškolil celý finanční systém a ukázal na nutnost dále prohlubovat metody řízení rizika protistrany Credit Valuation Adjustment (CVA) ISDA margining (CSA)

4 Vypořádání kontraktu v případě defaultu protistrany Default protistrany v průběhu existence smluvního vztahu bez zajištění může/nemusí způsobit bance ztrátu: R i recovery rate banky (naše) R c recovery rate protistrany t okamžik defaultu V(t,T) - hodnota kontraktu v čase t s maturitou T Případ # 1 : hodnota kontraktu je pozitivní (v náš prospěch) banka obdrží jen část své pohledávky Banka protistrana platí R c * V(t,T) Protistrana Případ # 1 : hodnota kontraktu je negativní (v náš neprospěch) banka musí platit celý svůj závazek Banka banka platí V(t,T) Protistrana

Protistrana Případ # 1 : hodnota kontraktu je negativní (v náš neprospěch) banka musí platit celý svůj závazek Banka banka platí V(t,T)")

5 Credit Valuation Adjustment Při oceňování derivátů obvykle není bráno do úvahy riziko selhání protistrany Risk free hodnota opce = V(t,T) Cena by měla být upravena o hodnotu rizika selhání protistrany V Risky (t,t) = V(t,T) CVA(t,T)

=")

6 CVA - příklady Banka nese riziko protistrany Banka kupuje Call opci od protistrany A Banka nese riziko protistrany v případě defaultu protistrany A banka obdrží obvykle jen zlomek současné hodnoty derivátu Protistrana A nenese žádné riziko protistrany plynoucí z tohoto obchodu Banka má tedy zákonitě snahu platit méně než je berziziková současná hodnota derivátu Protistrana A nese riziko protistrany Banka prodává Call opci protistraně A Protistrana A nese riziko selhání protistrany v případě defaultu Banky obdrží protistrana obvykle jen zlomek současné hodnoty derivátu Banka nenese žádné riziko protistrany plynoucí z tohoto obchodu Protistrana má tedy zákonitě snahu platit méně než je bezriziková současná hodnota derivátu Riziko protistrany nese jak Banka tak i Protistrana A Protistrana A kupuje od Banky swap Banka i Protistrana A jsou vzájemně vystaveny riziku protistrany v případě defaultu Protistrany A nebo Banky dojde defaultu, pouze zlomek současné hodnoty swapu bude vypořádán Banka i Protistrana A mají zájem aby současná hodnota derivátu byla stanovena včetně rizikové prémie

7 Jednostranný vs. bilaterální CVA Jednostranný CVA Banka upravuje cenu kontraktu (o riziko protistrany) pouze pro Protistranu A Interpretace: CVA = Cena zajištění proti riziku defaultu (tzv. contingent-cds) Bilatelární CVA Úprava ceny kvůli pravděpodobnosti selhání Banky i Protistrany A Interpretace: CVA = Fair Value Adjustment může nabývat kladných i záporných hodnot Contingent-CDS : málo likvidní instrument podobný plain vanilla CDS, kde nominální hodnota je determinována NPV podkladového derivátu (např. IRS) Kupující si tedy kupuje ochranu před ztrátou plynoucí z derivátového obchodu v případě defaultu protistrany Recovery rate protistrany Jestliže protistrana selže a hodnota kontraktu je pozitivní v náš prospěch, tak potom platí toto schéma Banka protistrana platí R c * V(t,T) Protistrana insurer platí (1- R c ) * V(t,T) Insurer

Kupující si tedy kupuje ochranu před ztrátou plynoucí z derivátového obchodu v případě defaultu protistrany Recovery rate protistrany Jestliže protistrana selže a hodnota kontraktu je pozitivní")

8 Jednostranný vs. bilaterální CVA - pokračování Jednostranný CVA Je chápán pouze jako náklad Koresponduje s očekávanou výší možné budoucí ztráty Bilatelární CVA Bilatelární CVA je chápán jako price adjustment Je symetrický obě protistrany se musejí dohodnout na ceně Je-li banka too big to fail tak si může dovolit vůči svým klientům používat jednostranný CVA Je-li banka too big to fail a má svoje derivátové obchody dobře kolateralizované, pak na mezibankovním derivátovém trhu nebude CVA pravděpodobně uplatňovat a ani protistrany nebudou CVA vyžadovat Vlastnosti bilaterálního CVA široce akceptován řadou bank uznáván i v účetních pravidlech Reflektuje skutečný price adjustment derivátových obchodů

9 CVA metodika výpočtu Jednostranný CVA Expected value Diskontní faktor Expozice v čase s Okamžik defaultu CVA 1 T s Q R E exp r du E s dpd t s C u s C C, t t Recovery rate protistrany Okamžik defaultu protistrany Pravděpodobnost selhání protistrany Bilaterální CVA je jednoduchou kombinací dvou jednostranných CVA CVA bilateral CVA protistrana CVA banka

10 Přírůstkový CVA Každý nový obchod musí být oceněn s ohledem na již existující obchody s danou protistranou (použití stejných rizikových faktorů volatility, PDs, atd.) Obvykle může být dosaženo archivováním simulovaných scénářů obvykle z noční dávky je potřeba pouze spočítat simulaci nového obchodu a přepočítat agregaci se stávajícími obchody

11 CVA praktické poznámky Metodologie Jednostranný vs. bilaterální koncept Rizikově neutrální scénáře pro výpočet expozic Implikovaná vs. historická data Modelování pravděpodobností selhání Historická vs. odhadovaná PDs Segmentace protistran Větší či menší množina odvětví s ohledem na náročnost výpočtu simulací

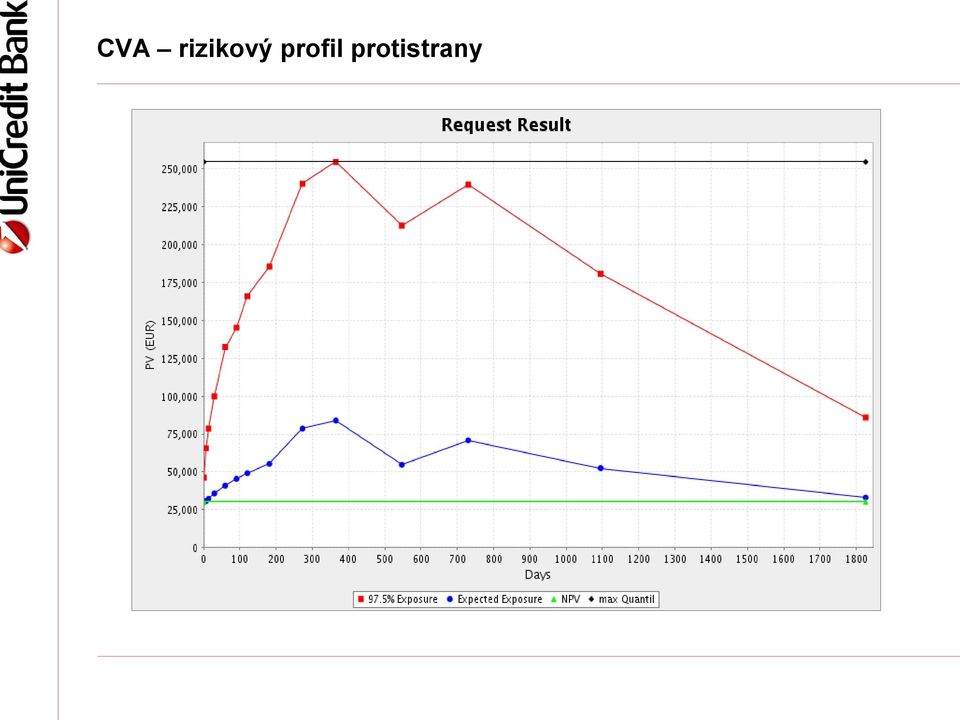

12 CVA praktická ukázka Unicredit Group vyvinula model pro výpočet rizika protistrany, jehož součástí je nově i výpočet CVA Příklad výpočtu CVA u IRS s následujícími parametry: Protistrana ING Bank NV Nominální hodnota: 100mio CZK Doba trvání kontraktu 5Y Banka platí fix 1,795% Banka dostává float 6M PRIBOR NPV IRS (in EUR) Hodnota CVA (in EUR)

")

13 CVA rizikový profil protistrany

14 Credit Valuation Adjustment Představení konceptu Aplikace: Ekonomická motivace obchodování na energetické burze 14

15 Aplikace CVA: PXE versus OTC Obchodování přes PXE Obchodník otevírá pozici, nebo registruje OTC obchod na PXE Za vypořádaní obchodů ručí centrální protistrana, resp. clearingové banky a clearingový fond riziko protistrany je téměř nulové Obchodníkovi ale vznikají fundingové náklady plynoucí z nutnosti deponovat marži a denně vypořádat M2M P/L z otevřených pozic Obchodování OTC Obchodník obchoduje OTC, nebo přes brokerskou platformu Riziko protistrany je nenulové, kde potencionální náklady jsou kvantifikovatelné právě pomoci CVA Naopak, fundingové náklady jsou zpravidla nižší, i když i v případě OTC tradingu je zvykem požadovat bankovní záruky, možný je i settlement pozitivních PV. Co je výhodnější: Uzavřít obchod přes PXE nebo OTC? Potencionální náklady obou forem obchodování lze porovnat! V případě, že převáži potencionální náklady fundingové (PXE) je výhodnější obchodovat OTC V případě, že převáží CVA (potencionální náklady rizika protistrany) je výhodnější obchodovat přes PXE

16 Aplikace CVA: PXE versus OTC CVA, tzn. potencionální náklady rizika protistrany jsou CVA 1 T s Q R E exp r due s dpd t s C u s C C, t t Potencionální fundingové náklady (C) jsou C M ex N exp T t VaR 0,01 T T ex j ON r t, T r du Et Eu ru du exp ru du t t j1, M ex Maržový požadavek burzy N počet MWh r (t,t) úroková sazba pro depozitum se splatností t až T r ex úroková sazba kterou burza úročí depozita r ON u úroková sazba Overnight v čase u E u hodnota portfolia v čase u

úroková sazba pro depozitum se splatností t až T r ex úroková")

17 Aplikace CVA: PXE versus OTC Porovnáním obou typu nákladů lze dospět k rozhodnutí na jakém trhu obchod uzavřít (burza nebo OTC) V případě reálné praktické aplikace je nutné vzít v úvahu poplatky (na burze i OTC - broker) rozdílná likvidita trhů dostupné ceny delivery period futures kontraktů zvýšená marže, snižující se objem rozdílná charakteristika časových řad jednotlivých produktu další specifika V našem ilustrativním přikladu od výše zmíněného pro zjednodušení abstrahujeme

18 Aplikace CVA: PXE versus OTC Výsledek zcela jistě ovlivní Pravděpodobnost defaultu protistrany Recovery rate Cenová volatilita kontraktů v portfoliu Úroveň a časová struktura úrokových sazeb Výše maržových koeficientů burzy Pravděpodobnost defaultu protistrany pro kterou platí CVA (OTC) = Funding Costs (PXE) nazveme Kritická pravděpodobnost defaultu a jedná se o pravděpodobnost defaultu pro kterou je irelevantní, jestli kontrakt s danými parametry zobchodujeme OTC nebo přes burzu.

19 Aplikace CVA: PXE versus OTC Vstupy: recovery rate = 40 % (v reálné aplikaci je vhodné použít odhady RC se významně odlišuje dle charakteru firmy firma vlastnící primární energetické zdroje a elektrárny / garážový obchodník ) maržové požadavky PXE úrokové sazby (EUR) volatility jednotlivých kontraktů, v ČR pouze historické pravděpodobnost defaultů reálné (v teoretické rovině lze využít model, například Merton model) Výstup: Rozhodnutí jestli kontrakt zobchodovat OTC nebo přes burzu Kritická pravděpodobnost defaultu

Výstup: Rozhodnutí jestli kontrakt zobchodovat OTC nebo přes burzu Kritická pravděpodobnost")

20 Aplikace CVA: PXE versus OTC Úrokové sazby (EUR) 1-percentile (%) Average (%) 99-percentile (%) r ON 0,2 1,88 4,3 r (0,T) -r ex 0,27 0,95 1,62 r (0,T) 1,11 2,84 5,47 Pravděpodobnosti defaultu dle Mertonova modelu

21 Aplikace CVA: PXE versus OTC Volatility jednotlivých kontraktů a maržové požadavky PXE 1-percentile (%) Average (%) 99-percentile (%) Margin (EUR) BL M 0,01 0,81 1,87 4,5 BL Q 0,01 0,8 2,08 2,9 BL Y 0,01 0,71 1,36 2,7 PL M 0,01 0,83 2,05 7,5 PL Q 0,01 0,81 2,47 3,7 PL Y 0,01 0,82 1,55 3,5

22 Aplikace CVA: PXE versus OTC Kritické PD pro různé úrovně historických volatilit a průměrné úrovně sazeb Starting price (EUR) 1st percentile (%) Average (%) 99th percentile (%) Margin (EUR) BL M 49,75 39,59 1,60 1,05 4,5 BL Q 50,44 27,13 1,49 0,97 2,9 BL Y 52,35 24,22 1,53 1,13 2,7 PL M 61,95 56,00 1,78 1,08 7,5 PL Q 63,1 27,04 1,44 0,82 3,7 PL Y 66,25 24,90 1,45 1,14 3,5

23 Aplikace CVA: PXE versus OTC Z ilustrativního výpočtu plyne že: přes PXE není ekonomicky výhodné obchodovat kontrakty s nízkou volatilitou, kritické PD přes 24 % kontrakty s vysokou volatilitou je výhodné obchodovat přes PXE s protistranami jejichž PD je horší než 0,84 % až 1,14 % což odpovídá ratingu Ba1 až Ba2 (Moody s rating scale). Výpočet obsahoval řadu zjednodušení a předpokladů a je nutné ho brát pouze jako ilustrativní! V případě reálné praktické aplikace je nutné opustit zjednodušení popsaných v předchozím textu. Je pravděpodobné, že zohlednění/použití procesů reálněji popisující chování časových řad aktuální úrovně úrokových sazeb a stochastických procesů pro modelování vývoje úrokových sazeb fundingových nákladů OTC obchodů atd. reálnější odhady RC a dalších parametrů Povede ke zvýšení atraktivity obchodování na PXE na úkor OTC obchodů. Naopak zahrnutí období dodávky by zvýšilo atraktivitu OTC obchodů.

24 Credit Valuation Adjustment Děkujeme za pozornost Michal Papež Igor Paholok 24 Upozornění: Názory prezentovány v této prezentaci nejsou oficiálními názory UniCredit Bank Czech Republic, a.s. ani skupiny UniCredit Group, S.p.A.

Finanční deriváty. Základní druhy finančních investičních instrumentů. Vymezení termínových obchodů. spotový versus termínový obchod (resp.

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Finanční deriváty strana 2 Základní druhy finančních investičních instrumentů strana 3 Vymezení termínových

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Finanční deriváty strana 2 Základní druhy finančních investičních instrumentů strana 3 Vymezení termínových

Finanční deriváty. Základní druhy finančních investičních instrumentů. Vymezení termínových obchodů. spotový versus termínový obchod (resp.

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Finanční deriváty strana 2 Základní druhy finančních investičních instrumentů strana 3 Vymezení termínových

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Finanční deriváty strana 2 Základní druhy finančních investičních instrumentů strana 3 Vymezení termínových

Informace. o finančních nástrojích a rizicích spojených s investováním

Informace o finančních nástrojích a rizicích spojených s investováním Společnost QuantOn Solutions, o. c. p., a. s. (Dále jen QuantOn Solutions nebo i obchodník) poskytuje klientovi v souladu s 73d odst.

Informace o finančních nástrojích a rizicích spojených s investováním Společnost QuantOn Solutions, o. c. p., a. s. (Dále jen QuantOn Solutions nebo i obchodník) poskytuje klientovi v souladu s 73d odst.

Účtováníobchodů na PXE. 1. listopadu 2007

Účtováníobchodů na PXE 1. listopadu 2007 Transakce na PXE Denní zúčtování cenových změn (dále variation margin či M2M ) Fyzické dodání elektrické energie Maržové vklady Poplatky burze 2 Právní rámec Mezinárodní

Účtováníobchodů na PXE 1. listopadu 2007 Transakce na PXE Denní zúčtování cenových změn (dále variation margin či M2M ) Fyzické dodání elektrické energie Maržové vklady Poplatky burze 2 Právní rámec Mezinárodní

Finanční trhy Úvod do finančních derivátů

Finanční trhy Úvod do finančních derivátů Ing. Gabriela Oškrdalová e-mail: oskrdalova@mail.muni.cz Tento studijní materiál byl vytvořen jako výstup z projektu č. CZ.1.07/2.2.00/15.0189. 2.2.2013 Finanční

Finanční trhy Úvod do finančních derivátů Ing. Gabriela Oškrdalová e-mail: oskrdalova@mail.muni.cz Tento studijní materiál byl vytvořen jako výstup z projektu č. CZ.1.07/2.2.00/15.0189. 2.2.2013 Finanční

OTC Clearing registrace obchodů na PXE manuál pro účastníky obchodování a brokery

OTC Clearing registrace obchodů na PXE manuál pro účastníky obchodování a brokery květen 08 Základní charakteristika > registrace bilaterální OTC transakce mezi dvěma účastníky obchodování do obchodního

OTC Clearing registrace obchodů na PXE manuál pro účastníky obchodování a brokery květen 08 Základní charakteristika > registrace bilaterální OTC transakce mezi dvěma účastníky obchodování do obchodního

Deriváty termínové operace

Deriváty termínové operace Deriváty jsou termínové obchody, které jsou odvozeny od obchodů s jinými, tzv. podkladovými aktivy. Termínové obchody - obchody, které jsou sjednány v okamžiku podpisu kontraktu

Deriváty termínové operace Deriváty jsou termínové obchody, které jsou odvozeny od obchodů s jinými, tzv. podkladovými aktivy. Termínové obchody - obchody, které jsou sjednány v okamžiku podpisu kontraktu

Produkty finančních trhů a jejich rizika. Ostatní produkty

Produkty finančních trhů a jejich rizika Ostatní produkty datum platnosti a účinnosti od 01. 09. 2014 Obsah Úvod 3 Vysvětlivky 4 Popis rizik 4 Obecné 4 Charakteristiky opcí 5 Seznam zkratek 6 Riziko ztráty

Produkty finančních trhů a jejich rizika Ostatní produkty datum platnosti a účinnosti od 01. 09. 2014 Obsah Úvod 3 Vysvětlivky 4 Popis rizik 4 Obecné 4 Charakteristiky opcí 5 Seznam zkratek 6 Riziko ztráty

DERIVÁTOVÝ TRH. Druhy derivátů

DERIVÁTOVÝ TRH Definice derivátu - nejobecněji jsou deriváty nástrojem řízení rizik (zejména tržních a úvěrových), deriváty tedy nejsou investičními nástroji - definice dle US GAAP: derivát je finančním

DERIVÁTOVÝ TRH Definice derivátu - nejobecněji jsou deriváty nástrojem řízení rizik (zejména tržních a úvěrových), deriváty tedy nejsou investičními nástroji - definice dle US GAAP: derivát je finančním

Investiční nástroje a rizika s nimi související

Investiční nástroje a rizika s nimi související CENNÉ PAPÍRY Dokumentace: Banka uzavírá s klientem standardní smlouvy dle typu kontraktu (Komisionářská smlouva, repo smlouva, mandátní smlouva). AKCIE je

Investiční nástroje a rizika s nimi související CENNÉ PAPÍRY Dokumentace: Banka uzavírá s klientem standardní smlouvy dle typu kontraktu (Komisionářská smlouva, repo smlouva, mandátní smlouva). AKCIE je

Problematika časové hodnoty peněz Dagmar Linnertová Luděk Benada

Problematika časové hodnoty peněz Dagmar Linnertová Dagmar.Linnertova@mail.muni.cz Luděk Benada 75970@mail.muni.cz Definujte zápatí - název prezentace / pracoviště 1 Hodnotící kritéria Úvod do problematiky

Problematika časové hodnoty peněz Dagmar Linnertová Dagmar.Linnertova@mail.muni.cz Luděk Benada 75970@mail.muni.cz Definujte zápatí - název prezentace / pracoviště 1 Hodnotící kritéria Úvod do problematiky

INFORMACE O RIZICÍCH

INFORMACE O RIZICÍCH PPF banka a.s. se sídlem Praha 6, Evropská 2690/17, PSČ: 160 41, IČ: 47116129, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 1834 (dále jen Obchodník)

INFORMACE O RIZICÍCH PPF banka a.s. se sídlem Praha 6, Evropská 2690/17, PSČ: 160 41, IČ: 47116129, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 1834 (dále jen Obchodník)

Konverzní faktory, koeficienty a metody používané při výpočtu kapitálových požadavků k úvěrovému riziku obchodního portfolia a k tržnímu riziku

Příloha č. 20 Konverzní faktory, koeficienty a metody používané při výpočtu kapitálových požadavků k úvěrovému riziku obchodního portfolia a k tržnímu riziku A. Vypořádací riziko Konverzní faktory pro

Příloha č. 20 Konverzní faktory, koeficienty a metody používané při výpočtu kapitálových požadavků k úvěrovému riziku obchodního portfolia a k tržnímu riziku A. Vypořádací riziko Konverzní faktory pro

Obchod s elektřinou v ČR

Obchod s elektřinou v ČR OSNOVA 1 Účastníci trhu s elektřinou, výroba elektřiny, prodej EE 2 Odběrový diagram spotřebitele a jeho pokrytí 3 Obchodované produkty s elektřinou 4 Energetická burza PXE 5 Brokeři

Obchod s elektřinou v ČR OSNOVA 1 Účastníci trhu s elektřinou, výroba elektřiny, prodej EE 2 Odběrový diagram spotřebitele a jeho pokrytí 3 Obchodované produkty s elektřinou 4 Energetická burza PXE 5 Brokeři

Jak funguje trh s elektřinou 29.4. 2015. Dina Lašová

Jak funguje trh s elektřinou 29.4. 2015 Dina Lašová Elektřina jako komodita n komodita => zjednodušeně řečeno surovina potraviny, kovy, bavlna, ropa, zemní plyn a také elektřina n elektřina je hromadná

Jak funguje trh s elektřinou 29.4. 2015 Dina Lašová Elektřina jako komodita n komodita => zjednodušeně řečeno surovina potraviny, kovy, bavlna, ropa, zemní plyn a také elektřina n elektřina je hromadná

Produkty finančních trhů. Ostatní produkty

Produkty finančních trhů Verze 3.2, říjen 2008 Obsah Úvod... 1 Vysvětlivky... 2 Popis rizik... 2 Obecné.... 2 Charakteristiky opcí... 3 Seznam zkratek... 4 Riziko ztráty investované částky...4 Daňové dopady...

Produkty finančních trhů Verze 3.2, říjen 2008 Obsah Úvod... 1 Vysvětlivky... 2 Popis rizik... 2 Obecné.... 2 Charakteristiky opcí... 3 Seznam zkratek... 4 Riziko ztráty investované částky...4 Daňové dopady...

Ukázkové poučení o riziku

Ukázkové poučení o riziku S ohledem na to, že společnost PRIME Brokers vykonává analytické a marketingové služby pro české i zahraniční obchodníky s cennými papíry a jiné finanční instituce, bere návštěvník

Ukázkové poučení o riziku S ohledem na to, že společnost PRIME Brokers vykonává analytické a marketingové služby pro české i zahraniční obchodníky s cennými papíry a jiné finanční instituce, bere návštěvník

specialista na devizové operace

zahranič ní mě ny a platby AKCENTA CZ a. s. zajištění proti kurzovým rizikům specialista na devizové operace POSKYTUJEME TYTO SLUŽBY: Nákup a prodej cizích měn Zahraniční platební styk Zajištění kurzového

zahranič ní mě ny a platby AKCENTA CZ a. s. zajištění proti kurzovým rizikům specialista na devizové operace POSKYTUJEME TYTO SLUŽBY: Nákup a prodej cizích měn Zahraniční platební styk Zajištění kurzového

Úvod. www.csob.cz. Nástroje sloužící k zajištění rizika pohybu úrokových měr. Finanční trhy. Identifikace rizika. Definice a rozsah rizika

Nástroje sloužící k zajištění rizika pohybu úrokových měr Úvod Každý podnikatelský subjekt čelí nejistotě. Budoucnost je doposud nenapsaná kapitola a můžeme jen s menšími či většími úspěchy odhadovat,

Nástroje sloužící k zajištění rizika pohybu úrokových měr Úvod Každý podnikatelský subjekt čelí nejistotě. Budoucnost je doposud nenapsaná kapitola a můžeme jen s menšími či většími úspěchy odhadovat,

IAS 39: Účtování a oceňování

IAS 39: Účtování a oceňování Josef Jílek člen Standards Advice Review Group březen 2007 Program Definice Zajišťovací účetnictví Vložené deriváty Deriváty na vlastní kapitálové nástroje Odúčtování aktiv

IAS 39: Účtování a oceňování Josef Jílek člen Standards Advice Review Group březen 2007 Program Definice Zajišťovací účetnictví Vložené deriváty Deriváty na vlastní kapitálové nástroje Odúčtování aktiv

FINANČNÍ A INVESTIČNÍ MATEMATIKA 2

FINANČNÍ A INVESTIČNÍ MATEMATIKA 2 Metodický list č. 1 Název tématického celku: Dluhopisy a dluhopisové portfolio I. Cíl: Základním cílem tohoto tematického celku je popsat dluhopisy jako investiční instrumenty,

FINANČNÍ A INVESTIČNÍ MATEMATIKA 2 Metodický list č. 1 Název tématického celku: Dluhopisy a dluhopisové portfolio I. Cíl: Základním cílem tohoto tematického celku je popsat dluhopisy jako investiční instrumenty,

Vybrané poznámky k řízení rizik v bankách

Vybrané poznámky k řízení rizik v bankách Seminář z aktuárských věd Petr Myška 7.11.2008 Obsah přednášky Oceňování nestandartních instrumentů finančních trhů Aplikace analytických vzorců Simulační techniky

Vybrané poznámky k řízení rizik v bankách Seminář z aktuárských věd Petr Myška 7.11.2008 Obsah přednášky Oceňování nestandartních instrumentů finančních trhů Aplikace analytických vzorců Simulační techniky

Základní druhy finančních investičních instrumentů

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základní druhy finančních investičních instrumentů strana 2 Podnikové akcie strana 3 Akcie Vymezení a legislativa

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základní druhy finančních investičních instrumentů strana 2 Podnikové akcie strana 3 Akcie Vymezení a legislativa

Měření kreditního rizika model CreditMetrics

Měření kreditního rizika model CreditMetrics Marcela Gronychová 21/11/2008 1 Obsah přednášky Přístupy k měření kreditního rizika Model CreditMetrics Koncept modelu Kreditní VaR pro 1 instrument Portfoliový

Měření kreditního rizika model CreditMetrics Marcela Gronychová 21/11/2008 1 Obsah přednášky Přístupy k měření kreditního rizika Model CreditMetrics Koncept modelu Kreditní VaR pro 1 instrument Portfoliový

Produkty finančních trhů a jejich rizika. Devizové produkty a produkty peněžního trhu

Produkty finančních trhů a jejich rizika Devizové produkty a produkty peněžního trhu datum platnosti a účinnosti od 01. 09. 2014 Obsah Úvod 3 Vysvětlivky 4 rizik 4 Obecné 4 Charakteristiky opcí 5 Seznam

Produkty finančních trhů a jejich rizika Devizové produkty a produkty peněžního trhu datum platnosti a účinnosti od 01. 09. 2014 Obsah Úvod 3 Vysvětlivky 4 rizik 4 Obecné 4 Charakteristiky opcí 5 Seznam

Hodnocení pomocí metody EVA - základ

Hodnocení pomocí metody EVA - základ 13. Metoda EVA Základní koncept, vysvětlení pojmů, zkratky Řízení hodnoty pomocí EVA Úpravy účetních hodnot pro EVA Náklady kapitálu pro EVA jsou WACC Způsob výpočtu

Hodnocení pomocí metody EVA - základ 13. Metoda EVA Základní koncept, vysvětlení pojmů, zkratky Řízení hodnoty pomocí EVA Úpravy účetních hodnot pro EVA Náklady kapitálu pro EVA jsou WACC Způsob výpočtu

FINANČNÍ A INVESTIČNÍ MATEMATIKA Metodický list č. 1

FINANČNÍ A INVESTIČNÍ MATEMATIKA Metodický list č. 1 Název tématického celku: Úroková sazba a výpočet budoucí hodnoty Cíl: Základním cílem tohoto tematického celku je vysvětlit pojem úroku a roční úrokové

FINANČNÍ A INVESTIČNÍ MATEMATIKA Metodický list č. 1 Název tématického celku: Úroková sazba a výpočet budoucí hodnoty Cíl: Základním cílem tohoto tematického celku je vysvětlit pojem úroku a roční úrokové

CENNÉ PA CENNÉ PÍRY PÍR

CENNÉ PAPÍRY ve finančních institucích dr. Malíková 1 Operace s cennými papíry Banky v operacích s cennými papíry (CP) vystupují jako: 1. Investor do CP 2. Emitent CP 3. Obchodník s CP Klasifikace a operace

CENNÉ PAPÍRY ve finančních institucích dr. Malíková 1 Operace s cennými papíry Banky v operacích s cennými papíry (CP) vystupují jako: 1. Investor do CP 2. Emitent CP 3. Obchodník s CP Klasifikace a operace

Bankovní účetnictví - účtová třída 3 1

Bankovní účetnictví Cenné papíry a deriváty Bankovní účetnictví - účtová třída 3 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky

Bankovní účetnictví Cenné papíry a deriváty Bankovní účetnictví - účtová třída 3 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky

Účetnictví finančních institucí. Cenné papíry a deriváty

Účetnictví finančních institucí Cenné papíry a deriváty 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky postupně přecházejí k službám

Účetnictví finančních institucí Cenné papíry a deriváty 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky postupně přecházejí k službám

Rizika na liberalizovaném trhu s elektřinou

Rizika na liberalizovaném trhu s elektřinou Fórum užívateľov prenosovej sústavy, Košice 27. a 28.3.2003 Tento dokument je určen výhradně pro potřebu klienta. Žádná jeho část nesmí být zveřejněna, citována

Rizika na liberalizovaném trhu s elektřinou Fórum užívateľov prenosovej sústavy, Košice 27. a 28.3.2003 Tento dokument je určen výhradně pro potřebu klienta. Žádná jeho část nesmí být zveřejněna, citována

Finanční deriváty ŘÍZENÍ RIZIK I

Finanční deriváty Smlouvy, jimiž se neobchoduje s podkladovými aktivy, ale právy na ně (=> obchody s rizikem ). Hodnota vzniká zprostředkovaně přes hodnotu podkladového aktiva nebo ukazatele. Existence

Finanční deriváty Smlouvy, jimiž se neobchoduje s podkladovými aktivy, ale právy na ně (=> obchody s rizikem ). Hodnota vzniká zprostředkovaně přes hodnotu podkladového aktiva nebo ukazatele. Existence

Seminář z aktuárských věd. Vybrané poznámky k řízení rizik v bankách

Seminář z aktuárských věd MFF UK 7.11.2008 Vybrané poznámky k řízení rizik v bankách Monika Laušmanová, Petr Myška Česká spořitelna 1 Poznámky k finanční krizi Aneb Není málo matematiků v bankách? Monika

Seminář z aktuárských věd MFF UK 7.11.2008 Vybrané poznámky k řízení rizik v bankách Monika Laušmanová, Petr Myška Česká spořitelna 1 Poznámky k finanční krizi Aneb Není málo matematiků v bankách? Monika

VELKOOBCHODNÍ TRH V ČR 2008 1 ROK ZKUŠENOSTÍ Z FUNGOVÁNÍ (NEJEN) PXE

PXE") VELKOOBCHODNÍ TRH V ČR 2008 1 ROK ZKUŠENOSTÍ Z FUNGOVÁNÍ (NEJEN) PXE Luděk Horn, Ladislav Miškovský ČEZ, a. s. CHARAKTERISTIKA SYSTÉMU elektřina zařazena finančním sektorem do koše oblíbených energetických

VELKOOBCHODNÍ TRH V ČR 2008 1 ROK ZKUŠENOSTÍ Z FUNGOVÁNÍ (NEJEN) PXE Luděk Horn, Ladislav Miškovský ČEZ, a. s. CHARAKTERISTIKA SYSTÉMU elektřina zařazena finančním sektorem do koše oblíbených energetických

N_MF_B Mezinárodní finance B 4. Devizové operace forwardové operace uzavřená a otevřená devizová pozice, hedging swapové devizové operace. Parita úrokové míry Nekrytá úroková parita - Covered Covered Interest

N_MF_B Mezinárodní finance B 4. Devizové operace forwardové operace uzavřená a otevřená devizová pozice, hedging swapové devizové operace. Parita úrokové míry Nekrytá úroková parita - Covered Covered Interest

NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) /... ze dne ,

/... ze dne ,") EVROPSKÁ KOMISE V Bruselu dne 17.11.2017 C(2017) 7684 final NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) /... ze dne 17.11.2017, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 600/2014

EVROPSKÁ KOMISE V Bruselu dne 17.11.2017 C(2017) 7684 final NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) /... ze dne 17.11.2017, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 600/2014

Mezinárodní finance 5. Devizové operace: forwardové operace uzavřená a otevřená devizová pozice, hedging swapové devizové operace. Měnový forward Měnový forward je nákup nebo prodej jedné měny za jinou

Mezinárodní finance 5. Devizové operace: forwardové operace uzavřená a otevřená devizová pozice, hedging swapové devizové operace. Měnový forward Měnový forward je nákup nebo prodej jedné měny za jinou

Úvěrové deriváty. ve vazbě na kapitálovou přiměřenost a angažovanost

Úvěrové deriváty ve vazbě na kapitálovou přiměřenost a angažovanost aktualizováno 14. května 2003 Cílem tohoto materiálu je stanovit terminologii úvěrových derivátů a zpřesnit způsob zacházení s těmito

Úvěrové deriváty ve vazbě na kapitálovou přiměřenost a angažovanost aktualizováno 14. května 2003 Cílem tohoto materiálu je stanovit terminologii úvěrových derivátů a zpřesnit způsob zacházení s těmito

Klíčové informace pro investory

Klíčové informace pro investory I. Základní údaje V tomto sdělení investor nalezne klíčové informace o u. Nejde o propagační sdělení; poskytnutí těchto informací vyžaduje zákon. Účelem je, aby investor

Klíčové informace pro investory I. Základní údaje V tomto sdělení investor nalezne klíčové informace o u. Nejde o propagační sdělení; poskytnutí těchto informací vyžaduje zákon. Účelem je, aby investor

(Text s významem pro EHP)

") L 343/48 22.12.2017 NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) 2017/2417 ze dne 17. listopadu 2017, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 600/2014 o trzích finančních nástrojů,

L 343/48 22.12.2017 NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) 2017/2417 ze dne 17. listopadu 2017, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 600/2014 o trzích finančních nástrojů,

Členění termínových obchodů z hlediska jejich základních

Členění termínových obchodů z hlediska jejich základních vlastností a způsobů obchodovatelnosti TERMÍNOVÉ OBCHODY Neodvolatelné /tzv. pevné/ termínové obchody Termínové kontrakty typu forward a futures

Členění termínových obchodů z hlediska jejich základních vlastností a způsobů obchodovatelnosti TERMÍNOVÉ OBCHODY Neodvolatelné /tzv. pevné/ termínové obchody Termínové kontrakty typu forward a futures

Produkty finančních trhů a jejich rizika. Investiční produkty

Produkty finančních trhů a jejich rizika Investiční produkty 1 Obsah Úvod... 3 Vysvětlivky... 4 Seznam zkratek... 6 Riziko ztráty z realizovaného obchodu... 6 Daňové dopady... 6 finančních instrumentů:...

Produkty finančních trhů a jejich rizika Investiční produkty 1 Obsah Úvod... 3 Vysvětlivky... 4 Seznam zkratek... 6 Riziko ztráty z realizovaného obchodu... 6 Daňové dopady... 6 finančních instrumentů:...

Příručka k měsíčním zprávám ING fondů

Příručka k měsíčním zprávám ING fondů ING Investment Management vydává každý měsíc aktuální zprávu ke každému fondu, která obsahuje základní informace o fondu, jeho aktuální výkonnosti, složení portfolia

Příručka k měsíčním zprávám ING fondů ING Investment Management vydává každý měsíc aktuální zprávu ke každému fondu, která obsahuje základní informace o fondu, jeho aktuální výkonnosti, složení portfolia

Věstník ČNB částka 8/2004 ze dne 30. dubna ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 30. dubna 2004

Třídící znak 2 0 5 0 4 6 1 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 30. dubna 2004 o způsobu provádění operací České národní banky na domácím peněžním trhu I. Obecná ustanovení 1. Česká národní banka

Třídící znak 2 0 5 0 4 6 1 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 30. dubna 2004 o způsobu provádění operací České národní banky na domácím peněžním trhu I. Obecná ustanovení 1. Česká národní banka

Aplikace teoretických postupů pro ocenění rizika při upisování pojistných smluv v oblasti velkých rizik

Aplikace teoretických postupů pro ocenění rizika při upisování pojistných smluv v oblasti velkých rizik Ondřej Pavlačka Praha, 18. ledna 2011 Cíle projektu Vytvořit matematický model pro oceňování přijímaného

Aplikace teoretických postupů pro ocenění rizika při upisování pojistných smluv v oblasti velkých rizik Ondřej Pavlačka Praha, 18. ledna 2011 Cíle projektu Vytvořit matematický model pro oceňování přijímaného

Příručka k měsíčním zprávám ING fondů

Příručka k měsíčním zprávám ING fondů ING Investment Management vydává každý měsíc aktuální zprávu ke každému fondu, která obsahuje základní informace o fondu, jeho aktuální výkonnosti, složení portfolia

Příručka k měsíčním zprávám ING fondů ING Investment Management vydává každý měsíc aktuální zprávu ke každému fondu, která obsahuje základní informace o fondu, jeho aktuální výkonnosti, složení portfolia

Vysvětlivky k měsíčním reportům fondů RCM

Vysvětlivky k měsíčním reportům fondů RCM Rozhodný den Pokud není u jednotlivých údajů uvedeno žádné konkrétní datum, platí údaje k tomuto rozhodnému dni. Kategorie investic Třída aktiv a její stručný

Vysvětlivky k měsíčním reportům fondů RCM Rozhodný den Pokud není u jednotlivých údajů uvedeno žádné konkrétní datum, platí údaje k tomuto rozhodnému dni. Kategorie investic Třída aktiv a její stručný

Věstník ČNB částka 19/2002 ze dne 9. prosince ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 2. prosince 2002

Třídící znak 2 1 6 0 2 6 1 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 2. prosince 2002 o způsobu provádění operací České národní banky na peněžním trhu I. Obecná ustanovení 1. Česká národní banka (dále

Třídící znak 2 1 6 0 2 6 1 0 ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ BANKY ze dne 2. prosince 2002 o způsobu provádění operací České národní banky na peněžním trhu I. Obecná ustanovení 1. Česká národní banka (dále

Sdělení klíčových informací Fyzické akcie

GOLDENBURG GROUP LTD G O L D E N B U R G G R O U P L T D Siafi Street, Porto Bello BLD, 3rd Floor, Office 30 3, 3042 Limassol, Cyprus P +357 2200 8307, F +357 2403 0076, info@fxglobal.com Reg. No: HE328474,

GOLDENBURG GROUP LTD G O L D E N B U R G G R O U P L T D Siafi Street, Porto Bello BLD, 3rd Floor, Office 30 3, 3042 Limassol, Cyprus P +357 2200 8307, F +357 2403 0076, info@fxglobal.com Reg. No: HE328474,

Základy teorie finančních investic

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základy teorie finančních investic strana 2 Úvod do teorie investic Pojem investice Rozdělení investic a)

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základy teorie finančních investic strana 2 Úvod do teorie investic Pojem investice Rozdělení investic a)

Částka 13 Ročník Vydáno dne 23. srpna O b s a h : ČÁST OZNAMOVACÍ

Částka 13 Ročník 2001 Vydáno dne 23. srpna 2001 O b s a h : ČÁST OZNAMOVACÍ 9. Úřední sdělení České národní banky o způsobu provádění operací České národní banky na peněžním trhu ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ

Částka 13 Ročník 2001 Vydáno dne 23. srpna 2001 O b s a h : ČÁST OZNAMOVACÍ 9. Úřední sdělení České národní banky o způsobu provádění operací České národní banky na peněžním trhu ÚŘEDNÍ SDĚLENÍ ČESKÉ NÁRODNÍ

Jak se bránit rizikům při investování? Alena Zelinková Jan D. Kabelka

Jak se bránit rizikům při investování? Alena Zelinková Jan D. Kabelka Obsah Co je riziko? Rizika dluhových instrumentů Rizika akciových trhů Jak s nimi pracovat? Co je riziko? Riziku se nelze vyhnout!

Jak se bránit rizikům při investování? Alena Zelinková Jan D. Kabelka Obsah Co je riziko? Rizika dluhových instrumentů Rizika akciových trhů Jak s nimi pracovat? Co je riziko? Riziku se nelze vyhnout!

Rizika financování obcí, měst a krajů na kapitálovém trhu

Rizika financování na kapitálovém trhu Rizika financování obcí, měst a krajů na kapitálovém trhu Vladimír Tomšík viceguvernér ČNB Národní setkání starostů, primátorů a hejtmanůčr Kongresové centrum ČNB,

Rizika financování na kapitálovém trhu Rizika financování obcí, měst a krajů na kapitálovém trhu Vladimír Tomšík viceguvernér ČNB Národní setkání starostů, primátorů a hejtmanůčr Kongresové centrum ČNB,

PATRIA FINANCE, a.s. Výroční zpráva 2004

PATRIA FINANCE, a.s. Výroční zpráva 2004 25. března 2005 1 2 3 OBSAH Zpráva představenstva 3 Rozvaha 4 Výkaz zisku a ztráty 6 Přehled o změnách ve vlastním kapitálu 7 Příloha k účetní závěrce 8 Zpráva

PATRIA FINANCE, a.s. Výroční zpráva 2004 25. března 2005 1 2 3 OBSAH Zpráva představenstva 3 Rozvaha 4 Výkaz zisku a ztráty 6 Přehled o změnách ve vlastním kapitálu 7 Příloha k účetní závěrce 8 Zpráva

Parametry v rámci přístupu IRB. 1. Kategorie expozic vůči centrálním vládám a centrálním bankám, expozice vůči institucím nebo podnikové expozice

Příloha č. 13 Parametry v rámci přístupu IRB I. Hodnota PD 1. Kategorie expozic vůči centrálním vládám a centrálním bankám, expozice vůči institucím nebo podnikové expozice a) Hodnota PD u expozice vůči

Příloha č. 13 Parametry v rámci přístupu IRB I. Hodnota PD 1. Kategorie expozic vůči centrálním vládám a centrálním bankám, expozice vůči institucím nebo podnikové expozice a) Hodnota PD u expozice vůči

PRAVIDLA PRO PROVÁDĚNÍ OBCHODŮ ZÁKAZNÍKŮ

Radlická 333/150, 150 57 Praha 5, IČ: 25677888 Zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 5446 Tel: 224 116 702 Fax: 224 119 548 Verze 5, platnost od 1.1.2018 1. Zásady

Radlická 333/150, 150 57 Praha 5, IČ: 25677888 Zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 5446 Tel: 224 116 702 Fax: 224 119 548 Verze 5, platnost od 1.1.2018 1. Zásady

OCENĚNÍ A POKRAČUJÍCÍ HODNOTA. Rudolf Hájek, RSM CZ

OCENĚNÍ A POKRAČUJÍCÍ HODNOTA Rudolf Hájek, RSM CZ O čem budeme diskutovat Základní metody výpočtu pokračující hodnoty Úvahy při konstrukci pokračující hodnoty Konstrukce stabilizovaného roku Výhody /

OCENĚNÍ A POKRAČUJÍCÍ HODNOTA Rudolf Hájek, RSM CZ O čem budeme diskutovat Základní metody výpočtu pokračující hodnoty Úvahy při konstrukci pokračující hodnoty Konstrukce stabilizovaného roku Výhody /

Floored Floater Note. Popis produktu 13. 02. 2012. Riziko emitenta: Investor nese kreditní riziko emitenta: SGA Société Générale Acceptance N.V.

Floored Floater Note Popis produktu 13. 02. 2012 Charakteristika Rizikový profil Splatnost Měna Podkladové aktivum Kapitálová ochrana Čtvrtletní bonus 3 roky CZK Pribor 3M 100 % kapitálová garance ze strany

Floored Floater Note Popis produktu 13. 02. 2012 Charakteristika Rizikový profil Splatnost Měna Podkladové aktivum Kapitálová ochrana Čtvrtletní bonus 3 roky CZK Pribor 3M 100 % kapitálová garance ze strany

INFORMACE O INVESTIČNÍCH SLUŽBÁCH A NÁSTROJÍCH

INFORMACE O INVESTIČNÍCH SLUŽBÁCH A NÁSTROJÍCH 1. Údaje o Bance jako právnické osobě, která vykonává činnosti stanovené v licenci ČNB a základní informace související investičními službami poskytovanými

INFORMACE O INVESTIČNÍCH SLUŽBÁCH A NÁSTROJÍCH 1. Údaje o Bance jako právnické osobě, která vykonává činnosti stanovené v licenci ČNB a základní informace související investičními službami poskytovanými

Věstník ČNB částka 8/2002 ze dne 26. července 2002

Třídící znak 1 0 2 0 2 5 1 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 2 ZE DNE 3. ČERVENCE 2002 O KAPITÁLOVÉ PŘIMĚŘENOSTI BANK A DALŠÍCH PRAVIDLECH OBEZŘETNÉHO PODNIKÁNÍ NA INDIVIDUÁLNÍM ZÁKLADĚ 1 Česká národní

Třídící znak 1 0 2 0 2 5 1 0 OPATŘENÍ ČESKÉ NÁRODNÍ BANKY Č. 2 ZE DNE 3. ČERVENCE 2002 O KAPITÁLOVÉ PŘIMĚŘENOSTI BANK A DALŠÍCH PRAVIDLECH OBEZŘETNÉHO PODNIKÁNÍ NA INDIVIDUÁLNÍM ZÁKLADĚ 1 Česká národní

Příprava na zkoušky odborné způsobilosti na finančních trzích

Příprava na zkoušky odborné způsobilosti na finančních trzích Deriváty II opce a opční strategie Opce Poskytuje vlastníkovi opce nikoli povinnost, ale právo k nákupu nebo prodeji určitého podkladového

Příprava na zkoušky odborné způsobilosti na finančních trzích Deriváty II opce a opční strategie Opce Poskytuje vlastníkovi opce nikoli povinnost, ale právo k nákupu nebo prodeji určitého podkladového

Produkty finančních trhů a jejich rizika. Produkty devizových a peněžních transakcí

Produkty finančních trhů a jejich rizika Verze 0.5, září 2009 Obsah Úvod... 1 Vysvětlivky... 2 rizik... 2 Obecné... 2 Charakteristiky opcí... 3 Seznam zkratek... 4 Riziko ztráty investované částky... 4

Produkty finančních trhů a jejich rizika Verze 0.5, září 2009 Obsah Úvod... 1 Vysvětlivky... 2 rizik... 2 Obecné... 2 Charakteristiky opcí... 3 Seznam zkratek... 4 Riziko ztráty investované částky... 4

SR (CZK/EUR) 26,512 27,122 3 měs. IR CZK p.a. 6,24 7,44 3 měs. IR EUR p.a. 3,86 4,62 a) přímá kotace Nákupní forwardový kurs vypočítáme takto: SR 100

26,512 27,122 3 měs. IR CZK p.a. 6,24 7,44 3 měs. IR EUR p.a. 3,86 4,62 a) přímá kotace Nákupní forwardový kurs vypočítáme takto: SR 100") Příklad č. 1 Na základě následujících kotací spotového kursu eura v korunách a tříměsíčních úrokových měr na korunová a eurová aktiva vypočítejte nákupní a prodejní tříměsíční forwardový kurs eura v korunách

Příklad č. 1 Na základě následujících kotací spotového kursu eura v korunách a tříměsíčních úrokových měr na korunová a eurová aktiva vypočítejte nákupní a prodejní tříměsíční forwardový kurs eura v korunách

Způsoby výpočtu hodnoty rizikově vážené expozice v rámci přístupu IRB

Způsoby výpočtu hodnoty rizikově vážené expozice v rámci přístupu IRB 1. Vstupní parametry Příloha č. 12 a) Při výpočtu hodnoty rizikově vážené expozice pro úvěrové riziko se vstupní parametry, které představují

Způsoby výpočtu hodnoty rizikově vážené expozice v rámci přístupu IRB 1. Vstupní parametry Příloha č. 12 a) Při výpočtu hodnoty rizikově vážené expozice pro úvěrové riziko se vstupní parametry, které představují

STATUT. (úplné znění)

") STATUT Pioneer zajištěný fond 2, Pioneer investiční společnost, a.s., otevřený podílový fond (úplné znění) Služby investorům: Pioneer Asset Management, a.s. IČ: 25684558, se sídlem Praha 8, Karolinská

STATUT Pioneer zajištěný fond 2, Pioneer investiční společnost, a.s., otevřený podílový fond (úplné znění) Služby investorům: Pioneer Asset Management, a.s. IČ: 25684558, se sídlem Praha 8, Karolinská

EMISNÍ POVOLENKY PŘÍLEŽITOSTI OBCHODOVÁNÍ VE 3. FÁZI ANEB NOVINKY, KTERÝCH SE DÁ VYUŽÍT

EMISNÍ POVOLENKY PŘÍLEŽITOSTI OBCHODOVÁNÍ VE 3. FÁZI ANEB NOVINKY, KTERÝCH SE DÁ VYUŽÍT 18. dubna 2013, Hradec Králové Praktická doporučení při obchodování s povolenkami Ing. Pavlína Novotná, MSc. Přehled

EMISNÍ POVOLENKY PŘÍLEŽITOSTI OBCHODOVÁNÍ VE 3. FÁZI ANEB NOVINKY, KTERÝCH SE DÁ VYUŽÍT 18. dubna 2013, Hradec Králové Praktická doporučení při obchodování s povolenkami Ing. Pavlína Novotná, MSc. Přehled

Tématické okruhy. 4. Investiční nástroje investiční nástroje, cenné papíry, druhy a vlastnosti

Seznam tématických okruhů a skupin tématických okruhů ( 4 odst. 2 vyhlášky o druzích odborných obchodních činností obchodníka s cennými papíry vykonávaných prostřednictvím makléře, o druzích odborné specializace

Seznam tématických okruhů a skupin tématických okruhů ( 4 odst. 2 vyhlášky o druzích odborných obchodních činností obchodníka s cennými papíry vykonávaných prostřednictvím makléře, o druzích odborné specializace

ST 14.1. 8:00, E 127 PO 19.1. 16:00, E 127 ČT 22.1. 8:00, E 127 ST 28.1. 16:00, E 127. Komerční bankovnictví 1 / VŠFS ZS 2008/09

Zkouškové termíny ST 14.1. 8:00, E 127 PO 19.1. 16:00, E 127 ČT 22.1. 8:00, E 127 ST 28.1. 16:00, E 127 1 Vymezení cenných papírů (CP) CP jsou v zákoně vymezeny výčtem: Akcie, zatímní listy, poukázky na

Zkouškové termíny ST 14.1. 8:00, E 127 PO 19.1. 16:00, E 127 ČT 22.1. 8:00, E 127 ST 28.1. 16:00, E 127 1 Vymezení cenných papírů (CP) CP jsou v zákoně vymezeny výčtem: Akcie, zatímní listy, poukázky na

Změna hodnoty pozice v důsledku změn tržních cen.

Tržní riziko Změna hodnoty pozice v důsledku změn tržních cen. Akciové riziko Měnové riziko Komoditní riziko Úrokové riziko Odvozená rizika... riz. volatility, riz. korelace Pozice (saldo hodnoty očekávaných

Tržní riziko Změna hodnoty pozice v důsledku změn tržních cen. Akciové riziko Měnové riziko Komoditní riziko Úrokové riziko Odvozená rizika... riz. volatility, riz. korelace Pozice (saldo hodnoty očekávaných

Investiční služby investiční nástroje

Investiční služby investiční nástroje Podnikání na kapitálovém trhu Mgr. Bc. Kristýna Chalupecká Hlavní body přednášky Investiční nástroje Subjekty investování Investiční služby Dle Zákona č. 256/2004

Investiční služby investiční nástroje Podnikání na kapitálovém trhu Mgr. Bc. Kristýna Chalupecká Hlavní body přednášky Investiční nástroje Subjekty investování Investiční služby Dle Zákona č. 256/2004

Zásady investiční politiky hl. m. Prahy při zhodnocování volných finančních prostředků

Příloha č. 1 k usnesení Rady č. 1253 ze dne 30. 8. 2011 Zásady investiční politiky hl. m. Prahy při zhodnocování volných finančních prostředků ) Základní principy strategie při zhodnocování dočasně volných

Příloha č. 1 k usnesení Rady č. 1253 ze dne 30. 8. 2011 Zásady investiční politiky hl. m. Prahy při zhodnocování volných finančních prostředků ) Základní principy strategie při zhodnocování dočasně volných

Rezerva pojistného v režimu Solvency II (neživotní pojištění) Jaroslav Hůrka Seminář z aktuárských věd 13.12.2013

Jaroslav Hůrka Seminář z aktuárských věd 13.12.2013") Rezerva pojistného v režimu Solvency II (neživotní pojištění) Jaroslav Hůrka Seminář z aktuárských věd 13.12.2013 Obsah Legislativní rámec Výpočet rezervy pojistného Segmentace Kvalita údajů Výpočet Combined

Rezerva pojistného v režimu Solvency II (neživotní pojištění) Jaroslav Hůrka Seminář z aktuárských věd 13.12.2013 Obsah Legislativní rámec Výpočet rezervy pojistného Segmentace Kvalita údajů Výpočet Combined

PATRIA FINANCE, A. S. A DCEŘINÉ SPOLEČNOSTI KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA 31. PROSINCE 2003

PATRIA FINANCE, A. S. A DCEŘINÉ SPOLEČNOSTI KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA KONSOLIDOVANÝ VÝKAZ ZISKU A ZTRÁTY Poznámka 31. prosince 2003 31. prosince 2002 Úrokové výnosy 4 14 317 24 767 Úrokové náklady 4-8

PATRIA FINANCE, A. S. A DCEŘINÉ SPOLEČNOSTI KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA KONSOLIDOVANÝ VÝKAZ ZISKU A ZTRÁTY Poznámka 31. prosince 2003 31. prosince 2002 Úrokové výnosy 4 14 317 24 767 Úrokové náklady 4-8

HODNOCENÍ INVESTIC. Manažerská ekonomika obor Marketingová komunikace. 9. přednáška Ing. Jarmila Ircingová, Ph.D.

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

Ing. Ondřej Audolenský

České vysoké učení technické v Praze Fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Ing. Ondřej Audolenský Vedoucí: Prof. Ing. Oldřich Starý, CSc. Rizika podnikání malých a středních

České vysoké učení technické v Praze Fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Ing. Ondřej Audolenský Vedoucí: Prof. Ing. Oldřich Starý, CSc. Rizika podnikání malých a středních

Odborná směrnice č. 3

Odborná směrnice č. 3 Test postačitelnosti technických rezerv životních pojištění Právní normy: Zákon č. 277/2009 Sb., o pojišťovnictví, ve znění pozdějších předpisů (dále jen zákon o pojišťovnictví )

Odborná směrnice č. 3 Test postačitelnosti technických rezerv životních pojištění Právní normy: Zákon č. 277/2009 Sb., o pojišťovnictví, ve znění pozdějších předpisů (dále jen zákon o pojišťovnictví )

Opravné položky a oprávky. Údaj kompenzovaný o opravné položky a oprávky 1,2 28894 1,3 2,2 28893 2,3 3,2 1 3,3 4 4,1 4,2 4,3 4,4 4,5 4,6

Výskyt datového souboru Kód souboru: ROCOS11 Subjekt: 47116072 Ke dni: 30.09.2007 Rozsah: S_BCPZB Typ: Provozní Stav: Platný Struktura pohledávek a závazků - ROCO11_10 - Pohledávky podle sektorů dlužníků

Výskyt datového souboru Kód souboru: ROCOS11 Subjekt: 47116072 Ke dni: 30.09.2007 Rozsah: S_BCPZB Typ: Provozní Stav: Platný Struktura pohledávek a závazků - ROCO11_10 - Pohledávky podle sektorů dlužníků

Strukturované investiční instrumenty

Ing. Martin Širůček, Ph.D. Strukturované investiční instrumenty Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com strana 2 Základní charakteristika finanční investiční instrumenty slučující

Ing. Martin Širůček, Ph.D. Strukturované investiční instrumenty Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com strana 2 Základní charakteristika finanční investiční instrumenty slučující

Stabilita banky, její ovlivňování ČNB, pravidla likvidity, kapitálové přiměřenosti a úvěrové angažovanosti banky

Stabilita banky, její ovlivňování ČNB, pravidla likvidity, kapitálové přiměřenosti a úvěrové angažovanosti banky Stabilita banky Stabilitou banky obecně rozumíme její solventnost a likviditu. Vzhledem

Stabilita banky, její ovlivňování ČNB, pravidla likvidity, kapitálové přiměřenosti a úvěrové angažovanosti banky Stabilita banky Stabilitou banky obecně rozumíme její solventnost a likviditu. Vzhledem

45244782_IS_0544.xls K_M vztah (05_01) Stránka 1

Stránka 1") 45244782_IS_0544.xls K_M vztah (05_01) Stránka 1 05_01 Objem obchodu s cennymi papiry uzavrenych pro zakazniky v ramci komisionarskeho nebo mandatniho vztahu Nakup (celkovy Prodej (celkovy obrat) za sledovane

45244782_IS_0544.xls K_M vztah (05_01) Stránka 1 05_01 Objem obchodu s cennymi papiry uzavrenych pro zakazniky v ramci komisionarskeho nebo mandatniho vztahu Nakup (celkovy Prodej (celkovy obrat) za sledovane

Management rizika Bc. Ing. Karina Mužáková, Ph.D. BIVŠ,

Management rizika Bc. Ing. Karina Mužáková, Ph.D. BIVŠ, 2015 1 7/ Paralelní provázanost na finanční a investiční rizika. Viz prezentace č. 2. BIVŠ, 2015 2 Z obrázku vyplývá, že existuje pět hlavních finančních

Management rizika Bc. Ing. Karina Mužáková, Ph.D. BIVŠ, 2015 1 7/ Paralelní provázanost na finanční a investiční rizika. Viz prezentace č. 2. BIVŠ, 2015 2 Z obrázku vyplývá, že existuje pět hlavních finančních

E S E J MĚNOVÉ FUTURES A MĚNOVÉ OPCE

E S E J MĚNOVÉ FUTURES A MĚNOVÉ OPCE Úvod Měnovými operacemi se nazývají prodeje a nákupy cizích měn, zejména pro zprostředkování obchodů se službami a kapitálovými transakcemi 1. Jednotlivé subjekty provádějící

E S E J MĚNOVÉ FUTURES A MĚNOVÉ OPCE Úvod Měnovými operacemi se nazývají prodeje a nákupy cizích měn, zejména pro zprostředkování obchodů se službami a kapitálovými transakcemi 1. Jednotlivé subjekty provádějící

Česká spořitelna Finanční síla na energetickém trhu Střednědobé a dlouhodobé zajištění ceny elektrické energie

Česká spořitelna Finanční síla na energetickém trhu Střednědobé a dlouhodobé zajištění ceny elektrické energie VŠE, Praha 25.11.2014 Libor Vošický Téma energie Církev se vrhla na byznys. Nabízí pojištění,

Česká spořitelna Finanční síla na energetickém trhu Střednědobé a dlouhodobé zajištění ceny elektrické energie VŠE, Praha 25.11.2014 Libor Vošický Téma energie Církev se vrhla na byznys. Nabízí pojištění,

Produkty finančních trhů a jejich rizika. Úrokové produkty

Produkty finančních trhů a jejich rizika Úrokové produkty datum platnosti a účinnosti od 01. 09. 2014 Obsah Úvod 3 Vysvětlivky 4 Popis rizik 4 Obecné 4 Charakteristiky opcí 5 Seznam zkratek 6 Riziko ztráty

Produkty finančních trhů a jejich rizika Úrokové produkty datum platnosti a účinnosti od 01. 09. 2014 Obsah Úvod 3 Vysvětlivky 4 Popis rizik 4 Obecné 4 Charakteristiky opcí 5 Seznam zkratek 6 Riziko ztráty

Změna hodnoty pozice v důsledku změn tržních cen.

Tržní riziko Změna hodnoty pozice v důsledku změn tržních cen. Akciové riziko Měnové riziko Komoditní riziko Úrokové riziko Odvozená rizika... riz. volatility, riz. korelace Pozice (saldo hodnoty očekávaných

Tržní riziko Změna hodnoty pozice v důsledku změn tržních cen. Akciové riziko Měnové riziko Komoditní riziko Úrokové riziko Odvozená rizika... riz. volatility, riz. korelace Pozice (saldo hodnoty očekávaných

FINANČNÍ TRH, CENNÉ PAPÍRY - TEST

FINANČNÍ TRH, CENNÉ PAPÍRY - TEST Autor Ing. Věra Holíková Anotace Žáci si ověří své znalosti o finančním trhu, o jeho členění, o cenných papírech na finančních trzích. Zopakují si, co jsou to kapitálové

FINANČNÍ TRH, CENNÉ PAPÍRY - TEST Autor Ing. Věra Holíková Anotace Žáci si ověří své znalosti o finančním trhu, o jeho členění, o cenných papírech na finančních trzích. Zopakují si, co jsou to kapitálové

Finanční deriváty II.

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Finanční deriváty II. strana 2 Obsah přednášky Princip opcí Druhy opcí Cena a spekulační efekt Kurzovní

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Finanční deriváty II. strana 2 Obsah přednášky Princip opcí Druhy opcí Cena a spekulační efekt Kurzovní

nákup 3,20( 5,18) 1,62

1,62") a) ( FRF/DEM nákup 3,20( 5,18) 1,62 prodej 3,42( 5,26 1,54) b) 1. Prodej DEM v bance A: 617 284 USD (1 000 000 : 1,62) 2. Prodej USD v bance B: 3197531 FRF (617 284 x 5,18) 3. Prodej FRF v bance C: 1 005513

a) ( FRF/DEM nákup 3,20( 5,18) 1,62 prodej 3,42( 5,26 1,54) b) 1. Prodej DEM v bance A: 617 284 USD (1 000 000 : 1,62) 2. Prodej USD v bance B: 3197531 FRF (617 284 x 5,18) 3. Prodej FRF v bance C: 1 005513

Částka 8 Ročník 2003. Vydáno dne 17. června 2003. O b s a h : ČÁST OZNAMOVACÍ

Částka 8 Ročník 2003 Vydáno dne 17. června 2003 O b s a h : ČÁST OZNAMOVACÍ 10. Úřední sdělení České národní banky ze dne 16. června 2003 o způsobu provádění operací České národní banky na peněžním trhu

Částka 8 Ročník 2003 Vydáno dne 17. června 2003 O b s a h : ČÁST OZNAMOVACÍ 10. Úřední sdělení České národní banky ze dne 16. června 2003 o způsobu provádění operací České národní banky na peněžním trhu

Mezinárodní finanční trhy

Mezinárodní finanční trhy Deriváty Ing. Jan Vejmělek, Ph.D., CFA jan_vejmelek@kb.cz Investiční bankovnictví Deriváty Investiční instrumenty, jejichž cena se odvíjí od ceny podkladového aktiva (akcie, dluhopisy,

Mezinárodní finanční trhy Deriváty Ing. Jan Vejmělek, Ph.D., CFA jan_vejmelek@kb.cz Investiční bankovnictví Deriváty Investiční instrumenty, jejichž cena se odvíjí od ceny podkladového aktiva (akcie, dluhopisy,

Ministerstvo financí České republiky

Ministerstvo financí České republiky ODBOR ŘÍZENÍ STÁTNÍHO DLUHU A FINANČNÍHO MAJETKU Čtvrtletní informace o řízení dluhového portfolia PROSINEC 2008 Ministerstvo financí předkládá šestnáctou Čtvrtletní

Ministerstvo financí České republiky ODBOR ŘÍZENÍ STÁTNÍHO DLUHU A FINANČNÍHO MAJETKU Čtvrtletní informace o řízení dluhového portfolia PROSINEC 2008 Ministerstvo financí předkládá šestnáctou Čtvrtletní

Blok 1 Stručné makroekonomické okénko a co dnes znamená finanční represe. Petr Sklenář

Blok 1 Stručné makroekonomické okénko a co dnes znamená finanční represe Petr Sklenář 1 Stručné makroekonomické okénko 2 Pomalý růst, nízký růst a vyšší zadlužení Růst HDP reálný; % 2006 2015 2016 2017

Blok 1 Stručné makroekonomické okénko a co dnes znamená finanční represe Petr Sklenář 1 Stručné makroekonomické okénko 2 Pomalý růst, nízký růst a vyšší zadlužení Růst HDP reálný; % 2006 2015 2016 2017

FINANCOVÁNÍ ČESKÉHO EXPORTU DO ZEMÍ SNS. 1

FINANCOVÁNÍ ČESKÉHO EXPORTU DO ZEMÍ SNS 1 www.ceb.cz *Data k 31. 12. 2016 Založení České exportní banky Vlastněna státem Rating Moody s Stabilní výhled Celková aktiva (mld. Kč) Rating S & Р Stabilní výhled

FINANCOVÁNÍ ČESKÉHO EXPORTU DO ZEMÍ SNS 1 www.ceb.cz *Data k 31. 12. 2016 Založení České exportní banky Vlastněna státem Rating Moody s Stabilní výhled Celková aktiva (mld. Kč) Rating S & Р Stabilní výhled

Finanční rizika. podniku, způsoben rizikového faktoru. že e protistrana. hodnoty podniku, způsoben. ností ŘÍZENÍ RIZIK I

Finanční rizika Tržní riziko je pravděpodobnost podobnost změny hodnoty podniku, způsoben sobené změnou tržní hodnoty rizikového faktoru. Kreditní riziko je pravděpodobnost podobnost změny hodnoty podniku,

Finanční rizika Tržní riziko je pravděpodobnost podobnost změny hodnoty podniku, způsoben sobené změnou tržní hodnoty rizikového faktoru. Kreditní riziko je pravděpodobnost podobnost změny hodnoty podniku,

Rizika v oblasti pasivních obchodů banky Banka podstupuje při svých pasivních obchodech níže uvedená rizika:

Rizika v oblasti pasivních obchodů banky Banka podstupuje při svých pasivních obchodech níže uvedená rizika: Riziko likvidity znamená pro banku možný nedostatek volných finančních prostředků k pokrytí

Rizika v oblasti pasivních obchodů banky Banka podstupuje při svých pasivních obchodech níže uvedená rizika: Riziko likvidity znamená pro banku možný nedostatek volných finančních prostředků k pokrytí

Informace o investičních nástrojích a souvisejících rizicích

Informace o investičních nástrojích a souvisejících rizicích V případě, že se prostřednictvím Roklenu rozhodnete investovat do investičních nástrojů, je nezbytné, abyste rozuměli níže uvedeným rizikům,

Informace o investičních nástrojích a souvisejících rizicích V případě, že se prostřednictvím Roklenu rozhodnete investovat do investičních nástrojů, je nezbytné, abyste rozuměli níže uvedeným rizikům,

Riziková prémie: pohled emitenta dluhopisů #

Riziková prémie: pohled emitenta dluhopisů # Jan Šedivý * Finanční instituce, které se financují emisí dluhopisů, jsou vystaveny riziku růstu vlastní rizikové přirážky, ten pro ně znamená růst nákladů

Riziková prémie: pohled emitenta dluhopisů # Jan Šedivý * Finanční instituce, které se financují emisí dluhopisů, jsou vystaveny riziku růstu vlastní rizikové přirážky, ten pro ně znamená růst nákladů

Analýza změny vlastních zdrojů podle Solventnosti II

Analýza změny vlastních zdrojů podle Solventnosti II Imrich Lozsi Seminář z aktuárských věd 12. května 2017 1 O čem to dnes bude Motivace: proč se o tom bavit Základní princip analýzy změny Rozdíly mezi

Analýza změny vlastních zdrojů podle Solventnosti II Imrich Lozsi Seminář z aktuárských věd 12. května 2017 1 O čem to dnes bude Motivace: proč se o tom bavit Základní princip analýzy změny Rozdíly mezi

KOUPENÉ A PRODANÉ OPCE VERTIKÁLNÍ SPREADY

KAPITOLA 3 KOUPENÉ A PRODANÉ OPCE VERTIKÁLNÍ SPREADY Vertikální spread je kombinace koupené a prodané put nebo call opce se stejným expiračním měsícem. Výraz spread se používá proto, že riziko je rozložené

KAPITOLA 3 KOUPENÉ A PRODANÉ OPCE VERTIKÁLNÍ SPREADY Vertikální spread je kombinace koupené a prodané put nebo call opce se stejným expiračním měsícem. Výraz spread se používá proto, že riziko je rozložené

Produkty finančních trhů a jejich rizika. Investiční produkty

Produkty finančních trhů a jejich rizika Investiční produkty datum platnosti a účinnosti od 01. 09. 2014 Obsah Úvod 3 Vysvětlivky 4 rizik 4 Obecné 4 Charakteristiky opcí 5 Seznam zkratek 6 Riziko ztráty

Produkty finančních trhů a jejich rizika Investiční produkty datum platnosti a účinnosti od 01. 09. 2014 Obsah Úvod 3 Vysvětlivky 4 rizik 4 Obecné 4 Charakteristiky opcí 5 Seznam zkratek 6 Riziko ztráty