Ekonomika IV. ročník. 032_Financování firmy

|

|

|

- Alžběta Bártová

- před 8 lety

- Počet zobrazení:

Transkript

1 Ekonomika IV. ročník 032_Financování firmy

2 Cíle finančního řízení podniku 1. Zajišťování finančních zdrojů získávat potřebný kapitál a rozhodovat o jeho struktuře. 2. Rozhodovat o jeho alokaci (umístění) do běžné činnosti, vývoje, pozemků, budov, strojů, cenných papírů, 3. Rozhodovat o rozdělení zisku dividendová politika, tvorba rezervních fondů. 4. Řídit hospodářskou stránku činnosti podniku slouží k tomu základní finanční výkazy, finanční plánování, finanční analýza,

3 Financování podniku A) členění podle zdrojů: Peněžní forma (hotové peníze, cenné papíry, ) Věcná forma (např. vklad stroje nebo nemovitosti) B) členění podle vztahu zdroje k firmě: Vnitřní zdroj (odpisy, zisk, ) Vnější zdroj (vklad vlastníka, úvěr, leasing, dotace, ) C) členění podle vztahu zdroje k vlastníkovi firmy: Vlastní zdroj Cizí zdroj

Vnější zdroj (vklad vlastníka, úvěr, leasing, dotace, ) C) členění")

4 Vlastní zdroje 1. Zisk Nejběžnější vlastní zdroj. Zdaněný zisk je reinvestován = akumulace kapitálu (zisk se tzv. neprožere ). 2. Odpisy Zdrojová funkce odpisů. S výjimkou roku pořízení dlouhodobého majetku představují odpisy pro firmu náklad, který ji ale v daném účetním období nic nestál. Firma má tedy náklady, ale peníze jí zůstávají a navíc má nižší daň z příjmu. Firma si tedy vytváří zdroje pro další investice.

5 3. Vklady vlastníků firmy: Zajištění základního kapitálu firmy. Podle právní formy společnosti budou mít vklady různou podobu (např. členský vklad u družstva, ). 4. Vklady tichého společníka: Tichý společník poskytne podnikateli vklad na základě smlouvy. Smlouva je písemná, ale není nikde registrována nevzniká nová právnická osoba. Podnikatel mu vyplácí část zisku. O tichém společníkovi ví jen FÚ a ten je vázán mlčenlivostí. 5. Ostatní vlastní zdroje: Odprodej nepotřebných zásob, strojů, budov, De facto zmenšování majetku firmy. Problém s reálnou hodnotou starých skladových zásob např. na skladě je majetek, který měl před lety vysokou pořizovací hodnotu, ale dnešní je zlomková (černobílý televizor)!

6

7

8 Cizí zdroje 1. Zákonné rezervy např. zákonem uznávaná rezerva na opravy dlouhodobého hmotného majetku (Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů co prochází a co neprochází zdaněním daní z příjmu). 2. Závazky vůči zaměstnancům firma je trvale dluží zaměstnancům = mzdy se vyplácejí s měsíčním zpožděním. 3. Závazky vůči státu a institucím sociálního zabezpečení a zdravotního pojištění = DPH, daň z příjmu, sociální pojištění, zdravotní pojištění vždy dané lhůty splatnosti při nedodržení se od roku 1997 jedná o trestný čin neodvedení daně, pojistného na sociální zabezpečení, na zdravotní pojištění a příspěvku na státní politiku zaměstnanosti.

9 4. Dodavatelský úvěr - úvěr, který je poskytnut dodavatelem odběrateli ve formě odložení platby za dodané zboží (delší doba splatnosti faktury). Po dobu splatnosti je odběratel fakticky bezúročně úvěrován. Na stejném principu funguje splátkový prodej. Jde o běžný finanční nástroj na trzích s převisem nabídky nad poptávkou. Krátkodobý zdroj financování - např (90) dní. 5. Zálohy odběratelů Další zdroj bezúročného financování. Odběratel při objednání zboží nebo díla uhradí dopředu zálohu (0-100 %) na základě zálohové faktury = např. stavebnictví. Pro odběratele nevýhodné a potenciálně rizikové řešení (např. nerealizace dodávky).

10 6. Bankovní úvěry = standardní cizí zdroje. Krátkodobé splatnost většinou do 1 roku. Středně a dlouhodobé splatnost delší než 1 rok. Úvěry získané v zahraničí jsou spojeny s kurzovými riziky = po případném vstupu do eurozóny odpadnou.

11 Krátkodobé bankovní úvěry Kontokorentní úvěr Poskytován na běžném účtu. Je stanoven úvěrový limit, nakolik je možno jít na účtu do mínusu. Čerpání jen v potřebné výši po dobu než získá znovu potřebné prostředky. Úroky placeny jen z toho, co se opravdu vyčerpá. Bývá dražší, protože banka ztrácí přehled o jeho účelovosti. Revolvingový úvěr Funguje podobně jako úvěr z kontokorentního účtu. Je ovšem účelový a nezávislý na konkrétním běžném účtu. Pokud zákazník splatí část dlužné částky, může si opět - za předpokladu dodržení podmínek úvěrové smlouvy půjčit až do výše úvěrového rámce. Díky účelovosti bývá jeho úroková míra výrazně nižší než u kontokorentního.

12 Lombardní úvěr Jištěn movitou věcí (cenné papíry, zboží, drahé kovy). Není účelová a proto bývá dražší a v praxi méně využívaná.

13 Dlouhodobé a střednědobé úvěry Poskytují je finanční instituce. Podmínky tvořeny individuálně. Podnik musí pravidelně splácet. Převážně účelový charakter. Revolvingový úvěr Lombardní úvěr Hypoteční úvěr Krytí uvěru hypotékou (zástavou nemovitosti).

14

15 7. Nebankovní úvěry = ne každý dokáže splnit úvěrové podmínky* bank. Pokud si přesto potřebuje půjčit existuje tato možnost spojená s vysokými úroky. Za rychlost a přehlednost (vysoké riziko věřitele) si připlatíte. Pro orientaci vždy srovnejte hodnotu RPSN (roční procentní sazba nákladů). Čím je hodnota RPSN nižší, tím je úvěr výhodnější. Půjčení částky do 4999 Kč se nepovažuje za úvěr RPSN se nemusí uvádět! RPSN je zavádějící pro hodnocení krátkodobých půjček, ale i hypoték. Např. tzv. finské půjčky jsou v ČR většinou nabízeny v částkách od 500 do Kč s maximální dobou splatnosti 45 dní např. řešení situace lidí, kteří nejsou schopni vyjít od výplaty k výplatě.

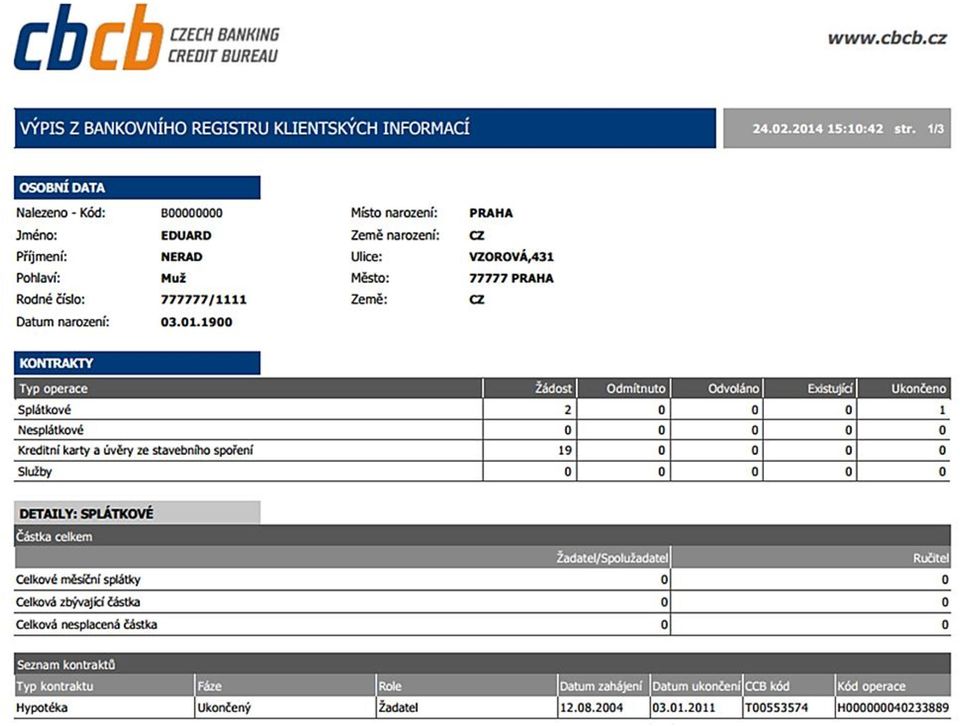

16 *Uvěrové registry (tzv. Credit Bureau) jsou celosvětově standardním nástrojem pro posuzování bonity a rizika nesplácení úvěrových produktů klienty z řad fyzických i právnických osob, hojně využívaným finančními institucemi v bankovní i nebankovní sféře. Registry standardně obsahují pozitivní i negativní informace o bonitě, důvěryhodnosti a platební morálce klientů tak, aby jejich uživatelé mohli objektivně a v plném kontextu posoudit žadatele, a v případě dobré kreditní historie mu získání úvěru usnadnit a zvýhodnit. CRIF Czech Credit Bureau provozuje dva nejvýznamnější privátní úvěrové registry v České republice: Bankovní registr klientských informací Nebankovní registr klientských informací

17

18 Příklad podnikatelského úvěru ČS Česká spořitelna Termínovaný úvěr Profit Pro podnikatele a malé firmy s obratem do 30 mil. Kč Výše úvěru do 1 mil. Kč Doba splatnosti až 6 let Úroková sazba 11% p. a. Úvěry může zajišťovat Evropský investiční fond.

19 Příklad bankovního úvěru Poštovní spořitelna neúčelového

20 Příklad bankovního úvěru Poštovní spořitelna účelového

21 Příklad nebankovní půjčky Provident Financial

22 Příklad nebankovní půjčky Ferratum Bank

23 Podle zákona je lichva trestný čin, jehož se dopustí ten, kdo vědomě zneužije rozumové slabosti, tísně, nezkušenosti, lehkomyslnosti nebo rozrušení žadatele o půjčku. Ačkoliv jde o nezákonné jednání, zákon přesně nestanoví, jaká konkrétní výše půjčky a úroků může už být za lichvu označena. Přes několik judikátů Nejvyššího soudu je tak stále velmi obtížné lichvu u soudu prokázat. Za první republiky byl úrok nad 12 % p. a. považován za lichvářský s hrozbou vězení. Současné české soudy zatím odsuzovaly za lichvu (pokud se k tomu odhodlaly), až když úroky z úvěru dosahují 60 až 70 %.

24 Z judikátu Nejvyššího soudu ČR z prosince 2004: V projednávané věci soudy zjistily, že úroková míra u úvěrů poskytovaných bankami činila v době uzavření smluv o půjčce 9 až 15,5% ročně. Vzhledem k tomu, že dohodnutá výše úroků (ve výši 60% ročně) podstatně (téměř čtyřnásobně) přesahovala horní hranici této obvyklé úrokové míry, je za tohoto stavu věci odůvodněn právní závěr, že šlo o ujednání, které je v rozporu s dobrými mravy. Budoucnost?

25 8. Dotace, příspěvky státu mimo zemědělství a částečně i lesnictví jsou při financování podnikání spíše okrajovým zdrojem. Např. Příspěvek na zřízení společensky účelného pracovního místa pro uchazeče o zaměstnání za účelem výkonu samostatné výdělečné činnosti uchazeč evidovaný na úřadu práce může po splnění podmínek dostat na rozjezd podnikání až 6 ti násobek průměrné mzdy v ČR. 9. Akcie a další cenné papíry - k financování založení společnosti a pro pořízení dlouhodobého majetku držením akcií získává akcionář významná práva v podmínkách ČR problém s likviditou kapitálového trhu. 10. Leasing viz prezentace Faktoring, forfaiting jde o odkup pohledávek před dobou splatnosti.

Faktor odkoupí tuto pohledávku za 820 000 Kč (riziko vymáhání). 3) Faktor vyinkasuje pohledávku od odběratele a vydělá 180 000 Kč.")

26 Např. 1) Dodavatel fakturoval odběrateli se splatností 60 dnů na částku Kč, ale naléhavě potřebuje peníze už za měsíc. 2) Faktor odkoupí tuto pohledávku za Kč (riziko vymáhání). 3) Faktor vyinkasuje pohledávku od odběratele a vydělá Kč. 4) Dodavatel sice prodělal, ale peníze získal včas a zbavil se rizika vymáhání po odběrateli.

27 12. Venturní (venture) kapitál - představuje finanční prostředky sloužící k investování do velmi rychle rostoucích inovativních projektů, je založen na vstupu investora do vybraného podniku. Tento finanční nástroj nabízí fondy rizikového kapitálu. Fond vstoupí do podniku a dodá mu potřebný kapitál, čímž získá příslušný, zpravidla menšinový podíl. Taková investice by měla podpořit postup firmy do další fáze jejího vývoje a přispět k růstu její tržní hodnoty. Investor určuje i tzv. exit plánovaný výstup ze společnosti, který je zpravidla realizován prodejem podílu jinému investorovi. Výraz venture kapitál je často překládán jako rizikový kapitál jde o riziko především pro investora.

28 13. Business angel - individuální investor využívající vlastní kapitál na financování perspektivních malých a středních podniků s výrazným růstovým potenciálem. Na rozdíl od venture kapitálových fondů přináší angel do firmy i určité know how v podobě odborných znalostí, orientaci v daném oboru popř. kontaktů na strategické partnery. Investiční vstup je stejně jako v případě venture kapitálu omezen na předem stanovené období, na jehož konci investor realizuje odprodej svého podílu. Business angels tedy nehledají pouze nejvyšší výnos s určitou výší rizika, hledají především oblast, ve které se mohou aktivně angažovat a využívat své zkušenosti a kontakty pro podporu růstu firmy, do níž investují.

29 Investování podniku Opak předešlého firma má volné finanční zdroje a chce je rozumně zhodnotit. Ideální investice by byla taková, na které bychom s minimálním rizikem mnoho vydělali, a kterou bychom mohli okamžitě přeměnit na peníze (okamžitá likvidita). Tato investice prakticky neexistuje = uvedené požadavky jdou proti sobě. Existuje opět řada investičních nástrojů podle: doby, po kterou může firma peníze postrádat, velikosti dočasně volných prostředků, míry rizika (a tomu odpovídajícího očekávaného výnosu).

30 1. Termínované vklady u bank riziko většinou nízké (záleží na bance). Výnos většinou pouze pokryje inflaci = peníze neztratí hodnotu, ale také nic nevydělají. 2. Státní pokladniční poukázky - dluhové papír, které umožňují půjčování peněz vládě v krátkém období = vláda je v pozici emitenta, který vydá pokladniční poukázky se splatností do jednoho roku. Vydává přímo centrální banka. Riziko zcela minimální. Zajímavé zhodnocení zhruba od Kč. 3. Státní dluhopisy jako předchozí, ale splatnost několik let. 4. Akcie musí být likvidní. Riziko i možný výnos vyšší až vysoké = důležitá je skladba portfolia akcií. Toto investování vyžaduje hlubší znalosti o fungování kapitálového trhu. Profesionálně se tím zabývají investiční fondy = omezení rizika pro investora.

31 Základním nástrojem technické analýzy je burzovní (cenový) graf. Ukazuje vývoj kurzu v čase.

32 5. Hypoteční zástavní listy - dluhopisy vydávané hypotečními bankami s cílem získat finanční prostředky na poskytování hypotečních úvěrů. Jsou kryty pohledávkami z hypotečních úvěrů, které jsou navíc zajištěny prostřednictvím zástavního práva reálně existující nemovitosti. Bezpečná investice pro tzv. konzervativní investory. 6. Devizové operace využívání pohybů kurzu vybrané cizí měny ve vztahu ke koruně. Vývoj kurzů je značně proměnlivý, investice je tedy riziková (ale opět s možností výrazného výnosu). 7. Další možnosti nemovitosti, starožitnosti, umělecké předměty a sbírky, komodity (zemědělské produkty),

33 Porovnejme přibližně míru rizika, výnosů a likvidity různých investičních nástrojů Investiční nástroj Riziko Výnos Likvidita Vlastní úspory? Běžný účet Termínovaný vklad Státní dluhopisy Akcie zavedených firem Akcie nových firem Cizí měny Komodity Drahé kovy Drahé kameny Reality Umění a sbírky Rozpětí hodnot 1(min.) až 5-1(min.) až 5 1 (min.) až 5

34 Jak investuje Bill Gates? 70 % cenné papíry s fixním výnosem (pokladniční poukázky). 15 % hedgové fondy (vysoce rizikové). 10 % akcie hlavně amerických firem (média, biotechnologie, nové metody pohonu, nová paliva). 5 % sbírky, starožitnosti, zlato.

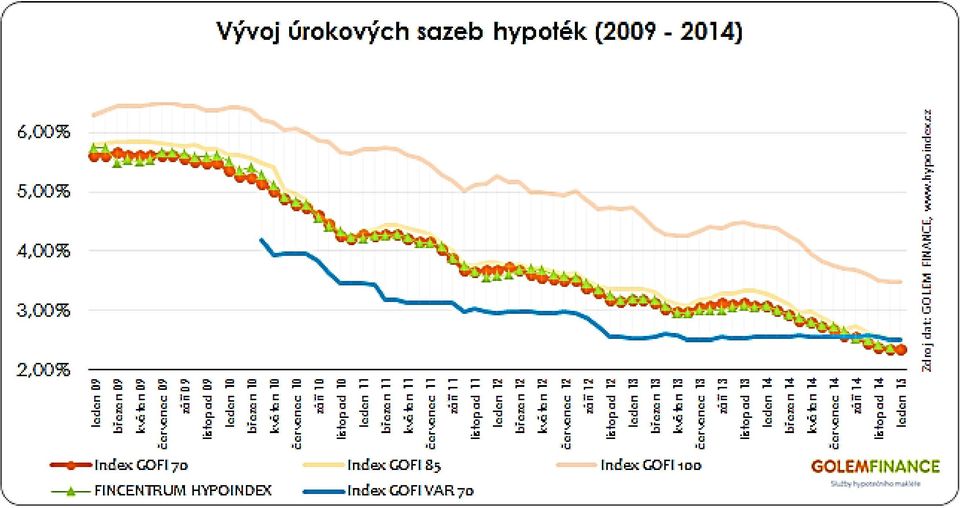

35 Otázky: 1. Cíle finančního řízení podniku. 2. Členění podle vztahu zdroje k firmě. 3. Členění podle vztahu zdroje k vlastníkovi firmy. 4. Nejběžnějším vlastním zdrojem financování firmy je 5. Vklady tichého společníka. 6. Ostatní vlastní zdroje. 7. Proč jsou závazky vůči zaměstnancům cizím zdrojem financování. 8. Čemu se vystavuje firma, která neplní závazky vůči státu a institucím sociálního zabezpečení a zdravotního pojištění? 9. Dodavatelský úvěr. 10. Rizika zálohy odběratelů. 11. Kontokorentní úvěr. 12. Revolvingový úvěr. 13. Podstatou hypotečního úvěru je. 14. Jak se vyvíjejí úrokové sazby hypoték v posledních letech? 15. RPSN podstata, využití. 16. Nebankovní úvěry. 17. Úvěrové registry. 18. Vysvětlete úlohu Evropského investičního fondu. 19. Co je to lichva? 20. Ve kterém sektoru národního hospodářství představují dotace významný zdroj financování? 21. Popište průběh faktoringu. 22. Venturní kapitál. 23. Business angel. 24. základní rozdíly mezi venturním kapitálem a business angels. 25. Shodné prvky venturního kapitálu a business angels. 26. Podle čeho vybírá investor konkrétní investiční nástroje? 27. Ideální investice. 28. Porovnejte míru rizika, výnosů a likvidity různých investičních nástrojů.

36 Zdroje: Švarcová, J. a kol. Ekonomie stručný přehled, 2012/2013. Zlín, CEED 2011 Holman R., Pospíchalová D., Úvod do ekonomie pro střední školy. Praha, C. H. Beck

1. vlastní firma využívá trvale 2. cizí musí časem vracet (splácet) jiným subjektům ( bankám dodavatelům apod)

jiným subjektům ( bankám dodavatelům apod)") Otázka: Financování podnikových činnosti Předmět: Ekonomie/Finance podniku Přidal(a): nikita Zdroje financování Zdroje financování členíme: podle formy jsou to: peněžní hotové peníze, pohledávky, devizy

Otázka: Financování podnikových činnosti Předmět: Ekonomie/Finance podniku Přidal(a): nikita Zdroje financování Zdroje financování členíme: podle formy jsou to: peněžní hotové peníze, pohledávky, devizy

Otázka: Obchodní banky a bankovní operace. Předmět: Ekonomie a bankovnictví. Přidal(a): Lenka OBCHODNÍ BANKY

: Lenka OBCHODNÍ BANKY") Otázka: Obchodní banky a bankovní operace Předmět: Ekonomie a bankovnictví Přidal(a): Lenka OBCHODNÍ BANKY Podnikatelské subjekty, a. s. ZK min. 500 mil. Kč + další podmínky Hlavním cílem zisk Podle zákona

Otázka: Obchodní banky a bankovní operace Předmět: Ekonomie a bankovnictví Přidal(a): Lenka OBCHODNÍ BANKY Podnikatelské subjekty, a. s. ZK min. 500 mil. Kč + další podmínky Hlavním cílem zisk Podle zákona

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Typy úvěrů. Bc. Alena Kozubová

Typy úvěrů Bc. Alena Kozubová Typy úvěrů Kontokorentní úvěr s bankou uzavřeme smlouvu o čerpání úvěru z našeho běžného účtu. Ten může vykazovat i záporný zůstatek až do sjednané výše. Čerpání a splácení

Typy úvěrů Bc. Alena Kozubová Typy úvěrů Kontokorentní úvěr s bankou uzavřeme smlouvu o čerpání úvěru z našeho běžného účtu. Ten může vykazovat i záporný zůstatek až do sjednané výše. Čerpání a splácení

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

BANKOVNICTVÍ. Mgr. Ing. Šárka Dytková

BANKOVNICTVÍ Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5. Výuková

BANKOVNICTVÍ Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám - OP VK 1.5. Výuková

Majetek. MAJETEK členění v rozvaze. Dlouhodobý majetek

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: CZ.1.07/1.5.00/34.0410 62 Vytváření podmínek

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: CZ.1.07/1.5.00/34.0410 62 Vytváření podmínek

CZ.1.07/1.5.00/34.0499

Číslo projektu Název školy Název materiálu Autor Tematický okruh Ročník CZ.1.07/1.5.00/34.0499 Soukromá střední odborná škola Frýdek-Místek,s.r.o. VY_32_INOVACE_251_ESP_06 Marcela Kovářová Datum tvorby

Číslo projektu Název školy Název materiálu Autor Tematický okruh Ročník CZ.1.07/1.5.00/34.0499 Soukromá střední odborná škola Frýdek-Místek,s.r.o. VY_32_INOVACE_251_ESP_06 Marcela Kovářová Datum tvorby

Zvyšování kvality výuky technických oborů

Zvyšování kvality výuky technických oborů Klíčová aktivita VI.2 Vytváření podmínek pro rozvoj znalostí, schopností a dovedností v oblasti finanční gramotnosti Výukový materiál pro téma VI.2.1 Řemeslná

Zvyšování kvality výuky technických oborů Klíčová aktivita VI.2 Vytváření podmínek pro rozvoj znalostí, schopností a dovedností v oblasti finanční gramotnosti Výukový materiál pro téma VI.2.1 Řemeslná

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Vysoké učení technické v Brně Fakulta podnikatelská BANKOVNICTVÍ. Ing. Václav Zeman. E-mail: zeman@fbm

Vysoké učení technické v Brně Fakulta podnikatelská BANKOVNICTVÍ Ing. Václav Zeman E-mail: zeman@fbm fbm.vutbr.cz 9. červenec 2007 Přednáška č. 1 Banka a její funkce ve finančním systému Obchodování s

Vysoké učení technické v Brně Fakulta podnikatelská BANKOVNICTVÍ Ing. Václav Zeman E-mail: zeman@fbm fbm.vutbr.cz 9. červenec 2007 Přednáška č. 1 Banka a její funkce ve finančním systému Obchodování s

FINANČNÍ MATEMATIKA Základní pojmy od A do O. www.zlinskedumy.cz

FINANČNÍ MATEMATIKA Základní pojmy od A do O www.zlinskedumy.cz Finanční matematika = soubor obecných matematických metod uplatněných v oblasti financí např. poskytování krátkodobých a dlouhodobých úvěrů,

FINANČNÍ MATEMATIKA Základní pojmy od A do O www.zlinskedumy.cz Finanční matematika = soubor obecných matematických metod uplatněných v oblasti financí např. poskytování krátkodobých a dlouhodobých úvěrů,

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním

KDE A JAK SI PENÍZE ULOŽIT A VYPŮJČIT Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním

- o udělení povolení působit jako banka rozhoduje ČNB v dohodě s ministerstvem financí ČR

Otázka: Komerční banky Předmět: Ekonomie Přidal(a): AMME - o udělení povolení působit jako banka rozhoduje ČNB v dohodě s ministerstvem financí ČR - hlavním cílem obchodních bank je dosažení zisku - zisk

Otázka: Komerční banky Předmět: Ekonomie Přidal(a): AMME - o udělení povolení působit jako banka rozhoduje ČNB v dohodě s ministerstvem financí ČR - hlavním cílem obchodních bank je dosažení zisku - zisk

ROZVAHA Majetková a kapitálová struktura

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

BANKOVNÍ SOUSTAVA VY_62_INOVACE_FGZSV_PN_4

BANKOVNÍ SOUSTAVA VY_62_INOVACE_FGZSV_PN_4 Sada: Ekonomie Téma: Banky Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace:

BANKOVNÍ SOUSTAVA VY_62_INOVACE_FGZSV_PN_4 Sada: Ekonomie Téma: Banky Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace:

Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Vítáme Vás na semináři organizovaném v rámci projektu Klíčové kompetence do obcí obecné i odborné vzdělávání na dosah Reg. číslo projektu: CZ.1.07/3.1.00/50.0015 Tento projekt je spolufinancován Evropským

Úvěr se považuje za hypoteční úvěr dnem vzniku právních účinků zástavního práva.

Hypoteční bankovnictví Cíl kapitoly Cílem kapitoly je vysvětlit podstatu hypotečního bankovnictví, definovat pojmy, které s hypotečním bankovnictvím souvisí a uvést jeho právní základy. Kromě toho bude

Hypoteční bankovnictví Cíl kapitoly Cílem kapitoly je vysvětlit podstatu hypotečního bankovnictví, definovat pojmy, které s hypotečním bankovnictvím souvisí a uvést jeho právní základy. Kromě toho bude

Vysoká škola ekonomická v Praze

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Výkaz peněžních toků Kontakt: Ing. David Procházka, Ph.D. katedra finančního účetnictví a auditingu

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Výkaz peněžních toků Kontakt: Ing. David Procházka, Ph.D. katedra finančního účetnictví a auditingu

IAS 7. Výkazy peněžních toků

IAS 7 Výkazy peněžních toků Cíl standardu Požadovat poskytování informací o proběhlých změnách stavu peněžních prostředků a peněžních ekvivalentů účetní jednotky prostřednictvím výkazu peněžních toků,

IAS 7 Výkazy peněžních toků Cíl standardu Požadovat poskytování informací o proběhlých změnách stavu peněžních prostředků a peněžních ekvivalentů účetní jednotky prostřednictvím výkazu peněžních toků,

VÝKAZ CASH FLOW. Řízení finančních toků. Manažerská ekonomika obor Marketingová komunikace. 3. přednáška Ing. Jarmila Ircingová, Ph.D.

VÝKAZ CASH FLOW Řízení finančních toků Manažerská ekonomika obor Marketingová komunikace 3. přednáška Ing. Jarmila Ircingová, Ph.D. Peněžní a materiálové toky v podniku Hotové výrobky Nedokončená výroba

VÝKAZ CASH FLOW Řízení finančních toků Manažerská ekonomika obor Marketingová komunikace 3. přednáška Ing. Jarmila Ircingová, Ph.D. Peněžní a materiálové toky v podniku Hotové výrobky Nedokončená výroba

Ekonomika Finance, financování podniku. Ing. Ježková Eva

Ekonomika Finance, financování podniku Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Ekonomika Finance, financování podniku Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Úvěrové služby bank. Bc. Alena Kozubová

Úvěrové služby bank Bc. Alena Kozubová Úvěr Finanční úvěry jsou finanční prostředky, poskytované na základě individuální smlouvy mezi věřitelem a dlužníkem. Obecně: Ten, kdo peníze má (silná kapitálová

Úvěrové služby bank Bc. Alena Kozubová Úvěr Finanční úvěry jsou finanční prostředky, poskytované na základě individuální smlouvy mezi věřitelem a dlužníkem. Obecně: Ten, kdo peníze má (silná kapitálová

II. Externí zdroje financování krátkodobé

II. Externí zdroje financování krátkodobé Krátkodobé externí zdroje I) Z hlediska zdrojů: jedná se o finanční zdroje splatné do 1 roku II) Z hlediska objektu financování: Jedná se o financování OM: Vybavení

II. Externí zdroje financování krátkodobé Krátkodobé externí zdroje I) Z hlediska zdrojů: jedná se o finanční zdroje splatné do 1 roku II) Z hlediska objektu financování: Jedná se o financování OM: Vybavení

MAJETEK A ZDROJE PODNIKU MAJETKOVÁ STRUKTURA

MAJETEK A ZDROJE PODNIKU MAJETKOVÁ STRUKTURA souhrn všech věcí, peněz, pohledávek a jiných majetkových hodnot, které patří podnikateli a slouží k jeho podnikání. Dlouhodobý Hmotný Nehmotný Finanční Oběžný

MAJETEK A ZDROJE PODNIKU MAJETKOVÁ STRUKTURA souhrn všech věcí, peněz, pohledávek a jiných majetkových hodnot, které patří podnikateli a slouží k jeho podnikání. Dlouhodobý Hmotný Nehmotný Finanční Oběžný

BEZPEČNOSTNĚ PRÁVNÍ AKADEMIE BRNO, s.r.o., střední škola. Bankovní domy komerční banky, spořitelny + test

Číslo projektu CZ.1.07/1.5.00/34.0036 Název projektu Inovace a individualizace výuky Číslo materiálu VY_62_INOVACE_ZEL13 Název školy BEZPEČNOSTNĚ PRÁVNÍ AKADEMIE BRNO, s.r.o., střední škola Autor Ing.

Číslo projektu CZ.1.07/1.5.00/34.0036 Název projektu Inovace a individualizace výuky Číslo materiálu VY_62_INOVACE_ZEL13 Název školy BEZPEČNOSTNĚ PRÁVNÍ AKADEMIE BRNO, s.r.o., střední škola Autor Ing.

VÝCHOVA K OBČANSTVÍ. Akcie Cenný papír, který představuje podíl na jmění a zisku akciové společnosti.

VÝCHOVA K OBČANSTVÍ Akcie Cenný papír, který představuje podíl na jmění a zisku akciové společnosti. Akontace Zálohová úhrada části, případně celé dodávky zboží. Bankomat Samoobslužné zařízení umožňující

VÝCHOVA K OBČANSTVÍ Akcie Cenný papír, který představuje podíl na jmění a zisku akciové společnosti. Akontace Zálohová úhrada části, případně celé dodávky zboží. Bankomat Samoobslužné zařízení umožňující

ČÁST I / ÚČETNÍ ZÁVĚRKA PODLE ČESKÝCH PŘEDPISŮ

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

2) informace o účetních zásadách, metodách oceňování a způsobech odpisování 3) doplňující informace k rozvaze a k výkazu zisku a ztráty je třeba vysvětlit každou významnou položku či skupinu položek, pohledávky

4. Přednáška Systematizace bankovních produktů, úvěrový proces, úvěrové produkty (aktivní bankovní obchody)

") 4. Přednáška Systematizace bankovních produktů, úvěrový proces, úvěrové produkty (aktivní bankovní obchody) BANKOVNÍ PRODUKT je veškerá služba, kterou banka poskytuje svým klientům ve formě úvěrů, přijímání

4. Přednáška Systematizace bankovních produktů, úvěrový proces, úvěrové produkty (aktivní bankovní obchody) BANKOVNÍ PRODUKT je veškerá služba, kterou banka poskytuje svým klientům ve formě úvěrů, přijímání

http://www.zlinskedumy.cz

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze, mzdy daně, pojistné

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze, mzdy daně, pojistné

AKTIVA a PASIVA ROZVAHA

Majetek podniku souhrn prostředků pro hospodářskou činnost organizace Majetek z pohledu účetnictví: podle druhů majetku podle zdrojů financování Majetek z hlediska formy = AKTIVA Majetek z hlediska zdrojů

Majetek podniku souhrn prostředků pro hospodářskou činnost organizace Majetek z pohledu účetnictví: podle druhů majetku podle zdrojů financování Majetek z hlediska formy = AKTIVA Majetek z hlediska zdrojů

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_EKO155

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu CZ. 1.07/1.5.00/34.0996 Číslo materiálu Název školy Jméno autora Tématická oblast Předmět Ročník VY_32_INOVACE_EKO155

Finanční trh. Bc. Alena Kozubová

Finanční trh Bc. Alena Kozubová Finanční trh Finanční trh je místo, kde se obchoduje se všemi formami peněz. Je to největší trh v měřítku národní i světové ekonomiky. Je to trh velice citlivý na jakékoliv

Finanční trh Bc. Alena Kozubová Finanční trh Finanční trh je místo, kde se obchoduje se všemi formami peněz. Je to největší trh v měřítku národní i světové ekonomiky. Je to trh velice citlivý na jakékoliv

Finanční gramotnost pro SŠ -6. modul Úvěry a předlužení

Modul č. 6 Ing. Miroslav Škvára O úvěrech Co říká o úvěru Wikipedie? Úvěrje formou dočasného postoupení zboží nebo peněžních prostředků (půjčka) věřitelem, na principu návratnosti, dlužníkovi, který je

Modul č. 6 Ing. Miroslav Škvára O úvěrech Co říká o úvěru Wikipedie? Úvěrje formou dočasného postoupení zboží nebo peněžních prostředků (půjčka) věřitelem, na principu návratnosti, dlužníkovi, který je

9. FINANCOVÁNÍ PODNIKU

9. FINANCOVÁNÍ PODNIKU 1. Výrobní faktory a jejich řízení podnikem... 2 2. Členění financování... 2 3. Směnka... 4 4. Hotovostní a bezhotovostní platební styk... 6 5. Finanční analýza její význam a úlohy...

9. FINANCOVÁNÍ PODNIKU 1. Výrobní faktory a jejich řízení podnikem... 2 2. Členění financování... 2 3. Směnka... 4 4. Hotovostní a bezhotovostní platební styk... 6 5. Finanční analýza její význam a úlohy...

Osobní finance. a společenskovědní seminář

Osobní finance Občanská nauka Občanská nauka a společenskovědní seminář Zhodnocování finančních prostředků (od r. 2011 pojištění bankovních vkladů ů do výše 100 000 EUR) Běžný účet základní nástroj hotovostního

Osobní finance Občanská nauka Občanská nauka a společenskovědní seminář Zhodnocování finančních prostředků (od r. 2011 pojištění bankovních vkladů ů do výše 100 000 EUR) Běžný účet základní nástroj hotovostního

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Pracovní list. Workshop: Finanční trh, finanční produkty

Pracovní list Workshop: Finanční trh, finanční produkty Úkol č. 1 Osobní půjčka Doplňte v následující tabulce kolik zaplatíte za úvěr celkem (vč. úroků) při jednotlivých RPSN. Současně porovnejte, zda

Pracovní list Workshop: Finanční trh, finanční produkty Úkol č. 1 Osobní půjčka Doplňte v následující tabulce kolik zaplatíte za úvěr celkem (vč. úroků) při jednotlivých RPSN. Současně porovnejte, zda

Ú Č T O V Á O S N O V A. 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek

Ú Č T O V Á O S N O V A 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek 1 Zásoby - materiál, zásoby vlastní výroby, zboží 2 Finanční

Ú Č T O V Á O S N O V A 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek 1 Zásoby - materiál, zásoby vlastní výroby, zboží 2 Finanční

Ekonomika lesního hospodářství

Ekonomika lesního hospodářství (EKLH) Připravil: Ing. Tomáš Badal Ekonomika lesního hospodářství MAJETKOVÁ A KAPITÁLOVÁ STRUKTURA PODNIKU Aktiva Na zahájení činnosti potřebuje podnik finanční zdroje kapitál,

Ekonomika lesního hospodářství (EKLH) Připravil: Ing. Tomáš Badal Ekonomika lesního hospodářství MAJETKOVÁ A KAPITÁLOVÁ STRUKTURA PODNIKU Aktiva Na zahájení činnosti potřebuje podnik finanční zdroje kapitál,

POPIS INFORMAČNÍHO PRVKU Kód: Název: Akronym: ANB0001 ANB0001. Aktiva celkem

POPIS INFORMAČNÍHO PRVKU ANB0001 Aktiva celkem Celková výše aktiv neupravená o opravné položky a oprávky (brutto). ANB0001 01DZa, 02DZa, 03DZa, 04DZa, 05DZ, 06DZ, 11DZ, 12DZ, 13DZ, 15DZ, 21DZ, 22DZ, 25DZa,

POPIS INFORMAČNÍHO PRVKU ANB0001 Aktiva celkem Celková výše aktiv neupravená o opravné položky a oprávky (brutto). ANB0001 01DZa, 02DZa, 03DZa, 04DZa, 05DZ, 06DZ, 11DZ, 12DZ, 13DZ, 15DZ, 21DZ, 22DZ, 25DZa,

Investování volných finančních prostředků

Investování volných finančních prostředků Rizika investování Lidský faktor Politická rizika Hospodářská rizika Měnová rizika Riziko likvidity Inflace Riziko poškození majetku Univerzální optimální investiční

Investování volných finančních prostředků Rizika investování Lidský faktor Politická rizika Hospodářská rizika Měnová rizika Riziko likvidity Inflace Riziko poškození majetku Univerzální optimální investiční

DOTAZNÍK BONITY KLIENTA (START-UP)

") DOTAZNÍK BONITY KLIENTA (START-UP) Fyzická osoba podnikatel IDENTIFIKACE KLIENTA Název klienta (obchodní firma): Hlavní předmět podnikání = NACE (dle hlavního a rozhodujícího přemětu podnikání): IČO klienta

DOTAZNÍK BONITY KLIENTA (START-UP) Fyzická osoba podnikatel IDENTIFIKACE KLIENTA Název klienta (obchodní firma): Hlavní předmět podnikání = NACE (dle hlavního a rozhodujícího přemětu podnikání): IČO klienta

Přílohy. Příloha č. 1. Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy. Z toho: úroky z dluhových cenných papírů

Přílohy Příloha č. 1 Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy Z toho: úroky z dluhových cenných papírů 2. Náklady na úroky a podobné náklady Z toho: náklady na úroky z dluhových

Přílohy Příloha č. 1 Výkaz zisků a ztrát v bance. 1. Výnosy z úroků a podobné výnosy Z toho: úroky z dluhových cenných papírů 2. Náklady na úroky a podobné náklady Z toho: náklady na úroky z dluhových

5.3. Investiční činnost, druhy investic

Projekt: Inovace oboru Mechatronik pro Zlínský kraj Registrační číslo: CZ.1.07/1.1.08/03.0009 5.3. Investiční činnost, druhy investic Podnik je uspořádaným útvarem lidí a hospodářských prostředků spojených

Projekt: Inovace oboru Mechatronik pro Zlínský kraj Registrační číslo: CZ.1.07/1.1.08/03.0009 5.3. Investiční činnost, druhy investic Podnik je uspořádaným útvarem lidí a hospodářských prostředků spojených

Finanční řízení podniku. cv. 8

Finanční řízení podniku cv. 8 Podstata finančního řízení podniku Věcná stránka tok statků (strojů, surovin, materiálu) lze rozdělit na 3 hlavní aktivity zásobování, výrobu a prodej. Finanční zdroje každá

Finanční řízení podniku cv. 8 Podstata finančního řízení podniku Věcná stránka tok statků (strojů, surovin, materiálu) lze rozdělit na 3 hlavní aktivity zásobování, výrobu a prodej. Finanční zdroje každá

Směrná účtová osnova pro PO - 2012

Účtová třída 0 - Dlouhodobý majetek Směrná účtová osnova pro PO - 2012 Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná práva 015

Účtová třída 0 - Dlouhodobý majetek Směrná účtová osnova pro PO - 2012 Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná práva 015

Pracovní list 1 Peněžní trh:

Pracovní list 1 Peněžní trh: 1. Vysvětlete funkce peněz: a) prostředek směny.... b) zúčtovací jednotka... c) uchovatel hodnoty.... 2. K čemu slouží směnka:.. 3. Jaké druhy směnek rozlišujeme:.. 4. Které

Pracovní list 1 Peněžní trh: 1. Vysvětlete funkce peněz: a) prostředek směny.... b) zúčtovací jednotka... c) uchovatel hodnoty.... 2. K čemu slouží směnka:.. 3. Jaké druhy směnek rozlišujeme:.. 4. Které

SKUPINA ČSOB VYKÁZALA ZA ROK 2009 ČISTÝ ZISK 17,368 MLD. KČ 1

Praha, 11. února 2010 SKUPINA ČSOB VYKÁZALA ZA ROK ČISTÝ ZISK 17,368 MLD. KČ 1 Hlavní informace: Čistý zisk vykázaný: 17,368 Čistý zisk udržitelný: 10,487 (-17 % meziročně) Provozní výnosy udržitelné:

Praha, 11. února 2010 SKUPINA ČSOB VYKÁZALA ZA ROK ČISTÝ ZISK 17,368 MLD. KČ 1 Hlavní informace: Čistý zisk vykázaný: 17,368 Čistý zisk udržitelný: 10,487 (-17 % meziročně) Provozní výnosy udržitelné:

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA. Ing. Ivana Frantesová

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Aktivní operace - úvěry III/2 VY_32_INOVACE_27 2 Název školy Registrační číslo projektu

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Benešov, Husova 742 EKONOMIKA Ing. Ivana Frantesová 1 Aktivní operace - úvěry III/2 VY_32_INOVACE_27 2 Název školy Registrační číslo projektu

2. 9 PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW)

") 2. 9 PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW) 2. 9. 1 Charakteristika přehledu o peněžních tocích Přehled o peněžních tocích (cash flow) doplňuje rozvahu a výkaz zisku a ztráty o další rozměr, kterým se

2. 9 PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW) 2. 9. 1 Charakteristika přehledu o peněžních tocích Přehled o peněžních tocích (cash flow) doplňuje rozvahu a výkaz zisku a ztráty o další rozměr, kterým se

DOTAZNÍK BONITY KLIENTA (START-UP)

") DOTAZNÍK BONITY KLIENTA (START-UP) Fyzická osoba (podnikatel) IDENTIFIKACE KLIENTA Název klienta (obchodní firma): Hlavní předmět podnikání = NACE (dle hlavního a rozhodujícího přemětu podnikání): IČO

DOTAZNÍK BONITY KLIENTA (START-UP) Fyzická osoba (podnikatel) IDENTIFIKACE KLIENTA Název klienta (obchodní firma): Hlavní předmět podnikání = NACE (dle hlavního a rozhodujícího přemětu podnikání): IČO

1 Cash Flow. Zdroj: Vlastní. Obr. č. 1 Tok peněžních prostředků

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

Majetková a kapitálová struktura podniku

Majetková a kapitálová struktura podniku Aktiva Na zahájení činnosti potřebuje podnik finanční zdroje kapitál, peníze vlastní x cizí (dluhy, závazky). Výrobní podnik přemění tento kapitál ve výrobní faktory.

Majetková a kapitálová struktura podniku Aktiva Na zahájení činnosti potřebuje podnik finanční zdroje kapitál, peníze vlastní x cizí (dluhy, závazky). Výrobní podnik přemění tento kapitál ve výrobní faktory.

Současná teorie finančních služeb cvičení č. 1. 1. Úvod do teorií finančních služeb rekapitulace základních pojmů a jejich interpretace

Současná teorie finančních služeb cvičení č. 1 1. Úvod do teorií finančních služeb rekapitulace základních pojmů a jejich interpretace Úvod do teorií finančních služeb rekapitulace základních pojmů a jejich

Současná teorie finančních služeb cvičení č. 1 1. Úvod do teorií finančních služeb rekapitulace základních pojmů a jejich interpretace Úvod do teorií finančních služeb rekapitulace základních pojmů a jejich

Zdroje financování majetku

Ekonomika zdroje financování majetku Název školy Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Vzdělávací okruh Druh učebního materiálu SŠHS Kroměříž

Ekonomika zdroje financování majetku Název školy Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Vzdělávací okruh Druh učebního materiálu SŠHS Kroměříž

Sám o sobě, papírek s natištěnými penězy má malinkou hodnotu, akceptujeme ho ale jako symbol hodnoty, kterou nám někdo (stát) garantuje.

garantuje.") Otázka: Finanční trh Předmět: Ekonomie Přidal(a): sztrudy Vznik a význam peněz: Úplně na počátku byl směnný obchod neboli barter - zboží na zboží. Časem bylo ale těžší najít někoho, kdo by směnil právě

Otázka: Finanční trh Předmět: Ekonomie Přidal(a): sztrudy Vznik a význam peněz: Úplně na počátku byl směnný obchod neboli barter - zboží na zboží. Časem bylo ale těžší najít někoho, kdo by směnil právě

Otázka: Cenné papíry kapitálového trhu a burzy. Předmět: Ekonomie a bankovnictví. Přidal(a): Lenka CENNÉ PAPÍRY KAPITÁLOVÉHO TRHU

: Lenka CENNÉ PAPÍRY KAPITÁLOVÉHO TRHU") Otázka: Cenné papíry kapitálového trhu a burzy Předmět: Ekonomie a bankovnictví Přidal(a): Lenka CENNÉ PAPÍRY KAPITÁLOVÉHO TRHU Jsou vydávány na dobu delší než 1 rok Stejně jako šeky a směnky mají zákonem

Otázka: Cenné papíry kapitálového trhu a burzy Předmět: Ekonomie a bankovnictví Přidal(a): Lenka CENNÉ PAPÍRY KAPITÁLOVÉHO TRHU Jsou vydávány na dobu delší než 1 rok Stejně jako šeky a směnky mají zákonem

Obsah přednášky. Východiska a pozadí fungování islámských bank Jednotlivé techniky používané v IB Platební styk Poskytování úvěrů Závěr

Blanka Křížová Obsah přednášky Východiska a pozadí fungování islámských bank Jednotlivé techniky používané v IB Platební styk Poskytování úvěrů Závěr Islámské bankovnictví: východiska šaria = svatý zákon

Blanka Křížová Obsah přednášky Východiska a pozadí fungování islámských bank Jednotlivé techniky používané v IB Platební styk Poskytování úvěrů Závěr Islámské bankovnictví: východiska šaria = svatý zákon

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Pasivní služby stavební a penzijní pojištění

Stavební spoření Nejznámější stavební spořitelny Pasivní služby stavební a penzijní pojištění Českomoravská stavební spořitelna ( ), Stavební spořitelna České spořitelny (.), Modrá pyramida, Spoření se

Stavební spoření Nejznámější stavební spořitelny Pasivní služby stavební a penzijní pojištění Českomoravská stavební spořitelna ( ), Stavební spořitelna České spořitelny (.), Modrá pyramida, Spoření se

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu Autor CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_E18.01

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu Autor CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_E18.01

Úvěry na sezónní náklady Účelové podnikatelské provozní úvěry poskytnuté klientům na sezónní náklady. Zahrnují i provozní úvěry neziskovému sektoru.

: 30 POPIS ČÍSELNÍKU : Výčet položek číselníku: Typy úvěrů TYPUVERU Typy účelových a finančních úvěrů podle účelu použití úvěru nebo jeho charakteru. Doplňkově obsahuje účelovou kategorizaci uložených

: 30 POPIS ČÍSELNÍKU : Výčet položek číselníku: Typy úvěrů TYPUVERU Typy účelových a finančních úvěrů podle účelu použití úvěru nebo jeho charakteru. Doplňkově obsahuje účelovou kategorizaci uložených

E-učebnice Ekonomika snadno a rychle BANKOVNICTVÍ

E-učebnice Ekonomika snadno a rychle BANKOVNICTVÍ - banky a jejich služby jsou nedílnou součástí finančního trhu Evropská centrální banka Spravuje euro (jednotnou měnu EU) a udržuje cenovou stabilitu v

E-učebnice Ekonomika snadno a rychle BANKOVNICTVÍ - banky a jejich služby jsou nedílnou součástí finančního trhu Evropská centrální banka Spravuje euro (jednotnou měnu EU) a udržuje cenovou stabilitu v

Syntetický účet Hlavní činnost

Účetní uzávěrka - řádná, sestavená k rozvahovému dni 31. prosince 2013 Název účetní jednotky Sídlo účetní jednotky ulice, čp Na Břehu 267 / 1a obec Praha 9 PSČ, pošta 190 00 Česká republika - Česká inspekce

Účetní uzávěrka - řádná, sestavená k rozvahovému dni 31. prosince 2013 Název účetní jednotky Sídlo účetní jednotky ulice, čp Na Břehu 267 / 1a obec Praha 9 PSČ, pošta 190 00 Česká republika - Česká inspekce

Účetnictví B 2.přednáška Bilance a bilanční princip Základní funkce účetnictví je (viz minulá přednáška) poskytovat informace o procesech v podniku potřebné pro jeho řízení a správu a pro další účely (např.

Účetnictví B 2.přednáška Bilance a bilanční princip Základní funkce účetnictví je (viz minulá přednáška) poskytovat informace o procesech v podniku potřebné pro jeho řízení a správu a pro další účely (např.

Maturitní otázky z předmětu: Ekonomika podniku

1. Základní ekonomické pojmy potřeby, teorie motivace statky a služby kvalita života peníze, oběh peněz Maturitní otázky z předmětu: Ekonomika podniku 2. Výroba 3. Podnik výrobní faktory hospodaření, cíle,

1. Základní ekonomické pojmy potřeby, teorie motivace statky a služby kvalita života peníze, oběh peněz Maturitní otázky z předmětu: Ekonomika podniku 2. Výroba 3. Podnik výrobní faktory hospodaření, cíle,

Nebankovní zdroje Finance. VSB-Technická univerzita Ostrava Ekonomická fakulta katedra financí. akademický rok 2015/2016

Krátkodobý finanční management IV. krátkodobé financování 154-0400 Finance VSB-Technická univerzita Ostrava Ekonomická fakulta katedra financí akademický rok 2015/2016 Obsah 1 2 Revolvingový úvěr Lombardní

Krátkodobý finanční management IV. krátkodobé financování 154-0400 Finance VSB-Technická univerzita Ostrava Ekonomická fakulta katedra financí akademický rok 2015/2016 Obsah 1 2 Revolvingový úvěr Lombardní

Příloha č. 7 vyhlášky - Směrná účtová osnova

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

Příloha č. 7 vyhlášky - Směrná účtová osnova Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software 014 - Ocenitelná

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 2 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 2 Číslo

FINANČNÍ MATEMATIKA Finanční produkty. www.zlinskedumy.cz

FINANČNÍ MATEMATIKA Finanční produkty www.zlinskedumy.cz Finanční produkty jsou půjčky, hypotéky, spoření, nejrozšířenější jsou produkty, jejichž hlavní zaměřením je: správa financí: běžné účty zhodnocení

FINANČNÍ MATEMATIKA Finanční produkty www.zlinskedumy.cz Finanční produkty jsou půjčky, hypotéky, spoření, nejrozšířenější jsou produkty, jejichž hlavní zaměřením je: správa financí: běžné účty zhodnocení

Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

CASH FLOW Při řešení používejte Český účetní standard č. 023 Výkaz o peněžních tocích Příklad Společnost s ručením omezeným vykazovala k 1.1. a k 31.12. 2008 následující zůstatky rozvahových položek: Položka

Účetní osnova. Tisknuto dne: 05.10.2015 6:47. Stránka 1. demo. Platné v roce 2015. 062 Podíly v účetních jednotkách pod podstatným vlivem

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

1. stupeň = CENTRÁLNÍ BANKA (jinak také ústřední, emisní, cedulová 2. stupeň = KOMERČNÍ (OBCHODNÍ) BANKY

BANKY") Otázka: Bankovní soustava a úvěrové služby bank Předmět: Ekonomie Přidal(a): Penny ve většině států je dvoustupňový bankovní systém v ČR od r. 1990 1. stupeň = CENTRÁLNÍ BANKA (jinak také ústřední, emisní,

Otázka: Bankovní soustava a úvěrové služby bank Předmět: Ekonomie Přidal(a): Penny ve většině států je dvoustupňový bankovní systém v ČR od r. 1990 1. stupeň = CENTRÁLNÍ BANKA (jinak také ústřední, emisní,

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. v tis. Kč Pozn. 31. prosince 2010 31. prosince 2009

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

17. INDIVIDUÁLNÍ ÚČETNÍ ZÁVĚRKA SPOLEČNOSTI CZECH PROPERTY INVESTMENTS, A.S. zpracovaná za rok končící 31. prosincem 2010 v souladu s Mezinárodními standardy účetního výkaznictví ve znění přijatém Evropskou

Hypoteční úvěry Hypoteční úvěr = úvěr zajištěný zástavním právem (hypotéka = zástava) k nemovitosti

k nemovitosti") Hypoteční úvěr = úvěr zajištěný zástavním právem (hypotéka = zástava) k nemovitosti obvykle se jako zástava využívá financovaná nemovitost, ale není to podmínkou, ručit lze i objektem jiným určený jak

Hypoteční úvěr = úvěr zajištěný zástavním právem (hypotéka = zástava) k nemovitosti obvykle se jako zástava využívá financovaná nemovitost, ale není to podmínkou, ručit lze i objektem jiným určený jak

15.3.2011. Kontrolní otázky (1/2) Kontrolní otázky (2/2) Podnik. Majetková a kapitálová struktura podniku. Rozvaha a rozvahové změny.

Kontrolní otázky (2/2) Podnik. Majetková a kapitálová struktura podniku. Rozvaha a rozvahové změny.") Podnik. Majetková a kapitálová struktura podniku. Rozvaha a rozvahové změny. Manažerská ekonomika Kontrolní otázky (1/2) 1. Charakterizujte majetek podniku a popište jeho jednotlivé složky. 2. Jak členíme

Podnik. Majetková a kapitálová struktura podniku. Rozvaha a rozvahové změny. Manažerská ekonomika Kontrolní otázky (1/2) 1. Charakterizujte majetek podniku a popište jeho jednotlivé složky. 2. Jak členíme

Financování podniku Fin i an an ování ován í p od od i n k i u

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

Název nadřízeného orgánu: Název účetní jednotky: Zotavovna Pracov Sídlo: Radimovice u Želče 390 11 Radimovice u Želče Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

Název nadřízeného orgánu: Název účetní jednotky: Zotavovna Pracov Sídlo: Radimovice u Želče 390 11 Radimovice u Želče Právní forma: příspěvková organizace Předmět činnosti: ROZVAHA (BILANCE) organizačních

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

SEZNAM PŘÍLOH. Příloha č. 1 Návrh účtového rozvrhu pro podnikatele

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

Příloha č. 7. Účtová třída 0 - Dlouhodobý majetek. Účtová skupina 01 - Dlouhodobý nehmotný majetek

Příloha č. 7 k vyhlášce č. 410/2009 Sb. Směrná účtová osnova 2013 Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software

Příloha č. 7 k vyhlášce č. 410/2009 Sb. Směrná účtová osnova 2013 Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software

Výkaz zisku a ztráty PŘÍSPĚVKOVÉ ORGANIZACE

Výkaz zisku a ztráty PŘÍSPĚVKOVÉ ORGANIZACE Mateřská škola Klatovy, Studentská 601, příspěvková organizace, Studentská 601, 339 01 Klatovy 1, Příspěvková organizace, IČ: 60610476 sestavená k 312013 (v

Výkaz zisku a ztráty PŘÍSPĚVKOVÉ ORGANIZACE Mateřská škola Klatovy, Studentská 601, příspěvková organizace, Studentská 601, 339 01 Klatovy 1, Příspěvková organizace, IČ: 60610476 sestavená k 312013 (v

Přílohy. Příloha č. 1. Příloha č. 2. Emitované dluhopisy ČSOB. Právní úprava cenných papírů

Přílohy Příloha č. 1 Emitované dluhopisy ČSOB Příloha č. 2 Právní úprava cenných papírů Obecná právní regulace je obsažena v zákoně č. 591/1992 Sb. o cenných papírech, který vedle obecných ustanovení obsahuje

Přílohy Příloha č. 1 Emitované dluhopisy ČSOB Příloha č. 2 Právní úprava cenných papírů Obecná právní regulace je obsažena v zákoně č. 591/1992 Sb. o cenných papírech, který vedle obecných ustanovení obsahuje

Směrná účtová osnova. Příloha č. 7 k vyhlášce č. 410/2009 Sb. Příloha č. 7. Účtová třída 0 - Dlouhodobý majetek

Směrná účtová osnova Příloha č. 7 k vyhlášce č. 410/2009 Sb. Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software

Směrná účtová osnova Příloha č. 7 k vyhlášce č. 410/2009 Sb. Účtová třída 0 - Dlouhodobý majetek Účtová skupina 01 - Dlouhodobý nehmotný majetek 012 - Nehmotné výsledky výzkumu a vývoje 013 - Software

Základy účetnictví. 2. přednáška

Základy účetnictví 2. přednáška Formy sdělení účetních dat Účetnictví poskytuje informace v účetních výkazech: Bilance Výkaz zisku a ztráty (výsledovka) Výkaz cash-flow (o toku peněz) Výkaz o změnách ve

Základy účetnictví 2. přednáška Formy sdělení účetních dat Účetnictví poskytuje informace v účetních výkazech: Bilance Výkaz zisku a ztráty (výsledovka) Výkaz cash-flow (o toku peněz) Výkaz o změnách ve

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

Pololetní zpráva 2009 UniCredit Bank Czech Republic, a.s.

Pololetní zpráva 2009 UniCredit Bank Czech Republic, a.s. Vydána dne 28. srpna 2009 UniCredit Bank Czech Republic, a.s. Na Příkopě 858/20 111 21 Praha 1 UniCredit Bank Czech Republic, a.s., IČ 64948242,

Pololetní zpráva 2009 UniCredit Bank Czech Republic, a.s. Vydána dne 28. srpna 2009 UniCredit Bank Czech Republic, a.s. Na Příkopě 858/20 111 21 Praha 1 UniCredit Bank Czech Republic, a.s., IČ 64948242,

Základní funkce účetnictví Základní funkce účetnictví je (viz minulá přednáška): poskytovat informace o procesech v podniku potřebné pro jeho řízení a

: poskytovat informace o procesech v podniku potřebné pro jeho řízení a") Základy účetnictví 2.přednáška Bilance a bilanční princip Základní funkce účetnictví Základní funkce účetnictví je (viz minulá přednáška): poskytovat informace o procesech v podniku potřebné pro jeho řízení

Základy účetnictví 2.přednáška Bilance a bilanční princip Základní funkce účetnictví Základní funkce účetnictví je (viz minulá přednáška): poskytovat informace o procesech v podniku potřebné pro jeho řízení

USPOŘÁDÁNÍ A OZNAČOVÁNÍ POLOŽEK ROZVAHY

PŘÍLOHA III USPOŘÁDÁNÍ A OZNAČOVÁNÍ POLOŽEK ROZVAHY Uspořádání a označování položek rozvahy (bilance) Příloha č. 1 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb.,

PŘÍLOHA III USPOŘÁDÁNÍ A OZNAČOVÁNÍ POLOŽEK ROZVAHY Uspořádání a označování položek rozvahy (bilance) Příloha č. 1 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb.,

Finanční Trhy I. prof. Ing. Olřich Rejnuš, CSc.

Finanční Trhy I. prof. Ing. Olřich Rejnuš, CSc. 15.9.2016 Michal Šrubař 1 Dvousektorový tokový diagram Zboží a služby konečné spotřeby Meziprodukty Platby za zboží a služby Produkční jednotky /Firmy/ Spotřebitelské

Finanční Trhy I. prof. Ing. Olřich Rejnuš, CSc. 15.9.2016 Michal Šrubař 1 Dvousektorový tokový diagram Zboží a služby konečné spotřeby Meziprodukty Platby za zboží a služby Produkční jednotky /Firmy/ Spotřebitelské

Investiční činnost v podniku. cv. 10

Investiční činnost v podniku cv. 10 Investice Rozhodování o investicích jsou jedněmi z nejdůležitějších a nejobtížnějších rozhodování podnikového managementu. Dobré rozhodnutí vede podnik k rozkvětu, špatné

Investiční činnost v podniku cv. 10 Investice Rozhodování o investicích jsou jedněmi z nejdůležitějších a nejobtížnějších rozhodování podnikového managementu. Dobré rozhodnutí vede podnik k rozkvětu, špatné

Opis souboru - ÚČTOVÝ ROZVRH - ÚČTY 2016

19.03.2016 20:06:21.012 Nehmotné výsledky výzkumu a vývoje.013 Software.014 Ostatní ocenitelná práva.015 Goodwill.019 Ostatní dlouhodobý nehmotný majetek.021 Stavby.022 Hmotné movité věci a jejich soubory.025

19.03.2016 20:06:21.012 Nehmotné výsledky výzkumu a vývoje.013 Software.014 Ostatní ocenitelná práva.015 Goodwill.019 Ostatní dlouhodobý nehmotný majetek.021 Stavby.022 Hmotné movité věci a jejich soubory.025

Směrná účtová osnova pro příspěvkové organizace od

Směrná účtová osnova pro příspěvkové organizace od 1. 1. 2012 012 Nehmotné výsledky výzkumu a vývoje 013 Software 014 Ocenitelná práva 015 Povolenky na emise a preferenční limity 018 Drobný dlouhodobý

Směrná účtová osnova pro příspěvkové organizace od 1. 1. 2012 012 Nehmotné výsledky výzkumu a vývoje 013 Software 014 Ocenitelná práva 015 Povolenky na emise a preferenční limity 018 Drobný dlouhodobý

FINANČNÍ MATEMATIKA Základní pojmy od P do Z. www.zlinskedumy.cz

FINANČNÍ MATEMATIKA Základní pojmy od P do Z www.zlinskedumy.cz plat - mzda, kterou dostávají státní zaměstnanci promile jedna tisícina ze základu pohledávka právo věřitele na plnění určitého dluhu dlužníkem

FINANČNÍ MATEMATIKA Základní pojmy od P do Z www.zlinskedumy.cz plat - mzda, kterou dostávají státní zaměstnanci promile jedna tisícina ze základu pohledávka právo věřitele na plnění určitého dluhu dlužníkem

- používá se dlouhodobě, nespotřebovává se jednorázově a nemění rychle svou formu na rozdíl od

Otázka: Dlouhodobý majetek Předmět: Ekonomie Přidal(a): Terka - používá se dlouhodobě, nespotřebovává se jednorázově a nemění rychle svou formu na rozdíl od krátkodobého majetku Členění: Dlouhodobý hmotný

Otázka: Dlouhodobý majetek Předmět: Ekonomie Přidal(a): Terka - používá se dlouhodobě, nespotřebovává se jednorázově a nemění rychle svou formu na rozdíl od krátkodobého majetku Členění: Dlouhodobý hmotný

ÚVĚRY A PŮJČKY. Integrovaná střední škola, Hlaváčkovo nám. 673, Slaný

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_12 Název materiálu: FINANČNÍ STRÁNKA PODNIKU Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům pojem cizí zdroje Očekávaný výstup:

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_12 Název materiálu: FINANČNÍ STRÁNKA PODNIKU Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům pojem cizí zdroje Očekávaný výstup:

Zaúčtujte jednotlivé operace Sestavte novou rozvahu a výsledovku. 1) 200 Nákup zboží na fakturu na sklad. 2) 20 Vyúčtování mezd pracovníků

200 Nákup zboží na fakturu na sklad. 2) 20 Vyúčtování mezd pracovníků") AKTIVA PASIVA Stroje 320 Základní kapitál 200 Oprávky 80 Rezervní fond 20 Stálá aktiva 240 Nerozdělený zisk 50 Vlastní kapitál 270 Peníze na BÚ 30 pokladna 0 Dluhy 0 Oběžná aktiva 30 Aktiva celkem 270

AKTIVA PASIVA Stroje 320 Základní kapitál 200 Oprávky 80 Rezervní fond 20 Stálá aktiva 240 Nerozdělený zisk 50 Vlastní kapitál 270 Peníze na BÚ 30 pokladna 0 Dluhy 0 Oběžná aktiva 30 Aktiva celkem 270