Kalkulace DRG v Německu. Přednášející: Martin Czech

|

|

|

- Ján Neduchal

- před 9 lety

- Počet zobrazení:

Transkript

1 Workshop: Kalkulační manuál a jeho problematické oblasti Přednášející: Martin Czech Vedoucí oddělení controllingu a výkaznictví Lékař Provozní ekonom nemocnic (VWA) Management zdravotnictví Klinikum Darmstadt GmbH ( Martin.Czech@klinikum-darmstadt.de) S. 1

2 Jaká jsou výchozí data pro kalkulaci DRG? Vergleich der Kataloge 2005 bis 2007 Fallpauschalen-Katalog Anzahl Basis-DRG Anzahl DRGs im Katalog HA Anzahl DRGs teilstationär Anzahl DRGs Anlage Ergänzende Entgelte Zusatzentgelte nach 9 Abs. 1 Nr. 2 KHEntgG - Anzahl Definitionen Anzahl differenzierter Preise Zusatzentgelte nach 6 Abs. 1 KHEntgG S. 2

3 Základ kalkulace institutu InEK např. G-DRG datový rok Nemocnice s příslibem Nemocnice s dodáváním dat 251 -> vyloučení na základě ověření věrohodnosti 33 -> vyloučení na základě pravidla 20% 14 = zůstávají v kalkulačním vzorku 218 z toho fakultní nemocnice 10 - Kalkulační vzorek G-DRG S. 3

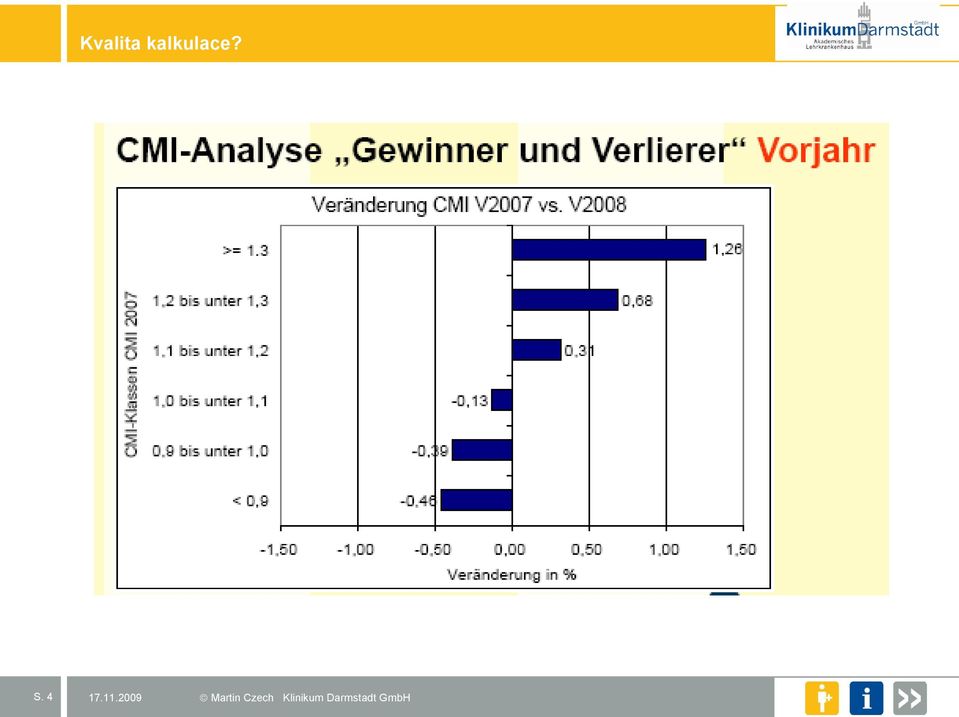

4 Kvalita kalkulace? S. 4

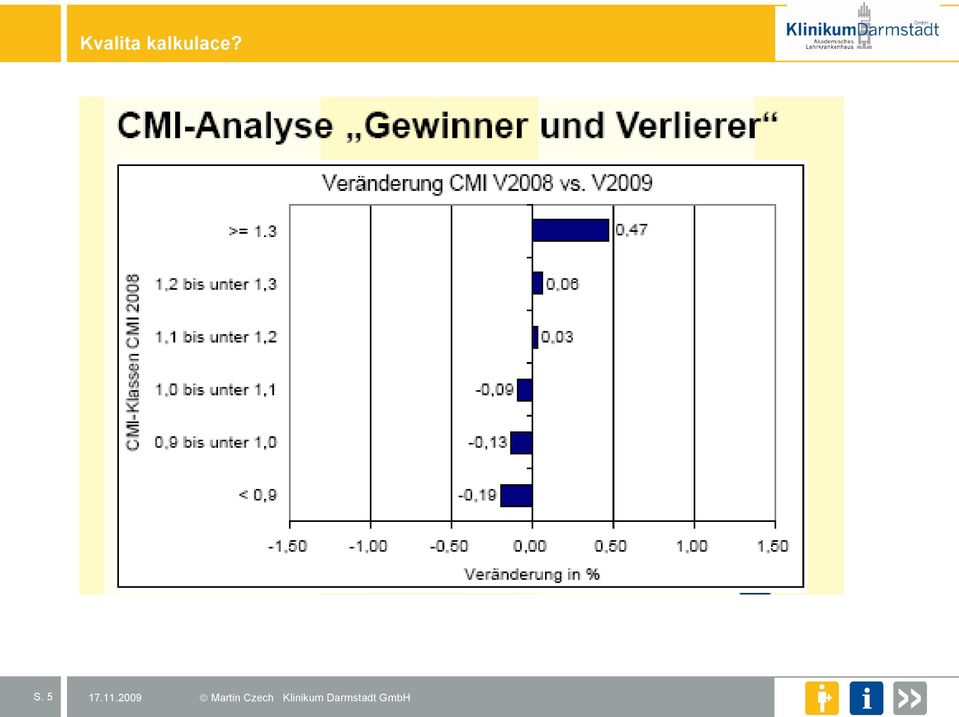

5 Kvalita kalkulace? S. 5

6 Kalkulace nákladů v nemocnici Následující systém kalkulace nákladů představuje základ kalkulace DRG: Kalkulace úplných nákladů je na základě skutečných nákladů (podle kalkulačního manuálu) Rozsah Časová Minulost Budoucnost zúčtování dimenze Skutečné náklady Obvyklé náklady Plánované náklady Kalkulace úplných Kalkulace úplných Kalkulace úplných Přiřazení úplných nákladů ke nákladů na základě nákladů na základě nákladů na základě kalkulačním jednicím plánovaných skutečných nákladů obvyklých nákladů nákladů Přiřazení variabilních nákladů ke kalkulačním jednicím Kalkulace částečných nákladů na základě skutečných nákladů Kalkulace částečných nákladů na základě obvyklých nákladů Kalkulace částečných nákladů na základě plánovaných nákladů (kalkulace plánovaných mezních nákladů) Volba systému kalkulace nákladů optimálního pro určitý provoz se řídí účelem výpočtu, technicko-organizačními danostmi a právními rámcovými podmínkami. S. 6

Volba")

7 Jaká jsou zadání v rámci kalkulace DRG? - Ověřená roční účetní závěrka jako východisko kalkulace DRG - Srovnání evidence podle druhů nákladů a podle nákladových středisek s finančním účetnictvím - Použití aktuálních klíčů ICD a OPS a správné kódování rozsáhlé lékařské ověření věrohodnosti - Shoda sledovaných období s ohledem na náklady a výkony (vymezení roku) - Povinnost dokumentace závazek všech zúčastněných institucí podrobně dokumentovat jednotlivé pracovní kroky S. 7

- Povinnost")

8 Jaký vliv mají tato zadání na podobu evidence nákladů na kalkulační jednici? - Finanční účetnictví jako východisko kalkulace DRG, neustálá dokumentace odchylek mezi nákladovým účetnictvím a finančním účetnictvím, srovnání evidence podle druhů nákladů a podle nákladových středisek se seznamy celkových částek a seznamy zůstatků finančního účetnictví - Možné a nutné je ověření celkové částky všech nákladů na pacienta plus všech vyčleněných nákladů nerelevantních pro DRG s čísly roční účetní závěrky S. 8

9 Jaký vliv mají tato zadání na podobu evidence nákladů na kalkulační jednici? Problematické body: - ověřená roční účetní závěrka je relativně pozdě - kalkulace za období kratší než rok nemohou tyto předpoklady splnit Kalkulace je tím také závislá na rozhodnutích v rámci bilanční politiky, protože tato mají dopad na seznamy konečných částek a zůstatků Např. vytváření rezerv na důchody, na částečný pracovní úvazek starších pracovníků, na opomenutou údržbu, na výhrady v rámci jednání o rozpočtu S. 9

10 Jaké zásadní problematické body související s kalkulací nákladů se objevují při kalkulaci DRG? Jednicové a režijní náklady - Jednicové náklady (přímé, primární náklady) jsou náklady, které připadají výhradně na určitý kalkulační objekt, a tím jsou mu přímo přiřaditelné (viz příloha 10 Kalkulačního manuálu, str. 258 a násl.) - Režijní náklady (nepřímé, sekundární náklady) jsou takové náklady, které připadají společně na více kalkulačních objektů, a proto nemohou být bezprostředně přiřazeny jednotlivému kalkulačnímu objektu. S. 10

- Režijní náklady (nepřímé, sekundární náklady) jsou takové náklady, které připadají společně na více kalkulačních objektů, a proto")

11 Jaké zásadní problematické body související s kalkulací nákladů se objevují při kalkulaci DRG? Variabilní a fixní náklady - rozčlenění nákladů podle jejich chování při změně objemu výkonů (zaměstnání) - variabilní náklady jsou závislé na objemu výkonů, fixní náklady jsou nezávislé. S. 11

- variabilní náklady jsou závislé")

12 Kostenarten davon in % fixe Kosten variable Kosten Personalkosten 98 2 Lebensmittel Medizinischer Bedarf 5 95 Wasser, Energie, Brennstoffe 95 5 Wirtschaftsbedarf Steuern, Abgaben, Versicherungen Finanzierungskosten Gesamtkosten Quelle: Eichhorn, S., Krankenhausbetriebslehre, Bd. II, 3. Aufl. Stuttgart, 1976, S. 149 S. 12

13 Principy přiřazení a rozvržení nákladů a) Princip zapříčinění (kauzální princip): Nositeli nákladů (kalkulační jednici) mohou být přiřazeny pouze náklady, které způsobil. Přiřaditelné jsou pouze náklady, které vznikají navíc při vytvoření další jednotky nositele nákladů, popř. odpadají při snížení výkonů o jednu jednotku. S. 13

14 Principy přiřazení a rozvržení nákladů b) Princip průměru: Zde neplatí otázka: Jaké výkony způsobily jaké náklady? Ale: Jaké náklady připadají v průměru na jaké nositele nákladů? V případě provozu s jedním produktem jsou veškeré fixní náklady jednoduše vyděleny celkovým množstvím výkonů. S. 14

15 Principy přiřazení a rozvržení nákladů c) Princip únosnosti (princip zatížitelnosti): Zde se zaúčtují náklady nepřiřaditelné podle principu zapříčinění v proporcionálním poměru k odbytovým cenám nositelů nákladů právě těmto nositelům nákladů. Čím vyšší podíl nositele nákladů na výnosu, tím vyšší podíl přiřazených nákladů. Příklad: Čím vyšší je relativní váha DRG, tím vyšší je přiřazení nákladů, nelze-li aplikovat jiný princip. S. 15

16 Überführung der Aufwandskonten der Kontenklassen 6 und 7 Anpassung der Kostenstellenstruktur Durchführung der innerbetriebl. Leistungsverrechnung Leistungsbewertung und Kostenzurechnung auf Fälle KoGrp. 60 KoGrp. 61 KoGrp DRGrelevante Aufwands arten Nicht DRGrelevante Aufwands arten Periodenfremd u. außerorde ntlicher Aufwand Einzelkosten Gemeinkosten Indirekte Kostenstellen Energie Verwaltung Reinigung... Direkte Kostenstellen Station 1- n OP Labor Apotheke... 7 Kostengruppen 7 Kostengruppen 7 Kostengruppen 7 Kostengruppen 7 Kostengruppen Leistungen Dokumentiert für Einzelfälle Dokumentiert f. Patientengruppen Ohne Leistungsdoku mentation Patient Fallkosten Abgrenzung von Kostenarten Abgrenzung von indirekten Kostenstellen Abgrenzung von direkten Kostenstellen sowie nichtstationären Leistungen Abgrenzung von Fällen Kalkulationsschritte Ausgliederung periodenfremder und außerordentlicher Aufwendungen Ausgliederung nicht DRG-relevanter Aufwandsarten Fallbezogene Zuordnung von Einzelkosten Ausgliederung nicht DRG-relevanter Aufwendungen auf gemischten Kostenstellen Personalkostenverrechnung Kostenstellenverrechnung Ausgliederung abgegrenzter Kostenstellen Fallbezogene Kostenzuordnung S. 16

17 Kalkulační manuál, verze 3.0, obr. 1: Přehled kalkulačních kroků ke zjištění pro DRG relevan (str. 19) S. 17

18 Problematické oblasti, které vyplývají z evidence podle druhů nákladů a podle nákladových středisek při vymezení nákladů a výkonů relevantních pro DRG : a) vyčlenění výdajů, které nejsou relevantní pro DRG b) vyčlenění nákladových středisek, která nejsou relevantní pro DRG c) vyčlenění výdajů smíšených nákladových středisek, které nejsou relevantní pro DRG d) vyčlenění nákladů na volitelné výkony S. 18

vyčlenění nákladů na volitelné výkony S. 18")

19 Vyčlenění výdajů, které nejsou relevantní pro DRG Příklady výdajů, které nejsou relevantní pro DRG - bonusy, slevy a zpětné náhrady - výdaje předchozích období - centrální služby, pokud jsou poskytovány bez odpovídajícího vztahu k výkonu - investiční náklady (výjimka -> spotřební zboží) - odpisy investic financovaných z vlastních zdrojů - daně ze zisku - odpisy pohledávek - kalkulační náklady S. 19

20 Vyčlenění výdajů, které nejsou relevantní pro DRG Příklady výdajů, které jsou relevantní pro DRG: - spotřební zboží - rezervy na opomenutou údržbu nebo částečný pracovní úvazek starších pracovníků (do budoucna již nebudou přípustné) - odpisy spotřebního zboží - úroky z provozních úvěrů - výdaje na nájem, pokud není překročena na daném trhu obvyklá výše nájmu - osobní náklady na zaměstnance, které jsou financovány prostřednictvím třetích osob, pokud jejich činnost souvisí s poskytováním všeobecných výkonů nemocnice S. 20

21 Vyčlenění výdajů, které nejsou relevantní pro DRG S ohledem na vymezení výdajů relevantních pro DRG se rozlišuje mezi nákladovými středisky, která je nutno vyčlenit, smíšenými nákladovými středisky a plně přiřaditelnými nákladovými středisky Nákladová střediska, která poskytují výhradně výkony, které se nehradí přes systém DRG, je nutno zcela vyčlenit Smíšená nákladová střediska poskytují vedle výkonů relevantních pro DRG také výkony, které se hradí mimo systém DRG KOSTENSTELLE MED I.pdf S. 21

22 Nákladová střediska, která je nutno vyčlenit příklady - psychiatrická a psychosomatická oddělení - výzkum a výuková praxe, pokud tam nejsou poskytovány výkony pro hospitalizované pacienty - pronájem budov a pozemků, které neslouží hospitalizační péči - ambulance, pokud poskytují výkony pouze pacientům v rámci ambulantní péče - sociálně pediatrická centra, pokud neposkytují výkony hospitalizovaným pacientům S. 22

23 Smíšená nákladová střediska Všechna nákladová střediska, kde se vedle výkonů v rámci úplné nebo částečné hospitalizace poskytují také výkony pro třetí osoby (lékárna, prádelna, čistírna, konsiliární vyšetření pro jiné nemocnice, sterilizace atd.) Nákladová střediska, kde se vedle výkonů v rámci úplné nebo částečné hospitalizace poskytují pacientům také výkony v rámci ambulantní péče (pohotovostní příjem s ambulantními a hospitalizačními výkony, řada funkčních oblastí a ústavů) S. 23

24 Zásady vyčlenění výdajů, které nejsou relevantní pro DRG, ve smíšených nákladových střediscích Vyčlenění má být prováděno na základě procentuálního podílu výkonů, které byly poskytnuty nákladovým střediskem a nejsou relevantní pro DRG, na celkovém počtu výkonů Pokud taková data nejsou k dispozici, je možno použít jiné zúčtovací klíče nebo lze podíl přibližně odhadnout; často se v souvislosti s touto problematikou v manuálu uvádí také postup srážky z výnosu Vyčlenění ve smíšených nákladových střediscích probíhá před vnitropodnikovým zúčtováním výkonů, nicméně později objasněné zúčtování osobních nákladů by již mělo být uzavřeno. S. 24

25 Příklady vyčlenění ve smíšených nákladových střediscích Datengrundlage der Abgrenzung (Bsp.) Kostenstelle Benötigte Daten Datenquelle Küche Tätigkeitszeiten, Anzahl Essen, Beköstigungstage Dienstpläne, Leistungsstatistik Wäscherei Sterilisation kg Wäsche, Umsatz mit Dritten Sterilguteinheiten, Umsatz mit Dritten Leistungsstatistik, Kostenstellenblatt Leistungsstatistik, Kostenstellenblatt Apotheke Arzneimittelumsatz Kostenstellenblatt Reinigung Energie-/ Wasserversorgung Transportdienst Werkstätten Tätigkeitszeiten, Umsatz mit Dritten Verbrauchsmengen Tätigkeitszeiten, Anzahl Transporte, Umsatz mit Dritten Tätigkeitszeiten, Umsatz mit Dritten Dienstpläne, Kostenstellenblatt Verbrauchsstatistik Dienstpläne, Leistungsstatistik, Kostenstellenblatt Dienstpläne, Kostenstellenblatt S. 25

26 Příklady vyčlenění ve smíšených nákladových střediscích Příloha 8 IBLV-Verrechnungsschlüssel Kostenstellen der medizinischen Infrastruktur (str. 256) Příloha 9 IBLV-Verrechnungsschlüssel Kostenstellen der nicht medizinischen Infrastr (str. 257) S. 26

27 Vyčlenění nákladů na volitelné výkony V prvním návrhu manuálu měla být odpovídající částka výnosu u lékařských volitelných výkonů odlišena od druhu nákladů osobní náklady lékaři popř. v případě volitelných výkonů poskytnutých nelékařským personálem od druhu nákladů jiné řádné výdaje, v konečné verzi manuálu se pojednává o nákladech na volitelné výkony jako o nákladech relevantních pro DRG. Vyčlenění nákladů na volitelné výkony není tedy nutné; a to přesto, že nejsou kryty rozsahem úhrad systému DRG. Zde dále probíhá postup srážky z výnosu podle ustanovení KHEntgG/BPflV S. 27

28 Matice InEK Přehled druhů nákladů/ moduly nákladových středisek S. 28

29 Vnitropodnikové zúčtování výkonů S. 29 Vnitropodnikové zúčtování výkonů slouží zúčtování nákladů nepřímých nákladových středisek na přímá nákladová střediska Přímá nákladová střediska poskytují lékařské / ošetřovatelské výkony přímo pacientům, kteří přijímají všeobecné výkony nemocnice (např. laboratoř, operační sály, běžná a invazivní oddělení) V případě nepřímých nákladových středisek naopak neexistuje přímá vazba lékařského / ošetřovatelského výkonu na určitého pacienta (např. centrální sterilizace, doprava, kuchyně, stavební odbor a správa nemocnice)

30 Vnitropodnikové zúčtování výkonů Dosud byly přípustné dva zásadní alternativní postupy při zúčtování nákladů nepřímých nákladových středisek na přímá nákladová střediska: Alternativa 1: Vnitropodnikové zúčtování výkonů se zapojením všech nákladových středisek nemocnice a se zohledněním všech skupin druhů nákladů. To tedy znamená zúčtování základních nákladů (skupina 8 osobní / věcné náklady nelékařské infrastruktury). S. 30

31 Vnitropodnikové zúčtování výkonů Alternativa 2: Zjednodušený postup pro základní náklady (skupina 8 osobní/věcné náklady nelékařské infrastruktury). Základní náklady nejsou zúčtovány na přímá nákladová střediska, ale zaúčtována základnímu nákladovému středisku. To znamená, že všechny nelékařské druhy nákladů se shromaždují v jednom nákladovém středisku a pak jsou v jednom kroku na základě jediné referenční veličiny (např. počet dní zdravotní péče) zúčtovány nositelům nákladů (případ). Kombinace obou alternativ je rovněž myslitelná a také je v kalkulačním manuálu prezentována jako možná. S. 31

32 Vnitropodnikové zúčtování výkonů Problém: V závislosti na zvoleném postupu lze dospět k různým částkám nákladů v jednotlivých modulech nákladů, i když celkové náklady zůstávají stejné. Výpovědní schopnost při srovnání na různých dílčích úrovních není vždy dána. Od kalkulace pro rok 2006 tento alternativní postup již není přípustný všechny náklady nelékařské infrastruktury musí být rozděleny mezi přímá nákladová střediska. S. 32

33 Přiřazení (zaúčtování) osobních nákladů Osobní náklady pracovníků, kteří poskytují výkony v několika nákladových střediscích, jsou často zaúčtovány do nadřazených nákladových středisek. Tato sběrná nákladová střediska je nutno v prvním kroku vnitropodnikového zúčtování výkonů od těchto nákladů osvobodit. Kritériem pro rozdělení nákladů je přitom vždy rozsah využití pracovníků jednotlivými nákladovými středisky. Je třeba zahrnout následující druhy osobních nákladů: -lékařská služba -ošetřovatelská služba (není-li přímo na oddělení) -služba pracovníků lékařské techniky -funkční služba S. 33

34 Přiřazení (zaúčtování) osobních nákladů Zde se jedná o jeden z nejproblematičtějších pracovních kroků v rámci kalkulace. Problematický z následujících důvodů: - značný vliv na výsledek kalkulace - velmi špatný stav dat Kalkulační manuál sám často uvádí pojmy jako přibližný odhad nebo pragmatický postup. Zaúčtování osobních nákladů musí proběhnout časově před vyčleněním výdajů, které nejsou relevantní pro DRG. S. 34

35 Přiřazení (zaúčtování) osobních nákladů Zeiterfassung in Tagen pro Jahr / Std. pro Woche / Min. pro Tag Vollkräfte: 5 Gesamtkosten Personal ÄD: (hier: Tage pro Jahr) z.b. Urologie Arzt 1 Arzt 2 Arzt 3 Arzt 4 Arzt 5 Arzt 6 Arzt 7 SUMME Verteilung VK Kosten Tätigkeit in... Zeit % Zeit % Zeit % Zeit % Zeit % Zeit % Zeit % Zeit % Station 1 Station 2 Station 3 Ambulanz Notfallaufnahme OP1 OP2 12 5% 40 16% 0 0% 60 26% 0 0% 0% 0% 112 9% 0, % 0 0% 0 0% 0 0% % 0% 0% % 0, % 0 0% % 0 0% 2 1% 0% 0% % 0, % 34 14% 0 0% 50 22% % 0% 0% % 0, % 50 20% 0 0% 50 22% 0 0% 0% 0% 100 8% 0, % 2 1% 12 5% 23 10% 0 0% 0% 0% 82 7% 0, % 50 20% 12 5% 33 14% 0 0% 0% 0% % 0, OP3 Forschung und Lehre 56 23% 50 20% 23 9% 12 5% 0 0% 0% 0% % 0, % 23 9% 5 2% 0 0% 0 0% 0% 0% 68 6% 0, sonstige KST 0 0% 0% 0% 0 0% 3 1% 0% 0% 3 0% 0, SUMMEN % % % % % 0 0% 0 0% % 5, Option: Die befragten Personen können auch direkt eine prozentuale Verteilung ihrer Arbeitszeit angeben S. 35

36 Vliv přiřazení osobních nákladů S. 36

37 Kalkulace nákladů na kalkulační jednici na kus V tomto posledním kroku jsou náklady přiřazené přímým nákladovým střediskům přiřazeny kalkulační jednici (nositeli nákladů) pacient K tomu dochází tak, že u každého přímého nákladového střediska je nejprve zjištěna kalkulační sazba (popř. i několik, jsou-li jednotlivé druhy nákladů zaúčtovány přes různé referenční hodnoty) na výkonovou jednotku a tato nákladová sazba může být následně na základě informace o výkonu týkajícím se určitého případu přiřazena určitému pacientovi v závislosti na míře využití. S. 37

38 Kalkulace nákladů na kalkulační jednici na kus Pro dobrý výsledek kalkulace je rozhodující volba klíče výkonů na základě zapříčinění, a to v maximální možné míře. Manuál sám připouští řadu kvalitativně velmi odlišných klíčů, aby bylo možné provedení kalkulace i v případě poměrně špatných dat o výkonech. 05-MF-Aufgaben Kosten- und Leistungsrechnung HKL.xls S. 38

39 Kvalita dokumentace výrazně získala na významu s ohledem na úplnost dokumentovaných výkonů (musí být dokumentovány také výkony, které nejsou relevantní pro DRG) správnost dokumentovaných dat o výkonech (personál a doba) způsob dokumentovaných výkonů (co možná nejúplnější dokumentace výkonů) aktuální pořízení dokumentace správný vztah k nositeli nákladů obsahovou správnost dostupnost v elektronické podobě Téměř 50% pracovní doby pro kalkulaci DRG je věnováno pořizování dat, ověřování, opravám a integraci do evidence nákladů na kalkulační jednici. S. 39

40 S. 40

Diagnosis Related Groups jako nástroj financování nemocnic v Německu - Kalkulační manuál DRG. Přednášející:

Diagnosis Related Groups jako nástroj financování nemocnic v Německu - Kalkulační manuál DRG Přednášející: Martin Czech Vedoucí oddělení controllingu a výkaznictví Lékař Provozní ekonom nemocnic (VWA)

Diagnosis Related Groups jako nástroj financování nemocnic v Německu - Kalkulační manuál DRG Přednášející: Martin Czech Vedoucí oddělení controllingu a výkaznictví Lékař Provozní ekonom nemocnic (VWA)

Náklady, výnosy a zisk

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

Ekonomika Náklady a jejich členění. Ing. Ježková Eva

Ekonomika Náklady a jejich členění Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Ekonomika Náklady a jejich členění Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Projekt DRG Restart Vývoj, aktuální stav a harmonogram projektu

Projekt DRG Restart Vývoj, aktuální stav a harmonogram projektu Ing. Jan Linda 11. 10. 2017 DRG Restart vývoj Proč DRG Restart? DRG ano IR-DRG několik let v úhradách každý rok zásadní změny (DRG α, β,

Projekt DRG Restart Vývoj, aktuální stav a harmonogram projektu Ing. Jan Linda 11. 10. 2017 DRG Restart vývoj Proč DRG Restart? DRG ano IR-DRG několik let v úhradách každý rok zásadní změny (DRG α, β,

VÝKAZ ZISKU A ZTRÁTY V ZJEDNODUŠENÉM ROZSAHU k ( v celých tisících Kč )

") Výkaz zisku a ztráty podle Přílohy č. 2 vyhlášky č. 504/2002 Sb VÝKAZ ZISKU A ZTRÁTY V ZJEDNODUŠENÉM ROZSAHU k 31.12.2015 ( v celých tisících Kč ) Název a sídlo účetní jednotky Účetní jednotka doručí:

Výkaz zisku a ztráty podle Přílohy č. 2 vyhlášky č. 504/2002 Sb VÝKAZ ZISKU A ZTRÁTY V ZJEDNODUŠENÉM ROZSAHU k 31.12.2015 ( v celých tisících Kč ) Název a sídlo účetní jednotky Účetní jednotka doručí:

Plán a obsah sběru dat z referenčních nemocnic v roce Ing. Jan Linda

Plán a obsah sběru dat z referenčních nemocnic v roce 2017 Ing. Jan Linda 9. 11. 2016 Časová specifikace Sběr dat za celý rok 2016 první sběr dat za celé účetní období data budou základem reálného ocenění

Plán a obsah sběru dat z referenčních nemocnic v roce 2017 Ing. Jan Linda 9. 11. 2016 Časová specifikace Sběr dat za celý rok 2016 první sběr dat za celé účetní období data budou základem reálného ocenění

Kalkulační MANUÁL. Základní dokument o kalkulaci procesních nákladů metodou nákladových služeb. 3. vydání. Partner Kalkulačního manuálu:

Kalkulační MANUÁL Základní dokument o kalkulaci procesních nákladů metodou nákladových služeb 3. vydání Partner Kalkulačního manuálu: obalka 2011.indd 1-2 26.10.2011 10:26:57 Kalkulační manuál Základní

Kalkulační MANUÁL Základní dokument o kalkulaci procesních nákladů metodou nákladových služeb 3. vydání Partner Kalkulačního manuálu: obalka 2011.indd 1-2 26.10.2011 10:26:57 Kalkulační manuál Základní

5 NÁKLADY PODNIKU A JEJICH KALKULACE

5 NÁKLADY PODNIKU A JEJICH KALKULACE Náklady podniku můžeme charakterizovat jako peněžně vyjádřenou spotřebu výrobních faktorů účelně vynaložených na tvorbu podnikových výnosů včetně dalších nutných nákladů

5 NÁKLADY PODNIKU A JEJICH KALKULACE Náklady podniku můžeme charakterizovat jako peněžně vyjádřenou spotřebu výrobních faktorů účelně vynaložených na tvorbu podnikových výnosů včetně dalších nutných nákladů

Efektivnost podniku a její základní kategorie

Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Výroba = každá činnost, která tvoří hodnotu Výroba = zpracování surovin a materiálů do finálních výrobků Aby se mohla

Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Výroba = každá činnost, která tvoří hodnotu Výroba = zpracování surovin a materiálů do finálních výrobků Aby se mohla

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

Tematické okruhy z předmětu Účetnictví obor Podnikání

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 8 Kalkulace a jejich funkce Kalkulace

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 8 Kalkulace a jejich funkce Kalkulace

Informační leták k určení čistých příjmů

Informační leták k určení čistých příjmů Program spolupráce na podporu přeshraniční spolupráce mezi Českou republikou a Svobodným státem Sasko 2014 2020 v rámci cíle Evropská územní spolupráce Kód CCI:

Informační leták k určení čistých příjmů Program spolupráce na podporu přeshraniční spolupráce mezi Českou republikou a Svobodným státem Sasko 2014 2020 v rámci cíle Evropská územní spolupráce Kód CCI:

Základy účetnictví 8. přednáška. Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT)

zásob (JIT)") 1 Základy účetnictví 8. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

1 Základy účetnictví 8. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

Podniková ekonomika, 6. týden

Podniková ekonomika, 6. týden Jsou peněžním vyjádřením výstupů podniku Z pohledu účetnictví se výnosy dělí takto: 60 Tržby za vlastní výkony a zboží 61 Změny stavu zásob vlastní činnosti 62 Aktivace 64

Podniková ekonomika, 6. týden Jsou peněžním vyjádřením výstupů podniku Z pohledu účetnictví se výnosy dělí takto: 60 Tržby za vlastní výkony a zboží 61 Změny stavu zásob vlastní činnosti 62 Aktivace 64

A. Klasifikace analytických účtů

A. Klasifikace analytických účtů Autor / Autoři: Hlavní autor: Ing. Markéta Bartůňková Spoluautoři: Ing. Petr Mašek Verze: 0.0 Datum: 17. 06. 2015 Ústav zdravotnických informací a statistiky ČR Palackého

A. Klasifikace analytických účtů Autor / Autoři: Hlavní autor: Ing. Markéta Bartůňková Spoluautoři: Ing. Petr Mašek Verze: 0.0 Datum: 17. 06. 2015 Ústav zdravotnických informací a statistiky ČR Palackého

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Kalkulace nákladů - příklady Ekonomika lesního hospodářství 12. cvičení Náklady, vymezení

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Kalkulace nákladů - příklady Ekonomika lesního hospodářství 12. cvičení Náklady, vymezení

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

Katalog vzdělávacích cílů

Katalog vzdělávacích cílů pro zkoušku EBC*L stupně A o Podnikové cíle a ukazatele o Sestavování rozvahy o Nákladové účetnictví o Obchodní právo Stav 21. dubna 2006 EBC*L International, Vienna, 2006-04

Katalog vzdělávacích cílů pro zkoušku EBC*L stupně A o Podnikové cíle a ukazatele o Sestavování rozvahy o Nákladové účetnictví o Obchodní právo Stav 21. dubna 2006 EBC*L International, Vienna, 2006-04

8 Variabilní režie 16 Variabilní náklady 45 CENA 70 MARŽE 25

KAPITOLA 3 SYSTÉM PLÁNŮ A ROZPOČTŮ Případová studie Abstinent Společnost Abstinent, a. s. vyrábí jediný, na trhu však úspěšný a zavedený výrobek nealkoholický nápoj A1. Výroba probíhá v relativně plynulém

KAPITOLA 3 SYSTÉM PLÁNŮ A ROZPOČTŮ Případová studie Abstinent Společnost Abstinent, a. s. vyrábí jediný, na trhu však úspěšný a zavedený výrobek nealkoholický nápoj A1. Výroba probíhá v relativně plynulém

Účetnictví operačních programů

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

Financování švýcarských nemocnic a švýcarský DRG systém

Financování švýcarských nemocnic a švýcarský DRG systém Úvodní souhrnná přednáška Praha, 14.11.2012 Simon Hoelzer, MD, PhD (ředitel) SwissDRG AG 1 Švýcarský zdravotnický systém a financování nemocnic Švýcarský

Financování švýcarských nemocnic a švýcarský DRG systém Úvodní souhrnná přednáška Praha, 14.11.2012 Simon Hoelzer, MD, PhD (ředitel) SwissDRG AG 1 Švýcarský zdravotnický systém a financování nemocnic Švýcarský

Proces nákladového oceňování hospitalizačního případu v systému CZ DRG. Ing. Jan Linda

Proces nákladového oceňování hospitalizačního případu v systému CZ DRG Ing. Jan Linda 1. 3. 2017 Zdroje dat Přímá účetní data Kalkulovaná data Produkční data Kalkulace a ocenění Struktura oceňovaného hospitalizačního

Proces nákladového oceňování hospitalizačního případu v systému CZ DRG Ing. Jan Linda 1. 3. 2017 Zdroje dat Přímá účetní data Kalkulovaná data Produkční data Kalkulace a ocenění Struktura oceňovaného hospitalizačního

Výnosy & Náklady Hospodářský výsledek. cv. 6

Výnosy & Náklady Hospodářský výsledek cv. 6 Základní pojmy Náklad peněžní částka, kterou podnik účelně vynaložil na získání výnosů, tj. použil je k provedení určitého výkonu.(spotřeba výrobních faktorů

Výnosy & Náklady Hospodářský výsledek cv. 6 Základní pojmy Náklad peněžní částka, kterou podnik účelně vynaložil na získání výnosů, tj. použil je k provedení určitého výkonu.(spotřeba výrobních faktorů

NÁKLADOVÉ OCENĚNÍ HOSPITALIZAČNÍHO PŘÍPADU. Ing. Markéta Bartůňková 25. 3. 2015

NÁKLADOVÉ OCENĚNÍ HOSPITALIZAČNÍHO PŘÍPADU Ing. Markéta Bartůňková 25. 3. 2015 Obsah přednášky: Nová metodika oceňování Základní premisy Organizační struktura Členění nákladů a výnosů Realokace nepřímých

NÁKLADOVÉ OCENĚNÍ HOSPITALIZAČNÍHO PŘÍPADU Ing. Markéta Bartůňková 25. 3. 2015 Obsah přednášky: Nová metodika oceňování Základní premisy Organizační struktura Členění nákladů a výnosů Realokace nepřímých

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

Vnitropodnikové účetnictví

Vnitropodnikové účetnictví Účetnictví finanční poskytuje informace o podniku jako celku, slouží především externím uživatelům manažerské poskytuje podrobnější informace potřebné pro řízení podniku, jedním

Vnitropodnikové účetnictví Účetnictví finanční poskytuje informace o podniku jako celku, slouží především externím uživatelům manažerské poskytuje podrobnější informace potřebné pro řízení podniku, jedním

Jak se počítají relativní váhy? Zdeněk Páv listopad 2010

Jak se počítají relativní váhy? Zdeněk Páv listopad 2010 Relativní váhy Informace o nákladech Neříkají KOLIK případ skupiny stojí, ale O KOLIK je dražší (levnější) než případ spadající do jiné skupiny

Jak se počítají relativní váhy? Zdeněk Páv listopad 2010 Relativní váhy Informace o nákladech Neříkají KOLIK případ skupiny stojí, ale O KOLIK je dražší (levnější) než případ spadající do jiné skupiny

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Český účetní standard č. 301 Účty a zásady účtování na účtech

Strana 464 52 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 503/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro zdravotní pojiš ovny ) 1. Cíl Cílem

Strana 464 52 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 503/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro zdravotní pojiš ovny ) 1. Cíl Cílem

Přehled přednášek a cvičení

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

Obecná pravidla (rámcová metodika) pro vykazování skutečných nepřímých nákladů v projektech programu OP VaVpI

pro vykazování skutečných nepřímých nákladů v projektech programu OP VaVpI") Obecná pravidla (rámcová metodika) pro vykazování skutečných nepřímých nákladů v projektech programu OP VaVpI 1 Úvod Tento metodický pokyn se zabývá dílčí problematikou vykazování skutečných způsobilých

Obecná pravidla (rámcová metodika) pro vykazování skutečných nepřímých nákladů v projektech programu OP VaVpI 1 Úvod Tento metodický pokyn se zabývá dílčí problematikou vykazování skutečných způsobilých

postup k ověření krytí fondu investic finančními prostředky příspěvkových organizací zřízených městem Louny

M ě s t o L o u n y Odbor školství, kultury a sportu Mírové náměstí 35, 440 23 Louny M E T O D I C K Ý P O K Y N č. 1/2018 postup k ověření krytí fondu investic finančními prostředky příspěvkových organizací

M ě s t o L o u n y Odbor školství, kultury a sportu Mírové náměstí 35, 440 23 Louny M E T O D I C K Ý P O K Y N č. 1/2018 postup k ověření krytí fondu investic finančními prostředky příspěvkových organizací

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Daňové zatížení podniků v Bavorsku činí průměrně 28,7% (v Německu: 29,8%). To je méně než v mnoha jiných průmyslově vyspělých zemích.

. To je méně než v mnoha jiných průmyslově vyspělých zemích.") Všeobecně Daně v Bavorsku Daňové zatížení podniků v Bavorsku činí průměrně 28,7% (v Německu: 29,8%). To je méně než v mnoha jiných průmyslově vyspělých zemích. Kromě toho existuje řada daňových úlev a

Všeobecně Daně v Bavorsku Daňové zatížení podniků v Bavorsku činí průměrně 28,7% (v Německu: 29,8%). To je méně než v mnoha jiných průmyslově vyspělých zemích. Kromě toho existuje řada daňových úlev a

Základy účetnictví 5. přednáška

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

v nákladovém účetnictví

Pojetí a členění nákladů v nákladovém účetnictví Pojetí a členění nákladů Efektivnost vrcholové kritérium výkonnosti podnikatelského procesu efektivnost vyjadřuje v podnikatelské oblasti kritéria (měřítka)

Pojetí a členění nákladů v nákladovém účetnictví Pojetí a členění nákladů Efektivnost vrcholové kritérium výkonnosti podnikatelského procesu efektivnost vyjadřuje v podnikatelské oblasti kritéria (měřítka)

Manažerský informační systém pro podporu ekonomického řízení laboratoří

Manažerský informační systém pro podporu ekonomického řízení laboratoří FONS, 20.9.2010, Pardubice Bc. Pavel Jezdinský www.medila.cz medila@medila.cz Obsah Co potřebujeme řídit Řízení laboratoří MIS? Řízení

Manažerský informační systém pro podporu ekonomického řízení laboratoří FONS, 20.9.2010, Pardubice Bc. Pavel Jezdinský www.medila.cz medila@medila.cz Obsah Co potřebujeme řídit Řízení laboratoří MIS? Řízení

5. Významné položky rozvahy a výkazu zisku a ztráty

Výroční zpráva 2015 5. Významné položky rozvahy a výkazu zisku a ztráty 5.1. Dlouhodobý majetek a) Dlouhodobý nehmotný majetek: Pořizovací hodnota Zřizovací výdaje Software Software do 60 TCZK Audiovizuální

Výroční zpráva 2015 5. Významné položky rozvahy a výkazu zisku a ztráty 5.1. Dlouhodobý majetek a) Dlouhodobý nehmotný majetek: Pořizovací hodnota Zřizovací výdaje Software Software do 60 TCZK Audiovizuální

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.)

- dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.)") 4. Účtování cenných papírů Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.) Cenné papíry členění (v souladu s IAS 39) : k prodeji k obchodování

4. Účtování cenných papírů Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.) Cenné papíry členění (v souladu s IAS 39) : k prodeji k obchodování

Náklady a výnosy. Opakování

Náklady a výnosy Opakování pojem náklady a výnosy (odlišení od pojmů výdaje a příjmy) členění zásady účtování účetní případy účtované na nákladových a výnosových účtech 1 Základní pojmy náklady -... vyjádření...

Náklady a výnosy Opakování pojem náklady a výnosy (odlišení od pojmů výdaje a příjmy) členění zásady účtování účetní případy účtované na nákladových a výnosových účtech 1 Základní pojmy náklady -... vyjádření...

Německý DRG systém a hodnocení jeho implementace

NRC Konference DRG 2012 Německý DRG systém a hodnocení jeho implementace Dr. Torsten Fürstenberg Mareike Laschat Praha, 14. listopadu 2012 I G E S I n s t i t u t G m b H w w w. i g e s. d e Friedrichstraße

NRC Konference DRG 2012 Německý DRG systém a hodnocení jeho implementace Dr. Torsten Fürstenberg Mareike Laschat Praha, 14. listopadu 2012 I G E S I n s t i t u t G m b H w w w. i g e s. d e Friedrichstraße

DODÁVÁME VÍC NEŽ VÝROBKY Mgr. Václav Halama

DODÁVÁME VÍC NEŽ VÝROBKY Mgr. Václav Halama Dlouhodobé partnerství poradenství sortiment Service služby partnerské smlouvy Skladové hospodářství Procesní analýzy Služby HARTMANN Zprostředkování dotací

DODÁVÁME VÍC NEŽ VÝROBKY Mgr. Václav Halama Dlouhodobé partnerství poradenství sortiment Service služby partnerské smlouvy Skladové hospodářství Procesní analýzy Služby HARTMANN Zprostředkování dotací

Témata profilové maturitní zkoušky z předmětu Ekonomika podniku

ta profilové maturitní zkoušky z předmětu Ekonomika podniku 1. Základní pojmy - potřeba, spotřeba, trh, tržní mechanismus 2. Národní hospodářství, hodnocení úrovně NH 3. Ekonomické systémy, úloha státu

ta profilové maturitní zkoušky z předmětu Ekonomika podniku 1. Základní pojmy - potřeba, spotřeba, trh, tržní mechanismus 2. Národní hospodářství, hodnocení úrovně NH 3. Ekonomické systémy, úloha státu

Témata profilové maturitní zkoušky z předmětu Souborná zkouška z odborných ekonomických předmětů (ekonomika, management, provoz obchodu)

") ta profilové maturitní zkoušky z předmětu Souborná zkouška z odborných ekonomických předmětů (ekonomika, management, provoz obchodu) 1. Ochrana spotřebitele, zákazník 2. Zahraniční obchod 3. Celnictví

ta profilové maturitní zkoušky z předmětu Souborná zkouška z odborných ekonomických předmětů (ekonomika, management, provoz obchodu) 1. Ochrana spotřebitele, zákazník 2. Zahraniční obchod 3. Celnictví

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Výnosy & Náklady Hospodářský výsledek. cv. 7

Výnosy & Náklady Hospodářský výsledek cv. 7 Základní pojmy Náklad peněžní částka, kterou podnik účelně vynaložil na získání výnosů, tj. použil je k provedení určitého výkonu.(spotřeba výrobních faktorů

Výnosy & Náklady Hospodářský výsledek cv. 7 Základní pojmy Náklad peněžní částka, kterou podnik účelně vynaložil na získání výnosů, tj. použil je k provedení určitého výkonu.(spotřeba výrobních faktorů

Příloha č. 10 Obecná pravidla (rámcová metodika) pro vykazování skutečných nepřímých nákladů v projektech OP VaVpI

pro vykazování skutečných nepřímých nákladů v projektech OP VaVpI") Příloha č. 10 Obecná pravidla (rámcová metodika) pro vykazování skutečných nepřímých nákladů v projektech OP VaVpI 1 Úvod Tato metodika se zabývá dílčí problematikou vykazování skutečných způsobilých nákladů

Příloha č. 10 Obecná pravidla (rámcová metodika) pro vykazování skutečných nepřímých nákladů v projektech OP VaVpI 1 Úvod Tato metodika se zabývá dílčí problematikou vykazování skutečných způsobilých nákladů

Náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů

1 Náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů I. NÁKLADY Ekonomická teorie definuje náklady podniku: jako peněžně oceněnou

1 Náklady, klasifikace nákladů, evidence nákladů, manažerské pojetí nákladů, nákladové funkce, metody odhadu fixních nákladů I. NÁKLADY Ekonomická teorie definuje náklady podniku: jako peněžně oceněnou

Scénáře k maturitním otázkám - účetnictví 2014/2015

Scénáře k maturitním otázkám - účetnictví 2014/2015 1. Rozvaha funkce a obsah rozvahy koloběh složek OM hospodářské operace a účetní případy typické změny rozvahových stavů účet podstata, funkce a forma

Scénáře k maturitním otázkám - účetnictví 2014/2015 1. Rozvaha funkce a obsah rozvahy koloběh složek OM hospodářské operace a účetní případy typické změny rozvahových stavů účet podstata, funkce a forma

Seznam zkratek některých použitých právních předpisů...10 Seznam ostatních zkratek...14 Úvod...15

Seznam zkratek některých použitých právních předpisů...10 Seznam ostatních zkratek...14 Úvod...15 Díl I Daně 1 Daň z nabytí nemovitých věcí...21 2 Daň z nemovitých věcí...33 2.1 Daň z pozemků...34 2.2

Seznam zkratek některých použitých právních předpisů...10 Seznam ostatních zkratek...14 Úvod...15 Díl I Daně 1 Daň z nabytí nemovitých věcí...21 2 Daň z nemovitých věcí...33 2.1 Daň z pozemků...34 2.2

Obsah Předmluva 11 1 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. a) Daňová soustava definice, princip, význam daní, členění daní, základní daňové pojmy b) Zúčtování daní a dotací daň z příjmu,

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. a) Daňová soustava definice, princip, význam daní, členění daní, základní daňové pojmy b) Zúčtování daní a dotací daň z příjmu,

Otázka: Náklady a výnosy. Předmět: Účetnictví. Přidal(a): Tereza P.

: Tereza P.") Otázka: Náklady a výnosy Předmět: Účetnictví Přidal(a): Tereza P. CHARAKTERISTIKA NÁKLADŮ A VÝNOSŮ: Náklad = peněžní vyjádření spotřeby například: cizích výkonů (nakoupené služby), práce vlastních zaměstnanců

Otázka: Náklady a výnosy Předmět: Účetnictví Přidal(a): Tereza P. CHARAKTERISTIKA NÁKLADŮ A VÝNOSŮ: Náklad = peněžní vyjádření spotřeby například: cizích výkonů (nakoupené služby), práce vlastních zaměstnanců

Obchodní akademie Plasy. Maturitní okruhy

Maturitní okruhy 1) Výrobní faktory 2) Personalistika 3) Finanční trh 4) Bankovní systém, ČNB 5) Obchodní banky a jejich funkce 6) Výrobní činnost 7) Podnikání, vznik a zánik podniku 8) Financování podniku

Maturitní okruhy 1) Výrobní faktory 2) Personalistika 3) Finanční trh 4) Bankovní systém, ČNB 5) Obchodní banky a jejich funkce 6) Výrobní činnost 7) Podnikání, vznik a zánik podniku 8) Financování podniku

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. 2. 3. 4. 5. 6. a. Základní ekonomické pojmy potřeby, výroba, hospodářství, trh, nabídka, poptávka, tržní rovnováha b. Zúčtování

Tematické okruhy z předmětu Ekonomika a účetnictví obor Finanční služby 1. 2. 3. 4. 5. 6. a. Základní ekonomické pojmy potřeby, výroba, hospodářství, trh, nabídka, poptávka, tržní rovnováha b. Zúčtování

HODNOCENÍ INVESTIC. Postup hodnocení investic (investičních projektů) obvykle zahrnuje následující etapy:

obvykle zahrnuje následující etapy:") HODNOCENÍ INVESTIC Podstatou hodnocení investic je porovnání vynaloženého kapitálu (nákladů na investici) s výnosy, které investice přinese. Jde o rozpočtování jednorázových (investičních) nákladů a ročních

HODNOCENÍ INVESTIC Podstatou hodnocení investic je porovnání vynaloženého kapitálu (nákladů na investici) s výnosy, které investice přinese. Jde o rozpočtování jednorázových (investičních) nákladů a ročních

Předmět: Účetnictví Ročník: 2-4 Téma: Účetnictví. Vypracoval: Rychtaříková Eva Materiál: VY_INOVACE_471 Datum: 5.4.2013

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Zboží - výrobky, které účetní jednotka nakupuje za účelem prodeje a prodává je. (Patří k nim i vlastní výrobky, předané do vlastních prodejen.

1 Základy účetnictví 6. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

1 Základy účetnictví 6. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

Obsah prezentace. Aktuální možnosti ve vykazování péče a jejich nástroje

Obsah prezentace Obsah prezentace : Historie zavádění DRG v ČR Příjmy z veřejného zdravotního pojištění (v.z.p) a role DRG v úhradách Rizika při zavádění DRG Využití DRG v nemocnicích Kraje a možnosti

Obsah prezentace Obsah prezentace : Historie zavádění DRG v ČR Příjmy z veřejného zdravotního pojištění (v.z.p) a role DRG v úhradách Rizika při zavádění DRG Využití DRG v nemocnicích Kraje a možnosti

PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ

INSTITUT SVAZU ÚČETNÍCH KOMORA CERTIFIKOVANÝCH ÚČETNÍCH CERTIFIKACE A VZDĚLÁVÁNÍ ÚČETNÍCH V ČR ZKOUŠKA ČÍSLO 9 MANAŽERSKÉ ÚČETNICTVÍ PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ ÚVODNÍ INFORMACE Struktura zkouškového zadání:

INSTITUT SVAZU ÚČETNÍCH KOMORA CERTIFIKOVANÝCH ÚČETNÍCH CERTIFIKACE A VZDĚLÁVÁNÍ ÚČETNÍCH V ČR ZKOUŠKA ČÍSLO 9 MANAŽERSKÉ ÚČETNICTVÍ PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ ÚVODNÍ INFORMACE Struktura zkouškového zadání:

2. DLOUHODOBÝ MAJETEK MIMO FINANČNÍ MAJETEK Dlouhodobý nehmotný majetek-vymezení Dlouhodobý nehmotný majetek

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

VZTAH MANAŽERSKÉHO ÚČETNICTVÍ K FINANČNÍMU A DAŇOVÉMU ÚČETNICTVÍ Případová studie BETA I. varianta 2009

KAPITOLA 1 VZTAH MANAŽERSKÉHO ÚČETNICTVÍ K FINANČNÍMU A DAŇOVÉMU ÚČETNICTVÍ Případová studie BETA I. varianta 2009 BETA, a. s. vyrábí doplňky výživy pro sportovce. V průběhu roku 2008 zahájila výrobu nového

KAPITOLA 1 VZTAH MANAŽERSKÉHO ÚČETNICTVÍ K FINANČNÍMU A DAŇOVÉMU ÚČETNICTVÍ Případová studie BETA I. varianta 2009 BETA, a. s. vyrábí doplňky výživy pro sportovce. V průběhu roku 2008 zahájila výrobu nového

Sestavování rozpočtové výsledovky, rozvahy a rozpočtu peněžních toků + integrace finančního a věcného plánu

Sestavování rozpočtové výsledovky, rozvahy a rozpočtu peněžních toků + integrace finančního a věcného plánu Úloha 1 Podnik Firma vyrábí cyklistické rukavice. Předběžná kalkulace variabilních nákladů na

Sestavování rozpočtové výsledovky, rozvahy a rozpočtu peněžních toků + integrace finančního a věcného plánu Úloha 1 Podnik Firma vyrábí cyklistické rukavice. Předběžná kalkulace variabilních nákladů na

MATURITNÍ OKRUHY Z ÚČETNICTVÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

Příloha 1: Peněžní deník

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

Náklady a rozpočet projektu. Operační program Rozvoj lidských zdrojů Opatření 3.3

Náklady a rozpočet projektu Operační program Rozvoj lidských zdrojů Opatření 3.3 Legislativa Základní nařízení Nařízení Rady č.1260/1999 Nařízení EP č. 1783/1999 Prováděcí nařízení Nařízení Komise č.438/2001

Náklady a rozpočet projektu Operační program Rozvoj lidských zdrojů Opatření 3.3 Legislativa Základní nařízení Nařízení Rady č.1260/1999 Nařízení EP č. 1783/1999 Prováděcí nařízení Nařízení Komise č.438/2001

Zaúčtujte jednotlivé operace Sestavte novou rozvahu a výsledovku. 1) 200 Nákup zboží na fakturu na sklad. 2) 20 Vyúčtování mezd pracovníků

200 Nákup zboží na fakturu na sklad. 2) 20 Vyúčtování mezd pracovníků") AKTIVA PASIVA Stroje 320 Základní kapitál 200 Oprávky 80 Rezervní fond 20 Stálá aktiva 240 Nerozdělený zisk 50 Vlastní kapitál 270 Peníze na BÚ 30 pokladna 0 Dluhy 0 Oběžná aktiva 30 Aktiva celkem 270

AKTIVA PASIVA Stroje 320 Základní kapitál 200 Oprávky 80 Rezervní fond 20 Stálá aktiva 240 Nerozdělený zisk 50 Vlastní kapitál 270 Peníze na BÚ 30 pokladna 0 Dluhy 0 Oběžná aktiva 30 Aktiva celkem 270

OBSAH. Seznam zkratek některých použitých právních předpisů... X Seznam ostatních zkratek... XIV Úvod... XV

OBSAH Seznam zkratek některých použitých právních předpisů.... X Seznam ostatních zkratek.... XIV Úvod.... XV Díl I Daně 1 Daň z nabytí nemovitých věcí... 3 2 Daň z nemovitých věcí... 13 2.1 Daň z pozemků....

OBSAH Seznam zkratek některých použitých právních předpisů.... X Seznam ostatních zkratek.... XIV Úvod.... XV Díl I Daně 1 Daň z nabytí nemovitých věcí... 3 2 Daň z nemovitých věcí... 13 2.1 Daň z pozemků....

Ekonomika Hospodářský výsledek

S třední škola stavební Jihlava Ekonomika 2 02. Hospodářský výsledek Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a

S třední škola stavební Jihlava Ekonomika 2 02. Hospodářský výsledek Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a

Zadání: Kalkulace nákladů, vztahy mezi ziskem, objemem výroby, cenou a náklady. (A7B16EPD)

") Zadání: Kalkulace nákladů, vztahy mezi ziskem, objemem výroby, cenou a náklady. (A7B16EPD) Náklady Náklady měří úbytek hodnoty aktiv, v peněžní i nepeněžní podobě (nejsou cena). Jsou to účelně vynaložené

Zadání: Kalkulace nákladů, vztahy mezi ziskem, objemem výroby, cenou a náklady. (A7B16EPD) Náklady Náklady měří úbytek hodnoty aktiv, v peněžní i nepeněžní podobě (nejsou cena). Jsou to účelně vynaložené

Metodika sestavení případu hospitalizace 010

Metodika sestavení případu hospitalizace 010 Verze 010 (doplnění vyznačeno červeně) 1 / 6 NÁRODNÍ REFERENČNÍ CENTRUM 1a. Definice případu hospitalizace Časové vymezení Hospitalizační případ 1 je pro potřeby

Metodika sestavení případu hospitalizace 010 Verze 010 (doplnění vyznačeno červeně) 1 / 6 NÁRODNÍ REFERENČNÍ CENTRUM 1a. Definice případu hospitalizace Časové vymezení Hospitalizační případ 1 je pro potřeby

VYBAVENÍ OPERAČNÍCH SÁLŮ, ÚDRŽBA A OPTIMALIZACE. Jaroslava Jedličková vrchní sestra Centrálních operačních sálů FN Brno

VYBAVENÍ OPERAČNÍCH SÁLŮ, ÚDRŽBA A OPTIMALIZACE Jaroslava Jedličková vrchní sestra Centrálních operačních sálů FN Brno Legislativa k provozování sálů Zákon 123/2000 Sb. zákon o zdravotnických prostředcích

VYBAVENÍ OPERAČNÍCH SÁLŮ, ÚDRŽBA A OPTIMALIZACE Jaroslava Jedličková vrchní sestra Centrálních operačních sálů FN Brno Legislativa k provozování sálů Zákon 123/2000 Sb. zákon o zdravotnických prostředcích

Schválený rozpočet Olomouckého kraje na rok 2017

Schválený rozpočet Olomouckého kraje na rok 2017 Schválený usnesením Zastupitelstva Olomouckého kraje UZ/2/11/2016 ze dne 19. 12. 2016 Důvodová zpráva 1. Finanční hospodaření Olomouckého kraje se řídí

Schválený rozpočet Olomouckého kraje na rok 2017 Schválený usnesením Zastupitelstva Olomouckého kraje UZ/2/11/2016 ze dne 19. 12. 2016 Důvodová zpráva 1. Finanční hospodaření Olomouckého kraje se řídí

- obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability)

") 2. Vstupní data procesu FA, rentabilita a její rozklady - obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability) Rozvaha (a a pasiva podniku) - upravené (redukované) nové schema

2. Vstupní data procesu FA, rentabilita a její rozklady - obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability) Rozvaha (a a pasiva podniku) - upravené (redukované) nové schema

Ú Č T O V Á O S N O V A. 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek

Ú Č T O V Á O S N O V A 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek 1 Zásoby - materiál, zásoby vlastní výroby, zboží 2 Finanční

Ú Č T O V Á O S N O V A 0 Dlouhodobý majetek - dlouhodobý nehmotný majetek - dlouhodobý hmotný majetek - účty pořízení majetku a účty oprávek 1 Zásoby - materiál, zásoby vlastní výroby, zboží 2 Finanční

MATURITNÍ TÉMATA Z ÚČETNICTVÍ. Třída 4. A

MATURITNÍ TÉMATA Z EKONOMIKY Třída 4. A 1. Živnostenské podnikání 2. Obchodně závazkové vztahy 3. Finanční trh 4. Bankovní soustava ČR 5. Marketing 6. Podnikání základ tržní ekonomiky 7. Pojišťovnictví

MATURITNÍ TÉMATA Z EKONOMIKY Třída 4. A 1. Živnostenské podnikání 2. Obchodně závazkové vztahy 3. Finanční trh 4. Bankovní soustava ČR 5. Marketing 6. Podnikání základ tržní ekonomiky 7. Pojišťovnictví

OBSAH ÚVOD Část první Finanční účetnictví pro manažery... 15

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

Změny v účetních předpisech od leden 2016

Změny v účetních předpisech od 1.1.2016 26. leden 2016 Úvod Příčina Novela zákona o účetnictví transponuje do zákona evropskou směrnici č. 2013/34/EU, o ročních účetních závěrkách, konsolidovaných účetních

Změny v účetních předpisech od 1.1.2016 26. leden 2016 Úvod Příčina Novela zákona o účetnictví transponuje do zákona evropskou směrnici č. 2013/34/EU, o ročních účetních závěrkách, konsolidovaných účetních

2.2 Analýza výsledkových položek

2 PREZENTACE INFORMACÍ V ÚČETNÍ ZÁVĚRCE Jediným velkým lékařským uměním je vyléčit pacienta a je lhostejno, jakým způsobem se to podaří. Hipokrates z Kosu 2.2 Analýza výsledkových položek Výkaz zisku a

2 PREZENTACE INFORMACÍ V ÚČETNÍ ZÁVĚRCE Jediným velkým lékařským uměním je vyléčit pacienta a je lhostejno, jakým způsobem se to podaří. Hipokrates z Kosu 2.2 Analýza výsledkových položek Výkaz zisku a

Fakultní Thomayerova nemocnice s poliklinikou. Roční zpráva 2007

HOSPODAŘENÍ FTNsP Ing. Lubomír Vrána, MBA, ekonomický náměstek ředitele FTNsP dosáhla v roce 27 po zdanění zisku v celkové výši 16 436 tis. Kč, což představuje nejlepší hospodářský výsledek v historii

HOSPODAŘENÍ FTNsP Ing. Lubomír Vrána, MBA, ekonomický náměstek ředitele FTNsP dosáhla v roce 27 po zdanění zisku v celkové výši 16 436 tis. Kč, což představuje nejlepší hospodářský výsledek v historii

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ FINANČNÍ ÚČETNICTVÍ I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Část I. Přehled o rozpočtu nákladů a výnosů státních příspěvkových organizací

VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ Přehled o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činnost Období Rok Kapitola Účetní jednotka IČO Hodnota MÚZO

VÝKAZNICTVÍ PŘÍSPĚVKOVÝCH ORGANIZACÍ Přehled o rozpočtu nákladů a výnosů státních příspěvkových organizací a další doplňující údaje - hlavní činnost Období Rok Kapitola Účetní jednotka IČO Hodnota MÚZO

Přednáška 6. Náklady a jejich členění. Kalkulační metody a techniky. A : Náklady

Přednáška 6 Náklady a jejich členění Kalkulační metody a techniky A : Náklady = provozem podmíněná spotřeba práce a prostředků, oceněná a vyjádřená v peněžních jednotkách 1 Význam nákladů tvorba cen (základní

Přednáška 6 Náklady a jejich členění Kalkulační metody a techniky A : Náklady = provozem podmíněná spotřeba práce a prostředků, oceněná a vyjádřená v peněžních jednotkách 1 Význam nákladů tvorba cen (základní

Heterogenita v poskytování akutní lůžkové péče v ČR

Heterogenita v poskytování akutní lůžkové péče v ČR Markéta Bartůňková, Tomáš Pavlík, Zbyněk Bortlíček, Petra Kovalčíková, Ladislav Dušek, Petr Klika, Jan Linda a tým projektu DRG Restart Ústav zdravotnických

Heterogenita v poskytování akutní lůžkové péče v ČR Markéta Bartůňková, Tomáš Pavlík, Zbyněk Bortlíček, Petra Kovalčíková, Ladislav Dušek, Petr Klika, Jan Linda a tým projektu DRG Restart Ústav zdravotnických

Úloha účetnictví. Účetní výkazy

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Základy, fungování a výstavba

Gesellschaft für betriebswirtschaftliche Beratung Základy, fungování a výstavba regionálního finančního poolu pro energie - Výsledky studie zadané od ENO - Prof. Dr. rer. pol. habil. Thomas Muche Liberec

Gesellschaft für betriebswirtschaftliche Beratung Základy, fungování a výstavba regionálního finančního poolu pro energie - Výsledky studie zadané od ENO - Prof. Dr. rer. pol. habil. Thomas Muche Liberec

Pořízení zásob. 5. Pořízení zásob nákupem

Pořízení zásob 5. Pořízení zásob nákupem Tabulka 9 Účtování materiálových zásob dodavatelsky způsob A 1. Faktury dodavatelů za pořízení materiálu 111 321 2. Úhrady faktur za nakoupený materiál 321 241

Pořízení zásob 5. Pořízení zásob nákupem Tabulka 9 Účtování materiálových zásob dodavatelsky způsob A 1. Faktury dodavatelů za pořízení materiálu 111 321 2. Úhrady faktur za nakoupený materiál 321 241

Jak připravit podnikový controlling a ABC Multidimenzionální vyhodnocování ziskovosti

Jak připravit podnikový controlling a ABC Multidimenzionální vyhodnocování ziskovosti Dean Brabec, Petra Řeřichová Cíle prezentace Specifikovat rozdíly mezi klasickým přístupem controllingu a sledováním

Jak připravit podnikový controlling a ABC Multidimenzionální vyhodnocování ziskovosti Dean Brabec, Petra Řeřichová Cíle prezentace Specifikovat rozdíly mezi klasickým přístupem controllingu a sledováním

Úvod do účtování nákladů

Úvod do účtování nákladů Účetnictví státu přináší do účetnictví ÚSC zásadní změnu, a to přechod z účtování založeném na příjmech a výdajích, na účtování založeném na akruálním principu účtování nákladů

Úvod do účtování nákladů Účetnictví státu přináší do účetnictví ÚSC zásadní změnu, a to přechod z účtování založeném na příjmech a výdajích, na účtování založeném na akruálním principu účtování nákladů

Úvod do účtování nákladů. Náklady a výdaje, charateristika. Náklady tvoří

Úvod do účtování nákladů Účetnictví státu přináší do účetnictví ÚSC zásadní změnu, a to přechod z účtování založeném na příjmech a výdajích, na účtování založeném na akruálním principu účtování nákladů

Úvod do účtování nákladů Účetnictví státu přináší do účetnictví ÚSC zásadní změnu, a to přechod z účtování založeném na příjmech a výdajích, na účtování založeném na akruálním principu účtování nákladů

Příloha č. 1 k opatření obecné povahy čj. 22402/2006-16330 Výpočet (kalkulace) cen pro vodné a stočné pro rok 2013.

cen pro vodné a stočné pro rok 2013.") IČ:00302970 Příloha č. 1 k opatření obecné povahy čj. 22402/2006-16330 Výpočet (kalkulace) cen pro vodné a stočné pro rok 2013. Vlastník popřípadě provozovatel: Obec Malá Morava Dílčí část se samostatnou

IČ:00302970 Příloha č. 1 k opatření obecné povahy čj. 22402/2006-16330 Výpočet (kalkulace) cen pro vodné a stočné pro rok 2013. Vlastník popřípadě provozovatel: Obec Malá Morava Dílčí část se samostatnou

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz o Bilanční princip o Rozpis rozvahy do rozvahových účtů o Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz o Bilanční princip o Rozpis rozvahy do rozvahových účtů o Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech

Vybrané otázky k podpoře VaVaI

Vybrané otázky k podpoře VaVaI Brno, 30. května 2018 Milan Bumbálek Program 1. Představení OP VVV 2. Veřejná podpora v OP VVV 3. Metodika vykazování hosp. činností 4. Závěr 1 1. OP VVV Operační program

Vybrané otázky k podpoře VaVaI Brno, 30. května 2018 Milan Bumbálek Program 1. Představení OP VVV 2. Veřejná podpora v OP VVV 3. Metodika vykazování hosp. činností 4. Závěr 1 1. OP VVV Operační program

1.3.1.1 Účetní doklad... 38 1.3.1.2 Účetní zápis... 39 1.3.1.3 Účetní knihy... 39 1.3.1.4 Opravy účetních záznamů... 41

5 OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ...11 1.1 Právní rámec účetnictví a České účetní standardy...12 1.1.1 Stručná charakteristika zákona o účetnictví...12 1.1.2 Stručná charakteristika vyhlášek k zákonu

5 OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ...11 1.1 Právní rámec účetnictví a České účetní standardy...12 1.1.1 Stručná charakteristika zákona o účetnictví...12 1.1.2 Stručná charakteristika vyhlášek k zákonu

Tematický okruh Daně

Tematický okruh Daně 1. Příjmy ze závislé činnosti, jejich druh, výpočet záloh a roční zúčtování. Stanovení dílčího základu daně ze závislé činnosti, použití srážkové daně. 2. Příjmy z podnikání a jiné

Tematický okruh Daně 1. Příjmy ze závislé činnosti, jejich druh, výpočet záloh a roční zúčtování. Stanovení dílčího základu daně ze závislé činnosti, použití srážkové daně. 2. Příjmy z podnikání a jiné

5 CASH FLOW (tok hotovosti)

") 5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

Kalkulace vlastních nákladů jako podklad pro tvorbu cen

Kalkulace vlastních nákladů jako podklad pro tvorbu cen Prezentace pro školení Svazu školkařů České republiky ve Skalském Dvoře dne 15. 1. 2013 Ing. Jana Poláčková, CSc. Ústav zemědělské ekonomiky a informací

Kalkulace vlastních nákladů jako podklad pro tvorbu cen Prezentace pro školení Svazu školkařů České republiky ve Skalském Dvoře dne 15. 1. 2013 Ing. Jana Poláčková, CSc. Ústav zemědělské ekonomiky a informací