Účtovánío zásobách. Školnístravování. (Souhrnná informace ze zjištění České školní inspekce v oblasti školního stravování)

|

|

|

- Alžběta Sedláčková

- před 10 lety

- Počet zobrazení:

Transkript

1 Účtovánío zásobách Školnístravování (Souhrnná informace ze zjištění České školní inspekce v oblasti školního stravování)

2 Vedení účetnictví školní jídelny Zákon o účetnictví vymezuje předmět účetnictví, kterým je evidence majetku a závazků účetní jednotky a sledování a vy-kazování hospodaření účetní jednotky Pravidla vedení účetnictví povinnost vést účetnictví tak, aby účetní zá-věrka sestavená na jeho základě podávala věrný a poctivý obraz o předmětu účetnictví. povinnost vést účetnictví správně, úplně, prů-kazně, srozumitelně, přehledně a způsobem zaručujícím tr-valost účetních záznamů.

3 Úplnost - musí být zaúčtovány všechny účetní případy (účetní doklady, Průkaznost - všechny účetní záznamy jsou průkazné (kon-frontace s účetními doklady) a účetní stav byl ověřen inventarizací. Srozumitelnost - možnost jednoznačného určení obsahu účetních případů a účetních záznamů. Přehlednost - účetní záznamy jsou přehledně uspořádané. Věrnost a poctivost zobrazení - obsah položek odpoví-dá skutečnému stavu. Způsob zaručujícítrvalost - účetní záznamy (doklady) jsou čitelné a srozumitelné po celou dobu jejich úschovy.

4 Účetní doklady Účetnídoklady ověřujíhospodářskéoperace a prokazují, že se hospodářskáoperace uskutečnila. Účetní doklady jsou účetní jednotky povinny vyho-tovovat bez zbytečného odkladu po zjištění skutečností, které se jimi zachycují. Náležitosti účetních dokladů stanovuje zákon o účetnictví označenídokladu, pokud to nevyplývá z jeho obsahu obsah a popis účetního případu a označení účastníků peněžníčástku nebo údaj o množstvía ceně, popř. obojí v konkrétním rozkladu datum (okamžik) vyhotovení účetního dokladu datum (okamžik) uskutečněníhospodářskéoperace, účetního případu, pokud není shodné s datem vystavení dokladu podpis osob odpovědných za účetnípřípad nebo podpi-sový záznam osoby odpovědné za účetní případ a podpisový záznam osoby odpovědné za zaúčtování účetního případu podle podpisových vzorů podpis nebo podpisový záznam osoby odpovědné za za-účtování

5 Účtování o zásobách Zásoby jsou oběžným majetkem účetní jednotky. Jejich součástí jsou i potraviny v zařízení školního stravování. Z hlediska účetní jednotky je nezbytné mít přehled o jednotlivých druzích zásob a udržovat jejich přiměřenou výši, aby nedošlo k narušení plynu-lého chodu účetní jednotky. Zbytečně vysoké zásoby však váží zbytečně velké množství finančních prostředků a kladou vysoké nároky na skladování.

6 Zásobami jsou: materiál do okamžiku spotřeby zásoby vlastní výroby zvířata zboží do okamžiku prodeje

7 Do materiálu náleží: suroviny (základní materiál) - hmoty, které při výrobním procesu přecházejí zcela nebo zčásti do výrobku a tvoří jeho podstatu; v zařízeníškolního stravováníse jednáo po-traviny provozovacílátky - hmoty, jež jsou zapotřebí pro provoz účetní jednotky jako celku, avšak do výrobku nevstupují (např. čisticí prostředky, kancelářské potřeby) náhradnídíly - předměty určené k uvedení hmotného ma-jetku do původního stavu obaly - slouží k ochraně a dopravě nakoupeného materiá-lu, zboží a vlastních výrobků; nevratné obaly jsou dodávány zákazníkovy nebo předávány uvnitř účetní jednotky spolu s daným obsahem, vratné obaly jsou evidovány

náhradnídíly - předměty určené k uvedení hmotného ma-jetku do původního stavu obaly - slouží k ochraně a dopravě")

8 Oceňování zásob Cenou pořízení, tj. kupní cenou jednotlivého majetku. Vlastními náklady, tj. veškerými náklady, které souvisejí s pořízením majetku vlastní činností. Kalkulace. Zásoby se oceňují nejčastěji v průměrných pořizovacích cenách. Jiná metoda FIFO.

9 Způsob A Podstatou tohoto způsobu evidence zásob je soustředění všech zásob nákupem i vlast-níčinnostína majetkových účtech zásob. Zásoby se vyúčtují do provozních nákladů až v okamžiku jejich skutečné spotřeby 501/112 (výdejka) V průběhu účetního období se zásoby pořizované nákupem účtují na účtech Pořízení materiálu nebo Pořízení zboží se souvztažným zápisem na příslušných účtech zúčtovacích vztahů, popř. finančních účtech (daňový doklad) Dále se sleduje v analytické evidenci zpravidla na skla-dových kartách, které zachycují stav a pohyb podle jednotlivých druhů materiálu (např. potravin; příjemka)

Dále se sleduje v analytické evidenci zpravidla na skla-dových kartách, které zachycují stav a pohyb podle jednotlivých")

10

11 Vnitřní předpis o zásobách upravuje: -co je zásobou (skladové hospodářství x neskladovaných druhů materiálu) -způsob vedení evidence zásob podle jednotlivých druhů zásob (případně odpovědností) včetně analytické evidence (skladové karty) -oceňování zásob -maximální možnou výši zásob z hlediska zajištění plynulého chodu a efektivity -manka do normy -jiné

12 Stanovení optimální výše zásob - OZ (výše zásoby, která umožní zajistit plynulý chod a neváže zbytečně finanční prostředky) Pojistná zásoba (PZ) nutná k zajištění plynulého chodu v případě výpadku dodávky Dodávkový cyklus (DC) doba mezi dvěma dodávkami Průměrná denní spotřeba (PDS) OZ = PZ + (1/2 DC x PDS)

doba mezi dvěma dodávkami Průměrná denní spotřeba (PDS) OZ = PZ + (1/2")

13 Inventarizace zásob Nová právní úprava zákon č. 563/1991 Sb., o účetnictví v platném znění vyhláška č. 410 /2009 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro některé vybrané účetní jednotky v platném znění vyhláška č. 270/2010 S., o inventarizaci majetku a závazků Vyhláška o inventarizaci majetku a závazků navazuje na ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, 29 a 30, stanoví požadavky na organizační zajištění a způsob provedení inventarizace majetku a závazků.

14

15 Doplňující informace: 1.Mléko do škol 20,11 % 2.Ovoce do škol 23,56 % 3.Automat 15,52 % 4.Nabídka více druhů jídel 8,6 % 5.Nesleduje spotřební koš 8,05 % 6.Není zaveden pitný režim 2,3 %

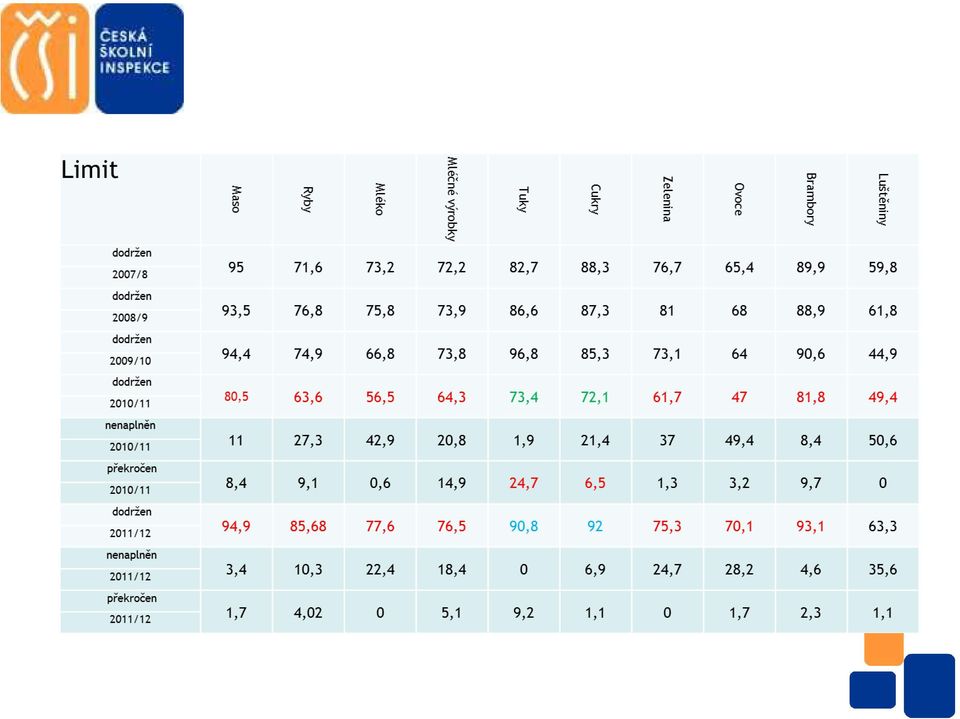

16 Souhrnná informace ze zjištění České školní inspekce v oblasti školního stravování a výchovy ke zdraví Kontrola stanovení finančních limitů na nákup potravin 2011/2012 Limit na nákup potravin Strávníci správně zařazeni do věkových skupin Rozlišeny věkové skupiny strávníků Limit čerpán v souladu Čerpání finančních limitů - Porušení ano 85,00 % 60,00 % 60,00 % 75,00 % ne 15,00 % 40,00 % 40,00 % 0,00 %

17 Souhrnná informace ze zjištění České školní inspekce v oblasti školního stravování a výchovy ke zdraví Kontrola podmínek, za kterých probíhá školní stravování Podmínky pro poskytování školního stravování Jsou stanoveny odpovídají skutečnosti Strávníci seznámeni s podmínkami 2010/ /12 ano 95,4% 95,1% 95,8% ne 4,6% 4,9% 4,2% ano 87,50% 62,50% 56,25% ne 12,50% 37,50% 6,25%

18 Souhrnná informace ze zjištění České školní inspekce v oblasti školního stravování a výchovy ke zdraví Kontrola rozsahu poskytovaných služeb Rozsah poskytovaných stravovacích služeb Poskytované stravovací služby jsou úplné ano 96,1% ne 3,9%

19 Souhrnná informace ze zjištění České školní inspekce v oblasti školního stravování a výchovy ke zdraví Evidence školníjídelny zaměřenána skladování a výdej potraviny Výdejky potravin odpovídají skutečnosti Skladové karty zásob odpovídají skutečnosti ano 88,2% 70,9% ne 11,8% 29,1%

20 Souhrnná informace ze zjištění České školní inspekce v oblasti školního stravování a výchovy ke zdraví Kontrola provozování doplňkové činnosti Jídelna doplňkovou činnost provozuje DČ uvedena ve zřizovací listině DČ provozována odděleně ano 55,2% 81,7% 75,1% ne 44,8% 18,3% 24,9%

Český účetní standard pro některé vybrané účetní jednotky. č Zásoby

Český účetní standard pro některé vybrané účetní jednotky č. 707 Zásoby 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále jen zákon

Český účetní standard pro některé vybrané účetní jednotky č. 707 Zásoby 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále jen zákon

Český účetní standard pro některé vybrané účetní jednotky. č Zásoby

Český účetní standard pro některé vybrané účetní jednotky č. 707 Zásoby 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále jen zákon

Český účetní standard pro některé vybrané účetní jednotky č. 707 Zásoby 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále jen zákon

Přednáška č. 5. Nástroje průkaznosti účetnictví. - Účetní zápisy - Účetní knihy - Účetní doklady - Inventarizace

Přednáška č. 5 Nástroje průkaznosti účetnictví - Účetní zápisy - Účetní knihy - Účetní doklady - Inventarizace 2.1.2013 Základy účetnictví - Přednáška 5 1 Účetní záznam Zákon o účetnictví vymezuje vedení

Přednáška č. 5 Nástroje průkaznosti účetnictví - Účetní zápisy - Účetní knihy - Účetní doklady - Inventarizace 2.1.2013 Základy účetnictví - Přednáška 5 1 Účetní záznam Zákon o účetnictví vymezuje vedení

Směrnice o vedení účetnictví

Základní škola Ústí nad Labem, Pod Vodojemem 323/3A příspěvková organizace, 400 10 Ústí nad Labem IČ: 44553234 SMĚRNICE č. 12/2014 Směrnice o vedení účetnictví Obsah : Čl. 1 Úvod Všeobecná část Čl. 2 Rozdělení

Základní škola Ústí nad Labem, Pod Vodojemem 323/3A příspěvková organizace, 400 10 Ústí nad Labem IČ: 44553234 SMĚRNICE č. 12/2014 Směrnice o vedení účetnictví Obsah : Čl. 1 Úvod Všeobecná část Čl. 2 Rozdělení

Česká školní inspekce Královéhradecký inspektorát PROTOKOL. Čj. ČŠIH-131/11-H

Česká školní inspekce Královéhradecký inspektorát PROTOKOL Čj. ČŠIH-131/11-H o státní kontrole podle 174 odst. 2 písm. d) zákona č. 561/2004 Sb., o předškolním, základním, středním, vyšším odborném a jiném

Česká školní inspekce Královéhradecký inspektorát PROTOKOL Čj. ČŠIH-131/11-H o státní kontrole podle 174 odst. 2 písm. d) zákona č. 561/2004 Sb., o předškolním, základním, středním, vyšším odborném a jiném

PLATNÉ ZNĚNÍ vyhlášky č. 270/2010 Sb., o inventarizaci majetku a závazků, S VYZNAČENÍM ZMĚN A DOPLNĚNÍ

PLATNÉ ZNĚNÍ vyhlášky č 270/2010 Sb, o inventarizaci majetku a závazků, S VYZNAČENÍM ZMĚN A DOPLNĚNÍ Změna: 372/2015 Sb Změna: 411/2017 Sb (změny s účinností od 1 ledna 2018) Ministerstvo financí stanoví

PLATNÉ ZNĚNÍ vyhlášky č 270/2010 Sb, o inventarizaci majetku a závazků, S VYZNAČENÍM ZMĚN A DOPLNĚNÍ Změna: 372/2015 Sb Změna: 411/2017 Sb (změny s účinností od 1 ledna 2018) Ministerstvo financí stanoví

OBSAH ÚVOD. ÚČETNICTVÍ STÁTU I. část. Zákon o účetnictví. Videokurz je úvodem do účetnictví státu.

ÚČETNICTVÍ STÁTU I. část Zákon o účetnictví OBSAH I. Právní rámec účetnictví státu - Vybrané účetní jednotky - Zákon o účetnictví a vyhláška 410/2009 - České účetní standardy - Technická a inventarizační

ÚČETNICTVÍ STÁTU I. část Zákon o účetnictví OBSAH I. Právní rámec účetnictví státu - Vybrané účetní jednotky - Zákon o účetnictví a vyhláška 410/2009 - České účetní standardy - Technická a inventarizační

Směrnice kvestorky AMU č. 5/2005. Zásoby a jejich evidence

V Praze dne 10.5.2005 Sekr. 5358/2005 Směrnice kvestorky AMU č. 5/2005 Zásoby a jejich evidence S platností od 16.5.2005 vydávám tuto směrnici. Ing.Tamara Čuříková kvestorka AMU Účelem této směrnice je

V Praze dne 10.5.2005 Sekr. 5358/2005 Směrnice kvestorky AMU č. 5/2005 Zásoby a jejich evidence S platností od 16.5.2005 vydávám tuto směrnici. Ing.Tamara Čuříková kvestorka AMU Účelem této směrnice je

Ing. Olga Malíková, Ph.D.

UT1 (komb.) Výukový blok 1 Téma 3 Metodické prvky účetnictví Ing. Olga Malíková, Ph.D. 3. téma ÚČETNÍ ZÁZNAMY (DOKUMENTACE) OCEŇOVÁNÍ dle zákona o účetnictví, VNITŘNÍ KONTROLNÍ SYSTÉM Dílčí témata Účetní

UT1 (komb.) Výukový blok 1 Téma 3 Metodické prvky účetnictví Ing. Olga Malíková, Ph.D. 3. téma ÚČETNÍ ZÁZNAMY (DOKUMENTACE) OCEŇOVÁNÍ dle zákona o účetnictví, VNITŘNÍ KONTROLNÍ SYSTÉM Dílčí témata Účetní

MATERIÁLOVÉ ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob CHARAKTERISTIKA

MATERIÁLOVÉ ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob CHARAKTERISTIKA

Zákon č. 563/1991 Sb., o účetnictví

3/2017 Jakým způsobem se postupuje v případě, kdy dochází ke změnám výměry pozemků při zpřesnění geometrického a polohového určení pozemků (digitalizace pozemků), které jsou předmětem účetnictví? Vybraná

3/2017 Jakým způsobem se postupuje v případě, kdy dochází ke změnám výměry pozemků při zpřesnění geometrického a polohového určení pozemků (digitalizace pozemků), které jsou předmětem účetnictví? Vybraná

VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků

270 VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků Ministerstvo financí stanoví podle 37b zákona č. 563/1991 Sb., o účetnictví, ve znění zákona č. 437/2003 Sb. a zákona č. 304/2008 Sb.,

270 VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků Ministerstvo financí stanoví podle 37b zákona č. 563/1991 Sb., o účetnictví, ve znění zákona č. 437/2003 Sb. a zákona č. 304/2008 Sb.,

Účtování nákupu materiálu

Účtování nákupu materiálu MD / D 1. Faktura za materiál 2. Výdajový pokladní doklad (za přepravné) 3. Příjemka za převzatý materiál 4. Výdejka 111 / 321 111 / 211 112 / 111 501 / 112 Účtování nákupu materiálu

Účtování nákupu materiálu MD / D 1. Faktura za materiál 2. Výdajový pokladní doklad (za přepravné) 3. Příjemka za převzatý materiál 4. Výdejka 111 / 321 111 / 211 112 / 111 501 / 112 Účtování nákupu materiálu

ZÁKLADY ÚČETNICTVÍ. (2) Doc. Ing. Hana Březinová, CSc.

Doc. Ing. Hana Březinová, CSc.") ZÁKLADY ÚČETNICTVÍ (2) Doc. Ing. Hana Březinová, CSc. Obsah Dokumentace, oceňování, účetní zápisy, účetní knihy, účetní výkazy Obecné zásady účetnictví Regulace účetnictví v ČR Zásoby Dokumentace Průkazné

ZÁKLADY ÚČETNICTVÍ (2) Doc. Ing. Hana Březinová, CSc. Obsah Dokumentace, oceňování, účetní zápisy, účetní knihy, účetní výkazy Obecné zásady účetnictví Regulace účetnictví v ČR Zásoby Dokumentace Průkazné

Zákon č. 563/1991 Sb., o účetnictví

3/2018 Jakým způsobem se oceňují cenné papíry představující účast v ovládané osobě nebo v osobě pod podstatným vlivem? Podíly a cenné papíry se oceňují v souladu s ustanovením 25 odst. 1 písm. f) zákona

3/2018 Jakým způsobem se oceňují cenné papíry představující účast v ovládané osobě nebo v osobě pod podstatným vlivem? Podíly a cenné papíry se oceňují v souladu s ustanovením 25 odst. 1 písm. f) zákona

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 OCEŇOVÁNÍ MAJETKU

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 OCEŇOVÁNÍ MAJETKU Osnova Právní úprava a obecná pravidla Oceňování dlouhodobého majetku Odpisování dlouhodobého

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 OCEŇOVÁNÍ MAJETKU Osnova Právní úprava a obecná pravidla Oceňování dlouhodobého majetku Odpisování dlouhodobého

270/2010 Sb. VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků,

270/2010 Sb. VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků, Změna: 372/2015 Sb. Změna: 411/2017 Sb. (změny s účinností od 1. ledna 2018) Ministerstvo financí stanoví podle 37b zákona č.

270/2010 Sb. VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků, Změna: 372/2015 Sb. Změna: 411/2017 Sb. (změny s účinností od 1. ledna 2018) Ministerstvo financí stanoví podle 37b zákona č.

Přednáška č. 9 ZÁSOBY

Přednáška č. 9 ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob 2.1.2013

Přednáška č. 9 ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob 2.1.2013

Česká školní inspekce Královéhradecký inspektorát P R O T O K O L

Česká školní inspekce Královéhradecký inspektorát P R O T O K O L č. j. ČŠIH-1068/10-H o státní kontrole podle ustanovení 174 odst. 2 písm. d) zákona č. 561/2004 Sb., o předškolním, základním, středním,

Česká školní inspekce Královéhradecký inspektorát P R O T O K O L č. j. ČŠIH-1068/10-H o státní kontrole podle ustanovení 174 odst. 2 písm. d) zákona č. 561/2004 Sb., o předškolním, základním, středním,

Inventarizace majetku a závazků

Inventarizace majetku a závazků Bc. Jitka Pohnerová, září 2011 Odborné semináře pro obce, Brno Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace

Inventarizace majetku a závazků Bc. Jitka Pohnerová, září 2011 Odborné semináře pro obce, Brno Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace

Sada 1 - Ekonomika 3. ročník

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a zkvalitnění

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a zkvalitnění

Inventarizace majetku a závazků

Inventarizace majetku a závazků Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace ve vybraných účetních jednotkách a seznámit se s povinnostmi,

Inventarizace majetku a závazků Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace ve vybraných účetních jednotkách a seznámit se s povinnostmi,

ZAU 3. a 4. přednáška

ZAU 3. a 4. přednáška ÚČETNÍ ZÁZNAMY (DOKUMENTACE), VNITŘNÍ KONTROLNÍ SYSTÉM, OCEŇOVÁNÍ dle zákona o účetnictví Účetní doklady Účetní zápisy Účetní knihy Forma a průkaznost účetních záznamů, opravy účetních

ZAU 3. a 4. přednáška ÚČETNÍ ZÁZNAMY (DOKUMENTACE), VNITŘNÍ KONTROLNÍ SYSTÉM, OCEŇOVÁNÍ dle zákona o účetnictví Účetní doklady Účetní zápisy Účetní knihy Forma a průkaznost účetních záznamů, opravy účetních

AKTIVA A JEJICH STRUKTURA, OCEŇOVÁNÍ

AKTIVA A JEJICH STRUKTURA, OCEŇOVÁNÍ 5.4 ZÁSOBY - podstata, charakteristika, oceňování, postupy účtování, vykazování v rozvaze, odlišnosti vůči mezinárodní regulaci dle IAS/IFRS. Podstata a charakteristika

AKTIVA A JEJICH STRUKTURA, OCEŇOVÁNÍ 5.4 ZÁSOBY - podstata, charakteristika, oceňování, postupy účtování, vykazování v rozvaze, odlišnosti vůči mezinárodní regulaci dle IAS/IFRS. Podstata a charakteristika

Obsah 1 ORGANIZACE ÚČETNICTVÍ... 15. Úvod... 11 Seznam legislativních zkratek... 12 Seznam použitých zkratek... 13

Obsah Úvod... 11 Seznam legislativních zkratek... 12 Seznam použitých zkratek... 13 1 ORGANIZACE ÚČETNICTVÍ... 15 1.1 Funkce a použití Českých účetních standardů pro podnikatele v České republice.... 15

Obsah Úvod... 11 Seznam legislativních zkratek... 12 Seznam použitých zkratek... 13 1 ORGANIZACE ÚČETNICTVÍ... 15 1.1 Funkce a použití Českých účetních standardů pro podnikatele v České republice.... 15

Česká školní inspekce Inspektorát v Kraji Vysočina PROTOKOL. Čj. ČŠIJ - 404/13-J

Sp. zn.: ČŠIJ-S-110/13 J Česká školní inspekce PROTOKOL Čj. ČŠIJ - 404/13-J o státní kontrole podle 174 odst. 2 písm. d) zákona č. 561/2004 Sb., o předškolním, základním, středním, vyšším odborném a jiném

Sp. zn.: ČŠIJ-S-110/13 J Česká školní inspekce PROTOKOL Čj. ČŠIJ - 404/13-J o státní kontrole podle 174 odst. 2 písm. d) zákona č. 561/2004 Sb., o předškolním, základním, středním, vyšším odborném a jiném

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

Zásoby. Charakteristika a účtování I.

Zásoby Charakteristika a účtování I. Obsah 1. Právní úprava 2. Podstata zásob 3. Druhy zásob 4. Oceňování zásob 5. Účtování materiálu zp. A 6. Účtování spotřeby materiálu 7. Účtování prodeje materiálu

Zásoby Charakteristika a účtování I. Obsah 1. Právní úprava 2. Podstata zásob 3. Druhy zásob 4. Oceňování zásob 5. Účtování materiálu zp. A 6. Účtování spotřeby materiálu 7. Účtování prodeje materiálu

České účetní standardy 015 Zásoby

České účetní standardy ing. u Vykazování v Vymezení x Odpisování, postup účtování y Inventarizace z Analytická evidence { Podrozvahová evidence Zveřejňování České účetní standardy 2017 2 39 1 u C.I. Vykazování

České účetní standardy ing. u Vykazování v Vymezení x Odpisování, postup účtování y Inventarizace z Analytická evidence { Podrozvahová evidence Zveřejňování České účetní standardy 2017 2 39 1 u C.I. Vykazování

OBSAH ÚVOD Část první Finanční účetnictví pro manažery... 15

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

Etapy účetní závěrky. Obsah. Cílem videokurzu je příprava na účetní závěrku. Věnuje se podrobnému rozboru jednotlivých etap účetní závěrky.

Etapy účetní závěrky Ing. Alena Kučerová Odborné semináře pro obce, spol. s r.o. 1 Cílem videokurzu je příprava na účetní závěrku. Věnuje se podrobnému rozboru jednotlivých etap účetní závěrky. 2 Obsah

Etapy účetní závěrky Ing. Alena Kučerová Odborné semináře pro obce, spol. s r.o. 1 Cílem videokurzu je příprava na účetní závěrku. Věnuje se podrobnému rozboru jednotlivých etap účetní závěrky. 2 Obsah

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

3. Účtová tř. 1 Zásoby a 2 Finanční účty

3. Účtová tř. 1 Zásoby a 2 Finanční účty Oběžný majetek - nemusí ho být v podniku mnoho - je v podniku v různých formách (ve věcné podobě jako suroviny, materiál apod., v peněžní podobě jako peníze, pohledávky,

3. Účtová tř. 1 Zásoby a 2 Finanční účty Oběžný majetek - nemusí ho být v podniku mnoho - je v podniku v různých formách (ve věcné podobě jako suroviny, materiál apod., v peněžní podobě jako peníze, pohledávky,

Inventarizace majetku a závazků MINISTERSTVO FINANCÍ ČR

Inventarizace majetku a závazků MINISTERSTVO FINANCÍ ČR K některým dotazům z oblasti inventarizace 1. Vedení seznamu inventurních soupisů ( 2 písm. e) vyhlášky č. 270/2010 Sb.), 2. Vedení seznamu a popisu

Inventarizace majetku a závazků MINISTERSTVO FINANCÍ ČR K některým dotazům z oblasti inventarizace 1. Vedení seznamu inventurních soupisů ( 2 písm. e) vyhlášky č. 270/2010 Sb.), 2. Vedení seznamu a popisu

Český účetní standard č. 301 Účty a zásady účtování na účtech

Strana 464 52 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 503/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro zdravotní pojiš ovny ) 1. Cíl Cílem

Strana 464 52 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 503/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro zdravotní pojiš ovny ) 1. Cíl Cílem

Účetnictví ve veřejném sektoru. Ing. Hana Jurajdová, Ph.D.

Účetnictví ve veřejném sektoru Ing. Hana Jurajdová, Ph.D. E-mail: hanaj@econ.muni.cz Právní úprava účetnictví Zákon č. 563/1991 Sb.,o účetnictví Vyhláška č. 500/2002 Sb. pro účetní jednotky, které jsou

Účetnictví ve veřejném sektoru Ing. Hana Jurajdová, Ph.D. E-mail: hanaj@econ.muni.cz Právní úprava účetnictví Zákon č. 563/1991 Sb.,o účetnictví Vyhláška č. 500/2002 Sb. pro účetní jednotky, které jsou

Směrnice č. 1/2011 Inventarizace majetku a závazků

Obec: Lovčice Adresa: Lovčice 185, 503 61 Lovčice IČ: 00 269 077 1. Předmět úpravy Směrnice č. 1/2011 Inventarizace majetku a závazků 1.1. Ustanovení této směrnice vymezuje inventarizaci majetku a závazků.

Obec: Lovčice Adresa: Lovčice 185, 503 61 Lovčice IČ: 00 269 077 1. Předmět úpravy Směrnice č. 1/2011 Inventarizace majetku a závazků 1.1. Ustanovení této směrnice vymezuje inventarizaci majetku a závazků.

270/2010 Sb. VYHLÁKA ČÁST PRVNÍ OBECNÁ USTANOVENÍ

270/2010 Sb. VYHLÁKA ze dne 8. září 2010 o inventarizaci majetku a závazků Změna: 372/2015 Sb. Ministerstvo financí stanoví podle 37b zákona č. 563/1991 Sb., o účetnictví, ve znění zákona č. 437/2003 Sb.

270/2010 Sb. VYHLÁKA ze dne 8. září 2010 o inventarizaci majetku a závazků Změna: 372/2015 Sb. Ministerstvo financí stanoví podle 37b zákona č. 563/1991 Sb., o účetnictví, ve znění zákona č. 437/2003 Sb.

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

Základy účetnictví 5. přednáška

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

EKONOMIKA BEZPEČNOSTNÍ FIRMY

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

04/17 Závěrečný účet kapitoly státního rozpočtu Akademie věd České republiky

Částka 1 Věstník Nejvyššího kontrolního úřadu 2005 Strana 66 04/17 Závěrečný účet kapitoly státního rozpočtu Akademie věd České republiky Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

Částka 1 Věstník Nejvyššího kontrolního úřadu 2005 Strana 66 04/17 Závěrečný účet kapitoly státního rozpočtu Akademie věd České republiky Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

KURZ ZÁKLADY ÚČETNICTVÍ

KURZ ZÁKLADY ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o. 2014 UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Obsah: 2 1. Úvod do účetnictví 1.1. ZPŮSOBY VEDENÍ EVIDENCE PODNIKATELSKÉ ČINNOSTI Daňová evidence je upravena

KURZ ZÁKLADY ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o. 2014 UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Obsah: 2 1. Úvod do účetnictví 1.1. ZPŮSOBY VEDENÍ EVIDENCE PODNIKATELSKÉ ČINNOSTI Daňová evidence je upravena

Co si vybavíte, když se řekne účetnictví?

Co si vybavíte, když se řekne účetnictví? Co je úkolem účetnictví? 1.1 Právní úprava, předmět a funkce účetnictví - 563/1991 Sb. - Účetní jednotky Cíl a předmět účetnictví Funkce účetnictví: - Dokumentační

Co si vybavíte, když se řekne účetnictví? Co je úkolem účetnictví? 1.1 Právní úprava, předmět a funkce účetnictví - 563/1991 Sb. - Účetní jednotky Cíl a předmět účetnictví Funkce účetnictví: - Dokumentační

Obec Starkoč Čáslav. Inventarizace majetku a závazků Směrnice upravuje inventarizaci majetku a závazků v souladu s ustanovením zákona

Obec Starkoč 28601 Čáslav Směrnice č.2/20 11 - dodatek bodu 5.7. k Vnitřním směrnicím č. 1/2010 platných od 1.1.2010 Inventarizace majetku a závazků 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje

Obec Starkoč 28601 Čáslav Směrnice č.2/20 11 - dodatek bodu 5.7. k Vnitřním směrnicím č. 1/2010 platných od 1.1.2010 Inventarizace majetku a závazků 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje

Součástí inventarizace zásob materiálu je také ověření správnosti ocenění, tj. porovnání cen skladovaných zásob materiálu s jejich reálnou hodnotou.

2. přednáška 21.2. Opravné položky k zásobám Součástí inventarizace zásob materiálu je také ověření správnosti ocenění, tj. porovnání cen skladovaných zásob materiálu s jejich reálnou hodnotou. Výsledkem

2. přednáška 21.2. Opravné položky k zásobám Součástí inventarizace zásob materiálu je také ověření správnosti ocenění, tj. porovnání cen skladovaných zásob materiálu s jejich reálnou hodnotou. Výsledkem

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Tematické okruhy z předmětu Účetnictví obor Podnikání

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Tematické okruhy z předmětu Účetnictví obor Podnikání 1. Právní předpisy upravující účetnictví - funkce účetnictví, evidence podnikatelské činnosti - účtový rozvrh a účtová osnova - druhy účtů 2. Účetní

Základy účetnictví 8. přednáška. Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT)

zásob (JIT)") 1 Základy účetnictví 8. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

1 Základy účetnictví 8. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

NAKUPOVANÉ, VLASTNÍ VÝROBY U PLÁTCE DPH

ÚČETNICTVÍ 2 3. KAPITOLA: ZÁSOBY NAKUPOVANÉ, VLASTNÍ VÝROBY U PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

ÚČETNICTVÍ 2 3. KAPITOLA: ZÁSOBY NAKUPOVANÉ, VLASTNÍ VÝROBY U PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

Dlouhodobý majetek, zásoby

, zásoby Č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 5.1. Pořízení dlouhodobého nehmotného majetku 5.1.1. Účetní jednotka účtuje o pořízení dlouhodobého nehmotného majetku k tomuto okamžiku,

, zásoby Č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek 5.1. Pořízení dlouhodobého nehmotného majetku 5.1.1. Účetní jednotka účtuje o pořízení dlouhodobého nehmotného majetku k tomuto okamžiku,

Zvyšování kvality výuky technických oborů

Zvyšování kvality výuky technických oborů Klíčová aktivita V.2 Inovace a zkvalitnění výuky směřující k rozvoji odborných kompetencí žáků středních škol Pracovní list pro téma V.2.21 Daňová evidence a účetnictví

Zvyšování kvality výuky technických oborů Klíčová aktivita V.2 Inovace a zkvalitnění výuky směřující k rozvoji odborných kompetencí žáků středních škol Pracovní list pro téma V.2.21 Daňová evidence a účetnictví

Inventarizace majetku a závazků

- Vnitřní směrnice č.5/2011 starosty obecního úřadu ový Kramolín, kterou se řídí Inventarizace majetku a závazků 1. Předmět úpravy Ustanovení této směrnice vymezuje inventarizaci majetku a závazků. Inventarizace

- Vnitřní směrnice č.5/2011 starosty obecního úřadu ový Kramolín, kterou se řídí Inventarizace majetku a závazků 1. Předmět úpravy Ustanovení této směrnice vymezuje inventarizaci majetku a závazků. Inventarizace

Eva Tomášková Daňová evidence. Bilanční právo

Eva Tomášková eva.tomaskova@law.muni.cz Daňová evidence Bilanční právo Záznamy o podnikatelské činnosti Vedením účetnictví Vykazováním pouze příjmů s uplatněním výdajů v procentech z příjmů (paušálem)

Eva Tomášková eva.tomaskova@law.muni.cz Daňová evidence Bilanční právo Záznamy o podnikatelské činnosti Vedením účetnictví Vykazováním pouze příjmů s uplatněním výdajů v procentech z příjmů (paušálem)

Vyhláška č. 270/2010 Sb., o inventarizaci majetku a závazků

5/2017 Je nutné provádět inventuru v případě položek oprávek a opravných položek? Obecně lze konstatovat, že oprávky a opravné položky jsou vykazovány ve sloupci Korekce u příslušné položky majetku v aktivech

5/2017 Je nutné provádět inventuru v případě položek oprávek a opravných položek? Obecně lze konstatovat, že oprávky a opravné položky jsou vykazovány ve sloupci Korekce u příslušné položky majetku v aktivech

Drobný hmotný majetek

DLOUHODOBÝ HMOTNÝ MAJETEK DLO str. 1 HESLA MAJÍ PEVNĚ STANOVENOU STRUKTURU Drobný hmotný majetek Právní úprava: Vyhláška č. 500/2002 Sb., ve znění pozdějších předpisů 7 Vymezení hmotného majetku 39 Informace

DLOUHODOBÝ HMOTNÝ MAJETEK DLO str. 1 HESLA MAJÍ PEVNĚ STANOVENOU STRUKTURU Drobný hmotný majetek Právní úprava: Vyhláška č. 500/2002 Sb., ve znění pozdějších předpisů 7 Vymezení hmotného majetku 39 Informace

VNITŘNÍ PROVÁDĚCÍ PŘEDPIS č. 01/2014

ČL. 1. ÚVODNÍ USTANOVENÍ, NÁZEV SMĚRNICE A ZÁSADY VEDENÍ ÚČETNICTVÍ 1.1 V souladu s ustanoveními stanov vydává Sdružení rodičů a přátel při uměleckých školách v Opavě se sídlem Nádražní 674/11, 746 01

ČL. 1. ÚVODNÍ USTANOVENÍ, NÁZEV SMĚRNICE A ZÁSADY VEDENÍ ÚČETNICTVÍ 1.1 V souladu s ustanoveními stanov vydává Sdružení rodičů a přátel při uměleckých školách v Opavě se sídlem Nádražní 674/11, 746 01

1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obec SVOR IČO OO261009

Obec SVOR IČO OO261009 --------------------------------------------------- 471 51 Svor 195 tel.: 487 751 522, mobil 725 O71 177, e-mail: svor@obecsvor.cz Směrnice č.7/2011 organizační zajištění a způsob

Obec SVOR IČO OO261009 --------------------------------------------------- 471 51 Svor 195 tel.: 487 751 522, mobil 725 O71 177, e-mail: svor@obecsvor.cz Směrnice č.7/2011 organizační zajištění a způsob

Lidový demokrat 2000, bytové družstvo Bajkalská 672/14 IČO 26429381 --------------------- Příloha k roční účetní závěrce k 31.12.2010 ( v tis. Kč) I. 1. Rozvahový den: 31.12.2010 Účetní jednotka: název

Lidový demokrat 2000, bytové družstvo Bajkalská 672/14 IČO 26429381 --------------------- Příloha k roční účetní závěrce k 31.12.2010 ( v tis. Kč) I. 1. Rozvahový den: 31.12.2010 Účetní jednotka: název

DOPIS vedení organizace. Mateřská škola Štěchovice, okres Praha západ

consulting s.r.o. DOPIS vedení organizace Mateřská škola Štěchovice, okres Praha západ IČ: 71001247 k předání auditu za rok 2013 1 Consulting s.r.o. Mateřská škola Štěchovice, okres Praha -západ Hlavní

consulting s.r.o. DOPIS vedení organizace Mateřská škola Štěchovice, okres Praha západ IČ: 71001247 k předání auditu za rok 2013 1 Consulting s.r.o. Mateřská škola Štěchovice, okres Praha -západ Hlavní

ÚČETNICTVÍ STÁTU III. Část

ÚČETNICTVÍ STÁTU III. Část Prováděcí vyhláška č. 410/2009 Sb. 1 Prováděcí vyhlášky Vyhláška č. 410/2009 Sb. stanovuje rozsah a způsob sestavování účetní závěrky Vyhláška č. 383/2009 Sb. Technická vyhláška

ÚČETNICTVÍ STÁTU III. Část Prováděcí vyhláška č. 410/2009 Sb. 1 Prováděcí vyhlášky Vyhláška č. 410/2009 Sb. stanovuje rozsah a způsob sestavování účetní závěrky Vyhláška č. 383/2009 Sb. Technická vyhláška

Informace z kontrolní akce 06/16 - Závěrečný účet kapitoly státního rozpočtu Úřad průmyslového vlastnictví

Informace z kontrolní akce 06/16 - Závěrečný účet kapitoly státního rozpočtu Úřad průmyslového vlastnictví Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen

Informace z kontrolní akce 06/16 - Závěrečný účet kapitoly státního rozpočtu Úřad průmyslového vlastnictví Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen

PODSTATA, VÝZNAM A FUNKCE ÚČETNICTVÍ PODSTATA, VÝZNAM A FUNKCE ÚČETNICTVÍ PODSTATA, VÝZNAM A FUNKCE ÚČETNICTVÍ PODSTATA, VÝZNAM A FUNKCE ÚČETNICTVÍ

ÚVOD DO ÚČETNICTVÍ OBSAH KAPITOLY Podstata, význam a funkce účetnictví Účetní soustavy Účetní doklady, jejich význam, náležitosti, vyhotovování Ing. Lukáš Kučera SOŠ SE Velešín účetnictví je písemné zaznamenávání

ÚVOD DO ÚČETNICTVÍ OBSAH KAPITOLY Podstata, význam a funkce účetnictví Účetní soustavy Účetní doklady, jejich význam, náležitosti, vyhotovování Ing. Lukáš Kučera SOŠ SE Velešín účetnictví je písemné zaznamenávání

Následně vydala účetní jednotka do spotřeby 180 t tohoto materiálu.

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Seznam zkratek některých použitých právních předpisů...10 Seznam ostatních zkratek...14 Úvod...15

Seznam zkratek některých použitých právních předpisů...10 Seznam ostatních zkratek...14 Úvod...15 Díl I Daně 1 Daň z nabytí nemovitých věcí...21 2 Daň z nemovitých věcí...33 2.1 Daň z pozemků...34 2.2

Seznam zkratek některých použitých právních předpisů...10 Seznam ostatních zkratek...14 Úvod...15 Díl I Daně 1 Daň z nabytí nemovitých věcí...21 2 Daň z nemovitých věcí...33 2.1 Daň z pozemků...34 2.2

Podnikatelé musí vést evidenci svého podnikání. Mezi nejdůležitější právní normy patří:

Otázka: Právní úprava účetnictví Předmět: Ekonomie a bankovnictví Přidal(a): Sajdy Právní úprava účetnictví zákon o účetnictví účetní knihy směrná účtová osnova, účtový rozvrh rozsah vedení účetnictví

Otázka: Právní úprava účetnictví Předmět: Ekonomie a bankovnictví Přidal(a): Sajdy Právní úprava účetnictví zákon o účetnictví účetní knihy směrná účtová osnova, účtový rozvrh rozsah vedení účetnictví

Přednáška 22.11. Kontrola účetních zápisů, inventarizace

Přednáška 22.11. Kontrola účetních zápisů, inventarizace Kvalitativní požadavky na informace poskytované účetnictvím: - věrné zobrazení (obecný požadavek,který je konkretizován požadavkem objektivnosti)

Přednáška 22.11. Kontrola účetních zápisů, inventarizace Kvalitativní požadavky na informace poskytované účetnictvím: - věrné zobrazení (obecný požadavek,který je konkretizován požadavkem objektivnosti)

NÁKLADY, VÝNOSY, TVORBA VÝSLEDKU HOSPODAŘENÍ A ZÁVĚR ÚČETNÍHO OBDOBÍ

NÁKLADY, VÝNOSY, TVORBA VÝSLEDKU HOSPODAŘENÍ A ZÁVĚR ÚČETNÍHO OBDOBÍ TŘÍDA 5 - NÁKLADY Charakteristika: jsou měřítkem spotřeby/opotřebení majetku ú.j. a práce zaměstnanců. Vhodný systém evidence zajišťuje

NÁKLADY, VÝNOSY, TVORBA VÝSLEDKU HOSPODAŘENÍ A ZÁVĚR ÚČETNÍHO OBDOBÍ TŘÍDA 5 - NÁKLADY Charakteristika: jsou měřítkem spotřeby/opotřebení majetku ú.j. a práce zaměstnanců. Vhodný systém evidence zajišťuje

nejen povinná a pro někoho i zbytečná součást zákonem předepsaných činností účetních jednotek, ale též dobrý pomocník pro zpracovávání daňových

Inventarizace majetku v účetních a daňových souvislostech RNDr. Ivan BRYCHTA nejen povinná a pro někoho i zbytečná součást zákonem předepsaných činností účetních jednotek, ale též dobrý pomocník pro zpracovávání

Inventarizace majetku v účetních a daňových souvislostech RNDr. Ivan BRYCHTA nejen povinná a pro někoho i zbytečná součást zákonem předepsaných činností účetních jednotek, ale též dobrý pomocník pro zpracovávání

ÚČETNÍ DOKUMENTACE A JEJÍ VÝZNAM PRO ÚČETNICTVÍ, ČLENĚNÍ A OBĚH ÚČETNÍCH DOKLADŮ

Otázka: Účetní dokumentace a účetní doklady Předmět: Účetnictví Přidal(a): Tereza P. ÚČETNÍ DOKUMENTACE A JEJÍ VÝZNAM PRO ÚČETNICTVÍ, ČLENĚNÍ A OBĚH ÚČETNÍCH DOKLADŮ PRÁVNÍ ÚPRAVA ÚČETNÍ DOKUMENTACE A

Otázka: Účetní dokumentace a účetní doklady Předmět: Účetnictví Přidal(a): Tereza P. ÚČETNÍ DOKUMENTACE A JEJÍ VÝZNAM PRO ÚČETNICTVÍ, ČLENĚNÍ A OBĚH ÚČETNÍCH DOKLADŮ PRÁVNÍ ÚPRAVA ÚČETNÍ DOKUMENTACE A

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 3/2017 Účtový rozvrh, účetní knihy a náležitosti účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č.

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 3/2017 Účtový rozvrh, účetní knihy a náležitosti účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č.

ČI. 1 Podstata a cíl účetní závěrky

! SMĚRNICE č.1/2010 HARMONOGRAM ÚČETNí ZÁVĚRKY Obec: Záměl Adresa: Zámě1158, 51743 Potštejn IČO: 275531 Směrnici zpracoval: Štěpánka Slezákolá Směrnici schválil: JO.s.f.F /ljovotn'! Projednáno a schváleno

! SMĚRNICE č.1/2010 HARMONOGRAM ÚČETNí ZÁVĚRKY Obec: Záměl Adresa: Zámě1158, 51743 Potštejn IČO: 275531 Směrnici zpracoval: Štěpánka Slezákolá Směrnici schválil: JO.s.f.F /ljovotn'! Projednáno a schváleno

-Účetní doklad je průkazný účetní záznam, v němž se zachycuje a ověřuje hospodářská nebo účetní operace

Otázka: Doklady v účetnictví Předmět: Účetnictví Přidal(a): Lenka DOKLADY V ÚČETNICTVÍ druhy účetních dokladů a jejich význam v účetnictví, náležitosti, význam povinných náležitostí daňových dokladů, oběh

Otázka: Doklady v účetnictví Předmět: Účetnictví Přidal(a): Lenka DOKLADY V ÚČETNICTVÍ druhy účetních dokladů a jejich význam v účetnictví, náležitosti, význam povinných náležitostí daňových dokladů, oběh

Zásoby patří do oběžného majetku, u kterého dochází k jednorázové spotřebě nebo se přeměňují v jiné majetkové složky.

5. Účtová třída 1 - zásoby 5.1. Druhy zásob Charakteristika zásob Zásoby patří do oběžného majetku, u kterého dochází k jednorázové spotřebě nebo se přeměňují v jiné majetkové složky. Členění zásob V účtové

5. Účtová třída 1 - zásoby 5.1. Druhy zásob Charakteristika zásob Zásoby patří do oběžného majetku, u kterého dochází k jednorázové spotřebě nebo se přeměňují v jiné majetkové složky. Členění zásob V účtové

č. 709 Vlastní zdroje Syntetický Název položky rozvahy rozvahy

Český účetní standard pro některé vybrané účetní jednotky č. 709 Vlastní zdroje 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále

Český účetní standard pro některé vybrané účetní jednotky č. 709 Vlastní zdroje 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále

MANAŽERSKÉ ÚČETNICTVÍ - SKRIPTA

MANAŽERSKÉ ÚČETNICTVÍ UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH KAPITOLA 1 - ZÁKLADY ÚČETNICTVÍ... 3 1.1. SOUVISEJÍCÍ LEGISLATIVA... 3 1.2. FINANČNÍ ÚČETNICTVÍ...

MANAŽERSKÉ ÚČETNICTVÍ UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH KAPITOLA 1 - ZÁKLADY ÚČETNICTVÍ... 3 1.1. SOUVISEJÍCÍ LEGISLATIVA... 3 1.2. FINANČNÍ ÚČETNICTVÍ...

ORGANIZAČNÍ ŘÁD ŠKOLY

Základní škola Laškov, okres Prostějov,příspěvková organizace ORGANIZAČNÍ ŘÁD ŠKOLY část: OBĚH PÍSEMNOSTÍ A ÚČETNÍCH DOKLADŮ Č.j.: S03/2010 Vypracoval: Mgr. Lenka Blahová, ředitelka školy Schválil: Mgr.

Základní škola Laškov, okres Prostějov,příspěvková organizace ORGANIZAČNÍ ŘÁD ŠKOLY část: OBĚH PÍSEMNOSTÍ A ÚČETNÍCH DOKLADŮ Č.j.: S03/2010 Vypracoval: Mgr. Lenka Blahová, ředitelka školy Schválil: Mgr.

Český účetní standard pro některé vybrané účetní jednotky č. 709

1. Cíl Český účetní standard pro některé vybrané účetní jednotky č. 709 Vlastní zdroje Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále

1. Cíl Český účetní standard pro některé vybrané účetní jednotky č. 709 Vlastní zdroje Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, (dále

Právní úprava: Zákon č. 586/1992 Sb., o daních z příjmů, ve znění

ZÁSOBY str. 1 ZAS Právní úprava: Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů zejména: 24 odst. 2 písm. zg) 25 odst. 1 písm. n) 25 odst. 2 Zákon č. 79/1997 Sb., o léčivech, ve

ZÁSOBY str. 1 ZAS Právní úprava: Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů zejména: 24 odst. 2 písm. zg) 25 odst. 1 písm. n) 25 odst. 2 Zákon č. 79/1997 Sb., o léčivech, ve

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Informace z ukončení kontrolní akce Závěrečný účet kapitoly státního rozpočtu Komise pro cenné papíry

Informace z ukončení kontrolní akce Závěrečný účet kapitoly státního rozpočtu Komise pro cenné papíry Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ

Informace z ukončení kontrolní akce Závěrečný účet kapitoly státního rozpočtu Komise pro cenné papíry Kontrolní akce byla zařazena do plánu kontrolní činnosti Nejvyššího kontrolního úřadu (dále jen NKÚ

ÚČETNICTVÍ A DANĚ PRO PRAXI

ÚČETNICTVÍ A DANĚ PRO PRAXI UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH 1. Úvod do účetnictví... 3 1.1. Způsoby vedení evidence podnikatelské činnosti... 3 1.2.

ÚČETNICTVÍ A DANĚ PRO PRAXI UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH 1. Úvod do účetnictví... 3 1.1. Způsoby vedení evidence podnikatelské činnosti... 3 1.2.

Inventarizace majetku a závazků

Obec Vysoké Vysoké 34, 59191,Žďár nad Sázavou IČO:00842397 Směrnice č. 2/2011 Inventarizace majetku a závazků Právní rámec: Zákon 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Vyhláška č. 270/2010

Obec Vysoké Vysoké 34, 59191,Žďár nad Sázavou IČO:00842397 Směrnice č. 2/2011 Inventarizace majetku a závazků Právní rámec: Zákon 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Vyhláška č. 270/2010

Univerzita Karlova v Praze, Filozofická fakulta. Opatření děkana č. 19/2014

Univerzita Karlova v Praze, Filozofická fakulta Opatření děkana č. 19/2014 Pravidla Filozofické fakulty Univerzity Karlovy v Praze pro provádění inventarizací majetku a závazků ČL. 1 Úvodní ustanovení

Univerzita Karlova v Praze, Filozofická fakulta Opatření děkana č. 19/2014 Pravidla Filozofické fakulty Univerzity Karlovy v Praze pro provádění inventarizací majetku a závazků ČL. 1 Úvodní ustanovení

ZPRÁVA PRO VALNOU HROMADU O HOSPODAŘENÍ SČOO

SPOLEČENSTVO ČESKÝCH OPTIKŮ A OPTOMETRISTŮ Praha 4, Novodvorská 1062/12 (IČO: 45773092) ZPRÁVA PRO VALNOU HROMADU O HOSPODAŘENÍ SČOO ZA ROK 2015 Zpracoval ing. Čestmír Kameš, daňový a účetní poradce Duben

SPOLEČENSTVO ČESKÝCH OPTIKŮ A OPTOMETRISTŮ Praha 4, Novodvorská 1062/12 (IČO: 45773092) ZPRÁVA PRO VALNOU HROMADU O HOSPODAŘENÍ SČOO ZA ROK 2015 Zpracoval ing. Čestmír Kameš, daňový a účetní poradce Duben

Účtování o zásobách. Příklad 1/1

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

OBSAH. Seznam zkratek některých použitých právních předpisů... X Seznam ostatních zkratek... XIV Úvod... XV

OBSAH Seznam zkratek některých použitých právních předpisů.... X Seznam ostatních zkratek.... XIV Úvod.... XV Díl I Daně 1 Daň z nabytí nemovitých věcí... 3 2 Daň z nemovitých věcí... 13 2.1 Daň z pozemků....

OBSAH Seznam zkratek některých použitých právních předpisů.... X Seznam ostatních zkratek.... XIV Úvod.... XV Díl I Daně 1 Daň z nabytí nemovitých věcí... 3 2 Daň z nemovitých věcí... 13 2.1 Daň z pozemků....

Organizační směrnice

---------------------------------------------------------------------------------------------------------------------------- Organizační směrnice Obsah: 1. Základní údaje o sdružení 2. Systém zpracování

---------------------------------------------------------------------------------------------------------------------------- Organizační směrnice Obsah: 1. Základní údaje o sdružení 2. Systém zpracování

DAŇOVÁ EVIDENCE. Rozdíl mezi daňovou evidencí a účetnictvím

DAŇOVÁ EVIDENCE Způsoby vedení evidence podnikatelské činnosti: Formou vedení DEV (DEV = daňovou evidencí) Formou vedení UČE (UČE = účetnictví) Formou paušálních výdajů (PV) Právní předpisy zákon o daních

DAŇOVÁ EVIDENCE Způsoby vedení evidence podnikatelské činnosti: Formou vedení DEV (DEV = daňovou evidencí) Formou vedení UČE (UČE = účetnictví) Formou paušálních výdajů (PV) Právní předpisy zákon o daních

MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í

č.j.: 550/2014 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 504 ze dne 25.06.2014 Schválení účetní závěrky příspěvkové organizace Základní škola, Praha 3, Pražačka, Nad Ohradou 25/1700, zřízené

č.j.: 550/2014 MĚSTSKÁ ČÁST PRAHA 3 Rada městské části U S N E S E N Í č. 504 ze dne 25.06.2014 Schválení účetní závěrky příspěvkové organizace Základní škola, Praha 3, Pražačka, Nad Ohradou 25/1700, zřízené

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 5/2017 upravující oběh účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č. III/5. 1. Předmět úpravy

oběh účetních dokladů

Vnitřní směrnice č. 5/2010 starosta obecniho úřadu Nový Kramolín kterou se řídí oběh účetních dokladů 1. Předmět úpravy 1. 1.Ustanovení této směrnice vymezuje oběh účetních dokladů. 1.2.Směrnice upravuje

Vnitřní směrnice č. 5/2010 starosta obecniho úřadu Nový Kramolín kterou se řídí oběh účetních dokladů 1. Předmět úpravy 1. 1.Ustanovení této směrnice vymezuje oběh účetních dokladů. 1.2.Směrnice upravuje

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

Český účetní standard pro některé vybrané účetní jednotky. č Účty a zásady účtování na účtech

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Základní škola a Mateřská škola Rudná pod Pradědem, příspěvková organizace, Stará Rudná 121, 793 35 Rudná pod Pradědem IČ 73184934

Základní škola a Mateřská škola Rudná pod Pradědem, příspěvková organizace, Stará Rudná 121, 793 35 Rudná pod Pradědem IČ 73184934 VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ŠKOLY 2011 Příspěvková organizace rozpočtuje

Základní škola a Mateřská škola Rudná pod Pradědem, příspěvková organizace, Stará Rudná 121, 793 35 Rudná pod Pradědem IČ 73184934 VÝROČNÍ ZPRÁVA O HOSPODAŘENÍ ŠKOLY 2011 Příspěvková organizace rozpočtuje

Příloha k účetní závěrce podle 39 vyhlášky č. 500/2002 Sb. za rok 2016

Příloha k účetní závěrce podle 39 vyhlášky č. 500/2002 Sb. za rok 2016 Základní údaje : Odstavec 1 Název společnosti: Technické služby Lanškroun, s.r.o. Identifikační číslo osoby: 25951459 Sídlo společnosti:

Příloha k účetní závěrce podle 39 vyhlášky č. 500/2002 Sb. za rok 2016 Základní údaje : Odstavec 1 Název společnosti: Technické služby Lanškroun, s.r.o. Identifikační číslo osoby: 25951459 Sídlo společnosti: