Jak si přepočítat výplatu 1

|

|

|

- Libuše Jandová

- před 10 lety

- Počet zobrazení:

Transkript

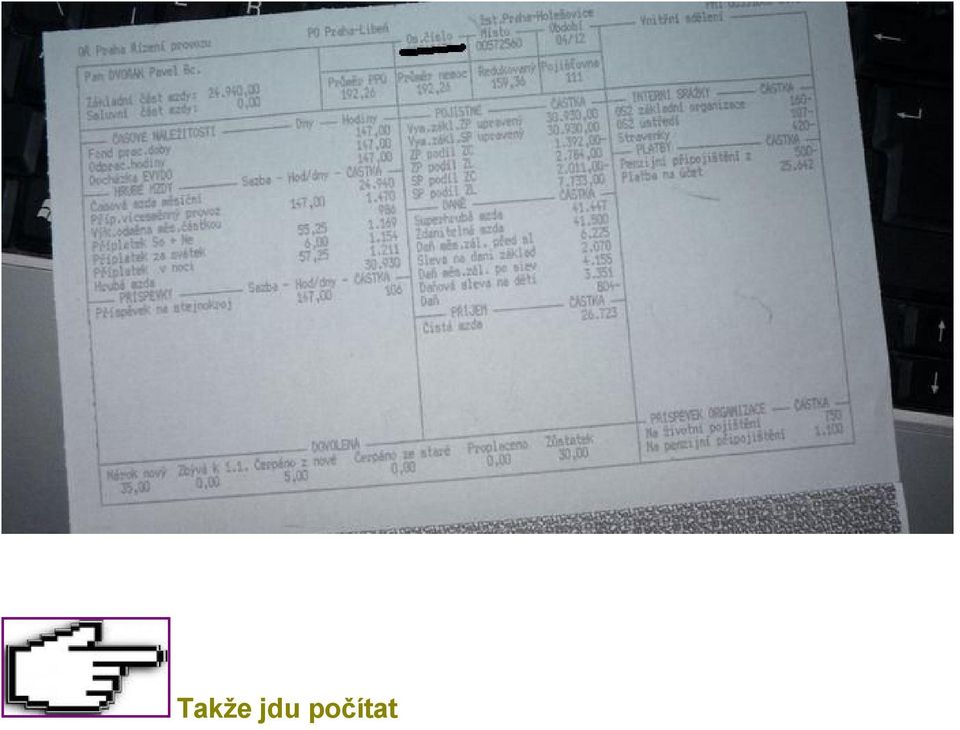

1 Jak si přepočítat výplatu 1 Protože dochází k chybám ve výpočtu výplat, není špatné umět si přepočítat výplatu a případně ji reklamovat. Spočítám si svoji výplatu za duben 2012 a to srozumitelně, aby se podle mého postupu mohli držet i ostatní. Nebude to dokonalé, berte to jako záchytný bod. Uvítám, zjistíte-li nějaké chyby, opravím. Jsem výpravčí u firmy SŽDC. Pomůckou mi budou: pdf: 1) Podniková kolektivní smlouva SŽDC (PKS). na webu: 2) Zákoník práce (ZP). na webu: 3) Zákon o veřejném zdravotním pojištění (48/1991Sb.). na webu: 4) Zákon o organizaci a provádění sociálního zabezpečení (582/1991Sb.). na webu: 5) Zákon o daních z příjmů (586/1992Sb.). Tak v dubnu 2012 jsem pracoval takto: Obdržel jsem tuto výplatnici:

Zákon o veřejném zdravotním pojištění (48/1991Sb.). na webu: 4) Zákon o organizaci a provádění sociálního zabezpečení (582/1991Sb.). na webu: 5) Zákon o daních z příjmů (586/1992Sb.")

2 Takže jdu počítat

3 Jak si přepočítat výplatu 2 Měsíční tarifní mzda Podíváme se na pásku, nejprve vlevo nahoře: PKS 3: Mzda se skládá z tarifní mzdy a dalších mzdových položek... PKS 5: Zaměstnanci přísluší měsíční tarifní mzda stanovená v příslušném tarifním stupni... "Základní část mzdy ,-Kč" Řeší PKS 6 (Stupnice mzdových tarifů) podle tarifního stupně (TS) kam jsem zařazen - tedy 11., a protože jsem odpracoval přes 20 let, podle sazby B. v tabulce je: ,- Kč "Smluvní část mzdy...0,-kč To se mne netýká, nemám smluvní mzdu. Základní část mzdy je tedy v pořádku.

4 Průměrná mzda (PPÚ) Koukneme se kousek doprava a vydíme "Průměr PPÚ", zkratka PPÚ znamena průměr pro pracovně právní úkony Průměr PPÚ (neboli průměrná mzda) se používá pro výpočty mnoha dalších položek mzdy. "Průměr PPÚ...192,26 Kč" ZP rozhodným obdobým (pro zjištění průměrného výdělku) je předchozí kalendářní čtvrtletí... Takže si vezmu předchozí 3 měsíce - leden, únor a březen. Sečtu si hrubou mzdu: leden ,- únor ,- březen ,- (odečtu dovolenou ,-) ,- celkem ,-Kč Sečtu si odpracované hodiny: leden hod únor hod březen...145,75 hod (přičtu 2,77 hod školení)...148,52 hod celkem...442,52 hod Výpočet: : 442,52 = 192, , tedy zaokrouhleně 192,26,-Kč

...148,52 hod celkem.")

\"Odpracované hodiny.")

5 Průměrná mzda (PPÚ) je tedy v pořádku. Časové náležitosti Posuneme se na pásce níže a jsme v tabulce "ČASOVÉ NÁLEŽITOSTI", jedeme podle pásky postupně: "Fond pracovní doby hod" (je to norma ze SAPu - požívá se k výpočtu časové mzdy měsíční) "Odpracované hodiny hod" (jsou uváděny i s přesčasy - slouží k výpočtu průměru odečteme-li přesčasové hodiny - slouží k výpočtu základní mzdy) jedna směna - 12 hod 15 min - převedeno na desetinnou soustavu 12,25 hod V dubnu jsem měl 12 směn: 12 x 12,25 = 147 hod "Docházka EVYDO hod" (je to norma z docházky z evidence komanda, slouží ke kontrole

jedna směna - 12 hod")

6 měl by to být stejný údaj jako Fond pracovní doby, může se lišit v desetinnách, jedno se totiž počítá v šedesátkové a druhé v desetinné soustavě) Poznámka: V této tabulce se mohou ještě vyskytnout položky: "Vyrovnání měsíční normy" (jsou to odchylky) "Placené nepřítomnosti" (je to školení a dovolená) "Přesčasové hodiny" (hodiny za přesčasovou práci) Časové náležitosti jsou tedy v pořádku. Hrubá mzda Posuneme se na pásce ještě níže a jsme v tabulce "HRUBÉ MZDY", jedeme podle pásky postupně: "Časová mzda měsíční ,-Kč" (je to moje tarifní mzda - TS 11 sazba B)

7 "Příplatek za vícesměnný provoz hod ,-Kč" řeší PKS 11 10,-Kč za hodinu 147 hod x 10,-Kč = 1 470,-Kč "Výkonová odměna měsíční částkou...986,-kč" řeší PKS 30 maximálně 3,95% z tarifní mzdy ,-Kč : 100 = 249,40 (1%) 249,40 x 3,95 = 985,13 (3,95%), zaokrouhleno nahoru 986,-Kč "Příplatek So + Ne...55,25 hod ,-Kč" nejprve kontrola hodin: 7.dubna...12,25 hod 8./9. dubna...6,25 hod 14. dubna...6 hod 22.dubna...12,25 hod 28.dubna...12,25 hod 29.dubna...6,25 hod celkem...55,25 hod peníze řeší PKS 12 11% z průměrné mzdy (PPÚ) 192,26 x 55,25 = ,365 (100%) ,365 : 100 = 106,22365 (1%) 106,22365 x 11 = 1168,46015 (11%), zaokrouhleno nahoru 1 169,-Kč "Příplatek za svátek...6 hod ,-Kč" nejprve kontrola hodin: 9.dubna jsem ml půlku směny svátek...6 hod peníze řeší PKS 13 za práci ve svátek náleží dosažená mzda a náhradní volno (i za čerpání náhradního vola náleží zaměstnanci průměrný výdělek), nebo se může zaměstnanec dohodnout a místo náhradního volna dostane příplatek ve výši průměrné mzdy (PPÚ) 6 hod x 192,26 (PPÚ) = 1 153,56, zaokrouhleno nahoru 1 154,-Kč

192,26 x 55,25 = 10 622,365 (100%) 10 622,365 : 100 = 106,22365 (1%) 106,22365 x 11 = 1168,46015 (11%), zaokrouhleno nahoru 1 169,-Kč")

8 "Příplatek v noci...57,25 hod ,-Kč" nejprve kontrola hodin: PKS 2: noční práce je od hod do 6.00 hod na denní směnu přijdu v 5.45 hod, mám tedy 15 minut noční práce, tedy 0,25 hod v dubnu jsem měl 5 denních směn na noční směně mám 8 hodin noční práce v dubnu jsem měl 7 nočních směn takže: 5 x 0,25 = 1,25 hod 7 x 8 = 56 hod celkem...57,25 hod peníze řeší PKS 10 11% z průměrné mzdy (PPÚ) 192,26 x 57,25 = ,885 (100%) ,885 : 100 = 110,06885 (1%) 110,06885 x 11 = 1 210,75735 (11%), zaokrouhleno nahoru 1 211,-Kč "Hrubá mzda ,-Kč" Pro kontrolu sečtu všechny položky z tabulky "HRUBÉ MZDY": Časová mzda měsíční Příplatek za vícesměnný provoz Výkonová odměna (prémie) Příplatek So + Ne Příplatek za svátek Příplatek za noční ,-Kč Hrubá mzda Poznámka: V této tabulce se mohou ještě vyskytnout položky: "Přesčas 33%" (za hodiny přesčasů jsem - jakožto pracovník v nepřetržitém režimu dle PKS 9 placen 33% PPÚ) dále: "Dovolená čerpání, Školení placené tarifem, Mzda za přesčas při školení" apod. Hrubá mzda je tedy v pořádku. Příspěvky Tak zase o něco níže a jsme v tabulce "PŘÍSPĚVKY",

192,26 x 57,25 = 11 006,885 (100%) 11 006,885 : 100 = 110,06885 (1%) 110,06885 x 11 = 1 210,75735 (11%), zaokrouhleno nahoru 1 211,-Kč \"Hrubá")

9 "Příspěvek na stejnokroj hod...106,-kč" Jedná se o příspěvek na čištění uniformy, nepočítá se do hrubé mzdy, nedaní se. Počítá se 0,72 Kč na hodinu: 147 hod x 0,72 = 105,84 - zaokrouhleno nahoru 106,-Kč Příspěvky jsou tedy v pořádku. Dále se podívám pojištění a daně

10 Jak si přepočítat výplatu 3 Pokračuji tím, že se podívám na částky stržené na zdravotní a sociální pojištění a na částky stržené na dani: Zdravotní a sociální pojištění: Tabulka se zdravotním a sociálním pojištěním je nadepsána "POJISTNĚ" Zdravotní pojištění řeší Zákon o veřejném zdravotním pojištění - 48/1997 Sb. Platí se 13,5% z vyměřovacího základu (hrubé mzdy); 4,5% platí zaměsnanec, 9% připlácí zaměstnavatel. Sociální pojištění řeší Zákon o organizaci a provádění sociálního zabezpečení - 582/1991Sb. 6,5% platí zaměstnanec, 25% platí zaměstnavatel.

; 4,5% platí zaměsnanec, 9% připlácí zaměstnavatel.")

11 Takže řádek po řádku: "Vyměřovací základ zdravotního pojištění upravený ,-Kč" je to hrubá mzda "Vyměřovací základ sociálního pojištění upravený ,-Kč" je to hrubá mzda "Zdravotní pojištění podíl zaměstnance ,-Kč" Stržené zdravotní pojištění z hrubé mzdy : 100 =309,3 (1%) 309,3 x 4,5 = 1 391,85 (4,5%), tedy zaokrouhleno nahoru 1 392,-Kč "Zdravotní pojištění podíl zaměstnavatele ,-Kč" Částka, kterou platí zaměstnavatel - při kontrole výplaty nás moc nezajímá : 100 =309,3 (1%) 309,3 x 9 = 2 783,7 (9%), tedy zaokrouhleno nahoru 2 784,-Kč "Sociální pojištění podíl zaměstnance ,-Kč" Stržené sociální pojištění z hrubé mzdy : 100 =309,3 (1%) 309,3 x 6,5 = 2 010,45 (6,5%), tedy zaokrouhleno nahoru 2 011,-Kč "Zdravotní pojištění podíl zaměstnavatele ,-Kč" Částka, kterou platí zaměstnavatel - při kontrole výplaty nás moc nezajímá : 100 =309,3 (1%) 309,3 x 25 = 7 732,5 (25%), tedy zaokrouhleno nahoru 7 733,-Kč Zdravotní a sociální pojištění je tedy v pořádku. Daně: Tabulka o něco níže je nadepsána "DANĚ"

309,3 x 9 = 2 783,7 (9%), tedy zaokrouhleno nahoru 2 784,-Kč \"Sociální pojištění podíl")

12 Daně řeší zákon Zákon o daních z příjmů - 586/1992Sb. "Superhrubá mzda ,-Kč" je to hrubá mzda ,- + zdravotní pojištění placené zaměstnancem ,- + sociální pojištění placené zaměstnancem ,- celkem ,-Kč "Zdanitelná mzda ,-Kč" je to superhrubá mzda zaokrouhlená na celé stokoruny "Daň - měsíční záloha před slevou ,-Kč" řeší Zákon o daních z příjmů 16 (Sazba daně) je to 15% ze zdanitelného základu: : 100 = 415 (1%) 415 x 15 = 6 225,-Kč "Sleva na dani základ ,-Kč" tuto slevu na dani může uplatnit každý

je to 15% ze zdanitelného základu: 41 500 : 100 = 415 (1%) 415 x 15 = 6 225,-Kč")

13 řeší Zákon o daních z příjmů 35a roční sleva : 12 měsíců = 2 070,-Kč každý měsíc "Daňový základ po slevě ,-Kč" = 4 155,-Kč "Daňová sleva na děti ,-Kč" řeší Zákon o dani z příjmů 35: roční sleva na jedno dítě ,-Kč : 12 měsíců = 1 117,-Kč mám 3 děti: 3 x 1117 = 3 351,-Kč "Daň ,-Kč" (daň po slevě) (sleva na děti) = 804,-Kč Daně mám tedy v pořádku. Čistá mzda: Tabulka dole je nadepsána "PŘÍJEM"

14 "Čistá mzda ,-Kč" Hrubá mzda Zdravotní pojištění placené zaměstnancem Sociální pojištění placené zaměstnancem Daň Čistá mzda ,-Kč Čistou mzdu mám taky v pořádku.

Základní část mzdy je tedy v pořádku.

Jak si přepočítat výplatu 2 Měsíční tarifní mzda Podíváme se na pásku, nejprve vlevo nahoře: PKS 3: Mzda se skládá z tarifní mzdy a dalších mzdových položek... PKS 5: Zaměstnanci přísluší měsíční tarifní

Jak si přepočítat výplatu 2 Měsíční tarifní mzda Podíváme se na pásku, nejprve vlevo nahoře: PKS 3: Mzda se skládá z tarifní mzdy a dalších mzdových položek... PKS 5: Zaměstnanci přísluší měsíční tarifní

Za odvedenou práci a za pracovní pohotovost náleží zaměstnanci hrubá mzda (rozumíme tím mzdu i plat)

") Za odvedenou práci a za pracovní pohotovost náleží zaměstnanci hrubá mzda (rozumíme tím mzdu i plat) Hrubá mzda se skládá z několika složek: základní mzda pobídkové složky mzdy náhrady mzdy příplatky ke

Za odvedenou práci a za pracovní pohotovost náleží zaměstnanci hrubá mzda (rozumíme tím mzdu i plat) Hrubá mzda se skládá z několika složek: základní mzda pobídkové složky mzdy náhrady mzdy příplatky ke

Personální činnost podniku mzdy. cv. 11

Personální činnost podniku mzdy cv. 11 Odměňování pracovníků Přímé odměny ve finančním vyjádření Nepřímé odměny a výhody ve finančním vyjádření Nepřímé odměny a výhody v nefinančním vyjádření Nehmotné

Personální činnost podniku mzdy cv. 11 Odměňování pracovníků Přímé odměny ve finančním vyjádření Nepřímé odměny a výhody ve finančním vyjádření Nepřímé odměny a výhody v nefinančním vyjádření Nehmotné

Přednáška č. 10 MZDY A ZAMĚSTNANCI

Přednáška č. 10 MZDY A ZAMĚSTNANCI Pojem mzda, struktura hrubé mzdy Pojistné na SZ a ZP Daň z příjmů ze závislé činnosti Účtování mezd Zálohy, pohledávky a závazky Mzdová evidence 1 Základní mzda Úkolová

Přednáška č. 10 MZDY A ZAMĚSTNANCI Pojem mzda, struktura hrubé mzdy Pojistné na SZ a ZP Daň z příjmů ze závislé činnosti Účtování mezd Zálohy, pohledávky a závazky Mzdová evidence 1 Základní mzda Úkolová

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Odměňování pracovníku a výpočet mzdy Ekonomika lesního hospodářství 5. cvičení Odměňování

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Odměňování pracovníku a výpočet mzdy Ekonomika lesního hospodářství 5. cvičení Odměňování

1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Personálníčinnost podniku Didaktické zpracování učiva pro střední školy Osnova učiva 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Personálníčinnost podniku Didaktické zpracování učiva pro střední školy Osnova učiva 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Mzdy v praxi

TaxReal s.r.o. 2018 Obsah 1. Pracovněprávní minimum...4 1.1. Právní předpisy... 4 1.2. Pracovněprávní vztah... 4 1.3. Vznik pracovního poměru... 5 1.4. Skončení pracovního poměru... 6 1.5. Dohody o pracích

TaxReal s.r.o. 2018 Obsah 1. Pracovněprávní minimum...4 1.1. Právní předpisy... 4 1.2. Pracovněprávní vztah... 4 1.3. Vznik pracovního poměru... 5 1.4. Skončení pracovního poměru... 6 1.5. Dohody o pracích

6. Odměňování v podniku

6. Odměňování v podniku 1. Právní úprava odměňování...1 2. Definice mzdy...1 3. Vlivy působící na výši mzdy...2 4. Sjednávání mzdy ( zákon o mzdě )...2 5. Druhy mezd...2 6. Složky mezd...3 7. Srážky ze

6. Odměňování v podniku 1. Právní úprava odměňování...1 2. Definice mzdy...1 3. Vlivy působící na výši mzdy...2 4. Sjednávání mzdy ( zákon o mzdě )...2 5. Druhy mezd...2 6. Složky mezd...3 7. Srážky ze

www.zlinskedumy.cz Mzdové výpočty

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

www.zlinskedumy.cz Mzdové výpočty Klíčové pojmy Mzda Postup výpočtu mzdy Hrubá mzda Čistá mzda Částka k výplatě Výpočet daně z příjmů ze závislé činnosti Mzda peněžité plnění (příp. naturální) poskytované

PRACOVNÍ POMĚR. Pracovní smlouva musí být uzavřena písemně ve dvou vyhotovení, jedno vyhotovení je zaměstnavatel povinen předat zaměstnanci.

PRACOVNÍ POMĚR Pracovní poměr mezi zaměstnancem a zaměstnavatelem vzniká na základě pracovní smlouvy (výjimkou je volba a jmenování zaměstnance Zákon č. 262/2006 Sb., zákoník práce 33 odst. 2 a 3.) Podle

PRACOVNÍ POMĚR Pracovní poměr mezi zaměstnancem a zaměstnavatelem vzniká na základě pracovní smlouvy (výjimkou je volba a jmenování zaměstnance Zákon č. 262/2006 Sb., zákoník práce 33 odst. 2 a 3.) Podle

PLAT MZDA. Odměňování za práci zaměstnanců je upraveno v zákoníku práce

Odměňování za práci zaměstnanců je upraveno v zákoníku práce PLAT = odměna za práci v pracovním poměru zaměstnanců státu, územně správních celků, státních fondů, příspěvkových organizací MZDA = odměna

Odměňování za práci zaměstnanců je upraveno v zákoníku práce PLAT = odměna za práci v pracovním poměru zaměstnanců státu, územně správních celků, státních fondů, příspěvkových organizací MZDA = odměna

Základní pojmy a výpočty mezd

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

Základní pojmy a výpočty mezd Hrubá a čistá mzda, částka k výplatě Základní mzda, pobídkové složky a náhrady mzdy tvoří hrubou mzdu. Hrubá mzda se snižuje o určité částky. Především to je zdravotní pojištění

Podstata a druhy mzdy

MZDY Obsah 1. Podstata a druhy mzdy 2. Způsoby výpočtu mzdy 3. Zákonné srážky ze mzdy 4. Ostatní srážky ze mzdy 5. Slevy na dani z příjmu 6. Postup výpočtu mzdy 7. Příklad výpočtu mzdy 8. Nepeněžité plnění

MZDY Obsah 1. Podstata a druhy mzdy 2. Způsoby výpočtu mzdy 3. Zákonné srážky ze mzdy 4. Ostatní srážky ze mzdy 5. Slevy na dani z příjmu 6. Postup výpočtu mzdy 7. Příklad výpočtu mzdy 8. Nepeněžité plnění

Personálníčinnost podniku. Osnova učiva. Didaktické zpracování učiva pro střední školy

Personálníčinnost podniku Didaktické zpracování učiva pro střední školy Osnova učiva 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Personálníčinnost podniku Didaktické zpracování učiva pro střední školy Osnova učiva 1. Zařazení učiva 2. Cíle učiva 3. Struktura učiva 4. Metodické zpracování učiva týkající se plánování počtu zaměstnanců

Zvyšování kvality výuky technických oborů

Zvyšování kvality výuky technických oborů Klíčová aktivita V.2 Inovace a zkvalitnění výuky směřující k rozvoji odborných kompetencí žáků středních škol Pracovní list pro téma V. 2.22 Ekonomické výpočty

Zvyšování kvality výuky technických oborů Klíčová aktivita V.2 Inovace a zkvalitnění výuky směřující k rozvoji odborných kompetencí žáků středních škol Pracovní list pro téma V. 2.22 Ekonomické výpočty

http://www.zlinskedumy.cz

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze, mzdy daně, pojistné

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze, mzdy daně, pojistné

Způsoby odměňování, druhy mezd a jejich výpočet. Zpracoval: Karla Zikmundová, SI L, skupina 81 Management stavební firmy L

Způsoby odměňování, druhy mezd a jejich výpočet Zpracoval: Karla Zikmundová, SI L, skupina 81 Předmět: Management stavební firmy L Způsoby odměňování Funkce odměňování úkolem odměňování je: Získání a udržitelnost

Způsoby odměňování, druhy mezd a jejich výpočet Zpracoval: Karla Zikmundová, SI L, skupina 81 Předmět: Management stavební firmy L Způsoby odměňování Funkce odměňování úkolem odměňování je: Získání a udržitelnost

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 2 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 2 Číslo

http://www.zlinskedumy.cz

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor Datum 15. 9. 2013 Anotace CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze,

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor Datum 15. 9. 2013 Anotace CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze,

UČÍME SE PODNIKAT. Registrační číslo: CZ.1.07/1.3.00/54.0055 www.kvalitaskoly.cz/podnikavost

UČÍME SE PODNIKAT Registrační číslo: CZ.1.07/1.3.00/54.0055 www.kvalitaskoly.cz/podnikavost 6. MZDA Klíčová slova Hrubá a čistá mzda Dohoda o provedení práce Pracovní smlouva Pracovní poměr Budete umět

UČÍME SE PODNIKAT Registrační číslo: CZ.1.07/1.3.00/54.0055 www.kvalitaskoly.cz/podnikavost 6. MZDA Klíčová slova Hrubá a čistá mzda Dohoda o provedení práce Pracovní smlouva Pracovní poměr Budete umět

16.5.2010. Základem pro výpočet mezd je hrubá mzda. Obsahuje: Z hrubé mzdy (HM) se odečítá:

se odečítá:") 10_Mzdy, zaměstnanci Výukový text o výpočtu a účtování mezd GAP Education střední škola Úvod Obsahem této prezentace bude především výpočet mzdy a její zaúčtování Výpočet mezd je znázorněn dle právního

10_Mzdy, zaměstnanci Výukový text o výpočtu a účtování mezd GAP Education střední škola Úvod Obsahem této prezentace bude především výpočet mzdy a její zaúčtování Výpočet mezd je znázorněn dle právního

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.1 Řemeslná živnost v praxi 15. Odměňování za práci Mgr. Zuzana Válková MZDOVÉ

VÝUKOVÝ MODUL VI/2 VYTVÁŘENÍ PODMÍNEK PRO ROZVOJ ZNALOSTÍ, SCHOPNOSTÍ A DOVEDNOSTÍ V OBLASTI FINANČNÍ GRAMOTNOSTI Téma VI.2.1 Řemeslná živnost v praxi 15. Odměňování za práci Mgr. Zuzana Válková MZDOVÉ

ODMĚŇOVÁNÍ ZA PRÁCI V ZAMĚSTNÁNÍ

ODMĚŇOVÁNÍ ZA PRÁCI V ZAMĚSTNÁNÍ Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám

ODMĚŇOVÁNÍ ZA PRÁCI V ZAMĚSTNÁNÍ Mgr. Ing. Šárka Dytková Střední škola, Havířov-Šumbark, Sýkorova 1/613, příspěvková organizace Tento výukový materiál byl zpracován v rámci akce EU peníze středním školám

Téma 2 Odměňování. Mzdy a platy v odměňování zaměstnanců. Dovolená, překážky v práci a srážky ze mzdy.

Téma 2 Odměňování Mzdy a platy v odměňování zaměstnanců. Dovolená, překážky v práci a srážky ze mzdy. 2.1 Legislativní úprava odměňování ZÁKONÍK PRÁCE (od 1. 1. 2007 zákon č.?.../2006sb., dříve č. 65/1965

Téma 2 Odměňování Mzdy a platy v odměňování zaměstnanců. Dovolená, překážky v práci a srážky ze mzdy. 2.1 Legislativní úprava odměňování ZÁKONÍK PRÁCE (od 1. 1. 2007 zákon č.?.../2006sb., dříve č. 65/1965

VY_62_INOVACE_FGIK_I-2_30. Šablona FG č. I, sada č. 2. Zaměstnání - plat/mzda. Ročník 9.

Šablona FG č. I, sada č. 2 Vzdělávací oblast Vzdělávací obor Tematický okruh Téma Člověk a svět práce Pěstitelské práce Pěstitelské práce Zaměstnání - plat/mzda Ročník 9. 3. díl ze 4-dílné série zaměřené

Šablona FG č. I, sada č. 2 Vzdělávací oblast Vzdělávací obor Tematický okruh Téma Člověk a svět práce Pěstitelské práce Pěstitelské práce Zaměstnání - plat/mzda Ročník 9. 3. díl ze 4-dílné série zaměřené

Pracovní smlouva - povinné náležitosti 1) druh práce (popis) 2) místo výkonu práce obec, organizační jednotka

druh práce (popis) 2) místo výkonu práce obec, organizační jednotka") 11. 18.10.13 Ergonomie - nauka o zákonitostech vztahů mezi člověkem, strojem a pracovním prostředím manipulace s materiálem 1) ruční 2) jeřáby 3) dopravníky 4) vozíky (elektr., benzín, ruční) 5 speciální

11. 18.10.13 Ergonomie - nauka o zákonitostech vztahů mezi člověkem, strojem a pracovním prostředím manipulace s materiálem 1) ruční 2) jeřáby 3) dopravníky 4) vozíky (elektr., benzín, ruční) 5 speciální

Hrubá mzda zahrnuje základní mzdu + příplatky, prémie, odměny, náhradu mzdy.

Mzdy Mzda je peněžité plnění a plnění peněžité hodnoty (naturální mzda) poskytované zaměstnavatelem zaměstnanci za práci 1. Plat je peněžité plnění poskytované za práci zaměstnanci zaměstnavatelem, kterým

Mzdy Mzda je peněžité plnění a plnění peněžité hodnoty (naturální mzda) poskytované zaměstnavatelem zaměstnanci za práci 1. Plat je peněžité plnění poskytované za práci zaměstnanci zaměstnavatelem, kterým

ODMĚŇOVÁNÍ PRACOVNÍKŮ

ODMĚŇOVÁNÍ PRACOVNÍKŮ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu "Integrace a podpora

ODMĚŇOVÁNÍ PRACOVNÍKŮ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu "Integrace a podpora

Mzdová soustava, odměňování pracovníků

Mzdová soustava, odměňování pracovníků Odměňování pracovníků představuje odměnu za vykonanou práci. Je upraveno především v zákoníku práce. (www.zakonycr.cz/úplná znění vybraných zákonů/zakonik práce)

Mzdová soustava, odměňování pracovníků Odměňování pracovníků představuje odměnu za vykonanou práci. Je upraveno především v zákoníku práce. (www.zakonycr.cz/úplná znění vybraných zákonů/zakonik práce)

Nabídka = množství výroby, které chtějí výrobci vyrobit a na trhu za určitou cenu prodat - má rostoucí charakter; je tím vyšší čím vyšší je cena

Otázka: Trh práce a odměňování Předmět: Ekonomie Přidal(a): No name Nabídka = množství výroby, které chtějí výrobci vyrobit a na trhu za určitou cenu prodat - má rostoucí charakter; je tím vyšší čím vyšší

Otázka: Trh práce a odměňování Předmět: Ekonomie Přidal(a): No name Nabídka = množství výroby, které chtějí výrobci vyrobit a na trhu za určitou cenu prodat - má rostoucí charakter; je tím vyšší čím vyšší

Gymnázium Jana Pivečky a Střední odborná škola Slavičín. III/2 - Inovace a zkvalitnění výuky prostřednictvím ICT

Název projektu Číslo projektu Název školy Autor Název šablony Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Název projektu Číslo projektu Název školy Autor Název šablony Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

EKONOMIKA Výpočet mezd, zákonné odvody pracovní list

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. EKONOMIKA Výpočet

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. EKONOMIKA Výpočet

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Číslo a název sady: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Číslo a název sady: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Stručný obsah PKS ČD, a.s. na rok s vyznačením změn oproti PKS 2018 (tučné písmo)

") Stručný obsah PKS ČD, a.s. na rok 2019 - s vyznačením změn oproti PKS 2018 (tučné písmo) Kapitola I. (Spolupráce s odborovými organizacemi): Kapitola obsahuje ustanovení o způsobu komunikace odborových

Stručný obsah PKS ČD, a.s. na rok 2019 - s vyznačením změn oproti PKS 2018 (tučné písmo) Kapitola I. (Spolupráce s odborovými organizacemi): Kapitola obsahuje ustanovení o způsobu komunikace odborových

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Mzdové účetnictví akreditovaný kurz MŠMT

TaxReal s.r.o. akreditovaný kurz MŠMT 2018 Obsah 1. Pracovněprávní minimum...4 1.1. Právní předpisy... 4 1.2. Pracovněprávní vztah... 4 1.3. Vznik pracovního poměru... 5 1.4. Skončení pracovního poměru...

TaxReal s.r.o. akreditovaný kurz MŠMT 2018 Obsah 1. Pracovněprávní minimum...4 1.1. Právní předpisy... 4 1.2. Pracovněprávní vztah... 4 1.3. Vznik pracovního poměru... 5 1.4. Skončení pracovního poměru...

KoleKtivní smlouva (mzdová část) Continental automotive Czech Republic s. r. o. ing. milan Chudoba mgr. milan Kubíček

Continental automotive Czech Republic s. r. o. ing. milan Chudoba mgr. milan Kubíček") KoleKtivní smlouva o poskytování mzdy, náhradách mzdy a příplatcích ke mzdě (mzdová část) uzavřená mezi obchodní korporací Continental automotive Czech Republic s. r. o. se sídlem Hradecká 1092, 506 01

KoleKtivní smlouva o poskytování mzdy, náhradách mzdy a příplatcích ke mzdě (mzdová část) uzavřená mezi obchodní korporací Continental automotive Czech Republic s. r. o. se sídlem Hradecká 1092, 506 01

Určeno studentům středního vzdělávání s maturitní zkouškou, předmět Ekonomika, okruh Mzdy a zákonná pojištění

Určeno studentům středního vzdělávání s maturitní zkouškou, předmět Ekonomika, okruh Mzdy a zákonná pojištění Materiál vytvořil: Ing. Karel Průcha Období vytvoření VM: září 2013 Klíčová slova: mzda, plat,

Určeno studentům středního vzdělávání s maturitní zkouškou, předmět Ekonomika, okruh Mzdy a zákonná pojištění Materiál vytvořil: Ing. Karel Průcha Období vytvoření VM: září 2013 Klíčová slova: mzda, plat,

www.zlinskedumy.cz Inovace výuky prostřednictvím šablon pro SŠ Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Název projektu Číslo projektu Název školy Autor Název šablony Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Název projektu Číslo projektu Název školy Autor Název šablony Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Odměňování Mzda vs.plat Mzda je finanční či naturální ohodnocení pracovní síly za její výkon. Plat je předem stanovená odměna za vykonanou práci, používá se především u duševně pracujících zaměstnanců,

Odměňování Mzda vs.plat Mzda je finanční či naturální ohodnocení pracovní síly za její výkon. Plat je předem stanovená odměna za vykonanou práci, používá se především u duševně pracujících zaměstnanců,

Dlouhodobý majetek. Tento dokument byl vyroben na kopírovacím zařízení firmy ROBINCO CS (prodej a servis digitálních systémů.)

") Dlouhodobý majetek V účetní jednotce, plátce DPH, se uskutečnily v průběhu účetního období následující účetní případy, které se týkají dlouhodobé majetku. Zálohové faktury účetní jednotka neúčtuje, pouze

Dlouhodobý majetek V účetní jednotce, plátce DPH, se uskutečnily v průběhu účetního období následující účetní případy, které se týkají dlouhodobé majetku. Zálohové faktury účetní jednotka neúčtuje, pouze

MZDOVÝ SYSTÉM PODNIKU. Petra Matějovská Ekonomika a řízení podniku

MZDOVÝ SYSTÉM PODNIKU Petra Matějovská Ekonomika a řízení podniku ODMĚŇOVÁNÍ PRACOVNÍKŮ ODMĚNA forma kompenzace výsledků úsilí pracovníků firmy HMOTNÉ ODMĚNY A VÝHODY Přímé odměny ve finančním vyjádření

MZDOVÝ SYSTÉM PODNIKU Petra Matějovská Ekonomika a řízení podniku ODMĚŇOVÁNÍ PRACOVNÍKŮ ODMĚNA forma kompenzace výsledků úsilí pracovníků firmy HMOTNÉ ODMĚNY A VÝHODY Přímé odměny ve finančním vyjádření

MZDY- novinky 2014. Ing. Jan Sejpka 29.5.2014

MZDY- novinky 2014 Ing. Jan Sejpka 29.5.2014 OBSAH Nárok na dovolenou - pravidelná x nepravidelná pracovní doba Stravenky Srážky z hlediska OSŘ a občanského zákoníku Pracovní konta Konto přesčasů a Konto

MZDY- novinky 2014 Ing. Jan Sejpka 29.5.2014 OBSAH Nárok na dovolenou - pravidelná x nepravidelná pracovní doba Stravenky Srážky z hlediska OSŘ a občanského zákoníku Pracovní konta Konto přesčasů a Konto

Obchodní akademie a Jazyková škola s právem státní jazykové zkoušky Jihlava

Obchodní akademie a Jazyková škola s právem státní jazykové zkoušky Jihlava Šablona 32 VY_32_INOVACE_414.UCE.24 Výklad a pracovní list odměňování ve svátek, výpočet průměrného výdělku Číslo projektu: CZ.1.07/1.5.00/34.0744

Obchodní akademie a Jazyková škola s právem státní jazykové zkoušky Jihlava Šablona 32 VY_32_INOVACE_414.UCE.24 Výklad a pracovní list odměňování ve svátek, výpočet průměrného výdělku Číslo projektu: CZ.1.07/1.5.00/34.0744

Mzdy/číselníky mezd/mzdové složky

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2008 Strana 1 Mzdy/číselníky mezd/mzdové složky Byly přidány následující nové mzdové složky MZS 2624 - Zdr. poj. - úhrn VZ mimo PP - Mzs slouží k

WAK INTRA Změny a novinky v modulu zaměstnanci pro rok 2008 Strana 1 Mzdy/číselníky mezd/mzdové složky Byly přidány následující nové mzdové složky MZS 2624 - Zdr. poj. - úhrn VZ mimo PP - Mzs slouží k

Příklad 2: Vyúčtování roční mzdy zaměstnance v r. 2015 zaměstnanec, závislá činnost

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 201 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 201 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

VY_62_INOVACE_FGIK_I-2_28. Šablona FG č. I, sada č. 2. Zaměstnání - plat/mzda. Ročník 9.

Šablona FG č. I, sada č. 2 Vzdělávací oblast Vzdělávací obor Tematický okruh Téma Člověk a svět práce Pěstitelské práce Pěstitelské práce Zaměstnání - plat/mzda Ročník 9. 1. díl ze 4-dílné série zaměřené

Šablona FG č. I, sada č. 2 Vzdělávací oblast Vzdělávací obor Tematický okruh Téma Člověk a svět práce Pěstitelské práce Pěstitelské práce Zaměstnání - plat/mzda Ročník 9. 1. díl ze 4-dílné série zaměřené

superhrubá mzda daň (5.025,-) (22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)

(22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)") MZDY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (33.500,-) (33.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové

MZDY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (33.500,-) (33.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové

Otázka: Personalistika. Předmět: Ekonomie. Přidal(a): Dominika Křížová. Zaměstnanci

: Dominika Křížová. Zaměstnanci") Otázka: Personalistika Předmět: Ekonomie Přidal(a): Dominika Křížová Zaměstnanci Personalistika= činnost, která se zabývá zaměstnanci (personální oddělení, útvar řízení lidských zdrojů) činnosti: přijímání

Otázka: Personalistika Předmět: Ekonomie Přidal(a): Dominika Křížová Zaměstnanci Personalistika= činnost, která se zabývá zaměstnanci (personální oddělení, útvar řízení lidských zdrojů) činnosti: přijímání

Personalistika a odměňování pracovníků

Podpora odborných praxí a stáží studentů ESF MU u budoucích zaměstnavatelů Personalistika a odměňování pracovníků 3.10.2011 Ing. Veronika Řežuchová veronika.rezuchova@nap.cz Tento studijní materiál vznikl

Podpora odborných praxí a stáží studentů ESF MU u budoucích zaměstnavatelů Personalistika a odměňování pracovníků 3.10.2011 Ing. Veronika Řežuchová veronika.rezuchova@nap.cz Tento studijní materiál vznikl

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 32 Mzdový předpis

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 32 Mzdový předpis Příloha č.1 Tarifní stupnice Příloha č.2 Prémie za splnění prémiových úkolů 2014 Úvodní

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 32 Mzdový předpis Příloha č.1 Tarifní stupnice Příloha č.2 Prémie za splnění prémiových úkolů 2014 Úvodní

VNITŘNÍ PŘEDPIS ZAMĚSTNAVATELE O PRŮMĚRNÉM VÝDĚLKU. Zaměstnavatel.. (uvést jeho přesné označení, sídlo, IČ), zastoupený...

, zastoupený...") VNITŘNÍ PŘEDPIS ZAMĚSTNAVATELE O PRŮMĚRNÉM VÝDĚLKU Zaměstnavatel.. (uvést jeho přesné označení, sídlo, IČ), zastoupený... Podle 305 zákoníku práce vydávám tento vnitřní předpis o průměrném výdělku. 1.

VNITŘNÍ PŘEDPIS ZAMĚSTNAVATELE O PRŮMĚRNÉM VÝDĚLKU Zaměstnavatel.. (uvést jeho přesné označení, sídlo, IČ), zastoupený... Podle 305 zákoníku práce vydávám tento vnitřní předpis o průměrném výdělku. 1.

ODMĚŇOVÁNÍ A BENEFITY

ODMĚŇOVÁNÍ A BENEFITY HLAVNÍ CÍLE POLITIKY ODMĚŇOVÁNÍ Poskytnout spravedlivý, transparentní a jednoduchý systém odměňování zaměřený na výkon Zajistit, aby osobní náklady společnosti byly vynakládány s

ODMĚŇOVÁNÍ A BENEFITY HLAVNÍ CÍLE POLITIKY ODMĚŇOVÁNÍ Poskytnout spravedlivý, transparentní a jednoduchý systém odměňování zaměřený na výkon Zajistit, aby osobní náklady společnosti byly vynakládány s

Měsíční zpracování mezd a uzávěrka měsíce

Měsíční zpracování mezd a uzávěrka měsíce E S O 9 i n t r a n e t, a. s. Strana 1 (celkem 8) U M l ý n a 2 2 1 4 1 0 0, P r a h a Popis... 3 Měsíční zpracování mezd... 3 Měsíční MS a nepřítomnost (činnost

Měsíční zpracování mezd a uzávěrka měsíce E S O 9 i n t r a n e t, a. s. Strana 1 (celkem 8) U M l ý n a 2 2 1 4 1 0 0, P r a h a Popis... 3 Měsíční zpracování mezd... 3 Měsíční MS a nepřítomnost (činnost

PŘÍKAZ ŘEDITELE. Finanční úsek Daniel Kadlec PŘ-AIAF Název interního předpisu: MZDOVÝ ŘÁD. Určeno pro: všechny zaměstnance

PŘÍKAZ ŘEDITELE Název interního předpisu: MZDOVÝ ŘÁD Určeno pro: všechny zaměstnance Registrační číslo: Platí ode dne: PŘ-AIAF- 001-16 Podpisu jednatelem Zpracovatel: Účinnosti nabývá dne: Finanční úsek

PŘÍKAZ ŘEDITELE Název interního předpisu: MZDOVÝ ŘÁD Určeno pro: všechny zaměstnance Registrační číslo: Platí ode dne: PŘ-AIAF- 001-16 Podpisu jednatelem Zpracovatel: Účinnosti nabývá dne: Finanční úsek

Stručný obsah PKS ČD, a.s. na rok s vyznačením změn proti PKS 2016 (tučné písmo) Kapitola I. (Spolupráce s odborovými organizacemi):

Kapitola I. (Spolupráce s odborovými organizacemi):") Stručný obsah PKS ČD, a.s. na rok 2017 - s vyznačením změn proti PKS 2016 (tučné písmo) Kapitola I. (Spolupráce s odborovými organizacemi): Kapitola obsahuje ustanovení o způsobu komunikace odborových

Stručný obsah PKS ČD, a.s. na rok 2017 - s vyznačením změn proti PKS 2016 (tučné písmo) Kapitola I. (Spolupráce s odborovými organizacemi): Kapitola obsahuje ustanovení o způsobu komunikace odborových

1. Charakteristika. Pracovní smlouva. Formální stránka pracovní smlouvy:

Pracovní smlouva 1. Charakteristika Pracovní smlouva dokument zakládající pracovně-právní vztah a vymezující práva a povinnosti, které zaměstnanci a zaměstnavateli z tohoto pracovně-právního vztahu vyplývají

Pracovní smlouva 1. Charakteristika Pracovní smlouva dokument zakládající pracovně-právní vztah a vymezující práva a povinnosti, které zaměstnanci a zaměstnavateli z tohoto pracovně-právního vztahu vyplývají

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Výpočet zálohy na daň z příjmů ze závislé činnosti, sociálního a zdravotního pojištění u prvního zaměstnavatele:

Zadání: Poplatník měl v roce 2009 následující příjmy: - v měsících leden až prosinec příjmy ze závislé činnosti u prvního zaměstnavatele, hrubá mzda ve výši 75.000 Kč měsíčně, u zaměstnavatele podepsal

Zadání: Poplatník měl v roce 2009 následující příjmy: - v měsících leden až prosinec příjmy ze závislé činnosti u prvního zaměstnavatele, hrubá mzda ve výši 75.000 Kč měsíčně, u zaměstnavatele podepsal

Datum: 4. 3. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.

Datum: 4. 3. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.1013 Číslo DUM: VY_32_INOVACE_193 Škola: Akademie VOŠ, Gymn. a SOŠUP Světlá nad Sázavou

Datum: 4. 3. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.1013 Číslo DUM: VY_32_INOVACE_193 Škola: Akademie VOŠ, Gymn. a SOŠUP Světlá nad Sázavou

Registrační číslo projektu: CZ.1.07/1.5.00/34.0185. Název projektu: Moderní škola 21. století. Zařazení materiálu: Ověření materiálu ve výuce:

STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice tel.:

STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice tel.:

Gymnázium Jana Pivečky a Střední odborná škola Slavičín. III/2 - Inovace a zkvalitnění výuky prostřednictvím ICT

Název projektu Číslo projektu Název školy Autor Název šablony Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

Název projektu Číslo projektu Název školy Autor Název šablony Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748 Gymnázium Jana Pivečky a Střední odborná škola Slavičín Ing. Jarmila Űberallová

V N I T Ř N Í M Z D O V Ý P Ř E D P I S

V N I T Ř N Í M Z D O V Ý P Ř E D P I S Archeologického ústavu AV ČR, Praha, v. v. i. (dále jen ARÚP) se sídlem Letenská 4, 118 01 Praha 1 ARÚP vydává ve smyslu 20 zákona č. 341/2005 Sb., o veřejných výzkumných

V N I T Ř N Í M Z D O V Ý P Ř E D P I S Archeologického ústavu AV ČR, Praha, v. v. i. (dále jen ARÚP) se sídlem Letenská 4, 118 01 Praha 1 ARÚP vydává ve smyslu 20 zákona č. 341/2005 Sb., o veřejných výzkumných

Ing. Petra Traxlerová Tematická oblast Ekonomika přímé daně 2 Ročník 3. Datum tvorby 8. 7. 2012. Anotace

Číslo projektu CZ.1.07/1.5.00/34.0581 Číslo materiálu VY_32_INOVACE_EKN_3EI_15_PRIME_DANE_2 Název školy Střední odborná škola a Střední odborné učiliště, Dubno Autor Ing. Petra Traxlerová Tematická oblast

Číslo projektu CZ.1.07/1.5.00/34.0581 Číslo materiálu VY_32_INOVACE_EKN_3EI_15_PRIME_DANE_2 Název školy Střední odborná škola a Střední odborné učiliště, Dubno Autor Ing. Petra Traxlerová Tematická oblast

daň (5.025,-) (22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)

(22.250,-) = 11,0% (2.750,-) = 34,0% (8.500,-)") MZY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (.500,-) (.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové zvýhodnění

MZY 2017 Schéma výpočtu daně z příjmů ze mzdy závislá činnost superhrubá (.500,-) (.500,-) (25.000,-) superhrubá 0,15 (22.250,-) daň (5.025,-) (5.025,-) (2.070,-) (1.117,-) slevy na dani a daňové zvýhodnění

Příklad 2: Vyúčtování roční mzdy zaměstnance v r zaměstnanec, závislá činnost

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 2016 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

Příklad 1: Výpočet měsíční mzdy zaměstnance v r. 2016 hrubá měsíční mzda: 2.000,- pojistné SP 1.62,- ( 2.000 * 0,06 ) pojistné ZP 1.12,- ( 2.000 * 0,0 ) superhrubá mzda.00,- ( 2.000 * 1,0 ) záloha na daň

EKONOMIKA PODNIKU PŘEDNÁŠKA č.3

LEGISLATIVA EKONOMIKA PODNIKU PŘEDNÁŠKA č.3 Ing. Jan TICHÝ, Ph.D. jan.tich@seznam.cz externí předpisy a) Zákon č. 262/2006 Sb., zákoník práce b) Nařízení vlády 108/1994, kterým se provádí Zákoník práce

LEGISLATIVA EKONOMIKA PODNIKU PŘEDNÁŠKA č.3 Ing. Jan TICHÝ, Ph.D. jan.tich@seznam.cz externí předpisy a) Zákon č. 262/2006 Sb., zákoník práce b) Nařízení vlády 108/1994, kterým se provádí Zákoník práce

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

Gymnázium a Střední odborná škola, Rokycany, Mládežníků 1115 Číslo projektu: CZ.1.07/1.5.00/34.0410 Číslo šablony: Název materiálu: Ročník: Identifikace materiálu: Jméno autora: Předmět: Tématický celek:

5/2.5 Náhrada mzdy, platu nebo odměny při dočasné pracovní neschopnosti

Účetnictví, daně & mzdy v příspěvkové organizaci str. 1 PO Náhrada mzdy, platu nebo odměny při dočasné pracovní neschopnosti Od 1. 1. 2009 se změnily podmínky pro vyplácení dávek v nemoci a při karanténě.

Účetnictví, daně & mzdy v příspěvkové organizaci str. 1 PO Náhrada mzdy, platu nebo odměny při dočasné pracovní neschopnosti Od 1. 1. 2009 se změnily podmínky pro vyplácení dávek v nemoci a při karanténě.

Obsah Strana 1. Obsah

Strana 1 1 Pracovněprávní vztahy a jejich právní úprava 1.1 Vymezení pracovněprávních vztahů 1.2 Právní úprava pracovněprávních vztahů 1.3 Závislá práce a postih nelegální práce (tzv. švarcsystému) 1.4

Strana 1 1 Pracovněprávní vztahy a jejich právní úprava 1.1 Vymezení pracovněprávních vztahů 1.2 Právní úprava pracovněprávních vztahů 1.3 Závislá práce a postih nelegální práce (tzv. švarcsystému) 1.4

Zvyšování kvality výuky technických oborů

Zvyšování kvality výuky technických oborů Klíčová aktivita V.2 Inovace a zkvalitnění výuky směřující k rozvoji odborných kompetencí žáků středních škol Pracovní list pro téma V. 2.22 Ekonomické výpočty

Zvyšování kvality výuky technických oborů Klíčová aktivita V.2 Inovace a zkvalitnění výuky směřující k rozvoji odborných kompetencí žáků středních škol Pracovní list pro téma V. 2.22 Ekonomické výpočty

Dodatek číslo 4. Kolektivní smlouva vyššího stupně na léta uzavřená mezi

Dodatek číslo 4 Kolektivní smlouva vyššího stupně na léta 2005 2008 uzavřená mezi Odborovým svazem ECHO se sídlem nám. W. Churchilla 2, Praha 3 zastoupeným JUDr. Zdeňkem Černým předsedou Odborového svazu

Dodatek číslo 4 Kolektivní smlouva vyššího stupně na léta 2005 2008 uzavřená mezi Odborovým svazem ECHO se sídlem nám. W. Churchilla 2, Praha 3 zastoupeným JUDr. Zdeňkem Černým předsedou Odborového svazu

Přednáška 5. Odměňování práce (náklady na mzdy)

") Přednáška 5 Odměňování práce (náklady na mzdy) Legislativa Mzdový systém Katalog prací Hodinová sazba doc. Ing. Renáta Schneiderová Heralová, Ph.D. Katedra Ekonomiky a řízení ve stavebnictví B 417 heralova@fsv.cvut.cz

Přednáška 5 Odměňování práce (náklady na mzdy) Legislativa Mzdový systém Katalog prací Hodinová sazba doc. Ing. Renáta Schneiderová Heralová, Ph.D. Katedra Ekonomiky a řízení ve stavebnictví B 417 heralova@fsv.cvut.cz

VY_32_INOVACE_LID_20. Odměňování zaměstnanců

VY_32_INOVACE_LID_20 Odměňování zaměstnanců Obsah Odměňování pracovníků Mzda Mzdová soustava Formy a složky mzdy Druhy základní mzdy Pobídkové složky mzdy Náhrada mzdy Odměňování pracovníků Odměňování

VY_32_INOVACE_LID_20 Odměňování zaměstnanců Obsah Odměňování pracovníků Mzda Mzdová soustava Formy a složky mzdy Druhy základní mzdy Pobídkové složky mzdy Náhrada mzdy Odměňování pracovníků Odměňování

Slevu na pojistném lze poprvé uplatnit za kalendářní měsíc srpen 2009 a naposledy sleva náleží za prosinec 2010.

1. Slevy na pojistném na sociální pojištění od 1. srpna 2009 Kdy a koho se slevy týkají? Slevu na pojistném lze poprvé uplatnit za kalendářní měsíc srpen 2009 a naposledy sleva náleží za prosinec 2010.

1. Slevy na pojistném na sociální pojištění od 1. srpna 2009 Kdy a koho se slevy týkají? Slevu na pojistném lze poprvé uplatnit za kalendářní měsíc srpen 2009 a naposledy sleva náleží za prosinec 2010.

VNITŘNÍ MZDOVÝ PŘEDPIS VYSOKÉ ŠKOLY CHEMICKO-TECHNOLOGICKÉ V PRAZE ze dne 1. března 2007

Ministerstvo školství, mládeže a tělovýchovy registrovalo podle 36 odst. 2 zákona č. 111/1998 Sb., o vysokých školách a o změně a doplnění dalších zákonů (zákon o vysokých školách), dne 1. března 2007

Ministerstvo školství, mládeže a tělovýchovy registrovalo podle 36 odst. 2 zákona č. 111/1998 Sb., o vysokých školách a o změně a doplnění dalších zákonů (zákon o vysokých školách), dne 1. března 2007

2.2.4 Plat a náhradní volno za práci přesčas, odměna za pracovní pohotovost

2.2 Poskytování pohyblivých složek platu a odměny za pracovní pohotovost dle zákoníku práce 2.2.4 Plat a náhradní volno za práci přesčas, odměna za pracovní pohotovost Práce přesčas Podle ustanovení 78

2.2 Poskytování pohyblivých složek platu a odměny za pracovní pohotovost dle zákoníku práce 2.2.4 Plat a náhradní volno za práci přesčas, odměna za pracovní pohotovost Práce přesčas Podle ustanovení 78

Organizační směrnice č. 30/2012/SŘ. Vnitřní platový předpis

Organizační směrnice č. 30/2012/SŘ Vnitřní platový předpis Čj.: SŠNM/2280/2012 Zpracovala: Jitka Faiferová Schválila: PaedDr. Olga Talášková, ředitelka školy V Novém Městě nad Metují dne 31. prosince 2012

Organizační směrnice č. 30/2012/SŘ Vnitřní platový předpis Čj.: SŠNM/2280/2012 Zpracovala: Jitka Faiferová Schválila: PaedDr. Olga Talášková, ředitelka školy V Novém Městě nad Metují dne 31. prosince 2012

http://www.zlinskedumy.cz

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze, mzdy daně, pojistné

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze, mzdy daně, pojistné

DODATEK Č. 1 KOLEKTIVNÍ SMLOUVY. vyššího stupně na léta 2011 2012. platný pro rok 2012. mezi. Odborovým svazem ECHO

DODATEK Č. 1 KOLEKTIVNÍ SMLOUVY vyššího stupně na léta 2011 2012 platný pro rok 2012 mezi Odborovým svazem ECHO a Svazem chemického průmyslu České republiky Dodatek č. 1 Kolektivní smlouvy vyššího stupně

DODATEK Č. 1 KOLEKTIVNÍ SMLOUVY vyššího stupně na léta 2011 2012 platný pro rok 2012 mezi Odborovým svazem ECHO a Svazem chemického průmyslu České republiky Dodatek č. 1 Kolektivní smlouvy vyššího stupně

JAK SPOČÍTAT VÝPLATU. Finanční matematika 20

JAK SPOČÍTAT VÝPLATU Finanční matematika 20 Název školy Gymnázium, Šternberk, Horní nám. 5 Číslo projektu CZ.1.07/1.5.00/34.0218 Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Označení materiálu

JAK SPOČÍTAT VÝPLATU Finanční matematika 20 Název školy Gymnázium, Šternberk, Horní nám. 5 Číslo projektu CZ.1.07/1.5.00/34.0218 Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Označení materiálu

Práva a povinnosti zaměstnance, mzda Metodický list

Práva a povinnosti zaměstnance, mzda Metodický list práce s interaktivní tabulí a sešitem - práva a povinnosti zaměstnance práce s texty - byla porušena práva nebo povinnosti zaměstnance? práce s interaktivní

Práva a povinnosti zaměstnance, mzda Metodický list práce s interaktivní tabulí a sešitem - práva a povinnosti zaměstnance práce s texty - byla porušena práva nebo povinnosti zaměstnance? práce s interaktivní

OBSAH. Použité zkratky... XII

OBSAH Použité zkratky... XII 1 Pracovní právo a jeho obecné vymezení... 1 1.1 Pracovněprávní vztahy... 1 1.1.1 Subjekt... 2 1.1.2 Obsah... 3 1.1.3 Objekt... 3 1.2 Zásady pracovního práva... 4 1.2.1 Smluvní

OBSAH Použité zkratky... XII 1 Pracovní právo a jeho obecné vymezení... 1 1.1 Pracovněprávní vztahy... 1 1.1.1 Subjekt... 2 1.1.2 Obsah... 3 1.1.3 Objekt... 3 1.2 Zásady pracovního práva... 4 1.2.1 Smluvní

Název školy: Střední odborné učiliště Valašské Klobouky. Název materiálu: Daň ze mzdy, zdravotní a sociální pojištění

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Název školy: Střední odborné učiliště Valašské Klobouky Autor : Ing. Jaroslava Pospíšilová

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Název školy: Střední odborné učiliště Valašské Klobouky Autor : Ing. Jaroslava Pospíšilová

VNITŘNÍ MZDOVÝ PŘEDPIS

VNITŘNÍ MZDOVÝ PŘEDPIS Mikrobiologický ústav Akademie věd ČR, v. v. i., (dále jen MBÚ nebo zaměstnavatel), se sídlem Vídeňská 1083, 142 20, Praha 4 Krč vydává ve smyslu 20 zákona č. 341/2005 Sb., o veřejných

VNITŘNÍ MZDOVÝ PŘEDPIS Mikrobiologický ústav Akademie věd ČR, v. v. i., (dále jen MBÚ nebo zaměstnavatel), se sídlem Vídeňská 1083, 142 20, Praha 4 Krč vydává ve smyslu 20 zákona č. 341/2005 Sb., o veřejných

Metodické doporučení

Příloha č. 2 k dopisu č. j.: MPSV-2017/1528-52 Metodické doporučení pro realizaci postupů vyplývajících s účinností od 1. ledna 2017 z nařízení vlády č. 337/2016 Sb., kterým se mění nařízení vlády č. 567/2006

Příloha č. 2 k dopisu č. j.: MPSV-2017/1528-52 Metodické doporučení pro realizaci postupů vyplývajících s účinností od 1. ledna 2017 z nařízení vlády č. 337/2016 Sb., kterým se mění nařízení vlády č. 567/2006

Úvod 10. Seznam použitých zkratek 11. Související předpisy 13. 1 Odborná literatura pojednávající o agenturním zaměstnávání 15

OBSAH Úvod 10 Seznam použitých zkratek 11 Související předpisy 13 1 Odborná literatura pojednávající o agenturním zaměstnávání 15 2 Exkurz do historie agenturního zaměstnávání 16 3 Právní prameny agenturního

OBSAH Úvod 10 Seznam použitých zkratek 11 Související předpisy 13 1 Odborná literatura pojednávající o agenturním zaměstnávání 15 2 Exkurz do historie agenturního zaměstnávání 16 3 Právní prameny agenturního

Návrh Metodického pokynu CSA-MP- /2012

Pracovně právní, mzdové a sociální podmínky zaměstnanců ČSAT 1. Předmět úpravy I. Úvodní ustanovení Tímto metodickým pokynem se stanovují: pracovněprávní nároky a podmínky zaměstnanců ČSAT mzdové podmínky

Pracovně právní, mzdové a sociální podmínky zaměstnanců ČSAT 1. Předmět úpravy I. Úvodní ustanovení Tímto metodickým pokynem se stanovují: pracovněprávní nároky a podmínky zaměstnanců ČSAT mzdové podmínky

Zvyšování kvality výuky technických oborů

Zvyšování kvality výuky technických oborů Klíčová aktivita V.2 Inovace a zkvalitnění výuky směřující k rozvoji odborných kompetencí žáků středních škol Pracovní list pro téma V. 2.22 Ekonomické výpočty

Zvyšování kvality výuky technických oborů Klíčová aktivita V.2 Inovace a zkvalitnění výuky směřující k rozvoji odborných kompetencí žáků středních škol Pracovní list pro téma V. 2.22 Ekonomické výpočty

DOVOLENÁ SOUVISEJÍCÍ TÉMATA: 1. Dovolená za kalendářní rok nebo poměrnou část 2. Dovolená za odpracované dny 3. Dodatková dovolená

DOVOLENÁ SOUVISEJÍCÍ TÉMATA: 1. Dovolená za kalendářní rok nebo poměrnou část 2. Dovolená za odpracované dny 3. Dodatková dovolená ANOTACE 1. Dovolená 2. Autor Mgr. Vladimír Blažej 3. Období tvorby březen

DOVOLENÁ SOUVISEJÍCÍ TÉMATA: 1. Dovolená za kalendářní rok nebo poměrnou část 2. Dovolená za odpracované dny 3. Dodatková dovolená ANOTACE 1. Dovolená 2. Autor Mgr. Vladimír Blažej 3. Období tvorby březen

KOLEKTIVNÍ SMLOUVA. Část odměňování. MAYR-MELNHOF HOLZ PASKOV s.r.o.

KOLEKTIVNÍ SMLOUVA Část odměňování MAYR-MELNHOF HOLZ PASKOV s.r.o. Kolektivní smlouva 2016-2017 v souladu se zákonem č. 262/2006 Sb., zákoník práce, ve znění pozdějších předpisů (dále jen zákoník práce

KOLEKTIVNÍ SMLOUVA Část odměňování MAYR-MELNHOF HOLZ PASKOV s.r.o. Kolektivní smlouva 2016-2017 v souladu se zákonem č. 262/2006 Sb., zákoník práce, ve znění pozdějších předpisů (dále jen zákoník práce

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI Příjmy ze závislé činnosti Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). Předmětem

DAŇ Z PŘÍJMŮ ZE ZÁVISLÉ ČINNOSTI Příjmy ze závislé činnosti Jsou to veškeré příjmy, které poskytuje zaměstnavatel zaměstnanci (i prémie, příplatky, odměny, podíly na zisku, 13. a 14. plat, atd.). Předmětem

Otázka: Pracovní poměr. Předmět: Ekonomie/Personalistika. Přidal(a): Mirage Shikipaju. Zákoník práce

: Mirage Shikipaju. Zákoník práce") Otázka: Pracovní poměr Předmět: Ekonomie/Personalistika Přidal(a): Mirage Shikipaju Zákoník práce upravuje právní vztahy, které vznikají při výkonu práce mezi zaměstnavatelem a zaměstnancem musí se jednat

Otázka: Pracovní poměr Předmět: Ekonomie/Personalistika Přidal(a): Mirage Shikipaju Zákoník práce upravuje právní vztahy, které vznikají při výkonu práce mezi zaměstnavatelem a zaměstnancem musí se jednat

Určeno: - všem krajským úřadům - všem obecním úřadům obcí s rozšířenou působností

Určeno: - všem krajským úřadům - všem obecním úřadům obcí s rozšířenou působností Váš dopis značky ze dne Naše č.j. 2007/13674-24 Vyřizuje/linka Hovorka/2404 V Praze dne 27. března 2007 Informace MPSV

Určeno: - všem krajským úřadům - všem obecním úřadům obcí s rozšířenou působností Váš dopis značky ze dne Naše č.j. 2007/13674-24 Vyřizuje/linka Hovorka/2404 V Praze dne 27. března 2007 Informace MPSV

5. 5 ZÚČTOVÁNÍ SE ZAMĚSTNANCI A S INSTITUCEMI SOCIÁLNÍHO ZABEZPEČENÍ A ZDRAVOTNÍHO POJIŠTĚNÍ

5. 5 ZÚČTOVÁNÍ SE ZAMĚSTNANCI A S INSTITUCEMI SOCIÁLNÍHO ZABEZPEČENÍ A ZDRAVOTNÍHO POJIŠTĚNÍ b Pro evidenci zúčtovacích vztahů k zaměstnancům a k institucím sociálního zabezpečení a zdravotního pojištění

5. 5 ZÚČTOVÁNÍ SE ZAMĚSTNANCI A S INSTITUCEMI SOCIÁLNÍHO ZABEZPEČENÍ A ZDRAVOTNÍHO POJIŠTĚNÍ b Pro evidenci zúčtovacích vztahů k zaměstnancům a k institucím sociálního zabezpečení a zdravotního pojištění

Vnitřní předpis o stanovení výše mezd stálých pracovníků FOKUS Mladá Boleslav z.s. (Platný od )

") Vnitřní předpis o stanovení výše mezd stálých pracovníků FOKUS Mladá Boleslav z.s. (Platný od 1. 9. 2016) Základní mzda stálých pracovníků spolku je vypočítána podílem na mzdovém fondu spolku. (Výjimkou

Vnitřní předpis o stanovení výše mezd stálých pracovníků FOKUS Mladá Boleslav z.s. (Platný od 1. 9. 2016) Základní mzda stálých pracovníků spolku je vypočítána podílem na mzdovém fondu spolku. (Výjimkou

1.Struktura pracovníků

Pracovníci podniku 1.Struktura pracovníků Kompetentní pracovník nejcennější podnikový kapitál; Kvalifikační struktura pracovníků; Počet a kvalifikace pracovníků podniku; Produktivita práce; Pracnost; Člověk

Pracovníci podniku 1.Struktura pracovníků Kompetentní pracovník nejcennější podnikový kapitál; Kvalifikační struktura pracovníků; Počet a kvalifikace pracovníků podniku; Produktivita práce; Pracnost; Člověk

SSOS_EK_3.08 Daň z příjmu ze závislé činnosti a funkčních požitků

Číslo a název projektu Číslo a název šablony DUM číslo a název Název školy CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím

Číslo a název projektu Číslo a název šablony DUM číslo a název Název školy CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím

JEŠTĚ JEDNOU K MINIMÁLNÍ (A ZARUČENÉ) MZDĚ

MZDĚ") JEŠTĚ JEDNOU K MINIMÁLNÍ (A ZARUČENÉ) MZDĚ Cílem tohoto článku je ještě jednou se vrátit k pojmům minimální mzda a zaručená mzda a vysvětlit některé další principy fungování těchto institutů, které nebyly

JEŠTĚ JEDNOU K MINIMÁLNÍ (A ZARUČENÉ) MZDĚ Cílem tohoto článku je ještě jednou se vrátit k pojmům minimální mzda a zaručená mzda a vysvětlit některé další principy fungování těchto institutů, které nebyly

Vnitřní mzdový předpis pro neakademické pracovníky Masarykovy univerzity v Brně (ve znění účinném od do )

") Vnitřní mzdový předpis pro neakademické pracovníky Masarykovy univerzity v Brně (ve znění účinném od 1.1.2005 do 31.12.2008) Článek 1 Obecná ustanovení Podle 17 zákona č. 111/1998 Sb., o vysokých školách

Vnitřní mzdový předpis pro neakademické pracovníky Masarykovy univerzity v Brně (ve znění účinném od 1.1.2005 do 31.12.2008) Článek 1 Obecná ustanovení Podle 17 zákona č. 111/1998 Sb., o vysokých školách

PŘÍLOHA KOLEKTIVNÍ SMLOUVY MZDOVÁ ČÁST. uzavřená s platností od 1.1.2015. mezi. vedením společnosti VALEO AUTOKLIMATIZACE k.s., se sídlem v Rakovníku

PŘÍLOHA KOLEKTIVNÍ SMLOUVY MZDOVÁ ČÁST uzavřená s platností od 1.1.2015 mezi vedením společnosti VALEO AUTOKLIMATIZACE k.s., se sídlem v Rakovníku a Základní organizací Odborového Svazu KOVO VALEO AUTOKLIMATIZACE

PŘÍLOHA KOLEKTIVNÍ SMLOUVY MZDOVÁ ČÁST uzavřená s platností od 1.1.2015 mezi vedením společnosti VALEO AUTOKLIMATIZACE k.s., se sídlem v Rakovníku a Základní organizací Odborového Svazu KOVO VALEO AUTOKLIMATIZACE