Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

|

|

|

- Kamila Beránková

- před 9 lety

- Počet zobrazení:

Transkript

1 ÚČETNICTVÍ KAPITOLA: DAŇOVÁ EVIDENCE-OBSAH, FORMA. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice

2 Tento učební materiál vznikl v rámci projektu "Integrace a podpora studentů se specifickými vzdělávacími potřebami na Vysoké škole technické a ekonomické v Českých Budějovicích" s registračním číslem CZ.1.07/2.2.00/ Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky.

3 CHARAKTERISTIKA DAŇOVÉ EVIDENCE Daňová evidence nahradila od jednoduché účetnictví. Daňovou evidenci nevymezuje zákon o účetnictví, ale zákon o daních z příjmů č. 586/ 1992 Sb. ve znění pozdějších předpisů, konkrétně 7b. Podnikatelskou činnost lze zachycovat pomocí:

4 a) Daňové evidence Je určena pouze pro fyzické osoby, které nemají ze zákona povinnost vést účetnictví. Pomocí daňová evidence se zjišťuje základ daně z příjmů fyzických osob. Daňová evidence eviduje pohyby peněžních prostředků v pokladně a na bankovním účtu. Z hlediska daně z příjmů se příjmy dělí na příjmy, které jsou předmětem daně z příjmů a výdaje, které jsou daňově uznatelné tj. výdaje, které zákon o daních z příjmů uznává jako výdaje nutné na dosažení, zajištění a udržení příjmů.

5 Odděleně jsou zaznamenány stavy majetku a závazků. Z hlediska administrativy není daňová evidence náročná, ale neposkytuje takový potenciál informací pro management firmy jako účetnictví.

6 b) Účetnictví Účetnictví je určeno pro právnické osoby a fyzické osoby, pro něž povinnost vést účetnictví vyplývá ze zákona. Účetnictví je upraveno zákonem č. 563/1991 Sb., o účetnictví. Na rozdíl od daňové evidence, účetnictví poskytuje detailní pohled na hospodaření firmy. Cílem účetnictví je na základě porovnání nákladů s výnosy z zjistit výsledek hospodaření.

7 c) Vykazování příjmů s uplatněním paušálních výdajů na dosažení příjmů Fyzické osoby nezapsané v obchodním rejstříku mohou evidovat pouze své příjmy a pohledávky a výdaje na dosažení, zajištění a udržení příjmů mohou uplatňovat procentem z dosažených příjmů.

8 Zákon o daních z příjmů uvádí pro jednotlivé druhy příjmů dle 7 tyto sazby paušálních výdajů: zemědělská výroba 80 %, příjmy z řemeslných živností 80 %, příjmy z ostatních živností 60 %, příjmy z jiného podnikání 40 %, příjmy z pronájmu majetku zahrnutém v obchodním majetku 30 %.

9 Výhodou tohoto způsobu uplatňování výdajů je administrativní a technická jednoduchost, poplatník nemusí shromažďovat doklady.

10 d) Vedením evidence pro účely daně stanovené paušální částkou O daň stanovenou paušální částkou může podnikatel požádat příslušný finanční úřad, který na základě předpokládaných příjmů a odpočtu předpokládaných výdajů vypočte předpokládanou daň z příjmů. Tuto možnost mají podnikatelé, kteří nemají žádné zaměstnance, roční výše příjmů za bezprostředně tři předcházející zdaňovací období nepřesáhla Kč. Daň stanovená tímto způsobem musí činit alespoň 600 Kč za zdaňovací období.

11 KDO VEDE DAŇOVOU EVIDENCI? fyzické osoby, které dosahují příjmů z podnikání a jiné samostatné výdělečné činnosti a nejsou zapsané v OR, neuplatňují výdaje paušálem z dosažených příjmů, vést daňovou evidenci mohou fyzické osoby, které jsou podnikateli, pokud jejich obrat podle zákona o dani z přidané hodnoty nepřesáhl za bezprostředně předcházející kalendářní rok částku 25 miliónů Kč.

12 PRÁVNÍ ÚPRAVA zákon o daních z příjmů občanský zákoník živnostenský zákon zákon o dani z přidané hodnoty zákon o spotřebních daních zákon o dani z nemovitostí zákon o dani silniční zákon o dani k ochraně životního prostředí (ze zemního plynu, elektřiny, pevných paliv)

13 daňový řád zákoník práce zákon o mzdě o zákon o sociálním a zdravotním pojištění

14 Způsob vedení daňové evidence Zákon o daních z příjmů vymezuje pouze obsah daňové evidence, ale neuvádí, v jaké formě by měla být daňová evidence vedena. Zpravidla se nemusí záznamy v daňové evidenci provádět průběžně během zdaňovacího období. Tuto povinnost však může podnikateli nařídit správce daně.

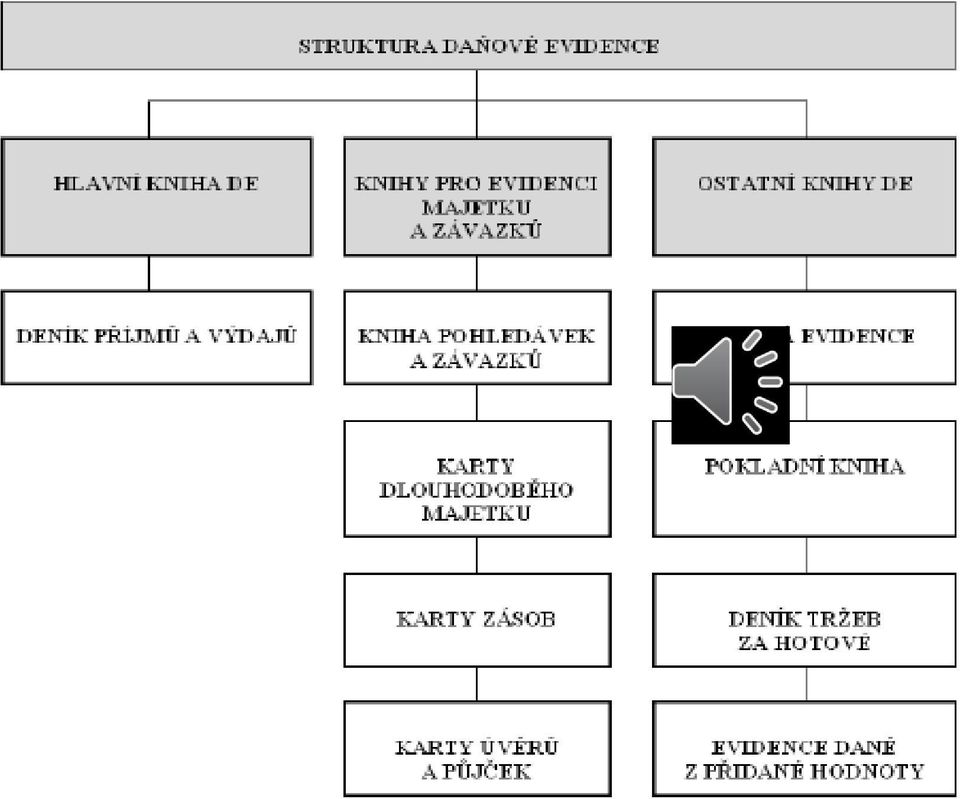

15 Schéma provádění záznamů v daňové evidenci

16 ZÁKLADNÍ ZÁSADY DAŇOVÉ EVIDENCE 1. Zachycovat příjmy a výdaje v členění nezbytném pro zjištění základu daně z příjmů. Základ daně z příjmů = příjmy zahrnované do základu daně výdaje na dosažení, zajištění a udržení příjmů.

17 2. Evidence majetku a závazků Skutečnosti doložené účetními doklady se zaznamenávají do těchto knih: a) Deník příjmů a výdajů b) Knihy pro evidenci majetku a závazků Pro evidenci majetku a závazků: inventární karty skladní karty kniha pohledávek a závazků evidence DPH

18 c) Ostatní evidence mzdová evidence evidence DPH pokladní kniha deník tržeb za hotové.

19

20 MAJETEK A ZÁVAZKY K uskutečňování podnikatelské činnosti potřebuje podnikatel majetek, který můžeme rozdělit do dvou skupin: dlouhodobý majetek a oběžný majetek. a) Dlouhodobý majetek majetek, který slouží pro dlouhodobé zajištění podnikatelské činnosti. Tento majetek používáním neztrácí svou původní formu, ale postupně se opotřebovává. Opotřebení je vyjádřeno odpisy.

21 Člení se na: - dlouhodobý hmotný majetek - dlouhodobý nehmotný majetek - dlouhodobý finanční majetek

22 b) Oběžný majetek jednorázově se spotřebovává při zajišťování provozní činnosti firmy. Zahrnuje: zásoby krátkodobý finanční majetek pohledávky

23 OCEŇOVÁNÍ MAJETKU a) Pořizovací cenou Touto cenou se oceňuje nakupovaný majetek. Pořizovací cena = cena pořízení + vedlejší náklady spojené s pořízením (doprava, montáž, pojištění, instalace)

24 b) Reprodukční pořizovací cenou Oceňování touto cenou se použije v případě, kdy není k dispozici doklad o původní ceně. Je to cena, za kterou by byl majetek pořízen v době, kdy se zachycuje v daňové evidenci. Např. nepeněžité vklady podnikatele, přijaté dary apod.

25 c) Vlastními náklady Tento způsob ocenění se používá pro ocenění majetku vyrobeného ve vlastní režii. Kalkulace ceny na úrovni vlastních nákladů nezahrnuje zisk. Vlastní náklady = přímý materiál + přímé mzdy + ostatní přímé náklady spojené s výrobou ( sociální a zdravotní pojištění) + režijní náklady (odpisy strojů, spotřeba energie)

26 Evidence závazků Závazky vznikají z titulu nakoupených zásob, majetku, služeb. Nejčastěji vznikají závazky: - vůči dodavatelům - vůči zaměstnancům - vůči institucím sociálního a zdravotního pojištění - vůči správcům daně - vůči bankám. Závazky jsou evidovány v knize závazků (knize přijatých faktur).

27 Pohledávky jsou evidovány v knize pohledávek (knize vydaných faktur). Evidence pohledávek Pohledávky představují nárok podnikatele na peněžní plnění z titulu poskytnutých služeb, prodej výrobků a zboží. Pohledávky mohou vznikat: - z obchodních vztahů - vůči správci daně při vzniku přeplatků na daních - jako nárok za pojišťovnou při náhradě škody - z titulu poskytnuté zálohy dodavateli - vůči zaměstnancům

28 Účetní doklady Průkaznost daňové evidence je zajišťována pomocí účetních dokladů, které zachycují operace zaznamenané v daňové evidenci. Jsou důkazem o tom, že byly vykázané skutečně dosažené příjmy a výdaje. Náležitosti účetních dokladů Zákon o účetnictví uvádí náležitosti, které musí účetní doklad mít, aby mohl sloužit jako důkazní prostředek v případě sporů.

29 Druhy účetních dokladů a) faktury přijaté b) faktury vydané c) příjmové pokladní doklady d) výdajové pokladní doklady e) výpisy z bankovního účtu f) příjemky g) výdejky h) vnitřní účetní doklad

30 1. Neexistuje přesný způsob pro označování účetních dokladů. Měla by existovat vzájemná vazba mezi účetním dokladem a jeho zachycením v daňové evidenci. Účetní doklady musí být vzestupně očíslovány. Číselná řada musí být kompletní. Např. přijaté faktury F 1, F 2, F 3 vydané faktury f 1, f 2, f 3 příjmové pokladní doklady P 1, P 2. P 3 výdajové pokladní doklady V 1, V 2, V 3

31 2. Obsah účetního případu musí být popsán, musí být uvedena identifikace účastníků tj. odběratele, dodavatele dle zápisu v obchodním rejstříku nebo živnostenského oprávnění (IČ, DIČ, bankovní spojení) Peněžní částka nebo informace o ceně za jednotku a množství. 4. Datum vyhotovení účetního dokladu. 5. Datum uskutečnění účetního případu. 6. Podpis osoby odpovědné za účetní případ a podpis osoby odpovědné za zaúčtování.

32 Pokud je účetní doklad i daňovým dokladem, musí být vyhotoven do 15 dnů ode dne uskutečnění účetního případu. Zápisy musí být v dokladech nesmazatelné a trvalé po dobu archivace účetního dokladu. Doklady mohou být vystavovány ručně nebo vyhotovovány jako sestava z počítače.

33 ARCHIVACE DOKLADŮ Minimální doba archivace je podle zákona o účetnictví 5 let následujících po roce, ve kterém doklad vznikl, daňové doklady se archivují po dobu 10 let, mzdové listy a doklady potřebné pro účely důchodového pojištění se uchovávají po dobu minimálně 30 let, po uplynutí doby archivace mohou být doklady skartovány.

34 DPH Daň z přidané hodnoty Je nepřímou univerzální daní. Je zahrnována do cen zboží a služeb (není placena jako samostatná částka). Výrobce (prodejce) připočítává DPH k ceně. DPH u plátce DPH - neovlivňuje náklady ani výnosy. Plátce daně - osoba, která uskutečňuje zdanitelná plnění v rámci ekonomické činnosti. Registrace k DPH: a) povinná obrat za nejvýše 12 kalendářních měsíců přesáhne 1 mil. Kč, b) dobrovolná

35 Sazba DPH - základní - 21 % - snížená - 15 % Předmět zdanitelného plnění: - dodání zboží - poskytnutí služeb za úplatu v tuzemsku - pořízení zboží z jiného členského státu Evropské unie - dovoz zboží ze třetích zemí.

36 Daňové doklady a) Běžný daňový doklad - např. faktura musí obsahovat: označení kupujícího i prodávajícího (DIČ) číslo dokladu datum vystavení dokladu (do 15 dnů ode dne uskutečnění zdanitelného plnění) datum uskutečnění zdanitelného plnění předmět a rozsah zdanitelného plnění základ daně, sazba daně, výše daně.

37 b) Zjednodušený daňový doklad - nemusí obsahovat některé náležitosti, obsahuje - datum uskutečnění zdanitelného plnění - sazbu daně - celkovou částku tj. vč. daně - odběratel si daň vypočítá sám. Lze jej vystavit pouze při platbách v hotovosti do Kč vč. daně.

38 Daň na vstupu daň z nákupů zboží, služeb, energie Daň na výstupu daň z prodejů zboží, výrobků, služeb Daňová povinnost - rozdíl mezi daní na vstupu a na výstupu. Pokud: daň na vstupu > daň na výstupu => nadměrný odpočet; daň na vstupu < daň na výstupu => vlastní daňová povinnost. Daňové přiznání se podává do 25. dne po skončení zdaňovacího období. K tomuto dni je daň splatná.

39 Zdaňovací období a) měsíční plátce s ročním obratem přesahujícím 10 mil. Kč za rok, b) čtvrtletní - plátce s ročním obratem nepřesahujícím 10 mil. Kč za rok. Evidence mezd Pokud podnikatel vykonává podnikatelskou činnost za pomoci zaměstnanců, musí vést mzdovou evidenci, tzn.: mzdové listy zaměstnanců zúčtovací a výplatní listinu evidenční listy důchodového pojištění.

40 Rozdíl mezi účetnictvím a daňovou evidencí Zatímco v účetnictví se výsledek hospodaření zjišťuje jako rozdíl mezi výnosy a náklady, v daňové evidenci se zjišťuje jako rozdíl mezi příjmy a výdaji.

41 Základní literatura: ŠTOHL, P. Daňová evidence 2011 praktický průvodce. 2. vyd. Znojmo: Vzdělávací středisko Ing. Pavel Štohl, s. ISBN Doporučené studijní zdroje: SEDLÁČEK, J. Daňová evidence podnikatelů vyd. Praha: GRADA Publishing, a. s. 127 s

42 DĚKUJI ZA POZORNOST!

Eva Tomášková Daňová evidence. Bilanční právo

Eva Tomášková eva.tomaskova@law.muni.cz Daňová evidence Bilanční právo Záznamy o podnikatelské činnosti Vedením účetnictví Vykazováním pouze příjmů s uplatněním výdajů v procentech z příjmů (paušálem)

Eva Tomášková eva.tomaskova@law.muni.cz Daňová evidence Bilanční právo Záznamy o podnikatelské činnosti Vedením účetnictví Vykazováním pouze příjmů s uplatněním výdajů v procentech z příjmů (paušálem)

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 12. KAPITOLA: DENÍK PŘÍJMŮ A VÝDAJŮ U NEPLÁTCE DPH,, PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

ÚČETNICTVÍ 3 12. KAPITOLA: DENÍK PŘÍJMŮ A VÝDAJŮ U NEPLÁTCE DPH,, PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

DAŇOVÁ EVIDENCE. Rozdíl mezi daňovou evidencí a účetnictvím

DAŇOVÁ EVIDENCE Způsoby vedení evidence podnikatelské činnosti: Formou vedení DEV (DEV = daňovou evidencí) Formou vedení UČE (UČE = účetnictví) Formou paušálních výdajů (PV) Právní předpisy zákon o daních

DAŇOVÁ EVIDENCE Způsoby vedení evidence podnikatelské činnosti: Formou vedení DEV (DEV = daňovou evidencí) Formou vedení UČE (UČE = účetnictví) Formou paušálních výdajů (PV) Právní předpisy zákon o daních

Co si vybavíte, když se řekne účetnictví?

Co si vybavíte, když se řekne účetnictví? Co je úkolem účetnictví? 1.1 Právní úprava, předmět a funkce účetnictví - 563/1991 Sb. - Účetní jednotky Cíl a předmět účetnictví Funkce účetnictví: - Dokumentační

Co si vybavíte, když se řekne účetnictví? Co je úkolem účetnictví? 1.1 Právní úprava, předmět a funkce účetnictví - 563/1991 Sb. - Účetní jednotky Cíl a předmět účetnictví Funkce účetnictví: - Dokumentační

6.2 DPH a její účtování

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

Předmluva Úvod Daňová evidence, její obsah a forma Složky majetku a závazků, jejich ocenění a evidence...

Obsah Obsah Předmluva... 9 1. Úvod...11 1.1 Charakteristika daňové evidence...11 1.2 Fyzické osoby, na které se vztahuje povinnost vedení daňové evidence (poplatníci, kteří nejsou účetní jednotkou)...11

Obsah Obsah Předmluva... 9 1. Úvod...11 1.1 Charakteristika daňové evidence...11 1.2 Fyzické osoby, na které se vztahuje povinnost vedení daňové evidence (poplatníci, kteří nejsou účetní jednotkou)...11

Daň z přidané hodnoty. Bc. Alena Kozubová

Daň z přidané hodnoty Bc. Alena Kozubová Právní norma Zákon č. 235/2004 Sb. o dani z přidané hodnoty DPH Daň z přidané hodnoty je - daň nepřímá (plátce je výrobce, obchodník, dovozce a poplatník je konečný

Daň z přidané hodnoty Bc. Alena Kozubová Právní norma Zákon č. 235/2004 Sb. o dani z přidané hodnoty DPH Daň z přidané hodnoty je - daň nepřímá (plátce je výrobce, obchodník, dovozce a poplatník je konečný

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

DAŇ Z PŘIDANÉ HODNOTY

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

Integrovaná střední škola, Hodonín, Lipová alej 21, Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu Autor CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč23.05

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo Označení DUM Ročník Tematická oblast a předmět Název učebního materiálu Autor CZ.1.07/1.5.00/34.0412 VY_32_INOVACE_Úč23.05

8. KAPITOLA: SPOLEČNÍCI A ČLENOVÉ DRUŽSTVA V POZICI ZAMĚSTNANCE. ZÚČTOVÁNÍ DANÍ A DOTACÍ

ÚČETNICTVÍ 2 8. KAPITOLA: SPOLEČNÍCI A ČLENOVÉ DRUŽSTVA V POZICI ZAMĚSTNANCE. ZÚČTOVÁNÍ DANÍ A DOTACÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In

ÚČETNICTVÍ 2 8. KAPITOLA: SPOLEČNÍCI A ČLENOVÉ DRUŽSTVA V POZICI ZAMĚSTNANCE. ZÚČTOVÁNÍ DANÍ A DOTACÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In

základ daně = příjmy výdaje

VÉST ÚČETNICTVÍ, DAŇOVOU EVIDENCI ČI ZVOLIT PAUŠÁL? Každá fyzická i právnická osoba musí povinně platit daň z příjmů. Fyzické osoby, které jsou živnostníky či vykonávají některá z tzv. svobodných povolání

VÉST ÚČETNICTVÍ, DAŇOVOU EVIDENCI ČI ZVOLIT PAUŠÁL? Každá fyzická i právnická osoba musí povinně platit daň z příjmů. Fyzické osoby, které jsou živnostníky či vykonávají některá z tzv. svobodných povolání

PŘEDMĚT A ÚPRAVA DAŇOVÉ EVIDENCE I.

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Název školy: Střední odborné učiliště Valašské Klobouky REDIZO: 600014517 Autor: Ing.

Tento dokument vznikl v rámci projektu Zkvalitnění výuky prostřednictvím ICT Registrační číslo: CZ.1.07/1.5.00/34.0459 Název školy: Střední odborné učiliště Valašské Klobouky REDIZO: 600014517 Autor: Ing.

Předmět: Účetnictví Ročník: 2. 4. Téma: Účetnictví. Vypracoval: Rychtaříková Eva Materiál: VY_32_INOVACE 473 Datum: 24.3.2013

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

ZÁKLADY ÚČETNICTVÍ A DAŇOVÉ EVIDENCE

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_20 Název materiálu: ZÁKLADY ÚČETNICTVÍ A DAŇOVÉ EVIDENCE Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace charakterizuje žákům daňovou evidenci

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_20 Název materiálu: ZÁKLADY ÚČETNICTVÍ A DAŇOVÉ EVIDENCE Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace charakterizuje žákům daňovou evidenci

2.1.2 Příjmy ze samostatné činnosti

2.1.2 Příjmy ze samostatné činnosti Příjmy ze samostatné činnosti vymezuje 7 odst. 1 a 2 ZDP. Rozdělení těchto činností je poměrně důležité, neboť pro určení ZD mohou vykazovat určitá specifika jako např.:

2.1.2 Příjmy ze samostatné činnosti Příjmy ze samostatné činnosti vymezuje 7 odst. 1 a 2 ZDP. Rozdělení těchto činností je poměrně důležité, neboť pro určení ZD mohou vykazovat určitá specifika jako např.:

UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ

DAŇOVÁ EVIDENCE UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH 1. Základy daňové evidence, dokumenty. str. 2 o Legislativní úpravy, pomocné předpisy o Přehled hlavní

DAŇOVÁ EVIDENCE UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH 1. Základy daňové evidence, dokumenty. str. 2 o Legislativní úpravy, pomocné předpisy o Přehled hlavní

základ daně = příjmy výdaje

VÉST ÚČETNICTVÍ, DAŇOVOU EVIDENCI ČI ZVOLIT PAUŠÁL? Každá fyzická i právnická osoba musí povinně platit daň z příjmů. Fyzické osoby, které jsou živnostníky či vykonávají některá z tzv. svobodných povolání

VÉST ÚČETNICTVÍ, DAŇOVOU EVIDENCI ČI ZVOLIT PAUŠÁL? Každá fyzická i právnická osoba musí povinně platit daň z příjmů. Fyzické osoby, které jsou živnostníky či vykonávají některá z tzv. svobodných povolání

Daňová soustava. Osnova: 1. Zařazení

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

ÚČETNICTVÍ A DANĚ PRO PRAXI

ÚČETNICTVÍ A DANĚ PRO PRAXI UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH 1. Úvod do účetnictví... 3 1.1. Způsoby vedení evidence podnikatelské činnosti... 3 1.2.

ÚČETNICTVÍ A DANĚ PRO PRAXI UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH 1. Úvod do účetnictví... 3 1.1. Způsoby vedení evidence podnikatelské činnosti... 3 1.2.

Výjimku ze zásady, že pohledávky se účtují ve 3. účtové třídě, tvoří tyto případy:

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

Otázka: Zúčtovací vztahy v tuzemsku a zahraničí Předmět: Účetnictví Přidal(a): Monie charakteristika pojmu V účtové osnově pro podnikatele je pro účtování o zúčtovacích vztazích vyhrazena 3. účtová třída.

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 7. KAPITOLA: ÚČTOVÁNÍ O ZVÍŘATECH, ÚČETNICTVÍ INDIVIDUÁLNÍHO PODNIKATELE Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 7. KAPITOLA: ÚČTOVÁNÍ O ZVÍŘATECH, ÚČETNICTVÍ INDIVIDUÁLNÍHO PODNIKATELE Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice

Přednáška č. 7 ZÚČTOVACÍ VZTAHY. Charakteristika zúčtovacích vztahů. Pohledávky z obchodního styku. Závazky z obchodního styku

Přednáška č. 7 ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná část zúčtovacích

Přednáška č. 7 ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná část zúčtovacích

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

1 1. KAPITOLA: PODSTATA A VÝZNAM Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu "Integrace

1 1. KAPITOLA: PODSTATA A VÝZNAM Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu "Integrace

Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

4. KAPITOLA: DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK - ČLENĚNÍ, OCEŇOVÁNÍ, POŘIZOVÁNÍ

ÚČETNICTVÍ 2 4. KAPITOLA: DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK - ČLENĚNÍ, OCEŇOVÁNÍ, POŘIZOVÁNÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

ÚČETNICTVÍ 2 4. KAPITOLA: DLOUHODOBÝ HMOTNÝ A NEHMOTNÝ MAJETEK - ČLENĚNÍ, OCEŇOVÁNÍ, POŘIZOVÁNÍ Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

hospodářská operace účetní doklad účetní případ Neexistuje žádná jiná cesta, kterou by do účetnictví bylo možno vnést

Přednáška 15.11.06 1. Účetní doklady 2. Účetní zápisy a účetní knihy Účetní doklady - jsou významnou součástí systému účetnictví a jeho metody Význam účetních dokladů - evidují (zaznamenávají) hospodářské

Přednáška 15.11.06 1. Účetní doklady 2. Účetní zápisy a účetní knihy Účetní doklady - jsou významnou součástí systému účetnictví a jeho metody Význam účetních dokladů - evidují (zaznamenávají) hospodářské

PODSTATA, VÝZNAM A FUNKCE ÚČETNICTVÍ PODSTATA, VÝZNAM A FUNKCE ÚČETNICTVÍ PODSTATA, VÝZNAM A FUNKCE ÚČETNICTVÍ PODSTATA, VÝZNAM A FUNKCE ÚČETNICTVÍ

ÚVOD DO ÚČETNICTVÍ OBSAH KAPITOLY Podstata, význam a funkce účetnictví Účetní soustavy Účetní doklady, jejich význam, náležitosti, vyhotovování Ing. Lukáš Kučera SOŠ SE Velešín účetnictví je písemné zaznamenávání

ÚVOD DO ÚČETNICTVÍ OBSAH KAPITOLY Podstata, význam a funkce účetnictví Účetní soustavy Účetní doklady, jejich význam, náležitosti, vyhotovování Ing. Lukáš Kučera SOŠ SE Velešín účetnictví je písemné zaznamenávání

NAKUPOVANÉ, VLASTNÍ VÝROBY U PLÁTCE DPH

ÚČETNICTVÍ 2 3. KAPITOLA: ZÁSOBY NAKUPOVANÉ, VLASTNÍ VÝROBY U PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

ÚČETNICTVÍ 2 3. KAPITOLA: ZÁSOBY NAKUPOVANÉ, VLASTNÍ VÝROBY U PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

") Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 43631/17/7100-20116-050701 Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 43631/17/7100-20116-050701 Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Daňová evidence

TaxReal s.r.o. 2018 Obsah 1. Podnikání a jiná samostatná činnost... 4 1.1. Samostatná činnost... 4 1.2. Živnostenské oprávnění... 4 1.2.1. Ohlášení živnosti... 5 1.3. Základ daně... 5 1.4. Vedení účetnictví...

TaxReal s.r.o. 2018 Obsah 1. Podnikání a jiná samostatná činnost... 4 1.1. Samostatná činnost... 4 1.2. Živnostenské oprávnění... 4 1.2.1. Ohlášení živnosti... 5 1.3. Základ daně... 5 1.4. Vedení účetnictví...

DPH. Je hlavní nepřímou daní v ČR,

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH od poplatníků (koncových spotřebitelů v ceně zboží

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH od poplatníků (koncových spotřebitelů v ceně zboží

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Digitální učební materiály www.skolalipa.cz

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Daňová soustava. Osnova: 2. Struktura daňové soustavy. 1. Zařazení. 3. Cíle: Daňová soustava ostatní položky

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Daňová soustava Didaktické zpracování učiva pro střední školy Osnova: 1) zařazení 2) struktura daňové soustavy 3) cíle učiva 4) metodické zpracování učiva 5) daň z příjmů FO 6) daň z příjmů PO 7) DPH 1.

Podstata Peněžního deníku

Peněžní deník Obsah Podstata Peněžního deníku Doklady důležité pro zápis do Deníku Ukázka Peněžního deníku Obsah sloupců v Peněžním deníku Rozdělení příjmů Příjmy zahrnované do ZDP Příjmy nezahrnované

Peněžní deník Obsah Podstata Peněžního deníku Doklady důležité pro zápis do Deníku Ukázka Peněžního deníku Obsah sloupců v Peněžním deníku Rozdělení příjmů Příjmy zahrnované do ZDP Příjmy nezahrnované

Daňová evidence. Obsah. Úvod do DE kdo vede DE. Ing. Štěpánka Fröhlichová. 1. Úvod do DE kdo vede DE. 2. Obsah daňové evidence

Daňová evidence Ing. Štěpánka Fröhlichová Obsah 1. Úvod do DE kdo vede DE 2. Obsah daňové evidence 3. Forma daňové evidence 4. Peněžní deník 5. Evidence pohledávek a závazků 6. Evidence dlouhodobého majetku

Daňová evidence Ing. Štěpánka Fröhlichová Obsah 1. Úvod do DE kdo vede DE 2. Obsah daňové evidence 3. Forma daňové evidence 4. Peněžní deník 5. Evidence pohledávek a závazků 6. Evidence dlouhodobého majetku

ÚČETNICTVÍ. 10) ÚČETNÍ SOUSTAVY: a. Daňová evidence (jednoduché účetnictví) b. Účetnictví (podvojné účetnictví)

ÚČETNÍ SOUSTAVY: a. Daňová evidence (jednoduché účetnictví) b. Účetnictví (podvojné účetnictví)") ÚČETNICTVÍ ZÁKLADNÍ POJMY 1)ÚČETNÍ JEDNOTKA: právnická osoba se sídlem v ČR nebo fyzická osoba, která podniká nebo provozuje samostatně výdělečnou činnost. Účetní jednotkou mohou být zahraniční osoby,

ÚČETNICTVÍ ZÁKLADNÍ POJMY 1)ÚČETNÍ JEDNOTKA: právnická osoba se sídlem v ČR nebo fyzická osoba, která podniká nebo provozuje samostatně výdělečnou činnost. Účetní jednotkou mohou být zahraniční osoby,

Datum: 19. 8. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.

Datum: 19. 8. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.1013 Číslo DUM: VY_32_INOVACE_177 Škola: Akademie - VOŠ, Gymn. a SOŠUP Světlá nad

Datum: 19. 8. 2013 Projekt: Využití ICT techniky především v uměleckém vzdělávání Registrační číslo: CZ.1.07/1.5.00/34.1013 Číslo DUM: VY_32_INOVACE_177 Škola: Akademie - VOŠ, Gymn. a SOŠUP Světlá nad

Základy účetnictví 5. přednáška

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

Daň z přidané hodnoty. www.zlinskedumy.cz

Daň z přidané hodnoty www.zlinskedumy.cz KDO? Ekonomická činnost = činnost výrobců, obchodníků, osob poskytujících služby, soustavný pronájem Plátce DPH Fyzická nebo právnická osoba, která samostatně uskutečňuje

Daň z přidané hodnoty www.zlinskedumy.cz KDO? Ekonomická činnost = činnost výrobců, obchodníků, osob poskytujících služby, soustavný pronájem Plátce DPH Fyzická nebo právnická osoba, která samostatně uskutečňuje

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Účetnictví pro mírně pokročilé

TaxReal s.r.o. Účetnictví pro mírně pokročilé 2018 Obsah 1. Mzdy... 4 1.1. Typy zaměstnání... 4 1.1.1. Skončení pracovního poměru... 4 1.2. Povinnosti zaměstnavatele... 5 1.3. Základní pojmy... 5 1.4.

TaxReal s.r.o. Účetnictví pro mírně pokročilé 2018 Obsah 1. Mzdy... 4 1.1. Typy zaměstnání... 4 1.1.1. Skončení pracovního poměru... 4 1.2. Povinnosti zaměstnavatele... 5 1.3. Základní pojmy... 5 1.4.

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

ÚČETNICTVÍ Způsoby vedení evidence podnikatelské činnosti, finanční a manažerské účetnictví

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Způsoby vedení evidence podnikatelské činnosti, finanční a manažerské účetnictví Šablona: III / 2 Číslo materiálu: VY_32_INOVACE_103

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Způsoby vedení evidence podnikatelské činnosti, finanční a manažerské účetnictví Šablona: III / 2 Číslo materiálu: VY_32_INOVACE_103

6.2 DPH a její účtování

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

.2 DPH a její účtování Dosud jsme neuvažovali, že podnikatel je plátcem daně z přidané hodnoty, tzn. že při nákupech neměl nárok na odpočet daně na vstupu (DPH vstupovala do pořizovací ceny majetku, v

DPH. Je hlavní nepřímou daní v ČR,

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU a také směrnicemi EU, zejména 2006/112/ES, Je vybírána plátci DPH od poplatníků

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU a také směrnicemi EU, zejména 2006/112/ES, Je vybírána plátci DPH od poplatníků

KURZ ZÁKLADY ÚČETNICTVÍ

KURZ ZÁKLADY ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o. 2014 UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Obsah: 2 1. Úvod do účetnictví 1.1. ZPŮSOBY VEDENÍ EVIDENCE PODNIKATELSKÉ ČINNOSTI Daňová evidence je upravena

KURZ ZÁKLADY ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o. 2014 UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Obsah: 2 1. Úvod do účetnictví 1.1. ZPŮSOBY VEDENÍ EVIDENCE PODNIKATELSKÉ ČINNOSTI Daňová evidence je upravena

ÚČTOVÁNÍ O REZERVÁCH, ÚVĚRECH A PŮJČKÁCH

ÚČETNICTVÍ 2 10. KAPITOLA: CIZÍ KAPITÁL ÚČTOVÁNÍ O REZERVÁCH, ÚVĚRECH A PŮJČKÁCH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento

ÚČETNICTVÍ 2 10. KAPITOLA: CIZÍ KAPITÁL ÚČTOVÁNÍ O REZERVÁCH, ÚVĚRECH A PŮJČKÁCH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH Stejně jako daň z příjmu je univerzální daní závaznou pro všechny podnikatelské subjekty bez výjimky. Představuje ve své podstatě přirážku v ceně

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH Stejně jako daň z příjmu je univerzální daní závaznou pro všechny podnikatelské subjekty bez výjimky. Představuje ve své podstatě přirážku v ceně

Zboží - výrobky, které účetní jednotka nakupuje za účelem prodeje a prodává je. (Patří k nim i vlastní výrobky, předané do vlastních prodejen.

1 Základy účetnictví 6. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

1 Základy účetnictví 6. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

Podnikatelé a osoby samostatně výdělečně činné

Podnikatelé a osoby samostatně výdělečně činné 1. přednáška 1FU311 Ing. Jana Skálová, Ph.D. Podnikání Je vymezeno v 2 obchodního zákoníku Soustavná činnost Prováděná samostatně podnikatelem Vlastním jménem

Podnikatelé a osoby samostatně výdělečně činné 1. přednáška 1FU311 Ing. Jana Skálová, Ph.D. Podnikání Je vymezeno v 2 obchodního zákoníku Soustavná činnost Prováděná samostatně podnikatelem Vlastním jménem

Sada 1 - Ekonomika 3. ročník

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a zkvalitnění

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a zkvalitnění

ROČNÍ ÚČETNÍ ZÁVĚRKA

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

ROČNÍ ÚČETNÍ ZÁVĚRKA ve zjednodušeném rozsahu ke dni 31. prosince 2016 Roční závěrka je sestavená v souladu se zákonem č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, s vyhláškou č. 500/2002

5. 7 ZÚČTOVÁNÍ DANÍ A DOTACÍ

Zúčtování daní a dotací ZÚČTOVACÍ VZTAHY 5 5. 7 ZÚČTOVÁNÍ DANÍ A DOTACÍ V účtové skupině 34 se zachycují především zúčtovací vztahy k finančnímu orgánu z daňových povinností účetní jednotky jako poplatníka

Zúčtování daní a dotací ZÚČTOVACÍ VZTAHY 5 5. 7 ZÚČTOVÁNÍ DANÍ A DOTACÍ V účtové skupině 34 se zachycují především zúčtovací vztahy k finančnímu orgánu z daňových povinností účetní jednotky jako poplatníka

Příloha k účetní závěrce ke dni

Collegium Marianum Týnská škola s.r.o. Vodičkova 700/32, Nové Město, 110 00 Praha 1 Příloha k účetní závěrce ke dni 31. 12. 2013 I. Obecné údaje Účetní jednotka: Collegium Marianum Týnská škola s.r.o.

Collegium Marianum Týnská škola s.r.o. Vodičkova 700/32, Nové Město, 110 00 Praha 1 Příloha k účetní závěrce ke dni 31. 12. 2013 I. Obecné údaje Účetní jednotka: Collegium Marianum Týnská škola s.r.o.

Přednáška Změny rozvahových stavů. a účet jako základní nástroj jejich evidence. Základní struktura rozvahy Rozvaha firmy.. k.

Přednáška 25. 10. Změny rozvahových stavů a účet jako základní nástroj jejich evidence Základní struktura rozvahy A k t i v a Majetek a jeho formy Rozvaha firmy.. k. 200x P a s i v a Kapitál (zdroje) A.

Přednáška 25. 10. Změny rozvahových stavů a účet jako základní nástroj jejich evidence Základní struktura rozvahy A k t i v a Majetek a jeho formy Rozvaha firmy.. k. 200x P a s i v a Kapitál (zdroje) A.

Třída 3 - ZÚČTOVACÍ VZTAHY

Třída 3 - ZÚČTOVACÍ VZTAHY CHARAKTERISTIKA: zobrazují styk účetní jednotky s okolím sledují veškeré pohledávky a krátkodobé závazky KLASIFIKACE: Skupina 31 Pohledávky: DD a KD pohledávky z obchodních vztahů,

Třída 3 - ZÚČTOVACÍ VZTAHY CHARAKTERISTIKA: zobrazují styk účetní jednotky s okolím sledují veškeré pohledávky a krátkodobé závazky KLASIFIKACE: Skupina 31 Pohledávky: DD a KD pohledávky z obchodních vztahů,

CZ.1.07/1.5.00/34.0378 Zefektivnění výuky prostřednictvím ICT technologií III/2 - Inovace a zkvalitnění výuky prostřednictvím ICT

Autor Ing. Miriam Jandlová Tematický celek Základy daňové evidence a účetnictví Cílová skupina žáci střední školy s výukou předmětu účetnictví a daně Anotace Materiál má podobu pracovního listu s úlohami,

Autor Ing. Miriam Jandlová Tematický celek Základy daňové evidence a účetnictví Cílová skupina žáci střední školy s výukou předmětu účetnictví a daně Anotace Materiál má podobu pracovního listu s úlohami,

aktualizováno

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

ÚČETNÍ DOKUMENTACE A JEJÍ VÝZNAM PRO ÚČETNICTVÍ, ČLENĚNÍ A OBĚH ÚČETNÍCH DOKLADŮ

Otázka: Účetní dokumentace a účetní doklady Předmět: Účetnictví Přidal(a): Tereza P. ÚČETNÍ DOKUMENTACE A JEJÍ VÝZNAM PRO ÚČETNICTVÍ, ČLENĚNÍ A OBĚH ÚČETNÍCH DOKLADŮ PRÁVNÍ ÚPRAVA ÚČETNÍ DOKUMENTACE A

Otázka: Účetní dokumentace a účetní doklady Předmět: Účetnictví Přidal(a): Tereza P. ÚČETNÍ DOKUMENTACE A JEJÍ VÝZNAM PRO ÚČETNICTVÍ, ČLENĚNÍ A OBĚH ÚČETNÍCH DOKLADŮ PRÁVNÍ ÚPRAVA ÚČETNÍ DOKUMENTACE A

Daňová evidence podnikatelů doc. Ing. Jaroslav Sedláček, CSc. Edice Účetnictví a daně

Edice Účetnictví a daně doc. Ing. Jaroslav Sedláček, CSc. Daňová evidence podnikatelů 2011 Vydala GRADA Publishing, a.s. U Průhonu 22, Praha 7, jako svou 4 293. publikaci Realizace obálky Vojtěch Kočí

Edice Účetnictví a daně doc. Ing. Jaroslav Sedláček, CSc. Daňová evidence podnikatelů 2011 Vydala GRADA Publishing, a.s. U Průhonu 22, Praha 7, jako svou 4 293. publikaci Realizace obálky Vojtěch Kočí

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

SMĚRNICE OBCE ROHATEC K DANI Z PŘIDANÉ HODNOTY (DPH)

") SMĚRNICE OBCE ROHATEC K DANI Z PŘIDANÉ HODNOTY (DPH) Účetní jednotka: Obec Rohatec Sídlo: Květná 359/1, 696 01 Rohatec IČ: 488526 DIČ: CZ00488526 Směrnici vypracovala: Ing. Jarmila Gurská Účinnost směrnice:

SMĚRNICE OBCE ROHATEC K DANI Z PŘIDANÉ HODNOTY (DPH) Účetní jednotka: Obec Rohatec Sídlo: Květná 359/1, 696 01 Rohatec IČ: 488526 DIČ: CZ00488526 Směrnici vypracovala: Ing. Jarmila Gurská Účinnost směrnice:

Finanční právo. 2. seminář 18. října 2013

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

Při poskytování stravovací služby je místem plnění místo, kde je tato služba skutečně poskytnuta.

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

Agenda Přijaté faktury, Vydané faktury, Příkazy k úhradě, Interní doklady

PŘÍKLAD 2 Agenda Přijaté faktury, Vydané faktury, Příkazy k úhradě, Interní doklady Údaje o účetní jednotce 1. Založte účetní jednotku. Výňatek ze živnostenského listu Jméno a příjmení: Jaroslav Moser

PŘÍKLAD 2 Agenda Přijaté faktury, Vydané faktury, Příkazy k úhradě, Interní doklady Údaje o účetní jednotce 1. Založte účetní jednotku. Výňatek ze živnostenského listu Jméno a příjmení: Jaroslav Moser

2. přednáška - 7.3. 2006. Téma: Účtování zásob. 1) Pořízení materiálu nákupem ze zahraničí

Pořízení materiálu nákupem ze zahraničí") 2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

Novela zákona o DPH k 1. 5. 2004

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

6.8 Základní účtování nákladů a výnosů

.8 Základní účtování nákladů a výnosů.8.1 Vymezení pojmu náklady a výnosy Náklady Při zhotovování výrobků nebo provedení jiných výkonů dochází ke spotřebě výrobních činitelů (spotřeba materiálu, pracovní

.8 Základní účtování nákladů a výnosů.8.1 Vymezení pojmu náklady a výnosy Náklady Při zhotovování výrobků nebo provedení jiných výkonů dochází ke spotřebě výrobních činitelů (spotřeba materiálu, pracovní

Doklady a daňová evidence, testové otázky.

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

6.8 Základní účtování nákladů a výnosů

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ FINANČNÍ ÚČETNICTVÍ I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Digitální učební materiály www.skolalipa.cz. VY_32_INOVACE_1199_Doklady_pracovní list. Doklady_pracovní list

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

www.zlinskedumy.cz Inovace výuky prostřednictvím šablon pro SŠ

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748

FINANČNÍ ÚČETNICTVÍ. Ing. N. Kulišťáková Cahlíková, Ph.D.

FINANČNÍ ÚČETNICTVÍ Ing. N. Kulišťáková Cahlíková, Ph.D. ÚČETNICTVÍ Činnost vedoucí ke zjištění stavu a změn majetku a jeho zdrojů, výsledku hospodaření za určité období. Umožňuje kontrolu hospodaření.

FINANČNÍ ÚČETNICTVÍ Ing. N. Kulišťáková Cahlíková, Ph.D. ÚČETNICTVÍ Činnost vedoucí ke zjištění stavu a změn majetku a jeho zdrojů, výsledku hospodaření za určité období. Umožňuje kontrolu hospodaření.

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/Základy účetnictví Přednáška 4 a 5 a 6 Nabytí dlouhodobého

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/Základy účetnictví Přednáška 4 a 5 a 6 Nabytí dlouhodobého

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

DAŇOVÁ SOUSTAVA. Ing. Hana Volencová. Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_16_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Zdaňovací období: je kalendářní měsíc, plátce se může rozhodnout,

DAŇOVÁ SOUSTAVA Ing. Hana Volencová Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou VY_32_INOVACE_07_3_16_ EK Gymnázium, SOŠ a VOŠ Ledeč nad Sázavou Zdaňovací období: je kalendářní měsíc, plátce se může rozhodnout,

činnosti, komanditní společnosti na zisku. odst. 2 ZDP.

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy z podnikání a jiné samostatné výdělečné činnosti, Příjmy z podnikání vymezuje 7 odst. 1 ZDP takto: a) příjmy ze zemědělské výroby, lesního a vodního hospodářství,

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy z podnikání a jiné samostatné výdělečné činnosti, Příjmy z podnikání vymezuje 7 odst. 1 ZDP takto: a) příjmy ze zemědělské výroby, lesního a vodního hospodářství,

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně...24 1.1 Daň z příjmů fyzických osob obecně...24 1.1.1 Dílčí základy...24 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů...28 1.1.3 Procentní

Příloha k účetní závěrce ke dni 31. 12. 2009

Collegium Marianum Týnská vyšší odborná škola, s.r.o. Melantrichova 971/19, 110 00 Praha 1 Příloha k účetní závěrce ke dni 31. 12. 2009 I. Obecné údaje Účetní jednotka: Collegium Marianum Týnská vyšší

Collegium Marianum Týnská vyšší odborná škola, s.r.o. Melantrichova 971/19, 110 00 Praha 1 Příloha k účetní závěrce ke dni 31. 12. 2009 I. Obecné údaje Účetní jednotka: Collegium Marianum Týnská vyšší

Otázka: Obchodní Korporace. Předmět: Ekonomie, Podnikání. Přidal(a): Tereza P.

: Tereza P.") Otázka: Obchodní Korporace Předmět: Ekonomie, Podnikání Přidal(a): Tereza P. ZÁKLADNÍ POJMY V OBLASTI DANÍ daň: je povinná, nenávratná, zákonem určená platba do veřejného rozpočtu správce daně: státní

Otázka: Obchodní Korporace Předmět: Ekonomie, Podnikání Přidal(a): Tereza P. ZÁKLADNÍ POJMY V OBLASTI DANÍ daň: je povinná, nenávratná, zákonem určená platba do veřejného rozpočtu správce daně: státní

Sada 1 - Ekonomika 3. ročník

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a zkvalitnění

S třední škola stavební Jihlava Sada 1 - Ekonomika 3. ročník Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2 - inovace a zkvalitnění

Seznam souvisejících právních předpisů...18

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

Obsah Seznam souvisejících právních předpisů...18 1 Daně... 23 1.1 Daň z příjmů fyzických osob obecně... 23 1.1.1 Dílčí základy... 23 1.1.2 Výdaje (náklady) u jednotlivých dílčích základů... 27 1.1.3 Procentní

5. 7 ZÚČTOVÁNÍ DANÍ A DOTACÍ

Zúčtování daní a dotací ZÚČTOVACÍ VZTAHY 5 5. 7 ZÚČTOVÁNÍ DANÍ A DOTACÍ V účtové skupině 34 se zachycují především zúčtovací vztahy k finančnímu orgánu z daňových povinností účetní jednotky jako poplatníka

Zúčtování daní a dotací ZÚČTOVACÍ VZTAHY 5 5. 7 ZÚČTOVÁNÍ DANÍ A DOTACÍ V účtové skupině 34 se zachycují především zúčtovací vztahy k finančnímu orgánu z daňových povinností účetní jednotky jako poplatníka

NUPHARO SERVICES S.R.O.

P Ř Í L O H A Ú Č E T N Í Z Á V Ě R K Y sestavená k rozvahovému dni 31.12.2013 v obchodní firmě: NUPHARO SERVICES S.R.O. OBECNÉ INFORMACE POPIS ÚČETNÍ JEDNOTKY ZÁKLADNÍ VÝCHODISKO PRO VYPRACOVÁNÍ ÚČETNÍ

P Ř Í L O H A Ú Č E T N Í Z Á V Ě R K Y sestavená k rozvahovému dni 31.12.2013 v obchodní firmě: NUPHARO SERVICES S.R.O. OBECNÉ INFORMACE POPIS ÚČETNÍ JEDNOTKY ZÁKLADNÍ VÝCHODISKO PRO VYPRACOVÁNÍ ÚČETNÍ

CZ.1.07/1.5.00/ Digitální učební materiály III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

V případě přijetí úplaty před dnem zdanitelného plnění (záloha) se postupuje podle 37a

se postupuje podle 37a") DPH k 1.1.2013 Sazby DPH od 1.1.2013 (Zákon 500/2012 Sb.) Základní sazba 21% Snížená sazba 15% Přechodná ustanovení: dodání, odvod a čištění vody, dodání tepla a chladu rozdělení na období dodání elktřiny,

DPH k 1.1.2013 Sazby DPH od 1.1.2013 (Zákon 500/2012 Sb.) Základní sazba 21% Snížená sazba 15% Přechodná ustanovení: dodání, odvod a čištění vody, dodání tepla a chladu rozdělení na období dodání elktřiny,

ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná zúčtovacích

ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky z obchodního styku Závazky z obchodního styku ZÚČTOVACÍ VZTAHY Charakteristika zúčtovacích vztahů Pohledávky a závazky - převážná zúčtovacích

SYSTÉM DANÍ. Gymnázium Vincence Makovského se sportovními třídami Nové Město na Moravě

SYSTÉM DANÍ VY_62_INOVACE_FGZSV_PN_9 Sada: Ekonomie Téma: Daně Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace: Prezentace

SYSTÉM DANÍ VY_62_INOVACE_FGZSV_PN_9 Sada: Ekonomie Téma: Daně Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace: Prezentace

Předmluva... XI Přehled zkratek...xii

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Jednoduché účetnictví. Hana Jurajdová

Jednoduché účetnictví Hana Jurajdová Účetnictví Jednoduché (účetnictví?) Podvojné Výdaje a Příjmy Základ daně Tok finančních prostředků Knihy: peněžní deník, evidence Náklady a Výnosy Zobrazení skutečnosti

Jednoduché účetnictví Hana Jurajdová Účetnictví Jednoduché (účetnictví?) Podvojné Výdaje a Příjmy Základ daně Tok finančních prostředků Knihy: peněžní deník, evidence Náklady a Výnosy Zobrazení skutečnosti

OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11

OBSAH 3 OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 dlouhodobý hmotný majetek (dhm) 12 1.1.2.1 Vymezení 12 1.1.2.2

OBSAH 3 OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 dlouhodobý hmotný majetek (dhm) 12 1.1.2.1 Vymezení 12 1.1.2.2

Registrační číslo projektu: CZ.1.07/1.5.00/34.0185. Název projektu: Moderní škola 21. století. Zařazení materiálu: Ověření materiálu ve výuce:

STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice tel.:

STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice tel.:

Základy účetnictví 8. přednáška. Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT)

zásob (JIT)") 1 Základy účetnictví 8. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

1 Základy účetnictví 8. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

3. Účtová tř. 1 Zásoby a 2 Finanční účty

3. Účtová tř. 1 Zásoby a 2 Finanční účty Oběžný majetek - nemusí ho být v podniku mnoho - je v podniku v různých formách (ve věcné podobě jako suroviny, materiál apod., v peněžní podobě jako peníze, pohledávky,

3. Účtová tř. 1 Zásoby a 2 Finanční účty Oběžný majetek - nemusí ho být v podniku mnoho - je v podniku v různých formách (ve věcné podobě jako suroviny, materiál apod., v peněžní podobě jako peníze, pohledávky,

Přiznání k DPH - poskytnutí služby osobě povinné k dani do 3. země s místem plnění ve 3. zemi - (řádek 26) /1 ZDPH ZÁKLADNÍ PRAVIDLO

/1 ZDPH ZÁKLADNÍ PRAVIDLO") 1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

Ekonomické lyceum akademie ekonomický směr společenskovědní směr 2. 3 2 2 3. 4 4 2 4. 3 2 2

ÚČETNICTVÍ 2. 3 2 2 3. 4 4 2 4. 3 2 2 akademie 2. ročník výuka v celé třídě a) základní pojmy b) účetní doklady náležitosti, zpracování c) rozvaha charakteristika, struktura d) evidence peněžních prostředků

ÚČETNICTVÍ 2. 3 2 2 3. 4 4 2 4. 3 2 2 akademie 2. ročník výuka v celé třídě a) základní pojmy b) účetní doklady náležitosti, zpracování c) rozvaha charakteristika, struktura d) evidence peněžních prostředků