БИЛАНС СТАЊА на дан године - у хиљадама динара -

|

|

|

- Irena Benešová

- před 7 lety

- Počet zobrazení:

Transkript

1 Detaljnije - APR Попуњава правно лице - предузетник Матични број Шифра делатности 2599 ПИБ Назив PREDUZEĆE ZA IZRADU METALNIH PROIZVODA ZIMPA AD UB Седиште Уб, 7. Јула 2 БИЛАНС СТАЊА на дан године - у хиљадама динара - Износ Група рачуна, рачун ПОЗИЦИЈА АОП Напомена број Текућа година Крајње стање 20. Претходна година Почетно стање АКТИВА 00 А. УПИСАНИ А НЕУПЛАЋЕНИ КАПИТАЛ 0001 Б. СТАЛНА ИМОВИНА ( ) I. НЕМАТЕРИЈАЛНА ИМОВИНА ( ) и део Улагања у развој , 012 и део Концесије, патенти, лиценце, робне и услужне марке, софтвер и остала права и део Гудвил и део Остала нематеријална имовина и део Нематеријална имовина у припреми и део Аванси за нематеријалну имовину II. НЕКРЕТНИНЕ, ПОСТРОЈЕЊА И ОПРЕМА ( ) , 021 и део Земљиште и део Грађевински објекти и део Постројења и опрема и део Инвестиционе некретнине /8

2 Detaljnije - APR 025 и део Остале некретнине, постројења и опрема и део Некретнине, постројења и опрема у припреми и део Улагања на туђим некретнинама, постројењима и опреми и део Аванси за некретнине, постројења и опрему III. БИОЛОШКА СРЕДСТВА ( ) , 031 и део Шуме и вишегодишњи засади и део Основно стадо и део Биолошка средства у припреми и део Аванси за биолошка средства осим 047 IV. ДУГОРОЧНИ ФИНАНСИЈСКИ ПЛАСМАНИ ( ) и део Учешћа у капиталу зависних правних лица и део Учешћа у капиталу придружених правних лица и заједничким подухватима и део Учешћа у капиталу осталих правних лица и друге хартије од вредности расположиве за продају 0027 део 043, део 044 и део Дугорочни пласмани матичним и зависним правним лицима 0028 део 043, део 044 и део Дугорочни пласмани осталим повезаним правним лицима 0029 део 045 и део Дугорочни пласмани у земљи 0030 део 045 и део Дугорочни пласмани у иностранству и део Хартије од вредности које се држе до доспећа и део Остали дугорочни финансијски пласмани /8

3 Detaljnije - APR 05 V. ДУГОРОЧНА ПОТРАЖИВАЊА ( ) и део Потраживања од матичног и зависних правних лица и део Потраживања од осталих повезаних лица и део Потраживања по основу продаје на робни кредит и део Потраживање за продају по уговорима о финансијском лизингу и део Потраживања по основу јемства и део Спорна и сумњива потраживања и део Остала дугорочна потраживања В. ОДЛОЖЕНА ПОРЕСКА СРЕДСТВА 0042 Г. ОБРТНА ИМОВИНА ( ) Класа 1 I. ЗАЛИХЕ ( ) Материјал, резервни делови, алат и ситан инвентар Недовршена производња и недовршене услуге Готови производи Роба Стална средства намењена продаји Плаћени аванси за залихе и услуге II. ПОТРАЖИВАЊА ПО ОСНОВУ ПРОДАЈЕ ( ) и део Купци у земљи - матична и зависна правна лица и део Купци у иностранству - матична и зависна правна лица /8

4 Detaljnije - APR 202 и део Купци у земљи - остала повезана правна лица и део Купци у иностранству - остала повезана правна лица и део Купци у земљи и део Купци у иностранству и део Остала потраживања по основу продаје III. ПОТРАЖИВАЊА ИЗ СПЕЦИФИЧНИХ ПОСЛОВА IV. ДРУГА ПОТРАЖИВАЊА V. ФИНАНСИЈСКА СРЕДСТВА КОЈА СЕ ВРЕДНУЈУ ПО ФЕР ВРЕДНОСТИ КРОЗ БИЛАНС УСПЕХА осим 236 и 237 VI. КРАТКОРОЧНИ ФИНАНСИЈСКИ ПЛАСМАНИ ( ) и део Краткорочни кредити и пласмани - матична и зависна правна лица и део Краткорочни кредити и пласмани - остала повезана правна лица и део Краткорочни кредити и зајмови у земљи и део Краткорочни кредити и зајмови у иностранству , 235, 238 и део Остали краткорочни финансијски пласмани VII. ГОТОВИНСКИ ЕКВИВАЛЕНТИ И ГОТОВИНА VIII. ПОРЕЗ НА ДОДАТУ ВРЕДНОСТ осим 288 IX. АКТИВНА ВРЕМЕНСКА РАЗГРАНИЧЕЊА 0070 Д. УКУПНА АКТИВА = ПОСЛОВНА ИМОВИНА ( ) Ђ. ВАНБИЛАНСНА АКТИВА ПАСИВА 4/8

5 Detaljnije - APR А. КАПИТАЛ ( ) 0 = ( ) I. ОСНОВНИ КАПИТАЛ ( ) Акцијски капитал Удели друштава с ограниченом одговорношћу Улози Државни капитал Друштвени капитал Задружни удели Емисиона премија Остали основни капитал II. УПИСАНИ А НЕУПЛАЋЕНИ КАПИТАЛ и 237 III. ОТКУПЉЕНЕ СОПСТВЕНЕ АКЦИЈЕ IV. РЕЗЕРВЕ V. РЕВАЛОРИЗАЦИОНЕ РЕЗЕРВЕ ПО ОСНОВУ РЕВАЛОРИЗАЦИЈЕ НЕМАТЕРИЈАЛНЕ ИМОВИНЕ, НЕКРЕТНИНА, ПОСТРОЈЕЊА И ОПРЕМЕ осим 330 VI. НЕРЕАЛИЗОВАНИ ДОБИЦИ ПО ОСНОВУ ХАРТИЈА ОД ВРЕДНОСТИ И ДРУГИХ КОМПОНЕНТИ ОСТАЛОГ СВЕОБУХВАТНОГ РЕЗУЛТАТА (потражна салда рачуна групе 33 осим 330) осим 330 VII. НЕРЕАЛИЗОВАНИ ГУБИЦИ ПО ОСНОВУ ХАРТИЈА ОД ВРЕДНОСТИ И ДРУГИХ КОМПОНЕНТИ ОСТАЛОГ СВЕОБУХВАТНОГ РЕЗУЛТАТА (дуговна салда рачуна групе 33 осим 330) VIII. НЕРАСПОРЕЂЕНИ ДОБИТАК ( ) /8

6 Detaljnije - APR Нераспоређени добитак ранијих година Нераспоређени добитак текуће године 0419 IX. УЧЕШЋЕ БЕЗ ПРАВА КОНТРОЛЕ X. ГУБИТАК ( ) Губитак ранијих година Губитак текуће године Б. ДУГОРОЧНА РЕЗЕРВИСАЊА И ОБАВЕЗЕ ( ) I. ДУГОРОЧНА РЕЗЕРВИСАЊА ( ) Резервисања за трошкове у гарантном року Резервисања за трошкове обнављања природних богатстава Резервисања за трошкове реструктурирања Резервисања за накнаде и друге бенефиције запослених Резервисања за трошкове судских спорова и Остала дугорочна резервисања II. ДУГОРОЧНЕ ОБАВЕЗЕ ( ) Обавезе које се могу конвертовати у капитал Обавезе према матичним и зависним правним лицима Обавезе према осталим повезаним правним лицима Обавезе по емитованим хартијама од вредности у периоду дужем од годину дана Дугорочни кредити и зајмови у земљи /8

7 Detaljnije - APR Дугорочни кредити и зајмови у иностранству Обавезе по основу финансијског лизинга Остале дугорочне обавезе В. ОДЛОЖЕНЕ ПОРЕСКЕ ОБАВЕЗЕ до 49 (осим 498) Г. КРАТКОРОЧНЕ ОБАВЕЗЕ ( ) I. КРАТКОРОЧНЕ ФИНАНСИЈСКЕ ОБАВЕЗЕ ( ) Краткорочни кредити од матичних и зависних правних лица Краткорочни кредити од осталих повезаних правних лица Краткорочни кредити и зајмови у земљи Краткорочни кредити и зајмови у иностранству Обавезе по основу сталних средстава и средстава обустављеног пословања намењених продаји , 425, 426 и Остале краткорочне финансијске обавезе II. ПРИМЉЕНИ АВАНСИ, ДЕПОЗИТИ И КАУЦИЈЕ осим 430 III. ОБАВЕЗЕ ИЗ ПОСЛОВАЊА ( ) Добављачи - матична и зависна правна лица у земљи Добављачи - матична и зависна правна лица у иностранству Добављачи - остала повезана правна лица у земљи Добављачи - остала повезана правна лица у иностранству Добављачи у земљи /8

8 Detaljnije - APR Добављачи у иностранству Остале обавезе из пословања , 45 и 46 IV. ОСТАЛЕ КРАТКОРОЧНЕ ОБАВЕЗЕ V. ОБАВЕЗЕ ПО ОСНОВУ ПОРЕЗА НА ДОДАТУ ВРЕДНОСТ VI. ОБАВЕЗЕ ЗА ОСТАЛЕ ПОРЕЗЕ, ДОПРИНОСЕ И ДРУГЕ ДАЖБИНЕ осим 498 VII. ПАСИВНА ВРЕМЕНСКА РАЗГРАНИЧЕЊА 0462 Д. ГУБИТАК ИЗНАД ВИСИНЕ КАПИТАЛА ( ) 0 = ( ) Ђ. УКУПНА ПАСИВА ( ) Е. ВАНБИЛАНСНА ПАСИВА У Законски заступник дана 20 године М.П. Образац прописан Правилником о садржини и форми образаца финансијских извештаја за привредна друштва, задруге и предузетнике ("Службени гласник РС", бр. 95/2014 и 144/2014) Povratak na listu obrazaca (/fiexternal/fiforma/indexdetaljnije?idfizahtev=95ad769b-dca6-440b-ac b6490c8&hash=b5b681a38ef25f2c ce274de59a85 8/8

9 Detaljnije - APR Попуњава правно лице - предузетник Матични број Шифра делатности 2599 ПИБ Назив PREDUZEĆE ZA IZRADU METALNIH PROIZVODA ZIMPA AD UB Седиште Уб, 7. Јула 2 БИЛАНС УСПЕХА за период од до године - у хиљадама динара - Група рачуна, рачун ПОЗИЦИЈА АОП Напомена број Текућа година И з н о с Претходна година ПРИХОДИ ИЗ РЕДОВНОГ ПОСЛОВАЊА 60 до 65, осим 62 и 63 А. ПОСЛОВНИ ПРИХОДИ ( ) I. ПРИХОДИ ОД ПРОДАЈЕ РОБЕ ( ) Приходи од продаје робе матичним и зависним правним лицима на домаћем тржишту Приходи од продаје робе матичним и зависним правним лицима на иностраном тржишту Приходи од продаје робе осталим повезаним правним лицима на домаћем тржишту Приходи од продаје робе осталим повезаним правним лицима на иностраном тржишту Приходи од продаје робе на домаћем тржишту Приходи од продаје робе на иностраном тржишту II. ПРИХОДИ ОД ПРОДАЈЕ ПРОИЗВОДА И УСЛУГА ( ) Приходи од продаје производа и услуга матичним и зависним правним лицима на домаћем тржишту Приходи од продаје производа и услуга матичним и зависним правним лицима на иностраном тржишту /5

10 Detaljnije - APR Приходи од продаје производа и услуга осталим повезаним правним лицима на домаћем тржишту Приходи од продаје производа и услуга осталим повезаним правним лицима на иностраном тржишту Приходи од продаје производа и услуга на домаћем тржишту Приходи од продаје готових производа и услуга на иностраном тржишту III. ПРИХОДИ ОД ПРЕМИЈА, СУБВЕНЦИЈА, ДОТАЦИЈА, ДОНАЦИЈА И СЛ IV. ДРУГИ ПОСЛОВНИ ПРИХОДИ 1017 РАСХОДИ ИЗ РЕДОВНОГ ПОСЛОВАЊА 50 до 55, 62 и 63 Б. ПОСЛОВНИ РАСХОДИ I ( ) I. НАБАВНА ВРЕДНОСТ ПРОДАТЕ РОБЕ II. ПРИХОДИ ОД АКТИВИРАЊА УЧИНАКА И РОБЕ III. ПОВЕЋАЊЕ ВРЕДНОСТИ ЗАЛИХА НЕДОВРШЕНИХ И ГОТОВИХ ПРОИЗВОДА И НЕДОВРШЕНИХ УСЛУГА IV. СМАЊЕЊЕ ВРЕДНОСТИ ЗАЛИХА НЕДОВРШЕНИХ И ГОТОВИХ ПРОИЗВОДА И НЕДОВРШЕНИХ УСЛУГА осим 513 V. ТРОШКОВИ МАТЕРИЈАЛА VI. ТРОШКОВИ ГОРИВА И ЕНЕРГИЈЕ VII. ТРОШКОВИ ЗАРАДА, НАКНАДА ЗАРАДА И ОСТАЛИ ЛИЧНИ РАСХОДИ VIII. ТРОШКОВИ ПРОИЗВОДНИХ УСЛУГА IX. ТРОШКОВИ АМОРТИЗАЦИЈЕ до 549 X. ТРОШКОВИ ДУГОРОЧНИХ РЕЗЕРВИСАЊА XI. НЕМАТЕРИЈАЛНИ ТРОШКОВИ /5

11 Detaljnije - APR В. ПОСЛОВНИ ДОБИТАК ( ) Г. ПОСЛОВНИ ГУБИТАК ( ) Д. ФИНАНСИЈСКИ ПРИХОДИ ( ) , осим 662, 663 и 664 I. ФИНАНСИЈСКИ ПРИХОДИ ОД ПОВЕЗАНИХ ЛИЦА И ОСТАЛИ ФИНАНСИЈСКИ ПРИХОДИ ( ) Финансијски приходи од матичних и зависних правних лица Финансијски приходи од осталих повезаних правних лица Приходи од учешћа у добитку придружених правних лица и заједничких подухвата Остали финансијски приходи II. ПРИХОДИ ОД КАМАТА (ОД ТРЕЋИХ ЛИЦА) и 664 III. ПОЗИТИВНЕ КУРСНЕ РАЗЛИКЕ И ПОЗИТИВНИ ЕФЕКТИ ВАЛУТНЕ КЛАУЗУЛЕ (ПРЕМА ТРЕЋИМ ЛИЦИМА) Ђ. ФИНАНСИЈСКИ РАСХОДИ ( ) , осим 562, 563 и 564 I. ФИНАНСИЈСКИ РАСХОДИ ИЗ ОДНОСА СА ПОВЕЗАНИМ ПРАВНИМ ЛИЦИМА И ОСТАЛИ ФИНАНСИЈСКИ РАСХОДИ ( ) Финансијски расходи из односа са матичним и зависним правним лицима Финансијски расходи из односа са осталим повезаним правним лицима Расходи од учешћа у губитку придружених правних лица и заједничких подухвата и Остали финансијски расходи II. РАСХОДИ КАМАТА (ПРЕМА ТРЕЋИМ ЛИЦИМА) и 564 III. НЕГАТИВНЕ КУРСНЕ РАЗЛИКЕ И НЕГАТИВНИ ЕФЕКТИ ВАЛУТНЕ КЛАУЗУЛЕ (ПРЕМА ТРЕЋИМ ЛИЦИМА) /5

12 Detaljnije - APR Е. ДОБИТАК ИЗ ФИНАНСИРАЊА ( ) 1048 Ж. ГУБИТАК ИЗ ФИНАНСИРАЊА ( ) и 685 З. ПРИХОДИ ОД УСКЛАЂИВАЊА ВРЕДНОСТИ ОСТАЛЕ ИМОВИНЕ КОЈА СЕ ИСКАЗУЈЕ ПО ФЕР ВРЕДНОСТИ КРОЗ БИЛАНС УСПЕХА и 585 И. РАСХОДИ ОД УСКЛАЂИВАЊА ВРЕДНОСТИ ОСТАЛЕ ИМОВИНЕ КОЈА СЕ ИСКАЗУЈЕ ПО ФЕР ВРЕДНОСТИ КРОЗ БИЛАНС УСПЕХА и 68, осим 683 и 685 Ј. ОСТАЛИ ПРИХОДИ и 58, осим 583 и 585 К. ОСТАЛИ РАСХОДИ Л. ДОБИТАК ИЗ РЕДОВНОГ ПОСЛОВАЊА ПРЕ ОПОРЕЗИВАЊА ( ) 1054 Љ. ГУБИТАК ИЗ РЕДОВНОГ ПОСЛОВАЊА ПРЕ ОПОРЕЗИВАЊА ( ) М. НЕТО ДОБИТАК ПОСЛОВАЊА КОЈЕ СЕ ОБУСТАВЉА, ЕФЕКТИ ПРОМЕНЕ РАЧУНОВОДСТВЕНЕ ПОЛИТИКЕ И ИСПРАВКА ГРЕШАКА ИЗ РАНИЈИХ ПЕРИОДА Н. НЕТО ГУБИТАК ПОСЛОВАЊА КОЈЕ СЕ ОБУСТАВЉА, РАСХОДИ ПРОМЕНЕ РАЧУНОВОДСТВЕНЕ ПОЛИТИКЕ И ИСПРАВКА ГРЕШАКА ИЗ РАНИЈИХ ПЕРИОДА Њ. ДОБИТАК ПРЕ ОПОРЕЗИВАЊА ( ) 1058 О. ГУБИТАК ПРЕ ОПОРЕЗИВАЊА ( ) П. ПОРЕЗ НА ДОБИТАК 721 I. ПОРЕСКИ РАСХОД ПЕРИОДА 1060 део 722 II. ОДЛОЖЕНИ ПОРЕСКИ РАСХОДИ ПЕРИОДА део 722 III. ОДЛОЖЕНИ ПОРЕСКИ ПРИХОДИ ПЕРИОДА /5

13 Detaljnije - APR 723 Р. ИСПЛАЋЕНА ЛИЧНА ПРИМАЊА ПОСЛОДАВЦА 1063 С. НЕТО ДОБИТАК ( ) 1064 Т. НЕТО ГУБИТАК ( ) I. НЕТО ДОБИТАК КОЈИ ПРИПАДА МАЊИНСКИМ УЛАГАЧИМА 1066 II. НЕТО ДОБИТАК КОЈИ ПРИПАДА ВЕЋИНСКОМ ВЛАСНИКУ 1067 III. НЕТО ГУБИТАК КОЈИ ПРИПАДА МАЊИНСКИМ УЛАГАЧИМА 1068 IV. НЕТО ГУБИТАК КОЈИ ПРИПАДА ВЕЋИНСКОМ ВЛАСНИКУ 1069 V. ЗАРАДА ПО АКЦИЈИ 1. Основна зарада по акцији Умањена (разводњена) зарада по акцији 1071 У Законски заступник дана 20 године М.П. Образац прописан Правилником о садржини и форми образаца финансијских извештаја за привредна друштва, задруге и предузетнике ("Службени гласник РС", бр. 95/2014 и 144/2014) Povratak na listu obrazaca (/fiexternal/fiforma/indexdetaljnije?idfizahtev=95ad769b-dca6-440b-ac b6490c8&hash=b5b681a38ef25f2c ce274de59a85 5/5

14 Detaljnije - APR Попуњава правно лице - предузетник Матични број Шифра делатности 2599 ПИБ Назив PREDUZEĆE ZA IZRADU METALNIH PROIZVODA ZIMPA AD UB Седиште Уб, 7. Јула 2 ИЗВЕШТАЈ О ОСТАЛОМ РЕЗУЛТАТУ за период од до године - у хиљадама динара - Група Напомена Износ ПОЗИЦИЈА АОП рачуна, рачун број Текућа година Претходна година А. НЕТО РЕЗУЛТАТ ИЗ ПОСЛОВАЊА I. НЕТО ДОБИТАК (АОП 1064) 2001 II. НЕТО ГУБИТАК (АОП 1065) Б. ОСТАЛИ СВЕОБУХВАТНИ ДОБИТАК ИЛИ ГУБИТАК а) Ставке које неће бити рекласификоване у Билансу успеха у будућим периодима 1. Промене ревалоризације нематеријалне имовине, некретнина, постројења и опреме 330 а) повећање ревалоризационих резерви б) смањење ревалоризационих резерви Актуарски добици или губици по основу планова дефинисаних примања 331 а) добици 2005 б) губици Добици или губици по основу улагања у власничке инструменте капитала 332 а) добици 2007 б) губици Добици или губици по основу удела у осталом свеобухватном добитку или губитку придружених друштава а) добици 2009 б) губици /3

15 Detaljnije - APR б) Ставке које накнадно могу бити рекласификоване у Билансу успеха у будућим периодима Добици или губици по основу прерачуна финансијских извештаја иностраног пословања а) добици 2011 б) губици Добици или губици од инструмената заштите нето улагања у инострано пословање а) добици 2013 б) губици Добици или губици по основу инструмената заштите ризика (хеџинга) новчаног тока а) добици 2015 б) губици Добици или губици по основу хартија од вредности расположивих за продају а) добици 2017 б) губици 2018 I. ОСТАЛИ БРУТО СВЕОБУХВАТНИ ДОБИТАК ( ) - ( ) II. ОСТАЛИ БРУТО СВЕОБУХВАТНИ ГУБИТАК ( ) - ( ) III. ПОРЕЗ НА ОСТАЛИ СВЕОБУХВАТНИ ДОБИТАК ИЛИ ГУБИТАК ПЕРИОДА 2021 IV. НЕТО ОСТАЛИ СВЕОБУХВАТНИ ДОБИТАК ( ) V. НЕТО ОСТАЛИ СВЕОБУХВАТНИ ГУБИТАК ( ) В. УКУПАН НЕТО СВЕОБУХВАТНИ РЕЗУЛТАТ ПЕРИОДА 2/3

16 Detaljnije - APR I. УКУПАН НЕТО СВЕОБУХВАТНИ ДОБИТАК ( ) II. УКУПАН НЕТО СВЕОБУХВАТНИ ГУБИТАК ( ) Г. УКУПАН НЕТО СВЕОБУХВАТНИ ДОБИТАК ИЛИ ГУБИТАК ( ) = АОП или АОП 2025 > Приписан већинским власницима капитала Приписан власницима који немају контролу 2028 У Законски заступник дана 20 године М.П. Образац прописан Правилником о садржини и форми образаца финансијских извештаја за привредна друштва, задруге и предузетнике ("Службени гласник РС", бр. 95/2014 и 144/2014) Povratak na listu obrazaca (/fiexternal/fiforma/indexdetaljnije?idfizahtev=95ad769b-dca6-440b-ac b6490c8&hash=b5b681a38ef25f2c ce274de59a85 3/3

17 Detaljnije - APR Попуњава правно лице - предузетник Матични број Шифра делатности 2599 ПИБ Назив PREDUZEĆE ZA IZRADU METALNIH PROIZVODA ZIMPA AD UB Седиште Уб, 7. Јула 2 ИЗВЕШТАЈ ТОКОВИМА ГОТОВИНЕ за период од до године - у хиљадама динара - Позиција АОП Текућа година Износ Претходна година А. ТОКОВИ ГОТОВИНЕ ИЗ ПОСЛОВНИХ АКТИВНОСТИ I. Приливи готовине из пословних активности (1 до 3) Продаја и примљени аванси Примљене камате из пословних активности Остали приливи из редовног пословања II. Одливи готовине из пословних активности (1 до 5) Исплате добављачима и дати аванси Зараде, накнаде зарада и остали лични расходи Плаћене камате Порез на добитак Одливи по основу осталих јавних прихода III. Нето прилив готовине из пословних активности (I-II) 3011 IV. Нето одлив готовине из пословних активности (II-I) 3012 Б. ТОКОВИ ГОТОВИНЕ ИЗ АКТИВНОСТИ ИНВЕСТИРАЊА I. Приливи готовине из активности инвестирања (1 до 5) Продаја акција и удела (нето приливи) Продаја нематеријалне имовине, некретнина, постројења, опреме и биолошких средстава Остали финансијски пласмани (нето приливи) Примљене камате из активности инвестирања Примљене дивиденде /3

18 Detaljnije - APR II. Одливи готовине из активности инвестирања (1 до 3) Куповина акција и удела (нето одливи) Куповина нематеријалне имовине, некретнина, постројења, опреме и биолошких средстава Остали финансијски пласмани (нето одливи) 3022 III. Нето прилив готовине из активности инвестирања (I-II) 3023 IV. Нето одлив готовине из активности инвестирањa (II-I) 3024 В. ТОКОВИ ГОТОВИНЕ ИЗ АКТИВНОСТИ ФИНАНСИРАЊА I. Приливи готовине из активности финансирања (1 до 5) Увећање основног капитала Дугорочни кредити (нето приливи) Краткорочни кредити (нето приливи) Остале дугорочне обавезе Остале краткорочне обавезе 3030 II. Одливи готовине из активности финансирања (1 до 6) Откуп сопствених акција и удела Дугорочни кредити (одливи) Краткорочни кредити (одливи) Остале обавезе (одливи) Финансијски лизинг Исплаћене дивиденде 3037 III. Нето прилив готовине из активности финансирања (I-II) 3038 IV. Нето одлив готовине из активности финансирања (II-I) 3039 Г. СВЕГА ПРИЛИВ ГОТОВИНЕ ( ) 3040 Д. СВЕГА ОДЛИВ ГОТОВИНЕ ( ) Ђ. НЕТО ПРИЛИВ ГОТОВИНЕ ( ) 3042 Е. НЕТО ОДЛИВ ГОТОВИНЕ ( ) 3043 Ж. ГОТОВИНА НА ПОЧЕТКУ ОБРАЧУНСКОГ ПЕРИОДА З. ПОЗИТИВНЕ КУРСНЕ РАЗЛИКЕ ПО ОСНОВУ ПРЕРАЧУНА ГОТОВИНЕ 3045 И. НЕГАТИВНЕ КУРСНЕ РАЗЛИКЕ ПО ОСНОВУ 2/3

19 Detaljnije - APR ПРЕРАЧУНА ГОТОВИНЕ 3046 Ј. ГОТОВИНА НА КРАЈУ ОБРАЧУНСКОГ ПЕРИОДА ( ) У Законски заступник дана 20 године М.П. Образац прописан Правилником о садржини и форми образаца финансијских извештаја за привредна друштва, задруге и предузетнике ("Службени гласник РС", бр. 95/2014 и 144/2014) Povratak na listu obrazaca (/fiexternal/fiforma/indexdetaljnije?idfizahtev=95ad769b-dca6-440b-ac b6490c8&hash=b5b681a38ef25f2c ce274de59a85 3/3

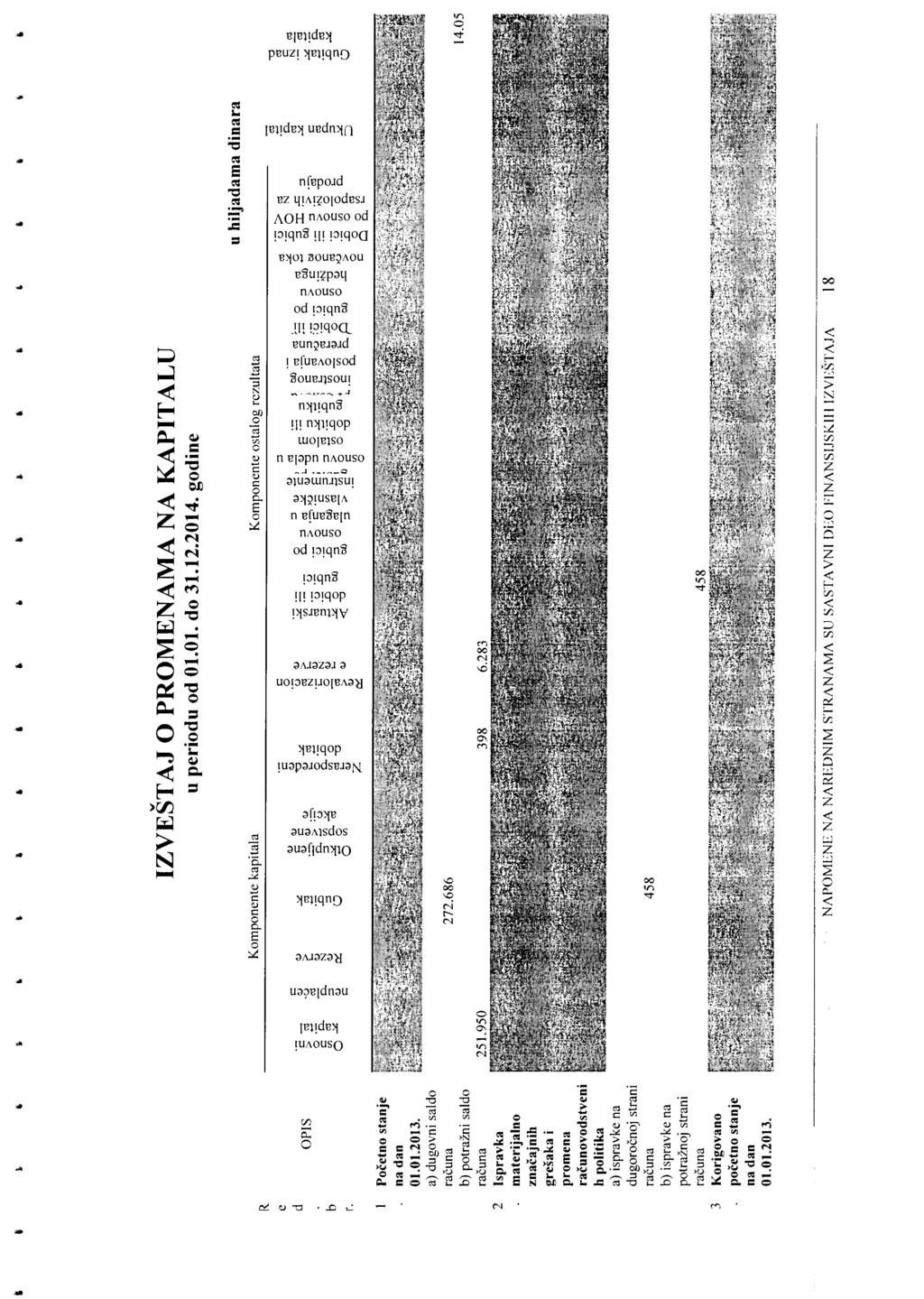

20 Detaljnije - APR Попуњава правно лице - предузетник Матични број Шифра делатности 2599 ПИБ Назив PREDUZEĆE ZA IZRADU METALNIH PROIZVODA ZIMPA AD UB Седиште Уб, 7. Јула 2 ИЗВЕШТАЈ О ПРОМЕНАМА НА КАПИТАЛУ за период од до године - у хиљадама динара - Компоненте капитала Редни број ОПИС АОП АОП АОП Основни капитал Уписани а неуплаћени капитал Резерве Почетно стање претходне године на дан а) дуговни салдо рачуна б) потражни салдо рачуна Исправка материјално значајних грешака и промена рачуноводствених политика 2 а) исправке на дуговној страни рачуна б) Исправке на потражној страни рачуна Кориговано почетно стање претходне године на дан а) кориговани дуговни салдо рачуна (1а + 2а - 2б) б) кориговани потражни салдо рачуна (1б - 2а + 2б) Промене у претходној години 4 а) промет на дуговној страни рачуна б) промет на потражној страни рачуна Стање на крају претходне године а) дуговни салдо рачуна (3а + 4а - 4б) б) потражни салдо рачуна (3б - 4а + 4б) Исправка материјално значајних грешака и промена рачуноводствених политика 1/7

21 Detaljnije - APR 6 а) исправке на дуговној страни рачуна б) исправке на потражној страни рачуна Кориговано почетно стање текуће година на дан а) кориговани дуговни салдо рачуна (5а + 6а - 6б) б) кориговани потражни салдо рачуна (5б - 6а + 6б) Промене у текућој години 8 а) промет на дуговној страни рачуна б) промет на потражној страни рачуна Стање на крају текуће године а) дуговни салдо рачуна (7а + 8а - 8б) б) потражни салдо рачуна (7б - 8а + 8б) Компоненте капитала Редни Број ОПИС АОП и АОП АОП Губитак Откупљене сопствене акције Нераспоређени добитак Почетно стање претходне године на дан а) дуговни салдо рачуна б) потражни салдо рачуна Исправка материјално значајних грешака и промена рачуноводствених политика 2 а) исправке на дуговној страни рачуна б) исправке на потражној страни рачуна Кориговано почетно стање претходне године на дан а) кориговани дуговни салдо рачуна (1а + 2а - 2б) б) кориговани потражни салдо рачуна (1б - 2а + 2б) /7

22 Detaljnije - APR Промене у претходној години 4 а) промет на дуговној страни рачуна б) промет на потражној страни рачуна Стање на крају претходне године а) дуговни салдо рачуна (3а + 4а - 4б) б) потражни салдо рачуна (3б - 4а + 4б) Исправка материјално значајних грешака и промена рачуноводствених политика 6 а) исправке на дуговној страни рачуна б) исправке на потражној страни рачуна Кориговано почетно стање текуће године на дан а) кориговани дуговни салдо рачуна (5а + 6а - 6б) б) кориговани потражни салдо рачуна (5б - 6а + 6б) Промене у текућој години 8 а) промет на дуговној страни рачуна б) промет на потражној страни рачуна Стање на крају текуће године а) дуговни салдо рачуна (7а + 8а - 8б) б) потражни салдо рачуна (7б - 8а + 8б) Компоненте осталог резултата Редни број ОПИС АОП 330 Ревалоризационе резерве АОП 331 Актуарски добици или губици АОП 332 Добици или губици по основу улагања у власничке инструменте капитала Почетно стање претходне године на дан а) дуговни салдо рачуна б) потражни салдо рачуна /7

23 Detaljnije - APR Исправка материјално значајних грешака и промена рачуноводствених политика 2 а) исправке на дуговној страни рачуна б) исправке на потражној страни рачуна Кориговано почетно стање претходне године на дан а) кориговани дуговни салдо рачуна (1а + 2а - 2б) б) кориговани потражни салдо рачуна (1б - 2а + 2б) Промене у претходној години 4 а) промет на дуговној страни рачуна б) промет на потражној страни рачуна Стање на крају претходне године а) дуговни салдо рачуна (3а + 4а - 4б) б) потражни салдо рачуна (3б - 4а + 4б) Исправка материјално значајних грешака и промена рачуноводствених политика 6 а) исправке на дуговној страни рачуна б) исправке на потражној страни рачуна Кориговано почетно стање текуће године на дан а) кориговани дуговни салдо рачуна (5а + 6а - 6б) б) кориговани потражни салдо рачуна (5б - 6а + 6б) Промене у текућој години 8 а) промет на дуговној страни рачуна б) промет на потражној страни рачуна Стање на крају текуће године /7

24 Detaljnije - APR а) дуговни салдо рачуна (7а + 8а - 8б) 0 б) потражни салдо рачуна (7б - 8а + 8б) Компоненте осталог резултата Редни број ОПИС АОП 333 Добици или губици по основу удела у осталом добитку или губитку придружених друштава АОП 334 и 335 Добици или губици по основу иностраног пословања и прерачуна финансијских извештаја АОП 336 Добици или губици по основу хеџинга новчаног тока Почетно стање претходне године на дан а) дуговни салдо рачуна б) потражни салдо рачуна Исправка материјално значајних грешака и промена рачуноводствених политика 2 а) исправке на дуговној страни рачуна б) исправке на потражној страни рачуна Кориговано почетно стање претходне године на дан а) кориговани дуговни салдо рачуна (1а + 2а - 2б) б) кориговани потражни салдо рачуна (1б - 2а + 2б) Промене у претходној години 4 а) промет на дуговној страни рачуна б) промет на потражној страни рачуна Стање на крају претходне године а) дуговни салдо рачуна (3а + 4а - 4б) б) потражни салдо рачуна (3б - 4а + 4б) Исправка материјално значајних грешака и промена рачуноводствених политика 6 а) исправке на дуговној страни рачуна /7

25 Detaljnije - APR б) исправке на потражној страни рачуна Кориговано почетно стање текуће године на дан а) кориговани дуговни салдо рачуна (5а + 6а - 6б) б) кориговани потражни салдо рачуна (5б - 6а + 6б) Промене у текућој години 8 а) промет на дуговној страни рачуна б) промет на потражној страни рачуна Стање на крају текуће године а) дуговни салдо рачуна (7а + 8а - 8б) б) потражни салдо рачуна (7б - 8а + 8б) Компоненте осталог резултата Ре дни број ОПИС АОП 337 Добици или губици по основу ХОВ расположивих за продају АОП Укупан капитал [ (ред 1б кол 3 до кол 15) - (ред 1а кол 3 до кол 15)] 0 АОП Губитак изнад капитала [ (ред 1а кол 3 до кол 15) - (ред 1б кол 3 до кол 15)] Почетно стање претходне године на дан а) дуговни салдо рачуна 4217 б) потражни салдо рачуна Исправка материјално значајних грешака и промена рачуноводствених политика 2 а) исправке на дуговној страни рачуна б) исправке на потражној страни рачуна Кориговано почетно стање претходне године на дан а) кориговани дуговни салдо рачуна (1а + 2а - 2б) 0 б) кориговани потражни салдо рачуна (1б - 2а + 2б) Промене у претходној години 4 а) промет на дуговној страни рачуна /7

26 Detaljnije - APR б) промет на потражној страни рачуна Стање на крају претходне године а) дуговни салдо рачуна (3а + 4а - 4б) 0 б) потражни салдо рачуна (3б - 4а + 4б) Исправка материјално значајних грешака и промена рачуноводствених политика 6 а) исправке на дуговној страни рачуна б) исправке на потражној страни рачуна Кориговано почетно стање текуће године на дан а) кориговани дуговни салдо рачуна (5а + 6а - 6б) 0 б) кориговани потражни салдо рачуна (5б - 6а + 6б) Промене у текућој години 8 а) промет на дуговној страни рачуна б) промет на потражној страни рачуна Стање на крају текуће године а) дуговни салдо рачуна (7а + 8а - 8б) 0 б) потражни салдо рачуна (7б - 8а + 8б) У Законски заступник дана 20 године М.П. Образац прописан Правилником о садржини и форми образаца финансијских извештаја за привредна друштва, задруге и предузетнике ("Службени гласник РС", бр. 95/2014 и 144/2014) Povratak na listu obrazaca (/fiexternal/fiforma/indexdetaljnije?idfizahtev=95ad769b-dca6-440b-ac b6490c8&hash=b5b681a38ef25f2c ce274de59a85 7/7

27 NAPOMENE UZ POJEDINANE FINANSIJSKE IZVEŠTAJE ZA GODINU

28 Napomene uz finansijske izveštaje 1. OSNIVANJE I DELATNOST 1. Opšte informacije ZIMPA A.D Ub ( u daljem tekstu Društvo ) osnovano je godine. Posluje pod sledeim imenom: PREDUZEE ZA IZRADU METALNIH PROIZVODA ZIMPA AD UB, kao otvoreno akcionarsko društvo. Skraeno poslovno ime društva je ZIMPA A.D. UB. Sedište društva je u Ubu, ulica 7. jula broj 2. Registarski broj društva je Poreski identifikacioni broj (PIB) je Osniva društva je Narodni odbor opštine Ub, rešenjem broj: /1 od godine kod Trgovinskog suda u Valjevu registrovano pod poslovnim brojem F: 623/02 od godine. Kao akcionarsko društvo rešenjem 11222/2005 od godine upisano u registar koji se vodi kod Agencije za privredne registre. Veinski vlasnik društva je privredno društvo Galeb Group doo sa 78,90 % ueša u kapitalu odnosno akcija od ukupne emisije akcija koja iznosi akcija. Osnovna delatnost Društva je proizvodnja ostalih standardnih metalnih proizvoda, koja se vodi pod šifrom Pored navedene pretežne delatnosti društvo je registrovano za spoljnotrgovinski promet i usluge u spoljnotrgovinskom prometu. Na dan godine, Društvo zapošljava 45 radnika. Prosean broj zaposlenih u 2014 godini je 42. U skladu sa clanom 7.Zakona o racunovodstvu Službeni glasnik RS 62/2013,a na osnovu podataka iz finansijskog izvestaja za godine obveznik se razvrstao kao malo pravno lice. 2. OSNOVA ZA SASTAVLJANJE I PRIKAZIVANJE FINANSIJSKIH IZVEŠTAJA 2.1.Izjava o usklaenosti Društvo vodi evidenciju i sastavlja redovne finansijske izveštaje u skladu sa važeim Zakonom o raunovodstvu (Službeni glasnik RS 62/2013) i ostalom primenljivom zakonskom i podzakonskom regulativom u Republici Srbiji. Za priznavanje, vrednovanje, prezentaciju i obelodanjivanje pozicija u finansijskim izveštajima Društvo je, kao javno društvo, u obavezi da primenjuje Meunarodne standarde finansijskog izveštavanja ( MSFI ) koji u smislu Zakona o raunovodstvu podrazumevaju sledee: Okvir za pripremanje i prikazivanje finansijskih izveštaja, Meunarodni raunovodstveni standardi ( MRS ), Meunarodni standardi finansijskog izveštavanja ( MSFI ), i sa njima povezana tumaenja, izdata od Komiteta za tumaenje raunovodstvenih standarda ( IFRIC ), naknadne izmene tih standarda i sa njima povezana tumaenja, odobreni od Odbora za meunarodne raunovodstven standarde ( Odbor ), iji je prevod utvrdilo i objavilo ministarstvo nadležno za poslove finansija ( Ministarstvo ). Prevod MSFI koji utvruje i objavljuje Ministarstvo ine osnovni tekstovi MRS, odnosno MSFI, izdati od Odbora za meunarodne raunovodstvene standarde, kao i tumaenja izdata od Komiteta za tumaenje raunovodstvenih standarda u obliku u kojem su izdati i koji ne ukljuuju osnove za zakljuivanje, ilustrujue primere, smernice, komentare, suprotna mišljenja, razraene primere i drugi dopunski objašnjavajui materijal koji može da se usvoji u vezi sa standardima, odnosno tumaenjima, osim ako se izriito ne navodi da jon sastavni deo standarda, odnosno tumaenja. Prevod MSFI utvren je Rešenjem Ministra finansija o 1

29 Napomene uz finansijske izveštaje utvrivanju prevoda Konceptualnog okvira za finansijsko izveštavanje i osnovnih tekstova Meunarodnih raunovodstvenih standarda, odnosno Meunarodnih standarda finansijskog izveštavanja broj / od 13. marta godine, koje je objavljeno u Službenom glasniku RS br. 35 od 27. marta godine. Navedeni prevod MSFI primenjuje se od finansijskih izveštaja koji se sastavljaju na dan 31. decembra godine. Izmenjeni ili izdati MSFI i tumaenja standarda, nakon ovog datuma, nisu prevedeni i objavljeni, pa stoga nisu ni primenjeni prilikom sastavljanja priloženih finansijskih izveštaja. S obzirom na napred navedeno i na to da pojedina zakonska i podzakonska regulativa propisuje raunovodstvene postupke koji u pojedinim sluajevima odstupaju od zahteva MSFI kao i to da je Zakonom o raunovodstvu dinar utvren kao zvanina valuta izveštavanja, raunovodstveni propisi Republike Srbije mogu odstupati od zahteva MSFI što može imati uticaj na realnost i objektivnost priloženih finansijskih izveštaja. Shodno tome, priloženi finansijski izveštaji se ne mogu smatrati finansijskim izveštajima sastavljenim u potpunoj saglasnosti sa MSFI na nain kako je to definisano odredbama MRS 1 Prezentacija finansijskih izveštaja. Priloženi finansijski izveštaji sastavljeni su u skladu sa naelom istorijskog troška, osim ako drugaije nije navedeno u raunovodstvenim politikama koje su navedene u daljem tekstu. Ovi pojedinani finansijski izveštaji odobreni su od strane odbora direktora dana godine Pravila procenjivanja Finansijski izveštaji su sastavljeni na osnovu naela prvobitne (istorijske) vrednosti, osim za sledee pozicije: Finansijski instrumenti po fer vrednosti kroz bilans uspeha se vrednuju po fer vrednosti, Finansijska sredstva raspoloživa za prodaju se vrednuju po fer vrednosti Zvanina valuta izveštavanja Finansijski izveštaji Društva su iskazani u hiljadama dinara (RSD), koji je funkcionalna valuta Društva i zvanina valuta u kojoj se podnose finansijski izveštaji u Republici Srbiji. Osim ako nije drugaije naznaeno, svi iznosi su navedeni u dinarima zaokruženi u hiljadama Korišenje procenjivanja Sastavljanje finansijskih izveštaja u skladu primenjenim okvirom za izveštavanje zahteva od rukovodstva korišenje najboljih moguih procena i razumnih pretpostavki, koje imaju efekta na prezentirane vrednosti sredstava i obaveza, kao i prihoda i rashoda u toku izveštajnog perioda. Ove procene i pretpostavke su zasnovane na prethodnom iskustvu, kao i razliitim informacijama raspoloživim na dan sastavljanja finansijskih izveštaja, a koje deluju realno i razumno u datim okolnostima. Na bazi ovih informacija se formira pretpostavka o vrednosti sredstava i obaveza, koju nije mogue neposredno potvrditi na bazi drugih informacija. Stvarna vrednost sredstava i obaveza može da odstupa od vrednosti koja je procenjena na ovaj nain. Procene, kao i pretpostavke na osnovu kojih su procene izvršene, su predmet redovnih provera. Revidirane raunovodstvene procene se prikazuju za period u kojem su revidirane, u sluaju da procena ima uticaj samo na dati period, ili za period u kojem su revidirane i za budue periode, u sluaju da revidiranje utie na tekui i na budue periode. 2

30 Napomene uz finansijske izveštaje Informacije o oblastima kod kojih je stepen procene najvei i koje mogu imati najznaajniji efekat na iznose priznate u finansijskim izveštajima Društva, date su u okviru sledeih napomena: Napomena 3.3 Obezvreenje potraživanja od kupaca i ostalih potraživanja, Napomena Penzije i ostale naknade zaposlenima 3. PREGLED ZNAAJNIH RAUNOVODSTVENIH POLITIKA Raunovodstvene politike date u nastavku Društvo konzistentno primenjuje u svim periodima prezentiranim u ovim pojedinanim finansijskim izveštajima Naelo stalnosti poslovanja ( going concern ) Finansijski izveštaji su pripremljeni u skladu sa naelom stalnosti poslovanja ( going concern konceptom), koji podrazumeva da e Društvo nastaviti da posluje u doglednoj budunosti Poslovne promene u stranoj valuti Poslovne promene u stranoj valuti su preraunate u dinare po srednjem kursu valute utvrenom na meubankarskom tržištu deviza, koji je važio na dan poslovne promene. Monetarne pozicije iskazane u stranoj valuti na dan bilansa stanja, preraunate su u dinare prema srednjem kursu utvrenom na meubankarskom tržištu deviza, koji je važio na dan bilansa. Nemonetarne pozicije preraunate su u dinare prema srednjem kursu valute koji je važio na dan poslovne promene. Pozitivne i negativne kursne razlike nastale po osnovu izvršenih plaanja i naplata u stranim sredstvima plaanja u toku godine kao i kursne razlike nastale prilikom prevoenja sredstava i obaveza iskazanih u stranoj valuti na dan bilansa iskazane su u bilansu uspeha Društva, kao prihodi/rashodi po osnovu kursnih razlika u okviru pozicije finansijskih prihoda/rashoda. Potraživanja u koje je ugraena valutna klauzula preraunata su u dinare po srednjem kursu valute koji je važio na dan bilansa. Pozitivni i negativni efekti nastali po ovom osnovu iskazani su u bilansu uspeha Društva, kao prihodi/rashodi po osnovu efekata ugovorene zaštite od rizika u okviru kategorije ostalih prihoda/rashoda. Zvanini srednji kursevi znaajnijih stranih valuta su: Valuta CHF 102, ,6052 USD 99, ,1282 GBP 154, ,9679 EUR 120, ,6421 3

31 Napomene uz finansijske izveštaje 3.3. Finansijski instrumenti Klasifikacija Društvo klasifikuje svoja finansijska sredstva u sledee kategorije: krediti i potraživanja. Klasifikacija zavisi od svrhe za koju su finansijska sredstva pribavljena. Rukovodstvo vrši klasifikaciju svojih finansijskih plasmana u momentu inicijalnog priznavanja. Krediti i potraživanja Krediti i potraživanja predstavljaju nederivatna finansijska sredstva sa fiksnim ili utvrdivim rokovima plaanja, koja se ne kotiraju ni na jednom aktivnom tržištu. Ukljuuju se u tekua sredstva, osim ukoliko su im rokovi dospea duži od 12 meseci nakon datuma bilansa stanja. U tom sluaju se klasifikuju kao dugorona sredstva. Potraživanja se sastoje od potraživanja od kupaca u zemlji i inostranstvu i ostalih potraživanja. Potraživanja od kupaca su iskazana po fakturnoj vrednosti umanjenoj za odobrene popuste, kao i za ispravku vrednosti koja je zasnovana na proceni naplativosti pojedinanog potraživanja. Ispravka vrednosti se formira za ona potraživanja za koje postoji objektivan dokaz da su obezvreena, odnosno za koja rukovodstvo Društva procenjuje da se ne mogu naplatiti u punom iznosu, i ista se evidentira kao rashod u bilansu uspeha perioda kada je procena izvršena. Gotovina i gotovinski ekvivalenti U bilansu tokova gotovine pod gotovinom i gotovinskim ekvivalentima se podrazumevaju gotovina u blagajni, sredstva na raunima kod banaka i ostala visoko likvidna finansijska aktiva sa dospeem do 3 meseca. Priznavanje finansijskih sredstava Kupovina ili prodaja finansijskog sredstva se evidentira korišenjem raunovodstvenog obuhvatanja na datum saldiranja transakcije. Vrednovanje finansijskih sredstava Finansijski instrumenti inicijalno se vrednuju po tržišnoj vrednosti koja ukljuuje transakcione troškove kod svih finansijskih sredstava ili obaveza osim onih koja se vrednuju po fer vrednosti kroz bilans uspeha. Finansijska sredstva koja se vode po fer vrednosti iji se efekti promena u fer vrednosti iskazuju u bilansu uspeha inicijalno se priznaju po fer vrednosti, a transakcioni troškovi terete troškove poslovanja u bilansu uspeha. Krediti i potraživanja, kao i finansijska sredstva koje se drže do dospea, vrednuju se po amortizovanoj vrednosti korišenjem metoda efektivne kamatne stope. Prestanak priznavanja finansijskih sredstava Društvo vrši isknjiženje finansijskog sredstva kada prava na priliv gotovine po osnovu tog sredstva isteknu ili kada ta prava prenese na drugoga. Svako pravo po prenetoj finansijskoj aktivi, kreirano ili zadržano od strane Društva, priznaje se kao posebno sredstvo ili obaveza. 4

32 Napomene uz finansijske izveštaje Vrednovanje po amortizovanim vrednostima Amortizovana vrednost finansijskog sredstva je iznos po kome se sredstva inicijalno vrednuju, umanjen za otplate glavnice, a uvean ili umanjen za akumuliranu amortizaciju korišenjem metoda efektivne kamatne stope. Vrednovanje po fer vrednosti Fer vrednost finansijskih instrumenata je iznos za koji sredstvo može biti razmenjeno, ili obaveza izmirena, izmeu obaveštenih, voljnih strana u okviru nezavisne transakcije. Fer vrednost se odreuje primenom dostupnih tržišnih informacija na dan izveštavanja i ostalih modela vrednovanja koje Društvo koristi. Fer vrednost pojedinih finansijskih instrumenata iskazanih po nominalnoj vrednosti je približno jednaka njihovoj knjigovodstvenoj vrednosti. Ovi instrumenti obuhvataju gotovinu, kao i potraživanja i obaveze koje nemaju ugovoreno dospee, ni ugovorenu fiksnu kamatnu stopu. Ostala potraživanja i obaveze se svode na sadašnju vrednost diskontovanjem buduih novanih tokova uz korišenje tekuih kamatnih stopa. Rukovodstvo je mišljenja da usled prirode poslovanja Društva i njegovih opštih politika, nema znaajnih razlika izmeu knjigovodstvene i fer vrednosti finansijskih sredstava i obaveza. Obezvreenje finansijskih sredstava Društvo obraunava obezvreenje sumnjivih potraživanja na osnovu procenjenih gubitaka koji nastaju, jer kupci nisu u mogunosti da izvrše tražena plaanja. U proceni odgovarajueg iznosa gubitka od obezvreivanja za sumnjiva potraživanja, Društvo se oslanja na starost potraživanja, ranije iskustvo sa otpisom, bonitet kupaca i promene u uslovima plaanja. Ovo zahteva procene vezane za budue ponašanje kupaca i time izazvane budue naplate u gotovini. Stvarni nivo potraživanja koja su naplaena može da se razlikuje od procenjenih nivoa naplate, što može pozitivno ili negativno da se odrazi na rezultate poslovanja. Sva potraživanja koja su u kašnjenju više od 365 dana, kao i za sva ostala potraživanja za koja se proceni da su nenaplativa, formira se ispravka vrednosti u punom iznosu dospelih, a nenaplaenih potraživanja. Odluku o indirektnom otpisu, odnosno ispravci vrednosti potraživanja od kupaca preko rauna ispravke vrednosti donosi odbor direktora. Otpis potraživanja od kupaca se vrši pod uslovom da su potraživanja prethodno bila ukljuena u prihode Društva, da je potraživanje u knjigama Društva otpisano kao nenaplativo i da Društvo nije moglo da naplati potraživanje sudskim putem. Odluku o direktnom otpisu potraživanja od kupaca donosi odbor direktor. Finansijske obaveze Finansijske obaveze se inicijalno priznaju u visini nabavne vrednosti koja predstavlja poštenu vrednost primljene nadoknade. Nakon inicijalnog priznavanja, finansijske obaveze se iskazuju po amortizovanoj vrednosti korišenjem metoda efektivne kamatne stope, osim finansijskih 5

33 Napomene uz finansijske izveštaje obaveza po fer vrednosti kroz bilans uspeha. Amortizovana vrednost finansijske obaveze je iznos po kome se obaveze inicijalno vrednuju, umanjen za otplate glavnice, a uvean ili umanjen za akumuliranu amortizaciju korišenjem metoda efektivne kamatne stope. Finansijske obaveze ukljuuju obaveze po osnovu kredita odobrenih od banaka u zemlji. Obaveza je tekua ukoliko se oekuje da bude izmirena u redovnom toku poslovnog ciklusa Društva odnosno koja dospeva u periodu do 12 meseci nakon datuma bilansa stanja. Sve ostale obaveze se klasifikuju kao dugorone. Primljeni krediti sa ugovorenom valutnom klauzulom se obraunavaju u dinarskoj protivvrednosti deviznog iznosa neotplaenog dela kredita. Prihodi i rashodi nastali po osnovu primene valutne klauzule evidentiraju se u okviru bilansa uspeha kao finansijski prihodi, odnosno finansijski rashodi, odnosno kao ostali prihodi i rashodi za efekte revalorizacije primenom stope rasta cena na malo. Društvo vrši isknjiženje obaveze kada je obaveza izmirena, ukinuta ili kada je preneta na drugoga. Obaveze iz poslovanja Obaveze prema dobavljaima i ostale obaveze iz poslovanja vrednuju se po nominalnoj vrednosti Nematerijalna ulaganja Nematerijalna ulaganja su nemonetarna sredstva (ne predstavljaju opipljiva fizika sredstva) kao što su raunovodstveni softveri. Za ova sredstva postoji verovatnoa da e u periodu dužem od jedne godine generisati ekonomske koristi u iznosu koji premašuje troškove. Nematerijalna ulaganja se vrednuju po nabavnoj vrednosti ili ceni koštanja. Nakon poetnog priznavanja, nematerijalna ulaganja se iskazuju po nabavnoj vrednosti umanjenoj za ispravku vrednosti. Naknadni troškovi po osnovu ulaganja u nematerijalna ulaganja se mogu kapitalizovati samo u sluaju kada se mogu oekivati budue ekonomske koristi od sredstva na koje se oni odnose. Svi ostali troškovi predstavljaju rashod perioda u kojem su nastali. Obraun amortizacije nematerijalnih ulaganja poinje od narednog meseca u odnosu na mesec u kojem je nematerijalno ulaganje raspoloživo za upotrebu. Osnovicu za obraun amortizacije ini nabavna vrednost Nekretnine, postrojenja i oprema Nekretnine, postrojenja i oprema iskazuju se po nabavnoj vrednosti umanjenoj za akumuliranu ispravku vrednosti i gubitke usled obezvreenja. Poetno merenje nekretnina, postrojenja i opreme vrši se po nabavnoj vrednosti ili po ceni koštanja. Nabavna vrednost ukljuuje izdatke direktno pripisive nabavljenom sredstvu. Izdaci za nekretnine, postrojenja i opremu se priznaju kao sredstvo ako i samo ako je verovatno da e budue ekonomske koristi povezane sa tim sredstvom priticati u Društvo i ako se izdaci za to sredstvo mogu pouzdano meriti. Nabavke nekretnina, postrojenja i opreme tokom godine evidentirane su po nabavnoj vrednosti koju ini faktura dobavljaa uveana za zavisne troškove nabavke i troškove dovoenja sredstva u stanje funkcionalne pripravnosti. 6

34 Napomene uz finansijske izveštaje Saglasno usvojenoj raunovodstvenoj politici, na dan bilansa stanja, rukovodstvo Društva analizira vrednosti po kojima su prikazana nematerijalna i materijalna imovina Društva. Ukoliko postoji indikacija da je neko sredstvo obezvreeno, nadoknadiv iznos te imovine se procenjuje kako bi se utvrdio iznos obezvreenja. Ukoliko je nadoknadivi iznos nekog sredstva procenjen kao niži od vrednosti po kojoj je to sredstvo prikazano, postojea vrednost tog sredstva se umanjuje do visine nadoknadive vrednosti, koju predstavlja vrednost vea od neto prodajne vrednosti i vrednosti u upotrebi. Gubitak zbog obezvreenja se priznaje u iznosu razlike, na teret rashoda. Dobici od prodaje nekretnina, postrojenja i opreme se knjiže direktno u korist ostalih prihoda. Gubici po osnovu prodaje ili rashodovanja nekretnina, postrojenja i opreme terete ostale rashode. Amortizacija nekretnina, postrojenja i opreme obraunava se po proporcionalnom metodu primenom amortizacionih stopa koje su odreene tako da se nabavna vrednost nekretnina, postrojenja i opreme amortizuje u jednakim godišnjim iznosima u toku veka upotrebe. Amortizacija sredstava aktiviranih u toku godine se obraunava kada se sredstva stave u upotrebu, odnosno poev od narednog meseca od datuma nabavke na nabavnu vrednost. Odreivanje korisnog veka trajanja nekretnina, postrojenja i opreme se zasniva na prethodnom iskustvu sa slinim sredstvima, kao i na anticipiranom tehnikom razvoju i promenama na koje utie veliki broj ekonomskih ili industrijskih faktora. Adekvatnost odreenog korisnog veka trajanja se preispituje na godišnjem nivou ili kada god postoji indikacija da je došlo do znaajne promene faktora koji su predstavljali osnov za odreivanje korisnog veka trajanja Zalihe Zalihe se iskazuju po ceni koštanja ili po neto prodajnoj vrednosti u zavisnosti od toga koja je niža. Neto prodajna vrednost je cena po kojoj zalihe mogu biti prodate u normalnim uslovima poslovanja nakon umanjenja cene za troškove prodaje. Nabavnu vrednost sirovina i trgovake robe ini fakturna cena dobavljaa uveana za zavisne troškove nabavke. Cenu koštanja nedovršene proizvodnje i gotovih proizvoda ine direktni troškovi materijala i zarada i pripadajui deo opštih troškova proizvodnje. Obraun izlaza zaliha vrši se po metodi prosene ponderisane cene. Tereenjem ostalih rashoda vrši se ispravka vrednosti zaliha robe u sluajevima kada se oceni da je potrebno svesti vrednost zaliha na njihovu neto prodajnu vrednost. Ošteene zalihe robe i zalihe koje po kvalitetu ne odgovaraju standardima se u potpunosti otpisuju. Ispravka vrednosti - obezvreenje zaliha vrši se za materijal i rezervne delove koji su bez promena duže od 1 godine Lizing Po osnovu ugovora o lizingu Društvo se pojavljuje kao korisnik lizinga. Društvo klasifikuje lizing kao finansijski u sluaju kada je ugovorom regulisano da se u osnovi svi rizici i koristi po osnovu vlasništva nad predmetom lizinga prenose na korisnika lizinga. Sredstva koje se drže po osnovu ugovora o finansijskom lizingu se priznaju kao sredstva Društva po njihovoj fer vrednosti ili, ako je ta vrednost niža, po sadašnjoj vrednosti minimalnih lizing rata, utvrenih na poetku trajanja ugovora o lizingu. Na dan bilansa stanja obaveza za lizing je iskazana po sadašnjoj vrednosti minimalnih lizing plaanja. 7

35 Napomene uz finansijske izveštaje Lizing rate su podeljene na deo koji se odnosi na finansijski trošak i deo koji umanjuje obavezu po osnovu finansijskog lizinga, tako da se postigne konstantna kamatna stopa na preostalom delu obaveze. Finansijski trošak se iskazuje direktno kao rashod perioda Naknade zaposlenima Kratkorone beneficije zaposlenih - porezi i doprinosi za obavezno socijalno osiguranje U skladu sa propisima koji se primenjuju u Republici Srbiji, Društvo je obavezno da uplauje doprinose raznim državnim fondovima za socijalnu zaštitu. Ove obaveze ukljuuju doprinose na teret zaposlenih i na teret poslodavca u iznosima koji se obraunavaju primenom zakonom propisanih stopa. Društvo ima zakonsku obavezu da izvrši obustavu obraunatih doprinosa iz bruto zarada zaposlenih i da za njihov raun izvrši prenos obustavljenih sredstava u korist odgovarajuih državnih fondova. Doprinosi na teret zaposlenih i na teret poslodavca knjiže se na teret troškova u periodu na koji se odnose. Dugorone beneficije zaposlenih - obaveze po osnovu otpremnina U skladu sa Pojedinanim kolektivnim ugovorom o radu, Društvo je u obavezi da isplati otpremnine prilikom odlaska u penziju u visini 2 bruto mesene zarade koju je zaposleni ostvario u mesecu koji prethodi mesecu u kome se isplauje otpremnina, a koje pri tom ne mogu biti manje od 2 prosene mesene bruto zarade isplaene u Republici Srbiji u mesecu koji prethodi mesecu u kome se isplauje otpremnina. Obraun i iskazivanje dugoronih obaveza po osnovu otpremnina izvršeno je korišenjem metoda sadašnje vrednosti buduih oekivanih isplata, na osnovu obrauna aktuara. Budui da se radi o dugoronim naknadama zaposlenima, a ne o naknadama nakon prestanka radnog odnosa, aktuarski dobici i gubici, kao i troškovi prethodne službe priznaju se u celini u periodu u kome nastanu. Društvo nema dodatnih obaveza za naknade zaposlenima po ovom osnovu Rezervisanja Rezervisanje se priznaje u bilansu stanja u momentu kada Društvo ima pravnu ili stvarnu obavezu nastalu kao rezultat prošlih dogaaja i kada je verovatno da e podmirenje obaveze zahtevati odliv sredstava s ekonomskim koristima Kapital Kapital Društva obuhvata osnovni kapital po osnovu akcijkog kapitala, revalorizacione rezerve, aktuarski dobici/gubici i akumulirani rezultat Prihodi Prihodi od prodaje i pružanja usluga Prihodi od prodaje proizvoda i robe se priznaju u momentu kada se znaajni rizici i koristi koji proizilaze iz vlasništva nad proizvodima i robom prenesu na kupca. Prihodi od prodaje proizvoda i robe su iskazani po fakturnoj vrednosti umanjenoj za odobrene popuste i porez na dodatu vrednost. Prihodi od pružanja usluga se priznaju u obraunskom periodu u kome je usluga pružena i iskazuju po fakturnoj vrednosti umanjenoj za odobrene popuste i porez na dodatu vrednost. 8

36 Napomene uz finansijske izveštaje Prihodi od aktiviranja uinaka U okviru prihoda od aktiviranja uinaka i robe, iskazuju se prihodi po osnovu upotrebe robe, proizvoda i usluga za nematerijalna ulaganja, za osnovna sredstva, za materijal, za prirast osnovnog stada i za sopstveni transport nabavke materijala i robe. Finansijski prihodi Finansijski prihodi obuhvataju prihode od kamata, kursnih razlika, ostali finansijski prihodi, ostvareni iz odnosa sa matinim, zavisnim i ostalim povezanim pravnim licima. Prihodi od kamata se, u skladu sa naelom uzronosti, priznaju u bilansu uspeha perioda na koji se odnose. Ostali prihodi U okviru ostalih prihoda iskazani su dobici po osnovu prodaje nekretnina, postrojenja i opreme (osnovnih sredstava), dobici od prodaje materijala, naplaena otpisana potraživanja, viškovi, prihodi po osnovu efekata ugovorene zaštite od rizika, prihodi od smanjenja obaveza, prihodi od ukidanja dugoronih rezervisanja, prihodi od usklaivanja vrednosti imovine, pozitivni efekti promene poštene (fer) vrednosti nematerijalnih ulaganja, nekretnina, postrojenja, opreme, bioloških sredstava i zaliha do visine prethodno iskazanih rashoda za ta sredstva po osnovu vrednosnog usklaivanja i ukidanja ispravki vrednosti po osnovu vrednosnog usklaivanja u skladu sa raunovodstvenom politikom Društva Rashodi Rashodi se priznaju u bilansu uspeha po naelu uzronosti prihoda i rashoda odnosno na obraunskoj osnovi i utvruju se za period kada su nastali. Poslovni rashodi Poslovni rashodi obuhvataju troškove uslovljene stvaranjem prihoda od prodaje i ukljuuju nabavnu vrednost prodate robe, troškove materijala, goriva i energije, bruto zarade, troškove amortizacije i usluge pružene od strane treih lica. Poslovni rashodi obuhvataju i opšte troškove kao što su troškovi zakupa, marketinga, osiguranja, platnog prometa, poreza i ostali troškovi nastali u tekuem obraunskom periodu. Finansijski rashodi Finansijski rashodi obuhvataju rashode po osnovu kamata i kursnih razlika i ostale finansijske rashode. Rashodi kamate obuhvataju kamatu obraunatu na primljene kredite, koja se evidentira u bilansu uspeha perioda na koji se odnose, a u skladu sa naelom uzronosti. Ostali rashodi U okviru ostalih rashoda iskazani su gubici po osnovu prodaje i rashodovanja nekretnina, postrojenja i opreme i nematerijalnih ulaganja, gubici od prodaje materijala, manjkovi, rashodi po osnovu efekata ugovorene zaštite od rizika, rashodi po osnovu direktnih otpisa potraživanja, rashodi po osnovu obezvreenja imovine, negativni efekti vrednosnih usklaivanja nematerijalnih ulaganja, nekretnina, postrojenja, opreme, dugoronih i kratkoronih finansijskih 9

37 Napomene uz finansijske izveštaje plasmana, zaliha, hartija od vrednosti i potraživanja u skladu sa raunovodstvenom politikom Društva Porez na dobitak Tekui porez Porez na dobitak predstavlja iznos koji se obraunava i plaa u skladu sa odredbama Zakona o porezu na dobit pravnih lica Republike Srbije. Tekui porez na dobitak predstavlja iznos obraunat primenom propisane poreske stope od 15% na osnovicu koju predstavlja oporezivi dobitak. Oporezivi dobitak se utvruje u poreskom bilansu kao dobit pre oporezivanja iskazana u bilansu uspeha, nakon usklaivanja prihoda i rashoda na nain propisan poreskim zakonodavstvom Republike Srbije. Iznos ovako utvrenog poreza i iskazanog u poreskoj prijavi se umanjuje po osnovu poreskih kredita i poreskih podsticaja. Poresko zakonodavstvo Republike Srbije ne predvia da se poreski gubici iz tekueg perioda mogu koristiti kao osnova za povraaj poreza plaenog u prethodnim periodima. Meutim, gubici iz tekueg perioda iskazani u poreskom bilansu, izuzev onih iz kojih proizilaze kapitalni gubici i dobici, mogu se iskoristiti za umanjenje dobiti utvrene u poreskom bilansu buduih obraunskih perioda, ali ne duže od pet godina. Odloženi porez Odloženi poreski efekti obraunavaju se za sve privremene razlike izmeu poreske osnove sredstava i obaveza i njihove knjigovodstvene vrednosti utvrene u skladu sa propisima o raunovodstvu Republike Srbije. Važee poreske stope na dan bilansa stanja ili poreske stope koje su nakon tog dana stupile na snagu, koriste se za utvrivanje odloženog poreza. Skupština Republike Srbije je dana 15. decembra godine usvojila Zakon o izmenama i dopunama Zakona o porezu na dobit pravnih lica koji, izmeu ostalog, predvia poveanje poreske stope sa 10% na 15% poev od 1. januara godine. Odložene poreske obaveze priznaju se u celini za sve oporezive privremene razlike. Odložena poreska sredstva priznaju se za sve odbitne privremene razlike, kao i po osnovu poreskih gubitaka i poreskih kredita koji se mogu preneti u naredne fiskalne periode do stepena do kojeg je izvesno da e postojati oporeziva dobit po osnovu koje se preneti poreski gubitak i poreski krediti mogu iskoristiti. Tekui i odloženi porezi priznaju se kao prihodi i rashodi i ukljueni su u neto dobitak perioda, izuzev iznosa odloženih poreza koji je nastao po osnovu revalorizacije nekretnina, postrojenja i opreme, kao ulaganja u akcije pravnih lica i banaka, a koji se evidentira preko revalorizacionih rezervi Zarada po akciji Društvo izraunava i obelodanjuje osnovnu zaradu po akciji. Osnovna zarada po akciji obraunava se deljenjem neto dobitka koji pripada akcionarima, imaocima obinih akcija Društva, ponderisanim prosenim brojem izdatih obinih akcija u toku perioda. 4. UPRAVLJANJE FINANSIJSKIM RIZICIMA Društvo je u svom redovnom poslovanju u razliitom obimu izloženo odreenim finansijskim rizicima i to: Tržišnim rizicima, 10

38 Napomene uz finansijske izveštaje Riziku likvidnosti, Kreditnom riziku. Upravljanje rizicima u Društvu je usmereno na minimiziranje potencijalnih negativnih uticaja na finansijsko stanje i poslovanje Društva u situaciji nepredvidivosti finansijskih tržišta Tržišni rizik (a) Rizik od promene kursa stranih valuta Društvo je izloženo riziku od promene kursa stranih valuta prilikom poslovanja u zemlji i inostranstvu, a koji proistie iz poslovanja sa razliitim valutama. Devizni rizik nastaje u sluajevima neusklaenosti finansijskih sredstava i obaveza izraženih u stranoj valuti i sa valutnom klauzulom. U meri u kojoj je to mogue, Društvo minimizira devizni rizik kroz minimiziranje otvorene devizne pozicije. U narednoj tabeli je prikazana izloženost Društva deviznom riziku na dan 31. decembar godine: U hiljadama RSD CHF EUR RSD Ukupno Gotovina i gotovinski ekvivalenti Potraživanja Ostala potraživanja Dugoroni finansijski plasmani Kratkoroni finansijski plasmani Ukupno Kratkorone finansijske obaveze Obaveze iz poslovanja Ostale obaveze Dugorone finansijske obaveze Ukupno Neto devizna pozicija na dan 31. decembar

39 Napomene uz finansijske izveštaje U narednoj tabeli je prikazana izloženost Društva deviznom riziku na dan 31. decembar godine: U hiljadama RSD CHF EUR RSD Ukupno Gotovina i gotovinski ekvivalenti Potraživanja Ostala potraživanja Dugoroni finansijski plasmani Kratkoroni finansijski plasmani Ukupno Kratkorone finansijske obaveze Obaveze iz poslovanja Ostale obaveze Dugorone finansijske obaveze Ukupno Neto devizna pozicija na dan 31. decembar (b) Rizik od promene kamatnih stopa Društvo je izloženo raznim rizicima koji kroz efekte promena visine tržišnih kamatnih stopa deluju na njegov finansijski položaj i tokove gotovine. Poslovanje Društva je izloženo riziku promene kamatnih stopa u meri u kojoj kamatonosna sredstva (ukljuujui investicije) i kamatonosne obaveze dospevaju za naplatu u razliito vreme ili u razliitim iznosima. U sledeoj tabeli je prikazana izloženost Društva riziku promene kamatnih stopa: Instrumenti sa fiksnom kamatnom stopom Finansijska sredstva 0 0 Finansijske obaveze

40 Napomene uz finansijske izveštaje Instrumenti sa varijabilnom kamatnom stopom Finansijska sredstva 0 Finansijske obaveze Aktivnosti upravljanja rizicima imaju za cilj da optimiziraju neto rashod od kamata, uz uslov da su tržišne kamatne stope na nivou koji je u skladu sa poslovnom strategijom Društva Rizik likvidnosti Oprezno upravljanje rizikom likvidnosti podrazumeva održavanje dovoljnog iznosa gotovine kao i obezbeenje adekvatnih izvora finansiranja preko odgovarajueg iznosa kreditnih obaveza i mogunost da se izravna pozicija na tržištu. Zbog dinamine prirode poslovanja Društva, Finansijska služba teži da održi fleksibilnost finansiranja držanjem na raspolaganju utvrenih kreditnih linija. Rizik likvidnosti je rizik da Društvo nee biti u mogunosti da finansira sredstva odgovarajuim izvorima finansiranja sa stanovišta rokova i stopa i rizik nemogunosti da se sredstvo realizuje po razumnoj ceni u odgovarajuem vremenskom okviru. Društvo upravlja likvidnošu sa ciljem da osigura da izvori finansiranja budu raspoloživi za izmirenje obaveza u trenutku njihovog dospea. Društvo neprekidno procenjuje rizik likvidnosti identifikovanjem i praenjem promena u izvorima finansiranja potrebnim za ispunjenje poslovnih ciljeva Društva, a u skladu sa poslovnom strategijom Društva. Društvo ima pristup raznolikim izvorima finansiranja. Sredstva se prikupljaju putem: Kratkoronih i dugoronih kredita Sledea tabela predstavlja ronost dospea sredstava i obaveza, prema preostalom roku dospea, na dan 31. decembra godine: U hiljadama RSD Do 3 meseca 3 meseca do 1 godine 1 do 5 godina Preko 5 godina Ukupno Gotovina i gotovinski ekvivalenti Potraživanja Ostala potraživanja Dugoroni finansijski plasmani Kratkoroni finansijski plasmani 0 Ukupno Kratkorone finansijske obaveze Obaveze iz poslovanja Ostale obaveze

41 Napomene uz finansijske izveštaje Dugorone obaveze Ukupno Rona neusklaenost na dan 31. decembar Dana godine stupio je na snagu Ugovor o sporazumnom finansijskom restrukturiranju po kome se sve obaveze prema bankama prenose na dugorone (glavnica i redovna kamata). Grace period je 18 meseci, za vreme trajanja grace perioda plaae se 15% od obraunate kamate, dok e se ostatak pripisivati glavnici. Kamata u grace periodu iznosi 2,5% na godišnjem nivou. Sledea tabela predstavlja ronost dospea sredstava i obaveza, prema preostalom roku dospea, na dan 31. decembra godine: Do 3 meseca U hiljadama RSD 3 meseca do 1 godine 1 do 5 godina Preko 5 godina Ukupno Gotovina i gotovinski ekvivalenti Potraživanja Ostala potraživanja Dugoroni finansijski plasmani Kratkoroni finansijski plasmani Ukupno Kratkorone finansijske obaveze Obaveze iz poslovanja Ostale obaveze Dugorone obaveze Ukupno Rona neusklaenost na dan 31. decembar

42 Napomene uz finansijske izveštaje 4.3. Kreditni rizik Kreditni rizik je rizik nastanka finansijskih gubitaka Društva kao rezultat kašnjenja klijenata ili druge ugovorne strane u izmirivanju ugovornih obaveza. Kreditni rizik se prvenstveno vezuje za izloženost Društva po osnovu gotovine i gotovinskih ekvivalenata, depozita u bankama i finansijskim institucijama, potraživanja od pravnih i fizikih lica i preuzetih obaveza. Društvo je izloženo kreditnom riziku i obezbeenje od kreditnog rizika uspostavljeno je preduzimanjem odreenih mera i aktivnosti na nivou Društva. Društvo se pojavljuje kao jemac i garant u kreditnim poslovima prema svojim zavisnim ili povezanim društvima i drugim pravnim licima. Na dan 31. decembar godine postoji izloženost Društva po osnovu preuzetih obaveza ovog tipa u iznosu RSD hiljada. Potraživanja od kupaca Maksimalna izloženost Društva po osnovu kreditnog rizika za potraživanja od kupaca po geografskim regionima data je u sledeoj tabeli: U hiljadama RSD Kupci u zemlji Kupci u inostranstvu - Evro zona 1 - Ostali Ukupno: Ispravka vrednosti Starosna struktura potraživanja od kupaca data je u narednoj tabeli: Bruto Ispravka vrednosti Bruto Ispravka vrednosti U hiljadama RSD Nedospela potraživanja Docnja od 0 do 30 dana 137 Docnja od 31 do 90 dana 52 Docnja preko 365 dana (8.760) Ukupno (181) (8.760) Promene na ispravci vrednosti potraživanja od kupaca date su u narednoj tabeli: U hiljadama RSD Stanje 1. januara Poveanja Smanjenja (8.714) (1.086) Stanje 31. decembar

43 Napomene uz finansijske izveštaje 4.4. Upravljanje rizikom kapitala Cilj upravljanja kapitalom je da Društvo zadrži sposobnost da nastavi da posluje u neogranienom periodu u predvidljivoj budunosti, kako bi akcionarima obezbedilo povraaj (profit), a ostalim interesnim stranama povoljnosti, i da bi ouvalo optimalnu strukturu kapitala sa ciljem da smanji troškove kapitala. Društvo, kao i ostala Društva koja posluju unutar iste delatnosti, prati kapital na osnovu koeficijenta zaduženosti (gearing ratio). Ovaj koeficijent se izraunava iz odnosa neto dugovanja Društva i njegovog ukupnog kapitala Ukupne obaveze Minus: Gotovinski ekvivalenti i gotovina (10) (10) Neto dugovanje Ukupan kapital 0 0 Koeficijent zaduženosti - - *Neto dugovanje se dobija kada se ukupne obaveze bez kapitala umanje za gotovinske ekvivalente i gotovinu. ** Ukupan kapital predstavlja kapital iskazan u bilansu stanja. *** Koeficijent zaduženosti se rauna kao odnos neto dugovanja i ukupnog kapitala. 4.5 Pravina (fer) vrednost Poslovna politika Društva je da obelodani informacije o pravinoj vrednosti aktive i pasive za koju postoje zvanine tržišne informacije i kada se pravina vrednost znaajno razlikuje od knjigovodstvene vrednosti. U Republici Srbiji ne postoji dovoljno tržišnog iskustva, kao ni stabilnosti i likvidnosti kod kupovine i prodaje potraživanja i ostale finansijske aktive i pasive, pošto zvanine tržišne informacije nisu u svakom trenutku raspoložive. Stoga, pravinu vrednost nije mogue pouzdano utvrditi u odsustvu aktivnog tržišta. Rukovodstvo Društva vrši procenu rizika i u sluajevima kada se oceni da vrednost po kojoj se imovina vodi u poslovnim knjigama nee biti realizovana vrši ispravku vrednosti. Fer vrednost finansijskih sredstava koja su iskazana po amortizovanoj vrednosti procenjuje se diskontovanjem novanih tokova korišenjem kamatne stope po kojoj bi Društvo moglo da pribavi dugorone pozajmice, a koja odgovara efektivnoj kamatnoj stopi. Društvo smatra da iskazana knjigovodstvena vrednost potraživanja, nakon umanjenja za ispravku vrednosti po osnovu obezvreenja, kao i nominalna vrednost obaveza iz poslovanja, približno odražava njihovu tržišnu vrednost. Fer vrednost obaveza po kreditima procenjuje se diskontovanjem buduih ugovorenih novanih tokova prema trenutnoj tržišnoj kamatnoj stopi koja je Društvu na raspolaganju za potrebe slinih finansijskih instrumenata. Ovako utvrena fer vrednost ne odstupa znaajnije od vrednosti po kojoj su iskazane obaveze po kreditima u poslovnim knjigama Društva. Rukovodstvo Društva smatra da iznosi u priloženim finansijskim izveštajima odražavaju vrednost koja je u datim okolnostima najverodostojnija i najkorisnija za potrebe izveštavanja. 5. PRIHODI OD PRODAJE ROBE U hiljadama RSD Prihodi od prodaje robe maticnim i ZPL 64 Prihodi od prodaje robe PPL

44 Napomene uz finansijske izveštaje Prihodi od prodaje robe na domacem trzistu Ukupno PRIHODI OD PRODAJE PROIZVODA I USLUGA U hiljadama RSD Prihodi od prodaje proizvoda i usluga maticnim i ZPL Prihodi od prodaje proizvoda i usluga PPL Prihodi od prodaje proizvoda i usluga na domacem trzistu Ukupno PRIHODI OD AKTIVIRANJA UINAKA I ROBE U hiljadama RSD Prihodi od aktiviranja uinaka i robe Ukupno NABAVNA VREDNOST PRODATE ROBE U hiljadama RSD Nabavna vrednost prodate robe Ukupno TROŠKOVI MATERIJALA I ENERGIJE U hiljadama RSD Troskovi materijala za izradu Troskovi ostalog materijala Troskovi goriva i energije Troškovi rezervnih delova Troškovi alata i inventara 93 Ukupno

45 Napomene uz finansijske izveštaje 10. TROŠKOVI ZARADA, NAKNADA ZARADA I OSTALI LINI RASHODI U hiljadama RSD Troškovi bruto zarada i naknada zarada Troškovi poreza i doprinosa na zarade i naknade zarada na teret poslodavca Ostali lini rashodi Ukupno TROŠKOVI PROIZVODNIH USLUGA U hiljadama RSD Troskovi transportnih usluga Troskovi usluga odrzavanja Troskovi zakupnina i rekl Troskovi proizvodnih i ostalih usluga Ukupno TROŠKOVI AMORTIZACIJE U hiljadama RSD Troškovi amortizacije: - nekretnine, postrojenja i oprema Ukupno TROŠKOVI DUGORONIH REZERVISANJA U hiljadama RSD Rezervisanja za naknade i druge beneficije zaposlenih Ukupno NEMATERIJALNI TROŠKOVI U hiljadama RSD Troskovi neproizvodnih usluga Troskovi reprezentacije i osiguranja Troskovi platnog prometa 5 53 Troskovi poreza na imovinu i dopr.komorama

46 Napomene uz finansijske izveštaje Ostali nematerijalni troskovi Ukupno FINANSIJSKI PRIHODI U hiljadama RSD Pozitivne kursne razlike: - kursne razlike efekti valutne klauzule Ostali finansijski prihodi Ukupno FINANSIJSKI RASHODI U hiljadama RSD Finansijski rashodi iz odnosa sa povezanim licima: - matina i zavisna pravna lica ostala povezana lica Rashodi kamata Rashodi od ueša u gubitku pridruženih pravnih lica i zajednikih poduhvata Negativne kursne razlike: - kursne razlike efekti valutne klauzule Ostali finansijski rashodi 3 0 Ukupno PRIHODI OD USKLAIVANJA VREDNOSTI IMOVINE U hiljadama RSD Prihodi od uskladjivanja vrednosti zaliha materijala 2 0 Prihodi od uskladjivanja potrazivanja kupaca Ukupno RASHODI OD USKLAIVANJA VREDNOSTI IMOVINE U hiljadama RSD Obezvredjenje potrazivanja kupaca Ukupno

47 Napomene uz finansijske izveštaje 19. OSTALI PRIHODI U hiljadama RSD Viskovi Prihodi od smanjenja obaveza Prihodi od ukidanja rezervisanja Ostali nepomenuti prihodi i prih.iz ranijih god Ukupno OSTALI RASHODI U hiljadama RSD Kapitalni gubici 10 0 Manjkovi Rashodi po osnovu direktnih otpisa 96 Ostali rashodi Obezvreenje nekretnina, postrojenja i opreme Obezvreenje zaliha 786 Ukupno NETO GUBITAK POSLOVANJA KOJE SE OBUSTAVLJA U hiljadama RSD Rashodi ispravka grešaka ranijih godina 287 Ukupno POREZ NA DOBITAK (a) Komponente poreza na dobitak U hiljadama RSD Poreski rashod perioda Odloženi poreski rashodi/(prihodi) perioda Ukupno

48 23. NEMATERIJALNA ULAGANJA Napomene uz finansijske izveštaje Promene na nematerijalnim ulaganjima su prikazane u narednoj tabeli: U hiljadama RSD Ulagana u razvoj Koncesije, patenti, licence Softveri i Ostala prava Ostala nematerijalna imovina Nematerijalna imovina u pripremi Avansi za nematerijaln u imovinu Ukupno Nabavna vrednost Stanje na dan 1. januara Poveanja u toku godine Otuenja i rashodovanja Prenosi Zatvaranje datih avansa Ostalo Stanje na 31. decembra Poveanja u toku godine Otuenja i rashodovanja Prenosi Zatvaranje datih avansa Ostalo Stanje na 31. decembra Akumulirana ispravka vrednosti Stanje 1. januara Amortizacija za tekuu godinu Otuenja i rashodovanja Prenosi Ostalo Stanje na 31. decembra Amortizacija za tekuu godinu Otuenja i rashodovanja Prenosi Ostalo Stanje na 31. decembra

49 Napomene uz finansijske izveštaje Sadašnja vrednost na dan 31. decembra godine Sadašnja vrednost na dan 31. decembra godine

50 24. NEKRETNINE, POSTROJENJA I OPREMA Napomene uz finansijske izveštaje U hiljadama RSD Zemljište Graevinski objekti Postrojenja i oprema Opremafinansijski lizing Nekretnine, postrojenja i oprema u pripremi Ulaganja na tuim nekretninama, postrojenju i opremi Avansi za nekretnine, postrojenja i opremu Ukupno Nabavna vrednost Stanje na dan 1. januara Poveanja u toku godine Otuenja i rashodovanja Efekti procene vrednosti Prenosi Zatvaranje datih avansa Ostalo Stanje na 31. decembra Poveanja u toku godine Otuenja i rashodovanja Efekti procene vrednosti (52.547) Prenosi Zatvaranje datih avansa Ostalo Stanje na 31. decembra Akumulirana ispravka vrednosti Stanje 1. januara Amortizacija za tekuu godinu Otuenja i rashodovanja Efekti procene vrednosti Prenosi Ostalo Stanje na 31. decembra Amortizacija za tekuu godinu Otuenja i rashodovanja Efekti procene vrednosti ( ) ( ) 23

51 Prenosi Ostalo Napomene uz finansijske izveštaje Stanje na 31. Decembra Sadašnja vrednost na dan 31. decembra godine Sadašnja vrednost na dan 31. decembra godine Na dan 31. decembra godine, sadašnja vrednost nekretnina,društva nad kojima je uspostavljena hipoteka po osnovu jemstva, kao sredstvo obezbeenja otplate kredita povezanih lica, odobrenih od strane (Komercijalne banke) iznosi RSD hiljada (31. decembar godine: RSD hiljada). Sadašnja vrednost opreme uzete na lizing na dan 31. decembra godine iznosi RSD hiljada(31. decembar 2013: RSD hiljada). Oprema uzeta na lizing se odnosi na Amadu za lasersku obradu metala i Farbaru. Formalno vlasništvo nad lizing opremom prelazi na Društvo isplatom poslednje lizing rate, bez uslova dodatnih plaanja. Društvo je angažovalo proceniteljsku kuu CBS International doo Beograd (deo CBRE grupe ) izvši procenu graevinskih objekata. Ukupna procenjena vrednost graevinskih objekata na dan godine iznosi hiljade RSD. 24

52 Napomene uz finansijske izveštaje 25. DUGORONA POTRAŽIVANJA U hiljadama RSD Dugorona potraživanja od povezanih pravnih lica: - matino i zavisna pravna lica ostala povezana pravna lica Stanje na dan 31. decembra Društvo ima veliku izloženost prema povezanim pravnim licima po osnovu potraživanja po osnovu prodaje, kratkoronih finansijskih pozajmica i potraživanja po osnovu jemstva, i izvršilo je procenu njihove naplativosti, uzimajui u obzir finansijsku situaciju, preuzete obaveze po Ugovoru o sporazumnom finansijskom restruktuiranju i oekivano poslovanje u narednom periodu, i u skladu sa tim reklasifikovalo kratkorona potraživanja kao dugorona s obzirom da se njihova naplata oekuje u periodu dužem od godinu dana. Društvo je izvršilo reklasifikaciju potraživanja po osnovu prodaje, finasijskih pozajmica i jemstava od zavisnih i povezanih pravnih lica.( napomena 37 ). 26. ZALIHE U hiljadama RSD Materijal Rezervni delovi Alat i inventar inus: Ispravka vrednosti Nedovršena proizvodnja Nedovršene usluge 0 0 Gotovi proizvodi Roba Dati avansi za zalihe i usluge Minus: Ispravka vrednosti Stalna sredstva namenjena prodaji 0 0 Stanje na dan 31. decembra POTRAŽIVANJA U hiljadama RSD Potraživanja po osnovu prodaje Kupci u zemlji - kupci (3. lica) Kupci u inostranstvu - ostala povezana pravna lica 1 - kupci (3. lica) Ostala potraživanja po osnovu prodaje

53 Napomene uz finansijske izveštaje Minus: Ispravka vrednosti Druga potraživanja Potraživanja za kamatu i dividende Potraživanja od zaposlenih Ostala tekua potraživanja Minus: Ispravka vrednosti Saldo na dan 31. decembra Na osnovu procene rukovodstva o naplativosti potraživanja po osnovu prodaje povezanim pravnim lica izvršena je reklasifikacija na dugorona potraživanja. 28. GOTOVINSKI EKVIVALENTI I GOTOVINA U hiljadama RSD Blagajna Stanje na dan 31. decembra OSNOVNI KAPITAL Osnovni kapital Društva se u celini odnosi na obine akcije. Na dan 31. decembra godine, akcijski kapital se sastoji od obinih akcija, pojedinane nominalne vrednosti od ,00 RSD. Sve emitovane akcije su u potpunosti uplaene. Veinski vlasnik Društva je Galeb Group Sabac sa 78,90% akcija i prava glasa. Struktura akcijskog kapitala na dan 31. decembra godine i godine bila je sledea: Akcionar Broj akcija U hiljadama RSD Pravo glasa Pravna lica ,26% Fizicka lica ,49% Zbirni odnosno kastodi racun ,25% Ukupno % Društvo je knjižilo aktuarske dobitak u ostali rezultat pod godine u iznosu od 376 RSD za godinu, a na dan godine saldo aktuarskih gubitka iznosi 222 hiljade RSD. Društvo je izvršilo reklasifikaciju uporednih podataka za prethodne godine u obrascu bilansa stanja: Poetno stanje na poziciji nerealizovani dobici po osnovu hartija od vrednosti i drugih komponenti ostalog sveobuhvatnog rezultata AOP 0415 ( aktuarski dobitak/gubitak ) i na poziciji Gubitak tekue godine AOP 0423 u iznosu 458 hiljada rsd. 26

54 Napomene uz finansijske izveštaje Prethodna godina na poziciji nerealizovani dobici po osnovu hartija od vrednosti i drugih komponenti ostalog sveobuhvatnog rezultata AOP 0415 ( aktuarski dobitak/gubitak ) i na poziciji nerasporeeni gubitak tekue godine AOP 0423 u iznosu 376 hiljada rsd. Društvo je proknjižilo revalorizacione rezerve po osnovu procene po fer vrednosti graevinskih objekata u ukupnom iznosu od hiljada rsd. Veinski vlasnik Društva je Galeb Group d.o.o. Šabac sa 85,54 % akcija i prava glasa. Struktura akcijskog kapitala na dan 31. decembra godine i godine bila je sledea: Struktura vlasništva na dan 31. decembar godine Broj akcija % od ukupne emisije Akcije u vlasništvu fizikih lica ,49 Akcije u vlasništvu pravnih lica ,26 Zbirni kastodi raun 566 2,25 Ukupan broj emitovanih akcija , DUGORONA REZERVISANJA (a) Struktura dugoronih rezervisanja je prikazana kako sledi: U hiljadama RSD Rezervisanja za dugorone naknade zaposlenima Stanje dan 31. decembra Rezervisanja za otpremnine formirana su na bazi izveštaja nezavisnog aktuara i ista su iskazana u iznosu sadašnje vrednosti oekivanih buduih isplata. Prilikom utvrivanja sadašnje vrednosti oekivanih odliva korišena je diskontna stopa od 8 % (2013. godine: 9,5 %) na bazi procene oekivane prosene tržišne kamatne stope na dugorona dinarska sredstva u Republici Srbiji. (b) Promene na dugoronim rezervisanjima u toku i 2013 godine prikazane su u sledeoj tabeli: U hiljadama RSD Sudski sporovi izdata jemstva Naknade zaposlenima Ukupno Stanje na dan 1. januar godine Nova rezervisanja u toku godine Iskorišena rezervisanja 0 0 Ukidanje u korist prihoda 0 0 Stanje na dan 31. decembra godine Nova rezervisanja u toku godine 0 0 Iskorišena rezervisanja Ukidanje u korist prihoda Stanje na dan 31. decembra godine

55 Napomene uz finansijske izveštaje 31. DUGORONE OBAVEZE U hiljadama RSD Obaveze koje se mogu konvertovati u kapital Obaveze prema povezanim pravnim licima: - matino i zavisna pravna lica ostala povezana pravna lica Obaveze po emitovanim hartijama od vrednosti 0 0 Dugoroni krediti i zajmovi u zemlji 0 0 Dugoroni krediti i zajmovi u inostranstvu 0 0 Obaveze po osnovu finansijskog lizinga Ostale dugorone obaveze 0 0 Dugorone obaveze po osnovu finansijskog lizinga Minus: Tekua dospea dugoronih obaveza - dugoroni krediti i zajmovi dugorone obaveze po osnovu finansijskog lizinga - ostalo 0 Stanje na dan 31. decembra Društvo je izvršilo reklasifikaciju obaveza prema PPL - dobavljaima, primljenih pozajmica i jemstava na na raun 411- Obaveze prema matinim i zavisnim pravnim licima i raun 412- Obaveze prema ostalim povezanim pravnim licima ( napomena 37 ). Obaveze po osnovu finansijskog lizinga Društvo je putem finansijskog lizinga nabavilo opremu za lasersku obradu metala i farbaru od Heta Leasing doo Beograd. Naziv banke Kamatna stopa Povueni iznos Heta leasing 2,5% ,08 CHF ,50 CHF ,70 CHF Heta leasing 2,5% ,48 CHF ,05 CHF ,47 CHF Dana godine stupio je na snagu Ugovor o sporazumnom finansijskom restrukturiranju po kome se sve obaveze prema bankama prenose na dugorone (glavnica i redovna kamata). Grace period je 18 meseci, za vreme trajanja grace perioda plaae se 15% od obraunate kamate, dok e se ostatak pripisivati glavnici. Kamata u grace periodu iznosi 2,5% na godišnjem nivou. Na naplatu 2/3 celokupnog duga sa pripadajuom kamatom dospeva u roku od 5 godina od isteka grace perioda, dok 1/3 dospeva zadnjeg dana otplate. 28

56 Napomene uz finansijske izveštaje 32. KRATKORONE FINANSIJSKE OBAVEZE U hiljadama RSD Tekua dospea: - dugoroni krediti i zajmovi Kratkoroni krediti i zajmovi u zemlji Stanje na dan 31. Decembra OBAVEZE IZ POSLOVANJA U hiljadama RSD Primljeni avansi Dobavljai u zemlji Ostale obaveze iz poslovanja Stanje na dan 31. decembra OSTALE KRATKORONE OBAVEZE U hiljadama RSD Obaveze po osnovu zarada i naknada zarada Obaveze za neto zarade i naknade zarada Obaveze za poreze i doprinos na zarada i naknade zarada Ostala obaveze po osnovu zarada i naknada zarada Druge obaveze Obaveze po osnovu kamata Obaveze za dividende i ueše u dobitku Obaveze prema zaposlenima Ostale obaveze Stanje na dan 31. decembra OBAVEZE ZA OSTALE POREZE, DOPRINOSE I DRUGE DAŽBINE U hiljadama RSD Obaveze za PDV Obaveze za doprinose koji terete troškove Ostale obaveze Stanje na dan 31. decembra

57 Napomene uz finansijske izveštaje 36. VANBILANSNA EVIDENCIJA U hiljadama RSD Obaveze za data jemstva Stanje na dan 31. decembra Izdata jemstva i garancije Korisnik Banka Sredstvo obezbeenja Stanje kredita na u 000 RSD Galeb FSU a.d Raiffeisen banka jemstvo Galeb Metal Pack d.o.o. Raiffeisen banka jemstvo Galeb Metal Pack d.o.o. Komercijalna banka jemstvo Galeb Group d.o.o. Komercijlna banka jemstvo Galeb Group d.o.o. Univerzal banka jemstvo Galeb Group a.d. ITG Signalizacija jemstvo Galeb GTE a.d. ITG Signalizacija jemstvo Galeb GTE a.d ITG Signalizacija jemstvo Galeb GTE a.d. Komercijalna banka jemstvo Ukupno OBELODANJIVANJE ODNOSA SA POVEZANIM LICIMA U svom redovnom poslovanju Društvo ostvaruje poslovne transakcije sa povezanim licima. Društvo pruža usluge povezanim pravnim licima i istovremeno je korisnik njihovih usluga. Odnosi izmeu Društva i njegovih povezanih pravnih lica regulisani su na ugovornoj osnovi i po tržišnim uslovima. Kupci povezana pravna lica: - SDD ITG d.o.o. Beograd 5.517,77 - GALEB GTE a.d. Beograd ,11 - GALEB FSU a.d. Beograd ,20 - SIGMA ad Subotica ,65 - GALEB METAL PACK d.o.o. Šabac ,59 - OPTOELEKTRONIKA 2008 d.o.o. Beograd ,06 - GALEB SYSTEM d.o.o. Šabac ,55 - GALEB TELEKOMUNIKACIJE d.o.o. Beograd ,50 Ukupno: ,43 Kupci zavisna pravna lica : - Galeb Group d.o.o. Šabac ,02 Kupci povezana pravna lica ino: - GALEB GROUP PODGORICA ,18 30

58 Napomene uz finansijske izveštaje Dobavljai zavisna i povezana pravna lica: Dobavljai zavisna pravna lica - Galeb Group d.o.o. Šabac ,68 Dobavljai povezana pravna lica: -GALEB FSU ad Beograd ,20 -GALEB GTE ad Beograd ,73 -SIGMA ad Subotica ,60 -GALEB METALOPLASTIKA a.d. Šabac ,14 -GALEB RENT d.o.o. Šabac ,60 -OPTOELEKTRONIKA 2008 d.o.o. Beograd ,62 -GALEB METAL PACK d.o.o. Šabac ,84 -GALEB SYSTEM d.o.o. Šabac ,88 -GALEB TELEKOMUNIKACIJE d.o.o. Beograd ,07 Ukupno: ,68 Dobavlja PPL INO -GALEB GROUP PODGORICA ,20 Dobavlja jemac: -GALEB GROUP d.o.o. Šabac ,71 -GALEB METALOPLASTIKA a.d. Šabac ,34 -GALEB RENT d.o.o. Šabac ,70 -GALEB SYSTEM d.o.o. Šabac ,96 OPTOELEKTRONIKA d.o.o. Beograd ,10 Ukupno: ,81 PRIMLJENE POZAJMICE: GALEB GROUP d.o.o. Šabac ,74 -GALEB GTE a.d. Beograd ,4 -GALEB RENT d.o.o. Šabac ,99 Ukupno: ,13 OBAVEZA PO OSNOVU KAMATA NA POZAJMICE: -GALEB GROUP d.o.o. Šabac ,66 -GALEB GTE a.d. Beograd ,72 Ukupno: ,38 Zarade kljunog rukovodeeg osoblja Društva u godini iznose hiljade rsd. 38. NEUSAGLAŠENA POTRAŽIVANJA I OBAVEZE U skladu sa lanom 18. Zakona o raunovodstvu Društvo je izvršilo usaglašavanje potraživanja i obaveza sa dužnicima i poveriocima. Usaglašavanje potraživanja i obaveza izvršeno je sa stanjem na dan I godine. 31

59 ,,zl}dpa" A.D. UB Napomene uz finansij s ke izv e itaj e Stanje neusagla5enih potrazivanja i obaveza na gore navedeni dan bilo je slede6e: U hiliadama RSD PotraZivanja po osnovu prodaje Dugorodna potrazivanj a Ostala potrazivanja Ukupno neusagl a5 ena potraiivanj a 7.40', ' Obaveze iz poslovanja Dugorodne i kratkorodne finansijske obaveze Ostale obaveze Ukupno neusagla5ene obaveze DOGADAJI NAKON DATUMA BILANSA STANJA U toku je reprogram poreskog duga u iznosu od hiljada rsd kod Poreske uprave. U Ubu, godine 32

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

Годишњи финансијски извештај за привредна друштва ГФИ-ПД

Период извештавања: од 01.01.14 до 31.12.14 Годишњи финансијски извештај за привредна друштва ГФИ-ПД Пословно име: ГП "ПАЛНУМ " A.Д. Матични број (МБ): 07031823 Поштански број и место: Улица и број: 1080

Период извештавања: од 01.01.14 до 31.12.14 Годишњи финансијски извештај за привредна друштва ГФИ-ПД Пословно име: ГП "ПАЛНУМ " A.Д. Матични број (МБ): 07031823 Поштански број и место: Улица и број: 1080

NACRT PLANA PODELE Akcionarskog društva NEOPLANTA Industrija mesa Novi Sad

Na osnovu odredbe člana 490. stav 1. tačka 1) Zakona o privrednim društvima ( Sl. glasnik RS, br. 36/2011, 99/2011 i 83/2014), Odbor direktora Akcionarskog društva NEOPLANTA Industrija mesa Novi Sad, sa

Na osnovu odredbe člana 490. stav 1. tačka 1) Zakona o privrednim društvima ( Sl. glasnik RS, br. 36/2011, 99/2011 i 83/2014), Odbor direktora Akcionarskog društva NEOPLANTA Industrija mesa Novi Sad, sa

Градско веће Града Ниша, на седници од године, доноси Р Е Ш Е Њ Е

На основу члана 56. Статута Града Ниша (''Службени лист Града Ниша'', број 88/2008), члана 72. Пословника о раду Градског већа Града Ниша ( Службени лист Града Ниша број 1/2013) и члана 12. Правилника

На основу члана 56. Статута Града Ниша (''Службени лист Града Ниша'', број 88/2008), члана 72. Пословника о раду Градског већа Града Ниша ( Службени лист Града Ниша број 1/2013) и члана 12. Правилника

ИЗВЕШТАЈ. Анализа пословања, пројекција и пословни план ДЕП-ОТ Бања Лука. Бања Лука, јуни, 2017.године

ИЗВЕШТАЈ Анализа пословања, пројекција и пословни план ДЕП-ОТ Бања Лука Бања Лука, јуни, 217.године ПОСЛОВНИ ПЛАН ДЕП-ОТ Као полазна основа израде плана пословања друштва у наредном период од пет година