N_Cn Controlling Vysoká škola finanční a správní léto tutoriál

|

|

|

- Jaroslava Konečná

- před 9 lety

- Počet zobrazení:

Transkript

1 N_Cn Controlling Vysoká škola finanční a správní léto tutoriál 9. Controlling kvality - Vyhodnocování TQM/EFQM - Vyhodnocování BSC - Vyhodnocování QMS - Controlling nákladů na zajištění kvality 10. Inovační controlling - Řízení strategických rizik spojených s inovacemi - Volba strategických partnerství - Rizika interních rozhraní - Controlling financování inovací - Řízení operativních rizik spojených s inovacemi 11. Controlling restrukturalizací - Změny firemní politiky - Volba strategických partnerství v krizi a forma pokračování - Řízení bodu zvratu - Financování v krizi - Kritické místo restrukturalizace 12. Personální controlling - Optimalizace organizační struktury - Vyhodnocování manažerských předpokladů - Řízení produktivity práce - Monitoring osobních plánů N_Cn/vRKL Pá :45 15:15 K212, 15:30 17:00 K212, Pá :15 18:45 K212, Pá :45 15:15 K212, 15:30 17:00 K212, Ing. A. Klesla, Ph.D.

2 Cíl Cílem předmětu je seznámit posluchače s podstatou controllingu jakožto s klíčovým nástrojem operativního a strategického řízení firem jak v době růstu, tak v době krize. Studenti se seznámí s rolí vlastníků a manažerů podniků, tvorbou střednědobých strategií, operativních plánů, podstatou controllingu a aktivit spojených s řízením podnikových rizik. Controllingové aktivity budou navazovat na strategické a operativní cíle v oblasti řízení marketingu, obchodu, financí, inovací a personálu. Zvláštní pozornost bude věnována přesnému vymezení rozhraní mezi controllingem strategickým a operativním, kvalitativním a kvantitativním nástrojům měření výkonnosti a manažerským odpovědnostem spojených s controllingovými aktivitami. Studenti, kteří úspěšně dokončí daný kurz tak budou schopni vysvětlit základní controllingocé procesy, založené na strategickém a operativním řízení

3 Literatura povinná literatura HAVLÍČEK, Karel. Management & controlling malé a střední firmy. Praha: Vysoká škola finanční a správní, o.p.s., s. ISBN KRÁL B., Manažerské účetnictví, 3. dopl.a aktual. vyd. Praha: Management Press, ISBN SYNEK M. a kol., Manažerská ekonomika. 5. aktual. a rozš. vyd. Praha: Grada Publishing 2011, ISBN doporučená literatura MAŘÍK M., Metody oceňování podniku, Proces ocenění, základní metody a postupy. Praha: Ekopress 2007, ISBN VEBER, J. a kol.: Management základy, moderní manažerské přístupy, výkonnost a prosperita. Praha: Management Press, s. ISBN HNILICA, J. - FOTR, J. Aplikovaná analýza rizika ve finančním managementu a investičním rozhodování. Praha: Grada, ISBN ŠULÁK, M., VACÍK, E., Strategické řízení v podnicích a projektech, Praha: Eupress, s. ISBN HORVÁTH & PARTNERS. Nová koncepce controllingu. Praha: Profess Consulting, ISBN MERNA T., Risk management - Řízení rizik ve firmě. Brno: Computer Press 2007,ISBN VLACHÝ J., Řízení finančních rizik. Praha: Eupress, 2006, ISBN

4 Osnova 1. Controlling a procesní model řízení podniku - Procesní model řízení podniku - Úloha controllingu v řízení podniku - Poslání controllera 2. Strategický a operativní controlling - Úloha strategického controllingu v ŘP - Metody a nástroje strategického controllingu - Úloha operativního controllingu v ŘP - Metody a nástroje operativního controllingu 3. Strategický marketingový controlling - Monitoring makroprostředí - Monitoring interního prostředí - Controlling životních cyklů - Rozhraní image a značky - Optimalizace cenových strategií 4. Operativní marketingový controlling - Monitoring konkurenčního prostředí - Monitoring segmentace - Optimalizace produktových řad - Optimalizace distribučních cest - Komunikační rizika 5. Strategický obchodní controlling - Vyhodnocování cílů na rozhodujících trzích - Monitoring klíčových odběratelů 6. Operativní obchodní controlling - Controlling operativních obchodních plánů - Řízení forecastů - Controlling obchodních pohledávek - Řízení měnových rizik 7. Strategický finanční controlling - Bilanční controlling - Řízení vlatnických ukazatelů - Optimalizace zadluženosti - Investiční rozhodování - Controlling hodnoty podniku 8. Operativní finanční controlling - Význam FCF - Řízení operativních ukazatelů - Řízení cizích zdrojů a dluhových vztahů - Kalkulace a controlling - Řízení finančních rizik 9. Controlling kvality - Vyhodnocování TQM/EFQM - Vyhodnocování BSC - Vyhodnocování QMS - Controlling nákladů na zajištění kvality 10. Inovační controlling - Řízení strategických rizik spojených s inovacemi - Volba strategických partnerství - Rizika interních rozhraní - Controlling financování inovací - Řízení operativních rizik spojených s inovacemi 11. Controlling restrukturalizací - Změny firemní politiky - Volba strategických partnerství v krizi a forma pokračování - Řízení bodu zvratu - Financování v krizi - Kritické místo restrukturalizace 12. Personální controlling - Optimalizace organizační struktury - Vyhodnocování manažerských předpokladů - Řízení produktivity práce - Monitoring osobních plánů

5 9. Controlling kvality - Vyhodnocování TQM/EFQM - Vyhodnocování BSC - Vyhodnocování QMS - Controlling nákladů na zajištění kvality

6 TQM podstata a historie Komplexní řízení kvality (někdy také celkové řízení kvality, z anglického Total quality management, TQM) skládá se ze snah celé organizace zavést a udržovat trvalé prostředí, ve kterém organizace neustále zlepšuje svou schopnost poskytovat vysoce kvalitní produkty a služby pro zákazníky. Zájem o komplexní řízení kvality jako akademický předmět vyvrcholil kolem roku Systém se svým nejasně definovaným přístupem k řízení kvality byl z velké části nahrazen soubory norem ISO 9000 a jejich formálními postupy certifikace v devadesátých letech 20. století.

7 Total Quality Management Jedním z celosvětově nejpoužívanějších přístupů k řízení jakosti v organizacích je Total Quality Management (TQM): Total jde o úplné zapojení všech pracovníků organizace, jak ve smyslu zahrnutí všech činností od marketingu až po servis, tak zapojení všech pracovníků včetně administrativy, ostrahy apod. Quality jde o pojetí jakosti, jak ve směru splnění očekávání zákazníků, tak jako vícerozměrný pojem zahrnující nejen výrobek či službu, ale i proces, činnost. Management řízení je zahrnuto jak z pohledu strategického, taktického i operativního, tak z pohledu manažerských aktivit (plánování, motivace, vedení, kontroly).

8 Total Quality Management Komplexní řízení jakosti (Total Quality Management) je nejkomplexnější a nejúčinnější systém řízení vycházející z filozofie, že kvalitu výstupů (produktů a služeb) determinuje a lze ji tedy nejlépe zajistit zvýšením kvality všech činností v organizaci prováděných. Cílem TQM je tedy dodání produktů / služeb v kvalitě uspokojující zákazníka ve správném čase a za správnou cenu. zavedení managementu kvality dle TQM služby v následujících oblastech:: Realizace auditu systému managementu kvality Šetření spokojenosti Řízení kvality dle TQM Trvalé zlepšování kvality (EFQM)

9 STRATEGICKÝ CONTROLLING a BSC Finančně účetní model ohrožuje strategické uvažování v dlouhodobém horizontu finanční cíle -> krátkodobá orientace (přednost krátkozraké ziskovosti) -> dlouhodobá neúspěšnost = NEVYVÁŽENOST nesprávné signály o kvalitě, inovacích, tj. o potenciálu dlouhodobého vývoje omezená vypovídací schopnost účetních výkazů (nezohledňuje znalosti, know-how, organizace, portfolio zákazníků ) BSC řízení auta ( čím dál vidím, tím rychleji mohu jet ) Management Cockpit nefinanční ukazatele = drivery ( páky ) podporující dlouhodobou finanční výkonnost orientace nejen na výsledky, ale předpoklady jejich dosažení vytvoření počátek 90. let 2002 uznání Harvard Business Review BSC = jedna z nejvýznamnějších manažerských praktik posledních 75 let I Jindrichovska Controlling 9

Management Cockpit nefinanční ukazatele = drivery ( páky ) podporující dlouhodobou finanční výkonnost orientace nejen na výsledky, ale předpoklady jejich dosažení vytvoření počátek 90.")

10 Balanced Scorecard (používaná zkratka BSC), česky systém vyvážených ukazatelů výkonnosti podniku, metoda v managementu, která vytváří vazbu mezi strategií a operativními činnostmi s důrazem na měření výkonu. Autory metody publikované od roku 1992 jsou Robert S. Kaplan a David P. Norton. Metoda BSC vznikla jako reakce na zjištění, že řada strategických záměrů nebyla dotažena do praxe. Mnoho firem má problém s reálným propojením strategií s operativními činnostmi tak, aby se strategie implementovala do všech podnikových oblastí a bylo možné měřit dosažení strategických cílů. Jedním z důvodů je, že základnou operativních plánů jsou většinou pouze finanční ukazatele, které nemohou dostatečně charakterizovat celý podnik. Proto je nezbytné sledovat a vzájemně vyvážit všechny metriky - kromě finančních ukazatelů také ukazatele zaměřené na zákazníky, firemní procesy a zaměstnance.

11

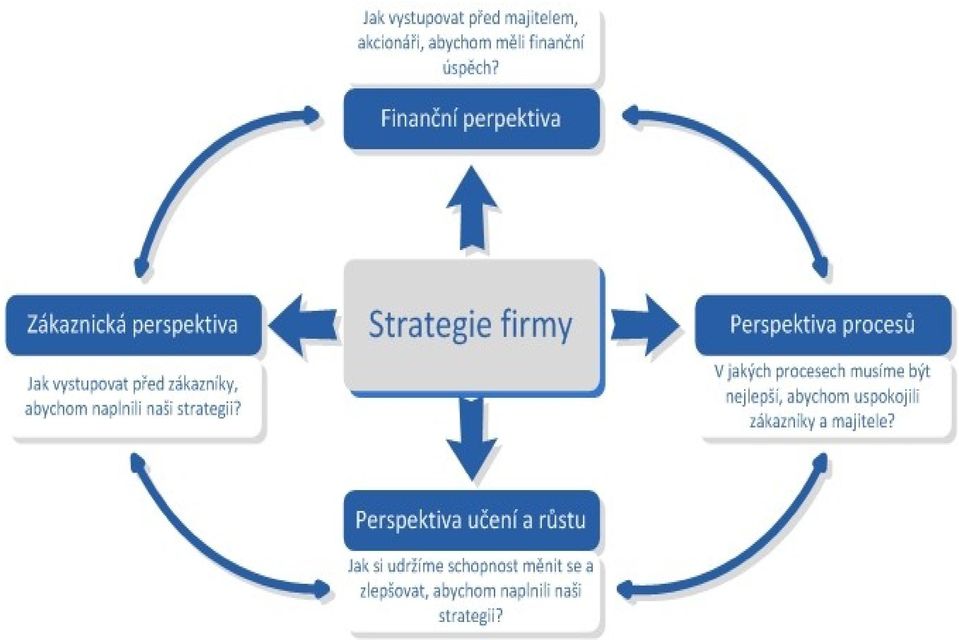

12 BSC jako NÁSTROJ MĚŘENÍ PODNIKOVÉHO VÝKONNOSTI Jakou hodnotu musí podnik nabídnout svým zákazníkům, aby na trhu uspěl? Zákaznická perspektiva Jakých finančních výsledků musí podnik dosáhnout, aby uspokojil své vlastníky (investory)? Finanční perspektiva Strategie a vize Jaké procesy potřebujeme pro vytvoření požadované zákaznické hodnoty a finančních výsledků? Interní procesy Perspektiva učení se a růstu Jakou musíme mít infrastrukturu k optimálnímu průběhu interních procesů, a zahrnuje vedle znalostí a schopností zaměstnanců také technologii a Controlling 12

13 KOMPONENTY BSC Finance Cíl: finanční cíle pro naplnění strategie tržní hodnota, EVA, rentabilita, likvidita, cash-flow, dividenda Zákazníci Cíl: spokojenost zákazníka kvalita, flexibilita, cena, image Interní procesy Cíl: výkonnost procesů procesní řízení, lean production, reeingeneering, outsourcing, Učení se a růst Cíl: schopnost organizace změna (inovace), vzdělávání, benchmarking, trvalé zlepšování 13

, vzdělávání, benchmarking,")

14 BSC - Perspektivy Finanční perspektiva Jak bychom se měli jevit našim akcionářům? Jakých finančních výsledků bychom měli dosáhnout, abychom uspokojil své vlastníky (akcionáře)? V čem se musíme odlišovat, v čem musíme vyniknout, abychom naše akcionáře uspokojili? Zákaznická perspektiva Jak bychom se měli jevit našim zákazníkům, abychom dosáhli našich ambicí? Jakou hodnotovou výhodu musíme nabídnout našim zákazníkům, abychom na trhu uspěli? Čím se musíme odlišovat a v čem musíme být lepší než naše konkurence? Interní procesy V jakých podnikatelských procesech musíme vyniknout, abychom uspokojili naše zákazníky a akcionáře? Jaké jsou kritické faktory konkurenceschopnosti, ve kterých musíme vyniknout? Učení se a růst Jaké schopnosti k tomu budeme potřebovat? Jak je budeme získávat? Jak budeme vytvářet a udržovat schopnost změny a zlepšování? 14

15 Rovnováha podnikových cílů Rovnováha 4 perspektiv Rovnováha uvnitř organizace kaskádování scorecardů ROVNOVÁHY V BSC Rovnováha mezi Finančními a Nefinančními indikátory Rovnováha mezi Leading a Lagging indikátory Leading measures předstižné ukazatele kvalitativní povaha (znalosti, know-how, kvalita ) předpoklady (aktivátory, hybné síly) budoucí výkonnosti Lagging measures zpožděné ukazatele výsledky minulosti 15

budoucí výkonnosti Lagging measures zpožděné ukazatele výsledky")

16 3 KLÍČOVÉ SLOŽKY BSC Nástroj řízení strategie sladění cílů celého podniku a dílčích cílu nižších organizačních jednotek 70% neúspěchů CEO nebylo důsledkem špatných strategií, ale jejich špatné realizace Nástroj komunikace strategie BSC vypráví příběh o strategii všem lidem v organizaci strategie není jen formální slohové cvičení jasné cíle a návody k činnosti lepší vyjádření a pochopení cílů BSC není formální vyplňování tabulek Nástroj měření výkonnosti hodnocení a odměňování zainteresovanost managerů i dalších zaměstnanců zpětná vazba plnění strategie 16

17 STRUKTURA BSC APLIKACE PROPOJENÍ VIZE S MĚŘÍTKY A AKCEMI Příklad: Strategie vstoupit na zahraniční trh Cíl zvýšit jazykové dovednosti KPI počet dosažených certifikací I Jindrichovska Controlling 17 Iniciativa systém jazykových kurzů

18 STRATEGIE STRATEGICKÁ MAPA CÍLŮ I KAUZALITA FINANČNÍ PERSPEKTIVA růst obratu růst hodnoty společnosti podíl na trhu ZÁKAZNICKÁ PERSPEKTIVA spokojenost zákazníka image PROVOZNÍ PROCES INOVAČNÍ PROCES PROCESNÍ PERSPEKTIVA kvalita produkční know-how inovace UČENÍ SE A RŮSTU PERSPEKTIVA Spokojenost zaměstnanců osobní angažovanost cílený program vzdělávání I Jindrichovska Controlling 18

19 STRATEGIE STRATEGICKÁ MAPA CÍLŮ II KAUZALITA FINANČNÍ PERSPEKTIVA rozvoj společnosti růst hodnoty společnosti ZÁKAZNICKÁ PERSPEKTIVA podíl na trhu hodnotové výhody zvýšení důvěry povědomé v oboru ziskovost zákazníků spokojenost zákazníka PROCESNÍ PERSPEKTIVA rozvoj know-how inovace produktů vytváření knowhow nové produkty INOVAČNÍ PROCES PROVOZNÍ PROCES cílové a necílové segmenty prodej a marketing - prezentace poradenské služby produktivita UČENÍ SE A RŮSTU PERSPEKTIVA informační požadavky kvalifikační optimalizace požadovaných rolí spokojenost zaměstnanců cílený program vzdělávání motivace I Jindrichovska Controlling 19

20 QMS Systém řízení jakosti (anglická zkratka QMS = Quality Management System) definován jako skupina postojů, procesů a procedur vyžadovaných pro plánování a provádění (výroba/služby) v oblasti hlavní činnosti organizace. spojuje různorodé vnitřní procesy v organizaci a směřuje k procesnímu přístupu při provádění projektu. umožňuje v organizacích rozpoznávání, měření a zlepšování různorodých procesů tak, že vedou k zlepšení výkonu společnosti.

21 Quality Management Systém - historie Systém řízení kvality - jeden z nejpoužívanějších systémů řízení ve světě, zaměřený na: 1. stanovení, pochopení a zajištění plnění požadavků (zákazníka, okolí, právních předpisů); 2. posuzování procesů z hlediska jejich přidané hodnoty, dosahované výkonnosti a efektivnosti; 3. neustálé zlepšování procesů na základě výsledků jejich posuzování. Pro zavádění tohoto systému je ve většině případů použita norma ISO 9001, pro specifická odvětví (automotive, zdravotnické prostředky, potraviny atd.) je možno využít dalších rozšiřujících nadstaveb. Systém QMS dle normy ISO 9001 je použitelný pro všechny typy organizací bez ohledu na jejich velikost a obor činnosti. Při budování QMS je využíván procesní přístup, což umožňuje neustálé propojení a řízení jednotlivých procesů a jejich vazeb. Při aplikaci procesního přístupu je využívána metoda PDCA (plando-check-act).

22

23 10. Inovační controlling - Řízení strategických rizik spojených s inovacemi - Volba strategických partnerství - Rizika interních rozhraní - Controlling financování inovací - Řízení operativních rizik spojených s inovacemi

24 Inovace a controlling Podstatou inovačního řízení je systémový přístup k realizaci změn, které by měly mířit ke zlepšení produktů, procesů nebo pozice celého podniku inovace rozdělujeme na : 1. strategické, 2. produktové 3. procesní,

25 Strategické inovace smyslem je změnit směřování celých útvarů, podniků nebo ekonomicky spjatých skupin. Obvyklým cílem bývá vytvořit nový podnikatelský model, od kterého se očekává zvýšení tržní hodnoty novátora. Strategické inovace bývají spojené se změnou organizační architektury podniku, s obměnou produktů na bázi vyšších řádů a zásadní změnou marketingového mixu, případně celkovým vnímáním image firmy. Z tohoto pohledu se jedná o strategické změny spojené se: 1. - zcela novým trhem nebo tržním segmentem, 2. - novými produkty nebo výrobkovými řadami, 3. - novým podnikatelským systémem (od výroby po distribuci), 4. - zvýšením podílů na výdajích zákazníků (komplexní služby jedním dodavatelem)

26 Inovační controlling Controlling zodpovídá za to, že inovační aktivity budou průběžně měřeny a vyhodnocovány. Pokud změna nepřinesla očekávané výsledky, není možné považovat inovační řízení nebo samotnou inovační aktivitu za úspěšnou, byť by byla sebelépe a odpovědněji připravena. realizace změn znamená podstoupení rizik a firma, která zdravě neriskuje, nedosáhne výrazných úspěchů.

27 Strategický inovační controlling Vychází z řízení rozhodujících finančních ukazatelů, vytváření společných projektů strategické spolupráce, strategických aliancích dlouhodobých investičních záměrech spojených s inovacemi vyšších řádů

28 Operativní inovační controlling Zaměřuje se na krátkodobé inovační cíle, pojetí organizace celého inovačního procesu, financování a řízení operativních rizik. Měl by eliminovat rizika spojená s bezprostředním řízení inovací, zejména s ohledem na úlohy, kompetence a odpovědnosti jednotlivých úseků a manažerů v inovačním procesu.

29 Rizika interních rozhraní Úlohou controllingu je důsledně dbát na to, aby tyto týmy nebo konkrétní manažeři a pracovníci sehrávali takovou úlohu, která jim přísluší

30 Financování inovací Rozhodujícími parametry je správné načasování, spojené s odhadem budoucího růstu a tím i potřeb financování. Jednotlivé fáze (může jich být i více než dvě ), by měly odpovídat životnímu cyklu inovace a měly by být s předstihem plánovány a předjednávány s financujícími partnery.

31 Řízení operativních rizik spojených s inovacem Operativní rizika bývají spojena s přímým provozem podniku, navazujícím bezprostředně na inovační aktivity. Hlavní rizika ve vazbě na interní procesy jsou rozdělena do třech kategorií: Technologická rizika: - nesprávné identifikaci potřeb a požadavků trhu, - chyby v koncepci výzkumu a při volbě technických řešení, - špatná volba distribučních cest. Provozní a komerční rizika: - nevhodné výrobní a pracovní postupy, - nespolehliví subdodavatelé, - nesprávná externí komunikace, - nevhodná cenová politika. - špatná volba prodejců. Finanční rizika: - podcenění možnosti nesolventnosti zákazníků, - nesprávné nastavení kurzových a inflačních rizik, - nepřipravenost na legislativní úpravy s ohledem na zdanění výnosů a placení odvodů.

32 11. Controlling restrukturalizací - Změny firemní politiky - Volba strategických partnerství v krizi a forma pokračování - Řízení bodu zvratu - Financování v krizi - Kritické místo restrukturalizace

33 Fáze životního cyklu podniku Restrukturalizaci je možné rozdělit do tří stádií podle míry změn a zásahů, které v podniku probíhají. Tato míra závisí na tom v jakém stavu, či životním cyklu se podnik nachází. Jsou rozlišovány tři základní fáze v rámci životního cyklu firmy, : 1. růst, 2. vrchol 3. pokles.

34 Obecné postupy restrukturalizace 1. analýza stavu podniku a diagnostika (Výstup této analýzy je podkladem pro plán restrukturalizace, případně jejím prvním krokem. Jedná se o diagnostický projekt, který je orientovaný na identifikaci zdrojů plýtvání ve výrobě a neefektivit v nevýrobních procesech. Diagnostika je zaměřena na funkční oblasti podniku, jako je výroba, údržba, nákup, obchod, ekonomika, ICT, logistika a marketing ve vztahu ke strategii podniku, případně ve vztahu k čerpání zdrojů pro tvorbu zisku.). 2. přesné stanovení akčního plánu restrukturalizace, návrhy postupů a nástrojů, prezentace výsledků. 3. akceptace návrhu postupu a jeho doplnění o cíle zadavatele. 4. dosazení krizového managementu a definování úkolů a odpovědnosti jednotlivých osob (u těchto osob je předpokladem vysoká kvalifikovanost, znalost problematiky, sebevědomí a odolnost vůči stresu neboť ony budou garantem, nositelem a realizátorem plánovaných změn). 5. úvodní změny v rámci restrukturalizace (jako např. změny organizační struktury, personální změny, změny výrobního procesu a obchodní strategie). 6. zavedení moderních standardů řízení. 7. zavedení kontrolních mechanizmů restrukturalizace. 8. optimalizace nákladů (největší položkou firemních nákladů jsou náklady osobní, to znamená mzdy a odvody za zaměstnance a právě jejich snižování bývá při restrukturalizaci nejčastější). 9. omezení investiční činnosti. 10. zvýšení odbytu (např. vyjednáním lepších podmínek u obchodních partnerů, rozšířením a zatraktivněním nabídky produktů či služeb, vytlačením konkurence či získáním silné konkurenční výhody, optimalizací marže nebo ceny produktů a služeb). 11. ukončení restrukturalizace dosažením cílového stavu

35 12. Personální controlling - Optimalizace organizační struktury - Vyhodnocování manažerských předpokladů - Řízení produktivity práce - Monitoring osobních plánů Personální controlling je nástrojem řízení lidských zdrojů, jehož cílem je zvýšit účinnost personálního managementu a posílit autoritu personálního vedení podniku. K hlavním úkolům personálního controllingu patří konkretizace krátkodobých i dlouhodobých cílů řízení lidských zdrojů, získávání a analýza personálních dat a hodnocení výsledků personálního řízení a personálních opatření.

36 Personální controlling se zaměřuje na definování metodiky řízení personálních zdrojů společnosti. Personální controlling prolíná všemi ostatními oblastmi řízení, pracuje s plánovými a skutečnými stavy zaměstnanců a osobních nákladů a posuzuje je ve vztahu k jejich skutečným výkonům. Součástí tohoto controllingu je také hodnocení spokojenosti zaměstnanců a řízení vzdělávání zaměstnanců. U nižších úrovní řízení je významné sledování nemocnosti a úrazovosti. Naopak u vyšších pozic TOP managementu je vhodné mapování všech nákladů souvisejících s výkonem jejich práce a následné posuzování očekávaných obdobných investic při nákupu nového člena vedení společnosti. součástí personální řízení je také kvalitní motivační systém postavený na bázi měřitelných kriterií, která jsou zobrazena ve strategii společnosti a jsou hybnou silou vývoje společnosti. Pro každou pracovní pozici lze nalézt adekvátní měřítko výkonnosti a snížit tak subjektivní složku posuzování odměn.

37 Nástroje personálního controllingu Praktický personální controlling se opírá o nástroje spadajících do pěti základních kategorií, logicky se lišících svou orientací na kvantitativní či kvalitativní výsledky personálního managementu. 1. personální statistiky, 2. personální ukazatele 3. personální benchmarky, 4. personální indexy plynoucí z výsledků dotazování firemních zaměstnanců 5. personální standardy.

Balanced Scorecard (vyvážený soubor měřítek)

") Balanced Scorecard (vyvážený soubor měřítek) ESF MU J.Skorkovský KPH Cíle a měřítka BSC Cíle a měřítka BSC zbavit se strnulého modelu finančního účetnictví a přitom zachovat tradiční finanční měřítka Tato

Balanced Scorecard (vyvážený soubor měřítek) ESF MU J.Skorkovský KPH Cíle a měřítka BSC Cíle a měřítka BSC zbavit se strnulého modelu finančního účetnictví a přitom zachovat tradiční finanční měřítka Tato

O autorech Úvod Založení podniku... 19

SYNEK Miloslav MANAŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 19 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku.....24

SYNEK Miloslav MANAŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 19 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku.....24

Balanced Scorecard. ESF MU J.Skorkovský KAMI. (vyvážený soubor měřítek)

") Balanced Scorecard (vyvážený soubor měřítek) ESF MU J.Skorkovský KAMI Cíle a měřítka BSC Cíle a měřítka BSC zbavit se strnulého modelu finančního účetnictví a přitom zachovat tradiční finanční měřítka

Balanced Scorecard (vyvážený soubor měřítek) ESF MU J.Skorkovský KAMI Cíle a měřítka BSC Cíle a měřítka BSC zbavit se strnulého modelu finančního účetnictví a přitom zachovat tradiční finanční měřítka

N_Cn Controlling Vysoká škola finanční a správní léto 2014. 1.tutoriál

N_Cn Controlling Vysoká škola finanční a správní léto 2014 1.tutoriál N_Cn/vRKL Pá 14. 3. 13:45 15:15 K212, 15:30 17:00 K212, Pá 28. 3. 17:15 18:45 K212, Pá 11. 4. 13:45 15:15 K212, 15:30 17:00 K212, Ing.

N_Cn Controlling Vysoká škola finanční a správní léto 2014 1.tutoriál N_Cn/vRKL Pá 14. 3. 13:45 15:15 K212, 15:30 17:00 K212, Pá 28. 3. 17:15 18:45 K212, Pá 11. 4. 13:45 15:15 K212, 15:30 17:00 K212, Ing.

MANŽERSKÁ EKONOMIKA. O autorech Úvod... 13

SYNEK Miloslav a kolektiv MANŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 20 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku...

SYNEK Miloslav a kolektiv MANŽERSKÁ EKONOMIKA Obsah O autorech... 11 Úvod... 13 1. Založení podniku... 19 1.1 Úvod... 20 1.2 Činnosti související se založením podniku... 22 1.3 Volba právní formy podniku...

Balanced Scorecard (vyvážený soubor měřítek)

") Balanced Scorecard (vyvážený soubor měřítek) ESF MU J.Skorkovský KPH Cíle a měřítka BSC Cíle a měřítka BSC zbavit se strnulého modelu finančního účetnictví a přitom zachovat tradiční finanční měřítka Tato

Balanced Scorecard (vyvážený soubor měřítek) ESF MU J.Skorkovský KPH Cíle a měřítka BSC Cíle a měřítka BSC zbavit se strnulého modelu finančního účetnictví a přitom zachovat tradiční finanční měřítka Tato

Přednáška 6 B104KRM Krizový management. Ing. Roman Maroušek, Ph.D.

Přednáška 6 B104KRM Krizový management Ing. Roman Maroušek, Ph.D. Téma KRIZOVÁ KOMUNIKACE Krizová komunikace -shrnutí Významnost veřejného mínění Riziko ztráty dobré pověsti má vysokou pravděpodobnost

Přednáška 6 B104KRM Krizový management Ing. Roman Maroušek, Ph.D. Téma KRIZOVÁ KOMUNIKACE Krizová komunikace -shrnutí Významnost veřejného mínění Riziko ztráty dobré pověsti má vysokou pravděpodobnost

STRATEGICKÝ CONTROLLING

VYSOKÁ ŠKOLA FINANČNÍ A SPRÁVNÍ o.p.s. STRATEGICKÝ CONTROLLING Ing. Viktor Hrdina MBA Katedra řízení podniku a podnikové ekonomiky (sekce podnikových financí) Vedoucí odboru plánování a controllingu Severočeské

VYSOKÁ ŠKOLA FINANČNÍ A SPRÁVNÍ o.p.s. STRATEGICKÝ CONTROLLING Ing. Viktor Hrdina MBA Katedra řízení podniku a podnikové ekonomiky (sekce podnikových financí) Vedoucí odboru plánování a controllingu Severočeské

ÚVOD DO BSC - základy metody vyvážených ukazatelů. Ing. Petra Plevová

ÚVOD DO BSC - základy metody vyvážených ukazatelů Ing. Petra Plevová Kvalita Norma ČSN EN ISO 9000:2001 Jakost (resp. synonymum kvalita) je stupeň splnění požadavků souborem typických znaků. Požadavkem

ÚVOD DO BSC - základy metody vyvážených ukazatelů Ing. Petra Plevová Kvalita Norma ČSN EN ISO 9000:2001 Jakost (resp. synonymum kvalita) je stupeň splnění požadavků souborem typických znaků. Požadavkem

Okruhy ke státním závěrečným zkouškám Platnost: od leden 2017

Okruh I: Řízení podniku a projektů: strategický management, inovační management a manažerské rozhodování 1. Základní struktura strategického managementu a popis jednotlivých fází, zhodnocení výstupů a

Okruh I: Řízení podniku a projektů: strategický management, inovační management a manažerské rozhodování 1. Základní struktura strategického managementu a popis jednotlivých fází, zhodnocení výstupů a

HR controlling. Ing. Jan Duba HRDA 26.9.2014

HR controlling Ing. Jan Duba HRDA 26.9.2014 Anotace Zkušenosti s nastavováním systému měření výkonu pracovních skupin a jednotlivců Jak zavést živý controlling pro řízení firmy? Anotace Interim HR manažer

HR controlling Ing. Jan Duba HRDA 26.9.2014 Anotace Zkušenosti s nastavováním systému měření výkonu pracovních skupin a jednotlivců Jak zavést živý controlling pro řízení firmy? Anotace Interim HR manažer

Informační strategie. Doc.Ing.Miloš Koch,CSc. koch@fbm.vutbr.cz

Informační strategie Doc.Ing.Miloš Koch,CSc. koch@fbm.vutbr.cz 23 1 Firemní strategie Firma Poslání Vize Strategie Co chceme? Kam směřujeme? Jak toho dosáhneme? Kritické faktory úspěchu CSF 23 2 Strategie

Informační strategie Doc.Ing.Miloš Koch,CSc. koch@fbm.vutbr.cz 23 1 Firemní strategie Firma Poslání Vize Strategie Co chceme? Kam směřujeme? Jak toho dosáhneme? Kritické faktory úspěchu CSF 23 2 Strategie

Manažerská ekonomika

PODNIKOVÝ MANAGEMENT (zkouška č. 12) Cíl předmětu Získat znalosti zákonitostí úspěšného řízení organizace a přehled o současné teorii a praxi managementu. Seznámit se s moderními manažerskými metodami

PODNIKOVÝ MANAGEMENT (zkouška č. 12) Cíl předmětu Získat znalosti zákonitostí úspěšného řízení organizace a přehled o současné teorii a praxi managementu. Seznámit se s moderními manažerskými metodami

HODNOCENÍ VÝKONNOSTI PODNIKU VE SPOJITOSTI SE STRATEGICKÝMI CÍLY

29 HODNOCENÍ VÝKONNOSTI PODNIKU VE SPOJITOSTI SE STRATEGICKÝMI CÍLY POKORNÝ Karel Abstrakt: Metoda Balanced Scorecard (BSC) její podstata, obsah a principy. Vztah BSC ke strategickému a operativnímu řízení

29 HODNOCENÍ VÝKONNOSTI PODNIKU VE SPOJITOSTI SE STRATEGICKÝMI CÍLY POKORNÝ Karel Abstrakt: Metoda Balanced Scorecard (BSC) její podstata, obsah a principy. Vztah BSC ke strategickému a operativnímu řízení

SWOT ANALÝZA. Příloha č. 2, Pracovní list č. 1 SWOT analýza 28.4.2014. SWOT analýza - obsah. SWOT analýza. 1. Základní informace a princip metody

SWOT ANALÝZA 1 SWOT analýza - obsah 1. Základní informace a princip metody 2. Vnější a vnitřní faktory 3. Užitečné tipy a příklady z praxe 2 SWOT analýza I. ZÁKLADNÍ INFORMACE A PRINCIP METODY 3 1 SWOT

SWOT ANALÝZA 1 SWOT analýza - obsah 1. Základní informace a princip metody 2. Vnější a vnitřní faktory 3. Užitečné tipy a příklady z praxe 2 SWOT analýza I. ZÁKLADNÍ INFORMACE A PRINCIP METODY 3 1 SWOT

Aplikace modelu CAF 2006 za podpory procesního řízení. Ing. Vlastimil Pecka Ing. Zdeněk Havelka, PhD.

Aplikace modelu CAF 2006 za podpory procesního řízení Ing. Vlastimil Pecka Ing. Zdeněk Havelka, PhD. Cíle prezentace 1. Přiblížit důvody zavádění modelu CAF 2009 za podpory procesního řízení. 2. Shrnutí

Aplikace modelu CAF 2006 za podpory procesního řízení Ing. Vlastimil Pecka Ing. Zdeněk Havelka, PhD. Cíle prezentace 1. Přiblížit důvody zavádění modelu CAF 2009 za podpory procesního řízení. 2. Shrnutí

Zkušenosti ze souběžné implementace metod BSC, CAF a Controlling&Reporting na Ministerstvu pro místní rozvoj

Zkušenosti ze souběžné implementace metod BSC, CAF a Controlling&Reporting na Ministerstvu pro místní rozvoj Karlovy Vary, 23. - 24.1. 2008 4. Národní konference kvality ve veřejné správě Milan Půček,

Zkušenosti ze souběžné implementace metod BSC, CAF a Controlling&Reporting na Ministerstvu pro místní rozvoj Karlovy Vary, 23. - 24.1. 2008 4. Národní konference kvality ve veřejné správě Milan Půček,

Manažerská ekonomika

MANAŽERSKÁ EKONOMIKA (zkouška č. 4) Cíl předmětu Pochopit principy ekonomického stylu myšlení a seznámit se s příklady jeho aplikace v ekonomických analýzách profesního účetního. Porozumět fungování ekonomiky

MANAŽERSKÁ EKONOMIKA (zkouška č. 4) Cíl předmětu Pochopit principy ekonomického stylu myšlení a seznámit se s příklady jeho aplikace v ekonomických analýzách profesního účetního. Porozumět fungování ekonomiky

MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC

MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC partner pro byznys inovace MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC Hlavní zaměření: Odborná specializace: EKONOMIKA a MANAGEMENT Inovační management Informační a komunikační technologie

MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC partner pro byznys inovace MORAVSKÁ VYSOKÁ ŠKOLA OLOMOUC Hlavní zaměření: Odborná specializace: EKONOMIKA a MANAGEMENT Inovační management Informační a komunikační technologie

Význam inovací pro firmy v současném. Jan Heřman 26. říjen 2012

Význam inovací pro firmy v současném období Jan Heřman 26. říjen 2012 Uváděné údaje a informace vychází z výzkumného záměru IGA 2 Inovační management, který je realizován v letech 2012 2013. Je registrován

Význam inovací pro firmy v současném období Jan Heřman 26. říjen 2012 Uváděné údaje a informace vychází z výzkumného záměru IGA 2 Inovační management, který je realizován v letech 2012 2013. Je registrován

Management kontrola, operativní management, management hodnotového řetězce, kontrola výkonnosti organizace. Ing. Jan Pivoňka

Management kontrola, operativní management, management hodnotového řetězce, kontrola výkonnosti organizace Ing. Jan Pivoňka Kontrola Monitorování činností za účelem zajištění plánu a opravení odchylek

Management kontrola, operativní management, management hodnotového řetězce, kontrola výkonnosti organizace Ing. Jan Pivoňka Kontrola Monitorování činností za účelem zajištění plánu a opravení odchylek

Jak připravit podnikový controlling a ABC Multidimenzionální vyhodnocování ziskovosti

Jak připravit podnikový controlling a ABC Multidimenzionální vyhodnocování ziskovosti Dean Brabec, Petra Řeřichová Cíle prezentace Specifikovat rozdíly mezi klasickým přístupem controllingu a sledováním

Jak připravit podnikový controlling a ABC Multidimenzionální vyhodnocování ziskovosti Dean Brabec, Petra Řeřichová Cíle prezentace Specifikovat rozdíly mezi klasickým přístupem controllingu a sledováním

WS PŘÍKLADY DOBRÉ PRAXE

WS PŘÍKLADY DOBRÉ PRAXE ISO 9001 revize normy a její dopady na veřejnou správu Ing. Pavel Charvát, člen Rady pro akreditaci Českého institutu pro akreditaci 22.9.2016 1 ISO 9001 revize normy a její dopady

WS PŘÍKLADY DOBRÉ PRAXE ISO 9001 revize normy a její dopady na veřejnou správu Ing. Pavel Charvát, člen Rady pro akreditaci Českého institutu pro akreditaci 22.9.2016 1 ISO 9001 revize normy a její dopady

Obsah. ÚVOD 1 Poděkování 3

ÚVOD 1 Poděkování 3 Kapitola 1 CO JE TO PROCES? 5 Co všechno musíme vědět o procesním řízení, abychom ho mohli zavést 6 Různá důležitost procesů 13 Strategické plánování 16 Provedení strategické analýzy

ÚVOD 1 Poděkování 3 Kapitola 1 CO JE TO PROCES? 5 Co všechno musíme vědět o procesním řízení, abychom ho mohli zavést 6 Různá důležitost procesů 13 Strategické plánování 16 Provedení strategické analýzy

OBSAH. Management. iii PŘEDMLUVA 1

OBSAH PŘEDMLUVA 1 KAPITOLA 1 MANAGEMENT A MANAŽEŘI 6 MANAGEMENT 7 MANAŽEŘI 9 KAPITOLA 2 VÝVOJ TEORIÍ ŘÍZENÍ 19 MECHANISTICKÝ PŘÍSTUP 20 ŠKOLA LIDSKÝCH VZTAHŮ 25 HUMANISTICKÝ PŘÍSTUP 26 MODERNÍ NÁZORY 27

OBSAH PŘEDMLUVA 1 KAPITOLA 1 MANAGEMENT A MANAŽEŘI 6 MANAGEMENT 7 MANAŽEŘI 9 KAPITOLA 2 VÝVOJ TEORIÍ ŘÍZENÍ 19 MECHANISTICKÝ PŘÍSTUP 20 ŠKOLA LIDSKÝCH VZTAHŮ 25 HUMANISTICKÝ PŘÍSTUP 26 MODERNÍ NÁZORY 27

DOTAZNÍK MĚŘENÍ A ŘÍZENÍ VÝKONNOSTI PODNIKŮ - ZÁVĚREČNÁ ZPRÁVA

Projekt Tvorba modelu pro měření a řízení výkonnosti podniků byl podpořen Grantovou agenturou ČR, reg. č. projektu 402/09/1739 DOTAZNÍK MĚŘENÍ A ŘÍZENÍ VÝKONNOSTI PODNIKŮ - ZÁVĚREČNÁ ZPRÁVA ZÁKLADNÍ CHARAKTERISTIKY

Projekt Tvorba modelu pro měření a řízení výkonnosti podniků byl podpořen Grantovou agenturou ČR, reg. č. projektu 402/09/1739 DOTAZNÍK MĚŘENÍ A ŘÍZENÍ VÝKONNOSTI PODNIKŮ - ZÁVĚREČNÁ ZPRÁVA ZÁKLADNÍ CHARAKTERISTIKY

Přednáška č.13. Organizace firmy při zahraniční činnosti

Přednáška č.13 Organizace firmy při zahraniční činnosti Organizační struktura Organizační struktura je vedením určený systém hierarchicky rozčleněných míst, útvarů, skupin (organizačních jednotek). Cílem

Přednáška č.13 Organizace firmy při zahraniční činnosti Organizační struktura Organizační struktura je vedením určený systém hierarchicky rozčleněných míst, útvarů, skupin (organizačních jednotek). Cílem

MANAGEMENT I Téma č. 34

MANAGEMENT I Téma č. 34 Řízení (management) podle cílů - MBO Systém managementu kvality doc. Ing. Monika GRASSEOVÁ, Ph.D. Univerzita obrany, Fakulta ekonomiky a managementu Katedra vojenského managementu

MANAGEMENT I Téma č. 34 Řízení (management) podle cílů - MBO Systém managementu kvality doc. Ing. Monika GRASSEOVÁ, Ph.D. Univerzita obrany, Fakulta ekonomiky a managementu Katedra vojenského managementu

Metodický list pro první soustředění kombinovaného studia. předmětu Management ve finančních službách

Metodický list pro první soustředění kombinovaného studia předmětu Management ve finančních službách Název tematického celku: Základní koncepční přístupy a osobnost manažera Cíl: V návaznosti na poznatky

Metodický list pro první soustředění kombinovaného studia předmětu Management ve finančních službách Název tematického celku: Základní koncepční přístupy a osobnost manažera Cíl: V návaznosti na poznatky

SWOT ANALÝZA 126MSFN

SWOT ANALÝZA 126MSFN 8.11.2016 Zbyněk Škoda SWOT analýza -obsah 1. Základní informace a princip metody 2. Vnější a vnitřní faktory 3. Užitečnétipy a příklady z praxe SWOT analýza I. ZÁKLADNÍ INFORMACE

SWOT ANALÝZA 126MSFN 8.11.2016 Zbyněk Škoda SWOT analýza -obsah 1. Základní informace a princip metody 2. Vnější a vnitřní faktory 3. Užitečnétipy a příklady z praxe SWOT analýza I. ZÁKLADNÍ INFORMACE

Vysoká škola finanční a správní, o.p.s. KMK ML Základy marketingu

Základy marketingu (B_Zmar) ZS 09 Bakalářské studium Garant předmětu: Ing.Miloslav Vaňák Vyučující:.. Ing. M. Vaňák Typ studijního předmětu: povinný roč./sem.:.. 1/1 Rozsah studijního předmětu:.. 6 (KS)

Základy marketingu (B_Zmar) ZS 09 Bakalářské studium Garant předmětu: Ing.Miloslav Vaňák Vyučující:.. Ing. M. Vaňák Typ studijního předmětu: povinný roč./sem.:.. 1/1 Rozsah studijního předmětu:.. 6 (KS)

Úloha manažerů v řízení podniku

Úloha manažerů v řízení podniku Úloha manažerů ve finančním řízení a v řízení kvality Finanční management Je tvořen v kontextu s obchodní strategií, řízením finančních vstupů a dlouhodobou koncepcí financování

Úloha manažerů v řízení podniku Úloha manažerů ve finančním řízení a v řízení kvality Finanční management Je tvořen v kontextu s obchodní strategií, řízením finančních vstupů a dlouhodobou koncepcí financování

Vysoká škola finanční a správní, o.p.s. KMK ML Základy marketingu

Základy marketingu (B_Mar) ZS 09 Bakalářské studium Garant předmětu: Ing.Miloslav Vaňák Vyučující:.. Ing. M. Vaňák Typ studijního předmětu: povinný roč./sem.:.. 1/1 Rozsah studijního předmětu:.. 2/0/0

Základy marketingu (B_Mar) ZS 09 Bakalářské studium Garant předmětu: Ing.Miloslav Vaňák Vyučující:.. Ing. M. Vaňák Typ studijního předmětu: povinný roč./sem.:.. 1/1 Rozsah studijního předmětu:.. 2/0/0

Vysoká škola finanční a správní, o.p.s. Katedra řízení podniku a podnikové ekonomiky. Metodické listy pro předmět ŘÍZENÍ PODNIKU 2

Vysoká škola finanční a správní, o.p.s. Katedra řízení podniku a podnikové ekonomiky Metodické listy pro předmět ŘÍZENÍ PODNIKU 2 Studium předmětu umožní studentům základní orientaci v procesech, které

Vysoká škola finanční a správní, o.p.s. Katedra řízení podniku a podnikové ekonomiky Metodické listy pro předmět ŘÍZENÍ PODNIKU 2 Studium předmětu umožní studentům základní orientaci v procesech, které

Úloha marketingu v hyperkonkurenčním prostředí a uspokojování potřeb zákazníků

Úloha marketingu v řízení podniků I 1.semestr kombinovaného studia 6 ( 3 setkání á 2 hod ) Metodický list č.1 Úloha marketingu v hyperkonkurenčním prostředí a uspokojování potřeb zákazníků Záměrem úvodní

Úloha marketingu v řízení podniků I 1.semestr kombinovaného studia 6 ( 3 setkání á 2 hod ) Metodický list č.1 Úloha marketingu v hyperkonkurenčním prostředí a uspokojování potřeb zákazníků Záměrem úvodní

MANAGEMENT Systém managementu kvality

MANAGEMENT Systém managementu kvality doc. Ing. Monika MOTYČKOVÁ (Grasseová), Ph.D. Univerzita obrany Fakulta ekonomika a managementu Katedra vojenského managementu a taktiky Kounicova 44/1. patro/kancelář

MANAGEMENT Systém managementu kvality doc. Ing. Monika MOTYČKOVÁ (Grasseová), Ph.D. Univerzita obrany Fakulta ekonomika a managementu Katedra vojenského managementu a taktiky Kounicova 44/1. patro/kancelář

Efektivnost informačních systémů. strategické řízení taktické řízení. operativní řízení a provozu

Informační systémy EIS MIS TPS strategické řízení taktické řízení operativní řízení a provozu 1 Otázky: Proč se výdaje na počítač v našem podniku neustále zvyšují, když jejich cena klesá? Víme vůbec kolik

Informační systémy EIS MIS TPS strategické řízení taktické řízení operativní řízení a provozu 1 Otázky: Proč se výdaje na počítač v našem podniku neustále zvyšují, když jejich cena klesá? Víme vůbec kolik

Marketingové řízení podniku 1 (N_MRP_1) /LS 08/

/LS 08/") Marketingové řízení podniku 1 (N_MRP_1) /LS 08/ Magisterské studium Zařazení předmětu na fakultě:. Katedra marketingové komunikace Vyučující:. Ing. Karel Havlíček, Ph. D., MBA Typ studijního předmětu:..

Marketingové řízení podniku 1 (N_MRP_1) /LS 08/ Magisterské studium Zařazení předmětu na fakultě:. Katedra marketingové komunikace Vyučující:. Ing. Karel Havlíček, Ph. D., MBA Typ studijního předmětu:..

Management kvality cesta k udržitelnému rozvoji cestovního ruchu. Ing. Jiří Sysel Citellus, s.r.o.

Management kvality cesta k udržitelnému rozvoji cestovního ruchu Ing. Jiří Sysel Citellus, s.r.o. Pojetí kvality Kvalita patří mezi základní filosofické kategorie, ale v současném ekonomickém a manažerském

Management kvality cesta k udržitelnému rozvoji cestovního ruchu Ing. Jiří Sysel Citellus, s.r.o. Pojetí kvality Kvalita patří mezi základní filosofické kategorie, ale v současném ekonomickém a manažerském

ENS238 Zakládání firmy

ENS238 Zakládání firmy Ladislav Šiška Ladislav.siska@econ.muni.cz konzultační hodiny dle dohody e-mailem Obsah prezentace Předmět a podmínky ukončení Podnikání Strategie vlastního podnikání koncept strategické

ENS238 Zakládání firmy Ladislav Šiška Ladislav.siska@econ.muni.cz konzultační hodiny dle dohody e-mailem Obsah prezentace Předmět a podmínky ukončení Podnikání Strategie vlastního podnikání koncept strategické

Nabídka seminářů a poradenství v oblasti kvality

Nabídka seminářů a poradenství v oblasti kvality Trlicova 64 721 164 495 Trlicova 64 2 721 164 495 Zavádíte některou z metod řízení kvality, procesní řízení, potýkáte se strategickým plánováním? Potřebujete

Nabídka seminářů a poradenství v oblasti kvality Trlicova 64 721 164 495 Trlicova 64 2 721 164 495 Zavádíte některou z metod řízení kvality, procesní řízení, potýkáte se strategickým plánováním? Potřebujete

Tematické okruhy diplomových (magisterských) prací pro akademický rok 2014/15. Katedra podnikání a managementu

prací pro akademický rok 2014/15. Katedra podnikání a managementu") Tematické okruhy diplomových (magisterských) prací pro akademický rok 2014/15 Katedra podnikání a managementu doc. Ing. Jiří Cienciala, CSc. doc. Ing. Jiří Cienciala, CSc. doc. Ing. Milan Michalko, Ph.D.

Tematické okruhy diplomových (magisterských) prací pro akademický rok 2014/15 Katedra podnikání a managementu doc. Ing. Jiří Cienciala, CSc. doc. Ing. Jiří Cienciala, CSc. doc. Ing. Milan Michalko, Ph.D.

Organizační výstavba podniku

Organizační výstavba podniku Proč je potřeba organizovat Jak se postupuje při tvorbě organizační struktury Co je výsledkem organizování Ovlivňují organizaci právní předpisy? Proč je potřeba organizovat

Organizační výstavba podniku Proč je potřeba organizovat Jak se postupuje při tvorbě organizační struktury Co je výsledkem organizování Ovlivňují organizaci právní předpisy? Proč je potřeba organizovat

VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE

v návaznosti na předmět PE_925 Podniková ekonomika 1. Předmět, metody a historie podniku a podnikového hospodářství. Vývoj v Evropě a ve světě. Specifikujte hlavní závěry ve vazbě na Vaši doktorskou práci.

v návaznosti na předmět PE_925 Podniková ekonomika 1. Předmět, metody a historie podniku a podnikového hospodářství. Vývoj v Evropě a ve světě. Specifikujte hlavní závěry ve vazbě na Vaši doktorskou práci.

Metodický list č. 1 FUNKCE, ZISK A VZTAHY MEZI ZÁKLADNÍMI EKONOMICKÝMI VELIČINAMI PODNIKU

Metodické listy pro kombinované studium předmětu MANAŽERSKÁ EKONOMIKA Přednášející: Ing. Jana Kotěšovcová Metodický list č. 1 Název tematického celku: ZALOŽENÍ PODNIKU, VÝNOSY, NÁKLADY, NÁKLADOVÉ FUNKCE,

Metodické listy pro kombinované studium předmětu MANAŽERSKÁ EKONOMIKA Přednášející: Ing. Jana Kotěšovcová Metodický list č. 1 Název tematického celku: ZALOŽENÍ PODNIKU, VÝNOSY, NÁKLADY, NÁKLADOVÉ FUNKCE,

EKONOMIKA. MILOSLAV SYNEK A KOLEKTIV

, I I. V J MANAZERSKA EKONOMIKA. MILOSLAV SYNEK A KOLEKTIV V c.!tfld V olina Grada Publishing 1996 OBSAH ÚVOD II 1. ZALOŽENÍ PODNIKU 17 1.1 Úvod 17 1.2 Činnosti související se založením podniku 21 1.3

, I I. V J MANAZERSKA EKONOMIKA. MILOSLAV SYNEK A KOLEKTIV V c.!tfld V olina Grada Publishing 1996 OBSAH ÚVOD II 1. ZALOŽENÍ PODNIKU 17 1.1 Úvod 17 1.2 Činnosti související se založením podniku 21 1.3

Řízení podniku a prvky strategického plánování

6.2.2009 Řízení podniku a prvky strategického plánování Semestrální práce z předmětu KMA/MAB Vypracoval: Tomáš Pavlík Studijní č.: Obor: E-mail: A05205 GEMB - Geomatika pavlikt@students.zcu.cz 1 Úvod Podnikové

6.2.2009 Řízení podniku a prvky strategického plánování Semestrální práce z předmětu KMA/MAB Vypracoval: Tomáš Pavlík Studijní č.: Obor: E-mail: A05205 GEMB - Geomatika pavlikt@students.zcu.cz 1 Úvod Podnikové

Výzvy Facility managera v integrované správě budov a majetku pro přidanou hodnotu služeb

Výzvy Facility managera v integrované správě budov a majetku pro přidanou hodnotu služeb Ing. Zdeněk Čežík zdenek@cezik.cz Konference IFMA CZ Přidaná hodnota Facility managementu 10. 11. 2015, Praha Výzvy

Výzvy Facility managera v integrované správě budov a majetku pro přidanou hodnotu služeb Ing. Zdeněk Čežík zdenek@cezik.cz Konference IFMA CZ Přidaná hodnota Facility managementu 10. 11. 2015, Praha Výzvy

Finanční plány a rozpočty

Ing. Pavlína Vančurová, Ph.D. Finanční plány a rozpočty 26. listopadu 2015 Obsah Rozpočetnictví v rámci finančního řízení: Ekonomické vyhodnocení rozpočtů: Systém plánů a rozpočtů Hlavní podnikový rozpočet

Ing. Pavlína Vančurová, Ph.D. Finanční plány a rozpočty 26. listopadu 2015 Obsah Rozpočetnictví v rámci finančního řízení: Ekonomické vyhodnocení rozpočtů: Systém plánů a rozpočtů Hlavní podnikový rozpočet

Představení společnosti Concordia Consulting CONCORDIA CONSULTING

Představení společnosti Concordia Consulting CONCORDIA CONSULTING JSME PORADCI V OBLASTI INOVACÍ A NOVÝCH TECHNOLOGIÍ Popis společnosti Proč Concordia Consulting? Concordia Consulting je poradenská společnost,

Představení společnosti Concordia Consulting CONCORDIA CONSULTING JSME PORADCI V OBLASTI INOVACÍ A NOVÝCH TECHNOLOGIÍ Popis společnosti Proč Concordia Consulting? Concordia Consulting je poradenská společnost,

ČESKÁ ŠKOLA STRATEGICKÉHO ŘÍZENÍ INTEGRACE KONCEPTŮ

Společnost pro strategické řízení, inovace a podnikatelství STRATEGIE A INOVACE V ŘÍZENÍ PRO GLOBÁLNÍ SÍŤOVOU EKONOMIKU Výroční konference SSŘIP 2001 ČESKÁ ŠKOLA STRATEGICKÉHO ŘÍZENÍ INTEGRACE KONCEPTŮ

Společnost pro strategické řízení, inovace a podnikatelství STRATEGIE A INOVACE V ŘÍZENÍ PRO GLOBÁLNÍ SÍŤOVOU EKONOMIKU Výroční konference SSŘIP 2001 ČESKÁ ŠKOLA STRATEGICKÉHO ŘÍZENÍ INTEGRACE KONCEPTŮ

ŘÍZENÍ KVALITY VE SLUŽEBNÍCH ÚŘADECH Podpora profesionalizace a kvality státní služby a státní správy, CZ /0.0/0.

ŘÍZENÍ KVALITY VE SLUŽEBNÍCH ÚŘADECH Podpora profesionalizace a kvality státní služby a státní správy, CZ.03.4.74/0.0/0.0/15_019/0006173 Konference Moderní veřejná správa Národní konference kvality ve

ŘÍZENÍ KVALITY VE SLUŽEBNÍCH ÚŘADECH Podpora profesionalizace a kvality státní služby a státní správy, CZ.03.4.74/0.0/0.0/15_019/0006173 Konference Moderní veřejná správa Národní konference kvality ve

PODZIMNÍ ŠKOLA Zdravých měst

PODZIMNÍ ŠKOLA Zdravých měst úvodní seminář Krnov, 2. listopadu 2016 www.zdravamesta.cz/ps2016 Tato akce byla připravena za finanční podpory SFŽP a MŽP. Podpora řízení kvality v ÚSC Ing. Lenka Švejdarová

PODZIMNÍ ŠKOLA Zdravých měst úvodní seminář Krnov, 2. listopadu 2016 www.zdravamesta.cz/ps2016 Tato akce byla připravena za finanční podpory SFŽP a MŽP. Podpora řízení kvality v ÚSC Ing. Lenka Švejdarová

Metodické doporučení k řízení kvality v ÚSC. Ing. Lenka Švejdarová odbor strategického rozvoje a koordinace veřejné správy Ministerstvo vnitra

Metodické doporučení k řízení kvality v ÚSC Ing. Lenka Švejdarová odbor strategického rozvoje a koordinace veřejné správy Ministerstvo vnitra Metodické doporučení k řízení kvality v ÚSC Řízení kvality

Metodické doporučení k řízení kvality v ÚSC Ing. Lenka Švejdarová odbor strategického rozvoje a koordinace veřejné správy Ministerstvo vnitra Metodické doporučení k řízení kvality v ÚSC Řízení kvality

Přidaná hodnota HR očima HR manažerů a CEO

Výsledky průzkumu PMF 2015 Přidaná hodnota HR očima HR manažerů a CEO Jana Havlíčková, Preciosa, a.s.; členka představenstva PMF Kateřina Maršíková, Ekonomická fakulta, TUL Síla HR, Praha, Slovanský dům,

Výsledky průzkumu PMF 2015 Přidaná hodnota HR očima HR manažerů a CEO Jana Havlíčková, Preciosa, a.s.; členka představenstva PMF Kateřina Maršíková, Ekonomická fakulta, TUL Síla HR, Praha, Slovanský dům,

Financování a ekonomické řízení

Financování a ekonomické řízení Ekonomický systém a systém ekonomického řízení AČR Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty

Financování a ekonomické řízení Ekonomický systém a systém ekonomického řízení AČR Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty

PROCESY CO ZÍSKÁTE: Předpoklad pro certifikace ISO. Lean Six Sigma Fast Track

PROCESY CO ZÍSKÁTE: Jasná pravidla pro provádění činností, uložení know-how Jasně definované zodpovědnosti za celý proces i jednotlivé kroky Zprůhlednění organizace plynoucí z jasně definovaných vstupů,

PROCESY CO ZÍSKÁTE: Jasná pravidla pro provádění činností, uložení know-how Jasně definované zodpovědnosti za celý proces i jednotlivé kroky Zprůhlednění organizace plynoucí z jasně definovaných vstupů,

Procesy, procesní řízení organizace. Výklad procesů pro vedoucí odborů krajského úřadu Karlovarského kraje

Procesy, procesní řízení organizace Výklad procesů pro vedoucí odborů krajského úřadu Karlovarského kraje Co nového přináší ISO 9001:2008? Vnímání jednotlivých procesů organizace jako prostředku a nástroje

Procesy, procesní řízení organizace Výklad procesů pro vedoucí odborů krajského úřadu Karlovarského kraje Co nového přináší ISO 9001:2008? Vnímání jednotlivých procesů organizace jako prostředku a nástroje

Autor: Gennadij Kuzněcov VY_32_INOVACE_1285_SWOT analýza_pwp

Autor: Gennadij Kuzněcov VY_32_INOVACE_1285_SWOT analýza_pwp STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková organizace Název školy: Číslo a název projektu: Číslo

Autor: Gennadij Kuzněcov VY_32_INOVACE_1285_SWOT analýza_pwp STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková organizace Název školy: Číslo a název projektu: Číslo

Možné řešení úkolu. Sen Market

Možné řešení úkolu Sen Market Žák Třída Datum zpracování Osnova 1. Plánování: a) Základní strategické cíle b) SWOT analýza c) Porterova analýza konkurence 2. Organizování: a) Organizační struktura Sen

Možné řešení úkolu Sen Market Žák Třída Datum zpracování Osnova 1. Plánování: a) Základní strategické cíle b) SWOT analýza c) Porterova analýza konkurence 2. Organizování: a) Organizační struktura Sen

MANAGEMENT Procesní přístup k řízení organizace. Ing. Jaromír Pitaš, Ph.D.

MANAGEMENT Procesní přístup k řízení organizace Ing. Jaromír Pitaš, Ph.D. Obsah Definice procesního řízení Výhody procesního řízení Klasifikace procesů podle důležitosti Popis kontextu procesů Základní

MANAGEMENT Procesní přístup k řízení organizace Ing. Jaromír Pitaš, Ph.D. Obsah Definice procesního řízení Výhody procesního řízení Klasifikace procesů podle důležitosti Popis kontextu procesů Základní

Zaměříme se na sanaci jako jeden z důvodů restrukturalizace podniku

Zaměříme se na sanaci jako jeden z důvodů restrukturalizace podniku Zefektivnění podniku Zajištění vyšší hodnoty pro vlastníky Důvody restrukturalizace podniku Sanace podniku Řešení podnikové krize při

Zaměříme se na sanaci jako jeden z důvodů restrukturalizace podniku Zefektivnění podniku Zajištění vyšší hodnoty pro vlastníky Důvody restrukturalizace podniku Sanace podniku Řešení podnikové krize při

OBSAH PŘEDMLUVA KONKURENČNÍ PROSTŘEDÍ A KONKURENCE...48 KONKURENČNÍ PROSTŘEDÍ...48

OBSAH PŘEDMLUVA...8 1 MARKETING, JEHO PODSTATA A VÝZNAM...9 MARKETING... 12 Historie a důvod vzniku. Definice marketingu... 12 Úloha marketingu ve společnosti a firmě... 14 Podstata marketingu... 15 ZÁKLADNÍ

OBSAH PŘEDMLUVA...8 1 MARKETING, JEHO PODSTATA A VÝZNAM...9 MARKETING... 12 Historie a důvod vzniku. Definice marketingu... 12 Úloha marketingu ve společnosti a firmě... 14 Podstata marketingu... 15 ZÁKLADNÍ

KATEDRA ŘÍZENÍ PODNIKU. Obchodní, organizační, personální plán, IT

Business model KATEDRA ŘÍZENÍ PODNIKU Obchodní, organizační, personální plán, IT Mapa cílů Vyšší zisk Vyšší tržby Finanční stabilita image Rozšíření na další trhy Navýšení stávajícíc h tržních podílů Udržení

Business model KATEDRA ŘÍZENÍ PODNIKU Obchodní, organizační, personální plán, IT Mapa cílů Vyšší zisk Vyšší tržby Finanční stabilita image Rozšíření na další trhy Navýšení stávajícíc h tržních podílů Udržení

Obsah. Úvod 9. Od globalizace k ekonomickému růstu 11. Makroekonomické vymezení výrobních faktorů 23

Úvod 9 Kapitola 1 Od globalizace k ekonomickému růstu 11 1.1 Globalizace 11 1.2 Konkurenceschopnost a ekonomický růst 12 1.3 Strukturální změny a ekonomický růst 17 1.4 Ekonomický růst a výrobní faktory

Úvod 9 Kapitola 1 Od globalizace k ekonomickému růstu 11 1.1 Globalizace 11 1.2 Konkurenceschopnost a ekonomický růst 12 1.3 Strukturální změny a ekonomický růst 17 1.4 Ekonomický růst a výrobní faktory

Školení QMS pro zaměstnance společnosti ČSAD Tišnov, spol. s r.o.

Školení QMS pro zaměstnance společnosti ČSAD Tišnov, spol. s r.o. Ing. Pavel Trvaj QESTR Spojenců 876 674 01 Třebíč pavel.trvaj@qestr.cz IČ: 68660910 Řízení QMS Co je to kvalita? Řízení QMS jakost (kvalita)

Školení QMS pro zaměstnance společnosti ČSAD Tišnov, spol. s r.o. Ing. Pavel Trvaj QESTR Spojenců 876 674 01 Třebíč pavel.trvaj@qestr.cz IČ: 68660910 Řízení QMS Co je to kvalita? Řízení QMS jakost (kvalita)

VZDĚLÁVÁNÍ VEDOUCÍCH ÚŘEDNÍKŮ - OBECNÁ ČÁST

VZDĚLÁVÁNÍ VEDOUCÍCH ÚŘEDNÍKŮ - OBECNÁ ČÁST Úvodní informace ke studiu e-learningových kurzů RENTEL a. s. + Informace o kurzu + Informace ke studiu Úvod do managementu ve veřejné správě + Management jako

VZDĚLÁVÁNÍ VEDOUCÍCH ÚŘEDNÍKŮ - OBECNÁ ČÁST Úvodní informace ke studiu e-learningových kurzů RENTEL a. s. + Informace o kurzu + Informace ke studiu Úvod do managementu ve veřejné správě + Management jako

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Tematická sekce NSZM. Praha, Ing. Milan PůčP. David Koppitz B.A.

Zefektivnění procesu strategického plánov nování a řízení rozvoje města m Uherské Hradiště Tematická sekce NSZM Praha, 12. 5. 2011 Ing. Milan PůčP ůček, MBA, PhD David Koppitz B.A. 1 MEPCO ve strategickém

Zefektivnění procesu strategického plánov nování a řízení rozvoje města m Uherské Hradiště Tematická sekce NSZM Praha, 12. 5. 2011 Ing. Milan PůčP ůček, MBA, PhD David Koppitz B.A. 1 MEPCO ve strategickém

OKRUHY - SZZ

OKRUHY - SZZ - 18. 6. - 20. 6. 2018 ORGANIZACE A ŘÍZENÍ + ZDRAVOTNÍ A SOCIÁLNÍ POLITIKA STÁTU, MARKETING, EKONOMIKA A FINANCOVÁNÍ + KVALITA A BEZPEČÍ ZDRAVOTNÍ PÉČE VE ZDRAVOTNICKÝCH ZAŘÍZENÍCH A ZAŘÍZENÍCH

OKRUHY - SZZ - 18. 6. - 20. 6. 2018 ORGANIZACE A ŘÍZENÍ + ZDRAVOTNÍ A SOCIÁLNÍ POLITIKA STÁTU, MARKETING, EKONOMIKA A FINANCOVÁNÍ + KVALITA A BEZPEČÍ ZDRAVOTNÍ PÉČE VE ZDRAVOTNICKÝCH ZAŘÍZENÍCH A ZAŘÍZENÍCH

Literatura doporučená: Management změny. Prosperita organizace. Strategický management

Anotace předmětu: Předmět rozšiřuje poznatky základního kurzu managementu o témata zaměřená na management změny, prosperitu organizace, výkonnost organizace, strategický management a podnikatelský plán,

Anotace předmětu: Předmět rozšiřuje poznatky základního kurzu managementu o témata zaměřená na management změny, prosperitu organizace, výkonnost organizace, strategický management a podnikatelský plán,

TEMATICKÉ OKRUHY PRO OPAKOVÁNÍ K MATURITNÍ ZKOUŠCE

strana: 1/8 TEMATICKÉ OKRUHY PRO OPAKOVÁNÍ K MATURITNÍ ZKOUŠCE Název předmětu u maturitní zkoušky: Studijní obor: Ekonomika Podnikání Školní rok: 2012 2013 1.1. Předmět: Ekonomika 1) Předmět ekonomie a

strana: 1/8 TEMATICKÉ OKRUHY PRO OPAKOVÁNÍ K MATURITNÍ ZKOUŠCE Název předmětu u maturitní zkoušky: Studijní obor: Ekonomika Podnikání Školní rok: 2012 2013 1.1. Předmět: Ekonomika 1) Předmět ekonomie a

S T R A T E G I C K Ý M A N A G E M E N T

S T R A T E G I C K Ý M A N A G E M E N T 3 LS, akad.rok 2014/2015 Strategický management - VŽ 1 Proces strategického managementu LS, akad.rok 2014/2015 Strategický management - VŽ 2 Strategický management

S T R A T E G I C K Ý M A N A G E M E N T 3 LS, akad.rok 2014/2015 Strategický management - VŽ 1 Proces strategického managementu LS, akad.rok 2014/2015 Strategický management - VŽ 2 Strategický management

Obsah předmětu (přehled hlavních témat a jejich obsahové náplně)

") Anotační list k předmětu Řízení a ekonomika malých firem (REMF) Kód předmětu: Název v jazyce výuky: Název česky: Název anglicky: Způsob ukončení a počet kreditů: Forma výuky/rozvrhovaná výuka: Jazyk výuky:

Anotační list k předmětu Řízení a ekonomika malých firem (REMF) Kód předmětu: Název v jazyce výuky: Název česky: Název anglicky: Způsob ukončení a počet kreditů: Forma výuky/rozvrhovaná výuka: Jazyk výuky:

Název školy: Střední odborná škola stavební Karlovy Vary Sabinovo náměstí 16, 360 09 Karlovy Vary

Název školy: Střední odborná škola stavební Karlovy Vary Sabinovo náměstí 16, 360 09 Karlovy Vary Autor: ING. HANA MOTYČKOVÁ Název materiálu: VY_32_INOVACE_06_PLÁNOVÁNÍ II_P2 Číslo projektu: CZ 1.07/1.5.00/34.1077

Název školy: Střední odborná škola stavební Karlovy Vary Sabinovo náměstí 16, 360 09 Karlovy Vary Autor: ING. HANA MOTYČKOVÁ Název materiálu: VY_32_INOVACE_06_PLÁNOVÁNÍ II_P2 Číslo projektu: CZ 1.07/1.5.00/34.1077

Vysoká škola finanční a správní, o.p.s. Fakulta ekonomických studií Katedra managementu. Metodické listy pro předmět PERSONÁLNÍ ŘÍZENÍ

Vysoká škola finanční a správní, o.p.s. Fakulta ekonomických studií Katedra managementu Metodické listy pro předmět PERSONÁLNÍ ŘÍZENÍ Studium předmětu umožní studentům základní orientaci v moderních přístupech

Vysoká škola finanční a správní, o.p.s. Fakulta ekonomických studií Katedra managementu Metodické listy pro předmět PERSONÁLNÍ ŘÍZENÍ Studium předmětu umožní studentům základní orientaci v moderních přístupech

Dobře si zapamatujte charakteristiku a vymezení těchto pojmů :

PERSONÁLNÍ MANAGEMENT Metodický list č. 1 Název tématického celku PŘEDMĚT PERSONÁLNÍHO MANAGEMENTU Rozložení do dílčích tématických celků : Změny ve společnosti a změny práce ( nový svět práce ) Sociální

PERSONÁLNÍ MANAGEMENT Metodický list č. 1 Název tématického celku PŘEDMĚT PERSONÁLNÍHO MANAGEMENTU Rozložení do dílčích tématických celků : Změny ve společnosti a změny práce ( nový svět práce ) Sociální

Oblasti vedení závěrečných prací pedagogů ekonomického oddělení 545

Oblasti vedení závěrečných prací pedagogů ekonomického oddělení 545 Ing. Igor Černý, Ph.D. 1. Strukturální pomoc EU ve vybraných oblastech a společnostech 2. Analýza vybraných politik EU/ES 3. Ekonomická

Oblasti vedení závěrečných prací pedagogů ekonomického oddělení 545 Ing. Igor Černý, Ph.D. 1. Strukturální pomoc EU ve vybraných oblastech a společnostech 2. Analýza vybraných politik EU/ES 3. Ekonomická

OČEKÁVÁNÍ FIREM A FAKTORY FIREMN Í ÚSPĚŠNOSTI

OČEKÁVÁNÍ FIREM A FAKTORY FIREMN Í ÚSPĚŠNOSTI VÝZKUM MEZI MAJITELI A MANAŽERY FIREM 2013 Strana 1 z 9 Obsah: 1. Úvod 3 2. Hlavní závěry výzkumu 4 3. Metodika 7 4. Vzorek respondentů 7 5. Organizátoři a

OČEKÁVÁNÍ FIREM A FAKTORY FIREMN Í ÚSPĚŠNOSTI VÝZKUM MEZI MAJITELI A MANAŽERY FIREM 2013 Strana 1 z 9 Obsah: 1. Úvod 3 2. Hlavní závěry výzkumu 4 3. Metodika 7 4. Vzorek respondentů 7 5. Organizátoři a

Autor: Gennadij Kuzněcov VY_32_INOVACE_1281_Management. Význam a podstata_pwp

Autor: Gennadij Kuzněcov VY_32_INOVACE_1281_Management. Význam a podstata_pwp STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková organizace Název školy: Číslo a název

Autor: Gennadij Kuzněcov VY_32_INOVACE_1281_Management. Význam a podstata_pwp STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková organizace Název školy: Číslo a název

Metodické listy pro kombinované studium předmětu Marketingové řízení podniku I Ing.Karel Havlíček, Ph.D, MBA

Marketingové řízení podniku I Metodický list č.1 Název tematického celku : Úloha marketingu v hyperkonkurenčním prostředí a uspokojování potřeb zákazníků Role marketingu ve firemní hierarchii Vlastnická

Marketingové řízení podniku I Metodický list č.1 Název tematického celku : Úloha marketingu v hyperkonkurenčním prostředí a uspokojování potřeb zákazníků Role marketingu ve firemní hierarchii Vlastnická

Juranova spirála. Koncepce řízení jakosti

Juranova spirála Koncepce řízení jakosti JURANOVA SPIRÁLA JAKOSTI Servis Průzkum trhu Prodej Tržní prostředí i Průzkum trhu Koncepce, výzkum, vývoj t > Výstupní kontrola t = 0 Projekt, konstrukční, příprava

Juranova spirála Koncepce řízení jakosti JURANOVA SPIRÁLA JAKOSTI Servis Průzkum trhu Prodej Tržní prostředí i Průzkum trhu Koncepce, výzkum, vývoj t > Výstupní kontrola t = 0 Projekt, konstrukční, příprava

2. Podnik a jeho řízení

2. Podnik a jeho řízení Řízení podniku Rozvoj podniku Vazba strategie procesy Strategie podniku SWOT analýza Podnik a IS Strategie IS/ICT Projekty 1/35 Řízení podniku - 1 Vrcholové vedení Řídící aktivity

2. Podnik a jeho řízení Řízení podniku Rozvoj podniku Vazba strategie procesy Strategie podniku SWOT analýza Podnik a IS Strategie IS/ICT Projekty 1/35 Řízení podniku - 1 Vrcholové vedení Řídící aktivity

Vymezení předmětu zakázky

Příloha č. 2 Výzvy k podání nabídek Vymezení předmětu zakázky k zakázce s názvem Vzdělávání zaměstnanců členů Svazu zpracovatelského průmyslu Název projektu: Rozvojem lidských zdrojů zpracovatelského průmyslu

Příloha č. 2 Výzvy k podání nabídek Vymezení předmětu zakázky k zakázce s názvem Vzdělávání zaměstnanců členů Svazu zpracovatelského průmyslu Název projektu: Rozvojem lidských zdrojů zpracovatelského průmyslu

FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2

Anotace: Cíle předmětu FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2 (Verze 04/05) Předmět navazuje na předmět Podnikové finance a finanční plánování 1, kde se student seznámil se základy podnikového financování

Anotace: Cíle předmětu FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2 (Verze 04/05) Předmět navazuje na předmět Podnikové finance a finanční plánování 1, kde se student seznámil se základy podnikového financování

MARKETINGOVÉ MINIMUM PRO FINANČNÍ ŘEDITELE V KONTEXTU AKTUÁLNÍ FINANČNÍ SITUACE

MARKETINGOVÉ MINIMUM PRO FINANČNÍ ŘEDITELE V KONTEXTU AKTUÁLNÍ FINANČNÍ SITUACE Ing. Jiří Nosek Sector Leader Financial Services & Digital Technology Praha, hotel Boscolo Prague, 3.10.2012 GfK 2012 CFO

MARKETINGOVÉ MINIMUM PRO FINANČNÍ ŘEDITELE V KONTEXTU AKTUÁLNÍ FINANČNÍ SITUACE Ing. Jiří Nosek Sector Leader Financial Services & Digital Technology Praha, hotel Boscolo Prague, 3.10.2012 GfK 2012 CFO

MSFN Hodnocení firem aneb co to znamená úspěšná firma. 2018/2019 Marek Trabalka

MSFN Hodnocení firem aneb co to znamená úspěšná firma 2018/2019 Marek Trabalka Hodnocení firem Subjektivní Objektivní číselné vyjádření (CF, roční obrat) Kombinace Úspěch a hodnocení firmy Dosažení určitého

MSFN Hodnocení firem aneb co to znamená úspěšná firma 2018/2019 Marek Trabalka Hodnocení firem Subjektivní Objektivní číselné vyjádření (CF, roční obrat) Kombinace Úspěch a hodnocení firmy Dosažení určitého

Metodický list č. 1 PODNIK, MAJETKOVÁ A KAPITÁLOVÁ STRUKTURA PODNIKU

Metodický list č. 1 PODNIK, MAJETKOVÁ A KAPITÁLOVÁ STRUKTURA PODNIKU Úvod do předmětu, podnik, cíle podniku, okolí podniku, podstata podniku a podnikání, založení podniku, zakladatelský rozpočet, majetková

Metodický list č. 1 PODNIK, MAJETKOVÁ A KAPITÁLOVÁ STRUKTURA PODNIKU Úvod do předmětu, podnik, cíle podniku, okolí podniku, podstata podniku a podnikání, založení podniku, zakladatelský rozpočet, majetková

Metodické listy pro kombinované studium předmětu. Podnikové finance a finanční plánování 2. Metodický list č. 1

Metodické listy pro kombinované studium předmětu Podnikové finance a finanční plánování 2 Metodický list č. 1 Druhy financování podniku Co rozumíme financováním a jaké jsou úkoly finančního managementu.

Metodické listy pro kombinované studium předmětu Podnikové finance a finanční plánování 2 Metodický list č. 1 Druhy financování podniku Co rozumíme financováním a jaké jsou úkoly finančního managementu.

Maturitní témata pro obor Informatika v ekonomice

1. Kalkulace, rozpočetnictví - význam kalkulací, druhy kalkulací - náklady přímé a nepřímé, charakteristika - typový kalkulační vzorec - kalkulační metody - kalkulace neúplných nákladů a srovnání úplných

1. Kalkulace, rozpočetnictví - význam kalkulací, druhy kalkulací - náklady přímé a nepřímé, charakteristika - typový kalkulační vzorec - kalkulační metody - kalkulace neúplných nákladů a srovnání úplných

JAROSLAV NENADÁL / DARJA ~OSKIEVIČOVÁ RUŽENA PETRÍKOVÁ / JIRÍ PLURA JOSEF TOŠENOVSKÝ MODERNI MANAGEMENT JAKOSTI MANAGEMENT PRESS, PRAHA 2008

1 JAROSLAV NENADÁL / DARJA ~OSKIEVIČOVÁ RUŽENA PETRÍKOVÁ / JIRÍ PLURA JOSEF TOŠENOVSKÝ, MODERNI MANAGEMENT JAKOSTI.. P MANAGEMENT PRESS, PRAHA 2008 ...---- Obsah. Úvod 11 1 Proč práve jakost aneb Pochopení

1 JAROSLAV NENADÁL / DARJA ~OSKIEVIČOVÁ RUŽENA PETRÍKOVÁ / JIRÍ PLURA JOSEF TOŠENOVSKÝ, MODERNI MANAGEMENT JAKOSTI.. P MANAGEMENT PRESS, PRAHA 2008 ...---- Obsah. Úvod 11 1 Proč práve jakost aneb Pochopení

Metodické listy pro kombinované studium předmětu MANAŽERSKÁ EKONOMIKA I 1. Metodický list č. 1

Metodický list č. 1 Cíl předmětu: Cílem předmětu je poskytnout studentům vědomosti a dovednosti z oblasti podnikové ekonomiky, které jsou nutným předpokladem pro výkon řídících pracovníků podniku. Navazuje

Metodický list č. 1 Cíl předmětu: Cílem předmětu je poskytnout studentům vědomosti a dovednosti z oblasti podnikové ekonomiky, které jsou nutným předpokladem pro výkon řídících pracovníků podniku. Navazuje

BĚLEČ Zájmové sdružení právnických osob VENKOVSKÁ TURISTIKA A AGROTURISTIKA. Podnikatelský plán a jeho zpracování Ing.

VENKOVSKÁ TURISTIKA A AGROTURISTIKA Podnikatelský plán a jeho zpracování Ing. Vladislav Smolík Úvod Podnikatelský plán (business plan) je základní dokument podnikatele shrnující podstatné aspekty podnikání,

VENKOVSKÁ TURISTIKA A AGROTURISTIKA Podnikatelský plán a jeho zpracování Ing. Vladislav Smolík Úvod Podnikatelský plán (business plan) je základní dokument podnikatele shrnující podstatné aspekty podnikání,

Bakalářský studijní obor Manažerská ekonomika specializace Marketing. pro studenty studující od roku 2011/2012

Studijní obor Manažerská ekonomika Bakalářský studijní obor Manažerská ekonomika specializace Marketing pro studenty studující od roku 2011/2012 V první fázi studia oboru Manažerská ekonomika získá student

Studijní obor Manažerská ekonomika Bakalářský studijní obor Manažerská ekonomika specializace Marketing pro studenty studující od roku 2011/2012 V první fázi studia oboru Manažerská ekonomika získá student

Softwarová podpora v procesním řízení

Softwarová podpora v procesním řízení Zkušenosti z praxe využití software ATTIS Ostrava, 7. října 2010 www.attis.cz ATTN Consulting s.r.o. 1 Obsah Koncepce řízení výkonnosti Koncepce řízení výkonnosti

Softwarová podpora v procesním řízení Zkušenosti z praxe využití software ATTIS Ostrava, 7. října 2010 www.attis.cz ATTN Consulting s.r.o. 1 Obsah Koncepce řízení výkonnosti Koncepce řízení výkonnosti

Léto 2014 Interní audit vymezení IA a outsourcing, benchmarking Ing. Petr Mach 1. Vymezení interního auditu, vztah k EA 2. Interní audit a outsourcing 3. Interní audit a benchmarking 2 Cíle auditu: Externí

Léto 2014 Interní audit vymezení IA a outsourcing, benchmarking Ing. Petr Mach 1. Vymezení interního auditu, vztah k EA 2. Interní audit a outsourcing 3. Interní audit a benchmarking 2 Cíle auditu: Externí

Klasifikace a význam cílů Struktura plánu

PLÁNOVÁNÍ Co je to plá Klasifikace a význam cílů Struktura plánu Strategické plá Postup při sestavování plánu Metody plá Bariéry plá - definice manažerská aktivita zaměřená na budoucí vývoj firmy, určující

PLÁNOVÁNÍ Co je to plá Klasifikace a význam cílů Struktura plánu Strategické plá Postup při sestavování plánu Metody plá Bariéry plá - definice manažerská aktivita zaměřená na budoucí vývoj firmy, určující

ČR Jiří Čunek, předseda NSZM ČR NSZM ČR

NÁRODNÍ SÍŤ ZDRAVÝCH MĚST M ČR Jiří Čunek, předseda NSZM ČR NSZM ČR 2006 1 1 Zdravá města, obce, regiony 1994 2006 76 členů (města, obce, kraje, mikroregiony) 24% obyvatel ČR NSZM ČR 2 2 Praha 6.12.20

NÁRODNÍ SÍŤ ZDRAVÝCH MĚST M ČR Jiří Čunek, předseda NSZM ČR NSZM ČR 2006 1 1 Zdravá města, obce, regiony 1994 2006 76 členů (města, obce, kraje, mikroregiony) 24% obyvatel ČR NSZM ČR 2 2 Praha 6.12.20

P R Ů M Y S L O V Ý M A R K E T I N G

P R Ů M Y S L O V Ý M A R K E T I N G 4 ZS, akad.rok 2014/2015 Průmyslový marketing - VŽ 1 Marketingové strategie ZS, akad.rok 2014/2015 Průmyslový marketing - VŽ 2 Klasifikace marketingových strategií

P R Ů M Y S L O V Ý M A R K E T I N G 4 ZS, akad.rok 2014/2015 Průmyslový marketing - VŽ 1 Marketingové strategie ZS, akad.rok 2014/2015 Průmyslový marketing - VŽ 2 Klasifikace marketingových strategií

ÚVOD DO PROBLEMATIKY PROJEKTŮ, KATEGORIE

PROJEKTOVÉ ŘÍZENÍ STAVEB ÚVOD DO PROBLEMATIKY PROJEKTŮ, KATEGORIE Vysoká škola technická a ekonomická v Českých PROJEKTŮ Budějovicích Institute of Technology And Business In České Budějovice Tento učební

PROJEKTOVÉ ŘÍZENÍ STAVEB ÚVOD DO PROBLEMATIKY PROJEKTŮ, KATEGORIE Vysoká škola technická a ekonomická v Českých PROJEKTŮ Budějovicích Institute of Technology And Business In České Budějovice Tento učební