BAKALÁŘSKÁ PRÁCE. Právnická fakulta Masarykovy univerzity Právo a finance Katedra finančního práva a národního hospodářství

|

|

|

- Radka Beránková

- před 7 lety

- Počet zobrazení:

Transkript

1 Právnická fakulta Masarykovy univerzity Právo a finance Katedra finančního práva a národního hospodářství BAKALÁŘSKÁ PRÁCE Intrakomunitární obchody v teorii a v praxi Ing. Marie Přikrylová 2013/2014

2 Prohlášení Prohlašuji, že jsem diplomovou práci na téma: Intrakomunitární obchody v teorii a v praxi zpracovala sama. Veškeré prameny a zdroje informací, které jsem použila k sepsání této práce, byly citovány v poznámkách pod čarou a jsou uvedeny v seznamu použitých pramenů a literatury. V Brně dne 30. června 2014 vlast no ruč ní podpis aut o ra

3 Poděkování Na tomto místě bych ráda poděkovala JUDr. Ivaně Pařízkové, Ph.D. za cenné připomínky a odborné rady, kterými přispěl k vypracování této diplomové práce. Kromě obvyklých slov díků bych ráda ale vyjádřila i nesmírnou vděčnost své rodině mamince, tatínkovi, bratrovi a dalším blízkým členů za celoživotní podporu, vedení, materiální zázemí a lásku, bez nichž by ani tato práce nikdy neuzřela světlo světa. Rovněž bych tuto stránku dedikovala i svým kolegyním z práce Ing. Soni Bláhové, Ing. Michaele Lounkové a Ing. Evě Bergnerové za stabilní stresuprosté zázemí, jehož půda dala vzniknout mnoha podnětným diskuzím kol tématu mě milé Daně z přidané hodnoty. Vroucná slova patří i mému příteli Vladimíru Veselému, se kterým jsem si toho už tolik užila a jenž je mi ve chvílích nesnadných vždy stabilní oporou jak vor na rozbouřeném moři.

4 Abstrakt Cílem bakalářské práce je poskytnout přehled režimů DPH pro různé typy obchodů, při nichž dochází k pořízení nebo dodání zboží z/do jiných členských států EU nebo k poskytnutí či pořízení služeb do/z jiných členských států EU. Práce vymezuje základní pojmy z oblasti DPH a dále pak konkrétní pravidla týkající se intrakomunitárních obchodů. Práce se také zabývá složitějšími typy transakcí, u nichž zákon o DPH zavádí různé typy zjednodušení (konsignační sklad, třístranný obchod a zasílání zboží). Abstract The goal of the thesis is to provide overview of the VAT regimes of different types of transactions relating to the acquisition or supply of goods to another EU member state as well as transactions relating to the provision or acquisitions of services from another EU member state. The thesis defines basic terms of VAT and specific rules relating to the intra-community supplies. Moreover, the thesis deals with the more complicated transactions such as consignment stock, triangulation and distance sales. With respect to these transactions the VAT Act introduces different types of simplification. Klíčová slova Daň z přidané hodnoty, DPH, konsignační sklad, třístranný obchod, zasílání zboží Keywords Value Added Tax, VAT, consignment stock, triangulation, distance sales

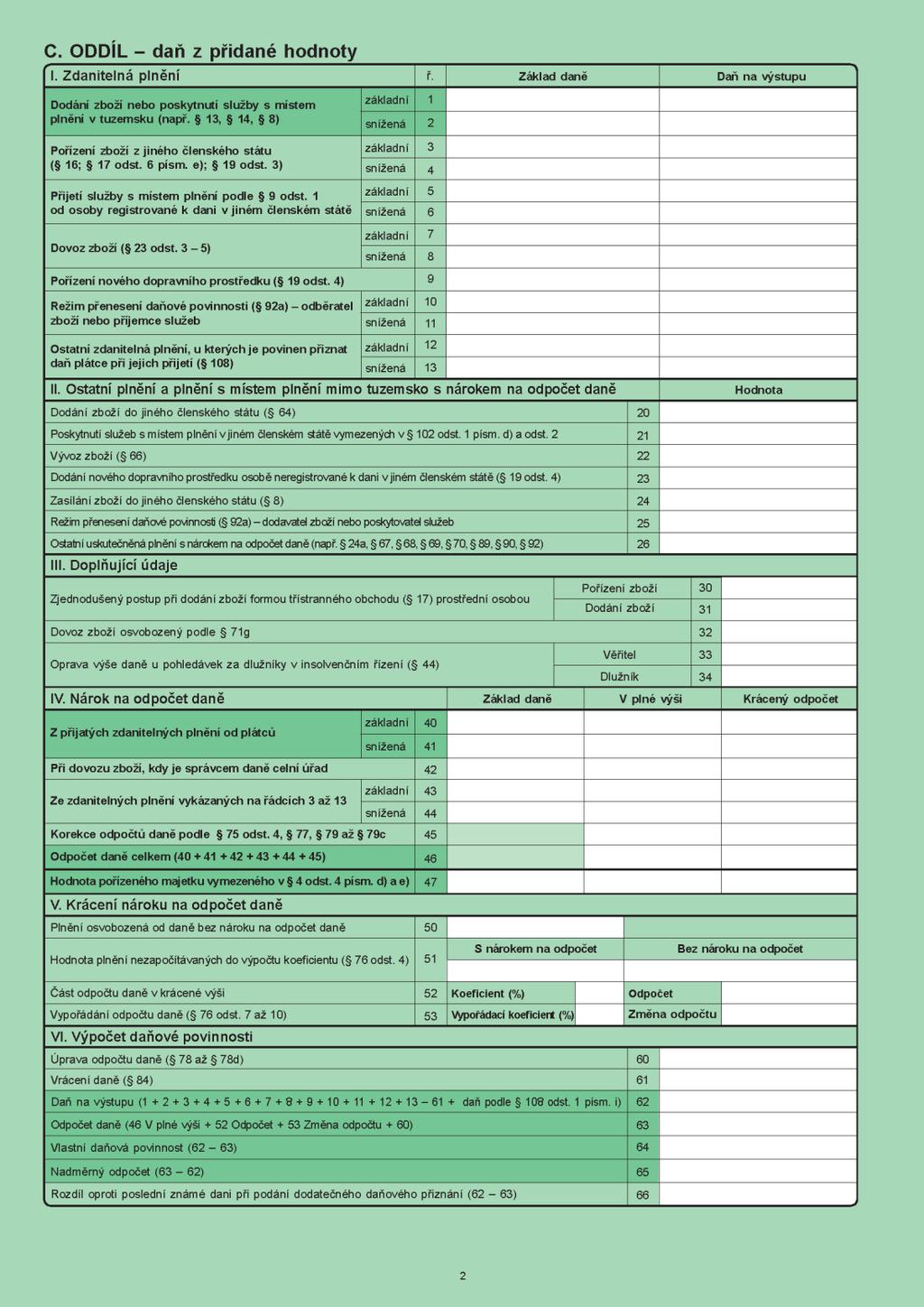

5 OBSAH ÚVOD SYSTÉM PRÁVNÍ REGULACE A ZÁKLADNÍ POJMY SYSTÉM PRÁVNÍ REGULACE MECHANISMUS FUNGOVÁNÍ DPH PŘEDMĚT DANĚ DAŇOVÉ SUBJEKTY Plátce daně Identifikovaná osoba MÍSTO PLNĚNÍ ZÁKLAD DANĚ DAŇOVÉ DOKLADY INTRAKOMUNITÁRNÍ OBCHODY INTRAKOMUNITÁRNÍ DODÁNÍ ZBOŽÍ Osvobození intrakomunitárních dodávek zboží Uskutečnění plnění a povinnost přiznat daň Vykazování INTRAKOMUNITÁRNÍ POŘÍZENÍ ZBOŽÍ Uskutečnění plnění a povinnost přiznat daň Nárok na odpočet daně Vykazování INTRAKOMUNITÁRNÍ POSKYTNUTÍ SLUŽEB Uskutečnění plnění a povinnost přiznat daň Vykazování INTRAKOMUNITÁRNÍ POŘÍZENÍ SLUŽEB Uskutečnění plnění a povinnost přiznat daň Nárok na odpočet daně Vykazování ZVLÁŠTNÍ REŽIMY KONSIGNAČNÍ SKLAD Vykazování TŘÍSTRANNÝ OBCHOD Vykazování ZASÍLÁNÍ ZBOŽÍ Vykazování ZÁVĚR SEZNAM POUŽITÝCH ZDROJŮ PŘÍLOHY PŘÍLOHA Č. 1: SPECIFICKÁ PRAVIDLA PRO URČENÍ MÍSTA PLNĚNÍ U SLUŽEB PŘÍLOHA Č. 2: FORMULÁŘ PŘIZNÁNÍ K DPH... 40

6

7 ÚVOD Daň z přidané hodnoty (dále jen DPH ) je daň, se kterou se potkává každý z nás doslova na každém kroku. Platíme ji při nákupu většiny zboží a služeb. Díky tomu také představuje jeden z nejvýznamnějších příjmů státního rozpočtu. Princip DPH spočívá v tom, že ji sice platí koneční spotřebitelé, ale jejím výběrem a odvodem do státního rozpočtu jsou pověřeni vybraní obchodníci, kteří jsou označování jako plátci DPH. Při obchodech v rámci České republiky jsou pravidla DPH poměrně jednoduchá. Složitější situace nastávají při obchodování s jinými státy. Tyto státy totiž většinou mají vlastní pravidla pro výběr DPH. Mohly by tak nastávat situace, kdy by DPH při uskutečnění jedné transakce byla vybírána dvakrát, jednou ve státě prodávajícího a jednou ve státě kupujícího. Tyto situace by však zdražovaly mezinárodní obchod. Z tohoto důvodu se jednotlivé státy snaží těmto situacím zamezit. Do hry tedy v těchto případech vstupují různá osvobození od DPH. Správné určení režimu DPH kdo a v jakém státě má DPH platit je velmi důležité. Při určování režimu DPH je přitom potřeba zohlednit nejen českou DPH legislativu, ale také DPH legislativu v příslušném zahraničním státě. Společnosti by tedy měly věnovat pozornost správnému nastavení ještě před začátkem uskutečňování jednotlivých transakcí. Při nesprávném uplatňování DPH totiž mohou být uděleny poměrně vysoké sankce. Zvláštní postavení při obchodování se zahraničím pak v podmínkách Evropské unie (dále jen EU ) má obchodování mezi jednotlivými členskými státy EU. Systém DPH je totiž v rámci EU harmonizován tak, aby nedocházelo ke dvojímu 1

8 zdanění a aby nárokování a odvádění DPH jednotlivým státům bylo co nejjednodušší. Jelikož je Česká republika malou otevřenou ekonomikou, představuje obchod s jinými členskými státy EU (zejména s Německem) významnou část české produkce. Tato práce si tedy klade za cíl poskytnout přehled problematiky týkající se obchodů s jinými členskými státy EU z pohledu DPH. V první kapitole se práce zaměří na systém právní regulace DPH v České republice a vymezení základních pojmů týkající se DPH. Druhá kapitola pak bude obsahovat pravidla pro zdaňování obchodů s jinými členskými státy EU z pohledu českého zákona o DPH. Třetí kapitola se bude zabývat zvláštními režimy používanými v souvislosti s intrakomunitárními obchody. Závěr práce pak poskytne shrnutí poznatků z předchozích kapitol. Při zpracovávání práce bude vycházeno především ze zákona č. 234/2004 Sb., o dani z přidané hodnoty v pozdějších zněních, odborné literatury týkající se DPH a z Koordinačních výborů komory daňových poradců. Koordinační výbory komory daňových poradců sice nejsou právně závazné, ale s jejich závěry vyslovuje svůj souhlas nebo nesouhlas Ministerstvo financí České republiky a tím se pak stávají správní praxí, kterou dodržují finanční úřady. 2

9 1 SYSTÉM PRÁVNÍ REGULACE A ZÁKLADNÍ POJMY Při řešení problematiky DPH je třeba si nejprve ujasnit systém právní regulace. Dále pak je třeba si vymezit základní konstrukční prvky této daně, kterými jsou především předmět daně a subjekt daně. 1.1 Systém právní regulace DPH představuje nepřímou daň. Nepřímost se projevuje v tom, že nositelé daňového břemene, kteří v obchodních vztazích vystupují v pozici kupujícího, objednatele apod., neplní svoji povinnost přímo vůči státnímu rozpočtu, ale prostřednictvím registrovaných plátců daně, kteří jsou povinni daň vybrat a odvést 1. V České republice byla DPH zavedena od a nahradila tak dříve používanou daň z obratu. Největší změnou prošel český zákon o DPH v souvislosti se vstupem České republiky do EU. V rámci EU totiž již od samotného vzniku v roce 1957 probíhaly snahy o harmonizaci nepřímých daní. Tyto snahy byly úzce spjaty s myšlenkou vytvoření jednotného trhu a jedním ze základních prvků harmonizace byl postupný přechod všech zemí EU na systém DPH. Nejdůležitějším předpisem v oblasti harmonizace DPH je tzv. šestá směrnice č. 77/388/EEC, která stanovuje základní pravidla pro určování základu daně, teritoriální dosah, okruhy subjektů sazby daně a další. Tato směrnice byla přijata za účelem harmonizace rozdílných národních systémů a v průběhu let byla mnohokrát novelizována. Z tohoto důvodu byla přijata směrnice č. 2006/112/EC o společném systému daně s přidané hodnoty (dále jen Směrnice ). Tato Směrnice představuje shrnutí předchozího vývoje v oblasti harmonizace DPH a vztahuje se 1 RADVAN, Michal. Daně a správa daní, 1. vyd. Brno: Masarykova univerzita, 2014,130 s. ISBN Kapitola 10, Daň z přidané hodnoty, s

10 na výrobu a distribuci zboží a služeb nakoupených a prodaných ke spotřebě na území Evropské unie. 2 K tedy Česká republika musela zákon o DPH upravit tak, aby byl v souladu s šestou směrnicí. Zákon, který tak v současnosti upravuje oblast DPH v České republice je zákon č. 235/2004 Sb., o dani z přidané hodnoty ve znění pozdějších předpisů (dále jen zákon o DPH ). Veškerá ustanovení obsažená v tomto zákoně mají svůj základ v šesté směrnici. Stejně tak zákony týkající se DPH účinné ve všech ostatních členských státech EU vycházejí z šesté směrnice. Nedá se však říci, že by systém DPH byl ve všech členských státech EU úplně stejný. Šestá směrnice sice obsahuje základní principy fungování DPH, ale v mnohých případech ponechává na jednotlivých členských státech EU, aby si tento obecný princip dále specifikovaly a upravily podle svých potřeb. Všechny tyto národní úpravy však musí být v souladu se smyslem a záměrem šesté směrnice. Dalším důležitým prvkem v právní regulaci DPH je Soudní dvůr Evropské unie, dříve nazývaný jako Evropský soudní dvůr (dále jen SDEU ). Rozsudky SDEU totiž vysvětlují, jak má být Směrnice vykládána a chápána. SDEU tak zajišťuje, aby DPH byla ve všech členských státech EU aplikována v souladu se stejnými principy. V případě, že některá otázka není upravena v českém zákoně o DPH, je potřeba odpověď hledat ve Směrnici a v rozsudcích SDEU. 2 NERUDOVÁ, Danuše. Harmonizace daňových systémů zemí Evropské unie, 3. vyd. Praha: Wolters Kluwer ČR, 2011, 320 s. ISBN Kapitola 4.2, Harmonizační proces daně z přidané hodnoty, s

11 Procesní oblast pak aktuálně upravuje samotný zákon o DPH a dále pak zákon č. 280/2009 Sb., daňový řád ve znění pozdějších předpisů (dále jen daňový řád ), který s účinností od nahradil zákon o správě daní a poplatků. 1.2 Mechanismus fungování DPH Plátce daně má povinnost uplatňovat daň na výstupu za jím uskutečněná zdanitelná plnění a má nárok na odpočet daně na vstupu u přijatých plnění, tím vlastně zdaňuje pouze svou přidanou hodnotu. Jestliže daň na výstupu za příslušné zdaňovací období převýší odpočet daně, vzniká plátci vlastní daňová povinnost. Pokud naopak odpočet daně za příslušné zdaňovací období převýší daň na výstupu, vnikne plátci nadměrný odpočet. 3 Je třeba si však uvědomit, že plátce DPH nemá automaticky nárok na odpočet daně u všech nakoupených vstupů. U každého nakoupeného zboží nebo služby je potřeba zkoumat, na co bude použita. Obecně má plátce nárok na odpočet daně pouze u těch vstupů, které použije pro svou ekonomickou činnost. Je tedy vyloučeno nárokovat si DPH u soukromé spotřeby. V případě, že je splněna podmínka použití pro ekonomickou činnost, je potřeba dále zkoumat, o jakou činnost se z pohledu DPH jedná. Zákon o DPH totiž rozeznává zdanitelná plnění, plnění osvobozená s nárokem na odpočet a plnění osvobozená bez nároku na odpočet. Jestliže plátce uskutečňuje plnění osvobozená bez nároku na odpočet (např. bankovnictví nebo pojišťovnictví), nevzniká mu povinnost odvádět DPH na výstupu. Na druhou stranu ale také nemá možnost uplatnit si nárok na odpočet daně z nakoupeného zboží a služeb. V praxi nastávají situace, kdy jeden plátce uskutečňuje jak činnosti, u kterých mu vzniká nárok na odpočet, tak činnosti u kterých nárok na odpočet daně nemá. 3 HAVEL, Tomáš. Meritum Daň z přidané hodnoty 2014, 11. vyd. Praha: Wolters Kluwer, 2014, 144 s. ISBN Kapitola 1.3, Mechanismus fungování DPH, s. 3. 5

12 V takových případech je potřeba sledovat, na kterou z uskutečňovaných činností je dané zboží nebo služba skutečně použito, a podle toho pak uplatnit, nebo neuplatnit nárok na odpočet DPH. Jestliže se nedá určit, na kterou z činností bylo zboží nebo služba použito, může si plátce DPH uplatnit nárok na odpočet daně jen v takové výši, která procentuálně odpovídá činnosti, u které je možné si uplatnit nárok na odpočet daně. 1.3 Předmět daně V souladu s ustanovením 2 zákona o DPH jsou obecně předmětem DPH následující transakce: 1. Dodání zboží nebo poskytnutí služby za úplatu osobou povinnou k dani v rámci uskutečňování ekonomické činnosti s místem plnění v tuzemsku. 2. Pořízení zboží z jiného členského státu EU za úplatu uskutečněné v tuzemsku osobou povinnou k dani v rámci uskutečňování ekonomické činnosti nebo právnickou osobou nepovinnou k dani. 3. Pořízení nového dopravního prostředku z jiného členského státu EU za úplatu osobou nepovinnou k dani. 4. Dovoz zboží s místem plnění v tuzemsku. Výše uvedené vymezení předmětu DPH pracuje s pojmem osoba povinná k dani. Definice osoby povinné k dani je přitom obsažena v ustanovení 5 zákona o DPH jako fyzická nebo právnická osoba, která samostatně uskutečňuje ekonomické činnosti. V souladu s tímto ustanovením je osobou povinnou k dani také právnická osoba, která nebyla založena nebo zřízena za účelem podnikání, pokud tato právnická osoba uskutečňuje ekonomickou činnost. Tato bakalářská práce se bude dále zaměřovat pouze na transakce v rámci, kterých dochází k tzv. intrakomunitárním obchodům. Jinými slovy se tedy bude jednat o 6

13 transakce, v rámci kterých dochází k přechodu zboží přes hranice České republiky, poskytnutí služby osobě z jiného členského státu EU nebo naopak k nákupu služeb od osob z jiných členských států EU. 1.4 Daňové subjekty Daňové subjekty jsou vymezeny jako osoby povinné k dani, které se za splnění zákonem o DPH daných podmínek mohou stát plátci daně, nebo identifikované osoby. 4 Plátci a identifikované osoby jsou pak povinni odvádět při vykonávání své činnosti DPH na výstupu v souladu s pravidly stanovenými zákonem o DPH Plátce daně V souladu s ustanovením 6 zákona o DPH se plátcem stává osoba povinná k dani se sídlem v České republice (tj. v tuzemsku), jestliže její obrat za nejvýše 12 bezprostředně předcházejících po sobě jdoucích kalendářních měsíců přesáhne částku Kč 5. Toto pravidlo se nevztahuje na osoby, které uskutečňují pouze plnění osvobozená od daně bez nároku na odpočet daně (např. finanční činnosti). Za předpokladu, že osoba povinná k dani překročí výše uvedenou částku obratu, stává se automaticky plátcem daně. Pokud obrat osoby povinné k dani nedosáhne této částky, dává zákon o DPH možnost dobrovolné registrace k DPH. Jestliže osoba povinná k dani této možnosti využije, vztahují se na ni následně stejná pravidla pro uplatňování DPH jako u osob, které se staly plátcem daně ze zákona. 4 LEDVINKOVÁ, Jana. DPH v příkladech k , 10. vyd. Olomouc: Nakladatelství ANAG, 2013, 663 s. ISBN Kapitola 2, Daňové subjekty, s Obrat je definován v 4a zákona o DPH jako souhrn úplat bez daně, včetně dotace k ceně, které osobě povinné k dani náleží za uskutečněná plnění, kterými jsou dodání zboží a poskytnutí služby, s místem plnění v tuzemsku, jde-li o úplaty za zdanitelné plnění, plnění osvobozené od daně s nárokem na odpočet daně, nebo plnění osvobozené od daně bez nároku na odpočet daně podle 54 až 56 zákona o DPH, jestliže nejsou doplňkovou činností uskutečňovanou příležitostně. 7

14 V případě osob, které nemají v tuzemsku sídlo, se pro určení podmínek, za kterých se stávají plátci DPH, použijí ustanovení 6c odst. 2 a odst. 3 zákona o DPH. Z ustanovení 6c odst. 2 vyplývá, že osoby povinné k dani, které nemají sídlo v tuzemsku, se stávají plátci ode dne, ve kterém uskuteční některé z následujících plnění: zdanitelné dodání zboží (tj. dodání zboží v rámci České republiky); poskytnutí služby s místem plnění v tuzemsku. Výjimku z výše uvedeného pravidla tvoří transakce, při kterých je osobou povinnou přiznat daň podle 108 zákona o DPH příjemce plnění (např. poskytnutí služeb vztahujících se k nemovitosti). V těchto případech se osoby, které nemají sídlo v tuzemsku, nestávají plátci. Ustanovení 6c odst. 3 pak stanoví, že plátcem se stává také osoba povinná k dani, která nemá sídlo v tuzemsku a která uskuteční dodání zboží do jiného členského státu EU. Zboží přitom musí být z tuzemska odesláno nebo přepraveno osobě, pro kterou je pořízení zboží v jiném členském státě předmětem daně. Přeprava zboží přitom musí být zajištěna prodávajícím, pořizovatelem nebo zmocněnou třetí osobou. V případě, že jsou všechny tyto podmínky splněny, stává se osoba povinná k dani, která nemá sídlo v tuzemsku, plátcem DPH ode dne uskutečnění takové transakce Identifikovaná osoba S účinností od byl do zákona o DPH zaveden nový institut identifikovaných osob, které jsou vymezeny v 6g až 6i zákona o DPH. Do konce roku 2012 obsahoval zákon o DPH podobnou kategorii daňových subjektů a to osoby identifikované k dani. Okruh subjektů, které se mohly stát osobou identifikovanou k dani, byl však v porovnání s dnešními identifikovanými 8

15 osobami podstatně užší. Osobou identifikovanou se totiž mohly stát pouze právnické osoby nepovinné k dani v případě, že pořídily zboží z jiného členského státu EU v hodnotě převyšující částku Kč. Tyto osoby identifikované k dani se od staly podle bodu 7 přechodných ustanovení identifikovanými osobami. 6 Identifikované osoby nemají nárok na odpočet DPH na rozdíl od plátců. Zároveň však také nemají povinnost zatěžovat své výstupy DPH. Identifikované osoby jsou povinny odvést DPH a podat přiznání k DPH pouze v přesně vymezených případech stanovených v 6g až 6i zákona o DPH. Do kategorie identifikovaných osob patří osoby povinné k dani, které nejsou plátci, a právnické osoby nepovinné k dani, které v tuzemsku pořizují zboží z jiného členského státu EU a toto pořízení zboží je předmětem daně. Toto se vztahuje jak na osoby, které mají v tuzemsku sídlo nebo provozovnu, tak na osoby v tuzemsku neusazené (tj. na osoby, které nemají v tuzemsku sídlo ani provozovnu) 7. Osoby povinné k dani, které jsou usazené v tuzemsku a nejsou plátci, se pak kromě výše uvedeného mohou stát identifikovanou osobou i v případech, kdy nakupují zboží nebo služby od osob v tuzemsku neusazených a zároveň tyto transakce mají místo plnění v tuzemsku. Konkrétně se tedy jedná o: Nákup služeb spojených s nemovitostí ( 10 zákona o DPH), služeb přepravy osob ( 10a zákona o DPH), hromadné vzdělávací a kulturní akce ( 10b zákona o DPH), stravovací služby ( 10c zákona o DPH), 6 DRÁBOVÁ, Milena; HOLUBOVÁ, Olga; TOMÍČEK, Milan. Zákon o dani z přidané hodnoty. Komentář, 5., aktualizované vyd. Praha: Wolters Kluwer ČR, 2013, 864 s. ISBN s Provozovnou se v souladu s ustanovení 4 odst. 1 písm. k) zákona o DPH myslí organizační složka osoby povinné k dani, která může uskutečňovat dodání zboží nebo poskytnutí služby, neboť je dostatečně stálá a má vhodné personální a technické zdroje. 9

16 krátkodobý nájem dopravního prostředku ( 10d zákona o DPH) a nákup nespecifikovaných služeb, jejichž místo plnění se řídí základním pravidlem uvedeným v 9 odst. 1 zákona o DPH; 8 Dodání zboží s instalací nebo montáží; Dodání zboží soustavami nebo sítěmi (např. zemní plyn); Dále se identifikovanou osobou stávají osoby povinné k dani se sídlem nebo provozovnou v tuzemsku, které nejsou plátci v případě, že poskytnou službu, jejíž místo plnění se v souladu se základním pravidlem uvedeným v 9 odst. 1 zákona o DPH nachází v jiném členském státě EU. V případě, že by se jednalo o poskytnutí služby s místem plnění mimo EU (tj. ve třetí zemi), příslušná osoba by se identifikovanou osobou nestala. 1.5 Místo plnění Pravidla pro stanovení místa plnění při dodání zboží jsou stanovena z 7 zákona o DPH. Předmětem DPH jsou přitom pouze ty transakce, jejichž místo plnění se nachází v České republice. Základní pravidla jsou následující: V případě, že je dodání zboží uskutečněné bez odeslání nebo přepravy, je místo plnění tam, kde se zboží nachází v době, kdy se dodání uskutečňuje (typicky se jedná o nákup zboží v obchodech). V případě, že je, že je zboží odesláno nebo přepraveno prodávajícím, kupujícím nebo zmocněnou třetí osobou, je místo plnění tam, kde se zboží nachází v době, kdy odeslání nebo přeprava zboží začíná. Jestliže přeprava začíná mimo EU, za místo plnění při dovozu zboží se považuje členský stát EU, ve kterém vznikla povinnost přiznat nebo zaplatit daň při dovozu zboží. 8 DRÁBOVÁ, Milena; HOLUBOVÁ, Olga; TOMÍČEK, Milan. Zákon o dani z přidané hodnoty. Komentář, 5., aktualizované vyd. Praha: Wolters Kluwer ČR, 2013, 864 s. ISBN s

17 Při dodání zboží s instalací nebo montáží se za místo plnění považuje místo, kde je zboží instalováno nebo smontováno. Speciální pravidla pro stanovení místa plnění pak zákon o DPH definuje pro dodání plynu, elektřiny, tepla nebo chladu a pro zasílání zboží. Stanovení místa plnění u služeb se pak řídí 9 až 10k. Ustanovení 9 přitom stanovuje základní pravidla pro určení místa plnění u služeb. Ustanovení 10 až 10k pak upravují výjimky ze základního pravidla. Obecně se dá říct, že stanovení místa plnění u služeb se liší podle osoby příjemce. Zákon o DPH rozlišuje situace, kdy je příjemcem služby podnikatel (osoba povinná k dani) a kdy je příjemcem služby nepodnikatel (osoba nepovinná k dani). Základní pravidla pro stanovení místa plnění u služeb jsou shrnuta v následující tabulce. Tabulka č. 1: Stanovení místa plnění u služeb Příjemce služby Místo plnění Právní úprava v ZDPH sídlo, místo podnikání, osoba povinná k dani příp. provozovna 9 odst. 1 nebo její provozovna příjemce služby osoba nepovinná k dani nebo její provozovna sídlo, místo podnikání, příp. provozovna poskytovatele služby 9 odst. 2 Zdroj: HAVEL, Tomáš. Meritum Daň z přidané hodnoty 2014, 11. vyd. Praha: Wolters Kluwer ČR, 2014, 1444 s. ISBN s Základ daně Základ daně představuje hodnotu, ze které je následně za pomocí příslušné sazby DPH (základní nebo snížené) vypočítávána částka daně. Základ daně je 11

18 v ustanovení 36 odst. 1 zákona o DPH definován jako vše, co jako úplatu obdržel nebo má obdržet plátce za uskutečněné zdanitelné plnění. Do základu daně se přitom kromě hodnoty samotného plnění zahrnují také např. jiné daně (např. spotřební daň), poplatky, dotace k ceně nebo vedlejší výdaje (např. náklady na balení, přepravu, pojištění a provize). Základ daně se naopak snižuje o případnou poskytnutou cenu, v případě, že je tato sleva poskytnuta ke dni uskutečnění zdanitelného plnění. Tato obecná pravidla pro stanovení základu daně se použijí i pro intrakomunitární dodávky zboží a služeb. 1.7 Daňové doklady Daňový doklad pro účely DPH představuje fakturu, kterou vystavuje plátce DPH za prodej svého zboží nebo služeb, a která splňuje náležitosti stanovené zákonem o DPH. Zákon o DPH rozeznává následující druhy daňových dokladů: daňový doklad (dříve nazývaný jako běžný daňový doklad); zjednodušený daňový doklad; splátkový kalendář; platební kalendář; souhrnný daňový doklad; doklad o použití; daňový doklad při dovozu; daňový doklad při vývozu. V souvislosti s intrakomunitárními dodávkami zboží a služeb je používán daňový doklad. Náležitosti tohoto dokladu jsou uvedeny v 29 zákona o DPH. 12

19 Zákon o DPH zároveň v ustanovení 28 vymezuje i situace, ve kterých je plátce povinen daňový doklad vystavit. Jedná se například o: dodání zboží nebo poskytnutí služby osobě povinné k dani, s výjimkou plnění osvobozených od daně bez nároku na odpočet; zasílání zboží do tuzemska s místem plnění v tuzemsku; nebo dodání zboží do jiného členského státu, na které se vztahuje osvobození od daně s nárokem na odpočet. 13

20 2 INTRAKOMUNITÁRNÍ OBCHODY V předchozí kapitole byl obecně vymezen předmět DPH. Tato kapitola se bude dále zaměřovat pouze na transakce, v rámci kterých dochází k tzv. intrakomunitárním obchodům. Jinými slovy se tedy bude jednat o transakce, u kterých dochází k přechodu zboží přes hranice České republiky, poskytnutí služby osobě z jiného členského státu EU nebo naopak k nákupu služeb od osob z jiných členských států EU. 2.1 Intrakomunitární dodání zboží Dodáním zboží se v souladu s ustanovením 13 odst. 1 zákona o DPH rozumí převod práva nakládat se zbožím jako vlastník. V pojetí zákona o DPH se tak nejedná o převod právního vlastnictví, ale o převod tzv. ekonomického vlastnictví ke zboží. Pojem převod ekonomického vlastnictví je přitom širší než převod právního vlastnictví. Z pohledu zákona o DPH tak může v určitých situacích dojít k dodání zboží ještě před přechodem právního vlastnictví k tomuto zboží nebo naopak následně po převodu právního vlastnictví. SDEU se k otázce ekonomického vlastnictví vyjádřil ve svém rozhodnutí ve věci C-320/88 Shipping and Forwarding Enterprise Safe BV kde konstatoval, že termín dodání zboží se nevztahuje na převod vlastnického práva tak, jak ho upravuje národní legislativa, ale zahrnuje jakýkoli převod hmotného majetku jednou osobou, která opravňuje druhou osobu skutečně nakládat s tímto majetkem, jako kdyby byla jeho vlastník, a to i kdyby k převodu právního vlastnictví k majetku nedošlo 9. 9 DRÁBOVÁ, Milena; HOLUBOVÁ, Olga; TOMÍČEK, Milan. Zákon o dani z přidané hodnoty. Komentář, 5., aktualizované vyd. Praha: Wolters Kluwer ČR, 2013, 864 s. ISBN s

21 Intrakomunitární dodání zboží, neboli dodání zboží do jiného členského státu EU je pak definováno v 13 odst. 2 zákona o DPH jako dodání zboží, které je skutečně odesláno nebo přepraveno do jiného členského státu EU. O dodání zboží do jiného členského státu EU tedy můžeme mluvit pouze v tom případě, že předmětné zboží fyzicky opustilo území České republiky Osvobození intrakomunitárních dodávek zboží V určitých případech může být dodání zboží do jiného členského státu chápáno jako plnění osvobozené od DPH s nárokem na odpočet. Situace, kdy lze tyto dodávky osvobodit, jsou popsány v 64 zákona o DPH. Jedná se především o dodávky zboží, kde prodávající je plátcem DPH v České republice, kupující je registrován k DPH v jiném členském státě EU a pořízení zboží je v tomto členském státě EU pro kupujícího předmětem DPH. Přepravu zboží musí zajišťovat prodávající, kupující nebo zmocněná třetí osoba (přepravce). Pro aplikaci osvobození od DPH musí být splněny všechny tři výše uvedené podmínky. Český plátce DPH zároveň musí být při případné daňové kontrole schopen prokázat, že tyto podmínky byly splněny. V praxi přitom bývá nejsložitější prokázat, že zboží skutečně opustilo Českou republiku. Zákon o DPH totiž neuvádí, jak přesně má být tato skutečnost prokázána. Ustanovení 64 odst. 5 zákona o DPH pouze uvádí, že dodání zboží do jiného členského státu leze prokázat písemným prohlášením pořizovatele nebo zmocněné třetí osoby, že zboží bylo přepraveno do jiného členského státu, nebo jinými důkazními prostředky. Z tohoto ustanovení tedy vyplývá, že pro prokázání nároku na osvobození od DPH může být použito čestné prohlášení kupujícího, potvrzující, že zboží skutečně opustilo území České republiky (tj. že zboží obdržel v jiném členském státě EU). V praxi přitom není nutné vystavovat takové prohlášení na každou dodávku zboží. V případě, že mezi prodávajícím a kupujícím dochází k opakovaným dodávkám zboží, je možné, aby kupující podepsal pouze jedno 15

22 souhrnné prohlášení vztahující se k určitému časovému úseku (např. měsíc). Toto prohlášení by mělo odkazovat na veškeré dodávky uskutečněné v průběhu daného časového období. Kupující podpisem tohoto prohlášení tak potvrdí, že obdržel veškeré uvedené zboží. Je třeba si přitom uvědomit, že prohlášení kupujícího, který v okamžiku nákupu zboží v České republice podepíše prohlášení, že zboží přepraví do jiného členského státu je nedostatečné 10. Dalšími důkazními prostředky, které lze k prokázání osvobození od DPH využít jsou například přepravní doklady nebo dodací listy. V případě, že by prodávající nebyl schopen prokázat, že zboží opustilo Českou republiku, doměřil by správce daně prodávajícímu související DPH na výstupu včetně příslušných sankcí (tj. penále a úrok z prodlení) Uskutečnění plnění a povinnost přiznat daň Stanovení data uskutečnění zdanitelného plnění se liší v závislosti na tom, zda se jedná o osvobozené dodání zboží či nikoli. Na obě situace se vztahují ustanovení 22 zákona o DPH. V případě, že se nejedná o plnění osvobozené od daně s nárokem na odpočet, je plátce povinen odvést DPH na výstupu a vykázat tuto transakci ve svém přiznání k DPH. Tato povinnost v souladu se zákonem o DPH vzniká ke dni uskutečnění zdanitelného plnění nebo ke dni přijetí úplaty, a to k tomu dni, který nastane dříve. Den uskutečnění zdanitelného plnění se přitom stanoví podle ustanovení 21 zákona o DPH následovně: 10 DRÁBOVÁ, Milena; HOLUBOVÁ, Olga; TOMÍČEK, Milan. Zákon o dani z přidané hodnoty. Komentář, 5., aktualizované vyd. Praha: Wolters Kluwer ČR, 2013, 864 s. ISBN s

23 Tabulka č. 2: Datum uskutečnění zdanitelného plnění Způsob dodání zboží Datum uskutečnění zdanitelného plnění Prodej zboží na základě kupní smlouvy podle zákona o obchodních korporacích Den převodu práva nakládat se zbožím jako vlastník Prodej zboží mimo rámec kupní Den převzetí zboží smlouvy Vydražení zboží ve veřejné dražbě Den příklepu Leasingové smlouvy s povinným Den vzniku práva nájemce užívat zboží, odkupem zboží které je předmětem smlouvy Zdroj: vlastní zpracování podle HAVEL, Tomáš. Meritum Daň z přidané hodnoty 2014, 11. vyd. Praha: Wolters Kluwer ČR, 2014, 1444 s. ISBN V případě, že daná transakce splňuje podmínky pro aplikaci osvobození od DPH, nemá plátce povinnost odvést DPH na výstupu. Vniká mu však povinnost tuto transakci vykázat ve svém českém přiznání k DPH. Povinnost vykázat uskutečnění tohoto plnění přitom vzniká nejpozději k patnáctému dni měsíce následujícího po měsíci, ve kterém bylo zboží odesláno nebo přepraveno do jiného členského státu EU. Pokud by však byl související daňový doklad vystaven před tímto datem, vzniká povinnost vykázat tuto dodávku ke dni vystavení daňového dokladu Vykazování Prodávající má povinnost vykázat dodání zboží do jiného členského státu EU ve svém českém přiznání k DPH, a dále pak v souhrnném hlášení a v hlášení Intrastat. V přiznání k DPH se osvobozené dodání zboží do jiného členského státu vykazuje na řádku č. 20. V souhrnném hlášení se tato transakce vykazuje s kódem 0 v případě že se jedná o dodání zboží a s kódem 1 v případě, že se jedná o přemístění vlastního zboží. Souhrnné hlášení se podává společně s přiznáním k DPH na místně příslušný finanční úřad. 17

24 Hlášení Intrastat, slouží pro účely sledování fyzického toku zboží v rámci EU. Tyto výkazy jsou na rozdíl od přiznání k DPH a souhrnného hlášení podávány na celní úřad. Povinnost vykazovat dodání zboží do jiného členského státu EU v Intrastatu mají pouze ti plátci DPH, u nichž hodnota těchto dodávek přesáhne v průběhu jednoho kalendářního roku částku Kč Intrakomunitární pořízení zboží Zákon o DPH definuje pořízení zboží z jiného členského státu EU, v 16 jako nabytí práva nakládat se zbožím jako vlastník od osoby registrované k dani v jiném členském státě, která není osvobozenou osobou, pokud je zboží odesláno nebo přepraveno z tohoto členského státu do členského státu od něj odlišného, osobou, která uskutečňuje dodání zboží, pořizovatelem nebo zmocněnou třetí osobou. Zároveň zákon o DPH v ustanovení 2a stanoví, že předmětem daně není pořízení zboží z jiného členského státu, pokud celková hodnota pořízeného zboží bez daně nepřesáhne v příslušném ani bezprostředně přecházejícím roce částku Kč. Dále zákon vyjmenovává osoby, pro které se toto ustanovení použije. Zjednodušeně se dá říci, že toto pravidlo platí pouze pro neplátce. V případě, že tedy zboží z jiného členského státu pořizuje plátce DPH, výše uvedený limit se nepoužije a pořízení zboží z jiného členského státu EU bude předmětem DPH v České republice vždy. V ustanovení 16 odst. 2 zákona o DPH jsou dále vymezeny transakce, které nejsou z pohledu zákona o DPH považovány za pořízení zboží z jiného členského státu. Jedná se o: 11 Příručka pro Intrastat CZ. [online]. Český statistický úřad [cit ]. Dostupné z: 18

25 a) dodání zboží s instalací nebo montáží; b) dodání zboží soustavami nebo sítěmi; c) zasílání zboží; d) přemístění obchodního majetku z jiného členského státu do tuzemska pro účely stanovené v 13 odst. 7 zákona o DPH+ e) nabytí vratného obalu za úplatu. Při určování režimu intrakomunitárního pořízení zboží neboli pořízení zboží z jiného členského státu EU je potřeba si uvědomit, že toto plnění představuje reverzní transakci k dodání zboží do jiného členského státu. To, co je na jedné straně pro prodávajícího dodáním zboží do jiného členského státu, je na straně druhé pro kupujícího pořízením zboží z jiného členského státu. Tomu odpovídá to, že tato jediná transakce (představovaná např. prodejem zboží) má z pohledu DPH dvě místa plnění. Prodávající totiž určuje místo plnění podle toho, kde přeprava začíná (tj. v členském státě prodávajícího). Kupující naopak místo plnění v souladu s ustanovením 11 zákona o DPH určuje podle toho, kde přeprava zboží končí. Tato pravidla přitom vycházejí ze Směrnice (článek 32 a článek 40). Přestože tedy jedno intrakomunitární dodání zboží má dvě místa plnění a podléhá tak systému DPH ve dvou členských státech EU, nedochází k dvojímu zdanění. Harmonizovaný systém DPH je totiž nastaven tak, že se z této transakce odvede DPH do státního rozpočtu pouze jednou, a to ve státě kupujícího prostřednictvím mechanismu samovyměření DPH. Ve státě prodávajícího bude tato transakce při splnění zákonem stanovených podmínek (viz předchozí podkapitola 2.1.1), osvobozena od DPH Uskutečnění plnění a povinnost přiznat daň Obecně platí, že DPH na výstupu přiznává a platí prodávající. U vybraných transakcí, však zákon o DPH stanoví, že se tyto povinnosti přesouvají 19

26 z prodávajícího na kupujícího. Tento režim odvodu DPH je nazýván jako režim samovyměření. Jedním z typů transakcí, které podléhají režimu samovyměření je i intrakomunitární pořízení zboží. V souladu s ustanovením 108 odst. 1 písm. b) zákona o DPH je totiž osobou povinnou přiznat a zaplatit DPH při intrakomunitárním pořízení zboží plátce nebo identifikovaná osoba, kteří pořizují v tuzemsku toto zboží z jiného členského státu EU. Okamžik, ke kterému vzniká povinnost vykázat DPH vztahující se k pořízení zboží z jiného členského státu v přiznání k DPH, je vymezen v ustanovení 25 zákona o DPH. Na základě tohoto ustanovení tedy plátci nebo identifikované osobě vzniká povinnost přiznat daň k patnáctému dni v měsíci, který následuje po měsíci, kdy bylo zboží pořízeno nebo ke dni vystavení daňového dokladu v případě, že byl daňový doklad dodavatelem vystaven dříve než k patnáctému dni měsíce, který následuje po měsíci, ve kterém bylo zboží pořízeno. Toto ustanovení představuje obecné pravidlo pro stanovení okamžiku, ke kterému vzniká povinnost přiznat daň při intrakomunitárním pořízení zboží. Z tohoto pravidla existují dvě výjimky (přemístění vlastního zboží z jiného členského státu a dodání zboží do konsignačního skladu). V těchto vymezených případech vzniká plátci povinnost přiznat daň přemístěním zboží do tuzemska Nárok na odpočet daně Plátce, který pořizuje zboží z jiného členského státu, má právo uplatnit si nárok na odpočet daně v přiznání k DPH za stejné zdaňovací období, ve kterém mu vniká povinnost odvést DPH na výstupu. Při uplatňování nároku na odpočet je třeba zkoumat, zda je plátce DPH oprávněn uplatnit si nárok na odpočet podle stejných pravidel jako u klasických tuzemských 20

27 nákupů (viz kapitola 1.2). V případě, že plátce použije nakoupené zboží pro uskutečnění zdanitelného plnění s plným nárok na odpočet, představuje pro něj intrakomunitární pořízení zboží z pohledu DPH neutrální transakci s nulovým dopadem na výši daňové povinnosti (totožnou částku jakou odvede na výstupu, si ve stejném zdaňovacím období uplatní také jako nárok na odpočet). V případě, že by intrakomunitární pořízení zboží uskutečňovala identifikovaná osoba, byla by pouze povinna odvést DPH na výstupu a právo na uplatnění nároku na odpočet daně by jí nevzniklo Vykazování Ten, kdo nakupuje zboží z jiného členského státu EU má povinnost vykázat takovou transakci ve svém českém přiznání k DPH a při překročení stanoveného limitu také v hlášení Intrastat. V souhrnném hlášení se intrakomunitární pořízení zboží nevykazuje. V přiznání k DPH se tato transakce vykazuje na řádcích č. 3 a 43 v případě, že se jedná o zboží, které podléhá základní sazbě DPH. A na řádcích č. 4 a 44 v případě, že se jedná o zboží, které podléhá snížené sazbě DPH. Povinnost vykazovat intrakomunitární pořízení zboží v hlášení Intrastat mají pouze ti plátci DPH, u nichž hodnota těchto dodávek přesáhne v průběhu jednoho kalendářního roku částku Kč. 2.3 Intrakomunitární poskytnutí služeb Intrakomunitární poskytnutí služeb představuje situace, kdy český plátce nebo identifikovaná osoba poskytnou službu, která má místo plnění v jiném členském státě. V souladu se pravidly pro stanovení místa plnění uvedenými v 9 odst. 1 21

28 zákona o DPH se tedy obecně jedná o služby, jejichž příjemcem je osoba povinná k dani, která má sídlo v jiném členském státě. Dále se pak může jednat o služby, u nichž zákon o DPH uvádí speciální pravidla pro určení místa plnění v ustanoveních 10 až 10k. Přehled těchto speciálních pravidel je uveden v příloze č. 1. Stejným způsobem jako český zákon o DPH upravuje pravidla pro určení místa plnění u poskytnutí služeb Směrnice v článcích 44 až 59. Služby, u kterých se místo plnění nachází v jiném členském státě, nepodléhají české DPH. Poskytovatel by si však měl zjistit, jestli mu poskytnutím takových služeb nevznikají nějaké povinnosti v jiném členském státě Uskutečnění plnění a povinnost přiznat daň Při poskytnutí služeb s místem plnění v jiném členském státě vzniká plátci nebo identifikované osobě v souladu s ustanovením 24a zákona o DPH povinnost přiznat uskutečnění tohoto plnění (tj. vykázat tuto transakci ve svém českém přiznání k DPH) ke dni poskytnutí služby nebo ke dni přijetí úplaty, a to k tomu dni, který nastane dříve. V případě, že by služby byly poskytovány po dobu delší než 12 měsíců a během tohoto období by nedošlo k úplatě, vniká plátci nebo identifikované osobě povinnost přiznat uskutečnění těchto služeb nejpozději k poslednímu dni každého kalendářního roku Vykazování Při poskytnutí služeb do jiného členského státu má poskytovatel povinnost vykázat tuto transakci ve svém českém přiznání k DPH a dále pak v souhrnném hlášení. V hlášení Intrastat se tento typ plnění nevykazuje. 22

29 Poskytnutí služby, u nichž se místo plnění nachází v jiném členském státě z důvodu uvedených v 9 odst. 1 zákona o DPH (tj. poskytnutí služby osobě povinné k dani se sídlem nebo provozovnou v jiném členském státě) se v přiznání k DPH vykazují na řádku č. 21. V souhrnném hlášení se tyto transakce vykazují s kódem 3. Souhrnné hlášení se podává společně s přiznáním k DPH na místně příslušný finanční úřad. Poskytnutí služeb, u nichž se místo plnění nachází v jiném členském státě z důvodů uvedených v 10 až 10k se v přiznání k DPH vykazují na řádku č. 26. V souhrnném hlášení se tyto služby nevykazují. 2.4 Intrakomunitární pořízení služeb Intrakomunitární pořízení služeb představuje situace, kde služby poskytuje osoba usazená v jiném členském státě a místo plnění se nachází v České republice. Pravidla pro určení místa plnění jsou přitom shodná s pravidly popsanými v kapitole 2.3. O intrakomunitární pořízení služeb se tedy jedná při nákup služeb od osoby povinné k dani neusazené v tuzemsku, u nichž se váže místo plnění na sídlo nebo místo podnikání příjemce služby (plátce nebo identifikované osoby) v tuzemsku. Mohou nastat i situace, kdy službu poskytuje osoba povinná k dani neusazená v tuzemsku, příjemcem služby je osoba nepovinná k dani a místo plnění se nachází v České republice. V těchto případech vzniká poskytovateli služby z jiného členského státu povinnost zaregistrovat s v České republice k DPH a z příslušné služby odvést daň HAVEL, Tomáš. Meritum Daň z přidané hodnoty 2014, 11. vyd. Praha: Wolters Kluwer, 2014, 144 s. ISBN Kapitola 4.1.1, Obecné principy poskytování služeb s místem plnění v tuzemsku, s

30 2.4.1 Uskutečnění plnění a povinnost přiznat daň Jedním z dalších typů transakcí, které podléhají režimu samovyměření je intrakomunitární pořízení služeb. V souladu s ustanovením 108 odst. 1 písm. c) zákona o DPH je osobou povinnou přiznat a zaplatit DPH při intrakomunitárním pořízení služeb plátce nebo identifikovaná osoba, kterým je osobou neusazenou v tuzemsku poskytnuta služba podle 9 až 10d a 10k. Okamžik, ke kterému vzniká plátci nebo identifikované osobě, kterým je služba poskytnuta, povinnost přiznat daň, je v souladu s ustanovení 24 zákona o DPH vymezen jako den uskutečnění zdanitelného plnění nebo den poskytnutí úplaty podle toho, který z těchto dní nastane dříve. Za den uskutečnění zdanitelného plnění se přitom u většiny služeb považuje den jejich poskytnutí. V případě, že by byla služba s místem plnění podle ustanovení 9 odst. 1 zákona o DPH poskytována osobou neusazenou v tuzemsku po dobu delší než 12 měsíců a během této doby by nedošlo k poskytnutí úplaty za strany příjemce služby, považoval by se za datum uskutečnění tohoto plnění poslední den každého kalendářního roku Nárok na odpočet daně Plátce, který nakupuje služby z jiného členského státu, má právo uplatnit si nárok na odpočet daně v přiznání k DPH za stejné zdaňovací období, ve kterém mu vniká povinnost odvést DPH na výstupu. Při uplatňování nároku na odpočet je třeba zkoumat, zda je plátce DPH oprávněn uplatnit si nárok na odpočet podle stejných pravidel jako u klasických tuzemských nákupů (viz kapitola 1.5). V případě, že plátce použije nakoupené služby pro uskutečnění zdanitelného plnění s plným nárok na odpočet, představuje pro něj intrakomunitární pořízení služeb z pohledu DPH neutrální transakci s nulovým 24

31 dopadem na výši daňové povinnosti (totožnou částku jakou odvede na výstupu, si ve stejném zdaňovacím období uplatní také jako nárok na odpočet). V případě, že by intrakomunitární pořízení služeb uskutečňovala identifikovaná osoba, byla by pouze povinna odvést DPH na výstupu a právo na uplatnění nároku na odpočet daně by jí nevzniklo Vykazování Ten, kdo nakupuje služby z jiného členského státu EU má povinnost vykázat takovou transakci ve svém českém přiznání k DPH. V souhrnném hlášení ani v hlášení Intrastat se intrakomunitární pořízení služeb nevykazuje. V případě, že se jedná o nákup služeb s místem plnění v České republice podle ustanovení 9 odst. 1 zákona o DPH, vykazují se tyto transakce v přiznání k DPH na řádcích č. 5 a 43 v případě, že se jedná o službu, která podléhá základní sazbě DPH. A na řádcích č. 6 a 44 v případě, že se jedná o službu, která podléhá snížené sazbě DPH. V případě, že se jedná o nákup služeb s místem plnění v České republice podle ustanovení 10 až 10k zákona o DPH, vykazují se tyto transakce v přiznání k DPH na řádcích č. 12 a 43 v případě, že se jedná o službu, která podléhá základní sazbě DPH. A na řádcích č. 13 a 44 v případě, že se jedná o službu, která podléhá snížené sazbě DPH. 25

32 3 ZVLÁŠTNÍ REŽIMY V předchozí kapitole byly popsány základní pravidla pro intrakomunitární transakce. V praxi se však vyskytují situace, kdy by aplikace těchto pravidel přinášela zbytečnou administrativní zátěž pro některé účastníky těchto transakcí. Zákon o DPH proto pro takové situace zavádí zvláštní režimy a zjednodušující postupy. 3.1 Konsignační sklad Ustanovení 13 odst. 6 se týká tzv. konsignačních skladů. Konsignační sklad obecně představuje situaci, kdy dodavatel dodá zboží do skladu odběratele, který si následně zboží ze skladu odebírá podle svých potřeb. Odběratel se přitom vlastníkem zboží stává až v okamžiku, kdy si odebere zboží ze skladu. Stejně tak k vystavení faktury a k platbě dochází až po odebrání zboží ze skladu. V případě, že je dodavatelem osoba z jiného členského státu, nemá dodávka zboží z konsignačního skladu charakter intrakomunitárního plnění, neboť je zboží dodáváno v rámci České republiky. Z toho tedy vyplývá, že by se dodavatel v takovém případě měl registrovat v České republice k DPH a ve svém přiznání vykázat nejprve přemístění vlastního zboží z jiného členského státu EU a následně v okamžiku odebrání zboží ze skladu odběratelem by pak měl dodavatel vykázat lokální dodávku zboží. Tato následná dodávka zboží z konsignačního skladu odběrateli by přitom byla zatížena českou DPH. Zákon o DPH však v těchto případech obsahuje zjednodušení a výjimku pro dodavatele z povinnosti registrovat se v České republice k DPH. V souladu s ustanovením 16 odst. 4 zákona o DPH se totiž za intrakomunitární pořízení zboží považuje také přemístění zboží z jiného členského státu do tuzemska osobou registrovanou k dani v jiném členském státě, která není osvobozenou osobou a která není plátce, za účelem následného dodání zboží v tuzemsku 26

33 pořizovateli. Toto ustanovení jinými slovy říká, že při splnění určitých podmínek může být dodávka zboží z konsignačního skladu odběrateli považována za intrakomunitární pořízení zboží uskutečněné odběratelem. Proto, aby mohlo být využito tohoto ustanovení, musí být splněny následující podmínky: dodavatel je registrován k DPH v jiném členském státě EU; zboží je dodáno do České republiky z jiného členského státu; dodavatel není registrován v České republice k DPH; odběratel je registrován v České republice k DPH; u konkrétního zboží by měl být znám odběratel už v okamžiku přemístění zboží do České republiky. Při splnění těchto podmínek se tedy dodavatel nemusí registrovat v České republice k DPH. Celou transakci naopak vykáže odběratel jako pořízení zboží z jiného členského státu. Od klasického intrakomunitárního pořízení zboží se však bude lišit okamžik, ke kterému je odběratel povinen vykázat tuto dodávku ve svém přiznání k DPH. V souladu s ustanovením 25 odst. 2 zákona o DPH vzniká odběrateli povinnost přiznat daň k okamžiku přemístění zboží do tuzemska. Zároveň má odběratel právo uplatnit si ve stejném zdaňovacím období nárok na odpočet daně vztahující se k tomuto pořízení zboží. Podobná úprava vztahují se ke konsignačním skladům je využívána v mnoha členských státech EU. Směrnice, ale podmínky pro použití tohoto zjednodušení přímo nedefinuje. V jednotlivých členských státech se tak podmínky liší, a je 27

34 proto potřeba si v těchto případech vždy ověřit národní právní úpravu v oblasti konsignačních skladů. 13 V souvislosti s dodávkami zboží do konsignačního skladu mohou vzniknout i situace, kdy odběratel zjistí, že je zboží poškozeno a z tohoto důvodu se rozhodne daný výrobek vrátit zpět dodavateli. Těmto případům se věnuje Koordinační výbor komory daňových poradců č. 169/ Zjednodušený postup dle 16, odst. 4 zákona o DPH. Závěr tohoto koordinačního výboru, který potvrdilo ministerstvo financí, je, že odběratel by měl v souvislosti s vrácením zboží upravit výši původně přiznané daně a uplatněného nároku na odpočet daně. Tuto opravu by měl odběratel vykázat ve svém přiznání k DPH za zdaňovací období, kdy došlo k rozhodnutí o vrácení zboží. Stejný postup by se aplikoval i v tom případě, že by se zboží fyzicky nevracelo zpět do jiného členského státu, ale dodavatel by jej zlikvidoval v České republice. Je třeba si však uvědomit, že odběratel by v takovém případě prováděl likvidaci zboží, jehož není vlastníkem. U konsignačních skladů je totiž dodavatel vlastníkem zboží až do okamžiku, kdy je zboží ze skladu odebráno odběratelem. V případě likvidace, tak nikdy nedojde k odebrání zboží odběratelem. Z pohledu DPH tedy provedení likvidace představuje poskytnutí služby odběratelem dodavateli. Kromě opravy původně vykázané daně na výstupu a uplatněného nároku na odpočet v souvislosti intrakomunitárním pořízením zboží by tak odběratel ve svém přiznání k DPH ještě musel vykázat poskytnutí služby do jiného členského státu Vykazování Odběratel vykáže pořízení zboží prostřednictvím konsignačního skladu ve svém přiznání k DPH jako klasické pořízení zboží z jiného členského státu EU (tj. na 13 DRÁBOVÁ, Milena; HOLUBOVÁ, Olga; TOMÍČEK, Milan. Zákon o dani z přidané hodnoty. Komentář, 5., aktualizované vyd. Praha: Wolters Kluwer ČR, 2013, 864 s. ISBN s

35 řádcích. 3 a 43 v případě, že se jedná o zboží, které podléhá základní sazbě DPH, a na řádcích č. 4 a 44 v případě, že se jedná o zboží, které podléhá snížené sazbě DPH). Při překročení limitu Kč se tyto dodávky vykazují také v hlášení Intrastat. 3.2 Třístranný obchod V praxi se často stává, že výrobce neprodává zboží přímo zákazníkovi. Mezi těmito dvěma stranami se v mnohých případech nachází další obchodník, který zboží pouze přeprodává. Obchodník nakoupí zboží od výrobce a následně toto zboží prodá konečnému zákazníkovi. Samotné zboží je však fyzicky posláno od výrobce přímo k zákazníkovi. Výrobce, obchodník a kupující přitom mohou mít sídlo a být zaregistrováni k DPH v různých státech. Obrázek č. 1: Schéma třístranného obchodu Zdroj: vlastní zpracování V případě uvedeném na Obrázku č.1 by se německý obchodník měl zaregistrovat k DPH v České republice a vykázat ve svém českém přiznání k DPH pořízení zboží ze Slovenska a následně pak lokální dodávku zboží kupujícímu. Přičemž tato následná lokální dodávka by podléhala české DPH. 29

36 Zákon o DPH však pro tyto situace zavádí tzv. zjednodušující režim pro třístranný obchod. Účelem tohoto režimu je zbavit obchodníka povinnosti zaregistrovat se k DPH v České republice. Princip zjednodušujícího režimu pro třístranný obchod vychází ze Směrnice (článek č. 141). V jednotlivých členských státech EU se ale liší podmínky, za kterých je možné tento režim použít. Pokud by tedy někdo chtěl využít tento zjednodušující režim, je potřeba prozkoumat podmínky umožňující jeho použití ve všech zúčastněných členských státech EU (v případě výše uvedeného příkladu by tedy bylo nutné zkoumat podmínky na Slovensku, v Německu a v České republice). Český zákon o DPH definuje v 17 odst. 1 třístranný obchod jako obchod, který uzavřou tři osoby registrované k dani ve třech různých členských státech a předmětem obchodu je dodání téhož zboží mezi těmito třemi osobami s tím, že zboží je přepraveno z členského státu prodávajícího do členského státu kupujícího. Z této definice třístranného obchodu a z dalších ustanovení obsažených v 17 zákona o DPH vyplývá, že pro použití zjednodušujícího režimu pro třístranný obchod je nutno splnit následující podmínky: Obchodu se účastní tři osoby registrované k DPH ve třech různých členských státech. Zboží je přímo odesláno nebo přepraveno z členského státu prodávajícího do členského státu kupujícího prodávajícím, nebo prostřední osobou, nebo jinou osobou na jejich účet. Prostřední osoba nesmí být registrována k DPH ve státě kupujícího a vůči prodávajícímu a kupujícímu použije stejné DIČ. Kupující použije DIČ přidělené členským státem, ve kterém končí odeslání nebo přeprava zboží. 30

37 Kupující je osobou povinnou platit daň (t. j. kupující je povinen přiznat a zaplatit DPH z dodávky zboží od prostřední osoby jako při pořízení zboží z jiného členského státu a zároveň má nárok na odpočet DPH při splnění obecných podmínek stanovených zákonem o DPH). Pro využití zjednodušujícího režimu pro třístranný obchod ve výše uvedeném příkladu by tedy slovenský výrobce, německý obchodník a český kupující museli být registrováni k DPH každý ve svém státě. Dále pak by předmětné zboží muselo být přepraveno ze Slovenska přímo do České republiky. Přičemž přeprava by musela být zajištěna slovenským výrobcem, německým obchodníkem nebo zmocněnou třetí osobou. To tedy znamená, že není možné, aby přepravu zajišťoval český kupující. V případě, že by byly všechny tyto podmínky splněny, nemusel by se německý obchodník registrovat k DPH v České republice. Režim DPH pro jednotlivé zúčastněné osoby z pohledu českého zákona o DPH by tedy byl následující: Slovenský výrobce by uskutečňoval dodání zboží do Německa. Tato transakce by měla být považována za osvobozené plnění s nárokem na odpočet. Německý obchodník by v Německu uskutečňoval pořízení zboží ze Slovenska následně pak osvobozené dodání zboží s nárokem na odpočet do České republiky. Český kupující by uskutečňoval pořízení zboží z Německa Vykazování V souladu s Českým zákonem o DPH by jednotlivé transakce v rámci třístranného obchodu měly být vykazovány následujícím způsobem: 31

38 Prodávající vykazuje prodej zboží prostřední osobě stejně jako klasické dodání zboží do jiného členského státu EU (tj. v přiznání k DPH na řádku č. 20, v souhrnném hlášení s kódem 0 a při překročení limitu Kč také v hlášení Intrastat). Prostřední osoba vykazuje intrakomunitární pořízení zboží a následné dodání zboží do jiného členského státu EU na řádcích č. 30 a 31 přiznání k DPH. V souhrnném hlášení vykazuje intrakomunitární zboží kódem 2, který je určen speciálně pro třístranný obchod. V hlášení Intrastat se sleduje fyzický pohyb zboží mezi jednotlivými členskými státy EU. Z pohledu prostřední osoby však nedochází k fyzickému přemístění zboží do České republiky a následně k fyzickému dodání zboží do jiného členského státu EU. Z tohoto důvodu prostřední osoba tyto transakce v hlášení Intrastat nevykazuje. Kupující vykazuje nákup zboží od prostřední osoby jako klasické intrakomunitární pořízení zboží. V přiznání k DPH na řádcích. 3 a 43 v případě, že se jedná o zboží, které podléhá základní sazbě DPH, a na řádcích č. 4 a 44 v případě, že se jedná o zboží, které podléhá snížené sazbě DPH. Při překročení limitu Kč se pak tyto transakce vykazují také v hlášení Intrastat. 3.3 Zasílání zboží Pod pojmem zasílání zboží zákon o DPH rozumí dodání zboží do jiného členského státu, pokud je zboží do tohoto jiného členského státu odesláno nebo přepraveno plátcem, který zboží dodává nebo jím zmocněnou třetí osobou, a toto zboží je dodáno pro osobu, pro kterou pořízení zboží z jiného členského státu není předmětem daně v tomto státě, tj. zejména pro soukromou osobu nepodnikatele, 32

39 nebo pro osobu, které dosud nevznikla povinnost zaregistrovat se v jiném členském státě k DPH. 14 Jedná se tedy typicky o internetové obchody. Zákon o DPH v 8 stanoví, že místo plnění u zasílání zboží je tam, kde se zboží nachází po ukončení jeho odeslání nebo přepravy (tj. ve státě kupujícího). To tedy znamená, že ten, kdo uskutečňuje zasílání zboží, by se měl registrovat k DPH ve státě kupující a na prodej zboží by měl uplatnit DPH platnou ve státě kupujícího. Zákon o DPH však obsahuje výjimku z tohoto pravidla, která říká, že při splnění určitých podmínek se místo plnění u zasílání zboží je tam, kde odeslání nebo přeprava začíná (tj. ve státě prodávajícího). Tyto podmínky jsou následující: jedná se o zboží, které nepodléhá spotřební dani; a celková hodnota dodávek zboží bez daně do konkrétního členského státu EU nepřekročí v příslušném ani bezprostředně předcházejícím kalendářním roce určitou stanovenou částku. Hodnotu dodávek, do které je možné stanovit místo plnění ve státě prodávajícího, si stanovuje každý členský stát. Pro zasílání zboží z jiného členského státu EU do České republiky je limit nastaven na Kč. Tato částka se přitom sleduje pro jednotlivé členské státy EU samostatně. Při překročení této částky vzniká prodávajícímu povinnost zaregistrovat se v České republice k DPH a aplikovat na své dodávky českou daň. Na tyto dodávky se pak uplatňují stejná pravidla jako pro klasické dodání zboží v rámci České republiky. Je třeba také říci, že prodávající není povinen výše uvedenou výjimku využít. Prodávající se tedy může rozhodnout, že na své dodávky bude aplikovat DPH 14 ZŮNOVÁ, Milena. Zasílání zboží a poskytování služeb neplátcům z jiného členského státu EU. Daně a právo v praxi [online]. roč. 2004, č. 8 [cit ]. Dostupné z: 33

40 platnou ve státě kupujícího i v případě, že dosud nepřekročil zákonem stanovenou hodnotu. V případě, že se takto prodávající rozhodne, musí tento postup dodržovat alespoň do konce kalendářního roku bezprostředně následujícího po kalendářním roce, ve kterém se takto rozhodl Vykazování V případě, že je podle pravidel pro zasílání zboží stanoveno místo plnění v České republice, vykazují se takové dodávky v přiznání k DPH na řádku č. 1., pokud se jedná o zboží, které podléhá základní sazbě DPH. A na řádku č. 2, jestliže se jedná o zboží, které podléhá snížené sazbě DPH. V případě, že je podle pravidel pro zasílání zboží stanoveno místo plnění v jiném členském státě EU, vykazují se takové dodávky v přiznání k DPH na řádku č. 24. V souhrnném hlášení se zasílání zboží nevykazuje. Pokud je prodávající povinen podávat hlášení Intrastat, musí v tomto hlášení uvést také zasílání zboží. 34

41 4 ZÁVĚR Obchodování s dodavateli nebo odběrateli z jiných členských států EU je v podmínkách České republiky běžnou záležitostí. Při těchto transakcích, stejně jako u čistě tuzemských obchodů, je potřeba se řídit zákonem. Zákon o DPH je ale poměrně složitý a jeho pouhým přečtením člověk většinou není schopen říci, jak by měla být daná transakce z pohledu DPH ošetřena. Kromě samotného zákona je tedy potřeba mít i výklad, který popíše pravidla stanovená zákonem tak, aby se jimi byli plátci DPH schopni v praxi řídit. Tato práce se zaměřila na poskytnutí přehledu základních pravidel týkajících se intrakomunitárních dodávek jak z pohledu prodávajícího (dodání zboží a poskytnutí služby do jiných členských států EU), tak z pohledu kupujícího (pořízení zboží a nákup služeb z jiných členských států EU). U každého ustanovení zákona popisující určité pravidlo přitom byl poskytnut výklad, jak je potřeba v k tomuto pravidlu v praxi přistupovat. Tato práce dokazuje, že při obchodování s jinými členskými státy EU je potřeba pečlivě zkoumat režimy DPH jednotlivých transakcí. Je důležité si uvědomit, že v těchto situacích je také potřeba zkoumat legislativu ve státech, se kterými daný plátce obchoduje. Může totiž docházet k situacím, kdy českému plátci vzniknou nějaké povinnosti i v tomto jiném členském státě. Výhodou DPH v tomto ohledu je, že je v rámci EU harmonizována. To ovšem neznamená, že ve všech členských státech je DPH legislativa stejná. Znamená to pouze, že pravidla uvedená v této práci (zejména v kapitole 2) by měla fungovat obdobným způsobem i v jiných členských státech EU. Konkrétní pravidla pro využití osvobození od DPH nebo pro aplikaci zvláštních režimů popsaných v kapitole 3 se však mohou lišit. 35

42 SEZNAM POUŽITÝCH ZDROJŮ [1] FITŘÍKOVÁ, D. Uplatňování DPH v EU a ve třetích zemích, Brno: Computer Press, 200, ISBN [2] FOJTÍKOVÁ, J. Daňový systém, Brno: Masarykova univerzita, 2008, ISBN [3] HRUŠKA, J. Daňová teorie, Brno: Akademické nakladatelství CERM, 2007, ISBN [4] KUBÁTOVÁ, K. Daňová teorie Úvod do problematiky, Praha: ASPI, a.s., 2005, ISBN [5] RADVAN, M. a kolektiv. Finanční právo a finanční správa berní právo, Brno: Masarykova univerzita, 2008, ISBN [6] RADVAN, Michal. Daně a správa daní, 1. vyd. Brno: Masarykova univerzita, 2014, 130 s. ISBN [7] TÝČ, V. Základy práva Evropské unie pro ekonomy, 6. vyd. Praha: Leges, 2010, ISBN [8] NERUDOVÁ, D. Harmonizace daňových systémů zemí Evropské unie, 3. vyd. Praha: Wolters Kluwer ČR, 2011, 320 s. ISBN [9] LEDVINKOVÁ, J. DPH v příkladech k , 10. vyd. Olomouc: Nakladatelství ANAG, 2013, 663 s. ISBN [10] DRÁBOVÁ, M.; HOLUBOVÁ, O.; TOMÍČEK, M. Zákon o dani z přidané hodnoty. Komentář, 5., aktualizované vyd. Praha: Wolters Kluwer ČR, 2013, 864 s. ISBN [11] HAVEL, T. Meritum Daň z přidané hodnoty 2014, 11. vyd. Praha: Wolters Kluwer ČR, 2014, 1444 s. ISBN [12] Příručka pro Intrastat CZ. [online]. Český statistický úřad [cit ]. Dostupné z: 36

43 [13] ZŮNOVÁ, Milena. Zasílání zboží a poskytování služeb neplátcům z jiného členského státu EU. Daně a právo v praxi [online]. roč. 2004, č. 8 [cit ]. Dostupné z: Zákony a právní předpisy [1] Zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů [2] Zákon č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů [3] Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty. [4] Koordinační výbory komory daňových poradců 37

44 PŘÍLOHY Příloha č. 1: Specifická pravidla pro určení místa plnění u služeb Druh služby Příjemce služby Místo plnění Služba vztahující se k nemovitým věcem Poskytování přepravy osob Vstup na kulturní, umělecké, sportovní, vědecké, vzdělávací, zábavní akce apod. Stravovací služba Krátkodobý nájem dopravních prostředků Nájem dopravních prostředků třetí země služba kulturní, umělecká, sportovní, vědecká, vzdělávací, zábavní apod. Nájem rekreační lodi Služba poskytnutá zprostředkovatelem Osoba povinná k dani nebo osoba nepovinná k dani Osoba povinná k dani nebo osoba nepovinná k dani Osoba povinná k dani Osoba povinná k dani nebo osoba nepovinná k dani Osoba povinná k dani nebo osoba nepovinná k dani Osoba povinná k dani nebo osoba nepovinná k dani Osoba nepovinná k dani Osoba nepovinná k dani Osoba nepovinná k dani Místo, kde se nachází nemovitá věc Území, kde se přeprava uskutečňuje Místo, kde se akce skutečně koná Místo, kde je tato služba skutečně poskytnuta Místo, kde je dopravní prostředek skutečně předán zákazníkovi do držení či užívání Místo skutečného použití Místo, kde se akce skutečně koná Místo, kde se loď přejímá Místo, kde má místo plnění zprostředkované plnění Právní úprava v ZDPH 10 10a 10b 10c 10d 10j 10b 10d 10e 38

45 Přeprava zboží Služba přímo související s přepravní službou; oceňování movité věci a práce na movité věci Služby vyjmenované v 10h Osoba nepovinná k dani Osoba nepovinná k dani Zahraniční osoba nepovinná k dani Území, kde se přeprava uskutečňuje Místo, kde jsou tyto služby skutečně poskytovány Sídlo, či místo pobytu příjemce služby 10f 10g 10h 39

46 Příloha č. 2: Formulář přiznání k DPH 40

47 41

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Daň z přidané hodnoty 2011 Charakteristika a právní úprava

DPH. Je hlavní nepřímou daní v ČR,

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH od poplatníků (koncových spotřebitelů v ceně zboží

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH od poplatníků (koncových spotřebitelů v ceně zboží

Při poskytování stravovací služby je místem plnění místo, kde je tato služba skutečně poskytnuta.

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

1-110_DPH_2014_Sestava 1 25.3.14 13:49 Stránka 11 M í S to p l n ě n í 3051 3054 Slovenská společnost (plátce daně) nakoupí pro své zaměstnance deset vstupenek na představení do divadla v Čr. divadlo vystaví

aktualizováno

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

1 SOUHRNNÉ HLÁŠENÍ VZOR: Kód plnění 0 - dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě ( 13 odst. 1 a 2 zákona) 1 - přemístění obchodního majetku plátcem do jiného

DPH. Je hlavní nepřímou daní v ČR,

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU a také směrnicemi EU, zejména 2006/112/ES, Je vybírána plátci DPH od poplatníků

Je hlavní nepřímou daní v ČR, DPH Upravena zákonem č. 235/2004 Sb., o DPH (dále ZDPH), přijatým v souvislosti se vstupem ČR do EU a také směrnicemi EU, zejména 2006/112/ES, Je vybírána plátci DPH od poplatníků

Novela zákona o DPH k 1. 5. 2004

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Ing. Hana Čermáková Daňový poradce číslo 3037 Novela zákona o DPH k 1. 5. 2004 Zákon č. 235/2004 ze dne 1. dubna 2004 o dani z přidané hodnoty, kterým je nahrazen zákon č. 588/1992 Sb., o dani z přidané

Informace o uplatňování zákona o DPH ve svobodných pásmech s účinností od

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 124403/16/7100-20116-050701 Informace o uplatňování zákona o DPH ve svobodných pásmech s účinností od 29.

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 124403/16/7100-20116-050701 Informace o uplatňování zákona o DPH ve svobodných pásmech s účinností od 29.

Přiznání k DPH - poskytnutí služby osobě povinné k dani do 3. země s místem plnění ve 3. zemi - (řádek 26) /1 ZDPH ZÁKLADNÍ PRAVIDLO

/1 ZDPH ZÁKLADNÍ PRAVIDLO") 1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

1 Doplňující informace: KONTROLNÍ HLÁŠENÍ ( 101c 101k ZDPH) X A.2 SOUHRNNÉ HLÁŠENÍ ( 102 ZDPH) X Jen v rámci EU - dodání, přemístění zboží - poskytnutí služby 9 odst. 1 ZDPH INTRASTAT (Příručka INTRASTAT

II. Pořízení zboží z jiného členského státu do tuzemska. Dashöfer Holding, Ltd. a Verlag Dashöfer, nakladatelství, spol. s r. o.

II. Pořízení zboží z jiného členského státu do tuzemska Při pořízení zboží z jiného členského státu do tuzemska se řídí stejnými zásadami jako jeho dodání. Pořízení zboží pro účely zákona o DPH jsou upraveny

II. Pořízení zboží z jiného členského státu do tuzemska Při pořízení zboží z jiného členského státu do tuzemska se řídí stejnými zásadami jako jeho dodání. Pořízení zboží pro účely zákona o DPH jsou upraveny

Z tohoto důvodu je nutno určit, kde je zdanitelné plnění uskutečněno. Místo plnění upravuje 7 12 ZDPH. Potom fakticky platí, že DPH v ČR podléhají ta

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

Otázka: Financování podniku Předmět: Účetnictví Přidal(a): Terka Daň z přidané hodnoty je nepřímá, všeobecná daň, je to daň z prodeje výrobků a služeb Přidaná hodnota je rozdíl mezi vstupy a výstupy, znázorňuje

Z tohoto důvodu je nutno určit, kde je zdanitelné plnění uskutečněno. Místo plnění upravuje 7 12 ZDPH. Potom fakticky platí, že DPH v ČR podléhají ta

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Z tohoto důvodu je nutno určit, kde je zdanitelné plnění uskutečněno. Místo plnění upravuje 7 12 ZDPH. Potom fakticky platí, že DPH v ČR podléhají ta

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Místo plnění u DPH Z hlediska dodání zboží, převodu nemovitosti a poskytnutí služby je stěžejní, že předmětem daně jsou tato plnění uskutečňovaná osobami povinnými k dani, pokud je místo plnění v tuzemsku!

Finanční právo. 2. seminář 18. října 2013

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

Finanční právo 2. seminář 18. října 2013 NEPŘÍMÉ DANĚ Daň z přidané hodnoty Daň z přidané hodnoty Nepřímá daň. Neutrální = vztahuje se na všechny podnikatelské aktivity a subjekty, včetně zboží z dovozu

Daň z přidané hodnoty (II) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Přiznání k DPH pořízení zboží plátcem od osoby registrované v JČS - (řádek 3, 4, 43, 44) včetně kontrolního hlášení

včetně kontrolního hlášení") 1 Kontrolní hlášení říjen 2017 Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6, 9, 12, 13 DP povinnost přiznat daň 108/1 písm. b) a c), kterou naleznete na

1 Kontrolní hlášení říjen 2017 Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6, 9, 12, 13 DP povinnost přiznat daň 108/1 písm. b) a c), kterou naleznete na

Daň z přidané hodnoty (II) Prof. Ing. Václav Vybíhal, CSc.

Prof. Ing. Václav Vybíhal, CSc.") Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Prof. Ing. Václav Vybíhal, CSc. Obsah předmětu 1. Správa daně v tuzemsku. 2. Uplatňování DPH u intrakomunitárních dodávek. 3. Poskytování služeb mezi subjekty z jiných členských států a ze třetích zemí.

Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

") Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 43631/17/7100-20116-050701 Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

Generální finanční ředitelství Lazarská 15/7, 117 22 Praha 1 Sekce metodiky a výkonu daní Č. j. 43631/17/7100-20116-050701 Informace k daňovému posouzení povinností poskytovatelů přepravních služeb (UBER)

DPH se vyčísluje na daňových dokladech vystavovaných podle ZDPH a následně též podle 42 46a a ZDPH (opravy), Daňové doklady nejčastěji

, Daňové doklady nejčastěji") Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46a a 49 50 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná

Právní úpravu této problematiky nalezneme v ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží, poskytnutí služby nebo při převodu nemovitosti je plátce

Právní úpravu této problematiky nalezneme v ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Uskutečnění zdanitelného plnění a povinnost přiznat DPH Právní úpravu této problematiky nalezneme v 21 25 ZDPH, Daň na výstupu při dodání zboží nebo poskytnutí služby je plátce obecně povinen přiznat ke

Vystavování daňových dokladů

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

Daňové doklady DPH se vyčísluje na daňových dokladech vystavovaných podle 26 35 ZDPH a následně též podle 42 46 ZDPH (opravy), Daňové doklady nejčastěji vystavuje plátce DPH uskutečňující zdanitelná plnění,

I. Dodání zboží. Dashöfer Holding, Ltd. a Verlag Dashöfer, nakladatelství, spol. s r. o.

I. Dodání zboží Za dodání zboží je podle 13 ZDPH považováno dodání, kdy dochází alespoň k převodu práva nakládat se zbožím jako vlastník, takže dodání není podmíněno změnou vlastnictví. K dodání tak může

I. Dodání zboží Za dodání zboží je podle 13 ZDPH považováno dodání, kdy dochází alespoň k převodu práva nakládat se zbožím jako vlastník, takže dodání není podmíněno změnou vlastnictví. K dodání tak může

aktualizováno

1 Kontrolní hlášení říjen 2017 Přiznání k DPH - přijetí služby plátcem od osoby neusazené v tuzemsku z JČS Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6,

1 Kontrolní hlášení říjen 2017 Přiznání k DPH - přijetí služby plátcem od osoby neusazené v tuzemsku z JČS Chcete-li více k této kontrolní vazbě, doporučujeme Vazbu č. 2: KH ODDÍL A.2. ŘÁDEK 3, 4, 5, 6,

ZMĚNY LEGISLATIVY EU V OBLASTI DANĚ Z PŘIDANÉ HODNOTY

ZMĚNY LEGISLATIVY EU V OBLASTI DANĚ Z PŘIDANÉ HODNOTY LEDEN 2018 1/5 Schválené i plánované změny směrnice Rady 2006/112/ES o společném systému daně z přidané hodnoty (dále jen Směrnice ) K 1. lednu 2019

ZMĚNY LEGISLATIVY EU V OBLASTI DANĚ Z PŘIDANÉ HODNOTY LEDEN 2018 1/5 Schválené i plánované změny směrnice Rady 2006/112/ES o společném systému daně z přidané hodnoty (dále jen Směrnice ) K 1. lednu 2019

24a. Uskutečnění plnění a vznik povinnosti daň přiznat nebo zaplatit. 24a

24a 312 24a U. (1) Při poskytnutí služby nebo dodání zboží s místem plnění mimo tuzemsko vzniká povinnost přiznat plnění ke dni uskutečnění tohoto plnění, pokud se jedná o a) poskytnutí služby, b) dodání

24a 312 24a U. (1) Při poskytnutí služby nebo dodání zboží s místem plnění mimo tuzemsko vzniká povinnost přiznat plnění ke dni uskutečnění tohoto plnění, pokud se jedná o a) poskytnutí služby, b) dodání

V případě přijetí úplaty před dnem zdanitelného plnění (záloha) se postupuje podle 37a

se postupuje podle 37a") DPH k 1.1.2013 Sazby DPH od 1.1.2013 (Zákon 500/2012 Sb.) Základní sazba 21% Snížená sazba 15% Přechodná ustanovení: dodání, odvod a čištění vody, dodání tepla a chladu rozdělení na období dodání elktřiny,

DPH k 1.1.2013 Sazby DPH od 1.1.2013 (Zákon 500/2012 Sb.) Základní sazba 21% Snížená sazba 15% Přechodná ustanovení: dodání, odvod a čištění vody, dodání tepla a chladu rozdělení na období dodání elktřiny,

OBSAH. Předmluva... XIII O autorech... XVII Seznam použitých zkratek... XIX

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

OBSAH Předmluva............................................................. XIII O autorech............................................................ XVII Seznam použitých zkratek................................................

Použité zkratky 8. Úvod 9. Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12

OBSAH Použité zkratky 8 Úvod 9 Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12 1-110 ČÁST PRVNÍ - ZÁKLADNÍ USTANOVENÍ 1-4 HLAVA I OBECNÁ USTANOVENI 1 Předmět úpravy 19 2 Předmět

OBSAH Použité zkratky 8 Úvod 9 Stručný komentář a přehled změn v zákoně o DPH s účinností od 1. 4. 2011 12 1-110 ČÁST PRVNÍ - ZÁKLADNÍ USTANOVENÍ 1-4 HLAVA I OBECNÁ USTANOVENI 1 Předmět úpravy 19 2 Předmět

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ SPOTŘEBY V ČR

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ SPOTŘEBY V ČR ZSCR (4 soustředění) AKADEMICKÝ ROK 2011/2012 LS 2012 Název tématického celku : Teorie daní ze spotřeby.

Metodický list pro první soustředění kombinované formy Bc. studia předmětu ZDANĚNÍ SPOTŘEBY V ČR ZSCR (4 soustředění) AKADEMICKÝ ROK 2011/2012 LS 2012 Název tématického celku : Teorie daní ze spotřeby.

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH Stejně jako daň z příjmu je univerzální daní závaznou pro všechny podnikatelské subjekty bez výjimky. Představuje ve své podstatě přirážku v ceně

zákon č. 235/2004 Sb., ve znění pozdějších předpisů DPH Stejně jako daň z příjmu je univerzální daní závaznou pro všechny podnikatelské subjekty bez výjimky. Představuje ve své podstatě přirážku v ceně

PRVNÍ ZÁKLADNÍ USTANOVENÍ

ÚVOD 9 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b Volba předmětu daně 12 3 Územní působnost 15 4 Vymezení

ÚVOD 9 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b Volba předmětu daně 12 3 Územní působnost 15 4 Vymezení

DAŇ Z PŘIDANÉ HODNOTY

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

DAŇ Z PŘIDANÉ HODNOTY 1. Podstata DPH Daň z přidané hodnoty (dále jen DPH) je jednou z nepřímých daní, tzn. že se neplatí přímo jako samostatná částka, ale je obsažena v ceně majetku (např. zboží, materiálu)

DPH jako nekumulativní daň

Daň z přidané hodnoty (DPH) Mechanismus výpočtu DPH - obecné schéma DPH jako nekumulativní daň výrobce výrobce obchodník spotřebitel pšenice chleba s chlebem (plátce DPH) (plátce DPH) (plátce DPH) Cena

Daň z přidané hodnoty (DPH) Mechanismus výpočtu DPH - obecné schéma DPH jako nekumulativní daň výrobce výrobce obchodník spotřebitel pšenice chleba s chlebem (plátce DPH) (plátce DPH) (plátce DPH) Cena

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10

ÚVOD 9 POUŽITÉ ZKRATKY A NAVAZUJÍCÍ PRÁVNÍ PŘEPDPISY 10 1 110zf ČÁST PRVNÍ ZÁKLADNÍ USTANOVENÍ 11 1 4b HLAVA I OBECNÁ USTANOVENÍ 11 1 Předmět úpravy 11 2 Předmět daně 11 2a Vynětí z předmětu daně 11 2b