4EK211 Základy ekonometrie

|

|

|

- Jozef Navrátil

- před 6 lety

- Počet zobrazení:

Transkript

1 4EK211 Základy ekonometrie LS 2014/15 Cvičení 7: Autokorelace LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE

2 1. Autokorelace - teorie Zopakujte si G-M předpoklady. 1. E(u) = 0 2. E(uu T ) = σ 2 I n 3. X je nestochastická matice 4. X je má plnou hodnost

3 1. Autokorelace - teorie Druhý předpoklad: týká se kovarianční matice náhodné složky 2. E(uu T ) = σ 2 I n Jsou-li mimo diagonálu kovarianční matice nenulové prvky, je v modelu autokorelace.

4 1. Autokorelace - teorie V případě autokorelace existuje závislost mezi hodnotami jedné proměnné. Náhodné složky nejsou sériově nezávislé. Například při autokorelaci prvního řádu: u t = ρ u t 1 + ε t, kde ρ je tzv. koeficient autokorelace prvního řádu, -1 < ρ < 1 ε t je normálně rozdělená náhodná složka Pokud: ρ > 0 pozitivní autokorelace ρ < 0 negativní autokorelace ρ = 0 sériová nezávislost

5 1. Autokorelace - teorie Zdroj: Prezentace Zuzana Dlouhá,

6 1. Autokorelace - teorie Příčiny: Setrvačnost ekonomických veličin Chybná specifikace modelu chyba se stane součástí náhodné složky Chyby měření (promítnou se do náhodné složky) Odhad modelu z dat, která obsahují zpožděné, zprůměrované, extrapolované atd. vysvětlující proměnné Důsledky: Odhady jsou nestranné a konzistentní, ale nejsou vydatné ani asymptoticky vydatné Odhady rozptylu modelu a směrodatných chyb jsou vychýlené (problém - potřebujeme je při testování hypotéz a konstrukci intervalů spolehlivosti)

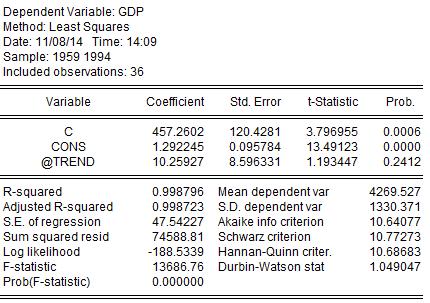

7 Makroekonomická data (roční, 1959 až 1994): usa Zdroj: Zouhar, J.: Data: gdp = agregátní hrubý domácí produkt v USA cons = agregátní spotřeba v USA Odhadněte regresi: gdp t = β 0 + β 1 cons t + β 2 t + u t Zjistěte, jestli je v modelu autokorelace.

8

9 Uložte si rezidua a podívejte se na jejich graf. Myslíte si, že je v modelu autokorelace? Proc Make residual series 120 E Graph

ε t je normálně rozdělená náhodná složka Koeficient autokorelace sice neznáme (protože neznáme náhodné složky), ale můžeme")

10 Je-li v modelu autokorelace první řádu, pak: u t = ρ u t 1 + ε t, kde ρ je tzv. koeficient autokorelace prvního řádu (při autokorelaci bude různý od nuly) ε t je normálně rozdělená náhodná složka Koeficient autokorelace sice neznáme (protože neznáme náhodné složky), ale můžeme ho zkusit odhadnout z reziduí: e t = r e t 1 + v t e t = 0,46 e t 1 + v t Z výstupu vidíme, že odhad koeficientu autokorelace je významně odlišný od nuly, v modelu asi bude pozitivní autokorelace.

11 DURBIN-WATSONŮV TEST Testujeme nulovou hypotézu: H 0 : neexistence autokorelace, ρ = 0 H 1 : v modelu je autokorelace, ρ 0 Testová statistika: Získáme v EViews Platí r 1 ( d 2 ) d = t=2 T (e t e t 1 ) 2 T t=1 e 2 t

12 Platí 0,46 1 ( 1,05 2 )

13 DURBIN-WATSONŮV TEST Porovnáme s DW tabulkami, potřebujeme přitom znát: n = počet pozorování = 36 k = počet vysvětlujících proměnných = 2 hladinu významnosti - tabulky jsou pro 5 % hladinu významnosti V tabulkách najdeme dolní mez: d L = 1,35 a horní mez d U = 1,59

14 1,05 0 1,35 1,59 2 2,41 2,65 4 Zdroj: prezentace Zuzana Dlouhá,

15 DURBIN-WATSONŮV TEST Zamítáme nulovou hypotézu o neexistenci autokorelace. V modelu se vyskytuje pozitivní autokorelace. Durbin-Watsonův test nelze použít, pokud je v modelu zpožděná vysvětlovaná proměnná nebo pro testování korelace vyššího než druhého řádu.

16 BREUSCH GODFREY TEST: Chceme testovat autokorelaci prvního řádu Formulujeme hypotézy: H 0 : neexistence autokorelace H 1 : v modelu je autokorelace Odhadneme model a uložíme rezidua: e t Odhadneme pomocnou regresi, kde vysvětlovaná proměnná je e t, vysvětlující proměnné jsou všechny vysvětlující proměnné z původního modelu a e t-1. Zjistíme R 2 z této regrese. Testová statistika: LM = N R 2 má přibližně chí-kvadrát rozdělení s 1 stupněm volnosti

17 BREUSCH GODFREY TEST: View Residual Test Serial Correlation LM test V našem případě děláme regresi e t = β 0 + β 1 cons t + β 2 t + β 3 e t 1 + v t LM = N R 2 = 36 0, = 8,41

18 Nyní odhadněte regresi: gdp t = β 0 + β 1 cons t + β 2 gdp t 1 + u t Zjistěte, jestli je v modelu autokorelace. V modelu je zpožděná endogenní proměnná, nemůžeme použít DW statistiku.

19 BREUSCH GODFREY TEST View Residual Test Serial Correlation LM test

20 2. Autokorelace - příklad 2 Makroekonomická data (čtvrtletní, 1980 až 2004): Makro.wf1 Zdroj: Zouhar, J.: Odhadněte regresi: output t = β 0 + β 1 inc t + β 2 cons t + u t Zjistěte, jestli je v modelu autokorelace (graf, DW test, BG test).

21 1. Autokorelace - příklad 2 Asi jste zjistili, že je modelu autokorelace. Odstraníme ji dvěma možnými způsoby. COCHRANE-ORCUTT 1. Máme model: output t = β 0 + β 1 inc t + β 2 cons t + u t Víme, že: u t = ρ u t 1 + ε t, kde ε t je náhodná složka vyhovující G-M předpokladům 2. Vyjádříme si model v čase t - 1: output t 1 = β 0 + β 1 inc t 1 + β 2 cons t 1 + u t 1 3. Rovnici z bodu 2. vynásobíme ρ: ρ output t 1 = ρ β 0 + ρ β 1 inc t 1 + ρ β 2 cons t 1 + ρ u t 1 4. Rovnici z bodu 3. odečteme od rovnice z bodu 1 a dostaneme: (output t ρ output t 1 ) = β 0 (1 ρ) + β 1 (inc t ρ inc t 1 ) + + β 2 cons t ρ cons t 1 + (u t ρ u t 1 ) 5. To můžeme odhadnout MNČ, protože (u t ρ u t 1 ) = ε t, která vyhovuje G-M předpokladům

, ale můžeme postupovat například takto: Z reziduí odhadneme ρ: e t = 0,75 e t 1 + v t Odhadneme model: (output - 0.75*output(-1)) (1-0.75) (inc - 0.")

22 1. Autokorelace - příklad 2 COCHRANE-ORCUTT Je to iterativní procedura. Není bohužel v Eviews automaticky implementovaná (je např. v Gretlu), ale můžeme postupovat například takto: Z reziduí odhadneme ρ: e t = 0,75 e t 1 + v t Odhadneme model: (output *output(-1)) (1-0.75) (inc *inc(-1)) (cons *cons(-1))

+ v t V Eviews: output c inc cons")

23 1. Autokorelace - příklad 2 NELINEÁRNÍ NEJMENŠÍ ČTVERCE output t = β 0 + β 1 inc t + β 2 cons t + ρ(output t 1 β 0 β 1 inc t 1 β 2 cons t 1 ) + v t V Eviews: output c inc cons AR(1)

24 Na doma: Co byste měli umět 1. Co je to autokorelace? Který G-M předpoklad je v tom případě porušen? 2. Co je důsledkem autokorelace? 3. Jak se pozná, je-li v modelu autokorelace? 4. Co je to Durbin-Watson test a BG test, jak se provedou? 5. Jak odstranit z modelu autokorelaci?

4EK211 Základy ekonometrie

4EK211 Základy ekonometrie ZS 2015/16 Cvičení 7: Časově řady, autokorelace LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE 1. Časové řady Data: HDP.wf1

4EK211 Základy ekonometrie ZS 2015/16 Cvičení 7: Časově řady, autokorelace LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE 1. Časové řady Data: HDP.wf1

4EK211 Základy ekonometrie

4EK211 Základy ekonometrie LS 2014/15 Cvičení 10: Heteroskedasticita LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE 1. Heteroskedasticita - teorie Druhý

4EK211 Základy ekonometrie LS 2014/15 Cvičení 10: Heteroskedasticita LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE 1. Heteroskedasticita - teorie Druhý

4EK211 Základy ekonometrie

4EK11 Základy ekonometrie Autokorelace Cvičení 5 Zuzana Dlouhá Gauss-Markovy předpoklady Náhodná složka: Gauss-Markovy předpoklady 1. E(u) = náhodné vlivy se vzájemně vynulují. E(uu T ) = σ I n konečný

4EK11 Základy ekonometrie Autokorelace Cvičení 5 Zuzana Dlouhá Gauss-Markovy předpoklady Náhodná složka: Gauss-Markovy předpoklady 1. E(u) = náhodné vlivy se vzájemně vynulují. E(uu T ) = σ I n konečný

4EK211 Základy ekonometrie

4EK211 Základy ekonometrie LS 2014/15 Cvičení 4: Statistické vlastnosti MNČ LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE Upřesnění k pojmům a značení

4EK211 Základy ekonometrie LS 2014/15 Cvičení 4: Statistické vlastnosti MNČ LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE Upřesnění k pojmům a značení

ZOBECNĚNÝ LINEÁRNÍ REGRESNÍ MODEL. METODA ZOBECNĚNÝCH NEJMENŠÍCH ČTVERCŮ

ZOBECNĚNÝ LINEÁRNÍ REGRESNÍ MODEL. METODA ZOBECNĚNÝCH NEJMENŠÍCH ČTVERCŮ V následujícím textu se podíváme na to, co dělat, když jsou porušeny některé GM předpoklady. Nejprve si připomeňme, o jaké předpoklady

ZOBECNĚNÝ LINEÁRNÍ REGRESNÍ MODEL. METODA ZOBECNĚNÝCH NEJMENŠÍCH ČTVERCŮ V následujícím textu se podíváme na to, co dělat, když jsou porušeny některé GM předpoklady. Nejprve si připomeňme, o jaké předpoklady

4EK211 Základy ekonometrie

4EK211 Základy ekonometrie ZS 2016/17 Cvičení 3: Lineární regresní model LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE 1. Seznámení s EViews Upřesnění

4EK211 Základy ekonometrie ZS 2016/17 Cvičení 3: Lineární regresní model LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE 1. Seznámení s EViews Upřesnění

Ilustrační příklad odhadu LRM v SW Gretl

Ilustrační příklad odhadu LRM v SW Gretl Podkladové údaje Korelační matice Odhad lineárního regresního modelu (LRM) Verifikace modelu PEF ČZU Praha Určeno pro posluchače předmětu Ekonometrie Needitovaná

Ilustrační příklad odhadu LRM v SW Gretl Podkladové údaje Korelační matice Odhad lineárního regresního modelu (LRM) Verifikace modelu PEF ČZU Praha Určeno pro posluchače předmětu Ekonometrie Needitovaná

Testování hypotéz o parametrech regresního modelu

Statistika II Katedra ekonometrie FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Lineární regresní model kde Y = Xβ + e, y 1 e 1 β y 2 Y =., e = e 2 x 11 x 1 1k., X =....... β 2,

Statistika II Katedra ekonometrie FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Lineární regresní model kde Y = Xβ + e, y 1 e 1 β y 2 Y =., e = e 2 x 11 x 1 1k., X =....... β 2,

Testování hypotéz o parametrech regresního modelu

Testování hypotéz o parametrech regresního modelu Ekonometrie Jiří Neubauer Katedra kvantitativních metod FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Jiří Neubauer (Katedra UO

Testování hypotéz o parametrech regresního modelu Ekonometrie Jiří Neubauer Katedra kvantitativních metod FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Jiří Neubauer (Katedra UO

18AEK Aplikovaná ekonometrie a teorie časových řad. Řešení domácích úkolů č. 1 a 2 příklad 1

18AEK Aplikovaná ekonometrie a teorie časových řad Řešení domácích úkolů č. 1 a 2 příklad 1 Obecné pravidlo pro všechny testy Je stanovena nulová hypotéza: H 0 Je stanovena alternativní hypotéza: H A Je

18AEK Aplikovaná ekonometrie a teorie časových řad Řešení domácích úkolů č. 1 a 2 příklad 1 Obecné pravidlo pro všechny testy Je stanovena nulová hypotéza: H 0 Je stanovena alternativní hypotéza: H A Je

5EN306 Aplikované kvantitativní metody I

5EN306 Aplikované kvantitativní metody I Přednáška 3 Zuzana Dlouhá Předmět a struktura kurzu 1. Úvod: struktura empirických výzkumů 2. Tvorba ekonomických modelů: teorie 3. Data: zdroje a typy dat, význam

5EN306 Aplikované kvantitativní metody I Přednáška 3 Zuzana Dlouhá Předmět a struktura kurzu 1. Úvod: struktura empirických výzkumů 2. Tvorba ekonomických modelů: teorie 3. Data: zdroje a typy dat, význam

Přepoklady KLM a Gauss Markov teorém. Blue odhad - GM. KLM Klasický lineární model. 1) Lineární v parametrech. 2) E ε = 0

Lineární v parametrech. 2) E ε = 0") Heteroskedasticita Přepoklady KLM a Gauss Markov teorém KLM Klasický lineární model 1) Lineární v parametrech ) E ε = 0 Blue odhad - GM Nezkreslený odhad 1) Lineární v parametrech ) E ε = 0 3) E( ȁ ε X)=

Heteroskedasticita Přepoklady KLM a Gauss Markov teorém KLM Klasický lineární model 1) Lineární v parametrech ) E ε = 0 Blue odhad - GM Nezkreslený odhad 1) Lineární v parametrech ) E ε = 0 3) E( ȁ ε X)=

4EK211 Základy ekonometrie

4EK211 Základy ekonometrie Predikce Multikolinearita Cvičení 4 Zuzana Dlouhá Aplikace EM predikce obecně ekonomické prognózování, předpověď, předvídání hlavním cílem je odhad hodnot vysvětlované proměnné

4EK211 Základy ekonometrie Predikce Multikolinearita Cvičení 4 Zuzana Dlouhá Aplikace EM predikce obecně ekonomické prognózování, předpověď, předvídání hlavním cílem je odhad hodnot vysvětlované proměnné

4EK211 Základy ekonometrie

4EK Základy ekonometrie Odhad klasického lineárního regresního modelu II Cvičení 3 Zuzana Dlouhá Klasický lineární regresní model - zadání příkladu Soubor: CV3_PR.xls Data: y = maloobchodní obrat potřeb

4EK Základy ekonometrie Odhad klasického lineárního regresního modelu II Cvičení 3 Zuzana Dlouhá Klasický lineární regresní model - zadání příkladu Soubor: CV3_PR.xls Data: y = maloobchodní obrat potřeb

4EK211 Základy ekonometrie

4EK211 Základy ekonometrie Predikce Multikolinearita Cvičení 4 Zuzana Dlouhá Aplikace EM predikce obecně ekonomické prognózování, předpověď, předvídání hlavním cílem je odhad hodnot vysvětlované proměnné

4EK211 Základy ekonometrie Predikce Multikolinearita Cvičení 4 Zuzana Dlouhá Aplikace EM predikce obecně ekonomické prognózování, předpověď, předvídání hlavním cílem je odhad hodnot vysvětlované proměnné

AVDAT Klasický lineární model, metoda nejmenších

AVDAT Klasický lineární model, metoda nejmenších čtverců Josef Tvrdík Katedra informatiky Přírodovědecká fakulta Ostravská univerzita Lineární model y i = β 0 + β 1 x i1 + + β k x ik + ε i (1) kde y i

AVDAT Klasický lineární model, metoda nejmenších čtverců Josef Tvrdík Katedra informatiky Přírodovědecká fakulta Ostravská univerzita Lineární model y i = β 0 + β 1 x i1 + + β k x ik + ε i (1) kde y i

4EK211 Základy ekonometrie

4EK211 Základy ekonometrie ZS 2014/15 Cvičení 6: Dummy proměnné, multikolinearita LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE 1. Pokračování z minula:

4EK211 Základy ekonometrie ZS 2014/15 Cvičení 6: Dummy proměnné, multikolinearita LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE 1. Pokračování z minula:

EKONOMETRIE 9. přednáška Zobecněný lineární regresní model

EKONOMETRIE 9. přednáška Zobecněný lineární regresní model Požadavky (některé) pro odhad LRM klasickou MNČ nejsou zpravidla splněny. Použití metody nejmenších čtverců nemusí poskytovat kvalitní odhady

EKONOMETRIE 9. přednáška Zobecněný lineární regresní model Požadavky (některé) pro odhad LRM klasickou MNČ nejsou zpravidla splněny. Použití metody nejmenších čtverců nemusí poskytovat kvalitní odhady

Bodové a intervalové odhady parametrů v regresním modelu

Statistika II Katedra ekonometrie FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Lineární regresní model Mějme lineární regresní model (LRM) Y = Xβ + e, kde y 1 e 1 β y 2 Y =., e

Statistika II Katedra ekonometrie FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Lineární regresní model Mějme lineární regresní model (LRM) Y = Xβ + e, kde y 1 e 1 β y 2 Y =., e

4EK211 Základy ekonometrie

4EK211 Základy ekonometrie ZS 2014/15 Cvičení 5: Vícenásobná regrese, multikolinearita LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE 1. Jednoduchá

4EK211 Základy ekonometrie ZS 2014/15 Cvičení 5: Vícenásobná regrese, multikolinearita LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE 1. Jednoduchá

4EK211 Základy ekonometrie

4EK211 Základ ekonometrie Odhad klasického lineárního regresního modelu I Cvičení 2 Zuzana Dlouhá Metodologický postup tvor EM 1. Specifikace modelu určení proměnných určení vzájemných vaze mezi proměnnými

4EK211 Základ ekonometrie Odhad klasického lineárního regresního modelu I Cvičení 2 Zuzana Dlouhá Metodologický postup tvor EM 1. Specifikace modelu určení proměnných určení vzájemných vaze mezi proměnnými

Zadání Máme data hdp.wf1, která najdete zde: Bodová předpověď: Intervalová předpověď:

Predikce Text o predikci pro upřesnění pro ty, které zajímá, kde se v EViews všechna ta čísla berou. Ruční výpočty u průběžného testu nebudou potřeba. Co bude v závěrečném testu, to nevím. Ale přečíst

Predikce Text o predikci pro upřesnění pro ty, které zajímá, kde se v EViews všechna ta čísla berou. Ruční výpočty u průběžného testu nebudou potřeba. Co bude v závěrečném testu, to nevím. Ale přečíst

4EK211 Základy ekonometrie

4EK211 Základy ekonometrie ZS 2014/15 Cvičení 6: Dummy proměnné, úvod do časových řad LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE 1. Multikolinearita

4EK211 Základy ekonometrie ZS 2014/15 Cvičení 6: Dummy proměnné, úvod do časových řad LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE 1. Multikolinearita

4EK211 Základy ekonometrie

4EK211 Základy ekonometrie ZS 2015/16 Cvičení 1: Opakování ze statistiky LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE Z čeho studovat 1) Z KNIHY Krkošková,

4EK211 Základy ekonometrie ZS 2015/16 Cvičení 1: Opakování ze statistiky LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE Z čeho studovat 1) Z KNIHY Krkošková,

Tomáš Karel LS 2012/2013

Tomáš Karel LS 2012/2013 Doplňkový materiál ke cvičení z předmětu 4ST201. Na případné faktické chyby v této presentaci mě prosím upozorněte. Děkuji. Tyto slidy berte pouze jako doplňkový materiál není

Tomáš Karel LS 2012/2013 Doplňkový materiál ke cvičení z předmětu 4ST201. Na případné faktické chyby v této presentaci mě prosím upozorněte. Děkuji. Tyto slidy berte pouze jako doplňkový materiál není

Matematické modelování Náhled do ekonometrie. Lukáš Frýd

Matematické modelování Náhled do ekonometrie Lukáš Frýd Výnos akcie vs. Výnos celého trhu - CAPM model r it = r ft + β 1. (r mt r ft ) r it r ft = α 0 + β 1. (r mt r ft ) + ε it Ekonomický (finanční model)

Matematické modelování Náhled do ekonometrie Lukáš Frýd Výnos akcie vs. Výnos celého trhu - CAPM model r it = r ft + β 1. (r mt r ft ) r it r ft = α 0 + β 1. (r mt r ft ) + ε it Ekonomický (finanční model)

4EK211 Základy ekonometrie

4EK Základy ekonometre Zobecněná MNČ Cvčení 8 Zuzana Dlouhá Gauss-Markovy předpoklady Náhodná složka: Gauss-Markovy předpoklady. E(u) = náhodné vlvy se vzájemně vynulují. E(u u T ) = σ I n konečný a konstantní

4EK Základy ekonometre Zobecněná MNČ Cvčení 8 Zuzana Dlouhá Gauss-Markovy předpoklady Náhodná složka: Gauss-Markovy předpoklady. E(u) = náhodné vlvy se vzájemně vynulují. E(u u T ) = σ I n konečný a konstantní

AVDAT Geometrie metody nejmenších čtverců

AVDAT Geometrie metody nejmenších čtverců Josef Tvrdík Katedra informatiky Přírodovědecká fakulta Ostravská univerzita Lineární model klasický lineární regresní model odhad parametrů MNČ y = Xβ + ε, ε

AVDAT Geometrie metody nejmenších čtverců Josef Tvrdík Katedra informatiky Přírodovědecká fakulta Ostravská univerzita Lineární model klasický lineární regresní model odhad parametrů MNČ y = Xβ + ε, ε

AVDAT Nelineární regresní model

AVDAT Nelineární regresní model Josef Tvrdík Katedra informatiky Přírodovědecká fakulta Ostravská univerzita Nelineární regresní model Ey i = f (x i, β) kde x i je k-členný vektor vysvětlujících proměnných

AVDAT Nelineární regresní model Josef Tvrdík Katedra informatiky Přírodovědecká fakulta Ostravská univerzita Nelineární regresní model Ey i = f (x i, β) kde x i je k-členný vektor vysvětlujících proměnných

4EK211 Základy ekonometrie

4EK211 Základy ekonometrie ZS 2016/17 Cvičení 5: Vícenásobná regrese LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE 1. Jednoduchá regrese opakování

4EK211 Základy ekonometrie ZS 2016/17 Cvičení 5: Vícenásobná regrese LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE 1. Jednoduchá regrese opakování

Teorie časových řad Test 2 Varianta A HODNOCENÍ (max. 45 bodů z 50 možných)

") Teorie časových řad Test 2 Varianta A HODNOCENÍ (max. 45 bodů z 50 možných) 1. SPECIFIKACE (12 bodů): (1) Graf průběhu proměnných (1) Obě řady se chovají stejně, lze předpokládat jejich lineární vztah

Teorie časových řad Test 2 Varianta A HODNOCENÍ (max. 45 bodů z 50 možných) 1. SPECIFIKACE (12 bodů): (1) Graf průběhu proměnných (1) Obě řady se chovají stejně, lze předpokládat jejich lineární vztah

Tomáš Karel LS 2012/2013

Tomáš Karel LS 2012/2013 Doplňkový materiál ke cvičení z předmětu 4ST201. Na případné faktické chyby v této presentaci mě prosím upozorněte. Děkuji. Tyto slidy berte pouze jako doplňkový materiál není

Tomáš Karel LS 2012/2013 Doplňkový materiál ke cvičení z předmětu 4ST201. Na případné faktické chyby v této presentaci mě prosím upozorněte. Děkuji. Tyto slidy berte pouze jako doplňkový materiál není

Regresní a korelační analýza

Regresní a korelační analýza Mějme dvojici proměnných, které spolu nějak souvisí. x je nezávisle (vysvětlující) proměnná y je závisle (vysvětlovaná) proměnná Chceme zjistit funkční závislost y = f(x).

Regresní a korelační analýza Mějme dvojici proměnných, které spolu nějak souvisí. x je nezávisle (vysvětlující) proměnná y je závisle (vysvětlovaná) proměnná Chceme zjistit funkční závislost y = f(x).

4EK211 Základy ekonometrie

4EK211 Základy ekonometrie ZS 2015/16 Cvičení 6: Multikolinearita, umělé proměnné LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE Otevřete si data z

4EK211 Základy ekonometrie ZS 2015/16 Cvičení 6: Multikolinearita, umělé proměnné LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE Otevřete si data z

Regresní analýza. Eva Jarošová

Regresní analýza Eva Jarošová 1 Obsah 1. Regresní přímka 2. Možnosti zlepšení modelu 3. Testy v regresním modelu 4. Regresní diagnostika 5. Speciální využití Lineární model 2 1. Regresní přímka 3 nosnost

Regresní analýza Eva Jarošová 1 Obsah 1. Regresní přímka 2. Možnosti zlepšení modelu 3. Testy v regresním modelu 4. Regresní diagnostika 5. Speciální využití Lineární model 2 1. Regresní přímka 3 nosnost

PRAVDĚPODOBNOST A STATISTIKA

PRAVDĚPODOBNOST A STATISTIKA Testování hypotéz Nechť X je náhodná proměnná, která má distribuční funkci F(x, ϑ). Předpokládejme, že známe tvar distribuční funkce (víme jaké má rozdělení) a neznáme parametr

PRAVDĚPODOBNOST A STATISTIKA Testování hypotéz Nechť X je náhodná proměnná, která má distribuční funkci F(x, ϑ). Předpokládejme, že známe tvar distribuční funkce (víme jaké má rozdělení) a neznáme parametr

4EK211 Základy ekonometrie

4EK Základy ekonometre Zobecněná MNČ Cvčení 7 Zuzana Dlouhá Gauss-Markovy předpoklady Náhodná složka: Gauss-Markovy předpoklady. E(u) = náhodné vlvy se vzájemně vynulují. E(uu T ) = σ I n konečný a konstantní

4EK Základy ekonometre Zobecněná MNČ Cvčení 7 Zuzana Dlouhá Gauss-Markovy předpoklady Náhodná složka: Gauss-Markovy předpoklady. E(u) = náhodné vlvy se vzájemně vynulují. E(uu T ) = σ I n konečný a konstantní

4EK211 Základy ekonometrie

4EK211 Základy ekonometrie ZS 2015/16 Cvičení 2: Metoda nejmenších čtverců LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE 1. Doplnění a opakování z

4EK211 Základy ekonometrie ZS 2015/16 Cvičení 2: Metoda nejmenších čtverců LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE 1. Doplnění a opakování z

Korelační a regresní analýza

Korelační a regresní analýza Analýza závislosti v normálním rozdělení Pearsonův (výběrový) korelační koeficient: r = s XY s X s Y, kde s XY = 1 n (x n 1 i=0 i x )(y i y ), s X (s Y ) je výběrová směrodatná

Korelační a regresní analýza Analýza závislosti v normálním rozdělení Pearsonův (výběrový) korelační koeficient: r = s XY s X s Y, kde s XY = 1 n (x n 1 i=0 i x )(y i y ), s X (s Y ) je výběrová směrodatná

Úvod do teorie odhadu. Ing. Michael Rost, Ph.D.

Úvod do teorie odhadu Ing. Michael Rost, Ph.D. Náhodný výběr Náhodným výběrem ze základního souboru populace, která je popsána prostřednictvím hustoty pravděpodobnosti f(x, θ), budeme nazývat posloupnost

Úvod do teorie odhadu Ing. Michael Rost, Ph.D. Náhodný výběr Náhodným výběrem ze základního souboru populace, která je popsána prostřednictvím hustoty pravděpodobnosti f(x, θ), budeme nazývat posloupnost

Ekonometrie. Jiří Neubauer

Úvod do analýzy časových řad Ekonometrie Jiří Neubauer Katedra ekonometrie FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Jiří Neubauer (Katedra ekonometrie UO Brno) Úvod do analýzy

Úvod do analýzy časových řad Ekonometrie Jiří Neubauer Katedra ekonometrie FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Jiří Neubauer (Katedra ekonometrie UO Brno) Úvod do analýzy

Ilustrační příklad odhadu SM v SW Gretl

Ilustrační příklad odhadu SM v SW Gretl Odhad simultánního modelu (SM) Verifikace modelu PEF ČZU Praha Určeno pro posluchače předmětu Ekonometrie Needitovaná studijní pomůcka MM2011 Úvodní obrazovka Gretlu

Ilustrační příklad odhadu SM v SW Gretl Odhad simultánního modelu (SM) Verifikace modelu PEF ČZU Praha Určeno pro posluchače předmětu Ekonometrie Needitovaná studijní pomůcka MM2011 Úvodní obrazovka Gretlu

METODY ODHADU REDUKOVANÉHO A STRUKTURNÍHO TVARU MODELŮ SIMULTÁNNÍCH ROVNIC.

METODY ODHADU REDUKOVANÉHO A STRUKTURNÍHO TVARU MODELŮ SIMULTÁNNÍCH ROVNIC. ZÁKLADNÍ HARRODŮV-DOMARŮV MODEL RŮSTU A JEHO VERZE VE FORMĚ MULTIPLIKÁTOR AKCELERÁTOR. Parametry modelu simultánních rovnic ve

METODY ODHADU REDUKOVANÉHO A STRUKTURNÍHO TVARU MODELŮ SIMULTÁNNÍCH ROVNIC. ZÁKLADNÍ HARRODŮV-DOMARŮV MODEL RŮSTU A JEHO VERZE VE FORMĚ MULTIPLIKÁTOR AKCELERÁTOR. Parametry modelu simultánních rovnic ve

Statistika II. Jiří Neubauer

Statistika II Katedra ekonometrie FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Časová řada konečná posloupnost reálných hodnot určitého sledovaného ukazatele měřeného v určitých

Statistika II Katedra ekonometrie FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Časová řada konečná posloupnost reálných hodnot určitého sledovaného ukazatele měřeného v určitých

4EK211 Základy ekonometrie

4EK211 Základy ekonometrie LS 2014/15 Cvičení 11: Speciální případy použití MNČ LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE 2. Nelineární funkce

4EK211 Základy ekonometrie LS 2014/15 Cvičení 11: Speciální případy použití MNČ LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE 2. Nelineární funkce

Regresní a korelační analýza

Regresní a korelační analýza Mějme dvojici proměnných, které spolu nějak souvisí. x je nezávisle (vysvětlující) proměnná y je závisle (vysvětlovaná) proměnná Chceme zjistit funkční závislost y = f(x).

Regresní a korelační analýza Mějme dvojici proměnných, které spolu nějak souvisí. x je nezávisle (vysvětlující) proměnná y je závisle (vysvětlovaná) proměnná Chceme zjistit funkční závislost y = f(x).

Regresní analýza 1. Regresní analýza

Regresní analýza 1 1 Regresní funkce Regresní analýza Důležitou statistickou úlohou je hledání a zkoumání závislostí proměnných, jejichž hodnoty získáme při realizaci experimentů Vzhledem k jejich náhodnému

Regresní analýza 1 1 Regresní funkce Regresní analýza Důležitou statistickou úlohou je hledání a zkoumání závislostí proměnných, jejichž hodnoty získáme při realizaci experimentů Vzhledem k jejich náhodnému

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Regrese Závislostproměnných funkční y= f(x) regresní y= f(x)

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Regrese Závislostproměnných funkční y= f(x) regresní y= f(x)

Normální (Gaussovo) rozdělení

rozdělení") Normální (Gaussovo) rozdělení Normální (Gaussovo) rozdělení popisuje vlastnosti náhodné spojité veličiny, která vzniká složením různých náhodných vlivů, které jsou navzájem nezávislé, kterých je velký

Normální (Gaussovo) rozdělení Normální (Gaussovo) rozdělení popisuje vlastnosti náhodné spojité veličiny, která vzniká složením různých náhodných vlivů, které jsou navzájem nezávislé, kterých je velký

Tomáš Karel LS 2012/2013

Tomáš Karel LS 2012/2013 Doplňkový materiál ke cvičení z předmětu 4ST201. Na případné faktické chyby v této presentaci mě prosím upozorněte. Děkuji. Tyto slidy berte pouze jako doplňkový materiál není

Tomáš Karel LS 2012/2013 Doplňkový materiál ke cvičení z předmětu 4ST201. Na případné faktické chyby v této presentaci mě prosím upozorněte. Děkuji. Tyto slidy berte pouze jako doplňkový materiál není

Regresní analýza. Ekonometrie. Jiří Neubauer. Katedra ekonometrie FVL UO Brno kancelář 69a, tel

Regresní analýza Ekonometrie Jiří Neubauer Katedra ekonometrie FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Jiří Neubauer (Katedra ekonometrie UO Brno) Regresní analýza 1 / 23

Regresní analýza Ekonometrie Jiří Neubauer Katedra ekonometrie FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Jiří Neubauer (Katedra ekonometrie UO Brno) Regresní analýza 1 / 23

Testy. Pavel Provinský. 19. listopadu 2013

Testy Pavel Provinský 19. listopadu 2013 Test a intervalový odhad Testy a intervalové odhady - jsou vlastně to samé. Jiný je jen úhel pohledu. Lze přecházet od jednoho k druhému. Například: Při odvozování

Testy Pavel Provinský 19. listopadu 2013 Test a intervalový odhad Testy a intervalové odhady - jsou vlastně to samé. Jiný je jen úhel pohledu. Lze přecházet od jednoho k druhému. Například: Při odvozování

PRAVDĚPODOBNOST A STATISTIKA

PRAVDĚPODOBNOST A STATISTIKA Náhodný výběr Nechť X je náhodná proměnná, která má distribuční funkci F(x, ϑ). Předpokládejme, že známe tvar distribuční funkce (víme jaké má rozdělení) a neznáme parametr

PRAVDĚPODOBNOST A STATISTIKA Náhodný výběr Nechť X je náhodná proměnná, která má distribuční funkci F(x, ϑ). Předpokládejme, že známe tvar distribuční funkce (víme jaké má rozdělení) a neznáme parametr

LINEÁRNÍ REGRESE. Lineární regresní model

LINEÁRNÍ REGRESE Chemometrie I, David MILDE Lineární regresní model 1 Typy závislosti 2 proměnných FUNKČNÍ VZTAH: 2 závisle proměnné: určité hodnotě x odpovídá jediná hodnota y. KORELACE: 2 náhodné (nezávislé)

LINEÁRNÍ REGRESE Chemometrie I, David MILDE Lineární regresní model 1 Typy závislosti 2 proměnných FUNKČNÍ VZTAH: 2 závisle proměnné: určité hodnotě x odpovídá jediná hodnota y. KORELACE: 2 náhodné (nezávislé)

Normální (Gaussovo) rozdělení

rozdělení") Normální (Gaussovo) rozdělení f x = 1 2 exp x 2 2 2 f(x) je funkce hustoty pravděpodobnosti, symetrická vůči poloze maxima x = μ μ střední hodnota σ směrodatná odchylka (tzv. pološířka křivky mezi inflexními

Normální (Gaussovo) rozdělení f x = 1 2 exp x 2 2 2 f(x) je funkce hustoty pravděpodobnosti, symetrická vůči poloze maxima x = μ μ střední hodnota σ směrodatná odchylka (tzv. pološířka křivky mezi inflexními

12. cvičení z PST. 20. prosince 2017

1 cvičení z PST 0 prosince 017 11 test rozptylu normálního rozdělení Do laboratoře bylo odesláno n = 5 stejných vzorků krve ke stanovení obsahu alkoholu X v promilích alkoholu Výsledkem byla realizace

1 cvičení z PST 0 prosince 017 11 test rozptylu normálního rozdělení Do laboratoře bylo odesláno n = 5 stejných vzorků krve ke stanovení obsahu alkoholu X v promilích alkoholu Výsledkem byla realizace

EKONOMETRIE 7. přednáška Fáze ekonometrické analýzy

EKONOMETRIE 7. přednáška Fáze ekonometrické analýzy Ekonometrická analýza proces, skládající se z následujících fází: a) specifikace b) kvantifikace c) verifikace d) aplikace Postupné zpřesňování jednotlivých

EKONOMETRIE 7. přednáška Fáze ekonometrické analýzy Ekonometrická analýza proces, skládající se z následujících fází: a) specifikace b) kvantifikace c) verifikace d) aplikace Postupné zpřesňování jednotlivých

PRAVDĚPODOBNOST A STATISTIKA

PRAVDĚPODOBNOST A STATISTIKA Definice lineárního normálního regresního modelu Lineární normální regresní model Y β ε Matice n,k je matice realizací. Předpoklad: n > k, h() k - tj. matice je plné hodnosti

PRAVDĚPODOBNOST A STATISTIKA Definice lineárního normálního regresního modelu Lineární normální regresní model Y β ε Matice n,k je matice realizací. Předpoklad: n > k, h() k - tj. matice je plné hodnosti

z dat nasbíraných v letech 1959 1994. Ke zpracování dat byl použit statistický software R. Základní model poptávkové funkce, ze kterého vycházíme,

Úloha 1: V naší studii se zabýváme poptávkovou funkcí životního pojištění, vycházíme z dat nasbíraných v letech 1959 1994. Ke zpracování dat byl použit statistický software R. Základní model poptávkové

Úloha 1: V naší studii se zabýváme poptávkovou funkcí životního pojištění, vycházíme z dat nasbíraných v letech 1959 1994. Ke zpracování dat byl použit statistický software R. Základní model poptávkové

Základy ekonometrie. XI. Vektorové autoregresní modely. Základy ekonometrie (ZAEK) XI. VAR modely Podzim / 28

XI. VAR modely Podzim / 28") Základy ekonometrie XI. Vektorové autoregresní modely Základy ekonometrie (ZAEK) XI. VAR modely Podzim 2015 1 / 28 Obsah tématu 1 Prognózování s VAR modely 2 Vektorové modely korekce chyb (VECM) 3 Impulzní

Základy ekonometrie XI. Vektorové autoregresní modely Základy ekonometrie (ZAEK) XI. VAR modely Podzim 2015 1 / 28 Obsah tématu 1 Prognózování s VAR modely 2 Vektorové modely korekce chyb (VECM) 3 Impulzní

Regrese. 28. listopadu Pokud chceme daty proložit vhodnou regresní křivku, musíme obvykle splnit tři úkoly:

Regrese 28. listopadu 2013 Pokud chceme daty proložit vhodnou regresní křivku, musíme obvykle splnit tři úkoly: 1. Ukázat, že data jsou opravdu závislá. 2. Provést regresi. 3. Ukázat, že zvolená křivka

Regrese 28. listopadu 2013 Pokud chceme daty proložit vhodnou regresní křivku, musíme obvykle splnit tři úkoly: 1. Ukázat, že data jsou opravdu závislá. 2. Provést regresi. 3. Ukázat, že zvolená křivka

Časové řady, typy trendových funkcí a odhady trendů

Statistika II Katedra ekonometrie FVL UO Brno kancelář 69a, tel 973 442029 email:jirineubauer@unobcz Stochastický proces Posloupnost náhodných veličin {Y t, t = 0, ±1, ±2 } se nazývá stochastický proces

Statistika II Katedra ekonometrie FVL UO Brno kancelář 69a, tel 973 442029 email:jirineubauer@unobcz Stochastický proces Posloupnost náhodných veličin {Y t, t = 0, ±1, ±2 } se nazývá stochastický proces

Pravděpodobnost a statistika, Biostatistika pro kombinované studium. Tutoriál č. 5: Bodové a intervalové odhady, testování hypotéz.

Pravděpodobnost a statistika, Biostatistika pro kombinované studium Letní semestr 2015/2016 Tutoriál č. 5: Bodové a intervalové odhady, testování hypotéz Jan Kracík jan.kracik@vsb.cz Obsah: Výběrová rozdělení

Pravděpodobnost a statistika, Biostatistika pro kombinované studium Letní semestr 2015/2016 Tutoriál č. 5: Bodové a intervalové odhady, testování hypotéz Jan Kracík jan.kracik@vsb.cz Obsah: Výběrová rozdělení

PRAVDĚPODOBNOST A STATISTIKA

PRAVDĚPODOBNOST A STATISTIKA Definice lineárního normálního regresního modelu Lineární normální regresní model Y Xβ ε Předpoklady: Matice X X n,k je matice realizací. Předpoklad: n > k, h(x) k - tj. matice

PRAVDĚPODOBNOST A STATISTIKA Definice lineárního normálního regresního modelu Lineární normální regresní model Y Xβ ε Předpoklady: Matice X X n,k je matice realizací. Předpoklad: n > k, h(x) k - tj. matice

RNDr. Eva Janoušová doc. RNDr. Ladislav Dušek, Dr.

Analýza dat pro Neurovědy RNDr. Eva Janoušová doc. RNDr. Ladislav Dušek, Dr. Jaro 2014 Institut biostatistiky Janoušová, a analýz Dušek: Analýza dat pro neurovědy Blok 7 Jak hodnotit vztah spojitých proměnných

Analýza dat pro Neurovědy RNDr. Eva Janoušová doc. RNDr. Ladislav Dušek, Dr. Jaro 2014 Institut biostatistiky Janoušová, a analýz Dušek: Analýza dat pro neurovědy Blok 7 Jak hodnotit vztah spojitých proměnných

You created this PDF from an application that is not licensed to print to novapdf printer (http://www.novapdf.com)

") Testování statistických hypotéz Testování statistických hypotéz Princip: Ověřování určitého předpokladu zjišťujeme, zda zkoumaný výběr pochází ze základního souboru, který má určité rozdělení zjišťujeme,

Testování statistických hypotéz Testování statistických hypotéz Princip: Ověřování určitého předpokladu zjišťujeme, zda zkoumaný výběr pochází ze základního souboru, který má určité rozdělení zjišťujeme,

Regresní a korelační analýza

Přednáška STATISTIKA II - EKONOMETRIE Katedra ekonometrie FEM UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Regresní analýza Cíl regresní analýzy: stanovení formy (trendu, tvaru, průběhu)

Přednáška STATISTIKA II - EKONOMETRIE Katedra ekonometrie FEM UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Regresní analýza Cíl regresní analýzy: stanovení formy (trendu, tvaru, průběhu)

INDUKTIVNÍ STATISTIKA

10. SEMINÁŘ INDUKTIVNÍ STATISTIKA 3. HODNOCENÍ ZÁVISLOSTÍ HODNOCENÍ ZÁVISLOSTÍ KVALITATIVNÍ VELIČINY - Vychází se z kombinační (kontingenční) tabulky, která je výsledkem třídění druhého stupně KVANTITATIVNÍ

10. SEMINÁŘ INDUKTIVNÍ STATISTIKA 3. HODNOCENÍ ZÁVISLOSTÍ HODNOCENÍ ZÁVISLOSTÍ KVALITATIVNÍ VELIČINY - Vychází se z kombinační (kontingenční) tabulky, která je výsledkem třídění druhého stupně KVANTITATIVNÍ

5EN306 Aplikované kvantitativní metody I

5EN306 Aplikované kvantitativní metody I Přednáška 5 Zuzana Dlouhá Předmět a struktura kurzu 1. Úvod: struktura empirických výzkumů 2. Tvorba ekonomických modelů: teorie 3. Data: zdroje a typy dat, význam

5EN306 Aplikované kvantitativní metody I Přednáška 5 Zuzana Dlouhá Předmět a struktura kurzu 1. Úvod: struktura empirických výzkumů 2. Tvorba ekonomických modelů: teorie 3. Data: zdroje a typy dat, význam

odpovídá jedna a jen jedna hodnota jiných

8. Regresní a korelační analýza Problém: hledání, zkoumání a hodnocení souvislostí, závislostí mezi dvěma a více statistickými znaky (veličinami). Typy závislostí: pevné a volné Pevná závislost každé hodnotě

8. Regresní a korelační analýza Problém: hledání, zkoumání a hodnocení souvislostí, závislostí mezi dvěma a více statistickými znaky (veličinami). Typy závislostí: pevné a volné Pevná závislost každé hodnotě

POLYNOMICKÁ REGRESE. Jedná se o regresní model, který je lineární v parametrech, ale popisuje nelineární závislost mezi proměnnými.

POLYNOMICKÁ REGRESE Jedná se o regresní model, který je lineární v parametrech, ale popisuje nelineární závislost mezi proměnnými. y = b 0 + b 1 x + b 2 x 2 + + b n x n kde b i jsou neznámé parametry,

POLYNOMICKÁ REGRESE Jedná se o regresní model, který je lineární v parametrech, ale popisuje nelineární závislost mezi proměnnými. y = b 0 + b 1 x + b 2 x 2 + + b n x n kde b i jsou neznámé parametry,

Časové řady, typy trendových funkcí a odhady trendů

Časové řady, typy trendových funkcí a odhady trendů Jiří Neubauer Katedra ekonometrie FVL UO Brno kancelář 69a, tel 973 442029 email:jirineubauer@unobcz Jiří Neubauer (Katedra ekonometrie UO Brno) Časové

Časové řady, typy trendových funkcí a odhady trendů Jiří Neubauer Katedra ekonometrie FVL UO Brno kancelář 69a, tel 973 442029 email:jirineubauer@unobcz Jiří Neubauer (Katedra ekonometrie UO Brno) Časové

VEKTOROVÉ AUTOREGRESE. APLIKACE V PROGNÓZOVÁNÍ.

VEKTOROVÉ AUTOREGRESE. APLIKACE V PROGNÓZOVÁNÍ. Vektorové autoregrese (VAR se používají tehdy, když chceme zkoumat časové řady dvou či více proměnných. Je sice možné za tím účelem použít dynamické modely

VEKTOROVÉ AUTOREGRESE. APLIKACE V PROGNÓZOVÁNÍ. Vektorové autoregrese (VAR se používají tehdy, když chceme zkoumat časové řady dvou či více proměnných. Je sice možné za tím účelem použít dynamické modely

6. Lineární regresní modely

6. Lineární regresní modely 6.1 Jednoduchá regrese a validace 6.2 Testy hypotéz v lineární regresi 6.3 Kritika dat v regresním tripletu 6.4 Multikolinearita a polynomy 6.5 Kritika modelu v regresním tripletu

6. Lineární regresní modely 6.1 Jednoduchá regrese a validace 6.2 Testy hypotéz v lineární regresi 6.3 Kritika dat v regresním tripletu 6.4 Multikolinearita a polynomy 6.5 Kritika modelu v regresním tripletu

Lineární regrese. Komentované řešení pomocí MS Excel

Lineární regrese Komentované řešení pomocí MS Excel Vstupní data Tabulka se vstupními daty je umístěna v oblasti A1:B11 (viz. obrázek) na listu cela data Postup Základní výpočty - regrese Výpočet základních

Lineární regrese Komentované řešení pomocí MS Excel Vstupní data Tabulka se vstupními daty je umístěna v oblasti A1:B11 (viz. obrázek) na listu cela data Postup Základní výpočty - regrese Výpočet základních

Statistika (KMI/PSTAT)

") Statistika (KMI/PSTAT) Cvičení dvanácté aneb Regrese a korelace Statistika (KMI/PSTAT) 1 / 18 V souboru 25 jedinců jsme měřili jejich výšku a hmotnost. Výsledky jsou v tabulce a grafu. Statistika (KMI/PSTAT)

Statistika (KMI/PSTAT) Cvičení dvanácté aneb Regrese a korelace Statistika (KMI/PSTAT) 1 / 18 V souboru 25 jedinců jsme měřili jejich výšku a hmotnost. Výsledky jsou v tabulce a grafu. Statistika (KMI/PSTAT)

REGRESNÍ ANALÝZA NESTACIONÁRNÍCH EKONOMICKÝCH ČASOVÝCH ŘAD

Politická ekonomie 45: (2), str. 281-289, VŠE Praha, 1997. ISSN 0032-3233. (Rukopis) REGRESNÍ ANALÝZA NESTACIONÁRNÍCH EKONOMICKÝCH ČASOVÝCH ŘAD Josef ARLT, Vysoká škola ekonomická, Praha 1. Úvod Pro modelování

Politická ekonomie 45: (2), str. 281-289, VŠE Praha, 1997. ISSN 0032-3233. (Rukopis) REGRESNÍ ANALÝZA NESTACIONÁRNÍCH EKONOMICKÝCH ČASOVÝCH ŘAD Josef ARLT, Vysoká škola ekonomická, Praha 1. Úvod Pro modelování

Bodové a intervalové odhady parametrů v regresním modelu

Bodové a intervalové odhady parametrů v regresním modelu 1 Odhady parametrů 11 Bodové odhady Mějme lineární regresní model (LRM) kde Y = y 1 y 2 y n, e = e 1 e 2 e n Y = Xβ + e, x 11 x 1k, X =, β = x n1

Bodové a intervalové odhady parametrů v regresním modelu 1 Odhady parametrů 11 Bodové odhady Mějme lineární regresní model (LRM) kde Y = y 1 y 2 y n, e = e 1 e 2 e n Y = Xβ + e, x 11 x 1k, X =, β = x n1

1 Tyto materiály byly vytvořeny za pomoci grantu FRVŠ číslo 1145/2004.

Prostá regresní a korelační analýza 1 1 Tyto materiály byly vytvořeny za pomoci grantu FRVŠ číslo 1145/2004. Problematika závislosti V podstatě lze rozlišovat mezi závislostí nepodstatnou, čili náhodnou

Prostá regresní a korelační analýza 1 1 Tyto materiály byly vytvořeny za pomoci grantu FRVŠ číslo 1145/2004. Problematika závislosti V podstatě lze rozlišovat mezi závislostí nepodstatnou, čili náhodnou

Testování statistických hypotéz. Ing. Michal Dorda, Ph.D.

Testování statistických hypotéz Ing. Michal Dorda, Ph.D. Testování normality Př. : Při simulaci provozu na křižovatce byla získána data o mezerách mezi přijíždějícími vozidly v [s]. Otestujte na hladině

Testování statistických hypotéz Ing. Michal Dorda, Ph.D. Testování normality Př. : Při simulaci provozu na křižovatce byla získána data o mezerách mezi přijíždějícími vozidly v [s]. Otestujte na hladině

Kontingenční tabulky, korelační koeficienty

Statistika II Katedra ekonometrie FVL UO Brno kancelář 69a, tel 973 442029 email:jirineubauer@unobcz Budeme předpokládat, že X a Y jsou kvalitativní náhodné veličiny, obor hodnot X obsahuje r hodnot (kategorií,

Statistika II Katedra ekonometrie FVL UO Brno kancelář 69a, tel 973 442029 email:jirineubauer@unobcz Budeme předpokládat, že X a Y jsou kvalitativní náhodné veličiny, obor hodnot X obsahuje r hodnot (kategorií,

Parametry hledáme tak, aby součet čtverců odchylek byl minimální. Řešením podle teorie je =

Příklad 1 Metodou nejmenších čtverců nalezněte odhad lineární regresní funkce popisující závislost mezi výnosy pšenice a množstvím použitého hnojiva na základě hodnot výběrového souboru uvedeného v tabulce.

Příklad 1 Metodou nejmenších čtverců nalezněte odhad lineární regresní funkce popisující závislost mezi výnosy pšenice a množstvím použitého hnojiva na základě hodnot výběrového souboru uvedeného v tabulce.

Jarqueův a Beryho test normality (Jarque-Bera Test, JB test)

") Jarqueův a Beryho test normality (Jarque-Bera Test, JB test) Autoři: Carlos M. Jarque and Anil K. Bera Předpoklady: - Výběrová data mohou obsahovat chybějící pozorování (chybějící hodnoty) vhodné zejména

Jarqueův a Beryho test normality (Jarque-Bera Test, JB test) Autoři: Carlos M. Jarque and Anil K. Bera Předpoklady: - Výběrová data mohou obsahovat chybějící pozorování (chybějící hodnoty) vhodné zejména

MÍRY ZÁVISLOSTI (KORELACE A REGRESE)

") zhanel@fsps.muni.cz MÍRY ZÁVISLOSTI (KORELACE A REGRESE) 2.5 MÍRY ZÁVISLOSTI 2.5.1 ZÁVISLOST PEVNÁ, VOLNÁ, STATISTICKÁ A KORELAČNÍ Jednorozměrné soubory - charakterizovány jednotlivými statistickými znaky

zhanel@fsps.muni.cz MÍRY ZÁVISLOSTI (KORELACE A REGRESE) 2.5 MÍRY ZÁVISLOSTI 2.5.1 ZÁVISLOST PEVNÁ, VOLNÁ, STATISTICKÁ A KORELAČNÍ Jednorozměrné soubory - charakterizovány jednotlivými statistickými znaky

Heteroskedasticita. Vysoká škola ekonomická Praha. Fakulta informatiky a statistiky. Katedra statistiky a pravděpodobnosti

Vysoká škola ekonomická Praha Fakulta informatiky a statistiky Katedra statistiky a pravděpodobnosti Hlavní specializace : Statisticko-pojistné inženýrství Název diplomové práce: Heteroskedasticita školní

Vysoká škola ekonomická Praha Fakulta informatiky a statistiky Katedra statistiky a pravděpodobnosti Hlavní specializace : Statisticko-pojistné inženýrství Název diplomové práce: Heteroskedasticita školní

4EK211 Základy ekonometrie

4EK211 Základy ekonometrie Úvod do předmětu obecné informace Základní pojmy ze statistiky / ekonometrie Úvod do programu EViews, Gretl Některé užitečné funkce v MS Excel Cvičení 1 Zuzana Dlouhá Úvod do

4EK211 Základy ekonometrie Úvod do předmětu obecné informace Základní pojmy ze statistiky / ekonometrie Úvod do programu EViews, Gretl Některé užitečné funkce v MS Excel Cvičení 1 Zuzana Dlouhá Úvod do

Příklad 1. Korelační pole. Řešení 1 ŘEŠENÉ PŘÍKLADY Z MV2 ČÁST 13

Příklad 1 Máme k dispozici výsledky prvního a druhého testu deseti sportovců. Na hladině významnosti 0,05 prověřte, zda jsou výsledky testů kladně korelované. 1.test : 7, 8, 10, 4, 14, 9, 6, 2, 13, 5 2.test

Příklad 1 Máme k dispozici výsledky prvního a druhého testu deseti sportovců. Na hladině významnosti 0,05 prověřte, zda jsou výsledky testů kladně korelované. 1.test : 7, 8, 10, 4, 14, 9, 6, 2, 13, 5 2.test

Stručný úvod do testování statistických hypotéz

Stručný úvod do testování statistických hypotéz 1. Formulujeme hypotézu (předpokládáme, že pozorovaný jev je pouze náhodný). 2. Zvolíme hladinu významnosti testu a, tj. riziko, s nímž jsme ochotni se smířit.

Stručný úvod do testování statistických hypotéz 1. Formulujeme hypotézu (předpokládáme, že pozorovaný jev je pouze náhodný). 2. Zvolíme hladinu významnosti testu a, tj. riziko, s nímž jsme ochotni se smířit.

Praktikum z ekonometrie Panelová data

Praktikum z ekonometrie Panelová data Jan Zouhar Katedra ekonometrie, FIS VŠE v Praze, zouharj@vse.cz 9. května 2014 1 Terminologie a značení Sledujeme-li pro všechny průřezové jednotky stejná časová období,

Praktikum z ekonometrie Panelová data Jan Zouhar Katedra ekonometrie, FIS VŠE v Praze, zouharj@vse.cz 9. května 2014 1 Terminologie a značení Sledujeme-li pro všechny průřezové jednotky stejná časová období,

Návrh a vyhodnocení experimentu

Návrh a vyhodnocení experimentu Návrh a vyhodnocení experimentů v procesech vývoje a řízení kvality vozidel Ing. Bohumil Kovář, Ph.D. FD ČVUT Ústav aplikované matematiky kovar@utia.cas.cz Mladá Boleslav

Návrh a vyhodnocení experimentu Návrh a vyhodnocení experimentů v procesech vývoje a řízení kvality vozidel Ing. Bohumil Kovář, Ph.D. FD ČVUT Ústav aplikované matematiky kovar@utia.cas.cz Mladá Boleslav

PRAVDĚPODOBNOST A STATISTIKA

PRAVDĚPODOBNOS A SAISIKA Regresní analýza - motivace Základní úlohou regresní analýzy je nalezení vhodného modelu studované závislosti. Je nutné věnovat velkou pozornost tomu aby byla modelována REÁLNÁ

PRAVDĚPODOBNOS A SAISIKA Regresní analýza - motivace Základní úlohou regresní analýzy je nalezení vhodného modelu studované závislosti. Je nutné věnovat velkou pozornost tomu aby byla modelována REÁLNÁ

Metoda backward výběru proměnných v lineární regresi a její vlastnosti

Metoda backward výběru proměnných v lineární regresi a její vlastnosti Aktuárský seminář, 13. dubna 2018 Milan Bašta 1 / 30 1 Metody výběru proměnných do modelu 2 Monte Carlo simulace, backward metoda

Metoda backward výběru proměnných v lineární regresi a její vlastnosti Aktuárský seminář, 13. dubna 2018 Milan Bašta 1 / 30 1 Metody výběru proměnných do modelu 2 Monte Carlo simulace, backward metoda

PROGNÓZOVÁNÍ POMOCÍ EKONOMETRICKÝCH MODELŮ. ÚLOHA OČEKÁVÁNÍ V EKONOMII.

PROGNÓZOVÁNÍ POMOCÍ EKONOMETRICKÝCH MODELŮ. ÚLOHA OČEKÁVÁNÍ V EKONOMII. Tento text věnuje prognózování, tedy predikci hodnot vysvětlovaných proměnných. Typy kvantitativních prognostických postupů můžeme

PROGNÓZOVÁNÍ POMOCÍ EKONOMETRICKÝCH MODELŮ. ÚLOHA OČEKÁVÁNÍ V EKONOMII. Tento text věnuje prognózování, tedy predikci hodnot vysvětlovaných proměnných. Typy kvantitativních prognostických postupů můžeme

Regresní a korelační analýza

Regresní a korelační analýza Mějme dvojici proměnných, které spolu nějak souvisí. x je nezávisle (vysvětlující) proměnná y je závisle (vysvětlovaná) proměnná Chceme zjistit funkční závislost y = f(x).

Regresní a korelační analýza Mějme dvojici proměnných, které spolu nějak souvisí. x je nezávisle (vysvětlující) proměnná y je závisle (vysvětlovaná) proměnná Chceme zjistit funkční závislost y = f(x).

676 + 4 + 100 + 196 + 0 + 484 + 196 + 324 + 64 + 324 = = 2368

Příklad 1 Je třeba prověřit, zda lze na 5% hladině významnosti pokládat za prokázanou hypotézu, že střední doba výroby výlisku je 30 sekund. Přitom 10 náhodně vybraných výlisků bylo vyráběno celkem 540

Příklad 1 Je třeba prověřit, zda lze na 5% hladině významnosti pokládat za prokázanou hypotézu, že střední doba výroby výlisku je 30 sekund. Přitom 10 náhodně vybraných výlisků bylo vyráběno celkem 540

4EK201 Matematické modelování. 11. Ekonometrie

4EK201 Matematické modelování 11. Ekonometrie 11. Ekonometrie Ekonometrie Interdisciplinární vědní disciplína Zkoumá vztahy mezi ekonomickými veličinami Mikroekonomickými i makroekonomickými Ekonomie ekonomické

4EK201 Matematické modelování 11. Ekonometrie 11. Ekonometrie Ekonometrie Interdisciplinární vědní disciplína Zkoumá vztahy mezi ekonomickými veličinami Mikroekonomickými i makroekonomickými Ekonomie ekonomické

Problematika analýzy rozptylu. Ing. Michael Rost, Ph.D.

Problematika analýzy rozptylu Ing. Michael Rost, Ph.D. Úvod do problému Již umíte testovat shodu dvou středních hodnot prostřednictvím t-testů. Otázka: Jaké předpoklady musí být splněny, abyste mohli použít

Problematika analýzy rozptylu Ing. Michael Rost, Ph.D. Úvod do problému Již umíte testovat shodu dvou středních hodnot prostřednictvím t-testů. Otázka: Jaké předpoklady musí být splněny, abyste mohli použít

ADDS cviceni. Pavlina Kuranova

ADDS cviceni Pavlina Kuranova Testy pro dva nezávislé výběry Mannův Whitneyho test - Založen na Wilcoxnově statistice W - založen na pořadí jednotlivých pozorování (oba výběry spojeny do jednoho celku)

ADDS cviceni Pavlina Kuranova Testy pro dva nezávislé výběry Mannův Whitneyho test - Založen na Wilcoxnově statistice W - založen na pořadí jednotlivých pozorování (oba výběry spojeny do jednoho celku)