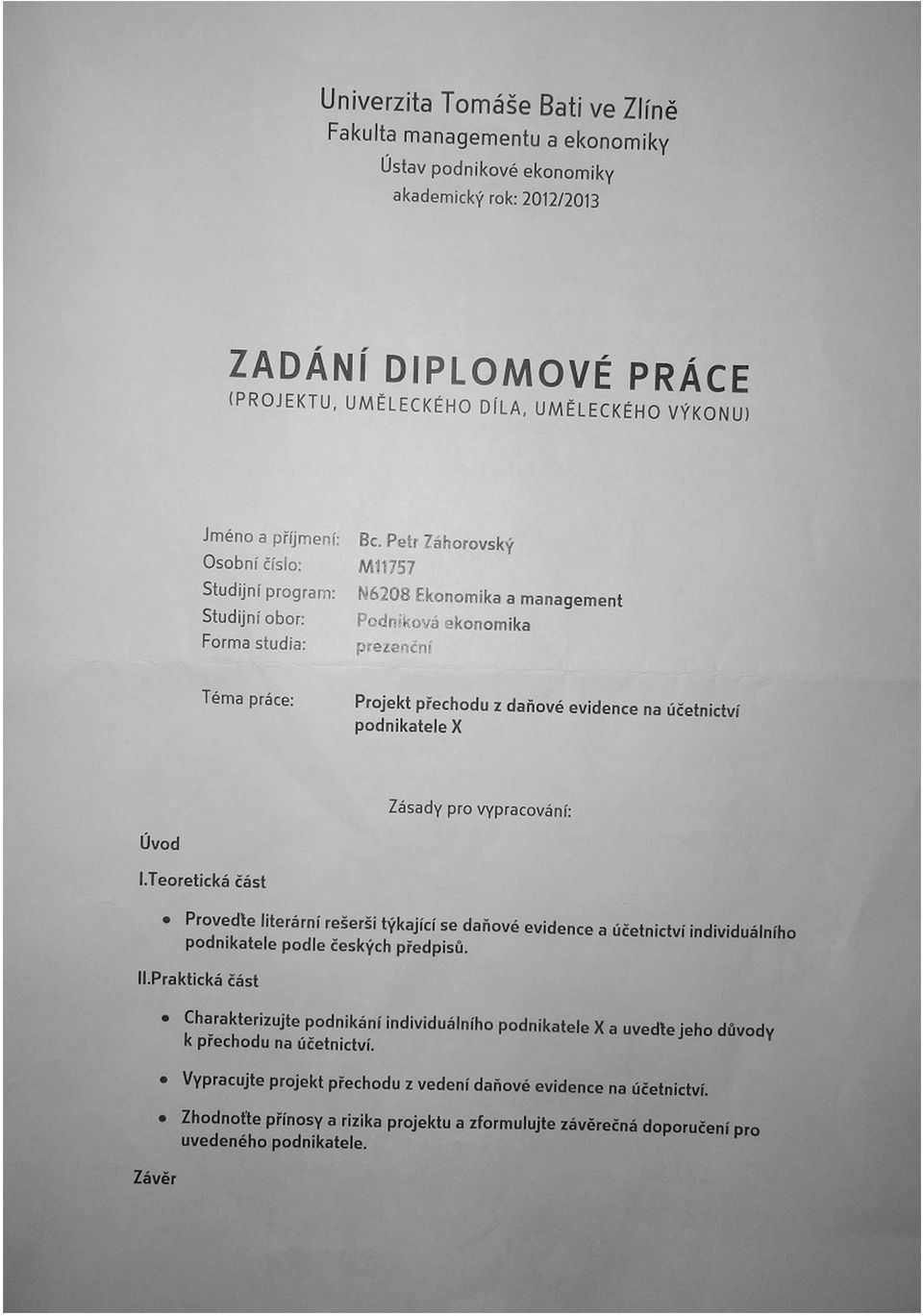

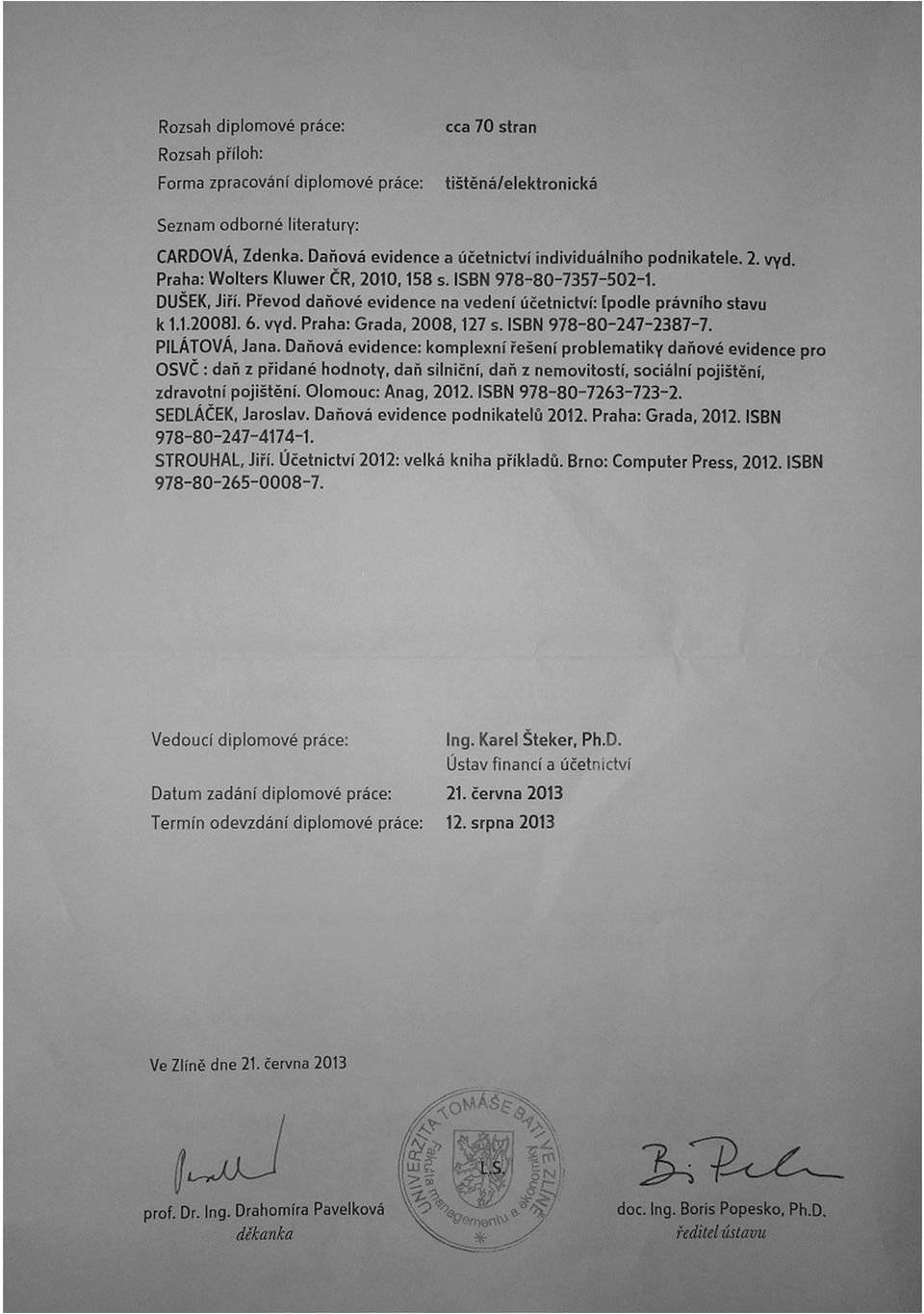

Projekt přechodu z daňové evidence na účetnictví podnikatele X. Bc. Petr Záhorovský

|

|

|

- Hynek Kašpar

- před 8 lety

- Počet zobrazení:

Transkript

1 Projekt přechodu z daňové evidence na účetnictví podnikatele X Bc. Petr Záhorovský Diplomová práce 2013

2

3

4

5

6 ABSTRAKT Tato diplomová práce se zabývá přechodem z daňové evidence na účetnictví podnikatele X. V teoretické části práce jsou uvedeny informace potřebné k praktické aplikaci přechodu. Je zde popsána daňová evidence, účetnictví a rozdíly mezi těmito dvě systémy. Dále je zde uveden postup převodu z daňové evidence na účetnictví podle zákonů ČR a čtenáři zde také budou seznámeni s názory několika různých autorů na dané téma. V praktické části je výše uvedená teorie aplikována na konkrétním příkladu. Je zde popsán podnikatel a uvedeny jeho důvody přechodu. Dále jsou zde uvedeny výsledky inventarizace, vypracován přechodový můstek, uveden účtový rozvrh, vnitropodnikové účetní směrnice a uvedeny daňové dopady. Na závěr je uvedeno shrnutí a dopady převodu na fyzickou osobu. Klíčová slova: daňová evidence, účetnictví, přechod z daňové evidence na účetnictví, zákon o daních z příjmu, zákon o účetnictví, fyzická osoba ABSTRACT This thesis deals with the transition from tax record to accountancy of entrepreneur X. The theoretical part provides information necessary for the practical application of transition. There is described the tax record, accountancy and differences between them. There is also describe the process of transition from tax record to accountancy in accordance with the laws of the Czech Republic and there are also views of several authors on this subject. In the practical part, the above theory is applied to a specific problem. There is described the entrepreneur X and his reasons for the transition. Furthermore, there are the results of the inventory, transition bridge, chart of accounts, internal accounting directive and the tax consequences. In conclude, there is a summary and implications of the transfer. Keywords: tax record, acountancy, transition from tax record to accountancy, law about transition tax, law about accountancy, physical entity

7

8 OBSAH ÚVOD I TEORETICKÁ ČÁST CHARAKTERISTIKA DAŇOVÉ EVIDENCE CO JE TO DAŇOVÁ EVIDENCE? INVENTARIZACE V DAŇOVÉ EVIDENCI LEGISLATIVNÍ ÚPRAVA DAŇOVÉ EVIDENCE VYMEZENÍ OSOB VEDOUCÍ DAŇOVOU EVIDENCI ZPŮSOBY OCEŇOVÁNÍ MAJETKU A ZÁVAZKŮ V DAŇOVÉ EVIDENCI VEDENÍ DAŇOVÉ EVIDENCE Evidence příjmů a výdajů Deník příjmů a výdajů Daňová evidence pohledávek a závazků Evidence daně z přidané hodnoty Evidence dlouhodobého majetku Evidence najatého majetku Evidence zásob Evidence krátkodobého finančního majetku Mzdová evidence Evidence rezerv na opravy hmotného majetku Ostatní evidence ÚPRAVY PŘE UZAVŘENÍM DENÍKU PŘÍJMŮ A VÝDAJŮ CHARAKTERISTIKA ÚČETNICTVÍ LEGISLATIVNÍ ÚPRAVA ÚČETNICTVÍ VYMEZENÍ ÚČETNÍCH JEDNOTKY ÚČETNÍ PRINCIPY A ZÁSADY VYBRANÉ ZPŮSOBY OCEŇOVÁNÍ MAJETKU A ZÁVAZKŮ V ÚČETNICTVÍ DLOUHODOBÝ NEHMOTNÝ MAJETEK DLOUHODOBÝ HMOTNÝ MAJETEK FINANČNÍ A OPERATIVNÍ LEASING ZÁSOBY POHLEDÁVKY A ZÁVAZKY ÚČETNÍ ZÁVĚRKA POROVNÁNÍ DAŇOVÉ EVIDENCE A ÚČETNICTVÍ DAŇOVÁ EVIDENCE VERSUS ÚČETNICTVÍ VÝHODY A NEVÝHODY VEDENÍ DAŇOVÉ EVIDENCE VÝHODY A NEVÝHODY VEDENÍ ÚČETNICTVÍ PŘECHOD Z DAŇOVÉ EVIDENCE NA ÚČETNICTVÍ LEGISLATIVNÍ ÚPRAVA DŮVODY K PŘECHODU Z DAŇOVÉ EVIDENCE NA ÚČETNICTVÍ A JEHO DŮSLEDKY POSTUP PŘECHODU Z DAŇOVÉ EVIDENCE NA ÚČETNICTVÍ Uzavření daňové evidence... 35

9 4.3.2 Otevření účetních knih Povinná úprava základu daně z příjmu Postup při převodu z daňové evidence na účetnictví PÁR RAD TÝKAJÍCÍ SE PŘEVODU OD PILAŘOVÉ (2009) NĚKOLIK DOPORUČENÍ K INVENTARIZACI PROVÁDĚNÉ PŘED PŘEVODEM PODLE DUŠKA (2008, S ) Inventarizace pohledávek Inventarizace zásob Inventarizace dlouhodobého majetku Dokladová inventarizace Časové rozlišení nákladů a výnosů PŘEVODOVÝ MŮSTEK DAŇOVÉ DOPADY PŘEVODU A JEJICH MINIMALIZACE PŘEVOD KNIH ANALYTICKÉ EVIDENCE KONTROLA POTENCIÁLNÍCH CHYB, KTERÉ MOHLY VZNIKNOUT PŘI PŘEVODU Z DAŇOVÉ EVIDENCE NA ÚČETNICTVÍ II PRAKTICKÁ ČÁST CHARAKTERISTIKA PODNIKATELE X A JEHO DŮVODY K PŘECHODU NA ÚČETNICTVÍ POPIS A CÍLE ORGANIZACE ORGANIZAČNÍ STRUKTURA JAK SE VYVÍJEL A PRAVDĚPODOBNĚ BUDE VYVÍJET OBRAT PŘEVOD Z DAŇOVÉ EVIDENCE NA ÚČETNICTVÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ K Inventarizace peněžních prostředků v pokladně Inventarizace peněžních prostředků na bankovním účtu Inventarizace dlouhodobého hmotného a nehmotného majetku Inventarizace dlouhodobého drobného majetku Inventarizace zásob (materiálu) Inventarizace pohledávek z obchodních vztahů Inventarizace závazků z obchodních vztahů Inventarizace závazku vůči finančnímu úřadu Silniční daň Inventarizace závazku vůči finančnímu úřadu Daň z příjmu fyzických osob Inventarizace závazku vůči finančnímu úřadu Daň z přidané hodnoty Inventarizace závazku vůči finančnímu úřadu Daň ze závislé činnosti Inventarizace přijatých a poskytnutých záloh Inventarizace úvěru Inventarizace leasingu Rezerva na opravu majetku Inventarizace mzdových závazků a závazků vůči zdravotní pojišťovně a správě sociálního zabezpečení... 56

10 6.2 SESTAVENÍ PŘEVODOVÉHO MŮSTKU SESTAVENÍ ÚČETNÍHO ROZVRHU ZAHAJOVACÍ ROZVAHA POČÁTEČNÍ STAVY ÚČTŮ V HLAVNÍ KNIZE V ROCE PROHLÁŠENÍ SESTAVENÍ VNITROPODNIKOVÝCH SMĚRNIC PRO ÚČTOVÁNÍ Směrnice číslo 1 Dlouhodobý majetek Směrnice číslo 2 Zásoby Směrnice číslo 3 Opravné položky k pohledávkám Směrnice číslo 4 Rezervy na opravy hmotného majetku Směrnice číslo 5 Časové rozlišení nákladů a výnosů Směrnice číslo 6 - Účtový rozvrh Směrnice číslo 7: Účetní doklady, jejich úschova, archivace a likvidace Směrnice číslo 8 Zodpovědnost za podpisy Směrnice číslo 9 Používání firemních motorových vozidel (Anon, 2013) Směrnice číslo 10: Inventarizace majetku a závazků ANALÝZA DAŇOVÝCH DOPADŮ ZHODNOCENÍ PŘÍNOSŮ A NÁKLADŮ PŘEVODU ZÁVĚR SEZNAM POUŽITÉ LITERATURY SEZNAM OBRÁZKŮ SEZNAM TABULEK SEZNAM PŘÍLOH... 80

... 68 6.7.10 Směrnice číslo 10: Inventarizace majetku a závazků.")

11 UTB ve Zlíně, Fakulta managementu a ekonomiky 11 ÚVOD Podnikatel X již delší dobu přemýšlí nad tím, že by přešel z daňové evidence na účetnictví, a to i když ze zákona tuto povinnost nemá. Jeho živnost se totiž rozrůstá a daňová evidence začíná být nedostačující, pokud jde o řízení a plánování. Účetnictví je pro tyto účely mnohem vhodnější. Daňová evidence totiž pouze sleduje příjmy a výdaje (v podstatě cashflow) a slouží pouze ke stanovení základu daně. Účetnictví bylo primárně vyvinuto pro řízení podniku a ne pouze pro účely stanovení základu daně. Myšlenku vybrat si toto téma mi vnukl právě podnikatel X, kterého zajímalo, co by pro něj znamenal přechod na účetnictví. Já jsem si nakonec vybral toto téma z několika důvodů. Už od začátku studia mě baví účetnictví a daně, a proto jsem si zvolit téma, které by se týkalo právě účetnictví a zároveň bylo prakticky využitelné. Dalším důvodem bylo, že má někdo konkrétní zájem o jeho vypracování a zároveň je mi ochoten poskytnou důvěrná data. Tento projekt vypracuji tak, aby ho mohl použít jakákoliv jiný podnikatel jako návod při přechodu na účetnictví. V první (teoretické) části práce se budu věnovat popsání nezbytných znalostních předpokladů potřebných k praktickému převodu z daňové evidence na účetnictví. Popíšu co je to daňová evidence, jak funguje a stejně tak popíšu účetnictví. Navíc uvedu rozdíly mezi těmito dvěma systémy. Nejdůležitější částí teorie bude uvedení samotného postupu převodu tak, jak jej stanovuje zákon, ale i jak na něm pohlíží hned několik autorů. V delší praktické části aplikuji nastudované informace na praktickém příkladně podnikatele X. Nejdříve popíšu jeho živnost a uvedu jeho důvody k přechodu na účetnictví. Následně uvedu výsledky inventarizace ke konci roku, které jsou potřebné k převodu. Nakonec se pustím do samotného přechodu, kdy vytvořím převodový můstek, nové směrnice pro účtování, stanovím účtovou osnovu a v neposlední řadě uvedu daňové dopady na fyzickou osobu. V závěrečné části shrnu výsledky mé práce a uvedu také, jaké přínosy a náklady přinesl celý převod fyzické osobě podnikateli X.

12 UTB ve Zlíně, Fakulta managementu a ekonomiky 12 I. TEORETICKÁ ČÁST

13 UTB ve Zlíně, Fakulta managementu a ekonomiky 13 1 CHARAKTERISTIKA DAŇOVÉ EVIDENCE V této kapitole bych rád stručně popsal daňovou evidenci. V následující kapitole dále vysvětlím některé pojmy týkající se účetnictví. Tyto dvě kapitoly pomohou čtenářovi získat základní znalosti potřebné k pochopení převodu z daňové evidence na účetnictví. 1.1 Co je to daňová evidence? Nejvýstižnější bude, když uvedu oficiální definici daňové evidence tak, jak jí uvádí zákon o daních z příjmů č. 586/1992 sb. Podle tohoto zákona slouží daňová evidence ke zjištění základu daně z příjmů a obsahuje údaje o příjmech a výdajích (v členění potřebném pro zjištění základu daně) a o majetku a závazcích dané fyzické osoby (na konci zdaňovacího období). Jak uvádí Dušek (2008, s. 19), lze s jistou formou zjednodušení říci, že daňová evidence nahradila dříve používané jednoduché účetnictví, které fungovalo na podobném principu. Jednoduché účetnictví se používalo do konce roku Od roku 2004 je možné používat u ziskových organizací jen daňovou evidenci. Účtovat musí pouze účetní jednotky. Podle Sedláčka (2012, s. 7 11) je daňová evidence výhodná z hlediska nízké administrativní náročnosti a nízkými požadavky na technické zabezpečení. Naopak nevýhodou daňové evidence je, že slouží hlavně ke stanovení daňové povinnosti a není moc použitelná pro řízení firmy. Je nutno ale říci, že poskytuje podnikateli přehled o stavu a pohybu majetku a dluhů. Daňová evidence využívá daňové a účetní doklady, které podnikatel zaznamenává a je povinen je uchovávat. Podnikatel (fyzická osoba) podniká s tzv. obchodním majetkem, což je majetek, který patří podnikateli a slouží mu k podnikání. Tento majetek je evidován v daňové evidenci. Do obchodního majetku patří dlouhodobý (hmotný, nehmotný a finanční) a oběžný (zásoby, dlouhodobé a krátkodobé pohledávky, finanční majetek a peněžní prostředky) majetek. Do daňové evidence může podnikatel zaznamenat pouze výdaje související s obchodním majetkem. (Sedláček, 2012, s. 13) Každý plátce DPH musí mít podnikatelský účet, ale rád bych upozornil, jak uvádí Pilátová (2012, s. 95), že podle zákonu o omezení plateb v hotovosti, se musí platby nad eur platit bezhotovostně.

a o majetku a závazcích dané")

14 UTB ve Zlíně, Fakulta managementu a ekonomiky 14 Obr. 1.1 Postup vedení daňové evidence Zdroj: Sedláček (2012, s. 11) Na tomto místě uvedu strukturu daňové evidence podnikatele, tak jak jí vidí Sedláček (2012, s. 14), ale podobně ji uvádějí i jiný autoři: - Deník příjmů a výdajů - Kniha pohledávek a závazkům - Karty dlouhodobého majetku - Karty zásob - Karty rezerv - Karty úvěrů a půjček - Mzdová evidence - Kniha jízd - Pokladní kniha - Evidence stálých plateb Může obsahovat i více evidencí, dle potřeb podnikatele nebo názoru daného autora. 1.2 Inventarizace v daňové evidenci Na konci zdaňovacího období by měl podnikatel provést inventarizaci. Rozdíly mezi skutečným stavem majetku a závazků a daňovou evidencí musí být uvedeny v daňovém přiznání. Daňová evidence slouží také ke stanovení daně z přidané hodnoty. (Sedláček, 2012, s. 12)

15 UTB ve Zlíně, Fakulta managementu a ekonomiky 15 Podle Pilátové (2012, s. 122) zákon o daních z příjmu blíže neříká, jakým způsobem má podnikatel skutečný stav zásob a hmotného majetku zjisti. Je logické, že budeme používat sčítání, vážení nebo měření. Tomuto způsobu se říká fyzická inventura. Fyzickou inventuru ale nelze vždy aplikovat a potom nezbývá podnikateli nic jiného, než pracovat s různými doklady jako faktury či smlouvy apod. a zjisti tak skutečný stav věcí. Tento způsob označujeme jako dokladová inventura. Podle Sedláčka (2012, s ) není inventarizace majetku a závazku přímo povinná, ale je potřeba zjistit skutečný stav zásob, hmotného majetku pohledávek a závazků na konci zdaňovacího období a sepsat o tom podnikatelský zápis a o rozdíly upravit základ daně. Ztráta je daňové uznatelná pouze do výše náhrady nebo v případě neznámého pachatele do výše zůstatkové ceny. 1.3 Legislativní úprava daňové evidence Daňová evidence je upravena zákonem o daních z příjmů č. 586/1992 sb. Pokud jde o obsahové vymezení složek majetku v daňové evidenci, používají se zvláštní právní předpisy o účetnictví. Sedláček (2012, s. 10) říká, že podobně jako účetnictví, vymezuje daňová evidence složky majetku, které podléhají evidenci a určuje metody oceňování majetku a dluhů. Nikde není předepsáno v jaké formě je podnikatel povinen vést daňovou evidenci. Je ale povinnost uchovávat daňovou evidenci za všechna zdaňovací období, pro která neskončila lhůta pro vyměření daně podle zákona o daních z příjmů. Pilátová (2012, s. 27) ale podotýká, že správce daně může daňovému subjektu uložit záznamní povinnost, a to formou písemného rozhodnutí, proti kterému se nelze odvolat. 1.4 Vymezení osob vedoucí daňovou evidenci V zákonu o daních z příjmu je uvedeno, které osoby jsou povinny vést daňovou evidenci. Daňovou evidenci musí vést fyzické osoby, které dosahují příjmy z podnikání a jiné samostatně výdělečné činnosti, a které zároveň nevedou účetnictví (nejsou účetní jednotkou) nebo neuplatňují výdaje paušální částkou z dosaženého příjmu. (Cardová, 2010, s. 14)

16 UTB ve Zlíně, Fakulta managementu a ekonomiky Způsoby oceňování majetku a závazků v daňové evidenci Majetek a závazky se oceňují a zapisují do daňové evidence: - k okamžiku uskutečnění hospodářské transakce - k poslednímu dni zdaňovacího období K oceňování v daňové evidenci se používá: - pořizovací cena - reprodukční pořizovací cena - vlastní náklady - jmenovitá hodnota - zůstatková cena - cena zjištěná pro účely daně dědické a darovací - hodnota technické zhodnocení Požití jednotlivých oceňovacích metod dle Sedláčka (2012, s ) Dlouhodobý majetek zůstatková cena, pořizovací cena, vlastní náklady, reprodukční pořizovací cena, hodnota technického zhodnocení, cena zjištěná pro účely daně dědické a darovací Ostatní majetek pořizovací cena, vlastní náklady, cena zjištěná pro účely daně dědické a darovací Pohledávky jmenovitá hodnota, pořizovací cena, cena zjištěná pro účely daně dědické a darovací Závazky jmenovitá hodnota, pořizovací cena Peněžní prostředky a ceniny jmenovitá hodnota Majetek pořízený formou finančního leasingu výdaje související s pořízením, které uhradil nájemce.

17 UTB ve Zlíně, Fakulta managementu a ekonomiky Vedení daňové evidence V této podkapitole popíšu základní zásady uplatňované při vedení daňové evidence. V daňové evidenci se evidují příjmy a výdaje, což je nejpatrnější rozdíl mezi daňovou evidencí a účetnictvím, ve kterém se účtuje o výnosech a nákladech. Jaký je vlastně mezi těmito pojmy rozdíl? Příjem v daňové evidenci zaevidujeme až ve chvíli, kdy přijmeme platbu, ale výnos v účetnictví zaúčtujeme už v okamžiku provedení dané transakce, a to často znamená před provedením platby. Uvedu menší příklad. Prodáme zboží a vystavíme fakturu, to je pro nás výnos. Za měsíc nám odběratel za zboží zaplatí, to je pro nás příjem. Podobný je rozdíl mezi výdaji a náklady Evidence příjmů a výdajů Podle zákona o daních z příjmů č. 586/1992 sb. patří mezi příjmy peněžní a nepeněžní plnění, ale i příjmy dosažené směnou, které nabývá poplatník během podnikání. Do evidence příjmů se zachycují pouze příjmy, které jsou předmětem daně. Podnikatel musí evidovat denní tržby, pokud přijímá platby v hotovosti. (Sedláček, 2012, s. 18) Mezi výdaje také patří peněžní, ale i nepeněžní daňové výdaje (např. odpisy, tvorba rezerv apod.). Jedná se o výdaje na dosažení, zajištění a udržení zdanitelných příjmů. Tyto výdaje jsou opět specifikované v zákonu o daních z příjmu. (Sedláček, 2012, s. 19) Pilátová (2012, s. 117) upozorňuje, že nelze uplatnit výdaje, které byly už jednou uplatněny v předchozích zdaňovacích obdobích. Může se to zdát jako zřejmá věc, ale např. u rezerv by se mohl nezkušený podnikatel snadno zmýlit, kdy výdaje v roce opravy majetku nejsou daňovými výdaji, protože samotná tvorba rezerv v přecházejících letech už byla zahrnuta do základu daně. Takových příkladu existuje samozřejmě více.

18 UTB ve Zlíně, Fakulta managementu a ekonomiky Deník příjmů a výdajů Deníku příjmů a výdajů se jinak také říká peněžní deník. Jak vyplývá již z názvu samotného, slouží k evidenci příjmů a výdajů. Podle Sedláčka (2012 s. 19) by měl peněžní deník obsahovat alespoň tyto údaje: 1) Datum uskutečnění transakce (nebo zápisu do deníku) 2) Označení daňového dokladu 3) Stručný popis transakce 4) Přehled o celkových příjmech 5) Přehled o příjmech, které jsou předmětem daně z příjmu v členění podle dílčích základů daně 6) Přehled o přijaté a zaplacené dani z přidané hodnoty 7) Přehled o celkových výdajích 8) Přehled o výdajích, souvisejících s příjmy, které jsou předmětem daně z příjmu 9) Přehled o úpravách podle 23 a ostatních podle zákona o daních z příjmu, které zvyšují nebo snižují rozdíl mezi příjmy a výdaji za zdaňovací období Každé hospodářské transakci je vymezen jeden řádek. Zápisy v deníku se uskutečňují chronologicky. (Sedláček, 2012, s. 19) Podle názoru Pilátové (2012, s ) je vhodné vycházet při vedení deníků z pravidel, která fungovala při vedení jednoduchého účetnictví, předtím než bylo zrušeno. I když podnikatelé nemusí, tak by podle ní měli evidovat veškeré příjmy a výdaje související s podnikáním.

Přehled o příjmech, které jsou předmětem daně z příjmu v členění podle dílčích základů daně 6) Přehled o přijaté a zaplacené dani z přidané hodnoty 7) Přehled o celkových výdajích 8) Přehled o")

19 UTB ve Zlíně, Fakulta managementu a ekonomiky Daňová evidence pohledávek a závazků Veškeré pohledávky a závazky související s podnikáním zapisují podnikatelé do knihy pohledávek. Sedláček (2012, s. 25) doporučuje, aby v knize pohledávek byly uvedeny tyto údaje: - Číslo řádku - Označení dokladu - Označení dlužníka - Druh pohledávky - Částka - Datum odeslání dokladu - Datum splatnosti - Datum inkasa - Poznámka Obdobně se evidují závazky do knihy závazků. Na závěr bych rád uvedl názor Pilátové (2012, s. 90), která tvrdí, že sice ze zákona není povinnost vést knihu pohledávek, ale je to pro podnikatele jediná možnost jak pohledávky evidovat. Nezáleží na formě, ale na obsahu a je jen na podnikateli, aby vedl evidenci podle svých preferencí, ale vždy musí být jasná daňová povinnost Evidence daně z přidané hodnoty DPH se eviduje v rámci knihy pohledávek a závazků nebo se může zvlášť evidovat DPH na vstupu a na výstupu pro základní a sníženou sazbu daně. Z evidence musí být zřejmá výše daňové povinnosti. Podnikatel přiznává daň na výstupu ke dni uskutečnění zdanitelného plnění. U daně na výstupu uplatňuje nárok na odpočet v den uskutečnění přijatého zdanitelného plnění. Daňovou povinnost i nárok na odpočet zapisuje podnikatel do evidence a prokazuje na základě daňového dokladu. Podnikatelé vedoucí daňovou evidenci nemají povinnost přiznávat daň na výstupu ke dni přijetí platby, pokud platba předchází den uskutečnění zdanitelného plnění. (Sedláček, 2012, s. 34)

20 UTB ve Zlíně, Fakulta managementu a ekonomiky Evidence dlouhodobého majetku Dlouhodobý majetek je majetek s dobou použitelnosti delší než jeden rok. Vstupní cena majetku se zahrnuje postupně do výdajů formou odpisů. Do dlouhodobého majetku patří hmotný, nehmotný a finanční majetek. Nehmotný majetek jako např. software podnikatel může, ale nemusí odpisovat, tzn., že může jeho pořizovací cenu zařadit rovnou celou do výdajů. (Sedláček, 2012, s. 35) Evidenční karta dlouhodobého majetku by měla podle vyhlášky č. 500/2002 sb. obsahovat: - Název položky majetku - Ocenění - Datum pořízení nebo uvedení do užívání (pokud není stejné) - Způsob daňových odpisů - Částku daňových odpisů za zdaňovací období - Datum a způsob vyřazení Pilátová (2012, s ) doporučuje vést karty hmotného majetku tak, aby mohl být následně podle nich správně stanoven základ daně. Doporučuje také vést karty pro drobný majetek, tedy majetek, který podle zákona o daních z příjmu nedosáhl částky Kč. Pro tuto evidenci je vhodné si stanovit vhodné rozpětí např. od do Kč. Dlouhodobý hmotný majetek se odpisuje podle zákonu o daních z příjmu, tedy ne podle zákona o účetnictví. Podnikatel může zvolit rovnoměrné nebo zrychlené odpisování. Vybraným způsobem potom musí majetek úplně odepsat. Každý majetek je zařazen do určité odpisové skupiny, která určuje délku odpisování. Téměř každý majetek je nakonec vyřazen z obchodního majetku, a to např. z těchto důvodů: prodej, darování, škody, manka, likvidace nebo zařazení do osobního užívání. (Sedláček, 2012, s. 48)

Evidenční karta dlouhodobého majetku by měla podle vyhlášky č. 500/2002 sb.")

21 UTB ve Zlíně, Fakulta managementu a ekonomiky Evidence najatého majetku Operativní leasing Jedná se vlastně o běžný pronájem, kdy je majetek po skončení pronájmu vrácen zpět pronajímateli. Daňově uznatelné jsou veškeré výdaje na pronájem. Finanční leasing Jedná se o leasing, kdy majetek po skončení pronájmu přechází do vlastnictví nájemce. Zde jsou výdaje daňově uznatelné jen v případě splnění podmínek podle zákona o daních z příjmů. Lze uplatňovat odpočet DPH u jednotlivých splátek nájemného. Musí být splněny tyto podmínky, aby mohl poplatník zahrnou splátky do daňových výdajů: - doba pronájmu věci musí trvat minimálně po dobu uvedenou v dané odpisové skupině - kupní cena věci nesmí být vyšší než zůstatková cena, kterou by měla věc v případě rovnoměrného odpisování - po skončení leasingu musí být věc zařazená do obchodního majetku Najatý majetek se eviduje na zvláštní inventární kartě. (Sedláček, 2012, s ) Evidence zásob Mezi zásoby patří materiál, zásoby, zvířata a zásoby vlastní výroby. K evidenci zásob se používají skladní karty, které by měli podle Sedláčka (2012, s. 58) obsahovat minimálně: - Název daného majetku - Datum pořízení - Pořizovací cenu - Počet jednotek daného majetku - Datum a způsob vyřazení Platba za pořízení zásob (a stejně tak za jejich prodej) je daňově uznatelná v roce zaplacení. Zásoby eviduje od data jejich pořízení do data jejich vyřazení. Opět ale záleží na podnikateli, jaký způsob evidence zásob si zvolí, zákon mu žádné konkrétní pravidla neukládá. (Pilátová, 2012, s. 87)

22 UTB ve Zlíně, Fakulta managementu a ekonomiky Evidence krátkodobého finančního majetku Mezi krátkodobý majetek patří peníze, ceniny, účty v bankách a cenné papíry se splatností do jednoho roku. Korunovou pokladnu lze vést podle Sedláčka (2012, s. 61): - V deníku příjmů a výdajů - Samostatně za jednotlivé pokladny Pokud podnikatel přijímá platby v hotovosti, je povinen vést záznamy o denních tržbách. Skutečný stav se potom ověřuje fyzickou inventurou. Co se týká bankovního účtu, do deníku příjmů a výdajů se zapisuje pohyb až na základě výpisu z bankovního účtu, který si může podnikatel nechávat zaslat např. jednou za měsíc. (Sedláček, 2012, s ) Mzdová evidence Pokud má podnikatel zaměstnance, musí evidovat nezbytné údaje o nich v jejich osobních složkách a evidovat mzdy na mzdových listech. Zaměstnavatel musí také za zaměstnance odvádět daň z příjmů a zdravotní a sociální pojištění. (Sedláček, 2012, s. 64) Mzdové listy musí zaměstnavatel vést nejen pro své zaměstnance ale pro všechny, kterým vyplácí příjmy ze závisle činnosti. Všechny údaje, které musí obsahovat mzdový list, jsou uvedeny v zákoně o daních z příjmu. (Pilátová, S. 115) Evidence rezerv na opravy hmotného majetku Rezerva na opravu majetku je nejčastěji tvořenou rezervou. Podnikatel může vést i vice druhů rezerv, ale těmi se v našem případě nemusíme zabývat. Nelze tvořit opravu na majetek zařazená do odpisové skupiny 1. Výše rezervy se stanoví tak, že se určí přepokládané celkové náklady na opravu a ty se vydělí počtem let tvorby rezervy. Tvorba i čerpání rezerv se evidují na kartě rezerv. V zákoně o rezervách je stanoven minimální a maximální počet let, po které lze rezervy tvořit. Minimum jsou vždy dvě po sobě jdoucí zdaňovací období. Maximum je dáno odpisovou skupinou majetku. Jestliže nezačne oprava nejpozději ve zdaňovacím období, které následuje po období, kdy se oprava plánovala, musí podnikatel rezervu zrušit a o tuto částku zvýšit základ daně v běžném zdaňovacím období. (Sedláček, 2012, s. 69)

23 UTB ve Zlíně, Fakulta managementu a ekonomiky Ostatní evidence Kniha jízd V případě, že podnikatel používá k podnikání vozidlo, měla by obsahovat datum jízdy, místo počátku a cíle jízdy, účel jízdy, počet ujetých kilometrů, identifikaci vozidla, stav tachometru na začátku účetního období a na jeho konci. Silniční vozidlo používané k podnikání je předmětem silniční daně. Soukromé vozidlo podnikatele vložené do obchodního majetku Jako náhrada jízdních výdajů se používá skutečná spotřeba pohonných hmot, která se musí doložit doklady o nákupu a evidenci jízd. Podnikatel může vést i další evidence dle potřeby jako např. evidenci cenných papírů apod. (Sedláček, 2012, s ) 1.7 Úpravy pře uzavřením deníku příjmů a výdajů Podnikatel uzavírá k poslednímu dni zdaňovacího období (kalendářního roku) jednotlivé složky daňové evidence. Uzavíráním daňové evidence dojde podle Sedláčka (2012, s. 87) ke zjištění: - Celkové výše zdanitelných příjmů a daňových výdajů, které jsou evidovány v deníku příjmů a výdajů - Stavů neuhrazených pohledávek a závazků - Stavů peněžních prostředků v bankách a v pokladnách - Stavů ostatního majetku a závazků Do deníku příjmů a výdajů se nakonec zaevidují zdanitelné příjmy a daňové výdaje, které nejsou peněžními toky (např. odpisy nebo tvorba rezerv apod.). Před uzavřením daňové evidence je potřeba zjistit skutečný stav majetku a závazků podnikatele. Je třeba provést fyzickou a dokladovou inventuru a rozdíly zanést do daňové evidence. Následuje podání daňové přiznání. (Sedláček, 2012, s. 87.)

24 UTB ve Zlíně, Fakulta managementu a ekonomiky 24 2 CHARAKTERISTIKA ÚČETNICTVÍ Účetnictví je nejdůležitější informační systém ve firmě (používá se více než 500 let), který se dívá na majetek firmy ze dvou úhlů, a to z pohledu formy majetku (aktiva) jako např. budovy, zásoby, peníze apod., ale také z pohledu zdrojů financování tohoto majetku (pasiva) jako např. jestli byl majetek pořízen z vlastních nebo cizích zdrojů. Tomuto účetnictví se říká podvojné účetnictví a výše uvedenému dvojímu pohledu se říká bilanční princip. Musí platit, že aktiva se rovnají pasivům. (Cardová, 2010, s. 80) Strouhal (2012, s. 13) definuje účetnictví jako systém, který podává informace o takových hospodářských operacích, při kterých se mění výše a struktura majetku nebo závazků podniku v průběhu jeho existence. Tyto informace pak zachycují výši a strukturu majetku účetní jednotky, její dluhy a vlastní kapitál. Dále jsou pak také významné informace o hospodaření účetní jednotky. Rozvaha Zachycuje aktiva a pasiva (co za majetek vlastní firma a z čeho ho financuje). Účetní případy se zaznamenávají podvojně (zachyceny na dvou účtech) a souvztažně (zachyceny na vhodných souvisejících účtech). Účty mají stranu MD a Dal. Na aktivních účtech znamená MD růst aktiv a Dal úbytek aktiv. Na pasivních účtech znamená MD růst pasiv a Dal úbytek pasiv. Výsledovka (výkaz zisků a ztrát) Sleduje výnosy, náklady a rozdíl mezi výnosy a náklady (nebo-li zisk nebo ztrátu). Existují nákladové a výnosové účty, kde na nákladových účtech je přírůstek na straně MD a na výnosových ústech je přírůstek na Dal. Rozdílem mezi výnosy a náklady je zisk nebo ztráta. (Cardová, 2010, s ) 2.1 Legislativní úprava účetnictví Podvojné účetnictví je upraveno v zákoně o účetnictví 563/1991 Sb., v prováděcí vyhlášce č. 500/2002 Sb. k tomuto zákonu a v českých účetních standardech, kde jsou uvedeny postupy účtování. Mnoho informací lze také nalézt v zákoně o daních z příjmů, zákoně o rezervách, obchodním zákoníku a případně v dalších zákonech na které přešlé zákony odkazují. (Strouhal, 2012, s. 59)

25 UTB ve Zlíně, Fakulta managementu a ekonomiky 25 Dále si každá jednotka vytvoří vlastní vnitropodnikové směrnice, které slouží k aplikaci zákonných norem do konkrétní firmy. Navíc je také třeba sestavit účtový rozvrh, což je seznam všech účtů, které daná účetní jednotka používá. (Cardová, 2010, s. 82) 2.2 Vymezení účetních jednotky V zákoně o účetnictví č. 586/ 1992 sb. je uvedeno pět skupin fyzických osob, které jsou povinny vést účetnictví, což znamená, že jsou účetní jednotkou. Já uvedu pouze tři z nich, které se mohou týkat podnikatele X. Účetní jednotkou je tedy: 1. fyzická osoba, která je podnikatelem a je zapsaná v obchodním rejstříku 2. fyzická osoba, která je podnikatelem a její obrat podle zákona o dani z přidané hodnoty za předchozí kalendářní rok přesáhl 25 mil. Kč. 3. fyzická osoba, která vede účetnictví na základě svého rozhodnutí. (Pilátová, 2012, s. 17) Mezi účetní jednotky patří samozřejmě také právnické osoby. (Sedláček, 2012, s. 9) Můžeme říct, že fyzická osoba začne vést účetnictví ve chvíli, kdy se stane účetní jednotkou (ne vždy to ale musí platit). Chtěl bych také podotknout, že pokud se podnikatel rozhodné vést účetnictví dobrovolně, musí jej vést po celé účetní období. (Dušek, 2008, s. 22) Fyzické osoby mohou (až na výjimky) vést účetnictví ve zjednodušeném rozsahu (místo v plném), což znamená, že: - Mohou používat účtový rozvrh pouze s účtovými skupinami. - Mohou spojit deník s hlavní knihou. - Nemusí používat analytické a podrozvahové účty. - Nemusí oceňovat majetek a závazky ke konci účetního období. - Nemusí používat oceňování reálnou hodnotou. - Účetní závěrku sestavují ve zjednodušeném rozsahu. (Cardová, 2010, s. 84) Dušek (2008, s. 15) doporučuje vést účetnictví v plném rozsahu, protože považuje jeho vypovídající schopnost za nesrovnatelně vyšší než jakou má zjednodušený rozsah.

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ FINANČNÍ ÚČETNICTVÍ I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 FINANČNÍ ÚČETNICTVÍ I Osnova 01. Úvod do předmětu podstata a význam účetnictví, právní úprava účetnictví 02.

Osnovy k rekvalifikačnímu kurzu účetnictví

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

Osnovy k rekvalifikačnímu kurzu účetnictví (vyučovací hodina = 5 minut) Poučení o bezpečnosti a ochraně zdraví při práci 1 Právní úprava účetnictví 2 podstata, význam a funkce účetnictví právní úprava

ÚČETNICTVÍ. 10) ÚČETNÍ SOUSTAVY: a. Daňová evidence (jednoduché účetnictví) b. Účetnictví (podvojné účetnictví)

ÚČETNÍ SOUSTAVY: a. Daňová evidence (jednoduché účetnictví) b. Účetnictví (podvojné účetnictví)") ÚČETNICTVÍ ZÁKLADNÍ POJMY 1)ÚČETNÍ JEDNOTKA: právnická osoba se sídlem v ČR nebo fyzická osoba, která podniká nebo provozuje samostatně výdělečnou činnost. Účetní jednotkou mohou být zahraniční osoby,

ÚČETNICTVÍ ZÁKLADNÍ POJMY 1)ÚČETNÍ JEDNOTKA: právnická osoba se sídlem v ČR nebo fyzická osoba, která podniká nebo provozuje samostatně výdělečnou činnost. Účetní jednotkou mohou být zahraniční osoby,

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

DAŇOVÁ EVIDENCE. Rozdíl mezi daňovou evidencí a účetnictvím

DAŇOVÁ EVIDENCE Způsoby vedení evidence podnikatelské činnosti: Formou vedení DEV (DEV = daňovou evidencí) Formou vedení UČE (UČE = účetnictví) Formou paušálních výdajů (PV) Právní předpisy zákon o daních

DAŇOVÁ EVIDENCE Způsoby vedení evidence podnikatelské činnosti: Formou vedení DEV (DEV = daňovou evidencí) Formou vedení UČE (UČE = účetnictví) Formou paušálních výdajů (PV) Právní předpisy zákon o daních

Přechod z jednoduchého na podvojné účetnictví k 1. 1. 2004

Ing. Hana Čermáková daňová poradkyně certifikovaná bilanční účetní Přechod z jednoduchého na podvojné k 1. 1. 2004 Povinnosti podnikatele při přechodu z jednoduchého (dále JÚ) na podvojné (dále PÚ): Způsob

Ing. Hana Čermáková daňová poradkyně certifikovaná bilanční účetní Přechod z jednoduchého na podvojné k 1. 1. 2004 Povinnosti podnikatele při přechodu z jednoduchého (dále JÚ) na podvojné (dále PÚ): Způsob

Co si vybavíte, když se řekne účetnictví?

Co si vybavíte, když se řekne účetnictví? Co je úkolem účetnictví? 1.1 Právní úprava, předmět a funkce účetnictví - 563/1991 Sb. - Účetní jednotky Cíl a předmět účetnictví Funkce účetnictví: - Dokumentační

Co si vybavíte, když se řekne účetnictví? Co je úkolem účetnictví? 1.1 Právní úprava, předmět a funkce účetnictví - 563/1991 Sb. - Účetní jednotky Cíl a předmět účetnictví Funkce účetnictví: - Dokumentační

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA Daňové odpisy Řídí se zákonem č. 586/1992 Sb., o daních z příjmů, 30 Doba odpisování činí minimálně: odpisová skupina

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA Daňové odpisy Řídí se zákonem č. 586/1992 Sb., o daních z příjmů, 30 Doba odpisování činí minimálně: odpisová skupina

OBSAH. 4. Výsledovka - náklady a výnosy 57 4.1 Funkce a forma výsledovky 57 4.2 Kdy se výsledovka sestavuje 60

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Eva Tomášková Daňová evidence. Bilanční právo

Eva Tomášková eva.tomaskova@law.muni.cz Daňová evidence Bilanční právo Záznamy o podnikatelské činnosti Vedením účetnictví Vykazováním pouze příjmů s uplatněním výdajů v procentech z příjmů (paušálem)

Eva Tomášková eva.tomaskova@law.muni.cz Daňová evidence Bilanční právo Záznamy o podnikatelské činnosti Vedením účetnictví Vykazováním pouze příjmů s uplatněním výdajů v procentech z příjmů (paušálem)

OBSAH KAPITOLY ZÁKLADY ÚČETNICTVÍ ZMĚNY ROZVAHOVÝCH POLOŽEK POLOŽEK POLOŽEK POLOŽEK

OBSAH KAPITOLY ZÁKLADY ÚČETNICTVÍ Ing. Lukáš Kučera změny rozvahových položek účet, druhy a funkce změny rozvahových stavů na účtech obraty, zůstatky a uzavírání účtů podvojný zápis syntetická a analytická

OBSAH KAPITOLY ZÁKLADY ÚČETNICTVÍ Ing. Lukáš Kučera změny rozvahových položek účet, druhy a funkce změny rozvahových stavů na účtech obraty, zůstatky a uzavírání účtů podvojný zápis syntetická a analytická

Český účetní standard č. 301 Účty a zásady účtování na účtech

Strana 464 52 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 503/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro zdravotní pojiš ovny ) 1. Cíl Cílem

Strana 464 52 České účetní standardy pro účetní jednotky, které účtují podle vyhlášky č. 503/2002 Sb., ve znění pozdějších předpisů (dále jen České účetní standardy pro zdravotní pojiš ovny ) 1. Cíl Cílem

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/Základy účetnictví Přednáška 7 a 8 a 9 Cestovní náklady

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/Základy účetnictví Přednáška 7 a 8 a 9 Cestovní náklady

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: ÚČETNICTVÍ Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

Obsah Úvod...9 I. Výklad k zákonu o účetnictví...11 1. Legislativní úprava účetnictví v České republice a navazující právní předpisy... 11 1.1 Zákon o účetnictví a jeho novela...11 1.2 Prováděcí vyhláška

ÚČETNICTVÍ A DANĚ PRO PRAXI

ÚČETNICTVÍ A DANĚ PRO PRAXI UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH 1. Úvod do účetnictví... 3 1.1. Způsoby vedení evidence podnikatelské činnosti... 3 1.2.

ÚČETNICTVÍ A DANĚ PRO PRAXI UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH 1. Úvod do účetnictví... 3 1.1. Způsoby vedení evidence podnikatelské činnosti... 3 1.2.

ÚČETNÍ ZÁVĚRKA. a uzávěrkové operace

ÚČETNÍ ZÁVĚRKA a uzávěrkové operace Obsah 1 Nezbytná legislativa... 1 2 Inventarizace... 2 2.1 Dlouhodobý hmotný a nehmotný majetek... 4 2.2 Dlouhodobý finanční majetek... 6 2.3 Zásoby... 7 2.4 Krátkodobý

ÚČETNÍ ZÁVĚRKA a uzávěrkové operace Obsah 1 Nezbytná legislativa... 1 2 Inventarizace... 2 2.1 Dlouhodobý hmotný a nehmotný majetek... 4 2.2 Dlouhodobý finanční majetek... 6 2.3 Zásoby... 7 2.4 Krátkodobý

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Organizační směrnice

---------------------------------------------------------------------------------------------------------------------------- Organizační směrnice Obsah: 1. Základní údaje o sdružení 2. Systém zpracování

---------------------------------------------------------------------------------------------------------------------------- Organizační směrnice Obsah: 1. Základní údaje o sdružení 2. Systém zpracování

MANAŽERSKÉ ÚČETNICTVÍ - SKRIPTA

MANAŽERSKÉ ÚČETNICTVÍ UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH KAPITOLA 1 - ZÁKLADY ÚČETNICTVÍ... 3 1.1. SOUVISEJÍCÍ LEGISLATIVA... 3 1.2. FINANČNÍ ÚČETNICTVÍ...

MANAŽERSKÉ ÚČETNICTVÍ UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH KAPITOLA 1 - ZÁKLADY ÚČETNICTVÍ... 3 1.1. SOUVISEJÍCÍ LEGISLATIVA... 3 1.2. FINANČNÍ ÚČETNICTVÍ...

8 ÚČETNÍ ZÁVĚRKA A ÚČETNÍ PŘÍKAZY

8 ÚČETNÍ ZÁVĚRKA A ÚČETNÍ PŘÍKAZY Právní úprava... 1 Význam účetní závěrky a její druhy... 1 Přípravné práce před účetní závěrkou... 2 Uzávěrka účtů v hlavní knize... 4 Obsah a struktura účetních výkazů

8 ÚČETNÍ ZÁVĚRKA A ÚČETNÍ PŘÍKAZY Právní úprava... 1 Význam účetní závěrky a její druhy... 1 Přípravné práce před účetní závěrkou... 2 Uzávěrka účtů v hlavní knize... 4 Obsah a struktura účetních výkazů

Obec Ostružná Ostružná 135, Branná

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 3/2017 Účtový rozvrh, účetní knihy a náležitosti účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č.

Obec Ostružná Ostružná 135, 788 25 Branná Směrnice č. 3/2017 Účtový rozvrh, účetní knihy a náležitosti účetních dokladů IČ: 00636096 Schváleno Zastupitelstvem obce Ostružná dne 18. 1. 2017 usnesením č.

2. DLOUHODOBÝ MAJETEK MIMO FINANČNÍ MAJETEK Dlouhodobý nehmotný majetek-vymezení Dlouhodobý nehmotný majetek

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

Daňová evidence. Obsah. Úvod do DE kdo vede DE. Ing. Štěpánka Fröhlichová. 1. Úvod do DE kdo vede DE. 2. Obsah daňové evidence

Daňová evidence Ing. Štěpánka Fröhlichová Obsah 1. Úvod do DE kdo vede DE 2. Obsah daňové evidence 3. Forma daňové evidence 4. Peněžní deník 5. Evidence pohledávek a závazků 6. Evidence dlouhodobého majetku

Daňová evidence Ing. Štěpánka Fröhlichová Obsah 1. Úvod do DE kdo vede DE 2. Obsah daňové evidence 3. Forma daňové evidence 4. Peněžní deník 5. Evidence pohledávek a závazků 6. Evidence dlouhodobého majetku

ÚČETNÍ OSNOVA. Účetnictví je možné vést v: plném rozsahu zkráceném rozsahu

ÚČETNÍ OSNOVA Směrná účtová osnova je seznam účtových tříd a účtových skupin, v rámci kterých si dále účetní jednotka stanoví potřebné syntetické a analytické účty. Podle směrné účtové osnovy účtují zejména:

ÚČETNÍ OSNOVA Směrná účtová osnova je seznam účtových tříd a účtových skupin, v rámci kterých si dále účetní jednotka stanoví potřebné syntetické a analytické účty. Podle směrné účtové osnovy účtují zejména:

6.8 Základní účtování nákladů a výnosů

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Základní účtování nákladů a výnosů 6 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například spotřeba

Zdaňování příjmů podle 7 ZDP

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Účetní závěrka v jednoduchém účetnictví a zpracování DP k dani z příjmů fyzických osob za rok 2003

Ing. Hana Čermáková Účetní závěrka v JÚ a vyplnění DP za rok 2003 Účetní závěrka v jednoduchém účetnictví a zpracování DP k dani z příjmů fyzických osob za rok 2003 Účetní závěrka v JÚ se týká fyzických

Ing. Hana Čermáková Účetní závěrka v JÚ a vyplnění DP za rok 2003 Účetní závěrka v jednoduchém účetnictví a zpracování DP k dani z příjmů fyzických osob za rok 2003 Účetní závěrka v JÚ se týká fyzických

Zdaňování příjmů podle 7 ZDP

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Zdaňování příjmů podle 7 ZDP Jedná se o příjmy ze samostatné činnosti dle 7 odst. 1 ZDP: a) příjem ze zemědělské výroby, lesního a vodního hospodářství, b) příjem ze živnostenského podnikání, c) příjem

Obsah. 1. Dlouhodobý nehmotný a hmotný majetek 11

Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daně z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2 Schéma

Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daně z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2 Schéma

1. Úvod do účetnictví

1. Úvod do účetnictví 1.1. Účetnictví Je ucelený systém informací o hospodaření a o hospodářském výsledku. Pravidla pro vedení účetnictví určuje zákon o účetnictví (číslo zákona najít na internetu) ve

1. Úvod do účetnictví 1.1. Účetnictví Je ucelený systém informací o hospodaření a o hospodářském výsledku. Pravidla pro vedení účetnictví určuje zákon o účetnictví (číslo zákona najít na internetu) ve

Obsah. Seznam zkratek... IX Předmluva... XI O autorovi...xiii

Obsah Seznam zkratek... IX Předmluva... XI O autorovi...xiii 1 LEGISLATIVNÍ ÚPRAVA PROBLEMATIKY...1 1.1 Zákon o účetnictví...1 1.2 Struktura účetních výkazů dle vyhlášky 500...9 1.2.1 Rozvaha...9 1.2.2

Obsah Seznam zkratek... IX Předmluva... XI O autorovi...xiii 1 LEGISLATIVNÍ ÚPRAVA PROBLEMATIKY...1 1.1 Zákon o účetnictví...1 1.2 Struktura účetních výkazů dle vyhlášky 500...9 1.2.1 Rozvaha...9 1.2.2

Obsah. Seznam zkratek některých použitých právních předpisů...xv Seznam ostatních použitých pojmů a zkratek... XVI Předmluva...

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

Obsah Seznam zkratek některých použitých právních předpisů...................xv Seznam ostatních použitých pojmů a zkratek.......................... XVI Předmluva....................................................

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

KURZ ZÁKLADY ÚČETNICTVÍ

KURZ ZÁKLADY ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o. 2014 UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Obsah: 2 1. Úvod do účetnictví 1.1. ZPŮSOBY VEDENÍ EVIDENCE PODNIKATELSKÉ ČINNOSTI Daňová evidence je upravena

KURZ ZÁKLADY ÚČETNICTVÍ Centrum služeb pro podnikání s.r.o. 2014 UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Obsah: 2 1. Úvod do účetnictví 1.1. ZPŮSOBY VEDENÍ EVIDENCE PODNIKATELSKÉ ČINNOSTI Daňová evidence je upravena

základ daně = příjmy výdaje

VÉST ÚČETNICTVÍ, DAŇOVOU EVIDENCI ČI ZVOLIT PAUŠÁL? Každá fyzická i právnická osoba musí povinně platit daň z příjmů. Fyzické osoby, které jsou živnostníky či vykonávají některá z tzv. svobodných povolání

VÉST ÚČETNICTVÍ, DAŇOVOU EVIDENCI ČI ZVOLIT PAUŠÁL? Každá fyzická i právnická osoba musí povinně platit daň z příjmů. Fyzické osoby, které jsou živnostníky či vykonávají některá z tzv. svobodných povolání

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Základy účetnictví

TaxReal s.r.o. 2018 Obsah 1. Úvod do účetnictví...3 1.1. Význam a funkce účetnictví...3 1.2. Právní úprava účetnictví...3 1.3. Účetní zásady...4 1.4. Účetní jednotky...4 1.5. Kategorie účetních jednotek...5

TaxReal s.r.o. 2018 Obsah 1. Úvod do účetnictví...3 1.1. Význam a funkce účetnictví...3 1.2. Právní úprava účetnictví...3 1.3. Účetní zásady...4 1.4. Účetní jednotky...4 1.5. Kategorie účetních jednotek...5

1.3.1.1 Účetní doklad... 38 1.3.1.2 Účetní zápis... 39 1.3.1.3 Účetní knihy... 39 1.3.1.4 Opravy účetních záznamů... 41

5 OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ...11 1.1 Právní rámec účetnictví a České účetní standardy...12 1.1.1 Stručná charakteristika zákona o účetnictví...12 1.1.2 Stručná charakteristika vyhlášek k zákonu

5 OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ...11 1.1 Právní rámec účetnictví a České účetní standardy...12 1.1.1 Stručná charakteristika zákona o účetnictví...12 1.1.2 Stručná charakteristika vyhlášek k zákonu

Náklady a výnosy. Opakování

Náklady a výnosy Opakování pojem náklady a výnosy (odlišení od pojmů výdaje a příjmy) členění zásady účtování účetní případy účtované na nákladových a výnosových účtech 1 Základní pojmy náklady -... vyjádření...

Náklady a výnosy Opakování pojem náklady a výnosy (odlišení od pojmů výdaje a příjmy) členění zásady účtování účetní případy účtované na nákladových a výnosových účtech 1 Základní pojmy náklady -... vyjádření...

TaxReal s.r.o. VVkurzy.cz - profesionální kurzy účetnictví, mezd a daní. Daňová evidence

TaxReal s.r.o. 2018 Obsah 1. Podnikání a jiná samostatná činnost... 4 1.1. Samostatná činnost... 4 1.2. Živnostenské oprávnění... 4 1.2.1. Ohlášení živnosti... 5 1.3. Základ daně... 5 1.4. Vedení účetnictví...

TaxReal s.r.o. 2018 Obsah 1. Podnikání a jiná samostatná činnost... 4 1.1. Samostatná činnost... 4 1.2. Živnostenské oprávnění... 4 1.2.1. Ohlášení živnosti... 5 1.3. Základ daně... 5 1.4. Vedení účetnictví...

Kapitola 1 Základy účetnictví

Kapitola 1 Základy účetnictví SHRNUTÍ UČIVA AKTIVA jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. PASIVA

Kapitola 1 Základy účetnictví SHRNUTÍ UČIVA AKTIVA jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. PASIVA

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 11. KAPITOLA: DAŇOVÁ EVIDENCE-OBSAH, FORMA. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl

ÚČETNICTVÍ 3 11. KAPITOLA: DAŇOVÁ EVIDENCE-OBSAH, FORMA. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl

Zákon č. 563/1991 Sb., o účetnictví

3/2017 Jakým způsobem se postupuje v případě, kdy dochází ke změnám výměry pozemků při zpřesnění geometrického a polohového určení pozemků (digitalizace pozemků), které jsou předmětem účetnictví? Vybraná

3/2017 Jakým způsobem se postupuje v případě, kdy dochází ke změnám výměry pozemků při zpřesnění geometrického a polohového určení pozemků (digitalizace pozemků), které jsou předmětem účetnictví? Vybraná

Zákon č. 563/1991 Sb., o účetnictví

3/2018 Jakým způsobem se oceňují cenné papíry představující účast v ovládané osobě nebo v osobě pod podstatným vlivem? Podíly a cenné papíry se oceňují v souladu s ustanovením 25 odst. 1 písm. f) zákona

3/2018 Jakým způsobem se oceňují cenné papíry představující účast v ovládané osobě nebo v osobě pod podstatným vlivem? Podíly a cenné papíry se oceňují v souladu s ustanovením 25 odst. 1 písm. f) zákona

6.8 Základní účtování nákladů a výnosů

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

6 Základní účtování nákladů a výnosů 6.8 Základní účtování nákladů a výnosů 6.8.1 Vymezení pojmu náklady a výnosy Náklady! & Při podnikatelské činnosti dochází ke spotřebě majetkových složek (například

Povinné členění účtové osnovy Účtová třída 0-Dlouhodobý majetek. Příloha C. Stanovené syntetické účty

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

Příloha C Směrná účtová osnova a účtový rozvrh (na úrovni syntetických účtů) pro užití v podmínkách VŠFS (V prvním sloupci jsou třídy a skupiny účtů směrné účtové osnovy dané vyhláškou č.500/ 2002 Sb.

Předmluva... XI Přehled zkratek...xii

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Přehled přednášek a cvičení

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

1. Význam účetnictví, předmět účetnictví Právní úprava účetnictví Účetní doklady Přehled přednášek a cvičení 2. Rozvaha majetek, zdroje krytí (aktiva, pasiva) Typické změny rozvahových stavů Inventarizace

UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ

DAŇOVÁ EVIDENCE UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH 1. Základy daňové evidence, dokumenty. str. 2 o Legislativní úpravy, pomocné předpisy o Přehled hlavní

DAŇOVÁ EVIDENCE UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH 1. Základy daňové evidence, dokumenty. str. 2 o Legislativní úpravy, pomocné předpisy o Přehled hlavní

hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, , Brno

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

E hkjhkjlhjk Ginkgo daně s.r.o., Maničky 5, 616 00, Brno zapsána v OR u Krajského soudu v Brně, oddíl C, vložka 84913, IČ: 03453600 TEL./FAX: 541 241 940, 541 212 066 GSM: 602 512 770, 603 290 439 E-MAIL:

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11

OBSAH 3 OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 dlouhodobý hmotný majetek (dhm) 12 1.1.2.1 Vymezení 12 1.1.2.2

OBSAH 3 OBSAH 1. DlouhoDobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 dlouhodobý hmotný majetek (dhm) 12 1.1.2.1 Vymezení 12 1.1.2.2

Scénáře k maturitním otázkám - účetnictví 2014/2015

Scénáře k maturitním otázkám - účetnictví 2014/2015 1. Rozvaha funkce a obsah rozvahy koloběh složek OM hospodářské operace a účetní případy typické změny rozvahových stavů účet podstata, funkce a forma

Scénáře k maturitním otázkám - účetnictví 2014/2015 1. Rozvaha funkce a obsah rozvahy koloběh složek OM hospodářské operace a účetní případy typické změny rozvahových stavů účet podstata, funkce a forma

1. Dlouhodobý nehmotný a hmotný majetek Hmotný majetek v účetnictví a u daní z příjmů Hmotný majetek 11

obsah 3 Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2

obsah 3 Obsah 1. Dlouhodobý nehmotný a hmotný majetek 11 1.1 Hmotný majetek v účetnictví a u daní z příjmů 11 1.1.1 Hmotný majetek 11 1.1.2 Dlouhodobý hmotný majetek (DHM) 12 1.1.2.1 Vymezení 12 1.1.2.2

3.3 Účetní náklady, které nejsou daňově uznatelnými

3.3 Účetní náklady, které nejsou daňově uznatelnými Náklady z hlediska účetního Účetní jednotky jsou povinny vést účetnictví tak, aby účetní závěrka sestavená na jeho základě podávala věrný a poctivý obraz

3.3 Účetní náklady, které nejsou daňově uznatelnými Náklady z hlediska účetního Účetní jednotky jsou povinny vést účetnictví tak, aby účetní závěrka sestavená na jeho základě podávala věrný a poctivý obraz

Vyhláška č. 270/2010 Sb., o inventarizaci majetku a závazků

5/2017 Je nutné provádět inventuru v případě položek oprávek a opravných položek? Obecně lze konstatovat, že oprávky a opravné položky jsou vykazovány ve sloupci Korekce u příslušné položky majetku v aktivech

5/2017 Je nutné provádět inventuru v případě položek oprávek a opravných položek? Obecně lze konstatovat, že oprávky a opravné položky jsou vykazovány ve sloupci Korekce u příslušné položky majetku v aktivech

MATURITNÍ OKRUHY Z ÚČETNICTVÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

MATURITNÍ OKRUHY Z ÚČETNICTVÍ 1) ÚČETNICTVÍ 2) MAJETEK 3) ZÁSOBY 4) ROZVAHA 5) ÚČETNÍ KNIHY 6) ZÚČTOVACÍ VZTAHY 7) KAPITÁLOVÉ ÚČTY 8) ÚČTOVÁNÍ VE SPOLEČNOSTECH 9) INVENTARIZACE 10) ZAMĚSTNANCI 11) PLATEBNÍ

FINANČNÍ ÚČETNICTVÍ. Ing. N. Kulišťáková Cahlíková, Ph.D.

FINANČNÍ ÚČETNICTVÍ Ing. N. Kulišťáková Cahlíková, Ph.D. ÚČETNICTVÍ Činnost vedoucí ke zjištění stavu a změn majetku a jeho zdrojů, výsledku hospodaření za určité období. Umožňuje kontrolu hospodaření.

FINANČNÍ ÚČETNICTVÍ Ing. N. Kulišťáková Cahlíková, Ph.D. ÚČETNICTVÍ Činnost vedoucí ke zjištění stavu a změn majetku a jeho zdrojů, výsledku hospodaření za určité období. Umožňuje kontrolu hospodaření.

Příloha 1: Peněžní deník

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

2. přednáška - 7.3. 2006. Téma: Účtování zásob. 1) Pořízení materiálu nákupem ze zahraničí

Pořízení materiálu nákupem ze zahraničí") 2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

2. přednáška - 7.3. 2006 Téma: Účtování zásob Osnova: 1) Účtování DPH při pořízení materiálu ze zahraničí 2) Pořízení materiálu s poskytnutou zálohou 3) Reklamace materiálu 4) Prodej materiálu 5) Škody

Podnikatelé musí vést evidenci svého podnikání. Mezi nejdůležitější právní normy patří:

Otázka: Právní úprava účetnictví Předmět: Ekonomie a bankovnictví Přidal(a): Sajdy Právní úprava účetnictví zákon o účetnictví účetní knihy směrná účtová osnova, účtový rozvrh rozsah vedení účetnictví

Otázka: Právní úprava účetnictví Předmět: Ekonomie a bankovnictví Přidal(a): Sajdy Právní úprava účetnictví zákon o účetnictví účetní knihy směrná účtová osnova, účtový rozvrh rozsah vedení účetnictví

INFORMACE (JEDNODUCHÉ ÚČETNICTVÍ) K VEDENÍ PENĚŽNÍHO DENÍKU A K ÚČETNÍ ZÁVĚRCE S PROMÍTNUTÍM ZMĚN OD 1.1.2014

K VEDENÍ PENĚŽNÍHO DENÍKU A K ÚČETNÍ ZÁVĚRCE S PROMÍTNUTÍM ZMĚN OD 1.1.2014") INFORMACE K VEDENÍ PENĚŽNÍHO DENÍKU A K ÚČETNÍ ZÁVĚRCE (JEDNODUCHÉ ÚČETNICTVÍ) S PROMÍTNUTÍM ZMĚN OD 1.1.2014 PRO ŘÍMSKOKATOLICKÉ FARNOSTI A KAPITULY BRNĚNSKÉ DIECÉZE Biskupství brněnské 31. 7. 2014 1

INFORMACE K VEDENÍ PENĚŽNÍHO DENÍKU A K ÚČETNÍ ZÁVĚRCE (JEDNODUCHÉ ÚČETNICTVÍ) S PROMÍTNUTÍM ZMĚN OD 1.1.2014 PRO ŘÍMSKOKATOLICKÉ FARNOSTI A KAPITULY BRNĚNSKÉ DIECÉZE Biskupství brněnské 31. 7. 2014 1

SBÍRKA PŘEDPISŮ PROFIL PŘEDPISU:

Ročník 2015 SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL PŘEDPISU: Titul předpisu: Vyhláška, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

Ročník 2015 SBÍRKA PŘEDPISŮ ČESKÉ REPUBLIKY PROFIL PŘEDPISU: Titul předpisu: Vyhláška, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní

OPRAVY A TECHNICKÉ ZHODNOCENÍ NAJATÉHO MAJETKU

Metodická informace 003/04/03 Zpracováno dle legislativy platné k 1.4.2003. OPRAVY A TECHNICKÉ ZHODNOCENÍ NAJATÉHO MAJETKU 3. část: TECHNICKÉ ZHODNOCENÍ NAJATÉHO MAJETKU Z platné legislativy vyplývá: 24

Metodická informace 003/04/03 Zpracováno dle legislativy platné k 1.4.2003. OPRAVY A TECHNICKÉ ZHODNOCENÍ NAJATÉHO MAJETKU 3. část: TECHNICKÉ ZHODNOCENÍ NAJATÉHO MAJETKU Z platné legislativy vyplývá: 24

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb pdf, a 500/2016, viz vyhláška pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

15. ÚČETNÍ UZÁVĚRKA A VÝSLEDEK HOSPODAŘENÍ Účetní uzávěrka je uzavření účetních knih

15. ÚČETNÍ UZÁVĚRKA A VÝSLEDEK HOSPODAŘENÍ Účetní uzávěrka je uzavření účetních knih pozor! Na rozdíl od toho, účetní závěrka je sestavení výkazů (výsledovka, rozvaha) účetní uzávěrka má několik částí:

15. ÚČETNÍ UZÁVĚRKA A VÝSLEDEK HOSPODAŘENÍ Účetní uzávěrka je uzavření účetních knih pozor! Na rozdíl od toho, účetní závěrka je sestavení výkazů (výsledovka, rozvaha) účetní uzávěrka má několik částí:

Návrh účtové osnovy, který vychází z předpisu: Účtová osnova pro podnikatele

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

Návrh účtové osnovy, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve

OBSAH ÚVOD Část první Finanční účetnictví pro manažery... 15

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

OBSAH ÚVOD....................................................... 11 Část první Finanční účetnictví pro manažery... 15 1 PŘEDMĚT ÚČETNICTVÍ, BILANČNÍ PRINCIP.................17 1.1 Rozsah znalostí........................................17

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

MATURITNÍ OTÁZKY Z ÚČETNICTVÍ OD 2011/12 EKONOMICKÉ LYCEUM 1. Právní úprava účetnictví Předmět a význam účetnictví Základní právní normy Zákon o účetnictví České účetní standardy - funkce Směrná účtová

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k 31.12. 2016 společnosti Československá železářská a ocelářská a. s. IČ 45307164 I. OBECNÉ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Československá železářská a ocelářská

PŘÍLOHA K ROČNÍ ÚČETNÍ ZÁVĚRCE k 31.12. 2016 společnosti Československá železářská a ocelářská a. s. IČ 45307164 I. OBECNÉ ÚDAJE O ÚČETNÍ JEDNOTCE Obchodní firma: Československá železářská a ocelářská

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Sídlo: Kořenského 15, 150 00 Praha 5

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

Buckley Associates, a.s. Příloha k účetní závěrce společnosti za rok 2013 dle vyhlášky č. 500/2002 Sb. Název společnosti: Buckley Associates, a.s. Sídlo: Kořenského 15, 150 00 Praha 5 Právní forma: Akciová

Účetní osnova. Tisknuto dne: 05.10.2015 6:47. Stránka 1. demo. Platné v roce 2015. 062 Podíly v účetních jednotkách pod podstatným vlivem

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Lidový demokrat 2000, bytové družstvo Bajkalská 672/14 IČO 26429381 --------------------- Příloha k roční účetní závěrce k 31.12.2010 ( v tis. Kč) I. 1. Rozvahový den: 31.12.2010 Účetní jednotka: název

Lidový demokrat 2000, bytové družstvo Bajkalská 672/14 IČO 26429381 --------------------- Příloha k roční účetní závěrce k 31.12.2010 ( v tis. Kč) I. 1. Rozvahový den: 31.12.2010 Účetní jednotka: název

Příloha č. 2. Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

Příloha č. 2 Rozvaha společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Výkaz zisku a ztráty společnosti.a.s.a. skládka Bystřice, s.r.o. za rok 2013 Příloha k účetní závěrce společnosti.a.s.a. skládka

2.1.2 Příjmy ze samostatné činnosti

2.1.2 Příjmy ze samostatné činnosti Příjmy ze samostatné činnosti vymezuje 7 odst. 1 a 2 ZDP. Rozdělení těchto činností je poměrně důležité, neboť pro určení ZD mohou vykazovat určitá specifika jako např.:

2.1.2 Příjmy ze samostatné činnosti Příjmy ze samostatné činnosti vymezuje 7 odst. 1 a 2 ZDP. Rozdělení těchto činností je poměrně důležité, neboť pro určení ZD mohou vykazovat určitá specifika jako např.:

ÚČET, SOUSTAVA ÚČTŮ. levá strana - MD 211 Pokladna pravá strana - D

ÚČET, SOUSTAVA ÚČTŮ Vzhledem k velkému počtu účetních případů se provádí rozklad rozvahy a výsledovky na soustavu tabulek tzv. účtů, kdy se pro každou položku zřídí samostatná evidence = přehledná tabulka,

ÚČET, SOUSTAVA ÚČTŮ Vzhledem k velkému počtu účetních případů se provádí rozklad rozvahy a výsledovky na soustavu tabulek tzv. účtů, kdy se pro každou položku zřídí samostatná evidence = přehledná tabulka,

Obsah 1 ORGANIZACE ÚČETNICTVÍ... 15. Úvod... 11 Seznam legislativních zkratek... 12 Seznam použitých zkratek... 13

Obsah Úvod... 11 Seznam legislativních zkratek... 12 Seznam použitých zkratek... 13 1 ORGANIZACE ÚČETNICTVÍ... 15 1.1 Funkce a použití Českých účetních standardů pro podnikatele v České republice.... 15

Obsah Úvod... 11 Seznam legislativních zkratek... 12 Seznam použitých zkratek... 13 1 ORGANIZACE ÚČETNICTVÍ... 15 1.1 Funkce a použití Českých účetních standardů pro podnikatele v České republice.... 15

Zkratky a úplné názvy předpisů a pokynů použitých v publikaci... 9. Úvod... 13

Obsah Zkratky a úplné názvy předpisů a pokynů použitých v publikaci... 9 Úvod... 13 1 Finanční leasing v české legislativě... 15 1 Dodatečné vyměření daně při zjištění nesplnění podmínek pro uplatnění

Obsah Zkratky a úplné názvy předpisů a pokynů použitých v publikaci... 9 Úvod... 13 1 Finanční leasing v české legislativě... 15 1 Dodatečné vyměření daně při zjištění nesplnění podmínek pro uplatnění

účtech a průběžných položek. (4) Informace uvedené v odstavci 1 se uvádějí v přehledu o příjmech a výdajích.

Informace uvedené v odstavci 1 se uvádějí v přehledu o příjmech a výdajích.") Strana 4354 Sbírka zákonů č. 325 / 2015 325 VYHLÁŠKA ze dne 25. listopadu 2015, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

Strana 4354 Sbírka zákonů č. 325 / 2015 325 VYHLÁŠKA ze dne 25. listopadu 2015, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky,

Maturitní otázky k ústní zkoušce

S SOU LIVA Maturitní otázky k ústní zkoušce EKONOMIKA PODNIKU Pro třídu: DPO 3.A Školní rok: 2010/2011 Vypracoval: Ing. Tomáš Kučera Schválila: Mgr. Alice Linková ředitelka školy 1. Základní ekonomické

S SOU LIVA Maturitní otázky k ústní zkoušce EKONOMIKA PODNIKU Pro třídu: DPO 3.A Školní rok: 2010/2011 Vypracoval: Ing. Tomáš Kučera Schválila: Mgr. Alice Linková ředitelka školy 1. Základní ekonomické

4. Jména a příjmení členů dozorčích orgánů, stav k 31.12.2013

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Příloha k účetní závěrce ke dni 31.12.2013 Příloha je sestavena dle 39 vyhlášky 500/2002 Sb. 1. Obecné údaje Obchodní firma: ČD Restaurant, a.s. Sídlo: Praha 3, Prvního pluku 81/2a, PSČ 130 11 IČ: 278

Otázka: Účetnictví - podstata, význam, právní úprava, úkoly a zásady

Otázka: Účetnictví - podstata, význam, právní úprava, úkoly a zásady Předmět: Účetnictví Přidal(a): Lenka Účetnictví jeho podstata a význam, právní úprava, úkoly účetnictví, účetní zásady a účetní jednotky

Otázka: Účetnictví - podstata, význam, právní úprava, úkoly a zásady Předmět: Účetnictví Přidal(a): Lenka Účetnictví jeho podstata a význam, právní úprava, úkoly účetnictví, účetní zásady a účetní jednotky

Základy účetnictví KURZY SPRINT

Základy účetnictví 2014 KURZY SPRINT OBSAH 1. Úvod do účetnictví 3 2. Účetní výkazy (rozvaha a výkaz zisků a ztrát) 5 3. Účet, účtový rozvrh, otevření účetnictví 8 4. Inventarizace základní principy 11

Základy účetnictví 2014 KURZY SPRINT OBSAH 1. Úvod do účetnictví 3 2. Účetní výkazy (rozvaha a výkaz zisků a ztrát) 5 3. Účet, účtový rozvrh, otevření účetnictví 8 4. Inventarizace základní principy 11

ZÁKLADY ÚČETNICTVÍ. (2) Doc. Ing. Hana Březinová, CSc.

Doc. Ing. Hana Březinová, CSc.") ZÁKLADY ÚČETNICTVÍ (2) Doc. Ing. Hana Březinová, CSc. Obsah Dokumentace, oceňování, účetní zápisy, účetní knihy, účetní výkazy Obecné zásady účetnictví Regulace účetnictví v ČR Zásoby Dokumentace Průkazné

ZÁKLADY ÚČETNICTVÍ (2) Doc. Ing. Hana Březinová, CSc. Obsah Dokumentace, oceňování, účetní zápisy, účetní knihy, účetní výkazy Obecné zásady účetnictví Regulace účetnictví v ČR Zásoby Dokumentace Průkazné

Český účetní standard pro některé vybrané účetní jednotky. č Účty a zásady účtování na účtech

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Český účetní standard pro některé vybrané účetní jednotky č. 701 Účty a zásady účtování na účtech 1. Cíl Cílem tohoto standardu je stanovit podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších

Maturitní otázky z předmětu: Ekonomika podniku

1. Základní ekonomické pojmy potřeby, teorie motivace statky a služby kvalita života peníze, oběh peněz Maturitní otázky z předmětu: Ekonomika podniku 2. Výroba 3. Podnik výrobní faktory hospodaření, cíle,

1. Základní ekonomické pojmy potřeby, teorie motivace statky a služby kvalita života peníze, oběh peněz Maturitní otázky z předmětu: Ekonomika podniku 2. Výroba 3. Podnik výrobní faktory hospodaření, cíle,

Majetková a kapitálová struktura podniku

Podniková ekonomika Majetková a kapitálová struktura podniku Co je majetek? Jak je financován? Proč jsou tyto údaje důležité? 2 Rozvaha přehled majetkové a kapitálové struktury podniku stavový výkaz, kde

Podniková ekonomika Majetková a kapitálová struktura podniku Co je majetek? Jak je financován? Proč jsou tyto údaje důležité? 2 Rozvaha přehled majetkové a kapitálové struktury podniku stavový výkaz, kde

Třetí přednáška z UCPO. TÉMA: Účtová třída 2: Majetek

Třetí přednáška z UCPO TÉMA: Účtová třída 2: Majetek Definice V účtové třídě 2 se účtuje o takovém majetku, jehož zdrojem krytí jsou jiné zdroje než technické rezervy. S takovým majetkem může pojišťovna

Třetí přednáška z UCPO TÉMA: Účtová třída 2: Majetek Definice V účtové třídě 2 se účtuje o takovém majetku, jehož zdrojem krytí jsou jiné zdroje než technické rezervy. S takovým majetkem může pojišťovna

Přednáška Změny rozvahových stavů. a účet jako základní nástroj jejich evidence. Základní struktura rozvahy Rozvaha firmy.. k.

Přednáška 25. 10. Změny rozvahových stavů a účet jako základní nástroj jejich evidence Základní struktura rozvahy A k t i v a Majetek a jeho formy Rozvaha firmy.. k. 200x P a s i v a Kapitál (zdroje) A.

Přednáška 25. 10. Změny rozvahových stavů a účet jako základní nástroj jejich evidence Základní struktura rozvahy A k t i v a Majetek a jeho formy Rozvaha firmy.. k. 200x P a s i v a Kapitál (zdroje) A.

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 12. KAPITOLA: DENÍK PŘÍJMŮ A VÝDAJŮ U NEPLÁTCE DPH,, PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

ÚČETNICTVÍ 3 12. KAPITOLA: DENÍK PŘÍJMŮ A VÝDAJŮ U NEPLÁTCE DPH,, PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

Podnikatelé a osoby samostatně výdělečně činné

Podnikatelé a osoby samostatně výdělečně činné 1. přednáška 1FU311 Ing. Jana Skálová, Ph.D. Podnikání Je vymezeno v 2 obchodního zákoníku Soustavná činnost Prováděná samostatně podnikatelem Vlastním jménem

Podnikatelé a osoby samostatně výdělečně činné 1. přednáška 1FU311 Ing. Jana Skálová, Ph.D. Podnikání Je vymezeno v 2 obchodního zákoníku Soustavná činnost Prováděná samostatně podnikatelem Vlastním jménem

SEZNAM PŘÍLOH. Příloha č. 1 Návrh účtového rozvrhu pro podnikatele

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

Účetnictví operačních programů

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

Účetnictví operačních programů 1 Účetnictví 2 Předmět účetnictví OP 3 Evidence a vybrané postupy účtování 4 Ověřování účetnictví v souvislostech s OP Doc. Ing. Václav Kupčák, CSc. Ústav regionální a podnikové

Inventarizace majetku a závazků

Inventarizace majetku a závazků Bc. Jitka Pohnerová, září 2011 Odborné semináře pro obce, Brno Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace

Inventarizace majetku a závazků Bc. Jitka Pohnerová, září 2011 Odborné semináře pro obce, Brno Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace

Směrnice o vedení účetnictví

Základní škola Ústí nad Labem, Pod Vodojemem 323/3A příspěvková organizace, 400 10 Ústí nad Labem IČ: 44553234 SMĚRNICE č. 12/2014 Směrnice o vedení účetnictví Obsah : Čl. 1 Úvod Všeobecná část Čl. 2 Rozdělení

Základní škola Ústí nad Labem, Pod Vodojemem 323/3A příspěvková organizace, 400 10 Ústí nad Labem IČ: 44553234 SMĚRNICE č. 12/2014 Směrnice o vedení účetnictví Obsah : Čl. 1 Úvod Všeobecná část Čl. 2 Rozdělení

Ing. Olga Malíková, Ph.D.

UT1 (komb.) Výukový blok 1 Téma 3 Metodické prvky účetnictví Ing. Olga Malíková, Ph.D. 3. téma ÚČETNÍ ZÁZNAMY (DOKUMENTACE) OCEŇOVÁNÍ dle zákona o účetnictví, VNITŘNÍ KONTROLNÍ SYSTÉM Dílčí témata Účetní

UT1 (komb.) Výukový blok 1 Téma 3 Metodické prvky účetnictví Ing. Olga Malíková, Ph.D. 3. téma ÚČETNÍ ZÁZNAMY (DOKUMENTACE) OCEŇOVÁNÍ dle zákona o účetnictví, VNITŘNÍ KONTROLNÍ SYSTÉM Dílčí témata Účetní

Inventarizace majetku a závazků

Inventarizace majetku a závazků Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace ve vybraných účetních jednotkách a seznámit se s povinnostmi,

Inventarizace majetku a závazků Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace ve vybraných účetních jednotkách a seznámit se s povinnostmi,