Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu

|

|

|

- Miloslav Bartoš

- před 8 lety

- Počet zobrazení:

Transkript

1 Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu Registrační číslo projektu: CZ.1.07/2.2.00/ PROJEKT JE SPOLUFINANCOVÁN EVROPSKÝM SOCIÁLNÍM FONDEM A STÁTNÍM ROZPOČTEM ČESKÉ REPUBLIKY.

2 Úvod 1. všeobecné zásady inventarizace 2. příprava dokumentace 3. inventarizace PHM Závěr

3

4 Inventarizace Inventarizací se rozumí souhrn opatření a činností ke zjištění skutečného stavu veškerého majetku a závazků a ověření, zda zjištěný skutečný stav odpovídá stavu majetku a závazků v účetnictví a doplňkové (materiálové) evidenci. Inventura Inventurou se rozumí část inventarizace. Jedná se o vlastní zjištění skutečného stavu majetku a závazků k určitému dni. Inventura končí vyhotovením inventurního soupisu.

5 Inventurní soupis Inventurním soupisem se rozumí průkazný účetní záznam, do kterého se zaznamenávají kromě jiného skutečně zjištěné stavy majetku a závazků. Inventarizační rozdíl Je rozdíl mezi skutečným stavem a účetním stavem (přebytek, manko nebo schodek u peněžních prostředků), který nelze doložit účetním dokladem. Hmotně odpovědná osoba Odpovědnou osobou se rozumí občanský zaměstnanec, se kterým byla uzavřena dohoda o odpovědnosti k ochraně hodnot.

, který nelze doložit účetním dokladem.")

6 Cílem přípravného období inventarizace je připravit inventarizaci po personální, administrativní, materiální a technické stránce. Před zahájením přípravného období vydá velitel nákladového střediska rozkaz k provedení inventarizace, ve kterém minimálně stanoví: období průběhu inventarizace;. den, ke kterému inventarizace zachytí stav majetku, pohledávek a závazků; druh a způsob inventarizace; složení inventarizační komise (je-li třeba i podkomisí) a určení osoby odpovědné za součinnost s finančním úřadem;

7 Po provedení fyzické inventury zásob v jednotlivých skladech PHM se provádí porovnání fyzického stavu se stavem evidenčním. V případě zjištění, že fyzický stav je nižší než evidenční, je nutné přistoupit k výpočtu přirozených úbytků.

8 změřit teplotu pohonných hmot; kontrola měrné tyče (překontrolovat, zda měrná tyč začíná skutečně nulou); v předpokládaném intervalu úrovně výšky hladiny pohonných hmot v [cm] označit měrnou tyč křídou (pohonnými hmotami nasáklá křída usnadňuje přesnější určení naměřené hodnoty); měrnou tyč pomalu spouštět měřící armaturou nádrže a po dosažení dna rychle měrnou tyč vytáhnout a odečíst ze stupnice naměřené hodnoty;

9

10

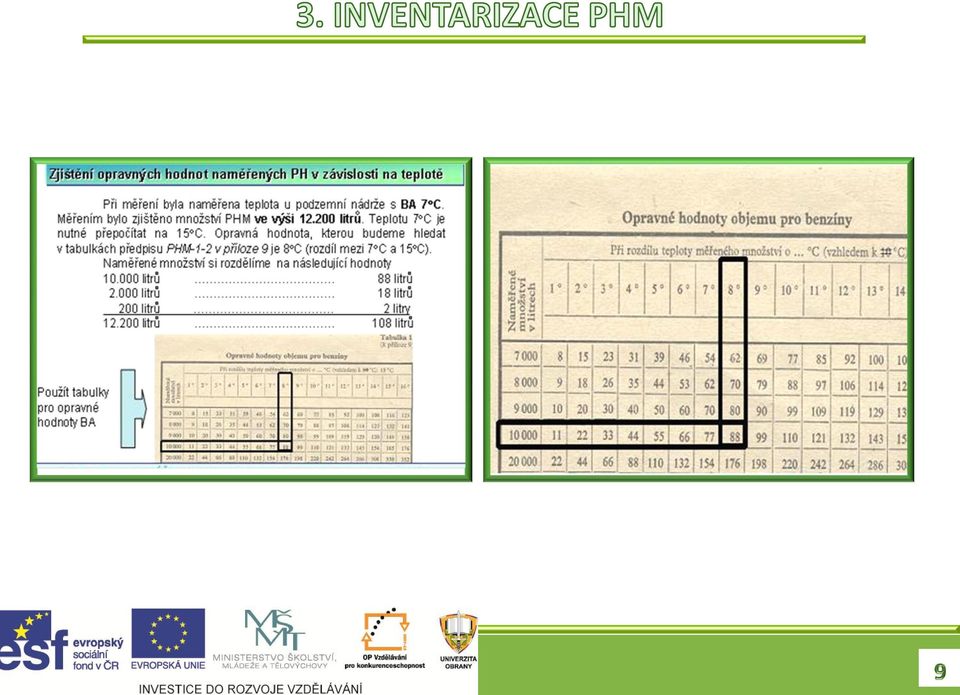

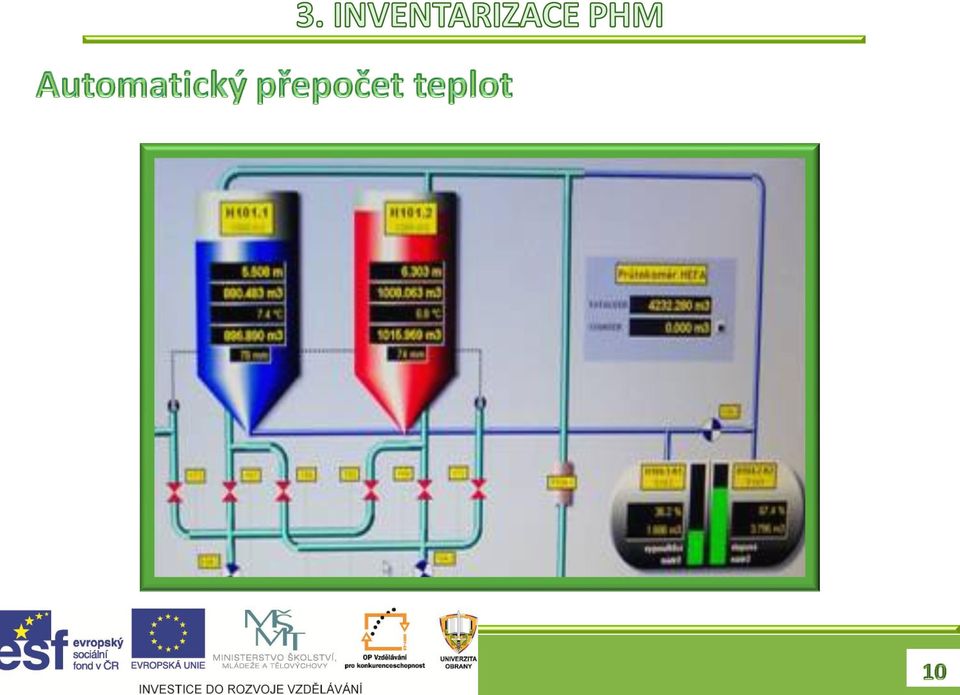

11 Zásoby PH jsou evidovány a účtovány na základě přepočtu na účetní teplotu +15 o C. Přepočet PH na účetní teplotu se provádí u obalů od objemu 250 litrů výše. Pro přepočet objemu v závislosti na teplotě je určena teplota 15 ºC. K zjištění opravné hodnoty je rozdíl výchozí naměřené skutečné teploty pohonné hmoty k 15 ºC. Je-li teplota nižší než 15 ºC, opravné teploty se připočítávají ke skutečně naměřenému množství pohonné hmoty. Je-li skutečná teplota vyšší, opravné hodnoty se odpočítávají.

12 Množství PHM v nádržích je zpravidla měřeno prostřednictvím měrných tyčí, které mají vyznačeny hodnoty v délkových mírách (cm). K jednotlivým nádržím na PHM jsou zpracovány litrovací tabulky. Tabulky slouží k převádění naměřených hodnot v délkových mírách na objemové [l]. Litrovací tabulky musí být autorizovány firmou, která provádí litrování nádrží a musí být ověřeny nadřízeným stupněm. Na každou nádrž musí být samostatná litrovací tabulka.

![Tabulky slouží k převádění naměřených hodnot v délkových mírách na objemové [l].](/docs-images/43/1919944/images/page_12.jpg "Litrovací tabulky musí být autorizovány firmou, která provádí litrování nádrží a musí být ověřeny nadřízeným")

13 Vzhledem k rozsahu inventarizace je potřebné ji věnovat náležitou pozornost. Jeden z předpokladů odpovídající přípravy je splněn, již tím, že inventarizace je jedním z hlavních úkolů útvaru na výcvikový rok. Další důležitý prvek v přípravě je přípravné období inventarizace, které zahrnuje všechny úkoly pro bezproblémové a plynulé provedení roční inventarizace majetku. Základem podnikání v prodeji pohonných hmot prostřednictví čerpací stanice je mít dokonalý přehled o prodávaných výrobcích a především o jejich skladovaném množství s cílem prověření skutečného stavu zásob.

Písemná příprava. Téma: Druhy a tvorba rezerv, inventarizace majetku a závazku v rezortu Ministerstva obrany

Písemná příprava Název předmětu: Hospodaření s majetkem státu Garant předmětu: pplk. Dr. habil. Ing. Pavel Foltin, Ph.D. Zpracoval: pplk. Ing. Tomáš Binar, Ph.D. Téma: Druhy a tvorba rezerv, inventarizace

Písemná příprava Název předmětu: Hospodaření s majetkem státu Garant předmětu: pplk. Dr. habil. Ing. Pavel Foltin, Ph.D. Zpracoval: pplk. Ing. Tomáš Binar, Ph.D. Téma: Druhy a tvorba rezerv, inventarizace

PLATNÉ ZNĚNÍ vyhlášky č. 270/2010 Sb., o inventarizaci majetku a závazků, S VYZNAČENÍM ZMĚN A DOPLNĚNÍ

PLATNÉ ZNĚNÍ vyhlášky č 270/2010 Sb, o inventarizaci majetku a závazků, S VYZNAČENÍM ZMĚN A DOPLNĚNÍ Změna: 372/2015 Sb Změna: 411/2017 Sb (změny s účinností od 1 ledna 2018) Ministerstvo financí stanoví

PLATNÉ ZNĚNÍ vyhlášky č 270/2010 Sb, o inventarizaci majetku a závazků, S VYZNAČENÍM ZMĚN A DOPLNĚNÍ Změna: 372/2015 Sb Změna: 411/2017 Sb (změny s účinností od 1 ledna 2018) Ministerstvo financí stanoví

Inventarizace majetku a závazků

Inventarizace majetku a závazků Bc. Jitka Pohnerová, září 2011 Odborné semináře pro obce, Brno Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace

Inventarizace majetku a závazků Bc. Jitka Pohnerová, září 2011 Odborné semináře pro obce, Brno Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace

Inventarizace majetku a závazků

Inventarizace majetku a závazků Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace ve vybraných účetních jednotkách a seznámit se s povinnostmi,

Inventarizace majetku a závazků Cílem videokurzu je vysvětlit podstatu inventarizace, shrnout základní požadavky na zajištění inventarizace ve vybraných účetních jednotkách a seznámit se s povinnostmi,

VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků

270 VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků Ministerstvo financí stanoví podle 37b zákona č. 563/1991 Sb., o účetnictví, ve znění zákona č. 437/2003 Sb. a zákona č. 304/2008 Sb.,

270 VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků Ministerstvo financí stanoví podle 37b zákona č. 563/1991 Sb., o účetnictví, ve znění zákona č. 437/2003 Sb. a zákona č. 304/2008 Sb.,

Směrnice o inventarizaci č. 4/2011

Obec Nová Ves u Bakova Směrnice o inventarizaci č. 4/2011 Obsah: 1. Úvodní ustanovení 1.1 Legislativní rámec 1.2 Cíle a obsah inventarizace 1.3 Odpovědnost za provedení inventarizace 2. Etapy inventarizačních

Obec Nová Ves u Bakova Směrnice o inventarizaci č. 4/2011 Obsah: 1. Úvodní ustanovení 1.1 Legislativní rámec 1.2 Cíle a obsah inventarizace 1.3 Odpovědnost za provedení inventarizace 2. Etapy inventarizačních

Směrnice pro provedení inventarizace. Směrnice č. 1/2008. Město Hlinsko

Město Hlinsko Směrnice pro provedení inventarizace Směrnice č. 1/2008 Platnost od: Schválila: Rada města Hlinska dne usnesením č. Záznam o aktualizaci: Dodatek č. Platný od Obsah: 1. Úvodní ustanovení

Město Hlinsko Směrnice pro provedení inventarizace Směrnice č. 1/2008 Platnost od: Schválila: Rada města Hlinska dne usnesením č. Záznam o aktualizaci: Dodatek č. Platný od Obsah: 1. Úvodní ustanovení

270/2010 Sb. VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků,

270/2010 Sb. VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků, Změna: 372/2015 Sb. Změna: 411/2017 Sb. (změny s účinností od 1. ledna 2018) Ministerstvo financí stanoví podle 37b zákona č.

270/2010 Sb. VYHLÁŠKA ze dne 8. září 2010 o inventarizaci majetku a závazků, Změna: 372/2015 Sb. Změna: 411/2017 Sb. (změny s účinností od 1. ledna 2018) Ministerstvo financí stanoví podle 37b zákona č.

MĚSTYS SVATAVA. PLÁN INVENTARIZACE majetku městyse Svatava za rok XXXX

PLÁN INVENTARIZACE majetku městyse Svatava za rok XXXX Inventarizace majetku, pohledávek, závazků bude provedena ve smyslu příslušných ustanovení zákona číslo 563/91 Sb. o účetnictví a vyhlášky MFČR č.

PLÁN INVENTARIZACE majetku městyse Svatava za rok XXXX Inventarizace majetku, pohledávek, závazků bude provedena ve smyslu příslušných ustanovení zákona číslo 563/91 Sb. o účetnictví a vyhlášky MFČR č.

Směrnice pro provedení inventarizace

Obec Salačova Lhota Směrnice č.7 Směrnice pro provedení inventarizace Obec : Salačova Lhota Směrnici zpracoval: Švecová Zdeňka Obsah: 1. Legislativní rámec 2. Inventarizační činnosti 2.1. Plán inventur

Obec Salačova Lhota Směrnice č.7 Směrnice pro provedení inventarizace Obec : Salačova Lhota Směrnici zpracoval: Švecová Zdeňka Obsah: 1. Legislativní rámec 2. Inventarizační činnosti 2.1. Plán inventur

Směrnice č. 1/2011 Inventarizace majetku a závazků

Obec: Lovčice Adresa: Lovčice 185, 503 61 Lovčice IČ: 00 269 077 1. Předmět úpravy Směrnice č. 1/2011 Inventarizace majetku a závazků 1.1. Ustanovení této směrnice vymezuje inventarizaci majetku a závazků.

Obec: Lovčice Adresa: Lovčice 185, 503 61 Lovčice IČ: 00 269 077 1. Předmět úpravy Směrnice č. 1/2011 Inventarizace majetku a závazků 1.1. Ustanovení této směrnice vymezuje inventarizaci majetku a závazků.

12. KAPITOLA: ÚČTOVÁNÍ INVENTARIZAČNÍCH ROZDÍLŮ

ÚČETNICTVÍ 1 12. KAPITOLA: ÚČTOVÁNÍ INVENTARIZAČNÍCH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci

ÚČETNICTVÍ 1 12. KAPITOLA: ÚČTOVÁNÍ INVENTARIZAČNÍCH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci

Článek 1 Úvodní ustanovení

Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků Obce Bohatice ( Směrnice ) je stanovit jednotné zásady a postupy pro provádění inventarizace majetku a závazků

Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků Obce Bohatice ( Směrnice ) je stanovit jednotné zásady a postupy pro provádění inventarizace majetku a závazků

Obec Starkoč Čáslav. Inventarizace majetku a závazků Směrnice upravuje inventarizaci majetku a závazků v souladu s ustanovením zákona

Obec Starkoč 28601 Čáslav Směrnice č.2/20 11 - dodatek bodu 5.7. k Vnitřním směrnicím č. 1/2010 platných od 1.1.2010 Inventarizace majetku a závazků 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje

Obec Starkoč 28601 Čáslav Směrnice č.2/20 11 - dodatek bodu 5.7. k Vnitřním směrnicím č. 1/2010 platných od 1.1.2010 Inventarizace majetku a závazků 1. Předmět úpravy 1.1. Ustanovení této směrnice vymezuje

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

PROVÁDĚNÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ

Vnitřní směrnice k PROVÁDĚNÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ ve znění dodatku č. účinného od Obsah: I. Obsah inventarizace II. Předmět inventarizace III. Termíny provádění inventarizací IV. Ústřední inventarizační

Vnitřní směrnice k PROVÁDĚNÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ ve znění dodatku č. účinného od Obsah: I. Obsah inventarizace II. Předmět inventarizace III. Termíny provádění inventarizací IV. Ústřední inventarizační

Základní škola profesora Josefa Brože, Vlachovo Březí, okres Prachatice

Základní škola profesora Josefa Brože, Vlachovo Březí, okres Prachatice Komenského 356, PSČ: 384 22 IČO: 47258721 tel.: 388 320 215 mail.: zspjb@zs-vlachovobrezi.net ZÁVAZNÝ POKYN PRO INVENTARIZACI MAJETKU

Základní škola profesora Josefa Brože, Vlachovo Březí, okres Prachatice Komenského 356, PSČ: 384 22 IČO: 47258721 tel.: 388 320 215 mail.: zspjb@zs-vlachovobrezi.net ZÁVAZNÝ POKYN PRO INVENTARIZACI MAJETKU

Obec Vinaře. Směrnice k inventarizaci majetku a závazků - č.1/2017

Obec Vinaře Směrnice k inventarizaci majetku a závazků - č.1/2017 Čl. I. Předmět úpravy Ustanovení této směrnice vymezuje inventarizaci majetku a závazků. Směrnice upravuje inventarizaci majetku a závazků

Obec Vinaře Směrnice k inventarizaci majetku a závazků - č.1/2017 Čl. I. Předmět úpravy Ustanovení této směrnice vymezuje inventarizaci majetku a závazků. Směrnice upravuje inventarizaci majetku a závazků

Univerzita Karlova v Praze, Filozofická fakulta. Opatření děkana č. 19/2014

Univerzita Karlova v Praze, Filozofická fakulta Opatření děkana č. 19/2014 Pravidla Filozofické fakulty Univerzity Karlovy v Praze pro provádění inventarizací majetku a závazků ČL. 1 Úvodní ustanovení

Univerzita Karlova v Praze, Filozofická fakulta Opatření děkana č. 19/2014 Pravidla Filozofické fakulty Univerzity Karlovy v Praze pro provádění inventarizací majetku a závazků ČL. 1 Úvodní ustanovení

PRO PROVEDENÍ INVENTARIZACE OBEC SELETICE

Směrnice 1/2015 PRO PROVEDENÍ INVENTARIZACE OBEC SELETICE Vypracoval: Václav Matucha, místostarosta Obec: Seletice Adresa: Seletice 139, 28934 Rožďalovice Schválil: Mgr. Bc. Zdeněk Havlík, starosta Projednáno

Směrnice 1/2015 PRO PROVEDENÍ INVENTARIZACE OBEC SELETICE Vypracoval: Václav Matucha, místostarosta Obec: Seletice Adresa: Seletice 139, 28934 Rožďalovice Schválil: Mgr. Bc. Zdeněk Havlík, starosta Projednáno

Inventarizační zpráva za rok 2016

Účetní jednotka: obec: Bítovčice IČO: 839 582 Inventarizační zpráva za rok 2016 V souladu s ustanoveními zákona č. 563/1991 Sb., o účetnictví, vyhláškou č. 270/2010 Sb., o inventarizaci majetku a závazků

Účetní jednotka: obec: Bítovčice IČO: 839 582 Inventarizační zpráva za rok 2016 V souladu s ustanoveními zákona č. 563/1991 Sb., o účetnictví, vyhláškou č. 270/2010 Sb., o inventarizaci majetku a závazků

PRO PROVEDENÍ INVENTARIZACE OBEC BLATNICE

Směrnice 4/2015 PRO PROVEDENÍ INVENTARIZACE OBEC BLATNICE Vypracoval: Soňa Málová Obec: Blatnice Adresa: Blatnice 132, 675 51 Jaroměřice n. Rok. Schválil: Stanislav Husa Projednáno a schváleno v ZO: 14.5.2015

Směrnice 4/2015 PRO PROVEDENÍ INVENTARIZACE OBEC BLATNICE Vypracoval: Soňa Málová Obec: Blatnice Adresa: Blatnice 132, 675 51 Jaroměřice n. Rok. Schválil: Stanislav Husa Projednáno a schváleno v ZO: 14.5.2015

Inventarizace majetku a závazků

- Vnitřní směrnice č.5/2011 starosty obecního úřadu ový Kramolín, kterou se řídí Inventarizace majetku a závazků 1. Předmět úpravy Ustanovení této směrnice vymezuje inventarizaci majetku a závazků. Inventarizace

- Vnitřní směrnice č.5/2011 starosty obecního úřadu ový Kramolín, kterou se řídí Inventarizace majetku a závazků 1. Předmět úpravy Ustanovení této směrnice vymezuje inventarizaci majetku a závazků. Inventarizace

INVENTARIZACE MAJETKU A ZÁVAZKŮ

SMĚRNICE č. 2/2011 INVENTARIZACE MAJETKU A ZÁVAZKŮ Obec: Xaverov Adresa: Xaverov 3, 285 06 Sázava IČO: 473421 Směrnici zpracoval: Petra Novotná Směrnici schválil: Jiří Hervert Projednáno a schváleno v

SMĚRNICE č. 2/2011 INVENTARIZACE MAJETKU A ZÁVAZKŮ Obec: Xaverov Adresa: Xaverov 3, 285 06 Sázava IČO: 473421 Směrnici zpracoval: Petra Novotná Směrnici schválil: Jiří Hervert Projednáno a schváleno v

Inventarizační zpráva za rok 2018

Účetní jednotka: obec: Bítovčice IČO: 839 582 Inventarizační zpráva za rok 2018 V souladu s ustanoveními zákona č. 563/1991 Sb., o účetnictví, vyhláškou č. 270/2010 Sb., o inventarizaci majetku a závazků

Účetní jednotka: obec: Bítovčice IČO: 839 582 Inventarizační zpráva za rok 2018 V souladu s ustanoveními zákona č. 563/1991 Sb., o účetnictví, vyhláškou č. 270/2010 Sb., o inventarizaci majetku a závazků

270/2010 Sb. VYHLÁKA ČÁST PRVNÍ OBECNÁ USTANOVENÍ

270/2010 Sb. VYHLÁKA ze dne 8. září 2010 o inventarizaci majetku a závazků Změna: 372/2015 Sb. Ministerstvo financí stanoví podle 37b zákona č. 563/1991 Sb., o účetnictví, ve znění zákona č. 437/2003 Sb.

270/2010 Sb. VYHLÁKA ze dne 8. září 2010 o inventarizaci majetku a závazků Změna: 372/2015 Sb. Ministerstvo financí stanoví podle 37b zákona č. 563/1991 Sb., o účetnictví, ve znění zákona č. 437/2003 Sb.

Opatření děkana č. 11/2016

Publikováno z 2. lékařská fakulta Univerzity Karlovy (https://www.lf2.cuni.cz) LF2 > Opatření děkana č. 11/2016 Opatření děkana č. 11/2016 Opatření děkana č. 11/2016 k provedení roční inventarizace majetku,

Publikováno z 2. lékařská fakulta Univerzity Karlovy (https://www.lf2.cuni.cz) LF2 > Opatření děkana č. 11/2016 Opatření děkana č. 11/2016 Opatření děkana č. 11/2016 k provedení roční inventarizace majetku,

Prezentace vysvětluje žákům, co je inventarizace majetku a co zahrnuje. Žáci budou schopni objasnit postupy inventarizace majetku.

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_07 Název materiálu: MAJETEK PODNIKU - INVENTARIZACE Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům, co je inventarizace majetku

Označení materiálu: VY_32_INOVACE_EKRZU_EKONOMIKA3_07 Název materiálu: MAJETEK PODNIKU - INVENTARIZACE Tematická oblast: Ekonomika, 3. ročník Anotace: Prezentace vysvětluje žákům, co je inventarizace majetku

Opatření děkana č. 7/2013

Publikováno z 2. lékařská fakulta Univerzity Karlovy (https://www.lf2.cuni.cz) LF2 > Opatření děkana č. 7/2013 Opatření děkana č. 7/2013 UNIVERZITA KARLOVA V PRAZE 2. lékařská fakulta V Úvalu 84, Praha

Publikováno z 2. lékařská fakulta Univerzity Karlovy (https://www.lf2.cuni.cz) LF2 > Opatření děkana č. 7/2013 Opatření děkana č. 7/2013 UNIVERZITA KARLOVA V PRAZE 2. lékařská fakulta V Úvalu 84, Praha

Obec SVOR IČO OO261009

Obec SVOR IČO OO261009 --------------------------------------------------- 471 51 Svor 195 tel.: 487 751 522, mobil 725 O71 177, e-mail: svor@obecsvor.cz Směrnice č.7/2011 organizační zajištění a způsob

Obec SVOR IČO OO261009 --------------------------------------------------- 471 51 Svor 195 tel.: 487 751 522, mobil 725 O71 177, e-mail: svor@obecsvor.cz Směrnice č.7/2011 organizační zajištění a způsob

Písemná příprava. 1. Základní členění majetku 10 min. 2. Členění dlouhodobého majetku a závazku 20 min

Písemná příprava Název předmětu: Hospodaření s majetkem státu Garant předmětu: pplk. Dr. habil. Ing. Pavel Foltin, Ph.D. Zpracoval: pplk. Ing. Tomáš Binar, Ph.D. Téma: Majetek státu a jeho členění Vzdělávací

Písemná příprava Název předmětu: Hospodaření s majetkem státu Garant předmětu: pplk. Dr. habil. Ing. Pavel Foltin, Ph.D. Zpracoval: pplk. Ing. Tomáš Binar, Ph.D. Téma: Majetek státu a jeho členění Vzdělávací

Inventarizace. Vymezení a účtování

Inventarizace Vymezení a účtování Obsah 1. Podstata inventarizace 2. Druhy inventarizace 3. Podstata inventury 4. Druhy inventury 5. Inventarizační rozdíly 6. Řešení inventarizačních rozdílů 7. Účtování

Inventarizace Vymezení a účtování Obsah 1. Podstata inventarizace 2. Druhy inventarizace 3. Podstata inventury 4. Druhy inventury 5. Inventarizační rozdíly 6. Řešení inventarizačních rozdílů 7. Účtování

Písemná příprava. 1. Nabývání majetku v rezortu Ministerstva obrany a zásady zabezpečení majetkem

Písemná příprava Název předmětu: Řízení zdrojů v ozbrojených silách Garant předmětu: doc. RSDr. Luboš Štancl, CSc. Zpracoval: doc. Ing. Miroslav Cempírek, CSc. Téma: Organizace řízení majetkových zdrojů

Písemná příprava Název předmětu: Řízení zdrojů v ozbrojených silách Garant předmětu: doc. RSDr. Luboš Štancl, CSc. Zpracoval: doc. Ing. Miroslav Cempírek, CSc. Téma: Organizace řízení majetkových zdrojů

nejen povinná a pro někoho i zbytečná součást zákonem předepsaných činností účetních jednotek, ale též dobrý pomocník pro zpracovávání daňových

Inventarizace majetku v účetních a daňových souvislostech RNDr. Ivan BRYCHTA nejen povinná a pro někoho i zbytečná součást zákonem předepsaných činností účetních jednotek, ale též dobrý pomocník pro zpracovávání

Inventarizace majetku v účetních a daňových souvislostech RNDr. Ivan BRYCHTA nejen povinná a pro někoho i zbytečná součást zákonem předepsaných činností účetních jednotek, ale též dobrý pomocník pro zpracovávání

VÝNOS REKTORA Č. 7/2016 O INVENTARIZACI MAJETKU A ZÁVAZKŮ

VÝNOS REKTORA Č. 7/2016 O INVENTARIZACI MAJETKU A ZÁVAZKŮ zpracovatel a věcně odpovědná osoba: Ing. Jiří Macháček, kvestor schválil: MgA. Tomáš Vaněk, rektor schváleno dne: 31. 10. 2016 nabývá účinnosti

VÝNOS REKTORA Č. 7/2016 O INVENTARIZACI MAJETKU A ZÁVAZKŮ zpracovatel a věcně odpovědná osoba: Ing. Jiří Macháček, kvestor schválil: MgA. Tomáš Vaněk, rektor schváleno dne: 31. 10. 2016 nabývá účinnosti

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12 Zpracovala: Ing. Iveta Vlčková Finanční gramotnost Korunová pokladna je využitelná v předmětu účetnictví a ekonomika u nástavbového studia Podnikání

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12 Zpracovala: Ing. Iveta Vlčková Finanční gramotnost Korunová pokladna je využitelná v předmětu účetnictví a ekonomika u nástavbového studia Podnikání

OBEC BEDNÁREC VNITŘNÍ SMĚRNICE Č. 1/2012 O INVENTARIZACI MAJETKU A ZÁVAZKŮ OBCE BEDNÁREC

OBEC BEDNÁREC VNITŘNÍ SMĚRNICE Č. 1/2012 O INVENTARIZACI MAJETKU A ZÁVAZKŮ OBCE BEDNÁREC Schváleno usnesením zastupitelstva č. 1-1z/2012 dne 1. 2. 2012 Podepsal:... starosta obce Nabývá účinnosti dne 2.

OBEC BEDNÁREC VNITŘNÍ SMĚRNICE Č. 1/2012 O INVENTARIZACI MAJETKU A ZÁVAZKŮ OBCE BEDNÁREC Schváleno usnesením zastupitelstva č. 1-1z/2012 dne 1. 2. 2012 Podepsal:... starosta obce Nabývá účinnosti dne 2.

VNITŘNÍ SMĚRNICE. Inventarizace majetku a závazků SPŠ stavební Lipník nad Bečvou. Označení směrnice: Číslo jednací: SPŠS 628/2011

VNITŘNÍ SMĚRNICE SPŠ stavební Lipník nad Bečvou Inventarizace majetku a závazků SPŠ stavební Lipník nad Bečvou Označení směrnice: Číslo jednací: SPŠS 628/2011 Vydává: SPŠ stavební Lipník nad Bečvou Datum

VNITŘNÍ SMĚRNICE SPŠ stavební Lipník nad Bečvou Inventarizace majetku a závazků SPŠ stavební Lipník nad Bečvou Označení směrnice: Číslo jednací: SPŠS 628/2011 Vydává: SPŠ stavební Lipník nad Bečvou Datum

MĚSTYS KOMÁROV. Nám. Míru 204, Komárov

MĚSTYS KOMÁROV Nám. Míru 204, Komárov Směrnice k inventarizaci hmotného a nehmotného majetku pro rok 2014 1. Inventarizace majetku a závazků bude provedena ve smyslu příslušných ustanovení zákona č. 563/91

MĚSTYS KOMÁROV Nám. Míru 204, Komárov Směrnice k inventarizaci hmotného a nehmotného majetku pro rok 2014 1. Inventarizace majetku a závazků bude provedena ve smyslu příslušných ustanovení zákona č. 563/91

IČ: , Název a sídlo účetní jednotky: Obecní úřad Krátká Ves, Krátká Ves 31. Směrnice pro provedení inventarizace

IČ: 00267708, Název a sídlo účetní jednotky: Obecní úřad Krátká Ves, Krátká Ves 31. Směrnice pro provedení inventarizace Inventarizace majetku a závazků bude provedena v souladu s ustanoveními zákona č.

IČ: 00267708, Název a sídlo účetní jednotky: Obecní úřad Krátká Ves, Krátká Ves 31. Směrnice pro provedení inventarizace Inventarizace majetku a závazků bude provedena v souladu s ustanoveními zákona č.

Zaúčtování inventarizačních rozdílů video.notebook

Inventura: zjištění skutečného stavu majetku a závazků k určitému dni (např. inventura ve skladu materiálu k 31.12.). Členění: a) fyzická inventura : provádí se u majetku hmotné povahy, např. materiál

Inventura: zjištění skutečného stavu majetku a závazků k určitému dni (např. inventura ve skladu materiálu k 31.12.). Členění: a) fyzická inventura : provádí se u majetku hmotné povahy, např. materiál

Základy účetnictví 5. přednáška

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

Inventarizační zpráva o provedení inventarizace

Inventarizační zpráva o provedení inventarizace inventarizační komise podává Zprávu o provedené inventarizaci majetku a závazků ve smyslu vyhlášky č. 270/2010 Sb., o inventarizaci majetku a závazků Na

Inventarizační zpráva o provedení inventarizace inventarizační komise podává Zprávu o provedené inventarizaci majetku a závazků ve smyslu vyhlášky č. 270/2010 Sb., o inventarizaci majetku a závazků Na

Vnitřní směrnice obce Ctiboř č. 1 k provádění inventarizace majetku a závazků

Vnitřní směrnice obce Ctiboř č. 1 k provádění inventarizace majetku a závazků I. Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků obce Ctiboř ( Směrnice ) je stanovit jednotné

Vnitřní směrnice obce Ctiboř č. 1 k provádění inventarizace majetku a závazků I. Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků obce Ctiboř ( Směrnice ) je stanovit jednotné

Inventarizace majetku a závazků

Obec Vysoké Vysoké 34, 59191,Žďár nad Sázavou IČO:00842397 Směrnice č. 2/2011 Inventarizace majetku a závazků Právní rámec: Zákon 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Vyhláška č. 270/2010

Obec Vysoké Vysoké 34, 59191,Žďár nad Sázavou IČO:00842397 Směrnice č. 2/2011 Inventarizace majetku a závazků Právní rámec: Zákon 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů Vyhláška č. 270/2010

Nedostatky zjišťované při kontrolách. Ing. Michal Obrusník Mgr. Zuzana Punčochářová

Nedostatky zjišťované při kontrolách Ing. Michal Obrusník Mgr. Zuzana Punčochářová Upozornění, která mohou mít negativní dopad na hospodaření územního celku 9 zákona č. 420/2004 Sb., o přezkoumávání hospodaření

Nedostatky zjišťované při kontrolách Ing. Michal Obrusník Mgr. Zuzana Punčochářová Upozornění, která mohou mít negativní dopad na hospodaření územního celku 9 zákona č. 420/2004 Sb., o přezkoumávání hospodaření

Směrnice č. 5/2011 o inventarizaci

OBEC SVÉMYSLICE Svémyslice 18, 250 91 Zeleneč v Čechách IČ: 00639672, DIČ: CZ 00639672 tel./fax: 281925183, info@svemyslice.eu Směrnice č. 5/2011 o inventarizaci 1.1. Legislativní rámec Povinnost inventarizace

OBEC SVÉMYSLICE Svémyslice 18, 250 91 Zeleneč v Čechách IČ: 00639672, DIČ: CZ 00639672 tel./fax: 281925183, info@svemyslice.eu Směrnice č. 5/2011 o inventarizaci 1.1. Legislativní rámec Povinnost inventarizace

Obsah 1 ORGANIZACE ÚČETNICTVÍ... 15. Úvod... 11 Seznam legislativních zkratek... 12 Seznam použitých zkratek... 13

Obsah Úvod... 11 Seznam legislativních zkratek... 12 Seznam použitých zkratek... 13 1 ORGANIZACE ÚČETNICTVÍ... 15 1.1 Funkce a použití Českých účetních standardů pro podnikatele v České republice.... 15

Obsah Úvod... 11 Seznam legislativních zkratek... 12 Seznam použitých zkratek... 13 1 ORGANIZACE ÚČETNICTVÍ... 15 1.1 Funkce a použití Českých účetních standardů pro podnikatele v České republice.... 15

I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

KAPITOLA 1 I. díl Úvod 12 Podstata a význam účetnictví 12 Organizace účetnictví 13 Předmět účetnictví 13 Jednoduché účetnictví 14 Rozsah vedení účetnictví 14 Schéma účetních soustav 15 KAPITOLA 2 Účetnízáznamy

Předmluva 1. Podstata a význam účetnictví 2 Organizace účetnictví 2. Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Předmluva 1 Podstata a význam účetnictví 2 Organizace účetnictví 2 KAPITOLA 1 Úvod 3 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Schéma účetních soustav 4 KAPITOLA 2 Účetní záznamy 5 Význam a podstata

Inventarizace majetku a závazků

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

Registrační číslo projektu: CZ.1.07/1.5.00/34.0498 Název projektu: OA Přerov Peníze středním školám Číslo a název oblasti podpory: 1.5 Zlepšení podmínek pro vzdělávání na středních školách Realizace projektu:

SLUŽEBNÍ PŘEDPIS vedoucího služebního úřadu č. 2/2018

Agentura pro podnikání a inovace Žitná 566/18, 120 00 Praha 2 Dne 9. ledna 2018 Čj. API/00060/18 SLUŽEBNÍ PŘEDPIS vedoucího služebního úřadu č. 2/2018 kterým se upravuje způsob a účel inventarizace majetku

Agentura pro podnikání a inovace Žitná 566/18, 120 00 Praha 2 Dne 9. ledna 2018 Čj. API/00060/18 SLUŽEBNÍ PŘEDPIS vedoucího služebního úřadu č. 2/2018 kterým se upravuje způsob a účel inventarizace majetku

Eva Tomášková Daňová evidence. Bilanční právo

Eva Tomášková eva.tomaskova@law.muni.cz Daňová evidence Bilanční právo Záznamy o podnikatelské činnosti Vedením účetnictví Vykazováním pouze příjmů s uplatněním výdajů v procentech z příjmů (paušálem)

Eva Tomášková eva.tomaskova@law.muni.cz Daňová evidence Bilanční právo Záznamy o podnikatelské činnosti Vedením účetnictví Vykazováním pouze příjmů s uplatněním výdajů v procentech z příjmů (paušálem)

Soubor vnitroorganizačních směrnic

Směrnice S2015001 Soubor vnitroorganizačních směrnic 1. Organizační řád obce 2 2. Směrnice o oběhu dokladů a obsahu dokladů 3 3. Směrnice o účetnictví 4 4. Směrnice o účtování a oceňování majetku 4 5.

Směrnice S2015001 Soubor vnitroorganizačních směrnic 1. Organizační řád obce 2 2. Směrnice o oběhu dokladů a obsahu dokladů 3 3. Směrnice o účetnictví 4 4. Směrnice o účtování a oceňování majetku 4 5.

ČÁST PRVNÍ OBECNÁ USTANOVENÍ. Článek 1 Předmět úpravy

V Praze dne 22. listopadu 2018 Metodický pokyn, kterým se stanoví zásady a vzorová směrnice k provedení inventarizace majetku a závazků organizačních složek státu a příspěvkových organizací zřízených Ministerstvem

V Praze dne 22. listopadu 2018 Metodický pokyn, kterým se stanoví zásady a vzorová směrnice k provedení inventarizace majetku a závazků organizačních složek státu a příspěvkových organizací zřízených Ministerstvem

Inventarizační zpráva za rok 2014

Inventarizační zpráva za rok 2014 Účetní jednotka: Obec: Skřípov IČ: 00600083 Datum zpracování: 26.1. 2015 Den zahájení inventarizace: 5. 1. 2015 Den ukončení inventarizace: 26. 1. 2015 Den, ke kterému

Inventarizační zpráva za rok 2014 Účetní jednotka: Obec: Skřípov IČ: 00600083 Datum zpracování: 26.1. 2015 Den zahájení inventarizace: 5. 1. 2015 Den ukončení inventarizace: 26. 1. 2015 Den, ke kterému

Inventarizace majetku a závazků MINISTERSTVO FINANCÍ ČR

Inventarizace majetku a závazků MINISTERSTVO FINANCÍ ČR K některým dotazům z oblasti inventarizace 1. Vedení seznamu inventurních soupisů ( 2 písm. e) vyhlášky č. 270/2010 Sb.), 2. Vedení seznamu a popisu

Inventarizace majetku a závazků MINISTERSTVO FINANCÍ ČR K některým dotazům z oblasti inventarizace 1. Vedení seznamu inventurních soupisů ( 2 písm. e) vyhlášky č. 270/2010 Sb.), 2. Vedení seznamu a popisu

Vnitřní směrnice obce Malešovice č. 4/2012

Vnitřní směrnice obce Malešovice č. 4/2012 PRO PROVEDENÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ OBCE Směrnici zpracoval: Irena Hledíková Směrnici schválil: Ing. Zdeněk Pavlík Směrnice nabývá účinnosti: 01. 10.

Vnitřní směrnice obce Malešovice č. 4/2012 PRO PROVEDENÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ OBCE Směrnici zpracoval: Irena Hledíková Směrnici schválil: Ing. Zdeněk Pavlík Směrnice nabývá účinnosti: 01. 10.

Článek 1 Úvodní ustanovení

/2016 SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků je stanovit jednotné zásady a postupy pro provádění inventarizace majetku

/2016 SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků je stanovit jednotné zásady a postupy pro provádění inventarizace majetku

Přednáška 22.11. Kontrola účetních zápisů, inventarizace

Přednáška 22.11. Kontrola účetních zápisů, inventarizace Kvalitativní požadavky na informace poskytované účetnictvím: - věrné zobrazení (obecný požadavek,který je konkretizován požadavkem objektivnosti)

Přednáška 22.11. Kontrola účetních zápisů, inventarizace Kvalitativní požadavky na informace poskytované účetnictvím: - věrné zobrazení (obecný požadavek,který je konkretizován požadavkem objektivnosti)

ÚČETNICTVÍ Majetek podniku a zdroje financování majetku

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Majetek podniku a zdroje financování majetku Šablona: III / 2 Číslo materiálu: VY_32_INOVACE_106 Jméno autora: Martina Mašková

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Majetek podniku a zdroje financování majetku Šablona: III / 2 Číslo materiálu: VY_32_INOVACE_106 Jméno autora: Martina Mašková

Obsah. Obsah. Předmluva 1 KAPITOLA 1

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obsah Předmluva 1 KAPITOLA 1 Úvod 2 Podstata a význam účetnictví 2 Organizace účetnictví 2 Předmět účetnictví 3 Rozsah vedení účetnictví 3 Plný rozsah účetnictví 3 Zjednodušený rozsah účetnictví 4 Schéma

Obec Bolehošť. k provádění inventarizace majetku a závazků. Článek 1. Úvodní ustanovení

Obec Bolehošť SMĚRNICE Č. 3 / 2011 k provádění inventarizace majetku a závazků Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků obce Bolehošť ( Směrnice ) je stanovit

Obec Bolehošť SMĚRNICE Č. 3 / 2011 k provádění inventarizace majetku a závazků Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků obce Bolehošť ( Směrnice ) je stanovit

Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu

Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu Registrační číslo projektu: CZ.1.07/2.2.00/28.0326 PROJEKT

Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu Registrační číslo projektu: CZ.1.07/2.2.00/28.0326 PROJEKT

Závěrečná inventarizační zpráva z provedené inventarizace majetku a závazků za rok 2015

Obec Loučka, Loučka č. 76, 783 22 Cholina IČO: 00576247 Tel.: 776 019 585, 775 028 020 e-mail: obec.loucka@volny.cz Závěrečná inventarizační zpráva z provedené inventarizace majetku a závazků za rok 2015

Obec Loučka, Loučka č. 76, 783 22 Cholina IČO: 00576247 Tel.: 776 019 585, 775 028 020 e-mail: obec.loucka@volny.cz Závěrečná inventarizační zpráva z provedené inventarizace majetku a závazků za rok 2015

Bytové družstvo D R U Ž B A, Dobrovského 869/15, Ústí nad Labem. S M Ě R N I C E č. 1/08. Inventarizace majetku a závazků

Bytové družstvo D R U Ž B A, Dobrovského 869/15, Ústí nad Labem S M Ě R N I C E č. 1/08 Inventarizace majetku a závazků 1 Inventarizace majetku a závazků se provádí ve smyslu příslušných ustanovení zákona

Bytové družstvo D R U Ž B A, Dobrovského 869/15, Ústí nad Labem S M Ě R N I C E č. 1/08 Inventarizace majetku a závazků 1 Inventarizace majetku a závazků se provádí ve smyslu příslušných ustanovení zákona

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Pokladna

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Pokladna

Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu

Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu Registrační číslo projektu: CZ.1.07/2.2.00/28.0326 PROJEKT

Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu Registrační číslo projektu: CZ.1.07/2.2.00/28.0326 PROJEKT

Směrnice výkonného výboru ČSRU. o inventarizaci

Směrnice výkonného výboru ČSRU o inventarizaci schválená výkonným výborem ČSRU dne 1. února 2012 Vyhotovil dne 2. února 2012 Ondřej Surga předseda legislativní komise Uvolnil dne 2. února 2012 Bruno Kudrna

Směrnice výkonného výboru ČSRU o inventarizaci schválená výkonným výborem ČSRU dne 1. února 2012 Vyhotovil dne 2. února 2012 Ondřej Surga předseda legislativní komise Uvolnil dne 2. února 2012 Bruno Kudrna

Směrnice č. 4/2011- Směrnice o inventarizaci

Směrnice č. 4/2011- Směrnice o inventarizaci VNITŘNÍ NORMA Č. 1/2011,0 INVENTARIZACI Obec: Tetčice Adresa: Palackého 177, 664 17 Tetčice Směrnici zpracoval: Jana Vontrobová (účetní), Směrnici schválil:

Směrnice č. 4/2011- Směrnice o inventarizaci VNITŘNÍ NORMA Č. 1/2011,0 INVENTARIZACI Obec: Tetčice Adresa: Palackého 177, 664 17 Tetčice Směrnici zpracoval: Jana Vontrobová (účetní), Směrnici schválil:

Město Milovice. Směrnice č. 8/2011 SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ I. ÚVOD. Článek 1 Úvodní ustanovení

Město Milovice Směrnice č. 8/2011 SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ I. ÚVOD Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků Města Milovice (

Město Milovice Směrnice č. 8/2011 SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ I. ÚVOD Článek 1 Úvodní ustanovení 1. Úkolem Směrnice k provádění inventarizace majetku a závazků Města Milovice (

Zpráva. Základní školy Plavy

Zpráva o výsledku veřejnosprávní kontroly na místě ve smyslu 13 odst.1 zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) s odkazem na

Zpráva o výsledku veřejnosprávní kontroly na místě ve smyslu 13 odst.1 zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole) s odkazem na

Směrnice o inventarizaci

1 Směrnice o inventarizaci Obec Vrchovany VNITROORGANIZAČNÍ SMĚRNICE Č. 4, O INVENTARIZACI Platnost od: 11. 12. 2013 Schválil: zastupitelstvo obce č. usnesení 5/2013 z 11. 12. 2013 ROZDĚLOVNÍK Jméno Funkce

1 Směrnice o inventarizaci Obec Vrchovany VNITROORGANIZAČNÍ SMĚRNICE Č. 4, O INVENTARIZACI Platnost od: 11. 12. 2013 Schválil: zastupitelstvo obce č. usnesení 5/2013 z 11. 12. 2013 ROZDĚLOVNÍK Jméno Funkce

Účtovánío zásobách. Školnístravování. (Souhrnná informace ze zjištění České školní inspekce v oblasti školního stravování)

") Účtovánío zásobách Školnístravování (Souhrnná informace ze zjištění České školní inspekce v oblasti školního stravování) Vedení účetnictví školní jídelny Zákon o účetnictví vymezuje předmět účetnictví,

Účtovánío zásobách Školnístravování (Souhrnná informace ze zjištění České školní inspekce v oblasti školního stravování) Vedení účetnictví školní jídelny Zákon o účetnictví vymezuje předmět účetnictví,

SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE MAJETKU, POHLEDÁVEK A ZÁVAZKŮ MĚSTYSE STAŘEČ

SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE MAJETKU, POHLEDÁVEK A ZÁVAZKŮ MĚSTYSE STAŘEČ SMĚRNICE Č. 2/2011 PLATNOST 1.11.2011 ÚČINNOST 1.11.2011 AUTOR Jiřina Hanáková Podpis autora SCHVALUJÍCÍ Rada městyse Datum

SMĚRNICE K PROVÁDĚNÍ INVENTARIZACE MAJETKU, POHLEDÁVEK A ZÁVAZKŮ MĚSTYSE STAŘEČ SMĚRNICE Č. 2/2011 PLATNOST 1.11.2011 ÚČINNOST 1.11.2011 AUTOR Jiřina Hanáková Podpis autora SCHVALUJÍCÍ Rada městyse Datum

Příloha k usnesení Rady MČ Praha 1 č. UR14_0769 ze dne P R A V I D L A k provádění inventarizací majetku a závazků Městské části Praha 1

Příloha k usnesení Rady MČ Praha 1 č. UR14_0769 ze dne 03.06.2014 P R A V I D L A k provádění inventarizací majetku a závazků Městské části Praha 1 Městská část Praha 1 (dále jen městská část) inventarizací

Příloha k usnesení Rady MČ Praha 1 č. UR14_0769 ze dne 03.06.2014 P R A V I D L A k provádění inventarizací majetku a závazků Městské části Praha 1 Městská část Praha 1 (dále jen městská část) inventarizací

10. Způsob oceňování inventarizovaného majetku a závazků Druhy cen v oceňování Pořizovací cena Reprodukční pořizovací

Obsah Úvod 8 1. Základní pojmy a principy v účetnictví 10 1.1 Význam a funkce účetnictví 10 1.2 Klasifikace majetku a závazků z hlediska aktiv a pasiv... 18 1.2.1 Klasifikace aktiv 19 1.2.2 Klasifikace

Obsah Úvod 8 1. Základní pojmy a principy v účetnictví 10 1.1 Význam a funkce účetnictví 10 1.2 Klasifikace majetku a závazků z hlediska aktiv a pasiv... 18 1.2.1 Klasifikace aktiv 19 1.2.2 Klasifikace

Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu

Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu Registrační číslo projektu: CZ.1.07/2.2.00/28.0326 PROJEKT

Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu Fakulty ekonomiky a managementu Registrační číslo projektu: CZ.1.07/2.2.00/28.0326 PROJEKT

Písemná příprava. Téma: Členění evidence majetku, zásady vyhotovení podkladových účetních záznamů

Písemná příprava Název předmětu: Hospodaření s majetkem státu Garant předmětu: pplk. Dr. habil. Ing. Pavel Foltin, Ph.D. Zpracoval: pplk. Ing. Tomáš Binar, Ph.D. Téma: Členění evidence majetku, zásady

Písemná příprava Název předmětu: Hospodaření s majetkem státu Garant předmětu: pplk. Dr. habil. Ing. Pavel Foltin, Ph.D. Zpracoval: pplk. Ing. Tomáš Binar, Ph.D. Téma: Členění evidence majetku, zásady

Směrnice o inventarizaci. Obec: Pec 58, Domažlice

1 Směrnice o inventarizaci Obec: Pec 58, 344 01 Domažlice Platnost od: 2.12.2011 Schválil: Riederer Jan, usnesení č. Obsah: 1. Úvodní ustanovení - Legislativní rámec 2. Inventarizační činnosti - Plán inventur

1 Směrnice o inventarizaci Obec: Pec 58, 344 01 Domažlice Platnost od: 2.12.2011 Schválil: Riederer Jan, usnesení č. Obsah: 1. Úvodní ustanovení - Legislativní rámec 2. Inventarizační činnosti - Plán inventur

ZABEZPEČENÍ INVENTARIZACE MAJETKU A ZÁVAZKŮ MĚSTA VSETÍN

Organizační směrnice č. QS 63-02 QF 63-02-01 Město Vsetín, Městský úřad Vsetín, Svárov 1080, 755 24 Vsetín, IČ0: 00304450 SMĚRNICE číslo QS 63-02 Výtisk č.: 0 Vydání: 1 Účinnost od: 2002-09-01 Přepis:

Organizační směrnice č. QS 63-02 QF 63-02-01 Město Vsetín, Městský úřad Vsetín, Svárov 1080, 755 24 Vsetín, IČ0: 00304450 SMĚRNICE číslo QS 63-02 Výtisk č.: 0 Vydání: 1 Účinnost od: 2002-09-01 Přepis:

Přednáška č. 5. Nástroje průkaznosti účetnictví. - Účetní zápisy - Účetní knihy - Účetní doklady - Inventarizace

Přednáška č. 5 Nástroje průkaznosti účetnictví - Účetní zápisy - Účetní knihy - Účetní doklady - Inventarizace 2.1.2013 Základy účetnictví - Přednáška 5 1 Účetní záznam Zákon o účetnictví vymezuje vedení

Přednáška č. 5 Nástroje průkaznosti účetnictví - Účetní zápisy - Účetní knihy - Účetní doklady - Inventarizace 2.1.2013 Základy účetnictví - Přednáška 5 1 Účetní záznam Zákon o účetnictví vymezuje vedení

OBEC PRACKOVICE NAD LABEM Směrnice k provádění inventarizace majetku a závazků obce Prackovice nad Labem Směrnice číslo 6/2015

2015 OBEC PRACKOVICE NAD LABEM 00264229 OBEC PRACKOVICE NAD LABEM Směrnice k provádění inventarizace majetku a závazků obce Prackovice nad Labem Směrnice číslo 6/2015 ROZDĚLOVNÍK: SEZNÁMEN S VÝŠE UVEDENOU

2015 OBEC PRACKOVICE NAD LABEM 00264229 OBEC PRACKOVICE NAD LABEM Směrnice k provádění inventarizace majetku a závazků obce Prackovice nad Labem Směrnice číslo 6/2015 ROZDĚLOVNÍK: SEZNÁMEN S VÝŠE UVEDENOU

INVENTARIZAČNÍ ZPRÁVA ZA ROK 2015

INVENTARIZAČNÍ ZPRÁVA ZA ROK 2015 Účetní jednotka: Obec: Račice IČ: 16981901 Datum zpracování: 15. 01. 2016 Den zahájení inventarizace: 30. 12. 2015 Den ukončení inventarizace: 15. 01. 2016 Den, ke kterému

INVENTARIZAČNÍ ZPRÁVA ZA ROK 2015 Účetní jednotka: Obec: Račice IČ: 16981901 Datum zpracování: 15. 01. 2016 Den zahájení inventarizace: 30. 12. 2015 Den ukončení inventarizace: 15. 01. 2016 Den, ke kterému

Řízení zdrojů v ozbrojených silách

Řízení zdrojů v ozbrojených silách T 2- Organizace řízení majetkových zdrojů v resortu obrany Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu

Řízení zdrojů v ozbrojených silách T 2- Organizace řízení majetkových zdrojů v resortu obrany Operační program Vzdělávání pro konkurenceschopnost Název projektu: Inovace magisterského studijního programu

Inventarizace a všechno kolem

Inventarizace a všechno kolem Problematika správného provedení inventarizace je velmi často opomíjená. Přitom pouze jejím kvalitním provedením je možné zjistit aktuální a správný stav majetku, který účetní

Inventarizace a všechno kolem Problematika správného provedení inventarizace je velmi často opomíjená. Přitom pouze jejím kvalitním provedením je možné zjistit aktuální a správný stav majetku, který účetní

Univerzita Tomáše Bati ve Zlíně Směrnice kvestora. Inventarizace

Název účetní jednotky Označení Číslo SK 01/2002 Název normy Schvaluje Univerzita Tomáše Bati ve Zlíně Směrnice kvestora Inventarizace Kvestor RNDr. Alexander Černý Podpis schvalujícího RNDr. Alexander

Název účetní jednotky Označení Číslo SK 01/2002 Název normy Schvaluje Univerzita Tomáše Bati ve Zlíně Směrnice kvestora Inventarizace Kvestor RNDr. Alexander Černý Podpis schvalujícího RNDr. Alexander

AKTUALITY Z VEDENÍ A KONTROLY ÚČETNICTVÍ

Ing. Vladimír Schiffer AKTUALITY Z VEDENÍ A KONTROLY ÚČETNICTVÍ Linde Praha, a. s. Právnické a ekonomické nakladatelství a knihkupectví, Opletalova 35, 115 51 Praha 1 2008 Část I. Pohled na účetnictví

Ing. Vladimír Schiffer AKTUALITY Z VEDENÍ A KONTROLY ÚČETNICTVÍ Linde Praha, a. s. Právnické a ekonomické nakladatelství a knihkupectví, Opletalova 35, 115 51 Praha 1 2008 Část I. Pohled na účetnictví

Inventarizace majetku a závazků Olomouckého kraje

OLOMOUCKÝ KRAJ Krajský úřad Olomouckého kraje Vnitřní předpis Inventarizace majetku a závazků Olomouckého kraje Vnitřní norma číslo: VP 5/2011 Účinnost od: 1. 10. 2011 Ruší: --- Odpovědnost za aktualizaci:

OLOMOUCKÝ KRAJ Krajský úřad Olomouckého kraje Vnitřní předpis Inventarizace majetku a závazků Olomouckého kraje Vnitřní norma číslo: VP 5/2011 Účinnost od: 1. 10. 2011 Ruší: --- Odpovědnost za aktualizaci:

ÚČETNICTVÍ Právní normy, mezinárodní a české účetní standardy

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Právní normy, mezinárodní a české účetní standardy Šablona: III / 2 Číslo materiálu: VY_32_INOVACE_102 Jméno autora: Martina Mašková

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Právní normy, mezinárodní a české účetní standardy Šablona: III / 2 Číslo materiálu: VY_32_INOVACE_102 Jméno autora: Martina Mašková

INVENT ARIZAČNÍ ZPRÁVA ZA ROK 2013

INVENT ARIZAČNÍ ZPRÁVA ZA ROK 2013 Obec: IČ: datum zpracování: Jestřebí 00302732 22. 1. 2014 1. vyhodnocení dodržení vyhlášky č. 270/2010 Sb. a směrnice k provádění inventarizace majetku a závazků obce

INVENT ARIZAČNÍ ZPRÁVA ZA ROK 2013 Obec: IČ: datum zpracování: Jestřebí 00302732 22. 1. 2014 1. vyhodnocení dodržení vyhlášky č. 270/2010 Sb. a směrnice k provádění inventarizace majetku a závazků obce

Organizační směrnice č. 18/2012/SŘ. Inventarizace majetku, pohledávek a závazků

Organizační směrnice č. 18/2012/SŘ Inventarizace majetku, pohledávek a závazků Čj.: SŠNM/1827/2012 Zpracovala: Radka Hepnarová, finanční referentka - účetní Schválila: PaedDr. Olga Talášková, ředitelka

Organizační směrnice č. 18/2012/SŘ Inventarizace majetku, pohledávek a závazků Čj.: SŠNM/1827/2012 Zpracovala: Radka Hepnarová, finanční referentka - účetní Schválila: PaedDr. Olga Talášková, ředitelka

Inventarizační zpráva

Město Ždírec nad Doubravou Školní 500 582 63 Ždírec nad Doubravou IČ: 00268542 Inventarizační zpráva V souladu s ustanoveními zákona č. 563/1991 Sb., o účetnictví, vyhláškou č. 410/2009 Sb., Českými účetními

Město Ždírec nad Doubravou Školní 500 582 63 Ždírec nad Doubravou IČ: 00268542 Inventarizační zpráva V souladu s ustanoveními zákona č. 563/1991 Sb., o účetnictví, vyhláškou č. 410/2009 Sb., Českými účetními

Organizační směrnice

---------------------------------------------------------------------------------------------------------------------------- Organizační směrnice Obsah: 1. Základní údaje o sdružení 2. Systém zpracování

---------------------------------------------------------------------------------------------------------------------------- Organizační směrnice Obsah: 1. Základní údaje o sdružení 2. Systém zpracování

Směrnice č. 2/2011. pro provádění inventarizace

Město Zliv Směrnice č. 2/2011 pro provádění inventarizace Inventarizace majetku a závazků bude provedena v souladu s ustanoveními zákona č. 563/1991 Sb., o účetnictví, s vyhláškou č. 410/2009 Sb., Českými

Město Zliv Směrnice č. 2/2011 pro provádění inventarizace Inventarizace majetku a závazků bude provedena v souladu s ustanoveními zákona č. 563/1991 Sb., o účetnictví, s vyhláškou č. 410/2009 Sb., Českými

OBSAH ÚVOD. ÚČETNICTVÍ STÁTU I. část. Zákon o účetnictví. Videokurz je úvodem do účetnictví státu.

ÚČETNICTVÍ STÁTU I. část Zákon o účetnictví OBSAH I. Právní rámec účetnictví státu - Vybrané účetní jednotky - Zákon o účetnictví a vyhláška 410/2009 - České účetní standardy - Technická a inventarizační

ÚČETNICTVÍ STÁTU I. část Zákon o účetnictví OBSAH I. Právní rámec účetnictví státu - Vybrané účetní jednotky - Zákon o účetnictví a vyhláška 410/2009 - České účetní standardy - Technická a inventarizační

SMĚRNICE č. 11/2017 o inventarizaci majetku a závazků

SMĚRNICE č. 11/2017 o inventarizaci majetku a závazků Čl. 1 Základní ustanovení 1. Tato směrnice vymezuje základní zásady pro provádění inventarizací ve Svazku obcí Horní Labe (dále jen svazek ). Inventarizaci

SMĚRNICE č. 11/2017 o inventarizaci majetku a závazků Čl. 1 Základní ustanovení 1. Tato směrnice vymezuje základní zásady pro provádění inventarizací ve Svazku obcí Horní Labe (dále jen svazek ). Inventarizaci

inventarizační zprava za rok 2018

inventarizační zprava za rok 2018 Město Jesenice, Budějovická 303, 252 42 Jesenice IČO: 00241318 Datum zpracování; 15.02.2019 Vyhodnocení dodržení vyhlášky č. 270/2010 Sb. a vnitro organizační směrnice

inventarizační zprava za rok 2018 Město Jesenice, Budějovická 303, 252 42 Jesenice IČO: 00241318 Datum zpracování; 15.02.2019 Vyhodnocení dodržení vyhlášky č. 270/2010 Sb. a vnitro organizační směrnice

Obsah. České účetní standardy pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání. vii

České účetní standardy pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání Seznam standardů... n 1 ČÚS č. 401 Účty, účtování na účtech a vnitroorganizační účetnictví... n 2 ČÚS č.

České účetní standardy pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání Seznam standardů... n 1 ČÚS č. 401 Účty, účtování na účtech a vnitroorganizační účetnictví... n 2 ČÚS č.

Inventarizace majetku a závazků

Inventarizace majetku a závazků Domov mládeže a školní jídelna Pardubice Rožkova 331 530 02 Pardubice IČ 48161071 Č. j. 172/2013 Originál: Sekretariát Elektronická verze: Platnost od: 15.10.2013 Účinnost

Inventarizace majetku a závazků Domov mládeže a školní jídelna Pardubice Rožkova 331 530 02 Pardubice IČ 48161071 Č. j. 172/2013 Originál: Sekretariát Elektronická verze: Platnost od: 15.10.2013 Účinnost