Manažerský controlling

|

|

|

- Kristýna Bartošová

- před 8 lety

- Počet zobrazení:

Transkript

1 Manažerský controlling Ing. Pavel Kovařík Ing. Pavel Kovařík trimestr září 2013 skupina (PPE/PKLZ/PMAR) 1

2 Manažerský controlling Představení předmětu Literatura + materiály na SISu Příprava na zakončení předmětu Týmové testy Cvičení 4. soustředění Zkouškový test: 3 příklady (20 bodů) / 4 otázky (10 bodů) Témata bakalářských prací Controlling jako nástroj řízení strategie Analýza a řízení nákladů Finanční analýza vybraného podniku Témata seminárních prací konzultační hodiny 2

3 Literatura KOVAŘÍK, P.: Manažerský controlling. Studijní text. Praha: VŠEM, ISBN KOVAŘÍK, P.: Prezentace k předmětu Manažerský controlling. Praha: VŠEM, 2013 POPESKO, B., Moderní metody řízení nákladů. Praha: GRADA, ISBN HYRŠLOVÁ, J., KLEČKA, J.: Ekonomika podniku. Učební text. Praha: VŠEM, ISBN

4 Obsah kurzu Manažerský controlling 1. soustředění Vymezení a vývoj controllingu Strategický a operativní controlling 2. soustředění Úloha controllingu při integraci informací Účetnictví informační pilíř controllingu Význam nákladů pro řízení podniku 3. soustředění Podnikové plánování a rozpočtování Nákladový controlling Controlling a odpovědnostní řízení podniku 4

5 Manažerský controlling 1. soustředění 5

6 Téma 1: VYMEZENÍ, VÝVOJ A ROLE CONTROLLINGU Osnova: 1. Controlling nástroj řízení 2. Role controllingu při řízení podniku 3. Rizika při zavádění controllingu 6

7 1. Controlling nástroj řízení Téma 1: VYMEZENÍ, VÝVOJ A ROLE CONTROLLINGU 7

8 CONTROLLING Controlling je nástroj řízení, který má za úkol koordinaci plánování, kontroly a zajištění informační základny tak, aby se působilo na zlepšení podnikových výsledků (Horváth, P.: Controlling, 2002) 8

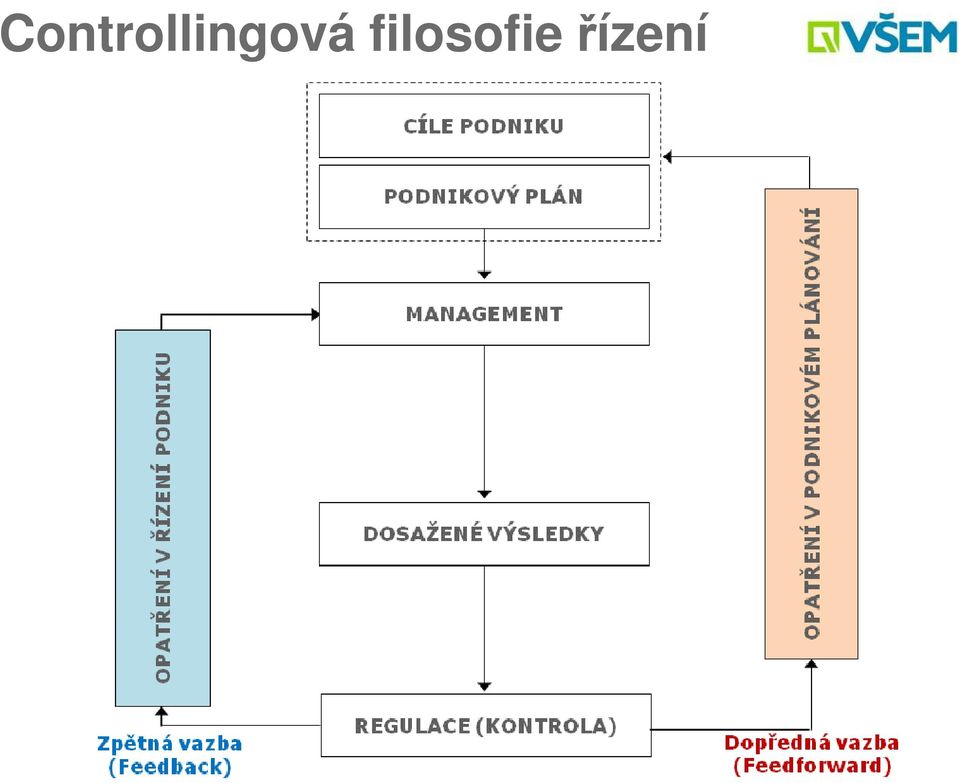

9 Controllingová filosofie řízení Základ slova controlling, tj. control, můžeme chápat ve významu slov ovládat, řídit, kontrolovat, mít pod kontrolou. Pojem controlling je možné vykládat ve dvojím významu: řídit, ovládat, mít pod kontrolou kontrolovat, prověřovat Controlling představuje specifickou koncepci podnikového řízení založenou na informačním a organizačním propojení plánovacího a kontrolního procesu. Informace Organizace Plánování - Kontrola 9

10 Controlling vs. Kontrola Odlišnosti mezi pojmem controlling a pojmem kontrola je možné vystihnout následujícím způsobem: KONTROLA - kontrola jako jedna ze základních funkcí managementu se zaměřuje primárně na minulost (kontrola výsledků, které ve skutečnosti nastaly v porovnání s plánem a konstatování odchylek) CONTROLLING - controlling není žádnou prováděnou kontrolou, ale jde o činnosti v podnikovém řízení výrazně zaměřené na budoucí úspěšnost podniku Je důležité si uvědomit, že controlling ve velké míře využívá informace, které se zabývají hodnocením minulosti (výstupy z podnikových kontrol, manažerského účetnictví) a na jejich základě odhaduje budoucí vývoj 10

11 Controlling více než kontrola? Aby controlling nebyl v podnicích vnímám jako módní pojetí běžné kontroly podnikových činností (v praxi stále dosti častý jev, který nepředstavuje podstatnou změnu v systému řízení podniku), je zapotřebí integrovat controlling do podnikového řízení na základě komplexního informačního a organizačního propojení plánovacího a kontrolního procesu Tato integrace předpokládá: vytváření controllingových informačních systémů aplikaci controllingových nástrojů, metod a technik komunikaci mezi organizačními útvary podniku změny v myšlení lidí a jejich postojů 11

12 Controlling - USA Počátky disciplíny označované jako Controlling se začínají objevovat na konci 80-tých let 19. století v USA. Přesto se v anglofonních zemích se s pojmem controlling, případně controller, téměř nesetkáme V angloamerických zemích není controlling považován za samostatnou disciplínu v rámci ekonomiky podniku. Pojem controlling v angloamerických zemích představuje jednu ze základních funkcí managementu, kterou by měly vykonávat všechny podnikové útvary na všech úrovních řízení - tj. zajištění hlavních funkcí managementu (plánování řízení regulaci) Klíčový autoři, ze kterých vychází česká teorie: Drury, C.: Publikace na téma Managerial Accounting 12

13 Controlling - NĚMECKO V Evropě se začíná pojem Controlling uplatňovat až po 2. světové válce a získává silnou pozici jakou nedílná součást vrcholového řízení společností. Německý přístup ke controllingu spočívá v tom, že na rozdíl od angloamerického přístupu, je controlling považován za samostatnou disciplínu v rámci podnikové ekonomiky, která doplňuje podnikové řízení o nové funkce, které vedou k lepšímu řízení podniku Doplnění systému řízení prostřednictvím controllingu je postaveno na třech hlavních pilířích (filosofie funkce role a nástroje controllera) Klíčový autoři, ze kterých vychází česká teorie: Eschenbach, R., Horváth, P. 13

14 Controlling - NĚMECKO Prvním pilířem je implementace controllingové filosofie řízení do podniku, tj. řízení podniku je založené na: plánování dopředné vazbě (Feedforward) zpětné vazbě (Feedback) Druhým pilířem, který doplňuje podnikové řízení, jsou controllingové funkce: funkce koordinační funkce informační Třetím pilířem je role controllera a jeho nástroje, zabezpečující klíčové informace pro manažerské rozhodování 14

15 Controllingová filosofie řízení 15

16 CONTROLLING Controlling je systém pravidel, který napomáhá dosažení podnikových cílů, zabraňuje překvapení a včas rozsvěcuje červenou, když se objevuje nebezpečí, vyžadující v řízení příslušná opatření (Mann, R., Mayer, E.: Controlling metoda úspěšného podnikání, 1992) 16

17 2. Role controllingu při řízení podniku Téma 1: VYMEZENÍ, VÝVOJ A ROLE CONTROLLINGU 17

18 Ideální organizace controllingu neexistuje! (Eschennbach, R.: Controlling, 2000) 18

19 Controlling liniové začlenění CFO TREASUER CONTROLLER CHIEF ACCOUNTANT TAX ADVISOR Pozice CONTROLLER je jednou z funkcí finančního řízení, která podléhá finančnímu ředitelovi (CFO) společnosti 19

")

20 Controlling štábní uspořádání CEO CONTROLLER FINANCE VÝROBA PRODEJ IS/IT Pozice CONTROLLER je štábní funkce podléhající nejvyššímu vedení společnosti generální ředitel (CEO) 20

21 Základní modely organizace controllingu v podniku (část I) Pokud je útvar controllingu v podniku vytvořen má nejčastěji formu štábní či liniovou, popřípadě jejich kombinace. Každý typ organizační a řídící struktury má své přednosti či nedostatky Výhody štábního uspořádání jsou relativně vyšší neutralitu, naproti negativní může být skutečnost existence napětí mezi štábním útvarem a manažery liniových útvarů U liniové formy uspořádání se dá očekávat hlubší zájem a účast liniových útvarů. Nevýhoda je spatřována v orientaci na operativní záležitosti, místo zaměření se na strategickou úroveň 21

22 Základní modely organizace controllingu v podniku (část II) V praxi je třeba, při vytváření controllingových útvarů, vycházet z konkrétních podmínek podniku: velikosti zaměření řídícího stylu a požadavků managementu vlastností kandidáta na pozici controllera Proto má řešení optimální podoby controllingového útvaru téměř vždy originální podobu dle konkrétních podmínek daného podniku Ideální organizace controllingu skutečně neexistuje! 22

23 Požadavky na controllera 23

24 Předpoklady pro začlenění controllingu do podniku K tomu, aby se controlling stal moderním nástrojem řízení je vhodné podpořit controllingové funkce i institucionálně a vytvořit takový controllingový útvar, který bude vykonávat předem stanovené controllingové úlohy, podporující dosahování strategie podniku a bude od nejvyššího vedení podniku vybaven příslušnými kompetencemi 24

25 Kompetence controllera (část I) Mezi základní kompetence controllera (útvaru controllingu) lze zařadit především: integrační kompetence - controllingový útvar může usměrňovat vnitropodnikové procesy k účasti na tvorbě podnikových cílů (plánování) koordinační kompetence - oprávnění implementovat a koordinovat opatření k zajištění podnikových cílů a účastnit se rozhodování o umístění finančních i věcných zdrojů informační kompetence nejen právo obdržet informace, ale především mít nárok na informace požadované formy a obsahu 25

26 Kompetence controllera (část II) Mezi základní kompetence controllera (útvaru controllingu) lze zařadit především: poradenské kompetence - jde o kompetence v oblasti metod, technik a nástrojů při aplikaci controllingových úloh a při vlastní tvorbě plánovacího a kontrolního procesu podniku a jeho vnitropodnikových částí rozhodovací a nařizovací kompetence kompetence jsou soustředěny především do oblasti metodiky plánování a rozpočtování, manažerského informačního systému a do oblasti finančně hospodářských rozborů, to vše s podporou vrcholového vedení podniku 26

27 Controller Koordinuje plánování a rozhodování; je manažerem procesu tvorby rozpočtu Periodicky informuje o výši a příčinách odchylek od plánovaného cíle Tvoří podnikohospodářské metodiky a nástroje a koordinuje rozhodnutí Spolupodílí se na vývoji podniku (dosažení cíle) Je navigátorem a poradcem manažera Manažer Plánuje cíle a hodnoty rozpočtu, opatření k dosažení cílů a provádí rozhodnutí Stanoví nápravná řídící opatření při odchylkách od cíle Vytváří předpoklady pro řízení podniku, které je orientované na cíl Řídí s orientací na cíle a využívá plánování a kontrolu Chápe controllera jako partnera v procesu řízení 27

28 Controlling v nadnárodních firmách Controlling v podnicích s nadnárodní účastí nejčastěji podobu taktického nebo operativního controllingu, který je zaměřený na plnění střednědobých a krátkodobých cílů Typické znaky: Implementace systému řízení a dodržování nastavených nástrojů controllingu vycházejí z corporate policy mateřské společnosti Reporting (pravidelné statistiky klíčových ukazatelů) v porovnání v čase s plánem a loňskou skutečností. Předkládané výstupy jsou velmi rigidní díky nutné konsolidaci na úrovni mateřských firem Budgetování čtvrtletní úpravy a aktualizace ročních budgetů podniku ( Business plan ) 28

29 Controlling v nadnárodních firmách Feasibility study (studie proveditelnosti) kvantifikace plánovaných cílů projektů, kalkulace nákladů a predikce zdrojové náročnosti pro hodnocený projekt Operativní ad hoc analýzy, které bývají obvykle zaměřeny na efektivní využívání nákladů v problémových oblastech Ve firemní struktuře se osoba odpovědná za controlling obvykle pohybuje na úrovni TOP managementu (finanční ředitel, financial controller s přímou podřízeností na managing directora a s odbornou podřízeností na corporate controllera) 29

30 Controlling v malých a středních podnicích v ČR Controlling v malých a středně velkých podnicích v ČR mívá více charakter controllingu strategického Typické znaky: Číselné zobrazení strategie podniku do strategických cílů a rozpad na cíle operativní podoby Tvorba finančních plánů (cost centra, profit kalkulačních postupů a metodických směrnic centra), Nastavení celého systému controllingových tvorba datové základny v rámci IS podniku nástrojů, Ve firemní struktuře menších podniků je odpovědný za controlling přímo ředitel firmy v úzké spolupráci s hlavní účetní, u středních a velkých firem je tato odpovědnost přenesena na finančního ředitele 30

31 3. Rizika při zavádění controllingu Téma 1: VYMEZENÍ, VÝVOJ A ROLE CONTROLLINGU 31

32 Hlavní rizika při tvorbě controllingového systému v podniku Nesprávné místo controllingu ve firemní organizaci a nedostatečné kompetence, které neumožní využití všech nástrojů controllingu nedostatečná pravomoc Chybná kvantifikace strategie podniku jako například nedosažitelné cíle, neměřitelné cíle, nedostupné zdroje, nemožnost objektivního vyhodnocení Nesoulad mezi controllingovými výstupy (reportingem) a firemními cíli. Například zaměření reportingu na obrat, nikoliv na zisk a rentabilitu. Controllingové reporty nemapují úzká místa v podniku, ani hlavní podnikové cíle Nevyhovující informační systém, který nepodporuje controlling potřebnými vstupy ( data mining místo data analysis ) 32

33 Hlavní rizika při tvorbě controllingového systému v podniku Nevhodné subjektivní posuzování informací (korekce informací například o abnormality, záměrné zkreslení informací vzhledem k motivacím zúčastněných osob), které způsobí zkreslené podklady pro rozhodování Neochota či neschopnost akceptovat faktory budoucího vývoje, které jsou patrné ze současného stavu Příklad: Opakovaný nárůst stavu zásob na konci roku z důvodu zvýšené nákupní aktivity zákazníků téměř vždy ovlivní výši obchodní marže, bez ohledu na skutečnost, že se jedná o mimořádnou odchylku daného roku. Tato skutečnost má přímý dopad na ziskovost a likviditu podniku a je třeba tuto skutečnost zakalkulovat do ročního plánu Chybná interpretace odchylek, nepoužívání selského rozumu, které způsobí zkreslené controllingové reporty pro rozhodování managementu 33

34 Hlavní rizika při tvorbě controllingového systému v podniku S rozvojem informačních systémů se musí controlling v současné době vyrovnat se zásadním vnitřním rozporem. Na jedné straně se stává vysoce automatizovaným nástrojem, přesně popisujícím své metodiky a postupy, ale současně se z něj může snadno vytratit člověk, selský rozum a zaměření se na business, který má pomáhat rozvíjet 34

35 Téma 2: STRATEGICKÝ A OPERATIVNÍ CONTROLLING Osnova: 1. Strategický a operativní controlling 2. Zaměření controllingu na podnikové činnosti 3. Investiční controlling 4. Strategické metody řízení nákladů 35

36 1. Strategický a operativní controlling Téma 2: STRATEGICKÝ A OPERATIVNÍ CONTROLLING 36

37 Controlling a jeho zaměření 37

38 Controlling a jeho zaměření Operativní controlling si klade za cíl dělat věci správně, strategický controlling pak dělat správné věci. 38

39 Strategický controlling Strategický controlling je jednoznačně orientován na dlouhodobější cíle, řízení budoucího ziskového potenciálu podniku a existence v budoucnosti. Jde tedy o controlling především v oblasti tzv. strategických ukazatelů a hybných sil podniku, jakými jsou například: Systémy plánování a rozpočtování (monitoring odchylek) Rozhodovací úlohy na budoucí výrobní kapacitě (Technologie a investice (investiční controlling)) Strategické analýzy ve vazbě na pozici podniku na trhu Výzkum a vývoj výrobků Řízení rizik (kvantifikace rizik) 39

40 Operativní controlling Operativní controlling se zaměřuje především na činnosti probíhající v současnosti a zkoumá současné chování podniku při reprodukčním procesu. Jeho cílem je působení především v oblastech monitorování a vyhodnocování efektivnosti probíhajících činností: Rozbory hospodárnosti a využití zdrojů Systémy řízení podniku (produktové a odpovědnostní řízení) Plánování a řízení projektů (ekonomické aspekty) Tvorba a analýza kalkulací (nákladový controlling) Rozhodovací úlohy na stávající výrobní kapacitě ( stávající či dodatečná produkce, vyrobit či koupit ) 40

41 Časové hledisko controllingových úloh operativní controlling účetnictví roční plánování střednědobé plánování strategické plánování dnes strategický controlling 41

42 2. Zaměření controllingu na podnikové činnosti Téma 2: STRATEGICKÝ A OPERATIVNÍ CONTROLLING 42

43 Celopodnikový systém controllingového řízení podniku Každá činnost, která podniku v probíhá, by měla být hodnocena z pohledu její ekonomické efektivnosti. Jaké náklady jsou s danou činností spojeny a jaké výnosy daná činnost podniku přináší. Filosofie controllingového řízení bývá použita napříč celým podnikem a proto se v praxi setkáváme s controllingem zaměřeným na různé oblasti: Nákladový controlling Finanční controlling Controlling výroby Investiční controlling Controlling nákupu Controlling prodeje a marketingu Controlling projektů 43

44 Nákladový controlling Základním úkolem nákladového controllingu je vytvořit systém plánování nákladů a vnitropodnikových výnosů Systém nákladového controllingu musí být schopen, vyhodnotit dosaženou skutečnost s plánem a ve vazbě na zjištěné odchylky včas na tyto odchylky upozornit a zahájit proces zjišťování a řešení příčin, které odchylky způsobují Hlavní náplní nákladového controllingu je: sestavování rozpočtu nákladů a výnosů vyhodnocování plánů a skutečnosti pomocí odchylek výpočet plánových, výsledných a cenových kalkulací reporting pro potřeby managementu podniku Po zavedení nákladového controllingu je možné dál budovat celopodnikový systém controllingového řízení podniku 44

45 Finanční controlling Finanční controlling je zaměřen na řízení peněžních toků podniku a analýzy požadavků na finanční a kapitálovou strukturu podniku. Základní funkce jsou ve třech oblastech: získávání finančních zdrojů správa finančních zdrojů užití finančních zdrojů Hlavním cílem je zajišťování finanční rovnováhy podniku, čehož se dosahuje nástroji finanční analýzy v oblasti řízení likvidity, obrátkovosti aktiv a pracovního kapitálu Zdroje informací pro finanční analýzu jsou finanční účetnictví, manažerské účetnictví, ekonomické statistiky (plány prodeje a výroby), informace o zdrojích peněžního a kapitálového trhu 45

46 Jsme schopni správně rozlišit? Výnosy Náklady Příjmy Výdaje 46

47 Jsme schopni správně rozlišit? ZISK Výnosy a náklady jsou spojeny se zjišťováním ziskovosti hospodaření podniku: ZISK = Výnosy - Náklady Výše výnosů ani nákladů není závislá na skutečnosti, zda zákazník za prodaný výrobek zaplatil resp. podnik uhradil faktury svých dodavatelů. Cash Flow Peněžní prostředky, které podnik za dané období inkasoval od zákazníků (příjmy) a prostředky, které vynaložil na úhradu svých závazku dodavatelům (výdaje). Saldo CF = Příjmy - Výdaje 47

48 CASH FLOW (CF) Rozlišujeme CF ze tří základních činností: CF z provozních činností CF z investičních činností CF z finančních činností Podniky vykazují CF v přehledu o peněžních tocích (součást účetní závěrky) Pro sestavení přehledu lze využít: Přímou metodu tedy přímé sledování příjmů a výdajů Nepřímou metodu vychází se z výsledku hospodaření a z rozvahy podniku. Porovnávají se zůstatky na začátku a konci sledovaného období 48

49 Přehled o peněžních tocích (nepřímá metoda) AKTIVA Zvýšení jakékoliv položky aktiv (kromě peněžních prostředků) vyvolá snížení peněžních prostředků (negativní (-) peněžní tok) Snížení jakékoliv položky aktiv (kromě peněžních prostředků) vyvolá zvýšení peněžních prostředků (pozitivní (+) peněžní tok) PASIVA Zvýšení jakékoliv položky pasiv vyvolá zvýšení peněžních prostředků (negativní (-) peněžní tok) Snížení jakékoliv položky pasiv vyvolá snížení peněžních prostředků (pozitivní (+) peněžní tok) 49

50 Controlling výroby Výrobní controlling bývá velmi často úzce provázán s nákladovým controllingem. Podstatou výrobního controllingu je plánování (optimalizace) výrobních činností, sledování a vyhodnocování výrobních kapacit a s tím související efektivnosti využívání disponibilních zdrojů (stroje a lidé) a disponibilních časů Hlavní přínosy výrobního controllingu: tlak na efektivitu jednicových nákladů (nižší ztráty ve výrobě, zmetkovitosti, prostojích strojního vybavení) vyhodnocování odchylek ve spotřebě jednicových nákladů dle místa vzniku a dle zodpovědností informace pro strategické rozhodování ve výrobě 50

51 3. Investiční controlling Téma 2: STRATEGICKÝ A OPERATIVNÍ CONTROLLING 51

52 Investiční controlling Oddělení controllingu by se mělo podílet na rozhodování o investicích podniku. Role controllera je v ekonomickém posouzení a zpracování citlivostních analýz dané investice (analýza možných scénářů a rizik investice při změnách vstupních parametrů) Nástroje jsou stejné jako při investičním rozhodování: Dynamické metody hodnocení beroucí v úvahu faktor času a faktor rizika, zohledněné v diskontní sazbě, která je často odvozena z podnikové diskontní sazby (průměrných nákladů na kapitál (WACC)) Dynamické metody hodnocení efektivnosti investic: Čistá současná hodnota (NPV) Index rentability (IR) resp. Index ziskovosti (PI) Diskontovaná doba návratnosti Vnitřní výnosové procento (IRR) 52

53 Podniková diskontní sazba Debt Equity WACC = r d * ( 1 t) * + r e * Capital Capital r d průměrná úroková sazba cizího kapitálu r e náklady vlastního kapitálu (očekávaný výnos vlastníka) Výnos = Bezrizikový výnos + Prémie za riziko 10,5% 3,8%* 6,7%** * Jako bezrizikový výnos se velmi často bere míra výnosnosti státních dluhopisů ** Prémie za riziko je součtem rizik podnikatelského, finanční stability, provozního rizika Investice financované jen z vlastních zdrojů by měly mít diskontní sazbu vyšší než náklady na vlastní kapitál (r e ). Investice financované jen cizích zdrojů diskontní sazbu vyšší než náklady na cizí kapitál (r d ). V případě kombinace vlastního i cizího kapitálu bereme v úvahu průměrné náklady na kapitál (WACC). 53

54 Investiční controlling - (NPV) Čistá současná hodnota (NPV) představuje rozdíl mezi příjmy z investice a kapitálovými výdaji, které jsou diskontovány na současnou hodnotu (diskontní sazbou) NPV N CF n 1+ i n =1 = ( + i ) n K CF n - příjmy z investice v jednotlivých letech podnikání i - diskontní sazba v desetinném vyjádření n - jednotlivé roky životnosti investice N - doba životnosti investice K - kapitálové výdaje na investici 54

55 Investiční controlling - (NPV) Metoda: Čistá současná hodnota NPV N = n=1 1 CF n ( + i) n K Z rozdílu mezi příjmy a výdaji, které se váží k hodnocené investici, spočítáme Cash Flow, které z investice plyne Takto získané Cash Flow pro jednotlivé roky diskontujeme pomocí diskontní sazby i a získáme diskontované CF v jednotlivých letech Čistá současná hodnota (NPV) je rovna rozdílu mezi součtem diskontovaného Cash Flow za všechna období a kapitálovým výdajem na začátku, kdy jsme investici provedli 55

56 Investiční controlling - (NPV) Hodnocení investice pomocí metody Čisté současné hodnoty (NPV): Je-li NPV kladná pak se investice podniku vyplatí a přispívá k růstu hodnoty podniku tím, že vytvořila příjmy vyšší než vložené kapitálové výdaje Je-li NPV záporná pak se investice podniku nevyplatí, neboť příjmy z investice nedosáhly výše vložených kapitálových výdajů Je-li NPV = 0 pak investice podniku nic nepřinese 56

57 Index rentability (IR) Index rentability se stanoví jako poměr diskontovaných příjmů z investice a kapitálových výdajů. Jeho využití je při srovnávání různých investičních projektů mezi sebou N n 1 1 IR = K CF n ( i) = + Bude-li IR > 1 pak je NPV je kladná a investici lze doporučit k realizaci. Čím bude IR vyšší, tím je projekt pro podnik ekonomicky výhodnější Bude-li IR < 1 pak je NPV je záporná a investice se podniku nevyplatí realizovat n 57

58 4. Strategické metody řízení nákladů Téma 2: STRATEGICKÝ A OPERATIVNÍ CONTROLLING 58

59 Nástroje strategického řízení nákladů ve vazbě na marketing Současný trend na trhu, snižování a optimalizace nákladů, zvyšuje již tak významnou roli ceny podnikového výkonu, ceny, za níž je výrobek nebo služba prodávána. Provázanost ceny (součást marketingového mixu) a schopnosti podniku cenu dosáhnout (řízení nákladů) je předmět různých metod řízení: Value Analysis hodnotová analýza je metoda, která hodnotí vlastnosti výrobku a hledá způsob jak zlepšit poměr mezi vlastnostmi a hodnotou Life Cycle Costing (LCC) kalkulace životního cyklu výrobku nebo služby (vnímání nákladů finanční manažerské) Target Costing kalkulace cílových nákladů, který se používá při vývoji nového výrobku a služby 59

60 Target Costing nástroj řízení Target costing řízení cílových nákladů: metoda používaná pro stanovování ceny (klíčové součásti marketingového mixu u výrobků a služeb) Využití metody Target costing je využíván hlavně při vývoji nových výrobků a služeb. Filosofie metody začíná s nastavením celého marketingového mixu pro vyvíjený produkt nebo službu od prodejní ceny. Vývoj nového produktu nebo služby tak začíná nikoliv v technickém nebo vývojovém oddělení podniku, ale v odděleních marketingu a obchodu Jako klíčová výhoda celého přístupu je skutečnost, že, podnik má už od začátku možnost reálné kontroly nad náklady i výnosy, které jsou k nově vyvíjenému výrobku či službě přiřazeny 60

61 Target Costing cena a marže Na začátku úvah o novém produktu nebo službě je především cena a z ní odvozená marže a povědomí, že produkt nebo služba bude zákazníkem na trhu při této ceně a v odhadovaném množství poptáván Specifikace připravovaného výrobku nebo služby je v tuto chvíli hodně obecná, měla by stát na seriózním marketingovém šetření Příklad specifikace: budeme vyrábět osobní automobil s karoserií kombi v segmentu vozidel nižší střední třída s cenou do Kč vč. DPH budeme vyrábět deskový radiátor vhodný pro výměnu radiátorů v panelových domech s cenou do Kč vč. DPH budeme vyrábět přenosný počítač pro zákazníky v rozvíjejících se zemích s cenou do Kč včetně DPH 61

62 Target Costing Marketingový mix Takto stanovené ceně se podřídí v dalších krocích procesu vývoje výrobku nebo služby úplně všechno, proto je nadmíru důležité její správné stanovení Prodejní cena Marže Plán prodeje Rozpočty pro jednotlivá oddělení Přesná definice výsledné podoby výrobku či služby Rozhodnutí o uvedení produktu Target Costing však lze úspěšně použít jen v podnicích, kde funguje systém manažerského účetnictví, rozpočtování a controlling 62

63 Příprava na týmový test Na příští přednášku si přineste kalkulačku a projděte si: Prezentaci k dnešní přednášce a počítané příklady Skripta Manažerský controlling (Kovařík) Kapitoly 1 a 2 Skripta: Ekonomika podniku (Hyršlová, Klečka) Cash Flow (kapitola 7.3) Investiční činnost podniku (kapitola 8) Výpočty využití výrobní kapacity (kapitola 6.4.) 63

64 Manažerský controlling 2. soustředění 64

65 Téma 3: ÚLOHA CONTROLLINGU PŘI INTEGRACI INFORMACÍ Osnova: 1. Controlling a informační systém podniku 65

66 1. Controlling a informační systém podniku Téma 3: ÚLOHA CONTROLLINGU PŘI INTEGRACI INFORMACÍ 66

67 Informační systém podniku Úkolem komplexních podnikových informačních systémů by mělo být: podporovat celopodnikové záměry, cíle a priority poskytovat kompletní a relevantní informace podporovat všechny významné podnikové procesy mít jednoduchou a průhlednou architekturu integrovat informace a softwarová řešení z hlediska datového, funkčního, softwarového, hardwarového i metodického 67

68 Spojení filosofie controllingu a manažerský informační systém Tvorba moderního ekonomického systému podniku by měla být založena především na důsledném uplatňování principů controllingu s cílem: Podchycení všech ekonomických, finančních a zejména nákladových událostí tak, aby byla vytvořena odpovídající báze informací pro řízení a kontrolu nákladů a výkonů Uplatnění objektivních a jednoznačných principů při vyhodnocování informací, zajištění vzájemné výměny informací, provázanosti informačních toků a vytvoření dostatečné datové základny Dosažení vysoké míry transparentnosti podniku, který umožní podniku dosáhnout celkově lepší výkonnosti 68

69 Spojení filosofie controllingu a manažerský informační systém Transparentnost podniku vychází: Zvýšení průhlednosti a kontroly nákladů ve všech oblastech činností podniku Zdokonalení kalkulace vytvořením podmínek pro přiřazování přímých a režijních nákladů podle skutečné příčinnosti jejich vzniku Zdokonalení strategických rozhodnutí na základě odpovídajících informací o nákladech a výkonech podniku Zabezpečení efektivního vynaložení zdrojů Zabezpečení lepších informací o využití kapacit (pracovníků, strojního zařízení, procesů) 69

70 Manažerský informační systém Manažerský informační systém podniku je vrcholným nástrojem controllingu. V manažerském informačním systému jsou na jednom místě dostupná všechna relevantní data z podniku jakými jsou například finance a účetnictví, prodej, výroba, nákup, logistika a další Na základě provázaných informací je pak následně možné provádět analýzy dat v závislosti na různých kritériích (časové období, produktové hledisko, řešené projekty, rozbor zákazníků a distribučních kanálů, efektivita zaměstnanců) Na základě dostupných informací, může controller odhalovat souvislosti mezi podnikovými výsledky a sledovat trendy ve vývoji vybraných ukazatelů a to v různých oblastech a z různých úhlů pohledu 70

71 Informace = klíčový zdroj 71

72 Informace = klíčový zdroj Informace jsou ve skutečnosti klíčovým zdrojem závislosti controllera na zbytku organizace 72

73 Téma 4: ÚČETNICTVÍ INFORMAČNÍ PILÍŘ CONTROLLINGU Osnova: 1. Podnikové účetní systémy 2. Manažerské účetnictví 73

74 1. Podnikové účetní systémy Téma 4: ÚČETNICTVÍ INFORMAČNÍ PILÍŘ CONTROLLINGU 74

75 Podnikové účetní systémy Struktura podnikových účetních systémů a účetní informace, které jsou v těchto systémech zpracovávány, se vyvinula na základě potřeby rozlišovat účetní informace podle toho, kdo je jejich uživatelem a jaké rozhodovací úlohy, za pomocí těchto informací řeší 75

76 Integrace účetních systémů Controlling Manažerské účetnictví Finanční analýza Nákladové účetnictví (Sledování nákladů a kalkulace) Finanční účetnictví (Tvorba účetních výkazů) Účetnictví podniku (Systém analytických a syntetických účtů daňová agenda) 76

77 Podnikové účetní systémy DAŇOVÉ ÚČETNICTVÍ Evidence výnosů a nákladů dle daňových pravidel Výstup: Daňové přiznání FINANČNÍ ÚČETNICTVÍ Zachycení procesu tvorby hodnoty majetku podniku Výstup: Účetní závěrka a výkazy MANAŽERSKÉ ÚČETNICTVÍ Rozbor podnikových výkonů ve vazbě na plánování Výstup: Reporty o vývoji nákladů a výnosů (kalkulace) CONTROLLING Integrace manažerských informací a jejich rozbor Výstup: Manažerské reporty o trendech vývoje podniku 77

78 Nástroje podnikového účetnictví Účtová třída Účtová skupina Syntetický účet 601 Tržby za vlastní výrobky 6 Výnosy 60 Tržby za vlastní výkony a zboží Další účtové skupiny 602 Tržby z prodeje služeb 604 Tržby za zboží Účtový rozvrh (účtová osnova) Účetní střediska Výrobek nebo výrobková skupina Realizovaná zakázka Stanovený proces nebo jeho dílčí aktivita Sledovaný projekt 78

79 2. Manažerské účetnictví Téma 4: ÚČETNICTVÍ INFORMAČNÍ PILÍŘ CONTROLLINGU 79

80 Manažerské účetnictví Manažerské účetnictví poskytuje informace, které vycházejí z nákladového účetnictví a jsou zaměřeny na: analýzu výkonu podniku analýzu informací pro odpovědnostní řízení analýzy zaměřené na procesy a podnikové aktivity Druhou části celého systému manažerského účetnictví jsou rozhodovací úlohy, které se vztahují k výrobní kapacitě podniku a jejímu využití. Jedná se o: rozhodovací úlohy na existující kapacitě rozhodovací úlohy o budoucí kapacitě 80

81 Rozhodování na existující kapacitě Typy kapacitních propočtů využití stávající kapacity optimalizační úlohy stanovení dolního limitu ceny úlohy typu buď a nebo Úlohy CVP Analysis (Costs-Volume-Profit) statické (jednofaktorové) analýzy citlivosti objem, cena VN, FN), případně dynamická analýza citlivosti zkoumající vzájemně působení nezávislých faktorů (analýza bodu zvratu) 81

82 Rozhodování o budoucí kapacitě Metody řešení úloh o budoucí kapacitě jsou navázány na investiční hodnocení projektů a investičních záměrů vliv faktoru času (diskontní faktor) čistá současná hodnota (NPV) index rentability (IR) vnitřní výnosové procento (IRR) doba návratnosti 82

83 Manažerské a finanční účetnictví MANAŽERSKÉ ÚČETNICTVÍ zaměřeno na interní uživatele není regulováno (pravidla alokací, střediscích dle podniku) různé informace orientace na budoucnost informační systém dle potřeby konkrétního podniku detailní pohled na podnik členění nákladů dle účelu Informace TAJNÉ FINANČNÍ ÚČETNICTVÍ zaměřeno na externí uživatele je regulováno (oceňování, odpisy, účetní zásady) účetní informace analyzuje minulost typ informací je pro všechny podniky stejné agregovaný pohled na podnik druhové členění nákladů Informace VEŘEJNÉ 83

84 Controlling a Manažerské účetnictví Manažerské účetnictví má užší zaměření než controlling, který má širší rozsah a jde nad rámec finančních úloh Manažerské účetnictví NEplánuje NEorganizuje - NEkontroluje CONTROLLING má širší zaměření než manažerské účetnictví, je zadavatel systémových požadavků a integračním prvkem v řízení napříč odbornými úseky podniku Controlling Plánuje Organizuje Kontroluje Controlling je manažerská disciplína, která prostupuje celý podnik a má za úkol řídit procesy spojené s řízením strategie podniku 84

85 Téma 5: VÝZNAM NÁKLADŮ PRO ŘÍZENÍ PODNIKU Osnova: 1. Druhové členění nákladů 2. Účelové členění nákladů 3. Kalkulační členění nákladů 4. Členění nákladů podle závislosti na objemu produkce 5. Třídění náklad z hlediska rozhodování 6. Analýza bodu zvratu a provozní páka 7. Metody klasifikace nákladů 85

86 Třídění nákladů Finanční účetnictví 1 - Druhové třídění nákladů (př. členění nákladů dle výkazu zisku a ztráty, materiál, služby, osobní náklady, odpisy, úroky, ) Manažerské účetnictví 2 - Účelové třídění nákladů, třídění nákladů podle místa vzniku na jednicové a režijní 3 - Kalkulační členění podle výkonů na přímé a nepřímé 4 - Třídění nákladů podle závislosti na objemu produkce (náklady vztažené k objemu výkonů) 5 Třídění nákladů z hlediska rozhodování (manažerské pojetí nákladů) 86

87 1. Druhové členění nákladů Téma 5: VÝZNAM NÁKLADŮ PRO ŘÍZENÍ PODNIKU 87

88 Náklady podniku Náklady jsou v peněžních jednotkách vyjádřená spotřeba výrobních faktorů, která je vyvolána tvorbou podnikových výnosů Představují v penězích vyjádřený hodnotový ekvivalent spotřebovaných vstupů, kterými mohou být: Materiál pro výrobu Energie Nakoupené služby Odpisy (opotřebení majetku) Základní členění nákladů, které je v souladu s finančním výkazem zisku a ztráty je druhové členění. Výkaz zisku a ztráty dále agreguje náklady na náklady z provozní činnosti, z finanční činnosti a z mimořádné činnosti 88

89 Výnosy podniku Jsou jednou ze základních výstupních ekonomických veličin, kterými se měří činnost podniku a jeho výstupy Představují v penězích vyjádřený hodnotový ekvivalent prodaných výkonů, kterými mohou být: Dokončené výrobky Polotovary Poskytnuté služby nebo jiné ekonomické aktivity, které podnik realizuje Základní členění výnosů, které je v souladu s finančním výkazem zisku a ztráty je druhové členění. Výkaz zisku a ztráty dále agreguje výnosy na výnosy z provozní činnosti, z finanční činnosti a z mimořádné činnosti 89

90 Výnosy podniku Provozní činnost Tržby za vlastní výrobky a služby Tržby za prodej zboží Aktivace materiálu a zboží Tržby z prodeje majetku a materiálu Smluvní pokuty od dodavatelů Finanční činnost Tržby z prodeje cenných papírů Úroky od banky Kurzové zisky Mimořádná činnost Výnosy ze změny metody Ostatní mimořádné výnosy Tržby za prodej zboží 1 Náklady vynaložené na prodané zboží Obchodní marže (ř.01-02) Výkony (ř ) Tržby za prodej vlastních výrobků a služeb Změna stavu zásob vlastní činnosti Aktivace Výkonová spotřeba (ř.09+10) Spotřeba materiálu a energie Služby Přidaná hodnota (ř ) Osobní náklady (ř ) Mzdové náklady Odměny členům orgánů společnosti a družstva Náklady na sociální zabezpečení a zdravotní pojištění Sociální náklady Daně a poplatky Odpisy dlouhodobého nehm. a hmotného majetku Tržby z prodeje dlouhod. majetku a materiálu (ř.20+21) Tržby z prodeje dlouhodobého majetku Tržby z prodeje materiálu Zůstatková cena prodaného dlouh. majetku a materiálu (ř.23+24) Zůstatková cena prodaného dlouhodobého majetku Prodaný materiál Změna stavu rezerv a opravných položek v provozní oblasti a komplexních nákladů příštích období Ostatní provozní výnosy Ostatní provozní náklady Převod provozních výnosů Převod provozních nákladů Provozní výsledek hospodaření (ř (-28)-(-29)) Tržby z prodeje cenných papírů a podílů Prodané cenné papíry a podíly Výnosy z dlouhodobého finančního majetku (ř ) Výnosy z podílů v ovládaných a řízených osobám a v účetních jednotkách pod podstatným vlivem Výnosy z ostatních dlouhodobých cenných papírů a podílů Výnosy z ostatního dlouhodobého finančního majetku Výnosy z krátkodobého finančního majetku Náklady z finančního majetku Výnosy z přecenění cenných papírů a derivátů Náklady z přecenění cenných papírů a derivátů Změna stavu rezerv a opravných položek ve finanční oblasti Výnosové úroky Nákladové úroky Ostatní finanční výnosy Ostatní finanční náklady Převod finančních výnosů Převod finančních nákladů Finanční výsledek hospodaření (ř (-46)+(-47)) Daň z příjmů za běžnou činnost (ř ) -splatná -odložená Výsledek hospodaření za běžnou činnost (ř ) Mimořádné výnosy Mimořádné náklady Daň z příjmů z mimořádné činnosti (ř.56+57) -splatná -odložená Mimořádný výsledek hospodaření (ř ) Převod podílu na výsledku hospodaření společníkům (+/-) Výsledek hospodaření za účetní období (+/-) (ř ) Výsledek hospodaření před zdaněním (+/-) (ř ) 90

91 Náklady podniku Provozní činnost Spotřebované materiály a energie Prodané zboží (přeprodej) Nakoupené služby Osobní náklady Odpisy majektu Zůstatková cena prodaného majetku a materiálu Dary a smluvní pokuty zákazníkům Finanční činnost Náklady na prodané cenné papíry Úroky za půjčky a úvěry Kurzové ztráty Mimořádná činnost Ostatní mimořádné náklady Tržby za prodej zboží 1 Náklady vynaložené na prodané zboží Obchodní marže (ř.01-02) Výkony (ř ) Tržby za prodej vlastních výrobků a služeb Změna stavu zásob vlastní činnosti Aktivace Výkonová spotřeba (ř.09+10) Spotřeba materiálu a energie Služby Přidaná hodnota (ř ) Osobní náklady (ř ) Mzdové náklady Odměny členům orgánů společnosti a družstva Náklady na sociální zabezpečení a zdravotní pojištění Sociální náklady Daně a poplatky Odpisy dlouhodobého nehm. a hmotného majetku Tržby z prodeje dlouhod. majetku a materiálu (ř.20+21) Tržby z prodeje dlouhodobého majetku Tržby z prodeje materiálu Zůstatková cena prodaného dlouh. majetku a materiálu (ř.23+24) Zůstatková cena prodaného dlouhodobého majetku Prodaný materiál Změna stavu rezerv a opravných položek v provozní oblasti a komplexních nákladů příštích období Ostatní provozní výnosy Ostatní provozní náklady Převod provozních výnosů Převod provozních nákladů Provozní výsledek hospodaření (ř (-28)-(-29)) Tržby z prodeje cenných papírů a podílů Prodané cenné papíry a podíly Výnosy z dlouhodobého finančního majetku (ř ) Výnosy z podílů v ovládaných a řízených osobám a v účetních jednotkách pod podstatným vlivem Výnosy z ostatních dlouhodobých cenných papírů a podílů Výnosy z ostatního dlouhodobého finančního majetku Výnosy z krátkodobého finančního majetku Náklady z finančního majetku Výnosy z přecenění cenných papírů a derivátů Náklady z přecenění cenných papírů a derivátů Změna stavu rezerv a opravných položek ve finanční oblasti Výnosové úroky Nákladové úroky Ostatní finanční výnosy Ostatní finanční náklady Převod finančních výnosů Převod finančních nákladů Finanční výsledek hospodaření (ř (-46)+(-47)) Daň z příjmů za běžnou činnost (ř ) -splatná -odložená Výsledek hospodaření za běžnou činnost (ř ) Mimořádné výnosy Mimořádné náklady Daň z příjmů z mimořádné činnosti (ř.56+57) -splatná -odložená Mimořádný výsledek hospodaření (ř ) Převod podílu na výsledku hospodaření společníkům (+/-) Výsledek hospodaření za účetní období (+/-) (ř ) Výsledek hospodaření před zdaněním (+/-) (ř ) 91

92 Výkaz zisku a ztráty + Provozní výsledek hospodaření (Provozní výnosy Provozní náklady) + Finanční výsledek hospodaření (Finanční výnosy Finanční náklady) = Výsledek hospodaření za běžnou činnost (před zdaněním) + Mimořádný výsledek hospodaření (Mimořádné výnosy Mimořádné náklady) - Daň z příjmů = Výsledek hospodaření za období (po zdanění) Tržby za prodej zboží 1 Náklady vynaložené na prodané zboží Obchodní marže (ř.01-02) Výkony (ř ) Tržby za prodej vlastních výrobků a služeb Změna stavu zásob vlastní činnosti Aktivace Výkonová spotřeba (ř.09+10) Spotřeba materiálu a energie Služby Přidaná hodnota (ř ) Osobní náklady (ř ) Mzdové náklady Odměny členům orgánů společnosti a družstva Náklady na sociální zabezpečení a zdravotní pojištění Sociální náklady Daně a poplatky Odpisy dlouhodobého nehm. a hmotného majetku Tržby z prodeje dlouhod. majetku a materiálu (ř.20+21) Tržby z prodeje dlouhodobého majetku Tržby z prodeje materiálu Zůstatková cena prodaného dlouh. majetku a materiálu (ř.23+24) Zůstatková cena prodaného dlouhodobého majetku Prodaný materiál Změna stavu rezerv a opravných položek v provozní oblasti a komplexních nákladů příštích období Ostatní provozní výnosy Ostatní provozní náklady Převod provozních výnosů Převod provozních nákladů Provozní výsledek hospodaření (ř (-28)-(-29)) Tržby z prodeje cenných papírů a podílů Prodané cenné papíry a podíly Výnosy z dlouhodobého finančního majetku (ř ) Výnosy z podílů v ovládaných a řízených osobám a v účetních jednotkách pod podstatným vlivem Výnosy z ostatních dlouhodobých cenných papírů a podílů Výnosy z ostatního dlouhodobého finančního majetku Výnosy z krátkodobého finančního majetku Náklady z finančního majetku Výnosy z přecenění cenných papírů a derivátů Náklady z přecenění cenných papírů a derivátů Změna stavu rezerv a opravných položek ve finanční oblasti Výnosové úroky Nákladové úroky Ostatní finanční výnosy Ostatní finanční náklady Převod finančních výnosů Převod finančních nákladů Finanční výsledek hospodaření (ř (-46)+(-47)) Daň z příjmů za běžnou činnost (ř ) -splatná -odložená Výsledek hospodaření za běžnou činnost (ř ) Mimořádné výnosy Mimořádné náklady Daň z příjmů z mimořádné činnosti (ř.56+57) -splatná -odložená Mimořádný výsledek hospodaření (ř ) Převod podílu na výsledku hospodaření společníkům (+/-) Výsledek hospodaření za účetní období (+/-) (ř ) Výsledek hospodaření před zdaněním (+/-) (ř ) 92

93 Ukazatele rentability Rentabilita je stále hlavním měřítkem schopnosti podniku dosahovat zisku a vytvářet tak nové zdroje pro budoucí rozvoj podniku a uspokojování vlastníků (investorů) Poměrové ukazatele rentability poměřují zisk* na investovaný kapitál** Ukazatele rentability se skládají z kombinace: * Zisků - EAT, EBT, EBIT, EBITDA, NOPAT, ekonomický zisk) a ** Investovaného kapitálu - vlastní kapitál, celkový investovaný kapitál, může jím být v některých případech i zvolená část majetku, která představuje investovaný kapitál tedy vlastní kapitál a dlouhodobý cizí kapitál 93

94 Kategorie zisku EAT (Earnings after Taxes) je výsledek hospodaření za účetní období (čistý zisk); zisk po zdanění, který je určen k rozdělení mezi vlastníky a podnik (k výplatě zisků nebo k reinvestování zpět do podniku) EBT (Earnings before Taxes) je výsledek hospodaření za účetní období před zdaněním (zisk před zdaněním); důležitý pro posouzení výkonnosti podniku EBIT (Earnings before Interest and Taxes) je výsledek hospodaření před úroky a zdaněním; efekt podnikatelské činnosti podniku bez ohledu na zvolený způsob financování a na zdanění EBITDA (Earnings before Interest, Taxes, Depreciations and Amortization Charges) je výsledek hospodaření před zdaněním, úroky a odpisy; efekt podnikání bez ohledu na zvolený způsob financování, na zdanění i na způsob odepisování dlouhodobého majetku a dlouhodobých splátek 94

95 Finanční analýza a analýza nákladů Rentabilita nákladů ukazatele rentability nákladů je možné použít pro hodnocení efektivnosti využití podnikových vstupů, které jsou finančně oceněny výší nákladů Tento ukazatel udává, kolik Kč zisku nebo případně ztráty připadá na 1 Kč celkových nákladů podniku Ukazatele rentability nákladů rentabilitu celkových nákladů rentabilitu výkonové spotřeby rentabilitu spotřebovaného materiálu a energií rentabilitu služeb rentabilitu osobních nákladů rentabilitu odpisů 95

96 Finanční analýza a analýza nákladů Ukazatele nákladovosti efektivnost podniku lze také hodnotit na základě ukazatele nákladovosti, který představuje podíl nákladů a dosažených výnosů tento základní ukazatel nákladovosti udává, kolik Kč celkových nákladů připadá na 1 Kč celkových výnosů podniku Ukazatele rentability nákladů celkové nákladovosti nákladovosti výkonové spotřeby nákladovosti spotřebovaného materiálu a energií nákladovosti služeb nákladovosti osobních nákladů nákladovosti odpisů 96

97 2. Účelové členění nákladů Téma 5: VÝZNAM NÁKLADŮ PRO ŘÍZENÍ PODNIKU 97

98 2. Účelové členění nákladů Účelové členění nákladů je dáno místem a výkonem daného nákladu ve vztahu na produkované výrobky a služby: Náklady jednicové (technologické náklady) související s jednotlivými operacemi konkrétního výrobku nebo služby. Jedná se o jednicový materiál, jednicové mzdy, ostatní jednicové náklady mající charakter variabilních, přímo přiřaditelných nákladů Náklady režijní (obsluha zařízení a podpůrné procesy) související s výrobním procesem jako celkem. Jedná se o režijní náklady obvykle členěné na: výrobní režie, správní režie, zásobovací režie, odbytová režie, 98

99 3. Kalkulační členění nákladů Téma 5: VÝZNAM NÁKLADŮ PRO ŘÍZENÍ PODNIKU 99

100 3. Kalkulační členění nákladů Kalkulační členění nákladů vychází z možnosti přiřadit náklad ke konkrétnímu výkonu Na co byl náklad vynaložen?. Tento způsob třídění je pohledem pro potřeby kalkulací Náklady přímé jsou náklady, které je možné přiřadit ke konkrétnímu (jedinému) druhu výrobku (zpravidla náklady jednicové a malá část režijních nákladů) Náklady nepřímé související s více druhy výrobků. Nepřímé náklady vznikají společně za více aktivit (činností). K jejich přiřazování dochází pomocí různých alokačních pravidel 100

101 Přímý vs. jednicový náklad Zásadním rozdílem mezi přímým a jednicovým nákladem je, že u přímého nákladu stačí vazba mezi nákladem a konkrétním výkonem. U jednicového nákladu musí být tato vazba vyvolána přímo jeho naturální jednotkou (tuna, kg, kus) Do přímých nákladů patří náklady jednicové a do přímých nákladů se přiřazují i náklady, které se vynakládají v souvislosti s prováděním pouze jednoho druhu výkonu (výrobku nebo služby) Nutnou vlastností přímých nákladů nemusí být jejich variabilní charakter, ale mohou to být i fixní režijní náklady, které mají přímý vztah k danému výkonu (činnosti), ale ne k jednotce (výrobek) daného výkonu, což je podmínka určení jednicových nákladů 101

102 4. Členění nákladů podle závislosti na objemu produkce Téma 5: VÝZNAM NÁKLADŮ PRO ŘÍZENÍ PODNIKU 102

103 4. Členění nákladů podle závislosti na změnách objemu produkce Jedná se o členění nákladů pro manažerské rozhodování o dalším rozvoji objemu produkce (výrobních kapacit). Rozlišujeme náklady variabilní, fixní a smíšené První druh nákladů, které se v závislosti na objemu produkce mění, označujeme je jako náklady variabilní Klíčové pro rozbor variabilních nákladů je jejich závislost na změnách objemu produkce. Skutečnost zda se variabilní náklady vyvíjejí stejně rychle (proporcionálně), rychleji (nadproporcionálně) a další možné průběhy, ovlivňuje průběh nákladové funkce a rozhodování managementu 103

104 4. Průběh variabilních nákladů Náklady N (Kč) Nadproporcionální Nákladová funkce typu S-křivka Proporcionální Podproporcionální Variabilní náklady Objem výroby q (Kč nebo Ks) 104

105 4. Členění nákladů podle závislosti na změnách objemu produkce Druhým typem jsou náklady, které zůstávají neměnné i při změnách v objemu produkce či využití kapacity. Tyto náklady označujeme jako náklady fixní. Fixní náklady jsou náklady, které vznikají, i když se v podniku nic nevyrábí (např. celozávodní dovolená) Klíčové pro fixní náklady je jejich vlastnost, že s objemem výroby klesají průměrné fixní náklady na jednotku produkce. Tento jev se označuje jako Degrese nákladů Za určitých předpokladů se můžeme setkat s různými druhy fixních nákladů: Fixní náklady měnící se skokem Utopené a vyhnutelné fixní náklady Remanentní fixní náklady 105

106 5. Třídění nákladů z hlediska rozhodování Téma 5: VÝZNAM NÁKLADŮ PRO ŘÍZENÍ PODNIKU 106

107 5. Třídění nákladů z hlediska rozhodování Rozdíly mezi manažerským pojetí nákladů a běžným, účetním pojetí nákladů, vychází z rozdílů jakým jsou náklady oceňovány V podnikovém rozhodování se můžeme setkat se třemi pojetími nákladů: 5.1. Finanční pojetí nákladů 5.2. Hodnotové pojetí nákladů 5.3. Ekonomické pojetí nákladů Přičemž finanční pojetí nákladů je uplatňováno v běžném, finančním účetnictví a hodnotové a ekonomické pojetí nákladů je uplatňováno v účetnictví manažerském 107

108 5.1. Finanční pojetí nákladů Finanční pojetí nákladů se uplatňuje ve finančním účetnictví které je založeno na peněžní formě. Náklady jsou chápány jako peníze investované do výkonů podniku. To je základem koncepce zachování peněžního kapitálu v jeho původní nominální výši. Finanční pojetí nákladů je postaveno na dvou typických znacích: v účetnictví mohou zobrazeny být pouze takové náklady, které jsou podloženy reálným výdajem peněz, a to buď při spotřebě pořízených vstupů (materiál nebo mzdy) nebo byly vypořádány peněžně v předchozích obdobích (odpisy majetku) ocenění nákladů ve skutečných pořizovacích cenách 108

109 5.2. Hodnotové pojetí nákladů Hodnotového pojetí nákladů se zabývá spotřebou nebo využitím ekonomických zdrojů za podmínek, které platily nikoliv v době jejich pořízení, ale platí v současnosti. Hodnotové pojetí nákladů tak vychází z ocenění zdrojů na bázi reprodukčních cen. V hodnotovém pojetí nákladů nevystupují pouze náklady, které jsou podloženy reálným výdajem peněz, ale i náklady, které sice nemají odpovídající ekvivalent výdaje peněz, ale svými důsledky ovlivňují ekonomickou racionalitu dané podnikatelské aktivity. Příklady: Ušlý úrok z banky za peníze, které jsme vložili po podnikání Ušlý pronájem z budovy, kterou používáme pro firmu Ušlý příjem podnikatele za čas, který podnikání věnuje 109

110 5.3. Ekonomické pojetí nákladů Vychází z požadavku zajistit odpovídající informace pro potřeby rozhodování za účelem výběru optimálních budoucích alternativ možných řešení. S výběrem alternativ pak souvisí obecné ekonomické chápání nákladů jako maximum hodnoty, které lze vyprodukovat prostřednictvím zvolené alternativy Tyto podmínky naplňuje kategorie tzv. oportunitních nákladů, které se vymezují jako maximálně ušlý efekt, který byl obětován v důsledku využití ekonomického zdroje ve zvolené alternativě Příklad: V dříve uvedeném příkladu kalkulačního nájemného by byl oportunitním nákladem výnos, o který se podnik připravuje tím, že budovu vloženou do podnikání nepronajímá. 110

111 Economic Value Added (EVA) NOPAT (Net Operating Profit after Taxes) je výsledek hospodaření vytvořený z provozní činnosti po zdanění. Tento ukazatel v českých podmínkách odhadujeme neboť dle českých účetních výkazů, nejsme schopni přesně určit daň jen z provozní činnosti Obvykle se NOPAT počítá jako Provozní výsledek hospodaření ponížený o teoretickou daň z příjmu; někdy v praxi bývá pro zjednodušení nahrazován ukazatelem EBIT Ekonomický zisk je celkový výnos z kapitálu (výnos z podnikání) po odečtení nákladů na kapitál (očekávané zisky vlastníků a úroky věřitelů) Mluvíme o ekonomické hodnotě EVA zohledňující rozdíl mezi výnosy z podnikání a ekonomickými náklady, zahrnujícími prémii za riziko podnikání pro investory 111

112 Economic Value Added (EVA) EVA = rozdíl mezi provozním výsledkem hospodaření po zdanění (NOPAT) a náklady na kapitál (WACC) EVA = NOPAT WACC * C WACC průměrné náklady na kapitál C celkový dlouhodobě investovaný kapitál V případě, že podnik dosáhne zisku NOPAT = 16 mil. Kč a jeho náklady na kapitál jsou 10 mil. Kč, podnik vytváří ekonomickou přidanou hodnotu EVA = 6 mil. Kč. V nákladech na kapitál jsou zahrnuty úroky z cizího kapitálu (úvěrů) a požadované zisky akcionářů (vlastní kapitál) 112

113 Economic Value Added (EVA) Výkonnost podniku (hodnotu EVA) lze zlepšit: Zvyšováním provozního výsledku hospodaření po zdanění při stabilním objemu dlouhodobě investovaného kapitálu Omezením podnikových aktivit, které nemají výnosnost požadovanou investory (posuzování projektů proti vnitřní úrokové míře a projekty s nižším zhodnocením nerealizovat) Investováním volných peněžních prostředků do projektů, jejichž výnosnost je vyšší než náklady na kapitál Optimalizací struktury podnikového kapitálu (nalezení optimálního poměru mezi cizím a vlastním kapitálem) 113

114 6. Analýza bodu zvratu a provozní páka Téma 5: VÝZNAM NÁKLADŮ PRO ŘÍZENÍ PODNIKU 114

115 Modely nákladů, tržeb a zisku Každé podnikání je postaveno na ekonomických modelech, které hodnotí vzájemné vazby mezi: výnosy (V) náklady (N) ziskem (Z) cenou výrobku (p) vyrobeným množstvím (q) Veličiny popisující základní ekonomický model podniku Je třeba pochopit souvislosti těchto veličin tak, aby podnik dokázal odpovědět na otázky: Jaký objem produkce musíme prodat abychom nebyli ve ztrátě? Jaká musí být cena výrobku, abychom dosáhli zisku? Při jakých fixních a variabilních nákladech budeme dosahovat zisku? 115

116 Analýza bodu zvratu p - je cena produktu FN - fixní náklady na celou produkci q Zisk = Výnosy Náklady (1) Z = (p * q) FN VN * q (2) Z = ((p VN) * q) FN VN - variabilní náklady na jeden produktu (jednotku) Základním východiskem pro analýzu bodu zvratu je rozdělení nákladů na fixní a variabilní. Pokud od ceny výrobku (p) odečteme variabilní náklady na výrobek (VN), získáme částku, která podniku po prodeji výrobku zůstane. Tato částka slouží v první fázi ke krytí fixních nákladů (FN) a poté co pokryje celkové fixní náklady, začne přispívat k tvorbě zisku (Z) 116

117 Analýza bodu zvratu Bod zvratu je úroveň objemu výroby a prodeje v daném období, při které jsou výnosy na úrovni nákladů: Výnosy = Náklady ; ZISK = 0 p * q = FN + VN * q Výnosy, Náklady (Kč) Bod zvratu V = N Výnosy V > N Zisk Náklady FN q = (p VN) Cena pbz V < N Ztráta Bod zvratu je kritické množství objemu výroby a prodeje, které odděluje ztrátové podnikání od podnikání ziskového Objem výroby qbz Objem výroby q (Kč nebo Ks) (p VN) je příspěvek na úhradu fixních nákladů k tvorbě zisku 117

118 Provozní páka Provozní páka představuje podíl fixních nákladů v celkových nákladech podniku. Je-li vysoký podíl fixních nákladů na celkových nákladech podniku dochází k tomu, že relativně malá změna v tržbách způsobí velkou změnu v provozním zisku. To nazýváme stupeň provozní páky (operating leverage) a vyjadřujeme jej v procentech. Stupeň provozní páky je definován jako procentní změna zisku vyvolaná jednoprocentní změnou prodaného množství: 118

119 7. Metody klasifikace nákladů Téma 5: VÝZNAM NÁKLADŮ PRO ŘÍZENÍ PODNIKU 119

120 Metody konstrukce nákladových funkcí 1) Metoda klasifikační analýzy: kvalifikovaným posouzením se roztřídí náklady na náklady fixní a variabilní. Zjistí se součty nákladů v obou jednotlivých skupinách a to ve spojení s údaji o objemu výroby a délce sledovaného období umožní provést výpočet parametrů nákladové funkce Metody pracující s údaji z více předchozích období: vycházejí z informací o skutečných celkových nákladech a o celkových objemech výroby v daném podniku za více období 2) Metoda dvou období 3) Grafická metoda 4) Metoda nejmenších čtverců 120

121 Příprava na týmový test Na příští přednášku si přineste kalkulačku a projděte si: Prezentaci k dnešní přednášce a počítané příklady Skripta Manažerský controlling (Kovařík) Kapitoly 3, 4 a 5 Skripta: Ekonomika podniku (Hyršlová, Klečka) Výrobní faktory, náklady, výnosy (kapitoly ) Kategorie zisku a bod zvratu (kapitoly ) 121

122 Manažerský controlling 3. soustředění Ing. Pavel Kovařík 122

123 Téma 6: PODNIKOVÉ PLÁNOVÁNÍ A ROZPOČTOVÁNÍ Osnova: 1. Plánování nástroj řízení podniku 2. Podnikové plány a rozpočty 3. Vyhodnocování podnikových plánů a rozpočtů 123

124 1. Plánování nástroj řízení podniku Téma 6: PODNIKOVÉ PLÁNOVÁNÍ A ROZPOČTOVÁNÍ 124

125 Podniková strategie a plán Plán Strategicky, takticky nebo operativně orientovaný nástroj, který obsahuje strategické cíle společnosti, prostředky potřebné k jejich dosažení. Plán je vyjádřený ve formě měřítek, která se zaměřují na věcnou stránku podnikání a procesů podniku 125

126 Systém podnikových plánů a rozpočtů Strategický plán Hlavní plán / rozpočet Master Budget Operativní plány (rozpočty útvarů / úseků / divizí) 126

127 Strategické plánování Filosofie controllingového řízení podniku se zaměřuje na strategie podniku, která je v podobě strategických plánů a rozpočtů přenesena do každodenního života podniku Tvorba strategických cílů, čeho chce podnik dosáhnout a jejich vyjasnění, musí být provedena na základě strategických analýz, které hodnotí vlivy okolí podniku a vnitřní schopnosti podniku se na trhu prosadit Při externí analýze je okolí rozděleno na: makrookolí, které je společné všem podnikům mikrookolí, které bezprostředně obklopuje podnik Při interní analýze podnik vychází interních analýz, které doplňuje o informace z okolí podniku (benchmarking, SWOT) 127

128 Strategické plánování Makrookolí PEST analýza P - Politika E - Ekonomika S - Sociálně-kulturní oblast T Technologie Které z vnějších faktorů mají vliv na podnik? Jaké jsou možné účinky těchto faktorů? Které z nich jsou v blízké budoucnosti nejdůležitější? Mikrookolí Porterův model 5-ti sil Konkurenceschopnost podniku je dána zejména působením 5-ti faktorů: Riziko vstupu potenciálních konkurentů Rivalita mezi stávajícími konkurenty Smluvní síla odběratelů Smluvní síla dodavatelů Hrozba substitučních výrobků 128

129 Strategické plány Strategické plány obsahuji vybrané klíčové ukazatele hospodaření podniku. Cílem strategického plánu je ověřit zda jsou strategie a strategické cíle podniku správné Ukazatele na úrovni podniku Obrat a EBIT (Provozní zisk) Objednávky (kontrakty) Pozice Cash Flow Objem majetku vázaného v podnikání (assets employed) Počet zaměstnanců Na úrovni produktového portfolia Volba mezi produkty Nákladová struktura v dlouhodobém horizontu Marže produktů ve vztahu k pozici na trhu 129

130 Strategické plány klíčové výstupy z účetních výkazů Rozpočtová výsledovka (P&L) Vývojové tendence nákladů, výnosů a zisku z core business Výsledkové dopady investičních aktivit (odpisy) Výsledkové dopady financování investic (úroky) Rozpočtová rozvaha (BS) Rentabilita kapitálu vlastníků (ROE) Rentabilita celkového vázaného kapitálu (ROCE) Rozpočet peněžních toků (CF) Udržení solventnosti podniku vůči věřitelům Vazby mezi jednotlivými komponentami Cash Flow 130

131 Strategický plán a rozpočet Rozpočet Rozpočet je nástroj konkretizace podnikových cílů. Na rozdíl od strategického plánu, jež se orientuje na věcnou stránku podnikatelského procesu, rozpočet je již tvořen na úrovni základních výkazů (výsledovka, rozvaha, cash-flow) v korunovém vyjádření 131

132 Rozpad strategického plánu na rozpočet Master Budget Strategický plán představuje rozhodování o budoucí vývoji podniku (jeho kapacitách a produkci). Podnikový rozpočet Master Budget představuje rozhodování o využití stávajících zdrojů a existující kapacitě. Master Budget: kompletně zpracovaná rozpočtová výsledovka, rozpočtová rozvaha a rozpočet cash flow Členění takticko-operativního plánu z pohledu: Aktivit Útvarů Produktů Zákazníků Distribuce Rozpracované vstupy Master Budget 132

133 Sestavení podnikového rozpočtu Master Budget Čerpá z výstupů strategického plánu, který dává základní směr vývoje, investice do kapacit, produktového zaměření 1. Rozpočet výnosů 2. Rozpočet nákladů (jednicových i režijních) 3. Projednání návrhu a. Metodami top-down nebo bottom-up b. Koordinace a přepracování c. Odpovědnost za jednotlivé položky rozpočtu 4. Schválení 133

134 Sestavení podnikového rozpočtu metodou top-down Při sestavování podnikového rozpočtu metodou top-down se postupuje v rámci podniku od shora dolů a to tak, že nadřazená úroveň řízení určuje základní cíle podřízeným úrovním v rámci hierarchie podniku. Tyto úrovně řízení následně rozpracovávají stanovené cíle do detailních ukazatelů V tomto postupu je uplatňována zpětná vazba, která prověřuje reálnost stanovených cílů vyššími úrovněmi řízení. Pokud se nepodaří strategické ukazatele vyšší úrovně uspokojivě rozpracovat na úrovně nižší, je to pro vedení společnosti signál, že strategické cíle nemusí být korektně stanoveny ve srovnání se stavem podniku 134

135 Sestavení podnikového rozpočtu metodou bottom-up Při sestavování podnikového rozpočtu metodou bottomup se postupuje v rámci podniku od nižší úrovně řízení nahoru. Při plánování bottom-up dochází k analýze požadavků nižších úrovní řízení (režijní výdaje (OPEX) a investiční výdaje (CAPEX)) Tyto požadavky je možné sumarizovat a získat tak odspodu celkové částky (nákladů a investičních požadavků) a poté je porovnat se stanovenými strategickými cíli Opět i v tomto postupu je klíčová zpětná vazba, která prověřuje reálnost stanovených strategických cílů a připravenost podniku tyto cíle splnit 135

136 2. Podnikové plány a rozpočty Téma 6: PODNIKOVÉ PLÁNOVÁNÍ A ROZPOČTOVÁNÍ 136

137 Hlavní části podnikového rozpočtu Podnikové plánování se dotýká všech činností podniku, které nelze plánovat odděleně, ale vždy je třeba brát zřetel na vzájemné vazby uvnitř podniku Základní podnikové plány: 1. Plán marketingu 2. Plán prodeje 3. Plán výroby 4. Plán nákupu (surovin, materiálu, energií, zboží, služeb) 5. Plán investic 6. Plán odpisů (stávajícího a nového majetku) 7. Plán lidských zdrojů (mzdových nákladů) 8. Finanční plán (nákladů, výnosů, cash flow, rozvahy) 137

138 3. Vyhodnocení podnikových plánů a rozpočtů Téma 6: PODNIKOVÉ PLÁNOVÁNÍ A ROZPOČTOVÁNÍ 138

139 Controlling a proces plánování Controlling Poskytuje managementu podniku zpětnou vazbu týkající se vlastního plánování a stanovení podnikových cílů (dopředná vazba Feedforward) a zpětnou vazbu zaměřenou na dosahování výsledků vlivem vlastního řízení (zpětná vazba - Feedback) Analýza odchylek Cílem analýzy odchylek je zjištění příčiny rozdílů mezi plánovanou a skutečnou výší zisku nebo nákladů a zjištění odpovědnosti za jejich vznik. Plánovací proces a systém vyhodnocování plánů a rozpočtů je jeden z klíčových nástrojů podnikového řízení! 139

140 Odchylky z hlediska odpovědnosti a procesních příčin ODCHYLKY Není určena odpovědnost Je určena odpovědnost Chyba cíle Chyba Chyba Chyba plánování provádění měření Cíl nebyl reálně dosažitelný Chyby při provádění Ne všechny faktory byly zohledněny Chyba v odhadu nebo výpočtu Špatná plánovaná hodnota Špatná skutečná hodnota Špatné měření 140

141 Analýza odchylek plánovaného zisku Na základě provedené kontroly schváleného plánu dojdeme k absolutním rozdílům mezi plánovanými čísly a skutečností Navazující analýza a zjišťování odchylek odpovídá na otázky jaká je skutečná příčina absolutních rozdílů Analýza odchylek obvykle vychází ze základních faktorů, které ovlivňují zisk: Objem prodaných výkonů (ks, tržby v Kč) Prodejní cena (p) Variabilní náklady (VN) Fixní náklady (FN) Struktura prodaných výkonů (MIX efekt) 141

142 Základní typy odchylek Kvalitativní odchylky rozdíl mezi plánovanou a skutečnou úrovní dosažené ceny (oceněním hodnocené veličiny) Kvantitativní odchylky rozdíl mezi (plánovanou) a skutečnou úrovní objemu vyrobených nebo prodaných výkonů (kalkulačních jednic) Sortimentní odchylky rozdíl v sortimentní skladbě (mixu) vyrobených nebo prodaných výkonů (kalkulačních jednic) Odchylky výtěžnosti a úspornosti Rozdíl ve vynakládaných ekonomických zdrojů (měrné spotřeby surovin, materiálu, zboží, energie) na jednotku výrobku nebo činnosti (kalkulačních jednic) 142

143 Základní rozdělení odchylek CELKOVÁ ODCHYLKA Odchylka výnosů Odchylka nákladů Objemové odchylky prodeje Cenové odchylky Objemové odchylky spotřeby Větší a menší prodej Odchylka ve složení výrobků (struktury) Prodejní cena (prodej výrobků) Pořizovací cena (spotřeba nakupovaných vstupů) Větší a menší spotřeba materiálu Odchylka ve skladbě materiálu (struktury) 143

144 3a. Analýza odchylek - příklad Téma 6: PODNIKOVÉ PLÁNOVÁNÍ A ROZPOČTOVÁNÍ 144

145 Příklad: Analýza odchylek plánu Výrobce autoatlasu naplánoval pro následující období: ks vyrobených a prodaných autoatlasů Průměrná cena 350 Kč / ks Variabilní náklady 200 Kč / ks Fixní náklady Kč Ve skutečnosti podnik vyrobil a prodal ks autoatlasů s celkovými výnosy Kč Celkové variabilní náklady činily Kč Fixní náklady činily Kč 145

146 Příklad: Vyhodnocení rozpočtu PLÁN Výnosy = Kč SKUTEČNOST Výnosy = Kč Variabilní náklady = Kč Fixní náklady = Kč Celkové náklady = Kč Variabilní náklady = Kč Fixní náklady = Kč Celkové náklady = Kč ZISK = Kč ZISK = Kč Za hodnocené období výrobce autoatlasu dosáhl ve srovnání s plánem nižšího zisku (nesplnění plánu o Kč), při nižších výnosech (nesplnění plánu výnosů o Kč) a při překročení plánovaných nákladů (překročení plánu o Kč) 146

147 Analýza odchylek Výnosy (Prodej) Cena (Kč) pplán 350 Kč pskutečnost 300 Kč Cenová odchylka Plánované výnosy Kč Skutečné výnosy Kč Objemová odchylka Množství (ks) qplán qskutečnost 147

148 Analýza odchylek Výnosy (Prodej) Cenová odchylka (CO): CO = q sk * (p sk p pl ) CO = množství skutečné * (cena skutečná cena plánovaná ) Objemová odchylka (OO): OO = p pl * (q sk q pl ) OO = cena plánovaná * (množství skutečné množství plánované ) 148

149 Analýza odchylek Výnosy (Prodej) PLÁN PRODEJE Výnosy = Kč Cena = 350 Kč / ks Objem prodeje = ks SKUTEČNÝ PRODEJ Výnosy = Kč Cena = 300 Kč / ks Objem prodeje = ks Cenová Odchylka = q sk * (p sk p pl ) CO = * ( ) = * -50 = Kč Objemová Odchylka = p pl * (q sk q pl ) OO = 350 * ( ) = 350 * 100 = Kč Plán výnosů byl Kč. Skutečná velikost dosažených výnosů byla Kč. Absolutní rozdíl v plnění plánu výnosů je nesplnění plánu ve výši Kč, který je dán cenovou odchylkou ve výši Kč (zboží bylo prodáváno za nižší ceny) a objemovou odchylkou ve výši Kč (bylo prodáno více kusů zboží něž kolik jsme plánovali) 149

150 Analýza odchylek Náklady (Nákup) Cena (Kč) pskutečnost 210 Kč 200 Kč pplán Cenová odchylka Plánované variabilní náklady Kč Skutečné variabilní náklady Kč Objemová odchylka Množství (ks) qplán qskutečnost 150

151 Analýza odchylek Náklady (Nákup) Cenová odchylka (CO): CO = q sk * (p sk p pl ) CO = množství skutečné * (cena skutečná cena plánovaná ) Objemová odchylka (OO): OO = p pl * (q sk q pl ) OO = cena plánovaná * (množství skutečné množství plánované ) 151

152 Analýza odchylek Náklady (Nákup) PLÁN NÁKLADŮ Var. Náklady = Kč Cena = 2000 Kč / ks Objem prodeje = ks SKUTEČNÉ NÁKLADY Var. Náklady = Kč Cena = 210 Kč / ks Objem prodeje = ks Cenová Odchylka = q sk * (p sk p pl ) CO = * ( ) = * 10 = Kč Objemová Odchylka = p pl * (q sk q pl ) OO = 200 * ( ) = 200 * 100 = Kč Plán variabilních nákladů (VN) byl Kč. Skutečná velikost dosažených VN byla Kč. Absolutní rozdíl v plnění plánu VN je překročení plánu ve výši Kč, který je dán cenovou odchylkou ve výši Kč (materiál byl nakoupen za vyšší ceny) a objemovou odchylkou ve výši Kč (bylo vyrobeno více kusů něž byl plán) 152

153 Interpretace odchylek ODCHYLKA ZNAMÉNKO + / - PRODEJ (VÝNOSY) NÁKUP, SPOTŘEBA (NÁKLADY) CENOVÁ + Pozitivní odchylka, prodával jsem za vyšší ceny než jsem plánoval Negativní odchylka, nakupoval jsem za vyšší ceny než jsem plánoval Negativní odchylka, prodával CENOVÁ - jsem za nižší ceny než jsem plánoval Pozitivní odchylka, nakupoval jsem za nižší ceny než jsem plánoval OBJEMOVÁ + OBJEMOVÁ - Pozitivní odchylka, prodal jsem vyšší množství než jsem plánoval Negativní odchylka, prodal jsem menší množství než jsem plánoval Negativní odchylka, nakoupil jsem vyšší množství než jsem plánoval Pozitivní odchylka, nakoupil jsem nižší množství než jsem plánoval 153

154 Příklad: Závěrečné shrnutí PLÁN zisku = Kč vs. SKUTEČNÝ zisk = Kč Odchylka zisku = Kč Kč PRODEJ Cenová odchylka PRODEJ Objemová odchylka Kč Kč NÁKUP (Variabilní náklady) Cenová odchylka Kč NÁKUP (Variabilní náklady) Objemová odchylka Úspora FIXNÍCH NÁKLADŮ Kč Kč ODCHYLKA ZISKU 154

155 3b. Vyhodnocení podnikových rozpočtů Téma 6: PODNIKOVÉ PLÁNOVÁNÍ A ROZPOČTOVÁNÍ 155

156 Kontrola podnikových rozpočtů V praxi se často setkáváme se situací, kdy například určitá část podniku (například výrobní středisko) potřebuje provést kontrolu plnění svého operativního rozpočtu, který je postaven na plánu variabilních (jednicových) a fixních (režijních) nákladů. Kontrolu plnění takto stanoveného rozpočtu výrobního je možné vyhodnotit třemi možnými způsoby: Pomocí pevného (absolutního) rozpočtu Pomocí variantního přepočteného rozpočtu Pomocí lineárně přepočteného rozpočtu 156

157 Variantní přepočtený rozpočet Pomocí variantního přepočteného rozpočtu se porovnává skutečnost s rozpočtem, který má přepočtené variabilní náklady podle skutečného objemu a struktury výkonů. Fixní náklady (FN) jsou posuzovány v původní plánované výši. Přepočtené variabilní náklady (VN) se rovnají součinu mezi plánovanými variabilními náklady na jednotku produkce a skutečným objemem výroby (Q). VN přepočtené = jednotkové VN plánované * Q skutečné Použití tohoto způsobu kontroly je vhodné u středisek, která nerozhodují o využití kapacity, nejsou schopna ovlivnit objem a strukturu svých výkonů a jsou závislá na vývoji činnosti ostatních podnikových středisek 157

158 Lineárně přepočtený rozpočet Pomocí lineárně přepočteného rozpočtu se porovnává skutečnost s rozpočtem s přepočtenými veškerými náklady podle skutečného objemu a struktury výkonů. Předmětem přepočtu jsou variabilní (VN) i fixní (FN) náklady. Platí, že přepočtené fixní náklady se rovnají součinu mezi plánovanými fixními náklady na jednotku produkce a skutečného objemu výroby. VN přepočtené = jednotkové VN plánované * Q skutečné FN přepočtené = jednotkové FN plánované * Q skutečné Tento způsob kontroly je vhodným nástrojem řízení středisek, u kterých je potřeba motivovat vedení střediska k vyššímu využití výrobní kapacity například z důvodu omezených výrobních kapacit a potřeby zvýšení výrobní kapacity podniku 158

159 Kontrola rozpočtů Náklady v tis. Kč Rozpočet Q1/2013 Skutečnost Q1/2013 Variantní rozpočet Q1/2013 Lineární Rozpočet Q1/2013 Počet výrobků (ks) VN / ks 2,6 2, VN FN / ks 0,6 0, FN Celkové náklady

160 Téma 7: NÁKLADOVÝ CONTROLLING Osnova: 1. Controllingové pojetí kalkulace 2. Kalkulační metody a alokace nákladů 160

161 1. Controllingové pojetí kalkulace Téma 7: NÁKLADOVÝ CONTROLLING 161

162 Kalkulace nákladů Kalkulace nákladů je přiřazení nákladů, marže, zisku, ceny nebo jiné hodnotové veličiny na výrobek nebo službu tj. na jednotku výkonu, na kalkulační jednici Kalkulační jednice je konkrétní výkon, výrobek nebo služba (vymezený měrnou jednotkou a druhem), na který se stanovují nebo zjišťují náklady a další hodnotové veličiny Kalkulační systém podniku plní obvykle funkci tvůrce norem spotřeby, ve kterých jsou definovány základní měrné spotřeby materiálových vstupů potřebných k výrobě daného výrobku. Především přímé materiálové a mzdové náklady 162

163 Základní členění podnikových kalkulací 163

164 Normy spotřeby Receptura Kusovník Vepřovýřízek v jemné omáčce Hmotnost Kancelářská židle LADA KL-120 Počet (Kalkulace na 10 porcí) (g) (1 výrobek) (ks) Vepřová kýta Sedákčerný KL_30 1 Olej 120 Opěradločerné KL_65 1 Sůl 30 Kolečka D_11 5 Mletý pepř 1 Píst židlovýčerný KL_10 1 Hladká mouka 80 Křížčerný KL_15 1 Cibule 150 Područky TR_35 2 Smetana 250 Příbalový leták KL Víno bílé 250 Obalový materiál F_35 1 Worcestr 30 Transportní materiál P_

165 Controllingové pojetí kalkulací Controllingové pojetí kalkulací respektuje tržní orientaci podniku na své zákazníky, na široké portfolio produktů a distribučních cest, kterými se zboží dostává ke svým zákazníkům. Tím umožňuje třídit náklady a výnosy podle různých pohledů a kritérií. Ukázky nákladových objektů (kalkulačních jednic), ke kterým se provádí analýzy: zakázka (obchodní případ) segment trhu geografický region produktovou skupinu obchodní cestu (zástupce, obchodní řetězec, maloobchod) projekt odpovědnostní středisko výrobní divizi a případně další 165

166 Struktura nákladů v kalkulaci 166

167 Typový kalkulační vzorec 1. Přímý materiál 2. Mzdy výrobních pracovníků 3. Ostatní přímé náklady 4. Výrobní režie ( ) Vlastní náklady výroby 5. Správní režie ( ) Vlastní náklady výkonu 6. Odbytové náklady ( ) Úplné vlastní náklady výkonu 7. Zisk (ztráta) ( ) Cena výkonu 167

168 Retrográdní kalkulační vzorec 1. Základní cena výkonu - Dočasné cenové zvýhodnění - Slevy zákazníkům - sezónní - množstevní 2. Cena po úpravách (obchodní vlivy) - Náklady 3. Zisk 168

169 2. Kalkulační metody a alokace nákladů Téma 7: NÁKLADOVÝ CONTROLLING 169

170 Alokace nákladů Alokace nákladů je činnost přiřazování nákladů k danému podnikovému výkonu (výrobek nebo služba), podnikovému útvaru nebo manažerskému rozhodnutí (dále objekt alokace) Při alokaci nákladů je třeba se zabývat: cíli a principy alokace fázemi alokace Základním cílem alokace je poskytnout potřebné informace o nákladech, které jsou pro určité rozhodnutí relevantní a souvisejí s daným objektem alokace. Zvolené principy alokace musí respektovat nejen vztah nákladu k objektu alokace, ale zejména celkové zadání a účel řešené úlohy 170

171 Rozvrhová základna Rozvrhová základna slouží pro určení podílu nepřímých nákladů a jejich přiřazení k objektu alokace Rozvrhová základna představuje spojovací můstek, který umožňuje překonat vztah nepřímých nákladů v podniku ke konkrétní jednici výkonu (představme si například konkrétní kus výrobku) Výše nepřímých nákladů přiřazená objektu alokace je nejvýrazněji ovlivněna volbou rozvrhové základny Kalkulačním vyrovnáním pak rozumíme přesun nákladů mezi jednotlivými druhy výkonů, který vede k získání podrobnějších informací o ziskovosti daného výkonu Aby nedocházelo ke zkreslování informací, měla by být rozvrhová základna vhodně zvolena tak, aby vystihovala co nejvěrohodněji realitu podnikových skutečností 171

172 Kalkulační metoda Kalkulační metoda vychází ze způsobu alokace pro přiřazení nepřímých nákladů. Jednotlivé typy kalkulačních metod se od sebe odlišují způsobem alokace režijních nákladů Čím přesnější a detailnější kalkulační metoda bude použita, tím vyšší budou nároky na zajištění vstupních dat pro tento typ kalkulace Detailnější kalkulace nákladů nemusí být pro podnik, za určitých podmínek, vždy tou nejúčelnější cestou!!! 172

173 Základní metody kalkulace Tradiční metody kalkulace: Kalkulace dělením prostá stupňovitá s poměrovými čísly Kalkulace ve sdružené výrobě Kalkulace přirážkové (Absorption Costing) Metody reagující na nárůst podílu režijních nákladů: Kalkulace neúplných nákladů (Direct Costing) Kalkulace s přiřazováním nákladů podle dílčích aktivit (Activity Based Costing kalkulace ABC) 173

174 Základní kalkulační metody v praxi Má kalkulace absorbovat všechny podnikové náklady nebo jen jejich část? Kalkulace plných nákladů Kalkulace neúplných nákladů Přirážková kalkulace Kalkulace podle aktivit Kalkulace Variabilních nákladů Jakým způsobem chceme přiřadit nepřímé (režijní) podnikové náklady? 174

175 Kalkulace neúplných nákladů Principem kalkulace neúplných nákladů je skutečnost, že nelze vyčíslit zisk a místo něj pracujeme s pojmem Hrubé rozpětí nebo Příspěvek na úhradu Výhoda kalkulace neúplných nákladů: výsledky nejsou zkresleny potenciálně nevhodnou rozvrhovou základnou Nevýhoda kalkulace neúplných nákladů: část nákladů se nezachycuje, neboť se mísí se ziskem Hrubé rozpětí a Příspěvek na úhradu fixních nákladů a k tvorbě zisku, zůstávají na kalkulační jednici i při změnách objemu a struktury produkce konstantní 175

176 Kalkulace neúplných nákladů Hrubé rozpětí = cena výrobku přímé náklady, v případě, že provádíte kalkulaci s přímými náklady 176

177 Kalkulace neúplných nákladů Příspěvek na úhradu fixních nákladů a k tvorbě zisku = cena výrobku variabilní náklady, v případě, že provádíme kalkulaci s variabilními náklady 177

178 Přirážková kalkulace Při přirážkové kalkulaci se náklady rozdělí na přímé (jednicové) a nepřímé (režijní). Přímé náklady se vypočítají přímo na kalkulační jednici (ks, tuna, litr), prostou kalkulací dělením, nepřímé náklady se vypočítají pomocí kvalifikovaně zvolené rozvrhové základny a přirážky k přímým nákladům Pro výpočet rozvrhové základny a následné režijní přirážky se nejčastěji využívají: Přímé mzdy Přímý materiál Marže výrobku nebo služby 178

179 Kalkulace ABC (Activity Based Costing) Metoda ABC se snaží transformovat nepřímé náklady na přímé. Jedná se o kalkulaci s přiřazováním nákladů podle základních dílčích aktivit, které v podniku probíhají. Metoda poskytuje věrnější vyčíslení nepřímých (režijních) nákladů Postup metody ABC: Režijní činnosti se rozdělí na dílčí aktivity Pro dílčí aktivity se stanoví ukazatele cost drivers, které odrážejí jak spotřebu jednotlivých aktivit tak zároveň jsou sledovatelné u výrob jednotlivých druhů výrobků Nepřímé náklady se tak rozdělí nejprve podle činností a následně i podle výrobků čímž dochází k transformaci nepřímých nákladů na přímé, které je možné přesněji přiřadit na výrobky, produkty, procesy, střediska podniku 179

180 Kalkulace ABC 180

Podniková ekonomika, 6. týden

Podniková ekonomika, 6. týden Jsou peněžním vyjádřením výstupů podniku Z pohledu účetnictví se výnosy dělí takto: 60 Tržby za vlastní výkony a zboží 61 Změny stavu zásob vlastní činnosti 62 Aktivace 64

Podniková ekonomika, 6. týden Jsou peněžním vyjádřením výstupů podniku Z pohledu účetnictví se výnosy dělí takto: 60 Tržby za vlastní výkony a zboží 61 Změny stavu zásob vlastní činnosti 62 Aktivace 64

Efektivnost podniku a její základní kategorie

Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Výroba = každá činnost, která tvoří hodnotu Výroba = zpracování surovin a materiálů do finálních výrobků Aby se mohla

Efektivnost podniku a její základní kategorie Výrobní faktory a jejich klasifikace Výroba = každá činnost, která tvoří hodnotu Výroba = zpracování surovin a materiálů do finálních výrobků Aby se mohla

HODNOCENÍ INVESTIC. Manažerská ekonomika obor Marketingová komunikace. 9. přednáška Ing. Jarmila Ircingová, Ph.D.

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

Finanční plány a rozpočty

Ing. Pavlína Vančurová, Ph.D. Finanční plány a rozpočty 26. listopadu 2015 Obsah Rozpočetnictví v rámci finančního řízení: Ekonomické vyhodnocení rozpočtů: Systém plánů a rozpočtů Hlavní podnikový rozpočet

Ing. Pavlína Vančurová, Ph.D. Finanční plány a rozpočty 26. listopadu 2015 Obsah Rozpočetnictví v rámci finančního řízení: Ekonomické vyhodnocení rozpočtů: Systém plánů a rozpočtů Hlavní podnikový rozpočet

Účetní toky a) ve všech případech jsou doprovázeny současně fyzickou změnou nebo změnou, kterou bychom mohli klasifikovat jako reálnou b) mají nebo bu

ve všech případech jsou doprovázeny současně fyzickou změnou nebo změnou, kterou bychom mohli klasifikovat jako reálnou b) mají nebo bu") PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE EKONOMICKÉ VÝKONNOSTI 15.1 Základní pojmy, úprava účetních výkazů 15.2 Základní ukazatele 15.1 Základní pojmy, úprava účetních výkazů

PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE EKONOMICKÉ VÝKONNOSTI 15.1 Základní pojmy, úprava účetních výkazů 15.2 Základní ukazatele 15.1 Základní pojmy, úprava účetních výkazů

v nákladovém účetnictví

Pojetí a členění nákladů v nákladovém účetnictví Pojetí a členění nákladů Efektivnost vrcholové kritérium výkonnosti podnikatelského procesu efektivnost vyjadřuje v podnikatelské oblasti kritéria (měřítka)

Pojetí a členění nákladů v nákladovém účetnictví Pojetí a členění nákladů Efektivnost vrcholové kritérium výkonnosti podnikatelského procesu efektivnost vyjadřuje v podnikatelské oblasti kritéria (měřítka)