Modul: ÚČETNICTVÍ. Podmodul: ZVLÁŠTNOSTI ÚČTOVÁNÍ U VYBRANÝCH PRÁVNÍCH FOREM PODNIKÁNÍ

|

|

|

- Miloslava Slavíková

- před 8 lety

- Počet zobrazení:

Transkript

1 Žadatel: Název projektu: Registrační číslo: Obchodní akademie a Jazyková škola s právem státní jazykové zkoušky, Liberec, Šamánkova 500/8, příspěvková organizace Otevřená škola CZ.1.07/3.2.01/ Modul: ÚČETNICTVÍ Podmodul: ZVLÁŠTNOSTI ÚČTOVÁNÍ U VYBRANÝCH PRÁVNÍCH FOREM PODNIKÁNÍ Název tématu Počet hodin Počet pracovních listů Počet průběžných testů Základní pojmy Zahajovací rozvahy u jednolivých právních forem podnikání Zvláštnosti účtování u OSVČ Zvláštnosti účtování v s. r. o Soubor příkladů 4,5 x x Závěrečný test* 0,5 x x Celkem * Testy nejsou součástí tohoto materiálu

2 Obsah: 1. téma Základní pojmy téma Zahajovací rozvahy u jednotlivých právních forem podnikání téma Zvláštnosti účtování u OSVČ téma Zvláštnosti účtování v s. r. o téma Soubor příkladů téma Závěrečný test Řešení pracovních listů Řešení souboru příkladů

3 Metodický list Modul - podmodul: Účetnictví (Zvláštnosti účtování u jednotlivých právních forem podnikání) Počet vyučovacích hodin modulu: 24 Počet témat modulu (podmodulu) 4 Téma kursu: Základní pojmy Počet vyučovacích hodin tématu: 3 Počet pracovních listů: 1 Počet testů: 1 Autor: Ing. Ludmila Berešová Předpoklady pro studium tohoto modulu: - absolvování modulu Opatřování výrobních činitelů - absolvování modulu Právní formy podnikání - absolvování podmodulu Základy účtování (modul Účetnictví) - absolvování podmodulu Základní účtování u neplátce DPH (modul Účetnictví) - absolvování podmodulu Účtování u plátce DPH (modul Účetnictví) Seznam připravených materiálů: Právní formy podnikání, rozsah vedení účetnictví 1. Výkladová skripta Právní formy podnikání a zápis do obchodního rejstříku 2. Výkladová skripta Účetní jednotky dle zákona o účetnictví, rozsah vedení účetnictví 3. Odkaz na zákon o účetnictví 4. Pracovní list 1 Zjednodušený rozsah účetnictví - zadání 5. Pracovní list 1 Zjednodušený rozsah účetnictví řešení Zjednodušené účetnictví 6. Výkladová skripta Podstata zjednodušeného účetnictví 7. Ukázka účtování v americkém deníku Vlastní zdroje krytí majetku 8. Výkladová skripta Vlastní zdroje krytí majetku účty 9. Průběžný test Použití připravených materiálů: Při studiu postupujte v těchto krocích: 1. Prostudujte si výkladová skripta Právní formy podnikání a zápis do obch. rejstříku 2. Prostudujte si výkladová skripta Účetní jednotky dle zákona o účetnictví, rozsah vedení účetnictví 3. Uvedenou problematiku si můžete prostudovat v zákoně o účetnictví 4. Vypracujte úkoly v pracovním listu 1 5. Zkontrolujte si vypracované úkoly v pracovním listu 1 6. Prostudujte si výkladová skripta Podstata zjednodušeného účetnictví 7. Prohlédněte si ukázku účtování v americkém deníku 8. Prostudujte si výkladová skripta Vlastní zdroje krytí majetku účty 9. Ověřte si své znalosti v průběžném testu Poznámka: V modulu je zohledněna právní úprava této problematiky k

- absolvování podmodulu Základní účtování u neplátce DPH (modul Účetnictví) - absolvování podmodulu Účtování u plátce DPH (modul Účetnictví) Seznam připravených materiálů: Právní formy")

4 Seznam použité literatury: Použitá literatura: Zákon č. 262/2006 Sb., zákoník práce, ve znění pozdějších předpisů Zákon č. 435/2004 Sb., o zaměstnanosti, ve znění pozdějších předpisů Zákon č. 513/1991 Sb., obchodní zákoník, ve znění pozdějších předpisů Zákon č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti, ve znění pozdějších předpisů Zákon č. 592/1992 Sb., o pojistném na všeobecné zdravotní pojištění, ve znění pozdějších předpisů Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 187/2006 Sb., o nemocenském pojištění, ve znění pozdějších předpisů Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví České účetní standardy Kolektiv autorů: Účetnictví podnikatelů, 9. vydání, Praha, Wolters Kluwer ČR, a. s., vlastní archiv 4

5 TÉMA 1: ZÁKLADNÍ POJMY KNIHA 1: PRÁVNÍ FORMY PODNIKÁNÍ A ZÁPIS DO OBCHODNÍHO REJSTŘÍKU 1 Základní pojmy Podnikatel může podnikat jako fyzická nebo právnická osoba. Teoreticky řeší tuto problematiku Modul Právní formy podnikání. My se na tuto problematiku podíváme z účetního hlediska. Pro vedení účetnictví je důležitý ukazatel, zda je osoba zapsána do obchodního rejstříku. 2 Zápis fyzické osoby do obchodního rejstříku Fyzické osoby obecně nemají povinnost zápisu do obchodního rejstříku. Většina podnikajících fyzických osob v obchodním rejstříku zapsána také není. Povinnost podat návrh na zápis do obchodního rejstříku mají podnikající fyzické osoby v těchto případech: fyzické osoby, jejichž výše příjmů či výnosů (případně snížených o DPH) dosáhla či přesáhla za dvě po sobě jdoucí účetní období v průměru částku 120 milionů Kč fyzické osoby, pro které to stanoví zvláštní předpis Fyzická osoba se může nechat do obchodního rejstříku zapsat dobrovolně. 3 Zápis právnické osoby do obchodního rejstříku Do obchodního rejstříku se zapisují: obchodní společnosti a družstva zahraniční osoby (právnická osoba se sídlem mimo území ČR) další osoby, stanoví-li povinnost jejich zápisu zvláštní právní předpis 5

6 KNIHA 2: ÚČETNÍ JEDNOTKY DLE ZÁKONA O ÚČETNICTVÍ, ROZSAH VEDENÍ ÚČETNICTVÍ 1 Účetní jednotky dle zákona o účetnictví Kdo musí být účetní jednotkou (= vést účetnictví) stanoví zákon o účetnictví, který říká ( 1, odst. 2) (2) Tento zákon se vztahuje na a) právnické osoby, které mají sídlo na území České republiky, b) zahraniční osoby, pokud na území České republiky podnikají nebo provozují jinou činnost podle zvláštních právních předpisů, c) organizační složky státu podle zvláštního právního předpisu, d) fyzické osoby, které jsou jako podnikatelé zapsány v obchodním rejstříku, e) ostatní fyzické osoby, které jsou podnikateli, pokud jejich obrat podle zákona o dani z přidané hodnoty, včetně plnění osvobozených od této daně, jež nejsou součástí obratu, v rámci jejich podnikatelské činnosti přesáhl za bezprostředně předcházející kalendářní rok částku Kč, a to od prvního dne kalendářního roku. f) ostatní fyzické osoby, které vedou účetnictví na základě svého rozhodnutí, g) ostatní fyzické osoby, které jsou podnikateli a jsou účastníky sdružení bez právní subjektivity podle zvláštního právního předpisu, pokud alespoň jeden z účastníků tohoto sdružení je osobou uvedenou v písmenech a) až f) nebo h), nebo h) ostatní fyzické osoby, kterým povinnost vedení účetnictví ukládá zvláštní právní předpis, (dále jen "účetní jednotky"). Ustanovení písmen d) až h) se použijí i pro zahraniční fyzické osoby. 2 Rozsah vedení účetnictví Z uvedeného vyplývá, že podnikající fyzická osoba (OSVČ) může být, ale nemusí být účetní jednotkou. (Povinnosti fyzických osob (OSVČ), které nejsou účetními jednotkami - viz Modul Daňová evidence) Zatímco právnické osoby jsou účetními jednotkami. Naše legislativa umožňuje dvojí rozsah vedení účetnictví plný a zjednodušený. Rozsah vedení účetnictví je upraven v 9 zákona o účetnictví. Pokud není stanoveno jinak, účetní jednotky jsou povinny vést účetnictví v plném rozsahu. Změny rozsahu vedení účetnictví lze uskutečnit jen k prvnímu dni účetního období následujícího po účetním období, ve kterém účetní jednotka zjistila uvedené skutečnosti. 6

organizační složky státu podle zvláštního právního předpisu, d) fyzické osoby, které jsou jako podnikatelé zapsány v obchodním rejstříku, e) ostatní fyzické osoby,")

7 3 Kdo může vést účetnictví ve zjednodušeném rozsahu Kdo může vést účetnictví ve zjednodušeném rozsahu? Fyzické osoby účetní jednotky, které nemají povinnost mít účetní závěrku ověřenu auditorem účetní jednotky, o nichž to stanoví zvláštní zákon Právnické osoby občanská sdružení, jejich organizační jednotky, které mají právní subjektivitu církve a náboženské společnosti nebo církevní instituce, které jsou právnickou osobou evidovanou podle zákona upravujícího postavení církví a náboženských společností obecně prospěšné společnosti honební společenstva nadační fondy společenství vlastníků jednotek, bytová družstva, která nemají povinnost mít účetní závěrku ověřenu auditorem družstva, která jsou založena výhradně za účelem zajišťování hospodářských, sociálních anebo jiných potřeb svých členů, příspěvkové organizace, u nichž o tom rozhodne jejich zřizovatel, ostatní účetní jednotky, o nichž to stanoví zvláštní zákon. 4 Zadání úkolu v pracovním listě Vypracujte úkoly v pracovním listě Rozsah vedení účetnictví účetnictví ODKAZ NA ZÁKON O ÚČETNICTVÍ 7

8 Pracovní list 1 Rozsah vedení účetnictví A. V našem účetnictví existují 2 rozsahy vedení účetnictví. Které? B) Ve kterém je charakterizován zjednodušený rozsah účetnictví? C) Mohou vést zjednodušený rozsah účetnictví? Uveďte A jako ano nebo N jako ne Firma JANAMA, spol. s r. o. zabývající se provozem restaurace ANO - NE (neauditovaná firma) Firma Aleš Kamenický, knihkupectví (fyzická osoba),(neauditovaná firma) ANO - NE Firma Gama, a. s. zabývající se provozem nákupem a prodejem zboží (auditovaná firma) Nadační fond Kapka naděje Kancelář prezidenta republiky Okresní soud v Liberci Ministerstvo průmyslu a obchodu ČR Obchodní akademie a Jazyková škola, Liberec, příspěvková organizace Statutární město Liberec (= územní samosprávný celek) Botanická zahrada Liberec, příspěvková organizace ANO - NE ANO - NE ANO - NE ANO - NE ANO - NE ANO NE ANO NE ANO NE 8

Firma Aleš Kamenický, knihkupectví (fyzická osoba),(neauditovaná firma) ANO - NE Firma Gama, a. s.")

9 KNIHA 3: PODSTATA ZJEDNODUŠENÉHO ÚČETNICTVÍ 1 Právní úprava zjednodušeného účetnictví Vedení účetnictví ve zjednodušeném rozsahu je upraveno v 13a zákona o účetnictví 2 Shrnutí podstaty zjednodušeného účetnictví 9

10 KNIHA 4: VLASTNÍ ZDROJE KRYTÍ MAJETKU ÚČTY 1 Vlastní zdroje krytí majetku (vlastní kapitál) Pro pochopení účtování v jednotlivých právních formách podnikání je nutné se blíže seznámit s účty, na kterých evidujeme vlastní kapitál účetní jednotky Vlastní kapitál = tvoří vlastní zdroje financování obchodního majetku podnikatele a v rozvaze se vykazuje na straně pasiv (v účtové třídě 4 KAPITÁLOVÉ ÚČTY A DLOUHODOBÉ ZÁVAZKY) Výklad je dále zaměřen na účetnictví v s. r. o. a účetnictví OSVČ vedoucí účetnictví U společnosti s ručením omezeným je součástí vlastního kapitálu základní kapitál kapitálové fondy fondy tvořené ze zisku nerozdělené zisky minulých období nerozdělený zisk běžného období (zisk ve schvalovacím řízení) U OSVČ je součástí vlastního kapitálu vklad podnikatele přijaté dary nevyplacené výsledky hospodaření (zisk) Vlastní zdroje krytí majetku oceňujeme nominální (jmenovitou) hodnotou. 2 Charakteristika účtů účtové skupiny 4xx Kapitálové účty a dlouhodobé závazky Vlastní zdroje krytí majetku najdeme v účtových skupinách: 41x Základní kapitál a kapitálové fondy 42x Rezervní fondy, nedělitelný fond a ostatní fondy ze zisku a převedené výsledky hospodaření 43x Výsledek hospodaření 49x Individuální podnikatel Mezi účty, které se v těchto účtových skupinách vyskytují je převážná část účtů PASIV. Najdou se výjimky, kdy jde o účty aktiv: účet 429 Neuhrazená ztráta minulých let účet 431 Výsledek hospodaření ve schvalovacím řízení (v případě ztráty) účet 491 Účet individuálního podnikatele (v případě aktivního zůstatku) 10

11 3 Účtová skupina 41x - Základní kapitál a kapitálové fondy 411 Základní kapitál (u s. r. o, a. s., komanditních spol.) = peněžní vyjádření souhrnu peněžitých a nepeněžitých vkladů všech společníků do společnosti Na účtu 411 musí být pouze taková částka, která odpovídá zápisu do obchodního rejstříku. Analytická evidence se vede podle vkladů jednotlivých společníků podle způsobu tvorby (ze zisku x vkladem) 412 Emisní ážio = kapitálový fond (tj. fond tvořený z externích zdrojů, nikoli ze zisku podniku), v případě, že prodejní cena podílu v s. r. o. je vyšší než nominální hodnota tohoto podílu (popř. akcie u a. s.) Pokud účetní jednotka zvyšuje základní kapitál upsáním nových vkladů, jejichž hodnota (nominální hodnota) je nižší než částka, kterou požaduje od vkladatelů (prodejní cena), rozdíl, o který se nezvyšuje základní kapitál se účtuje na emisní ážio. 413 Ostatní kapitálové fondy = kapitálový fond (tj. fond tvořený z externích zdrojů, nikoli ze zisku podniku), jde o přijaté dary, vklady nad základní kapitál (nezapsané do OR, nezvyšující základní kapitál) 419 Změny základního kapitálu zde jsou zachyceny změny základního kapitálu (snížení nebo zvýšení základního kapitálu na základě rozhodnutí valné hromady), které zatím nejsou zapsány do obchodního rejstříku 4 Účtová skupina 42x - Rezervní fondy, nedělitelný fond a ostatní fondy ze zisku a převedené výsledky hospodaření Fondy tvořené převážně ze zisku 421 Zákonný rezervní fond = povinně ze zákona vytvářený fond na přesně vymezený účel, kterým je úhrada ztráty účetní jednotky (analytická evidence podle ustanovení obchodního zákoníku) 423 Statutární fondy = povinně vytvářené fondy na základě stanov společnosti nebo společenské smlouvy na přesně vymezené účely (analytická evidence podle jednotlivých fondů) 427 Ostatní fondy = fondy vytvářené podle momentálních potřeb účetní jednotky (na základě rozhodnutí valné hromady) na přesně vymezené účely (analytická evidence podle jednotlivých fondů) 11

, v případě, že prodejní cena podílu v s.")

12 5 Účtová skupina 42x - Rezervní fondy, nedělitelný fond a ostatní fondy ze zisku a převedené výsledky hospodaření Nerozdělený zisk minulých let (jde o účet pasiv) = jedná se o neúčelově vytvářený fond ze zisku, který může být v budoucnu použit na cokoli (na zvýšení základního kapitálu, na doplnění přídělu do účelových fondů, na výplatu podílů na zisku apod.) Neuhrazená ztráta minulých let (jde o účet aktiv) = tato položka vždy snižuje celkovou hodnotu vlastního kapitálu, může být uhrazena ze zisku běžného účetního období, z rezervního fondu, snížením základního kapitálu, předpisem úhrady ztráty vlastníkům apod. Přeúčtováním ztráty na tento účet necháváme řešení ztráty na příští účetní období. 6 Skupina 43x Výsledek hospodaření Výsledek hospodaření ve schvalovacím řízení podle povahy výsledku hospodaření je účet buď aktivní (ztráta) nebo pasivní (zisk), tento výsledek hospodaření podléhá každoročně schválení valnou hromadou, stejně jako jeho rozdělení. K datu uzavření účetních knih musí mít nulový zůstatek 7 Účtová skupina 49x Individuální podnikatel 491 Účet individuálního podnikatele Vyjadřuje vlastní zdroje krytí majetku podnikatele (zvyšuje se o vklady do podnikání a převedený vytvořený zisk; snižuje se o výběr na osobní spotřebu podnikatele a převedenou ztrátu) Jde o obdobu účtu 411 Základní kapitál u společností. 8 Co se často plete? Jaký je rozdíl mezi účtovými skupinami 41x a 42x (oboje vlastní zdroje krytí majetku) Ve skupině 41x tvořené z externích zdrojů Ve skupině 42x tvořené ze námi vytvořeného zisku v předchozích letech Jaký je rozdíl mezi účtovými skupinami 42x a 45x 42x vlastní zdroje krytí majetku, tvořené ze zisku 45x cizí zdroje krytí majetku, tvořené na vrub nákladů Odpovězte na otázky průběžného testu: Rozsah účetnictví, vlastní zdroje krytí majetku 12

13 Metodický list Modul - podmodul: Účetnictví (Zvláštnosti účtování u jednotlivých právních forem podnikání) Počet vyučovacích hodin modulu: 24 Počet témat modulu (podmodulu) 4 Téma kursu: Zahajovací rozvahy u jednotlivých právních forem podnikání Počet vyučovacích hodin tématu: 2 Počet pracovních listů: 2 Počet testů: 1 Autor: Ing. Ludmila Berešová Předpoklady pro studium tohoto modulu: - absolvování modulu Opatřování výrobních činitelů - absolvování modulu Právní formy podnikání - absolvování podmodulu Základy účtování (modul Účetnictví) - absolvování podmodulu Základní účtování u neplátce DPH (modul Účetnictví) - absolvování podmodulu Účtování u plátce DPH (modul Účetnictví) Seznam připravených materiálů: 1. Výkladová skripta Zahajovací rozvaha u jednotlivých právních forem podnikání 2. Pracovní list 2 Zahajovací rozvahy u OSVČ - zadání 3. Pracovní list 2 Zahajovací rozvahy u OSVČ řešení 4. Pracovní list 3 Zahajovací rozvahy u s. r. o. zadání 5. Pracovní list 3 Zahajovací rozvahy u s. r. o. řešení 6. Průběžný test Použití připravených materiálů: Při studiu postupujte v těchto krocích: 1. Prostudujte si výkladová skripta Zahajovací rozvaha u jednotlivých právních forem podnikání do stránky 6 včetně 2. Vypracujte úkoly v pracovním listu 2 3. Zkontrolujte si vypracované úkoly v pracovním listu 2 4. Prostudujte si výkladová skripta Zahajovací rozvaha u jednotlivých právních forem podnikání od stránky 8 do stránky 9 5. Vypracujte úkoly v pracovním listu 3 6. Zkontrolujte si vypracované úkoly v pracovním listu 3 7. Ověřte si své znalosti v průběžném testu Poznámka: V modulu je zohledněna právní úprava této problematiky k Seznam použité literatury: Použitá literatura: Zákon č. 262/2006 Sb., zákoník práce, ve znění pozdějších předpisů Zákon č. 435/2004 Sb., o zaměstnanosti, ve znění pozdějších předpisů Zákon č. 513/1991 Sb., obchodní zákoník, ve znění pozdějších předpisů 13

- absolvování podmodulu Základní účtování u neplátce DPH (modul Účetnictví) - absolvování podmodulu Účtování u plátce DPH (modul Účetnictví) Seznam připravených materiálů: 1.")

14 Zákon č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti, ve znění pozdějších předpisů Zákon č. 592/1992 Sb., o pojistném na všeobecné zdravotní pojištění, ve znění pozdějších předpisů Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 187/2006 Sb., o nemocenském pojištění, ve znění pozdějších předpisů Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví České účetní standardy Kolektiv autorů: Účetnictví podnikatelů, 9. vydání, Praha, Wolters Kluwer ČR, a. s., vlastní archiv 14

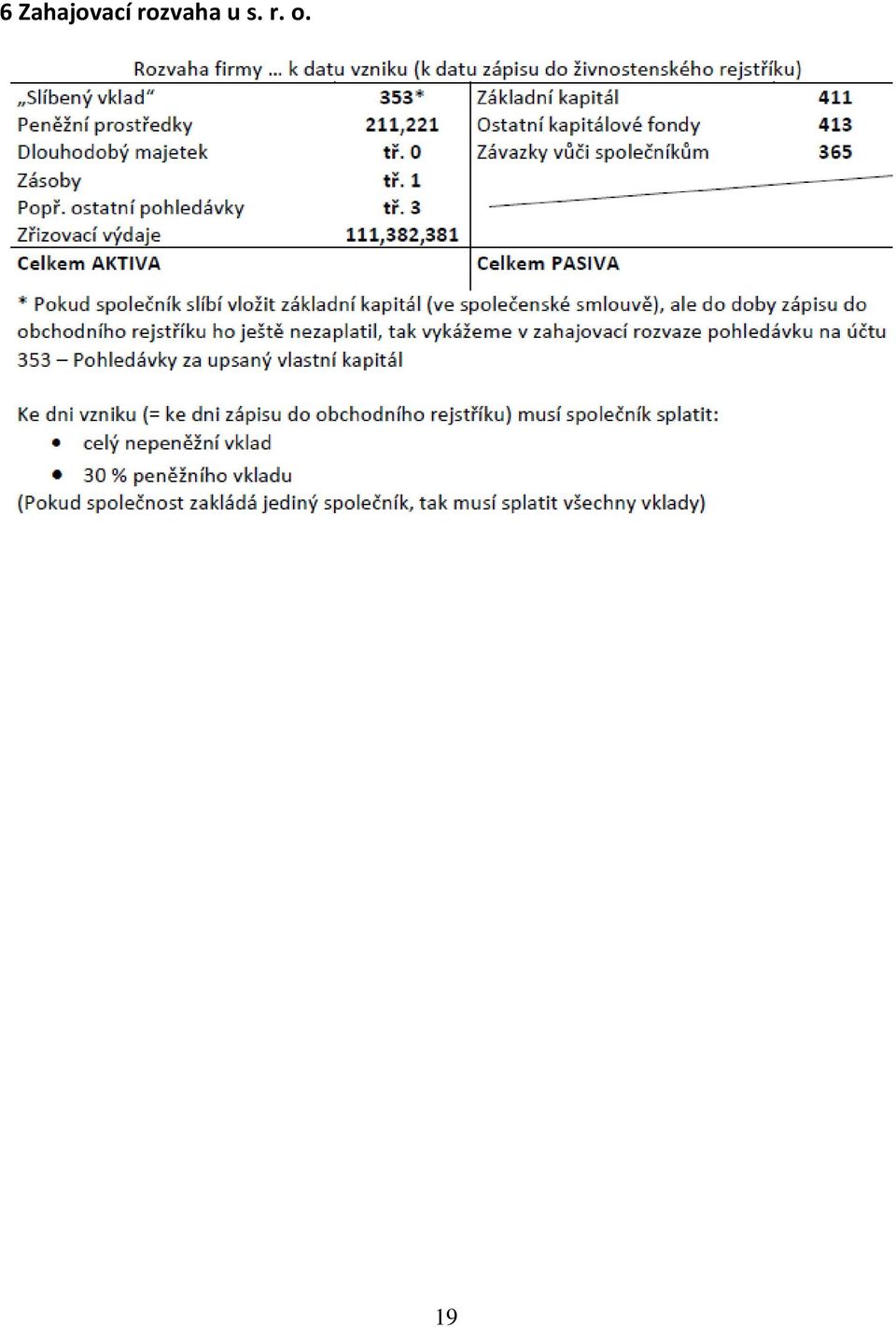

15 TÉMA 2: ZAHAJOVACÍ ROZVAHY U JEDNOTLIVÝCH PRÁVNÍCH FOREM PODNIKÁNÍ KNIHA 1: ZAHAJOVACÍ ROZVAHA U JEDNOTLIVÝCH PRÁVNÍCH FOREM PODNIKÁNÍ 1 Zahajovací rozvaha u jednotlivých právních forem podnikání Předmětem našeho výkladu je zahajovací rozvaha a) u OSVČ vedoucí účetnictví b) u společnosti s ručením omezeným Nové účtové skupiny: 35x Pohledávky ke společníkům 36x Závazky ke společníkům V těchto účtových skupinách účtujeme v analytické evidenci podle jednotlivých společníků 2 Zahajovací rozvaha ke dni vzniku povinnosti účtovat Rozvaha (bilance) poskytuje informace o aktivech (majetku účetní jednotky) a pasivech (zdrojích krytí majetku). Aktiva a pasiva musí být vždy v rovnováze (musí se sobě rovnat). Účetní jednotka musí rozvahu sestavit k okamžiku jejího vzniku (zahajovací rozvaha) a na konci každého účetního období. Zahajovací rozvaha sestavovaná ke dni vzniku povinnosti účtovat, obsahuje majetek a závazky existující k okamžiku vzniku této povinnosti. Den, kdy je povinna zahájit účtování - den zápisu do obchodního rejstříku, den zápisu do živnostenského rejstříku. Než si ukážeme sestavení rozvahy, musíme se seznámit s některými pojmy, které budeme potřebovat. 2.1 Zřizovací výdaje pojem Co patří do zřizovacích výdajů: soudní a správní poplatky odměny za zprostředkování výdaje na pracovní cesty poradenské služby, nájemné jiná obdobná plnění související se založením a vznikem účetní jednotky Co do zřizovacích výdajů nikdy nepatří: výdaje na pořízení dlouhodobého majetku, výdaje na pořízení zásob výdaje na reprezentaci (popř. jiné daňově neuznatelné výdaje) výdaje související s přeměnou společnosti Společníci musí uplatnit pohledávku na úhradu těchto výdajů tak, aby příslušný orgán společnosti mohl o jejich oprávněnosti rozhodnout do 3 měsíců ode dne vzniku společnosti. 15

a pasivech (zdrojích krytí majetku). Aktiva a pasiva musí být vždy v rovnováze (musí se sobě rovnat).")

16 2.2 Zřizovací výdaje v účetnictví Na jakém účtu se objeví v aktivech v zahajovací rozvaze? Pokud částka nepřekročí Kč ,- 381 Náklady příštích období (v případě jednoho nákladového druhu) 382 Komplexní náklady příštích období (více nákladových druhů) -na konci roku se rozpouští do nákladů podle VÚD 51x/381, 555/382 Pokud částka překročí Kč ,- 011 Zřizovací výdaje - na konci roku se odepisuje 551/071 Na jakém účtu se objeví v pasivech v zahajovací rozvaze? U OSVČ 491 Účet individuálního podnikatele U společnosti s ručením omezeným 413 Ostatní kapitálové fondy (pokud jde o vklad) 365 Závazky (pokud jde o půjčku) 2.3 Vklady a půjčky do podnikání Společník může do společnosti vložit nebo půjčit: Pokud vloží: v aktivech budeme evidovat na majetkových účtech podle druhu vkladu (dlouhodobý majetek, zásoby, peníze) v pasivech buď v základním kapitálu (pokud je to zapsáno do obchodního rejstříku) nebo v ostatních kapitálových fondech (pokud to je příplatek nad vklad) Pokud půjčí peníze: v aktivech budeme evidovat na účtu 211 Pokladna nebo 221 Běžný účet v pasivech vzniká buď krátkodobý závazek (365 Ostatní závazky ke společníkům) nebo dlouhodobý závazek (479 Ostatní dlouhodobé závazky) Pokud půjčí majetek: Např. prostory pro podnikání, nejde o něco, co můžeme evidovat v našem účetnictví, protože to není naše, budeme tedy tyto prostory pro podnikání evidovat pouze v podrozvahové evidenci. 16

365 Závazky (pokud jde o půjčku) 2.")

17 3 Zahajovací rozvaha u OSVČ 4 Výkladový příklad na sestavení zahajovací rozvahy u OSVČ Pan Jiří Moučka se rozhodl podnikat v oboru finančního poradenství, živnostenský list obdržel dne , k tomuto datu sestavuje zahajovací rozvahu. Do podnikání vkládá hotovost Kč ,- a osobní automobil odhadnut soudním znalcem na částku Kč ,-. Před zahájením podnikání měl následující výdaje: Kč 1 000,- za živnostenský list, Kč 950,- za reklamu v novinách, poštovné Kč 50,-, celkem Kč 2 000,- Sestavíme si zahajovací rozvahu Peněžní hotovost a osobní automobil je majetek (aktivum), peníze budou v zahajovací rozvaze na účtu 211 Pokladna a automobil na účtu 022 Samostatné movité věci a soubory movitých věcí. Výdaje před začátkem podnikání jsou zřizovacími výdaji, protože nedosahují částky Kč ,- (pokud by této částky dosáhly, pak by šlo o dlouhodobý nehmotný majetek), tak je zaevidujeme na účet 382 Komplexní náklady příštích období. Také jde o aktivum. Celková aktiva tak činí Kč ,-. U OSVČ je zdrojem krytí těchto aktiv účet 491 Účet individuálního podnikatele (= pasivum) Rozvaha bude vypadat následovně. 5 Zadání úkolu v pracovním listě Vypracujte úkoly v pracovním listě Zahajovací rozvahy OSVČ vedoucí účetnictví 17

, peníze budou v zahajovací rozvaze na účtu 211 Pokladna a automobil na účtu 022 Samostatné movité věci a soubory movitých věcí.")

18 Pracovní list 2 Zahajovací rozvahy OSVČ vedoucí účetnictví Úkol č. 1: Sestavte zahajovací rozvahu podnikatelky Aleny Velké. Podnikatelka Alena Velká zahájila podnikání Vkládá počítač v hodnotě Kč ,-. Před začátkem podnikání zaplatila nájemné za pronájem nebytových prostor za září Kč ,-. Poplatek za živnostenský list Kč 1 000,-. Úkol č. 2: Sestavte zahajovací rozvahu podnikatele Jaroslava Malého. Jaroslav Malý zahajuje podnikání dne , k tomuto datu byl zapsán do živnostenského rejstříku a rozhodl se, že povede účetnictví. Vkládá do podnikání osobní automobil v hodnotě Kč ,- (ocenění soudním znalcem) a do pokladny vkládá Kč ,-. Před začátkem podnikání měl výdaje ve výši Kč 5 000,- (živnostenský list, poplatek právníkovi). Úkol č. 3: Sestavte zahajovací rozvahu podnikatele Jana Krátkého. Jan Krátký zahajuje podnikání dne , k tomuto datu byl zapsán do živnostenského rejstříku a rozhodl se, že povede účetnictví. Pan Krátký vkládá do podnikání Kč ,- na běžný účet a dodávkové auto oceněné soudním znalcem na Kč ,-. Před vznikem měl výdaje (různé druhy) ve výši Kč ,-. 18

a do pokladny vkládá Kč 26 000,-.")

19 6 Zahajovací rozvaha u s. r. o. 19

splacení upsaného základního kapitálu ve výši Kč 400 000,-. Firma se bude zabývat nákupem a prodejem kuchyňských potřeb. Každý společník má upsaný vklad ve výši Kč 100 000,-.")

20 7 Výkladový příklad na sestavení zahajovací rozvahy u s. r. o. Firmu KUCHYŇKA, s. r. o. založili 4 společníci, kteří stanovili ve společenské smlouvě (tato byla sepsána dne ) splacení upsaného základního kapitálu ve výši Kč ,-. Firma se bude zabývat nákupem a prodejem kuchyňských potřeb. Každý společník má upsaný vklad ve výši Kč ,-. společník Alois Vidlička splatí Kč ,- na určený bankovní účet ke dni zápisu do obchodního rejstříku a zbytek do tří měsíců ode dne zápisu do obchodního rejstříku společník Bedřich Lžička splatí svůj vklad majetkovým vkladem vkládá osobní automobil v hodnotě Kč ,- (rozdíl nad upsaný vklad bude zaúčtován jako vklad do kapitálových fondů) společník Cyril Šufánek splatí svůj podíl vkladem počítače v hodnotě Kč ,- a zbytek ke dni zápisu do obchodního rejstříku na určený bankovní účet společník Dana Nožová splatí svůj podíl akciemi v nominální hodnotě Kč ,-. Zřizovací výdaje Kč ,- zaplatil společník Bedřich Lžička, bude je chtít vrátit do konce kalendářního roku. Společnost byla zapsána do obchodního rejstříku dne Sestavíme si zahajovací rozvahu Peněžní prostředky na bankovní účet vkládají společník A (70 000,- Kč) a společník C (40 000,- Kč). Na majetkovém účtu 221 Běžný účet bude tedy v zahajovací rozvaze Kč ,-. Společník A slíbil splatit Kč ,- až po zápisu do OR, jde tedy o pohledávku, kterou zachytíme na účtu 353/1 Pohledávky za upsaný vlastní kapitál. Co se týká pohledávek, závazků a účtu Základního kapitálu je nutné účtovat v analytické evidenci. Osobní auto a počítač zachytíme na účtu 022- SMV a SMV, akcie na účtu 251- Majetkové cenné papíry. Výdaje před začátkem podnikání jsou zřizovacími výdaji, protože jsou vyšší než Kč ,-, jde odlouhodobý nehmotný majetek a zachytíme je na účtu 011 Zřizovací výdaje. Celková aktiva tak činí Kč ,-. Zdrojem krytí majetku je ve výši Kč ,- základní kapitál (zachycujeme dle jednotlivých společníků), protože vstupní cena osobního automobilu je o Kč ,- vyšší než upsaný vklad, tak tuto částku zachytíme jako příplatek nad vklad na účtu 413 Ostatní kapitálové fondy. Společník B chce vrátit zaplacené zřizovací výdaje, máme vůči němu závazek, který zachytíme na účtu 365/2 Ostatní závazky ke společníkům. Rozvaha bude vypadat následovně. 8 Zadání úkolu v pracovním listě Vypracujte úkoly v pracovním listě Zahajovací rozvahy společnosti s ručením omezeným 20

společník Cyril Šufánek splatí svůj podíl")

21 Pracovní list 3 Zahajovací rozvahy společnosti s ručením omezeným Úkol č. 1: Sestavte zahajovací rozvahu firmy Gama, spol. s r. o. Dne byla sepsána společenská smlouva, dne byl proveden zápis do obchodního rejstříku firmy Gama, spol. s r. o. Základní kapitál zapsaný do obchodního rejstříku je Kč ,-. pan Alfa vkládá osobní automobil v reprodukční pořizovací ceně Kč ,- (oceněno soudním znalcem) pan Beta vkládá Kč ,- na bankovní účet Před vznikem společnosti vznikly výdaje Kč ,- (sepsání spol. smlouvy, zápis do obchodního rejstříku, kolky, nájemné), které pan Alfa zaplatil navíc, ale počítá s jejich vrácením do 2 měsíců od zápisu do obchodního rejstříku. AKTIVA PASIVA Úkol č. 2: Sestavte zahajovací rozvahu firmy Omega, spol. s r. o. Tři společníci: pan Malý, Střední a paní Velká zakládají firmu Omega, spol. s r. o byla sepsána společenská smlouva, dne byla firma zapsána do obchodního rejstříku. Společnost tvoří základní kapitál ve výši Kč ,-. Pan Malý - vkládá Kč ,- dle společenské smlouvy - k vkládá na bankovní účet Kč ,- k Kč ,-. Pan Střední - vkládá osobní automobil Kč ,- (oceněno soudním znalcem) Paní Velká - půjčuje do pokladny podniku Kč ,- (půjčku chce vrátit do jednoho roku) a vkládá počítač a software v hodnotě Kč ,- Z peněz vložených do pokladny bylo před vznikem společnosti zaplaceno: za sepsání společenské smlouvy Kč 4 500,-, za kolky Kč 300,-, za zápis do OR Kč 2 000,-, za živnostenské listy Kč 6 000,-. AKTIVA PASIVA 21

22 Úkol č. 3: Sestavte zahajovací rozvahu firmy Účes, s. r. o. Dvě společnice paní Tenká a Tlustá, zakládají Účes, s. r. o. Firma poskytuje služby v oboru kadeřnictví. Dne byla sepsána společenská smlouva, byl proveden zápis do obchodního rejstříku. Vklad zapsaný do OR je Kč ,-. Obě slibují vložit do společnosti po Kč ,-. Paní Tenká zaplatila Kč ,- hned při sepsání společenské smlouvy a tyto peníze byly uloženy na běžný účet. Paní Tlustá zaplatila hned na účet Kč ,- a zbytek slíbila vložit do 1 měsíce od zapsání do obchodního rejstříku. Před založením společnosti byly tyto výdaje sepsání společenské smlouvy Kč 4 000,-, kolky Kč 200,-, živnostenské listy Kč 4 000,-, zápis do obchodního rejstříku Kč 2 000,-- a nájemné za najaté prostory do vzniku společnosti Kč ,-. Tyto výdaje zaplatila paní Tenká a bude požadovat jejich vrácení do 3 měsíců od sepsání společenské smlouvy. AKTIVA PASIVA Odpovězte na otázky průběžného testu: Zahajovací rozvaha 22

23 Metodický list Modul - podmodul: Účetnictví (Zvláštnosti účtování u jednotlivých právních forem podnikání) Počet vyučovacích hodin modulu: 24 Počet témat modulu (podmodulu) 4 Téma kursu: Zvláštnosti účtování u OSVČ Počet vyučovacích hodin tématu: 6 Počet pracovních listů: 3 Počet testů: 0 Autor: Ing. Ludmila Berešová Předpoklady pro studium tohoto modulu: - absolvování modulu Opatřování výrobních činitelů - absolvování modulu Právní formy podnikání - absolvování podmodulu Základy účtování (modul Účetnictví) - absolvování podmodulu Základní účtování u neplátce DPH (modul Účetnictví) - absolvování podmodulu Účtování u plátce DPH (modul Účetnictví) - absolvování modulu Daňová evidence Seznam připravených materiálů: 1. Výkladová skripta Zvláštnosti účtování u OSVČ 2. Pracovní list 4 Zvláštnosti účtování OSVČ - zadání 3. Pracovní list 4 Zvláštnosti účtování OSVČ řešení 4. Pracovní list 5 Zvláštnosti výpočtů stravného u OSVČ - zadání 5. Pracovní list 5 Zvláštnosti výpočtů stravného u OSVČ řešení 6. Výkladová skripta Konec účetního období u OSVČ 7. Pracovní list 6 Konec roku u OSVČ vedoucí účetnictví - zadání 8. Pracovní list 6 Konec roku u OSVČ vedoucí účetnictví řešení Použití připravených materiálů: Při studiu postupujte v těchto krocích: 1. Prostudujte si výkladová skripta Zvláštnosti účtování u OSVČ 2. Vypracujte úkoly v pracovním listu 4 3. Zkontrolujte si vypracované úkoly v pracovním listu 4 4. Vypracujte úkoly v pracovním listu 5 5. Zkontrolujte si vypracované úkoly v pracovním listu 5 6. Prostudujte si výkladová skripta Konec účetního období u OSVČ 7. Vypracujte úkoly v pracovním listu 6 8. Zkontrolujte si vypracované úkoly v pracovním listu 6 Poznámka: V modulu je zohledněna právní úprava této problematiky k

24 Seznam použité literatury: Použitá literatura: Zákon č. 262/2006 Sb., zákoník práce, ve znění pozdějších předpisů Zákon č. 435/2004 Sb., o zaměstnanosti, ve znění pozdějších předpisů Zákon č. 513/1991 Sb., obchodní zákoník, ve znění pozdějších předpisů Zákon č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti, ve znění pozdějších předpisů Zákon č. 592/1992 Sb., o pojistném na všeobecné zdravotní pojištění, ve znění pozdějších předpisů Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 187/2006 Sb., o nemocenském pojištění, ve znění pozdějších předpisů Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví České účetní standardy Kolektiv autorů: Účetnictví podnikatelů, 9. vydání, Praha, Wolters Kluwer ČR, a. s., vlastní archiv 24

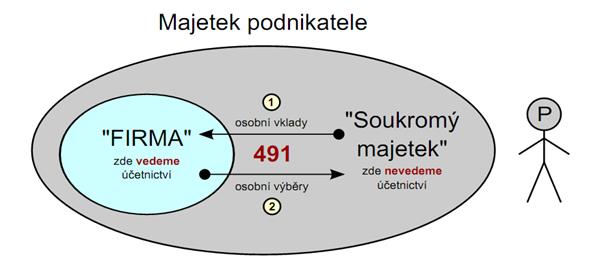

25 TÉMA 3: ZVLÁŠTNOSTI ÚČTOVÁNÍ U OSVČ KNIHA 1: ZVLÁŠTNOSTI ÚČTOVÁNÍ U OSVČ 1 Osoby samostatné výdělečně činné (OSVČ) Jsou zapsáni do živnostenského nebo jiného rejstříku. Teoreticky řeší tuto problematiku Modul Právní formy podnikání. Specifika pro OSVČ v podnikatelské sféře řeší modul Daňová evidence 2 Sociální a zdravotní pojištění OSVČ OSVČ za sebe musí platit sociální a zdravotní pojištění. (Výklad a výpočet viz modul Daňová evidence) * Každý měsíc podnikatel předepisuje a platí zálohy na sociální a zdravotní pojištění. Účet 526 Sociální náklady individuálního podnikatele je nákladový účet, je to účet daňově neuznatelný. Pokud by podnikatel hradil i nemocenské pojištění (je součástí sociálního pojištění), platí se na jiný účet OSSZ, proto by platba byla účtováná zvlášť pro nemocenské a zvlášť pro důchodové pojištění). V modulu Daňová evidence jsme se naučili počítat doplatek na sociálním a zdravotním pojištění. Předpis tohoto doplatku zaúčtujeme k poslednímu dni účetního období. Platba proběhne až v dubnu následujícího roku. 3 Osobní vklady a výběry podnikatele Některé účetní případy vyplývají z používání zcela specifického účtu 491 Účet individuálního podnikatele. 25

26 26

27 4 Vyřazení použitého dlouhodobého majetku z podnikání do osobního užívání Jinak se bude účtovat pouze situace, pokud DM není zcela odepsán a to proto, že nemůžeme zůstatkovou cenu zahrnout do nákladů. Výkladový příklad: Podnikatel se rozhodl vyřadit osobní automobil z firemního majetku, bude ho dál používat jeho syn. Osobní auto: vstupní cena Kč ,-, oprávky Kč ,-, zůstatková cena Kč ,- 5 Cestovní náhrady podnikatele OSVČ si nesmí uplatnit stravné v prvním intervalu (5 12 hodin), tím se liší výpočet. Výkladový příklad: Zaměstnanec vyjel na pracovní cestu ráno v 5:45 hodin a vrátil se v 18:30 hodin Byl tedy na pracovní cestě 11 ¾ hodiny má nárok na stravné v 1. Intervalu Podnikatel vyjel na pracovní cestu ráno v 5:45 hodin a vrátil se v 18:30 hodin Byl tedy na pracovní cestě 11 ¾ hodiny nemá nárok na stravné 6 Zadání úkolu v pracovním listě Vyhotovte všechny úkoly v pracovních listech Zvláštnosti účtování OSVČ a Zvláštnosti výpočtů stravného u OSVČ 27

28 Pracovní list 4 Zvláštnosti účtování u OSVČ Úkol č. 1: Zaúčtujte účetní případy vyplývající ze zadání do deníku. Příklad navazuje na zahajovací rozvahu sestavenou v příkladu 2 z Pracovního listu Zahajovací rozvahy OSVČ vedoucí účetnictví. Firma pana Malého se zabývá poskytováním služeb autodopravy. Je plátcem DPH. V prvním roce podnikání platí zálohy na sociální a zdravotní pojištění v minimální výši. Jaroslav Malý zahajuje podnikání dne letošního roku, k tomuto datu byl zapsán do živnostenského rejstříku a rozhodl se, že povede účetnictví. Vkládá do podnikání osobní automobil v hodnotě Kč ,- (ocenění soudním znalcem) a do pokladny vkládá Kč ,-. Před začátkem podnikání měl výdaje ve výši Kč 5 000,- (živnostenský list, poplatek právníkovi). AKTIVA Zahajovací rozvaha firma Jaroslav Malý k PASIVA 022 Samostatné movité věci Kč 491 Účet indiv. podnikatele Kč , ,- 211 Pokladna Kč ,- 382 Komplexní nákl. př. období Kč 5 000,- Celkem AKTIVA Kč Celkem PASIVA Kč , ,- Účetní období 2012 (zákl. sazba DPH byla ve výši 20 %). Účtujte pouze vybrané účetní případy Dat. Dokl. Text MD D MD v Kč D v Kč Otevření účetnictví převod PS účtu 022 převod PS účtu 211 převod PS účtu 382 převod PS účtu 491 převod zřizovacích výdajů do nákladů předpis SP podnikatele za srpen předpis ZP podnikatele za srpen VPD nákup pohonných hmot Kč 2 000,- včetně základní sazby DPH PPD příjem tržeb za poskytnuté služby Kč 4 500,- + základní sazba DPH VPD platba SP podnikatele platba ZP podnikatele FaD nákup dodávkového auta Kč ,- + základní sazba DPH VÚD zařazení dodávkového auta do užívání PPD vklad do podnikání Kč , VBÚ připsání poskytnutého úvěru Kč ,- (splatnost úvěru 24 měsíců) VÚÚ připsání poskytnutého úvěru VBÚ výběr na osobní spotřebu Kč , VBÚ platba FaD za dodávkové auto 28

29 Úkol č. 2: Zaúčtujte účetní případy vyplývající ze zadání ve firmě podnikatele Jaroslava Malého. V evidenci majetku má pan Malý osobní automobil ve vstupní ceně Kč ,-. Tento majetek už několik let odepisuje. Proto jeho zůstatková cena v současné době je Kč ,-. Pan Malý se rozhodl, že ho k přenechá své ženě k soukromým jízdám a pořídí si nový automobil. Zaúčtujte účetní případy z této situace vyplývající. Datum Doklad Text MD D MD v Kč D v Kč Pracovní list 5 Zvláštnosti výpočtu stravného u OSVČ Úkol č. 1: Firma Jaroslav Malý má ve své vnitřní směrnici upraveno stravné na pracovní cestě a) 116 Kč, trvá-li pracovní cesta déle než 12 hodin, nejdéle však 18 hodin b) 181 Kč, trvá-li pracovní cesta déle než 18 hodin Krácení stravného dle zákoníku práce. A/Vypočítejte výši stravného podnikatele Podnikatel Jaroslav Malý vyjel na pracovní cestu ráno v 6:30 hodin a vrátil se ve 14:45 hodin téhož dne. Nebylo mu poskytnuto bezplatné jídlo. Určete výši stravného: B/ Vypočítejte výši stravného podnikatele Podnikatel Jaroslav Malý vyjel na pracovní cestu ráno v 6:30 hodin a vrátil se ve 19:45 hodin téhož dne. Určete výši stravného: C/ Vypočítejte výši stravného Podnikatel Jaroslav Malý vyjel na pracovní cestu v pondělí ráno v 7:30 hodin a vrátil se druhý den ve 11:45 hodin. Nebylo mu poskytnuto bezplatné jídlo. Určete výši stravného: D/ Vypočítejte výši stravného Podnikatel Jaroslav Malý vyjel na pracovní cestu v pondělí ráno v 7:30 hodin a vrátil se druhý den ve 12:45 hodin. Nebylo mu poskytnuto bezplatné jídlo. Určete výši stravného: 29

30 E/ Vypočítejte výši stravného Podnikatel Jaroslav Malý vyjel na pracovní cestu ve středu odpoledne v 14:45 hodin a vrátil se v pátek ve 18:50 hodin. Nebylo mu poskytnuto bezplatné jídlo. Určete výši stravného: : Úkol č. 2: Vypočtěte a zaúčtujte cestovné podnikatele Výňatek z vnitřní směrnice firmy Jaroslav Malý Pro výpočet náhrady za pohonné hmoty při použití soukromého automobilu podnikatele se vychází z částek uvedených na dokladu při nákupu pohonných hmot. Pro výpočet náhrady za použití vozidla je stanovena částka 3,70 Kč /1 km Stravné přísluší podnikateli na pracovní cestě ve výši a) 100 Kč, trvá-li pracovní cesta déle než 12 hodin, nejdéle však 18 hodin b) 165 Kč, trvá-li pracovní cesta déle než 18 hodin Krácení stravného dle zákoníku práce. A/ Pan Jaroslav Malý jel dne na pracovní cestu (školení) do České Lípy. Jel osobním autem vloženým do majetku firmy. Vyjel v 7:30 hodin z Liberce. Zpátky přijel 16:40 hodin téhož dne. Na pracovní cestě mu nebylo poskytnuto bezplatné jídlo. Datum Doklad Text MD D MD v Kč D v Kč B/ Pan Jaroslav Malý jel dne na pracovní cestu (jednání s obchodními partnery) do Ústí nad Labem. Jel osobním autem, které není vloženo do majetku firmy, a ujel 214 km (spotřeba 6,7 litrů /1 km, na paragonu byla cena Kč 35,90/1 litr nafty). Vyjel v 8:45 hodin z Liberce. Zpátky přijel v 10:40 hodin druhý den. Na pracovní cestě mu nebylo poskytnuto žádné bezplatné jídlo. Ubytování stálo Kč 1 200,- včetně základní sazby DPH. Platil parkovné ve výši Kč 50,-. Datum Doklad Text MD D MD v Kč D v Kč 30

31 KNIHA 2: KONEC ÚČETNÍHO OBDOBÍ U OSVČ 1 Zaúčtování uzávěrkových operací a výpočet DDZ 7 2 Výpočet povinnosti k sociálnímu a zdravotnímu pojištění a jejich zaúčtování 31

32 3 Převody konečných stavů a uzavření účetních knih 32

33 4 Otevření účetních knih na začátku dalšího účetního období 5 Zadání úkolu v pracovním listě Vyhotovte všechny úkoly v pracovním listě Konec roku u OSVČ účetní a zdaňovací období

34 Pracovní list 6 Konec roku u OSVČ účetní a zdaňovací období 2012 Údaje o podnikateli: - podnikatel Jiří Šanon poskytuje služby v oblasti daňového a ekonomického poradenství - podniká již třetím rokem, během svého podnikání neměl daňovou ztrátu - v letošním roce neplatil zálohy na daň z příjmů fyzických osob - platí sociální pojištění ve výši Kč 5 211,- (sociální pojištění platí i s důchodovým pojištěním) - zdravotní pojištění ve výši 2 234,- - vede podvojné účetnictví - zaměstnává 3 zaměstnance - je ženatý - má 2 děti, na které uplatňuje daňové zvýhodnění - manželka je doma s dítětem a pobírá pouze rodičovský příspěvek (má nízké příjmy) - po provedení inventarizace a zaúčtování uzávěrkových operací vztahujících se ke konci účetního období má podnikatel tyto konečné stavy na účtech nákladů a výnosů: Číslo účtu Částka Číslo účtu Částka , , , , , , , *342,-- *Jde o úroky z podnikatelského vkladového účtu , , , , , **20 000,-- **Jde o dar ZŠ ,-- 549/ ,-- 549/ , , , ,-- Úkol č. 1: Zjistěte účetní náklady: a účetní výnosy:. Úkol č. 2: Určete daňově neuznatelné náklady (sociální a zdravotní pojištění je hrazeno včas): Úkol č. 3: Určete výnosy, které nevstupují účetní do základu daně (jsou zdaňovány v jiném dílčím základu daně, nejsou zdaňovány, jsou zdaněny srážkovou daní): 34

35 Úkol č. 4: Vypočtěte dílčí daňový základ 7 (příjmy z podnikání): Účetní výnosy - Účetní náklady = Účetní výsledek hospodaření + Daňově neuznatelné výdaje - příjmy nevstupující do ZD Dílčí DZ 7 (příjmy z podnikání) Úkol č. 5: Vypočtěte: a) vyměřovací základ pro pojistné na sociální zabezpečení b) povinnost k sociálnímu pojištění za tento rok c) doplatek k sociálnímu pojištění za tento rok d) zálohy na sociální pojištění na příští rok Úkol č. 6: Vypočtěte: a) vyměřovací základ pro všeobecné zdravotní pojištění b) povinnost k zdravotnímu pojištění za tento rok c) doplatek ke zdravotnímu pojištění za tento rok d) zálohy na zdravotní pojištění na příští rok Úkol č. 7: Vypočtěte daň z příjmů fyzických osob podnikatele, pokud víte, že pouze podniká. (pozor na 8 Příjmy z kapitálového majetku je zde daněn jeho úrok z podnikatelského účtu), nezapomeňte uplatnit dar a slevu na dani na manželku, která nemá jiné příjmy než rodičovský příspěvek Celkový výpočet daně z příjmů podnikatele Dílčí daňový základ 7 Dílčí daňový základ 8 CELKEM ZÁKLAD DANĚ Dary, živ. pojištění, úroky ze úvěru na st. spoření (hypotéky), penzijní připojištění Zaokrouhleno Daň z příjmů FO 2012 (15 %) - sleva na poplatníka dle 35 ba - sleva na manželku s nízkými příjmy dle 35 ba Daň z příjmů FO po slevě dle 35 ba - sleva na děti dle 35c Daň z příjmů FO po slevách / daňový bonus 35

36 Úkol č. 8: Zaúčtujte: Datum Doklad Text MD D MD v Kč D v Kč VÚD předpis doplatku SP podnikatele VÚD předpis doplatku ZP podnikatele VÚD předpis doplatku daně z příjmů FO Úkol č. 9: Zjistěte disponibilní zisk firmy pana Šanona (nezapomeňte, že jsme v úkolu č. 8 doúčtovali ještě další náklady firmy) Účetní výnosy - Účetní náklady = Účetní výsledek hospodaření další náklady doúčtované k Disponibilní zisk firmy p. Šanona Úkol č. 10: Zaúčtujte převod disponibilního zisku na konci roku firmy pana Šanona za předpokladu, že všechny ostatní převody účtů jsou provedeny (jsou uzavřeny účty nákladů, výnosů, aktiv i pasiv), jde o poslední účetní operaci firmy Datum Doklad Text MD D MD v Kč D v Kč VÚD Převod disponibilního zisku na účet 702 Konečný účet rozvažný Úkol č. 11: Zaúčtujte uvedené účetní případy na začátku dalšího účetního období (otevírat budeme pouze účet, na kterém je disponibilní zisk z loňského roku, ostatní účty předpokládáme, že jsou otevřeny) Datum Doklad Text MD D MD v Kč D v Kč VÚD Otevření účtu 431 Výsledek hospodaření VÚD Převod disponibilního zisku na účet individuálního podnikatele VÚD Předpis lednové zálohy na sociální pojištění podnikatele VÚD Předpis lednové zálohy na zdravotní pojištění podnikatele VBÚ Platba lednové zálohy na SP VBÚ Platba lednové zálohy na ZP VPD Výběr na osobní spotřebu podnikatele Kč ,- 36

37 Metodický list Modul - podmodul: Účetnictví (Zvláštnosti účtování u jednotlivých právních forem podnikání) Počet vyučovacích hodin modulu: 24 Počet témat modulu (podmodulu) 4 Téma kursu: Zvláštnosti účtování v s. r. o. Počet vyučovacích hodin tématu: 8 Počet pracovních listů: 12 Počet testů: 0 Autor: Ing. Ludmila Berešová Předpoklady pro studium tohoto modulu: - absolvování modulu Opatřování výrobních činitelů - absolvování podmodulu Základy účtování (modul Účetnictví) - absolvování podmodulu Základní účtování u neplátce DPH (modul Účetnictví) - absolvování podmodulu Účtování u plátce DPH (modul Účetnictví) - absolvování modulu Vztah k institucím a zaměstnancům Seznam připravených materiálů: 1. Výkladová skripta Zvláštnosti účtování u společnosti s ručením omezeným Otevření účetnictví, sankční úroky z nesplacených vkladů 2. Výkladová skripta Otevření účetnictví a některé účetní případy vyplývající ze zahajovací rozvahy 3. Výkladová skripta Sankční úroky z nesplacených vkladů 4. Pracovní list 7 Sankční úroky z nesplacených vkladů zadání 5. Pracovní list 7 Sankční úroky z nesplacených vkladů řešení 6. Pracovní list 8 - Otevření účetnictví a účetní případy vyplývající ze zahajovací rozvahy zadání 7. Pracovní list 8 Otevření účetnictví a účetní případy vyplývající ze zahajovací rozvahy 8. řešení Půjčky společníků společnosti, vklady společníků do společnosti 9. Výkladová skripta Půjčky společníků společnosti 10. Pracovní list 9 Půjčky společníků - zadání 11. Pracovní list 9 Půjčky společníků řešení 12. Výkladová skripta Vklady společníků do společnosti 13. Pracovní list 10 Vklady společníků v české měně - zadání 14. Pracovní list 10 Vklady společníků v české měně řešení 15. Pracovní list 11 Vklady společníků v cizí měně - zadání 16. Pracovní list 11 Vklady společníků v cizí měně řešení Odměňování společníků 17. Téma odměňování společníků je zpracováno v modulu Vztah k zaměstnancům a institucím Konec účetního období a rozdělení výsledku hospodaření 18. Výkladová skripta Konec účetního období a rozdělení výsledku hospodaření 19. Pracovní list 12 Tvorba rezervního fondu - zadání 20. Pracovní list 12 Tvorba rezervního fondu řešení 21. Pracovní list 13 Rozdělení výsledku hospodaření (zisk) I. - zadání 22. Pracovní list 13 Rozdělení výsledku hospodaření (zisk) I. řešení 23. Pracovní list 14 Rozdělení výsledku hospodaření (zisk) II. - zadání 24. Pracovní list 14 Rozdělení výsledku hospodaření (zisk) II. řešení 37

38 25. Pracovní list 15 Rozdělení výsledku hospodaření (ztráta) - zadání 26. Pracovní list 15 Rozdělení výsledku hospodaření (ztráta) řešení 27. Výkladová skripta Podmínky pro výplatu podílů na zisku ve společnosti s ručením omezeným 28. Pracovní list 16 Zákonné podmínky I. - zadání 29. Pracovní list 16 Zákonné podmínky I. řešení 30. Pracovní list 17 Zákonné podmínky I. - zadání 31. Pracovní list 17 Zákonné podmínky II. řešení 32. Pracovní list 18 Zákonné podmínky III. - zadání 33. Pracovní list 18 Zákonné podmínky III. - řešení Použití připravených materiálů: Při studiu postupujte v těchto krocích: 1. Prostudujte si výkladová skripta Zvláštnosti účtování u společnosti s ručením omezeným Otevření účetnictví, sankční úroky z nesplacených vkladů 2. Prostudujte si výkladová skripta Otevření účetnictví a některé účetní případy vyplývající ze 3. zahajovací rozvahy 4. Prostudujte si výkladová skripta Sankční úroky z nesplacených vkladů 5. Vypracujte úkoly v pracovním listu 7 6. Zkontrolujte si vypracované úkoly v pracovním listu 7 7. Vypracujte úkoly v pracovním listu 8 8. Zkontrolujte si vypracované úkoly v pracovním listu 8 Půjčky společníků společnosti, vklady společníků do společnosti 9. Prostudujte si výkladová skripta Půjčky společníků společnosti 10. Vypracujte úkoly v pracovním listu Zkontrolujte si vypracované úkoly v pracovním listu Prostudujte si výkladová skripta Vklady společníků do společnosti 13. Vypracujte úkoly v pracovním listu Zkontrolujte si vypracované úkoly v pracovním listu Vypracujte úkoly v pracovním listu Zkontrolujte si vypracované úkoly v pracovním listu 11 Konec účetního období a rozdělení výsledku hospodaření 17. Prostudujte si výkladová skripta Konec účetního období a rozdělení výsledku hospodaření 18. Vypracujte úkoly v pracovním listu Zkontrolujte si vypracované úkoly v pracovním listu Vypracujte úkoly v pracovním listu Zkontrolujte si vypracované úkoly v pracovním listu Vypracujte úkoly v pracovním listu Zkontrolujte si vypracované úkoly v pracovním listu Vypracujte úkoly v pracovním listu Zkontrolujte si vypracované úkoly v pracovním listu Prostudujte si výkladová skripta Podmínky pro výplatu podílů na zisku ve společnosti s ručením omezeným 27. Vypracujte úkoly v pracovních listech 16, 17, Zkontrolujte si vypracované úkoly v pracovních listech 16, 17, 18 Poznámka: V modulu je zohledněna právní úprava této problematiky k

39 Seznam použité literatury: Použitá literatura: Zákon č. 262/2006 Sb., zákoník práce, ve znění pozdějších předpisů Zákon č. 435/2004 Sb., o zaměstnanosti, ve znění pozdějších předpisů Zákon č. 513/1991 Sb., obchodní zákoník, ve znění pozdějších předpisů Zákon č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti, ve znění pozdějších předpisů Zákon č. 592/1992 Sb., o pojistném na všeobecné zdravotní pojištění, ve znění pozdějších předpisů Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 187/2006 Sb., o nemocenském pojištění, ve znění pozdějších předpisů Zákon č. 563/1991 Sb., o účetnictví ve znění pozdějších předpisů Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb. o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví České účetní standardy Kolektiv autorů: Účetnictví podnikatelů, 9. vydání, Praha, Wolters Kluwer ČR, a. s., vlastní archiv 39

40 TÉMA 4: ZVLÁŠTNOSTI ÚČTOVÁNÍ V S. R. O. KNIHA 1: ZVLÁŠTNOSTI ÚČTOVÁNÍ U SPOLEČNOSTI S RUČENÍM OMEZENÝM 1 Společnost s ručením omezeným Teoreticky řeší tuto problematiku Modul Právní formy podnikání. 2 Právní úprava společnosti s ručením omezeným PRÁVNÍ ÚPRAVA e Obchodního zákoníku ZALOŽENÍ 1 osobou sepsání zakladatelské listiny, více osob sepsání společenské smlouvy Podstatné náležitosti smlouvy: 110 1) firma a sídlo společnosti 2) ručení společníků 3) předmět podnikání 4) výše základního kapitálu, výše vkladu společníků, způsob splácení 5) orgány společnosti 6) určení správce vkladu VZNIK zápisem do obchodního rejstříku návrh podávají jednatelé k návrhu je přidaná společenská smlouva nebo zakladatelská listina a doklad o splacení určité části vkladu (vystavuje správce vkladu) 3 Právní úprava společnosti s ručením omezeným ZÁKLADNÍ KAPITÁL základní kapitál = jednotlivé vklady společníků (peněžité či nepeněžité) minimální výše základního kapitálu ,- Kč minimální výše vkladu 1 společníka ,- Kč (výše musí být v celých tisícikorunách) vklady peněžité, nepeněžité " oceněny znalcem, eventuálně dvěma znalci (" pokud společnost zakládá 1 osoba) majetkové vypořádání musí být v penězích (i při nepeněžitých vkladech) před zápisem musí být splacena: min. 30% peněžních vkladů, nepeněžité vklady celé celkem minimálně ,- Kč z peněžitých vkladů v případě 1 majitele musí být splacen celý základní kapitál návrh se podává maximálně do 90 dnů po založení (sepsání smlouvy) REZERVNÍ FOND Společnost vytvoří (povinně) rezervní fond v době a ve výši určené ve spol. smlouvě. Není-li rezervní fond vytvořen již při vzniku společnosti, je společnost povinna vytvořit jej z čistého zisku vykázaného v řádné účetní závěrce za rok, v němž poprvé čistý zisk vytvoří, a to ve výši nejméně 10 % z čistého zisku, avšak ne více než 5 % z hodnoty základního kapitálu. 40

41 Tento fond se ročně doplňuje o částku určenou ve společenské smlouvě nebo ve stanovách, nejméně však 5 % z čistého zisku, až do dosažení výše rezervního fondu určené ve společenské smlouvě nebo ve stanovách, nejméně však do výše 10 % základního kapitálu. O použití rezervního fondu rozhodují jednatelé, nejde-li o případy, kdy zákon svěřuje toto rozhodnutí valné hromadě. Rezervní fond do výše 10 % základního kapitálu lze použít pouze k úhradě ztráty společnosti. 4 Právní úprava společnosti s ručením omezeným ORGÁNY SPOLEČNOSTI nejvyšší orgán: VALNÁ HROMADA rozhodování o zvýšení či snížení základního kapitálu schválení roční účetní závěrky rozhodnutí o rozdělení hospodářského výsledku (zisku, ztráty) na valné hromadě se hlasuje podle podílu na základním kapitálu statutární orgán: JEDNATELÉ řídí společnost jsou povinni zajistit řádné vedení předepsané evidence a účetnictví jsou povinni vést seznam společníků a informovat společníky o založení společnosti SPOLEČNÍCI počet společníků: 1 50 ručení společníků(společnosti) společníci ručí za závazky společnosti, dokud nebylo zapsáno splacení vkladů do obchodního rejstříku společnost odpovídá za porušení svých závazků celým svým majetkem. společníci ručí společně a nerozdílně za závazky společnosti do výše souhrnu nesplacených částí vkladů všech společníků podle stavu zápisu v obchodním rejstříku, zápisem splacení všech vkladů do obchodního rejstříku ručení zaniká. ÚČETNICTVÍ účetní jednotka je povinna ode dne vzniku vést účetnictví 5 Zvláštnosti účtování ve společnosti s ručením omezeným Předmětem dalšího výkladu bude: 1. Otevření účetnictví a některé účetní případy vyplývající ze zahajovací rozvahy 2. Sankční úroky z nesplacených vkladů 3. Půjčky společníků 4. Odměňování společníků 5. Vklady společníků 6. Konec roku a rozdělení výsledku hospodaření 41

42 KNIHA 2: OTEVŘENÍ ÚČETNICTVÍ A NĚKTERÉ ÚČETNÍ PŘÍPADY VYPLÝVAJÍCÍ ZE ZAHAJOVACÍ ROZVAHY 1 Výkladový příklad - zahajovací rozvaha Firma Alfa, s. r. o. byla založena sepsáním společenské smlouvy dne , vznikla zápisem do obchodního rejstříku ke dni letošního roku. Firmu založili 2 společníci. Základní kapitál zapsaný do OR je Kč ,-. Společník Jiří Alois vkládá Kč ,- na běžný účet ke dni sepsání společenské smlouvy; společník Jan Fanda vkládá Kč ,- na běžný účet ke dni sepsání společenské smlouvy a dalších Kč ,- slibuje vložit do 2 měsíců od zápisu do obchodního rejstříku. Dále společnosti vznikly zřizovací výdaje (služby právníka, kolky a notářské poplatky) ve výši Kč 8 400,-, které uhradil pan Alois a bude je chtít vrátit do letošního roku. 2 Výkladový příklad - účetní případy vyplývající ze zahajovací rozvahy 2) Zaúčtujeme účetní případy vyplývající ze zahajovací rozvahy Ze zahajovací rozvahy zjistíme aktiva a pasiva a příslušné účty otevřeme prostřednictvím účtu 701 Počáteční účet rozvažný Dále budeme předpokládat, že společník Fanda splatí upsaný vklad Kč ,- včas (splatí do pokladny) a toto zaúčtujeme Také my vrátíme půjčku na zřizovací výdaje včas (z pokladny) Vyřešíme zřizovací výdaje (vyúčtujeme je do nákladů) je nutné zaúčtovat v tomto účetním období (Pokud by v zahajovací rozvaze byly zřizovací výdaje větší než Kč ,-, tak pak by šlo o zřizovací výdaje, které jsou nehmotným majetkem, takže se budou odepisovat) 42

43 KNIHA 3: SANKČNÍ ÚROKY Z NESPLACENÝCH VKLADŮ 1 Sankční úroky z nesplacených vkladů Pokud společník ve společenské smlouvě slíbí vklad (tento upsaný vklad máme evidován na účtu 353), vždy to musí být k určitému datu. Pokud k tomuto datu tento vklad nesplatí, nabíhá mu sankční úrok z nesplaceného vkladu. Procento sankčního úroku by mělo být stanoveno ve společenské smlouvě, pokud tomu tak není, počítá se 20 % p. a. dle obchodního zákoníku. 2 Výpočet sankčních úroků z nesplacených vkladů 3 Účtování sankčních úroků z nesplacených vkladů 4 Příklad II. - Použijeme minulý výkladový příklad 43

44 5 Příklad II. - splacení v letošním roce 6 Příklad II. - splacení v příštím roce 44

45 7 Příklad II. - splacení v příštím roce 8 Zadání úkolů v pracovních listech Vypracujte všechny úkoly v pracovních listech: Sankční úroky z nesplacených vkladů Otevření účetnictví a účetní případy vyplývající ze zahajovací rozvahy 45

46 Pracovní list 7 Sankční úroky z nesplacených vkladů Úkol č. 1: Vypočtěte a zaúčtujte sankční úrok z nesplaceného vkladu společníka. Společník Pavel Janák (druhý společník) slíbil splatit svůj podíl na základním kapitálu firmy PAJA, s. r. o. ve výši Kč ,- do , ale zaplatil až do pokladny firmy. Firma mu předepsala sankční úrok z nesplacených vkladů, který je ve společenské smlouvě stanoven na 8 % p. a. (kal., 365), tento splatil o 3 dny později. a/ výpočet úroků b/ účtování Datum Dokl. Text MD D MD v Kč D v Kč Úkol č. 2: Vypočtěte a zaúčtujte sankční úrok z nesplaceného vkladu společníka. Společník Jan Klidný (třetí společník) slíbil splatit svůj podíl na ZK firmy JAKL, s. r. o. ve výši Kč ,- do 2. 3., ale zaplatil až na účet firmy. Firma mu předepsala sankční úrok z nesplacených vkladů, který je ve společenské smlouvě stanoven na 10 % p. a. (30, 360), tento splatil o 5 dní později do pokladny. a/ výpočet úroků b/ účtování Datum Dokl. Text MD D MD v Kč D v Kč 46

47 Úkol č. 3: Vypočtěte a zaúčtujte sankční úrok z nesplaceného vkladu společníka. Společník Ladislav Juklíček (první společník) slíbil splatit svůj podíl na základním kapitálu firmy LAJUK, s. r. o. ve výši Kč ,- do , ale zaplatil až na účet firmy. Firma mu předepsala sankční úrok z nesplacených vkladů, který je ve společenské smlouvě stanoven na 16 % p. a. (kal, 365), tento splatil ještě týž den do pokladny. a/ výpočet úroků v roce 2012 b/ účtování v roce 2012 Datum Dokl. Text MD D MD v Kč D v Kč c/ výpočet úroků v roce 2013 d/ účtování v roce 2013 Datum Dokl. Text MD D MD v Kč D v Kč 47

48 Pracovní list 8 Otevření účetnictví s. r. o. a účetní případy výplývající ze zahajovací rozvahy Úkol č. 1: Sestavte zahajovací rozvahu nově založené společnosti OKNO, s. r. o., která se bude zabývat výrobou dřevěných oken a dveří. Dne byla sepsána společenská smlouva o založení OKNO, s. r. o., zápis do obchodního rejstříku byl dne Základní kapitál firmy je Kč ,- Pan Klika - Pan Rám - vkládá garáž jako dílnu v hodnotě Kč ,- (oceněno soudním znalcem) vkládá Kč ,- na běžný účet a ještě slibuje další vklad Kč ,- do tří měsíců od sepsání společenské smlouvy na běžný účet. Pan Sklenář půjčuje zařízení truhlářské dílny v hodnotě Kč ,- a vkládá dřevo v hodnotě Kč ,- Před začátkem podnikání měli výdaje ve výši Kč 8 000,- (správní poplatky, poplatek právníkovi), tyto výdaje zaplatil pan Sklenář a bude je chtít vrátit do konce dubna letošního roku. Úkol č. 2: Zaúčtujte účetní případy vyplývající ze zadání otevřete účetnictví prostřednictvím účtu 701 Počáteční účet rozvažný byla z běžného účtu splacena půjčka společníka pan Rám skutečně zaplatil svůj upsaný vklad dne na běžný účet vyřešte účet 382 Komplexní náklady příštích období k Dat. Dokl. Text MD D MD v Kč D v Kč Úkol č. 3: Zaúčtujte účetní případy týkající se platby upsaného vkladu, pokud by pan Rám splatil výše uvedený upsaný vklad až ,ve společenské smlouvě je stanoven sankční úrok při pozdním splacení upsaného vkladu ve výši 12 % p. a., firma pro výpočet úroků používá podmínku kal.,

49 Sankční úrok byl zaplacen panem Rámem dne do pokladny firmy. Dat. Dokl. Text MD D MD v Kč D v Kč Výpočet sankčního úroku: Úkol č. 4: Odpovězte na otázku: Jaké procento sankčního úroku by se použilo, pokud by ve společenské smlouvě tento úrok stanoven? nebyl Úkol č. 5: Jak by se postupovalo na konci roku ohledně zřizovacích výdajů, pokud by jejich hodnota nebyla Kč 8 000,-, ale Kč ,-. Proveďte výpočet a zaúčtujte. Dat. Dokl. Text MD D MD v Kč D v Kč Otevření účetnictví převod PS účtu

50 KNIHA 4: PŮJČKY SPOLEČNÍKŮ OD SPOLEČNOSTI 1 Půjčky společníků společnosti Společnost se může dostat do situace, že si chce půjčit od někoho jiného než od banky (jiné fyzické osoby, jiné právnické osoby, od společníka firmy apod.) Půjčky tedy mohou být: úročené bezúročné Z hlediska času: krátkodobé (k evidenci použijeme účet 365 Ostatní závazky ke společníkům) dlouhodobé (479 Ostatní dlouhodobé závazky) Doporučuje se písemná forma smlouvy o půjčce. 2 Úroky u úročené půjčky Pokud společník půjčuje své společnosti, výše úroků může být v rozmezí 0 až cena peněz obvyklá na trhu. Jestliže budou úroky vyšší, nemůže si je společnost uplatnit jako daňový náklad. V uvedeném rozmezí budou úroky daňovým nákladem společnosti. Problém s daňovou uznatelností úroků nastává, jestliže hodnota půjčky (resp. úhrn půjček) přesáhne čtyřnásobek vlastního kapitálu společnosti. Současně třeba mít na paměti, že úroky jsou daňově uznatelným nákladem společnosti pouze v případě, pokud byly zaplaceny. Z hlediska věřitele (tedy společníka) je přijatý úrok zdanitelným příjmem podle 8, tzn. příjem z kapitálového majetku. Společnost při jeho výplatě nesráží srážkovou daň. Z hlediska dlužníka potom zvolením nižšího než obvyklého úroku nedochází k povinnosti dodaňovat (přiznávat) hodnotu rozdílu mezi dohodnutým a obvyklým úrokem. Kontrakt je chápán tak, že volbou nižšího (žádného) úroku společník legálně podporuje společnost, skrze kterou podniká. 3 Stanovení obvyklého úroku Obvyklou cenu peněz či obvyklým úrokem je možné vymezit jako úrok, který by byl sjednán mezi nezávislými osobami v běžných obchodních vztazích za stejných nebo obdobných podmínek. Např. dle nabídky banky ze stejného období týkající se obdobné výše úvěru (půjčky), splatnosti, zajištění atp. 50

51 4 Účtování o bezúročné krátkodobé půjčce poskytnuté firmě společníkem 5 Účtování o bezúročné dlouhodobé půjčce poskytnuté firmě společníkem 6 Účtování o úročené krátkodobé půjčce poskytnuté firmě společníkem 7 Účtování o úročené dlouhodobé půjčce poskytnuté firmě společníkem 8 Zadání úkolů v pracovním listě Vypracujte všechny úkoly v pracovním listě Půjčky společníků 51

52 Pracovní list 9 Půjčky společníků Společnost Louka, spol. s r. o. se v roce 2010 rozhodla koupit dům, ve kterém má svoji prodejnu. Společníci poskytli firmě půjčku. Všechny půjčky byly připsány na účet firmy dne Pan Pavel Pampeliška (první spol.) půjčil společnosti Kč ,- na 3 roky, úrok 8 % p. a., splatnost této půjčky je za 3 roky Pan Jan Jetelíček (druhý společník) půjčil společnosti Kč ,- na 12 měsíců, úrok 5 % p. a., splatnost půjčky je Pan Karel Kopretina (třetí spol.) půjčil společnosti Kč ,- na 12 měsíců, úrok 5 % p. a., splatnost půjčky je Úroky firma připisuje 1x ročně k nebo ke dni splacení. Úroky z půjček jsou na konci roku vypláceny z pokladny firmy, při splacení půjčky jsou úroky odeslány rovnou se splátnou půjčky přes účet firmy. Pro výpočet úroků firma používá podmínku kal, 365 a vypočtené úroky zaokrouhluje matematicky na celé koruny, při výpočtech nebereme v úvahu přestupné roky. Úkol č. 1: Zaúčtujte uvedené účetní případy v roce 2010 Dat. Dokl. Text MD D MD v Kč D v Kč VBÚ Půjčka na 3 roky od spol.pampelišky Půjčka na 1 rok od společníka Jetelíčka Půjčka na 1 rok od společníka Kopretiny FaD Na nákup budovy a pozemku VÚD VPD Žádost o převod pozemku a budovy na katastrální úřad Kolek Kč 1 000, VBÚ Úhrada FaD za budovu a pozemek VÚD Předpis úroků jednotlivým společ. (v AE) VPD Výplata úroků jednotlivým společníkům Výpočty: Výpočet počtu dnů: Výpočet úroků: Společníci Společník Pampeliška Výpočet úroků Společník Jetelíček Společník Kopretina 52

53 Úkol č. 2: Zaúčtujte uvedené účetní případy v roce 2011 Dat. Dokl. Text MD D MD v Kč D v Kč VÚD Předpis úroků společník Jetelíček Předpis úroků společník Kopretina VBÚ Vrácení půjčky + zaplacení úroků p. Jetelíčkovi VBÚ Vrácení půjčky + zaplacení úroků p. Kopretinovi VÚD Předpis úroků společníka Pampelišky VPD Výplata úroků p. Pampeliškovi Výpočty úroků Jetelíček a Kopretina: Výpočet počtu dnů: Výpočet úroků: Společníci Společník Jetelíček Výpočet úroků Společník Kopretina Výpočty úroku Pampelišky: Výpočet počtu dnů: Společníci Společník Pampeliška Výpočet úroků Úkol č. 3: Zaúčtujte uvedené účetní případy v roce 2012 Dat. Dokl. Text MD D MD v Kč D v Kč VÚD Předpis úroků společníka Pampelišky VPD Výplata úroků p. Pampeliškovi Výpočty úroku Pampelišky: Výpočet počtu dnů: Společníci Společník Pampeliška Výpočet úroků Úkol č. 4: Zaúčtujte uvedené účetní případy v roce 2013 Dat. Dokl. Text MD D MD v Kč D v Kč VÚD Předpis úroků společníka Pampelišky VBÚ vrácení půjčky a výplata úroků společníka Pampelišky Výpočty úroku Pampelišky: Výpočet počtu dnů: Společníci Společník Pampeliška Výpočet úroků 53

54 KNIHA 5: VKLADY SPOLEČNÍKŮ DO SPOLEČNOSTI 1 Vklady do společnosti s ručením omezeným Vkladová povinnost nemusí souviset pouze se založením nové společnosti, ale může nastat i se zvyšováním základního kapitálu již existující společnosti. Při zvyšování základního kapitálu v již existující společnosti může tedy: existující společník zvýšit svůj obchodní podíl na společnosti fyzická nebo právnická osoba získat nový obchodní podíl na již existující společnosti Dosavadní společníci mají přednostní právo k účasti na zvýšení základního kapitálu, rozhodnout musí valná hromada, jednatelé podávají návrh na zápis o změně základního kapitálu do obchodního rejstříku 2 Vklady společníků zapisované do obchodního rejstříku Vklad společníka představuje souhrn peněžních prostředků nebo jiných penězi ocenitelných hodnot (např. věcí movitých, nemovitých, pohledávek apod.), prostřednictvím kterého plní společník svou povinnost splatit vklad a který vyjadřuje jeho podíl na základním kapitálu společnosti. Na účtu Základní kapitál účtujeme v analytické evidenci podle vkladů jednotlivých společníků. 3 Výkladový příklad zvýšení základního kapitálu společnosti vkladem společníka Společnost JAMA, spol. s r. o. byla založena v roce 2009 jediným společníkem Františkem Janákem. Dne je sepsána společenská smlouva, ze které vyplývá, že k tomuto datu přistupuje nový společník pan Jan Malý. Základní kapitál bude vstupem nového společníka navýšen o Kč ,-. Jan Malý vkládá: - Kč ,- na účet firmy v den podpisu společenské smlouvy - Kč ,- slibuje vložit ke dni zápisu změny do obchodního rejstříku Změna byla zapsána do obchodního rejstříku dne Tento den slíbený vklad společník Jan Malý splatil do pokladny firmy. 54

se společník rozhodl vložit do firmy osobní automobil, jehož reprodukční pořizovací cena byla stanovena na Kč 550 000,-. Nejde o vklad zvyšující základní kapitál.")

55 4 Vklady společníků nezapisované do obchodního rejstříku 5 Výkladový příklad vklad společníka, který nezvyšuje základní kapitál Společnost DAMA, spol. s r. o. byla založena v roce 2010 jediným společníkem Danielem Mazánkem. V letošním roce (10. 8.) se společník rozhodl vložit do firmy osobní automobil, jehož reprodukční pořizovací cena byla stanovena na Kč ,-. Nejde o vklad zvyšující základní kapitál. 6 Výklad situace, kdy cena obchodního podílu společníka je nižší než oceněný vklad 55

56 7 Výkladový příklad situace, kdy cena obchodního podílu společníka je nižší než oceněný vklad Společnost KAMRA, spol. s r. o. byla založena v roce 2009 jediným společníkem Kamil Mrázek. Dne je sepsána společenská smlouva, ze které vyplývá, že k tomuto datu přistupuje nový společník pan Jan Malý. Základní kapitál bude vstupem nového společníka navýšen o Kč ,-. Jan Malý vkládá pozemek, který byl oceněn soudním znalcem na Kč ,- Změna byla zapsána do obchodního rejstříku dne Vklad zahraničního společníka Společníkem s. r. o. může být i zahraniční fyzická nebo právnická osoba. Může se stát, že bude tato osoba chtít splatit svůj vklad v cizí měně. Obchodní zákoník ale říká, že vklad musí být vyjádřen v Kč, proto ve společenské smlouvě musí být tento vklad vyjádřen v české měně. Jde vlastně o analogii předchozího příkladu Pokud zahraniční společník bude chtít splatit tento upsaný vklad v cizí měně tak může, ale v žádném případě nevznikne při platbě kursový rozdíl, protože upsaný vklad je dle zákona vyjádřen v Kč. Pokud zaplatí vinou přepočtu kursu více: jít o příplatek ve smyslu ustanovení 121 obchodního zákoníku může být vrácen společníkovi (zaúčtujeme jej jako závazek vůči společníkovi) Pokud vinou přepočtu kursu zaplatí méně, musí svoji pohledávku doplatit. 9 Výkladový příklad vklad zahraničního společníka Společník Adam Červenka vlastní firmu Červenka, s. r. o., základní kapitál ve výši Kč ,- je zapsán do obchodního rejstříku. Firma byla založena vloni. Letos byla sepsána nová společenská smlouva, do společnosti přistupuje nový společník p. Jens Rot vkládá Kč ,- na účet a ,- slibuje vložit za 1 měsíc po zápisu svého vkladu do obchodního rejstříku (slibuje vložit EUR 2 000,- při kursu Kč 25,- / 1 EUR) Zápis o navýšení ZK do OR byl proveden k

57 10 Zadání úkolů v pracovním listě Vypracujte všechny úkoly v pracovním listech: Vklady společníků v české měně Vklady společníků v cizí měně 57

58 Pracovní list 10 Vklady společníků v české měně Společnost KROŠ, s. r. o., zatím 2 společníci Některé vybrané stavy účtů k /1 Základní kapitál paní Krásná Kč ,- 411/2 Základní kapitál pan Ošklivý Kč ,- 421 Rezervní fond Kč ,- 431 Výsledek hospodaření ve schvalovacím řízení Kč ,- Dne byla sepsána nová společenská smlouva, do společnosti vstupují 2 nové společnice: paní Úžasná, která upisuje Kč ,-, vkládá tuto částku na běžný účet k paní Nádherná, která upisuje Kč ,-, vkládá na běžný účet k Kč ,-, zbytek slibuje vložit do 14 dní od zápisu do obchodního rejstříku na běžný účet firmy. Zápis do obchodního rejstříku byl proveden dne ke dni Úkol č. 1: Zaúčtujte uvedené účetní případy v roce 2012 Datum Dokl. Text MD D MD v Kč D v Kč VÚD upsání nových vkladů VBÚ - platba paní Úžasné Kč ,- - platba paní Nádherné Kč , VÚD zápis do obchodního rejstříku o zvýšení základního kapitálu VBÚ doplatek paní Nádherné Kč ,- 58

59 Úkol č. 2: Zaúčtujte uvedené účetní případy v roce 2012 a v roce 2013 za předpokladu, že paní Nádherná svůj doplatek ve výši Kč ,- zaplatila až následujícího roku. Ve společenské smlouvě je stanoven sankční úrok z nesplacených vkladů ve výši 14 % p. a. při podmínce kal, 365. Sankční úrok paní Nádherná zaplatila do pokladny 2 dny po předepsání. Účtování v roce 2012 Datum Dokl. Text MD D MD v Kč D v Kč VÚD upsání nových vkladů VBÚ - platba paní Úžasné Kč ,- - platba paní Nádherné Kč , VÚD zápis do obchodního rejstříku o zvýšení základního kapitálu VÚD předpis sankčního úroku za 2012 Výpočet sankčního úroku: Účtování v roce 2013 Datum Dokl. Text MD D MD v Kč D v Kč VBÚ doplatek paní Nádherné Kč , VÚD předpis sankčního úroku za PPD platba sankčního úroku za 2012 i 2013 Výpočet sankčního úroku: 59

60 Pracovní list 11 Vklady společníků v cizí měně Úkol č. 1: Zaúčtujte uvedené účetní případy v roce 2012 Společnost ZOO, s. r. o., zatím 2 společníci Některé vybrané stavy účtů k /1 Základní kapitál pan Jan Vlk Kč ,- 411/2 Základní kapitál pan Vladimír Myška Kč ,- 421 Rezervní fond Kč ,- 431 Výsledek hospodaření ve schvalovacím řízení Kč ,- Dne byla sepsána nová společenská smlouva, do společnosti vstupuje nový společník: pan Alexander Hund, který upisuje Kč ,-, které vkládá na běžný účet k v eurech. K tomuto dni je kurz Kč 25,22 / 1 EUR. Pan Hund vložil EUR 4 000,-. Zápis do obchodního rejstříku byl proveden dne ke dni Datum Dokl. Text MD D MD v Kč D v Kč VÚD upsání nových vkladů VBÚ - platba pana Hunda EUR 4 000, VÚD zápis do obchodního rejstříku o zvýšení základního kapitálu Úkol č. 2: Zaúčtujte uvedené účetní případy v roce 2012 Společnost ZOO, s. r. o., zatím 2 společníci Některé vybrané stavy účtů k /1 Základní kapitál pan Jan Vlk Kč ,- 411/2 Základní kapitál pan Vladimír Myška Kč ,- 421 Rezervní fond Kč ,- 431 Výsledek hospodaření ve schvalovacím řízení Kč ,- Dne byla sepsána nová společenská smlouva, do společnosti vstupuje nový společník: pan Alexander Hund, který upisuje Kč ,-, které vkládá na běžný účet k v eurech. K tomuto dni je kurz Kč 24,75 / 1 EUR. Pan Hund vložil EUR 4 000,-. Zápis do obchodního rejstříku byl proveden dne ke dni Datum Dokl. Text MD D MD v Kč D v Kč VÚD upsání nových vkladů VBÚ - platba pana Hunda Kč , VÚD zápis do obchodního rejstříku o zvýšení základního kapitálu 60

61 KNIHA 6: ODMĚŇOVÁNÍ SPOLEČNÍKŮ SPOLEČNOSTI S RUČENÍM OMEZENÝM 1 Odměňování společníků společnosti s ručením omezeným Výklad této problematiky je proveden v Modulu Vztah k institucím a zaměstnancům KNIHA 7: KONEC ÚČETNÍHO OBDOBÍ A ROZDĚLENÍ VÝSLEDKU HOSPODAŘENÍ 1 Konec účetního období 61

62 2 Začátek dalšího účetního období u společnosti s ručením omezeným * disponibilní zisk ** disponibilní ztráta 3 Výplata podílu na zisku společníkům Společníci se podílejí na zisku určeném valnou hromadou k rozdělení mezi společníky v poměru svých obchodních podílů, nestanoví-li společenská smlouva jinak. Nestanoví-li společenská smlouva popř. stanovy kratší lhůtu, svolávají valnou hromadu jednatelé nejméně jednou za rok, přičemž valná hromada schvalující řádnou účetní závěrku se musí konat nejpozději do šesti měsíců od posledního dne účetního období. Společnost s ručením omezeným má pouze jedinou zákonnou povinnost při rozdělování zisku, a to příděl do rezervního fondu. Rozdělení výsledku hospodaření (a tedy i výplatu podílu na zisku) schvaluje valná hromada společnosti, která musí mít na zřeteli splnění zákonných podmínek (viz další výkladová kniha) pro výplatu podílu na zisku společníkům. Obchodní zákoník zakazuje vyplácet zálohy na podíl na zisku ve společnosti s ručením omezeným. 62

63 4 Důležité termíny V souvislosti s výplatou podílů na zisku a jejich zdaněním srážkovou daní rozeznáváme tři termíny: termín sražení srážkové daně z podílů na zisku (stanoven v 38d odst. 2 ZDP) - jde o účetní operaci ve formě předpisu závazku plátce vůči správci daně. Plátce daně je povinen daň z podílů na zisku uvedených v 36 srazit ke dni výplaty, nejpozději do konce třetího měsíce následujícího po měsíci, v němž valná hromada schválila řádnou nebo mimořádnou účetní závěrku a rozhodla o rozdělení zisku nebo o úhradě ztráty a tím i o výplatě dividend či podílů na zisku. termín odvedení sražené daně, což je termín zaplacení závazku vůči správci daně - plátce daně je povinen sraženou daň odvést svému místně příslušnému správci daně do konce kalendářního měsíce následujícího po kalendářním měsíci, ve kterém byl povinen provést srážku daně. Plátce je povinen v tomto termínu odvést sraženou daň správci daně i v případech, že z různých důvodů (např. nedostatek finančních prostředků) nedojde dosud k vlastní výplatě podílů na zisku společníkům. termín skutečné výplaty podílů na zisku - z obchodního zákoníku vyplývá pro společnost s r. o., že podíl na zisku jsou splatné do tří měsíců ode dne, kdy bylo přijato usnesení valné hromady o rozdělení zisku, nestanoví-li stanovy nebo rozhodnutí valné hromady něco jiného. 5 Rozdělení zisku 63

64 6 Rozdělení zisku a platba srážkové daně 7 Rozdělení ztráty 8 Zadání úkolu v pracovním listě Vypracujte všechny úkoly v pracovních listech Tvorba rezervního fondu, Rozdělení zisku I., Rozdělení zisku II., Rozdělení (umoření) ztráty 64

65 Pracovní list 12 Tvorba rezervního fondu Výňatek z 124 Obchodního zákoníku: společnost vytvoří rezervní fond z čistého zisku vykázaného v řádné účetní závěrce za rok, v němž poprvé čistý zisk vytvoří, a to ve výši nejméně 10 % z čistého zisku, avšak ne více než 5 % z hodnoty základního kapitálu. Tento fond se ročně doplňuje o částku nejméně 5 % z čistého zisku, až do dosažení výše rezervního fondu nejméně do výše 10 % základního kapitálu. Úkol č. 1: Vypočtěte povinný příděl do rezervního fondu společnosti AMANA, s. r. o. v roce 2012 Společnost AMANA, s. r. o. se základním kapitálem Kč ,- vznikla v roce 2011 a při vzniku nebyl vytvořen rezervní fond. Společnost vytvořila za rok 2012 disponibilní zisk (výsledek hospodaření po zdanění) ve výši Kč ,- Úkol č. 2: Vypočtěte povinný příděl do rezervního fondu společnosti AMANA, s. r. o. v roce 2013 Společnost vytvořila za rok 2013 disponibilní zisk (výsledek hospodaření po zdanění) ve výši Kč ,-. 65

66 Výňatek z 124 Obchodního zákoníku: společnost vytvoří rezervní fond z čistého zisku vykázaného v řádné účetní závěrce za rok, v němž poprvé čistý zisk vytvoří, a to ve výši nejméně 10 % z čistého zisku, avšak ne více než 5 % z hodnoty základního kapitálu. Tento fond se ročně doplňuje o částku nejméně 5 % z čistého zisku, až do dosažení výše rezervního fondu nejméně do výše 10 % základního kapitálu. Úkol č. 3: Vypočtěte povinný příděl do rezervního fondu společnosti MAMANA, s. r. o. v roce 2012 Společnost MAMANA, s. r. o. se základním kapitálem Kč ,- vznikla v roce 2011 a při vzniku nebyl vytvořen rezervní fond. Společnost vytvořila za rok 2012 disponibilní zisk (výsledek hospodaření po zdanění) ve výši Kč ,- Úkol č. 4: Vypočtěte povinný příděl do rezervního fondu společnosti MAMANA, s. r. o. v roce 2013 Společnost vytvořila za rok 2013 disponibilní zisk (výsledek hospodaření po zdanění) ve výši Kč ,-. 66

67 Výňatek z 124 Obchodního zákoníku: společnost vytvoří rezervní fond z čistého zisku vykázaného v řádné účetní závěrce za rok, v němž poprvé čistý zisk vytvoří, a to ve výši nejméně 10 % z čistého zisku, avšak ne více než 5 % z hodnoty základního kapitálu. Tento fond se ročně doplňuje o částku nejméně 5 % z čistého zisku, až do dosažení výše rezervního fondu nejméně do výše 10 % základního kapitálu. Úkol č. 5: Vypočtěte povinný příděl do rezervního fondu společnosti LASANA, s. r. o. v roce 2012 Společnost LASANA, s. r. o. se základním kapitálem Kč ,- vznikla v roce 2011 a při vzniku nebyl vytvořen rezervní fond. Společnost vytvořila za rok 2012 disponibilní zisk (výsledek hospodaření po zdanění) ve výši Kč ,- Úkol č. 6: Vypočtěte povinný příděl do rezervního fondu společnosti LASANA, s. r. o. v roce 2013 Společnost vytvořila za rok 2013 disponibilní zisk (výsledek hospodaření po zdanění) ve výši Kč ,-. 67

68 Pracovní list 13 Rozdělení zisku I. Společnost HAHA, s. r. o. Některé vybrané stavy účtů k /1 Základní kapitál paní Hakubová Kč ,- 411/2 Základní kapitál pan Havlík Kč ,- 421 Rezervní fond Kč ,- 431 Výsledek hospodaření ve schvalovacím řízení (zůstatek na straně DAL) Kč ,- Valná hromada schválila jeho rozdělení následujícím způsobem: - zákonný příděl do rezervního fondu - do statutárního fondu Kč ,- - rozdělit na podíly na zisku Kč ,- (každý společník Kč ,- - zbytek jako nerozdělený zisk Valná hromada se konala dne , podíly na zisku byly vyplaceny dne z běžného účtu firmy na účty společníků Úkol č. 1: Vypočtěte zákonný příděl do rezervního fondu Úkol č. 2: Zaúčtujte účetní případy vyplývající z rozdělení výsledku hospodaření Datum Dokl. Text MD D MD v Kč D v Kč VÚD předpis přídělu do rezervního fondu předpis přídělu do statutár. fondu předpis podílu na zisku Hakubová předpis podílu na zisku Havlík předpis nerozděleného zisku VÚD předpis srážkové daně - Hakubová předpis srážkové daně Havlík VBÚ platba podílu na zisku Hakubová platba podílu na zisku - Havlík VBÚ platba srážkové daně 68