Finanční analýza podniku služeb

|

|

|

- Sabina Kovářová

- před 5 lety

- Počet zobrazení:

Transkript

1 SOUKROMÁ VYSOKÁ ŠKOLA EKONOMICKÁ ZNOJMO s.r.o. Bakalářský studijní program: Ekonomika a management Studijní obor: Účetnictví a finanční řízení podniku Finanční analýza podniku služeb BAKALÁŘSKÁ PRÁCE Autor: Vedoucí bakalářské práce: Kristýna VAJDÍKOVÁ Ing. František KALOUDA, MBA, CSc. Znojmo, 2016

2 Prohlášení Prohlašuji, že jsem bakalářskou práci na téma Finanční analýza podniku služeb vypracovala samostatně pod vedením vedoucího bakalářské práce Ing. Františka Kaloudy, MBA, CSc., za použití literatury a podkladů, které jsou uvedeny v seznamu použitých zdrojů. Ve Znojmě dne... Kristýna Vajdíková

3 Poděkování Touto cestou bych ráda poděkovala Ing. Františku Kaloudovi, CSc., MBA za odbornou pomoc při zpracování bakalářské práce. Dále děkuji společnosti TFY s.r.o., především paní jednatelce Bc. Lucii Vajdíkové za poskytnuté informace.

4

5

6 Abstrakt Bakalářská práce na téma Finanční analýza podniku služeb se zabývá zpracováním finanční analýzy podniku na základě účetních výkazů, zhodnocení získaných výsledků a následně vyhodnocení v podobě návrhů na zlepšení aktuálního finančního postavení zkoumaného podniku. V teoretické části jsou vysvětleny základní pojmy a představeny vybrané metody finanční analýzy. V praktické části jsou aplikovány metody finanční analýzy na vybraný podniku služeb. Údaje použity ve finanční analýze jsou získány z účetních výkazů podniku za období V závěru práce je vyhodnoceno finanční zdraví podniku za zvolené období a jsou navržena opatření, která by mohla vést ke zlepšení finanční situace a rozvoji podniku. Klíčová slova: finanční zdraví, výkaz zisku a ztrát, rozvaha, metody finanční analýzy Abstract The bachelor thesis on the topic of Financial analysis of a public utility company deals with working out of the financial analysis based on the accounting reports, the assessment of the obtained results and the final evaluation in the form of proposals for improvement of the current financial situation of the company. The theoretical part explains the basic terms and presents some selected methods of financial analysis. The practical part applies the financial analysis methods to the specific public utility company. The data used in the financial analysis are based on accounting reports of the company from the period In the conclusion of the thesis the financial health of the company is evaluated and proposals leading to the improvement of the current financial situation and the company development are made. Key words: Financial health, profit and loss account, balance sheet, financial analysis methods

7 Obsah 1 Úvod Cíl práce a metodika Teoretická část Definice pojmu služba Finanční analýza Cíle finanční analýzy Zdroje informací pro finanční analýzu Uživatelé finanční analýzy Průřezové metody finanční analýzy Fundamentální finanční analýza Technická finanční analýza Horizontální analýza (analýza po řádcích ) Vertikální analýza (analýza po sloupcích ) Analýza rozdílových ukazatelů Čistý pracovní kapitál (net working capital) Čisté pohotové prostředky Čistý peněžně pohledávkový fond Analýza poměrových ukazatelů Ukazatele rentability Ukazatel aktivity Ukazatele likvidity Ukazatele zadluženosti Bankrotní modely Altmanova formule bankrotu pro s.r.o Indexy IN Tafflerův model Quick test (Kralickův Q-test) Bonitní modely Tamariho model Argentiho model Ekonomická přidaná hodnota (Economic Value Added EVA) Shrnutí teoretické části Praktická část Charakteristika analyzovaného podniku Průřezové metody finanční analýzy... 38

8 4.2.1 Vertikální analýza rozvahy Vertikální analýza výkazu zisku a ztráty Horizontální analýza rozvahy Horizontální analýza výkazu zisku a ztráty Analýza rozdílových ukazatelů Čistý pracovní kapitál Čistý peněžně pohledávkový fond Analýza poměrových ukazatelů Ukazatele rentability Ukazatele aktivity Ukazatele likvidity Ukazatele zadluženosti Bankrotní a bonitní modely Altmanova formule bankrotu Tafflerův bankrotní model Quick test (Kralickův Q-test) Zhodnocení společnosti Závěr Seznam použité literatury Seznam obrázků, tabulek a grafů Seznam příloh Přílohy... 75

9 1 Úvod Znalost finanční situace podniku je pro manažery velice důležitá. Ulehčuje jim rozhodování o tom, kterým směrem se při vedení společnosti vydat. Dokonale ovládat jak obchodní, tak finanční stránku podnikání je v dnešním konkurenčním prostředí velikou výhodou. Pokud chce podnik v tržním prostředí uspět, měl by neustále kontrolovat svoji finanční situaci a zajímat se o možnosti, kterými dospěje ke zlepšení jeho vývoje. Ke zjištění finančního zdraví podniku nám slouží právě finanční analýza, která nabízí celou řadu metod, jak hodnotit finanční zdraví. Cílem finanční analýzy je podání co nejpreciznějšího obrazu o finanční situaci podniku. Zajímavost finanční analýzy spočívá v tom, že umožňuje vlastní názor ke každé situaci, která v hospodaření podniku nastane. Výsledky finanční analýzy mají velký význam nejen pro majitele a management společnosti, ale také pro spoustu dalších subjektů, např. pro věřitele při získávání bankovních úvěrů, atd. Pro finanční analýzu jsem si vybral společnost TFY s.r.o. se sídlem v Třebíči. Můj výběr byl ovlivněn zejména tím, že jsem u dané společnosti vykonávala povinnou školní praxi a následně jsem zde v letních měsících byla zaměstnaná na dohodu o provedení práce jako administrativní pracovnice. A právě tato skutečnost sehrála klíčovou roli při výběru tématu bakalářské práce. Vzhledem k tomu, že znám chod podniku a mohla jsem nahlédnout i do interních informací, tak pro mě bude snazší aplikovat finanční analýzu. 7

10 2 Cíl práce a metodika Hlavním cílem bakalářské práce je zhodnotit finanční situaci společnosti TFY s.r.o. Zhodnocení bude provedeno pomocí vybraných metod finanční analýzy. Na základě provedené analýzy budou posouzeny problémové oblasti a navrhnuta doporučení, jenž by podnik mohl využít ke zlepšení své finanční situace. Jako podklad pro provedení finanční analýzy slouží roční účetní výkazy z let Bakalářská práce se skládá ze dvou hlavních částí, teoretické a praktické. V teoretické části bude definován pojem služba, představeny zdroje informací pro finanční analýzu a samozřejmě podrobně vysvětleny jednotlivé metody finanční analýzy. Praktická část je zaměřena na samotnou aplikaci metod finanční analýzy na vybraný podnik služeb. Nejdříve bude představen konkrétní podnik. Následně budou aplikovány vybrané metody finanční analýzy, které jsou uvedeny v teoretické části. V poslední části budou vyhodnoceny výsledky finanční analýzy a na jejich základě navrhnuta doporučení pro zlepšení finanční situace podniku. 8

11 3 Teoretická část 3.1 Definice pojmu služba V současné době můžeme pozorovat obrovský růst služeb po celém světě. Na trhu se objevují stále složitější a propracovanější výrobky, které by se bez služeb neobešly. O službách obecně platí, že se jedná o nesmírně rozsáhlou oblast lidských činností, které uspokojují určité potřeby. Služby mohou nabízet jednotlivci, firmy či jiné organizace. Zatím nejlépe vysvětlují podstatu služeb američtí autoři Philip Kotler et al.: Služba je jakákoliv aktivita nebo výhoda, kterou může jedna strana nabídnout druhé, je v zásadě nehmotná a nepřináší vlastnictví. Její produkce může, ale nemusí být spojena s hmotným produktem. 1 Definice podle Americké marketingové asociace: Služby jsou samostatně identifikovatelné, především nehmotné činnosti, které poskytují uspokojení potřeb a nemusí být nutně spojovány s prodejem výrobku nebo jiné služby. Produkce služeb může, ale nemusí vyžadovat užití hmotného zboží. Je-li však toto užití nutné, nedochází k transferu vlastnictví tohoto hmotného zboží Finanční analýza Nelze přesně definovat pojem finanční analýza. Zde je pár definic finanční analýzy, které jsou uváděny z mnou vybraných odborných publikací. Finanční analýza podniku je pojímána jako metoda hodnocení finančního hospodaření podniku, při které se získaná data třídí, agregují, poměřují mezi sebou navzájem, kvantifikují 1 VAŠTÍKOVÁ, Miroslava. Marketing služeb efektivně a moderně. 2. vyd. Praha: Grada Publishing, s. ISBN str VAŠTÍKOVÁ, Miroslava. Marketing služeb efektivně a moderně. 2. vyd. Praha: Grada Publishing, s. ISBN str. 16 9

12 se vztahy mezi nimi, hledají kauzální souvislosti mezi daty a určuje se jejich vývoj. Tímto se zvyšuje vypovídací schopnost zpracovávaných dat, zvyšuje se jejich informační hodnota. 3 Finanční analýza je oblastí, která představuje významnou součást komplexu finančního řízení podniku. Přitom pro hodnocení finanční situace a výkonnosti podniků se využívá celá řada poměrových ukazatelů. Smyslem využití ukazatelů je posoudit a zhodnotit finanční situace podniku a formulovat doporučení pro jeho další vývoj. 4 I když si pod pojmem finanční analýza lze představit rozbor jakékoli ekonomické činnosti, ve které hrají rozhodující roli peníze a čas, vymezilo se postupem času chápání finanční analýzy ve smyslu rozboru finanční situace, popřípadě celého odvětví nebo i celého státu. Při tomto rozboru jsou využívány účetní a statistické informace ze vzdálenější nebo bezprostřední minulosti, na druhé straně se pracuje i se současnými tendencemi a v některých případech i s predikcemi. Finanční analýza interpretuje finanční informace při posouzení výkonnosti a perspektivy firmy, mj. i ve srovnání s jiným firmami a s odvětvovým průměrem. 5 Finanční analýza představuje systematický rozbor získaných dat, která jsou obsažena především v účetních výkazech. Finanční analýzy v sobě zahrnují hodnocení firemní minulosti, současnosti a předpovídání budoucích finančních podmínek. 6 Finanční analýzu budeme uvažovat především jako nástroj, který nám dovolí z běžně dostupných informací (účetní evidence podniku atd.) získat informaci další, jinak nedostupnou. 7 3 SEDLÁČEK, Jaroslav. Finanční analýza podniku. Brno: Computer Press, s. ISBN str. 3 4 DLUHOŠOVÁ, Dana et al. Finanční řízení a rozhodování podniku. Praha: Ekopress, s. ISBN str MRKVIČKA, Josef a Pavel KOLÁŘ. Finanční analýza. Znojmo: SVŠE Znojmo s. ISBN str. 9 6 RŮČKOVÁ, Petra. Finanční analýza: metody, ukazatele, využití v praxi. 3.vyd. Praha: Grada Publishing, s. ISBN str. 9 7 KALOUDA, František. Finanční analýza a řízení podniku. Plzeň: Aleš Čeněk, s. ISBN str

13 Z těchto definic vyplývá, že finanční analýza posuzuje finanční situaci daného podniku pomocí poměrových ukazatelů a následně vyhodnocuje jeho hospodaření Cíle finanční analýzy K základním cílům finanční analýzy patří především: Posouzení finančního zdraví podniku v podobě známého logického průniku rentability a likvidity Finanční zdraví = rentabilita + likvidita identifikace silných a slabých stránek podniku rozbor finanční situace nejčastěji podniku, ale i odvětví resp. státu identifikace finanční tísně podniku, což je situace, kdy má podnik takové problémy s likviditou, které lze řešit pouze výraznými změnami: v činnostech podniku a nebo ve způsobu financování podniku 8 Mezi další cíle finanční analýzy se řadí: posouzení vlivu vnitřního i vnějšího prostředí podniku analýza dosavadního vývoje podniku komparace výsledků analýzy prostoru analýza vztahů mezi ukazateli (pyramidální rozklady) poskytnutí informací pro rozhodování do budoucnosti 8 KALOUDA, František. Finanční analýza a řízení podniku. Plzeň: Aleš Čeněk, s. ISBN str

14 analýza variant budoucího vývoje a výběr nejvhodnější varianty interpretace výsledků včetně návrhů ve finančním plánování a řízení podniku Zdroje informací pro finanční analýzu Kvalitní podklady jsou pro sestavení finanční analýzy nezbytně důležité. Sebelepší metoda finanční analýzy nemůže poskytnout hodnotné výsledky, pokud máme k dispozici špatné podklady. Pro finanční analýzu jsou základním zdrojem informací především následující výkazy: Výkazy finančního účetnictví, které lze označit i jako výkazy externí, protože poskytují informace zejména externím uživatelům. Podávají přehled o stavu a struktuře majetku a zdrojích jeho krytí (rozvaha), o tvorbě a užití výsledku hospodaření (výkaz zisku a ztráty), o pohybu peněžních toků (výkaz Cash Flow) a o změnách ve vlastním kapitálu. Výkazy vnitropodnikového účetnictví, které nepodléhají žádné jednotné metodické úpravě a každý podnik si je vytváří podle vlastních potřeb. Patří sem zejména výkazy zobrazující čerpání podnikových nákladů v nejrůznějším potřebném členění (druhové, kapacitní, kalkulační). Dále pak výkazy o spotřebě nákladů na jednotlivé výkony nebo v jednotlivých střediscích apod. Tyto výkazy ale mají interní charakter, nejsou veřejně dostupné. Využívá se i řada dalších podstatných informací. Údaje pro finanční analýzu můžeme shrnout do následujících oblastí: Finanční informace, do kterých se řadí účetní výkazy a výroční zprávy, vnitropodnikové informace, prognózy finanční analytiků a vedení firmy, burzovní informace, zprávy o vývoji měnových relací a úrokových měr. Kvantifikovatelné nefinanční informace zahrnují firemní statistiky produkce, odbytu, zaměstnanosti, prospekty, normy spotřeby, interní směrnice. 9 SEDLÁČEK, Jaroslav. Finanční analýza podniku. Brno: Computer Press, s. ISBN str. 4 12

15 Nekvantifikovatelné informace obsahují zprávy vedoucích pracovníků jednotlivých útvarů firmy, komentáře manažerů, odborného tisku, nezávislá hodnocení, prognózy Uživatelé finanční analýzy Informace, které jsou zásadní pro zhodnocení finanční situace podniku a zhotovení finanční analýzy, jsou předmětem zájmu mnoha subjektů, přicházejících do kontaktu s daným podnikem. Hlavními uživateli finanční analýzy, kteří se v praxi objevují zcela pravidelně, jsou: vlastní podnik toto je uživatel zdánlivě samozřejmý, v podnikatelské praxi kupodivu nejsou finančně-analytické aktivity tohoto rozhodovacího subjektu pravidlem konkurenti daného podniku k paradoxům současné praxe finančního řízení patří, že ve významném procentu případů vědí konkurující podniky více o svých konkurentech než o vlastním podniku 10 Samozřejmě existují i další uživatelé, pro které mohou být informační výstupy finanční analýzy zajímavé. Mezi ně se řadí například banky a jiní věřitelé, zaměstnanci, obchodní partneři, stát, burzovní makléři, poradci a analytici. 10 KALOUDA, František. Finanční analýza a řízení podniku. Plzeň: Aleš Čeněk, s. ISBN str

16 3.3 Průřezové metody finanční analýzy Fundamentální finanční analýza Fundamentální finanční analýza vyhodnocuje spíše kvalitativní údaje podniku. Základní metodou analýzy je expertní odhad založený na hlubokých teoretických i praktických zkušenostech analytika na úrovni podniku, oboru i národní ekonomiky Technická finanční analýza Technickou finanční analýzou rozumíme kvantitativní zpracování ekonomických dat, která používá matematické, matematicko-statistické a další algoritmizované metody, a následně jsou ekonomicky vyhodnocovány Horizontální analýza (analýza po řádcích ) Horizontální analýza je finančně analytická metoda, která se zabývá porovnáváním změn položek jednotlivých výkazů v závislosti na čase. Obvyklým výstupem je časový trend analyzovaného ukazatele, využitelný speciálně pro predikci jeho budoucího vývoje. Z minulého vývoje libovolného ukazatele však pro současnost nemusí vyplývat téměř žádné důsledky Vertikální analýza (analýza po sloupcích ) Vertikální analýza posuzuje jednotlivé složky majetku a kapitálu, tzv struktura aktiv a pasiv. Očekává se, že tato struktura se bude v čase měnit. 11 KALOUDA, František. Finanční analýza a řízení podniku. Plzeň: Aleš Čeněk, s. ISBN str

17 V každém případě se jako základ (v procentním vyjádření tedy 100%) bere celková suma analyzovaného ukazatele. V případě analýzy struktury aktiv, ale jen v tomto případě, je to tedy suma aktiv. Názor, že jako základ se pro všechny analyzované ukazatele bere suma aktiv, je naprosto neudržitelný a svědčí o absolutním nepochopení tohoto metodického nástroje! KALOUDA, František. Finanční analýza a řízení podniku. Plzeň: Aleš Čeněk, s. ISBN str

18 3.4 Analýza rozdílových ukazatelů Rozdílové ukazatele slouží jako fondy finančních prostředků. Fond je chápán jako agregace (shrnutí) určitých stavových ukazatelů vyjadřujících aktiva nebo pasiva, resp. jako rozdíl mezi souhrnem určitých položek krátkodobých aktiv (tzv. čistý fond) Čistý pracovní kapitál (net working capital) Čistý pracovní kapitál se vypočítá dvěma způsoby, které jsou znázorněny v níže uvedeném Obr. 1. Dva způsoby výpočtu: a) jako rozdíl mezi oběžnými aktivy celkem a krátkodobými cizími zdroji: (1) b) jako rozdíl mezi dlouhodobými cizími zdroji a stálými aktivy: (2) Podle dvou způsobů výpočtů můžeme dvěma způsoby i charakterizovat pojem čistý pracovní kapitál: Oběžná aktiva očištěná o ty závazky podniku, které bude nutno v nejbližší době (do jednoho roku) uhradit; oběžná aktiva se tedy sníží o tu část, která bude použita na úhradu krátkodobých závazků, krátkodobých bankovních úvěrů, peněžních výpomocí. Část oběžných aktiv, která je financována dlouhodobými zdroji financování dlouhodobý kapitál (dlouhodobé závazky, dlouhodobé bankovní úvěry a vlastní kapitál podniku) SEDLÁČEK, Jaroslav. Finanční analýza podniku. Brno: Computer Press, s. ISBN str MRKVIČKA, Josef a Pavel KOLÁŘ. Finanční analýza. Znojmo: SVŠE Znojmo, s. ISBN str

19 Čistý pracovní kapitál je významným ukazatelem platební schopnosti podniku. Čím vyšší je ČPK, tím větší by měla být při dostačující likvidnosti schopnost podniku dostát svým závazkům. Pokud ukazatel nabývá záporně hodnoty, jedná se o tzv. nekrytý dluh. Obrázek 1 Dvojí pojetí čistého pracovního kapitálu Zdroj: Mrkvička, Kolář, 2013, s Čisté pohotové prostředky Čisté pohotové prostředky jsou tvrdším ukazatelem než čistý pracovní kapitál, protože vycházejí pouze z nejlikvidnějších aktiv pohotových peněžních prostředků. Na druhé straně ukazatel zohledňuje pouze okamžitě splatné závazky, kterými se rozumí závazky splatné k aktuálnímu datu a starší. 15 (3) 15 MRKVIČKA, Josef a Pavel KOLÁŘ. Finanční analýza. Znojmo: SVŠE Znojmo, s. ISBN str

20 3.4.3 Čistý peněžně pohledávkový fond Čistý peněžně pohledávkový fond představuje určitý kompromis mezi předchozími rozdílovými ukazateli. 16 (4) 16 MRKVIČKA, Josef a Pavel KOLÁŘ. Finanční analýza. Znojmo: SVŠE Znojmo, s. ISBN str

21 3.5 Analýza poměrových ukazatelů Analýza poměrových ukazatelů patří mezi nejoblíbenější a také nejrozšířenější metody finanční analýzy, protože umožňuje získat rychlý a nenákladný obraz o finanční situaci podniku. Finanční poměrové ukazatele charakterizují vzájemný vztah mezi absolutními ukazateli pomocí jejich podílu. Základní informace nejčastěji vycházejí z rozvahy a výkazu zisku a ztráty. Mezi základní ukazatele poměrové analýzy se řadí ukazatele rentability, ukazatele aktivity, ukazatele likvidity, ukazatele zadluženosti Ukazatele rentability Pod pojmem rentabilita rozumíme měřítko schopnosti podniku vytvářet nové zdroje, resp. dosahovat zisku pomocí vloženého kapitálu. Ukazatele rentability patří v praxi k nejsledovanějším ukazatelům vzhledem k tomu, že informují o efektu, jakého bylo dosaženo vloženým kapitálem. 17 V ekonomické praxi definujeme rentabilitu podle určitých potřeb podniku a tedy v různých podobách. Základní vztah pro rentabilitu je definován: (5) Zisk je ve finanční analýze vyjadřován třemi různými způsoby: EBIT (earnings before interest and taxes) je zisk před zdaněním a úhradou všech úroků. Je užitečný při porovnávání podniků s rozdílnými daňovými podmínkami a s různým podílem dluhu ve finančních zdrojích. 18 EBT (earnings before taxes) je zisk před zdaněním. EAT (earnings after taxes) je čístý zisk po zdanění 17 KISLINGEROVÁ, Eva a Jiří HNILICA. Finanční analýza: krok za krokem. Praha: C. H. Beck, s. ISBN str SEDLÁČEK, Jaroslav. Finanční analýza podniku. Brno: Computer Press, s. ISBN str

22 Ukazatel rentability celkových vložených aktiv ROA Ukazatel ROA poměřuje zisk s celkovými aktivy investovanými do podnikání bez ohledu na to, z jakých zdrojů jsou financována (vlastních, cizích, krátkodobých, dlouhodobých). 19 (6) Ukazatel rentability vlastního kapitálu ROE Ukazatelem míry ziskovosti z vlastního kapitálu vlastníci (společníci, akcionáři a další investoři) zjišťují, zda jejich kapitál přináší dostatečný výnos, zda je využit s intenzitou odpovídající velikosti jejich investičního rizika. Je možné uvést několik důvodů, které mohou způsobit nárůst ukazatele ROE. Jsou jimi větší vytvořený zisk společnosti, pokles úrokové míry cizího kapitálu, snížení podílu vlastního kapitálu na celkovém kapitálu a kombinace předchozích důvodů. 20 (7) Ukazatel rentability dlouhodobých zdrojů ROCE Ukazatel ROCE hodnotí význam dlouhodobých investic na základě určení výnosnosti vlastního kapitálu spojeného s dlouhodobými zdroji. Slouží k prostorovému srovnání podniků, zejména k hodnocení monopolních veřejně prospěšných společností. 21 (8) 19 SEDLÁČEK, Jaroslav. Finanční analýza podniku. Brno: Computer Press, s. ISBN str DLUHOŠOVÁ, Dana et al. Finanční řízení a rozhodování podniku. Praha: Ekopress, s. ISBN str SEDLÁČEK, Jaroslav. Finanční analýza podniku. Brno: Computer Press, s. ISBN str

23 Ukazatel rentability tržeb ROS Ukazatel ROS vztahuje zisk k tržbám a charakterizuje, jaký je podíl ziskové přirážky na celkových tržbách. Ukazatel rentability tržeb je jedním z běžně sledovaných ukazatelů finanční analýzy. Jeho nízká úroveň dokumentuje chybné řízení firmy, střední úroveň je znakem dobré práce managementu firmy a dobrého jména firmy na trhu, vysoká úroveň ukazatele ukazuje na nadprůměrnou úroveň firmy. 22 (9) Ukazatel aktivity Tato skupina ukazatelů měří, jak úspěšně využívá podnik svá aktiva. Má-li jich více, než je účelné, vznikají mu zbytečné náklady a tím i nízký zisk. Má-li jich nedostatek, pak se musí vzdát mnoha potenciálně výhodných podnikatelských příležitostí a přichází o výnosy, které by mohl získat. 23 Protože se aktiva člení na několik úrovní, tak i ukazatele aktivity mohou být uváděny na různých úrovních. Nesmíme však zapomínat na fakt, že pro každé odvětví jsou typické jiné hodnoty, a proto zejména u této skupiny ukazatelů platí, že musíme hodnotit jejich stav či vývoj vždy ke vztahu k odvětví, ve kterém působí. Doba obrat zásob Udává průměrný počet dnů, po něž jsou zásoby vázány v podnikání do doby jejich spotřeby (jde-li o suroviny a materiál) nebo do doby jejich prodeje (u zásob vlastní výroby). Obecně se definuje jako poměr stavu zásob všeho druhu k průměrným denním tržbám. (10) 22 DLUHOŠOVÁ, Dana et al. Finanční řízení a rozhodování podniku. Praha: Ekopress, s. ISBN str SEDLÁČEK, Jaroslav. Finanční analýza podniku. Brno: Computer Press, s. ISBN str

24 Doba obratu pohledávek Tento ukazatel udává, za jak dlouho jsou průměrně placeny faktury. Výsledkem je počet dnů, během nichž je inkaso peněz za každodenní tržby zadrženo v pohledávkách. Po tuto průměrnou dobu musí podnik čekat na inkaso plateb za své již provedené tržby. Dobu obratu pohledávek je užitečné srovnat s běžnou platební podmínkou, za které podnik fakturuje své zboží. Je-li delší než běžná doba splatnosti znamená to, že obchodní partneři neplatí své účty včas. Udržuje-li se tento trend déle, měl by podnik uvažovat o opatřeních na urychlení inkasa svých pohledávek. 24 (11) Rychlost obratu pohledávek Ukazatel udává, jak rychle se pohledávky mění na hotovost. Analogicky platí, že čím rychlejší je obrat pohledávek, resp. vyšší hodnota ukazatele, tím rychleji podnik inkasuje své pohledávky a může získanou hotovost použít k dalším nákupům nebo jiným investicím. (12) Dobra obratu závazků Ukazatel udává, jaká je platební morálka podniku vůči jeho dodavatelům. Pomocí doby obratu závazků, můžeme vidět, jak dlouho firma odkládá platbu faktur svým dodavatelům. á ů á ž (13) Obrat stálých aktiv Je převráceným ukazatelem relativní vázanosti stálých aktiv. Má význam při rozhodování o tom, zda pořídit další produkční dlouhodobý majetek. Nižší hodnota ukazatele než průměr v oboru je signálem pro výrobu, aby zvýšila využití výrobních kapacit, a pro finanční 24 SEDLÁČEK, Jaroslav. Finanční analýza podniku. Brno: Computer Press, s. ISBN str

25 manažery, aby omezili investice podniku. 25 á ý č í á á ž (14) Ukazatele likvidity Tyto ukazatele charakterizují schopnost podniku hradit své závazky. V zásadě je základní definiční vztah všech likvidit stejný. Srovnává se objem toho, co má podnik platit (jmenovatel ukazatele) s tím, čím to může zaplatit (čitatel výrazu). V duchu této logiky by hodnota všech likvidit měla být rovna nule. Jednotlivé likvidity se však liší uvažovanými hodnotami čitatele a jmenovatele. Tyto veličiny jsou charakterizované (potencionálně) různou dobou splatnosti a různou mírou likvidnosti. 26 Nevýhodou ukazatelů je, že hodnotí likviditu podle zůstatku finančního (oběžného) majetku, ale ta v daleko větší míře závisí na budoucích cash flow. 27 Běžná likvidita Běžná likvidita udává, kolikrát pokrývají oběžná (krátkodobá) aktiva krátkodobé závazky. Optimální výši toho ukazatele udává rozmezí od 1,5 do 2,5. Pro úspěšnou činnost podniku je rozhodující, aby krátkodobé dluhy v době jejich splatnosti podnik kryl z takových složek majetku, které jsou pro tento účel určeny a aby nevyužíval těch, které jsou určeny pro jiné účely, například aby v zájmu splácení dluhů neprodával hmotný majetek SEDLÁČEK, Jaroslav. Finanční analýza podniku. Brno: Computer Press, s. ISBN str KALOUDA, František. Finanční analýza a řízení podniku. Plzeň: Aleš Čeněk, s. ISBN str SEDLÁČEK, Jaroslav. Finanční analýza podniku. Brno: Computer Press, s. ISBN str DLUHOŠOVÁ, Dana et al. Finanční řízení a rozhodování podniku. Praha: Ekopress, s. ISBN str

26 (15) Pohotová likvidita Při vyjádření tohoto podílu se berou v úvahu z oběžných aktiv jen pohotové prostředky, tj. pokladní hotovost, peníze na bankovních účtech, obchodovatelné cenné papíry, pohledávky v tzv. čisté výši, tj. pohledávky po korekci opravnou položkou k pohledávkám. Vhodné je opravit čitatel ukazatele o nedobytné pohledávky, případně o pohledávky, jejichž návratnost je pochybná (pohledávky po lhůtě splatnosti) a likvidita nízká. 29 Pro věřitele podniku je vyšší hodnota ukazatele příznivá. Pro vlastníky nebo manažery podniku to však platit nemusí, znamená to totiž, že velká část oběžného majetku je vázána v podobě prostředků, které přinášejí nízký nebo vůbec žádný úrok. Doporučená hodnota tohoto ukazatele by se měla pohybovat v rozmezí od 1,0 do 1,5. (16) Peněžní likvidita Tento ukazatel určuje nejvyšší uvažovanou likviditu. Standardní hodnota vychází z racionálního chápání splatnosti celkových krátkodobých závazků (včetně jejich rozložení v období celého roku). 30 Základní složku finančního majetku a tedy nejlikvidnějších prostředků tvoří peníze na účtech, peníze v hotovosti a šeky. (17) 29 DLUHOŠOVÁ, Dana et al. Finanční řízení a rozhodování podniku. Praha: Ekopress, s. ISBN str KALOUDA, František. Finanční analýza a řízení podniku. Plzeň: Aleš Čeněk, s. ISBN str

27 3.5.4 Ukazatele zadluženosti Zadluženost chápeme jako skutečnost, že podnik vynakládá k financování svých aktivit i cizí zdroje. Pokud je podnik zadlužený, nemusí to znamenat negativní rys. Naopak, vysoká finanční páka může kladně přispívat k rentabilitě vlastního kapitálu. Obecně totiž platí, že financování cizími zdroji je levnější než financování vlastními zdroji. Je to zejména z toho důvodu, že úroky mohou snížit základ zaplacené daně. Ukazatele zadluženosti udávají vztah mezi cizími a vlastními zdroji financování podniku. Při analýze zadluženosti je důležité zjistit ve výroční zprávě objem majetku, který má firma pořízen na leasing aktiva získaná prostřednictvím leasingu se totiž neobjevují v rozvaze, ale pouze jako náklady ve výkazu zisku a ztráty. Proto firma, která se zdá být relativně nezadlužená podle poměru cizího a vlastního kapitálu, může být ve skutečnosti vzhledem k velkému množství naleasingovaného majetku firmou velmi zadluženou proto je důležité pro analýzu zadluženosti firmy využívat současně ukazatelů na bázi výsledovky, které zohledňují schopnost firmy splácet náklady na cizí kapitál, a rovněž studovat přílohu k účetní závěrce, kde se tyto informace uvádějí podrobně. 31 Ukazatel věřitelského rizika Celková zadluženost představuje podíl celkových dluhů k celkovým aktivům a měří tak podíl věřitelů na celkovém kapitálu, z něhož je financován majetek podniku. Čím vyšší je hodnota tohoto ukazatele, tím vyšší je riziko věřitelů. Zadluženost ovlivňuje jak věřitelské riziko, tak i výnosnost podniku. Tento ukazatel má význam zejména pro dlouhodobé věřitele, jako jsou komerční banky. 32 (18) Cizí zdroje = rezervy + krátkodobé závazky + dlouhodobé závazky + bankovní úvěry a výpomoci + časové rozlišení na straně pasiv (19) 31 KISLINGEROVÁ, Eva a Jiří HNILICA. Finanční analýza: krok za krokem. Praha: C. H. Beck, s. ISBN str DLUHOŠOVÁ, Dana et al. Finanční řízení a rozhodování podniku. Praha: Ekopress, s. ISBN str.78 25

28 Koeficient samofinancování Ukazatel je doplňkem k ukazateli věřitelského rizika a jejich součet činí 100%. Udává, v jakém podílu jsou celková aktiva podniku financována z jeho vlastních zdrojů. Ukazatel věřitelského rizika a koeficient samofinancování se řadí mezi nejvýznamnější ukazatele pro hodnocení celkové finanční situace podniku. (20) Ukazatel úrokového krytí Vyjadřuje, kolikrát vytvořený zisk převyšuje úrokové platby. Informuje akcionáře podniku o tom, zda podnik je schopen splácet své závazky z úroků, a věřitele o tom, zda a jak jsou zajištěny jejich nároky v případě likvidace podniku. Čím vyšší úroveň ukazatele, tím pochopitelně lépe. 33 (21) 33 MRKVIČKA, Josef a Pavel KOLÁŘ. Finanční analýza. Znojmo: SVŠE Znojmo, s. ISBN str

29 3.6 Bankrotní modely Udávají informace o tom, zda analyzovaný podnik v dohledné době zbankrotuje či nezbankrotuje. Každý podnik ohrožený bankrotem, je schopen podle jeho vývoje rozpoznat příznaky, které jsou pro bankrot typické. K nejběžnějším příznakům bankrotu patří problémy s běžnou likviditou, rentabilitou vloženého kapitálu a výší čistého pracovního kapitálu Altmanova formule bankrotu pro s.r.o. Altmanův model nebo také Altmanův index finančního zdraví je typickým příkladem indexu hodnocení. V České republice je tento model oblíbený zejména díky jeho jednoduchosti výpočtu. Je stanoven jako součet hodnot pěti běžných poměrových ukazatelů, jimž je přiřazena různá váha, z nichž největší váhu má rentabilita celkového kapitálu. 34 Tvar pro výpočet Altmanova modelu má dvojí podobu, záleží na tom, zda jde o společnost veřejně obchodovatelnou na burze, či nikoli. Jelikož budu ve své práci analyzovat společnost s ručením omezeným, využiji tvar pro společnosti veřejně neobchodovatelné na burze. V domácích pramenech je tato verze Altmanova vzorce označována jako verze pro společnost s ručením omezeným. (22) Vysvětlivky: X 1 (oběžná aktiva krátkodobé zdroje) / suma aktiva X 2 nerozdělený zisk / suma aktiv X 3 EBIT / suma aktiv X 4 účetní hodnota základního kapitálu / celkové dluhy 34 RŮČKOVÁ, Petra. Finanční analýzy: metody, ukazatele, využití v praxi. 3.vyd. Praha: Grada Publishing, s. ISBN str

30 X 5 tržby / suma aktiv Situace firmy: Z 2,9 uspokojivá finanční situace 1,2 Z 2,9 šedá zóna (neprůkazný výsledek) Z 1,2 přímí kandidáti bankrotu Je třeba opakovaně zdůraznit, že firmy s neurčitou situací (pro tento interval hodnot Z-funkce se používá i označení šedá zóna ) jsou tak hodnoceny jen proto, že v tomto intervalu nedává metoda spolehlivé výsledky. Problém tedy není ve firmách (a jejich hospodářských výsledcích), které se do tohoto intervalu dostanou, nýbrž v metodě Indexy IN Tento model byl zpracován manžely Neumaierovými a jeho snahou je vyhodnotit finanční zdraví českých firem v českém prostředí. 36 Jde o výsledek analýzy matematicko-statistických modelů podnikového hodnocení více než 1000 českých firem. Snad nejznámější je Index IN95, dosud známých variant je však více (IN99, IN01, IN05). Definiční vztah Indexu IN95 má podobu: (23) Vysvětlivky: A B aktiva / cizí kapitál EBIT / nákladové úroky 35 KALOUDA, František. Finanční analýza a řízení podniku. Plzeň: Aleš Čeněk, s. ISBN str RŮČKOVÁ, Petra. Finanční analýza: metody, ukazatele, využití v praxi. 3.vyd. Praha: Grada Publishing, s. ISBN str

31 C D E F EBIT / celková aktiva tržby / celková aktiva oběžná aktiva / krátkodobé závazky závazky po lhůtě splatnosti / tržby V1 až V6 jsou váhy jednotlivých podílových ukazatelů, uvedených v následující tabulce 1 37 Tabulka 1 Váhy indexu IN95 pro jednotlivé OKEČ OKEČ název V1 V3 V4 V6 A zemědělství 0,24 21,35 0,76 14,57 B rybolov 0,05 10,76 0,9 84,11 C dobývání nerostných surovin 0,14 17,74 0,72 16,89 CA dobývání energetic. surovin 0,14 21,83 0,74 16,31 CB dobývání ostatních surovin 0,16 5,39 0,56 25,39 D zpracovatelský průmysl 0,24 7,61 0,48 11,92 DA potravinářský 0,26 4,99 0,33 17,38 DB textilní a oděvní 0,23 6,08 0,43 12,73 DC kožedělný 0,24 7,95 0,43 8,39 DD dřevařský 0,24 18,73 0,41 11,57 DE papírenský a polygrafický 0,23 6,07 0,44 16,59 DF koksování a rafinerie 0,19 4,09 0, ,93 DG výroba chemických výrobků 0,21 4,81 0,57 17,06 DH gumárenský a plastikářský 0,22 5,87 0,38 43,01 DI stavební hmoty 0,2 5,28 0,55 28,05 DJ výroba kovů 0,24 10,55 0,46 9,74 DK výroba strojů a přístrojů 0,28 13,07 0,64 6,36 DL elektrotechnika a elektronika 0,27 9,5 0,51 8,27 DM výroba dopravních prostředků 0,23 29,29 0,71 7,46 DN jinde nezařazený průmysl 0,26 3,91 0,38 17,62 E elektřina, vody a plyn 0,15 4,61 0,72 55,89 F stavebnictví 0,34 5,74 0,35 16,54 G obchod a opravy mot. vozidel 0,33 1,00 0,28 28,32 H pohostinství a ubytování 0,35 12,57 0,88 15,97 I doprava, skladování, spoje 0,07 14,35 0,75 60,61 ekonomika ČR 0,22 8,33 0,52 16,8 Zdroj: Kalouda, 2015, s KALOUDA, František. Finanční analýza a řízení podniku. Plzeň: Aleš Čeněk, s. ISBN str

32 Tabulka nezahrnuje hodnoty V2 a V5, které jsou pro všechna odvětví stejné. Váha V2 je rovna 0,11 a váha V5 je rovna 0, Situace firmy je charakterizována takto: IN 2 lze předpovídat uspokojivou finanční situaci 1 IN 2 podnik s nevyhraničenými výsledky IN 1 podnik je ohrožen vážnými finančními problémy Tafflerův model Byl poprvé publikován v roce Taflerův model definují 4 poměrové ukazatele, spojené do diskriminační funkce podle následujícího výrazu: (24) Vysvětlivky: R 1 zisk před zdaněním / krátkodobé závazky R 2 oběžná aktiva / cizí kapitál R 3 krátkodobé závazky / suma aktiv R 4 tržby celkem / suma aktiv Situace firmy: Z 0,3 malá pravděpodobnost bankrotu Z 0,2 vyšší pravděpodobnost bankrotu DLUHOŠOVÁ, Dana et al. Finanční řízení a rozhodování podniku. Praha: Ekopress, s. ISBN str KALOUDA, František. Finanční analýza a řízení podniku. Plzeň: Aleš Čeněk, s. ISBN str

33 3.6.4 Quick test (Kralickův Q-test) Metoda byla podle neoficiálních informací původně vytvořena a používána v bankovním sektoru SRN v 50. letech a 60. letech 20. století. Dodnes je v našich podmínkách široce používána, přesto že by se mohlo zdát, že její hlavní význam bude spočívat spíše v roli sociologické sondy do hospodářských poměrů SRN tehdejší doby. Q-test stojí fakticky na pomezí bankrotních a bonitních modelů. S ohledem na jeho vypovídací schopnost je zde zařazen mezi modely bankrotní KALOUDA, František. Finanční analýza a řízení podniku. Plzeň: Aleš Čeněk, s. ISBN str

34 3.7 Bonitní modely Základním cílem bonitních modelů je snaha stanovit bodovým hodnocením bonitu hodnoceného podniku. Bonitní modely vypovídají o tom, zda podnik hospodaří dobře nebo špatně. Jsou v podstatě závislé na množství informací o výsledcích v daném oboru. Pokud nejsou tyto informace k dispozici, pracuje se s údaji o podnicích v dostupné databázi, které jsou po vyhodnocení považovány za oborové hodnoty Tamariho model Tamariho model vychází z bankovní praxe hodnocení firem. Vzhledem k faktu, že se jedná o model převzatý ze zahraničí, nelze při aplikaci na české firmy jednoznačně konstatovat složitost finanční situace firmy či optimismus z hlediska jejího finančního zdraví. Jednotlivé rovnice hodnotí finanční samostatnost (T1), vázanost vlastního kapitálu a výsledků hospodaření (T2), běžnou likviditu (T3) a tři další rovnice se zabývají provozní činností. á ěž á á é ý í ř ů ě ý č é ý ž ů ě ý á ý í ř í á 42 (25) Vypočteným výsledkům se přiřazují bodové hodnoty, kde nejvyšší počet bodů je 100. Čím vyšší je hodnota, tím vyšší je bonita sledovaného podniku. 41 MRKVIČKA, Josef a Pavel KOLÁŘ. Finanční analýza. Znojmo: SVŠE Znojmo, s. ISBN str RŮČKOVÁ, Petra. Finanční analýza: metody, ukazatele, využití v praxi. 3.vyd. Praha: Grada Publishing, s. ISBN str

35 Tabulka 2 Tamariho bodová stupnice Ukazatel Interval hodnot Body Ukazatel Body T1 0,51 a více 25 T4 Horní kvartil a více 10 0,41 0,5 20 Medián až horní kvartil 6 0,31 0,4 15 Dolní kvartil až medián 3 0,21 0,3 10 Dolní kvartil a méně 0 0,11 0,2 5 T5 Horní kvartil a více 10 Do 0,10 0 Medián až horní kvartil 6 T2 Poslední 5 let kladné 25 Dolní kvartil až medián 3 Větší než horní kvartil 10 Dolní kvartil a méně 0 Větší než medián 5 T6 Horní kvartil a více 10 Jinak 0 Medián až horní kvartil 6 T3 2,01 a více 20 Dolní kvartil až medián 3 1,51 2,0 15 Dolní kvartil a méně 0 1,11 1,5 10 0,51 1,1 5 Do 0,50 0 Zdroj: Růčková, 2010, s

36 3.7.2 Argentiho model Argentiho model se svým charakterem nezařazuje do klasických bankrotních nebo bonitních modelů. Na rozdíl od jiných modelů jen z části využívá kvantifikované finanční informace. Jedná se o empirický model, který vznikl na základě diskusí s bankami, podnikateli a uživateli informací. Tabulka 3 Algoritmus Argentiho modelu NEDOSTATKY Management: -autokratický generální ředitel 8 -spojená funkce předsedy představenstva a GŘ 4 -nevyrovnané znalosti a dovednosti členů představenstva 2 -pasivní představenstvo 2 -slabý finanční ředitel 2 -nedostatek prof. managerů na nižších úrovních 1 Účetnictví: chybějící rozpočtová kontrola 3 chybějící plánování CF 3 chybějící kalkulační systém 3 chybějící reakce na změny: výrobky, procesy, trhy, podnikatelské prostředí 15 Celkem možných bodů 43 Hranice nebezpečí 10 CHYBY overtrading (růst bez zajištění stálým kapitálem) 15 nerozumná úroveň zadlužení vůči bankám 15 příliš velké záměry v porovnání s možnostmi 15 Celkem možných bodů 45 Hranice nebezpečí 15 PŘÍZNAKY finanční: zhoršující se Z-skóre 4 tvůrčí účetnictví: příznaky vylepšování HV 4 nefinanční signály: zhoršení kvality, morálky, podílu na trhu 3 -příznaky blížícího se konce: direktivní řízení, fámy, rezignace 1 Celkem možných bodů 12 CELKOVÝ POČET DOSAŽITELNÝCH BODŮ 100 HRANICE NEBEZPEČÍ 25 Zdroj: Kalouda, 2015, s

37 3.7.3 Ekonomická přidaná hodnota (Economic Value Added EVA) Tento ukazatel bývá uváděn, používán a interpretován v nejrůznějších souvislostech, včetně strategického řízení podniku. Základní definiční vztah je prostý a vypovídá velmi dobře o podstatě této metody. Východiskem je kategorie WACC, zde v mírně modifikované podobě: ( ) (26) í ( ) í (27) Situace firmy: EVA 0 firma vytváří hodnotu EVA 0 firma ničí hodnotu Vysvětlivky: VK A CZ t vlastní kapitál suma aktiv cizí zdroje daňová sazby (v desetinné podobě) r cizí cena cizích zdrojů (v desetinné podobě) r vlastní cena vlastních zdrojů (v desetinné podobě) Ukazatel tedy srovnává dosažený hospodářský výsledek podniku s náklady na tento výkon v podobě vynaloženého kapitálu KALOUDA, František. Finanční analýza a řízení podniku. Plzeň: Aleš Čeněk, s. ISBN str

38 3.8 Shrnutí teoretické části Teoretická část bakalářské práce se zaměřuje na vysvětlení základních postupů finanční analýzy. Nejdříve definuje základní pojmy bakalářské práce jako je služba a finanční analýza. V další části jsou představeny zdroje informací pro finanční analýzu a uživatele finanční analýzy, pro které je zásadní finanční situace podniku. A v nejrozsáhlejší teoretické části jsou podrobně popsány všechny známé metody finanční analýzy. Jsou zde vysvětleny průřezové metody, analýza rozdílových ukazatelů, analýza poměrových ukazatelů, ukazatele rentability, ukazatele aktivity, ukazatele likvidity, ukazatele zadluženosti a v neposlední řadě bankrotní a bonitní modely. 36

39 4 Praktická část 4.1 Charakteristika analyzovaného podniku Společnost TFY s.r.o. (TransportForYou) se zabývá službami v oblasti přepravy a logistiky. Společnost zaměstnává tým zkušených dispečerů a řidičů, jimž v plnění kvalitních služeb zákazníkům napomáhá vozový park čítající 30 návěsových souprav a 3 vozidla o užitečné hmotnosti 10t. Společnost TFY s.r.o., byla založena v roce 1998 jako nástupnická firma spolčeností ČSAD Třebíč následně Trado s.r.o. Historie mezinárodní kamionové dopravy začala od 1. ledna 1968 v národním podniku ČSAD. Po privatizaci společnost nastoupila cestu zvyšování kvality a úrovně služeb zákazníkům, spojenou s modernizací vozového parku. Od začátku své existence se zabývá výhradně službami v oblasti mezinárodní a tuzemské kamionové dopravy a logistiky. Zkušený tým dispečerů a řidičů vychází vstříc požadavkům zákazníků při zajišťování přepravy různých druhů zboží. Úzkou specializací společnosti TFY s.r.o. jsou přepravy svitků v muldových návěsech a přepravy nebezpečných nákladů spadajících do režimu ADR. Z důvodu nárůstu objemu přeprav společnost v roce 2010 otevřela pobočku v Praze, která zajišťuje pomocí smluvních dopravců kusové zásilky, sběrnou službu a zasilatelství pro smluvní partnery. Řidiči společnosti jsou pravidelně proškolováni a přezkušováni v oblastech dopravně technických předpisů k provozu vozidel. Rovněž jsou seznamováni s technologiemi nakládky a vykládky přepravovaného zboží, včetně zajištění a v neposlední řadě v oblasti obchodní dokumentace spojené s přepravovanou zásilkou. K zabezpečení služeb v oblasti přepravy celovozových zásilek provozuje společnost 30 nákladních vozidel. Vozový park je tvořen vozidly značka Scania, Volvo a přípojnou technikou Schmitz. Průměrné stáří vozidel používaných v rámci nabízené služby dosahuje 3let. Veškerá starší vozidla byla nahrazena novými, splňující emisní normu euro 5. 37

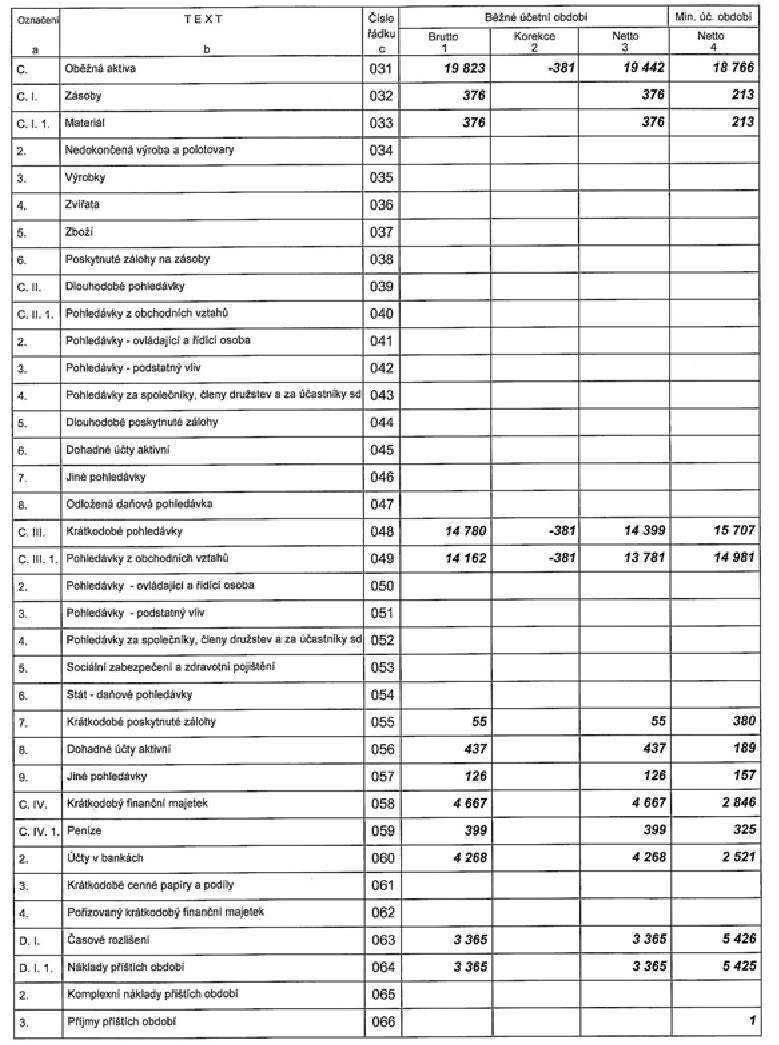

40 4.2 Průřezové metody finanční analýzy V rámci aplikace průřezových metod budu analyzovat společnost TFY s.r.o. v rozmezí let Důležitá data pro sestavení finanční analýzy byly čerpána z účetních závěrek analyzovaných let, které obsahují rozvahu, výkaz zisku a ztráty a přílohu k účetní závěrce. Tyto výkazy jsou umístěny v příloze bakalářské práce. Společnost si stanovila jako účetní období kalendářní rok Vertikální analýza rozvahy Vertikální analýza nebo také analýza po řádcích zjišťuje procentní podíl jednotlivých položek účetních výkazů na zvoleném základu. Pří analýze rozvahy vyjádříme položky výkazů jako procento z celkových aktiv, resp. celkových pasiv, tedy z bilanční sumy. Tabulku vertikální analýzy rozvahy společnosti TFY s.r.o. za období v plném rozsahu je uvedena v přílohách. Vertikální analýza aktiv Tabulka 4 Vertikální analýza aktiv POLOŽKA Aktiva celkem 100,00% 100,00% 100,00% 100,00% 100,00% Dlouhodobý majetek 0,00% 3,81% 3,44% 3,03% 3,17% Dlouhodobý nehmotný majetek 0,00% 0,00% 0,00% 0,00% 0,00% Dlouhodobý hmotný majetek 0,00% 3,81% 3,44% 3,03% 3,17% Dlouhodobý finanční majetek 0,00% 0,00% 0,00% 0,00% 0,00% Obězná aktiva 77,57% 82,00% 82,73% 83,80% 85,49% Zásoby 0,88% 1,59% 1,95% 2,12% 1,50% Dlouhodobé pohledávky 0,00% 0,00% 0,00% 5,55% 6,04% Krátkodobé pohledávky 64,93% 60,73% 74,87% 62,79% 60,69% Krátkodobý finanční majetek 11,76% 19,68% 5,92% 13,34% 17,25% Časové rozlišení 22,43% 14,19% 13,83% 13,17% 11,34% Zdroj: Vlastní zpracování na základě výkazů společnosti Z tabulky je zřejmé, že oběžná aktiva společnosti převyšují stálá aktiva tzn., že většina aktiv v podniku jsou v likvidní formě. Tato majetková struktura je typická pro podnik služeb, neboť podnik služeb není tak náročný na majetkové zabezpečení oproti výrobní společnosti. 38

41 Dlouhodobý majetek je tvořen pouze hmotným majetkem. Vůbec prvním dlouhodobým majetkem společnost začala disponovat až v roce 2011, kdy hodnota hmotného majetku byla na nejvyšší úrovni a po zbytek sledovaného období vykazuje klesající tendenci. Největší podíl na hmotném majetku mají samozřejmě dopravní prostředky, které jsou pro společnost nezbytně nutné k fungování. Je důležité uvést informaci, že společnost k financování dopravních prostředků využívá i finančních leasingů. Jak je z grafu zřejmé, společnost ve sledovaném období nevlastní žádný dlouhodobý finanční a nehmotný majetek. Jak již bylo zmíněno, největší podíl na celkových aktivech mají právě oběžná aktiva. Jejich hodnota po celé sledované období rostla. Zanedbatelnou část oběžných aktiv tvoří zásoby, po celé období se pohybují v rozmezí 1-2%. Je to z toho důvodu, že analyzuji společnost zabývající se poskytováním služeb, u které se předpokládá, že k vyvíjení činnosti nebude spotřebovávat tak velké množství materiálu jako výrobní podnik. Naopak nejvyšší podíl na oběžných aktivech tvoří krátkodobé pohledávky především z obchodních vztahů. Svůj podíl zde zastupují i daňové pohledávky, poskytnuté zálohy, dohadné účty aktivní a jiné pohledávky. Hodnota krátkodobých pohledávek se jeví relativně stabilní mírně nad hranici 60%, pouze v roce 2012 se hodnota krátkodobých pohledávek vyšplhala na 74,87%, a to z důvodu nárůstu krátkodobých pohledávek z obchodních vztahů a dohadných účtů aktivních. Krátkodobý finanční majetek dosahoval hodnot v rozmezí 11-18%, jen v roce 2012 klesl na 5,92%. Vzhledem k ostatním rokům by se tento jev dal označit spíše za jednorázový výkyv. Poslední položku aktiv tvoří časové rozlišení, kde převládají náklady příštích období. Nejvyšší hodnoty dosahovalo v roce 2010 a to 22,43%, po zbytek období se udržuje v rozmezí 11-15%. 39

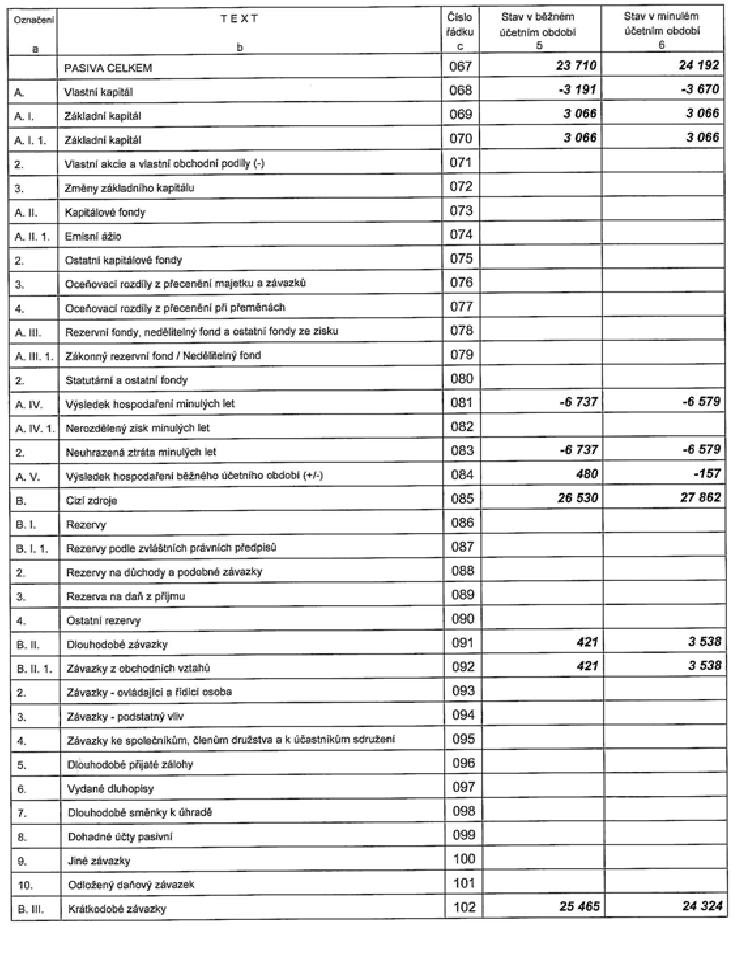

42 Graf 1 Struktura aktiv Struktura aktiv 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Ostatní aktiva 22,43% 14,19% 13,83% 13,17% 11,34% Oběžná aktiva 77,57% 82,00% 82,73% 83,80% 85,49% Dlouhodobý majetek 0,00% 3,81% 3,44% 3,03% 3,17% Zdroj: Vlastní zpracování na základě výkazů společnosti Vertikální analýza pasiv Tabulka 5 Vertikální analýza pasiv POLOŽKA Pasiva celkem 100,00% 100,00% 10,00% 100,00% 100,00% Vlastní kapitál -15,17% -13,46% -12,27% 3,14% 3,99% Základní kapitál 12,67% 12,93% 12,50% 9,25% 10,00% Kapitálové fondy 0,00% 0,00% 0,00% 0,00% 0,00% Rezervní fond a ostatní fondy ze zisku 0,00% 0,00% 1,25% 0,93% 1,00% Výsledek hospodaření minulých let -27,19% -28,41% -26,76% -19,24% -7,61% Výsledek hospodaření běžného účetního období (+/-) -0,65% 2,02% 0,74% 12,21% 0,60% Cizí zdroje 115,17% 111,89% 109,13% 95,08% 91,43% Rezervy 0,00% 0,00% 0,00% 0,00% 0,00% Dlouhodobé závazky 14,62% 1,78% 0,00% 5,27% 5,70% Krátkodobé závazky 100,55% 107,40% 106,08% 88,31% 84,02% Bankovní úvěry a výpomoci 0,00% 2,72% 3,05% 1,50% 1,71% Časové rozlišení 0,00% 1,56% 3,13% 1,79% 4,58% Zdroj: Vlastní zpracování na základě výkazů společnosti 40

43 Z tabulky vertikální analýzy pasiv vyplývá, že společnost je z převážné části financována cizími zdroji. Ale lze vidět jasný dlouhodobý trend zakládaný na zvyšování vlastního kapitálu a snižování financování pomocí cizích zdrojů. V roce 2010 se podíl vlastního kapitálu dostává do záporných hodnot a to -15,17%, hlavní příčinou je dosažení záporného výsledku hospodaření za běžné účetní období a neuhrazená ztráta z minulých let. Z uvedeného jasně vyplývá, že vlastní kapitál má rostoucí tendenci po celé sledované období. A ze záporných hodnot od roku 2010 do roku 2012 se dostává v roce 2013 do kladných hodnot 3,14% a tento zvyšující trend se přenáší i do roku Společnost se totiž snaží dosahovat kladného výsledků hospodaření za běžné období, nejvyšší hodnoty dosáhla v roce 2013, a to 12,21%, a také vyrovnávat ztrátu minulých let. Popsaný trend je jasně viditelný v níže přiloženém grafu. Graf 2 Výsledek hospodaření běžného účetního období (+/-) Výsledek hospodaření běžného účetního období (+/-) 14% 12% 10% 8% 6% 4% 2% 0% -2% Výsledek hospodaření běžného účetního období (+/-) Zdroj: Vlastní zpracování na základě výkazů společnosti Cizí zdroje mají velmi významný podíl na celkových pasivech, který po celé sledované období klesá z 115,17% na 91,43%. Největší zastoupení v položce cizí zdroje mají krátkodobé závazky převážně z obchodních vztahů. Další významnou položkou jsou dlouhodobé závazky, nejvyšší hodnotu společnost zaznamenala v roce 2010, a to celých 14,62%. Společnost začala od roku 2011 využívat i bankovních úvěrů a výpomocí, kde hodnoty mají klesající tendenci v rozmezí 2,72-1,50% % 2,02% 0,74% 12,21% 0,60% Ostatní pasiva dosahují nízkých hodnot pod 5% v celkové bilanční sumě, přičemž využívaná 41

44 je pouze položka výdaje příštích období. Graf 3 Struktura pasiv 100% 80% 60% 40% 20% 0% Struktura pasiv -20% Ostatní pasiva 0,00% 1,56% 3,13% 1,79% 4,58% Cizí zdroje 115,17% 111,89% 109,14% 95,08% 91,43% Vlastní kapitál -15,17% -13,46% -12,27% 3,14% 3,99% Zdroj: Vlastní zpracování na základě výkazů společnosti 42

45 4.2.2 Vertikální analýza výkazu zisku a ztráty Vertikální analýza výkazu zisku a ztráty udává procentní podíl jednotlivých položek výkazu zisku a ztráty k celkovým výnosům. Tabulka 6 Vertikální analýza výkazu zisku a ztráty Položka CELKOVÉ VÝNOSY 100,00% 100,00% 100,00% 100,00% 100,00% Tržby za prodej zboží 0,00% 0,00% 0,00% 0,00% 0,00% Náklady vynaložené na prodané zboží 0,00% 0,00% 0,00% 0,00% 0,00% Obchodní marže 0,00% 0,00% 0,00% 0,00% 0,00% Výkony 100,00% 100,00% 100,00% 100,00% 100,00% Výkonová spotřeba 69,49% 71,12% 73,04% 70,44% 74,45% Přidaná hodnota 30,51% 28,88% 26,96% 29,56% 25,55% Osobní náklady 15,63% 14,68% 14,40% 13,71% 13,62% Daně a poplatky 13,03% 12,89% 10,92% 10,40% 10,23% Odpisy dlouhodobého nehmotného a hmotného majetku 0,11% 0,31% 0,30% 0,29% 0,38% Tržby z prodeje dlouhodobého majetku a materiálu 0,98% 1,49% 0,87% 1,12% 0,55% Zůstatková cena prodaného dlouhodobého majetku a materiálu 0,04% 0,04% 0,02% 0,00% 0,00% Změna stavu rezerv a opravných položek v provozní oblasti a komplexních nákladů -0,02% -0,24% 0,03% 0,06% 0,01% Ostatní provozní výnosy 0,54% 0,80% 0,27% 0,42% 0,77% Ostatní provozní náklady 2,73% 2,85% 1,92% 2,35% 2,44% Provozní výsledek hospodaření 0,51% 0,64% 0,52% 4,29% 0,19% Finanční výsledek hospodaření -0,71% 0,18% 0,29% 0,57% 0,06% Daň z příjmů za běžnou činnost 0,00% 0,23% 0,04% 0,97% 0,07% Výsledek hospodaření za běžnou činnost -0,20% 0,59% 0,20% 3,89% 0,18% Mimořádný výsledek hospodaření 0,00% 0,00% 0,00% 0,00% 0,00% Výsledek hospodaření za účetní období (+/-) -0,20% 0,59% 0,20% 3,89% 0,18% Výsledek hospodaření před zdaněním -0,20% 0,81% 0,23% 4,86% 0,25% Zdroj: Vlastní zpracování na základě výkazů společnosti Z tabulky vyplývá, že výkony společnosti představují celých 100%, to znamená, že společnost má tržby pouze z prodeje svých výrobků a služeb, což je pro podnik služeb typické. Výkonová spotřeba zastává nejvýznamnější položku nákladů, po celé sledované období se stabilně pohybuje kolem 70%. Z toho vyplývá kladná hodnota položky přidané hodnoty a její výše se odvíjí od výše výkonové spotřeby. Osobní náklady mají ve sledované období klesající tendenci, z hodnoty 15,63% v roce 2010 klesly na hodnotu 13,62% v roce A z toho 43

46 důvodů samozřejmě klesá i položka daně a poplatky. Položka tržby z prodeje dlouhodobého majetku a materiálu tvoří zanedbatelnou část. V roce 2010 převyšovala částka finančních nákladů finanční výnosy, tím pádem společnost v tomto roce dosahovala záporného výsledku hospodaření. V dalších letech již položka finanční výsledek hospodaření a provozní výsledek hospodaření dosahuje kladných hodnot. 44

47 4.2.3 Horizontální analýza rozvahy Horizontální analýza zobrazuje vývoje finančních ukazatelů v závislosti na čase, přičemž udává změny jak v absolutním i v procentuálním vyjádření. Horizontální analýza aktiv Tabulka 7 Horizontální analýza aktiv 2010/ / / /2014 Rozvaha (tisíce koruny) absolutní změna změna v % absolutní změna změna v % absolutní změna změna v % absolutní změna změna v % AKTIVA CELKEM ,99% 811 3,42% ,21% ,54% Dlouhodobý majetek ,64% ,34% -34-3,38% Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek ,64% ,34% -34-3,38% Dlouhodobý finanční majetek Oběžná aktiva 676 3,60% 844 4,34% ,99% ,68% Zásoby ,53% ,86% ,59% ,52% Dlouhodobé pohledávky Krátkodobé pohledávky ,60% ,33% ,49% ,42% ,62% Krátkodobý finanční majetek ,98% ,91% ,89% ,58% Časové rozlišení ,98% 27 0,80% ,71% ,38% Zdroj: Vlastní zpracování na základě výkazů společnosti Na základě provedené horizontální analýzy lze vidět, že vývoj celkových aktiv je velmi kolísavý. Na vývoji celkových aktiv se podílí dlouhodobý majetek, oběžná aktiva i časové rozlišení. Stálá aktiva společnosti se skládají z dlouhodobého nehmotného, hmotného a finančního majetku. 45

48 Změna dlouhodobých aktiv je zcela závislá na změně dlouhodobého hmotného majetku, jelikož podnik za celé sledované období nedisponoval žádným dlouhodobým nehmotným ani finančním majetkem. V roce 2010 společnost nevlastnila žádný dlouhodobý hmotný majetek. Změna nastala až v dalším roce, kdy společnost nakoupila dopravní prostředky v hodnotě 903 tis. Kč. V roce 2010 byl zaznamenán pokles o 6,64%. V dalším období vzrostl hmotný majetek o 19,34%. Za takto poměrně zajímavým přírůstkem stojí opět nákup dopravních prostředků. V posledním roce majetek opět poklesl o 7,54%. Oběžná aktiva se skládají ze zásob, dlouhodobých a krátkodobých pohledávek a krátkodobého finančního majetku. Oběžný majetek má až do roku 2013 rostoucí tendenci, v posledním roce se jeho hodnota snížila z tis. Kč na tis. Kč, nejedná se o příliš velký pokles pouze o 5,68%. Tento pokles mají za vinu především zásoby a krátkodobé pohledávky. Zásoby po celé sledované období rostly, jak již bylo zmíněno pokles byl zaznamenán pouze v posledním roce. Dlouhodobé pohledávky podnik vykazuje až od roku 2013 a mají rostoucí trend. U krátkodobých pohledávek nastal pokles pouze v letech 2011 a 2014, především z důvodu poklesu krátkodobých pohledávek z obchodních vztahů. A položka krátkodobý finanční majetek zaznamenala pokles v roce 2012 o 3 216tis. Kč, z částky 4 667tis. Kč na 1 451tis. Kč. Naopak v dalším roce hodnota vzrostla o 204,89%. Za takto velikým přírůstkem stojí hlavně nárůst finančních prostředků na bankovních účtech. Jak lze vidět z tabulky, položka časové rozlišení má velmi kolísavý vývoj. V roce 2011 její hodnota klesla o 37,98%. V dalších dvou letech rostla a v posledním roce byl opět zaznamenán pokles o 20,38%. 46

49 Horizontální analýza pasiv Tabulka 8 Horizontální analýza pasiv Položka 2010/ / / /2014 Rozvaha (tisíce koruny) absolutní změna změna v % absolutní změna změna v % absolutní změna změna v % absolutní změna změna v % PASIVA CELKEM ,99% 811 3,42% ,24% ,54% Vlastní kapitál ,05% 183 5,73% ,57% ,69% Základní kapitál 0 0,00% 0 0,00% 0 0,00% 0 0,00% Kapitálové fondy Rezervní fondy, nedělitelný fond a ostatní fondy ze zisku ,00% -1-0,33% Výsledek hospodaření minulých let Výsledek hospodaření bežného účetního období (+/-) ,40% 174 2,58% 181 2,76% ,44% ,73% ,08% ,73% ,43% Cizí zdoje ,78% 231 0,87% ,82% ,09% Rezervy nelze Dlouhodobé závazky ,10% ,00% ,00% Krátkodobé závazky ,69% 548 2,15% ,57% ,03% Bankovní úvěry a výpomoci ,15% ,42% 27 5,42% Časové rozlišení ,01% ,79% ,59% Zdroj: Vlastní zpracování na základě výkazů společnosti Vlastní kapitál po celé sledované období roste. Společnost totiž snižuje ztrátu minulých let. Největší změna nastala v roce 2014, kdy společnost uhradila ztrátu minulých let o 63,44%. Základní kapitál zůstává po celé sledované období ve stejné výši. Výsledek hospodaření běžného účetního období vzrostl v roce 2011 o 637tis. Kč na 480tis. Kč. Jak již bylo, uvedeno společnost v roce 2010 vykazovala ztrátu ve výši 157tis. Kč. V roce 2010 byl bohužel zaznamenán pokles na 182tis. Kč a hospodářského výsledku v největší výši dosáhla společnost v roce 2013, a to 4 049tis. Kč, což je přírůstek o 3 867tis. Kč. V posledním roce je však opět zaznamenán pokles o 95,43%. 47

50 Cizí zdroje měly po celé sledované období velice kolísavou tendenci. Nejdříve v roce 2011 byl zaznamenán pokles z tis. Kč na tis. Kč. Tento pokles byl způsoben především snížením stavu dlouhodobých závazků. Od té doby dochází k jejich zvyšování. V roce 2013 byl jejich stav tis. Kč, což představuje přírůstek o 4 999tis. Kč. V posledním roce se stav cizích zdrojů snížil na tis. Kč. Dlouhodobé závazky se od začátku sledovaného období snižovaly, až se jejich hodnota v roce 2010 dostala na 0. V dalším roce byl však zaznamenán jejich nárůst na 1 747tis. Kč a tuto hodnotu si uchoval až do posledního roku Krátkodobé závazky mají rostoucí trend až do roku 2013, kdy se jejich hodnota vyšplhala na tis. Kč. Pouze v posledním roce byl zaznamenán pokles o 12,03%. Podnik začal čerpat dlouhodobý bankovní úvěr v roce 2012 ve výši 644tis. Kč. V dalším roce byl navýšen na 748tis. Kč, což představuje přírůstek o 104tis. Kč. Poté poklesl o 250tis. Kč na částku 593tis. Kč, ale v posledním roce 2014 byl opět navýšen na 525tis. Kč. Položka časové rozlišení se vyvíjela velmi nestabilně. Do roku 2012 rostla, až se dostala na částku 768tis. Kč. V dalším roce poklesla o 175tis. Kč, a v posledním roce byl zaznamenán růst až na částku 1 403tis. Kč. 48

51 4.2.4 Horizontální analýza výkazu zisku a ztráty Tabulka 9 Horizontální analýza výkazu zisku a ztráty Položka 2010/ / / /2014 absolu absolut absolutní změna v změna v absolutní Rozvaha (tisíce změna v % tní ní změna % % změna koruny) změna změna Tržby za prodej zboží změna v % Náklady vynaložené na prodané zboží Obchodní marže Výkony ,26% ,19% ,81% ,27% Výkonová spotřeba ,67% ,27% ,84% ,04% Přidaná hodnota ,21% ,60% ,59% ,47% Osobní náklady ,95% ,00% 873 6,52% 85 0,60% Daně a poplatky 119 1,15% ,40% 677 6,67% -46-0,42% Odpisy dlouhodobého nehmotného a hmotného majetku ,94% 30 12,05% 20 7,17% ,12% Tržby z prodeje dlouhodobého majetku a materiálu ,91% ,06% ,72% ,96% Zůstatková cena prodaného dlouhodobého majetku a materiálu -2-6,06% ,39% ,00% 0 - Změna stavu rezerv a opravných položek v provozní oblasti a komplexních nákladů ,67% ,06% ,23% ,89% Ostatní provozní výnosy ,93% ,63% ,51% ,81% Ostatní provozní náklady 148 6,81% ,91% ,31% 128 5,25% Provozní výsledek hospodaření ,08% -34-6,54% ,52% ,59% Finanční výsledek hospodaření ,58% ,19% ,19% ,23% Daň z příjmů za běžnou činnost ,07% 976 Výsledek hospodaření za běžnou činnost ,73% ,08% ,58 % ,47% 2124,73 % ,43% 49

52 Mimořádný výsledek hospodaření Výsledek hospodaření za účetní období (+/-) ,73% ,08% 3867 Výsledek hospodaření před zdaněním ,93% ,62% 4843 Zdroj: Vlastní zpracování na základě výkazů společnosti 2124,73 % ,56 % ,43% - 94,84% Z horizontální analýzy výkazu zisku a ztráty lze sledovat především velmi proměnlivý vývoj položky výsledek hospodaření za účetní období. Mezi roky 2010 a 2011 zaznamenal podnik přírůstek výsledku hospodaření za běžné účetní období o 637tis. Kč. Ze záporné částky -157tis. Kč v roce 2010 vystoupala hodnota v roce 2011 na částku 480tis. Kč. Tato změna souvisí především s nárůstem tržeb z prodeje dlouhodobého hmotného majetku a také s nárůstem finančního výsledku hospodaření. Změna v období ukazuje pokles výsledku hospodaření za běžné účetní období z částky 480tis. Kč na 182tis. Kč, což je snížení o 298tis. Kč. Tento pokles byl zapříčiněn především vykázáním záporného finančního výsledku hospodaření. V letech 2012 a 2013 byl zaznamenán nárůst hospodářského výsledku za běžné účetní období o 4 843tis. Kč. Příčinou toho nárůstu byl fakt, že přidaná hodnota vzrostla o 5 666tis. Kč. Finanční výsledek hospodaření také vzrostl o 865tis. Kč. A v posledním sledovaném období hodnota výsledku hospodaření za běžné účetní období poklesla na částku 185tis. Kč. 50

53 4.3 Analýza rozdílových ukazatelů Analýza rozdílových ukazatelů slouží k podrobnější charakteristice likvidity společnosti. V následující tabulce jsou uvedeny výsledné hodnoty rozdílových ukazatelů čistý pracovní kapitál a čistý peněžně pohledávkový fond. Tabulka 10 Analýza rozdílových ukazatelů Čistý pracovní kapitál Čistý peněžně pohledávkový fond Zdroj: Vlastní zpracování na základě výkazů společnosti Čistý pracovní kapitál Čistý pracovní kapitál se pohybuje v záporných hodnotách, pro společnost to může znamenat možné problémy s úhradou svých závazků a i získáváním nových finančních prostředků. Až do roku 2013 je čistý pracovní kapitál vykazován v záporných hodnotách. V letech 2010 a 2012 se jeho výše pohybovala okolo hodnoty tis. Kč. V roce 2011 spadl ukazatel na nejnižší hodnotu za celé sledované období, tento pokles byl způsoben hlavně výši krátkodobých cizích zdrojů. V roce 2013 se ukazatel pořád pohybuje v záporné hodnotě, ale má rostoucí tendenci, a v roce 2014 se již přehoupl do kladné hodnoty 451tis. Kč, což bylo v obou případech způsobeno především nárůstem oběžných aktiv Čistý peněžně pohledávkový fond Z výpočtu čistého peněžně pohledávkového fondu jsou vyloučena nejméně likvidní aktiva a to zásoby. Trend je velmi podobný jako u ukazatele čistého pracovního kapitálu, ale ukazatel i roce 2014 vykazuje zápornou hodnotu. Důvod toho trendu je obdobný jako u předchozího ukazatele. 51

54 4.4 Analýza poměrových ukazatelů Ukazatele rentability Ukazatelé rentability udávají schopnost podniku vytvářet nové zdroje, dosahovat zisku použitím investovaného kapitálu. Slouží k hodnocení celkové efektivnosti dané činnosti. Tabulka 11 Ukazatele rentability Rentabilita aktiv (ROA) -0,61% 3,34% 1,16% 15,86% 1,65% Rentabilita vlastního kapitálu (ROE) 4,28% -15,04% -6,05% 389,33% 15,11% Rentabilita tržeb (ROS) -0,20% 0,58% 0,19% 3,85% 0,17% Rentabilita dlouhodobého kapitálu (ROCE) 111,36% -21,91% -8,38% 152,53% 14,44% Zdroj: Vlastní zpracování na základě výkazů společnosti Rentabilita aktiv (ROA) Rentabilita aktiv udává poměr hospodářského výsledků hospodářského výsledku před zdaněním a úroky s celkovými aktivy investovanými do podnikání. V prvním roce vykazovala rentabilita aktiv zápornou hodnotu z důvodu záporného výsledku hospodaření. V dalších letech dosahuje ukazatel kladných hodnot, jelikož společnost vykazovala kladné výsledky hospodaření. Nejúspěšnější byl rok 2013, kdy rentabilita byla 15,86%, příčinou tohoto nárůstu bylo vykázání nejvyššího výsledku hospodaření 5 260tis. Kč za celé sledované období, a i přes zvýšení celkových aktiv o 8 641tis. Kč byla rentabilita vysoká. Bohužel v roce 2014 rentabilita opět klesla na 1,65%. 52

55 Graf 4 Rentabilita aktiv (ROA) Renatabilita aktiv (ROA) 18,00 16,00 14,00 12,00 10,00 8,00 Renatabilita aktiv (ROA) 6,00 4,00 2,00 0,00-2, Zdroj: Vlastní zpracování na základě výkazů společnosti Rentabilita vlastního kapitálu (ROE) Ukazatele rentability vlastního kapitálu je pro vlastníky hlavním kritériem při hodnocení úspěšnosti jejich investic. Poměřuje hospodářský výsledek po zdanění s vlastním kapitálem. Ukazatel se ve všech sledovaných období vyvíjel velmi kolísavě. V roce 2011 a 2012 ukazatel vykazoval záporné výsledky, protože vlastní kapitál společnosti se pohyboval v záporných hodnotách z důvodu neuhrazené ztráty z minulých let. Naopak v roce 2013 byla hodnota ukazatele velmi vysoká, celých 389,33%. Vlastní kapitál společnosti byl v tomto roce navýšen o 4 048tis. Kč a i hospodářský výsledek po zdanění byl velice vysoký. V posledním sledovaném roce byla hodnota rentability vlastního kapitálu 15,11%, což je taky poměrně uspokojivý výsledek. Vlastní kapitál společnosti vzrostl o 184tis. Kč, společnost uhradila část ztráty z minulých let. 53

56 Graf 5 Rentabilita vlastního kapitálu (ROE) 450,00% 400,00% 350,00% 300,00% 250,00% 200,00% 150,00% 100,00% 50,00% 0,00% -50,00% Rentabilita vlastního kapitálu (ROE) Zdroj: Vlastní zpracování na základě výkazů společnosti Rentabilita vlastního kapitálu (ROE) Rentabilita tržeb (ROS) Rentabilita tržeb vyjadřuje procentuální podíl výsledku hospodaření na tržbách. Představuje poměr výsledku hospodaření po zdanění v čitateli a ve jmenovateli tržby. Nejnižší hodnota byla vykázána v roce 2010, a to -0,20%, následkem byl záporný výsledek hospodaření. V roce 2011, 2012 a 2014 se hodnota ukazatele držela pod 1%, trend je sice kladný, ale je to velmi nízká hodnota. Nejvyšší hodnoty bylo dosaženo opět v roce 2013, a to 3,85%, bylo to opět z důvodu vysokého výsledku hospodaření. Od roku 2011 je trend sice kladný, ale i tak je možno doporučit zvýšení toho ukazatele. 54

57 Graf 6 Rentabilita tržeb (ROS) Rentabilita tržeb (ROS) 4,50% 4,00% 3,50% 3,00% 2,50% 2,00% Rentabilita tržeb (ROS) 1,50% 1,00% 0,50% 0,00% -0,50% Zdroj: Vlastní zpracování na základě výkazů společnosti Rentabilita dlouhodobého kapitálu (ROCE) Rentabilita dlouhodobého kapitálu poskytuje informaci o výnosnosti dlouhodobých zdrojů podniku. Ukazatel je po celé sledované období opět velmi kolísavý. V roce 2010 a 2013 dosahuje velmi vysokých hodnot, v obou případech přes 100%. Naopak v letech 2011 a 2012 vykazuje záporný výsledek, vinou tohoto jevu byl záporný vlastní kapitál. Graf 7 Rentabilita dlouhodobého kapitálu 200,00% 150,00% Rentabilita dlouhodobého kapitálu (ROCE) 100,00% 50,00% Rentabilita dlouhodobého kapitálu (ROCE) 0,00% -50,00% Zdroj: Vlastní zpracování na základě výkazů společnosti 55

58 4.4.2 Ukazatele aktivity Ukazatele aktivity vyjadřují schopnost podniku efektivně hospodařit se svými aktivy, měří rychlost obratu jednotlivých složek majetku a zjišťují, zda je velikost jednotlivých druhů aktiv v přiměřeném poměru k současným nebo budoucím hospodářským aktivitám podniku. Tabulka 12 Ukazatele aktivity Doba obratu pohledávek 71,26 63,56 71,40 78,63 70,50 Doba obratu závazků 126,40 114,26 101,17 107,66 94,77 Obrat stálých aktiv 0,00 91,57 111,33 104,57 108,99 Zdroj: Vlastní zpracování na základě výkazů společnosti Doba obratu pohledávek Doba obratu pohledávek udává, za jak dlouho jsou pohledávky v průměru splaceny. Hodnoty toho ukazatele jsou poměrně kolísavé. Kolísání tohoto ukazatele je závislé především kolísavém vývoji krátkodobých pohledávek, hlavně pohledávek z obchodních vztahů a také rostoucím vývoji tržeb. Dle výpočtů bylo zjištěno, že pohledávky byly spláceny v nejkratším časovém intervalu v roce 2011, a to 63,56 dní, tento trend způsobil pokles pohledávek. Naopak nejvyšší hodnota byla vykázána v roce ,63 dní. Společnost se snaží zkracovat dobu inkasa pohledávek hlavně vymáháním pomocí upomínek. Graf 8 Doba obratu pohledávek 100,00 Doba obratu pohledávek 80,00 60,00 40,00 Doba obratu pohledávek 20,00 0, Zdroj: Vlastní zpracování na základě výkazů společnosti 56

59 Doba obratu závazků Doba obratu závazků vyjadřuje, jak rychle jsou spláceny závazky společnosti. Doba obratu závazku by v ideálním případě měla být delší než doba obratu pohledávek, aby nebyla narušena finanční rovnováha společnosti. Analyzovaná společnost tuto podmínku ve všech sledovaných období splňuje, z toho vyplývá, že by společnost neměla mít problém s úhradou svých závazků. Hodnota doby obratu pohledávek má po celé sledované období spíše klesající tendenci. Pouze v roce 2013 vyskočila hodnota ukazatele na 107,66 dní a to z důvodů navýšení krátkodobých závazků ke společníkům. Graf 9 Doba obratu závazků 140,00 Doba obratu závazků 120,00 100,00 80,00 60,00 Doba obratu závazků 40,00 20,00 0, Zdroj: Vlastní zpracování na základě výkazů společnosti Obrat stálých aktiv Tento ukazatel udává intenzitu a efektivnost využívání především budov, strojů a zařízení. Z tabulky vyplývá, že tento ukazatel je po celé sledované období poměrně kolísavý. Obrat stálých aktiv se po celou dobu udržuje ve velice dobrých hodnotách. V roce 2010 byla hodnota ukazatele 0, jelikož společnost nedisponovala žádným dlouhodobým majetek. Nejvyšší hodnoty dosáhl v roce 2012, a to 111,33. 57

60 Graf 10 Obrat stálých aktiv 120,00 Obrat stálých aktiv 100,00 80,00 60,00 40,00 Obrat stálých aktiv 20,00 0, Zdroj: Vlastní zpracování na základě výkazů společnosti 58

61 4.4.3 Ukazatele likvidity Likvidita vyjadřuje schopnost podniku získat prostředky ke splacení svých závazků přeměnou jednotlivých složek majetku do hotovostní formy dříve, než jsou závazky splatné. Likvidita zajišťuje budoucí platební schopnost podniku. Tabulka 13 Ukazatele likvidity Běžná likvidita 0, , , , ,01751 Pohotová likvidita 0, , , , ,99961 Peněžní likvidita 0, , , , ,20535 Zdroj: Vlastní zpracování na základě výkazů společnosti Běžná likvidita Běžná likvidita se po celé sledované období pohybuje pod doporučovanou hranicí ukazatele. Ukazatel vykazuje rostoucí tendenci, z důvodu růstu oběžných aktiv. V roce 2014 dosahovala hodnoty 1,01, což se stále ještě nepřibližuje doporučeným hodnotám dle finanční teorie 1,5-2,5. Výsledek vypovídá o tom, kolikrát by společnost dokázala uspokojit své věřitele, pokud by proměnila všechna svá oběžná aktiva na hotovost. Pohotová likvidita Pohotová likvidita se chová obdobně jako předchozí ukazatel běžné likvidity. Rozdíl mezi běžnou likviditou a pohotovou likviditou spočívá v tom, že pohotová likvidita je očištěna o nejméně likvidní aktiva společnosti, tj. zásoby. Z tabulky vyplývá, že má také má tendenci k růstu. V roce 2013 se pohotová likvidita velmi přibližovala doporučovaným hodnotám 1-1,5, ale pořád ještě je jeho hodnota pod 1, a tento trend svědčí o tom, že definovaná aktiva nestačí pokrýt krátkodobé závazky. Peněžní likvidita U peněží likvidity se do čitatele zlomku zahrnují již jen peníze v hotovosti, účty v bankách a krátkodobý finanční majetek. Ve finančních teoriích se doporučená hodnota ukazatele v této podobě nevyskytuje, obecně ovšem platí, že čím větší hodnota ukazatele, tím lépe. Analyzovaná společnost má celkem nízkou likviditu, v roce 2012 byla hodnota ukazatele na 59

62 nejnižší úrovni a to 0,05, příčina toho byl propad krátkodobého finančního majetku. Naopak nejvyšší a celkem uspokojivou hodnotu dosahovala společnost v roce ,2. Téměř po celé sledované období se hodnoty ukazatelů drží pod doporučovanou spodní hranicí. Tato situace je z dlouhodobého hlediska velmi obtížně udržitelná, neboť bude obtížné získávání finančních prostředků od věřitelů. Graf 11 Ukazatele likvidity 1, , , , , , ,00000 Běžná likvidita Pohotová likvidita Peněžní likvidita Zdroj: Vlastní zpracování na základě výkazů společnosti 60

63 4.4.4 Ukazatele zadluženosti Ukazatele zadluženosti měří rozsah, v jakém je společnost financována cizími zdroji a její schopnost pokrýt své dlužní závazky. Tabulka 14 Ukazatele zadluženosti Ukazatel věřitelského rizika 115,17% 111,89% 109,14% 95,08% 91,43% Koeficient samofinancování -15,17% -13,46% -12,27% 3,14% 3,99% Ukazatel úrokového krytí -14,70 6,23 4,07 26,04 2,07 Zdroj: Vlastní zpracování na základě výkazů společnosti Ukazatel věřitelského rizika Celková zadluženost po celé sledované období klesala. V roce 2010 dosahovala svého vrcholu 115,17%, což znamená, že společnost je předlužená, pokud by společnost všechen svůj majetek přeměnila na hotovost, tak by nedovedla splatit veškeré své závazky. Až do roku 2012 hodnota ukazatele přesahovala 100%. V roce 2013 se společnost snaží tento trend měnit a začíná růst podíl krytí vlastními zdroji. V roce 2014 hodnota ukazatele klesla na 91,43%, i když je tato hodnota stále velmi vysoká, je viditelná alespoň nějaká snaha podniku snižovat své závazky. Koeficient samofinancování Na rozdíl od předchozího ukazatele koeficient samofinancování udává, v jakém podílu jsou celková aktiva společnosti financována z jeho vlastních zdrojů, součet obou ukazatelů činí 100%. Koeficient samofinancování má rostoucí tendenci, ze záporných hodnot v roce 2010 se dostává v roce 2013 do kladných hodnot a tento trend pokračuje i v roce Potvrzuje předešlou hypotézu o růstu financování vlastními zdroji. 61

64 Graf 12 Koeficient samofinancování a ukazatel věřitelského rizika 100% 80% 60% 40% 20% Koeficient samofinancování Ukazatel věřitelského rizika 0% % Zdroj: Vlastní zpracování na základě výkazů společnosti Ukazatel úrokového krytí Ukazatel úrokového krytí informuje o tom, kolikrát dosažený zisk převyšuje nákladové úroky. Ukazatel kopíruje vývoj hospodářského výsledku před zdaněním a úroky, a nákladových úroků. Nejnižší hodnoty bylo dosaženo v roce ,70, důvodem byl záporný výsledek hospodaření před zdaněním a úroky. Od roku 2011 již společnost vykazovala ukazatele v kladných hodnotách. Nejvyšší hodnoty bylo dosaženo v roce 2013, a to 26,04, důvodem bylo dosažení nejvyššího hospodářského výsledku za celé sledované období. Tento výsledek udává, že společnost by pokryla své nákladové úroky hospodářským výsledkem před zdaněním a úroky 26,04krát. 62

65 4.5 Bankrotní a bonitní modely V této části bakalářské práce budou rozebrány bankrotní a bonitní modely. Tyto modely informují o tom, zda podnik svým hospodařením směřuje k bankrotu nebo naopak hospodaří se svými prostředky dobře Altmanova formule bankrotu Tabulka 15 Altmanova formule bankrotu Ukazatele x1-0, , , , ,01471 x2 0, , , , ,00000 x3-0, , , , ,01647 x4 0, , , , ,10937 x5 3, , , , ,45532 Výsledný index Z 3, , , , ,55606 Zdroj: Vlastní zpracování na základě výkazů společnosti Z tabulky je jasně viditelné, že výsledky společnosti za celé sledované období jsou velmi dobré. Uspokojivá finanční situace se vyznačuje hodnotou ukazatele větší než 2,99, což analyzovaný podnik splňuje ve všech sledovaných letech. Nejvyšší hodnota byla zaznamenaná v roce 2012, a to 3,74. V dalších letech má ukazatel klesající tendenci, avšak neklesl pod doporučenou hodnotu. Pokud by však tento klesající trend pokračoval i v dalších letech, dalo by se předpokládat, že se podnik ocitne v tzv. zóně neznalosti kdy tento ukazatel není schopen určit, zda je nebo není společnost vystavena bankrotu. 63

66 Graf 13 Altmanova formule bankrotu Altmanova formule bankrotu 3, , , ,20000 Výsledný index Z 3, , Zdroj: Vlastní zpracování na základě výkazů společnosti Tafflerův bankrotní model Tabulka 16 Tafflerův bankrotní model Ukazatel R1-0, , , , , R2 0, , , , , R3 1, , , , , R4 3, , , , , Výsledný index 0, , , , , Zdroj: Vlastní zpracování na základě výkazů společnosti Aby se podnik vyvaroval pravděpodobnosti bankrotu, musí být hodnota ukazatel vyšší než 0,3. Z tabulky vyplývá, že podnik toto doporučení splňuje ve všech letech. Hodnoty Tafflerova modelu se vyvíjely obdobně jako hodnoty Altmanova modelu. Ukazatel dosahoval vrcholu v roce 2012, kdy jeho hodnota činila 0,91. Po tomto roce následuje pokles ve všech zbylých letech, který byl způsoben převážně poklesem třetího a čtvrtého ukazatele. V posledním roce 2014 vykazoval hodnotu 0,83. 64

67 Graf 14 Tafflerův bankrotní model Tafflerův bankrotní model 0,92 0,9 0,88 0,86 0,84 0,82 0,8 0,78 0,76 0, Výsledný index Zdroj: Vlastní zpracování na základě výkazů společnosti Quick test (Kralickův Q-test) Tabulka 17 Quick test Hodnocení finanční stability Hodnocení výnosové situace Ukazatel vlastní kapitál/aktiva celkem -0,1517-0, , , , R (cizí zdroje-peníze-účty v bankách)/provozní cash flow -11,6299 4, , , ,82848 R EBIT/aktiva celkem -0, , , , , R provozní cash flow/výkony -0,027 0, , , , R Hodnocení finanční stability (R1+R2)/2 0 0,5 0 2,5 2,5 Hodnocení výnosové situace (R3+R4)/2 0 1,5 0,5 2,5 1 Hodnocení celkové situace 0 1 0,25 2,5 1,75 Zdroj: Vlastní zpracování na základě výkazů společnosti Z výsledných hodnot Quick testu vyplývá, že podnik si ve sledovaném období nevede zrovna nejlépe. V prvním sledovaném roce vykazují všechny sledované oblasti 0. Tento výsledek signalizuje potíže ve finančním hospodaření podniku. Ve zbylém sledovaném období se hodnocení celkové situace podniku pohybovalo v rozmezí 1-3, toto rozmezí opět prezentuje 65

68 šedou zónu. Pro společnost to znamená, že její situace je nejednoznačná a je velmi obtížné posoudit budoucí vývoj. Nejvyšší hodnoty bylo dosaženo v roce 2013, avšak i tento výsledek je stále pod horní hranicí šedé zóny. Graf 15 Quick test 3 Quick test 2,5 2 1,5 1 Hodnocení celkové situace 0, Zdroj: Vlastní zpracování na základě výkazů společnosti 66

69 4.6 Zhodnocení společnosti Na základě účetních výkazů společnost TFY s.r.o. z let 2010 až 2014 byla provedena finanční analýza. V této kapitole se budu snažit zhodnotit výsledky finanční analýzy a případně navrhnout doporučení, které by vedly ke zlepšení finanční situace podniku. V prvních třech letech společnost vykazuje záporný vlastní kapitál, což bylo způsobeno především převádění ztrát z minulých let. Podnik se po celé sledované období snaží tuto ztrátu pokrýt, avšak v roce 2014 je hodnota této položky tis. Kč. Společnost měla po celé sledované období vcelku proměnlivý vývoj, co se týče výsledku hospodaření. V prvním roce byl vykázán záporný výsledek hospodaření především z důvodu záporného výsledku hospodaření z finanční oblasti. Tato ztráta byla převedena na účet neuhrazená ztráta z minulých let a tím pádem se zůstatek na tomto účtu vyšplhal na 6 737tis. Kč. Po zbytek sledovaného období byla společnost zisková. Nejvyššího výsledku hospodaření dosáhla v roce Veškerým ziskem, který společnost vykázala, pokrývala ztrátu z minulých let. Čistý pracovní kapitál dosahoval až na poslední rok záporné hodnoty. Tento jev znamená, že část stálých aktiv společnosti je kryt krátkodobými finančními zdroji. Čistý pracovní kapitál analyzovaného podniku měl stoupající tendenci a v posledním roce se dostává do kladných hodnot. Pokud by však přetrvával klesající trend, tak by nejspíš byl podnik nucen rozprodávat svůj dlouhodobý majetek na úhradu krátkodobých závazků. A tímto krokem by mohla být vážně ohrožena jeho existence, jelikož dlouhodobý majetek převážně tvoří budovy, zařízení, stroje a další prostředky, bez kterých by podnik nedokázal nadále provozovat svoji podnikatelskou činnost. Ukazatele likvidity byly po celé sledované období na velmi nízké úrovni. Doporučená hodnota pro běžnou likviditu je v rozmezí 1,5-2,5. Po celé sledované období podnik na tuto hodnotu nedosáhl. Z toho vyplývá, že podnik není schopen uhradit své závazky z oběžných aktiv, ale musel by se v budoucnu uchýlit k prodeji dlouhodobého majetku. Výsledky pohotové likvidity jsou téměř identické s výsledky běžné likvidity. Tento trend je pro podnik služeb typický, jelikož se předpokládá, že podnik zabývající se prodejem služeb nebude vytvářet velké množství zásob. Hodnota peněžní likvidity byla vykazována také na velmi nízké úrovni, společnost nedisponovala dostatkem volných finančních prostředků. 67

70 Podnik má celkem vysokou zadluženost, která po sledované období vykazovala klesající tendenci. Je pravda, že vlastní kapitál je nejdražším zdrojem financování, a proto krytí majetku převážně vlastními zdroji by mohlo způsobit snížení celkové výnosnosti vložených prostředků, ale na druhou stranu vysoký podíl financování z cizích zdrojů způsobuje finanční nestabilitu. Analyzovaný podnik vykazuje v prvním roce celkovou zadluženost ve výši 115,17%, což znamená, že podnik je financován pouze z cizích zdrojů. Podnik by se měl snažit snižovat převážně krátkodobé závazky. Rentabilita aktiv je ovlivněna především výší zisku před zdaněním a úroky. Jelikož zisk byl v prvním roce záporný, tak z toho důvodu i ukazatel rentability aktiv vykazoval zápornou hodnotu. Po zbytek sledovaného období roste. Informuje o tom, do jaké míry se daří společnosti z dostupných aktiv vyvíjet zisk. Rentabilita vlastního kapitál se vyvíjí v závislosti na změně vlastního kapitálu a zisku. Vývoj tohoto ukazatele je velmi proměnlivý, zejména z toho důvodu, že vlastní kapitál byl vykazován v záporné hodnotě. Na základě Altmanovy formule bankrotu a Tafflerova modelu lze vidět, že výsledky tohoto ukazatele u analyzovaného podniku jsou velmi příznivé. Společnost po celé sledované období u obou modelů převyšuje doporučené hodnoty, což znamená, že nebyla ohrožena bankrotem. A bylo by dobré, kdyby tento trend pokračoval i v budoucích letech. Naopak Quick test informuje o tom, že se podnik nachází v tzv. šedé zóně. Bylo by příznivé, kdyby společnost nadále pokračovala ve zvyšování tržeb z prodeje vlastních výrobků a služeb, a tím by došlo i ke zvýšení hospodářského výsledku. Zadluženost společnosti je vcelku vysoká, i když vykazuje klesající tendenci, měl by se podnik snažit navýšit položku vlastního kapitálu, snížit podíl krátkodobých závazků a uhradit ztrátu z minulých let. 68