ODHADY BUDOUCÍCH POČTŮ POJIŠTĚNCŮ VZP ČR NA BÁZI JEDNOLETÝCH ČASOVÝCH ŘAD. ROBUST 2018 RYBNÍK u Domažlic,

|

|

|

- Alžběta Sedláková

- před 6 lety

- Počet zobrazení:

Transkript

1 ODHADY BUDOUCÍCH POČTŮ POJIŠTĚNCŮ VZP ČR NA BÁZI JEDNOLETÝCH ČASOVÝCH ŘAD ROBUST 2018 RYBNÍK u Domažlic,

2 Obsah 1. Úvod (Východiska a účely) 2. Datové zdroje 2.1 Časové řady počtů pojištěnců VZP (podle věku a pohlaví) 2.2 Demosložka (projekce ČSÚ) 2.3 Saldo přeregistrací VZP (odchody vs. příchody) 3. Metodika (použité vzorce) 3.1 Demografické přístupy (projekce) 3.2 Statistické přístupy (extrapolace) 4. Výsledky (analýza) 5. Závěry 6. Literatura

3 Obsah 1. Úvod (Východiska a účely) 2. Datové zdroje 2.1 Časové řady počtů pojištěnců VZP (podle věku a pohlaví) 2.2 Demosložka (projekce ČSÚ) 2.3 Saldo přeregistrací VZP (odchody vs. příchody) 3. Metodika (použité vzorce) 3.1 Demografické přístupy (projekce) 3.2 Statistické přístupy (extrapolace) 4. Výsledky (analýza) 5. Závěry 6. Literatura

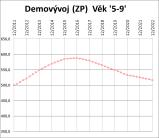

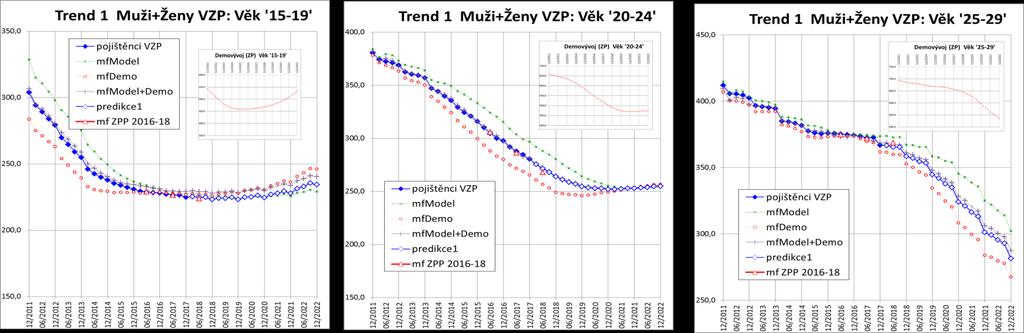

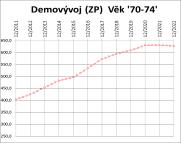

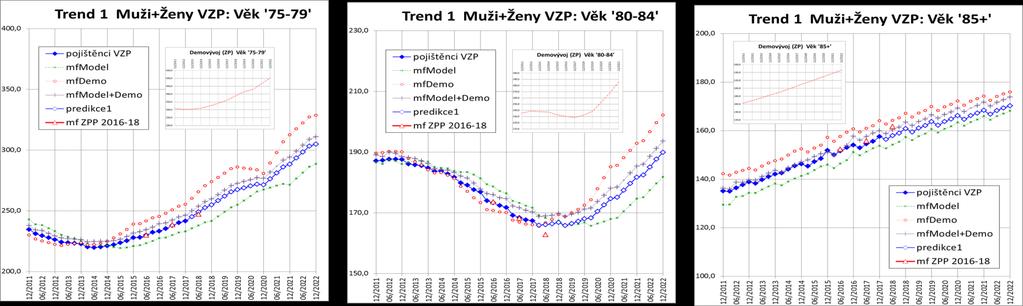

4 1. Úvod (Východiska a účely) Úloha: Na základě dostupných datových zdrojů predikovat budoucí početní stavy pojištěnců VZP ČR (celkem, podle pohlaví, v pětiletých věkových skupinách) v krátkodobém a střednědobém horizontu (do r. 2022).

5 MLE extrapolace počtu pojištěnců VZP - muži

6 MLE extrapolace počtu pojištěnců VZP - muži

7 Odvozená demografická projekce počtu pojištěnců VZP podle pohlaví a věku pro r pro 3 varianty projekce ĆSÚ z r, 2013

")

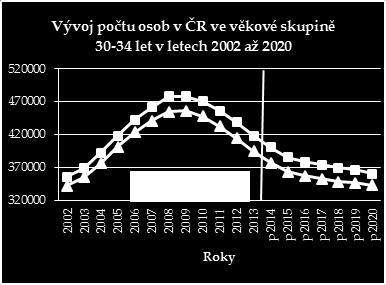

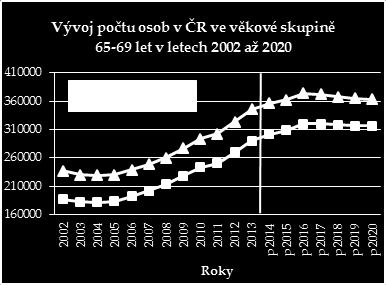

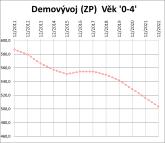

8 Vývoj počtu obyvatel ČR ve skupinách 0-4,, podle pohlaví (střední varianta 2013)

9 Odvozená demografická projekce počtu pojištěnců VZP podle pohlaví a věku pro r pro 3 varianty projekce ĆSÚ z r, 2013

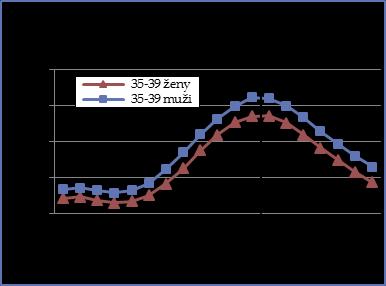

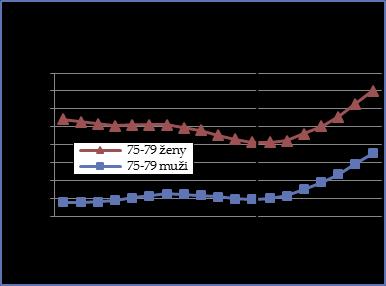

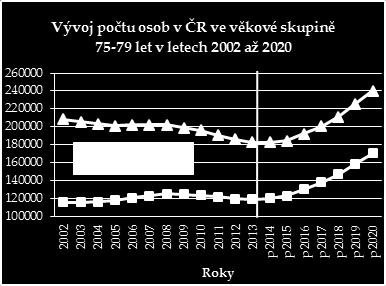

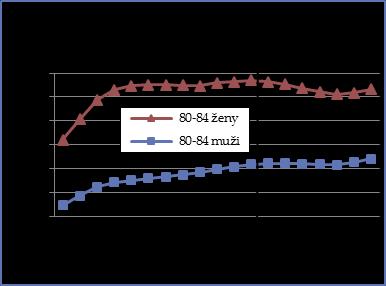

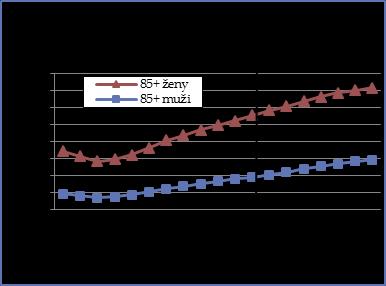

10 Vývoj počtu obyvatel ČR ve skupinách 45-49,, 85+ podle pohlaví (střední varianta 2013)

11 Vývoj celkových počtů obyvatel ČR (muži a ženy)

12 MLE extrapolace počtu pojištěnců VZP - muži

,")

13 PROGNÓZA DEMOGRAFICKÝCH STRUKTUR PACIENTŮ AMBULANTNĚ OŠETŘOVANÝCH VE ZDRAVOTNICKÝCH ZAŘÍZENÍCH SKUPINY AGEL ROBUST 2016, sporthotel KURZOVNÍ, J.Běláček (VFN Praha), T.Fiala (KD VŠE), M.Parma (odbor plánování a controllingu AGEL), P.Michna-K.Murtingerová (AGEL research, a.s..)

14 Věková skupina Struktura pacientů podle pohlaví a věku (průměr za roky ) 1,00 1 Moravskoslezský (6 ZZ) muži ženy podíl osob (v % ze všech pacientů)

15 Věková skupina Struktura obyvatelstva podle pohlaví a věku (průměr za roky ) Moravskoslezský kraj muži ženy podíl osob (v % ze všech obyvatel)

16

17 Základní vzorec (odvozené demografické projekce) V xt - počet pacientů ve věkové skupině x (= 5, 10,, 85+) v roce t (= 2013, 2018, 2023, 2028); D xt - střední stav žijících osob ve věku x (skupině) k daného roku (t); s x t,t+1 = D x t+1 /D xt (projekční koeficienty); P x t+1 = V x t. (D x t+1 /D xt ) = V x t. s x t,t+1 (projektovaný počet pacientů ve věku x do roku t).

18 Věk Projekce struktury pacientů podle pohlaví a věku (v %) Moravskoslezský kraj muži ženy ,3 1,2 1,1 1,0 0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0,0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1,0 1,1 1,2 1,3 Podíl ze všech pacientů v % (jednotky věku)

19 1. Úvod (Východiska a účely) Účelem prezentace: Představit východiska, koncepty a aktuální výsledky dosavadních analýz a formálních extrapolací a diskutovat směry dalšího postupu a finalizace metodik.

20 Obsah 1. Úvod (Východiska a účely) 2. Datové zdroje 2.1 Časové řady počtů pojištěnců VZP (podle věku a pohlaví) 2.2 Demosložka (projekce ČSÚ) 2.3 Saldo přeregistrací VZP (odchody vs. příchody) 3. Metodika (použité vzorce) 3.1 Demografické přístupy (projekce) 3.2 Statistické přístupy (extrapolace) 4. Výsledky (analýza) 5. Závěry 6. Literatura

21 2. Datové zdroje 2.1 Pojištěnci VZP Disponibilní data VZP roční časové řady počtů pojištěnců podle pohlaví a pětiletých věkových skupin Ročenky VZP (data k každého roku) BAM v podrobnějším třídění od r aktuální struktury dostupné k 1., 15. n. poslednímu dni kalendářního měsíce (z důvodů nekonzistence s alternativními zdroji aplikace zrušena) RSZP údaje k poslednímu dni kalendářního měsíce (od 01/2016) CRP údaje z centrálního registru pojištěnců (k 1.1. každého měsíce)

22 2. Datové zdroje 2.1 Pojištěnci VZP Disponibilní data VZP roční časové řady počtů pojištěnců podle pohlaví a pětiletých věkových skupin Ročenky VZP (data k každého roku) BAM v podrobnějším třídění od r aktuální struktury dostupné k 1., 15. n. poslednímu dni kalendářního měsíce (z důvodů nekonzistence s alternativními zdroji aplikace zrušena) RSZP údaje k poslednímu dni kalendářního měsíce (od 01/2016) CRP údaje z centrálního registru pojištěnců (k 1.1. každého měsíce)

23 Kvartální vývoj celkového počtu pojištěnců VZP ČR ( )

24 Kvartální vývoj celkového počtu pojištěnců VZP ČR ( ) podle dvou scénářů vývoje

25 Kvartální vývoj celkového počtu pojištěnců VZP ČR (časově sesazené)

26 Obsah 1. Úvod (Východiska a účely) 2. Datové zdroje 2.1 Časové řady počtů pojištěnců VZP (podle věku a pohlaví) 2.2 Demosložka (projekce ČSÚ) 2.3 Saldo přeregistrací VZP (odchody vs. příchody) 3. Metodika (použité vzorce) 3.1 Demografické přístupy (projekce) 3.2 Statistické přístupy (extrapolace) 4. Výsledky (analýza) 5. Závěry 6. Literatura

27 2. Datové zdroje 2.2 Demosložka (ČSÚ) Věkové složení obyvatelstva ČR bilancované stavy k a každého roku (ročenky, www-stránky ČSÚ) Projekce obyvatelstva ČR podle pohlaví a 5letých věkových skupin - projektované stavy k od r (nízká, střední a vysoká varianta) Počty pojištěnců na trhu zdravotního pojištění (ZP) ročenky VZP, CRP

28 Vývoj počtu obyvatel ČR vs počty pojištěnců ZP ČR celkem ( ) Legenda: 1/ oficiálně vykazované (bilancované) stavy obyvatelstva v ČR (ČSÚ) se liší od počtů reálných: 2/ oficiálně vykazované počty zdravotních pojištěnců v ČR nejsou konzistentní ani s bilancovanými, ani s reálnými počty obyvatelstva ČR (ČSÚ): 3/ pro účely formálního zahrnutí demografických údajů do predikčních modelů je nutné oba typy údajů (získaných z ročenek ČSÚ i VZP) pečlivě kontrolovat ev. profesionálně korigovat

29 Vývoj počtu obyvatel ČR ( ) ve věku 0-4 a 85+ a jeho korekce Legenda: Demografický vývoj v ČR se od r odvíjí přibližně podle vysoké varianty projekce ČSÚ (z r. 2013!); ještě ve věkových skupinách 0-4 a 85+ jsme museli v r udělat korekce (na základě bilancí ČSÚ)!

30 Obsah 1. Úvod (Východiska a účely) 2. Datové zdroje 2.1 Časové řady počtů pojištěnců VZP (podle věku a pohlaví) 2.2 Demosložka (projekce ČSÚ) 2.3 Saldo přeregistrací VZP (odchody vs. příchody) 3. Metodika (použité vzorce) 3.1 Demografické přístupy (projekce) 3.2 Statistické přístupy (extrapolace) 4. Výsledky (analýza) 5. Závěry 6. Literatura

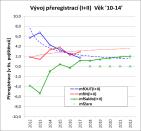

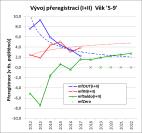

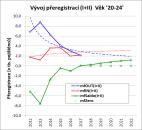

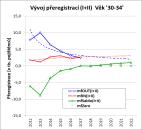

31 2. Datové zdroje 2.3 Přeregistrace VZP Legenda: 1/ přeregistrace k 1. dni následujícího kvartálu (Zákon č. 48/1997 Sb.); 2/ možná přeregistrace pouze k 1. lednu následujícího kalendářního roku (Zákon č. 298/2011 Sb.); 3/ Od r přeregistrace k 1. dni každého kalendářního pololetí (Zákon č. 200/2015 Sb.).

32 Vývoj ročního počtu přeregistrací VZP (příchody, odchody, salda) podle 2 možností sčítání pololetí (I+II vs II+I) Modely vývoje počtů přiregistrovaných a odregistrovaných pojištěnců: I xt = a(x) + b(x). ln(t) resp. O xt = c(x). t** d(x), t = , (3.3). Varianty budoucího vývoje do r / S x t+1 = I x t+1 - O x t+1 ; - 2/ stejným typ křívky jako v prvním vzorci (3.3) při záměně I xt za S xt ; - 3/ S x t+1 = 0 pro všechny budoucí roky.

33 Obsah 1. Úvod (Východiska a účely) 2. Datové zdroje 2.1 Časové řady počtů pojištěnců VZP (podle věku a pohlaví) 2.2 Demosložka (projekce ČSÚ) 2.3 Saldo přeregistrací VZP (odchody vs. příchody) 3. Metodika (použité vzorce) 3.1 Demografické přístupy (projekce) 3.2 Statistické přístupy (extrapolace) 4. Výsledky (analýza) 5. Závěry 6. Literatura

34 Základní vzorec (odvozené demografické projekce) V xt - počet pacientů ve věkové skupině x (= 5, 10,, 85+) v roce t (= 2013, 2018, 2023, 2028); D xt - střední stav žijících osob ve věku x (skupině) k daného roku (t); p s t,t+1 x = D t+1 x /D xt (projekční koeficienty); P x t+1 = V x t. (D x t+1 /D xt ) = V x t. s x t,t+1 (A) (projektovaný počet pacientů ve věku x do roku t). => Označíme jako (sub)model A/ mfdemo

35 Odvozená demografická projekce počtu pojištěnců VZP podle pohlaví a věku pro r pro 3 varianty projekce ĆSÚ z r, 2013

36 Odvozená demografická projekce počtu pojištěnců VZP podle pohlaví a věku pro r pro 3 varianty projekce ĆSÚ z r, 2013

37 MLE extrapolace počtu pojištěnců VZP - muži

38 3.1 Dílčí závěry 1/ Formální aplikace modelu odvozené demoprojekce ČSÚ má do roku 2020 mírně stoupající trend (v rozporu s dosavadním trendem poklesu celkového počtu pojištěnců)! 2/ Časové řady projektované na základě této demometody by bylo nezbytně nutné o mírně klesající trendovou složku opravit; 3/ Lze provést korekcí projekčních koeficientů o formalizovanou trendovou složku (nebo naopak); v řadě věkových skupin však nebylo možné použít jakoukoli lineární aproximaci pro střednědobou projekci

39 Obsah 1. Úvod (Východiska a účely) 2. Datové zdroje 2.1 Časové řady počtů pojištěnců VZP (podle věku a pohlaví) 2.2 Demosložka (projekce ČSÚ) 2.3 Saldo přeregistrací VZP (odchody vs. příchody) 3. Metodika (použité vzorce) 3.1 Demografické přístupy (projekce) 3.2 Statistické přístupy (extrapolace) 4. Výsledky (analýza) 5. Závěry 6. Literatura

40 B1: Extrapolace časových řad Tradiční matematicko-statistické postupy jsou založeny na formální extrapolaci vývojového trendu prokládaného do historicky známých hodnot časové řady; trend může být kvalifikován jako: konstantní (neměnný v čase), lineární (rostoucí či klesající) anebo parabolický (kvadratický) (progresivněji rostoucí či klesající anebo zjevně zpomalující předchozí rostoucí či klesající trend). Tento přístup umožňuje formálně testovat charakter trendu (obvykle se testují hodnoty odhadnutých regresních koeficientů v parabolické regresní rovnici y(t) = β o + β 1* t + β 2* t 2 (**) vůči teoretické nule /počínaje nejvyšším/) a specifikovat relativní přesnost predikovaného odhadu trendu ( intervalu či pásu spolehlivosti kolem regresní přímky) vůči jiným.

41 B2: Adaptivní postupy Adaptivní přístupy k extrapolaci jsou založené na postupné adaptaci parametrů zvoleného (principiálně třeba i velmi jednoduchého) extrapolačního modelu na každé následující měření (retrospektivně nebo i prospektivně). Jde o velmi flexibilní třídy modelů reprezentované např. exponenciálním vyhlazováním (viz Cipra [2]) založeném na principu diskontování dřívějších pozorování s geometricky se snižující soustavou vah. V podstatě jde o operativní aplikaci zcela obecného regresního modelu, jehož parametry se odhadují minimalizací váženého součtu čtverců typu j=1,,t α j *[(y t-j y(t;β)] 2, (***) kde y o,, y t jsou známé hodnoty časové řady, y(t;β) může být lineární regresní funkce jako v (*) pro vektor parametrů β:=(β o, β 1,β 2 ) a α (0<α<1) je diskontní faktor ( paměť ).

42 Základní vzorce I. (exponenciální vyrovnávání) Pro adaptivní modely výše s trendovou složkou jako v (**), tzv. jednoduché (při konstantním trendu β 1 =β 2 =0), dvojité (při lineárním trendu β 2 =0) a trojité exponenciální vyrovnávání, existují rekurentní formule pro zjednodušení výpočetních formulí viz Cipra, str Vychází se z tzv. vyrovnávacích statistik typu: S t [1] =(1-α)*y t +α*s t-1 [1] ; S t [2] =(1-α)*S t [1] +α*s t-1 [2] ; S t [3] =(1-α)*S t [2] +α*s t-1 [3], přičemž za počáteční hodnoty S t [1], S t [2] a S t [3] v čase t=0 se volí (podle stupně složitosti modelu) S o [1] = b o (0) b 1 (0) * α/(1-α) + b 2 (0) * α(1+α)/(2(1- α) 2 ); S o [2] = b o (0) b 1 (0) *2α/(1-α) + b 2 (0) *2α(1+2α)/(2(1- α) 2 ); S o [3] = b o (0) b 1 (0) *3α/(1-α) + b 2 (0) *3α(1+3α)/(2(1- α) 2 ), kde b o (0), b 1 (0) resp. b 2 (0) jsou odhady parametrů β o, β 1 a β 2 vypočtené (běžnou neváženou) metodou nejmenších čtverců z prvních n 1 (6 n 1 t max /2~17/2) pozorování.

43 Základní vzorce II. (exponenciální vyrovnávání) Předpovědní hodnoty pro jednoduché, dvojité a trojité exponenciální vyrovnávání dostaneme nyní ze vzorců: y [1] (t+τ)= S [1] t = b o (t) ; y [2] (t+τ)={(2+((1-α)/α)τ)*s [1] t (1+((1-α)/α)τ)*S [2] t } = b o (t) + b 1 (t)*τ ; y [3] (t+τ)={(6α 2 +(1+5α)(1-α)τ+(1-α) 2 τ 2 )*S [1] t -(6α 2 +2(1+4α)(1-α)τ +2(1-α) 2 τ 2 )*S [2] t +(2α 2 +(1+3α)(1-α)τ-(1-α) 2 τ 2 )*S [3] t }/(2α 2 ) = b o (t) + b 1 (t)*τ + b 2 (t)*τ 2, pro volbu τ=1,2, (~2016, 2017, ), kde b o (t), b 1 (t), b 2 (t) jsou odhady parametrů β o, β 1 a β 2 adaptované pro čas t. Volíme-li ve vzorcích výše τ=0, dostaneme tzv. vyrovnané hodnoty y(t) v čase t. Při volbě τ=1 získáme predikované hodnoty y(t+1) na jeden rok dopředu. Ty lze využít pro účely kalibrace diskontního faktoru α: Pro různé, ale systematicky volené hodnoty α (a odpovídající sestavy adaptovaných vektorů parametrů b(t;α):=[b 0 (t;α), b 1 (t;α), b 2 (t;α)]) napočteme hodnoty reziduálních součtů čtverců SSE(α) = t [(y t y(t+1; b; α))] 2. Za optimální volbu bychom měli považovat/volit α ( 0.7) s nejmenší hodnotou SSE(α).

44 Ukázka kalibrace α (muži kvadr. trend)

45 B3: Adaptivní postupy Na principu exponenciálního vyhlazování jsme pro roční časové řady V xt pojištěnců ověřovali extrapolační schopnost 4 lineárních křivek - AB: y(t;β) = β o + β 1* t ; - ABC: y(t;β) = β o + β 1* t + β 2* t 2 ; - ABD: y(t;β) = β o + β 1* t + + β 3* D xt ; - ABCD: y(t;β) = β o + β 1* t + β 2* t 2 + β 3* D xt. Pro odhady parametrů β v modelech AB a ABC lze použít standardní rekurentní vzorce pro dvojitého a trojitého exponenciálního vyhlazování. Odhady parametrů β v modelech ABD a ABCD lze v prahovém roce projekce (2016 resp. 2017) pořídit jako obecné Aitkenovy odhady minimalizující vážené součty čtverců j=1,,t w j * [(y t-j y(t;β)] 2, (***) pro w j = α j (viz Cipra [2], str. 233).

46 Ukázka excelovské aplikace

47 3.2 Dílčí závěry 1/ Modely ABD a ABCD založené na Aitkenových odhadech (tedy pro obecné exogenní proměnné, u nichž umíme předpovědět budoucí vývoj) fungují! 2/ Nedořešili jsme však u těchto modelů formální optimalizaci volby diskontního faktoru (vyrovnávací konstanty) α (0<α<1) viz. Brown R.G. (1963) 3/ Obecné regresní modely však umožňují extrapolaci pouze obecných trendů, tzn. třeba pro střednědobou projekci; nemusí být ideální pro nejbližší nadcházející období, zejména z hlediska bodové přesnosti odhadů (~ problém α)

48 Obsah 1. Úvod (Východiska a účely) 2. Datové zdroje 2.1 Časové řady počtů pojištěnců VZP (podle věku a pohlaví) 2.2 Demosložka (projekce ČSÚ) 2.3 Saldo přeregistrací VZP (odchody vs. příchody) 3. Metodika (použité vzorce) 3.1 Demografické přístupy (projekce) 3.2 Statistické přístupy (extrapolace) 4. Výsledky (finalizace modelu) 5. Závěry 6. Literatura

49 Finalizace modelu I. Ad A/ mfdemo (demomodel) P x t+1 = V x t. (D x t+1 /D xt ) = V x t. s x t,t+1 (A); Ad B/ mfmodel (model přeregistrací) P x t+1 = V xt + S x t+1, t = , (B); kde S x t+1 značí saldo přeregistrací realizované resp. předpokládané pro mezidobí mezi roky t a t+1; Ad C/ mfmodel+demo (kombinovaný model) P x t+1 = (V xt + S x t+1 ). (D x t+1 /D xt ), t = , (C);

50

51 Finalizace modelu II. Prostřednictvím součtů čtverců odchylek hodnot P x t+1 predikovaných o jeden rok dopředu oproti skutečným hodnotám V x t+1 jsme ověřili univerzálně nejlepší chyby predikce (analýzou reziduí) pro kombinovaný model. V řadě případů jsme odhalili systematické odchylky od teoretické nulové střední hodnoty. Ty však lze, na rozdíl od modelů ad A-B), poměrně dobře aproximovat prostřednictvím lineárního trendu. Odhady parametrů lineárních regresních křivek pro roční časové řady diferencí (pro každou věkovou skupinu a každé čtvrtletí) y x t = (V x t - P xt ), t = , jsme pořídili standardní metodou dvojitého exponenciálního vyhlazování. Značí-li ẏ t x tímto způsobem odhadnuté lineární předpovědi pro diference z (3.5) při optimálně kalibrovaném diskontním faktoru α (viz Cipra, str. 68), lze predikci počtu pojištěnců pro každý následující rok založit opět na vzorci (3.4), kde ale namísto V t x dosadíme opravený odhad Ṗ x t = (ẏ x t + P xt ), t = ,

52

53 Finalizace modelu III. Výše navržená extrapolační metoda však ještě negarantuje ve všech věkových skupinách plnou konzistenci na úrovni kvartálních časových řad (přesněji jejich systematicky nerozkolísaný vývoj). Zejména dnes, s prahovým rokem projekce 2017, kdy se vývojové trendy s každými nově doplněnými kvartálními údaji mění. Formální predikce kvartálních hodnot jsou senzitivní jednak vlivem působení stochastické složky (při nezávisle prováděných kalibracích diskontního faktoru α), ale také systematickým podhodnocením ročních časových řad - ve fázi, kdy vývoj absolutních počtů pojištěnců má aktuálně zjevně nelineární průběh. Za účelem stabilizace kvartálních údajů byly za parametry lineárních aproximací časových řad diferencí zavzaty koeficienty lineárních regresních rovnic optimalizované vždy pro 2. kvartál. Tato univerzální úprava reprezentuje ve většině věkových skupin více robustní mediánové hodnoty (pro směrnici i absolutní člen); koriguje však zejména systémově podhodnocené údaje za 4. kvartál, které byly v době vytváření a ověřování této metodiky dostupné pouze do

54

55

56

57

58

59

60

61

62 5. Diskuse 1/ Existují formální technologie na ošetření sezónní složky v časových řadách - formální aplikace nejjednodušších z nich ale nefunguje, když struktura sezónní složky podléhá vývojovým 2/ Extrapolované trendy jsou velmi senzitivní na celou řadu vstupů (nezávislé kalibrace diskontního faktoru pro různá čtvrtletí, pohlaví, ale i pro variantní trendy exogenních proměnných) 3/ Jako nejunivertálnější modelové řešení se dnes jeví modelování na principu exponenciálního vyhlazování přímo pro kvartální časové řady

63 6. Literatura [1] Běláček Fiala Sborník MEDSOFT 2016 [2] Cipra T.: Analýza časových řad s aplikacemi v ekonomii. Praha, SNTL/Alfa,1986 [3] Cipra T.: Ekonometrie. Praha, SPN, 1984 (skripta Univerzity Karlovy v Praze) [4] Brown R.G.: Smoothing, forecasting a prediction in discrete time series. London, Prentice Hall, 1963 [5] Anděl J.: Matematická statistika. Praha, SNTL/Alfa, 1968

4EK211 Základy ekonometrie

4EK211 Základ ekonometrie Odhad klasického lineárního regresního modelu I Cvičení 2 Zuzana Dlouhá Metodologický postup tvor EM 1. Specifikace modelu určení proměnných určení vzájemných vaze mezi proměnnými

4EK211 Základ ekonometrie Odhad klasického lineárního regresního modelu I Cvičení 2 Zuzana Dlouhá Metodologický postup tvor EM 1. Specifikace modelu určení proměnných určení vzájemných vaze mezi proměnnými

1 Tyto materiály byly vytvořeny za pomoci grantu FRVŠ číslo 1145/2004.

Prostá regresní a korelační analýza 1 1 Tyto materiály byly vytvořeny za pomoci grantu FRVŠ číslo 1145/2004. Problematika závislosti V podstatě lze rozlišovat mezi závislostí nepodstatnou, čili náhodnou

Prostá regresní a korelační analýza 1 1 Tyto materiály byly vytvořeny za pomoci grantu FRVŠ číslo 1145/2004. Problematika závislosti V podstatě lze rozlišovat mezi závislostí nepodstatnou, čili náhodnou

Bodové a intervalové odhady parametrů v regresním modelu

Statistika II Katedra ekonometrie FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Lineární regresní model Mějme lineární regresní model (LRM) Y = Xβ + e, kde y 1 e 1 β y 2 Y =., e

Statistika II Katedra ekonometrie FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Lineární regresní model Mějme lineární regresní model (LRM) Y = Xβ + e, kde y 1 e 1 β y 2 Y =., e

Testování hypotéz o parametrech regresního modelu

Statistika II Katedra ekonometrie FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Lineární regresní model kde Y = Xβ + e, y 1 e 1 β y 2 Y =., e = e 2 x 11 x 1 1k., X =....... β 2,

Statistika II Katedra ekonometrie FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Lineární regresní model kde Y = Xβ + e, y 1 e 1 β y 2 Y =., e = e 2 x 11 x 1 1k., X =....... β 2,

Testování hypotéz o parametrech regresního modelu

Testování hypotéz o parametrech regresního modelu Ekonometrie Jiří Neubauer Katedra kvantitativních metod FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Jiří Neubauer (Katedra UO

Testování hypotéz o parametrech regresního modelu Ekonometrie Jiří Neubauer Katedra kvantitativních metod FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Jiří Neubauer (Katedra UO

MOŽNOSTI VYUŽITÍ STATISTICKÝCH PROGNOSTICKÝCH TECHNIK V KONJUNKTURNÍCH PRŮZKUMECH

MOŽNOSTI VYUŽITÍ STATISTICKÝCH PROGNOSTICKÝCH TECHNIK V KONJUNKTURNÍCH PRŮZKUMECH Bohumil Kába Katedra statistiky PEF, Česká zemědělská universita v Praze,165 21 Praha 6 - Suchdol Anotace: Příspěvek shrnuje

MOŽNOSTI VYUŽITÍ STATISTICKÝCH PROGNOSTICKÝCH TECHNIK V KONJUNKTURNÍCH PRŮZKUMECH Bohumil Kába Katedra statistiky PEF, Česká zemědělská universita v Praze,165 21 Praha 6 - Suchdol Anotace: Příspěvek shrnuje

Regresní analýza 1. Regresní analýza

Regresní analýza 1 1 Regresní funkce Regresní analýza Důležitou statistickou úlohou je hledání a zkoumání závislostí proměnných, jejichž hodnoty získáme při realizaci experimentů Vzhledem k jejich náhodnému

Regresní analýza 1 1 Regresní funkce Regresní analýza Důležitou statistickou úlohou je hledání a zkoumání závislostí proměnných, jejichž hodnoty získáme při realizaci experimentů Vzhledem k jejich náhodnému

Měření závislosti statistických dat

5.1 Měření závislosti statistických dat Každý pořádný astronom je schopen vám předpovědět, kde se bude nacházet daná hvězda půl hodiny před půlnocí. Ne každý je však téhož schopen předpovědět v případě

5.1 Měření závislosti statistických dat Každý pořádný astronom je schopen vám předpovědět, kde se bude nacházet daná hvězda půl hodiny před půlnocí. Ne každý je však téhož schopen předpovědět v případě

Regresní analýza. Ekonometrie. Jiří Neubauer. Katedra ekonometrie FVL UO Brno kancelář 69a, tel

Regresní analýza Ekonometrie Jiří Neubauer Katedra ekonometrie FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Jiří Neubauer (Katedra ekonometrie UO Brno) Regresní analýza 1 / 23

Regresní analýza Ekonometrie Jiří Neubauer Katedra ekonometrie FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Jiří Neubauer (Katedra ekonometrie UO Brno) Regresní analýza 1 / 23

LINEÁRNÍ REGRESE Komentované řešení pomocí programu Statistica

LINEÁRNÍ REGRESE Komentované řešení pomocí programu Statistica Vstupní data Data umístěná v excelovském souboru překopírujeme do tabulky ve Statistice a pojmenujeme proměnné, viz prezentace k tématu Popisná

LINEÁRNÍ REGRESE Komentované řešení pomocí programu Statistica Vstupní data Data umístěná v excelovském souboru překopírujeme do tabulky ve Statistice a pojmenujeme proměnné, viz prezentace k tématu Popisná

Inovace bakalářského studijního oboru Aplikovaná chemie

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Regrese Závislostproměnných funkční y= f(x) regresní y= f(x)

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Regrese Závislostproměnných funkční y= f(x) regresní y= f(x)

STATISTIKA I Metodický list č. 1 Název tématického celku:

STATISTIKA I Metodický list č. 1 Analýza závislostí Základním cílem tohoto tématického celku je seznámit se s pokročilejšími metodami zpracování statistických údajů.. 1. kontingenční tabulky 2. regresní

STATISTIKA I Metodický list č. 1 Analýza závislostí Základním cílem tohoto tématického celku je seznámit se s pokročilejšími metodami zpracování statistických údajů.. 1. kontingenční tabulky 2. regresní

KGG/STG Statistika pro geografy. Mgr. David Fiedor 4. května 2015

KGG/STG Statistika pro geografy 11. Analýza časových řad Mgr. David Fiedor 4. května 2015 Motivace Úvod chceme získat představu o charakteru procesu, která časová řada reprezentuje Jaké jevy lze znázornit

KGG/STG Statistika pro geografy 11. Analýza časových řad Mgr. David Fiedor 4. května 2015 Motivace Úvod chceme získat představu o charakteru procesu, která časová řada reprezentuje Jaké jevy lze znázornit

Metoda nejmenších čtverců Michal Čihák 26. listopadu 2012

Metoda nejmenších čtverců Michal Čihák 26. listopadu 2012 Metoda nejmenších čtverců Matematicko-statistická metoda používaná zejména při zpracování nepřesných dat (typicky experimentálních empirických

Metoda nejmenších čtverců Michal Čihák 26. listopadu 2012 Metoda nejmenších čtverců Matematicko-statistická metoda používaná zejména při zpracování nepřesných dat (typicky experimentálních empirických

Stanovení manganu a míry přesnosti kalibrace ( Lineární kalibrace )

") Příklad č. 1 Stanovení manganu a míry přesnosti kalibrace ( Lineární kalibrace ) Zadání : Stanovení manganu ve vodách se provádí oxidací jodistanem v kyselém prostředí až na manganistan. (1) Sestrojte

Příklad č. 1 Stanovení manganu a míry přesnosti kalibrace ( Lineární kalibrace ) Zadání : Stanovení manganu ve vodách se provádí oxidací jodistanem v kyselém prostředí až na manganistan. (1) Sestrojte

4EK201 Matematické modelování. 11. Ekonometrie

4EK201 Matematické modelování 11. Ekonometrie 11. Ekonometrie Ekonometrie Interdisciplinární vědní disciplína Zkoumá vztahy mezi ekonomickými veličinami Mikroekonomickými i makroekonomickými Ekonomie ekonomické

4EK201 Matematické modelování 11. Ekonometrie 11. Ekonometrie Ekonometrie Interdisciplinární vědní disciplína Zkoumá vztahy mezi ekonomickými veličinami Mikroekonomickými i makroekonomickými Ekonomie ekonomické

Lineární regrese. Komentované řešení pomocí MS Excel

Lineární regrese Komentované řešení pomocí MS Excel Vstupní data Tabulka se vstupními daty je umístěna v oblasti A1:B11 (viz. obrázek) na listu cela data Postup Základní výpočty - regrese Výpočet základních

Lineární regrese Komentované řešení pomocí MS Excel Vstupní data Tabulka se vstupními daty je umístěna v oblasti A1:B11 (viz. obrázek) na listu cela data Postup Základní výpočty - regrese Výpočet základních

Analýza časových řad. John Watters: Jak se stát milionářem.

5.2 Analýza časových řad Nechal jsem si udělat prognózu růstu své firmy od třech nezávislých odborníků. Jejich analýzy se shodovaly snad pouze v jediném - nekřesťanské ceně, kterou jsem za ně zaplatil.

5.2 Analýza časových řad Nechal jsem si udělat prognózu růstu své firmy od třech nezávislých odborníků. Jejich analýzy se shodovaly snad pouze v jediném - nekřesťanské ceně, kterou jsem za ně zaplatil.

J.Běláček (VFN Praha), T.Fiala (KD VŠE), M.Parma (odbor plánování a controllingu AGEL), P.Michna-K.Murtingerová (AGEL research, a.s..

, T.Fiala (KD VŠE), M.Parma (odbor plánování a controllingu AGEL), P.Michna-K.Murtingerová (AGEL research, a.s..") J.Běláček (VFN Praha), T.Fiala (KD VŠE), M.Parma (odbor plánování a controllingu AGEL), P.Michna-K.Murtingerová (AGEL research, a.s..) ROBUST 2016, sporthotel KURZOVNÍ, 11.-16.9.2016 PROGNÓZA DEMOGRAFICKÝCH

J.Běláček (VFN Praha), T.Fiala (KD VŠE), M.Parma (odbor plánování a controllingu AGEL), P.Michna-K.Murtingerová (AGEL research, a.s..) ROBUST 2016, sporthotel KURZOVNÍ, 11.-16.9.2016 PROGNÓZA DEMOGRAFICKÝCH

RNDr. Eva Janoušová doc. RNDr. Ladislav Dušek, Dr.

Analýza dat pro Neurovědy RNDr. Eva Janoušová doc. RNDr. Ladislav Dušek, Dr. Jaro 2014 Institut biostatistiky Janoušová, a analýz Dušek: Analýza dat pro neurovědy Blok 7 Jak hodnotit vztah spojitých proměnných

Analýza dat pro Neurovědy RNDr. Eva Janoušová doc. RNDr. Ladislav Dušek, Dr. Jaro 2014 Institut biostatistiky Janoušová, a analýz Dušek: Analýza dat pro neurovědy Blok 7 Jak hodnotit vztah spojitých proměnných

Časové řady, typy trendových funkcí a odhady trendů

Statistika II Katedra ekonometrie FVL UO Brno kancelář 69a, tel 973 442029 email:jirineubauer@unobcz Stochastický proces Posloupnost náhodných veličin {Y t, t = 0, ±1, ±2 } se nazývá stochastický proces

Statistika II Katedra ekonometrie FVL UO Brno kancelář 69a, tel 973 442029 email:jirineubauer@unobcz Stochastický proces Posloupnost náhodných veličin {Y t, t = 0, ±1, ±2 } se nazývá stochastický proces

Úvod do analýzy časových řad

Přednáška STATISTIKA II - EKONOMETRIE Katedra ekonometrie FEM UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Posloupnost náhodných veličin {Y t, t = 0, ±1, ±2... } se nazývá stochastický

Přednáška STATISTIKA II - EKONOMETRIE Katedra ekonometrie FEM UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Posloupnost náhodných veličin {Y t, t = 0, ±1, ±2... } se nazývá stochastický

UNIVERZITA PARDUBICE. 4.4 Aproximace křivek a vyhlazování křivek

UNIVERZITA PARDUBICE Licenční Studium Archimedes Statistické zpracování dat a informatika 4.4 Aproximace křivek a vyhlazování křivek Mgr. Jana Kubátová Endokrinologický ústav V Praze, leden 2012 Obsah

UNIVERZITA PARDUBICE Licenční Studium Archimedes Statistické zpracování dat a informatika 4.4 Aproximace křivek a vyhlazování křivek Mgr. Jana Kubátová Endokrinologický ústav V Praze, leden 2012 Obsah

Časové řady, typy trendových funkcí a odhady trendů

Časové řady, typy trendových funkcí a odhady trendů Jiří Neubauer Katedra ekonometrie FVL UO Brno kancelář 69a, tel 973 442029 email:jirineubauer@unobcz Jiří Neubauer (Katedra ekonometrie UO Brno) Časové

Časové řady, typy trendových funkcí a odhady trendů Jiří Neubauer Katedra ekonometrie FVL UO Brno kancelář 69a, tel 973 442029 email:jirineubauer@unobcz Jiří Neubauer (Katedra ekonometrie UO Brno) Časové

Neuronové časové řady (ANN-TS)

") Neuronové časové řady (ANN-TS) Menu: QCExpert Prediktivní metody Neuronové časové řady Tento modul (Artificial Neural Network Time Series ANN-TS) využívá modelovacího potenciálu neuronové sítě k predikci

Neuronové časové řady (ANN-TS) Menu: QCExpert Prediktivní metody Neuronové časové řady Tento modul (Artificial Neural Network Time Series ANN-TS) využívá modelovacího potenciálu neuronové sítě k predikci

Periodicita v časové řadě, její popis a identifikace, exponenciální vyrovnáván

Periodicita v časové řadě, její popis a identifikace, exponenciální vyrovnávání Statistika II Katedra ekonometrie FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Periodicita v časových

Periodicita v časové řadě, její popis a identifikace, exponenciální vyrovnávání Statistika II Katedra ekonometrie FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Periodicita v časových

AVDAT Nelineární regresní model

AVDAT Nelineární regresní model Josef Tvrdík Katedra informatiky Přírodovědecká fakulta Ostravská univerzita Nelineární regresní model Ey i = f (x i, β) kde x i je k-členný vektor vysvětlujících proměnných

AVDAT Nelineární regresní model Josef Tvrdík Katedra informatiky Přírodovědecká fakulta Ostravská univerzita Nelineární regresní model Ey i = f (x i, β) kde x i je k-členný vektor vysvětlujících proměnných

KALIBRACE A LIMITY JEJÍ PŘESNOSTI. Semestrální práce UNIVERZITA PARDUBICE. Fakulta chemicko-technologická Katedra analytické chemie

UNIVERZITA PARDUBICE Fakulta chemicko-technologická Katedra analytické chemie KALIBRACE A LIMITY JEJÍ PŘESNOSTI Semestrální práce Licenční studium Galileo Interaktivní statistická analýza dat Brno 2016

UNIVERZITA PARDUBICE Fakulta chemicko-technologická Katedra analytické chemie KALIBRACE A LIMITY JEJÍ PŘESNOSTI Semestrální práce Licenční studium Galileo Interaktivní statistická analýza dat Brno 2016

LINEÁRNÍ REGRESE. Lineární regresní model

LINEÁRNÍ REGRESE Chemometrie I, David MILDE Lineární regresní model 1 Typy závislosti 2 proměnných FUNKČNÍ VZTAH: 2 závisle proměnné: určité hodnotě x odpovídá jediná hodnota y. KORELACE: 2 náhodné (nezávislé)

LINEÁRNÍ REGRESE Chemometrie I, David MILDE Lineární regresní model 1 Typy závislosti 2 proměnných FUNKČNÍ VZTAH: 2 závisle proměnné: určité hodnotě x odpovídá jediná hodnota y. KORELACE: 2 náhodné (nezávislé)

2.2 Kalibrace a limity její p esnosti

UNIVERZITA PARDUBICE Òkolní rok 000/001 Fakulta chemicko-technologická, Katedra analytické chemie LICEN NÍ STUDIUM STATISTICKÉ ZPRACOVÁNÍ DAT PÌI MANAGEMENTU JAKOSTI P EDM T:. Kalibrace a limity její p

UNIVERZITA PARDUBICE Òkolní rok 000/001 Fakulta chemicko-technologická, Katedra analytické chemie LICEN NÍ STUDIUM STATISTICKÉ ZPRACOVÁNÍ DAT PÌI MANAGEMENTU JAKOSTI P EDM T:. Kalibrace a limity její p

4EK211 Základy ekonometrie

4EK Základy ekonometrie Odhad klasického lineárního regresního modelu II Cvičení 3 Zuzana Dlouhá Klasický lineární regresní model - zadání příkladu Soubor: CV3_PR.xls Data: y = maloobchodní obrat potřeb

4EK Základy ekonometrie Odhad klasického lineárního regresního modelu II Cvičení 3 Zuzana Dlouhá Klasický lineární regresní model - zadání příkladu Soubor: CV3_PR.xls Data: y = maloobchodní obrat potřeb

Kalibrace a limity její přesnosti

Univerzita Pardubice Fakulta chemicko technologická Katedra analytické chemie Licenční studium chemometrie Statistické zpracování dat Kalibrace a limity její přesnosti Zdravotní ústav se sídlem v Ostravě

Univerzita Pardubice Fakulta chemicko technologická Katedra analytické chemie Licenční studium chemometrie Statistické zpracování dat Kalibrace a limity její přesnosti Zdravotní ústav se sídlem v Ostravě

Pravděpodobnost v závislosti na proměnné x je zde modelován pomocí logistického modelu. exp x. x x x. log 1

Logistická regrese Menu: QCExpert Regrese Logistická Modul Logistická regrese umožňuje analýzu dat, kdy odezva je binární, nebo frekvenční veličina vyjádřená hodnotami 0 nebo 1, případně poměry v intervalu

Logistická regrese Menu: QCExpert Regrese Logistická Modul Logistická regrese umožňuje analýzu dat, kdy odezva je binární, nebo frekvenční veličina vyjádřená hodnotami 0 nebo 1, případně poměry v intervalu

Statistika. Regresní a korelační analýza Úvod do problému. Roman Biskup

Statistika Regresní a korelační analýza Úvod do problému Roman Biskup Jihočeská univerzita v Českých Budějovicích Ekonomická fakulta (Zemědělská fakulta) Katedra aplikované matematiky a informatiky 2008/2009

Statistika Regresní a korelační analýza Úvod do problému Roman Biskup Jihočeská univerzita v Českých Budějovicích Ekonomická fakulta (Zemědělská fakulta) Katedra aplikované matematiky a informatiky 2008/2009

Úloha 1. Napište matici pro případ lineárního regresního spline vyjádřeného přes useknuté

Úloha 1. Napište matici pro případ lineárního regresního spline vyjádřeného přes useknuté polynomy pro případ dvou uzlových bodů ξ 1 = 1 a ξ 2 = 4. Experimentální body jsou x = [0.2 0.4 0.6 1.5 2.0 3.0

Úloha 1. Napište matici pro případ lineárního regresního spline vyjádřeného přes useknuté polynomy pro případ dvou uzlových bodů ξ 1 = 1 a ξ 2 = 4. Experimentální body jsou x = [0.2 0.4 0.6 1.5 2.0 3.0

ÚMRTNOST OBYVATELSTVA ČESKÉ A SLOVENSKÉ REPUBLIKY; NÁVRH KONSTRUKCE NOVÝCH ÚMRTNOSTNÍCH TABULEK

ÚMRTNOST OBYVATELSTVA ČESKÉ A SLOVENSKÉ REPUBLIKY; NÁVRH KONSTRUKCE NOVÝCH ÚMRTNOSTNÍCH TABULEK Boris Burcin 1, Klára Hulíková 1, David Kománek 2 1 Katedra demografie a geodemografie, Přírodovědecká fakulta

ÚMRTNOST OBYVATELSTVA ČESKÉ A SLOVENSKÉ REPUBLIKY; NÁVRH KONSTRUKCE NOVÝCH ÚMRTNOSTNÍCH TABULEK Boris Burcin 1, Klára Hulíková 1, David Kománek 2 1 Katedra demografie a geodemografie, Přírodovědecká fakulta

Regrese. používáme tehdy, jestliže je vysvětlující proměnná kontinuální pokud je kategoriální, jde o ANOVA

Regrese používáme tehd, jestliže je vsvětlující proměnná kontinuální pokud je kategoriální, jde o ANOVA Specifikace modelu = a + bx a závisle proměnná b x vsvětlující proměnná Cíl analýz Odhadnout hodnot

Regrese používáme tehd, jestliže je vsvětlující proměnná kontinuální pokud je kategoriální, jde o ANOVA Specifikace modelu = a + bx a závisle proměnná b x vsvětlující proměnná Cíl analýz Odhadnout hodnot

1. Číselné posloupnosti - Definice posloupnosti, základní vlastnosti, operace s posloupnostmi, limita posloupnosti, vlastnosti limit posloupností,

KMA/SZZS1 Matematika 1. Číselné posloupnosti - Definice posloupnosti, základní vlastnosti, operace s posloupnostmi, limita posloupnosti, vlastnosti limit posloupností, operace s limitami. 2. Limita funkce

KMA/SZZS1 Matematika 1. Číselné posloupnosti - Definice posloupnosti, základní vlastnosti, operace s posloupnostmi, limita posloupnosti, vlastnosti limit posloupností, operace s limitami. 2. Limita funkce

Statistická analýza jednorozměrných dat

Statistická analýza jednorozměrných dat Prof. RNDr. Milan Meloun, DrSc. Univerzita Pardubice, Pardubice 31.ledna 2011 Tato prezentace je spolufinancována Evropským sociálním fondem a státním rozpočtem

Statistická analýza jednorozměrných dat Prof. RNDr. Milan Meloun, DrSc. Univerzita Pardubice, Pardubice 31.ledna 2011 Tato prezentace je spolufinancována Evropským sociálním fondem a státním rozpočtem

Modelování a simulace Lukáš Otte

Modelování a simulace 2013 Lukáš Otte Význam, účel a výhody MaS Simulační modely jsou nezbytné pro: oblast vědy a výzkumu (základní i aplikovaný výzkum) analýzy složitých dyn. systémů a tech. procesů oblast

Modelování a simulace 2013 Lukáš Otte Význam, účel a výhody MaS Simulační modely jsou nezbytné pro: oblast vědy a výzkumu (základní i aplikovaný výzkum) analýzy složitých dyn. systémů a tech. procesů oblast

Bodové a intervalové odhady parametrů v regresním modelu

Bodové a intervalové odhady parametrů v regresním modelu 1 Odhady parametrů 11 Bodové odhady Mějme lineární regresní model (LRM) kde Y = y 1 y 2 y n, e = e 1 e 2 e n Y = Xβ + e, x 11 x 1k, X =, β = x n1

Bodové a intervalové odhady parametrů v regresním modelu 1 Odhady parametrů 11 Bodové odhady Mějme lineární regresní model (LRM) kde Y = y 1 y 2 y n, e = e 1 e 2 e n Y = Xβ + e, x 11 x 1k, X =, β = x n1

7. Rozdělení pravděpodobnosti ve statistice

7. Rozdělení pravděpodobnosti ve statistice Statistika nuda je, má však cenné údaje, neklesejte na mysli, ona nám to vyčíslí Jednou z úloh statistiky je odhad (výpočet) hodnot statistického znaku x i,

7. Rozdělení pravděpodobnosti ve statistice Statistika nuda je, má však cenné údaje, neklesejte na mysli, ona nám to vyčíslí Jednou z úloh statistiky je odhad (výpočet) hodnot statistického znaku x i,

Základy ekonometrie. XI. Vektorové autoregresní modely. Základy ekonometrie (ZAEK) XI. VAR modely Podzim / 28

XI. VAR modely Podzim / 28") Základy ekonometrie XI. Vektorové autoregresní modely Základy ekonometrie (ZAEK) XI. VAR modely Podzim 2015 1 / 28 Obsah tématu 1 Prognózování s VAR modely 2 Vektorové modely korekce chyb (VECM) 3 Impulzní

Základy ekonometrie XI. Vektorové autoregresní modely Základy ekonometrie (ZAEK) XI. VAR modely Podzim 2015 1 / 28 Obsah tématu 1 Prognózování s VAR modely 2 Vektorové modely korekce chyb (VECM) 3 Impulzní

EKONOMICKÁ APLIKACE KOMPOZIČNÍHO REGRESNÍHO MODELU

EKONOMICKÁ APLIKACE KOMPOZIČNÍHO REGRESNÍHO MODELU Klára Hrůzová 1,2, Karel Hron 1,2 1 Katedra matematické analýzy a aplikací matematiky, Přírodovědecká fakulta, Univerzita Palackého v Olomouci 2 Katedra

EKONOMICKÁ APLIKACE KOMPOZIČNÍHO REGRESNÍHO MODELU Klára Hrůzová 1,2, Karel Hron 1,2 1 Katedra matematické analýzy a aplikací matematiky, Přírodovědecká fakulta, Univerzita Palackého v Olomouci 2 Katedra

4EK211 Základy ekonometrie

4EK11 Základy ekonometrie Autokorelace Cvičení 5 Zuzana Dlouhá Gauss-Markovy předpoklady Náhodná složka: Gauss-Markovy předpoklady 1. E(u) = náhodné vlivy se vzájemně vynulují. E(uu T ) = σ I n konečný

4EK11 Základy ekonometrie Autokorelace Cvičení 5 Zuzana Dlouhá Gauss-Markovy předpoklady Náhodná složka: Gauss-Markovy předpoklady 1. E(u) = náhodné vlivy se vzájemně vynulují. E(uu T ) = σ I n konečný

Tomáš Karel LS 2012/2013

Tomáš Karel LS 2012/2013 Doplňkový materiál ke cvičení z předmětu 4ST201. Na případné faktické chb v této presentaci mě prosím upozorněte. Děkuji. Tto slid berte pouze jako doplňkový materiál není v nich

Tomáš Karel LS 2012/2013 Doplňkový materiál ke cvičení z předmětu 4ST201. Na případné faktické chb v této presentaci mě prosím upozorněte. Děkuji. Tto slid berte pouze jako doplňkový materiál není v nich

Hodina 50 Strana 1/14. Gymnázium Budějovická. Hodnocení akcií

Hodina 50 Strana /4 Gymnázium Budějovická Volitelný předmět Ekonomie - jednoletý BLOK ČÍSLO 8 Hodnocení akcií Předpokládaný počet : 9 hodin Použitá literatura : František Egermayer, Jan Kožíšek Statistická

Hodina 50 Strana /4 Gymnázium Budějovická Volitelný předmět Ekonomie - jednoletý BLOK ČÍSLO 8 Hodnocení akcií Předpokládaný počet : 9 hodin Použitá literatura : František Egermayer, Jan Kožíšek Statistická

Úloha 1: Lineární kalibrace

Úloha 1: Lineární kalibrace U pacientů s podezřením na rakovinu prostaty byl metodou GC/MS měřen obsah sarkosinu v moči. Pro kvantitativní stanovení bylo nutné změřit řadu kalibračních roztoků o různé

Úloha 1: Lineární kalibrace U pacientů s podezřením na rakovinu prostaty byl metodou GC/MS měřen obsah sarkosinu v moči. Pro kvantitativní stanovení bylo nutné změřit řadu kalibračních roztoků o různé

Interpolace Uvažujme třídu funkcí jedné proměnné ψ(x; a 0,..., a n ), kde a 0,..., a n jsou parametry, které popisují jednotlivé funkce této třídy. Mějme dány body x 0, x 1,..., x n, x i x k, i, k = 0,

Interpolace Uvažujme třídu funkcí jedné proměnné ψ(x; a 0,..., a n ), kde a 0,..., a n jsou parametry, které popisují jednotlivé funkce této třídy. Mějme dány body x 0, x 1,..., x n, x i x k, i, k = 0,

Testování předpokladů pro metodu chain-ladder. Seminář z aktuárských věd Petra Španihelová

Testování předpokladů pro metodu chain-ladder Seminář z aktuárských věd 4. 11. 2016 Petra Španihelová Obsah Datová struktura Posouzení dat Předpoklady metody chain-ladder dle T. Macka Běžná lineární regrese

Testování předpokladů pro metodu chain-ladder Seminář z aktuárských věd 4. 11. 2016 Petra Španihelová Obsah Datová struktura Posouzení dat Předpoklady metody chain-ladder dle T. Macka Běžná lineární regrese

Hodnocení a modelování populačních dat na příkladu epidemiologie vážných chorob: I. Analýza dat, princip predikcí.

Hodnocení a modelování populačních dat na příkladu epidemiologie vážných chorob: I. Analýza dat, princip predikcí. Úvod do matematické biologie Tomáš Pavlík & O. Májek, L. Dušek, J. Mužík, E. Gelnarová,

Hodnocení a modelování populačních dat na příkladu epidemiologie vážných chorob: I. Analýza dat, princip predikcí. Úvod do matematické biologie Tomáš Pavlík & O. Májek, L. Dušek, J. Mužík, E. Gelnarová,

odpovídá jedna a jen jedna hodnota jiných

8. Regresní a korelační analýza Problém: hledání, zkoumání a hodnocení souvislostí, závislostí mezi dvěma a více statistickými znaky (veličinami). Typy závislostí: pevné a volné Pevná závislost každé hodnotě

8. Regresní a korelační analýza Problém: hledání, zkoumání a hodnocení souvislostí, závislostí mezi dvěma a více statistickými znaky (veličinami). Typy závislostí: pevné a volné Pevná závislost každé hodnotě

PRAVDĚPODOBNOST A STATISTIKA

PRAVDĚPODOBNOS A SAISIKA Regresní analýza - motivace Základní úlohou regresní analýzy je nalezení vhodného modelu studované závislosti. Je nutné věnovat velkou pozornost tomu aby byla modelována REÁLNÁ

PRAVDĚPODOBNOS A SAISIKA Regresní analýza - motivace Základní úlohou regresní analýzy je nalezení vhodného modelu studované závislosti. Je nutné věnovat velkou pozornost tomu aby byla modelována REÁLNÁ

VÝVOJ INDEXŮ SPOTŘEBITELSKÝCH CEN

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE Fakulta provozně ekonomická Katedra statistiky Studijní obor: Veřejná správa a regionální rozvoj Teze k diplomové práci VÝVOJ INDEXŮ SPOTŘEBITELSKÝCH CEN Vypracovala:

ČESKÁ ZEMĚDĚLSKÁ UNIVERZITA V PRAZE Fakulta provozně ekonomická Katedra statistiky Studijní obor: Veřejná správa a regionální rozvoj Teze k diplomové práci VÝVOJ INDEXŮ SPOTŘEBITELSKÝCH CEN Vypracovala:

vzorek1 0.0033390 0.0047277 0.0062653 0.0077811 0.0090141... vzorek 30 0.0056775 0.0058778 0.0066916 0.0076192 0.0087291

Vzorová úloha 4.16 Postup vícerozměrné kalibrace Postup vícerozměrné kalibrace ukážeme na úloze C4.10 Vícerozměrný kalibrační model kvality bezolovnatého benzinu. Dle následujících kroků na základě naměřených

Vzorová úloha 4.16 Postup vícerozměrné kalibrace Postup vícerozměrné kalibrace ukážeme na úloze C4.10 Vícerozměrný kalibrační model kvality bezolovnatého benzinu. Dle následujících kroků na základě naměřených

Univerzita Pardubice Fakulta chemicko technologická Katedra analytické chemie Licenční studium Management systému jakosti

Univerzita Pardubice Fakulta chemicko technologická Katedra analytické chemie Licenční studium Management systému jakosti 3.3 v analýze dat Autor práce: Přednášející: Prof. RNDr. Milan Meloun, DrSc Pro

Univerzita Pardubice Fakulta chemicko technologická Katedra analytické chemie Licenční studium Management systému jakosti 3.3 v analýze dat Autor práce: Přednášející: Prof. RNDr. Milan Meloun, DrSc Pro

KALIBRACE A LIMITY JEJÍ PŘESNOSTI 2015

UNIVERZITA PARDUBICE Fakulta chemicko-technologická Katedra analytické chemie Nám. Čs. Legií 565, 532 10 Pardubice 15. licenční studium INTERAKTIVNÍ STATISTICKÁ ANALÝZA DAT Semestrální práce KALIBRACE

UNIVERZITA PARDUBICE Fakulta chemicko-technologická Katedra analytické chemie Nám. Čs. Legií 565, 532 10 Pardubice 15. licenční studium INTERAKTIVNÍ STATISTICKÁ ANALÝZA DAT Semestrální práce KALIBRACE

4.1 Metoda horizontální a vertikální finanční analýzy

4. Extenzívní ukazatelé finanční analýzy 4.1 Metoda horizontální a vertikální finanční analýzy 4.1.1 Horizontální analýza (analýza vývojových trendů -AVT) AVT = časové změny ukazatelů (nejen absolutních)

4. Extenzívní ukazatelé finanční analýzy 4.1 Metoda horizontální a vertikální finanční analýzy 4.1.1 Horizontální analýza (analýza vývojových trendů -AVT) AVT = časové změny ukazatelů (nejen absolutních)

INDUKTIVNÍ STATISTIKA

10. SEMINÁŘ INDUKTIVNÍ STATISTIKA 3. HODNOCENÍ ZÁVISLOSTÍ HODNOCENÍ ZÁVISLOSTÍ KVALITATIVNÍ VELIČINY - Vychází se z kombinační (kontingenční) tabulky, která je výsledkem třídění druhého stupně KVANTITATIVNÍ

10. SEMINÁŘ INDUKTIVNÍ STATISTIKA 3. HODNOCENÍ ZÁVISLOSTÍ HODNOCENÍ ZÁVISLOSTÍ KVALITATIVNÍ VELIČINY - Vychází se z kombinační (kontingenční) tabulky, která je výsledkem třídění druhého stupně KVANTITATIVNÍ

UNIVERZITA PARDUBICE Fakulta chemicko-technologická Katedra analytické chemie Nám. Čs. Legií 565, Pardubice

UNIVERZITA PARDUBICE Fakulta chemicko-technologická Katedra analytické chemie Nám. Čs. Legií 565, 532 10 Pardubice 10. licenční studium chemometrie STATISTICKÉ ZPRACOVÁNÍ DAT Semestrální práce KALIBRACE

UNIVERZITA PARDUBICE Fakulta chemicko-technologická Katedra analytické chemie Nám. Čs. Legií 565, 532 10 Pardubice 10. licenční studium chemometrie STATISTICKÉ ZPRACOVÁNÍ DAT Semestrální práce KALIBRACE

1/15. Kapitola 12: Soustavy diferenciálních rovnic 1. řádu

1/15 Kapitola 12: Soustavy diferenciálních rovnic 1. řádu 2/15 Vsuvka: Vlastní čísla matic Definice: Bud A čtvercová matice a vektor h 0 splňující rovnici A h = λ h pro nějaké číslo λ R. Potom λ nazýváme

1/15 Kapitola 12: Soustavy diferenciálních rovnic 1. řádu 2/15 Vsuvka: Vlastní čísla matic Definice: Bud A čtvercová matice a vektor h 0 splňující rovnici A h = λ h pro nějaké číslo λ R. Potom λ nazýváme

4EK211 Základy ekonometrie

4EK211 Základy ekonometrie Predikce Multikolinearita Cvičení 4 Zuzana Dlouhá Aplikace EM predikce obecně ekonomické prognózování, předpověď, předvídání hlavním cílem je odhad hodnot vysvětlované proměnné

4EK211 Základy ekonometrie Predikce Multikolinearita Cvičení 4 Zuzana Dlouhá Aplikace EM predikce obecně ekonomické prognózování, předpověď, předvídání hlavním cílem je odhad hodnot vysvětlované proměnné

MĚŘENÍ STATISTICKÝCH ZÁVISLOSTÍ

MĚŘENÍ STATISTICKÝCH ZÁVISLOSTÍ v praxi u jednoho prvku souboru se často zkoumá více veličin, které mohou na sobě různě záviset jednorozměrný výběrový soubor VSS X vícerozměrným výběrovým souborem VSS

MĚŘENÍ STATISTICKÝCH ZÁVISLOSTÍ v praxi u jednoho prvku souboru se často zkoumá více veličin, které mohou na sobě různě záviset jednorozměrný výběrový soubor VSS X vícerozměrným výběrovým souborem VSS

Typy příkladů na písemnou část zkoušky 2NU a vzorová řešení (doc. Martišek 2017)

") Typy příkladů na písemnou část zkoušky NU a vzorová řešení (doc. Martišek 07). Vhodnou iterační metodou (tj. metodou se zaručenou konvergencí) řešte soustavu: x +x +4x 3 = 3.5 x 3x +x 3 =.5 x +x +x 3 =.5

Typy příkladů na písemnou část zkoušky NU a vzorová řešení (doc. Martišek 07). Vhodnou iterační metodou (tj. metodou se zaručenou konvergencí) řešte soustavu: x +x +4x 3 = 3.5 x 3x +x 3 =.5 x +x +x 3 =.5

Fakulta elektrotechnická. Komponenta pro měření a predikci spotřeby elektrické energie

ČESKÉ VYSOKÉ UČENÍ TECHNICKÉ V PRAZE Fakulta elektrotechnická DIPLOMOVÁ PRÁCE Komponenta pro měření a predikci spotřeby elektrické energie Praha, 2014 Autor: Tomáš Reichl i Poděkování Chtěl bych na tomto

ČESKÉ VYSOKÉ UČENÍ TECHNICKÉ V PRAZE Fakulta elektrotechnická DIPLOMOVÁ PRÁCE Komponenta pro měření a predikci spotřeby elektrické energie Praha, 2014 Autor: Tomáš Reichl i Poděkování Chtěl bych na tomto

Úvodem Dříve les než stromy 3 Operace s maticemi

Obsah 1 Úvodem 13 2 Dříve les než stromy 17 2.1 Nejednoznačnost terminologie 17 2.2 Volba metody analýzy dat 23 2.3 Přehled vybraných vícerozměrných metod 25 2.3.1 Metoda hlavních komponent 26 2.3.2 Faktorová

Obsah 1 Úvodem 13 2 Dříve les než stromy 17 2.1 Nejednoznačnost terminologie 17 2.2 Volba metody analýzy dat 23 2.3 Přehled vybraných vícerozměrných metod 25 2.3.1 Metoda hlavních komponent 26 2.3.2 Faktorová

Diagnostika regrese pomocí grafu 7krát jinak

StatSoft Diagnostika regrese pomocí grafu 7krát jinak V tomto článečku si uděláme exkurzi do teorie regresní analýzy a detailně se podíváme na jeden jediný diagnostický graf. Jedná se o graf Předpovědi

StatSoft Diagnostika regrese pomocí grafu 7krát jinak V tomto článečku si uděláme exkurzi do teorie regresní analýzy a detailně se podíváme na jeden jediný diagnostický graf. Jedná se o graf Předpovědi

Ekonometrie. Jiří Neubauer

Úvod do analýzy časových řad Ekonometrie Jiří Neubauer Katedra ekonometrie FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Jiří Neubauer (Katedra ekonometrie UO Brno) Úvod do analýzy

Úvod do analýzy časových řad Ekonometrie Jiří Neubauer Katedra ekonometrie FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Jiří Neubauer (Katedra ekonometrie UO Brno) Úvod do analýzy

8 Střední hodnota a rozptyl

Břetislav Fajmon, UMAT FEKT, VUT Brno Této přednášce odpovídá kapitola 10 ze skript [1]. Také je k dispozici sbírka úloh [2], kde si můžete procvičit příklady z kapitol 2, 3 a 4. K samostatnému procvičení

Břetislav Fajmon, UMAT FEKT, VUT Brno Této přednášce odpovídá kapitola 10 ze skript [1]. Také je k dispozici sbírka úloh [2], kde si můžete procvičit příklady z kapitol 2, 3 a 4. K samostatnému procvičení

PROGNÓZOVÁNÍ POMOCÍ EKONOMETRICKÝCH MODELŮ. ÚLOHA OČEKÁVÁNÍ V EKONOMII.

PROGNÓZOVÁNÍ POMOCÍ EKONOMETRICKÝCH MODELŮ. ÚLOHA OČEKÁVÁNÍ V EKONOMII. Tento text věnuje prognózování, tedy predikci hodnot vysvětlovaných proměnných. Typy kvantitativních prognostických postupů můžeme

PROGNÓZOVÁNÍ POMOCÍ EKONOMETRICKÝCH MODELŮ. ÚLOHA OČEKÁVÁNÍ V EKONOMII. Tento text věnuje prognózování, tedy predikci hodnot vysvětlovaných proměnných. Typy kvantitativních prognostických postupů můžeme

Stavový model a Kalmanův filtr

Stavový model a Kalmanův filtr 2 prosince 23 Stav je veličina, kterou neznáme, ale chtěli bychom znát Dozvídáme se o ní zprostředkovaně prostřednictvím výstupů Příkladem může býapř nějaký zašuměný signál,

Stavový model a Kalmanův filtr 2 prosince 23 Stav je veličina, kterou neznáme, ale chtěli bychom znát Dozvídáme se o ní zprostředkovaně prostřednictvím výstupů Příkladem může býapř nějaký zašuměný signál,

1 Tyto materiály byly vytvořeny za pomoci grantu FRVŠ číslo 1145/2004.

Vícenásobná regresní a korelační analýza 1 1 Tto materiál bl vtvořen za pomoci grantu FRVŠ číslo 1145/2004. O vícenásobné závislosti mluvíme tehd, jestliže je závisle proměnná závislá na více nezávislých

Vícenásobná regresní a korelační analýza 1 1 Tto materiál bl vtvořen za pomoci grantu FRVŠ číslo 1145/2004. O vícenásobné závislosti mluvíme tehd, jestliže je závisle proměnná závislá na více nezávislých

Statistika II. Jiří Neubauer

Statistika II Katedra ekonometrie FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Časová řada konečná posloupnost reálných hodnot určitého sledovaného ukazatele měřeného v určitých

Statistika II Katedra ekonometrie FVL UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Časová řada konečná posloupnost reálných hodnot určitého sledovaného ukazatele měřeného v určitých

Funkce jedné reálné proměnné. lineární kvadratická racionální exponenciální logaritmická s absolutní hodnotou

Funkce jedné reálné proměnné lineární kvadratická racionální exponenciální logaritmická s absolutní hodnotou lineární y = ax + b Průsečíky s osami: Px [-b/a; 0] Py [0; b] grafem je přímka (získá se pomocí

Funkce jedné reálné proměnné lineární kvadratická racionální exponenciální logaritmická s absolutní hodnotou lineární y = ax + b Průsečíky s osami: Px [-b/a; 0] Py [0; b] grafem je přímka (získá se pomocí

EKONOMETRIE 7. přednáška Fáze ekonometrické analýzy

EKONOMETRIE 7. přednáška Fáze ekonometrické analýzy Ekonometrická analýza proces, skládající se z následujících fází: a) specifikace b) kvantifikace c) verifikace d) aplikace Postupné zpřesňování jednotlivých

EKONOMETRIE 7. přednáška Fáze ekonometrické analýzy Ekonometrická analýza proces, skládající se z následujících fází: a) specifikace b) kvantifikace c) verifikace d) aplikace Postupné zpřesňování jednotlivých

Ilustrační příklad odhadu LRM v SW Gretl

Ilustrační příklad odhadu LRM v SW Gretl Podkladové údaje Korelační matice Odhad lineárního regresního modelu (LRM) Verifikace modelu PEF ČZU Praha Určeno pro posluchače předmětu Ekonometrie Needitovaná

Ilustrační příklad odhadu LRM v SW Gretl Podkladové údaje Korelační matice Odhad lineárního regresního modelu (LRM) Verifikace modelu PEF ČZU Praha Určeno pro posluchače předmětu Ekonometrie Needitovaná

Požadavky k opravným zkouškám z matematiky školní rok 2013-2014

Požadavky k opravným zkouškám z matematiky školní rok 2013-2014 1. ročník (první pololetí, druhé pololetí) 1) Množiny. Číselné obory N, Z, Q, I, R. 2) Absolutní hodnota reálného čísla, intervaly. 3) Procenta,

Požadavky k opravným zkouškám z matematiky školní rok 2013-2014 1. ročník (první pololetí, druhé pololetí) 1) Množiny. Číselné obory N, Z, Q, I, R. 2) Absolutní hodnota reálného čísla, intervaly. 3) Procenta,

MATURITNÍ TÉMATA Z MATEMATIKY

MATURITNÍ TÉMATA Z MATEMATIKY 1. Základní poznatky z logiky a teorie množin Pojem konstanty a proměnné. Obor proměnné. Pojem výroku a jeho pravdivostní hodnota. Operace s výroky, složené výroky, logické

MATURITNÍ TÉMATA Z MATEMATIKY 1. Základní poznatky z logiky a teorie množin Pojem konstanty a proměnné. Obor proměnné. Pojem výroku a jeho pravdivostní hodnota. Operace s výroky, složené výroky, logické

4EK211 Základy ekonometrie

4EK211 Základy ekonometrie ZS 2015/16 Cvičení 7: Časově řady, autokorelace LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE 1. Časové řady Data: HDP.wf1

4EK211 Základy ekonometrie ZS 2015/16 Cvičení 7: Časově řady, autokorelace LENKA FIŘTOVÁ KATEDRA EKONOMETRIE, FAKULTA INFORMATIKY A STATISTIKY VYSOKÁ ŠKOLA EKONOMICKÁ V PRAZE 1. Časové řady Data: HDP.wf1

Korelační a regresní analýza

Korelační a regresní analýza Analýza závislosti v normálním rozdělení Pearsonův (výběrový) korelační koeficient: r = s XY s X s Y, kde s XY = 1 n (x n 1 i=0 i x )(y i y ), s X (s Y ) je výběrová směrodatná

Korelační a regresní analýza Analýza závislosti v normálním rozdělení Pearsonův (výběrový) korelační koeficient: r = s XY s X s Y, kde s XY = 1 n (x n 1 i=0 i x )(y i y ), s X (s Y ) je výběrová směrodatná

Optimalizace provozních podmínek. Eva Jarošová

Optimalizace provozních podmínek Eva Jarošová 1 Obsah 1. Experimenty pro optimalizaci provozních podmínek 2. EVOP klasický postup využití statistického softwaru 3. Centrální složený návrh model odezvové

Optimalizace provozních podmínek Eva Jarošová 1 Obsah 1. Experimenty pro optimalizaci provozních podmínek 2. EVOP klasický postup využití statistického softwaru 3. Centrální složený návrh model odezvové

Aproximace a vyhlazování křivek

Fakulta chemicko technologická Katedra analytické chemie licenční studium Management systému jakosti Autor: Přednášející: Prof. Ing. Jiří Militký, Csc 1. SLEDOVÁNÍ ZÁVISLOSTI HODNOTY SFM2 NA BARVIVOSTI

Fakulta chemicko technologická Katedra analytické chemie licenční studium Management systému jakosti Autor: Přednášející: Prof. Ing. Jiří Militký, Csc 1. SLEDOVÁNÍ ZÁVISLOSTI HODNOTY SFM2 NA BARVIVOSTI

Statistika (KMI/PSTAT)

") Statistika (KMI/PSTAT) Cvičení dvanácté aneb Regrese a korelace Statistika (KMI/PSTAT) 1 / 18 V souboru 25 jedinců jsme měřili jejich výšku a hmotnost. Výsledky jsou v tabulce a grafu. Statistika (KMI/PSTAT)

Statistika (KMI/PSTAT) Cvičení dvanácté aneb Regrese a korelace Statistika (KMI/PSTAT) 1 / 18 V souboru 25 jedinců jsme měřili jejich výšku a hmotnost. Výsledky jsou v tabulce a grafu. Statistika (KMI/PSTAT)

Regrese. 28. listopadu Pokud chceme daty proložit vhodnou regresní křivku, musíme obvykle splnit tři úkoly:

Regrese 28. listopadu 2013 Pokud chceme daty proložit vhodnou regresní křivku, musíme obvykle splnit tři úkoly: 1. Ukázat, že data jsou opravdu závislá. 2. Provést regresi. 3. Ukázat, že zvolená křivka

Regrese 28. listopadu 2013 Pokud chceme daty proložit vhodnou regresní křivku, musíme obvykle splnit tři úkoly: 1. Ukázat, že data jsou opravdu závislá. 2. Provést regresi. 3. Ukázat, že zvolená křivka

UNIVERZITA PARDUBICE

UNIVERZITA PARDUBICE Fakulta chemicko technologická Katedra analytické chemie Licenční studium chemometrie na téma Kalibrace a limity její přesnosti Vedoucí licenčního studia Prof. RNDr. Milan Meloun,

UNIVERZITA PARDUBICE Fakulta chemicko technologická Katedra analytické chemie Licenční studium chemometrie na téma Kalibrace a limity její přesnosti Vedoucí licenčního studia Prof. RNDr. Milan Meloun,

naopak více variant odpovědí, bude otázka hodnocena jako nesprávně zodpovězená.

Datum:... Jméno:... Přijímací řízení pro akademický rok 28/9 na magisterské studijní obor Finanční informatiky a statistika Písemná část přijímací zkoušky z matematiky Za každou správnou odpověd se získávají

Datum:... Jméno:... Přijímací řízení pro akademický rok 28/9 na magisterské studijní obor Finanční informatiky a statistika Písemná část přijímací zkoušky z matematiky Za každou správnou odpověd se získávají

4EK211 Základy ekonometrie

4EK211 Základy ekonometrie Predikce Multikolinearita Cvičení 4 Zuzana Dlouhá Aplikace EM predikce obecně ekonomické prognózování, předpověď, předvídání hlavním cílem je odhad hodnot vysvětlované proměnné

4EK211 Základy ekonometrie Predikce Multikolinearita Cvičení 4 Zuzana Dlouhá Aplikace EM predikce obecně ekonomické prognózování, předpověď, předvídání hlavním cílem je odhad hodnot vysvětlované proměnné

Statistická analýza jednorozměrných dat

Statistická analýza jednorozměrných dat Prof. RNDr. Milan Meloun, DrSc. Univerzita Pardubice, Pardubice 31.ledna 2011 Tato prezentace je spolufinancována Evropským sociálním fondem a státním rozpočtem

Statistická analýza jednorozměrných dat Prof. RNDr. Milan Meloun, DrSc. Univerzita Pardubice, Pardubice 31.ledna 2011 Tato prezentace je spolufinancována Evropským sociálním fondem a státním rozpočtem

CITLIVOSTNÍ ANALÝZA DYNAMICKÝCH SYSTÉMŮ I

Informačné a automatizačné technológie v riadení kvality produkcie Vernár,.-4. 9. 005 CITLIVOSTNÍ ANALÝZA DYNAMICKÝCH SYSTÉMŮ I KÜNZEL GUNNAR Abstrakt Příspěvek uvádí základní definice, fyzikální interpretaci

Informačné a automatizačné technológie v riadení kvality produkcie Vernár,.-4. 9. 005 CITLIVOSTNÍ ANALÝZA DYNAMICKÝCH SYSTÉMŮ I KÜNZEL GUNNAR Abstrakt Příspěvek uvádí základní definice, fyzikální interpretaci

Polynomy a interpolace text neobsahuje přesné matematické definice, pouze jejich vysvětlení

Polynomy a interpolace text neobsahuje přesné matematické definice, pouze jejich vysvětlení Polynom nad R = zobrazení f : R R f(x) = a n x n + a n 1 x n 1 +... + a 1 x + a 0, kde a i R jsou pevně daná

Polynomy a interpolace text neobsahuje přesné matematické definice, pouze jejich vysvětlení Polynom nad R = zobrazení f : R R f(x) = a n x n + a n 1 x n 1 +... + a 1 x + a 0, kde a i R jsou pevně daná

Závislost obsahu lipoproteinu v krevním séru na třech faktorech ( Lineární regresní modely )

") Úloha M608 Závislost obsahu lipoproteinu v krevním séru na třech faktorech ( Lineární regresní modely ) Zadání : Při kvantitativní analýze lidského krevního séra ovlivňují hodnotu obsahu vysokohustotního

Úloha M608 Závislost obsahu lipoproteinu v krevním séru na třech faktorech ( Lineární regresní modely ) Zadání : Při kvantitativní analýze lidského krevního séra ovlivňují hodnotu obsahu vysokohustotního

ODBORNÉ DOPORUČENÍ ČSpA č.1 STANOVENÍ BEZRIZIKOVÉ VÝNOSOVÉ KŘIVKY

ODBORNÉ DOPORUČENÍ ČSpA č.1 STANOVENÍ BEZRIZIKOVÉ VÝNOSOVÉ KŘIVKY Vydání č.1 schválené dne 7. prosince 2014 Právní normy a směrnice: Zákon č. 363/1999 Sb., o pojišťovnictví, ve znění pozdějších předpisů

ODBORNÉ DOPORUČENÍ ČSpA č.1 STANOVENÍ BEZRIZIKOVÉ VÝNOSOVÉ KŘIVKY Vydání č.1 schválené dne 7. prosince 2014 Právní normy a směrnice: Zákon č. 363/1999 Sb., o pojišťovnictví, ve znění pozdějších předpisů

2011 (datový soubor life expectancy CR.txt). Budeme predikovat vývoj očekávané doby dožití pomocí

. Budeme predikovat vývoj očekávané doby dožití pomocí") Příklady užití časových řad k predikci rizikových jevů 1 Očekávaná doba dožití v ČR Máme k dispozici časovou řadu udávající očekávanou dobu dožití v České republice od roku 1960 do roku 2011 (datový soubor

Příklady užití časových řad k predikci rizikových jevů 1 Očekávaná doba dožití v ČR Máme k dispozici časovou řadu udávající očekávanou dobu dožití v České republice od roku 1960 do roku 2011 (datový soubor

Měření dat Filtrace dat, Kalmanův filtr

Měření dat Filtrace dat, Matematické metody pro ITS (11MAMY) Jan Přikryl Ústav aplikované matematiky ČVUT v Praze, Fakulta dopravní 3. přednáška 11MAMY čtvrtek 28. února 2018 verze: 2018-03-21 16:45 Obsah

Měření dat Filtrace dat, Matematické metody pro ITS (11MAMY) Jan Přikryl Ústav aplikované matematiky ČVUT v Praze, Fakulta dopravní 3. přednáška 11MAMY čtvrtek 28. února 2018 verze: 2018-03-21 16:45 Obsah

Kalibrace a limity její přesnosti

Univerzita Pardubice Fakulta chemicko-technologická Katedra analytické chemie Kalibrace a limity její přesnosti Semestrální práce Licenční studium GALILEO Interaktivní statistická analýza dat Brno, 2015

Univerzita Pardubice Fakulta chemicko-technologická Katedra analytické chemie Kalibrace a limity její přesnosti Semestrální práce Licenční studium GALILEO Interaktivní statistická analýza dat Brno, 2015

SEMESTRÁLNÍ PRÁCE UNIVERZITA PARDUBICE. Fakulta chemicko - technologická Katedra analytické chemie

UNIVERZITA PARDUBICE Fakulta chemicko - technologická Katedra analytické chemie Licenční studium chemometrie: Počítačové zpracování dat při kontrole a řízení jakosti SEMESTRÁLNÍ PRÁCE Předmět: Aproximace

UNIVERZITA PARDUBICE Fakulta chemicko - technologická Katedra analytické chemie Licenční studium chemometrie: Počítačové zpracování dat při kontrole a řízení jakosti SEMESTRÁLNÍ PRÁCE Předmět: Aproximace

ALGEBRA. Téma 5: Vektorové prostory

SLEZSKÁ UNIVERZITA V OPAVĚ Matematický ústav v Opavě Na Rybníčku 1, 746 01 Opava, tel. (553) 684 611 DENNÍ STUDIUM Téma 5: Vektorové prostory Základní pojmy Vektorový prostor nad polem P, reálný (komplexní)

SLEZSKÁ UNIVERZITA V OPAVĚ Matematický ústav v Opavě Na Rybníčku 1, 746 01 Opava, tel. (553) 684 611 DENNÍ STUDIUM Téma 5: Vektorové prostory Základní pojmy Vektorový prostor nad polem P, reálný (komplexní)

OPTIMÁLNÍ ŘÍZENÍ V EKONOMETRII. METODA CÍLOVÝCH PROMĚNNÝCH A JEJÍ OMEZENÍ.

OPTIMÁLNÍ ŘÍZENÍ V EKONOMETRII. METODA CÍLOVÝCH PROMĚNNÝCH A JEJÍ OMEZENÍ. Ekonometrické modely jsou využívány i na makroúrovni či v podnikové sféře při řešení různých rozhodovacích problémů. Lze pomocí

OPTIMÁLNÍ ŘÍZENÍ V EKONOMETRII. METODA CÍLOVÝCH PROMĚNNÝCH A JEJÍ OMEZENÍ. Ekonometrické modely jsou využívány i na makroúrovni či v podnikové sféře při řešení různých rozhodovacích problémů. Lze pomocí

Matematické modelování Náhled do ekonometrie. Lukáš Frýd

Matematické modelování Náhled do ekonometrie Lukáš Frýd Výnos akcie vs. Výnos celého trhu - CAPM model r it = r ft + β 1. (r mt r ft ) r it r ft = α 0 + β 1. (r mt r ft ) + ε it Ekonomický (finanční model)

Matematické modelování Náhled do ekonometrie Lukáš Frýd Výnos akcie vs. Výnos celého trhu - CAPM model r it = r ft + β 1. (r mt r ft ) r it r ft = α 0 + β 1. (r mt r ft ) + ε it Ekonomický (finanční model)

Modelování nákladů. Modely závislosti nákladů na 1 činiteli

Modelování nákladů Modely závislosti nákladů na 1 činiteli Modely fixních nákladů Modely variabilních nákladů Modely mezních nákladů Modely průměrných nákladů Modely závislosti nákladů na více činitelích

Modelování nákladů Modely závislosti nákladů na 1 činiteli Modely fixních nákladů Modely variabilních nákladů Modely mezních nákladů Modely průměrných nákladů Modely závislosti nákladů na více činitelích