Aplikace multifraktální geometrie na finančních trzích

|

|

|

- Blanka Sedláčková

- před 9 lety

- Počet zobrazení:

Transkript

1 Aplikace multifraktální geometrie na finančních trzích 5. studentské kolokvium a letní škola matematické fyziky Stará Lesná Fakulta jaderná a fyzikálně inženýrská ČVUT, Praha

2 Úvod náhodné procesy - důležitá součást modelování nejrůznějších problémů v oblastech fyziky, biologie,ekonomie aj. nejjednodušší model - náhodná procházka Brownův pohyb - základní proces, který ale ne vždy dokáže dobře modelovat chování komplexních systémů naším cílem je nalézt zobecnění Brownova pohybu, které lépe odpovídají realitě společné vlastnosti na první pohled různých procesů - (multi)-fraktální geometrie

3 Úvod náhodné procesy - důležitá součást modelování nejrůznějších problémů v oblastech fyziky, biologie,ekonomie aj. nejjednodušší model - náhodná procházka Brownův pohyb - základní proces, který ale ne vždy dokáže dobře modelovat chování komplexních systémů naším cílem je nalézt zobecnění Brownova pohybu, které lépe odpovídají realitě společné vlastnosti na první pohled různých procesů - (multi)-fraktální geometrie

4 Úvod náhodné procesy - důležitá součást modelování nejrůznějších problémů v oblastech fyziky, biologie,ekonomie aj. nejjednodušší model - náhodná procházka Brownův pohyb - základní proces, který ale ne vždy dokáže dobře modelovat chování komplexních systémů naším cílem je nalézt zobecnění Brownova pohybu, které lépe odpovídají realitě společné vlastnosti na první pohled různých procesů - (multi)-fraktální geometrie

5 Úvod náhodné procesy - důležitá součást modelování nejrůznějších problémů v oblastech fyziky, biologie,ekonomie aj. nejjednodušší model - náhodná procházka Brownův pohyb - základní proces, který ale ne vždy dokáže dobře modelovat chování komplexních systémů naším cílem je nalézt zobecnění Brownova pohybu, které lépe odpovídají realitě společné vlastnosti na první pohled různých procesů - (multi)-fraktální geometrie

6 Úvod náhodné procesy - důležitá součást modelování nejrůznějších problémů v oblastech fyziky, biologie,ekonomie aj. nejjednodušší model - náhodná procházka Brownův pohyb - základní proces, který ale ne vždy dokáže dobře modelovat chování komplexních systémů naším cílem je nalézt zobecnění Brownova pohybu, které lépe odpovídají realitě společné vlastnosti na první pohled různých procesů - (multi)-fraktální geometrie

7 Konkrétní příklad - finanční trhy lem [ / ] Last Volume (millions): 6,557, Volatility() : I III V VII IX XI XII

: 0.")

8 Konkrétní příklad vývoj akcií Lehman brothers - prudký pokles před začátkem finanční krize v modelu s náhodnou procházkou krajně nepravděpodobné mnohonásobně překonána směrodatná odchylka modelu potřeba jiných procesů - modelování extrémních situací

9 Brownův pohyb - Definice klasická náhodná procházka: p - pravděpodobnost kroku doprava q - pravděpodobnost kroku doleva n - počet kroků po n krocích je pravděpodobnost chodce na pozici m: p(m, n) = n! p n+m ( n+m n m 2 )!( 2 )! 2 (1 p) n m 2 limita pro n : podle Centrální limitní věty dostáváme Gaussovo rozdělení

n m 2 limita pro n : podle Centrální limitní věty dostáváme Gaussovo")

10 Brownův pohyb - Definice klasická náhodná procházka: p - pravděpodobnost kroku doprava q - pravděpodobnost kroku doleva n - počet kroků po n krocích je pravděpodobnost chodce na pozici m: p(m, n) = n! p n+m ( n+m n m 2 )!( 2 )! 2 (1 p) n m 2 limita pro n : podle Centrální limitní věty dostáváme Gaussovo rozdělení

n m 2 limita pro n : podle Centrální limitní věty dostáváme Gaussovo")

11 Brownův pohyb - Definice klasická náhodná procházka: p - pravděpodobnost kroku doprava q - pravděpodobnost kroku doleva n - počet kroků po n krocích je pravděpodobnost chodce na pozici m: p(m, n) = n! p n+m ( n+m n m 2 )!( 2 )! 2 (1 p) n m 2 limita pro n : podle Centrální limitní věty dostáváme Gaussovo rozdělení

n m 2 limita pro n : podle Centrální limitní věty dostáváme Gaussovo")

12 Náhodná procházka pro n=1000

13 Wienerův proces - spojitá náhodná procházka Definice: stochastický proces ξ(t) je množina náhodných veličin parametrizována parametrem t (často čas) stochastický proces W (t) se nazývá Wienerův, právě když: 1 W (0) = 0 skoro jistě, 2 funkce t W (t) je skoro jistě spojitá, 3 pro všechna t, s: W (t) W (s) N(0, t s ) 4 W (t) má nezávislé přírůstky na t Wienerův proces není skoro nikde diferencovatelný!

N(0, t s ) 4 W (t) má nezávislé přírůstky na t Wienerův proces není skoro nikde diferencovatelný!")

14 Wienerův proces - spojitá náhodná procházka Definice: stochastický proces ξ(t) je množina náhodných veličin parametrizována parametrem t (často čas) stochastický proces W (t) se nazývá Wienerův, právě když: 1 W (0) = 0 skoro jistě, 2 funkce t W (t) je skoro jistě spojitá, 3 pro všechna t, s: W (t) W (s) N(0, t s ) 4 W (t) má nezávislé přírůstky na t Wienerův proces není skoro nikde diferencovatelný!

N(0, t s ) 4 W (t) má nezávislé přírůstky na t Wienerův proces není skoro nikde diferencovatelný!")

15 Wienerův proces - spojitá náhodná procházka Definice: stochastický proces ξ(t) je množina náhodných veličin parametrizována parametrem t (často čas) stochastický proces W (t) se nazývá Wienerův, právě když: 1 W (0) = 0 skoro jistě, 2 funkce t W (t) je skoro jistě spojitá, 3 pro všechna t, s: W (t) W (s) N(0, t s ) 4 W (t) má nezávislé přírůstky na t Wienerův proces není skoro nikde diferencovatelný!

N(0, t s ) 4 W (t) má nezávislé přírůstky na t Wienerův proces není skoro nikde diferencovatelný!")

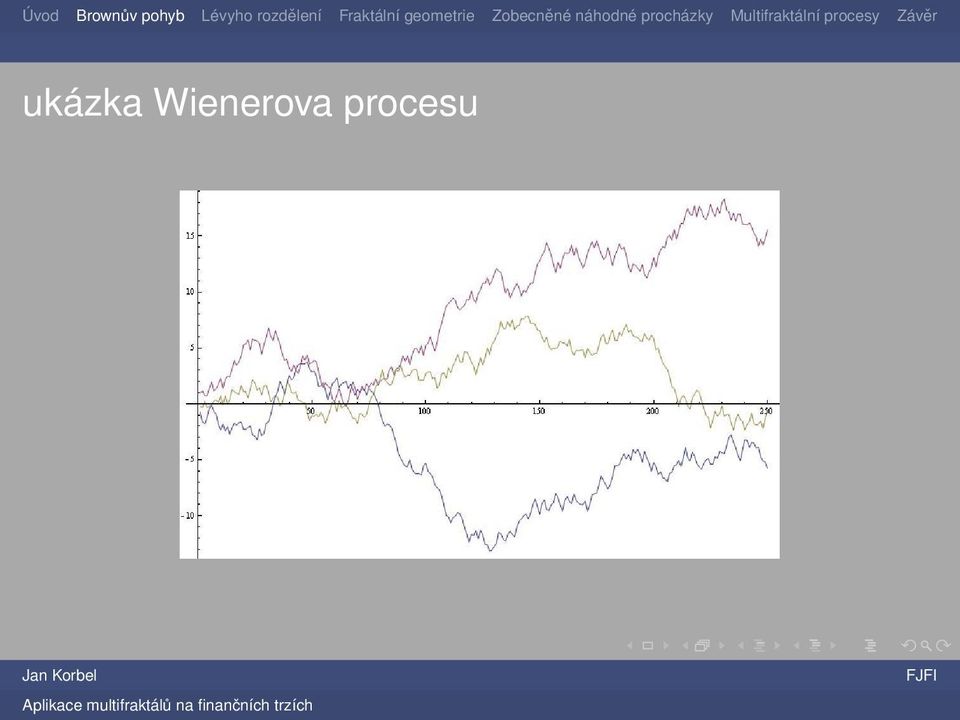

16 ukázka Wienerova procesu

17 Lévyho rozdělení - definice stabilní rozdělení - takové že: p(a 1 x + b 1 ) p(a 2 x + b 2 ) = p(ax + b) Věta: stabilní rozdělení jsou limitní rozdělení nekonečných sum nezávislých náhodných proměnných obecný tvar stabilního rozdělení ve Fourierově obraze (Lévy, Kchintchin): ln L αβ (k) = ick γ k α (1 + iβsgn(k)ω(k, α)) kde: 0 < α 2, 1 β 1, γ 0, c R, { tan(πα/2) if α 1 ω(k, α) = 2 ln k if α = 1. π Pro x : L α (x) 1 x 1+α pro α < 2 je rozptyl nekonečný - třída α-stabilních Lévyho rozdělení

if α 1 ω(k, α) = 2 ln k if α = 1.")

18 Lévyho rozdělení - definice stabilní rozdělení - takové že: p(a 1 x + b 1 ) p(a 2 x + b 2 ) = p(ax + b) Věta: stabilní rozdělení jsou limitní rozdělení nekonečných sum nezávislých náhodných proměnných obecný tvar stabilního rozdělení ve Fourierově obraze (Lévy, Kchintchin): ln L αβ (k) = ick γ k α (1 + iβsgn(k)ω(k, α)) kde: 0 < α 2, 1 β 1, γ 0, c R, { tan(πα/2) if α 1 ω(k, α) = 2 ln k if α = 1. π Pro x : L α (x) 1 x 1+α pro α < 2 je rozptyl nekonečný - třída α-stabilních Lévyho rozdělení

if α 1 ω(k, α) = 2 ln k if α = 1.")

19 Lévyho rozdělení - definice stabilní rozdělení - takové že: p(a 1 x + b 1 ) p(a 2 x + b 2 ) = p(ax + b) Věta: stabilní rozdělení jsou limitní rozdělení nekonečných sum nezávislých náhodných proměnných obecný tvar stabilního rozdělení ve Fourierově obraze (Lévy, Kchintchin): ln L αβ (k) = ick γ k α (1 + iβsgn(k)ω(k, α)) kde: 0 < α 2, 1 β 1, γ 0, c R, { tan(πα/2) if α 1 ω(k, α) = 2 ln k if α = 1. π Pro x : L α (x) 1 x 1+α pro α < 2 je rozptyl nekonečný - třída α-stabilních Lévyho rozdělení

if α 1 ω(k, α) = 2 ln k if α = 1.")

20 Lévyho rozdělení - definice stabilní rozdělení - takové že: p(a 1 x + b 1 ) p(a 2 x + b 2 ) = p(ax + b) Věta: stabilní rozdělení jsou limitní rozdělení nekonečných sum nezávislých náhodných proměnných obecný tvar stabilního rozdělení ve Fourierově obraze (Lévy, Kchintchin): ln L αβ (k) = ick γ k α (1 + iβsgn(k)ω(k, α)) kde: 0 < α 2, 1 β 1, γ 0, c R, { tan(πα/2) if α 1 ω(k, α) = 2 ln k if α = 1. π Pro x : L α (x) 1 x 1+α pro α < 2 je rozptyl nekonečný - třída α-stabilních Lévyho rozdělení

if α 1 ω(k, α) = 2 ln k if α = 1.")

21 Lévyho rozdělení - definice stabilní rozdělení - takové že: p(a 1 x + b 1 ) p(a 2 x + b 2 ) = p(ax + b) Věta: stabilní rozdělení jsou limitní rozdělení nekonečných sum nezávislých náhodných proměnných obecný tvar stabilního rozdělení ve Fourierově obraze (Lévy, Kchintchin): ln L αβ (k) = ick γ k α (1 + iβsgn(k)ω(k, α)) kde: 0 < α 2, 1 β 1, γ 0, c R, { tan(πα/2) if α 1 ω(k, α) = 2 ln k if α = 1. π Pro x : L α (x) 1 x 1+α pro α < 2 je rozptyl nekonečný - třída α-stabilních Lévyho rozdělení

22 Lévyho rozdělení

23 Fraktály - úvod fraktální geometrie se zabývá objekty, které mají opakující se vnitřní strukturu, která zůstává i při změně měřítka neformální definice: fraktál = soběpodobný objekt definovaný pomocí jednoduchých pravidel fraktální dimenze - zobecnění topologické dimenze i na jiné objekty než variety možný způsob výpočtu dimenze: N δ (F) - minimální počet koulí o poloměru δ, které pokryjí fraktál F pro variety s dimenzí n: N δ (F ) cδ n Mřížková (Box counting) dimenze: dim B F = lim δ 0 ln N δ (F) ln 1 δ formální definice fraktálu: fraktální dimenze je větší než topologická

24 Fraktály - úvod fraktální geometrie se zabývá objekty, které mají opakující se vnitřní strukturu, která zůstává i při změně měřítka neformální definice: fraktál = soběpodobný objekt definovaný pomocí jednoduchých pravidel fraktální dimenze - zobecnění topologické dimenze i na jiné objekty než variety možný způsob výpočtu dimenze: N δ (F) - minimální počet koulí o poloměru δ, které pokryjí fraktál F pro variety s dimenzí n: N δ (F ) cδ n Mřížková (Box counting) dimenze: dim B F = lim δ 0 ln N δ (F) ln 1 δ formální definice fraktálu: fraktální dimenze je větší než topologická

25 Fraktály - úvod fraktální geometrie se zabývá objekty, které mají opakující se vnitřní strukturu, která zůstává i při změně měřítka neformální definice: fraktál = soběpodobný objekt definovaný pomocí jednoduchých pravidel fraktální dimenze - zobecnění topologické dimenze i na jiné objekty než variety možný způsob výpočtu dimenze: N δ (F) - minimální počet koulí o poloměru δ, které pokryjí fraktál F pro variety s dimenzí n: N δ (F ) cδ n Mřížková (Box counting) dimenze: dim B F = lim δ 0 ln N δ (F) ln 1 δ formální definice fraktálu: fraktální dimenze je větší než topologická

26 Fraktály - úvod fraktální geometrie se zabývá objekty, které mají opakující se vnitřní strukturu, která zůstává i při změně měřítka neformální definice: fraktál = soběpodobný objekt definovaný pomocí jednoduchých pravidel fraktální dimenze - zobecnění topologické dimenze i na jiné objekty než variety možný způsob výpočtu dimenze: N δ (F) - minimální počet koulí o poloměru δ, které pokryjí fraktál F pro variety s dimenzí n: N δ (F ) cδ n Mřížková (Box counting) dimenze: dim B F = lim δ 0 ln N δ (F) ln 1 δ formální definice fraktálu: fraktální dimenze je větší než topologická

27 Fraktály - úvod fraktální geometrie se zabývá objekty, které mají opakující se vnitřní strukturu, která zůstává i při změně měřítka neformální definice: fraktál = soběpodobný objekt definovaný pomocí jednoduchých pravidel fraktální dimenze - zobecnění topologické dimenze i na jiné objekty než variety možný způsob výpočtu dimenze: N δ (F) - minimální počet koulí o poloměru δ, které pokryjí fraktál F pro variety s dimenzí n: N δ (F ) cδ n Mřížková (Box counting) dimenze: dim B F = lim δ 0 ln N δ (F) ln 1 δ formální definice fraktálu: fraktální dimenze je větší než topologická

28 Fraktály - úvod fraktální geometrie se zabývá objekty, které mají opakující se vnitřní strukturu, která zůstává i při změně měřítka neformální definice: fraktál = soběpodobný objekt definovaný pomocí jednoduchých pravidel fraktální dimenze - zobecnění topologické dimenze i na jiné objekty než variety možný způsob výpočtu dimenze: N δ (F) - minimální počet koulí o poloměru δ, které pokryjí fraktál F pro variety s dimenzí n: N δ (F ) cδ n Mřížková (Box counting) dimenze: dim B F = lim δ 0 ln N δ (F) ln 1 δ formální definice fraktálu: fraktální dimenze je větší než topologická

29 Fraktály - úvod fraktální geometrie se zabývá objekty, které mají opakující se vnitřní strukturu, která zůstává i při změně měřítka neformální definice: fraktál = soběpodobný objekt definovaný pomocí jednoduchých pravidel fraktální dimenze - zobecnění topologické dimenze i na jiné objekty než variety možný způsob výpočtu dimenze: N δ (F) - minimální počet koulí o poloměru δ, které pokryjí fraktál F pro variety s dimenzí n: N δ (F ) cδ n Mřížková (Box counting) dimenze: dim B F = lim δ 0 ln N δ (F) ln 1 δ formální definice fraktálu: fraktální dimenze je větší než topologická

30 Multifraktály Zavedení lokální fraktální dimenze - rozdílné dimenze v různých místech objektu Zavádí se na F pomocí nějaké dané míry µ, přičemž µ(f) = 1, U i - minimální pokrytí F koulemi o poloměru δ. N δ,α (F) = #{U i µ(u i ) δ α } Definujeme f (α) - multifraktální spektrum: f (α) = lim δ 0 lim ɛ 0 log(n δ,α+ɛ (F) N δ,α ɛ (F)) log δ multifraktální spektrum, vystihuje váhu jednotlivých dimenzí Pro takové α 0, pro které f (α 0 ) = 0 platí, že f (α 0 ) = dim B (F )

31 Multifraktály Zavedení lokální fraktální dimenze - rozdílné dimenze v různých místech objektu Zavádí se na F pomocí nějaké dané míry µ, přičemž µ(f) = 1, U i - minimální pokrytí F koulemi o poloměru δ. N δ,α (F) = #{U i µ(u i ) δ α } Definujeme f (α) - multifraktální spektrum: f (α) = lim δ 0 lim ɛ 0 log(n δ,α+ɛ (F) N δ,α ɛ (F)) log δ multifraktální spektrum, vystihuje váhu jednotlivých dimenzí Pro takové α 0, pro které f (α 0 ) = 0 platí, že f (α 0 ) = dim B (F )

32 Multifraktály Zavedení lokální fraktální dimenze - rozdílné dimenze v různých místech objektu Zavádí se na F pomocí nějaké dané míry µ, přičemž µ(f) = 1, U i - minimální pokrytí F koulemi o poloměru δ. N δ,α (F) = #{U i µ(u i ) δ α } Definujeme f (α) - multifraktální spektrum: f (α) = lim δ 0 lim ɛ 0 log(n δ,α+ɛ (F) N δ,α ɛ (F)) log δ multifraktální spektrum, vystihuje váhu jednotlivých dimenzí Pro takové α 0, pro které f (α 0 ) = 0 platí, že f (α 0 ) = dim B (F )

33 Multifraktály Zavedení lokální fraktální dimenze - rozdílné dimenze v různých místech objektu Zavádí se na F pomocí nějaké dané míry µ, přičemž µ(f) = 1, U i - minimální pokrytí F koulemi o poloměru δ. N δ,α (F) = #{U i µ(u i ) δ α } Definujeme f (α) - multifraktální spektrum: f (α) = lim δ 0 lim ɛ 0 log(n δ,α+ɛ (F) N δ,α ɛ (F)) log δ multifraktální spektrum, vystihuje váhu jednotlivých dimenzí Pro takové α 0, pro které f (α 0 ) = 0 platí, že f (α 0 ) = dim B (F )

34 Multifraktály Zavedení lokální fraktální dimenze - rozdílné dimenze v různých místech objektu Zavádí se na F pomocí nějaké dané míry µ, přičemž µ(f) = 1, U i - minimální pokrytí F koulemi o poloměru δ. N δ,α (F) = #{U i µ(u i ) δ α } Definujeme f (α) - multifraktální spektrum: f (α) = lim δ 0 lim ɛ 0 log(n δ,α+ɛ (F) N δ,α ɛ (F)) log δ multifraktální spektrum, vystihuje váhu jednotlivých dimenzí Pro takové α 0, pro které f (α 0 ) = 0 platí, že f (α 0 ) = dim B (F )

35 Lévyho proces Lévyho analog Wienerova procesu Wienerův proces lze zapsat jako t 1/2 W, kde W N(0, 1). Pak t 1/2 1 W + t 1/2 2 W = d (t 1 + t 2 ) 1/2 W kritérium striktní α-stability: t 1/α 1 Y + t 1/α 2 Y d = (t 1 + t 2 ) 1/α Y clévyho α-stabilní proces: 1 L α (0) = 0 skoro jistě 2 L α (t) má nezávislé přírůstky na t 3 L α (t) je striktně α-stabilní proces

36 Lévyho proces Lévyho analog Wienerova procesu Wienerův proces lze zapsat jako t 1/2 W, kde W N(0, 1). Pak t 1/2 1 W + t 1/2 2 W = d (t 1 + t 2 ) 1/2 W kritérium striktní α-stability: t 1/α 1 Y + t 1/α 2 Y d = (t 1 + t 2 ) 1/α Y clévyho α-stabilní proces: 1 L α (0) = 0 skoro jistě 2 L α (t) má nezávislé přírůstky na t 3 L α (t) je striktně α-stabilní proces

37 Lévyho proces Lévyho analog Wienerova procesu Wienerův proces lze zapsat jako t 1/2 W, kde W N(0, 1). Pak t 1/2 1 W + t 1/2 2 W = d (t 1 + t 2 ) 1/2 W kritérium striktní α-stability: t 1/α 1 Y + t 1/α 2 Y d = (t 1 + t 2 ) 1/α Y clévyho α-stabilní proces: 1 L α (0) = 0 skoro jistě 2 L α (t) má nezávislé přírůstky na t 3 L α (t) je striktně α-stabilní proces

38 Lévyho proces Lévyho analog Wienerova procesu Wienerův proces lze zapsat jako t 1/2 W, kde W N(0, 1). Pak t 1/2 1 W + t 1/2 2 W = d (t 1 + t 2 ) 1/2 W kritérium striktní α-stability: t 1/α 1 Y + t 1/α 2 Y d = (t 1 + t 2 ) 1/α Y clévyho α-stabilní proces: 1 L α (0) = 0 skoro jistě 2 L α (t) má nezávislé přírůstky na t 3 L α (t) je striktně α-stabilní proces

39 Wienerův proces - ukázka

40 Lévyho proces - ukázka

41 Fraktální dimenze Lévyho procesů reprezentativní trajektorie Wienerova procesu v prostoru R n (n 2) má fraktální dimenzi 2 reprezentativní trajektorie Lévyho α-stabilního procesu v prostoru R n (n 2) má dimenzi max{1, α} graf náhodné funkce t W (t) má dimenzi 3 2 graf náhodné funkce t L α (t) má fraktální dimenzi max{1, 2 1 α }

42 Fraktální dimenze Lévyho procesů reprezentativní trajektorie Wienerova procesu v prostoru R n (n 2) má fraktální dimenzi 2 reprezentativní trajektorie Lévyho α-stabilního procesu v prostoru R n (n 2) má dimenzi max{1, α} graf náhodné funkce t W (t) má dimenzi 3 2 graf náhodné funkce t L α (t) má fraktální dimenzi max{1, 2 1 α }

43 Fraktální dimenze Lévyho procesů reprezentativní trajektorie Wienerova procesu v prostoru R n (n 2) má fraktální dimenzi 2 reprezentativní trajektorie Lévyho α-stabilního procesu v prostoru R n (n 2) má dimenzi max{1, α} graf náhodné funkce t W (t) má dimenzi 3 2 graf náhodné funkce t L α (t) má fraktální dimenzi max{1, 2 1 α }

44 Fraktální dimenze Lévyho procesů reprezentativní trajektorie Wienerova procesu v prostoru R n (n 2) má fraktální dimenzi 2 reprezentativní trajektorie Lévyho α-stabilního procesu v prostoru R n (n 2) má dimenzi max{1, α} graf náhodné funkce t W (t) má dimenzi 3 2 graf náhodné funkce t L α (t) má fraktální dimenzi max{1, 2 1 α }

45 Frakční Brownův pohyb proces W H (t) se nazývá frakční brownův pohyb (fbm), když: 1 W H (0) = 0 s.j., 2 W H (t) má nezávislé přírůstky na t 3 W H (t) W H (s) N(0, t s 2H ) H se nazývá Hurstův exponent Pro H = Wienerův proces korelace není nula: E(W H (t)w H (s)) = 1 [ 2 t 2H + s 2H t s 2H] fbm vnáší do náhodné procházky "pamět " graf náhodné funkce t W H (t) má dimenzi 2 H -analog s Lévyho procesem

46 Frakční Brownův pohyb proces W H (t) se nazývá frakční brownův pohyb (fbm), když: 1 W H (0) = 0 s.j., 2 W H (t) má nezávislé přírůstky na t 3 W H (t) W H (s) N(0, t s 2H ) H se nazývá Hurstův exponent Pro H = Wienerův proces korelace není nula: E(W H (t)w H (s)) = 1 [ 2 t 2H + s 2H t s 2H] fbm vnáší do náhodné procházky "pamět " graf náhodné funkce t W H (t) má dimenzi 2 H -analog s Lévyho procesem

47 Frakční Brownův pohyb proces W H (t) se nazývá frakční brownův pohyb (fbm), když: 1 W H (0) = 0 s.j., 2 W H (t) má nezávislé přírůstky na t 3 W H (t) W H (s) N(0, t s 2H ) H se nazývá Hurstův exponent Pro H = Wienerův proces korelace není nula: E(W H (t)w H (s)) = 1 [ 2 t 2H + s 2H t s 2H] fbm vnáší do náhodné procházky "pamět " graf náhodné funkce t W H (t) má dimenzi 2 H -analog s Lévyho procesem

48 Frakční Brownův pohyb proces W H (t) se nazývá frakční brownův pohyb (fbm), když: 1 W H (0) = 0 s.j., 2 W H (t) má nezávislé přírůstky na t 3 W H (t) W H (s) N(0, t s 2H ) H se nazývá Hurstův exponent Pro H = Wienerův proces korelace není nula: E(W H (t)w H (s)) = 1 [ 2 t 2H + s 2H t s 2H] fbm vnáší do náhodné procházky "pamět " graf náhodné funkce t W H (t) má dimenzi 2 H -analog s Lévyho procesem

49 Frakční Brownův pohyb proces W H (t) se nazývá frakční brownův pohyb (fbm), když: 1 W H (0) = 0 s.j., 2 W H (t) má nezávislé přírůstky na t 3 W H (t) W H (s) N(0, t s 2H ) H se nazývá Hurstův exponent Pro H = Wienerův proces korelace není nula: E(W H (t)w H (s)) = 1 [ 2 t 2H + s 2H t s 2H] fbm vnáší do náhodné procházky "pamět " graf náhodné funkce t W H (t) má dimenzi 2 H -analog s Lévyho procesem

50 Frakční Brownův pohyb proces W H (t) se nazývá frakční brownův pohyb (fbm), když: 1 W H (0) = 0 s.j., 2 W H (t) má nezávislé přírůstky na t 3 W H (t) W H (s) N(0, t s 2H ) H se nazývá Hurstův exponent Pro H = Wienerův proces korelace není nula: E(W H (t)w H (s)) = 1 [ 2 t 2H + s 2H t s 2H] fbm vnáší do náhodné procházky "pamět " graf náhodné funkce t W H (t) má dimenzi 2 H -analog s Lévyho procesem

51 ukázka fbm fbm pro H = 0, 3; 0, 5; 0, 6 a 0, 7

52 Reálné chování finančních trhů Pozorované vlastnosti na trzích: Velké fluktuace Pamět odlišné chování v různých obdobích (prosperita, krize...)

53 Reálné chování finančních trhů Pozorované vlastnosti na trzích: Velké fluktuace Pamět odlišné chování v různých obdobích (prosperita, krize...)

54 Reálné chování finančních trhů Pozorované vlastnosti na trzích: Velké fluktuace Pamět odlišné chování v různých obdobích (prosperita, krize...) Nutnost zavedení procesů s parametry závislými na čase

55 Reálné chování finančních trhů Pozorované vlastnosti na trzích: Velké fluktuace Pamět odlišné chování v různých obdobích (prosperita, krize...) Nutnost zavedení procesů s parametry závislými na čase Příklad:vývoj indexu S&P 500 v letech

56 index S&P 500 denní výnosy α parametr Hurstův exponent

57 Generování procesů s proměnným Hurstovým parametrem volatilita jako stochastický proces (double stochastic equation) volatilita jako náhodná veličina s daným rozdělením (superstatistika) čas jako (stochastický) multifraktální proces rozdíl mezi "trader s time"a "clock time" velké množství obchodů se uskuteční hned po otevření burzy a před koncem Náhlé ztráty způsobují velké výprodeje (černé dny na burze..) Objem se velmi různí generování multifraktálního času pomocí brownovských vzorů

58 Generování procesů s proměnným Hurstovým parametrem volatilita jako stochastický proces (double stochastic equation) volatilita jako náhodná veličina s daným rozdělením (superstatistika) čas jako (stochastický) multifraktální proces rozdíl mezi "trader s time"a "clock time" velké množství obchodů se uskuteční hned po otevření burzy a před koncem Náhlé ztráty způsobují velké výprodeje (černé dny na burze..) Objem se velmi různí generování multifraktálního času pomocí brownovských vzorů

59 Generování procesů s proměnným Hurstovým parametrem volatilita jako stochastický proces (double stochastic equation) volatilita jako náhodná veličina s daným rozdělením (superstatistika) čas jako (stochastický) multifraktální proces rozdíl mezi "trader s time"a "clock time" velké množství obchodů se uskuteční hned po otevření burzy a před koncem Náhlé ztráty způsobují velké výprodeje (černé dny na burze..) Objem se velmi různí generování multifraktálního času pomocí brownovských vzorů

60 Generování procesů s proměnným Hurstovým parametrem volatilita jako stochastický proces (double stochastic equation) volatilita jako náhodná veličina s daným rozdělením (superstatistika) čas jako (stochastický) multifraktální proces rozdíl mezi "trader s time"a "clock time" velké množství obchodů se uskuteční hned po otevření burzy a před koncem Náhlé ztráty způsobují velké výprodeje (černé dny na burze..) Objem se velmi různí generování multifraktálního času pomocí brownovských vzorů

61 Generování procesů s proměnným Hurstovým parametrem volatilita jako stochastický proces (double stochastic equation) volatilita jako náhodná veličina s daným rozdělením (superstatistika) čas jako (stochastický) multifraktální proces rozdíl mezi "trader s time"a "clock time" velké množství obchodů se uskuteční hned po otevření burzy a před koncem Náhlé ztráty způsobují velké výprodeje (černé dny na burze..) Objem se velmi různí generování multifraktálního času pomocí brownovských vzorů

62 Wienerovský fraktální vzor Iniciátor

63 Wienerovský fraktální vzor Generátor t = x 2 x = { 2 3, 1 3, 2 3 }, t = { 4 9, 1 9, 4 9 }

64 Wienerovský fraktální vzor Rekurzivní iterování

65 Wienerovský fraktální vzor Fraktální struktura

66 Multifraktální vzor jiný generátor, náhodná volba mezi generátory při každé iteraci t = x H(t)

67 Multifraktální vzor Multifraktální vzor

68 Čas jako multifraktál Wienerův vzor generuje čas na trzích Multifraktální vzor generuje čas mimo trhy posunutí příslušných bodů v čase generuje jejich vzájemnou závislost

69 Čas jako multifraktál rozdíl časů závislost časů

70 Procesy generované multifraktálními vzory Wienerův proces multifraktální proces Můžeme generovat procesy z pohledu tržního času a pak je transformovat do běžného času 60

71 Procesy generované multifraktálními vzory Hurstův exponent

72 Procesy generované multifraktálními vzory Multifraktální spektrum

73 Závěr Brownovský pohyb je jednoduchý proces, ne vždy dobře popisuje složité systémy lepší popis - Lévyho proces, frakční Brownův pohyb... společné vlastnosti různých procesů - fraktální geometrie Multifraktální procesy - jednoduché modelování složitých procesů

74 Kenneth Falconer. Fractal Geometry: Mathematical Foundations and Applications. Wiley, Inc., Benoit B. Mandelbrot. Self-affine fractals and fractal dimension. Physica Scripta, 32: , Benoit B. Mandelbrot. Fractal financial fluctuations; do the threaten sustainability? In Science for Survival and Sustainable Development. Pontificia Academia Scientiarum, Rosario N. Mantegna and H. Eugene Stanley. An Introduction to Econophysics. CUP, Cambridge, Wolfgang Paul and Jörg Baschangel. Stochastic Processes: From Physics to Finance. Springer, Berlin, Děkuji za pozornost.

Fraktální geometrie. Topologická a fraktální dimenze. Vypracovali: Jiří Thoma Jiří Pelc Jitka Stokučová

Fraktální geometrie Vypracovali: Jiří Thoma Jiří Pelc Jitka Stokučová Topologická a fraktální dimenze Fraktální (Hausdorffova - Besicovitchova) dimenze D udává míru nepravidelnosti geometrického útvaru.

Fraktální geometrie Vypracovali: Jiří Thoma Jiří Pelc Jitka Stokučová Topologická a fraktální dimenze Fraktální (Hausdorffova - Besicovitchova) dimenze D udává míru nepravidelnosti geometrického útvaru.

Fraktály. Kristina Bártová. Univerzita Karlova v Praze 9.prosince

Fraktály Kristina Bártová Univerzita Karlova v Praze 9.prosince 2008 kristinka.b@tiscali.cz Úvodní informace Fraktální geometrie je samostatná a dnes již poměrně rozsáhlá vědní disciplína zasahující

Fraktály Kristina Bártová Univerzita Karlova v Praze 9.prosince 2008 kristinka.b@tiscali.cz Úvodní informace Fraktální geometrie je samostatná a dnes již poměrně rozsáhlá vědní disciplína zasahující

Fraktály. Ondřej Bouchala, George Dzhanezashvili, Viktor Skoupý

Fraktály Ondřej Bouchala, George Dzhanezashvili, Viktor Skoupý 19.6.2012 Abstrakt Tato práce se zabývá vlastnostmi a vykreslováním fraktálů. Popisuje fraktální dimenzi (soběpodobnostní a mřížkovou), dále

Fraktály Ondřej Bouchala, George Dzhanezashvili, Viktor Skoupý 19.6.2012 Abstrakt Tato práce se zabývá vlastnostmi a vykreslováním fraktálů. Popisuje fraktální dimenzi (soběpodobnostní a mřížkovou), dále

Úvod do zpracování signálů

1 / 25 Úvod do zpracování signálů Karel Horák Rozvrh přednášky: 1. Spojitý a diskrétní signál. 2. Spektrum signálu. 3. Vzorkovací věta. 4. Konvoluce signálů. 5. Korelace signálů. 2 / 25 Úvod do zpracování

1 / 25 Úvod do zpracování signálů Karel Horák Rozvrh přednášky: 1. Spojitý a diskrétní signál. 2. Spektrum signálu. 3. Vzorkovací věta. 4. Konvoluce signálů. 5. Korelace signálů. 2 / 25 Úvod do zpracování

Matematicko-fyzikální fakulta Univerzity Karlovy

Oceňování finančních derivátů ve spojitém čase Václav Kozmík Matematicko-fyzikální fakulta Univerzity Karlovy 4. 10. 2010 Úvod Stochastický kalkulus Wienerův proces stochastické procesy Itoovo lemma změna

Oceňování finančních derivátů ve spojitém čase Václav Kozmík Matematicko-fyzikální fakulta Univerzity Karlovy 4. 10. 2010 Úvod Stochastický kalkulus Wienerův proces stochastické procesy Itoovo lemma změna

Modelování systémů a procesů (11MSP) Bohumil Kovář, Jan Přikryl, Miroslav Vlček. 8. přednáška 11MSP pondělí 20. dubna 2015

Bohumil Kovář, Jan Přikryl, Miroslav Vlček. 8. přednáška 11MSP pondělí 20. dubna 2015") Modelování systémů a procesů (11MSP) Bohumil Kovář, Jan Přikryl, Miroslav Vlček Ústav aplikované matematiky ČVUT v Praze, Fakulta dopravní 8. přednáška 11MSP pondělí 20. dubna 2015 verze: 2015-04-14 12:31

Modelování systémů a procesů (11MSP) Bohumil Kovář, Jan Přikryl, Miroslav Vlček Ústav aplikované matematiky ČVUT v Praze, Fakulta dopravní 8. přednáška 11MSP pondělí 20. dubna 2015 verze: 2015-04-14 12:31

Od Náhodné Procházky Ke Spojitým Modelům. Silvie Kafková. 1.prosince 2014, FIMA

Od Náhodné Procházky Ke Spojitým Modelům Silvie Kafková 1.prosince 2014, FIMA Obsah 1 Motivace 2 3 Aplikace náhodné procházky 4 Jednoduchý model ceny akcie Motivace Obsah 1 Motivace 2 3 Aplikace náhodné

Od Náhodné Procházky Ke Spojitým Modelům Silvie Kafková 1.prosince 2014, FIMA Obsah 1 Motivace 2 3 Aplikace náhodné procházky 4 Jednoduchý model ceny akcie Motivace Obsah 1 Motivace 2 3 Aplikace náhodné

Počítačové zobrazování fraktálních množin. J. Bednář*, J. Fábera**, B. Fürstová*** *Gymnázium Děčín **SPŠ Hronov ***Gymnázium Plasy

Počítačové zobrazování fraktálních množin J. Bednář*, J. Fábera**, B. Fürstová*** *Gymnázium Děčín **SPŠ Hronov ***Gymnázium Plasy *jurij.jurjevic@centrum.cz **icarosai@seznam.cz ***barborafurstova7@seznam.cz

Počítačové zobrazování fraktálních množin J. Bednář*, J. Fábera**, B. Fürstová*** *Gymnázium Děčín **SPŠ Hronov ***Gymnázium Plasy *jurij.jurjevic@centrum.cz **icarosai@seznam.cz ***barborafurstova7@seznam.cz

Rovnovážné modely v teorii portfolia

3. září 2013, Podlesí Obsah Portfolio a jeho charakteristiky Definice portfolia Výnosnost a riziko aktiv Výnosnost a riziko portfolia Klasická teorie portfolia Markowitzův model Tobinův model CAPM - model

3. září 2013, Podlesí Obsah Portfolio a jeho charakteristiky Definice portfolia Výnosnost a riziko aktiv Výnosnost a riziko portfolia Klasická teorie portfolia Markowitzův model Tobinův model CAPM - model

Monte Carlo. Simulační metoda založená na užití stochastických procesů a generace náhodných čísel.

Monte Carlo Simulační metoda založená na užití stochastických procesů a generace náhodných čísel. Typy MC simulací a) MC integrace b) Geometrické MC c) Termodynamické MC d) Modelování vývoje na strukturální

Monte Carlo Simulační metoda založená na užití stochastických procesů a generace náhodných čísel. Typy MC simulací a) MC integrace b) Geometrické MC c) Termodynamické MC d) Modelování vývoje na strukturální

SIGNÁLY A LINEÁRNÍ SYSTÉMY

SIGNÁLY A LINEÁRNÍ SYSTÉMY prof. Ing. Jiří Holčík, CSc. holcik@iba.muni.cziba.muni.cz II. SIGNÁLY ZÁKLADNÍ POJMY SIGNÁL - DEFINICE SIGNÁL - DEFINICE Signál je jev fyzikální, chemické, biologické, ekonomické

SIGNÁLY A LINEÁRNÍ SYSTÉMY prof. Ing. Jiří Holčík, CSc. holcik@iba.muni.cziba.muni.cz II. SIGNÁLY ZÁKLADNÍ POJMY SIGNÁL - DEFINICE SIGNÁL - DEFINICE Signál je jev fyzikální, chemické, biologické, ekonomické

Základy matematiky pro FEK

Základy matematiky pro FEK 8. přednáška Blanka Šedivá KMA zimní semestr 2016/2017 Blanka Šedivá (KMA) Základy matematiky pro FEK zimní semestr 2016/2017 1 / 14 Derivace funkce U lineárních funkcí ve tvaru

Základy matematiky pro FEK 8. přednáška Blanka Šedivá KMA zimní semestr 2016/2017 Blanka Šedivá (KMA) Základy matematiky pro FEK zimní semestr 2016/2017 1 / 14 Derivace funkce U lineárních funkcí ve tvaru

ŠIFROVACÍ METODA ZALOŽENÁ NA FRAKTÁLNÍ KOMPRESI. 1. Úvod. V posledních letech se ukázalo, že teorii fraktálů lze využít v mnoha teoretických

Kvaternion 2 (2012, 83 89 83 ŠIFROVACÍ METODA ZALOŽENÁ NA FRAKTÁLNÍ KOMPRESI TOMÁŠ GRÍSA Abstrakt Tento článek se zabývá teoretickými principy fraktální komprese a využitím modifikovaného algoritmu fraktální

Kvaternion 2 (2012, 83 89 83 ŠIFROVACÍ METODA ZALOŽENÁ NA FRAKTÁLNÍ KOMPRESI TOMÁŠ GRÍSA Abstrakt Tento článek se zabývá teoretickými principy fraktální komprese a využitím modifikovaného algoritmu fraktální

Náhodné (statistické) chyby přímých měření

chyby přímých měření") Náhodné (statistické) chyby přímých měření Hodnoty náhodných chyb se nedají stanovit předem, ale na základě počtu pravděpodobnosti lze zjistit, která z možných naměřených hodnot je více a která je méně

Náhodné (statistické) chyby přímých měření Hodnoty náhodných chyb se nedají stanovit předem, ale na základě počtu pravděpodobnosti lze zjistit, která z možných naměřených hodnot je více a která je méně

V PRAZE. Metody matematického modelování ve

ČESKÉ VYSOKÉ UČENÍ TECHNICKÉ V PRAZE Fakulta Jaderná a Fyzikálně Inženýrská Katedra Fyziky Bakalářská práce Metody matematického modelování ve finančních trzích Autor: Martin Prokš Vedoucí práce: Ing.

ČESKÉ VYSOKÉ UČENÍ TECHNICKÉ V PRAZE Fakulta Jaderná a Fyzikálně Inženýrská Katedra Fyziky Bakalářská práce Metody matematického modelování ve finančních trzích Autor: Martin Prokš Vedoucí práce: Ing.

Jana Dannhoferová Ústav informatiky, PEF MZLU

Počítačová grafika Fraktál Fraktální geometrie Jana Dannhoferová (jana.dannhoferova@mendelu.cz) Ústav informatiky, PEF MZLU Fraktální geometrie se zabývá nepravidelností! s názvem přišel matematik B. Mandelbrot

Počítačová grafika Fraktál Fraktální geometrie Jana Dannhoferová (jana.dannhoferova@mendelu.cz) Ústav informatiky, PEF MZLU Fraktální geometrie se zabývá nepravidelností! s názvem přišel matematik B. Mandelbrot

SIGNÁLY A LINEÁRNÍ SYSTÉMY

SIGNÁLY A LINEÁRNÍ SYSTÉMY prof. Ing. Jiří Holčík, CSc. holcik@iba.muni.cz II. SIGNÁLY ZÁKLADNÍ POJMY SIGNÁL - DEFINICE SIGNÁL - DEFINICE Signál je jev fyzikální, chemické, biologické, ekonomické či jiné

SIGNÁLY A LINEÁRNÍ SYSTÉMY prof. Ing. Jiří Holčík, CSc. holcik@iba.muni.cz II. SIGNÁLY ZÁKLADNÍ POJMY SIGNÁL - DEFINICE SIGNÁL - DEFINICE Signál je jev fyzikální, chemické, biologické, ekonomické či jiné

Fluktuace termodynamických veličin

Kvantová a statistická fyzika (Termodynamika a statistická fyzika Fluktuace termodynamických veličin Fluktuace jsou odchylky hodnot fyzikálních veličin od svých středních (rovnovážných hodnot. Mají původ

Kvantová a statistická fyzika (Termodynamika a statistická fyzika Fluktuace termodynamických veličin Fluktuace jsou odchylky hodnot fyzikálních veličin od svých středních (rovnovážných hodnot. Mají původ

Náhodné chyby přímých měření

Náhodné chyby přímých měření Hodnoty náhodných chyb se nedají stanovit předem, ale na základě počtu pravděpodobnosti lze zjistit, která z možných naměřených hodnot je více a která je méně pravděpodobná.

Náhodné chyby přímých měření Hodnoty náhodných chyb se nedají stanovit předem, ale na základě počtu pravděpodobnosti lze zjistit, která z možných naměřených hodnot je více a která je méně pravděpodobná.

Pravděpodobnost v závislosti na proměnné x je zde modelován pomocí logistického modelu. exp x. x x x. log 1

Logistická regrese Menu: QCExpert Regrese Logistická Modul Logistická regrese umožňuje analýzu dat, kdy odezva je binární, nebo frekvenční veličina vyjádřená hodnotami 0 nebo 1, případně poměry v intervalu

Logistická regrese Menu: QCExpert Regrese Logistická Modul Logistická regrese umožňuje analýzu dat, kdy odezva je binární, nebo frekvenční veličina vyjádřená hodnotami 0 nebo 1, případně poměry v intervalu

Pravděpodobnost a statistika I KMA/K413

Pravděpodobnost a statistika I KMA/K413 Konzultace 3 Přírodovědecká fakulta Katedra matematiky jiri.cihlar@ujep.cz Kovariance, momenty Definice kovariance: Kovariance náhodných veličin Dále můžeme dokázat:,

Pravděpodobnost a statistika I KMA/K413 Konzultace 3 Přírodovědecká fakulta Katedra matematiky jiri.cihlar@ujep.cz Kovariance, momenty Definice kovariance: Kovariance náhodných veličin Dále můžeme dokázat:,

i=1 Přímka a úsečka. Body, které leží na přímce procházející body a a b můžeme zapsat pomocí parametrické rovnice

I. Funkce dvou a více reálných proměnných 1. Úvod Značení: V textu budeme používat označení: N pro množinu všech přirozených čísel; R pro množinu všech reálných čísel; R n pro množinu všech uspořádaných

I. Funkce dvou a více reálných proměnných 1. Úvod Značení: V textu budeme používat označení: N pro množinu všech přirozených čísel; R pro množinu všech reálných čísel; R n pro množinu všech uspořádaných

Pravděpodobnost a statistika

Pravděpodobnost a statistika Teorie pravděpodobnosti popisuje vznik náhodných dat, zatímco matematická statistika usuzuje z dat na charakter procesů, jimiž data vznikla. NÁHODNOST - forma existence látky,

Pravděpodobnost a statistika Teorie pravděpodobnosti popisuje vznik náhodných dat, zatímco matematická statistika usuzuje z dat na charakter procesů, jimiž data vznikla. NÁHODNOST - forma existence látky,

8.1. Definice: Normální (Gaussovo) rozdělení N(µ, σ 2 ) s parametry µ a. ( ) ϕ(x) = 1. označovat písmenem U. Její hustota je pak.

rozdělení N(µ, σ 2 ) s parametry µ a. ( ) ϕ(x) = 1. označovat písmenem U. Její hustota je pak.") 8. Normální rozdělení 8.. Definice: Normální (Gaussovo) rozdělení N(µ, ) s parametry µ a > 0 je rozdělení určené hustotou ( ) f(x) = (x µ) e, x (, ). Rozdělení N(0; ) s parametry µ = 0 a = se nazývá normované

8. Normální rozdělení 8.. Definice: Normální (Gaussovo) rozdělení N(µ, ) s parametry µ a > 0 je rozdělení určené hustotou ( ) f(x) = (x µ) e, x (, ). Rozdělení N(0; ) s parametry µ = 0 a = se nazývá normované

Teorie náhodných matic aneb tak trochu jiná statistika

Teorie náhodných matic aneb tak trochu jiná statistika B. Vlková 1, M.Berg 2, B. Martínek 3, O. Švec 4, M. Neumann 5 Gymnázium Uničov 1, Gymnázium Václava Hraběte Hořovice 2, Mendelovo gymnázium Opava

Teorie náhodných matic aneb tak trochu jiná statistika B. Vlková 1, M.Berg 2, B. Martínek 3, O. Švec 4, M. Neumann 5 Gymnázium Uničov 1, Gymnázium Václava Hraběte Hořovice 2, Mendelovo gymnázium Opava

Základy teorie pravděpodobnosti

Základy teorie pravděpodobnosti Náhodná veličina Roman Biskup (zapálený) statistik ve výslužbě, aktuálně analytik v praxi ;-) roman.biskup(at)email.cz 12. února 2012 Statistika by Birom Základy teorie

Základy teorie pravděpodobnosti Náhodná veličina Roman Biskup (zapálený) statistik ve výslužbě, aktuálně analytik v praxi ;-) roman.biskup(at)email.cz 12. února 2012 Statistika by Birom Základy teorie

ROZDĚLENÍ SPOJITÝCH NÁHODNÝCH VELIČIN

ROZDĚLENÍ SPOJITÝCH NÁHODNÝCH VELIČIN Rovnoměrné rozdělení R(a,b) rozdělení s konstantní hustotou pravděpodobnosti v intervalu (a,b) f( x) distribuční funkce 0 x a F( x) a x b b a 1 x b b 1 a x a a x b

ROZDĚLENÍ SPOJITÝCH NÁHODNÝCH VELIČIN Rovnoměrné rozdělení R(a,b) rozdělení s konstantní hustotou pravděpodobnosti v intervalu (a,b) f( x) distribuční funkce 0 x a F( x) a x b b a 1 x b b 1 a x a a x b

Vektorové podprostory, lineární nezávislost, báze, dimenze a souřadnice

Vektorové podprostory, lineární nezávislost, báze, dimenze a souřadnice Vektorové podprostory K množina reálných nebo komplexních čísel, U vektorový prostor nad K. Lineární kombinace vektorů u 1, u 2,...,u

Vektorové podprostory, lineární nezávislost, báze, dimenze a souřadnice Vektorové podprostory K množina reálných nebo komplexních čísel, U vektorový prostor nad K. Lineární kombinace vektorů u 1, u 2,...,u

Pokročilé metody geostatistiky v R-projektu

ČVUT V PRAZE, Fakulta stavební, Geoinformatika Pokročilé metody geostatistiky v R-projektu Autoři: Vedoucí projektu: RNDr. Dr. Nosková Jana Studentská grantová soutěž ČVUT 2011 Praha, 2011 Geostatistika

ČVUT V PRAZE, Fakulta stavební, Geoinformatika Pokročilé metody geostatistiky v R-projektu Autoři: Vedoucí projektu: RNDr. Dr. Nosková Jana Studentská grantová soutěž ČVUT 2011 Praha, 2011 Geostatistika

INVESTICE DO ROZVOJE VZDĚLÁVÁNÍ. Modernizace studijního programu Matematika na PřF Univerzity Palackého v Olomouci CZ.1.07/2.2.00/28.

INVESTICE DO ROZVOJE VZDĚLÁVÁNÍ Modernizace studijního programu Matematika na PřF Univerzity Palackého v Olomouci CZ.1.07/2.2.00/28.0141 Báze vektorových prostorů, transformace souřadnic Michal Botur Přednáška

INVESTICE DO ROZVOJE VZDĚLÁVÁNÍ Modernizace studijního programu Matematika na PřF Univerzity Palackého v Olomouci CZ.1.07/2.2.00/28.0141 Báze vektorových prostorů, transformace souřadnic Michal Botur Přednáška

Matematická analýza III.

1. - limita, spojitost Miroslav Hušek, Lucie Loukotová UJEP 2010 Úvod Co bychom měli znát limity posloupností v R základní vlastnosti funkcí jedné proměnné (definiční obor, monotónnost, omezenost,... )

1. - limita, spojitost Miroslav Hušek, Lucie Loukotová UJEP 2010 Úvod Co bychom měli znát limity posloupností v R základní vlastnosti funkcí jedné proměnné (definiční obor, monotónnost, omezenost,... )

Definice spojité náhodné veličiny zjednodušená verze

Definice spojité náhodné veličiny zjednodušená verze Náhodná veličina X se nazývá spojitá, jestliže existuje nezáporná funkce f : R R taková, že pro každé a, b R { }, a < b, platí P(a < X < b) = b a f

Definice spojité náhodné veličiny zjednodušená verze Náhodná veličina X se nazývá spojitá, jestliže existuje nezáporná funkce f : R R taková, že pro každé a, b R { }, a < b, platí P(a < X < b) = b a f

Funkce komplexní proměnné a integrální transformace

Funkce komplexní proměnné a integrální transformace Fourierovy řady I. Marek Lampart Text byl vytvořen v rámci realizace projektu Matematika pro inženýry 21. století (reg. č. CZ.1.07/2.2.00/07.0332), na

Funkce komplexní proměnné a integrální transformace Fourierovy řady I. Marek Lampart Text byl vytvořen v rámci realizace projektu Matematika pro inženýry 21. století (reg. č. CZ.1.07/2.2.00/07.0332), na

Generování sítě konečných prvků

Generování sítě konečných prvků Jaroslav Beran Modelování a simulace Tvorba výpočtového modelu s využitím MKP zahrnuje: Tvorbu (import) geometrického modelu Generování sítě konečných prvků Definování vlastností

Generování sítě konečných prvků Jaroslav Beran Modelování a simulace Tvorba výpočtového modelu s využitím MKP zahrnuje: Tvorbu (import) geometrického modelu Generování sítě konečných prvků Definování vlastností

Náhodná veličina Číselné charakteristiky diskrétních náhodných veličin Spojitá náhodná veličina. Pravděpodobnost

Pravděpodobnost Náhodné veličiny a jejich číselné charakteristiky Petr Liška Masarykova univerzita 19.9.2014 Představme si, že provádíme pokus, jehož výsledek dokážeme ohodnotit číslem. Před provedením

Pravděpodobnost Náhodné veličiny a jejich číselné charakteristiky Petr Liška Masarykova univerzita 19.9.2014 Představme si, že provádíme pokus, jehož výsledek dokážeme ohodnotit číslem. Před provedením

Úvod do analýzy časových řad

Přednáška STATISTIKA II - EKONOMETRIE Katedra ekonometrie FEM UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Posloupnost náhodných veličin {Y t, t = 0, ±1, ±2... } se nazývá stochastický

Přednáška STATISTIKA II - EKONOMETRIE Katedra ekonometrie FEM UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Posloupnost náhodných veličin {Y t, t = 0, ±1, ±2... } se nazývá stochastický

Euklidovský prostor. Funkce dvou proměnných: základní pojmy, limita a spojitost.

Euklidovský prostor. Funkce dvou proměnných: základní pojmy, limita a spojitost. Vyšší matematika, Inženýrská matematika LDF MENDELU Podpořeno projektem Průřezová inovace studijních programů Lesnické a

Euklidovský prostor. Funkce dvou proměnných: základní pojmy, limita a spojitost. Vyšší matematika, Inženýrská matematika LDF MENDELU Podpořeno projektem Průřezová inovace studijních programů Lesnické a

Charakterizují kvantitativně vlastnosti předmětů a jevů.

Měřicí aparatura 1 / 34 Fyzikální veličiny Charakterizují kvantitativně vlastnosti předmětů a jevů. Můžeme je dělit: Podle rozměrů: Bezrozměrné (index lomu, poměry) S rozměrem fyzikální veličiny velikost

Měřicí aparatura 1 / 34 Fyzikální veličiny Charakterizují kvantitativně vlastnosti předmětů a jevů. Můžeme je dělit: Podle rozměrů: Bezrozměrné (index lomu, poměry) S rozměrem fyzikální veličiny velikost

Pravděpodobnost a aplikovaná statistika

Pravděpodobnost a aplikovaná statistika MGR. JANA SEKNIČKOVÁ, PH.D. 2. KAPITOLA PODMÍNĚNÁ PRAVDĚPODOBNOST 3. KAPITOLA NÁHODNÁ VELIČINA 9.11.2017 Opakování Uveďte příklad aplikace geometrické definice pravděpodobnosti

Pravděpodobnost a aplikovaná statistika MGR. JANA SEKNIČKOVÁ, PH.D. 2. KAPITOLA PODMÍNĚNÁ PRAVDĚPODOBNOST 3. KAPITOLA NÁHODNÁ VELIČINA 9.11.2017 Opakování Uveďte příklad aplikace geometrické definice pravděpodobnosti

Generování pseudonáhodných. Ing. Michal Dorda, Ph.D.

Generování pseudonáhodných čísel při simulaci Ing. Michal Dorda, Ph.D. 1 Úvodní poznámky V simulačních modelech se velice často vyskytují náhodné proměnné. Proto se budeme zabývat otázkou, jak při simulaci

Generování pseudonáhodných čísel při simulaci Ing. Michal Dorda, Ph.D. 1 Úvodní poznámky V simulačních modelech se velice často vyskytují náhodné proměnné. Proto se budeme zabývat otázkou, jak při simulaci

KMA/P506 Pravděpodobnost a statistika KMA/P507 Statistika na PC

Přednáša 02 Přírodovědecá faulta Katedra matematiy KMA/P506 Pravděpodobnost a statistia KMA/P507 Statistia na PC jiri.cihlar@ujep.cz Náhodné veličiny Záladní definice Nechť je dán pravděpodobnostní prostor

Přednáša 02 Přírodovědecá faulta Katedra matematiy KMA/P506 Pravděpodobnost a statistia KMA/P507 Statistia na PC jiri.cihlar@ujep.cz Náhodné veličiny Záladní definice Nechť je dán pravděpodobnostní prostor

UNIVERZITA PARDUBICE. 4.4 Aproximace křivek a vyhlazování křivek

UNIVERZITA PARDUBICE Licenční Studium Archimedes Statistické zpracování dat a informatika 4.4 Aproximace křivek a vyhlazování křivek Mgr. Jana Kubátová Endokrinologický ústav V Praze, leden 2012 Obsah

UNIVERZITA PARDUBICE Licenční Studium Archimedes Statistické zpracování dat a informatika 4.4 Aproximace křivek a vyhlazování křivek Mgr. Jana Kubátová Endokrinologický ústav V Praze, leden 2012 Obsah

Někdy lze výsledek pokusu popsat jediným číslem, které označíme X (nebo jiným velkým písmenem). Hodíme dvěma kostkami jaký padl součet?

. Hodíme dvěma kostkami jaký padl součet?") Náhodné veličiny Náhodné veličiny Někdy lze výsledek pokusu popsat jediným číslem, které označíme X (nebo jiným velkým písmenem). Příklad Vytáhneme tři karty z balíčku zajímá nás, kolik je mezi nimi es.

Náhodné veličiny Náhodné veličiny Někdy lze výsledek pokusu popsat jediným číslem, které označíme X (nebo jiným velkým písmenem). Příklad Vytáhneme tři karty z balíčku zajímá nás, kolik je mezi nimi es.

Náhodná veličina a její charakteristiky. Před provedením pokusu jeho výsledek a tedy ani sledovanou hodnotu neznáte. Proto je proměnná, která

Náhodná veličina a její charakteristiky Náhodná veličina a její charakteristiky Představte si, že provádíte náhodný pokus, jehož výsledek jste schopni ohodnotit nějakým číslem. Před provedením pokusu jeho

Náhodná veličina a její charakteristiky Náhodná veličina a její charakteristiky Představte si, že provádíte náhodný pokus, jehož výsledek jste schopni ohodnotit nějakým číslem. Před provedením pokusu jeho

Pracovní text a úkoly ke cvičením MF002

Pracovní text a úkoly ke cvičením MF002 Ondřej Pokora, PřF MU, Brno 11. března 2013 1 Brownův pohyb (Wienerův proces) Základním stavebním kamenem simulací náhodných procesů popsaných pomocí stochastických

Pracovní text a úkoly ke cvičením MF002 Ondřej Pokora, PřF MU, Brno 11. března 2013 1 Brownův pohyb (Wienerův proces) Základním stavebním kamenem simulací náhodných procesů popsaných pomocí stochastických

Výběrové charakteristiky a jejich rozdělení

Katedra ekonometrie, FVL, UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Statistické šetření úplné (vyčerpávající) neúplné (výběrové) U výběrového šetření se snažíme o to, aby výběrový

Katedra ekonometrie, FVL, UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Statistické šetření úplné (vyčerpávající) neúplné (výběrové) U výběrového šetření se snažíme o to, aby výběrový

Matematika III 10. týden Číselné charakteristiky střední hodnota, rozptyl, kovariance, korelace

Matematika III 10. týden Číselné charakteristiky střední hodnota, rozptyl, kovariance, korelace Jan Slovák Masarykova univerzita Fakulta informatiky 28. 11 2. 12. 2016 Obsah přednášky 1 Literatura 2 Střední

Matematika III 10. týden Číselné charakteristiky střední hodnota, rozptyl, kovariance, korelace Jan Slovák Masarykova univerzita Fakulta informatiky 28. 11 2. 12. 2016 Obsah přednášky 1 Literatura 2 Střední

Diskrétní náhodná veličina. November 12, 2008

Diskrétní náhodná veličina November 12, 2008 (Náhodná veličina (náhodná proměnná)) Náhodná veličina (nebo též náhodná proměnná) je veličina X, jejíž hodnota je jednoznačně určena výsledkem náhodného pokusu.

Diskrétní náhodná veličina November 12, 2008 (Náhodná veličina (náhodná proměnná)) Náhodná veličina (nebo též náhodná proměnná) je veličina X, jejíž hodnota je jednoznačně určena výsledkem náhodného pokusu.

MKI Funkce f(z) má singularitu v bodě 0. a) Stanovte oblast, ve které konverguje hlavní část Laurentova rozvoje funkce f(z) v bodě 0.

má singularitu v bodě 0. a) Stanovte oblast, ve které konverguje hlavní část Laurentova rozvoje funkce f(z) v bodě 0.") MKI -00 Funkce f(z) má singularitu v bodě 0. a) Stanovte oblast, ve které konverguje hlavní část Laurentova rozvoje funkce f(z) v bodě 0. V jakém rozmezí se může pohybovat poloměr konvergence regulární

MKI -00 Funkce f(z) má singularitu v bodě 0. a) Stanovte oblast, ve které konverguje hlavní část Laurentova rozvoje funkce f(z) v bodě 0. V jakém rozmezí se může pohybovat poloměr konvergence regulární

Dynamické systémy 4. Deterministický chaos. Ing. Jaroslav Jíra, CSc.

Dynamické systémy 4 Deterministický chaos Ing. Jaroslav Jíra, CSc. Jednorozměrné mapy Jednorozměrné mapy (též známé jako diferenční rovnice) jsou matematické systémy, které modelují vývoj proměnné v čase

Dynamické systémy 4 Deterministický chaos Ing. Jaroslav Jíra, CSc. Jednorozměrné mapy Jednorozměrné mapy (též známé jako diferenční rovnice) jsou matematické systémy, které modelují vývoj proměnné v čase

Drsná matematika III 3. přednáška Funkce více proměnných: Inverzní a implicitně definovaná zobrazení, vázané extrémy

Drsná matematika III 3. přednáška Funkce více proměnných: Inverzní a implicitně definovaná zobrazení, vázané extrémy Jan Slovák Masarykova univerzita Fakulta informatiky 3. 10. 2011 Obsah přednášky 1 Literatura

Drsná matematika III 3. přednáška Funkce více proměnných: Inverzní a implicitně definovaná zobrazení, vázané extrémy Jan Slovák Masarykova univerzita Fakulta informatiky 3. 10. 2011 Obsah přednášky 1 Literatura

Matematika (KMI/PMATE)

") Matematika (KMI/PMATE) Přednáška druhá aneb Úvod do matematické analýzy Limita a spojitost funkce Matematika (KMI/PMATE) 1 / 30 Osnova přednášky lineární funkce y = kx + q definice lineární funkce význam

Matematika (KMI/PMATE) Přednáška druhá aneb Úvod do matematické analýzy Limita a spojitost funkce Matematika (KMI/PMATE) 1 / 30 Osnova přednášky lineární funkce y = kx + q definice lineární funkce význam

Matematika III. Miroslava Dubcová, Daniel Turzík, Drahoslava Janovská. Ústav matematiky

Matematika III Řady Miroslava Dubcová, Daniel Turzík, Drahoslava Janovská Ústav matematiky Přednášky ZS 202-203 Obsah Číselné řady. Součet nekonečné řady. Kritéria konvergence 2 Funkční řady. Bodová konvergence.

Matematika III Řady Miroslava Dubcová, Daniel Turzík, Drahoslava Janovská Ústav matematiky Přednášky ZS 202-203 Obsah Číselné řady. Součet nekonečné řady. Kritéria konvergence 2 Funkční řady. Bodová konvergence.

Derivace funkce. Přednáška MATEMATIKA č Jiří Neubauer

Přednáška MATEMATIKA č. 9-11 Katedra ekonometrie FEM UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Šotová, J., Doudová, L. Diferenciální počet funkcí jedné proměnné Motivační příklady

Přednáška MATEMATIKA č. 9-11 Katedra ekonometrie FEM UO Brno kancelář 69a, tel. 973 442029 email:jiri.neubauer@unob.cz Šotová, J., Doudová, L. Diferenciální počet funkcí jedné proměnné Motivační příklady

1 Analytické metody durace a konvexita aktiva (dluhopisu) $)*

$)*") Modely analýzy a syntézy plánů MAF/KIV) Přednáška 10 itlivostní analýza 1 Analytické metody durace a konvexita aktiva dluhopisu) Budeme uvažovat následující tvar cenové rovnice =, 1) kde jsou současná

Modely analýzy a syntézy plánů MAF/KIV) Přednáška 10 itlivostní analýza 1 Analytické metody durace a konvexita aktiva dluhopisu) Budeme uvažovat následující tvar cenové rovnice =, 1) kde jsou současná

Téma 2: Pravděpodobnostní vyjádření náhodných veličin

0.025 0.02 0.015 0.01 0.005 Nominální napětí v pásnici Std Mean 140 160 180 200 220 240 260 Std Téma 2: Pravděpodobnostní vyjádření náhodných veličin Přednáška z předmětu: Pravděpodobnostní posuzování

0.025 0.02 0.015 0.01 0.005 Nominální napětí v pásnici Std Mean 140 160 180 200 220 240 260 Std Téma 2: Pravděpodobnostní vyjádření náhodných veličin Přednáška z předmětu: Pravděpodobnostní posuzování

1. Přednáška. Ing. Miroslav Šulai, MBA

N_OFI_2 1. Přednáška Počet pravděpodobnosti Statistický aparát používaný ve financích Ing. Miroslav Šulai, MBA 1 Počet pravděpodobnosti -náhodné veličiny 2 Počet pravděpodobnosti -náhodné veličiny 3 Jevy

N_OFI_2 1. Přednáška Počet pravděpodobnosti Statistický aparát používaný ve financích Ing. Miroslav Šulai, MBA 1 Počet pravděpodobnosti -náhodné veličiny 2 Počet pravděpodobnosti -náhodné veličiny 3 Jevy

Kapitola 2: Spojitost a limita funkce 1/20

Kapitola 2: Spojitost a limita funkce 1/20 Okolí bodu 2/20 Značení: a R, ε > 0 O ε (a) = (a ε, a + ε) ε-ové okolí bodu a O + ε (a) = a, a + ε) pravé okolí, O ε (a) = (a ε, a levé okolí P ε (a) = O ε (a)

Kapitola 2: Spojitost a limita funkce 1/20 Okolí bodu 2/20 Značení: a R, ε > 0 O ε (a) = (a ε, a + ε) ε-ové okolí bodu a O + ε (a) = a, a + ε) pravé okolí, O ε (a) = (a ε, a levé okolí P ε (a) = O ε (a)

Pravděpodobnost, náhoda, kostky

Pravděpodobnost, náhoda, kostky Radek Pelánek IV122 Výhled pravděpodobnost náhodná čísla lineární regrese detekce shluků Dnes lehce nesourodá směs úloh souvisejících s pravděpodobností připomenutí, souvislosti

Pravděpodobnost, náhoda, kostky Radek Pelánek IV122 Výhled pravděpodobnost náhodná čísla lineární regrese detekce shluků Dnes lehce nesourodá směs úloh souvisejících s pravděpodobností připomenutí, souvislosti

Chyby měření 210DPSM

Chyby měření 210DPSM Jan Zatloukal Stručný přehled Zdroje a druhy chyb Systematické chyby měření Náhodné chyby měření Spojité a diskrétní náhodné veličiny Normální rozdělení a jeho vlastnosti Odhad parametrů

Chyby měření 210DPSM Jan Zatloukal Stručný přehled Zdroje a druhy chyb Systematické chyby měření Náhodné chyby měření Spojité a diskrétní náhodné veličiny Normální rozdělení a jeho vlastnosti Odhad parametrů

Časové řady, typy trendových funkcí a odhady trendů

Časové řady, typy trendových funkcí a odhady trendů Jiří Neubauer Katedra ekonometrie FVL UO Brno kancelář 69a, tel 973 442029 email:jirineubauer@unobcz Jiří Neubauer (Katedra ekonometrie UO Brno) Časové

Časové řady, typy trendových funkcí a odhady trendů Jiří Neubauer Katedra ekonometrie FVL UO Brno kancelář 69a, tel 973 442029 email:jirineubauer@unobcz Jiří Neubauer (Katedra ekonometrie UO Brno) Časové

Časové řady, typy trendových funkcí a odhady trendů

Statistika II Katedra ekonometrie FVL UO Brno kancelář 69a, tel 973 442029 email:jirineubauer@unobcz Stochastický proces Posloupnost náhodných veličin {Y t, t = 0, ±1, ±2 } se nazývá stochastický proces

Statistika II Katedra ekonometrie FVL UO Brno kancelář 69a, tel 973 442029 email:jirineubauer@unobcz Stochastický proces Posloupnost náhodných veličin {Y t, t = 0, ±1, ±2 } se nazývá stochastický proces

MATEMATICKÁ STATISTIKA. Katedra matematiky a didaktiky matematiky Technická univerzita v Liberci

MATEMATICKÁ STATISTIKA Dana Černá http://www.fp.tul.cz/kmd/ Katedra matematiky a didaktiky matematiky Technická univerzita v Liberci Matematická statistika Matematická statistika se zabývá matematickým

MATEMATICKÁ STATISTIKA Dana Černá http://www.fp.tul.cz/kmd/ Katedra matematiky a didaktiky matematiky Technická univerzita v Liberci Matematická statistika Matematická statistika se zabývá matematickým

Stochastické signály (opáčko)

") Stochastické signály (opáčko) Stochastický signál nemůžeme popsat rovnicí, ale pomocí sady parametrů. Hodit se bude statistika a pravděpodobnost (umíte). Tohle je jen miniminiminiopáčko, později probereme

Stochastické signály (opáčko) Stochastický signál nemůžeme popsat rovnicí, ale pomocí sady parametrů. Hodit se bude statistika a pravděpodobnost (umíte). Tohle je jen miniminiminiopáčko, později probereme

Náhodné veličiny jsou nekorelované, neexistuje mezi nimi korelační vztah. Když jsou X; Y nekorelované, nemusí být nezávislé.

1. Korelační analýza V životě většinou nesledujeme pouze jeden statistický znak. Sledujeme více statistických znaků zároveň. Kromě vlastností statistických znaků nás zajímá také jejich těsnost (velikost,

1. Korelační analýza V životě většinou nesledujeme pouze jeden statistický znak. Sledujeme více statistických znaků zároveň. Kromě vlastností statistických znaků nás zajímá také jejich těsnost (velikost,

populace soubor jednotek, o jejichž vlastnostech bychom chtěli vypovídat letní semestr Definice subjektech.

Populace a Šárka Hudecová Katedra pravděpodobnosti a matematické statistiky Matematicko-fyzikální fakulta Univerzity Karlovy letní semestr 2012 1 populace soubor jednotek, o jejichž vlastnostech bychom

Populace a Šárka Hudecová Katedra pravděpodobnosti a matematické statistiky Matematicko-fyzikální fakulta Univerzity Karlovy letní semestr 2012 1 populace soubor jednotek, o jejichž vlastnostech bychom

MASARYKOVA UNIVERZITA PŘÍRODOVĚDECKÁ FAKULTA ÚSTAV MATEMATIKY A STATISTIKY

MASARYKOVA UNIVERZITA PŘÍRODOVĚDECKÁ FAKULTA ÚSTAV MATEMATIKY A STATISTIKY Diplomová práce Brno 2015 Ekaterina Pushkareva MASARYKOVA UNIVERZITA PŘÍRODOVĚDECKÁ FAKULTA ÚSTAV MATEMATIKY A STATISTIKY R/S

MASARYKOVA UNIVERZITA PŘÍRODOVĚDECKÁ FAKULTA ÚSTAV MATEMATIKY A STATISTIKY Diplomová práce Brno 2015 Ekaterina Pushkareva MASARYKOVA UNIVERZITA PŘÍRODOVĚDECKÁ FAKULTA ÚSTAV MATEMATIKY A STATISTIKY R/S

Zadání a řešení testu z matematiky a zpráva o výsledcích přijímacího řízení do magisterského navazujícího studia od jara 2017

Zadání a řešení testu z matematiky a zpráva o výsledcích přijímacího řízení do magisterského navazujícího studia od jara 207 Zpráva o výsledcích přijímacího řízení do magisterského navazujícího studia

Zadání a řešení testu z matematiky a zpráva o výsledcích přijímacího řízení do magisterského navazujícího studia od jara 207 Zpráva o výsledcích přijímacího řízení do magisterského navazujícího studia

1 Tyto materiály byly vytvořeny za pomoci grantu FRVŠ číslo 1145/2004.

Prostá regresní a korelační analýza 1 1 Tyto materiály byly vytvořeny za pomoci grantu FRVŠ číslo 1145/2004. Problematika závislosti V podstatě lze rozlišovat mezi závislostí nepodstatnou, čili náhodnou

Prostá regresní a korelační analýza 1 1 Tyto materiály byly vytvořeny za pomoci grantu FRVŠ číslo 1145/2004. Problematika závislosti V podstatě lze rozlišovat mezi závislostí nepodstatnou, čili náhodnou

Přednáška 6, 6. listopadu 2013

Přednáška 6, 6. listopadu 2013 Kapitola 2. Posloupnosti a řady funkcí. V dalším jsou f, f n : M R, n = 1, 2,..., reálné funkce jedné reálné proměnné definované na (neprázdné) množině M R. Co to znamená,

Přednáška 6, 6. listopadu 2013 Kapitola 2. Posloupnosti a řady funkcí. V dalším jsou f, f n : M R, n = 1, 2,..., reálné funkce jedné reálné proměnné definované na (neprázdné) množině M R. Co to znamená,

RNDr. Martin Pivokonský, Ph.D.

Jak souvisí fraktální geometrie částic s vodou, kterou pijeme? RNDr. Martin Pivokonský, Ph.D. Ústav pro hydrodynamiku AV ČR, v. v. i., Pod Paťankou 30/5, 166 12 Praha 6 Tel.: 233 109 068 E-mail: pivo@ih.cas.cz

Jak souvisí fraktální geometrie částic s vodou, kterou pijeme? RNDr. Martin Pivokonský, Ph.D. Ústav pro hydrodynamiku AV ČR, v. v. i., Pod Paťankou 30/5, 166 12 Praha 6 Tel.: 233 109 068 E-mail: pivo@ih.cas.cz

Pravděpodobnost, náhoda, kostky

Pravděpodobnost, náhoda, kostky Radek Pelánek IV122, jaro 2015 Výhled pravděpodobnost náhodná čísla lineární regrese detekce shluků Dnes lehce nesourodá směs úloh souvisejících s pravděpodobností krátké

Pravděpodobnost, náhoda, kostky Radek Pelánek IV122, jaro 2015 Výhled pravděpodobnost náhodná čísla lineární regrese detekce shluků Dnes lehce nesourodá směs úloh souvisejících s pravděpodobností krátké

Motivace příklad použití lokace radarového echa Význam korelace Popis náhodných signálů číselné charakteristiky

A0M38SPP - Signálové procesory v praxi - přednáška 7 2 Motivace příklad použití lokace radarového echa Význam korelace Popis náhodných signálů číselné charakteristiky (momenty) Matematická definice korelační

A0M38SPP - Signálové procesory v praxi - přednáška 7 2 Motivace příklad použití lokace radarového echa Význam korelace Popis náhodných signálů číselné charakteristiky (momenty) Matematická definice korelační

TSO NEBO A INVARIANTNÍ ROZPOZNÁVACÍ SYSTÉMY

TSO NEBO A INVARIANTNÍ ROZPOZNÁVACÍ SYSTÉMY V PROSTŘEDÍ MATLAB K. Nováková, J. Kukal FJFI, ČVUT v Praze ÚPŘT, VŠCHT Praha Abstrakt Při rozpoznávání D binárních objektů z jejich diskrétní realizace se využívají

TSO NEBO A INVARIANTNÍ ROZPOZNÁVACÍ SYSTÉMY V PROSTŘEDÍ MATLAB K. Nováková, J. Kukal FJFI, ČVUT v Praze ÚPŘT, VŠCHT Praha Abstrakt Při rozpoznávání D binárních objektů z jejich diskrétní realizace se využívají

Value at Risk. Karolína Maňáková

Value at Risk Karolína Maňáková Value at risk Historická metoda Model-Building přístup Lineární model variance a kovariance Metoda Monte Carlo Stress testing a Back testing Potenciální ztráta s danou pravděpodobností

Value at Risk Karolína Maňáková Value at risk Historická metoda Model-Building přístup Lineární model variance a kovariance Metoda Monte Carlo Stress testing a Back testing Potenciální ztráta s danou pravděpodobností

NÁHODNÉ VELIČINY JAK SE NÁHODNÁ ČÍSLA PŘEVEDOU NA HODNOTY NÁHODNÝCH VELIČIN?

NÁHODNÉ VELIČINY GENEROVÁNÍ SPOJITÝCH A DISKRÉTNÍCH NÁHODNÝCH VELIČIN, VYUŽITÍ NÁHODNÝCH VELIČIN V SIMULACI, METODY TRANSFORMACE NÁHODNÝCH ČÍSEL NA HODNOTY NÁHODNÝCH VELIČIN. JAK SE NÁHODNÁ ČÍSLA PŘEVEDOU

NÁHODNÉ VELIČINY GENEROVÁNÍ SPOJITÝCH A DISKRÉTNÍCH NÁHODNÝCH VELIČIN, VYUŽITÍ NÁHODNÝCH VELIČIN V SIMULACI, METODY TRANSFORMACE NÁHODNÝCH ČÍSEL NA HODNOTY NÁHODNÝCH VELIČIN. JAK SE NÁHODNÁ ČÍSLA PŘEVEDOU

KTE/TEVS - Rychlá Fourierova transformace. Pavel Karban. Katedra teoretické elektrotechniky Fakulta elektrotechnická Západočeská univerzita v Plzni

KTE/TEVS - Rychlá Fourierova transformace Pavel Karban Katedra teoretické elektrotechniky Fakulta elektrotechnická Západočeská univerzita v Plzni 10.11.011 Outline 1 Motivace FT Fourierova transformace

KTE/TEVS - Rychlá Fourierova transformace Pavel Karban Katedra teoretické elektrotechniky Fakulta elektrotechnická Západočeská univerzita v Plzni 10.11.011 Outline 1 Motivace FT Fourierova transformace

Téma 22. Ondřej Nývlt

Téma 22 Ondřej Nývlt nyvlto1@fel.cvut.cz Náhodná veličina a náhodný vektor. Distribuční funkce, hustota a pravděpodobnostní funkce náhodné veličiny. Střední hodnota a rozptyl náhodné veličiny. Sdružené

Téma 22 Ondřej Nývlt nyvlto1@fel.cvut.cz Náhodná veličina a náhodný vektor. Distribuční funkce, hustota a pravděpodobnostní funkce náhodné veličiny. Střední hodnota a rozptyl náhodné veličiny. Sdružené

Inženýrská statistika pak představuje soubor postupů a aplikací teoretických principů v oblasti inženýrské činnosti.

Přednáška č. 1 Úvod do statistiky a počtu pravděpodobnosti Statistika Statistika je věda a postup jak rozvíjet lidské znalosti použitím empirických dat. Je založena na matematické statistice, která je

Přednáška č. 1 Úvod do statistiky a počtu pravděpodobnosti Statistika Statistika je věda a postup jak rozvíjet lidské znalosti použitím empirických dat. Je založena na matematické statistice, která je

Středoškolská technika SCI-Lab

Středoškolská technika 2016 Setkání a prezentace prací středoškolských studentů na ČVUT SCI-Lab Kamil Mudruňka Gymnázium Dašická 1083 Dašická 1083, Pardubice O projektu SCI-Lab je program napsaný v jazyce

Středoškolská technika 2016 Setkání a prezentace prací středoškolských studentů na ČVUT SCI-Lab Kamil Mudruňka Gymnázium Dašická 1083 Dašická 1083, Pardubice O projektu SCI-Lab je program napsaný v jazyce

10. FRAKTÁLY. Cíl Po prostudování této kapitoly budete znát. Výklad Soběpodobnost. 10. Fraktály

10. FRAKTÁLY Cíl Po prostudování této kapitoly budete znát principy fraktální grafiky na osobních počítačích použití fraktálů v počítačové grafice algoritmy tvorby fraktálů Výklad Dosavadní dělení geometrie

10. FRAKTÁLY Cíl Po prostudování této kapitoly budete znát principy fraktální grafiky na osobních počítačích použití fraktálů v počítačové grafice algoritmy tvorby fraktálů Výklad Dosavadní dělení geometrie

VYBRANÁ ROZDĚLENÍ. SPOJITÉ NÁH. VELIČINY Martina Litschmannová

VYBRANÁ ROZDĚLENÍ SPOJITÉ NÁH. VELIČINY Martina Litschmannová Opakování hustota pravděpodobnosti f(x) Funkce f(x) je hustotou pravděpodobností (na intervalu a x b), jestliže splňuje následující podmínky:

VYBRANÁ ROZDĚLENÍ SPOJITÉ NÁH. VELIČINY Martina Litschmannová Opakování hustota pravděpodobnosti f(x) Funkce f(x) je hustotou pravděpodobností (na intervalu a x b), jestliže splňuje následující podmínky:

Kristýna Kuncová. Matematika B3

(5) Funkce více proměnných II Kristýna Kuncová Matematika B3 Kristýna Kuncová (5) Funkce více proměnných II 1 / 20 Parciální derivace - příklad Otázka Tabulka vpravo znázorňuje hodnoty funkce f (x, y).

(5) Funkce více proměnných II Kristýna Kuncová Matematika B3 Kristýna Kuncová (5) Funkce více proměnných II 1 / 20 Parciální derivace - příklad Otázka Tabulka vpravo znázorňuje hodnoty funkce f (x, y).

2 Hlavní charakteristiky v analýze přežití

2 Hlavní charakteristiky v analýze přežití Předpokládané výstupy z výuky: 1. Student umí definovat funkci přežití, rizikovou funkci a kumulativní rizikovou funkci a zná funkční vazby mezi nimi 2. Student

2 Hlavní charakteristiky v analýze přežití Předpokládané výstupy z výuky: 1. Student umí definovat funkci přežití, rizikovou funkci a kumulativní rizikovou funkci a zná funkční vazby mezi nimi 2. Student

Vektorový prostor. Př.1. R 2 ; R 3 ; R n Dvě operace v R n : u + v = (u 1 + v 1,...u n + v n ), V (E 3 )...množina vektorů v E 3,

, V (E 3 )...množina vektorů v E 3,") Vektorový prostor Příklady: Př.1. R 2 ; R 3 ; R n...aritmetický n-rozměrný prostor Dvě operace v R n : součet vektorů u = (u 1,...u n ) a v = (v 1,...v n ) je vektor u + v = (u 1 + v 1,...u n + v n ),

Vektorový prostor Příklady: Př.1. R 2 ; R 3 ; R n...aritmetický n-rozměrný prostor Dvě operace v R n : součet vektorů u = (u 1,...u n ) a v = (v 1,...v n ) je vektor u + v = (u 1 + v 1,...u n + v n ),

NÁHODNÝ VEKTOR. 4. cvičení

NÁHODNÝ VEKTOR 4. cvičení Náhodný vektor Náhodným vektorem rozumíme sloupcový vektor X=(X, X,, X n ) složený z náhodných veličin X, X,, X n, který je charakterizován sdruženým rozdělením pravděpodobnosti.

NÁHODNÝ VEKTOR 4. cvičení Náhodný vektor Náhodným vektorem rozumíme sloupcový vektor X=(X, X,, X n ) složený z náhodných veličin X, X,, X n, který je charakterizován sdruženým rozdělením pravděpodobnosti.

Příklady: - počet členů dané domácnosti - počet zákazníků ve frontě - počet pokusů do padnutí čísla šest - životnost televizoru - věk člověka

Náhodná veličina Náhodnou veličinou nazýváme veličinu, terá s určitými p-stmi nabývá reálných hodnot jednoznačně přiřazených výsledům příslušných náhodných pousů Náhodné veličiny obvyle dělíme na dva záladní

Náhodná veličina Náhodnou veličinou nazýváme veličinu, terá s určitými p-stmi nabývá reálných hodnot jednoznačně přiřazených výsledům příslušných náhodných pousů Náhodné veličiny obvyle dělíme na dva záladní

Funkce a limita. Petr Hasil. Podpořeno projektem Průřezová inovace studijních programů Lesnické a dřevařské fakulty MENDELU v Brně (LDF)

") Funkce a limita Petr Hasil Přednáška z matematiky Podpořeno projektem Průřezová inovace studijních programů Lesnické a dřevařské fakulty MENDELU v Brně (LDF) s ohledem na discipĺıny společného základu

Funkce a limita Petr Hasil Přednáška z matematiky Podpořeno projektem Průřezová inovace studijních programů Lesnické a dřevařské fakulty MENDELU v Brně (LDF) s ohledem na discipĺıny společného základu

Zadání a řešení testu z matematiky a zpráva o výsledcích přijímacího řízení do magisterského navazujícího studia od jara 2014

Zadání a řešení testu z matematiky a zpráva o výsledcích přijímacího řízení do magisterského navazujícího studia od jara 2014 Zpráva o výsledcích přijímacího řízení do magisterského navazujícího studia

Zadání a řešení testu z matematiky a zpráva o výsledcích přijímacího řízení do magisterského navazujícího studia od jara 2014 Zpráva o výsledcích přijímacího řízení do magisterského navazujícího studia

8.3). S ohledem na jednoduchost a názornost je výhodné seznámit se s touto Základní pojmy a vztahy. Definice

. S ohledem na jednoduchost a názornost je výhodné seznámit se s touto Základní pojmy a vztahy. Definice") 9. Lineární diferenciální rovnice 2. řádu Cíle Diferenciální rovnice, v nichž hledaná funkce vystupuje ve druhé či vyšší derivaci, nazýváme diferenciálními rovnicemi druhého a vyššího řádu. Analogicky

9. Lineární diferenciální rovnice 2. řádu Cíle Diferenciální rovnice, v nichž hledaná funkce vystupuje ve druhé či vyšší derivaci, nazýváme diferenciálními rovnicemi druhého a vyššího řádu. Analogicky

Zimní semestr akademického roku 2014/ prosince 2014

Cvičení k předmětu BI-ZMA Tomáš Kalvoda Katedra aplikované matematiky FIT ČVUT Matěj Tušek Katedra matematiky FJFI ČVUT Obsah Cvičení Zimní semestr akademického roku 2014/2015 7. prosince 2014 Předmluva

Cvičení k předmětu BI-ZMA Tomáš Kalvoda Katedra aplikované matematiky FIT ČVUT Matěj Tušek Katedra matematiky FJFI ČVUT Obsah Cvičení Zimní semestr akademického roku 2014/2015 7. prosince 2014 Předmluva

VĚTY Z LINEÁRNÍ ALGEBRY

VĚTY Z LINEÁRNÍ ALGEBRY Skripta Matematické metody pro statistiku a operační výzkum (Nešetřilová, H., Šařecová, P., 2009). 1. věta Nechť M = {x 1, x 2,..., x k } je množina vektorů z vektorového prostoru

VĚTY Z LINEÁRNÍ ALGEBRY Skripta Matematické metody pro statistiku a operační výzkum (Nešetřilová, H., Šařecová, P., 2009). 1. věta Nechť M = {x 1, x 2,..., x k } je množina vektorů z vektorového prostoru

Matematika III. 4. října Vysoká škola báňská - Technická univerzita Ostrava. Matematika III

Vysoká škola báňská - Technická univerzita Ostrava 4. října 2018 Podmíněná pravděpodobnost Při počítání pravděpodobnosti můžeme k náhodnému pokusu přidat i nějakou dodatečnou podmínku. Podmíněná pravděpodobnost

Vysoká škola báňská - Technická univerzita Ostrava 4. října 2018 Podmíněná pravděpodobnost Při počítání pravděpodobnosti můžeme k náhodnému pokusu přidat i nějakou dodatečnou podmínku. Podmíněná pravděpodobnost

1. Číselné posloupnosti - Definice posloupnosti, základní vlastnosti, operace s posloupnostmi, limita posloupnosti, vlastnosti limit posloupností,

KMA/SZZS1 Matematika 1. Číselné posloupnosti - Definice posloupnosti, základní vlastnosti, operace s posloupnostmi, limita posloupnosti, vlastnosti limit posloupností, operace s limitami. 2. Limita funkce

KMA/SZZS1 Matematika 1. Číselné posloupnosti - Definice posloupnosti, základní vlastnosti, operace s posloupnostmi, limita posloupnosti, vlastnosti limit posloupností, operace s limitami. 2. Limita funkce

Statistická teorie učení

Statistická teorie učení Petr Havel Marek Myslivec přednáška z 9. týdne 1 Úvod Představme si situaci výrobce a zákazníka, který si u výrobce objednal algoritmus rozpoznávání. Zákazník dodal experimentální

Statistická teorie učení Petr Havel Marek Myslivec přednáška z 9. týdne 1 Úvod Představme si situaci výrobce a zákazníka, který si u výrobce objednal algoritmus rozpoznávání. Zákazník dodal experimentální

Statistická analýza jednorozměrných dat

Statistická analýza jednorozměrných dat Prof. RNDr. Milan Meloun, DrSc. Univerzita Pardubice, Pardubice 31.ledna 2011 Tato prezentace je spolufinancována Evropským sociálním fondem a státním rozpočtem

Statistická analýza jednorozměrných dat Prof. RNDr. Milan Meloun, DrSc. Univerzita Pardubice, Pardubice 31.ledna 2011 Tato prezentace je spolufinancována Evropským sociálním fondem a státním rozpočtem

a způsoby jejího popisu Ing. Michael Rost, Ph.D.

Podmíněná pravděpodobnost, náhodná veličina a způsoby jejího popisu Ing. Michael Rost, Ph.D. Podmíněná pravděpodobnost Pokud je jev A vázán na uskutečnění jevu B, pak tento jev nazýváme jevem podmíněným

Podmíněná pravděpodobnost, náhodná veličina a způsoby jejího popisu Ing. Michael Rost, Ph.D. Podmíněná pravděpodobnost Pokud je jev A vázán na uskutečnění jevu B, pak tento jev nazýváme jevem podmíněným

ALGEBRA. Téma 5: Vektorové prostory

SLEZSKÁ UNIVERZITA V OPAVĚ Matematický ústav v Opavě Na Rybníčku 1, 746 01 Opava, tel. (553) 684 611 DENNÍ STUDIUM Téma 5: Vektorové prostory Základní pojmy Vektorový prostor nad polem P, reálný (komplexní)

SLEZSKÁ UNIVERZITA V OPAVĚ Matematický ústav v Opavě Na Rybníčku 1, 746 01 Opava, tel. (553) 684 611 DENNÍ STUDIUM Téma 5: Vektorové prostory Základní pojmy Vektorový prostor nad polem P, reálný (komplexní)

Požadavky k písemné přijímací zkoušce z matematiky do navazujícího magisterského studia pro neučitelské obory

Požadavky k písemné přijímací zkoušce z matematiky do navazujícího magisterského studia pro neučitelské obory Zkouška ověřuje znalost základních pojmů, porozumění teorii a schopnost aplikovat teorii při

Požadavky k písemné přijímací zkoušce z matematiky do navazujícího magisterského studia pro neučitelské obory Zkouška ověřuje znalost základních pojmů, porozumění teorii a schopnost aplikovat teorii při

19 Hilbertovy prostory

M. Rokyta, MFF UK: Aplikovaná matematika III kap. 19: Hilbertovy prostory 34 19 Hilbertovy prostory 19.1 Úvod, základní pojmy Poznámka (připomenutí). Necht (X,(, )) je vektorový prostor se skalárním součinem

M. Rokyta, MFF UK: Aplikovaná matematika III kap. 19: Hilbertovy prostory 34 19 Hilbertovy prostory 19.1 Úvod, základní pojmy Poznámka (připomenutí). Necht (X,(, )) je vektorový prostor se skalárním součinem