MAJETEK A ZÁVAZKY PODNIKATELE

|

|

|

- Hynek Vaněk

- před 9 lety

- Počet zobrazení:

Transkript

1 MAJETEK A ZÁVAZKY PODNIKATELE

2 DRUHY MAJETKU Jsou všechny hospodářské prostředky, které podnik využívá při své hospodářské činnosti. Krátkodobý majetek Mění zcela svoji podobu Dlouhodobý majetek Nemění svoji podobu Spotřebovává se Doba životnosti je menší než 1 rok Pořizovací cena je menší než kč Opotřebovává se Doba životnosti je delší než 1 rok Pořizovací cena je větší než Kč U nehmotného majetku je pořizovací cena vyšší než Kč. Budovy, domy, byty, nebytové prostory, stavby, pozemky bez ohledu ocenění.

3 URČETE, ZDA SE JEDNÁ O DLOUHODOBÝ NEBO KRÁTKODOBÝ MAJETEK: A. Traktor B. Maso, zelenina C. Hotel D. Poštovní známka E. Pozemek F. Peníze v pokladně G. Dálniční známka H. Stůl I. Počítač J. Hypotéka K. Autobus L. Ovoce, koření M. Budova školy N. Počítač O. Autorská práva P. Stravenky Q. Pohledávky R. Postel S. Peníze na bankovním účtu T. Šlehačka

4 1. OBĚŽNÝ (krátkodobý) MAJETEK Odběratelé nám zaplatí naši pohledávku a pro nás je to tržba prodej peníze Výplata mezd zaměstnancům Nákup zásob a zaplacení zásob dodavatelům zásobování Vzniká výrobek Výrobky dodáváme odběratelům, zákazníkům výroba Při zásobování vznikají náklady (spotřeba energie, světla, materiálu).

5 Oběžný majetek je neustále v pohybu, mění svoji podobu, prochází v podniku několika fázemi: 1. Zásobování za peníze nakoupí zásoby a vyplatí mzdy, zaplatí pronájem, topení, energii 2. Výroba ve výrobě se spotřebovává materiál, energie, plyn a práce zaměstnanců. Vznikají nové výrobky. 3. Prodej vyrobené výrobky se prodávají odběratelům, zákazníkům, kteří nám musí zaplatit. Tyto peníze použijeme na vyplacení zaměstnancům a nákup nových zásob.

6 ČLENĚNÍ krátkodobého majetku 1.Pohledávky 2.Krátkodobý finanční majetek o Pokladna o Bankovní účet o Ceniny o Krátkodobé cenné papíry 3.Zásoby o Nakupované o Vlastní výroby

7 1. POHLEDÁVKY Znamená, že podnikatel pohledává (očekává) peníze, které mu musí odběratel (zákazník) zaplatit, protože mu podnikatel prodal výrobky. Pohledávky můžeme mít k: Odběratelům očekáváme úhradu od něj Fin.úřadu očekáváme vrácení přeplatku na dani od FÚ Zaměstnanci zaměstnanec udělal škodu, musí ji zaplatit a podnikatel od něj očekává peníze Společníkům očekáváme vyplacení dividend Dodavatelům dodavatel dodal výrobek, ale my jej reklamujeme, takže očekáváme buď vrácení peněz nebo dodání opraveného zboží Dlužníkům očekáváme splacení poskytnutého úvěru

8 Pohledávky jsou spojené s Fakturou vydanou protože podnikatel vydá fakturu, aby zákazník (odběratel) věděl, kolik mu má zaplatit. Pohledávky evidujeme v knize pohledávek.

9 2. KRÁTKODOBÝ FINANČNÍ MAJETEK I. Pokladna (hotovostní platební styk) - peníze uložené v pokladně a slouží k hotovostnímu platebnímu styku. Eviduje tyto peníze pokladník. Základní doklady: příjmový pokladní doklad výdajový pokladní doklad

10 II. Bankovní účet (bezhotovostní) Peníze jsou uloženy v bance a platby se provádějí prostřednictvím převodů peněz mezi bankami. Informace o pohybu na účtu - výpis z účtu (VBÚ) Bance platíme poplatky za vedení účtu Banka připisuje na BÚ úroky

Bance")

11 III. Ceniny poštovní známky, kolky, tel. karty, stravenky do provozoven veřejného stravování. IV. Krátkodobé cenné papíry směnky, šeky, dárkové poukázky.

12 OCEŇOVÁNÍ KRÁTKODOBÉHO FINANČNÍHO MAJETKU Nominální hodnotou

13 3. Zásoby (Krátkodobý majetek)

14 ČLENĚNÍ ZÁSOB 1. Zásoby nakupované materiál nakoupím, přeměním, prodám suroviny pomocné látky náhradní díly obaly zboží nakoupím, neměním, prodám

15 2. zásoby vlastní výroby (účtová skupina 12) nedokončená výroba produkty, které prošly jedním či několika výrobními stupni a nejsou již materiálem, ale také nejsou hotovým výrobkem, polotovary odděleně evidované produkty, které ještě neprošly všemi výrobními stupni a musí být ještě dokončeny či zkompletovány, výrobky předměty vlastní výroby určené k prodeji

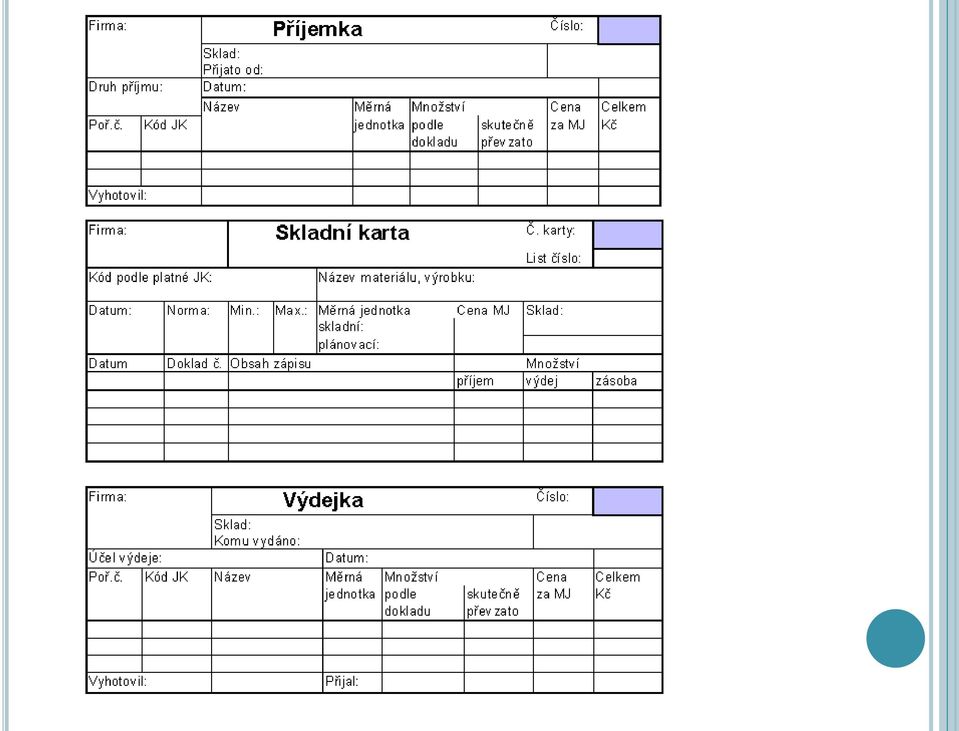

16 EVIDENCE ZÁSOB příjemka doklad o příjmu zásob na sklad, převodka pro převod materiálu mezi sklady v podniku, výdejka pro evidenci vyskladněného materiálu, skladní karta zásob pro evidenci jednotlivých druhů zásob a sledování jejich pohybu

17

18 OCEŇOVÁNÍ ZÁSOB PŘI NÁKUPU Pořizovací cenou pořizovací cena = cena pořízení + vedlejší pořizovací náklady (přepravné, montáž, clo, celní poplatky, provize, kolaudační poplatky ), Reprodukční pořizovací cenou Firma jej použije v případě, kdy nemá doklad o původní ceně. Jde o určení hodnoty např. staršího počítače, auta, nemovitosti, které už jsou částečně opotřebované, o původní ceně není k dispozici doklad. Například při přijetí daru, vložení majetku do podnikání. Mnohdy ji stanoví soudní znalci a odborní odhadci. Vlastními náklady veškeré náklady související s vytvořením majetku vlastní činností.

19 Ve skladové evidenci oceňujeme: Ve skutečných pořizovacích cenách Metoda FIFO (First-In-First-out) první do skladu, první ze skladu materiál, který přichází postupně do skladu, se ve stejném pořadí zase ze skladu vydává. používá se v ČR

20 Metoda LIFO (Last-In-First-out) Nejdříve se spotřebovává materiál, který byl dodán do skladu jako poslední. Tato metoda není v současnosti u nás povolena. Oceňování v průměrných cenách Podle průměrné ceny zásob v určitých intervalech (měsíc, týden, dekáda). Počítá se vážený aritmetický průměr.

21 PŘÍKLAD Nákup 1 ks po 100 Kč Nákup 4 ks po 80 Kč Výdej 2 ks Nákup 5 ks po 130 Kč Výdej 7 ks Nákup 12 ks po 90 Kč Nákup 30 ks po 85 Kč Výdej 15 ks A. Metoda FIFO B. Vážený aritmetický průměr

22 METODA FIFO 1) Nákup dne a Příjem Výdej Zůstatek Operace MJ Kč MJ Kč MJ Kč 1.1.nákup 1 ks po 100 Kč nákup 4 ks po 80 Kč

23 2) Výdej 2 ks Příjem Výdej Zůstatek Operace MJ Kč MJ Kč MJ Kč 1.1.nákup 1 ks po 100 Kč nákup 4 ks po 80 Kč Výdej 2 ks 2 (1*100) + (1*80) = = 240

24 3) Nákup 5 ks po 130 Kč Operace Příjem Výdej Zůstatek MJ Kč MJ Kč MJ Kč 1.1.nákup 1 ks po 100 Kč nákup 4 ks po 80 Kč výdej 2 ks nákup 5 ks po 130 Kč

25 4) Výdej 7 kusů Příjem Výdej Zůstatek Operace MJ Kč MJ Kč MJ Kč 1.1.nákup 1 ks po 100 Kč nákup 4 ks po 80 Kč výdej 2 ks nákup 5 ks po 130 Kč výdej 7 ks 7 (3*80) + (4*130) = = 130

26 5) Nákup 12 ks po 90 Kč Nákup 30 ks po 85 Kč Výdej 15 ks Příjem Výdej Zůstatek Operace MJ Kč MJ Kč MJ Kč nákup 1 ks po 100 Kč nákup 4 ks po 80 Kč výdej 2 ks nákup 5 ks po 130 Kč výdej 7 ks nákup 12 ks po 90 Kč nákup 30 ks po 85 Kč výdej 15 ks (1*130) + (12*90) + (2*85) =

27 METODA VÁŽENÉHO ARIT.PRŮMĚRU 1) Nákup dne a Příjem Výdej Zůstatek Operace MJ Kč MJ Kč MJ Kč nákup 1 ks po 100 Kč nákup 4 ks po 80 Kč

28 2) Výdej 2 ks Příjem Výdej Zůstatek Operace MJ Kč MJ Kč MJ Kč 1.1.nákup 1 ks po 100 Kč nákup 4 ks po 80 Kč /5 = 84 Kč Výdej 2 ks 2 2 * 84 = = 252

29 3) Nákup 5 ks po 130 Kč Příjem Výdej Zůstatek Operace MJ Kč MJ Kč MJ Kč 1.1.nákup 1 ks po 100 Kč nákup 4 ks po 80 Kč /5 = 84 Kč Výdej 2 ks 2 2 * 84 = = nákup 5 ks po 130 Kč

30 4) Výdej 7 kusů Příjem Výdej Zůstatek Operace MJ Kč MJ Kč MJ Kč 1.1.nákup 1 ks po 100 Kč nákup 4 ks po 80 Kč * 84 = Výdej 2 ks = nákup 5 ks po 130 Kč * 112, výdej 7 kusů ,75 = 789,25 420/5 = / 8 = 112,75

31 5) Nákup 12 ks po 90 Kč Nákup 30 ks po 85 Kč Výdej 15 ks Příjem Výdej Zůstatek Operace MJ Kč MJ Kč MJ Kč 1.1 nákup 1 ks po 100 Kč nákup 4 ks po 80 Kč /5 = = Výdej 2 ks 2 2 * 84 = nákup 5 ks po 130 Kč * 112,75 = výdej 7 kusů ,75 789,25 902/ 8 = 112, nákup 12 ks po 90 Kč , nákup 30 ks po 85 Kč , * 87,05 = 30.1 výdej 15 ks , ,75/4 3 = 87,05

Digitální učební materiál

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Zásoby DUM č. 32_Ch33_3_14 Téma Oceňování

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Zásoby DUM č. 32_Ch33_3_14 Téma Oceňování

3. Účtová tř. 1 Zásoby a 2 Finanční účty

3. Účtová tř. 1 Zásoby a 2 Finanční účty Oběžný majetek - nemusí ho být v podniku mnoho - je v podniku v různých formách (ve věcné podobě jako suroviny, materiál apod., v peněžní podobě jako peníze, pohledávky,

3. Účtová tř. 1 Zásoby a 2 Finanční účty Oběžný majetek - nemusí ho být v podniku mnoho - je v podniku v různých formách (ve věcné podobě jako suroviny, materiál apod., v peněžní podobě jako peníze, pohledávky,

Kapitola 2 Krátkodobý finanční majetek

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 2 Krátkodobý finanční majetek

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Kapitola 2 Krátkodobý finanční majetek SHRNUTÍ UČIVA O KRÁTKODOBÉM FINANČNÍM MAJETKU se účtuje ve druhé účtové třídě. Patří sem zejména peníze v pokladně, ceniny, bankovní účty a krátkodobé cenné papíry.

Účtová třída 2 Krátkodobý finanční majetek a peněžní prostředky

4 Účtová třída 2 Krátkodobý finanční majetek a peněžní prostředky V účtové třídě 2 je evidován krátkodobý finanční majetek, peněžní prostředky a krátkodobé finanční výpomoci. Peněžní prostředky jsou evidovány

4 Účtová třída 2 Krátkodobý finanční majetek a peněžní prostředky V účtové třídě 2 je evidován krátkodobý finanční majetek, peněžní prostředky a krátkodobé finanční výpomoci. Peněžní prostředky jsou evidovány

Obsah. Seznam zkratek... IX Předmluva... XI O autorovi...xiii

Obsah Seznam zkratek... IX Předmluva... XI O autorovi...xiii 1 LEGISLATIVNÍ ÚPRAVA PROBLEMATIKY...1 1.1 Zákon o účetnictví...1 1.2 Struktura účetních výkazů dle vyhlášky 500...9 1.2.1 Rozvaha...9 1.2.2

Obsah Seznam zkratek... IX Předmluva... XI O autorovi...xiii 1 LEGISLATIVNÍ ÚPRAVA PROBLEMATIKY...1 1.1 Zákon o účetnictví...1 1.2 Struktura účetních výkazů dle vyhlášky 500...9 1.2.1 Rozvaha...9 1.2.2

MATERIÁLOVÉ ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob CHARAKTERISTIKA

MATERIÁLOVÉ ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob CHARAKTERISTIKA

Základy účetnictví 2012

2012 5. Pokladna, banka a ceniny 5.1. Pokladna (211) Aktivní účet Eviduje se tu stav a pohyb hotových peněz, dále šek a poukázek např.na odběr zboží y příjmový a výdajový pokladní Povinnost vést pokladní

2012 5. Pokladna, banka a ceniny 5.1. Pokladna (211) Aktivní účet Eviduje se tu stav a pohyb hotových peněz, dále šek a poukázek např.na odběr zboží y příjmový a výdajový pokladní Povinnost vést pokladní

- používá se dlouhodobě, nespotřebovává se jednorázově a nemění rychle svou formu na rozdíl od

Otázka: Dlouhodobý majetek Předmět: Ekonomie Přidal(a): Terka - používá se dlouhodobě, nespotřebovává se jednorázově a nemění rychle svou formu na rozdíl od krátkodobého majetku Členění: Dlouhodobý hmotný

Otázka: Dlouhodobý majetek Předmět: Ekonomie Přidal(a): Terka - používá se dlouhodobě, nespotřebovává se jednorázově a nemění rychle svou formu na rozdíl od krátkodobého majetku Členění: Dlouhodobý hmotný

Kapitola 1 Základy účetnictví

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 87 S tránka Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 87 S tránka Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do

Kapitola 1 Základy účetnictví

Kapitola 1 Základy účetnictví SHRNUTÍ UČIVA AKTIVA jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. PASIVA

Kapitola 1 Základy účetnictví SHRNUTÍ UČIVA AKTIVA jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. PASIVA

Dvojí pohled na MAJETEK podniku

Dvojí pohled na MAJETEK podniku Příklad Z/4 1) Pokuste se sestavit si bilanci majetku (to znamená jeho hospodářských prostředků s uvedením zdrojů financování), víte-li, že dlouhodobý hmotný majetek tohoto

Dvojí pohled na MAJETEK podniku Příklad Z/4 1) Pokuste se sestavit si bilanci majetku (to znamená jeho hospodářských prostředků s uvedením zdrojů financování), víte-li, že dlouhodobý hmotný majetek tohoto

6. Účtová třída 2 - Finanční účty

6. Účtová třída 2 - Finanční účty V této účtové třídě se sleduje finanční majetek a krátkodobé finanční zdroje účetní jednotky. Účty mohou být aktivní i pasivní. Jedná se o peněžní hotovost, šeky, ceniny,

6. Účtová třída 2 - Finanční účty V této účtové třídě se sleduje finanční majetek a krátkodobé finanční zdroje účetní jednotky. Účty mohou být aktivní i pasivní. Jedná se o peněžní hotovost, šeky, ceniny,

Ekonomika oběžný majetek

Ekonomika oběžný majetek Název školy Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Vzdělávací okruh Druh učebního materiálu SŠHS Kroměříž CZ.1.07/1.5.00/34.0911

Ekonomika oběžný majetek Název školy Číslo projektu Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Vzdělávací okruh Druh učebního materiálu SŠHS Kroměříž CZ.1.07/1.5.00/34.0911

Kapitola 1 - Základy účetnictví Výsledky testů

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 70 Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do tabulky,

Kapitola 1 Základy účetnictví Výsledky testů 1 B, C, D 2 C, D 3 B, D 4 D 5 A, C 6 C, D 7 D 8 B, D 9 B 10 B, C 11 C, D 12 C, D 70 Úloha 1. 1 Určení aktiv a pasiv Zařaďte níže uvedené položky do tabulky,

Pololetní písemná práce

Pololetní písemná práce Jméno atum Získané body Známka 1 Úkolem je určit, zda celé (!) tvrzení je pravdivé nebo ne. Pokud je nepravdivé, uvést důvod! a) Při kontrole stavu pokladny na konci účetního období

Pololetní písemná práce Jméno atum Získané body Známka 1 Úkolem je určit, zda celé (!) tvrzení je pravdivé nebo ne. Pokud je nepravdivé, uvést důvod! a) Při kontrole stavu pokladny na konci účetního období

účty v 21. skupině účtů (hotové peněžní prostředky a ceniny) v 22. skupině účtů (peněžní prostředky na účtech u peněžních ústavů).

v 22. skupině účtů (peněžní prostředky na účtech u peněžních ústavů).") 6.přednáška Účtování peněžních prostředků - peněžní prostředky v naší i zahraniční měně (valuty) - peněžní prostředky v naší i zahraniční měně na účtech u peněžních ústavů. - ceniny (zástupce peněz pro

6.přednáška Účtování peněžních prostředků - peněžní prostředky v naší i zahraniční měně (valuty) - peněžní prostředky v naší i zahraniční měně na účtech u peněžních ústavů. - ceniny (zástupce peněz pro

Digitální učební materiál

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Zásoby DUM č. 32_Ch33_3_13 Téma Oceňování

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Zásoby DUM č. 32_Ch33_3_13 Téma Oceňování

Dvojí pohled na MAJETEK podniku

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Základy účetnictví KURZY SPRINT

Základy účetnictví 2014 KURZY SPRINT OBSAH 1. Úvod do účetnictví 3 2. Účetní výkazy (rozvaha a výkaz zisků a ztrát) 5 3. Účet, účtový rozvrh, otevření účetnictví 8 4. Inventarizace základní principy 11

Základy účetnictví 2014 KURZY SPRINT OBSAH 1. Úvod do účetnictví 3 2. Účetní výkazy (rozvaha a výkaz zisků a ztrát) 5 3. Účet, účtový rozvrh, otevření účetnictví 8 4. Inventarizace základní principy 11

* minulých let (+zisk,(-) ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek

ztráta) Výsledek hospodaření: B. Rezervy. Cizí zdroje. * běžného roku (+zisk,(-) ztráta) Dlouhodobý hmotný majetek") Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

Dvojí pohled na MAJETEK podniku Věcný (Co? Který?) -druhy majetku A. Pohledávky za upsaný nesplacený ZK Vlastnický (Odkud? Čí?) -profinancování B. Stálý (dlouhodobý) majetek Dlouhodobý nehmotný majetek

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

ÚČTOVÁNÍ FINANČNÍHO MAJETKU

ÚČTOVÁNÍ FINANČNÍHO MAJETKU Charakteristickým rysem finančního majetku účtovaného v účtové třídě 2 je zejména vysoká likvidnost, bezprostřední obchodovatelnost, předpokládaná držba či smluvená splatnost

ÚČTOVÁNÍ FINANČNÍHO MAJETKU Charakteristickým rysem finančního majetku účtovaného v účtové třídě 2 je zejména vysoká likvidnost, bezprostřední obchodovatelnost, předpokládaná držba či smluvená splatnost

Krátkodobý finanční majetek a krátkodobé bankovní úvěry. Charakteristika a účtování, část I.

Krátkodobý finanční majetek a krátkodobé bankovní úvěry Charakteristika a účtování, část I. Obsah 1. Právní úprava 2. Struktura finančních účtů 3. Oceňování krátkodobého finančního maj. 4. Pokladna 5.

Krátkodobý finanční majetek a krátkodobé bankovní úvěry Charakteristika a účtování, část I. Obsah 1. Právní úprava 2. Struktura finančních účtů 3. Oceňování krátkodobého finančního maj. 4. Pokladna 5.

PŘÍKLAD Č. 1. Pokladna Kč 25 000,- Bankovní účty Kč 210 000,- Během účetního období došlo k následujícím účetním případům:

PŘÍKLAD Č. 1 Společnost s ručením omezeným Dřevomont, plátce DPH, zabývající se výrobou dřevěného nábytku má k l. lednu 200x následující stavy vybraných účtů: Pokladna Kč 25 000,- Bankovní účty Kč 210

PŘÍKLAD Č. 1 Společnost s ručením omezeným Dřevomont, plátce DPH, zabývající se výrobou dřevěného nábytku má k l. lednu 200x následující stavy vybraných účtů: Pokladna Kč 25 000,- Bankovní účty Kč 210

Kapitola 1 - Základy účetnictví

Kapitola 1 - Základy účetnictví SHRNUTÍ UČIVA - jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. vyjadřují

Kapitola 1 - Základy účetnictví SHRNUTÍ UČIVA - jedná se o majetek, který účetní jednotka používá k podnikání. Aktiva zahrnují zejména peněžní prostředky, dlouhodobý majetek, zásoby a pohledávky. vyjadřují

KAE/UC1 - Finanční účetnictví 1. Účtová třída 2

KAE/UC1 - Finanční účetnictví 1 Účtová třída 2 Literatura D. Kovanicová. Abeceda účetních znalostí pro každého. Polygon Praha, 2012. ISBN 978-80-7273-169-5. Z. Puchinger. Účetnictví 1. část. fuzzymcdm.com/uc1.pdf

KAE/UC1 - Finanční účetnictví 1 Účtová třída 2 Literatura D. Kovanicová. Abeceda účetních znalostí pro každého. Polygon Praha, 2012. ISBN 978-80-7273-169-5. Z. Puchinger. Účetnictví 1. část. fuzzymcdm.com/uc1.pdf

Následně vydala účetní jednotka do spotřeby 180 t tohoto materiálu.

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

PŘÍKLAD Č. 1. 6) FAV prodej 40 ks stolů po 1000,-/ks... Kč...,-

FAV prodej 40 ks stolů po 1000,-/ks... Kč...,-") PŘÍKLAD Č. 1 Společnost s ručením omezeným Dřevomont, plátce DPH, se zabývá výrobou dřevěného nábytku. Během účetního období nastaly následující účetní případy: 1) VBÚ poskytnuta záloha na nákup dřeva

PŘÍKLAD Č. 1 Společnost s ručením omezeným Dřevomont, plátce DPH, se zabývá výrobou dřevěného nábytku. Během účetního období nastaly následující účetní případy: 1) VBÚ poskytnuta záloha na nákup dřeva

Digitální učební materiály www.skolalipa.cz

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

CENNÉ PAPÍRY A JEJICH ÚČTOVÁNÍ, EVIDENCE DLOUHODOBÉHO I KRÁTKODOBÉHO FINANČNÍHO MAJETKU

Otázka: Cenné papíry a účtování, evidence finanačního majetku Předmět: Účetnictví Přidal(a): Tereza P. CENNÉ PAPÍRY A JEJICH ÚČTOVÁNÍ, EVIDENCE DLOUHODOBÉHO I KRÁTKODOBÉHO FINANČNÍHO MAJETKU CENNÉ PAPÍRY

Otázka: Cenné papíry a účtování, evidence finanačního majetku Předmět: Účetnictví Přidal(a): Tereza P. CENNÉ PAPÍRY A JEJICH ÚČTOVÁNÍ, EVIDENCE DLOUHODOBÉHO I KRÁTKODOBÉHO FINANČNÍHO MAJETKU CENNÉ PAPÍRY

Integrovaná střední škola, Hodonín, Lipová alej 21, Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo CZ.1.07/1.5.00/34.0412 Označení UM Ročník Tematická oblast a předmět Název učebního materiálu Autor VY_32_INOVACE_Úč23.01

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo CZ.1.07/1.5.00/34.0412 Označení UM Ročník Tematická oblast a předmět Název učebního materiálu Autor VY_32_INOVACE_Úč23.01

231 - Krátkodobé bankovní úvěry 232 - Eskontní úvěry 249 - Ostatní krátkodobé výpomoci

231 - Krátkodobé bankovní úvěry 232 - Eskontní úvěry 249 - Ostatní krátkodobé výpomoci 6.2. Oceňování krátkodobého finančního majetku Oceňuje se jmenovitými hodnotami. Mezi peněžní prostředky patří: hotovost

231 - Krátkodobé bankovní úvěry 232 - Eskontní úvěry 249 - Ostatní krátkodobé výpomoci 6.2. Oceňování krátkodobého finančního majetku Oceňuje se jmenovitými hodnotami. Mezi peněžní prostředky patří: hotovost

AKTIVA A JEJICH STRUKTURA, OCEŇOVÁNÍ

AKTIVA A JEJICH STRUKTURA, OCEŇOVÁNÍ 5.4 ZÁSOBY - podstata, charakteristika, oceňování, postupy účtování, vykazování v rozvaze, odlišnosti vůči mezinárodní regulaci dle IAS/IFRS. Podstata a charakteristika

AKTIVA A JEJICH STRUKTURA, OCEŇOVÁNÍ 5.4 ZÁSOBY - podstata, charakteristika, oceňování, postupy účtování, vykazování v rozvaze, odlišnosti vůči mezinárodní regulaci dle IAS/IFRS. Podstata a charakteristika

Účtování o zásobách. Příklad 1/1

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Účtování o zásobách Příklad 1/1 Účetní jednotka používá pro oceňování nakoupených materiálových zásob stejné druhy ceny zjištěné váženým aritmetickým průměrem ze skutečných pořizovacích cen. Počáteční

Zboží - výrobky, které účetní jednotka nakupuje za účelem prodeje a prodává je. (Patří k nim i vlastní výrobky, předané do vlastních prodejen.

1 Základy účetnictví 6. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

1 Základy účetnictví 6. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Zásoby. Charakteristika a účtování I.

Zásoby Charakteristika a účtování I. Obsah 1. Právní úprava 2. Podstata zásob 3. Druhy zásob 4. Oceňování zásob 5. Účtování materiálu zp. A 6. Účtování spotřeby materiálu 7. Účtování prodeje materiálu

Zásoby Charakteristika a účtování I. Obsah 1. Právní úprava 2. Podstata zásob 3. Druhy zásob 4. Oceňování zásob 5. Účtování materiálu zp. A 6. Účtování spotřeby materiálu 7. Účtování prodeje materiálu

Majetek. MAJETEK členění v rozvaze. Dlouhodobý majetek

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51. Směrnice č. 15. Pokladna a ceniny. Příloha č.

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 15 Příloha č.1: Pokladní limit Pokladna a ceniny 2009 1 Úvodní ustanovení Pokladna Účetní jednotka vede tuto

Účetní jednotka: Stavební bytové družstvo Letohrad, Požárníků 791, Letohrad 561 51 Směrnice č. 15 Příloha č.1: Pokladní limit Pokladna a ceniny 2009 1 Úvodní ustanovení Pokladna Účetní jednotka vede tuto

Charakteristika finančních účtů Pokladna, ceniny, bankovní účty Krátkodobý finanční majetek Krátkodobé bankovní úvěry Inventarizační rozdíly

Přednáška č. 6 Finanční majetek Charakteristika finančních účtů Pokladna, ceniny, bankovní účty Krátkodobý finanční majetek Krátkodobé bankovní úvěry Inventarizační rozdíly 1 Charakteristika finančních

Přednáška č. 6 Finanční majetek Charakteristika finančních účtů Pokladna, ceniny, bankovní účty Krátkodobý finanční majetek Krátkodobé bankovní úvěry Inventarizační rozdíly 1 Charakteristika finančních

Předmět: ÚČETNICTVÍ Téma: Pokladna, ceniny, peníze na cestě - opakování

Předmět: ÚČETNICTVÍ Téma: Pokladna, ceniny, peníze na cestě - opakování Zpracováno v programu Microsoft Excel Ing. Jana Prokopcová POKLADNA, CENINY, PENÍZE NA CESTĚ 1. ÚČTOVÁNÍ Účetní jednotka, účetní

Předmět: ÚČETNICTVÍ Téma: Pokladna, ceniny, peníze na cestě - opakování Zpracováno v programu Microsoft Excel Ing. Jana Prokopcová POKLADNA, CENINY, PENÍZE NA CESTĚ 1. ÚČTOVÁNÍ Účetní jednotka, účetní

1) Inventarizační rozdíly = a) manko (skutečný stav je nižší než účetní) b) přebytek (skutečný stav je vyšší než účetní. 501-spotřeba materiálu

Inventarizační rozdíly = a) manko (skutečný stav je nižší než účetní) b) přebytek (skutečný stav je vyšší než účetní. 501-spotřeba materiálu") Základy účetnictví 7. přednáška Účtování zásob materiálu: 1) inventarizační rozdíly 2) reklamace dodávky materiálu 3) zásoby zboží (nákup, prodej) 1) Inventarizační rozdíly = a) manko (skutečný stav je

Základy účetnictví 7. přednáška Účtování zásob materiálu: 1) inventarizační rozdíly 2) reklamace dodávky materiálu 3) zásoby zboží (nákup, prodej) 1) Inventarizační rozdíly = a) manko (skutečný stav je

OBĚŽNÝ MAJETEK. Projekt POMOC PRO TEBE CZ.1.07/1.5.00/ Ing. Viera Sucháčová

EKONOMIKA OBĚŽNÝ MAJETEK Projekt POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Ing. Viera Sucháčová Označení Název DUM Anotace Autor Jazyk Klíčová slova Cílová skupina Stupeň vzdělávání Studijní obor VY_32_INOVACE_EKO-08

EKONOMIKA OBĚŽNÝ MAJETEK Projekt POMOC PRO TEBE CZ.1.07/1.5.00/34.0339 Ing. Viera Sucháčová Označení Název DUM Anotace Autor Jazyk Klíčová slova Cílová skupina Stupeň vzdělávání Studijní obor VY_32_INOVACE_EKO-08

Základy účetnictví 8. přednáška. Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT)

zásob (JIT)") 1 Základy účetnictví 8. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

1 Základy účetnictví 8. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

Téma 10: Zásoby členění, oceňování, způsoby evidence, inventarizace

Téma 10: Zásoby členění, oceňování, způsoby evidence, inventarizace Zásoby: Materiál (lidská, zvěcnělá práce) základní pomocný (dotváří vzhled výrobku) technologický (údržba napomáhá hladkému průběhu výroby)

Téma 10: Zásoby členění, oceňování, způsoby evidence, inventarizace Zásoby: Materiál (lidská, zvěcnělá práce) základní pomocný (dotváří vzhled výrobku) technologický (údržba napomáhá hladkému průběhu výroby)

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo CZ.1.07/1.5.00/34.0412 Označení DUM Ročník VY_32_INOVACE_Úč24.01 První a druhý Tematická oblast a předmět Účtové třídy

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo CZ.1.07/1.5.00/34.0412 Označení DUM Ročník VY_32_INOVACE_Úč24.01 První a druhý Tematická oblast a předmět Účtové třídy

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA Daňové odpisy Řídí se zákonem č. 586/1992 Sb., o daních z příjmů, 30 Doba odpisování činí minimálně: odpisová skupina

ÚČETNICTVÍ DAŇOVÉ ODPISY ODPISY NEHMOTNÉHO MAJETKU ÚČTOVÁNÍ VE TŘÍDÁCH 1 6 ÚČETNÍ ZÁVĚRKA Daňové odpisy Řídí se zákonem č. 586/1992 Sb., o daních z příjmů, 30 Doba odpisování činí minimálně: odpisová skupina

VY_32_INOVACE_41_SPSOA_UCT_8_BURÁ. Vypracovala: Ing. Alena Buráňová. Vytvořeno v projektu EU Peníze středním školám

VY_32_INOVACE_41_SPSOA_UCT_8_BURÁ Vypracovala: Ing. Alena Buráňová Vytvořeno v projektu EU Peníze středním školám 1. Která z následujících položek bude zařazena mezi aktiva: a) zisk podniku b) závazek

VY_32_INOVACE_41_SPSOA_UCT_8_BURÁ Vypracovala: Ing. Alena Buráňová Vytvořeno v projektu EU Peníze středním školám 1. Která z následujících položek bude zařazena mezi aktiva: a) zisk podniku b) závazek

Přednáška č. 9 ZÁSOBY

Přednáška č. 9 ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob 2.1.2013

Přednáška č. 9 ZÁSOBY Charakteristika a členění materiálových zásob Oceňování materiálových zásob Způsoby účtování zásob Analytická evidence k zásobám materiálu Inventarizace materiálových zásob 2.1.2013

Položka A/P Položka A/P. Zakoupené cenné papíry Věková a profesní struktura

Rozhodněte, zda následující položky mohou být předmětem účetnictví a pokud ano, uveďte, zda se jedná o aktiva (A) či pasiva (P). Položka A/P Položka A/P Zásoba materiálu Peníze v pokladně Peníze na bankovním

Rozhodněte, zda následující položky mohou být předmětem účetnictví a pokud ano, uveďte, zda se jedná o aktiva (A) či pasiva (P). Položka A/P Položka A/P Zásoba materiálu Peníze v pokladně Peníze na bankovním

www.zlinskedumy.cz Inovace výuky prostřednictvím šablon pro SŠ

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748

Název projektu Číslo projektu Název školy Autor Název šablony Název DUMu Stupeň a typ vzdělávání Vzdělávací oblast Vzdělávací obor Tematický okruh Inovace výuky prostřednictvím šablon pro SŠ CZ.1.07/1.5.00/34.0748

Příklady na sestavení rozvahy:

Příklady na sestavení rozvahy: Příklad 1 Sestavte rozvahu firmy Horák, s. r. o., k 1.1.2006 z následujících položek v soupisu majetku a jeho zdrojů: Vklad na běžném účtu 25 000,-, bankovní úvěr 150 000,-,

Příklady na sestavení rozvahy: Příklad 1 Sestavte rozvahu firmy Horák, s. r. o., k 1.1.2006 z následujících položek v soupisu majetku a jeho zdrojů: Vklad na běžném účtu 25 000,-, bankovní úvěr 150 000,-,

- jde o majetek podniku, který se používá krátkodobě a většinou se jednorázově spotřebovává

Otázka: Oběžný majetek podniku Předmět: Ekonomie Přidal(a): barrcusik Členění oběžného majetku a jeho charakteristika - jde o majetek podniku, který se používá krátkodobě a většinou se jednorázově spotřebovává

Otázka: Oběžný majetek podniku Předmět: Ekonomie Přidal(a): barrcusik Členění oběžného majetku a jeho charakteristika - jde o majetek podniku, který se používá krátkodobě a většinou se jednorázově spotřebovává

Příklady k procvičení :

Příklady k procvičení : Příklad 1 Uveďte příklady informací o podniku, které vypovídají o jevech: - ekonomických - sociálních - technických - historických - psychologických - ekologických Příklad 2 Rozhodněte,

Příklady k procvičení : Příklad 1 Uveďte příklady informací o podniku, které vypovídají o jevech: - ekonomických - sociálních - technických - historických - psychologických - ekologických Příklad 2 Rozhodněte,

Přednáška Změny rozvahových stavů. a účet jako základní nástroj jejich evidence. Základní struktura rozvahy Rozvaha firmy.. k.

Přednáška 25. 10. Změny rozvahových stavů a účet jako základní nástroj jejich evidence Základní struktura rozvahy A k t i v a Majetek a jeho formy Rozvaha firmy.. k. 200x P a s i v a Kapitál (zdroje) A.

Přednáška 25. 10. Změny rozvahových stavů a účet jako základní nástroj jejich evidence Základní struktura rozvahy A k t i v a Majetek a jeho formy Rozvaha firmy.. k. 200x P a s i v a Kapitál (zdroje) A.

2. 1 OCEŇOVÁNÍ MATERIÁLU

2 ZÁSOBY OBSAH: 2. 1 Oceňování materiálu 2. 2 Účtování materiálu 2. 3 Inventarizace materiálu 2. 4 Účtování zboží 2. 5 Účtování výrobků 2. 6 Souhrnný opakovací příklad na zásoby 2. 1 OCEŇOVÁNÍ MATERIÁLU

2 ZÁSOBY OBSAH: 2. 1 Oceňování materiálu 2. 2 Účtování materiálu 2. 3 Inventarizace materiálu 2. 4 Účtování zboží 2. 5 Účtování výrobků 2. 6 Souhrnný opakovací příklad na zásoby 2. 1 OCEŇOVÁNÍ MATERIÁLU

Účtová skupina 03 Dlouhodobý hmotný majetek neodpisovaný 031 Pozemky 032 Umělecká díla a předměty

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

Směrná účtová osnova Příloha č. 4 vyhlášky č. 505/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou územními

Vzorový maturitní příklad k praktické zkoušce z účetnictví verze 2017/18 (aktualizace k )

") Vzorový maturitní příklad k praktické zkoušce z účetnictví verze 2017/18 (aktualizace k 12.1.2019) Firma BEBE, s. r. o., Praha 2, Belgická 30 se zabývá nákupem a prodejem zboží. Má 2 odběratele (Základní

Vzorový maturitní příklad k praktické zkoušce z účetnictví verze 2017/18 (aktualizace k 12.1.2019) Firma BEBE, s. r. o., Praha 2, Belgická 30 se zabývá nákupem a prodejem zboží. Má 2 odběratele (Základní

Zboží - výrobky, které účetní jednotka nakupuje za účelem prodeje a prodává je. (Patří k nim i vlastní výrobky, předané do vlastních prodejen.

1 Základy účetnictví 6. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

1 Základy účetnictví 6. přednáška Zásoby - mají za úkol zajistit plynulost výroby, - snaha o snižování (optimalizaci) zásob (JIT) Člení se a/ nakupované materiálové zásoby a zboží, b/ vytvořené vlastní

Výukový materiál zpracován v rámci projektu EU peníze školám

Výukový materiál zpracován v rámci projektu EU peníze školám Hotelová škola Bohemia s. r. o. Chrudim Registrační číslo projektu: číslo projektu CZ 1.07/1.5.00/34.0233 Šablona: III/2 č. materiálu: VY_32_INOVACE_154

Výukový materiál zpracován v rámci projektu EU peníze školám Hotelová škola Bohemia s. r. o. Chrudim Registrační číslo projektu: číslo projektu CZ 1.07/1.5.00/34.0233 Šablona: III/2 č. materiálu: VY_32_INOVACE_154

ÚČETNICTVÍ Bankovní účty, bankovní úvěry pracovní list

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Bankovní

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. ÚČETNICTVÍ Bankovní

Písemná práce neplátce varianta A. Počáteční stavy 1. Pokladna 12.000,-- Kč 2. Banka 520.000,-- Kč

Písemná práce neplátce varianta A Počáteční stavy 1. Pokladna 12.000,-- Kč 2. Banka 520.000,-- Kč Zapište: 1. FAP 1 za osobní auto 300.000,-- Kč 2. FAP 2 za materiál 36.000,-- Kč 3. FAV 1 za výrobky 78.000,--

Písemná práce neplátce varianta A Počáteční stavy 1. Pokladna 12.000,-- Kč 2. Banka 520.000,-- Kč Zapište: 1. FAP 1 za osobní auto 300.000,-- Kč 2. FAP 2 za materiál 36.000,-- Kč 3. FAV 1 za výrobky 78.000,--

Krátkodobý finanční majetek a jeho účtování

Krátkodobý finanční majetek a jeho účtování Které CP patří do krátkodobého fin. majetku? Majetkové CP zakládající podíl na majetku vlastněné společnosti (akcie, podílové listy) Dlužné cenné papíry představují

Krátkodobý finanční majetek a jeho účtování Které CP patří do krátkodobého fin. majetku? Majetkové CP zakládající podíl na majetku vlastněné společnosti (akcie, podílové listy) Dlužné cenné papíry představují

účty v 21. skupině účtů (hotové peněžní prostředky a ceniny) v 22. skupině účtů (peněžní prostředky na účtech u peněžních ústavů).

v 22. skupině účtů (peněžní prostředky na účtech u peněžních ústavů).") 6.přednáška Účtování peněžních prostředků - peněžní prostředky v naší i zahraniční měně (valuty) - peněžní prostředky v naší i zahraniční měně na účtech u peněžních ústavů. - ceniny (zástupce peněz pro

6.přednáška Účtování peněžních prostředků - peněžní prostředky v naší i zahraniční měně (valuty) - peněžní prostředky v naší i zahraniční měně na účtech u peněžních ústavů. - ceniny (zástupce peněz pro

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12 Zpracovala: Ing. Iveta Vlčková Finanční gramotnost Korunová pokladna je využitelná v předmětu účetnictví a ekonomika u nástavbového studia Podnikání

Finanční gramotnost Korunová pokladna VY_62_INOVACE_02.12 Zpracovala: Ing. Iveta Vlčková Finanční gramotnost Korunová pokladna je využitelná v předmětu účetnictví a ekonomika u nástavbového studia Podnikání

4R SP 3 Souvislý příklad - č. 3

4R SP 3 Souvislý příklad - č. 3 č. Text 1. DoFa za el. ener.: - SC od neplátce 50 000 2. VÚD - převod zisku z min. rok (otevření účtu 431) 1 000 000 3. VÚD: rozdělení zisku: - příd. zák. rez. F 500 000

4R SP 3 Souvislý příklad - č. 3 č. Text 1. DoFa za el. ener.: - SC od neplátce 50 000 2. VÚD - převod zisku z min. rok (otevření účtu 431) 1 000 000 3. VÚD: rozdělení zisku: - příd. zák. rez. F 500 000

NAKUPOVANÉ, VLASTNÍ VÝROBY U PLÁTCE DPH

ÚČETNICTVÍ 2 3. KAPITOLA: ZÁSOBY NAKUPOVANÉ, VLASTNÍ VÝROBY U PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

ÚČETNICTVÍ 2 3. KAPITOLA: ZÁSOBY NAKUPOVANÉ, VLASTNÍ VÝROBY U PLÁTCE DPH Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební

Účtování nákupu materiálu

Účtování nákupu materiálu MD / D 1. Faktura za materiál 2. Výdajový pokladní doklad (za přepravné) 3. Příjemka za převzatý materiál 4. Výdejka 111 / 321 111 / 211 112 / 111 501 / 112 Účtování nákupu materiálu

Účtování nákupu materiálu MD / D 1. Faktura za materiál 2. Výdajový pokladní doklad (za přepravné) 3. Příjemka za převzatý materiál 4. Výdejka 111 / 321 111 / 211 112 / 111 501 / 112 Účtování nákupu materiálu

CZ.1.07/1.5.00/34.0880 Digitální učební materiály www.skolalipa.cz. III/ 2- Inovace a zkvalitnění výuky prostřednictvím ICT

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Název školy: Číslo a název projektu: Číslo a název šablony klíčové aktivity: Označení materiálu: Typ materiálu: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ, Česká Lípa, 28. října 2707, příspěvková

Digitální učební materiály www.skolalipa.cz. VY_32_INOVACE_1199_Doklady_pracovní list. Doklady_pracovní list

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Zkouškový test z předmětu Finanční účetnictví 1

Zkouškový test z předmětu Finanční účetnictví 1 var. Aa Úloha 1 - Zásoby 1. Na sklad převzato zboží pořizovací ceně 62 000,- 132 131 2. Faktura od zahraničního dodavatele za pom. materiál 10 000 USD (aktuální

Zkouškový test z předmětu Finanční účetnictví 1 var. Aa Úloha 1 - Zásoby 1. Na sklad převzato zboží pořizovací ceně 62 000,- 132 131 2. Faktura od zahraničního dodavatele za pom. materiál 10 000 USD (aktuální

Příloha 1: Peněžní deník

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

Příloha : Peněžní deník Příloha 2: Kniha pohledávek Příloha 3: Kniha dluhů Příloha 4: Inventární karta nehmotného a hmotného majetku Příloha 5: Skladní karta zásob Příloha 6: Inventární karta drobného

Otázka: Majetek podniku. Předmět: Ekonomie a účetnictví. Přidal(a): Kája

: Kája") Otázka: Majetek podniku Předmět: Ekonomie a účetnictví Přidal(a): Kája Podnikatel musí svoji firmu vybavit potřebným a odpovídajícím majetkem Složení majetku je v jednotlivých podnicích různé a odvíjí

Otázka: Majetek podniku Předmět: Ekonomie a účetnictví Přidal(a): Kája Podnikatel musí svoji firmu vybavit potřebným a odpovídajícím majetkem Složení majetku je v jednotlivých podnicích různé a odvíjí

Základy účetnictví 5. přednáška

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

Základy účetnictví 5. přednáška 1) Účetní doklady, jejich význam a druhy 2) Kontrola v systému podvojného účetnictví 3) Inventarizace Ad 1) Účetní doklady, jejich význam a druhy - průkaznost účetních údajů

EKONOMIKA Majetek podniku výkladový materiál

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. EKONOMIKA Majetek

Výukový materiál zpracován v rámci operačního projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0512 Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. EKONOMIKA Majetek

prostředky, zařízení budov, inventář aj.) - základní stádo - pěstitelské celky a trvalé porosty

- základní stádo - pěstitelské celky a trvalé porosty") Přednáška 18.10. Bilanční princip struktura bilance Z minulé přednášky: Základní struktura rozvahy: Rozvaha firmy.. Majetek v různých formách Zdroje majetku 1. Dlouhodobý majetek 1. Kapitál vlastní 2.

Přednáška 18.10. Bilanční princip struktura bilance Z minulé přednášky: Základní struktura rozvahy: Rozvaha firmy.. Majetek v různých formách Zdroje majetku 1. Dlouhodobý majetek 1. Kapitál vlastní 2.

Úvod do účetních souvztažností

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

Obsah ČÁST I Úvod do účetních souvztažností KAPITOLA 1 Předmět a význam účetnictví...................... 1000 KAPITOLA 2 Regulace účetnictví v České republice.............. 1050 KAPITOLA 3 Harmonizace

ZÁKLADY ÚČETNICTVÍ. (3) Doc. Ing. Hana Březinová, CSc.

Doc. Ing. Hana Březinová, CSc.") ZÁKLADY ÚČETNICTVÍ (3) Doc. Ing. Hana Březinová, CSc. Obsah Dlouhodobý hmotný a nehmotný majetek Dlouhodobý a krátkodobý finanční majetek Pohledávky Vlastní kapitál Závazky Rezervy Uzavření účetních knih,

ZÁKLADY ÚČETNICTVÍ (3) Doc. Ing. Hana Březinová, CSc. Obsah Dlouhodobý hmotný a nehmotný majetek Dlouhodobý a krátkodobý finanční majetek Pohledávky Vlastní kapitál Závazky Rezervy Uzavření účetních knih,

Zásoby patří do oběžného majetku, u kterého dochází k jednorázové spotřebě nebo se přeměňují v jiné majetkové složky.

5. Účtová třída 1 - zásoby 5.1. Druhy zásob Charakteristika zásob Zásoby patří do oběžného majetku, u kterého dochází k jednorázové spotřebě nebo se přeměňují v jiné majetkové složky. Členění zásob V účtové

5. Účtová třída 1 - zásoby 5.1. Druhy zásob Charakteristika zásob Zásoby patří do oběžného majetku, u kterého dochází k jednorázové spotřebě nebo se přeměňují v jiné majetkové složky. Členění zásob V účtové

Podstata Peněžního deníku

Peněžní deník Obsah Podstata Peněžního deníku Doklady důležité pro zápis do Deníku Ukázka Peněžního deníku Obsah sloupců v Peněžním deníku Rozdělení příjmů Příjmy zahrnované do ZDP Příjmy nezahrnované

Peněžní deník Obsah Podstata Peněžního deníku Doklady důležité pro zápis do Deníku Ukázka Peněžního deníku Obsah sloupců v Peněžním deníku Rozdělení příjmů Příjmy zahrnované do ZDP Příjmy nezahrnované

Digitální učební materiál

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Zásoby Společná pro celou sadu DUM č.

Digitální učební materiál Projekt CZ.1.07/1.5.00/34.0415 Inovujeme, inovujeme Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT (DUM) Tématická oblast Zásoby Společná pro celou sadu DUM č.

Rozvaha v plném rozsahu

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

Rozvaha v plném rozsahu Běžné účetní období Minulé úč. období 2013 Minulé úč. období 2012 Brutto Korekce Netto Netto Netto AKTIVA CELKEM 1 138 087-363 027 775 060 763 997 749 352 A. POHLEDÁVKY ZA UPSANÝ

PřFa PŘIJATÁ FAKTURA DOKLAD Text operace MD-MÁ DÁTI D-DAL

PŘIJATÁ FAKTURA Přijatá faktura za vyúčtování telekomunikačních poplatků v daném fakturačním období od smluvního poskytovatele. Přijatá faktura za spotřebu energie v daném fakturačním období od energetických

PŘIJATÁ FAKTURA Přijatá faktura za vyúčtování telekomunikačních poplatků v daném fakturačním období od smluvního poskytovatele. Přijatá faktura za spotřebu energie v daném fakturačním období od energetických

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

Témata profilové maturitní zkoušky z předmětu Účetnictví a daně obor Podnikání 1. Právní úprava účetnictví - předmět účetnictví, podstata, význam a funkce - právní normy k účetnictví - účtová osnova a

UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ

DAŇOVÁ EVIDENCE UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH 1. Základy daňové evidence, dokumenty. str. 2 o Legislativní úpravy, pomocné předpisy o Přehled hlavní

DAŇOVÁ EVIDENCE UKÁZKA ŠKOLÍCÍCH MATERIÁLŮ Centrum služeb pro podnikání s.r.o. 2014, I. Verze 1 OBSAH 1. Základy daňové evidence, dokumenty. str. 2 o Legislativní úpravy, pomocné předpisy o Přehled hlavní

SOUHRNNÝ PŘÍKLAD na účtování nakupovaných zásob

6. 2. 3 SOUHRNNÝ PŘÍKLAD na účtování nakupovaných zásob Název firmy: PRAMEN, s.r.o. Sídlo firmy: Znojmo, Dukelská 14 IČO: 18324889 DIČ: CZ18324889 Bankovní spojení: Česká spořitelna, a.s., pobočka Znojmo

6. 2. 3 SOUHRNNÝ PŘÍKLAD na účtování nakupovaných zásob Název firmy: PRAMEN, s.r.o. Sídlo firmy: Znojmo, Dukelská 14 IČO: 18324889 DIČ: CZ18324889 Bankovní spojení: Česká spořitelna, a.s., pobočka Znojmo

4R SP 3 Souvislý příklad - č. 3, řešení

4R SP 3 Souvislý příklad - č. 3, řešení č. Text 1. DoFa za el. ener.: - SC od neplátce 50 000 502 321 2. VÚD - převod zisku z min. rok (otevření účtu 431) 1 000 000 701 431 3. VÚD: rozdělení zisku: - příd.

4R SP 3 Souvislý příklad - č. 3, řešení č. Text 1. DoFa za el. ener.: - SC od neplátce 50 000 502 321 2. VÚD - převod zisku z min. rok (otevření účtu 431) 1 000 000 701 431 3. VÚD: rozdělení zisku: - příd.

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

OBCHODNÍ AKADEMIE MATURITNÍ OTÁZKY OD 2011/12 1. Právní úprava účetnictví 2. Dokumentace 3. Inventarizace 4. Rozvaha 5. Dlouhodobý nehmotný a hmotný majetek 6. Odpisy dlouhodobého majetku a jeho vyřazení

Základy podvojného účtování 1. účtování v pokladně - účet 211

Základy podvojného účtování 1. účtování v pokladně - účet 211 Účet pokladna představuje účet rozvážný aktivní, z toho vyplývá, že PS, přírůstky a KS jsou na straně MD, a úbytky na straně D. V praxi to

Základy podvojného účtování 1. účtování v pokladně - účet 211 Účet pokladna představuje účet rozvážný aktivní, z toho vyplývá, že PS, přírůstky a KS jsou na straně MD, a úbytky na straně D. V praxi to

SEZNAM PŘÍLOH. Příloha č. 1 Návrh účtového rozvrhu pro podnikatele

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

SEZNAM PŘÍLOH Příloha č. Návrh účtového rozvrhu pro podnikatele Účtová třída 0 - Dlouhodobý majetek 0 - Dlouhodobý nehmotný majetek 0 - Zřizovací výdaje 02 - Nehmotné výsledky výzkumu a vývoje 03 - Software

V. Příloha ke konsolidované účetní závěrce k 31. 12. 2004

V. Příloha ke konsolidované účetní závěrce k 31. 12. 2004 0. Vymezení konsolidačního celku 0.0. Konsolidující účetní jednotka Interhotel Olympik, a.s. Sokolovská 138 Praha 8 IČ 45272271 ) Název a sídlo

V. Příloha ke konsolidované účetní závěrce k 31. 12. 2004 0. Vymezení konsolidačního celku 0.0. Konsolidující účetní jednotka Interhotel Olympik, a.s. Sokolovská 138 Praha 8 IČ 45272271 ) Název a sídlo

***) nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf

nutné porovnat a upravit podle vyhlášky 500/2002, viz FIA-literatura sb174-02.pdf, a 500/2015, viz vyhláška 500-2015.pdf") , který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

, který vychází z předpisu: Opatření, kterým se stanoví účtová osnova a postupy účtování pro podnikatele, Ministerstvo financí podle 4 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění dalších předpisů,

Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.)

- dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.)") 4. Účtování cenných papírů Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.) Cenné papíry členění (v souladu s IAS 39) : k prodeji k obchodování

4. Účtování cenných papírů Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.) Cenné papíry členění (v souladu s IAS 39) : k prodeji k obchodování

Zúčtovací vztahy (účtová třída 3)

") Zúčtovací vztahy (účtová třída 3) Charakteristika zúčtovacích vztahů (pohledávek a závazků) - vztahy s jinými ekonomickými subjekty účetními jednotkami, v nichž vystupuje buď jako věřitel, který má právo

Zúčtovací vztahy (účtová třída 3) Charakteristika zúčtovacích vztahů (pohledávek a závazků) - vztahy s jinými ekonomickými subjekty účetními jednotkami, v nichž vystupuje buď jako věřitel, který má právo

PÍSEMNÁ PRÁCE - DOKLASIFIKACE 1. pololetí. Úkolem je sestavit rozvahu z následujících položek rozvahu a dopočítat základní kapitál:

PÍSEMNÁ PRÁCE - DOKLASIFIKACE 1. pololetí Jméno: Datum Získané body Známka 1 Úkolem je sestavit rozvahu z následujících položek rozvahu a dopočítat základní kapitál: Pohledávky za odběrateli 300 Pokladna

PÍSEMNÁ PRÁCE - DOKLASIFIKACE 1. pololetí Jméno: Datum Získané body Známka 1 Úkolem je sestavit rozvahu z následujících položek rozvahu a dopočítat základní kapitál: Pohledávky za odběrateli 300 Pokladna

2. DLOUHODOBÝ MAJETEK MIMO FINANČNÍ MAJETEK Dlouhodobý nehmotný majetek-vymezení Dlouhodobý nehmotný majetek

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

OBSAH 1. ÚVOD DO SOUSTAVY ÚČETNICTVÍ 11 1.1 Právní rámec účetnictví a České účetní standardy 12 1.1.1 Stručná charakteristika zákona o účetnictví 12 1.1.2 Stručná charakteristika vyhlášek k zákonu o účetnictví

Účetní osnova. Tisknuto dne: 05.10.2015 6:47. Stránka 1. demo. Platné v roce 2015. 062 Podíly v účetních jednotkách pod podstatným vlivem

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Platné v roce 2015 050 Poskytnuté zálohy na dlouhodobý majetek 051 Poskytnuté zálohy na dlouhodobý nehmotný majetek 052 Poskytnuté zálohy na dlouhodobý hmotný majetek 053 Poskytnuté zálohy na dlouhodobý

Doklady a zúčtovací vztahy_testové otázky.

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Název školy Číslo projektu Název projektu Klíčová aktivita Dostupné z: Označení materiálu: Typ materiálu: Předmět, ročník, obor: Tematická oblast: Téma: STŘEDNÍ ODBORNÁ ŠKOLA a STŘEDNÍ ODBORNÉ UČILIŠTĚ,

Zásoby. 11201 Materiál na skladě cena pořízení materiálu 11202 Materiál na skladě vedlejší pořizovací náklady

Zásoby V účetní jednotce, plátce DPH, se uskutečnily v průběhu účetního období následující účetní případy, které se týkají zásob materiálu A. Účetní jednotka nepoužívá účet 111- Pořízení materiálu, analyticky

Zásoby V účetní jednotce, plátce DPH, se uskutečnily v průběhu účetního období následující účetní případy, které se týkají zásob materiálu A. Účetní jednotka nepoužívá účet 111- Pořízení materiálu, analyticky