Klíčová slova finanční analýza, bonitní a bankrotní modely, ukazatelé absolutní, rozdílové a poměrové

|

|

|

- Aneta Bláhová

- před 6 lety

- Počet zobrazení:

Transkript

1

2

3

4

5 PODĚKOVÁNÍ Na tomto místě bych ráda poděkovala Ing. Martinovi Mynářovi, CSc. za odborné vedení, poskytování cenných rad a věcných připomínek, které při zpracování mé bakalářské práce byly pro mě velkým přínosem. Abstrakt Cílem mé bakalářské práce je zhodnocení finančního zdraví společnosti a výkonnosti prostřednictvím finanční analýzy, tradičních ukazatelů výkonnosti podniku, rozdílovými ukazateli a pyramidovým rozkladem. V teoretické části se zaměřuji na finanční analýzu, ve které popisuji základní pojmy, metody a způsoby výpočtu poměrových, absolutních a rozdílových ukazatelů a pyramidový rozklad. V dalších kapitolách se zabývám bonitními modely, do kterých patří Kralickův QuickTest, kterému se podrobněji věnuji, a bankrotní modely, kam patří Tafflerův model. Klíčová slova finanční analýza, bonitní a bankrotní modely, ukazatelé absolutní, rozdílové a poměrové Abstrakt The aim of my thesis is to evaluate the financial health and performance through financial analysis, traditional indicators of business performance, differential indicators, and pyramid decomposition. The theoretical part focuses on financial analysis, which describes the basic concepts and methods of calculation of relative, absolute and differential indicators, and pyramid decomposition. Keywords financial analysis, credibility and bankruptcy models, indicators of absolutem differential and ratiometric

6 1. Úvod Metody hodnocení výkonnosti společnosti Finanční analýza jako nástroj hodnocení společnosti Předmět a účel finanční analýzy Uživatelé finanční analýzy Měření výkonnosti společnosti prostřednictvím tradičních ukazatelů Absolutní ukazatelé Horizontální analýza Vertikální analýza Rozdíloví ukazatelé Čistý pracovní kapitál Čisté pohotové prostředky Čistý peněžní majetek Poměrové ukazatelé Ukazatelé likvidity Ukazatelé rentability Ukazatelé zadluženosti Ukazatelé aktivity Ekonomická přidaná hodnota (EVA) Souhrnné indexy hodnocení Pyramidové soustavy ukazatelů Bankrotní modely Tafflerův model Bonitní modely Kralickův QuickTest Modelový výpočet příkladů poměrových ukazatelů a bankrotního a bonitního modelů Závěr Použité zdroje Přílohy... 32

7 1. Úvod Hlavním cílem mé bakalářské práce je na základě vybraných ekonomických metod vytvořit efektivní zhodnocení výkonnosti průmyslových společností. Společnost při analýze a vyhodnocení své výkonnosti, finanční situace a finančního zdraví má možnost výběru z velké nabídky různých metod a systémů. Mezi nejpoužívanější metody vyhodnocování patří finanční analýza, bankrotní a bonitní modely. Jejich smyslem je informovat o finanční situaci společnosti o jeho kvalitách nebo problémech a pak formulovat adekvátní řešení. Výchozím bodem pro vytváření finanční analýzy a finančních modelů jsou základní účetní výkazy, které patří do uzávěrek zpracovávaných vždy na konci účetního období daného roku. Nachází se v nich výsledky hospodaření z předcházejících období a na tomto základě je pak možné analyzovat a předpovědět další vývoj finanční situace společnosti. Textová část práce je rozdělená do pěti kapitol. První kapitola obsahuje samotný úvod do problematiky bakalářské práce. Druhá kapitola představuje finanční analýzu, jako nástroj zhodnocení výkonnosti společnosti, objasňuje její základní pojmy, kterými jsou předmět a metody, zdroje dat finanční analýzy a její uživatelé. Ve třetí kapitole se nachází význam, použití a způsob výpočtu absolutních, rozdílových a poměrových ukazatelů. Dále obsahuje dělení absolutních ukazatelů na horizontální a vertikální analýzu, rozdílových ukazatelů na čistý pracovní kapitál, čisté pohotové prostředky a čistý peněžní majetek a poměrových ukazatelů do skupin z hlediska likvidity, rentability, zadluženosti a aktivity. Ve čtvrté kapitole budou charakteristiky souhrnných indexů hodnocení, kam patří pyramidový rozklad ukazatelů, bankrotní modely, konkrétně Tafflerův model a bonitní modely, a to Kralickův QuickTest. Pro lepší pochopení kapitola ukazuje konkrétní příklady modelových situací. Poslední pátá kapitola bude obsahovat analýzu zhodnocení získaných poznatků a závěr. 1

8 2. Metody hodnocení výkonnosti společnosti Základním kritériem pro hodnocení společnosti je její efektivita fungování, což znamená dosáhnout cíle s nejmenším počtem zdrojů. Aby se mohla zhodnotit efektivnost společnosti, musí se vyjádřit přínos její existence, který spočívá ve schopnosti produkovat zisk. Dosažení zisku je primárním důvodem k podnikání, k zakládání společností. A aby krátkodobé dosažení zisku bylo vystřídáno dlouhodobým (trvalým), je třeba zvýšit bohatství podnikatele maximalizací tržní hodnoty společnosti, a to řízením společnosti Finanční analýza jako nástroj hodnocení společnosti Předmět a účel finanční analýzy Finanční analýza slouží k zjištění ekonomického stavu firmy, představuje uspořádaný rozbor získaných dat, obsažena především v účetních výkazech. V dnešní době se žádná rozvíjející a zdravá firma bez finanční analýzy neobejde. Finanční analýza umožní zjistit nedostatky jak závažné tak méně závažné v ekonomickém sektoru. Ve finanční analýze se zahrnuje fungování firmy jak v minulosti, tak i v současnosti a slouží k možné předpovědi budoucích finančních podmínek. Finanční analýza ukazuje ekonomickou schopnost firmy, je úzce spojená s rozhodováním o podniku. Je pravděpodobné, že původ finanční analýzy je stejně starý jako vznik peněz. Lidé finanční analýzu využívají už prakticky po několik desetiletí. [1] Aby podnik mohl být úspěšný, potřebuje se učit novým dovednostem, rozvíjet své schopnosti, přidávat nové výkony, naučit se prodávat na místech, kde většina konkurence neuspěla, být prospěšný a stávat se výjimečný v něčem, co je pro podnikovou kulturu nové. Pomocí speciálních metodických prostředků, nazývaných jako finanční poměroví ukazatelé jde posoudit finanční situaci společnosti. Když společnost zhodnocuje vložený kapitál- je rentabilní a nemá problém včas uhradit splatné závazky- je likvidní, hovoříme tedy o finančním zdraví společnosti, když je schopná vytvářet zisk. Má-li společnost rostoucí problémy v peněžních tocích a zároveň klesá jeho hospodářský výsledek, nastává finanční tíseň. Společnost má potíže s likviditou a nemůže je vyřešit bez zřetelných změn v činnosti společnosti, ve způsobu jejího financování. 2

9 Cílem finanční analýzy společnosti je zpravidla: finanční zdraví společnosti, určit slabé a stanovit silné stránky, analýza vztahu mezi ukazateli (pyramidální rozklady), analýza varianty budoucího vývoje a výběru nejvhodnější varianty, analýza dosavadního vývoje společnosti, poskytování informací pro budoucí rozhodování, výsledky analýzy v prostoru, vnější i vnitřní posouzení vlivu na podnikovém prostředí. [2] Zdroje informací pro finanční analýzu Klíčovým faktorem ke kvalitnímu vypracování finanční analýzy je přesnost a úplnost vstupních údajů. Základním zdrojem informací pro finanční analýzu je účetní závěrka. V České republice upravuje tuto oblast zákon č. 563/1991 Sb., O účetnictví, ve znění pozdějších předpisů. Rozeznává tři skupiny informačních zdrojů vstupních dat [3] : 1) Účetní data- získané informace z vnitropodnikového a finančního účetnictví. Patří sem výkaz zisku a ztráty, rozvahu, přílohy k účetní závěrce, nákladovou a cenovou kalkulaci, výkaz cash flow, strategické plány společnosti, průzkum trhu, atd. 2) Ostatní data- patří sem údaje ze mzdového oddělení, vnitropodnikové směrnice a pravidla, ekonomická a podniková statistika. 3) Externí data- statistiky úřadů a ministerstev, mediální zpravodajství a burzovní informace. Rozvaha (bilance) Rozvaha je jeden ze základních účetních výkazů účetní závěrky. Zobrazuje přehled o majetku podniku- aktiva a zdrojích jeho krytí- pasiva v peněžním vyjádření k určitému datu. Umožňuje posoudit postavení společnosti z hlediska financí. Zpravidla se sestavuje 3

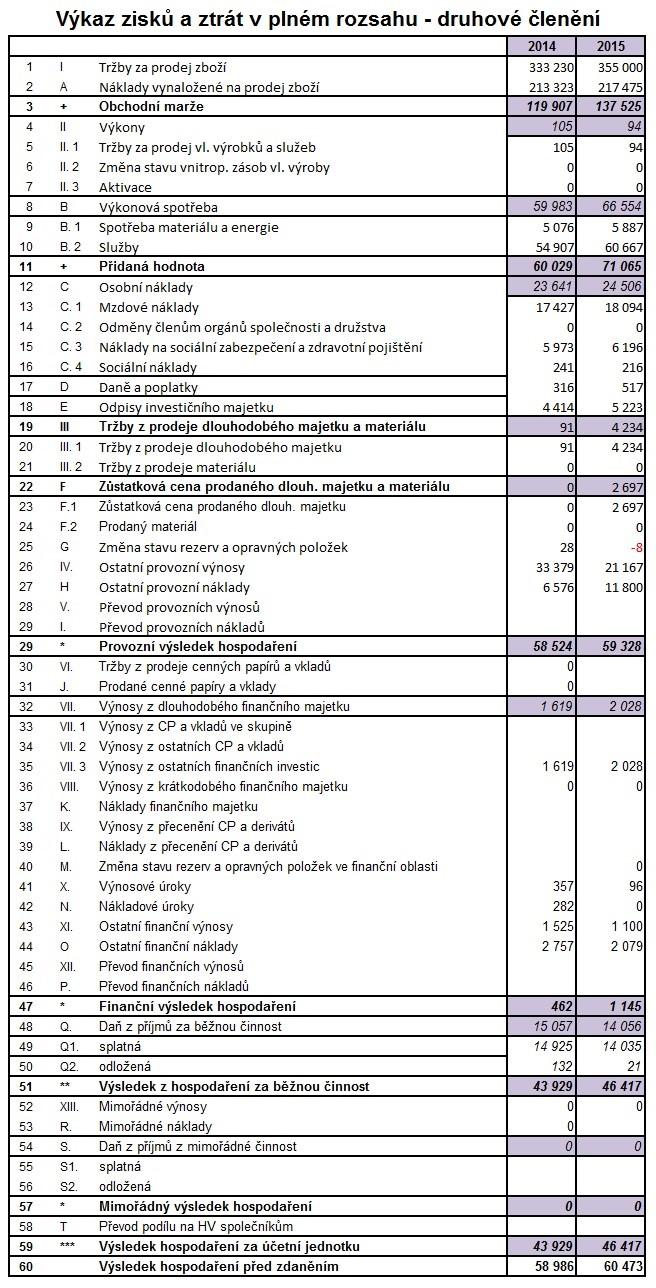

10 rozvaha k poslednímu dni každého roku, respektive kratších období. Rozvaha musí splňovat, že součet aktiv se musí rovnat součtu pasiv = základní bilanční rovnice. Rozdělení rozvahy je uvedeno na obr. 1. [1] Aktiva Rozvaha k Pasiva Dlouhodobý majetek Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek Dlouhodobý finanční majetek Krátkodobý (oběžný) majetek Zásoby Dlouhodobé pohledávky Krátkodobé pohledávky Peněžní prostředky Aktiva celkem Vlastní kapitál (zdroj) Základní kapitál Fondy Výsledek hospodaření (zisk) Nerozdělený zisk minulých let Cizí kapitál (zdroj) Dlouhodobé závazky Krátkodobé závazky Bankovní úvěry Pasiva celkem Bilanční rovnice Obr. 1 Zjednodušené schéma rozvahy Výkaz zisku a ztráty Výkaz zisku a ztráty zaznamenává písemný přehled o nákladech, výnosech a výsledku o hospodaření za určité období. Nezachycuje pohyb příjmů a výdajů, ale pohyb nákladů a výnosů. Sleduje dynamiku jednotlivých položek, strukturu výkazu při finanční analýze společnosti. Informace, které získá z výkazu zisku, mají hlavní význam při hodnocení firemní ziskovosti. Struktura a obsah výsledku hospodaření souvisí s výkazem zisku a ztráty. Hospodářský výsledek z provozní činnosti (prodej zboží, materiálu a investičního majetku) je nejdůležitější položka, díky ní firma může tvořit kladný hospodářský výsledek. Výnosy jsou peněžní prostředky, které společnost získala ze svých činností za určité období (měsíc nebo rok) a nebere se ohled na to, jestli v tomto období došlo k úhradě. Náklady se definují jako spotřeba práce a prostředků v peněžním vyjádření, jde tedy říci, že náklady představují určité vstupy do společnosti. Rozdíl mezi náklady a výnosy je hospodářský výsledek. V případě kdy náklady převyšují 4

11 výnosy, výsledkem hospodaření je ztráta a když výnosy převyšují náklady, jde o zisk. Hospodářský výsledek společnosti je znázorněn v obrázku č. 3, kde je popsáno členění výnosů a nákladů podrobněji. [1] Obr. 2 Hospodářský výsledek společnosti - rozdíl mezi výnosy a náklady tvoří (zisk / ztráta) 5

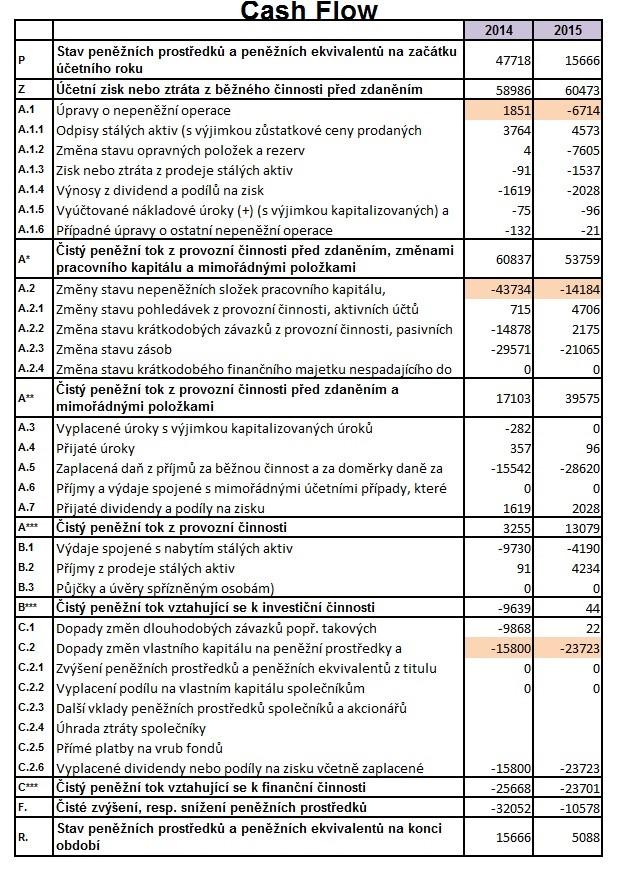

12 Cílem podnikání je zisk. Zisk se začal v poslední době používat v různých klasifikacích: 1) EBIT - zisk před úroky a zdaněním + odpisy a amortizace, 2) EAT - zisk po zdaněním + daně, 3) EBT - zisk před zdaněním + úroky, 4) EBITDA - zisk před úroky, daněmi a odpisy. Výkaz cash flow Poměrně mladá a moderní metoda finanční analýzy jinak taky označována jako výkaz o tvorbě použití peněžních prostředků. Srovnává bilanční formu tvorby zdroje peněžních prostředků- příjmy a jejich využití- výdaje za určité období. Posuzuje skutečnou finanční situaci společnosti. Výkaz cash flow podává informace o finančně - hospodářské politice společnosti, strukturu finančních zdrojů získané společností za dané období, posuzuje schopnost dosáhnout stanovených cílů. Způsob výpočtu cash flow můžeme realizovat nepřímou nebo přímou metodou. Nepřímá metoda se provádí pomocí transformace zisku do pohybu peněžních prostředků a přímá metoda pomocí sledování výdajů a příjmů podniku za dané období. [1] 6

13 Obr. 3 Výpočet přímé a nepřímé metody cash flow Uživatelé finanční analýzy Předmětem zájmu většiny subjektů jsou informace o finanční situaci analyzované společnosti. Mezi zásadní zájemce o finanční analýzu je management společnosti, věřitelé a vlastníci - zejména banky. Tyto zásadní zájemce můžeme rozdělit do několika kategorií. [3], [11] Obr. 4 Přehled hlavních skupin uživatelů finanční analýzy Investoři (vlastníci) Patří k hlavním uživatelům finančně - analytických informací. Do investorů řadí společníky, akcionáře a další osoby vlastnící podíl ve firmě. Zajímá je hlavně to, zda jsou jejich prostředky výhodně uloženy. Hlavním cílem investování je dosáhnout co nejvyšší výnosnosti při nejmenším riziku. Poskytuje informace o likviditě a stabilitě společnosti pro investory. Obchodní partneři Mají za úkol sledovat, jak se společnost chová vůči jiným obchodním partnerům. Společnost musí plnit své závazky, dodací a platební podmínky. Finanční analýza poskytuje informace o likviditě a o stabilitě společnosti a od toho se dále odvíjí navazování budoucích obchodních vztahů. Stát a jeho orgány 7

14 Stát využívá informace z účetnictví a finanční analýzy pro potřeby kontroly společností, při kontrole daňových povinností vůči státu. Banky a jiní věřitelé Banky zajímá účetnictví společnosti z důvodu finanční situace, potřebují posoudit bonitu společnosti a na základě toho se rozhodují za jakých podmínek a v jaké výši poskytnou úvěr. Likvidita je prioritou u krátkodobých úvěrů, kdežto u úvěrů dlouhodobých se kromě finanční situace společnosti zohledňuje i projekt, na který bude úvěr poskytován. Konkurenti Konkurenty zajímá informace jdoucí z finanční analýzy společnosti nebo celého odvětví za účelem porovnání s vlastními výsledky. Srovnávají velikost tržeb, rentabilitu, ziskovou marži nebo dobu a výši obratu. Manažeři Manažerům pomáhá výsledek finanční analýzy při rozdělení zisku, při volbě správného rozhodnutí v oblasti struktury majetku, zdrojů a při oceňování společnosti, ale také rozhodnutí o budoucích podnikatelských záměrech. Zaměstnanci Zajímají se především o sociální a mzdovou situaci ve společnosti. Je pro ně důležité, jak na tom společnost je celkově, i když většina účetnictví nerozumí, proto se v rámci finanční analýzy zaměřují na stabilitu a prosperitu společnosti. 8

15 3. Měření výkonnosti společnosti prostřednictvím tradičních ukazatelů Ukazatele se dělí na absolutní, rozdílové a poměrové, někdy i na ukazatele speciální. Absolutní ukazatelé vznikají posuzováním hodnot jednotlivých položek základních účetních výkazů. Rozdíl určité položky aktiv s určitou položkou pasiv je označen jako rozdílové ukazatelé. Poměrové ukazatele tvoří nejpočetnější a nejvyužívanější skupina ukazatelů, jsou to podíl dvou položek nejčastěji ze základních účetních výkazů. V čitateli vyjadřuje velikost ukazatele, ve jmenovateli jednotku ukazatele. Pomocí těchto ukazatelů se provádějí různé průřezové a srovnávací analýzy apod. Slouží taktéž jako základ pro regresivní a korelační metody. Vznikající řetězce seskupením takovýchto ukazatelů paralelně řazených mohou mít vlastní ekonomickou interpretaci. Dále jsou tvořeny pyramidové soustavy ukazatelů vyznačující se formalizací vztahů mezi jednotlivými podílovými ukazateli realizovanou základními matematickými operacemi. Poměry relativních přírůstků, kde v čitateli je relativní přírůstek závislé veličiny, se označují speciálními ukazateli pružnosti (elasticity, která vyjadřuje, o kolik procent se mění závislá veličina při změně nezávislé veličiny o 1 %). [1] 3.1. Absolutní ukazatelé Používají se především k analýze vývojových trendů - k horizontální a vertikální analýze, které jsou výchozím bodem rozboru účetních výkazů. Pomáhají zprůhlednit tyto výkazy tak, aby vedly k dobré představě o nich. Umožňují vidět úvodní absolutní údaje v určitých souvislostech. Napomáhají orientovat se v hospodářské společnosti, jsou základním východiskem analýzy účetních výkazů. Pomocí těchto analýz se objevují problémové oblasti, kterým je třeba se podrobněji věnovat Horizontální analýza Zkoumané veličiny sleduje v čase, nejčastěji ve vztahu k nějakému předcházejícímu účetnímu období. [6] Analýza trendů používá metodu porovnávání změn položek jednotlivých výkazů v časové posloupnosti. Výsledky vyjadřujeme buďto absolutně nebo v procentech (%). [3] 9

16 Způsoby vyjádření změn: absolutně rozdíl mezi hodnotami položky ve dvou po sobě jdoucích obdobích Ukazatel i+1 Ukazatel i, (1) v procentech podíl absolutní změny na zvolené základně (tj. o kolik procent se hodnota ukazatele zvýšila ve srovnání s předchozím obdobím) Změna v % =, (2) prostřednictvím tzv. indexů porovnávají se absolutní hodnoty údajů z jednotlivých období výsledek (podíl) = index. Podíl je možné převést vynásobením 100 na procentní vyjádření. Index = [4].[4] (3) Vertikální analýza Procentní rozbor vyjadřuje jednotlivé položky účetních výkazů jako procentního podílu k jediné zvolené základně 100 %. [5] Společným základem rozvahy při vertikální analýze je suma celkových aktiv nebo pasiv. Ve výkazu zisku a ztrát je základem velikost celkových výnosů nebo tržeb. Aplikací této metody se usnadní srovnání účetních výkazů s předchozím obdobím a zjednodušuje porovnání zkoumaného podniku s jinými firmami ve stejném oboru podnikání. [1] P i = (4) P i - podíl i-té položky (v %), B (i) - velikost i-té položky, B (i) - souhrn položek, i - pořadové číslo položky intervalu (kde n je počet 0 - n položek) Rozdíloví ukazatelé Finanční analýza neboli analýza fondu finančních prostředků, kde fond je ukazatel daný rozdílem mezi určitými položkami aktiv a pasiv. Patří sem čistý pracovní kapitál a čisté pohotové prostředky. Tato analýza slouží k řízení 10

17 finanční situace společnosti orientované na likviditu. Nejvýznamnějším ukazatelem je čistý pracovní kapitál (ČPK). Je to provozní kapitál, který významně ovlivňuje platební schopnost společnosti. Rozdíl mezi oběžným majetkem a krátkodobými cizími zdroji je definice ČPK. Má-li společnost dostatečnou výši volného kapitálu, lze říci, že je likvidní Čistý pracovní kapitál Je rozdíl mezi oběžnými aktivity a krátkodobými závazky. Neboli není financován krátkodobými finančními zdroji, ale cizími i vlastními dlouhodobé povahy. Z toho vyplývá, že nejde o oběžná aktiva, která je nutné v nejbližším časovém intervalu splatit, a tím vedení společnosti poskytují určitý prostor. Efektivnost využití tohoto variabilního prostoru prokáže manažerské schopnosti finanční vedení společnosti. Výška tohoto čistého pracovního kapitálu souvisí s obratovým cyklem peněz a délkou trvání tohoto cyklu. Ovlivňuje i celkovou platební schopnost společnosti. Jeho dosažená hodnota je také posuzována stakenholders společnosti. Kladná část určuje výšku financování dlouhodobého kapitálu, který je vždy dražší, ale méně rizikový. ČPK = dlouhodobé zdroje - fixní aktiva. (5) ČPK = oběžná aktiva - krátkodobé závazky. (6) Neexistuje univerzální model na vyhodnocení rozdílových ukazatelů, protože záleží na typu podniku, odvětví a přístupu managementu k jeho financování Čisté pohotové prostředky Je to ukazatel vyjadřující okamžitou likviditu. Je vyjádřen rozdílem mezi pohotovými peněžními prostředky a okamžitě splatnými závazky. Tento fond dosahuje různých úrovní likvidity. Nejvyšším stupněm je fond obsahující peněžní prostředky v pokladně a na běžných účtech. Fond zahrnující do pohotovostních prostředků i peněžní ekvivalenty (to je majetek, který se dá snadno přeměnit na peníze) je méně likvidní Čistý peněžní majetek Je dán rozdílem mezi oběžnými aktivy s vyloučením zásob a krátkodobými závazky. 11

18 3.3. Poměrové ukazatelé Jsou nejčastěji používaným rozborovým postupem k účetním výkazům. Analýza poměrovými ukazateli vychází pouze z údajů ze základních účetních výkazů, využívá veřejně dostupné informace. Poměrový ukazatel se vypočítá jako poměr jedné položky k druhé nebo několika účetních položek základních účetních výkazů k jejich jiné skupině. Existují různé skupiny poměrových ukazatelů, jedna z možností jak je členit je (z hlediska výkazů, ze kterých je primárně čerpáno): ukazatelé struktury majetku a kapitálu (vztahují se k ukazatelům likvidity a zadluženosti), ukazatelé tvorby výsledku hospodaření (vycházejí z výkazu zisku a ztráty, zabývají se strukturou nákladů a výnosů a strukturou výsledku hospodaření), ukazatelé na bázi peněžních toků (analyzují skutečný pohyb finančních prostředků). Toto rozdělení stojí na logických základech, každá skupina je zaměřená na jeden ze tří hlavních účetních dokladů, které jsou k dispozici pro finanční analýzu. Další možností členění z hlediska zaměření poměrových ukazatelů je: ukazatele likvidity, ukazatele rentability, ukazatele zadluženosti, ukazatele aktivity, ukazatele tržní hodnoty, ukazatele cash flow Ukazatelé likvidity Nejdůležitějším pojmem je likvidita, jednak likvidita určité složky majetku nebo likvidita společnosti. Likvidita určité složky vyjadřuje vlastnost této složky rychle a bez velké ztráty hodnoty změnit v peněžní hotovost. Likvidita společnosti je schopnost společnosti uhradit včas své platební závazky. K hodnocení likvidity je nutné zaujmout 12

19 postoj k různým cílovým skupinám, ty totiž preferují jinou úroveň likvidity. Poměrové ukazatele likvidity jsou součástí výročních zpráv akciových společností a hospodářských analýz. Lze říci, že ukazatelé likvidity mají obecný tvar podílu toho, čím možno platit k tomu co je nutno platit. Z pravidla se používají tři základní ukazatele: Okamžitá likvidita = pohotové platební prostředky / dluhy s okamžitou platností, (7) okamžitá likvidita - likvidita 1. stupně (cash ratio), představuje nejužší vymezení likvidity, pohotové platební prostředky- suma peněz na běžném účtu, v jiných účtech nebo pokladně, volně obchodovatelně CP, šeky (finanční majetek), dluhy s okamžitou platností - běžné bankovní úvěry a krátkodobé finanční výpomoc splatné do jednoho měsíce. Pohotová likvidita = (oběžná aktiva zásoby) / krátkodobé dluhy, (8) pohotová likvidita - likvidita 2. stupně (acid test). Platí pro ni, že čitatel a jmenovatel by měly být stejné, tedy poměr 1:1 (společnost je schopna se vyrovnat se svými závazky aniž by musela prodat své zásoby), případně až 1,5:1 (vyšší hodnota ukazatele přeje věřitelům, ne však akcionářům a vedení společnosti). Běžná likvidita = oběžná aktiva / krátkodobé dluhy, (9) běžná likvidita - likvidita 3. stupně (current ratio), vypovídá jak je podnik schopen uspokojit své věřitele, když promění veškerá oběžná aktiva v daném okamžiku na hotovost. Čím vyšší hodnota, tím vyšší pravděpodobnost zachování platební schopnosti společnosti. Existují zde omezující faktory, například nebere v úvahu strukturu krátkodobých závazků z hlediska doby splatnosti. S analýzou likvidity je spojena důležitá kategorie - čistý pracovní kapitál (net working capital) - vypočítává se jako rozdíl mezi oběžnými aktivy a krátkodobými závazky Ukazatelé rentability Rentabilita (výnosnost vloženého kapitálu) je schopnost společnosti dosahovat zisku, vytvářet nové zdroje použitím investovaného kapitálu. Nejčastěji se vychází z těchto účetních výkazů- z výkazu zisku a ztráty a z rozvahy. V čitateli ukazatele rentability je 13

20 nějaká položka odpovídající výsledku hospodaření, ve jmenovateli nějaký druh kapitálu, tržby. Stručně řečeno tento ukazatel slouží k hodnocení celkové efektivnosti dané činnosti. V časové řadě by měly mít obecně rostoucí tendenci, záleží na stávajících podmínkách vývoje ekonomiky. Obecně je rentabilita poměrem zisku a částky vloženého kapitálu. Ke zjišťování rentability jsou používány nejvíce tyto ukazatele: ukazatel rentability celkového vloženého kapitálu, ukazatel rentability vlastního kapitálu, rentabilita odbytu, rentabilita nákladů, rentabilita aktiv. Rentabilita celkového vloženého kapitálu ROA (return on assets) nebo také ROI (return on investments) vyjadřuje celkovou efektivnost firmy, výdělečnou schopnost, produkční sílu. ROA = zisk / celkový vložený kapitál. (10) Celkový vložený kapitál - celková aktiva. Zisk - položka nejednoznačná, podle toho zda do vzorce vstupuje zisk před zdaněním nebo pohybující se v komparaci společností s rozdílným daňovým prostředím a rozdílným úrokovým zatížením. Rentabilita celkového investovaného kapitálu ROCE (return on capital employed) ROCE = zisk / (dlouhodobé dluhy + vlastní kapitál). (11) Jde o ukazatel vyjadřující míru zhodnocení všech aktiv společnosti financovaných vlastním i cizím dlouhodobým kapitálem, vyjadřuje efektivnost hospodaření společnosti. Rentabilita vlastního kapitálu ROE (return on equity) vyjadřuje výnosnost kapitálu vloženého akcionáři či vlastníky společnosti. ROE = zisk /vlastní kapitál. (12) Investoři pomocí tohoto ukazatele zjistí, zda je jejich kapitál reprodukován s náležitou intenzitou odpovídající riziku investice. Rentabilita tržeb ROS (return on sales) je poměr výsledku hospodaření v různých podobách a tržby různým způsobem upravované podle účelu analýzy. 14

21 ROS = zisk / tržby. (13) Nákladovost ROC (return on costs) bývá označován za doplňkový ukazatel ukazatele rentability tržeb. ROC = 1 - zisk / tržby. (14) Ukazatelé zadluženosti Zadluženost znamená, že společnost používá k financování své činnosti cizí zdroje, tedy dluh. V praxi velké společnosti financují svá aktiva jak z vlastního tak i cizího kapitálu. Tato kapitálová struktura je definována jako struktura dlouhodobého kapitálu, ze kterého je financován dlouhodobý majetek. Patří sem cenné papíry, vlastní kapitál a dlouhodobé závazky, kde nejdůležitější položkou jsou dlouhodobé bankovní úvěry. Nejpodstatnějším pohledem na kapitálovou strukturu je pohled věřitelů a akcionářů. Platí, že riziko věřitele stoupá se stoupajícím podílem cizího kapitálu na celkovém. Neboli pokud si společnost stále více půjčuje, vzniká riziko neplnění závazků. Čím větší je podíl financování dluhem, tím rizikovější jsou akcie. Ukazatelé zadluženosti: 1. Ukazatel věřitelského rizika (debt ratio) je základním ukazatelem vyjadřující celkovou zadluženost. Debt ratio = cizí kapitál / celková aktiva. (15) Platí, že čím vyšší hodnota ukazatele, tím vyšší je riziko věřitelů. 2. Koeficient samofinancování (ekvity ratio) je doplňkový ukazatel k ukazateli věřitelského rizika (jejich součet by měl být přibližně 1). Equity ratio = vlastní kapitál / celková aktiva. (16) 3. Ukazatel úrokového krytí = EBIT / nákladové úroky. (17) Tento ukazatel nám sděluje, kolikrát je zisk vyšší než úroky. 4. Maximální úroková míra = finanční náklady / (vlastní kapitál + bankovní úvěry + obligace). (18) 5. Je užitečný při porovnávání s rentabilitou vypočtenou jako poměr EBIT a celková aktiva. 15

22 6. Ukazatel podmínek pro zadlužení- jeli rentabilita vyšší než maximální úroková míra, podmínky pro další zadlužování společnosti jsou příznivé, v opačném případě se zadlužování nedoporučuje. Pohled na zadluženost nutí společnost vyhodnocovat rizika: riziko provozní (podnikatelské) - možnost, že výsledek hospodaření bude jiný, než jaký byl očekáván, riziko finanční - vyplývá ze způsobu financování dané firmy. Pro posouzení míry tohoto rizika slouží koeficient finančního rizika = EAT / EBIT. (19) Pro toto riziko platí, že větší výhodu přinese vyšší zadlužení tehdy, čím větší bude rozdíl mezi úroky z dluhů a rentabilitou aktiv Ukazatelé aktivity Měří schopnost společnosti využívat investované finanční prostředky. Rozbor těchto ukazatelů slouží ke zjištění poznání, jak společnost hospodaří s aktivy a jejich jednotlivými složkami a jaký má vliv hospodaření na výnosnost a likviditu. Ukazatel obratu celkových aktiv - je poměrem tržeb a celkového vloženého kapitálu. Ukazatel obratovosti zásob - je poměr tržeb a průměrného stavu zásob. Odvozeným ukazatelem je doba obratu zásob - poměr 365 dní a obratovosti zásob. Čím vyšší je obratovost zásob a kratší doba obratu zásob, tím je situace v podniku lepší. Ukazatel obratovosti pohledávek - poměr tržeb a pohledávek. Doplňkovým ukazatelem je doba obratu pohledávek - poměr 365 dní a obratovost pohledávek. Ukazatel vypovídá o délce splatnosti pohledávek. Ukazatel obratovosti závazků - poměr tržeb a závazků. Doplňkovým ukazatelem je doba obratu závazků - poměr 365 dní a obratovost závazků. Vypovídá o rychlosti splácení závazků firmou. [1] Ekonomická přidaná hodnota (EVA) Hlavní myšlenkou ekonomické přidané hodnoty, jejíž autory jsou Stewart a Stern, je fakt, že investice tvoří hodnotu pouze tehdy, když očekávaná výnosnost je větší než kapitálová nákladovost. Tato hodnota rozvíjí náklady kapitálu směrem k oceňování ekonomické 16

23 výkonnosti, neboli je tvořena tehdy, pokud čistý provozní výsledek hospodaření (NOPAT) je vyšší než náklady použitého kapitálu. EVA = EBIT (1 daňová sazba v %) WACC C. (20) EBIT - provozní výsledek hospodaření, WACC - vážené průměrné náklady kapitálu, C - firmou použitý kapitál (peníze věřitelů a vlastníků firmy). První část vzorce je čistý provozní výsledek hospodaření (NOPAT), jehož cílem je se přiblížit co nejkonkrétněji k účetnímu pojetí firemního zisku investorů. Druhá část zkoumá celkový investovaný kapitál. [12] 17

24 4. Souhrnné indexy hodnocení Příčinou vzniku souhrnných indexů hodnocení je nalézt jediný syntetický ukazatel, který by soustřeďoval silné a slabé stránky firmy, který by analyzoval, zda je firma schopna přežít či nikoliv. Tyto souhrnné indexy hodnocení mají za cíl vyjádřit celkovou charakteristiku finančně ekonomické situace a výkonnost podniku pomocí jednoho čísla. Podstatou konstrukce soustavy poměrových ukazatelů je sestavení jednoduchého modelu, který zobrazuje vzájemné vazby mezi dílčími ukazateli vyššího řádu. [9] Má 3 základní funkce: vysvětlit vliv změny jednoho či více ukazatelů na celé hospodaření firmy, ulehčit a zpřehlednit analýzu dosavadního vývoje společnosti, poskytnout podklady pro výběr rozhodnutí z hlediska interních či externích cílů. Způsoby soustav ukazatelů lze rozdělit do dvou základních skupin: 1) Soustavy hierarchicky uspořádaných ukazatelů matematicky provázaných, sem patři například pyramidové soustavy, podstatou kterých je stále podrobnější rozklad ukazatele, představujícího vrchol pyramidy. Tyto rozklady se prezentují v grafické podobě, je přehlednější a umožňuje mnohem lépe sledovat dynamiku změny jiných částí ukazatelů, pokud se změní v pyramidě jediná položka. 2) Účelově vybrané skupiny ukazatelů, které kvalitně diagnostikují finanční situaci firmy, respektive předpovídají její další vývoj na základě jednočíselné charakteristiky: Bankovní modely (řeší otázku, zda podnik do určité doby zbankrotuje). Patří sem např: Altmanovo Z-skóre, Tafflerův model, Model IN- Index důvěryhodnosti. Bonitní modely (bodovým hodnocením stanovují bonitu hodnoceného společnosti a zařazují firmu z finančního hlediska při srovnávání firem. Patří sem např: soustava bilančních analýz podle Rudolfa Douchy, Tamariho model, Kralickův QuickTestu, modifikovaný QuickTest Pyramidové soustavy ukazatelů 18

25 Cílem pyramidových soustav je jednak popsat vzájemné závislosti jednotlivých ukazatelů a také analyzovat složité vnitřní vazby v rámci pyramidy. Jakákoliv změna jednoho ukazatele se pak projeví v celé pyramidě. Poprvé byl použit v chemické společnosti Du Pont de Nomeurs a stal se nejtypičtějším pyramidovým rozkladem. Je zaměřen na rozklad rentability vlastního kapitálu a vymezení jednotlivých položek. [1] Obr. 5 Du Pont diagram rozkladu Pravá strana pyramidového rozkladu je ukazatel pákového efektu. Jedná se o převrácenou hodnotu k equity ratio. Z ukazatele je zřejmé, že pokud budeme ve větším rozsahu používat cizí kapitál, můžeme za určitých okolností dosahovat vyšších hodnot rentability vlastního kapitálu. Pozitivní vliv zadluženosti se však projeví pouze tehdy, bude-li společnost v rámci své činnosti vytvářet takový zisk, aby pokrýval vyšší nákladové úroky. Z obrázku číslo pět pyramidového rozkladu je patrné, že vrcholový ukazatel lze dále členit. Toto členění však není konečné, čistý zisk lze rozložit na rozdíl tržeb a celkových nákladů kam patří například odpisy, úroky, ostatní náklady, daň ze zisku. Stejným způsobem se dá dělit celková aktiva na stálé, oběžné a ostatní aktiva. Levá strana pyramidového rozkladu pracuje s rozkladem rentability celkového vloženého kapitálu (ROA). Tento rozklad je v tabulce obsažen. V praxi se dá nalézt velké množství příkladů pro rozklad vrcholového ukazatele na dílčí. Vzhledem k tomu, že jedním z prioritních cílů firem je dosažení zisku, pak hlubší analýza 19

26 ukazatelů rentability pomocí pyramidových ukazatelů, na kterých je vliv změn nejvíce patrný je na finanční analýze nejzajímavější Bankrotní modely Modely napomáhají uživatelům rozeznat, zda se společnost blíží v blízké době k bankrotu. Pokud se společnost blíží k bankrotu, tak běžné ukazatelé ukazují problémy s běžnou likviditou, vyšší čistý pracovní kapitál a v neposlední řadě také problémy s rentabilitou celkového kapitálu. Mezi bankrotní modely patří např. Tafflerův index, Altmanův model neboli Z- skóre a model IN Index důvěryhodností Tafflerův model Poprvé je publikovaný v r Je to určitá varianta Altmanova modelu vyvinutá pro analýzu britských společností. Původní varianta vycházela z analýzy více jak 80 poměrových ukazatelů, které byly vypočítány z finančních výkazů, značných vzorků bankrotujících i prosperujících společností. Ke stanovení nejlepšího souboru ukazatelů byla využita postupná lineární diskriminační analýza. Tento model Taffler postavil na ukazatelích, které odrážejí nejvýznamnější charakteristiky platební schopnosti společnosti, a to ziskovost, přiměřenost pracovního kapitálu, finanční riziko a likvidita. Profesor Taffler definoval pro různá odvětví odlišné kombinace poměrových ukazatelů a koeficientů, základní principy však zůstaly stejné. Tvar modelu pro britské společnosti je následující: Z T = 0,53 x 1 + 0,13 x 2 + 0,18 x 3 + 0,53 x 4 (21) x 1 = zisk před zdaněním / krátkodobé závazky, měří ziskovost, x 2 = oběžná aktiva / celkové závazky, měří pozici pracovního kapitálu, x 3 = krátkodobé závazky / celková aktiva, měří finanční riziko, x 4 = (finanční majetek krátkodobé závazky) / (provozní náklady odpisy), 20

27 udává likviditu. Platí: Z T 0 podnik je platebně schopný, Z T 0 podnik se nachází v rizikové oblasti, která signalizuje finanční potíže. Jinou variantou modelu je ukazatel x 4 jako poměr (tržby / aktiva), a tím se mění kritéria hodnocení Z T 0,3 podnik s nízkou pravděpodobnosti bankrotu, Z T 0,2 podnik s vysokou pravděpodobnosti bankrotu Bonitní modely Tyto modely podporují při diagnostice finančního zdraví společnosti, a určí, zda je společnost dostatečně finančně silná nebo spadá ke slabším společnostem. Bonitní modely napomáhají k různým možnostem porovnání jednotlivých společností s jinými společnostmi v tomtéž odvětví. Do bonitních modelů patří např. Kralickův Quick test, modifikovaný Quicktest, Argentiho model, soustava bilančních analýz podle Rudolfa Douchy a Tamariho model Kralickův QuickTest Tvoří ho čtyři rovnice, které hodnotí situaci společnosti. První dvojice rovnic popisuje finanční stabilitu společnosti, druhá dvojice se soustředí na výnosovou situaci. (22) (23) 21

28 (24) (25) platí: R1 je kvóta vlastního kapitálu, R2 je doba splacení dluhu, R3 je rentabilita aktiv, R4 je rentabilita tržeb. K výsledkům je přiřazena bodová hodnota z následující tabulky. Výsledná známka je aritmetický průměr jednotlivých známek. Kladem modelu je rychlý a nenáročný výpočet, záporem zkreslení výsledku zapříčeného nízkým počtem použitých ukazatelů. Obr. 6 Tabulka bodového hodnocení Kralickova Quick testu Výsledné hodnocení podniku je v uvedených krocích: 1. krok hodnocení finanční stability (R1 + R2) / 2, 2. krok hodnocení výnosové situace (R3 + R4) / 2, 3. krok hodnocení celkové situace (finanční stabilita + výnosová situace) / 2. Platí-li, že výsledné bodové hodnocení je: 3 podnik je bonitní, 3 ; 1 podnik je v šedé zóně, 1 podnik má finanční problémy. 22

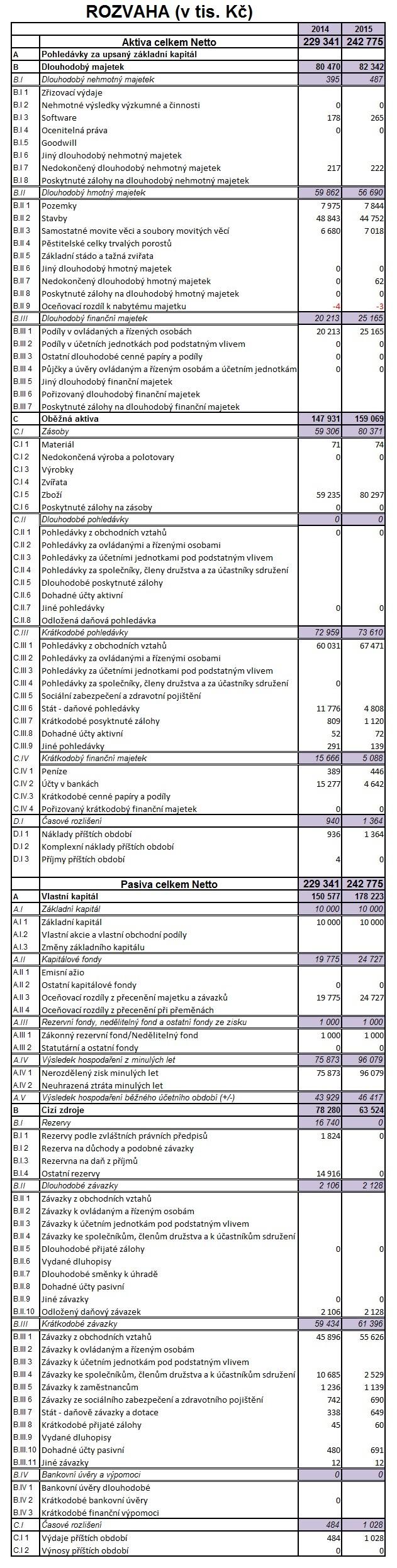

29 5. Modelový výpočet příkladů poměrových ukazatelů a bankrotního a bonitního modelů Poměrové ukazatelé Tab. 1 Hodnoty pro výpočet ukazatelů rentability Rok EBIT EAT Tržby Aktiva VK Závazky dl. Zisk Tab. 2 Ukazatele rentability v letech Ukazatel VZOREC Rentabilita aktiv EBIT/AKTIVA= ROA 25,50% 24,44% Rentabilita VK čistý zisk/vk- ROE 29,17% 26,00% Rentabilita celk. aktiv tržby/aktiva 1,45 1,46 rentabilita tržeb čistý zisk/tržby= ROS 13,18% 13,08% rentabilita nákladů 1-(zisk/tržby)= ROC 87,00% 87,00% Rentabilita je měřítkem schopnosti společnosti vytvářet nové zdroje, dosahovat zisku použitím investovaného kapitálu. Při výpočtech budu vycházet z výkazu zisku a ztráty a rozvahy. Ukazatele rentability slouží k hodnocení celkové efektivnosti podnikatelské činnosti. Ukazatele rentability by v časové řadě měly mít obecně rostoucí tendenci. Tyto ukazatele budou jednoznačně nejvíce zajímat akcionáře a možné investory. Mají však i pro ostatní skupiny svůj nesporný význam. Tab. 3 Hodnoty pro výpočet ukazatelů likvidity Pohotové PP Závazky kr. Rok Aktiva OA Zásoby Tab. 4 Ukazatele likvidity v letech Ukazatel VZOREC Běžná likvidita OA/krát.záv. 2,49 2,59 Pohotová likvidita (OA-zásoby)/krát.záv. 1,49 1,28 Okamžitá likvidita Pohotové PP/krát.záv. 0,26 0,08 23

30 Běžná likvidita vyjadřující poměr celkových oběžných aktiv a krátkodobých závazků společnosti pojednává o finančním zdraví společnosti. Vyjadřuje, kolikrát oběžná aktiva pokrývají krátkodobé závazky. Mezi oběžná aktiva patří krátkodobý finanční majetek, zásoby a pohledávky se splatností do jednoho roku. Do krátkodobých závazků patří závazky se splatností do jednoho roku. V některých případech se používá délka výrobního cyklu místo jednoho roku. Aby byla společnost likvidní, tak by měla být její krátkodobá aktiva větší než krátkodobá pasiva. Pro výběr vhodné společnosti bude požadovaná běžná likvidita alespoň 1,8. Toto kritérium nebude použito u finančních institucí, jako jsou banky a pojišťovny z důvodu druhu podnikání a odlišné struktury rozvahy. Tab. 5 Hodnoty pro výpočet ukazatelů aktivity Rok Tržby Denní tržby Aktiva OA Zásoby Pohledávky Závazky VK , , Tab. 6 Ukazatele aktivity v letech Ukazatel VZOREC Obrat aktiv tržby/vk 2,21 1,99 Doba obratu aktiv (tržby/360): aktiva 247,76 249,61 Obrat zásob tržby/zásoby 5,62 4,42 Doba obratu zásob (tržby/360):zásoby 64,07 82,64 Doba obratu pohl. pohledávky/denní tržby 78,82 75,68 Doba obratu závazků závazky/denní tržby 64,2 63,13 Ukazatele aktivity měří schopnost společnosti využívat investované finanční prostředky a vázanost jednotlivých složek kapitálu v jednotlivých druzích aktiv a pasiv. Jejich rozbor slouží především k posouzení, jak hospodaříme s aktivy a s jejich složkami. Ukazuje také jaký vliv má toto hospodaření na výnosnost a likviditu. Doba obratu zásob obecně platí, že čím je doba obratu zásob kratší, tím je situace lepší. Doba obratu pohledávek tento ukazatel vypovídá o tom, jak dlouho je majetek společnosti vázán ve formě pohledávek, neboli za jak dlouho jsou pohledávky splaceny. Doporučenou hodnotou je samozřejmě běžná doba splatnosti faktur. 24

31 Doba obratu závazků ukazatel vypovídá o tom, jak rychle jsou splaceny závazky firmy. Obecně lze konstatovat, že doba obratu závazků by měla být delší než doba obratu pohledávek, aby nebyla narušena finanční rovnováha ve firmě. Tab. 7 Hodnoty pro výpočet ukazatelů zadluženosti Cizí Nákladové Rok EBIT Aktiva VK zdroje úroky Tab. 8 Ukazatele zadluženosti v letech Ukazatel VZOREC EQUITY RATIO VK/aktiva 65,66% 73,41% DEBT RATIO I. CZ/aktiva 34,13% 26,17% DEBT EQUITY RATIO CZ/VK 0,52 0,36 ÚROKOVÉ KRYTÍ I. EBIT/úroky 207,53 0 K zjištění zadlužení společnosti bude sledován dluh k vlastnímu kapitálu. Vysoké zadlužení společnosti vede k možným existenčním rizikům a zvyšuje volatilitu ziskovosti. Nízké zadlužení naopak poukazuje, že společnost nevyužívá dostatečně možnosti práce s dluhem, jelikož dluh bývá levnější způsob financování kapitálu. Bude požadován dluh k vlastnímu kapitálu menší než 0,6. U společností, které se zabývají například výrobou elektřiny, dodáváním plynu či vody lze tolerovat vyšší hodnoty tohoto ukazatele. Toto kritérium nebude použito u finančních institucí, jako jsou banky a pojišťovny z důvodu druhu podnikání a odlišné struktury rozvahy. Bankrotní model Bankrotní modely nám dávají informaci, zda nebude společnost v dohledné době v bankrotu. Patří zde dlouhodobě tedy problém s rentabilitou vloženého kapitálu, s výši čistého pracovního kapitálu a běžnou likviditou. Tafflerův model (roky ) Základní tvar Tafflerová modelu: 25

32 TM = 0,53 EBT / KD + 0,13 OA / CZ + 0,18 KD / CA + 0,16 T / CA, (26) kde: EBT - zisk před zdaněním, KD - krátkodobé dluhy, OA - oběžná aktiva, CZ - cizí zdroje, CA - celková aktiva, FM - finanční majetek, T tržby. Výpočet za rok 2014: TM = 0,53 * / ,13 * / ,18 * / ,16 * / = 0,53 * 0, ,13 * 1, ,18 * 0, ,16 * 1,4529 = 0, , , ,2324 = = 1,0505 Výpočet za rok 2015: TM = 0,53 * / ,13 * / ,18 * / ,16 * / = 0,53 * 0, ,13 * 2, ,18 * 0, ,16 * 1,4622 = 0, , , ,2339 = 1,1268 Závěrečné vyhodnocení bankrotního modelu (roky ) Oba výsledky 1,0505 a 1,1268 v letech 2014 a 2015 ukazují, že firma se nepohybuje v pásmu ohroženém bankrotu. Výsledek 0,2 a nižší by naopak představoval velkou pravděpodobnost bankrotu. A v tomto pásmu se firma nepohybuje. Bonitní model Bonitní modely používají bodové ohodnocení pro stanovení bonity společnosti. Kralickův Quicktest (roky ) Ukazatele: R1 = vlastní kapitál / aktiva celkem R2 = ( cizí zdroje peníze účty u bank ) / provozní cash flow 26

33 R3 = EBIT / aktiva celkem R4 = provozní cash flow / výkony Výpočet za rok 2014: R1 = / = 0,6565 R2 = ( ) / = / = 19, 2362 R3 = / = 0,2551 R4 = / = 0,0542 Bodová hodnota dle tabulky: R1 = 0,6565 = 4 body R2 = 19, 2362 = 3 body R3 = 0,2551 = 4 body R4 = 0,0542 = 2 body Hodnocení finanční stability: R1 + R2 = = 7 / 2 = 3,5 Hodnocení výnosové situace: R3 + R4 = = 6 / 2 = 3 Hodnocení celkové situace: (Hodnocení finanční stability + Hodnocení výnosové situace) / 2 = (3,5 + 3 ) / 2 = 6,5 / 2 = 3,25 Výpočet za rok 2015: R1 = / = 0,7341 R2 = ( ) / = / = 4,4679 R3 = / = 0,2443 R4 = / = 0,1965 Bodová hodnota dle tabulky: R1 = 0,7341 = 4 body 27

34 R2 = 4,4679 = 1 body R3 = 0,2443 = 4 body R4 = 0,1965 = 4 body Hodnocení finanční stability: R1 + R2 = = 5 / 2 = 2,5 Hodnocení výnosové situace: R3 + R4 = 4 +4 = 8 / 2 = 4 Hodnocení celkové situace: (Hodnocení finanční stability + Hodnocení výnosové situace) / 2 = ( 2,5 + 4) / 2 = 6,5 / 2 = 3,25 Závěrečné vyhodnocení bonitního modelu (v letech ) Firma v obou letech dosáhla hodnoty 3,25. To znamená, že se řadí tímto do kategorie bonitní a stabilní firmy. Hodnoty v intervalu 1-3 prezentují šedou zónu, hodnoty nižší než 1 signalizují potíže ve finančním hospodaření firmy. 28

35 6. Závěr Hlavním cílem mé bakalářské práce bude na základě zvolených ekonomických metod vypracovat efektivní vyhodnocení výkonnosti průmyslových společností. Společnost při analýze a zhodnocení své výkonnosti, finanční situace a finančního zdraví má možnost výběru z velké nabídky různých metod a systémů. Mezi nejpoužívanější metody vyhodnocování patří finanční analýza, bankrotní a bonitní modely. Ty metody jsem také zvolila pro svůj modelový příklad. Jejích smyslem je informovat o finanční situaci společnosti, o jejich kvalitách nebo problémech a pak naformulovat možná adekvátní řešení. Textová část práce je rozdělená do pěti kapitol. První kapitola obsahuje samotný úvod do problematiky bakalářské práce. Druhá kapitola představuje finanční analýzu, jako nástroj zhodnocení výkonnosti společnosti, objasňuje její základní pojmy, kterými jsou předmět a metody, zdroje dat finanční analýzy a její uživatelé. Ve třetí kapitole se nachází význam, použití a způsob výpočtu absolutních, rozdílových a poměrových ukazatelů. Dále obsahuje dělení absolutních ukazatelů na horizontální a vertikální analýzu, rozdílových ukazatelů na čistý pracovní kapitál, čisté pohotové prostředky a čistý peněžní majetek. Rozdělila jsem poměrové ukazatele do skupin z hlediska likvidity, rentability, zadluženosti a aktivity. Ve čtvrté kapitole budou zpracovány charakteristiky souhrnných indexů hodnocení, kam patří pyramidový rozklad ukazatelů, bankrotní modely a bonitní modely. Poslední pátá kapitola bude obsahovat analýzu a zhodnocení získaných poznatků. Pro modelový příklad jsem si vybrala obchodní firmu s činnosti nákup a prodej. Vyšla jsem s dostupných účetních informací na internetu. Především se jednalo o výkaz zisků a ztrát a rozvahu. Zpracovala jsem poměrové ukazatele rentability, likvidity, zadluženosti a aktivity. Použila jsem dva modely a to model bankrotní a bonitní. Konkrétně se jednalo o Tafflerův a Kralickův model. Převzala jsem účetní data z let Co se týče poměrových ukazatelů, firma většinou splňuje průměrná kritéria svého hodnocení. Ukazatele rentability by měly mít v časové řadě rostoucí tendenci. U společnosti byly spíše v letech vyrovnané, ale především nevykazovaly snižující se tendenci. Rovněž rentabilita aktiv a tržeb se držela na přibližně stejné úrovni v obou letech. 29

36 Ukazatele likvidity, především běžná likvidita vykazuje mírně nadprůměrný výsledek. Znamená to, že firma neměla problém se svoji finanční likviditou. Ukazatele zadluženosti ukazují, že firma v převážné části používá více vlastních zdrojů. V roce 2015 dokonce nevykazovala žádný bankovní úvěr. Ukazatelé aktivy potvrdily predikci, že firma má více závazků než pohledávek. I doby obratu zásob, pohledávek a závazků se pohybovaly v průměrných hodnotách. Pokud jde o bankrotní model, hodnota 1,0505 a 1,1268 v letech 2014 a 2015 neukazuje na blížící se bankrot. Spíše naopak, pohybuje se nad průměrem hodnoty. Rovněž bonitní model ukazuje na stabilní finanční zdraví společnosti, kde se bodová hodnota pohybovala kolem 3,25. Lze tedy konstatovat, že firma má průměrné až nadprůměrné výsledky ve svém finančním hospodaření. 30

37 7. Použité zdroje [1] RÚČKOVÁ, Petra. Finanční analýza. 4. rozšířené vydání. Praha: GRADA Publishing, a.s., [2] SEDLÁČEK, Jaroslav. Finanční analýza podniku, vyd. 1. Brno: Computer Press, [3] HOLEČKOVÁ, Jaroslava. Finanční analýza firmy. 1. vyd. Praha: ASPI, 2008, 208 s. [4] OTRUSINOVÁ, M. a KUBÍČKOVÁ, D. Finanční hospodaření municipálních účetních jednotek po novele zákona o účetnictví. vyd. 1. Praha: C. H. Beck, [5] MRKVIČKA, Josef, KOLÁR, Pavel. Finanční analýza: krok za krokem. 1. vyd. Praha: C. H. Beck, [6] KINSLINGEROVÁ, Eva, HNILICA, Jiří. Finanční analýza: krok za krokem. 1. vyd. Praha: C. H. Beck, [7] MRKVIČKA, Josef. Finanční analýza, [8] CÍSAR, M. Systémy včasného varování. Finanční analýza, [9] VOCHOZKA, Marek. Metody komplexního hodnocení podniku. 1. vyd. Praha: Grada Publishing, [10] VOCHOZKA, M., MULAČ, P. a kolektiv. Podniková ekonomika. Praha: Grada Publishing, a.s., [11] KIMMEL, Paul, D., WEYGANDT Jerry J., KIESO Donald D. Financial Accoun- ting: tools for business decision making. 5th ed. Hoboken : John Wiley & Sons, [12] Růčková, Petra. Finanční analýza: metody ukazatele, využití v praxi. Praha: Grada Publishing,

38 8. Přílohy Příloha č. 1 Rozvaha za období Příloha č. 2 Výkaz zisku a ztrát za období Příloha č. 3 Cash Flow za období

39 33

40 34

41 35

Finanční řízení podniku

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy)

") FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

Finanční analýza. 1. Předmět a účel finanční analýzy. 2. Zdroje informací pro finanční analýzu. 3. Finanční účetní výkazy

Finanční analýza 1. Předmět a účel finanční analýzy Finanční analýza souží především pro ekonomické rozhodování a posouzení úrovně hospodaření podniku bonity a úvěruschopnosti dlužníka posouzení finanční

Finanční analýza 1. Předmět a účel finanční analýzy Finanční analýza souží především pro ekonomické rozhodování a posouzení úrovně hospodaření podniku bonity a úvěruschopnosti dlužníka posouzení finanční

zisk : srovnávaná veličina (hodnocená,vstupní)

") 4. přednáška Finanční analýza podniku - FucAn Návaznost na minulou přednášku Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů

4. přednáška Finanční analýza podniku - FucAn Návaznost na minulou přednášku Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů

Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (FAP) (aktualizovaná verze 01-09)

(aktualizovaná verze 01-09)") Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (FAP) (aktualizovaná verze 01-09) Přednášející: Ing. Jana Kotěšovcová Způsob zakončení předmětu: Zápočet formou zápočtového testu

Metodické listy pro kombinované studium předmětu FINANČNÍ ANALÝZA PODNIKU (FAP) (aktualizovaná verze 01-09) Přednášející: Ing. Jana Kotěšovcová Způsob zakončení předmětu: Zápočet formou zápočtového testu

soubor činností, jejichž cílem je zjistit a vyhodnotit komplexně finanční situaci podniku Systematický rozbor dat, získaných především z účetních

Soňa Bartáková soubor činností, jejichž cílem je zjistit a vyhodnotit komplexně finanční situaci podniku Systematický rozbor dat, získaných především z účetních výkazů posouzení základních vývojových tendencí

Soňa Bartáková soubor činností, jejichž cílem je zjistit a vyhodnotit komplexně finanční situaci podniku Systematický rozbor dat, získaných především z účetních výkazů posouzení základních vývojových tendencí

28.1.2012. Finanční analýza. 1. Podstata, význam a cíle finanční analýzy. Struktura kapitoly

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

položky rozvahy a výsledovky obsahují stejné číselné údaje jako účty 702 a 710

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

UKAZATELE RENTABILITY A AKTIVITY

UKAZATELE RENTABILITY A AKTIVITY 1. Ukazatele rentability, výnosnosti, ziskovosti (profitability ratios) poměřují zisk dosažený podnikáním s výší zdrojů podniku, jichž bylo užito k jeho dosažení. Ukazatele

UKAZATELE RENTABILITY A AKTIVITY 1. Ukazatele rentability, výnosnosti, ziskovosti (profitability ratios) poměřují zisk dosažený podnikáním s výší zdrojů podniku, jichž bylo užito k jeho dosažení. Ukazatele

Ekonomika podniku. Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze. Ing. Kučerková Blanka, 2011

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Finanční

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Finanční

1 Finanční analýza. 1.1 Poměrové ukazatele

1 Finanční analýza Hlavním úkolem finanční analýzy, jako nástroj řízení společnosti, je komplexní posouzení současné finanční a ekonomické situace společnosti za pomoci specifických postupů a metod. Finanční

1 Finanční analýza Hlavním úkolem finanční analýzy, jako nástroj řízení společnosti, je komplexní posouzení současné finanční a ekonomické situace společnosti za pomoci specifických postupů a metod. Finanční

Předmět: Účetnictví Ročník: 2-4 Téma: Účetnictví. Vypracoval: Rychtaříková Eva Materiál: VY_32_INOVACE 470 Datum: 12.3.2013. Anotace: Finanční analýza

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Střední odborná škola a Střední odborné učiliště Horky nad Jizerou 35 Obor: 65-42-M/02 Cestovní ruch 65-41-L/01 Gastronomie Registrační číslo projektu: CZ.1.07/1.5.00/34.0985 Předmět: Účetnictví Ročník:

Finanční analýza 2. přednáška. b) Přidaná hodnota a její modifikace

Přidaná hodnota a její modifikace") Finanční analýza 2. přednáška b) Přidaná hodnota a její modifikace Přidaná hodnota - je chápána jako hodnota přidaná zpracováním v daném podniku, popř. odvětví. - lze ji zjistit jako rozdíl mezi hodnotou

Finanční analýza 2. přednáška b) Přidaná hodnota a její modifikace Přidaná hodnota - je chápána jako hodnota přidaná zpracováním v daném podniku, popř. odvětví. - lze ji zjistit jako rozdíl mezi hodnotou

obchodních společností

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

Majetková a kapitálová struktura firmy

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

PŘEDMLUVA 1 PŘEDMĚT A CÍL FINANČNÍ ANALÝZY 3 METODY FINANČNÍ ANALÝZY 7

OBSAH III PŘEDMLUVA 1 PŘEDMĚT A CÍL FINANČNÍ ANALÝZY 3 METODY FINANČNÍ ANALÝZY 7 2.1 Fundamentální analýza podniku 7 2.2 Technická analýza podniku 9 Kritéria srovnatelnosti podniků 10 HORIZONTÁLNÍ ANALÝZA

OBSAH III PŘEDMLUVA 1 PŘEDMĚT A CÍL FINANČNÍ ANALÝZY 3 METODY FINANČNÍ ANALÝZY 7 2.1 Fundamentální analýza podniku 7 2.2 Technická analýza podniku 9 Kritéria srovnatelnosti podniků 10 HORIZONTÁLNÍ ANALÝZA

Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením:

prochází schvalovacím řízením:") Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

Alokace zisků Hospodářský výsledek (HV, účet 431) prochází schvalovacím řízením: a) krytí ztráty minulých let b) tvorba zákonem předepsaných i dobrovolných rezerv (pro částečné krytí rizik z podnikání)

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ 2007-2011 Obsah Finanční analýza společnosti Agro Podlužan... 3 Ukazatele rentability... 4 Ukazatele aktivity... 5 Ukazatele likvidity... 7 Ukazatele zadluženosti...

AGRO PODLUŽAN, A.S. REPORT FINANČNÍCH UKAZATELŮ 2007-2011 Obsah Finanční analýza společnosti Agro Podlužan... 3 Ukazatele rentability... 4 Ukazatele aktivity... 5 Ukazatele likvidity... 7 Ukazatele zadluženosti...

PYRAMIDOVÝ ROZKLAD. Pravá strana diagramu pracuje s rozvahovými položkami a vyčísluje různé druhy aktiv, sčítá je a ukazuje obrat celkových aktiv.

PYRAMIDOVÝ ROKLAD Soustava hierarchicky uspořádaných ukazatelů pyramidová soustava, rozklad slouží k identifikaci logických a ekonomických vazeb mezi ukazateli jejich rozkladem. K analyzování a hodnocení

PYRAMIDOVÝ ROKLAD Soustava hierarchicky uspořádaných ukazatelů pyramidová soustava, rozklad slouží k identifikaci logických a ekonomických vazeb mezi ukazateli jejich rozkladem. K analyzování a hodnocení

CÍLE A ZÁKLADNÍ NÁSTROJE FINANČNÍ ANALÝZY

CÍLE A ZÁKLADNÍ NÁSTROJE FINANČNÍ ANALÝZY Úvodem: - Za základní cíl podnikání každého podniku je považováno zvýšení její tržní hodnoty v delším časovém období. - Zdrojem pro rozvoj podniku je kapitál.

CÍLE A ZÁKLADNÍ NÁSTROJE FINANČNÍ ANALÝZY Úvodem: - Za základní cíl podnikání každého podniku je považováno zvýšení její tržní hodnoty v delším časovém období. - Zdrojem pro rozvoj podniku je kapitál.

Ukazatele rentability

Poměrové ukazatele Členění ukazatelů ukazatele rentability ukazatele aktivity (efektivnosti) ukazatele finanční závislosti (zadluženosti) ukazatele likvidity (platební schopnosti) ukazatele tržní hodnoty

Poměrové ukazatele Členění ukazatelů ukazatele rentability ukazatele aktivity (efektivnosti) ukazatele finanční závislosti (zadluženosti) ukazatele likvidity (platební schopnosti) ukazatele tržní hodnoty

Česká zemědělská univerzita v Praze. Provozně ekonomická fakulta. Katedra ekonomiky

Česká zemědělská univerzita v Praze Provozně ekonomická fakulta Katedra ekonomiky Teze diplomové práce ROZBOR HOSPODAŘENÍ PODNIKU MEZIPODNIKOVÉ SROVNÁNÍ Bc. Petr Koten 2011 ČZU v Praze Souhrn Předmětem

Česká zemědělská univerzita v Praze Provozně ekonomická fakulta Katedra ekonomiky Teze diplomové práce ROZBOR HOSPODAŘENÍ PODNIKU MEZIPODNIKOVÉ SROVNÁNÍ Bc. Petr Koten 2011 ČZU v Praze Souhrn Předmětem

Peněžní toky v podniku

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

- obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability)

") 2. Vstupní data procesu FA, rentabilita a její rozklady - obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability) Rozvaha (a a pasiva podniku) - upravené (redukované) nové schema

2. Vstupní data procesu FA, rentabilita a její rozklady - obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability) Rozvaha (a a pasiva podniku) - upravené (redukované) nové schema

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

INFORMACE. ÚČETNICTVÍ ORGANIZAČNÍCH KANCELÁŘÍ KOMPLEXNÍ SYSTÉM PRO VEDENÍ ÚČETNICTVÍ www.okuok.cz

ÚČETNICTVÍ ORGANIZAČNÍCH KANCELÁŘÍ KOMPLEXNÍ SYSTÉM PRO VEDENÍ ÚČETNICTVÍ www.okuok.cz INFORMACE Základní vzorce finanční analýzy v návaznosti na účetní výkazy a na aplikaci UOK Zpracoval: Ing. Pavel Říha

ÚČETNICTVÍ ORGANIZAČNÍCH KANCELÁŘÍ KOMPLEXNÍ SYSTÉM PRO VEDENÍ ÚČETNICTVÍ www.okuok.cz INFORMACE Základní vzorce finanční analýzy v návaznosti na účetní výkazy a na aplikaci UOK Zpracoval: Ing. Pavel Říha

Soustavy poměrových ukazatelů

4.přednáška Soustavy poměrových ukazatelů Jednotlivé pom. ukazatele jeden rys, jedna oblast - hodnocení mohou vycházet různá snahy sloučit všechna hodnocení do soustav ukazatelů - mnoha druhů a popisujících

4.přednáška Soustavy poměrových ukazatelů Jednotlivé pom. ukazatele jeden rys, jedna oblast - hodnocení mohou vycházet různá snahy sloučit všechna hodnocení do soustav ukazatelů - mnoha druhů a popisujících

Materiál ke cvičení 2 Výpočet rozdílových ukazatelů, rentabilita

Materiál ke cvičení 2 Výpočet ových ukazatelů, rentabilita Posuďte vývoj rentability v Severočeských dolech, a.s. Zjistěte úrovně zisku v jednotlivých letech Pomocné výpočty zisk v různých úrovních r.

Materiál ke cvičení 2 Výpočet ových ukazatelů, rentabilita Posuďte vývoj rentability v Severočeských dolech, a.s. Zjistěte úrovně zisku v jednotlivých letech Pomocné výpočty zisk v různých úrovních r.

Bankrotní modely. Rating a scoring

Bankrotní modely Rating a scoring Bankrotní modely Posuzují celkovou finanční výkonnost podniku Jsou složeny z několika finančních ukazatelů Mají syntetický charakter Nejznámější modely: Altmanův index

Bankrotní modely Rating a scoring Bankrotní modely Posuzují celkovou finanční výkonnost podniku Jsou složeny z několika finančních ukazatelů Mají syntetický charakter Nejznámější modely: Altmanův index

CASH FLOW. CF = příjmy výdaje = tok hotovosti

CASH FLOW Cash Flow Výsledovka výsledek hospodaření (zisk/ztráta) Výkaz cash flow přehled pěněžních toků. Podává přehled o skutečných příjmech a výdajích peněžních prostředků účetní jednotky za určité

CASH FLOW Cash Flow Výsledovka výsledek hospodaření (zisk/ztráta) Výkaz cash flow přehled pěněžních toků. Podává přehled o skutečných příjmech a výdajích peněžních prostředků účetní jednotky za určité

Hodnocení ekonomické efektivnosti projektů Průměrný výnos z investice, doba návratnosti, ČSH, VVP

Hodnocení ekonomické efektivnosti projektů Průměrný výnos z investice, doba návratnosti, ČSH, VVP Investice je charakterizována jako odložená spotřeba. Podnikové investice jsou ty statky, které nejsou

Hodnocení ekonomické efektivnosti projektů Průměrný výnos z investice, doba návratnosti, ČSH, VVP Investice je charakterizována jako odložená spotřeba. Podnikové investice jsou ty statky, které nejsou

Výkaz o peněžních tocích

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Ing. František Řezáč, Ph.D. Masarykova univerzita

Finanční analýza pojišťoven Hlavní úkoly finanční analýzy neustále vyhodnocovat, na základě finančních ukazatelů, ekonomickou situaci pojišťovny, současně, pomocí poměrových ukazatelů finanční analýzy,

Finanční analýza pojišťoven Hlavní úkoly finanční analýzy neustále vyhodnocovat, na základě finančních ukazatelů, ekonomickou situaci pojišťovny, současně, pomocí poměrových ukazatelů finanční analýzy,

7.5 Závěry pro všechny metody hodnocení efektivnosti investic Příklady 86 8 MAJETKOVÁ STRUKTURA FIRMY Definice a obsah pojmů 88 8.

OBSAH PŘEDMLUVA 9 1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 11 1.1 Pojem, funkce a struktura podnikových financí a finančního řízení. 11 1.2 Finanční cíle podnikání, finanční politika podniku

OBSAH PŘEDMLUVA 9 1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 11 1.1 Pojem, funkce a struktura podnikových financí a finančního řízení. 11 1.2 Finanční cíle podnikání, finanční politika podniku

- 2. ukazatele dluhové schopnosti podniku měřící schopnost podniku přijmout dluh a závazky z něj vyplývající.

Finanční analýza 3. přednáška 21. 3. 07 3. Ukazatelé finanční struktury (zadluženosti) 2 skupiny ukazatelů: - 1. ukazatele zadluženosti poměry různých složek pasiv mezi sebou nebo ve vztahu k pasivům celkem

Finanční analýza 3. přednáška 21. 3. 07 3. Ukazatelé finanční struktury (zadluženosti) 2 skupiny ukazatelů: - 1. ukazatele zadluženosti poměry různých složek pasiv mezi sebou nebo ve vztahu k pasivům celkem

1 Cash Flow. Zdroj: Vlastní. Obr. č. 1 Tok peněžních prostředků

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

OBSAH. Seznam zkratek... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV

OBSAH Seznam zkratek.... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV 1 Účetnictví... 1 1.1 Účetnictví jako informační systém.... 2 1.2 Vývoj účetnictví... 2 1.3 Přístupy

OBSAH Seznam zkratek.... XIII Seznam zkratek některých použitých právních předpisů...xiv Úvod... XV 1 Účetnictví... 1 1.1 Účetnictví jako informační systém.... 2 1.2 Vývoj účetnictví... 2 1.3 Přístupy

pro platební neschopnost dostát splatným pro předlužení, kdy hodnota závazků převzetím (takeover)

") 6. přednáška Predikce finanční tísně Zabývá se rizikem úpadku hrozí: pro platební neschopnost dostát splatným závazkům pro předlužení, kdy hodnota závazků převyšuje hodnotu aktiv (avizuje chronická ztrátovost)

6. přednáška Predikce finanční tísně Zabývá se rizikem úpadku hrozí: pro platební neschopnost dostát splatným závazkům pro předlužení, kdy hodnota závazků převyšuje hodnotu aktiv (avizuje chronická ztrátovost)

Zde vycházíme z připomenutí již známých základních poznatků o ukazatelových systémech, které jsou dále rozvíjeny.

7. Ukazatelé rentability a jejich použití Zde vycházíme z připomenutí již známých základních poznatků o ukazatelových systémech, které jsou dále rozvíjeny. 7.1 Poměrové ukazatele FA (poměrová analýza)

7. Ukazatelé rentability a jejich použití Zde vycházíme z připomenutí již známých základních poznatků o ukazatelových systémech, které jsou dále rozvíjeny. 7.1 Poměrové ukazatele FA (poměrová analýza)

Význam cash flow. nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz

Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz") 5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

Metodické listy pro kombinované studium předmětu. Podnikové finance a finanční plánování 2. Metodický list č. 1

Metodické listy pro kombinované studium předmětu Podnikové finance a finanční plánování 2 Metodický list č. 1 Druhy financování podniku Co rozumíme financováním a jaké jsou úkoly finančního managementu.

Metodické listy pro kombinované studium předmětu Podnikové finance a finanční plánování 2 Metodický list č. 1 Druhy financování podniku Co rozumíme financováním a jaké jsou úkoly finančního managementu.

1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 1.1 Pojem a funkce podnikových financí a finančního řízení 1.2 Finanční cíle podnikání,

1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 1.1 Pojem a funkce podnikových financí a finančního řízení 1.2 Finanční cíle podnikání, finanční politika podniku 1.3 Zdroje financování podnikatelských

1 ÚVOD DO PODNIKOVÝCH FINANCÍ A FINANČNÍHO ŘÍZENÍ PODNIKU 1.1 Pojem a funkce podnikových financí a finančního řízení 1.2 Finanční cíle podnikání, finanční politika podniku 1.3 Zdroje financování podnikatelských

Úloha účetnictví. Účetní výkazy

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

MSFN Hodnocení firem aneb co to znamená úspěšná firma. 2018/2019 Marek Trabalka

MSFN Hodnocení firem aneb co to znamená úspěšná firma 2018/2019 Marek Trabalka Hodnocení firem Subjektivní Objektivní číselné vyjádření (CF, roční obrat) Kombinace Úspěch a hodnocení firmy Dosažení určitého

MSFN Hodnocení firem aneb co to znamená úspěšná firma 2018/2019 Marek Trabalka Hodnocení firem Subjektivní Objektivní číselné vyjádření (CF, roční obrat) Kombinace Úspěch a hodnocení firmy Dosažení určitého

Žadatel splňuje podmínky FZ. Žadatel nesplňuje podmínky FZ

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

podle účetních měřítek

2. přednáška Rentabilita (výnosnost, ziskovost) podle účetních měřítek rentabilita celkového kapitálu rentabilita vlastního kapitálu rozklad rentability celkového a vlastního kapitálu rentabilita tržeb

2. přednáška Rentabilita (výnosnost, ziskovost) podle účetních měřítek rentabilita celkového kapitálu rentabilita vlastního kapitálu rozklad rentability celkového a vlastního kapitálu rentabilita tržeb

Příloha 1: Vzorce pro poměrové ukazatele a index důvěryhodnosti

Příloha 1: Vzorce pro poměrové ukazatele a index důvěryhodnosti Tabulka 1: Ukazatele rentability ukazatel vzorec rentabilita celkového vloženého kapitálu (ROA): Z + U (1 d) CA rentabilita vlastního kapitálu

Příloha 1: Vzorce pro poměrové ukazatele a index důvěryhodnosti Tabulka 1: Ukazatele rentability ukazatel vzorec rentabilita celkového vloženého kapitálu (ROA): Z + U (1 d) CA rentabilita vlastního kapitálu

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O.

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O. STUDIJNÍ OPORA K MODULU SPRÁVCE dílčí část Finanční management Ryšková Ivana OSTRAVA 2013 OBSAH Úvod 3 1 Finanční management, jeho postavení a úkoly

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O. STUDIJNÍ OPORA K MODULU SPRÁVCE dílčí část Finanční management Ryšková Ivana OSTRAVA 2013 OBSAH Úvod 3 1 Finanční management, jeho postavení a úkoly

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ Rozumíme účetní závěrce podnikatelů HANA BŘEZINOVÁ Vzor citace: BŘEZINOVÁ, H. Rozumíme účetní závěrce podnikatelů. Praha: Wolters Kluwer, 2014. 224 s. KATALOGIZACE

ROZUMÍME ÚČETNÍ ZÁVĚRCE PODNIKATELŮ Rozumíme účetní závěrce podnikatelů HANA BŘEZINOVÁ Vzor citace: BŘEZINOVÁ, H. Rozumíme účetní závěrce podnikatelů. Praha: Wolters Kluwer, 2014. 224 s. KATALOGIZACE

PREDIKCE FINANČNÍ TÍSNĚ

PREDIKCE FINANČNÍ TÍSNĚ Účelový výběr ukazatelů cílem je sestavit takové výběry ukazatelů, které by dokázaly kvalitně diagnostikovat finanční situaci firmy (finanční zdraví), resp. predikovat její krizový

PREDIKCE FINANČNÍ TÍSNĚ Účelový výběr ukazatelů cílem je sestavit takové výběry ukazatelů, které by dokázaly kvalitně diagnostikovat finanční situaci firmy (finanční zdraví), resp. predikovat její krizový

Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020

pro období 2014 2020") Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020 Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle

Metodika výpočtu finančního zdraví (FZ) pro období 2014 2020 Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle

Metodika výpočtu finančního zdraví pro OP Zemědělství

Příloha 19 pro OP Zemědělství Vyhodnocení finančního zdraví žadatele je: a) kriterium přijatelnosti b) bodovací kriterium u opatření 1.1., 1.2. a 2.1.5. (viz Příloha 3 Bodovací kritéria) Požadované dokumenty

Příloha 19 pro OP Zemědělství Vyhodnocení finančního zdraví žadatele je: a) kriterium přijatelnosti b) bodovací kriterium u opatření 1.1., 1.2. a 2.1.5. (viz Příloha 3 Bodovací kritéria) Požadované dokumenty

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

1. Ukazatelé likvidity

Finanční analýza Z údajů rozvahy lze vypočítat ukazatele likvidity, zadluženosti a finanční stability. 1. Ukazatelé likvidity Měří schopnost podniku spokojit (vyrovnat) své běžné (krátkodobé) finanční

Finanční analýza Z údajů rozvahy lze vypočítat ukazatele likvidity, zadluženosti a finanční stability. 1. Ukazatelé likvidity Měří schopnost podniku spokojit (vyrovnat) své běžné (krátkodobé) finanční

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví

Postup výpočtu finančního zdraví") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá deset ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

PODNIKATELSKÝ PLÁN. Ing. Marcela Tomášová m.tomasova@regionhranicko.cz 14. října 2008

PODNIKATELSKÝ PLÁN Ing. Marcela Tomášová m.tomasova@regionhranicko.cz 14. října 2008 PODNIKATELSKÝ PLÁN Osnova prezentace: důvody podnikatelského plán osnova podnikatelského plánu finanční plán PODNIKATELSKÝ

PODNIKATELSKÝ PLÁN Ing. Marcela Tomášová m.tomasova@regionhranicko.cz 14. října 2008 PODNIKATELSKÝ PLÁN Osnova prezentace: důvody podnikatelského plán osnova podnikatelského plánu finanční plán PODNIKATELSKÝ

15 PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE

15 PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE Úvod Až dosud přístupy FA zaměřené převážně na věrné zobrazení účetních informací a veřejnou kontrolu činnosti podniku = tzv.

15 PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE Úvod Až dosud přístupy FA zaměřené převážně na věrné zobrazení účetních informací a veřejnou kontrolu činnosti podniku = tzv.

EKONOMIKA BEZPEČNOSTNÍ FIRMY

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

EKONOMIKA BEZPEČNOSTNÍ FIRMY EKONOMICKÁ DATA ING. JANA VODÁKOVÁ, PH.D. Operační program Vzdělávání pro konkurenceschopnost Projekt: Vzdělávání pro bezpečnostní systém státu (reg. č.: CZ.1.01/2.2.00/15.0070)

Metodika výpočtu finančního zdraví (FZ)

") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Poznámky k současné situaci podniku

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

Financování podniku Fin i an an ování ován í p od od i n k i u

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

Ekonomika Finanční analýza podniku. Ing. Ježková Eva

Ekonomika Finanční analýza podniku Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

Ekonomika Finanční analýza podniku Ing. Ježková Eva Tento materiál vznikl v projektu Inovace ve vzdělávání na naší škole v rámci projektu EU peníze středním školám OP 1.5. Vzdělání pro konkurenceschopnost..

FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2

Anotace: Cíle předmětu FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2 (Verze 04/05) Předmět navazuje na předmět Podnikové finance a finanční plánování 1, kde se student seznámil se základy podnikového financování

Anotace: Cíle předmětu FINANCE PODNIKU A FINANČNÍ PLÁNOVÁNÍ 2 (Verze 04/05) Předmět navazuje na předmět Podnikové finance a finanční plánování 1, kde se student seznámil se základy podnikového financování

Metodika výpočtu finančního zdraví (FZ)

") Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Metodika výpočtu finančního zdraví (FZ) Postup výpočtu finančního zdraví Pro vyhodnocení finančního zdraví se používá devět ekonomických ukazatelů finanční analýzy, kterým jsou podle dosaženého výsledku

Účetní toky a) ve všech případech jsou doprovázeny současně fyzickou změnou nebo změnou, kterou bychom mohli klasifikovat jako reálnou b) mají nebo bu

ve všech případech jsou doprovázeny současně fyzickou změnou nebo změnou, kterou bychom mohli klasifikovat jako reálnou b) mají nebo bu") PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE EKONOMICKÉ VÝKONNOSTI 15.1 Základní pojmy, úprava účetních výkazů 15.2 Základní ukazatele 15.1 Základní pojmy, úprava účetních výkazů

PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE EKONOMICKÉ VÝKONNOSTI 15.1 Základní pojmy, úprava účetních výkazů 15.2 Základní ukazatele 15.1 Základní pojmy, úprava účetních výkazů

DIPLOMOVÁ PRÁCE. Výkonnost podniku a její hodnocení

JIHOČESKÁ UNIVERZITA V ČESKÝCH BUDĚJOVICÍCH EKONOMICKÁ FAKULTA Katedra ekonomiky Studijní program: Ekonomika a management Studijní obor: Účetnictví a finanční řízení podniku DIPLOMOVÁ PRÁCE Výkonnost podniku

JIHOČESKÁ UNIVERZITA V ČESKÝCH BUDĚJOVICÍCH EKONOMICKÁ FAKULTA Katedra ekonomiky Studijní program: Ekonomika a management Studijní obor: Účetnictví a finanční řízení podniku DIPLOMOVÁ PRÁCE Výkonnost podniku

EKONOMIKY NEMOCNIC. Ing.Lubomír Vrána,MBA

NÁSTROJE PRO ŘÍZENÍ EKONOMIKY NEMOCNIC Ing.Lubomír Vrána,MBA Úvod Nemocnice v ČR měly v minulosti většinou charakter příspěvkové organizace, dnes je část obchodními společnostmi, případně mohou mít jinou

NÁSTROJE PRO ŘÍZENÍ EKONOMIKY NEMOCNIC Ing.Lubomír Vrána,MBA Úvod Nemocnice v ČR měly v minulosti většinou charakter příspěvkové organizace, dnes je část obchodními společnostmi, případně mohou mít jinou