4. Přednáška Časová hodnota peněz.

|

|

|

- Vladimír Matoušek

- před 7 lety

- Počet zobrazení:

Transkript

1 FINANCE PODNIKU 4. Přednáška Časová hodnota peněz.

2 ČASOVÁ HODNOTA PENĚZ Časová hodnota peněz představuje finanční metodu, která umožňuje porovnání různých částek v různých časech se zohledněním skutečnosti, že hodnota peněz se v čase mění. Rozdíl mezi částkami vázanými k různým okamžikům (tj. mezi současnou a budoucí hodnotou) tvoří úrok. Úročení je základním výpočtem časové hodnoty peněz

3 Koncept časové hodnoty peněz používá tři základní veličiny: celkový základ (vložený kapitál; suma kapitálu, která je vázána; výše půjčky), doba splatnosti (nebo také kapitálové období; doba, po kterou je celkový základ vázán, doba splatnosti půjčky) a úroková míra, která vyjadřuje poměr výnosu k celkovému základu.

4 Úroková míra Úroková míra vyjadřuje poměr výnosu k vloženému (půjčenému) kapitálu, a to buď v relativním (např. 0,1), nebo procentním (např. 10 %) vyjádření. Úrok je pak z pohledu věřitele odměna za to, že poskytl své volné peněžní prostředky dočasně někomu jinému. Z pohledu dlužníka je úrok cena, kterou platí za získání půjčky. Obecně je tedy úrok cenou peněz. Obvykle se užívá úroková míra: nominální, reálná nebo efektivní. Lze se pak setkat i s úrokovou mírou hrubou nebo čistou (podle toho zda zohledňuje daň z příjmů či nikoli) či požadovanou (např. požadovaná míra výnosnosti).

5 Úroková míra NOMINÁLNÍ Nominální úroková míra je úroková míra, která je sjednána mezi věřitelem (poskytovatelem kapitálu) a dlužníkem (příjemcem kapitálu) např. v úvěrové smlouvě,v rámci úročení dluhopisů atp. Nominální úroková míra nezohledňuje míru inflace. Pro její správnou interpretaci je třeba znát časové období, ke kterému je poměřována, a četnost připisování úroků. Období, ke kterému je poměřována, je zaznamenáváno latinskou zkratkou za procentním vyjádřením výše úroku. Nejčastěji se lze setkat s nominální úrokovou mírou roční (p.a. - per annum). Pokud není u procentní sazby úroku uvedena žádná zkratka, má se za to, že se jedná o roční úrokovou míru!

6 Úroková míra NOMINÁLNÍ Dále pak: p.s. pololetní (per semestre), p.q. čtvrtletní (per quartale), p.m. měsíční (per mensem), p.sept. týdenní (per septimanam) p.d. denní (per diem). Přitom platí, že roční úroková míra = 2 pololetní úroková míra = 4 čtvrtletní úroková míra = 12 měsíční úroková míra = 360 (365; 366) denní úroková míra. Četnost připisování úroků vyjadřuje tzv. úrokovací období, což je doba, za kterou se pravidelně připisují úroky, vyjadřuje tedy frekvenci úročení.

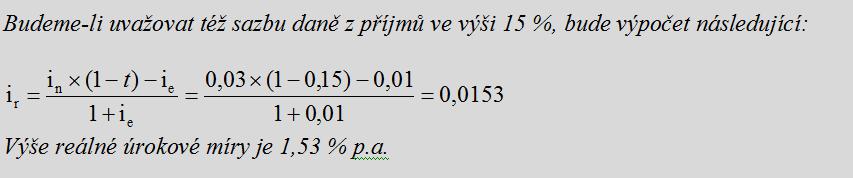

7 Úroková míra - REÁLNÁ Reálná úroková míra vyjadřuje nominální úrokovou míru upravenou o míru inflace. Vypočteme ji pomocí následujícího vzorce: i r i n (1 t) 1 i e i e

8 Úroková míra - REÁLNÁ

9 Úroková míra - EFEKTIVNÍ Efektivní úroková míra je roční nominální úroková míra při ročním připisování úroků, která odpovídá roční nominální úrokové míře při častějším připisování úroků. Výpočet efektivní úrokové míry je následující:

10 Úroková míra - EFEKTIVNÍ

11 Doba splatnosti Doba, po kterou je kapitál uložen či zapůjčen, Při vyjadřování doby splatnosti ve dnech se používají různé standardy: ACT/365 (anglický standard) znamená, že každý měsíc má skutečný počet dní (ACT) a rok má 365 dní. ACT/360 (francouzský standard) znamená, že každý měsíc má skutečný počet dní (ACT) a rok má 360 dní. 30E/360 (německý/evropský standard) znamená, že každý měsíc má 30 dní a rok má 360 dní.

12 SOUČASNÁ A BUDOUCÍ HODNOTA Současnou hodnotou se označuje částka vázaná k dnešnímu (současnému) okamžiku; Budoucí hodnotou pak částka, která je vázaná k nějakému okamžiku v budoucnosti. Pokud chceme porovnávat, sčítat či odečítat částky vázané k různým časovým okamžikům (např. při rozhodování, zda platit v hotovosti nebo využít úvěr a platbu tak odsunout do budoucnosti), je třeba je nejprve přepočítat/převést ke stejnému okamžiku. Základním principem přepočtu současné a budoucí hodnoty je úročení (resp. diskontování). Důležitou proměnnou v úrokových počtech pak je výše úrokové míry; nejčastěji se ve výpočtech používá míra alternativního výnosu, které bychom mohli dosáhnout na finančních trzích.

13 SOUČASNÁ A BUDOUCÍ HODNOTA

14 Co ovlivňuje výši úrokové sazby Očekávaná inflace, s jejímž růstem klesá kupní síla peněz a věřitel požaduje od dlužníka vyšší sumu, aby tuto ztrátu nahradil. Investiční příležitosti. Mám možnost dříve získanou částku investovat? S jakým výnosem? Osobní preference dřívější spotřeby před pozdější. Vyšší ochota lidí čekat (nižší časová preference) vede k nižším úrokovým sazbám a naopak. Riziko nesplacení půjčky, s jehož růstem roste i kompenzace v podobě úrokové sazby požadované věřitelem. Tržní úroková sazba, ovlivněná základní úrokovou sazbou centrální banky, resp. výnosnost státních dluhopisů.

15 Úrok a úročení Úročení je způsob výpočtu úroku. Z hlediska doby splatnosti dělíme úročení: na jednoduché doba splatnosti nepřekročí jedno úrokové období, složené úročení přes několik úrokových období. (a smíšené kombinace jednoduchého a složeného úročení). Z hlediska doby výplaty úroků rozdělujeme úročení na: předlhůtní (anticipativní) a polhůtní (dekurzívní).

16 JEDNODUCHÉ ÚROČENÍ - úroky se v průběhu jednoduchého úročení nepřidávají k základu a dále se neúročí; tj. úroky se stále počítají pouze ze základu - používá se pro doby splatnosti kratší než 1 úrokovací období (resp. rok) splatná částka základ čas

17 JEDNODUCHÉ ÚROČENÍ Jednoduché úročení (polhůtní):

18 SLOŽENÉ ÚROČENÍ na konci každého období se vypočtený úrok přidá k základu a v dalším období se úročí spolu s ním; splatná částka základ čas

19 SLOŽENÉ ÚROČENÍ

20 JEDNODUCHÉ vs. SLOŽENÉ úročení splatná částka složené úročení Složené ú. Jednoduché ú. jednoduché úročení základ t = 1 1 čas čas

21 SMÍŠENÉ ÚROČENÍ - Kombinace jednoduchého a složeného úročení V některých případech je třeba kombinovat jednoduché a složené úročení úročíme-li částku několik celých období + část úrokovacího období Např. úročíme vklad 3 roky a 100 dnů Připsaný úrok ú ú ú ú SH, jednorázový vklad I. Složené úročení BH 100 dnů II. jednoduché úročení čas

22 Vybrané aplikace jednoduchého a složeného úročení v podnikové praxi

23 Diskont směnky = úrok do doby splatnosti směnky Směnka je krátkodobý (splatnost do 1 roku) obchodovatelný dluhový cenný papír, na kterém se směnečný dlužník stanoveným způsobem zavazuje zaplatit oprávněnému majiteli směnky uvedenou peněžní částku. Směnka mj. může sloužit jako platební instrument v dodavatelskoodběratelských vztazích. Pokud dodavatel potřebuje finanční prostředky před splatností směnky, může se na banku obrátit s žádostí o eskont (odkup) směnky, přičemž banka ze směnečné částky sráží diskont a příp. další poplatky. D smenecna castka diskontní 100 sazba (%) doba od eskontu do splatnosti smenky 360 (365)

24 Výnos do doby splatnosti (YTM - Yield to Maturity) Používá se především při oceňování cenných papírů (dluhopisů) Taková úroková míra, při které se tržní cena aktiva rovná jeho současné hodnotě. Úroková míra, která zohledňuje faktor času Tržní cena = částka, za kterou subjekt v současnosti investuje (cena, za kterou určitý subjekt dnes nakupuje investici) Současná hodnota aktiv = součet diskontovaných budoucích příjmů získaných z držby určitého aktiva trzni cena n rocni vynos nominalni hodnota t n t1 (1 YTM ) (1 YTM ) cp t jednotlivá období splatnosti, n celková doba splatnosti dluhopisu

nebo přibližně např. pomocí vzorce: pribl.")

25 Výnos do doby splatnosti úrokový výnos úrokový výnos úrokový výnos úrokový výnos úrokový výnos + výplata nominální hodnoty SH BH YTM lze vyčíslit pomocí kalkulátoru (např. Excel fce: míra výnosnosti) nebo přibližně např. pomocí vzorce: pribl. YTM rocni nominalni hodnota trzni vynos n nominalni hodnota trzni cena 2 cena 100

26 Hodnocení investic Při hodnocení investičních projektů investor porovnává (kapitálový) výdaj spojený s investicí vs. budoucí příjmy, které investice přinese. Aby bylo porovnání možné, je třeba nejprve budoucí příjmy převést na jejich současnou hodnotu (jsou vázané k různým časovým okamžikům). Investice je poté hodnocena jako přijatelná, pokud příjmy převyšují výdaje. Ukazatel ČISTÁ SOUČASNÁ HODNOTA = rozdíl mezi diskontovanými příjmy a výdajem. ČSH N n n n1 (1 i) P kapitalovy vydaj ČSH čistá současná hodnota, Pn peněžní příjem z investice v jednotlivých letech, i požadovaná výnosnost, N doba životnosti, n jednotlivé roky životnosti,

27 Další výpočty časové hodnoty peněz

28 Pravidelné spoření Předpoklad: Pravidelně vždy na konci období (polhůtní) ukládáme stále stejně vysokou částku (anuitu A) při fixní úrokové sazbě i. (1 i) i n 1 Střadatel: Fondovatel: Jak velkou částku získáme po n obdobích (na konci n-tého období), budeme-li pravidelně vždy na konci období ukládat/spořit 1Kč. i ( 1 i) n 1 Jak velkou částku je nutné po dobu n období pravidelně vždy na konci období ukládat/spořit, abychom na konci n-tého období získali 1Kč. ANUITA (A) pravidelně se opakující platba v neměnné výši

29 Pravidelné spoření A A A A n-1 n BH čas Výpočet částky naspořené na konci n-tého období: nasporena castka BH A n ( 1 i) 1 i

30 Pravidelné spoření - odvození BH A A(1 i) A(1 i) 2... A(1 i) n2 A(1 i) n1 Součet n prvních členů geometrické posloupnosti S a 1 n q 1 q 1 a 1 A q (1 i) BH A n (1 i) 1 (1 i) 1 A (1 i) i n 1

31 Umořovatel, zásobitel Předpoklad: Pravidelně vždy na konci období (polhůtní) splácíme stále stejně vysokou částku (anuitu) při fixní úrokové sazbě. i (1 n (1 i) n i) 1 Umořovatel: Zásobitel: jakou částku je nutné pravidelně splácet po dobu n období (vždy na konci období) při neměnné úrokové sazbě i, vypůjčíme-li si dnes 1 Kč. n (1 i) i (1 1 n i) jakou částku je nutné dnes uložit/investovat, aby nám mohla být pravidelně po dobu n období (vždy na konci období) při neměnné úrokové sazbě i vyplácena 1 Kč

32 Umořování dluhu Jakým způsobem lze dluh splácet: jednorázově postupně: - pravidelnými splátkami: -degresivnísplátky - progresivní splátky - anuitní splátky -nepravidelnýmisplátkami.

33 Umořování dluhu postupné splácení Každá splátka (pravidelná i nepravidelná) se skládá ze 2 částí: Úmor ta část splátky, jež postupně snižuje původní dluh; Úrok ta část splátky, která pokrývá nárůst hodnoty neumořených částí dluhu = odměna za poskytnutí úvěru / cena úvěru vypočtená jako % z dlužné částky; Rozlišení je důležité pro správné zaúčtování: úrok je nákladem, úmor snižuje závazek. dluh

34 Anuitní splátky Splátky, které se v čase nemění, jsou fixní. Mění se výše úmoru a úroku v jednotlivých splátkách Úrok klesá s poklesem dlužné částky (je postupně splácena), úmor se pak zvyšuje (o stejnou částku, o jakou poklesl úrok). splátka úrok úrok úrok úrok úrok úmor úmor úmor úmor úmor čas

35 Anuitní splátky dluh dluh Rozklad anuitních splátek: SH současná hodnota, výše úvěru i úroková sazba n doba splatnosti (počet splátek) A anuitní splátka k počet splátek, které již byly v minulosti uhrazeny

36 Degresivní splátky = = splátky s konstantním úmorem Splátky v čase klesají. Dluh je rozložen rovnoměrně do jednotlivých splátek (úmor), úrok klesá s poklesem dlužné částky. splátka úrok úrok úrok úrok úrok úmor úmor úmor úmor úmor čas

37 Progresivní splátky Splátky se v čase zvyšují. Výše úroku i v tomto případě klesá (v důsledku poklesu dlužné částky)! splátka úrok úrok úrok úrok úmor úrok úmor úmor úmor úmor čas

38 Splácení úvěru - příklad Podnik využil pro financování investice bankovní úvěr ve výši Kč při úrokové sazbě 6 %. Doba splatnosti je 3 roky. Sestavte splátkový kalendář v případě: splácení splátkami s konstantním úmorem, splácení konstantní anuitou.

0,06 (1")

39 Ʃ Ʃ Celkové úrokové náklady úvěru Anuitni n 3 i (1 i) 0,06 (1 0,06) spl. SH n 3 (1 i) 1 (1 0,06) ,

ČASOVÁ HODNOTA PENĚZ ÚROKOVÁNÍ

ČASOVÁ HODNOTA PENĚZ ÚROKOVÁNÍ ÚROK z pohledu věřitele odměna za to, že poskytl své volné peněžní prostředky dočasně někomu jinému (zahrnuje náhradu za dočasnou ztrátu kapitálu a za riziko spojené s nesplacením

ČASOVÁ HODNOTA PENĚZ ÚROKOVÁNÍ ÚROK z pohledu věřitele odměna za to, že poskytl své volné peněžní prostředky dočasně někomu jinému (zahrnuje náhradu za dočasnou ztrátu kapitálu a za riziko spojené s nesplacením

2. cvičení. Úrokování

BANKOVNICTVÍ 2. cvčení Úrokování ÚROK, ÚROKOVÁ MÍRA Úroková míra vyjadřuje poměr výnosu k vloženému (půjčenému) kaptálu, a to buď v relatvním (např. 0,1), nebo procentním (např. 10 %) vyjádření. Úrok je

BANKOVNICTVÍ 2. cvčení Úrokování ÚROK, ÚROKOVÁ MÍRA Úroková míra vyjadřuje poměr výnosu k vloženému (půjčenému) kaptálu, a to buď v relatvním (např. 0,1), nebo procentním (např. 10 %) vyjádření. Úrok je

PENÍZE, BANKY, FINANČNÍ TRHY

PENÍZE, BANKY, FINANČNÍ TRHY Úročení 2 1. Jednoduché úročení Kapitál, Jistina označení pro peněžní částku Úrok odměna věřitele, u dlužníka je to cena za úvěr = CENA PENĚZ Doba splatnosti doba, po kterou

PENÍZE, BANKY, FINANČNÍ TRHY Úročení 2 1. Jednoduché úročení Kapitál, Jistina označení pro peněžní částku Úrok odměna věřitele, u dlužníka je to cena za úvěr = CENA PENĚZ Doba splatnosti doba, po kterou

4. cvičení. Splácení úvěru. Umořovatel.

4. cvičení Splácení úvěru. Umořovatel. UMOŘOVÁNÍ DLUHU Jakým způsobem lze úvěr splácet: jednorázově, postupně: - pravidelnými splátkami: - degresivní splátky, - progresivní splátky, - anuitní splátky (pravidelně

4. cvičení Splácení úvěru. Umořovatel. UMOŘOVÁNÍ DLUHU Jakým způsobem lze úvěr splácet: jednorázově, postupně: - pravidelnými splátkami: - degresivní splátky, - progresivní splátky, - anuitní splátky (pravidelně

Finanční matematika. Mgr. Tat ána Funioková, Ph.D. 17. 9. 2012. Katedra matematických metod v ekonomice

Finanční matematika 1. přednáška Mgr. Tat ána Funioková, Ph.D. Vysoká škola báňská Technická univerzita Ostrava Katedra matematických metod v ekonomice 17. 9. 2012 Mgr. Tat ána Funioková, Ph.D. (VŠB TUO)

Finanční matematika 1. přednáška Mgr. Tat ána Funioková, Ph.D. Vysoká škola báňská Technická univerzita Ostrava Katedra matematických metod v ekonomice 17. 9. 2012 Mgr. Tat ána Funioková, Ph.D. (VŠB TUO)

Ča Č sov o á ho h dn o o dn t o a pe p n e ě n z ě Petr Málek

Časová hodnota peněz Petr Málek Časová hodnota peněz - úvod Finanční rozhodování je ovlivněno časem Současné peněžní prostředky peněžní prostředky v budoucnu Úrokové výnosy Jiné výnosy Úrokové míry v ekonomice

Časová hodnota peněz Petr Málek Časová hodnota peněz - úvod Finanční rozhodování je ovlivněno časem Současné peněžní prostředky peněžní prostředky v budoucnu Úrokové výnosy Jiné výnosy Úrokové míry v ekonomice

19.10.2015. Finanční matematika. Čas ve finanční matematice. Finanční matematika v osobních a rodinných financích

Finanční matematika v osobních a rodinných financích Garant: Ing. Martin Širůček, Ph.D. Lektor: Ing. Martin Širůček, Ph.D. - doktorské studium oboru Finance na Provozně ekonomické fakultě Mendelovy univerzity

Finanční matematika v osobních a rodinných financích Garant: Ing. Martin Širůček, Ph.D. Lektor: Ing. Martin Širůček, Ph.D. - doktorské studium oboru Finance na Provozně ekonomické fakultě Mendelovy univerzity

Přípravný kurz FA. Finanční matematika Martin Širůček 1

Přípravný kurz FA Finanční matematika 1 Úvod čas ve finanční matematice, daně, inflace Jednoduché a složené úročení, kombinace Spoření a pravidelné investice Důchody (současná hodnota anuity) Kombinace

Přípravný kurz FA Finanční matematika 1 Úvod čas ve finanční matematice, daně, inflace Jednoduché a složené úročení, kombinace Spoření a pravidelné investice Důchody (současná hodnota anuity) Kombinace

ÚROK = částka v Kč, kterou dostaneme z uložené nebo zaplatíme z vypůjčené částky

Otázka: Úročení a příklady výpočtu Předmět: Ekonomie Přidal(a): Penny ÚROK = částka v Kč, kterou dostaneme z uložené nebo zaplatíme z vypůjčené částky ÚROKOVÁ SAZBA (MÍRA) = v % vyjadřuje, jakou část z

Otázka: Úročení a příklady výpočtu Předmět: Ekonomie Přidal(a): Penny ÚROK = částka v Kč, kterou dostaneme z uložené nebo zaplatíme z vypůjčené částky ÚROKOVÁ SAZBA (MÍRA) = v % vyjadřuje, jakou část z

Úročení (spoření, střádání) (2015-01-18) Základní pojmy. Úrok je finančně vyjádřená odměna za dočasné poskytnutí kapitálu někomu jinému.

(2015-01-18) Základní pojmy. Úrok je finančně vyjádřená odměna za dočasné poskytnutí kapitálu někomu jinému.") Úročení (spoření, střádání) (2015-01-18) Základní pojmy Úrok je finančně vyjádřená odměna za dočasné poskytnutí kapitálu někomu jinému. Věřitel (ten, kdo půjčil) získává tedy úrok za to, že dočasně poskytl

Úročení (spoření, střádání) (2015-01-18) Základní pojmy Úrok je finančně vyjádřená odměna za dočasné poskytnutí kapitálu někomu jinému. Věřitel (ten, kdo půjčil) získává tedy úrok za to, že dočasně poskytl

FINANČNÍ MATEMATIKA. PŘEDNÁŠEJÍCÍ: Jarmila Radová

FINANČNÍ MATEMATIKA PŘEDNÁŠEJÍCÍ: Jarmila Radová Radová Tel: 224 095 102 E-mail: radova@vse.cz Kontakt Jednoduché úročení Diskontování krátkodobé cenné papíry Složené úrokování Budoucí hodnota anuity spoření

FINANČNÍ MATEMATIKA PŘEDNÁŠEJÍCÍ: Jarmila Radová Radová Tel: 224 095 102 E-mail: radova@vse.cz Kontakt Jednoduché úročení Diskontování krátkodobé cenné papíry Složené úrokování Budoucí hodnota anuity spoření

Úroková sazba. Typy úrokových sazeb: pevné (fixní) pohyblivé

pohyblivé") Úroky, úročení Úroková sazba Typy úrokových sazeb: pevné (fixní) pohyblivé Úrokové období roční p.a. (per annum), pololetní p.s. (per semestre), čtvrtletní p.q. (per quartale), měsíční p.m. (per mensem),

Úroky, úročení Úroková sazba Typy úrokových sazeb: pevné (fixní) pohyblivé Úrokové období roční p.a. (per annum), pololetní p.s. (per semestre), čtvrtletní p.q. (per quartale), měsíční p.m. (per mensem),

3 Jednoduchý a složený úrok, budoucí a současná hodnota, střadatel, fondovatel, nestejné peněžní proudy

3 Jednoduchý a složený úrok, budoucí a současná hodnota, střadatel, fondovatel, nestejné peněžní proudy Stejné nominální částky mají v různých obdobích různou hodnotu tj. koruna dnes má jinou hodnotu,

3 Jednoduchý a složený úrok, budoucí a současná hodnota, střadatel, fondovatel, nestejné peněžní proudy Stejné nominální částky mají v různých obdobích různou hodnotu tj. koruna dnes má jinou hodnotu,

1 Umořovatel, umořovací plán, diskont směnky

1 Umořovatel, umořovací plán, diskont směnky Umořovatel je párovým vzorcem k zásobiteli (viz kapitola č. 5), využívá se pro určení anuity, nebo-li pravidelné částky, kterou musím splácet bance, pokud si

1 Umořovatel, umořovací plán, diskont směnky Umořovatel je párovým vzorcem k zásobiteli (viz kapitola č. 5), využívá se pro určení anuity, nebo-li pravidelné částky, kterou musím splácet bance, pokud si

Úvěrový proces. Ing. Dagmar Novotná. Obchodní akademie, Lysá nad Labem, Komenského 1534

VY_32_INOVACE_BAN_113 Úvěrový proces Ing. Dagmar Novotná Obchodní akademie, Lysá nad Labem, Komenského 1534 Dostupné z www.oalysa.cz. Financováno z ESF a státního rozpočtu ČR. Období vytvoření: 12/2012

VY_32_INOVACE_BAN_113 Úvěrový proces Ing. Dagmar Novotná Obchodní akademie, Lysá nad Labem, Komenského 1534 Dostupné z www.oalysa.cz. Financováno z ESF a státního rozpočtu ČR. Období vytvoření: 12/2012

Téma: Jednoduché úročení

Téma: Jednoduché úročení 1. Půjčili jste 10 000 Kč. Za 5 měsíců Vám vrátili 11 000 Kč. Jaká byla výnosnost této půjčky (při jaké úrokové sazbě jste ji poskytli)? [24 % p. a.] 2. Za kolik dnů vzroste vklad

Téma: Jednoduché úročení 1. Půjčili jste 10 000 Kč. Za 5 měsíců Vám vrátili 11 000 Kč. Jaká byla výnosnost této půjčky (při jaké úrokové sazbě jste ji poskytli)? [24 % p. a.] 2. Za kolik dnů vzroste vklad

CVIČENÍ ZE ZÁKLADŮ FINANCÍ

CVIČENÍ ZE ZÁKLADŮ FINANCÍ 9.. 0 Veronika Kajurová Katedra financí kancelář č. 0 vkajurova@mail.muni.cz PROGRAM DNEŠNÍHO TUTORIÁLU Část I. - Časová hodnota peněz Příklady - opakování Část II. - Podnikové

CVIČENÍ ZE ZÁKLADŮ FINANCÍ 9.. 0 Veronika Kajurová Katedra financí kancelář č. 0 vkajurova@mail.muni.cz PROGRAM DNEŠNÍHO TUTORIÁLU Část I. - Časová hodnota peněz Příklady - opakování Část II. - Podnikové

Pasivní bankovní operace, vkladové bankovní produkty.

5. Pasivní bankovní operace, vkladové bankovní produkty. PASIVNÍ BANKOVNÍ OBCHODY veškeré bankovní produkty, při kterých BANKA od svých klientů přijímá VKLAD DEPOZITUM v bankovní bilanci na straně PASIV

5. Pasivní bankovní operace, vkladové bankovní produkty. PASIVNÍ BANKOVNÍ OBCHODY veškeré bankovní produkty, při kterých BANKA od svých klientů přijímá VKLAD DEPOZITUM v bankovní bilanci na straně PASIV

ČASOVÁ HODNOTA PENĚZ VE FINANČNÍM ROZHODOVÁNÍ

ČASOVÁ HODNOTA PENĚZ VE FINANČNÍM ROZHODOVÁNÍ 1. Faktor času ve finančním rozhodování Uplatňuje se zejména při: a) rozhodování o investicích (výběr investičních variant) hodnotíme efektivnost investičních

ČASOVÁ HODNOTA PENĚZ VE FINANČNÍM ROZHODOVÁNÍ 1. Faktor času ve finančním rozhodování Uplatňuje se zejména při: a) rozhodování o investicích (výběr investičních variant) hodnotíme efektivnost investičních

FINANČNÍ MATEMATIKA. Ing. Oldřich Šoba, Ph.D. Rozvrh. Soukromá vysoká škola ekonomická Znojmo ZS 2009/2010

Soukromá vysoká škola ekonomická Znojmo FINANČNÍ MATEMATIKA ZS 2009/2010 Ing. Oldřich Šoba, Ph.D. Kontakt: e-mail: oldrich.soba@mendelu.cz ICQ: 293-727-477 GSM: +420 732 286 982 http://svse.sweb.cz web

Soukromá vysoká škola ekonomická Znojmo FINANČNÍ MATEMATIKA ZS 2009/2010 Ing. Oldřich Šoba, Ph.D. Kontakt: e-mail: oldrich.soba@mendelu.cz ICQ: 293-727-477 GSM: +420 732 286 982 http://svse.sweb.cz web

Ekonomika podniku. Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze. Ing. Kučerková Blanka, 2011

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Krátkodobé

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Krátkodobé

ČASOVÁ HODNOTA PENĚZ. Manažerská ekonomika obor Marketingová komunikace. 8. přednáška Ing. Jarmila Ircingová, Ph.D.

ČASOVÁ HODNOTA PENĚZ Manažerská ekonomika obor Marketingová komunikace 8. přednáška Ing. Jarmila Ircingová, Ph.D. Časová hodnota peněz Každou peněžní operaci prováděnou v současnosti a zaměřenou do budoucnosti

ČASOVÁ HODNOTA PENĚZ Manažerská ekonomika obor Marketingová komunikace 8. přednáška Ing. Jarmila Ircingová, Ph.D. Časová hodnota peněz Každou peněžní operaci prováděnou v současnosti a zaměřenou do budoucnosti

Ukázka knihy z internetového knihkupectví www.kosmas.cz

Ukázka knihy z internetového knihkupectví www.kosmas.cz U k á z k a k n i h y z i n t e r n e t o v é h o k n i h k u p e c t v í w w w. k o s m a s. c z, U I D : K O S 1 8 7 6 2 Edice Osobní a rodinné

Ukázka knihy z internetového knihkupectví www.kosmas.cz U k á z k a k n i h y z i n t e r n e t o v é h o k n i h k u p e c t v í w w w. k o s m a s. c z, U I D : K O S 1 8 7 6 2 Edice Osobní a rodinné

Bankovnictví a pojišťovnictví 5

Bankovnictví a pojišťovnictví 5 JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry financí VŠFS a externí odborný asistent katedry bankovnictví a pojišťovnictví VŠE Vkladové bankovní produkty Obsah:

Bankovnictví a pojišťovnictví 5 JUDr. Ing. Otakar Schlossberger, Ph.D., vedoucí katedry financí VŠFS a externí odborný asistent katedry bankovnictví a pojišťovnictví VŠE Vkladové bankovní produkty Obsah:

Pasivní bankovní operace, vkladové bankovní produkty.

5. Pasivní bankovní operace, vkladové bankovní produkty. PASIVNÍ BANKOVNÍ OBCHODY veškeré bankovní produkty, při kterých BANKA od svých klientů přijímá VKLAD DEPOZITUM v bankovní bilanci na straně PASIV

5. Pasivní bankovní operace, vkladové bankovní produkty. PASIVNÍ BANKOVNÍ OBCHODY veškeré bankovní produkty, při kterých BANKA od svých klientů přijímá VKLAD DEPOZITUM v bankovní bilanci na straně PASIV

CVIČENÍ ZE ZÁKLADŮ FINANCÍ

CVIČENÍ ZE ZÁKLADŮ FINANCÍ DRUHÝ TUTORIÁL 30. 11. 2013 Veronika Kajurová Katedra financí kancelář č. 510 vkajurova@mail.muni.cz 1 INFORMACE V ISu vypsány termíny: So 11. 1. 2014 13:00 učebna P11 So 1.

CVIČENÍ ZE ZÁKLADŮ FINANCÍ DRUHÝ TUTORIÁL 30. 11. 2013 Veronika Kajurová Katedra financí kancelář č. 510 vkajurova@mail.muni.cz 1 INFORMACE V ISu vypsány termíny: So 11. 1. 2014 13:00 učebna P11 So 1.

Úročení vkladů. jednoduché složené anuitní

jednoduché složené anuitní Úročení vkladů Úrok = cena půjčených peněz, kterou platí ten, kdo peníze dočasně užívá, je vyjádřen v peněžních jednotkách (v Kč) (míra) = v %, vyjadřuje v procentech jakou část

jednoduché složené anuitní Úročení vkladů Úrok = cena půjčených peněz, kterou platí ten, kdo peníze dočasně užívá, je vyjádřen v peněžních jednotkách (v Kč) (míra) = v %, vyjadřuje v procentech jakou část

1 Oceňování finančního majetku, jednoduchý a složený úrok, budoucí a současná hodnota

1 Oceňování finančního majetku, jednoduchý a složený úrok, budoucí a současná hodnota Stejné nominální částky mají v různých obdobích různou hodnotu tj. koruna dnes má jinou hodnotu, než koruna zítra.

1 Oceňování finančního majetku, jednoduchý a složený úrok, budoucí a současná hodnota Stejné nominální částky mají v různých obdobích různou hodnotu tj. koruna dnes má jinou hodnotu, než koruna zítra.

FINANČNÍ MATEMATIKA Základní pojmy od P do Z. www.zlinskedumy.cz

FINANČNÍ MATEMATIKA Základní pojmy od P do Z www.zlinskedumy.cz plat - mzda, kterou dostávají státní zaměstnanci promile jedna tisícina ze základu pohledávka právo věřitele na plnění určitého dluhu dlužníkem

FINANČNÍ MATEMATIKA Základní pojmy od P do Z www.zlinskedumy.cz plat - mzda, kterou dostávají státní zaměstnanci promile jedna tisícina ze základu pohledávka právo věřitele na plnění určitého dluhu dlužníkem

Krátkodobé cenné papíry a Skonto obsah přednášky

Krátkodobé cenné papíry a Skonto obsah přednášky 1) Vybrané krátkodobé cenné papíry 2) Skonto není cenný papír, ale použito obdobných principů jako u krátkodobých cenných papírů Vybrané krátkodobé cenné

Krátkodobé cenné papíry a Skonto obsah přednášky 1) Vybrané krátkodobé cenné papíry 2) Skonto není cenný papír, ale použito obdobných principů jako u krátkodobých cenných papírů Vybrané krátkodobé cenné

Ing. Barbora Chmelíková 1

Numercká gramotnost 1 Obsah BUDOUCÍ A SOUČASNÁ HODNOTA TYPY ÚROČENÍ JEDNODUCHÉ vs SLOŽENÉ ÚROČENÍ JEDNODUCHÉ ÚROČENÍ SLOŽENÉ ÚROČENÍ FREKVENCE ÚROČENÍ KOMBINOVANÉ ÚROČENÍ EFEKTIVNÍ ÚROKOVÁ MÍRA SPOJITÉ

Numercká gramotnost 1 Obsah BUDOUCÍ A SOUČASNÁ HODNOTA TYPY ÚROČENÍ JEDNODUCHÉ vs SLOŽENÉ ÚROČENÍ JEDNODUCHÉ ÚROČENÍ SLOŽENÉ ÚROČENÍ FREKVENCE ÚROČENÍ KOMBINOVANÉ ÚROČENÍ EFEKTIVNÍ ÚROKOVÁ MÍRA SPOJITÉ

Investičníčinnost. Existují různá pojetí investiční činnosti: Z pohledu ekonomické teorie. Podnikové pojetí investic

Investičníčinnost Existují různá pojetí investiční činnosti: Z pohledu ekonomické teorie Podnikové pojetí investic Klasifikace investic v podniku 1) Hmotné (věcné, fyzické, kapitálové) investice 2) Nehmotné

Investičníčinnost Existují různá pojetí investiční činnosti: Z pohledu ekonomické teorie Podnikové pojetí investic Klasifikace investic v podniku 1) Hmotné (věcné, fyzické, kapitálové) investice 2) Nehmotné

Alena Kopfová Katedra finančního práva a národního hospodářství, kanc. 122 Alena.Kopfova@law.muni.cz

FINANCOVÁNÍ OBCHODNÍCH SPOLEČNOSTÍ Alena Kopfová Katedra finančního práva a národního hospodářství, kanc. 122 Alena.Kopfova@law.muni.cz Majetková struktura (aktiva) 1. Pohledávky za upsaný základní kapitál

FINANCOVÁNÍ OBCHODNÍCH SPOLEČNOSTÍ Alena Kopfová Katedra finančního práva a národního hospodářství, kanc. 122 Alena.Kopfova@law.muni.cz Majetková struktura (aktiva) 1. Pohledávky za upsaný základní kapitál

Téma 2: Časová hodnota peněz a riziko. 2. Riziko ve finančním rozhodování. 1. Časová hodnota peněz ve finančním rozhodování podniku

Téma 2: Časová hodnota peněz a riziko ve finančním rozhodování 1. Časová hodnota peněz ve finančním rozhodování podniku 2. Riziko ve finančním rozhodování - rizika systematická a nesystematická - podnikatelské

Téma 2: Časová hodnota peněz a riziko ve finančním rozhodování 1. Časová hodnota peněz ve finančním rozhodování podniku 2. Riziko ve finančním rozhodování - rizika systematická a nesystematická - podnikatelské

CVIČENÍ ZE ZÁKLADŮ FINANCÍ

CVIČENÍ ZE ZÁKLADŮ FINANCÍ První tutoriál 4. listopad 2012 Veronika Kajurová Katedra financí kancelář č. 510 vkajurova@mail.muni.cz 1 Informace o předmětu 4 kredity Typ ukončení zápočet Dva tutoriály:

CVIČENÍ ZE ZÁKLADŮ FINANCÍ První tutoriál 4. listopad 2012 Veronika Kajurová Katedra financí kancelář č. 510 vkajurova@mail.muni.cz 1 Informace o předmětu 4 kredity Typ ukončení zápočet Dva tutoriály:

4 Zásobitel, reálná úroková míra, diskont směnky

4 Zásobitel, reálná úroková míra, diskont směnky Zásobitel, nebo-li také věčná renta, řeší, kolik dnes uložit peněžních prostředků, aby mi mohla být vyplácena pravidelná částka po určité období. Známe

4 Zásobitel, reálná úroková míra, diskont směnky Zásobitel, nebo-li také věčná renta, řeší, kolik dnes uložit peněžních prostředků, aby mi mohla být vyplácena pravidelná částka po určité období. Známe

Finanční řízení podniku 1. cvičení. I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.

Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.") Finanční řízení podniku 1. cvičení I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

Finanční řízení podniku 1. cvičení I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

Pojem investování. vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba

Investiční činnost Pojem investování vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba Druhy investic 1. Hmotné investice vytvářejí

Investiční činnost Pojem investování vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba Druhy investic 1. Hmotné investice vytvářejí

Složené úročení. Škoda, že to neudělal

Složené úročení Charakteristika (rozdíl oproti jednoduchému) Kdy je obecně užíváno Využití v praxi Síla složeného úročení Albert Einstein: Je to další div světa Složené úročení Složené úročení Kdyby Karel

Složené úročení Charakteristika (rozdíl oproti jednoduchému) Kdy je obecně užíváno Využití v praxi Síla složeného úročení Albert Einstein: Je to další div světa Složené úročení Složené úročení Kdyby Karel

FINANČNÍ A INVESTIČNÍ MATEMATIKA 1 Metodický list č. 1

FINANČNÍ A INVESTIČNÍ MATEMATIKA 1 Metodický list č. 1 Název tématického celku: Úroková sazba a výpočet budoucí hodnoty Cíl: Základním cílem tohoto tematického celku je vysvětlit pojem úroku a roční úrokové

FINANČNÍ A INVESTIČNÍ MATEMATIKA 1 Metodický list č. 1 Název tématického celku: Úroková sazba a výpočet budoucí hodnoty Cíl: Základním cílem tohoto tematického celku je vysvětlit pojem úroku a roční úrokové

Finanční matematika pro každého příklady + CD-ROM

Edice Osobní a rodinné fi nance doc. RNDr. Jarmila Radová, Ph.D. a kolektiv (doc. Mgr. Jiří Málek, PhD., Ing. Nadir Baigarin, Ing. Jiří Nakládal, Ing. Pavel Žilák) Finanční matematika pro každého příklady

Edice Osobní a rodinné fi nance doc. RNDr. Jarmila Radová, Ph.D. a kolektiv (doc. Mgr. Jiří Málek, PhD., Ing. Nadir Baigarin, Ing. Jiří Nakládal, Ing. Pavel Žilák) Finanční matematika pro každého příklady

CVIČENÍ ZE ZÁKLADŮ FINANCÍ

CVIČENÍ ZE ZÁKLADŮ FINANCÍ PRVNÍ TUTORIÁL 3. 11. 2013 1 Veronika Kajurová Katedra financí kancelář č. 510 vkajurova@mail.muni.cz INFORMACE O PŘEDMĚTU 4 kredity Typ ukončení zápočet Dva tutoriály: 3. 11.

CVIČENÍ ZE ZÁKLADŮ FINANCÍ PRVNÍ TUTORIÁL 3. 11. 2013 1 Veronika Kajurová Katedra financí kancelář č. 510 vkajurova@mail.muni.cz INFORMACE O PŘEDMĚTU 4 kredity Typ ukončení zápočet Dva tutoriály: 3. 11.

BKF_CZAF PRVNÍ TUTORIÁL Tomáš Urbanovský Katedra financí kancelář č. 402 (4. patro)

") BKF_CZAF CVIČENÍ ZE ZÁKLADŮ FINANCÍ PRVNÍ TUTORIÁL 13. 11. 2015 1 Tomáš Urbanovský Katedra financí kancelář č. 402 (4. patro) 322829@mail.muni.cz INFORMACE O PŘEDMĚTU 4 kredity Typ ukončení zápočet Dva

BKF_CZAF CVIČENÍ ZE ZÁKLADŮ FINANCÍ PRVNÍ TUTORIÁL 13. 11. 2015 1 Tomáš Urbanovský Katedra financí kancelář č. 402 (4. patro) 322829@mail.muni.cz INFORMACE O PŘEDMĚTU 4 kredity Typ ukončení zápočet Dva

3 Oceňování finančního majetku, jednoduchý a složený úrok, budoucí a současná hodnota

3 Oceňování finančního majetku, jednoduchý a složený úrok, budoucí a současná hodnota Stejné nominální částky mají v různých obdobích různou hodnotu tj. koruna dnes má jinou hodnotu, než koruna zítra.

3 Oceňování finančního majetku, jednoduchý a složený úrok, budoucí a současná hodnota Stejné nominální částky mají v různých obdobích různou hodnotu tj. koruna dnes má jinou hodnotu, než koruna zítra.

Důchody. Současná hodnota anuity. Důchody rozdělení. Důchody univerzální vztah. a) Bezprostřední b) Odložený. a) Dočasný b) Věčný

Bezprostřední b) Odložený. a) Dočasný b) Věčný") Důchody Současná hodnota anuity Důchody rozdělení a) Bezprostřední b) Odložený a) Dočasný b) Věčný a) Předlhůtní b) Polhůtní Existence jednoho univerzálního vzorečku! Ostatní vztahy jsou pouze odvozené

Důchody Současná hodnota anuity Důchody rozdělení a) Bezprostřední b) Odložený a) Dočasný b) Věčný a) Předlhůtní b) Polhůtní Existence jednoho univerzálního vzorečku! Ostatní vztahy jsou pouze odvozené

Příklady z FM. Zdůvodněte rozdíly a určete odpovídající hodnoty t r podle v praxi používaných standardů.

I. PŘÍKLADY Z FINANČNÍ MATEMATIKY Rozšíření spektra příkladů ze skript Bezvoda, Blahuš. Verze 11.3 2009 Metodické poznámky k zadaným příkladům. Všude jsou výsledky, zhusta naznačen postup. Výpočty je nutno

I. PŘÍKLADY Z FINANČNÍ MATEMATIKY Rozšíření spektra příkladů ze skript Bezvoda, Blahuš. Verze 11.3 2009 Metodické poznámky k zadaným příkladům. Všude jsou výsledky, zhusta naznačen postup. Výpočty je nutno

Účetnictví finančních institucí Účtování úvěrových operací (pohledávek, aktivních operací)

") Účetnictví finančních institucí Účtování úvěrových operací (pohledávek, aktivních operací) úvěry = pohledávky, aktivní účty klasifikace: standardní (účt. skupina 21) klasifikované: (účt.skupina 24) = vyšší

Účetnictví finančních institucí Účtování úvěrových operací (pohledávek, aktivních operací) úvěry = pohledávky, aktivní účty klasifikace: standardní (účt. skupina 21) klasifikované: (účt.skupina 24) = vyšší

Sbírka příkladů z finanční matematiky Michal Veselý 1

Sbírka příkladů z finanční matematiky Michal Veselý 1 Jednoduché úročení Příklad 1.1. Do banky jste na běžný účet uložil(a) vklad ve výši 95 000 Kč dne 15. 8. 2013 a i s úroky jej vybral(a) dne 31. 12.

Sbírka příkladů z finanční matematiky Michal Veselý 1 Jednoduché úročení Příklad 1.1. Do banky jste na běžný účet uložil(a) vklad ve výši 95 000 Kč dne 15. 8. 2013 a i s úroky jej vybral(a) dne 31. 12.

ZÁKLADNÍ POJMY FINANČNÍ MATEMATIKY. Finanční matematika 1

ZÁKLADNÍ POJMY FINANČNÍ MATEMATIKY Finanční matematika 1 Název školy Gymnázium, Šternberk, Horní nám. 5 Číslo projektu CZ.1.07/1.5.00/34.0218 Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT

ZÁKLADNÍ POJMY FINANČNÍ MATEMATIKY Finanční matematika 1 Název školy Gymnázium, Šternberk, Horní nám. 5 Číslo projektu CZ.1.07/1.5.00/34.0218 Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT

účty v 21. skupině účtů (hotové peněžní prostředky a ceniny) v 22. skupině účtů (peněžní prostředky na účtech u peněžních ústavů).

v 22. skupině účtů (peněžní prostředky na účtech u peněžních ústavů).") 6.přednáška Účtování peněžních prostředků - peněžní prostředky v naší i zahraniční měně (valuty) - peněžní prostředky v naší i zahraniční měně na účtech u peněžních ústavů. - ceniny (zástupce peněz pro

6.přednáška Účtování peněžních prostředků - peněžní prostředky v naší i zahraniční měně (valuty) - peněžní prostředky v naší i zahraniční měně na účtech u peněžních ústavů. - ceniny (zástupce peněz pro

Téma: Analýza zdrojů financování

ZS 2018/2019 Zadání éma: Analýza zdrojů financování Finanční řízení a rozhodování (K) Firma zvažuje pořízení vrtacího stroje. Rozhoduje se mezi financováním z vlastních zdrojů, úvěrovým a leasingovým financováním.

ZS 2018/2019 Zadání éma: Analýza zdrojů financování Finanční řízení a rozhodování (K) Firma zvažuje pořízení vrtacího stroje. Rozhoduje se mezi financováním z vlastních zdrojů, úvěrovým a leasingovým financováním.

Pojem investování a druhy investic

Investiční činnost Pojem investování a druhy investic Rozhodování o investicích Zdroje financování investic Hodnocení efektivnosti investic Metody hodnocení investic Ukazatele hodnocení efektivnosti investic

Investiční činnost Pojem investování a druhy investic Rozhodování o investicích Zdroje financování investic Hodnocení efektivnosti investic Metody hodnocení investic Ukazatele hodnocení efektivnosti investic

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49. Výukový materiál zpracovaný v rámci projektu Výuka moderně

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Střední průmyslová škola strojnická Olomouc tř.17. listopadu 49 Výukový materiál zpracovaný v rámci projektu Výuka moderně Registrační číslo projektu: CZ.1.07/1.5.00/34.0205 Šablona: VI/2 Sada: 1 Číslo

Finanční řízení podniku cvičení 1. I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.

Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.") Finanční řízení podniku cvičení 1 I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

Finanční řízení podniku cvičení 1 I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

Úročení a časová hodnota peněz

Úročení a časová hodnota peněz V přednášce budou představeny základní pojmy z finanční matematiky. 1 Jednoduché úročení a diskontování V případě jednoduchého úročení nedochází k připisování úroku k původnímu

Úročení a časová hodnota peněz V přednášce budou představeny základní pojmy z finanční matematiky. 1 Jednoduché úročení a diskontování V případě jednoduchého úročení nedochází k připisování úroku k původnímu

Problematika časové hodnoty peněz Dagmar Linnertová Luděk Benada

Problematika časové hodnoty peněz Dagmar Linnertová Dagmar.Linnertova@mail.muni.cz Luděk Benada 75970@mail.muni.cz Definujte zápatí - název prezentace / pracoviště 1 Hodnotící kritéria Úvod do problematiky

Problematika časové hodnoty peněz Dagmar Linnertová Dagmar.Linnertova@mail.muni.cz Luděk Benada 75970@mail.muni.cz Definujte zápatí - název prezentace / pracoviště 1 Hodnotící kritéria Úvod do problematiky

Užití geometrických posloupností ve finanční matematice VY_32_INOVACE_M1.3.14 PaedDr. Hana Kůstová 1. pololetí školního roku 2013/2014

Název vzdělávacího materiálu: Číslo vzdělávacího materiálu: Autor vzdělávací materiálu: Období, ve kterém byl vzdělávací materiál vytvořen: Vzdělávací oblast: Vzdělávací obor: Vzdělávací předmět: Tematická

Název vzdělávacího materiálu: Číslo vzdělávacího materiálu: Autor vzdělávací materiálu: Období, ve kterém byl vzdělávací materiál vytvořen: Vzdělávací oblast: Vzdělávací obor: Vzdělávací předmět: Tematická

Závazné požadavky na parametry úvěrů

Závazné požadavky na parametry úvěrů Limity úvěrů: - délka splatnosti úvěru maximálně 30 let, - bude umožněn odklad splátek dle typu úvěru 0 až 2 roky s tím, že úrok se bude platit od počátku poskytnutí

Závazné požadavky na parametry úvěrů Limity úvěrů: - délka splatnosti úvěru maximálně 30 let, - bude umožněn odklad splátek dle typu úvěru 0 až 2 roky s tím, že úrok se bude platit od počátku poskytnutí

6. Přednáška Vkladové (depozitní) bankovní produkty

bankovní produkty") 6. Přednáška Vkladové (depozitní) bankovní produkty VKLADOVÉ BANKOVNÍ PRODUKTY bankovní obchody, při kterých banka získává cizí peněžní prostředky formou vkladů nebo emisí dluhových cenných papírů. Mezi

6. Přednáška Vkladové (depozitní) bankovní produkty VKLADOVÉ BANKOVNÍ PRODUKTY bankovní obchody, při kterých banka získává cizí peněžní prostředky formou vkladů nebo emisí dluhových cenných papírů. Mezi

Nové trendy v investování

AC Innovation s.r.o. Projekt: Praktický průvodce ekonomikou aneb My se trhu nebojíme! Registrační číslo: CZ.1.07/1.1.34/02.0039 Vzdělávací oblast: Nové trendy v investování Ing. Yveta Tomášková, Ph. D.

AC Innovation s.r.o. Projekt: Praktický průvodce ekonomikou aneb My se trhu nebojíme! Registrační číslo: CZ.1.07/1.1.34/02.0039 Vzdělávací oblast: Nové trendy v investování Ing. Yveta Tomášková, Ph. D.

1 Cash Flow. Zdroj: Vlastní. Obr. č. 1 Tok peněžních prostředků

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

Finanční Trhy I. prof. Ing. Olřich Rejnuš, CSc.

Finanční Trhy I. prof. Ing. Olřich Rejnuš, CSc. 15.9.2016 Michal Šrubař 1 Dvousektorový tokový diagram Zboží a služby konečné spotřeby Meziprodukty Platby za zboží a služby Produkční jednotky /Firmy/ Spotřebitelské

Finanční Trhy I. prof. Ing. Olřich Rejnuš, CSc. 15.9.2016 Michal Šrubař 1 Dvousektorový tokový diagram Zboží a služby konečné spotřeby Meziprodukty Platby za zboží a služby Produkční jednotky /Firmy/ Spotřebitelské

Kolik musíme pravidelně na daný účet spořit, vždy koncem každého druhého měsíce, abychom si za 9 let mohli z účtu vybrat při úrokové sazbě 9

K testu průběžný Kolik musíme pravidelně na daný účet spořit, vždy koncem každého druhého měsíce, abychom si za 9 let mohli z účtu vybrat 250 000 při úrokové sazbě 9 % p.a. platné v průběhu prvních 4 let

K testu průběžný Kolik musíme pravidelně na daný účet spořit, vždy koncem každého druhého měsíce, abychom si za 9 let mohli z účtu vybrat 250 000 při úrokové sazbě 9 % p.a. platné v průběhu prvních 4 let

Analýza cenných papírů 2 Luděk BENADA E-mail: 75970@mail.muni.cz č. dveří 533 508 Boris ŠTURC sturc@mail.muni.cz Konzultační hodiny: pá 16:20-17:5017:50 čt dle dohody Dluhopisy Dluhový instrument CP peněžního

Analýza cenných papírů 2 Luděk BENADA E-mail: 75970@mail.muni.cz č. dveří 533 508 Boris ŠTURC sturc@mail.muni.cz Konzultační hodiny: pá 16:20-17:5017:50 čt dle dohody Dluhopisy Dluhový instrument CP peněžního

VÝCHOVA K OBČANSTVÍ. Akcie Cenný papír, který představuje podíl na jmění a zisku akciové společnosti.

VÝCHOVA K OBČANSTVÍ Akcie Cenný papír, který představuje podíl na jmění a zisku akciové společnosti. Akontace Zálohová úhrada části, případně celé dodávky zboží. Bankomat Samoobslužné zařízení umožňující

VÝCHOVA K OBČANSTVÍ Akcie Cenný papír, který představuje podíl na jmění a zisku akciové společnosti. Akontace Zálohová úhrada části, případně celé dodávky zboží. Bankomat Samoobslužné zařízení umožňující

Obligace obsah přednášky

Obligace obsah přednášky 1) Úvod do cenných papírů 2) Úvod do obligací (vymezení, dělení) 3) Cena obligace (teoretická, tržní, kotace) 4) Výnosnost obligace 5) Cena kupónové obligace mezi kupónovými platbami

Obligace obsah přednášky 1) Úvod do cenných papírů 2) Úvod do obligací (vymezení, dělení) 3) Cena obligace (teoretická, tržní, kotace) 4) Výnosnost obligace 5) Cena kupónové obligace mezi kupónovými platbami

BANKOVNÍ SOUSTAVA VY_62_INOVACE_FGZSV_PN_4

BANKOVNÍ SOUSTAVA VY_62_INOVACE_FGZSV_PN_4 Sada: Ekonomie Téma: Banky Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace:

BANKOVNÍ SOUSTAVA VY_62_INOVACE_FGZSV_PN_4 Sada: Ekonomie Téma: Banky Autor: Mgr. Pavel Peňáz Předmět: Základy společenských věd Ročník: 3. ročník Využití: Prezentace určená pro výklad a opakování Anotace:

ZÁKLADY FINANČNÍ MATEMATIKY

ZÁKLADY FINANČNÍ MATEMATIKY Na přípravě skript se podíleli: Ing. Petr Borkovec - kap. 3, 4, 6 Ing. Roman Ptáček - kap. 1, 2, 5, 9 Ing. Petr Toman - kap. 7, 8 Technická úprava: Ing. Petr Borkovec Ing. Petr

ZÁKLADY FINANČNÍ MATEMATIKY Na přípravě skript se podíleli: Ing. Petr Borkovec - kap. 3, 4, 6 Ing. Roman Ptáček - kap. 1, 2, 5, 9 Ing. Petr Toman - kap. 7, 8 Technická úprava: Ing. Petr Borkovec Ing. Petr

Seznam studijní literatury

Seznam studijní literatury Zákon o účetnictví, Vyhlášky 500 a 501/2002 České účetní standardy (o CP) Kovanicová, D.: Finanční účetnictví, Světový koncept, Polygon, Praha 2002 nebo později Standard č. 28,

Seznam studijní literatury Zákon o účetnictví, Vyhlášky 500 a 501/2002 České účetní standardy (o CP) Kovanicová, D.: Finanční účetnictví, Světový koncept, Polygon, Praha 2002 nebo později Standard č. 28,

Otázka: Obchodní banky a bankovní operace. Předmět: Ekonomie a bankovnictví. Přidal(a): Lenka OBCHODNÍ BANKY

: Lenka OBCHODNÍ BANKY") Otázka: Obchodní banky a bankovní operace Předmět: Ekonomie a bankovnictví Přidal(a): Lenka OBCHODNÍ BANKY Podnikatelské subjekty, a. s. ZK min. 500 mil. Kč + další podmínky Hlavním cílem zisk Podle zákona

Otázka: Obchodní banky a bankovní operace Předmět: Ekonomie a bankovnictví Přidal(a): Lenka OBCHODNÍ BANKY Podnikatelské subjekty, a. s. ZK min. 500 mil. Kč + další podmínky Hlavním cílem zisk Podle zákona

II. Vývoj státního dluhu

II. Vývoj státního dluhu V 1. čtvrtletí 2014 došlo ke zvýšení celkového státního dluhu z 1 683,3 mld. Kč na 1 683,4 mld. Kč, což znamená, že v průběhu 1. čtvrtletí 2014 se tento dluh prakticky nezměnil.

II. Vývoj státního dluhu V 1. čtvrtletí 2014 došlo ke zvýšení celkového státního dluhu z 1 683,3 mld. Kč na 1 683,4 mld. Kč, což znamená, že v průběhu 1. čtvrtletí 2014 se tento dluh prakticky nezměnil.

4. Přednáška Systematizace bankovních produktů, úvěrový proces, úvěrové produkty (aktivní bankovní obchody)

") 4. Přednáška Systematizace bankovních produktů, úvěrový proces, úvěrové produkty (aktivní bankovní obchody) BANKOVNÍ PRODUKT je veškerá služba, kterou banka poskytuje svým klientům ve formě úvěrů, přijímání

4. Přednáška Systematizace bankovních produktů, úvěrový proces, úvěrové produkty (aktivní bankovní obchody) BANKOVNÍ PRODUKT je veškerá služba, kterou banka poskytuje svým klientům ve formě úvěrů, přijímání

Budoucí hodnota anuity Spoření

Finanční matematika Budoucí hodnota anuity Spoření Doposud vypočítáme konečné (budoucí) hodnoty či počáteční (současné) hodnoty, za předpokladu konstantní (jednorázové) současné hodnoty (jednorázového

Finanční matematika Budoucí hodnota anuity Spoření Doposud vypočítáme konečné (budoucí) hodnoty či počáteční (současné) hodnoty, za předpokladu konstantní (jednorázové) současné hodnoty (jednorázového

Cenné papíry základní charakteristika

Cenné papíry základní charakteristika Cenný papír nebo zápis v příslušné evidenci spojený s nárokem,. Jejich podobu, údaje a možné operace upravují zákony.. Emitent (výstavce) Osoba, která. státní CP (státní

Cenné papíry základní charakteristika Cenný papír nebo zápis v příslušné evidenci spojený s nárokem,. Jejich podobu, údaje a možné operace upravují zákony.. Emitent (výstavce) Osoba, která. státní CP (státní

FINANČNÍ MATEMATIKA Základní pojmy od A do O. www.zlinskedumy.cz

FINANČNÍ MATEMATIKA Základní pojmy od A do O www.zlinskedumy.cz Finanční matematika = soubor obecných matematických metod uplatněných v oblasti financí např. poskytování krátkodobých a dlouhodobých úvěrů,

FINANČNÍ MATEMATIKA Základní pojmy od A do O www.zlinskedumy.cz Finanční matematika = soubor obecných matematických metod uplatněných v oblasti financí např. poskytování krátkodobých a dlouhodobých úvěrů,

Finanční řízení podniku. Téma: Časová hodnota peněz

Fiačí řízeí podiku Téma: Časová hodota peěz Faktor času se ve fiačím řízeí uplatňuje a) při rozhodováí o ivesticích b) při staoveí trží cey majetku podiku c) při ukládáí volých peěžích prostředků d) při

Fiačí řízeí podiku Téma: Časová hodota peěz Faktor času se ve fiačím řízeí uplatňuje a) při rozhodováí o ivesticích b) při staoveí trží cey majetku podiku c) při ukládáí volých peěžích prostředků d) při

Prosté úročení: Denní sazba krát počet dní, plus 1 = úrokový faktor. Složené úročení: roční úrokový faktor umocněný na počet let

Prosté úročení: Denní sazba krát počet dní, plus 1 = úrokový faktor PV (1 + u) u (sazba) r (sazba p.a.) d (dní) (dní) Složené úročení: roční úrokový faktor umocněný na počet let Úroky lze vyplácet nebo

Prosté úročení: Denní sazba krát počet dní, plus 1 = úrokový faktor PV (1 + u) u (sazba) r (sazba p.a.) d (dní) (dní) Složené úročení: roční úrokový faktor umocněný na počet let Úroky lze vyplácet nebo

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Investice a investiční činnost Ekonomika lesního hospodářství 4. cvičení Investice Investice

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Investice a investiční činnost Ekonomika lesního hospodářství 4. cvičení Investice Investice

HODNOCENÍ INVESTIC. Postup hodnocení investic (investičních projektů) obvykle zahrnuje následující etapy:

obvykle zahrnuje následující etapy:") HODNOCENÍ INVESTIC Podstatou hodnocení investic je porovnání vynaloženého kapitálu (nákladů na investici) s výnosy, které investice přinese. Jde o rozpočtování jednorázových (investičních) nákladů a ročních

HODNOCENÍ INVESTIC Podstatou hodnocení investic je porovnání vynaloženého kapitálu (nákladů na investici) s výnosy, které investice přinese. Jde o rozpočtování jednorázových (investičních) nákladů a ročních

Úvod. Kapitálové statky výrobek není určen ke spotřebě, ale k další výrobě (postupná spotřeba) amortizace Finanční kapitál cenné papíry

amortizace Finanční kapitál cenné papíry") TRH KAPITÁLU Úvod Kapitálové statky výrobek není určen ke spotřebě, ale k další výrobě (postupná spotřeba) amortizace Finanční kapitál cenné papíry Vznik díky odložené spotřebě Nutná kompenzace možnost

TRH KAPITÁLU Úvod Kapitálové statky výrobek není určen ke spotřebě, ale k další výrobě (postupná spotřeba) amortizace Finanční kapitál cenné papíry Vznik díky odložené spotřebě Nutná kompenzace možnost

Základy teorie finančních investic

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základy teorie finančních investic strana 2 Úvod do teorie investic Pojem investice Rozdělení investic a)

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základy teorie finančních investic strana 2 Úvod do teorie investic Pojem investice Rozdělení investic a)

Digitální učební materiál Číslo projektu CZ.1.07/1.5.00/34.0061 Označení materiálu

Digitální učební materiál Číslo projektu CZ.1.07/1.5.00/34.0061 Označení materiálu Název školy Autor Tematická oblast Ročník Anotace Metodický pokyn Zhotoveno VY_61_INOVACE_FG.1.06 Integrovaná střední

Digitální učební materiál Číslo projektu CZ.1.07/1.5.00/34.0061 Označení materiálu Název školy Autor Tematická oblast Ročník Anotace Metodický pokyn Zhotoveno VY_61_INOVACE_FG.1.06 Integrovaná střední

majetkové CP (akcie, podílové listy) úvěrové (dluhové) směnky, dluhopisy, státní pokladniční poukázky atd. (+ úrok, ten není na směnce)

úvěrové (dluhové) směnky, dluhopisy, státní pokladniční poukázky atd. (+ úrok, ten není na směnce)") Otázka: Bankovnictví a cenné papíry Předmět: Účetnictví (Finance) Přidal(a): didisceramo Cenné papíry dlouhodobé skupina 06 a 473 (dluhopisy) krátkodobé 25. skupina vyjadřuje pohledávku majitele za tím,

Otázka: Bankovnictví a cenné papíry Předmět: Účetnictví (Finance) Přidal(a): didisceramo Cenné papíry dlouhodobé skupina 06 a 473 (dluhopisy) krátkodobé 25. skupina vyjadřuje pohledávku majitele za tím,

K n = lim K 0.(1 + i/m) m.n. K n = K 0.e i.n. Stav kapitálu při spojitém úročení:

m.n. K n = K 0.e i.n. Stav kapitálu při spojitém úročení:") Finanční matematika Spojité úročení Doposud při výpočtu stavu kapitálu na konci doby uložení byl proveden za (tacitního) předpokladu, že četnost připisování úroku za 1 rok m je konečné číslo délka jednoho

Finanční matematika Spojité úročení Doposud při výpočtu stavu kapitálu na konci doby uložení byl proveden za (tacitního) předpokladu, že četnost připisování úroku za 1 rok m je konečné číslo délka jednoho

HODNOCENÍ INVESTIC. Manažerská ekonomika obor Marketingová komunikace. 9. přednáška Ing. Jarmila Ircingová, Ph.D.

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

3.1.1. Výpočet vnitřní hodnoty obligace (dluhopisu)

") Využití poměrových ukazatelů pro fundamentální analýzu cenných papírů Principem této analýzy je stanovení, zda je cenný papír na kapitálovém trhu podhodnocen, správně oceněn, nebo nadhodnocen. Analýza

Využití poměrových ukazatelů pro fundamentální analýzu cenných papírů Principem této analýzy je stanovení, zda je cenný papír na kapitálovém trhu podhodnocen, správně oceněn, nebo nadhodnocen. Analýza

Časová hodnota peněz (2015-01-18)

") Časová hodnota peněz (2015-01-18) Základní pojem moderní teorie financí. Říká nám, že peníze svoji hodnotu v čase mění. Díky časové hodnotě peněz jsme schopni porovnat různé investiční nebo úvěrové nabídky

Časová hodnota peněz (2015-01-18) Základní pojem moderní teorie financí. Říká nám, že peníze svoji hodnotu v čase mění. Díky časové hodnotě peněz jsme schopni porovnat různé investiční nebo úvěrové nabídky

KAPITOLA 11: AKTIVNÍ BANKOVNÍ OBCHODY

KAPITOLA 11: AKTIVNÍ BANKOVNÍ OBCHODY Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu "Integrace

KAPITOLA 11: AKTIVNÍ BANKOVNÍ OBCHODY Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice Tento učební materiál vznikl v rámci projektu "Integrace

Carmen Simerská. Ústav matematiky VŠCHT, Praha. Chcete-li ukončit prohlížení stiskněte klávesu Esc. Chcete-li pokračovat stiskněte klávesu Enter.

Sbírka příkladů Finanční matematika Carmen Simerská Ústav matematiky VŠCHT, Praha Chcete-li ukončit prohlížení stiskněte klávesu Esc. Chcete-li pokračovat stiskněte klávesu Enter. Sbírka příkladů Finanční

Sbírka příkladů Finanční matematika Carmen Simerská Ústav matematiky VŠCHT, Praha Chcete-li ukončit prohlížení stiskněte klávesu Esc. Chcete-li pokračovat stiskněte klávesu Enter. Sbírka příkladů Finanční

Projekt. Globální parametry. Požadovaná výnosnost vlastního kapitálu PPP

RK-19-2014-23, př. 2 počet stran: 11 Projekt Globální parametry Inflace Kumulovaná inflace Koeficient aplikace inflace Reálná diskontní sazba Nominální diskontní sazba Sazba daně z příjmu u PO Sazba daně

RK-19-2014-23, př. 2 počet stran: 11 Projekt Globální parametry Inflace Kumulovaná inflace Koeficient aplikace inflace Reálná diskontní sazba Nominální diskontní sazba Sazba daně z příjmu u PO Sazba daně

Finanční matematika pro každého

Novinky nakladatelství GRADA Publishing Investice do akcií běh na dlouhou trat JEME AVU PŘIPR Jeremy Siegel výnosy finančních aktiv za posledních 2 let úspěšnost finančních strategií faktory ovlivňující

Novinky nakladatelství GRADA Publishing Investice do akcií běh na dlouhou trat JEME AVU PŘIPR Jeremy Siegel výnosy finančních aktiv za posledních 2 let úspěšnost finančních strategií faktory ovlivňující

Zúčtovací vztahy (účtová třída 3)

") Zúčtovací vztahy (účtová třída 3) Charakteristika zúčtovacích vztahů (pohledávek a závazků) - vztahy s jinými ekonomickými subjekty účetními jednotkami, v nichž vystupuje buď jako věřitel, který má právo

Zúčtovací vztahy (účtová třída 3) Charakteristika zúčtovacích vztahů (pohledávek a závazků) - vztahy s jinými ekonomickými subjekty účetními jednotkami, v nichž vystupuje buď jako věřitel, který má právo

Vývoj státního dluhu. Tabulka č. 7: Vývoj státního dluhu v 1. 3. čtvrtletí 2014 (mil. Kč) Stav Půjčky Splátky Kurzové Změna Stav

Stav Půjčky Splátky Kurzové Změna Stav") II. Vývoj státního dluhu V 1. 3. čtvrtletí 2014 došlo ke snížení celkového státního dluhu z 1 683,3 mld. Kč na 1 683,0 mld. Kč, tj. o 0,3 mld. Kč. Při snížení celkového státního dluhu z 1 683,3 mld. Kč

II. Vývoj státního dluhu V 1. 3. čtvrtletí 2014 došlo ke snížení celkového státního dluhu z 1 683,3 mld. Kč na 1 683,0 mld. Kč, tj. o 0,3 mld. Kč. Při snížení celkového státního dluhu z 1 683,3 mld. Kč

Úvěr se považuje za hypoteční úvěr dnem vzniku právních účinků zástavního práva.

Hypoteční bankovnictví Cíl kapitoly Cílem kapitoly je vysvětlit podstatu hypotečního bankovnictví, definovat pojmy, které s hypotečním bankovnictvím souvisí a uvést jeho právní základy. Kromě toho bude

Hypoteční bankovnictví Cíl kapitoly Cílem kapitoly je vysvětlit podstatu hypotečního bankovnictví, definovat pojmy, které s hypotečním bankovnictvím souvisí a uvést jeho právní základy. Kromě toho bude

Stav Půjčky Splátky Kurzové Změna Stav

II. Státní dluh 1. Vývoj státního dluhu V 2013 došlo ke zvýšení celkového státního dluhu o 47,9 mld. Kč z 1 667,6 mld. Kč na 1 715,6 mld. Kč. Znamená to, že v průběhu 2013 se tento dluh zvýšil o 2,9 %.

II. Státní dluh 1. Vývoj státního dluhu V 2013 došlo ke zvýšení celkového státního dluhu o 47,9 mld. Kč z 1 667,6 mld. Kč na 1 715,6 mld. Kč. Znamená to, že v průběhu 2013 se tento dluh zvýšil o 2,9 %.

Analýza cenných papírů 2 Analýza dluhopisů. Alikvótní úrokový výnos a cena dluhopisu mezi kupónovými platbami

Analýza cenných papírů 2 Analýza dluhopisů Alikvótní úrokový výnos a cena dluhopisu mezi kupónovými platbami Analýza dluhopisů Alikvótní úrokový výnos (naběhlý kupón) Cena kupónového dluhopisu mezi kupónovými

Analýza cenných papírů 2 Analýza dluhopisů Alikvótní úrokový výnos a cena dluhopisu mezi kupónovými platbami Analýza dluhopisů Alikvótní úrokový výnos (naběhlý kupón) Cena kupónového dluhopisu mezi kupónovými

Majetek. MAJETEK členění v rozvaze. Dlouhodobý majetek

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Časová hodnota peněz. Centrum pro virtuální a moderní metody a formy vzdělávání na Obchodní akademii T. G. Masaryka, Kostelec nad Orlicí

Časová hodnota peněz Centrum pro virtuální a moderní metody a formy vzdělávání na Obchodní akademii T. G. Masaryka, Kostelec nad Orlicí Časová hodnota peněz Časová hodnota peněz: Patří mezi obory finanční

Časová hodnota peněz Centrum pro virtuální a moderní metody a formy vzdělávání na Obchodní akademii T. G. Masaryka, Kostelec nad Orlicí Časová hodnota peněz Časová hodnota peněz: Patří mezi obory finanční

Sada 1 Matematika. 06. Finanční matematika - úvod

S třední škola stavební Jihlava Sada 1 Matematika 06. Finanční matematika - úvod Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2

S třední škola stavební Jihlava Sada 1 Matematika 06. Finanční matematika - úvod Digitální učební materiál projektu: SŠS Jihlava šablony registrační číslo projektu:cz.1.09/1.5.00/34.0284 Šablona: III/2