Ekonomické scénáře pro oceňování závazků z životního pojištění. Seminář z aktuárských věd Martin Jusko

|

|

|

- Magdalena Burešová

- před 8 lety

- Počet zobrazení:

Transkript

1 Ekonomické scénáře pro oceňování závazků z životního pojištění Seminář z aktuárských věd Martin Jusko

2 Otázky? co jsou ekonomické scénáře? proč a jak se používají při oceňování toků z životního pojištění? co je generátor ekonomických scénářů? jak může generátor vypadat (příklad)? jak vypadá kalibrace parametrů? jak ověřit správnost kalibrace 2

3 Co jsou ekonomické scénáře?

4 Co jsou ekonomické scénáře? + projekce ekonomických veličin do budoucnosti + příklady veličin + ceny bezkupónových dluhopisů různých splatností + sazby spotové výnosové křivky + akciový index + dividendový výnos + inflační index + diskontní faktor + vybrané veličiny jsou modelovány jako náhodné procesy + sada stochastických scénářů obsahuje množství realizací těchto náhodných veličin (simulací) + např. 1000, 5000,... 4

5 Příklad Simulace Třída Veličina Splatnost ZCB PRICE 1 0, , , ZCB PRICE 2 0, , , ZCB SPOT_RATE 1 0, , , ZCB SPOT_RATE 2 0, , , ZCB SPOT_RATE 3 0, , , ZCB SPOT_RATE 4 0, , , ZCB SPOT_RATE 5 0, , , EQUITY RET_IDX 1 1, , EQUITY DIVIDEND 3,95 3, , INFLN INFLN_IDX 1 1, , VALN DISCOUNT 1 0, , ZCB PRICE 1 0, , , ZCB PRICE 2 0, , , ZCB SPOT_RATE 1 0, , , ZCB SPOT_RATE 2 0, , , ZCB SPOT_RATE 3 0, , , ZCB SPOT_RATE 4 0, , , ZCB SPOT_RATE 5 0, , ,50104

6 Použití ekonomických scénářů při oceňování životního pojištění

7 Tradiční životní pojištění + pojišťovna ukládá přijaté pojistné do rezerv, které investuje + u vytvořených rezerv garantuje roční zhodnocení 2 možné situace na konci každého roku: 1. výnos > garance podíly na zisku pojistníkům + část výnosu nad garanci pojišťovna rozdělí pojistníkům 2. výnos < garance ztrátu nese pojišťovna + pojišťovna dotuje garanci 7

8 Připisování podílů na zisku 2,6% 2,5% 2,4% 2,3% 2,2% 2,1% garance zhodnocení připsané pojistníkům výnos 2,0% 1,9% 1,8% 1,7% 1,6% přidělené podíly na zisku ztráta pojišťovny čas 8

9 Opce a garance + roční garantované zhodnocení = i + dosažené zhodnocení za uplynulý rok = i + připsané zhodnocení = i + i i + nelinearita 6% 5% 4% 3% 2% 1% 0% -1% -2% -3% garance zhodnocení připsané pojistníkům výnos pojišťovny 0,0% 0,5% 1,0% 1,5% 2,0% 2,5% 3,0% 3,5% 4,0% 4,5% 5,0% výplata garance = i výplata opce na PNZ = 0 zisk pojišťovny = i i < 0 investiční výnos výplata garance = i výplata opce na PNZ = i i zisk pojišťovny = 0 9

10 Oceňování opcí a garancí + nelineární závislost výplaty opcí a garancí na investičním výnosu + platí Jensenova nerovnost PV cashflow(e výnos ) E PV cashflow výnos zahrnuje pouze vnitřní hodnotu opcí a garancí zahrnuje i časovou hodnotu opcí a garancí + deterministická výnosová křivka při projekci cashflow + určuje očekávané budoucí výnosy + odvozena z aktuálních tržních dat + současná hodnota cashflow za předpokladu, že se tržní situace nezmění pro výpočet časové hodnoty opcí a garancí (TVFOG) nutno zohlednit budoucí nejistý vývoj výnosů 10

11 Oceňování metodou Monte Carlo + ekonomické scénáře obsahují množství simulací vývoje výnosů + ovlivňují investiční výnos pojišťovny podíly na zisku + v každé simulaci projekce CF včetně výplaty opcí a garancí + průměr současné hodnoty CF přes simulace = odhad střední hodnoty diskontovaných CF (včetně TVFOG) 11

12 Rizikově neutrální vs. skutečný svět + rizikově neutrální svět (R-N) účastníci trhu nemají averzi k riziku + za přijaté riziko nepožadují přirážku + všechna aktiva nesou bezrizikový výnos + skutečný svět (R-W) účastníci trhu jsou averzní k riziku + požadují rizikovou přirážku k RFR (tržní cena rizika) + výnos aktiv je různý podle obsaženého rizika + ocenění CF střední současnou hodnotou funguje v R-N prostředí + jinak nefunguje (existuje arbitráž) + projekce budoucích hodnot a jejich rozdělení fungují v R-W + v R-W světě lze k ocenění cashflow použít deflátor E P Def T. CF T = E Q diskont T. CF T = současná hodnota CF T, kde Def T je deflátor, Q značí R-N prostředí a P značí R-W prostředí (viz Jarvis, Southall, Varnell (2001)) 12

13 Otázky co jsou ekonomické scénáře proč a jak se používají při oceňování toků z životního pojištění? co je generátor ekonomických scénářů? jak může generátor vypadat (příklad)? jak vypadá kalibrace parametrů? jak ověřit správnost kalibrace 13

14 Co je generátor ekonomických scénářů?

15 Generátor ekonomických scénářů (ESG) + soubor matematických modelů pro veličiny ve scénářích + modely obsahují náhodnou složku (typicky Brownův pohyb) + jednotlivé modely mohou být vzájemně provázané Příklad generátoru (rizikově neutrální) + výnosové křivky Libor Market Model (LMM) + reálná úroková míra Vašíčkův model + inflace výpočet z reálné a nominální úrokové míry + akcie logaritmicko-normální model + dividendy logaritmický mean-reverting model Kalibrace + proces nastavení parametrů modelu tak, aby byly konzistentní s aktuální tržní situací 15

16 Libor Market Model (LMM) = Brace, Gatarek & Musiela (BGM) model + R-N model pro celou forwardovou výnosovou křivku 16

17 Libor Market Model (LMM) + odvození vychází z R-N modelu pro bezkupónové dluhopisy (ZCB) i 1 dz i = rz i dt + Z i a ij dw j, i = 1,, N j=1 Z i = cena ZCB se splatností za i let W j = Brownův pohyb + obecný model pro forwardovou sazbu df i = μ i F i dt + σ i F i dw i F i = forw. sazba v i-tém roce + ze vztahu Z i = (1 + F i )Z i+1 odvozen model pro forw. sazby F i df i = i j=1 σ j F j ρ ij 1 + F j σ i F i dt + σ i F i dw i, i = 1,, N ρ ij dt = dw i dw j i, j σ i = a i+1,i 1+F i F i 17

18 Simulace LMM + alternativní zápis modelu d(log F i ) = i σ i j=1 + pro diskrétní čas (roční krok) σ j F j ρ ij 1 + F j 1 2 σ i 2 dt + σ i dw i F i t + 1 = F i t Exp σ i i j=1 σ j F j (t)ρ ij 1 + F j (t) 1 2 σ i 2 + σ i ε i, ε i ~N 0,1 + vstupy + počáteční forwardová výnosová křivka F i (0), i = 1,, N + volatility σ i, i = 1,, N + korelace ρ ij, i = 1,, N, j = 1,, N 18

19 Kalibrace LMM = určení vstupních parametrů konzistentních s trhem + počáteční forwardová křivka odvozená z tržních dat + Smith-Wilson, Nelson-Siegel, apod. 3,50% 3,00% 2,50% 2,00% 1,50% 1,00% 0,50% 0,00%

20 Kalibrace LMM volatility, korelace + kalibrace volatilit σ i a korelací ρ ij + parametrizace σ i (např. σ i = g(i, θ 1 ); θ 1 je vektor parametrů) + parametrizace ρ ij (např. ρ ij = h i, j, θ 2 ; θ 2 je vektor parametrů) + vyjádření volatility swapové sazby implikované ze swapce v modelu σswapce n, k = f n, k, θ 1, θ 2, F n+1 (0),, F n+k (0) n = expirace opce k = délka swapu + numerický odhad θ 1, θ 2 tak, aby implikované volatility ze swapcí v modelu odpovídaly tržním implikovaným volatilitám + např. z obchodního systému Bloomberg + vyjádření impl. volatility ze swapce v LMM viz Hull & White (1999) + různé konkrétní parametrizace volatilit a korelací včetně příkladů popsány např. v Brigo & Mercurio (2006) 20

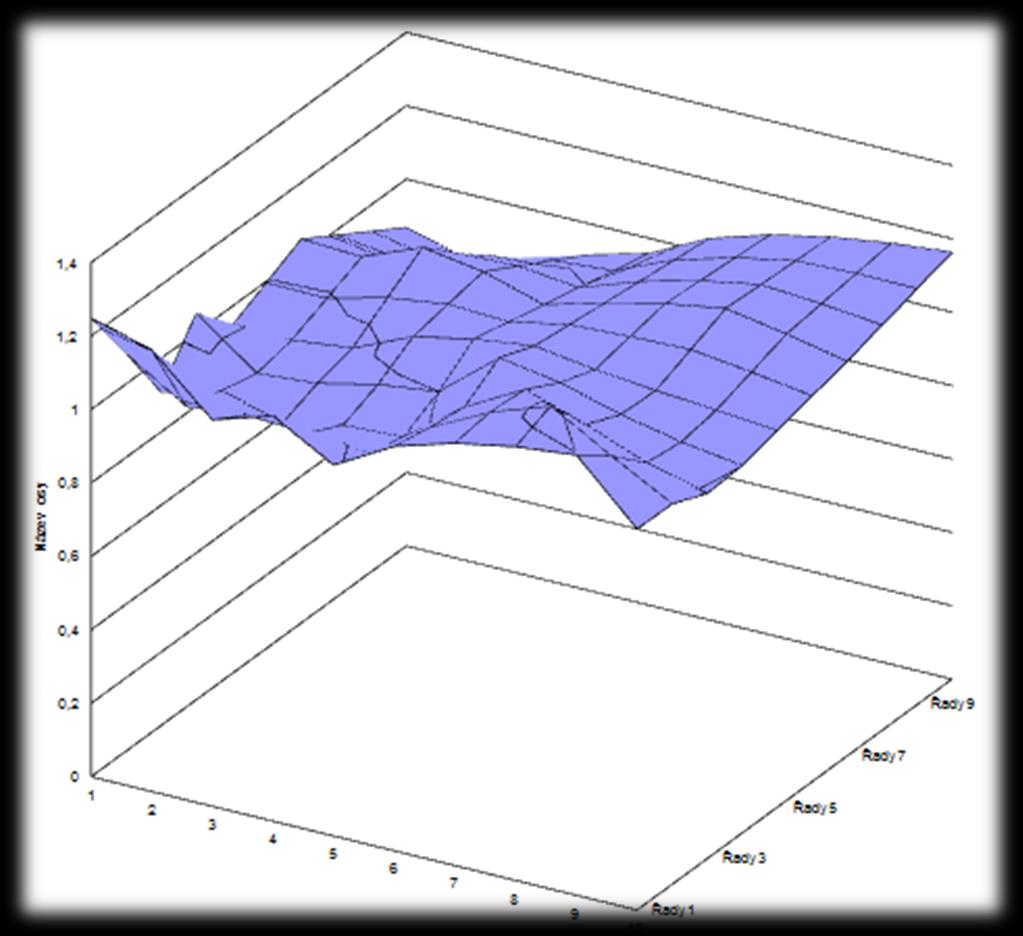

21 Kalibrace LMM graf implikovaných volatilit Zdroj dat: Brigo & Mercurio (2006) 21

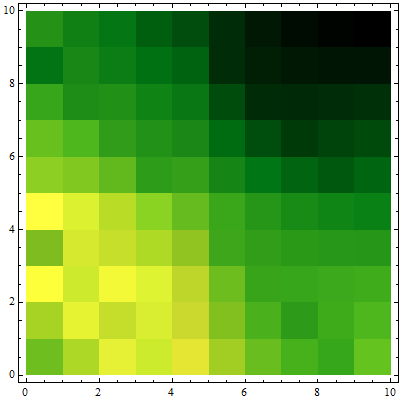

22 Kalibrace LMM graf korelací ρ ij j i Zdroj dat: Brigo & Mercurio (2006) 22

23 Diskontování + jednoletá forwardová sazba pro rok, v němž CF nastane + diskontování z času 1 do času 0 CF(1) PV 0 = 1 + F 1 (0) + diskontování z času t do času 0 CF(t) PV 0 = t 1 i=0[1 + F 1 i ] + z praktických důvodů je vhodné zavést diskontní faktor D t = PV 0 1 t 1 [1 + F 1 i ] i=0 = CF t D(t) 23

24 Reálná úroková míra Vašíčkův model + reálná úroková míra = očištěná o inflaci + model pro krátkodobou sazbu r(t) (short-rate) dr t = k θ r t dt + σ dw(t) + k, θ, σ a r(0) jsou parametry modelu + umožňuje negativní úrokovou míru a analytické řešení r(t) + cena ZCB s jednotkovou výplatou v čase T stanovená v čase t ZCB t, T = E e T t r(s) ds = A t, T, k, θ, σ e B t,t,k r(t) + A t, T a B(t, T) jsou funkce parametrů k, θ, σ 24

25 Vašíčkův model kalibrace + r 0 z nominální výnosové křivky a inflace na příští rok 1 + F 1 (0) = (1 + inflace(0))(1 + r(0)) r(0)= 1 + F 1 (0) 1 + inflace(0) 1 + kalibrace parametrů k, θ, σ ze vzorce pro modelové ceny ZCB ZCB 0, T = A 0, T e B 0,T r(0) = f(t, k, θ, σ, r(0)) + numerický odhad tak, aby modelové ceny odpovídaly tržním + ceny ZCB mají odpovídat reálné úr. míře = inflation-linked ZCB + výplata jistiny v reálné výši (tj. zvýšená o inflaci) + pro CZK se neobchodují nelze kalibrovat přímo na trh nutná aproximace (výpočet tržních cen ZCB z dat o inflaci) 25

26 Inflace + z LMM známe jednoletou nominální úr. míru F 1 t + z Vašíčkova modelu známe jednoletou reálnou úr. míru r(t) + u obou modelů předpokládáme roční krok + inflaci pro časový interval t, t + 1 vypočteme ze vztahu 1 + F 1 (t) = (1 + inflace(t))(1 + r(t)) inflace t = 1 + F 1(t) 1 + r(t) 1 26

27 Akcie celkový výnos + celkový výnos zahrnuje kapitálový i dividendový výnos + ve scénářích např. ve formě akciového indexu + model: logaritmicko-normální náhodná procházka ds t = S t μ t dt + σ t dw t + v rizikově neutrálním prostředí μ t = F 1 t + σ t je předmětem kalibrace Příklad kalibrace σ t + předpokládáme σ t = σ + položíme σ = implikovaná volatilita akcie z opce na trhu + opci volíme s co nejdelší maturitou + podkladové aktivum opce volíme s ohledem na portfolio aktiv pojišťovny 27

28 Dividendový výnos akcií + model pro logaritmus dividendového výnosu y(t) d log y t = α μ log y t dt + σdw t + α je rychlost návratu procesu k dlouhodobému průměru μ + diskrétní varianta log y t = α μ log y t 1 + σε, ε~n 0,1 Příklad kalibrace + σ stejné jako u akcií nebo odhad z historie + vyjádření očekávané změny log y t regresní rovnicí E log y t log y t 1 = αμ α log y t 1 + odhad α a αμ z historických dat, dopočet μ = αμ/α 28

29 Akcie kapitálový výnos + kapitálový výnos = výnos z růstu ceny aktiva + vztah mezi celkovým, dividendovým a kapitálovým výnosem 1 + R celkem = (1 + R dividendy )(1 + R kapitál ) R celkem = S(t) S(t) z modelu pro celkový výnos R dividendy = y t z modelu pro dividendový výnos + růst ceny akcií P(t) P t + 1 = P t (1 + R kapitál ) 29

30 Otázky co jsou ekonomické scénáře proč a jak se používají při oceňování toků z životního pojištění co je generátor ekonomických scénářů jak může generátor vypadat (příklad) jak vypadá kalibrace parametrů? jak ověřit správnost kalibrace 30

31 Validace ekonomických scénářů

32 Validace = ověření splnění kalibračních cílů a předpokladů + nejedná se o posouzení vhodnosti použitých modelů + vstupem jsou scénáře vytvořené pomocí ESG + princip vypočítat ze scénářů ekvivalent kalibračních cílů a srovnat ho s kalibračními cíli 32

33 Validace tržní konzistence, 1=1 test + R-N prostředí: výnosy aktiv neobsahují rizikovou přirážku + střední diskontovaná hodnota portfolia aktiv při libovolné investiční strategii je konstantní Příklad akciový index + S t, i index celkového výnosu akcií (t = čas, i = simulace) + S 0, i = S(0) + odhad střední diskontované hodnoty akcií v čase t průměrem S 0 = E D t S t 1 N N i=1 D t, i S t, i + přesná rovnost neplatí z důvodu nedokonalého náhodného výběru (chyba vzorku) + omezený počet simulací t 33

34 Validace tržní konzistence S(0) t 34

35 Validace diskont + hodnota jisté 1 Kč v čase t odpovídá ceně ZCB 0, t + jiný způsob ocenění střední hodnota diskontovaných toků E[D t. 1] ZCB 0, t = E[D(t)] + odhad střední hodnoty průměrem přes N simulací 1 N N i=1 D(t, i) ZCB 0, t 35

36 Validace diskont 1,2 1 0,8 0,6 0,4 0, D(t) D(t) ZCB(0,t) ZCB(0, t) 36

37 Validace diskont 5,00% 4,50% 4,00% 3,50% 3,00% 2,50% 2,00% 1,50% 1,00% 0,50% 0,00% Implikovaná forwardová křivka Počáteční forw. křivka 37

38 Validace inflace + inflation-linked ZCB použité ke kalibraci Vašíčkova modelu ZCB IL 0, t + reálný diskontní faktor 1 RD t 1 + r r t + podobně jako u nominální úrokové míry platí E RD t = ZCB IL (0, t) + odhad střední hodnoty průměrem a srovnání 1 N RD(t, i) ZCB N IL (0, t) i=1 38

39 Validace inflace 1,2 1 0,8 0,6 0,4 0, Avg. RD ZCB_IL 39

40 Validace volatility úrokových měr Princip + princip validace 1. odhad aktuální ceny swapce ze scénářů + střední současná hodnota výplat swapce 2. vzorec pro cenu swapce (funkce volatility swapové sazby) 3. výpočet implikované volatility ze scénářů + cena swapce ze vzorce odpovídá odhadnuté ceně ze scénářů 4. srovnání implikované volatility s kalibračním cílem + kalibrační cíl byl vypočten stejným způsobem z tržních cen swapcí swapce s expirací v čase s na swap délky t opravňuje držitele v čase s uzavřít úrokový swap s platbami v časech s + 1,, s + t s předem sjednanou fixní úrokovou sazbou i(s, t) 40

41 Validace volatility úr. měr Cena swapce + cena swapce(s,t) E PV výplaty swapce = E D s. hodnota swapu t v čase s + + odhad ceny swapce ze scénářů (N simulací) N Swapce s, t = 1 D s, i. [hodnota swapu t, i v čase s] + N i=1? výpočet hodnoty swapu 41

42 Validace volatility úr. měr Hodnota swapu + držitel swapu je příjemcem fixních a plátcem plovoucích plateb + tzv. receiver swap + hodnota fixní části v čase expirace swapce s PV fix s, t = i s, t ZCB s, j + náklady na plovoucí část k času s PV float s, t t j=1 = ZCB s, t + hodnota swapu v okamžiku expirace swapce (čas s)? jak stanovit i(s, t) PV fix s, t PV float (s, t) 42

43 Validace volatility úr. měr Swapová sazba i(s, t) + i s, t stanovíme z počáteční výnosové křivky tak, aby hodnota swapu vztažená k času 0 byla 0 + swapce je pak tzv. forward at-the-money 0 PV fix s, t 0 = PV float (s, t) + hodnota plovoucí a fixní části k času 0 + tedy 0 PV fix 0 PV float i s, t t s, t = i s, t ZCB 0, s + j s, t = j=1 = ZCB(0, s) ZCB 0, s + t ZCB(0, s) ZCB 0, s + t t j=1 ZCB 0, s + j + swapová sazba pro forward at-the-money swapci(s,t) 43

44 Validace volatility úr. měr Teoretická cena + Blackův vzorec pro swapci (forward at-the-money) Swapce s, t, σ = ZCB 0, s ZCB 0, s + t [2N σ s 2 N distr. fce. N(0,1) + výpočet implikované volatility z cen swapcí ze scénářů 1] σ impl s, t = arg min σ [(Swapce s, t, σ Swapce(s, t)) 2 ] + srovnání na kalibrační cíle (= implikované volatility z tržních cen) + např. tabulka podílů implikovaných volatilit a kalibračních cílů 44

45 Validace volatility úrokových měr 45

46 Validace volatilita akcií + stejný princip jako volatility swapcí 1. výpočet ceny opce ze scénářů 2. vyjádření ceny opce jako funkce volatility akcií + Black-Scholesův vzorec 3. výpočet implikované volatility akcií z ceny opce scénářů 4. srovnání implikované volatility akcií ze scénářů s kalibračním cílem + odhad hodnoty evropské call opce Opce t = 1 N N i=1? stanovení realizační ceny K(t) D t, i. [P t, i K(t)] + 46

47 Validace volatilita akcií + cenu K(t) stanovíme v čase 0 jako očekávanou cenu akcie v čase t K t = E D t P t E D t N i=1 D t, i P(t, i) N i=1 D t, i + interpretace: souč. hodnota ceny akcie v čase t, vztažená k času t + K(t) splňuje definici forward at-the-money opce E D t [P t K t ] = 0 + teoretická cena opce (forward ATM) Black-Scholes Opce t, σ = K t. ZCB 0, t. 2N + implikovaná volatilita akcií σ t 2 1 σ impl t = arg min σ [(Opce t, σ Opce(t)) 2 ] srovnání hodnoty na kalibrační cíl (= tržní impl. volatilita) 47

48 Shrnutí + opce a garance způsobují nelinearitu CF na výnosech + Jensenova nerovnost časová hodnota opcí a garancí + ek. scénáře používáme k oceňování časové hodnoty opcí a garancí + obsahují simulace stochastických modelů z generátoru ek. scénářů + cashflow se oceňují střední současnou hodnotou toků v rizikově neutrálním prostředí + případně převod deflátorem z real-world prostředí + náhodná složka většinou normálně rozdělená + generátor ekonomických scénářů + soubor modelů potřebných ekonomických veličin + kalibruje se pomocí tržních dat (příp. historických) + validace výsledných scénářů hodnoty ze scénářů odpovídají kalibračním cílům 48

49 Literatura + Wilmott, P.: Paul Wilmott On Quantitative Finance, John Wiley & Sons, Brigo, D., Mercurio, F.: Interest Rate Models Theory and Practice, Springer, Hull, J.: Options, Futures and Other Derivatives, Prentice-Hall, Jarvis, S., Southall, F., Varnell, E.: Modern Valuation Techniques, The Staple Inn Actuarial Society, Hull, J., White, A.: Forward rate volatilities, swap rate volatilities and the implementation of the Libor Market Model,

50 Veselé Vánoce!

Vybrané poznámky k řízení rizik v bankách

Vybrané poznámky k řízení rizik v bankách Seminář z aktuárských věd Petr Myška 7.11.2008 Obsah přednášky Oceňování nestandartních instrumentů finančních trhů Aplikace analytických vzorců Simulační techniky

Vybrané poznámky k řízení rizik v bankách Seminář z aktuárských věd Petr Myška 7.11.2008 Obsah přednášky Oceňování nestandartních instrumentů finančních trhů Aplikace analytických vzorců Simulační techniky

Martin Chudoba. Seminář - Stochastické modelování v ekonomii a financích KPMS MFF UK. dluhopisů pomocí. Black-Scholesova modelu. M.Chudoba.

Martin Chudoba s Seminář - Stochastické modelování v ekonomii a financích KPMS MFF UK 18.10.2010 Uvažujeme bezkupónový dluhopis vyplácející jednotku v čase T Za předpokladu konstantní úrokové míry r pro

Martin Chudoba s Seminář - Stochastické modelování v ekonomii a financích KPMS MFF UK 18.10.2010 Uvažujeme bezkupónový dluhopis vyplácející jednotku v čase T Za předpokladu konstantní úrokové míry r pro

Odborná směrnice č. 3

Odborná směrnice č. 3 Test postačitelnosti technických rezerv životních pojištění Právní normy: Zákon č. 277/2009 Sb., o pojišťovnictví, ve znění pozdějších předpisů (dále jen zákon o pojišťovnictví )

Odborná směrnice č. 3 Test postačitelnosti technických rezerv životních pojištění Právní normy: Zákon č. 277/2009 Sb., o pojišťovnictví, ve znění pozdějších předpisů (dále jen zákon o pojišťovnictví )

Matematicko-fyzikální fakulta Univerzity Karlovy

Oceňování finančních derivátů ve spojitém čase Václav Kozmík Matematicko-fyzikální fakulta Univerzity Karlovy 4. 10. 2010 Úvod Stochastický kalkulus Wienerův proces stochastické procesy Itoovo lemma změna

Oceňování finančních derivátů ve spojitém čase Václav Kozmík Matematicko-fyzikální fakulta Univerzity Karlovy 4. 10. 2010 Úvod Stochastický kalkulus Wienerův proces stochastické procesy Itoovo lemma změna

Tomáš Cipra: Matematika cenných papírů. Professional Publishing, Praha 2013 (288 stran, ISBN: ) ÚVOD.. 7

ÚVOD.. 7") Tomáš Cipra: Matematika cenných papírů. Professional Publishing, Praha 2013 (288 stran, ISBN: 978-80-7431-079-9) OBSAH ÚVOD.. 7 1. DLUHOPISY.. 9 1.1. Dluhopisy v praxi... 9 1.1.1. Princip dluhopisů 9 1.1.2.

Tomáš Cipra: Matematika cenných papírů. Professional Publishing, Praha 2013 (288 stran, ISBN: 978-80-7431-079-9) OBSAH ÚVOD.. 7 1. DLUHOPISY.. 9 1.1. Dluhopisy v praxi... 9 1.1.1. Princip dluhopisů 9 1.1.2.

ODBORNÉ DOPORUČENÍ ČSpA č.1 STANOVENÍ BEZRIZIKOVÉ VÝNOSOVÉ KŘIVKY

ODBORNÉ DOPORUČENÍ ČSpA č.1 STANOVENÍ BEZRIZIKOVÉ VÝNOSOVÉ KŘIVKY Vydání č.1 schválené dne 7. prosince 2014 Právní normy a směrnice: Zákon č. 363/1999 Sb., o pojišťovnictví, ve znění pozdějších předpisů

ODBORNÉ DOPORUČENÍ ČSpA č.1 STANOVENÍ BEZRIZIKOVÉ VÝNOSOVÉ KŘIVKY Vydání č.1 schválené dne 7. prosince 2014 Právní normy a směrnice: Zákon č. 363/1999 Sb., o pojišťovnictví, ve znění pozdějších předpisů

Rovnovážné modely v teorii portfolia

3. září 2013, Podlesí Obsah Portfolio a jeho charakteristiky Definice portfolia Výnosnost a riziko aktiv Výnosnost a riziko portfolia Klasická teorie portfolia Markowitzův model Tobinův model CAPM - model

3. září 2013, Podlesí Obsah Portfolio a jeho charakteristiky Definice portfolia Výnosnost a riziko aktiv Výnosnost a riziko portfolia Klasická teorie portfolia Markowitzův model Tobinův model CAPM - model

ODBORNÁ SMĚRNICE Č. 3 VYDÁNÍ Č. 3

ODBORNÁ SMĚRNICE Č. 3 VYDÁNÍ Č. 3 TESTOVÁNÍ POSTAČITELNOSTI REZERV ŽIVOTNÍHO POJIŠTĚNÍ Schváleno Výborem České společnosti aktuárů dne 3. 5. 2019 s účinností od 30. 6. 2019. Zároveň k tomuto datu nahrazuje

ODBORNÁ SMĚRNICE Č. 3 VYDÁNÍ Č. 3 TESTOVÁNÍ POSTAČITELNOSTI REZERV ŽIVOTNÍHO POJIŠTĚNÍ Schváleno Výborem České společnosti aktuárů dne 3. 5. 2019 s účinností od 30. 6. 2019. Zároveň k tomuto datu nahrazuje

Oceňování akcií a. Brno 2012

Oceňování akcií a dluhopisů Brno 2012 Osnova 1 Oceňování akcií 2 Akcie Představují podíl na majetku akciové společnosti. Držení je spojeno s řadou práv- právo účasti na hlasování na valné hromadě, právo

Oceňování akcií a dluhopisů Brno 2012 Osnova 1 Oceňování akcií 2 Akcie Představují podíl na majetku akciové společnosti. Držení je spojeno s řadou práv- právo účasti na hlasování na valné hromadě, právo

FINANČNÍ A INVESTIČNÍ MATEMATIKA 2

FINANČNÍ A INVESTIČNÍ MATEMATIKA 2 Metodický list č. 1 Název tématického celku: Dluhopisy a dluhopisové portfolio I. Cíl: Základním cílem tohoto tematického celku je popsat dluhopisy jako investiční instrumenty,

FINANČNÍ A INVESTIČNÍ MATEMATIKA 2 Metodický list č. 1 Název tématického celku: Dluhopisy a dluhopisové portfolio I. Cíl: Základním cílem tohoto tematického celku je popsat dluhopisy jako investiční instrumenty,

Změna hodnoty pozice v důsledku změn tržních cen.

Tržní riziko Změna hodnoty pozice v důsledku změn tržních cen. Akciové riziko Měnové riziko Komoditní riziko Úrokové riziko Odvozená rizika... riz. volatility, riz. korelace Pozice (saldo hodnoty očekávaných

Tržní riziko Změna hodnoty pozice v důsledku změn tržních cen. Akciové riziko Měnové riziko Komoditní riziko Úrokové riziko Odvozená rizika... riz. volatility, riz. korelace Pozice (saldo hodnoty očekávaných

Změna hodnoty pozice v důsledku změn tržních cen.

Tržní riziko Změna hodnoty pozice v důsledku změn tržních cen. Akciové riziko Měnové riziko Komoditní riziko Úrokové riziko Odvozená rizika... riz. volatility, riz. korelace Pozice (saldo hodnoty očekávaných

Tržní riziko Změna hodnoty pozice v důsledku změn tržních cen. Akciové riziko Měnové riziko Komoditní riziko Úrokové riziko Odvozená rizika... riz. volatility, riz. korelace Pozice (saldo hodnoty očekávaných

FINANČNÍ A INVESTIČNÍ MATEMATIKA Metodický list č. 1

FINANČNÍ A INVESTIČNÍ MATEMATIKA Metodický list č. 1 Název tématického celku: Úroková sazba a výpočet budoucí hodnoty Cíl: Základním cílem tohoto tematického celku je vysvětlit pojem úroku a roční úrokové

FINANČNÍ A INVESTIČNÍ MATEMATIKA Metodický list č. 1 Název tématického celku: Úroková sazba a výpočet budoucí hodnoty Cíl: Základním cílem tohoto tematického celku je vysvětlit pojem úroku a roční úrokové

TOOLS4F. Test postačitelnosti rezerv v životním pojištění

Test postačitelnosti rezerv v životním pojištění Martin Janeček Tools4F, s.r.o. Imrich Lozsi in-pact, k.s. Představení Martin Janeček praxe od 1996 (ČSOBP), od 2000 nezávislý konzultant Ph.D. MFF UK 2006

Test postačitelnosti rezerv v životním pojištění Martin Janeček Tools4F, s.r.o. Imrich Lozsi in-pact, k.s. Představení Martin Janeček praxe od 1996 (ČSOBP), od 2000 nezávislý konzultant Ph.D. MFF UK 2006

Analýza změny vlastních zdrojů podle Solventnosti II

Analýza změny vlastních zdrojů podle Solventnosti II Imrich Lozsi Seminář z aktuárských věd 12. května 2017 1 O čem to dnes bude Motivace: proč se o tom bavit Základní princip analýzy změny Rozdíly mezi

Analýza změny vlastních zdrojů podle Solventnosti II Imrich Lozsi Seminář z aktuárských věd 12. května 2017 1 O čem to dnes bude Motivace: proč se o tom bavit Základní princip analýzy změny Rozdíly mezi

FINANČNÍ A INVESTIČNÍ MATEMATIKA 1 Metodický list č. 1

FINANČNÍ A INVESTIČNÍ MATEMATIKA 1 Metodický list č. 1 Název tématického celku: Úroková sazba a výpočet budoucí hodnoty Cíl: Základním cílem tohoto tematického celku je vysvětlit pojem úroku a roční úrokové

FINANČNÍ A INVESTIČNÍ MATEMATIKA 1 Metodický list č. 1 Název tématického celku: Úroková sazba a výpočet budoucí hodnoty Cíl: Základním cílem tohoto tematického celku je vysvětlit pojem úroku a roční úrokové

Přemysl Bejda.

premyslbejda@gmail.com 2010 Obsah 1 2 3 Obchodovatelnost Cena rizika Obsah 1 2 3 Obchodovatelnost Cena rizika Obsah 1 2 3 Obchodovatelnost Cena rizika Itôovo lemma Lemma (Itôovo) Necht X t je stochastický

premyslbejda@gmail.com 2010 Obsah 1 2 3 Obchodovatelnost Cena rizika Obsah 1 2 3 Obchodovatelnost Cena rizika Obsah 1 2 3 Obchodovatelnost Cena rizika Itôovo lemma Lemma (Itôovo) Necht X t je stochastický

PE 301 Podniková ekonomika 2. Eva Kislingerová. Hodnota kmenových akcií a. obligací. Téma 2. Eva Kislingerová

PE 301 Podniková ekonomika 2 Eva Kislingerová Téma 2 obligací Hodnota kmenových akcií a Téma 2 2-2 Struktura přednášky Cenné papíry akcie, obligace Tržní míra kapitalizace (market capitalization rate)

PE 301 Podniková ekonomika 2 Eva Kislingerová Téma 2 obligací Hodnota kmenových akcií a Téma 2 2-2 Struktura přednášky Cenné papíry akcie, obligace Tržní míra kapitalizace (market capitalization rate)

ALM v pojišťovnách. Martin Janeček Tools4F. MFF UK, Praha,

ALM v pojišťovnách Martin Janeček Tools4F MFF UK, Praha, 4.5.2018 Cíl Představit základní ekonomické analýzy při řízení ALM v pojišťovnách Obsah 1. Opakování základů 2. Bilance pojišťovny 3. Cíle ALM a)

ALM v pojišťovnách Martin Janeček Tools4F MFF UK, Praha, 4.5.2018 Cíl Představit základní ekonomické analýzy při řízení ALM v pojišťovnách Obsah 1. Opakování základů 2. Bilance pojišťovny 3. Cíle ALM a)

Téma 2: Časová hodnota peněz a riziko. 2. Riziko ve finančním rozhodování. 1. Časová hodnota peněz ve finančním rozhodování podniku

Téma 2: Časová hodnota peněz a riziko ve finančním rozhodování 1. Časová hodnota peněz ve finančním rozhodování podniku 2. Riziko ve finančním rozhodování - rizika systematická a nesystematická - podnikatelské

Téma 2: Časová hodnota peněz a riziko ve finančním rozhodování 1. Časová hodnota peněz ve finančním rozhodování podniku 2. Riziko ve finančním rozhodování - rizika systematická a nesystematická - podnikatelské

Výnosové metody oceňování podniku. Tomáš Buus

Výnosové metody oceňování podniku Tomáš Buus Jsou schopny zachytit dynamiku vývoje podniku hodnotu nehmotných aktiv (know-how, fungující organizační struktura, schopnosti manažerů, dobré jméno) V současnosti

Výnosové metody oceňování podniku Tomáš Buus Jsou schopny zachytit dynamiku vývoje podniku hodnotu nehmotných aktiv (know-how, fungující organizační struktura, schopnosti manažerů, dobré jméno) V současnosti

Financial calculus Chapter 6 Bigger models

Financial calculus Chapter 6 Bigger models Tomáš Hanzák Katedra pravděpodobnosti a matematické statistiky MFF UK Praha Seminář Stochastické modelování v ekonomii a financích 1.11. 2010 Tomáš Hanzák Financial

Financial calculus Chapter 6 Bigger models Tomáš Hanzák Katedra pravděpodobnosti a matematické statistiky MFF UK Praha Seminář Stochastické modelování v ekonomii a financích 1.11. 2010 Tomáš Hanzák Financial

Finanční deriváty. Základní druhy finančních investičních instrumentů. Vymezení termínových obchodů. spotový versus termínový obchod (resp.

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Finanční deriváty strana 2 Základní druhy finančních investičních instrumentů strana 3 Vymezení termínových

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Finanční deriváty strana 2 Základní druhy finančních investičních instrumentů strana 3 Vymezení termínových

Problematika časové hodnoty peněz Dagmar Linnertová Luděk Benada

Problematika časové hodnoty peněz Dagmar Linnertová Dagmar.Linnertova@mail.muni.cz Luděk Benada 75970@mail.muni.cz Definujte zápatí - název prezentace / pracoviště 1 Hodnotící kritéria Úvod do problematiky

Problematika časové hodnoty peněz Dagmar Linnertová Dagmar.Linnertova@mail.muni.cz Luděk Benada 75970@mail.muni.cz Definujte zápatí - název prezentace / pracoviště 1 Hodnotící kritéria Úvod do problematiky

Aplikace při posuzování inv. projektů

Aplikace při posuzování inv. projektů Pokročilé metody investiční analýzy Výpočet bodu zvratu Citlivostní analýza Analýzy scénářů Statistické simulace Reálné opce Analýza stochastických procesů Příklad

Aplikace při posuzování inv. projektů Pokročilé metody investiční analýzy Výpočet bodu zvratu Citlivostní analýza Analýzy scénářů Statistické simulace Reálné opce Analýza stochastických procesů Příklad

FINANČNÍ ŘÍZENÍ Z HLEDISKA ÚČETNÍ EVIDENCE. COST BENEFIT ANALÝZA Část II.

FINANČNÍ ŘÍZENÍ Z HLEDISKA ÚČETNÍ EVIDENCE COST BENEFIT ANALÝZA Část II. Diskontní sazba Diskontní sazba se musí objevit při výpočtu ukazatelů ve stejné podobě jako hotovostní toky. Diskontní sazba = výnosová

FINANČNÍ ŘÍZENÍ Z HLEDISKA ÚČETNÍ EVIDENCE COST BENEFIT ANALÝZA Část II. Diskontní sazba Diskontní sazba se musí objevit při výpočtu ukazatelů ve stejné podobě jako hotovostní toky. Diskontní sazba = výnosová

Náklady kapitálu. Finanční struktura by měla korespondovat s majetkovou strukturou z hlediska časovosti. Stálá aktiva. Dlouhodobý.

Náklady na kapitál Náklady kapitálu Finanční struktura by měla korespondovat s majetkovou strukturou z hlediska časovosti Aktiva (majetek) Stálá aktiva Oběžná aktiva Dlouhodobý majetek Trvalý OM Dlouhodobý

Náklady na kapitál Náklady kapitálu Finanční struktura by měla korespondovat s majetkovou strukturou z hlediska časovosti Aktiva (majetek) Stálá aktiva Oběžná aktiva Dlouhodobý majetek Trvalý OM Dlouhodobý

Ing. Ondřej Audolenský

České vysoké učení technické v Praze Fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Ing. Ondřej Audolenský Vedoucí: Prof. Ing. Oldřich Starý, CSc. Rizika podnikání malých a středních

České vysoké učení technické v Praze Fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Ing. Ondřej Audolenský Vedoucí: Prof. Ing. Oldřich Starý, CSc. Rizika podnikání malých a středních

CENNÉ PA CENNÉ PÍRY PÍR

CENNÉ PAPÍRY ve finančních institucích dr. Malíková 1 Operace s cennými papíry Banky v operacích s cennými papíry (CP) vystupují jako: 1. Investor do CP 2. Emitent CP 3. Obchodník s CP Klasifikace a operace

CENNÉ PAPÍRY ve finančních institucích dr. Malíková 1 Operace s cennými papíry Banky v operacích s cennými papíry (CP) vystupují jako: 1. Investor do CP 2. Emitent CP 3. Obchodník s CP Klasifikace a operace

Úvod. Kapitálové statky výrobek není určen ke spotřebě, ale k další výrobě (postupná spotřeba) amortizace Finanční kapitál cenné papíry

amortizace Finanční kapitál cenné papíry") TRH KAPITÁLU Úvod Kapitálové statky výrobek není určen ke spotřebě, ale k další výrobě (postupná spotřeba) amortizace Finanční kapitál cenné papíry Vznik díky odložené spotřebě Nutná kompenzace možnost

TRH KAPITÁLU Úvod Kapitálové statky výrobek není určen ke spotřebě, ale k další výrobě (postupná spotřeba) amortizace Finanční kapitál cenné papíry Vznik díky odložené spotřebě Nutná kompenzace možnost

Varianta Pravděpodobnost Výnos A 1 Výnos A 2 1 0,1 1% 0,1 3% 0,3 2 0,2 12% 2,4 28% 5,6 3 0,3 6% 1,8 14% 4,2

Dobrý den. Kladno, 22. 3. 2007 21:35 Chtěl bych se všem omluvit za ten závěr přednášky. Bohužel mě chyba v jednom z příkladů vykolejila natolik, že jsem se již velice těžko soustředil na svůj výkon. Chtěl

Dobrý den. Kladno, 22. 3. 2007 21:35 Chtěl bych se všem omluvit za ten závěr přednášky. Bohužel mě chyba v jednom z příkladů vykolejila natolik, že jsem se již velice těžko soustředil na svůj výkon. Chtěl

Úročení a časová hodnota peněz

Úročení a časová hodnota peněz V přednášce budou představeny základní pojmy z finanční matematiky. 1 Jednoduché úročení a diskontování V případě jednoduchého úročení nedochází k připisování úroku k původnímu

Úročení a časová hodnota peněz V přednášce budou představeny základní pojmy z finanční matematiky. 1 Jednoduché úročení a diskontování V případě jednoduchého úročení nedochází k připisování úroku k původnímu

Finanční deriváty ŘÍZENÍ RIZIK I

Finanční deriváty Smlouvy, jimiž se neobchoduje s podkladovými aktivy, ale právy na ně (=> obchody s rizikem ). Hodnota vzniká zprostředkovaně přes hodnotu podkladového aktiva nebo ukazatele. Existence

Finanční deriváty Smlouvy, jimiž se neobchoduje s podkladovými aktivy, ale právy na ně (=> obchody s rizikem ). Hodnota vzniká zprostředkovaně přes hodnotu podkladového aktiva nebo ukazatele. Existence

DERIVÁTOVÝ TRH. Druhy derivátů

DERIVÁTOVÝ TRH Definice derivátu - nejobecněji jsou deriváty nástrojem řízení rizik (zejména tržních a úvěrových), deriváty tedy nejsou investičními nástroji - definice dle US GAAP: derivát je finančním

DERIVÁTOVÝ TRH Definice derivátu - nejobecněji jsou deriváty nástrojem řízení rizik (zejména tržních a úvěrových), deriváty tedy nejsou investičními nástroji - definice dle US GAAP: derivát je finančním

Základy teorie finančních investic

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základy teorie finančních investic strana 2 Úvod do teorie investic Pojem investice Rozdělení investic a)

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základy teorie finančních investic strana 2 Úvod do teorie investic Pojem investice Rozdělení investic a)

I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní

Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní") Náklady na kapitál I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní fond - statutární a ostatní fondy 4)

Náklady na kapitál I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní fond - statutární a ostatní fondy 4)

Deriváty termínové operace

Deriváty termínové operace Deriváty jsou termínové obchody, které jsou odvozeny od obchodů s jinými, tzv. podkladovými aktivy. Termínové obchody - obchody, které jsou sjednány v okamžiku podpisu kontraktu

Deriváty termínové operace Deriváty jsou termínové obchody, které jsou odvozeny od obchodů s jinými, tzv. podkladovými aktivy. Termínové obchody - obchody, které jsou sjednány v okamžiku podpisu kontraktu

DOHLEDOVÉ ZÁTĚŽOVÉ TESTY VYBRANÝCH POJIŠŤOVEN. Sekce dohledu nad finančním trhem Sekce finanční stability

DOHLEDOVÉ ZÁTĚŽOVÉ TESTY VYBRANÝCH POJIŠŤOVEN Sekce dohledu nad finančním trhem Sekce finanční stability 218 DOHLEDOVÉ ZÁTĚŽOVÉ TESTY VYBRANÝCH POJIŠŤOVEN 218 1 SHRNUTÍ Výsledky dohledových zátěžových

DOHLEDOVÉ ZÁTĚŽOVÉ TESTY VYBRANÝCH POJIŠŤOVEN Sekce dohledu nad finančním trhem Sekce finanční stability 218 DOHLEDOVÉ ZÁTĚŽOVÉ TESTY VYBRANÝCH POJIŠŤOVEN 218 1 SHRNUTÍ Výsledky dohledových zátěžových

Metody konstrukce výnosových křivek

Metody konstrukce výnosových křivek Martin Janeček, Martin Matějka Tools4F, s.r.o. www.tools4f.com Motivace Potřeba úrokových měr: diskontování CF -> výpočet hodnoty závazků bezrizikové úrokové míry budoucí

Metody konstrukce výnosových křivek Martin Janeček, Martin Matějka Tools4F, s.r.o. www.tools4f.com Motivace Potřeba úrokových měr: diskontování CF -> výpočet hodnoty závazků bezrizikové úrokové míry budoucí

3.1.1. Výpočet vnitřní hodnoty obligace (dluhopisu)

") Využití poměrových ukazatelů pro fundamentální analýzu cenných papírů Principem této analýzy je stanovení, zda je cenný papír na kapitálovém trhu podhodnocen, správně oceněn, nebo nadhodnocen. Analýza

Využití poměrových ukazatelů pro fundamentální analýzu cenných papírů Principem této analýzy je stanovení, zda je cenný papír na kapitálovém trhu podhodnocen, správně oceněn, nebo nadhodnocen. Analýza

Finanční deriváty. Základní druhy finančních investičních instrumentů. Vymezení termínových obchodů. spotový versus termínový obchod (resp.

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Finanční deriváty strana 2 Základní druhy finančních investičních instrumentů strana 3 Vymezení termínových

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Finanční deriváty strana 2 Základní druhy finančních investičních instrumentů strana 3 Vymezení termínových

Statuty NOVIS Pojistných Fondů

STATUT NOVIS GARANTOVANĚ ROSTOUCÍ POJISTNÝ FOND NOVIS Garantovaně Rostoucí Pojistný Fond vytváří a spravuje NOVIS Poisťovňa a.s., se sídlem Námestie Ľudovíta Štúra 2, 811 02 Bratislava, IČO: 47 251 301,

STATUT NOVIS GARANTOVANĚ ROSTOUCÍ POJISTNÝ FOND NOVIS Garantovaně Rostoucí Pojistný Fond vytváří a spravuje NOVIS Poisťovňa a.s., se sídlem Námestie Ľudovíta Štúra 2, 811 02 Bratislava, IČO: 47 251 301,

Vykazování závazků pojišťoven podle různých přístupů

Vykazování závazků pojišťoven podle různých přístupů Kamil Žák Seminář z aktuárských věd, MFF UK 9. listopadu 2012 Obsah Tradiční přístup Test předpokladů Test postačitelnosti (LAT) Aktualizace předpokladů

Vykazování závazků pojišťoven podle různých přístupů Kamil Žák Seminář z aktuárských věd, MFF UK 9. listopadu 2012 Obsah Tradiční přístup Test předpokladů Test postačitelnosti (LAT) Aktualizace předpokladů

Informace. o finančních nástrojích a rizicích spojených s investováním

Informace o finančních nástrojích a rizicích spojených s investováním Společnost QuantOn Solutions, o. c. p., a. s. (Dále jen QuantOn Solutions nebo i obchodník) poskytuje klientovi v souladu s 73d odst.

Informace o finančních nástrojích a rizicích spojených s investováním Společnost QuantOn Solutions, o. c. p., a. s. (Dále jen QuantOn Solutions nebo i obchodník) poskytuje klientovi v souladu s 73d odst.

Účetnictví finančních institucí. Cenné papíry a deriváty

Účetnictví finančních institucí Cenné papíry a deriváty 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky postupně přecházejí k službám

Účetnictví finančních institucí Cenné papíry a deriváty 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky postupně přecházejí k službám

Bankovní účetnictví - účtová třída 3 1

Bankovní účetnictví Cenné papíry a deriváty Bankovní účetnictví - účtová třída 3 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky

Bankovní účetnictví Cenné papíry a deriváty Bankovní účetnictví - účtová třída 3 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky

Téma 13: Oceňování podniku

Téma 13: Oceňování podniku 1. Důvody zjišťování tržní hodnoty podniku 2. Postup při oceňování 3. Metody oceňování podniku: A) Výnosové metody B) Metody tržního srovnání C) Majetkové ocenění (substanční

Téma 13: Oceňování podniku 1. Důvody zjišťování tržní hodnoty podniku 2. Postup při oceňování 3. Metody oceňování podniku: A) Výnosové metody B) Metody tržního srovnání C) Majetkové ocenění (substanční

TEORETICKÉ PŘEDPOKLADY Garantovaných produktů

TEORETICKÉ PŘEDPOKLADY Garantovaných produktů 1 Výnosově -rizikový profil Knockoutprodukty Warrants Výnosová-šance Garantované produkty Dluhopisy Diskontové produkty Airbag Bonus Indexové produkty Akciové

TEORETICKÉ PŘEDPOKLADY Garantovaných produktů 1 Výnosově -rizikový profil Knockoutprodukty Warrants Výnosová-šance Garantované produkty Dluhopisy Diskontové produkty Airbag Bonus Indexové produkty Akciové

Pokroky matematiky, fyziky a astronomie

Pokroky matematiky, fyziky a astronomie Carmen Simerská Úvod do finančních derivátú, zvláště forwardů a opcí Pokroky matematiky, fyziky a astronomie, Vol. 56 (2011), No. 4, 313 322 Persistent URL: http://dml.cz/dmlcz/142021

Pokroky matematiky, fyziky a astronomie Carmen Simerská Úvod do finančních derivátú, zvláště forwardů a opcí Pokroky matematiky, fyziky a astronomie, Vol. 56 (2011), No. 4, 313 322 Persistent URL: http://dml.cz/dmlcz/142021

Členění termínových obchodů z hlediska jejich základních

Členění termínových obchodů z hlediska jejich základních vlastností a způsobů obchodovatelnosti TERMÍNOVÉ OBCHODY Neodvolatelné /tzv. pevné/ termínové obchody Termínové kontrakty typu forward a futures

Členění termínových obchodů z hlediska jejich základních vlastností a způsobů obchodovatelnosti TERMÍNOVÉ OBCHODY Neodvolatelné /tzv. pevné/ termínové obchody Termínové kontrakty typu forward a futures

Rizikové přirážky při oceňování produktů životního pojištění. Petr Sotona 6.11.2009 Seminář z aktuárských věd

Petr Sotona 6.11.2009 Seminář z aktuárských věd Agenda Teoretická část Druhy rizikových přirážek a jejich interpretace Vlastnosti rizikových přirážek Postup odhadu rizikových přirážek a metody jejich výpočtu

Petr Sotona 6.11.2009 Seminář z aktuárských věd Agenda Teoretická část Druhy rizikových přirážek a jejich interpretace Vlastnosti rizikových přirážek Postup odhadu rizikových přirážek a metody jejich výpočtu

SPOLEČNÉ ZÁTĚŽOVÉ TESTY ČNB, EIOPA A POJIŠŤOVEN V ČR. Samostatný odbor finanční stability Sekce dohledu nad finančním trhem

1 SPOLEČNÉ ZÁTĚŽOVÉ TESTY ČNB, EIOPA A POJIŠŤOVEN V ČR Samostatný odbor finanční stability Sekce dohledu nad finančním trhem 216 2 SPOLEČNÉ ZÁTĚŽOVÉ TESTY POJIŠŤOVEN 216 SHRNUTÍ Agregované výsledky společných

1 SPOLEČNÉ ZÁTĚŽOVÉ TESTY ČNB, EIOPA A POJIŠŤOVEN V ČR Samostatný odbor finanční stability Sekce dohledu nad finančním trhem 216 2 SPOLEČNÉ ZÁTĚŽOVÉ TESTY POJIŠŤOVEN 216 SHRNUTÍ Agregované výsledky společných

Statuty NOVIS Pojistných Fondů

STATUT NOVIS GARANTOVANĚ ROSTOUCÍ POJISTNÝ FOND NOVIS Garantovaně Rostoucí Pojistný Fond vytváří a spravuje NOVIS Poisťovňa a.s., se sídlem Námestie Ľudovíta Štúra 2, 811 02 Bratislava, IČO: 47 251 301,

STATUT NOVIS GARANTOVANĚ ROSTOUCÍ POJISTNÝ FOND NOVIS Garantovaně Rostoucí Pojistný Fond vytváří a spravuje NOVIS Poisťovňa a.s., se sídlem Námestie Ľudovíta Štúra 2, 811 02 Bratislava, IČO: 47 251 301,

4. Přednáška Časová hodnota peněz.

FINANCE PODNIKU 4. Přednáška Časová hodnota peněz. ČASOVÁ HODNOTA PENĚZ Časová hodnota peněz představuje finanční metodu, která umožňuje porovnání různých částek v různých časech se zohledněním skutečnosti,

FINANCE PODNIKU 4. Přednáška Časová hodnota peněz. ČASOVÁ HODNOTA PENĚZ Časová hodnota peněz představuje finanční metodu, která umožňuje porovnání různých částek v různých časech se zohledněním skutečnosti,

Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.)

- dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.)") 4. Účtování cenných papírů Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.) Cenné papíry členění (v souladu s IAS 39) : k prodeji k obchodování

4. Účtování cenných papírů Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.) Cenné papíry členění (v souladu s IAS 39) : k prodeji k obchodování

Příručka k měsíčním zprávám ING fondů

Příručka k měsíčním zprávám ING fondů ING Investment Management vydává každý měsíc aktuální zprávu ke každému fondu, která obsahuje základní informace o fondu, jeho aktuální výkonnosti, složení portfolia

Příručka k měsíčním zprávám ING fondů ING Investment Management vydává každý měsíc aktuální zprávu ke každému fondu, která obsahuje základní informace o fondu, jeho aktuální výkonnosti, složení portfolia

Stochastické diferenciální rovnice

KDM MFF UK, Praha Aplikace matematiky pro učitele 15.11.2011 Kermack-McKendrickův model Kermack-McKendrickův model s vakcinací Model pro nemoc s rychlým šířením a krátkou dobou léčby. Příkladem takovéto

KDM MFF UK, Praha Aplikace matematiky pro učitele 15.11.2011 Kermack-McKendrickův model Kermack-McKendrickův model s vakcinací Model pro nemoc s rychlým šířením a krátkou dobou léčby. Příkladem takovéto

Finanční trhy. Finanční aktiva

Finanční trhy Finanční aktiva Magický trojúhelník investování (I) Riziko Výnos Likvidita Magický trojúhelník investování (II) Tři prvky magického trojúhelníku (výnos, riziko a likvidita) vytváří určitý

Finanční trhy Finanční aktiva Magický trojúhelník investování (I) Riziko Výnos Likvidita Magický trojúhelník investování (II) Tři prvky magického trojúhelníku (výnos, riziko a likvidita) vytváří určitý

PENÍZE, BANKY, FINANČNÍ TRHY

PENÍZE, BANKY, FINANČNÍ TRHY Úročení 2 1. Jednoduché úročení Kapitál, Jistina označení pro peněžní částku Úrok odměna věřitele, u dlužníka je to cena za úvěr = CENA PENĚZ Doba splatnosti doba, po kterou

PENÍZE, BANKY, FINANČNÍ TRHY Úročení 2 1. Jednoduché úročení Kapitál, Jistina označení pro peněžní částku Úrok odměna věřitele, u dlužníka je to cena za úvěr = CENA PENĚZ Doba splatnosti doba, po kterou

PATRIA FINANCE, A. S. A DCEŘINÉ SPOLEČNOSTI KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA 31. PROSINCE 2003

PATRIA FINANCE, A. S. A DCEŘINÉ SPOLEČNOSTI KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA KONSOLIDOVANÝ VÝKAZ ZISKU A ZTRÁTY Poznámka 31. prosince 2003 31. prosince 2002 Úrokové výnosy 4 14 317 24 767 Úrokové náklady 4-8

PATRIA FINANCE, A. S. A DCEŘINÉ SPOLEČNOSTI KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA KONSOLIDOVANÝ VÝKAZ ZISKU A ZTRÁTY Poznámka 31. prosince 2003 31. prosince 2002 Úrokové výnosy 4 14 317 24 767 Úrokové náklady 4-8

Příručka k měsíčním zprávám ING fondů

Příručka k měsíčním zprávám ING fondů ING Investment Management vydává každý měsíc aktuální zprávu ke každému fondu, která obsahuje základní informace o fondu, jeho aktuální výkonnosti, složení portfolia

Příručka k měsíčním zprávám ING fondů ING Investment Management vydává každý měsíc aktuální zprávu ke každému fondu, která obsahuje základní informace o fondu, jeho aktuální výkonnosti, složení portfolia

Finanční rizika. podniku, způsoben rizikového faktoru. že e protistrana. hodnoty podniku, způsoben. ností ŘÍZENÍ RIZIK I

Finanční rizika Tržní riziko je pravděpodobnost podobnost změny hodnoty podniku, způsoben sobené změnou tržní hodnoty rizikového faktoru. Kreditní riziko je pravděpodobnost podobnost změny hodnoty podniku,

Finanční rizika Tržní riziko je pravděpodobnost podobnost změny hodnoty podniku, způsoben sobené změnou tržní hodnoty rizikového faktoru. Kreditní riziko je pravděpodobnost podobnost změny hodnoty podniku,

SPOLEČNÉ ZÁTĚŽOVÉ TESTY ČNB A POJIŠŤOVEN V ČR. Samostatný odbor finanční stability Sekce dohledu nad finančním trhem

1 SPOLEČNÉ ZÁTĚŽOVÉ TESTY ČNB A POJIŠŤOVEN V ČR Samostatný odbor finanční stability Sekce dohledu nad finančním trhem 2017 2 SPOLEČNÉ ZÁTĚŽOVÉ TESTY POJIŠŤOVEN 2017 SHRNUTÍ Agregované výsledky společných

1 SPOLEČNÉ ZÁTĚŽOVÉ TESTY ČNB A POJIŠŤOVEN V ČR Samostatný odbor finanční stability Sekce dohledu nad finančním trhem 2017 2 SPOLEČNÉ ZÁTĚŽOVÉ TESTY POJIŠŤOVEN 2017 SHRNUTÍ Agregované výsledky společných

Hodnocení pomocí metody EVA - základ

Hodnocení pomocí metody EVA - základ 13. Metoda EVA Základní koncept, vysvětlení pojmů, zkratky Řízení hodnoty pomocí EVA Úpravy účetních hodnot pro EVA Náklady kapitálu pro EVA jsou WACC Způsob výpočtu

Hodnocení pomocí metody EVA - základ 13. Metoda EVA Základní koncept, vysvětlení pojmů, zkratky Řízení hodnoty pomocí EVA Úpravy účetních hodnot pro EVA Náklady kapitálu pro EVA jsou WACC Způsob výpočtu

STANOVENÍ SPOLEHLIVOSTI GEOTECHNICKÝCH KONSTRUKCÍ. J. Pruška, T. Parák

STANOVENÍ SPOLEHLIVOSTI GEOTECHNICKÝCH KONSTRUKCÍ J. Pruška, T. Parák OBSAH: 1. Co je to spolehlivost, pravděpodobnost poruchy, riziko. 2. Deterministický a pravděpodobnostní přístup k řešení problémů.

STANOVENÍ SPOLEHLIVOSTI GEOTECHNICKÝCH KONSTRUKCÍ J. Pruška, T. Parák OBSAH: 1. Co je to spolehlivost, pravděpodobnost poruchy, riziko. 2. Deterministický a pravděpodobnostní přístup k řešení problémů.

Semestrální práce z předmětu MAB

Západočeská univerzita v Plzni Fakulta aplikovaných věd Semestrální práce z předmětu MAB Modely investičního rozhodování Helena Wohlmuthová A07148 16. 1. 2009 Obsah 1 Úvod... 3 2 Parametry investičních

Západočeská univerzita v Plzni Fakulta aplikovaných věd Semestrální práce z předmětu MAB Modely investičního rozhodování Helena Wohlmuthová A07148 16. 1. 2009 Obsah 1 Úvod... 3 2 Parametry investičních

Tomáš Cipra: Finanční a pojistné vzorce. Grada Publishing, Praha 2006 (374 stran, ISBN: 80-247- 1633-X) 1. ÚVOD... 17

1. ÚVOD... 17") Tomáš Cipra: Finanční a pojistné vzorce. Grada Publishing, Praha 2006 (374 stran, ISBN: 80-247- 1633-X) OBSAH SEZNAM NĚKTERÝCH SYMBOLŮ.... 13 1. ÚVOD.... 17 I. FINANČNÍ VZORCE.... 19 2. JEDNODUCHÉ ÚROČENÍ

Tomáš Cipra: Finanční a pojistné vzorce. Grada Publishing, Praha 2006 (374 stran, ISBN: 80-247- 1633-X) OBSAH SEZNAM NĚKTERÝCH SYMBOLŮ.... 13 1. ÚVOD.... 17 I. FINANČNÍ VZORCE.... 19 2. JEDNODUCHÉ ÚROČENÍ

Význam ekonomického modelování

Základy ekonomického modelování Ing. Jan Vlachý, Ph.D. vlachy@atlas.cz Dlouhý, M. a kol. Simulace podnikových procesů Hnilica, J., Fotr, J. Aplikovaná analýza rizika Scholleová, H. Hodnota flexibility:

Základy ekonomického modelování Ing. Jan Vlachý, Ph.D. vlachy@atlas.cz Dlouhý, M. a kol. Simulace podnikových procesů Hnilica, J., Fotr, J. Aplikovaná analýza rizika Scholleová, H. Hodnota flexibility:

Poznámky k ekonomickému ukazateli IRR. výnos do splatnosti...

Poznámky k ekonomickému ukazateli IRR (Remarks on the economic criterion the Internal Rate of Return ) Carmen Simerská IRR... vnitřní míra výnosnosti, vnitřní výnosové procento, výnos do splatnosti...

Poznámky k ekonomickému ukazateli IRR (Remarks on the economic criterion the Internal Rate of Return ) Carmen Simerská IRR... vnitřní míra výnosnosti, vnitřní výnosové procento, výnos do splatnosti...

Měření kreditního rizika model CreditMetrics

Měření kreditního rizika model CreditMetrics Marcela Gronychová 21/11/2008 1 Obsah přednášky Přístupy k měření kreditního rizika Model CreditMetrics Koncept modelu Kreditní VaR pro 1 instrument Portfoliový

Měření kreditního rizika model CreditMetrics Marcela Gronychová 21/11/2008 1 Obsah přednášky Přístupy k měření kreditního rizika Model CreditMetrics Koncept modelu Kreditní VaR pro 1 instrument Portfoliový

Modelování výnosové křivky a modelování úrokových nákladů státního dluhu Kamil Kladívko Odbor řízení státního dluhu a finančního majetku Úrokové náklady portfolia státního dluhu 2 Úrokové náklady státního

Modelování výnosové křivky a modelování úrokových nákladů státního dluhu Kamil Kladívko Odbor řízení státního dluhu a finančního majetku Úrokové náklady portfolia státního dluhu 2 Úrokové náklady státního

PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ

INSTITUT SVAZU ÚČETNÍCH KOMORA CERTIFIKOVANÝCH ÚČETNÍCH CERTIFIKACE A VZDĚLÁVÁNÍ ÚČETNÍCH V ČR ZKOUŠKA ČÍSLO 11 FINANČNÍ ŘÍZENÍ PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ ÚVODNÍ INFORMACE Struktura zkouškového zadání: 1

INSTITUT SVAZU ÚČETNÍCH KOMORA CERTIFIKOVANÝCH ÚČETNÍCH CERTIFIKACE A VZDĚLÁVÁNÍ ÚČETNÍCH V ČR ZKOUŠKA ČÍSLO 11 FINANČNÍ ŘÍZENÍ PILOTNÍ ZKOUŠKOVÉ ZADÁNÍ ÚVODNÍ INFORMACE Struktura zkouškového zadání: 1

Konverzní faktory, koeficienty a metody používané při výpočtu kapitálových požadavků k úvěrovému riziku obchodního portfolia a k tržnímu riziku

Příloha č. 20 Konverzní faktory, koeficienty a metody používané při výpočtu kapitálových požadavků k úvěrovému riziku obchodního portfolia a k tržnímu riziku A. Vypořádací riziko Konverzní faktory pro

Příloha č. 20 Konverzní faktory, koeficienty a metody používané při výpočtu kapitálových požadavků k úvěrovému riziku obchodního portfolia a k tržnímu riziku A. Vypořádací riziko Konverzní faktory pro

INVESTIČNÍ DOTAZNÍK - PRÁVNICKÁ OSOBA

INVESTIČNÍ DOTAZNÍK - PRÁVNICKÁ OSOBA Zákazník Obchodní název IČO: CIF: Sídlo: Ulice: Obec: PSČ: Země: (dále též jen "Zákazník") UniCredit Bank Czech Republic and Slovakia, a.s., se sídlem Praha 4, Želetavská

INVESTIČNÍ DOTAZNÍK - PRÁVNICKÁ OSOBA Zákazník Obchodní název IČO: CIF: Sídlo: Ulice: Obec: PSČ: Země: (dále též jen "Zákazník") UniCredit Bank Czech Republic and Slovakia, a.s., se sídlem Praha 4, Želetavská

Finanční modely v oblasti Consultingu

Finanční modely v oblasti Consultingu Jan Cimický 1 Abstrakt Ve své disertační práci se zabývám finančním modelováním. Práce je koncipována jako soubor vzájemně často propojených nebo na sebe navazujících

Finanční modely v oblasti Consultingu Jan Cimický 1 Abstrakt Ve své disertační práci se zabývám finančním modelováním. Práce je koncipována jako soubor vzájemně často propojených nebo na sebe navazujících

OPRAVENKA MANAŽERSKÉ FINANCE (1.vydání 2009)

") str. 24 odkaz před kapitolou 3.4 => kapitole 15 Dividendová politika str. 58, příklad 5.1 správné zadání zní: Akciová společnost Belladona a. s. se základním kapitálem ve výši 35 mil. Kč, který je rozdělen

str. 24 odkaz před kapitolou 3.4 => kapitole 15 Dividendová politika str. 58, příklad 5.1 správné zadání zní: Akciová společnost Belladona a. s. se základním kapitálem ve výši 35 mil. Kč, který je rozdělen

ÚcFi typové příklady. 1. Hotovostní a bezhotovostní operace

ÚcFi typové příklady 1. Hotovostní a bezhotovostní operace 1. Přijat vklad na běžný účet klienta 10 000,- 2. Klient vybral z běžného účtu 25 000,- 3. Banka přijala v hot. vklad na termínovaný účet 50 000,-

ÚcFi typové příklady 1. Hotovostní a bezhotovostní operace 1. Přijat vklad na běžný účet klienta 10 000,- 2. Klient vybral z běžného účtu 25 000,- 3. Banka přijala v hot. vklad na termínovaný účet 50 000,-

Akcie obsah přednášky

obsah přednášky 1) Úvod do akcií (definice, druhy, základní principy) 2) Akciové analýzy 3) Cena akcie 4) Výnosnost akcie 5) Štěpení akcií 6) definice je cenný papír dokládající podíl akcionáře na základním

obsah přednášky 1) Úvod do akcií (definice, druhy, základní principy) 2) Akciové analýzy 3) Cena akcie 4) Výnosnost akcie 5) Štěpení akcií 6) definice je cenný papír dokládající podíl akcionáře na základním

ovnictví z pohledu regulace Seminář z aktuárských věd, 6. března 2009

Pojišťovnictv ovnictví z pohledu regulace Monika Šťástková,, Iva Justová Seminář z aktuárských věd, 6. března 2009 1. část Zpráva odpovědn dného pojistného matematika Monika Šťástková Obsah Úvod Regulace

Pojišťovnictv ovnictví z pohledu regulace Monika Šťástková,, Iva Justová Seminář z aktuárských věd, 6. března 2009 1. část Zpráva odpovědn dného pojistného matematika Monika Šťástková Obsah Úvod Regulace

Obligace (dluhopisy) Jiří Málek, KBP, VŠE

Jiří Málek, KBP, VŠE") Obligace (dluhopisy) Jiří Málek, KBP, VŠE Obligace (dluhopisy, bondy) Závazek emitenta vyplácet pravidelně kupónové platby a v závěru jmenovitou hodnotu C C C C C C C C C+JH Obligace (dluhopisy, bondy)

Obligace (dluhopisy) Jiří Málek, KBP, VŠE Obligace (dluhopisy, bondy) Závazek emitenta vyplácet pravidelně kupónové platby a v závěru jmenovitou hodnotu C C C C C C C C C+JH Obligace (dluhopisy, bondy)

Finanční trhy Úvod do finančních derivátů

Finanční trhy Úvod do finančních derivátů Ing. Gabriela Oškrdalová e-mail: oskrdalova@mail.muni.cz Tento studijní materiál byl vytvořen jako výstup z projektu č. CZ.1.07/2.2.00/15.0189. 2.2.2013 Finanční

Finanční trhy Úvod do finančních derivátů Ing. Gabriela Oškrdalová e-mail: oskrdalova@mail.muni.cz Tento studijní materiál byl vytvořen jako výstup z projektu č. CZ.1.07/2.2.00/15.0189. 2.2.2013 Finanční

Optimální řízení pro geometrický Brownův pohyb

1/39 Optimální řízení pro geometrický Brownův pohyb Lenka Slámová Katedra pravděpodobnosti a matematické statistiky Matematicko fyzikální fakulta Univerzity Karlovy Stochastické modelování v ekonomii a

1/39 Optimální řízení pro geometrický Brownův pohyb Lenka Slámová Katedra pravděpodobnosti a matematické statistiky Matematicko fyzikální fakulta Univerzity Karlovy Stochastické modelování v ekonomii a

Credit Valuation Adjustment

Credit Valuation Adjustment Seminář Moderní nástroje pro finanční analýzy a modelovaní Michal Papež, Igor Paholok Market Risk Monitorig UniCredit Bank Czech Republic Credit Valuation Adjustment Představení

Credit Valuation Adjustment Seminář Moderní nástroje pro finanční analýzy a modelovaní Michal Papež, Igor Paholok Market Risk Monitorig UniCredit Bank Czech Republic Credit Valuation Adjustment Představení

Pravidla a podmínky k vydání osvědčení o způsobilosti vykonávat aktuárskou činnost

Pravidla a podmínky k vydání osvědčení o způsobilosti vykonávat aktuárskou činnost (dále jen společnost) stanoví k vydání osvědčení o způsobilosti vykonávat aktuárskou činnost (dále jen osvědčení) následující

Pravidla a podmínky k vydání osvědčení o způsobilosti vykonávat aktuárskou činnost (dále jen společnost) stanoví k vydání osvědčení o způsobilosti vykonávat aktuárskou činnost (dále jen osvědčení) následující

Obligace obsah přednášky

Obligace obsah přednášky 1) Úvod do cenných papírů 2) Úvod do obligací (vymezení, dělení) 3) Cena obligace (teoretická, tržní, kotace) 4) Výnosnost obligace 5) Cena kupónové obligace mezi kupónovými platbami

Obligace obsah přednášky 1) Úvod do cenných papírů 2) Úvod do obligací (vymezení, dělení) 3) Cena obligace (teoretická, tržní, kotace) 4) Výnosnost obligace 5) Cena kupónové obligace mezi kupónovými platbami

Rezerva pojistného v režimu Solvency II (neživotní pojištění) Jaroslav Hůrka Seminář z aktuárských věd 13.12.2013

Jaroslav Hůrka Seminář z aktuárských věd 13.12.2013") Rezerva pojistného v režimu Solvency II (neživotní pojištění) Jaroslav Hůrka Seminář z aktuárských věd 13.12.2013 Obsah Legislativní rámec Výpočet rezervy pojistného Segmentace Kvalita údajů Výpočet Combined

Rezerva pojistného v režimu Solvency II (neživotní pojištění) Jaroslav Hůrka Seminář z aktuárských věd 13.12.2013 Obsah Legislativní rámec Výpočet rezervy pojistného Segmentace Kvalita údajů Výpočet Combined

HODNOCENÍ INVESTIC. Postup hodnocení investic (investičních projektů) obvykle zahrnuje následující etapy:

obvykle zahrnuje následující etapy:") HODNOCENÍ INVESTIC Podstatou hodnocení investic je porovnání vynaloženého kapitálu (nákladů na investici) s výnosy, které investice přinese. Jde o rozpočtování jednorázových (investičních) nákladů a ročních

HODNOCENÍ INVESTIC Podstatou hodnocení investic je porovnání vynaloženého kapitálu (nákladů na investici) s výnosy, které investice přinese. Jde o rozpočtování jednorázových (investičních) nákladů a ročních

1. Přednáška. Ing. Miroslav Šulai, MBA

N_OFI_2 1. Přednáška Počet pravděpodobnosti Statistický aparát používaný ve financích Ing. Miroslav Šulai, MBA 1 Počet pravděpodobnosti -náhodné veličiny 2 Počet pravděpodobnosti -náhodné veličiny 3 Jevy

N_OFI_2 1. Přednáška Počet pravděpodobnosti Statistický aparát používaný ve financích Ing. Miroslav Šulai, MBA 1 Počet pravděpodobnosti -náhodné veličiny 2 Počet pravděpodobnosti -náhodné veličiny 3 Jevy

FINANČNÍ A POJISTNOU MATEMATIKOU

Praktický průvodce FINANČNÍ A POJISTNOU MATEMATIKOU Tomáš Cipra Povoleno ediční komisí FIS Vysoké školy ekonomické v Praze jako vysokoškolský učební text. Doporučeno MŠMT ČR, č.j. 17603/95-23, jako učební

Praktický průvodce FINANČNÍ A POJISTNOU MATEMATIKOU Tomáš Cipra Povoleno ediční komisí FIS Vysoké školy ekonomické v Praze jako vysokoškolský učební text. Doporučeno MŠMT ČR, č.j. 17603/95-23, jako učební

Investiční bankovnictví 4

Metodický list pro soustředění kombinovaného studia předmětu Investiční bankovnictví 4 Metodický list číslo 1 Název tématického celku: Investiční bankovnictví - analýzy Cíl: Cílem tématického celku je

Metodický list pro soustředění kombinovaného studia předmětu Investiční bankovnictví 4 Metodický list číslo 1 Název tématického celku: Investiční bankovnictví - analýzy Cíl: Cílem tématického celku je

Základy ekonometrie. XI. Vektorové autoregresní modely. Základy ekonometrie (ZAEK) XI. VAR modely Podzim / 28

XI. VAR modely Podzim / 28") Základy ekonometrie XI. Vektorové autoregresní modely Základy ekonometrie (ZAEK) XI. VAR modely Podzim 2015 1 / 28 Obsah tématu 1 Prognózování s VAR modely 2 Vektorové modely korekce chyb (VECM) 3 Impulzní

Základy ekonometrie XI. Vektorové autoregresní modely Základy ekonometrie (ZAEK) XI. VAR modely Podzim 2015 1 / 28 Obsah tématu 1 Prognózování s VAR modely 2 Vektorové modely korekce chyb (VECM) 3 Impulzní

Finanční trhy. Fundamentální analýza

Finanční trhy Fundamentální analýza Charakteristika fundamentální analýzy (I) FA je nejvíce používanou analýzou akcií. Vychází z předpokladu, že na trhu existují cenné papíry podhodnocené a nadhodnocené.

Finanční trhy Fundamentální analýza Charakteristika fundamentální analýzy (I) FA je nejvíce používanou analýzou akcií. Vychází z předpokladu, že na trhu existují cenné papíry podhodnocené a nadhodnocené.

Cvičebnice z OCP. Týmová práce studentů. Práce studenta v průběhu akademického roku ve cvičeních je členěna do dvou částí:

Cvičebnice z OCP Práce studenta v průběhu akademického roku ve cvičeních je členěna do dvou částí: 1. Týmová práce studentů. Tato spočívá v prezentaci problémových studií, které jsou předem v této cvičebnici

Cvičebnice z OCP Práce studenta v průběhu akademického roku ve cvičeních je členěna do dvou částí: 1. Týmová práce studentů. Tato spočívá v prezentaci problémových studií, které jsou předem v této cvičebnici

Obsah Předmluva Základy účetnictví 1.1 Účetní principy

Předmluva 17 Základy účetnictví 19 1.1 Účetní principy 19 1.1.1 Předmět a uživatelé účetnictví 19 1.1.1.1 Předmět účetnictví 19 1.1.1.2 Druhy účetnictví 19 Finanční účetnictví 19 Manažerské účetnictví

Předmluva 17 Základy účetnictví 19 1.1 Účetní principy 19 1.1.1 Předmět a uživatelé účetnictví 19 1.1.1.1 Předmět účetnictví 19 1.1.1.2 Druhy účetnictví 19 Finanční účetnictví 19 Manažerské účetnictví

Projekt. Globální parametry. Požadovaná výnosnost vlastního kapitálu PPP

RK-19-2014-23, př. 2 počet stran: 11 Projekt Globální parametry Inflace Kumulovaná inflace Koeficient aplikace inflace Reálná diskontní sazba Nominální diskontní sazba Sazba daně z příjmu u PO Sazba daně

RK-19-2014-23, př. 2 počet stran: 11 Projekt Globální parametry Inflace Kumulovaná inflace Koeficient aplikace inflace Reálná diskontní sazba Nominální diskontní sazba Sazba daně z příjmu u PO Sazba daně

Determination Value at Risk via Monte Carlo simulation Stanovení Value at Risk pomocí metody simulace Monte Carlo

Determination Value at Risk via Monte Carlo simulation Stanovení Value at Risk pomocí metody simulace Monte Carlo Kateřina Zelinková 1 Abstract The financial institution, namely securities firms, banks

Determination Value at Risk via Monte Carlo simulation Stanovení Value at Risk pomocí metody simulace Monte Carlo Kateřina Zelinková 1 Abstract The financial institution, namely securities firms, banks

Úvod do analýzy cenných papírů. Dagmar Linnertová 5. Října 2009

Úvod do analýzy cenných papírů Dagmar Linnertová 5. Října 2009 Investice a investiční rozhodování Každý je potenciální investor Nevynaložením prostředků na svou současnou potřebu se jí tímto vzdává Mít

Úvod do analýzy cenných papírů Dagmar Linnertová 5. Října 2009 Investice a investiční rozhodování Každý je potenciální investor Nevynaložením prostředků na svou současnou potřebu se jí tímto vzdává Mít

Metodický list - Finanční deriváty

Metodický list - Finanční deriváty Základní odborná literatura vydaná VŠFS: [0] Záškodný,P., Pavlát,V., Budík,J.: Finanční deriváty a jejich oceňování.všfs,praha 2007 Tato literatura platí v plném rozsahu,

Metodický list - Finanční deriváty Základní odborná literatura vydaná VŠFS: [0] Záškodný,P., Pavlát,V., Budík,J.: Finanční deriváty a jejich oceňování.všfs,praha 2007 Tato literatura platí v plném rozsahu,

[1m] [DOCO30_11.03.00] Objem obchodů s CP - jiný než obhosp. vztah. Nákup Prodej. Objem obchodů s inv. nástroji za sledované období

![[1m] [DOCO30_11.03.00] Objem obchodů s CP - jiný než obhosp. vztah. Nákup Prodej. Objem obchodů s inv. nástroji za sledované období](/thumbs/24/2391093.jpg "[1m] [DOCO30_11.03.00] Objem obchodů s CP - jiný než obhosp. vztah. Nákup Prodej. Objem obchodů s inv. nástroji za sledované období") [1m] [DOCO30_11.03.00] Objem obchodů s CP - jiný než obhosp. vztah Nákup Prodej Objem obchodů s inv. nástroji za sledované období 1 2 Zákazníci celkem 1 49158717 46596447 Banka 2 34323419 35567005 Pojišťovna

[1m] [DOCO30_11.03.00] Objem obchodů s CP - jiný než obhosp. vztah Nákup Prodej Objem obchodů s inv. nástroji za sledované období 1 2 Zákazníci celkem 1 49158717 46596447 Banka 2 34323419 35567005 Pojišťovna

Základní druhy finančních investičních instrumentů

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základní druhy finančních investičních instrumentů strana 2 strana 3 Akcie Vymezení a legislativa Majetkový

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základní druhy finančních investičních instrumentů strana 2 strana 3 Akcie Vymezení a legislativa Majetkový