VYSOKÁ ŠKOLA EKONOMIE A MANAGEMENTU DIPLOMOVÁ PRÁCE 2012 NATALIJA MAŤUŠENKOVÁ

|

|

|

- Eliška Králová

- před 8 lety

- Počet zobrazení:

Transkript

1 VYSOKÁ ŠKOLA EKONOMIE A MANAGEMENTU DIPLOMOVÁ PRÁCE 2012 NATALIJA MAŤUŠENKOVÁ

2 VYSOKÁ ŠKOLA EKONOMIE A MANAGEMENTU Nárožní 2600/9a, Praha 5 DIPLOMOVÁ PRÁCE MANAGEMENT FIREM Vysoká škola ekonomie a managementu / info@vsem.cz /

3 VYSOKÁ ŠKOLA EKONOMIE A MANAGEMENTU Nárožní 2600/9a, Praha 5 NÁZEV DIPLOMOVÉ PRÁCE Investiční projekt výstavby čistírny odpadních vod na území Ukrajiny 10/2012 TERMÍN UKONČENÍ STUDIA A OBHAJOBA (MĚSÍC/ROK) Natalija Maťušenková / MF 04 JMÉNO A PŘÍJMENÍ / STUDIJNÍ SKUPINA RNDr. Jan Vozáb, PhD. JMÉNO VEDOUCÍHO DIPLOMOVÉ PRÁCE PROHLÁŠENÍ STUDENTA Prohlašuji tímto, že jsem zadanou diplomovou práci na uvedené téma vypracoval/a samostatně a že jsem ke zpracování této diplomové práce použil/-a pouze literární prameny v práci uvedené. Datum a místo: , v Praze podpis studenta PODĚKOVÁNÍ Rád/-a bych tímto poděkoval/-a vedoucímu diplomové práce, za metodické vedení a odborné konzultace, které mi poskytl/-a při zpracování mé diplomové práce. Vysoká škola ekonomie a managementu / info@vsem.cz /

4 VYSOKÁ ŠKOLA EKONOMIE A MANAGEMENTU Investiční projekt výstavby čistírny odpadních vod českou společností na území Ukrajiny Investment project on a wastewater treatment plant for a Czech company in the Ukraine Autor: Bc. Natalija Maťušenková / MF 04

5 Souhrn Předmětem této diplomové práce je hodnocením 3 variant investičního projektu, která se zabývá moţností výstavby čistírny odpadních vod na teritoriu Ukrajiny, a to konkrétně ve městě Borispol. Jedná se o českého investora, který se rozhodl nakoupit technologii od další české firmy. Kaţdá varianta má 1 scénář, a to klasický. V teoretické části práce je pozornost zaměřena na základní etapy investičního rozhodování, popis Feasibility Study, moţnosti hodnocení efektivnosti investic a způsoby řízení projektového rizika. Praktická část potom aplikuje tyto teoretické poznatky do konkrétních 3 variant ivestičního projektu a nabízí konkrétní investiční doporučení. Summary This thesis analyzes three variants of an investment project regarding the building of a water treatment plant in Borispol, Ukraine. The investor and the supplier of technology are both Czech companies. The theoretical part of the thesis focuses on the basic phases of investment decision-making, the construction of the Feasibility Study, the project efficiency evaluation, and risk management. The practical part of the dissertation applies the theoretical knowledge to the practical investment project to three different variants and offers specific investment recommendations. Klíčová slova: Investice, feasibility study, public private partnership, peněţní toky, čistá současná hodnota. Keywords: Investment, feasibility study, public private partnership, cash flow, net present value. JEL Classification: R580 - Regional Development Planning and Policy C610 - Optimization Techniques; Programming Models; Dynamic Analysis G310 - Capital Budgeting; Fixed Investment and Inventory Studies; Capacity

6 Vysoká škola ekonomie a managementu Nárožní 2600/9a, Praha 5 ZADÁNÍ DIPLOMOVÉ PRÁCE Jméno a příjmení: Studijní program: Studijní obor: Natalija Maťušenková Magisterský Management Firem Studijní skupina: MF 04 Název DP: Zásady pro vypracování (stručná osnova práce): Seznam literatury: (alespoň 5 zdrojů) Investiční projekt výstavby čistírny odpadních vod českou společností na území Ukrajiny Tato diplomová práce je rozdělena do dvou částí teoretickou a praktickou. V teoretické části jsou popsány základy předprojektového řízení, sestavení Feasibility Study a dále posouzení ekonomické efektivity projektu a management řízení rizika. V praktické části jsou potom poznatky z teoretické části aplikované na 3 varianty investičního projektu, který se konkrétně zaměřuje na území Ukrajiny. Projekt se týká čistírny odpadních vod dle české technologie. Projekt se posuzuje hlavně z hlediska ekonomické efektivity a rozhoduje se o jeho realizaci. KISLINGEROVÁ, E. a kol. Manažerské finance. 3. vydání. Praha : C. H. Beck, s. ISBN MAREK, P. A kol. Studijní průvodce financemi podniku. 2. aktualizované vydání. Praha : Ekopress, s. ISBN WEBER, B. and ALFEN, H. W. Infrastructure as an Asset Class, Investment Strategies, Project Finance and PPP. Chichester, West Sussex, United Kingdom : A John Wiley and Sons, Ltd., Publication, s. ISBN (H/B) DOLEŢAL, J. a kol. Projektový management podle IPMA. Praha: Grada Publishing, a.s., s. ISBN FOTR, J. Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., s. ISBN Vedoucí DP: RNDr. Jan Vozáb, PhD. Prof. Ing. Milan Žák, CSc. rektor V Praze dne

7 Obsah 1 Úvod Teoreticko-metodologická část práce Příprava a realizace projektu... Chyba! Záložka není definována Feasibility Study (technicko-ekonomická studie projektu)chyba! Záložka není definována Řízení projektu Zahájení projektu Plánování projektu Financování projektů Členění finančních zdrojů Projektové financování PPP financování projektů - Public Private Partnership Build-Own-Operate-Transfer Techniky pro vyhodnocování investic Čistá současná hodnota Vnitřní výnosové procento Index ziskovosti Doba návratnosti (splácení) Return on Investment - výnosnost investice Volba metody pro praktickou část Odhad Cash Flow projektu Diskontní sazba projektu.29

.24 2.1.4.5 Return on Investment - výnosnost investice 25 2.1.4.6 Volba metody pro praktickou část...25 2.1.5 Odhad Cash Flow projektu.")

8 Náklady na vlastní kapitál Náklady na cizí kapitál Splácení úvěru Vliv inflace na výpočet ekonomické efektivnosti projektu Volba způsobu odepisování Management rizika projektů Statistické charakteristiky variability Robustnost a flexibilita projektu Bod zvratu Diverzifikace Analýza citlivosti Scénářové přístupy Simulace Monte Carlo Výběr analýzy rizika pro praktickou část Infrastrukturní projekt sektor čištění vody Analytická/praktická část práce Základní parametry projektu Údaje o místě investičního projektu Feasibility Study Účel vypracování Feasibility Study - identifikace projektu a jeho obecná charakteristika Doba zpracování...53

9 3.2.3 Základní údaje investora Obsah a etapy projektu Analýza trhu dodavatelů Technické a technologické řešení projektu Dopad projektu na ţivotní prostředí Personální obsazení projektu Elektrická energie a dopravní prostředky Finanční plán a plán nákladů a výnosů projektu Zdroje financování projektu Náklady na cizí kapitál Náklady na vlastní kapitál WACC Inflace, daně a odpisy Harmonogram projektu Výpočty ekonomické efektivity Analýza finanční efektivity varianty A Analýza finanční efektivity varianty B Analýza finanční efektivity varianty C Vyhodnocení variant a výběr k realizaci Analýza řízení rizik Závěr Literatura... 88

10 Přílohy

11 Seznam zkratek ČOV EBITDA EBIT EAT NPV IRR WACC CAPM Čistírna odpadních vod Zisk před úroky, zdaněním a odpisy Zisk před úroky a zdaněním Zisk po zdanění Čistá současná hodnota Vnitřní výnosové procento Průměrné náklady kapitálu Oceňovací model vlastního kapitálu

12 Seznam tabulek Tabulka 1 Odstupňování výše diskontní sazby podle kategorie projektu 33 Tabulka 2 Odstupňování výše diskontní sazby podle kategorie podniku 34 Tabulka 3 Stanovení rizikových tříd dle zkušeností investičních pracovníků.34 Tabulka 4 Doba odepisování dle druhu majetku.37 Tabulka 5 Odpisové koeficienty při lineárním odepisování 37 Tabulka 6 Odpisové koeficienty při zrychleném odepisování.38 Tabulka 7 Popis jednotlivých etap investičního projektu 55 Tabulka 8 Personální zajištění..61 Tabulka 9 Rozpočet nákladu na investiční celek.62 Tabulka 10 Kalkulace provozních nákladů..63 Tabulka 11 Kalkulace výnosů..64 Tabulka 12 Celkové roční odpisy v Eur.65 Tabulka 13 Výpočet anuitních splátek a úroků..66 Tabulka 14 Výpočet CAPM 67 Tabulka 15 Výpočet WACC pro varianty A, B, C..68 Tabulka 16 Milníky výstavby projektu 70 Tabulka 17 Výpočet Cash Flow a Čisté současné hodnoty varianty A...71 Tabulka 18 Výpočet Cash Flow a Čisté současné hodnoty varianty B...74 Tabulka 19 Výpočet Cash Flow a Čisté současné hodnoty varianty C 77 Tabulka 20 Vyhodnocení variant A,B,C dle stanovených kritérií 79

13 Tabulka 21 Riziková varianta B 82 Tabulka 22 Riziková varianta C 84

14 Seznam grafů Graf 1 Znázornění čisté současné hodnoty variant A, B, C (v Eurech)..80

15 Seznam obrázků Obrázek 1 Etapy ţivota projektu... 4 Obrázek 2 Ukázka Gattova diagramu...14 Obrázek 3 Ukázka diagramu milníku...15 Obrázek 4 Mapa Ukrajiny s vyznačením místa plánovaného projektu 51 Obrázek 5 Mapa Kyjevské oblasti s vyznačením plánovaného projektu.51 Obrázek 6 Průřez čistírnou odpadních vod..58 Obrázek 7 Vizualizace výsledné ČOV Borispol...60 Obrázek 8 Harmonogram výstavby projektu 69

16 1 Úvod Cena vody je jednou z nejdynamičtějších cen vůbec. V civilizovaných zemích se jedná o poměrně drahou surovinu, která má neustále vzrůstající tendenci. V rozvíjejících se zemích je problémem zastaralá technika, a proto zde dochází k velkému plýtvání. Čistírny odpadních vod v rozvíjejících se zemích byly vybudovány v 70. letech minulého století na základě zastaralých technologií a na rozsáhlé ploše. Účelem této diplomové práce je vyhodnotit investiční projekt, který se bude zabývat výstavbou ČOV na území Ukrajiny, a to českou společností Voda.cz. Tato společnost je čistě fiktivní. Bude se jednat o českého investora, který si moderní technologii pořídí dodavatelským způsobem. Jejím smyslem je nabídnout městu moderní technologické řešení čištění vody, které bude mít za úkol zmodernizovat stávající jiţ nevyhovující čistírnu odpadních vod, tím zlepšit kvalitu vyčištěné vody, sníţit uţitnou plochu stávající ČOV, sníţit provozní náklady (na 1 m3 vody), nastavit moderní technologický proces a nezatěţovat při tom ţivotní prostředí. Tento projekt má tedy za cíl přejít od technologického zařízení bez ekonomického dopadu na zdroj generace zisku. Základním předpokladem tohoto investičního projektu bude to, ţe zdroj financování bude hrazen částečně z firemních finančních zdrojů a částečně z úvěru poskytnutého bankou. Bude se realizovat tzv. PPP projekt. Tato forma financování byla v této diplomové práci zvolena z důvodu nedostačujících finančních prostředků ve veřejné sféře Ukrajiny. Státní financování v této zemi je v současné době velmi omezené, a to i z hlediska infrastrukturních projektů, jako je ČOV. Tento stav byl částečně ovlivněn celosvětovou ekonomickou krizí a tudíţ se v této diplomové práci bude počítat s financováním mimo veřejný sektor. Veřejný sektor, tedy městský úřad, bude vystupovat jako partner, který po určité době provozu ČOV přebere do vlastního uţívání. Zároveň nemusí financovat ČOV ze svého rozpočtu. Firma Voda.cz bude muset přesvědčit městský úřad, ţe není potřeba dotovat ČOV z vlastního rozpočtu, ale je potřeba zefektivnit ceny, náklady a technologie, a tím dosáhnout zisku při čištění vody pro jeho obyvatelstvo a podniky. Cílem této diplomové práce tedy bude na základě posouzení ekonomické efektivnosti projektu vyhodnotit, zda investor do takového projektu bude investovat či nikoliv. 1

17 Základními metodami, které budou pouţity v této diplomové práce budou matematické a statistické metody, modelování a analýza. V této diplomové práci budou dále vyuţity některé prvky Feasibility Study, avšak více bude práce zaměřena na finanční propočty neţ na výzkum marketingového, kulturního, politického nebo legislativního okolí. Ekonomické parametry autor povaţuje za stěţejní při rozhodování o přijetí projektu. Jako stěţejní metody výpočtu budou pouţity čistá současná hodnota, doba návratnosti, index ziskovosti a ROI. Projekt se bude posuzovat ve 3 variantách (kaţdá varianta bude mít 1 scénář) s tím, ţe výsledná přijatelná varianta bude namodelovaná ještě dle rizikového scénáře. Na základě výsledků bude zhodnocen výsledek analýzy a stanoveno doporučení. 2

18 2 Teoreticko-metodologická část práce Jednotlivé podniky se v rámci své podnikatelské činnosti rozhodují o nových investičních projektech. Dle publikace Fotra a Součka 1, tato klíčová rozhodnutí v sobě váţou značné objemy prostředků. Proto je potřeba se rozhodovat a realizovat jen ty správné projekty. Důleţité je dosáhnout v dané oblasti jisté konkurenční výhody oproti jiným společnostem. Tzv. Studie proveditelnosti (neboli také Feasibility study, technicko-ekonomická studie projektu) je dokument, který by měl být schopný identifikovat tyto faktory konkurenceschopnosti u dané společnosti a dále být podkladem k vyhodnocení projektu. Dále Fotr a Souček 2 uvádí, ţe strategie projektu firmy by se měla skládat z několika dílčích strategií a těmi jsou grafická strategie, strategie podílu na trhu, strategie vazby výrobku trhu, marketingová strategie. Tyto varianty strategie je třeba analyzovat a vyhodnocovat z hlediska jejich dopadu na projektové řízení v daném podniku. 2.1 Příprava a realizace projektů Při přípravě a realizaci investičního projektu postupujeme podle Fotra a Součka 3 dle následujících kroků. Nejprve je potřeba věnovat zvýšenou pozornost předinvestiční fázi. Ta je zaloţena na informacích a poznatcích marketingových, technických a ekonomických analýz. Další etapou je investiční fáze, která se dělí na dvě části etapu projekční a realizační. Projekční fáze má za úkol zpracovat prováděcí projektovou dokumentaci. Realizační fáze potom postupuje dle projektu a uvádí jej do praxe. Tato fáze je dokončena předáním dokončeného projektu do zkušebního nebo trvalého provozu. Na řadu přichází provozní fáze, která začíná zkušebním provozem a následně pokračuje nastavením projektované kapacity výroby. Součástí této etapy je běţný provoz, jeho zdokonalování a řádná údrţba. 1 Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str

je dokument, který by měl být schopný identifikovat tyto faktory konkurenceschopnosti u dané společnosti a")

19 Poslední fázi projektu tvoří fáze ukončení projektu a jeho likvidace. Likvidační řízení má za úkol ukončit činnost podniku nebo organizační jednotky, která měla projekt na starosti. Následující obrázek č. 1 shrnuje jednotlivé ţivotní fáze projektu. Obrázek 1 Etapy ţivota projektu Zdroj: Fotr, Souček (str. 24) V této diplomové práci se budeme zabývat hlavně Feasibility Study, která by měla poskytnout potřebné podklady pro vyhodnocení investičního projektu. Nebudeme se zde zabývat Opportunity Study, která má za úkol identifikovat podnikatelské příleţitosti, Pre-Feasibility Study, která má za úkol předběţně zhodnotit technickoekonomické parametry projektu. Tato problematika je poměrně rozsáhlá a tudíţ 4

V této diplomové práci se budeme zabývat hlavně Feasibility Study, která by měla poskytnout potřebné podklady pro vyhodnocení investičního projektu.")

20 přesahuje rozsah této diplomové práce. Dále se zde nebudeme zabývat problematikou investiční, provozní ani likvidační fází investičního projektu. Tyto fáze nejsou předměty této diplomové práce. Hlavním tématem této diplomové práce bude rozpracování technicko-ekonomické studie projektu (Feasibility Study, Studie proveditelnosti projektu), která na základě variantních řešení formuluje konkrétní projekt. Dle publikace Fotra a Součka 4 tato studie zahrnuje investiční náklady projektu, výnosy a náklady v období provozu a také propočty ukazatelů ekonomické efektivnosti. Tato studie musí být schopna připravit potřebné údaji pro finančně-ekonomické analýzy a hodnocení projektu v jeho jednotlivých variantách. Hlavním výsledkem této studie je na základě identifikace rizikových faktorů, které mohou ohrozit projekt. Následně je velmi důleţité zvolit tu nejvhodnější variantu a naplánování jejího harmonogramu a rozpočtu Feasibility Study (technicko-ekonomická studie projektu) Dříve neţ společnost začne vypracovávat Feasibility Study, je potřeba se zamyslet nad investičními a provozními náklady. Dle Fotra a Součka 5 se jedná o stanovení správné technologie a výběr dodavatele investičního celku. Dále se jedná o kalkulaci nákladů, které jsou svázany s provozem projektu, popřípadě volba jednotkových nákladových parametrů odvozených ze srovnatelných projektů nebo odhady celkových nákladů investičních celků opět dle srovnatelných projektů. Velmi důleţitými faktory, na které se nesmí zapomenout při odhadech investičních nákladů jsou podle Fotra a Součka 6 následující. Jedná se zejména o roční tempo inflace. Pokud se míra inflace nezohlední v ekonomických propočtech investičního projektu, můţe se jednat o velmi významnou chybu. Dále je velmi důleţitý vývoj směnných kurzů. Nezanedbatelné je zohlednění lokálních podmínek, odlišných zákonných norem, přístupnost lokality, politické prostředí, moţné chyby vyplývající z nedostatku spolehlivých dat atd. 4 Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str

21 Vyčíslené náklady souvisí s dostupností údajů o spotřebě energie a materiálu, personální potřeby a výši reţijních nákladů. Samotná Feasibility Study má dále dle Doleţala a kol. 7 za úkol ukázat nejvhodnější cestu k realizaci projektu, a to zejména přesný obsah projektu, termín zahájení projektu, odhadované celkové náklady a odhadované potřebné zdroje. Jak dále uvádí Kislingerová 8 Feasibility Study by měla poskytnout veškeré podklady potřebné k rozhodnutí realizace nebo nerealizace projektu. Zejména se jedná o rozpracování technických a finančních poţadavků, které se opírají o reálné informace z trhu. Obsahovat by měla zejména následující parametry: výchozí předpoklady sestavení studie proveditelnosti, základní myšlenku projektu, obsah projektu, specifikovat cíle projektu, analýza současného stavu, analýza podmínek pro realizaci daného projektu, lokalizace prostředí projektu, organizace a řízení projektu, popis základního technického řešení, délku projektu, odhad celkových nákladů, odhad rezerv, návrh milníků, odhad přínosů, finanční a ekonomická analýza projektu (efektivnost), sociální a ekologické dopady, rozbory základních rizik, analýza kritických faktorů úspěchu atd. Dle MPO má Feasibility Studie za úkol zhodnotit všechny realizační varianty a posoudit jejich realizovatelnost a poskytnout podklady k dalšímu investičnímu rozhodnutí. Veškeré jednotlivé kapitoly ve Feasibility study se vzájemně prolínají a ovlivňují. Volba optimálního řešení můţe ovlivnit řešení dalších faktorů. Jedná se o tzv. iterativní metodu zpracování, kdy se jednotlivé parametry studie postupně zpřesňují. Při zpracování Feasibility study je potřeba vyuţívat určitý stupeň kreativity. Také variantnost řešení je důleţitá. Většinou se vypracovává varianta pesimistická, střední a optimistická. Při vypracovávání studie proveditelnosti je potřeba dbát na konkrétní podmínky vypracovávaného projektu. Osnova Feasibility studie by měla být následující: 7 Doleţal, J. a kol. (2009). Projektový management dle IPMA. Praha: Grada Publishing, a.s., str Kislingerová, E. a kol. (2010). Manažerské finance. 3. vydání. Praha: C.H. Beck, str

22 1. Titulní stránka o jaký projekt se jedná, kdo jej vypracoval, počet stran textu a příloh. 2. Obsah počet a struktura kapitol. 3. Úvodní informace účel, pro který je studie zpracována, datum zpracování, identifikační údaje o zadavateli, kontakty. 4. Stručné vyhodnocení projektu zásadní závěry na 1-2 strany, zpracované nejlépe v přehledné tabulce, kde se uvedou zásadní ukazatele a jejich hodnoty z výsledných cash flow, výsledky citlivostní analýzy, dále zhodnocení finanční efektivity projektu a jeho realizovatelnosti, analýzu rizik. 5. Popis podstaty projektu a jeho etap popis hlavních charakteristik projektu a jeho etap. Zde se uvádí zaměření projektu, jaký problém řeší, kdo je investorem, jaká je kapacita projektu, lokalizace, jakými etapami bude procházet a další významná specifika projektu. 6. Analýza trhu, poptávky, marketingová studie a marketingový mix popisuje veškeré marketingové aspekty projektu. Řeší se zde velikost trhu, konkurenceschopnost zadavatele projektu. 7. Management projektu a řízení lidských zdrojů plánování, organizování, řízení a kontrola všech procesů, organizačních jednotek a obsazení personálu. 8. Technické a technologické řešení projektu zvolená technologie, technické parametry jednotlivých částí projektu, výhody a nevýhody technologického řešení, rizika s tím spojená, potřebné energetické a materiálové toky, plán údrţeb a oprav, ţivotnost zařízení, nákladnost provozu, vliv opotřebení atd. 9. Projekt a ţivotní prostředí kladné a negativní dopady na ţivotní prostředí, které plynou z realizace daného projektu. 7

23 10. Zajištění dlouhodobého majetku způsob pořízení dlouhodobého majetku, jeho struktura, výše investičních nákladů, servisní podmínky, schéma odepisování atd. 11. Řízení oběţného majetku (pracovní kapitál) potřeba oběţného majetku a jeho struktura, druhy materiálu a dalších sloţek pracovního kapitálu. 12. Finanční plán a analýza projektu komplexní finanční rozbor a to: a) Základní kalkulace a analýza bodu zvratu b) Finanční plán průběh nákladů a výnosů, plánované stavy majetku a zdroje krytí, plán průběhu cash flow (příjmů a výdajů). 13. Hodnocení efektivity kriteriální ukazatele z finančních toků NPV, IRR, doba návratnosti, index rentability a finanční analýza projektu. 14. Řízení rizik (citlivostní analýza) riziko v projektu a jeho pravděpodobnost, opatření na sníţení, výsledky citlivostní analýzy. 15. Harmonogram projektu časový plán fází projektu zpracovaný do podoby harmonogramu. 16. Podrobné závěrečné hodnocení projektu propracovaný závěr, ze kterého jasně vyplývá posouzení projektu a vyjádření k jeho realizovatelnosti a finanční efektivnosti. 17. Přílohy Řízení projektu Tato kapitola se soustředí na rozbor aktivit, které musí firma provést při zahájení a plánování realizace projektu. Jedná se o určitý sled činností, které musí být splněny před samotným začátkem projektu. 8

24 Zahájení projektu Dle Svozilové 9 je zahájení projektu souborem činností, které mají stanovit cíle projektu a vytvoření základních předpokladů jeho realizace. Ve své podstatě jde o tzv. předprojektovou fázi, během níţ se určuje čeho má být realizací projektu dosaţeno a volí se optimální varianta pořízení projektu. Prvním krokem, který dává první impuls k zahájení projektu, je stanovení globálního cíle. Tento cíl má být realizací projektu naplněn. Dále se tento cíl dle Svozilové 10 rozpracovává do dílčích cílů, které jsou důleţité pro stanovení poţadavků zadavatele. Definice cíle by měla obsahovat tyto hlavní charakteristiky. Mělo by se jednat zejména o popis splnění cíle a jeho interpretace, stanovení časového rámce splnění cíle. Dále by se mělo jednat o definování měřítek, podle kterých bude cíl povaţován za splněný. V neposlední řadě se stanoví podmínky, které by měly zpřesňovat způsob plnění uvedeného cíle tedy investičního projektu. Druhým krokem je stanovení nákladů projektu. Cena projektu se dle Svozilové 11 stanovuje z předběţného rozpočtu. Součet všech nákladů za dobu existence projektu můţeme rozvrhnout do několika skupin. - Vývoj nebo návrh předmětu projektu: studie proveditelnosti, průzkumy návratnosti nebo vývoj produktu včetně testování a dokumentace - Výroba předmětu projektu podle návrhu, který bude zahrnovat náklady na práci a materiál, pořízení podpůrných technologií, výstavbu budov, školení a coutching obsluhy, dopravu a manipulaci - Provoz: jedná se o běţný provoz jako jsou náklady na práci, materiál, náhradní díly, provoz budov, dopravu a manipulaci - Náklady na vyřazení a likvidaci Hlavní součásti rozpočtu projektu je dle Svozilové 12 cena projektu, která se skládá z nákladových poloţek a ostatních poloţek. Nákladové poloţky tvoří výstupy na 9 Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str

25 pořízení pracovní síly, nákup nebo pronájem technologií a vybavení, kvantifikace nákladů subdodávky, reţijní náklady, náklady na krytí případných rizik atd. Ostatní poloţky jsou tvořeny zejména základním výdělkem dodavatele a cenové podmínky, které se stanovují v závislosti na trţních podmínkách a trţní pozici dodavatele. Hlavní části návrhu rozpočtu předloţeného ke schválení manaţerům společnosti jsou podle Svozilové 13 následující: - Popis předmětu projektu - Celkové hodnocení projektu dle hospodářských ukazatelů - Celkové rozloţení nákladů podle nákladových druhů - Rozpis nákladů pro kaţdý typ prací - Rozloţení nákladů prací v čase - Rozpis nákladů dle oddělení společnosti - Rozloţení čerpání nákladů jednotlivých oddělení v čase - Rozpis ostatních nákladů (cestovné, materiál atd.) - Rozpis čerpání nákladů v měsíčních sumách - Cash-flow projektu - Rizika a jejich kvantifikace atd. Dalším krokem je dle Svozilové 14 stanovení řízení rizik. Zde je potřeba stanovit veškeré aspekty rizik projektu a vyjít ze všech dostupných informací. Na základě těchto informací následně můţeme stanovit globální úroveň rizikovosti projektu, posoudit hlavní projektové a externí rizika a rozhodnout se o přijatelnosti těchto rizik a metodách obrany proti nim. Mezi smluvními stranami se vyjednávají smluvní podmínky, které se týkají převáţně následujícího: - Popis předmětu smlouvy - Cena plnění - Výčet akceptačních podmínek - Definice záruku a garancí 12 Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str

26 - Formulace dalších podmínek a ujednání Dalším krokem je vytvořit specifickou cenovou strategii, která se liší podle různých hledisek. Musíme stanovit, zda se bude jednat o standartní dodávku, která se bude běţně opakovat, nebo jestli to bude jedinečné řešení přesně dle poţadavku zákazníka. Volba cenové strategie dle Svozilové 15 začíná dlouhou dobu před samotnou kalkulací je závislá na celopodnikové a marketingové strategii, délce trvání vztahu mezi dodavatelem a zadavatelem projektu, trţním a konkurenčním prostředí, ţivotním cyklem projektu, jeho jedinečností a trţní hodnotou. Dále je potřeba, aby bylo v rámci investičního projektu rozhodnuto o způsobu pořízení projektu. O metodách výpočtu ziskovosti a návratnosti investice bude podrobně pojednáno v kapitole financování projektů. Zde je potřeba uvést, ţe vztah mezi zadavatelem a realizátorem projektu by měl být upraven na základě určité kontraktační politiky. Ceny projektu se, jak dále uvádí Svozilová 16 obvykle vytváří sloţením následujících částí: nákladů na realizaci projektu dle zadaných parametrů (v poţadovaném čase, objemu a kvalitě), rezerv na působení rizik, přiměřené ziskové marţe dodavatele a další potřebné cenové úpravy. Cena bývá sestavena z několika částí. Jedná se o základní částku a cílové částky a odměny. Základní částka buď pevná nebo proměnná. Tato část je stanovena dle předběţné kalkulace projektu a to tak, ţe se snaţí pokrýt převáţnou část celkové finanční potřeby. Pevná částka odráţí kromě plánovaných nákladů i přiměřenou rezervu na krytí určitých nepřesností výpočtu či rizik. Proměnná částka je zaloţena na sjednaných principech čerpání, vykazování a schvalování skutečných nákladů (vyuţívá se většinou u státních zakázek). Cílové částky a odměny jsou potom stanovené v kontraktu a jsou vypláceny na základě splnění stanovených podmínek. Tyto částky jsou stanoveny jako pevná cílová odměna, proměnná cílová odměna z proměnné základní částky a ostatní cílové odměny. V praxi vyuţívá kombinace těchto principů na základě konkrétních poţadavků investičního projektu a vyjednávací síly hlavních účastníků kontraktu. 15 Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str

27 Posledním krokem před zahájením samotného plánování projektu je proces pořízení neboli nákupu produktu nebo sluţby. Svozilová 17 zdůrazňuje, ţe tento proces sice není součástí vlastního realizačního plánu, avšak je to velmi důleţitý proces, který by neměl projektový manaţer opominout. Tento proces se skládá z fáze před udělením kontraktu, fáze udělení kontraktu a fáze po udělení kontraktu. Hlavním úkolem těchto fází je převést potřebu nákupu investičního celku do jeho samotné realizace vybraným dodavatelem a následně provést kontrolu. Nedílnou součástí tohoto procesu jsou záruky a garance. Je vţdy potřeba vybrat takového dodavatele, který je schopný zajistit, ţe poţadovaný produkt či sluţba dosáhne poţadované kvalitativní a kvantitativní úrovně, která je vyjádřena garancí. Odpovědnost dodavatele je potom ošetřena také zárukou, na základě které je moţné uplatit pozdější reklamaci. Garance a záruky musí být ošetřeny ve smluvní dokumentaci a řídí se příslušným zákonem Plánování projektu Plánování projektu je zaloţeno na naplánování postupů k dosaţení vytyčeného cíle. Dle Svozilové 18 je prvním krokem definování předmětu projektu, následně vytváření předpokladů a návrhů, které jsou převedeny do časových plánů. Dalšími kroky potom jsou úpravy návrhů pod konkrétní projekt, vyjednávání s protistranami a dodavateli. Pokud je investiční projekt schválen, je potřeba jej detailněji rozebrat z hlediska času, nákladů, technologií, metodologií a pracovních zdrojů. Hlavními projektovými dokumenty jsou potom dle Svozilové 19 následující: Definice předmětu projektu a Plán projektu. Dokument Definice předmětu projektu je dokumentem, který popisuje, co konkrétně bude v rámci projektu vytvořeno. Tento dokument potom slouţí jako podklad pro detailní rozpracování globálního cíle. Na tento dokument navazuje dle Svozilové 20 podrobný rozpis prací. Na základě tohoto rozpisu se převedou projektové cíle definice 17 Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str

28 předmětu do rozpisu úseků práce, časového rozvrhu projektu tzv. harmonogramu a plánu čerpání nákladů projektu tzn. rozpočtu. Plán projektu je dle Svozilové 21 dokument, který je souhrnem toho, co má být v průběhu projektu vykonáno tak, aby byl splněn cíl projektu. Tento plán v podstatě popisuje, jak se bude v rámci projektu postupovat, aby bylo dosaţeno hlavního cíle definovaného v Definici předmětu projektu. Tento dokument, by měl obsahovat nejméně: - Plán řízení projektu seznam hlavních milníků, časový rozpis projektu, plán řízení změn harmonogramu projektu - Plán řízení předmětu projektu podrobný rozpis prací (WBS), plán řízení změn předmětu projektu - Plán řízení nákladů rozpočet projektu, plán řízení změn a dodatečných poţadavků - Plán obsazení projektu organizační struktura, popis rolí a zodpovědností, kalendář zapojení lidských zdrojů - Plán řízení projektové dokumentace - Plán řízení subdodávek - Plán řízení rizik - Plán řízení kvality Jednotlivé cíle je potřeba sladit do dílčích úseků práce, které jsou potom provázané s časovým a finančním plánem, podle kterého je projekt řízen. Podrobný rozpis prací projektu je dle Svozilové 22 důleţitým interním informačním dokumentem, který řídí časový plán projektu, plán čerpání projektu jako sumu nákladů, dále je základem pro rozpis úseků práce pro vytvoření organizační struktury projektu a dále je podkladem pro rozbor oblasti rizik (minimalizace jejich dopadů, kontrola a reporting). Časový rozpis kroků je dle Svozilové 23 dalším důleţitým krokem, který je součástí Plánu projektu. Jedná se o tzv. harmonogram neboli časový rozpis veškerých důleţitých 21 Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str

29 dílčích úkolů. Časový rozpis projektu je představovaný diagramy a harmonogramy, z nichţ nejdůleţitějšími jsou: - milníky a důleţité termíny projektu - struktury prací, převedené do časových sledů jednotlivých úloh a úkolů - předpokládané plány trvání jednotlivých úseků prací - vazby a návaznosti jednotlivých úkolů - další případné informace Tyto časové osy, které nazýváme diagramy a harmonogramy jsou velmi významným metodologickým nástrojem projektového managementu a jsou potřeba kvůli úplnému a přehlednému zachycení velkého kvanta informací při řízení projektu. Můţe se jednat o velmi jednoduché pásmové diagramy tzv. Ganttovy diagramy a diagramy milníků. V této diplomové práci bude autor vyuţívat právě tyto diagramy. Ganttův diagram dle Svozilové 24 velmi jednoduše a názorně znázorňuje sled úkolů, a to od začátku aţ do konce. Časová osa sledu úkolů je zobrazena v horizontální linii. Nevýhodou těchto diagramů je to, ţe nezobrazují závislosti mezi úkoly. Nicméně se jedná o velmi jednoduchou a přehlednou metodu znázornění časových úseků jednotlivých úkolů, zároveň se tato metoda můţe vyuţívat bez sloţité softwarové podpory. Následující ukázka Gattova diagramu byla vytvořena pomocí programu MS Excell. Obrázek 2 Ukázka Gattova diagramu Zdroj: Svozilová, str. 139, vlastní úprava Diagramy milníků tak podle Svozilové 25 zobrazují jednoduché časové údaje, které se váţou k určité události. Nevýhodou těchto diagramů je, ţe nevyznačují úkoly a jejich 24 Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str

30 trvání. V praxi se většinou vyuţívá v tabulkové formě, a to jako výčet základních dat projektu. Následující diagram milníků byl opět vytvořen s pomocí MS Excell. Obrázek 3 Ukázka diagramu milníku Zdroj: Svozilová str. 139, vlastní úprava Aby mohl projektový manaţer vyuţít tyto nástroje, je potřeba se drţet následujícího postupu. Nejprve je dle Svozilové 26 potřeba vytvořit hierarchickou strukturu podrobného rozpisu prací a jejich následné přenesení do plánovacího nástroje poţadovaného diagramu. Dále se stanoví souslednost mezi jednotlivými dílčími úseky práce, délka trvání jednotlivých úseků a určí se časové rezervy včetně zjištění kritické cesty. Zajištění lidských zdrojů je další, a dle Svozilové 27 velmi komplikovanou záleţitostí projektu. Obsazení personálem je v plánování projektu svázáno s podrobným popisem prací. Rozhodující pro obsazení jednotlivých rolí projektového týmu jsou zpravidla následující skutečnosti: 1. odbornost a úroveň kvalifikace jednotlivých členů týmu 2. časové moţnosti jednotlivých členů týmu vzhledem k harmonogramu provedení prací 3. náklady na výkon kaţdého člena týmu (mzda, odměna, provize atd.) vzhledem k rozpočtu Nedílnou součástí plánování projektu je jeho rozpočet. Ten obsahuje dle Svozilové 28 veškeré informace o plánu čerpání zdrojů v celkové výši (celková částka rozpočtu), dále 26 Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str

31 dle rozpisu detailních poloţek jednotlivých nákladových druhů projektu, časové fázování postupného čerpání finančních zdrojů. Rozpočet projektu obsahuje veškeré informace o celkovém souhrnu a rozpisu jednotlivých nákladových druhů projektu. Následující struktura je typickým výčtem druhů nákladů projektu. - Přímé náklady jsou přímo řazeny k projektu a jedná se zejména o náklady mzdové, materiálové, nákup či pronájem technologií, nákup subdodávek, licencí, náklady na financování projektu atd. - Nepřímé náklady neboli téţ reţijní, které nejsou přímo svázány s konkrétním projektem, nicméně se k projektu přiřadí na základě stanovení určitého koeficientu. Jedná se o osobní náklady (platy managementu), marketingové náklady, náklady na provoz budov a technologií, daně a další poplatky. - Ostatní náklady můţe se jednat např. o rezervy tvořené na určitá známá rizika, manaţerské rezervy (na krytí neznámých rizik), bonusy obchodníkům atd. Dle profesora Keznera 29 existují tři základní typy odhadů nákladů projektu hrubý, přibliţný a definitivní odhad. Hrubý odhad se provádí tzv. odhadem shora, tj. bez detailních údajů a na základě znalosti podobných projektů z historie. Přibliţný odhad je také odhad bez uţití detailních údajů na základě znalosti historických projektů, avšak s vyšší úrovní podrobného rozpisu prací. Definitivní odhad je potom odhadem zdola, tj. na základě dostatečně podrobných údajů (např. kalkulace od dodavatelů). Ostatními částmi Plánu projektu jsou dle Svozilové 30 Plán řízení předmětu projekt, Komunikační plán projektu, Plán řízení kvality a Plán projektové dokumentace. Jelikoţ se autor této diplomové práce chce vyvarovat přílišné podrobnosti plánování projektu, nebudeme se těmito částmi dále zabývat. 29 Kezner, H. (2009). Project Management: A Systems Approach to Planning, Scheduling, and Controlling, Tenth Edition, John Wiley and Sons, str Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str

32 2.1.3 Financování projektů Pokud má být investiční projekt úspěšně realizován, je potřeba na něj získat finanční prostředky. Dle Fotra a Součka 31 je potřeba finanční prostředky získat v potřebném objemu, čase a struktuře a při optimálních tzv. váţených průměrných kapitálových nákladech (WACC). Zde je potřeba uvést, ţe financování investic má za úkol zoptimalizovat sloţení různých forem finančních zdrojů dle potřeb určitého projektu. Proces jednání ohledně optimálního financování má pro podnik realizující projekt několik fází. První fáze by měla prezentovat investiční záměr klíčovým partnerům, ať se jedná o majitele společnosti, investory, banky a další partnery. Druhá fáze má za cíl důkladně prověřit tento záměr a zpracovat konkrétní projektové řešení. Probíhá zde strukturování investice. Jedná se zejména o objemu, časovém rozloţení, způsobu kontrahování a zajištění finančních prostředků. V této fázi se optimalizuje podíl vlastních prostředků a zajištění úvěru. Poslední, třetí fáze, začíná schválením investičního záměru. Probíhá zde podpis smlouvy o financování a zajištění finančních zdrojů Členění finančních zdrojů Finanční zdroje rozlišujeme dle Kislingerové 32 na interní a externí zdroje financování. Interní zdroje financování můţeme rozdělit na zisk po zdanění (zisk běţného roku a nerozdělený zisk minulého období), odpisy a přírůstky rezerv, odprodej dlouhodobého majetku, sníţení stavu oběţných aktiv (zejména zásob a pohledávek). Externí zdroje financování potom dělíme na vklady společníků nebo akcionářů, dlouhodobé bankovní úvěry, dluhopisy, krátkodobé bankovní úvěry, finanční leasing, účasti vklady dalších subjektů, subvence a dary, rizikový kapitál (Venture Capital). Dále můţeme finanční zdroje rozčlenit na vlastní a cizí kapitál. Vlastní kapitál představuje tzv. bezpečný zdroj financování. To znamená, ţe jej nemusíme splácet. U 31 Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str Kislingerová, E. a kol. (2010). Manažerské finance. 3. vydání. Praha: C.H. Beck, str

33 cizího kapitálu naopak musíme platit jeho náklady v podobě úroku, dále pak splátky, které musím vrátit zpět věřiteli. Cizí kapitál je proto rizikovějším kapitálem, avšak u většiny případů se jedná o kapitál levnější. Působení daňového štítu cizí kapitál zlevňuje. Zvyšování podílu cizího kapitálu na financování tedy vede ke zvýšení ekonomické efektivnosti, avšak naopak vede ke sniţování finanční stability. Dle Fotra a Součka 33 je nejčastější formou externího financování projektu investiční úvěr. Můţe se jednat o bankovní úvěr nebo dodavatelský úvěr. Bankovní úvěry poskytují obvykle komerční banky. Na investiční projekty se většinou poskytují střednědobé aţ dlouhodobé úvěry (4 a více let splatnosti). Tyto úvěry jsou postupně umořovány pravidelnými splátkami včetně úroků. Za poskytnutí takového úvěru poţaduje banka většinou zástavu, a to např. realizovaný investiční projekt nebo nemovitost jiţ vlastněnou společností. Dodavatelský úvěr poskytuje dodavatel strojů a zařízení svému odběrateli. Odběratel tento úvěr splácí po sjednanou dobu, a to postupně či jednorázově včetně úroků. Významné jsou hlavně dva druhy dodavatelských úvěrů. Jedná se o úvěr na movitou zástavu, kdy předmět dodávky přechází do vlastnictví odběratele ihned po uzavření smlouvy, a podmíněný prodejní kontrakt, kdy předmět dodávky přechází do vlastnictví odběratele aţ po zaplacení celé ceny tohoto investičního majetku Projektové financování Projektové financování dle Fotra a Součka 34 odděluje stávající podnikatelské aktivity od investičního projektu. Cílem projektového financování je dlouhodobě financovat rozsáhlý investiční projekt, kdy se reţim splácení odvozuje od plánovaných peněţních příjmů projektu. Účastníky projektového financování jsou jak akcionáři nebo vlastníci firmy, projektová firma účelově zaloţený podnik, který soustřeďuje zdroje a technicko-ekonomickou přípravu projektu, sjednává dodavatele, stavební firmy, zajišťuje personální obsazení, 33 Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str

34 marketingovou strategii, odbyt atd., dále inţenýrská firma, provozovatel, banky, další subjekty (pojišťovny, dodavatelé, subdodavatelé, odběratelé, státní orgány) PPP financování projektů Public Private Partnership Tento druh financování je velmi významný v případě infrastrukturních projektů. Jelikoţ se praktická část této diplomové práce bude zabývat právě tímto druhem projektu, vysvětlíme si zde podstatu PPP, tedy Public Private Partnership projektů. Dle Fotra a Součka 35 se pojem PPP vyuţívá při označování spolupráce veřejné zprávy a podnikatelského subjektu, kdy je potřeba financovat výstavbu, obnovení, správu či údrţbu veřejné struktury. Jak dále uvádí Doleţal a kol. 36 jsou PPP projekty propojením veřejného a soukromého sektoru, a to většinou u projektů infrastrukturní povahy, které jsou ve veřejném zájmu a s vyuţitím finančních zdrojů soukromého sektoru. Při realizaci takových projektů se vyuţívají odborné znalosti soukromých firem, jejich schopnosti, zkušenosti z realizace podobných projektů, jejich volné finanční prostředky. Investoři mají podle Fotra a Součka 37 zájem o tento druh projektů z důvodu jakési jistoty a to v oblasti zajištěné poptávky, garance ze strany státních orgánů, přenesení části rizik na veřejný sektor. Banky u těchto projektů poţadují vyšší participaci vlastního kapitálu investora. Veřejný zadavatel tímto projektem řeší nedostatek volných finančních zdrojů ve veřejném sektoru, a to nejčastěji z důvodu výpadku daní. Soukromá firma, jak dále uvádí Doleţal a kol. 38, která vybudovala tuto veřejnou infrastrukturu (nebo ji zmodernizovala) a dlouhodobě zajišťuje provoz a údrţbu, získává roční poplatek v závislosti na mnoţství a kvalitě poskytovaných sluţeb od subjektu veřejného sektoru, navíc vybírá většinou poplatky přímo od uţivatelů dané veřejné sluţby. Projekty PPP se často prosazují jako projekty v takových oblastech, kde soukromý sektor daleko efektivněji realizuje investice. Z pohledu projektového financování dle 35 Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str Doleţal, J. a kol. (2009). Projektový management dle IPMA. Praha: Grada Publishing, a.s., str Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str Doleţal, J. a kol. (2009). Projektový management dle IPMA. Praha: Grada Publishing, a.s., str

35 Doleţala a kol. 39 je většinou zaloţena účelová společnost, která je zpravidla nositelem koncese a jejími členy jsou partneři veřejného, soukromého sektoru a bank Build Own Operate Transfer Jedná se o zvláštní formu financování projektů dle Fotra a Součka 40, kdy privátní investor realizuje projekt, provozuje ho a následně jej odprodá nebo převede na subjekt veřejného sektoru. Tato forma financování umoţňuje sdílet rizika projektu. Funguje to následovně. Soukromý sektor (tedy firma) navrhne a postaví aktivum, provozuje ho a po vypršení provozní smlouvy nebo po vypršení dohodnuté doby ho předá městu, státu nebo vládě. Společnost si potom můţe aktivum znovu pronajmout jako provozovatel Techniky pro vyhodnocení efektivnosti investic Kaţdý podnik má určitý cíl, kterého chce dosáhnout. Pokud budeme vycházet ze základního cíle investora, ten je dle Hořejší a kol. ochoten investovat své volné prostředky do projektu, který má nejvyšší hodnotu (pokud se jedná o racionálního investora). Z dlouhodobého hlediska je pro většinu investorů maximalizace trţní hodnoty svého majetku (firmy, investičního projektu, portfolia investičních projektů). Dle Hořejší a kol. 41 je ekonomická efektivnost definovaná jako optimální rozmístění zdrojů v ekonomice. Cílem vyhodnocení efektivnosti investice je pomocí matematických zákonitostí kvantifikovat ekonomický efekt daného projektu. Důleţité je zodpovědět hlavní otázku, zda daný investiční projekt příjmeme a budeme jej realizovat, nebo zda dáme přednost alternativní metodě. 39 Doleţal, J. a kol. (2009). Projektový management dle IPMA. Praha: Grada Publishing, a.s., str Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str Hořejší B. a kol. (2008). Mikroekonomika. Praha: Management Press, str

36 Jak uvádí Kislingerová 42 mezi základní a nejčastěji pouţívaná hodnotící hlediska je faktor času. Ten potom třídí metody do dvou základních kategorií statické a dynamické metody. Statické metody zcela opomíjejí faktor času a také faktor rizika. Zaměřují se zejména na sledování peněţních přínosů a poměřování s počátečními výdaji. Do této kategorie patří zejména průměrný roční výnos, průměrná doba návratnosti, průměrná procentní výnosnost a doba návratnosti. Těmito metodami se nebudeme v této diplomové práci podrobně zabývat. Dynamické metody ty naopak přihlíţejí k faktoru času ale i rizika. Základní technikou je diskontování vstupních parametrů, které jsou pouţity pro výpočet. Tímto nedochází ke zkreslení kapitálových příjmů nebo výdajů vlivem času Čistá současná hodnota Také se označuje jako NPV (Net Present Value). Jedná se o základní dynamickou metodu, která je metodou nejpouţívanější. Tato metoda bere v úvahu časovou hodnot peněz. Jako ekonomický efekt plynoucí z investice tato metoda povaţuje peněţní tok z projektu. Čistá současná hodnota se tedy vypočítá jako rozdíl mezi diskontovaným peněţními příjmy a diskontovanými peněţními výdaji z projektu. Dle Svozilové 43 tato metoda slouţí k porovnání aktuální metody peněz vzhledem k předpokládané ceně peněz k určitému okamţiku v budoucnosti. Čistá současná hodnota je daná vztahem: NPV kde N T n t n T t n 1 1 i t 0 (1 i) P K NPV čistá současná hodnota Pn peněţní příjem v n-tém roce Kn kapitálový výdaj v k-tém roce t jednotlivá léta uvedení investice do provozu 42 Kislingerová, E. a kol. (2010). Manažerské finance. 3. vydání. Praha: C.H. Beck, str Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str

37 T celková doba uvedení investice do provozu i diskontní sazba (poţadovaná výnosnost) N ekonomická doba ţivotnosti n jednotlivá léta po uvedení investice do provozu Dle Kislingerové 44 tato metoda v podstatě porovnává kapitálové výdaje a příjmy z investice. Tyto příjmy a výdaje se tzv. diskontují na současnou hodnotu, a to na úroveň hodnoty peněz v roce pořízení investice. Výsledek potom ukazuje, kolik peněţních prostředků (v absolutní hodnotě) zůstává investorovi po odečtení hodnoty investice od investičních příjmů. Platí tedy: NPV 0 - investici lze příjmout, tj. hodnota podniku by vzrostla NPV 0 - investici nelze příjmout, tj. nedojde nikdy k navrácení vloţeného kapitálu v poţadovaném zhodnocení NPV = 0 - přijetí investice je indiferentní (pokud se např. jedná o komplementární projekt), avšak je třeba mít na paměti, ţe hodnota podniku zůstane stejná, tj. investované finanční prostředky se vrátily investorovi zpět, avšak nebylo vygenerováno nic navíc Vnitřní výnosové procento Internal Rate of Return IRR (Internal Rate of Return) je úroková míra, při které se současná hodnota všech peněţních příjmů za dobu ekonomické ţivotnosti projektu rovná hodnotě všech peněţních výdajů. Čistá současná hodnota se tedy rovná nule. Svozilová 45 k této metodě uvádí, ţe tzv. vnitřní návratnost je jednou z nejrozvinutějších metod hodnocení návratnosti investic. Jedná se o diskontní sazbu za situace, kdy se současná hodnota budoucích příjmů rovná kapitálové investici. Vnitřní výnosové procento je dáno vztahem: IRR = N T n t n T t n 1 1 i t 0 (1 i) P K 44 Kislingerová, E. a kol. (2010). Manažerské finance. 3. vydání. Praha: C.H. Beck, str Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str

38 kde i vnitřní výnosové procento (neznámá proměnná) N, T, P n, K t, n, t proměnné mají stejný význam jako v rovnici NPV Podle této metody jsou přijatelné veškeré projekty, kdy vnitřní výnosové procento je vyšší neţ poţadovaná minimální výnosnost projektu. Výsledek je relativní, vyjadřuje se v %. Tato metoda vychází ze stejného vzorce jako je vzorec NPV. Pokud srovnáváme ně kolik investičních projektů většinou platí, ţe projekt s vyšší IRR je vhodnější. Jelikoţ se jedná o výpočet polynomu N-tého stupně, je poměrně obtíţné tento ukazatel vypočítat. V současné době je moţné vyuţít výpočetní techniku, např. Excel. Tato metoda má smysl pouze při konvenčních peněţních tocích. Konvenční peněţní toky jsou takové, kdy se znaménko mezi obdobími mění právě jednou. IRR proto nemusí vůbec při investici s nekonvenčními peněţními toky existovat! Dále tuto metodu nemůţeme pouţít, pokud porovnáváme vzájemně se vylučující projekty. Většinou problémy vznikají pokud mají investiční projekty různé výše celkových investičních výdajů a také pokud mají investiční projekty rozdílnou výši a časový průběh peněţních příjmů. Výhodou této metody je moţnost jejího vyuţití pro rozhodování o přijetí určitého projektu aniţ je třeba znát diskontní sazbu projektu Index ziskovosti Index ziskovosti, respektive Profitability Index (PI) je relativní povahy a vyjadřuje, jaká bude velikost současné hodnoty budoucích příjmů z investičního projektu bude připadat na jednotku investičních výdajů. Jedná se tedy o matematický podíl současné hodnoty příjmů a současné hodnoty výdajů určitého projektu. Index ziskovosti je dán vztahem: I Z N n 1 T t 0 P (1 i) Kt (1 i) n n T t kde 23

39 I Z index rentability N, T, P n, K t, n, t, i proměnné mají stejný význam jako v rovnici NPV Pokud je výsledek indexu ziskovosti větší neţ 1, můţeme projekt přijmout. Dále platí: Iz > 1 je tedy i NPV > 1 a můţeme projekt přijmout Iz < 1 je tedy i NPV < 1 a projekt bychom neměli přijímat Rozhodujeme-li se mezi několika projekty, je lepší přijmout projekt s větším indexem ziskovosti. Tento index tedy vyhodnocuje přijatelnost investice, ale i srovnává několik investičních projektů mezi sebou. Je také velmi vhodný jako doplněk k výpočtu NPV Doba návratnosti (splácení) Dalším doplňkovým výpočtem je tzv. Payback Period (PP). Výpočet definuje období, za které tok výnosů přinese hodnotu rovnající se počátečním kapitálovým výdajům na investici. Jak uvádí Svozilová 46 jedná se o metodu, která určuje počet délky období, které je potřebné pro získání finančních prostředků zpět, tzn. pokrytí velikosti investice do projektu. V podstatě se jedná o výpočet počtu let, které společnost potřebuje k vyrovnání hotovostních toků počátečním kapitálovým výdajům. Problém této metody je, ţe nerespektuje časovou hodnotu peněz. Tato metoda je řazena do statických metod, avšak zde si vyuţijeme druhou pouţívanou variantu s charakterem dynamické metody. Tento nedostatek můţeme totiţ odstranit zavedením diskontované návratnosti, kdy je potřeba diskontovat veškeré hotovostní toky. Doba návratnosti je dána vztahem: kde IN = n CF kumul. IN investiční výdaj CF kumulované diskontované Cash Flow 46 Svozilová, A. (2011). Projektový management, systémový přístup k řízení projektů. Praha: Grada Publishing, a.s., str

40 n počet let Tuto metodu je vhodné pouţít pouze u projektů s krátkou ţivotností, s vysokým rizikem a jako doplňující kritérium hodnocení Return on Investment Výnosnost investice Tento ukazatel porovnává čistý účetní zisk vůči velikosti investice, respektive objemu bilanční sumy. Jedná se o poměrně nespolehlivý ukazatel, avšak jako doplňkové kritérium hodnocení se pouţívá u většiny hodnocení projektů. Tuto metodu budeme brát pouze orientačně. ROI je dáno vztahem: kde ROI výnosnost investice čistý zisk suma veškerých čistých zisků za životnost investice bilanční suma aktiva + pasiva Volba metody pro praktickou část Dle Kislingerové 47 je potřeba do posuzování volby optimální metody zahrnout faktor likvidity, času a rizika. Proto ve své diplomové práci nebude autor vyuţívat statické metody, neboť nerespektují časovou hodnotu peněz a mohlo by dojít k velmi významnému zkreslení výsledků. Dále autor vyloučí metody na bázi účetních hodnot, jelikoţ se jedná o nový projekt, tudíţ tyto informace nejsou k dispozici. Jako klíčovou metodu je třeba si zvolit čistou současnou hodnotu NPV. Jedná se o metodu, která vypovídá o reálných hotovostních částkách. Dále tuto metodu doplníme o metodu indexu ziskovosti, která je podílovou obdobou NPV. Jako metodu, která zohledňuje především likviditu projektu zahrneme dobu návratnosti investice PP. Jako 47 Kislingerová, E. a kol. (2010). Manažerské finance. 3. vydání. Praha: C.H. Beck, str

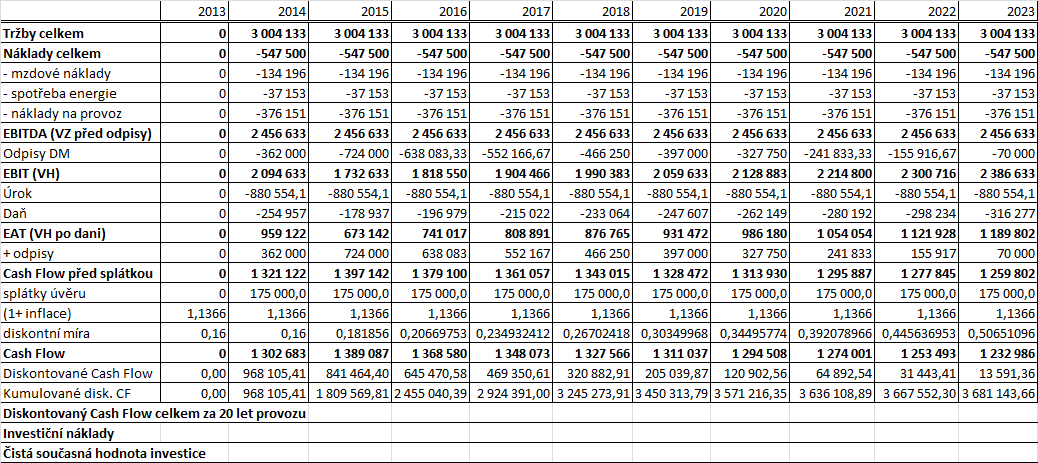

41 doplňkové metody budou pouţity index ziskovosti a ROI. Metodu IRR vyuţívat nebudeme, jelikoţ se jedná o poměrně komplikovaný výpočet iterativní metodou. Kaţdá z výše uvedených metod sleduje investici pod jiným úhlem. NPV má za úkol vyčíslit absolutní přírůstek hodnoty realizovaného projektu. Index ziskovosti bude vyhodnocovat relativní přírůstek tzv. rentabilitu projektu. PP bude poukazovat na likviditu, tj. rychlou návratnost peněţních toků. ROI je doplňková metoda, která má za úkol vyčíslit výnosnost investice. Základní charakteristika investice, která bude posuzována autorem v této diplomové práci je následující: 1. Jedná se o posouzení tří variant investičního projektu. 2. Tento investiční projekt se bude posuzovat na základě 3 variant řešení, a kaţdá varianta má pouze jeden scénář. Z důvodu projektu orientovaného na infrastrukturu bude v této práci abstrahováno od optimistické a pesimistického scénáře (pouze klasický scénář). 3. U investičního projektu se předpokládá dlouhá ekonomická ţivotnost, tj. nad 20 let a konvenční toky z investice. 4. Z podstaty investice plyne, ţe odhad peněţních toků bude dobře předvídatelný, jelikoţ se jedná o infrastrukturní projekt. Navíc zákazníci nemají jinou moţnost nákupu daného produktu, jelikoţ v jejich lokalitě nebude existovat substitut. 5. Podnik bude spolupracovat s veřejnou správou bude se jednat o tzv. PPP projekt, který byl blíţe vysvětlen výše. Na závěr této kapitoly je vhodné shrnout pouţití metod. Klíčovou posuzovací metodou přijetí projektu bude metoda čisté současné hodnoty (NPV), jelikoţ se jedná o metodu názornou, respektující časovou hodnotu peněz, dobře interpretovatelnou. Jedná se o metodu, která je díky kritériu čistého peněţního toku objektivní ke strategickému cíli podniku. Metoda čisté současné hodnoty bude doplněna metodami indexem ziskovosti a diskontovanou dobou návratnosti. Metoda index ziskovosti názorně ukáţe rentabilitu projektu, zatímco diskontovaná doba návratnosti odpoví na otázku za jak dlouho se vloţené prostředky do investice vrátí. 26

42 2.1.5 Odhad cash flow projektu Mezi základní propočty při plánování investičního projektu patří údaje o cash flow. Jak uvádí Fotr a Souček 48 je třeba stanovit peněţní toky projektu během celé doby jejich ţivota a vyuţít je k výpočtu ekonomické efektivnosti projektu. Stanovení peněţních toků investičního projektu hraje klíčovou úlohu při posuzování projektu. Dále podle Fotra a Součka 49 peněţní tok (tedy cash flow) tvoří veškeré příjmy a výdaje, a to v průběhu výstavby, do které můţeme zařadit také vypracování Feasibility Study, období provozu a likvidace. Období výstavbové je charakteristické především investičními výdaji. Období provozu je spojeno s příjmy i výdaji. Příjmy tvoří zejména trţby z prodeje produkce. Výdaje jsou tvořeny dodatečnými investičním a zejména provozními výdaji. Provozní výdaje tvoří v této etapě především výdaje na nákup surovin, materiálů a energií Dle publikace Kislingerové 50 jsou počáteční kapitálové výdaje charakteristické investičními náklady (výdaji). Jedná se o jednorázové počáteční (vstupní) výdaje, které jsou potřeba k začátku realizace projektu. Tyto kapitálové výdaje je moţné roztřídit na náklady pořízení dlouhodobých hmotných, nehmotných a finančních aktiv, náklady na pořízení změnu provozního kapitálu (jako jsou zásoby materiálu atd.) a náklady ztracené příleţitosti (jedná se o moţné příjmy z alternativní varianty). Jak uvádí Fotr a Souček 51 mezi základní faktory, které mají vliv na investiční náklady a na kvalitu realizovaného projektu patří rozsah projektu, projekční řešení, realizace výstavby a ekonomika projektu. U provozního peněţního toku je potřeba stanovit odhad budoucích hotovostních toků. Zde se vyuţívá reálný plán odbytu a plánu výroby. Dále je potřeba stanovit plánované trţby a související provozní náklady. Mezi provozní náklady řadíme zejména spotřebu materiálu, zásob, mzdové náklady, odpisy a další finanční náklady. 48 Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str Kislingerová, E. a kol. (2010). Manažerské finance. 3. vydání. Praha: C.H. Beck, str Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str

43 Mezi finanční náklady řadíme úroky z poskytnutého cizího kapitálu, bankovní poplatky a další náklady související se správou projektu. Dále je potřeba znát daň, abychom mohli stanovit plánovaný čistý zisk. Peněţní tok pro posouzení finanční stability určitého projektu vychází podle Fotra a Součka 52 z konkrétního zvaţovaného způsobu financování projektu. Cílem je zjistit zda příjmy z projektu postačí k úhradě výdajů spojené s projektem. Tento peněţní tok zahrnuje veškeré příjmy a výdaje projektu v období výstavby a provozu. Pokud byl jako jeden ze zdrojů financování vyuţit bankovní či dodavatelský úvěr nebo leasing, je potřeba rozpracovat splátkový kalendář a určit úroky z úvěru jako součást finančních nákladů a také splátky úvěru. Základem pro posouzení finanční stability projektu je dle Fotra a Součka 53 čistý peněţní tok, tedy rozdíl mezi příjmy a výdaji daného projektu. Při konstrukci cash flow je vidět, zda má projekt přebytek či nedostatek peněţních prostředků. Jestliţe bude konečný stav peněţních prostředků záporný znamená to, ţe firmě chybí finanční prostředky a můţe být narušena stabilita projektu. Je velmi důleţité, aby firma mohla dostát svým závazkům tzn. být solventní. Je třeba platit splátky úvěrů, leasingu, platit za práci dodavatelům atd. Při posuzování finanční stability projektu je třeba vypracovat několik variant způsobů financování, jak uvádí Fotr a Souček 54. Varianty dále rozdělit na scénáře a mít i tzv. back-up plan (záloţní řešení, plán B), pokud se některé části projektu nebudou dařit. Dále je potřeba pracovat i s tzv. finanční rezervou, ta by měla být ve výši cca 5 20% z předpokládaných investičních nákladů. Peněţní toky projektu je třeba zpracovat na přírůstkové bázi. U nové firmy se jedná o celý projekt. U jiţ zavedené firmy musíme počítat inkrementální cash flow jako rozdíl peněţního toku firmy s projektem a peněţního toku firmy bez projektu. 52 Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str

44 Při konstrukci cash flow je potřeba si uvědomit, ţe existují dvě metody, a to přímá a nepřímá. Přímá metoda vychází ze sledování příjmů a výdajů přímo v podniku za určité období. Počítá se jako suma veškerých výnosů mínus suma veškerých výdajů. Nepřímá metoda potom vychází z tzv. Výkazu zisku a ztrát. V tomto výkazu se hospodářský výsledek za běţné období upravuje o výnosy a náklady, které se netýkají pohybu peněţních prostředků. Zde je potřeba zmínit odpisy, jelikoţ se jedná o náklad, nikoli peněţní výdaj. Obě metody rozlišují tři kategorie cash-flow: - cash-flow z provozní činnosti, - cash-flow z investiční činnosti, - cash-flow z finanční činnosti (banka splátka jistiny, splátka úroku z bankovního úvěru) Diskontní sazba projektu Diskontní sazba je klíčovým faktorem, který je potřeba pro posouzení hodnoty projektu. Odráţí se v ní faktor rizika, ale i času. Jak uvádí Kislingerová 55 diskontní míra by měla zhodnotit správné pouţití peněţních prostředků investorem. U projektů na zelené louce (tj. u naprosto nových projektů) berem v úvahu náklady jen toho daného projektu (ne celé firmy). Váţená náklady kapitálu jsou dány vztahem: kde WACC firemní náklady kapitálu, resp. Vážené kapitálové náklady (%) rd náklady na cizí kapitál (úroky)(%) re náklady na vlastní kapitál (%) 55 Kislingerová, E. a kol. (2010). Manažerské finance. 3. vydání. Praha: C.H. Beck, str

45 t sazba daně z příjmu (%) D velikost zpoplatněného cizího kapitálu (peněžní jednotky) E velikost vlastního kapitálu (peněžní jednotky) C součet vlastního a cizího zpopl. kapitálu (pěněžní jednotky)= celkový dlouhodobě investovaný kapitál Tato diskontní sazba zabezpečuje dle Fotra a Součka 56 úhradu nákladů cizího kapitálu a také odměnu pro vlastníka firmy za vynaloţený kapitál. Ke stanovení celkových nákladů kapitálu je třeba určit 3 její sloţky: náklady vlastního cizího kapitálu, podíly vlastního a cizího kapitálu a sazbu daně z příjmu. Abychom mohli správně určit diskontní sazbu, je potřeba stanovit náklady na vlastní a cizí kapitál Náklady na vlastní kapitál Publikace Fotra a Součka 57 uvádí, ţe náklady na vlastní kapitál závisí na rizikovosti projektu. Čím je riziko vyšší, tím jsou poţadovaná výnosnost vyšší. Jedná se o vlastníky stanovenou poţadovanou výnosnost kapitálu, která by měla být vyšší neţ oportunitní náklady. K určení poţadované výnosnosti vlastního kapitálu se pouţívá nejčastěji metoda CAPM, která vychází z funkčního kapitálového trhu. CAPM je dán vztahem 58 : kde CAPM = r f + β[e (r m ) - r f ] CAPM model oceňování kapitálových aktiv (Capital Assets Pricing Model) r f...bezrizikový výnos 56 Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str Kislingerová, E. a kol. (2010). Manažerské finance. 3. vydání. Praha: C.H. Beck, str

46 β míra trţního systematického rizika (podíl kovariace sledovaného aktiva s trhem a rozptylu trhu) [E (r m) - r f] velikost středního výnosu trhu překračující výnos bezrizikový V praxi je dle Fotra a Součka 59 rozšířena tzv. stavebnicová metoda. Tato se skládá z několika sloţek. Riziková prémie firmy ( β[e (r m ) - r f ] ) je stanovena na základě ohodnocení souboru více neţ dvaceti rizikových faktorů, které jsou rozděleny na podnikatelské a finanční riziko. Beta je daná vztahem: kde βdluh = β*[1 + (1 daňová sazba)*cizí zdroje/celková pasiva] re náklady vlastního kapitálu v % βdluh koeficient beta s respektováním dluhu společnosti rf bezriziková úroková míra rm průměrná výnosnost kapitálového trhu β beta faktor nezadlužené společnosti (rm- rf) riziková prémie kapitálového trhu dané země Jak dale uvádí Krabec 60 je metoda CAPM zaloţena na několika předpokladech. Mimo jiné se jedná o homogenní očekávání, která se jeví jako objektivně správná. Předpokladem CAPM je existence jednoho časového období (dvou období: nyní a na konci). I kdyţ se tato metoda jeví mnohým profesorům jako metoda nedostačující, jedná se o metodu, která se obecně pouţívá. Z těchto důvodů bude tato metoda pouţita pro stanovení sazby nákladů na vlastní kapitíl i v této diplomové práci Náklady na cizí kapitál Náklady na cizí kapitál se stanovují jednodušeji neţ ty na vlastní. Výjdeme z úrokové míry nabízených úvěrů a půjček. V případě vyuţití více cizích zpoplatněných zdrojů financování se úroková míra na cizí kapitál stanoví jako váţený průměr nákladů jednotlivých sloţek kapitálu. 59 Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str Krabec, T., (2009). Oceňování podniku a standardy hodnoty. Praha: Grada Publishing, a.s., str

47 Na základě poznatků ohledně volby optimální kapitálové struktury je moţné odvodit, ţe zvýšení zadluţení firmy (vyšší finanční páka) zvyšuje finanční riziko firmy, jelikoţ úrokové zatíţení je součástí fixních nákladů. Fixní náklady je třeba platit vţdy bez návaznosti na výši trţeb. Proto pokud klesnou trţby, je moţné, ţe se společnost dostane do platebních potíţí právě kvůli nutnosti zaplacení těchto úroků. Vyšší finanční riziko se promítne v růstu nákladu na vlastní a cizí kapitál. Vlastníci tedy vyţadují vyšší odměnu za postoupené riziko a stejně tak i vyšší zadluţení vede k růstu úrokové sazby cizího kapitálu. U zahraničních investic je potřeba zvaţovat trţní, politické, ekonomické, sociální a legislativní podmínky dané země. Podle publikace Kislingerové 61 je třeba velmi důkladně zváţit podmínky země budoucí moţné investice. Finanční toky ovlivňují mnohé faktory, jako např. odlišné ceny vstupů (surovin, pracovní síly), legislativy týkající se odpisů, daní, poplatků a certifikací, odlišná sazba daně z příjmu (pozitivně či negativně), podpora investic ze strany státu (dotace). Proto obvykle platí, ţe zahraniční projekty jsou rizikovější neţ projekty realizované v domácích podmínkách. V této fázi je dobré udělat si průzkum ohodnocení rizikovosti jednotlivých zemí, popřípadě si udělat průzkum u ratingových agentur. Z daňového hlediska jsou náklady na úvěr daňově uznatelné, proto sniţují zisk před zdaněním. Základní vzorec je: N d i *(1 d) kde i úrok z úvěru v % Nd náklady na úvěr v % d daňový koeficient (daňová sazba ze zisku v %/100) 61 Kislingerová, E. a kol. (2010). Manažerské finance. 3. vydání. Praha: C.H. Beck, str

48 Na diskontní sazbu má velmi významný vliv specifické riziko dané země, které zahrnuje riziko inflační, riziko podnikání, další rizika jako je např. politická stabilita země. Velmi velkou roli potom hraje daň z příjmu dané země. Podle Fotra a Součka 62 můţeme firemní náklady kapitálu pouţít jako diskontní sazbu projektu pouze v případě pokud míra rizika projektu představuje zhruba stejné riziko jako činnost celé firmy, nebo pokud způsob financování projektu neovlivní kapitálovou strukturu firmy. V ostatních situacích je třeba firemní náklady upravovat. Pokud se riziko projektu odchyluje od rizika firmy, je potřeba provést změnu v následujících parametrech. Úprava by měla spočívat ve zvýšení firemních nákladů kapitálu u projektů s vyšším rizikem a opačně u projektů s niţším rizikem. Obvyklým způsobem v praxi je rozdělit investiční projekt do určitých kategorií a té se potom přiřadí konkrétní diskontní sazba. Stanovení diskontní sazby je moţné dle následujících dvou tabulek. V praxi je dále potřeba expertně posoudit charakter projektu a začlenit do některé z níţe uvedených kategorií. Diskontní sazbu potom můţeme určit jako sazbu jedné z kategorií, či je můţeme zprůměrovat. Tabulka 1 Odstupňování výše diskontní sazby podle kategorie projektu Zdroj: Fotr., J., Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str

49 Tabulka 2 Odstupňování výše diskontní sazby podle kategorie podniku Zdroj: Mařík, M., 1994 Tabulka 3 Stanovení rizikových tříd dle zkušeností investičních pracovníků Zdroj: vlastní zpracování, BRD WACC pro rizikový scénář Splácení úvěru Pro zjednodušení výpočtů v této diplomové práci, bude pouţito splácení za pomocí tzv. anuity. Anuitní splácení je charakteristické svou neměnností splátky, a to po celou dobu čerpání a splácení úvěru. 34

50 Anuitní splátka je dána vztahem 63 : kde D počáteční výše úvěru r úroková sazba za období V diskontní faktor - V= 1/(1+r) n počet let splácení úvěru Vliv inflace na výpočet ekonomické efektivnosti projektu Peněţní toky v běţných cenách (nominální toky) je třeba podle Fotra a Součka 64 diskontovat nominální diskontní sazbou, peněţní toky ve stálých cenách (reálné toky) pak reálnou diskontní sazbou. Pokud při posuzovaní projektu nebudeme respektovat cenovou úroveň a typ diskontní sazby, jedná se o velmi závaţnou chybu, která ovlivní celkové posouzení přijatelnosti projektu. Jak dále uvádí Kislingerová 65 do hodnocení investic se promítá inflační prostředí. Je nezbytné zařadit odhad vývoje inflace v budoucnu do prognózy pěněţních toků. Reálné cash flow je dáno vztahem 66 : kde (CF reálné ) k = (CF nominální ) k / (1+i) (CF reálné) k...reálný peněžní tok roku k (CF nominální) k nominální peněžní tok roku k 63 SVSE: Přehled vzorců anuitní splácení dluhu [online]. Praha: SVSE, 2012 [cit ]. Dostupné z WWW: 64 Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str Kislingerová, E. a kol. (2010). Manažerské finance. 3. vydání. Praha: C.H. Beck, str Kislingerová, E. a kol. (2010). Manažerské finance. 3. vydání. Praha: C.H. Beck, str

51 i roční míra inflace Dále je potřeba zahrnout vliv inflace na cash flow projektu. Investor nesmí zapomenout při výpočtu čisté současné hodnoty na zahrnutí inflace přímo ve výpočtu. To znamená, ţe jednotlivé roky diskontujeme diskontní mírou projektu očištěnou od míry inflace. Tj. K chybám hlavně dochází tam, kde jsou zahrnuty veličiny v nominálních a reálných hodnotách Volba způsobů odepisování Odpisy jsou další velmi důleţitou součástí posouzení přijatelnosti investičního projektu. Jedná se o opotřebení investičního majetku za určité období. Kislingerová 67 uvádí, ţe vyjadřuj sniţování hodnoty investičního majetku. Dále jsou odpisy důleţitou nákladovou poloţkou, která neznamená peněţní výdaj. Odepisování pořizovací ceny investičního majetku závisí na výši ceny majetku a na zařazení do odpisové skupiny. Důleţité je vědět, ţe daňové odpisy (tedy ne účetní) by se měly přímo pouţít do cash flow. Tyto odpisy jsou potom ze zákona uznávanými náklady. Dlouhodobý majetek se rozděluje do 5 odpisových skupin. 67 Kislingerová, E. a kol. (2010). Manažerské finance. 3. vydání. Praha: C.H. Beck, str

52 Tabulka 4 Doba odepisování dle druhu majetku Odpisová skupina majetek doba odepisování (v letech) 1 jízdní kola, kancelářské stroje, počítače, zemědělské stroje 3 2 nákladní automobily, většina pracovních strojů, letadla a kosmické lodě 5 3 lodě, lokomotivy, kolejový vozový park, trezory, pancéřové skříně 10 4 budovy ze dřeva a plastů, budovy výrobní pro energetiku, sila 20 5 dálnice, silnice, místní a účelové komunikace, plochy letišť 30 6 budovy hotelů, obchodních domů, muzea a knihovny 50 Zdroj: Ekonomicko-právní informační systém [online]. České Budějovice: Daňové odpisy, 2012 [cit ]. Dostupné z WWW: Tabulka č. 3 ukazuje jak dlouho bychom měli odepisovat majetek dle daňových předpisů. V této diplomové práci bude pouţit odpis pracovních strojů (5 let) a energetické budovy (20 let). Lineární způsob odepisování Roční odpis se u této metody stanoví jako součin odpisové sazby a pořizovací ceny majetku. Tabulka 5 Odpisové koeficienty při lineárním odepisování Odpisová skupina v prvním roce odepisování v dalších letech odepisování (koeficient v %) (koeficient v %) ,25 3 5,5 10,5 4 2,15 5,15 5 1,4 3,4 6 1,02 2,02 Zdroj:Ekonomicko-právní informační systém [online]. České Budějovice: Daňové odpisy, 2012 [cit ]. Dostupné z WWW: Lineární způsob odepisování se také nazývá rovnoměrné odepisování a pomocí koeficientů se hodnota majetku převede do nákladů firmy dle jednotlivé doby odepisování. 37

53 Linerání odpis se počítá tak, ţe pořizovací cena majetku se násobí jednotlivým koeficientem a tato hodnota se potom přesouvá do nákladu danného roku. Zrychlený způsob odepisování Zrychlené odpisy jsou dle Kislingerové 68 stanoveny takto: 1. v prvním roce odpisování jako podíl vstupní ceny a přiřazeného koeficientu pro zrychlené odpisování platného v prvním roce 2. v dalších letech jako podíl dvojnásobku zůstatkové ceny a rozdílu mezi přiřazeným koeficientem zrychleného odpisování platným v dalších letech odpisování a počtem let, po která byl tento majetek odpisován.. Tabulka 6 Odpisové koeficienty při zrychleném odepisování v prvním roce odepisování v dalších letech odepisování Odpisová skupina (koeficient v %) (koeficient v %) Zdroj:Ekonomicko-právní informační systém [online]. České Budějovice: Daňové odpisy, 2012 [cit ]. Dostupné z WWW: Při zrychleném způsobu odepisování je dle Kislingerové 69 větší část odpisové částky odepsána v první části odepisovacího období, oproti lineárnímu způsobu odepisování, kdy se částka odepisuje rovnoměrně. Jak jiţ bylo dříve řečeno, odpisy jsou velmi významným nákladem a podílejí se pozitvně na tvorbě cash flow. Pokud jsou větší odpisy soustředěny na začátku období, dle Kislingerové 70 vytváří v těchto obdobích projekt větší cash flow. Čistá současná hodnota investice bude tím vyšší, čím bude větší hodnota cash flow na začátku 68 Kislingerová, E. a kol. (2010). Manažerské finance. 3. vydání. Praha: C.H. Beck, str Kislingerová, E. a kol. (2010). Manažerské finance. 3. vydání. Praha: C.H. Beck, str Kislingerová, E. a kol. (2010). Manažerské finance. 3. vydání. Praha: C.H. Beck, str

54 ţivotnosti investice. Z těchto důvodů bude autor v praktické části diplomové práci pouţívat metodu zrychleného odepisování Management rizika projektů Při přípravě a hodnocení projektů je potřeba provést jejich kvalitní hodnocení. Posuzování projektu nesmí být omezeno na propočty nejpravděpodobnějších odhadů a veličin, kdy tyto odhady jsou velmi optimistické. Jak dále uvádí Fotr a Souček 71 kvalitní příprava projektů a jejich hodnocení a následný výběr musí obsahovat následující kroky. Nejprve je potřeba identifikovat faktory rizika a nejistoty, které ovlivňují úspěšnost či neúspěšnost projektu. Dalším krokem je stanovení a zhodnocení dopadů těchto faktorů na budoucí výsledky projektu. Následně je potřeba zváţit moţná opatření na sníţení hrozícího rizika. Management rizika podle Fotra a Součka 72 má za cíl zvýšit pravděpodobnost úspěšnosti a minimalizovat nebezpečí neúspěchu konkrétního plánovaného projektu. Jak ukazují empirické výzkumy investičního rozhodování kvalitní management rizika je nejvýznamnějším faktorem úspěšnosti projektu Statistické charakteristiky variability Jedná se dle Fotra a Součka 73 o výpočty rozptylu, směrodatné odchylky a variačního koeficientu. Střední, tedy očekávaná hodnota určitého kritéria je stanovena podle typu projektu. Čím jsou jednotlivé hodnoty výpočtů blízké či vzdálené od středu rozdělení a čím je větší jejich pravděpodobnost, tím jsou rozptyl a směrodatná odchylka větší. Výpočet rozptylu je dán vztahem: 71 Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str

55 kde R..rozptyl kritéria hodnocení x i velikost kritéria hodnocení projektu při i-tém stavu světa E(x) střední hodnota kritéria hodnocení Pi pravděpodobnost i-tého stavu světa n celkový počet stavů světa Dále se stanoví směrodatná odchylka jako odmocnina z rozptylu a variační koeficient jako podíl směrodatné odchylky a střední hodnoty kritéria hodnocení projektu. Čím vyšší jsou hodnoty těchto výpočtů, tím je projekt rizikovější Robustnost a flexibilita projektu Jedná se o manaţerské charakteristiky rizika investičních projektů, dle Fotra a Součka 74. Robustnost projektu označuje relativně malé působení nepříznivých faktorů podnikatelského prostředí na samotný projekt a jeho hospodářské výsledky. Robustnost projektu ovlivňuje mnoho faktorů z nichţ těmi nejvýznamnějšími je poloha bodu zvratu a míra diverzifikace Bod zvratu Analýza bodu zvratu určuje tzv. kritický bod projektu, kdy hodnota rizikového faktoru dosahuje určité hraniční hodnoty zvoleného ekonomického kritéria. Bod zvratu se v odborné literatuře nejčastěji pouţívá při stanovení nulového zisku, tzn. výnosy pokrývají náklady projektu. Nejčastěji se bod zvratu chápe jako výpočet pro potřebný objem produkce od tohoto bodu začínají být výnosy větší neţ náklady. Jedná se tedy o minimální objem produkce, kterou musí firma prodat, aby nebyla ve ztrátě. 74 Fotr, J., Souček, I. (2011). Investiční rozhodování a řízení projektů. Praha: Grada Publishing, a.s., str