1. přednáška. Jak je úsek finančního řízení členěn?

|

|

|

- Ivana Křížová

- před 10 lety

- Počet zobrazení:

Transkript

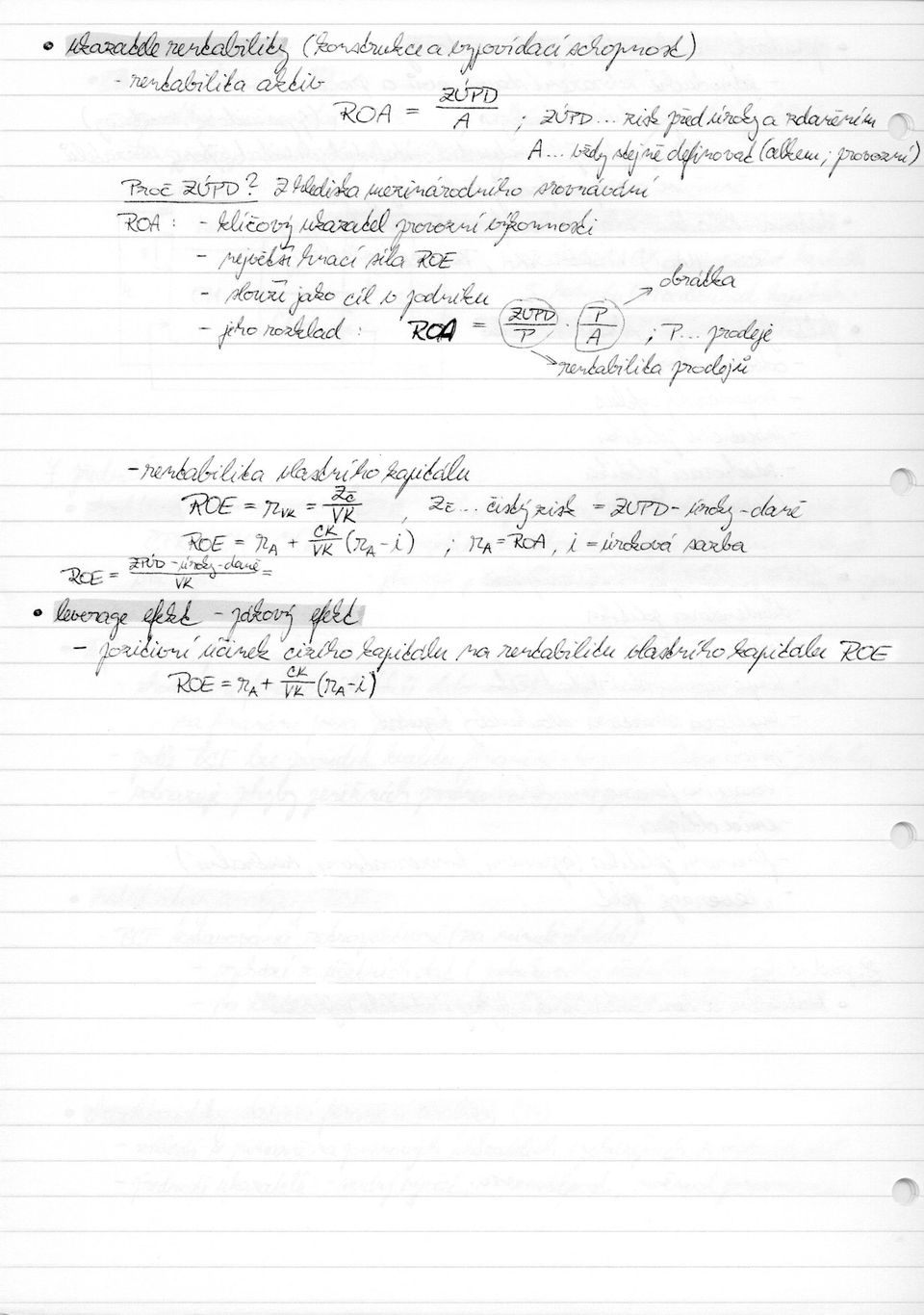

1 1. přednáška Jak je úsek finančního řízení členěn? Úlohy Finanční úsek Kompetence Odpovědnost - úlohy horizontální nebo vertikální - kompetence práva a oprávnění, která jsou nutná k řádnému vykonávání úloh - odpovědnost přiřazení úloh a kompetencí zavazuje k cílenému vykonávání úloh Jaké kompetence přísluší finančnímu managementu? - uzavírání krátkodobých nebo dlouhodobých úvěrů - rozdělovat nebo nerozdělovat zisky - emitovat akcie nebo obligace Jaké úlohy vykonává finanční management? - základním cílem FM je zajištění finanční rovnováhy (likvidity) podniku - alokování finančních prostředků - kontrola finančních prostředků - plánování využití finančních prostředků - sestavování cash flow Charakteristika báze a příčiny konfliktů v podniku? - Jednají manažeři v zájmu vlastníků (akcionářů)? Charakteristika finanční rovnováhy? - hlavní úkol finančního managementu. Nutnost zajištění dostatečné likvidity podniku. Nutnost platit své závazky včas a dostatečné míře. Finanční rozhodovací procesy a jejich vliv na likviditu a zisk? - krátkodobé či dlouhodobé úvěry - rozdělit či nerozdělit zisky - emitovat akcie či obligace Nefinanční rozhodovací procesy a jejich vliv na likviditu a zisk? - marketingová rozhodnutí - výrobní rozhodnutí Základní otázky finančního managementu? - Do čeho investovat? - Jakým způsobem investiční a provozní činnost financovat? - Jak rozdělovat zisk? Základní dělení úkolů finančního managementu? na 3 skupiny - zajištění finančních zdrojů - správa finančních zdrojů - užití finančních zdrojů (u všech je fáze plánování, realizace a kontrola ) 1/6

2 Finanční politika příklady finanční politiky? - politika získávání finančních zdrojů - politika užívání finančních zdrojů - finančně strukturální politika - politika platebního styku - měnová politika - finančně organizační politika Příklady finančních cílů? - zajištění finanční rovnováhy (likvidity) podniku - maximalizace příjmu - maximalizace majetku - maximalizace zisku - likvidita a rentabilita Základní otázky při určování cílů přiklad cíle zisk / aktiva? - Jaká cenová politika povede k cíli? - Jaké investice? - Jaké náklady? - cíl dosažitelné řešení (hodnota) za daných podmínek - cílová velič ina cílové jednání: vložené prost ředky = MAXIMUM - zisk (ZPUD) rentabilita aktiv: = ROA aktiva Příklady nemonetárních cílů? - nezávislost, respekt, moc, etika 2. přednáška Základní cíl sledovaný při zajišťování zdrojů? - Zachování likvidity podniku, umět se financovat, aby zdroje byly optimální Základní cíl sledovaný při alokaci finančních zdrojů? - Aby zdroje přinesly co nejvyšší (maximální) užitek (zisk/aktiva). - Co nejvyšší rentabilita vloženého kapitálu. - Cash flow. Cíle poskytovatelů vlastního kapitálu? - růst hodnoty podílů. - budoucí dividendy - omezení rizika - maximální rentabilita vložených peněz Která finanční rozhodnutí jsou správná a která nesprávná? - Dobré finanční rozhodnutí zvyšuje hodnotu akcií a špatné rozhodnutí ji snižuje - Dobré finanční rozhodnutí zvyšuje tržní hodnotu vlastnictví akcionářů a špatné ji snižuje 2/6

podniku - maximalizace příjmu - maximalizace majetku - maximalizace zisku - likvidita a rentabilita Základní otázky při určování cílů přiklad cíle zisk /")

3 Které faktory ovlivňují soulad chování manažerů se zájmy vlastníků? - Motivování, možnost výměny managementu. Principal agency problem. - Jak těsně jsou manažerské cíle spojeny s cíli akcionářů (stockholders) Jaké faktory ovlivňují zainteresovanost managementu na řízení likvidity? - Sankční postihy - Motivační systém (odměňování) - Informace z operativních plánů (co a kdy bude nutno financovat) Schéma toku peněžních prostředků a jeho popis. Věřitelé splátky úvěry Stát daně dotace CASH emise dividendy Akcionáři Dodavatel Pohled. Stro a zař. Materiál Odpisy Různá pojetí likvidity. - pozitivní stav peněžních prostředků - vlastnost položek majetku obrátit se zpět v peníze - krycí poměr mezi položkami majetku a závazků - schopnost uhrazovat své závazky v dané výši a v daném čase Charakteristika závislosti toků peněžních prostředků na hmotných tocích. výdaje vstup Dok. v. Nedok. v. Podnik příjmy výstup Charakteristika výdajů vázající kapitál a příjmů uvolňující kapitál Rovnice pro výpočet potřeby kapitálu - Potřeba kapitálu = výdaje vázající kapitál příjmy vázající kapitál - Potřeba kapitálu = průměrné denní výdaje * průměrná doba vázanosti Schéma průběhu potřeby kapitálu v závislosti na čase PK = (výdaje - pří jmy) PK výdaje příjmy t 3/6

4 Faktory ovlivňující potřebu kapitálu - investice do oběžného i neoběžného majetku - skladové hospodaření - splatnosti dodavatelských a odběratelských faktur - nutnost investovat do modernizace, rekonstrukce, rozšiřování výrobních linek (kapacit), atd. 3.přednáška Způsoby určování potřeby kapitálu - způsob založený na obratech majetkových položek o PK = průměrné denní výdaje průměrná doba vázanosti - způsob vycházející z toku plateb podniku - způsob vycházející ze změn vázanosti kapitálu v položkách majetku podniku Interpretace potřeby kapitálu prostřednictvím příjmů a výdajů - Potřeba kapitálu = Σ(Výdaje Příjmy) - PK = suma výdajů vázajících kapitál suma příjmů vázajících kapitál Interpretace potřeby kapitálu prostřednictvím odpisů - prostřednictvím odpisů se nám uvolňují peněžní prostředky a tedy odepisováním majetku můžeme snižovat potřebu kapitálu - podmínkou je ale přebytek příjmů nad výdaji (aby byly odpisy kryté ziskem) Určování potřeby kapitálu pomocí výdajů a doby jejich vázanosti - Potřeba kapitálu = průměrné denní výdaje * průměrná doba vázanosti - Potřeba kapitálu = (roční obrat/360) * doba vázanosti Obratový cyklus - cyklus obratu zásob materiálu (obratu majetkových položek) - obrátka zásob počet, kolikrát se nám materiál ve skladu za rok obrátí - doba obratu (průměrná doba vázanosti) jak dlouho je materiál na skladě - průměrná velikost zásob = průměrné denní výdaje * doba obratu Potřeba kapitálu obratového cyklu - Potřeba kapitálu = průměrné denní výdaje * průměrná doba vázanosti Využívání obrátky a doby obratu k určení potřeby kapitálu - Potřeba kapitálu = obrátka zásob * průměrná velikost zásob - Potřeba kapitálu = doba obratu * xxx Vazby ukazatelů obrátky položek OM na likviditu - pokud se ukazatele obrátky (prům. doba vázanosti pohled., prům. velikost zásob, denní výdaje,...) zvyšují, má to negativní vliv na likviditu a opačně Vliv kvality pohledávek na zisk - Pohledávky = denní prodeje prům. doba vázanosti kapitálu v pohl. - pokud prům. doba vázanosti kapitálů roste (snižuje se kvalita pohledávek), zisk se snižuje 4/6

- PK = suma výdajů vázajících")

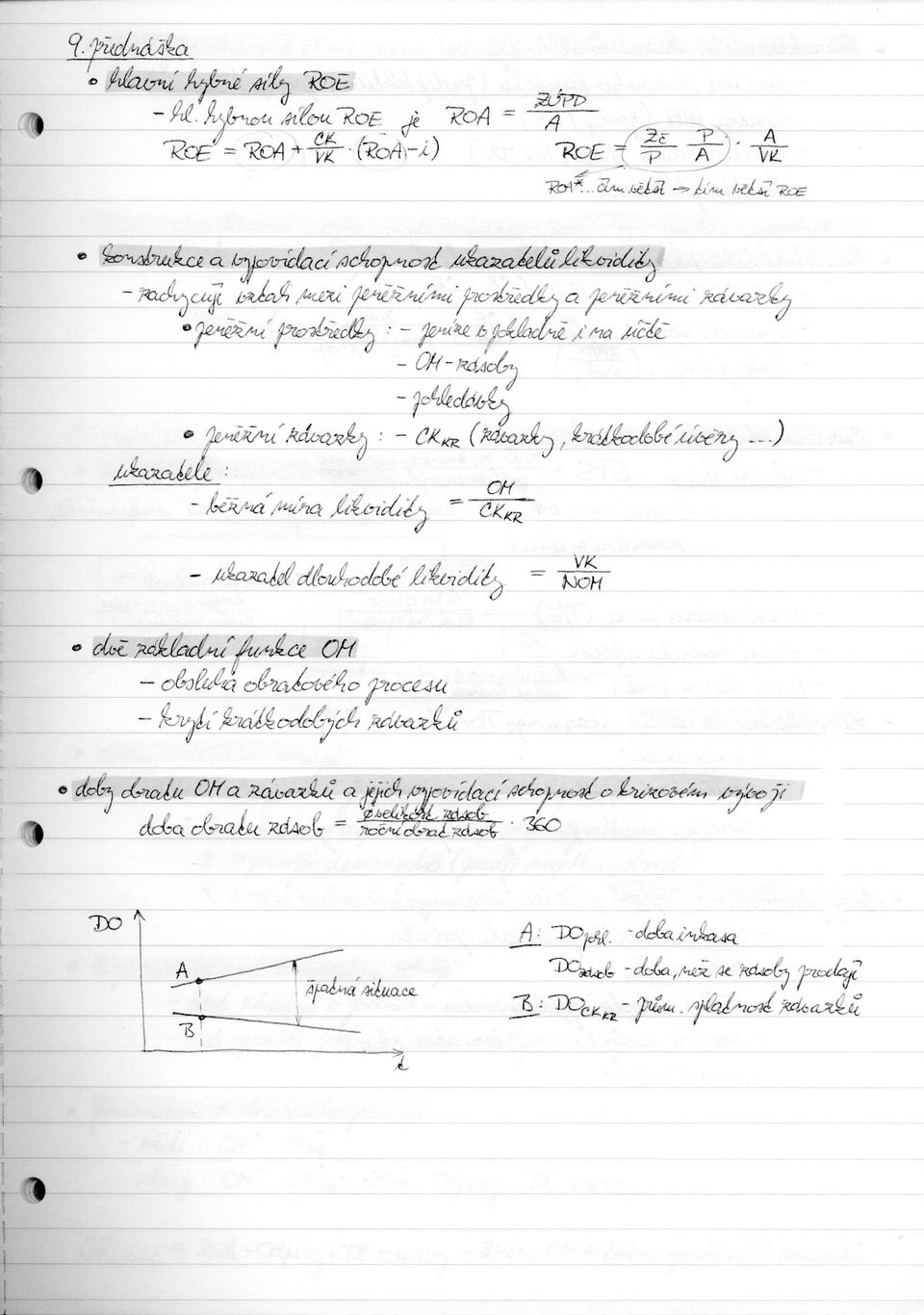

5 4. přednáška Jaké existují politiky (strategie) finančního krytí potřeby kapitálu? o Neutrální politika o Konzervativní politika o Agresivní politika PK Fin.polit: Neut Konz Agre OM CK KR NOM CK DL Jaké požadavky jsou kladeny na čistý pracovní kapitál (ČPK) z aspektu zisku a likvidity? - ČPK = OM CK KR - aby byl podnik likvidní, musí mít větší podíl kapitálu v oběžném majetku, než v cizím kapitálu krátkodobém Jakými způsoby lze snižovat potřebu kapitálu? - snižováním velikosti oběžného majetku - optimalizace (minimalizace) skladových zásob (just in time) - uvolňováním prostředků z nepotřebných aktivit Jaký účel má bilance CASH FLOW? - 1. deskripce finančních toků (popisuje, jak byl podnik financován, zdroje -> užití, investiční + finanční rozhodovací procesy) - 2. analýza fin. toků (intenzita toků, jejich stabilita a vzájemné relace) - 3. kontrola fin. toků - 4. plánování fin. toků Na co se zaměřuje analýza CASH FLOW? - je to bilance příjmů a výdajů; zdrojů a užití; toku kapitálu - pohled na CF: o retrospektivní (analýza) sledování intenzity finančních toků, jejich stabilita a vzájemné relace) o perspektivní (plánování) Jakými způsoby lze vymezit (definovat) CASH FLOW? - staticky (stav) - dynamicky (tok) např. ZISK - CF = Příjmy Výdaje - CF = Zdroje Užití - CF = BÚ KZ BÚ PZ t 5/6

skladových zásob (just in time) - uvolňováním prostředků z nepotřebných aktivit Jaký účel má bilance CASH FLOW? - 1.")

6 Základní metody sestavování bilance CF - 1. příjmově výdajová metoda CF Rozvaha Výsl Cash Flow Rozvaha Výsledovka Finančně účinné neovlivňují zisk (uhrazení fa dodavateli) 2. Ziskově účinné neovlivňují peněžní prostředky (spotřeba materiálu) 3. Ziskově i finančně účinné (nákupem vzniká rovnou náklad) 4. Ziskově i finančně neúčinné (nákup materiálu na úvěr) CF = zisk ± změny položek rozvahy - 2. výnosově nákladová metoda schéma: Zisk Náklady Transformace Výnosy Transformace Výdaje Příjmy Výnosy + Příjmy, které nejsou výnosy Výnosy, které nejsou příjmy = Příjmy Výnosy + A - + P + - A + - P - = Příjmy Náklady + Výdaje, které nejsou náklady Náklady, které nejsou výdaje = Výdaje Náklady + A + + P - - A - - P + = Výdaje Výnosy z obchodní činnosti Příjmy z obchodní činnosti - 3. zisková metoda CF = Zisk ± korekce - bilance zobrazuje finanční zdroje a jejich užití o Zisk = Výnosy Náklady o CF = Příjmy Výdaje o CF = Výnosy + A- + P+ - A+ - P- - (Náklady + A + + P - - A - - P + ) o CF = Zisk + A - + P + - A + - P - o CF = Zisk - A + P - účetní interpretace toků peněžních prostředků o Zdroje: úbytky aktivních položek přírůstky pasivních položek o Užití: přírůstky aktivních položek úbytky pasivních položek 6/6

7

8

9

10

11

12

13

14

15

16

17

18 Závěrečný test z Finančního managementu 11.přednáška Financování z prodeje majetku (desinvestic) probíhá na bázi přímé transformace hmotných a nehmotných položek podnikového majetku na peněžní prostředky tato transformace může být plánovaná a nebo se může použít v případě úzkých profilů v likviditě podniku prodej: finančních investic (obligace, akcie,...) finančního majetku (termínované vklady,...) prodej nepotřebného materiálu prodej nepotřebného zařízení je důležité, aby zpeněžování položek majetku, neohrožovalo plynulost běžné činnost podniku Financování z racionalizačních opatření racionalizace představuje důležitý potenciál vnitřního financování podstata spočívá ve snížení potřeby kapitálu vázaného v procesu, zásobování, výroby a odbytu (obratový proces) úspor lze dosáhnout: zásobovací politika snížení potřeby zásob, nákup od jiného dodavatele zavedení technologických změn výroby přesunutím některých podnikových aktivit na externí subjekty Dělení vnitřních finančních zdrojů vnitřní finanční zdroje dělíme na: 1. z obratového procesu (prodej vlastních výrobků) 2. z přímých desinvestic (prodej majetku) 3. z racionalizačních opatření (snížení velikosti zásob, ap.) disponovatelnost vnitřními zdroji: část se zadržuje v podniku (zisk, odpisy, nákup zařízení, rezervy,...) část opouští podnik (daně, úroky, splátky,...) Vstupní informace pro rozhodování o vnějších zdrojích účel financování (investice, zajištění sezónní likvidity,...) situace na finančním trhu (možnosti, úrokové sazby, ) finančně hospodářský potenciál podniku účinky na likviditu a rentabilitu 1/6

prodej nepotřebného materiálu prodej nepotřebného zařízení je důležité, aby zpeněžování položek majetku, neohrožovalo plynulost běžné činnost podniku Financování z racionalizačních opatření")

19 Financování krátkodobými úvěry primární sférou použití je Finanční krytí provozních potřeb požadavek: zajištění optimálního mixu krátkodobých úvěrů Kritéria pro zajištění: náklady na finanční zdroje objem a délka období potřeby finančních zdrojů dostupnost finančních zdrojů podmínky v časovém okamžiku potřeby Výhody: nižší náklady (úroky) flexibilita Nevýhody: vyšší riziko insolventnosti (neschopnosti splácet závazky) vyšší úrokové riziko v případě rostoucích úroků Schodek financí mix úvěrů potřeba kapitálu kontokorentní úvěr krátkodobý pevný úvěr dlouhodobý úvěr Obchodní úvěr charakteristika, efekty, náklady, zajištění směnkou t 1 t 2 vzniká v rámci dodavatelsko odběratelských vztahů závisí na rozsahu obratu Výhody obchodního úvěru: úspora finančních prostředků (majetek již užíváme, ale ještě není zaplacen, možnost vydělat si na zaplacení) nákladový efekt (při platbě později můžu zaplatit více) není třeba zvláštních smluv Nevýhody obchodního úvěru: ušlé skonto pokud je nastaveno Příklad: Fa ,-, sleva 2% při zaplacení do 10 dnů. Splatnost 30 dní. J 0 p d Úrok Úrok = p = = = 36% J 0 d p úrokové procento i = 100 Průběh úroků úroky Průběh úroků 36% 3% 20 dny 2% 2/6

20 Směnka charakteristika, funkce, dělení je to dlouhodobý cenný papír emitovaný v listinné podobě. Závazek ze směnky je závazkem abstraktním (jeho splnění není podmiňováno splněním kontraktu) a nesporným (soud nezajímá důvod vystavení směnky a nezaplacením) je to bezpodmínečný závazek soud o dlužnou částku probíhá relativně rychleji dobré je mít na směnce ověřené podpisy může fungovat jako platidlo, pokud jí někdo přijme Funkce směnky: úvěrový prostředek obchodního styku prostředek k získání bankovního úvěru platební prostředek možnost převedení na jinou osobu zajišťovací prostředek Náležitosti směnky: označení, že se jedná o směnku jméno směnečného dlužitele + podpis (nejlépe ověřený) splatnost směnky (např. určitý den, počet dní od vystavení, ap.) bezpodmínečný závazek Dělení směnek: směnka vlastní: o závazek výstavce, že zaplatí ve prospěch směnečného věřitele směnečnou částku Dodavatel 1. Odběratel 1. platební příslib směnka 2. honorování směnky 2. směnka cizí (tzv. akceptovaná směnka): o příkaz vystaví třetí osobě, aby zaplatila směnečnou částku směnečnému věřiteli Dodavatel Odběratel Banka 1. směnka cizí na vlastní řad 1. Dodavatel Odběratel cizí směnka platební příkaz 2. akceptovaná směnka 3. zaplacení akceptovanou směnkou 4. honorování směnky 1. cizí směnka platební příkaz 2. cizí směnka s akceptem 3. honorování směnky 3/6

21 Rizika úvěrových obchodů riziko insolventnosti (neschopnosti splácet úvěr) při dlouhodobém úvěru riziko vysokých nákladů na úvěr špatné načasování => vysoké úroky Čerpání a splácení krátkodobých úvěrů druhy čerpání a splácení: čerpání pevné částky, jednorázové splacení pružné čerpání a splácení podle předem domluvených podmínek Pružné čerpání a splácení podle předem dohodnutých podmínek Kontokorentní úvěr 12. přednáška Eskontní úvěr vzniká v závislosti na běžných příjmech a výdajích na BÚ směrodatný pro čerpání úvěru je poměr příjmů a výdajů, resp. pohledávek a závazků výše úvěru je vymezená v úvěrové smlouvě kontokorentním limitem Oblasti využití: financování provozní činnosti financování úzkých profilů v likviditě financování sezónních výkyvů v likviditě Náklady kontokorentního úvěru: úroky Výhody: flexibilita (možnost kdykoli půjčit a kdykoli splatit) využití jako rezervy likvidity snadné využívání snadná prolongace není potřeba sepisovat při každém užití smlouvu Nevýhody: vyšší úrokové sazby; možnost vypovězení ze strany banky založen na odkupu (eskontu) směnky před její splatností bankou Nominální hodnotu - diskont (úroková srážka) prodejce je v závazkovém vztahu až do doby, kdy směnku zaplatí směnečný dlužník banka předkládá směnku k honorování směnečnému dlužníkovi d Úvě r ESK = J 0 1 i 360 Výhody: způsob refinancování pohledávky (možnost získání peněz před splatností) relativně nízké náklady (téměř vždy nejlevnější) nástroj k vyrovnání schodku likvidity nevyžaduje se další zajištění prodejce získává: ( ) 4/6

22 Akceptační (akceptní) úvěr závazkový druh úvěru banka poskytuje akcept (garanci zaplacení závazku) banka na sebe bere potenciální závazek, pokud dlužník nezaplatí garance (závazek za zaplacení) vzniká akceptem směnky výše akceptované směnky je dána akceptní linkou za akcept má banka provizi Výhody: větší věrohodnost zaplacení snadnější získání obchodního úvěru možnost získání likvidity eskontem akceptovaných směnek 3. hl. dlužník = banka vedl. dlužník = odběratel Dodavatel Banka Odběratel 1.předložení směnky k akceptu 2.bankou akceptovaná směnka 3.zaplacení akceptovanou směnkou 4.odběratel shromažďuje na účtu peníze k zaplacení směnky 5.honorování směnky Avalový úvěr Faktoring závazkový úvěr banka poskytuje jen dobré jméno hlavním dlužníkem zůstává žadatel (odběratel) poskytuje jistotu, aniž by musel třetí provádět sám ověření důvěryhodnosti Formy: platební: o záruka se váže na splnění platebního závazku klienta (úhrada faktury, směnky, splacení úvěru) neplatební: o akontační zajišťuje kupujícího, že dostane zpět zaplacení zálohy, pokud prodávající nesplní závazek z kupní smlouvy nedodá zboží o kauční slouží k zajištění kvality dodávky. Není-li dodávka kvalitní má odběratel nárok na plnění ze záruky o záruka za nabídku (vádium) zajištění proti odstoupení od smlouvy např. při veřejných soutěžích financování krátkodobých pohledávek před lhůtou splatnosti omezující podmínky: krátkodobá splatnost nezajištěnost větší počet odběratelů akceptovatelná bonita Formy faktoringu: pravý: o smluvně sjednaný průběžný odkup pohledávek bez práva zpětného postihu (zpětné regrese) na původního držitele pohledávky (dodavatele) o faktoringová společnost přebírá riziko nezaplacení 5/6

23 nepravý (u nás častější): o průběžný odkup pohledávek s právem zpětného postihu o úvěrové riziko zůstává u dodavatele o jedná se o úvěrování pohledávek Výhody faktoringu: umožňuje zpřesnit finanční plánování příjmů CF zefektivňuje se správa pohledávek vytvoření podmínek pro dodávky na nezajištěný dodavatelský úvěr dřívější získání peněžních prostředků Obligace (dluhopisy) je to cenný papír se specifickými právy a povinnostmi, slouží k získání většího objemu dlouhodobého kapitálu s právem investora: o na výnos o na úrok o na prodej (ukončení věřitelského vztahu prodejem) o na konci doby splatnosti dostane investor (držitel) nominální hodnotu povinnosti emitenta: o platit výnosy a na konci zaplatit nominální hodnotu Předpoklady úspěšné emise obligací správné nastavení parametrů emise (nominální hodnota, úroky, doba splatnosti, správné načasování emise, kvalitní management a administrace emise) přijatelná bonita a velikost emitenta vyšší rizikovost může být kompenzována vyššími výnosy Druhy obligací standardní výměnné (právo na výměnu za akcie, transformace věřitelského vztahu na účastnický) většinou mají nižší úrokové míry opční (spojeny s právem na koupi akcie), opční právo právo na koupi akcií ziskové obligace (obligace vybavené právem na ziskové podíly, kromě úroků má majitel právo na definovaný podíl na zisku) Kdy dochází k emisi výměnných obligací? Za situace: vysoké úrokové míry půjčení peněz obligace mají zpravidla nízké úrokové míry nízké ceny akcií Modifikace standardních obligací indexované obligace chrání investory před inflací (emitent se zavazuje navyšovat nominální hodnotu o inflaci) obligace s pohyblivým úrokem nulové obligace (emise pod nominální hodnotou, nenese průběžné výnosy, jednorázový výnos na konci období) 6/6

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/ Finanční management I

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

Inovace profesního vzdělávání ve vazbě na potřeby Jihočeského regionu CZ.1.07/3.2.08/03.0035 Finanční management I Finanční řízení Finanční řízení efektivní financování splnění cílů podniku Manažerské

II. Externí zdroje financování krátkodobé

II. Externí zdroje financování krátkodobé Krátkodobé externí zdroje I) Z hlediska zdrojů: jedná se o finanční zdroje splatné do 1 roku II) Z hlediska objektu financování: Jedná se o financování OM: Vybavení

II. Externí zdroje financování krátkodobé Krátkodobé externí zdroje I) Z hlediska zdrojů: jedná se o finanční zdroje splatné do 1 roku II) Z hlediska objektu financování: Jedná se o financování OM: Vybavení

Výkaz o peněžních tocích

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

Výkaz o peněžních tocích Výkaz CF používaný ve vyspělých zemích Evropské unie od poloviny 60. let minulého století se opíral o zkušenosti z amerického vývoje výkaznictví. V ČR je Opatřením MF ČR čj. 281/50

ROZVAHA Majetková a kapitálová struktura

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

ROZVAHA Majetková a kapitálová struktura Manažerská ekonomika obor Marketingová komunikace 1. přednáška Ing. Jarmila Ircingová, Ph.D. Majetek podniku (obchodní majetek) Souhrn věcí, peněz, pohledávek a

1 Cash Flow. Zdroj: Vlastní. Obr. č. 1 Tok peněžních prostředků

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

1 Cash Flow Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku.

Typy úvěrů. Bc. Alena Kozubová

Typy úvěrů Bc. Alena Kozubová Typy úvěrů Kontokorentní úvěr s bankou uzavřeme smlouvu o čerpání úvěru z našeho běžného účtu. Ten může vykazovat i záporný zůstatek až do sjednané výše. Čerpání a splácení

Typy úvěrů Bc. Alena Kozubová Typy úvěrů Kontokorentní úvěr s bankou uzavřeme smlouvu o čerpání úvěru z našeho běžného účtu. Ten může vykazovat i záporný zůstatek až do sjednané výše. Čerpání a splácení

4. Přednáška Systematizace bankovních produktů, úvěrový proces, úvěrové produkty (aktivní bankovní obchody)

") 4. Přednáška Systematizace bankovních produktů, úvěrový proces, úvěrové produkty (aktivní bankovní obchody) BANKOVNÍ PRODUKT je veškerá služba, kterou banka poskytuje svým klientům ve formě úvěrů, přijímání

4. Přednáška Systematizace bankovních produktů, úvěrový proces, úvěrové produkty (aktivní bankovní obchody) BANKOVNÍ PRODUKT je veškerá služba, kterou banka poskytuje svým klientům ve formě úvěrů, přijímání

Finanční řízení podniku. cv. 8

Finanční řízení podniku cv. 8 Podstata finančního řízení podniku Věcná stránka tok statků (strojů, surovin, materiálu) lze rozdělit na 3 hlavní aktivity zásobování, výrobu a prodej. Finanční zdroje každá

Finanční řízení podniku cv. 8 Podstata finančního řízení podniku Věcná stránka tok statků (strojů, surovin, materiálu) lze rozdělit na 3 hlavní aktivity zásobování, výrobu a prodej. Finanční zdroje každá

Peněžní toky v podniku

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

Financování podniku Financování podniku a úkoly FM Druhy financování podniku Běžné (krátkodobé) financování Řízení cash flow Hodnocení finanční výkonnosti podniku finanční analýza Finanční plánování Peněžní

Nebankovní zdroje Finance. VSB-Technická univerzita Ostrava Ekonomická fakulta katedra financí. akademický rok 2015/2016

Krátkodobý finanční management IV. krátkodobé financování 154-0400 Finance VSB-Technická univerzita Ostrava Ekonomická fakulta katedra financí akademický rok 2015/2016 Obsah 1 2 Revolvingový úvěr Lombardní

Krátkodobý finanční management IV. krátkodobé financování 154-0400 Finance VSB-Technická univerzita Ostrava Ekonomická fakulta katedra financí akademický rok 2015/2016 Obsah 1 2 Revolvingový úvěr Lombardní

VÝKAZ CASH FLOW. Řízení finančních toků. Manažerská ekonomika obor Marketingová komunikace. 3. přednáška Ing. Jarmila Ircingová, Ph.D.

VÝKAZ CASH FLOW Řízení finančních toků Manažerská ekonomika obor Marketingová komunikace 3. přednáška Ing. Jarmila Ircingová, Ph.D. Peněžní a materiálové toky v podniku Hotové výrobky Nedokončená výroba

VÝKAZ CASH FLOW Řízení finančních toků Manažerská ekonomika obor Marketingová komunikace 3. přednáška Ing. Jarmila Ircingová, Ph.D. Peněžní a materiálové toky v podniku Hotové výrobky Nedokončená výroba

Krátkodobé cenné papíry a Skonto obsah přednášky

Krátkodobé cenné papíry a Skonto obsah přednášky 1) Vybrané krátkodobé cenné papíry 2) Skonto není cenný papír, ale použito obdobných principů jako u krátkodobých cenných papírů Vybrané krátkodobé cenné

Krátkodobé cenné papíry a Skonto obsah přednášky 1) Vybrané krátkodobé cenné papíry 2) Skonto není cenný papír, ale použito obdobných principů jako u krátkodobých cenných papírů Vybrané krátkodobé cenné

KAPITÁLOVÁ STRUKTURA PODNIKU

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. KAPITÁLOVÁ STRUKTURA PODNIKU Eva Štichhauerová Technická univerzita v Liberci Nauka

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. KAPITÁLOVÁ STRUKTURA PODNIKU Eva Štichhauerová Technická univerzita v Liberci Nauka

KAPITÁLOVÁ STRUKTURA PODNIKU

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. KAPITÁLOVÁ STRUKTURA PODNIKU Eva Štichhauerová Technická univerzita v Liberci Nauka

Tento materiál vznikl jako součást projektu, který je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR. KAPITÁLOVÁ STRUKTURA PODNIKU Eva Štichhauerová Technická univerzita v Liberci Nauka

Seznam studijní literatury

Seznam studijní literatury Zákon o účetnictví, Vyhlášky 500 a 501/2002 České účetní standardy (o CP) Kovanicová, D.: Finanční účetnictví, Světový koncept, Polygon, Praha 2002 nebo později Standard č. 28,

Seznam studijní literatury Zákon o účetnictví, Vyhlášky 500 a 501/2002 České účetní standardy (o CP) Kovanicová, D.: Finanční účetnictví, Světový koncept, Polygon, Praha 2002 nebo později Standard č. 28,

AKTIVA a PASIVA ROZVAHA

Majetek podniku souhrn prostředků pro hospodářskou činnost organizace Majetek z pohledu účetnictví: podle druhů majetku podle zdrojů financování Majetek z hlediska formy = AKTIVA Majetek z hlediska zdrojů

Majetek podniku souhrn prostředků pro hospodářskou činnost organizace Majetek z pohledu účetnictví: podle druhů majetku podle zdrojů financování Majetek z hlediska formy = AKTIVA Majetek z hlediska zdrojů

Financování podniku Fin i an an ování ován í p od od i n k i u

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

Financování podniku Financování podniku Vztah mezi věcnými a peněžními toky v podniku práce suroviny stroje výroba výrobky a služby peněžní příjmy prodej peněžní výdaje peníze (cash flow) Úkoly finančního

1. vlastní firma využívá trvale 2. cizí musí časem vracet (splácet) jiným subjektům ( bankám dodavatelům apod)

jiným subjektům ( bankám dodavatelům apod)") Otázka: Financování podnikových činnosti Předmět: Ekonomie/Finance podniku Přidal(a): nikita Zdroje financování Zdroje financování členíme: podle formy jsou to: peněžní hotové peníze, pohledávky, devizy

Otázka: Financování podnikových činnosti Předmět: Ekonomie/Finance podniku Přidal(a): nikita Zdroje financování Zdroje financování členíme: podle formy jsou to: peněžní hotové peníze, pohledávky, devizy

Význam cash flow. nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz

Výkaz cash flow (přehled o peněžních tocích) Význam generátoru peněz") 5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

5. přednáška Analýza peněžních toků cash flow Význam cash flow Proč se liší zisk a cash flow (zisk a peníze nejsou totéž) Výkaz cash flow (přehled o peněžních tocích) Jak využít výkaz cash flow Význam

5 CASH FLOW (tok hotovosti)

") 5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

5 CASH FLOW (tok hotovosti) 5.1 Peněžní toky firmy - poslední z triády kategorií: majetková struktura finanční struktura CF (peněžní toky) - rozvaha & výsledovka (výkaz CF) - CF byl vynucen praxí finančního

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O.

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O. STUDIJNÍ OPORA K MODULU SPRÁVCE dílčí část Finanční management Ryšková Ivana OSTRAVA 2013 OBSAH Úvod 3 1 Finanční management, jeho postavení a úkoly

SOUKROMÁ VYŠŠÍ ODBORNÁ ŠKOLA PODNIKATELSKÁ, S. R. O. STUDIJNÍ OPORA K MODULU SPRÁVCE dílčí část Finanční management Ryšková Ivana OSTRAVA 2013 OBSAH Úvod 3 1 Finanční management, jeho postavení a úkoly

obchodních společností

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

Finanční výkazy obchodních společností Ladislav Šiška Obchodní společnosti založení vznik zápisem do obchodního rejstříku veřejný seznam podnikatelů + sbírka listin ochrana třetích osob členění českých:

Komerční bankovnictví 6

JUDr. Ing. Otakar Schlossberger, Ph.D. vedoucí katedry financí VŠFS a externí spolupracovník katedry bankovnictví a pojišťovnictví VŠE Praha Obsah: Téma: Alternativní formy financování 1. Faktoring 2.

JUDr. Ing. Otakar Schlossberger, Ph.D. vedoucí katedry financí VŠFS a externí spolupracovník katedry bankovnictví a pojišťovnictví VŠE Praha Obsah: Téma: Alternativní formy financování 1. Faktoring 2.

Finanční řízení podniku cvičení 1. I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.

Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla.") Finanční řízení podniku cvičení 1 I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

Finanční řízení podniku cvičení 1 I) Vývoj vztahů mezi celkovým majetkem a kapitálem má svá ustálená pravidla. Některé vztahy mezi majetkem a kapitálem 1) Majetek je ve stejné výši jako kapitál, proto

Podnikové finance. Ing. Miroslav Sponer, Ph.D. - Základy financí 1

Podnikové finance Ing. Miroslav Sponer, Ph.D. - Základy financí 1 Základní definice Podnikové finance zobrazují pohyb peněžních prostředků, podnikového kapitálu a finančních zdrojů, při nichž se podnik

Podnikové finance Ing. Miroslav Sponer, Ph.D. - Základy financí 1 Základní definice Podnikové finance zobrazují pohyb peněžních prostředků, podnikového kapitálu a finančních zdrojů, při nichž se podnik

zisk : srovnávaná veličina (hodnocená,vstupní)

") 4. přednáška Finanční analýza podniku - FucAn Návaznost na minulou přednášku Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů

4. přednáška Finanční analýza podniku - FucAn Návaznost na minulou přednášku Elementární metody a) analýza absolutních ukazatelů b) analýza rozdílových a tokových ukazatelů c) analýza poměrových ukazatelů

Investiční činnost v podniku. cv. 10

Investiční činnost v podniku cv. 10 Investice Rozhodování o investicích jsou jedněmi z nejdůležitějších a nejobtížnějších rozhodování podnikového managementu. Dobré rozhodnutí vede podnik k rozkvětu, špatné

Investiční činnost v podniku cv. 10 Investice Rozhodování o investicích jsou jedněmi z nejdůležitějších a nejobtížnějších rozhodování podnikového managementu. Dobré rozhodnutí vede podnik k rozkvětu, špatné

účty v 21. skupině účtů (hotové peněžní prostředky a ceniny) v 22. skupině účtů (peněžní prostředky na účtech u peněžních ústavů).

v 22. skupině účtů (peněžní prostředky na účtech u peněžních ústavů).") 6.přednáška Účtování peněžních prostředků - peněžní prostředky v naší i zahraniční měně (valuty) - peněžní prostředky v naší i zahraniční měně na účtech u peněžních ústavů. - ceniny (zástupce peněz pro

6.přednáška Účtování peněžních prostředků - peněžní prostředky v naší i zahraniční měně (valuty) - peněžní prostředky v naší i zahraniční měně na účtech u peněžních ústavů. - ceniny (zástupce peněz pro

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005 MAJETKOVÁ A KAPITÁLOVÁ VÝSTAVBA PODNIKU 1. Majetek podniku a jeho finanční krytí 2. Majetkovástruktura

Podniková ekonomika : majetková a kapitálová výstavba podniku Ing. Vlastimil K. Vyskočil, CSc. 2005 MAJETKOVÁ A KAPITÁLOVÁ VÝSTAVBA PODNIKU 1. Majetek podniku a jeho finanční krytí 2. Majetkovástruktura

Financování podnikových činností

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

Projekt: Reg.č.: Operační program: Škola: Tematický okruh: Jméno autora: MO-ME-N-T MOderní MEtody s Novými Technologiemi CZ.1.07/1.5.00/34.0903 Vzdělávání pro konkurenceschopnost Hotelová škola, Vyšší

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

Výukový materiál zpracovaný v rámci operačního programu Vzdělávání pro konkurenceschopnost Registrační číslo: CZ.1.07/1. 5.00/34.0084 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Sada:

položky rozvahy a výsledovky obsahují stejné číselné údaje jako účty 702 a 710

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

22. ÚČETNÍ ZÁVĚRKA A FINANČNÍ ANALÝZA na základě účetní uzávěrky se sestavuje účetní závěrka, která podle zákona o účetnictví zahrnuje: rozvahu (bilanci) výkaz zisku a ztráty (výsledovka) příloha, jejíž

Účetnictví B 2.přednáška Bilance a bilanční princip Základní funkce účetnictví je (viz minulá přednáška) poskytovat informace o procesech v podniku potřebné pro jeho řízení a správu a pro další účely (např.

Účetnictví B 2.přednáška Bilance a bilanční princip Základní funkce účetnictví je (viz minulá přednáška) poskytovat informace o procesech v podniku potřebné pro jeho řízení a správu a pro další účely (např.

majetkové CP (akcie, podílové listy) úvěrové (dluhové) směnky, dluhopisy, státní pokladniční poukázky atd. (+ úrok, ten není na směnce)

úvěrové (dluhové) směnky, dluhopisy, státní pokladniční poukázky atd. (+ úrok, ten není na směnce)") Otázka: Bankovnictví a cenné papíry Předmět: Účetnictví (Finance) Přidal(a): didisceramo Cenné papíry dlouhodobé skupina 06 a 473 (dluhopisy) krátkodobé 25. skupina vyjadřuje pohledávku majitele za tím,

Otázka: Bankovnictví a cenné papíry Předmět: Účetnictví (Finance) Přidal(a): didisceramo Cenné papíry dlouhodobé skupina 06 a 473 (dluhopisy) krátkodobé 25. skupina vyjadřuje pohledávku majitele za tím,

Majetková a kapitálová struktura firmy

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

ČVUT v Praze fakulta elektrotechnická Katedra ekonomiky, manažerství a humanitních věd Majetková a kapitálová struktura firmy Podnikový management - X16PMA Doc. Ing. Jiří Vašíček, CSc. Podnikový management

9. FINANCOVÁNÍ PODNIKU

9. FINANCOVÁNÍ PODNIKU 1. Výrobní faktory a jejich řízení podnikem... 2 2. Členění financování... 2 3. Směnka... 4 4. Hotovostní a bezhotovostní platební styk... 6 5. Finanční analýza její význam a úlohy...

9. FINANCOVÁNÍ PODNIKU 1. Výrobní faktory a jejich řízení podnikem... 2 2. Členění financování... 2 3. Směnka... 4 4. Hotovostní a bezhotovostní platební styk... 6 5. Finanční analýza její význam a úlohy...

Účetní toky a) ve všech případech jsou doprovázeny současně fyzickou změnou nebo změnou, kterou bychom mohli klasifikovat jako reálnou b) mají nebo bu

ve všech případech jsou doprovázeny současně fyzickou změnou nebo změnou, kterou bychom mohli klasifikovat jako reálnou b) mají nebo bu") PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE EKONOMICKÉ VÝKONNOSTI 15.1 Základní pojmy, úprava účetních výkazů 15.2 Základní ukazatele 15.1 Základní pojmy, úprava účetních výkazů

PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE EKONOMICKÉ VÝKONNOSTI 15.1 Základní pojmy, úprava účetních výkazů 15.2 Základní ukazatele 15.1 Základní pojmy, úprava účetních výkazů

Finanční řízení podniku

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Základní funkce účetnictví Základní funkce účetnictví je (viz minulá přednáška): poskytovat informace o procesech v podniku potřebné pro jeho řízení a

: poskytovat informace o procesech v podniku potřebné pro jeho řízení a") Základy účetnictví 2.přednáška Bilance a bilanční princip Základní funkce účetnictví Základní funkce účetnictví je (viz minulá přednáška): poskytovat informace o procesech v podniku potřebné pro jeho řízení

Základy účetnictví 2.přednáška Bilance a bilanční princip Základní funkce účetnictví Základní funkce účetnictví je (viz minulá přednáška): poskytovat informace o procesech v podniku potřebné pro jeho řízení

I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní

Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní") Náklady na kapitál I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní fond - statutární a ostatní fondy 4)

Náklady na kapitál I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní fond - statutární a ostatní fondy 4)

Vysoká škola technická a ekonomická v Českých Budějovicích. Institute of Technology And Business In České Budějovice

ÚČETNICTVÍ 3 8. KAPITOLA: KRÁTKODOBÝ A DLOUHODOBÝ FINANČNÍ MAJETEK. MAJETKOVÉ A DLUŽNÉ CENNÉ PAPÍRY. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

ÚČETNICTVÍ 3 8. KAPITOLA: KRÁTKODOBÝ A DLOUHODOBÝ FINANČNÍ MAJETEK. MAJETKOVÉ A DLUŽNÉ CENNÉ PAPÍRY. Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České

Obsah Předmluva 11 1 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 1 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

28.1.2012. Finanční analýza. 1. Podstata, význam a cíle finanční analýzy. Struktura kapitoly

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

Finanční analýza Struktura kapitoly 1. Podstata význam a cíle finanční analýzy. 2. Uživatelé finanční analýzy. 3. Zdroje pro finanční analýzu. 4. Analýza rozvahy. 5. Analýza výsledovky. 6. Analýza CASH

Základy účetnictví. 2. přednáška

Základy účetnictví 2. přednáška Formy sdělení účetních dat Účetnictví poskytuje informace v účetních výkazech: Bilance Výkaz zisku a ztráty (výsledovka) Výkaz cash-flow (o toku peněz) Výkaz o změnách ve

Základy účetnictví 2. přednáška Formy sdělení účetních dat Účetnictví poskytuje informace v účetních výkazech: Bilance Výkaz zisku a ztráty (výsledovka) Výkaz cash-flow (o toku peněz) Výkaz o změnách ve

Obor účetnictví a finanční řízení podniku

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

Obor účetnictví a finanční řízení podniku TEST Z FINANČNÍHO ÚČETNICTVÍ celkem 40 bodů Zvolte nejvhodnější odpověď na následující otázky (otázky se nevztahují k žádnému z početních příkladů a nijak na sebe

Ekonomika podniku. Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze. Ing. Kučerková Blanka, 2011

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Krátkodobé

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Krátkodobé

1 Majetková a finanční struktura podniku

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA I. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL II. STÁLÁ AKTIVA 1) Dlouhodobý nehmotný majetek 2) Dlouhodobý hmotný majetek 3) Dlouhodobý finanční

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA I. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL II. STÁLÁ AKTIVA 1) Dlouhodobý nehmotný majetek 2) Dlouhodobý hmotný majetek 3) Dlouhodobý finanční

Úloha účetnictví. Účetní výkazy

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Úloha účetnictví - informace o stavu majetku a závazků (registrační funkce) - informace o výsledcích hospodaření firmy - informace pro řízení firmy (náklady na výrobky) - podklady pro kontrolu a ochranu

Financování podniku. Finanční řízení podniku

Financování podniku Finanční řízení podniku Peněžní toky v podniku NÁKUP výrobní faktory - práce - materiál - stroje VÝROBA výrobky a služby peněžní příjmy PRODEJ peněžní výdaje PENÍZE (CASH FLOW) Úkoly

Financování podniku Finanční řízení podniku Peněžní toky v podniku NÁKUP výrobní faktory - práce - materiál - stroje VÝROBA výrobky a služby peněžní příjmy PRODEJ peněžní výdaje PENÍZE (CASH FLOW) Úkoly

2. 9 PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW)

") 2. 9 PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW) 2. 9. 1 Charakteristika přehledu o peněžních tocích Přehled o peněžních tocích (cash flow) doplňuje rozvahu a výkaz zisku a ztráty o další rozměr, kterým se

2. 9 PŘEHLED O PENĚŽNÍCH TOCÍCH (CASH FLOW) 2. 9. 1 Charakteristika přehledu o peněžních tocích Přehled o peněžních tocích (cash flow) doplňuje rozvahu a výkaz zisku a ztráty o další rozměr, kterým se

Majetek. MAJETEK členění v rozvaze. Dlouhodobý majetek

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Majetek Podnikání se bez majetku neobejde, různé druhy podnikání ovlivňují i skladbu a velikost majetku. Základem majetku jsou peníze, za které se nakupují potřebné majetkové části. Rozvaha (bilance) písemný

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 10 Řízení podnikových financí, úvěry,

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. KFC/PEM Přednáška č 10 Řízení podnikových financí, úvěry,

OBSAH. 4. Výsledovka - náklady a výnosy 57 4.1 Funkce a forma výsledovky 57 4.2 Kdy se výsledovka sestavuje 60

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

1 1. Význam a funkce účetnictví 7 1.1 Význam a podstata účetnictví 7 1.2 Historie a vývoj účetnictví 8 1.3 Funkce a podstata účetnictví 11 1.4 Uživatelé účetních informací 11 1.5 Regulace účetnictví a

Externí financování. Externí financování umožňuje reagovat na potřebné změny podnikového majetku.

Externí financování Externí financování umožňuje reagovat na potřebné změny podnikového majetku. Využití externího kapitálu je možné za předpokladu, že náklady na pořízení externího kapitálu jsou nižší,

Externí financování Externí financování umožňuje reagovat na potřebné změny podnikového majetku. Využití externího kapitálu je možné za předpokladu, že náklady na pořízení externího kapitálu jsou nižší,

IAS 7. Výkazy peněžních toků

IAS 7 Výkazy peněžních toků Cíl standardu Požadovat poskytování informací o proběhlých změnách stavu peněžních prostředků a peněžních ekvivalentů účetní jednotky prostřednictvím výkazu peněžních toků,

IAS 7 Výkazy peněžních toků Cíl standardu Požadovat poskytování informací o proběhlých změnách stavu peněžních prostředků a peněžních ekvivalentů účetní jednotky prostřednictvím výkazu peněžních toků,

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Lesnická ekonomika Připravil: Ing. Tomáš Badal Lesnická ekonomika Financování podniku Finanční

Tento projekt je spolufinancován Evropským sociálním fondem a Státním rozpočtem ČR InoBio CZ.1.07/2.2.00/28.0018 Lesnická ekonomika Připravil: Ing. Tomáš Badal Lesnická ekonomika Financování podniku Finanční

Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.)

- dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.)") 4. Účtování cenných papírů Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.) Cenné papíry členění (v souladu s IAS 39) : k prodeji k obchodování

4. Účtování cenných papírů Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.) Cenné papíry členění (v souladu s IAS 39) : k prodeji k obchodování

1. Základní ekonomické pojmy Rozdíl mezi mikroekonomií a makroekonomií Základní ekonomické systémy Potřeba, statek, služba, jejich členění Práce,

1. Základní ekonomické pojmy Rozdíl mezi mikroekonomií a makroekonomií Základní ekonomické systémy Potřeba, statek, služba, jejich členění Práce, druhy práce, pojem pracovní síla Výroba, výrobní faktory,

1. Základní ekonomické pojmy Rozdíl mezi mikroekonomií a makroekonomií Základní ekonomické systémy Potřeba, statek, služba, jejich členění Práce, druhy práce, pojem pracovní síla Výroba, výrobní faktory,

Otázka č. 2: Ekonomická analýza banky, analýza aktiv, pasiv, nákladů a výnosů.

Otázka č. 2: Ekonomická analýza banky, analýza aktiv, pasiv, nákladů a výnosů. je součástí kontrolního systému v bankách a podstatná část bank. řízení je kontrola průběhu bankovních činností z ekonomického

Otázka č. 2: Ekonomická analýza banky, analýza aktiv, pasiv, nákladů a výnosů. je součástí kontrolního systému v bankách a podstatná část bank. řízení je kontrola průběhu bankovních činností z ekonomického

Obecná charakteristika cash flow. - pojem peněžní tok (CASH FLOW) vyjadřuje přírůstek či úbytek

vyjadřuje přírůstek či úbytek") Obecná charakteristika cash flow - pojem peněžní tok (CASH FLOW) vyjadřuje přírůstek či úbytek peněžních prostředků při hospodářské činnosti firmy za určité období - CF je součástí finanční analýzy podniku,

Obecná charakteristika cash flow - pojem peněžní tok (CASH FLOW) vyjadřuje přírůstek či úbytek peněžních prostředků při hospodářské činnosti firmy za určité období - CF je součástí finanční analýzy podniku,

Poznámky k současné situaci podniku

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

Poznámky k současné situaci podniku Název podniku: Plzeňský Prazdroj, a.s. OKEČ: Rozvaha v plném rozsahu (k 31.12. v tis. Kč ) AKTIVA 2000 2001 2002 2003 2004 2005 2006 2007 AKTIVA CELKEM 0 0 0 15,170,444

1 Finanční analýza. 1.1 Poměrové ukazatele

1 Finanční analýza Hlavním úkolem finanční analýzy, jako nástroj řízení společnosti, je komplexní posouzení současné finanční a ekonomické situace společnosti za pomoci specifických postupů a metod. Finanční

1 Finanční analýza Hlavním úkolem finanční analýzy, jako nástroj řízení společnosti, je komplexní posouzení současné finanční a ekonomické situace společnosti za pomoci specifických postupů a metod. Finanční

FINANČNÍ A INVESTIČNÍ ČINNOST PODNIKU FINANČNÍ ŘÍZENÍ

FINANČNÍ A INVESTIČNÍ ČINNOST PODNIKU FINANČNÍ ŘÍZENÍ Cíle FŘP: udržení finanční stability, maximalizace hodnoty majetku (akcionářů), integrace činností, uspokojení zákazníků, dosahovat stálé likvidity.

FINANČNÍ A INVESTIČNÍ ČINNOST PODNIKU FINANČNÍ ŘÍZENÍ Cíle FŘP: udržení finanční stability, maximalizace hodnoty majetku (akcionářů), integrace činností, uspokojení zákazníků, dosahovat stálé likvidity.

Cenné papíry základní charakteristika

Cenné papíry základní charakteristika Cenný papír nebo zápis v příslušné evidenci spojený s nárokem,. Jejich podobu, údaje a možné operace upravují zákony.. Emitent (výstavce) Osoba, která. státní CP (státní

Cenné papíry základní charakteristika Cenný papír nebo zápis v příslušné evidenci spojený s nárokem,. Jejich podobu, údaje a možné operace upravují zákony.. Emitent (výstavce) Osoba, která. státní CP (státní

Vysoká škola ekonomická v Praze

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Cvičení 1: Studie a příklady Cvičící: David Procházka Email: prochazd@vse.cz Web: https://webhosting.vse.cz/prochazd

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Cvičení 1: Studie a příklady Cvičící: David Procházka Email: prochazd@vse.cz Web: https://webhosting.vse.cz/prochazd

Vysoká škola ekonomická v Praze

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Výkaz peněžních toků Kontakt: Ing. David Procházka, Ph.D. katedra finančního účetnictví a auditingu

Vysoká škola ekonomická v Praze Fakulta financí a účetnictví katedra finančního účetnictví a auditingu Výkaz peněžních toků Kontakt: Ing. David Procházka, Ph.D. katedra finančního účetnictví a auditingu

HODNOCENÍ INVESTIC. Manažerská ekonomika obor Marketingová komunikace. 9. přednáška Ing. Jarmila Ircingová, Ph.D.

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

HODNOCENÍ INVESTIC Manažerská ekonomika obor Marketingová komunikace 9. přednáška Ing. Jarmila Ircingová, Ph.D. Metody hodnocení efektivnosti investic Při posuzování investice se vychází ze strategických

ŘÍZENÍ POHLEDÁVEK. Ing. Gabriela Dlasková

ŘÍZENÍ POHLEDÁVEK Ing. Gabriela Dlasková Povinná literatura: Kislingerová, E. a kol.: Manažerské finance, C.H.BECK, Praha 2010 Pohledávky představují nároky podniku vůči jiným subjektům na příjem peněžních

ŘÍZENÍ POHLEDÁVEK Ing. Gabriela Dlasková Povinná literatura: Kislingerová, E. a kol.: Manažerské finance, C.H.BECK, Praha 2010 Pohledávky představují nároky podniku vůči jiným subjektům na příjem peněžních

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz o Bilanční princip o Rozpis rozvahy do rozvahových účtů o Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech

ZAU 2. přednáška ÚČETNÍ VÝKAZNICTVÍ Rozvaha jako hlavní účetní výkaz o Bilanční princip o Rozpis rozvahy do rozvahových účtů o Vliv hospodářských operací na rozvahu a jejich projev na rozvahových účtech

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Kapitálová struktura podniku. cv. 5

Kapitálová struktura podniku cv. 5 Kapitálová struktura Struktura zdrojů, z nichž vznikl majetek podniku. Vlastní kapitál vložil majitel a je nositelem rizika. Cizí kapitál vložili věřitelé. Vlastní zdroje

Kapitálová struktura podniku cv. 5 Kapitálová struktura Struktura zdrojů, z nichž vznikl majetek podniku. Vlastní kapitál vložil majitel a je nositelem rizika. Cizí kapitál vložili věřitelé. Vlastní zdroje

15 PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE

15 PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE Úvod Až dosud přístupy FA zaměřené převážně na věrné zobrazení účetních informací a veřejnou kontrolu činnosti podniku = tzv.

15 PŘÍSTUP FINANČNÍ ANALÝZY ORIENTOVANÝ NA POTŘEBY MEZIPODNIKOVÉ KOMPARACE Úvod Až dosud přístupy FA zaměřené převážně na věrné zobrazení účetních informací a veřejnou kontrolu činnosti podniku = tzv.

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 64-41-l/51 Podnikání - dálková forma

Přednáška č. 5 18. října 2011

Finanční zdroje podniku Přednáška č. 5 18. října 2011 Struktura přednášky 1. Úvod do problematiky 2. Vlastní kapitál 3. Cizí zdroje a příčiny jejich použití 4. Náklady na finanční zdroje 5. Kapitálová

Finanční zdroje podniku Přednáška č. 5 18. října 2011 Struktura přednášky 1. Úvod do problematiky 2. Vlastní kapitál 3. Cizí zdroje a příčiny jejich použití 4. Náklady na finanční zdroje 5. Kapitálová

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 63-41-M/01 Ekonomika a podnikání ŠVP:

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 63-41-M/01 Ekonomika a podnikání ŠVP:

2. přednáška. Ing. Josef Krause, Ph.D.

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

EKONOMIKA PODNIKU I 2. přednáška Ing. Josef Krause, Ph.D. Majetková a kapitálová struktura Rozvaha ROZVAHA účetní přehled majetku podniku, zachycující bilanční formou stav podnikových prostředků (aktiv)

CZ.1.07/1.5.00/34.0499

Číslo projektu Název školy Název materiálu Autor Tematický okruh Ročník CZ.1.07/1.5.00/34.0499 Soukromá střední odborná škola Frýdek-Místek, s.r.o. VY_32_INOVACE_261_ESP_11 Marcela Kovářová Datum tvorby

Číslo projektu Název školy Název materiálu Autor Tematický okruh Ročník CZ.1.07/1.5.00/34.0499 Soukromá střední odborná škola Frýdek-Místek, s.r.o. VY_32_INOVACE_261_ESP_11 Marcela Kovářová Datum tvorby

- obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability)

") 2. Vstupní data procesu FA, rentabilita a její rozklady - obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability) Rozvaha (a a pasiva podniku) - upravené (redukované) nové schema

2. Vstupní data procesu FA, rentabilita a její rozklady - obvykle součást finanční analýzy (v podobě analýzy obratovosti a rentability) Rozvaha (a a pasiva podniku) - upravené (redukované) nové schema

Otázka: Obchodní banky a bankovní operace. Předmět: Ekonomie a bankovnictví. Přidal(a): Lenka OBCHODNÍ BANKY

: Lenka OBCHODNÍ BANKY") Otázka: Obchodní banky a bankovní operace Předmět: Ekonomie a bankovnictví Přidal(a): Lenka OBCHODNÍ BANKY Podnikatelské subjekty, a. s. ZK min. 500 mil. Kč + další podmínky Hlavním cílem zisk Podle zákona

Otázka: Obchodní banky a bankovní operace Předmět: Ekonomie a bankovnictví Přidal(a): Lenka OBCHODNÍ BANKY Podnikatelské subjekty, a. s. ZK min. 500 mil. Kč + další podmínky Hlavním cílem zisk Podle zákona

SYSTEMATIZACE BANKOVNÍCH OBCHODŮ-PRODUKTŮ

SYSTEMATIZACE BANKOVNÍCH OBCHODŮ-PRODUKTŮ Klasický přístup dle odrazu v BILANCI banky: AKTIVNÍ bank. obchody - na straně aktiv - B jako VĚŘITEL, tzn. vznik pohledávky, - poskytování úvěrů, nákup cenných

SYSTEMATIZACE BANKOVNÍCH OBCHODŮ-PRODUKTŮ Klasický přístup dle odrazu v BILANCI banky: AKTIVNÍ bank. obchody - na straně aktiv - B jako VĚŘITEL, tzn. vznik pohledávky, - poskytování úvěrů, nákup cenných

1 Majetková a finanční struktura podniku

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA - AKTIVA A. POHLEDÁVKY ZA UPSANÝ ZÁKLADNÍ KAPITÁL B. STÁLÁ AKTIVA B.I. Dlouhodobý nehmotný majetek (DNM): - nehmotné výsledky výzkumu a vývoje

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA - AKTIVA A. POHLEDÁVKY ZA UPSANÝ ZÁKLADNÍ KAPITÁL B. STÁLÁ AKTIVA B.I. Dlouhodobý nehmotný majetek (DNM): - nehmotné výsledky výzkumu a vývoje

OSOBNÍ DOPRAVA. E. Obchodní a finanční správa podniku

OSOBNÍ DOPRAVA E. Obchodní a finanční správa podniku 1. Finančním řízením podniku se rozumí: a) placení faktur a účtů b) zabezpečení krátkodobé finanční rovnováhy c) zabezpečení krátkodobé a dlouhodobé

OSOBNÍ DOPRAVA E. Obchodní a finanční správa podniku 1. Finančním řízením podniku se rozumí: a) placení faktur a účtů b) zabezpečení krátkodobé finanční rovnováhy c) zabezpečení krátkodobé a dlouhodobé

Obsah Předmluva 11 Základy účetnictví 1.1 Účetní principy 1.2 Rozvaha a její prvky 1.3 Základy účtování na účtech stavů a toků

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

Obsah Předmluva 11 Základy účetnictví 13 1.1 Účetní principy 13 1.1.1 Předmět a uživatelé účetnictví 13 1.1.1.1 Předmět účetnictví 13 1.1.1.2 Druhy účetnictví 14 1.1.1.3 Účetní soustavy 14 1.1.1.4 Uživatelé

VÝCHOVA K OBČANSTVÍ. Akcie Cenný papír, který představuje podíl na jmění a zisku akciové společnosti.

VÝCHOVA K OBČANSTVÍ Akcie Cenný papír, který představuje podíl na jmění a zisku akciové společnosti. Akontace Zálohová úhrada části, případně celé dodávky zboží. Bankomat Samoobslužné zařízení umožňující

VÝCHOVA K OBČANSTVÍ Akcie Cenný papír, který představuje podíl na jmění a zisku akciové společnosti. Akontace Zálohová úhrada části, případně celé dodávky zboží. Bankomat Samoobslužné zařízení umožňující

prostředky, zařízení budov, inventář aj.) - základní stádo - pěstitelské celky a trvalé porosty

- základní stádo - pěstitelské celky a trvalé porosty") Přednáška 18.10. Bilanční princip struktura bilance Z minulé přednášky: Základní struktura rozvahy: Rozvaha firmy.. Majetek v různých formách Zdroje majetku 1. Dlouhodobý majetek 1. Kapitál vlastní 2.

Přednáška 18.10. Bilanční princip struktura bilance Z minulé přednášky: Základní struktura rozvahy: Rozvaha firmy.. Majetek v různých formách Zdroje majetku 1. Dlouhodobý majetek 1. Kapitál vlastní 2.

Úvěrové služby bank. Bc. Alena Kozubová

Úvěrové služby bank Bc. Alena Kozubová Úvěr Finanční úvěry jsou finanční prostředky, poskytované na základě individuální smlouvy mezi věřitelem a dlužníkem. Obecně: Ten, kdo peníze má (silná kapitálová

Úvěrové služby bank Bc. Alena Kozubová Úvěr Finanční úvěry jsou finanční prostředky, poskytované na základě individuální smlouvy mezi věřitelem a dlužníkem. Obecně: Ten, kdo peníze má (silná kapitálová

Finanční analýza. 1. Předmět a účel finanční analýzy. 2. Zdroje informací pro finanční analýzu. 3. Finanční účetní výkazy

Finanční analýza 1. Předmět a účel finanční analýzy Finanční analýza souží především pro ekonomické rozhodování a posouzení úrovně hospodaření podniku bonity a úvěruschopnosti dlužníka posouzení finanční

Finanční analýza 1. Předmět a účel finanční analýzy Finanční analýza souží především pro ekonomické rozhodování a posouzení úrovně hospodaření podniku bonity a úvěruschopnosti dlužníka posouzení finanční

PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 66-41-M/02 Obchodní akademie Školní

Střední škola ekonomiky, obchodu a služeb SČMSD Benešov, s.r.o. Držitel certifikátu dle ISO 9001 PŘEHLED TÉMAT K MATURITNÍ ZKOUŠCE Předmět: EKONOMIKA Obor vzdělávání: 66-41-M/02 Obchodní akademie Školní

Náklady, výnosy a zisk

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

Náklady, výnosy a zisk Základní prvky účetních výkazů Účetní výkazy shrnují výsledky hospodářské činnosti podniku. Jedná se o: Rozvahu (bilance aktiv a pasiv) zachycení majetku a závazků firmy; informuje

Vysoká škola ekonomická Fakulta financí a účetnictví

Vysoká škola ekonomická Fakulta financí a účetnictví PŘIJÍMACÍ ZKOUŠKY NA INŢENÝRSKÉ STUDIUM specializace Učitelství ekonomických předmětů pro střední školy školní rok 2006/2007 TEST Z ODBORNÝCH PŘEDMĚTŮ

Vysoká škola ekonomická Fakulta financí a účetnictví PŘIJÍMACÍ ZKOUŠKY NA INŢENÝRSKÉ STUDIUM specializace Učitelství ekonomických předmětů pro střední školy školní rok 2006/2007 TEST Z ODBORNÝCH PŘEDMĚTŮ

Předmluva... XI Přehled zkratek...xii

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Obsah Předmluva................................................... XI Přehled zkratek...............................................xii Díl 1 Úvod do účetnictví účetní jednotky a principy vedení účetnictví

Majetková a kapitálová struktura podniku

Majetková a kapitálová struktura podniku Aktiva Na zahájení činnosti potřebuje podnik finanční zdroje kapitál, peníze vlastní x cizí (dluhy, závazky). Výrobní podnik přemění tento kapitál ve výrobní faktory.

Majetková a kapitálová struktura podniku Aktiva Na zahájení činnosti potřebuje podnik finanční zdroje kapitál, peníze vlastní x cizí (dluhy, závazky). Výrobní podnik přemění tento kapitál ve výrobní faktory.

Maturitní otázky z předmětu: Ekonomika podniku

1. Základní ekonomické pojmy potřeby, teorie motivace statky a služby kvalita života peníze, oběh peněz Maturitní otázky z předmětu: Ekonomika podniku 2. Výroba 3. Podnik výrobní faktory hospodaření, cíle,

1. Základní ekonomické pojmy potřeby, teorie motivace statky a služby kvalita života peníze, oběh peněz Maturitní otázky z předmětu: Ekonomika podniku 2. Výroba 3. Podnik výrobní faktory hospodaření, cíle,

Implementace finanční gramotnosti. ve školní praxi. Matematické principy řízení cash flow. Digitální podoba e-learningové aplikace. Ing.

Implementace finanční gramotnosti ve školní praxi Digitální podoba e-learningové aplikace (vyuka.iss cheb.cz) Matematické principy řízení cash flow Ing. Jan Homolka 0 Obsah CASH FLOW... 2 VÝKAZ CASH FLOW...

Implementace finanční gramotnosti ve školní praxi Digitální podoba e-learningové aplikace (vyuka.iss cheb.cz) Matematické principy řízení cash flow Ing. Jan Homolka 0 Obsah CASH FLOW... 2 VÝKAZ CASH FLOW...

- 2. ukazatele dluhové schopnosti podniku měřící schopnost podniku přijmout dluh a závazky z něj vyplývající.

Finanční analýza 3. přednáška 21. 3. 07 3. Ukazatelé finanční struktury (zadluženosti) 2 skupiny ukazatelů: - 1. ukazatele zadluženosti poměry různých složek pasiv mezi sebou nebo ve vztahu k pasivům celkem

Finanční analýza 3. přednáška 21. 3. 07 3. Ukazatelé finanční struktury (zadluženosti) 2 skupiny ukazatelů: - 1. ukazatele zadluženosti poměry různých složek pasiv mezi sebou nebo ve vztahu k pasivům celkem

Střední škola sociální péče a služeb, nám. 8. května 2, Zábřeh TÉMATA K MATURITNÍ ZKOUŠCE Z EKONOMIKY

Střední škola sociální péče a služeb, nám. 8. května 2, Zábřeh TÉMATA K MATURITNÍ ZKOUŠCE Z EKONOMIKY Studijní obor: Forma studia: Forma zkoušky: 75-41-M/01 Sociální činnost sociálně správní činnost denní

Střední škola sociální péče a služeb, nám. 8. května 2, Zábřeh TÉMATA K MATURITNÍ ZKOUŠCE Z EKONOMIKY Studijní obor: Forma studia: Forma zkoušky: 75-41-M/01 Sociální činnost sociálně správní činnost denní

5.3. Investiční činnost, druhy investic

Projekt: Inovace oboru Mechatronik pro Zlínský kraj Registrační číslo: CZ.1.07/1.1.08/03.0009 5.3. Investiční činnost, druhy investic Podnik je uspořádaným útvarem lidí a hospodářských prostředků spojených

Projekt: Inovace oboru Mechatronik pro Zlínský kraj Registrační číslo: CZ.1.07/1.1.08/03.0009 5.3. Investiční činnost, druhy investic Podnik je uspořádaným útvarem lidí a hospodářských prostředků spojených

ÚcFi typové příklady. 1. Hotovostní a bezhotovostní operace

ÚcFi typové příklady 1. Hotovostní a bezhotovostní operace 1. Přijat vklad na běžný účet klienta 10 000,- 2. Klient vybral z běžného účtu 25 000,- 3. Banka přijala v hot. vklad na termínovaný účet 50 000,-

ÚcFi typové příklady 1. Hotovostní a bezhotovostní operace 1. Přijat vklad na běžný účet klienta 10 000,- 2. Klient vybral z běžného účtu 25 000,- 3. Banka přijala v hot. vklad na termínovaný účet 50 000,-

1 Majetková a finanční struktura podniku

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA I. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL II. STÁLÁ AKTIVA 1) Dlouhodobý nehmotný majetek 2) Dlouhodobý hmotný majetek 3) Dlouhodobý finanční

1 Majetková a finanční struktura podniku MAJETKOVÁ STRUKTURTA I. POHLEDÁVKY ZA UPSANÝ VLASTNÍ KAPITÁL II. STÁLÁ AKTIVA 1) Dlouhodobý nehmotný majetek 2) Dlouhodobý hmotný majetek 3) Dlouhodobý finanční

PE 301. Téma 4 Financování

PE 301 Téma 4 Financování Obsah Základní struktura rozvahy Klíčové vazby v rozvaze Co je financování Způsoby financování Shrnutí Vstup investora Běžný úvěr Emise obligací Faktoring, forfaiting Strana 2

PE 301 Téma 4 Financování Obsah Základní struktura rozvahy Klíčové vazby v rozvaze Co je financování Způsoby financování Shrnutí Vstup investora Běžný úvěr Emise obligací Faktoring, forfaiting Strana 2