Přípravný kurz FA. Finanční trhy II Martin Širůček 1

|

|

|

- Otakar Soukup

- před 8 lety

- Počet zobrazení:

Transkript

1 Přípravný kurz FA Finanční trhy II Martin Širůček 1

2 2

3 Krátkodobé cenné papíry

4 Základní typy krátkodobých cenných papírů Směnka Pokladniční poukázka Depozitní certifikát, depozitní směnka rozdíl? Šek

5 Směnka Zákon směnečný a šekový Směnka vlastní a cizí Splatnost směnky Směnečné doložky Směnečné úvěry, eskont směnky Eskont směnky formou střední doby splatnosti Směnka jako investiční příležitost

6 Státní pokladniční poukázky co? kdo? k čemu? T-bills 3-12M diskontní princip aukční režim

7 Aukční režim

8 Aukce SPP Historie aukcí

9 Finanční matematika krátkodobých cenných papírů

1 000 000 k 15.")

10 Příklady k procvičení [a) k 2.10., b) k ]

11 Příklady k procvičení

12 Dlouhodobé cenné papíry Obligace

13 Dluhopisy Dluhové cenné papíry, T-notes (1-10Y), T-bonds > 10Y Krátkodobé dluhopisy, dlouhodobé dluhopisy (obligace) Srovnání s akciemi (další dlouhodobé cenné papíry) včetně souvisejících analýz rizikovost X výnosnost vhodnost analýz? Legislativa dluhopisů: Zákon č. 190/2004 Sb., o dluhopisech

14 Dluhopisy Dluhopis je zastupitelný CP, s nímž je spojeno právo na splacení dlužné částky a povinnost emitenta toto právo uspokojit Je směnka dluhopisem? Je obligace dluhopisem? Kdo je emitentem? Emisní podmínky schvaluje ČNB Obsah: podoba, emisní lhůta, emisní kurz, výnos možnost změnit dobu splatnosti atd. Výnos Pevná X variabilní úroková sazba (77 % vs. 23 %) BV vs. KV vs. YTM Pohyblivá ÚS odvozená z jiných ÚS, kurzů, indexů, cen, počasí

15 Dluhopisy dle ZD Státní dluhopisy, vč. SPP Jen na základě zákonů, nelze měnit emisní podmínky Komunální dluhopisy Hypoteční zástavní listy Kryty pohledávkami z hypotečních úvěrů Vyměnitelné dluhopisy (konvertibilní) Právo na výměnu za jiný dluhopis nebo akcie, convertible vs. reverse convertible bond - viz. dále Prioritní dluhopisy Právo na splacení a vyplacení výnosu, na přednostní upisování akcií (spekulace do budoucna) Podřízené dluhopisy Likvidace emitenta - pohl. uspokojeny až po všech ostatních - proč je kupovat? proč je emitovat?

16 Dělení dluhopisů Dle typu výnosů: a) Kupónové (coupon), fix vs. float b) Diskontované (zero-coupon) c) Věčné (console) d) Strukturované (indexované, např. TIPS) e) a milion dalších odvozených druhů (cat bonds) Dle emitentů: a) Státní (Government bonds, Treasury bonds, T-bonds, Notes, Bunds, Gilts atd.) b) Komunální (Municipal bonds) c) Bankovní (Banking bonds) d) Podnikové (Corporate bond)

17 Výnos a rating dluhopisů dle emitenta

18 Municipal bonds

19 Další druhy dluhopisů Konvertibilní vs. s opčním listem (warrantem) CB vs. RCB Svolatelné (callable) x předložitelné (putable) Speciální konstrukce Hybridní dluhopisy (kombinace var. a fix. KS + prémie) Set-up resp. Set-down bonds: postupně rostoucí vs. klesající úročení Deffered-coupon bond: s odloženou KP v prvních letech šití dluhopisu na míru financované reálné investice

20

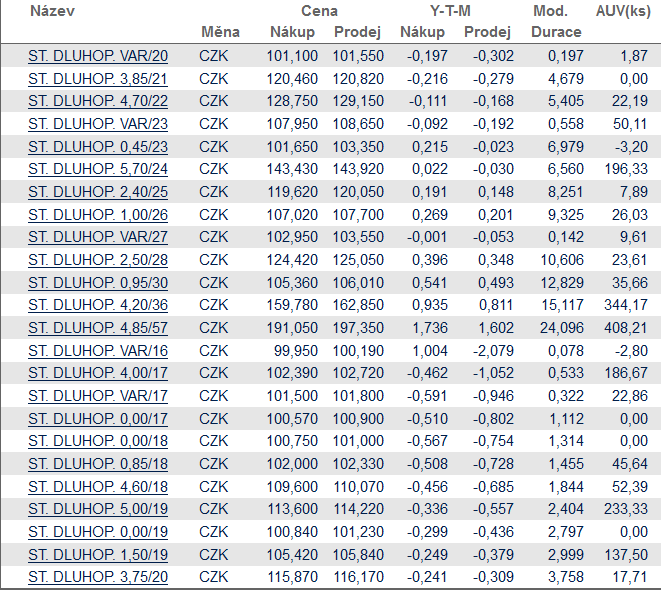

21 Dluhopisové kurzovní lístky

22 Výnosnost dluhopisů Kupónová výnosnost: Coupon yield poměr KP a nominální hodnoty dluhopisu. Běžná výnosnost: Current yield poměr KP a aktuální ceny dluhopisu. Kapitálová výnosnost: Capital yield poměr rozdílu nominální hodnoty (face value, principal) dluhopisu a aktuální ceny k aktuální ceně dluhopisu. Výnos do doby splatnosti: Yield to Maturity (YTM) Nejdůležitější ukazatel výnosnosti u dluhopisů; celkový výnos (běžný i kapitálový) dosažený držbou obligace až do splatnosti (maturity) resp. po dobu durace při nákupu za aktuální cenu

23 Výnosnost (YTM) 10letých státních amerických dluhopisů

24 Konstrukce výnosové křivky Výnosová křivka (Yield Curve) popisuje vztah mezi YTM a Maturity daného dluhopisu (bond). Obvykle se jedná o státní dluhopisy (government bonds, Treasury, T-bonds, Bunds, Gilts atd.) a) Spotová výnosová křivka (Spot Yield Curve) b) Forwardová výnosová křivka (Forward Yield Curve)

25

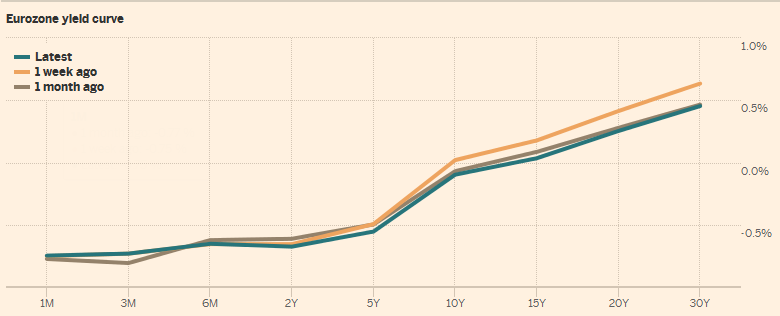

26 ECB yield curve

27 Jméno lektora 27

28

29 QE ECB steroidy pro trh, proč? announcement QE 60 mld. EUR/M 1,1 bil. EUR do roku 2016 proč? důsledky

30 Důsledky I.

31 Důsledky II. Draghi effect strana 31

32 Důsledky III. strana 32

33 Důsledky IV. strana 33

34 Důsledky V.

35 Důsledky, pokračování dražší importy složení spotřebního koše + podíl zahraničních potravin, PHM (CZK/USD) levnější exporty vstup ČR do Eurozóny? 20xx

36 Standardní výnosová křivka

37 Inverzní výnosová křivka

38 Zhoupnutá výnosová křivka

39 Výnosová křivka paralelní posun krátký konec krátkodobé (mezibankovní) úrokové sazby zploštění růst dlouhý konec inflační očekávání zploštění růst

40

41 4,99 % 4,93 % e-center/data-chartcenter/interestrates/pages/historic-yield-data- Visualization.aspx 4,93 : 4,99 = -1,2 %

42 42

43 Rizika dluhopisového trhu Nejvýznamnější rizika: a) kreditní riziko (credit risk) b) úrokové riziko (interest rate risk) c) další rizika

44 Kreditní riziko, rating

45 Kreditní riziko, rating

46 Finanční rizika Finanční rizika Úvěrové riziko credit risk Tržní riziko market risk Likviditní riziko liquidity risk Operační riziko operational risk Obchodní riziko business risk Úrokové riziko Interest rate risk Akciové riziko equity risk Komoditní riziko commodity risk Devizové riziko currency risk

47 Durace

48 Základní vztahy o duraci 1. Cena dluhopisu je v inverzním vztahu s tržní úrokovou mírou 2. Pokud kuponová sazba = tržní úrokové míře, potom cena = NH (Když KS < r; C < NH). 3. Dluhopisy s delší dobou splatnosti jsou citlivější na změnu úrokové míry než dluhopisy s kratší dobou splatnosti,citlivost se ale zvyšuje klesajícím tempem. 5. Ceny dluhopisů s nižší KS jsou citlivější na změnu r 6. Ceny dluhopisů reagují citlivěji na změnu r, je-li hladina tržních úrokových měr nízká 7. Ceny dluhopisů reagují citlivěji na pokles r, než na růst r

49 Kupónová sazba 0 % 2 % 4 % 6 % 8 % Durace dluhopisů s různou splatností a KS 1 rok 1 0,995 0,990 0,985 0,981 5 let 5 4,756 4,558 4,393 4, let 10 8,891 8,169 7,662 7, let 20 14,981 12,980 11,904 11, let 50 19,452 17,129 16,273 15, let ,567 17,232 17,120 17,064

50

51 Konvexita T t t t r CF t t r Konvexita r K C r r D C Jílek, J.: Durace a konvexita dluhopisů, Politická ekonomie, 1995.

52 Durace a konvexita

53 Využití durace v praxi

54 Durace Pokud mají 2 dluhopisy stejnou splatnost, dluhopis s vyšším kupónem má kratší duraci. Pokud mají 2 dluhopisy stejný kupón, dluhopis s kratší splatností má kratší duraci. Fixní vs. variabilní kupón!

55 Dluhopisové investice Na co je dobrý výnos do doby splatnosti? Na co je dobrá durace? Jak toho využít u fondů?

56 AKTUÁLNÍ VÝNOSOVÁ MÍRA DLUHOPISŮ vs. PRŮMĚRNÁ INFLACE ZA 10 LET k prosinci 2015

57 KDYŽ ROSTOU ÚROKOVÉ SAZBY, TRŽNÍ CENY DLUHOPISŮ KLESAJÍ Vztah mezi cenou 20-ti letých státních dluhopisů a výnosovou mírou

58 Finanční matematika obligací

59 Příklady k procvičení

60

61 PŘÍKLAD SPOČÍTEJTE VÝNOS DO SPLATNOSTI A DURACI

62 Dlouhodobé cenné papíry Akcie

63 Akcie Vymezení a legislativa Majetkový cenný papír Kmenové akcie Prioritní akcie Zaměstnanecké akcie Akciová práva Emise akcií, emisní (dis)ážio, IPO vs. SEO Obchodování a oceňování akcií

64 Akcie Zaměstnanecké, prioritní, kmenové Proč? Důvody Emisní (dis)ážio Výhoda pro a. s. proč? Dividendy alternativy: akciové, majetkové dividendy Share buyback, důvody: Podpořit poptávku po akciích - proč? Snížit vnější kontrolu nad společností - proč? Snížit přebytečnou hotovost Akcie s NH Aktiva (majetek) Peníze Peníze Pasiva (zdroje) Zákl. kap Zákl. kap Emisní ážio Čí hlas bude mít větší váhu? Akcionář za nebo za 1.500? Podíl na a. s. jen dle NH!!! Jak se určí emisní kurz?

65 Akcie, akciové analýzy Makroekonomika HDP, úrokové sazby, inflace, politická situace Odvětví Hosp. cyklus, úroveň konkurence, vstup do odvětví, státní zásahy Mikroekonomika Historie, současnost, budoucnost firmy Tržby, podíl na trhu, zisk, dividendy, P/E, volatilita Podrobněji viz Fundamentální analýza (FT III)

66 Akcie - odvětví

67 Akcie - odvětví 67

68 Podnikové akcie Vnitřní hodnota akcie Co je to vnitřní hodnota akcie Využití vnitřní hodnoty akcie Zjištění vnitřní hodnoty akcie

69 Podnikové akcie Vnitřní hodnota akcie Vnitřní hodnota akcie ve velmi krátkém období Zdroj: Rejnuš (2010)

70 Podnikové akcie Výpočet vnitřní hodnoty akcie Příklad aplikace vnitřní hodnoty akcie

71 Vnitřní hodnota v praxi Zdroj: Patria.cz

72

73

74 Důležité finanční ukazatele Ukazatel Rentabilita Aktiv (ROA)= Jak se počítá Znak Konkurenční VÝHODY Volné Cash Flow >10% > 5% Rentabilita Vlastního Kapitálu (ROE)= Čistá marže > 15% >15% ROA (Rentabilita aktiv) > 10% ROE (Rentabilita vlast. kapitálu) > 15%

75

76

77 Podnikové akcie Další akciové analýzy Technická analýza Psychologická analýza Krátkodobého (spekulativního) charakteru Rozdíl mezi investicí a spekulací hodnotová strategie VH, vychází z FA růstová strategie nerentabilní akcie s očekávaným růstem dot.com

78 Technická analýza v praxi

79 Technická analýza v praxi

80 Technická analýza v praxi Diplodocus formation

81 Technická analýza v praxi strana 81

82 Initial public offering (IPO) první veřejné vydání akcií podnikem, s jehož akciemi se doposud na veřejném kapitálovém trhu neobchodovalo (SEC) okamžik, kdy jsou cenné papíry prodány poprvé široké veřejnosti (Ritter, 1998) start-up X spin off IPO

83 Seasoned equity offering (SEO) při navyšování základního kapitálu primární sezónní emise nových akcií navyšuje základní kapitál společnosti, jejíž akcie jsou již veřejně obchodovány sekundární emisí emitovány akcie již existující, ale veřejně neobchodované

84 IPO vs. SEO

v ČR IPO až od roku 2004 tradice dluhového financování nedostatečná regulace, netransparentnost, malá")

85 Historie IPO počátky na přelomu 50. a 60. let 90. léta rozvoj IT společnosti úpis během 3Q 2009 formou IPO 37,8 mld. USD (2/3 Čínské společnosti) v ČR IPO až od roku 2004 tradice dluhového financování nedostatečná regulace, netransparentnost, malá podpora kap. trhu

86 IPO dle regionů, 4Q 2015

87 IPO na burzách, 4Q 2015

88 IPO na světových trzích strana 88

89 Volatilita trhu a IPO, region CEE

90 Společnost připravená pro IPO připravená sdílet informace informační povinnost průběžná, periodická transparentnost definované plány, strategie, cíle účetnictví dle IFRS, příp. připravenost profesionální management stabilní, úplný, profesionální, ambiciózní

91 Důvody pro IPO zvýšení vlastního kapitálu posílení image společnosti získání výhod pro stávající akcionáře Všechna pro mají i svá proti náklady a povinnosti.

92 Náklady spojené s IPO Zdroj: Meluzín, Zinecker (2009)

93 Přímé emisní náklady underwriting discount ( gross spread) poplatky (registrace nových CP)

94 Pozitiva a negativa IPO nový kapitál a zdroje na investice nové možnosti rozvoje společnosti optimalizace kapitálové struktury růst úvěrové bonity růst PR společnosti motivace zaměstnanců ztráta rozhodovací autonomie zvýšená informační povinnost, transparentnost, riziko úniku strategických informací sdílení budoucích zisků s novými akcionáři přímé a nepřímé náklady spojené s přípravou a realizací IPO a s veřejnou obchodovatelností akcií hostile takeover

95 Předpoklady úspěšné IPO příznivá situace na veřejném trhu a zdravá ekonomika významný podíl na trhu a potenciál dalšího růstu jednoduchá vlastnická struktura dostatečně vysoké tržby zajišťující návratnost vložených prostředků správně nastavený emisní kurs

96 Emisní kurz firm commitment book building strike bid objem (ks., peníze) limit bid množství + cena step bid poskládané limit bid aukce americká výsledná cena = poslední prodej holandská výsledná cena = individuální nabídka

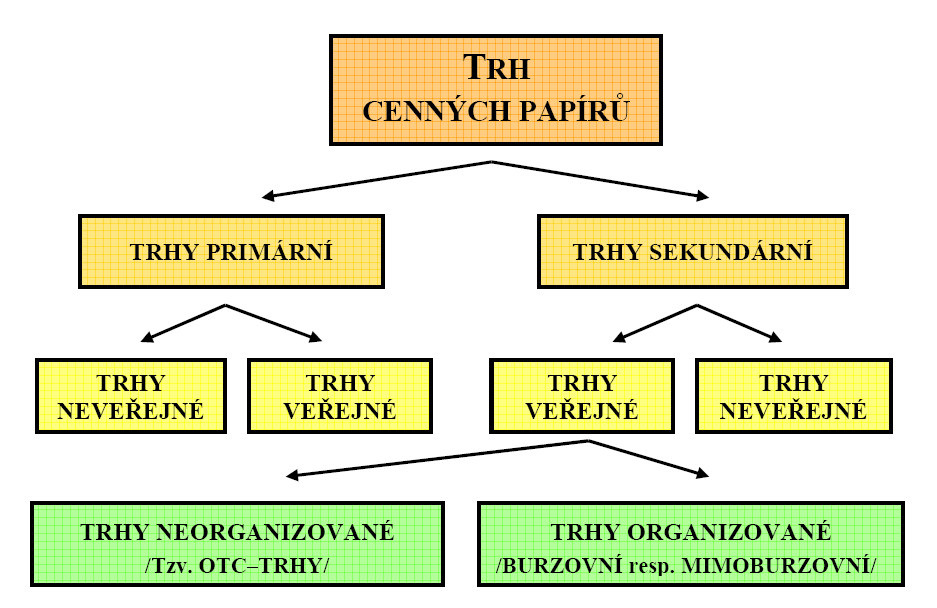

97 Emisní kurz

98 Volba trhu PSE? součást CEESEG likvidita, grey market reporting v CZ/EN/SVK retailoví investoři náklady (listing v prvním roce 0 Kč)

99 Prime market Statut trhu a jeho regulace START Platná legislativa v souladu s EU Trh regulovaný burzou a jejími pravidly Nároky ke vstupu na trh Min. 3 roky existence společnosti Žádný požadavek Tržní kapitalizace min. 1 mil. EUR Žádný požadavek Free float min. 25 % Žádný požadavek Prospekt emise Prospekt emise nebo jednodušší informační dokument Účetnictví dle IFRS Účetnictví dle lokálních standardů nebo IFRS Informační povinnost Kvartální reporting dle IFRS, výroční zprávy, kalendář korporátních událostí, Výroční zpráva, kurzotvorné informace všechny kurzotvorné informace Poplatky Poplatek za přijetí emise 0 Kč Poplatek za přijetí emise Kč Roční poplatek 0,05 % z objemu emise, Roční poplatek 0 Kč max Kč, první rok 0 Kč strana 99

100 IPO v ČR 2004: Zentiva 2005: Orco 2006: ECM, Pegas 2007: AAA, VGP 2008: NWR, VIG 2010: Fortuna, KIT Digital 2011: E4U 2012: TMR 2014: PLG 2015: Kofola 2016: Moneta

101 Dual listing Stock Spirits (Londýn, Praha) Erste (Praha, Vídeň) ČEZ (Praha, Varšava) NWR Fortuna ORCO CETV (Praha, NY)

102 Charakteristické rysy IPO underpricing stanovení emisní ceny fixní cena (firm commitment) aukce bookbuilding underperformance

103 Underpricing průměrně % zvýšení pravděpodobnosti úspěchu IPO stimulace poptávky náklad emitenta

104 Underperformance dlouhodobě nižší výnosnost po IPO 3 5 let teorie načasování vstupu na kapitálový trh teorie vylepšování zpráv teorie informační asymetrie mezi investory

105 Burzy a burzovní systémy

106

107 Burzy a mimoburzovní trhy Licencované instituce Oboustranná aukce (nákup, prodej x množství, cena) Potřeba zvláštního povolení Vymezení obchodů Zastupitelnost (fyzicky není na burze) Nejnižší přípustné množství Čas a místo jsou určeny Vymezený okruh osob komisonářská smlouva Mimoburzovní trh organizovaný Nasdaq neorganizovaný - OTC

108 Burzy a mimoburzovní trhy Burzy cenných papírů Burzy devizové Burzy promptní Burzy termínové futures opce

109 Světové akciové burzy tržní kapitalizace?

110 Burzovní indexy Cenově vážené (DJIA, Nikkei 225) Hodnotově vážené (S&P 500, FTSE 100, COMPX, TOPIX, DAX, CAC 40, PX) Stejně vážené

111 SVĚTOVÉ AKCIOVÉ INDEXY název počet firem region založen MSCI world vyspělých zemí 1969 Dow Jones industrial avarage 30 USA 1896 S&P USA 1943 NASDAQ USA - technologie DJ EURO STOXX Evropa DAX 30 Německo FTSE Anglie CAC Francie rozvojových MSCI Emerging Markets 837 zemí 1988

112 Burzovní indexy Nevytvářeny pouze burzami (S&P, JP Morgan, hypoindex ) Globální (MSCI, SP 500, SP Europe) x odvětvové (DJIA Oil & Gas, DJIA Global Equity, SP 500 Energy) Akciové x dluhopisové x komoditní x volatility Ze spotových x termínových obchodů Doplňovány i o volume Cenově x hodnotově x stejně vážené Price x Total Return Index!!!

113 VIX Index strachu SP 500 SP500

114 S&P 500

115 Základní druhy spekulace s cennými papíry A) SPEKULACE NA VZESTUP KURZU Nákup cenných papírů za vlastní peníze s cílem jejich budoucího prodeje za vyšší cenu Nákup cenných papírů na úvěr s cílem jejich budoucího prodeje za vyšší cenu (nákup na tzv. margin) B) SPEKULACE NA POKLES KURZU Prodej vlastních cenných papírů s cílem jejich budoucího zpětného nákupu za nižší cenu Prodej vypůjčených cenných papírů s cílem jejich budoucího zpětného nákupu a vrácení (tzv. krátký prodej) Investice versus spekulace Spekulace versus arbitráž

116 Finanční matematika akcií

117

118 Děkuji za Martin Širůček 118

Základní druhy finančních investičních instrumentů

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základní druhy finančních investičních instrumentů strana 2 Směnky a jiné krátkodobé cenné papíry strana

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základní druhy finančních investičních instrumentů strana 2 Směnky a jiné krátkodobé cenné papíry strana

Základy teorie finančních investic

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základy teorie finančních investic strana 2 Úvod do teorie investic Pojem investice Rozdělení investic a)

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základy teorie finančních investic strana 2 Úvod do teorie investic Pojem investice Rozdělení investic a)

Základní druhy finančních investičních instrumentů

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základní druhy finančních investičních instrumentů strana 2 strana 3 Akcie Vymezení a legislativa Majetkový

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základní druhy finančních investičních instrumentů strana 2 strana 3 Akcie Vymezení a legislativa Majetkový

Základy teorie finančních investic

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základy teorie finančních investic strana 2 Úvod do teorie investic Pojem investice Rozdělení investic a)

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základy teorie finančních investic strana 2 Úvod do teorie investic Pojem investice Rozdělení investic a)

Základní druhy finančních investičních instrumentů

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základní druhy finančních investičních instrumentů strana 2 Podnikové akcie strana 3 Akcie Vymezení a legislativa

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základní druhy finančních investičních instrumentů strana 2 Podnikové akcie strana 3 Akcie Vymezení a legislativa

19.10.2015. Finanční matematika. Čas ve finanční matematice. Finanční matematika v osobních a rodinných financích

Finanční matematika v osobních a rodinných financích Garant: Ing. Martin Širůček, Ph.D. Lektor: Ing. Martin Širůček, Ph.D. - doktorské studium oboru Finance na Provozně ekonomické fakultě Mendelovy univerzity

Finanční matematika v osobních a rodinných financích Garant: Ing. Martin Širůček, Ph.D. Lektor: Ing. Martin Širůček, Ph.D. - doktorské studium oboru Finance na Provozně ekonomické fakultě Mendelovy univerzity

Obligace obsah přednášky

Obligace obsah přednášky 1) Úvod do cenných papírů 2) Úvod do obligací (vymezení, dělení) 3) Cena obligace (teoretická, tržní, kotace) 4) Výnosnost obligace 5) Cena kupónové obligace mezi kupónovými platbami

Obligace obsah přednášky 1) Úvod do cenných papírů 2) Úvod do obligací (vymezení, dělení) 3) Cena obligace (teoretická, tržní, kotace) 4) Výnosnost obligace 5) Cena kupónové obligace mezi kupónovými platbami

PE 301 Podniková ekonomika 2. Eva Kislingerová. Hodnota kmenových akcií a. obligací. Téma 2. Eva Kislingerová

PE 301 Podniková ekonomika 2 Eva Kislingerová Téma 2 obligací Hodnota kmenových akcií a Téma 2 2-2 Struktura přednášky Cenné papíry akcie, obligace Tržní míra kapitalizace (market capitalization rate)

PE 301 Podniková ekonomika 2 Eva Kislingerová Téma 2 obligací Hodnota kmenových akcií a Téma 2 2-2 Struktura přednášky Cenné papíry akcie, obligace Tržní míra kapitalizace (market capitalization rate)

Základy teorie finančních investic

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základy teorie finančních investic strana 2 Úvod do teorie investic Pojem investice Rozdělení investic a)

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Základy teorie finančních investic strana 2 Úvod do teorie investic Pojem investice Rozdělení investic a)

ST 14.1. 8:00, E 127 PO 19.1. 16:00, E 127 ČT 22.1. 8:00, E 127 ST 28.1. 16:00, E 127. Komerční bankovnictví 1 / VŠFS ZS 2008/09

Zkouškové termíny ST 14.1. 8:00, E 127 PO 19.1. 16:00, E 127 ČT 22.1. 8:00, E 127 ST 28.1. 16:00, E 127 1 Vymezení cenných papírů (CP) CP jsou v zákoně vymezeny výčtem: Akcie, zatímní listy, poukázky na

Zkouškové termíny ST 14.1. 8:00, E 127 PO 19.1. 16:00, E 127 ČT 22.1. 8:00, E 127 ST 28.1. 16:00, E 127 1 Vymezení cenných papírů (CP) CP jsou v zákoně vymezeny výčtem: Akcie, zatímní listy, poukázky na

Členění termínových obchodů z hlediska jejich základních

Členění termínových obchodů z hlediska jejich základních vlastností a způsobů obchodovatelnosti TERMÍNOVÉ OBCHODY Neodvolatelné /tzv. pevné/ termínové obchody Termínové kontrakty typu forward a futures

Členění termínových obchodů z hlediska jejich základních vlastností a způsobů obchodovatelnosti TERMÍNOVÉ OBCHODY Neodvolatelné /tzv. pevné/ termínové obchody Termínové kontrakty typu forward a futures

Finanční Trhy I. prof. Ing. Olřich Rejnuš, CSc.

Finanční Trhy I. prof. Ing. Olřich Rejnuš, CSc. 15.9.2016 Michal Šrubař 1 Dvousektorový tokový diagram Zboží a služby konečné spotřeby Meziprodukty Platby za zboží a služby Produkční jednotky /Firmy/ Spotřebitelské

Finanční Trhy I. prof. Ing. Olřich Rejnuš, CSc. 15.9.2016 Michal Šrubař 1 Dvousektorový tokový diagram Zboží a služby konečné spotřeby Meziprodukty Platby za zboží a služby Produkční jednotky /Firmy/ Spotřebitelské

FINANČNÍ ANALÝZA, BANKY A KAPITÁLOVÝ TRH: PRAKTICKÝ POHLED

FINANČNÍ ANALÝZA, BANKY A KAPITÁLOVÝ TRH: PRAKTICKÝ POHLED VRATISLAV SVOBODA, J&T BANKA A.S. PRAHA 2.12.2014 1 Obsah Bilance (rozvaha) společnosti Akcie a dluhopisy Co se odehrává na finančních trzích

FINANČNÍ ANALÝZA, BANKY A KAPITÁLOVÝ TRH: PRAKTICKÝ POHLED VRATISLAV SVOBODA, J&T BANKA A.S. PRAHA 2.12.2014 1 Obsah Bilance (rozvaha) společnosti Akcie a dluhopisy Co se odehrává na finančních trzích

Jak se bránit rizikům při investování? Alena Zelinková Jan D. Kabelka

Jak se bránit rizikům při investování? Alena Zelinková Jan D. Kabelka Obsah Co je riziko? Rizika dluhových instrumentů Rizika akciových trhů Jak s nimi pracovat? Co je riziko? Riziku se nelze vyhnout!

Jak se bránit rizikům při investování? Alena Zelinková Jan D. Kabelka Obsah Co je riziko? Rizika dluhových instrumentů Rizika akciových trhů Jak s nimi pracovat? Co je riziko? Riziku se nelze vyhnout!

Finanční matematika v osobních a rodinných financích

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Finanční matematika v osobních a rodinných financích Martin Širůček, garant předmětu strana 2 Doktorské

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Finanční matematika v osobních a rodinných financích Martin Širůček, garant předmětu strana 2 Doktorské

PETR SKLENÁŘ TECHNIKY INVESTOVÁNÍ A INVESTIČNÍ TIPY

PETR SKLENÁŘ TECHNIKY INVESTOVÁNÍ A INVESTIČNÍ TIPY RIZIKO A HORIZONT URČUJÍ NÁSTROJE A TECHNIKU Rizikový profil Investiční horizont Technika Aktiva Dynamický Balancovaný Konzervativní Dlouhodobý -roky

PETR SKLENÁŘ TECHNIKY INVESTOVÁNÍ A INVESTIČNÍ TIPY RIZIKO A HORIZONT URČUJÍ NÁSTROJE A TECHNIKU Rizikový profil Investiční horizont Technika Aktiva Dynamický Balancovaný Konzervativní Dlouhodobý -roky

Strukturované investiční instrumenty

Ing. Martin Širůček, Ph.D. Strukturované investiční instrumenty Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com strana 2 Základní charakteristika finanční investiční instrumenty slučující

Ing. Martin Širůček, Ph.D. Strukturované investiční instrumenty Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com strana 2 Základní charakteristika finanční investiční instrumenty slučující

Tématické okruhy. 4. Investiční nástroje investiční nástroje, cenné papíry, druhy a vlastnosti

Seznam tématických okruhů a skupin tématických okruhů ( 4 odst. 2 vyhlášky o druzích odborných obchodních činností obchodníka s cennými papíry vykonávaných prostřednictvím makléře, o druzích odborné specializace

Seznam tématických okruhů a skupin tématických okruhů ( 4 odst. 2 vyhlášky o druzích odborných obchodních činností obchodníka s cennými papíry vykonávaných prostřednictvím makléře, o druzích odborné specializace

Tematický rozsah potřebných odborných znalostí podle zák. č. 256/2004 Sb., o podnikání na kapitálovém trhu

Tematický rozsah potřebných odborných znalostí podle zák. č. 256/2004 Sb., o podnikání na kapitálovém trhu Zákon o podnikání na kapitálovém trhu, účinný od 3. 1. 2018, nastavuje přísnější podmínky pro

Tematický rozsah potřebných odborných znalostí podle zák. č. 256/2004 Sb., o podnikání na kapitálovém trhu Zákon o podnikání na kapitálovém trhu, účinný od 3. 1. 2018, nastavuje přísnější podmínky pro

finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy)

") FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

FINANČNÍ ANALÝZA Cíle a možnosti finanční analýzy finanční zdraví firmy (schopnost hradit krátkodobé i dlouhodobé závazky, schopnost zhodnotit vložené prostředky, silné a slabé stránky firmy) podklady

Trh kapitálu. Doc. Ing. Jana Korytárová, Ph.D. Úspory a investice. Procesy, které v ekonomice probíhají lze shrnout následující tabulkou :

Trh kapitálu Doc. Ing. Jana Korytárová, Ph.D. Úspory a investice Nabídku na trhu kapitálu tvoří úspory (Saving, S). Procesy, které v ekonomice probíhají lze shrnout následující tabulkou : produkt P věcná

Trh kapitálu Doc. Ing. Jana Korytárová, Ph.D. Úspory a investice Nabídku na trhu kapitálu tvoří úspory (Saving, S). Procesy, které v ekonomice probíhají lze shrnout následující tabulkou : produkt P věcná

Finanční deriváty II.

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Finanční deriváty II. strana 2 Obsah přednášky Princip opcí Druhy opcí Cena opce a spekulační efekt Kurzovní

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Finanční deriváty II. strana 2 Obsah přednášky Princip opcí Druhy opcí Cena opce a spekulační efekt Kurzovní

Duální listingy Petr Koblic, generální ředitel Burzy cenných papírů Praha, a.s.

Duální listingy Petr Koblic, generální ředitel Burzy cenných papírů Praha, a.s. 04.07.2011 BURZA CENNÝCH PAPÍRŮ PRAHA a.s. Soukromá společnost fungující na členském principu Hlavním akcionářem je Vídeňská

Duální listingy Petr Koblic, generální ředitel Burzy cenných papírů Praha, a.s. 04.07.2011 BURZA CENNÝCH PAPÍRŮ PRAHA a.s. Soukromá společnost fungující na členském principu Hlavním akcionářem je Vídeňská

Akcie obsah přednášky

obsah přednášky 1) Úvod do akcií (definice, druhy, základní principy) 2) Akciové analýzy 3) Cena akcie 4) Výnosnost akcie 5) Štěpení akcií 6) definice je cenný papír dokládající podíl akcionáře na základním

obsah přednášky 1) Úvod do akcií (definice, druhy, základní principy) 2) Akciové analýzy 3) Cena akcie 4) Výnosnost akcie 5) Štěpení akcií 6) definice je cenný papír dokládající podíl akcionáře na základním

Bezkuponové dluhopisy centrálních bank Poukázky České národní banky a bezkupónové dluhopisy vydané zahraničními centrálními bankami.

POPIS ČÍSELNÍKU : : BA0088 Druhy cenných papírů a odvozených kontraktů (derivátů) Hierarchická klasifikace druhů cenných papírů podle jejich ekonomické formy a obsahu (věcného charakteru) s návazností

POPIS ČÍSELNÍKU : : BA0088 Druhy cenných papírů a odvozených kontraktů (derivátů) Hierarchická klasifikace druhů cenných papírů podle jejich ekonomické formy a obsahu (věcného charakteru) s návazností

Management rizika Bc. Ing. Karina Mužáková, Ph.D. BIVŠ,

Management rizika Bc. Ing. Karina Mužáková, Ph.D. BIVŠ, 2015 1 7/ Paralelní provázanost na finanční a investiční rizika. Viz prezentace č. 2. BIVŠ, 2015 2 Z obrázku vyplývá, že existuje pět hlavních finančních

Management rizika Bc. Ing. Karina Mužáková, Ph.D. BIVŠ, 2015 1 7/ Paralelní provázanost na finanční a investiční rizika. Viz prezentace č. 2. BIVŠ, 2015 2 Z obrázku vyplývá, že existuje pět hlavních finančních

TEORETICKÉ PŘEDPOKLADY Garantovaných produktů

TEORETICKÉ PŘEDPOKLADY Garantovaných produktů 1 Výnosově -rizikový profil Knockoutprodukty Warrants Výnosová-šance Garantované produkty Dluhopisy Diskontové produkty Airbag Bonus Indexové produkty Akciové

TEORETICKÉ PŘEDPOKLADY Garantovaných produktů 1 Výnosově -rizikový profil Knockoutprodukty Warrants Výnosová-šance Garantované produkty Dluhopisy Diskontové produkty Airbag Bonus Indexové produkty Akciové

http://www.zlinskedumy.cz

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze, mzdy daně, pojistné

Číslo projektu Číslo a název šablony klíčové aktivity Tematická oblast Autor Ročník 3., 4. Obor CZ.1.07/1.5.00/34.0514 III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Peníze, mzdy daně, pojistné

popt. %změna popt. = bohat. %změna bohat. poptávka 1. bohatství elas.popt.po inv. inst.=

Téma 6: Trhy CP Struktura přednášky: 1. Druhy investičních instrumentů 2. Poptávka po invest. instrumentech 3. Akciové instrumenty 4. Dluhové instrumenty 5. Burzovní trh a jeho regulace 1. Druhy investičních

Téma 6: Trhy CP Struktura přednášky: 1. Druhy investičních instrumentů 2. Poptávka po invest. instrumentech 3. Akciové instrumenty 4. Dluhové instrumenty 5. Burzovní trh a jeho regulace 1. Druhy investičních

E-učebnice Ekonomika snadno a rychle FINANČNÍ TRHY

E-učebnice Ekonomika snadno a rychle FINANČNÍ TRHY - specifický trh, na kterém se obchodují peníze - peníze - můžou mít různou podobu hotovost, devizy, cenné papíry - funkce oběživa, platidla, dají se

E-učebnice Ekonomika snadno a rychle FINANČNÍ TRHY - specifický trh, na kterém se obchodují peníze - peníze - můžou mít různou podobu hotovost, devizy, cenné papíry - funkce oběživa, platidla, dají se

Analýza cenných papírů 2 Luděk BENADA E-mail: 75970@mail.muni.cz č. dveří 533 508 Boris ŠTURC sturc@mail.muni.cz Konzultační hodiny: pá 16:20-17:5017:50 čt dle dohody Dluhopisy Dluhový instrument CP peněžního

Analýza cenných papírů 2 Luděk BENADA E-mail: 75970@mail.muni.cz č. dveří 533 508 Boris ŠTURC sturc@mail.muni.cz Konzultační hodiny: pá 16:20-17:5017:50 čt dle dohody Dluhopisy Dluhový instrument CP peněžního

Otázka: Cenné papíry kapitálového trhu a burzy. Předmět: Ekonomie a bankovnictví. Přidal(a): Lenka CENNÉ PAPÍRY KAPITÁLOVÉHO TRHU

: Lenka CENNÉ PAPÍRY KAPITÁLOVÉHO TRHU") Otázka: Cenné papíry kapitálového trhu a burzy Předmět: Ekonomie a bankovnictví Přidal(a): Lenka CENNÉ PAPÍRY KAPITÁLOVÉHO TRHU Jsou vydávány na dobu delší než 1 rok Stejně jako šeky a směnky mají zákonem

Otázka: Cenné papíry kapitálového trhu a burzy Předmět: Ekonomie a bankovnictví Přidal(a): Lenka CENNÉ PAPÍRY KAPITÁLOVÉHO TRHU Jsou vydávány na dobu delší než 1 rok Stejně jako šeky a směnky mají zákonem

STRUKTUROVANÉ PRODUKTY. Karel Urbanovský, jaro 2012

STRUKTUROVANÉ PRODUKTY Karel Urbanovský, jaro 2012 1 STRUKTUROVANÉ PRODUKTY Obecně SP Dělení SP Pákové produkty Investiční produkty Investiční certifikáty 2 STRUKTUROVANÉ PRODUKTY Trh moderních strukturovaných

STRUKTUROVANÉ PRODUKTY Karel Urbanovský, jaro 2012 1 STRUKTUROVANÉ PRODUKTY Obecně SP Dělení SP Pákové produkty Investiční produkty Investiční certifikáty 2 STRUKTUROVANÉ PRODUKTY Trh moderních strukturovaných

Seznam studijní literatury

Seznam studijní literatury Zákon o účetnictví, Vyhlášky 500 a 501/2002 České účetní standardy (o CP) Kovanicová, D.: Finanční účetnictví, Světový koncept, Polygon, Praha 2002 nebo později Standard č. 28,

Seznam studijní literatury Zákon o účetnictví, Vyhlášky 500 a 501/2002 České účetní standardy (o CP) Kovanicová, D.: Finanční účetnictví, Světový koncept, Polygon, Praha 2002 nebo později Standard č. 28,

Bankovní účetnictví - účtová třída 3 1

Bankovní účetnictví Cenné papíry a deriváty Bankovní účetnictví - účtová třída 3 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky

Bankovní účetnictví Cenné papíry a deriváty Bankovní účetnictví - účtová třída 3 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky

Účetnictví finančních institucí. Cenné papíry a deriváty

Účetnictví finančních institucí Cenné papíry a deriváty 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky postupně přecházejí k službám

Účetnictví finančních institucí Cenné papíry a deriváty 1 BANKOVNÍ ÚČETNICTVÍ ÚČTOVÁ TŘÍDA 3 Od klasických služeb, které představují přijímání vkladů a poskytování úvěrů, banky postupně přecházejí k službám

Finanční deriváty. Základní druhy finančních investičních instrumentů. Vymezení termínových obchodů. spotový versus termínový obchod (resp.

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Finanční deriváty strana 2 Základní druhy finančních investičních instrumentů strana 3 Vymezení termínových

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Finanční deriváty strana 2 Základní druhy finančních investičních instrumentů strana 3 Vymezení termínových

Finance. Kód předmětu: 2. ročník, letní semestr. Způsob ukončení předmětu: obor: Cestovní ruch - bakalářské studium

Finance Finance Kód předmětu: Garant předmětu: Vyučující: Semestr: Způsob ukončení předmětu: Rozsah výuky/počet kreditů: FIN doc. Ing. Jan Pudlák, CSc. doc. Ing. Jan Pudlák, CSc. 2. ročník, letní semestr

Finance Finance Kód předmětu: Garant předmětu: Vyučující: Semestr: Způsob ukončení předmětu: Rozsah výuky/počet kreditů: FIN doc. Ing. Jan Pudlák, CSc. doc. Ing. Jan Pudlák, CSc. 2. ročník, letní semestr

Blok 1 Stručné makroekonomické okénko a co dnes znamená finanční represe. Petr Sklenář

Blok 1 Stručné makroekonomické okénko a co dnes znamená finanční represe Petr Sklenář 1 Stručné makroekonomické okénko 2 Pomalý růst, nízký růst a vyšší zadlužení Růst HDP reálný; % 2006 2015 2016 2017

Blok 1 Stručné makroekonomické okénko a co dnes znamená finanční represe Petr Sklenář 1 Stručné makroekonomické okénko 2 Pomalý růst, nízký růst a vyšší zadlužení Růst HDP reálný; % 2006 2015 2016 2017

Produkty finančních trhů a jejich rizika. Investiční produkty

Produkty finančních trhů a jejich rizika Investiční produkty datum platnosti a účinnosti od 01. 09. 2014 Obsah Úvod 3 Vysvětlivky 4 rizik 4 Obecné 4 Charakteristiky opcí 5 Seznam zkratek 6 Riziko ztráty

Produkty finančních trhů a jejich rizika Investiční produkty datum platnosti a účinnosti od 01. 09. 2014 Obsah Úvod 3 Vysvětlivky 4 rizik 4 Obecné 4 Charakteristiky opcí 5 Seznam zkratek 6 Riziko ztráty

INDEXY KAPITÁLOVÝCH TRHŮ V ČR A VE SVĚTĚ. Michaela Ambrožová

INDEXY KAPITÁLOVÝCH TRHŮ V ČR A VE SVĚTĚ Michaela Ambrožová Co je index? akciový index je statistickou veličinou, měří změny v portfoliu akcií reprezentujících část celkového akciového trhu, hlavní úkol:

INDEXY KAPITÁLOVÝCH TRHŮ V ČR A VE SVĚTĚ Michaela Ambrožová Co je index? akciový index je statistickou veličinou, měří změny v portfoliu akcií reprezentujících část celkového akciového trhu, hlavní úkol:

CENNÉ PA CENNÉ PÍRY PÍR

CENNÉ PAPÍRY ve finančních institucích dr. Malíková 1 Operace s cennými papíry Banky v operacích s cennými papíry (CP) vystupují jako: 1. Investor do CP 2. Emitent CP 3. Obchodník s CP Klasifikace a operace

CENNÉ PAPÍRY ve finančních institucích dr. Malíková 1 Operace s cennými papíry Banky v operacích s cennými papíry (CP) vystupují jako: 1. Investor do CP 2. Emitent CP 3. Obchodník s CP Klasifikace a operace

Akciové trhy v roce 2012

Akciové trhy v roce 2012 Český akciový trh 14 titulů v segmentu SPAD, likvidita je koncentrovaná na pět titulů (ČEZ, Erste, KB, Tef ČR, NWR), ale zde dalších 4-5 titulů s dostatečnou likviditou Defenzivní

Akciové trhy v roce 2012 Český akciový trh 14 titulů v segmentu SPAD, likvidita je koncentrovaná na pět titulů (ČEZ, Erste, KB, Tef ČR, NWR), ale zde dalších 4-5 titulů s dostatečnou likviditou Defenzivní

Subjekty finančního trhu = ti, kteří jsou účastníky FT ( banky, obyvatelé, firmy, penzijní fondy ) = KDO

= KDO") Otázka: Finanční trh Předmět: Ekonomie Přidal(a): Káťa Finanční trh jedná se o obchodování s finančními prostředky = trh se všemi formami peněz na finančním trhu se vytváří cena peněz (např. výše úroků,

Otázka: Finanční trh Předmět: Ekonomie Přidal(a): Káťa Finanční trh jedná se o obchodování s finančními prostředky = trh se všemi formami peněz na finančním trhu se vytváří cena peněz (např. výše úroků,

SEMINÁŘ PRO POKROČILÉ INVESTIČNÍ ROZHODOVÁNÍ. Milan Vaníček Petr Sklenář

SEMINÁŘ PRO POKROČILÉ INVESTIČNÍ ROZHODOVÁNÍ Milan Vaníček Petr Sklenář 1 Riziko a horizont určuje nástroje a techniku Rizikový profil Investiční horizont Technika Aktiva Dynamický Dlouhodobý -roky -investování

SEMINÁŘ PRO POKROČILÉ INVESTIČNÍ ROZHODOVÁNÍ Milan Vaníček Petr Sklenář 1 Riziko a horizont určuje nástroje a techniku Rizikový profil Investiční horizont Technika Aktiva Dynamický Dlouhodobý -roky -investování

Struktura přednášky: 1. Modely alokace 2. Struktura FT 3. Finanční zprostředkovatelé 4. Trendy na světových finančních trzích

Téma 2: Finanční trhy Struktura přednášky: 1. Modely alokace 2. Struktura FT 3. Finanční zprostředkovatelé 4. Trendy na světových finančních trzích 1. Modely alokace Nepřímé financování Finanční zprostředkovatelé

Téma 2: Finanční trhy Struktura přednášky: 1. Modely alokace 2. Struktura FT 3. Finanční zprostředkovatelé 4. Trendy na světových finančních trzích 1. Modely alokace Nepřímé financování Finanční zprostředkovatelé

-podoba f. trhů : hotovost, bezhotovostní platební nástroje, cenné papíry, šek, směnka, drahé kovy, devize,

Otázka: Finanční trhy Předmět: Ekonomie Přidal(a): Daniel Surmař Finanční trhy -finanční trh = největší trh (národní + světové měřítko) a také nejpružnější (rychlá reakce na hospodaření a politické změny)

Otázka: Finanční trhy Předmět: Ekonomie Přidal(a): Daniel Surmař Finanční trhy -finanční trh = největší trh (národní + světové měřítko) a také nejpružnější (rychlá reakce na hospodaření a politické změny)

OBSAH. Pfiedmluva... 13. Úvodní slovo autorky... 16

IKT_(1_4)_zlom 29.9.2011 12:38 Stránka 5 OBSAH Pfiedmluva................................................... 13 Úvodní slovo autorky.......................................... 16 1 Finanãní trh...............................................

IKT_(1_4)_zlom 29.9.2011 12:38 Stránka 5 OBSAH Pfiedmluva................................................... 13 Úvodní slovo autorky.......................................... 16 1 Finanãní trh...............................................

Vývoj fondů ČP INVEST. Leden 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST

1 Leden 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST 2 Konzervativní fond Prosinec -0,06% Od ledna +0,72% Fed nečekaně začal se snižováním nákupu dluhopisů Durace 1,2 navýšena abychom

1 Leden 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST 2 Konzervativní fond Prosinec -0,06% Od ledna +0,72% Fed nečekaně začal se snižováním nákupu dluhopisů Durace 1,2 navýšena abychom

ROČENKA 2017 / FACT BOOK 2017 BURZA CENNÝCH PAPÍRŮ PRAHA, A.S. PRAGUE STOCK EXCHANGE

ROČENKA 2017 / FACT BOOK 2017 BURZA CENNÝCH PAPÍRŮ PRAHA, A.S. PRAGUE STOCK EXCHANGE OBSAH / CONTENT BURZOVNÍ TRHY / EXCHANGE MARKETS... 3 KLÍČOVÉ ÚDAJE / KEY DATA... 5 BURZOVNÍ INDEXY / EXCHANGE INDICES...

ROČENKA 2017 / FACT BOOK 2017 BURZA CENNÝCH PAPÍRŮ PRAHA, A.S. PRAGUE STOCK EXCHANGE OBSAH / CONTENT BURZOVNÍ TRHY / EXCHANGE MARKETS... 3 KLÍČOVÉ ÚDAJE / KEY DATA... 5 BURZOVNÍ INDEXY / EXCHANGE INDICES...

Security Markets I. Miloslav S Vosvrda Theory of Capital Markets

Security Markets I Miloslav S Vosvrda Theory of Capital Markets Úvod Finanční trh je souhrn nástrojů, postupů, institucí a vztahů mezi nimi, jejichž prostřednictvím dochází k přelévání volných finančních

Security Markets I Miloslav S Vosvrda Theory of Capital Markets Úvod Finanční trh je souhrn nástrojů, postupů, institucí a vztahů mezi nimi, jejichž prostřednictvím dochází k přelévání volných finančních

Webinář ČP INVEST. Srpen 2015 Praha Daniel Kukačka Portfolio manažer

1 Webinář ČP INVEST Srpen 2015 Praha Daniel Kukačka Portfolio manažer 2 Vývoj ekonomiky USA HDP se v 2Q 2015 zvýšil o 2,7 % po slabých 0,6 % v 1Q 2015 Predikce HDP za celý rok 2015 = 2,6 % Ekonomiku táhne

1 Webinář ČP INVEST Srpen 2015 Praha Daniel Kukačka Portfolio manažer 2 Vývoj ekonomiky USA HDP se v 2Q 2015 zvýšil o 2,7 % po slabých 0,6 % v 1Q 2015 Predikce HDP za celý rok 2015 = 2,6 % Ekonomiku táhne

Základní pojmy. Dividenda - je podíl na zisku společnosti vyplývající z vlastnictví akcie. Forma dividend

Akcie Akciová společnost- je obchodní společnost, jejíž kapitál je rozdělen na stejné podíly, obchodovatelné akcie. Ty se kupují a prodávají na kapitálových trzích. Akciová společnost patří k nejrozšířenějším

Akcie Akciová společnost- je obchodní společnost, jejíž kapitál je rozdělen na stejné podíly, obchodovatelné akcie. Ty se kupují a prodávají na kapitálových trzích. Akciová společnost patří k nejrozšířenějším

Cíl: seznámení s pojetím peněz v ekonomické teorii a s fungováním trhu peněz. Peníze jako prostředek směny, zúčtovací jednotka a uchovatel hodnoty.

Vysoká škola finanční a správní, o. p. s. Akademický rok 2006/07, letní semestr Kombinované studium Předmět: Makroekonomie (Bc.) Metodický list č. 3 7) Peníze a trh peněz. 8) Otevřená ekonomika 7) Peníze

Vysoká škola finanční a správní, o. p. s. Akademický rok 2006/07, letní semestr Kombinované studium Předmět: Makroekonomie (Bc.) Metodický list č. 3 7) Peníze a trh peněz. 8) Otevřená ekonomika 7) Peníze

Vývoj fondů ČP INVEST. Prosinec 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST

1 Prosinec 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST 2 Konzervativní fond Prosinec -0,17% Od ledna +0,95% 101,20% 101,00% 100,80% 100,60% 100,40% 100,20% 100,00% 99,80% 99,60% Konzervativní

1 Prosinec 2014 Praha Michal Valentík Hlavní investiční stratég ČP INVEST 2 Konzervativní fond Prosinec -0,17% Od ledna +0,95% 101,20% 101,00% 100,80% 100,60% 100,40% 100,20% 100,00% 99,80% 99,60% Konzervativní

I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní

Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní") Náklady na kapitál I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní fond - statutární a ostatní fondy 4)

Náklady na kapitál I) Vlastní kapitál 1) Základní jmění /upsaný kapitál/ 2) Kapitálové fondy: - ážio/disážio - dary - vklady společníků 3)Fondy ze zisku: - rezervní fond - statutární a ostatní fondy 4)

3. Přednáška Bankovní bilance, základní zásady řízení banky, vybrané ukazatele činnosti banky

3. Přednáška Bankovní bilance, základní zásady řízení banky, vybrané ukazatele činnosti banky Bilance banky, výkaz zisků a ztrát, podrozvahové položky Bilance banky - bilanční princip: AKTIVA=PASIVA bilanční

3. Přednáška Bankovní bilance, základní zásady řízení banky, vybrané ukazatele činnosti banky Bilance banky, výkaz zisků a ztrát, podrozvahové položky Bilance banky - bilanční princip: AKTIVA=PASIVA bilanční

VYHLÁŠENÁ TÉMATA PREZENTACÍ PRO VYKONÁNÍ STÁTNÍ ZAVĚREČNÉ ZKOUŠKY Z VEDLEJŠÍ SPECIALIZACE PENĚŽNÍ EKONOMIE A BANKOVNICTVÍ (1PE)

") VYHLÁŠENÁ TÉMATA PREZENTACÍ PRO VYKONÁNÍ STÁTNÍ ZAVĚREČNÉ ZKOUŠKY Z VEDLEJŠÍ SPECIALIZACE PENĚŽNÍ EKONOMIE A BANKOVNICTVÍ (1PE) A. Kapitálové trhy II. konzultant prof. Musílek 1. Analýza vývoje struktury

VYHLÁŠENÁ TÉMATA PREZENTACÍ PRO VYKONÁNÍ STÁTNÍ ZAVĚREČNÉ ZKOUŠKY Z VEDLEJŠÍ SPECIALIZACE PENĚŽNÍ EKONOMIE A BANKOVNICTVÍ (1PE) A. Kapitálové trhy II. konzultant prof. Musílek 1. Analýza vývoje struktury

Inovace bakalářského studijního oboru Aplikovaná chemie http://aplchem.upol.cz

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Finanční trhy Finanční trh je založený na nabídce relativně

http://aplchem.upol.cz CZ.1.07/2.2.00/15.0247 Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky. Finanční trhy Finanční trh je založený na nabídce relativně

Finanční řízení podniku

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Finanční řízení podniku Finanční řízení Základním úkolem je zajištění kapitálu a koordinace peněžních toků podnikání s cílem dosáhnout co nejlepšího zhodnocení kapitálu při zachování platební schopnosti

Informace. o finančních nástrojích a rizicích spojených s investováním

Informace o finančních nástrojích a rizicích spojených s investováním Společnost QuantOn Solutions, o. c. p., a. s. (Dále jen QuantOn Solutions nebo i obchodník) poskytuje klientovi v souladu s 73d odst.

Informace o finančních nástrojích a rizicích spojených s investováním Společnost QuantOn Solutions, o. c. p., a. s. (Dále jen QuantOn Solutions nebo i obchodník) poskytuje klientovi v souladu s 73d odst.

Informace o rizicích souvisejících s obchodováním s investičními nástroji Informace o rizicích souvisejících s obchodováním s investičními nástroji

Informace o rizicích souvisejících s obchodováním s investičními nástroji Informace o rizicích souvisejících s obchodováním s investičními nástroji Obchody s investičními nástroji jsou nejen příležitostí

Informace o rizicích souvisejících s obchodováním s investičními nástroji Informace o rizicích souvisejících s obchodováním s investičními nástroji Obchody s investičními nástroji jsou nejen příležitostí

Instituce finančního trhu

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Instituce finančního trhu strana 2 Penzijní fondy a penzijní společnosti strana 3 Penzijní fondy Významní

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Instituce finančního trhu strana 2 Penzijní fondy a penzijní společnosti strana 3 Penzijní fondy Významní

Finanční deriváty. Základní druhy finančních investičních instrumentů. Vymezení termínových obchodů. spotový versus termínový obchod (resp.

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Finanční deriváty strana 2 Základní druhy finančních investičních instrumentů strana 3 Vymezení termínových

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Finanční deriváty strana 2 Základní druhy finančních investičních instrumentů strana 3 Vymezení termínových

Cvičebnice z OCP. Týmová práce studentů. Práce studenta v průběhu akademického roku ve cvičeních je členěna do dvou částí:

Cvičebnice z OCP Práce studenta v průběhu akademického roku ve cvičeních je členěna do dvou částí: 1. Týmová práce studentů. Tato spočívá v prezentaci problémových studií, které jsou předem v této cvičebnici

Cvičebnice z OCP Práce studenta v průběhu akademického roku ve cvičeních je členěna do dvou částí: 1. Týmová práce studentů. Tato spočívá v prezentaci problémových studií, které jsou předem v této cvičebnici

Investiční služby investiční nástroje

Investiční služby investiční nástroje Podnikání na kapitálovém trhu Mgr. Bc. Kristýna Chalupecká Hlavní body přednášky Investiční nástroje Subjekty investování Investiční služby Dle Zákona č. 256/2004

Investiční služby investiční nástroje Podnikání na kapitálovém trhu Mgr. Bc. Kristýna Chalupecká Hlavní body přednášky Investiční nástroje Subjekty investování Investiční služby Dle Zákona č. 256/2004

Sám o sobě, papírek s natištěnými penězy má malinkou hodnotu, akceptujeme ho ale jako symbol hodnoty, kterou nám někdo (stát) garantuje.

garantuje.") Otázka: Finanční trh Předmět: Ekonomie Přidal(a): sztrudy Vznik a význam peněz: Úplně na počátku byl směnný obchod neboli barter - zboží na zboží. Časem bylo ale těžší najít někoho, kdo by směnil právě

Otázka: Finanční trh Předmět: Ekonomie Přidal(a): sztrudy Vznik a význam peněz: Úplně na počátku byl směnný obchod neboli barter - zboží na zboží. Časem bylo ale těžší najít někoho, kdo by směnil právě

FINANČNÍ ANALÝZA A KAPITÁLOVÝ TRH: PRAKTICKÝ POHLED

FINANČNÍ ANALÝZA A KAPITÁLOVÝ TRH: PRAKTICKÝ POHLED VRATISLAV SVOBODA, J&T BANKA A.S. PRAHA 26.11.2013 1 Obsah Bilance (rozvaha) společnosti Akcie a dluhopisy Co se odehrává na finančních trzích v současné

FINANČNÍ ANALÝZA A KAPITÁLOVÝ TRH: PRAKTICKÝ POHLED VRATISLAV SVOBODA, J&T BANKA A.S. PRAHA 26.11.2013 1 Obsah Bilance (rozvaha) společnosti Akcie a dluhopisy Co se odehrává na finančních trzích v současné

Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.)

- dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.)") 4. Účtování cenných papírů Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.) Cenné papíry členění (v souladu s IAS 39) : k prodeji k obchodování

4. Účtování cenných papírů Druhy cenných papírů: - majetkové (akcie, podílové listy) - dlužné (dluhopisy, hyp.zástavní listy, směnky, ad.) Cenné papíry členění (v souladu s IAS 39) : k prodeji k obchodování

Finanční trhy, ekonomiky

Finanční trhy, ekonomiky Fund Portfolio Management Patrik Hudec, Fund Portfolio Management Generali Investments CEE Webinář, listopad 2017 Obsah 2 SEKCE I Přehled vývoje hlavních ekonomik Nejdůležitější

Finanční trhy, ekonomiky Fund Portfolio Management Patrik Hudec, Fund Portfolio Management Generali Investments CEE Webinář, listopad 2017 Obsah 2 SEKCE I Přehled vývoje hlavních ekonomik Nejdůležitější

Osobní finance Investice

Osobní finance Investice Ing. Gabriela Oškrdalová e-mail: oskrdalo@econ.muni.cz Tento studijní materil byl vytvořen jako výstup z projektu č. CZ.1.07/2.2.00/15.0189. Investice finanční systém a finanční

Osobní finance Investice Ing. Gabriela Oškrdalová e-mail: oskrdalo@econ.muni.cz Tento studijní materil byl vytvořen jako výstup z projektu č. CZ.1.07/2.2.00/15.0189. Investice finanční systém a finanční

Produkty finančních trhů a jejich rizika. Produkty kapitálových trhů

Produkty finančních trhů a jejich rizika Verze 3.2 říjen 2008 Obsah Úvod... 1 Vysvětlivky... 2 rizik... 2 Obecné... 2 Charakteristiky opcí... 3 Seznam zkratek... 4 Riziko ztráty investované částky... 4

Produkty finančních trhů a jejich rizika Verze 3.2 říjen 2008 Obsah Úvod... 1 Vysvětlivky... 2 rizik... 2 Obecné... 2 Charakteristiky opcí... 3 Seznam zkratek... 4 Riziko ztráty investované částky... 4

Informace o investičních nástrojích a souvisejících rizicích

Informace o investičních nástrojích a souvisejících rizicích V případě, že se prostřednictvím Roklenu rozhodnete investovat do investičních nástrojů, je nezbytné, abyste rozuměli níže uvedeným rizikům,

Informace o investičních nástrojích a souvisejících rizicích V případě, že se prostřednictvím Roklenu rozhodnete investovat do investičních nástrojů, je nezbytné, abyste rozuměli níže uvedeným rizikům,

Náklady kapitálu. Finanční struktura by měla korespondovat s majetkovou strukturou z hlediska časovosti. Stálá aktiva. Dlouhodobý.

Náklady na kapitál Náklady kapitálu Finanční struktura by měla korespondovat s majetkovou strukturou z hlediska časovosti Aktiva (majetek) Stálá aktiva Oběžná aktiva Dlouhodobý majetek Trvalý OM Dlouhodobý

Náklady na kapitál Náklady kapitálu Finanční struktura by měla korespondovat s majetkovou strukturou z hlediska časovosti Aktiva (majetek) Stálá aktiva Oběžná aktiva Dlouhodobý majetek Trvalý OM Dlouhodobý

Investiční nástroje a rizika s nimi související

Investiční nástroje a rizika s nimi související CENNÉ PAPÍRY Dokumentace: Banka uzavírá s klientem standardní smlouvy dle typu kontraktu (Komisionářská smlouva, repo smlouva, mandátní smlouva). AKCIE je

Investiční nástroje a rizika s nimi související CENNÉ PAPÍRY Dokumentace: Banka uzavírá s klientem standardní smlouvy dle typu kontraktu (Komisionářská smlouva, repo smlouva, mandátní smlouva). AKCIE je

Hodnocení pomocí metody EVA - základ

Hodnocení pomocí metody EVA - základ 13. Metoda EVA Základní koncept, vysvětlení pojmů, zkratky Řízení hodnoty pomocí EVA Úpravy účetních hodnot pro EVA Náklady kapitálu pro EVA jsou WACC Způsob výpočtu

Hodnocení pomocí metody EVA - základ 13. Metoda EVA Základní koncept, vysvětlení pojmů, zkratky Řízení hodnoty pomocí EVA Úpravy účetních hodnot pro EVA Náklady kapitálu pro EVA jsou WACC Způsob výpočtu

Investiční výhled. Martin Burda, generální ředitel Investiční společnosti ČS Štěpán Mikolášek, hlavní portfolio manažer Investiční společnosti ČS

Investiční výhled Martin Burda, generální ředitel Investiční společnosti ČS Štěpán Mikolášek, hlavní portfolio manažer Investiční společnosti ČS Praha, září 2011 Dluhopisy Trhy zcela odsunuly očekávání

Investiční výhled Martin Burda, generální ředitel Investiční společnosti ČS Štěpán Mikolášek, hlavní portfolio manažer Investiční společnosti ČS Praha, září 2011 Dluhopisy Trhy zcela odsunuly očekávání

Finanční matematika v osobních a rodinných financích

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Finanční matematika v osobních a rodinných financích Martin Širůček, garant předmětu strana 2 Doktorské

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Finanční matematika v osobních a rodinných financích Martin Širůček, garant předmětu strana 2 Doktorské

Oldřich Rejnuš. Finanční. trhy. Učebnice s programem na generování cvičných testů

Oldřich Rejnuš Finanční trhy Učebnice s programem na generování cvičných testů Ukázka knihy z internetového knihkupectví www.kosmas.cz Oldřich Rejnuš FINANČNÍ TRHY Učebnice s programem na generování cvičných

Oldřich Rejnuš Finanční trhy Učebnice s programem na generování cvičných testů Ukázka knihy z internetového knihkupectví www.kosmas.cz Oldřich Rejnuš FINANČNÍ TRHY Učebnice s programem na generování cvičných

Principy oceňování a value management. Úvod do problematiky

Principy oceňování a value management Úvod do problematiky Obsah Principy oceňování společností Principy oceňování DCF Chování klíčových faktorů Finanční trhy a hodnota firmy Value based management Dluh

Principy oceňování a value management Úvod do problematiky Obsah Principy oceňování společností Principy oceňování DCF Chování klíčových faktorů Finanční trhy a hodnota firmy Value based management Dluh

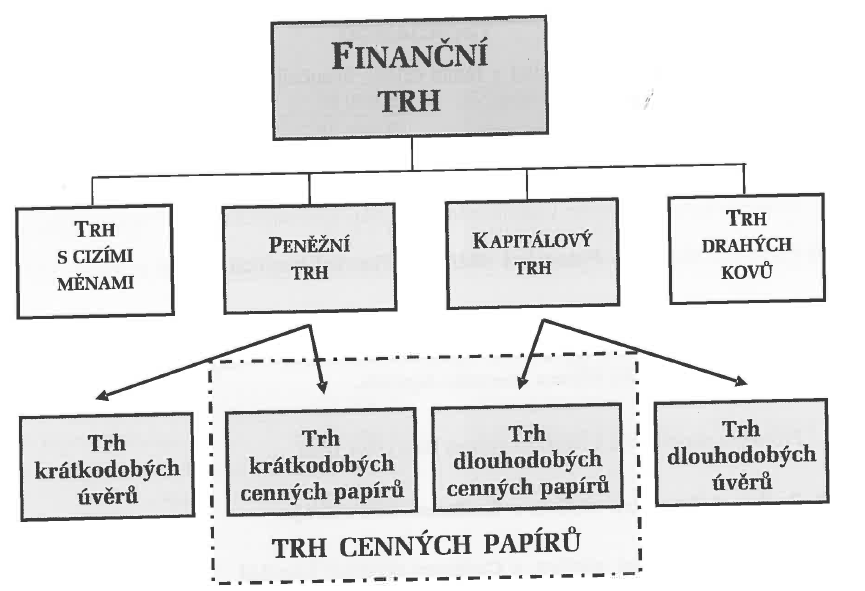

FINANČNÍ TRH místo, kde se D x S po VOLNÝCH finančních prostředcích, instrumentech, produktech

FINANČNÍ TRH místo, kde se D x S po VOLNÝCH finančních prostředcích, instrumentech, produktech - fce: alokační, redistribuční (soustřeďuje, přerozděluje, rozmisťuje) - peněžní: KRÁTKODOBÉ peníze, fin.

FINANČNÍ TRH místo, kde se D x S po VOLNÝCH finančních prostředcích, instrumentech, produktech - fce: alokační, redistribuční (soustřeďuje, přerozděluje, rozmisťuje) - peněžní: KRÁTKODOBÉ peníze, fin.

Metodika klasifikace fondů závazná pro členy AKAT

Metodika klasifikace fondů závazná pro členy AKAT Metodika klasifikace fondů AKAT byla vypracována na základě rámcové metodologie ( The European Fund Classification ), kterou vydala Evropská federace fondů

Metodika klasifikace fondů závazná pro členy AKAT Metodika klasifikace fondů AKAT byla vypracována na základě rámcové metodologie ( The European Fund Classification ), kterou vydala Evropská federace fondů

SKUPINA ČEZ MEZITÍMNÍ KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA ZPRACOVANÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ K

MEZITÍMNÍ KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA ZPRACOVANÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ KONSOLIDOVANÁ ROZVAHA V mil. Kč Aktiva Dlouhodobý hmotný majetek: Bod K 31. 12. 2016 Dlouhodobý

MEZITÍMNÍ KONSOLIDOVANÁ ÚČETNÍ ZÁVĚRKA ZPRACOVANÁ V SOULADU S MEZINÁRODNÍMI STANDARDY ÚČETNÍHO VÝKAZNICTVÍ KONSOLIDOVANÁ ROZVAHA V mil. Kč Aktiva Dlouhodobý hmotný majetek: Bod K 31. 12. 2016 Dlouhodobý

Metodický list pro první soustředění kombinovaného Bc. studia předmětu Peníze, banky, finanční trhy

Metodický list pro první soustředění kombinovaného Bc. studia předmětu Peníze, banky, finanční trhy Název tematického celku: Peníze Cíl: Vysvětlit vznik peněz a bank, jejich funkce a význam v moderní ekonomice

Metodický list pro první soustředění kombinovaného Bc. studia předmětu Peníze, banky, finanční trhy Název tematického celku: Peníze Cíl: Vysvětlit vznik peněz a bank, jejich funkce a význam v moderní ekonomice

Instituce finančního trhu

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Instituce finančního trhu strana 2 Instituce finančního trhu Regulatorní instituce Komerční instituce strana

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Instituce finančního trhu strana 2 Instituce finančního trhu Regulatorní instituce Komerční instituce strana

Ekonomika podniku. Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze. Ing. Kučerková Blanka, 2011

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Finanční

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Ekonomika podniku Katedra ekonomiky, manažerství a humanitních věd Fakulta elektrotechnická ČVUT v Praze Ing. Kučerková Blanka, 2011 Finanční

Obsah: Kapitola 1. Finanční trhy, juich vymezení a funkce v ekonomice 17

Obsah: Kapitola 1. Finanční trhy, juich vymezení a funkce v ekonomice 17 1. Úvod do teorie finančních trhů 18 i. i. Finanční systém a jeho funkce 18 1.2. Vzájemné vztahy ekonomického a finančního systému

Obsah: Kapitola 1. Finanční trhy, juich vymezení a funkce v ekonomice 17 1. Úvod do teorie finančních trhů 18 i. i. Finanční systém a jeho funkce 18 1.2. Vzájemné vztahy ekonomického a finančního systému

Pojem investování. vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba

Investiční činnost Pojem investování vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba Druhy investic 1. Hmotné investice vytvářejí

Investiční činnost Pojem investování vynakládání zdrojů podniku za účelem získání užitků které jsou očekávány v delším časovém období Investice = odložená spotřeba Druhy investic 1. Hmotné investice vytvářejí

N Á V R H VYHLÁŠKA č. /2017 Sb. ze dne

N Á V R H VYHLÁŠKA č. /2017 Sb. ze dne.. 2017 o odborné způsobilosti pro distribuci na kapitálovém trhu Česká národní banka stanoví podle 199 odst. 2 zákona č. 256/2004 Sb., o podnikání na kapitálovém

N Á V R H VYHLÁŠKA č. /2017 Sb. ze dne.. 2017 o odborné způsobilosti pro distribuci na kapitálovém trhu Česká národní banka stanoví podle 199 odst. 2 zákona č. 256/2004 Sb., o podnikání na kapitálovém

Mezinárodní finanční trhy

Úvod Ing. Jan Vejmělek, Ph.D., CFA jan_vejmelek@kb.cz Investiční bankovnictví Náplň kurzu Úvod do mezinárodních finančních trhů Devizový trh a jeho instrumenty Mezinárodní finanční instituce Teorie mezinárodního

Úvod Ing. Jan Vejmělek, Ph.D., CFA jan_vejmelek@kb.cz Investiční bankovnictví Náplň kurzu Úvod do mezinárodních finančních trhů Devizový trh a jeho instrumenty Mezinárodní finanční instituce Teorie mezinárodního

Komentář portfoliomanažera k 1.10.2011 Fond korporátních dluhopisů během srpna a září zaznamenal pokles 5,8% a od počátku roku je -2,4%.

Fond korporátních dluhopisů ČP INVEST Komentář portfoliomanažera k 1.10.2011 Fond korporátních dluhopisů během srpna a září zaznamenal pokles 5,8% a od počátku roku je -2,4%. Důvodem poklesu FKD je zejména

Fond korporátních dluhopisů ČP INVEST Komentář portfoliomanažera k 1.10.2011 Fond korporátních dluhopisů během srpna a září zaznamenal pokles 5,8% a od počátku roku je -2,4%. Důvodem poklesu FKD je zejména

Přehled o vývoji státního dluhu v čtvrtletí roku 2004 podává následující tabulka: mil. Kč. Výpůjčky (a) Stav

Stav") B. ŘÍZENÍ STÁTNÍHO DLUHU 1. Vývoj státního dluhu Celkový státní dluh dosáhl ke konci září nominální hodnoty 589,3 mld Kč a proti stavu na začátku letošního roku se zvýšil o 96,1 mld Kč, tj. o 19,5 % (schválený

B. ŘÍZENÍ STÁTNÍHO DLUHU 1. Vývoj státního dluhu Celkový státní dluh dosáhl ke konci září nominální hodnoty 589,3 mld Kč a proti stavu na začátku letošního roku se zvýšil o 96,1 mld Kč, tj. o 19,5 % (schválený

Finanční deriváty II.

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Finanční deriváty II. strana 2 Obsah přednášky Princip opcí Druhy opcí Cena a spekulační efekt Kurzovní

Ing. Martin Širůček, Ph.D. Katedra financí a účetnictví sirucek.martin@svse.cz sirucek@gmail.com Finanční deriváty II. strana 2 Obsah přednášky Princip opcí Druhy opcí Cena a spekulační efekt Kurzovní

ING (L) Société d Investissement à Capital Variable 3, rue Jean Piret, L-2350 Luxembourg R.C.S. Luxembourg B 44 873 (dále jako "Společnost")

Société d Investissement à Capital Variable 3, rue Jean Piret, L-2350 Luxembourg R.C.S. Luxembourg B 44 873 (dále jako Společnost)") ING (L) Société d Investissement à Capital Variable 3, rue Jean Piret, L-2350 Luxembourg R.C.S. Luxembourg B 44 873 (dále jako "Společnost") Oznámení akcionářům 1) Představenstvo společnosti rozhodlo o

ING (L) Société d Investissement à Capital Variable 3, rue Jean Piret, L-2350 Luxembourg R.C.S. Luxembourg B 44 873 (dále jako "Společnost") Oznámení akcionářům 1) Představenstvo společnosti rozhodlo o

II. Vývoj státního dluhu

II. Vývoj státního dluhu V 2015 došlo ke snížení celkového státního dluhu z 1 663,7 mld. Kč na 1 663,1 mld. Kč, tj. o 0,6 mld. Kč, přičemž vnitřní státní dluh se zvýšil o 1,6 mld. Kč, zatímco korunová

II. Vývoj státního dluhu V 2015 došlo ke snížení celkového státního dluhu z 1 663,7 mld. Kč na 1 663,1 mld. Kč, tj. o 0,6 mld. Kč, přičemž vnitřní státní dluh se zvýšil o 1,6 mld. Kč, zatímco korunová

Příklad akciové investice pro odvážnější investory

Příklad akciové investice pro odvážnější investory 7. 11. 2014 Jaroslav Krabec, Ph.D., CFA WOOD & Company investiční společnost, a.s. Náměstí Republiky 1079/1a, 110 00 Praha 1, Česká republika www.woodis.cz

Příklad akciové investice pro odvážnější investory 7. 11. 2014 Jaroslav Krabec, Ph.D., CFA WOOD & Company investiční společnost, a.s. Náměstí Republiky 1079/1a, 110 00 Praha 1, Česká republika www.woodis.cz

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo CZ.1.07/1.5.00/34.0412 Označení DUM Ročník VY_32_INOVACE_Úč24.02 První a druhý Tematická oblast a předmět Název učebního

Integrovaná střední škola, Hodonín, Lipová alej 21, 695 03 Hodonín Registrační číslo CZ.1.07/1.5.00/34.0412 Označení DUM Ročník VY_32_INOVACE_Úč24.02 První a druhý Tematická oblast a předmět Název učebního

KRUGMAN, P. R. OBSTFELD, M.

VNĚJŠÍ HOSPODÁŘSKÁ POLITIKA. část Kursová politika Martin Kvizda Katedra ekonomie, č. 60 Konzultační hodiny: středa 4.30 6.00 kvizda@econ.muni.cz Obsah Struktura podle KRUGMAN, P. R. OBSTFELD, M. (003)

VNĚJŠÍ HOSPODÁŘSKÁ POLITIKA. část Kursová politika Martin Kvizda Katedra ekonomie, č. 60 Konzultační hodiny: středa 4.30 6.00 kvizda@econ.muni.cz Obsah Struktura podle KRUGMAN, P. R. OBSTFELD, M. (003)

Finanční trhy, funkce, členění, instrumenty.

2. Finanční trhy, funkce, členění, instrumenty. FINANČNÍ SYSTÉM systém finančních trhů, který umožňuje přemísťovat finanční prostředky od přebytkových subjektů k deficitním subjektům pomocí finančních

2. Finanční trhy, funkce, členění, instrumenty. FINANČNÍ SYSTÉM systém finančních trhů, který umožňuje přemísťovat finanční prostředky od přebytkových subjektů k deficitním subjektům pomocí finančních

B - 2 vrtné soupravy, nižší cena vrtu (tržba) Investice

Investice") Příloha č. 3 Varianta A: 2 vrtné soupravy, vyšší cena vrtu (tržba) Scénář: A - - (A 2minus) SCÉNÁŘE VÝVOJE let odepisování 5 položka A - 2 vrtné soupravy, vyšší cena vrtu (tržba) B - 2 vrtné soupravy,

Příloha č. 3 Varianta A: 2 vrtné soupravy, vyšší cena vrtu (tržba) Scénář: A - - (A 2minus) SCÉNÁŘE VÝVOJE let odepisování 5 položka A - 2 vrtné soupravy, vyšší cena vrtu (tržba) B - 2 vrtné soupravy,